Начала бухгалтерского учета — EduArea

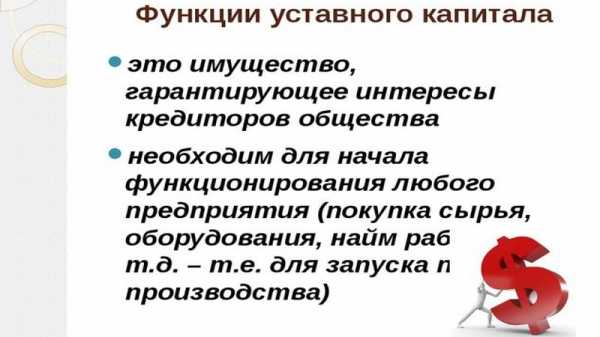

Итак, зачем нужен уставный капитал? Он нужен предприятию для того, чтобы оно могло начать свою работу.

Ведь когда предприятие только создается, никакого имущества у него нет. Поэтому учредители дают ему в долг свои деньги или другие ценности (недвижимость, машины и даже авторские права), а взамен получают акции. Таким образом и формируется уставный капитал предприятия.

По сути, это долг предприятия перед учредителями, который оно вернет им в случае своего закрытия.

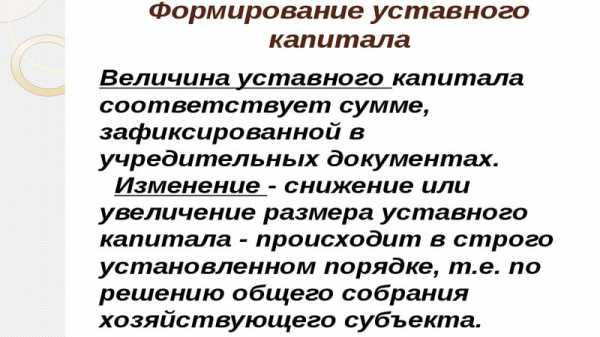

Размер уставного капитала учредители согласовывают между собой заранее и закрепляют в Уставе общества. Поэтому капитал так и называется — уставный. Повторяем: уставнЫй, а не уставнОй, как говорят и пишут многие.

На всю сумму уставного капитала предприятие выпускает акции, чтобы выдать их учредителям в обмен на деньги или имущество. При этом учредители заранее договариваются, кто сколько акций выкупит.

Слово «акции» звучит очень солидно, и многие начинающие бизнесмены не знают, где взять их для своего акционерного общества. На самом деле ничего сложного здесь нет.

Вообще, если говорить об акциях как таковых, то есть случаи, когда их можно напечатать на принтере, но в подавляющем большинстве случаев акции можно вообще не печатать.

Да-да, не удивляйтесь, так тоже можно делать, а вернее сказать, так нужно делать.

Вы ведь уже знаете, что деньги бывают наличные (в виде монет и купюр), а бывают и безналичные — в виде записей в документах банка, на счете которого хранятся эти деньги.

Точно так же и с акциями. Их можно напечатать, а можно оформить и в виде записей. Для учета «наличных» (напечатанных) и «безналичных» (существующих только в виде записи) акций, предприятие обязано завести специальный документ — Реестр акционеров. Он представляет собой самую обычную таблицу, в которой пишут, кто и сколько каких акций должен выкупить и сколько уже выкупил.

Чтобы окончательно избавить себя от лишней головной боли, многие предприятия ведут Реестр акционеров не сами, а за небольшую плату поручают эту задачу регистраторам — специальным организациям, которые и фиксируют в Реестре все покупки и продажи акций.

Впрочем, это уже детали, которые не слишком волнуют бухгалтера — в балансе они все равно никак не отражаются. Поэтому вернемся к бухгалтерскому учету.

ru.eduarea.com

Бухгалтерский учет 2 — EduArea

Итак, зачем нужен уставный капитал? Он нужен предприятию для того, чтобы оно могло начать свою работу.

Ведь когда предприятие только создается, никакого имущества у него нет. Поэтому учредители дают ему в долг свои деньги или другие ценности (недвижимость, машины и даже авторские права), а взамен получают акции. Таким образом и формируется уставный капитал предприятия.

По сути, это долг предприятия перед учредителями, который оно вернет им в случае своего закрытия.

Размер уставного капитала учредители согласовывают между собой заранее и закрепляют в Уставе общества. Поэтому капитал так и называется — уставный. Повторяем: уставнЫй, а не уставнОй, как говорят и пишут многие.

На всю сумму уставного капитала предприятие выпускает акции, чтобы выдать их учредителям в обмен на деньги или имущество. При этом учредители заранее договариваются, кто сколько акций выкупит.

Слово «акции» звучит очень солидно, и многие начинающие бизнесмены не знают, где взять их для своего акционерного общества. На самом деле, в подавляющем большинстве случаев их можно напечатать самому на принтере.

Правда, такие акции легко подделать. Поэтому некоторые предприятия поступают еще проще: они вообще не печатают никаких акций. Да-да, не удивляйтесь, так тоже можно делать.

Вы ведь уже знаете, что деньги бывают наличные (в виде монет и купюр), а бывают и безналичные — в виде записей в документах банка, на счете которого хранятся эти деньги.

Точно так же можно поступить и с акциями. Можно напечатать, а можно оформить в виде записей. Для учета «наличных» (напечатанных) и «безналичных» (существующих только в виде записи) акций, предприятие обязано завести специальный документ — Реестр акционеров. Он представляет собой самую обычную таблицу, в которой пишут, сколько каких акций какой учредитель должен выкупить и сколько он уже выкупил.

Чтобы окончательно избавить себя от лишней головной боли, многие предприятия ведут Реестр акционеров не сами, а за небольшую плату поручают эту задачу регистраторам — специальным организациям, которые и фиксируют в Реестре все покупки и продажи акций.

Впрочем, это уже детали, которые не слишком волнуют бухгалтера — в балансе они все равно никак не отражаются. Поэтому вернемся к бухгалтерскому учету.

ru.eduarea.com

Можно ли тратить уставной капитал ООО

Для регистрации субъекта предпринимательства, решившего осуществлять деятельность в статусе общества с ограниченной ответственностью, учредителям нужно позаботиться о передаче в собственность юридического лица материальных ценностей. Они формируют уставный фонд компании, в которой идентифицируется долевая стоимость имущества каждого участника.

Интересы кредиторов и контрагентов определяются размером уставного капитала. Его значимость провоцирует спорный вопрос перед руководителем предприятия, можно ли тратить уставной капитал ООО и как правильно это сделать, чтобы такие денежные траты не оказали негативного влияния на финансовую и производственную деятельность компании.

Можно ли тратить уставный капитал?

Для чего нужен уставный капитал

Основной функцией капитала является обеспечение гарантий финансовых отношений с контрагентами, кредиторами и уполномоченными органами.

Их требования могут быть удовлетворены в объёме, соответствующем величине фонда. В законодательных нормах отсутствуют указания о неприкосновенности внесенных средств учредителя с целью образования фонда. Если он был сформирован имущественными ценностями, то право собственности и распоряжения ими передаётся компании. От её имени можно совершать любые операции с материальными ценностями, а денежные средства могут расходоваться по усмотрению руководителя организации.

В момент регистрации нового субъекта хозяйствования, у него отсутствуют какие-либо средства, кроме уставного фонда. Фактически, он выполняет функции первоначального капитала, с помощью которого можно начать ведение бизнеса и приумножать вложения. Сберегать его отдельно от общего имущества нет необходимости, поскольку инвестированные материальные ценности передаются в собственность компании и могут расходоваться по усмотрению руководителя организации в интересах получения дохода учредителями и для развития компании.

Как происходит формирование уставного капитала

На что можно тратить уставной капитал ООО

Использование уставного капитала ООО может быть направлено на любые цели, поскольку в законодательстве отсутствуют запреты о регламентировании в распоряжении средствами предприятия.

В зависимости от того, чем был сформирован фонд субъекта хозяйствования, определяются направления, как можно использовать уставной капитал ООО. Руководители субъекта предпринимательской деятельности предпочитают расходование капитала только в той сфере, которая не запрещена учредительными документами. Чтобы избежать недоразумений, свои действия они заранее согласовывают с учредителями.

Процедура должна проводиться на общем собрании основателей общества с ограниченной ответственностью. В их компетенции реализация расходов, направленных на:

- передачу в арендное пользование движимого и недвижимого имущества с целью получения доходов;

- приобретение оборудования, необходимого для обеспечения нормального функционирования производственной деятельности или расширения производства;

- покупку любой продукции с целью её перепродажи для получения дополнительной прибыли;

- оплату рекламы разного вида и информационных материалов;

- оплату труда наёмным работникам;

- инвестирование в имущество, использование которого необходимо для организационных мероприятий, к примеру, таких как аренда офиса.

Перечень приведенных мероприятий может быть значительно расширен, поскольку ООО не ограничено в распоряжении уставным капиталом.

Важные нюансы

Функции уставного капитала

После окончания второго финансового года, величина фонда не должна быть меньше чистых активов субъекта предпринимательства. При нарушении этих требований, установленным Федеральным Законом учредителям придётся провести процедуру уменьшения размера уставного капитала. Если уменьшать его некуда, потому что изначально была внесена сумма в минимально установленном размере, то предприятие придётся ликвидировать.

Можно ли пользоваться уставным фондом до его полного внесения учредителями

Руководитель субъекта хозяйствования часто встаёт перед вопросом: «Можно ли тратить уставной капитал ООО, внесённый на расчётный счёт, если фонд еще полностью не сформирован?» Ситуация характерна для новых предприятий, учредители которых постановили, что капитал будет формироваться не сразу, а на протяжении регламентированного временного периода.

Здравый смысл подсказывает, что невозможно распоряжаться правом на имущество, если оно еще не было передано. ООО не может требовать срочной оплаты доли учредителя посредством уступки его прав третьим лицам.

В случае если в процессе хозяйствования у предприятия возникает задолженность, то все участники несут прямую ответственность только в пределах оплаченной части капитала.

По неоплаченной части фонда на них распространяется солидарная ответственность, применяемая к долгам ООО.

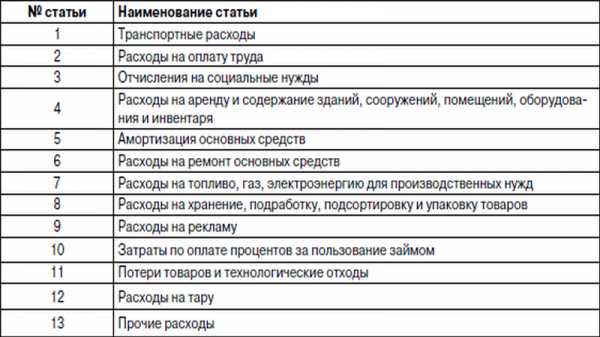

Статьи расходов, на которые можно тратить средства уставного фонда

Поскольку закон не вменяет в обязанности участников общества, единовременной оплаты долей капитала в полном объеме, то все участники несут субсидиарную ответственность, которая применяется до момента полного формирования фонда. В случае если уставный фонд состоит из материальных ценностей, то субсидиарную ответственность несут все основатели компании вместе с оценщиком, в размере превышения стоимости имущества.

В случае необходимости, неоплаченный капитал может быть использован на те же цели, что и оплаченный, однако в ограниченном размере уже внесённых инвестиций. Неоплаченную часть фонда потратить не получится, поскольку фактически она еще не создана. Обязательства общества с ограниченной ответственностью обеспечиваются в размере внесённой доли и за счёт индивидуального имущества участников.

Вконтакте

Одноклассники

Google+

101biznesplan.ru