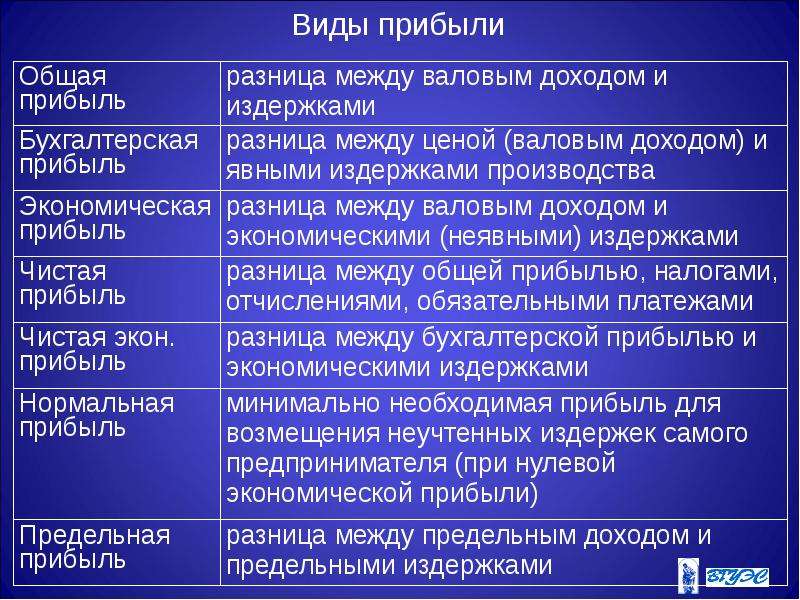

Виды прибыли предприятия: валовая прибыль, чистая прибыль

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится

Прибыль организации (предприятия)

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

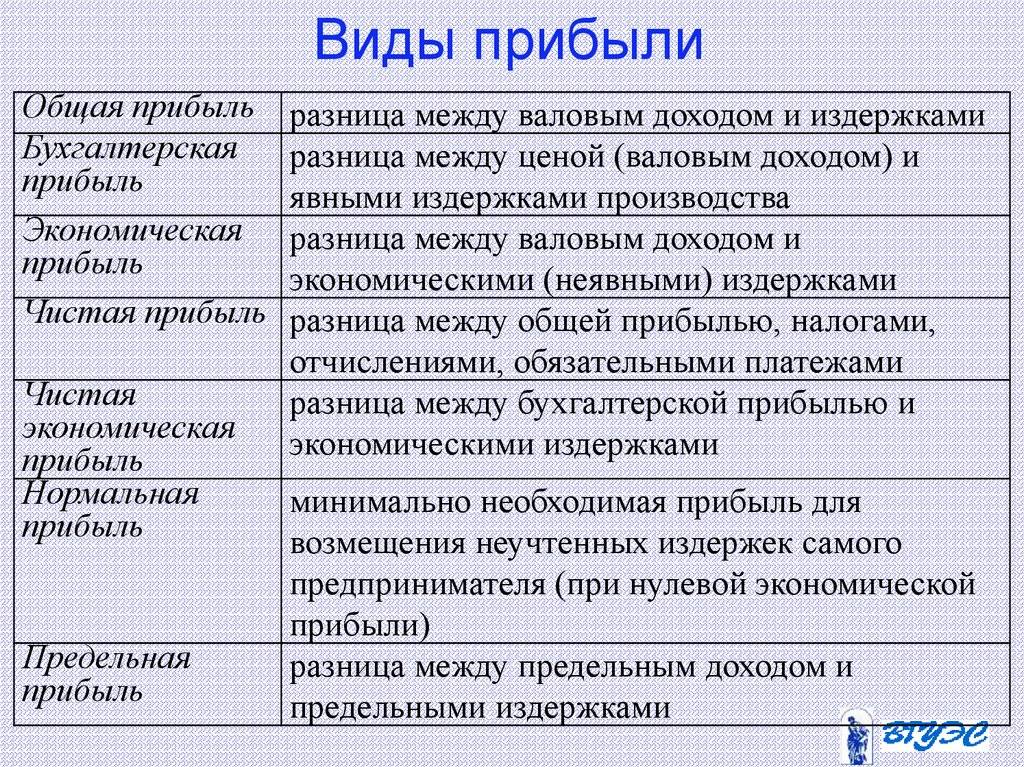

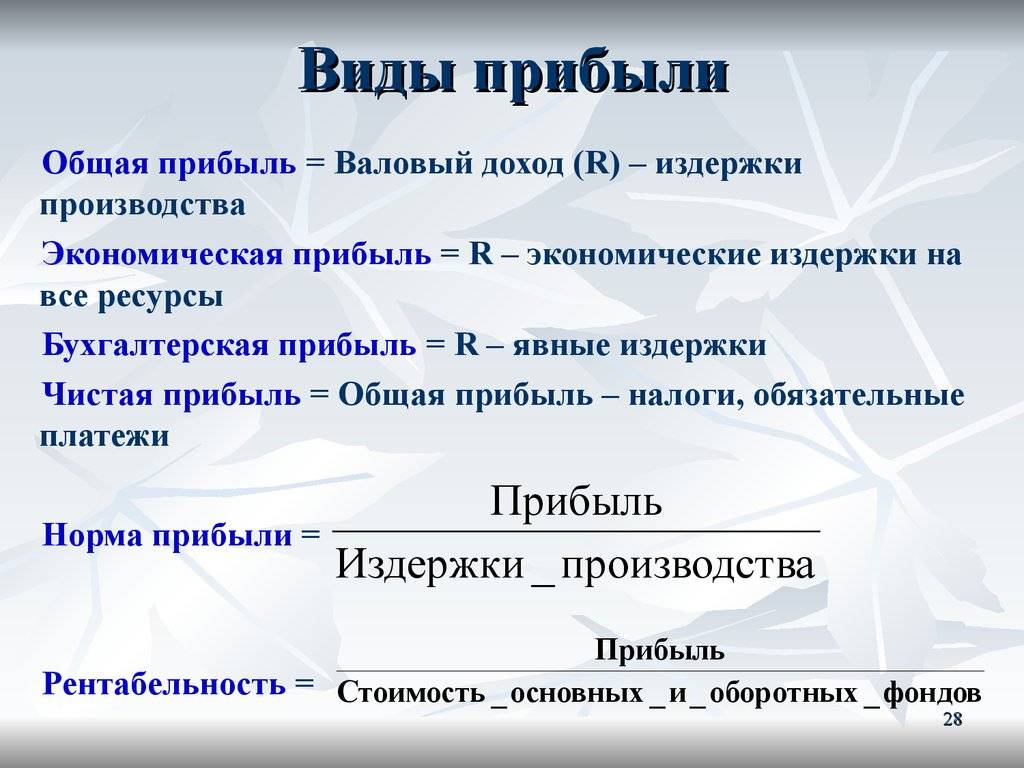

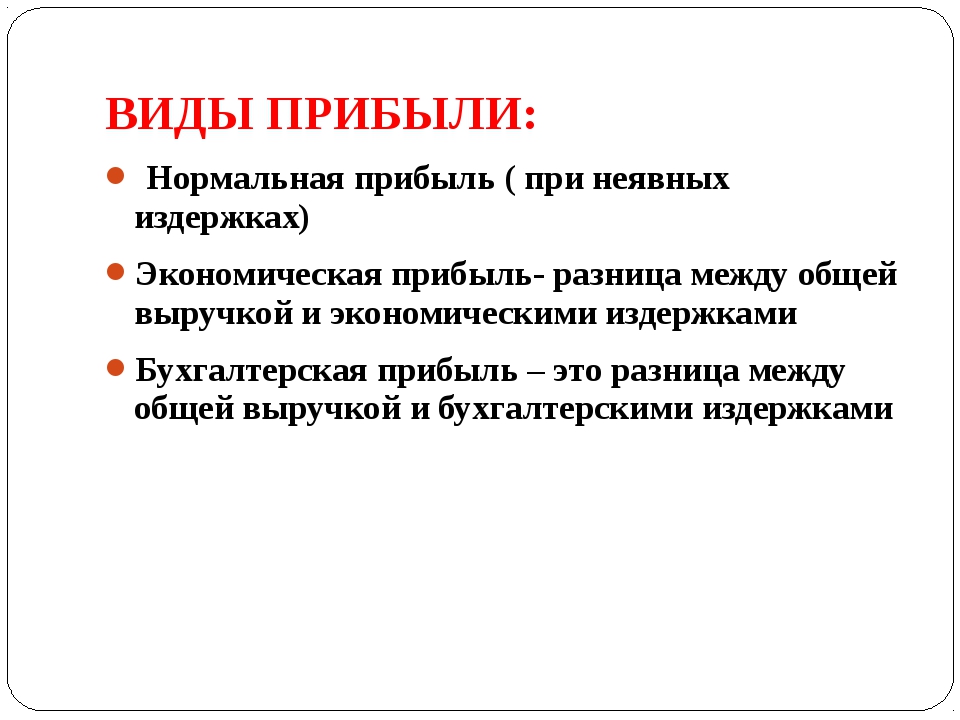

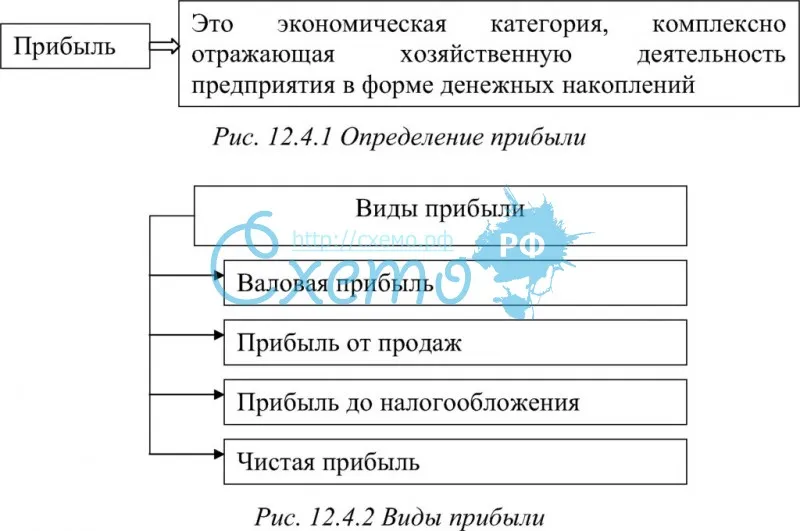

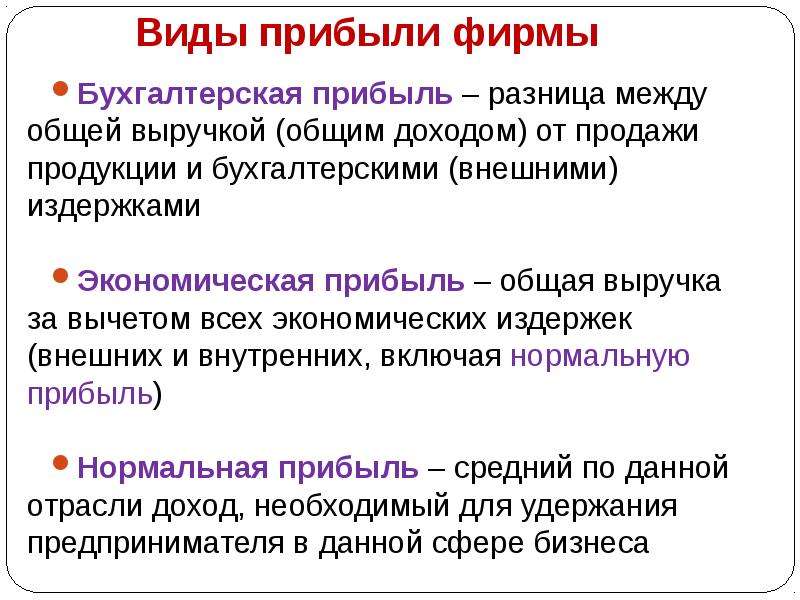

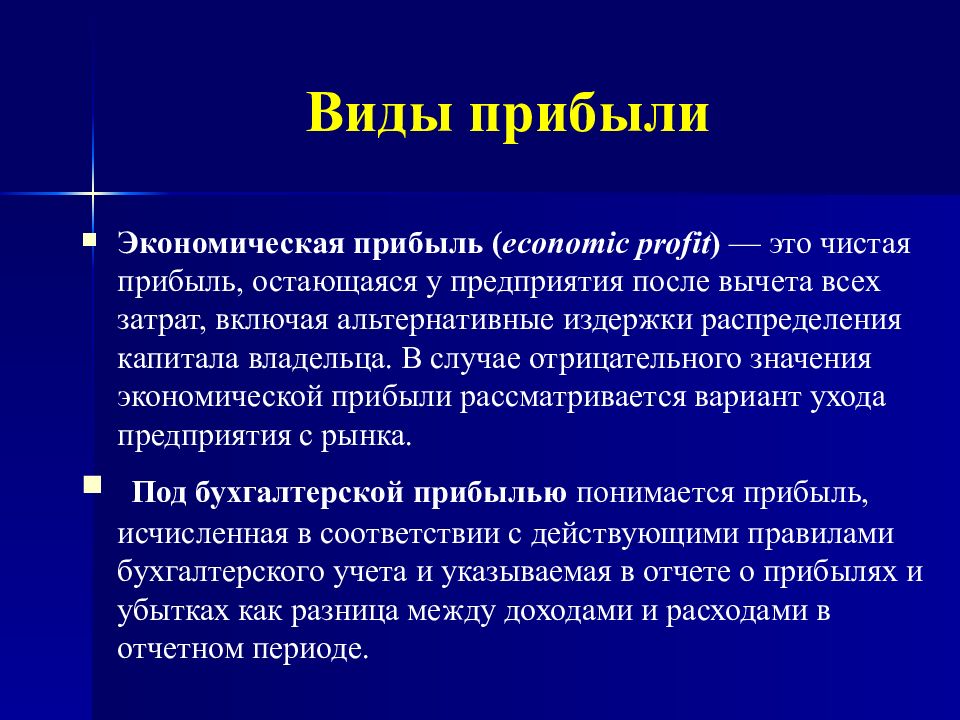

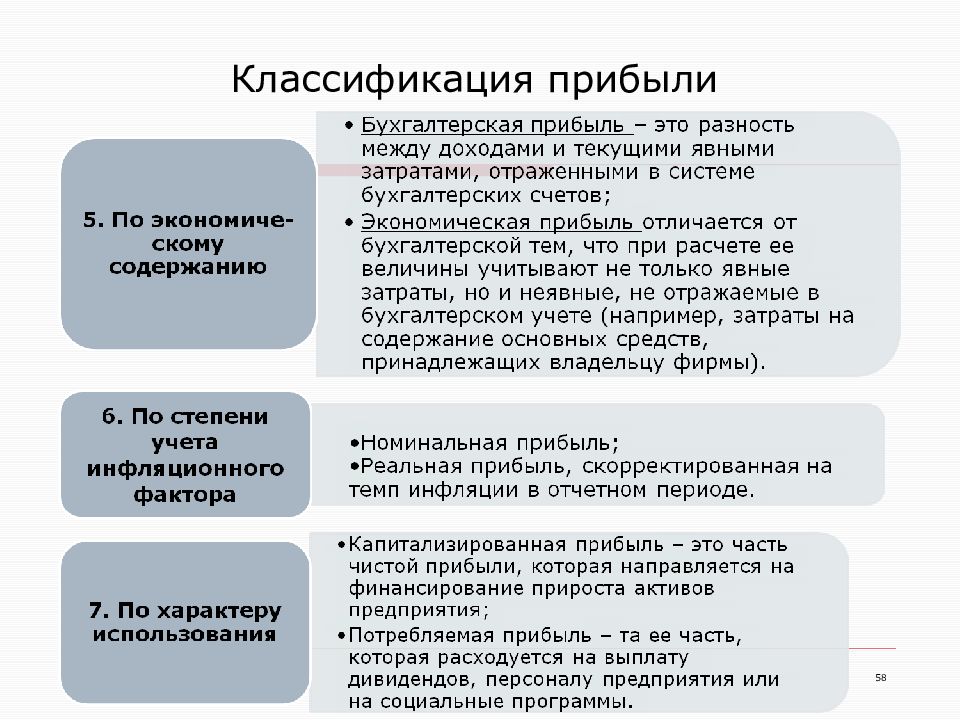

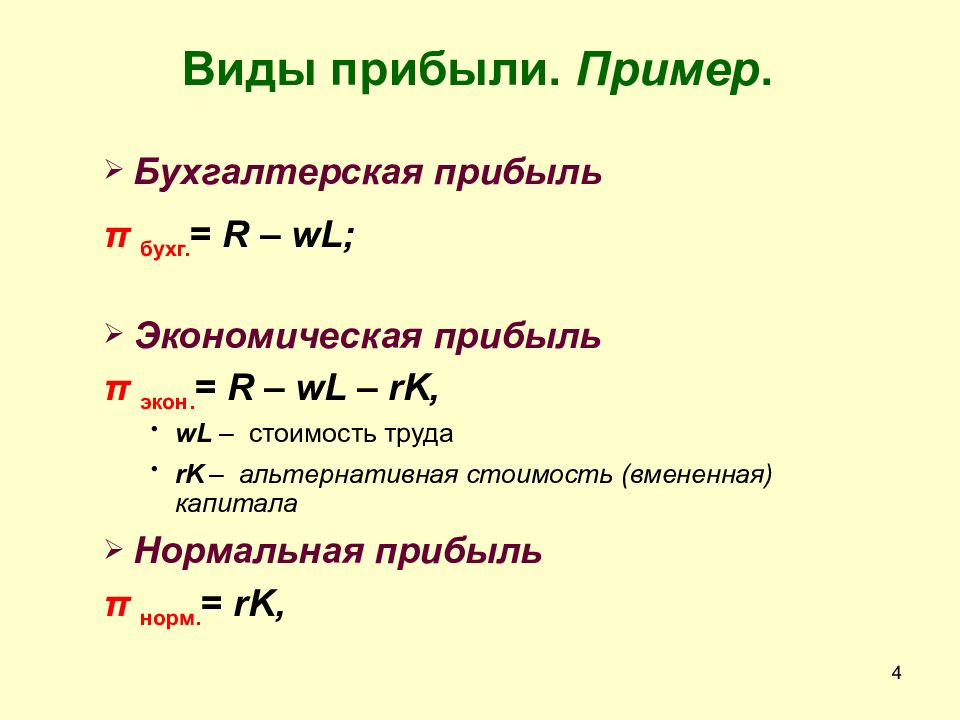

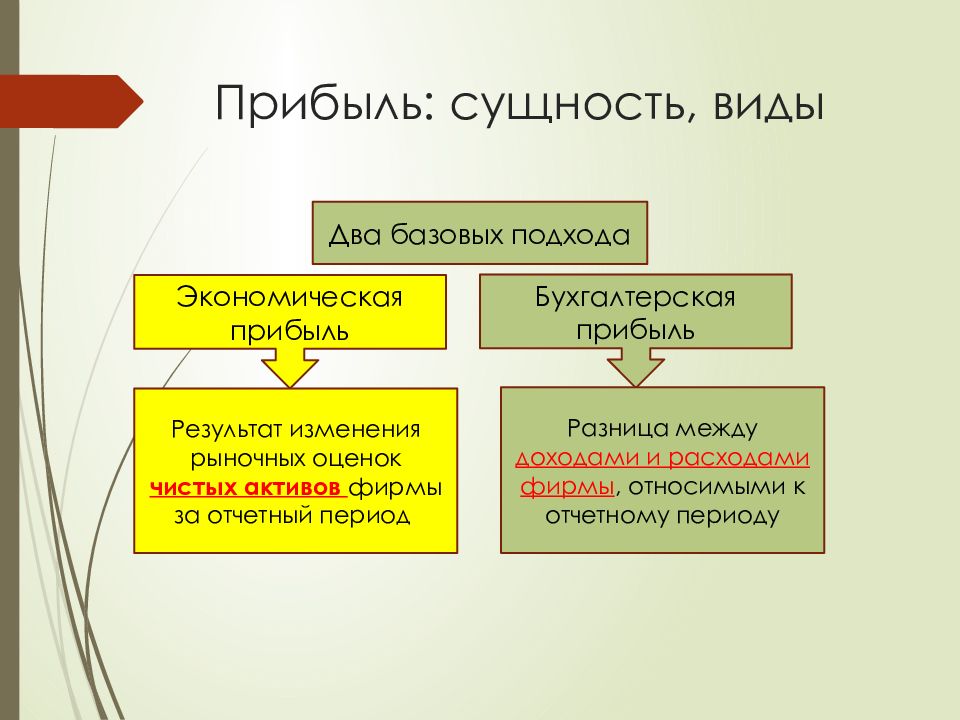

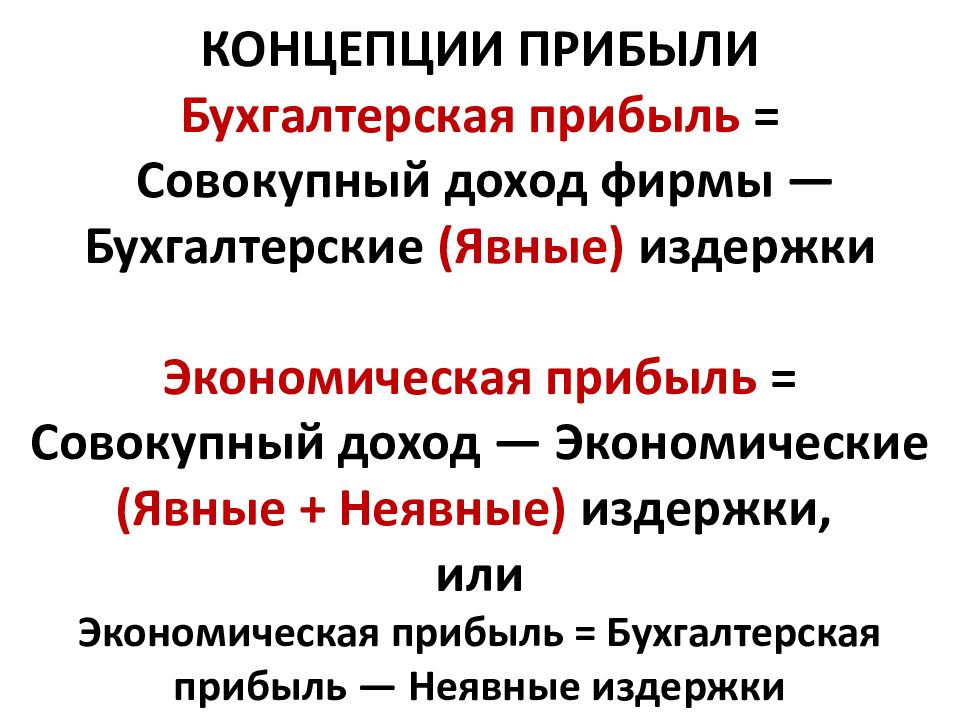

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Связь между этими категориями выражается в формулах расчета:

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

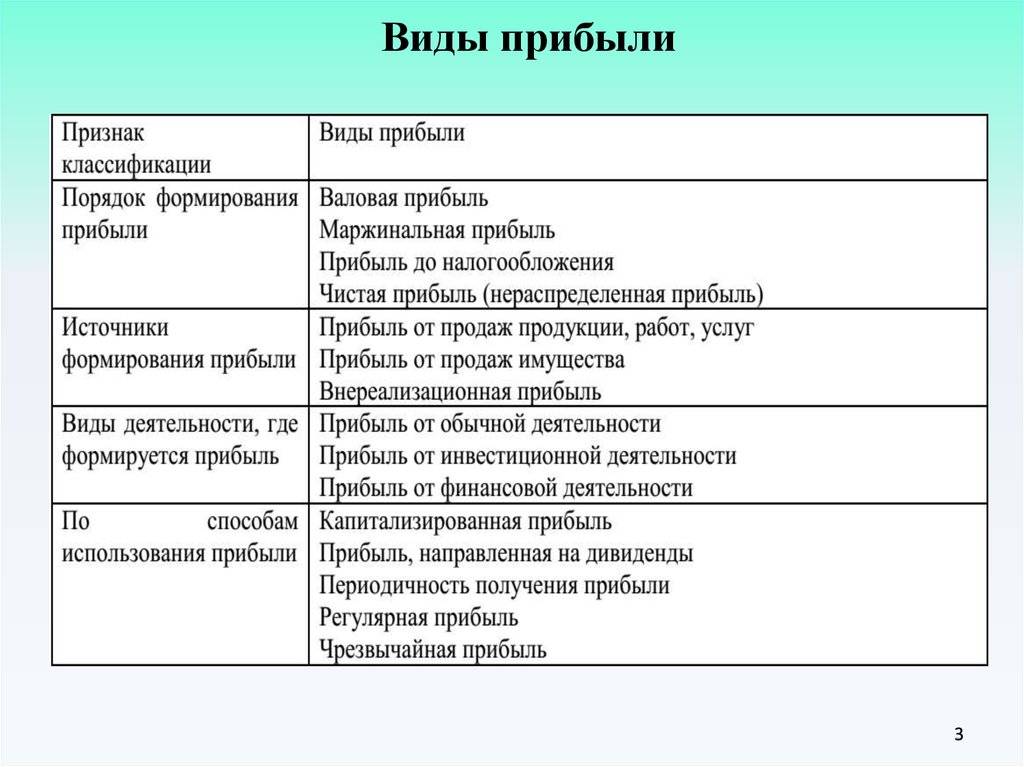

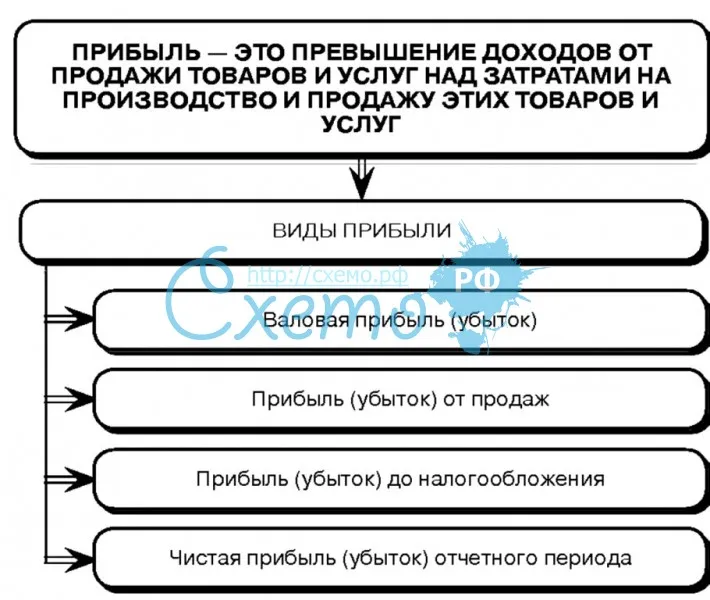

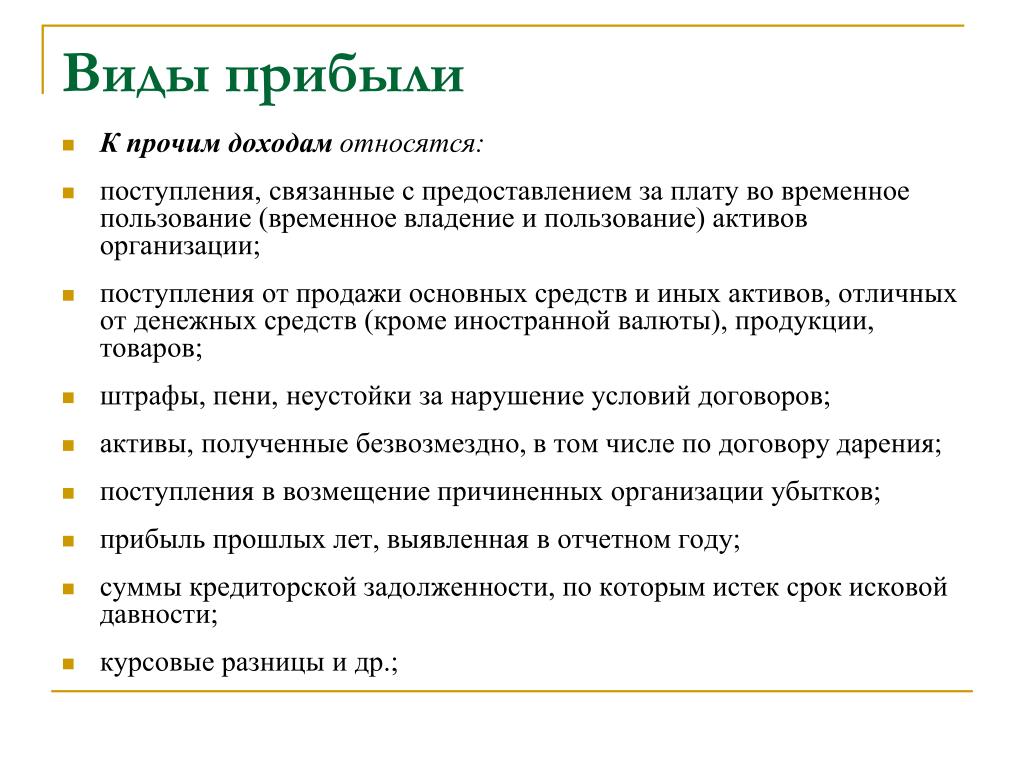

Существуют различные виды прибыли:

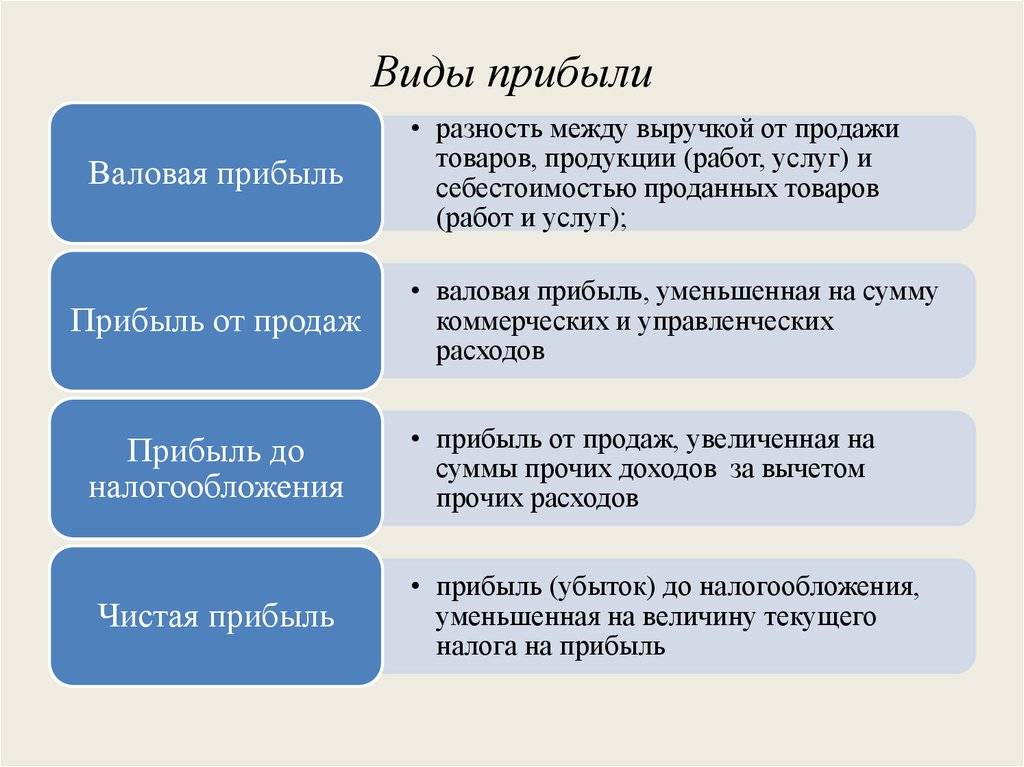

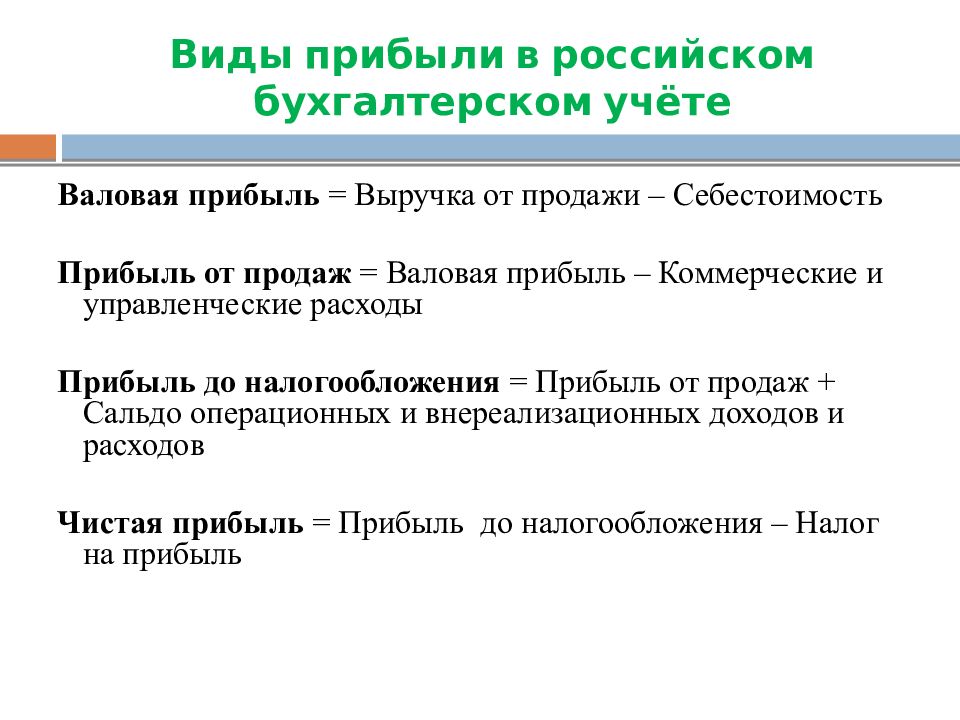

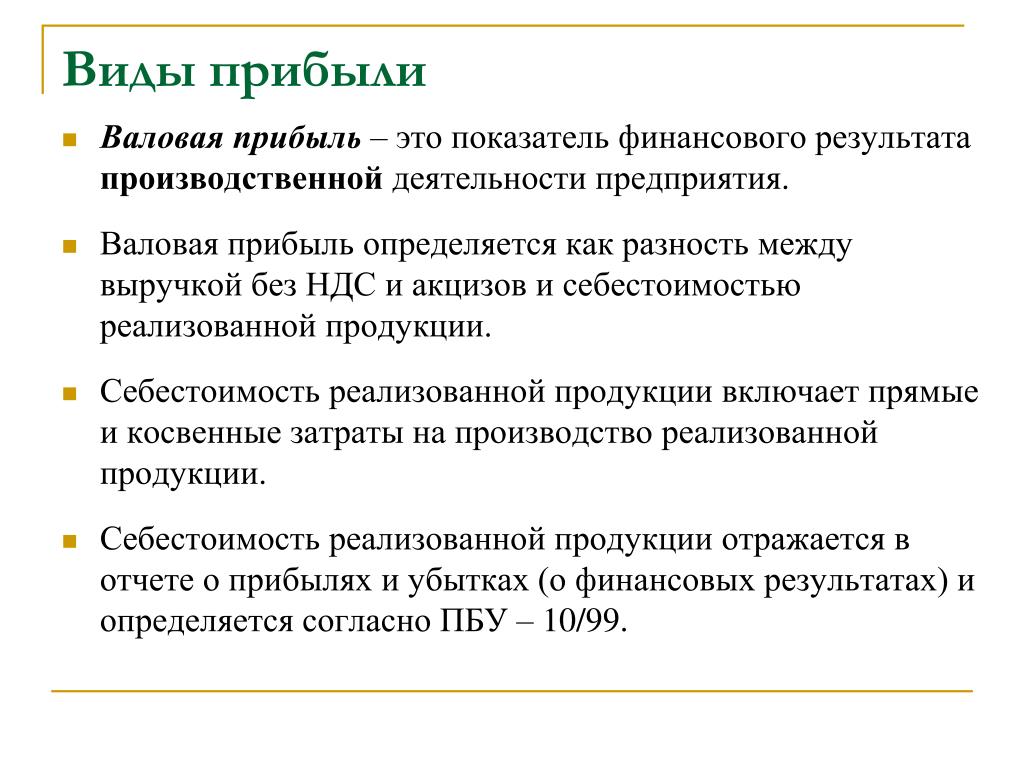

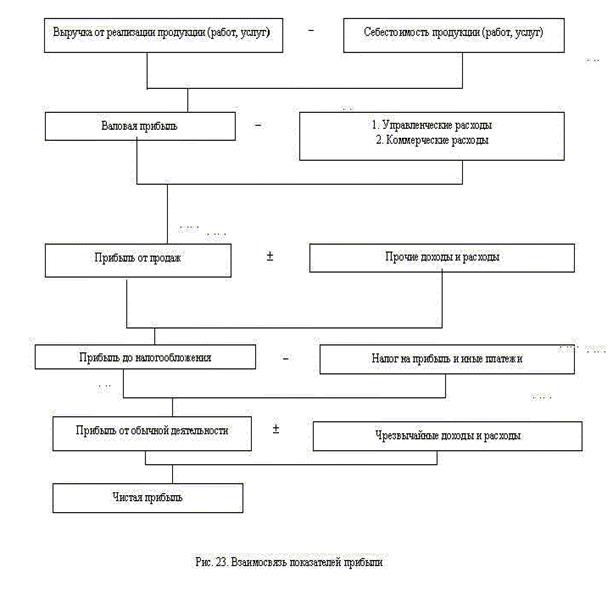

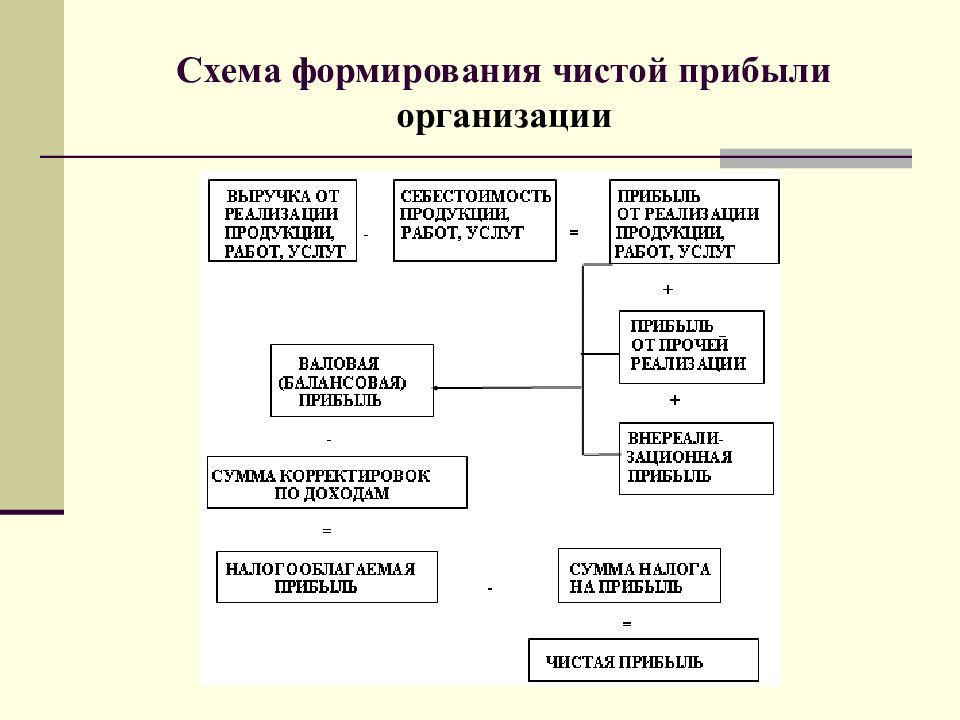

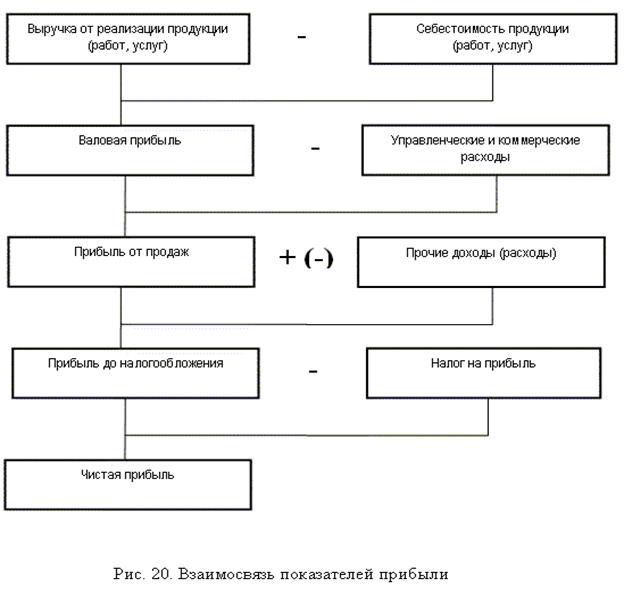

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

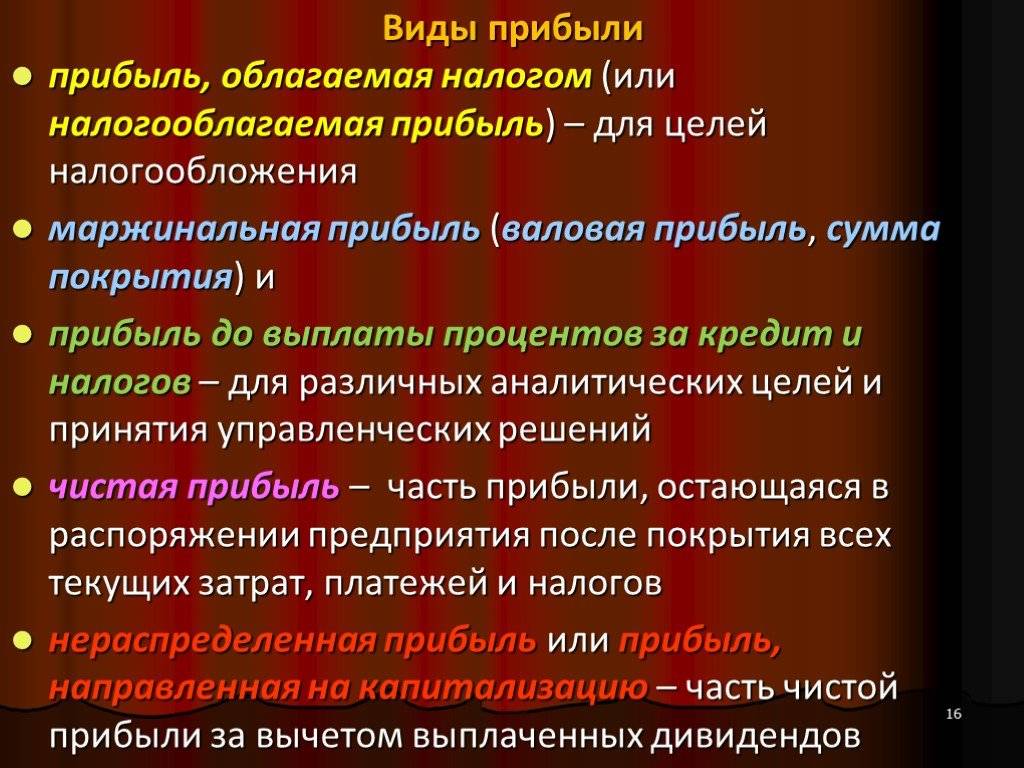

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

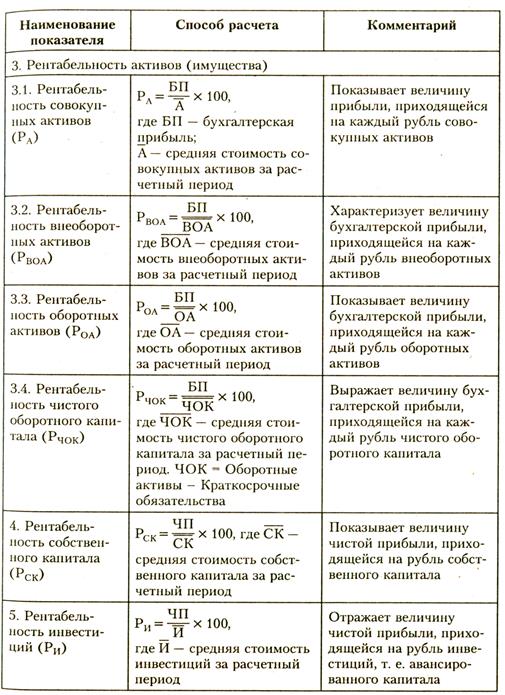

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

© Сергей Чащенков, BBF.RU

Виды и формы прибыли

Понятие и сущность прибыли

В процессе деятельности любого хозяйствующего субъекта происходит формирование его доходов и расходов. Именно они влияют на финансовые результаты деятельности организации, определяя уровень получаемой прибыли или величину понесенного убытка.

Именно они влияют на финансовые результаты деятельности организации, определяя уровень получаемой прибыли или величину понесенного убытка.

Замечание 1

В общем виде прибыль представляет собой разницу между доходами и расходами организации. Однако существуют и иные подходы к определению ее сущности.

Прибыль нередко рассматривают как часть выручки, остающейся после возмещения всех затрат на производство и сбыт продукции. В то же время прибыль –есть получение выгод от использования факторов производства (труд, земля, капитал). Основные характеристики прибыли отражены на рисунке 1.

Рисунок 1. Сущностные характеристики прибыли. Автор24 — интернет-биржа студенческих работ

Прибыль выступает одним из важнейших критериев экономической безопасности предприятия. Ее наличие позволяет обеспечивать возмещение понесенных затрат, своевременно осуществлять расчеты с контрагентами и бюджетом, обеспечивать наполнение и развитие кадровой составляющей, обеспечивая тем самым нормальный процесс воспроизводства.

В сущности, прибыль представляет собой ни что иное как основной оценочный показательфинансово-хозяйственной деятельности экономического субъекта. Ее величина всегда подлежит измерению в стоимостной форме, то есть в денежных единицах, будь то российские рубли, доллары США, фунты стерлингов и т.д.

Готовые работы на аналогичную тему

Замечание 2

Отличительной особенностью прибыли как внутреннего источника формирования финансовых ресурсов предприятия выступает расширенный характер ее воспроизводства в условиях успешного хозяйствования.

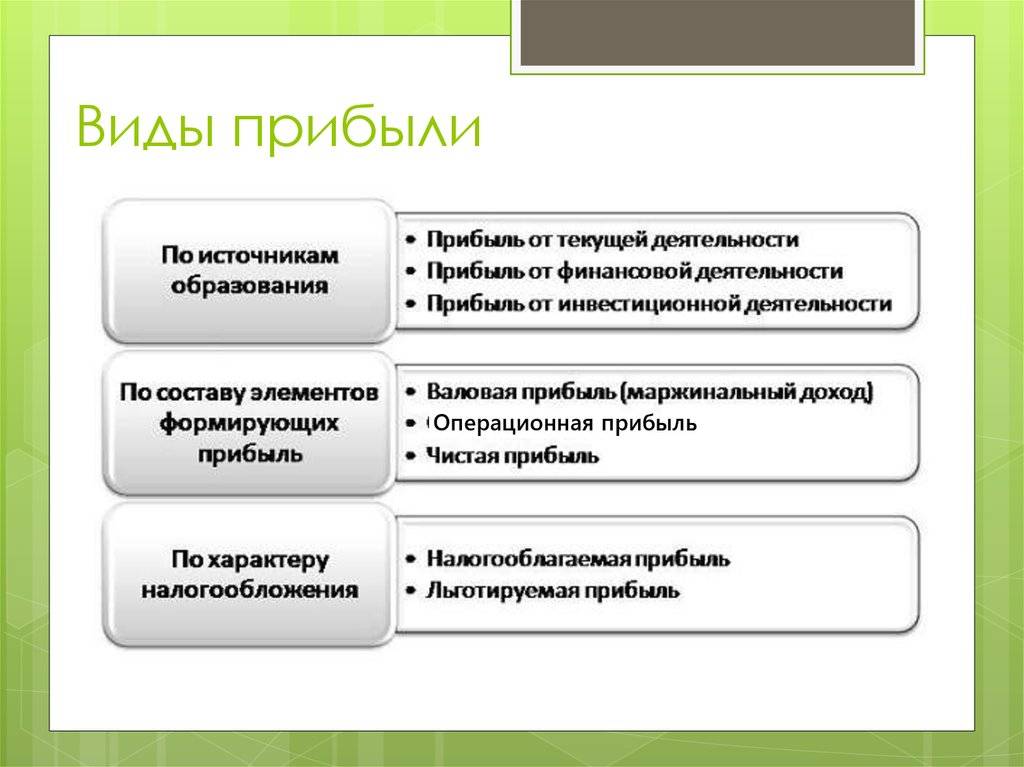

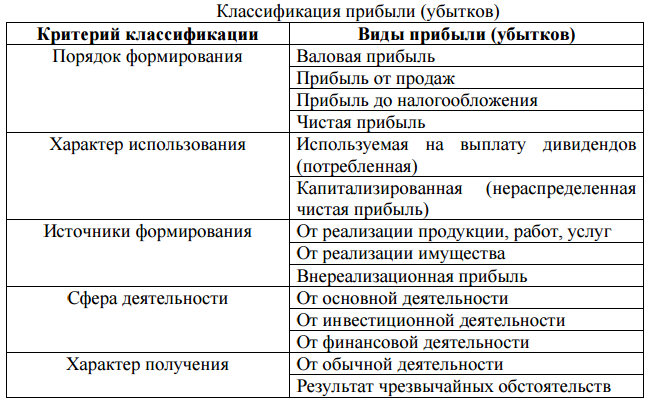

Виды прибыли

В настоящее время прибыль как экономическая категория подлежит множественной классификации по различным основаниям. Иначе говоря, выделяют множество ее видов (рисунок 2).

Рисунок 2. Виды прибыли. Автор24 — интернет-биржа студенческих работ

Если рассматривать в качестве классификационного признака порядок формирования прибыли, то можно выделить следующие ее виды.

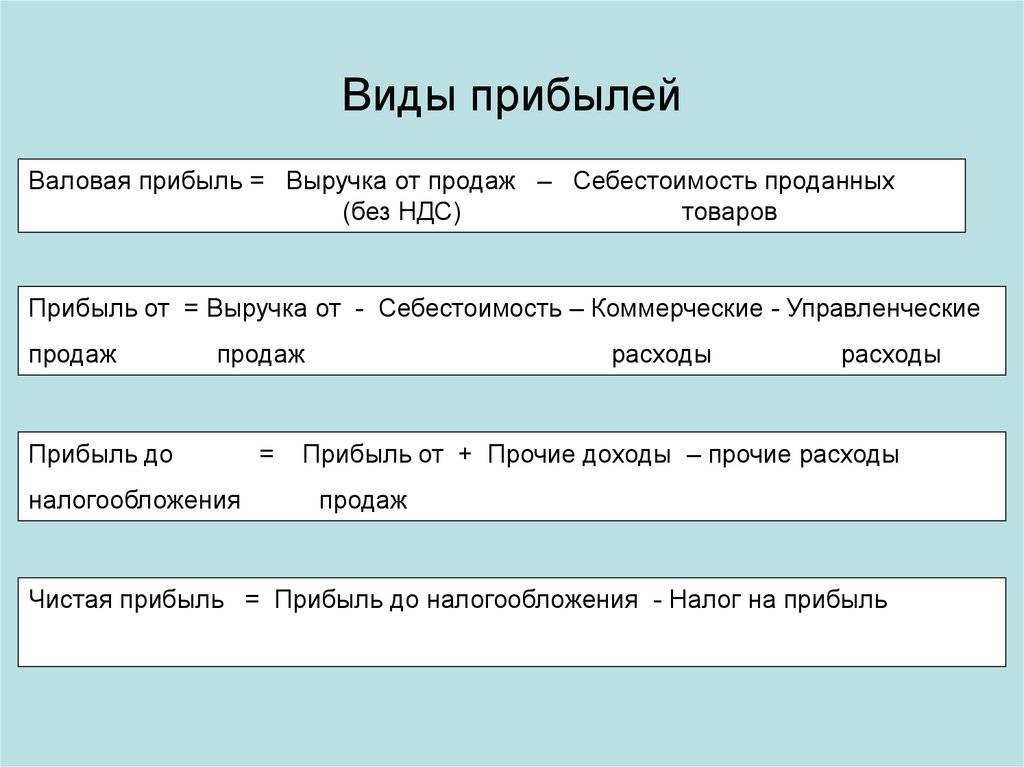

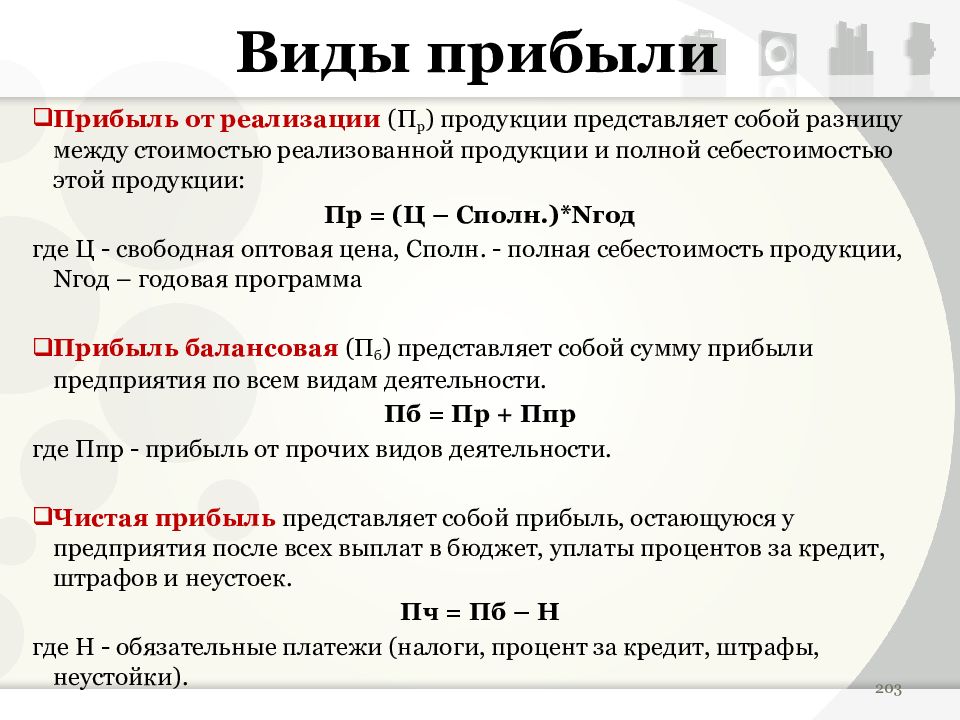

Валовая прибыль, представляющая собой разницу между выручкой от реализации и себестоимостью продаж.

Маржинальный доход или прибыль от продаж, отражающий превышение выручки от реализации над себестоимостью, коммерческими и управленческими расходами.

Прибыль до налогообложения, представляющая собой налогооблагаемую базу для расчета налога на прибыль. Ее величина определяется как разность между реализационными и внереализационными доходами и расходами.

Чистая прибыль – конечный финансовый результат деятельности хозяйствующего субъекта, определяемый как разность между прибылью до налогообложения и налогом на прибыль.

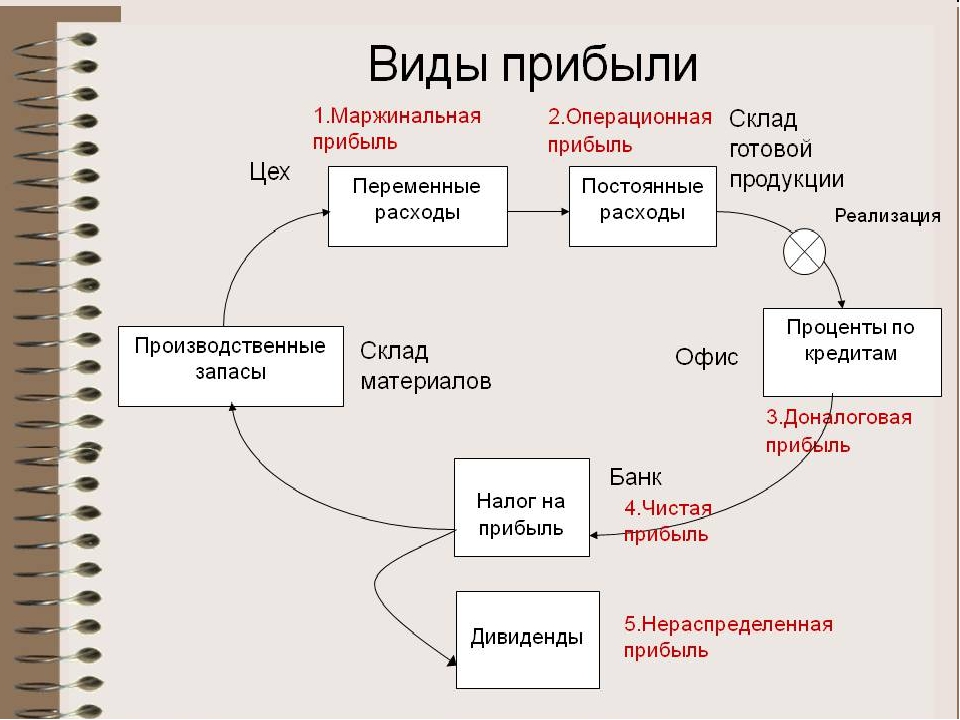

В зависимости от источника формирования прибыль делится на три вида:

- прибыль, получаемая организацией в результате реализации продуктов и услуг;

- прибыль, получаемая организацией благодаря продаже и сдаче в аренду недвижимого имущества;

- внереализационная прибыль, которая образуется в результате деятельности, не связанной со сбытом и реализацией товаров и услуг.

Отталкиваясь от видов деятельности, непосредственно приносящих доход, выделяют операционную прибыль (прибыль, получаемую от обычных видов деятельности), прибыль от финансовой и инвестиционной деятельности. Как правило, чистая прибыль предприятия формируется в основном за счет операционной прибыли.

В зависимости от характера использования прибыли принято выделять нераспределенную (капитализированную) прибыль и прибыль, направляемую на выплату дивидендов (потребленную). В первом случае прибыль остается внутри хозяйствующего субъекта и направляется на дальнейшее развитие его деятельности, а во втором – выводится за пределы организации в виде дивидендов ее владельцам (собственникам).

Наконец, в зависимости от периодичности своего получения прибыль может быть регулярной и чрезвычайной, то есть получаемой на постоянной основе и разовой.

Формы прибыли

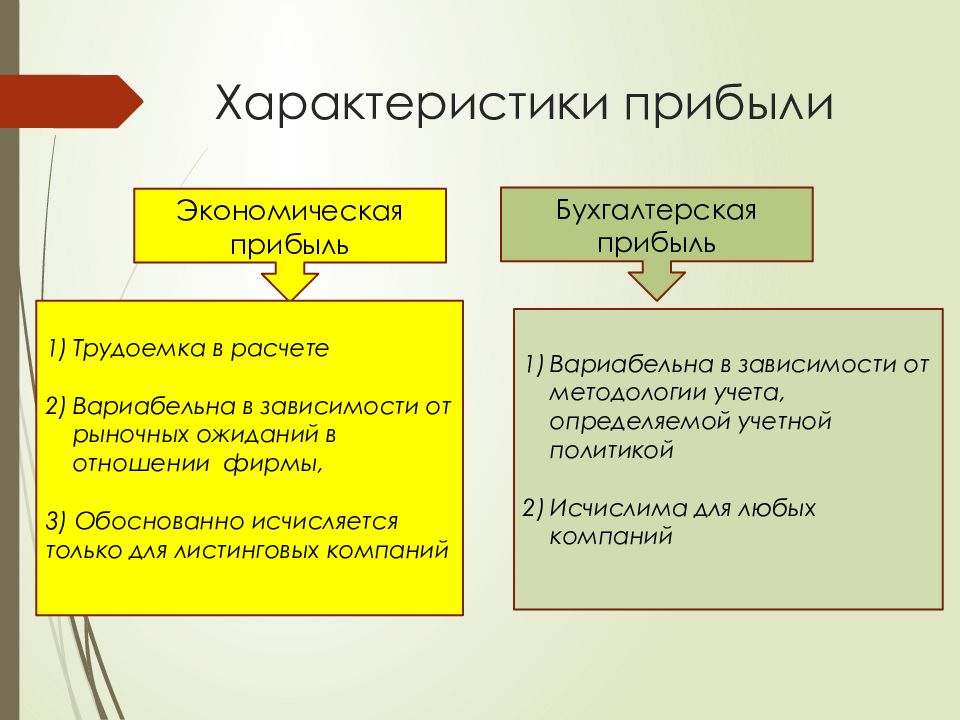

В экономике принято выделять две основные формы прибыли:

- бухгалтерская прибыль;

- экономическая прибыль.

Рассмотрим их сущность и особенности более подробно.

Под бухгалтерской прибылью в экономике принято понимать величину общей выручки, получаемойтоваропроизводителем, за вычетом понесенных им внешних издержек.Внешние издержки, в данном случае,представляют собой величину денежных расходов, которые несет производитель передпоставщиками. Иначе говоря, это разность между фактически полученными доходами и реально понесенными расходами.

Сущность экономической прибыли гораздо шире. Фактически она представляет собой бухгалтерскую прибыль за минусом внутренних издержек, то есть тех затрат, которые были понесены в ходе самостоятельного использования собственных ресурсов.

Поскольку явные издержки тождественныбухгалтерским, принято говорить о превышении бухгалтерской прибыли над прибыльюэкономической на величину неявных издержек. Общим критерием успеха предпринимательской деятельности выступает экономическая прибыль.

Замечание 3

Помимо этого, в экономической теории выделяют нормальную прибыль. Иначе ее называют нулевой экономической прибылью.Нормальная прибыль имеет место быть в тех случаях, когда объемы общей выручки идентичныиобъемам общих издержек, как явных, так и неявных

Иначе ее называют нулевой экономической прибылью.Нормальная прибыль имеет место быть в тех случаях, когда объемы общей выручки идентичныиобъемам общих издержек, как явных, так и неявных

Свидетельством благополучия хозяйствующего субъекта выступает именно положительная бухгалтерская прибыль. В том случае, когда имеет место быть лишь нормальная прибыль, принято говорить о том, что бизнес идет не хуже, чем в среднем по экономике. Тогда же, когда возникает положительная экономическая прибыль, можно говорить о том, что организация эффективно распоряжается собственными ресурсами. Таким образом, именно положительную экономическую прибыль следует рассматривать в качестве наиболее точного индикатора эффективности финансово-хозяйственной деятельности экономического субъекта.

Так или иначе, прибыль, вне зависимости от ее вида и формы, служит основным показателем результативности финансово-хозяйственной деятельности предприятия. Ее наличие говорит о том, что доходы, получаемые организацией, превышают ее расходы.

Виды прибыли в экономике

Понятие и виды прибыли предприятия

Прибыль предприятия включает в себя приращение первоначально авансированной стоимости в производственную и хозяйственную деятельность предприятия для обеспечения его деятельности. Прибыль можно определить и измерять соотношением доходов и расходов предприятия.

Прибыль способна служить источником для улучшения производственных процессов и их расширения, источником увеличения размера заработной платы, выдачи премий. С помощью прибыли увеличивается размер дивидендов, которые получают акционеры и владельцы. Прибыль является наиболее точной характеристикой деятельности предприятия.

Классификация прибыли

Прибыль может выступать в различных видах. Классификация прибыли происходит по источникам формирования, по методу расчета, по характеру налогообложения, по характеру использования и по значению итогового результата хозяйствования.

В соответствии с методом расчета выделяют валовую, чистую и маржинальную прибыль. Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Валовая прибыль представляет собой выражаемый в денежной форме чистый доход по капиталу. Эта прибыль представляет собой выручку от продажи продукции и себестоимость этих продаж, исключая условно-постоянные управленческие затраты и затраты по сбыту. Чистая прибыль включает в себя прибыль, которая остается после вычитания всех расходов из общего дохода предприятия.

Маржинальная прибыль включает превышение выручки над переменными издержками производства.

Валовая и операционная прибыль

Валовая прибыль представляет собой разницу между себестоимостью изделий и чистым доходом, который получен в процессе реализации. Себестоимость может составлять не только производственные затраты, но и налоги на имущество, плату за землю, величину других платежей, акцизный сбор, налог с владельцев транспортных средств и др.

Поэтому при рассмотрении различных видов прибыли необходимо понимать, что валовая прибыль всегда уменьшается на сумму всех платежей и сборов.

Операционный доход получается от деятельности предприятия, за исключением выручки, которая изначально закладывается в балансовую прибыль. Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Операционная прибыль включает в себя следующие виды дохода: доход на разнице курса, аренда имущества, размещение активов, которые были списаны ранее, доходы, которые получены по причине реализации оборотных активов, за исключением финансовых инвестиций.

Чистая прибыль предприятия

Чистая прибыль поступает в распоряжение предприятия только после того, как уплачивается налог на прибыль. Данная прибыль чаще всего используется в двух направлениях: фонд потребления и фонд накопления.

Для того чтобы рассчитать чистую прибыль, нужно вычитать все издержки и налоги компании. Формула чистой прибыли выражается по-разному, но в общем виде она представлена в виде следующих равенств:

ЧП = Выручка – Себестоимость – УКР – ПР – Н

Здесь УКР – управленческие и коммерческие расходы,

Н – налоги,

ПР – прочие расходы.

ЧП = ФП + ВП + ОП – Н

Здесь ФП – размер финансовой прибыли,

ВП – размер валовой прибыли,

ОП – размер операционной прибыли,

ЧП = ПДН – Н

Здесь ПДН – размер прибыли до налогообложения

Другие виды прибыли

Если рассматривать характер инфляционной очистки прибыли, то выделяют номинальную и реальную прибыль. Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Номинальная прибыль обозначена в финансовой отчётности и соответствует балансовой прибыли.

Реальная прибыль — номинальная прибыль, которая корректируется на инфляцию. Для того чтобы определить реальную прибыль номинальную прибыль соотносят с индексом потребительских цен.

В соответствии с источниками формирования прибыль может быть балансовая, от реализации изделий, от прочих операций. В соответствии с характером налогообложения прибыли разделяют на налогооблагаемую прибыль и не подлежащую налогообложению.

В соответствии с итоговым результатом прибыль может быть нормальной, отрицательной и положительной. По характеру использования прибыль может быть распределенная и капитализированная.

Примеры решения задач

Понятие и виды прибыли предприятия

СОДЕРЖАНИЕ

1 Что такое прибыль предприятия?

2 Виды прибыли

3 Классификация прибыли

4 Классификация прибыли по источникам формирования

5 Факторы, влияющие на прибыль

Что такое прибыль предприятия?Прибыль является наиболее важным и значимым показателем для оценки деятельности предприятий, она оказывает косвенное влияние на формирование уровня ликвидности и платежеспособности, степени деловой активности и финансовой устойчивости. По уровню и величине прибыли хозяйствующего субъекта определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия – рентабельность предприятия в целом и отдельных его видов деятельности.

По уровню и величине прибыли хозяйствующего субъекта определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия – рентабельность предприятия в целом и отдельных его видов деятельности.

В условиях рыночной экономики, когда предприятия вынуждены функционировать в условиях минимального внешнего финансирования или при полном его отсутствии, прибыль является важнейшим показателем эффективности работы предприятия, источником его жизнедеятельности. В отечественной экономической литературе можно выделить многочисленные определения того, что считать финансовым результатом. При этом зачастую категории прибыли и связанной с ней рентабельности трактуются неоднозначно. Так, рассмотрим мнения отдельных авторов, касающихся понятия и сущности финансовых результатов и прибыли, как одного из их видов.

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия». Согласно ее мнения «финансовый результат, получаемый предприятием, является положительным, когда им получена прибыли и отрицательным, когда по итогам отчетного периода, им получен убыток».

Согласно ее мнения «финансовый результат, получаемый предприятием, является положительным, когда им получена прибыли и отрицательным, когда по итогам отчетного периода, им получен убыток».

А.А. Ильин дает следующее определение финансовым результатам деятельности организации, согласно его точки зрения «финансовый результат это конечный экономический итог деятельности, прирост или уменьшение капитала организации, который выражается в форме прибыли (дохода) или убытка».

Е.С. Малюкова считает, что «прибыль является источником удовлетворения материальных интересов членов трудового коллектива и собственников компании».

По мнению А.А. Каратаева «прибыль это особый воспроизводимый ресурс коммерческой организации, многогранный показатель, характеризующий разные стороны бизнеса: его конечный финансовый результат, эффект хозяйственной деятельности коммерческой организации, чистый доход предпринимателя на вложенный капитал, вознаграждение за риск предпринимательской деятельности».

Согласно точки зрения Л.И. Рязановой «прибыль характеризует абсолютную эффективность работы предприятия, и является определение финансового результата деятельности предприятия».

Прибыль, согласно мнению Г.Г. Харисовой «является основным показателем оценки финансово-хозяйственной деятельности предприятий питания и главным источником стимулирования труда, производственного, торгового и специального развития организаций, роста их имущества и собственного капитала, она характеризует эффективность деятельности и представляет собой разность между валовым доходом и расходами».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Разность между суммой доходов и расходов, полученных от разных фактов хозяйственной жизни предприятия, формируют прибыль или убыток, что и устанавливает конечный финансовый результат деятельности организации. Увеличение прибыли образует финансовую основу для осуществления расширенного производства организации и удовлетворения материальных и социальных потребностей учредителей и сотрудников.

Увеличение прибыли образует финансовую основу для осуществления расширенного производства организации и удовлетворения материальных и социальных потребностей учредителей и сотрудников.

От увеличения прибыли предприятий «зависит рост налоговых поступлений в бюджет, где консолидируется главная часть финансовых ресурсов государства». От их увеличения зависит темп экономического развития страны, что способствует повышению жизненного уровня населения.

Таким образом, прибыль является основным элементом финансовых ресурсов коммерческих организаций, потому что она обеспечивает один из главных принципов организации финансов – самофинансирование. Кроме того, в условиях рыночной экономики, прибыль, поступая в бюджеты в виде налогов, является одним из основных источников накопления и пополнения доходной части государственного и местного бюджетов.

Виды прибылиН.А. Лумпов выделяет следующие виды прибыли:

— от продаж, т. е. разность между валовыми доходами и издержками производства и обращения,

— до налогообложения, определяемую как сумму прибыли от реализации собственной продукции, покупных товаров и прочих доходов за вычетом прочих расходов,

— чистая прибыль, т. е. сумма прибыли, которая остается в распоряжении предприятия после уплаты налогов

е. сумма прибыли, которая остается в распоряжении предприятия после уплаты налогов

– облагаемая налогом, которая подлежит налогообложению по установленной ставке.

На наш взгляд, автор при выделении основных видов прибыли предприятия, производит двойное дублирование прибыли до налогообложения.

Классификация прибыли

Наиболее широкую классификацию финансовых результатов предлагает С.К. Маталыцкая, которая выделяет следующие основные виды финансовых результатов:

- По источникам формирования, используемым в учёте:

— прибыль (убыток) от продаж;

— прибыль (убыток) от прочих операций, в том числе реализации имущества;

— балансовая прибыль (убыток).

- По источникам формирования по основным видам деятельности организации:

— прибыль (убыток) от операционной деятельности;

— прибыль (убыток) от инвестиционной деятельности;

— прибыль (убыток) от финансовой деятельности.

- По составу элементов:

— маржинальная прибыль;

— валовая прибыль;

— чистая (нераспределённая) прибыль (непокрытый убыток).

- По системе налогообложения:

— налогооблагаемая прибыль;

— прибыль, не подлежащая налогообложению.

- По периоду формирования:

— прибыль (убыток) предшествующего периода;

— прибыль (убыток) отчётного периода;

— планируемая прибыль (убыток).

- По степени обобщения:

— прибыль (убыток) организации;

— консолидированная прибыль (убыток).

Классификация прибыли по источникам формированияНа наш взгляд, более целесообразной является классификация прибыли используемыми в учёте, собственно суть которой раскрывается через данные видов прибыли, представленные в Отчете о финансовых результатах.

- Валовая прибыль – прибыль сформированная предприятием именно за счет основных видов деятельности, прописанных в уставе. Если предприятие является торговым, то валовая прибыль показывает разность между товарооборотом и себестоимостью приобретаемых для перепродажи товаров. Как правило, торговые предприятия в себестоимость не включают ни заработную плату, ни амортизацию, ни иные элементы затрат, предусмотренные производственными предприятиями. Исходя из этого, можно отметить, что производственные предприятия, в т.ч. и предприятия агропромышленного комплекса, формируют валовую прибыль через разность выручки от продажи продукции и затратами на ее изготовление.

Как правило, торговые предприятия в себестоимость не включают ни заработную плату, ни амортизацию, ни иные элементы затрат, предусмотренные производственными предприятиями. Исходя из этого, можно отметить, что производственные предприятия, в т.ч. и предприятия агропромышленного комплекса, формируют валовую прибыль через разность выручки от продажи продукции и затратами на ее изготовление.

Как правило, торговые предприятия в себестоимость не включают ни заработную плату, ни амортизацию, ни иные элементы затрат, предусмотренные производственными предприятиями. Исходя из этого, можно отметить, что производственные предприятия, в т.ч. и предприятия агропромышленного комплекса, формируют валовую прибыль через разность выручки от продажи продукции и затратами на ее изготовление.

- Прибыль от продаж, формируется как разность между валовой прибылью полученной предприятием, управленческими и коммерческими расходами. Особенности формирования прибыли от продаж в торговых предприятиях, а так же предприятиях производственной сферы и сферы АПК существенно отличаются. Основное отличие заключается в формировании коммерческих расходов, к которым в торговых организациях в отличии от производственных и сельскохозяйственных относятся издержки обращения.

- Прибыль до налогообложения формируется как разность между прибылью от продаж, доходами и расходами организации от прочих видов деятельности, а так же между процентами к получению и к уплате, доходами от участия в других организациях. Прибыль до налогообложения является базой начисления налога на прибыль при общей системе налогообложения (ОСНО), а так же при применении компанией ЕСХН и УСН.

- Чистая прибыль является итоговым показателем деятельности предприятия в отчетном периоде. Формирование чистой прибыли происходит с учетом величины налога на прибыль, отложенных налоговых активов и обязательств.

Прибыль до налогообложения является базой начисления налога на прибыль при общей системе налогообложения (ОСНО), а так же при применении компанией ЕСХН и УСН.

Прибыль до налогообложения является базой начисления налога на прибыль при общей системе налогообложения (ОСНО), а так же при применении компанией ЕСХН и УСН.На показатели прибыли оказывают влияния различные внешние и внутренние факторы, графически система факторов, оказывающих влияние на прибыль, представлена на рисунке 1.

Рисунок 1 – Факторы, оказывавшие влияние на прибыль

Рассмотрим каждый фактор подробнее.

- Внешние факторы влияющие на прибыль:

— внедрение современных технологий. Суть данного фактора заключается в себестоимости выпускаемой продукции и ее соответствия современным требованиям рынка. Именно современные технологии и оборудования позволяют компаниям повышать свою конкурентоспособности и, соответственно, получать желаемую прибыль;

— уровень хозяйствования. В данном случае речь идет об управлении предприятием, системе высшего руководящего звена и собственниках. Интересы собственников всегда формировали направления развития компаний;

В данном случае речь идет об управлении предприятием, системе высшего руководящего звена и собственниках. Интересы собственников всегда формировали направления развития компаний;

— компетентность руководства и менеджеров. Уровень квалификации управленческих кадров, играет важнейшую роль во всем процессе деятельности предприятия как производственного элемента и как финансовой структуры;

— уровень организации и производства труда. Максимально автоматизирований уровень организации труда, оказывает влияние на производительность и себестоимость продукции. Чем выше уровень автоматизации, тем меньше предприятие затрачивает трудовых ресурсов на производство продукции, следовательно, экономит на: заработной плате; социальных взносах; иных платежах, связанных с обучением и мотивационным стимулированием работников. Все это, в конечном счете, дает возможность снизить отпускную цену на производимую продукцию.

- Внутренние факторы влияющие на прибыль:

— конъюнктура рынка. Каждое предприятие должно приспосабливаться именно к тем условиям, в которых оно осуществляет свою деятельность. Нельзя, например, организовать производство молочных продуктов во Вьетнаме, т.к. жители этой страны физически не воспринимают лактозу;

Каждое предприятие должно приспосабливаться именно к тем условиям, в которых оно осуществляет свою деятельность. Нельзя, например, организовать производство молочных продуктов во Вьетнаме, т.к. жители этой страны физически не воспринимают лактозу;

— учет цен на материально – технические ресурсы. Следует отметить, что данный фактор в основном направлен на формирование точки безубыточного производства. Дело в том, что рациональная политика закупок и продаж, являются основой формирования финансовых результатов деятельности предприятия. От того на сколько выгодно предприятие сможет закупить сырье и материалы, особенно при материалоемком производстве, будет завесить уровень его прибыльности;

— нормы амортизации. Данный фактор показывает зависимость прибыли компании от метода начисления амортизации, которая в свою очередь является составным элементом себестоимости;

— система налогообложения. Оптимизация системы налогообложения и определение наиболее подходящего налогового режима, оказывает прямое влияние на показатели прибыли предприятия. Чем более целесообразно предприятие для себя определит систему налогообложения, тем больше чистой в итоге окажется в его распоряжении.

Чем более целесообразно предприятие для себя определит систему налогообложения, тем больше чистой в итоге окажется в его распоряжении.

Таким образом, основной целью коммерческих предприятия является осуществление такой деятельности, которая бы приносила им наибольший доход, при наименьших затратах, что обеспечить максимальный уровень прибыли.

Виды прибыли фирмы: понятие, формула расчета

Статья рассказывает о понятии прибыли, ее видах и характеристиках. Также в статье раскрываются особенности анализа и управления прибылью.

Понятие и характеристики прибыли

Понятие прибыли, как один их основных показателей эффективности работы компании, отражает, с какой степенью интенсивности и рациональности используются ресурсы фирмы (технологии, люди, финансы).

Механизм получения прибыли – это производство и реализация определенных видов продукции или услуг, востребованных рынком и обществом, при этом цена должна удовлетворять платежеспособному спросу, а затраты на выпуск продукции или услуг быть ниже цены их реализации.

Основное назначение прибыли:

- индикатор успешности деятельности компании и ее экономического эффекта. Если прибыль положительна, значит издержки ниже выручки и компания рентабельна;

- является стимулятором развития бизнеса, так как для роста значений прибыли надо расширять производство, увеличивать производительность труда, что позволит повысить заработную плату работникам, или увеличить дивиденды акционерам компании;

- прибыль – это важный источник пополнения государственной казны, так как именно от этого показателя считаются основные виды налогов и сборов.

Существует несколько пониманий понятия прибыли, в зависимости от сферы его применения:

- экономическая наука трактует прибыль, как разницу между всей полученной выручкой и всеми осуществленными затратами на создание и реализацию товаров и услуг;

- в процессе ведения хозяйства, прибыль определятся как разность между имущественными состояниями компании на конец и начало исследуемого отчетного периода;

- для целей бухгалтерского учета и составления отчетности, за прибыль принимают совокупную выручку, за вычетом явных затрат, то есть тех, которые можно отнести на себестоимость товара или услуги.

Прибыль – ключевое понятие бизнеса, его главная цель и источник развития. Планирование прибыли – ответственный процесс, от корректности которого зависят финансовые результаты проектирования и инвестиционная привлекательность плана. Чтобы грамотно составить финансовую модель, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых показателей. Или закажите индивидуальный бизнес-план «под ключ», в котором мы учтем и раскроем все основные моменты, связанные с организацией предприятия в конкретной отрасли экономики.

Виды прибылиДалее рассмотрим основные виды прибыли, которые используются в учете, экономическом планировании и финансовом анализе:

- Валовая прибыль – это положительное или отрицательное значение прибыли компании, рассчитываемое, как выручка от продажи всех видов товаров или услуг и прочих внереализационных доходов, за вычетом всех постоянных и переменных расходов.

- Прибыль от продажи продукции и услуг – представляет собой реализационную выручку, без учета налогов и сборов, минус расходы на производство и реализацию товаров и услуг (их себестоимость). Если цены остаются на неизменном уровне, а прибыль от реализации растет, значите компания эффективно работает с издержками и затратами, в обратной ситуации, следует обратить внимание на эффективность расходования ресурсов на создание одной единицы продукции и провести факторный анализ всех составляющих затрат для выявления зон роста и проведения оптимизации расходов.

- Прибыль до налогообложения – также называется бухгалтерской или балансовой. Представляет собой конечный финансовый результат деятельности, отражаемый в сводных формах отчетности, таких как, баланс и отчет о прибылях и убытках. По значению этого показателя дается общая оценка эффективности хозяйствования компании или фирмы.

- Налогооблагаемая прибыль – это величина прибыли, которая будет являться базой для исчисления всех видов налогов на прибыль, соответствующих действующему налоговому законодательству.

- Ну и наконец, чистая прибыль или чистый убыток отчетного периода – это те денежные средства, которые остаются у владельца бизнеса, после всех расчетов с бюджетом. Именно эти финансовые ресурсы используются для развития компании, увеличения уровня заработных плат или вознаграждения акционеров, открытия новых направлений и прочих активностей.

Существует еще несколько альтернативных классификаций, но все из объединяет один схожий фактор – именно прибыль рассматривается, как основной показатель эффективности работы компании, а различные методики подсчета и подходы к анализу позволяют получить разностороннее представление об этом факторе.

Финансовый результат деятельности дает объективную оценку всей работы компании в абсолютных цифрах, что позволяет провести как внутренний анализ, так и предоставить соответствующие выводы владельцам и инвесторам, заинтересованным в достижении оптимальных результатов и эффективном использовании ресурсов.

Кстати, еще одна интересная тема финансового анализа затрагивает виды ренты. Понятие это очень обширное и может применяться в разных сферах.

Функции и факторы формирования прибыли

Так как прибыль является важной экономической величиной, то она выполняет ряд функций, обеспечивающих продуктивную работу и развитие компании:

регулирующая функция прибыли – когда прибыль имеет положительное значение, ее можно распределять и подпитывать определенные направления финансирования работы, такие как инвестиции в развитие производства, формирование запасов и резервов, дополнительная мотивация сотрудников и т.д.).

- стимулирующая функция прибыли – она выражена в том, что поиск путей повышения прибыли, заставляет работать весь комплекс менеджмент и маркетинга фирмы. Именно рост прибыли способен упрочить конкурентные позиции, дать источники развития и средства для захвата новых рынков. Все это приводит к тому, что бизнесмен постоянно совершенствует производство, повышает отдачу от труда и технологий, ищет варианты снижения расходов и новые идеи продвижения продукции и услуг. Все это приводит к тому, что за счет роста и совершенствования отдельных компаний, совершенствуются целые отрасли, да и вся национальная экономика в целом;

- контролирующая функция прибыли – позволяет выделять эффективные и неэффективные направления расходования ресурсов, в зависимости от того, какие нормы прибыли они обеспечивают. Таким образом происходит «естественный отбор» различных направлений развития бизнеса.

Все это приводит к тому, что за счет роста и совершенствования отдельных компаний, совершенствуются целые отрасли, да и вся национальная экономика в целом;

Все это приводит к тому, что за счет роста и совершенствования отдельных компаний, совершенствуются целые отрасли, да и вся национальная экономика в целом;Факторы формирования прибыли делят на внутренние, влияние которых зависит от организации деятельности предприятия, и внешние, на которые предприятие повлиять не может.

- Внутренние факторы формирования прибыли:

- уровень компетенций владельца и топ — менеджмента;

- степень эффективности организации всех бизнес — процессов;

- конкурентные характеристики товаров или услуг;

- используемые технологии и способы повышения их отдачи;

- величина производительности труда каждого сотрудника;

- положение с планированием, анализом и отчетностью фирмы.

- Внешние факторы —

- рыночная конъюнктура, которая определяется состоянием экономики государства, активностью спроса и предложениями конкурентов, сезонностью, условиям кредитования и курсами валют и пр.;

- стоимость потребляемых ресурсов, материалов, компонентов для выпуска продукции и оказания услуг;

- катаклизмы и катастрофы природного или техногенного характера;

- государственная политика в сфере налогообложения, ставок рефинансирования, предоставления льгот бизнесу различного уровня и т.д.

Основные задачи анализа прибыли

Чтоб управлять понятием прибыли и представлять, как достигать тех или иных ее значений, следует иметь представление об особенностях анализа этой экономической величины и его задачах:

- расчет и обоснование плана по выручке и затратам, соответствующим заложенным значениям прибыльности проекта, предприятия или компании;

- оценка достижения плановых показателей прибыли;

- факторный анализ прибыли;

- поиск резервов увеличения прибыльности.

Направления финансового анализа прибыли:

- горизонтальный — сопоставляет значения одного и того же показателя за определенные временные промежутки, то есть основан на изучении динамики во времени;

- вертикальный, оценивает не только динамику, но и структуру показателя, то есть его компонентный состав;

- факторный анализ прибыли – одно из наиболее полезных направлений, так как позволяет сформировать целостную картину всех факторов, формирующих прибыль и определить направления работ по их регулированию;

- оценка показателей рентабельности в динамике.

Источники информации:

- баланс;

- отчет о прибылях и убытках;

- прочие обязательные виды отчетности, утвержденные учетной политикой компании.

Помимо описанных способов и инструментов, следует оценивать качество источников формирования прибыли, косвенным показателем которого является рост выпуска, сопровождаемый снижением затрат, относимых на себестоимость. Обратная ситуация, когда рост производства связан с ростом издержек, говорит о низком качестве использования источников прибыли.

Обратная ситуация, когда рост производства связан с ростом издержек, говорит о низком качестве использования источников прибыли.

Исходя из этого, выделим основные направления совершенствования бизнес процессов, с целью роста прибыли:

- снижение себестоимости;

- повышение эффективности использования ресурсов;

- определение точки безубыточности и критического объема продукции, то есть черты, за которой идет развитие и рост прибыли и определение границы этого развития.

В какой бы сфере вы не планировали свой стартап, вам в любом случае понадобится хороший бизнес-план. Мы предлагаем вам типовой бизнес-план в отрасли сферы услуг в части отдыха, спорта или любом другом направлении.

Анализ прибыли – источник принятия управленческих решений, планирования и разработки инвестиционных проектов открытия новых компаний и развития существующих. Чтобы грамотно спланировать деятельность новой компании и заложить основы ее успешности, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей, что позволит оптимизировать расходы времени на старт бизнеса и заинтересовать потенциальных инвесторов в его инвестировании. Или закажите индивидуальный бизнес-план «под ключ», в котором мы учтем все нюансы предпринимательства и специфику выбранной сферы деятельности компании.

Или закажите индивидуальный бизнес-план «под ключ», в котором мы учтем все нюансы предпринимательства и специфику выбранной сферы деятельности компании.

Калмыкова Я.Н. Сущность прибыли и пути ее повышения на предприятии

Калмыкова Яна Николаевна

Стерлитамакский филиал Башкирский государственный университет

магистрант кафедры экономической теории и анализа

Библиографическая ссылка на статью:

Калмыкова Я.Н. Сущность прибыли и пути ее повышения на предприятии // Экономика и менеджмент инновационных технологий. 2017. № 11 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2017/11/15378 (дата обращения: 26.07.2021).

В современных условиях рыночной экономики основой экономического развития является прибыль, которая представляет собой один из самых важных показателей эффективности работы предприятия, и являющийся основным источником его функционирования. Так с помощью прибыли у предприятия есть возможность выполнять свои обязательства перед бюджетом, внебюджетными фондами, а так же перед другими организациями. Одной из основных задач, стоящих перед бухгалтерским учетом предприятия, является полнота и достоверность исчисления и распределения положительного финансового результата.[1]

Одной из основных задач, стоящих перед бухгалтерским учетом предприятия, является полнота и достоверность исчисления и распределения положительного финансового результата.[1]

Прибыль, самая известнейшая с давних времен категория, взявшая новое содержание в современных условиях экономического развития страны. Многие малые и крупные предприятия нацелены на получение максимальной прибыли от своей деятельности, так как прибыль, являясь основной движущей силой рыночной экономики, может обеспечивать интересы собственником организации, её работников и государства. Поэтому, руководители и финансовые менеджеры определяют необходимость постоянного совершенствования методов наиболее эффективного управления формированием и распределением прибыли в процессе хозяйственной деятельности.[2]

Сама по себе прибыль является достаточно содержательным показателем, который характеризует различные аспекты деятельности предприятия.

Прибыль, как важнейшая экономическая категория, выполняет ряд следующих функций:

— оценочная функция – ее сущность заключается в том, что она наиболее полно и достоверно отражает уровень производства и дает оценку финансово – хозяйственной деятельности организации;

— стимулирующая функция – заключается в стимулировании повышения работоспособности предприятия;

— фискальная функция – заключает в том, что прибыль является источником отчислений в различные уровни бюджетов.

Каждый руководитель заинтересован в повышении уровня получаемой прибыли своей организацией, однако на ее уровень и изменение влияют различного рода факторы, которые не всегда зависят от самой фирмы.[3]

Сущность стимулирующей функции заключатся в том, что прибыль является основным источником денежных поступлений предприятия. Это означает, что за счет полученной прибыли осуществляется самофинансирование организации. Из чистой прибыли, которая остается в распоряжении у предприятия после уплаты всех видов налогов и сборов, происходит финансирование мероприятий, направленных на повышение научно – технического прогресса, расширение производства, а так же стимулирование работников предприятия. Опытный руководитель должен понимать, что часть полученной прибыли должна идти на повышение уровня развития бизнеса, что приведет к наибольшему получению доходов. Также в современных условиях экономической нестабильности, часто монопольное положение некоторых организаций искажает роль прибыли, как показателя

эффективности финансово – хозяйственной деятельности и приводит к повышению уровня цен на товары предпринимателями для получения наибольшей прибыли.

Фискальная функция характеризуется тем, что прибыль является одним из источников отчислений в бюджеты различных уровней. Отчисления из прибыли организации в государственные и региональные бюджеты, поступают в виде налогов и сборов, а в дальнейшем используются для обеспечения выполнения государством своих функций.

Также денежные отчисления направляются на удовлетворение общественных потребностей и на осуществление государственных, инвестиционных, производственных, научно – технических и социальных программ.

Еще одной из важнейших функций прибыли является защита организации от угрозы банкротства, т.к. именно она обеспечивает экономическую стабильность расчетов предприятия с внебюджетными фондами и другими организациями.

Кроме того, стабильная прибыль проявляется в виде дивиденда на вложенный капитал, и способствует привлечению новых инвесторов, следовательно, приводит к увеличению собственного капитала предприятия.

Следовательно, эффективность функционирования предприятия определяется его способностью приносить прибыль. Поэтому возникает такой интерес к повышению прибыльности организации.

Поэтому возникает такой интерес к повышению прибыльности организации.

На величину прибыли оказывают влияние различные факторы, одним из которых является себестоимость продукции.

Существуют следующие два пути воздействия (увеличения, уменьшения) на прибыль предприятия: снижение себестоимости продукции; увеличение выручки, т.е. объема продаж.

Себестоимость продукции является качественным показателей, характеризующим работоспособность предприятия, а так же уровень использования ресурсов (постоянного и переменного капитала) на производство продукции, находящихся в распоряжении организации.

Наиболее существенного снижения себестоимости продукции на предприятии можно достичь путем разработки и реализации комплексной программы снижения издержек, которая будет постоянно действующей, и корректироваться при изменении обстоятельств.[4]

Увеличение объёма продаж и выручки предприятия может осуществляться за счет следующих факторов:[5]

— гибкое производство, предполагающее расширение объема и ассортимента продукции.

— соблюдение заключенных договоров.

— оптимизация цен и ценообразования.

— повышение качества продукции, работ, услуг.

— периодический пересмотр политики коммерческого кредитования.

— другие факторы.

Таким образом, прибыль является важнейшим экономическим показателем деятельности предприятия, фирмы, частного лица и государства, также она является основной составляющей из которой складывается часть бюджета государства в виде налога на прибыль.

Библиографический список

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник / М.: Издательство – торговая корпорация «Дашкова и К», 2015. С.271

- Клочкова Е. Н., Кузнецов В. И., Платонова Т. Е. Экономика предприятия / М.: Юрайт, 2014. С.146

- Сергушина, Е.С. Учет и анализ затрат и их связь с калькулированием себестоимости продукции промышленного предприятия / Е.С. Сергушина, Н.Ю. Солдатова // Новая наука: Стратегии и векторы развития. – 2016. – № 2 – 1 (64). – С. 152

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник / М.: Издательство – торговая корпорация «Дашкова и К», 2015. С.280

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник / М.: Издательство – торговая корпорация «Дашкова и К», 2015. С. 282

– № 2 – 1 (64). – С. 152

– № 2 – 1 (64). – С. 152Все статьи автора «Калмыкова Яна Николаевна»

Понятие прибыли, ее функции

Главная » Теория организации. Лекции » 47. Понятие прибыли, ее функции

47. Понятие прибыли, ее функции

Прибыль – это результат производственной и коммерческой деятельности фирмы, главный фактор, стимулирующий предпринимательство. Иными словами, это финансовый результат производственной и хозяйственной деятельности организации, который показывает ее чистый доход. Прибыль также можно рассматривать как двигатель производства.

Прибыль в соответствии с ролью, отведенной ей в экономике, выполняет ряд функций.

1. Регулирующая. Прибыль позволяет регулировать денежные потоки, поскольку распределяется по различным фондам и направлениям на предприятии (резервный, валютный, фонд развития производства, фонд материальных поощрений).

2. Стимулирующая. Любая фирма в процессе своего функционирования стремится укрепить свои позиции в бизнесе и на рынке, получить некоторые преимущества перед конкурентами и экономическую прибыль. Все это способствует ее динамичному развитию. Ожидание экономической прибыли заставляет предпринимателя тщательно заниматься вопросом организации производства, чтобы максимально снизить издержки, наиболее рационально использовать ограниченные ресурсы и добиться наибольшей отдачи от факторов производства. С этой целью совершенствуются технологии, осваиваются достижения науки и техники, что способствует экономическому росту фирмы и всей национальной экономики.

3. Контролирующая функция представляет собой не что иное, как характеристику экономического эффекта деятельности предприятия.

4. Наличие экономической прибыли способствует эффективному распределению ресурсов между альтернативными способами их применения. Важная черта бизнеса – это возможность предугадать альтернативные возможности и издержки. Если в отдельной отрасли прибыль превышает среднее значение, это свидетельствует о том, что на данный товар существует высокий спрос, т. е. он абсолютно отвечает потребностям и желаниям потребителей. В результате такой сектор экономики становится более привлекательным, и фирмы будут бороться за возможность вложения в него капитала и ресурсов. Посредством такого перемещения ресурсов достигается наибольшая эффективность функционирования экономики.

5. Прибыль выступает источником финансирования расширения масштаба производства. Фирмы, которые получают прибыль, имеют возможность вести непрерывную производственную деятельность. Они обладают инвестиционным запасом и могут направить его снова в производство, при этом не только для расширения его масштаба, но также и в целях совершенствования предприятия, разработки новых методов управления, использования продуктов НТП.

Лекция, реферат. 47. Понятие прибыли, ее функции — понятие и виды. Классификация, сущность и особенности. 2021.

Определение прибыли

Что такое прибыль?

Прибыль описывает финансовую выгоду, получаемую, когда доход, полученный от коммерческой деятельности, превышает расходы, затраты и налоги, связанные с поддержанием рассматриваемой деятельности. Любая полученная прибыль возвращается владельцам бизнеса, которые решают либо отложить наличные, либо реинвестировать их обратно в бизнес. Прибыль рассчитывается как общий доход за вычетом общих расходов.

Что говорит вам прибыль?

Прибыль — это деньги, которые получает бизнес после учета всех расходов.Будь то киоск с лимонадом или публичная транснациональная компания, основная цель любого бизнеса — зарабатывать деньги, поэтому эффективность бизнеса зависит от прибыльности в ее различных формах.

Одних аналитиков интересует рентабельность выручки, других — рентабельность до вычета налогов и других расходов. Третьи озабочены прибыльностью только после того, как все расходы будут оплачены.

Третьи озабочены прибыльностью только после того, как все расходы будут оплачены.

Три основных типа прибыли — это валовая прибыль, операционная прибыль и чистая прибыль — все они могут быть найдены в отчете о прибылях и убытках.Каждый тип прибыли дает аналитикам больше информации о деятельности компании, особенно по сравнению с другими конкурентами и временными периодами.

Валовая, операционная и чистая прибыль

Первый уровень рентабельности — это валовая прибыль, которая представляет собой объем продаж за вычетом стоимости проданных товаров. Продажи являются первой строкой в отчете о прибылях и убытках, а стоимость проданных товаров (COGS) обычно указывается чуть ниже. Например, если объем продаж компании A составляет 100 000 долларов, а себестоимость — 60 000 долларов, это означает, что валовая прибыль составляет 40 000 долларов, или 100 000 долларов минус 60 000 долларов.Разделите валовую прибыль на объем продаж и получите маржу валовой прибыли, которая составляет 40%, или 40 000 долларов, разделенных на 100 000 долларов.

Валовая прибыль знак равно Тотальная распродажа — COGs \ text {Валовая прибыль} = \ text {Общий объем продаж} — \ text {COGs} Валовая прибыль = Общий объем продаж — COG

Второй уровень рентабельности — это операционная прибыль, которая рассчитывается путем вычета операционных расходов из валовой прибыли. Валовая прибыль — это рентабельность после прямых расходов, а в операционной прибыли — рентабельность после операционных расходов.Это такие вещи, как коммерческие, общие и административные расходы (SG&A). Если операционные расходы компании А составляют 20 000 долларов, операционная прибыль составит 40 000 долларов минус 20 000 долларов, что равно 20 000 долларов. Разделите операционную прибыль на объем продаж и получите маржу операционной прибыли, которая составляет 20%.

Операционный доход знак равно Валовая прибыль — Операционные расходы \ begin {align} & \ text {Операционная прибыль} = \ text {Валовая прибыль} — \ text {Операционные расходы} \\ & \ text {Маржа операционной прибыли} = \ frac {\ text {Операционная прибыль}} {\ text {Всего продаж}} \ end {выровнено} Операционная прибыль = Валовая прибыль — Операционные расходы

Третий уровень прибыльности — это чистая прибыль, то есть доход, оставшийся после оплаты всех расходов, включая налоги и проценты. Если проценты составляют 5000 долларов, а налоги — еще 5000 долларов, чистая прибыль рассчитывается путем вычета обоих этих показателей из операционной прибыли. В примере с компанией A ответ будет 20 000 долларов минус 10 000 долларов, что равняется 10 000 долларов. Разделите чистую прибыль на объем продаж и получите маржу чистой прибыли, равную 10%.

Если проценты составляют 5000 долларов, а налоги — еще 5000 долларов, чистая прибыль рассчитывается путем вычета обоих этих показателей из операционной прибыли. В примере с компанией A ответ будет 20 000 долларов минус 10 000 долларов, что равняется 10 000 долларов. Разделите чистую прибыль на объем продаж и получите маржу чистой прибыли, равную 10%.

Чистая прибыль знак равно Операционный доход — Налоги и проценты \ text {Чистая прибыль} = \ text {Операционная прибыль} — \ text {Налоги \ & Проценты} Чистая прибыль = операционная прибыль — налоги и проценты

Обзор, примеры валовой, операционной и чистой прибыли

Что такое прибыль?

Прибыль — это стоимость, остающаяся после оплаты расходов компании.Его можно найти в отчете о прибылях и убытках. Если значение, которое остается после вычета расходов из выручки, является положительным, считается, что компания имеет прибыль, а если значение отрицательное, то считается, что она имеет убыток (см . : Отчет о прибылях и убытках Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), отчет о прибылях и убытках или отчет о прибылях и убытках — это финансовый отчет, который содержит краткое изложение а). Другие термины, которые означают то же самое, — это заработок и доход.

: Отчет о прибылях и убытках Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), отчет о прибылях и убытках или отчет о прибылях и убытках — это финансовый отчет, который содержит краткое изложение а). Другие термины, которые означают то же самое, — это заработок и доход.

Типы прибыли

Есть три общих показателя прибыли:

1.Валовая прибыль

Валовая прибыль — это стоимость, остающаяся после вычета себестоимости продаж или себестоимости проданных товаров (COGS) из выручки от продаж. Обычно это первая промежуточная сумма в отчете о прибылях и убытках для большинства предприятий.

2. Операционная прибыль

Операционная прибыль, также называемая прибылью до уплаты процентов и налогов (EBIT) EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. — это значение, которое остается после вычета всех операционных расходов из выручки. Обычно это вторая промежуточная сумма в отчете о прибылях и убытках.

— это значение, которое остается после вычета всех операционных расходов из выручки. Обычно это вторая промежуточная сумма в отчете о прибылях и убытках.

Примеры операционных расходов включают в себя расходы на продажу, маркетинг, рекламу, заработную плату, выплаты сотрудникам, амортизацию, аренду, комиссионные и любые другие расходы, которые относятся к текущим операциям бизнеса.

3. Чистая прибыль

Чистая прибыль (также называемая чистой прибылью или чистой прибылью) — это величина, которая остается после вычета всех расходов, включая проценты и налоги, из выручки. Это последняя цифра, расположенная в нижней части отчета о прибылях и убытках.

Показатель чистой прибыли включает внереализационные расходы, такие как проценты и налоги. Его также можно назвать чистой прибылью.

Пример прибыли

Ниже приведен снимок экрана с отчетом о работе Amazon за 2017 год (отчет о прибылях и убытках) из Курса расширенного финансового моделирования CFI. Как видите, у Amazon нет промежуточной суммы валового дохода, но у него есть операционная прибыль и чистая прибыль.

Как видите, у Amazon нет промежуточной суммы валового дохода, но у него есть операционная прибыль и чистая прибыль.

В 2017 году, взяв чистый объем продаж в размере 177,9 миллиарда долларов и вычтя операционные расходы в размере 173,8 миллиарда долларов, вы получите операционную прибыль в размере 4,1 миллиарда долларов. Затем, чтобы добраться до чистой прибыли, вычтите из суммы процентов, налогов и любых других расходов, чтобы получить чистую прибыль в размере 3,0 миллиарда долларов.

Как упоминалось ранее, промежуточный итог валовой прибыли не является обязательным, как в случае с Amazon.

Денежный поток и прибыль

Денежный поток и прибыль являются важными показателями при оценке результатов деятельности компании, и у каждого из них есть свои плюсы и минусы.

Денежный поток измеряет фактическую стоимость денежных средств, генерируемых компанией, в то время как доход — это показатель бухгалтерского учета, использующий принцип начисления Принцип начисления Принцип начисления — это концепция учета, которая требует, чтобы операции регистрировались в том периоде времени, в котором они происходят, независимо от того, в каком периоде они происходят. .

.

Характеристики денежного потока:

- Показывает фактическое изменение денежных средств за период времени

- Используется в финансовом моделировании и оценке бизнеса для расчета внутренней стоимости фирмы

- Может быть неоднородным и неоднородным в зависимости от о сроках поступления и оттока денежных средств

Характеристики прибыли:

- Показывает более «гладкую» картину расходов компании с течением времени

- Использует такие принципы бухгалтерского учета, как признание выручки, сопоставление и начисление

- Включает неденежные расходы, такие как амортизация, отчисления от обесценения и компенсация на основе запасов.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство для понимания различных показателей дохода.CFI является официальным поставщиком услуг по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера. Запишитесь сегодня! звание, призванное превратить любого в финансового аналитика мирового уровня. Чтобы узнать больше, вам будут полезны следующие дополнительные ресурсы CFI:

карьера. Запишитесь сегодня! звание, призванное превратить любого в финансового аналитика мирового уровня. Чтобы узнать больше, вам будут полезны следующие дополнительные ресурсы CFI:

- Методы амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся баланс, единицы производства и цифры суммы лет.Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования.

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Одним из наиболее популярных методов является классификация в соответствии с

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убыткахПрогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем затраты

- SG&A Expenses SG & ASG&A включают все непроизводственные расходы, понесенные компанией в любой данный период. Сюда входят такие расходы, как аренда, реклама, маркетинг

Сюда входят такие расходы, как аренда, реклама, маркетинг

Сюда входят такие расходы, как аренда, реклама, маркетингДва основных типа организаций: коммерческие (коммерческие) и некоммерческие

© Авторские права Картер Макнамара, MBA, PhD, Authenticity Consulting, LLC.

адаптировано с мест

Руководство по консалтингу и организационному развитию и

Поле

Руководство по консультированию и организационному развитию с некоммерческими организациями.

Разделы этой темы включают

Коммерческие организацииНекоммерческие организации

Дополнительные перспективы для некоммерческих организаций Организации

Узнайте больше в блогах библиотеки, связанных с типами организаций

В дополнение к статьям на этой странице, посетите следующие блоги, которые

есть сообщения, связанные с типами организаций. Просмотрите страницу блога, чтобы увидеть

различные посты. Также см. Раздел «Последние сообщения в блоге» на боковой панели

блог или нажмите «Далее» в нижней части сообщения в блоге.

Консультации библиотеки

и блог по организационному развитию Блог руководства библиотеки

Библиотеки

Блог некоммерческой организации по наращиванию потенциала

Также рассмотрите

Бесплатная библиотека управления

Материалы

Подать заявку на участие в некоммерческих и коммерческих организациях

Связанные темы библиотеки

ПРИМЕЧАНИЕ. Многие люди утверждают, что некоммерческая организация также является бизнесом. организации, если они считают, что бизнес — это организация, которая обеспечивает ценность для потребителей и получает взамен подходящую ценность.

Коммерческие (коммерческие) организации

Коммерческая организация существует в первую очередь для создания прибыль, то есть получить больше денег, чем тратит. Владельцы могут решить оставить себе всю прибыль или потратить часть или все это связано с самим бизнесом. Или они могут решить поделиться некоторыми из них с сотрудниками с помощью различных типы компенсационных планов, например, участие сотрудников в прибыли.

(О юридических формах коммерческой деятельности, включая индивидуальные предприниматели, товарищества и корпорации.Более подробная информация доступна обратно в основной категории Понимание организаций.

Некоммерческая организация Организации

(В следующая информация, по большей части, была разработана Putnam Барбер, президент Общества вечнозеленых растений в Сиэтле, Вашингтон)Некоммерческая организация существует для оказания определенной услуги сообществу. Слово «некоммерческая» относится к типу бизнеса — тот, который организован по правилам, запрещающим распределение прибыли между собственниками.«Прибыль» в этом контекст — это относительно технический бухгалтерский термин, связанный с но не идентично понятию избытка доходов сверх Расходы.

Большинство некоммерческих предприятий организовано

в корпорации. Большинство корпораций формируются при корпорациях.

законы конкретного государства. В каждом штате есть условия для формирования

некоммерческие корпорации; некоторые разрешают другие формы, например некорпоративные

ассоциации, трасты и т. д., которые могут действовать как некоммерческие предприятия

на несколько (но иногда важно) иных условиях.

д., которые могут действовать как некоммерческие предприятия

на несколько (но иногда важно) иных условиях.

Налоговая служба (IRS) участвует, потому что корпорации, как правило, обязаны платить федеральный налог на прибыль корпораций со своей чистой прибыли (еще один технический термин, указывающий на несколько иной путь к идее превышения выручки над расходами).

Раздел 501 Налогового управления Кодекс перечисляет несколько обстоятельств, при которых корпорации освобождены от этих налогов. Раздел 501 (c) (3) — знаменитый — описывает корпорации (1), служащие благотворительным, религиозным, научным или в образовательных целях (2) никакая часть дохода от которых «не используется» в пользу «кого угодно».

Некоммерческие организации, освобожденные от налогов может и действует во всех других деталях, как и любой другой бизнеса. У них есть банковские счета; собственные производственные фонды Все виды; получать доход от продаж и других видов деятельности, включая пожертвования и гранты, если им удастся найти такая поддержка; делать и удерживать пассивные инвестиции; нанять сотрудники; заключать всевозможные контракты; и т.п.

Существуют некоторые специальные налоговые правила. и методы бухгалтерского учета, применимые к некоммерческим корпорациям.Если они определенного размера, они обязаны раскрывать многие подробности их деятельности для широкой публики и для заявлений регулирующие и контролирующие органы, использующие форму IRS 990. Эта форма показывает любые зарплаты, выплаченные должностным лицам или директорам, а также пяти наиболее высокооплачиваемые сотрудники и контракты, если таковые имеются, получают более 50 000 долларов США в налоговом году (на момент написания статьи в 1998 году). Форма также требует, чтобы организация делила свои расходы на «функциональные» категории »- программа, администрирование и сбор средств — и сообщать итоги по каждому из них вместе с потраченными суммами по каждой программной деятельности.

Чтобы узнать больше о некоммерческих организациях,

видеть

Практическое руководство по консультированию и организационному развитию с некоммерческими организациями

(для консультантов и внутренних руководителей в США и Канаде)

Дополнительно Перспективы некоммерческих организаций

В чем разница между некоммерческими и коммерческими компаниями?10 отличных ресурсов для исследований некоммерческих организаций

Что такое частная выгода? Некоммерческие организации должны знать

Национальная таксономия освобожденных от налогообложения организаций

Что такое некоммерческая тематика?

Best of the Best — Книга желаний для некоммерческих организаций

также см. «Информация

Специфический

в некоммерческие организации — Об уникальной природе и истории »

Для категории «Организационное развитие»:

Чтобы расширить свои знания по этой теме библиотеки, вы можете просмотреть некоторые связанные темы, доступные по ссылке ниже.Каждая из связанных тем включает бесплатные онлайн-ресурсы.

Также отсканируйте рекомендованные книги, перечисленные ниже. Они были выбраны из-за их актуальности и практического характера.

Связанные темы библиотеки

Рекомендуемые книги

Идеальная конкуренция | Безграничная экономика

Определение идеальной конкуренции

Совершенная конкуренция — это рыночная структура, которая ведет к распределению экономических ресурсов с учетом Парето.

Цели обучения

Опишите степень конкуренции в различных рыночных структурах

Основные выводы

Ключевые моменты

- Основные типы рыночной структуры включают монополию, монополистическую конкуренцию, олигополию и совершенную конкуренцию.

- Совершенная конкуренция — это отраслевая структура, в которой много фирм, производящих однородную продукцию. Ни одна из компаний не является достаточно крупной, чтобы влиять на отрасль.

- Характеристики совершенно конкурентного рынка включают незначительный вклад производителей, однородные продукты, точную информацию о продуктах, отсутствие транзакционных издержек и отсутствие долгосрочной экономической прибыли.

- На практике очень немногие отрасли можно охарактеризовать как совершенно конкурентоспособные, хотя сельское хозяйство близко подходит.

Ключевые термины

- монополия : Ситуация, в соответствии с юридической привилегией или другим соглашением, в которой только одна сторона (компания, картель и т. Д.) Эксклюзивно предоставляет определенный продукт или услугу, доминируя на этом рынке и обычно осуществляя мощный контроль над ним.

- Монополистическая конкуренция : Рыночная структура, в которой присутствует большое количество фирм, каждая из которых имеет небольшую долю рынка и слегка дифференцированные продукты.

- олигополия : экономическое состояние, при котором небольшое количество продавцов осуществляет контроль над рынком товара.

Структура рынка определяется количеством и распределением фирм на рынке по размерам, условиями входа и степенью дифференциации продуктов. К основным типам рыночной структуры относятся следующие:

- Монополия: Отраслевая структура, в которой одна фирма производит продукт, для которого нет близких заменителей.Монополисты — производители цен. Существуют барьеры для входа и выхода, и для обеспечения прибыли монополия будет пытаться поддерживать их.

- Монополистическая конкуренция: Рыночная структура, в которой присутствует большое количество фирм, каждая из которых имеет небольшую долю рынка и слегка дифференцированные продукты. Существуют близкие аналоги продукции любой конкретной фирмы, поэтому конкуренты имеют небольшой контроль над ценой. Существуют относительно незначительные барьеры для входа или выхода, а успех приглашает в отрасль новых конкурентов.

- Олигополия: Отраслевая структура, в которой есть несколько фирм, производящих продукцию от слегка дифференцированной до сильно дифференцированной. Каждая фирма достаточно велика, чтобы влиять на отрасль. Существуют барьеры для входа.

- Совершенная конкуренция: Отраслевая структура, в которой много фирм, ни одна из которых не является достаточно крупной, чтобы влиять на отрасль, производя однородную продукцию. Фирмы берут цены. Нет никаких преград для входа. Сельское хозяйство почти идеально конкурентоспособно.

Совершенная конкуренция ведет к распределению экономических ресурсов, эффективному по Парето. По этой причине он служит естественным ориентиром для сравнения других рыночных структур. Однако на практике очень немногие отрасли можно охарактеризовать как абсолютно конкурентоспособные. Тем не менее, он используется, потому что дает важную информацию.

Совершенно конкурентный рынок имеет несколько важных характеристик:

- Все производители вносят незначительный вклад в рынок.Уровень их собственного производства не меняет кривую предложения.

- Все производители ценят. Они не могут повлиять на рынок. Если фирма попытается поднять цену, потребители вместо этого будут покупать у конкурента по более низкой цене.

- Продукция однородная. Характеристики товара или услуги у разных поставщиков не различаются.

- Производители свободно входят и выходят с рынка.

- И покупатели, и продавцы имеют полную информацию о цене, полезности, качестве и методах производства продукции.

- Нет транзакционных издержек. Покупатели и продавцы не несут затрат при обмене товаров на совершенно конкурентном рынке.

- Производители получают нулевую экономическую прибыль в долгосрочной перспективе.

Условия идеальной конкуренции

Фирма на совершенно конкурентном рынке может получать прибыль в краткосрочной перспективе, но в долгосрочной перспективе она будет иметь нулевую экономическую прибыль.

Цели обучения

Рассчитайте общий доход, средний доход и предельный доход для фирмы на совершенно конкурентном рынке

Основные выводы

Ключевые моменты

- Совершенно конкурентный рынок характеризуется наличием большого количества покупателей и продавцов, недифференцированными продуктами, отсутствием транзакционных издержек, отсутствием барьеров для входа и выхода и точной информацией о цене товара.

- Общий доход фирмы на совершенно конкурентном рынке — это произведение цены и количества (TR = P * Q). Средний доход рассчитывается путем деления общего дохода на количество. Предельный доход рассчитывается путем деления изменения общего дохода на изменение количества.

- Фирма на конкурентном рынке пытается максимизировать прибыль. В краткосрочной перспективе экономическая прибыль фирмы может быть положительной, отрицательной или нулевой. В долгосрочной перспективе экономическая прибыль будет равна нулю.

- В краткосрочной перспективе, если фирма имеет отрицательную экономическую прибыль, она должна продолжать работать, если ее цена превышает ее средние переменные издержки. Он должен закрыться, если его цена ниже его средних переменных затрат.

Ключевые термины

- экономическая прибыль : разница между общим доходом, полученным фирмой от продаж, и совокупными альтернативными издержками всех ресурсов, используемых фирмой.

Концепция совершенной конкуренции применяется, когда на рынке много производителей и потребителей, и ни одна компания не может влиять на ценообразование.Совершенно конкурентный рынок имеет следующие характеристики:

- На рынке много покупателей и продавцов.

- Каждая компания производит аналогичный продукт.

- Покупатели и продавцы имеют доступ к точной информации о ценах.

- Нет транзакционных издержек.

- Нет никаких препятствий для входа на рынок и выхода с него.

Все товары на совершенно конкурентном рынке считаются идеальными заменителями, а кривая спроса совершенно эластична для каждой из небольших отдельных фирм, участвующих на рынке.Эти фирмы собирают цены — если одна из них попытается поднять цену, на продукцию этой фирмы не будет спроса. Вместо этого потребители будут покупать у другой фирмы по более низкой цене.

Выручка фирмы

Фирма на конкурентном рынке, как и любая другая фирма, хочет максимизировать прибыль. Прибыль — это разница между общим доходом фирмы и ее совокупными затратами. Для фирмы, работающей на абсолютно конкурентном рынке, выручка рассчитывается следующим образом:

- Общая выручка = Цена * Количество

- AR (средний доход) = общий доход / количество

- MR (маржинальный доход) = изменение общей выручки / изменение количества

Средний доход (AR) — это сумма дохода, которую фирма получает на каждую единицу продукции.Предельный доход (MR) — это изменение общего дохода от дополнительной проданной единицы продукции. Для всех фирм на конкурентном рынке и AR, и MR будут равны цене.

Максимизация прибыли