Налоги, их виды и функции

Налоги, их виды и функции

Налоги играют решающую роль в доходах государственного бюджета. Налоги представляют собой инструмент перераспределения национального дохода.

Налог (сбор, пошлина) – обязательный денежный взнос, взимаемый государством с физических и юридических лиц, и перечисляемый в государственный бюджет или во внебюджетные фонды.

Объект налога – то, с чего взимается налог (прибыль, доход, транспортное средство, фонд оплаты труда и т.д.).

Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое уплачивает налог.

Налоговая база – объект налога, измеренный в денежных, либо в физических единицах.

Налоговая ставка – величина налога, которая устанавливается в процентах от налоговой базы либо в абсолютной денежной форме с единицы налоговой базы.

Предельная ставка – ставка налога, взимаемая в определенном диапазоне налоговой шкалы.

Средняя (эффективная) ставка – ставка налога, представляющая собой отношение суммы налога к размеру налоговой базы (долю налоговых отчислений в налоговой базе).

Сумма налога – сумма денежных средств, уплачиваемая по данному налогу с определенной налоговой базы.

Существуют три основных формы налогообложения:

Прогрессивный налог – налог, средняя ставка которого увеличивается при увеличении налоговой базы.

Налогоплательщики с более высокими доходами платят не только большую абсолютную сумму, но и большую долю дохода.

В подавляющем большинстве стран подоходный налог, взимаемый с доходов граждан страны, является прогрессивным. Только РФ, Казахстане, Беларуси (с 2009 г.), Словакии и может быть некоторых других странах подоходный налог является пропорциональным.

Регрессивный налог – налог, средняя ставка которого уменьшается при увеличении налоговой базы (например, ЕСН в РФ с 2001 по 2009).

Пропорциональный налог – налог, средняя ставка которого не изменяется при изменении налоговой базы.

Твердый (аккордный) налог фиксируется в абсолютной сумме или в сумме, кратной, например, размеру минимальной оплаты труда.

Некоторые виды налогов с установленной единой ставкой, например, 5-процеитный налог с продаж, являются фактически регрессивными, поскольку затрагивают значительно большую часть доходов бедняков, чем богачей.

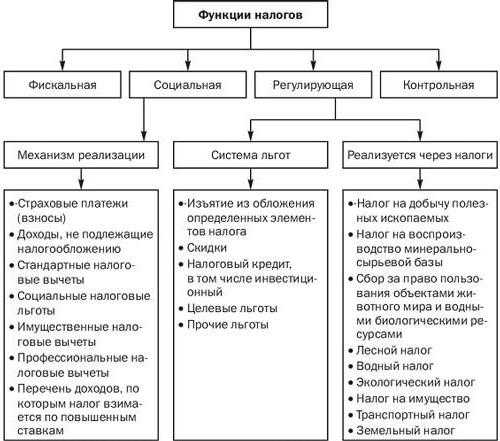

В современных условиях налоги выполняют три важнейшие функции:

Фискальная функция налогообложения.

Сбор денежных средств в казну государства или во внебюджетные фонды. С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней.

Стимулирующая функция налогообложения.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что прибыль, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других товаров, освобождается от налогообложения.

Перераспределительная функция налогообложения.

Смысл данной функции в том, что государство использует систему прогрессивного подоходного налогообложения в качестве одного из инструментов перераспределения доходов граждан. Как известно, целью перераспределения является уменьшение дифференциации уровней благосостояния индивидуумов для достижения большей социальной справедливости.

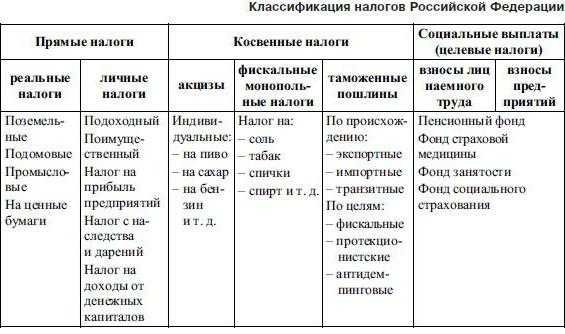

Существуют различные классификации налогов. Основными критериями таких классификаций являются объект обложения налогом, динамика налоговой ставки, органы, взимающие налог и распоряжающиеся им, методы взимания налога. Так, по объекту обложения выделяют подоходные, поимущественные и потоварные налоги. При этом нужно особо подчеркнуть различие между прямыми и косвенными налогами. Критерием такого деления служит возможность переложить фактическую уплату налога на потребителя.

Прямые налоги являются прямыми вычетами из доходов домашних хозяйств и фирм.

Прямые налоги взимаются непосредственно с плательщика налога; объектом обложения являются доходы или имущество налогоплательщика — дома, земли, транспортные средства и т. п.

Косвенные налоги включаются в цену товаров и услуг; объектом налогообложения признаются операции по реализации (продаже) товаров и услуг. Налогоплательщиками выступают продавцы, при этом бремя налогов несут, как правило, покупатели продукции. К косвенным налогам относятся налог на добавленную стоимость, акцизы, налог с продаж, таможенные пошлины.

В зависимости от органа, который взимает и распоряжается налогом, выделяют федеральные, региональные (республиканские), местные и межгосударственные налоги.

Налоги различаются также по методам исчисления и взимания. Выделяют три основных метода исчисления налогов:

исчисление налога как разницы в оптовой и розничной ценах на товары. Классическим примером является налог с оборота;

исчисление налога в твердых абсолютных суммах с единицы объекта — 1 га земли, 1 т нефти и т. п.;

исчисление налога путем умножения ставки на стоимость объекта. Выделяют шесть основных методов взимания налогов:

у источника — при получении дохода, например при выплате заработной платы, при получении процентов по вкладам;

в момент расходования дохода — при покупке товаров и услуг;

в процессе потребления — налогоплательщик самостоятельно определяет время уплаты налога в течение налогового периода, например транспортного налога;

— кадастровый — при начислении налога используется кадастр, т. е. реестр, который содержит классификацию объектов налогообложения, например земельный кадастр;

декларационный — предусматривает уплату налога при налоговой декларации дохода налогоплательщика.

Появление налогов связано с возникновением государства и необходимостью финансировать его расходы. С помощью налогов пополнялась государственная казна. Назначение налогов как важнейшего источника финансирования государства принято называть фискальной функцией налогов. Фискальная функция объясняет, почему налогами можно обложить все, что имеет стоимостную, количественную или физическую характеристики — сделку, прибыль, доход, имущество, любой объект, входящий в состав имущества. Выражение «деньги не пахнут» возникло из слов римского императора Веспасиана (69-79 гг. н.э.), когда сын упрекнул его в том, что он ввел налог на общественные уборные.

Рассмотрим, как налоги воздействуют на экономику в целом. Предположим, что правительство вводит единовременно выплачиваемый аккордный, паушальный (взятый в целом, без дифференцирования общей суммы на составляющие ее части) налог. Введение налога сократит располагаемый доход домашних хозяйств, что в свою очередь вызовет снижение объемов потребления и сбережений. Насколько уменьшится потребление и сбережение, будет зависеть от того, в какой пропорции каждый дополнительный рубль дохода распадается на потребление и сбережения. Потребление домашних хозяйств является составной частью совокупных расходов в экономике. Изменение исходной величины совокупных расходов порождает цепную реакцию, которая приводит к многократному изменению национального дохода в том же направлении. Таким образом, рост налогов приведет к сокращению совокупного спроса и национального дохода, причем на величину, превышающую сокращение потребления. И наоборот, результатом снижения налогов будет расширение совокупного спроса и кратное увеличение национального дохода. Однако последствия снижения налогов не столь очевидны, как может показаться на первый взгляд. Если налоги оказывают гораздо большее воздействие на спрос, чем на предложение, то расширение совокупного спроса превзойдет прирост совокупного предложения, что вызовет бюджетный дефицит и ускорение инфляции. Если же налоги создают стимулы к труду, стимулируют сбережения и инвестиции, то снижение налогов приведет к росту производства, расширению предложения, сокращению дефицита бюджета и замедлению инфляции.Стимулирующая и антиинфляционная функция налогов рассматривается в рамках так называемой «теории экономики предложения». С точки зрения кейнсианский теории, налоги наряду со сбережениями и импортом представляют собой утечку покупательной способности из экономики и, следовательно, оказывают сдерживающий или антиинфляционный эффект. Теория экономики предложения доказывает прямо противоположное: налоги увеличивают издержки предпринимателей и перекладываются на потребителей в виде более высоких цен. Налоги вызывают ускорение инфляции издержек, сдвигая влево/вверх кривую совокупного предложения. Доказательство строится на основе предельных ставок налога. Предельная ставка налога — это налог с каждой дополнительной единицы дохода. Предельные ставки налогов имеют значение для принятия решений о дополнительных затратах труда, дополнительном сбережении и дополнительном инвестировании. Чтобы стимулировать труд, необходимо снизить предельные ставки налогов на заработную плату. Иначе говоря, более низкие предельные ставки увеличивают привлекательность труда и одновременно повышают альтернативную стоимость свободного времени. Следовательно, работники будут предпочитать труд отдыху и развлечениям. Более низкие предельные ставки налогов на доходы от сбережений и инвестиций стимулируют вложение капитала, увеличение выпуска продукции. Рост производительности труда в результате оснащения работников большим количеством техники и оборудования будет сдерживать повышение цен.

Американский экономист Артур Лаффер — сторонник теории предложения, обратил внимание политиков на то, что снижение налогов не должно вызывать дефицит государственного бюджета и оказывать инфляционное давление. Он заявил, что более низкие ставки налогов вполне совместимы с прежними и даже возросшими налоговыми поступлениями. Зависимость между налоговыми ставками и налоговыми поступлениями в бюджет известна теперь как «кривая Лаффера». По мере роста ставки налога от 0 до 100% налоговые поступления будут расти до некоторого уровня (М), а затем снижаться до 0 в результате спада экономической активности и сокращения налоговой базы. Если экономика находится на направленном вниз отрезке, кривой, то снижение ставок может привести к увеличению доходов бюджета. Сокращение бюджетного дефицита будет обеспечиваться еще двумя обстоятельствами. Во-первых, сократятся масштабы уклонения от налогов. Во-вторых, рост производства и сокращение безработицы обеспечат сокращение социальных трансфертов. Предположение Лаффера было критически встречено экономистами. То, что уменьшение ставок налогов может увеличить налоговые поступления, не вызывает сомнений с точки зрения логики и экономической теории, но его фактический эффект труднопредсказуем. Прежде всего, потому, что неизвестно, в каком диапазоне налоговых ставок кривая изменяет наклон. Но самое главное — влияние снижения налогов на стимулы оказывается незначительным, неясным по своей направленности или очень замедленным. Одни работают больше, если давление налогов ослабляется, другие — меньше, так как располагаемый доход увеличивается. Поэтому во взглядах экономистов преобладает кейнсианский подход — налоги оказывают большее воздействие на совокупный спрос, чем на совокупное предложение.

Теперь посмотрим, как налоги влияют на экономическое благополучие участников рынка. На первый взгляд, негативное влияние налогов на благосостояние очевидно. Все налоги, независимо от того, взимаются ли они с дохода, с продукции или с участка земли, в конечном счете выплачиваются из чьего-либо дохода. Бремя налогов измеряется процентным отношением общей суммы налогов к ВВП. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран, в которых нет мощной системы социального обеспечения, характерна низкая налоговая нагрузка, для развитых — относительно высокая. В РФ налоговая нагрузка составляет около 42%, что немного ниже среднего уровня развитых стран (выше, чем в США, но ниже, чем в Германии).

Однако не менее важен вопрос о распределении налогового бремени — как распределяется налоговая нагрузка на различные группы населения. Налоги не всегда исходят из тех источников, которые подлежат налогообложению согласно государственному законодательству. Например, врачи, юристы, консультанты могут поднять цены на свои услуги, чтобы переложить часть своих подоходных налогов на клиентов. Профсоюзы могут рассматривать подоходный налог как составную часть стоимости жизни и вести переговоры о повышении заработной платы. В случае успеха появляется возможность переложить часть налога на работодателей, которые путем последующего повышения цен перекладывают повышение заработной платы на покупателей. Налоги на имущество могут быть переложены частично или полностью с собственника на арендатора путем повышения арендной платы. Законодатели могут предписать, кому, продавцу или покупателю, следует уплачивать налог, однако они ограничены в своих возможностях распределять налоговое бремя фундаментальными, экономическими силами — силами спроса и предложения.

Примером товаров, спрос, на которые неэластичен, являются алкогольные напитки и сигареты, поэтому бремя акцизного налога несут главным образом потребители. Примером товара, предложение которого неэластично, служит золото и другие предметы роскоши, поэтому бремя акцизного налога скорее всего ляжет на производителей, а не на потребителей.

Введение налогов негативно сказывается на уровне жизни покупателей и продавцов, при этом доходы правительства повышаются. Разумеется, правительство использует эти налоговые поступления на производство общественных благ, социальную поддержку той части населения, которая не обладает платежеспособностью и не участвует в рынке. Однако все налоговое бремя, которое несет общество, превышает полученные государством доходы в виде налогов. Величина этого превышения (площадь треугольника abe на рис.) составляет избыточное налоговое бремя, или безвозвратную потерю эффективности для общества, которая является результатом введения налога. Эта потеря возникает вследствие сужения рынка, падения производства и потребления облагаемого налогом товара ниже их оптимальных уровней. При повышении налога величина избыточного налогового бремени увеличится в большей степени. Если налог повысить в два раза, то безвозвратная потеря вырастет в четыре, если налог увеличить в три раза, то безвозвратная потеря возрастет в девять раз и т. д. При очень большом налоге рынок покидают последние задержавшиеся на нем участники.

Большинство налогов создает избыточное налоговое бремя. Его размер определяется эластичностью спроса и предложения. Чем выше эластичность спроса и предложения, тем больше безвозвратная потеря, связанная с налогообложением.

Таким образом, «налоги — это цена, которую мы платим за возможность жить в цивилизованном обществе». Налоги дорого обходятся участникам рыночной экономики не только потому, что перемещают ресурсы, доходы к правительству, но и потому, что изменяют мотивы людей и искажают результаты функционирования рынка.

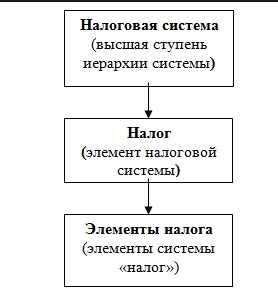

Налоговая система РФ

Налоговая система — это совокупность действующих на территории страны налогов и принципов их взимания.

Правовую базу налоговой системы РФ составляет Налоговый кодекс РФ.

Фундаментальные принципы налогообложения, действующие до сих пор, сформулировал Адам Смит в 1776 году в работе «Исследование о природе и причинах богатства народов». Основным положением налоговой теории А. Смита было рассмотрение налогов как признака свободы, а не рабства. Исходя из этого положения, он сформулировал четыре принципа, известные как «максимы А.Смита»: равенство, определенность, удобство и экономичность.

Современная теория налогов построена на развитии принципов А. Смита, их адаптации к изменившимся экономическим реалиям. К принципам построения налоговой системы относятся:

— принцип способности заплатить налог — налоги должны взиматься в соответствии со способностью индивида нести налоговое бремя. Этот принцип предполагает горизонтальную и вертикальную справедливость. Горизонтальная справедливость означает, что налогоплательщики с равной способностью платить налоги должны вносить одинаковые суммы. Вертикальная справедливость означает, что богатые должны платить пропорционально больше налогов, чем бедные;

определенность — плательщикам необходимо четко знать, когда, сколько и как они должны платить. При установлении налогов должны быть определены все элементы налогообложения: объект налога, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Все неустранимые сомнения, противоречия и неясности законов о налогах толкуются в пользу налогоплательщика;

правовой характер налогообложения, стабильность действующей налоговой системы — налоги устанавливаются, изменяются или отменяются законами. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

пропорциональность — установление лимита налогов по отношению к ВВП. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

экономичность и эффективность системы налогообложения — издержки, связанные с взиманием и уплатой налогов, должны быть минимальными. Эффективная налоговая система обеспечивает небольшие безвозвратные потери и незначительное административное бремя налогов. Административное бремя налоговой системы можно облегчить, упростив налоговое законодательство. Однако сложность налогового законодательства есть результат политического процесса, согласования интересов различных групп налогоплательщиков;

неотвратимость — трудности уклонения от уплаты налога;

удобство — налогоплательщикам должно быть максимально удобно платить налоги;

единство — действие налоговой системы на всей территории страны и для всех лиц. Налоги не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Сформулированные выше принципы характеризуют «идеальную» налоговую систему, некий эталон, к которому необходимо стремиться. Принципов недостаточно, чтобы определить лучший способ уравновешивания эффективности и справедливости налоговой системы. Реальная действительность вносит определенные коррективы в эту модель и представляет собой компромисс принципов и интересов конкретных политических сил, находящихся у власти.

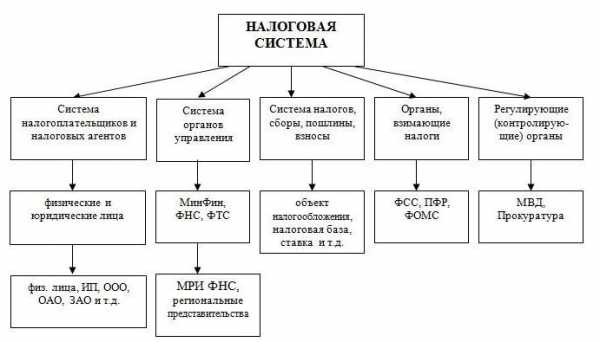

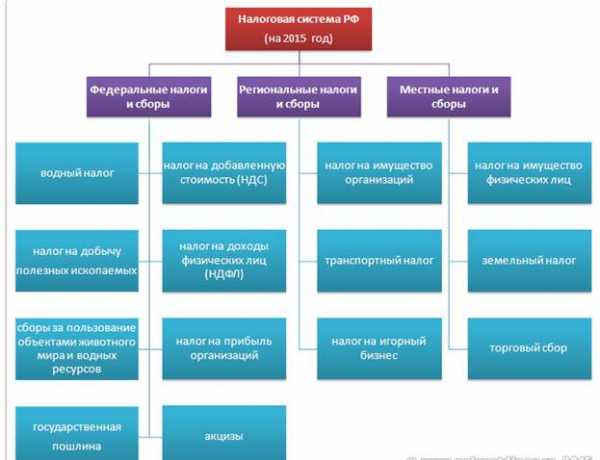

Действующая в РФ налоговая система является трехуровневой. Первый уровень — федеральные налоги, второй — налоги субъектов РФ, третий — местные налоги. Трехуровневая система налогообложения дает возможность формирования доходной части бюджета органов управления в центре, в регионах, на местах.

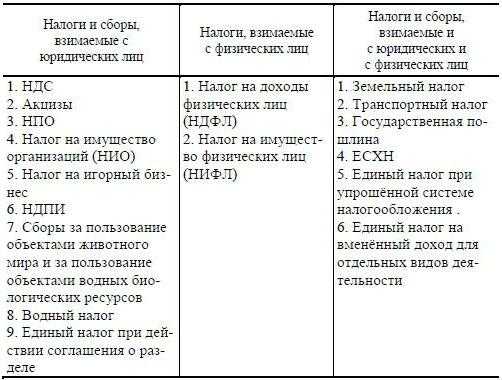

К федеральным налогам относятся: налог на добавленную стоимость (НДС), акцизы, налог на прибыль организаций, подоходный налог с физических лиц, единый социальный налог, налог па добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и объектами водных биологических ресурсов, государственная пошлина. К региональным налогам относятся налог на имущество организаций, транспортный налог, налог на игорный бизнес. Местные налоги включают земельный налог и налог на имущество физических лиц.

Действующая в РФ налоговая система обладает рядом особенностей. Наиболее существенное отличие отечественной системы от зарубежных состоит в преобладании косвенных налогов над прямыми. Вторая особенность — ориентация в налоговых изъятиях на обложение хозяйствующих субъектов, организаций, а не физических лиц. Основные виды налогов, уплачиваемых гражданами РФ, представлены подоходным налогом, налогом на имущество, транспортным налогом. Доля личного подоходного налога составляет примерно десятую часть налоговых поступлений. Для сравнения, в США на долю личного подоходного налога приходится более 40% доходов федерального бюджета.

Третьей особенностью налоговой системы РФ является слабое развитие имущественного обложения. Доля поимущественных налогов в общих налоговых поступлениях в местные бюджеты невелика, тогда как в США она составляет почти три четверти налоговых поступлений в местные бюджеты. В отличие от других видов налогов, имущественный налог менее всего воздействует на стимулы, не несет безвозвратных потерь и может быть использован как относительно стабильный источник бюджетных доходов.

7

studfiles.net

Виды налогов и основания их классификации — Налоговое право

Классификация по бухгалтерским источникам уплаты разграничивает налоги по конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников может выступать: выручка от реализации, себестоимость продукции, финансовые результаты деятельности до налогообложения прибыли, оплата труда и предпринимательский доход, валовая налогооблагаемая прибыль и другие доходы предприятия.

Эта классификация имеет значительную востребованность в первую очередь со стороны налогоплательщиков, осуществляющих предпринимательскую деятельность, и проверяющих их налоговых органов. Для налогов, уплачиваемых физическими лицами, не осуществляющими этой деятельности, данная классификация не применима. Источником уплаты налогов для них является исключительно доход в той или иной форме.

К налогам и сборам, уплачиваемым из выручки от реализации, относятся: НДС, таможенные пошлины, а также единые налоги, уплачиваемые организациями при применении специальных налоговых режимов.

Налогами и сборами, относимыми на себестоимость продукции, являются: акцизы, государственная пошлина, транспортный и земельный налоги, уплачиваемые в связи с осуществлением предпринимательской деятельности, НДПИ, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, обязательные страховые взносы (для плательщиков, производящих выплаты физическим лицам).

Налоги, относимые на финансовый результат деятельности, — это налог на имущество организаций и на игорный бизнес.

Налоги, относимые на оплату труда и предпринимательский доход, — это НДФЛ и обязательные страховые взносы (для адвокатов, индивидуальных предпринимателей по собственным доходам), а также единые налоги, уплачиваемые индивидуальными предпринимателями при применении специальных налоговых режимов.

Налогом, уплачиваемым с валовой налогооблагаемой прибыли, является налог на прибыль организаций.

Иногда в качестве отдельного источника уплаты налогов выделяют также чистую прибыль, из которой уплачиваются платежи штрафного характера, например, за сверхнормативное загрязнение окружающей среды.

jurkom74.ru

Виды налоговых систем

Содержание налоговой системы

Налоговая система существует, и существовала еще в давних времен, конечно, она реформировалась множество раз, и в настоящее время имеет совсем иной характер, нежели много столетий назад. Но в целом, менялось содержание, принципы, но сущность налоговой системы сохранилась и по сегодняшний день.

Определение 1

Налоговая система – это сумма всех действующих налогов в стране, которые взимаются с налогоплательщиков, данные налоги имеют свою особую форму, способы начисления и налоговые ставки и тарифы.

Общее содержание всей налоговой системы сводится к наведению порядка правового и финансового порядка, в общем, его понимании, то есть по всей стране.

Замечание 1

Налоговая система позволяет регулировать все экономические процессы страны, являясь основой всего кредитно – финансового механизма. Надо также заметить, что народное хозяйство находится в прямой зависимости от грамотно организованной налоговой системы, чем эффективнее работает система, тем успешнее народное хозяйство.

Смысл налоговой системы представлен на рисунке:

Рисунок 1. Смысл налоговой системы. Автор24 — интернет-биржа студенческих работ

По своему содержанию налоговая система это:

- Вся совокупность, принятых в государстве налогов, платежей и обязательств, которые собираются с граждан для пополнения следующих бюджетов страны: федерального, местных и муниципальных;

- Вся совокупность законодательства в области сбора налогов, их уплаты, расчета ставок и начисления платежей, которые действуют в той или иной стране;

- Вся совокупность государственных учреждений, которые занимаются всеми процессами сбора, начисления, расчета налогов и сборов по стране.

Помимо значения распределительного характера, налоговая система также занимается решением фискально-перераспределительных задач, которые связаны с тем, чтобы изъять денежные ресурсы у субъектов налогообложения и передать их государству с целью пополнения казны. К таким субъектам относят: малый, средний и крупный бизнес, граждане страны.

Все налоговые сборы обусловлены законодательным характером, поэтому неверное начисление или исчисление налоговых платежей можно оспорить посредствам ссылки на законодательные акты, Кодекс и т.п.

Таким образом, содержание налоговой системы характеризует весь характер реализации этой системы на практике. Содержание налоговой системы достаточно понятное как для граждан страны, так и для юридических лиц, которые являются основными налогоплательщиками страны.

Принципы налоговой системы

Вся налоговая система страны базируется на четырех основных принципах, данные принципы еще очень давно сформулировал один из самых известных экономистов того времени, Адам Смит. Надо заметить, что, так или иначе, эти принципы, возможно в разной форме или интерпретации, существуют, а также и реализуются и в современной системе налогов и сборов.

Такими принципами служат:

- Принцип, в основе которого лежит справедливая политика начисления налогов и сборов. Такая политика говорит о том, что необходимо грамотно, а главное честно, начислять налоги и платежи в отношении налогоплательщиков, что означает начисление и расчет в зависимости от благосостояния граждан или, в современных условиях, бизнеса;

- Принцип, в основе которого лежит определенность. Такая политика начисления налогов и сборов, говорит о том, что все платежи должны четко фиксироваться в законодательных документах, не может начисляться налог в зависимости от того, как этого хочет конкретное управляющее лицо или организация, все должно быть прописано и ясно для каждого налогоплательщика;

- Принцип, в основе которого лежит удобная система налогов и сборов. На сегодняшний день жизнь представляет собой механизм, который подвержен постоянным изменениям, где граждане много тратят времени на работу, поэтому необходимо, чтобы налоговая система было организована таким образом, чтобы не отнимать лишнего времени у налогоплательщика, все просто и удобно. Налогоплательщик и так отдает свои деньги государству, а то, в свою очередь, должно обеспечить, достойную систему обслуживания;

- Принцип, основанный на экономности процессов по организации уплаты налогов налогоплательщиками. Данный принцип говорит о том, что все совокупные издержки по обслуживанию налогоплательщиков не должны быть больше, чем весь совокупный доход, получаемый от них. Необходимо организовать систему взимания таким образом, чтобы на это уходило минимум финансовых средств.

Все принципы налоговой системы должны четко соблюдаться и исполняться государственными органами и властью, их соблюдение даст возможность наладить более эффективную налоговую систему в стране.

Виды налоговых систем

Каждая страна вправе самостоятельно определять налоговую систему, устанавливать правила и порядки, но принцип организации процесса системе единый.

В мире существует всего два вида налоговых систем, которые действуют в той или иной стране. Внутри каждого порядок начисления, сборов, уплаты налогов и платежей в зависимости от особенностей страны и правопорядка, установленного внутри нее.

Так выделяют следующие виды налоговых систем:

- Шедулярная налоговая система. В основе данной налоговой системы лежат шедуляры. Шедуляр – это часть дохода налогоплательщика, которая облагается налогом. Надо отметить, что абсолютно весь доход плательщиков облагается подобными шедулярами, но в разной степени, то есть к каждой части дохода в отдельности применяются свои ставки налоговые или льготы, и даже разные налоги;

- Глобальная налоговая система. Такая система, в отличие от шедулярной, не использует деление дохода на разные группы, что не подразумевает разные налоги на доход плательщиков. В этой системе все налогоплательщики платят одинаково, причем в независимости от того, физическое это лицо или юридическое. Данная система достаточно сильно упрощает все процессы, связанные со сбором налогов, их распределением, законодательную базу и т.д.

Замечание 2

Надо особо отметить, что глобальная налоговая система активным образом используется в развитых западных странах. В России же применяется шедулярная налоговая система.

spravochnick.ru

Понятие, сущность и основные виды налоговых систем :: SYL.ru

В этом материале мы подробно поговорим о налоговых системах, их разновидностях, функциях, критериях оценки и принципах формирования, а также о самих налогах и их основных типах. Начнем с основных определений.

Ключевые определения

Говоря про сущность и виды налоговых систем, первым делом приведем ключевые термины, которые будут фигурировать в этой статье.

Налоги — невозвратные, безвозмездные, обязательные для населения и юридических лиц, регулярно собираемые платежи, которые взыскиваются только правомочными на то государственными учреждениями в целях пополнения финансовых ресурсов определенного государства.

Налоговая система — общая совокупность налоговых сборов, которые взимаются с налогоплательщиков согласно статьям Налогового Кодекса определенного государства. Это система, обязательно урегулированная правовыми нормами, главное предназначение которой — установление и сбор налогов.

Налоговый Кодекс (НК) — в Российской Федерации является основным законодательным актом, касающимся налогообложения. Состоит из двух частей — основной, регламентирующей наиболее общие принципы построения налоговой системы, и специальной, устанавливающей основы взаимодействия государства и налогоплательщика по определенным налоговым сборам.

Основой любого вида налоговой системы будут именно сборы и налоги. С ее помощью правовое государство может в полной мере реализовать свои функции как по управлению финансовым трафиком, так и всей своей экономикой в целом. В России налоговая система регулируется НК и Конституцией. Как и во многих других федеративных государствах, она трехуровневая — состоящая из федеральных, региональных и местных налогов.

Виды налоговых систем

Выделяют две основные разновидности налоговых систем:

- Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям — они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

- Шедулярная (шедула — часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

- Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых. Применяется во Франции, Бельгии, Австрии, Германии и Нидерландов.

- Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц. Типично для Великобритании, Канады, США, Австралии.

- Латиноамеринская. Косвенное налогообложение значительно преобладает над прямым. Важная особенность — налажен исправный сбор налогов и в условиях инфляции. Характерно для Перу, Чили, Боливии.

- Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов. Характерна для Российской Федерации.

Виды налогов

Повествуя о налоговой системе, сущность и виды налогов также не будет лишним затронуть. Главных разновидностей этих платежей в РФ три:

- Федеральные: поступающие в государственную казну.

- Региональные: собираемые в пользу определенного региона — республики, области, края.

- Местные: идущие в бюджет конкретного субъекта — города, села, поселка и т. д.

По типу налогоплательщика выделяются налоги:

- С физических лиц — на их доходы, имущество и т. д.

- С юридических лиц — на прибыль, НДС и т. д.

- Смешанные.

По объекту налогообложения выделяются налоговые сборы на:

- доход;

- потребление;

- имущество;

- капитал.

По виду изъятия:

- прямые;

- косвенные.

Приведем некоторые особенности последней классификации в следующей таблице.

| Косвенные налоги | Прямые налоги | |

| По способу оплаты | Перекладываются на плечи третьих лиц, потребителей | Вносятся самим налогоплательщиком |

| По способу взимания | По тарифам | По кадастрам, окладным документам |

| По экономическому признаку | Взимаются с расходов, пользования, потребления | Взимаются с производства, прибыли, имущества |

Теперь упомянем основные функции налоговых платежей.

Функции налогов

В продолжение разговора о налоговой системе, видах и функциях налогов, осталось рассказать о последнем пункте. Функций выделяют несколько:

- Фискальная функция — наиболее важная. Именно благодаря ей формируется бюджет государства.

- Социальная — перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая — решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная — отслеживание государством своевременности и полноты финансового трафика в казну.

Функции налоговой системы

Функции налоговой системы в точности повторяют функции налогов:

- фискальная;

- контрольная;

- социальная;

- регулирующая.

Критерии качества налоговых систем

Мы разобрали функции и виды налоговой системы государства. Перейдем к критериям ее качества:

- Сбалансированность госбюджета — обеспечение казны государства запланированным объемом денежных средств, которые необходимы для осуществления его функций, определенных законодательством.

- Устойчивое состояние экономики — при проведении определенной налоговой политики должен наблюдаться рост производства, развитие отраслей хозяйства и регионов страны.

- Стабильные цены — соотношение «прямые-косвенные налоги» должно обеспечивать устойчивость цен и не допускать повышения уровня инфляции.

- Эффективность социальной политики — система налогов не должна ухудшать уровень жизни граждан, особенно социально незащищенных слоев.

- Должный уровень информированности населения — налогоплательщики должны четко знать, когда, где и в каком объеме они должны отправлять свои платежи государству.

Принципы построения налоговой системы в РФ

Рассказывая про понятия и виды налоговых систем, нельзя не отметить принципы построения таковой структуры конкретно для РФ. Они сформированы в НК нашего государства:

- Обязанность каждого лица уплачивать справедливо установленные налоговые сборы.

- Налогообложение в РФ характеризует всеобщность и равенство.

- Налоги не имеют права быть дискриминационными — по национальному, религиозному, расовому и иному критерию.

- Налоговые ставки не зависят от гражданства лица, формы его собственности, источников капитала.

- Налоги не могут быть произвольными.

- Налоги не должны создавать препятствия для свободной экономической деятельности, осуществляемой в рамках закона.

- Никто не обязан уплачивать налоги в ином размере или порядке, чем то определено НК государства.

- Законодательные акты о налогообложении должны быть написаны понятным и доступным для граждан языком.

- Все неясности, туманные определения налогового законодательства толкуются в пользу плательщика налогов.

Ключевые тенденции развития налоговых систем

Оптимальный набор характеристик, к которому в идеале стремится каждая налоговая система, следующий:

- Снижение налоговой нагрузки на товаропроизводителей.

- Упрощение налогового законодательства.

- Замена налогов для предприятий на ренту от эксплуатации и переработки природных богатств.

- Повышение доли прямых и уменьшение объема косвенных налогов.

- Развитие так называемого налогового федерализма — разграничение и распределение налогов между уровнями всей бюджетной системы государства.

- Построение налоговой политики, зависящей только от объективных условий, задаваемых экономикой.

- Повышение уровня налоговой культуры населения.

- Стремление к идеальному равенству налогообложения путем сглаживания налоговых льгот.

- Совершенствование системы контроля и наказания налоговых правонарушений.

- Построение налоговой системы, быстро адаптирующейся к смене экономического положения в стране.

Виды систем налогообложения в РФ

Говоря про виды налоговой системы России, упомянем и типы систем налогообложения, установленные для ИП, ООО и прочих юридических лиц:

Правильное функционирование налоговой системы — это залог постоянного потока поступлений в госбюджет, социальной защищенности граждан, стабильного состояния экономики. Каждое государство выбирает подходящий для себя ее вид. Однако для всех налоговых систем характерны схожие функции, принципы построения и тенденции развития.

www.syl.ru

Виды налогов | PSYERA

Налоги бывают прямыми и косвенными.

Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Их объектом выступает доход (зарплата, прибыль, процент и т. п.) и стоимость имущества налогоплательщиков (земли, дачи, дома, машины). Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги.

Византийская империя была весьма изобретательной по части прямых налогов. Их было около двадцати: поземельный налог, совмещенный с подушной податью, налог на рекрутов, на оружие для солдат и даже на взвешивание продуктов и контрольное измерение тканей. Во Флоренции XIV столетия, помимо таких прямых налогов, как дорожные, береговые сборы, складские и рыночные пошлины, существовал, например, такой экзотический налог, как «витринный», который уплачивали владельцы магазинов, мастерских. Поскольку летом было очень жарко, витрину затеняли занавеской. За это тоже надо было платить налог. Стремление уклониться от уплаты «витринного» налога привело к поискам выразительных архитектурных деталей, способных сообщить, какие товары и услуги можно получить в этом доме (ножницы и игла показывали, что здесь можно купить или заказать одежду, чаша со змеей — лекарства, башмак — обувь и т. п.). Россия была не менее изобретательной по части налогов. Введение налога на дым из трубы заставило топить избы «по-черному». Налог на бороду — тем больший, чем она длиннее, — введенный Петром I, призван был заставить бояр выглядеть по-европейски.

Способ взимания налога, срок и сумма платежа должны определяться государством таким образом, чтобы его удобно было платить, чтобы он был легок, а способ его начисления позволял каждому произвести расчеты самостоятельно, не прибегая к помощи тех, кто имеет специальное образование. Во всяком случае эти требования относятся к прямым налогам, связанным с размерами доходов плательщика.

В отличие от прямых , косвенные налоги не связаны с размерами доходов или стоимостью имущества налогоплательщиков. Косвенные налоги выступают в трех видах: «акцизы», «фискальные (монопольные) налоги», «таможенные пошлины».

Акцизами облагаются, как правило, товары массового производства (спиртные напитки, табак, соль, сахар, спички и др.), а также различные коммунальные, транспортные, культурные и другие услуги, имеющие широкое распространение (телефон, транспортные перевозки, авиа- и железнодорожные билеты, демонстрация кинофильмов). В большинстве развитых стран косвенные налоги на товары и услуги внутреннего рынка обеспечивают около четверти всех налоговых поступлений в бюджет. Индивидуальные или выборочные акцизы взимаются по твердым ставкам с единицы товара. Их плательщиками являются потребители данных подакцизных товаров и услуг.

В большинстве стран после второй мировой войны в дополнение к индивидуальным были введены «универсальные акцизы». Такие акцизные налоги взимаются в процентах от валовой выручки предприятий. В нашей стране долгое время был распространен такой универсальный налог, как «налог с оборота». Он взимался со стоимости товаров отечественного производства и денежного оборота за оказываемые услуги. Реже им облагались импортные товары потребительского назначения. Главный недостаток, который был присущ этому налогу, — повторный счет. Например, налог с оборота взимался со стоимости железной руды многократно: когда ее добыли и продали металлургическому комбинату, когда из металла изготовили прокат, а из проката на машиностроительном заводе сделали трактор для крестьянского хозяйства. Другой пример: стоимость хлопка войдет в стоимость изготовленного из него ситца и в стоимость сшитого из ситца платья. Всякий раз при переходе из рук одного производителя в руки другого стоимость хлопка будет облагаться налогом с оборота. Чем глубже общественное разделение труда, т. е. чем чаще переходит сырье или полуфабрикат по технологической цепочке из рук в руки, тем больше растет цена на него не только за счет дополнительно добавленной стоимости, но и за счет повторного взимания налога с оборота, что вздувает цену на готовый продукт, увеличивает в ней долю налога с оборота. Вот почему налог с оборота в большинстве стран был заменен налогом с продаж, а позже — налогом на добавленную стоимость. Последний взимается с части стоимости, добавленной на каждой стадии производства или обращения, т. е. налог на приобретенные полуфабрикаты вычитается из налога на изготовленную продукцию, разница уплачивается в бюджет. И все же налог на добавленную стоимость с его высокими, особенно в нашей стране, ставками ведет ко всеобщему росту цен и усиливает тяжесть косвенного налогообложения, особенно для малообеспеченных групп населения. Ведь в структуре их потребления доля товаров широкого повседневного спроса выше, чем в бюджете людей с высокими доходами, а акцизными налогами облагаются, как правило, именно товары массового спроса. Ставка налога па добавленную стоимость может быть единой для всех видов товаров и услуг или дифференцированной по социальным или иным признакам (например, более низкой на товары детского ассортимента и более высокой на остромодные молодежные товары).

Фискальные (монопольные) налоги пополняют казну за счет косвенного обложения товаров массового спроса, производство и реализация которых монополизированы государством. Возник этот налог из «регалии», т. е. присвоения государством исключительного права на какой-либо вид деятельности. Например, еще с петровских времен существует в России монополия государства на производство спиртных напитков. Накануне антиалкогольной кампании этот вид монопольной государственной деятельности обеспечивал поступление в бюджет более трети его суммы. Практически всегда объектом государственной монополии в России было также производство и продажа изделий из меха и золота, пользовавшихся спросом и на внешнем, и на внутреннем рынке.

Таможенные пошлины — это косвенные налоги на импортные, экспортные и транзитные товары, т.е. пересекающие границы страны. Они уплачиваются всеми, кто осуществляет внешнеторговые операции. В зависимости от тех целей, которые преследует государство, таможенные пошлины подразделяются на «фискальные», «протекционистские», «антидемпинговые» и «преференциальные».

Фискальные таможенные пошлины преследуют очевидную цель — рост бюджетных доходов, о чем говорит само их название.

Политика государства в тех случаях, когда оно хочет защитить своих предпринимателей от иностранной конкуренции, поддержать высокий уровень цен на их продукцию в своей стране, называется протекционизмом. Осуществляется она с помощью протекционных, таможенных пошлин, защищающих внутренний рынок от проникновения импортных товаров. Правда, такая политика может оказать «медвежью услугу» оберегаемой от конкуренции экономике. Так, ограничение ввоза японских автомобилей на американский рынок в ходе так называемой «автомобильной войны» привело к тому, что автомобильная промышленность США оказалась отброшенной примерно на десятилетие от уровня современных технологий, что привело к утрате прежних позиций в конкуренции не только на мировом, но и на внутреннем рынке.

Демпинг — это «бросовый» экспорт, т. е. продажа товаров на иностранном рынке по искусственно пониженным, бросовым ценам. Такие действия преследуют цель вытеснить конкурентов из других стран или разорить национальную экономику той страны, в которую товары по этим ценам вывозятся. Чтобы защитить национальную экономику, государство вводит антидемпинговые пошлины, с одной стороны, с другой — старается создать условия для развития собственной экономики.

Преференциальные (льготные) пошлины устанавливаются на какой-то определенный вид товара, во ввозе которого страна заинтересована (например, новые технологии), или на весь импорт из той или иной страны по договору (в этом случае, как правило, преследуются какие-то политические цели).

Мировая практика налогообложения выработала и использует множество форм прямых и косвенных налогов. Они различаются по объектам, источникам, формам взимания. Это позволяет учесть все многообразие возможных доходов — платежеспособность, т. е. материальное положение разных групп населения, смягчить психологически общее бремя налогов, более гибко воздействовать на общественное производство, его структуру, темпы роста.

Какой с точки зрения общества и отдельного индивида должна быть структура налогов, их шкала, кто должен их платить? На первый взгляд, кажется, что платить в бюджет (а именно туда идут налоги) должны те, кто имеет выгоды от правительственных программ и их осуществления. Этот принцип получил название «принципа полученных благ». Действительно, некоторые налоги так и построены. Например, налоги на благоустройство территорий, содержание автодорог: те, кто их уплачивает, получают от этих программ разную отдачу. Хорошие дороги, полагают некоторые, выгодны прежде всего владельцам автомобилей. В действительности же они выгодны всем хотя бы потому, что позволяют доставлять в регион много хороших и разных, а главное, нужных товаров. Но если применять принцип полученных благ как основополагающий в налогообложении, то получается, что бедные семьи должны выплачивать налоги, чтобы обеспечить благотворительные программы для малоимущих, а безработные — для выплаты им пособий. А как оценить размер выгоды, получаемой каждым гражданином от существования армии, службы национальной безопасности, развития фундаментальной науки, культуры, образования? А ведь они существуют в основном за счет средств из бюджета, т. е. за счет налогов. Каким же должен быть принцип их взимания на эти нужды? Может быть, «принцип платежеспособности», согласно которому больше должны платить те, чьи доходы выше, причем как в абсолютном, так и в относительном выражении? Но и здесь не все так просто. Согласно закону Энгеля, с ростом доходов возрастает их доля, направляемая на приобретение предметов роскоши, в то время как доля расходов на приобретение предметов первой необходимости падает. Преимущественное налогообложение той части населения, которая имеет высокие доходы, сократит их возможности в приобретении предметов роскоши, а налоги на беднейшую часть населения (особенно косвенные) лишат ее возможности купить самые необходимые продукты и вещи. Это значит, что средства, изъятые в виде налогов у бедных, у которых доходы и так невелики, будут большей жертвой, чем те, что изъяты у богатых. Но это вовсе не означает, что богатые с удовольствием, без ропота будут платить в бюджет больше. Вот почему правительствам приходится применять различные по воздействию налоги. Их можно разделить натри группы: «прогрессивные», «пропорциональные» и «регрессивные».

Прогрессивный — это такой налог, который возрастает быстрее, чем прирастает доход. Такая ситуация складывается, как правило, в тех случаях, когда имеется несколько шкал налоговых ставок для разных по величине доходов. Тогда речь идет о «предельной» налоговой ставке. Она равна приросту выплачиваемых налогов, поделенному на прирост дохода (выражается в процентах). Предельная налоговая ставка увеличивает размер подоходного налога только в пределах каждой последующей налоговой шкалы. Рассмотрим это на условном примере. Пусть с дохода до 1000 денежных единиц (д. ед.) взимается налог 10 %, с дохода от 1000 до 1500 д. ед. — 15 %, свыше 1500 д. ед. — 20 %. Тогда прирост выплачиваемых налогов до суммы в 1000 д. ед. составит 100 д. ед. (10 % от 1000 д. ед.). Если доход возрастет на 500 д. ед. (с 1000 до 1500), то к нему будет применена более высокая предельная налоговая ставка (15 %), т. е. дополнительный налог составит 75 д. ед. (15 % от 500 д. ед.). Дальнейший прирост налогооблагаемого дохода, предположим, еще на 700 д. ед. увеличит сумму налога до 140 д. ед. (20 % от 700 д. ед.). Итак, предельная ставка налога в последней шкале равна 20 %. Однако это вовсе не означает, что лицо, получившее больший доход, действительно уплатит в бюджет его пятую часть. Посчитаем среднюю налоговую ставку. Опа определяется делением суммы уплаченного налога на величину налогооблагаемого дохода (в %). В нашем примере сумма уплаченного налога 315 д. ед. (100+75 + 140), сумма налогооблагаемого дохода 2200 д. ед., т. е. средняя налоговая ставка равна 14,32 % (315 д.ед.: : 2200 д.ед. X 100 %), что, естественно, ниже 20 %. Таким образом, реальное налоговое бремя для лиц, получающих высокие доходы, меньше величины предельной налоговой ставки в последней шкале. Это объясняется тем, что с сумм, находящихся в предшествующих шкалах, налог взимается по более низкой ставке. Следовательно, растущие предельные налоговые ставки сдерживают рост средних. Такова особенность прогрессивного налога.

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов. Это такой налог, который возрастает медленнее, чем доход. Его действие можно проследить на том же условном примере, если изменить налоговые ставки для второй и третьей шкалы, сделав их соответственно 8 вместо 15 и 6 вместо 20%. Оплаченный налог составит 182 д. ед. (0,10 X 1000 + + 0,08 X 500 + 0,06 х 700), т. е. средняя налоговая ставка, равная 8,27 % (182 : 220 х 100), окажется ниже, чем в самой первой шкале.

Пропорциональный налог забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

Чтобы спрогнозировать воздействие налога на доходы людей, необходимо вычислить так называемый «дискреционный доход» — ту часть чистого дохода потребителей, которая предназначена для расходов по их усмотрению и которая остается после оплаты всех обязательных расходов на удовлетворение жизненных потребностей. Это значит, что для расчета из реально получаемых семьей доходов нужно вычесть обязательные затраты на питание, одежду, жилье, медицинское обслуживание, транспорт и т. д. То, что останется после вычетов (если останется), и составит дискреционный доход. Он может вырасти или уменьшиться после введения новых (или изменения ставок уже имевшихся) налогов. Это и будет показателем реального воздействия новшеств в налогообложении на население. При таком анализе пропорциональный налог может оказаться регрессивным. Чаще всего регрессивное налогообложение связано с косвенными налогами.

Какой бы совершенной ни казалась введенная система налогообложения ее авторам, налогоплательщики всегда стремятся переложить их на плечи других сограждан, т. е. если удается, заставить платить налоги других. В тех случаях, когда удается переложить уплату налогов на потребителей, говорят о «сдвиге вперед», если на производителей — о «смещении назад». Куда именно произойдет сдвиг налогов — «вперед» или «назад», — зависит от эластичности спроса и предложения на товар или услугу. Продавцам легче переложить уплату налогов на покупателей, когда спрос относительно неэластичен. Если же относительно неэластично предложение, налоги легче переложить на продавцов. Однако когда размеры налогов разумны, известно их назначение, от их уплаты, как правило, не уклоняются. Но государство, к сожалению, далеко не всегда заботится о популярности своих действий, особенно, если экономика неэффективна или преобладает захватническая политика. Тогда налоги могут стать непомерными, даже разрушительными, привести к социальному взрыву. Так, тяжесть налогового пресса стала одной из причин Французской революции в XVIII в., попытка ввести подушный налог ускорила падение правительства Маргарет Тэтчер в XX столетии.

Известны три основных способа увеличения налоговых поступлений в бюджет:

а) расширение круга налогоплательщиков;

б) увеличение числа тех объектов, с которых взимаются косвенные налоги;

в) повышение налоговых ставок и при прямом, и при косвенном налогообложении.

Стремление государства увеличить поступления в бюджет понять можно, однако уровень налоговых ставок не должен превышать размера, при превышении которого их дальнейший рост не просто теряет смысл, но отрицательно сказывается на состоянии экономики.

В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства. Математически точно определить величину такой ставки сложно, но есть три признака, по которым можно судить, превышена ли критическая точка налогообложения:

а) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или, хуже того, сокращаются;

б) если снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения;

в) если растет «теневая» экономика — скрытое и явное уклонение от уплаты налогов.

Все это свидетельствует об отрицательном воздействии роста налогов на экономику: ослабляются финансовые и экономические стимулы производственной деятельности, тормозится и деформируется производство в целом. Если ставки налогов снижаются, действие экономических стимулов усиливается, растут подлежащие налогообложению доходы, поступающие в государственный бюджет.

Таким образом, существуют объективные границы отчислений налогов, которые позволяют, с одной стороны, увеличить доходы государства, с другой — заинтересовать предпринимателей в развитии производства, оживлении экономики.

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Как заметил французский философ Монтескье, «ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которая у них остается». Известный английский писатель-сатирик Дж. Свифт предупреждал политиков всех времен о том, что при повышении налогов «дважды два вовсе не означает, что окажется обязательно четыре, вполне возможно при этом получить единицу». Свифт предостерегал правительство от повышения таможенных тарифов на шелк и вино и оказался прав: рост налогов подорвал базу налогообложения, поступления в казну уменьшились. Адам Смит, анализируя принципы налогообложения, отмечал важность его равномерности, точности, удобства по форме, экономичности сбора, предостерегал от чрезмерной тяжести налогов.

Исследуя связь между величиной ставки налогов и поступлением налоговых средств в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Если налоговая ставка превышает некую объективную границу, то налоговые поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках.

Дело в том, что более низкая налоговая ставка увеличивает число объектов налогообложения, привлекает к предпринимательской деятельности большее число людей, чем при высоких налоговых ставках. И наоборот, с ростом налогов доходы в казну, как это ни парадоксально, уменьшатся, так как часть предпринимателей разорится, часть уйдет в теневую экономику, стимулы к труду угаснут.

Исследования А. Лаффера теоретически доказали: чем богаче граждане, тем богаче государство.

Следуя этому, многие государства стараются сделать предпринимательскую деятельность привлекательной, а налоги — унифицированными, стабильными, легкими и гибкими. Налоговая политика в современных условиях должна обеспечивать равновыгодность производства продуктов на предприятиях, независимо от их принадлежности к той или иной форме собственности, стимулировать производство конкурентных видов товаров, ресурсосбережение, технический прогресс.

psyera.ru

Виды налогов и сборов в России

Какие налоги мы платим и какие существуют налоги? В январе 1992 года в России была введена единая система уплаты налогов и с тех пор она постоянно совершенствовалась и адаптировалась к федеративному устройству государства. На сегодняшний день Налоговый Кодекс РФ сгруппировал все налоги по их принадлежности к соответствующему уровню управления, что позволяет любому налогоплательщику легко ориентироваться в налоговом законодательстве.

Знать все виды системы налогообложения и дополнительных сборов необходимо не только тем, кто планирует уплату налоговых платежей со своей предпринимательской деятельности, так же эта информация будет полезна тем, кто только начинает разрабатывать бизнес-план.

Виды налоговых сборов

В соответствии с НК РФ имеются следующие виды сборов и налогов:

- налоги, собираемые в федеральный бюджет;

- налоги, идущие в региональный бюджет;

- налоги, идущие в местный бюджет.

Какое-либо другое налогообложение, которое не регулируется действующим НК, устанавливаться не может. Это указано в статье 12 Налогового Кодекса. Федеральное налогообложение регулируется НК РФ, и никто не должен платить налоги и сборы, которые не установлены законодательством.

Налоговый Кодекс четко определяет список региональных, федеральных и местных налоговых сборов.

Федеральное налогообложение:

- налог на добавочную стоимость;

- налог на водные ресурсы;

- налоги на использование объектов животного и водного мира РФ;

- сборы с наследуемого имущества и имущества полученного в дар;

- налог на выработку полезных ископаемых;

- налог на полученную прибыль предприятий;

- акцизные сборы;

- социальный налог;

- сборы на прибыль физических субъектов;

- государственная пошлина.

Местное налогообложение:

- налоговый сбор, собираемый с физических лиц на имущество;

- налог на владение землей.

Региональное налогообложение:

- налог на собственность компаний;

- налог на транспорт;

- налог на бизнес в сфере игровой индустрии.

В 2017 году в Налоговый кодекс был добавлен новый вид налогов – страховые взносы.

Специальные режимы уплаты налогов

На сегодняшний день на территории России действуют специальные режимы уплаты налогов. Они разработаны для регулирования порядка налогообложения некоторых отдельных субъектов предпринимательской деятельности и предоставления возможности освобождения от уплаты налоговых сборов (ст. 13, 14, 15 НК РФ).

К специальным режимам уплаты налогов относится следующее:

- упрощенная система уплаты налогов;

- единый налог на ведение деятельности в сфере сельского хозяйства;

- единый налоговый сбор на вмененную прибыль;

- система уплаты сборов при выполнении соглашений о делении продукции;

- патентная система уплаты налоговых сборов.

В соответствии с Налоговым Кодексом таможенная пошлина исключена из списка специальных режимов уплаты налогов в 2004 году, хотя до внесения поправок она там фигурировала.

Порядок уплаты налогов

Для каждого вида налогообложения законодательство предусмотрело свои сроки уплаты налогов. Но, не смотря на это, некоторые региональные органы самоуправления самостоятельно устанавливают ставки и период уплаты сборов. За основу назначения размера и срока выплаты налоговой суммы берутся общие правила НК РФ.

Предприятия и юридические лица самостоятельно занимаются расчетом налоговых сборов. Сроки сдачи отчетной документации в налоговую инспекцию устанавливаются персонально для каждого субъекта предпринимательской деятельности. Однако, в том случае, если расчетом налоговых сборов занимаются представители налоговой инспекции, то время, отведенное на уплату налогов, не может превышать одного календарного месяца.

В некоторых случаях налоговые сборы могут быть выплачены в виде авансовых взносов. Это подразумевает под собой постепенную предварительную выплату налоговой суммы, которая осуществляется в течение всего отчетного периода. Если же юридическое лицо использует в качестве уплаты налогов авансы, то привлечь его к ответственности за уклонение от неуплаты авансовых взносов нельзя.

Оплату налогов можно осуществить как наличным, так и безналичным платежом. Оплата проводится через расчетный счет субъекта предпринимательской деятельности в банке. Если же требуется выполнить оплату налоговых сборов физическому лицу, то он может сделать это через почтовые отделения и кассы администраций.

Каждому предпринимателю очень важно помнить, что при ведении своего бизнеса на него ложиться ответственность социального характера, которую он несет перед государственными органами, контролирующими уплату налогов в бюджет. Этими органами является налоговая инспекция и в том случае, если предприятие нарушило порядок уплаты налогов и сборов, к нему могут быть применены штрафы. Поэтому, для того чтобы избежать каких-либо неприятностей, вне зависимости от вида налогообложения очень важно соблюдать порядок оплаты налоговых сборов.

ooocivilist.ru

Виды налоговых ставок :: SYL.ru

Что такое налоговая ставка? Какие виды налоговых ставок бывают? На эти вопросы вы найдете ответы в данной статье.

Рассмотрим, что такое налоговые ставки и как они классифицируются

Чтобы понять, что такое налоговая ставка, необходимо разобрать такие понятия, как налог и налоговая база. Итак, что же такое налог? Это платеж:

- Индивидуальный.

- Обязательный.

- Безвозмездный.

- Безвозвратный.

Он взимается в пользу государства для выполнения им своих функций. С кого? С физических и юридических лиц.

Налоговая база – это количественная суммовая оценка объекта налогообложения, т.е. прибыли или дохода.

Зная эти 2 понятия, можно понять, что же такое налоговая ставка. Она представляет собой размер налога на единицу налоговой базы.

Как классифицируют налоговые ставки?

1. В зависимости от метода установления:

- Твердая (в рублях).

- Процентная.

- Смешанная.

2. В зависимости от рода деятельности налогоплательщика:

- Стандартная.

- Пониженная.

- Повышенная.

3. В зависимости от способа, которым формируется налог:

- Прогрессивная, т.е. по мере роста дохода ставка также увеличивается.

- Пропорциональная — ставка не зависит от размера налоговой базы.

- Регрессивная, противоположна прогрессивной, то есть налоговая база уменьшается – ставка уменьшается.

В наше время существует большое количество налогов. И у всех налогов разные ставки. Как в них ориентироваться? Для вашего удобства мы составили таблицу, в которой вся информация структурирована. Вы легко разберетесь в тонкостях налоговых отношений.

Вид налога | Ставка |

1. Налог на прибыль организации | |

А)налог на прибыль | 20% |

Б) налог на доходы по дивидендам и акциям | 13% |

2. Налог на добавленную стоимость | |

А) для отдельных групп товаров | 10% |

Б) для всех остальных | 18% |

3. Налоговые ставки физических лиц | |

А) Налоговые ставки доходов | 13% |

Б)С лотерей, выигрышей, различных акций | 35% |

4. Государственная пошлина | Ставки разные, зависят от конкретной ситуации |

Транспортный налог

Налоговая ставка транспортного налога не фиксирована. Она зависит от нескольких параметров. Самые основные – это мощность двигателя, категория транспортного средства, валовая вместимость. Причем каждый субъект Российской Федерации вправе менять величину налоговых ставок. Однако, существует ограничение: допустимо изменение ставок максимум 5 раз. При расчетах учитывается 1 л.с. (лошадиная сила) мощности двигателя.

Какие виды транспортных средств облагаются налогом?

- Автомобиль, автобус.

- Снегоход, гидроцикл, моторная лодка, мотосани.

- Мотороллер, мотоцикл.

- Теплоход, катер, яхта, парусное судно.

- Буксируемое судно.

- Вертолет, самолет.

А какие не облагаются?

- Воздушные и морские суда, осуществляющие перевозку пассажиров либо груза.

- Медицинские вертолеты и самолеты.

- Автомобили, которые используют инвалиды.

- Лодки с маленькой мощностью (меньше 5 л.с.).

- Специальные машины, которые используются для сельскохозяйственных работ и зарегистрированы на производителей сельскохозяйственной продукции (трактор, комбайн и т.д.).

- Военный транспорт, используемый исполнительными органами власти.

Иногда бывают ситуации, когда владелец транспортного средства меняется. Как вычислить налог в этом случае? Необходимо использовать коэффициент.

Земельный налог

Кто платит земельный налог? Все организации, которые владеют земельным участком, а также физические лица.

Сумма налога рассчитывается опираясь на кадастровую стоимость земельного участка. Рассчитать эту стоимость можно опираясь на законодательство нашей страны.

Максимальная ставка налогообложения составляет 1,5 %, но для ряда земельных участков налоговая ставка — 0,3% (например, дача).

Имущественный налог

Налогоплательщиками являются физические лица, которые владеют недвижимостью (например, квартирой, жилым домом). За налоговую базу принимается кадастровая стоимость недвижимости.

Какое имущество подлежит налогообложению?

- Помещение для жилья (например, квартира или же комната).

- Объект, строительство которого еще не завершили.

- Дом, предназначенный для жилья.

- Гараж.

Из-за того, что кадастровая стоимость разная, отличается налоговая база. Ставка налогов тоже отличается:

- 0,1% — жилые дома, квартиры, гаражи.

- 2% — торговые центры и помещения, используемые для работы.

Власти Российской Федерации имеют право изменять налоговую ставку для объектов личного пользования, т.е. для домов, квартир, гаражей. Они могут ее либо увеличивать, либо уменьшать. Налоговая ставка на имущество может изменяться максимум 3 раза. Она может меняться в большую либо меньшую сторону.

Различные системы налогообложения, величина налоговых ставок

1. Общая система налогообложения.

Подразумевает ведение полной налоговой и бухгалтерской отчетности. Величина налоговой ставки составляет 20% и начисляется на прибыль организации. Такую систему налогообложения удобно применять, если вы занимаетесь оптовой торговлей. Кроме того, есть организации, имеющие льготы по налогу на прибыль. Им тоже очень удобно пользоваться данной системой налогообложения.

2. Патентная система налогообложения.

Она не подходит организациям. Рассчитана на индивидуальных предпринимателей. Фактически полученный доход не берется во внимание, когда рассчитывают величину налога. Решающим фактором является предполагаемая сумма дохода, устанавливаемая государством. Налог взимается с разницы между доходами и расходами. Величина налоговой ставки составляет 6%.

3. Упрощенная система налогообложения.

Имеет 2 налоговые ставки. На доходы начисляется налог 6%. Кроме того, налог взимается с разницы между доходами и расходами. Его величина составляет 15%.

4. Единый налог на вмененный доход.

Величина налоговой ставки составляет также 15%. Очень важно понимать, что налог рассчитывается исходя не из фактической прибыли, а из предполагаемого размера дохода. Этот размер устанавливает государство.

5. Единый сельскохозяйственный налог.

Как понятно из названия, он подходит только тем организациям, которые занимаются сельскохозяйственной отраслью. Стоит отметить, что перейти на данную систему налогообложения могут те, кто получает больше 70% дохода именно из сельскохозяйственной отрасли. А оставшиеся 30% доход, могут поступать из других областей. Способ начисления налога совпадает со способом начисления налога в патентной системе налогообложения.

Что еще нужно знать о налогах?

У каждого налога есть свой срок оплаты. Если вы в него не укладываетесь, то последуют санкции. А значит, дополнительные расходы. Вам это нужно?

Прежде чем подобрать систему налогообложения, вам необходимо тщательно проанализировать, какая из них вам подойдет больше всего и в каком случае ваши налоговые отчисления будут меньше. В наше время существуют даже фирмы, которые помогут вам правильно подобрать систему налогообложения, опираясь на род вашей деятельности, предполагаемых контрагентов и т.д.

Со временем вы можете поменять систему налогообложения. Как это лучше сделать, вы можете узнать в налоговой инспекции. Но прежде чем менять систему, обязательно изучите всю информацию подробнее, потому что новая система может вам не понравится. Тогда придется заново тратить деньги и время, чтобы определиться с новой системой или вернуться к старой. Помимо этого, необходимо будет переделывать все документы, поэтому делайте сразу правильный выбор!

Помните, что государство дает вам выбор. Только вы решаете как поступить в определенной ситуации. Чтобы принять правильное решение, лучше обратиться к опытному специалисту.

www.syl.ru