Прокуратура РТ разъясняет: что делать, если с банковской карты списали деньги — Новости

Фото: Город Казань KZN.RU

(Город Казань KZN.RU, 5 августа). Банковские карты, как платежное средство, прочно вошли в жизнь большинства жителей города. Это в свою очередь отразилось на росте случаев мошенничества и краж денежных средств с банковских карт. Преступники регулярно придумывают новые способы обмануть владельцев карт. Прокуратура РТ дает казанцам основные рекомендации о том, что следует предпринять в случае обнаружения несанкционированного списания денежных средств.

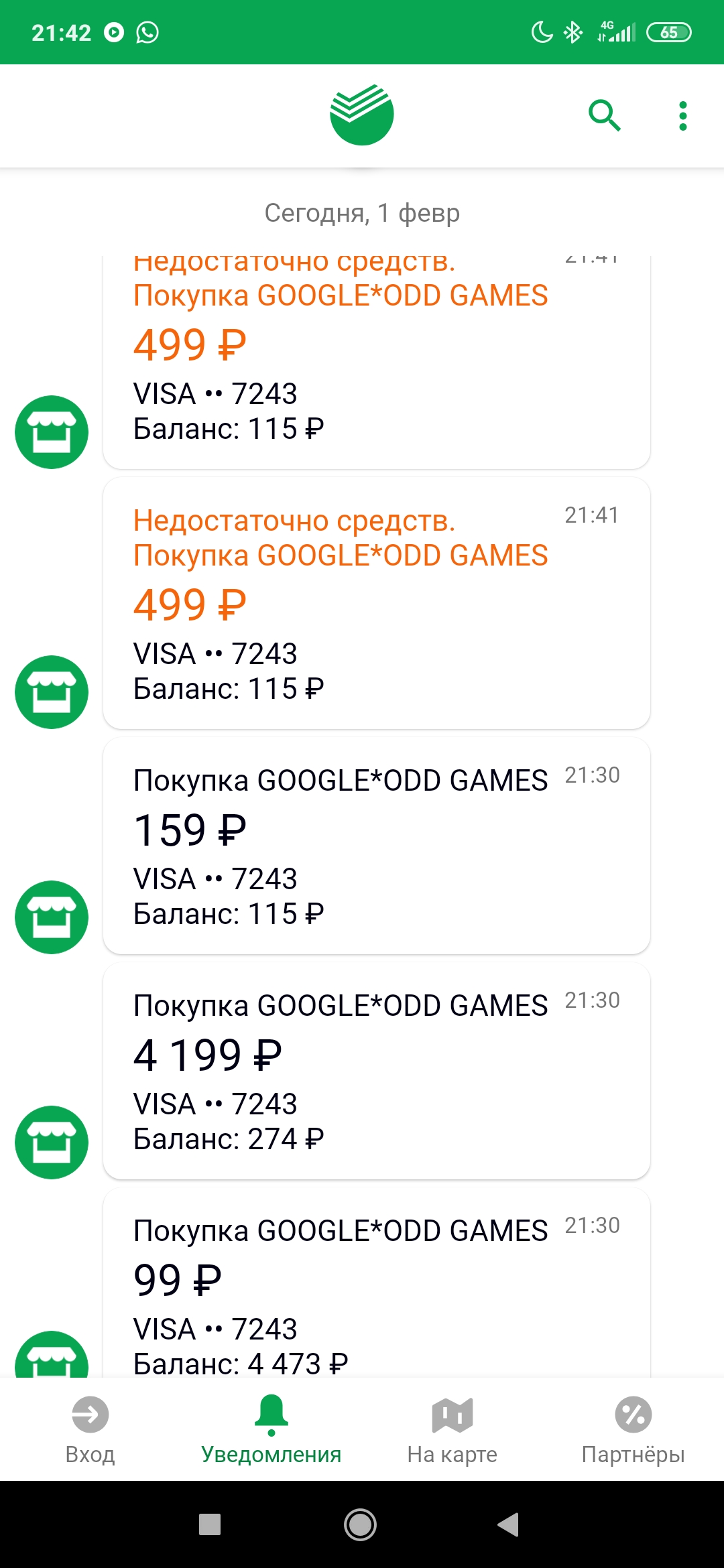

При списании средств с карты в первую очередь следует убедиться, что данная операция не была совершена владельцем ранее. К примеру, при совершении покупки с использованием банковской карты деньги иногда не списываются сразу, а только блокируются на счете. Фактическое списание происходит в течение нескольких дней. Но бывают случаи, когда с даты покупки до даты списания проходит более длительное время, иногда до двух-трех недель.

Если все-таки произошло несанкционированное списание средств, то следует незамедлительно позвонить в контакт-центра банка. Уведомить банк в случае утраты карты или ее использования без согласия владельца нужно не позднее дня, следующего за днем получения от банка уведомления об операциях (ч.11 ст.9 Закона №161-ФЗ «О национальной платежной системе). Телефон контакт-центра всегда указан на оборотной стороне карты.

Оператор контакт-центра может попросить выполнить владельца карты ряд действий. В этом случае рекомендуется последовать его инструкциям и не отказываться от блокировки банковской карты, так как это исключит риск других несанкционированных операций.

Если имеются подозрения в совершении противоправных операций с вашей картой, в частности мошенничества, следует обратиться в любое отделение полиции и написать заявление с просьбой возбудить уголовное дело по факту совершения преступления (ст. 159.3 УК РФ; ч.2 ст.141, ч.1 ст.144 УПК РФ).

159.3 УК РФ; ч.2 ст.141, ч.1 ст.144 УПК РФ).

Заявление в банк о несогласии с произведенными операциями может быть составлено по форме, предоставленной банком, или в свободной форме. По запросу банка к заявлению необходимо приложить дополнительные документы (например, постановление о возбуждении уголовного дела).

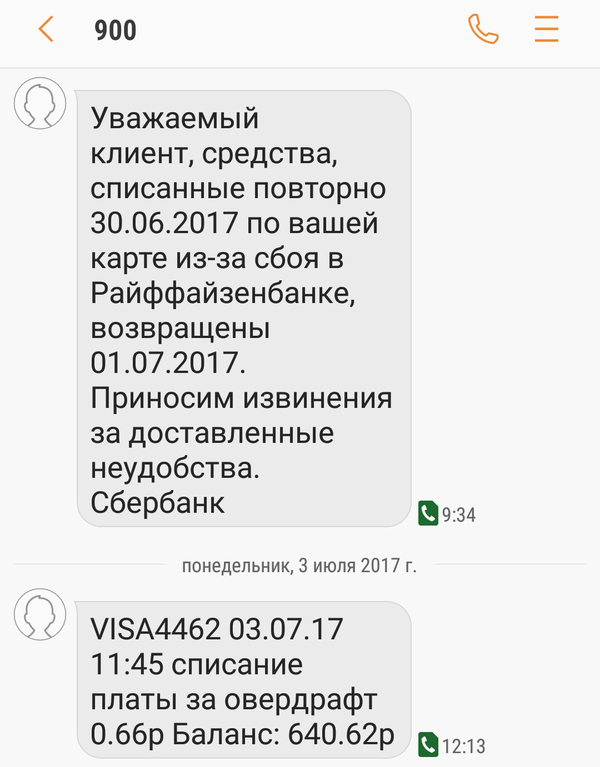

Иногда списание денег с карты происходит из-за технических сбоев. Например, операция может задвоиться, если при оплате вами покупки с карты списались две одинаковые суммы в адрес одного и того же продавца или при осуществлении покупки терминал выдал чек об ошибке/отмене операции, но деньги все-таки списались. В этом случае к заявлению необходимо приложить имеющиеся у вас чеки.

После этого следует дождаться результатов рассмотрения банком претензии. Срок рассмотрения банком претензии – не более 30 дней со дня ее получения, а при осуществлении международных операций – не более 60 дней. При положительном решении денежные средства будут возвращены на счет банковской карты или на иной счет, указанный в заявлении. В случае отрицательного решения должен быть предоставлен мотивированный отказ. По требованию владельца результат рассмотрения претензии может быть предоставлен в письменной форме.

В случае отрицательного решения должен быть предоставлен мотивированный отказ. По требованию владельца результат рассмотрения претензии может быть предоставлен в письменной форме.

Если денежные средства были списаны с банковской карты без согласия владельца по вине банка, он вправе обратиться в суд с требованием к банку о выплате процентов за неправомерное удержание денежных средств помимо процентов за пользование денежными средствами на банковском счете, предусмотренных договором (п.1 ст.11, ст.ст.395, 856 ГК РФ).

Банк за всё заплатит? Что делать, если с карты украли деньги

Учащенное сердцебиение, расширенные зрачки, кровь приливает к лицу и становится трудно дышать. Что это, любовь? Хотелось бы, но нет. Симптомы похожие, но это – реакция на то, что мошенники незаконно списали деньги с пластиковой карты.

Паника здесь поможет меньше всего, а скорее навредит. А уж если паникуете, паникуйте по направлению к выходу. К выходу из этой ситуации.

А уж если паникуете, паникуйте по направлению к выходу. К выходу из этой ситуации.

Первое

Заблокируйте карту. Сразу, как только пришло SMS-оповещение о подозрительной операции или вы увидели несанкционированную транзакцию в клиент-банке. Это можно сделать через call-центр, посредством SMS-команды на специальный номер или в том же интернет-банке. Уведомить банк о несанкционированной операции необходимо не позднее следующего дня.

Второе

Обратитесь в банк-эмитент и оставьте заявления о несанкционированном списании по карте и на возврат денежных средств. С документов нелишне снять копии и попросить сотрудника поставить на них отметку о принятии. Нередки случаи, когда подобные заявления «теряются» – тогда будет крайне проблематично доказать, что они были.

К заявлениям следует приложить документы, доказывающие вашу непричастность к оспариваемой операции. Например, чеки, выписки по счету, билеты или визовые отметки – в случае, если операция происходила в другой стране, а Вас там физически быть не могло.

Третье

Ожидайте рассмотрения заявлений банком: не более 30 дней для операций внутри страны, не более 60 дней – для международных. Это максимальные нормативные сроки.

А когда все сроки вышли, и Вы готовы гневно воскликнуть: «Где деньги, Зин?», самое время объективно оценить шансы на возврат средств.

Согласно законодательству и мнению ЦБ, право на компенсацию банком несанкционированно списанных сумм клиенты имеют в следующих случаях:

- Технический сбой, при котором произвелось двойное списание. Это точно не вина держателя карты, и банк обязан вернуть повторно списанные деньги.

- Если списание денежных средств произошло после блокировки карты или уведомления банка о произведенных мошеннических операциях.

- Карта была скомпрометирована по вине банка.

При этом банк вряд ли будет добровольно возмещать клиенту потери от мошеннических списаний вследствие нарушений порядка использования карты. К таковым относятся, в частности, сообщение третьим лицам данных «пластика», его небрежное хранение, пользование картой в интернете (или онлайн сервисами банка) посредством заражённого вирусами компьютера.

На практике доказательством подобных фактов могут служить корректный ввод кода 3D-Secure, логина и пароля в интернет-банке, платежных реквизитов карты при мошеннической транзакции. Если идентификация клиента как распорядителя счета прошла успешно и безошибочно, банк скорее всего не признает свою ответственность: он лишь выполнял распоряжения держателя.

Позицию банка может осложнить неуведомление клиента об оспариваемой транзакции (способ уведомления устанавливается договором; в том числе это может быть простое отражение операции в интернет-банке). И наоборот: клиенту будет сложнее вернуть средства, если он несвоевременно уведомил банк о несанкционированном списании.

Важно помнить!

По карточным операциям предусмотрен период авторизации, в течение которого деньги «заморожены» на счете, но ещё не списаны с него. Поэтому чем оперативнее реакция держателя на несанкционированное списание, тем больше шансов решить вопрос в кратчайшие сроки.

Если деньги всё же потеряны, а банк не стремится их возвращать – не стоит забывать о праве обратиться в Центробанк или судебные органы.

В последнем случае результат предсказать сложно, однако служители Фемиды зачастую становятся на сторону потребителя. К тому же, иногда демонстрации соответствующих намерений оказывается достаточно для изменения позиции эмитента.

Эксперт рассказал, что делать, если с вашей карты украли деньги

Если денежные средства были украдены с банковской карты или вашего счета, необходимо позвонить в банк или через приложение сообщить об операции, которую клиент не проводил.

– Оптимальным вариантом будет заблокировать карту и оформить перевыпуск. Далее нужно составить заявление на возврат средств, которое, в большинстве случаев, рассматривается 30 дней. Вместе с блокировкой карты необходимо написать заявление в полицию о мошеннических действиях, –рассказал агентству «Прайм» эксперт Академии управления финансами и инвестициями Алексей Кричевский.

Банк обязан вернуть средства, если клиент сообщил о краже не более чем через сутки после факта и не нарушал правил безопасности хранения карты – не сообщал никому ПИН или CVC-коды, не хранил ПИН вместе с картой, добавляет он.

– При этом банк обязан уведомлять клиента обо всех операциях по счету через СМС или как минимум push-уведомления. Отказ банка от возврата средств нужно запросить в письменном виде с обоснованием. Если банк не выполнит этого или обоснование будет неубедительным, этих документов хватит для обращения в суд. Как правило, суды в подобных делах встают на сторону истца, то есть клиента, — заключил Алексей Кричевский.

Как сообщали «Кубанские новости», ранее в Роскачестве рассказали, что делать, если вам пришло СМС-сообщение от неизвестного отправителя.

Как пояснила эксперт Роскачества Алеся Боровикова, имя отправителя отображается в push-окне. Если номер незнаком или в строке «отправитель» указано общее название, например Info, открывать сообщение не следует.

– Если в СМС говорится о якобы неполученном ММС, переходить по ссылке категорически не рекомендуется. Иногда ссылку видно сразу в push-окне, и злоумышленники рассчитывают, что вы кликнете на нее случайно, – предупреждает она.

По словам специалиста, любые обезличенные эмоционально окрашенные обращения, а также сообщения о выигрышах — это всегда признаки мошенничества. Открывать такие послания опасно, так как вирус, полученный при переходе по ссылке, может похитить персональные данные и средства с банковской карты.

Алеся Боровикова советует, сразу удалить СМС какие бы акции, скидки и срочную информацию ни обещали при ответе на сообщение или переходе по ссылке.

Эксперт дал совет, как быть, если банк не списал деньги за покупку

МОСКВА, 4 мар – ПРАЙМ. Безналичные операции с банковскими картами в торговых точках не стоит рассматривать как «упрощенный механизм», при котором деньги списываются с вашего счета на счет продавца. Платежная система запрашивает и предоставляет информацию о возможности оплаты, формирует платежный документ банку-эмитенту карты и банку-эквайеру. Иногда в этом процессе возможны сбои, рассказал агентству «Прайм» старший преподаватель кафедры банковского дела университета «Синергия» Дмитрий Ферапонтов.

Эксперт рассказал, когда банк может не вернуть деньги вкладчику

Процесс расчета по банковской карте с использованием эквайрингового оборудования (POS-терминала) и «ключа доступа» к вашему счету (это может быть не только банковская карта, но и телефон/часы с функцией NFC, а также, например, платежное кольцо или браслет) задействует инфраструктуру платежной системы, которая обычно обозначается логотипом в нижнем правом углу карты.

«Конечно, процесс для банковской системы не новый и является моментальным, занимая от 5 до 30 секунд, но в нем могут быть сбои, которые и приводят к «ложному» списанию, когда проходит уведомление, но списания денежных средств не происходит», — отмечает эксперт. Также ошибки могут быть вызваны проблемами с каналами связи и оборудованием.

Чтобы избежать неожиданностей, необходимо при совершении покупок сохранять кассовый чек и слип-чек терминала, подтверждающего проведение операции. «Тем не менее, деньги не списываются мгновенно: обычно в данном случае они «замораживаются» и уходят в расчеты для проведения платежа. Клиент видит, что они «списаны», однако при детализации операции высвечивается статус «в обработке», — указывает специалист.

Клиент видит, что они «списаны», однако при детализации операции высвечивается статус «в обработке», — указывает специалист.

Если «акцепт» прошел и все подтверждающие документы есть, но деньги не были списаны, хорошим тоном будет считаться, если клиент сообщит в свой банк по горячей линии о проблемах при проведении операции. Обвинить его в мошенничестве и незаконном обогащении кредитная организация не сможет — данная ситуация является техническим сбоем, скорее всего, со стороны платежной системы.

Клиент в этом случае только подтверждает свое согласие на операцию, вводя пин-код или просто прикладывая платежный девайс. Если сумма операции незначительна, она вкладывается в установленный лимит оплаты без введения кода.

Эксперт рассказал, когда банк заблокирует вашу карту за небольшой перевод

По словам Ферапонтова, не стоит ликовать, радуясь «бесплатной» операции. Если сумма была значительной, то банк-эквайер обратится к банку-эмитенту и деньги будут списаны в рамках подтвержденного, но «сломанного» платежа.

«Несмотря на совершенность системы и ее «отточенность», ошибки могут происходить везде, но их вероятность крайне низкая и стремится к нулю. Вдобавок текущие системы имеют дублирующие и защитные механизмы в виде внутренней памяти устройств и резервных каналов (через которые информация проходит, но медленней), а вот честность клиента и финансовая ответственность – культура самого пользователя», — подытожил Ферапонтов.

Банкомат не выдал деньги и списал их со счета

Первый этап

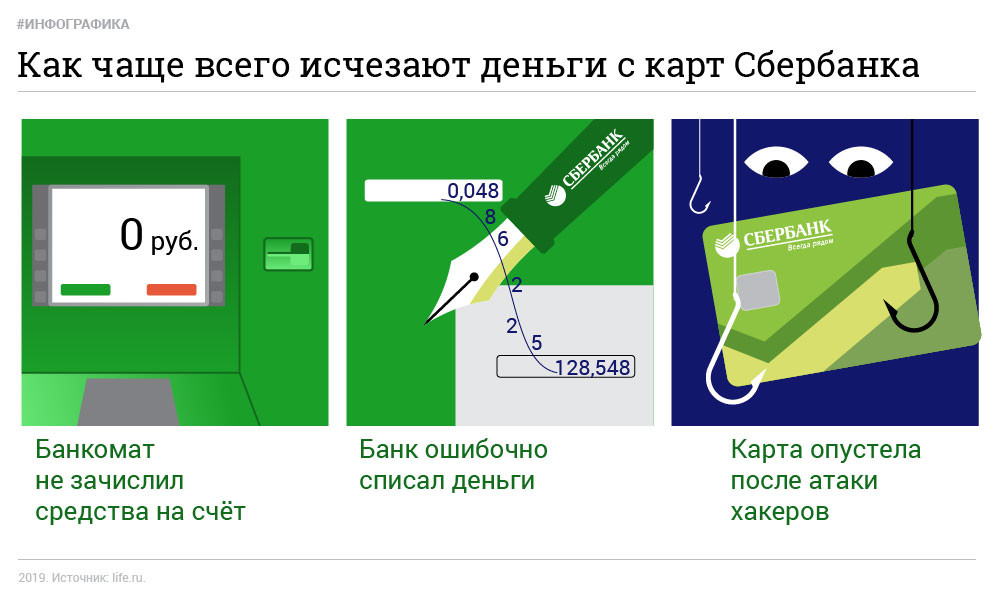

Если при запросе банкомат не выдал денег, но списал их с карты, вначале следует удостовериться, что купюры не остались в отсеке. Некоторые устройства не выдвигают банкноты по техническим причинам. Если выданные денежные средства в течение 30-60 секунд не забрали, они автоматически перемещаются в специальный отсек. В этом случае получить деньги можно при обращении в банк.

Если за это время купюры успеет забрать другой человек, запрошенная сумма не будет выдана повторно. Камеры, установленные на каждом банкомате, фиксируют порядок денежной операции. В подобном случае следует обращаться в правоохранительные органы. Ущерб возмещает тот человек, который совершил кражу при доказательстве его вины.

Порядок возврата денег

Когда купюр в устройстве по приему банкнот не оказалось, следует выполнить следующие действия. На каждом банкомате указаны его номер (ID), адрес, номер горячей линии. Стоит позвонить по телефону и объяснить оператору суть проблемы. Сотрудник зафиксирует заявку и посоветует обратиться в банк, где карта была выпущена.

Если деньги были списаны со счета, но не выданы банкоматом, необходимо подать письменное заявление. Для этого:

- сохраните чек;

- зафиксируйте адрес устройства самообслуживания;

- запишите ID аппарата, дату и время операции;

- сумму, которую не выдал банкомат.

Перед составлением заявления убедитесь, что запрашиваемые деньги отсутствуют на счете. Бывают ситуации, когда банк самостоятельно решает проблему с неисправным банкоматом, и возврат приходит на карту пользователя.

Обратитесь в офис финансового учреждения и составьте заявку, где подробно будут описаны подробности случая, когда деньги не были выданы при их запросе. Процедура стандартная и не требует больших временных затрат. В заявлении указываются:

- ФИО держателя карты и ее номер;

- имя владельца платежного инструмента, в случае использования его по доверенности;

- ID банкомата;

- дата и время операции;

- контактные данные.

После регистрации письменного заявления сотрудником банка рассмотрение претензии проходит в течение 30 календарных дней. За это время проверяется, действительно ли деньги были списаны со счета, но не выданы банкоматом. Если запрос суммы был в другой стране, то срок увеличивается до 45 дней. Обычно, решение о том, что банкомат не выдал деньги, а списал их со счета, приходит гораздо раньше. Поэтому пользователю придется набраться терпения, и ждать ответ банка. При положительном исходе финансового расследования денежные средства возвращаются на счет заявителя.

Может ли банкомат выдать меньше?

К сожалению, техника несовершенна, ошибки случаются с любыми аппаратами, в том числе при получении наличных денежных средств. При возникновении ситуации, когда банкомат выдал меньше денег, а списал с карты полную сумму, следует обращаться в обслуживающий банк.

Советуют пересчитывать банкноты сразу после их выдачи. Камера видеонаблюдения фиксирует факт проведения операции. Тогда доказать свои права в банке или в суде будет гораздо проще.

Причины невозврата денег

Практически все претензии по невыдаче наличных денежных средств банкоматом заканчиваются положительным решением для клиента. Средний срок возврата – от 2 до 4 недель с момента подачи заявления в банк. Но существуют обратные ситуации, когда финансовое учреждение отказывает в удовлетворении претензии пользователя:

- если купюры забрал другой человек;

- прошло более 180 дней с момента неполучения денег до обращения в банк;

- если владелец карты сам взял банкноты.

Помните, что за составление заведомо ложного заявления клиент будет нести ответственность по всей строгости закона.

Как обезопасить себя?

Как и любой аппарат, банкоматы дают сбои по техническим причинам. Невыдача купюр происходит вследствие того, что:

- деньги закончились или их недостаточно для совершения операции;

- вышли из строя датчики устройства;

- банкнота замялась в денежном тракте;

- связь с процессинговым центром была прервана.

От подобных ситуаций никто не застрахован, поэтому единственным советом будет делить крупную сумму денег на части. В случае, когда банкомат не выдаст деньги, но спишет их со счета, потери будут соизмеримо меньше.

Списание денег с чужой банковской карты: мошенничество или кража?

22 апреля 2020 г. 16:53

Адвокатам рассказали о квалификации хищений безналичных денежных средств

22 апреля перед аудиторией слушателей вебинара ФПА РФ по повышению квалификации адвокатов выступил доктор юридических наук профессор кафедры уголовного права и криминологии юридического факультета МГУ им. М.В. Ломоносова, член НКС при Верховном Суде РФ, главный редактор журнала «Уголовное право» Павел Яни. Он прочитал лекцию на тему «Квалификация хищения безналичных средств».

М.В. Ломоносова, член НКС при Верховном Суде РФ, главный редактор журнала «Уголовное право» Павел Яни. Он прочитал лекцию на тему «Квалификация хищения безналичных средств».

В начале своего выступления спикер отметил, что в любой монографии прежних лет можно обнаружить ссылку на три критерия признания имущества предметом хищения. В их числе так называемый физический признак, предусматривающий, что похищаемое имущество должно быть вещью. По словам ученого, долгие годы суды, следуя разъяснениям Пленума Верховного Суда РФ от 2007 г., вменяли мошеннику, посягнувшему на чужие безналичные денежные средства, состав преступления, предусмотренного ст. 159 УК РФ. При этом они квалифицировали содеянное не как приобретение права на чужое имущество, а как хищение.

Дело в том, пояснил эксперт, что существуют две разновидности мошенничества, одна из которых является формой хищения (хищение путем обмана), а вторая представляет собой приобретение права на чужое имущество. И если признаки хищения разъяснены в п. 1 примечания к ст. 158 УК РФ, то о приобретении права на чужое имущество разъяснений в законе нет.

И если признаки хищения разъяснены в п. 1 примечания к ст. 158 УК РФ, то о приобретении права на чужое имущество разъяснений в законе нет.

Павел Яни подчеркнул, что цивилистическая доктрина, а также ряд практиков в некоторых случаях устанавливают режим вещей для бездокументарных ценных бумаг и безналичных денежных средств, но все равно это не наполняет содержанием категорию «Право на чужое имущество». Верховный Суд РФ в Постановлении Пленума от 30 ноября 2017 г. № 48 указал на необходимость квалификации хищения имущества с использованием чужой банковской карты не только путем получения наличных денег в терминале, но и путем их перечисления со счета владельца на счет посягателя или других лиц как кражи.

«Причем следует обратить внимание на то, что цивилистически лицо, заключившее договор на открытие банковского счета, является владельцем счета (а не денежных средств на счете), в то время как Пленум ВС РФ трактует данное лицо как владельца средств на счете, – заметил лектор. – Таким образом, мы имеем дело с дефиницией категории хищения, а также предмета хищения и распространением данных норм на безналичные средства».

– Таким образом, мы имеем дело с дефиницией категории хищения, а также предмета хищения и распространением данных норм на безналичные средства».

Эксперт добавил, что впоследствии в УК РФ были внесены дополнения. Таким образом, законодатель выразил однозначную позицию о том, что предметом хищения не обязательно является вещь.

Павел Яни отметил, что о толковании норм ст. 159.3 и 159. 6 УК РФ ведется много споров, но однозначного понимания пока не выработано.

Первый вопрос, в частности, касается ст. 159.3 УК РФ: изменил ли законодатель вместе с редакцией нормы ее содержание? «На первый взгляд, безусловно да, – считает Павел Яни. – Если раньше уголовная ответственность была предусмотрена за мошенничество с использованием платежных карт, – т.е. хищение чужого имущества с использованием поддельной или принадлежащей другому лицу платежной карты путем обмана уполномоченного работника кредитной, торговой или иной организации, – то с апреля 2018 г. состав сформулирован как мошенничество с использованием электронных средств платежа». По мнению спикера, вполне допустима и такая трактовка п. «г» ч. 3 ст. 158, когда кражу наличных денег с чужой банковской карты вопреки воле ее держателя следует квалифицировать как хищение с банковского счета.

Лектор также затронул проблему признания потерпевшим в зависимости от вида карты, с которой совершено хищение (дебетовая или кредитная). По его словам, в некоторых регионах страны судебная практика складывается таким образом, что при использовании кредитной карты, изъятой у другого лица вопреки его воле, потерпевшим признается кредитная организация (банк), а в случае с дебетовой картой – владелец счета (держатель карты). Суды при этом исходят из того, что при использовании кредитной карты денежные средства непосредственно зачисляются третьему лицу или передаются похитителю, минуя потерпевшего.

Павел Яни заявил о своем несогласии с такой позицией. «В соответствии с Положением Банка России от 24 декабря 2004 г. № 266-П (ред. от 14 января 2015 г.) «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» банк в ряде случаев обязуется при использовании карты иным лицом с набором пин-кода выполнить поручение того, кто эту карту поместил в терминал. Если это кредитная карта, в этом случае банк зачисляет запрашиваемую сумму на счет держателя карты. Соответственно, денежные средства похищаются со счета держателя карты, поэтому потерпевшим следует признавать его, а не банк», – пояснил лектор.

№ 266-П (ред. от 14 января 2015 г.) «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» банк в ряде случаев обязуется при использовании карты иным лицом с набором пин-кода выполнить поручение того, кто эту карту поместил в терминал. Если это кредитная карта, в этом случае банк зачисляет запрашиваемую сумму на счет держателя карты. Соответственно, денежные средства похищаются со счета держателя карты, поэтому потерпевшим следует признавать его, а не банк», – пояснил лектор.

Возвращаясь к вопросу о том, изменилось ли содержание ст. 159.3 УК РФ, Павел Яни отметил, что в п. 17 Постановления Пленума ВС РФ № 48 разъяснено содержание указанной нормы в ее прежней редакции.

В качестве примера он привел случай, когда виновное лицо сообщает уполномоченному работнику (кассиру в магазине) заведомо ложные сведения о принадлежности ему платежной карты либо умалчивает о том, что карта, которой он расплачивается, ему не принадлежит. «Контраргументы в отношении позиции Пленума ВС РФ со стороны ряда моих коллег заключаются в том, что кассир не обязан при оплате покупки идентифицировать владельца банковской карты», – отметил Павел Яни. При этом его собственная позиция заключается в том, что в соответствии с правилами оборота, установленными ГК РФ, всякий участник обязан презюмировать добросовестность другой стороны. «То есть самим фактом использования карты, предъявлением ее виновное лицо утверждает, что действует законно. Тем самым оно вводит продавца-кассира в заблуждение», – считает ученый.

При этом его собственная позиция заключается в том, что в соответствии с правилами оборота, установленными ГК РФ, всякий участник обязан презюмировать добросовестность другой стороны. «То есть самим фактом использования карты, предъявлением ее виновное лицо утверждает, что действует законно. Тем самым оно вводит продавца-кассира в заблуждение», – считает ученый.

В то же время, заметил он, если признавать держателя карты или банк потерпевшим, то эти лица как раз в заблуждение не вводятся, а вводится в заблуждение третье лицо. «Действительно, в 1986 г. Пленум ВС РФ отнес к мошенничеству лишь действия виновного, направленные на введение в заблуждение потерпевшего, который в результате передает свое имущество виновному или иным лицам. Но уже в 2017 г. данная точка зрения была отвергнута, и Пленум ВС РФ в п. 1 Постановления № 48 указал, что при мошенничестве в заблуждение могут быть введены не обязательно потерпевшие, но и иные лица, которые передают имущество (право на имущество) другому лицу, либо не препятствуют его изъятию другим лицом», – пояснил спикер.

Павел Яни обратил внимание, что согласно положениям ст. 159.6 УК РФ, мошенничество с использованием электронных средств платежа предполагает наличие введенного в заблуждение лица, принимающего решение о передаче имущества. «Это хорошая норма, только указание на мошенничество в ней лишнее», – заметил он, добавив, что, по мнению Пленума ВС РФ, данная норма содержит описание не состава мошенничества, а разновидности кражи. Таким образом, заключил эксперт, смысл изменений, внесенных в ст. 159.3 УК РФ, состоит в расширении перечня средств совершения преступления.

В завершение лекции спикер ответил на многочисленные вопросы участников вебинара.

Обращаем внимание, что сегодня, 22 апреля, вебинар будет доступен до 00.00 (по московскому времени). Повтор трансляции состоится в воскресенье, 26 апреля.

Татьяна Кузнецова

Как вернуть деньги, списанные с моей банковской карты без согласия моего согласия ?

14 августа 2020

Согласно ст. 9 Закона Российской Федерации №161-ФЗ «О национальной платежной системе», банк обязан информировать клиента о каждой операции, совершенной с использованием его банковской карты, путем направления клиенту соответствующего уведомления (смс-уведомление, рассылка по электронной почте, информирование через интернет – банке).

9 Закона Российской Федерации №161-ФЗ «О национальной платежной системе», банк обязан информировать клиента о каждой операции, совершенной с использованием его банковской карты, путем направления клиенту соответствующего уведомления (смс-уведомление, рассылка по электронной почте, информирование через интернет – банке).

Банк обязан вернуть деньги, списанные с карты клиента без его согласия,если он не проинформировал клиента о списании. Если клиент был проинформирован и вовремя представил уведомление о несогласии, банк обязан возместить суммы, списанные после представления такого уведомления, а в отдельных случаях-списанные до его представления.

При обнаружении несанкционированной операций по вашему счету,первым делом убедитесь, что вы действительно не совершали данной операции. Например, при совершении покупки с использованием банковской карты деньги иногда не списываются сразу,а только блокируются на счете, и фактическое списание происходит в течение нескольких дней.

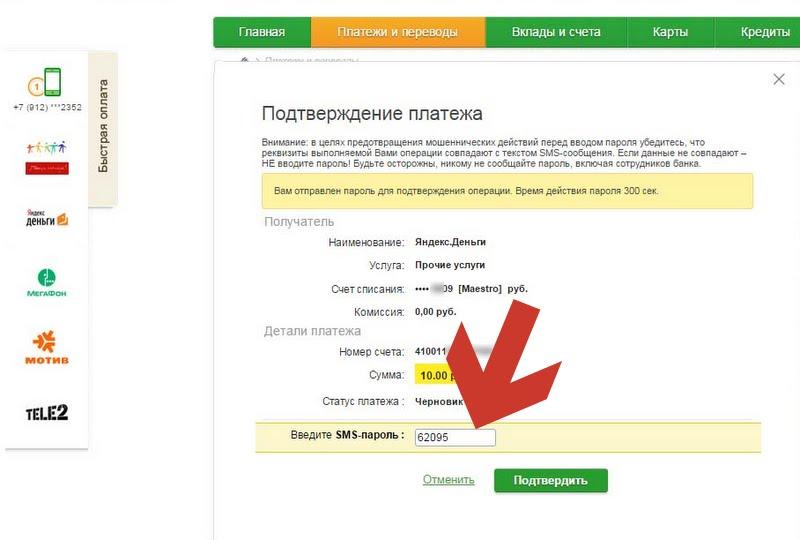

В случае обнаружения факта использования карты без Вашего согласия, вы обязаны незамедлительно уведомить банк, но не позднее дня, следующего за днем получения от банка уведомления об операциях. Номер телефона контакт-центра всегда указан на оборотной стороне карты. Вам необходимо сообщить оператору о совершении несанкционированных операций по карте и попросить ее заблокировать. После этого обратиться в отделение банка и подать заявление о несогласии с произведенными операциями. Срок рассмотрения банком претензии-не более 30 дней со дня получения, а при осуществлении международных операций- не более 60 дней.

При положительном решении денежные средства будут возвращены на счет банковской карты или иной счет, указанный в заявлении. В случае отрицательного решения вам должен быть предоставлен мотивированный отказ.

Если имеются подозрения в совершении мошеннических операций с вашей картой, следует обратиться в правоохранительные органы и написать заявление с просьбой возбудить уголовное дело по факту совершения преступления.

Подготовлено Сасовской межрайонной прокуратурой

Вернуться к списку

Использование дебетовых карт | Consumer.gov

Как работают дебетовые карты?

Когда вы открываете текущий счет в банке или кредитном союзе, вы обычно получаете дебетовую карту.

Дебетовая карта позволяет вам тратить деньги со своего текущего счета, не выписывая чек.

- Вы можете использовать свою дебетовую карту для покупок в магазине

- Вы можете использовать его в банкомате для получения наличных

Когда вы платите дебетовой картой, деньги сразу же снимаются с вашего текущего счета.Счета для оплаты позже нет.

Как мне узнать, где я использовал свою дебетовую карту?

Ваш банк или кредитный союз ежемесячно выдает вам «выписку». В вашей выписке указано:

- где вы платили дебетовой картой и сколько потратили

- , где вы использовали банкомат, сколько сняли и какие комиссии уплатили

- , кому вы выписали чек и на какую сумму

Ваша выписка может помочь вам отслеживать свои расходы и составлять бюджет.

Чем дебетовая карта отличается от кредитной карты?

Когда вы покупаете что-то с помощью кредитной карты, вы занимаетесь деньгами у компании-эмитента кредитной карты.Компания-эмитент кредитной карты будет ежемесячно отправлять вам счет на деньги, которые вы взяли в долг для покупки вещей.

Когда вы используете дебетовую карту, вы используете деньги на своем текущем счете, чтобы покупать вещи.

Например, с дебетовой картой:

- Вы можете получить дебетовую карту в банке при открытии текущего счета

- Деньги выходят с вашего текущего счета при оплате дебетовой картой

- Вы не платите дополнительные деньги в качестве процентов при оплате дебетовой картой

- Вы можете использовать дебетовую карту в банкомате для получения денег со своего текущего счета

- Вы не создаете кредитную историю с помощью дебетовой карты

С кредитными картами:

- Вы подаете заявление на получение кредитной карты в банке или магазине

- Вы получаете счет раз в месяц за все, что вы покупаете с помощью кредитной карты

- Вы можете платить дополнительные деньги в качестве процентов, если не оплачиваете все счета по кредитной карте каждый месяц

- Вы можете использовать кредитную карту как более безопасный способ оплачивать покупки в Интернете

- Вы можете создать кредитную историю, используя кредитную карту, если вы оплачиваете весь счет каждый месяц, когда он подлежит оплате

Могу ли я использовать свою дебетовую карту для покупок в Интернете?

Ваша дебетовая карта будет работать онлайн. Но дебетовые карты — не лучший способ расплачиваться при совершении покупок в Интернете.

Но дебетовые карты — не лучший способ расплачиваться при совершении покупок в Интернете.

При покупках в Интернете безопаснее использовать кредитные карты:

- У вас могут возникнуть проблемы с покупкой в Интернете. Вернуть деньги проще, если использовать кредитную карту.

- Кто-то может украсть номер вашей кредитной карты в Интернете. Закон гласит, что вы можете потерять всего 50 долларов, если сразу сообщите об этом.

- Кто-то может украсть номер вашей дебетовой карты в Интернете. Вор может забрать все ваши деньги с вашего банковского счета.

Что делать, если я использую все деньги на моем текущем счете?

Возможно, на вашем текущем счете недостаточно денег. Это означает, что ваша дебетовая карта будет «отклонена». Вы не сможете покупать вещи.

Некоторые банки и кредитные союзы могут позволить вам подписаться на «защиту от овердрафта». Это означает, что вы можете использовать свою дебетовую карту, даже если у вас недостаточно денег для оплаты покупок. Но, возможно, вам придется заплатить банку комиссию. Некоторые банки могут взимать эту комиссию в размере за каждую покупку , пока вы не поместите на свой счет достаточно денег, чтобы оплатить покупки.

Но, возможно, вам придется заплатить банку комиссию. Некоторые банки могут взимать эту комиссию в размере за каждую покупку , пока вы не поместите на свой счет достаточно денег, чтобы оплатить покупки.

Например,

- Я не знал, что баланс моего текущего счета составляет 1,78 доллара.

- Я использовал свою дебетовую карту трижды. Я заплатил за продукты, кофе и счет за кабельное телевидение.

- Мой банк взимал комиссию за овердрафт в размере 25 долларов каждый раз, когда я использовал свою карту.

- Хорошая часть: моя дебетовая карта никогда не отклонялась. Я мог купить то, что хотел.

- Плохая часть: теперь я должен банку 75 долларов плюс деньги, которые я потратил.

Как мне вернуть деньги после того, как я обнаружил несанкционированную транзакцию или деньги, пропавшие с моего банковского счета?

Если транзакция была произведена с использованием дебетовой карты или другого электронного перевода средств, у вас могут быть дополнительные меры защиты в соответствии с федеральным законом. Электронные переводы средств включают транзакции через банкоматы, покупки с использованием дебетовой карты, некоторые платежи по счетам через Интернет и платежи, которые вы настроили на автоматическое списание со счета.

Электронные переводы средств включают транзакции через банкоматы, покупки с использованием дебетовой карты, некоторые платежи по счетам через Интернет и платежи, которые вы настроили на автоматическое списание со счета.

Если вы потеряли карту или PIN-код

Допустим, вы потеряли свою дебетовую карту или PIN-код, либо они были украдены. Если вы уведомите свой банк или кредитный союз в течение двух рабочих дней с момента обнаружения потери или кражи карты, банк или кредитный союз не может привлечь вас к ответственности за сумму, превышающую сумму любых несанкционированных транзакций или 50 долларов США, в зависимости от того, какая сумма меньше.Если вы уведомите свой банк или кредитный союз через два рабочих дня, вы можете нести ответственность за несанкционированные транзакции на сумму до 500 долларов.

Кроме того, если ваш банк или кредитный союз отправит вам выписку, в которой указано несанкционированное списание средств, вы должны уведомить их в течение 60 дней..jpg) Если вы будете ждать дольше, вам также, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк или кредитный союз. Чтобы возложить на вас ответственность за эти транзакции, ваш банк или кредитный союз должен будет доказать, что, если бы вы уведомили их до окончания 60-дневного периода, транзакции не произошли бы.

Если вы будете ждать дольше, вам также, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк или кредитный союз. Чтобы возложить на вас ответственность за эти транзакции, ваш банк или кредитный союз должен будет доказать, что, если бы вы уведомили их до окончания 60-дневного периода, транзакции не произошли бы.

Наконечник

Сообщите о своей утерянной или украденной карте или ПИН-коде в течение двух рабочих дней после того, как вы обнаружите, что они пропали, поэтому вы ограничите свои потери до 50 долларов или меньше, независимо от того, сколько средств будет снято с вашей карты.

Если кто-то украл защитный код или PIN-код вашей дебетовой карты или банковского счета, вы должны выполнить те же действия, что и в случае, если кто-то украл вашу карту.

Вы должны уведомить свой банк или кредитный союз в течение двух рабочих дней после обнаружения потери или кража вашего защитного кода или PIN-кода. Никогда не записывайте свой PIN-код на дебетовой карте и не храните его в бумажнике на случай, если ваша карта или кошелек утеряны или украдены. Хотя защита от несанкционированных транзакций по-прежнему действует, вам все равно придется пройти процесс возврата своих средств.

Если вы не потеряли карту или PIN-код

Если в вашей выписке указана неавторизованная транзакция, но вы не потеряли свою карту, код безопасности или ПИН-код или их не украли, вам все равно следует сразу же уведомить об этом свой банк или кредитный союз.Самое позднее, вы должны уведомить свой банк в течение 60 дней после того, как ваш банк или кредитный союз отправит вам выписку с указанием несанкционированной транзакции. Если вы будете ждать дольше, вам, возможно, придется оплатить полную сумму любых транзакций, которые произошли после 60-дневного периода, но до того, как вы уведомите свой банк. Чтобы возложить на вас ответственность за эти транзакции, ваш банк должен будет показать, что, если бы вы уведомили его до окончания 60-дневного периода, транзакции не произошли бы.

При смягчающих обстоятельствах, таких как длительная поездка или госпитализация, из-за которой вы не можете уведомить банк в течение отведенного времени, указанные выше периоды уведомления должны быть продлены.

Что должен сделать банк после того, как я сообщу об этом? Могу ли я вернуть свои деньги?

После того, как вы уведомите свой банк или кредитный союз, у него обычно есть десять рабочих дней для расследования проблемы (20 рабочих дней, если счет был открыт менее 30 дней). Банк или кредитный союз должен исправить ошибку в течение одного рабочего дня после определения того, что ошибка произошла. После этого у вашего банка или кредитного союза есть три рабочих дня, чтобы сообщить вам о своих выводах.

Если банк или кредитный союз не может завершить расследование в течение десяти (или 20) рабочих дней, в зависимости от обстоятельств, он, как правило, должен предоставить на ваш счет временный кредит на сумму спорной транзакции за вычетом максимум 50 долларов, пока он продолжает расследование.

Однако при определенных обстоятельствах временный кредит не требуется. Например, банк или кредитный союз может потребовать от вас предоставить письменное подтверждение ошибки, если вы изначально предоставили информацию по телефону. Если вас просят предоставить ответ в письменной форме, а вы не сделаете этого в течение десяти рабочих дней, банк или кредитный союз не обязан временно кредитовать ваш счет в ходе расследования.

После этого банк или кредитный союз должен решить проблему в течение 45 дней, за исключением случаев, когда оспариваемые транзакции проводились в другой стране, не были проведены в течение 30 дней с момента открытия счета или были покупками в точках продаж с использованием дебетовой карты.В таких случаях вам, возможно, придется подождать до 90 дней, пока проблема не будет полностью решена.

Если банк или кредитный союз определяет, что операции действительно были санкционированы, он должен предоставить вам письменное уведомление, прежде чем снимать с вашего счета деньги, которые были зачислены вам во время расследования.

Как работают предоплаченные дебетовые карты?

Если у вас нет банковского счета или вам нужен новый способ составления бюджета, предоплаченные дебетовые карты могут стать следующим пластиком для вашего кошелька.Вот как они работают.

Предоплаченная дебетовая карта — это альтернативный банковский продукт, который позволяет тратить только те деньги, которые загружены на карту. Как и дебетовые карты, карты предоплаты работают в любом торговом центре, который принимает их платежную сеть, например, Visa или Mastercard. Они безопаснее и удобнее, чем наличные. Они также известны как карты с сохраненной суммой, карты с оплатой по мере использования или, более формально, пополняемые предоплаченные карты общего назначения.

Вы можете купить предоплаченную дебетовую карту у продавца, банка, компании-эмитента кредитной карты или другого поставщика финансовых услуг.Когда вы покупаете один, средства вашей карты обычно являются частью счета в банке или кредитном союзе.

Компании по предоплаченным картам обычно предлагают несколько способов пополнения карты. Некоторые карты также позволяют привязать текущий счет к расчетному счету для онлайн-переводов.

»Хотите найти лучшие предоплаченные дебетовые карты? Проверьте

Поскольку многие предоплаченные дебетовые карты не требуют проверки кредитоспособности, их легко получить. Если вы проживаете в одной из примерно 7 миллионов семей в США, не имеющих доступа к банковскому счету, предоплаченные карты могут быть решением.

Если вы попытаетесь потратить больше, чем у вас есть, большинство предоплаченных карт просто отклонят транзакцию. Они могут быть полезны людям с фиксированным доходом или подросткам, получающим пособия.

Но предоплаченные дебетовые карты имеют серьезные ограничения по сравнению с банковскими счетами и кредитными картами. Хотя у них обычно есть онлайн-услуги, на многих предоплаченных картах отсутствуют стандартные банковские услуги, такие как способ бесплатно снимать или пополнять наличные. Деньги, которые вы загружаете на карту, вероятно, также не принесут процентов.Если вы хотите загрузить наличные только на хранение и не планируете снимать много денег, возможно, лучше будет это сделать для ваших средств.

Предоплаченные дебетовые карты не влияют на ваш кредит, поэтому они также не помогут создать его.

Вот краткая разбивка:

»Готовы сделать выбор? Ознакомьтесь с обзорами трех предоплаченных дебетовых карт:, и.

Предоплаченные карты сильно различаются, но, как правило, имеют следующие общие черты:

Варианты пополнения счета: обычно вы можете добавлять деньги на карту несколькими способами, такими как настройка прямого депозита, загрузка наличных в участвующих розничных магазинах и внесение чеков на счет Банкоматы.Некоторые карты также позволяют делать онлайн-переводы или мобильные чеки со смартфона.

Доступ к банкоматам. Некоторые предоплаченные карты имеют доступ к бесплатным общенациональным сетям банкоматов, таким как MoneyPass и Allpoint, или к фирменным банковским сетям для карт, выпущенных банками.

Комиссии: возможно, вам придется заплатить за активацию карты, внесение депозитов и использование внесетевых банкоматов. Обычно существует ежемесячная плата, от которой иногда можно отказаться, например, путем прямого депозита. Некоторые карты взимают комиссию за каждую покупку и транзакцию через банкомат.

Ограничения по сумме: некоторые карты ограничивают сумму, которую вы можете снимать, пополнять или тратить в течение определенного периода, например дня или месяца.

Защита: перезагружаемые карты предоплаты имеют защиту от ответственности и защиту от мошенничества, предусмотренную федеральным законом для дебетовых карт. Некоторые карты предлагают защиту покупок, но может быть сложно оспорить несанкционированные транзакции или исправить ошибки. Одной из мер предосторожности, которую имеют многие карты, является федеральное страхование вкладов, то есть ваши деньги застрахованы в случае банкротства эмитента.

Срок действия: карты предоплаты имеют срок действия. Вам нужно будет перевыпустить карту до истечения срока ее действия. Однако средства на картах не должны истекать. В отчете Бюро финансовой защиты потребителей за 2016 год некоторые потребители жаловались, что на их картах остались деньги, когда срок их действия истек, но эмитент не перевыпускал карты, на которых были эти остатки. Если это произойдет с вами, обратитесь в компанию по предоплате, чтобы узнать, можно ли решить эту проблему. Если нет, то можете на сайте CFPB.

Вам нужно будет перевыпустить карту до истечения срока ее действия. Однако средства на картах не должны истекать. В отчете Бюро финансовой защиты потребителей за 2016 год некоторые потребители жаловались, что на их картах остались деньги, когда срок их действия истек, но эмитент не перевыпускал карты, на которых были эти остатки. Если это произойдет с вами, обратитесь в компанию по предоплате, чтобы узнать, можно ли решить эту проблему. Если нет, то можете на сайте CFPB.

Другие особенности: Некоторые предоплаченные карты позволяют выписывать чек, оплачивать счета онлайн и делать несколько копий карты для членов семьи.Некоторые из них даже предлагают вознаграждения, такие как возврат денег за покупки, аналогичные вознаграждениям по кредитным картам.

»Думаете, вам может понадобиться дебетовая карта? Подробнее о

Недавние ужасающие истории: Некоторые предоплаченные карты пострадали из-за технологических сбоев, которые длились дни или недели. Когда в 2015 году материнская компания RushCard переключила свой платежный процессор на Mastercard, из-за технологического сбоя десятки тысяч пользователей были заблокированы из своих учетных записей RushCard на несколько дней. В 2016 году у Walmart MoneyCard произошел сбой.Netspend урегулировала вопрос с федеральным регулирующим органом по искам о том, что клиентам был заблокирован доступ к их счетам, и вернула деньги тем, кто имел на это право.

В 2016 году у Walmart MoneyCard произошел сбой.Netspend урегулировала вопрос с федеральным регулирующим органом по искам о том, что клиентам был заблокирован доступ к их счетам, и вернула деньги тем, кто имел на это право.

Не влияет на кредит. Поскольку предоплаченные дебетовые карты не являются кредитными, с их помощью нельзя пополнить счет. Для этого вы бы захотели.

Отсутствие банковских услуг: предоплаченные карты также не имеют автоматически всех функций, которые вы ожидаете от текущего счета, включая доступ к банкоматам или сети филиалов, онлайн-банкинг или мобильные банковские услуги, такие как банковские переводы и возможность прекращения платежей.

Если вам нужен текущий счет без ежемесячной платы, рассмотрите наш список. Существуют также чековые счета второго шанса для людей с плохой кредитной или банковской историей.

Предоплаченные дебетовые карты, используемые в качестве инструмента составления бюджета или в качестве альтернативы банку, могут помочь вам эффективно хранить и тратить деньги.

Мгновенно отправляйте деньги на дебетовую карту или с нее

Лучшие способы отправки денег за границу с помощью дебетовой карты:

В качестве более дешевой и простой альтернативы традиционным методам перевода, таким как использование вашего банковского счета, многие службы цифровых денежных переводов позволяют отправлять и получать деньги с помощью дебетовой карты.

Отправка денег этим поставщикам может быть гораздо более рентабельной, поскольку человек, которому вы отправляете деньги, действительно получит оптимальную сумму.

Большинство поставщиков денежных переводов могут бесплатно использовать удобные и удобные приложения, которые позволяют инициировать денежные переводы на ходу. Варианты оплаты различаются, но многие поставщики предлагают переводы с помощью дебетовой карты, кредитной карты, банковского перевода и самовывоза. Рекомендуется сравнить поставщиков, чтобы убедиться, что выбран ваш предпочтительный метод.

Некоторые из наших лучших поставщиков денежных переводов:

WorldRemit

WorldRemit доступен в Интернете и в виде мобильного приложения с удобными функциями, призванными упростить процесс перевода денег с помощью дебетовой карты. Регистрация может быть завершена за считанные минуты, а процесс отправки денег за границу прозрачен от начала до конца. Ваш точный обменный курс и комиссия за перевод видны сразу и по конкурентоспособным ценам по сравнению с банками и другими финансовыми учреждениями, с исключительно низкими ставками для Индии, Филиппин, Африки и Южной Америки.

Хотя вы можете отправлять только до 10 000 долларов в день, WorldRemit предлагает уникальную услугу получения наличных для многих стран, которая пригодится тем, у кого нет банковских реквизитов получателя, или тем, кто срочно нуждается в быстрой наличности.

Денежный перевод XE

XE Money Transfer предлагает переводы в 170 стран мира, поддерживая более 60 валют. У них есть отличное удобное приложение и удобный веб-сайт, на котором можно легко переводить деньги за границу.XE — чрезвычайно популярный сервис денежных переводов из-за его бесплатной структуры, особый бонус по сравнению с использованием банковского счета. Вы можете отправить деньги дебетовой картой или банковским переводом без комиссии за перевод. Вместо этого XE добавляет небольшую наценку к межбанковскому обменному курсу при отправке денег за границу, хотя эта маржа значительно меньше, чем если бы вы отправляли деньги за границу через свой банк.

У них есть отличное удобное приложение и удобный веб-сайт, на котором можно легко переводить деньги за границу.XE — чрезвычайно популярный сервис денежных переводов из-за его бесплатной структуры, особый бонус по сравнению с использованием банковского счета. Вы можете отправить деньги дебетовой картой или банковским переводом без комиссии за перевод. Вместо этого XE добавляет небольшую наценку к межбанковскому обменному курсу при отправке денег за границу, хотя эта маржа значительно меньше, чем если бы вы отправляли деньги за границу через свой банк.

Wise, ранее TransferWise

Wise предлагает безопасные переводы в 144 страны по всему миру по гораздо более низким ценам, чем ваш банк.Услуга доступна через их веб-сайт или мобильное приложение, и вы можете зарегистрироваться, используя свою учетную запись Facebook или Google. TransferWise пользуется огромной популярностью благодаря высококонкурентным обменным курсам и быстрым переводам. Они уделяют большое внимание прозрачным комиссиям и доступным международным переводам. При использовании вашей дебетовой карты существует дневной лимит в 2000 долларов, который подходит для небольших переводов, но, возможно, не идеален для крупных бизнес-транзакций.

Они уделяют большое внимание прозрачным комиссиям и доступным международным переводам. При использовании вашей дебетовой карты существует дневной лимит в 2000 долларов, который подходит для небольших переводов, но, возможно, не идеален для крупных бизнес-транзакций.

За все международные переводы с TransferWise взимается фиксированная комиссия (0 долларов США).5 — 2.0, в зависимости от валюты и суммы), а также 2% комиссии за обмен валюты, и ваш обменный курс гарантирован как минимум на 24 часа. Это очень выгодно по сравнению с банками, которые часто взимают валютную маржу примерно на 4–5% выше среднерыночной ставки.

Ремитли

Еще один замечательный провайдер денежных переводов через Интернет, Remitly , специализируется на небольших переводах или денежных переводах в страны Азии, Африки и Южной Америки.Весь процесс полностью прозрачен, и если вы хотите перевести меньшую сумму, их комиссия по сравнению со стоимостью использования банковского счета может быть довольно рентабельной.

Приложение и веб-сайт Remitly просты в использовании и дают клиентам возможность получать деньги двумя способами. Первый — это «экспресс» перевод, который быстрее, но требует более высокой комиссии; второй — это трансфер «Эконом», который дешевле, но медленнее. Выбирая один из этих вариантов, пользователи могут адаптировать службу денежных переводов к своим потребностям, что обычно не используется крупными банками.

При переводе денег за границу в банк с помощью дебетовой карты определенно стоит подумать об одном из упомянутых провайдеров, поскольку они могут предложить вам более выгодную сделку, чем ваш банк или кредитный союз. Поставщики денежных переводов быстро выросли за последнее десятилетие, и по мере роста спроса на надежные, доступные и быстрые международные переводы вы почти всегда найдете более дешевый способ отправить деньги с помощью дебетовой карты через этих специализированных поставщиков.

Плюсы и минусы дебетовых карт для отправки денег

Дебетовые карты похожи на кредитные карты, но привязаны к вашему текущему или банковскому счету. Когда вы совершаете покупку или завершаете транзакцию с помощью дебетовой карты, деньги сразу же списываются с вашего банковского счета. Кредитная карта позволяет вам занимать деньги до определенного лимита на вашей карте, которые затем необходимо повторно оплатить до того, как определенное время или проценты будут добавлены к потраченной вами сумме.

Когда вы совершаете покупку или завершаете транзакцию с помощью дебетовой карты, деньги сразу же списываются с вашего банковского счета. Кредитная карта позволяет вам занимать деньги до определенного лимита на вашей карте, которые затем необходимо повторно оплатить до того, как определенное время или проценты будут добавлены к потраченной вами сумме.

Существует ряд положительных и отрицательных моментов, связанных с использованием дебетовой карты для отправки денег за границу, каждая из которых будет иметь значение в том, является ли дебетовая карта лучшим способом отправки денег за границу для ваших нужд:

Плюсы

Международные переводы стоят дешевле, чем с кредитными картами

Нет ежегодных сборов

Они полезны для срочных переводов прямо с банковского счета.

Вы можете иметь право на вознаграждение при использовании дебетовой карты в своем банке.

Они являются широко распространенным способом оплаты и часто предлагают мгновенный перевод.

Вы не занимаетесь деньгами, поэтому не рискуйте платить проценты по сделкам.

Минусы

Дебетовые карты, как правило, имеют более высокие комиссии за международный перевод, чем другие варианты.

Вы ограничены банковскими и текущими счетами

Средства сразу снимаются с вашего счета — кредитные карты дают вам немного больше времени, чтобы вернуть то, что вы взяли в долг.

Как перевести деньги с дебетовой карты

Существует несколько традиционных способов перевода денег за границу с помощью дебетовой карты.Для всего этого вам понадобится следующая важная информация:

- Постоянный номер счета: 16-значный номер, который отображается на лицевой стороне карты

- Срок действия карты

- Защитный номер: последние три цифры, напечатанные на полосе для подписи на обратной стороне карты

Иногда вам также потребуется указать номер банковского счета и код сортировки, соответствующий вашему банковскому счету: они обычно печатаются на лицевой стороне карты. В некоторых случаях ваш провайдер денежных переводов может также запросить ваш IBAN (международный номер банковского счета) и BIC (банковский идентификационный код). Обычно вы можете найти оба этих номера, войдя в свой онлайн-банкинг и просмотрев данные своей учетной записи.

В некоторых случаях ваш провайдер денежных переводов может также запросить ваш IBAN (международный номер банковского счета) и BIC (банковский идентификационный код). Обычно вы можете найти оба этих номера, войдя в свой онлайн-банкинг и просмотрев данные своей учетной записи.

При использовании дебетовой карты для отправки денег вам просто нужно ввести эти данные вместе с суммой, которую вы хотите отправить, куда вы хотите отправить ее и в какой валюте вы хотите, чтобы она была доставлена. После того, как вы нажмете кнопку оплаты, вы можете быть перенаправлены на страницу безопасности вашего банка для подтверждения платежа, это обычная мера безопасности.

Использование дебетовой карты для отправки денег за границу

Основное преимущество использования дебетовой карты для отправки денег за границу заключается в том, что она дает вам возможности, которые напрямую связаны с вашим банковским счетом во время отправки.

Большинство крупных провайдеров денежных переводов поддерживают платежи дебетовыми картами, в том числе WorldRemit, которые известны своей приверженностью низким комиссиям, простым переводам и почти мгновенным переводам. Если вы хотите мгновенно отправить деньги на дебетовую карту, это отличный вариант.

Если вы хотите мгновенно отправить деньги на дебетовую карту, это отличный вариант.

Как получить деньги с дебетовой карты моментально

Если вы хотите получать деньги прямо на свой банковский счет или мгновенным переводом — с немедленным доступом через дебетовую карту — все, что вам нужно сделать, это предоставить отправителю данные своего счета. Обычно это:

- Ваше имя на карте

- Номер вашего счета

- Код сортировки

При отправке средств получатель просто вводит информацию о вашей учетной записи, и деньги будут переведены непосредственно вам, что позволит вам использовать свою дебетовую карту для траты денег, как только они будут зачислены на ваш счет.Это делает переводы по дебетовой карте одним из самых удобных способов отправки и получения денег, что является одной из основных причин их популярности.

Остерегайтесь высоких комиссий за перевод

Если вы используете свой банк для отправки или получения денег, важно провести соответствующее исследование комиссий, которые могут понести вы и получатель / отправитель.

Банки часто взимают гораздо более высокие комиссии, чем поставщики денежных переводов, поэтому сравнение их будет хорошей идеей, если вы настроены на отправку или получение денег с помощью своей дебетовой карты.

Можно ли мгновенно отправить деньги на дебетовую карту?

Хотя дебетовые карты могут быть быстрыми и удобными, время, необходимое для отправки денег за границу, зависит от нескольких факторов. Оплата перевода дебетовой картой, безусловно, происходит быстрее, чем оплата чеком, наличными или банковским переводом. Большинство транзакций по карте обрабатываются мгновенно, но перевод денег с вашего банковского счета может занять до 24 часов.

- Расположение: Скорость отправки денег зависит от стран, между которыми вы отправляете деньги.Популярные направления, такие как Великобритания и США, намного быстрее, чем такие места, как Кения и Индия, где денежные переводы могут быть менее распространены

- Ваш поставщик услуг передачи: Скорость передачи также зависит от услуги, которую вы используете. Рекомендуется сравнить время перевода между поставщиками услуг и выбрать тот, который соответствует вашим потребностям: например, вы можете обнаружить, что один поставщик специализируется на выбранном вами маршруте денежных переводов больше, чем его конкуренты.Помните, что некоторые из более быстрых вариантов передачи могут стоить дороже, поэтому при сравнении вариантов сравнивайте стоимость и время. Для начала мы составили список из 10 ведущих компаний по переводу денежных средств

Рекомендуется сравнить время перевода между поставщиками услуг и выбрать тот, который соответствует вашим потребностям: например, вы можете обнаружить, что один поставщик специализируется на выбранном вами маршруте денежных переводов больше, чем его конкуренты.Помните, что некоторые из более быстрых вариантов передачи могут стоить дороже, поэтому при сравнении вариантов сравнивайте стоимость и время. Для начала мы составили список из 10 ведущих компаний по переводу денежных средств

Рекомендуется сравнить время перевода между поставщиками услуг и выбрать тот, который соответствует вашим потребностям: например, вы можете обнаружить, что один поставщик специализируется на выбранном вами маршруте денежных переводов больше, чем его конкуренты.Помните, что некоторые из более быстрых вариантов передачи могут стоить дороже, поэтому при сравнении вариантов сравнивайте стоимость и время. Для начала мы составили список из 10 ведущих компаний по переводу денежных средств- Способ вывода: Наконец, скорость перевода также может зависеть от того, как ваш получатель хочет получить деньги. Если вы используете дебетовую карту для отправки денег на другой банковский счет, это может быть медленнее, чем в обход банков и отправка их напрямую им с помощью службы денежных переводов

Можно ли отправлять большие суммы с помощью дебетовой карты?

Отправка больших сумм

Поставщики денежных переводов будут иметь более высокие лимиты на переводы, чем банки, поэтому об этом определенно стоит помнить, если вы хотите отправлять крупные суммы за границу.

Когда вы отправляете деньги с помощью дебетовой карты, деньги поступают прямо с вашего банковского счета, и теоретически вы можете отправить всю доступную сумму на своем счете. Однако большинство дебетовых карт имеют дневной лимит расходов, который представляет собой максимальную сумму денег, которую вы можете отправить или снять в течение 24 часов. Сумма варьируется от банка к банку и зависит от типа вашего текущего счета.

У некоторых дебетовых карт будет ежедневный лимит расходов, ограниченный 1000, 2000 или даже 5000 долларов, но для большинства из них ограничение на международные переводы будет ниже этой суммы.Следовательно, если ваш дневной лимит расходов составляет 5000 долларов, у вас может быть дневной лимит на перевод в 1000 долларов. Вы можете узнать, какой у вас лимит расходов, проверив веб-сайт своего банка, просмотрев документы, оформленные с помощью вашей карты, или позвонив в отделение банка.

Если вы хотите совершить крупный перевод с помощью дебетовой карты, вы также можете отправить запрос на временное увеличение лимита расходов. Однако это может занять время и повлечь дополнительные расходы. По этой причине услуга денежных переводов может быть более удобной, поскольку у большинства из них гораздо более высокие лимиты на переводы.Большинство провайдеров позволяют отправлять до 15000 долларов в день с помощью банковского перевода или 2000 долларов в день, если вы решите финансировать перевод с помощью своей дебетовой карты.

Однако это может занять время и повлечь дополнительные расходы. По этой причине услуга денежных переводов может быть более удобной, поскольку у большинства из них гораздо более высокие лимиты на переводы.Большинство провайдеров позволяют отправлять до 15000 долларов в день с помощью банковского перевода или 2000 долларов в день, если вы решите финансировать перевод с помощью своей дебетовой карты.

Отправка больших сумм

Если вы хотите перевезти крупную сумму денег за границу, оплата дебетовой картой не всегда может быть вашим лучшим вариантом. Специализированный провайдер, такой как XE, лучше оборудован, чтобы помочь вам безопасно отправлять большие суммы денег за границу с меньшей комиссией, но порекомендует вам использовать банковский перевод, а не оплату картой.

Это определенно то, что нужно учитывать, если вы хотите вывести крупную сумму денег за границу.

Сколько стоит отправить деньги за границу с помощью дебетовой карты?

Международные переводы с использованием дебетовой карты обычно связаны с большими затратами, чем другие способы оплаты, но все равно будут стоить меньше, чем с использованием кредитной карты.

Сборы могут включать комиссию за онлайн-перевод (взимаемую вашим банком или поставщиком денежных переводов), маржу обменного курса и, возможно, налоги.Трудно дать точную оценку того, сколько это будет, потому что комиссии и маржа сильно различаются между отдельными поставщиками. Наш инструмент сравнения представляет точные сравнения между поставщиками в режиме реального времени для всех, кто переводит средства с помощью дебетовой карты.

Когда вы отправляете деньги за границу с помощью дебетовой карты, стоимость также зависит от того, в какую страну вы отправляете. Маршруты переводов между популярными странами и бизнес-направлениями могут стоить меньше, чем перевод денег в отдаленный уголок земного шара.

Если это не чрезвычайная ситуация, всегда полезно сделать домашнее задание заранее.

Изучите свои варианты и сравните затраты между различными банками и поставщиками услуг. Один из лучших способов сделать это до того, как вам действительно нужно будет осуществить перевод, что дает вам достаточно времени для перекрестного сравнения и определения лучших ставок. Мы составили список ключевых моментов, которые нужно учитывать, чтобы помочь вам найти самый дешевый способ отправить деньги за границу.

Мы составили список ключевых моментов, которые нужно учитывать, чтобы помочь вам найти самый дешевый способ отправить деньги за границу.

Помните, вам следует проводить исследование каждый раз, когда вы планируете отправить деньги за границу.Тот факт, что один провайдер в прошлый раз был самым дешевым вариантом, не означает, что так будет и дальше.

Резюме. Является ли отправка денег дебетовой картой лучшим вариантом?

В отличие от кредитных карт, деньги, которые вы тратите или отправляете с помощью дебетовой карты, списываются непосредственно с вашего банковского счета. Хотя большинство банков не взимают ежегодную плату или плату за обслуживание дебетовых карт, международные переводы могут иметь множество сопутствующих расходов, таких как онлайн-комиссии и наценки на обменный курс.Большинство дебетовых карт также имеют лимит ежедневных расходов и международных переводов, что делает их менее идеальными для крупных транзакций. Максимальные расходы на дебетовую карту устанавливаются вашим банком или поставщиком дебетовой карты, и они могут сильно различаться. Некоторые дебетовые карты могут иметь дневной лимит перевода до 1000 долларов в день.

Некоторые дебетовые карты могут иметь дневной лимит перевода до 1000 долларов в день.

К счастью, услуги цифровых денежных переводов делают международные переводы намного проще и намного дешевле, чем традиционные методы. Эти онлайн-провайдеры специализируются на облегчении международных переводов и часто могут предложить вам более выгодную сделку, чем ваш банк, при использовании вашей дебетовой карты для совершения транзакции.Регистрация на их сайтах занимает несколько минут, и многие также предлагают мобильные приложения. Эти специализированные компании предлагают гораздо большую ценность, включая бесплатные международные переводы, более дешевый обмен валюты, большие лимиты на переводы и оповещения в режиме реального времени.

Когда дело доходит до поиска наилучшего предложения, наш простой и удобный инструмент сравнения поможет вам за считанные секунды найти лучший вариант, от известных банков до новых и инновационных цифровых брендов.

Связанное содержимое

IBAN против номера маршрутизации Понимание разницы между IBAN и маршрутным номером принесет огромную пользу обеим сторонам, участвующим в международном денежном переводе. В этом руководстве мы представим отличительные особенности обоих, рассматривая сходства и различия между двумя идентификационными кодами.

В этом руководстве мы представим отличительные особенности обоих, рассматривая сходства и различия между двумя идентификационными кодами.

Отправляете ли вы деньги друзьям и родственникам за границу или делаете массовые деловые платежи, легко запутаться, имея дело с различными реквизитами иностранного банка. В этом руководстве мы объясняем, как различать эти два банковских термина, поскольку мы рассматриваем возможность преобразования IBAN в код BIC.

35 лучших блогов для советов по денежным переводамВ этом списке мы выбрали самые лучшие онлайн-ресурсы для бесплатных советов по переводу; независимо от цели, размера или места назначения вашего перевода.

Утерянные или украденные кредитные, банкоматные и дебетовые карты

Если ваша кредитная, банкоматная или дебетовая карта утеряна или украдена, федеральный закон ограничивает вашу ответственность за несанкционированные платежи. Ваша защита от несанкционированных платежей зависит от типа карты и от того, когда вы сообщаете о потере.

Ваша защита от несанкционированных платежей зависит от типа карты и от того, когда вы сообщаете о потере.

Немедленно сообщить об утере или краже

Оперативное действие ограничивает вашу ответственность по списаниям, которые вы не санкционировали. Как можно скорее сообщите об утере или краже вашей карты эмитенту карты. У многих компаний есть бесплатные номера и круглосуточная служба на случай чрезвычайных ситуаций. После того, как вы сообщите об утере банкомата или дебетовой карты, федеральный закон гласит, что вы не можете нести ответственность за несанкционированные переводы, которые происходят после этого времени.

- Напишите письмо или электронное письмо. Укажите номер вашего счета, дату и время, когда вы заметили, что ваша карта пропала, и когда вы впервые заявили о потере.

- Внимательно проверьте выписку по карте на предмет транзакций, которых вы не совершали. Сообщите об этих транзакциях эмитенту карты как можно быстрее. Обязательно отправьте письмо по адресу, указанному для ошибок при выставлении счета.

- Проверьте, покрывает ли страховой полис вашего домовладельца или арендатора вашу ответственность за кражи карты. В противном случае некоторые страховые компании позволят вам изменить свой полис, чтобы включить эту защиту.

Обязательно отправьте письмо по адресу, указанному для ошибок при выставлении счета.

Обязательно отправьте письмо по адресу, указанному для ошибок при выставлении счета.Как сообщать о мошеннических операциях

- Обратитесь в банкомат или к эмитенту дебетовой карты.

- Сообщить о мошеннической транзакции.

Действуйте, как только обнаружите, что отказались от покупки или отказались от покупки.

- Сообщить о мошеннической транзакции.

- Напишите дополнительное письмо, чтобы подтвердить, что вы сообщили о проблеме.

- Сохраните копию своего письма.

- Отправьте его заказным письмом и попросите квитанцию о вручении.

- Обновите свои файлы.

- Запишите даты, когда вы звонили или отправляли письма.

- Храните копии писем в своих файлах.

Как ограничить свои потери

Закон о справедливом кредитном выставлении счетов (FCBA) и Закон об электронных денежных переводах (EFTA) обеспечивают защиту в случае утери или кражи вашей кредитной, банкоматной или дебетовой карты.

Потеря кредитной карты или мошеннические платежи

Согласно FCBA, ваша ответственность за несанкционированное использование вашей кредитной карты превышает 50 долларов. Однако, если вы сообщите об убытке до того, как ваша кредитная карта будет использована, FCBA скажет, что вы не несете ответственности за любые списания, которые вы не санкционировали.Если номер вашей кредитной карты украден, но не сама карта, вы не несете ответственности за несанкционированное использование.

Утеря банкомата или дебетовой карты или мошеннические переводы.

Если вы сообщаете об отсутствии банкомата или дебетовой карты до того, как кто-то ими воспользуется, EFTA заявляет, что вы не несете ответственности за какие-либо несанкционированные транзакции. Если кто-то воспользуется вашим банкоматом или дебетовой картой до того, как вы заявите об утере или краже, ваша ответственность зависит от того, как быстро вы сообщите об этом:

| Если вы сообщите: | Ваш максимальный убыток: |

До того, как будут произведены какие-либо несанкционированные платежи. | $ 0 |

| В течение 2 рабочих дней после того, как вы узнали об утере или краже. | $ 50 |

| Более чем через 2 рабочих дня после того, как вы узнали об утере или краже, но менее чем через 60 календарных дней после отправки вам выписки, | $ 500 |

| Более 60 календарных дней после отправки вам выписки. | Все деньги сняты со счета вашего банкомата / дебетовой карты и, возможно, больше; например, деньги на счетах, привязанных к вашему дебетовому счету. |

Если кто-то совершает несанкционированные транзакции с номером вашей дебетовой карты, но ваша карта не утеряна, вы не несете ответственности за эти транзакции, если сообщите о них в течение 60 дней с момента отправки вам выписки.

Как защитить свои карты и информацию о счете

Для кредитных и банкоматных или дебетовых карт

- Не сообщайте номер своего счета по телефону, если только вы сами не позвоните.

- Защитите свою учетную запись. Никогда не оставляйте его открытым и не пишите на конверте.

- Записывайте номера своих счетов, даты истечения срока действия и номера телефонов каждого эмитента карты, чтобы вы могли быстро сообщить о потере.

- Проведите линию через пробелы. на накладных расходах или дебетах над общей суммой, чтобы нельзя было изменить сумму.

- Не подписывайте пустой платежный или дебетовый чек.

- Разорвите копии и сохраните квитанции, чтобы сверить их с ежемесячными выписками.

- Разрежьте старые карты — вырезая номер счета — перед тем, как выбросить их.

- Своевременно открывайте ежемесячные отчеты и сравнивайте их со своими квитанциями. Сообщайте об ошибках или неточностях как можно скорее.

- Носите только те карты, которые вам нужны.

Для банкоматов или дебетовых карт

- Не носите свой PIN-код в кошельке, кошельке или кармане — и не записывайте его на банкомате или дебетовой карте.Сохраните это в памяти.

- Никогда не пишите свой PIN-код на внешней стороне квитанции, конверта или других бумаг, которые можно потерять или просмотреть.

- Тщательно проверяйте операции через банкомат или дебетовую карту ; средства за этот товар будут быстро переведены с вашего текущего или другого депозитного счета.

- Периодически проверяйте активность своего счета , особенно если вы выполняете банковские операции онлайн. Сравните текущий баланс и транзакции в вашей выписке с записанными вами.Немедленно сообщайте о любых несоответствиях эмитенту вашей карты.

Можно ли получить аванс наличными по дебетовой карте?

Нужны наличные быстро? Лимит банкоматов слишком низкий? Можете ли вы пойти в банк и получить аванс наличными с помощью дебетовой карты?

Расплачиваться наличными — все равно что пользоваться туалетом. Когда ты должен это сделать, ты должен это сделать . И хотя транзакции только с наличными могут быть не так распространены сейчас, в эпоху ваших Venmos и ваших Paypals, вы все равно будете сталкиваться с этим очень часто.

Даже если вы не носите с собой наличные регулярно, любую небольшую транзакцию с наличными можно провести довольно легко. Вы можете просто пойти в местный банкомат и снять деньги, или вы можете зайти в магазин и получить деньги обратно.

Но если вам нужно совершить более крупную транзакцию наличными, например оплатить подержанный автомобиль, то вам придется обратиться в другое место. Вероятно, вам придется снять аванс наличными с дебетовой карты. Не знаете, как это работает? Не стоит беспокоиться. Вот для чего мы здесь.

Да, вы можете использовать свою дебетовую карту для получения аванса наличными.

Когда вы думаете о «авансе наличными», вы, вероятно, имеете в виду аванс наличными по кредитной карте. Здесь вы снимаете деньги с помощью кредитной карты, и сумма, которую вы снимаете, добавляется к вашему общему балансу. (Вы можете прочитать наше полное руководство по авансам наличными в статье OppU Что такое аванс наличными?)

Аванс наличными по дебетовой карте отличается. Вместо добавления средств на возобновляемый баланс, аванс наличными по дебетовой карте снимает эти деньги непосредственно с вашего текущего счета.С точки зрения происхождения денег выдача наличных по дебетовой карте — это то же самое, что снятие денег в банкомате.

Чтобы получить аванс наличными по дебетовой карте, все, что вам нужно сделать, это пойти в местный банк или филиал кредитного союза и поговорить с кассиром. За запрос аванса будет взиматься комиссия, обычно это небольшой процент от общей снятой суммы.

Какой смысл в выдаче наличных по дебетовой карте?Если получение аванса по дебетовой карте — это, по сути, то же самое, что снятие денег в банкомате, тогда в чем смысл? Что ж, есть несколько разных причин, по которым получение аванса на дебетовую карту полезно:

1.У них более высокие лимиты: Если вы когда-либо пытались снять много денег в банкомате, вы, вероятно, столкнулись с проблемой: существует дневной лимит на сумму, которую вы можете снять. Для обычных текущих счетов это обычно от 300 до 500 долларов. Но с наличным авансом лимит будет намного выше — в тысяч долларов, а не в сотнях.

2. Вы можете использовать другие банки: По большей части вы можете пойти в в любое отделение местного банка и получить аванс наличными по дебетовой карте, даже если он не связан с вашим банком .Если вы ведете банковские операции через кредитный союз, то в большинстве случаев это также будет так же, как и в случае с другими кредитными союзами. Не ограничиваться только своим банком — огромное преимущество. Однако следует отметить, что не все банки примут ваш запрос на выдачу наличных. Подробности уточняйте в своем банке.

3. Они не начисляют проценты: Когда вы получаете денежный аванс на свою кредитную карту, с вас взимается больше, чем просто комиссия; вам тоже начисляются проценты. И эта процентная ставка не только будет выше, чем ставка для ваших стандартных транзакций, но также пропустит месячный льготный период.Эти проценты начнут накапливаться сразу после . С другой стороны, авансы наличными по дебетовой карте не приносят никаких процентов, только первоначальная комиссия. Это делает их гораздо более дешевым вариантом за быстрые деньги!

Каковы недостатки выдачи наличных по дебетовой карте?Самый большой недостаток заключается в следующем: вы не можете получить денежный аванс по дебетовой карте на больше, чем на , чем есть на вашем текущем счете. Часто люди нуждаются в наличных деньгах в экстренных случаях потому, что у них нет денег, чтобы покрыть непредвиденный счет.В таких случаях аванс наличными по дебетовой карте не принесет им особой пользы.

Теперь вы, , можете получить денежный аванс, превышающий остаток на текущем счете, но это означает овердрафт, а овердрафт означает иметь дело с довольно значительными комиссиями. Согласно отчету Бюро финансовой защиты потребителей (CFPB), средняя комиссия за овердрафт составляет более 17 000% годовых.

В конце концов, лучший способ справиться с непредвиденными расходами — это иметь чрезвычайный фонд — наличные, которые вы можете использовать в любое время.

Что отображается в отчете по дебетовой карте? | Small Business

Дебетовые карты — отличительная черта современных банковских услуг для физических лиц и малого бизнеса. Карты обеспечивают немедленный доступ к наличным деньгам, остаткам на счетах и банковским услугам. Вы также можете использовать большинство дебетовых карт в качестве кредитных карт для личных и онлайн-покупок. Вы проводите картой, как кредитной картой, затем вводите личный идентификационный номер или ПИН-код для выполнения транзакции. Информация о дебетовой карте указывается в ежемесячной выписке по банковскому счету, так же как и информация о ваших сбережениях и текущем счете.

Дебетовые карты

Дебетовые карты обычно выдаются банками и кредитными союзами владельцам счетов. Карты предлагают удобство в виде быстрого доступа к наличным деньгам в банкоматах и вариантов покупки, включая платежи в точках продаж и покупки с использованием кредитных карт. Однако, в отличие от кредитных карт, дебетовые карты не позволяют накапливать или поддерживать баланс, а использованные средства сразу же снимаются с вашего банковского счета. Таким образом, ваша покупательная способность ограничена суммой денег на вашем текущем или сберегательном счете.Большинство дебетовых карт имеют дневные лимиты на снятие наличных в банкоматах, а некоторые также ограничивают количество или совокупную сумму покупок, которые вы можете совершить за день.

Личная информация