Сдельно-премиальная оплата труда: пример расчета

Статья акутальна на: Январь 2021 г.

Повременная система оплаты труда имеет много плюсов в применении и часто является обоснованным и эффективным выбором предпринимателя при организации выплаты вознаграждения за труд наемного персонала.

У этой системы есть несколько разновидностей, одной из форм ее применения является включение в зарплатную массу, кроме самой ставки или тарифа, определенных премиальных. Рассмотрим, в чем специфика повременно-премиального начисления оплаты, в каких предпринимательских ситуациях выгоднее применять именно эту систему, а также приведем конкретный пример расчета по такой схеме.

Содержание статьи

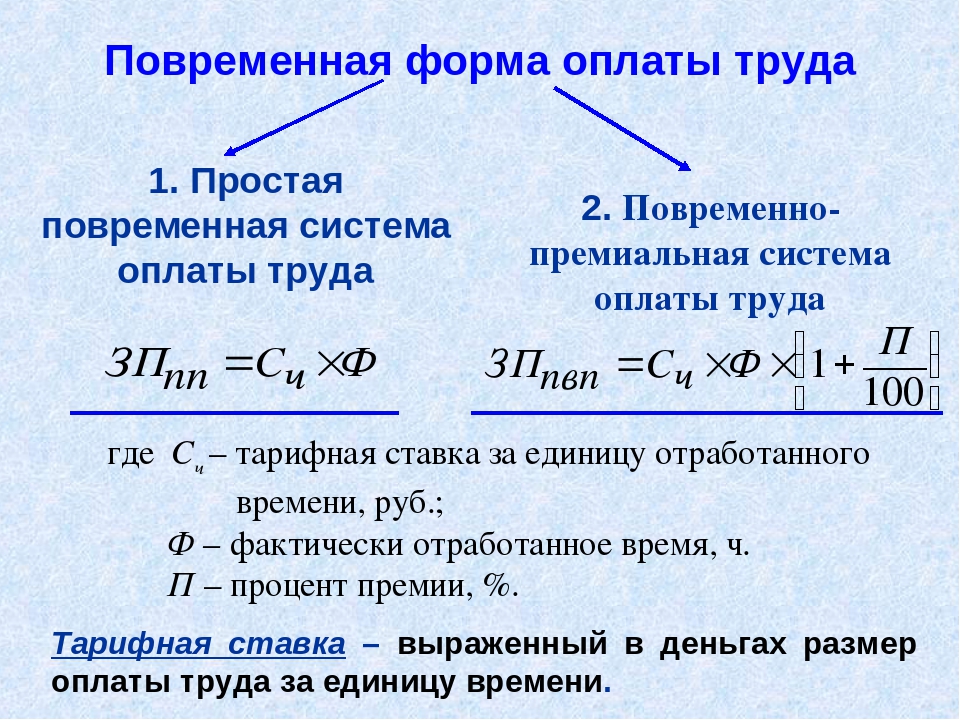

Специфика повременно-премиальной системы з/п

Любая «повременка», независимо от ее разновидности, содержит в основе начисление заработанных сумм за время, которое фактически было рабочим у каждого конкретного сотрудника. Нюансы связаны с доплатами, которые могут приплюсовываться к основному количественному показателю, зависящему от тарифной ставки (оклада).

Повременно-премиальная система зарплатных начислений – это способ вознаграждения работников, при котором им положена дополнительная сумма сверх основного заработка при достижении ими заранее оговоренных условий, показателей количества и/или качества.

В отличие от простой «повременки», зависящей только от показателей отработанного времени, повременно-премиальная система выражает зависимость еще и от дополнительных факторов:

Статьи по теме (кликните, чтобы посмотреть)

- объема работы;

- качества ее выполнения.

Показатели для премирования

При указанной системе начисления вознаграждения за труд работнику гарантирована тарифная (окладная) часть денежного обеспечения в размере, пропорциональном времени, которое он отработал. Вторая часть заработной платы – премиальная – зависит от усилий и стараний самого сотрудника. Она не является непременной выплатой, поскольку напрямую зависит от требований к премированию, зафиксированных в соответствующих документах.

- перевыполнение плана;

- достижение установленного количественного показателя;

- точное соблюдение или снижение требуемых сроков;

- отсутствие жалоб, нарушений, нареканий;

- соответствие выпущенной продукции определенным качественным критериям.

Выполнение данных условий может быть как личным, так и коллективным.

ВНИМАНИЕ! Соблюдение регламентированных условий должно обеспечиваться в течение заранее оговоренного периода, по истечении которого подводятся итоги и выплачивается вознаграждение. Обычно это месяц, но ничто не мешает работодателю установить любой удобный временной промежуток.

Тем не менее, наступление задокументированных условий является обязательным основанием для начисления заявленной премии, поскольку она составляет часть зарплатного обеспечения. Если работодатель незаконно откажется выплатить причитающуюся премиальную часть, сотрудник вправе пожаловаться и требовать выплаты законного вознаграждения за свой труд.

Документальные основания начисления

Законодательные подтверждения, обосновывающие применение данной системы з/п на предприятии, содержатся в ряде внутренних документов. Для начисления заработной платы по повременно-премиальной модели необходимы такие образцы документации.

- Табель учета рабочего времени – этот учетный документ нужен при любой разновидности повременного распределения з/п, потому что на его основании рассчитывается главный показатель начисления оклада главной зарплатно

Сдельная и повременная форма оплаты труда: преимущества и недостатки

Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы.

При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы.

Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т.е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице 1.

Таблица 1. Сравнительные характеристики сдельной и повременной систем оплаты труда

| Сдельная оплата труда | Повременная оплата труда | |

| Положительные стороны | ||

| Работодатель |

1. Работник заинтересован в увеличении выработки. 2. Колебания в производительности в большей мере ложатся на работника. 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно. |

1. Уменьшаются издержки контроля за качеством продукции. 2. У работника выше чувство сопричастности к организации. 3. Меньше текучесть кадров. |

| Работник |

1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. 2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу. |

1. Определенность и относительная стабильность заработка. 2. Возможность стабильного заработка при ограниченных усилиях. 3. Сплоченность в трудовом коллективе. |

| Отрицательные стороны | ||

| Работодатель |

1. В погоне за количеством работники перестают уделять внимание качеству продукции. 2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля.  3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма. 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм выработки, особенно при их пересмотре. 6. Необходимы специалисты-нормировщики, документальное оформление норм. 7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели. 8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы. 9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров. 10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке. |

1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду. 2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой. 3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы. 4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова). 5. Работодатель принимает на себя риск колебаний в производительности. 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя. |

| Работник |

1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску. 2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат.  3. Увеличивается вероятность нарушения техники безопасности. 4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника». 5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки. |

1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда. 3. Возможна равная оплата высоко- и низкопродуктивных работников. 4. Работник не может повысить свой заработок путем увеличения трудовых усилий. 5. При групповой оплате труда возможно появление «безбилетника». |

| Условия применения | ||

Существуют количественные показатели выработки (производства, продаж, обслуживания). У работников существует реальная возможность увеличить выработку. Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска. Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы. |

Результаты труда работника трудно выделить из общих результатов. Результаты труда работника трудно измерить количественно. У работника нет возможности повлиять на увеличение выпуска. Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных ресурсов. Увеличение объемов выпуска продукции может привести к ухудшению ее качества. | |

3. Итог

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.

Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т.п.

- Александр Maзин, доктор экономических наук, заведующий кафедрой экономики Нижегородского института менеджмента и бизнеса

повременная, сдельная, тарифная, смешанная и их характеристики

Согласно ст. 129 Трудового кодекса, заработная плата представляет собой вознаграждение сотрудника за исполнение трудовых функций, включая стимулирующие и компенсирующие выплаты.

129 Трудового кодекса, заработная плата представляет собой вознаграждение сотрудника за исполнение трудовых функций, включая стимулирующие и компенсирующие выплаты.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

8 (800) 350-31-84

Правовое регулирование

Достойная оплата за труд является одной из важнейших трудовых гарантий сотрудникам. Поэтому данному аспекту уделяется немало внимания в действующей редакции Трудового кодекса.

С учетом определения, которое содержится в 129 статье ТК РФ, заработная плата состоит из трех основных компонентов:

- Вознаграждение сотрудника за исполнение трудовых функций. Его размер зависит от квалификации сотрудника, сложности исполняемых им задач, количества и качества выполненных обязанностей, условий выполняемой работы.

- Компенсационные выплаты.

В качестве примеров таких выплат могут выступать добавки и надбавки за работу в условиях, которые отклоняются от нормальных, либо за работу в условиях со сложным климатом или на территории, подвергшейся радиоактивному загрязнению.

В качестве примеров таких выплат могут выступать добавки и надбавки за работу в условиях, которые отклоняются от нормальных, либо за работу в условиях со сложным климатом или на территории, подвергшейся радиоактивному загрязнению. - Стимулирующие выплаты, к которым относятся премии.

В качестве примеров таких выплат могут выступать добавки и надбавки за работу в условиях, которые отклоняются от нормальных, либо за работу в условиях со сложным климатом или на территории, подвергшейся радиоактивному загрязнению.

В качестве примеров таких выплат могут выступать добавки и надбавки за работу в условиях, которые отклоняются от нормальных, либо за работу в условиях со сложным климатом или на территории, подвергшейся радиоактивному загрязнению.Не все перечисленные компоненты заработной платы подлежат к выплате сотрудникам. Ежемесячный размер зарплаты не может быть менее уровня и включает различные надбавки за работу в выходные и пр. При этом стимулирующие выплаты (премии) начисляются на усмотрение работодателя при условии качественной работы по оценке работодателя или при достижении определенных плановых показателей.

С позиции видов оплаты труда различают основную и дополнительную заработные платы. Основная зарплата начисляется сотрудникам за отработанное ими время, количество произведенной продукции или оказанных услуг, за качество выполненных работ. Например, оплата по тарифной ставке, сдельной расценке, премии и сверхурочную работу и пр. Дополнительная зарплата имеет форму отпускных, выходных пособий при увольнении и пр.

Дополнительная зарплата имеет форму отпускных, выходных пособий при увольнении и пр.

Работодатель должен выработать единые критерии для начисления зарплаты. Согласно ст. 23 и 132 Трудового кодекса, не допускается дискриминация работников при условии их одинаковой квалификации и одинаковом качестве работы.

Основные формы оплаты труда

Согласно п. 4 ст. 1 «Методических рекомендаций по бухучету затрат труда и его оплаты…», утвержденных Минсельхозом в 2008 году, форма оплаты труда – это механизм начисления зарплаты, который учитывает количество труда работников.

Также указанные формы оплаты труда нередко именуют системами оплаты труда. Но в некоторых источниках понятия формы и системы оплаты труда различают и под формами понимают только те, которые перечислены в ст. 131 Трудового кодекса. Здесь сказано, что зарплата может иметь денежную и натуральную формы. Денежная выплата производится строго в рублях, тогда как зарплата в неденежной форме может выплачиваться только с согласия работника и в размере не более 20% от совокупного заработка.

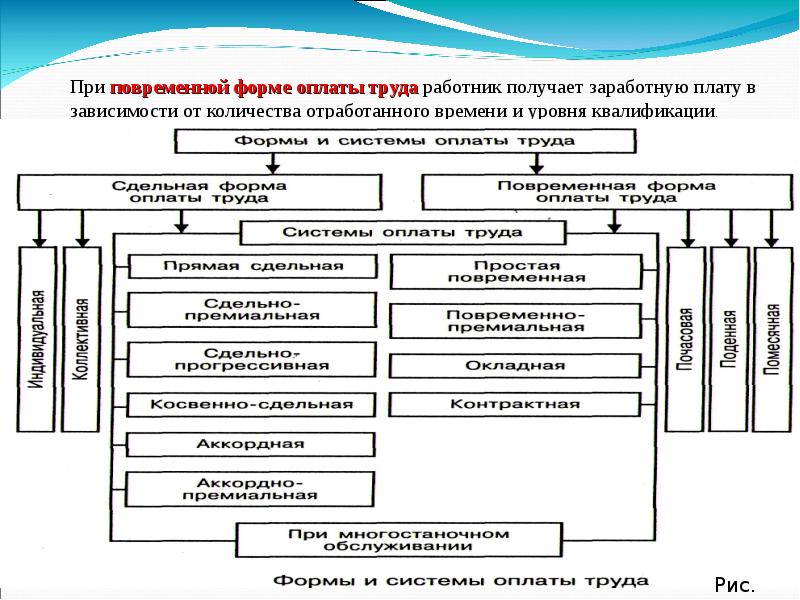

Есть также еще одна более подробная классификация действующих форм оплаты труда. Согласно ей, различают три крупные формы:

- Тарифная.

- Бестарифная.

- Смешанная (плавающие оклады, дилерские механизмы и пр.).

Разновидностями тарифной системы оплаты труда является повременная и сдельная оплаты. Видами повременной оплаты можно считать простую повременную, повременно-премиальную и окладную формы. Подвидами сдельной оплаты являются: прямая сдельная, сдельно-прогрессивная, косвенно-сдельная, сдельно-премиальная, аккордные индивидуальная и коллективная.

Тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом, а остальные формы – нет. Но это не значит, что работодатель вправе внедрить у себя только одну из тарифных форм.

Трудовое законодательство закрепляет за ним право на самостоятельный выбор формы оплаты труда, которая не противоречит положениям Трудового кодекса.

Тарифная система

оплаты труда сегодня является наиболее распространенной и применяется как бюджетными, так и коммерческими организациями. При использовании указанной формы оплаты зарплата сотрудников дифференцируется в зависимости от квалификации, навыков, стажа работы, характера работы и условий. Тарифные системы оплаты труда регулируются положениями ст. 143 Трудового кодекса. Такая форма включает в себя такие категории, как тарифные ставки и оклады, тарифные сетки и коэффициенты.

При использовании указанной формы оплаты зарплата сотрудников дифференцируется в зависимости от квалификации, навыков, стажа работы, характера работы и условий. Тарифные системы оплаты труда регулируются положениями ст. 143 Трудового кодекса. Такая форма включает в себя такие категории, как тарифные ставки и оклады, тарифные сетки и коэффициенты.Под тарифной сеткой понимается совокупность тарифных разрядов (профессий и должностей), которые определяются в зависимости от сложности выполняемых функций и требований к уровню квалификации сотрудников. На практике тарифная сетка обычно оформляется в табличной форме, где наглядно можно увидеть, что чем выше разряд работника, тем более высокий коэффициент к нему применяется.

Тарифный коэффициент определяется через деление тарифной ставки присвоенного разряда на ставку первого разряда. При присвоении тарифного разряда учитываются сложность труда и уровень квалификации сотрудника, при присвоении квалификационного разряда – профессиональная подготовка.

При внедрении тарифной формы оплаты работодатель должен провести процедуру тарификации, а именно отнесение видов труда к тарифным разрядам или определенным квалификационным категориям в зависимости от сложности трудовых задач.

При тарификации присвоение разрядов производится с учетом единого квалификационного справочника профессий и работ, справочника должностей руководителей и специалистов и утвержденных профессиональных стандартов.

Данные справочники утверждаются с учетом Постановления Правительства от 2002 года №787 «О порядке утверждения ЕТКС…».

Если в организации утверждена тарифная система, то в государственных учреждениях используется Единая тарифная сетка, а в коммерческих – аналогичные документы, утвержденные внутри организации при учете мнения профсоюзной организации.

Для многих отраслей тарифные ставки закреплены законодательно: например, для работников образовательной и медицинской отраслей.

Различаются две крупные разновидности тарифной системы: сдельная и повременная. Тарифная форма оплаты труда вводится на предприятии положениями коллективного договора или иными нормативно-правовыми актами.

Тарифная форма оплаты труда вводится на предприятии положениями коллективного договора или иными нормативно-правовыми актами.

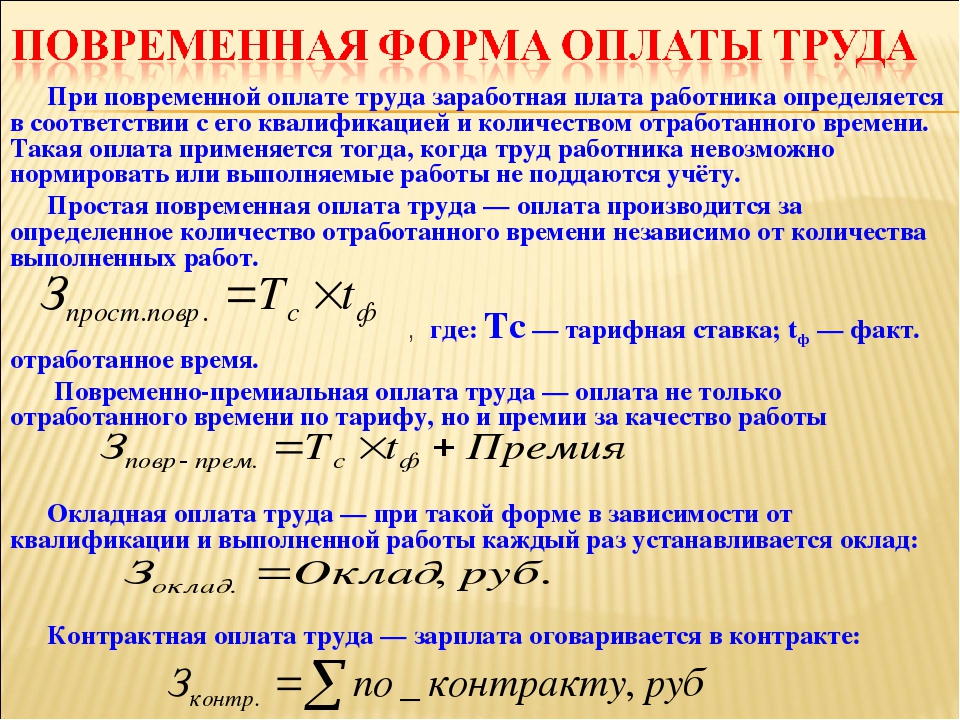

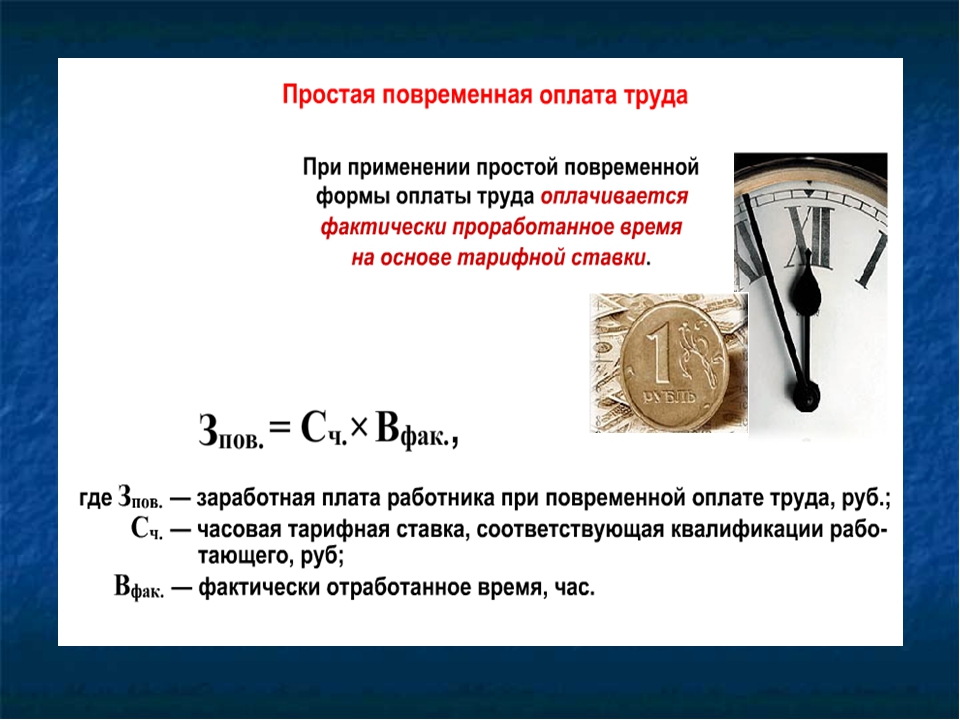

Повременная

применяется на предприятиях, где отсутствует необходимость нормирования выработки или это невозможно. При такой форме сотрудники не производят товары и не оказывают услуги, поэтому им оптимально платить зарплату за отработанное время, а не за выполненный объем работы. Обычно такая форма оплаты действует в отношении административно-хозяйственного персонала: бухгалтеров, секретарей, юристов, маркетологов и пр. Также нередко такая форма действует по отношению к совместителям.

При начислении оплаты труда при повременной форме учитывается фактически отработанное сотрудником время в отчетном периоде. В качестве такого периода может признаваться час, день, месяц или любой другой вариант.

При неполном отработанном месяце заработная плата сотруднику начисляется только за фактически отработанное время.

В некоторых организациях действует повременно-премиальная форма, когда к основной зарплате, начисленной по повременному принципу, прибавляется премия за качественную работу в виде определенного процента от оклада. Премия может иметь разовый или регулярный характер. Размер премии может быть прописан в Положении о премировании, коллективном договоре или содержаться в Приказе работодателя.

При оплаты труда работник вправе рассчитывать на ежемесячное получение фиксированной суммы, которая прописана в его трудовом договоре. Оклад перечисляется работнику в случае отработки им полного периода.

Сдельная

Сдельная система оплаты обычно применяется по отношению к производственным подразделениям или работникам, задействованных в сфере услуг. Прибыль таких компаний во многом зависит от скорости работы персонала, поэтому им выгоднее оплачивать не за отработанное время, а за выполненный объем работ.

За каждый выполненный объем работ или произведенную единицу продукции сотруднику выплачивается определенная сумма, которая называется сдельной расценкой. Чем больше изделий производит (оказывает услуг) работник, тем выше его заработок. Поэтому сдельная форма на практике хорошо стимулирует работников к росту производительности.

Чем больше изделий производит (оказывает услуг) работник, тем выше его заработок. Поэтому сдельная форма на практике хорошо стимулирует работников к росту производительности.

На практике при важное значение отводится контролю качества. Это позволяет не затрачивать лишние средства на оплату некачественно выполненной работы. Например, если сотрудник произвел 250 деталей, из которых 50 будет отбраковано отделом качества, то заплатят ему только за 200.

В организациях на сдельной форме оплаты необходимо тщательно вести учет показателей работы персонала. Эти документы в дальнейшем являются основой для начисления заработной платы.

При прямой сдельной форме оплата производится строго за количество единиц, произведенных конкретным сотрудником. При этом плата за каждую единицу установлена одинаковая.

При прогрессивной сдельной форме оплаты расценки за каждую единицу продукции, произведенной сверх плана, выше. При регрессивной форме при недостижении сотрудником целевых показателей оплата производится в меньшем размере.

При применении премиальной формы оплаты по прямой системе к зарплате плюсуется премия за выполнение плана, отсутствие брака, экономию на комплектующих и сырье и пр.

При косвенной сдельной форме труд вспомогательного персонала оплачивается с учетом показателей производственного подразделения в виде определенного процента от зарплаты основного работника (например, таким образом может начисляться зарплата службы наладки оборудования в производственном цехе).

Аккордная зарплата начисляется и платится за комплексное выполнение плана (например, за выполнение работ определенного этапа). Различается индивидуально-сдельная система оплаты труда и коллективная система. В последнем случае зарплата определенного сотрудника зависит от успешного достижения целевых показателей коллективом.

Бестарифная

Бестарифная система оплаты труда обычно используется в начинающих компаниях. Например, здесь устанавливается общий фонд оплаты труда, а каждому сотруднику выплачивается определенный процент из общего фонда. По мере роста прибыльности компании и ее развития заработок сотрудников увеличивается.

Порядок определения заработка по бестарифной системе должен быть прописан в коллективном договоре или ином локальном нормативно-правовом акте.

Например, фонд оплаты труда составляет 100 тыс. р. В компании работает 5 человек, каждому полагается по 20% от фонда, т. е. 20 тыс. р. Но допускается и ранжирование размера заработка в зависимости от вклада сотрудника в развитие компании или сложности выполняемых им функций. В отношении сотрудников может вводиться определенный коэффициент трудового участия.

Но в трудовом договоре не допускается прописывать зарплату в виде определенного процента. Здесь указывается оклад за месяц – например, 20 тыс. р. ежемесячно.

Указанная форма оплаты труда призвана повысить заинтересованность персонала в результатах работы предприятия и повышает уровень индивидуальной ответственности за достигнутые результаты.

Применение бестарифной формы оплаты весьма ограничено, так как ее невозможно реализовать в крупных компаниях из-за сложности учета индивидуального вклада каждого сотрудника в результаты работы.

Смешанная

Смешанная форма оплаты труда сочетает черты тарифной и бестарифной форм. Сотрудник имеет строго фиксированный оклад, а также в отношении его заработка устанавливается переменная часть, которая зависит от результативности работы: объема продаж, отработанного времени и пр.

Получается, что чем выше производительность работника, тем более высокую зарплату он получит.

Если в компании используется комиссионный принцип, то сотрудник, помимо оклада, получает определенный процент с продаж. Указанная система оплаты нередко применяется в страховых компаниях или у специалистов отдела кредитования в банках, а также у других сотрудников отдела продаж.

Также в компаниях может устанавливаться дифференцированный размер процентов в зависимости от видов реализуемой продукции с позиции их экономической отдачи. Комиссионные могут начисляться и не в виде процента с продаж, а как фиксированная сумма.

Крупные организации нередко устанавливают определенную процентную шкалу по отношению к базовому окладу: при невыполнении плана продаж процент понижается, а при выполнении или перевыполнении плана, напротив, растет.

При системе плавающих окладов работодатель учитывает оклад сотрудника и пересчитывает его каждый месяц. Такая форма оплаты может применяться в бюджетных организациях, которые наделены правом на ведение предпринимательской деятельности по своим учредительным документам.

Например, оклад сотрудника устанавливается в зависимости от роста или падения производительности труда на участке, снижения качества выполняемых работ или оказываемых услуг, выполнения или невыполнения трудовых норм и пр. Указанный способ начисления заработка часто применяется к управленческому персоналу.

Оплата труда по дилерской схеме выглядит так: сотрудник закупает определенную партию товаров за свой счет у компании и получает доход в виде разницы между ценой покупки и ценой продажи.

Таким образом, в организации может быть организована одна из форм оплаты труда по усмотрению работодателя. Работодатели сами выбирают для своей фирмы предпочтительную форму оплаты исходя из специфики деятельности организации. Различают три формы оплаты труда: тарифную, бестарифную и смешанную. Среди тарифных форм оплаты можно выделить повременную и сдельную разновидности.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.8 (800) 350-31-84

Загрузка…Сдельная и повременная системы оплаты труда — Студопедия

Бестарифная система оплаты труда

Бестарифная система оплаты труда основана на установлении уровня заработной платы в зависимости от квалификационного уровня и деловых качеств работника, сложности работы и выполняемых им функций, оценке его трудового вклада в общие результаты работы коллектива.

Она характеризуется следующими признаками:

— тесной зависимостью уровня оплаты труда работника от результатов труда первичного коллектива или предприятия в целом;

— присвоением каждому работнику относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда коллектива;

— установлением каждому работнику коэффициента трудового участия в текущих результатах работы, дополняющего оценку его квалификационного уровня.

Поскольку бестарифные системы оплаты труда ставят заработок работников в полную зависимость от конечных результатов деятельности трудового коллектива, их применение целесообразно, прежде всего, там, где трудовой коллектив несет солидарную ответственность за результаты работы. Анализ практики применения таких систем оплаты труда свидетельствует, что они наиболее эффективны в относительно небольших коллективах с устойчивым составом работников. Эта система позволяет более тесно увязать уровень оплаты труда каждого работника и коллектива в целом с конкретными результатами работы.

Тарифная система, дифференцируя заработную плату работников по разрядам, учитывает главным образом качественную сторону труда и стимулирует квалификационный рост работников, у которых заработная плата зависит от их квалификационного разряда или должности. Сама по себе она не создает непосредственной заинтересованности работников в повышении производительности труда и улучшении качества продукции. Ведущая роль в стимулировании трудовой активности принадлежит формам и системам оплаты труда, которые, взаимодействуя с тарифной системой и нормированием труда, позволяют применить к каждой группе и категории работающих определенный порядок начисления заработной платы посредством установления функциональной зависимости между мерой труда и его оплатой с тем, чтобы точнее учесть количество и качество труда, вложенного в производство, и его конечные результаты.

На большинстве предприятий применяются в основном две основные системы оплаты труда: сдельная и повременная. Выбор систем оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда, системы учета трудовых затрат. При сдельной оплате мерой труда является выработанная рабочим продукция, и размер оплаты прямо зависит т количества и качества произведенной продукции в существующих организационно-технических условиях производства. При повременной оплате мерой труда выступает отработанное время, а заработок рабочему начисляется в соответствии с его тарифной ставкой или окладом за фактически отработанное время.

Как сдельная, так и повременная системы оплаты труда могут дополняться премированием, которое сочетается с ними и позволяет устанавливать более конкретные зависимости между результатами труда и размером заработной платы.

Сдельную систему оплаты труда целесообразно применять в случаях, когда:

— возможны точный количественный учет объемов работ и оценка их зависимости от конкретных усилий рабочего;

— на работы установлены технически обоснованные нормы времени и проведена правильная тарификация работ в строгом соответствии с тарифно-квалификационным справочником;

— у рабочих имеется реальная возможность увеличить выпуск продукции или объем выполняемых работ при увеличении собственных затрат труда;

— рост выработки не приведет к ухудшению качества продукции и нарушению технологии.

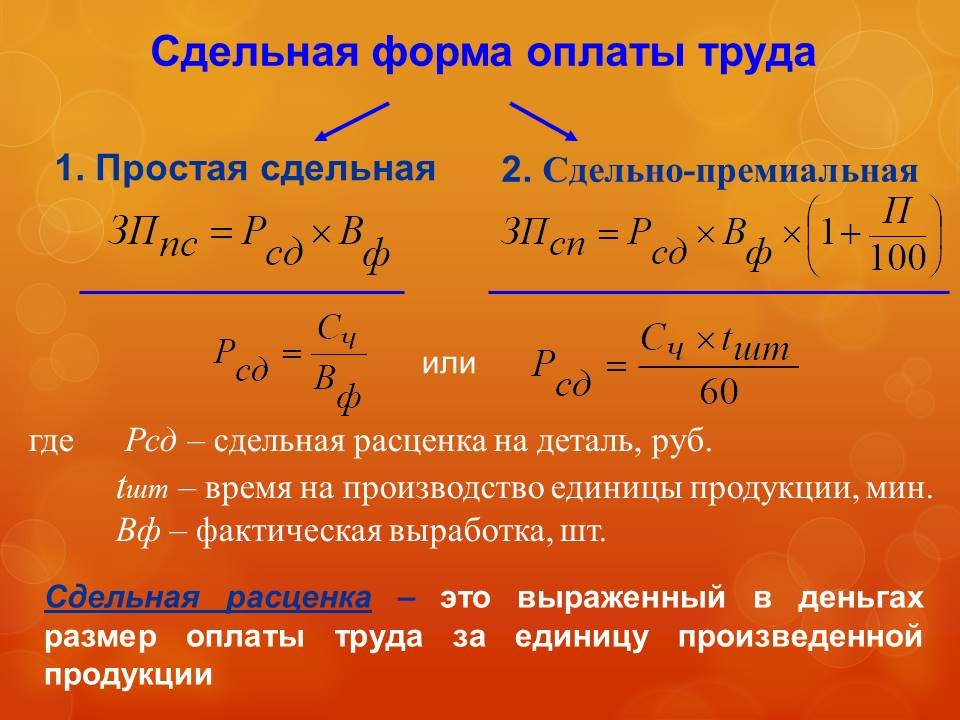

Сдельная система оплаты труда имеет следующие разновидности: прямая сдельная оплата, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

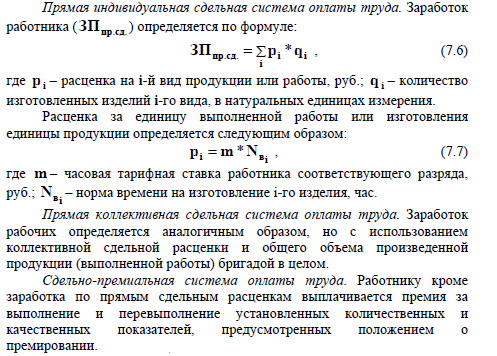

Прямая сдельная система оплаты труда является наиболее простой, так как размер заработка рабочего изменяется прямо пропорционально его выработке. В основе расчета размера заработка лежит сдельная расценка (Рсд), определяемая по одной из следующих формул:

где Сi— часовая тарифная ставка разряда выполняемой работы.

Исходя из расценки и объема выполненной работы рассчитывается размер заработной платы

где Ni — фактический объем выполненных работ 1-го вида за месяц; n — число видов работ, выполняемых рабочим.

Эта система оплаты труда целесообразна там, где по условиям производства возможно и оправдано выполнение работ одним исполнителем.

В условиях многостаночного обслуживания, когда нормы времени установлены на каждый из станков, сдельная расценка рассчитывается по формуле

где

n — количество станков, установленных нормой обслуживания. Если рабочий работает на нескольких станках, имеющих разную производительность или с разным характером работы, то сдельные расценки определяются по каждому станку в отдельности, а сам расчет расценки производится по формуле

где Нвырi — норма выработки, установленная при работе на i-м станке.

Сдельно-премиальная система предусматривает выплату рабочему в дополнение к сдельному заработку, исчисленному по расценкам, премии за достижение установленных индивидуальных или коллективных количественных и (или) качественных показателей. Премиальное положение обычно включает два-три показателя премирования, один из которых является основным и характеризует количественное выполнение установленной нормы выработки, а другие — дополнительными, учитывающими качественную сторону труда.

Сдельно-прогрессивная система оплаты труда предусматривает расчет заработной платы рабочего в пределах выполнения норм выработки по прямым сдельным расценкам, а при выработке сверх исходных норм — по повышенным расценкам. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм.

Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от уровня перевыполнения исходной базы определяется в каждом конкретном случае по специальной шкале, основными показателями которой являются число ступеней изменения сдельных расценок и степень их возрастания.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние три месяца, предшествующие введению сдельно-прогрессивной системы оплаты труда.

При сдельно-прогрессивной системе оплаты труда рост заработка рабочих опережает рост производительности их труда. Это обстоятельство исключает возможность массового и постоянного применения этой системы. Она обычно вводится на ограниченное время на узких участках производства, по ограниченному кругу работ, где по каким-либо причинам складывается неблагоприятное положение с выполнением плана.

Косвенно-сдельная система оплаты труда применяется для оплаты труда части вспомогательных рабочих, которые не заняты непосредственно производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими. К таким рабочим относятся наладчики, ремонтники, транспортные рабочие и некоторые другие. По этой системе размер заработной платы вспомогательных рабочих зависит от выработки у обслуживаемых рабочих-сдельщиков. Расценка при косвенно-сдельной оплате труда определяется по формуле

где Сст.дн — дневная ставка работника, оплачиваемого по косвенно-сдельной системе;

Нвыр.осн — сменная норма выработки обслуживаемого основного работника.

Заработная плата вспомогательного рабочего при косвенно-сдельной системе рассчитывается по формуле

где Рк — косвенная сдельная расценка;

Нф — фактическая выработка обслуживаемого рабочего за расчетный период; п — количество обслуживаемых рабочих-сдельщиков.

Аккордная система оплаты труда представляет собой разновидность сдельной системы, при которой сдельная расценка устанавливается на объем работ без установления норм и расценок на отдельные ее элементы. В аккордном задании указываются общая сумма заработка, размер премии и срок выполнения задания. Это задание (наряд) доводится до рабочих заранее, до начала работ. Получив его, рабочие наглядно представляют объем работ, сумму заработка за его выполнение к намеченному сроку, а также премию, которая будет им выплачена при сокращении сроков выполнения задания при хорошем качестве работ.

Последняя начисляется на сумму заработка в пределах максимального размера по положению. В этом случае такая система называется аккордно-премиальной. Расчет с рабочими по аккордной производится после выполнения всего объема работы. Если время выполнения работ превысит установленный период, то окончательный расчет по наряду за аккордную работу осуществляется после окончания и приемки всех работ. В случае если планируется выполнение работы в течение длительного времени, работникам выплачивается аванс в соответствии с фактически выполненным объемом работ на данный расчетный период.

Обычно эту систему используют лишь на отдельных работах, которые должны быть выполнены в сжатые сроки, например при устранении аварий, срочном и безотлагательном ремонте оборудований и др.

Все системы сдельной оплаты труда с разной степенью эффективности могут применяться как при индивидуальной, так и коллективной форме организации труда.

При повременной системе оплаты труда заработная плата рабочему начисляется за отработанное время в зависимости от его квалификации.

Эта система эффективна в случаях:

— если рабочий не может оказать непосредственного влияния на увеличение выпуска продукции;

— если правильно установлены нормы и нормативы, регламентирующие численность и организацию труда рабочих;

— если отсутствуют количественные показатели выработки;

— если организован строгий учет времени, фактически отработанного рабочим;

— при правильной тарификации рабочих.

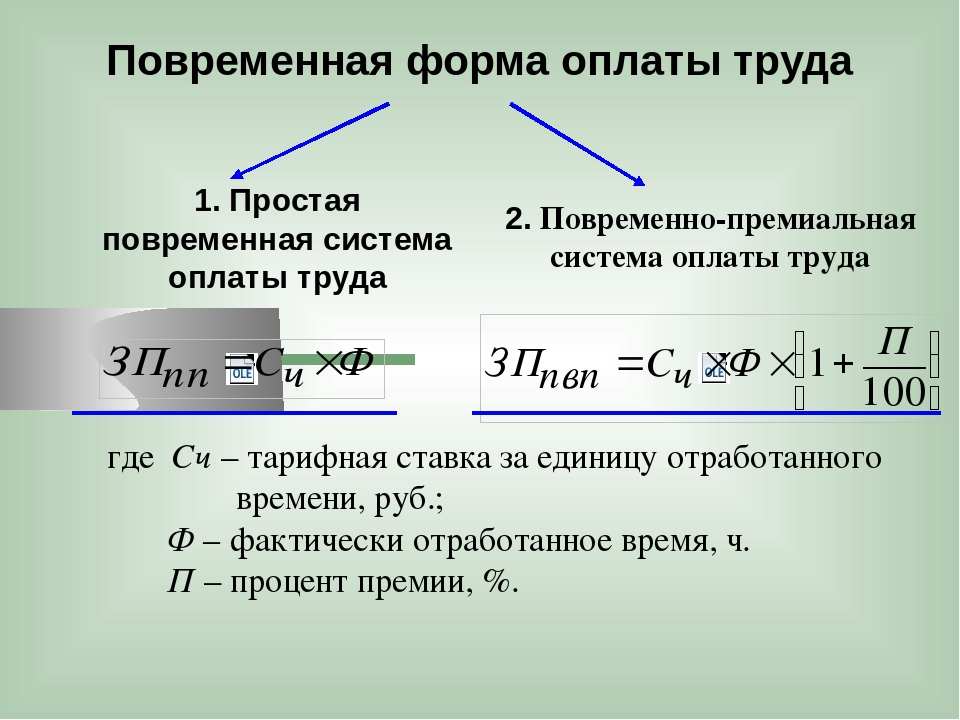

Повременная система оплаты имеет две разновидности — простую повременную и повременно-премиальную.

Простая повременная система оплаты труда предусматривает начисление заработной платы исходя из тарифной ставки рабочего и отработанного им времени, т.е.

где Сi — часовая тарифная ставка, соответствующая разряду рабочего; Тф — количество часов, отработанных рабочим за расчетный период.

При расчете суммы заработной платы каждый отработанный час оплачивается по средней часовой ставке, определяемой исходя из месячной ставки (или оклада) и числа рабочих дней, предусмотренных графиком, т.е. при любом количестве рабочих дней в месяце месячная тарифная ставка (оклад) должна быть сохранена. Таким образом, повременная система заработной платы заинтересовывает рабочего в повышении квалификации, а, следовательно, и тарифного разряда, в соблюдении трудовой дисциплины. Однако материально она не побуждает рабочего к повышению производительности труда и качества работы. Поэтому в чистом виде она редко применяется на предприятиях.

Повременно-премиальная система оплаты труда целесообразна на участках, где организационно и технически невозможно или экономически нецелесообразно стимулировать увеличение выработки и где необходимо заинтересовать работающих в повышении качественных показателей в труде. При этом решающее значение имеют условия и показатели премирования.

Для того чтобы премирование не превратилось в простую надбавку к тарифной заработной плате, условия и показатели премирования должны быть четкими и понятными, организован достоверный учет их достижения, размеры премирования строго обоснованы. Поэтому показатели премирования для различных групп работников должны отражать конкретные задачи, стоящие перед ними, и быть дифференцированы. Число показателей премирования не должно превышать двух-трех. Они должны быть наиболее существенными и поддаваться точному учету. Величины премии за каждый показатель не должны резко отличаться друг от друга, чтобы не стимулировать улучшение одних за счет ухудшения других.

Одной из разновидностей этой системы является установление нормированных заданий. При этой системе заработная плата рабочих-повременщиков состоит из трех частей: прямая повременная оплата, доплата за выполнение нормированного задания и премии за снижение трудоемкости иповышение производительности труда. По данной системе рабочий за отработанное время получает заработную плату по тарифной ставке, а за перевыполнение нормированного задания получает поощрительную доплату, величина которой прямо пропорциональна количеству продукции, изготавливаемой им сверх нормы, или сэкономленному времени, предусмотренному нормированным заданием.

Заработная плата определяется по формулам:

1) при выполнении нормированного задания на 100% и менее:

2) при перевыполнении нормированного задания:

где Сф — тарифная ставка рабочего; Нн и Нф — соответственно нормативная и фактическая трудоемкость работ.

% PDF-1.4 % 1040 0 объект > endobj xref 1040 88 0000000016 00000 н. 0000002115 00000 н. 0000002346 00000 п. 0000002662 00000 н. 0000002752 00000 н. 0000002817 00000 н. 0000002877 00000 н. 0000002962 00000 н. 0000003024 00000 н. 0000003088 00000 н. 0000003151 00000 п. 0000003211 00000 н. 0000003277 00000 н. 0000003344 00000 п. 0000003407 00000 н. 0000003470 00000 н. 0000003538 00000 н. 0000003600 00000 н. 0000003666 00000 н. 0000003736 00000 н. 0000003803 00000 п. 0000003882 00000 н. 0000003956 00000 н. 0000004016 00000 н. 0000004084 00000 н. 0000004145 00000 п. 0000004219 00000 н. 0000004284 00000 п. 0000004345 00000 н. 0000004415 00000 н. 0000004483 00000 н. 0000004541 00000 н. 0000004616 00000 н. 0000004678 00000 п. 0000004740 00000 н. 0000004805 00000 н. 0000010645 00000 п. 0000010875 00000 п. 0000011135 00000 п. 0000011346 00000 п. 0000011695 00000 п. 0000012298 00000 н. 0000012536 00000 п. 0000012722 00000 п. 0000012765 00000 п. 0000012997 00000 п. 0000013217 00000 п. 0000014044 00000 п. 0000014067 00000 п. 0000014843 00000 п. 0000014866 00000 п. 0000015403 00000 п. 0000015426 00000 п. 0000015942 00000 п. 0000015965 00000 п. 0000016485 00000 п. 0000016508 00000 п. 0000017054 00000 п. 0000017213 00000 п. 0000017431 00000 п. 0000017940 00000 п. 0000018301 00000 п. 0000018821 00000 п. 0000019048 00000 п. 0000019071 00000 п. 0000019615 00000 п. 0000019862 00000 п. 0000020054 00000 п. 0000020272 00000 н. 0000021063 00000 п. 0000021086 00000 п. 0000021914 00000 п. 0000021937 00000 п. 0000022641 00000 п. 0000066681 00000 п. 0000096996 00000 н. 0000105661 00000 п. 0000116257 00000 н. 0000118936 00000 н. 0000119016 00000 н. 0000152456 00000 н. 0000168396 00000 н. 0000182510 00000 н. 0000182829 00000 н. 0000191354 00000 н. 0000199102 00000 н. 0000004891 00000 н. 0000010621 00000 п. трейлер ] >> startxref 0 %% EOF 1041 0 объект > endobj 1042 0 объект [ 1043 0 справа 1044 0 справа 1045 0 справа 1046 0 справа 1047 0 справа 1048 0 справа 1049 0 справа 1050 0 справа 1051 0 справа 1052 0 справа 1053 0 справа 1054 0 справа 1055 0 справа 1056 0 справа 1057 0 справа 1058 0 справа 1059 0 справа 1060 0 справа 1061 0 справа 1062 0 справа 1063 0 справа 1064 0 справа 1065 0 справа 1066 0 справа 1067 0 справа 1068 0 справа 1069 0 справа 1070 0 справа 1071 0 справа 1072 0 справа 1073 0 справа 1074 0 справа ] endobj 1043 0 объект

Малый бизнес по налоговому кредиту на здравоохранение Вопросы и ответы: определение FTE и средней годовой заработной платы

Q30.Что такое FTE?

А30. Сотрудник, эквивалентный полной занятости (FTE). См. «Как определяется количество FTE?» вопрос для получения дополнительной информации о том, как рассчитать количество FTE.

Q31. Кто является наемным работником для определения ЭПЗ и средней годовой заработной платы?

А31. Как правило, все сотрудники соответствующего критериям малого работодателя принимаются во внимание при определении FTE и средней годовой заработной платы FTE, включая сотрудников, уволенных с работы в течение налогового года, сотрудников, охваченных коллективным договором, и сотрудников, не участвующих в системе здравоохранения. покрытие.Следующие лица не считаются сотрудниками для целей кредита: владельцы малого бизнеса, такие как индивидуальные предприниматели, партнеры, акционеры, владеющие более 2% корпорации S или более 5% корпорации C; супруги этих владельцев; и члены семей этих владельцев, которые включают ребенка, внука, брата или сестры или сводного брата, родителя или предка одного из родителей, сводного родителя, племянницу или племянника, тетю или дядю, зятя или невестку. закон, тесть, теща, свояченица или невестка.Супруг (а) любого из этих членов семьи также не должен считаться работником.

Q32. Могу ли я считаться наемным работником, если я владею малым бизнесом?

А32. Нет. См. «Кто является сотрудником для целей определения FTE и средней заработной платы» для получения информации о том, кто может учитываться при расчете FTE и средней годовой заработной платы.

Q33. А как насчет членов семьи владельца малого бизнеса?

А33. Члены семьи, работающие на небольшого работодателя, не учитываются при расчете кредита.См. «Кто является сотрудником для целей определения FTE и средней заработной платы» для получения информации о том, кто может учитываться при расчете FTE и средней годовой заработной платы.

Q34. Учитываются ли сезонные работники в ЭПЗ и средней годовой заработной плате?

А34. В общем, нет. Сезонные работники — это работники, которые выполняют работу или услуги на сезонной основе, как это определено министром труда, и работники розничной торговли, нанятые исключительно в праздничные сезоны. С этой целью работодатели могут применять разумное и добросовестное толкование термина «сезонный работник».«Сезонные работники не являются работниками для целей кредита, если только сезонный работник не оказывает услуги работодателю более 120 дней в течение налогового года; однако страховые взносы, уплаченные от имени сезонного рабочего, учитываются при определении суммы кредита.

Q35. Учитываются ли сотрудники, занятые неполный рабочий день, в ЭПЗ и средней годовой заработной плате?

А35. Да, сотрудники, занятые неполный рабочий день, учитываются в ЭПЗ и средней годовой заработной плате. Если работник работает неполный рабочий день в течение большей части года, он или она не является сезонным работником, и работодатель должен учитывать часы работы сотрудника в течение года при расчете FTE и средней годовой заработной платы.

Q36. Учитываются ли наемные работники в ЭПЗ и средней годовой заработной плате?

А36. Да, наемные работники (как определено в разделе 414 (n)) учитываются при расчете FTE и средней годовой заработной платы. Арендованный сотрудник — это лицо, не являющееся сотрудником получателя услуги и предоставляющее услуги получателю услуги в соответствии с соглашением с лизинговой организацией.

Q37. Включены ли служители в расчет FTE церкви?

А37. Ответ зависит от того, считается ли священник служащим церкви или самозанятым в соответствии с критерием общего права для определения статуса работника.Если министр является наемным работником, он учитывается при определении размера штатной единицы работодателя, а премии, уплачиваемые от имени министра, могут учитываться при расчете кредита. Если министр работает не по найму, он не включается в расчет FTE работодателя, а премии, выплачиваемые от имени министра, не учитываются.

Q38. Учитываются ли вознаграждения министров при расчете средней годовой заработной платы?

А38. Нет. Компенсация, выплачиваемая министру, оказывающему услуги в рамках своего министерства, не подлежит обложению налогом FICA и не является заработной платой, как это определено в разделе 3121 (а).Он не учитывается при расчете средней годовой заработной платы.

Q39. Каким образом можно считать часы работы?

А39. Часы работы работника в течение года включают часы, за которые работник получает оплату или имеет право на оплату за выполнение обязанностей работодателя в течение налогового года работодателя. Часы работы также включают часы, за которые сотруднику оплачивается отпуск, отпуск, болезнь, нетрудоспособность (включая инвалидность), увольнение, присяжные заседатели, военная служба или отпуск.Часы работы не включают часы сезонных сотрудников, которые работают 120 или менее дней в течение налогооблагаемого года, а также часы, отработанные в течение года более 2080 одним сотрудником.

Существует три метода расчета общего количества часов работы одного работника за налоговый год: фактически отработанные часы; эквивалент отработанных дней; и эквивалентное количество отработанных недель. Работодателям не обязательно использовать один и тот же метод для всех сотрудников, и они могут применять разные методы для разных классификаций сотрудников, если классификации разумны и применяются последовательно.Например, работодатель может использовать метод фактически отработанных часов для всех почасовых сотрудников и метод эквивалентности отработанных недель для всех наемных сотрудников.

- Фактическое время работы: Работодатель может определить фактическое время работы на основании данных об отработанных часах и часах, за которые произведена или причитается оплата, включая часы оплачиваемого отпуска. Например, если в ведомостях заработной платы указано, что сотрудник отработал 2000 часов и получил оплату за дополнительные 80 часов из-за отпуска, отпуска или болезни, этому сотруднику должно быть засчитано 2080 часов работы (2000 отработанных часов + 80 часов, за которые была выплачена оплата). сделано или должно). Эквивалент проработанных дней

- : Работодатель может использовать эквивалент проработанных дней, при котором работнику засчитывается 8 часов работы за каждый день, когда работнику необходимо будет засчитать не менее одного часа работы, включая часы оплачиваемого отпуска. Например, если работодатель использует эквивалент отработанных дней для сотрудника, который работает с 8:00 до 12:00. каждый день в течение 200 дней сотруднику должно быть начислено 1600 часов работы (в противном случае сотруднику будет засчитываться 8 часов работы в день, по крайней мере, один час работы x 200 дней).

- Эквивалент отработанных недель: Работодатель может использовать эквивалент отработанных недель, при котором работнику засчитывается 40 часов работы за каждую неделю, за которую выплачивается или причитается оплата, включая недели оплачиваемого отпуска. Например, если сотрудник проработал 49 недель, взял две недели оплачиваемого отпуска и одну неделю отпуска без сохранения заработной платы, этому сотруднику должно быть начислено 2040 часов работы (51 неделя x 40 часов в неделю).

Q40. Как определяется количество FTE?

А40.Сложите общее количество часов работы, за которое работодатель выплачивает заработную плату сотрудникам в течение года (но не более 2080 часов для любого сотрудника), и разделите эту сумму на 2 080. Если результат не является целым числом, округлите до следующего наименьшего целого числа. (Если результат меньше единицы, округлите до одного FTE.) В некоторых обстоятельствах работодатель с 25 или более сотрудниками может претендовать на получение кредита, если некоторые из его сотрудников работают менее полного рабочего дня. Например, работодатель с 48 сотрудниками, каждый из которых занят неполный рабочий день, имеет 24 штатных сотрудника, поэтому может претендовать на получение кредита.См. «Кто является сотрудником для определения ЭПЗ и средней годовой заработной платы?» и «Как можно считать часы работы?» вопросы на этой странице, чтобы получить информацию о том, как подсчитать часы работы сотрудника и определить, какие сотрудники учитываются.

Пример: За 2014 налоговый год работодатель выплачивает заработную плату пяти работникам за 2 080 часов каждому, трем работникам за 1 040 часов каждый и одному работнику за 2 300 часов. Работодатель использует метод подсчета фактически отработанных часов.Штат работодателя рассчитывается следующим образом:

- 10 400 часов для пяти сотрудников с оплатой 2080 часов (5 x 2080)

- 3120 часов для трех сотрудников, оплачиваемых за 1040 часов (3 x 1040)

- 2080 часов на одного сотрудника, оплачиваемого из 2300 часов (меньше 2300 и 2080 часов)

- Общее количество подсчитанных часов составляет 15 600 часов. У работодателя семь FTE (15 600 разделенных на 2 080 = 7,5 с округлением до ближайшего целого числа).

Q41.Как определяется среднегодовая заработная плата работодателя?

А41. Вся заработная плата, выплачиваемая работникам (включая оплату сверхурочной работы), учитывается при расчете средней годовой заработной платы правомочного мелкого работодателя. Сложите общую заработную плату, выплачиваемую работодателем в течение налогового года своим сотрудникам (см. Вопрос «Кто является сотрудником для целей определения FTE и средней годовой заработной платы» на этой странице), и разделите это число на количество FTE для год. Затем результат округляется до ближайшей 1000 долларов (если не кратно 1000 долларов).Включите только заработную плату, выплачиваемую за отработанное время (см. Вопрос «Каковы допустимые способы подсчета рабочего времени?» На этой странице). Используйте заработную плату, как определено в Федеральном законе о страховых взносах (FICA) (без учета ограничения базовой заработной платы социального обеспечения).

Понимание времени TAKT и времени цикла в сравнении со временем выполнения

При разработке планов проекта руководители проектов хотят оптимизировать ресурсы, рабочий процесс и время, необходимое для завершения проекта. Понимание разницы между TAKT Time, Cycle Time и Lead Time — важные процессы бережливого производства, которые имеют решающее значение как для кандидатов на «Шесть сигм», так и для кандидатов на управление проектами.

Зависимость времени цикла от времени выполнения

Многие практики путают время цикла со временем выполнения заказа. Некоторые люди говорят, что время цикла — это время между двумя последовательными поставками, в то время как другие считают, что это время между инициированием и доставкой.

Проще говоря, время цикла — это время, начиная с момента начала работы, до момента времени, когда операция заканчивается. Тогда что такое время выполнения заказа?

Время выполнения начинается при инициировании запроса и заканчивается доставкой.Допустим, клиент заказывает продукт 6 ноября. Компания получает заказ мгновенно и доставляет продукт 10 ноября, но работа над продуктом начинается 8 ноября.

Следовательно, здесь время выполнения составляет четыре дня, а время цикла — два дня. Время выполнения представляет собой затраченное время, но не усилия. У вас может быть 25 дней на выполнение заказа, но вы потратите всего 2 часа на решение проблемы или создание продукта.

На первый взгляд может показаться, что время цикла представляет собой усилие, но оно также представляет собой время.Вот почему сокращение времени цикла должно быть самой важной мантрой для любого проекта непрерывного улучшения.

Время ТАКТ

На немецком языке TAKT означает Takzeit, что означает «Музыка» или «Ритм музыки». TAKT — это измерение и дисциплина, основанные на известных и существующих производственных принципах и практике. TAKT time — это максимально приемлемое время для удовлетворения требований заказчика. Другими словами, TAKT Time — это скорость, с которой необходимо создать продукт, чтобы удовлетворить потребности клиента.

Формула времени TAKT = (Чистое время, доступное для производства) / (Суточная потребность клиента) .

Давайте рассмотрим пример из сферы услуг: бланки бухгалтерского учета читаются персоналом компании и возвращаются клиенту. В компании предусмотрен 9-часовой рабочий день для своих сотрудников, из которых 1 час — это перерыв на обед.

- Доступное время изготовления = 8 часов или 480 минут

- Предположим, что клиент отправляет 20 бухгалтерских форм для чтения

- Формула времени TAKT = 480/24 = 20 минут / форма

Это означает, что персонал должен работать со скоростью 20 минут над формой, чтобы удовлетворить потребности или требования клиента.Этот расчет делает несколько неявных предположений, поэтому давайте сначала рассмотрим их.

- Приведенный выше расчет не учитывает параллельную работу, что означает, что над одной и той же формой одновременно работают несколько человек. Для иллюстрации: Джейн выполняет шаг A работы за 10 минут, а Родни выполняет шаг B работы за 5 минут — параллельно. Затем Джиджи примиряет эти две части за 2 минуты. Время ТАКТ на форму при доставке составляет 12 минут.

- TAKT Time предполагает постоянную ежедневную потребность в течение дня; если спрос колеблется в течение дня, необходимо отрегулировать время TAKT.

Заинтересованы в изучении бережливого производства и шести сигм и его важности? Ознакомьтесь с предварительным обзором курса сертификации Зеленого пояса по бережливому производству по шести сигмам.

Калькулятор времени TAKT

Используя приведенный выше пример, мы предположим, что процесс учета добавляет новый шаг всего из 4 шагов с указанием фактического времени цикла. Вот как мы рассчитываем время TAKT:

- Шаг A = 4 минуты

- Шаг B = 5 минут

- Шаг C = 5 минут

- Выверка = 6 минут

Сложите их, и вы обнаружите, что в среднем сотрудники компании тратят 20 минут на заполнение формы, а это значит, что они точно попадают в цель! Если персонал сможет постоянно поддерживать этот темп работы, они будут удовлетворять потребности клиентов.

TAKT Time также используется для расчета множества других параметров, таких как размер пакета. Теперь мы сложим все времена цикла, которые были у нас на предыдущем этапе. Мы получили общее время цикла 20 минут; следовательно, время TAKT составляет 20 минут. Сейчас:

Общее время цикла / Время TAKT = 1

Этот расчет показывает, что теперь вам нужна одна рабочая станция для заполнения этого заказа из 24 форм в день продолжительностью 480 возможных минут, работая с TAKT в 20 минут. Это часто называют размером экипажа.

Заключение

Понимание времени цикла, времени выполнения и времени TAKT — это первый шаг для менеджеров проектов и специалистов-практиков в области бережливого производства, чтобы приблизиться на один шаг к повышению эффективности своих операций. Simplilearn предлагает полные варианты обучения по управлению проектами, управлению качеством и многому другому. Все наши курсы преподают опытные сертифицированные специалисты, которые помогут вам сдать экзамены с первой попытки!

Просмотрите это видео Simplilearn на тему «Введение в бережливое производство и шесть сигм», представленное нашими экспертами по шести сигмам, которое охватывает основы шести сигм.

Учись бесплатно! Подпишитесь на наш канал на YouTube и станьте частью сообщества более 400 тысяч счастливых учеников.

.