Общая система налогообложения (ОСНО, ОСН) в 2019 году для ООО и ИП

Декларация по НДС

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ сдается в срок не позднее 5 дней по истечении месяца с даты получения первого дохода.

Более подробно про 3-НДФЛ и 4-НДФЛ.

Декларация по налогу на имущество организаций

Сдается по итогам отчетного периода (1 квартал, полугодие, 9 месяцев) в срок не позднее 30 дней с окончания отчетного периода, а годовая декларация – до 30 марта года, следующего за отчетным.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

www.malyi-biznes.ru

Общая система налогообложения (ОСНО) для ООО в 2019 году

Вновь зарегистрированное юридическое лицо вправе самостоятельно выбирать систему налогообложения в соответствии с положениями Налогового кодекса РФ.

Если специальный режим не установлен, то организация считается налогоплательщиком общей системы налогообложения (ОСНО). Предприятия, работающие по ОСНО должны оплачивать подоходный налог и НДС по установленным тарифам.

Что это такое

Общая система налогообложения – это стандартный, но в то же время самый сложный, вариант налогообложения. ОСНО – это внушительное количество налогов, которые нужно уплатить, а также необходимость вести полную бухгалтерскую и налоговую отчетность.

Режим ОСНО применяется для всех ИП и организаций, которые не выбрали другой вариант налогообложения или не имеют оснований для применения упрощенной или других систем.

Главное преимущество системы – отсутствие ограничений по числу наемных сотрудников, по доходам, а также по видам осуществляемой деятельности. Именно поэтому большинство крупных предприятий работают по общему режиму.

Как платят налоги

Применение ОСНО подразумевает уплату следующих налогов:

| Налог на прибыль | Это прямой налог, уплачиваемый с чистой прибыли предприятия, часть которого переходит в федеральный бюджет, а вторая часть – в региональный. Правила расчета и основания рассмотрены в гл. 25 Налогового кодекса. Оплачивается только организациями. |

| Налог на добавленную стоимость | Это косвенный налог, уплачиваемый с итоговой стоимости продаваемого продукта. Оплачивается организациями и ИП. |

| Налог на имущество | Прямой налог, направленный в региональный бюджет. Уплачивается со стоимости имущества организацией или ИП. |

| НДФЛ | Прямой налог, направленный в федеральный бюджет. Взимается с фактического дохода физических лиц (только для ИП). |

В таблице рассмотрены основные налоги, которые необходимо оплачивать по ОСНО:

| Налог | Формула расчета | Ставка | Период налогообложения | Срок уплаты |

| Налог на прибыль (НП) | НП = ставка по налогу х налоговая база | 20 %, где 3% — в государственный бюджет и 17 % — в региональный | 1 год: с 1 января по 31 декабря | 1 раз в квартал, месяц (до 28 числа месяца) или год (до 28 марта) |

| Налог на добавленную стоимость (НДС) | НДС = НДС начисленный – НДС к вычету + НДС восстановленный | 0, 10 или 18 % | 1 квартал | До 25 числа следующего за кварталом месяца |

| Налог на имущество (НИ) | НИ = ставка по налогу х налоговая база – оплаченная часть | Для юридических лиц – до 2,2% Для физических лиц – 0,1 – 2 % | 1 год | Для ИП – до 1 декабря текущего года Для юр. лиц – по установленным срокам в регионе |

| Налог на доход физических лиц (НДФЛ) | НДФЛ = (Совокупный доход – Подтвержденные вычеты – Авансовые платежи) х ставка по налогу | 13, 30 или 35 % | 1 год | Ежегодно до 15 июля или по авансовым платежам |

Помимо установленных налоговых платежей организации должны осуществлять соответствующие взносы за каждого нанятого сотрудника, а также дополнительные взносы при необходимости.

Как перейти на ОСНО

ОСНО считается общей системой налогообложения для ООО и устанавливается автоматически, если не был выбран другой режим. Основаниями для применения другого режима могут служить небольшой товарооборот, невысокая прибыль и отсутствие штатных сотрудников.

В случае, если ООО перестает соответствовать льготным условиям, переход на ОСНО также осуществляется автоматически.

Перевод происходит также при нарушении режима оплаты налоговых сборов или нарушение сроков уплаты. ОСНО для ООО не может быть совмещена с другими режимами, кроме ЕНВД. В то время как ИП имеют право работать сразу по трем системам.

Переход организаций на льготный должен происходить в установленные сроки и по определенным правилам, в том числе:

- УСН может быть применен в течение месяца после регистрации юридического лица.

- УНВД может быть выбран при регистрации юридического лица.

- ЕСХН выбирается при регистрации или в течение месяца после.

- Патентная система применяется только для ИП.

Помимо указанных сроков, система налогообложения может меняться один раз в год при наличии оснований для перехода на льготный режим.

При нарушении норм льготного налогообложения переход на ОСНО происходит автоматически.

Например, основаниями перехода могут служить:

- увеличение численности наемных сотрудников;

- существенное увеличение доходов;

- изменение сферы деятельности.

Перевод ООО на ОСНО производится в том же квартале, в котором были выявлены нарушения либо основания для перехода. Уплата налогов по общей системе также производится с этого квартала.

В случае обнаружения изменения доходов и других показателей налогоплательщиком уплаченные взносы могут быть учтены при переводе организации на ОСНО.

Переход на общий режим может быть и добровольным решением. В таком случае переход осуществляется по общим правилам с начала нового налогового периода. На практике добровольный переход практически не встречается.

Как ведется отчетность

Помимо налоговой отчетности предприятия, работающие по ОСНО, должны вести бухгалтерию. Общие правила ведения бухучета определены соответствующими положениями.

При использовании ОСНО для ООО предполагается:

- ведение книги продаж;

- ведение книги закупок;

- учет кассовых операций;

- ведение кассовой книги и др.

При этом налоговая и бухгалтерская отчетности могут не совпадать, так как при составлении отчета по налогам учитывается только прибыль и доходы, а в бухгалтерии необходимо учитывать и расходы, и доходную часть денежного оборота.

Особенности и нюансы ведения отчетности:

- Доходы и расходы должны быть зафиксированы и подтверждены официальными документами.

- Ведение двойной отчетности – обязательно.

- Архив отчетных документов должен храниться в установленном порядке в течение 4 лет.

- Отчет по балансу доходов и расходов может быть автоматизирован за счет использования кассового учета.

- Любые транзакции должны быть зафиксированы документально.

- Оформление отсрочки на уплату налоговых взносов не может быть оформлено в связи с финансовыми потерями предприятия.

Преимущества и недостатки

Если организация переходит на ОСНО осознанно и добровольно, то руководство считает систему более выгодной для текущих показателей деятельности юридического лица. Возможность и необходимость перехода ООО на ОСНО носит индивидуальных характер, исходя из особенностей системы налогообложения.

К преимуществам системы относятся:

- отсутствие ограничений на получаемую прибыль;

- возможность иметь в штате неограниченное число сотрудников, количество помещений и т.д.;

- отсутствие необходимости уплачивать налоги в убыточный период;

- возможность платить налоги по сниженной ставке за убыточный период.

Находиться на ОСНО выгодно, если:

- Если контрагенты также используют ОСНО. НДС со сделок с такими контрагентами, как правило, меньше, чем в остальных случаях.

- Если деятельность юридического лица связана с внешней экономикой. Например, при реализации товара на экспорт или при ввозе товаров на территорию РФ. В таких случаях налог на ввоз и вывоз будет уплачиваться по сниженной ставке.

- Если ведущая сфера деятельности организации попадает под льготу на уплату налога на прибыль. Это может быть сельскохозяйственная деятельность, работа в сфере медицины, образования или оказания социальных услуг населению.

Среди недостатков режима можно выделить:

- сложность ведения бухгалтерии и налоговой отчетности;

- необходимость ведения архива и хранения документов за предыдущие периоды;

- необходимость уплаты большого числа налогов;

- необходимость дополнительных отчислений в региональный бюджет.

В связи с этим многие предприятия, особенно в начале деятельности, выбирают льготные режимы налогообложения, где ведение документации и отчетности в разы проще, а количества налогов и сами налоговые ставки меньше.

Однако с выходом на значительную прибыль и с расширением предприятия осуществление деятельности по прежним условиям не является возможным. Таким образом, ОСНО является достойной альтернативой для крупных предприятий, получающих много миллионную или даже многомиллиардную прибыль.

Видео по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

juristampro.ru

Системы налогообложения для ИП и ООО. Виды налоговых режимов РФ в 2019 году

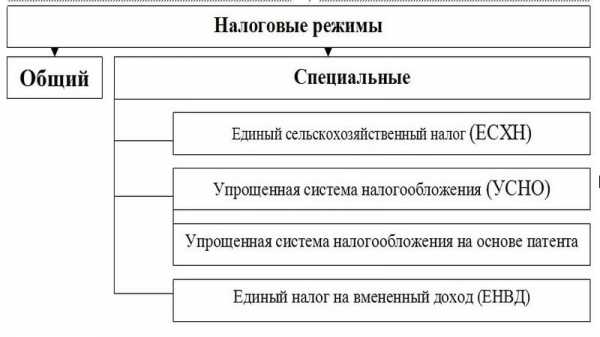

По состоянию на 2019 год для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения: 1 общий (ОСН) и 4 специальных (УСН, ЕНВД, ЕСХН, ПСН).

Рассмотрим каждый из них более подробно:

Бесплатная консультация по налогам

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев, когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов).

ОСН является самым тяжёлым налоговым режимом по части уплаты налогов и ведения отчётности. Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Подробнее про общую систему налогообложения.

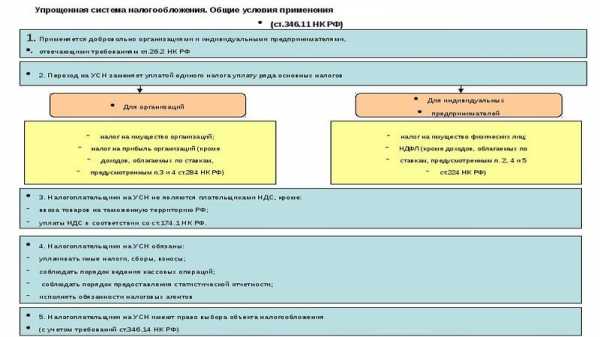

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, упрощенка) – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими особыми режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

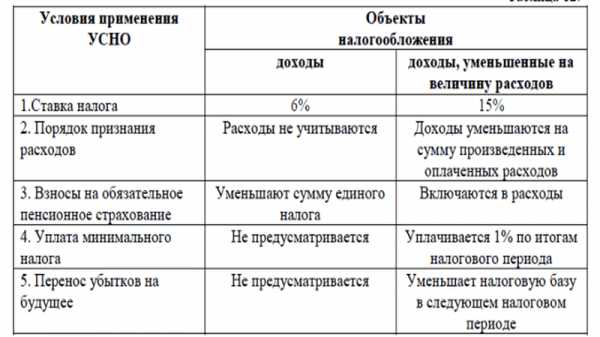

Применяя УСН, предприниматели и организации платят только один налог в соответствии с самостоятельно заранее выбранной облагаемой базой (6% от доходов или 15% от доходов, уменьшенных на величину расходов).

Подробнее про упрощенную систему налогообложения.

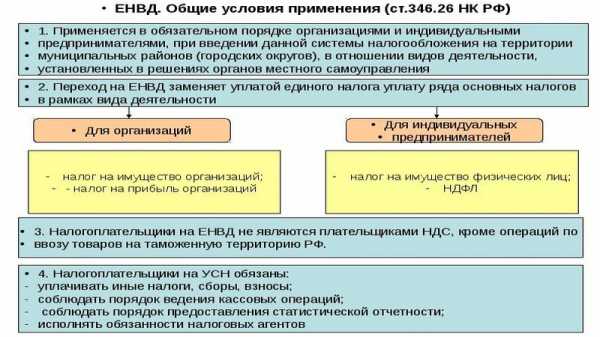

Единый налог на вменённый доход для отдельных видов деятельности

Единый налог на вмененный доход (ЕНВД, вмененка) – специальный налоговый режим, который применяется только в отношении определённых видов деятельности (как правило, это розничная торговля и оказание услуг населению).

Главной особенностью ЕНВД является то, что при исчислении и уплате налога размер реально полученного дохода значения не имеет. ЕНВД считается исходя из размера предполагаемого дохода предпринимателя, который устанавливается (вменяется) государством.

Подробнее про единый налог на вменённый доход.

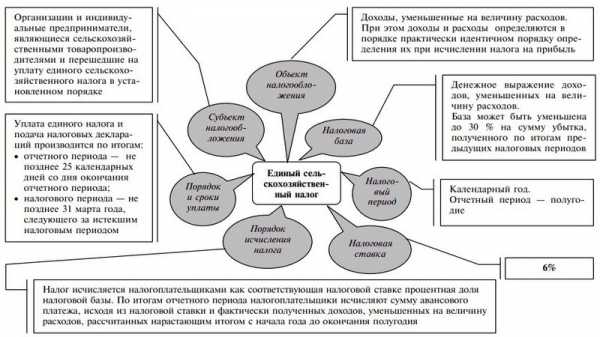

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить все основные налоги общей системы налогообложения: НДС, налог на имущество и НДФЛ.

Подробнее про единый сельскохозяйственный налог.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наёмных работников, у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определённые виды деятельности (как правило, это оказание бытовых услуг населению и розничная торговля).

При расчёте стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Совмещение систем налогообложения

Подавляющее большинство ИП и организаций во время своей деятельности используют только один из вышеперечисленных налоговых режимов, однако законом не запрещено совмещение некоторых систем налогообложения (каких именно вы можете посмотреть в этой таблице).

www.malyi-biznes.ru

Налоги и платежи ООО в 2019 году

Все налоги и платежи для ООО можно разделить на три основные категории:

- Налоги и страховые платежи с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Бесплатная консультация по налогам

Налоги и страховые платежи с зарплаты работников

В любой организации (ООО) есть наемные работники. Независимо от того работают они по трудовому договору или на гражданско-правовой основе (оказание услуг, разовая работа и т.д.) каждый работодатель обязан:

- Исчислять и удерживать с доходов выплачиваемых сотрудникам НДФЛ. Один раз по итогам каждого месяца (на следующий день после выплаты зарплаты) работодатель обязан перечислять НДФЛ по ставке 13% в пользу налоговой службы, выступая в роли налогового агента.

- Платить страховые взносы в ФНС и ФСС. Отчисления за работников делаются не позднее 15 числа каждого месяца, исходя из размера установленных тарифов (в 2017 году общая нагрузка по базовым тарифам составляет 30%).

Примечание: генеральный директор в ООО также считается работником. Поэтому даже если в организации нет других сотрудников, удерживать НДФЛ и перечислять страховые платежи с зарплаты гендиректора в любом случае нужно.

Более подробно про налоги и страховые платежи за работников.

Налоги в зависимости от выбранной системы налогообложения

По состоянию на 2019 год в России для ООО предусмотрено четыре налоговых режима (один общий и три специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Единый налог на вмененный доход – ЕНВД;

- Единый сельскохозяйственный налог – ЕСХН.

Более подробно ознакомиться с каждой системой налогообложения вы можете на этой странице.

Дополнительные налоги и платежи ООО

Осуществление некоторых видов деятельности подразумевает уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

- Налог на игорный бизнес.

Организации, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится организация.

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru

Общий режим налогообложения для ООО

Актуально на: 10 мая 2017 г.

Каждая организация, а также индивидуальный предприниматель самостоятельно выбирает для себя режим налогообложения. В соответствии с действующим налоговым законодательством РФ налогоплательщик может применять общий режим или один из специальных режимов: УСН, ЕНВД, ЕСХН.

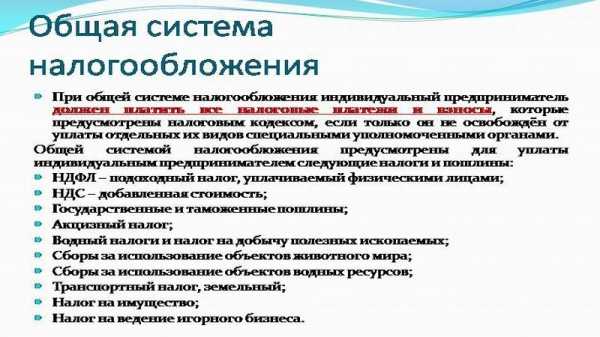

Общая система налогообложения для ООО – это система, при которой организация является плательщиком налога на прибыль и НДС (спецрежимники в общем случае от уплаты НДС освобождаются). Кроме того, при ведении определенных видов деятельности ООО на ОСНО может являться также плательщиком НДПИ, акцизов, водного налога.

Помимо этого организация на ОСН должна выполнять обязанности налогового агента по НДФЛ при выплате зарплаты и иных сумм в пользу работников. То есть исчислять НДФЛ, удерживать его из доходов и перечислять в бюджет. А также начислять с выплат работников страховые взносов (пп. 1 п. 1 ст. 419 НК РФ). Справедливости ради отметим, что все это должны делать не только общережимники, но и плательщики, применяющие специальные налоговые режимы.

Будучи на общем налоговом режиме ООО при наличии у него соответствующего имущества также должно платить:

С чего начать регистрацию ООО на ОСНО

На общий режим налогообложения ООО попадает автоматически. Поэтому все, что должна сделать организация, чтобы оказаться на общем режиме, это встать на налоговый учет в ИФНС, т. е. зарегистрироваться в качестве юридического лица (п. 1,8 ст. 51 ГК РФ, п. 2 ст. 8 Закона от 08.08.2001 N 129-ФЗ).

А вот если руководство компании захочет применять специальный налоговый режим, то кроме регистрационных документов ему нужно будет подать в инспекцию уведомление о переходе на УСН или заявление о постановке на учет в качестве налогоплательщика ЕНВД (п. 2 ст. 346.13, п. 2,3 ст. 346.28 НК РФ).

Отчеты ООО на ОСНО в 2017 году

Какую отчетность сдает ООО на ОСНО? По общему правилу организации обязаны отчитываться в ИФНС по тем налогам, сборам, страховым взносам, по которым являются плательщиками (пп. 4 п. 1 ст. 23 НК РФ). Соответственно, отчетность ООО на ОСНО включает в себя ряд деклараций и расчетов.

| Вид отчетности | Порядок представления в ИФНС |

|---|---|

| декларация по налогу на прибыль | по итогам I квартала, I полугодия, 9 месяцев и года, либо по окончании каждого месяца и отчетного года (ст. 285, 289 НК РФ) |

| декларация по НДС | по итогам каждого квартала (ст. 163, п. 5 ст. 174 НК РФ) |

| Ниже в таблице указаны декларации, которые организации должны сдавать при наличии у них объекта налогообложения по соответствующему налогу | |

| декларация по налогу на имущество организаций | по итогам года (п. 1 ст. 379, п. 1 ст. 386 НК РФ) |

| расчет по авансовым платежам по налогу на имущество организаций | по итогам I квартала, I полугодия, 9 месяцев, если отчетные периоды установлены региональным законом (п. 2,3 ст. 379, п. 1 ст. 386 НК РФ) |

| декларация по транспортному налогу | по итогам года (п. 1 ст. 360, ст. 363.1 НК РФ) |

| декларация по земельному налогу | по итогам года (п. 1 ст. 393, ст. 398 НК РФ) |

Кроме того, организация, как лицо, перечисляющее выплаты в пользу физических лиц (в первую очередь работников), должно представлять отчетность по НДФЛ и взносам в налоговую.

| Вид отчетности | Порядок представления в ИФНС |

|---|---|

| справки 2-НДФЛ | по итогам года (п. 2 ст. 230 НК РФ) |

| расчет 6-НДФЛ | по итогам I квартала, I полугодия, 9 месяцев и года (п. 2 ст. 230 НК РФ) |

| расчет по страховым взносам | по итогам I квартала, I полугодия, 9 месяцев и года (ст. 423, п. 7 ст. 431 НК РФ) |

Как вы понимаете, для каждого вида отчетности при ОСН-налогообложении для ООО установлены свои сроки сдачи.

Также читайте:

glavkniga.ru

Налоги ООО|Выбор налогообложения для ООО|Какой налог для ООО

Доброго времени суток! Добро пожаловать на сайт для начинающих предпринимателей! Сегодня я продолжаю рассматривать тему “Какие шаги нужно сделать после регистрации ООО”

И на очереди у меня статья о том какое выбрать налогообложение для своего ООО.

Тема эта несомненно очень важная, поэтому я постараюсь максимально подробно ее раскрыть.

Начнем с самого начала и выясним какие системы налогообложения можно применять для ООО в 2015 году.

Системы налогообложения ООО

Организация может пользоваться следующими системами налогообложения:

- ОСНО – общая система налогообложения;

- УСН – упрощенная система налогообложения;

- ЕСХН – единый сельскохозяйственный налог;

- ЕНВД – единый налог на вмененный доход.

Как видно выбор вполне приемлемый. Теперь рассмотрим когда и какую систему налогообложения стоит применять для своего ООО.

Общая система налогообложения для ООО

Начать пожалуй стоит с того что после регистрации ООО организация автоматически попадает на налог ОСНО.

Налог ОСНО отличается своей сложностью и если Вы выберете данное налогообложение, то Вам обязательно понадобится бухгалтер.

Налоговое бремя на ОСНО самое высокое:

- Налог на прибыль. Размер налога на прибыль для ООО 20% от прибыли;

- Налог НДС. Так же организации придется платить налог НДС (налог на добавленную стоимость) от 0 до 18% в зависимости от деятельности которую Вы будете вести;

- Налог на имущество. Конечно же нужно оплачивать налог на имущество;

- Дивиденды. При выводе денег с организации необходимо оплачивать налог на дивиденды в размере 13%.

В налогообложении ОСНО есть только один позитивный момент–это как ни странно налог НДС.

ОСНО – единственная система налогообложения ООО на которой оплачивается налог НДС.

Многие организации (юридические лица) и бюджетные организации работают только с теми организациями, которые работают с НДС.

Так что если Ваши заказчики или покупатели бюджетные организации или юридические лица, то хочешь не хочешь придется работать на налогообложении ОСНО.

Так же на данной системе налогообложения стоит работать организациям которые занимаются производством.

Я лично не рекомендую данное налогообложение. Подробно о налоге ОСНО можно прочитать в моей статье “Налогообложение ОСНО”.

Упрощенная система налогообложения для ООО

Данное налогообложение очень распространено и чаще всего применяется для ООО, Вы можете встретить аббревиатуру УСН (именно так сокращенно называется упрощенная система налогообложения), иногда этот налог называют упрощенка.

Если рассматривать налог УСН со стороны ООО, то стоит отметить, что данное налогообложение довольно выгодно организациям.

Налог УСН делится на 2 вида:

- УСН доходы. Налог оплачивается с общего оборота ООО, величина налога УСН-доходы равна 6%.

- УСН Доходы минус расходы. Налог оплачивается в размере 15% от чистой прибыли организации.

Налогообложение УСН Доходы для ООО

Размер налога в 6% выгодно платить если Вы занимаетесь сферой услуг или в торговле у Вам высокая наценка на товар (более 100%).

В других случаях платить 6% от общего оборота ООО становится не выгодно.

Налог УСН Доходы минус расходы для ООО

Данную систему налогообложения выгодно применять в случае если у Вас производство или торговля.

Что касается торговли, то как правило -это оптовая торговля (здесь маржа маленькая).

Относительно производства, организация несет существенные расходы которые в данном случае можно списывать и платить налоги с чистой прибыли (размер налога 15%).

Подробно про налогообложение УСН Вы можете прочитать в статье: «Налогообложение УСН»

ЕСХН для ООО

Применять налог ЕСХН для ООО могут только организации которые занимаются сельским хозяйством.

Подробно о налоге ЕСХН в статье «Налогообложение ЕСХН»

Налогообложение ЕНВД для ООО

Относительно налога ЕНВД для ООО, то данное налогообложение является вторым после УСН которое применяют организации.

Обращаю внимание что для применения налога ЕНВД существуют ограничения по физическим показателям.

Так же применять налог ЕНВД можно не ко всем видам деятельности, так что перед выбором этого налога, надо уточнить можно его применять в Вашем случае или нет.

Налог ЕНВД для организаций стоит применять если:

- Ваша деятельность относится к сфере услуг;

- Ваша организация занимается торговлей.

Подробно о налогообложение ЕНВД в моей статье: «Налогообложение ЕНВД».

Хотя в любом случае перед тем как выбрать налог для своего ООО необходимо просчитать все варианты налогообложения и тогда Вы точно сможете определить самый правильный вариант.

Я же Вам даю рекомендации и на выбор налогообложения влияет довольно много факторов.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом статью я закончу. Если есть вопросы, то Вы можете присоединиться к моей группе ВК » Секреты бизнеса для новичка», здесь Вы можете получить полноценную бесплатную консультацию.

Удачного бизнеса! Пока!

biz911.net

Системы налогообложения для ООО: какую выбрать

После проведения регистрационных процедур, связанных с открытием субъекта предпринимательской деятельности в статусе общества с ограниченной ответственностью, следует подумать о выборе налогового режима. Избежать процедуры отчисления части денежных средств от полученной прибыли невозможно. Однако предприятие вправе самостоятельно выбрать такой налоговый режим, который будет оптимально подходить к его характерным параметрам, выраженным в планируемом денежном обороте, использовании рабочей силы и осуществлении вида деятельности.

Как выбрать систему налогообложения для ООО, чтобы не обременять его фискальными нагрузками

Почему важно ответственно подойти к выбору системы налогообложения

Количество налогов, а также их величина, находятся в непосредственной зависимости от того, какой режим налогообложения для ООО был выбран.

В настоящее время субъекты хозяйствования в статусе ООО могут рассматривать четыре типа налогового режима. Их применение зависит не только от желания руководителя предприятия, но и от его параметров. Выбирая схему уплаты налогов, руководителю субъекта хозяйствования следует хорошо проанализировать ситуацию для принятия оптимального решения, которое поможет впоследствии оптимизировать расходы с целью получения более высокой прибыли. Стоит отметить, что неграмотно подобранная схема, порядок которой будет впоследствии служить основанием для начисления и уплаты налогов, может стать бременем для предприятия, тянущим на дно высокими ставками и неподъёмными издержками.

Налоговые режимы, применяемые для ООО

Общая система налогообложения для ООО

ОСНО могут использовать все субъекты хозяйствования. В режиме отсутствуют ограничения, применяемые к предприятиям с несоответствующими схеме параметрами. Налоговое законодательство регламентирует, что организации, которые не определились вовремя с налоговой системой, или если при уведомлении Налоговой Службы не был выбран иной вариант, считаются функционирующими на ОСНО. Стоит отметить, что этот режим является самым сложным с точки зрения бухгалтерского учёта. Поэтому, чаще всего предприятия стараются остановить свой выбор на более выгодных системах, если им это позволяет вид деятельности.

Когда применяется ОСНО

ОСНО обычно применяется крупными ООО, которые ввиду большого денежного оборота не могут использовать возможности упрощённых систем. Такой выбор также актуален для компаний, большинство контрагентов которых являются плательщиками НДС. Если ООО только начало свою деятельность, или ведёт её в статусе среднего или малого бизнеса, то выбор общей системы не рационален. Это связано с повышенными фискальными нагрузками на предприятие, а также с необходимостью ведения строгого учёта и своевременной подачи многочисленной отчётности, ошибки в которой караются немаленькими штрафами.

Нормативно-правовыми актами определены такие виды деятельности, которые обязывают компанию применять общую систему. А тем предприятиям, которые вправе выбирать подходящий режим, стоит обратить внимание на преимущества ОСНО:

- нет необходимости уплачивать налоги в убыточные периоды для компании;

- возможность открывать филиалы ООО и его представительства;

- отсутствие ограничений к материальным ценностям, денежному обороту, помещениям, количеству наёмных работников и виду осуществляемой деятельности.

Общая форма налогообложения для ООО обязывает руководителя предприятия оплачивать статьи налогов:

- на прибыль, в размере 20 процентов от полученной прибыли;

- НДС – 18 процентов;

- имущественный налог – 2,2 процента;

- общие налоги, обязательные для всех субъектов хозяйствования в статусе ООО, такие как земельный, транспортный, НДФЛ с заработной платы работников, таможенный и акцизный.

Руководителю ООО решившему работать на общей системе уплаты налогов следует позаботиться о введение такой штатной единицы, как бухгалтер, в обязанности которого будет входить ведение нескольких видов учёта, начисление и перечисление по соответствующим счетам обязательных платежей, а также составление и подача отчётности. В случае если прибыль предприятия не погашает его расходы, государство оставляет право за ООО снизить налоговую нагрузку за счёт перехода на другой режим.

Упрощённый налоговый режим

Упрощённая система налогообложения для ООО предназначена для снижения налоговой нагрузки и упрощения процедуры подачи отчётности для предприятий, параметры которых соответствуют требованиям режима.

Не каждое ООО может воспользоваться льготной возможностью системы. Она недоступна для участников финансовых рынков, для банков, нотариусов и ломбардов. Не получится использовать преимущества режима компаниям, штат наёмных работников которых превышает численность в 100 человек. Если участники вложили в уставный фонд менее 25 процентов от заявленной в уставе суммы, то ООО придётся поработать на ОСНО. Предприятия, уже использующие УСН лишаются права работы с начислением налогов по её требованиям в случае превышения ограничений, связанных с объёмом основных средств и с величиной доходов и расходов. Имея представительства и филиалы, невозможно работать по этому режиму.

УСН: условия применения

Выбрав УСН, руководителю следует быть готовым к частым налоговым проверкам, касающихся порядка ведения бухгалтерской документации, а также соблюдения законодательных норм начисления и уплаты налогов. Налоговый режим имеет явные преимущества перед другими системами, выраженные в необходимости сдавать отчётность один раз в году и оплачивать налоги раз в квартал.

Сравнительная характеристика применения режима на разных ставках

Каждая компания вправе самостоятельно выбирать ставку налога. В настоящее время есть лишь два варианта:

- 6 процентов от общего дохода ООО начисляются и подлежат оплате за квартал. При начислении налога расходы компании не учитываются. Налогообложению подлежит вся сумма, поступившая на расчётный счёт организации.

- 15 процентов от доходов с учётом затраченных средств на реализацию производственной деятельности, которые можно отнести к категории расходов.

Параметры предприятия, при которых возможно применение спецрежима

Единый налог на вменённый доход

Выбрав ЕНВД в качестве налогового режима, руководитель организации не только сократит свои расходы по статьям налоговых и страховых взносов, но и уменьшит количество проверок уполномоченными органами. Такие мероприятия значительно снизят материальную нагрузку на компанию, что увеличит её шансы к процветанию и к смене статуса малого бизнеса на крупный. До 2013 года переход на ЕНВД осуществлялся автоматически, в случае если характеристики субъекта хозяйствования отвечали требованиям спецрежима. В настоящее время режим применяется только в добровольном порядке на основании заявления руководителя. Этот фактор является основным преимуществом системы. Отмечая негативные стороны его использования, можно отметить невозможность применения налоговой схемы предприятиями, осуществляющими деятельность, которая ограничивает её применение.

Условия применения ЕНВД

Рассчитывать на положительное решение о переводе на спецрежим, могут ООО, занимающиеся розничной торговлей, бытовыми услугами, грузоперевозками и рекламной деятельностью. Не возможно перевестись на ЕНВД, при использовании наёмного труда более чем 100 работников, а также, если юридическое лицо участвует в создании другой компании и имеет там вклад более чем 25 процентов от размера уставного фонда. Условия данной системы предполагают отчисление от суммы дохода в Налоговую Службу 15 процентов. В расчёте величины налога учитывается коэффициент, зависящий от регионального расположения компании. В связи с его постоянными изменениями в сторону увеличения, система налогообложения для ООО, стала терять свою актуальность, поскольку условия её применения практически идентичны с упрощённой схемой, а размер отчисления значительно выше. Это обуславливает рассмотрение целесообразности применения системы, запланированное на 2018 год.

Расчёт ЕНВД

Единый сельскохозяйственный налог

Применение Единого сельскохозяйственного налога

ЕСН возможно оформить компаниям, функционирование которых связано с ведением фермерской деятельности и с производством продукции сельскохозяйственного назначения. Стоит отметить, что ООО может не только заниматься целевой деятельностью. Допускается ведение другой хозяйственной деятельности, не связанной с сельским хозяйством. Однако доля прибыли, полученная от неё не должна превышать 30 процентов от общего бизнеса. ООО, работая по такой схеме, платит единственный налог в размере 6 процентов от полученного дохода с учётом понесённых расходов.

Какую систему налогообложения выбрать для ООО

При выборе подходящего режима для расчёта величины налогов, рекомендуется учитывать ряд факторов, оказывающих влияние на ведение хозяйствования:

- Вид деятельности, который и определяет перечень возможных к применению налоговых схем. Только порядок применения общей системы налогообложения не подразумевает необходимость такого анализа, поскольку её использование распространяется на все типы хозяйствования без ограничений.

- Объём штатного количества сотрудников. В специальных налоговых режимах параметр не должен превышать 100 наёмных работников.

- Планируемый объем прибыли, а также параметров доходов и расходов компании. Величины определяются в соответствии с расчётными данными бизнес-плана, а также на основании уже поступивших заявок на производство продукции или оказание услуг от потенциальных клиентов.

- Зависимость получаемого дохода от таких внешних факторов, как сезонность и погода.

- Наличие основных средств на балансе предприятия и их стоимость.

- Площадь недвижимости, выраженной в виде сооружений, офисов и помещений, необходимых для обеспечения производственной деятельности.

- Необходимость ведения экспортно-импортной деятельности.

- Планирование создания филиалов или представительств.

- Требования клиентов и контрагентов к типу налогообложения. Если они являются плательщиками НДС, то оптимальным решением выбора будет ОСНО.

- Региональные особенности, на основании которых устанавливается поправочный коэффициент к ставке налога, рассчитанного по ЕНВД. Стоит учесть, что в отдельных регионах, руководителям бизнеса не предоставляется возможность выбрать налоговую систему, относящуюся к категории спецрежимов.

- Наличие в штате грамотного бухгалтера, который поможет определить результативность выбранной системы, а также обеспечит ведение финансового и бухгалтерского учёта, начисление и уплату налогов, а также составление отчётности.

Алгоритм выбора налогового режима

Возможно ли совмещение режимов?

Для оптимизации налоговой нагрузки общество с ограниченной ответственностью может совмещать несколько режимов при условии ведения разных видов деятельности.

Для этого необходима организация раздельного финансового учёта по каждому типу хозяйствования. Вид деятельности должен находиться в перечне разрешённых для применяемого режима. Успешно можно совмещать налоговые схемы:

- УСН и ЕНВД;

- ЕНВД и общий режим.

Рассматривая все виды налогообложения для ООО, следует компетентно провести анализ планируемой деятельности и параметров компании. Изучив положительные и отрицательные стороны каждой налоговой системы, можно выбрать такой режим, применение которого обеспечит минимальную налоговую нагрузку на предприятие. Не стоит забывать о сложностях ведения учёта и возможность преодоления их при помощи компетентного специалиста. Это наверняка будет способствовать увеличению прибыли и процветанию организации.

Вконтакте

Одноклассники

Google+

101biznesplan.ru