4.2.1. Линейный способ начисления амортизации

Читайте также

3.2.1. Способы начисления амортизации основных средств

3.2.1. Способы начисления амортизации основных средств В соответствии с ПБУ 6/01 начисление амортизации по объектам основных средств производится следующими способами:• линейным;• уменьшаемого остатка;• списания стоимости по сумме чисел лет срока полезного

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

3.5. УЧЕТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Стоимость объектов основных средств погашается посредством начисления амортизации.Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.Не

4.

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

4.6. АУДИТ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным Постановлением Совмина СССР от 22 октября 1990 г. № 1072 или Постановлением Правительства от 1 января 2002 г.

35. Порядок начисления амортизации основных средств

35. Порядок начисления амортизации основных средств Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого

50. Порядок начисления амортизации основных средств

50. Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Порядок начисления амортизации основных средств

Стоимость объектов основных средств погашается путем начисления амортизации.Начисление амортизации проводится в течение срока полезного использования.Срок полезного использования –?это период, в течение которого

Способ начисления амортизации

Способ начисления амортизации Амортизацию по объектам основных средств начисляют одним из следующих способов:1) линейным – исходя из первоначальной (текущей, восстановительной) стоимости и нормы амортизации, определенной на основе срока полезного использования

Способ начисления амортизации основных средств и нематериальных активов

Способ начисления амортизации основных средств и нематериальных активов

Амортизация основных средств начисляется с 1-го числа месяца, следующего за принятием объекта в состав основных средств.

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

4.1.1. Линейный способ начисления амортизации

4.1.1. Линейный способ начисления амортизации При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта

4.

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

2. Методы начисления амортизации в налоговом учете

4.2. Методы начисления амортизации в налоговом учете

В налоговом учете (п. 1 ст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации:– линейный;– нелинейный.При применении одного из этих методов сумма амортизации

4.2.2. Нелинейный способ начисления амортизации

4.2.2. Нелинейный способ начисления амортизации Пунктом 5 ст. 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта

Способы начисления амортизации

Способы начисления амортизации Организация может начислять амортизацию по времени использования, для чего предназначены три способа начисления амортизации, а также по интенсивности использования основного средства – способ списания стоимости пропорционально объему

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств Как мы уже знаем, способ начисления амортизации по объекту основных средств выбирается в процессе принятия его к учету, для чего в конфигурации формируется документ Принятие к учету ОС (его описание приведено выше, в

62.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств

62. Порядок начисления амортизации основных средств Начисление амортизации проводится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить

УРОК 81. Изменение параметров начисления амортизации

УРОК 81. Изменение параметров начисления амортизации Не является редкостью ситуация, когда приходится изменить те или иные параметры начисления амортизации внеоборотного актива. Для внесения соответствующих изменений в информационную базу в программе «1С:Управление

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

МЕТОДЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Амортизация – систематическое и экономически обоснованное списание стоимости актива на расходы в течение срока полезного использования. Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Амортизация признается в учете как расход. Периодическое списание стоимости актива позволяет

Линейный способ начисления амортизации — пример расчета

Как рассчитать амортизацию основных средств? В статье рассмотрим линейный способ начисления, пример расчета, а также преимущества данного метода исчисления подробно разберем ниже.

Для расчета амортизационных отчислений в бухгалтерском учете применяется 4 метода.

Способы начисления амортизации основных средств:

Во всех этих 4 методах расчета амортизации применяется такое понятие, как норма амортизации – ежегодный процент от стоимости основных средств.

Основой расчета является первоначальная (или восстановительная) стоимость объекта или остаточная, последняя получается путем вычитания из первоначальной стоимости износа. Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Восстановительная – эта стоимость, полученная в результате переоценки основных средств, она может быть как больше (в случае дооценки), так и меньше (в случае уценки) первоначальной.

Организация самостоятельно определяет для себя, какой метод расчета для данного объекта будет использован, свой выбор следует закрепить в учетной политике. Кроме того, выбранный метод отражается в инвентарной карточке основного средства.

Рассмотрим для начала более подробно линейный метод расчета амортизационных отчислений. Как правило, в подавляющем большинстве случаев предприятия используют именно этот способ.

Линейный метод начисления

Это самый простой и распространенный метод расчета. В течение всего срока использования амортизация списывается равными долями. Начислять амортизацию следует начинать с первого числа месяца, следующего за месяцем принятия объекта к учету.

Для расчета амортизационных отчислений по этому методу необходимо знать первоначальную (или восстановительную) стоимость основного средства и норму амортизации.

Формула расчета амортизации линейным способом:

А = Первоначальная стоимость * Норма амортизации.

Первоначальная стоимость – это стоимость, по которой объект учтен на 01 счете, о формировании этой стоимости объекта подробнее читайте здесь.

Формула для расчета нормы амортизации:

Норма А = 100% / срок полезного использования.

Полученная величина амортизации – годовая, для расчета ежемесячных отчислений, нужно годовую амортизацию разделить на 12 месяцев.

Пример расчета линейным способом

Автомобиль имеет первоначальную стоимость 200 000 и принят к учету 10.03.2014. Срок полезного использования принят 10 лет. Как рассчитать амортизацию автомобиля?

Ежегодная А. = 200 000 * (100%/10) = 20 000.

Ежемесячная А. = 20 000/12 = 1666,67.

Таким образом, каждый месяц, начиная с 1 апреля 2014 года, следует начислять амортизацию в размере 1666,67, на эту сумме следует выполнять ежемесячно проводку по начислению амортизации — Д20 (44) К02.

Расчет амортизации линейным способом имеет ряд преимуществ по сравнению с нелинейными.

Метод очень прост, ежемесячные амортизационные отчисления рассчитываются один раз в начале эксплуатации.

Стоимость объекта равномерно переносится на себестоимость продукции (услуг, работ) в течение всего срока использования. При нелинейных методах в первые годы происходит списание большей части стоимости ОС, за счет чего происходит увеличение себестоимости продукции в эти годы. Для предприятий, которые планируют быстро обновлять основные фонды, удобнее применять нелинейные методы, если же актив приобретается для длительной эксплуатации и быстрой его замены не планируется, то лучше и проще использовать линейный способ начисления амортизационных отчислений.

Преимущества и недостатки линейного метода начисления амортизации Текст научной статьи по специальности «Экономика и бизнес»

148 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИЙ И ПЕРСПЕКТИВ РАЗВИТИЯ

3. Асалиев А.М. Экономика труда: учебное пособие для студентов вузов (бакалавриат) / авт.: А.М. Асалиев, Г.Г.Вукович, Л.И. Сланченко. — М.: ИН-ФРА-М, 2014. — 171 с.

Асалиев А.М. Экономика труда: учебное пособие для студентов вузов (бакалавриат) / авт.: А.М. Асалиев, Г.Г.Вукович, Л.И. Сланченко. — М.: ИН-ФРА-М, 2014. — 171 с.

4. Егоршин А.П. Мотивация и стимулирование трудовой деятельности: учеб. пособие для студентов вузов / А.П. Егоршин. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2013. — 378 с.

5. Капелюшников Р.И. Производительность и оплата труда: немного простой арифметики. — М.: Изд. дом Высшей школы экономики, 2014. — 40 с.

6. Алексеева Л.Ф. Организационные меры и механизмы реструктуризации предприятия // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. — 2012. -№ 2. — С. 157-166.

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЛИНЕЙНОГО МЕТОДА НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

© Гуторов А. А.*

А.*

Владивостокский государственный университет экономики и сервиса,

г Владивосток

В статье размаривается преимущества и недостатки линейного метода начисления амортизация, а так же специфика линейного метода.

Ключевые слова амортизация, линейный метод.

Линейным методом начисления амортизации основных средств широко распространено в бухгалтерии, поскольку этот метод отличается максимальной простотой использования, и так же он является самым простым и понятным. Данная статья повещена вопросу выявления преимуществ и недостатков линейного метода начисления амортизации.

Прежде чем говорить о линейном методе начисления амортизации, нужно рассмотреть само понятие амортизации, и для чего необходима амортизация. И после того, как рассмотрим основные понятия об амортизации, приступим к рассмотрению положительных и отрицательных сторон линейного метода начисления амортизации.

И после того, как рассмотрим основные понятия об амортизации, приступим к рассмотрению положительных и отрицательных сторон линейного метода начисления амортизации.

Амортизация (от лат. amortisatio — погашение). Исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования [1]. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств являются амортизационные отчисления в виде денег, направ-

Студент 4 курса.

Бухгалтерский, управленческий учет и аудит

149

ляемых на ремонт или строительство, изготовление новых основных средств. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену [2]. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде дата первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации [3].

Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену [2]. Производитель обязан производить накопление амортизационных отчислений, откладывая их из выручки за проданную продукцию. Накопленные амортизационные отчисления образуют амортизационный фонд в виде денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств. Величина годовых амортизационных отчислений предприятия, организации определяется в виде дата первоначальной стоимости объектов, представляющих основные средства. Нормативное значение этой доли называют нормой амортизации [3].

Таким образом, амортизация играет ключевую роль в жизни основных средств на предприятии. Благодаря амортизации предприятие может накапливать средства необходимые для последующего полного восстановления основных средств.

Рассмотрев понятие амортизации, и для чего она необходимо, можно перейти к рассмотрению линейного метода начисления амортизации.

Линейный метод начисления амортизации относится к самому распространенному способу. Линейный способ используют подавляюще число всех предприятий. Популярность применения линейного способа обусловлена простотой применения. Главная суть линейного метода начисления амортизации в том, что каждый год амортизируется равная часть стоимости основного средства. То есть, смысл линейного метод начисления амортизации заключается в списании одной и той же суммы на протяжении всего срока эксплуатации основного средства. И тут встает главный вопрос данной статьи, какими преимуществами и недостатками обладает данный способ начисления амортизации [4].

В приведенном (рис. 1) рассмотрим преимущества и недостатки линейного метода начисления амортизации [5].

Рис. 1. Преимущества и недостатки линейного способа

150 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИИ И ПЕРСПЕКТИВ РАЗВИТИЯ

Рассмотрим преимущества линейного метода начисления амортизации.

Первое преимущество линейного метода заключается в его простоте. Линейный метод начисления амортизации осваивается очень просто так, как в нем изначально заложен простой и общедоступный способ расчета. Сама же амортизация начисляется один раз на весь период эксплуатации объекта основных средств. Расчёт линейным способом производится просто: достаточно знать первоначальную стоимость имущества и один раз вычислить коэффициент амортизации, исходя из срока службы объекта.

Второе преимущество линейного метода заключается в равномерности списания суммы амортизации. Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. Тем самым бухгалтеру организации будет необходимо всего лишь раз в год списывать сумму амортизации.

Третье преимущество линейного метода в упрощённом подходе к износу имущества. Линейный метод начисления амортизации реализует «не усложненный» подход к износу имущества. То есть подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в эксплуатацию и до полного погашения стоимости. При этом ни как не учитывается сезонность, интенсивность использования объектов. Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений. Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает, невозможно.

Линейный метод начисления амортизации реализует «не усложненный» подход к износу имущества. То есть подразумевает, что физическое состояние основных средств ухудшается равномерно, с момента введения в эксплуатацию и до полного погашения стоимости. При этом ни как не учитывается сезонность, интенсивность использования объектов. Такой подход наиболее оправдан в учёте износа зданий и других стационарных сооружений. Безусловно, влияние факторов внешней среды и режима эксплуатации имущества нельзя сбрасывать со счетов, однако точно установить фактический процент изнашивания конкретного объекта зачастую бывает, невозможно.

Четвёрное преимущество линейного метода это популярность. Так, как подавляющие число компаний выбирают линейный метод в качество основного метода начисления амортизации. Компании сразу получают преимущество в том, что очень сложно не правильно рассчитать линейным методом сумму начисляемой амортизации и то, что стоит всего раз начислить сумму амортизации [6].

Рассмотрев преимущества линейного метода начисления амортизации можно сказать, что линейного способ начисления амортизации становится очевидными выбором компаний за счет простаты начисления, и подходит тем компаниям, в которых списание стоимости производится равномерно и постоянными суммами.

Рассмотрим недостатки линейного метода начисления амортизации.

Первый недостаток линейного метода начисления амортизации это отсутствие универсальности метода. За счет того, что изначально линейный метод позиционируется, как простой и доступный способ начисления амортизации, он не может предложить обширных вариантов по начислению суммы амортизации.

Второй недостаток линейного метода это подходит не всем компаниям. Хоть и линейный метод и является самым популярным, но его популярность

Бухгалтерский, управленческий учет и аудит

151

не означат того, что все компании способны начислять амортизацию именно линейным методом. Это обусловлено спецификой эксплуатации основных средств данных компаний. И данным компаниям приходится начислять амортизацию не равномерными суммами, но линейный метод не позволяет этого делать.

Это обусловлено спецификой эксплуатации основных средств данных компаний. И данным компаниям приходится начислять амортизацию не равномерными суммами, но линейный метод не позволяет этого делать.

Третий недостаток линейного метода упрощенный подход к износу имущества. Хотя ранее было отмечено, что упрощенный подход к износу имущества является преимуществом, но исходя из тоже специфики ряда компаний упрощенный подходи им не подходит. Так, как в случае с производственным оборудованием и прочими группами активно используемых основных средств условия эксплуатации накладывают значительный отпечаток на степень износа. Со временем их производительность снижается, существенно возрастают затраты на ремонт и техническое обслуживание, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации так, как линейный способ не предусматривает такой возможности. Таким обозом линейный способ начисления амортизации не подходит компаниям с быстро изнашиваемыми объектами основных средств, а так же тем компаниям, у которых основные средства могут потребовать дорогостоящий ремонт.

Распорем недостатки линейного метода начисления амортизации можно сказать, что линейный метод подходит не всем компания из за того, что не может похвастаться универсальностью. За счет своей ограниченности, компании который интенсивно используют объекты основных средств, не могут своевременно отчислять амортизацию для ремонта, которые уже нельзя списать в отчётном периоде за счёт увеличения амортизации так, как линейный способ не предусматривает такой возможности.

Рассмотрев все преимущества и недостатки линейного метода начисления амортизации можно сделать заключение, что линейный способ амортизации очень популярен у большинства компаний. За счет того, что достаточно практичный и не требует много времени в освоении, и расчет нормы амортизации можно провести всего один раз. Такой способ хорошо подходи тем компаниям, у которых на балансе числится те объекты основных средств, которые не имеют сильный износ входе производства или оказании услуг. Но при этом, линейный метод начисления амортизации за счет отсутствия универсализма подходит не всем компания. Так, как многие компании располагают объектами основных средств сильно подверженных износу, то категорически не рекомендуется использовать линейный метод начисления амортизации.

Но при этом, линейный метод начисления амортизации за счет отсутствия универсализма подходит не всем компания. Так, как многие компании располагают объектами основных средств сильно подверженных износу, то категорически не рекомендуется использовать линейный метод начисления амортизации.

Список литературы:

1. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. — 479 с.

2. Юркова Т.И. Экономика предприятия [Электронный ресурс] / С.В. Юрков // Электронная библиотека экономической и деловой литературы. — 2013. -365 с.

152 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИИ И ПЕРСПЕКТИВ РАЗВИТИЯ

3. Сергеев И.В. Экономика предприятия: учебное пособие. — М.: Финансы и статистика, 2011. — 304 с.

4. Пышкина ГМ. Налоги и налогообложение: учеб. пос. / Г.М. Пышкина. -Владивосток: Изд-во ВГУЭС, 2014. — 114 с.

5. Василенко М.Е. Аудит: учебное пособие / М.Е. Василенко. — Владивосток: Изд-во ВГУЭС, 2010. — 140 с.

6. Ланина И.Б. Первичные документы в бухгалтерском и налоговом учете [Электронный ресурс] // Электронная библиотека экономической и деловой литературы. — 2014. — 402 с.

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПОНЯТИЯ «ОБЯЗАТЕЛЬСТВА»

© Денисенко Е.С.*

Открытое акционерное общество «Белорусский банк развития и реконструкции «Белинвестбанк»», Республика Беларусь, г. Полоцк

В данной статье раскрывается сущность понятия «обязательства», рассмотрены определения по законодательству Республики Беларусь, Российской Федерации, Республики Армения, США и мнения различных авторов, а также автор дал свое определение обязательствам. Произведен анализ сущности понятия «обязательства» по определениям и по авторам, также рассмотрены подходы к сущности понятия «обязательства».

Ключевые слова бухгалтерский учет, обязательства, сущность понятия «обязательства», подходы к понятию «обязательства».

В условиях рыночной экономики и инфляционных процессов особое внимание следует уделять уровню финансовой безопасности организации. Финансовая безопасность представляет собой состояние финансовой системы организации, при котором возможные угрозы нанесения ущерба активам, утраты ликвидности, устойчивости и независимости бизнеса, а также прав собственности снижены до приемлемого (нормативного) уровня и поддерживаются на этом либо более низком уровне. Одним из ключевых инструментов обеспечения финансовой безопасности организации является учет обязательств и своевременности их исполнения, т.е. своевременного погашения кредиторской и дебиторской задолженности организации.

Исследование определений понятия «обязательство» дает возможность выделить характерные черты обязательств:

* Специалист по оказанию розничных банковских услуг отдела розничного бизнеса.

Линейный метод начисления амортизации — Энциклопедия по экономике

Ст. 259, п. 3 Линейный метод начисления амортизации применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8-10 группы, независимо от сроков ввода в эксплуатацию этих объектов. П. 18 Может применяться любой из вышеперечисленных способов начисления амортизации [c.346]Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств. Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику. [c.148]

Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации. [c.132]

При этом выбор ограничивается законодательно необходимостью применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п.З ст.259 НК РФ). [c.113]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками . [c.116]

Предприятия применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам. К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. [c.123]

Величину амортизационных отчислений по лесосечному оборудованию рассчитываем в табл. 4.10 с применением линейного метода начисления амортизации. Остальные затраты принимаем по данным предприятия. [c.29]

Изменение платежей по налогу на имущество (А Ним) после проведения переоценки при линейном методе начисления амортизации по одному объекту основных средств равно [c.173]

Амортизационные отчисления формируются на основе требований статьи 259 главы 25 линейным и нелинейным методом. Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . . [c.46] Исключение составляют здания, сооружения, передаточные устройства, входящие в восьмую — десятую амортизационные группы, к которым применяется исключительно линейный метод начисления амортизации. [c.141]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации. [c.142]

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ). [c.180]

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ [c.192]

При реализации первого проекта предприятие намерено приобрести технологическое оборудование, срок полезного использования которого равен 5 годам, и проводить амортизационные отчисления методом суммы чисел лет срока полезного использования. При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности, [c.196]

По решению руководителя предприятия, закрепленному в учетной политике, для целей налогообложения разрешено начислять амортизацию по пониженным нормам. Использование пониженных норм допускается только с начала и в течение всего налогового периода. При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками. [c.54]

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации. [c.77]

Линейный метод начисления амортизации предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества. В соответствии с ним месячная сумма амортизации рассчитывается по формуле [c.241]

Линейный способ начисления амортизации — в целях бухгалтерского учета. Линейный метод начисления амортизации — в целях налогообложения. [c.248]

В целях налогообложения предусмотрены два метода начисления амортизации линейный и нелинейный. Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. [c.90]

A) линейный метод начисления амортизации Б) нелинейный метод начисления амортизации [c.303]

Изложите содержание линейного метода начисления амортизации. [c.68]

Как видно, при стремлении организации сблизить бухгалтерский и налоговый учет только первый пункт находится за пределами ее возможностей. Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов). [c.69]

Большинство предприятий для целей бухгалтерского учета применяют линейный метод начисления амортизации. [c.120]

Если организация решила применить для бухгалтерского учета и для расчета налога на прибыль линейный метод начисления амортизации, то суммы амортизационных отчислений по основным фондам будут совпадать и организации не потребуется проводить два расчета. В остальных случаях амортизационные отчисления придется ежемесячно рассчитывать дважды, причем суммы отчислений за тот или иной месяц будут различны. Такая ситуация наблюдается даже в том случае, если организация для бухгалтерского учета применяет метод уменьшаемого остатка, а для расчета налога на прибыль — нелинейный метод (по сути, это метод уменьшаемого остатка) с одинаковым коэффициентом ускорения, равным 2. [c.125]

В сентябре 1997 г. парламент Армении одобрил новый закон о налоге на прибыль, в котором было уменьшено число групп амортизации активов от нескольких сотен до четырех и установлен одинаковый для всех активов линейный метод начисления амортизации. Устранено применение льготного ускоренного метода амортизации для налоговых целей в отдельных отраслях, режим налоговых каникул оставлен только для предприятий, с участием иностранного капитала в сумме не менее 1 млн долларов США. [c.43]

Для подбора сопоставимых ставок использовались варианты расчета с применением линейного метода начисления амортизации как в целях бухгалтерского, так и налогового учета. [c.10]

Статьей 322 Налогового кодекса Российской Федерации установлен порядок начисления амортизации по основным средствам, введенным в эксплуатацию до вступления в силу главы 25 Налогового кодекса. Для этих основных средств при применении нелинейного метода начисления амортизации сумма начисленной амортизации определяется как произведение их остаточной стоимости и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 5 статьи 259 Налогового кодекса. В дальнейшем амортизация начисляется на продолжающую уменьшаться в соответствии с амортизацией остаточную стоимость, что и составляет сущность нелинейного метода. При применении линейного метода начисления амортизации сумма начисленной амортизации определяется как произведение остаточной стоимости основных средств, определенной по состоянию на 1 января 2002 года, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 4 статьи 259 Налогового кодекса. В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате. [c.127]

Необходимо обратить внимание на то, что остаточная стоимость, определенная по состоянию на 1 января 2002 года, для основных средств, введенных в эксплуатацию до вступления в силу главы 25 Налогового кодекса, лишь заменяет в расчетах полную стоимость при применении линейного метода начисления амортизации, но [c.127]

В приведенном в Приложении 1 балансе основные средства, нематериальные активы показаны по остаточной стоимости, определенной в соответствии с учетной политикой, исходя из линейного метода начисления амортизации. В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств. [c.23]

Линейный метод начисления амортизации является традиционным для отече- ственной учетной практики. Его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс амортизации с интенсивностью их эксплуатации здания, сооружения, информационное оборудование и пр. [c.130]

Б Toledo Сатрапу принят линейный метод начисления амортизации. Для того чтобы подчеркнуть важность концепции релевантности, мы абстрагируемся от временной стоимости денег и налога на прибыль.1 Выгодна ли заилена станка В табл. 11.10 проведено сравнение затрат по двум станкам, Обратите внимание на следующие замечания по поводу релевантности затрат по этому управленческому решению в Toleda ompany [c.486]

Задача №659 (расчет амортизации)

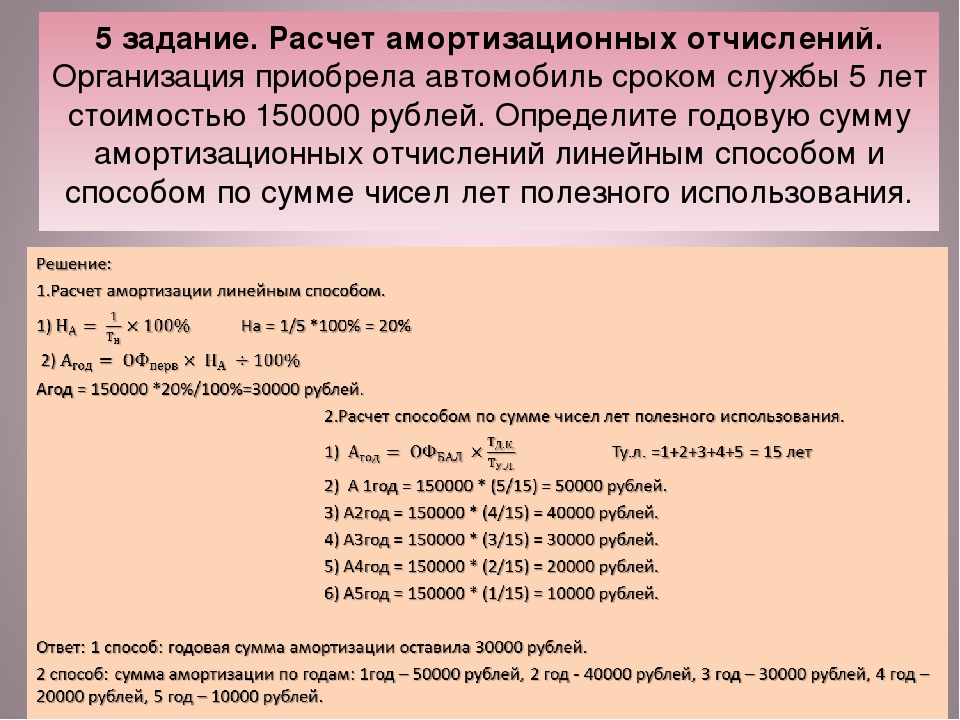

Фирма покупает основные средства за 150000$. Предполагаемый срок эксплуатации объекта 5 лет.

- Рассчитать годовые суммы по объекту, используя метод начисления амортизации по сумме чисел.

- Сделать вывод по произведенным расчетам.

Рекомендуемые задачи по дисциплине

Решение:

При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Стоимость объекта основных средств составляет 150000$. Срок полезного использования 5 года. Сумма чисел лет полезного использования составит 1+2+3+4+5=15.

За первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 50000$ (150000*5/15).

За второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 40000$ (150000*4/15).

За третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 30000$ (150000*3/15).

За четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 20000$ (150000*2/15).

За пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 10000$ (150000*1/15).

Оформим расчеты в виде таблицы:

| Год | Сумма амортизационных отчислений, долл. | Накопленная амортизация, долл. | Балансовая стоимость, долл. |

| 0 | — | — | 150000 |

| 1 | 50000 | 50000 | 150000-50000=100000 |

| 2 | 40000 | 50000+40000=90000 | 100000-40000=60000 |

| 3 | 30000 | 90000+30000=120000 | 60000-30000=30000 |

| 4 | 20000 | 120000+20000=140000 | 30000-20000=10000 |

| 5 | 10000 | 140000+10000=150000 | 10000-10000=0 |

| Итого | 150000 |

Применение метода суммы чисел лет позволяет осуществить ускоренную амортизацию основных средств, поскольку предусматривает использование более высоких норм амортизации в первой половине стока использования и постепенном их снижении во второй половине. Норма амортизации в этом методе – величина переменная и рассчитывается делением количества лет (которые остались до конца амортизационного срока) на кумулятивное число, которое представляет собой сумму чисел членов арифметической прогрессии.

Что такое прямолинейная амортизация? Как рассчитать, примеры и определения в бухгалтерском учете

3 мин. Читать

Прямолинейная амортизация — это распространенный метод начисления амортизации, при котором стоимость основных средств постепенно снижается в течение срока их полезного использования.

Метод по умолчанию, используемый для постепенного уменьшения балансовой стоимости основного средства в течение срока его полезного использования, называется прямой амортизацией. При использовании линейного метода начисления амортизации на каждый полный отчетный год будет распределяться одна и та же сумма в процентах от стоимости актива.

Этот метод был создан для отражения структуры потребления базового актива. Он используется, когда нет определенной закономерности в том, как актив используется с течением времени. Поскольку это самый простой метод расчета амортизации и дает наименьшее количество ошибок в расчетах, настоятельно рекомендуется использовать прямолинейную амортизацию для расчета амортизации актива.

В этой статье также будет рассмотрено:

Как рассчитать прямую амортизацию?

Что такое пример прямой амортизации?

Что такое прямолинейная амортизация в бухгалтерском учете?

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как рассчитать прямую амортизацию?

Когда вы используете линейный метод начисления амортизации, он равномерно представляет расходы на амортизацию в течение предполагаемого полного срока службы основных средств. Расчет для получения прямолинейной амортизации выглядит следующим образом:

- Определить первоначальную стоимость актива, признанного в качестве основного средства

- Вычтите оценочную ликвидационную стоимость (оценочную стоимость актива при перепродаже в конце срока его полезного использования) из актива.Проще всего использовать стандартное использование ресурса для каждого класса активов

- Определите предполагаемый срок полезного использования актива. Проще всего использовать стандартный срок полезного использования для каждого класса активов.

- Разделите предполагаемый полный срок полезного использования (в годах) на 1, чтобы получить линейную норму амортизации

- Умножьте норму амортизации на стоимость актива (за вычетом ликвидационной стоимости)

Что такое пример прямой амортизации?

Компания покупает машину за 60 000 долларов.Его оценочная аварийная стоимость составляет 10 000 долларов США, а срок полезного использования — пять лет. Компания рассчитывает ежегодную прямую амортизацию для станка как:

- Стоимость покупки 60 000 долларов — оценочная ликвидационная стоимость 10 000 долларов = амортизируемая стоимость активов 50 000 долларов

- Срок полезного использования 1/5 года = норма амортизации 20% в год

- Ставка амортизации 20% x стоимость амортизируемых активов 50 000 долларов = ежегодная амортизация 10 000 долларов

Что такое прямолинейная амортизация в бухгалтерском учете?

В ваших бухгалтерских записях прямолинейная амортизация может быть записана как дебет счета амортизационных расходов и кредит счета накопленной амортизации.Накопленная амортизация — это счет контраактивов, поэтому он сопряжен со счетом основных средств и уменьшает его.

Амортизация по прямой линии — формула и руководство по расчету амортизации

Что такое амортизация по прямой линии?

При прямолинейном методе начисления амортизации стоимость актива уменьшается равномерно в течение каждого периода до тех пор, пока не будет достигнута его ликвидационная стоимость. Спасательная ценность Спасательная стоимость — это оценочная стоимость актива в конце срока его полезного использования.Ликвидационная стоимость также известна как стоимость лома. Прямая амортизация является наиболее часто используемым и простым методом амортизации Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен. Он предназначен для распределения стоимости основных средств Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Он рассчитывается путем простого деления стоимости актива за вычетом его ликвидационной стоимости на срок полезного использования актива.

Изображение: бесплатный курс бухгалтерского учета CFI.

Формула прямой амортизации

Формула прямой амортизации для актива выглядит следующим образом:

Где:

Стоимость актива является покупной ценой актива

Остаточная стоимость — это стоимость актива в конце срока его полезного использования

Срок полезного использования актива представляет собой количество периодов / лет, в которых актив, как ожидается, будет использоваться компанией

Кроме того, прямолинейная норма амортизации может быть рассчитана следующим образом:

Как рассчитать прямолинейную амортизацию

Шаги прямолинейного расчета:

- Определите стоимость актива.

- Вычтите оценочную ликвидационную стоимость актива из его стоимости, чтобы получить общую амортизируемую сумму.

- Определите срок полезного использования актива.

- Разделите сумму шага (2) на число, полученное на шаге (3), чтобы получить годовую амортизацию График амортизации График амортизации требуется в финансовом моделировании для связи трех финансовых отчетов (доход, баланс, денежный поток) в Excel. . количество.

Пример прямой линии

Компания A покупает машину за 100 000 долларов с расчетной ликвидационной стоимостью. Спасательная стоимость Спасательная стоимость — это расчетная стоимость актива в конце срока его полезного использования.Ликвидационная стоимость также известна как стоимость лома в размере 20 000 долларов США и срок полезного использования 5 лет.

Прямолинейная амортизация для станка будет рассчитана следующим образом:

- Стоимость актива: 100 000 долларов

- Стоимость актива — Расчетная ликвидационная стоимость: 100 000 — 20 000 долларов = 80 000 долларов общей амортизируемой стоимости

- Срок полезного использования актива : 5 лет

- Разделите шаг (2) на шаг (3): 80 000 долларов США / 5 лет = 16 000 долларов США годовой суммы амортизации

Следовательно, Компания A будет амортизировать станок на сумму 16 000 долларов США ежегодно в течение 5 лет.

Норма амортизации также может быть рассчитана, если известна годовая сумма амортизации. Норма амортизации — это годовая сумма амортизации / общая амортизируемая стоимость. В этом случае прямолинейная норма амортизации для станка составляет 16 000 долл. США / 80 000 долл. США = 20%.

Обратите внимание на то, что балансовая стоимость машины в конце 5-го года совпадает с ликвидационной стоимостью. В течение срока полезного использования актива стоимость актива должна снижаться до его ликвидационной стоимости.

Загрузите бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон прямой амортизации

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Другие методы начисления амортизации

В дополнение к прямолинейной амортизации, существуют также другие методы расчета амортизации Методы амортизации Наиболее распространенные типы методов амортизации включают прямолинейный, двойной уменьшающийся остаток, единицы производства и цифры суммы лет .Существуют различные формулы для расчета амортизации актива. Расходы на амортизацию используются в бухгалтерском учете для распределения стоимости материального актива на протяжении срока его полезного использования. актива. Для более точного отражения амортизации и текущей стоимости актива используются различные методы амортизации. Компания может решить использовать один метод амортизации перед другим, чтобы получить преимущества по налогам или денежным потокам.

1. Метод двойного уменьшающегося остатка

Метод двойного уменьшающегося остатка является формой ускоренной амортизации.Это означает, что актив будет амортизироваться быстрее, чем при прямолинейном методе. Метод двойного уменьшающегося остатка приводит к более высоким расходам на амортизацию в начале срока службы актива и к более низким расходам на амортизацию позже. Этот метод используется с активами, которые быстро теряют ценность в начале срока их полезного использования. Компания также может выбрать этот метод, если он предлагает им налоговые преимущества или преимущества в отношении движения денежных средств.

2. Метод единиц производства

Метод единиц производства основан на использовании актива, деятельности или единицах произведенных товаров.Следовательно, амортизация будет выше в периоды интенсивного использования и ниже в периоды низкого использования. Этот метод можно использовать для амортизации активов, где важным фактором является вариация в использовании, например, автомобили на основе пройденного расстояния или копировальные аппараты на сделанных копиях.

Видео, объясняющее, как работает амортизация

Ниже приведено видеоурок, объясняющий, как работает амортизация и как она влияет на три финансовых отчета компании Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств .Вот эти три основных утверждения.

Видео: курс CFI по основам бухгалтерского учета.Практичность прямой амортизации

Бухгалтеры используют метод прямолинейной амортизации, потому что он наиболее прост в вычислении и может применяться ко всем долгосрочным активам. Однако прямолинейный метод неточно отражает разницу в использовании актива и может быть не самым подходящим методом расчета стоимости для некоторых амортизируемых активов.

Например, из-за быстрого технического прогресса метод линейной амортизации может не подходить для такого актива, как компьютер. Компьютер столкнется с более высокими расходами на амортизацию в начале срока полезного использования и меньшими расходами на амортизацию в более поздние периоды срока полезного использования из-за быстрого устаревания старых технологий. Было бы неверно предполагать, что компьютер будет нести одни и те же расходы на амортизацию в течение всего срока полезного использования.

Дополнительная литература

Благодарим вас за то, что вы прочитали это руководство по наиболее распространенному типу амортизации — прямой.CFI является официальным поставщиком сертификата «Аналитик финансового моделирования и оценки» (FMVA) ®. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®. Для подготовки к учебной программе FMVA будут полезны следующие дополнительные ресурсы CFI:

- Расходы на амортизацию Расходы на амортизацию При покупке долгосрочного актива его следует капитализировать, а не списывать на расходы в отчетном периоде, в котором он был приобретен. Это

- Накопленная амортизация Накопленная амортизация Накопленная амортизация — это общая сумма расходов на амортизацию, отнесенных к определенному активу с момента его ввода в эксплуатацию.Это счет контраактивов — счет с отрицательным активом, который компенсирует баланс на счете актива, с которым он обычно связан.

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Проектирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Основные средства (Основные средства) Основные средства (Основные средства) Основные средства (Основные средства) (Основные средства) являются одним из основных внеоборотных активов, обнаруженных на Баланс.На основные средства влияют капитальные затраты,

Амортизация по прямой линии: определение и формула

Определение и формула

Метод учета распределения затрат на любой физический или материальный актив в течение срока его полезного использования известен как амортизация. Эти затраты возникают из-за:

- Использования

- Износа

- С течением времени

- морального износа.

Определение линейной амортизации — это, соответственно, метод, используемый, когда стоимость актива будет уменьшаться в стоимости на ту же фиксированную ставку или сумму каждый год.Эту сумму амортизационных расходов не просто угадать. В процессе бухгалтерского учета используется специальная формула для расчета и учета амортизации для каждого материального основного средства.

Пример прямой амортизации

Что на самом деле означает прямолинейная амортизация? Представьте, что вы фермер. Вы задолжали целую кучу материальных основных средств, которые представляют собой физические вещи, которые помогают вам работать на ферме более одного года. Со временем эти активы изнашиваются и не стоят так много, как когда вы их купили.

Фермер, скажем, купил пресс-подборщик для сена за 450 тысяч долларов и рассчитывает получить от него 12 лет эксплуатации. После этого фермер, вероятно, продаст его на металлолом примерно за 90 тысяч долларов. Цена утилизации обычно определяется на основе сопоставимой цены бывших в употреблении активов и учитывает любые затраты, которые бизнес может понести при продаже или избавлении от этого материального основного средства в конце срока его полезного использования.

Давайте амортизируем его, используя приведенную выше формулу линейного метода.

- Чтобы узнать, насколько актив будет амортизироваться каждый год, вам нужно сначала записать то, что вы знаете.Вы знаете, что этот актив представляет собой неконтролируемый объект, который вы будете амортизировать линейным методом. Стоимость актива — это то, что вы изначально заплатили за него — 450 000 долларов. Остаточная стоимость (остаточная стоимость) — это то, что вы получите, когда в конце концов избавитесь от него — 90 000 долларов. Наконец, срок полезного использования — это то, на сколько вы рассчитываете, что этот актив прослужит вам — 12 лет.

- Затем вы должны построить график амортизации и рассчитать значения. Чтобы рассчитать расходы на амортизацию за каждый год, вы должны вычесть 90 тысяч долларов из 450 тысяч долларов и разделить их на 12.Вы получите 30 000 долларов. Накопленная амортизация составит 30 000 долларов за первый год, и вы будете добавлять к общей сумме каждый год. Конечной балансовой стоимостью будет ваша начальная стоимость за вычетом расходов на амортизацию или 450–30 000 долларов = 420 000 долларов. Начальная балансовая стоимость на следующие годы будет вашей балансовой стоимостью на конец прошлого года.

В своей бухгалтерской отчетности вы будете ежегодно списывать 30 000 долларов в качестве амортизационных расходов в свой отчет о прибылях и убытках в течение оставшегося срока полезного использования вашего актива. Вы можете заметить, что через 12 лет конечная балансовая стоимость вашего пресс-подборщика для сена составляет 90 000 долларов.Это соответствует стоимости утилизации, которую мы предполагали ранее. Это хорошая проверка, чтобы убедиться, что вы не допустили ошибок при расчетах.

Расчет прямой амортизации | Хартфорд

Прямолинейная амортизация — это самый простой метод расчета амортизации с течением времени. Согласно этому методу, одинаковая сумма амортизации вычитается из стоимости актива за каждый год его полезного использования. «Прямая линия» буквальна: если бы вы изобразили стоимость вашего актива с течением времени, она выглядела бы как прямая линия от начальной стоимости до точки, в которой она достигла остаточной стоимости.

Чтобы применить прямолинейную амортизацию, вам необходимо определить основу стоимости актива (обязательно включите такие расходы, как налоги, доставка и другие сборы, установка и т. Д.). У вас также должно быть конкретное число для предполагаемого срока полезного использования актива, а также его ликвидационная стоимость, если таковая имеется. Тогда:

- Вы вычитаете остаточную стоимость из стоимости.

- Разделите это число на количество лет полезного использования.

- Это даст вам годовой вычет амортизации по прямолинейному методу.

В качестве примера предположим, что вы купили копировальный аппарат для своего бизнеса по базовой стоимости 3500 долларов и остаточной стоимостью 500 долларов. Срок полезного использования — пять лет. Чтобы рассчитать годовой вычет амортизации, сначала вычтите 500 долларов из 3500 долларов. Затем разделите это число (3000 долларов) на пять. В результате вы получите 600 долларов за год.

Периоды восстановления IRS

Если вы планируете амортизировать актив для целей федерального подоходного налога, IRS назначил конкретные периоды восстановления для различных типов амортизируемых активов. Они варьируются от трех лет для определенных типов тягачей и лошадей до 50 лет для некоторых коммунальных услуг. Но для большинства предприятий эти примеры периодов восстановления IRS, вероятно, более применимы:

- Офисная мебель, фурнитура и оборудование: 7-10 лет

- Информационные системы, включая компьютеры и периферийное оборудование: 5 лет

- Легкие грузовики общего назначения: 5 лет

Как рассчитать амортизацию по прямой линии: пошаговые инструкции

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещены на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от какого-либо рекламодателя или партнера и не зависят от них.

Владельцы бизнеса используют прямую амортизацию для списания расходов на основные средства. Прямолинейный метод начисления амортизации постепенно снижает стоимость основных средств или материальных активов на установленную сумму в течение определенного периода времени. Только материальные активы или активы, к которым вы можете прикоснуться, могут амортизироваться, а нематериальные активы амортизируются.

Амортизация по прямой линии считается фиксированной стоимостью, которая будет отображаться в скорректированном пробном балансе, и всегда добавляется обратно в ваш операционный баланс денежных потоков, поскольку амортизация не является операционными денежными расходами и не влияет напрямую на оборотный капитал.

Обзор: Что такое прямолинейная амортизация?

Прямолинейная амортизация — это самый простой метод амортизации. Идеально подходит для тех, кто только начинает знакомиться с основами бухгалтерского учета, такими как бухгалтерский цикл, прямолинейная амортизация является наиболее частым методом амортизации, используемым малыми предприятиями.

Почему малому бизнесу следует рассчитывать амортизацию по прямой линии?

Есть множество причин, по которым компании выбирают линейный метод начисления амортизации.Прямая амортизация — это, безусловно, самый простой метод расчета для вашего бухгалтера или бухгалтерского персонала, а прямолинейные амортизационные расходы остаются неизменными на протяжении всего срока полезного использования актива, что позволяет легко включить расходы в бюджет вашей компании.

Вот несколько причин, по которым ваш малый бизнес должен использовать прямолинейную амортизацию.

1. Самый простой способ расчета

Метод прямой амортизации требует только определения срока полезного использования актива, оценки остаточной стоимости и расчета годовых или даже ежемесячных расходов на амортизацию.Самым простым методом расчета амортизации является формула линейной амортизации:

(Стоимость активов — ликвидационная стоимость) ÷ срок полезного использования = годовая амортизация

2. Последовательность

Поскольку амортизационные расходы остаются неизменными для всего срок полезного использования актива, ваши амортизационные расходы также останутся неизменными, что значительно упростит расчет маржи прибыли или создание точных финансовых прогнозов.

3. Меньше ошибок

Прямолинейная амортизация — это самый простой для расчета метод амортизации.В результате расчет будет более точным. Хотя может быть полезно использовать двойное снижение или другие методы амортизации, эти методы также представляют более сложные формулы, которые могут привести к ошибкам, особенно для тех, кто плохо знаком с амортизацией.

Как рассчитать прямолинейную амортизацию

Расчет прямолинейной амортизации — это пятиэтапный процесс, с добавлением шестого шага, если вы ежемесячно списываете амортизацию. В качестве примера возьмем следующую ситуацию.

Сара управляет небольшой некоммерческой организацией, которая недавно приобрела копировальный аппарат для офиса. Стоимость копира составила 7500 долларов. Доставка копировального аппарата стоила 150 долларов, а налоги составляли 600 долларов, в результате чего окончательная стоимость копировального аппарата составляла 8250 долларов.

Шаг 1: Расчет стоимости актива

Первым шагом при прямом начислении амортизации является расчет стоимости актива. Окончательная стоимость, используемая при расчете амортизации, должна включать базовую цену актива вместе с любыми соответствующими налогами с продаж и расходами на доставку.Как видно из приведенного выше примера транзакции, общая стоимость приобретенного Сары копировального аппарата составляет:

7500 долларов США + 150 долларов США + 600 долларов США = 8 250 долларов США

Советы по расчету стоимости:

При расчете стоимости актива убедитесь, что для выполнения следующих действий:

- Включите все связанные расходы: Например, если вы рассчитываете стоимость установки забора, обязательно включите материальные затраты и рабочую силу.

- Включите любые налоги и расходы на доставку при расчете амортизационной стоимости: Окончательная стоимость любого актива всегда должна включать дополнительные расходы, такие как налоги, погрузочно-разгрузочные работы и доставка.Не забудьте включить эти итоги при расчете стоимости активов.

Шаг 2: Рассчитайте и вычтите остаточную стоимость из стоимости актива.

Прямолинейная амортизация требует, чтобы вы присвоили остаточную стоимость своему активу. Ликвидационная стоимость — это ожидаемая вами стоимость актива по истечении срока его полезного использования. Например, предположим, что Сара ожидает, что ее копировальный аппарат будет стоить 1500 долларов по окончании срока службы. В этом случае расчет будет следующим:

8 250 долларов — 1500 = 6 750 долларов

Советы по оценке восстановительной стоимости:

Оценка восстановительной стоимости актива — неточная наука.Если вы не ожидаете, что актив будет стоить много в конце срока его полезного использования, обязательно учтите это в расчетах.

- Руководствуйтесь здравым смыслом: Если вы приобретете автомобиль 2020 года для своего бизнеса за 25 000 долларов, реальная стоимость автомобиля через пять лет, вероятно, составит около 6000 долларов.

- Будьте осторожны со своей оценкой: Никогда не стоит переоценивать остаточную стоимость вашего актива, так как это уменьшит сумму амортизационных расходов, которую вы можете понести в течение срока его полезного использования.

Шаг 3: Определите срок полезного использования актива

Прежде чем вы сможете рассчитать амортизацию любого вида, вы должны сначала определить срок полезного использования актива, который вы хотите амортизировать. Вот некоторые общие активы и сроки их полезного использования.

| Тип актива | Срок полезного использования |

|---|---|

| Тракторы, производственные инструменты и домашний скот | 3 года |

| Транспортные средства, включая автомобили, грузовики и автобусы. | 5 лет |

| Офисная техника, включая копировальные аппараты и факсы. | 5 лет |

| Мебель и фурнитура | 7 лет |

Чтобы ознакомиться с полным списком активов и сроками их полезного использования, обязательно ознакомьтесь с публикацией IRS 946: «Как амортизировать имущество».

Советы по определению срока полезного использования:

Самый простой способ определить срок полезного использования актива — обратиться к таблицам IRS, которые находятся в Публикации 946, упомянутой выше.

- Оцените срок полезного использования: Вы знаете свое дело лучше всех. Если вы считаете, что приобретенный вами автомобиль прослужит менее пяти лет, вы можете использовать другой метод амортизации, например, двойное снижение амортизации.

- Обратитесь к IRS для подтверждения: Если вы не уверены в том, как долго будет полезный срок службы актива, обязательно обратитесь к таблицам IRS для руководства и подтверждения.

Шаг 4. Разделите 1 на количество лет полезного срока службы, чтобы определить годовой коэффициент амортизации.

Согласно приведенной выше таблице, срок полезного использования копировального аппарата Сары составляет пять лет. Чтобы рассчитать годовую норму амортизации, Сара выполнит следующий расчет:

1 ÷ 5 = 0,20

Это означает, что Сара будет амортизировать свой копировальный аппарат из расчета 20% в год.

Советы по определению нормы амортизации:

Поскольку срок полезного использования копировального аппарата Сары составляет пять лет, она разделит 1 на 5, чтобы определить годовую норму амортизации.

- Всегда используйте годы: Всегда используйте количество лет полезного использования, а не значение, при определении вашей годовой нормы амортизации.

- Всегда начинайте расчет с 1 : Расчет всегда будет начинаться с 1. Если срок службы копировального аппарата составляет 10 лет, расчет будет 1 ÷ 10 = 0,10.

Шаг 5: Умножьте норму амортизации на стоимость актива

Следующим шагом будет умножение нормы амортизации на стоимость актива за вычетом остаточной стоимости.Помните, что копировальный аппарат Сары стоил 8 250 долларов, а остаточная стоимость — 1 500 долларов при годовой норме амортизации 20%. Расчет Сары будет таким:

20% x (8 250 долларов — 1500 долларов) = 1350 долларов

Годовые расходы на амортизацию копировального аппарата Сары составят 1350 долларов.

Советы по определению годовых амортизационных расходов:

При расчете годовой амортизации необходимо помнить несколько вещей:

- Обязательно включайте стоимость за вычетом остаточной стоимости: При расчете ежегодных амортизационных расходов обязательно используйте стоимость за вычетом остаточной стоимости, которая требуется при прямом начислении амортизации.

- Решите, хотите ли вы списывать амортизацию ежегодно: Хотя некоторые предприятия проводят амортизационные расходы только ежегодно, если вы хотите записывать амортизацию ежемесячно, см. Шаг 6.

Шаг 6: Разделите годовую амортизацию на 12, чтобы рассчитать ежемесячную амортизацию

Последний шаг в расчете амортизации — это расчет ежемесячных расходов на амортизацию. Расчет такой:

1350 долларов ÷ 12 = 112,50 долларов

Это означает, что ежемесячные расходы Сары на амортизацию копировального аппарата составят 112 долларов.50.

Советы по расчету ежемесячных расходов на амортизацию:

Вот несколько советов по расчету расходов на амортизацию:

- Разделите годовую сумму на 12, чтобы получить ежемесячные расходы на амортизацию: Хотя многие предприятия регистрируют расходы на амортизацию ежегодно, вы можете сделайте еще один шаг в своих расчетах, разделив годовые расходы на 12, чтобы получить ежемесячные расходы на амортизацию.

- Сделайте повторяющуюся запись в журнале: Поскольку ваши ежемесячные расходы на амортизацию останутся неизменными на протяжении всего срока полезного использования актива, сделайте запись журнала повторяющейся, чтобы ваши счета амортизации всегда были актуальными.

Учет амортизации влияет как на ваш отчет о прибылях и убытках, так и на ваш баланс. Чтобы записать покупку копировального аппарата и ежемесячные расходы на амортизацию, вам необходимо сделать следующие записи в журнале.

| Дата | Счет | Списание средств | Кредит |

|---|---|---|---|

| 31.03.2020 | Основные средства — копировальный аппарат | 8 250 долл. США | |

| Денежные средства | 8 250 долл. США | ||

| Для записи покупки копировального аппарата | |||

| 31.03.2020 | Расходы на амортизацию | 112 долларов.50 | |

| Накопленная амортизация — Копировальный аппарат | 112,50 долл. США | ||

| Для записи ежемесячной амортизации |

Когда вы покупаете актив, вы проводите эту транзакцию в своем аккаунте актива и на своем денежном счете, создавая контр-счет, чтобы отслеживать накопленную амортизацию.Затем вы можете записать амортизационные расходы в главную бухгалтерскую книгу, одновременно кредитуя накопленный амортизационный контрасчет для общей суммы ежемесячных амортизационных расходов.

Прямолинейная амортизация по сравнению с уменьшающейся амортизацией сальдо: в чем разница?

Метод уменьшающегося остатка первоначально рассчитывает дополнительные амортизационные расходы и использует процент от текущей балансовой стоимости актива, а не его первоначальной стоимости. Таким образом, сумма амортизации со временем уменьшается и продолжается до тех пор, пока не будет достигнута остаточная стоимость.

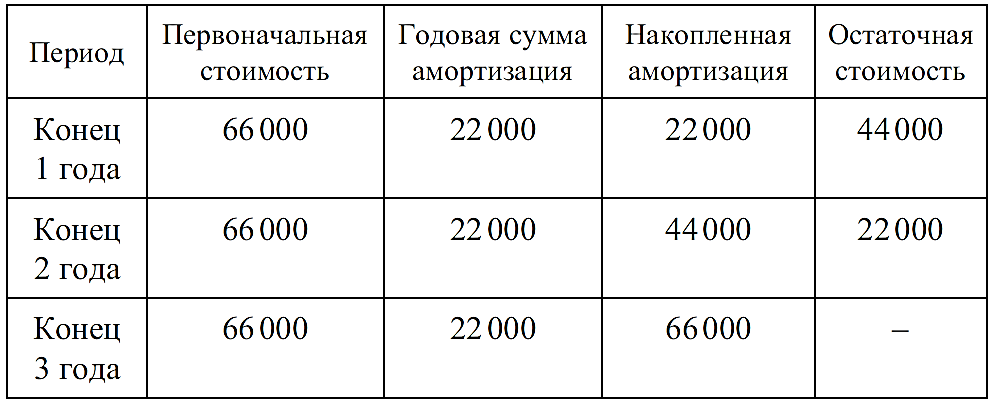

Например, предположим, что вы покупаете новые компьютеры для своего бизнеса по начальной цене 12 000 долларов США, а их стоимость снижается на 25% в год. Если мы оценим ликвидационную стоимость в 3000 долларов, это общая амортизируемая стоимость в 10000 долларов.

| Год | Ценность книги | Амортизация | Общая амортизация |

|---|---|---|---|

| 1 | 12 000 долл. США | 3 000 долл. США | 3 000 долл. США |

| 2 | 9 000 долл. США | 2250 долл. США | 5250 долл. США |

| 3 | 6 750 долл. США | 1 687 долл. США | 6937 долл. США |

| 4 | 5 063 долл. США | 1 266 долларов США | 8 203 долл. США |

| 5 | 3797 долл. США | 797 долл. США | 9 000 долл. США |

Обратите внимание, что в последней строке диаграммы 25% от 3797 долларов составляют 949 долларов, а не 797 долларов, указанные в списке.Однако общая разрешенная амортизация равна первоначальной стоимости за вычетом ликвидационной стоимости, которая составляет 9000 долларов. По достижении этой суммы дальнейшая амортизация не допускается.

Преимущества каждого метода

Существуют веские причины для использования обоих этих методов, и правильный выбор зависит от рассматриваемого типа актива. Метод линейной амортизации является наиболее простым в использовании, поэтому он упрощает бухгалтерские расчеты.

С другой стороны, метод уменьшающегося остатка часто обеспечивает более точный учет стоимости актива.Например, если вы покупаете новый компьютер или смартфон для своих сотрудников, эти типы активов естественно теряют большую ценность в начале их жизни, чем позже.

Прочие активы постоянно теряют свою стоимость (например, мебель или недвижимость), поэтому в этих случаях имеет смысл использовать линейную амортизацию.

Вкратце, используемый метод амортизации зависит от характера рассматриваемых активов, а также от предпочтений компании.

Примеры амортизации

Ниже мы предоставили вам несколько примеров прямолинейной амортизации.

1. Снижение стоимости трактора

Джим покупает трактор для своего ранчо. Окончательная стоимость трактора, включая налоги и доставку, составляет 25000 долларов, а ожидаемая ликвидационная стоимость — 6000 долларов. Согласно приведенной выше таблице, Джим может амортизировать трактор в течение трех лет.

Вот прямолинейный расчет амортизации трактора Джима:

(25 000–6 000 долларов) ÷ 3 = 6 333,33 доллара

Годовые амортизационные расходы Джима составляют 6 333,33 доллара.

2.Устаревшая мебель

Салли недавно обставила свой новый офис, купила столы, лампы и столы. Общая стоимость мебели и оборудования, включая налоги и доставку, составила 9000 долларов. По оценкам Салли, мебель будет стоить около 1500 долларов в конце срока ее полезного использования, который, согласно приведенной выше таблице, составляет семь лет.

Вот расчет амортизации мебели и оборудования для офиса Салли:

(9000 — 1500 долларов) ÷ 7 = 1071,43 доллара

Салли решает, что она хочет ежемесячно регистрировать амортизационные расходы, поэтому ей нужно будет сделать следующий расчет а также:

1071 $.43 ÷ 12 = 89,29 доллара США

Салли теперь может записывать прямую амортизацию своей мебели каждый месяц в течение следующих семи лет.

Заключительные мысли о прямолинейной амортизации

Даже если вы все еще не можете понять некоторые бухгалтерские термины, к счастью, прямолинейная амортизация довольно проста. Если вы ищете бухгалтерское программное обеспечение, которое поможет вам лучше отслеживать амортизационные расходы, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Blueprint.

Прямолинейный метод начисления амортизации: Пояснение | Формула | Пример

Определение:

Прямолинейный метод начисления амортизации является одним из самых популярных методов начисления амортизации, который используется для начисления амортизационных расходов от основных средств, равных сроку полезного использования основных средств.

Этот метод довольно прост и применим к большинству типов основных средств и нематериальных основных средств.

Метод линейной амортизации предполагает, что активы используются и приносят предприятию одинаковую выгоду в течение срока его полезного использования, так что амортизационные отчисления производятся одинаково ежегодно.

Например, офисное здание, естественно, используется организацией последовательно и одинаково каждый месяц и год.

Следовательно, наиболее подходящим методом амортизации для этого вида активов является линейный метод. А при стоимости здания 500 000 долларов США при сроке эксплуатации 50 лет.

Тогда амортизационные расходы, которые должны быть отнесены на постройку, равны 10 тысячам в год и равны.

Этот метод не применим к активам, поскольку способы его использования или выполнения время от времени меняются.

Например, производственная машина, которая в первые несколько лет работает с высокой производительностью, а затем со временем становится низкой.

Ниже приводится формула и пример, которые могут помочь проиллюстрировать приведенное выше определение:

Формула:

Формула для линейного метода амортизации довольно проста и очень легко вычисляется:

Амортизационные расходы: (Книга value — остаточная стоимость) X норма амортизации:

- Балансовая стоимость основных средств — это первоначальная стоимость основных средств, включая другие необходимые затраты до амортизации.

- Норма амортизации — это ставка, по которой основные средства должны начисляться на основе годовой оценки. Например, если активы используются в течение четырех лет, то ставка будет 25%, а если активы используются в течение пяти лет, ставка будет 20%.

- Остаточная стоимость — это стоимость основных средств в конце срока их полезного использования. Например, остаточная стоимость компьютера, основанная на оценке, будет составлять 200 долларов по четверке за год.

Как рассчитать амортизационные отчисления?

Рассчитать амортизационные отчисления прямолинейным методом действительно очень просто и довольно прямо.Это одна из основных причин, почему этот метод выбирает большинство бухгалтеров.

Во-первых, все, что нам нужно сделать, это найти балансовую стоимость или первоначальную капитализацию активов.

Эти затраты включают:

- Покупная цена основных средств

- Импортные пошлины на активы и невозмещаемые налоги на покупку. Скидку и скидку учитывать не надо.

- Затраты на доставку актива на место и приведение в состояние, а также эти затраты должны быть капитализированы.

- И расходы на демонтаж

Во-вторых, после определения балансовой стоимости или первоначальных затрат на капитализацию активов нам необходимо определить остаточную стоимость или стоимость утилизации активов в конце срока полезного использования активов.

Это очень важно, потому что нам нужно рассчитать амортизируемую стоимость или суммы.

В-третьих, после измерения капитализации активов, нам нужно определить срок полезного использования активов. Это поможет нам рассчитать годовую норму амортизации.

А для расчета годовой нормы амортизации нам просто нужно разделить единицу на срок полезного использования. Например, 1/5 года, тогда мы получаем 20%.

Наконец, у нас есть все необходимое: балансовая стоимость, остаточная стоимость, норма амортизации. Все, что нам нужно сделать, это вычесть балансовую стоимость за счет остатков, а затем умножить на норму амортизации.

Затем мы получаем амортизационные расходы за первый год. Эти расходы равномерно начисляются в течение срока полезного использования активов.

Двойная запись:

Двойная запись амортизационных расходов довольно проста.

Дебетовые амортизационные расходы (в отчете о прибылях и убытках)

Кредитовые накопленные амортизационные расходы (баланс)

Примечание:

- Амортизационные расходы — это тип операционных расходов, но иногда мы также относим их на себестоимость проданных товаров или стоимость продукции, если эти основные средства задействованы в производстве. Как бы то ни было, в отчете о прибылях и убытках мы можем списать либо операционные расходы, либо стоимость проданных товаров.

- Мы кредитуем накопленную амортизацию, потому что хотим уменьшить балансовую стоимость основных средств, чтобы получить их чистую балансовую стоимость.

Пример:

Вот пример амортизационных расходов, начисленных на основе линейного метода начисления амортизации:

Например, компания только что приобрела автомобиль для административного персонала стоимостью 55 000 долларов США. Предполагается, что автомобиль будет использоваться в течение пяти лет, а оставшаяся часть автомобиля на пятый год составит 5 000 долларов США.

Каковы расходы на амортизацию автомобиля при использовании линейного метода начисления амортизации?

Сейчас,

- Балансовая стоимость автомобиля 55 000 долларов США

- Ставка амортизации 20% (100% / 5 лет)

- Остаточная стоимость 5 000 долларов США.

Расходы на амортизацию:

- Первый год = (55000 — 5000) X 20% = 10000 долларов США

- Второй год = (55000 — 5000) X 20% = 10000 долларов США

- Третий год = (55000 — 5000) X 20% = 10 000 долларов США

- Четвертый год = (55 000 — 5 000) X 20% = 10 000 долларов США

- Пятый год = (55 000 — 5 000) X 20% = 10 000 долларов США

Двойная запись:

Расходы на амортизацию по дебету = 10 000 долл. США

Сумма амортизационных отчислений по кредиту = 10 000 долл. США

Эта запись будет неизменной в течение пяти лет, а в конце пятого года балансовая стоимость активов останется только 5 000 долл. США.Этот актив не подлежит амортизации, но компания по-прежнему использует его в обычном режиме или выбывает.

Что такое прямолинейная амортизация? [определение + примеры]

Ведение бизнеса обходится недешево, особенно если ваша компания требует использования дорогих товаров, таких как тяжелое оборудование, компьютерное программное обеспечение или транспортные средства. Хотя первоначальная стоимость этих предметов может шокировать, расчет амортизации на самом деле может сэкономить вам деньги благодаря налоговым рекомендациям IRS. Есть несколько способов, которыми компании могут рассчитать амортизацию объекта, самым простым и распространенным методом является метод линейной амортизации.

Чтобы помочь вам рассчитать потерю стоимости бизнес-активов, мы создали это руководство, которое поможет вам понять и рассчитать прямолинейную амортизацию. Прочтите, чтобы узнать больше о прямолинейном методе начисления амортизации, или воспользуйтесь ссылками ниже, чтобы перейти к нужному разделу.

Что такое прямолинейная амортизация?

Прямолинейная амортизация — это метод учета, который измеряет амортизацию основных средств с течением времени. Другими словами, он измеряет, сколько ценности элемент теряет с течением времени.Метод предполагает, что основные средства будут терять одинаковую стоимость каждый год своего срока полезного использования, пока не достигнет своей ликвидационной стоимости. Чтобы помочь вам лучше понять это определение, давайте определим несколько ключевых терминов:

- Амортизация: Уменьшение стоимости физического актива

- Основные средства: Долгосрочные материальные объекты недвижимости или оборудования, которые компания владеет и использует для получения дохода.