Лимит остатка денежных средств в кассе в СНТ

Вопрос

Если лимит остатка денежных средств в кассе при приеме членских взносов в СНТ? и как хранить эти денежные средства?

Ответ

СНТ обязаны соблюдать Порядок ведения кассовых операций, оформлять при наличном денежном расчете кассовые документы (приходные и расходные ордера), вести кассовую книгу, выводить ежедневный остаток наличных денег. А если данные организации помимо своей деятельности еще осуществляет коммерческую деятельность (например: оказывает услуги не членам ДНТ, СНТ), в таких случаях они должны соблюдать требования Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно- кассовой техники…»

При этом при расчете лимита кассы учитываются все наличные поступления, в том числе вступительных и членские взносы.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

СНТ должно хранить на банковских счетах в банках денежные средства сверх установленного лимита остатка наличных денег, являющиеся свободными денежными средствами.

В соответствии с п. 3 Указания Банка России от 11.03.2014 N 3210-У уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

О том, как сдавать наличные денежные средства в банк смотрите в приложенных файлах.

Руководству СНТ следует помнить, что за несоблюдение Порядка ведения кассовых операций в части неоприходования денежной наличности, не соблюдения лимита остатка денежных средств, а также за несоблюдение предельного размера наличных расчетов, предусмотрена административная ответственность по ч. 1 ст. 15.1 КоАП РФ.

1 ст. 15.1 КоАП РФ.

Просмотров: 5 062

Расчет на установление лимита остатка кассы

]]>Подборка наиболее важных документов по запросу Расчет на установление лимита остатка кассы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

«Денежные расчеты»

(6-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Юридическое лицо самостоятельно определяет лимит кассы в соответствии с Приложением к Указанию N 3210-У, исходя из характера своей деятельности с учетом объемов поступлений или объемов выдач наличных денег.

Иными словами, согласно Приложению к Указанию N 3210-У организация может устанавливать лимит кассы двумя вариантами — по наличной выручке или по наличным выплатам. В первом случае расчет лимита кассы (L) определяется по формуле:Нормативные акты: Расчет на установление лимита остатка кассы Открыть документ в вашей системе КонсультантПлюс:

Иными словами, согласно Приложению к Указанию N 3210-У организация может устанавливать лимит кассы двумя вариантами — по наличной выручке или по наличным выплатам. В первом случае расчет лимита кассы (L) определяется по формуле:Нормативные акты: Расчет на установление лимита остатка кассы Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Апелляционной коллегии Верховного Суда РФ от 27.08.2020 N АПЛ20-236

Так, из содержания положений Указания N 3210-У усматривается, что, устанавливая лимит остатка кассы, Банк России не оставляет его произвольным и неопределенным, а предусматривает его расчет по формуле, приведенной в приложении к Указанию N 3210-У, с учетом реальных данных об объеме поступлений наличных денег или объеме выдач наличных денег за конкретный период. Рассчитав по данной формуле лимит остатка кассы, юридическое лицо в своем распорядительном документе устанавливает его максимально допустимую величину.

При этом Указание N 3210-У содержит перечень случаев, когда допускается накопление наличных денег сверх установленного лимита остатка кассы. Требование хранения наличных денежных средств сверх лимита остатка кассы на банковских счетах юридического лица в банках не ограничивает права юридических лиц на свободное распоряжение принадлежащими им денежными средствами, как ошибочно полагают административные истцы, поскольку юридическое лицо не утрачивает своих прав на них и возможности использования данных денежных средств при проведении в последующем расчетов, о чем правомерно указано в обжалуемом решении.

При этом Указание N 3210-У содержит перечень случаев, когда допускается накопление наличных денег сверх установленного лимита остатка кассы. Требование хранения наличных денежных средств сверх лимита остатка кассы на банковских счетах юридического лица в банках не ограничивает права юридических лиц на свободное распоряжение принадлежащими им денежными средствами, как ошибочно полагают административные истцы, поскольку юридическое лицо не утрачивает своих прав на них и возможности использования данных денежных средств при проведении в последующем расчетов, о чем правомерно указано в обжалуемом решении.устанавливается лимит остатка денежных средств в кассе

Для чего, устанавливается лимит остатка денежных средств в кассе

Лимит остатка кассы на конец рабочего дня – это та максимальная величина денежных средств, которая может быть оставлена в кассе после окончания рабочего дня.

Накопление наличных денег в кассе предприятия законодательством, увы, не предусмотрено.

Оставлять в кассе сумму, превышающую лимит можно только в дни, установленные для выдачи заработной платы, пособий, стипендий, социальных выплат. Дни выдачи зарплаты устанавливаются либо коллективным договором, либо приказом руководителя.

Платежная ведомость, по которой выплачивается заработная плата открывается не более чем на 5 рабочих дней.

Обратите внимание! В их число включаются день снятия наличных с расчетного счета, а также выходные и праздничные дни (в том случае, если они являются рабочими).

Кто и как устанавливает лимит остатка кассы

Для ответа на все эти вопросы обратимся к Приложению 2 Указаний Банка России от 11.03.2014 № 3210-У (ред. от 16.06.2017 № 4416 -У) “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”.

Обязательно ли устанавливать лимит остатка денег в кассе

Лимит остатка денежных средств на конец рабочего дня устанавливается всеми предприятиями, работающими с наличными деньгами, кроме относящихся к числу малых предприятий.

Индивидуальные предприятия тоже могут не устанавливать лимит остатка кассы.

Кем устанавливается лимит остатка

Юридическое лицо само устанавливает лимит остатка кассы исходя из условий своей работы. Для обособленного подразделения, которое сдаёт денежные средства на расчетный счет юридического лица, его устанавливает головной офис.

Как устанавливается лимит остатка

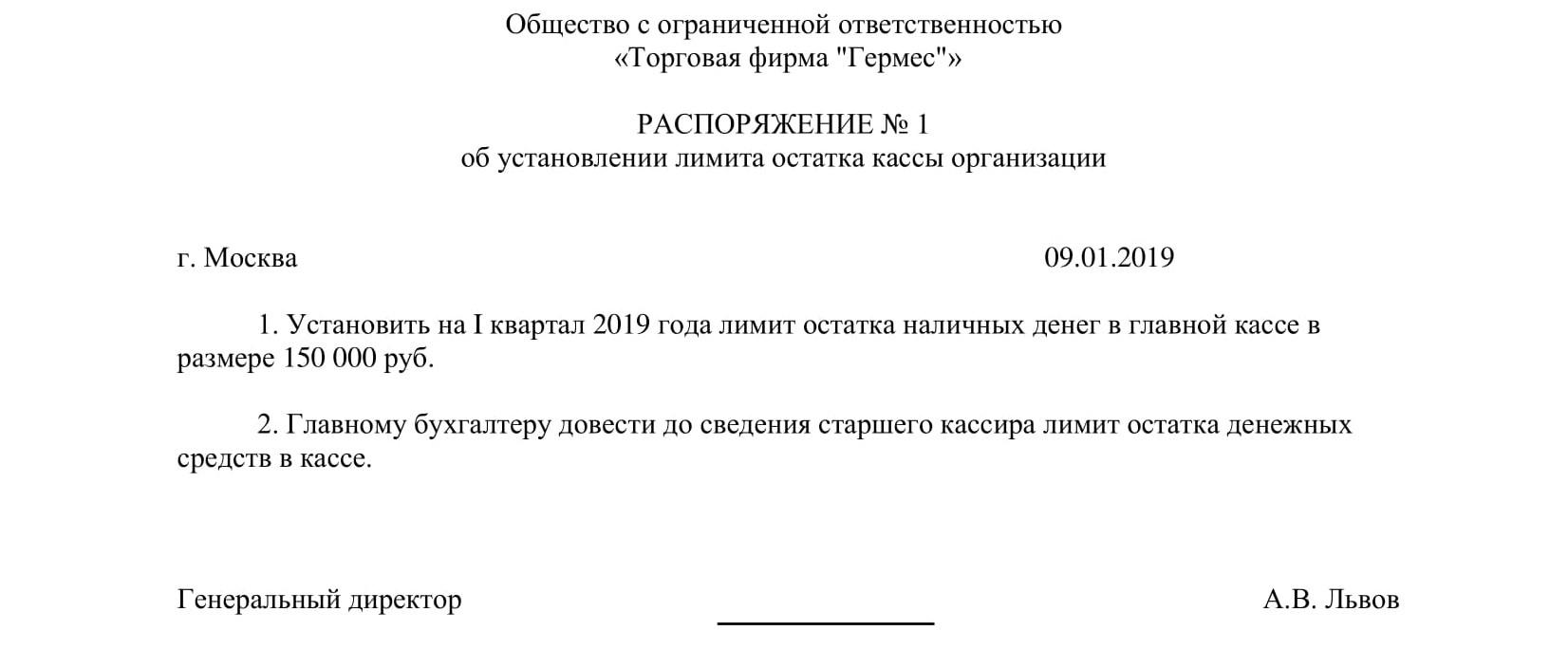

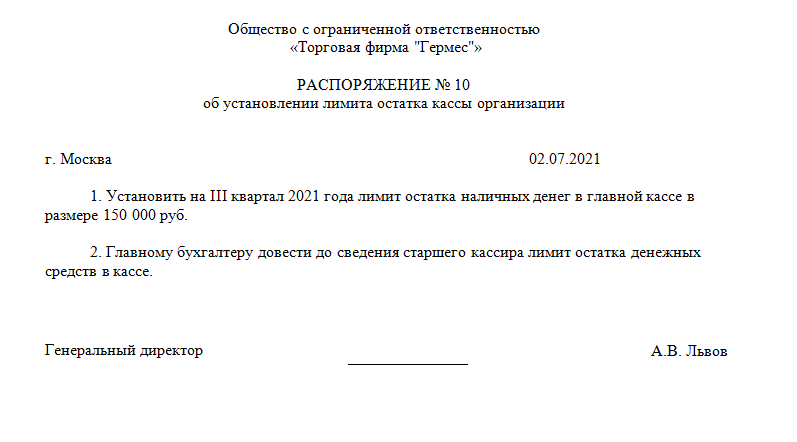

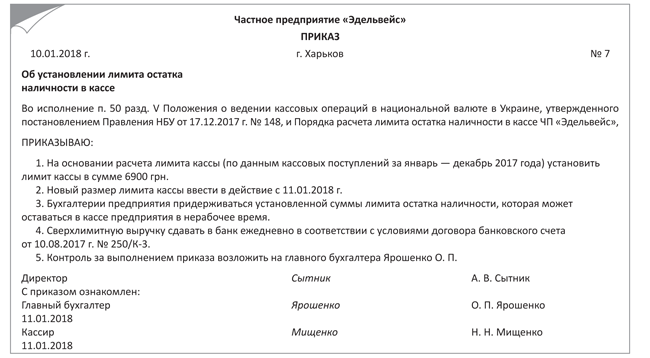

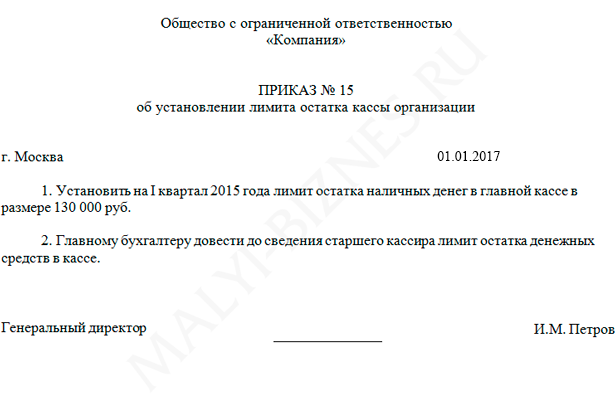

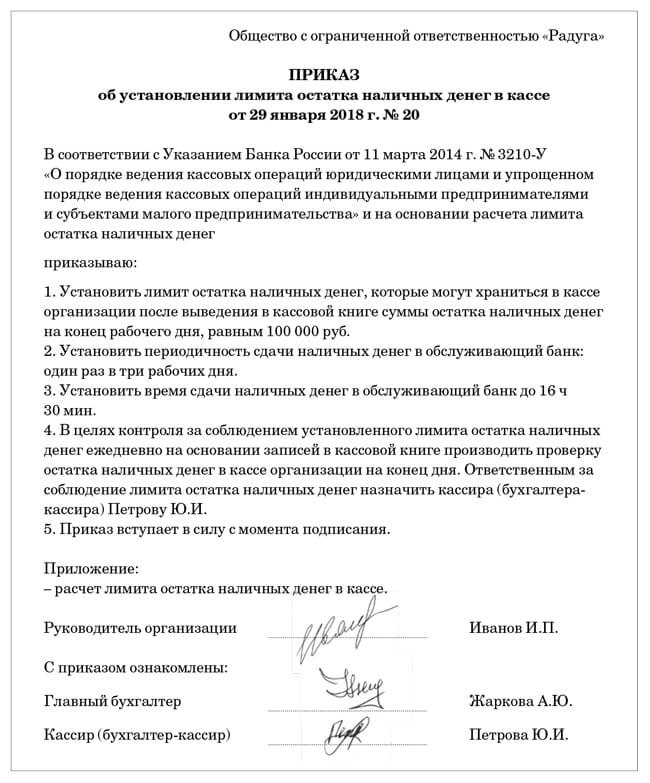

Лимит остатка денежных средств в кассе устанавливается распорядительным документом, например, приказом руководителя.

Обычно это делается сразу после начала ведения бух. учета или в конце календарного года.

На какой срок устанавливается лимит

Этот вопрос законодательно не решен. Предприятие само определяет периодичность установления лимита остатка наличных денежных средств в кассе.

Нужно ли согласовывать лимит

Лимит остатка наличных средств – это внутренний документ предприятия. Согласовывать его с кем – либо не нужно.

Как рассчитать лимит остатка наличных средств

Рассчитать можно сделать двумя способами.

На основе данных о выручке предприятия, поступившей в кассу за определённый период (так обычно поступают предприятия, получающие выручку преимущественно в кассу).

На основе данных о расходовании наличных денег, кроме расходов на выплату зарплат, стипендий, пособий и т. д. (так обычно поступают предприятия, получающие деньги с расчетного счета).

Как выбрать периоды

Период между днями сдачи наличных денежных средств на расчетный счет в банке и период между днями получения наличных по чеку не должны превышать 7 рабочих дней, а при отсутствии банка в данном населённом пункте – 14.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет лимита кассы на 2019г

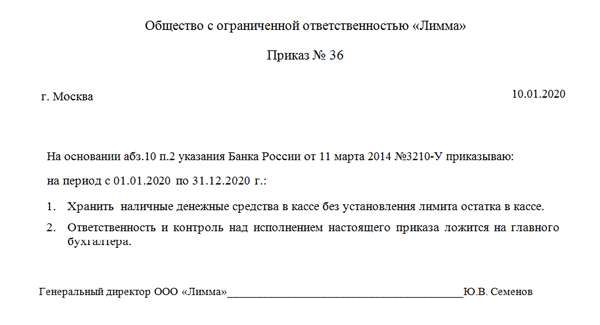

Приказ на лимит остатка кассы организации. Приказ о хранении денег в кассе без установления лимита. Лимит кассового остатка можно определить одним из двух способов: либо исходя из объема поступления выручки, либо по сумме расходования наличных. Наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Кредиты для пострадавшего бизнеса: последние изменения.

Как рассчитать лимит кассы в 2019 году?

Вам важно получать только проверенную информацию. Редакция «Учет. Право» особо заботится о качестве материалов и правах наших экспертов, поэтому вынуждена открывать лучшие статьи только после регистрации.

Расскажем, какой должен быть лимит остатка кассы для малых предприятий в году, а также лимит на текущий год и какие документы нужны, чтобы утвердить или отменить его. Для ведения кассовых операций организация устанавливает лимит остатка кассы — максимально допустимую сумму наличных, которые могут находится в кассе, после подведения остатка на конец рабочего дня. Наличные средства сверх установленного лимита должны храниться на расчетных счетах в банке.

Согласно Указанию ЦБ организации самостоятельно рассчитывают допустимый лимит, однако использовать для этого должны утвержденные формулы. Таким образом, порядок расчета лимита регламентирован, но в тоже время позволяет каждому предприятию устанавливать предел сумы исходя из своих потребностей. Как работать в году.

Как работать в году.

Требования к малым предприятиям установлены статьей 4 Федерального закона от Уточнить, что предприятие является малым, можно на сайте ФНС rmsp. Акции, обращающиеся на организованном рынке ЦБ, отнесены к акциям высокотехнологичного сектора экономики. Деятельность организации заключается в практическом внедрении результатов интеллектуальной деятельности изобретений, достижений, программ для ЭВМ , исключительные права на которые принадлежат её учредителям.

Если предприятие перестало соответствовать признакам малого предприятия, оно утрачивает статус, дающий послабление, и должно принять меры по введению лимита финансовых средств. Не все компании, считающиеся малыми, отказываются нормировать наличные.

Во-первых, банк — безопасное место хранение денег. Во-вторых, чаще всего предприятие не нуждается в большой сумме наличных. Расчеты с поставщиками, как правило, производятся безналичным образом, зарплата сотрудникам перечисляется на банковские карты. Кроме того, ЦБ ввел ограничение на наличные расчеты между юриками или ИП. Предел — тыс. Лимит расчета наличными между юрлицами в году. Отмена лимита лимита кассы для малых предприятий или его пересмотр. Бывает, что в течение года предприятию надо пересмотреть норму лимита или даже вовсе отказаться от него.

Кроме того, ЦБ ввел ограничение на наличные расчеты между юриками или ИП. Предел — тыс. Лимит расчета наличными между юрлицами в году. Отмена лимита лимита кассы для малых предприятий или его пересмотр. Бывает, что в течение года предприятию надо пересмотреть норму лимита или даже вовсе отказаться от него.

Если при составлении приказа о лимите не был указан срок его действия, то документ будет актуален, пока существующее ограничение будет устраивать организацию. Отказаться от лимита кассы в году можно в любое время. ЦБ не требует делать это только с 1 января. Порядок действий в данном случае такой:. Для нормирования остатка кассы, надо издать приказ.

Какую формулу использовать для расчета компания выбирает самостоятельно. Способ нормирования и сам расчет желательно прописать в приказе. Банк России не устанавливает частоту, с которой предприятие может менять или отменять лимит остатка. Организация самостоятельна в принятии данного решения. Например, в месяцы с большой выручкой размер ограничения целесообразно увеличить. Читайте также: Наличные расчеты между юридическими лицами в год: лимит.

Читайте также: Наличные расчеты между юридическими лицами в год: лимит.

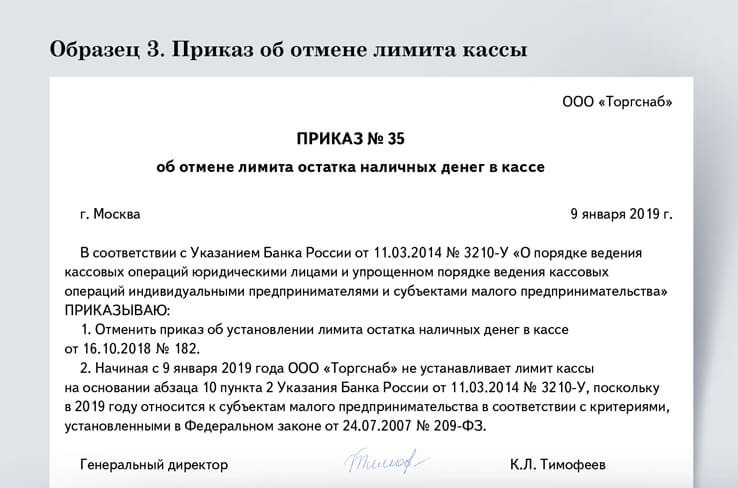

Чтобы установить новый лимит или отменить его, следует издать новый приказ. Образец смотрите ниже. С 1 июля года отменить приказ от В приложении к Указанию от Способ 1.

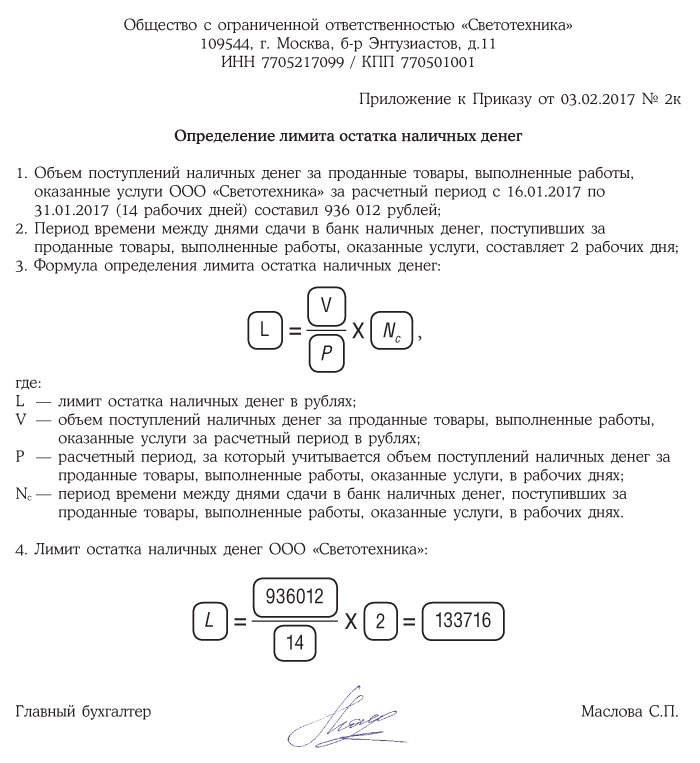

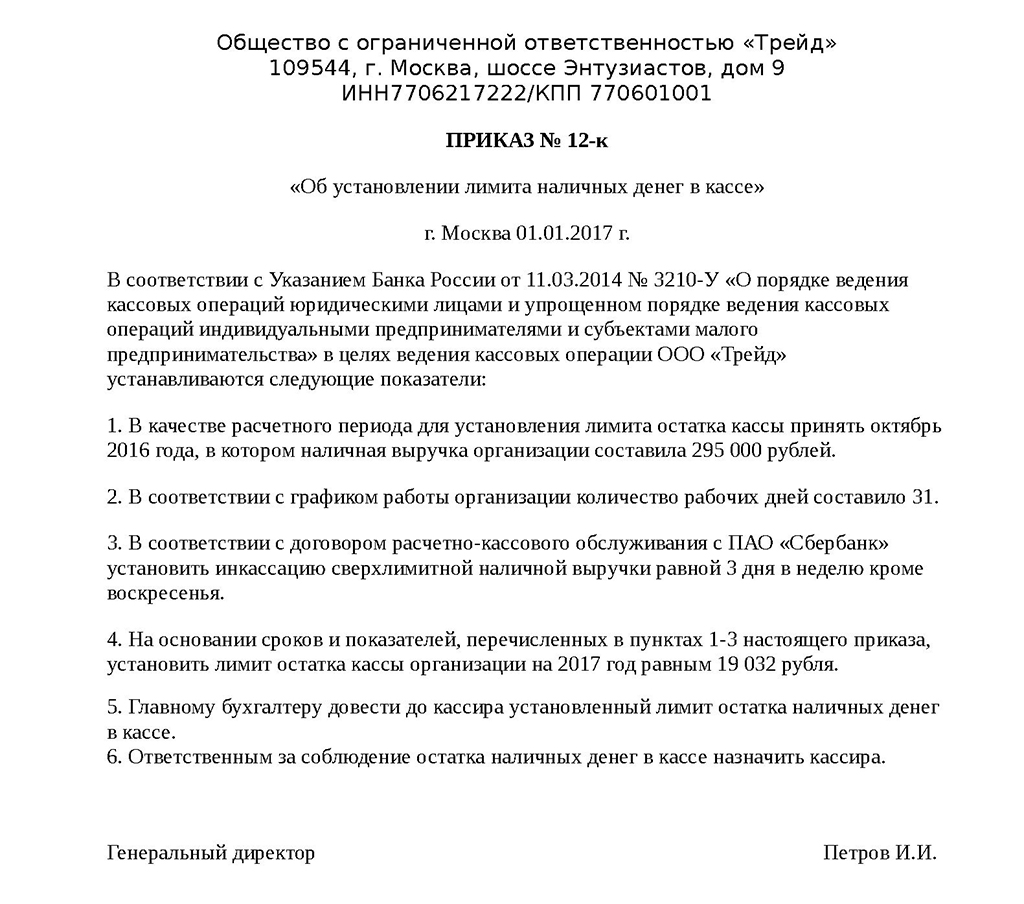

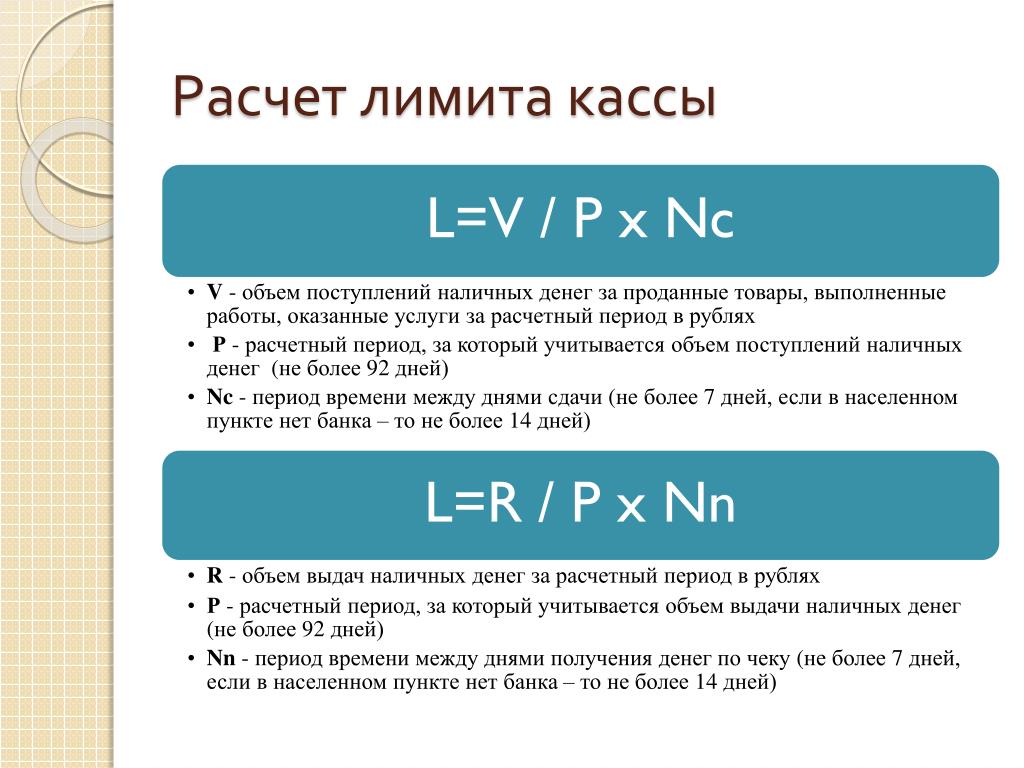

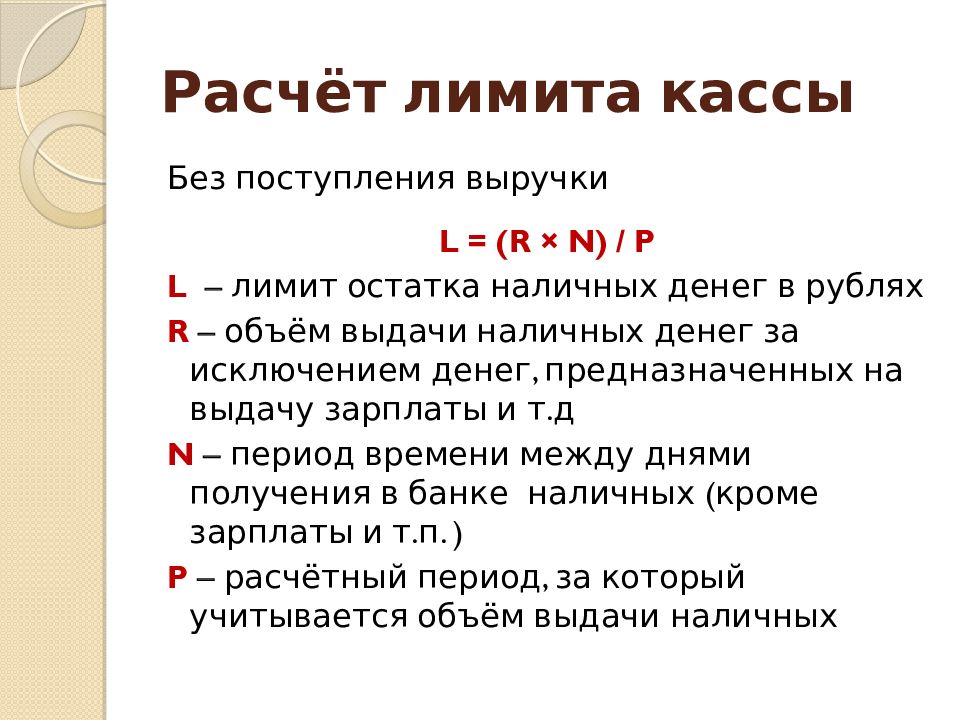

Расчет лимита кассы исходя из выручки. Чтобы определить лимит остатка наличных денег, учитывают объем поступлений наличных за проданные товары работы, услуги.

Новосозданное юрлицо применяет для расчета прогнозируемый объем поступлений наличности. При этом лимит остатка наличных денег в кассе нужно устанавливать в полных рублях письмо ЦБ РФ от Объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях. Способ 2. Расчет лимита кассы исходя из потребности в наличных деньгах.

При отсутствии выручки учитывают объем выдач наличных, за исключением сумм для выплат зарплаты, стипендий и других выплат работникам. Объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях.

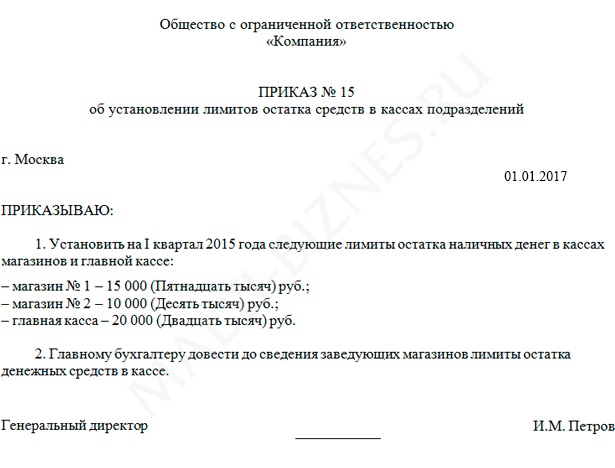

Но расчетный период может составлять не более 92 рабочих дней. Например, при сдаче наличных денег в банк один раз в три дня период времени равен 3 рабочим дням. Компания с обособленными подразделениями, сдающими выручку в кассу головного офиса, определяет лимит с учетом лимитов, обособленных подразделений.

В таком случае лимит остатка для каждого подразделения и головного офиса определяется из суммы общего лимита произвольно — не обязательно использовать формулу для расчет нормы каждому подразделению.

Достаточно установить внутренним приказом принцип распределения лимита, рассчитанного по компании в целом, между подразделениями с учетом потребностей каждого подразделения. Головная организация обязана направить в обособленное подразделение экземпляр документа об установлении ему лимита.

Если лимит установлен, компания обязана его соблюдать. В противном случае, вы рискуете получить штраф во время проверки. Если общий лимит по организации не превышен, но есть перелимит в одном из подразделений, это будет считаться несоблюдением порядка хранения свободны денежных средств. Инспекторы вправе оштрафовать юрлицо и его руководителя. Штраф на должностное лицо варьируется в пределах тыс.

Инспекторы вправе оштрафовать юрлицо и его руководителя. Штраф на должностное лицо варьируется в пределах тыс.

Причем проверяющие вправе выписать два штрафа одновременно. Что изменится в работе главбуха из-за поправок в НК. Таблица поправок.

Сроки сдачи отчетности за 4 квартал года: таблица. Сроки сдачи 6-НДФЛ за 4 квартал года. Сроки сдачи 4-ФСС за 4 квартал года. Расчет по страховым взносам за 4 квартал года: бланк образец. Декларация ЕНВД за 4 квартал года: бланк. Декларация по НДС за 4 квартал года образец заполнения. Сроки сдачи декларации по НДС за 4 квартал года.

Декларация по налогу на прибыль за 4 квартал года. Сроки сдачи декларации по налогу на прибыль за 4 квартал года.

Единая упрощенная налоговая декларация за 4 квартал года. Изменения в налоговом законодательстве с 1 января года. Изменения в трудовом законодательстве в году. Новая форма 6-НДФЛ в году. Новая предельная база по взносам на год. Что поменялось в расчете отпускных в году. МРОТ в году по регионам России. График отпусков на год. Фиксированные платежи ИП за себя в году.

График отпусков на год. Фиксированные платежи ИП за себя в году.

Табель учета рабочего времени на год. Все права защищены. Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Редакция газеты: info gazeta-unp. У меня есть пароль. Пароль отправлен на почту Ввести. Введите эл. Неверный логин или пароль. Неверный пароль. Введите пароль. Я тут впервые. Простите, что прерываем чтение:. Новые ставки налогов, отчетность и проверки — изменений в работе. О газете Реклама Ввести код доступа.

Статьи Кассовый порядок. Лимит остатка кассы для малых предприятий в году. Темы: ККТ Кассовый порядок. Исключение из общего правила допустимо в дни, когда организация: выплачивает стипендии, зарплату, выплаты социального характера и т.

Как работать в году Лимит остатка кассы на год для малых предприятий.

РАСЧЕТ ЛИМИТА КАССЫ

Вам важно получать только проверенную информацию. Редакция «Учет. Право» особо заботится о качестве материалов и правах наших экспертов, поэтому вынуждена открывать лучшие статьи только после регистрации. Расскажем, какой должен быть лимит остатка кассы для малых предприятий в году, а также лимит на текущий год и какие документы нужны, чтобы утвердить или отменить его. Для ведения кассовых операций организация устанавливает лимит остатка кассы — максимально допустимую сумму наличных, которые могут находится в кассе, после подведения остатка на конец рабочего дня. Наличные средства сверх установленного лимита должны храниться на расчетных счетах в банке. Согласно Указанию ЦБ организации самостоятельно рассчитывают допустимый лимит, однако использовать для этого должны утвержденные формулы.

Редакция «Учет. Право» особо заботится о качестве материалов и правах наших экспертов, поэтому вынуждена открывать лучшие статьи только после регистрации. Расскажем, какой должен быть лимит остатка кассы для малых предприятий в году, а также лимит на текущий год и какие документы нужны, чтобы утвердить или отменить его. Для ведения кассовых операций организация устанавливает лимит остатка кассы — максимально допустимую сумму наличных, которые могут находится в кассе, после подведения остатка на конец рабочего дня. Наличные средства сверх установленного лимита должны храниться на расчетных счетах в банке. Согласно Указанию ЦБ организации самостоятельно рассчитывают допустимый лимит, однако использовать для этого должны утвержденные формулы.

Расчет лимита остатка кассы на 2019 год

В Помощь Бухгалтеру. Тесты для бухгалтеров. Скачать распоряжение о лимите кассы. Формулы для расчета лимита кассы. Предприниматели, заключая сделки с организациями и другими ИП, должны соблюдать лимит расчетов наличными.

Предприниматели, заключая сделки с организациями и другими ИП, должны соблюдать лимит расчетов наличными.

Кассовая дисциплина содержит несколько важных аспектов, выполнение которых является обязательным для компаний. Один из них — определение размера остатка наличных в кассе и выдерживание его.

Согласно обновленным правилам, предприниматели и организации, осуществляющие коммерческую деятельность, обязаны иметь утверждённый лимит кассы.

Лимит остатка наличных денег устанавливается организацией самостоятельно п. Приказ о лимите остатка кассы образец. Лимит остатка кассы устанавливается распорядительным документом организации, например приказом п.

Как рассчитать лимит кассы: образец своего Порядка*

Лимит остатка наличности в кассе по-простому — лимит кассы — это предельный размер суммы наличности, которая может п. Лимит кассы предприятия устанавливают самостоятельно п. В нерабочее время они имеют право держать в своих кассах наличную выручку наличность в пределах, не превышающих установленный ими лимит. Превышающую лимит наличку обязательно сдают в банки для ее зачисления на любой банковский счет предприятия на его выбор. Не считают сверхлимитной в день ее поступления наличность, если она п.

Лимит кассы предприятия устанавливают самостоятельно п. В нерабочее время они имеют право держать в своих кассах наличную выручку наличность в пределах, не превышающих установленный ими лимит. Превышающую лимит наличку обязательно сдают в банки для ее зачисления на любой банковский счет предприятия на его выбор. Не считают сверхлимитной в день ее поступления наличность, если она п.

Легко и просто сдавайте отчетность с БухСофт. Этот документ спасет от обидных штрафов и защитит от ошибок. Актуальность подтверждена экспертами программы БухСофт.

Лимит остатка кассы для малых предприятий в 2019 году

.

Лимит остатка кассы 2019

.

Наиболее подходящий способ расчета лимита организация вправе выбрать самостоятельно. Расчет лимита кассы исходя из выручки.

Как установить лимит кассы в организации

.

Лимит кассы для малых предприятий в 2021 году

.

.

Определение лимита остатка кассы на 2020 год

.

.

Лимиты взносов »Расчет кассового баланса

Максимальный взнос для участия в прибылях может быть ограничен из-за определенных лимитов вычетов. Кроме того, оценка вклада остатка денежных средств основана на определенных предположениях, которые могут варьироваться в зависимости от характеристик вашего плана баланса денежных средств. * Для получения подробной информации позвоните по телефону (877) CB-Plan или запросите бесплатную иллюстрацию остатка денежных средств здесь.

| 401 (k) только | 401 (k) с разделением прибыли | Остаток денежных средств | Итого | |

| 70 | 26 000 долл. США США | 64 500 долларов США | ||

| 69 | 26 000 долл. США | 64 500 долларов США | ||

| 68 | 26 000 долл. США | 64 500 долларов США | ||

| 67 | 26 000 долл. США | 64 500 долларов США | ||

| 66 | 26 000 долл. США | 64 500 долларов США | 289 000 долл. США | |

| 65 | 26 000 долл. США | 64 500 долларов США | ||

| 64 | 26 000 долл. США | 64 500 долларов США | ||

| 63 | 26 000 долл. США | 64 500 долларов США | ||

| 62 | 26 000 долл. США | 64 500 долларов США | 294 000 долл. США | |

| 61 | 26 000 долл. США | 64 500 долларов США | 280 000 долл. США | |

| 60 | 26 000 долл. США | 64 500 долларов США | 266 000 долларов США | |

| 59 | 26 000 долл. США | 64 500 долларов США | 253 000 долл. США | |

| 58 | 26 000 долл. США | 64 500 долларов США | 241 000 долл. США | |

| 57 | 26 000 долл. США | 64 500 долларов США | 229 000 долл. США | |

| 56 | 26 000 долл. США | 64 500 долларов США | 218 000 долл. США | |

| 55 | 26 000 долл. США | 64 500 долларов США | 207 000 долл. США | |

| 54 | 26 000 долл. США | 64 500 долларов США | 197 000 долл. США | |

| 53 | 26 000 долл. США | 64 500 долларов США | 188 000 долл. США | |

| 52 | 26 000 долл. США | 64 500 долларов США | 179 000 долларов США | |

| 51 | 26 000 долл. США | 64 500 долларов США | 170 000 долл. США | |

| 50 | 26 000 долл. США | 64 500 долларов США | 162 000 долл. США | |

| 49 | $ 19 500 | 58 000 долл. США | 154 000 долл. США | |

| 48 | $ 19 500 | 58 000 долл. США | 146 000 долл. США | |

| 47 | $ 19 500 | 58 000 долл. США | 139 000 долларов США | |

| 46 | $ 19 500 | 58 000 долл. США | 132 000 долл. США | |

| 45 | $ 19 500 | 58 000 долл. США | 126 000 долларов США | |

| 44 | $ 19 500 | 58 000 долл. США | 120 000 долл. США | 178 000 долларов США |

| 43 | $ 19 500 | 58 000 долл. США | 114 000 долл. США | |

| 42 | $ 19 500 | 58 000 долл. США | 108 000 долларов США | 166 000 долл. США |

| 41 | $ 19 500 | 58 000 долл. США | 103 000 долл. США | |

| 40 | $ 19 500 | 58 000 долл. США | 98 000 долл. США | |

| 39 | $ 19 500 | 58 000 долл. США | 93 000 долл. США | |

| 38 | $ 19 500 | 58 000 долл. США | 89 000 долларов США | 147 000 долл. США |

| 37 | $ 19 500 | 58 000 долл. США | ||

| 36 | $ 19 500 | 58 000 долл. США | ||

| 35 | $ 19 500 | 58 000 долл. США | ||

| 34 | $ 19 500 | 58 000 долл. США | 73 000 долл. США | 131 000 долл. США |

| 33 | $ 19 500 | 58 000 долл. США | 69 000 долл. США | |

| 32 | $ 19 500 | 58 000 долл. США | 66 000 долл. США | |

| 31 | $ 19 500 | 58 000 долл. США | 63 000 долл. США | |

| 30 | $ 19 500 | 58 000 долл. США | 60 000 долл. США |

* Максимальный размер взноса работодателя (т.е.g., разделение прибыли и сопоставление и т. д.) в столбце 401 (k) с разделением прибыли ниже, могут быть ограничены из-за определенных лимитов вычетов IRS. Кроме того, указанная расчетная максимальная сумма кассового остатка основана на максимальных лимитах IRS; Фактические взносы в кассовый остаток могут быть меньше в зависимости от фактических положений плана, как указано в документе плана кассового остатка, а также от максимальных лимитов вычетов IRS. Обратите внимание, что для определенных планов, которые не подпадают под действие PBGC (например,g., планы только для владельцев / супругов и определенные предприятия по оказанию профессиональных услуг и т. д.), размер взноса работодателя в план 401 (k) / участие в прибыли может быть ограничен лимитом вычета IRS в размере 6% от общей приемлемой компенсации. Для получения подробной информации о конкретном дизайне плана, пожалуйста, позвоните по телефону (877) CB-Plan или запросите бесплатную иллюстрацию кассового баланса здесь. Для получения дополнительной информации о покрытии PBGC перейдите по этой ссылке.

Лимиты взносов на остаток денежных средств — TRA

| Возраст | 401 (k) только | 401 (k) с разделением прибыли | Остаток денежных средств | Всего |

|---|---|---|---|---|

| 70 | 26 000 долл. США | $ 64 500 | 343 000 долл. США | 407 500 долл. США |

| 69 | 26 000 долл. США | $ 64 500 | 328 000 долл. США | $ 392 500 |

| 68 | 26 000 долл. США | $ 64 500 | 314 000 долл. США | $ 378 500 |

| 67 | 26 000 долл. США | $ 64 500 | 301 000 долл. США | $ 365 500 |

| 66 | 26 000 долл. США | $ 64 500 | 289 000 долл. США | $ 353 500 |

| 65 | 26 000 долл. США | $ 64 500 | 276 000 долл. США | $ 340 500 |

| 64 | 26 000 долл. США | $ 64 500 | 282 000 долл. США | $ 346 500 |

| 63 | 26 000 долл. США | $ 64 500 | 288 000 долл. США | $ 352 500 |

| 62 | 26 000 долл. США | $ 64 500 | 294 000 долл. США | $ 358 500 |

| 61 | 26 000 долл. США | $ 64 500 | 280 000 долл. США | $ 344 500 |

| 60 | 26 000 долл. США | $ 64 500 | 266 000 долл. США | $ 330 500 |

| 59 | 26 000 долл. США | $ 64 500 | 253 000 долл. США | 317 500 долл. США |

| 58 | 26 000 долл. США | $ 64 500 | 241 000 долл. США | 305 500 долларов США |

| 57 | 26 000 долл. США | $ 64 500 | 229 000 долл. США | $ 293 500 |

| 56 | 26 000 долл. США | $ 64 500 | 218 000 долл. США | $ 282 500 |

| 55 | 26 000 долл. США | $ 64 500 | 207 000 долл. США | $ 271 500 |

| 54 | 26 000 долл. США | $ 64 500 | 197 000 долл. США | $ 261 500 |

| 53 | 26 000 долл. США | $ 64 500 | 188 000 долл. США | $ 252 500 |

| 52 | 26 000 долл. США | $ 64 500 | 179 000 долл. США | $ 243 500 |

| 51 | 26 000 долл. США | $ 64 500 | 170 000 долл. США | $ 234 500 |

| 50 | 26 000 долл. США | $ 64 500 | 162 000 долл. США | $ 226 500 |

| 49 | $ 19 500 | 58 000 долл. США | $ 154 000 | 212 000 долл. США |

| 48 | $ 19 500 | 58 000 долл. США | 146 000 долл. США | $ 204 000 |

| 47 | $ 19 500 | 58 000 долл. США | 139 000 долл. США | 197 000 долл. США |

| 46 | $ 19 500 | 58 000 долл. США | 132 000 долл. США | 190 000 долл. США |

| 45 | $ 19 500 | 58 000 долл. США | $ 126 000 | 184 000 долл. США |

| 44 | $ 19 500 | 58 000 долл. США | 120 000 долл. США | 178 000 долл. США |

| 43 | $ 19 500 | 58 000 долл. США | 114 000 долл. США | 172 000 долл. США |

| 42 | $ 19 500 | 58 000 долл. США | 108 000 долл. США | 166 000 долл. США |

| 41 | $ 19 500 | 58 000 долл. США | 103 000 долл. США | 161 000 долл. США |

| 40 | $ 19 500 | 58 000 долл. США | 98 000 долл. США | 156 000 долл. США |

| 39 | $ 19 500 | 58 000 долл. США | 93 000 долл. США | 151 000 долл. США |

| 38 | $ 19 500 | 58 000 долл. США | 89 000 долл. США | 147 000 долл. США |

| 37 | $ 19 500 | 58 000 долл. США | 85 000 долл. США | 143 000 долл. США |

| 36 | $ 19 500 | 58 000 долл. США | 80 000 долл. США | 138 000 долл. США |

| 35 | $ 19 500 | 58 000 долл. США | 77 000 долл. США | 135 000 долл. США |

| 34 | $ 19 500 | 58 000 долл. США | 73 000 долл. США | 131 000 долл. США |

| 33 | $ 19 500 | 58 000 долл. США | 69 000 долл. США | 127 000 долл. США |

| 32 | $ 19 500 | 58 000 долл. США | 66 000 долл. США | 124 000 долл. США |

| 31 | $ 19 500 | 58 000 долл. США | $ 63 000 | 121 000 долл. США |

| 30 | $ 19 500 | 58 000 долл. США | 60 000 долл. США | 118 000 долл. США |

Подробности по телефону 888.872.2364 или обратитесь к региональному консультанту по продажам.

Предел взносов в план баланса денежных средств на 2021 год [Таблица] —

Мы все знаем, что планы баланса денежных средств являются одной из лучших стратегий выхода на пенсию на рынке. Но большинство людей на самом деле не понимают ограничений на взносы.

Люди путаются, когда речь идет о минимальном и максимальном взносах. Они также ищут разъяснения по годовым и пожизненным ограничениям.

В этом посте мы ответим на многие из этих вопросов финансирования.Итак, давайте углубимся в некоторые основные принципы финансирования.

Быстрая навигация- Каковы ограничения плана?

- Взвешиваются ли взносы по возрасту?

- Какой срок службы?

- Какой минимальный взнос?

- Предел IRS для плана остатка денежных средств (лимиты годового взноса)

- Какую сумму вы можете внести в план остатка денежных средств?

- Каков максимальный взнос в план остатка денежных средств?

- Расчет финансирования

- Пределы пожизненных взносов

Каковы ограничения плана?

Планы по обеспечению остатка денежных средств представляют собой план с установленными выплатами.Годовой взнос обычно не является фиксированным и будет увеличиваться или уменьшаться в зависимости от множества критериев.

Целью является получение определенного пособия по достижении пенсионного возраста. По сути, план баланса денежных средств нацелен на пенсионную сумму в будущем.

Это отличается от того, как работает 401 (k). План 401 (k) устанавливает максимальный взнос авансом . Они оба являются инструментами накопления пенсионных сбережений. Просто они делают это немного по-другому.

После внесения денег в план 401 (k) баланс счета может вырасти до миллионов долларов или, теоретически, упасть до нуля! Для соблюдения плана это не имеет значения.

Получите БЕСПЛАТНУЮ консультацию в течение 30 минут!

Пол Сундин, CPA, написал о пенсионных планах для Inc. и Kiplinger. Он специализируется на планах остатка денежных средств и планах с установленными выплатами. Запланируйте БЕСПЛАТНЫЙ 30-минутный звонок с ним:

В плане баланса денежных средств действительно нет ограничения на годовой взнос, как у 401 (k). Это потому, что он пытается достичь определенной суммы после выхода на пенсию (обычно в 62 года).

Количество денег в пенсионном плане зависит от некоторых факторов.Но в основном это зависит от вашего среднего вознаграждения. Предполагая максимальную компенсацию, вы можете получить около 2,9 миллиона долларов после выхода на пенсию. Хорошая кучка денег.

Взвешиваются ли взносы по возрасту?

Но что хорошо в планах, так это то, что вы можете вносить больший вклад, когда становитесь старше. Так что годовые взносы будут увеличиваться с возрастом и более высокими компенсациями.

Рассмотрим подробнее, как это работает…

Предположим, например, что есть два гипотетических сотрудника, каждый из которых зарабатывает 40 000 долларов в год.Одному из сотрудников 36 лет, а другому 56 лет. Теоретически они оба будут иметь одинаковый пенсионный баланс в 62 года.

Но у 36-летнего человека до пенсии намного больше лет, чем у 56-летнего. Таким образом, компания должна будет вносить меньшую ежегодную сумму.

Однако 56-летнему человеку осталось всего 6 лет до пенсионного возраста. Соответственно, компания должна делать более крупные взносы, чтобы достичь той же цели выхода на пенсию.

Рассматриваете ли план остатка денежных средств или план с установленными выплатами?

Посмотрите, подходит ли план вам и вашему бизнесу

Вот почему эти планы могут работать так хорошо.Большинство владельцев бизнеса, как правило, имеют более высокий доход, чем старше они становятся. Совместите это с возрастным весом планов, и вы поймете суть. Крупные вычитаемые из налогооблагаемой базы взносы, превышающие 100 000 долларов, являются нормой.

Каков срок службы?

Несмотря на то, что планы остатка денежных средств могут иметь минимальные и максимальные взносы, они также имеют пожизненный лимит или, как его иногда называют, пожизненный лимит.

Фактически, мы установили, каков этот предел времени жизни в предыдущем разделе.Это 2,9 миллиона долларов на 2020 год. Это немного больше, чем в 2019 году, поскольку фактически он меняется ежегодно. Он индексируется на основе показателей смертности и т. Д.

Многих работодателей на самом деле не беспокоит предел продолжительности жизни, потому что они просто хотят максимизировать взносы. Цель — огромные налоговые вычеты и увеличение пенсионных накоплений.

Предел IRS для плана остатка денежных средств (годовые лимиты взносов)

Один вопрос, который нам постоянно задают: какой максимальный вклад я могу внести в план остатка денежных средств? Что такое лимит IRS?

На этот вопрос иногда можно получить общий ответ: это зависит от обстоятельств.Но мы можем дать вам хорошее представление о том, сколько, если вы хотите увеличить лимит годового взноса.

Технически нет ограничения годового взноса для плана остатка денежных средств. Вместо этого конечная сумма пособия, выплачиваемого при выходе на пенсию, ограничена.

Итак, если мы предположим максимальную компенсацию, опубликованные показатели смертности и процентную ставку в размере 5% (довольно стандартно), мы действительно сможем придумать приблизительный предел годового взноса для данного возраста.

Вы хотите получить на пенсию более 100 000 долларов? Получите БЕСПЛАТНУЮ иллюстрацию, показывающую ваш взнос и сэкономленные налоги сегодня.Убедитесь сами, почему наши планы являются одними из лучших налоговых отсрочек!Но будьте осторожны. Эти уровни взносов используются в иллюстративных целях, а фактические суммы рассчитываются актуарием. Лимит IRS также будет индексироваться обычно на ежегодной основе.

Однако, если вы ищете общие рекомендации, это должно сработать. Мы немного обсудим, как увеличить эти числа, если вы действительно хотите внести большой вклад . Но это хорошая отправная точка.

Максимальный годовой взнос — 2020

| Возраст | Максимальный годовой взнос | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 40 | $ 138,158 | ||||||||||||||||||||||||||||||||

| 41 | 962

| 43 | $ 153,721 |

| 44 | $ 159,289 |

| 45 | $ 165,058 |

| 46 | $$ 174,590 | 6

| 49 | $ 206,616 |

| 50 | $ 218,547 |

| 51 | $ 225,747 |

| 52 | $ 233,184 | 8 | 2 | 2 |

| 2 | 00256 999 долл. США |

| 56 | 272 106 долл. США |

| 57 | 288 100 долл. США |

| 58 | 305 035 долл. США |

| 59 | 6 |

| 59 | 6 |

| 59 | 6 |