Бухгалтерская отчетность по РСБУ — ПАО «Транснефть»

Бухгалтерская отчетность по РСБУ, опубликованная в соответствии с требованиями законодательства о раскрытии информации на рынке ценных бумаг.

2020

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2020 год

Бухгалтерский баланс на 31 декабря 2020 года

Отчет о финансовых результатах за 2020 год

Отчет об изменениях капитала за 2020 год

Отчет о движении денежных средств за 2020 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2020 год

Промежуточная бухгалтерская отчетность на 30.09.2020

Промежуточная бухгалтерская отчетность на 30.06.2020

Промежуточная бухгалтерская отчетность на 31.03.2020

2019

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2019 год

Бухгалтерский баланс на 31 декабря 2019 года

Отчет о финансовых результатах за 2019 год

Отчет об изменениях капитала за 2019 год

Отчет о движении денежных средств за 2019 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2019 год

Промежуточная бухгалтерская отчетность на 30. 09.2019

09.2019

Промежуточная бухгалтерская отчетность на 30.06.2019

Промежуточная бухгалтерская отчетность на 31.03.2019

2018

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2018 год

Бухгалтерский баланс на 31 декабря 2018 года

Отчет о финансовых результатах за 2018 год

Отчет об изменениях капитала за 2018 год

Отчет о движении денежных средств за 2018 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2018 год

Промежуточная бухгалтерская отчетность на 30.09.2018

Промежуточная бухгалтерская отчетность на 30.06.2018

Промежуточная бухгалтерская отчетность на 31.03.2018

2017

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2017 год

Бухгалтерский баланс на 31 декабря 2017 года

Отчет о финансовых результатах за 2017 год

Отчет об изменениях капитала за 2017 год

Отчет о движении денежных средств за 2017 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2017 год

Промежуточная бухгалтерская отчетность на 30. 09.2017

09.2017

Промежуточная бухгалтерская отчетность на 30.06.2017

2016

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2016 год

Бухгалтерский баланс на 31 декабря 2016 года

Отчет о финансовых результатах за 2016 год

Отчет об изменениях капитала за 2016 год

Отчет о движении денежных средств за 2016 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2016 год

2015

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2015 год

Бухгалтерский баланс на 31 декабря 2015 года

Отчет о финансовых результатах за 2015 год

Отчет об изменениях капитала за 2015 год

Отчет о движении денежных средств за 2015 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2015 год

2014

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2014 год

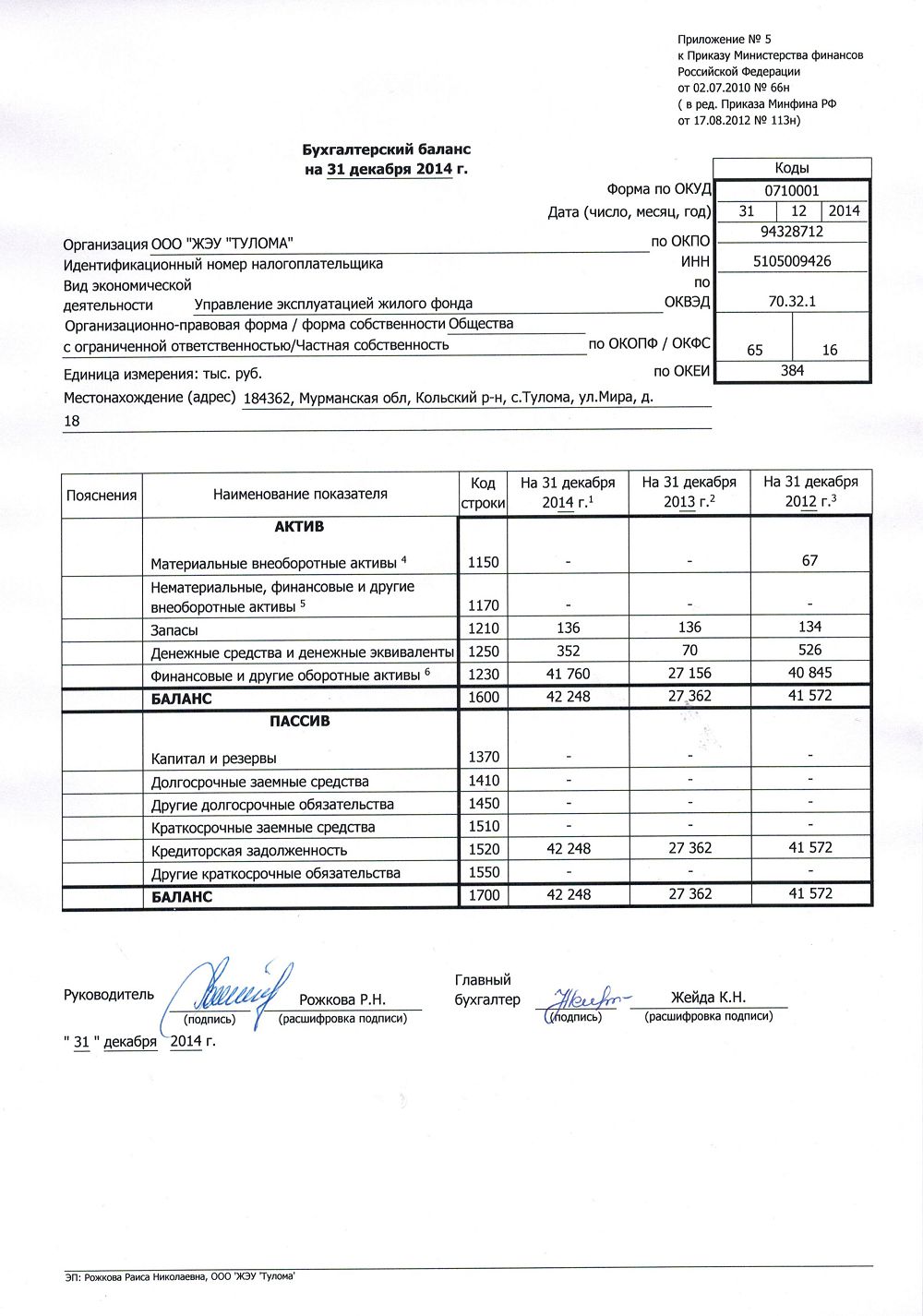

Бухгалтерский баланс на 31 декабря 2014 года

Отчет о финансовых результатах за 2014 год

Отчет об изменениях капитала за 2014 год

Отчет о движении денежных средств за 2014 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2014 год

2013

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2013 год

Бухгалтерский баланс на 31 декабря 2013 года

Отчет о финансовых результатах за 2013 год

Отчет об изменениях капитала за 2013 год

Отчет о движении денежных средств за 2013 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2013 год

2012

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2012 год

Бухгалтерский баланс на 31 декабря 2012 года

Отчет о финансовых результатах за 2012 год

Отчет об изменениях капитала за 2012 год

Отчет о движении денежных средств за 2012 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2012 год

2011

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

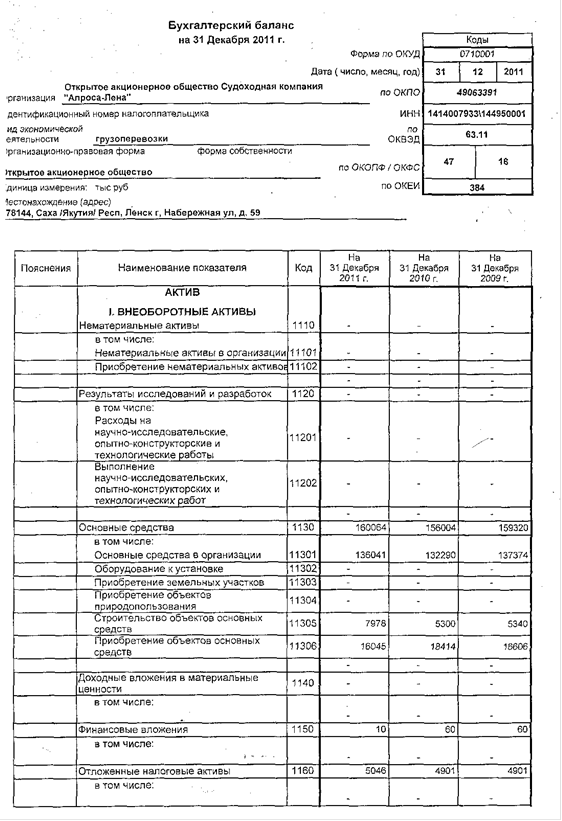

Бухгалтерский баланс на 31 декабря 2011 года

Отчет о прибылях и убытках за 2011 год

Отчет об изменениях капитала за 2011 год

Отчет о движении денежных средств за 2011 год

Пояснительная записка к годовой бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

Финансовая отчетность

Андреев Василий Сергеевич

начальник Островного РЭС филиала ПАО « Россети Ленэнерго» «Кабельная сеть»

Билега Марина Николаевна

электромонтер по испытаниям и измерениям 4 разряда мастерских службы измерений и испытаний оперативно-технологического управления филиала ПАО « Россети Ленэнерго» «Кабельная сеть»

Вавилов Юрий Васильевич

тракторист 6 разряда службы механизации и транспорта филиала ПАО «Россети Ленэнерго» «Санкт-Петербургские высоковольтные электрические сети»

Гончаров Сергей Валерьевич

заместитель главного инженера Южного высоковольтного района филиала ПАО «Россети Ленэнерго» «Санкт-Петербургские высоковольтные электрические сети»

Григорьев Валерий Анатольевич

электромонтер оперативно-выездной бригады 5 разряда ГПС Луга-1 службы эксплуатации ПС 35-110 кВ управления технического обслуживания и ремонтов филиала ПАО «Россети Ленэнерго» «Кингисеппские электрические сети»

Куевда Игорь Евгеньевич

электромонтер оперативно-выездной бригады 5 разряда оперативно-выездной бригады Пушкинского района электрических сетей филиала ПАО «Россети Ленэнерго» «Южные электрические»

Кулев Алексей Васильевич

заместитель начальника диспетчерской службы центра управления сетями департамента оперативно-технологического и ситуационного управления ПАО «Россети Ленэнерго»

Лебедев Алексей Иванович

электромонтер оперативно-выездной бригады 5 разряда оперативно-выездной бригады Винницкая Лодейнопольского РЭС филиала ПАО «Россети Ленэнерго» «Новоладожские электрические сети»

Марченко Евгений Иванович

начальник отдела зданий и сооружений департамента высоковольтных сетей ПАО «Россети Ленэнерго»

Тампио Вадим Валентинович

электромонтер по эксплуатации распределительных сетей 4 разряда мастерского участка по эксплуатации «Пригородный» Тихвинского РЭС филиала ПАО «Россети Ленэнерго» «Тихвинские электрические сети»

электромонтер по ремонту воздушных линий электропередачи 6 разряда Центрального линейного участка службы эксплуатации ЛЭП 35-110кВ управления технического обслуживания и ремонтов филиала ПАО «Россети Ленэнерго» «Гатчинские электрические сети»

Шелковникова Светлана Васильевна

ведущий инженер отдела производственной безопасности и производственного контроля филиала ПАО «Россети Ленэнерго» «Выборгские электрические сети»

|

(application/pdf, 0.29 MB)

(application/pdf, 0.29 MB) (application/pdf, 0.26 MB)

(application/pdf, 0.26 MB) (application/pdf, 0.35 MB)

(application/pdf, 0.35 MB) (application/pdf, 0.12 MB)

(application/pdf, 0.12 MB) 06.2008 г. (application/pdf, 0.05 MB)

06.2008 г. (application/pdf, 0.05 MB) 03 MB)

03 MB)Финансовая отчетность, годовые и социальные отчеты — «Альфа-Банк»

2020

PDFГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2020 год6,6 МБГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2020 год

Дата размещения на сайте: 31.03.2021

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01. 10.2020.

10.2020.

Дата размещения на сайте: 12.11.2020

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.07.2020.

Дата размещения на сайте: 12.08.2020

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.04.2020.

Дата размещения на сайте: 15.05.2020

2019

PDFГодовой отчет Банка за 2019 год647,6 КБ PDFСоциальный отчет за 2019 год223,3 КБ PDFГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2019 год15,5 МБГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2019 год.

Дата размещения на сайте: 27.03.2020

Годовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2019 год утверждена 30 июня 2020 года на годовом Общем собрании акционеров АО «АЛЬФА-БАНК» (протокол годового Общего собрания акционеров АО «АЛЬФА-БАНК» № 02-2020 от 30. 06.2020).

06.2020).

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.10.2019.

Дата размещения на сайте: 12.11.2019

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.07.2019.

Дата размещения на сайте: 09.08.2019

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.04.2019.

Дата размещения на сайте: 15.05.2019

2018

PDFГодовой отчет Банка за 2018 год7,1 МБ PDFСоциальный отчет за 2018 год13,8 МБ PDFГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2018 год47,1 МБГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2018 год.

Дата размещения на сайте: 29.03.2019

Годовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2018 год утверждена 26 июня 2019 года на годовом Общем собрании акционеров АО «АЛЬФА-БАНК» (протокол годового Общего собрания акционеров АО «АЛЬФА-БАНК» № 02-2019 от 26.06.2019).

PDFБухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.10.2018 года2,4 МБ

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.10.2018.

Дата размещения на сайте: 12.11.2018

PDFБухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.07.2018 года2,3 МБ

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.07.2018 года.

Дата размещения на сайте: 10.08.2018 года.

PDFБухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.04.2018 года5,3 МБ

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01. 04.2018 года.

04.2018 года.

Дата размещения на сайте: 15.05.2018 года.

2017

PDFГодовой отчет Банка за 2017 год3,9 МБ PDFСоциальный отчет за 2017 год6,3 МБ PDFГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2017 год31,7 МБГодовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2017 год.

Дата размещения на сайте: 28.02.2018 года.

Годовая бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» за 2017 год утверждена 27 июня 2018 года на годовом Общем собрании акционеров АО «АЛЬФА-БАНК» (протокол годового Общего собрания акционеров АО «АЛЬФА-БАНК» № 02-2018 от 27.06.2018).

PDFБухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.10.2017 года2,2 МБПромежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.10.2017 года.

Дата размещения на сайте: 10.11.2017 года.

PDFБухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01. 07.2017 года3,1 МБ

07.2017 года3,1 МБ

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.07.2017 года.

Дата размещения на сайте: 11.08.2017 год

PDFБухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.04.2017 года3,7 МБ

Промежуточная бухгалтерская (финансовая) отчетность АО «АЛЬФА-БАНК» на 01.04.2017 года.

Дата размещения на сайте: 16.05.2017 года.

УралВагонЗавод

Годовой отчёт за 2020 год

Годовая (бухгалтерская) отчетность за 2020 год

Годовой отчёт за 2019 год

Годовой отчет АО НПК Уралвагонзавод за 2019 год

Годовая бухгалтерская отчетность за 2019 год

Годовой отчёт за 2018 год

Годовой отчет АО НПК Уралвагонзавод за 2018 год (с учетом ограничений для раскрытия)

Годовая бухгалтерская отчётность за 2018 год

Годовой отчёт за 2017 год

Годовой отчет за 2017 год

Годовой отчёт за 2016 год

Годовой отчёт за 2016 год

Годовая бухгалтерская отчётность за 2016 год

Годовой отчёт за 2015 год

Годовой отчёт за 2015 год

Приложение №1 — информация о реализации непрофильных активов за 2015 год

Приложение № 2 — сведения о соблюдении принципов и рекомендаций Кодекса корпоративного управления

Годовая бухгалтерская отчетность за 2015 год

Годовой отчёт за 2014 год

Годовой отчет за 2014 год

Приложение № 1 — информация о реализации непрофильных активов за 2014 год

Приложение № 2 — сведения о соблюдении принципов и рекомендаций Кодекса корпоративного управления

Отчетность за 2014 год

Годовой отчёт за 2013 год

Годовой отчет за 2013 год

Приложение к годовому отчету за 2013 год

Годовая бухгалтерская отчетность за 2013 год

Годовой отчёт за 2012 год

Годовой отчет ОАО «НПК «Уралвагонзавод» за 2012 год

Приложение 1 к годовому отчету соблюдение кодекса корпоративного поведения

Годовая бухгалтерская отчетность за 2012 год

Годовой отчёт за 2011 год

Годовой отчет ОАО «НПК «Уралвагонзавод» за 2011 год

Годовая бухгалтерская отчетность за 2011 год

Годовой отчёт за 2010 год

Годовой отчёт ОАО «НПК «Уралвагонзавод» за 2010 год

Аудиторское заключение ОАО «НПК «Уралвагонзавод» за 2010 год

Баланс ф. №№1-5

№№1-5

Пояснительная записка

Годовой отчёт за 2009 год

Годовой отчёт ОАО «НПК»Уралвагонзавод» за 2009 год

Аудиторское заключение ОАО «НПК «Уралвагонзавод» за 2009 год

Пояснительная записка к ф. 2 2009

Баланс ф.№1

Баланс ф.№2

Баланс ф.№3

Баланс ф.№4

Баланс ф.№5

Годовой отчёт за 2008 год

Годовой отчёт ОАО «НПК «Уралвагонзавод» за 2008 год

Аудиторское заключение ОАО «НПК «Уралвагонзавод» за 2008 год

Пояснительная записка к ф.2 2008

Баланс ф.№1

Баланс ф.№2

Баланс ф.№3

Баланс ф.№4

Баланс ф.№5

Годовые отчеты — Группа РОСНАНО

Открытое акционерное общество «РОСНАНО» создано в марте 2011 года путем реорганизации государственной корпорации «Российская корпорация нанотехнологий». ОАО «РОСНАНО» содействует реализации государственной политики по развитию наноиндустрии, выступая соинвестором в нанотехнологических проектах со значительным экономическим или социальным потенциалом. Основные направления: опто- и наноэлектроника, машиностроение и металлообработка, солнечная энергетика, медицина и биотехнологии, энергосберегающие решения и наноструктурированные материалы. 100% акций ОАО «РОСНАНО» находится в собственности государства. Председателем правления ОАО «РОСНАНО» назначен Анатолий Чубайс.

Основные направления: опто- и наноэлектроника, машиностроение и металлообработка, солнечная энергетика, медицина и биотехнологии, энергосберегающие решения и наноструктурированные материалы. 100% акций ОАО «РОСНАНО» находится в собственности государства. Председателем правления ОАО «РОСНАНО» назначен Анатолий Чубайс.

Задачи государственной корпорации «Российская корпорация нанотехнологий» по созданию нанотехнологической инфраструктуры и реализации образовательных программ выполняются Фондом инфраструктурных и образовательных программ, также созданным в результате реорганизации госкорпорации.

Фонд инфраструктурных и образовательных программ создан в 2010 году в соответствии с Федеральным законом № 211-ФЗ «О реорганизации Российской корпорации нанотехнологий». Целью деятельности Фонда является развитие инновационной инфраструктуры в сфере нанотехнологий, включая реализацию уже начатых РОСНАНО образовательных и инфраструктурных программ.

Председателем высшего коллегиального органа управления Фонда — наблюдательного совета — является вице-президент Сколковского института науки и технологий (Сколтех) Алексей Пономарев. Согласно уставу Фонда, к компетенции совета, в частности, относятся вопросы определения приоритетных направлений деятельности Фонда, его стратегии и бюджета. Председателем Правления Фонда, являющегося коллегиальным органом управления, является председатель Правления ОАО «РОСНАНО» Анатолий Чубайс, генеральным директором Фонда — Андрей Свинаренко.

Согласно уставу Фонда, к компетенции совета, в частности, относятся вопросы определения приоритетных направлений деятельности Фонда, его стратегии и бюджета. Председателем Правления Фонда, являющегося коллегиальным органом управления, является председатель Правления ОАО «РОСНАНО» Анатолий Чубайс, генеральным директором Фонда — Андрей Свинаренко.

Отчетность ПАО «Газпром» за 2018 год

Раскрытие информации на сайте информационного агентства «Интерфакс»

Годовой отчет

Дополнительная информация к годовому отчету в формате PDF (PDF, 300,8 КБ)

Финансовый отчет

Экологический отчет

Отчет о деятельности в области устойчивого развития

Приложение I к отчету о деятельности в области устойчивого развития. Таблица GRI

Общие элементы отчетности

Существенные темы

Экономическая результативность

GRI 201–1 Созданная и распределенная прямая экономическая стоимость Приложение 3.  К разделу «Энергия для людей»

К разделу «Энергия для людей»165 GRI 201–2 Финансовые и прочие риски и возможности для организации, связанные с изменением климата Приложение 5. К разделу «Жизнь в благоприятной среде» 192 GRI 201–3 Обязательства организации по пенсионному плану с установленными выплатами и другие пенсионные планы Раздел 2. В центре внимания — человек. Люди в Газпроме / Социальная политика Группы Газпром.

См. стр. 57 консолидированной финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО), по состоянию на 31 декабря 2018 г.: http://www.gazprom.ru/f/ posts/65/760043/gazprom-ifrs-2018-12m-ru.pdf79 Непрямые экономические воздействия

GRI 203–1 Инвестиции в инфраструктуру и безвозмездные услуги Раздел 3. В центре внимания — человек. Люди рядом с нами /

Помощь тем, кому это необходимо

Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами»101–102

183GRI 203–2 Существенные непрямые экономические воздействия Раздел 3. В центре внимания — человек. Люди рядом с нами 94–105 Запасы

GRI OG1 Объемы и типы доказанных запасов и объемы добычи углеводородов О Группе Газпром 23–24 Практика закупок

GRI 204–1 Доля продуктов и услуг, закупаемых у местных производителей Раздел 1. Энергия для людей / Импортозамещение и локализация 67 Противодействие коррупции

GRI 205–1(1) Деятельность организации, прошедшая оценку рисков, связанных с коррупцией Приложение 2. К разделу «О Группе Газпром»156 (1) В связи с отсутствием централизованного учета не приводятся общее количество и процент подразделений по видам деятельности, в отношении которых проводилась оценка рисков, связанных с коррупцией. GRI 205–2(2) Деятельность организации, прошедшая оценку рисков, связанных с коррупцией Приложение 2. К разделу «О Группе Газпром» 156 (2) В связи с отсутствием централизованного учета не приводится информация: данные с разбивкой по регионам, общее количество и процент членов руководящих органов, которые прошли обучение политикам и методам противодействия коррупции, данные с разбивкой по категориям работников и регионам, общее количество и процент работников, которые прошли обучение политикам и методам противодействия коррупции. GRI 205–3 Подтвержденные случаи коррупции и принятые меры В отчетном периоде случаи коррупции в ПАО «Газпром», ПАО «Газпром нефть», Группе Газпром энергохолдинг, ООО «Газпром нефтихим Салават» не выявлены. — Препятствие конкуренции

GRI 206–1 Общее число случаев судебных исков в отношении организации в связи с противодействием конкуренции и нарушением антимонопольного законодательства и их результаты См. стр. 75–82 консолидированной финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО), по состоянию на 31 декабря 2018 г.: http://www.gazprom.ru/f/posts/65/760043/gazprom-ifrs-2018- 12m-ru.pdf. — Энергия

GRI 302–1(3) Потребление энергии внутри организации Приложение 5. К разделу «Жизнь в благоприятной среде» 186–188 (3) Общий объем потребления топлива, потребления электроэнергии и тепловой энергии, проданной электроэнергии и тепловой энергии, а также общее потребление энергии (без двойного счета) в джоулях по Группе Газпром не приводится в связи с отсутствием централизованного учета. GRI 302–3 Энергоемкость Приложение 5. К разделу «Жизнь в благоприятной среде» 188–189 GRI 302–4(4) Сокращение энергопотребления Раздел 4. Жизнь в благоприятной среде / Энергосбережение и энергоэффективность

Приложение 5. К разделу «Жизнь в благоприятной среде»132–133

189–190(4) Консолидированные данные по Группе Газпром в Отчете не представлены в связи с отсутствием централизованного учета. GRI OG2 Совокупные инвестиции в возобновляемые источники энергии Раздел 4. Жизнь в благоприятной среде / Возобновляемые источники энергии и вторичные энергетические ресурсы 134 GRI OG3 Общий объем произведенной возобновляемой энергии в разбивке по источнику Раздел 4. Жизнь в благоприятной среде / Возобновляемые источники энергии и вторичные энергетические ресурсы 135 Вода

GRI 303–1 Общее количество забираемой воды с разбивкой по источникам Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты

и рациональное использование118 GRI 303–2 Водные объекты, на которые оказывает существенное влияние водозабор организации Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование 119 GRI 303–3 Доля и общий объем многократно и повторно используемой воды Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование

Приложение 5. К разделу «Жизнь в благоприятной среде»119–121

184GRI OG5(5) Объем попутно добываемых (пластовых) вод и их использование Приложение 5. К разделу «Жизнь в благоприятной среде» 191 (5) Информация по использованию попутно добываемых (пластовых) вод не приведена в связи с отсутствием централизованного учета. Биоразнообразие

GRI 304–2 Существенные воздействия деятельности, продукции и услуг на биоразнообразие Раздел 4. Жизнь в благоприятной среде / Биоразнообразие:

сохранение и приумножение122 GRI 304–3 Сохраненные или восстановленные местообитания Раздел 4. Жизнь в благоприятной среде / Земля: своевременное восстановление и предотвращение негативного воздействия 121 Выбросы

GRI 305–1 Прямые выбросы парниковых газов (Область охвата 1) О Группе Газпром / Ключевые показатели деятельности Группы Газпром

Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов

Приложение 5. К разделу «Жизнь в благоприятной среде» См. стр. 28, раздел «Выбросы парниковых газов» Экологического отчета ПАО «Газпром» 2018 г.: http://www.gazprom.ru/f/posts/72/692465/gazpromenvironmental-report-2018-ru.pdf.24

129

186GRI 305–2 Косвенные энергетические выбросы парниковых газов (Область охвата 2) Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных

выбросов парниковых газов129 GRI 305–5 Сокращение выбросов парниковых газов Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов 129 GRI 305–6 Выбросы озоноразрушающих веществ (ОРВ) Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов 129 GRI 305–7 Выбросы в атмосферу NOX, SOX и других значимых загрязняющих веществ Раздел 4. Жизнь в благоприятной среде / Воздух: выбросы загрязняющих веществ в атмосферный воздух См. стр. 22–24, раздел «Воздействие на атмосферный воздух» Экологического отчета ПАО «Газпром» 2018 г.: http://www.gazprom.ru/f/posts/72/692465/gazpromenvironmental-report-2018-ru.pdf. 126 Сбросы и отходы

GRI 306–1 Общий объем сбросов с указанием качества сточных вод и принимающего объекта Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты

и рациональное использование

Приложение 5. К разделу «Жизнь в благоприятной среде»119

184GRI 306–2 Общая масса отходов с разбивкой по видам и методам обращения Раздел 4. Жизнь в благоприятной среде / Отходы: снижение объемов захоронения и утилизации

Приложение 5. К разделу «Жизнь в благоприятной среде»124

184–185GRI 306–3 Общее количество и объем существенных разливов Раздел 4. Жизнь в благоприятной среде / Предупреждение аварийных разливов нефти 122 GRI 306–5 Водные объекты, испытывающие существенное влияние сбросов и/или стоков компании Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование 119 GRI OG6 Объемы развеивания углеводородов и сжигания углеводородов на факелах Раздел 4. Жизнь в благоприятной среде / Сокращение факельного

сжигания попутного нефтяного газа

Приложение 5. К разделу «Жизнь в благоприятной среде» См. стр.29–30, раздел «Использование попутного нефтяного газа» Экологического отчета ПАО «Газпром» 2018 г.: http://www.gazprom.ru/f/posts/72/692465/gazpromenvironmental-report-2018-ru.pdf.130

191GRI OG7 Общее количество отходов бурения (бурового раствора и бурового шлама) и подходы к их утилизации и размещению Раздел 4. Жизнь в благоприятной среде / Отходы: снижение объемов захоронения и утилизации 125 Соответствие экологическим требованиям

GRI 307–1 Несоответствие экологическому законодательству Раздел 4. Жизнь в благоприятной среде / Расходы Группы Газпром на охрану окружающей среды 117 Занятость

GRI 401–2 Льготы, предоставляемые сотрудникам, работающим на условиях полной занятости, которые не предоставляются сотрудникам, работающим на условиях временной или неполной занятости Раздел 2. В центре внимания — человек. Люди в Газпроме /

Социальная политика Группы Газпром Перечисленные в Отчете

социальные программы распространяются на всех штатных работников

Компании вне зависимости от формы занятости.79 Взаимоотношение работников и руководства

GRI 402–1 Минимальный период уведомления в отношении существенных изменений в деятельности организации, а также определен ли он в коллективном соглашении Срок уведомления о существенных изменениях условий труда составляет не менее двух месяцев. Положения об уведомлении включены в Генеральный коллективный договор. — Здоровье и безопасность на рабочем месте

GRI 403–1 Доля персонала, представленного в официальных совместных комитетах по здоровью и безопасности с участием представителей руководства и работников Раздел 2. В центре внимания — человек. Люди в Газпроме /

Производственная безопасность86–87 GRI 403–2(6) Виды и уровень производственного травматизма, уровень профессиональных заболеваний, коэффициент потерянных дней и коэффициент отсутствия на рабочем месте, а также общее количество смертельных исходов, связанных с работой Раздел 2. В центре внимания — человек. Люди в Газпроме / Производственная безопасность

Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами»87, 91

179–182(6) Не приводится разбивка коэффициентов по полу и регионам, так как число отработанных часов в разбивке по полу и регионам не подсчитывается. GRI 403–3 Работники с высоким уровнем травматизма и высоким риском заболеваний, связанных с профессиональной деятельностью Раздел 2. В центре внимания — человек. Люди в Газпроме /

Производственная безопасность88–89 GRI 403–4 Отражение вопросов здоровья и безопасности в официальных соглашениях с профсоюзами Раздел 2. В центре внимания — человек. Люди в Газпроме / Производственная безопасность 86 GRI OG13 Количество аварий и инцидентов, по видам деятельности организации Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами» 183 Обучение и образование

GRI 404–1(7) Среднегодовое количество часов обучения на одного сотрудника Раздел 2. В центре внимания — человек. Люди в Газпроме / Обучение и развитие работников 81 (7) Не приводится разбивка по полу в связи с отсутствием централизованного учета. GRI 404–2 Программы повышения квалификации сотрудников и помощи для возможности дальнейшего трудоустройства Раздел 2. В центре внимания — человек. Люди в Газпроме /

Обучение и развитие работников80 Разнообразие и равные возможности

GRI 405–1 Состав руководящих органов и основных категорий персонала организации Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами» 174 Отсутствие дискриминации

GRI 406–1 Общее количество случаев дискриминации и предпринятые действия В отчетном периоде Группа не выявила случаев дискриминации — Свобода ассоциации и ведения коллективных переговоров

GRI 407–1 Выявленные подразделения и поставщики, в которых могут нарушаться права человека на свободу ассоциации и на заключение коллективных договоров или в которых существует значительный риск нарушения этих прав, а также принятые меры по защите этих прав В отчетном периоде Группа не выявила случаев нарушения прав человека на свободу ассоциации и на заключение коллективных договоров. — Права коренных и малочисленных народов

GRI 411–1 Общее число случаев нарушения, затрагивающих права коренных и малочисленных народов, и предпринятые действия В отчетном периоде Группа не выявила случаев нарушения прав коренных и малочисленных народов. — GRI OG9 Деятельность, затрагивающая интересы местных сообществ коренных народов, и ее отражение в стратегии взаимодействия Раздел 3. В центре внимания — человек. Люди рядом с нами / В диалоге с местными сообществами 97–100 Местные сообщества

GRI 413–1(8) Деятельность компании в области взаимодействия с местными сообществами, оценка воздействия на местные сообщества, программы развития местных сообществ Раздел 3. В центре внимания — человек. Люди рядом с нами / В партнерстве с регионами

Раздел 3. В центре внимания — человек. Люди рядом с нами / Спорт —

детям95

104–105(8) Не представлена доля (в процентах) подразделений с реализованными программами взаимодействия с сообществами из-за отсутствия централизованного учета. GRI 413–2 Подразделения с существенным фактическим или потенциальным отрицательным воздействием на местные сообщества Существенного фактического или потенциального отрицательного воздействия на местные сообщества в отчетном периоде выявлено не было. — GRI OG10 Количество и описание существенных конфликтов с местными сообществами и коренным населением В отчетном периоде существенных конфликтов с местными сообществами и коренным населением зафиксировано не было. — Государственная политика

GRI 415–1 Общее денежное выражение пожертвований на политические цели по странам и получателям / бенефициарам В соответствии с Кодексом корпоративной этики Газпром не осуществляет выплат в пользу политических партий, организаций или их представителей и не принимает участия в политической деятельности. — Соответствие социально-экономическим требованиям

GRI 419–1 Несоответствие законодательству и нормативным требованиям в социальной и экономической сферах В отчетном периоде существенные штрафы и нефинансовые санкции за нарушение законодательства в социальной сфере отсутствовали. —

К разделу «Энергия для людей»

К разделу «Энергия для людей» Люди рядом с нами /

Помощь тем, кому это необходимо

Люди рядом с нами /

Помощь тем, кому это необходимо К разделу «О Группе Газпром»

К разделу «О Группе Газпром»

Жизнь в благоприятной среде / Вода: сохранение чистоты

и рациональное использование

Жизнь в благоприятной среде / Вода: сохранение чистоты

и рациональное использование Жизнь в благоприятной среде / Биоразнообразие:

сохранение и приумножение

Жизнь в благоприятной среде / Биоразнообразие:

сохранение и приумножение Жизнь в благоприятной среде / Объем прямых и косвенных

выбросов парниковых газов

Жизнь в благоприятной среде / Объем прямых и косвенных

выбросов парниковых газов Жизнь в благоприятной среде / Вода: сохранение чистоты

и рациональное использование

Жизнь в благоприятной среде / Вода: сохранение чистоты

и рациональное использование Жизнь в благоприятной среде / Сокращение факельного

сжигания попутного нефтяного газа

Жизнь в благоприятной среде / Сокращение факельного

сжигания попутного нефтяного газа В центре внимания — человек. Люди в Газпроме /

Социальная политика Группы Газпром Перечисленные в Отчете

социальные программы распространяются на всех штатных работников

Компании вне зависимости от формы занятости.

В центре внимания — человек. Люди в Газпроме /

Социальная политика Группы Газпром Перечисленные в Отчете

социальные программы распространяются на всех штатных работников

Компании вне зависимости от формы занятости. В центре внимания — человек. Люди в Газпроме /

Производственная безопасность

В центре внимания — человек. Люди в Газпроме /

Производственная безопасность Люди в Газпроме /

Производственная безопасность

Люди в Газпроме /

Производственная безопасность В центре внимания — человек. Люди в Газпроме /

Обучение и развитие работников

В центре внимания — человек. Люди в Газпроме /

Обучение и развитие работников

В центре внимания — человек. Люди рядом с нами / Спорт —

детям

В центре внимания — человек. Люди рядом с нами / Спорт —

детям

Консолидированная финансовая отчетность МСФО

31 декабря

30 сентября

30 июня

31 марта

Отчетность эмитента

Бухгалтерская отчетность ПАО «Газпром»

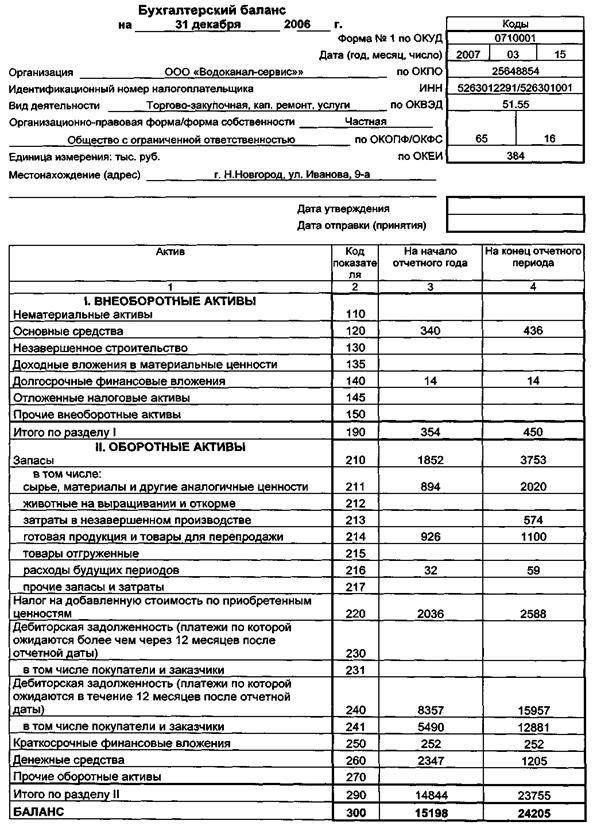

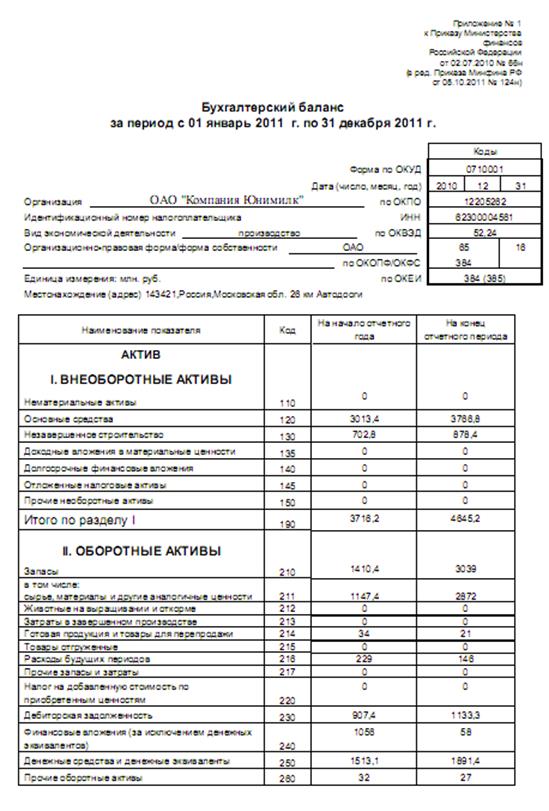

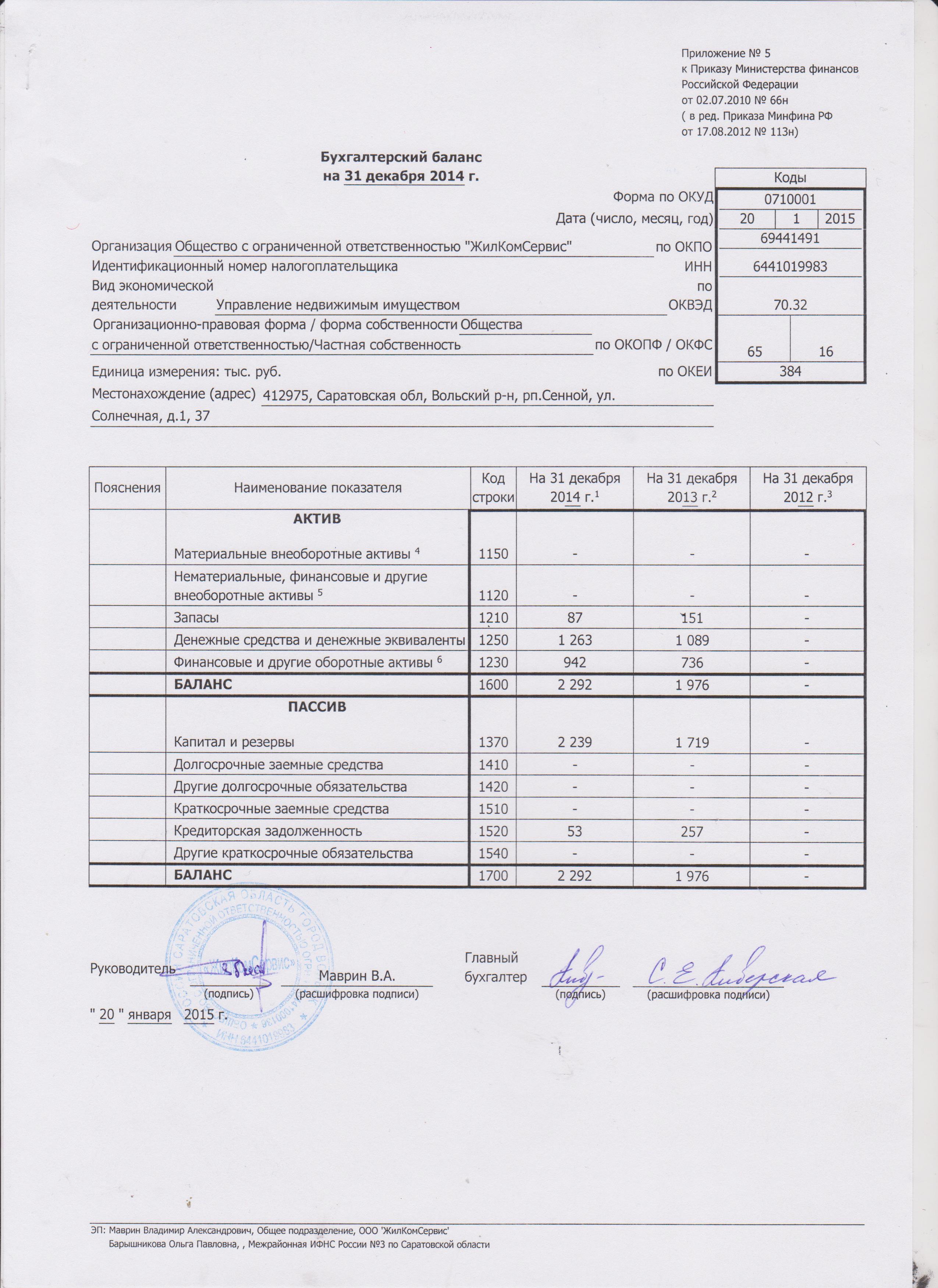

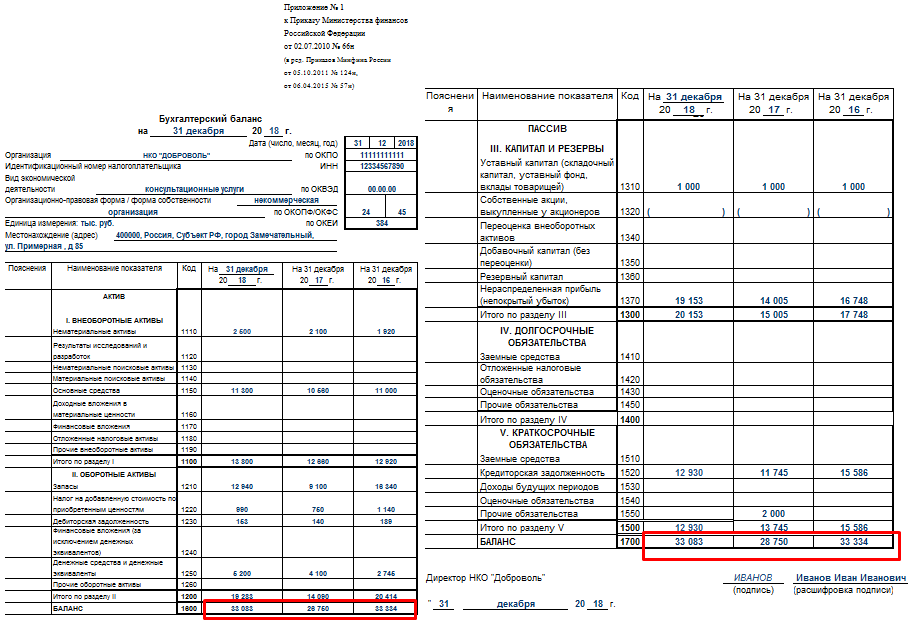

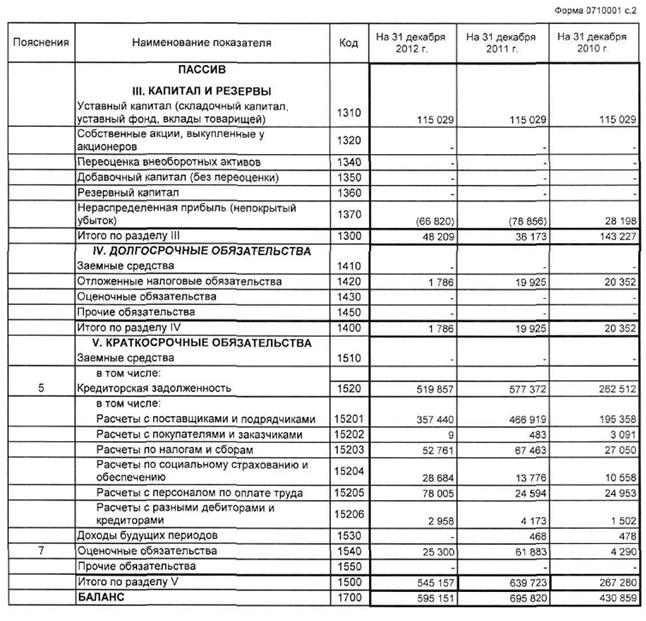

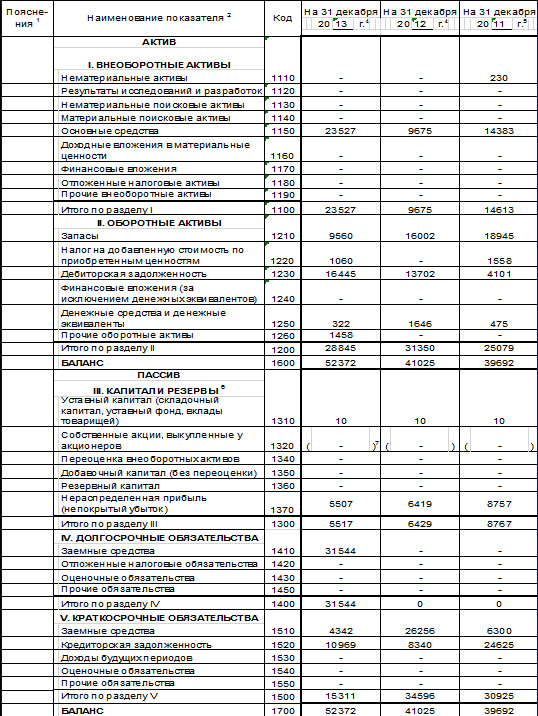

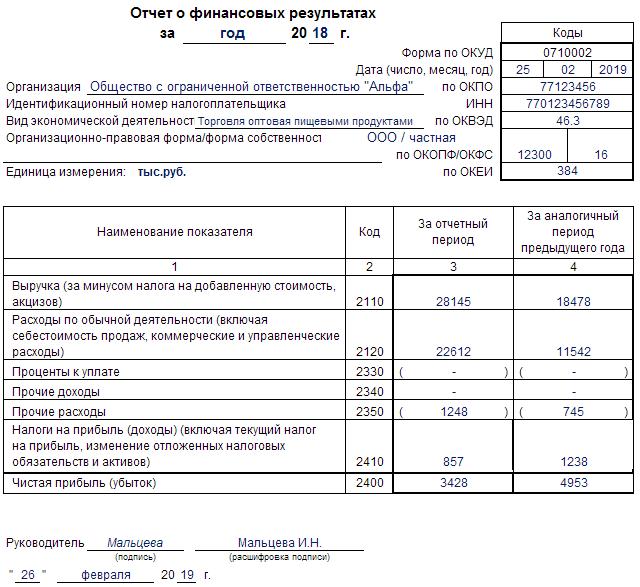

Бухгалтерский баланс— определение и примеры (активы = пассивы + капитал)

Что такое баланс?

Баланс является одним из трех основных финансовых отчетов. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения являются и остаются ключевыми как для финансового моделирования, так и для финансового моделирования. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. и бухгалтерский учет. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Его также можно назвать отчетом о чистой стоимости активов или отчетом о финансовом положении. Баланс основан на фундаментальном уравнении: Активы = Обязательства + Собственный капитал .

Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем его создавать. и бухгалтерский учет. Баланс отображает общие активы компании и то, как эти активы финансируются за счет заемных средств или капитала. Его также можно назвать отчетом о чистой стоимости активов или отчетом о финансовом положении. Баланс основан на фундаментальном уравнении: Активы = Обязательства + Собственный капитал .

Изображение: Курс финансового анализа CFI

Таким образом, баланс разделен на две части (или разделы).В левой части баланса показаны все активы компании Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные. Правильно идентифицируя и. Справа в балансе показаны обязательства компании Типы обязательств Существует три основных типа обязательств: краткосрочные, долгосрочные и условные обязательства. Обязательства — это юридические обязательства или долг и собственный капитал. Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс.Активы и обязательства разделены на две категории: краткосрочные активы / обязательства и долгосрочные (долгосрочные) активы / обязательства. Более ликвидные счета, такие как Товарно-материальные запасы, Денежные средства и Торговая кредиторская задолженность, помещаются в текущий раздел перед неликвидными счетами (или внеоборотными), такими как Заводы, основные средства и оборудование (ОС) и Долгосрочная задолженность.

Обязательства — это юридические обязательства или долг и собственный капитал. Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из уставного капитала плюс.Активы и обязательства разделены на две категории: краткосрочные активы / обязательства и долгосрочные (долгосрочные) активы / обязательства. Более ликвидные счета, такие как Товарно-материальные запасы, Денежные средства и Торговая кредиторская задолженность, помещаются в текущий раздел перед неликвидными счетами (или внеоборотными), такими как Заводы, основные средства и оборудование (ОС) и Долгосрочная задолженность.

Пример баланса

Ниже приведен пример баланса Amazon за 2017 год, взятый из учебного курса CFI по Amazon.Как вы увидите, он начинается с оборотных активов, затем внеоборотных активов и общих активов. Ниже приведены обязательства и акционерный капитал, который включает краткосрочные обязательства, долгосрочные обязательства и, наконец, собственный капитал.

Пример: баланс amazon.com

Посетите веб-сайт Amazon по связям с инвесторами, чтобы просмотреть полный баланс и годовой отчет.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас! Вы можете использовать файл Excel, чтобы ввести цифры для любой компании и получить более глубокое представление о том, как работают балансы.

Шаблон баланса Этот шаблон баланса предоставляет вам основу для построения финансового отчета вашей компании, показывающего общие активы, обязательства и собственный капитал. Балансовый отчет основан на фундаментальном уравнении: Активы = Обязательства + Собственный капитал. Используя этот шаблон, вы можете добавлять и удалять отдельные статьи в ea

Как структурирован баланс

Балансы, как и все финансовые отчеты, будут иметь небольшие различия между организациями и отраслями.Однако есть несколько «корзин» и статей, которые почти всегда включаются в общие балансы. Мы кратко рассмотрим наиболее часто встречающиеся статьи в разделах «Оборотные активы», «Долгосрочные активы», «Текущие обязательства», «Долгосрочные обязательства» и «Капитал».

Мы кратко рассмотрим наиболее часто встречающиеся статьи в разделах «Оборотные активы», «Долгосрочные активы», «Текущие обязательства», «Долгосрочные обязательства» и «Капитал».

Изучите основы бесплатного курса CFI по основам бухгалтерского учета.

Оборотные активы

Денежные средства и их эквиваленты Денежные эквиваленты Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов на балансе.Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты

Самый ликвидный из всех активов, денежные средства, отображается в первой строке баланса. Эквиваленты денежных средств также объединяются в эту строку и включают активы с краткосрочным сроком погашения менее трех месяцев или активы, которые компания может ликвидировать в короткие сроки, такие как рыночные ценные бумаги Рыночные ценные бумаги представляют собой неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевые ценные бумаги или долговые ценные бумаги публично зарегистрированной компании. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. Компании обычно раскрывают, какие эквиваленты они включают в сноски к балансу.

Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. Компании обычно раскрывают, какие эквиваленты они включают в сноски к балансу.

Счета к получению Счета к получению Счета к получению (AR) представляют собой продажи бизнеса в кредит, которые еще не были получены от его клиентов. Компании разрешают

Этот счет включает остаток всей выручки от продаж, остающейся в кредит, за вычетом любых резервов на сомнительные счета (которые приводят к расходам по безнадежным долгам).По мере того, как компании возвращают дебиторскую задолженность, этот счет уменьшается, а денежные средства увеличиваются на ту же сумму.

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые

Запасы включают суммы для сырья, незавершенного производства и готовой продукции. . Компания использует этот счет, когда сообщает о продажах товаров, как правило, по себестоимости проданных товаров в отчете о прибылях и убытках. Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или

Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или

Внеоборотные активы

Машины и оборудование (ОС) Основные средства (Основные средства) Основные средства (Основные средства) являются одними из основных внеоборотных активов, обнаруженных на Баланс. На основные средства влияют капитальные затраты,

Основные средства (также известные как ОС) захватывают материальные основные средства компании.Эта статья учитывается за вычетом накопленной амортизации. Некоторые компании классифицируют свои ОС по разным типам активов, таким как земля, здание и различные типы оборудования. Все основные средства подлежат амортизации, за исключением земли.

Нематериальные активы Нематериальные активы Согласно МСФО нематериальные активы представляют собой идентифицируемые немонетарные активы без физического содержания. Как и все активы, нематериальные активы

Эта статья включает все нематериальные основные средства компании, которые могут быть или не поддаются идентификации. Идентифицируемые нематериальные активы включают патенты, лицензии и секретные формулы. Неидентифицируемые нематериальные активы включают бренд и гудвил.

Идентифицируемые нематериальные активы включают патенты, лицензии и секретные формулы. Неидентифицируемые нематериальные активы включают бренд и гудвил.

Краткосрочные обязательства

Счета к оплатеСчета к оплатеСчета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Счета к оплате:

Счета к оплате, или AP, — это сумма, которую компания должна поставщикам за товары или услуги, приобретенные в кредит. По мере того, как компания выплачивает свою AP, она уменьшается вместе с уменьшением суммы на денежном счете.

Текущий долг / Облигации к оплате Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее. Он указан как текущее обязательство и является частью

, включая обязательства, не относящиеся к AP, которые подлежат погашению в течение одного года или в течение одного операционного цикла для компании (в зависимости от того, какой из них самый длинный). Векселя к оплате также могут иметь долгосрочную версию, которая включает в себя векселя со сроком погашения более одного года.

Векселя к оплате также могут иметь долгосрочную версию, которая включает в себя векселя со сроком погашения более одного года.

Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности — это часть долгосрочной задолженности, которая подлежит погашению в течение года.Долгосрочная задолженность имеет срок погашения

. Этот счет может или не может быть объединен вместе с указанным выше счетом «Текущий долг». Хотя они могут показаться похожими, текущая часть долгосрочного долга — это, в частности, часть долга, срок погашения которого превышает один год, в течение этого года. Например, если компания берет ссуду в банке с погашением в течение 5 лет, этот счет будет включать часть этой ссуды, подлежащую выплате в следующем году.

Долгосрочные обязательства

Облигации к оплате Облигации к оплате Облигации к оплате генерируются, когда компания выпускает облигации для получения денежных средств.

Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций.

Облигации к оплате относятся к амортизированной сумме, которую эмитент облигаций.Этот счет включает амортизированную сумму любых облигаций, выпущенных компанией.

График долгосрочной задолженности В графике долга излагается весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

Этот счет включает общую сумму долгосрочной задолженности (за исключением текущей части, если этот счет присутствует в составе текущих обязательств).Этот счет является производным от графика долга График долга График долга включает в себя весь долг, имеющийся у предприятия, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов отражают всю непогашенную задолженность компании, процентные расходы и погашение основной суммы за каждый период.

Акционерный капитал

Акционерный капитал Акционерный капитал Акционерный капитал (акционерный капитал, акционерный капитал, внесенный или оплаченный капитал) — это сумма, инвестируемая компанией.

Это стоимость средств, в которые инвестировали акционеры. компания.Когда компания создается впервые, акционеры обычно вкладывают деньги. Например, инвестор открывает компанию и закладывает в нее 10 миллионов долларов. Денежные средства (актив) увеличиваются на 10 миллионов долларов, а акционерный капитал (счет собственного капитала) увеличивается на 10 миллионов долларов, что приводит к смещению баланса.

Нераспределенная прибыль

Это общая сумма чистой прибыли, которую компания решает сохранить. Каждый период компания может выплачивать дивиденды из чистой прибыли. Любая оставшаяся (или превышающая) сумма добавляется (вычитается из) нераспределенной прибыли.

Как баланс используется в финансовом моделировании?

Этот отчет — отличный способ проанализировать финансовое положение компанииАнализ финансовой отчетностиКак выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках. Аналитик обычно может использовать баланс для расчета множества финансовых коэффициентов. Коэффициенты левериджа. Коэффициент левериджа показывает уровень долга, понесенного хозяйствующим субъектом против нескольких других счетов в его балансе, отчете о прибылях и убытках или отчете о движении денежных средств.Шаблон Excel, который помогает определить, насколько хорошо работает компания, насколько она ликвидна или платежеспособна и насколько она эффективна.

Изменения в балансовых счетах также используются для расчета движения денежных средств в отчете о движении денежных средств Отчет о движении денежных средств (официально именуемый Отчет о движении денежных средств) содержит информацию о том, сколько денежных средств компания сгенерировала и использовала в течение определенного периода времени. период. Он содержит 3 раздела: денежные средства от операций, денежные средства от инвестиций и денежные средства от финансирования.. Например, положительное изменение в основных средствах равно капитальным затратам за вычетом амортизационных расходов. Если известен расход на амортизацию, капитальные затраты можно рассчитать и включить в отчет о движении денежных средств как отток денежных средств в составе денежного потока от инвестирования.

Снимок экрана из курса финансового анализа CFI.

Важность баланса

Баланс является очень важным финансовым отчетом по многим причинам.Его можно рассматривать отдельно или в сочетании с другими отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, чтобы получить полное представление о состоянии компании.

Четыре важных показателя финансовой эффективности включают:

- Ликвидность — Сравнение текущих активов компании с ее текущими обязательствами дает представление о ликвидности. Оборотные активы должны быть больше текущих обязательств, чтобы компания могла покрыть свои краткосрочные обязательства.Формула коэффициента текущей ликвидности Формула коэффициента текущей ликвидности имеет вид = оборотные активы / текущие обязательства. Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, измеряет способность бизнеса выполнять свои краткосрочные обязательства, которые подлежат погашению в течение года. Коэффициент учитывает вес общих оборотных активов по сравнению с общими текущими обязательствами. Он указывает на финансовое здоровье компании и коэффициент быстрой ликвидности Коэффициент быстрой ликвидности, также известный как кислотный тест, измеряет способность бизнеса оплачивать свои краткосрочные обязательства активами, легко конвертируемыми в денежные средства, являются примерами финансовых показателей ликвидности.

- Кредитное плечо — Анализ того, как финансируется компания, показывает, какой у нее кредитный рычаг, что, в свою очередь, показывает, какой финансовый риск принимает на себя компания. Сравнение долга с собственным капиталом Финансовые статьи CFI предназначены для самостоятельного изучения, чтобы изучить важные финансовые концепции онлайн в удобном для вас темпе. Просмотрите сотни статей! отношение долга к общему капиталу — это обычные способы оценки левериджа в балансе.

- Эффективность — Используя отчет о прибылях и убытках в сочетании с балансом, можно оценить, насколько эффективно компания использует свои активы.Например, деление выручки на среднюю общую сумму активов дает коэффициент оборачиваемости активов, фиксированный оборот активов, фиксированный оборот активов (FAT) — это коэффициент эффективности, который показывает, насколько хорошо или эффективно бизнес использует основные средства для увеличения продаж. Этот коэффициент делит чистые продажи на чистые основные средства за год. Чистые основные средства включают сумму основных средств за вычетом накопленной амортизации, чтобы показать, насколько эффективно компания превращает активы в выручку. Кроме того, цикл оборотного капитала Цикл оборотного капитала Цикл оборотного капитала для бизнеса — это время, необходимое для преобразования общего чистого оборотного капитала (оборотные активы за вычетом текущих показывают, насколько хорошо компания управляет своими денежными средствами в краткосрочной перспективе.

- Нормы прибыли — Баланс можно использовать для оценки того, насколько хорошо компания генерирует прибыль. Например, деление чистой прибыли на собственный капитал дает рентабельность собственного капитала (ROE) Рентабельность собственного капитала (ROE) — это показатель прибыльности компании, при котором годовая прибыль компании (чистая прибыль) делится на стоимость всех ее акционеров. ‘собственный капитал (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом.(ROE), и деление чистой прибыли на общую сумму активов дает формулу рентабельности активов и рентабельности активов и формулы ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы. (ROA), и деление чистой прибыли на заемный капитал плюс собственный капитал приводит к рентабельности инвестированного капитала, рентабельности инвестированного капитала, рентабельности инвестированного капитала (ROIC) — это показатель рентабельности или эффективности дохода тех, кто предоставляет капитал, а именно держателей облигаций и акционеров .ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. (ROIC).

Все вышеперечисленные коэффициенты и показатели подробно рассматриваются в курсе финансового анализа CFI.

Видео-пояснение к балансовому отчету

Ниже приведено видео, в котором быстро рассматриваются ключевые концепции, изложенные в этом руководстве, и основные вещи, которые вам нужно знать о балансе, составляющих его статьях и почему это важно .

Как показано в видео, всегда должно выполняться уравнение Активы = Обязательства + Акционерный капитал !

Подробнее о финансовой отчетности

CFI является официальным глобальным поставщиком услуг финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить обучение и продвигать свою карьеру финансового аналитика, вам будут полезны следующие дополнительные ресурсы CFI:

- Отчет о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени. Прибыль или

- Краткосрочные обязательства Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает их в трех финансовых отчетах

- Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.Эти три основных отчета:

- Три модели финансового отчета 3 Модель отчета 3 Модель отчета связывает отчет о прибылях и убытках, баланс и отчет о движении денежных средств в одну динамически связанную финансовую модель. Примеры, руководство

| Долгосрочная задолженность и текущая часть Долгосрочная задолженность | 15,229 | 16,240 | 20,748 | 18,473 | 11,605 | ||||||||||||||||||||||

| ,4205 | 11,977 | 8,105 | |||||||||||||||||||||||||

| Текущая часть долгосрочного долга | 8,797 | 10,260 | 8,784 | 6,496 | 3,500 | 49 049 | 37 294 | ||||||||||||||||||||

| Рост кредиторской задолженности | -8.52% | -17,27% | 13,94% | 31,52% | — | ||||||||||||||||||||||

| Подоходный налог к уплате | — | — | — | — | — | — | — | — | Обязательства47,867 | 43,242 | 40,230 | 33,292 | 30,107 | ||||||||||||||

| Дивиденды к выплате | — | — | — | — | — | — | — | — | — | — | — | — | |||||||||||||||

| Прочие краткосрочные обязательства | 47,867 | 43,242 | 40,230 | 33,292 | 105,718 | 116,8 66 | 100,814 | 79,006 | |||||||||||||||||||

| Итого оборотные активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 143,713 | 162,819 | 131,339 | 9020ES | 338,516 | 365,725 | 375319 | 321,686 | |||||||||||||||||||

| Запасы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ | 4,061 | 4,106,9205 | |||||||||||||||||||||||||

| ТОЛЬКО ДЛЯ РАСЧЕТОВ | 90,979 | 100,580 | 66,301 | 74,181 | 67,155 | ||||||||||||||||||||||

| Коэффициент тока | 1.36 | 1,54 | 1,12 | 1,28 | 1,35 | ||||||||||||||||||||||

| Коэффициент быстрой скорости | 1,33 | 1,50 | 1,09 | 1,23 | 9020 | 0,57 | 0,74 | 0,85 | |||||||||||||||||||

| Долгосрочная задолженность | 107,049 | 91,807 | 93,735 | 97,202 | 75204 9020 | 97,202 | 75427 9020Капитализированные Аренда | 98667 | 97207 | 75427 | |||||||||||||||||

| неконвертируемых долг | 98667 | 97207 | 75427 | ||||||||||||||||||||||||

| конвертируемый долг | — | — | — | — | — | ||||||||||||||||||||||

| Капитализированные обязательства по аренде | 637 | — | — | — | — Резервы | 28,170 | 29,545 | 33,589 | — | — | |||||||||||||||||

| Отложенные налоги | — | 16,919 | 11,520 | — | 16,919 | 11,520 | 39,911 | 34,719 | |||||||||||||||||||

| Отложенные налоги — Дебет | — | — | — | — | — | — | — | 4039 | 2,868 | 3,340 | 4,285 | ||||||||||||||||

| Обязательства по отложенному налогу — необлагаемые резервы | — | — | — | ||||||||||||||||||||||||

| — | — | 90clДоходы будущих периодов)17,938 | 4,039 | 71 | 504 | 1,355 | |||||||||||||||||||||

| Доходы будущих периодов | — | — | 2,797 2,797 | 2,797 2,797 | |||||||||||||||||||||||

| 258,549 | 248,028 | 258,578 | 241,272 | 193,437 | |||||||||||||||||||||||

| Резервы вне собственного капитала | — | — | — | — | 79.83% | 73,27% | 70,70% | 64,28% | 60,13% | ||||||||||||||||||

| Привилегированные акции (балансовая стоимость) | — | — | — | — | — | — | — | — | — | Привилегированные акции, подлежащие выкупу | — | — | — | — | — | ||||||||||||

| Невыкупаемые привилегированные акции | — | — | — | — | — | — | — | — | — | — | — | — | выпуски привилегированных акций для ESOP | — | — | — | — | — | |||||||||

| Гарантии ESOP — привилегированные акции | — | — | — | — | — | — | — | — | — | — | — | — 9020 | |||||||||||||||

| Обыкновенный капитал (всего) | 65,339 | 90,488 | 107,147 | 134,047 | 128,249 | ||||||||||||||||||||||

| Номинальная стоимость обыкновенных акций / балансовая стоимость | 50,779 | 45,174 | 40,201 | 35,867 | 31,251 | Дополнительный капитал | — | — | — | — | |||||||||||||||||

| Нераспределенная прибыль | 14,966 | 45,898 | 70,400 | 98,330 | 96,364 | 98,330 | 96,364 | 9020— | — | — | |||||||||||||||||

| Совокупная корректировка пересчета / нереализованная для.Exch. Прибыль | (1,375) | (1,463) | (1,055) | (354) | (578) | ||||||||||||||||||||||

| Нереализованная прибыль / убыток Рыночные ценные бумаги | 1,846 | 1,846 | 328 | 1,174 | |||||||||||||||||||||||

| Резервы по переоценке | — | — | — | — | — | ||||||||||||||||||||||

| Прочие резервы (124) | 38 | ||||||||||||||||||||||||||

| Нераспределенные резервы | — | — | — | — | — | ||||||||||||||||||||||

| — | — | ||||||||||||||||||||||||||

| Общий капитал / Всего активов | 20.17% | 26,73% | 29,30% | 35,72% | 39,87% | ||||||||||||||||||||||

| Всего Собственный капитал | 65,339 | 90,488 | 107,147 | 90,488 | 107,147 | 128204 107,147 | Собственный капитал / общие активы20,17% | 26,73% | 29,30% | 35,72% | 39,87% | ||||||||||||||||

| Накопленная доля меньшинства | — | — | — | — | |||||||||||||||||||||||

| Итого собственный капитал | 65,339 | 90,488 | 107,147 | 134,047 | 128,249 | ||||||||||||||||||||||

| Обязательства и акционеры 365 | Обязательства и акционеры ‘Собственный капитал |

| Денежные эквиваленты Денежные средства и их эквиваленты представляют собой краткосрочные высоколиквидные инвестиции, которые легко конвертируются в известные суммы денежных средств и настолько близки к сроку погашения, что представляют незначительный риск изменения процентных ставок.Под эти определения подпадают только инвестиции с первоначальным сроком погашения не более трех месяцев. Когда денежные средства выделяются отдельно, они классифицируются как денежные средства, а не как денежные средства и их эквиваленты. | 3 903,00 | 1,499,00 | 1,413.00 | 1,515,00 | 1 934,00 | 2,548.00 | 1,681,00 | 1 519,00 | 773,00 | 935,00 |

| Денежные средства и краткосрочные инвестиции

Денежные средства и краткосрочные инвестиции составляют сумму: Денежные средства Денежные средства и их эквиваленты Краткосрочные инвестиции. | 3,903.00 | 1,499,00 | 1,413.00 | 1,515,00 | 1 934,00 | 2,548,00 | 1,681,00 | 1 519,00 | 773,00 | 935.00 |

| Дебиторская задолженность — Торговля, нетто Дебиторская задолженность — Trade, Net представляет собой требования к клиентам по проданным товарам или оказанным услугам в рамках обычных деловых операций. | 269,00 | 306,00 | 367,00 | 310,00 | 294.00 | 261,00 | 252,00 | 244,00 | 203,00 | 218,00 |

| Общая дебиторская задолженность, нетто

Общая чистая дебиторская задолженность обычно представляет собой сумму: Дебиторская задолженность — Торговля, нетто Дебиторская задолженность — Краткосрочная Дебиторская задолженность — Прочие. | 269,00 | 306,00 | 367,00 | 310,00 | 294,00 | 261,00 | 252,00 | 244,00 | 203,00 | 218.00 |

| Запасы — Готовая продукция Запасы — Готовая продукция представляет собой запасы непроданной готовой продукции в наличии. Эти товары могли быть произведены внутри компании или приобретены для перепродажи. | 1 073,00 | 1,152,00 | 1 107,00 | 1,121,00 | 982.00 | 1 014,00 | 942,00 | 1 073,00 | 916,00 | 926,00 |

| Запасы — сырье Запасы — Сырье представляет собой приобретенное, но еще не использованное сырье. Он также может включать сырье в пути.Однако запасы — сырье ограничиваются материалами, которые будут использоваться для производства готовой продукции, которая в конечном итоге будет продана покупателям. | 200.00 | 135.00 | 141,00 | 119,00 | 114,00 | 108.00 | 94.00 | 92.00 | 88.00 | 71,00 |

| Общий инвентарь Общий запас состоит из всех активов, предназначенных для продажи в ходе обычной деятельности, или товаров, которые будут использоваться и / или потребляться при производстве товаров для продажи. Запасы могут включать сырье, незавершенное производство и готовую продукцию, хотя другие категории объектов активов могут классифицироваться как «Запасы» в зависимости от бизнеса компании. | 1 273,00 | 1,287,00 | 1 248,00 | 1,240,00 | 1 096,00 | 1,122,00 | 1 036,00 | 1,165,00 | 1004.00 | 997,00 |

| Денежные средства с ограничением использования — Текущие Денежные средства с ограничением — Текущие представляют собой наличные денежные средства, которые имеют определенные ограничения и могут быть недоступны для оперативного использования компанией. | 30.00 | 0,00 | 0,00 | 0.00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Отложенный налог на прибыль — текущие активы Отложенный налог на прибыль — Текущие активы представляют собой отложенные налоговые активы с текущим сроком погашения. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 28.00 | 29.00 | 51.00 |

| Прочие оборотные активы

Прочие оборотные активы, компонент прочих оборотных активов, Итого, представляют собой активы, кроме: Ограниченные денежные средства / инвестиции — Текущие Отложенный налог на прибыль — Текущие активы Выручка от коммунальных услуг, не выставленная на счет — Только коммунальные услуги Отложенные затраты на газ — Только коммунальные услуги Прекращенная деятельность — Текущие активы. | 104,00 | 153.00 | 232,00 | 228,00 | 141,00 | 225,00 | 230.00 | 194,00 | 196,00 | 167,00 |

| Прочие оборотные активы, всего

Прочие оборотные активы, Итого составляет: Денежные средства с ограничениями — Текущие Отложенный налог на прибыль — Оборотные активы Не выставленные счета за коммунальные услуги Выручка — только коммунальные услуги Отложенные затраты на газ — Только коммунальные услуги Прекращенная деятельность — Оборотные активы Прочие оборотные активы. | 134,00 | 153,00 | 232,00 | 228,00 | 141,00 | 225,00 | 230.00 | 222,00 | 225,00 | 218.00 |

| Итого оборотные активы

Итого оборотные активы составляют: Денежные средства и краткосрочные инвестиции Итого дебиторская задолженность, нетто Итого запасы Предоплаченные расходы Прочие оборотные активы, итого. | 5 579,00 | 3 245,00 | 3 260,00 | 3293.00 | 3 465,00 | 4 156,00 | 3199,00 | 3 150,00 | 2 205,00 | 2 368,00 |

| Здания — Брутто

Строительство — Брутто представляет собой общую сумму зданий и их пристроек до уменьшения на накопленную амортизацию зданий.Здание — Брутто включает: Объекты недвижимости (жилые, коммерческие, офисные), сдаваемые в аренду компанией по аренде недвижимости Арендованное имущество на условиях финансовой аренды, включая улучшения арендованного имущества, для собственного использования. | 2 280,00 | 2 514,00 | 2 769,00 | 2 735,00 | 2,520.00 | 2,269,00 | 2 060,00 | 1 942,00 | 1,761,00 | 1,639,00 |

| Земля / Улучшения — Валовая Земля / Улучшения — Брутто представляет землю и улучшения на земле по стоимости приобретения. Земля не амортизируется, но улучшение земельных участков обычно амортизируется с течением времени.Сюда входят улучшения земли (с учетом амортизации). | 115.00 | 116.00 | 116.00 | 116.00 | 113,00 | 108.00 | 87,00 | 58.00 | 60.00 | 61,00 |

| Незавершенное строительство — Брутто Незавершенное строительство — брутто представляет собой стоимость незавершенного строительства основных средств для собственного использования. Стоимость незавершенного строительства обычно не амортизируется до тех пор, пока основные средства не будут завершены и введены в производство. | 38.00 | 122,00 | 123.00 | 79,00 | 89,00 | 81,00 | 164,00 | 117,00 | 186,00 | 159,00 |

| Прочие основные средства — брутто

Прочие свойства / заводы / оборудование — брутто представляет собой основные средства, кроме тех, которые включены в следующие статьи: зданий — брутто Земля / улучшения — брутто Машины / оборудование — брутто Незавершенное строительство — брутто Аренда — Валовые Природные ресурсы — Валовые. | 6 329,00 | 6 914,00 | 3 725,00 | 3 757,00 | 3 560,00 | 3 181,00 | 3 169,00 | 2 984,00 | 2715.00 | 2,528,00 |

| Основные средства, всего — брутто

Основные средства, всего — брутто, когда основные средства отражаются до амортизации, но без подробного разграничения, представляет собой сумму: зданий — брутто земли / улучшений — брутто Машины / оборудование — брутто Незавершенное строительство — брутто Аренда — брутто Природные ресурсы — брутто Прочие основные средства — брутто. | 8 762,00 | 9 666,00 | 6 733,00 | 6 687,00 | 6 282,00 | 5 639,00 | 5 480,00 | 5,101,00 | 4722.00 | 4 387,00 |

| Накопленная амортизация, всего

Накопленная амортизация, Итого представляет собой совокупность накопленной амортизации по каждому из основных средств, если таковая имеется, включенных в следующие статьи: Здания — Брутто Земля / Улучшения — Брутто Машины / оборудование — Брутто Незавершенное строительство — Брутто Аренда — Валовые Природные ресурсы — Валовые Прочие основные средства — Валовые. | -4 109,00 | -4 127,00 | -3 915,00 | -3 794,00 | -3 541,00 | -3 309,00 | -3 203,00 | -3 056,00 | -2,919.00 | -2 743,00 |

| Основные средства, всего — нетто Основные средства, итого — нетто обычно представляет собой основные средства, итого — брутто за вычетом накопленной амортизации, итого. Однако, когда компания сообщает о своих основных средствах за вычетом накопленной амортизации, основные средства составляются с использованием основных средств, Итого — Нетто. Основные средства, всего — нетто может включать землю, здания, машины, мебель, инструменты, природные ресурсы, аренду и незавершенное строительство.Кроме того, другие категории объектов активов могут быть классифицированы как «Основные средства» в зависимости от бизнеса компании. | 4 653,00 | 5 539,00 | 2 818,00 | 2 893,00 | 2 741,00 | 2 330,00 | 2,277.00 | 2 045,00 | 1 803,00 | 1,644,00 |

| Гудвилл, Чистая Гудвил, нетто представляет собой гудвил, брутто за вычетом накопленной амортизации гудвилла. Когда компания сообщает о своем гудвилле за вычетом накопленной амортизации, этот чистый показатель напрямую относится к гудвиллу, нетто и не используется ни гудвил, ни валовая, ни накопленная амортизация гудвила.Чистая деловая репутация включает отрицательную деловую репутацию (отражается как часть общих активов) | 628,00 | 628,00 | 1 348,00 | 1 348,00 | 1 348,00 | 1,318,00 | 1,318,00 | 1,318.00 | 1,318,00 | 1,330,00 |

| Нематериальные активы, нетто Нематериальные активы, нетто представляет нематериальные активы, валовая сумма за вычетом накопленной нематериальной амортизации. Нематериальные активы, нетто используется, когда компания не предоставляет нематериальные активы, валовые. Нематериальные активы состоят из патентов, авторских прав, франшиз, деловой репутации, товарных знаков, торговых наименований, секретных процессов и организационных затрат. | 411,00 | 411,00 | 411,00 | 411,00 | 411,00 | 411,00 | 411,00 | 411,00 | 412,00 | 495.00 |

| LT Investment — Аффилированные компании LT Investment — Affiliate Companies представляет собой долгосрочные инвестиции в ценные бумаги (ссуды, облигации и капитал) дочерних компаний, где аффилированность может быть определена как ассоциированные компании, совместные предприятия и неконсолидированные дочерние компании. | 119,00 | 118,00 | 89.00 | 81,00 | 79,00 | 86.00 | 101,00 | 105.00 | 75.00 | 70.00 |

| Долгосрочные инвестиции Долгосрочные инвестиции представляют собой сумму долгосрочных инвестиций — дочерних компаний и долгосрочных инвестиций — других. | 119,00 | 118,00 | 89,00 | 81,00 | 79,00 | 86.00 | 101,00 | 105.00 | 75.00 | 70.00 |

| Отложенный налог на прибыль — долгосрочные активы Отложенный налог на прибыль — долгосрочные активы представляют собой кредиты, которые применяются к налогу на прибыль, который будет выплачен в будущие годы. | 69,00 | 84,00 | 62,00 | 14.00 | 19.00 | 30.00 | 24.00 | 0,00 | 0,00 | 0,00 |

| Прочие долгосрочные активы

Прочие долгосрочные активы включают: Авансы дистрибьюторам / должностным лицам / работодателям Выданные денежные средства Депозиты клиентов (долгосрочные) Предоплаченные расходы (долгосрочные) Залоговые депозиты (i.е., для сдачи в аренду) Неоплаченный капитал / дебиторская задолженность по подписке. | 112.00 | 100.00 | 102,00 | 109,00 | 107,00 | 162,00 | 146,00 | 169.00 | 206,00 | 201,00 |

| Прочие долгосрочные активы, всего

Прочие долгосрочные активы, всего представляет собой сумму: Отсроченные платежи Пенсионные выплаты — Избыточное финансирование Отложенный налог на прибыль — Долгосрочные активы Прекращенные операции — Долгосрочные активы Денежные средства с ограничениями — Долгосрочные Прочие долгосрочные активы . | 181.00 | 184,00 | 164,00 | 123.00 | 126,00 | 192,00 | 170.00 | 169,00 | 206,00 | 201,00 |

| Итого Активы

Общие активы представляют собой общие активы компании, которые составляют: Общие оборотные активы — Промышленные и коммунальные услуги Денежные средства и средства в банках — только банковские услуги Прочие доходные активы, Итого — только банковские операции Чистые займы — только банковские услуги Имущество / Завод / Оборудование, Всего — Нетто — все отрасли Гудвилл, Нетто — все отрасли Нематериальные активы, Нетто — все отрасли Всего Коммунальные предприятия, Нетто — только коммунальные услуги Долгосрочные инвестиции — все отрасли Дебиторская задолженность по страхованию — Только страхование Облигации Дебиторская задолженность — долгосрочная Промышленность, страхование, коммунальные услуги Прочие долгосрочные активы, всего — все отрасли Затраты на приобретение отложенного полиса — только страхование Прочие активы, всего — все отрасли. | 11 571,00 | 10 125,00 | 8 090,00 | 8 149,00 | 8 170,00 | 8 493,00 | 7 476,00 | 7 198,00 | 6019.00 | 6,108,00 |

| Кредиторская задолженность Кредиторская задолженность представляет собой задолженность перед поставщиками за материалы и товары, приобретенные на открытом счете. | 683,00 | 647,00 | 711,00 | 717,00 | 683.00 | 668,00 | 613,00 | 599,00 | 541,00 | 540,00 |

| Начисленные расходы Начисленные расходы представляют собой начисленные, но еще не оплаченные операционные расходы. Ожидается, что такие расходы, как краткосрочные обязательства, будут оплачены в течение одного года или одного операционного цикла, в зависимости от того, что больше. | 1,678,00 | 1,191,00 | 758,00 | 754,00 | 738,00 | 734,00 | 673,00 | 580,00 | 605.00 | 574,00 |

| Векселя к оплате / краткосрочная задолженность Векселя к оплате / краткосрочная задолженность представляют собой краткосрочные банковские займы и векселя к оплате, выпущенные поставщикам. | 0,00 | 0,00 | 0,00 | 0,00 | 0.00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Текущая доля долгосрочной задолженности / капитальной аренды Текущая часть долгосрочного долга / капитальной аренды представляет собой часть долгосрочного долгового инструмента, срок погашения которого наступает в следующем финансовом году. | 12.00 | 69,00 | 80.00 | 87,00 | 36.00 | 6.00 | 0,00 | 215,00 | 0,00 | 57.00 |

| Авансы клиентов Клиентские авансы представляют собой авансы, полученные от клиентов за товары или услуги, которые должны быть доставлены в течение следующего финансового года. | 361,00 | 330,00 | 316,00 | 267,00 | 259.00 | 243,00 | 227,00 | 207,00 | 202,00 | 196,00 |

| Подоходный налог к уплате Подоходный налог к уплате представляет собой подоходный налог, подлежащий уплате государству, если такое налоговое обязательство уже подтверждено с точки зрения суммы и даты уплаты.Подоходный налог к уплате отличается от отсроченного подоходного налога — текущее обязательство, которое является оценочным обязательством. | 92.00 | 134,00 | 121,00 | 198,00 | 298,00 | 224,00 | 166.00 | 225,00 | 190,00 | 159,00 |

| Прочие текущие обязательства

Прочие краткосрочные обязательства представляют собой краткосрочные обязательства, кроме: Задолженность по дивидендам Авансы клиентам Залоговые депозиты Налог на прибыль к уплате Прочая кредиторская задолженность Отложенный налог на прибыль — текущие обязательства Прекращенная деятельность — текущие обязательства Когда обязательства компании не разграничены между текущими и текущими обязательствами долгосрочные, все прочие обязательства классифицируются в разделе «Долгосрочные обязательства» как «Прочие обязательства». | 0,00 | 1,00 | 0,00 | 8.00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0.00 |

| Прочие краткосрочные обязательства, всего

Прочие краткосрочные обязательства, Итого представляет собой сумму: Задолженность по дивидендам Авансы клиентам Залоговые депозиты Налог на прибыль к уплате Прочая кредиторская задолженность Отложенный налог на прибыль — текущие обязательства Прекращенные операции — текущие обязательства Прочие краткосрочные обязательства. | 453,00 | 465.00 | 437,00 | 473,00 | 557,00 | 467,00 | 393,00 | 432,00 | 392,00 | 355,00 |

| Итого текущие обязательства Общие текущие обязательства представляют собой текущие обязательства промышленных и коммунальных предприятий.Краткосрочные обязательства — это обязательства, которые возникают в результате операционной деятельности и должны быть погашены в течение одного года или операционного цикла компании. | 2 826,00 | 2 372,00 | 1 986,00 | 2 031,00 | 2 014,00 | 1875.00 | 1,679,00 | 1 826,00 | 1,538,00 | 1 526,00 |

| Долгосрочные кредиты Долгосрочная задолженность представляет собой задолженность со сроком погашения более одного года. Долгосрочная задолженность может состоять из долгосрочных банковских займов, облигаций, конвертируемых облигаций и т. Д. | 6,366.00 | 5 487,00 | 5 739,00 | 5 707,00 | 5 700,00 | 5 715,00 | 4 722,00 | 4 761,00 | 4 477,00 | 3 481.00 |

| Обязательства по капитальной аренде Обязательства по капитальной аренде представляют собой капитализированную часть обязательств по аренде, срок погашения которых превышает один год. Недвижимость, переданная в аренду, может быть капитализирована, когда срок аренды определенного актива практически близок к сроку его полезного использования. Когда такие обязательства по аренде капитализируются, соответствующий актив учитывается как актив компании и подлежит амортизации. | 21.00 | 13.00 | 19.00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Общая долгосрочная задолженность

Общая долгосрочная задолженность представляет собой сумму: Долгосрочная задолженность Обязательства по капитальной аренде. | 6 387,00 | 5 500,00 | 5 758,00 | 5 707,00 | 5 700,00 | 5 715,00 | 4 722,00 | 4 761,00 | 4477.00 | 3 481,00 |

| Общая задолженность

Общая задолженность представляет собой общую непогашенную задолженность, которая включает: Для промышленных, страховых и коммунальных компаний: Для банков: | 6 399,00 | 5 569,00 | 5 838,00 | 5 794,00 | 5 736,00 | 5 721,00 | 4 722,00 | 4 976,00 | 4477.00 | 3,538,00 |

| Отложенный налог на прибыль — долгосрочное обязательство Отложенный налог на прибыль — Долгосрочное обязательство представляет собой расчетные обязательства по отложенному налогу на прибыль, срок погашения которых превышает один год. | 234,00 | 219,00 | 226,00 | 238.00 | 352,00 | 257,00 | 236,00 | 210.00 | 200.00 | 183,00 |

| Отложенный подоходный налог Отложенный налог на прибыль представляет собой сумму отложенного налога на прибыль — долгосрочных обязательств и налогового кредита на отложенные инвестиции, хотя налоговый кредит на отложенные инвестиции имеет значение только для коммунальных предприятий. | 234,00 | 219,00 | 226,00 | 238,00 | 352,00 | 257,00 | 236,00 | 210.00 | 200.00 | 183.00 |

| Интерес меньшинства Доля меньшинства представляет собой накопленную долю миноритарных акционеров в дочерних компаниях, которые менее чем на 100 процентов принадлежат отчитывающейся материнской компании. Предполагается, что чистая стоимость дочерней компании пропорционально принадлежит материнской компании и другим миноритарным акционерам в соответствии с их соответствующей долей владения. | 1,00 | 4.00 | 4.00 | 2,00 | 2,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 |

| Резервы Резервы представляют собой оценку обязательств, вероятность возникновения которых достаточно высока. | 11.00 | 22.00 | 18.00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0.00 |

| Прочие долгосрочные обязательства

Прочие долгосрочные обязательства представляют собой беспроцентные долгосрочные обязательства, за исключением: Отложенный налог на прибыль Резервы Пенсионные выплаты — недофинансирование Прочие долгосрочные обязательства включают: | 2,774.00 | 3 507,00 | 967,00 | 924,00 | 831,00 | 904,00 | 820,00 | 770,00 | 818,00 | 780,00 |

| Прочие обязательства, всего

Прочие обязательства, Итого представляет собой сумму: резервов пенсионных выплат — недофинансирование прочих долгосрочных обязательств прекращенных операций — обязательств прочих обязательств. | 2 785,00 | 3,529,00 | 985,00 | 924,00 | 831,00 | 904,00 | 820,00 | 770,00 | 818.00 | 780,00 |

| Всего обязательства

Общая сумма обязательств представляет собой сумму: Для промышленных и коммунальных предприятий: Для банков: Для страховых компаний: | 12 233,00 | 11 624,00 | 8 959,00 | 8 902,00 | 8 899,00 | 8 752,00 | 7 458,00 | 7 568,00 | 7 034.00 | 5 971,00 |

| Привилегированные акции — не подлежат погашению Привилегированные акции — не подлежащие погашению акции представляют собой невозвращаемые / конвертируемые привилегированные акции, обычно с фиксированной суммой дивидендов. Привилегированные акции обычно имеют фиксированную ставку дивидендов к номинальной стоимости без какого-либо конкретного срока погашения. Однако большинство привилегированных акций, не подлежащих выкупу, имеют условия выкупа, голосования и конвертации при определенных условиях. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0.00 |

| Привилегированные акции — без погашения, нетто

Привилегированные акции — не подлежащие погашению, нетто представляют собой сумму: привилегированных акций — не подлежащих погашению конвертируемых привилегированных акций — не подлежащих погашению казначейских акций — привилегированных генерального партнера. | 0,00 | 0,00 | 0,00 | 0.00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Обыкновенная акция Обыкновенные акции представляют собой наиболее часто выпускаемый класс акций; обычно он предоставляет право голоса, но является вторичным по отношению к привилегированным акциям в отношении дивидендов и прав на ликвидацию.Владельцы обыкновенных акций обычно контролируют управление корпорацией и, как правило, получают наибольшую прибыль, если компания успешна, но им не гарантированы ни дивиденды, ни активы при ликвидации их акций. | 143,00 | 142,00 | 141,00 | 141,00 | 157,00 | 156.00 | 155,00 | 154,00 | 152,00 | 148,00 |