Финансовая независимость: 5 шагов на пути от хаоса к плану

Финансовая независимость — это состояние, когда основные расходы на проживание покрываются пассивным доходом и больше не нужно работать, чтобы выжить. Чтобы понять, сколько денег нужно накопить, чтобы считать себя финансово независимым, должен быть подробный финансовый план и понимание, какой именно жизнью вы хотите жить. Продолжите ли работать, имея сбережения? Хотите путешествовать или проводить больше времени с семьей и друзьями? Планируете переехать в новый дом? Образ жизни будет иметь огромное влияние на то, сколько денег вам понадобится.

Самая большая проблема для достижения финансовой независимости — нужно регулярно откладывать часть своего дохода. 20 июля (вторник) 19:00 — 20:15 некоммерческая организация ProWomen By проведет вебинар «Финансовая независимость: 5 шагов на пути от хаоса к плану».

На вебинаре вы узнаете о доступных для белорусов финансовых инструментах и инвестициях, как жить без кредитов, составить личный финансовый план и какие шаги сделать, чтобы в ближайшей перспективе начать получать пассивный доход.

Спикером вебинара выступит Любовь Кузьмичёва, независимый финансовый советник, дипломированный экономист-бухгалтер, более трёх лет занимается финансовым планированием.

Участие бесплатное. Регистрация на сайте ProWomen By

Вебинар проходит в рамках Программы Амбассадоров. Амбассадоры — представительницы ProWomen By в каждом областном городе. Это женщины, которые разделяют ценности сообщества и хотят поддержать предпринимательниц в своих городах. Из-за COVID-19 в целях безопасности Программа Амбассадоров перешла в онлайн-формат.

Проект «Программа Амбассадоров» реализуется при поддержке Посольства Королевства Нидерландов в Варшаве. Удостоверение о регистрации иностранной безвозмездной помощи №03-08/641 от 22.

ProWomen By — некоммерческая организация, которая поддерживает девушек, увлеченных идеей своего дела. ProWomen By привлекает экспертов, чтобы дать девушкам необходимые практические инструменты для запуска и развития своего бизнеса, и помогает наладить нужные бизнес-связи. Ежегодно ProWomen By проводит более 40 воркшопов, лекций, мастер-классов и тренингов для поддержки и вдохновения женщин.

Сбербанк назвал возраст достижения финансовой независимости в России — РБК

Однако больше половины родителей продолжают помогать детям даже после того, как те перестают от них зависеть

Однако больше половины родителей продолжают помогать детям даже после того, как те перестают от них зависетьФото: Кирилл Зыков / АГН «Москва»

Среднестатистический россиянин достигает финансовой независимости к 26 годам. Так считают большинство граждан, показал опрос, проведенный компанией «Сбербанк страхование жизни» (есть у РБК).

Исследование проводилось в мае 2020 года в 37 российских городах с населением более 500 тыс. по выборке, репрезентативно отражающей социально-демографический состав населения городов. В каждом из этих городов по телефону были опрошены не менее 300 респондентов.

Раньше всего россияне, по их собственному мнению, становятся финансово независимыми в Хабаровске — в этом городе респонденты в среднем называли возраст 24,9 года. Вслед за ним по возрасту материальной самодостаточности идут Новосибирск, Владивосток и Махачкала (25 лет), Красноярск и Иркутск (25,1). Позже всего финансовую независимость обретают жители европейского юга России — Ростова-на-Дону (27,5), Краснодара (27,2), Астрахани (26,8). В целом наиболее «ранние» показатели характерны для жителей Дальнего Востока и Сибири.

Москва и Санкт-Петербург показали средние показатели — 26,3 и 26 лет соответственно.

«Под материальной независимостью большинство, скорее всего, понимает тот возраст, когда люди начинают сами зарабатывать на жизнь. Но полноценная независимость включает в себя также материальную стабильность и наличие капитала, который позволяет не только обеспечить регулярные расходы, но и чувствовать себя уверенно в долгосрочной перспективе», — отметила Наталья Алымова, старший вице-президент, руководитель блока «Управление благосостоянием» Сбербанка.

Австрия, Португалия, Греция, Швейцария, Испания

Кто такие финансово независимые лица

Если дохода на родине хватает, чтобы комфортно жить в Евросоюзе, можно оформить ВНЖ для финансово независимых заявителей. Его предусматривают законы нескольких стран Шенгенского соглашения. Переехать можно сразу всей семьей, в том числе с несовершеннолетними детьми.

С ВНЖ для финансово обеспеченных людей нельзя работать и открывать собственное дело в выбранной стране. Можно владеть своим бизнесом, но нельзя занимать в нем оплачиваемую должность. То есть бизнесом управляет директор.

ВНЖ для финансово независимых лиц как основание для проживания в Европе чаще всего выбирают семьи с детьми, удаленные сотрудники, предприниматели, отошедшие от дел или управляющие бизнесом издалека, состоятельные пенсионеры. Обычно с помощью этого статуса заявители решают конкретные задачи: повысить качество жизни или дать детям европейское образование.

Обычно с помощью этого статуса заявители решают конкретные задачи: повысить качество жизни или дать детям европейское образование.

ВНЖ для финансово независимых лиц подходит только тем, кто собирается жить в выбранной стране, платить в ней налоги и растить детей. Если не уверены, подходит ли вам такое решение, прилетайте в страну как турист и попробуйте пожить в ней пару месяцев.

От ВНЖ для состоятельных людей можно отказаться когда угодно. Члены семьи при этом сохранят свой статус. Например, если заявителю нужно вернуться на родину, его семья может остаться жить в стране.

Какие права получают обладатели ВНЖ для финансово независимых лиц

Владельцы статуса могут:

Гражданство за инвестиции — сравнение программ

- жить в выбранной стране, пока не закончится срок действия ВНЖ;

- путешествовать по зоне Шенгена без виз;

- через 5 лет получить статус постоянного резидента, а через 7—10 лет — гражданство;

- дать детям школьное и вузовское образование на тех же условиях, что и граждане страны выдачи документа;

- пользоваться медицинскими услугами по страховке;

- быстро переехать в случае сложной ситуации в России.

Требования к заявителям

У каждой страны собственные требования к заявителям, но в общих чертах они следующие:

- Иметь легальный и регулярный доход за пределами выбранной страны не ниже установленного минимума. В среднем он составляет от 1500 до 3000 € в месяц на человека без учета аренды и медицинской страховки. Это может быть доход от работы по найму, позволяющей работать удаленно, гонораров, инвестиций, дивидендов, ренты, бизнеса, пенсии, активов. Также возможно получать пассивный доход от сдачи в аренду местной недвижимости, дивидендов от инвестиций или доли в местном бизнесе. Важно, чтобы доход был регулярным, а не разовым.

- Владеть сбережениями, которых хватит, чтобы жить с семьей без социальной помощи от государства весь период, на который запрашивается ВНЖ (впервые — на год). В среднем это 15 000—25 000 € на заявителя и 6500—10 000 € на каждого члена семьи. Деньги надо хранить в местном банке.

- Подтвердить уровень знания местного языка на базовом уровне А1. Такого уровня достаточно, чтобы поговорить с продавцом или заказать столик. Это необязательное требование. Знать язык не потребуют во Франции, а в Австрии вместо языкового сертификата можно предоставить диплом любого вуза.

- Оформить медицинскую страховку с полным покрытием. В среднем ее стоимость 100—300 € на человека в месяц.

- Купить или арендовать жилье не ниже минимальной стоимости аренды или площади (жилье у родственников и друзей обычно не подходит). Возможны и другие требования. Например, в Австрии детей разного пола обязаны поселить в разных комнатах.

- Находиться в стране более 183 дней в году. Если не соблюсти это требование, статус не продлят. Выполнение требования приведет к потере статуса налогового резидента России. В таком случае НДФЛ увеличивается до 30% от дохода. В некоторых странах, например Франции и Греции, требований к минимальному сроку проживания для инвесторов нет.

- Не обладать гражданством одной из стран Евросоюза, Европейской экономической зоны или Швейцарии, а также не быть близким родственником граждан одной из этих стран.

- Прежде не нарушать визовый режим Евросоюза, не иметь запрета на въезд в одну из его стран.

- Не иметь судимостей.

- Не болеть социально опасными заболеваниями, например ВИЧ‑инфекцией или туберкулезом.

- Отдать несовершеннолетних детей в школу.

- Собрать документы, подтверждающие статус и доход. Об этом ниже.

Такого уровня достаточно, чтобы поговорить с продавцом или заказать столик. Это необязательное требование. Знать язык не потребуют во Франции, а в Австрии вместо языкового сертификата можно предоставить диплом любого вуза.

Такого уровня достаточно, чтобы поговорить с продавцом или заказать столик. Это необязательное требование. Знать язык не потребуют во Франции, а в Австрии вместо языкового сертификата можно предоставить диплом любого вуза.

Какие документы понадобятся

Обладателям шенгенской визы список документов покажется знакомым:

- Документальное подтверждение суммы и легальности дохода экономически независимого лица. Подойдут налоговые декларации, трудовой договор, пенсионное удостоверение, учредительные документы, банковские и брокерские выписки и прочие бумаги, подтверждающие право собственности, получение дохода и происхождение средств.

- Подтверждение родства членов семьи с заявителем: свидетельство о браке, разводе, рождении, усыновлении, смене фамилии.

- Подтверждение собственности на местное жилье или арендный договор.

- Полис медицинской страховки.

- Сертификат, подтверждающий знание языка.

- Действительный загранпаспорт.

- Фотографии.

Миграционные органы могут запросить и другие бумаги. Например, сопроводительное письмо о целях жизни в стране, справку о несудимости или документы об образовании детей.

Все бумаги надо перевести на местный язык, заверить у нотариуса, апостилем или в консульстве.

Отличия ВНЖ для финансово независимых от ВНЖ за инвестиции

Обеспеченные заявители могут получить ВНЖ, ПМЖ или даже гражданство европейской страны и через инвестиции. Такие программы есть, например, у Мальты, Греции, Великобритании, Австрии, Швейцарии.

Гражданство ЕС за инвестиции

В таких случаях обычно необязательно проживать в стране и неважно, в какой стране вы зарабатываете.

Но финансовые требования гораздо выше. Например, ПМЖ на Мальте потребует вложений на сумму от 112 000 €, включая аренду жилья, а гражданство — от 610 000 € без учета требований к недвижимости. Для сравнения: ВНЖ в Греции будет стоить от 250 000 €, а ВНЖ в Португалии — от 280 000 €.

Для сравнения: ВНЖ в Греции будет стоить от 250 000 €, а ВНЖ в Португалии — от 280 000 €.

Как оформить ВНЖ

для финансово независимых лиц

Вот через какие этапы надо пройти, чтобы получить ВНЖ:

1. Подготовить документы. Открыть счет в банке в выбранной стране. Собрать требуемые бумаги, сделать их перевод или легализовать их, уплатить пошлины. Все это займет до 1 месяца.

2. Найти жилье в выбранной стране. Купить недвижимость или заключить договор аренды на установленный законом срок.

3. Подать заявку. Собранные документы подаются в консульство или посольство выбранной страны в России. Если у вас есть ВНЖ в других странах Шенгенской зоны или право на безвизовый въезд в Евросоюз, подать бумаги можно и на территории выбранной страны.

При подаче заявления уплачивается консульский сбор: 100—150 € за каждого человека. В случае отказа сбор не возвращается.

Заявление будут рассматривать от месяца до полугода. После одобрения выдают временную визу D, с которой уже возможно приехать в страну и получить ВНЖ на месте. Виза действует от 3 до 6 месяцев. За этот срок нужно успеть переехать и зарегистрироваться в местных правоохранительных органах. Если не успеть, заявку аннулируют и ее придется подавать заново.

После одобрения выдают временную визу D, с которой уже возможно приехать в страну и получить ВНЖ на месте. Виза действует от 3 до 6 месяцев. За этот срок нужно успеть переехать и зарегистрироваться в местных правоохранительных органах. Если не успеть, заявку аннулируют и ее придется подавать заново.

4. Переехать. В течение месяца после переезда закон обязует оформить карту резидента.

Как продлить ВНЖ

для финансово независимых лиц

Статус ВНЖ обычно выдают на один год, реже — на два года. Затем его надо регулярно продлевать.

После определенного количества прожитых в стране лет — чаще всего пяти — вам дадут постоянный ВНЖ.

Через семь — десять лет жизни в стране можно подать на гражданство.

Если продлевать ВНЖ сразу на несколько лет, надо подтвердить, что накоплений хватит до конца действия ВНЖ. Например, если запрашиваете статус на три года, денег должно хватить на три года жизни в стране.

ВНЖ в Австрии

для финансово независимых лиц

Австрия — идеальный выбор, если вам важны комфорт, размеренность и благополучие.

ду

Количество выдаваемых ВНЖ определяется квотой. В 2020 году на всю Австрию было выделено 6020 мест по квоте, из них для состоятельных людей — 450. Столько же мест было выделено и в 2021 году. Одно место по квоте — это один человек, а не вся семья сразу.

Места по квоте заканчиваются в самом начале января. Прежде чем подать документы, надо пройти предварительную онлайн‑регистрацию на сайте консульства и получить сообщение со временем для подачи документов. Если не успеть подать документы, заявителя внесут в лист ожидания. Если кому‑то из заявителей откажут в выдаче ВНЖ, ваша заявка продвинется в очереди. Поэтому готовить документы надо заранее, а подавать — со 2 января.

Вена уже 10 лет подряд признана самым комфортным городом мира по версии Рейтинга качества жизни в городах мира Mercer. Большинство иностранцев переселяются именно сюдаТребования к ежемесячному доходу

- Один заявитель — 1933 €

- Семейная пара — 2944 €

- Дополнительно на каждого ребенка — 298 €

Это суммы без учета обязательных расходов: аренды жилья и медицинской страховки.

Требования к сбережениям

- Один человек — 15 000 €

- Ребенок — 10 000 €

При подаче заявки понадобится предоставить сертификат о знании немецкого на уровне А1. Чтобы его получить, надо сдать экзамен в сертифицированном языковом центре. Детям до 14 лет сертификат не нужен.

ВНЖ в Австрии для финансово независимых лиц

Леонид и Татьяна — семейная пара с детьми, которая хотела перебраться в Европу. После консультации с нами супруги выбрали программу ВНЖ в Австрии для состоятельных людей.

Семья выбрала для переезда Вену. Они встретились с нами осенью 2017 года. Юристы быстро подготовили необходимые бумаги. В декабре супруги прилетели в Вену. Мы нашли для них жилье и оформили медстраховку. Уже 2 января мы подали заявку в консульство в Москве и успели пройти по квоте. В марте заявку одобрили, а в мае семья улетела в Австрию.

Кейс: ВНЖ в Австрии для семьи с четырьмя детьми

Иммигрант Инвест поможет получить ВНЖ в Австрии для обеспеченных людей. Мы знаем, как выполнить требования программы и попасть в квоту. Мы сами подготовим бумаги, подадим заявку, поможем найти жилье. Встречаться в офисе или приезжать в Австрию необязательно: мы можем созвониться и обсудить все дистанционно.

Мы знаем, как выполнить требования программы и попасть в квоту. Мы сами подготовим бумаги, подадим заявку, поможем найти жилье. Встречаться в офисе или приезжать в Австрию необязательно: мы можем созвониться и обсудить все дистанционно.

ВНЖ в Швейцарии

для финансово независимых лиц

В Швейцарии другая система оформления ВНЖ для обеспеченных людей. Владельцы такого ВНЖ должны платить ежегодный аккордный налог — от 450 000 до 1 500 000 швейцарских франков (примерно от 400 000 до 1 380 000 €). Конкретная сумма зависит от кантона проживания и доходов. Помимо этого, надо платить налоги в фонд соцстрахования — это около 20 000—25 000 франков для семьи с детьми.

ВНЖ в Швейцарии для финансово независимых лиц

Такой ВНЖ можно получить в любом кантоне страны, за исключением Цюриха. Заявители заключают с властями кантона соглашение об уплате ежегодного налога. В нем они перечисляют все свои регулярные официальные доходы и имеющиеся активы.

Оформление ВНЖ в Швейцарии занимает от 2 до 5 месяцев. Сначала заявку одобрит налоговая служба кантона, после ее подтвердят федеральные власти. Жизнь в Швейцарии выбирают действительно финансово свободные люди: жилье и поддержание статуса обходятся в десятки раз дороже, чем в других европейских странах.

Сначала заявку одобрит налоговая служба кантона, после ее подтвердят федеральные власти. Жизнь в Швейцарии выбирают действительно финансово свободные люди: жилье и поддержание статуса обходятся в десятки раз дороже, чем в других европейских странах.

ВНЖ в Испании

для финансово независимых лиц

ВНЖ в Испании — один из самых востребованных среди иностранцев документов для жизни в стране Евросоюза. В 2020 году в Испании около 60 тысяч обладателей ВНЖ для финансово независимых лиц.

Требования к ежемесячному доходу

- Заявитель — 2148 €

- Дополнительно на каждого члена семьи — 537 €

Требования к сбережениям

- Один человек — 25 816 €

- Дополнительно на каждого члена семьи — 6454 €

ВНЖ в Португалии

для финансово независимых лиц

Получить ВНЖ в Португалии гораздо проще и дешевле, чем в соседней Испании. Требования к доходу — всего 635 € в месяц на одного заявителя.

Требования к доходу — всего 635 € в месяц на одного заявителя.

ВНЖ в Португалии за инвестиции

Требования к сбережениям

- Один заявитель — 7620 €

- Семейная пара — 11 220 €

- За каждого ребенка — 2160 €

Есть и другие преимущества:

- Десять лет можно платить налоги по льготной системе как «непостоянный резидент» (Non‑habitual Resident): большинство доходов за пределами страны не облагаются налогами, а для доходов, полученных внутри страны, действует сниженная ставка.

- Можно открывать собственный бизнес или получать прибыль от вложений в местные предприятия.

- Нет требований к минимальной стоимости недвижимости. Чаще всего одобряют заявки собственников.

- Через 12 месяцев можно получить разрешение на работу в стране.

ВНЖ в Греции

для финансово независимых лиц

ВНЖ в Греции — одна из самых доступных возможностей для состоятельных людей. Нет требований к минимальному сроку нахождения в стране, поэтому программа популярна среди тех, кто не планирует постоянно жить в Греции или Евросоюзе. В страну надо приехать лишь раз — чтобы лично оформить статус.

Нет требований к минимальному сроку нахождения в стране, поэтому программа популярна среди тех, кто не планирует постоянно жить в Греции или Евросоюзе. В страну надо приехать лишь раз — чтобы лично оформить статус.

Требования к ежемесячному доходу

- Один заявитель — 2000 €

- Семейная пара — 2400 €

- Дополнительно на ребенка — 360 €

Требования к сбережениям

- Один человек — 24 000 €

- Семейная пара — 28 800 €

- Дополнительно на ребенка — 3600 €

ВНЖ дают сразу на два года, поэтому накоплений должно быть не меньше 48 000 € для одного заявителя. Во второй раз ВНЖ дадут на три года, гражданство можно получить через семь лет.

ВНЖ в Греции за инвестиции в недвижимость

Перебраться в Грецию можно и по программе «золотой визы». Вложив в недвижимость от 250 000 €, вы получите статус ПМЖ сразу на пять лет.

Также золотую визу в Грецию дадут за долгосрочную аренду гостиницы, апартаментов, покупку земли или доли в туристическом бизнесеВНЖ в Венгрии

для финансово независимых лиц

Многие наши клиенты получают ВНЖ в Венгрии, чтобы со временем перебраться в другие страны Евросоюза, потратив минимум средств. Однако Венгрия — сама по себе отличная страна, которая предоставляет все выгоды от жизни в Евросоюзе. Здесь дешевле недвижимость, стоимость жизни и услуг, множество возможностей для путешествий и активного отдыха. Требования к сбережениям — всего 10 000 € на одного человека.

Однако Венгрия — сама по себе отличная страна, которая предоставляет все выгоды от жизни в Евросоюзе. Здесь дешевле недвижимость, стоимость жизни и услуг, множество возможностей для путешествий и активного отдыха. Требования к сбережениям — всего 10 000 € на одного человека.

Популярные вопросы

Надо ли постоянно жить в стране с ВНЖ для финансово независимых лиц?

Это зависит от выбранной страны. Чаще всего владелец ВНЖ должен жить в стране больше 183 дней в году, иначе ВНЖ не продлят. В некоторых странах, например в Греции, таких условий нет.

Требования к заявителям на ВНЖ для финансово независимых лиц

Обязательно ли знать язык страны, чтобы получить ВНЖ для финансово независимых лиц?

Достаточно доказать знание языка на минимальном уровне А1. Для этого необходимо знать несколько сотен слов, уметь спросить дорогу и объясниться с официантом.

Какие расходы придется нести при оформлении ВНЖ для финансово независимых лиц?

Конкретная сумма зависит от вашей ситуации, выбранной страны и количества членов семьи.

В расходы при подаче заявки входят:

- консульский сбор — в среднем 100—150 € за каждого человека;

- выдача карты — около 200 € за каждого;

- юридические расходы — от 1000 до 5000 €;

- медицинская страховка — от 100 до 300 € за человека;

- покупка или съем жилья — при покупке от 5 до 10% от цены недвижимости.

Как оформить ВНЖ для финансово независимых лиц

Как стать финансово независимым и успешным человеком

Как стать финансово независимым? Чтобы достичь успеха в денежной сфере, одного желания недостаточно.

Ключевой шаг на пути к богатству – становление собственной финансовой независимости. Под этим понимают достижение поставленных целей, невзирая на состояния национальной экономики, валютных кризисов и любых жизненных проблем.

В этой статье вы познакомитесь с основными рекомендациями, которые помогут стать самостоятельным в денежном плане и ответить на вопрос, как стать финансово независимым?

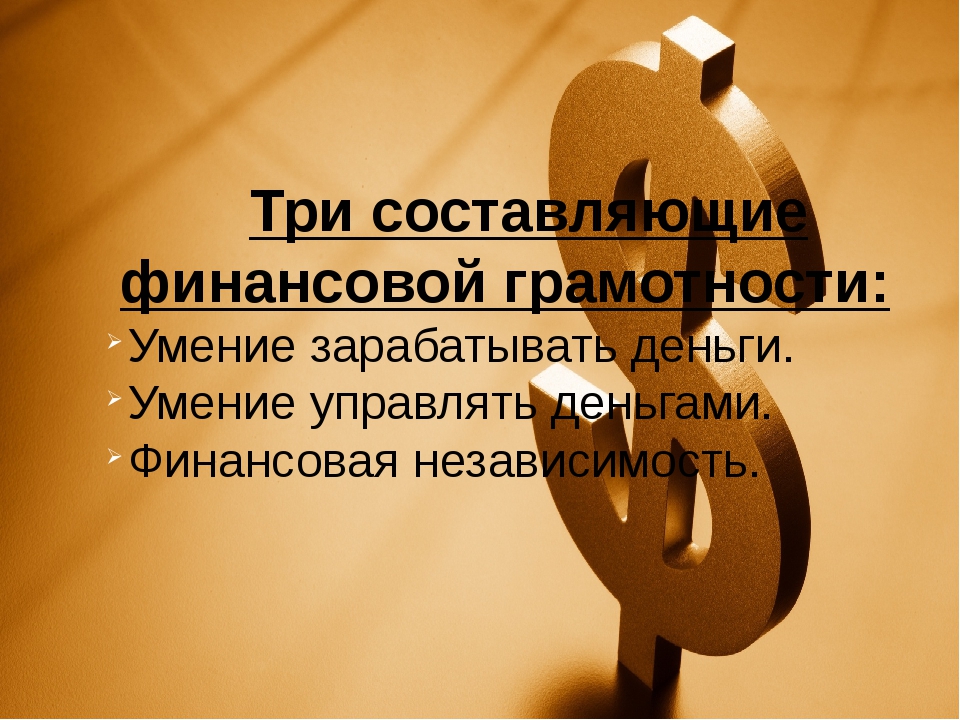

1. Развивайте финансовую грамотность

Чтобы зарабатывать деньги, надо понимать, какие экономические механизмы существуют и как они соотносятся между собой, влияя на нашу повседневную жизнь. Главный способ финансового ликбеза – профессиональная литература. Вы можете читать экономические учебники, статьи в финансовой периодике и просто биографию богатых людей, которые часто делятся советами по управлению бюджетом на основе опыта и дают рекомендации по тому как стать финансово независимым.

Не менее полезным будет просмотр экономических новостей и соответствующих интервью. Если надо расширить кругозор по этой теме за короткий период, начните общение с финансовыми консультантами. Толковый специалист помогает уменьшить налоговые расходы на законном основании и защитить собственные доходы.

2. Измените отношение к деньгам

Для начала поймите, что расходы – это далеко не главный приоритет в финансовых процессах. Импульсивные траты и покупки, которые не соответствуют вашему бюджету, только подчеркивают экономическую безответственность. Как бы банально это ни звучало, но деньги надо уважать и относиться к ним с вниманием и благодарностью.

Читайте также: Как мыслит финансово успешный человек

Это ни в коем случае не означает, что надо поклоняться богатству: финансы не должны управлять судьбой человека. Не стоит полностью потакать своим желаниям и тратить всё, что вы зарабатываете, ведь с помощью накопленных средств можно кардинально изменить ситуацию в лучшую сторону. Так что раз и навсегда сделайте выбор между сиюминутным импульсом к покупке во время очередного шоппинга и реальным вложением в собственную жизнь. Именно таким способом вы сможете понять, как стать финансово независимым.

3. Ставьте конкретные финансовые цели

Прежде всего, решите просто стать успешным человеком. Помните, что ваша финансовая независимость – это результат индивидуального и обдуманного решения, которое никто не вправе осудить или принизить. После создания эмоционального настроения можно переходить к планированию целей.

Помните, что ваша финансовая независимость – это результат индивидуального и обдуманного решения, которое никто не вправе осудить или принизить. После создания эмоционального настроения можно переходить к планированию целей.

Очень важно понимать, что финансовая цель – это не абстрактная мечта, выполнить которую нереально. Вы должны ставить перед собой высокие, но исполнимые задачи, определять конкретные сроки и пути их выполнения одну за другой. В качестве цели возьмите экономию денег ежемесячно на конкретную сумму или вкладывание конкретной доли средств в любимое дело. Откладывайте минимум 10% от дохода. Через 3-4 месяца вы увидите, как у вас проснется интерес к накоплению средств.

4. Составляйте собственный бюджет

Ответ на вопрос, как стать финансово независимым, не может не включать в себя это. Планирование схемы расходов и доходов за определенный период наглядно демонстрирует даже экономически неподкованному человеку, в чем проблема. К примеру, сразу становится понятно, как опасны кредитные карточки и в какую долговую яму заводит со временем один маленький микрозайм.

Читайте также: Советы по эффективной экономии денег в семье

Как только вы разберетесь с долгами и кредитами, надо заново определить бюджет и решить, как будут использоваться деньги для наибольшей пользы. Грамотный бюджет – это карта с проложенным маршрутом к поставленной финансовой цели. Вы можете обозначать каждый месяц отдельные статьи расходов с конкретным денежным диапазоном и не выходить за пределы суммы, чтобы спонтанные траты не сокращали доход. Используйте банковские и другие приложения для отслеживания своих трат.

Выясните кто и за что берет с вас комиссии, возможно это банковская плата за смс уведомления или подписка на сервис, которым вы уже давно не пользуетесь. Вопросы различных маленьких комиссий и процентов – важны.

Когда вы разберетесь с тем, кто и за что берет деньги за финансовые операции или пользование дополнительными тарифами и опциями, у вас появятся дополнительные сэкономленные средства.

5. Инвестируйте денежные средства

Когда погасили долги, сократили лишние расходы и научились копить, переходите к следующей стадии.

Читайте также: Биткоин и участь других финансовых пузырей

Чтобы увеличить активы, рассмотрите возможность инвестирования денег в акции, облигации и другие активы фондового рынка. Сделайте банковский вклад, чтобы защитить деньги от инфляции. Помимо этого, вкладывайте деньги в себя, собственное образование и развитие профессиональных навыков.

6. Работайте больше и качественнее

Пассивные источники дохода, которые вы получаете от сделанных вложений это хорошо. Но если у вас есть возможность расширить рабочие обязанности (и увеличить зарплату) или найти подработку без особых потерей времен и сил – не упускайте этого шанса.

Это не означает, что нужно устраиваться в 2-5 мест на неприятные должности. Работа должна быть интересной, потому что только это мотивирует развиваться и получать больше денег за свои навыки и умения. Вы должны гордиться работой, поэтому если приходится с ненавистью трудиться в скучном офисе, можете задуматься о смене деятельности, подучиться и пустится на поиск увлекательного и нового. Проявите смекалку, подумайте, чем вы можете быть полезны людям, какие навыки и умения вам лучше всего удаются. Будьте чуткими и ищите недостатки окружающего вас мира. Ответы на эти вопросы и установка причинно-следственная связи, помогут вам найти вектор для открытия собственного бизнеса.

Достижение цели в вопросе, как стать финансово независимым – долгий процесс, связанный с изменением образа жизни и стиля собственного мышления. Здесь не стоит ждать быстрых результатов, поэтому наберитесь терпения, проявляйте внимательность и, конечно же, не переставайте верить в успех.

ВНЖ в Австрии для финансово независимых лиц

Ежегодно правительство Австрии выделяет 450 мест по квоте на весь мир для желающих получить статус ВНЖ для финансово независимых лиц. Мы помогаем клиентам собрать, перевести и заверить все необходимые документы, чтобы они были готовы к моменту подачи заявления на сайте консульства.

Мы помогаем клиентам собрать, перевести и заверить все необходимые документы, чтобы они были готовы к моменту подачи заявления на сайте консульства.

1. Предварительная проверка Due Diligence — 1 день

Юристы Иммигрант Инвест проводят конфиденциальную проверку на благонадежность. Она помогает выявить вероятность отказа и найти решение.

2. Заключение договора с Иммигрант Инвест — 1 день

Чтобы подписать документы, клиенту необязательно приезжать — можно прислать сканы.

3. Сбор и подготовка документов — 10 недель

Подготовка свидетельства о рождении, дипломов о высшем образовании и выписки из банка, которая подтверждает наличие денег на счете. Наши эксперты помогают их апостилировать и получить заверенный судебный перевод.

4. Подбор недвижимости и заключение договора аренды — от 2 до 4 недель

Мы узнаем у клиента предпочтения по жилью: дом или квартира, город и район, в котором он хочет жить, количество комнат. Затем высылаем варианты на почту — с фотографиями, ценами и подробной информацией. Если все нравится, помогаем заключить договор аренды минимум на год.

Затем высылаем варианты на почту — с фотографиями, ценами и подробной информацией. Если все нравится, помогаем заключить договор аренды минимум на год.

5. Оформление страховки — от 1 до 2 недель

Для оформления страховки нужно заполнить анкету с вопросами о состоянии здоровья. Далее — заключить договор медицинского страхования минимум на три года.

6. Запись в консульство и подача заявления — от 4 до 6 недель

Документы на ВНЖ можно подать только по записи и при личном присутствии заявителя и членов его семьи. Юрист Иммигрант Инвест будет с клиентом и поможет пройти процедуру.

7. Получение места по квоте — от 4 до 8 недель

В этот период у заявителя могут запросить дополнительные документы. О результате сообщат лично или доверенному лицу.

8. Получение визы D — от 2 до 3 дней

Заявителю направляют официальное приглашение на получение краткосрочной визы D в консульстве его страны. После этого нужно лично приехать в Австрию, чтобы получить карту ВНЖ в течение трех месяцев.

После этого нужно лично приехать в Австрию, чтобы получить карту ВНЖ в течение трех месяцев.

9. Оформление регистрации по месту жительства в Австрии

Получить прописку можно с помощью договора аренды. Для этого понадобятся паспорта всех членов семьи, копия договора аренды и заявление на прописку с подписью собственника жилья.

10. Получение карты ВНЖ

Заявитель и его семья лично получают карты ВНЖ в Муниципальном департаменте иммиграции и гражданства Австрии. Карта ВНЖ действительна в течение года, затем ее необходимо продлить через год, а потом — через три.

Базовая кафедра финансового контроля, анализа и аудита Главного контрольного управления города Москвы

Реализация программ подготовки бакалавров и магистров Базовой кафедрой содействует развитию интеллектуального потенциала и профессионального мастерства обучающихся в области финансового контроля, государственных и муниципальных госзакупок, комплаенс-контроля, анализа и аудита в целях стимулирования социально-экономического развития страны, повышения эффективности финансово- хозяйственной деятельности и качества государственного и корпоративного управления.

Благодаря полученным знаниям, компетенциям и навыкам выпускники Базовой кафедры могут реализовать их в дальнейшей профессиональной карьере, работая в таких должностях, как внутренний контролер, ревизор, аудитор, специалист по госзакупкам, управленческий и финансовый бизнес-аналитик, внутренний и независимый аудитор, экономист службы планирования в предприятиях различных отраслей деятельности, а также в государственных органах федерального, регионального и муниципального уровня, а также вести индивидуальную предпринимательскую профессиональную деятельность.

Главная воспитательная и профессиональная задачи Базовой кафедры финансового контроля, анализа и аудита Главного контрольного управления города Москвы заключаются в освоении студентами:

— эффективных механизмов реализации финансового контроля и технологий проведения комплексного государственного аудита с учетом современных требований к качеству управления;

— аналитических подходов и методов анализа на основе международных стандартов финансовой отчетности;

— механизмов прикладного финансово-экономического анализа результативности деятельности и тенденций развития хозяйствующих субъектов;

— оценки эффективности финансовых средств, направляемых на выполнение государственных заказов;

— отечественной нормативно-правовой базы и международной практики финансового контроля, анализа и аудита;

— навыков обработки аналитических материалов и формирования результатов анализа для разработки предложений по совершенствованию элементов системы государственного регулирования экономических процессов на различных уровнях управления;

— методов и приемов осуществления эффективной организационно-управленческой и экономической деятельности в службах контроля и аудита;

— организации аудиторских проверок на основе современных стандартов;

— этических норм и профессиональных качеств аудитора, контролера, аналитика.

Базовая кафедра финансового контроля, анализа и аудита Главного контрольного управления города Москвы проводит набор студентов на бюджетные и внебюджетные места в соответствии с Федеральными государственными образовательными стандартами по программам подготовки бакалавриата и магистратуры.

Студенты старших курсов проходят практику в подразделениях учреждений финансового государственного и муниципального контроля.

Полученные выпускниками знания, компетенции и профессиональные навыки позволяют успешно трудоустраиваться для выполнения контрольных, аудиторских и учетно-аналитических функций в государственных контрольных и фискальных учреждениях, аудиторских и консалтинговых компаниях, а также коммерческих и некоммерческих организациях различных масштабов и форм собственности.

Посол России высказался за проведения независимого мониторинга состояния финансовых систем отдельных стран и мировой экономики в целом

«Важным условием успешного преодоления кризиса является выработка на основе консенсуса транспарентных, эффективных и обязательных для всех правил регулирования и реализации финансовой политики», — заявил посол России. Он высказался за проведения независимого мониторинга состояния финансовых систем отдельных стран и мировой экономики в целом.

Он высказался за проведения независимого мониторинга состояния финансовых систем отдельных стран и мировой экономики в целом.

При этом он добавил, что сегодня необходима координация не только финансовой, но и социальной политики, в частности по вопросам предоставления социальных гарантий, доступности и качества образования, здравоохранения, мобильности рабочей силы.

Виталий Чуркин призвал в решении этих задач в полном объеме использовать потенциал ООН, в рамках которой созданы необходимые механизмы для продуктивной работы по основным направлениям антикризисной повестки дня. Он высказался за активное привлечение к этой работе региональных организаций.

«Для разработки и реализации совместных мер реагирования на негативные последствия мирового финансово-экономического кризиса все более востребованы региональные площадки. Именно развитие региональной интеграции может обеспечить всем нам «страховочную сетку» на случай новых «волн» кризиса», — отметил постпред.

Представитель Россия подчеркнул, что его страна придает приоритетное значение укреплению двустороннего и многостороннего сотрудничества на пространстве СНГ, в том числе в рамках Евразийского экономического сообщества (ЕврАзЭС). Он рассказал, что Россия инициировала формирование нового механизма взаимодействия и оказания содействия нуждающимся странам — Антикризисного фонда ЕврАзЭС в размере 10 миллиарда долларов, из которых 7,5 миллиардов долларов вносит Российская Федерация. Часть средств этого Фонда предполагается направить на поддержку стран с низким уровнем дохода на условиях, сопоставимых с критериями официальной помощи развитию.

Он рассказал, что Россия инициировала формирование нового механизма взаимодействия и оказания содействия нуждающимся странам — Антикризисного фонда ЕврАзЭС в размере 10 миллиарда долларов, из которых 7,5 миллиардов долларов вносит Российская Федерация. Часть средств этого Фонда предполагается направить на поддержку стран с низким уровнем дохода на условиях, сопоставимых с критериями официальной помощи развитию.

Постоянный представитель рассказал о разработке национальной программы содействия международному развитию на основе соответствующей концепции, утвержденной президентом России. По его словам, реализация этой программы, ориентированной прежде всего на страны СНГ, позволит существенно укрепить торгово-экономические связи в регионе и в конечном итоге обеспечить необходимый прогресс в достижении Целей развития тысячелетия.

Виталий Чуркин отметил, что даже в условиях кризиса Россия последовательно увеличивает ассигнования на цели содействия нуждающимся странам. Объем официальной помощи на цели развития, предоставленной Россией в прошлом году на двусторонней и многосторонней основе, составил около 800 миллионов долларов США, что в 3,5 раза превышает показатель 2008 года.

Представитель России отметил важную роль стран с динамично развивающейся экономикой в оказании помощи бедным государствам. «Именно эти страны в отличие от ряда традиционных доноров не только не сократили объемы помощи наиболее нуждающимся государствам, но даже в условиях кризиса продолжают наращивать свой вклад в международные усилия в области развития», — заявил Виталий Чуркин.

Он напомнил, что в феврале этого года в Москве состоялась вторая международная конференция «Новые партнерства в финансировании глобального развития», решения которой могли бы быть использованы при обсуждении этой проблематики в ООН.

Стать финансово независимым средством … — Женщины, которые деньги

(Обратите внимание, что эта страница может содержать партнерские ссылки, и мы можем получать комиссию за соответствующие покупки без каких-либо дополнительных затрат для вас. Эти доходы помогают нам компенсировать стоимость работы этого сайта. Для получения дополнительной информации ознакомьтесь с нашим Заявлением о раскрытии информации и отказом от ответственности.![]() )

)

Когда вы финансово подкованы и находитесь на пути к стабильной пенсии, вам может казаться, что вы уже знаете, как добиться финансовой независимости.

Но когда вы выбираетесь из долгов и просто берете под контроль свои деньги, финансовая безопасность может показаться совершенно недосягаемой.

Если у вас есть дети, сосредоточение внимания на решении собственных денежных проблем может осложняться вашей заботой об их финансовом будущем.

Финансовая независимость означает две разные вещи в двух разных точках жизни. И то и другое — важные вехи в жизни и личных финансах.

Возможно, вы и ваши взрослые дети одновременно стремитесь к достижению двух стадий финансовой независимости!

Вот объяснения обоих видов финансовой независимости и действий, которые необходимо учитывать, чтобы сделать путь к «FI» достижимым.Независимо от того, откуда вы начинаете.

Финансовая независимость от работы

Когда многие слышат о том, что кто-то является финансово независимым (FI), они могут подумать, что этот человек унаследовал деньги, выиграл в лотерею или получил некоторую другую форму непредвиденных доходов. Но зачастую это не так.

Но зачастую это не так.

В общем, достижение финансовой независимости означает, что у вас достаточно дохода, чтобы оплачивать свои расходы на проживание до конца своей жизни, при этом не имеет для работы.

Эта стадия FI иногда обсуждается. Но нет никаких аргументов, что это должна быть будущая цель для всех.

Для некоторых финансовая независимость или ФИ могут наступить уже после 20-30 лет. В то время как другие могут никогда не достичь финансовой независимости до пенсионного возраста или до того, как они будут вынуждены выйти на пенсию по другим причинам.

Многие люди, получившие FI, продолжают работать, чтобы заработать немного денег. Но идея состоит в том, что у них никогда не будет , чтобы снова работать, чтобы оплачивать свои счета и позволить себе жить так, как они хотят.

Есть много способов добиться финансовой независимости. У каждого есть свои преимущества и недостатки.

Стратегии, которые вы выбираете, и сроки, которым вы решите следовать, — вот что делает путь к финансовой независимости личным.

Только не забывайте, что это не гонка. Всегда думайте о том, что сделает вас счастливыми на пути к достижению ваших финансовых целей!

В поисках пути к FI

Рассмотрите эти десять идей, которые помогут вам построить свой финансовый дом.Ведет вас по пути к финансовой независимости и надежной пенсии.

1. Жизнь вне работы.

Подумайте о своем будущем без работы и обсудите его с партнером, семьей или друзьями.

- Чего ты хочешь от жизни?

- Каковы ваши надежды и мечты?

- Знаете ли вы, какие расходы вам понадобятся в будущем?

- Затем ставьте цели.

- Сделайте консервативную оценку того, сколько будет стоить ваше желаемое будущее каждый год.

- Не забудьте включить стоимость многолетнего долгосрочного ухода или какой-либо план помощи по мере того, как вы стареете. Вы определенно хотите, чтобы финансовый план поддерживал очень долгую жизнь!

2. Работа по желанию?

Не думайте, что вы сможете работать до традиционного пенсионного возраста или дольше.

Даже если вы любите свою работу или думаете, что всегда будете работать хотя бы неполный рабочий день, у вас может не быть такой возможности.

Подумайте о том, чтобы завести во время работы хобби или подработку, которую вы можете превратить в побочный бизнес после выхода на пенсию.

Это может помочь заполнить пустоту, когда вы больше не работаете, и может добавить к вашим источникам пенсионного дохода. Бонус, когда он позволяет получать более пассивный доход.

3. Погашение долга.

Определите размер вашего долга и разработайте план его погашения. Необязательно все выплачивать сразу, но погашение потребительского долга и любого другого долга с высокими процентами должно быть приоритетом.

Также обратите внимание на свою кредитную историю и отслеживайте свой кредитный рейтинг.

4. Повышение доходов домохозяйств.

Узнайте, какова ваша ежемесячная заработная плата на дом.

Каким образом вы можете увеличить свой доход?

Есть ли возможности карьерного роста на работе?

Может ли подработка (даже временная) в дополнение к «дневной работе» помочь вам достичь поставленных вами целей?

Рассмотрите возможность использования некоторых пассивных или почти пассивных источников дохода — вложения в дивиденды, сдачу комнаты в аренду, написание книги, продажу вещей, которые вы больше не используете, и т. Д.- для увеличения поступающего денежного потока.

5. Отслеживание расходов.

Используйте такие инструменты, как Personal Capital или Tiller Money, чтобы отслеживать свои расходы и посмотреть, есть ли что-нибудь, что вы можете сделать, чтобы их сократить.

Если вы никогда раньше не отслеживали свои расходы, возможно, вы удивитесь, узнав, где можно сэкономить деньги каждый месяц.

6. Бюджетирование.

Составьте ежемесячный план расходов и поймите, что работа над ним еще не завершена, особенно на раннем этапе.Затем придерживайтесь своего бюджета как можно точнее.

Вы можете использовать простую электронную таблицу или приобрести отличный сервис, такой как Tiller или YNAB. Оба предоставляют отличное сообщество, с которым можно учиться и взаимодействовать, а также предлагают отличный инструмент.

7. Рост сбережений.

Внесите деньги в чрезвычайный фонд (в идеале — от 3 до 6 месяцев расходов на проживание) и создайте фонды погашения, чтобы избежать влезания в долги из-за неожиданных проблем, таких как потеря работы или тяжелая болезнь, и обычные счета.

Подумайте о том, чтобы хранить ваши фонды погашения на сберегательном счете с высокими процентами, а ваш чрезвычайный фонд — на банковском счете денежного рынка, чтобы получить выгоду от более высокой доходности и сложных процентов.

8. Инвестирование.

Определите, сколько денег вы можете вложить в инвестиции — пенсионные счета, недвижимость или любой другой тип инвестиций, отвечающий вашим потребностям, — и примите во внимание уровни допустимости риска.

Ищите лучшую доходность для риска, который вы готовы нести.

И обратите внимание на комиссию за инвестирование. Управляемые паевые инвестиционные фонды часто бывают более дорогостоящими (что не обязательно делает их лучше), чем индексные фонды или ETF (торгуемые на бирже фонды) через Vanguard, Fidelity или другие брокерские компании.

- Ознакомьтесь с нашим обзором достойных облигаций, посвященным продукту, предоставляющему инвесторам фиксированную процентную ставку 5% и помогающему малому бизнесу.

- Начинающие инвесторы начинают здесь

9. Улучшение собственного капитала.

Следите за ростом своей чистой стоимости.

Продолжайте создавать потоки дохода, в основном пассивного дохода, которые помогут вам получать достаточно личного дохода, чтобы оплачивать свои расходы на жизнь до конца своей жизни, не работая.

10. Используйте счета с льготным налогообложением.

Помните о своих доходах и налоговых категориях. Используйте счета до и / или после уплаты налогов, чтобы сэкономить на налогооблагаемом доходе.

Оба типа счетов с льготным налогообложением имеют разные варианты пенсионных сбережений, например, спонсируемые работодателем планы с установленными взносами или индивидуальные пенсионные планы IRA.

По мере того, как ваш доход растет или падает, вы можете захотеть использовать разные счета, чтобы контролировать свою налоговую ставку.

11. Защита от инфляции.

Не забывайте при расчетах об уровне инфляции. Инфляция может съесть большую часть ваших сбережений и общую прибыль с годами.

12. Уменьшить размер / снизить стоимость жизни.

Ваш дом часто является вашими самыми большими расходами, и одна ловушка, в которую попадают многие из нас, — не отставать от Джонсов.

Чтобы ускорить ваше путешествие в FI, подумайте о сокращении размера вашего дома или о переходе в более дешевую жилую зону и возьмите под контроль расходы или так называемую розничную терапию.

Многие представители сообщества финансовой независимости добились успеха без значительного ущерба для своего уровня жизни.

Финансовая независимость от родителей

Эта стадия FI — первая, на которую мы все надеемся.

Взрослые дети, которые больше не нуждаются в денежной поддержке родителей, находятся на первом этапе финансовой самостоятельности.

Это не означает, что родители не могут предоставить финансовую помощь, если захотят.Это просто означает, что ребенок может выполнять свои финансовые обязательства без помощи родителей.

Из-за проблем с деньгами, включая пятизначные студенческие ссуды, рост арендной платы и значительный потребительский долг, многие молодые люди сталкиваются с трудностями при попытке покинуть «финансовое» гнездо своих родителей.

И родители также могут быть «зажаты», помогая своим детям и оказывая поддержку стареющим родителям, сохраняя при этом их будущие пенсионные планы.

В интересах всех участников родители и взрослые дети несут ответственность друг перед другом за то, чтобы сосредоточиться на изменениях.И разработать финансовый план, чтобы сделать этот шаг FI приоритетным.

Как молодые люди могут стать ФИ?

Могли:

Эти варианты могут помочь 20-летним людям справиться с текущими студенческими ссудами или задолженностью по кредитной карте и избежать дополнительных расходов.

Со временем рост доходов от второй работы в сочетании с экономным выбором, например, приготовлением пищи дома, может предоставить взрослым детям деньги, необходимые для минимизации и, наконец, устранения потребности в финансовой поддержке родителей.

Связано: Настройка вашей финансовой жизни после колледжа

Что родители могут сделать для поощрения финансовой независимости

Родители могут начать устанавливать ограничения на помощь, которую они оказывают своим детям. И работайте в тесном сотрудничестве с ними, чтобы создать финансовый план, чтобы прекратить всякую финансовую поддержку в течение установленного периода.

Родители должны осознавать, что они могут на самом деле причинять детям вред, позволяя их детям принимать решения, не ориентированные на их финансовую безопасность.

Когда родитель всегда предлагает решение, их дети могут не осознавать важность удовлетворения их потребностей, откладывая желания на будущее.

Это только увеличит время, необходимое для достижения FI.

Предоставляя советы, эмоциональную поддержку и помогая взрослым детям решать проблемы с деньгами, финансовые отношения переходят на разговоры со взрослыми. Вместо того, чтобы родители инструктируют своего ребенка, что делать.

Получите финансовую независимость

Независимо от того, на каком этапе финансовой независимости вы стремитесь, в долгосрочной перспективе вы будете меньше зависеть от кого-то другого!

Взрослые дети действительно будут «сами по себе», когда им больше не будут нужны деньги от родителей.

И когда у вас есть достаточный доход для удовлетворения всех ваших потребностей и образа жизни, который вы хотите, без необходимости когда-либо снова работать, вы больше не зависите от своего работодателя.

Ваш финансовый дом будет построен, а ваше будущее финансово обеспечено.

Оба являются отличными финансово независимыми точками, где вы можете лучше контролировать свои деньги, свое время и свою жизнь!

Эми и Вики — соавторы книги Estate Planning 101, от Adams Media, «От избежания завещания и оценки активов до установления директив и понимания налогов».

Обновлено сентябрь 2020 г.

Я финансово независим в 33 года — что теперь?

Хотите взъерошить перья? Все, что вам нужно сделать, это произнести «движение ПОЖАРА» в социальных сетях или в переполненной комнате финансовых консультантов.

FIRE — сокращение от финансовой независимости / досрочного выхода на пенсию — стало еще более противоречивым, поскольку рост цен на акции пополнил портфели сверхсберегающих и приблизил их мечты о раннем выходе на пенсию.

Подхожу к форме суперсейвера.Я сэкономил 90% или более своего дохода после уплаты налогов за последние несколько лет. Ниже я объясню, как это сделать. Этот заоблачный уровень сбережений является вершиной прочной финансовой основы, которую я заложил в начале своей трудовой жизни, начиная со старшей школы, когда я покупал продукты в супермаркетах Publix Super Markets. Тем не менее, я не сторонник движения FIRE.

Прочтите: этот человек достиг FIRE в возрасте 36 лет и говорит, что ключ к счастью — это «владение своим временем»

Для справки: те, кто участвует в движении, стремятся накопить портфель, в 25 раз превышающий их годовые расходы.Исходя из ставки вывода средств в размере 4%, этого должно быть достаточно, чтобы покрыть ваши расходы на жизнь после выхода на пенсию.

Чтобы выйти на пенсию в возрасте 40 или даже 30 лет, поклонники FIRE стремятся сэкономить гораздо больше, чем тратят. Обычно они вкладывают эти сбережения в индексные фонды, в первую очередь в общие фонды фондового рынка США. Согласно стереотипу, как только эти люди достигают своей цели, они отдыхают на пляже, выпускают подкаст, пишут блог или делают все, что им заблагорассудится. На самом деле многие продолжают работать, чтобы оставаться занятыми и здоровыми.

Прочтите: Я хочу уйти на пенсию в студенческом городке с низкими налогами — куда мне идти?

В этом суть. Опять же, я не заявляю, что все это работает, как обещал, и не подписываюсь на все нюансы движения FIRE. Но да, в 33 года я финансово независимый FI, что неплохо. Но я не собираюсь проводить оставшиеся дни, отдыхая на пляже.

Мне нужно оставаться активным и общительным. Нет двух способов об этом. Я также считаю, что быть FI скорее переключателем яркости, чем каким-то волшебным моментом.Существует так много рисков — от краха рынка до ухудшения здоровья до (не дай Бог), что я найду того особенного человека. Конечно, мой образ жизни «одинокого чувака» был бы намного дороже, если бы я добавил супруга, детей, дом и проблемы со здоровьем.

За выход на пенсию может измениться так много, что для ребят из FIRE может продлиться шесть десятилетий. Неопределенность высока. Сейчас я финансово независим по всем показателям, сэкономив примерно в 100 раз мои годовые расходы. Но я также знаю, что это может быстро измениться.Если бы мой образ жизни изменился, я мог бы пройти от 100 до 50 раз. И тогда я мог бы увеличиться с 50 до 25 раз, если бы фондовый рынок рухнул.

Даже при всем этом, может, ты немного завидуешь. «Это должно быть хорошо», — скажете вы. Как я сюда попал? Отчасти удача, отчасти намерение. Мне посчастливилось проработать шесть лет на высокооплачиваемой работе в торговле энергией, при этом мои годовые расходы составили около 10 000 долларов. Это позволило мне закидывать огромные суммы денег на фондовый рынок с каждой зарплаты, причем большую часть из них можно было направить на счета с льготным налогообложением.Совпадение 401 (k) взносов от моего работодателя было прекрасным дополнением.

Я также регулярно превышал свой Roth IRA, начиная с 2005 года, когда мне было 18 лет, и я работал с минимальной заработной платой на местном поле для гольфа и в продуктовом магазине. Я воспользовался возмещением стоимости обучения от работодателя, чтобы оплатить учебу в колледже, а также получил степень магистра делового администрирования и статус дипломированного финансового аналитика. Моя машина всегда была потрепанной, утилитарной, но в целом надежной колесной системой с хорошим расходом топлива. Я жил с соседями по комнате, снимая комнату, чтобы снизить расходы на жилье.Еще один важный фактор — здоровье. Меня не сильно пугало здоровье, хотя несколько лет назад я потратил 3000 долларов на операцию Лазика.

Итак, теперь я FI и могу RE — досрочно выйти на пенсию. Большой возглас. Тенденция работы на дому открыла мне глаза на то, что мне нужно быть среди людей. Последние несколько месяцев с тех пор, как я ушел с работы на полный рабочий день — а пандемия все еще бушует — заставили меня подумать: «Это что?» Люди принадлежат к племени. Нам также нужна цель. Я мог найти это, служа в моей церкви или снова собирая продукты в Publix.Но я слишком жаден для этого.

Сейчас я сосредоточен на поиске цели, но при этом внесу приличный кусок изменений. Для меня еще слишком рано начинать использовать свои сбережения, учитывая, что многое может — и, вероятно, будет — измениться в моей жизни в ближайшие годы. На мой взгляд, движение FIRE не осознает всех рисков.

Наполнение своих IRA и брокерских счетов общими рыночными индексными фондами, а затем поездка на подливном поезде фондового рынка, отлично работает на бычьих рынках и когда ваша жизнь налажена.Но медвежий рынок может ударить в любой момент, как и дорогостоящие жизненные события.

Одно дело — рано выйти на пенсию в возрасте 50 лет. В этот момент у вас есть от 12 до 20 лет, пока вы не начнете Социальное обеспечение, и 15 лет, пока не сработает программа Medicare. За такой промежуток времени изменения в будущих результатах меньше. Напротив, выход на пенсию в возрасте до 30 лет — огромная авантюра. Так много всего может случиться. Вы также отказываетесь от своих лучших лет заработка. Альтернативная стоимость значительна. Кроме того, так рано уходя с работы, вы вносите гораздо меньший вклад в социальное обеспечение, и ваш возможный ежемесячный чек отразит это.

Прочтите: Беспокойство для пенсионеров: прогнозы инфляции достигли 8-летнего максимума

Чтобы выйти на пенсию раньше, вам, очевидно, понадобится больше денег, если вы пара, и даже больше, если у вас маленькие рты, которые нужно накормить. Верно, что в браке и в поисках ФИ есть свои преимущества. Вы можете воспользоваться медицинским страхованием работающего супруга, если хотя бы один из вас выйдет на пенсию раньше срока, а также досрочно вышедший на пенсию может позже получить супружеское пособие по социальному обеспечению.

Но даже будучи парой, вы можете почувствовать себя вынужденными пропустить одно из самых значимых событий в жизни.Спросите тех, кто вышел на пенсию в возрасте от 30 до 40 лет, есть ли у них дети. Вероятно, 90% ответят «нет». Я не уверен, что хочу попасть в число этих 90%.

Что я хочу сказать? Приверженцы FIRE должны тщательно взвесить затраты и риски. Вдобавок ко всему, вам может не понравиться какой-нибудь замечательный момент а-ха, когда вы внезапно освободитесь от крысиных бегов с 9 до 5. В погоне за ОГНЕМ? Мой совет: будьте осторожны, чтобы не обжечься.

Изначально эта колонка была посвящена скромному доллару. Переиздан с разрешения .

Майк Заккарди — дополнительный инструктор по финансам в Университете Северной Флориды, а также автор статей по инвестициям для финансовых консультантов и инвестиционных фирм. Он является дипломированным финансовым аналитиком и дипломированным специалистом по рынку, а также прошел курс по программе «Сертифицированный специалист по финансовому планированию». Следуйте за Майком в Twitter @MikeZaccardi, свяжитесь с ним через LinkedIn, напишите ему на [email protected] и ознакомьтесь с его предыдущими статьями.

Прочтите: это лучшие новые идеи на пенсии

Как стать финансово независимым

Поздравляем! Вы сделали самый важный шаг во всем процессе — выяснили, как стать финансово независимым.В своей книге я объясняю, как я делал несколько денежных ошибок снова и снова, прежде чем, наконец, решил, что достаточно. Безусловно, достижение финансовой независимости должно быть приоритетом, если вы хотите добиться успеха.

Чтобы узнать, как стать финансово независимым, вам нужно сначала узнать свой номер финансовой независимости. Затем вы генерируете ежемесячный профицит и инвестируете его, пока не достигнете показателя финансовой независимости. И как только вы его достигнете, вы станете финансово независимыми и сможете досрочно выйти на пенсию.

Если бы я стал финансово независимым…

Одна из моих частых идей заключалась в том, «если бы я только выиграл в лотерею». Или, «если бы я только заработал больше денег», тогда я мог бы когда-нибудь освободиться от повседневной работы. К сожалению, идея «Если бы только» просто не работает без действий. Конечно, если бы существовал волшебный шар, который сообщал бы мне номера лото на следующей неделе, это могло бы упростить задачу.

Дело в том, что я здесь, чтобы сказать вам, что это не так. Понимаете, вам не нужно выигрывать в лотерею или получать прибавку, чтобы стать финансово независимым.Да, это, безусловно, поможет, но если вы не знаете, как создать ежемесячный профицит и поддерживать его, вы никогда не сможете достичь финансовой независимости.

Как стать финансово независимым

Итак, если выигрыш в лотерею или повышение зарплаты — не ключ, то что же тогда? Простой! Уменьшите свои ежемесячные расходы и начните наращивать ежемесячный излишек. Звучит просто? Это! Но привычку трудно изменить. К счастью, его мотиватором являются деньги. Например, когда у вас появляется больше денег месяц за месяцем, вы можете думать о более важных вещах, а не о том, что нужно платить.

Решение стать финансово независимым и следовать этому курсу — первый шаг к достижению той жизни, которую вы всегда хотели жить.

Читайте дальше, мы рассмотрим основные моменты достижения финансовой независимости (F.I.). Примерами тем могут быть управление денежными потоками, стратегии сокращения долга и знание (примерно) того, сколько вам потребуется, чтобы стать финансово независимым.

Однако самый первый шаг уже сделан. Вы зашли так далеко. Затем, следующий шаг — представиться в нашей частной группе Facebook только для членов.Там, в группе, вы можете обсудить то, что вы изучаете, задать вопросы и узнать больше, исходя из конкретных точек зрения друг друга.

Прочтите по теме: Как обеспечить финансовую безопасность

Что такое финансовая независимость?

В моей книге «Финансово независимое поколение миллениалов» я определяю финансовую независимость как наличие ПАССИВНОГО ДОХОДА, превышающего ваши ежемесячные расходы. Просто да?

Важно понимать разницу между пассивным доходом и активным доходом.Активный доход — это доход, полученный от профессии, которой вы «активно занимаетесь». Например, если вы ходите на работу каждый день, ваш доход считается «активным». К сожалению, вы ограничены в том, сколько вы можете заработать с активным доходом, поскольку в сутках не так много часов.

Пассивный доход — это доход, который вы получаете без активного участия. Действительно, чтобы стать финансово независимым, необходимо иметь пассивный доход! Пассивный доход — это доход, который вы хотите иметь!

Примеры пассивного дохода:

Пенсионный доход, дивиденды от предприятий, акций, облигаций, доход от аренды, роялти, проценты от CD / GIC / облигаций и т. Д.

Итак, вы видите, что главное — сосредоточиться на получении большего пассивного дохода, чем вам НУЖНО. Пассивный доход — ключ к финансовой независимости.

Возвращение контроля над денежным потоком и достижение финансовой независимости

Позвольте мне рассказать вам СЕКРЕТНО ( , но серьезно, никому не говорите ). не о том, чтобы заработать больше денег. Речь идет о меньших расходах. Запишите это и ПОМНИТЕ!

Итак, как мне стать на вершину своего финансового дома? Все просто: все начинается с простого знания вашего ежемесячного излишка.

Но как? Самый простой способ узнать свой ежемесячный излишек — это взглянуть на свои доходы и расходы за последние 2-3 месяца на бумаге. Или еще лучше, поместив все это в электронную таблицу. Распределите свои расходы по категориям. Включите любой / весь доход.

Ваш профицит — это просто ваш доход за вычетом расходов! Очень важно стать финансово независимым.

Рик Орфорд

Чтение по теме: Как избежать эмоциональных расходов

Скачать мою таблицу

Похоже, много работы? Нет, я написал для вас большую часть текста и предварительно заполненную таблицу.Вы можете скачать мой пример таблицы бюджета здесь и следить за ней.

Как видите, я предварительно заполнил два месяца доходов и расходов.

Теперь ваша очередь загрузить данные о своих доходах и расходах из онлайн-банка и поместить их все в таблицу.

* Совет. Если вы используете кредитную карту, не включайте платежи НА кредитную карту. Вместо этого настройте категории для кредитных карт по своему усмотрению. Например, если вы заплатили 480 долларов со своего текущего счета на кредитную карту, не учитывайте эти 480 долларов в своих расходах.Вместо этого сложите каждую категорию расходов на своей кредитной карте и вставьте их в электронную таблицу. Так что, если вы потратили 300 долларов на одежду и 180 долларов на рестораны — это те цифры, которые вы используете. Начисление процентов также является расходом.

Делайте это в течение последних двух полных месяцев — в идеале 3. И к концу вы начнете видеть закономерность.

Внизу таблицы вы найдете излишки. Как я сказал ранее, это самая важная часть этого урока. Знайте свой излишек.

Определение областей, в которых можно сократить расходы на пути к финансовой независимости

Если вы зашли так далеко, похлопайте себя по спине. Серьезно, вы сделали больше, чем многие другие — я верю, что вы действительно можете помочь себе стать лучше в финансовом отношении.

Вы указали хотя бы один месяц расходов и доходов, верно? Большой!

И вы знаете свой профицит (или дефицит), верно?

Ваш ежемесячный излишек — это очень важно!

Теперь нам нужно выяснить, как увеличить этот излишек.Если у вас есть дефицит, вы захотите как можно скорее превратить его в профицит. Хотя ваш инстинкт может заключаться в том, что вам нужно получить лучшую работу (то есть более высокооплачиваемую) или работать больше, простой факт таков:

«Неважно, зарабатываете ли вы 50 000 долларов в год или 150 000 долларов в год. Если вы не потратите меньше, чем зарабатываете, вы никогда не продвинетесь вперед ».

— Рик Орфорд

Вы курица или яйцо?

Это похоже на старую историю про курицу и яйцо.Но с чего начать? Во-первых, вам нужно урезать бюджет. О да, это будет весело. Продолжайте повторять себе это, и так и будет!

Вы должны урезать бюджет. Ага, верно. Сокращение бюджета — это все, что нужно для получения дополнительных денег в конце каждого месяца. Видите ли, деньги, которые вы можете использовать для выплаты долга, создания чрезвычайного фонда, предназначенного для крупной покупки или инвестирования. В конце концов, последние два будут вашими ежемесячными целями. Но как?

Теперь, когда у вас есть электронная таблица с подробным описанием расходов как минимум за два месяца, теперь нам нужно посмотреть, где мы можем сократить некоторые расходы.

Пример бюджетной таблицы

| План движения денежных средств | ||||||||||

| Целевой | декабрь | январь | февраль | |||||||

| ДОХОД (ежемесячно) | Фиксированный) | 5618,09 долларов | 5618,09 долларов | 5618,09 долларов | 5618,09 долларов | |||||

| Доход от аренды (дуплекс) | 1300 долларов.00 | $ 1,300.00 | $ 1,300.00 | $ 1,300.00 | ||||||

| ИТОГО ДОХОДЫ | $ 6,918.09 | $ 6,918.09 | $ 6,918.09 | $ 6,918.09 | ||||||

| РАСХОДЫ (фиксированные ежемесячно) | ||||||||||

| Аренда / страхование | 1750 долларов.00 | $ 1,750.00 | $ 1,750.00 | $ 1,750.00 | ||||||

| Ипотека для дуплексной, налоги | $ 604,82 | $ 604,82 | $ 604,82 | $ 604,82 | ||||||

| Электричество — Primary Residence | $ 105,00 | $ 104,51 | $ 104,51 | 104,51 $ | ||||||

| Сотовый телефон | $ 90,00 | $ 88,35 | $ 88,35 | $ 88,35 | ||||||

| Кабельное телевидение и Интернет | $ 150.00 | $ 144,39 | $ 144,39 | $ 144,39 | ||||||

| Бакалея | $ 700,00 | $ 664,35 | $ 664,35 | $ 664,35 | ||||||

| Рестораны | $ 700,00 | $ 1,480.99 | $ 940,18 | $ 968,12 | ||||||

| Кредитные карты A + B + C | 220,00 $ | 220,00 $ | 220,00 $ | 220,00 $ | ||||||

| Расходы на автомобиль | $ 330,00 | $ 330.00 | $ 330,00 | $ 330,00 | ||||||

| Student Loan | $ 475,81 | $ 475,81 | $ 475,81 | $ 475,81 | ||||||

| Магазины | $ 700,00 | $ 1,981.71 | $ 1,745.11 | $ 1,898.41 | ||||||

| ОБЩИЕ РАСХОДЫ | 5 825,63 долл. США | 7 844 долл. США.93 | 7 067,52 долл. США | 7 248,76 долл. США | ||||||

| излишек $ (149,43) | $ (330,67) |

В этом примере вы увидите столбец TARGET в дополнение к столбцам за месяц. Действительно, целевой столбец — это ваша цель на месяц.В этом примере цель — достичь 1 012,46 долл. США в месяц (12 149,52 долл. США в год) избыточного дохода. Затем начните заполнять доходы и расходы за последние три месяца. Как видите, в декабре 2018 и январе профицита не было. В декабре человек потратил на $ 886,84 БОЛЬШЕ, чем заработал. Если это похоже на вас, не волнуйтесь, это не редкость и, как правило, легко решается.

Прочтите по теме: Не упустите эти 16 инвестиций, которых следует избегать при выходе на пенсию

Определите ваши ПОТРЕБНОСТИ и ХОЧЕТЫ

Первое, о чем вам нужно подумать при сокращении расходов, — это определить ваши ПОТРЕБНОСТИ и ХОЧЕНИЯ.

Потребности — это еда, аренда / ипотека, коммунальные услуги (например, электричество).

Желания — это все, что заставляет нас чувствовать, что мы идем в ногу с Джонсом, например, модные рестораны, одежда, дорогие праздники и т. Д. Конечно, желания — это то, что я называю финансовой независимостью убийц!

Секрет финансовой независимости

СЕКРЕТНО: если вы хотите выйти на пенсию в 65 или 67 лет, а вам за 30 — вы можете откладывать и инвестировать 10-15% своего дохода, и, вероятно, все будет в порядке.Но если вы хотите выйти на пенсию раньше, гораздо раньше, вам придется увеличить свои сбережения до 50–60% дохода.

Не думаете, что это достижимо? Подумай еще раз! В ближайшие дни я покажу вам, как именно это сделать — и я знаю, что вы справитесь!

Вот как вы начнете. Во-первых, систематизируйте раздел расходов в своей таблице по потребностям и желаниям. А в следующем месяце постарайтесь максимально удовлетворить ваши потребности.

В приведенном выше плане движения денежных средств теперь у вас есть более четкое представление о том, на что вы тратили свои деньги.Также вам нужно спросить себя, сколько вы тратите. Вы не сможете стать финансово независимым, если не будете контролировать свои расходы! Например, как насчет других фиксированных расходов, таких как платежи по кредитной карте (вы просто делаете минимальные платежи?), Студенческий долг и т. Д. Хотя некоторые категории легче сократить, чем другие, почти всегда есть места, где можно улучшить.

Общество, как правило, хорошо осведомлено о том, сколько и когда приходит их доход, но редко тратит больше части этого времени на свои расходы!

Чтение по теме: Путь одного поколения Z к финансовой независимости

Резка расходов

Мой любимый способ начать кампанию по сокращению расходов — превратить ее в игру.Терпение — ключ к успеху, и нужно время, чтобы все исправить. Во-первых, начните медленно и сначала проработайте простые категории. Начните с покупок и ресторанов. Затем поставьте себе цель сократить на 50% худший месяц для этих категорий. Например, в приведенном выше примере движения денежных средств человек потратил в декабре почти 1500 долларов на рестораны. Подумайте о том, чтобы поставить цель сократить это вдвое (например, 750 долларов в месяц). А затем подумайте, как вы могли бы добиться в этом успеха. Например, не могли бы вы принести еду на работу (на обед) или приготовить кофе дома и принести его с собой на улицу?

Для категории покупок в следующий раз, когда вы подумаете о покупке X или Y, задайте себе следующие вопросы: «ДЕЙСТВИТЕЛЬНО ли мне это нужно» и «Могу ли я жить без этого»?

Не забудьте про излишки

Также рассмотрите свой ежемесячный целевой показатель профицита.Целевой профицит, который у вас должен быть в конце месяца. Чем больше число, тем лучше. И, если вы превысите цель, считайте это победой! Если ваш ежемесячный целевой профицит составляет 1000 долларов, а у вас остается 1200 долларов, это просто фантастика! В течение года подумайте о том, чтобы установить целевую прибыль в размере 75% вашего дохода. И к концу 2-го года постарайтесь на 50%. Например, если ваш ежемесячный семейный доход составляет 7000 долларов, установите ежемесячный целевой показатель профицита в размере 3500 долларов. Это будет нелегко, так что не торопитесь.

Зарабатывайте больше / получайте побольше хлопот

Неважно, зарабатываете ли вы 50 000 или 150 000 долларов в год.Если вы не потратите меньше, чем зарабатываете, вы никогда не продвинетесь вперед.

Рик Орфорд

Приведенная выше цитата — одна из моих любимых, и я чувствую, что говорю ее ежедневно. Помимо сокращения расходов, просто нет более быстрого и легкого способа улучшить свой ежемесячный излишек, чем подработка. Сегодня карьерные перспективы лучше, чем они (почти) когда-либо. Каждый, кто хочет работу, может ее получить. Приятным преимуществом этого является то, что через несколько лет на вашей нынешней должности вы, вероятно, сможете перейти на новую / более / высокооплачиваемую должность либо у вашего текущего работодателя, либо в другом месте.Обдумайте это внимательно, глядя на свой общий план движения денежных средств.

Если перейти на другую работу в данный момент невозможно — возможно, вам нравится ваша работа или место, где вы работаете, или преимущества, например, вы можете подумать о том, чтобы заняться подработкой. Например, рассмотрите возможность совместного использования, доставки еды, обучения английскому онлайн, стать местным гидом или даже просто подработать! Подработка поможет вам увеличить свой доход.

Создание чрезвычайного фонда

Во-первых, что такое аварийный фонд? Это немного денег, отложенных на случай «худшего».«Например, вы могли потерять работу или столкнуться со значительными и неожиданными расходами. Чрезвычайный фонд должен быть в форме сберегательного счета, но вы не можете его трогать, если только не возникнет чрезвычайная ситуация! Эксперты согласны с тем, что резервный фонд (сидящий на сберегательном счете, к которому нельзя прикасаться, если только не НАСТОЯЩАЯ чрезвычайная ситуация) должен составлять шесть месяцев ваших необходимых расходов. Действительно, это означает арендную плату / платежи по кредиту / страховку и т. Д. Это не включает дискреционные категории, такие как питание вне дома или «новые джинсы», потому что они будут обрезаны независимо от чрезвычайной ситуации.

К настоящему времени вы должны зарабатывать дополнительные деньги в конце каждого месяца. И, , что — это ваш излишек. Начните с перечисления излишка в конце каждого месяца на сберегательный счет чрезвычайного фонда, пока у вас не будет 6 месяцев необходимых расходов.

Погасить весь долг (не ипотечный / инвестиционный)

После того, как вы создали свой чрезвычайный фонд, начните с систематизации всех ваших кредитных карт, кредитных линий, автокредитов и всей не-ипотечной / инвестиционной задолженности, которая у вас может быть.

Например, ваша ситуация может выглядеть примерно так:

| Общая сумма задолженности | Ежемесячный платеж | Осталось месяцев | |||||||

| Автокредит | 17000,00 долларов США | 472,00 долларов США | 40 | ||||||

| Кредитная карта B | 5 000,00 долларов США | 50,00 долларов США | 240 | ||||||

| Кредитная карта C | 6 000 долларов США.00 | 60,00 долларов США | 240 | ||||||

| Задолженность учащихся | 22 000,00 долларов США | 275,00 долларов США | 120 |

У экспертов есть две точки зрения. Некоторые считают, что лучше всего начать с ссуды / долга с самой высокой процентной ставкой. Я считаю, что для начала нужно погасить счет с наименьшим остатком. Это будет быстрая победа, и переход к следующему. Это вселяет уверенность, и я думаю, что вы, скорее всего, будете придерживаться этой программы. Почему бы не дать себе быструю победу?

Итак, я бы начал с атаки на кредитную карту A.Если предположить, что ваш ежемесячный профицит составляет 1000 долларов, то для полной выплаты потребуется всего четыре месяца. И как только он будет оплачен, перейдите к кредитной карте B, затем к C, затем к автокредиту, а затем к студенческому долгу. Со временем вы станете в этом профессионалом, и делать это будет все легче и легче.

Следите за своим кредитным рейтингом. Улучшите это.

К настоящему времени вы сократите расходы, создадите профицит и начнете выплачивать долги. Фантастика! Одна вещь, которую вы можете удивить, это то, что ваш кредитный рейтинг, вероятно, улучшится, возможно, немного.Это правда! Если вы не опаздываете с оплатой или подачей заявки на дополнительный кредит, ваш счет, скорее всего, улучшится!

Поскольку часть вашего кредитного рейтинга состоит из% использования кредита, то есть, если вы постоянно поддерживаете остатки на балансе более 30% от вашего кредитного лимита, ваш рейтинг пострадает. Поскольку ваш кредитный баланс оказывает противоположное влияние на ваш кредитный рейтинг, ваш кредитный рейтинг повышается, когда ваши балансы уменьшаются. Почему это может быть важно? Кредиторы рассматривают ваш кредитный рейтинг как фактор риска при принятии решения о предоставлении вам ссуды в дополнение к установке вашей процентной ставки! Другими словами, более высокий кредитный рейтинг обычно означает, что вы платите меньше процентов! Меньшая процентная ставка означает более высокий ежемесячный профицит!

Начать малый бизнес

Создание малого бизнеса — один из моих фаворитов на все времена. для увеличения дохода.Кроме того, это может принести вам наибольшую прибыль. И я верю, что это может сделать каждый. Найдите продукт или услугу, которые вы можете продавать другим (людям или компаниям) на постоянной ежемесячной основе. Сделайте это на основе подписки. Например, клиенты платят вам установленную сумму каждый месяц (я люблю автоматические платежи, то есть через подписки Paypal). Затем в своем бизнес-плане обязательно подумайте о том, как он может быть масштабируемым (то есть, что произойдет, если вы внезапно получите в 10 раз больше клиентов или в 100 раз).

Возможно, продукт представляет собой информационный бюллетень, который дает читателю ценность по определенной теме.Или, может быть, это такая услуга, как бухгалтерский учет. Бухгалтерия в 2021 году станет популярной! Как бы то ни было, держите свои расходы на низком уровне, следите за своими долларами и поставьте себе цель в конечном итоге сделать это бизнесом без помощи рук, или поступайте, как я, и продавайте его за семизначную или даже восьмизначную цену!

Ваш ежемесячный излишек требует работы

Возьмите за привычку вкладывать ежемесячные излишки денег независимо от текущих рыночных условий. Покупайте акции или откладывайте первоначальный взнос при аренде собственности и т. Д. Ищите возможности пассивного дохода, например, дивиденды или доход от аренды, и продолжайте реинвестировать этот доход + ваш ежемесячный излишек.Благодаря силе умножения ваши деньги начнут расти быстрее, чем летящая пуля.

Мини-цели на пути к финансовой независимости

А теперь давайте поработаем немного легче: ваши цели, мечты и стремления. Это не чушь, а, скорее, станет ПРИЧИНОЙ вашего желания быть финансово независимым. Итак, давайте разберемся с этим.

Задайте себе вопрос: чего вы хотите от жизни?

Нет, это не миллион и не десять миллионов долларов.Нет, сумма — это то, что вам понадобится, чтобы в конце концов добраться до этой точки. И у всех будет по-разному.

Учитывайте свои желания / желания.

- Это для выплаты долгов?

- Помогите вашим детям учиться в школе?

- Может быть, выйти на пенсию раньше срока?

- Может быть, можно будет путешествовать раз в год, а то и два раза?

- Или ???

Как погасить долг и стать финансово независимым

Уменьшение долга — естественный следующий шаг в программе.Конечно, создание здорового профицита необходимо для устранения ежемесячных выплат по долгу. Кроме того, профицит будет ключевым, если вам понадобится помощь, чтобы выбраться из долговой спирали. Кроме того, первый шаг к сокращению долга — определить, что такое хороший долг или плохой.

Хороший долг