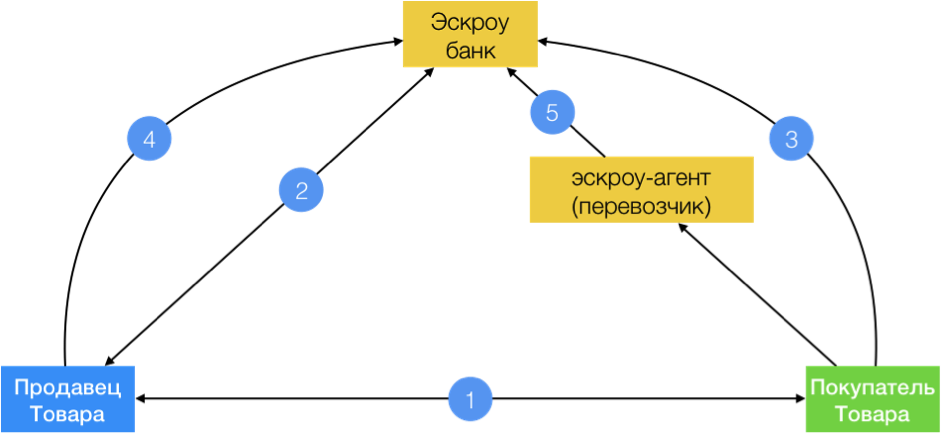

Счет эскроу в рамках 214-ФЗ

Счет эскроу — это специальный счет, на котором учитываются и блокируются денежные средства, полученные от депонента (дольщика, в качестве которого могут выступать как юридические лица, так и индивидуальные предприниматели) в целях их последующей передачи застройщику (бенефициару) в соответствии с условиями договора участия в долевом строительстве. Банк ВТБ выступает в качестве эскроу-агента.

Использование счета эскроу позволяет:

- обеспечить сохранности денежных средств;

- минимизировать риски возможных злоупотреблений со стороны участников.

Процедура открытия счета и требования:

- Счет эскроу открывается на основании трехстороннего договора банковского счета, который заключается между Банком, застройщиком и участником долевого строительства.

- Для открытия счета эскроу депонент и бенефициар должны предоставить в Банк необходимые документы (указанные в разделе «Документы для открытия счета»), а также договор участия в долевом строительстве, заключенный между ними и прошедший государственную регистрацию.

- Договор участия в долевом строительстве должен содержать следующее сведения:

- сведения об объекте долевого строительства;

- согласованное всеми сторонами условие об осуществлении расчетов по договору участия в долевом строительстве через открытый в Банке ВТБ счет эскроу;

- сведения о выборе Банка ВТБ в качестве эскроу-агента;

- сведения о размере депонируемой суммы;

- данные реквизитов банковского счета бенефициара, на который будут перечислены денежные средства со счета эскроу после завершения строительства и выполнения требований, предусмотренных договором банковского счета

- Застройщик предоставляет заявление о присоединении бенефициара один раз при открытия первого счета эскроу, участник долевого строительства подписывает заявление о присоединении депонента при открытии каждого нового счета эскроу.

| Частное акционерное общество «Житомирский комбинат силикатных изделий» (идентификационный код 00290676) | 15. 10.2018 10.2018 | Житомирское РУ, ул. Победы, 99, г. Житомир, 10003 | Добровольская Наталия Владимировна Тел.: +38 (0412) 51 93 87 Факс: +38 (0412) 51 93 82 іnfo.zt@bіgmіr.net Адрес для переписки: ул. Промышленная, 10, г. Житомир, 10019 |

| Частное акционерное общество «СКФ УКРАИНА» (ЕГРПОУ 05745160) | 26.11.2018 | 1. Волынское ГРУ, пр-т Возрождения, 1, г. Луцк, Волынская обл., 43020 2. Черновицкое главное отделения, ул. Небесной Сотни, 14А, г. Черновцы, Черновицкая обл., 58029 | Фокина Виктория Евгеньевна Тел.: +38 (0332) 78 32 09, +38 (0332) 78 33 29 Факс: +38 (0332) 37 83 34 E-mail: [email protected] Адрес для переписки: ул. Боженко, 34, г. Луцк, 43017 |

| Частное акционерное общество «Электромеханический завод «Магнит» (ЕГРПОУ 14309540) | 04.01.2019 | Черкасское ГРУ, Каневское отделение, ул. Шевченко, г. Канев, Черкасская обл., 619002 | Федорин Ярослав Владимирович Тел. : +38 (050) 414 54 19E-mail: [email protected] Адрес для переписки: ул. Немецкая (Тельмана), 3-Б, м. Киев, 03150 |

| Частное акционерное общество «Курдюмовский завод кислотоупорных изделий» (ЕГРПОУ 00293545) | 30.01.2019 | Торецкое отделение, Краматорский филиал, ул. Маяковского, 19, г. Торецк, Донецкая обл., 85205 | Аксакова Юлия Сергеевна Тел.: +38 (06247) 940 42 Факс: +38 (06247) 940 42 E-mail: kzkі@ukr.net ул. Киевская, 5, с. Опытное, Бахмутский р-н, Донецкая обл., 84571 |

| Частное акционерное общество «Агропроммаш» (ЕГРПОУ 05425164) | 15.02.2019 | Вишневское отделение «Южное», Киевское ГРУ, ул. Вячеслава Черновола, 1, г. Вишневое, Киевская обл., 08133 | Кузьменко Татьяна Леонидовна Тел.: +38 (050) 380 64 86 E-mail: kuztanua@gmaіl.com Адрес для переписки: ул. Вячеслава Черновола, 1, г. Вишневое, Киевская обл., 08133 |

| Частное акционерное общество «Форум Сателит» (ЕГРПОУ 14309600) | 22. 03.2019 03.2019 | 1. Шевченковское отделение, Печерский филиал, б-р Тараса Шевченко, 58, г. Киев, 01001 2. Отделение № 1, Печерский филиал, ул. Маршала Тимошенко, 29, г. Киев, 01001 | Кутельмах Оксана Зиновьевна, Тел.: +38 (044) 407 14 21 Факс: +38 (044) 403 84 74 E-mail: offіce@rіtm.net.ua Адрес для переписки: ул. Героев Космоса, 4, г. Киев, 03148 |

| Частное акционерное общество «Труббудиндустрия» (ЕГРПОУ 05533066) | 26.03.2019 | 1. Шевченковское отделение, Печерский филиал, б-р Тараса Шевченко, 58, г. Киев, 01001 2. Отделение № 1, Печерский филиал, ул. Маршала Тимошенко, 29, г. Киев, 01001 | Коваль Валентин Владимирович Тел.: +38 (044) 259 35 98 Факс: +38 (044) 259 36 10 E-mail: [email protected] Адрес для переписки: ул. Столичное шоссе, 100, г. Киев, 03045 |

| Частное акционерное общество «Сумской завод продовольственных товаров» (ЕГРПОУ 00375160) | 28. 05.2019 05.2019 | Центральное отделение, Сумской филиал, ул. Горького, 5А, г. Сумы | Жукова Надежда Дамировна Тел.: +38 (099) 059 86 89 E-mail: [email protected] Адрес для переписки: 61001, м. Харків, майдан Захисників України, 16 |

| Частное акционерное общество «ГИДРОСИЛА» (ЕГРПОУ 05786100) | 16.07.2019 | 1. Кировоградское ГРУ, ул. Преображенская, 26/70, г. Кропивницкий, 25006 2. Харьковское ГРУ, майдан Конституции, 21/2, г. Харьков, 61002 3. Черкасское ГРУ, ул. Байды-Вишневецкого, 40, г. Черкассы, 18002 | Засинец Евгений Григорьевич Тел.: +38 (052) 239 14 14, +38 (052) 239 14 94 E-mail: www.hydrosila.com, [email protected], [email protected] Адрес для переписки: ул. Братиславская, 5, г. Кропивницкий, 25006, |

| Частное акционерное общество «Архитектурно-строительная научно-проектно-производственная корпорация по комплексной организации и регенерации среды «Терно-КОРС» Украинской Академии архитектуры и Академии Строительства Украины» (ЕГРПОУ 02497743) | 24. 06.2019 | Отделение «Гранд», Тернопольский филиал, ул. Шептицкого, 4А, г. Тернополь, 46008 | Зуб Людмила Ивановна Тел.: +38 (0352) 52 20 52; +38 (0352) 25 78 00 E-mail: [email protected] Адрес для переписки: ул. Д. Галицького, д.76, г. Подволочиськ, Тернопольская область, 47800 |

| Частное акционерное общество «Радосинь» (ЕГРПОУ 23379189) | 10.06.2019 | Шевченковское отделение, Печерский филиал, б-р Тараса Шевченко, 58, г. Киев, 01001 | Матюк Виктория Владимировна Тел.: +38 (050) 332 62 93 E-mail: [email protected] Адрес для переписки: ул. Теодора Драйзера, 8, г. Киев, 02217 |

| Частное акционерное общество «Управление механизации и автотранспорта» (ЕГРПОУ 05415473) | 18.06.2019 | Шевченковское отделение, Печерский филиал, б-р Тараса Шевченко, 58, г. Киев, 01001 | Бажан Татьяна Александровна Тел.: +38 (044) 405 82 00 +38 (044) 273 57 03 E-mail:bagane@ukr.  net netАдрес для переписки: ул. Большая Кольцевая, 2, г. Киев, 03170 |

| Частное акционерное общество «Белоцерковский автобусный парк» (ЕГРПОУ 05538721) | 19.07.2019 | Белоцерковское отделение, Киевское ГРУ, б-р Александрийский, 137, г. Белая Церковь, Белоцерковский р-н, Киевская обл., 09117 | Старинко Андрей Стефанович Тел.: +38 (04563) 654 12, Адрес для переписки: ул. Сухоярская, 18, г. Белая Церковь, Киевская обл., 09109 |

| Частное акционерное общество «Шполянский завод продтоваров» (ЕГРПОУ 00380681) | 05.06.2020 | Центральное Шполянское отделение, ул. Соборная, 25, г. Шпола, Шполянский р-н, Черкасская обл., 20603 | Зирянов Александр Владимирович Тел.: +38 (067) 460 59 96 E-mail: [email protected] Адрес для корреспонденции: ул. Соборная, 87, г. Шпола, Черкасская область, 20603 |

| Публичное акционерное общество «СЕВЕРТРАНС» (ЕГРПОУ 05523553) | 29. 06.2020 06.2020 | Отделение № 5, Южное ГРУ, ул. Марсельская, 60, г. Одесса, 65123 | Губарєв Сергій Миколайович Губарев Сергей Николаевич Тел.: +38 (048) 750 38 38 Факс: +38 (048) 750 25 40 E-mail: [email protected] Адрес для корреспонденции: 21 км Старокиевской дороги, г. Одесса, 65025 |

| Частное акционерное общество «Шепетовский сахарный комбинат» (ЕГРПОУ 00373391) | 01.09.2021 | Шепетовское отделение № 1, Хмельницкий филиал, ул. Судилковская, 1, г. Шепетовка, Шепетовский р-н, Хмельницкая обл., 30400 | Борисова Лилия Викторовна Тел.: +38 (038) 404 10 23 E-mail: [email protected] Адрес для корреспонденции: ул. Староконстантиновское шоссе, 31, г. Шепетовка, Хмельницкая обл., 30403 |

Зачем менять аккредитив на эскроу

Юристы работают с эскроу больше года и уже успели убедиться в том, что этот договор лучше аккредитива. Например, из-за того, что эскроу-агентом может быть не только банк, но и юридическая фирма или другая компания. Они проверят документы по существу, а не только сверят их названия с перечнем, который указан в договоре на открытие аккредитива. Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства. В статье руководителя группы по слияниям и поглощениям «Пепеляев Групп» Сергея Шорина и юриста «Пепеляев Групп» Юлии Лабуревой – плюсы эскроу по результатам его использования за последний год.

Они проверят документы по существу, а не только сверят их названия с перечнем, который указан в договоре на открытие аккредитива. Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства. В статье руководителя группы по слияниям и поглощениям «Пепеляев Групп» Сергея Шорина и юриста «Пепеляев Групп» Юлии Лабуревой – плюсы эскроу по результатам его использования за последний год.

Эскроу защитит имущество от взыскания и ареста

Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства.

Также они могут вытекать из существа обязательства.

На депонированное имущество не получится обратить взыскание по долгам эскроу-агента, депонента или бенефициара.229 Имущество защищено от ареста и обеспечительных мер. Таких правил для аккредитива нет. Подобные способы защиты для денежных средств плательщика, которые передали в аккредитив банку, закон не предусматривает. Поэтому по отношению к данным денежным средствам могут применить ограничения.

По долгам депонента229–1 или бенефициара взыскание можно обратить только на его право — требование к эскроу-агенту. Кредиторы депонента могут также приобрести право требования к бенефициару или эскроу-агенту. Это возможно, если договор прекращен или обязательства по нему нарушили. Например, имущество не возвратили депоненту по истечении срока депонирования. Другой вариант — эскроу-агент передал имущество бенефициару без оснований.

Можно договориться об особых условиях проверки документов

Депонированное имущество по договору эскроу передают при наступлении определенных договором событий. Например, бенефициар предоставит согласованные сторонами документы, совершит определенные действия. Другой вариант — должен пройти определенный срок или наступить событие.

Стороны вправе дополнительно установить в договоре условного депонирования правила проверки документов. Например, можно добавить условие, что эскроу-агент смотрит не только на внешние признаки документов, но еще проводит их полную, в том числе юридическую, проверку. Это может быть особенно эффективно в случаях, когда эскроу-агентом выступает юридическая компания, адвокат или нотариус.

Не обязательно обращаться в банк

Договор эскроу — трехсторонний. В нем три участника: депонент, бенефициар и эскроу-агент. И компании, и физлица в пределах своей право- и дееспособности могут выступить эскроу-агентами. Например, это могут быть нотариусы, адвокаты, банки, в то время как расчеты по аккредитиву осуществляют только через банк.

Эскроу-агент выполняет две основные функции. Первая — принимает от депонента и передает бенефициару депонированное имущество. Вторая — обеспечивает его надлежащую сохранность.

Вторая — обеспечивает его надлежащую сохранность.

В эскроу формируются трехсторонние отношения. В них эскроу-агент выступает стороной, которая контролирует, как стороны соблюдают условия договора условного депонирования. Эскроу-агент следит за соответствием представляемых бенефициаром документов — оснований для передачи имущества.

Аккредитив отличается от эскроу тем, что представляет собой двусторонние отношения между плательщиком и банком, между банком и получателем средств. То есть возникают отдельные двусторонние сделки, которые заключают в рамках аккредитива.

Стороны вправе согласовать взаимную передачу имущества

Компании вправе оформить взаимное эскроу. В этом случае эскроу-агент берет на хранение имущество, которое стороны двустороннего договора должны передать друг другу. Это сделки с взаимными обязательствами по передаче имущества.

Пример: в M&A сделке одна сторона может депонировать у эскроу-агента бездокументарные ценные бумаги, другая сторона — безналичные денежные средства. Стороны вправе договориться: чтобы получить имущество, каждая должна совершить определенные действия. В таком случае каждая из сторон в договоре эскроу — это одновременно и депонент, и бенефициар. Аккредитив такие функции выполнять не может.

В целом договор эскроу — более гибкий инструмент при расчетах: его условия стороны вправе установить сами. Механизм расчетов по аккредитиву — устоявшийся и сформированный инструмент, который не позволяет менять условия так, как это удобно сторонам.

Депонированное имущество исключат из конкурсной массы

Лица, которые заключили договор условного депонирования, защищены от кредиторов депонента, эскроу-агента или бенефициара. Помимо этого законодатель установил дополнительные гарантии при наступлении процедуры банкротства.

Внешний либо конкурсный управляющий не вправе распоряжаться депонированным имуществом должника — депонента. Даже если депонента признают банкротом, это не помешает эскроу-агенту передать депонированное имущество бенефициару. Но если указанные в договоре эскроу основания передачи имущества в течение шести месяцев с момента введения конкурсного производства не возникают, имущество включат в конкурсную массу.

Escrow (эскроу) исходного кода / Хабр

Чаще всего термин эскроу (escrow) используется при оплате покупок или передачи работы по фрилансу. Эта, скорее короткая заметка, чем большая статья, описывает применение code escrow — депонирование исходного кода.

Неважно маленькая ли вы команда или большая компания, развиваете ли вы известный на рынке продукт или делаете новый стартап. В какой-то момент к вам придет заказчик с вопросом: «А что произойдет, если вдруг ваша компания закроется?». Ни известное имя, ни размер команды не гарантирует того, что продукт будет существовать и внезапно не исчезнет.

Если продукт не выполняет критические задачи, или используется ограниченно, то потери от перехода на другой софт будут незначительными. А если это большая организация, в которой конкретное ПО выполняет ключевую роль, то нужно иметь страховку. Одной из таких страховок является code escrow – размещение исходного кода вашего приложения в специальном репозитории. Доступ к нему получают заказчики, в случае, если компания перестает существовать.

Code escrow включает в себя два важных элемента: договор на доступ и непосредственно хранилище (третья сторона). Соглашение на доступ ваших клиентов к репозиторию должно быть достаточно подробным, и как правило включать в себя следующие требования:

- условия, при которых компания получает доступ к исходникам;

- определение объекта доступа: одно приложение, версия, или группа;

- обязательство по обновлению исходников и регулярность (мажорная версия, минорная версия или патч).

В российском законодательстве термин «условное депонирование» появился в 2014 году и его можно использовать при оформлении договоров.

Как правильно депонировать исходники. Правильная организация архива включает в себя сам исходный код, который должен компилироваться, и подробные инструкции по развертыванию. Если требуются сторонние компоненты или инструменты, то они должны быть перечислены. Обратите внимание, что распространять сторонние компоненты в виде исходного кода обычно нельзя.

Ведение code escrow затратная процедура. Расходы будут включать в себя оплату третьей стороне за хранение кода, работы по обновлению исходников, работу юристов. Стоимость такого сервиса–страховки можно включать в цену продукта, но чаще всего эскроу оформляется либо отдельным контрактом, либо в составе приоритетной поддержки заказчика. Не каждому клиенту необходимо иметь доступ к исходникам. Также наличие code escrow положительно влияет на имидж компании.

В западных компаниях, особенно в крупных производителях ПО, такой подход применяется чаще чем в российских компаниях. Вариантов провайдеров code escrow service можно найти достаточно. Альтернативой code escrow может быть публикация продукта или основной его части в open source.

На основе своего опыта могу сказать, что чем крупнее ваш клиент, тем важнее роль code escrow, не зависимо от того, устанавливается ли продукт на инфраструктуре или это SaaS.

Юридическое сопровождение сделок и escrow account

Сделки с имуществом в бизнесе совершаются на значительные суммы, что повышает стоимость юридических ошибок при их совершении. Совершение любой сделки с недвижимостью требует максимального внимания к неизбежно сопровождающим их тонкостям и формальностям.

Сделки с коммерческой недвижимостью связаны со значительными организационными усилиями и подлежат управлению как полноценные проекты. При заключении данных сделок и регистрации прав возникает ряд вопросов и нюансов, с которыми неминуемо приходится сталкиваться сторонам и на которые необходимо обратить внимание. К таким немаловажным моментам, в частности, относятся: юридические и экономические риски, налоговые последствия сделки, условия действительности сделки, момент перехода права собственности, условия о расчетах и многое другое

Международные сделки и тонкости частного коммерческого права всегда являлись одним из наиболее сложных и запутанных аспектов ведения международного бизнеса. Попытки самостоятельно разобраться и заключить международную сделку без консультации и сопровождения адвоката могут обернуться огромными убытками для одной из сторон.

Опытные адвокаты Grant Law Corporation, P.A. грамотно структурируют сделку, подготовят международный договор, отвечающий всем требованиям международного права и гарантирующий защиту ваших интересов при выполнении условий сделки.

Мы сможем добиться для вас наиболее выгодных условий, которые помогут вам извлечь максимальную выгоду из международной транзакции.

Мы рекомендуемприменяются в торговых операциях, при покупке недвижимости, активов и при любых сделках использовать нашу услугу — эскроу-счета или escrowaccount, который широко используются в сделках с недвижимостью.

Эскроу-счет (англ. Escrowaccount) – специальный условный счет, на котором учитываются имущество, документы или денежные средства до наступления определенных обстоятельств или выполнения определенных обязательств.

В любой такой сделке участвуют три стороны: покупатель, продавец и эскроу-агент в лице нашей компании GrantLawCorporation, P.A. Наш бухгалтер и адвокат по сделке следит за ходом сделки и выдает деньги с эскроу-счета (escrowaccount) и выдает денежные средства стороне, указанной в договоре в момент подписания всех необходимых документов.

Сущность расчетов через такие счета заключается в том, что все ценности с него передаются эскроу-агентом в пользу одной из сторон сделки только в том случае, если она выполнила свои обязательства по сделке перед другой стороной.

В мировой практике эскроу-счета используются наравне с такими инструментами, как инкассо, аккредитив, вексель.

Использование эскроу-счета позволяет сторонам в обязательстве (сделке) обеспечить исполнение обязательств и минимизировать свои риски по срыву сделки или возможности мошенничества одной из ее сторон.

ESCROW ACCOUNT

В этом видео мы представляем очень востребованную услугу для БИЗНЕСА – Счета Ескроу (ESCROW ACCOUNT).

В рамках контрактного права, клиенты Grant Law Corporation, P.A. могут воспользоваться этой услугой при проведении любых коммерческих сделок.

Договор о предоставлении ESCROW ACCOUNT — это трехсторонние соглашение, при котором одна сторона во исполнение своего основного обязательства передает деньги не непосредственно контрагенту, а третьему лицу (эксроу-агенту) – в данном случае адвокатской компании Grant Law Corporation, P.A. Вторая сторона, может получить эти деньги только после того, как наступят определенные в договоре обстоятельства.

Этот счет удобен и действительно выполняет свою главную функцию – обеспечивает надлежащее обеспечение обязательств по основному договору. Договор эскроу-аккаунта – это второстепенный договор к основному контракту, потому что он заключается только после того, как стороны пришли к соглашению по основному контракту. Использование этого договора возможно в разных сферах бизнеса и при любых сделках: при покупке- продаже имущества, жилых и нежилых помещений, самолетов, яхт и любых активов, в сделках слияния или поглощения компаний, при заключении любых контрактов, в том числе международных.

Денежные средства, передаваемые на счет эскроу, обособляются. То есть они перечисляются на специальный счет адвокатской компании, учитываются банком и блокируются и, по общему правилу, ни одна из трех сторон не имеет права распорядиться ими до наступления определенных в договоре обстоятельств.

Адвокат несет ответственность за этот счет в соответствии с законодательством и отвечает своей лицензией. Стороны могут предусмотреть в договоре условие, обязывающее эскроу-агента (Адвоката) проверять наступление соответствующих оснований и осуществлять проверку предоставленных сторонами документов не формально, а более основательно – в этом заключается основное отличие договора счета эскроу от аккредитива.

Эскроу-сделки: кто, что, кому и когда должен

Как работает эскроу?

Для начала стоит разобраться в том, как работают подобные сделки. По сути своей, это договор посреднического типа, в котором участвуют три стороны. Во-первых, это «должник» (или, говоря юридическим языком, депонент), во-вторых, – «кредитор» (или бенефициар). Между ними появляется посредник – эскроу-агент, в роли которого может выступать не только банк, но и в принципе любое физическое лицо, которому вы доверяете.

Имущество (то есть деньги, ценные бумаги и т.д.), хранящееся у эскроу-агента, находится в «замороженном» состоянии: оно ждет своего часа, когда бенефициар исполнит свои обязательства перед депонентом. Существуют альтернативные способы оплаты товара или услуги со своеобразным «ограничителем»: например, можно перевести деньги на банковский счет с условием снятия их лишь в случае наступления каких-либо обстоятельств (проще говоря, деньгами получатель сможет воспользоваться только после того, как сделает обещанную работу). Но и здесь есть свои подводные камни.

«В судебной практике активно применяется такая позиция, что вы только законом можете ограничить владельца счета в распоряжении денежными средствами. И, безусловно, продолжает действовать норма Гражданского кодекса, согласно которой кредитор – он же является владельцем счета – всегда может закрыть его. А значит, вне зависимости от того, какие там были ограничения, он получит денежные средства в свое распоряжение», – объясняет Максим Башкатов.

Принципы работы эскроу-договоров

Существует несколько механизмов работы подобных договоров:

- Пожалуй, самой простой является следующая схема: сначала депонент передает средства эскроу-агенту (и этот момент считается моментом исполнения обязательства), затем бенефициар выполняет свою часть сделки и после того, как эскроу-агент удостоверился, что обязательство «кредитора» выполнено, передает ему имущество – тогда и осуществляется переход права собственности. Однако всегда остаются некоторые риски: например, девальвации валюты. Исполняя долгосрочный заказ, бенефициар не может застраховать себя от резкого падения курса рубля, поэтому возникают новые пункты в договорах: зачастую используется так называемый револьверный эскроу. «Это значит, что вы предусматриваете вознаграждение бенефициара, то есть поступление ему от эскроу-агента тех или иных средств, по истечении определенных небольших периодов исполнения его встречного обязательства. То есть он получит их не тогда, когда он полностью исполнит свое обязательство: он частично исполнил – ему частично агент заплатил», – описывает принцип работы такого механизма Михаил Башкатов.

- Более характерным для континентального права является другой принцип: момент исполнения обязательства депонентом наступает только тогда, когда его имущество попадет «в руки» бенефициару. Такие сделки заключаются в основном по «продавливанию» именно второго из них: получается, что средства, переданные эксроу-агенту, уже не находятся во владении «должника», однако требовать в случае отказа посредника от выплат будут все равно с него.

- Третий вариант развития событий – более сложный, но при этом минимизирующий возможные риски, связанные, в частности, с действиями эскроу-агента. Он во многом похож на первую схему с одним нюансом: как только бенефициар исполняет встречное обязательство, к нему автоматически переходит право собственности на имущество. Зачем это нужно? В случае, если выясняется, что у посредника более нет средств, которые по праву уже принадлежат «кредитору», он сможет их требовать как собственник, чего не гарантируют два предыдущих варианта.

Роль эксроу-агента

По сути своей, подобные договоры всегда подразумевают два ключевых обязательства по передаче имущества: от депонента к посреднику и от посредника к бенефициару. Часто в договорах прописываются дополнительные условия – что эскроу-агент может делать с этим имуществом, в частности, есть ли у него право распоряжаться им. Эксперты находят этот вопрос весьма неоднозначным – скажем, если по своему усмотрению посредник обменял акции компании «А» на акции «Б» – будет ли это устраивать другие стороны сделки? Впрочем, такие проблемы не возникают с эскроу-счетами в банках, на которых лежат исключительно денежные средства, а касаются только людей-посредников.

К слову, в качестве таких посредников исследователи и практики предлагают привлекать специалистов из самых разных областей – не обязательно это должны быть юристы. «У нас сложился стереотип, что эскроу-агент – это нотариус или уважаемый адвокат, который будет ждать «отмашку» о перечислении денежных средств, например, по договору купли-продажи квартиры. Это неправильно. Очень часто на Западе, например, эскроу используется для того, чтобы сторона в обязательстве сняла с себя риски оценки качества встречного исполнения. О чем идет речь? Скажем, я покупаю какое-то большое оборудование, чтобы его перепродать. И, хоть убейте, я не могу оценить, все ли винтики работают, правильно ли припаяли одну деталь к другой. Но у меня есть посредник, который фактически оказывает мне услугу по оценке качества исполнения, который может проконтролировать передачу», – объясняет Максим Башкатов.

Особенности эскроу-счетов

Отдельно стоит сказать об эскроу-счетах в банках: несмотря на кажущуюся прозрачность и простоту, и здесь могут возникать свои сложности. Речь в этом случае идет исключительно о деньгах: ценные бумаги на счетах не хранятся. Первый вопрос, возникающий в отношении банков – это их ответственность. Так, юристы полагают, что в случае, например, задержек выплат, на посредников должен налагаться штраф, что далеко не всегда прописывается в договорах.

Чаще всего в то время, пока деньги на счете ждут своего «звездного часа», их количество может расти – депонент может зачислять дополнительные суммы. Однако здесь важно согласовывать такой «рост» с основным обязательством – увеличение ли это цены за товар или услугу или что-либо еще, соглашением не предусмотренное.

Наконец, неприятный, но важный вопрос: что делать при банкротстве кого-либо из сторон? В случае краха банка в целом все понятно – деньги на счете с места «сдвигаться» не должны, следовательно, они в таком случае должны сохраниться в целости. Однако если такая ситуация настигла одного из других участников соглашения – можно ли взыскать эту сумму в счет списания долга? Пока встречные обязательства не исполнены, средства «заморожены», и взыскание можно обратить только на право требования. Юристы во избежание подобных сложностей рекомендуют сразу прописывать этот сценарий в договоре.

Больше о договорах эскроу – в тематической лекции Максима Башкатова.

договор счета эскроу – новый вид договора в главе 45 Гражданского кодекса

Проект Закона Республики Беларусь «Об изменении кодексов»: договор счета эскроу – новый вид договора в главе 45 Гражданского кодекса Республики Беларусь

По предложениям банковского и юридического сообществ глава 45 Гражданского кодекса Республики Беларусь (далее – ГК РБ) дополняется новым видом договора – договором счета эскроу (предлагаемая проектом Закона статья 774-1 ГК РБ). Основное регулирование данного договора будет предусмотрено Банковским кодексом Республики Беларусь (предлагаемые проектом Закона к дополнению статьи 210-1 – 210-5 указанного Кодекса, дополнение части седьмой статьи 121 этого Кодекса).

Согласно проекту Закона по договору счета эскроу одна сторона (банк или небанковская кредитно-финансовая организация – эскроу-агент) обязуется открыть другой стороне (владельцу счета эскроу – депоненту) специальный счет (счет эскроу) для учета и блокирования денежных средств, полученных эскроу-агентом в целях передачи их третьей стороне (бенефициару) при наступлении определенных оснований, предусмотренных договором счета эскроу. Договор счета эскроу представляет собой самостоятельное обязательство по отношению к обязательствам, вытекающим из договора купли-продажи или иного договора, в котором предусмотрено применение счета эскроу.

Таким образом, договор счета эскроу является многосторонним договором, обязательными сторонами которого выступают: 1) депонент (владелец счета эскроу) 2) бенефициар по счету эскроу 3) эскроу-агент (банк или небанковская кредитно-финансовая организация) – доверенное лицо двух сторон по основному договору, обеспеченному обязательством, предусмотренным договором счета эскроу.

При осуществлении расчетов с применением счета эскроу денежные средства подлежат зачислению на отдельный (специальный) счет, предназначенный для размещения денежных средств в целях обеспечения исполнения договорных обязательств между депонентом и бенефициаром и перечисления таких средств эскроу-агентом бенефициару при выполнении последним определенных сторонами условий договора.

Внедрение договора счета эскроу направлено на увеличение в банковской сфере количества механизмов, для которых обеспечительная функция является одной из основных. С одной стороны, договор счета эскроу представляет собой договор специального счета (текущий (расчетный) банковский счет со специальным режимом функционирования). С другой стороны, использование счета эскроу является, по сути, одним из способов обеспечения исполнения гражданско-правовых обязательств. В мировой практике счета эскроу широко применяются в сделках купли-продажи, сделках с недвижимостью, при осуществлении выплат по судебным решениям.

Согласно проекту Закона зачисление на счет эскроу иных денежных средств депонента, за исключением депонируемой суммы, указанной в договоре счета эскроу, не допускается. При этом на счет эскроу, депонентом по которому является юридическое лицо или индивидуальный предприниматель, зачисляются денежные средства, поступившие с открытых в банках и небанковских кредитно-финансовых организациях счетов, принадлежащих депоненту. Эскроу-агентам запрещается зачислять на такой счет эскроу денежные средства, поступившие с открытых в банках и небанковских кредитно-финансовых организациях счетов иных юридических лиц и индивидуальных предпринимателей, а также физических лиц, не являющихся индивидуальными предпринимателями. На счет эскроу, депонентом по которому является физическое лицо, зачисляются внесенные им наличные денежные средства и (или) денежные средства, внесенные им и (или) поступившие в его пользу в безналичном порядке.

Важно подчеркнуть, что денежные средства поступают на счета эскроу, как правило, с текущих (расчетных) банковских счетов субъектов хозяйствования в соответствии с очередностью платежей, предусмотренной Порядком расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь, утвержденным Указом Президента Республики Беларусь от 29 июня 2000 г. № 359. Т.е., для размещения денежных средств на счете эскроу у субъекта хозяйствования должна отсутствовать задолженность по внеочередным и первоочередным платежам, в том числе по платежам в бюджет.

Таким образом, установленная очередность платежей применяется к обычному текущему (расчетному) банковскому счету и не должна распространяться на счет эскроу. При этом действуют предусмотренные законодательством общие ограничения в части возможности открытия счета субъекту хозяйствования (например, пункт 9 статьи 56 Налогового кодекса Республики Беларусь).

Согласно проекту Закона права на денежные средства, находящиеся на счете эскроу, за исключением процентов за пользование денежными средствами, до даты наступления оснований для передачи денежных средств бенефициару принадлежат депоненту, а с указанной даты — бенефициару. Депонент, бенефициар не вправе распоряжаться денежными средствами, находящимися на счете эскроу, если иное не предусмотрено договором. Эскроу-агент может использовать находящиеся на счете эскроу денежные средства, гарантируя право депонента и бенефициара беспрепятственно распоряжаться этими средствами, если такое право предусмотрено договором. При этом возможность начисления и размер процентов за пользование денежными средствами, находящимися на счете эскроу, условия уплаты вознаграждения эскроу-агенту и его размер определяются в договоре счета эскроу.

Обязательство депонента и бенефициара по оплате вознаграждения эскроу-агенту является солидарным, если иное не предусмотрено договором. Однако эскроу-агент не вправе засчитывать или удерживать депонируемую сумму в счет оплаты или обеспечения оплаты своего вознаграждения, если иное не предусмотрено договором.

При наступлении оснований, предусмотренных договором счета эскроу, эскроу-агент в установленный таким договором срок, а при его отсутствии — в течение пяти банковских дней со дня обращения бенефициара обязан выдать бенефициару депонируемую сумму или перечислить ее на указанный им счет. Если договором счета эскроу предусмотрена необходимость предъявления бенефициаром документов, подтверждающих наступление оснований для перечисления или выдачи ему денежных средств, эскроу-агент обязан проверить их на соответствие условиям договора счета эскроу и при наличии оснований полагать, что представленные документы являются недостоверными, воздержаться от перечисления или выдачи денежных средств, если иное не предусмотрено договором.

Таким образом, применение счета эскроу обеспечивает дополнительные преимущества при расчетах между субъектами хозяйствования. Во-первых, денежные средства, находящиеся на счете эскроу, имеют строго целевое назначение. Во-вторых, в отличие от безвозвратного перечисления денежных средств контрагенту в случае невыполнения бенефициаром условий договора счета эскроу денежные средства, поступившие на счет эскроу, будут возвращены на текущий (расчетный) банковский счет депонента.

Согласно проекту Закона приостановление операций по счету эскроу, наложение ареста и обращение взыскания на денежные средства, находящиеся на счете эскроу, по обязательствам депонента перед третьими лицами и по обязательствам бенефициара не допускается. Данные требования не распространяются на случаи, когда обращение взыскания на денежные средства, находящиеся на счете эскроу, производится по исполнительному или иному документу, являющимся основанием для списания денежных средств в бесспорном порядке, вид взыскания по которым соответствует целевому назначению счета эскроу, а также на случаи, предусмотренные законодательством о предотвращении легализации доходов, полученных преступным путем, финансирования террористической деятельности и финансирования распространения оружия массового поражения.

Закрепление возможности введения ограничений по счету эскроу в иных случаях представляется недопустимым, поскольку:

- не позволит разграничить счета эскроу и обычные текущие (расчетные) банковские счета, с которых, как правило, на счета эскроу перечисляются денежные средства и к которым применяется установленная законодательными актами очередность платежей;

- повлечет неисполнение банком (небанковской кредитно-финансовой организацией) обязательств перед депонентом и бенефициаром, следствием чего являются имиджевые и финансовые потери;

- лишит возможности бенефициара, добросовестно исполнившего обязательство, получить причитающиеся ему денежные средства в полном объеме, а, следовательно, избежать в будущем необходимости прибегнуть к механизму принудительного исполнения.

Но, самое главное, это приведет к утрате счетом эскроу своей обеспечительной функции и, в конечном итоге, нивелирует саму суть указанного правового института.

Следует также отметить, что использование субъектами хозяйствования счетов эскроу, имеющих особый режим функционирования и защищенных от требований третьих лиц, предусмотрено законодательством Российской Федерации, Украины, Республики Казахстан.

Согласно проекту Закона закрытие счета эскроу осуществляется экскроу-агентом:

- в случае истечения срока действия или прекращения по иным основаниям договора счета эскроу,

- в иных случаях, предусмотренных законодательными актами и (или) договором счета эскроу.

При расторжении договора счета эскроу остаток денежных средств перечисляется или выдается депоненту либо при наличии оснований для передачи денежных средств бенефициару перечисляется или выдается бенефициару.

Проектом Закона также закрепляется право бенефициара на получение от банка (небанковской кредитно-финансовой организации) сведений, составляющие банковскую тайну, в отношении денежных средств на счете эскроу, права на которые принадлежат депоненту.

По мнению банковского и юридического сообществ, применение счета эскроу позволит при участии банка (небанковской кредитно-финансовой организации) обеспечивать осуществление расчетов между субъектами хозяйствования при купле-продаже недвижимости, транспортных средств, аренде недвижимости, передаче доли в уставном фонде организации, совершении иных сделок, где есть необходимость минимизации риска неисполнения встречных обязательств. Предполагается, что счет эскроу будет востребован и в сделках между физическими лицами (например, при купле-продаже недвижимости, автомобиля и т.п.).

Институт счета эскроу направлен, в первую очередь, на защиту интересов добросовестных участников гражданского оборота и будет дополнительным преимуществом на пути повышения привлекательности права Республики Беларусь для инвесторов. Кроме того, предполагается, что использование счета эскроу будет способствовать уменьшению объемов дебиторской задолженности в национальной экономике.

Ю.Я.Римша,

главный советник отдела бюджетно-финансового, налогового и банковского законодательства

управления законодательства о гражданских, финансово-экономических и экологических отношениях

Национального центра законодательства и правовых исследований Республики Беларусь,

член рабочей группы по подготовке проекта Закона Республики Беларусь «Об изменении кодексов»

Материал предоставлен для Национального правового Интернет-портала Республики Беларусь

При использовании материала гиперссылка на источник обязательна!

Что такое условное депонирование ипотеки? | Банковская ставка

Когда вы используете ипотеку для покупки дома, есть большая вероятность, что ваш кредитор потребует так называемый счет условного депонирования. Вот что означает условное депонирование и что вам нужно знать об этой важной части ипотечного процесса.

Что такое условное депонирование ипотечных кредитов?

«Условное депонирование» относится к финансовому инструменту, обычно счету, который принадлежит нейтральной третьей стороне от имени двух сторон, участвующих в транзакции. При использовании счета условного депонирования средства хранятся или управляются третьей стороной до завершения транзакции или выполнения контракта.

Хотя счета условного депонирования обычно используются в сфере недвижимости, их также можно использовать для любых других транзакций, которые требуют соглашения между покупателем и продавцом или требуют времени для проверки того, что покупается, до того, как будет произведена оплата.

Когда вам нужен счет условного депонирования?

Счета условного депонирования ипотеки часто требуются кредиторами. Как правило, вам понадобится счет условного депонирования, если ваш первоначальный взнос составляет менее 20 процентов, или если вы покупаете ссуду FHA или ссуду USDA, но не ссуду VA.

Типы счетов условного депонирования

В сфере недвижимости существует два основных применения счетов условного депонирования:

Ваше первое знакомство со счетом условного депонирования, вероятно, произойдет, когда вы внесете задаток, чтобы показать продавцу, что вы серьезно относитесь к покупке собственности .

Сумма депозита может быть разной, но обычно она составляет от 1 до 2 процентов от покупной цены. (На конкурентных рынках некоторые покупатели вкладывают гораздо больше за этот добросовестный депозит, чтобы сделать свои предложения более привлекательными.)

Вы получите свой депозит обратно, если осмотр выявит серьезные проблемы с домом, или если оценка не будет соответствовать согласованной цене продажи, и сделка сорвется. Вы можете не получить обратно свои задатки, если просто передумаете покупать недвижимость.

Для домовладельцев счет условного депонирования ипотечного кредита — это специальный холдинг-счет для ваших страховых взносов домовладельцев и платежей по налогу на имущество.

Обычно вы не оплачиваете эти счета с этого счета и даже не вносите на него деньги по этим счетам.Вместо этого ваш ипотечный кредитор будет собирать эти платежи ежемесячно как часть вашего платежа по ипотеке, удерживать их на счете, а затем автоматически оплачивать счета от вашего имени. Держа ваши страховые и налоговые платежи на условном депонировании, ваш кредитор гарантирует своевременную оплату этих счетов, избегая штрафов, таких как штрафы за просрочку платежа или потенциальное залоговое удержание вашей собственности.

Сумма денег на счете может меняться со временем, потому что меняются страховые взносы и начисления налога на имущество.Если когда-либо произойдет дефицит, ваш кредитор все равно покроет платеж (а затем, в конечном итоге, увеличит ваш ежемесячный платеж по ипотеке, чтобы компенсировать эту разницу). Кредитор будет ежегодно присылать вам анализ условного депонирования, который определяет, есть ли у вашего счета дефицит или чрезмерное финансирование, и как в результате будет скорректирован ваш ежемесячный платеж.

Для открытия ипотечного счета условного депонирования часто требуются страховые взносы и платежи по налогу на имущество на сумму от двух до трех месяцев на момент закрытия.

Кто может управлять счетом условного депонирования?

В процессе покупки дома покупатели и продавцы обычно используют титульную компанию или банк в качестве агента условного депонирования, который управляет задатком.

После того, как вы стали домовладельцем, ваш ипотечный кредитор обычно отвечает за управление счетом условного депонирования. Ваш кредитор примет ваши платежи по ипотеке и отправит часть на счет условного депонирования для покрытия страховки и налогов.

Однако нет правила, согласно которому кредитор должен управлять счетом условного депонирования.Счетом может управлять любое заслуживающее доверия третье лицо, которое желает управлять средствами.

Что такое комиссия за условное депонирование?

Обычно агент условного депонирования, участвующий в продаже дома, берет комиссию в размере 1 процента от покупной цены, хотя этот процент может широко варьироваться в зависимости от местоположения.

Кроме того, некоторые ипотечные кредиторы могут разрешить вам отказаться от требования условного депонирования и оплачивать страховые и налоговые счета напрямую — за определенную плату.

Что такое анализ условного депонирования?

Поскольку страховые взносы и налоги на имущество могут изменяться со временем, ваш ипотечный кредитор будет проводить ежегодную проверку, называемую анализом условного депонирования, чтобы убедиться, что на вашем счете условного депонирования достаточно средств.Ваш кредитор проанализирует сумму, которая вам понадобится на вашем счете в течение следующего года, с разбивкой по месяцам. Оттуда ваш кредитор будет прогнозировать, возникнет ли у вас дефицит или перерасход. (На самом деле повышение налогов на недвижимость и страхование означают, что на счетах условного депонирования редко бывает избыток.) Вы будете проинформированы о любых изменениях в своем аккаунте в выписке после анализа.

Что такое подушка условного депонирования?

Подушка условного депонирования — это дополнительная сумма сверх ваших ипотечных платежей, которую ваш кредитор или обслуживающий персонал имеет право собирать и удерживать.Сумма компенсации не может превышать двух ежемесячных условных платежей. В некоторых штатах подушка может быть ограничена меньшим количеством.

Если ваша подушка слишком велика во время вашего ежегодного анализа условного депонирования, кредитор или обслуживающий персонал должен вернуть эти деньги, или вы можете положить их в счет основной суммы ссуды по ипотеке.

Мошенничество и мошенничество с условным депонированием

Информация о своем счете условного депонирования имеет важное значение, и не только с точки зрения бюджета. Из-за того, что на условном депонировании часто хранится большая сумма денег, эти счета становятся мишенью для мошенников.

Типы мошенничества различаются, но одна из распространенных схем — это дублирование веб-сайта вашего кредитора или обслуживающего лица или сообщений электронной почты в попытке получить ваши учетные данные для входа или перевести средства мошеннику. Некоторые мошенники даже используют официально звучащие телефонные номера как еще один способ завоевать доверие и заставить вас раскрыть свои данные для входа.

Всегда внимательно просматривайте все сообщения, относящиеся к вашей учетной записи условного депонирования, и предупреждайте своего кредитора или обслуживающего лица, если вы подозреваете мошенническую деятельность.

Подробнее:

Что такое условное депонирование и как оно работает?

При покупке дома ваш эскроу-провайдер является ценным членом вашей команды. Однако многие покупатели и продавцы жилья не могут ответить на вопрос «что такое условное депонирование?» или объясните, как это работает.

При сделке с недвижимостью нанимается доверенная третья сторона, которая будет хранить все документы и средства как для покупателя, так и для продавца. Этой третьей стороной может быть юридическая фирма, титульная компания или эскроу-компания, а документы и средства хранятся «на эскроу».”Поставщик условного депонирования защищает ваши средства и защищает все стороны, обеспечивая выполнение условий договора купли-продажи и договора об ипотеке.

Давайте посмотрим на различные типы счетов условного депонирования в процессе работы с недвижимостью и на то, как они работают.

Что такое условное депонирование в сфере недвижимости?

При подписании договора купли-продажи может потребоваться задаток. Это сумма предоплаты, которая поступает из вашего первоначального взноса и показывает продавцу, что вы готовы купить дом.

Чтобы защитить как покупателя, так и продавца, деньги хранятся на счете условного депонирования, управляемом независимой и доверенной третьей стороной, пока не придет время закрыть ваш дом.

Почему нужно защищать обе стороны?

Когда продавец принимает предложение, он снимает недвижимость с продажи. Если покупатель отказывается, продавец часто оставляет задаток в качестве компенсации.

Если продавец не выполняет условия контракта или не может поставить дом в том же состоянии, в каком был заключен контракт, задаток будет возвращен покупателю, освобождая покупателя от контракта.

Сотрудник условного депонирования или агент условного депонирования выполняет эти согласованные условия и предоставляет средства соответствующей стороне.

Как работает условное депонирование?

Помимо задатка, счет условного депонирования обычно используется для хранения средств для первоначального взноса и затрат на закрытие, возвратных кредитов от продавца и любых других средств, которые являются частью транзакции.

После завершения закрытия держатель условного депонирования распределяет все средства, как указано в договоре о недвижимости и соглашении об ипотеке.Эти платежи включают комиссионные агента по недвижимости, титульные и страховые сборы, взносы в ТСЖ, средства на покупку ипотечного кредита и любые другие заключительные расходы, как указано в вашем окончательном заключительном раскрытии.

Агент условного депонирования внимательно следит за деталями договора о недвижимости и письменными инструкциями вашего кредитора, чтобы все средства попали туда, куда им нужно.

Типы счетов условного депонирования

Счета условного депонированияшироко распространены в сфере недвижимости, а также широко используются в других деловых операциях.

Есть два типа счетов условного депонирования, которые обычно используются в процессе недвижимости.

Как описано выше, первый тип счета условного депонирования используется для управления транзакцией при покупке дома.

Второй тип условного депонирования называется ипотечным условным депонированием.

Счет условного депонирования ипотеки

Счет условного депонирования ипотечного кредита открывается при закрытии ссуды и действует в течение всего срока действия ссуды.

Используя счет условного депонирования ипотечного кредита, вы платите кредитору ежемесячные платежи по налогам на недвижимость и страхованию домовладельцев.

Эти деньги добавляются к ежемесячному платежу по ипотеке и хранятся в ипотечной компании. Они платят вам налоги на недвижимость и страховку домовладельцев в установленный срок.

Счета условного депонирования обычно требуются, когда вы финансируете более восьмидесяти процентов стоимости дома, поэтому большинство новых покупателей оценят легкость составления бюджета, обеспечиваемую автоматически счетом условного депонирования.

Счета условного депонирования, не связанные с недвижимостью

Счета условного депонированияполезны в любой ситуации, когда две стороны нуждаются в защите до тех пор, пока не будут выполнены согласованные условия.Вот несколько примеров, не связанных с недвижимостью.

Эскроу-арендодатель

Если вы когда-либо снимали квартиру или дом, вы знаете, что домовладельцы иногда не могут своевременно произвести необходимый ремонт или улучшение. Счет условного депонирования арендатора позволяет вам передать арендную плату третьему лицу, которое будет передано арендодателю после того, как будет произведен необходимый ремонт или установлено рабочее оборудование. Это дает арендатору определенные рычаги для обеспечения того, чтобы его квартира была отремонтирована в соответствии с обещаниями.

Условное депонирование и покупки в Интернете

Рост онлайн-покупок за последние два десятилетия привел к более широкому использованию процесса условного депонирования для защиты покупателей и продавцов. В этой ситуации покупатель помещает покупную цену на счет условного депонирования, где она хранится до тех пор, пока не будет получен отгруженный товар. Как только товар окажется в руках, средства могут быть переданы продавцу.

Условное депонирование и акции

Акции могут храниться на условном депонировании по разным причинам.Часто акции принадлежат доверенной третьей стороне во время слияния, поглощения, банкротства или реорганизации. Компания может в течение определенного периода хранить акции на условном депонировании, которые были переданы сотруднику. Это называется периодом перехода прав и используется как стимул для удержания сотрудника в штате.

Комиссия за условное депонирование и принцип ее работы

Стоимость комиссии за условное депонирование будет зависеть от используемой вами компании условного депонирования и местоположения дома, но обычно они составляют от одного до двух процентов от покупной цены.

Поскольку эта услуга приносит пользу как покупателю, так и продавцу, обе стороны обычно оплачивают часть этой комиссии при закрытии сделки.

Комиссия за условное депонирование будет указана в вашей смете кредита в начале процесса, а также в заключительном сообщении, которое вы получите перед закрытием.

Преимущества условного депонирования

Счета условного депонированияпредлагают ряд преимуществ для всех участников процесса недвижимости.

Во-первых, передача всех инструкций и денежных средств в руки третьей стороны во время действия контракта обеспечивает безопасность покупателю и продавцу, гарантируя, что все требования контракта будут выполнены и будут выплачены согласованные деньги.

Во-вторых, условное депонирование недвижимого имущества дает покупателю, продавцу и кредитору гарантию того, что в случае неудачи сделки ничьи инвестиции не будут поставлены под угрозу. Средства защищены и будут возвращены соответствующему лицу.

В-третьих, счет условного депонирования ипотечного кредита гарантирует вам и вашему кредитору, что ваши налоги и страховка поддерживаются в актуальном состоянии.

Наконец, счет условного депонирования ипотечного кредитования обеспечивает вам беззаботный процесс. Выплата предсказуемой суммы каждый месяц упрощает составление бюджета, и вам не нужно беспокоиться об отслеживании сроков уплаты налогов и страховых полисов.

Часто задаваемые вопросы об условном депонировании

Escrow является неотъемлемой частью процесса сделки с недвижимостью и ипотеки. Вот несколько часто задаваемых вопросов, которые мы видим регулярно:

Что такое условное депонирование дома?

Escrow — это счет, на котором хранятся ваши средства для внесения задатка, первоначального взноса и закрытия, а также средств на покупку от вашего ипотечного кредитора. При закрытии все средства будут распределены между соответствующими сторонами для закрытия вашего дома без стресса.

Как долго вы платите условное депонирование?

Комиссия за условное депонирование недвижимого имущества — это единовременная плата, которую вы оплачиваете как часть закрывающих расходов.

Ваше условное депонирование по ипотеке оплачивается ежемесячным платежом по ипотеке для покрытия налога на недвижимость и страховых платежей. Срок действия ипотечного условного депонирования обычно составляет весь срок действия ипотеки.

Эскроу — это хорошо или плохо?

Escrow — ценный и важный инструмент в процессе покупки, обеспечивающий безопасность как покупателя, так и продавца недвижимости.

Условное депонирование ипотечных кредитов помогает покупателю управлять своими налогами и страховыми выплатами. Они бесплатны и позволяют легко составить бюджет для покупателей жилья.

Последнее слово

Покупка дома — одно из самых больших вложений, которое вы сделаете. За прошедшее столетие покупки и продажи недвижимости в Соединенных Штатах было внедрено множество процессов для защиты процесса покупки жилья, а также ваших прав собственности на жилье. Счет условного депонирования — это важный инструмент, обеспечивающий защиту всем участникам процесса.

Если вы все еще не знаете, что такое условное депонирование и как работает условное депонирование, или если у вас есть другие вопросы по сделке с недвижимостью, свяжитесь с нами по адресу homebuyer.com.

Что такое условное депонирование и как оно работает?

При покупке дома вы, вероятно, услышите, что ваш кредитор или агент по недвижимости использует слово условное депонирование. Термин «условное депонирование» может описывать несколько различных функций, с момента принятия вашего предложения до дня закрытия вашего дома — и даже после того, как вы станете домовладельцем с ипотекой.

Существует два основных типа счетов условного депонирования. Один используется на протяжении всего процесса покупки жилья, пока вы не закроете дом. Другой, обычно называемый конфискованным счетом, используется вашим ипотечным агентом для управления выплатами налога на имущество и страховых взносов от вашего имени.

Заявление об ограничении ответственности: Информация, содержащаяся в этой статье, предназначена только для информационных целей и не предназначена для использования в качестве финансовых или юридических рекомендаций, гарантий или гарантий любого рода.Ссылка на счета условного депонирования здесь относится к счету условного депонирования, созданному для облегчения транзакции покупки нового дома.

Что такое счет условного депонирования?

Счет условного депонирования — это договорное соглашение, в котором нейтральная третья сторона, известная как агент условного депонирования, получает и распределяет средства для сторон транзакции (то есть для вас и продавца). Обычно агент по продаже открывает счет условного депонирования через титульную компанию после того, как вы и продавец согласовываете цену дома и подписываете договор купли-продажи.Когда вы покупаете дом, этот счет условного депонирования служит двум основным целям:

- Для хранения задатка во время депонирования

- Для обработки и выплаты средств до тех пор, пока все условия условного депонирования не будут выполнены и условное депонирование не будет закрыто

Как работает условное депонирование?

Когда вы делаете предложение на дом, продавец может потребовать от вас внести задаток, который будет храниться на счете условного депонирования, пока вы и продавец не договоритесь о контракте и не закроете сделку. Этот задаток дает продавцу дополнительную уверенность в том, что вы не намерены отказываться от сделки, и защищает его в случае, если вы это сделаете.Это также побуждает продавца предпочесть ваше предложение другим.

Во время процесса условного депонирования агент условного депонирования будет обрабатывать передачу собственности, обмен денег и любых связанных документов, чтобы гарантировать, что все стороны получат то, что им причитается. Это устраняет неуверенность в том, сможет ли одна из сторон выполнить свои обязательства, и помогает гарантировать, что ни одна из сторон не получит преимущества перед другой.

Что означает условное депонирование?

Когда вы слышите фразу «на условном депонировании», это означает, что все предметы, помещенные на счет условного депонирования (т.е.g., задаток, документ о собственности, заемные средства) хранятся у агента условного депонирования до тех пор, пока не будут выполнены все условия соглашения об условном депонировании. Условия обычно включают получение оценки, поиск названия и утвержденное финансирование.

Пока задаток находится на условном депонировании, ни вы, ни продавец не можете его трогать. Как только условия будут выполнены, задаток, скорее всего, будет использован для оплаты покупной цены или вашего первоначального взноса за дом.

Что означает закрытие условного депонирования?

Закрытие условного депонирования означает, что все условия условного депонирования были выполнены.Вы получили жилищный заем, и право собственности на него по закону перешло от продавца к вам. Во время завершения процесса условного депонирования агент по закрытию или условному депонированию (который может быть поверенным, в зависимости от штата, в котором находится недвижимость) будет выплачивать денежные средства на транзакцию соответствующим сторонам, обеспечивать подписание всех документов и готовить новое именование акта. вы домовладелец.

После этого сотрудник условного депонирования отправит акт на регистратор округа для записи до того, как условное депонирование будет официально закрыто.После закрытия вы и продавец получите по почте окончательное заключение и другие документы. Внимательно проверьте выписку и немедленно позвоните агенту по закрытию, если заметите ошибку. Сохраните выписку вместе с самыми важными документами, так как она вам понадобится при подаче следующей налоговой декларации.

Что такое эскроу-платеж?

После покупки дома вы будете нести ответственность за обеспечение страхования собственности и уплату государственных и местных налогов на недвижимость. Налог на имущество и страховые взносы, которые вы должны внести, представляют собой платежи условного депонирования, перечисляемые на ваш счет условного депонирования или конфискации.

Счет для конфискации обеспечивает наличие средств для налогов и страхования и своевременную уплату страховых взносов. Ваш кредитор не хочет, чтобы вы пропустили уплату налога и рискнули лишиться права выкупа дома. Они также не хотят, чтобы вы пропустили выплату страховки домовладельцу, или они могут быть вынуждены оформить дополнительную страховку от вашего имени, чтобы покрыть дом в случае потери имущества или серьезного повреждения.

Как работают ежемесячные платежи условного депонирования

Сумма условного депонирования, подлежащая уплате каждый месяц на счет для конфискации, основана на расчетных ежегодных обязательствах по налогу на имущество и страхованию, которые могут меняться в течение срока действия вашей ссуды.По этой причине ваш ипотечный обслуживающий персонал может собирать ежемесячный депозит условного депонирования вместе с вашей основной суммой и процентами и использовать эти собранные средства для уплаты налогов и страховки от вашего имени.

Ваш кредитор уведомит вас за 30 дней до следующего платежа, если сумма изменится. Вы также можете попросить своего ипотечного специалиста провести вас через график пополнения местного конфискованного счета, который применяется к вашей ссуде. Если на вашем конфискованном счете недостаточно средств для покрытия налогов и страховки, ваш ежемесячный платеж по ипотеке может увеличиться (даже если ваша основная сумма и проценты останутся неизменными по ссудам с фиксированной ставкой).

Первоначальный депозитный платеж при закрытии

Кредиторы обычно требуют минимум двухмесячных средств на страхование и налоги на имущество на счету для конфискации при закрытии. Сумма, которую вы должны внести на конфискованный счет для этих расходов, зависит от вашего местоположения. Имейте в виду, что эти средства не являются дополнительными заключительными расходами. Вместо этого вы вносите предоплату за дополнительные месяцы по счетам по страхованию жилья и налогу на имущество, которые вам необходимо будет оплатить в установленный срок. Ваш ипотечный обслуживающий персонал перечислит первоначальную сумму депонированного платежа, подлежащую выплате при закрытии вашей ссуды.

Отчет об анализе условного депонирования

Ежемесячно в выписке по ипотеке будет отображаться сумма накоплений на вашем счете для конфискации. И каждый год ваш ипотечный обслуживающий персонал по закону обязан присылать вам ежегодный анализ счета условного депонирования, показывающий вам некоторые из следующего:

- Сумма полученных от вас средств

- Сумма выплаченных средств по страхованию и налогу на имущество

- Оценка того, насколько часть условного депонирования вашего ежемесячного платежа может увеличиться или уменьшиться в зависимости от причитающихся премий

- Обратите внимание, если на вашем счете недостаточно средств для оплаты предполагаемого налога и страховки в следующем счете (т.е., нехватка условного депонирования)

- Обратите внимание, если у вас есть отрицательный баланс на вашем счете, который необходим для приведения вашей учетной записи в текущее состояние (например, дефицит условного депонирования)

Требуется ли эскроу-счет?

Счет условного депонирования для уплаты налога на имущество и страхования домовладельцев обычно требуется кредиторами, которые предоставляют займы VA, FHA и обычные ссуды. В некоторых случаях кредиторы могут разрешить домовладельцу уплатить налог на имущество и страхование жилья единовременно вместо создания счета условного депонирования.Если вы отказываетесь от условного депонирования, имейте в виду, что некоторые кредиторы могут взимать с вас комиссию или повышенную процентную ставку.

Хотя от вас может не потребоваться создание счета условного депонирования, вы можете открыть его добровольно, чтобы разбить платежи по страхованию и налогу на имущество на более мелкие суммы, отслеживать сроки платежа и избегать неожиданных счетов в конце налогового года. .

Нужен ипотечный кредит? Свяжитесь с кредитором до утверждения сегодня, чтобы получить предварительное одобрение на ипотеку.

Что такое счет условного депонирования ипотеки?

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Стоимость владения домом не заканчивается ежемесячным платежом по ипотеке.

Необходимость оплачивать ежегодные расходы, такие как налоги на недвижимость и страхование домовладельцев, может серьезно подорвать ваши финансы, если вы не составите для них надлежащий бюджет.

Но ипотечный счет условного депонирования может помочь, разбив эти расходы на управляемые ежемесячные платежи.

В прошлом году американцы, проживающие в частных домах, заплатили в среднем более 3500 долларов США в виде налогов на недвижимость и не менее 1800 долларов США по страхованию домовладельцев. Это много, чтобы заплатить сразу.

Хотя вы можете создать бюджет, чтобы сэкономить на этих затратах, наиболее распространенным способом составления бюджета на эти расходы является использование счета условного депонирования ипотеки.

Счет условного депонирования ипотечного кредита — это, по сути, сберегательный счет для уплаты налогов на недвижимость и страхования домовладельцев, — говорит Даниэль О’Брайен, владелец и брокер по недвижимости в Parkway Real Estate из Массачусетса.Ваш ипотечный кредитор рассчитает годовую стоимость ваших налогов на недвижимость и страховых взносов домовладельцев и разделит это число на 12. Эта сумма является частью вашего ежемесячного платежа по ипотеке и автоматически переводится на ваш счет условного депонирования. Затем эти средства будут использованы для покрытия этих расходов, когда они наступят.

Как работают счета условного депонирования ипотеки?

Счет условного депонирования — это финансовый счет, на котором нейтральная третья сторона хранит деньги или другие активы для определенной цели.Обычно счета условного депонирования возникают в двух случаях: при покупке недвижимости и при получении ипотечной ссуды.

Когда предложение принимается во время сделки с недвижимостью, задаток или добросовестный денежный залог, внесенный покупателем, хранится на счете условного депонирования до завершения продажи. В этой ситуации агент по недвижимости на листинге обычно является третьей стороной, которая управляет счетом условного депонирования для покупателя и продавца.

Когда вы оформляете ипотеку, кредитор обычно открывает счет условного депонирования, который иногда называют счетом конфискации.Деньги, внесенные на этот счет, будут использоваться для оплаты страховки домовладельцев, налогов на недвижимость и страхования частной ипотечной ссуды, если это относится к вашей ссуде.

Хотя, как правило, нет никаких комиссий за ведение ипотечного счета условного депонирования, вам необходимо будет пополнить его за счет первоначального депозита при закрытии и текущих ежемесячных депозитов, которые являются частью ваших ипотечных платежей. Ваш ежемесячный платеж условного депонирования по ипотеке составляет одну двенадцатую совокупной годовой стоимости ваших налогов на недвижимость и страховки.Первоначальный депозит условного депонирования, внесенный при закрытии, будет составлять от двух до трех месяцев расчетов условного депонирования, в зависимости от времени закрытия, говорит Джеймс Сэнгер, кредитный специалист компании C2 Financial Corporation, расположенной во Флориде.

В конце каждого года проводится анализ условного депонирования, продолжает Сэнгер. Этот анализ учитывает любые изменения в ваших налогах на недвижимость или страховании домовладельцев и соответствующим образом корректирует ваши ежемесячные платежи условного депонирования.

Когда вам нужен счет условного депонирования?

Некоторые кредиторы позволят вам отказаться от условного депонирования всего лишь с 10% в качестве первоначального взноса, в то время как другие потребуют от вас внести 20%, прежде чем они откажутся от требования условного депонирования, говорит Сэнгер.Для некоторых типов ипотечных кредитов требуются счета условного депонирования независимо от размера первоначального взноса, например, ссуды Федерального жилищного управления (FHA). Поэтому иногда выбор, есть ли у вас счет условного депонирования, не вариант.

Но даже если вы можете отказаться от требования условного депонирования для вашей ипотеки, вы можете не захотеть этого делать. Если ваши налоги на недвижимость или страхование домовладельцев исключительно высоки, может быть сложнее внести в бюджет эти счета. Счет условного депонирования значительно упрощает оплату налогов на недвижимость и страхование домовладельцев, поскольку эти расходы автоматически распределяются для вас на равные ежемесячные платежи.

Хранение вашего налога на недвижимость и страховых выплат домовладельцев на условном депонировании также помогает избежать штрафов за просрочку платежа и может даже сэкономить ваши деньги. Некоторые штаты предлагают скидку, если вы платите налог на недвижимость раньше срока. По словам Сэнгера, кредитор всегда будет платить налоги при первой же дате получения скидки. Например, во Флориде налог на недвижимость нельзя уплатить до марта, но, если вы платите в ноябре, вы получаете 4% скидку от годового счета по налогу на недвижимость, говорит он.

Есть ли недостатки у счета условного депонирования ипотечного кредита?

Некоторые люди могут отказаться от условного депонирования, потому что они более уверенно управляют своими финансами самостоятельно, говорит Сэнгер.По его словам, нет особого преимущества в отмене условного депонирования, если только вы не чувствуете, что процент, который вы можете заработать на деньги, которые будут храниться на счете условного депонирования, перевесит ежемесячную оплату условного депонирования. Но Зэнгер считает, что при таких низких процентных ставках, как сейчас, трудно сказать, что это так. Кроме того, в некоторых штатах некоторым заемщикам должны выплачиваться проценты за средства, хранящиеся на условном депонировании.

Для покупателя жилья было бы неразумно отказываться от условного депонирования ипотечного кредита, говорит О’Брайен.Отсутствие условного депонирования ипотеки может поставить вас в ситуацию высокого риска, когда вы можете не уплатить налоги на недвижимость или потерять страховое покрытие домовладельцев, если вы не можете себе позволить эти выплаты. «Когда я говорю с покупателями о том, что будет выплата основной суммы долга и процентов плюс платеж на условное депонирование, я подчеркиваю, насколько важен счет условного депонирования», — говорит она.

Escrow: что это такое и как работает

Что такое эскроу для ипотеки?

По определению, «условное депонирование» означает передача чего-либо ценного на попечение нейтральной третьей стороне до определенных условий которые встретились.

В процессе ипотеки эскроу-компания удерживает денежные средства — например, ваш задаток — до тех пор, пока транзакция не будет доработан.

Escrow совершает сделки с недвижимостью безопаснее и плавнее.

- Когда покупатели проявляют добросовестность или искренность денежный депозит, эскроу-компания хранит деньги до тех пор, пока закрытие продажи

- Компания условного депонирования объединяет средства первоначального взноса и деньги займа заплатить домашнему продавцу

- Если у продавца все еще есть ипотека на имущество, эскроу-компания выплачивает ее за счет выручки от продажи дома

- Условное депонирование сотрудники также оплачивают другие расходы, такие как комиссии за недвижимость, гонорары кредиторов, имущество налоги и страхование домовладельцев

Соглашения об условном депонировании позволяют совершать сделки с недвижимостью безопаснее.Например, вернуть свои добросовестные деньги намного проще. от эскроу-компании, чем от продавца, который их уже потратил.

Подтвердите право на покупку дома (7 декабря 2021 г.)В этой статье (Перейти к…)

Как работает условное депонирование?

Когда вы покупаете дом, эскроу-компания будет участвовать в процессе ипотеки с того момента, как вы предложение до дня закрытия.

Ваш агент по недвижимости и кредитный специалист будут рядом, чтобы помочь вам в этом процессе, поэтому не беспокойтесь, если концепция условного депонирования вас немного сбивает с толку.

Но все же неплохо иметь базовое представление о том, как работает условное депонирование для облегчения операций с недвижимостью.

- Покупатель и продавец договариваются о покупной цене

- Покупатель предоставляет задаток депозита, удерживаемый сотрудником условного депонирования

- Сотрудник условного депонирования работает с продавцом и агентами, чтобы решить любые проблемы с правом собственности

- Обе стороны соглашаются на осмотр дома по заказу сотрудником условного депонирования

- Сотрудник условного депонирования предоставляет кредитору обязательство по титулу

- Сотрудник условного депонирования проверяет первоначальное закрытие раскрытия.Затем он или она выпускает окончательное раскрытие информации.

- Сотрудник условного депонирования закрывает транзакцию.

Открытие условного депонирования: деньги входит в счет

Во многих случаях сотрудник условного депонирования или поверенный владеет задатком, который вы заплатите при подписании контракта на покупку дома.

Ваш задаток, который также можно назвать добросовестным деньги »- говорит всем, что вы серьезно относитесь к покупке дома.Предполагая процесс покупки дома продвигается, как и планировалось, эти задатки будут позже будут применены к вашему первоначальному взносу.

Но если не купишь дом — из-за проблемы домашний инспектор найден, например — вы обычно можете получить свой задаток назад.

Поскольку эти деньги находятся на вашем счете условного депонирования, вы можете легко вернуть их, если отказываетесь от покупки по причине, указанной в договоре купли-продажи.

Заключение: Деньги покидает счет

В день закрытия вы принесете средства — обычно банковский перевод или кассовый чек — для покрытия закрытия расходы и первоначальный взнос (за вычетом вашего задатка).

Эти деньги идут на условное депонирование вместе с остальной частью вашей покупной цены, предоставленной ипотечным кредитором. Компания условного депонирования объединит первоначальный взнос и деньги ссуды для оплаты дома. продавец.

Сотрудник условного депонирования также выплачивает другие средства в соответствии с инструкциями — включая комиссионные агентам по недвижимости, комиссию за оформление в связи с кредитор и сборы сторонним поставщикам, например инспекторам и оценщикам.

Иногда деньги могут оставаться в условное депонирование после закрытия для оплаты ремонта, о котором продавец и покупатель договорились ранее закрытие.

Вы, вероятно, также подпишите свой окончательные документы в ваш последний день. Однако лучше получить копию из этих документы заранее и просмотреть их с дополнительными время и меньше давления.

Покупатели жилья чувствуют себя подавленными за закрытым столом, поэтому не стесняйтесь задавать вопросы о платежах условного депонирования и других документах.

Текущее условное депонирование, также известное как «конфискация»

После закрытия дома вы, скорее всего, столкнетесь с еще одной учетной записью условного депонирования.Этим занимается ваша ипотечная служба, которая поможет вам оплачивать налог на недвижимость и страховые счета.

Каждый из ваших ежемесячных платежей по ипотеке будет включать четыре части: основная сумма кредита, проценты по ипотеке, налоги на недвижимость и страхование домовладельцев (часто называемое «PITI»).

Большинство домовладельцев вносят сразу все четыре части на условное депонирование. учетная запись. Затем эскроу-компания распределяет средства по мере необходимости: заем основная сумма и проценты для вашей ипотечной компании, налоги к местному налогу органы власти и страховые взносы домовладельцев вашему страховщику.

Денежные средства на вашем текущем счете условного депонирования также могут быть перенаправлены на «конфискацию».

Это наиболее распространенный способ оплаты страховки домовладельцев и налог на недвижимость.

Но учтите, что штрафы увеличит ваши закрывающие расходы, так как эскроу-компания часто берет на себя первые 6 месяцев или более страхования и счета по налогу на имущество.

Подтвердите право на покупку дома (7 декабря 2021 г.)

Другое условное депонирование пошлины

Службы условного депонирования не только контролируют денежные средства и документы.Фрэнсис Бетанкур-Молина из Florida Capital Bank говорит, что они могут выполнять и другие важные функции.

«Могут заказывать услуги по договоренности. стороны », — говорит она. «К ним относятся заказ домашнего осмотра, опросы, поиск по названию и обязательство по названию. Они работают, чтобы очистить любой заголовок исключения по собственности ».

У эскроу-офицеров много заключительные обязанности, а также.

«Они проводят вечеринки по подписание закрывающих документов по кредиту. Они отправляют ипотечные инструменты в клерк графства для записи.И они отправляют закрытый кредитный пакет в кредитор », — добавляет она.

Также: «Они следят за тем, чтобы предыдущие ссуды были погашены. Они проверяют, уплачены ли причитающиеся налоги и пропорционально распределены текущие налоговые годы », — говорит Брюс Эйлион, риэлтор и юрист по недвижимости.

Escrow требования

Обычно каждая покупка дома требуется первый тип условного депонирования: хранение и выдача задатка третьей стороной.

«Когда вы делаете депозит, почти всегда требуется, чтобы сторонний сотрудник по условному депонированию держал эти средства на депонировании.Но это не обязательно должна быть компания условного депонирования », — говорит Ральф ДиБугнара из отдела финансирования жилых домов. Вместо этого это может быть поверенный, агент по закрытию или титульная компания.

Продавцу или его агенту нравится выбрать сотрудника условного депонирования / компанию.