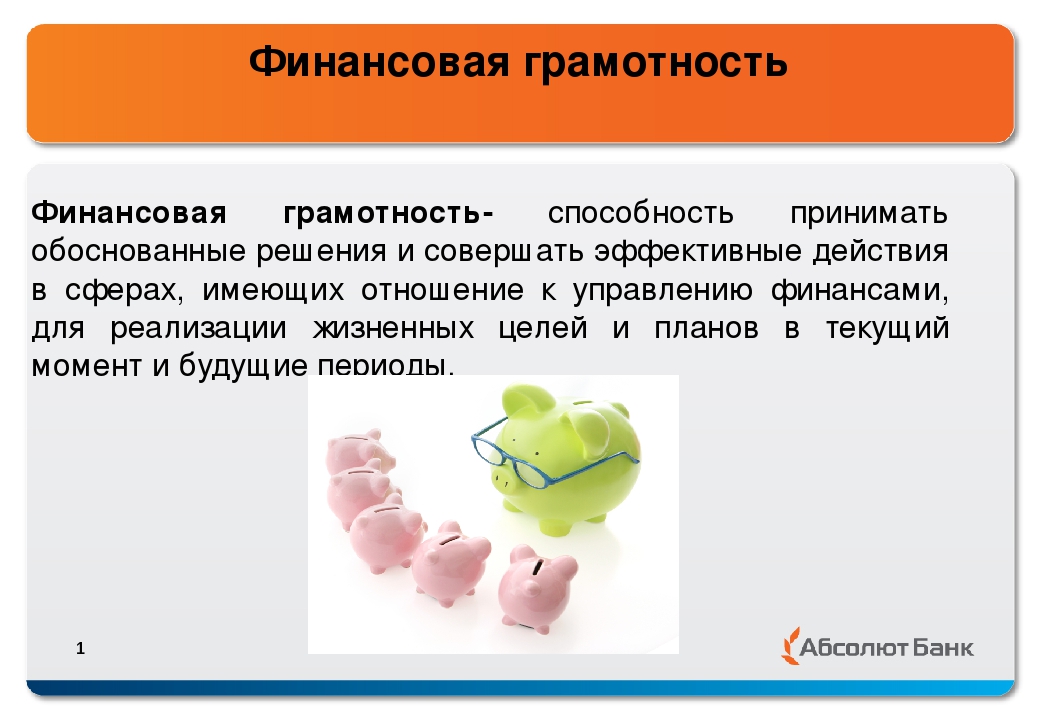

Финансовая грамотность для детей: основы и лайфхаки

Одна из важных родительских задач – дать детям полноценное воспитание. При этом родители часто не пытаются научить ребёнка обращаться с деньгами, развивая в нём плохие финансовые привычки: жизнь не по средствам, любовь к долгам, непонимание денежных отношений в обществе и простых экономических процессов. Избегать этого помогает финансовая грамотность для детей, которую можно осваивать ещё до школы.

В этой статье мы собрали основные приёмы для детей разного возраста, которые лучше познакомят их с финансами.

Зачем ребёнку финансовая грамотность

Цель финансовой грамотности в том, чтобы помочь детям социализироваться и достичь успеха в будущем. Они узнают, как работает экономика в обществе и формируют правильное отношение к деньгам.

Воспитание финансовой грамотности помогает:

- Осознать, что деньги зарабатывают трудом и законными способами.

- Разобраться, как неправильное обращение с деньгами приводит к бедности.

- Грамотно управлять деньгами и копить их.

- Избегать небезопасных финансовых схем: кредитов и микрозаймов, зарплаты в конверте, пирамид и т.д.

Дошкольный возраст (3–7 лет)

В этом возрасте нужно привить ребёнку понимание дохода как результата труда. Важно, чтобы он знал, что родители работают и получают за это деньги. С этого и начинается формирование финансовой грамотности у детей.

Покажите ребёнку, как и для чего вы работаете

Рассказывайте ребёнку о своих успехах на работе или даже приведите его туда, чтобы показать, чем вы занимаетесь. Но объясните, что деньги – не единственное мерило отношений. Это поможет избежать одержимости карманными сбережениями. Покажите, что делаете работу по дому не ради вознаграждения, а потому что заботитесь о семье: «Я покошу газон на даче, чтобы нам было приятно смотреть на него и удобно вместе играть».

Придумывайте игры с деньгами

Показывайте ребёнку монеты и купюры разных номиналов и не бойтесь включать их в игровые сценарии.

Включайте детям мультики про финансы

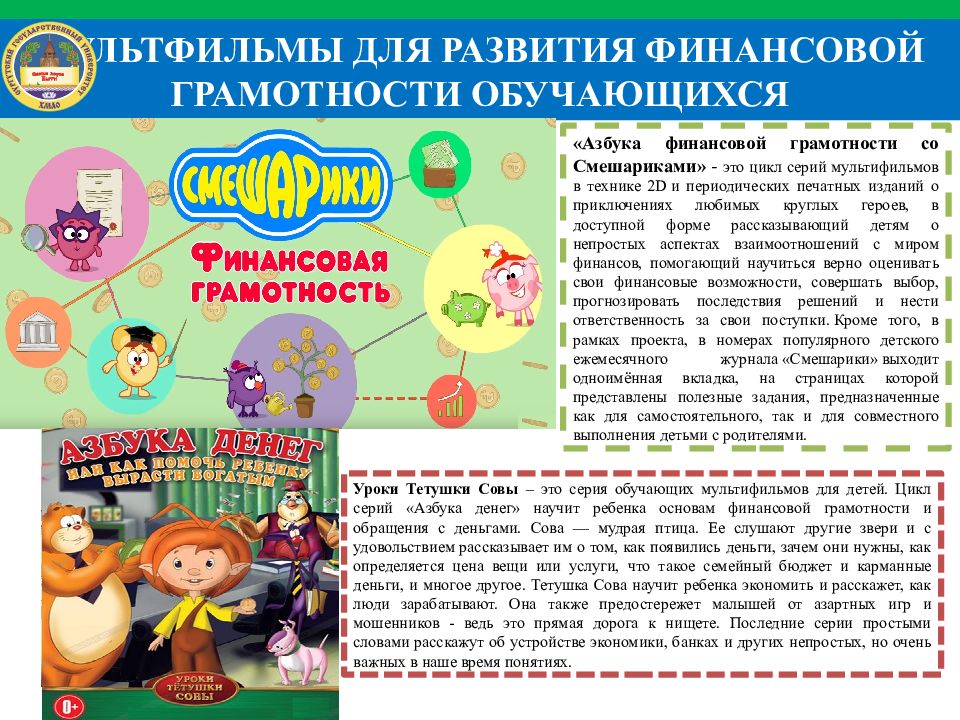

Включите мультфильмы с образовательным подтекстом. Например, некоторые серии «Смешариков» посвящены кредитам, накоплениям, договорам и даже инвестициям. В «Фиксиках» рассказывают, откуда взялись деньги и почему из-за них нельзя ссориться. А в мультике «Три кота» можно узнать, как правильно вести себя во время первого похода в магазин. Есть и специальные мультфильмы – «Азбука денег тётушки Совы» и «Азбука финансовой грамотности для детей».

Поиграйте в «Магазин»

Он же «Рынок» или «Купи-Продай». Это репетиция реального шопинга. Необязательно использовать для оплаты листики, пусть дети привыкают к настоящим деньгам. Расставьте на столе разные товары и закрепите на них ценники, а потом решите, кто будет покупателем, а кто продавцом.

Младший школьный возраст (7–11 лет)

Обучение детей финансовой грамотности на этом этапе помогает в общении со взрослыми и одноклассниками. К начальной школе ребёнок должен уметь делать покупки и понимать, что такое размен и сдача или как работает оплата карточкой. Это важно, как минимум, для покупки обедов в столовой. Подарите ему копилку, чтобы он складывал туда денежные подарки.

Дайте понять, что у каждой вещи есть цена

В младших классах познакомьте ребёнка с покупками в крупных магазинах и смыслом чека. Попросите его самого расплатится на кассе. Постарайтесь не потакать минутным желаниям ребёнка на шопинге. Расскажите, что у вещей есть своя цена и почему каждая из них стоит по-разному. Затем составьте список желаемого и определите что нужно сделать, чтобы купить это.

Например: «Если выступишь на олимпиаде по математике, то мы сможем купить тебе эту вещь». Главное, не поощрять ребёнка за то, что он хорошо учится или убирается в комнате. Так, он может начать шантажировать. Поощряйте только сверхусилия – то, что не входит в его обязанности.

Главное, не поощрять ребёнка за то, что он хорошо учится или убирается в комнате. Так, он может начать шантажировать. Поощряйте только сверхусилия – то, что не входит в его обязанности.

Читайте книги по финансовой грамотности для детей

Организуйте совместное полезное чтение. Например, у Сергея Федина есть книга «Финансовая грамотность» в двух частях. Это учебник с вопросами и задачами как о семейном бюджете, так и об истории экономических процессов. Другой вариант – «Пёс по имени MoneY» от Бодо Шефер. Главный герой – лабрадор, который учит девочку Киру разбираться в деньгах. Можно прочитать Игоря Липсица – «Удивительные приключения в стране Экономика».

Скачайте приложения по финансовой грамотности для детей

При поддержке Министерства финансов РФ разработана игра «Финзнайка» для детей 1–4 классов. Там можно решать тесты, квесты, кроссворды и загадки на тему бюджета, банков, валюты и бизнеса. Плюс приложения в том, что родители могут зарегистрироваться как наставники и создавать свои задания.

Поиграйте в «Монополию»

Легендарная настольная игра «Монополия» (она же «Менеджер», «Бизнесмен» или «Империя») – это отличный вариант обучения бюджету и планированию. «Монополия» развивает экономические мышление, целеустремлённость и внимательность.

Старший школьный возраст (11–14 лет)

Финансовая грамотность детей школьного возраста направлена на работу с первым бюджетом и навыками накопления. Ребёнка можно подробно познакомить с понятием карманных денег. Если регулярно давать ему их, он начнёт составлять свой первый бюджет, сравнивая расходы и доходы.

Расскажите про регулярные расходы, инфляцию и налоги

С 11 лет ребёнок уже понимает, кто зарабатывает деньги в семье. Однако воспринимает зарплаты взрослых как космические по суммам, так как не задумывается о тратах на продукты и ЖКХ. Будет хорошо, если вы проявите доверие и будете честны с ним, рассказав, какие основные статьи расходов у вас есть. Можно коснуться тем инфляции и налогов.

Доверьте ребёнку большую сумму денег

Чтобы научить детей финансовому планированию, договоритесь с ними, что дадите им деньги сразу на весь месяц. Объясните, что они должны правильно спланировать свои расходы и «растянуть» этот бюджет на весь срок. Если ребёнок обратился к вам за деньгами раньше срока, предупредите его, что в следующий раз не станете ему помогать (кроме самого нужного) до начала нового месяца.

Родителям важно быть последовательным в решениях. Когда ребёнок не выполнит договорённостей во второй раз, вы должны отказать ему в карманных деньгах, иначе он не поймёт урока.

Установите на смартфон ребёнка приложения, которые помогут ему в планировании

Чтобы помочь ребёнку с накоплениями, установите специальное приложение на смартфон, которое предостережёт от лишних трат и напомнит, что мечта ещё не исполнилась. Это могут быть Panda Monеу (копилка-тамагочи), Bankaroo (виртуальный банк) или Alzex Finance (семейный бюджет). Но учитывайте, что русский интерфейс есть не везде.

Но учитывайте, что русский интерфейс есть не везде.

Сделайте ребёнку банковскую карту

Если вы открываете детям первую карточку, скачайте отдельные банковские приложения: Tinkoff Junior, СберKids, Райффайзен-Start. Там можно устанавливать лимиты трат и отслеживать расходы, но лучше, когда он сам будет контролировать свои деньги. Выбирайте софт, где есть кэшбек, бонусы, подарки от партнёров. Так ребёнок почувствует больше самостоятельности.

Выбирайте более сложные настольные игры

Когда игры в «Монополию» станет недостаточно, выберите усложнённые или альтернативные варианты. Поиграйте в «Денежный поток», «Капитал», «Миллионер», «Миллиардер» или в «Антимонополию». Игры помогут узнать, как строить финансовую империю, конкурировать в бизнесе и даже создавать налоговую систему.

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании. Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников.

Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании. Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников.

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги

как научить ребенка финансовой грамотности

Играли в детстве в магазин? Учились на «отлично» и выполняли нехитрые обязанности по дому, чтобы получить от родителей «премию»? Даже если прямые рыночные отношения в детстве не складывались, то как минимум учились обращаться с карманными деньгами — регулярными от родителей и неожиданными от любящей родни. Финансовая грамотность для подрастающего человека важна порой не меньше, чем умение читать и считать. А чтобы совместить и то, и другое, рекомендуем книги, которые не только расскажут о взаимоотношениях ребенка с деньгами, но и в коротких советах покажут, с какой стороны лучше подойти к этому вопросу в разговоре с детьми.

Стимулируйте зарабатывать на мечту самим. Научите ценить заработанное

Каждому важно знать — мечты не всегда так просто реализовать, часто для этого нужно потрудиться. Если любое материальное желание ребенка мгновенно исполняется без усилий с его стороны — это прямой путь к выращиванию человека, не понимающего ценности денег и труда. И первая работа как путь к мечте и самостоятельности — достойное решение практически в любом возрасте. Девятилетняя Нинни в книге Магдалены Хай «Лавка кошмаров и щекотальный порошок» отважно решается на работу в ужасающем магазинчике всяких страшилок, чтобы купить себе велосипед, а в трилогии «Первая работа» Юлии Кузнецовой стремление Маши Молочниковой поехать в Испанию порождает сложную, но увлекательную задачу: заработать на путешествие самостоятельно, преподавая испанский язык. Естественно, мечта и стремление ее исполнить — это лишь завязка сюжета, но вместе с тем и важная точка для роста персонажей.

Не молчите, обсуждайте финансовые вопросы в семье

Говорить о деньгах важно и нужно. Ребенок может не понимать, почему родителям нужно так много работать, и таить обиду за недостаток внимания. Или обижаться за отказ купить что-то. Или легкомысленно относиться к деньгам, которые получает. Когда он знает, какова ситуация с финансами в семье, картина мира становится яснее и ему легче принять те или иные решения родителей и даже осознанно включиться в помощь. И примеров в литературе более чем достаточно: в приключенческом бестселлере Виктории Ледерман «Календарь ма (й)я» Лена Зюзина помогает маме, выходя на работу вместо нее, когда та ложится в больницу; в знаменитом «Сахарном ребенке» Ольги Громовой маленькая Эля многое понимает и даже в сложных условиях ссылки становится надежной опорой маме и делает все, что в ее силах; а в «Супчике от всех бед» австрийского классика Ренаты Вельш тема того, как живется ребенку в семье с низким достатком, становится чуть ли не центральной.

Ребенок может не понимать, почему родителям нужно так много работать, и таить обиду за недостаток внимания. Или обижаться за отказ купить что-то. Или легкомысленно относиться к деньгам, которые получает. Когда он знает, какова ситуация с финансами в семье, картина мира становится яснее и ему легче принять те или иные решения родителей и даже осознанно включиться в помощь. И примеров в литературе более чем достаточно: в приключенческом бестселлере Виктории Ледерман «Календарь ма (й)я» Лена Зюзина помогает маме, выходя на работу вместо нее, когда та ложится в больницу; в знаменитом «Сахарном ребенке» Ольги Громовой маленькая Эля многое понимает и даже в сложных условиях ссылки становится надежной опорой маме и делает все, что в ее силах; а в «Супчике от всех бед» австрийского классика Ренаты Вельш тема того, как живется ребенку в семье с низким достатком, становится чуть ли не центральной.

Обучайте финансовой грамотности, рассказывайте об устройстве экономики

Конечно, всем привычна формулировка «Мам, купи», но при должном подходе она легко может превратиться в «Мам, а мы можем себе это позволить?». Расскажите, почему одни продукты дороже, а другие — дешевле, почему важно откладывать деньги и как пользоваться банковской карточкой. Чем раньше вы начнете эти разговоры, тем скорее появится осознанное отношение к деньгам. В книге-игре «Волшебный банкомат. Детям об экономике» Татьяна Попова отправляет своих героев — двойняшек Катю и Сережу, на Чудо-остров, где аборигены постепенно налаживают товарно-денежные отношения и развивают бизнес, а дети подключаются к этому. Есть и художественные истории, рассказывающие, как строится бизнес: например, «Отель „Фламинго“» Алекса Милвэя или «Синьорина Корица» Луиджи Баллерини. В них дети вместе со взрослыми подключаются к организации или спасению бизнеса (отеля, кондитерской, парфюмерной лавки), и это не менее увлекательно, чем экономическая теория.

Расскажите, почему одни продукты дороже, а другие — дешевле, почему важно откладывать деньги и как пользоваться банковской карточкой. Чем раньше вы начнете эти разговоры, тем скорее появится осознанное отношение к деньгам. В книге-игре «Волшебный банкомат. Детям об экономике» Татьяна Попова отправляет своих героев — двойняшек Катю и Сережу, на Чудо-остров, где аборигены постепенно налаживают товарно-денежные отношения и развивают бизнес, а дети подключаются к этому. Есть и художественные истории, рассказывающие, как строится бизнес: например, «Отель „Фламинго“» Алекса Милвэя или «Синьорина Корица» Луиджи Баллерини. В них дети вместе со взрослыми подключаются к организации или спасению бизнеса (отеля, кондитерской, парфюмерной лавки), и это не менее увлекательно, чем экономическая теория.

Давайте карманные деньги

Учиться всегда лучше на своем опыте. Так и с деньгами — ребенку нужно самостоятельно научиться планировать свой бюджет, пусть и небольшой. Объясните ребенку, как правильно обращаться с карманными деньгами и денежными подарками от родственников и где лучше хранить сбережения. В этом вопросе важен контроль — причем он не должен быть тотальным, но и полное его отсутствие — тоже плохо. Карманные деньги должны выдаваться по конкретной схеме, чтобы ребенок мог грамотно распределять их и не питать иллюзий, что, потратив все за один день, все равно получит еще. Можно и тут прибегнуть к скорой литературной помощи: лабрадор Мани из книги Бодо Шефера «Пес по имени Мани, или Азбука денег» увлекательно объяснит ребенку, как правильно обращаться с финансами.

В этом вопросе важен контроль — причем он не должен быть тотальным, но и полное его отсутствие — тоже плохо. Карманные деньги должны выдаваться по конкретной схеме, чтобы ребенок мог грамотно распределять их и не питать иллюзий, что, потратив все за один день, все равно получит еще. Можно и тут прибегнуть к скорой литературной помощи: лабрадор Мани из книги Бодо Шефера «Пес по имени Мани, или Азбука денег» увлекательно объяснит ребенку, как правильно обращаться с финансами.

Поощряйте накопления и инвестирование

Как известно, 10% от заработанного всегда нужно откладывать — это должно касаться не только взрослых, но и детей. Отличным проводником в мир финансов станет книга «Твой первый миллион», где советы по планированию бюджета даются понятным (и ироничным) языком, а инвестиции становятся вполне реальным инструментом.

Не забывайте, что есть множество книг, приложений и умений, которые помогут вам вырастить финансово независимого человека, но главный ваш инструмент — доверительные отношения.

как обучить своего ребёнка финансовой грамотности — Вопросы на vc.ru

{«id»:68764,»url»:»https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti»,»title»:»\u041e\u0442\u0432\u0435\u0447\u0430\u0435\u0442 \u044d\u043a\u0441\u043f\u0435\u0440\u0442: \u043a\u0430\u043a \u043e\u0431\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u0435\u0433\u043e \u0440\u0435\u0431\u0451\u043d\u043a\u0430 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti&title=\u041e\u0442\u0432\u0435\u0447\u0430\u0435\u0442 \u044d\u043a\u0441\u043f\u0435\u0440\u0442: \u043a\u0430\u043a \u043e\u0431\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u0435\u0433\u043e \u0440\u0435\u0431\u0451\u043d\u043a\u0430 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u0438″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti&text=\u041e\u0442\u0432\u0435\u0447\u0430\u0435\u0442 \u044d\u043a\u0441\u043f\u0435\u0440\u0442: \u043a\u0430\u043a \u043e\u0431\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u0435\u0433\u043e \u0440\u0435\u0431\u0451\u043d\u043a\u0430 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti&text=\u041e\u0442\u0432\u0435\u0447\u0430\u0435\u0442 \u044d\u043a\u0441\u043f\u0435\u0440\u0442: \u043a\u0430\u043a \u043e\u0431\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u0435\u0433\u043e \u0440\u0435\u0431\u0451\u043d\u043a\u0430 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.

com\/intent\/tweet?url=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti&text=\u041e\u0442\u0432\u0435\u0447\u0430\u0435\u0442 \u044d\u043a\u0441\u043f\u0435\u0440\u0442: \u043a\u0430\u043a \u043e\u0431\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u0435\u0433\u043e \u0440\u0435\u0431\u0451\u043d\u043a\u0430 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u0438″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti&text=\u041e\u0442\u0432\u0435\u0447\u0430\u0435\u0442 \u044d\u043a\u0441\u043f\u0435\u0440\u0442: \u043a\u0430\u043a \u043e\u0431\u0443\u0447\u0438\u0442\u044c \u0441\u0432\u043e\u0435\u0433\u043e \u0440\u0435\u0431\u0451\u043d\u043a\u0430 \u0444\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u043e\u0439 \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u0438″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect. ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438

ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/ask\/68764-otvechaet-ekspert-kak-obuchit-svoego-rebenka-finansovoy-gramotnosti»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438

как накопить к совершеннолетию ребёнка — Финансы на vc.ru

{«id»:116086,»url»:»https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka»,»title»:»\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer. php?u=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka&title=\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka&text=\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

php?u=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka&title=\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka&text=\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka&text=\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovers

ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovershennoletiyu-rebenka&text=\u0424\u0438\u043d\u0430\u043d\u0441\u043e\u0432\u0430\u044f \u0433\u0440\u0430\u043c\u043e\u0442\u043d\u043e\u0441\u0442\u044c \u0434\u043b\u044f \u0440\u043e\u0434\u0438\u0442\u0435\u043b\u0435\u0439: \u043a\u0430\u043a \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043a \u0441\u043e\u0432\u0435\u0440\u0448\u0435\u043d\u043d\u043e\u043b\u0435\u0442\u0438\u044e \u0440\u0435\u0431\u0451\u043d\u043a\u0430″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/116086-finansovaya-gramotnost-dlya-roditeley-kak-nakopit-k-sovers

Финансовая грамотность детей. Поговорим о деньгах

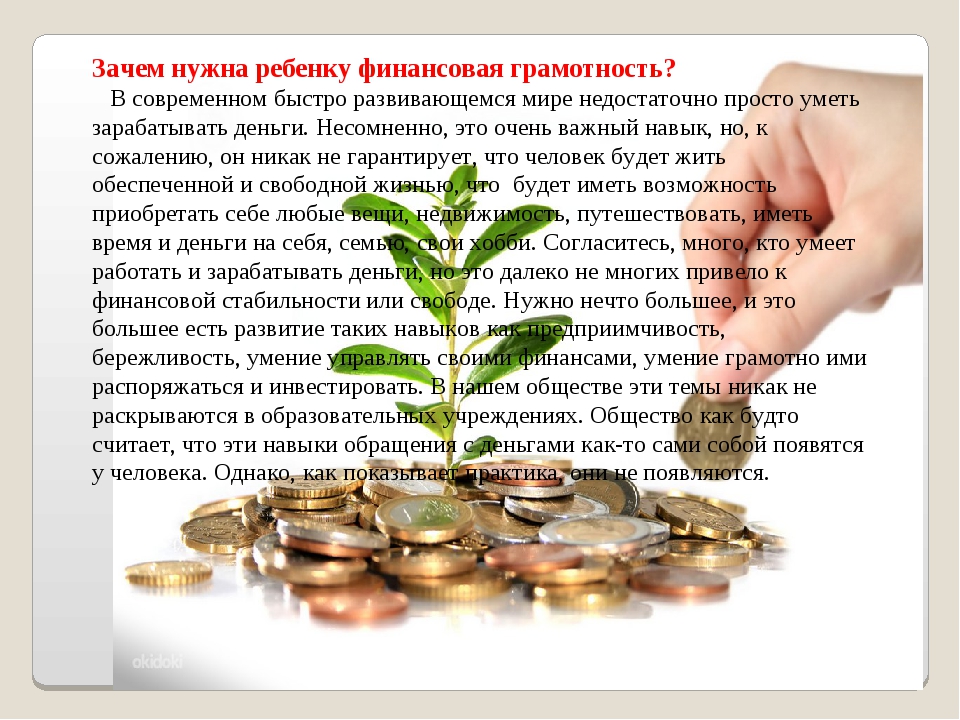

Дети растут. И не успеем мы оглянуться, как они станут взрослыми. А вот станут ли они самостоятельными и благополучными в финансовом плане? Это вопрос. Если они будут владеть знаниями о деньгах, то скорее всего «ДА».

Если они будут владеть знаниями о деньгах, то скорее всего «ДА».

В настоящее время, вряд ли найдется ребенок дошкольного возраста, который не держал в руках монетку. Бесспорно, многие дети знают, что такое деньги. Но проблема в том, что они растут без навыков обращения с ними. А ведь кто-то должен преподать им науку правильного отношения к деньгам. К сожалению, наука денег, это та наука, которой взрослые в отношении с ребенком очень часто пренебрегают. То ли родители не чувствуют себя уверенно в разговоре о деньгах. Не знают, как и с чего начать говорить о них в силу возрастных особенностей ребенка. То ли не думают, что это важно. Но именно на родителях лежит ответственность — научить ребенка быть финансово грамотным. Почему? Да потому что только в семье можно получить столь бесценный опыт.

Попробуем разобраться, что означает для ребенка быть финансово грамотным?

Финансовая грамотность помогает понять, что мгновенное удовлетворение от быстрой покупки — ничто, по сравнению с эмоциями от достижения крупной цели.

Учить ребенка быть финансово грамотным, это значит:

- рассказывать, откуда берутся деньги, как попадают к нам в карманы, что они не приходят ниоткуда и не даются просто так;

- разъяснять, что деньги необходимы для того, чтобы что-то купить и не только;

- учить его понимать ценность денег, что к деньгам нужно относиться уважительно и бережно;

- учить экономить деньги;

- принимать решение — потратить деньги сейчас или сохранить их «на мечту»;

- распределять свои деньги, чтобы хватало на все необходимые нужды;

- учить контролировать свои желания, объяснять, что желания должны соизмеряться с возможностями, а потребности отличаются от просто «хочу»; и т.п.

Это только самая необходимая часть этой науки, которую необходимо преподать своим детям, для того, чтобы они росли в уверенности о своем финансовом состоянии.

Почему так важно учить ребенка финансовой грамотности?

На это есть несколько причин:

- чтобы он был меньше подвержен стрессу, связанному с деньгами;

- чтобы мог позволить себе жить самостоятельно, когда станет взрослым;

- и просто был финансово благополучным.

Когда нужно начинать учить ребенка финансовой грамотности?

Как бы абсурдно это не звучало, но именно дошкольный возраст является самым продуктивным в плане заложения таких индивидуально-психологических особенностей личности, как ответственность, бережливость, сила воли, которые так необходимы для становления финансово грамотного человека. Уже с младшего дошкольного возраста стоит начинать учить ребенка знаниям о деньгах. Именно в этом возрасте он знакомится с деньгами. А уже в пятилетнем возрасте у детей появляются финансовые привычки, поэтому задача родителей — учить его обращению с деньгами.

В дошкольном возрасте можно познакомить ребенка с самой концепцией денег – то есть, дать ребенку понимание «Что такое деньги?», «Где их взять?» и «Зачем нужны деньги?». Можно побеседовать с ними о значении различных монет и бумажных денег. Рассказать им о том, что деньги используются для того, чтобы покупать вещи. А расходы могут быть «умными» и «неумными», «полезными» и «бесполезными». Самым простым и доступным способом преподавания концепции денег для детей дошкольного возраста является игра в «Магазин». Но не только в игре, а и в реальной жизни дети также могут помочь с походом в продуктовый магазин и участвовать в принятии финансовых решений. В этом возрасте можно познакомить ребенка с понятием «копилка».

Самым простым и доступным способом преподавания концепции денег для детей дошкольного возраста является игра в «Магазин». Но не только в игре, а и в реальной жизни дети также могут помочь с походом в продуктовый магазин и участвовать в принятии финансовых решений. В этом возрасте можно познакомить ребенка с понятием «копилка».

Как стоит разговаривать с ребенком о деньгах?

Обучение ребенка финансовой грамотности, это гораздо больше, чем один разговор. Здесь стоит прибегнуть к реальным жизненным ситуациям и примерам, которые помогут понять все на практике. Они будут учиться не только со слов, но и через свои действия. Вот несколько идей и возможностей, чтобы поговорить с ребенком о деньгах:

- Когда он получает подарок деньгами.

Например, от бабушек или дедушек, что происходит довольно часто. Родители могут помочь ребенку принять решение — потратить деньги сейчас, например, на сладости и «хотелки», или сохранить, отложить их для последующих покупок, например, велосипед, о котором он так мечтает.

- Когда взрослые пользуются банкоматом.

Некоторые дети думают, что банкомат — это волшебный ящик, который выдает деньги. Родителям нужно поговорить с детьми о том, что такое банкомат и как он работает.

Поход по магазинам — это идеальная возможность объяснить ему, что различные вещи стоят различные суммы. Можно даже попросить ребенка помочь сравнить цены и найти вариант подешевле.

- Оплата счетов и квитанций.

Это вероятно, не то, что обычно родители делают вместе с ребенком. Тем не менее, это хорошая возможность поговорить с ним о финансовых расходах в каждый месяц. Это также хорошая возможность для разговора с ребенком о различных способах экономии денег. Например, можно рассказать о том, что нужно выключать свет, когда в нем нет необходимости. Или открывать кран тоненькой струйкой, так как это приводит к экономии денег, которые можно потратить во время семейного отпуска.

Подводя итог, можно сказать следующее: начинать учить детей финансовой грамотности стоит как можно раньше, в каком бы возрасте они не были. Чем раньше они узнают эту науку, тем проще им будет принять эти знания в своей голове и использовать их в своей будущей жизни.

Чем раньше они узнают эту науку, тем проще им будет принять эти знания в своей голове и использовать их в своей будущей жизни.

Финансового благополучия вам и вашим детям!

Финансовая грамотность: что это такое и с чего начать ее изучение

Здравствуйте, уважаемые читатели dohodinet.ru. На финансовые затруднения жалуется большинство россиян, причем это не редкие форс-мажорные ситуации, а привычный порядок вещей. По данным ВЦИОМ, около 65% населения России не имеют сбережений, а уровень закредитованности жителей нашей страны в последние годы стабильно растет. Многие считают, что избавиться от денежных проблем невозможно, но это не так. Осознанный подход к личному бюджету, финансовая грамотность и умение правильно управлять активами поможет повысить доход и забыть о кредитном рабстве.

Что такое финансовая грамотность

В советском прошлом экономика развивалась стабильно и предсказуемо, цены на товары и размер заработной платы не менялись десятилетиями. Люди мало интересовались финансовыми теориями и несмотря на это имели гарантированный минимальный уровень благосостояния и ясные перспективы будущего.

Люди мало интересовались финансовыми теориями и несмотря на это имели гарантированный минимальный уровень благосостояния и ясные перспективы будущего.

Рыночная экономика подчиняется совершенно иным законам. Для того, чтобы обеспечить достойный образ жизни себе и своей семье, современному человеку приходится разбираться в экономических понятиях и терминах, тратить время на обучение правилам инвестирования, планировать семейный бюджет. Другими словами, люди вынуждены постигать основы финансовой грамотности, иначе даже самый стабильный доход быстро обесценится.

Основные стратегии, которые помогают уменьшить расходы и начать откладывать деньги, всем хорошо известны.

- Необходимо фиксировать траты и денежные поступления и ежемесячно анализировать уровень доходов и расходов. Существуют специальные компьютерные программы и мобильные приложения, но для начала можно составить простейшую таблицу в тетради. Важно систематически записывать свои расходы и постепенно избавляться от привычки жить не по средствам.

- Все покупки должны быть заранее спланированы и обдуманы. Уровень цен на товары и услуги от разных поставщиков легко проследить в интернете, сезонные товары лучше покупать в период скидок и распродаж. Осознанное потребление позволяет экономить до 30% семейного бюджета ежемесячно.

- Совместные закупки, участие в бонусных программах, использование карт лояльности — сравнительно новые маркетинговые инструменты. Их использование принесет ощутимую пользу кошельку и поможет минимизировать расходы.

- Поиск дополнительных источников дохода. Это не обязательно подработка или сверхурочная занятость на основной работе. Иногда стоит повнимательнее присмотреться к уже имеющимся активам: сдать в аренду квартиру или земельный участок, вложить сбережения в ценные бумаги или банковский депозит, принять участие в семейном бизнесе.

Итак, советы о том, как экономить и копить деньги, всем хорошо известны. Но следуют им единицы, а большинству не хватает мотивации, систематичности, выдержки. Да и знания о современной экономике у многих минимальны.

Да и знания о современной экономике у многих минимальны.

Основы финансовой грамотности — это начальные сведения о том, как правильно копить и тратить, сотрудничать с финансовыми организациями и формировать надежные источники пассивного дохода.

Эта информация поможет осознанно относиться к потреблению и в любой экономической ситуации получать прибыль от своих активов. Но для того, чтобы достичь этих целей, придется серьезно работать на повышение личной финансовой культуры.

Каких правил необходимо придерживаться, изучая азы экономической грамотности с нуля?

- Информация должна быть достоверной и актуальной. Оптимальный вариант — курсы при солидном учебном заведении или семинары и тренинги от успешных предпринимателей.

Советы от случайных людей с явными финансовыми проблемами принесут больше вреда, чем пользы.

- Если нет времени на полноценное обучение, стоит самостоятельно проработать книги о финансовой грамотности для начинающих.

- Изучение основных экономических определений необходимо проводить планомерно и систематически. Не стоит сразу углубляться в сложные вопросы и тонкости, например, анализировать специальные инструменты профессиональных инвесторов: на начальном этапе это будет не слишком понятно и полезно.

- Одновременно с накоплением знаний необходимо формировать мышление и психологию успешного человека. Не имеет смысла изучать финансовые понятия только для того, чтобы выйти на минимальный месячный доход, вполне возможно добиться более амбициозных целей и значительно повысить уровень жизни.

Размышляя о том, зачем нужны базовые знания о финансах, не стоит забывать о возможности обезопасить свои доходы. Человек, который хорошо разбирается в современных экономических процессах, защищен от разного рода мошенников и невыгодных финансовых сделок. Он вряд ли станет клиентом сомнительных кредитных организаций или отдаст свои сбережения случайным людям, в надежде на высокий процент.

Основы финансовой грамотности

О финансовой грамотности написаны книги и статьи, постоянно проводятся семинары и онлайн-курсы для начинающих и опытных инвесторов. Как не потеряться в море информации?

Для начала стоит изучить базовые темы, которые помогут навести порядок в личных финансах и найти резервные источники дохода.

Семейный бюджет: как управлять доходами и расходами

Жизнь не по средствам — самая серьезная финансовая проблема, с которой сталкиваются не только в России, но и в странах Европы и США. Многим сложно отказаться от спонтанных покупок и доступных кредитных денег, а в результате траты превышают ежемесячный доход. В такой ситуации невозможно делать сбережения и заботиться о своем финансовом будущем.

Что можно сделать, чтобы не выходить из бюджета?

- Записывать и анализировать расходы ежедневно. В конце месяца стоит подвести итоги и отказаться от нерациональных будущих трат.

- Не стоит поддаваться настроению и приобретать что-то впопыхах. Импульсивные покупки не только пожирают немалую часть бюджета, но и часто оказываются некачественными и недолговечными.

- Определенную часть дохода (10-15%) необходимо откладывать на непредвиденные случай.

Если до этого вы не делали сбережений, не стоит сразу вкладываться в инвестиционные инструменты. Для начала необходимо сформировать подушку безопасности — неприкосновенный денежный запас, который выручит в сложную минуту. После того, как сумма «на черный день» станет более или менее значительной, можно подумать о ее размещении в банке или на инвестиционном счете.

- Включать голову при “габаритах”. Крупные покупки (недвижимость, земельный участок, вложения в образование) должны быть не менее осмысленными, чем ежедневные расходы по мелочам.

Читайте также: “Бюджет семьи: планирование и ведение + таблица распределения расходов и доходов на месяц”

Специалисты советуют следить за состоянием рынка и не приобретать, к примеру, жилье, на пике спроса, когда цены максимально высоки. В идеале квартира должна быть не только комфортной для проживания, но и обладать инвестиционной ценностью. Другими словами, не стоит тратить деньги на ветхое жилье в проблемном районе: экономия при покупке обернется дополнительными вложениями и проблемами при возможной продаже.

В идеале квартира должна быть не только комфортной для проживания, но и обладать инвестиционной ценностью. Другими словами, не стоит тратить деньги на ветхое жилье в проблемном районе: экономия при покупке обернется дополнительными вложениями и проблемами при возможной продаже.

- Предметы роскоши оправданы только в том случае, если они в перспективе будут расти в цене. Под это определение попадают произведения искусства, антиквариат, уникальные вещи ручной работы. Дорогая брендовая одежда, автомобили премиум-класса, услуги статусной сферы обслуживания способны пробить брешь в любом бюджете, а реальной и инвестиционной ценностью не обладают. Да и содержание люксовых безделушек обходится слишком дорого. Итак, от премиум-потребления, особенно на кредитные средства, необходимо отказаться.

- Расходы не должны превышать доходы. В идеале ежемесячный доход из разных источников должен распределяться не только на повседневные расходы, но и на долгосрочные инвестиции. Только в этом случае взрослый человек сможет позаботиться о будущей пенсии.

Только в этом случае взрослый человек сможет позаботиться о будущей пенсии.

Только в этом случае взрослый человек сможет позаботиться о будущей пенсии.Кроме оптимизации расходов стоит задуматься о дополнительных источниках доходов. Для этого не обязательно уезжать на заработки или менять офисную работу на тяжелый физический труд. Существуют менее затратные способы получать дополнительные суммы ежемесячно.

- Хобби можно монетизировать и получать прибыль, сравнимую со среднемесячным минимальным региональным доходом.

- Если заработная плата на основном месте работе существенно меньше, чем в других организациях, стоит задуматься о смене работодателя. Разница в зарплате в 5 тысяч в месяц даст лишних 60 000 в год, а эту сумму можно положить на депозит или использовать для инвестиций.

- Доходными активами могут стать:

- свободная недвижимость;

- земельный участок;

- дополнительные рабочие навыки или образование;

- новая профессия, которую можно освоить бесплатно с помощью дистанционных курсов.

Одного источника дохода явно недостаточно. Для того, чтобы обеспечить финансовую стабильность себе и своей семье, необходимы как минимум два канала получения прибыли: заработная плата, подработки, проценты от вклада, дивиденды, полученные от акций и т. д.

Итак, сначала необходимо разобраться с доходами и расходами. Базовые понятия финансовой грамотности позволят навести порядок в денежных делах и перестать жить «от зарплаты до зарплаты». Для того, чтобы скопить сумму, необходимую для инвестиций, придется изучить основы взаимодействия с кредитными организациями и подобрать стратегию повышения личного дохода, которая подойдет именно вам.

Как правильно сотрудничать с банками или стратегия «Стоп-кредит»

Многие взаимодействуют с банками только в одном направлении: оформляют кредит и затем ежемесячно выплачивают проценты, расходуя на эти цели значительную часть бюджета. Такой вариант взаимодействия с финансовыми организациями ни к чему хорошему не приведет. Вместо материальной независимости человек работает на обслуживание кредита и часто вынужден оформлять новую ссуду, чтобы расплатиться по прошлым долгам.

Вместо материальной независимости человек работает на обслуживание кредита и часто вынужден оформлять новую ссуду, чтобы расплатиться по прошлым долгам.

Финансовая грамотность населения в России находится на крайне низком уровне. Из-за этого люди не пытаются найти альтернативный выход из критической финансовой ситуации. Чаще всего они продолжают выплачивать займы по прежним условиям даже в том случае, когда имеют право на реструктуризацию и рефинансирование долга. Процедуру банкротства многие даже не рассматривают как путь решения финансовых проблем, предпочитая оформлять новые займы и микрокредиты.

Для того, чтобы навести порядок в личном бюджете, необходимо погасить кредиты и не прибегать к заимствованиям в будущем. Финансовая грамотность включает в себя не только сведения о рациональном сбережении средств, но и информацию о том, как справиться со сложной материальной ситуацией.

Выход из ситуации. Итак, если кредитов слишком много, и самостоятельно их обслуживать не под силу, необходимо проконсультироваться у специалиста и действовать согласно его рекомендациям.

Как правило, выбирают один из трех вариантов решения проблемы:

Как правило, выбирают один из трех вариантов решения проблемы:- объединение нескольких кредитов и перевод их в банк с самыми выгодными условиями платежей;

- изменение графика и размера выплат;

- банкротство физического лица. Это радикальная мера, которая имеет свои сильные и слабые стороны. Принимать решение о банкротстве необходимо взвешенно и аккуратно.

Проблему закредитованности вполне возможно решить. После оздоровления личной финансовой ситуации человек более взвешенно принимает решения, связанные с деньгами, и быстрее переходит в режим накопления, а не безответственных трат.

Но выгодно сотрудничать с банками не только можно, но и необходимо. Кредитные организации предоставляют возможности рационального сбережения средств:

- депозиты с разными процентными ставками;

- инвестиционные счета;

- обезличенные металлические счета;

- брокерские услуги;

- доступ к паевым инвестиционным фондам.

Все эти инструменты позволят сохранить и преумножить сбережения.

Зрелых и пожилых людей заинтересуют программы накопления, связанные с дополнительным пенсионным доходом. Формирование будущей пенсии необходимо начинать как можно раньше и выбирать для этого самые разнообразные инвестиционные инструменты.

Начиная сотрудничать с банком, необходимо уточнить все детали договора:

- процентные ставки;

- сроки;

- условия возврата средств;

- страховые обязательства со стороны кредитной организации.

Иногда финансовая компания предлагает выгодные, на первый взгляд условия (сберегательный сертификат с повышенной процентной ставкой), но в систему страхования сбережений такие продукты, как правило, не включаются. В этом случае вкладчик должен принять осознанное решение: пойти на риск или выбрать менее доходное, но более безопасное предложение.

Взаимодействие с кредитными организациями стоит начинать после того, как основные составляющие финансовой грамотности хорошо изучены.

Разумное инвестирование — сложная задача, и с ней сможет справиться только тот, кто научился управлять собственным бюджетом.

Разумное инвестирование — сложная задача, и с ней сможет справиться только тот, кто научился управлять собственным бюджетом.Топ-5 способов повысить финансовую грамотность

По мнению специалистов, начинать знакомство с основными экономическими принципами необходимо с детства. Но уроки финансовой грамотности не входят в основную школьную программу. Из-за этого взрослые люди и даже умудренные опытом пенсионеры совершают так много ошибок при формировании семейного бюджета. Итак, получать знания об экономике, которые никогда не потеряют актуальности, придется самостоятельно.

Способ 1. Специальная литература

Начинать стоит с простейших книг, литературы «для чайников» и изданий для детей. Это самая доступная возможность познакомиться с начальными определениями актуальной экономической науки. Серьезных изменений в сознании от такой литературы ждать не стоит, но сориентироваться в обстановке с ее помощью можно.

После этого можно обратиться к более серьезным руководствам и учебникам, посвященным узким вопросам:

- ведение семейного бюджета;

- правила рационального накопления;

- безопасное инвестирование.

Книги по финансовой грамотности выпускают на протяжении 150 лет, и многие из них устарели. Старайтесь обращаться к современному материалу, посвященному актуальным вопросам (цифровая экономика, способы получения пассивного дохода, эффективные инвестиции).

Способ 2. Тренинги, обучающие курсы, мастер-классы

Проводятся как в очном режиме, так и дистанционно. Прежде, чем записаться на обучение, необходимо проанализировать отзывы и изучить программу курса. Не всегда громкое имя автора тренинга гарантирует отличный результат, поэтому оптимальный вариант — образовательный курс на базе солидного института или университета. Разумеется, за такое обучение придется заплатить, но результат себя оправдает.

Не стоит тратить время на бесплатное обучение от брокерской конторы или инвестиционного центра. Чаще всего это способ расширить клиентскую базу, а о серьезном образовании речь не идет.

Способ 3. Самостоятельная практика

Полученные знания необходимо применять на практике. Можно прочитать десятки книг и статей о планировании бюджета, но даже самая простая таблица доходов и расходов будет полезнее теоретической информации.

Простейшие понятия легко и просто отработать на практике, а более сложные навыки (инвестирование, размещение сбережений в банке) лучше проводить после консультаций с опытным специалистом. Но практика должна быть систематической и постоянной. Ограничиваться только теорией нельзя.

Способ 4. Изучение нормативных документов

Развитие экономики происходит непрерывно. Постоянно появляются новые законы и постановления, которые регулируют работу банковской сферы и кредитных организаций. Для того, чтобы подобрать подходящий способ сбережения средств, необходимо быть в курсе законодательных изменений, и регулярно обновлять свои знания.

Человек с хорошими знаниями нормативных документов никогда не окажется в сложной материальной ситуации и сможет противостоять мошенникам.

Способ 5. Изменение финансового мышления

Основные экономические знания доступны каждому, никакого секрета в том, как правильно управлять личными средствами, нет. Но только единицы пользуются этой общедоступной информацией. Причина этого — ложные психологические установки: неумение распределить бюджет, желание купить не слишком нужную вещь, привычка к легким кредитным деньгам.

Никакие книги не помогут, если человек не выработает правильную мотивацию: избавиться от долгов и обязательств перед банками, сформировать «подушку безопасности», обеспечить собственную старость, приобрести что-то по-настоящему важное и ценное.

Только при этом условии можно начать жить по-другому, без кредитов и мелких долгов «до получки».

Финансовое благополучие: приобретаем полезные привычки

Стать финансово грамотным человеком легко и быстро не получится. Для этого понадобится время, новая информация и желание улучшить свое материальное состояние.

Читайте также: “Привычки богатых и успешных людей: список самых лучших и полезных привычек миллионеров и миллиардеров + книги”

Существуют и простые правила, которые должны стать привычными и выполняться автоматически.

- Расходы и доходы необходимо учитывать с помощью специальных программ или хотя бы в обычной тетради. Крупные покупки желательно планировать заранее и обсуждать всей семьей.

- Кредиты, микрозаймы и специальные карты «с льготным периодом обслуживания» никогда не помогут оздоровить семейный бюджет. От этих соблазнов лучше избавиться раз и навсегда.

- Вместо необязательных расходов (а о них можно узнать из журнала трат и доходов) стоит откладывать фиксированный процент от зарплаты ежемесячно. За год-два уже можно накопить сумму для начальных инвестиций, да и крупные покупки получится делать без кредитов и долгов.

- Финансовые предложения от кредитных организаций необходимо правильно оценивать. Не всегда высокий процент означает обязательную выгоду.

- Разумная мотивация (покупка собственного жилья, получение дополнительного образования, подготовка к отпуску) поможет справиться с искушением потратить все деньги на пустяки.

Заключение

Итак, финансовая грамотность необходима современному человеку и входит в систему базовых знаний о мире. Без понимания основных экономических процессов невозможно жить стабильно и благополучно, поэтому необходимо постоянно изучать и применять на практике актуальную информацию о современных финансах.

Финансовая грамотность для детей — OppLoans

Полное руководство по обучению детей финансовым концепциям.

Многие дети сначала изучают личные финансы вне класса. Образование, которое они получают, основывается на финансовых привычках, которые они видят вокруг себя: телевидение и Интернет, семья и друзья. Кое-что из того, что они узнают, положительно. Некоторые из них — нет.

Осознают ли дети это или нет, их ранние отношения с деньгами могут повлиять на их финансы во взрослом возрасте.Вот почему так важно, чтобы преподаватели и воспитатели помогали им приобретать знания и навыки, необходимые для формирования здоровых финансовых привычек в будущем.

Для начала дети должны познакомиться с основными понятиями финансовой грамотности. Сюда входят основные темы, такие как выбор расходов, сбережения, а также потребности и желания.

Вот основные темы, которые нужно знать детям, а также основные ресурсы, чтобы их изучение было увлекательным.

6 основных концепций финансовой грамотности детей

1.Какие деньги?

Дети должны знать, что такое деньги и как они используются. Многие взрослые воспринимают эти знания как должное — в конце концов, они давно пользуются деньгами и хорошо с ними знакомы. Но для детей это новая концепция. Чтобы помочь им понять это, ответьте на важные вопросы. Дети любопытны, поэтому преподнесите это так, чтобы утолить их жажду знаний.

Ключевые моменты

- Деньги отражают ценность чего-либо. Деньги говорят нам, сколько что-то стоит.Более ценные вещи стоят больше денег. Менее ценные вещи стоят меньше.

- У нас не всегда были деньги. До денег люди торговали по бартеру. Они обменивались предметами аналогичной ценности, но с этой системой было много проблем. Деньги упростили жизнь и теперь используются во всем мире.

- Деньги, которые мы используем в США, называются долларом. В США доллар был установлен в качестве основной денежной единицы Конгрессом 2 апреля 1792 года.

2. Деньги надо зарабатывать

Помните: «Деньги не растут на деревьях»? Что ж, детям по-прежнему важно слышать.

Детям легко представить деньги как нечто, что волшебным образом появляется, когда они в них нуждаются. Помогите им понять, что деньги — это то, что нужно заработать.

Ключевые моменты

- Люди зарабатывают деньги своим трудом. Один из способов заработать деньги — это работа. Они выполняют услугу (выполняют работу) и получают за это вознаграждение.

- Люди также могут зарабатывать деньги, продавая вещи. Еще один способ заработка — продажа вещей. Когда они продают что-то дороже, чем они за это заплатили, они получают прибыль — деньги, которые они заработали.

3. Деньги идут на покупку вещей

Итак, что люди делают с деньгами, которые они зарабатывают? Они покупают вещи.

Сделайте связь между зарабатыванием денег и преимуществами, которые они предоставляют, и сделайте ее конкретной. На что вы можете указать в жизни ребенка? Одежда, которую они носят, игрушки, которыми они играют, — все это покупается за деньги.Кроме того, научите детей тому, что у вещей разные цены, и что одни вещи стоят больше, чем другие. Для продвинутых учащихся: обсудите разницу между товарами и услугами.

Ключевые моменты

- Люди покупают вещи на деньги. Деньги позволяют людям покупать то, что им нужно и что им нужно. Как правило, они делятся на две категории: товары и услуги. Товары — это материальные предметы, такие как еда, одежда, игрушки и электроника. Услуги — это действия (работа), которые один человек выполняет для другого, например, стрижка, прием к врачу и ремонт дома.

- Чтобы что-то купить, вы должны заплатить цену, которую запрашивает продавец. Некоторые вещи стоят дороже других. Чтобы купить что-то более дорогое, нужно больше денег.

4. Между «потребностями» и «желаниями» есть разница

Не все покупки одинаковы. Дети могут не осознавать, что такие расходы, как продукты и аренда, имеют приоритет над фильмами, играми и новой электроникой. Первые — это «потребности». Последние являются «желаниями».

Один из хороших способов сделать это — сходить в магазин за продуктами и поделиться с ними своим бюджетом на поездку.Все продукты, которые вы покупаете для здорового питания, являются покупками «по необходимости». Все в кассе? Это «желания». Эти предметы могут быть хорошими, но их следует покупать только в том случае, если все «необходимые» предметы куплены и есть деньги, которые можно потратить.

Ключевые моменты

- «Потребности» — это необходимость. Затраты, абсолютно необходимые для выживания, считаются потребностями. Хотя то, что необходимо для выживания, означает для разных людей разные вещи, самые основные потребности — это еда, жилье и транспорт.Это означает оплату продуктов, аренду и проезд.

- «Хочется» — это роскошь. Хотя это и не является необходимым для выживания, расходы, которые считаются «желаниями», делают жизнь более приятной. В зависимости от дохода и образа жизни, предметы роскоши могут включать в себя дорогую одежду и путешествия, или просто заказ еды на вынос, вечер с друзьями или утренний кофе.

5. Деньги следует тратить с умом

Детям необходимо научиться тому, что они контролируют свои финансы.У них всегда есть выбор, где, когда, как и зачем тратить свои деньги.

Магазины и бренды предлагают похожие товары по совершенно разным ценам. Покажите своим детям, как сильно различаются цены на товары и услуги и как использовать аргументы, чтобы выбрать лучшую покупку. Это можно сделать и в продуктовом магазине. Сравните универсальный продукт с его фирменной версией. Какая разница в цене? Стоит ли оно того?

Нам всем нужно тратить деньги. Однако наши покупки — даже если все они «нужные» — могут быть разумными или расточительными.

Ключевые моменты

- Люди могут выбирать, что им покупать. Когда дело доходит до покупки товаров и услуг, мы решаем, на что потратить деньги. Мы контролируем деньги — они не контролируют нас.

- Сравнительные покупки приносят наибольшую отдачу от вложенных средств. Сравнительный шоппинг — это практика сравнения цен на товары и услуги у разных продавцов перед покупкой. Исследование справедливых цен помогает нам тратить деньги с умом.

6.Экономия дает нам деньги, которые мы можем потратить в будущем.

Деньги — это не только заработки и траты. Важным компонентом является экономия или откладывание денег на будущие расходы.

Экономия не должна и не должна представляться рутинной работой или чем-то вроде поедания брокколи за ужином. Лучше спросите детей, что они могли бы купить, если бы у них было больше денег. Кукла? Фигурка? Бейсбольная рукавица? Все эти вещи можно приобрести, откладывая заработанные сегодня деньги и ожидая их потратить, пока их не станет достаточно.

Для детей самое главное — это научить их экономить. Как только эта привычка усвоится, они могут сосредоточиться на , на что они откладывают — забавные вещи, такие как игрушки или поездки, а также важные вещи, такие как расходы на образование.

Ключевые моменты

- Экономьте деньги сейчас, чтобы потратить их позже. Сбережение не означает, что дети не могут тратить заработанные деньги. Скорее дайте понять, что экономию не следует рассматривать как жертву — она позволяет им делать в будущем покупки, которые в противном случае они не смогли бы себе позволить.

- Выберите цель экономии. Поработайте с детьми, чтобы решить, на что копить. (Для большинства детей это будет чем-то забавным, например, игрушкой.) Позже, когда покажется подходящее время, обсудите их цели сбережений и то, что одни могут быть важнее других.

- Разработайте стратегию экономии. Для большинства людей сбережение не является естественным явлением, в том числе и для детей. Помогите им разработать стратегию достижения цели сбережений. Попросите их отложить определенную сумму денег на пособия или отпуска.Кроме того, где они будут хранить свои деньги и как они будут хранить их в безопасности? Такие простые вещи, как специальная копилка, могут творить чудеса.

Зачем детям нужны эти концепции

Знать, как деньги используются в обществе

Финансовая грамотность имеет решающее значение для полноценного участия в жизни общества. Каждый день люди имеют несколько финансовых взаимодействий — зарабатывают, тратят или откладывают деньги. Чем раньше кто-то затронет финансовые темы, тем более комфортно и осведомленнее он будет обращаться с деньгами как взрослый.

Чтобы понять ценность денег

Детям необходимо понять, что деньги не растут на деревьях, но также что это не абстрактное нематериальное понятие. По своей сути деньги — это инструмент, инструмент, который мы можем использовать для получения того, что нам нужно и чего мы хотим. Как только дети узнают, что у них есть контроль над деньгами, а не наоборот, они получат возможность принимать взвешенные финансовые решения.

Чтобы быть лучше подготовленными к зарабатыванию, тратам и откладыванию денег

Если маленькие дети научатся тратить с умом и откладывать с отсроченным вознаграждением, они разовьют навыки планирования и терпение, которые помогут им во всех сферах их жизни.С другой стороны, жизнь без надлежащего баланса, делая слишком много одного (расходы) и недостаточно другого (сбережения), может привести к негативным финансовым последствиям, таким как непомерно высокий долг.

Использовать деньги для финансирования своих целей

Деньги заменяют то, чего мы хотим достичь: образование, надежную машину, комфортный дом, путешествия в зарубежные страны. Деньги могут финансировать все это, но только если вы понимаете, как использовать их в своих интересах.

Чтобы обеспечить успешное финансовое будущее

Успешное финансовое будущее не возникает просто так.Требуются годы тщательного планирования и работы. Заложите фундамент прямо сейчас, чтобы дети вашей жизни приобрели навыки, необходимые им для обеспечения успешного финансового будущего — будь то финансирование определенных жизненных целей или выход на пенсию.

Интернет-ресурсы для обучения детей финансовой грамотности

Хотите погрузить детей в мир денег с помощью увлекательных планов уроков и тщательно продуманных занятий? Вот наши любимые ресурсы для этого. Кроме того, не забудьте ознакомиться с нашими внутренними уроками финансовой грамотности, которые подходят для учащихся средних и старших классов.

1. EconEdLink

- Для учителей и преподавателей

- Предоставляет планы уроков и мероприятия

Совет по экономическому образованию (CEE) стоит за EconEdLink. Последние 70 лет ЦВЕ является лидером в области экономического и финансового образования для учащихся от детского сада до средней школы.

EconEdLink — отличный ресурс для учителей и их учеников, который предоставляет проверенные в классе, Интернет-материалы для уроков по экономике и личным финансам.Многие планы уроков включают версии для учителей и учеников, предназначенные для различных форматов классов.

Веб-сайт удобен для навигации и позволяет фильтровать критерии по уровню обучения, концепции, стандарту и предмету.

2. TheMint.org

- Для родителей, опекунов, учителей и преподавателей

- Предоставляет уроки, игры и викторины

Монетный двор, запущенный в 1997 году, предоставляет родителям и преподавателям различные инструменты для обучения дети, как управлять деньгами, развивая финансовые знания на протяжении всей жизни.Он был начат с целью сокращения долга и повышения финансовой грамотности, а также формирования более эффективных привычек сбережений.

Разделы сайта предназначены для детей, подростков, родителей или учителей. Написанный на понятном для детей языке, он позволяет детям самостоятельно работать с задачами, калькуляторами и викторинами. Взрослые имеют доступ к занятиям, которые можно включить в класс по концепциям управления деньгами, а также к советам по урокам на дому.

3. Youth.gov

- Для родителей и лиц, осуществляющих уход о финансовой грамотности.Подробные руководства для родителей помогут им обучить своего ребенка темам управления деньгами, читая детские истории, в том числе «Медведи Беренстейн» и «Любопытный Джордж». В каждом руководстве дается подробное объяснение ключевых понятий, предлагаются вопросы, чтобы зажечь диалог, а также предлагаются занятия для детей, которые помогут воплотить свои новые идеи в жизнь.

4. TreasuryDirect.gov

- Для молодежи, родителей и опекунов

- Предоставляет уроки, игры и видео

TreasuryDirect является продуктом U.S. Департамент казначейства фискальной службы. В рамках их образовательной инициативы раздел веб-сайта для детей содержит ориентированные на деньги игры, видео и информационные статьи, посвященные долгам. Одна вкладка посвящена объяснению, почему люди, организации, предприятия и правительство имеют долги и что это означает. Другой рассказывает об истории долга США. На вкладке игр находятся две интерактивные и привлекательные игры, в том числе Save Perry’s Pennies и MoneyMemory.

5. Деньги по мере роста

- Для родителей и опекунов

- Предлагает мероприятия и игры

Бюро финансовой защиты потребителей (CFPB), правительственное учреждение США, которое проверяет банки, кредиторы и другие финансовые компании справедливо относиться к гражданам, создала платформу финансового образования, основанную на «Деньги по мере роста» и адаптированную из нее. Содержание и мероприятия были созданы специально для родителей и опекунов.

«Финансовые вехи вашего ребенка» позволяет вам проверить, достигает ли ваш ребенок финансовых вех в соответствии с возрастом.После завершения вы можете найти занятия и разговоры, которые помогут вашему ребенку вернуться в нужное русло.

Есть даже книжная полка «Деньги по мере роста», посвященная дополнительным материалам для чтения, чтобы вы могли с пользой провести время со своими детьми дома.

6. MyMoney.gov

- Для молодежи, учителей и преподавателей

- Предлагает занятия, игры и уроки

Этот веб-сайт является продуктом Федеральной комиссии по финансовой грамотности и образованию, в состав которой входят более 20 федеральных организаций, которые стремятся укрепить финансовые возможности и расширить доступ к финансовым услугам для всех американцев.

Он объединяет пять строительных блоков для управления и приумножения богатства. Эти пять принципов определяют финансовый контент на сайте с тщательно подобранными списками ресурсов, учебными программами и играми для исследователей, преподавателей и детей.

Приложения и игры для обучения детей финансовой грамотности

В наш век технологий и устройств удобно использовать любое из широко доступных приложений для смартфонов и планшетов, предназначенных для обучения детей управлению деньгами. Эти приложения и тысячи молодых пользователей являются доказательством того, что правильный подход к этой важной теме может быть очень успешным.

1. Savings Spree

- Стоимость: 5,99 долларов США

- Доступно для iOS

- Для детей от 4 лет

Дети в возрасте от 7 лет и старше могут извлечь серьезные уроки из денег с помощью Savings Spree, в то время как дети младшего возраста могут играть с небольшой помощью.

Одно из самых популярных приложений, Savings Spree, удостоено золотой награды «Выбор родителей» и награды «Выбор редактора детского обзора технологий». Это увлекательное, веселое и обучающее приложение в формате игрового шоу, в котором игроки проходят шесть этапов проверки финансовых знаний.Ведущий шоу — Свинья, сообразившаяся с деньгами, главный персонаж отмеченной наградами учебной программы для детей со знанием дела.

Во время игры дети узнают, что выбор, который они делают каждый день, может привести к значительным сбережениям или заработку, в зависимости от того, что они хотят делать со своими деньгами. «Сберегательный вес» учит тому, как сберегать, тратить, жертвовать и вкладывать деньги. Дети также узнают о краткосрочных и долгосрочных сбережениях, а также о рисках, связанных с импульсивными покупками. Savings Spree также объясняет такие концепции, как благотворительность и инвестирование.Дети могут играть, чтобы зарабатывать воображаемые деньги, принимая разумные финансовые решения, но также теряют часть своих воображаемых сбережений, когда делают неправильный выбор.

Приложение также учит детей непредвиденным расходам, добавляя события, не зависящие от игрока, чтобы имитировать реальную финансовую неопределенность.

2. Зеленые деревья $: высвободите добычу!

- Стоимость: бесплатно

- Доступно для iOS

- Для детей от 5 до 8 лет

Нил Годфри хотела развлечь и обучить детей, когда она впервые создала своих героев мультфильмов «Зеленые деревья».Теперь эти же персонажи появляются в приложении Green $ Treets, каждый со своими финансовыми проблемами.

Приложение учит детей составлению бюджета, пожертвованиям и постановке финансовых целей. Игроки спасают, кормят и играют с животными, находящимися под угрозой исчезновения, чтобы реабилитировать их и выпустить обратно в дикую природу. Деньги зарабатываются посадкой садов и тратятся на покупку таких предметов, как еда и украшения для вашего домика на дереве и животных.

3. Celebrity Calamity

- Стоимость: бесплатно

- Доступно для iOS и компьютера

- Для детей от 7 лет

Еще одно отмеченное наградами приложение для повышения финансовой грамотности, Celebrity Calamity, дает детям возможность контролировать знаменитостей и их Затратные привычки.В игре игроки являются бизнес-менеджерами трех многообещающих знаменитостей — Элис Олбюджет, Бастера Байина и Мисси Мула. Эти три знаменитости любят тратить сверх своих средств и нуждаются в небольшой помощи со стороны игрока, чтобы управлять своим банковским счетом, дебетовой и кредитной картой.

Эта веселая и образовательная финансовая видеоигра вознаграждает детей за то, что они живут по средствам, избегая при этом безрассудных расходов, которые приводят к неконтролируемым счетам и уменьшению денежных средств в будущем.

4. Renegade Buggies

- Стоимость: бесплатно

- Доступно для iOS и Android

- Для детей в возрасте от 6 лет

Разработанный Национальным центром семейного обучения (NCFL), Renegade Buggies — это динамичный, динамичный бег с бесконечными возможностями игра, в основе которой лежит финансовая грамотность. Умные стратегии покупок для потребителей, такие как сравнение размеров единиц, покупка товаров оптом, использование купонов и скидок, также включены в игру.

Игра направлена на экономию денег при виртуальном покупках продуктов.Игроки будут путешествовать по городским окрестностям на багги с усиленным двигателем, хватая предметы из списка покупок и собирая монеты и купоны, избегая при этом препятствий. Когда вы доберетесь до финиша, вы купите самые рентабельные товары. Цель — сэкономить как можно больше денег! Детям понравятся все настройки, которые они могут купить в Virtual Auto Body Shop, включая обновления багов и одежду для своего персонажа.

В частности, приложение получило награду REVERE, которая присуждается «высококачественным ресурсам, обучающим учащихся всех возрастов, с использованием всех средств массовой информации и во всех образовательных средах.”

5. Bankaroo

- Стоимость: бесплатно

- Доступно для iOS и Android

- Для детей от 7 лет

Создатель этого приложения в 11 лет придумал Bankaroo, чтобы помочь детям научиться пользоваться управлять их сохранением. Bankaroo — это виртуальный банк для детей, где вы можете рассказать им о деньгах и их ценности в соответствующей возрасту среде. Все это достигается без привязки к реальному банковскому счету с реальными деньгами. Дети научатся составлять бюджет, экономить и тратить ответственно.Кроме того, он может поддерживать любую валюту, в которой дети могут играть повсюду.

Цитаты о финансовой грамотности — OppLoans

Мудрые слова для банка.

Каждому есть что сказать о деньгах. Вот несколько идей, которые вы, возможно, захотите услышать.

От политиков до предпринимателей, от знатоков благосостояния до финансовых педагогов — эксперты в этих списках обладают обширными знаниями и опытом. Их заявления отражают их уникальный опыт и области знаний.

Готовы начать свое финансовое путешествие? Пусть эти мудрые слова мотивируют и вдохновляют вас.

Образование

«Как и любое обучение, финансовое образование — это процесс, который должен начинаться в раннем возрасте и продолжаться на протяжении всей жизни. Этот кумулятивный процесс развивает навыки, необходимые для принятия важных финансовых решений, которые влияют на способность человека получать активы, такие как образование, собственность и сбережения, которые улучшают экономическое благосостояние ».

— Алан Гринспен, экономист и бывший председатель Федеральной резервной системы США

«Это в значительной степени то, как мы добавляем что-либо в учебную программу.Когда родители сказали, что дети должны быть компьютерными грамотными, школы начали откликаться. То же самое и с базовой финансовой грамотностью ».

— Элизабет Уоррен, сенатор США от Массачусетса

«Очень важно, чтобы наши дети получали образование в области личных финансов. И в семье, и в школе. И это особенно важно, поскольку все больше молодых людей должны брать на себя огромные долги, чтобы поступить в колледж ».

— Элизабет Уоррен, сенатор США от Массачусетса

«Вы знаете, старая версия касалась балансировки чековой книжки.Новая версия о рисках, связанных с задолженностью, гораздо более доступна. Поэтому я считаю важным, чтобы мы разработали соответствующие курсы финансовой грамотности и преподавали их с ранних лет обучения в начальной школе ».

— Элизабет Уоррен, сенатор США от Массачусетса

«Все недоумения, замешательства и неприятности в Америке возникают не из-за недостатков в их конституциях или конфедерации, не из-за недостатка чести или добродетели, а столько из-за явного невежества о природе монеты, кредита и обращения.»

— Джон Адамс, второй президент США

« Финансовая грамотность — это не самоцель, а поэтапный процесс. Он начинается в детстве и продолжается на протяжении всей жизни человека до пенсии. Особенно важно прививать детям идею финансовой грамотности, потому что они будут нести ее до конца своей жизни. Результаты опроса очень обнадеживают, и мы хотим внести свой вклад, чтобы все дети развили и укрепили свои навыки финансовой грамотности.»

— Джордж Карл, председатель Национальной комиссии по финансовой грамотности CPA

« Я один из тех, кто считает, что все 10-летние дети должны обладать навыками чтения, письма и вычислений, которые дают им возможность оставаться на всю жизнь. ученики. И я рассматриваю финансовое образование как важную часть той основы обучения, которая необходима детям в мире, который становится все более сложным и требует, чтобы все мы понимали вычисления и финансы, а также значение сбережений, потому что они являются ключом к участию. полностью в том, что жизнь может предложить в Соединенных Штатах.

— Пол Х. О’Нил, министр финансов США

«Выпускники колледжей потратили 16 лет на приобретение навыков, которые помогут им получить более высокую зарплату; но мало или совсем не тратится времени на то, чтобы помочь им сэкономить, инвестировать и приумножить свои деньги ».

— Винс Шорб, генеральный директор Национального совета финансовых педагогов

«Личные финансы не были приоритетом в наших школах, потому что администраторы перегружены обучением для проверки их эффективности.Но в идеальном мире дети учились бы распоряжаться своими деньгами от родителей или опекунов. Школы не могут охватить все ценности, связанные с тем, как вы распоряжаетесь деньгами ».

— Мишель Синглетари, синдицированный обозреватель и консультант по личным финансам

«Мы не инвестируем в финансовую грамотность значимым образом. Мы должны учить младших школьников, как балансировать чековую книжку, как вести базовый учет, почему так важно оплачивать счета вовремя.Во-первых, образование. Начните процесс обучения как можно раньше, в начальной школе. Во-вторых, поощряйте и поддерживайте предпринимательство. В-третьих, политика. Я знаю, что одним из приоритетов Казначейства США является расширение доступа к финансовым услугам и повышение финансовой грамотности. Нам нужно больше государственных учреждений, чтобы подчеркнуть это, щедро поддерживая усилия по повышению финансовой грамотности ».

— Кабир Сегал, автор и корпоративный стратег в First Data Corporation

«Человек не рожден со способностью принимать разумные финансовые решения, это достигается через образование, чтение нужных материалов, а также обучение.Повышение до руководящего поста в вашей организации или даже избрание на государственную должность не наделяют вас финансовой грамотностью внезапно, если вы не приобрели и не развили ее ранее в своей жизни ».

— Стремиться Масийива, бизнесмен, предприниматель и филантроп

«Учителя — это самое главное, что влияет на успехи учащихся. Квалификация финансовых преподавателей напрямую влияет как на краткосрочные результаты обучения студентов, так и на их долгосрочное финансовое благополучие.

— Винс Шорб, генеральный директор Национального совета финансовых педагогов

Управление деньгами

«Финансовая грамотность — это способность выносить обоснованные суждения и принимать эффективные решения относительно использования денег и управления ими».

— Национальный фонд образовательных исследований

«Самая большая разница между финансовым успехом и финансовым провалом — это то, насколько хорошо вы управляете своими деньгами. Это просто: чтобы управлять деньгами, вы должны управлять деньгами.

— Т. Харв Экер, писатель, бизнесмен и мотивационный докладчик

«Те, кто владеет деньгами, могут свободно служить другим, еще владеющим ими».

— Оррин Вудворд, автор

«Современная жизнь такова, что почти с самого начала, когда люди выходят на рынок труда, они должны принимать экономические решения и финансовые решения».

— Дуайт Джеффи, профессор банковского дела, финансы

«Никогда не тратьте деньги, пока они у вас не появятся».

— Томас Джефферсон, третий президент Соединенных Штатов

«В конечном счете, смысл в том, чтобы правильно распорядиться деньгами, не в том, чтобы думать о деньгах».

— Элизабет Уоррен, сенатор США от Массачусетса

Финансовая свобода

«Если вы хотите быть финансово свободными, вам нужно стать другим человеком, чем вы есть сегодня, и отпустить все, что удерживало вас. назад в прошлое.”

— Ким Кийосаки, предприниматель и автор

“ Вы становитесь финансово свободными, когда ваш пассивный доход превышает ваши расходы ”.

— Т. Харв Экер, писатель, бизнесмен и мотивационный докладчик

«Финансовая независимость имеет первостепенное значение. Моя мама всегда говорит, что, когда женщина финансово независима, у нее есть возможность жить на своих условиях. Это был лучший совет, который я когда-либо получал. Независимо от того, куда вы идете по жизни или на ком женитесь, вы должны быть финансово независимыми.Вы не знаете, какие кривые шары бросит в вас жизнь. Следовательно, вам нужно иметь возможность заботиться о себе и о людях, которых вы любите ».

— Приянка Чопра, актриса

«Я считаю, что типичной американской семье пора вырваться из финансовой зависимости».

— Дэйв Рэмси, гуру личных финансов, бизнесмен и автор