Косвенные налоги: что такое, чем они отличаются от прямых: перечень, примеры

Этот материал обновлен 20.04.2021

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Сергей Антонов

разобрался с налогами

Профиль автораЧто делает налог косвенным

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому: в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

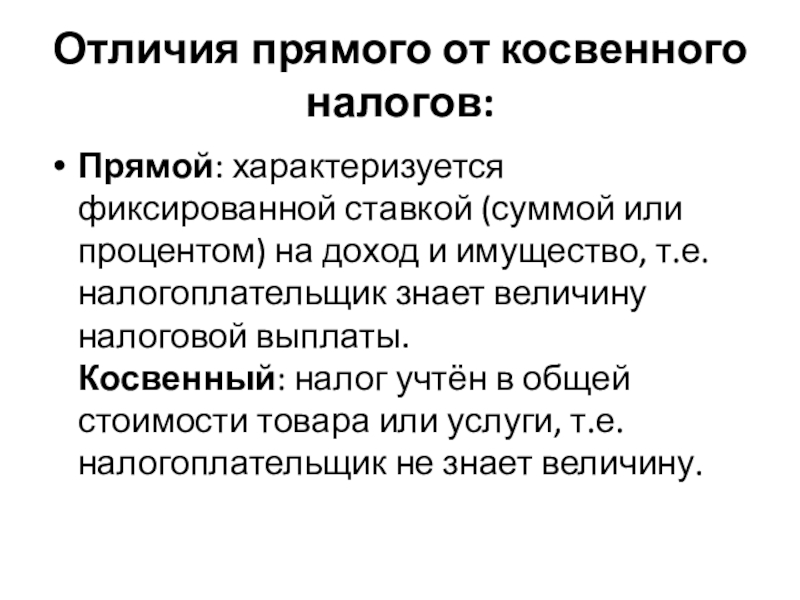

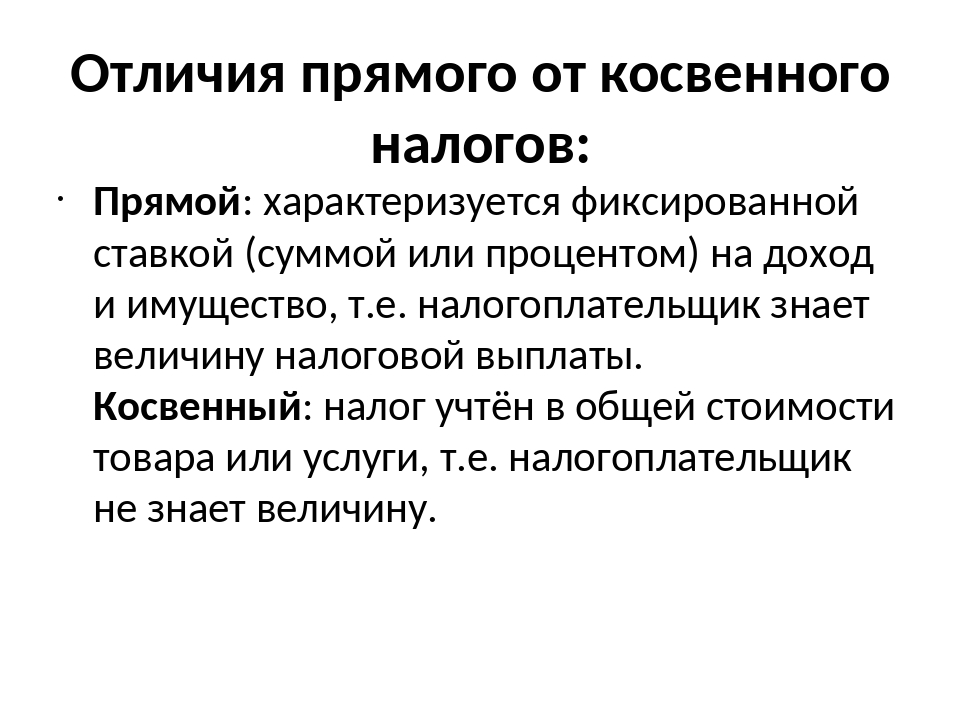

Отличие косвенных налогов от прямых

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания платит из своих денег, а косвенные перекладывает на плечи клиента, просто увеличивая цену продукта. По сути, это налог на потребление.

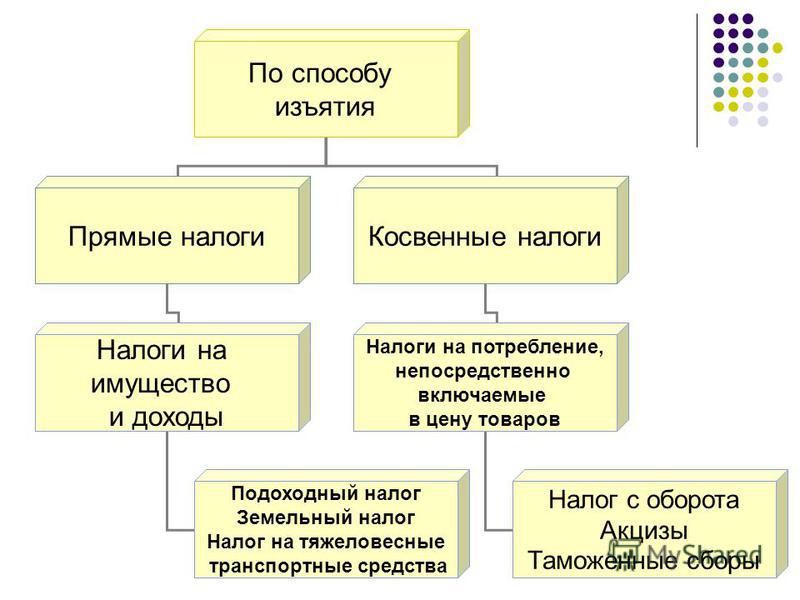

Виды налогов и сборов в РФ.

Ст. 12 НК РФ

Виды косвенных налогов

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

НДС — самый распространенный налог. В России на его долю приходится почти треть всех бюджетных доходов. Налог на добавленную стоимость устанавливают почти на все виды товаров, работ или услуг.

глава 21 НК РФ

Бизнес, который производит товар или услугу, а также перепродает что-либо, включает в свою цену продукта некую маржу — добавленную стоимость. НДС — налог на эту добавленную стоимость. Но платит его покупатель.

НДС — налог на эту добавленную стоимость. Но платит его покупатель.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

НДС делится на исходящий — тот, который продавец выставляет покупателю и получает от него. Еще есть входящий НДС — тот, который сами продавцы платят своим поставщикам, когда закупают у них товар или услуги. Входящий НДС при правильно оформленных документах принимают к вычету — уменьшают на него сумму исходящего НДС.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 Р. В этой сумме 5000 Р — цена товара, а еще 1000 Р — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 Р. В документах эта сумма разделена на цену товара без НДС — 7500 Р — и сумму НДС — 1500 Р. Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 Р, а разницу:

1500 − 1000 = 500 Р.

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги в бухгалтерском учете

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам. Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе. Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

Соотношение прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Структура доходов и расходов бюджета России на 2018 год

Таблица прямых и косвенных налогов

Все: организации и физлица, включая ИП

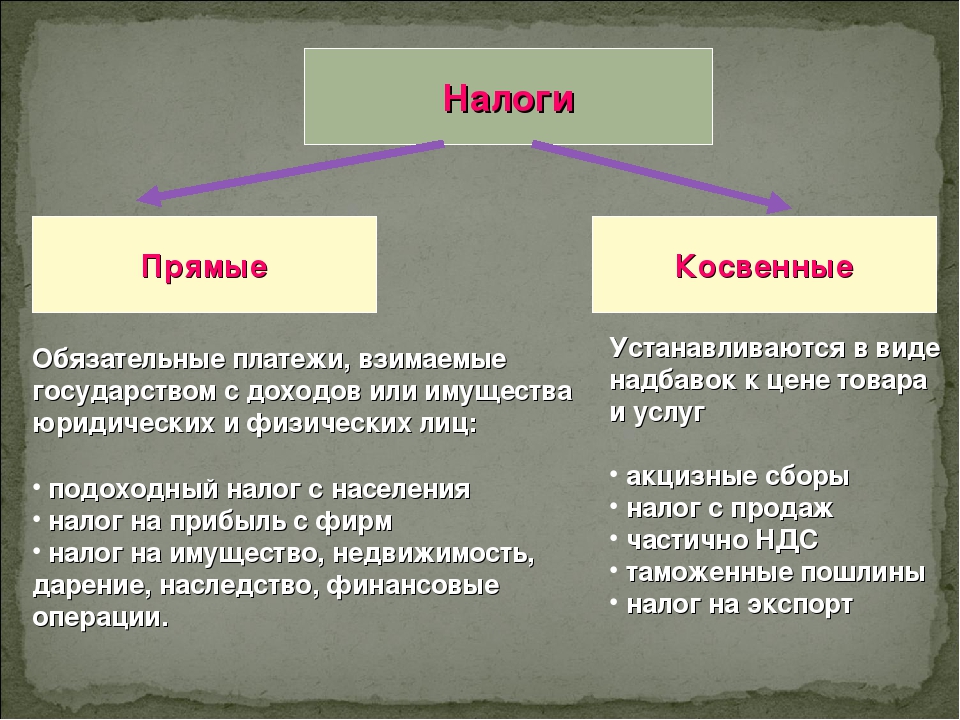

Прямые налоги на имущество

Только физлица, включая ИП

Прямые налоги на доходы

Прямые налоги на имущество

Прямые налоги на доходы

Только организации и ИП

Прямые налоги на доходы

Косвенные налоги

НДС

Акцизы

Только организации

Прямые налоги на доходы

Преимущества и недостатки косвенных налогов

Косвенные налоги выгодны странам с высоким уровнем жизни населения: чем больше люди покупают, тем чаще они отчисляют в казну косвенные налоги.

Кроме того, косвенные налоги удобны для населения тем, что, если человек не хочет платить такой налог, он может не покупать, например, подакцизные товары — сигареты или алкоголь. Но некоторые налоги, например НДС, включены почти во все группы товаров, поэтому, покупая один и тот же продукт по одинаковой цене, и бедный, и богатый платят в бюджет одинаковую сумму.

Чтобы собирать косвенные налоги, государство должно содержать большой штат чиновников, наблюдающих за оборотом товаров. А еще налоговым органам надо отслеживать цепочки вычетов по НДС.

Сбор косвенных налогов идет вразрез с интересами предпринимателей, ограничивает размеры прибыли, потому как не всегда возможно повысить отпускную цену пропорционально увеличению ставки косвенного налога.

Налог на экспорт прямой или косвенный. Чем отличаются прямые налоги от косвенных, их перечень, общая характеристика и функции

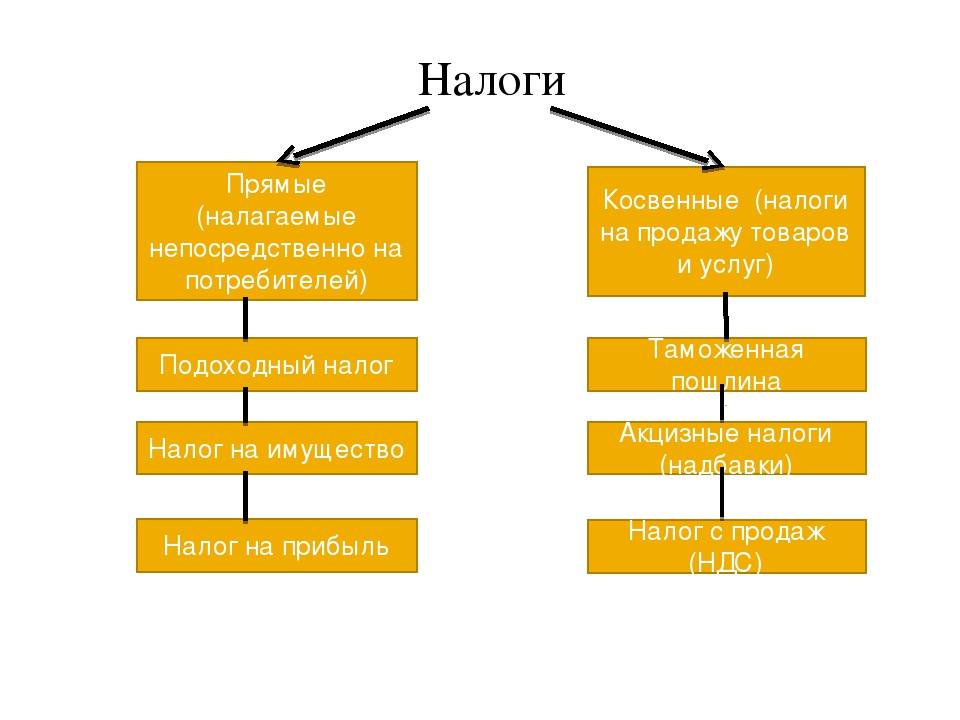

Можно по-разному сгруппировать и классифицировать налоги для их определения. Но чаще всего их делят на прямые и косвенные налоги .

Но чаще всего их делят на прямые и косвенные налоги .

Виды налогов – прямые и косвенные

Прямые и косвенные налоги – это официальная законодательная классификация. Определения можно найти в Налоговом кодексе России в статье 12.

Прямыми налогами считаются те, которые налогоплательщики напрямую платят в казну. В общем, это имущественные налоги и платы за прибыль. Эти налоги обязаны платить все, кто владеет объектами налогообложения или получает прибыль. Этот вид – потомок ранней формы налогообложения, классический образец. Характерная особенность прямого налога – сложная схема расчета.

Косвенные налоги – это налоги на какие-либо товары или услуги. Платить их нужно производителям товаров и поставщикам услуг. Но эти налоговые затраты входят в итоговую стоимость продуктов. В итоге за них платит покупатель, и поэтому является косвенным плательщиком.

Косвенные налоги необходимы государству для управления внутренней экономикой, для влияния на покупателей. С помощью них можно регулировать спрос населения и в целом влиять на потребление. Также можно равномерно разделять налоговую нагрузку по всей территории страны. Косвенные налоги не так эмоционально воспринимаются людьми, поэтому они улучшают общую картину налоговой нагрузки. И самое главное – это быстрый способ закрывать дырки в бюджете, потому что средства поступают сразу после сделок и актов купли-продажи.

Также можно равномерно разделять налоговую нагрузку по всей территории страны. Косвенные налоги не так эмоционально воспринимаются людьми, поэтому они улучшают общую картину налоговой нагрузки. И самое главное – это быстрый способ закрывать дырки в бюджете, потому что средства поступают сразу после сделок и актов купли-продажи.

В разных странах по-разному формируется соотношение этих двух видов налогообложения. В США, Австралии, Великобритании прямые налоги преобладают. Но подоходный налог в этом случае довольно велик.

Существует евроконтинентальная модель, применяемая, например, в Германии. Тут население делает большие социальные взносы, а прямые налоги находятся в меньшинстве. Кроме Германии, такая налоговая модель распространена в Бельгии, Австрии и Франции.

В Латинской Америке государство пополняет бюджет за счет косвенных налогов, потому что в странах очень высокая инфляция.

В России превалируют косвенные доходы. Казна практически на 70 процентов пополняется за счет них. Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Однако есть тенденция движения к смешанной модели, чтобы чаша весов так значительно не склонялась в одну сторону.

Нельзя сказать, какая модель хороша, а какая – плоха. Гармоничное соотношение зависит от особенностей экономического развития стран.

Прямые налоги

Прямые налоги более честные с точки зрения рядового гражданина. Однако их сложнее собирать и высчитывать. Но в отношениях между государством и налогоплательщиком нет третьих лиц, как в случае с косвенными налогами.

Примеры основных разновидностей прямых налогов мы указали в таблице.

НАИМЕНОВАНИЕ | ОПИСАНИЕ |

Налог на доходы населения. Платить должны, в том числе, и иностранные граждане. Вносить деньги нужно в конце года. Диапазон ставки: от 12 до 45 процентов. Социальные выплаты (пенсии, пособия и т.д.) налогом не облагаются. | |

| Физические лица платят подоходный налог из полученных доходов, а юридические лица платят налог на прибыль предприятия. | |

Имущественные налоги | Это , – на любое имущество. Часто люди путаются: налог на имущество – прямой или косвенный? Ответ – это самый характерный пример прямого налога. |

Социальные выплаты | Деньги, которые работодатель высчитывает в пользу социальных фондов (например, пенсионного). |

Диапазон ставки: от 15 процентов (прибыль от дивидендов) до 35 процентов.

Диапазон ставки: от 15 процентов (прибыль от дивидендов) до 35 процентов.Косвенные налоги

Многие люди считают, что они платят в основном только подоходный налог, если имеют один официальный источник доходов. Но не все так просто. Каждый день, расплачиваясь в магазине, покупатель становится клиентом магазина, а заодно и налоговой.

Разновидности косвенных налогов:

- налог на добавленную стоимость. Налог платится производителем на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции. И заплатить за данный налог придется покупателю. НДС существует не так долго, как другие налоги.

- индивидуальный налог, или акцизы. НДС нужно платить всем производителям, этот налог не зависит от вида деятельности. Акцизы вводятся в основном на очень популярные товары, на сверхприбыль. Рядовому человеку от этого легче не становится. Акцизы тоже входят в стоимость товара. Причем в России акцизами облагаются не только товары внутреннего рынка, но и импортные.

- выплаты за государственные услуги. Имеется в виду плата за получение лицензии в налоговой государственного образца. Или выплаты за оформление других необходимых для работы документов.

- таможенные пошлины – налоги на внешнюю торговлю.

Главный плюс косвенных налогов с точки зрения государства – это относительная легкость их сборов и меньший процент уклонения от налогов. Действительно, производителю нет смысла уклоняться от уплаты. А покупателю придется поневоле стать плательщиком. Причем потребителям будет сложно судить о том, сколько налогов они по-настоящему платят.

Причем потребителям будет сложно судить о том, сколько налогов они по-настоящему платят.

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Примеры рассмотрим в нашей статье.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать: НДФЛ

, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать: НДФЛ

, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязател2ьства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так, главы 21

и 22 НК РФ

устанавливают ключевые нормы применения и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Так, главы 21

и 22 НК РФ

устанавливают ключевые нормы применения и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

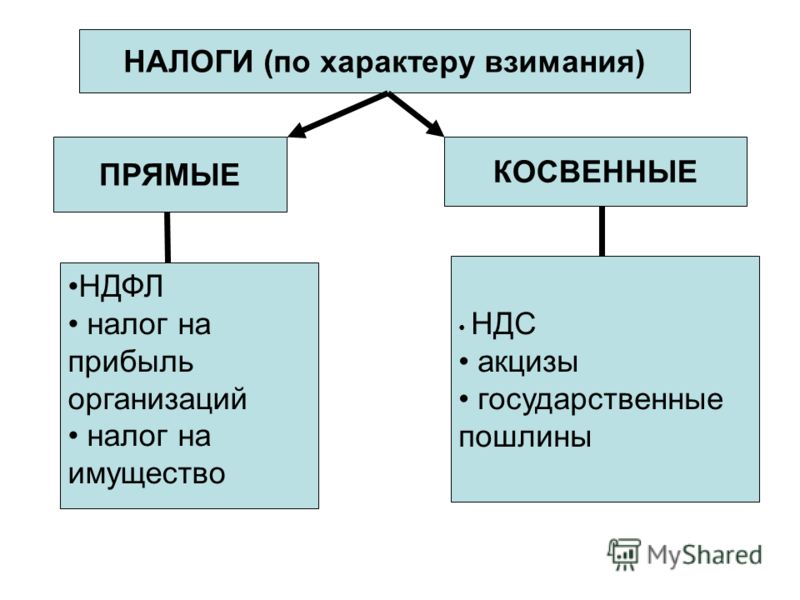

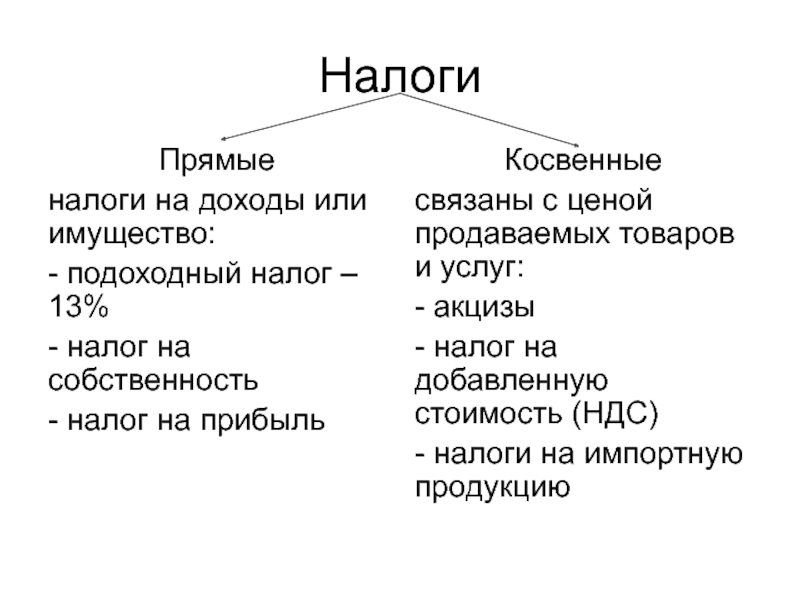

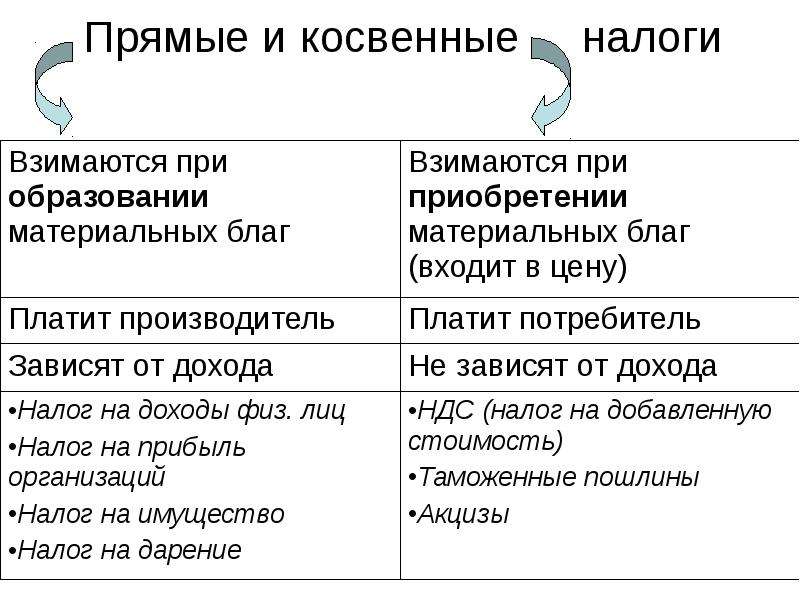

В соответствии с общей классификацией налоги разделяют на прямые и косвенные. Прямые налоги взимаются с полученного дохода (прибыли) или имущества. Поэтому их еще называют подоходно-поимущественные. В бюджет их уплачивают сами получатели дохода или собственники имущества. То есть налогоплательщики уплачивают прямые налоги за счет собственных средств (что для косвенных налогов не характерно).

Косвенные налоги — это налоги, включаемые в цену реализуемых товаров, работ, услуг (далее — товаров). Продавец закладывает в цену определенный тариф (процент). Покупатель, приобретая товар, уплачивает продавцу полную стоимость с учетом налога, после чего продавец перечисляет налог в бюджет. То есть фактически косвенные налоги взимаются с покупателя (он их оплачивает), а продавец оказывается посредником в части их уплаты в бюджет. Поэтому можно сказать, что косвенные налоги являются налогами на потребление.

Отметим, что косвенные налоги обязательны для уплаты производителем товаров и/или продавцом так же, как и прямые.

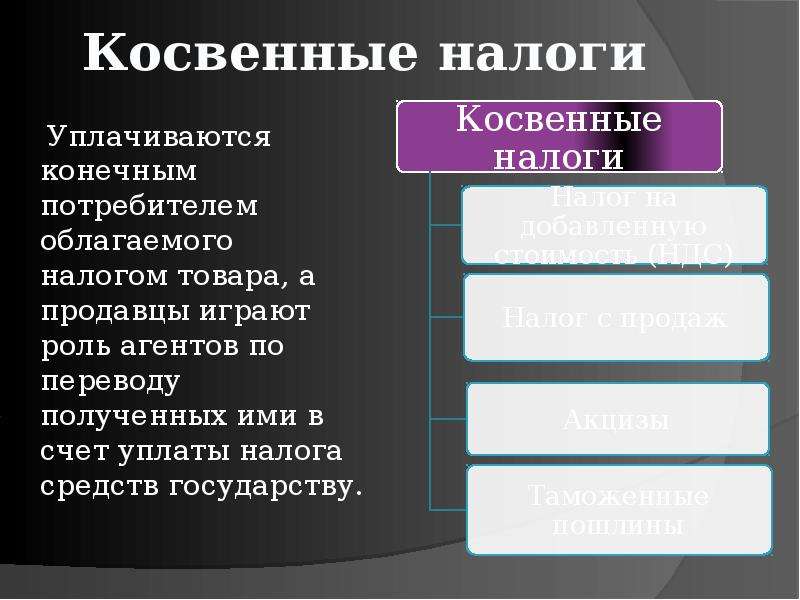

Косвенные налоги в РФ: перечень

В соответствии с Налоговым кодексом к косвенным налогам относятся акцизы и налог на добавленную стоимость (НДС). И акцизы, и НДС являются федеральными налогами (п. 1,2 ст. 13 НК РФ). Поступления по НДС полностью зачисляются в федеральный бюджет, поступления по большей части акцизов — тоже (ст. 50 БК РФ).

Если же говорить об акцизах, то в числе подакцизных товаров перечислены (ст. 181 НК РФ):

- этиловый спирт;

- определенная спиртосодержащая продукция;

- алкоголь;

- табачная продукция;

- легковые автомобили;

- бензин;

- дизельное топливо;

- моторные масла и др.

Ставки устанавливаются отдельно на каждый вид подакцизного товара причем как на текущий год, так и на 2 последующих (

Во все времена правительства различных стран активно прибегали к использованию косвенных налогов для покрытия государственных расходов.

Косвенные налоги — это налоги на расходы и платит их больше тот, кто больше расходует, то есть это налоги на потребление. Плательщиком таких налогов всегда является конечный потребитель продукции, работ и услуг, покупая их по цене, в которую уже входит налог. Особенность этих налогов заключается в том, что перечисляет их в бюджет не тот, кто платит, а тот, кто собирает налоги с покупателей при продаже им товаров, производстве работ, оказании услуг, поэтому они и называются косвенными.

Плательщиком таких налогов всегда является конечный потребитель продукции, работ и услуг, покупая их по цене, в которую уже входит налог. Особенность этих налогов заключается в том, что перечисляет их в бюджет не тот, кто платит, а тот, кто собирает налоги с покупателей при продаже им товаров, производстве работ, оказании услуг, поэтому они и называются косвенными.

Косвенные налоги — налоги, которые по своей экономической природе являются надбавкой к цене реализуемых товаров, работ (услуг). Это налог на добавленную стоимость, платежи, исчисленные из выручки от реализации продукции, акцизы, налог с продаж, прочие сборы с выручки.

Для оценки эффективности системы косвенных налогов в мировой практике используются различные критерии, важнейшими из которых являются:

- — нейтральность: налог должен как можно меньше влиять на повеление производителя и выбор покупателя, т.е. экономические искажения от введения налога должны быть минимальны;

- — справедливость: налог должен вызывать политически приемлемые последствия распределения доходов, т. е. налог должен сопровождаться соответствующими изменениями в других налогах или в системе социальных платежей;

- — ценовая стабильность: налог не должен приводить к инфляционным процессам и в период введения налога, и в долгосрочной перспективе;

- — доходность: налог должен обеспечивать государство необходимыми доходами и, насколько возможно, не допускать избежания и уклонения от уплаты;

- — административная простота: налог должен стремиться к минимизации затрат на его исчисление, уплату налогоплательщиком, а также на сбор и проведение контроля за уплатой налоговым органом.

е. налог должен сопровождаться соответствующими изменениями в других налогах или в системе социальных платежей;

е. налог должен сопровождаться соответствующими изменениями в других налогах или в системе социальных платежей;По своей экономической природе косвенные налоги на потребление можно классифицировать как универсальные (НДС) и специальные (акцизы).

В современной теории налогообложения существуют две основные системы взимания косвенных налогов:

одноступенчатый сбор:

многоступенчатый сбор.

Одноступенчатый сбор предполагает взимание налога один раз на стадии производства или распределения. При этом возможны три подсистемы:

При этом возможны три подсистемы:

налог с производителя:

оптовый налог;

налог с розничного оборота.

Налог с производителя взимается только в секторе производства. Особое преимущество этой системы сбора заключается в низких затратах на администрирование налога, поскольку численность его плательщиков невелика, а объекты налогообложения достаточно внушительны. Но данное преимущество перевешивается рядом недостатков.

Во-первых, в создании продукции задействован ряд производственных предприятий. В дальнейшем включение всех этих предприятий в схему налогообложения приводит к тому, что налог становится «пирамидой», и в целях минимизации налогового давления у предприятий, задействованных в одной производственной цепочке, появляется стимул к объединению. Последствиями такой системы являются менее эффективные производство и налогообложение.

Во-вторых, при использовании данной системы взимания налога не обеспечивается его нейтральность, т.е. налоговое бремя распределяется неравномерно. В частности, доля налога в цене идентичных товаров может существенно различаться в зависимости от количества предприятий, задействованных в производственной цепочке.

В частности, доля налога в цене идентичных товаров может существенно различаться в зависимости от количества предприятий, задействованных в производственной цепочке.

Оптовый налог взимается на стадии, предваряющей розничную продажу. В сравнении с налогом с производителя здесь не только сохраняются отмеченные ранее недостатки, но и увеличивается количество налогоплательщиков, что создает дополнительные трудности при администрировании налога.

Налог с розничного оборота охватывает не только розничных торговцев, но и производителей, и оптовиков при условии поставки, продукции непосредственным потребителям. Базой налогообложения является розничная цена, что исключает дискриминацию между различными каналами распределения, но круг налогоплательщиков резко расширяется, что загромождает и соответственно затрудняет процедуру администрирования (взимания) налога.

В отличие от одноступенчатого сбора многоступенчат сбор охватывает несколько стадий процесса производства и распределения и может быть подразделен на:

кумулятивный многоступенчатый сбор;

некумулятивный многоступенчатый сбор.

В кумулятивной каскадной системе налог взимается на всех стадиях производства и распределения. Основными недостатками такой системы являются:

значительный каскадный эффект, т.е. налоговое бремя становится тем больше, чем длиннее дистанция до потребителя. Причем масштабы такой «пирамиды» по сравнению с одноступенчатыми системами сбора намного больше, поскольку налог охватывает все стадии движения продукции от производителя к потребителю;

искажение конкуренции, поскольку при более длительной производственной или распределительной цепи налоговое бремя также возрастает.

Как следствие такие налоги справедливо принято считать самыми неэффективными и нерыночными, поскольку они взимаются без учета результатов экономической деятельности, имеют зачетного механизма и потому допускают двойное налогообложение (по затратам на производство). Тем самым снижается экономический эффект от общественного разделения труда и специализации. Более того, в целях минимизации налогового бремени появляется заинтересованность в создании вертикально интегрированных объединений, охватывающих практически все стадии производства, а это — движение в обратном направлении от общественного разделения труда и специализации к «натуральному хозяйству».

Следует отметить, что указанные недостатки становятся доминирующими в случае использования высоких налоговых ставок.

Как ни парадоксально, но кумулятивные системы при всех их недостатках получили наибольшее распространение и очень долго сохранялись и сохраняются в отдельных странах до настоящего времени в качестве основных систем взимания косвенных налогов. Скорее всего, это вызвано одним, но весьма важным их преимуществом. Оно заключается в обеспечении относительно высокого дохода в бюджет государства при достаточно низкой ставке налога. Но когда ставка налога выходит за пределы «достаточно низкой», налог становится тормозом экономического развития и сводит на нет указанные преимущества.

Некумулятивные многоступенчатые сборы представлены налогом на добавленную стоимость, который является важным доходным источником бюджета в большинстве стран мира. Следует отметить, что использование данной системы позволяет реализовать не только преимущество кумулятивной системы, но и избежать практически всех ее недостатков.

Экономическая значимость данного налога объясняется тем, что в государствах с развитой рыночной системой НДС способствует упрочению ее равновесия. Это достигается в силу того, что наряду с фискальной он выполняет регулирующую и стимулирующую роль.

Главное достоинство НДС в том, что он способен оказывать регулирующее воздействие в сдерживании кризиса перепроизводства и в ускоренном вытеснении с рынка слабых производителей. Он выполняет роль ограничителя спроса в случае высокой степени насыщенности рынка, когда потребитель реагирует на повышение цены товара сокращением объема потребления, а производитель — на снижение цены расширением производства.

НДС является косвенным многоступенчатым налогом, так как включается в цену товара и в итоге оплачивается конечным потребителем. Объектом выступает добавленная стоимость, субъектами — юридические лица независимо от отраслевой принадлежности, формы собственности.

Основными преимуществами НДС являются:

использование единой налоговой ставки для всех отраслей или нескольких унифицированных ставок по отдельным отраслям, льготных ставок для отдельных отраслей;

обеспечение реального уровня обложения для всех отраслей и видов экономической деятельности, включая сферу услуг;

простота и надежность процедуры взимания налога для плательщика и налоговых органов;

стабильный источник увеличения доходов государства;

возможность гармонизации с налогообложением в соседних государствах.

НДС эффективен также и как средство регулирования внешнеэкономической деятельности: для стимулирования наращивания экспортного потенциала фирмам-экспортерам возвращается вся сумма налога, уплаченная на предыдущих стадиях.

Из негативных сторон НДС необходимо выделить его регрессивный характер для конечного потребителя и то, что его введение предполагает использование новой калькуляции издержек производства. Более того, его применение ведет к увеличению административных издержек в связи с расширением круга налогоплательщиков.

Оценка места и роли НДС в экономике Беларуси неоднозначна. Практики полагают, что этот налог как нельзя лучше обеспечивает бюджетные потребности, а аналитики критикуют его за излишнею фискальность, неотработанность налоговой базы и высокие ставки.

В Республике Беларусь применяются также и одноступенчатые системы взимания косвенных налогов. Речь идет о налогах с производителя (акцизы) и с розничного продавца (налоги с продаж, налоги на отдельные виды услуг).

Достоинства косвенных налогов:

- 1. Для косвенных налогов характерна простота уплаты и регулярность поступления в бюджет. Удержание и контроль поступления косвенных налогов не требует расширения — налогового аппарата.

- 2. Поскольку косвенные налоги увеличивают доходы государства за счет роста населения или его благосостояния, то они более выгодны для стран, прогрессирующих в экономическом отношении.

- 3. Налоги воздействуют на совокупное потребление путем удорожания того или иного продукта. При этом особенно важно сдерживающее воздействие государства на потребление продуктов, вредных для здоровья нации и нравственности.

- 4. Прямые налоги, с позиции обывателя, уплачиваются государству даром, косвенный же налог завуалирован в цене товара и если плательщик и осознает, что цена увеличена налогом, то все равно он получает взамен необходимый продукт.

- 5. Для конечного потребителя косвенные налоги удобны тем, что определяются размером потребления, удобством уплаты во времени, близостью к месту внесения, отсутствием принудительного характера, отсутствием потери времени для взноса, не требуют накопления определенных сумм.

К недостаткам косвенных налогов можно отнести следующие:

- 1. Фактически оплата налога осуществляется главой семьи, а формируется всеми членами семьи. Прямые налоги облагают среднюю налогоспособность, косвенные же осуществляют принцип самообложения, поскольку с помощью косвенных налогов плательщик сам регулирует индивидуальную налогоспособность.

- 2. Поскольку право взимания косвенных налогов почти никогда не оспаривается, объектом политической борьбы, как правило, выступает подоходный налог или налог на прибыль.

- 3. Косвенные налоги падают на отдельные лица непропорционально их капиталу или доходу, чрезмерно обременяя низкооплачиваемые слои населения.

- 4. Косвенные налоги в условиях развитых рыночных отношений ограничивают размер прибыли предпринимательства, так как в условиях конкуренции не всегда возможно повышение цены на величину косвенных налогов, особенно в случаях повышения ставок этих налогов.

Прямым налогом обыкновенно называют такой, который непосредственно уплачивается тем лицом, которое государство имеет в виду обложить.

Прямые налоги — налоги, к которым относятся обязательные платежи, источником уплаты которых является прибыль (доход). В перечень прямых налогов включаются налог на прибыль и доходы, подоходный налог, налог на недвижимость, единый налог с индивидуальных предпринимателей и иных физических лиц, налог на игорный бизнес, местные налоги, исчисленные из прибыли.

Поиск оптимального сочетания прямого и косвенного налогообложения является одной из основных стратегических проблем в налоговой политике. Известно, что в странах с развитой рыночной экономикой налоговая система тяготеет к прямым налогам, которые непосредственно реализуют не только фискальную, но и распределительную функцию налогообложения.

Исторически прямые налоги появились раньше косвенных. Прямое обложение — простейшая и самая древняя форма взимания налогов. Первоначальными видами прямых налогов являлись: десятина, подушная или поголовная подать.

Следует отметить, что прямые налоги исторически можно разграничить на три главных вида. Объектом первого вида налогов является вещественный капитал, при этом обложению подлежат отдельные виды доходов (налог на землю, налог на имущество, налог с наследств и дарений). Объектом второго вида налогов выступает самостоятельное проявление личного капитала, такого как личный заработок, жилье, профессия (подоходный налог, налог на имущество граждан, дивиденды). Объектом налогов третьего вида является совокупная деятельность вещественного, денежного и личного капитала в производстве (налог на прибыль, налог на промысел). Как видим, прямые налоги имеют в своей основе либо личность, либо доходы, независимо от источников, либо имущество, независимо от доходов.

Приверженцы прямого налогообложения считают его наиболее прогрессивной формой, поскольку, во-первых, учитываются доход и общее финансовое положение плательщика, его имущество, а во-вторых, существуют определенные трудности при переложении прямых налогов на других лиц или при уклонении от их уплаты.

В настоящее время прямые налоги составляют основу налоговых систем в развитых странах, так как они имеют ряд преимуществ по сравнению с другими видами налогов. Основные достоинства прямого налогообложения состоят в следующем:

- 1. Экономические — прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

- 2. Регулирующие — прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т.д.).

- 3. Социальные — прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те члены общества, у которых более высокие доходы. Такой принцип налогообложения считается наиболее справедливым.

Однако следует отметить и недостатки прямых налогов:

- 1. Организационные — прямая форма налогообложения требует сложного механизма взимания налогов, так как связана с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

- 2. Контрольные — контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщиков.

- 3. Полицейские — прямые налоги связаны с возможностью уклонения от уплаты налогов из-за несовершенства финансового контроля и наличия коммерческой тайны.

- 4. Бюджетные — прямое налогообложение требует определенного развития рыночных отношений, так как только в условиях реального рынка может формироваться реальная рыночная цена а, следовательно, и реальные доходы (прибыль), однако с такой же вероятностью могут иметь место и убытки. Поэтому прямые налоги не могут являться стабильным источником доходов бюджета.

Помимо косвенных налогов существенный вклад в формирование доходов бюджета вносят прямые налоги и сборы, в перечень которых включаются налог на прибыль и доходы, подоходный налог, налог на недвижимость, единый налог с индивидуальных предпринимателей и иных физических лиц, местные налоги, исчисленные из прибыли.

Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные . Тогда как суть прямого налога ясна – перечисляет процент со своей прибыли, сущность сборов второго вида остается спорной. Формально их тоже уплачивают предприниматели, фактически же третьи лица – обычно это покупатели. Косвенные налоги включаются в цену продукта или услуги. Получив от клиента денежную транзакцию, в которую включен косвенный сбор, продавец отчисляет государству.

Особенности косвенных налогов

Косвенные сборы имеют ряд следующих специфических черт:

- Оперативность . Косвенный налог должен быть перечислен государству в кратчайшие сроки (например, срок для НДС – от месяца до квартала).

- Высокая собираемость . Косвенные сборы перечисляются государству практически всегда, и причина тому – легкость мониторинга торговых операций. Нарушение выявить очень легко.

Виды косвенных налогов

Чаще всего косвенный налог принимает одну из следующих форм:

Самый важный косвенный налог – (НДС ). – это сумма, которая и формирует продавца. Государство облагает ее налогом, и в большинстве стран это считается нормальным.

Налог на добавленную стоимость играет большую роль для государства. Например, в России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, что уплачивается налог при каждой сделке независимо от того, скольких посредников прошел товар на пути к потребителю.

Ставка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. В ряде случаев платить НДС вообще не надо:

- Если товар экспортируется.

- Если фирма оказывает услуги пассажирских перевозок.

- Если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания).

- Если предприятие оказывает услуги в сфере ЖКХ.

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Второй вид сбор – акциз – тоже включается в конечную стоимость, но применяется лишь в сфере производства. Иногда акциз фигурирует и в торговой деятельности – например, если товар импортируется с целью перепродажи с наценкой.

Такой косвенный налог, как таможенная , взимается на границе страны. Основание для этого налога – перемещение товара из одного государства в другое. В качестве целей существования пошлин выделяются следующие:

- Регулирование объемов импорта различных групп товаров.

- Установление баланса между импортом и экспортом.

- Стимулирование потребления отечественной продукции (либо продукции, произведенной в конкретной стране).

Таможенные пошлины также классифицируются на виды:

Адвалорные таможенные сборы начисляются в виде процента от стоимости перевозимого товара. Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов.

По целям таможенные пошлины делятся на антидемпинговые и компенсационные . Первые применяются к экспортируемым товарам, стоимость которых при ввозе ниже, чем у аналогичных товаров на национальном рынке. Так государство защищает отечественных производителей. Компенсационные пошлины снижают активность таких видов бизнеса, которые могут использовать субсидии, а значит, находятся в заведомо более выгодном положении.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш

Налоговая система Кыргызстана | Законодательство стран СНГ

Налоговая система Кыргызстана

Общие сведения

Налоговые правоотношения в Кыргызской Республике регулируются Налоговым кодексом и нормативными правовыми актами, принятыми на его основе. К таким актам можно отнести постановления Правительства КР, которые регулируют различные аспекты налоговых отношений, а по некоторым налогам даже устанавливают ставки.

Общей частью Налогового кодекса КР урегулированы общие вопросы налогообложения. Так, подробно регламентирована процессуальная составляющая налоговых правоотношений, например, детально прописаны процедуры исполнения налоговых обязательств, заполнения и подачи налоговых деклараций, налогового контроля, зачета, возврата излишне уплаченных налогов и т.д. Имеются и разделы, посвященные ответственности за налоговые правонарушения, обжалованию неправомерных, по мнению заявителя, действий (бездействия) налоговых органов и их должностных лиц.

Особенная часть целиком посвящена отдельным видам налогов и специальным налоговым режимам.

Закон выделяет в Кыргызстане два вида налогов:

- общегосударственные

- местные

Общегосударственные налоги

Подоходный налог. Плательщики – физлица. Объект – экономическая (кроме предпринимательской) деятельность, приносящая доход. База – разница между годовым доходом и установленным законодательством вычетом. Налоговая ставка одна из самых низких в мире – десять процентов не зависимо от размера дохода.

Налог на прибыль. Плательщики – юрлица и индивидуальные предприниматели. База – положительная разница между годовыми доходами и расходами. Ставка – десять процентов. С предприятий золотодобывающей отрасли налог не взимается. Для лизинговых компаний ставка составляет пять процентов.

Налог на добавленную стоимость. Косвенный налог, плательщиками которого являются лица, осуществляющие облагаемую налогом деятельность. Налогом облагается реализация (поставка) определенных работ, услуг и товаров, а также импорт. Ставка налога – двенадцать процентов.

Акцизный налог. Косвенный налог. Плательщики –импортеры и производители подакцизных товаров. К подакцизным киргизским законодательством традиционно отнесены: табачная и алкогольная продукция, нефтепродукты. Ставки варьируются от ста до двух тысяч сомов в зависимости от товара.

Налог за пользование недрами. Различают две разновидности таких налогов – бонусы и роялти. Бонус – единовременный платеж за право недропользования с целью разведки, поиска, разработки месторождений. Его плательщиками являются организации (как отечественные, так и иностранные), предприниматели, имеющие право на пользование недрами. База – количество (в том числе прогнозное) ископаемых в месторождении. Ставка устанавливается Правительством в зависимости от различных факторов, к коим, например, относят ценность ресурсов, площадь месторождения, степень его изученности и т.д. Для ее определения существуют специальные таблицы. Роялти – периодические (текущие) платежи за пользование недрами. Ставка зависит от выручки, полученной от реализации добытых ресурсов, их вида и объемов добычи

Налог с продаж. Косвенный налог. Плательщиками являются организации и предприниматели, реализующие работы, услуги и товары на территории страны. База – выручка от такой реализации. Ставка варьируется от полутора до пяти процентов в зависимости от вида деятельности.

Местные налоги

Налог на имущество. Плательщики – собственники и законные владельцы недвижимого имущества или транспортных средств. Облагаемая стоимость определяется, исходя из стоимости квадратного метра и месторасположения объекта. Для транспорта – из его мощности либо балансовой стоимости. Ставка зависит от назначения недвижимого имущества и от объема двигателя (для транспортного средства).

Земельный налог. Плательщики – собственники земельных участков и землепользователи. База – площадь участка. Ставка зависит от района, в котором участок расположен, а также от его назначения.

Также налоговым законодательством Кыргызстана предусмотрен ряд специальных налоговых режимов, таких, как

- обязательный и добровольный патенты

- единый налог

- налоговый контракт

Данные налоговые режимы введены для упрощения налогообложения организаций и предпринимателей в установленных законом сферах деятельности, заменяют собой уплату нескольких налогов, как правило, это НДС, налог на прибыль и налог с продаж (в разных вариациях для разных режимов). Цель введения данных специальных режимов – через упрощение процедуры сбора налогов повысить их собираемость и эффективность системы налогообложения в целом, что, как следствие, благотворно сказывается на пополняемости бюджета.

Особые налоговые режимы предусматривают ряд налоговых преференций для свободных экономических зон (их в стране четыре: «Бишкек», «Каракол», «Маймак» и «Нарын»), а также для Парка высоких технологий. Эти налоговые привилегии призваны стимулировать динамичное развитие подобных зон, способствовать притоку в них капитала.

Заключительные положения

Налоговое законодательство Кыргызстана можно охарактеризовать не только как современное, подробное и доступное для понимания, но и как одно из самых либеральных на пространстве всего бывшего СССР.

Отличительной его чертой являются чрезвычайно низкие налоговые ставки по основным налогам (подоходному, на прибыль, НДС) по сравнению с аналогичными ставками у соседей и партнеров по СНГ.

Количественная составляющая тоже не может не радовать налогоплательщиков: налогов, собираемых на территории государства, немного.

Например, в России граждане и организации уплачивают в бюджеты различных уровней гораздо больше налогов как по количеству наименований, так и в денежном выражении.

Такая мягкость налогового бремени, как правило, является привлекательной для развития бизнеса и иностранных инвестиций.

Разумная налоговая нагрузка, хорошая и современная общая часть налогового законодательства, наличие нескольких вариантов упрощенных налоговых режимов, преференции для особых экономических зон свидетельствуют о заинтересованности государства в повышении эффективности работы налоговой системы, борьбе с уклонениями от уплаты налогов, привлечении в страну иностранного бизнеса.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Какие налоги прямые или косвенные выгоднее государству. Что такое косвенные налоги

Налог, это обязательное финансовое обязательство, подлежащее уплате государству. Налоговая система в основном делится на две большие категории прямого налога и косвенного налога , состоящие из различного характера налогообложения.

| Основа для сравнения | Прямой налог | Косвенный налог |

| Значение | Прямой налог упоминается как налог, взимаемый с дохода и благосостояния человека, и оплачивается непосредственно правительству. | Косвенный налог упоминается как налог, взимаемый с человека, который потребляет товары и услуги и оплачивается косвенно правительству. |

| Накладные расходы | Человек, на которого наложено налоговое бремя. | Бремя налога может быть зачислено другому человеку. |

| Типы | Налог на богатство, подоходный, на имущество. Импортных и экспортных пошлин. | Налог с продаж, НДС акцизы, таможенная пошлина. |

| Уклонение от уплаты | Возможно | Вряд ли возможно, поскольку включен в цену товаров и услуг. |

| Инфляция | Прямой налог помогает в снижении инфляции. | Косвенные налоги способствуют инфляции. |

| Взимается с | Лица, ИП, компания, фирма | Потребители товаров и услуг. |

| Действие | Прогрессирующий | Регрессивный |

Определение прямого налога

Прямым налогом облагаются доход и богатство человека, и оплачивается непосредственно правительству, бремя такого налога не может быть сдвинуто. Налог носит прогрессивный характер, т.е. возрастает с увеличением дохода или богатства и наоборот. Он облагает по платежеспособности человека – налог взимается с более богатых людей. Налог взимается и собирается либо центральным правительством или местными органами.

Есть несколько видов прямых налогов, таких как:

- Подоходный налог.

- Налог на богатство.

- Налог на имущество.

- Импортных и экспортных пошлин.

Определение косвенного налога

Косвенный налог упоминается как налог, взимаемый с человека потребляющего товары и услуги, оплачивается косвенно правительству. Бремя налога может быть легко перенесено на другое лицо. Налог носит регрессивный характер, увеличивая спрос на товары и услуги, и наоборот. Налагается на каждого человека, одинаково богат он или беден. Администрация налога осуществляется либо с помощью центрального правительства или управления области.

Есть несколько видов косвенных налогов:

- Налог с продаж.

- НДС (налог на добавленную стоимость).

- Акциз.

- Таможенная пошлина.

- Сельскохозяйственный налог на прибыль.

Чем отличаются прямые налоги от косвенных

- Налог, который уплачивает человек, на которого он наложен, известен как прямой налог. Налог, который оплачивается налогоплательщиком косвенно – косвенный налог. Прямой налог взимается с дохода и благосостояния человека, в то время как косвенный налог взимается с человека потребляющего товары и услуги.

- Основным различием между прямым и косвенным налогом является бремя прямых налогов, оно не может быть передано другому лицу, в то время как обязательство косвенных налогов может быть сдвинуто.

- Уклонение от уплаты налогов возможно в случае прямого налога, если надлежащее введение сбора не производится, но в случае косвенного налога, уклонение от уплаты налога не представляется возможным, так как сумма налога начисляется на товары и услуги.

- Прямой налог взимается с физических лиц, фирм, организаций. С другой стороны, косвенный налог взимается с потребителя товаров и услуг.

- Характер прямого налога является прогрессивным, косвенный налог – регрессивный.

- Прямой налог помогает в снижении инфляции, но косвенный налог иногда помогает в продвижении инфляции.

С экономической точки зрения

Прямой налог относится к любому уровню одновременно наложенного и собранного с определенной группы людей или организаций. Примером прямого налогообложения служит налог на прибыль.Косвенные налоги собираются с кого-то или какой-либо организации, кроме физического или юридического лица, которое обычно отвечает за налоги.

Налог с продаж, например, не будет считаться прямым налогом, потому что деньги собирают у торговцев, а не с потребителей. В этом экономическом контексте, закон фактически может определить лицо или лица, из которых будут собираться налог, но не имеет ничего общего с тем, как налоговая нагрузка распределяется на рынке. Кто несет экономическое бремя самого налога, будет определяться рыночными силами и может быть рассчитана путем сравнения цены товара.

С юридической точки зрения

В юридическом смысле, значение прямых и косвенных налогов меняется:

- Прямой налог относится только к собственности.

- Косвенные налоги накладываются на широкий спектр прав, привилегий и деятельности.

В этом смысле, налог на продажу имущества будет считаться косвенным налогом, а налог на фактически причитающееся имущество будет прямой.

Сходства

- Уплачивается государству.

- Штраф за неуплату.

- Проценты (пеня) по просроченному платежу.

- Неправильное применение может привести к уклонению от уплаты налогов и штрафам.

Прямой и косвенный налоги обладают своими достоинствами и недостатками. Если мы говорим о прямых налогах они являются справедливыми, потому что зависят от платежеспособности человека. Прямой налог является экономичным, поскольку его стоимость сбора меньше, но, тем не менее, он не распространяется на все слои общества.

Действие косвенного налога легко понять, так как он включен в стоимость продукции и услуг, а также наряду с этим располагает превосходным освещением в каждой части общества. Одним из главных преимуществ косвенного налога является высокая ставка для вредных продуктов по сравнению с другими товарами необходимыми для жизни.

Градация налогов на прямые и косвенные не влияет на работу предпринимателя, но знать об этих видах необходимо, чтобы понимать, кто, сколько и кому платит. Грамотно владея этой информацией, вы сможете точнее планировать свою деятельность и понимать, сколько реально вы платите государству. Прямые налоги и косвенные в конечном итоге ложатся на конечного потребителя, но есть моменты, когда индивидуальный предприниматель должен брать некоторые косвенные налоги на себя. В этой статье мы рассмотрим эту ситуацию и выясним, насколько это бывает необходимо, в каком процентном соотношении можно брать на себя эти выплаты.

Что такое прямые и косвенные налоги

Эти два вида налогов отличаются по одному признаку – по источнику, где формируется система выплаты налогов. Проще говоря, кто платит налог, тот и является источником выплаты. Но сложно представить, что эти источники разные, ведь все налоги, какие бы они не были, платят налогоплательщики, граждане государства, то есть люди. А вот способ выплаты и формирование определенных налогов разные. Если понять, что все эти многослойные налоги в конечном итоге платим мы с вами, обычные люди, то реальный доход государства просто поражает.

Итак, прямые налоги – это те выплаты, которые производит непосредственно налогоплательщик, то есть частные лица. А косвенный налог включен в стоимость товаров и услуг и в состав других платежей. Хотя теоретики экономики и утверждают, что фактический потребитель налоги, включенные в стоимость товаров, не платит, практика показывает, что именно мы платим за товар, стоящий на полке магазина, в цене которого «спрятан» НДС, к примеру. Поэтому косвенные налоги потому так и называются, что они для обычных граждан завуалированы.

Прямые налоги взимаются непосредственно с налогоплательщика, с его доходов, а также с предполагаемых доходов, это от приобретения имущества, от покупки недвижимости, от обладания какими-либо благами. Процентный размер таких налогов всегда является величиной постоянной, зависит только от облагаемой реальной суммы.

Прямые налоги бывают двух видов. Подробная расшифровка налогов с реальных доходов такова. Это подоходный налог с получаемой зарплаты, налог на прибыль индивидуального предпринимателя или юридического лица, это также налог с доходов от работы капитала и многие другие виды. То есть это те налоги, которые исчисляются и уплачиваются с фактически полученного в виде прибыли любого вида, они отражают реальную платежеспособность плательщиков. Эти налоги нам видны и понятны, сколько человек получил, столько и заплатил.

Второй вид прямого налога – с предполагаемого дохода. И тут уже есть интересные моменты. К примеру, предполагаемой прибылью считается купленная квартира, мы каждый год выплачиваем налог на недвижимость. Формулировка налога – удержания с прибыли, возможной к получению. Если следовать здравой логике, то государство предполагает, что гражданин купил квартиру и получает с нее доход (к примеру, сдает в аренду) и поэтому выставляет ему счет на налог на недвижимость. Но! Если человек на самом деле сдает квартиру в аренду, то ему надо отчитываться в налоговой и платить налог на полученную прибыль, но уже реальную. Так за что же первый налог? К таким же налогам относятся и транспортный, и земельный и некоторые другие виды налогов. Экономисты могут грамотно объяснить отличия реального и предполагаемого дохода, но плательщику, обычному человеку, от этого не легче, и меньше он платить не станет, к сожалению.

Косвенные налоги

С косвенными налогами происходят такие же интересные истории. Они платятся тем же самым обычным гражданином при покупке товаров, услуг, работ, потому что они уже включены в цену. Психологически этот налог воспринимается легче, мы просто не задумываемся об этом, когда расплачиваемся у кассы. Так мы платим НДС, но точно таким же образом мы возмещаем производителям и продавцам акцизы, налог с продаж и пр.

К косвенным налогам относятся индивидуальные и универсальные. Индивидуальные – это налоги, которыми облагаются некоторые группы товаров, приносящих очень высокий доход. Универсальные косвенные налоги платятся со всех остальных товаров и услуг за исключением социально значимых.

К косвенным налогам относятся таможенные пошлины, их тоже компенсируем мы, при покупке импортных товаров. Это еще раз доказывает, что за все платит конечный покупатель, и в этом заключается одна из особенностей налогов. Вторая особенность косвенных налогов – это возможность собирать их довольно полно и хорошо. Ведь плата частных лиц включена в налогооблагаемую базу предпринимателей и юридических лиц. Поэтому Налоговый кодекс именно эти налоги рассматривает в первую очередь, и уделяет им самое пристальное внимание.

Но есть ситуации, когда косвенные налоги невозможно переложить на потребителя и индивидуальный предприниматель вынужден взять их на себя, вопреки законам экономики. Если государство повышает налоговую ставку, то предприниматель вынужден повысить цену на товар. Покупатель, видя такое повышение на прилавке, начинает покупать товар в меньших объемах. И тогда перед предпринимателем встает вопрос – пожертвовать объемом продаж или ценой на товар.

Тут надо найти золотую середину. Конечно, покупатель привыкнет к повышенной цене, но потребуется некоторое время для этого (от 2 до 9 месяцев, зависит от уровня повышения и потребности в товаре). Поэтому придется снизить продажную цену на товар, и начав платить больший налог, разницу возмещать самостоятельно. Эти убытки можно тщательно спланировать, вывести точный процент возможного повышения цены разово или поэтапно. Это пример превращения косвенного налога в прямой.

Таким образом, градация на прямые налоги и косвенные весьма существенно отражается на системе налогообложения, делая все без исключения товарные ценности, услуги и работы в государстве учтенными и облагаемыми. Но любая «премудрость» государства в виде двойного налогообложения вызывает двойной мозговой штурм со стороны обывателей, которые находят пути ухода от налогов. Успокаивает только то, что эта извечная борьба идет не только у нас в стране…

Е.Щугорева

Видео о классификации налогов:

Существует множество признаков, по которым можно классифицировать налоговые платежи. Один из основных критериев – это разделение на прямые и косвенные налоги. Что же такое прямой, и что такое косвенный налог? Определение главного отличия прямых налогов от косвенных – в возможности или невозможности «переложить» налоговое бремя на конечного потребителя.

Виды прямых налогов

Прямые налоги можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

Однако не для всех платежей это отличие прямого налога от косвенного соответствует традиционным представлениям

К налогам с дохода относятся налог на доходы физических лиц и налог на прибыль предприятий. Данные платежи действительно практически невозможно переложить на иных лиц.

Что же касается «имущественной» группы прямых налогов, то здесь ситуация несколько иная. Владелец объекта недвижимости, земельного участка или транспортного средства может сдать его в аренду. Тем самым, затраты по налогам на владение указанными объектами фактически будет нести не собственник имущества, а арендатор.

Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Виды косвенных налогов

Косвенные налоги взимаются таким образом, что налогоплательщик имеет возможность компенсировать затраты на их уплату за счет других лиц. Основным способом такого перераспределения является включение сумм налога в цену товара или услуги для конечного потребителя. Финансирование затрат на налоговые платежи за счет средств самого налогоплательщика для косвенного налога не характерно.

К косвенным налогам относятся следующие группы обязательных платежей.

1. Универсальные налоги. Практически при любой реализации товаров или услуг (за исключением отдельных льготных категорий) взимаются относящиеся к этой группе косвенные налоги. Примеры — НДС или налог с продаж.

2. Специальные налоги. В данном случае налог уплачивается только при реализации определенных категорий товаров (как правило — алкоголь, табачные изделия, предметы роскоши). Примером специальных косвенных налогов являются акцизы .

3. Государственные монополии. Экономические субъекты вносят платежи в бюджет за получение разрешений на занятие определенными видами деятельности (лицензирование) либо за совершение юридически значимых действий (госпошлина).

4. Косвенные налоги наряду с прочими включают и таможенные пошлины. Это особая группа обязательных платежей, которые уплачиваются только при перемещении товаров или услуг через границу государства.

Прямые и косвенные налоги – таблица

Итак, мы рассмотрели группы, на которые делятся прямые и косвенные налоги. Перечень основных видов налогов в разрезе групп приведен в таблице.

Прямые и косвенные налоги

Косвенные налоги на бизнес и физических лиц с точки зрения государства

По сравнению с прямыми сбор косвенных налогов для государства представляется более простой задачей. В данном случае основным налогоплательщиком является бизнес, а налоговой базой – выручка от реализации или добавленная стоимость, т.е. показатели, которые несложно проконтролировать во время проверки.

Предприятие может некоторое время не получать прибыль или не иметь в собственности (арендовать) недвижимость, но добавленная стоимость генерируется практически всегда, если ведется хоть какая-нибудь деятельность. Физические лица могут не являться плательщиками НДФЛ (например, пенсионеры), но они любом случае опосредованно платят косвенные налоги, включенные в цену приобретаемых товаров.

Поэтому можно сказать, что, в отличие от прямых, косвенные налоги обязательны для уплаты всеми экономическими субъектами на территории государства.

Кроме того, т.к. эти налоги уплачиваются с оборота, то при наличии инфляции суммы налоговых платежей «автоматически» растут пропорционально росту цен.

Поэтому в государствах с относительно высоким уровнем инфляции и сложностями в налоговом администрировании (к которым относится и Россия) соотношение прямых и косвенных налогов, как правило, сдвигается в пользу последних.

Косвенные налоги и эластичность спроса

Говоря о перераспределении налогового бремени на конечного потребителя товаров и услуг не следует забывать о том, что цены нельзя повышать до бесконечности. А до какой степени можно? Это зависит от показателя, называемого эластичностью спроса. Спрос тем более эластичен, чем сильнее он меняется при изменении какого-либо влияющего фактора (для нашего случая – чем сильнее снижается при росте цены).

Соответственно, чем менее эластичен спрос на определенную группу товаров, тем большую часть нагрузки по косвенным налогам производитель может переложить на потребителей своей продукции.

Не случайно самыми высокими косвенными налогами – акцизами облагается в первую очередь алкогольная и табачная продукция. Эластичность спроса на эти группы товаров очень низка (попросту говоря, их будут покупать практически по любым ценам), что и гарантирует поступления в бюджет по данному налогу.

Вывод

В зависимости от возможности переложить нагрузку на конечного потребителя товаров или услуг налоги подразделяются на прямые и косвенные. Прямые налоги делятся на подоходные и имущественные, а косвенные – на универсальные, специальные, оплату государственных услуг и таможенные пошлины. Косвенные налоги проще администрировать, чем прямые, и их поступления растут пропорционально инфляции. Поэтому в структуре доходов бюджета РФ традиционно преобладают косвенные налоги.

Косвенные налоги перечень и пояснения по их оплате

Предпринимательская деятельность влечёт за собой необходимость выполнения определённых условий, которые установлены законодательством. Одним из них является оплата налогов. Отказ перечислять их влечёт за собой серьёзные последствия. Косвенные налоги помогают наполнять бюджет, при этом они не приводят к уменьшению прибыли компании.

Перечень косвенных налогов точно указан в Налоговом кодексе РФ. Они представляют собой финансовые поступления, которые направляются в бюджет. Формируются в качестве надбавки стоимости за предоставляемые услуги либо реализуемые товары. Фискальная система в 2020 году обязует продавцов включать в стоимость товаров долю платежа, который не относится к прибыли организации, а направляется в бюджет государства. Продавец, устанавливающий надбавку, является лишь посредником. Это не влияет на его прибыль, а государство с помощью таких налогов наполняет свой бюджет.

Чем косвенные налоги отличаются от прямых

| Показатель | Прямой налог | Косвенный налог |

| Кто в конечном счёте оплачивает налог | Собственник имущества | Конечный потребитель |

| Объект налогообложения | Движимое и недвижимое имущество плательщика | Предоставляемая услуга либо продаваемый товар |

| Уровень открытости | Плательщик заранее знает об обязанности его оплаты и сумме платежа | Скрытый характер, потребителю обычно не известно, что стоимость продукции включает налог |

| Зависимость от сопутствующих факторов | Имеется | Отсутствует |

| Связь с государством | Прямая | Через посредника (продавец) |

| Факторы, влияющие на налоговую ставку | Величина дохода гражданина, вид собственности, которая облагается налогом | Стоимость продукции |

| Сложность выполнения расчётов | Высокая | Низкая |

Примеры косвенных налогов, их перечень

Первое место по вкладу в бюджет среди косвенных налогов занимают Налог на добавленную стоимость и акцизы. Последние в соответствии с законодательством РФ устанавливаются на табачную продукцию, спиртные напитки, топливо и т.д. При установке на товар дополнительную стоимость правительство повышает поступления в бюджет.

Благодаря налоговому процессу удаётся наладить получение взносов от работы разных финансовых организаций, которые будут направлены в госбюджет.

Косвенные налоги, с перечнем которых можно познакомиться на правительственном сайте, накладываются в области потребления. Другими словами, при обороте товаров либо движении доходов. Они фигурируют в качестве надбавки в стоимость продукции и тарифа на выполнение услуг либо проведение работы, оплата производится потребителями. Собственник продукции, услуги либо работы получает требуемую сумму и размер налогов. Последние в будущем будут перечислены государству.

Косвенные налоги часто называют фискальными платежами на потребление, с их помощью реальное налоговое бремя переносится на конечного потребителя. Субъект налогообложения в этом случае – продавец продукции, который выполняет функцию посредника между реальным плательщиком и государством.

НДС в Российской Федерации

Налог на добавленную стоимость оплачивается, если законодательство не освобождает российский субъект хозяйствования от его уплаты. Примером может служить ЕНВД либо УСН.

Начисление НДС осуществляется в процентах от цены на продукцию либо услугу. В Российской Федерации действует несколько ставок: 18%, 10% и нулевая.

Ставка 10% устанавливается по отношению к таким услугам и товарам:

Что нужно знать об акцизе

Акциз обычно представлен фиксированным налогом, его величину устанавливает законодательство с учётом определённого вида продукции. Так, на алкоголь действует один акциз, на табачные изделия и топливо – иной.

Что нужно знать о косвенном налогообложении

Юридический налогоплательщик обязан произвести сбор, ведь реальный плательщик не должен что-то рассчитывать и производить платёж. Плательщик косвенного налога имеет право использовать механизм ограничения фискальной нагрузки. В правовой системе РФ данными механизмами выступают:

Другими словами, производится снижение размера акцизов и НДС с реализованной продукции на сумму данных налогов на приобретённую продукции.

Портал investtalk.ru предоставляет много полезной информации о налогах. Так, на странице https://investtalk.ru/nalogi/podohodnyj-nalog-v-2019-godu-kakie-izmeneniya рассказывается о последних изменениях в начислении и оплате подоходного налога. По этой ссылке вы сможете прочитать, как рассчитать налог на квартиру. Представленная у нас информация поможет оптимизировать расходы и избежать появления задолженности перед налоговыми органами.

Другие статьи на нашем сайте

Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица | Экономика

Налог относится к взносу, который платится в бюджет государства. Его размер, алгоритм уплаты устанавливается законом, в частности, НК РФ. Он же и определяет обязательность выплат субъектами. Прямые налоги в РФ отличаются от косвенных методом установления.

К прямым налогам относятся:

Для физических лиц:

- НДФЛ;

- на имущество;

- на автотранспорт;

- на земельный участок;

Прямые налоги для юридических лиц:

- НДФЛ с сотрудников;

- на прибыль;

- на имущество;

- на транспорт;

- на участок земли;

- на добычу полезных ископаемых;

- на игорный бизнес;

- на водные ресурсы.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

| Вид налога | Наименование налога | Бюджеты: федеральный, региональный, местный | ||

| 1 | 2 | 3 | ||

| Прямые налоги | Для физических лиц | |||

| НДФЛ | прямой федеральный | |||

| Налог на имущество | прямой местный | |||

| Транспортный налог | прямой региональный | |||

| Земельный налог | прямой местный | |||

| Водный налог | прямой федеральный | |||

| Для юридических лиц | ||||

| Налог на прибыль | прямой федеральный | |||

| НДФЛ с работников | прямой федеральный | |||

| Налог на имущество | прямой региональный | |||

| Транспортный налог | прямой региональный | |||

| Земельный налог | прямой местный | |||

| НДПИ | прямой федеральный | |||

| Налог на игорный бизнес | прямой региональный | |||

| Водный налог | прямой федеральный | |||

| Торговый сбор | прямой местный | |||

| Косвенные налоги | НДС | косвенный федеральный | ||

| Акциз | косвенный федеральный |

В свою очередь, прямые налоги подразделяются на реальные и личные.

Прямые личные: налог на доходы и имущество граждан, юридических лиц, на доходы капиталов и т.д. Личный налог основывается на величине прибыли. То есть, рассматривается вопрос платежеспособности плательщика. Иными словами, человек не платит сбор на доход, если у него нет дохода.

Реальный сбор: налог на землю или промысел. Реальный налог — это сбор за земельные участки, промысловый взнос, сбор за выручку от ценных бумаг. Им облагаются все лица, и это не зависит от того, сможет ли человек его оплатить. Если у россиянина во владении находится имущество, он оплачивает налог за него, не зависимо от наличия дохода.

Данный тип взносов в налоговую относится к ранним типам налогообложения. Что значит прямой налог? Он обязателен для населения, прямые налоги взимаются с собственности и прибыли, получаемой гражданами. Но налог с продаж не относится к прямым налогам.

В чем разница прямых и косвенных налогов — отличия, примеры

Чем отличаются прямые налоги от косвенных? Прежде всего, методом взимания. Роль прямого сбора в формировании казны состоит в том, что он сразу перечисляется в бюджет, составляя его доходную часть. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные платятся опосредованно.

Прямые и косвенные налоги имеют отличия, которые можно представить в форме таблицы:

| База для сравнения | Прямой | Косвенный |

| плательщик | граждан, организация | конечный потребитель услуг |

| форма уплаты | прямая | через посредника в виде организации или физического лица |

| что облагается | имущество: движимое, недвижимое, водные ресурсы | реализуемая продукция, услуги выполненные работы |

| факторы, влияющие на размер налога | размер полученной прибыли, наличие льгот | стоимостная характеристика товаров, услуг |

| прозрачность выплат | открытые | закрытого типа |

| возможность уклонения | да | нет |

Прямым налогом является совокупность платежей в бюджет, носящих обязательный характер. Гражданин или организация платят их самостоятельно, напрямую. Прямые налоги, которые касаются доходов физических лиц, выплачиваются работодателем за сотрудников, состоящих у него в штате на официальной основе. Обязанностью гражданина, юр. лица выступает своевременная уплата налогов. За невыполнение обязательства его ожидают штрафы.

Взимание прямых налогов связано с наличием у плательщика конкретного имущества:

- земля;

- недвижимость;

- авто;

- доходы от коммерческой деятельности, ценных бумаг.

Отличие прямых и косвенных сборов состоит в том, что граждане и юридические лица уплачивают их вместе с заполнением декларации, ежемесячно или за каждый год. Особенность косвенного сбора состоит в том, что он включается в конечную цену товаров, услуг. Его плательщиками выступают россияне, ставка НДС (налога на добавочную стоимость) – 20%.

Важно: К прямым налогам не относится акциз. Если проанализировать характер изъятия акциза, то следует сказать, что он относится к косвенным сборам. Изымается в форме надбавки к цене товара и зависит от стоимости товара, услуг и товаров (добавленной). Акциз похож на налог с продаж. Но его отличительным признаком выступает то, что он касается только отдельной продукции. Это табак, спиртное, нефтепродукты.

Все виды прямых налогов

К прямым налогам относятся:

1. НДФЛ. Он называется подоходным налогом либо налогом на прибыль, налог на доход физических лиц. Его ставка равна 13% для резидентов страны. Для нерезидентов она повышается: до 30%. Ставка налогов для бизнеса зависит от выбранной им формы налогообложения.

2. Земельный налог. Сбор взимается с земельных участков, которые находятся во владении налогоплательщика. Ставка налога составляет от 0,3 до 1,5% от кадастровой цены недвижимого имущества. Процесс увеличения размера налога зависит от категории земли. Оплата производится до 1 декабря года, который следует за отчетным.

3. К прямым налогам относят имущественный сбор. Он оплачивается с недвижимого имущества, которое находится у гражданина по правомочию собственности. Его размер связан с кадастровой стоимостью объекта недвижимого имущества.

4. Транспортный налог — это прямой сбор. Его размер зависит от мощности авто, длительности владения им. Принимается во внимание повышающий коэффициент.

Плательщики прямого налога

- граждане – транспортный, имущественный, подоходный, земельный;

- организации – на имущество, состоящее на балансе ЮЛ, на игорный бизнес.

Структура бюджета, куда направляется прямой налог

- федеральные – водный, на прибыль, НДФЛ, с разработки полезных ископаемых;

- региональный – на имущество, транспортный;

- местный – земельный, на имущество.

Что из перечисленного является прямым налогом? Все выше рассмотренные типы налогов являются прямыми.

Примеры прямых налогов

НДФЛ — это пример налога в действующем налоговом законодательстве (глава 23 НК РФ).

1. Расчет: объем полученной прибыли за вычетом расходов.

2. Плательщики: граждане, которые делятся на 2 группы:

- резиденты: сбор уплачивается со всей прибыли, которая получена в РФ или за ее пределами;

- нерезиденты: сбор уплачивается с дохода, полученного в России.

3. Облагается сбором: прибыль, которая получена в форме процентов, дивидендов, доходы, связанные с продажей имущества, акций, облигаций, выплаты авторам произведений.

Освобождены от уплаты подоходного сбора (НДФЛ):

- пособия, выплачиваемые государственными инстанциями;

- пенсионные выплаты;

- возмещения компенсационного характера;

- алиментные обязательства;

- оплата доноров;

- стипендии.