Коллекторы звонят, а долгов нет или кредит выплачен: что делать

Звонки от коллекторских организаций по имеющейся задолженности понятны: агентство пытается связаться с заемщиком, чтобы обсудить с ним пути решения проблемы. Однако на рынке кредитования встречаются ошибки, случаи передачи задолженности другим лицам или вовсе недобросовестная деятельность — и в ситуацию оказываются вовлечены сторонние лица. Что делать, если звонили коллекторы, но долгов у Вас нет и не было, а имеющиеся кредитные обязательства давно закрыты, подскажет законодательство и ЭОС.

Содержание статьи

Причины звонков от коллекторов

Кредит не передают в коллекторское агентство без причины. Как правило, речь идет о ситуациях, где заемщик на длительное время лишается возможности выплачивать банку средства, а кредитор отказывается идти ему навстречу и оптимизировать условия выплат. После нескольких месяцев неуплаты, назначения штрафов и пеней банковская организация передает кредит коллекторам, чтобы те в свою очередь связались с заемщиком и попытались взыскать средства. Агенты заинтересованы в том, чтобы клиент успешно разрешил финансовые сложности. Поэтому чаще всего звонки содержат не угрозы (такие методы запрещены законодательством, и добропорядочная организация не будет ими пользоваться), а конкретные предложения, как можно выйти из сложившейся ситуации оптимальным способом.

Агенты заинтересованы в том, чтобы клиент успешно разрешил финансовые сложности. Поэтому чаще всего звонки содержат не угрозы (такие методы запрещены законодательством, и добропорядочная организация не будет ими пользоваться), а конкретные предложения, как можно выйти из сложившейся ситуации оптимальным способом.

Как происходит передача задолженности агентству

Существует два варианта перехода дел в коллекторские агентства:

- агентский договор — по сути, оказание коллекторами услуги банку. Тот остается кредитором, агенты служат посредниками, доносящими до заемщика требования банковской организации;

- цессия — переуступка прав требования по кредиту. С помощью цессии банк фактически продает право взыскивать обязательства агентству, и то становится новым кредитором заемщика.

Второй способ кажется более сложным, но одновременно с этим для заемщика он более выгодный. Задолженность нельзя увеличивать: ее сумму можно лишь уменьшать, а агентства заинтересованы в помощи своим клиентам и могут предложить намного более выгодные условия выплат, чем банк.

С кем могут связываться коллекторские службы

Одна из причин, почему звонят коллекторы, если нет задолженности, — близкая связь с заемщиком. Действительно, у агентств есть право связываться не только непосредственно с самим клиентом, но и с теми, чей номер он указал при заключении кредитного договора. Специалисты коллекторской службы могут уточнить у клиента контактную информацию. Если третье лицо хочет погасить задолженность или начать иное взаимодействие, то кредитору должно быть представлено соответствующее письменное согласие, заполненное должником. Встречаются и недоразумения, когда звонки совершаются людям, не имеющим отношения к кредиту: например, если заемщик сменил номер, а позже этот номер получил другой человек. Наконец, к сожалению, существуют случаи откровенного мошенничества или ошибок со стороны самих организаций.

Родственники и друзья. Согласно законодательству коллекторское агентство действительно может связываться с родными и знакомыми заемщика. Однако важное условие: их телефоны должны быть получены от банка, то есть агент может позвонить лишь на номер, который человек сообщил банковской организации.

Однако важное условие: их телефоны должны быть получены от банка, то есть агент может позвонить лишь на номер, который человек сообщил банковской организации.

Коллеги. Действует тот же принцип, что и в предыдущем случае: человек при взятии кредита способен указать номер сотрудника организации, в которой работает. Но если он этого не сделал, звонить коллегам агентство не может. Если же номер получен законно, со стороны сотрудников разумным решением будет сообщить человеку о звонках со стороны коллекторов и посоветовать ответить им: агент может предложить выгодные условия погашения задолженности.

Звонки по чужому кредиту

К сожалению, ни одна система не идеальна. Бывают случаи, когда человек, которому звонят, и вовсе не имеет отношения к задолженности и заемщику. В такой ситуации номер, скорее всего, попал к агентству по ошибке одним из следующих способов:

- клиент банка указал неверный или случайный номер при заполнении договора;

- заемщик сменил телефон, чтобы не получать звонки от коллекторов, а мобильный оператор продал свободный номер новому клиенту.

О втором случае есть смысл говорить, если звонки начались вскоре после покупки сим-карты. Что делать в таких ситуациях, очевидно: сообщить агенту об обстоятельствах и попросить исключить номер из базы. Если Вы действительно не имеете отношения к кредиту, агент обязан прислушаться к Вам. Звонки не прекратились? Вы можете подать жалобу на неправомерные действия со стороны коллекторов: сторонним людям агенты звонить не вправе.

Звонки мошенников

Наиболее тревожная ситуация — если коллекторы позвонили и сообщили о несуществующей задолженности на Ваше имя. Скорее всего, это мошенники, которые таким образом стараются выманить у Вас средства. Если коллектор не называет имя и название организации, где работает, если использует запрещенные методы воздействия (угрозы, психологическое насилие, давление) или сообщает заведомо неверные сведения — обращайтесь в органы и не контактируйте с человеком по ту сторону телефона. Мошенничество не редкость, но бороться с ним возможно, если своевременно принять меры. Можно запросить копию договора у кредитора.

Можно запросить копию договора у кредитора.

Звонки после выплаты задолженности

Вы выплатили кредит, а коллекторы звонят и сообщают, что у Вас по-прежнему имеется задолженность: ситуация редкая, но, к сожалению, встречающаяся. Если позвонившее Вам агентство точно не мошенники (сведения есть в реестре ФССП, сами агенты действуют в соответствии с законом), возможно, произошла техническая ошибка. В такой ситуации лучше всего вежливо объяснить коллекторам, что именно произошло, и запросить в коллекторском агентстве справку об отсутствии задолженности. Если кредит действительно погашен, организация обязана ее выдать. Справку следует передать агентству, доказав, что никаких обязательств с Вас требовать не должны.

Что делать, если связались коллекторы

- Будьте вежливы. Агрессия и гнев не изменят сложившейся ситуации и могут, наоборот, навредить, даже если агенты неправы или их действия противоречат законодательству.

- Уточните обстоятельства, из-за которых Вам звонят по чужой или несуществующей задолженности. Если произошла ошибка, сообщите о ней и постарайтесь как можно скорее предъявить доказательства. Если же причина — кредит Вашего родственника, попробуйте связаться с ним и рассказать о наличии задолженности.

- Не прячьтесь. Никто не имеет права потребовать с Вас средства, которые занимали не Вы, а закон на Вашей стороне. Адекватные, законопослушные агентства поймут обстоятельства и поспособствуют тому, чтобы по ошибке Вам больше не звонили.

Если произошла ошибка, сообщите о ней и постарайтесь как можно скорее предъявить доказательства. Если же причина — кредит Вашего родственника, попробуйте связаться с ним и рассказать о наличии задолженности.

Если произошла ошибка, сообщите о ней и постарайтесь как можно скорее предъявить доказательства. Если же причина — кредит Вашего родственника, попробуйте связаться с ним и рассказать о наличии задолженности.Что делать, если вам позвонил коллектор

Скандалы вокруг деятельности коллекторов множатся с каждым днем. Методы выколачивания долгов с граждан, которые применяют сотрудники этих организаций, вынудили руководителей Федерального собрания на днях внести в Госдуму законопроект «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов».

Полагаю, что в ближайшее время у нас наконец появится единый закон, который будет регулировать отношения между заемщиком – банком – коллектором. Но пока он не вступил в силу, от действий нерадивых коллекторов продолжают страдать не только злостные неплательщики, но и невинные заемщики.

Но пока он не вступил в силу, от действий нерадивых коллекторов продолжают страдать не только злостные неплательщики, но и невинные заемщики.

Например, один из наших клиентов – заемщик крупного банка пожаловался нам на коллекторов, требовавших от него уплаты долга, втрое превышающего сумму займа. Они поставили телефон заемщика на круглосуточный дозвон, докучали всем родственникам, распространяя сведения о его долгах, пугали жену рассказами о том, как посадят его за долги.

Помимо урегулирования взаимоотношений с банком этот клиент попросил нас разъяснить, как поступать, если докучают коллекторы.

Тактика человека, к которому пришли коллекторы, должна зависеть от того, на основании какого договора они действуют – агентского или уступки права требования (цессии), когда банк продает долг коллектору. Поэтому, если вам позвонили коллекторы и требуют возврата долга, первым делом потребуйте у них в письменном виде предоставить официальные документы, подтверждающие их права и наличие задолженности.

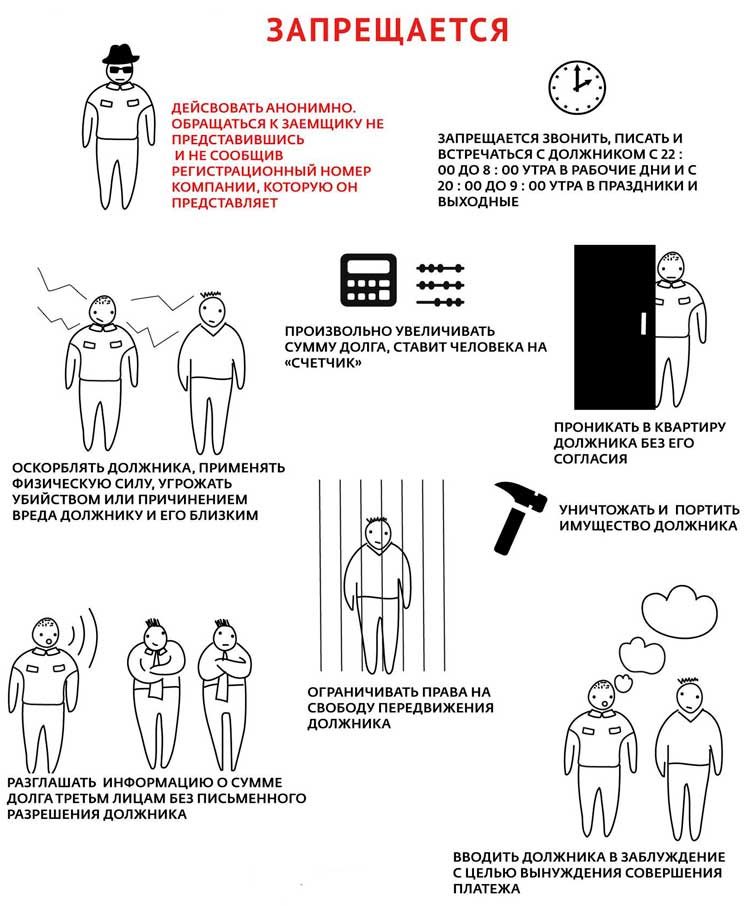

Если коллектор не представляется сам, отказывается предоставить официальные документы или юлит, вы должны расценивать все его последующие действия как незаконные и можете обращаться с соответствующими заявлениями в правоохранительные органы (например, с заявлением о вымогательстве). Если же он подтвердил полномочия, вам необходимо вспомнить, что все его действия по взысканию долга не должны нарушать ваши законные права и интересы. Другими словами, нельзя угрожать вам, ломать дверь в квартиру, беспокоить вас в любое время суток (статья 15 закона о потребительском кредите запрещает взыскателям общаться с заемщиками с 22 до 8 часов в рабочие дни и с 20 до 9 часов в выходные дни), а также распространять информацию, которая позорит вас и ваших родственников.

Все эти действия незаконны и подлежат административному и уголовному наказанию.

Поэтому, если ваши права очевидно пытаются нарушить, не следует тратить нервы, пытаясь перекричать коллекторов по телефону или угрожать им. Лучше сразу обратиться в суд с заявлением о признании договора цессии недействительным, а параллельно написать заявления в полицию о хулиганстве, вымогательстве или иных противоправных действиях коллекторов.

Лучше сразу обратиться в суд с заявлением о признании договора цессии недействительным, а параллельно написать заявления в полицию о хулиганстве, вымогательстве или иных противоправных действиях коллекторов.

Иногда коллекторы звонят не только домой должнику, но и его руководителю по месту работы. Хорошо, если он попросит коллектора показать документы о наличии долга у подчиненного и зафиксирует это. Впоследствии в суде это станет подтверждением нарушения правил распространения персональных данных о заемщике. В соответствии с законом «О персональных данных» № 152-ФЗ и статьи 26 («банковская тайна») закона «О банках и банковской деятельности» без согласия заемщика нельзя передавать кому-либо его персональные данные по договору уступки прав или агентскому договору.

В каждом из описанных случаев необходимо писать заявления в полицию, прокуратуру, Роскомнадзор, в Национальную ассоциацию профессиональных коллекторских агентств о хулиганстве, вымогательстве, незаконном проникновении в жилое помещение, оскорблении, угрозе жизни и здоровью и проч. в зависимости от обстоятельств. Шаблонов таких заявлений не существует, они составляются в свободной письменной форме. Главное – подробно изложить суть происходящего, потребовать провести проверку по вашему заявлению и вынести соответствующее решение.

Подавая такие заявления, вам необходимо будет указать реквизиты коллекторов.

Когда мы урегулировали взаимоотношения нашего клиента с взыскателями, нам удалось получить от них лист с расчетом задолженности, на нем оказались реквизиты коллекторского агентства. После двух заявлений в правоохранительные органы коллекторы исчезли, звонки в ночное время суток прекратились.

Можно ли договориться с коллекторами о списании части долга? В случае агентского договора, думаю, вряд ли: коллектор работает за процент от взысканной суммы. Другое дело, если права на долг принадлежат самому коллектору. По моему опыту, они скупают долги обычно за 1–15% от суммы задолженности – все зависит от количества дней просрочки, наличия обеспечения по кредиту, продается ли долг в так называемом портфельном предложении или это единичный случай. Поэтому с ними можно обсуждать вариант погашения долга в рассрочку или с прощением его части.

Если коллектор прав на все 100% и при этом просроченный долг настолько велик, что вы не в состоянии его вернуть, не стоит отчаиваться и стоически терпеть ночные звонки. Лучше подать заявление о собственном банкротстве (соответствующий закон заработал осенью 2015 г.) и вообще не вступать в диалог с коллекторами.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Звонят коллекторы: что делать?

Кредиторы, которые не могут взыскать задолженность самостоятельно, привлекают к работе коллекторские агентства. С этого момента жизнь заемщика постепенно превращается в настоящий ад – начинаются беспорядочные звонки, телефон «распухает» от смс-сообщений с требованием вернуть долг. Испуганные звонками коллекторов родственники, друзья и коллеги по работе, чьи контакты были оставлены должником при оформлении займа, требуют немедленно прекратить этот кошмар.

Заемщик начинает искать варианты, чтобы хотя бы частично выполнить требования коллекторов: обращаются к близким людям за финансовой помощью, а если это невозможно – в МФО за очередным займом, при этом только усугубляя ситуацию. Кто-то меняет номер телефона или даже место проживания, но это, конечно, не решает проблему.

Какими правами наделены коллекторы?

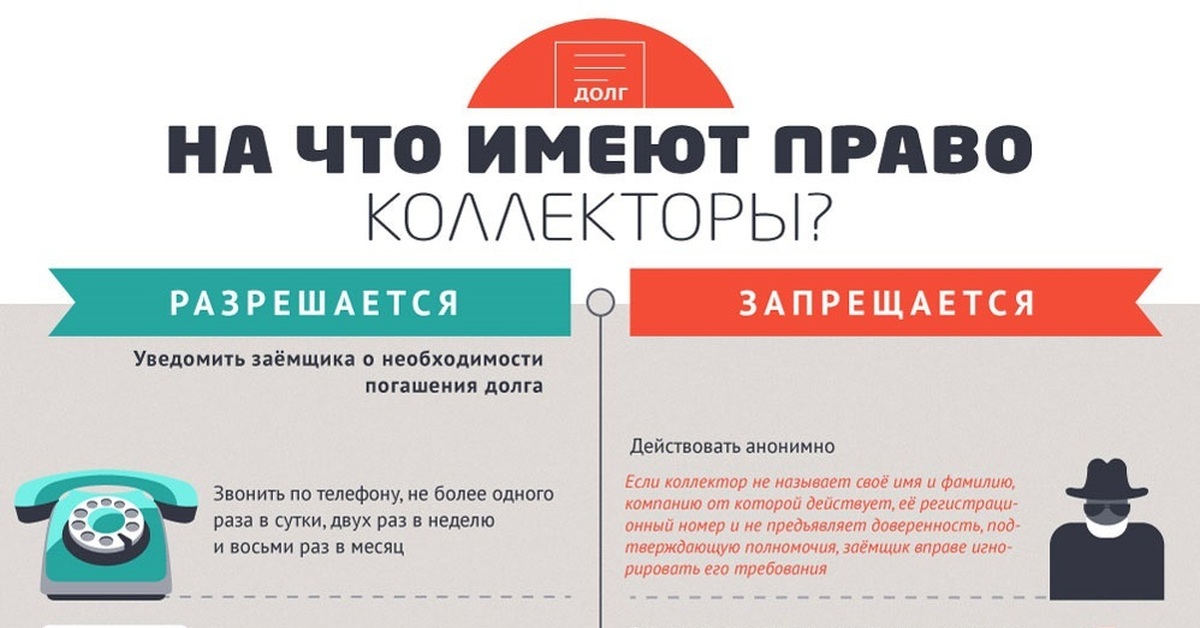

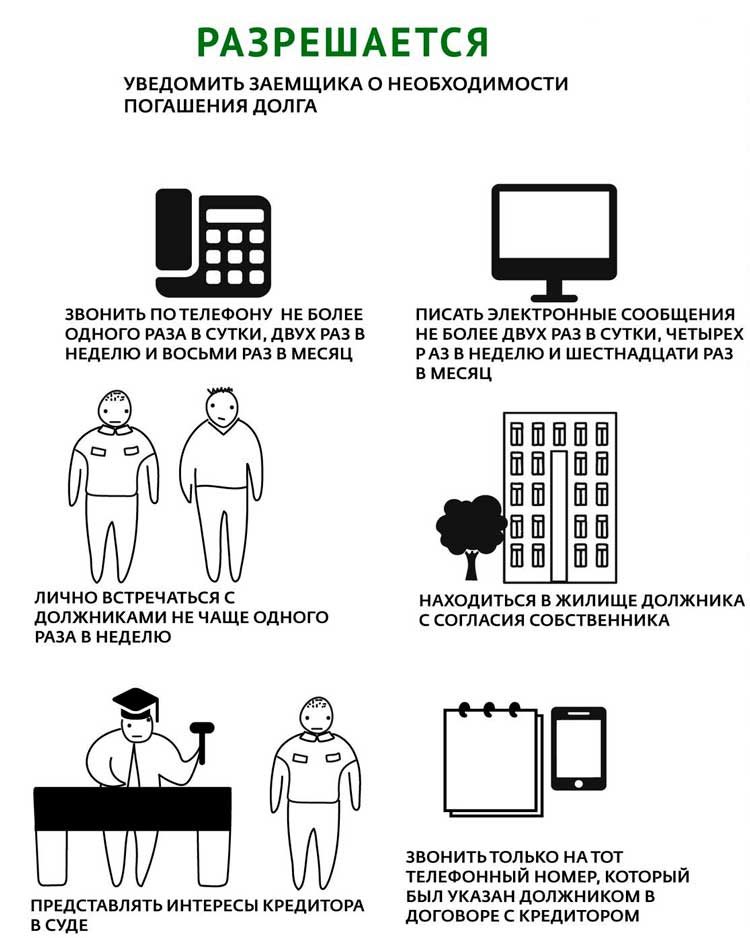

Методы работы коллекторов по взысканию просроченной задолженности регламентирует федеральный закон № 230, на сегодня действует последняя редакция от 1 января 2017 года.

Что же имеют право делать коллекторы? Их главная задача – предъявить требования о возврате долга, по которому пошли просрочки. Общаться с должником коллекторы могут по телефону, электронной почте, посредством мессенджеров и в ходе личных встреч. Коллектор обязан назвать свои Ф.И.О., наименование коллекторского агентства, которое он представляет. Кроме этого он должен озвучить реквизиты для внесения платежей, контакты для обратной связи, а также ИНН и ОГРН компании.

Что касается звонков – по закону их может быть не более двух в неделю (но только один раз в день) и, соответственно, за месяц должнику может поступить не более восьми звонков. Звонки должны поступать с 8.00 до 22.00, в выходные и праздники – с 9.00 до 20.00. Ограничения есть и в отношении сообщений (голосовых, смс или электронных писем) – их может быть не более двух в день, четырех в неделю и только 16 за месяц.

Могут ли коллекторы звонить близким, друзьям и сослуживцам?

Звонки третьим лицам не запрещены, но только если вы давали свое согласие на подобные контакты при оформлении кредитного договора или займа. Такое согласие можно отозвать. Для этого нужно отправить коллекторам письменный отказ (отзыв) заказным письмом с уведомлением о вручении. К сожалению, отправка такого отказа не гарантирует полное прекращение звонков третьим лицам.

Сколько все это будет продолжаться?

По закону у коллекторов есть четыре месяца на активное общение с должником (отсчет идет от даты последнего платежа).

Какие существуют способы борьбы с незаконными действиями коллекторов?

В случае незаконных действий коллекторов можно обратиться с жалобой в полицию, прокуратуру, Федеральную службу судебных приставов, Роспотребнадзор и другие органы надзора.

Если просрочки по кредиту или займу превышают четыре месяца, заемщик может направить в адрес коллекторов отказ от взаимодействия (заказным письмом с уведомлением). После получения такого письма коллекторы больше не могут общаться с должником.

Есть более быстрый способ прекратить общение с сотрудниками коллекторских агентств.

что делать в 2021 году

Такие ошибки бывали и раньше, но в последнее время стали случаться намного чаще. Сегодня коллекторы пытаются взыскать все, что угодно, включая те долги, которые уже были давно погашены и даже долги, которые вообще никогда не существовали.

Неэтичное поведение коллекторовБольше всего вызывают раздражение непрекращающиеся телефонные звонки, которыми коллекторы изнуряют людей. «Каждый вечер около 22-00 мне звонил «железный голос», — пишет пострадавший.

— «Но самое обидное, что ему ничего нельзя было возразить, а очень хотелось, потому что долго не мог «выйти» на живого сотрудника банка. После того, как наконец-то дозвонился в колл-центр за объяснениями, выяснилось, что по какой-то причине я задолжал банку 9 копеек. Я, конечно, не возражал и внес эти деньги на карту, после чего звонки прекратились. С одной стороны хорошо, что меня не били, а с другой – затрата времени на поиск связи с банком – очень неприятно и даже унизительно».

После того, как наконец-то дозвонился в колл-центр за объяснениями, выяснилось, что по какой-то причине я задолжал банку 9 копеек. Я, конечно, не возражал и внес эти деньги на карту, после чего звонки прекратились. С одной стороны хорошо, что меня не били, а с другой – затрата времени на поиск связи с банком – очень неприятно и даже унизительно».На ранних этапах просрочки банки используют автоматический IVR-обзвон с помощью колл-центров. Чем больше срок, тем более активными становятся действия по досудебному взысканию. Банк может передать долг или продать его «хард» коллекторам. Тогда специалисты по взысканию долгов выходят «в поле» и контактируют с соседями должника, а также его коллегами по работе.

Эти случаи возникают все чаще, и до сих пор никто не задумывался о том, как много невинных людей стало целями охотников за долгами. Даже те, кто каким-то образом связан с коллекторским бизнесом, обеспокоены большим количеством ошибок в процессе досудебного взыскания, опасаясь, что их количество продолжит расти.

«Сейчас у меня на руках три распечатки из банка и разница в сумме долга между ними порядка 1000 и 100 гривен, то есть во всех трех бумагах разные суммы», — удивляется другая пострадавшая. — «При закрытии кредита, сумма уточнялась у менеджера на день закрытия, а через пару месяцев Главный офис банка прислал распечатку о том, что остаток задолженности составляет 100 гривен и стал начислять на них 140 гривен процентов ежемесячно. Теперь мне постоянно приходят письма, имитирующие решение Суда о принудительном взыскании этого долга, а недавно вообще разместили в моем подъезде объявление о том, что я прошу соседей помочь мне материально. И все это при честно погашенном кредите».

Ситуацию осложняет отсутствие каких-либо регулирующих документов или руководств, которые могли бы оперативно упредить возникновение подобных случаев. Более того, поскольку согласно действующему законодательству, коллекторский бизнес не лицензируется, то компании этого сектора не имеют «противовеса» по отношению к незаконным и неэтичным практикам ведения бизнеса. При этом у местных комитетов по защите прав потребителей практически отсутствуют рычаги воздействия на коллекторский бизнес.

При этом у местных комитетов по защите прав потребителей практически отсутствуют рычаги воздействия на коллекторский бизнес.

Напротив, надежда на справедливость сохраняется в кредитно-финансовой сфере, где потребитель может пожаловаться на неправомерные действия в Национальный банк Украины или Госфинуслуг, которые вместе надзирают за банками и рынком потребительского кредитования. Именно поэтому, как правило, банки регистрируют все жалобы, очень внимательно следят и держат под контролем практику взыскания задолженности с помощью собственных коллекторских служб. Тем не менее, даже в банках периодически случаются скандалы из-за допущенных ошибок при обзвоне должников «софт» колл-центром, или выезде «хард» коллекторов.

Коллекторы, используя различные способы общения с неплательщиками, часто находящиеся «на грани фола», очень пугают людей, которые по ошибке оказались в базе данных злостных неплательщиков. Особенно много случаев возникает в связи с неэтичной практикой розыска должников.

Так, одному молодому мужчине, у которого есть долг в банке и он честно его выплачивает, периодически звонили различные люди, которые представлялись коллекторами и агрессивно требовали позвать к телефону неизвестного человека. Сразу же после первого контакта он объяснил, что квартира находится в кредите и куплена несколько лет назад в том же банке, где работают коллекторы. Оказалось все просто — сотрудники банка разыскивали близкого родственника предыдущего владельца квартиры, используя устаревшие контактные данные из профайла заемщика. При этом в момент совершения сделки в банке никто из специалистов не удосужился обновить базу данных. Казалось бы, инцидент исчерпан, однако звонки и незваные гости на пороге квартиры продолжали появляться. На все требования прекратить это, коллекторы только пожимали плечами: «Мы не знаем когда они прекратятся». Решение было найдено весьма неординарное – молодой мужчина позвонил в пресс-службу банка, после чего прозвучал звонок начальника управления безопасности с предложением зайти в гости.

Так, конечно, бывает не всегда. Поэтому при общении с коллекторами очень важно знать свои права и линию поведения.

Если вы уже погасили свой кредит

Что делать, если коллекторы стали контактировать с вами по поводу кредита, который вы уже давно погасили? В первую очередь необходимо написать и отправить заказное письмо с уведомлением о вручении. В самом письме следует объяснить ситуацию и вложить копии всех имеющихся квитанций об оплате, а также копию справки об отсутствии кредитной задолженности. По инструкции НБУ, такую справку обязаны выдавать при закрытии кредитной задолженности перед банком. Для старых кредитов, а также кредитов, которые были взяты в других финансовых учреждениях, такие справки могли не выдаваться, что добавляет проблем при общении с коллекторской компанией.

Согласно Гражданскому кодексу Украины, коллекторская компания обязана отправить письменное уведомление, в котором сообщается сумма долга и наименование кредитора, который купил долг.

«Четыре года назад я оформил кредит на мобильный телефон в кредитном союзе», — рассказывает свою историю заемщик. — «Пользуясь тем, что в договоре указана возможность досрочного погашения, полностью рассчитался за него. И вот в прошлом году мне приходит письмо о том, что у меня был долг, который кредитный союз продал коллекторам и теперь я должен заплатить напрямую коллекторской компании. С тех пор ежемесячно на мой адрес приходят письма с требованием погасить задолженность. В них коллекторы угрожают: подать в суд, направить выездную группу для описи имущества, передать сведения обо мне в Пограничную службу (запрет выезда за границу), в межбанковский реестр мошенников (запрет выдачи кредитов), отобрать заграничный паспорт, которого у меня никогда не было. Даже предлагали заполнить анкету, в которой мне предлагалось добровольно указать все имеющееся ценное имущество (квартира, машина, телевизор, компьютер, холодильник, стиральная машина), место работы, занимаемую должность, зарплату мою и членов моей семьи».

По мнению юристов, в данном случае коллекторская компания нарушает целый ряд статей Гражданского кодекса Украины. В частности: статьи 257, 258, 261, 262 (пропущен срок исковой давности), 517, 518 (не предоставлены доказательства перехода прав к новому кредитору). И если вдруг бывший заемщик решит выплатить им какую-либо сумму, это означает признание всей суммы долга, причем срок исковой давности начинается с момента уплаты (ст. 264, 267 ГК Украины).

По всей вероятности, коллекторская компания рассмотрела письмо, однако просто забыла исключить случайного заемщика из базы данных для контакта. Иначе после определенного времени звонки бы прекратились и с заемщиком начали работать field-коллекторы. Когда досудебное взыскание не помогает, дело передается в Суд (legal collection).

Если вы никогда не брали кредитов«С настоящими живыми коллекторами дел никогда не имели, просто не любим брать в долг. Но мужа летом по мобильному телефону доставали, и постепенно задолженность с 300 долларов выросла до 700. А ведь у нас в городе даже банка такого нет. Он им объяснял очень долго, но звонки прекратились только через три месяца», — поделилась своими впечатлениями одна женщина.

А ведь у нас в городе даже банка такого нет. Он им объяснял очень долго, но звонки прекратились только через три месяца», — поделилась своими впечатлениями одна женщина.

Если долг, о котором сообщает коллекторская компания, никогда не был вашим, не стоит просто выбрасывать письмо в мусорный бак, советуют специалисты. Будет хорошей идеей написать ответное письмо, где сообщить об отсутствии задолженности и попросить коллекторов больше не контактировать с вами. Если звонки продолжаются, а коллектор не может доказать наличие вашего долга перед компанией, нужно обратиться с письмом в Комиссию по защите прав потребителей. Кроме этого, юристы настоятельно рекомендуют также обжаловать действия коллекторов в Генеральной Прокуратуре, ведь согласно статье 32 Конституции Украины, никто не может претерпевать вмешательство в его личную и семейную жизнь. А противоправные действия коллекторов можно расценивать как безосновательное вмешательство в личную жизнь, которое является нарушением конституционных прав граждан. Впрочем, большинство граждан предпочитает не связываться с юридической волокитой и терпеливо ждать, когда коллекторская компания «выдохнется» и телефонные звонки закончатся.

Впрочем, большинство граждан предпочитает не связываться с юридической волокитой и терпеливо ждать, когда коллекторская компания «выдохнется» и телефонные звонки закончатся.

Кодекс этикиВ последнее время появилась одна интересная возможность решить проблему неэтичного поведения коллекторов «бескровно» с помощью обращения к независимой ассоциации, в которой состоит данная компания.

Рынок коллекторских услуг в Украине еще юный и совсем недавно начал «окультуриваться». Несколько лет назад появились две крупные ассоциации коллекторских агентств, которые репрезентуют более 90% рынка услуг по взысканию задолженности. На сайте одной из них размещен Кодекс этики коллектора, основной целью которого является защита потребителей от неэтичного поведения коллекторских компаний.

Для тех случаев, когда человек считает, что коллекторская компания, входящая в ассоциацию, каким-либо образом нарушила принятый Кодекс этики, предусмотрен раздел подачи жалоб. Жалобу можно отправить ассоциации прямо с помощью формы на сайте, со всеми копиями корреспонденции и документов, которые имеют отношение к делу. При этом необходимо проверить, чтобы человек, который подает жалобу и должник, если это разные люди, вместе подписали жалобу. Специалисты ассоциации обещают рассмотреть документы и принять необходимые меры.

Давайте более подробно взглянем на правила, которым обязан следовать специалист коллекторского агентства.

Коллектор вправе контактировать с должником персонально, по почте, с помощью телефона, смс или факса. Однако он не должен вступать в контакт в неудобное для человека время, такое как до 7-00 утра или после 22-00 вечера, если только не получит соответствующее разрешение. Кроме этого, коллектор не должен звонить должнику на работу или приходить в офис, если знает, что работодатель должника против таких контактов.

В статье 8 Кодекса Этики коллекторов также сказано, что они обязаны:

- не использовать процедуры взыскания, которые могут оскорбить честь и достоинство должника;

- не осуществлять беспричинное давление на должника в случае неплатежа;

- быть предусмотрительным и осторожным во время контакта с должником по телефону, смс, по электронной почте или во время личного визита;

- в случае если других инструкций не поступало, принять все обоснованные предложения должников уплатить долг частичными платежами, при условии получения объективных причин о неспособности заплатить долг;

- не намекать в письменной или устной форме, что будет применяться криминальное преследование или будет подан гражданский иск, при отсутствии на это правовых оснований;

- предлагать максимальное сотрудничество с уполномоченной третьей стороной должника;

- предлагать должникам, которые имеют финансовые сложности, проинформировать членов семьи про их сложности с погашением долгов во избежание конфликтных ситуаций;

- принимать во внимание всю предоставленную информацию о причинах неплатежа перед принятием решения о том, насколько допустимо принуждение к оплате долга.

Отдельно рассмотрен вопрос поиска должников, которые прячутся от компаний по взысканию задолженности (статья 9 Кодекса Этики коллекторов). Специалисты по взысканию должны:

- не скрывать информацию о своей должности;

- применять любые необходимые действия для того, чтобы убедиться, что должник, который находится в розыске, является именно тем человеком;

- в том случае, если найденное лицо не является должником, соответственно обновить все необходимые записи в базе данных.

Несмотря на это, сотрудники коллекторских компаний и банков продолжают нарушать Кодекс Этики, а потребители не могут добиться справедливости. Формально, конечно, защитить потребителей от неэтичного поведения коллекторов может некоммерческая ассоциация или другое независимое государственное образование. Однако сложно на что-либо надеяться, когда во главе некоммерческой ассоциации находится руководитель коллекторского агентства, а во главе государственных служб и комитетов – крупные бизнесмены.

Потребителям остается только ждать, что когда-нибудь во главе таких организаций будут действительно независимые люди, которые никогда не занимали высоких постов в коммерческих банках и коллекторских компаниях. В этом случае подход к защите прав потребителей в коллекторской сфере будет системным и упреждающим, ведь сейчас коллекторы и банкиры начинают что-либо предпринимать только когда скандалы получают большую огласку.

Мнение экспертов

Леся Самарина, адвокат, руководитель днепропетровского офиса ЮФ «Ильяшев и Партнеры»

В ситуации, когда номер телефона по ошибке попал в базу коллекторов, необходимо, прежде всего, выяснить данные компании и составить письменное обращение. В обращении подтвердить принадлежность телефонного номера лицу, которому звонят.

Если звонки не прекратились, необходимо письменно требовать у коллекторов документы, подтверждающие получение кредита и переход права требования долга на коллекторскую компанию.

Далее, в зависимости от ситуации, может последовать обращение в правоохранительные органы на основании ст. 222 Уголовного кодекса Украины (мошенничество с финансовыми ресурсами).

222 Уголовного кодекса Украины (мошенничество с финансовыми ресурсами).

Дмитрий Гутгарц, управляющий партнер АБ «АБГ»

Изначально, необходимо письменно уведомить коллекторов о подобной ситуации и потребовать, опять-таки письменно, исключить свои данные из базы. Если же звонки не прекращаются, письма и смс сообщения продолжают поступать, стоит обращаться как в правоохранительные органы, так и в суды за защитой своих интересов.

Сергей Никифоров, исполнительный директор Ассоциации участников коллекторского бизнеса Украины

В такой ситуации необходимо связаться с коллекторским агентством, передать жалобу оператору контакт-центра с чётко сформулированными тезисами, если же и в этом случаи звонки продолжаются, рекомендуем подъехать в офис коллекторской фирмы и решить вопрос со специалистом компании.

Либо можно обратиться на горячую линию Ассоциации участников коллекторского бизнеса Украины (044)499-85-90 или написать ваш запрос на адрес info@acbu. com.ua

com.ua

почему поступают звонки, какие есть правила и что делать, если вам звонят коллекторы?

Согласно исследованию независимого агентства MAGRAM Market Research примерно треть наших соотечественников обременены кредитами. Люди оформляют займы для покупки жилья и дорогостоящей техники, для путешествий, празднования свадеб, оплаты обучения и лечения. Но, независимо от цели кредита, долги придется выплачивать. И нужно понимать, что в случае просрочки платежа возникает вероятность продажи долга коллекторам. Что делают коллекторы и выгодно ли сотрудничество с ними, расскажем в статье.

Почему могут звонить из коллекторского агентства: разбираемся в ситуации

Что делать, если звонят коллекторы? Первая реакция у должника, скорее всего, будет негативной. Для человека, который раньше не сталкивался с подобными ситуациями, картина и правда вырисовывается странная: он брал деньги в долг у банка, а обратно их требует какая-то посторонняя организация. Дело в том, что банкам не выгодно заниматься возвратом просроченных задолженностей, и, как правило, спустя год «просрочка» переходит коллекторам. Переуступка долга разрешена Гражданским кодексом РФ и для заемщика означает простую смену кредитора.

При этом в случае просрочки долга более трех месяцев банк также может заключить агентский договор с коллектором на взыскание требуемой суммы. В этом случае коллектор выступает как посредник, а не новый кредитор. Упомянутая выше переуступка долга, которая на профессиональном языке называется цессией, происходит при более длительном периоде неуплаты. Обычно к ней прибегают уже в крайнем случае, когда попытки самостоятельного взыскания долга банком, а затем и по агентскому договору коллекторами провалились.

О смене кредитора заемщик обычно узнает из телефонного звонка представителей коллекторского агентства. Иногда эту информацию сообщают непосредственно сотрудники банка. Однако, прежде чем начать выплаты по новому «адресу», нужно быть уверенным в полной законности предъявленных требований. При продаже долга коллекторам банк обязан отправить заемщику соответствующее письмо, приложив к нему копию договора переуступки.

При продаже долга коллекторам банк обязан отправить заемщику соответствующее письмо, приложив к нему копию договора переуступки.

Помимо этого, стоит удостовериться, что у коллекторского агентства есть свидетельство ФССП — только в этом случае его деятельность можно считать законной.

Вопреки сформированному криминальными фильмами образу коллектора, представители официальных агентств ведут себя корректно и обычно готовы идти на уступки должнику. Например, они могут предложить согласовать наиболее удобный заемщику график выплат. Материальное положение — не самая стабильная вещь на свете, и если человек не смог вовремя заплатить долг банку, это еще не значит, что он сделал это специально. Рассчитавшись с коллекторским агентством, можно выправить свою кредитную историю, что тоже немаловажно.

На что коллектор имеет право?

Начнем с того, что официальные коллекторские организации работают в правовом поле. И что в целом коллекшн — это нормальная отрасль рыночной экономики. Если есть рынок кредитования, то есть и рынок взыскания. Не будет возврата долгов — не будет и низких ставок по кредитам, которые как раз и позволяют многим людям брать займы на собственные нужды. Чтобы коллекторы перестали звонить, нужно немногое: вовремя и без напоминаний платить указанные в договоре взносы. Тем более что в 2016 году закон установил сбалансированные правила коммуникации между коллекторами и должниками. Речь идет о ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». В настоящий момент действует последняя редакция ФЗ-230 от 1 января 2017 года. Данный закон на государственном уровне утвердил, что коллекторы являются полноценными участниками финансового рынка.

Если есть рынок кредитования, то есть и рынок взыскания. Не будет возврата долгов — не будет и низких ставок по кредитам, которые как раз и позволяют многим людям брать займы на собственные нужды. Чтобы коллекторы перестали звонить, нужно немногое: вовремя и без напоминаний платить указанные в договоре взносы. Тем более что в 2016 году закон установил сбалансированные правила коммуникации между коллекторами и должниками. Речь идет о ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». В настоящий момент действует последняя редакция ФЗ-230 от 1 января 2017 года. Данный закон на государственном уровне утвердил, что коллекторы являются полноценными участниками финансового рынка.

Что имеют право делать коллекторы? Основное полномочие коллектора — предъявлять к заемщику требования о возврате просроченной задолженности. Общение с клиентом может происходить при личных встречах, а также по телефону, электронной почте или с помощью аудио- и текстовых сообщений. Однако во всех случаях коллектор должен представиться, назвав свои ФИО и организацию. Помимо этого, коллектор обязан предоставить должнику контакты для обратной связи, реквизиты банковского счета для зачисления выплат, ОГРН и ИНН своей компании и (по требованию) подтверждающие его собственные полномочия документы.

Общение с клиентом может происходить при личных встречах, а также по телефону, электронной почте или с помощью аудио- и текстовых сообщений. Однако во всех случаях коллектор должен представиться, назвав свои ФИО и организацию. Помимо этого, коллектор обязан предоставить должнику контакты для обратной связи, реквизиты банковского счета для зачисления выплат, ОГРН и ИНН своей компании и (по требованию) подтверждающие его собственные полномочия документы.

Могут ли коллекторы звонить родственникам, соседям, работодателям? Только при условии согласия заемщика и отсутствия несогласия третьего лица на взаимодействие с коллекторской организацией. При этом обладатель задолженности может в любой момент отозвать согласие на обзвон своих близких. Для этого достаточно отправить коллектору соответствующее уведомление через нотариуса или вручить его лично под расписку.

В какое время могут звонить коллекторы? Проще сказать, когда они звонить не могут. «Комендантский час» в рабочие дни наступает в 22 часа и заканчивается в 8 часов, в выходные и нерабочие праздничные дни — с 20 до 9 часов. Как часто могут звонить коллекторы? По закону телефонные звонки можно совершать не более одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Правовое поле

Стоит знать, что коллекторы не имеют права применять к должнику любые виды физического и психологического давления, передавать кому-либо личные данные заемщика и сообщать должнику ложную информацию о сумме долга и грозящих ему взысканиях. Кроме того, нельзя требовать долг с банкротов, недееспособных людей, инвалидов первой группы, несовершеннолетних и людей, находящихся на стационарном лечении.

Что делать, если звонят коллекторы?

В первую очередь — вести себя адекватно. Важно осознать, что в невыигрышном положении априори находится должник, а не коллектор. Отдавать занятые деньги в любом случае придется, а вот при каких условиях и каким образом, зависит непосредственно от заемщика. Если звонят коллекторы, не стоит сбрасывать звонки и уж тем более грубо разговаривать с собеседником. В противном случае коллектор имеет право подать в суд, который в 99% ситуаций принимает его сторону. После этого в дело вступают судебные приставы, у которых гораздо больше полномочий, чем у коллекторского агенства. Они могут арестовывать счета и имущество должника и накладывать на него ряд неприятных ограничений, в частности запрет на выезд заграницу. Поэтому при взаимодействии с коллекторами доводить дело до суда явно не следует. Оптимальным будет объяснить сотруднику агенства свою финансовую ситуацию и вместе разработать схему погашения долга. Система выплат здесь мало чем отличается от банковской: если коллектор стал новым кредитором, возврат средств осуществляется на его счет по согласованному между сторонами графику.

В противном случае коллектор имеет право подать в суд, который в 99% ситуаций принимает его сторону. После этого в дело вступают судебные приставы, у которых гораздо больше полномочий, чем у коллекторского агенства. Они могут арестовывать счета и имущество должника и накладывать на него ряд неприятных ограничений, в частности запрет на выезд заграницу. Поэтому при взаимодействии с коллекторами доводить дело до суда явно не следует. Оптимальным будет объяснить сотруднику агенства свою финансовую ситуацию и вместе разработать схему погашения долга. Система выплат здесь мало чем отличается от банковской: если коллектор стал новым кредитором, возврат средств осуществляется на его счет по согласованному между сторонами графику.

Как должнику лучше не поступать

Обмануть систему и уехать на экзотический остров удается только героям голливудских фильмов. В реальной жизни сбежать от коллекторов тоже можно, но делать это бессмысленно. Преследовать они никого не будут, а просто обратятся в суд. О том, чем это грозит, рассказано выше. Есть и другой, «псевдохитрый» способ избавиться от продолжающих звонить коллекторов — взять другой кредит, чтобы погасить старый. Это поможет решить проблему на короткий срок, однако, если должник неожиданно не разбогатеет, ситуация вскоре повторится. Подобные обходные пути хорошо знают сотрудники банков, и даже если заемщику удастся благополучно рассчитаться со всеми долгами, у него будет незавидная кредитная история. Паниковать и как-либо накручивать себя тоже не стоит. Общение с коллекторами — может, и не самый приятный на свете процесс, но при желании его можно выстроить максимально продуктивно и спокойно.

О том, чем это грозит, рассказано выше. Есть и другой, «псевдохитрый» способ избавиться от продолжающих звонить коллекторов — взять другой кредит, чтобы погасить старый. Это поможет решить проблему на короткий срок, однако, если должник неожиданно не разбогатеет, ситуация вскоре повторится. Подобные обходные пути хорошо знают сотрудники банков, и даже если заемщику удастся благополучно рассчитаться со всеми долгами, у него будет незавидная кредитная история. Паниковать и как-либо накручивать себя тоже не стоит. Общение с коллекторами — может, и не самый приятный на свете процесс, но при желании его можно выстроить максимально продуктивно и спокойно.

Нужно помнить, что перед сотрудниками коллекторских агентств не стоит задача поскорее «выбить» из заемщика деньги. Также они не хотят доводить дело до суда. Именно поэтому многие подобные организации готовы предоставить должнику более лояльные условия выплат, чем в договоре с банком, или даже простить определенную часть долга.

Что Делать, если Звонят Коллекторы по Кредиту Украина

Содержание

- Как себя вести, если звонят коллекторы?

- Частые проблемы с кредитом и коллекторами

- Что делать, если коллекторы звонят по чужому кредиту?

- Куда можно пожаловаться?

Как себя вести, если звонят коллекторы?

Что делать, если участились звонки с неизвестных номеров, а поднимая трубку, вы слышите незнакомый голос, который с угрозами требует вернуть долг? Кто это? Мошенники? Коллекторы? Или просто чей-то неудачный розыгрыш?

С такими звонками сталкиваются не только те, кто имеют задолженность перед банком или МФО, но и люди, которые никогда в жизни не оформляли кредит. Почему такое происходит?

Если у человека есть кредит, и он пропустил один или несколько обязательных платежей, то нет ничего удивительного в том, что рано или поздно ему начинают звонить кредиторы с требованиями вернуть долг. Но что означают звонки от коллекторов тем, кто не оформлял кредит?

Если вы не имеете долгов перед банками или МФО, но вам начали звонить коллекторы, то не стоит бросать трубку или общаться с ними грубо. Постарайтесь выяснить, откуда у них ваш номер. Бывают ситуации, когда кредит оформляли родственники, друзья или коллеги, а ваш номер был указан, как телефон поручителя или контактного лица.

Но также иногда люди могут просто забыть о том, что когда-то взяли кредит или были созаемщиком. Либо думали, что погасили кредит, но по какой-то причине накапали проценты.

Однако часто коллекторы общаются грубо, угрожают и пытаются всячески запугать человека. Поэтому запишите разговор, но перед этим собеседника нужно предупредить о записи, иначе использование медиафайлов может считаться незаконным.

Частые проблемы с кредитом и коллекторами

Сейчас уже никого не удивить звонками коллекторов. Но часто при общении с коллекторами или кредиторами возникают определенные сложности. Какие проблемы могут возникнуть с коллекторами или кредитами и как себя вести?

- Что делать, если звонят коллекторы?

- Коллекторы звонят по чужому кредиту?

- Имеют ли право коллекторы звонить родственникам?

- Что делать, если коллекторы звонят на работу?

Это самые распространенные проблемы, с которыми сталкиваются люди при общении с коллекторами. Поэтому давайте подробнее рассмотрим, как вести себя в таких случаях.

Главное, нужно помнить, что коллекторы не имеют права угрожать, запугивать или приезжать к вам домой. Все эти действия противоречат законам Украины. Коллекторы должны лишь уведомлять о наличии долга и напоминать о необходимости его погашения. Звонки и угрозы родственникам заемщика также расцениваются как нарушение действующего законодательства.

Почему возникают проблемы с коллекторами? Потому что порой люди очень необдуманно подходят к выбору кредита и они выбирают займ под очень большие проценты. После чего не могут погасить долг. Поэтому надо сразу избегать таких ситуаций. И оформлять кредит по самым выгодным предложениям.

Для этого нужно сравнить кредитные предложения от разных микрофинансовых организаций на агрегаторе Ukasko и выбрать подходящий вариант с низкой процентной ставкой.

Выбрать Выгодный Кредит На Карту

Быстрое оформление в течение 5 минут

Подобрать

Что делать, если коллекторы звонят по чужому кредиту?

Что делать, если человек не брал кредит, но звонят коллекторы все равно? Если вы уверены в том, что не стали жертвой мошенников, проверили свою кредитную историю и за вами не числится никаких кредитов, а все имеющиеся долги уже закрыты, то вы можете либо пожаловаться на коллекторскую компанию либо посетить офис финансовой организации. Напишите письмо с требованиями исключить ваш телефон и адрес почты из их базы данных. Возьмите справку в банке либо МФО о том, что не имеете кредитов. Так у вас будет дополнительный аргумент в споре с коллекторами и требованиями оставить вас в покое.

Если коллекторы угрожают силой забрать долг либо закрыть кредит, принудительно отобрав имущество, то знайте, что это обман. Коллекторы не имеют таких прав.

Куда можно пожаловаться?

Если вы не давали разрешения использовать свой номер и не предоставляли личные данные данной компании, то действия коллекторов и финансовой организации противоречат действующему законодательству. Также нарушают законы Украины угрозы и запугивания коллекторов. Поэтому в подобной ситуации вы можете подавать жалобу начальству коллекторской компании и обратиться к Уполномоченному ВРУ по правам человека, позвонить в контакт-центр НБУ по номеру горячей линии либо подать в суд.

Поэтому не стоит бросать трубку, когда вам звонит коллектор. Узнайте название коллекторской компании, имеющиеся обязательства по кредиту и имя звонящего. Сохраните его номер. Если же коллектор вам угрожает, то обратитесь с жалобой в правоохранительные органы.

Выбрать Выгодный Кредит На Карту

Быстрое оформление в течение 5 минут

Подобрать

Василенко Анастасия Владимировна

Все статьи автора

Коллекторы. Нет денег платить кредит. Что делать, если не платил кредит, и банк подал в суд? Как вести себя, если большие долги по кредитам и задолженность растет?

Нажмите эту кнопку и заполните анкету

Уже через 2 часа Коллекторы от Вас отстанут

КОЛЛЕКТОРЫ — Что это такое и как с ними бороться.

Если Вам звонят коллекторы, значит:

либо у Вас есть просроченная задолженность перед банком МФО или другим Кредитором

либо они просто ошиблись и достают Вас напрасно

В обоих случаях ситуация не из приятных.

Эти назойливые «дятлы» долбят своими звонками и днём и ночью, по 20-30-50, а то и по 90 раз в день! Нет от них спокойствия.

А какие разговоры они ведут с Вами по телефону!!! Мерзопакастные фразы и оскорбительные слова выскакивают из их ОРАЛА через раз и каждый раз.

Конечно бывают случаи когда на той стороне провода с тобой разговаривает приличный человек — но это как раз ИСКЛЮЧЕНИЕ, чем правило.

Кроме того, Коллекторы могут звонить не только Вам, но и Вашим родственникам, на работу, друзьям — в общем туда, чьи телефоны Вы оставляли при получении кредита, в своей анкете. А иной раз оказывается, что Вы вообще не при делах! Откуда они берут информацию о родственниках, знакомых и сослуживцах — совершенно не понятно.

В таком случае ситуация втройне нестерпима!!!

Что же делать с этими «дятлами»? Как освободиться от назойливости этих насекомых? Как поставить хамов на место?

Есть один простой, испытанный метод

Т.е. пожаловаться в нашу организацию по защите, таки, прав потребителей, на действия коллекторов. Вы можете сделать это прямо сейчас не дочитывая даже текст на этой странице.

С такими проблемами к нам ежедневно обращаются десятки граждан по всей стране. И всем Мы помогаем освободиться от Коллекторов в течение короткого времени.

Если Вы дружите с интернетом и можете быстро представить нам информацию, мы можем остановить давление Коллекторов в течение 2-3 часов (в рабочие дни).

Когда начинаешь разбираться, вроде бы всё они, сотрудники Коллекторских агентств, делают в соответствие с законом — звонят с 08:00 до 22:00 в рабочие дни, с 09:00 до 20:00 в выходные (пп.2, п.3 ст. 15 ФЗ от 21.12.2013г. №353 — «О потребительском кредите (займе)». И имя отчество говорят, правда фамилию и наименование кредитора — не всегда, так на это Роскомнадзор внимания не обращает, при ответе на поданную жалобу, на действия Коллекторов.

Поэтому поймать их за хвост получается чрезвычайно редко. Но у нас есть опыт положительных решений в таких делах. Правда собирание доказателств занимает порядочное количество времени, а они, в это время, не дремлют. И звонят, и звонят, и звонят.

Но если у гражданина есть на телефоне диктофон, и он сумел записать ФИО звонившего и принадлежность его к конкретной организации, то с такими данными можно уже идти — нет не в суд, а например в службу судебных приставов. После вступления в силу закона о коллекторах ФССП — контролирует деятельность коллекторов. Это сильно изменило ситуацию к лучшему. Мы тоже приложили к этиому руку (прочитайте про это в новостях).

А вот если есть доказательства, что коллекторы звонили Вашим родственникам, знакомым или на работу, или звонят Вам, а вы не являетесь должником, вот тогда можно смело идти в суд и получать с них компенсацию морального вреда. Суды удовлетворяют такие иски. НО. Ещё раз обращаю Ваше внимание на то, что в суд нужно идти с ЖЕЛЕЗОБЕТОННЫМИ ДОКАЗАТЕЛЬСТВАМИ. Иначе — нет смысла.

А бывает, что и приезжают по адресу должника. Ладно если просто разговаривают, но ведь бывают случаи, когда нанимают наркоманов или пьяниц местных, а те размалёвывают стены парадной, заклеивают плакатами двери, заливают клеем замочные скважины.

Что же делать в такой ситуации?

Ответ прост — доверить свою защиту профессионалам, а именно — юристам ОО ВВП.

Да, именно так!

Что мы сделаем для Вас:

- Мы переведём все переговоры с кредиторами на себя (Вам не нужно теперь самому разговаривать с коллектором, потому, что у Вас теперь есть свой юрист)

- Все злобные звонки будут уходить нашему дежурному юристу (разговаривая с коллектором, мы оградим Ваших родных и близких от злобных звонков)

- Мы подготовим все необходимые документы, которые нужно подать в досудебном порядке, чтобы суд не смог признать Вас «злостным неплательщиком»

- Мы подадим жалобу в ФССП РФ на директора коллекторского агентства (если они не успокаятся сразу)

Нажмите эту кнопку и заполните анкету

Уже через 2 часа Коллекторы от Вас отстанут

Что делать, если вам звонит взыскатель | Мошенничество со сборщиками долгов

Сборщики долгов продолжают звонить мне!

Никто не любит звонки от сборщиков долгов. Из-за денег группе незнакомцев, владеющих всей вашей личной информацией, это может быть пугающим и стрессовым. Но почему звонят сборщики долгов?

Обычно вы получаете вызовы о взыскании только тогда, когда у вас есть задолженность. Коллекторские агентства покупают просроченные долги у кредиторов или других предприятий и пытаются заставить вас их погасить.

Когда вам звонят сборщики долгов, важно ответить так, чтобы защитить ваши законные права. Обязательно запомните следующую информацию, когда в следующий раз к вам свяжется инкассатор.

Ознакомьтесь с законами о вызове на инкассо

Индустрия взыскания долгов страдает от плохого поведения коллекторов в течение многих лет. Чтобы обуздать такое поведение, в 1978 году был принят Закон о справедливой практике взыскания долгов (FDCPA).

Этот закон устанавливает ряд правил и ограничений, которым должны следовать коллекторские агентства.Вот что может сделать коллектор , а не :

- Звоните вне с 8:00 до 21:00, с понедельника по субботу (не в воскресенье)

- Позвонить Вам повторно в течение короткого периода времени

- Угрожают насилием

- Обсудите вашу личную информацию или долги с другими людьми

- Заявить ложные долги или ложную информацию в своих отчетах

- Не могу лгать о своей личности

- Продолжайте звонить, если попросите их прекратить в письменной форме

Несмотря на законодательные меры по защите потребителей, некоторые сборщики долгов часто нарушают законы о взыскании задолженности.Вот почему важно действовать осторожно, когда с вами связывается сборщик долгов.

Ваш ответ сборщику долгов должен отличаться в зависимости от того, кто звонит.

Если с вами свяжется первоначальный кредитор или компания, которой вы должны деньги, они не связаны законами FDCPA. Однако они могут быть связаны местными законами и законами штата, которые аналогичны федеральному Закону о добросовестном взыскании долгов.

Сторонние сборщики долгов также известны тем, что взимают с потребителей «зомби-долги», то есть старые долги, прошедшие срок исковой давности или уже выплаченные.Эти партии воскрешают эти старые долги в попытке обмануть потребителей. Чтобы не стать жертвой этих претензий, вы можете подготовиться к ряду шагов.

Вот что делать, если вам звонит взыскатель:

Сделать заметкиКогда с вами свяжется инкассатор, ваше первое дело — делать записи. Независимо от того, предпочитаете ли вы ручку и бумагу, электронные таблицы или снимки экрана, наличие бумажного следа и подтверждения их связи — один из самых ценных инструментов, который вы можете иметь при оспаривании обвинений.

Некоторые вопросы и примечания, которые следует учитывать, включают:

- Имя человека, который вам звонил

- Какую компанию они представляют

- Когда они позвонили

- Почтовый адрес для отправки письменной корреспонденции на номер

- О чем вы говорили

- Любые запросы

Не упустите этот шаг! Важно, чтобы вы документировали каждый контакт с коллекционером на случай, если вам нужно защитить свои законные права.

Не признавайте свою задолженностьСамый важный совет, который следует помнить при ответе сборщику долгов, — избегать признания или подтверждения какой-либо информации без предварительной проверки долга. Прежде чем делать что-либо еще, начните с написания письма о подтверждении долга. Если вы скажете или сделаете что-либо, подтверждающее, что долг принадлежит вам, возможно, вы отказываетесь от некоторых своих законных прав.

Коллекторские агентства часто допускают ошибки, поэтому важно подтвердить, что задолженность имеет правильную сумму, что она действительно принадлежит вам или срок ее действия не истек по истечении установленного законом периода времени, в течение которого она может удерживаться против вас.Единственный способ подтвердить это — написать.

Срок действия большинства просроченных долгов истекает, и они должны быть удалены по закону из вашего кредитного отчета через 7 лет. Коллектор все еще может попытаться заставить вас погасить долги старше этого срока, но он не может использовать отрицательную кредитную отчетность в качестве тактики взыскания.

Не платить и не обещатьОбещание произвести будущие платежи или предоставление сборщику вашей финансовой информации может иметь тот же эффект, что и признание задолженности.Любой платеж, который вы отправляете или предлагаете заплатить, «подтвердит» вашу задолженность и законно позволит сборщику сообщать о просроченной задолженности в ваших кредитных отчетах.

В ваших интересах не раскрывать информацию о платеже до тех пор, пока вы не подтвердите, что задолженность реальна. Кроме того, некоторые запрошенные долги могут иметь истекший срок давности или законный срок, в течение которого компания может потребовать, чтобы суд вынудил вас выплатить просроченную задолженность.

Даже если вы согласны выплатить долг, купите кассовый чек.Никогда не предоставляйте им какие-либо документы, раскрывающие номер вашего банковского счета.

Запросить письмо об оценке долгаПисьмо с подтверждением долга — лучший способ узнать, каким сборщикам долгов вы должны и сколько вам нужно заплатить. Это может включать как первоначальную сумму долга, так и любые дополнительные сборы, добавляемые коллекторским агентством.

Когда коллектор впервые связывается с вами, по закону он обязан направить письменное письмо о взыскиваемом долге.Это известно как письмо с подтверждением долга.

Если сборщики долгов не ответят письменным подтверждающим письмом в течение 5 дней с момента обращения к вам, у вас есть до 30 дней, чтобы отправить подтверждающее письмо с запросом подтверждающего письма.

Проверка долга выходит за рамки того факта, что вы задолжали, она также подтверждает правильность суммы, правильный возраст долга и то, что сборщик имеет законное право взыскать долг. Это письмо также является отличным источником информации для вашего исследования коллекторской компании.

Эта проверка защитит вас от сборщиков, незаконно переоценивающих долг, чтобы он казался более актуальным, или изменения суммы вашей задолженности путем добавления дополнительных комиссий. Коллекционер должен показать:

- Документы, подтверждающие согласие на выплату долга

- Письменный договор с вашей подписью на нем

- Информация от первоначального кредитора, с которым вы заключили это соглашение

Если вы не уверены, следует ли запрашивать подтверждение долга, вы можете поговорить с финансовым тренером, который вместе с вами рассмотрит ситуацию и ответит на любые ваши вопросы.

Даже если вы согласны выплатить долг, купите кассовый чек — не выписывайте личный чек инкассаторскому. Никогда не предоставляйте им какие-либо документы, раскрывающие номера ваших банковских счетов.

Держите его профессиональнымТо, как вы обрабатываете звонки в коллекторское агентство, так же важно, как и подтверждение вашей задолженности. Как и любое другое судебное или финансовое разбирательство, ведение разговоров на профессиональном и безличном уровне защитит вас как эмоционально, так и юридически.

Не позволяйте коллекционеру довести разговор до эмоциональной окраски, если они начнут вам угрожать или обвинять, прекратите разговор.Скажите им, что вы знаете свои права в соответствии с FDCPA и не потерпите никаких злоупотреблений.

Также убедитесь, что вы сами не оскорбляете. Если вы разгорячитесь и будете использовать ненормативную лексику, это ослабит вашу позицию в случае иска FDCPA.

Не предоставлять никакой личной или финансовой информации Коллекционерызахотят узнать как можно больше о ваших финансах, но вы не должны ничего раскрывать, пока не получите подтверждение вашего долга. Это защитит вас от принятия на себя ответственности до того, как вы узнаете, принадлежит она вам по закону или нет.

Однако, если вы получили подтверждающее письмо и по-прежнему не чувствуете себя должником, сообщите об этом. Даже если это непреднамеренно, коллекторы могут совершить ряд ошибок, прежде чем преследовать вас за долги, например:

- Погашение уже погашенных долгов

- Преследование учетных записей, созданных с использованием мошенничества с идентификационными данными

- Списание неправильной суммы

Сборщику может показаться, что вы имеете законную задолженность, но вы должны твердо стоять на своем, если долг был создан незаконно.

Если долг полностью действителен, но вы не знаете, что делать со сборщиками долгов, когда вы не можете заплатить, поговорите с одним из наших обученных тренеров, чтобы решить, какой план действий лучше всего подходит для вас.

Если долг полностью действителен, но вы не можете позволить себе его погашение, вы можете поговорить об этом с коллектором и попытаться предложить какое-то урегулирование. Узнайте больше об урегулировании долгов.

Остерегайтесь мошенничества со сборщиками долговНекоторые действия по взысканию долгов являются мошенническими и могут быть обнаружены, только выполнив следующие действия.Важно внимательно следить за каждым поступающим вызовом, чтобы не стать жертвой мошенничества.

Мошенники могут быть очень изощренными и могут показаться законными даже опытному глазу. Следите за любыми красными флажками, будьте осторожны с тем, что вы раскрываете, следите за всей юридической документацией и убедитесь, что вся предоставленная вам информация верна.

Вот признаки того, что это может быть афера со сборщиком долгов:

- Они нарушают FDCPA.Посетите сайт Федеральной торговой комиссии, чтобы ознакомиться с защитой, предлагаемой Законом о справедливой практике взыскания долгов. Никогда не соглашайтесь работать с любым коллекционером, который умышленно нарушает какую-либо часть этого закона.

- Они требуют оплаты в очень сжатые сроки. Если коллекционер потребует оплату до конца дня, он, скорее всего, окажется мошенником. Для любого коллекционера разумно установить крайний срок погашения, но если сроки очень короткие, вы должны быть подозрительными.

- Они не могут предоставить вам подробную информацию о долге.Если коллектор действительно владеет долгом или если ему переуступил долг ваш кредитор, он должен знать, откуда возник долг, сколько он причитается, и любые другие подобные детали. Они также должны иметь возможность предоставить эти детали в письменной форме .

- Требуются необычные способы оплаты. У вас должно быть несколько вариантов погашения долга (и единственный из них, который вам следует использовать, — это кассовый чек). Если коллекционер хочет, чтобы вы отправили подарочные карты в размере причитающейся суммы долга, вас обманывают.

Что произойдет, если вы не заплатите сборщикам долгов? Вполне вероятно, что коллекторское агентство может обратиться в суд, чтобы по закону обязать вас выплатить или удержать вашу заработную плату.

Здесь, на сайте credit.org, мы не даем юридических консультаций. Если коллектор предъявляет иск о погашении непогашенной задолженности, обратитесь за квалифицированной юридической консультацией к юристу.

Что делать с звонками сборщика долговЕсли вы готовы отказаться от требований о взыскании задолженности, важно знать, какие у вас есть возможности, и работать, чтобы как можно быстрее выбраться из долгов.Когда звонят сборщики долгов, вам не нужно действовать в одиночку. Наши консультанты по долгам готовы помочь с любыми вашими долгами. Узнайте больше о предлагаемых нами услугах и начните прямо сегодня!

Как остановить звонки от сборщиков долгов

Задерживает оплату счетов? Возможно, вам звонит сборщик долгов. Но закон говорит, как и когда они могут это сделать. Например, они не могут позвонить до 8 утра, после 21 вечера или пока вы на работе, если сборщик знает, что ваш работодатель не одобряет звонки.Коллекционеры не могут беспокоить вас или лгать, когда они пытаются взыскать долг. И, если вы попросите их в письменной форме перестать звонить, они должны прекратить звонить.

Даже если коллектор перестанет звонить, долг все еще есть, и вам все равно нужно с ним разобраться. Итак, если коллекционер свяжется с вами по поводу долга, вы можете поговорить с ним хотя бы один раз, чтобы узнать историю. Посмотрите, сможете ли вы решить эту проблему — даже если вы не думаете, что у вас есть задолженность, не можете выплатить ее немедленно или думаете, что взыскатель по ошибке связывается с вами.Инкассатор должен отправить вам письменное «уведомление о подтверждении», в котором будет указано, сколько денег вы должны в течение пяти дней после того, как они впервые свяжутся с вами. В уведомлении должно быть указано имя кредитора, которому вы должны деньги.

Если вы не хотите, чтобы сборщик снова связывался с вами, спросите его почтовый адрес и сообщите ему — в письменной форме — чтобы он прекратил с вами связываться. Сохраните копию своего письма для своих файлов. Отправьте оригинал заказным письмом и оплатите «квитанцию о вручении», чтобы вы могли документально подтвердить то, что получил сборщик.После того, как сборщик получит ваше письмо, ему не разрешается снова связываться с вами, за двумя исключениями: сборщик может связаться с вами, чтобы сообщить вам, что дальнейших контактов не будет, и сборщик может связаться с вами, чтобы сообщить вам, что они (или кредитор) собираются предпринять определенные действия, например, подать иск.

Отправка письма сборщику долгов, которому вы должны деньги, не избавляет от долга, но должна прекратить контакт. Кредитор или сборщик долгов могут подать на вас в суд, чтобы вернуть долг.

Узнайте больше о работе со сборщиками долгов и о том, как восстановить контроль над своими финансами.

Вам звонили по поводу взыскания непризнанного долга?

Никто не любит получать звонки о взыскании долгов. Но получали ли вы когда-нибудь такой за уже оплаченный долг — или знаете, что он не ваш? Или вы подвергались угрозам и преследованиям со стороны взыскателя долгов, пока вы не заплатили? Если да, мы хотим, чтобы вы знали, как защитить себя.

Сегодня, в партнерстве с правоохранительными органами федерального уровня и штата, FTC объявляет о проведении операции Corrupt Collector — кампании правоохранительных органов федерального штата по борьбе с поддельными и злонамеренными сборщиками долгов. Операция включает пять действий FTC, и сегодня было объявлено о двух новых делах.

В каждом из новых дел, о которых было объявлено сегодня Федеральной торговой комиссией, компании утверждали, что взыскивают долги, которые они не могут взыскать по закону или которые на самом деле не имеют люди. В этих случаях компании звонили людям с помощью роботов, сообщая им, что на них подали в суд или вскоре будут, если они не заплатят.

В делах, объявленных сегодня нашими партнерами из правоохранительных органов, компании звонили людям, утверждающим, что они являются сотрудниками правоохранительных органов или адвокатами, пугая людей угрозами ареста на рабочем месте, в тюрьме или лишения их водительских прав, если они не заплатят сразу. .

Вам звонили о взыскании задолженности, которую вы не признали? Перед оплатой:

1. Узнайте, кто звонит по номеру . Узнайте имя сборщика, коллекторскую компанию, ее адрес и номер телефона.

2. Получить «проверочную» информацию о долге. В течение 5 дней с момента первого обращения к вам сборщики долга должны «подтвердить» или сообщить вам сумму долга, имя текущего кредитора и то, как узнать имя первоначального кредитора.

3. Не реагировать на угрозы. Когда мошенники угрожают арестовать вас, приостановить действие ваших водительских прав или позвонить вашему работодателю, если вы не заплатите немедленно, положите трубку и сообщите о взыскателе в FTC по адресу ftc.gov/complaint.

4. Сделайте свою детективную работу. Обратитесь к первоначальному кредитору. Это твой долг? Они продали ваш долг или наняли компанию для его взыскания? Если да, то является ли звонивший сборщиком первоначального кредитора?

5. Оспаривание долга. Если вы считаете, что не должны частично или полностью по долгу, оспорите его с взыскателем по почте или через Интернет. Даже если у вас есть проверочная информация.

Узнайте больше о взыскании долгов на ftc.gov/debtcollection.

Хотите принять более активное участие? Присоединяйтесь к нам в чате в Twitter о взыскании долгов и операции Corrupt Collector в следующий четверг, 8 октября, в 15:00 по восточному стандартному времени. Вы можете следить за беседой, подписавшись на нас @FTC и используя #OpCorruptCollectorChat.

Помогите нам распространить информацию: поделитесь этой иллюстрацией о взыскании долгов в своих социальных сетях.

Как прекратить взыскание долга Звонки

Ношение большого количества долгов может быть стрессовым, поэтому последнее, что вам нужно вдобавок к этому, — это отвечать навязчивыми звонками от агрессивных сборщиков долгов.Если вы испытали это на себе, вы не одиноки: согласно данным Бюро переписи населения США за 2018 год, почти треть американцев, имеющих кредит, имеют задолженность.

Независимо от того, получаете ли вы звонки о взыскании долга из-за того, что не можете выплатить то, что вы должны, или из-за того, что вы участвуете в программе погашения долга, и вы позволяете своим счетам стратегически просрочить срок, звонки по взысканию долга могут подтолкнуть вас к ваш предел. Вот как остановить звонки о взыскании долга.

Как лучше всего остановить звонки о взыскании долга?

Самый очевидный способ прекратить призывы к взысканию долга — заплатить то, что вы должны, но не каждый может это сделать.Если вам было трудно справляться с платежами, возможно, вы накопили штрафы за просрочку платежа и другие штрафы, из-за которых вас еще больше усложнили.

Если вы обновляете свои ежемесячные платежи, они могут помешать вам звонить вам, но вы должны убедиться, что выполняете эти платежи, иначе они снова начнут звонить. Лучший способ сделать это — разработать стратегию выплаты по кредитной карте. В зависимости от того, сколько вы должны и сколько вы можете позволить себе заплатить, существуют разные стратегии, которые могут сработать для вас.

Пока вы обдумываете стратегию выхода из долга, вам все равно могут приходить звонки о взыскании долга. Если вы хотите, чтобы эти призывы прекратились навсегда, вы имеете право потребовать, чтобы ваш коллектор прекратил с вами общение. Этот запрос должен быть оформлен в письменной форме и известен как письмо «прекратить и воздерживаться».

Как написать письмо о прекращении и воздержании сборщика долгов

Письма о прекращении и воздержании — это официальный запрос, который уведомляет вашего сборщика долгов о том, что вы хотите, чтобы они перестали связываться с вами.Вам не нужен адвокат, и вы должны уметь делать это самостоятельно. Все, что вам нужно сделать, это получить имя, адрес и другую информацию вашего сборщика долгов и отправить им письмо с официальным требованием прекратить звонки о взыскании долгов.

В своем письме не забудьте четко указать сборщику долгов, что вы просите их прекратить и воздерживаться от любых контактов с вами, вашей семьей и вашими друзьями в связи с любым предполагаемым долгом, который вы должны.

Также сообщите им, что, если они не выполнят ваш запрос, вы подадите жалобу в Федеральную торговую комиссию (FTC) и в Генеральную прокуратуру вашего штата.

В своем письме убедитесь, что вы также указали:

. Хорошая идея — вести запись о том, что вы отправили письмо о прекращении и воздержании своего кредитора, чтобы, если они снова свяжутся с вами, вы можете доказать, что вы уже просили их не делать. Но даже если вы отправили письмо о прекращении и воздержании, коллекторы все равно могут связаться с вами, чтобы сообщить, что они прекращают с вами общение, или сообщить вам, планируют ли они подать иск о взыскании долга.

Хотя отправка письма о прекращении и воздержании не позволит сборщикам долгов связываться с вами, это не означает, что ваш долг прощен.Вы по-прежнему должны деньги, и долг будет накапливаться, чем дольше вы откладываете его. Вы можете подождать, пока истечет срок долга, но в зависимости от законов вашего штата, на это может уйти более 10 лет, вас могут подать в суд, и ваш кредит пострадает. Это плохая стратегия.

Как прекратить звонки о взыскании долгов на работе

В соответствии с Законом о справедливой практике взыскания долгов (FDCPA) сборщикам долгов не разрешается звонить вам в неудобное для вас время. Так что, если сборщик долгов звонит вам на работу, вы имеете право по закону сказать им, чтобы они прекратили работу.Все, что вам нужно сделать, это сказать им, что вам неудобно отвечать на их звонки в рабочее время и что вы можете потерять работу, если они будут продолжать звонить.

Обязательно запишите дату и время, когда вы потребовали, чтобы они перестали звонить вам на работу. Затем напишите им письмо о прекращении и воздержании с официальной просьбой прекратить связываться с вами по месту работы.

Что делать, если взыскатели звонят не по тому номеру?

Довольно часто люди оказываются на конце звонка взыскателя долгов из-за неправильного номера.Есть сборщики долгов, которые выкупают просроченные долги у первоначальных кредиторов, чтобы получить от них прибыль. Обычно они используют старую информацию и ошибочно набирают неправильный номер. Невиновен или нет, но понятно, что вы можете чувствовать себя преследуемым и преследуемым, когда вас обзывают по поводу чужого долга.

Вот как можно остановить призывы к взысканию долга за чужой долг:

Ответьте на звонок и объясните, что вы не тот человек, которого они ищут

Скажите им, что номер, по которому они звонят, не тот правый

Отправьте письмо о прекращении и воздержании, чтобы попросить, чтобы они перестали связываться с вами

Если они продолжат звонить, подайте жалобу в FTC

Как всегда, ведите запись, когда звонят сборщики долгов вы, то, что вы им говорите, и дату, когда вы отправили свое письмо о прекращении и воздержании.

Как прекратить звонки, если вы работаете с компанией по урегулированию долгов

Один из способов избавиться от долгов быстрее и дешевле, чем вы в настоящее время должны, — это работать с компанией по урегулированию долгов, которая ведет переговоры с вашими кредиторами, чтобы получить их принять меньше, чем им причитается по долгу. Для того, чтобы они получили необходимое плечо для переговоров о сокращении долга за вас, вы должны позволить своему долгу просрочиться. Но когда вы это сделаете, вполне вероятно, что кредиторы и сборщики долгов свяжутся с вами, чтобы получить полную оплату.

Если вы получаете звонки о взыскании долга, потому что вы работаете с компанией по урегулированию долга, знайте, что эти звонки следует прекратить, как только ваша компания по урегулированию долга достигнет соглашения с вашим кредитором.

А пока вам, возможно, придется переждать эти звонки, проигнорировать их или просто ответить на них и сказать своему сборщику долгов, что вы не можете выплатить их прямо сейчас. В зависимости от компании по урегулированию долга, с которой вы работаете, вам также могут дать совет о том, как реагировать на такие звонки.

При работе с компанией по урегулированию долга нет гарантии, что вы сможете прекратить звонки о взыскании долга. Вы можете обнаружить, что вам все еще нужно отправить несколько требований, пока весь долг не будет погашен. Но по крайней мере теперь вы знаете свои права и можете предпринять шаги, чтобы защитить себя, свою работу и свое здравомыслие.

Возьмите под свой долг уже сегодня

Если вы боретесь с долгом и задаетесь вопросом, как остановить призывы к взысканию долга, возможно, пришло время принять меры. Freedom Debt Relief поможет вам понять, какие варианты действий у вас есть, включая нашу программу урегулирования долгов.Наши сертифицированные консультанты по долгам будут работать с вами, чтобы найти лучшее решение для ваших нужд. Узнайте, соответствуете ли вы требованиям прямо сейчас.

Узнать больше

Джени Бэзил (Janie Basile) — внештатный специалист по контенту из Шотландии с более чем 15-летним опытом исследования и создания статей, связанных со всеми аспектами страхования и финансовых услуг. Когда она не читает художественную литературу и не пишет факты, она тратит свое время на пропаганду преимуществ хаггиса и односолодового виски, добиваясь большего успеха с одним из них, чем с другим.

Джени Базиль — внештатный специалист по контенту из Шотландии с более чем 15-летним опытом исследования и создания статей, связанных со всеми аспектами страхования и финансовых услуг. Когда она не читает художественную литературу и не пишет факты, она тратит свое время на пропаганду преимуществ хаггиса и односолодового виски, добиваясь большего успеха с одним из них, чем с другим.

Шесть советов по выполнению обратных звонков, которые приносят результат

Для большинства людей звонок в трубку, чтобы позвонить клиенту и попросить у него денег, не является изюминкой их дня.Фактически, в большинстве кредитных отделов, которые перегружены и недоукомплектованы персоналом, инкассовые требования размещаются на последнем месте или вообще выпадают из «списка дел».

Почему? Причины разные. Но, по сути, правда в том, что колл-звонки выводят большинство людей из зоны комфорта. Они не уверены в процессе, поэтому боятся смущения или неудачи.

Если сбор является частью ваших должностных обязанностей, вот вам хорошие новости. Вы можете стать более комфортным и успешным, следуя нескольким советам наших профессионалов в области коллекционирования.

# 1 Всегда будьте готовы — в целом и в частности

NASCAR Великий Бобби Ансер сказал: «Успех — это место, где встречаются подготовка и возможности». Мы не могли больше согласиться. Когда дело доходит до вызова сбора, вы никогда не будете слишком подготовлены.

Будьте готовы искать оправдания

Перед тем, как сделать следующий вызов, найдите время, чтобы составить список распространенных оправданий клиентов, сопоставив их с эффективными опровержениями. Запишите их на карточках или включите в свой компьютерный сценарий.Сгруппируйте их по категориям и держите под рукой. Обменивайтесь идеями с другими сотрудниками вашего отдела. Затем, когда клиент пытается завершить звонок, предложив предлог, вы можете взять под свой контроль, ответив хорошо продуманным ответом и вернувшись к цели вашего звонка — взысканию долга.

Вот несколько примеров от наших экспертов по сбору данных для начала:

Заказчик: Чек по почте.

Коллекционер: Отлично! Могу ли я получить номер чека, сумму и дату его отправки, чтобы я мог убедиться, что он отправлен правильно?

Клиент: У меня сейчас проблема с денежным потоком.