Россия готовится к аресту золотых запасов | Аналитика рынка 16 ноября 2020

16.11.2020

Российское руководство проявляет обеспокоенность в связи с опасностью введения новых санкций после прихода в США к власти Джо Байдена.

В конце прошедшей недели Министерство финансов России выступило с инициативой структурных изменений в политике инвестиций Фонда национального благосостояния страны. Уже обнародован проект поправок в Бюджетный кодекс, который предусматривает частичный перевод правительственных резервов, насчитывающих $117 миллиардов и полученных от продажи нефти и газа, в золотые слитки. Сейчас эта сумма хранится в таких валютах, как американский доллар, британский фунт и евро.

Изменения, предусматриваемые документом, который уже опубликован на портале правовой информации, призваны обеспечить безопасность активов фонда за счет наращивания золотых резервов для последующего их использования в инфраструктурном строительстве и латании бюджетных дыр, вызванных снижением стоимости нефти.

Антон Силуанов, руководитель Министерства финансов РФ, еще в 2019 году отмечал ряд недостатков наращивания золотых резервов. Это связано с тем, что драгоценные металлы в слитках сложно быстро продать в большом количестве. Чтобы стабилизировать рубль и финансово поддержать экономику, государству сразу может понадобиться значительный объем валюты. А быстро реализовать золотые резервы просто не получится.

После подведения предварительных итогов президентских выборов в США и победы агрессивно настроенного по отношению к России Байдена, Министерство финансов РФ вынуждено было поменять свою позицию, опасаясь новых санкций.

По мнению Германа Грефа, возглавляющего «Сбер», новый американский президент, скорее всего, продолжит ужесточать антироссийские санкции. Очередной ожидаемый пакет мер может оказаться гораздо радикальнее предыдущих.

Представители аналитического отдела Stratfor утверждают, что активное наращивание золотых резервов России объясняется опасениями по поводу новых санкций и все более напряженными отношениями с западными странами.

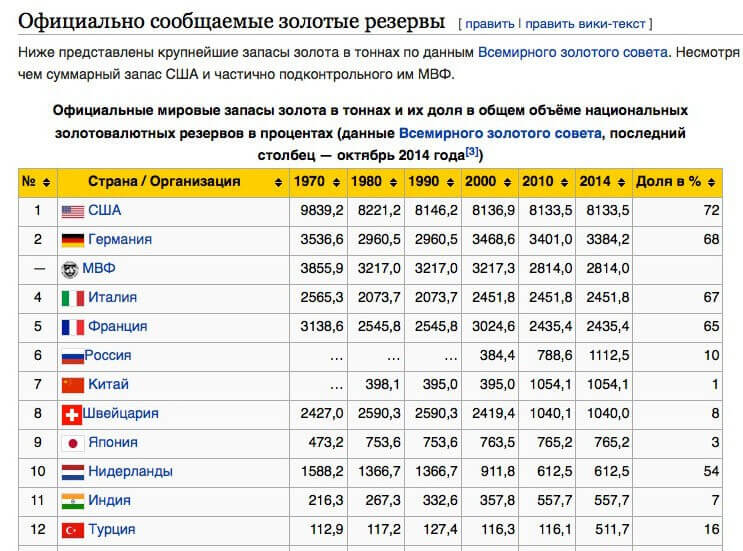

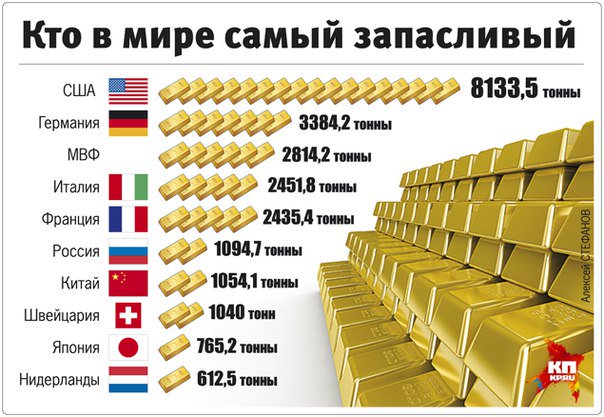

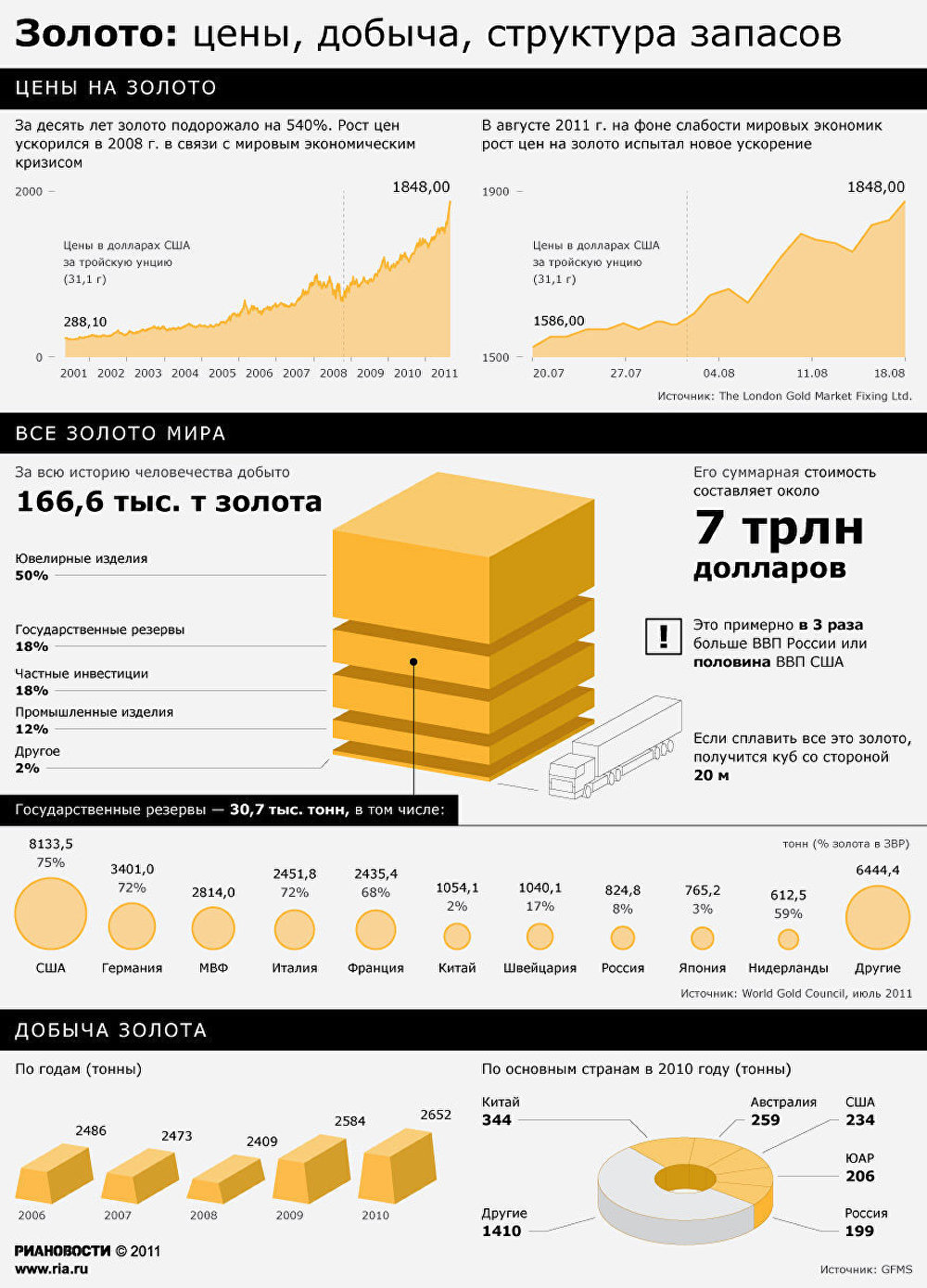

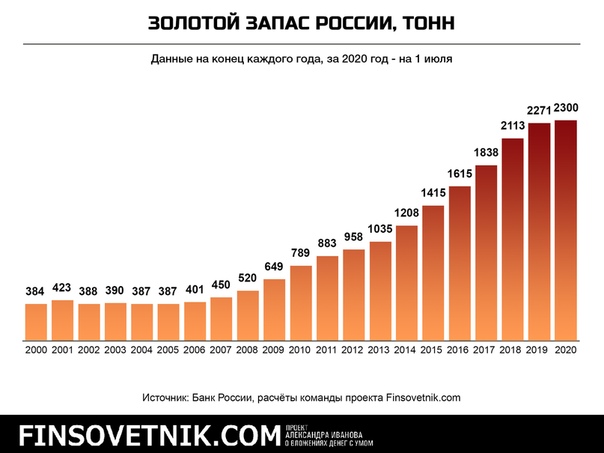

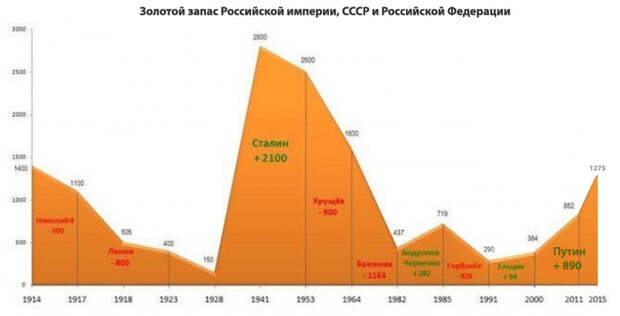

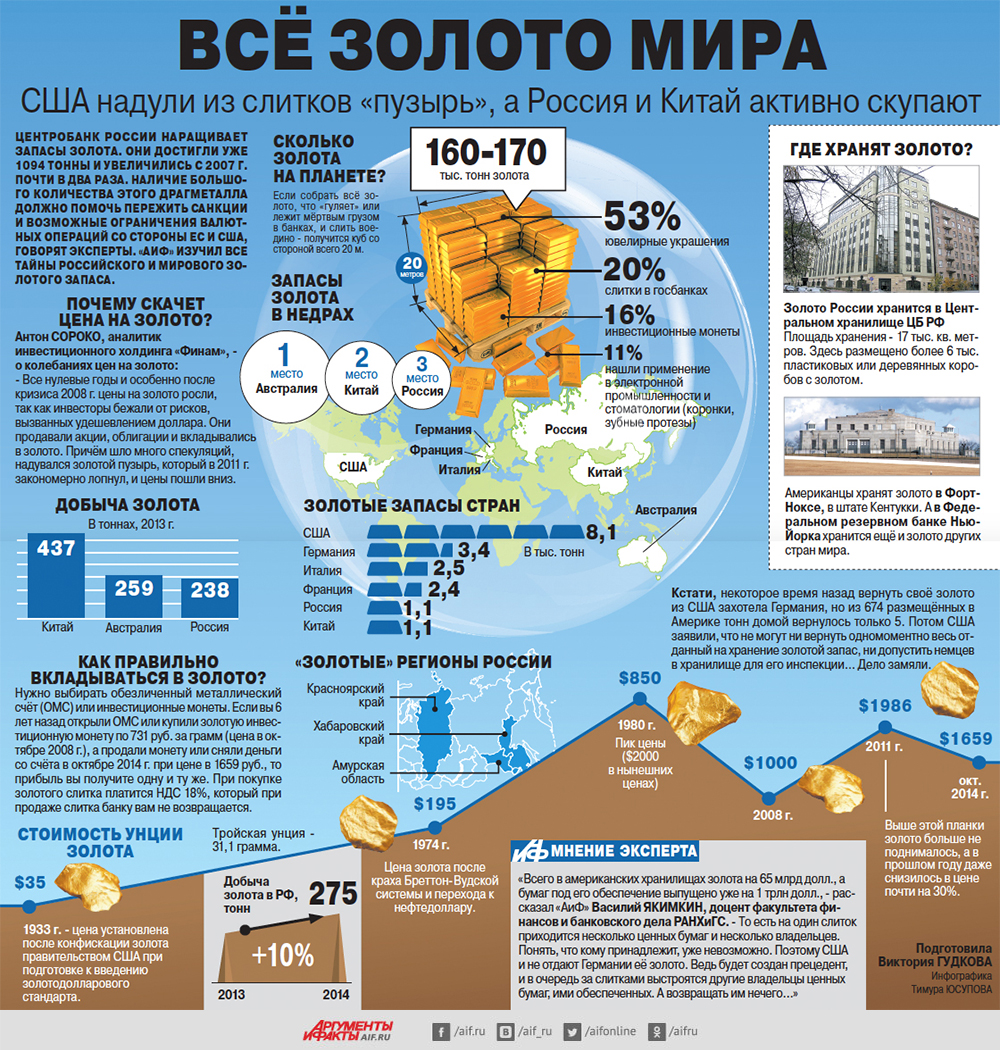

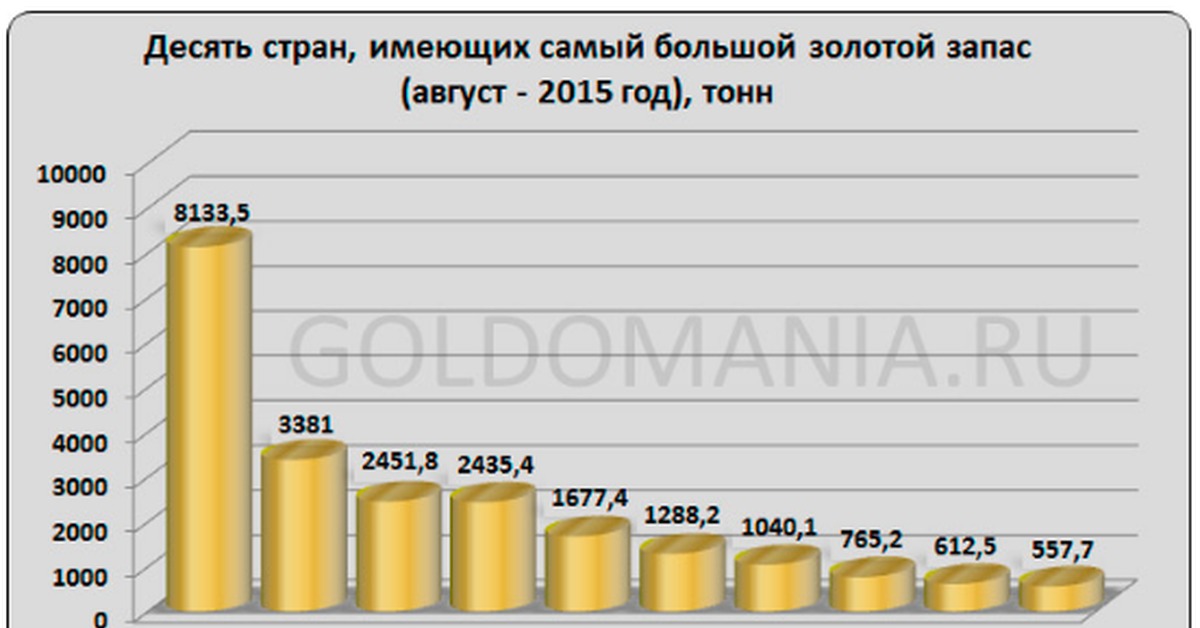

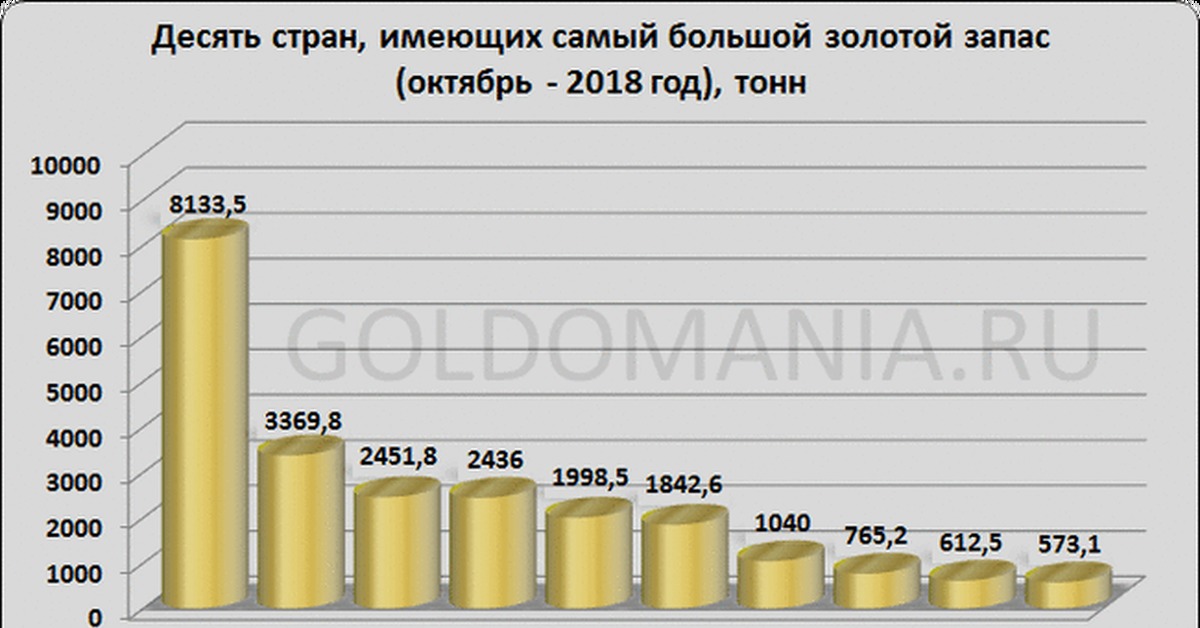

Российский Центробанк массово закупает золотой драгметалл с 2007 года. В 2014 году темпы наращивания золотых резервов России выросли в два раза. Это связано с присоединением Крымского полуострова и первыми санкциями со стороны государств Евросоюза и Соединенных Штатов Америки. В течение тринадцати лет российские золотые резервы увеличились вшестеро и достигли 2.300 тонн, превысив объем золота в КНР и выйдя на 5-ое место в мире.

Однако все это время закупка слитков велась исключительно для пополнения золотых резервов Центробанка России. Правительственные запасы, представленные Фондом национального благосостояния, а также Резервным и Стабилизационным фондами, всегда содержались только в иностранной валюте.

Изменения начались с апреля текущего года. Михаил Мишустин, глава правительства РФ, подписал документы, предоставляющие возможность вложения средств фондов в национальную валюту Китая. До этого юани в больших количествах покупал только Центробанк России, израсходовав на эти цели около 15% золотовалютных резервов.

Если говорить о золоте, то оно способно на 100% защитить от любых политических или правовых рисков, включая санкции. Хранящийся на российской территории физический золотой драгметалл невозможно заблокировать или арестовать, как запасы валюты, третью часть которых Центробанк хранит на зарубежных депозитных счетах, либо облигации и другие ценные бумаги, также находящиеся на хранении за границей.

Опасения по поводу ареста валютных резервов поселились в умах руководства страны еще в 2014 году. Как только Соединенные Штаты ввели первый пакет санкций, направленных лично против конкретных представителей власти и бизнеса России, Центробанк РФ сразу забрал из Нью-Йоркского Федерального резервного банка $115 миллиардов.

Вопреки внешнему спокойствию официальных представителей Кремля, на самом деле, страх того, что зарубежные активы России в валюте будут заблокированы, весьма велик. Указанные $115 миллиардов через две недели вернулись в Нью-Йорк. Но теперь все движения по этим счетам находятся под пристальным наблюдением обеих сторон.

Но теперь все движения по этим счетам находятся под пристальным наблюдением обеих сторон.

В настоящее время Центральный Банк РФ перестал вкладывать средства в государственный долг США и почти избавился от имевшихся американских долговых облигаций. Долларовые резервы ЦБ РФ хранит на депозитных счетах частных банковских структур вне территории и сферы контроля Соединенных Штатов Америки.

Ситуация с запасами валюты Ирана многому научила Российские финансовые власти, которые теперь стремятся защитить свои активы от блокировки.

Последние официальные комментарии по поводу опасности ареста резервов России в валюте за рубежом, представители Министерства финансов высказывали в 2017 году. Тогда Силуанов заявил, что заморозка российских активов или даже намек на ее возможность будут расценены, как настоящий финансовый терроризм.

Другие прогнозы цен и аналитика рынка:

к списку новостейЧто такое золотовалютные резервы | Ликбез инвестора

14. 09.2020

09.2020

Благополучие финансовой системы и экономическая независимость каждой отдельной страны определяется величиной ее золотых и валютных запасов. Эта основная характеристика финансового благополучия показывает, насколько то или иное государство платежеспособно и, следовательно, суверенно.

Активы, содержащиеся в стратегических международных запасах, помогают правительству корректировать состояние внутренней экономики, осуществлять платежи на внешних рынках и регулировать курс национальной валюты. В состав золотовалютных резервов государства входит наличная иностранная валюта, долговые обязательства других государств и зарубежных фирм, а также запасы физических драгметаллов. Эти финансовые инструменты правительство применяет, чтобы стабилизировать котировки валют и обеспечить выполнение своих внешних обязательств.

Главное необходимое свойство активов в составе золотых и валютных государственных резервов — их высокая ликвидность. Это подразумевает, что в любой момент должна быть обеспечена возможность их беспрепятственного применения для любых международных финансовых операций, торговых и иных платежей, инвестирования и погашения долгов.

Россия и ее золотые резервы

- Физическое монетарное золото в виде монет и слитков.

- Конвертируемые валютные единицы других стран.

- Физические драгметаллы (кроме золота) и драгоценные камни.

- СПЗ (специальные права заимствования).

- Активы Фондов резервного и национального достояния.

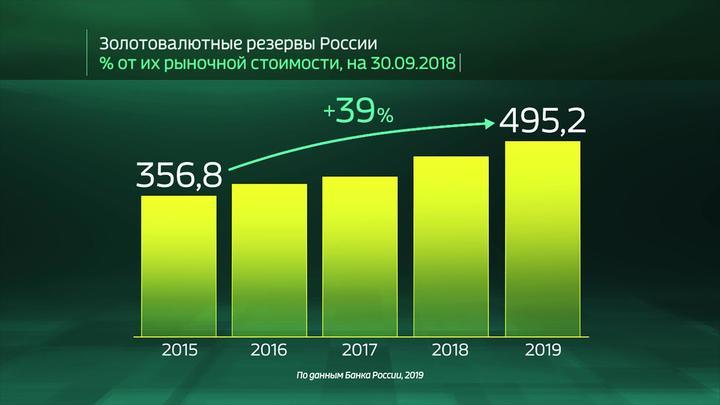

С осени 2014 наблюдалось уменьшение золотовалютных резервов России. Последние 3-4 года, наоборот, наблюдался прирост, связанный с активными государственными закупками золота на внутреннем рынке страны.

Золотовалютные резервы других государств

Мировое лидерство по объему резервов золота, валюты и других резервных активов сегодня принадлежит Китаю. Его стратегические международные запасы насчитывают более $3.5 триллионов. Немного отстают от КНР государства Европейского Союза, а также японцы, саудиты и швейцарцы.

Развитие золотовалютных резервов

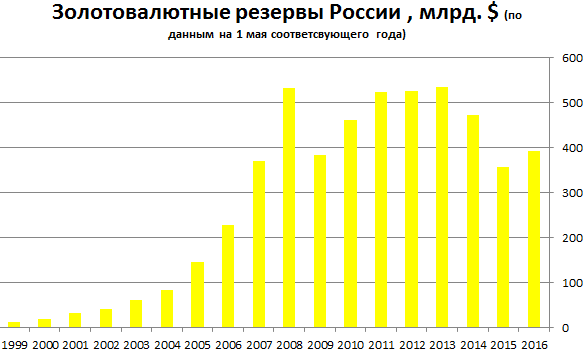

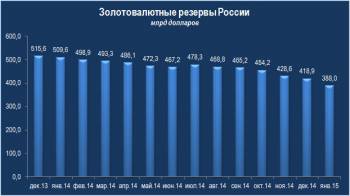

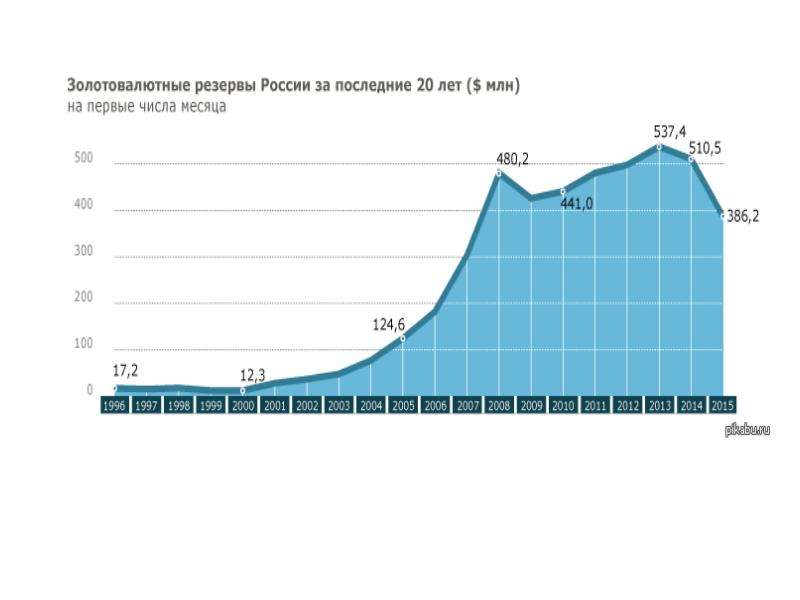

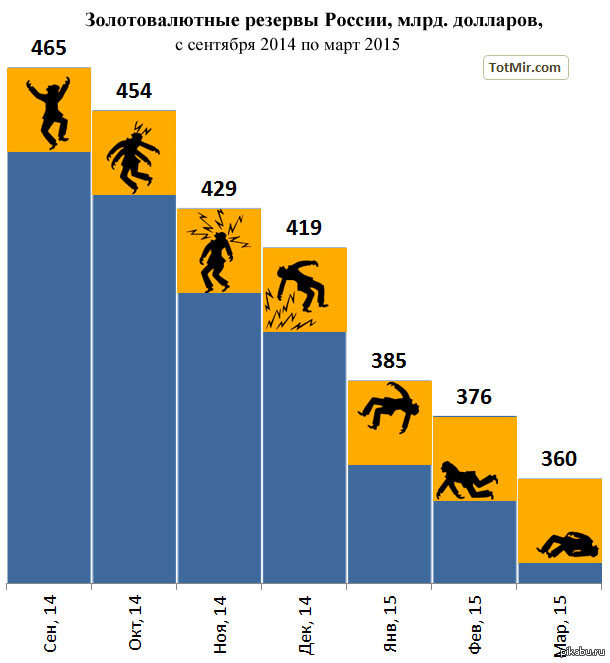

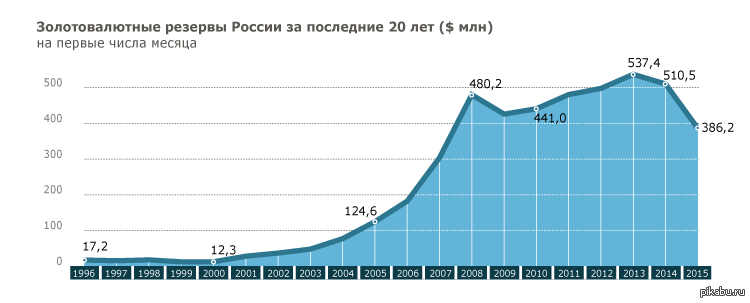

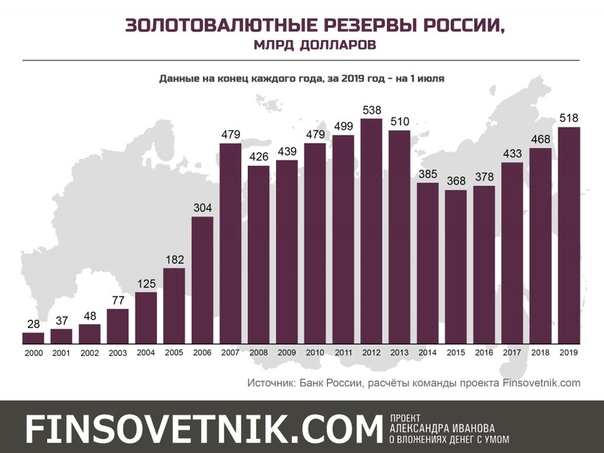

Летом 2015 стратегические золотовалютные резервы России уменьшились до уровня $357.7 миллиардов долларов. До этого «подушка безопасности» финансовой системы РФ сокращалась в течение двенадцати месяцев. В целом, она потеряла около $30.9 миллиарда.

Сокращение валютных и золотых запасов в Российской Федерации происходило весь 2014 год. Если в январе месяце это было $509.595 миллиарда, то к ноябрю объем стратегического финансового запаса снизился до $420.6 миллиарда, что стало рекордно низкой отметкой за целую прошедшую пятилетку. Такое рекордное сокращение золотовалютных активов в Центральном банке РФ объяснили значительным падением курса рубля.

Золотовалютные резервы Соединенных Штатов Америки

На удивление, золотовалютные резервы США значительно меньше, чем у большинства развитых стран. Некоторые аналитики сегодня утверждают, что американский резервный финансовый запас давно уже не покрывает находящееся в обращении количество бумажных долларов. Однако высочайший экономический уровень развития компенсирует негативное влияние этого фактора на платежный баланс государства.

Несмотря на то, что США уже десятки лет не лидируют по объему золотовалютных резервов, они обладают одним из величайших мировых запасов золота. В структуре золотовалютных международных резервов США желтый драгметалл преобладает. Стратегический финансовый запас этой страны примерно равен общим резервным активам развитых европейских стран.

Изменения в золотовалютных государственных резервах

За исключением связанного с коронавирусом кризиса и 2014 года, минимальные в истории золотовалютные резервы в России наблюдались в 2007-ом.

Столь масштабный упадок был связан с экономическими причинами. Центробанк РФ в тот период размещал валютные активы через аукционные торги РЕПО, и количество возвращенной валюты было значительно больше, чем при ранее производимых размещениях. Также негативно повлияло на ситуацию уменьшение остаточных средств коммерческих банковских структур и самого Минфина.

Несмотря на свою важность, золотовалютные резервы государств не являются единственным индикатором их финансово-экономической стабильности. Так, в случае с Российской Федерацией, национальная валюта которой целиком зависит от цены на нефть, правительство не стало компенсировать обвал нефтяного рынка и курса рубля за счет резервов золота и валюты. Поэтому, при фактическом отсутствии в стране реального производственного сектора, падение рубля продолжилось, а золотовалютные стратегические резервные активы неизбежно стали сокращаться и падать в цене.

Рейтинг стран по золотовалютным резервам 2020 — Тюлягин

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье вы узнаете что такое золотовалютные резервы, почему страны их накапливают и для чего они нужны. Кроме этого я приведу рейтинг и список стран по наибольшему объему золотовалютных резервов в мире.

Содержание статьи:

Что такое золотовалютные резервы?

Золотовалютные резервы (ЗВР) — это высоколиквидные активы, которые находятся под контролем государства, а именно под контролем их финансовых регуляторов — как правило Центрального Банка или Министерства Финансов. К данным высоколиквидным активам относят — монетарное золото, резервные иностранные валюты, СДР и резервной позиции Международного Валютного Фонда, к которой стран владелец может обратится и получить средства по запросу.

Золотовалютные резервы или как их также называют международные резервы — это один из самых эффективных и ликвидных инструментов обеспечения валюты страны, который имеется у государства. Однако он не является единственным, помимо это у ЦБ для обеспечения валюты страны есть также — внешние и внутренние займы и депозиты, ценные бумаги а также основные средства на балансе.

Однако он не является единственным, помимо это у ЦБ для обеспечения валюты страны есть также — внешние и внутренние займы и депозиты, ценные бумаги а также основные средства на балансе.

Состав и структура золотовалютных резервов

Еще несколько десятков лет назад основной составной частью ЗВР было монетарное золото страны, или другими словами драгоценные камни и металлы, в которые помимо золота в слитках и монетах входят серебро, платина, палладий и алмазы.

Однако, с уходом от золотого стандарта и заключением Бреттон-Вудского соглашения, США стали активно продвигать доллар как ключевую резервную валюту на мировой арене. Позже спохватились в Европе и также создали свою единую резервную валюту — евро.

То есть начиная с 1944 года многие страны помимо золота стали включать в свои ЗВР помимо золота резервные валюты. Помимо доллара и евро к резервным валютам также относят — британский фунт, японскую йену, швейцарский франк, а с 2016 года и китайский юань. Однако наибольшую долю в корзине резервных валют занимают доллар и евро, на 2018 год их доли составляют 61,6 и 20,69 процентов соответственно.

Кроме резервных валют существуют СДР или СПЗ — специальные права заимствования — это искусственное резервно-платежное средство созданное МВФ. а также квоты государства в МФВ, по другому — резервной позиции. Резервная позиция МВФ — это запасы государства внесенная в международный валютный фонд на момент его вступления.

Таким образом, в структуру золотовалютных резервов входят:

- монетарное золото

- резервные валюты

- СДР (СПЗ)

- резервная позиция в Международном Валютном Фонде

Ключевую долю в ЗВР страны как правило занимает золото и резервные валюты. До сих пор наиважнейшее значение имеет золотой запас страны. Считается, что чем большая доля золота в резервах, тем стабильнее курс национальной валюты.

Для чего нужны ЗВР и зачем страны их копят?

Основной общепризнанной ролью золотовалютных резервов принято считать обеспечение стабильности курса национальной валюты, а также стабильности всего финансового положения государства. ЗВР являются индикатором и гарантом того, что страна будет исполнять свои обязательства.

ЗВР являются индикатором и гарантом того, что страна будет исполнять свои обязательства.

Золотовалютные резервы имеют гораздо большее значение для стран с обособленной экономикой от внешнего мира. Так как такие страны меньше рассчитывают на кредиты и займы у других стран и Международного Валютного Фонда.

Нельзя полностью утверждать что большой объем ЗВР всегда обеспечит стабильный курс национальной валюты страны. Многое зависит от общего состояния экономики каждой конкретной страны, ее развитости и ориентированности. Однако, состояние ЗВР вегда косвенно влияет на основные макроэкономические показатели, включая курс валюты, размер платежного баланса страны и уровень инфляции.

Государство может использовать свои золотовалютные резервы на покрытие дефицита платежного баланса, поддержание курса нац валюты, оплата внешних долгов и операций с другими странами, на внутренние социальные выплаты населению и другие нужды бюджета.

Простыми словами ЗВР — это подушка безопасности на непредвиденные и возникшие негативные экономические обстоятельства (на черный день).

Золотовалютные резервы России

В целом начиная с 2000-х годов золотовалютные запасы стабильно растут, однако были и значительные снижения в кризисные годы. В 2008 -2009 годах во время международного финансового кризиса ЗВР России упали с 596 000 млн долларов до 390 000 млн. В 2014 году во время Украинского кризиса и санкций со стороны США и других стран, российские золотовалютные резервы также значительно сократились с 520 000 млн долларов до 350 000 млн долларов в моменте. Однако последние годы вплоть до лета 2019 года ЗВР России стабильно растут.

На текущий момент Россия занимает четвертое место по золотовалютным резервам среди всех стран мира. Объем всех ЗВР России на 17 января 2020 года составляет около 558 900 миллионов долларов, что позволяет ей обогнать Саудовскую Аравия и подняться с пятого на четвертое место в рейтинге.

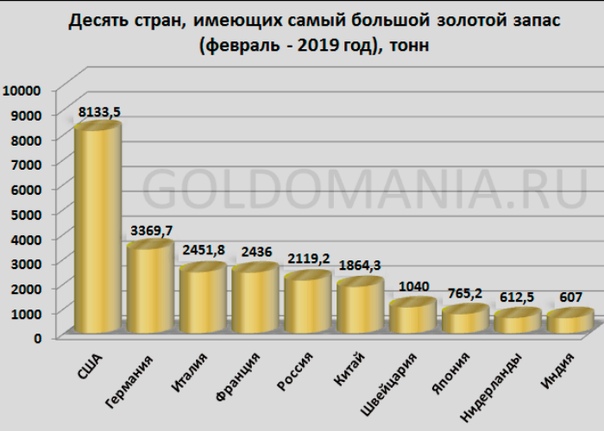

Что касается структуры золотовалютных резервов России, то начиная с 2008 года Россия активно наращивает долю золотого запаса в ЗВР. Так если в 2008 году доля монетарного золота составляло лишь 2,5 %, то в 22019 году его доля составила уже около 19%. В последние годы Россия является и вовсе мировым лидером по скупке золота, обогнав при этом Китай по общему количеству золотого запаса и заняв пятое место в мире после США, Германии, Италии и Франции.

Так если в 2008 году доля монетарного золота составляло лишь 2,5 %, то в 22019 году его доля составила уже около 19%. В последние годы Россия является и вовсе мировым лидером по скупке золота, обогнав при этом Китай по общему количеству золотого запаса и заняв пятое место в мире после США, Германии, Италии и Франции.

Первое место по доле в ЗВР России занимает евро, и составляет порядка 32-34%, последние годы сокращается доля доллара и на текущий момент он составляет всего около 20%, хотя еще пару лет назад доля была 30+ процентов. Значительно выросла доля китайского юаня, его доля на первый квартал 2019 года составляет около 14%. Также в ЗВР присутствуют и другие валюты: британский фунт — 6%, японская йена — 4,5%, канадский доллар — 2,8% и австралийский доллар около 1%.

Рейтинг золотовалютных резервов по странам мира

Ниже я представляю вашему вниманию рейтинг топ 100 стран мира по количеству Золотовалютных резервов в миллионах долларах США по состоянию на 2018-2019 годы.

| Страна | Валютные резервы (млн. $) | Дата | |

| 1 | Китай | 3119000 | 2019 |

| 2 | Япония | 1322279 | 2019 |

| 3 | Швейцария | 804323 | 2019 |

| 4 | Россия | 558900 | 2020 |

| 5 | Саудовская Аравия | 512547 | 2019 |

| 6 | Тайвань | 466970 | 2019 |

| 7 | Гонконг | 448500 | 2019 |

| 8 | Индия | 428952 | 2019 |

| 9 | Южная Корея | 403100 | 2019 |

| 10 | Бразилия | 388090 | 2019 |

| 11 | Сингапур | 273943 | 2019 |

| 12 | Таиланд | 215808 | 2019 |

| 13 | Германия | 187401 | 2019 |

| 14 | Мексика | 186209 | 2019 |

| 15 | Франция | 181929 | 2019 |

| 16 | Великобритания | 168206 | 2019 |

| 17 | Италия | 164992 | 2019 |

| 18 | Чехия | 144937 | 2019 |

| 19 | Иран | 132600 | 2017 |

| 20 | США | 126026 | 2019 |

| 21 | Индонезия | 123823 | 2019 |

| 22 | Израиль | 118208 | 2019 |

| 23 | Польша | 117801 | 2019 |

| 24 | ОАЭ | 115000 | 2019 |

| 25 | Малайзия | 102287 | 2019 |

| 26 | Турция | 96300 | 2019 |

| 27 | Канада | 86300 | 2019 |

| 28 | Филиппины | 85771 | 2019 |

| 29 | Алжир | 79870 | 2018 |

| 30 | Ливия | 70990 | 2015 |

| 31 | Дания | 68120 | 2019 |

| 32 | Вьетнам | 68000 | 2019 |

| 33 | Перу | 66714 | 2019 |

| 34 | Аргентина | 63568 | 2019 |

| 35 | Норвегия | 60230 | 2019 |

| 36 | Австралия | 58676 | 2018 |

| 37 | Испания | 54155 | 2016 |

| 38 | Ирак | 54060 | 2015 |

| 39 | Катар | 52408 | 2019 |

| 40 | Колумбия | 51975 | 2019 |

| 41 | Южная Африка | 51641 | 2018 |

| 42 | Швеция | 50520 | 2019 |

| 43 | Нигерия | 44940 | 2019 |

| 44 | Египет | 44352 | 2019 |

| 45 | Азербайджан | 44000 | 2018 |

| 46 | Ливан | 43000 | 2017 |

| 47 | Румыния | 41110 | 2019 |

| 47 | Нидерланды | 41817 | 2019 |

| 49 | Чили | 40233 | 2019 |

| 50 | Кувейт | 33130 | 2017 |

| 51 | Бангладеш | 32549 | 2019 |

| 52 | Венгрия | 31367 | 2016 |

| 53 | Казахстан | 30993 | 2018 |

| 54 | Бельгия | 24861 | 2016 |

| 55 | Австрия | 24758 | 2016 |

| 56 | Болгария | 24318 | 2016 |

| 57 | Ангола | 24080 | 2015 |

| 58 | Марокко | 23631 | 2018 |

| 59 | Новая Зеландия | 22183 | 2018 |

| 60 | Украина | 21800 | 2019 |

| 61 | Португалия | 21328 | 2016 |

| 62 | Макао, Китай | 19200 | 2018 |

| 63 | Уругвай | 17779 | 2019 |

| 64 | Оман | 16863 | 2019 |

| 65 | Иордания | 15360 | 2017 |

| 66 | Узбекистан | 15000 | 2015 |

| 67 | Хорватия | 14307 | 2016 |

| 68 | Гватемала | 14279 | 2019 |

| 69 | Туркменистан | 13620 | 2015 |

| 70 | Камбоджа | 12300 | 2018 |

| 71 | Сербия | 12150 | 2018 |

| 72 | Куба | 12100 | 2015 |

| 73 | Финляндия | 10552 | 2018 |

| 74 | Непал | 9329 | 2018 |

| 75 | Кения | 8864 | 2019 |

| 76 | Шри-Ланка | 8590 | 2018 |

| 77 | Венесуэла | 8527 | 2019 |

| 78 | Беларусь | 8513 | 2019 |

| 79 | Мьянма | 8463 | 2015 |

| 80 | Тринидад и Тобаго | 8111 | 2018 |

| 81 | Северная Корея | 8009 | 2013 |

| 82 | Афганистан | +7800 | 2019 |

| 83 | Коста Рика | 7762 | 2019 |

| 84 | Пакистан | 7729 | 2019 |

| 85 | Ботсвана | 7546 | 2015 |

| 86 | Доминиканская Республика | 7239 | 2018 |

| 87 | Маврикий | 7158 | 2019 |

| 89 | Парагвай | 6864 | 2019 |

| 89 | Исландия | 6830 | 2019 |

| 90 | Гана | 6756 | 2018 |

| 91 | Тунис | 6714 | 2016 |

| 92 | Греция | 6591 | 2019 |

| 93 | Боливия | 6103 | 2019 |

| 94 | Босния и Герцеговина | 5370 | 2017 |

| 95 | Ирландия | 4745 | 2019 |

| 96 | Кот-д’Ивуар | 4716 | 2015 |

| 98 | Гондурас | 4612 | 2018 |

| 99 | Эквадор | 4095 | 2019 |

| 100 | Танзания | 4073 | 2015 |

А на этом сегодня все про золотовалютные резервы стран мира, надеюсь вам было интересно ознакомиться с рейтингом стран мира по золотовалютным резервам. Добавляйте рейтинг в закладки! До новых встреч в новых публикациях на проекте Тюлягин!

Добавляйте рейтинг в закладки! До новых встреч в новых публикациях на проекте Тюлягин!

Российские и китайские золотые резервы уменьшат зависимость мировой экономики от доллара

БизнесПолучить короткий URL

Россия и Китай продолжают накапливать золото, стремясь сократить зависимость своей экономики от доллара США в будущем. Эксперты сообщили Sputnik, что если роль доллара как глобальной резервной валюты будет уменьшена, в мире произойдут радикальные политические и экономические преобразования.

В последние годы Россия и Китай активно покупали желтый металл и значительно увеличили свои национальные золотые запасы.По словам Филипа Клинкмюллера, финансового эксперта Hopf-Klinkmüller Capital Management, в России и Китае наблюдается явная тенденция покупать больше слитков, чтобы положить конец своей зависимости от доллара США.

Эксперт предположил, что в ближайшие годы на мировых финансовых рынках произойдет значительная девальвация американской валюты.

«По нашим оценкам, в следующие 15 лет будет тенденция к снижению обменного курса доллара. В долгосрочной перспективе нельзя гарантировать, что доллар останется мировой резервной валютой», — сказал Клинкмюллер Sputnik Германия.

Слитки традиционно составляли основную часть золотовалютных резервов России и Китая. В то же время почти 60 процентов мировых валютных резервов номинировано в долларах.

С одной стороны, золото — это национальный резерв на случай кризиса. С другой стороны, золотой запас помогает компенсировать потери от колебания курса доллара.

Накапливая слитки, Россия и Китай хотят стать более независимыми в торговле золотом и сократить свою зависимость от доллара США, считает Йохен Станцл, аналитик рынка CMC Markets.

Он добавил, что покупка золота также помогает стране диверсифицировать свои национальные финансовые ресурсы. «Если страна покупает только одну валюту, она сильно зависит от ее обменного курса. Покупая золото, центральный банк диверсифицирует свои ресурсы и повышает надежность национальных активов», — сказал Станцл.

В свою очередь Клинкмюллер отметил, что покупка золота «абсолютно разумна» для России, так как желтый металл помогает компенсировать негативный эффект от санкций.

«Россия хочет быть более независимой от доллара США и действовать на мировых финансовых рынках, используя золото в качестве платежного инструмента.Одна из причин — санкции, введенные США и Евросоюзом в связи с украинским кризисом, в том числе в сфере торговли и инвестиций », — пояснил финансовый эксперт.

Что касается Китая, то Пекин в настоящее время является мировым импортером золота и, по оценкам Станцля, сохранит этот статус и в будущем.Эксперт обозначил две наиболее вероятные причины ажиотажа Пекина на мировом рынке драгоценных металлов.

«Во-первых, Китай хочет использовать золотой запас для повышения своей национальной валюты [юаня], которая была добавлена в корзину резервных валют Международного валютного фонда в прошлом году.Более того, Китай имеет большой дефицит внешней торговли с США. Накапливая слитки, Пекин хочет уменьшить свою зависимость от США », — сказал Станцль.

Накапливая слитки, Пекин хочет уменьшить свою зависимость от США », — сказал Станцль.

В то же время оба эксперта подчеркнули, что покупка золота Россией и Китаем не способствует росту цен на золото на мировом рынке.

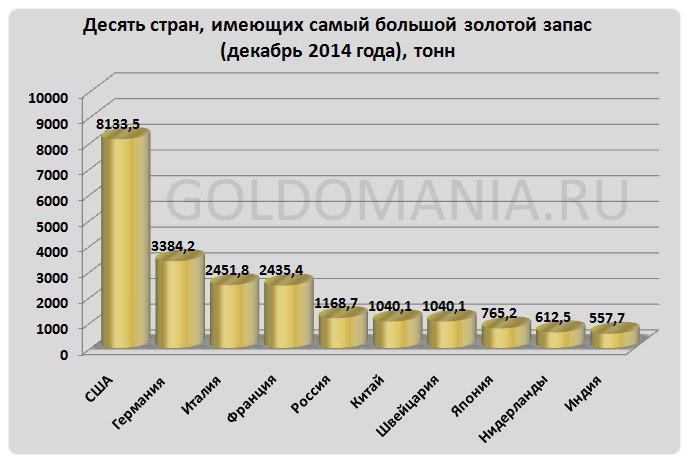

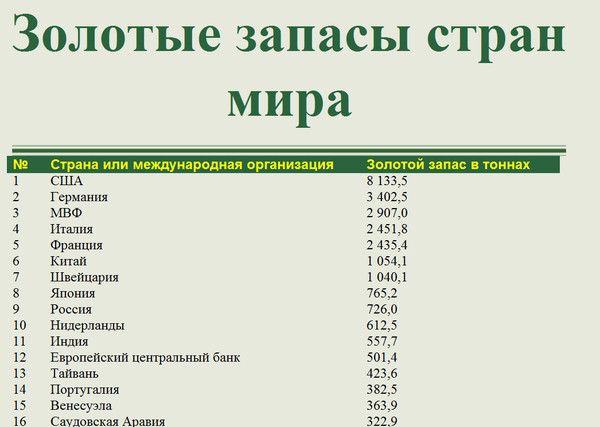

По данным Всемирного совета по золоту, Китай и Россия занимают шестое и седьмое места в списке стран с крупнейшими золотыми запасами — 1843 и 1655 тонн соответственно.Первое место в рейтинге занимает США с 8 134 тоннами. За ней следуют Германия (3380 тонн) и МВФ (2814 тонн).

валютный резерв Википедия

Деньги, удерживаемые центральным банком для выплаты долгов, при необходимости

Валютные резервы (также называемые валютными резервами или Валютными резервами ) — это денежные средства и другие резервные активы, такие как золото, хранящиеся в центральном банке или другом денежно-кредитном органе, которые в основном доступны для платежного баланса страны, влияют на обменный курс своей валюты и для поддержания доверия к финансовым рынкам. Резервы хранятся в одной или нескольких резервных валютах, в настоящее время в основном это доллар США и, в меньшей степени, евро. [1]

Резервы хранятся в одной или нескольких резервных валютах, в настоящее время в основном это доллар США и, в меньшей степени, евро. [1]

Активы валютных резервов могут включать банкноты, депозиты и государственные ценные бумаги резервной валюты, такие как облигации и казначейские векселя. [2] Некоторые страны держат часть своих резервов в золоте, и специальные права заимствования также считаются резервными активами. Часто для удобства наличные деньги или ценные бумаги хранятся в центральном банке в резервной или другой валюте, а «авуары» иностранной страны помечаются или иным образом идентифицируются как принадлежащие другой стране, при этом они фактически не покидают хранилище этой центральной банка.Время от времени они могут физически перемещаться в дом или в другую страну.

Обычно проценты не выплачиваются ни по иностранным денежным резервам, ни по золотым запасам, но центральный банк обычно получает проценты по государственным ценным бумагам. Однако центральный банк может получить прибыль от обесценения иностранной валюты или понести убытки от ее повышения. Центральный банк также несет альтернативные издержки, связанные с хранением резервных активов (особенно наличными) и их хранением, расходами на безопасность и т. Д.

Однако центральный банк может получить прибыль от обесценения иностранной валюты или понести убытки от ее повышения. Центральный банк также несет альтернативные издержки, связанные с хранением резервных активов (особенно наличными) и их хранением, расходами на безопасность и т. Д.

Определение []

Запасы СДР, валюты и золота в 2006 г. Валютные резервы минус внешний долгВалютные резервы также известны как резервные активы и включают иностранные банкноты, иностранные банковские депозиты, иностранные казначейские векселя, а также краткосрочные и долгосрочные иностранные государственные ценные бумаги, а также золотые резервы, специальные права заимствования (СДР) и Международный валютный фонд. (МВФ) резервные позиции.

На счетах центрального банка валютные резервы называются резервными активами счета движения капитала платежного баланса и могут быть обозначены как резервные активы в активах по функциональным категориям.С точки зрения классификации финансовых активов резервные активы могут быть классифицированы как золотые слитки, нераспределенные золотые счета, специальные права заимствования, валюта, резервная позиция в МВФ, межбанковская позиция, другие переводные депозиты, прочие депозиты, долговые ценные бумаги, ссуды, акции (перечисленные и не котирующиеся на бирже), паи инвестиционных фондов и производные финансовые инструменты, такие как форвардные контракты и опционы. У резервных активов нет аналогов в пассивах Международной инвестиционной позиции. Обычно, когда денежно-кредитный орган страны несет какую-либо ответственность, она включается в другие категории, такие как «Прочие инвестиции». [3] В балансе Центрального банка валютные резервы являются активами наряду с внутренними кр.

У резервных активов нет аналогов в пассивах Международной инвестиционной позиции. Обычно, когда денежно-кредитный орган страны несет какую-либо ответственность, она включается в другие категории, такие как «Прочие инвестиции». [3] В балансе Центрального банка валютные резервы являются активами наряду с внутренними кр.

Цель []

Как правило, одна из важнейших функций центрального банка страны — это управление резервами и , чтобы центральный банк имел контроль над адекватными иностранными активами для достижения национальных целей. Эти цели могут включать:

- поддержка и сохранение доверия к национальной денежно-кредитной политике и политике управления обменным курсом,

- ограничивает внешнюю уязвимость перед потрясениями во время кризиса или когда доступ к заимствованиям ограничен, и при этом —

- обеспечивает уровень доверия к рынкам,

- демонстрирует поддержку национальной валюты,

- оказывает помощь правительству в удовлетворении его потребностей в иностранной валюте и выполнении внешних долговых обязательств, а также

- поддерживает резерв на случай возможных национальных бедствий или чрезвычайных ситуаций.

[4]

[4]

[4]

[4] Резервные активы позволяют центральному банку покупать национальную валюту, которая считается обязательством для центрального банка (поскольку он печатает деньги или фиатную валюту как долговые расписки). Таким образом, количество валютных резервов может меняться по мере того, как центральный банк проводит денежно-кредитную политику, [5] , но эту динамику следует анализировать в целом в контексте уровня мобильности капитала, режима обменного курса и других факторов. Это известно как трилемма или невозможная троица.Следовательно, в мире совершенной мобильности капитала страна с фиксированным обменным курсом не сможет проводить независимую денежно-кредитную политику.

Центральный банк, который предпочитает проводить политику фиксированного обменного курса, может столкнуться с ситуацией, когда спрос и предложение будут иметь тенденцию толкать стоимость валюты ниже или выше (увеличение спроса на валюту будет иметь тенденцию к повышению ее стоимости, и снижение ниже), и поэтому центральному банку придется использовать резервы для поддержания фиксированного обменного курса. При совершенной мобильности капитала изменение резервов является временной мерой, поскольку фиксированный обменный курс связывает внутреннюю денежно-кредитную политику с политикой страны базовой валюты. Следовательно, в долгосрочном плане денежно-кредитная политика должна быть скорректирована, чтобы быть совместимой с политикой страны базовой валюты. Без этого в стране будет отток или приток капитала.

Фиксированная привязка обычно использовалась как форма денежно-кредитной политики, поскольку привязка национальной валюты к валюте страны с более низким уровнем инфляции обычно должна обеспечивать сближение цен.

При совершенной мобильности капитала изменение резервов является временной мерой, поскольку фиксированный обменный курс связывает внутреннюю денежно-кредитную политику с политикой страны базовой валюты. Следовательно, в долгосрочном плане денежно-кредитная политика должна быть скорректирована, чтобы быть совместимой с политикой страны базовой валюты. Без этого в стране будет отток или приток капитала.

Фиксированная привязка обычно использовалась как форма денежно-кредитной политики, поскольку привязка национальной валюты к валюте страны с более низким уровнем инфляции обычно должна обеспечивать сближение цен.

В режиме чисто гибкого обменного курса или режима плавающего обменного курса центральный банк не вмешивается в динамику обменного курса; следовательно, обменный курс определяется рынком. Теоретически в этом случае резервы не нужны. Обычно используются другие инструменты денежно-кредитной политики, такие как процентные ставки в контексте режима таргетирования инфляции. Милтон Фридман был решительным сторонником гибких обменных курсов, поскольку он считал, что независимая денежно-кредитная (и в некоторых случаях фискальная) политика и открытость счета движения капитала более ценны, чем фиксированный обменный курс. Кроме того, он оценил роль обменного курса как цены. На самом деле, он считал, что иногда может быть менее болезненно и, следовательно, желательно регулировать только одну цену (обменный курс), чем весь набор цен на товары и заработную плату в экономике, которые менее гибки. [6]

Кроме того, он оценил роль обменного курса как цены. На самом деле, он считал, что иногда может быть менее болезненно и, следовательно, желательно регулировать только одну цену (обменный курс), чем весь набор цен на товары и заработную плату в экономике, которые менее гибки. [6]

Режимы смешанного обменного курса («грязный плавающий курс», целевые диапазоны или аналогичные вариации) могут потребовать использования операций с иностранной валютой для поддержания целевого обменного курса в установленных пределах, таких как режимы фиксированного обменного курса.Как видно выше, существует тесная связь между политикой обменного курса (и, следовательно, накоплением резервов) и денежно-кредитной политикой. Валютные операции могут быть стерилизованы (их влияние на денежную массу сводится на нет посредством других финансовых операций) или нестерилизованы.

Нестерилизация приведет к увеличению или уменьшению количества национальной валюты в обращении и, следовательно, напрямую повлияет на инфляцию и денежно-кредитную политику. Например, чтобы поддерживать тот же обменный курс при повышенном спросе, центральный банк может выпустить больше национальной валюты и купить иностранную валюту, что увеличит сумму иностранных резервов.Поскольку (при отсутствии стерилизации) внутренняя денежная масса увеличивается (деньги «печатаются»), это может спровоцировать внутреннюю инфляцию. Кроме того, некоторые центральные банки могут позволить повышению обменного курса для контроля над инфляцией, как правило, путем удешевления торгуемых товаров.

Например, чтобы поддерживать тот же обменный курс при повышенном спросе, центральный банк может выпустить больше национальной валюты и купить иностранную валюту, что увеличит сумму иностранных резервов.Поскольку (при отсутствии стерилизации) внутренняя денежная масса увеличивается (деньги «печатаются»), это может спровоцировать внутреннюю инфляцию. Кроме того, некоторые центральные банки могут позволить повышению обменного курса для контроля над инфляцией, как правило, путем удешевления торгуемых товаров.

Поскольку количество валютных резервов, доступных для защиты слабой валюты (валюты с низким спросом), ограничено, конечным результатом может стать валютный кризис или девальвация. Для валюты с очень высоким и растущим спросом теоретически можно непрерывно накапливать валютные резервы, если интервенция стерилизуется посредством операций на открытом рынке, чтобы предотвратить рост инфляции.С другой стороны, это дорого, поскольку стерилизация обычно осуществляется с помощью государственных долговых инструментов (в некоторых странах центральным банкам не разрешается эмитировать долговые обязательства самостоятельно). На практике немногие центральные банки или валютные режимы действуют на таком упрощенном уровне, и множество других факторов (внутренний спрос, производство и производительность, импорт и экспорт, относительные цены товаров и услуг и т. Д.) Будут влиять на конечный результат. Кроме того, очевидно ошибочна гипотеза о том, что мировая экономика функционирует в условиях совершенной мобильности капитала.

На практике немногие центральные банки или валютные режимы действуют на таком упрощенном уровне, и множество других факторов (внутренний спрос, производство и производительность, импорт и экспорт, относительные цены товаров и услуг и т. Д.) Будут влиять на конечный результат. Кроме того, очевидно ошибочна гипотеза о том, что мировая экономика функционирует в условиях совершенной мобильности капитала.

Как следствие, даже те центральные банки, которые строго ограничивают валютные интервенции, часто признают, что валютные рынки могут быть нестабильными и могут вмешиваться, чтобы противостоять разрушительным краткосрочным движениям (которые могут включать спекулятивные атаки). Таким образом, интервенция не означает, что они защищают определенный уровень обменного курса. Следовательно, чем больше резервы, тем выше способность центрального банка сглаживать волатильность платежного баланса и обеспечивать сглаживание потребления в долгосрочной перспективе.

Накопление резерва []

После закрытия Бреттон-Вудской системы в начале 1970-х годов многие страны приняли гибкие обменные курсы. Теоретически при таком обменном курсе резервы не требуются; таким образом, ожидаемой тенденцией должно быть сокращение валютных резервов. Однако произошло обратное, и валютные резервы демонстрируют сильную тенденцию к росту. Во многих странах резервы выросли больше, чем валовой внутренний продукт (ВВП) и импорт. Единственное соотношение, которое является относительно стабильным, — это валютные резервы, превышающие М2. [7] Ниже приведены некоторые теории, которые могут объяснить эту тенденцию.

Теоретически при таком обменном курсе резервы не требуются; таким образом, ожидаемой тенденцией должно быть сокращение валютных резервов. Однако произошло обратное, и валютные резервы демонстрируют сильную тенденцию к росту. Во многих странах резервы выросли больше, чем валовой внутренний продукт (ВВП) и импорт. Единственное соотношение, которое является относительно стабильным, — это валютные резервы, превышающие М2. [7] Ниже приведены некоторые теории, которые могут объяснить эту тенденцию.

Теории []

Сигнализация или индикатор уязвимости []

Агентства по оценке рисков Cr и международные организации используют отношения резервов к другим переменным внешнего сектора для оценки внешней уязвимости страны. Например, в статье IV [8] 2013 г. общий внешний долг используется для расчета валовых международных резервов, валовых международных резервов в месяцах предполагаемого импорта товаров и нефакторных услуг для широкой денежной массы, широкой денежной массы для краткосрочного внешнего долга и краткосрочного соотношение внешнего долга к краткосрочному внешнему долгу с учетом остаточного срока погашения плюс дефицит текущего счета. Таким образом, страны со схожими характеристиками накапливают резервы, чтобы избежать негативной оценки со стороны финансового рынка, особенно по сравнению с членами группы аналогов.

Таким образом, страны со схожими характеристиками накапливают резервы, чтобы избежать негативной оценки со стороны финансового рынка, особенно по сравнению с членами группы аналогов.

Меры предосторожности []

Резервы используются в качестве сбережений на случай возможных кризисов, особенно кризисов платежного баланса. Первоначальные опасения были связаны с текущим счетом, но постепенно оно изменилось, и теперь оно также включает потребности финансового счета. [9] Кроме того, создание МВФ рассматривалось как ответ на потребность стран в накоплении резервов.Если конкретная страна страдает от кризиса платежного баланса, она сможет занять у МВФ. Однако процесс получения ресурсов из Фонда не является автоматическим, что может вызвать проблемные задержки, особенно когда рынки находятся в напряжении. Таким образом, фонд служит только источником ресурсов для долгосрочных корректировок. Кроме того, когда кризис станет всеобщим, ресурсов МВФ может оказаться недостаточно. После кризиса 2008 года членам Фонда пришлось одобрить увеличение капитала, поскольку его ресурсы были ограничены. [10] Более того, после азиатского кризиса 1997 года резервы в азиатских странах увеличились из-за сомнений в резервах МВФ. [11] Кроме того, во время кризиса 2008 года Федеральная резервная система установила линии валютных свопов с несколькими странами, уменьшив давление ликвидности в долларах, тем самым уменьшив потребность в использовании резервов.

После кризиса 2008 года членам Фонда пришлось одобрить увеличение капитала, поскольку его ресурсы были ограничены. [10] Более того, после азиатского кризиса 1997 года резервы в азиатских странах увеличились из-за сомнений в резервах МВФ. [11] Кроме того, во время кризиса 2008 года Федеральная резервная система установила линии валютных свопов с несколькими странами, уменьшив давление ликвидности в долларах, тем самым уменьшив потребность в использовании резервов.

Внешняя торговля []

Страны, участвующие в международной торговле, поддерживают резервы, чтобы гарантировать бесперебойную работу. Правило, которому обычно следуют центральные банки, — хранить в резерве импортные товары не менее трех месяцев.Кроме того, увеличение запасов произошло при увеличении коммерческой открытости (часть процесса, известного как глобализация). Накопление резервов происходило быстрее, чем это можно было бы объяснить торговлей, поскольку соотношение увеличилось до нескольких месяцев импорта. Кроме того, в месяцах импорта за соотношением резервов к внешней торговле внимательно следят агентства по рискам.

Кроме того, в месяцах импорта за соотношением резервов к внешней торговле внимательно следят агентства по рискам.

Финансовая открытость []

Открытие финансового счета платежного баланса имело важное значение в течение последнего десятилетия.Следовательно, финансовые потоки, такие как прямые инвестиции и портфельные инвестиции, стали более важными. Обычно финансовые потоки более волатильны, что требует увеличения резервов. Более того, наличие резервов как следствие увеличения финансовых потоков известно как правило Гуидотти-Гринспена, согласно которому страна должна иметь ликвидные резервы, равные их внешним обязательствам, подлежащим погашению в течение года. Например, международное оптовое финансирование в большей степени зависело от корейских банков после кризиса 2008 года, когда корейский вон сильно обесценился, потому что отношение краткосрочного внешнего долга к резервам корейских банков было близко к 100%, что усугубляло восприятие уязвимости. [12]

Политика обменного курса []

Накопление резервов может быть инструментом влияния на обменный курс. С момента подписания первого Генерального соглашения по тарифам и торговле (ГАТТ) 1948 года до основания Всемирной торговой организации (ВТО) в 1995 году регулирование торговли является серьезной проблемой для большинства стран мира. Следовательно, коммерческие искажения, такие как субсидии и налоги, категорически не приветствуются. Однако не существует глобальной основы для регулирования финансовых потоков.В качестве примера региональной структуры членам Европейского Союза запрещено вводить контроль за движением капитала, за исключением чрезвычайных ситуаций. Динамика торгового баланса Китая и накопления резервов в течение первого десятилетия 2000 г. была одной из основных причин интереса к этой теме.

Некоторые экономисты пытаются объяснить такое поведение. Обычно объяснение основывается на изощренном варианте меркантилизма, например, для защиты роста в торгуемом секторе экономики, избегая повышения реального обменного курса, которое естественно возникло бы в результате этого процесса. Одна попытка [13] использует стандартную модель межвременного потребления открытой экономики, чтобы показать, что можно воспроизвести тариф на импорт или субсидию на экспорт путем закрытия счета движения капитала и накопления резервов. Другой [14] больше относится к литературе по экономическому росту. Аргумент состоит в том, что торгуемый сектор экономики более капиталоемкий, чем неторгуемый сектор. Частный сектор слишком мало инвестирует в капитал, поскольку не понимает социальных выгод от более высокого коэффициента капитала, обусловленного внешними факторами (такими как улучшение человеческого капитала, более высокая конкуренция, технологические вторичные эффекты и увеличение отдачи от масштаба).Правительство могло бы улучшить равновесие, вводя субсидии и тарифы, но гипотеза состоит в том, что правительство неспособно отличить хорошие инвестиционные возможности от схем поиска ренты. Таким образом, накопление резервов будет соответствовать ссуде иностранцам на покупку определенного количества торгуемых товаров в экономике.

С момента подписания первого Генерального соглашения по тарифам и торговле (ГАТТ) 1948 года до основания Всемирной торговой организации (ВТО) в 1995 году регулирование торговли является серьезной проблемой для большинства стран мира. Следовательно, коммерческие искажения, такие как субсидии и налоги, категорически не приветствуются. Однако не существует глобальной основы для регулирования финансовых потоков.В качестве примера региональной структуры членам Европейского Союза запрещено вводить контроль за движением капитала, за исключением чрезвычайных ситуаций. Динамика торгового баланса Китая и накопления резервов в течение первого десятилетия 2000 г. была одной из основных причин интереса к этой теме.

Некоторые экономисты пытаются объяснить такое поведение. Обычно объяснение основывается на изощренном варианте меркантилизма, например, для защиты роста в торгуемом секторе экономики, избегая повышения реального обменного курса, которое естественно возникло бы в результате этого процесса. Одна попытка [13] использует стандартную модель межвременного потребления открытой экономики, чтобы показать, что можно воспроизвести тариф на импорт или субсидию на экспорт путем закрытия счета движения капитала и накопления резервов. Другой [14] больше относится к литературе по экономическому росту. Аргумент состоит в том, что торгуемый сектор экономики более капиталоемкий, чем неторгуемый сектор. Частный сектор слишком мало инвестирует в капитал, поскольку не понимает социальных выгод от более высокого коэффициента капитала, обусловленного внешними факторами (такими как улучшение человеческого капитала, более высокая конкуренция, технологические вторичные эффекты и увеличение отдачи от масштаба).Правительство могло бы улучшить равновесие, вводя субсидии и тарифы, но гипотеза состоит в том, что правительство неспособно отличить хорошие инвестиционные возможности от схем поиска ренты. Таким образом, накопление резервов будет соответствовать ссуде иностранцам на покупку определенного количества торгуемых товаров в экономике. В этом случае реальный обменный курс снизится, а темпы роста увеличатся. В некоторых случаях это может улучшить благосостояние, поскольку более высокие темпы роста компенсируют потерю торгуемых товаров, которые можно было бы потреблять или инвестировать.В этом контексте иностранцы должны выбирать только секторы полезных торгуемых товаров.

В этом случае реальный обменный курс снизится, а темпы роста увеличатся. В некоторых случаях это может улучшить благосостояние, поскольку более высокие темпы роста компенсируют потерю торгуемых товаров, которые можно было бы потреблять или инвестировать.В этом контексте иностранцы должны выбирать только секторы полезных торгуемых товаров.

Сбережения между поколениями []

Накопление резерва можно рассматривать как способ «принудительной экономии». Правительство, закрыв финансовый счет, вынудит частный сектор покупать внутренний долг из-за отсутствия лучших альтернатив. На эти ресурсы государство покупает зарубежные активы. Таким образом, государство координирует накопление сбережений в виде резервов. Суверенные фонды благосостояния являются примерами правительств, которые пытаются сохранить непредвиденные доходы от стремительно растущего экспорта в качестве долгосрочных активов, которые будут использоваться, когда источник непредвиденных доходов будет погашен.

Затраты []

Поддержание крупных валютных резервов связано с расходами. Колебания обменных курсов приводят к увеличению или уменьшению стоимости резервов. Кроме того, покупательная способность бумажных денег постоянно снижается из-за девальвации из-за инфляции. Следовательно, центральный банк должен постоянно увеличивать размер своих резервов, чтобы сохранять те же полномочия по управлению обменными курсами. Резервы в иностранной валюте могут обеспечить небольшую доходность по процентам. Однако это может быть меньше, чем снижение покупательной способности этой валюты за тот же период времени из-за инфляции, что фактически приводит к отрицательной доходности, известной как «квазифискальные затраты».Кроме того, большие валютные резервы можно было вложить в более доходные активы.

Колебания обменных курсов приводят к увеличению или уменьшению стоимости резервов. Кроме того, покупательная способность бумажных денег постоянно снижается из-за девальвации из-за инфляции. Следовательно, центральный банк должен постоянно увеличивать размер своих резервов, чтобы сохранять те же полномочия по управлению обменными курсами. Резервы в иностранной валюте могут обеспечить небольшую доходность по процентам. Однако это может быть меньше, чем снижение покупательной способности этой валюты за тот же период времени из-за инфляции, что фактически приводит к отрицательной доходности, известной как «квазифискальные затраты».Кроме того, большие валютные резервы можно было вложить в более доходные активы.

Было предпринято несколько попыток расчета стоимости запасов. Традиционный — это разница между государственным долгом и доходностью по резервам. Предостережение заключается в том, что более высокие резервы могут снизить восприятие риска и, следовательно, снизить процентную ставку по государственным облигациям, поэтому эти меры могут привести к завышению стоимости. В качестве альтернативы, другая мера сравнивает доходность резервов с альтернативным сценарием, когда ресурсы инвестируются в основной капитал в экономику, что трудно измерить.Один интересный показатель [7] пытается сравнить спред между краткосрочными иностранными заимствованиями частного сектора и доходностью по резервам, признавая, что резервы могут соответствовать переводам между частным и государственным секторами. По этому показателю стоимость для развивающихся стран может достигать 1% ВВП. Хотя это высокий показатель, его следует рассматривать как страховку от кризиса, который может легко стоить стране 10% ВВП. В контексте теоретических экономических моделей можно моделировать экономики с различными политиками (накапливать резервы или нет) и напрямую сравнивать благосостояние с точки зрения потребления.Результаты неоднозначны, так как зависят от особенностей моделей.

В качестве альтернативы, другая мера сравнивает доходность резервов с альтернативным сценарием, когда ресурсы инвестируются в основной капитал в экономику, что трудно измерить.Один интересный показатель [7] пытается сравнить спред между краткосрочными иностранными заимствованиями частного сектора и доходностью по резервам, признавая, что резервы могут соответствовать переводам между частным и государственным секторами. По этому показателю стоимость для развивающихся стран может достигать 1% ВВП. Хотя это высокий показатель, его следует рассматривать как страховку от кризиса, который может легко стоить стране 10% ВВП. В контексте теоретических экономических моделей можно моделировать экономики с различными политиками (накапливать резервы или нет) и напрямую сравнивать благосостояние с точки зрения потребления.Результаты неоднозначны, так как зависят от особенностей моделей.

Следует отметить случай со Швейцарским национальным банком, центральным банком Швейцарии. Швейцарский франк считается валютой-убежищем, поэтому он обычно дорожает во время стресса на рынке. После кризиса 2008 г. и на начальных этапах кризиса еврозоны курс швейцарского франка (CHF) резко вырос. Центральный банк сопротивлялся повышению курса валют, покупая резервы. Накопив резервы в течение 15 месяцев до июня 2010 года, ШНБ позволил валюте укрепиться.В результате убыток от девальвации резервов только в 2010 году составил 27 миллиардов швейцарских франков или 5% ВВП (часть этого была компенсирована прибылью почти в 6 миллиардов швейцарских франков из-за скачка цен на золото). [15] В 2011 году, после того, как валюта укрепилась по отношению к евро с 1,5 до 1,1, ШНБ объявил потолок на уровне 1,2 швейцарского франка. В середине 2012 года резервы достигли 71% ВВП.

После кризиса 2008 г. и на начальных этапах кризиса еврозоны курс швейцарского франка (CHF) резко вырос. Центральный банк сопротивлялся повышению курса валют, покупая резервы. Накопив резервы в течение 15 месяцев до июня 2010 года, ШНБ позволил валюте укрепиться.В результате убыток от девальвации резервов только в 2010 году составил 27 миллиардов швейцарских франков или 5% ВВП (часть этого была компенсирована прибылью почти в 6 миллиардов швейцарских франков из-за скачка цен на золото). [15] В 2011 году, после того, как валюта укрепилась по отношению к евро с 1,5 до 1,1, ШНБ объявил потолок на уровне 1,2 швейцарского франка. В середине 2012 года резервы достигли 71% ВВП.

История []

Истоки и эпоха золотого стандарта []

Современный валютный рынок, привязанный к ценам на золото, возник в 1880 году.В этом году значительными по размеру резервов странами были Австро-Венгрия, Бельгия, Канадская Конфедерация, Дания, Великое княжество Финляндское, Германская империя и Швеция-Норвегия. [16] [17]

[16] [17]

Официальные международные резервы, средства официальных международных расчетов, ранее состояли только из золота и иногда серебра. Но в рамках Бреттон-Вудской системы доллар США функционировал как резервная валюта, поэтому он также стал частью официальных международных резервных активов страны.С 1944 по 1968 год доллар США конвертировался в золото через Федеральную резервную систему, но после 1968 года только центральные банки могли конвертировать доллары в золото из официальных золотых резервов, а после 1973 года ни одно физическое лицо или организация не могли конвертировать доллары США в золото из официального золота. резервы. С 1973 года никакие основные валюты не конвертировались в золото из официальных золотых резервов. Частные лица и организации теперь должны покупать золото на частных рынках, как и другие товары. Несмотря на то, что доллары США и другие валюты больше не конвертируются в золото из официальных золотых резервов, они по-прежнему могут функционировать как официальные международные резервы.

Центральные банки по всему миру иногда сотрудничают в покупке и продаже официальных международных резервов, чтобы попытаться повлиять на обменные курсы и предотвратить финансовый кризис. Например, во время кризиса Baring («Паника 1890 года») Банк Англии занял у Banque de France 2 миллиона фунтов стерлингов. [18] То же самое было верно в отношении Соглашения Лувра и Соглашения Плаза в эпоху пост-золотого стандарта.

Post Gold Standard Era []

Исторически, особенно перед азиатским финансовым кризисом 1997 года, центральные банки имели довольно скудные резервы (по сегодняшним меркам) и, следовательно, подчинялись прихотям рынка, в том числе обвинениям в манипулировании горячими деньгами, однако Япония была исключением.В случае Японии валютные резервы начали расти десятью годами ранее, вскоре после подписания Plaza Accord в 1985 году, и в основном использовались как инструмент для ослабления растущей иены. [19] Это фактически предоставило Соединенным Штатам крупную ссуду, поскольку они почти полностью инвестировали в казначейские обязательства США, что помогло США вовлечь Советский Союз в гонку вооружений, которая закончилась его банкротством, и в то же время, превратили Японию в крупнейшего в мире терроризма, а США — в крупнейшего должника, а также увеличили внутренний долг Японии (Япония продавала свою собственную валюту для финансирования наращивания долларовых активов). К концу 1980 г. иностранные активы Японии составляли около 13% ВВП, но к концу 1989 г. достигли беспрецедентного уровня в 62%. [19] После 1997 года страны Юго-Восточной и Восточной Азии начали массовое наращивание валютных резервов, поскольку их уровни считались слишком низкими и уязвимыми для капризов рыночных пузырей и спадов. Это накопление имеет серьезные последствия для сегодняшней развитой мировой экономики, поскольку откладывает так много наличных денег, которые были вложены в долги США и Европы, инвестиции были вытеснены, развитая мировая экономика фактически замедлилась до ползания, породив современные негативные процентные ставки. [ необходима ссылка ]

К концу 1980 г. иностранные активы Японии составляли около 13% ВВП, но к концу 1989 г. достигли беспрецедентного уровня в 62%. [19] После 1997 года страны Юго-Восточной и Восточной Азии начали массовое наращивание валютных резервов, поскольку их уровни считались слишком низкими и уязвимыми для капризов рыночных пузырей и спадов. Это накопление имеет серьезные последствия для сегодняшней развитой мировой экономики, поскольку откладывает так много наличных денег, которые были вложены в долги США и Европы, инвестиции были вытеснены, развитая мировая экономика фактически замедлилась до ползания, породив современные негативные процентные ставки. [ необходима ссылка ]

К 2007 году мир пережил еще один финансовый кризис, на этот раз Федеральная резервная система США организовала обмен ликвидности между центральными банками и другими учреждениями. Власти развитых стран приняли дополнительную экспансионистскую денежно-кредитную и фискальную политику, что привело к удорожанию валют некоторых развивающихся рынков. Сопротивление удорожанию и страх потери конкурентоспособности привели к политике, направленной на предотвращение притока капитала и большего накопления резервов.Возмущенные бразильские власти назвали эту модель валютной войной, и снова в 2016 году после обвала сырьевых товаров Мексика предупредила Китай о начале валютных войн. [20]

Сопротивление удорожанию и страх потери конкурентоспособности привели к политике, направленной на предотвращение притока капитала и большего накопления резервов.Возмущенные бразильские власти назвали эту модель валютной войной, и снова в 2016 году после обвала сырьевых товаров Мексика предупредила Китай о начале валютных войн. [20]

Достаточные и избыточные резервы []

МВФ предложил новую метрику для оценки достаточности резервов в 2011 году. [21] Эта метрика была основана на тщательном анализе источников оттока во время кризиса. Эти потребности в ликвидности рассчитываются с учетом корреляции между различными компонентами платежного баланса и вероятностью хвостовых событий.Чем выше соотношение резервов к разработанной метрике, тем меньше риск кризиса и падения потребления во время кризиса. Кроме того, Фонд проводит эконометрический анализ нескольких факторов, перечисленных выше, и находит, что эти коэффициенты резервов в целом адекватны для развивающихся рынков. [ необходима ссылка ]

[ необходима ссылка ]

Резервы, превышающие коэффициент достаточности, могут использоваться в других государственных фондах, инвестируемых в более рискованные активы, такие как суверенные фонды благосостояния, или в качестве страховки на время кризиса, например, стабилизационные фонды.Если бы они были включены, Норвегия, Сингапур и государства Персидского залива заняли бы более высокое место в этих списках, а инвестиционное управление Абу-Даби с инвестиционным управлением Абу-Даби с бюджетом в 627 миллиардов долларов было бы вторым после Китая. Помимо высоких валютных резервов, Сингапур также имеет значительные государственные и суверенные фонды благосостояния, включая Temasek Holdings (последняя оценка — 375 миллиардов долларов США) и GIC Private Limited (последняя оценка — 440 миллиардов долларов США). [22]

ECN — это уникальная сеть электронных коммуникаций, которая связывает различных участников рынка Forex: банки, централизованные биржи, других брокеров, компании и частных инвесторов. «ECN Forex Broker | Открыть торговый счет ECN — FXOpen». www.fxopen.com . Дата обращения 14 ноября 2020.

Внешние ссылки []

Источники []

Статьи []

Выступления []

Книги []

- Эйхенгрин, Барри. Непомерные привилегии: рост и падение доллара и будущее международной валютной системы. Oxford University Press, США, 2011.

валютных резервов Википедия

Деньги, удерживаемые центральным банком для выплаты долгов, при необходимости

Валютные резервы (также называемые валютными резервами или Валютными резервами ) — это денежные средства и другие резервные активы, такие как золото, хранящиеся в центральном банке или другом денежно-кредитном органе, которые в основном доступны для платежного баланса страны, влияют на обменный курс своей валюты и для поддержания доверия к финансовым рынкам.Резервы хранятся в одной или нескольких резервных валютах, в настоящее время в основном это доллар США и, в меньшей степени, евро. [1]

[1]

Активы валютных резервов могут включать банкноты, депозиты и государственные ценные бумаги резервной валюты, такие как облигации и казначейские векселя. [2] Некоторые страны держат часть своих резервов в золоте, и специальные права заимствования также считаются резервными активами. Часто для удобства наличные деньги или ценные бумаги хранятся в центральном банке в резервной или другой валюте, а «авуары» иностранной страны помечаются или иным образом идентифицируются как принадлежащие другой стране, при этом они фактически не покидают хранилище этой центральной банка.Время от времени они могут физически перемещаться в дом или в другую страну.

Обычно проценты не выплачиваются ни по иностранным денежным резервам, ни по золотым запасам, но центральный банк обычно получает проценты по государственным ценным бумагам. Однако центральный банк может получить прибыль от обесценения иностранной валюты или понести убытки от ее повышения. Центральный банк также несет альтернативные издержки, связанные с хранением резервных активов (особенно наличными) и их хранением, расходами на безопасность и т. Д.

Д.

Определение []

Запасы СДР, валюты и золота в 2006 г. Валютные резервы минус внешний долгВалютные резервы также известны как резервные активы и включают иностранные банкноты, иностранные банковские депозиты, иностранные казначейские векселя, а также краткосрочные и долгосрочные иностранные государственные ценные бумаги, а также золотые резервы, специальные права заимствования (СДР) и Международный валютный фонд. (МВФ) резервные позиции.

На счетах центрального банка валютные резервы называются резервными активами счета движения капитала платежного баланса и могут быть обозначены как резервные активы в активах по функциональным категориям.С точки зрения классификации финансовых активов резервные активы могут быть классифицированы как золотые слитки, нераспределенные золотые счета, специальные права заимствования, валюта, резервная позиция в МВФ, межбанковская позиция, другие переводные депозиты, прочие депозиты, долговые ценные бумаги, ссуды, акции (перечисленные и не котирующиеся на бирже), паи инвестиционных фондов и производные финансовые инструменты, такие как форвардные контракты и опционы. У резервных активов нет аналогов в пассивах Международной инвестиционной позиции. Обычно, когда денежно-кредитный орган страны несет какую-либо ответственность, она включается в другие категории, такие как «Прочие инвестиции». [3] В балансе Центрального банка валютные резервы являются активами наряду с внутренними кр.

У резервных активов нет аналогов в пассивах Международной инвестиционной позиции. Обычно, когда денежно-кредитный орган страны несет какую-либо ответственность, она включается в другие категории, такие как «Прочие инвестиции». [3] В балансе Центрального банка валютные резервы являются активами наряду с внутренними кр.

Цель []

Как правило, одна из важнейших функций центрального банка страны — это управление резервами и , чтобы центральный банк имел контроль над адекватными иностранными активами для достижения национальных целей. Эти цели могут включать:

- поддержка и сохранение доверия к национальной денежно-кредитной политике и политике управления обменным курсом,

- ограничивает внешнюю уязвимость перед потрясениями во время кризиса или когда доступ к заимствованиям ограничен, и при этом —

- обеспечивает уровень доверия к рынкам,

- демонстрирует поддержку национальной валюты,

- оказывает помощь правительству в удовлетворении его потребностей в иностранной валюте и выполнении внешних долговых обязательств, а также

- поддерживает резерв на случай возможных национальных бедствий или чрезвычайных ситуаций. [4]

[4]

[4] Резервные активы позволяют центральному банку покупать национальную валюту, которая считается обязательством для центрального банка (поскольку он печатает деньги или фиатную валюту как долговые расписки). Таким образом, количество валютных резервов может меняться по мере того, как центральный банк проводит денежно-кредитную политику, [5] , но эту динамику следует анализировать в целом в контексте уровня мобильности капитала, режима обменного курса и других факторов. Это известно как трилемма или невозможная троица.Следовательно, в мире совершенной мобильности капитала страна с фиксированным обменным курсом не сможет проводить независимую денежно-кредитную политику.

Центральный банк, который предпочитает проводить политику фиксированного обменного курса, может столкнуться с ситуацией, когда спрос и предложение будут иметь тенденцию толкать стоимость валюты ниже или выше (увеличение спроса на валюту будет иметь тенденцию к повышению ее стоимости, и снижение ниже), и поэтому центральному банку придется использовать резервы для поддержания фиксированного обменного курса. При совершенной мобильности капитала изменение резервов является временной мерой, поскольку фиксированный обменный курс связывает внутреннюю денежно-кредитную политику с политикой страны базовой валюты. Следовательно, в долгосрочном плане денежно-кредитная политика должна быть скорректирована, чтобы быть совместимой с политикой страны базовой валюты. Без этого в стране будет отток или приток капитала.

Фиксированная привязка обычно использовалась как форма денежно-кредитной политики, поскольку привязка национальной валюты к валюте страны с более низким уровнем инфляции обычно должна обеспечивать сближение цен.

При совершенной мобильности капитала изменение резервов является временной мерой, поскольку фиксированный обменный курс связывает внутреннюю денежно-кредитную политику с политикой страны базовой валюты. Следовательно, в долгосрочном плане денежно-кредитная политика должна быть скорректирована, чтобы быть совместимой с политикой страны базовой валюты. Без этого в стране будет отток или приток капитала.

Фиксированная привязка обычно использовалась как форма денежно-кредитной политики, поскольку привязка национальной валюты к валюте страны с более низким уровнем инфляции обычно должна обеспечивать сближение цен.

В режиме чисто гибкого обменного курса или режима плавающего обменного курса центральный банк не вмешивается в динамику обменного курса; следовательно, обменный курс определяется рынком. Теоретически в этом случае резервы не нужны. Обычно используются другие инструменты денежно-кредитной политики, такие как процентные ставки в контексте режима таргетирования инфляции. Милтон Фридман был решительным сторонником гибких обменных курсов, поскольку он считал, что независимая денежно-кредитная (и в некоторых случаях фискальная) политика и открытость счета движения капитала более ценны, чем фиксированный обменный курс. Кроме того, он оценил роль обменного курса как цены. На самом деле, он считал, что иногда может быть менее болезненно и, следовательно, желательно регулировать только одну цену (обменный курс), чем весь набор цен на товары и заработную плату в экономике, которые менее гибки. [6]

Кроме того, он оценил роль обменного курса как цены. На самом деле, он считал, что иногда может быть менее болезненно и, следовательно, желательно регулировать только одну цену (обменный курс), чем весь набор цен на товары и заработную плату в экономике, которые менее гибки. [6]

Режимы смешанного обменного курса («грязный плавающий курс», целевые диапазоны или аналогичные вариации) могут потребовать использования операций с иностранной валютой для поддержания целевого обменного курса в установленных пределах, таких как режимы фиксированного обменного курса.Как видно выше, существует тесная связь между политикой обменного курса (и, следовательно, накоплением резервов) и денежно-кредитной политикой. Валютные операции могут быть стерилизованы (их влияние на денежную массу сводится на нет посредством других финансовых операций) или нестерилизованы.

Нестерилизация приведет к увеличению или уменьшению количества национальной валюты в обращении и, следовательно, напрямую повлияет на инфляцию и денежно-кредитную политику. Например, чтобы поддерживать тот же обменный курс при повышенном спросе, центральный банк может выпустить больше национальной валюты и купить иностранную валюту, что увеличит сумму иностранных резервов.Поскольку (при отсутствии стерилизации) внутренняя денежная масса увеличивается (деньги «печатаются»), это может спровоцировать внутреннюю инфляцию. Кроме того, некоторые центральные банки могут позволить повышению обменного курса для контроля над инфляцией, как правило, путем удешевления торгуемых товаров.

Например, чтобы поддерживать тот же обменный курс при повышенном спросе, центральный банк может выпустить больше национальной валюты и купить иностранную валюту, что увеличит сумму иностранных резервов.Поскольку (при отсутствии стерилизации) внутренняя денежная масса увеличивается (деньги «печатаются»), это может спровоцировать внутреннюю инфляцию. Кроме того, некоторые центральные банки могут позволить повышению обменного курса для контроля над инфляцией, как правило, путем удешевления торгуемых товаров.

Поскольку количество валютных резервов, доступных для защиты слабой валюты (валюты с низким спросом), ограничено, конечным результатом может стать валютный кризис или девальвация. Для валюты с очень высоким и растущим спросом теоретически можно непрерывно накапливать валютные резервы, если интервенция стерилизуется посредством операций на открытом рынке, чтобы предотвратить рост инфляции.С другой стороны, это дорого, поскольку стерилизация обычно осуществляется с помощью государственных долговых инструментов (в некоторых странах центральным банкам не разрешается эмитировать долговые обязательства самостоятельно). На практике немногие центральные банки или валютные режимы действуют на таком упрощенном уровне, и множество других факторов (внутренний спрос, производство и производительность, импорт и экспорт, относительные цены товаров и услуг и т. Д.) Будут влиять на конечный результат. Кроме того, очевидно ошибочна гипотеза о том, что мировая экономика функционирует в условиях совершенной мобильности капитала.

На практике немногие центральные банки или валютные режимы действуют на таком упрощенном уровне, и множество других факторов (внутренний спрос, производство и производительность, импорт и экспорт, относительные цены товаров и услуг и т. Д.) Будут влиять на конечный результат. Кроме того, очевидно ошибочна гипотеза о том, что мировая экономика функционирует в условиях совершенной мобильности капитала.

Как следствие, даже те центральные банки, которые строго ограничивают валютные интервенции, часто признают, что валютные рынки могут быть нестабильными и могут вмешиваться, чтобы противостоять разрушительным краткосрочным движениям (которые могут включать спекулятивные атаки). Таким образом, интервенция не означает, что они защищают определенный уровень обменного курса. Следовательно, чем больше резервы, тем выше способность центрального банка сглаживать волатильность платежного баланса и обеспечивать сглаживание потребления в долгосрочной перспективе.

Накопление резерва []

После закрытия Бреттон-Вудской системы в начале 1970-х годов многие страны приняли гибкие обменные курсы. Теоретически при таком обменном курсе резервы не требуются; таким образом, ожидаемой тенденцией должно быть сокращение валютных резервов. Однако произошло обратное, и валютные резервы демонстрируют сильную тенденцию к росту. Во многих странах резервы выросли больше, чем валовой внутренний продукт (ВВП) и импорт. Единственное соотношение, которое является относительно стабильным, — это валютные резервы, превышающие М2. [7] Ниже приведены некоторые теории, которые могут объяснить эту тенденцию.

Теоретически при таком обменном курсе резервы не требуются; таким образом, ожидаемой тенденцией должно быть сокращение валютных резервов. Однако произошло обратное, и валютные резервы демонстрируют сильную тенденцию к росту. Во многих странах резервы выросли больше, чем валовой внутренний продукт (ВВП) и импорт. Единственное соотношение, которое является относительно стабильным, — это валютные резервы, превышающие М2. [7] Ниже приведены некоторые теории, которые могут объяснить эту тенденцию.

Теории []

Сигнализация или индикатор уязвимости []

Агентства по оценке рисков Cr и международные организации используют отношения резервов к другим переменным внешнего сектора для оценки внешней уязвимости страны. Например, в статье IV [8] 2013 г. общий внешний долг используется для расчета валовых международных резервов, валовых международных резервов в месяцах предполагаемого импорта товаров и нефакторных услуг для широкой денежной массы, широкой денежной массы для краткосрочного внешнего долга и краткосрочного соотношение внешнего долга к краткосрочному внешнему долгу с учетом остаточного срока погашения плюс дефицит текущего счета. Таким образом, страны со схожими характеристиками накапливают резервы, чтобы избежать негативной оценки со стороны финансового рынка, особенно по сравнению с членами группы аналогов.

Таким образом, страны со схожими характеристиками накапливают резервы, чтобы избежать негативной оценки со стороны финансового рынка, особенно по сравнению с членами группы аналогов.

Меры предосторожности []

Резервы используются в качестве сбережений на случай возможных кризисов, особенно кризисов платежного баланса. Первоначальные опасения были связаны с текущим счетом, но постепенно оно изменилось, и теперь оно также включает потребности финансового счета. [9] Кроме того, создание МВФ рассматривалось как ответ на потребность стран в накоплении резервов.Если конкретная страна страдает от кризиса платежного баланса, она сможет занять у МВФ. Однако процесс получения ресурсов из Фонда не является автоматическим, что может вызвать проблемные задержки, особенно когда рынки находятся в напряжении. Таким образом, фонд служит только источником ресурсов для долгосрочных корректировок. Кроме того, когда кризис станет всеобщим, ресурсов МВФ может оказаться недостаточно. После кризиса 2008 года членам Фонда пришлось одобрить увеличение капитала, поскольку его ресурсы были ограничены. [10] Более того, после азиатского кризиса 1997 года резервы в азиатских странах увеличились из-за сомнений в резервах МВФ. [11] Кроме того, во время кризиса 2008 года Федеральная резервная система установила линии валютных свопов с несколькими странами, уменьшив давление ликвидности в долларах, тем самым уменьшив потребность в использовании резервов.

После кризиса 2008 года членам Фонда пришлось одобрить увеличение капитала, поскольку его ресурсы были ограничены. [10] Более того, после азиатского кризиса 1997 года резервы в азиатских странах увеличились из-за сомнений в резервах МВФ. [11] Кроме того, во время кризиса 2008 года Федеральная резервная система установила линии валютных свопов с несколькими странами, уменьшив давление ликвидности в долларах, тем самым уменьшив потребность в использовании резервов.

Внешняя торговля []

Страны, участвующие в международной торговле, поддерживают резервы, чтобы гарантировать бесперебойную работу. Правило, которому обычно следуют центральные банки, — хранить в резерве импортные товары не менее трех месяцев.Кроме того, увеличение запасов произошло при увеличении коммерческой открытости (часть процесса, известного как глобализация). Накопление резервов происходило быстрее, чем это можно было бы объяснить торговлей, поскольку соотношение увеличилось до нескольких месяцев импорта. Кроме того, в месяцах импорта за соотношением резервов к внешней торговле внимательно следят агентства по рискам.

Кроме того, в месяцах импорта за соотношением резервов к внешней торговле внимательно следят агентства по рискам.

Финансовая открытость []

Открытие финансового счета платежного баланса имело важное значение в течение последнего десятилетия.Следовательно, финансовые потоки, такие как прямые инвестиции и портфельные инвестиции, стали более важными. Обычно финансовые потоки более волатильны, что требует увеличения резервов. Более того, наличие резервов как следствие увеличения финансовых потоков известно как правило Гуидотти-Гринспена, согласно которому страна должна иметь ликвидные резервы, равные их внешним обязательствам, подлежащим погашению в течение года. Например, международное оптовое финансирование в большей степени зависело от корейских банков после кризиса 2008 года, когда корейский вон сильно обесценился, потому что отношение краткосрочного внешнего долга к резервам корейских банков было близко к 100%, что усугубляло восприятие уязвимости. [12]

Политика обменного курса []

Накопление резервов может быть инструментом влияния на обменный курс. С момента подписания первого Генерального соглашения по тарифам и торговле (ГАТТ) 1948 года до основания Всемирной торговой организации (ВТО) в 1995 году регулирование торговли является серьезной проблемой для большинства стран мира. Следовательно, коммерческие искажения, такие как субсидии и налоги, категорически не приветствуются. Однако не существует глобальной основы для регулирования финансовых потоков.В качестве примера региональной структуры членам Европейского Союза запрещено вводить контроль за движением капитала, за исключением чрезвычайных ситуаций. Динамика торгового баланса Китая и накопления резервов в течение первого десятилетия 2000 г. была одной из основных причин интереса к этой теме.

Некоторые экономисты пытаются объяснить такое поведение. Обычно объяснение основывается на изощренном варианте меркантилизма, например, для защиты роста в торгуемом секторе экономики, избегая повышения реального обменного курса, которое естественно возникло бы в результате этого процесса.

С момента подписания первого Генерального соглашения по тарифам и торговле (ГАТТ) 1948 года до основания Всемирной торговой организации (ВТО) в 1995 году регулирование торговли является серьезной проблемой для большинства стран мира. Следовательно, коммерческие искажения, такие как субсидии и налоги, категорически не приветствуются. Однако не существует глобальной основы для регулирования финансовых потоков.В качестве примера региональной структуры членам Европейского Союза запрещено вводить контроль за движением капитала, за исключением чрезвычайных ситуаций. Динамика торгового баланса Китая и накопления резервов в течение первого десятилетия 2000 г. была одной из основных причин интереса к этой теме.