Пять типов женщин, у которых никогда нет денег

Психологи объяснили, у каких женщин перманентно существуют проблемы с деньгами и почему.

Немного на свете людей, которые не любят деньги и не мечтают иметь их больше, чем на самом деле. А все потому, что наличие некоторой суммы в кошельке (на счете или под матрасом) дает человеку уверенность в своей привлекательности, помогает пережить трудные времена и даже повышает настроение. Вот только есть одна проблема: у некоторых людей сколько бы денег ни оказалось, они быстро исчезают. Особенно справиедливо это применительно к женщинам.

Вроде бы вчера получила зарплату или большую премию, а уже через два дня у нее нет средств, чтобы оплатить чашку кофе в кафе. Почему так?

Психологи уверяют, что дело не только в любви некоторых дам к тратам и дорогим вещам. По словам специалистов, существует пять типов женщин, которым не суждено стать богатыми.

Любительницы шоппинга. Желание делать спонтанные дорогие покупки посещает всех без исключения женщин. Но только некоторые из них неспособны себе сказать «нет». Они идут за покупками, едва получив деньги в руки или услышав звук сообщение о «капнувших» на банковский счет поступлениях. Позднее они нередко сожалеют о своих тратах, обещают исправиться и более осмысленно подходить к процессу приобретения новых вещей. Но мечты ими и остаются.

Живущие не по средствам. Эти женщины тратят огромные для них средства на то, чтобы доказать окружающим и самой себе, что могут купить любую вещь. Даже если после этого придется месяц (а в некоторых случаях и гораздо дольше) жить впроголодь. Как правило, за желанием жить не средствам, скрывается низкая самооценка дамы. Исправить ситуацию можно, поработав с психологом. А вот укорять в неразумных тратах женщину бессмысленно.

Благотворительница. Иногда женщины готовы отдать последнее людям, которые, по ее мнению, живут хуже нее самой.

Неумение отказать своим детям. Некоторые молодые мамы совершенно не способны сдерживать свое желание окружить ребенка всем самым лучшим: игрушки, одежда, гаджеты. Со временем они пытаются устроить любимое чадо в лучшую школу. Им кажется, что таким образом, они сделают своего ребенка счастливее и успешнее. Но результат не всегда оправдывает ожидания. Дети, которые без усилий получали все, что хотели, редко умеют самостоятельно добиваться карьерных высот.

Слишком экономные. Как правило, в эту категорию попадают женщины из бедных семей, переживших непростые времена. Им на генетическом уровне передается желание экономить и обеспечить таким образом свою семью необходимым на случай кризиса. Поэтому, даже имея приличный доход, женщины не разрешают себе жить по средствам. Большую часть зарплаты они откладывают в банк – на крайний случай. И всю жизнь живут в ожидании плохих дней, перебиваясь от зарплаты до зарплаты на те крохи, что оставили себе на существование.

Поэтому, даже имея приличный доход, женщины не разрешают себе жить по средствам. Большую часть зарплаты они откладывают в банк – на крайний случай. И всю жизнь живут в ожидании плохих дней, перебиваясь от зарплаты до зарплаты на те крохи, что оставили себе на существование.

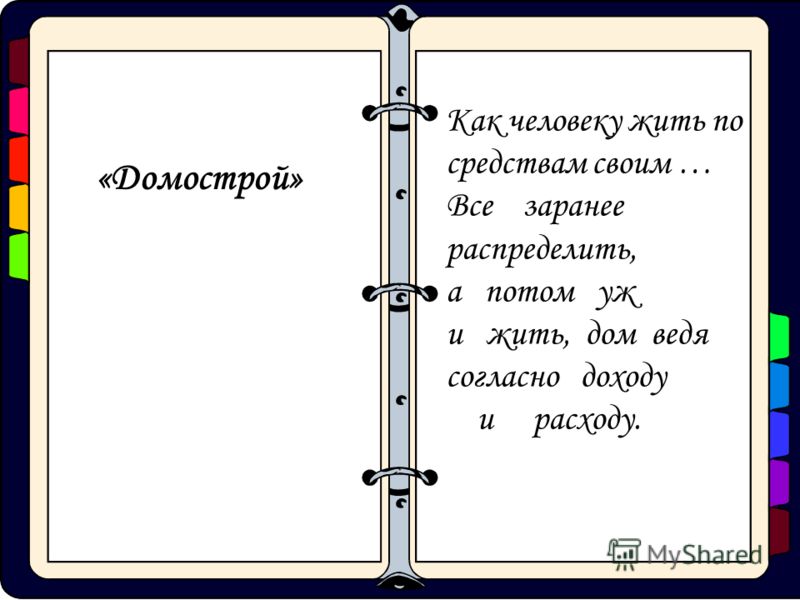

Жить по средствам не значит жить посредственно

21.11.2012 10:57, —

Учебная литератураПоследний год Кыргызстан не живет — выживает, однако даже рекордный дефицит бюджета в 21 миллиард сомов не мешает депутатам, министрам и прочим чиновникам жить на широкую ногу, не отказывая себе ни в чем.

Жить по средствам не значит жить посредственно

19/11/12 11:02, Бишкек – ИА «24.kg», Ирина ДУДКА

Последний год Кыргызстан не живет — выживает, однако даже рекордный дефицит бюджета в 21 миллиард сомов не мешает депутатам, министрам и прочим чиновникам жить на широкую ногу, не отказывая себе ни в чем.

Не дорезали

Экономика в нашей стране никогда не отличалась стабильностью, вытаскивал ее, по сути, только «Кумтор». С началом проблем на руднике стало понятно, насколько мы уязвимы. Власти заговорили о необходимости диверсификации — развитии тех отраслей, про которые они «забыли», привыкнув выезжать только на одной компании, которую теперь, пожалуй, можно назвать уже странообразующей.

С февраля 2012 года КР медленно, но верно катилась в финансовую пропасть. На фоне небылиц о жизни по средствам от тогдашнего министра финансов Акылбека Жапарова расходы упорно не желали сокращаться. Напротив, они росли над скудными доходами. ГНС выбирала из закромов последнее и даже наперед. К концу года новому кабинету министров стало понятно: если не сокращать расходы, страну ждут голодные бунты тех же пенсионеров или бюджетников, которым просто нечем будет платить.

Отдельные эксперты заговорили об опасности дефолта. На одной из пресс-конференций тревогу неосторожно высказал и представитель Минфина. Правда, после ведомство поспешило опровергнуть информацию. Однако она дала повод задуматься, насколько все серьезно. Минфин принялся считать. Дефицит удалось немножко сократить — на 3,3 миллиарда. Однако, судя по расходам госорганов на себя, любимых, которые публикуются на портале «Открытый бюджет», стало понятно, что резали очень мягко. Да и не резали — так, поскребли слегка.

Правда, после ведомство поспешило опровергнуть информацию. Однако она дала повод задуматься, насколько все серьезно. Минфин принялся считать. Дефицит удалось немножко сократить — на 3,3 миллиарда. Однако, судя по расходам госорганов на себя, любимых, которые публикуются на портале «Открытый бюджет», стало понятно, что резали очень мягко. Да и не резали — так, поскребли слегка.

Сокращение произвели не за счет депутатских или министерских привилегий, а заморозив программу госинвестиций, которая «похудела» на 2,5 миллиарда сомов. Доля кыргызского капитала в ней и без того ограничивалась 2,5 процента, так ее урезали еще на 120 миллионов сомов, тем самым сделав и вовсе проблематичным развитие из внешних источников.

На чистом сливочном масле

С января по ноябрь 2012 года содержание парламента обошлось налогоплательщикам в 649,4 миллиона сомов из бюджета и 1,3 миллиона спецсредств.

Одна из самых затратных статей — расходы на служебные поездки Жогорку Кенеша. За неполных 11 месяцев парламентарии спустили на поездки 15,8 миллиона сомов. При этом транспортные расходы составили 5,6 миллиона сомов, квартирные (оплата за проживание в гостиницах) — 6,2 миллиона, суточные — 3,7 миллиона сомов. Напомним народным избранникам, что при этом в КР пособия на ребенка составляют 500 сомов, средняя пенсия 4 тысячи 70 сомов, а машинам скорой помощи выделяется всего 3 литра бензина в сутки.

При этом транспортные расходы составили 5,6 миллиона сомов, квартирные (оплата за проживание в гостиницах) — 6,2 миллиона, суточные — 3,7 миллиона сомов. Напомним народным избранникам, что при этом в КР пособия на ребенка составляют 500 сомов, средняя пенсия 4 тысячи 70 сомов, а машинам скорой помощи выделяется всего 3 литра бензина в сутки.

В целом на транспортные услуги Жогорку Кенешем за неполный 2012 год потрачено чуть более 25 миллионов сомов. Львиная их доля приходится на топливо — прокатали 16,7 миллиона сомов. Еще на 3,4 миллиона приобретено запчастей, 4,8 миллиона — еще на какие-то прочие транспортные услуги. Это ли не скрытый источник для экономии?

На прочие услуги ЖК за этот период потрачено 20,4 миллиона сомов. Самую большую их часть — 6,2 миллиона сомов — заняли представительские расходы: организация приемов для иностранных представителей и посещение ими культурно-зрелищных мероприятий, буфетное обслуживание и услуги по перевозке. Накормить и развлечь тех, у кого потом будем клянчить взаймы, — святое дело, тут никаких миллионов не жалко.

На 3,3 миллиона сомов приобретены предметы и материалы для текущих хозяйственных целей. Интересно было бы посмотреть, какие материалы так дорого обходятся за наш счет таким хозяйственным депутатам.

Оплата прочих услуг и расходов заняла еще 9,3 миллиона сомов. На 960 тысяч сомов изготовлено бланков, на 324 тысячи отремонтированы помещения, 110 тысяч сомов уплачено за информационные технологии и 103 тысячи — за санитарию помещений.

Интересная статья «Коммунальные услуги и связь» — она облегчила карман налогоплательщиков на 10,5 миллиона сомов. Оказалось, что только по сотовым телефонам народные избранники и их приближенные наговорили на 1,1 миллиона сомов. Еще 3,2 миллиона заплатили за услуги телефонной и факсимильной связи. Есть расходы на почтовую (95 тысяч сомов) и фельдъегерскую связь (8 тысяч сомов), а также на некие прочие услуги связи, которые тянут на 1,9 миллиона сомов.

Депутатом быть хочу, пусть меня научат!

Странно, что программу госинвестиций мы сокращаем на 2,5 миллиарда сомов, деньги на ремонт школ урезаем на 2,9 миллиона, приостанавливаем программу «Депозит молодого учителя», но пересадить депутатов на собственные машины и заставить их самим оплачивать разговоры по мобильникам мы не можем.

Текущие и прочие расходы на ЖК составили 26,5 миллиона. Из них 212 тысяч сомов ушло на стипендии, 74 тысячи опять же на прочие расходы, но отнесенные к другим статьям. В резервные фонды направлено 17 миллионов сомов, и еще 9,2 миллиона — в прочие фонды.

За прошедший период ЖК на 100 тысяч обновил мебель и на 50 тысяч приобрел компьютеров. Отдельной статьей идет приобретение прочей мебели и оборудования, вдогонку, так сказать, и тут еще 423 тысячи.

Министерские статьи

Аппарат правительства за январь-ноябрь потратил на свое содержание 143,3 миллиона сомов. Здесь народу меньше, расходы скромнее. Хотя при желании можно найти много статей для экономии денег, с большим трудом собранных с налогоплательщиков. Заработная плата потянула на 89,3 миллиона сомов, из которых 30,1 миллиона — основная, 21,1 миллиона — надбавки и 37,7 — выплаты и компенсации. Еще 343,1 тысячи ушло на сотрудников, нанятых по контракту или на временной основе.

Хотя при желании можно найти много статей для экономии денег, с большим трудом собранных с налогоплательщиков. Заработная плата потянула на 89,3 миллиона сомов, из которых 30,1 миллиона — основная, 21,1 миллиона — надбавки и 37,7 — выплаты и компенсации. Еще 343,1 тысячи ушло на сотрудников, нанятых по контракту или на временной основе.

Служебные поездки сотрудников аппарата правительства, в том числе и премьер-министров, несмотря на их большое количество в 2012 году, обошлись стране относительно недорого — 4,4 миллиона сомов. Из них 1,6 миллиона — это транспортные расходы, 1,8 миллиона сомов — гостиничные расходы и 1 миллион — суточные.

Министры, судя по всему, на сотовой связи тоже не экономят: потратили 761,4 тысячи сомов. Деньги-то бюджетные, считай ничьи, чего себя сдерживать? Еще 783,3 тысячи — услуги телефонной и факсимильной связи, 50 тысяч — почтовые.

В 4,6 миллиона сомов обошлись налогоплательщикам прочие расходы аппарата правительства. По тысяче сомов ушло на услуги в области информационных технологий и текущий ремонт оборудования, 223 тысячи сомов — на приобретение материалов и оборудования, которых для текущих хозяйственных целей закуплено более чем на 1 миллион сомов. Расходы, не отнесенные к другим статьям, обошлись налогоплательщикам в 783 тысячи сомов. На 190 тысяч было приобретено мебели и оборудования. Представительские расходы обошлись в 1,3 миллиона сомов, на 622 тысячи сомов изготовлено бланков, чуть более 1 миллиона ушло на прочие расходы, связанные с оплатой прочих услуг.

Расходы, не отнесенные к другим статьям, обошлись налогоплательщикам в 783 тысячи сомов. На 190 тысяч было приобретено мебели и оборудования. Представительские расходы обошлись в 1,3 миллиона сомов, на 622 тысячи сомов изготовлено бланков, чуть более 1 миллиона ушло на прочие расходы, связанные с оплатой прочих услуг.

Запчасти для первого лица

Ну как не посчитать, сколько денег ушло на аппарат президента? На его содержание за 11 месяцев ушло уже 557,7 миллиона сомов. В качестве зарплаты выплачено 305,3 миллиона сомов, из которых основная заработная плата — только 160 миллионов. Остальное — почти поровну надбавки и дополнительные выплаты и компенсации.

По служебным делам покатались на «скромные» 2,4 миллиона сомов. Апартаменты обошлись в 693 тысячи сомов, суточные — в 851 тысячу.

Непосредственно перелеты и переезды — 860 тысяч сомов.

В целом на транспорт аппарат президента израсходовал 23,9 миллиона сомов, из которых более 13 миллионов потратили на ГСМ. На 5,1 миллиона сомов было приобретено запчастей и в 4,5 миллиона обошлось непосредственное обслуживание транспортных средств.

На 5,1 миллиона сомов было приобретено запчастей и в 4,5 миллиона обошлось непосредственное обслуживание транспортных средств.

Услуги сотовой связи аппарата президента обошлись налогоплательщикам в 859,7 тысячи сомов. Никак не укладывается в голове, что рядовые кыргызстанцы — те же медики, учителя, даже пенсионеры в состоянии оплатить свои разговоры по мобильникам, а депутаты, министры и сотрудники администрации президента — нет!?

Есть в расходной части бюджета администрации президента статьи, которые отличаются от бюджетов других ведомств. К примеру, плата за услуги трансляции телерадиопрограмм — 10 тысяч сомов, прочие услуги по содержанию зданий, помещений и иного имущества — 233 тысячи сомов, пошив и ремонт предметов вещевого имущества и другого форменного и специального обмундирования — 13,9 тысячи сомов.

Среди прочих услуг текущий ремонт зданий и помещений на 600,9 тысячи сомов, представительские расходы на 2,6 миллиона, прочие расходы, связанные с оплатой прочих услуг, на 6,9 миллиона сомов. Как говорится, и прочее, и прочее, и прочее…

Как говорится, и прочее, и прочее, и прочее…

На приобретение медикаментов и изделий медицинского назначения (есть и такая статья в бюджете аппарата президента) потрачено 5,3 миллиона сомов. На приобретение продуктов питания — 8,4 миллиона. Еще 35 тысяч на услуги вневедомственной охраны и 327,5 тысячи сомов на приобретение мебели. Плюс к этому 179 тысяч на приобретение прочей мебели и оборудования. Зачем аппарату президента прочая мебель? Чтобы на сотни тысяч сомов обеспечить дополнительными мягкими местами собственные мягкие места?

За морем житье не худо

Глядя на эти нетронутые секвестрованием статьи расходов, понимаешь, как же далеки политики от своего электората, как им чужды страдания и чаяния народа. Но есть на планете президент, на которого можно если не равняться, по уж поглядывать в его сторону точно — президент Уругвая Хосе Мухика. Не в пример многим властителям живет он на обычной ферме и почти всю зарплату тратит на благотворительность. Начисляют ему $12,5 тысячи в месяц, из которых себе он оставляет только 10 процентов.

Хосе Мухика уверяет, что денег ему вполне хватает, потому что доходы многих уругвайцев намного ниже. Его супруга Лючия Тополански работает сенатором, и тоже жертвует часть своих доходов на благотворительные цели.

Перед домом президентской четы на веревках сушится белье, за водой они ходят к колодцу, а дом охраняют всего два полицейских и трехногая собака.

«Я так живу всю жизнь, — говорит Мухика. — Меня называют самым бедным президентом, но я себя бедным не чувствую, ведь бедные — это те, кто работают только для того, чтобы жить в роскоши. Им все время хочется все больше и больше. Может, я и похож на старого чудака, но это мой выбор».

По данным Transparency International, в период правления Хосе Мухики в Уругвае значительно снизился уровень коррупции. В настоящее время страна занимает второе место в списке самых некоррумпированных государств Латинской Америки.

Конечно, мы не предлагаем своим президенту или министрам и депутатам переселиться в юрты и жить в ущелье, но уж очень хочется, чтобы нынешние властители стали хоть немного ближе к простому народу, который их выбрал. .. на свою шею.

.. на свою шею.

»%d0%b6%d0%b8%d1%82%d1%8c%20%d0%bd%d0%b5%20%d0%bf%d0%be%20%d1%81%d1%80%d0%b5%d0%b4%d1%81%d1%82%d0%b2%d0%b0%d0%bc«

Я знала, как высоко Бог ценит человека и его тело, но даже это не останавливало меня. Дженнифер, 20 лет

Tudtam, hogy mennyire becsben tartja Isten az emberi testet, de még ez sem állított meg” (Jennifer, 20 éves).

jw2019

Спорим на 20 баксов, что ты не сможешь провести целый день одна.

Felteszek 20 dollárt arra, hogy nem leszel képes az egész napot egymagad tölteni.

OpenSubtitles2018.v3

Когда мы помогаем другим, мы и сами в какой-то мере испытываем счастье и удовлетворение, и наше собственное бремя становится легче (Деяния 20:35).

Amikor áldozatokat hozunk másokért, azzal nemcsak rajtuk segítünk, hanem mi magunk is érzünk bizonyos mértékű boldogságot és elégedettséget, ami elviselhetőbbé teszi a saját terheinket (Cselekedetek 20:35).

jw2019

Компания отметила своё 20-летие.

Boldogasszony hava 20. elmondott.

WikiMatrix

Речь и обсуждение со слушателями, основанные на «Сторожевой башне» от 15 июля 2003 года, с. 20.

Előadás és beszélgetés a hallgatósággal Az Őrtorony 2003. július 15-ei számának 20. oldala alapján.

jw2019

Он уехал 20 минут назад.

OpenSubtitles2018.v3

20 Я приведу их в землю, о которой клялся их предкам+, в землю, где течёт молоко и мёд+, и они будут есть+ досыта, разжиреют+ и повернутся к другим богам+.

+ 20 Mert elviszem őket arra a tejjel és mézzel folyó földre,+ mely felől megesküdtem ősatyáiknak,+ és majd esznek+, jóllaknak, megkövérednek+, és más istenekhez fordulnak,+ azokat szolgálják, engem pedig megvetnek, és megszegik szövetségemet.

jw2019

Я был женат 20 лет.

OpenSubtitles2018.v3

20 Оставлена родителями, но любима Богом

20 A szüleim elhagytak, Isten a szeretetébe fogadott

jw2019

Когда в 80-х годах люди якудзы увидели, как легко брать ссуды и «делать» деньги, они создали компании и занялись операциями с недвижимым имуществом и куплей-продажей акций.

Amikor a jakuza látta, hogy az 1980-as években milyen könnyű kölcsönt felvenni és pénzt keresni, cégeket hozott létre, és belevetette magát az ingatlan- és részvényspekulációkba.

jw2019

Обычно проводят связь между этим древним городом и современной Газой (Газза, Азза), расположенной примерно в 80 км к З.-Ю.-З. от Иерусалима.

Az ókori várost rendszerint a mai Gázával (Ghazahh-hal; Azzával) hozzák összefüggésbe, amely Jeruzsálemtől kb. 80 km-re Ny-DNy-ra található.

jw2019

20 Даже преследование или заключение в тюрьму не может закрыть уста преданных Свидетелей Иеговы.

20 Még az üldözés vagy a bebörtönzés sem tudja hallgatásra bírni Jehova önátadott Tanúit.

jw2019

Ты был в отключке минут 20.

Kb. 20 percig voltál kiütve.

OpenSubtitles2018.v3

Есть ещё кое- что в начале 20— го века, что усложняло вещи ещё сильнее.

Van itt valami más is, a 20. század elejéről, ami a dolgokat csak még komplikáltabbá teszi.

QED

б) Чему мы учимся из слов, записанных в Деяниях 4:18—20 и Деяниях 5:29?

b) Mit tanulhatunk a Cselekedetek 4:18–20-ból és az 5:29-ből?

jw2019

«К одинадцати Апостолам» был причислен Матфий, чтобы служить с ними (Деяния 1:20, 24—26).

Mátyást jelölték ki szolgálatra „a tizenegy apostol mellé” (Cselekedetek 1:20, 24–26).

jw2019

Да что ты понимаешь, в 80-ых это движение было пределом мечтаний любого мужика.

Hé, ez a mozdulat vadakat ejtett nekem a 80-as években.

OpenSubtitles2018.v3

Роберт Коэмс, доцент Торонтского университета, обобщает их взгляды: «Рак легких — через 20 лет.

Robert Coambs a Torontói Egyetem docense így foglalta össze viselkedésüket: „A tüdőrák 20 évvel odébb van.

jw2019

Большинство местных органов при планировании развития на следующие 5, 10, 15, 20 лет начинают с предпосылки, что можно ожидать больше энергии, больше автомобилей, больше домов, больше рабочих мест, больше роста и т.д.

A legtöbb önkormányzatunk, amikor leülnek tervezni a közösség következő öt, 10, 15, 20 évét, akkor abból feltételből indulnak ki, hogy több energia, több kocsi, több épület, több állás, több növekedés lesz.

ted2019

Именно это приводит к счастью, как было сказано царем Соломоном: «Кто надеется на Господа, тот блажен [счастлив, НМ]» (Притчи 16:20).

Ez hozzájárul a boldogsághoz, ahogyan Salamon király is elmondta: „Boldog az, aki bízik az ÚRban [Jehovában, NW]” (Példabeszédek 16:20, Öf.).

jw2019

20 Тогда Ио́в встал, разорвал+ на себе верхнюю одежду, остриг свою голову+, упал на землю+, поклонился+ 21 и сказал:

20 Jób ekkor fölkelt, megszaggatta+ a palástját, lenyírta+ a haját, és a földre esve+ meghajtotta magát. + 21 Ezt mondta:

jw2019

Будьте щедрыми и заботьтесь о благополучии других (Деяния 20:35).

Legyél nagylelkű, és szerezz örömet másoknak (Cselekedetek 20:35).

jw2019

Два важнейших события 20 века:

A két legjelentősebb esemény a 20. században:

OpenSubtitles2018.v3

Последние 20 лет — я.

OpenSubtitles2018.v3

Это забавно, когда тебе 20 лет.

Vicces, milyen naiv tud lenni húsz évesen.

OpenSubtitles2018.v3

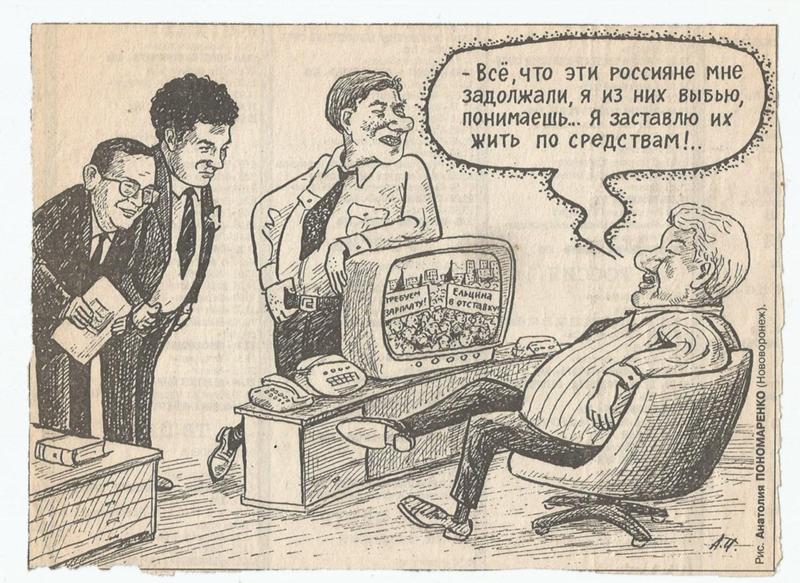

Человек, который живет не по средствам – это обычный клоун, шут гороховый, показушник

Повсеместную и неистребимую, как тараканы, коррупцию. Постоянное желание пустить всему миру пыль в глаза, что у государства, которое проводит в кредит международные мероприятия, но не в состоянии построить нормальные туалеты в школах; что у каждого отдельного человека, который берет кредит на той, когда дома нечего есть. А еще – взаимную агрессию, нелюбовь и недоверие друг к другу. А еще – неповоротливую и малоэффективную госслужбу. А еще повсеместное нежелание хоть что-то сделать качественно. А еще – неумение работать вдолгую, и думать дальше завтрашнего дня.

У всех этих проблем есть всего одна причина. Банальная, как мычание.

Деньги. Точнее, привычка к легким деньгам.

Мы с вами совсем немного, буквально лет пять-шесть, успели пожить в атмосфере, когда деньги на страну валились буквально с небес. Когда цена на недвижимость росла, и, продав квартиру в Алматы, можно было купить хоть дом на Кипре. Когда кредит мог получить даже бездомный и безработный. Когда любой салон красоты мог начать строительный проект, и тут же находил под него деньги. Когда любой двадцатитрехлетний бывший студент мог требовать зарплату в тысячу долларов, проводя при этом полдня за кофе и соцсетями. Когда у государства был один способ решения любой проблемы – завалить ее деньгами, а там будь что будет.

Когда цена на недвижимость росла, и, продав квартиру в Алматы, можно было купить хоть дом на Кипре. Когда кредит мог получить даже бездомный и безработный. Когда любой салон красоты мог начать строительный проект, и тут же находил под него деньги. Когда любой двадцатитрехлетний бывший студент мог требовать зарплату в тысячу долларов, проводя при этом полдня за кофе и соцсетями. Когда у государства был один способ решения любой проблемы – завалить ее деньгами, а там будь что будет.

Поразительное было время. Мы в него окунулись, выйдя из голодных девяностых, и нам очень понравилось так жить. А оно вдруг взяло, и кончилось. Кончилось, и все. Перестали давать деньги нашим банкам, и они немедленно забились в конвульсиях. Обрушились цены на недвижимость. Потеряли работу вчерашние студенты. А у государства кончились деньги.

И это время закончилось уже очень давно. Но мы как-то так к нему привыкли, что до сих пор живем по его правилам. Живем с сознанием, что деньги можно тратить очень легко – они, по-любому, откуда-нибудь возьмутся. Откуда? Да фиг его знает, об этом потом будем думать.

Откуда? Да фиг его знает, об этом потом будем думать.

Живет с этой мыслью государство. Деньги на астанинский ЛРТ испарились неизвестно куда? А мы еще 1,2 миллиарда займем. И достроим, и пофиг нам, что он никогда не окупится. Как будем возвращать? Ну, нефть, наверное, вырастет, слава хуситам с их дронами. А не вырастет – так мы новые пенсионные введем, и пофиг, что у нас бизнес сдохнет – лет пять еще протянем.

Живут по этим правилам люди. Свадьбу сыну надо проводить, возьмем кредит на пять миллионов. Как будем возвращать? Ну, зарплата же вроде бы есть. Так зарплата – сто тысяч? Ну ничего, какое-нибудь движение-головокружение нарисуется, кудай каласа. Если что, другой кредит возьмем. В ломбард сходим. Ставку на спорт поставим, на Хабиба. Таксовать пойдем. Много же вариантов.

А ничего не меняется. Не вырисовывается ничего. Не дают ничего движения. Нефть не растет. Хуситы не каждый день бомбы кидают, да и толку от них. Все, перестали деньги с небес падать. Теперь с небес только смог прилетает, да дерьмо птичье. Нет больше ничего. А мы все веселимся. Вся страна ломбардами украшена. Микрокредиты на каждом углу выдают. В кредит раньше телефоны покупали – сейчас уже продукты начали. Доеб..лись, что называется, до мышей.

Нет больше ничего. А мы все веселимся. Вся страна ломбардами украшена. Микрокредиты на каждом углу выдают. В кредит раньше телефоны покупали – сейчас уже продукты начали. Доеб..лись, что называется, до мышей.

Пять лет, пять долбаных лет на страну деньги сыпались, и все привыкли. И никак отвыкнуть не могут. Уже новое поколение выросло, которое в 2007, когда мы всей страной дружно зарабатывали на строительном буме, еще в детсад ходило. Не помнит, откуда и что. А привычки те же. Работать вдолгую никто не хочет – сегодня поймал денежку, и ладно. Приличную няню днем с огнем не найдешь, неделю работает, неделю телефон отключен. На стройках одни узбеки, они экономить умеют, у нас нам дома строят, у себя – себе. Зато таксистов – полстраны.

В любой нормальной стране жизнь не по средствам – позор. Страну третьего мира, которая живет не по средствам, вряд ли кто-то воспримет всерьез, пусть она хоть двадцать мировых инициатив объявит, и сорок саммитов проведет. Человек, который живет не средствам – это обычный клоун, шут гороховый, показушник. Не заработал – не трать. Нормальный принцип. Везде, в любой стране, в любом обществе, где угодно.

Где угодно – только не у нас.

Жизнь не по средствам должна позором стать, абсолютным. Взял кредит на дорогой телефон – придурок. Взял кредит на той – придурок вдвойне. Взял кредит на стройку, которая всей стране обойдется в миллиард долларов, и никогда в жизни не окупится – вообще конченый идиот. Так должно быть. Это правильно. От этого всем будет легче. Нам ведь все это нужно для того, чтобы друг с другом соревноваться.

Не заработал – не трать. Простой принцип. Тоже простой, как мычание. И отсюда другой принцип вытекает сразу, неизбежно: хочешь тратить – работай. И все. И сразу все встает на свои места.

Не будет больше денег с небес. Не будет манны небесной. Кончилось время. Да и было оно – зря. Нам бы это понять еще, как следует понять, до печенок.

И тогда все у нас будет хорошо.

«Внезапно нам придётся жить по средствам» — поражение в Афганистане подорвёт доверие к доллару — ИноТВ

Доверие к доллару как к мировой резервной валюте держится на представлениях о военной мощи США, поэтому катастрофическое бегство чревато экономическим крахом Америки, заявил основатель ЧВК Blackwater Эрик Принс в интервью Такеру Карлсону. По словам Принса, Америку ждут более серьёзные потрясения, чем во времена Великой депрессии.

Как раз перед рекламной паузой вы слышали воспоминания основателя Blackwater Эрика Принса о том, как его люди спасали Джо Байдена и Джона Керри с подконтрольной «Талибану»* территории в Афганистане. Но наша с ним беседа была гораздо глубже. Принс побывал у нас в студии для нового эпизода Tucker Carlson Today и проанализировал то, что сейчас происходит в Афганистане, почему это происходит и что это говорит о руководстве нашей страны. Вот фрагмент нашего разговора.

Как это скажется… Вы ведь работали во многих странах и, вероятно, работаете до сих пор. Как это скажется на всём остальном мире? Ведь из этого можно извлечь вполне очевидные уроки, не так ли?

ЭРИК ПРИНС, основатель ЧВК Blackwater: Демократы всё время жаловались, что Трамп «вредит НАТО», но вот это, я думаю, разрушит то, что осталось от НАТО. Потому что США действовали так односторонне и так бестолково… То, что президент США получил выговор от парламента Великобритании, просто беспрецедентно. Итак, мы подорвали доверие наших европейских союзников и всех остальных союзников в мире, на которых полагается Америка. Будь то агент ЦРУ, пытающийся кого-то завербовать, или страна, которую Америка хочет привлечь на свою сторону в конкурентной борьбе с Китаем. Конечно же, люди теперь будут думать о том, как быстро Америка бросила своих друзей в Афганистане, каким ужасно хаотичным и неуклюжим был выход. Это приведёт к таким переменам, о которых мы ещё даже не думали. Потому что… Смотрите, доллар — мировая резервная валюта…

Верно.

ЭРИК ПРИНС: А почему? Потому что его поддерживают представления о военной мощи США. И те события, которые мы наблюдаем в Афганистане на протяжении последних 20 лет, и в последние несколько недель, и то, что будет в следующие две недели, выглядит плохо.

Три года назад я говорил: «Нельзя допустить, чтобы было как в Сайгоне, когда люди улетали с крыш на вертолётах». И именно это мы в итоге получили!

Итак, вы упомянули наш статус держателя мировой резервной валюты. Это имеет ключевое значение для нашей экономики…

ЭРИК ПРИНС: Для послевоенной экономики. Потому что наши расходы превышают доходы, и мы можем продолжать так жить, потому что мы можем просто печатать всё больше и больше долларов. А когда люди не будут считать США единственной… когда Pax Americana закончится и больше не будет уверенности в долларе, это будет иметь колоссальные последствия для нашей экономики и для нашего образа жизни.

Никакой резервной валюты, крах американской экономики, полный пересмотр уровня жизни, совершенно другая страна!

ЭРИК ПРИНС: Внезапно нам придётся жить по средствам.

Да. То есть это не в наших силах?

ЭРИК ПРИНС: Упразднение социального обеспечения. Колоссальные, колоссальные перемены. Гораздо большие потрясения, чем во время Великой депрессии и любых других гражданских волнений в Америке.

То есть, я так понимаю, в более общем смысле вы говорите, что, когда страна, контролирующая мир, обнаруживает свою слабость, мир становится гораздо более шатким.

ЭРИК ПРИНС: Если оказывается, что эта страна побеждена людьми с оружием 70-летней давности и с мировоззрением VI века, может быть, американские вооружённые силы не такие могущественные, какими они себя позиционируют. Может быть, не такие, какими хотят казаться эти косплейщики. Знаете, «полное владение информацией»… Да мне неважно, сколько у вас систем наблюдения, как это меняет реальное положение людей на местах?

Вы только что слышали, что сказал Ллойд Остин, бывший оборонный подрядчик, который теперь возглавляет Министерство обороны. Он решил напомнить всем нам, что настоящая угроза это идея превосходства белой расы в США. Похоже, после того как нас победил «Талибан», мы переключились на настоящего врага внутри страны. Тревожит ли вас это?

ЭРИК ПРИНС: По-моему, просто потрясающе, как все в Америке обеспокоены COVID, и при этом талибы смогли захватить целую страну, не надевая масок, а COVID, судя по всему, особо их не замедлил. Я считаю, беспокоиться надо по поводу больших угроз. Да, к COVID можно относиться серьёзно, но нам не надо останавливать экономику. Американскую экономику, машину… Люди должны возвращаться на работу и в школу и продолжать жить своей жизнью.

Эрик Принс — один из самых знающих людей в том, что касается Афганистана. Полную запись нашего разговора можно посмотреть на FoxNation.com, Tucker Carlson Today.

Дата выхода в эфир 25 августа 2021 года.

* «Талибан» — организация признана террористической по решению Верховного суда РФ от 14.02.2003.

Страна живёт не по средствам — новости на сайте Ак Жайык

Экономист Алмас Чукин, личная страница в Facebook

Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее! (Льюис Кэррол)

Сегодня можно уже сказать, что будет скорее всего происходить с нашей экономикой в ближайший год-два. И дело не в нашей экономике, а как всегда её судьба зависит от мировой конъюнктуры.

А в мире дела очень даже налаживаются.

— По Ковиду виден свет в конце длинного тоннеля;

— мировая экономика обещает рост, по мнению МВФ на 5.5%;

— идут активные разговоры о том, что мы вступаем в новый цикл высоких цен на сырье и материалы.

Удивляет более всего прогноз по США, которые собираются превысить 6% роста, практически как Китай, но от Китая мы привыкли к цифрам от 6 до 8%. В 2019 году Америка выросла в реальном выражении на 2.3%, в прошлом году было падение на 2.5%. То есть плюс/минус десятые процента она вернулась к уровню конца 2018 года. Поэтому обещаемые на этот год 6 процентов роста это как говорит Алиса «вдвое быстрее», но в реалии это будет означать 2+2+2. По два процента за каждый год – 2019, 2020, 2021. Но, в целом, очень достойно и пусть будет так.

Вообще, чтобы понимать и ощущать цифры, приведу вес 1% ВВП США. На сегодня от ВВП в 21 триллион долларов одна сотая равняется 210 миллиардам. Это на треть больше ВВП Казахстана, а 6% это ВВП России, то есть за эти три года ВВП США прирастёт на размер ВВП РФ.

Почему нам надо радоваться за эти две страны? По простой причине, что мы полностью зависим от экспорта сырья, а эти игроки определяют тренд на мировом рынке.

А что у нас? По ВВП мы ушли назад в прошлом году на 2.6%, что не выглядит так уж плохо. Неплохо прошёл год и для обменного курса тенге к доллару, иначе показатели могли бы значительно хуже. Но поставили текущий рекорд по инфляции в 7.5%. На днях преодолели очередной рубеж, появился на свет 19-миллионный житель страны. Хоть в этой части рост устойчивый.

Однако на этом хорошие и не очень новости заканчиваются. Остальные «старости» не только не изменились в лучшую сторону, но и продолжают накапливать кризисный потенциал. Если распределить старые болячки по степень важности, у меня получается такая картина.

1. Доминирование экспорта сырья не исчезло и даже усилилось. Потребительская экономика жива, но значимого роста дать не может, в силу уменьшения доходов населения.

2. Основой притока иностранных инвестиций был и остаётся нефтяной сектор, а тут ожидается резкий спад, крупные игроки завершают старые проекты и отказываются от новых. Нет инвестиций – нет роста, это очень просто.

3. Бюджет и бюджетный дефицит становится хроническим и достиг опасного уровня. В прошлом году расходы госбюджета составили 16.7 трлн. тенге, а доходы 14.5 трлн. или дефицит 4% от ВВП. Но это на бумаге, в реальности трансферты из Национального фонда и поступления от вывозных пошлин на нефть достигли 50% от общей суммы поступлений. При этом надо учесть ещё и вклад дивидендов от госкомпаний, которые были увеличены в прошлом году.

Ненефтяной дефицит бюджета, вы только вдумайтесь в эту цифру, почти 50% от расходов бюджета. То есть каждый второй потраченный тенге, не был заработан в 2020 году. Мы либо взяли из копилки НФ деньги, поступившие в «тучные годы», либо увеличили долг. Если вдруг представить, что НФ закончится, расходы бюджета придётся уполовинить! Страна живёт не по средствам.

4. Налоговая система как фискальная опора развития государства совершенно неадекватна задачам. Социальная направленность фискальной политики привела к тому, что Казахстан имеет довольно низкие ставки по налогообложению; широчайшую систему льгот и освобождений от налога и среднюю по эффективности дисциплину налогоплательщиков. В развитых странах госбюджет в суммарном виде (от района до страны) составляет 30-40% от ВВП, в странах Скандинавии до 60% денег проходит через бюджет. Уровень в 20% показывает границу стран, которые думают о развитии и в которых развиты перераспределительные процессы.

У РК ВВП прошлого года 70 трлн. тенге и расходы бюджета 17 трлн., по этим цифрам соотношение 24%. Не очень хорошо, но терпимо. Но достигается это совершенно неработающим методом, так как собирается в виде налогов только 8.5 трлн. или 12%.

5. Налоги важны не только как средство пополнения бюджета, но и как экономический инструмент широкого действия. Сегодня одни платят слишком много, а многие не платят ничего. НДС низкий, при этом давление на фонд оплаты труда большое. Разного рода льготы на прирост капитала работают в пользу богатых, и не дают ничего бедным. Магазины платят все налоги, а базары и барахолки не платят. Село, в котором живёт почти 45% населения, не платит почти ничего. Проблем много, и браться за них никому не хочется, но когда-нибудь придётся, потому что жить на незаработанные деньги всю жизнь не получится.

Мне кажется в этом году рост будет неплохим, где-то на 4% должны выйти. Этого, конечно, мало, и с учётом падения прошлого года и прироста населения – в расчёте на душу населения и в тенге, и в долларовом выражении мы продолжим катиться назад. В 2013 году ВВП на душу достиг почти 14,000 долларов, по итогам прошлого ровно 9,000.

Нацбанк объявил об утверждении Стратегии денежно-кредитной политики до 2030 года. Молодцы, конечно. Всё знают и всё просчитали. Но я из этой стратегии понял только одно предложение и с ним согласен.

«Стратегия предусматривает шаги по преодолению данных ограничений и совершенствованию механизмов проведения денежно-кредитной политики для достижения полноценного режима инфляционного таргетирования (full-fledged inflation targeting) к 2030 году».

Как они объясняют, в силу разных причин борьба с инфляцией до сих пор велась в форме «lite», ну как сигареты лайт или кола лайт. А теперь к 30-му году у нас будет «full», ну вроде как Мерс со всеми опциями «полный пакет». По полной будет борьба с инфляцией за стабильность цен. Ну, а это значит, что Нацбанк против «лишних» денег в экономике, против «лёгких» кредитов и прочих ништяков. Всё понятно.

Только непонятно, что за меморандум они подписали с правительством, вроде правительство по-прежнему собирается дать всем субсидии, а кому не хватит субсидий – те получат льготы. Их стратегия вроде больше похожа на накачивание экономики ресурсами?

12 марта, 09:31

Губерниев: «Черчесов получал слишком много. Надо жить по средствам — все это понимают, и Карпин в том числе» — 24 июля 2021

Спортивный комментатор Дмитрий Губерниев отметил профессионализм нового главного тренера сборной России Валерия Карпина.

Накануне стало известно, что РФС заключит с Карпиным контракт до конца текущего года. При этом тренер продолжит работать в «Ростове».

«Мы с Андреем Аршавиным предполагали, что это будет лучшая кандидатура, но РФС попал в цейтнот, и, на самом деле, я понимаю, почему они пошли на совмещение постов со стороны Карпина. Но к Новому году Валерию Георгиевичу, безусловно, нужно выбирать: либо «Ростов», либо сборная — дальше совмещать не получится.

А в целом выбор я одобряю, нужно уже как можно быстрее приступать к работе, но на короткую дистанцию совмещение, может быть, не сыграет никакой роли, а вот на длинную — это будет плохо. Поэтому здесь, еще раз повторюсь, нужно делать выбор к декабрю.

Вопрос с пролонгацией контракта стоит, поэтому все в порядке.

Я очень рад за Николая Писарева, за то, что он будет членом тренерского штаба — это очень важно. Он прекрасный футбольный эксперт и замечательный тренер.

Зарплата? Cлава богу, что сейчас она ниже, Черчесов получал слишком много. Надо жить по средствам! Все это понимают, и Карпин в том числе.

Конфликт с Дзюбой? Насчет этого надо спрашивать у самого Карпина. Сейчас Дзюба — игрок сборной. Умные люди всегда найдут возможность наладить отношения.

Профессионализма у Карпина хоть отбавляй, есть уверенность в себе, прекрасная семья, дети подрастают, поэтому на новом посту я ему пожелаю придерживаться девиза Карлсона из известной книжки Астрид Линдгрен в блистательном переводе Лилианны Лунгиной «Малыш и Карлсон, который живет на крыше» — «Спокойствие, только спокойствие!» — сказал Губерниев в беседе с корреспондентом Sport24 Даяной Ходаковской.

Самые быстрые новости — в телеграм-канале Срочный спорт

Жить не по средствам

Это случается со всеми нами. Мы настраиваемся на то, что нам нужно — новый набор мебели для гостиной, семейный отдых после долгой службы или новый автомобиль, потому что мы устали водить тот, который у нас есть, — и мы не останавливаемся, чтобы подумать, стоит ли мы действительно можем себе это позволить. Мы вытаскиваем кредитную карту и, прежде чем узнаем об этом, уезжаем в отпуск, а наши долги накапливаются.

Когда вы тратите больше, чем приносите, вы живете не по средствам.Хотя использование кредитных карт в качестве формы оплаты стало обычным явлением в этой стране, это опасно и может подвергнуть вас и вашу семью риску потери права выкупа, банкротства или серьезных долговых проблем. Делая разумный выбор, вы можете научиться жить по средствам и создавать позитивное финансовое будущее для себя и своей семьи.

Признаки того, что вы живете не по средствам

- Вам не нужно каждый день покупать дизайнерскую одежду или каждый час получать звонки от кредиторов, чтобы жить не по средствам.Если у вас нет установленного бюджета и вы склонны тратить всякий раз, когда вас настораживает, возможно, вы живете не по средствам, не зная об этом. Есть несколько признаков, которые помогут вам понять, что вы живете не по средствам:

- Баланс вашей кредитной карты не менялся за последний год. Если ваш баланс остается неизменным или растет каждый месяц, это означает, что вы не можете позволить себе выплатить свой долг.

- Вы делаете покупки, не учитывая свой бюджет и то, можете ли вы себе это позволить.Совершение одной покупки по кредитной карте может показаться несложным. Вы можете поймать себя на том, что говорите: «О, я заплачу это, когда получу свою следующую зарплату». Но часто одна покупка может привести к еще большему количеству неправильных решений. У вас может появиться привычка покупать вещи, которые вы не можете себе позволить, и, прежде чем вы это узнаете, у вас могут оказаться тысячи долларов в долгах.

- С вас более одного раза в последние месяцы взимали комиссию за овердрафт, потому что вы не смогли оплатить выписанный чек или превысили свой кредитный лимит.Любая из этих вещей может произойти с кем-то, кто неправильно регистрирует свои покупки, но если это происходит с вами более одного раза, это может быть признаком того, что вы не можете покрыть свои привычки тратить.

- Вы используете одну кредитную карту для погашения баланса другой кредитной карты. Если единственный способ оплатить счет по кредитной карте — использовать другую карту или вообще пропустить платеж, вы совершаете покупки, которые не можете себе позволить.

- Вы получаете уведомления от кредиторов или сборщиков долгов.

- Вы не смогли бы выжить в финансовом отношении без дохода от работы по крайней мере от трех до шести месяцев. Финансовые эксперты несколько расходятся во мнениях относительно того, должно ли это быть три месяца, шесть месяцев или даже дольше, но большинство согласны с тем, что вы должны иметь возможность прожить не менее трех месяцев, если что-то приведет к потере вашего дохода — неожиданная болезнь, потеря работы и т. Д. У вас должно быть достаточно сбережений, чтобы покрыть свои расходы.

- Вы экономите менее 10 процентов своей зарплаты. Сохранение части вашей зарплаты на дорогостоящие товары, медицинские расходы, выход на пенсию или непредвиденные ситуации — важная часть финансовой безопасности.

Жить по средствам

- Первым шагом к достижению финансовой безопасности является принятие обязательства изменить свои личные траты и сбережения и начать жить по средствам. Для некоторых семей может быть достаточно нескольких простых изменений; для других может потребоваться финансовый консультант, чтобы вернуться на правильный путь. Вот несколько предложений:

- Просмотрите свои счета и найдите места, где можно сократить свои расходы. Может быть, вы можете уменьшить количество имеющихся у вас кабельных каналов или изменить тарифный план сотовой связи, чтобы уменьшить ежемесячную сумму, которую вы платите.Затем положите эти дополнительные деньги в долг под высокие проценты или на сберегательный счет.

- Прежде чем совершить крупную покупку, подумайте. Когда вы склонны совершить импульсивную покупку, отойдите на некоторое время и спросите себя, действительно ли вы можете себе это позволить. Если вам нужно оправдать это оправданиями вроде «Сейчас все тяжело, но я заслуживаю этот телевизор», скорее всего, вы не можете себе этого позволить.

- Найдите недорогие способы чувствовать себя хорошо. Например, если вы привыкли ходить на дорогие обеды раз в неделю, поищите в Интернете несколько новых интересных рецептов и посмотрите, сможете ли вы вместо этого приготовить себе изысканные блюда.Если вы любите покупать дизайнерскую одежду, возможно, сэкономьте и купите красивый аксессуар, который вы можете добавить к нескольким нарядам.

- Накопите для больших вещей, таких как отпуск, заблаговременно до того, как за это придется заплатить. Если вы все-таки используете кредитную карту, обязательно оплатите остаток до того, как с вас будут взиматься проценты.

- Проверь свое отношение. Если у вас много долгов, но вы говорите что-то вроде «Эта работа ниже меня» или «Эта работа не то, что меня интересует», вы оправдываете себя, чтобы продолжать жить не по средствам.

- Оплата наличными. Вы можете использовать свою кредитную карту для всего, но если вы за что-то платите наличными; это часто заставляет вас лучше осознавать, сколько вы тратите, и вы с меньшей вероятностью потратите деньги.

- Избавьтесь от эмоций. Называете ли вы это «розничной терапией» или «покупкой для психического здоровья», ее легко потратить, когда вы грустите, испытываете стресс или беспокоитесь о чем-то. Часто это заставляет нас чувствовать себя лучше на короткое время, но влезание в долги часто усиливает чувство стресса и беспокойства.

- Создайте план расходов и придерживайтесь его. Если вы живете не по средствам, анализ того, сколько вы тратите и на что тратите, может помочь вам решить, как управлять своими финансами.

- Получите поддержку от экспертов. Чтобы справиться с большой суммой долга, вы можете воспользоваться советом финансового консультанта. Прежде чем принять решение, свяжитесь с финансовым экспертом, чтобы обсудить лучший для вас вариант. Информацию о том, куда обратиться за помощью, см. Ниже.

- Найдите время, чтобы узнать больше об условиях вашей кредитной карты.У Федеральной резервной системы есть много подробной информации о том, как ваши кредитные карты могут способствовать погашению вашего долга.

- Военная жизнь с ее частыми переездами и развертыванием создает особые финансовые проблемы для военнослужащих и их семей. Осознавая эти проблемы, Министерство обороны предоставляет ряд услуг и поддержку, чтобы помочь вам и вашей семье достичь финансовой стабильности и избежать финансовых ошибок.

- Личные финансовые консультации можно получить через Military OneSource по телефону 800-342-9647. Консультанты могут оказать индивидуальную помощь в разработке бюджета, консолидации долга (в том числе помочь вам связаться с кредиторами и договориться о штрафах за просрочку платежа), жилищных вопросах (например, задержках с выплатами по ипотеке или потере права выкупа) и управлением деньгами.

- Программа Personal Financial Management Program на вашей установке также может помочь вам успешно спланировать свое финансовое будущее.Персональные финансовые консультанты предоставляют образовательные и консультационные услуги по широкому кругу вопросов, включая использование и злоупотребление кредитами, разработку плана расходов, погашение долга, постановку финансовых целей и многое другое. Чтобы связаться с местной программой, посетите сайт Military Installations .

Источник: Military One Источник: 1-800-342-9647

Что означает «за гранью»?

Жить не по средствам. Значение

Определение: Больше, чем один может себе позволить.

Эта идиома описывает что-то, что выходит за рамки того ценового диапазона, который кто-то может себе позволить.

Сказать, что что-то мне не по карману, — это способ сказать, что вы не сможете за это заплатить. Люди могут также сказать, что что-то на вам не по средствам , если они думают, что у вас нет денег, чтобы это себе позволить.

Эта фраза связана с пословицей: жить не по средствам , что означает, что кто-то тратит больше денег, чем имеет, и залезает в долги.

Противоположность этой фразе — жить в пределах своих средств , что означает, что кто-то не тратит все свои деньги и не имеет долгов.

Происхождение

Необычные средстваНе существует определенного происхождения фразы , кроме как .

Одна из возможных версий происхождения состоит в том, что эта фраза впервые появилась в английской Библии.

Одно предложение из английского перевода Библии описывает благотворительность с предложением «они давали по средствам.В данном случае «означает» является синонимом слова «способность».

Примеры

Необычные средстваСлово означает, что в данном случае можно примерно перевести как способность . Если вы тратите сверх своих возможностей , вы живете не по средствам.

Финансовые эксперты перечислили несколько показателей, которые вы должны учитывать, чтобы определить, живете ли вы не по средствам или не по средствам. Некоторые индикаторы включают низкий кредитный рейтинг, вхождение в долги, рост остатков на кредитных картах и неспособность экономить много денег каждый месяц.

Другие примеры

- Если вы планируете воспользоваться кредитной линией собственного капитала для покрытия расходов в праздничный сезон, не делайте этого. Вы живете не по средствам. — Хьюстонская хроника

- Но есть проблема. Вы накопили долг по кредитной карте, живя не по средствам? — Звездная книга

Сводка

Фраза не по средствам описывает привычки расточительного в финансовом отношении человека, который тратит больше денег, чем берет.

7 важных причин жить по средствам

Когда вы стремитесь достичь финансовой независимости или стабильности, жизнь по средствам — лучший совет, которому вы можете следовать. Когда вы говорите, что живете по средствам, это означает, что ваш образ жизни полностью соответствует тому, сколько вы зарабатываете.

Это важно для включения в вашу финансовую жизнь, потому что это помогает вам практиковать самоконтроль и дисциплину в своем богатстве и финансах.

Это поможет вам расставить приоритеты в расходах и бюджете в соответствии с вашими средствами. В этой статье мы поговорим о 7 важных причинах жить по средствам.

Что значит жить по средствам?

Жизнь по средствам — это больше, чем просто сдерживание своего желания покупать все, что вы хотите, но это также изменение вашего образа жизни. Ваш образ жизни и ваши желания должны соответствовать вашему общему доходу или даже меньше его.

Когда ваш образ жизни превышает ваш доход, вы столкнетесь с трудными финансовыми проблемами, которых вы могли бы избежать, если бы жили по средствам. Когда вы возьмете за привычку жить достойно — не роскошно, но и не слишком посредственно, — тогда в конце дня у вас будет более чем достаточно.

Вы никогда не знаете, что может случиться в жизни, и жизнь по средствам также гарантирует, что у вас будут средства на случай чрезвычайной ситуации, когда что-то произойдет.

7 важных причин жить в пределах своих средств

1.Жить без долгов

Когда у вас есть дисциплина, чтобы жить по средствам, вы живете без долгов, что означает, что вам не нужно беспокоиться о ежемесячной оплате этих долгов.

Чаще всего это долги по кредитной карте, возникшие у вас из-за того, что вы решили купить что-то, за что еще не можете заплатить.

Кредитные карты полезны в экстренных случаях, но если вам что-то не нужно, вы можете отказаться от покупки. Это даст вам больше спокойствия, чем импульсивная покупка.

2. Меньше стресса

Жизнь по средствам имеет множество преимуществ, одна из которых состоит в том, что вы меньше подвержены стрессу в своей финансовой жизни.

Поскольку вы не беспокоитесь о том, куда ушли все ваши деньги или как оплачивать счета, при этом сохраняя желаемую жизнь, вам меньше о чем беспокоиться. У вас идеально сбалансированная финансовая жизнь, в которой вы по-прежнему можете удовлетворять свои потребности.

3. Вы можете обезопасить свое будущее

Когда вы живете по средствам, это также означает, что у вас более чем достаточно, чтобы откладывать на будущее.

Это отличный способ позволить себе такое будущее, которого вы хотите, потому что вы, возможно, не ведете роскошный образ жизни сейчас, но вы можете сделать это в будущем, поскольку живете по средствам.

На самом деле все сводится к приоритетам и потребностям — это то, на чем вы должны сосредоточиться сегодня.

4. Вы достигнете финансовой свободы

Финансовая свобода означает, что вам больше не нужно беспокоиться о ваших расходах, соответствующих вашему доходу, поскольку вы достигли финансового положения, которое позволяет вам не беспокоиться об этом.Хотя этого нелегко достичь, вы достигнете финансовой свободы, если научитесь жить по средствам.

Когда вы не тратите столько на ненужные вещи, вы можете сэкономить и позволить своим деньгам работать на вас за счет инвестиций и страхования. Это известные способы достижения финансовой свободы, которая позволяет вам вести любой образ жизни, какой захотите.

5. Вы чувствуете свободу

Когда вас не сдерживают долги или финансовые заботы, это снимает с вас такое бремя.Вы живете более простой и приземленной жизнью, и это делает вас свободнее.

Это также дает вам более чем достаточно места, чтобы сосредоточиться на действительно важных вещах и распределить приоритеты вашего бюджета на меньшее количество категорий. У расточительного образа жизни, безусловно, есть свои преимущества, но может быть сложно решить, собираетесь ли вы что-то покупать или нет.

6. Не копите ненужные вещи

Когда вы можете позволить себе покупать все, что хотите, это приятно, но это также приводит к покупке ненужных вещей, которые вам практически не нужны.

Импульсивные траты — это реальность, и это лишь одна из наиболее очевидных причин, почему жизнь по средствам — отличное решение. Это доставляет вам меньше беспокойств и помогает избежать накопления материальных предметов.

7. Вы получаете богатство

Я знаю, что вы, вероятно, думаете о том, как получить богатство, если живете по средствам.

Дисциплина и образ мышления позволяют вам тратить только тогда, когда это необходимо, и вы будете шокированы тем, сколько вы действительно можете сэкономить за месяц, особенно если вы накопите их за год.

Когда вы живете таким образом, вы гораздо ближе к богатству, чем тратите деньги так, как вам нравится.

Как жить по средствам

Если вы решили жить по средствам, первым делом нужно иметь настрой, чтобы довести это до конца. Не все могут это сделать, потому что так легко тратить на то, что вы хотите, особенно в сегодняшнем мире потребителей.

Чтобы жить по средствам, вам нужно расставить приоритеты в своих потребностях, а именно в счетах и в первую очередь в ваших потребностях.То, что вам нужно, придется подождать, например туфли, которые вы присматривали, или тот последний iPhone, который только что был выпущен.

Это непросто, но если вы подумаете о влиянии своих решений на ваше будущее, вы в конце концов поблагодарите себя.

Жизнь по средствам — лучший способ достичь желаемого состояния финансовой свободы.

Последние мысли

Я надеюсь, что эта статья пролила свет на все, что вам нужно было знать о жизни по средствам.Если вы собираетесь включить какой-то конкретный урок, который принесет пользу вашей финансовой жизни, решите жить по средствам.

Позже вы не только поблагодарите вас за это решение, но и добавите больше безопасности и мира в вашу жизнь, когда вы будете знать, что ваши финансы находятся под контролем, чтобы вести адекватную жизнь.

Что для вас значит жить не по средствам?

Последнее обновление: , автор: One Frugal Girl9 Комментарии

В недавнем эпизоде шоу Сьюз Орман звонивший спросил Сьюз о ее определении жизни не по средствам.Сьюз ответила следующим образом: «Если у вас есть какая-либо задолженность по кредитной карте, которую вы не можете позволить себе полностью выплатить в конце месяца, вы НЕ живете по средствам». Сьюз уточнила определение, включив в него определенные покупки, такие как отпуск, одежда, маникюр и спа-услуги, которые не могут быть оплачены полностью. Она также исключила из определения все долги по медицинским заболеваниям.

Я бы также добавил в список Сьюз еду и регулярные ежемесячные расходы на развлечения. Нельзя упускать из виду такие расходы, как поход в ресторан, кабельное телевидение, а также новейшие и лучшие сотовые телефоны и тарифные планы на сотовые телефоны.Если вы оплачиваете обед в этом месяце через три месяца, вы, вероятно, живете не по средствам. Точно так же, если вы не можете оплачивать свой счет за продукты каждый месяц, потому что у вас есть безлимитный тарифный план, вы, вероятно, живете не по средствам.

Investopedia расширила это определение следующими пятью признаками того, что вы живете не по средствам:

- Ваш кредитный рейтинг ниже 600. (Обычно низкие кредитные рейтинги вызваны наличием слишком большого объема непогашенной задолженности, неуплаты в срок и наличия остатков, которые слишком близки к вашему кредитному лимиту.)

- Вы экономите менее 5%. («Норма сбережений ниже 5% означает, что вам может грозить реальная финансовая катастрофа, если кому-то из вашей семьи понадобится неотложная медицинская помощь или ваш семейный дом сгорит дотла. С такой низкой экономией это, вероятно, означает, что вы не было бы даже денег, чтобы заплатить необходимые страховые взносы »)

- Остатки на вашей кредитной карте растут. (Это соответствует настроению Сьюз. Если вы не можете полностью погашать остаток по кредитной карте каждый месяц, то остаток будет расти, так как вы будете платить минимальную сумму остатка и понесете невероятные проценты и / или комиссии.)

- Более 28% вашего дохода достается вам на дом. («Почему 28% — это магическое число? Исторически консервативные кредиторы использовали порог в 28%, потому что их опыт подсказал им, что это скорость, с которой средний человек может обойтись, выплачивать свои ипотечные платежи и при этом пользоваться разумным стандартом. жизни ». Мир определенно видел последствия высоких цен на жилье для сегодняшних домовладельцев.)

- Ваши счета выходят из-под контроля. (Небольшие ежемесячные счета, такие как кабель, сотовый телефон, Интернет и коммунальные услуги, могут составить большую сумму денег.Чтобы оплачивать эти счета каждый месяц в полном объеме, вы можете откладывать на свою кредитную карту другие расходы, такие как еда и продукты. Если вы не можете платить по кредитной карте каждый месяц, значит, вы живете не по средствам.)

Как вы относитесь к определению?

Простое руководство, как жить по средствам — по всей стране

Когда вы только начинаете карьеру или пополняете семью, иногда бывает сложно уложиться в бюджет. Также может быть трудно откладывать деньги на черный день, отпуск, выход на пенсию, оплату учебы в детском колледже или первоначальный взнос за дом.

Сколько людей живут по средствам?

Если вы не можете покрыть свой текущий образ жизни и все свои счета за счет дохода после уплаты налогов, значит, вы живете не по средствам. Без достаточных сбережений многие взрослые живут от зарплаты до зарплаты, а это значит, что у них не хватает денег на чрезвычайные расходы. Исследование, проведенное Федеральной резервной системой, показало, что 44% взрослых говорят, что они не могут оплатить экстренные расходы в размере 400 долларов, или им нужно будет занять деньги или продать что-то, чтобы заплатить за это.

Что значит жить по средствам?

Если вы живете по средствам, у вас достаточно денег, чтобы покрыть все расходы.Приняв план личных финансов и придерживаясь его, вы можете быть уверены, что ваши основные потребности удовлетворяются наряду с другими финансовыми приоритетами.

Жить по средствам и жить по средствам — схожие идеи. Вы зарабатываете больше денег, чем тратите. Это позволяет сэкономить деньги для достижения ваших финансовых целей, а также дает вам защиту на случай возникновения чрезвычайной ситуации, и вам понадобятся дополнительные деньги.

Например, ежемесячная заработная плата Шона на руки составляет 1000 долларов в месяц. Его ежемесячная плата за автомобиль составляет 300 долларов, его расходы на проживание и аренда — 700 долларов, а его здоровье, страховка автомобиля и арендатора — 200 долларов.

Поскольку его ежемесячные расходы составляют 1200 долларов, а зарплата на дом — 1000 долларов, Шон живет не по средствам. Он платит за свой образ жизни и расходы больше, чем зарабатывает. Если бы он сократил расходы до 900 долларов в месяц, он бы жил по средствам.

Знайте свои расходы

Самый важный совет для жизни по средствам — это понимать свой денежный поток. Прежде чем ставить финансовую цель, вы должны знать, сколько денег вы зарабатываете после уплаты налогов, и понимать свои расходы.Некоторые расходы являются фиксированными, например аренда / ипотека, оплата автомобилей и студенческие ссуды, а другие, такие как продукты и бензин, могут меняться от недели к неделе, но могут оставаться относительно стабильными с течением времени. Даже при фиксированных расходах вы все равно можете найти способы их снизить, например, приобрести менее дорогую квартиру или найти соседа по комнате, чтобы разделить расходы.

И хотя вы можете прогнозировать свои расходы на коммунальные услуги каждый месяц, такие вещи, как электричество, могут сильно колебаться от сезона к сезону. Вы можете снизить расходы на коммунальные услуги, сократив количество кабельных каналов или отрегулировав термостат, когда вы знаете, что вас не будет весь день, и планируете увеличить бюджет в период экстремальных температур зимой и летом.Если возможно, определите среднее значение на основе того, что вы заплатили в предыдущие годы, чтобы знать, чего ожидать.

Создать бюджет

Зная свои расходы и доходы, установите разумный бюджет, чтобы не тратить больше денег, чем зарабатываете. Если кажется, что вам нужно урезать, определите, где это проще всего сделать.

Ставьте финансовые цели

Трудно поддерживать бюджет, если у вас нет целей. Поставив себе цель сэкономить определенную сумму в месяц, вы будете более склонны готовить ужин или кофе, а не ужинать вне дома.Вы знаете, что сэкономленные средства пойдут на будущий первоначальный взнос за дом или ремонт дома.

Поговорите со специалистом по финансам

Важно не просто составить финансовый план, а следовать ему. Не отступая от цели для достижения целей, вы продвигаетесь вперед. Иногда это проще сделать, обратившись к профессионалу. Найдите финансового профессионала сегодня и разработайте практическую стратегию для своего финансового будущего.

Вы живете не по средствам?

Если вам сложно сводить концы с концами с финансовой точки зрения, это может быть признаком того, что вы живете не по средствам.Легко растеряться, особенно когда так много людей живут вслух со всеми своими новыми покупками в социальных сетях. Интернет-магазины также увековечивают эти трудности благодаря своей простоте и удобству.

Как ваш кредитный союз, мы понимаем эти проблемы и хотим помочь вам добиться большего финансового успеха сегодня и в будущем.

Первое, что вы можете захотеть определить, это действительно ли вы живете не по средствам. Есть несколько признаков, которые указывают на то, что это может быть именно то, что происходит.

Вот несколько вопросов, которые стоит задать себе.

- Вы живете от одной зарплаты до другой?

- Вы полагаетесь на кредитную карту, чтобы довести себя до следующего чека?

- Нужно ли вам занимать деньги у друзей или семьи, чтобы до следующего дня зарплаты?

- Рассматривали ли вы ссуды до зарплаты или прибегали к ним?

- Вы израсходовали все свои сбережения на случай чрезвычайной ситуации?

Если эти вопросы очень похожи на вашу реальность, возможно, вы живете немного не по средствам.К счастью, есть решения, которые помогут вам вернуть свои финансы в нужное русло.

Когда вы находитесь в разгаре финансового дефицита, может казаться, что выхода нет. Дело в том, что существует множество решений, которым вы можете следовать, и вам может потребоваться рассмотреть более одного из следующих вариантов:

- Составьте список всех своих расходов и исключите те, которые не являются абсолютно необходимыми. Поначалу это может быть болезненно, но это самый быстрый путь к финансовой гарантии.Вы можете добавить немного денег обратно в бюджет, когда у вас будет более стабильное финансовое положение.

- Указывайте определенную сумму денег каждый месяц для зачисления на сберегательный счет. Это позволяет вам иметь деньги, к которым вы можете прибегнуть в будущем, когда или в случае возникновения чрезвычайных ситуаций. Даже если вы сейчас ограничены, добавление от 5 до 10 долларов в неделю может помочь выработать привычку экономить и ваш баланс.

- Изучите свои триггеры, чтобы их потратить, и устраните их.Это может включать в себя такие вещи, как удаление приложений с вашего телефона, отмена подписок, отказ от списков рассылки и ограничение ваших покупок местными магазинами.

Если ваши финансовые проблемы связаны с задолженностью по кредитной карте, ссуда на консолидацию долга может быть правильным решением. С ссудой на консолидацию долга ваш непогашенный долг (краткосрочные ссуды и кредитные карты) будет объединен в единую ссуду с более низкой ставкой. В результате вашим долгом становится легче управлять, и вы, как правило, быстрее погашаете долг и получаете меньше процентов.Воспользуйтесь нашим бесплатным калькулятором консолидации долга, чтобы узнать, сколько вы можете сэкономить. Помните, что для того, чтобы это было успешным, вы должны приложить все усилия, чтобы избежать нового долга, то есть воздержаться от использования своих кредитных карт на некоторое время.

Мы понимаем, что с современными технологиями почти слишком легко тратить деньги. Наша цель — помочь вам добиться большего финансового успеха. Это включает в себя обучение и инструменты, которые помогут вам оставаться по средствам.

Мы предлагаем множество инструментов, которые помогут вам поддерживать бюджет, автоматизировать процесс сбережений, укрепить кредитоспособность и консолидировать долги с высокими процентами.

Пожалуйста, зайдите в любой из наших сервисных центров или позвоните по телефону 800-367-6440, чтобы узнать, что мы можем сделать, чтобы помочь вам жить полноценно и по средствам.

По кампусу США, 13 мая 2021 г., 14:10

8 советов, которые помогут вам жить ниже средств

Существует множество неправильных представлений о том, что на самом деле жить по средствам означает . Проще говоря, чтобы жить не по средствам, вы должны , а не тратить больше денег, чем зарабатываете.Таким образом, если вы тратите меньше или равно сумме денег, которую вы зарабатываете каждый месяц на своей работе и других источниках дохода, вы находитесь ниже своих средств.

Жить не по средствам не означает , что вы не можете тратить деньги на то, что любите, чтобы получать удовольствие от жизни. Вместо этого, если вы хотите создать более стабильное финансовое будущее, одновременно наслаждаясь этим случайным необычным ужином, вы можете принять некоторые осознанные финансовые решения, такие как сэкономить дополнительные деньги, создать бюджет и сократить ненужные расходы.

Обдумывание того, какие изменения в образе жизни вам, возможно, придется внести, чтобы жить по средствам, может показаться сложной задачей. Автокредиты, студенческие ссуды, ипотека или аренда, и задолженность по кредитной карте все еще нависают над вами, готовые пролить дождь на ваш парад. Хорошая новость заключается в том, что есть способы, которыми вы можете вовремя оплачивать эти счета, одновременно достигая своих финансовых целей — и, возможно, даже иметь немного остатков денег, чтобы получать удовольствие от занятий любимым делом. Для начала вот восемь советов, которые помогут вам жить не по средствам.

1. Создайте бюджет

Составление бюджета может быть одним из наиболее важных действий, которые вы можете предпринять, чтобы перестать жить от зарплаты до зарплаты. Если вы не имеете четкого представления о своих финансах и суммах поступающих и уходящих денег, вы можете скатиться в бесконечный долговой цикл. Составьте бюджет, рассчитав свои доходы и расходы. Это может дать вам четкое представление о том, живете ли вы по средствам или не по средствам.

Чтобы определить, сколько денег вы получаете каждый месяц, учитывайте не только ваш доход, но и другие источники дохода.Сюда могут входить алименты, подарки, возврат налогов, а также деньги от дополнительных концертов или второй работы.

Затем подсчитайте, сколько денег вы тратите каждый месяц. Это включает в себя каждую совершаемую вами транзакцию, включая платежи по кредитам, платежи по кредитным картам, страховку, платежи по аренде / ипотеке, питание, коммунальные услуги и другие ежемесячные расходы. Каждый месяц может быть разным, поэтому рассчитайте свои ежемесячные расходы за шесть-двенадцать месяцев и найдите среднее значение.

А теперь пора определить, живете ли вы по средствам или не по средствам. Вычтите ежемесячные расходы из ежемесячного дохода. Если есть остатки денег — отлично! Вы живете по средствам . Но если вы получили отрицательное число, возможно, вы живете не по средствам, и вам, возможно, придется внести некоторые изменения для достижения финансовой безопасности.

2. Отслеживайте свои расходы

Создав бюджет, подумайте о том, чтобы отслеживать свои расходы, чтобы не допустить риска отклонения от графика. Чтобы отслеживать свои расходы, создайте электронную таблицу или используйте одно из различных приложений для составления бюджета , доступных для мобильных телефонов.Запись каждой покупки — отличный способ заставить себя дважды подумать, прежде чем что-то покупать. Таким образом, вы не будете так склонны покупать кофе за 5 долларов, если будете знать, что у вас есть готовое кофе для приготовления дома.

3. Не полагайтесь на кредитные карты

Кредитные картыхороши тем, что позволяют совершать крупные покупки, если у вас нет предоплаты, и возможности расплачиваться за эти покупки в течение месяца. Однако у 34 процентов американцев задолженность по кредитной карте составляет менее 5000 долларов, а у 12 процентов населения задолженность по кредитной карте составляет от 5000 до 9 999 долларов.Удивительно, но только 35 процентов населения Америки вообще не имеет долгов по кредитным картам. Эти удивительные цифры показывают, насколько заманчивым может быть наличие кредитной карты.

Когда дело доходит до кредитных карт, опирается только на одну или две, чтобы противостоять искушению перерасходовать . Также рекомендуется использовать кредитную карту ниже 30 процентов. Это означает, например, что если у вас есть кредитная карта с лимитом в 10 000 долларов, вам следует потратить не более 3 000 долларов, чтобы избежать превышения рекомендованного процента использования кредитной карты.Если вы в конечном итоге совершите больше покупок с помощью кредитной карты, это может показать банку, что вы находитесь в затруднительном финансовом положении, что может отрицательно повлиять на ваш кредитный рейтинг.

4. Сократите бессмысленные траты

американцев тратят много денег. Фактически, это более 80 процентов их годового дохода, как обнаружило Бюро статистики труда в своем последнем отчете о расходах за 2017 год. В 2017 году средний доход до налогообложения составлял 73 573 доллара, а среднегодовые расходы — 60 060 долларов.Эти расходы покрывают все аспекты американской жизни, от денег, потраченных на еду (7729 долларов), до денег, потраченных на такие вещи, как предметы домашнего обихода (755 долларов).

К счастью, если вы хотите жить не по средствам, вы можете сократить расходы в некоторых из этих категорий. Отслеживая свои покупки, спросите себя: «А мне это действительно нужно?» Если вы будете ставить под сомнение каждую покупку, это поможет вам лучше понять свои приоритеты и то, на что вы действительно хотите потратить деньги. Тратя меньше, чем вы зарабатываете, вы, возможно, сможете расплатиться с долгами, выплатить ссуды и сэкономить на крупных покупках.В зависимости от ваших интересов, вот некоторые области, в которых вы можете сократить бессмысленные траты:

- Членство: Отмените подписку на дорогой спортзал, телевизор и развлечения и выберите более дешевые.

- Автомобили: Зачем покупать новый автомобиль, если он может потерять до 20 процентов своей стоимости в течение года? Покупка бывшего в употреблении может сэкономить ваши деньги, но при этом доставить вас из пункта А в пункт Б.

- Еда и напитки: Вместо того, чтобы ходить на обед и ужин, упакуйте обед и готовьте дома.Wellio, служба планирования питания, провела исследование и выяснила, что ужин в ресторане стоит в 5 раз дороже, чем приготовление еды дома.

- Одежда: Конечно, приятно идти в ногу с трендами. Но действительно ли вам нужна последняя пара Air Jordan? Тратьте меньше на одежду, делая покупки в секонд-хенд или комиссионных магазинах.

5. Сохранить с самого начала

Прежде чем вас соблазнит зарплата, переведите деньги на свой сберегательный счет, 401 (k), счет Roth IRA или чрезвычайный фонд.Большинство банков и работодателей допускают автоматические переводы, поэтому, когда вам платят каждую неделю или две, средства могут автоматически распределяться по разным счетам , поэтому вы можете не тратить больше, чем следовало бы.

6. Согласование ставок и счетов

Многие клиенты думают, что ставки, которые банки и кредитные союзы устанавливают на их услуги, высечены из камня. Однако эти финансовые учреждения хотят, чтобы вы оставались клиентом, поэтому умение вести переговоры с компаниями, выпускающими кредитные карты, может сэкономить вам много времени.Чтобы сэкономить на счете по кредитной карте, спросите у своей компании-эмитента кредитной карты, имеете ли вы право на более низкую процентную ставку, годовую плату или план долгосрочного погашения . Иногда даже сообщение компании, выпускающей кредитную карту, что вы нашли другую компанию с более низкими ставками, может убедить их предложить вам более выгодную сделку.

Если компания, выпускающая вашу кредитную карту, не желает договариваться о более низкой цене для вашей кредитной карты с высоким процентом, рассмотрите возможность перевода остатка по кредитной карте. Переводы остатка по кредитной карте могут улучшить ваши финансы, позволив вам погасить любые долги с 0 процентов процентов .При переводе баланса кредитной карты может взиматься небольшая комиссия за перевод и годовая процентная ставка, но эти надстройки обычно ниже, чем процентная ставка вашей текущей кредитной карты, что может сэкономить вам больше денег в долгосрочной перспективе.

7. Получение второй формы дохода

Если вы действительно хотите жить не по средствам, поиск второй формы дохода может помочь вам в этом. Если вы работаете на стандартной работе с 9 до 5, может быть трудно найти где-нибудь вторую смену, не растянувшись слишком сильно. К счастью, гиг-экономика процветает, и есть множество способов монетизировать свои хобби и интересы.

У вас есть хорошая машина и вы любите водить машину? Uber, Lyft и другие службы совместного использования пассажиров могут искать новых водителей в вашем районе. Или вы всегда мечтали стать бариста? Вы можете превратить свое ленивое воскресное утро в продуктивное времяпрепровождение, обслуживая клиентов в местной кофейне.

На рынке десятков приложений для фрилансеров , в которых вы можете применить свои таланты. От ремонта дома до написания работ и ландшафтного дизайна до профессиональных налоговых услуг — существует множество возможностей для работы фрилансером, которыми вы можете воспользоваться, чтобы помочь кому-то другому, при этом зарабатывая деньги.

8. Уменьшите размер дома

Сама мысль о переезде из дома, который вы превратили в дом, может вызвать самые разные эмоции. Но покупка самого дорогого дома, который, по словам банка, вы можете себе позволить, может привести к тому, что вам будет трудно справляться со страховкой, ипотекой и алиментными выплатами. Вместо этого вы можете подумать о выборе более доступного фиксирующего верха, который требует всего нескольких недорогих домашних улучшений.

Сегодня средняя заработная плата американского рабочего такая же, как и 40 лет назад.Однако только за последние шесть лет цены на жилье выросли на 47 процентов, а заработная плата выросла только на 16 процентов.

Из-за текущего соотношения доходов и цен на жилье сокращение до дома меньшего размера может быть более разумным вариантом для пополнения ваших финансов . Хотя наличие гостевой столовой звучит неплохо, но если она используется только один или два раза в год, имеет смысл продать свой дом и переехать в более доступный дом или район.