| ||||||||||||||||

25 цитат известных людей о богатстве и бедности

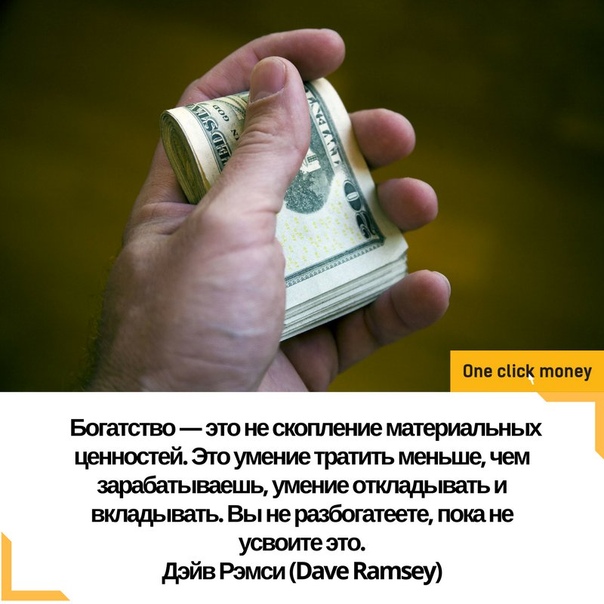

Говорят, что богат не тот, кто много зарабатывает, а тот, кто мало тратит. Умение правильно распоряжаться деньгами – одно из главных качеств поистине богатых людей.

Умение правильно распоряжаться деньгами – одно из главных качеств поистине богатых людей.История знает множество примеров, когда неожиданно свалившееся богатство очень скоро приводит к банкротству. Человек, не готовый к такой ответственности, враз спускает все состояние и остается у разбитого корыта.

Быть по-настоящему богатым – это сложный путь, который можно осилить только с пониманием того, что деньги – не цель, а всего лишь средство для достижения цели.

UBR.ua подготовил подборку цитат всемирно известных предпринимателей, авторов, лидеров, которые помогут вам понять смысл бедности и богатства:

- «Вы богаты, если покупаете то, что хотите, делаете то, что хотите, и не задумываетесь о том, сколько это стоит» –

- «Если вы спрашиваете, сколько уходит в год на содержание яхты, значит она вам не по карману» – Джон Пирпонт Морган, американский предприниматель, банкир и финансист.

- «Излишние богатства – это священное бремя, которое накладывает на своего обладателя долг распорядиться им в течение своей жизни так, чтобы эти богатства пошли на пользу обществу» – Эндрю Карнеги, американский мультимиллионер, крупный сталепромышленник.

- «Собирание богатства – один из худших видов идолопоклонства. Ни один идол не является таким разрушительным, как поклонение деньгам» – Эндрю Карнеги, американский мультимиллионер, крупный сталепромышленник.

- «У богатых людей маленькие телевизоры и большие библиотеки, а у бедных — маленькие библиотеки и большие телевизоры» – Зиг Зиглар, специалист в области сетевого маркетинга.

- «Ваш потрясающий мозг может поднять вас из нищеты до богатства, превратить вас из одиночки во всеобщего любимца, вывести из депрессии, сделав счастливым и радостным, — если вы правильно воспользуетесь им» – Брайан Трейси, канадский бизнес-тренер.

- «Важно не то, сколько денег вы зарабатываете, а то, сколько денег у вас остается, как они работают на вас, и сколько поколений вы сможете ими обеспечить» – Роберт Кийосаки, американский предприниматель, инвестор.

- «Если вы хотите быть богатым, вы должны развивать свое видение. Вы должны стоять на краю времени, всматриваясь в будущее» – Роберт Кийосаки, американский предприниматель, инвестор.

- «Как правило, чем больше денег вы зарабатываете, тем больше тратите. Вот почему много денег не сделает вас богатым – активы делают вас богатым» –

- «Единственная разница между богатым и бедным в том, как они используют свое время» – Роберт Кийосаки, американский предприниматель, инвестор.

- «Беден не тот, у кого нет денег, а тот, у кого нет мечты» – Сократ, древнегреческий философ.

- «Главная польза капитала не в том, чтобы сделать больше денег, но в том, чтобы делать деньги ради улучшения жизни» – Генри Форд, основатель автомобильной компании Ford Motor Company.

- «Конечно, существуют люди, для которых деньги превыше всего. Обычно это люди, которые никогда не станут богатыми. Только тот достигает богатства, кто талантлив, удачлив, и не думает постоянно о деньгах» – Стив Джобс, основатель компании Apple.

- «Он богат или беден по тому, кем он есть, а не по тому, что он имеет» – Генри Уорд Бичер, социальный реформатор и оратор.

- «Человек, у которого нет денег, беден, но тот, у кого нет ничего, кроме денег, еще беднее»- Орисон Суэт Марден, знаменитый американский психолог, автор книги «Величайший секрет. Невероятная сила мысли».

- «Желать богатства, но при этом постоянно подсознательно ожидать неудачи в финансовой сфере, постоянно сомневаться в своих способностях, пытаясь добиться успеха, равносильно попытке добраться до Восточного побережья, следуя при этом на Запад. Ваши планы обречены на провал, пока вы сомневаетесь в себе и этим притягиваете к себе неудачи» – Орисон Суэт Марден, знаменитый американский психолог, автор книги «Величайший секрет.

- «Четыре призрака преследуют бедного – старость, болезнь, несчастный случай и безработица» – Дэвид Ллойд Джордж, британский политический деятель.

- «Среди богатых много людей, которые ужасающе бедны духовно. Легко накормить голодного, уложить в постель того, у кого нет постели, но как трудно победить злобу, агрессию, разочарование, одиночество» – Мать Тереза.

- «Когда у Вас нет денег – это проблема. Но еще большая проблема – это, когда люди имеют деньги в избытке и не ведут бизнес, не инвестируют, не создают новые рабочие места. Они думают только об имуществе, об имуществе…» – Карлос Слим Элу, мексиканский миллиардер, один из богатейших людей планеты.

- «Огромное богатство идет рука об руку с большой ответственностью, обязательствами поделиться с обществом и обеспечить наилучшее распределение этих средств тем, кто в них нуждается» – Билл Гейтс, со-основатель компании Microsoft.

- «В сущности, богатеть — это тяжелый труд, и, если идея, которая посетила вас, на первый взгляд кажется неосуществимой, подумайте еще раз, прежде чем отказаться от нее: а так ли она безумна?» – Дональд Трамп, американский бизнесмен, президент компании Trump Organization.

- «Из желаний богатств не получается. Они получаются из ясного плана действий, основанного на таких же ясных устремлениях и осуществляемого с необходимой настойчивостью» – Наполеон Хилл, психолог успеха, автор мирового бестселлера «Думай и богатей».

- «Миллионы людей всю жизнь не могут выбраться из бедности и даже нищеты только по одной причине: из-за отсутствия хорошо продуманного плана» – Наполеон Хилл, психолог успеха, автор мирового бестселлера «Думай и богатей».

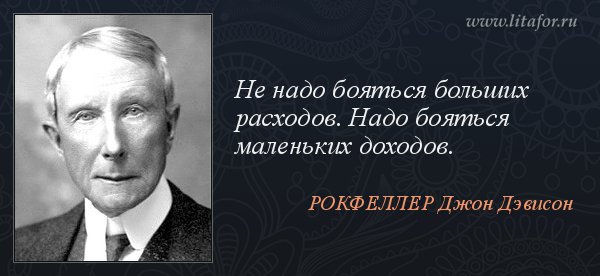

- «Я расскажу секрет, как разбогатеть на Уолл-стрит. Будьте жадными, когда другие осторожничают. Будьте осторожным, когда другие жадничают» – Уоррен Баффет, крупнейший в мире и один из наиболее известных инвесторов.

- «Лучше жить богатым, чем умереть богатым» – Сэмюэл Джонсон, английский литературный критик XVIII века.

Читайте также:

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, YouTube, Facebook, Instagram.

Любопытство, риск и $3 млн: что значит быть богатым человеком в России сейчас

По данным Global Wealth Report 2019 от Credit Suisse, чтобы принадлежать к 1% самых состоятельных жителей Земли, достаточно иметь $1 млн. Forbes спросил у управляющих деньгами состоятельных россиян, что значит сегодня быть богатым человеком в России. Из их ответов следует, что богатый россиянин сейчас — это тот, у кого есть несколько миллионов долларов свободных активов, которые он может инвестировать, он склонен к риску и предпочитает скорее копить, нежели тратить.

Forbes спросил у управляющих деньгами состоятельных россиян, что значит сегодня быть богатым человеком в России. Из их ответов следует, что богатый россиянин сейчас — это тот, у кого есть несколько миллионов долларов свободных активов, которые он может инвестировать, он склонен к риску и предпочитает скорее копить, нежели тратить.

Глава Sberbank Private Banking Евгения Тюрикова

Понятие богатства в России серьезно трансформировалось за последние 20 лет, сегодня оно полностью соответствует международным стандартам. С формальной точки зрения речь идет об уровне свободных ликвидных активов, которыми располагает семья. Большие состояния обычно распределяются внутри семьи. Сегодня это $6-10 млн свободных ликвидных активов, которые распределены между несколькими, обычно тремя-четырьмя, банками.

Реклама на Forbes

Богатство — это во многом стиль жизни, отношение к реальности, определенный уровень свободы и любви к тому, что ты делаешь. Богатый человек свободен от постоянных мыслей о зарабатывании насущного хлеба, он может заниматься бизнесом, а может полностью отключиться от прямого управления состоянием. Важно, что, поддерживая постоянный уровень расходов, такой человек может сохранять значительную часть доходов, то есть его расходы всегда ниже, чем уровень сбережений.

Богатый человек свободен от постоянных мыслей о зарабатывании насущного хлеба, он может заниматься бизнесом, а может полностью отключиться от прямого управления состоянием. Важно, что, поддерживая постоянный уровень расходов, такой человек может сохранять значительную часть доходов, то есть его расходы всегда ниже, чем уровень сбережений.

Символом богатства сегодня становится ответственное отношение к жизни и окружающему миру. Это высокий уровень образования в топ-100 мировых вузов для себя и своих детей, развитие эмоционального интеллекта, здоровый образ жизни. То есть вектор внимания смещен со стороны потребления в сторону стабильности и накопления. Да, ты можешь позволить себе практически все, но смысл не в том, чтобы выставить это напоказ, а в том, чтобы быть способным извлечь из своего состояния максимальную пользу для себя и семьи.

Подход к деньгам — «без панического страха потери

»Старший вице-президент ВТБ, руководитель Private Banking Дмитрий Брейтенбихер

Богат человек или нет, определяется не количеством нулей на его банковском счете и не тем, может ли он себе позволить покупать элитную недвижимость или предметы роскоши. Это вопрос об отношении к деньгам. Большая часть российских клиентов private banking — генераторы капитала в возрасте 55-65 лет. Они сами строили свой бизнес, преодолевая страх и непонимание, через ошибки и препятствия. Это значит не просто инвестировать деньги, а следовать за своей мечтой и реализовывать свои идеи. Отсюда высокая персонифицированность бизнеса и очень личное отношение к своему «детищу». А деньги здесь лишь инструмент для достижения цели. Отсюда формируется и подход к ним: взвешенный, рациональный, но при этом без панического страха потери. Тем более в российских реалиях у большинства предпринимателей сформировался своего рода иммунитет к преодолению неожиданных препятствий.

Это вопрос об отношении к деньгам. Большая часть российских клиентов private banking — генераторы капитала в возрасте 55-65 лет. Они сами строили свой бизнес, преодолевая страх и непонимание, через ошибки и препятствия. Это значит не просто инвестировать деньги, а следовать за своей мечтой и реализовывать свои идеи. Отсюда высокая персонифицированность бизнеса и очень личное отношение к своему «детищу». А деньги здесь лишь инструмент для достижения цели. Отсюда формируется и подход к ним: взвешенный, рациональный, но при этом без панического страха потери. Тем более в российских реалиях у большинства предпринимателей сформировался своего рода иммунитет к преодолению неожиданных препятствий.

Состоятельный человек в России ищет возможности даже там, где другие видят проблемы, он готов бороться и рисковать. В момент, когда аналитики публиковали обзоры, не предвещавшие рынку ничего хорошего, я поинтересовался у одного из клиентов, что он об этом думает. Он ответил: «Ну и хорошо». И процитировал Лермонтова: «Так жизнь скучна, когда боренья нет».

«Богатый человек в России и в мире ничем не отличаются»

Управляющий директор Friedrich Wilhelm Raiffeisen Светлана Григорян

Богатый человек в России и богатый человек не в России ничем не отличаются. Мы давно живем в большом, открытом мире, выбираем продукцию глобальных брендов, учимся и работаем в разных странах. Поэтому я бы говорила о состоятельных людях без фокуса на регионе. Материальное богатство — понятие растяжимое, зависящее от самого человека, его финансовых потребностей и желаний. Состоятельный человек — тот, который может позволить себе реализовать все или большинство своих материальных желаний. Очевидно, что эта цифра будет индивидуальной для каждого.

При этом, по данным Global Wealth Report 2019, подготовленного Credit Suisse, достаточно иметь около $1 млн, чтобы стать частью самого богатого сегмента, который составляет всего 1% от мирового населения.

Три категории богатых людей

Партнер, член совета директоров, генеральный директор «Атон» Андрей Звездочкин

Богатый человек — тот, кто может себе позволить заниматься тем, чем ему хочется. При этом есть оговорка: отшельник в лесу тоже делает то, что хочет, но богатым, в общепринятом понимании, его назвать нельзя. Поэтому размер располагаемых активов также имеет значение.

При этом есть оговорка: отшельник в лесу тоже делает то, что хочет, но богатым, в общепринятом понимании, его назвать нельзя. Поэтому размер располагаемых активов также имеет значение.

Есть усредненный подход к определению состоятельных людей в финансовом мире: high-net-worth individual — от $1 млн, ultra high-net-worth individual — от $30 млн. Но все же для каждого человека параметры индивидуальны. Это то состояние, при котором человек может заниматься тем, чем хочет, может обеспечить и защитить свою семью, может чувствовать себя свободным.

Мы проводили исследование среди состоятельных клиентов и выделили три основные категории. Первые предпочитают тратить деньги разумно. Им важно качество, они готовы за него платить. Эти клиенты заслужили статус и уважение, но не выставляют свое состояние напоказ. Представители второй категории наслаждаются жизнью. Для них важны внешние атрибуты успешности: люксовые бренды, технологические новинки. Они много путешествуют. К третьей категории относятся наиболее консервативные люди, которые не обращают внимания на повседневные траты, несмотря на то, что обладают большим состоянием. Они могут ездить на метро или на недорогих и подержанных машинах, не видят смысла в дорогих вещах. Как правило, эти люди направляют значительные средства на благотворительные проекты.

Они могут ездить на метро или на недорогих и подержанных машинах, не видят смысла в дорогих вещах. Как правило, эти люди направляют значительные средства на благотворительные проекты.

Основная часть состоятельных людей в России — это собственники бизнеса или топ-менеджеры крупных компаний. На их жизненном пути случались глубокие кризисы, рушились устоявшиеся системы, они привыкли к переменам и связанным с ними трудностям. Эти люди рассчитывают только на себя, готовы к разным вариантам развития событий и к любым сложным ситуациям.

Любопытство и свобода

Руководитель направления portfolio management UFG Wealth Management Алексей Потапов

Для России полностью подходит международная классификация оценки «большого состояния». Если подходить количественно, то, по моим оценкам, к богатым можно отнести людей, располагающих свыше $3 млн свободных средств для размещения в инвестиции.

Реклама на Forbes

Разумеется, количественное определение богатства важно, однако не менее важный критерий – это, пожалуй, эмоциональное состояние. Не важна стоимость активов, которые человек может приобрести — корабля, самолета или острова. Смысл в том, чтобы в любой момент времени позволить себе все что угодно, без потери привычного уровня жизни.

Не важна стоимость активов, которые человек может приобрести — корабля, самолета или острова. Смысл в том, чтобы в любой момент времени позволить себе все что угодно, без потери привычного уровня жизни.

Богатство дает свободу действий. Такие люди могут заниматься бизнесом, чтобы поддерживать постоянное саморазвитие, а могут полностью посвятить себя семье, комфорту и хобби, перестать заботиться о делах и жить только на доход от собственного состояния.

Состоятельный человек всегда точно формулирует цель, а не только мечтает. Богатые люди обладают большим интеллектуальным любопытством: участвуют в аукционах, вкладываются и развивают новые проекты в спорте, медицине, технологиях, поддерживают искусство.

«Человек не хочет быть богатым, он хочет быть счастливым»

Управляющий директор Phoenix Аdvisors, директор Центра управления благосостоянием и филантропии Московской школы управления Сколково Алексей Анищенко

В наступающей shared economy понятие богатства переходит от обладания какими-то внешними активами (по сути, накапливания излишка) к возможности зарабатывать и постоянно монетизировать свой основной актив — талант, навыки и отношения.

Реклама на Forbes

Люди будут обеспечивать себе необходимую подушку финансовой безопасности, а остальное направлять на свои проекты и образование. Границы понятия богатства размываются. Человек не хочет быть богатым, он хочет быть счастливым. Мы ищем счастье не столько в накоплении благосостояния, сколько в реализации себя, в отношениях, новом опыте, путешествиях, образовании, благотворительности.

Большинство нынешних крупных владельцев капитала в России — вынужденные предприниматели, которые включились в бизнес в 90-е и достигли огромных успехов с учетом вечно меняющейся кризисной ситуации в мире и в России. Иногда эта конкурентная борьба и накапливание активов становится основным смыслом их жизни и деятельности. Но в определённый момент жизни они начинают задавать вопрос «А что дальше?», «Чем заняться теперь, когда уже есть ресурсы, знания, опыт, связи?» «Как меня запомнят?» Редко ответом на этот вопрос становится новый коммерческий бизнес-проект. Мало кто помнит, какими бизнесами и активами владели братья Третьяковы, Мамонтов, Эйфель и Нобель, но все помнят их наследие.

10 лучших банков для российских миллионеров — 2019

10 фотоЛучшие цитаты о деньгах и умении с ними обращаться | Стиль жизни

Деньги — не главное. Но это, безусловно, то, что нам всем жизненно необходимо. И если ваша цель — заработать много денег, нужно помнить, что ультрабогатые и суперуспешные люди мыслят другими финансовыми категориями. Хотите пересмотреть свое отношение к деньгам, чтобы их стало больше? Вот вам пища для ума — 17 цитат о деньгах, которые помогут лучше понять законы благосостояния и жизни.

1. «Беден не тот, у кого мало, а тот, кто хочет большего», — Сенека

2. «Тот, кто теряет деньги, теряет многое; тот, кто теряет друга, теряет намного больше; тот, кто теряет веру, теряет все», — Элеонора Рузвельт

3. «Если хотите стать богатым, думайте о сбережениях как о заработке», — Бенджамин Франклин

4. «Капитал как таковой не является воплощением зла; именно его неправильное использование является злом. Капитал в той или иной форме всегда будет нужен», — Ганди

Капитал в той или иной форме всегда будет нужен», — Ганди

5. «Мудрый человек держит деньги в голове, но не в сердце», — Джонатан Свифт

6. «Привычка к экономии сама по себе является образованием; она воспитывает добродетель, учит самопожертвованию, культивирует чувство порядка, развивает продуманность и расширяет кругозор», — Торнтон Мангер

7. «Настоящий показатель вашего богатства — это то, чего вы будете стоить, если потеряете все свои деньги», — Неизвестный автор

8. «Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожными, когда другие жадничают. Будьте жадными, когда другие осторожничают», — Уоррен Баффетт

9. «Если мы распоряжаемся своим богатством, то мы богаты и свободны; если же наше богатство распоряжается нами — то беднее нас нет», — Эдмунд Бёрк

10. «Счастье не сводится к обладанию деньгами; оно заключается в радости труда и свершений», — Франклин Д. Рузвельт

11. «Судьба помогает смелым», — Вергилий

12. «Богатство заключается не в том, чтобы иметь многое, а в том, чтобы желать малого», — Эпиктет

13. «Добиться успеха вы можете только в том деле, которое любите. Не делайте деньги своей целью. Идите в этой жизни к тем вещам, которые вы любите, и делайте это настолько хорошо, чтобы окружающие не могли отвести от вас взгляда», — Майя Энджелоу

«Добиться успеха вы можете только в том деле, которое любите. Не делайте деньги своей целью. Идите в этой жизни к тем вещам, которые вы любите, и делайте это настолько хорошо, чтобы окружающие не могли отвести от вас взгляда», — Майя Энджелоу

14. «Тот, кто не знает, где достать следующий доллар, как правило, понятия не имеет, куда делся предыдущий», — Неизвестный автор

15. «Беден тот, кто не знает собственной внутренней ценности и склонен все измерять в относительных значениях. Но богатый человек, который оценивает себя по объему собственного капитала, еще беднее того, кто учитывает только свою внутреннюю самооценку», — Сидней Модуэд

16. «Многие люди думают, что не умеют зарабатывать, хотя на самом деле они не умеют тратить», — Фрэнк Кларк

17. «Если человек гордится своим богатством, он не заслуживает похвалы до тех пор, пока не станет известно, как он использует его», — Сократ

Подписывайтесь на наш канал в Яндекс.Дзен — много эксклюзивных историй, полезных материалов и красивых фото.

Как рассчитывают бедность в Узбекистане и откуда взялась цифра в 5600 сумов в день – Газета.uz

Директор Центра экономических исследований и реформ (ЦЭИР) Обид Хакимов в интервью Kun.uz рассказал, как определяется черта бедности в Узбекистане.

По его словам, существует два типа бедности: абсолютная и относительная.

«Во многих странах бедность измеряется абсолютными величинами. Например, если человек зарабатывает меньше или потребляет меньше определенной величины, то этот человек считается бедным. Во всем мире под этим понимается количество пищи, которое человек потребляет, чтобы получить килокалории (ккал), необходимые для выполнения своих минимальных функций. ООН заявляет, что люди, потребляющие менее 1800 ккал пищи, считаются действительно бедными», — заявил он.

«Что касается относительной бедности, во многих развитых странах нет проблемы недоедания. В разрезе общего дохода населения бедными считаются 10−20% людей с самым низким уровнем дохода. Другой параметр — это минимальная потребительская корзина, куда добавляются не только продукты питания, но и услуги, непродовольственные товары, минимальные услуги и т. д.» — сказал глава ЦЭИР.

Другой параметр — это минимальная потребительская корзина, куда добавляются не только продукты питания, но и услуги, непродовольственные товары, минимальные услуги и т. д.» — сказал глава ЦЭИР.

Обид Хакимов отметил, что относительно этих черт и параметров страны определяют свой уровень бедности, а затем проводят собственную политику по повышению благосостояния населения.

Кроме того, Всемирный банк устанавливает три линии уровня бедности. Ниже 1,9 доллара в день по паритету покупательской способности (ППС) — абсолютная бедность или нищета, в 3,2 доллара по ППС — международная черта бедности для стран с доходом ниже среднего, 5,5 долларов — для стран с доходом выше среднего.

ППС — соотношение валют разных стран, которое устанавливается по их способности купить одинаковый набор товаров и услуг.

«Если говорить про текущую ситуацию, то будет немного неправильными оценивать доходы населения Узбекистана в сравнении с минимальными расходами, потреблением людей за рубежом. У нас тоже есть много показателей, которые рассчитаны Центром экономических исследований совместно со Всемирным банком», — указал Обид Хакимов.

У нас тоже есть много показателей, которые рассчитаны Центром экономических исследований совместно со Всемирным банком», — указал Обид Хакимов.

Президент Шавкат Мирзиёев в начале года заявлял, что 12−15% или 4−5 миллионов населения Узбекистана находится в состоянии бедности.

«Для стран с уровнем дохода ниже среднего черта бедности устанавливается в 3,2 доллара в день. То есть человек считается бедным, если его доход ниже этой цифры. 3,2 доллара — это по паритету покупательской способности. Например, что может купить человек за 3,2 доллара в Америке и в Узбекистане. Поэтому целесообразно считать в таком соотношении (через коэффициент пересчета на основе ППС). В 2020 году, по расчетам Всемирного банка, 3,2 доллара на 1 человека рассчитывается как 5600 сумов. Согласно расчету Всемирного банка, если в вашей семье проживают пять человек, если каждый член семьи зарабатывает больше 5600 сумов в день, то вас не включают в список бедных семей. На основе этого показателя уровень бедности в Узбекистане составляет 9−10%», — сказал он.

Коэффициент пересчета паритета покупательной способности — это количество единиц валюты, необходимое для покупки того же количества товаров и услуг на внутреннем рынке, которое доллар США способен купить в Соединенных Штатах.

Коэффициент пересчета паритета покупательной способности в Узбекистане. Источник: knoema / Всемирный банк.

Обид Хакимов, озвучивая показатель в 5600 сумов, по всей видимости, ориентировался на величину 2018 года, когда 1 международный доллар составлял 1784,4 сума, а черта бедности в 3,2 доллара в день — 5710 сумов (Обид Хакимов округлил до 5600 сумов). Согласно данным Всемирного банка, в 2019 году курс уже составляет 2091,2 сума за доллар (6691,8 сумов).

Что дальше

Для комплексного исследования бедности в Узбекистане 29 сентября президент поручил провести масштабное исследование в соответствии с международным опытом, сообщил Обид Хакимов. По его словам, исследование, которое проводится в стране, основано на работах нобелевских лауреатов по экономике Абхиджита Банерджи, Эстер Дюфло и Майкла Кремера. Они в 2019 году получили Нобелевскую премию за «экспериментальные подходы к борьбе с глобальной бедностью».

Они в 2019 году получили Нобелевскую премию за «экспериментальные подходы к борьбе с глобальной бедностью».

«В связи с этим необходимо было сформировать комплексное мышление о бедности среди государственных служащих, людей, борющихся с бедностью. Часто в разговорах с людьми становится ясно, что существует идея о том, что можно выбраться из бедности, найдя работу или взяв кредит и выполнив какую-то работу. Давать деньги в руки населению неэффективно для выведения из нищеты. Потому что это требует комплексного подхода. Сотрудникам, занимающимся данным вопросом, предоставлена полная информация об актуальности вопросов образования, социальной защиты, здоровья для населения», — заявил он.

Стоит отметить, что в Узбекистане до сих пор не определены прожиточный минимум и потребительская корзина. Ранее бывший министр финансов Джамшид Кучкаров (ныне вице-премьер, министр экономического развития и сокращения бедности) объяснил, почему эти показатели до сих пор не озвучены.

«По правде говоря, мы вместе [с министром экономики и промышленности Ботиром Ходжаевым] пришли к мнению, что объявление прожиточного минимума приведет к определенным юридическим вопросам.

Нужно это сказать открыто. Представьте, что мы рассчитали прожиточный минимум, точно не помню цифру, в 2018 году она составляла около 700 тысяч сумов, сейчас это пусть будет 800−900 тысяч сумов. Если мы объявим эту цифру, то [это приведет к нарушению] Конституции, где указано, что пенсии и пособия не могут быть ниже прожиточного минимума», — заявлял он в начале 2020 года.

Нужно это сказать открыто. Представьте, что мы рассчитали прожиточный минимум, точно не помню цифру, в 2018 году она составляла около 700 тысяч сумов, сейчас это пусть будет 800−900 тысяч сумов. Если мы объявим эту цифру, то [это приведет к нарушению] Конституции, где указано, что пенсии и пособия не могут быть ниже прожиточного минимума», — заявлял он в начале 2020 года.Согласно статье 39 Конституции Узбекистана, «пенсии, пособия, другие виды социальной помощи не могут быть ниже официально установленного прожиточного минимума». «Нам придется повысить [пособия и пенсии], но сейчас нет такой возможности… бюджет не сможет это поднять. ВВП на низком уровне, за ним ничего нет, кроме внешнего долга», — признал Джамшид Кучкаров.

Кто зарабатывает 20 000 гривен и больше — Work.ua

Если вы считаете, что зарплата в десятки тысяч гривен — это небылицы, данная информация для вас.

Мало кто хочет работать за минимальную зарплату. Тем более не на себя, тем более без нормального отпуска и красивого офиса. При этом далеко не все понимают, какие требования выдвигают работодатели к кандидатам, которым они готовы платить на порядок больше установленного государством минимума.

Тем более не на себя, тем более без нормального отпуска и красивого офиса. При этом далеко не все понимают, какие требования выдвигают работодатели к кандидатам, которым они готовы платить на порядок больше установленного государством минимума.

Поэтому Work.ua рассказывает, какие же навыки позволят вам претендовать на должности с высокой оплатой.

Переводчик иностранных языков

Умелое владение польским, английским, испанским, китайским и другими языками поможет найти вакансии с зарплатой 20 000 грн и больше для переводчика. Но имейте в виду, что на такой должности необходимо уметь не только говорить и писать, но еще и знать правила и сленг, на котором общаются носители языка. Для некоторых вакансий требуется знание технических и специальных терминов и понятий. Вот почему так важно учить языки и постоянно совершенствовать свои знания.

Account manager (аккаунт-менеджер)

У вас есть опыт обеспечения лояльности клиентов в крупной компании? Вы умеете убеждать и способны самостоятельно строить стратегии развития партнерских отношений, продавать дорогостоящие услуги и брать на себя ответственность за подготовку к подписанию сделок, да к тому же владеете как минимум английским? Тогда у вас есть все шансы получить интересную должность. На Work.ua есть предложения на вакансию аккаунт-менеджера с оплатой 20 000 — 25 000 грн в месяц, и это не предел.

На Work.ua есть предложения на вакансию аккаунт-менеджера с оплатой 20 000 — 25 000 грн в месяц, и это не предел.

Менеджер по продажам услуг

В среднем зарплата менеджера по продажам услуг составляет +/-10 000 грн, но есть и более привлекательные предложения, уровень оплаты труда в которых доходит до 30 000 грн, и это не предел. Чтобы занять такую вакансию, необходимо уметь продавать в телефонном режиме, знать иностранные языки, работать в специальных программах для продаж и, конечно же, иметь соответствующее резюме с опытом работы в данной сфере.

При этом зарплата руководителя отдела продаж может достичь суммы в два раза выше. Но и зона ответственности значительно больше, чем у менеджера, да и опыта требуется немало.

Водитель-международник

Водители тоже могут получать от 20 000 грн, выполняя регулярные рейсы в Европу. Для этого нужно иметь права категории Е, опыт вождения и желание работать. По крайней мере, именно такие требования указываются в подобных вакансиях. Обратная сторона такого заработка — постоянное отсутствие дома, долгие переезды. Если вы готовы подолгу не видеться с родными, возможно, эта работа для вас.

Обратная сторона такого заработка — постоянное отсутствие дома, долгие переезды. Если вы готовы подолгу не видеться с родными, возможно, эта работа для вас.

Работа на борту круизного лайнера

На вакансии парикмахеров, барменов и стюардов на круизные лайнеры можно найти предложения с оплатой в десятки тысяч гривен, но и требований там больше, чем у водителей. Главное из них — знать иностранные языки. К плюсам можно отнести интересный опыт путешествий, общение с разными людьми. А к минусам — длительное пребывание вне дома. Такие вакансии подходят молодым несемейным людям.

IT-специалисты

IT-индустрия сегодня радует уровнем зарплат. Если вы настоящий специалист в области Web или IOS программирования, знаете Java/PHP/MySQL/HTML/CSS или Ajax, в совершенстве владеете английским, то можете претендовать на зарплату значительно выше 20 тысяч гривен. Отличная перспектива, правда?

Вот такие варианты. Осталось лишь выбрать, куда податься — на корабль, в бюро переводов или IT-компанию. Work.ua уверен, что хорошая работа в Украине есть. Самое главное — обладать соответствующими навыками и знаниями.

Work.ua уверен, что хорошая работа в Украине есть. Самое главное — обладать соответствующими навыками и знаниями.

Чтобы оставить комментарий, нужно войти.

11 особенностей, которые отличают по-настоящему богатых людей от притворщиков / AdMe

Отличить миллионеров от обычных граждан на экране телевизора проще простого: их одевают в дорогие дизайнерские костюмы, селят в огромных особняках и увешивают бриллиантами и золотом. Но, как правило, в реальной жизни дела обстоят несколько иначе. Богачи порой водят машины, которые по возрасту едва ли уступают им самим, не сорят деньгами, да и дома состоятельных людей зачастую ничем не выделяются.

Пользователи Reddit задались вопросом, какие же мелочи могут выдавать то, что на счету у людей — кругленькая сумма, и поделились своими наблюдениями. Мы в AdMe.ru наткнулись на это обсуждение и решили поразмышлять вместе с вами.

Богатые смотрят на деньги под другим углом

Деньги помогают создавать комфорт, дают некое ощущение безопасности, открывают дорогу к осуществлению многих желаний. И кроме удовлетворения основных потребностей богатые используют свое имущество для преумножения того, что у них есть.

- У меня есть 2 брата: старший зарабатывает много, младший — очень мало. А я где-то посередине. И вот такое положение вещей показало мне, насколько по-разному люди понимают саму суть денег. Бедные постоянно куда-то их тратят и экономят. Для середняков деньги — инструмент, с помощью которого достигаются цели. Богатые же ищут, куда можно вложить, чтобы богатство постоянно росло. © DergerDergs / Reddit

Знают, что время очень ценно

Люди с большим достатком, как правило, ценят свое время и умеют правильно распределять ресурсы. И это вполне логично. Зачем тратить несколько часов в неделю на то, что не приносит удовольствия и можно поручить другим? А самому в это время изучить рынок инвестиций, прочесть новую книгу или просто отдохнуть. Таким образом, люди тратят деньги на то, чтобы выиграть время.

- Богатые платят деньги, чтобы сэкономить время. Время намного ценнее денег. © tocksin / Reddit

- К тому же иногда могут быть и другие причины. Директор компании, где я работал, брал водителя для того, чтобы тот возил его на работу и с работы, в аэропорт, на встречи. Он не стрессовал из-за пробок или из-за того, чтобы найти место для парковки, а фокусировался на работе. © macphile / Reddit

Не держатся за накопленное

Всем людям свойственно делиться тем, что они сами имеют. У богатых в этом плане больше возможностей. Всем известны примеры меценатов, которые поддерживали художников, музыкантов, когда видели некий потенциал. Состоятельные люди и сейчас отдают миллионы на благотворительность. Несколько лет назад прогремела новость о том, что основатель Facebook Марк Цукерберг пообещал продать практически все свои акции (99 %), чтобы пустить вырученные средства на поддержку и развитие науки, образования, здравоохранения.

- У меня есть богатый друг. Так вот, его родители очень-очень щедрые. На Хэллоуин они ставят гриль во дворе, раздают хот-доги и бутылки с водой. И целые плитки шоколада. © ClownfishSoup / Reddit

- О, я знал одного прекрасного доктора, который всегда с радостью помогал, когда было нужно. Но когда я увидел, что ему уже долгое время не платили зарплату, и сказал ему, он был немного шокирован. Он даже не замечал, что ему не платят! Он просто получал удовольствие от того, чем занимался. © Mysterious-Wash-7282 / Reddit

Покупают произведения искусства

Для создания уюта в доме мы используем различные предметы. Это и картины, и цветы, и многое другое. Между богачами и простыми людьми разница лишь в том, где и за какую цену это все приобретается.

- Покупают предметы искусства. И не в инстаграме, а в галерее у дилеров. © Pie_is_pie_is_pie / Reddit

- Огромное количество людей покупает что-то не по средствам. Но что-то я сомневаюсь, что можно увидеть человека среднего класса, выходящего из художественной галереи с покупкой. © EnchantedTiki7 / Reddit

© EnchantedTiki7 / Reddit

© EnchantedTiki7 / RedditНе живут напоказ

Люди, которые преуспели в жизни, не видят смысла выставлять свой достаток напоказ. Они это знают, и этого вполне достаточно.

- Вам может показаться, что люди в костюмах богаты. Но потом вы понимаете, что они работают на людей в джинсах. © lilcheez / Reddit

- Однажды я был с товарищем на встрече с бизнесменами. Когда они сели, сразу положили на стол ключи от машин. Друг пошутил по этому поводу, но свои оставил в кармане. В конце я спросил у него, что это было, а он невозмутимо ответил: «По-настоящему богатые люди прячут свой достаток. Мы говорили не с теми людьми». Я лишь могу добавить, что богачи — адекватные ребята, известные мудрыми решениями, а не дорогими спорткарами. © religionisanger / Reddit

Сравнивают доходы и расходы

В последнее время стало популярным суждение «Если хочешь быть богатым, веди себя как богатый, покупай, что тебе хочется». Но такое поведение чревато накоплением больших долгов. Однако если многообещающий проект у вас уже в кармане, то иногда можно себя побаловать.

Однако если многообещающий проект у вас уже в кармане, то иногда можно себя побаловать.

- Многие не планируют бюджет, и это ошибка. У меня просто в голове не укладывается, как много людей не в курсе, сколько они ежемесячно тратят. Я сейчас отношусь скорее к среднему классу, и у меня нет необходимости именно планировать расходы, но я всегда сравниваю свои доходы и расходы. И так я накапливаю. В детстве у нас не было много денег, но мой отец был финансово грамотным. То, что вы делаете со своими деньгами, и определяет, будете вы богатым или бедным. © myco_psycho / Reddit

Но и не отказывают себе в удовольствии

Состоятельные люди не только понимают, куда идут деньги, но и знают, на что и сколько они хотят потратить. И когда в чем-то возникает необходимость, могут не ждать и не откладывать.

- Когда мне было 17, разговорился в аэропорту с одним бизнесменом. Когда пришло время посадки, пассажиров из его секции пригласили первыми. И он, видя, что я не поднимаюсь с ним, взял мой билет, покачал головой и пошел к работникам. Спросил, свободно ли место в самолете рядом с ним. Следующее, что я помню, — я лечу 1-м классом. Парню настолько понравилось со мной общаться, что для него стало пустяком заплатить около $ 800 за мой билет. Потом он рассказал, что большинство людей буквально с ног сбиваются, пытаясь к нему подлизаться. А я же просто беседовал с ним как с обычным человеком. © throwawayspank1017 / Reddit

Заботятся о здоровье

Консультации медиков, обследования и лечение отнимают у нас уйму времени и денег. Но это абсолютно необходимо для жизни. Люди с высоким достатком это прекрасно понимают и не жалеют средств на то, чтобы попасть к первоклассным специалистам.

- Пришла на собеседование в одну крупную фирму, зашла в туалет. Все женщины там были с аккуратным макияжем, одеты с иголочки. А когда я уже в кабинете увидела главную начальницу, сразу заметила важную деталь, которая отличала ее от других: у нее была идеальная, словно отфотошопленная кожа и ни грамма тонального крема.

- Вот еще парочка пунктиков, по которым понятно, на мой взгляд, какой человек перед вами. Вне зависимости от возраста у богатой женщины всегда будет шикарная прическа. И еще состоятельные люди очень тщательно следят за здоровьем зубов. © nospecialsnowflake / Reddit

- Здоровые зубы и идеальная кожа. Богатые люди могут себе позволить ходить по докторам и косметологам ради внешности. Мне как-то довелось посидеть в таком кабинете. С тех пор я могу отличить богатых женщин по цвету кожи лица. © VapoursAndSpleen / Reddit

Следят, чтобы все выполнялось безукоризненно

Когда мы оплачиваем какую-либо услугу, хотим, чтобы ее оказали качественно. Тщательно все контролируем, проверяем. Богатые же сами привыкли все выполнять на 200 %, поэтому и с подчиненных всегда требуют соответствующего отношения.

- У меня малярный бизнес, и со временем я понял, что абсолютно справедливо запрашиваю высокую цену. Богачи больше придираются, потому что за свои деньги хотят безупречное качество работ. И платят эти деньги охотно. Когда мои клиенты находят недостатки, я несусь к ним как можно скорее и все исправляю. Если они платят по $ 10 тыс., то имеют право требовать все что угодно. © Sergeant-Pepper- / Reddit

Осознанно относятся к потреблению

С ростом дохода усиливается не только желание окружать себя качественными вещами, заниматься своей внешностью. Еще очень хочется употреблять хорошую пищу и посещать именно те места, где ее можно купить.

- Как-то я работал в компании, которая занималась вывозом мусора. Мы обслуживали жителей с разным достатком. И я обнаружил, что чем дороже жилье, тем меньше там мусора. И еще это касается перерабатываемых отходов. Богатые больше отдают на переработку. Мне кажется, одним из факторов, повлиявших на это, является то, что они покупают больше органических продуктов, у которых обычно меньше упаковок. А бедные ходят в дешевые магазины. © boinksnzoinks / Reddit

При воспитании детей аргументируют свои шаги

Для воспитания детей родители не жалеют времени и усилий. Школа, кружки, секции… Еще дома нужно занять чем-то. Только проблема в том, что большинство не объясняет ребенку свои действия и необходимость всех этих занятий. Когда малыш видит, что его сверстники резвятся во дворе, он не понимает, зачем ему этот непонятный английский, например.

- Одно время я жила с очень богатыми знакомыми. В свой первый день у них за ужином присутствовала при таком разговоре родителей с сыном 10 лет. Когда он отказывался заниматься теннисом, потому что никого там не знал и ему было неинтересно, мама спокойно выдала беспрецедентный аргумент, почему ему все же стоит продолжать тренировки: «Понимаешь, когда ты вырастешь, станешь дипломатом и, допустим, приедешь в Японию или США, как ты сможешь найти нужных и полезных тебе людей? Вот теннисный корт — отличное для этого место». Мне в 10 мама говорила, что я обязана ходить учиться играть на пианино, потому что «иначе будешь шляться черт знает где, а так я знаю, что с тобой все в порядке». © Amber Lacerta / Facebook

А вы встречали состоятельных людей? Какими они были в обычной жизни?

Человек, который слишком много тратит | Задайте вопрос редактору

Спросите редактора

Архив

Выберите месяц … Ноябрь 2021October 2021September 2021August 2021July 2021June 2021May 2021April 2021March 2021February 2021January 2021December 2020November 2020October 2020September 2020August 2020July 2020June 2020May 2020April 2020March 2020February 2020January 2020December 2019November 2019October 2019September 2019August 2019May 2019April 2019March 2019February 2019January 2019December 2018November 2018October 2018September 2018August 2018July 2018June 2018May 2018April 2018March 2018February 2018January 2018December 2017November 2017October 2017September 2017August 2017July 2017June 2017May 2017April 2017March 2017February 2017January 2017December 2016November 2016October 2016September 2016August 2016July 2016June 2016May 2016April 2016March 2016February 2016January 2016December 2015November 2015October 2015September 2015August 2015July 2015June 2015May 2015April 2015March 2015February 2015January 2015December 2014November 2014October 2014September 2014August 2014July 2014June 2 014May 2014April 2014March 2014February 2014January 2014December 2013November 2013October 2013September 2013August 2013July 2013June 2013May 2013April 2013March 2013February 2013January 2013December 2012November 2012October 2012September 2012August 2012July 2012June 2012May 2012April 2012March 2012February 2012January 2012December 2011November 2011October 2011September 2011August 2011July 2011June 2011May 2011April 2011March 2011February 2011January 2011December 2010November 2010October 2010September 2010August 2010July 2010June 2010May 2010April 2010Март 2010Февраль 2010Январь 2010Декабрь 2009Ноябрь 2009Октябрь 2009Сентябрь 2009Август 2009Июль 2009Июнь 2009Май 2009Апрель 2009Март 2009Февраль 2009Январь 2009Декабрь 2008Ноябрь 2008Октябрь 2008Сентябрь 2008Вопрос

Человек, который слишком много тратит

Отвечать

Вопрос

Что такое слово для человека, который слишком много тратит? — jtirado, США

Ответ

Слово, наиболее близкое по смыслу к тому, что вы хотите, — это расточитель . Spendthrift — существительное, означающее «человек, который тратит деньги неосторожно или расточительно».

Другие слова, которые вы могли бы рассмотреть, — это прилагательные, описывающие черту беззаботного расточительства:

- extravagant Одно из значений extravagant — «тратить много денег», как в этом примере:

С моим доходом, я не могу позволить себе быть экстравагантным .

- Расточительство Расточительство означает «неосторожное и глупое расточительство денег, материалов и т. Д.», »Как в этом предложении:

Она была расточительницей в своих расходах.

- непредвзятый Непредвиденный означает отказ от предоставления или сбережения на будущее: не имеет смысла в отношении денег, как в этом предложении:

Ее непредусмотренные привычки оставили ее без пенсионных накоплений

Все предложенные выше слова имеют слегка формальный тон. В обычном разговоре многие люди просто скажут: «Он небрежно относится к деньгам» или «Она слишком много тратит».«

Архив

Выберите месяц … Ноябрь 2021October 2021September 2021August 2021July 2021June 2021May 2021April 2021March 2021February 2021January 2021December 2020November 2020October 2020September 2020August 2020July 2020June 2020May 2020April 2020March 2020February 2020January 2020December 2019November 2019October 2019September 2019August 2019May 2019April 2019March 2019February 2019January 2019December 2018November 2018October 2018September 2018August 2018July 2018June 2018May 2018April 2018March 2018February 2018January 2018December 2017November 2017October 2017September 2017August 2017July 2017June 2017May 2017April 2017March 2017February 2017January 2017December 2016November 2016October 2016September 2016August 2016July 2016June 2016May 2016April 2016March 2016February 2016January 2016December 2015November 2015October 2015September 2015August 2015July 2015June 2015May 2015April 2015March 2015February 2015January 2015December 2014November 2014October 2014September 2014August 2014July 2014June 2 014May 2014April 2014March 2014February 2014January 2014December 2013November 2013October 2013September 2013August 2013July 2013June 2013May 2013April 2013March 2013February 2013January 2013December 2012November 2012October 2012September 2012August 2012July 2012June 2012May 2012April 2012March 2012February 2012January 2012December 2011November 2011October 2011September 2011August 2011July 2011June 2011May 2011April 2011March 2011February 2011January 2011December 2010November 2010October 2010September 2010August 2010July 2010June 2010May 2010April 2010Март 2010Февраль 2010Январь 2010Декабрь 2009Ноябрь 2009Октябрь 2009Сентябрь 2009Август 2009Июль 2009Июнь 2009Май 2009Апрель 2009Март 2009Февраль 2009Январь 2009Декабрь 2008Ноябрь 2008Октябрь 2008Сентябрь 2008200 Денежные идиомы объяснены — OppU

Взрыв для ваших денег? У нас есть список денежных заявлений, которые вы можете сдать в банк.

1. Опоздание на день и короткая позиция по долларуЭто еще один способ сказать «слишком мало, слишком поздно». Когда кто-то опаздывает на день и не хватает доллара, он упускает возможность из-за опоздания и из-за того, что не приложил усилий.

2. Дурак и деньги его скоро разойдутсяЕсли кто-то поступает глупо или неразумно со своими финансами, он скоро потеряет свои деньги. Эту фразу лучше всего использовать для описания игроков и любителей риска, которым не повезло.

3. Легкий кошелек — тяжелое проклятиеТем, у кого мало денег (беднякам), жизнь невероятно трудна. Иметь легкий кошелек — значит иметь кошелек, в котором не хватает монет и купюр.

4. Сэкономленная копейка — заработанная копейкаЭта общая фраза используется, чтобы побудить людей экономить деньги. Экономить деньги, которые у кого-то уже есть, так же полезно, как и заработать больше. Деньги потрачены навсегда.

5.Не все то золото, что блеститВнешность, какой бы красивой и блестящей она ни была, может быть обманчива. Сделка или возможность, которые выглядят или кажутся ценными, на самом деле могут оказаться бесполезными. Если это слишком хорошо, чтобы быть правдой, то, вероятно, так оно и есть.

6. Доллар Всемогущий«Всемогущий доллар» важнее всего остального. По крайней мере, так часто думают люди, использующие эту идиому. Они рассматривают деньги как символ процветания, успеха и средство к богатству.

7. Анте вверхДля выплаты причитающихся денег за товар или услугу. В покере анте-ап — это просьба к игрокам внести свои анте, или начальные ставки, в общий джекпот.

8. Фальшивка, как банкнота в 3 доллараЧеловек, вещь или ситуация, которые являются фальшивыми, а не подлинными. Поскольку трехдолларовые банкноты не печатаются с 1800-х годов, они не считаются настоящими деньгами с какой-либо стоимостью.

9. Бедный, как церковная мышьБыть очень бедным до голода или попрошайничества.Эта идиома представляет собой замену словосочетания «голоден, как церковная мышь» и возникла из идеи, что священники тщательно предотвращают падение на землю крошек причастия Евхаристии, а это означает, что церковные мыши не могут есть крошки.

10. Звук как долларЧтобы быть очень безопасным и надежным, как долларовая купюра. Деньги всегда надежны; достойны обмена на товары и услуги.

11. С премиейПремия — более дорогая и более ценная альтернатива.По сравнению с оригиналом товар или услуга, приобретенные по более высокой цене, были куплены по более высокой цене, чем обычно, по особой причине.

12. Любой ценойЛюбой ценой времени, денег или усилий; кто-то, образно говоря, потратит все свои деньги, чтобы достичь или получить эту вещь.

13. При падении копейкиПодумайте, как быстро десять центов упадут из вашего кармана на землю. Если вы делаете что-то «без промедления», вы делаете это очень быстро; мгновенно.

14. Снова встать на ногиПосле сокрушительной финансовой неудачи или потери кто-то «снова встает на ноги», возвращаясь к хорошему финансовому здоровью.

15. Сальдо в бухгалтерских книгахЧтобы убедиться, что все деньги учтены путем инвентаризации финансовых счетов.

16. Взрыв для денегЧтобы получить соотношение цены и качества.

17. Ниже номиналаЦена будет ниже средней или ниже номинальной стоимости; то, что не на высоте.

18. Ставка не на ту лошадьЧтобы основывать свои планы на неправильном предположении о результатах чего-либо, подобно ставке на проигравшую лошадь на скачках.

19. Ставьте свой нижний долларСтавить на что-то все, что у вас есть, потому что вы уверены, что выиграете. Идти ва-банк во время покера или аналогичной игры со ставками.

20. Не по средствамБольше, чем вы можете себе позволить. Жить не по средствам — значит жить за пределами своего богатства.

21. Большие баксыИспользуется для описания человека, который зарабатывает много денег. «Большой» используется как количество, аналогично слову «многие» в этом контексте.

22. Пустой чекЧтобы выписать кому-то пустой чек с неограниченным финансированием, без ограничений и полной свободой контроля.

23. Родился с серебряной ложкой во ртуРодиться богатым в окружении роскоши, богатства и комфорта. Люди, рожденные с серебряной ложкой во рту, часто являются детьми богатых родителей.

24. Нижний долларПоследний доллар. Когда кто-то тратит все свои деньги, и у него остается только одна долларовая банкнота, это считается их самым низким долларом.

25. Хлеб и маслоИсточник дохода домохозяйства; как они платят за еду. Люди зарабатывают «хлеб с маслом» на своей работе, бизнесе или другом источнике дохода.

26. КормилецТот, кто много работает, чтобы заработать деньги для своей семьи.Часто этот человек является единственным или основным кормильцем в семье.

27. Разбей банкЧтобы использовать все деньги на банковском счете. Это также может означать выигрыш целого банка денег за игровым столом.

28. БезубыточностьКогда доход равен расходам. Нет ни прибыли, ни убытка.

29. Принесите домой беконЧтобы заработать на жизнь семье, принося домой зарплату.

30.Прожечь дыру в карманеЧтобы заставить кого-то быстро тратить деньги. Тратить на ненужные покупки ради мгновенного удовольствия, потому что деньги горели желанием достать из вашего кармана.

31. Купите у кого-нибудьЧтобы попытаться убедить кого-то финансовой взяткой, чтобы помешать ему выполнять свой долг.

32. По чекуЧтобы заплатить за что-либо, выписав физическому лицу или компании бумажный чек.

33.Денежные средстваПродам что-то, но только если покупатель может забрать это (без доставки) и заплатить наличными.

34. Дойная короваОписание бизнеса или продукта, которые генерируют непрерывный поток доходов.

35. НаличнымиДля обмена купонов или облигаций на их эквивалентную денежную стоимость.

36. Наличными наЧтобы зарабатывать деньги на возможности — успешной и плодотворной.

37. Наличными в свои фишкиЭта идиома подразумевает продажу чего-либо с намерением использовать выручку для чего-то другого. Обычно человек «обналичивает свои фишки», чтобы заключить лучшую сделку, когда подозревает, что стоимость вот-вот упадет.

38. Наличные в головке стволаКогда товар оплачивается наличными. Эта идиома происходит от обычая, когда клиенты платят за напитки, оставляя деньги на верхушке или головке бочки (используемой в качестве столов в барах).

39. Коротко застрялНе хватает денег, чтобы что-то заплатить.

40. СкейтСкупой человек, не любящий тратить деньги.

41. Корм для курКорм для кур — это корм для птицы, состоящий из мелких зерен злаков. Таким образом, корм для цыплят означает небольшие деньги.

42. Микросхема вКогда несколько человек платят совместно или вносят деньги в покупку.

43. ОчиститьЧтобы получить огромную прибыль, особенно играя в азартные игры или участвуя в другом предприятии с высокими ставками.

44. КусокТот, кто настолько скуп на деньги, что держит их в кулаке.

45. Холодная наличностьФизические деньги, состоящие из монет и банкнот. Гиперболическая идиома, которая предлагает деньги в их физической форме, а не хранятся в банке или в электронном виде.

46. Цвет своих денегУбедиться, что у кого-то достаточно денег, чтобы что-то купить. Также количество денег в наличии.

47. Контроль кошелькаГоворят, что лицо, отвечающее за деньги в бизнесе или в домашнем хозяйстве, «контролирует кошелек». Это говорит о том, что они несут ответственность за управление семейными финансами.

48. Готовим книгиНезаконное изменение информации в бухгалтерских книгах предприятия.Это может выглядеть как запись ложных чисел, чтобы скрыть истинную прибыль или расходы.

49. Стоимость копейкиКогда что-то «стоит копейки», это стоит больших денег.

50. Стоит рука и ногаКогда что-то «стоит руки и ноги», это стоит таких денег, что это можно сравнить с потерей части тела. Кому-то, возможно, придется продать свои конечности, чтобы позволить себе эту вещь.

51. Сократите свои потериОтказ от плана или проекта, который, очевидно, будет неудачным, прежде чем будет потеряно больше денег или обстоятельства не ухудшатся.

52. Вырежьте чекЧтобы выписать чек. Это также может относиться к случаям, когда компания распечатывает чек для кого-то в цифровом виде.

53. ОтрезатьКогда кто-то перестает давать другому человеку обычную сумму денег. Часто это означает, что родитель оставит своих бенефициаров без денег в завещании или наследстве или перестанет платить деньги за пособие.

54. СкидкаТовар, который продается по необычно низкой или сниженной цене.

55. ТупикТот, кто не платит деньги, которые он кому-то должен. Тот, кому нельзя доверять деньги или которого считают ленивым и немотивированным.

56. Ограбление днем Очевидно несправедливое завышение цены; грабеж. Когда кому-то переплачивают за покупку или недоплачивают на работе.

57. Дайм дюжинаЧто-то обычное и легкое для получения, а потому малоценное.Товар, который пользуется большим спросом и большим спросом.

58. Грязь дешеваяБыть дешевым или невероятно дешевым.

59. Доллар за долларРассмотреть несколько вариантов исходя из их стоимости. Это часто делается при сравнении покупок.

60. Доллары за пончикиЧто-то определенное или верная ставка.

61. Никели деревянные не беритеЭта идиома советует людям избегать обмана или обмана.Им следует избегать получения «деревянных пятак» или фальшивых денег в обмен на что-то другое.

62. РазборкаТот, кто оказался в плохой ситуации, потому что потерял все свои деньги.

63. Рано ложиться спать, рано вставать — делает мужчину здоровым, богатым и мудрымИдиома, предполагающая, что тот, кто рано ложится спать, будет хорошо спать и сможет проснуться рано утром. Это сделает их физически, финансово и психически здоровыми.

64. Зарабатывай на жизньЧтобы заработать достаточно, чтобы жить комфортно и оплачивать необходимые расходы.

65. Легкие деньгиДеньги, для приобретения которых не требуется много усилий.

66. Fast buckДеньги, которые можно легко и быстро заработать. Это также могут быть деньги, заработанные нечестным или незаконным путем.

67. Почувствуй щипокКогда кто-то «чувствует ущемление», он испытывает финансовые затруднения.Им придется скупать свои гроши или откладывать больше, чем тратят, чтобы пережить тяжелое финансовое положение.

68. Почувствуйте себя на миллион долларов / баксовТот, кто чувствует себя прекрасно, как будто он выиграл 1 миллион долларов. Они чувствуют себя здоровыми и благополучными.

69. Плоский сломЧтобы совсем не было денег.

70. Размещение ссудыЧтобы получить ссуду от физического или юридического лица, переживающего трудные времена.

71. Дураковское золотоНечто, что ошибочно считается полным потенциала. «Золото дураков» — это название, данное железному колчедану, который обманчиво выглядит как золото, но на самом деле практически не имеет ценности.

72. Оплата счетаКогда кто-то оплачивает общие расходы или оплачивает счет / счет-фактуру.

73. Для арахисаРаботать за очень небольшие деньги, которые оцениваются ниже затрат на рабочую силу.

74. Вытяжная вилка / вилка болееПлатить за что-либо, выставляя деньги.

75. Свободно и ясноВладеть чем-либо напрямую и не иметь на это никаких денег.

76. Из грязи в богатствоИдиома, означающая переход от бедности к процветанию.

77. Передние деньгиДеньги, уплаченные до получения чего-либо взамен.

78. Попробуй за свои деньгиИдиома, означающая получить вызов или получить то, что по праву заслужено.

79. Обойтись без шнурковЧтобы иметь возможность жить на немного денег, составляя бюджет и ограничивая потребности.

80. Выходите бесплатноЧтобы избежать наказания или наказания за преступление.

81. Получите свои деньги на суммуЧтобы получить все, за что вы заплатили, иногда даже больше, чем его истинная ценность.

82. Дайте кому-нибудь побег за свои деньгиЧтобы бросить кому-то вызов или то, что они заслуживают.

83. Разориться / разоритьсяОбанкротиться и потерять все свои деньги.

84. Перейти на голландскийСитуация, когда каждый оплачивает свою долю расходов, особенно разделив стоимость еды на первом свидании.

85. ПродолжительностьТекущая ставка чего то стоит.

86. Золотое рукопожатиеВыплата уходящему сотруднику. Когда сотрудника, обычно из высшего руководства, увольняют или досрочно увольняют и ему выплачивают крупную сумму денег в качестве выходного пособия.

87. СоусникРабота, за которую платят больше, чем она того стоит. Предлагает легко заработанные деньги.

88. Смазать ладоньЧтобы заплатить за особую услугу, обычно это незаконная взятка.

89. АппаратныйБыть в тяжелом финансовом положении без больших денег.

90. Есть деньги, чтобы прожечь / прожечь дыру в карманеИметь деньги, которые хочется тратить на несерьезные вещи.

91. Липкие пальцыБыть вором, карманником или вором.

92. Дотронься до мидасаЧтобы иметь возможность легко зарабатывать деньги. Отсылка к греческому мифу о царе Мидасе, превратившем все, к чему прикасается, в золото.

93. Не упустите ни копейкиКогда кто-то наконец что-то осознает или поймет.

94. Кто платит, тот и заказывает музыкуИдиома, означающая, что человек, предоставляющий деньги, должен высказывать свое мнение о том, как они тратятся.

95. По уши в долгахКогда кто-то должен большую сумму денег или обременен долгами.

96. Головы или сказкиЛицевая сторона или обратная сторона монеты. Приходится выбирать один из двух вариантов и решать, подбрасывая монетку.

97. Тяжелые деньгиИметь много денег.

98. Ограбление на шоссеБрать высокую цену за что-то сверх того, чего оно стоит.Чрезмерная прибыль или выгода от финансовой операции. Это похоже на ограбление, совершенное рядом с маршрутами общественного транспорта путешественниками, особенно в прошлом (например, пиратами или ковбоями).

99. Сорвать джекпотОчень внезапно заработать много денег, например, выиграть джекпот в азартных играх.

100. Тише деньгиНезаконная денежная взятка, которую дают кому-то, чтобы заставить их замолчать.

101. У меня нет двух центов, чтобы потереть вместеЧеловек, который это говорит, подразумевает, что у него сейчас нет денег или он очень беден.

102. Если бы у меня был 1 миллион долларовФолк-рок песня 90-х канадской группы Barenaked Ladies. Люди говорят это, чтобы рассказать о том, как они потратили бы свои деньги, если бы у них их было много.

103. Если бы у меня была пятерка за каждый раз, я был бы богатТакая ситуация или вещь происходит достаточно часто, чтобы человек был богат, если бы ему платили каждый раз, когда это происходит.

104. Незаконно полученная прибыльДеньги, полученные нечестным или незаконным путем.

105. In для пенни, in для фунтаТот, кто стремится довести дело до конца, независимо от того, сколько денег, времени или усилий оно требует.

106. НатуральныйПлата за что-либо товарами или услугами вместо денег.

107. В черномБыть прибыльным и зарабатывать много денег.

108. В отверстиеИметь серьезные долги.

109. В деньгахВнезапно стать богатым.

110. В красномПотерять деньги и оказаться в долгах.

111. ВоровствоКогда что-то описывается как кража, это сделка со скидкой и ниже ее истинной стоимости.

112. Поднимите ценуЧтобы поднять цену чего-либо выше его реальной стоимости.

113. Держим голову над водойЧтобы справляться с работой или обязанностями, чтобы выжить в финансовом отношении, но едва ли.

114. Не подпускать волка к двериЭто идиома означает наличие денег, достаточных для удовлетворения основных потребностей, но не покрывающих потребности и роскошь.

115. ОтдачаДеньги, уплаченные незаконно в обмен на благоприятное обращение.

116. Пусть покупатель остерегаетсяПредупреждение покупателю о том, что он должен без проблем проверить и убедиться, что его покупка находится в хорошем состоянии.

117.Живите не по средствамЧтобы потратить больше денег, чем вы можете себе позволить; жить за пределами вашего реального образа жизни или образа жизни, который вы можете себе позволить.

118. Жить из уст в устаЖить «впроголодь» — значит жить на очень небольшие деньги. Этот человек сразу тратит свой доход на основные расходы на жизнь и не имеет сберегательного счета.

119. Живите по средствамЖить в пределах того, что вы можете себе позволить, без дополнительных денег на ненужные покупки.

120. ЗагруженоКто-то, кто богат метафорическими мешками с деньгами.

121. Потерять деньги передать кулакБыстро потерять много денег.

122. Бешеные деньгиДеньги, потраченные на развлечения.

123. Сделай долларЧтобы зарабатывать деньги. Доллар — это еще одно название долларовой банкноты.

124. УбитьЧтобы заработать большую сумму денег.

125. Сделайте честный долларТот, кто работает и ведет простую жизнь. Они зарабатывают деньги честно, а не недобросовестно.

126. Свести концы с концамиЧтобы иметь достаточно денег для оплаты счетов и других расходов.

127. Состояние монетного двораИзделие в отличном состоянии, несмотря на свой возраст, находится в идеальном состоянии.

128. На деревьях деньги не растутПопулярная идиома, означающая, что деньги получить нелегко, потому что они не растут просто на деревьях.На самом деле деньги зарабатываются упорным трудом. Урок состоит в том, что деньги ценны, и люди должны быть осторожны, чтобы не тратить их зря.

129. КормушкаТот, кто скуп и не любит тратить деньги.

130. Деньги не объектНеважно, сколько что-то стоит, потому что у этого человека достаточно денег, чтобы за это заплатить.

131. Деньги — корень всего злаДеньги виноваты в проблемах и проступках в этом мире.

132. Денежные переговорыДеньги дают людям возможность получать или делать все, что они хотят, потому что они могут повлиять на ситуацию. По сути, деньги говорят о многом.

133. Монопольные деньгиДеньги, которые практически не имеют ценности. Это похоже на фальшивые игровые деньги в игре «Монополия».

134. Гнездное яйцоДеньги, которые были тщательно сэкономлены с течением времени, часто для пенсионного фонда. Гнездное яйцо предназначено для обеспечения безопасности в будущем.

135. Никель и даймПовторно взимать с кого-либо небольшие суммы денег, которые со временем составляют большую сумму. Часто человек, которому предъявлено обвинение, не понимает, как деньги накапливаются с течением времени.

136. Ни за любовь, ни за деньгиНи за что — ни за любовь, ни за деньги.

137. НеденежныйЭта идиома имеет негативный оттенок и относится к кому-то, часто к представителю рабочего класса, у которого нет много денег или достаточно денег, чтобы платить за предметы роскоши.

138. На домОплачивается владельцем бизнеса, так что это бесплатно для покупателя.

139. На деньгиБыть правым в отношении кого-то или чего-то. Когда у кого-то есть правильная идея, время, место или сумма.

140. Мусор для одного — сокровище для другогоТо, что для одного человека бесполезный мусор, для другого может оказаться ценным сокровищем.

141. Обратная сторона монетыГоворя «обратная сторона медали», кто-то имеет в виду полную противоположность ситуации или предмету.Каждая монета имеет две стороны — орла и решку. У каждой ситуации тоже есть две стороны.

142. Наличные расходыФактическая сумма денег, которую необходимо выплатить. Часто используется для обозначения части счета, которую человек оплачивает за медицинские расходы, не покрываемые страховкой.

143. Передай самЧтобы заставить другого человека принять решение или возложить на него ответственность или вину.

144. Передать шляпуРаздать шляпу, в которую люди могут вкладывать деньги, чтобы собирать и собирать средства для дела.

145. Платить королевский выкуп / заплатить руку и ногуЧтобы за что-то дорого заплатить. Выплаченная сумма неоправданно высока.

146. Заплати трубачуНаказание за результаты своих действий.

147. Плати через носЧтобы заплатить очень высокую цену — скорее всего, слишком много.

148. Максимальный заработокЧтобы заплатить большие деньги за то, что того стоит.

149. ОплатитьДеньги, подлежащие немедленной оплате за то, что было куплено ранее. Это могут быть деньги, которые были взяты в долг у кого-то, кто пришел забрать.

150. Самостоятельная оплатаПоддерживать ваш образ жизни собственными деньгами, потому что вы финансово независимы.

151. От зарплаты к зарплатеКогда кто-то живет от зарплаты до зарплаты, он не может выполнять финансовые обязательства, кроме своего обычного дохода.Они тратят всю свою зарплату на расходы, а не на сбережения, поэтому будут плохо подготовлены к чрезвычайным расходам.

152. Пенни небесныеДеньги, которых не ожидали. Это чудо.

153. Пенни за мыслиЗапрос, который спрашивает кого-то, что они думают. Поделитесь своими мыслями в обмен на копейки.

154. Щипцы пенниПинчер — это тот, кто бережно относится к своим деньгам, даже небольшим.Они чересчур осторожны, доходят до крайностей.

155. Мудрый пенни и глупый фунтБудьте осторожны при обращении с небольшими суммами денег, но неосторожно при обращении с большими суммами. Этот человек может быть бережливым или расточительным в зависимости от количества денег.

156. Взять вкладку / чекДля оплаты всего счета или всех расходов.

157. Играем в маркетИнвестировать в фондовый рынок и рассматривать его как игру с явным победителем и проигравшим.Тот, кто играет на рынке, готов испытать удачу.

158. Пони вверхЧтобы заплатить кому-то причитающуюся сумму.

159. Вылейте деньги в канализациюКогда кто-то неправильно использует или разбрасывается деньгами, не задумываясь, он может просто вылить их в канализацию в мусор. Эти деньги потрачены зря.

160. Положите свои 2 центаПоложить свои 2 цента — значит дать свой комментарий или дать совет по какому-либо вопросу.Эта идиома означает, что предоставленные комментарии являются личным мнением.

161. Положите деньги туда, куда вам нужно.Когда человека просят положить деньги туда, где ему говорят, ему предлагают перестать говорить и начать делать.

162. Быстрая застежкаДеньги, заработанные легко и быстро.

163. Защита от дождяКогда кто-то пропускает или не может записаться на прием, но обещает перенести дату и время на более позднее время.Предположительно, дождь помешал их планам, поэтому они схватили чек и ушли.

164. Рейк в деньгахЧтобы заработать много денег.

165. Красный центНебольшая сумма денег.

166. Перемещение денегОбразно порезвиться в большой куче денег.

167. Встряхните ихШантажировать или вымогать деньги у кого-то.

168. ОболочкаЧтобы за что-то платить деньги.

169. Сидя на золотом рудникеВладеть чем-то очень ценным, но не осознавать, что это так.

170. Умные деньгиЛучший вариант вложения.

171. Носок прочьДля экономии или хранения денег.

172. Мягкие деньгиДеньги, которые можно заработать, не прилагая больших усилий.

173. Потратьте копейкиСойти в ванную.

174. Потратил состояниеЧтобы потратить большую сумму денег.

175. Квадратные счетаЧтобы рассчитаться с кем-либо финансовыми счетами.

176. Белка прочьЧтобы сэкономить, спрячьте его, как белку с орехом.

177. Вонючее богатствоКогда кто-то настолько богат, что пахнет деньгами.

178. Камень сломалсяСовершенно без денег.

179. Привязанный к наличным деньгамЧтобы денег было мало или совсем не было.

180. Strike goldЧтобы найти или сделать что-то, что сделает вас богатым. Люди, которые искали золото, копая золотые прииски, имели возможность добывать золото и мгновенно становиться богатыми.

181. РазбогатейЧтобы стать богатым или успешным внезапно, практически в одночасье.

182. Борьба за то, чтобы сводить концы с концамиТрудно выжить на свой текущий доход.

183. Возьмите избиениеИдиома, означающая потерять много денег, эквивалентна избиению — не физически, а материально.

184. Отнеси в банкИспользуется, чтобы подчеркнуть, что утверждение верно. Гарантия успеха.

185. Бери деньги и бегиПринять предложение и получить по нему взыскание до того, как ситуация изменится и предложение исчезнет.

186.Отнесите в уборщицуНе ждите, что пойдете в химчистку. Вместо этого эта идиома означает обман кого-то на деньги.

187. Взять коллекциюСбор денег или товаров у членов группы на благотворительные цели.

188. Киньте хорошие деньги после плохихВыбрасывая хорошие деньги за плохими, вы не только тратите деньги зря, но и тратите дополнительные деньги на то же самое. Это все равно что сделать что-то дважды и надеяться, что удача изменится.

189. Кидаем деньги вокругЧтобы потратить много денег, не опасаясь, что они будут потрачены впустую. Когда у кого-то есть крупная сумма денег, и он покупает дорогие вещи в короткие сроки.

190. Киньте деньги наЧтобы потратить много денег на проект или предприятие, часто безрассудно, не задумываясь о том, как лучше потратить деньги.

191. Круглая денежная суммаКруглая сумма не обязательно относится к организованным деньгам.Скорее, это большие деньги.

192. Затяните ременьЗатягивая пояс, вы живете экономно, имея меньше денег, чем обычно. Говорят, что люди, которые хотят сократить расходы и сэкономить деньги, живя на более дешевой стороне, «затягивают пояса».

193. Время — деньгиВремя ценно, не тратьте его зря. Эта идиома представляет собой игру на концепции временной стоимости денег, которая гласит, что деньги, доступные сейчас, стоят больше, чем идентичная сумма в будущем из-за их потенциальной возможности заработать.

194. Принять по номиналуНоминальная стоимость — это цена, напечатанная на марке, облигации или бумажных деньгах. В этом выражении это означает верить чьим-то словам или понимать их буквально.

195. Поднимите как плохую копейкуЧтобы появиться там, где ты не нужен. Плохой пенни — подделка и повреждение, поэтому человек, которого с ним сравнивают, имеет дурную репутацию, неприятен или нежелателен.

196. Два центаФраза, используемая для предисловия к мнению по проблеме.Более длинная фраза «положить мои 2 цента» взята из английской идиомы «вложить мои 2 цента».

197. Две стороны одной монетыКаждая монета имеет две стороны — орла и решку. «Две стороны одной медали» означает видеть двух людей или предметы с противоположными взглядами. Хотя они тесно связаны, они все же кажутся очень разными.

198. Повышение ставкиДля увеличения требований или суммы, потраченной на что-либо. В покере анте — это сумма денег, которую каждый игрок кладет на стол перед началом раунда, поэтому повышение ставки увеличивает сумму, которую каждый должен внести или потратить.

199. На вес золотаБыть буквально на вес золота — это очень ценно, поскольку унция золота эквивалентна примерно 1400 долларам США. Кто-то или что-то настолько ценное и полезное, без чего жизнь была бы сложной.

200. Стоит вашей солиСоль издавна считалась ценной, в первую очередь для раннего консервирования пищи. Быть «достойным внимания» — значит соответствовать той ценности, которую вам платят за работу или профессию.

Почему некоторые люди постоянно тратят больше, чем зарабатывают?

Как блоггера по личным финансам меня расстраивает то, что некоторые люди постоянно тратят больше, чем зарабатывают, а затем жалуются, почему они не могут накопить богатство. Неконтролируемая задолженность может быстро привести к банкротству. Контролируйте свои расходы!

Тем не менее, это недостаточно пугает людей, чтобы избавиться от их привычки тратить деньги. И не только хулиганы тратят больше, чем зарабатывают. Даже хорошие люди тоже могут оказаться в ловушке привычных перерасходов.

Один из моих друзей — расточитель. Нэнси 28 лет, и у нее жизнерадостный характер. Каждый раз, когда мы догоняем, чтобы выпить, забавно видеть, как все парни и девушки смотрят на нее. Ребята смотрят на нее и думают, Дайум !

А потом они смотрят на меня и думают: Какого черта ?! Девочки же просто осматривают Нэнси с головы до ног и даже не обращают на меня внимания. Я думаю, что длинные прямые волосы, длинные ноги и тонкие черты лица делают это людьми.

Я знаю Нэнси с тех пор, как она окончила колледж. Она обратилась через сеть выпускников нашего колледжа за советом по работе. Хотя ей не удалось пройти третье собеседование в моей старой фирме, я дал ей несколько советов и познакомил с другим персоналом, что в конечном итоге привело к переходу на другую работу. Мы поддерживали связь и подружились.

Многие незащищенные люди тратят больше, чем зарабатывают

Какой бы привлекательной она ни была, Нэнси показала мне, что чувствует себя уродливо. Вы знаете тех, кто уже придерживается худых людей, которые постоянно говорят своим друзьям, что им нужно сесть на диету? Нэнси выглядит примерно так же.

Из-за своей незащищенности Нэнси покупает одни из самых дорогих вещей и аксессуаров на планете. Сумка LV, которую она несла в последний раз, стоила более 3500 долларов!

Я полагаю, при брутто-зарплате в 6500 долларов в месяц она может себе это позволить. Но как насчет 25 сумочек, которые, как она призналась, уже имеют? По мере того, как мы говорили дальше, она сказала мне, что у нее задолженность по кредитной карте более 25000 долларов, и она считает, что единственный выход — открыть новые кредитные карты с нулевым балансом, чтобы не допустить увеличения ее долга.

Это был странный разговор, потому что очевидно, что лучший способ выбраться из долгов — не тратить больше денег. Однако для Нэнси она чувствовала себя застрявшей в цикле отрицательного долга, когда траты заставляли ее чувствовать себя красивой, хотя бы на некоторое время, пока ей не пришлось потратить еще немного.

Почему люди тратят больше, чем зарабатывают

Есть шесть основных причин, по которым люди постоянно тратят больше, чем зарабатывают.

Самоуважение

Когда нам не хватает чувства собственного достоинства, мы обращаемся к вещам, которые заставляют нас чувствовать себя лучше.Покупки, чтобы заполнить внутреннюю пустоту, могут легко заставить людей тратить больше, чем зарабатывают. В случае с Нэнси одежда и аксессуары заставляли ее чувствовать себя красивой, и поэтому она продолжала тратить деньги, чтобы временно оставаться счастливой.

Мы ежедневно подвергаемся бомбардировкам из-за того, как общество думает, что мы должны выглядеть и одеваться. Дело в том, что теле- и киноиндустрия целенаправленно выбирают самых привлекательных людей, которых практически нет в нашей повседневной жизни. Когда все, что вы видите, это кто-то действительно привлекательный, действительно богатый или даже действительно хороший, мы неизбежно начинаем чувствовать себя неполноценными.

Связанный: Жажда денег Престиж разрушает вашу жизнь

Desire

Еще одна очень распространенная причина, по которой люди постоянно тратят больше, чем зарабатывают, — это желание. Желание ведет к страданию, но большинство людей этого не осознают.

Когда мне было 10 лет, я наконец получил пару теннисных туфель Reebok за 40 долларов, о которых так долго просил отца. Я горячо его поблагодарил и сказал, что не могу поверить, что люди так часто тратят на обувь так много денег.

Затем он сказал, что обувь за 40 долларов всегда была в наличии.Есть обувь от 100 долларов и более! Тогда я понял, что желание никогда не закончится, если вы не проведете черту и не обрежете вещи.

Финансово успешные люди не тратят больше, чем зарабатывают, потому что для них приоритетом является сохранение финансовой свободы и независимости. Они не позволяют стремлениям к материальным вещам сбивать их с пути приумножения богатства, инвестирования и планирования выхода на пенсию.

В ногу с другими

Раньше вы видели новую машину соседа и сами хотели купить новую.Попытки не отставать от Джонсов — еще одна важная причина, по которой люди тратят больше, чем зарабатывают. Теперь с помощью социальных сетей вы можете следить за всеми замечательными жизнями вашего друга. Знаете, новости с Мальдив или прыжки с парашютом в Испании.

Сейчас нас больше, чем когда-либо, засыпают людьми, которые хотят поделиться с нами своей прекрасной жизнью. В результате нам нужно делать то же самое, иначе мы начнем чувствовать себя неадекватными. Лучше всего прекратить постоянную проверку и подумать о том, что у вас уже есть.

Недостаток знаний

Люди не осознают, насколько дорогим может быть потребительский долг. Когда процентные ставки по ипотеке падают до рекордно низкого уровня, любопытно видеть, что процентные ставки по кредитным картам все еще остаются средними для старшего подросткового возраста!

Если вы платите 15% по ставке кредитной карты и платите минимум каждый месяц, ваш долг по кредитной карте удвоится через пять лет! А если вы платите 20% годовых, то ожидайте удвоения долга всего за 3,5 года.