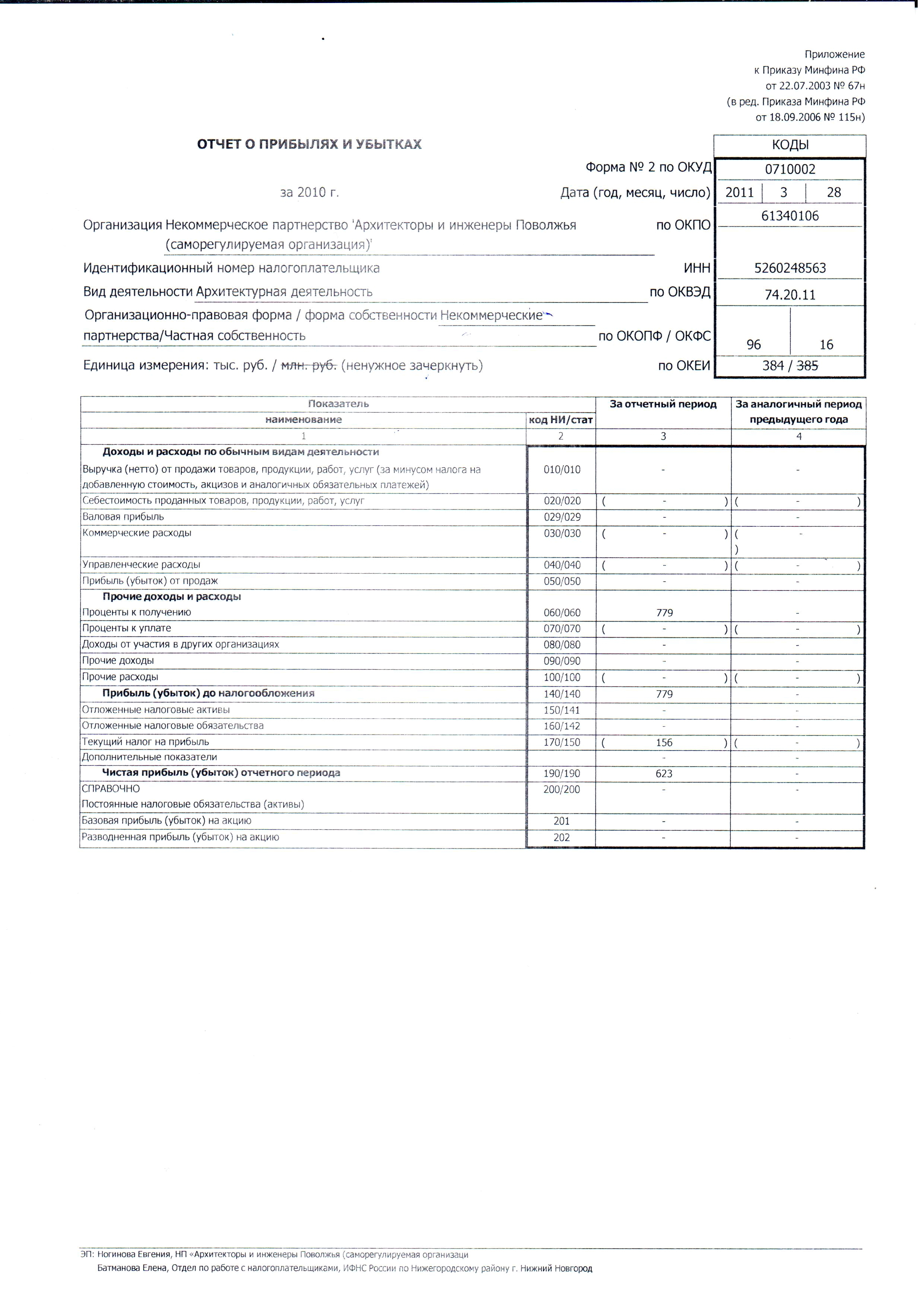

Формула расчета показателя строки 150 отчета о прибылях и убытках

Вопрос: Организация составляет бухгалтерский баланс за 2020 г. Должны ли данные строки 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках быть равны данным строки 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль за 2020 г.?

Ответ: Не должны.

Обоснование: Показатель строки 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках рассчитывается по формуле:

Прибыль (убыток) по текущей, инвестиционной и финансовой деятельности определяется на основании данных бухгалтерского учета в соответствии с нормами Инструкции N 102. Показатель прибыли для целей расчета данных строки 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках рассчитывается по данным бухгалтерского учета.

Строка 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль определяется на основании данных налогового учета.

Строка 14 «Прибыль к налогообложению» = строка 10 «Налоговая база» (строка 8 + строка 9) — строка 13 «Прибыль, освобождаемая от налогообложения — всего» (строка 11 + строка 12) (не более строки 10).

Справочно

Налоговым учетом признается осуществление плательщиками учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля <*>.

Как правило, данные строки 150 «Прибыль (убыток) до налогообложения» отчета о прибылях и убытках не будут равны данным строки 14 «Прибыль к налогообложению» налоговой декларации (расчета) по налогу на прибыль.

Такое равенство возможно, например, если прибыль, определенная по данным бухгалтерского учета, будет равна прибыли для целей налогообложения (что на практике бывает крайне редко) и будет отсутствовать льготируемая прибыль.

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

Отчет о прибылях и убытках как заполнять. Инструкция по заполнению отчёта о прибылях и убытках

Бухгалтерская отчетность — важнейший анализ всей деятельности предприятия за прошедший год. Независимо от организационно — правовой формы все компании обязаны составлять ее и отправлять в налоговые органы, а также органы статистики не позднее 31 марта года, следующего за отчетным.

Внимание! Индивидуальные предприниматели не обязаны подавать отчетность, однако, ее заполняют по личному усмотрению для оценки своей деятельности.

Годовая бухгалтерская отчетность включает в себя множество форм и расшифровок. Для малых предприятий разработан упрощенный отчет, состоящий только из 2 основных форм: бухгалтерский баланс и отчет о прибылях и убытках.

Отчет о прибылях и убытках форма 2 объединяет в себе результат финансовой деятельности предприятия — здесь отражаются данные о полученной выручке и прибыли организации. Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Глубокий анализ позволяет максимально точно определить финансовое положение организации и принять правильные управленческие решения по дальнейшему ведению бизнеса на примере текущего положения дел.

Как составить

Отчет составляется в унифицированной форме на бланке, разрабатываемом МинФином РФ. Может заполняться как в общей форме, так и по личному выбору малых предприятий в упрощенной.

Внимание! Упрощенный отчет о прибылях и убытках имеет данные только по наиболее значимым показателям, поэтому на его основе невозможно сделать глубокий анализ результатов работы.

Образцы бланков можно скачать в конце статьи.

Отличие структуры бланков отчетности

- Наличие расшифровок по показателям: например, расходы по обычным видам деятельности включают в себя сведения о себестоимости проданных или произведенных товаров и коммерческих и управленческих расходов. Эти важные показатели дают возможность пересмотреть распределение своих расходов в будущем, а в краткую форму заносятся только общие сведения.

- Наличие в развернутом виде промежуточных результатов работы — прибыль (убыток) от продаж, до уплаты налогов и, наконец, чистая прибыль. Это позволяет максимально оценить налоговую нагрузку и посчитать долю расходов, приходящуюся на уплату налога на прибыль.

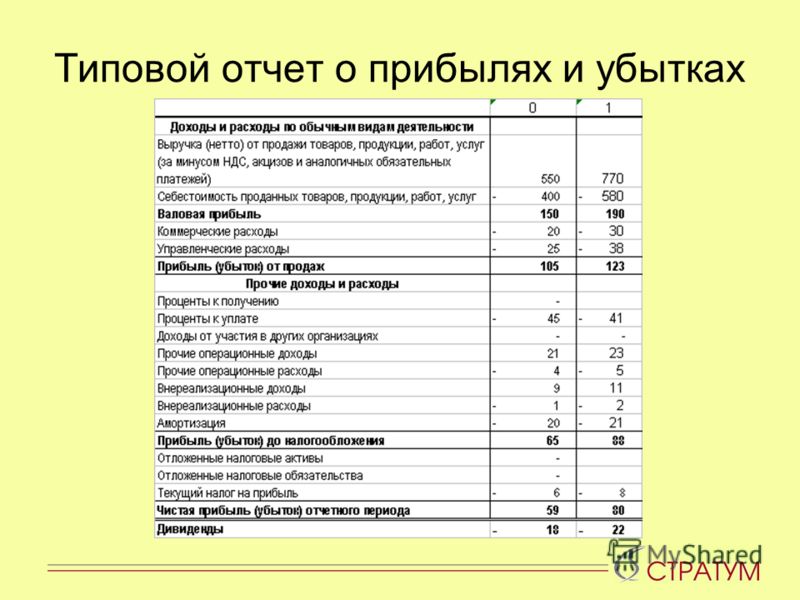

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка — это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат. Распределение чистой прибыли — это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках.

Внимание! Величина чистой прибыли отличается от заполненной строки в балансе о нераспределенной прибыли, так как в балансе приводятся сведения нарастающим итогом, а в форме 2 — только за отчетный год.

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» — данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.Замечание! В России большинство организаций, осуществляющих свою деятельность согласно МСФО, придерживаются распределения затрат согласно их предназначению.

Пример заполнения бланка отчетности

Данный пример характеризует деятельность произвольно взятой организации ООО «Ягода» с показателями ее работы в 2017 году. Посмотреть и скачать пример заполнения бланка отчетности о прибылях и убытках 2017 можно ниже.

Анализ отчета о прибылях и убытках по образцу

Первоначальный анализ отчета о прибылях и убытках — сравнение промежуточных данных о прибыли. В данном примере видна тенденция увеличения валовой прибыли за счет снижения себестоимости продаж. То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

То есть в текущем году компанией были предприняты меры по уменьшению затрат на осуществление реализации (пример: смена поставщика или способов доставки приобретаемого оборудования). Уменьшение общей выручки от реализации (строка 2110 без учета НДС) не повлияло на конечный результат.

В целом данный пример отчета о прибылях и убытках позволяет сделать вывод об успешной политике ведения бизнеса данной компанией за отчетный год — удалось снизить коммерческие расходы, возросла чистая прибыль. Однако, следует проводить мониторинг деятельности, чтобы не происходило значительное снижение выручки постоянно, так как это может стать причиной убытков и возникает риск банкротства предприятия. Чистая прибыль — показатель наличия денежных средств у компании после расчетов по налогам и всем аналогичным бюджетным платежам. Управленческие решения должны быть направлены на правильное распределение остатка для получения наибольшей выгоды.

Заключение

Комплексный анализ отчета о прибылях и убытка позволяет своевременно читать показатели и выявлять снижения продаж (строка 2110), основные причины уменьшения прибыли. Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

Это дает возможность принимать решения о перераспределении денежных средств, так как основной целью любого предприятия является максимизация прибыли и снижение издержек.

С каждым годом в России стандарты ведения бухгалтерского учета все больше сближаются с МСФО, поэтому каждый бухгалтер должен знать основные требования составления отчетностей не только по ПБУ, но и руководствуясь методическими материалами МСФО. Причем анализ должен проводиться независимо от наличия обязанности сдачи отчетности — исследование показателей — важнейший шаг к дальнейшему функционированию организации.

На плечи хозяйствующих субъектов бизнеса государством возложена обязанность по составлению бухгалтерской отчетности. Она должна предоставляться в налоговые органы ежегодно. Так, в 2019 году сдаются отчеты за 2019 год.

Основными отчетным документом является бухгалтерский баланс предприятия, дополнительным – отчет о прибылях и убытках. Они составляются как крупными, так и малыми предпринимательскими структурами.

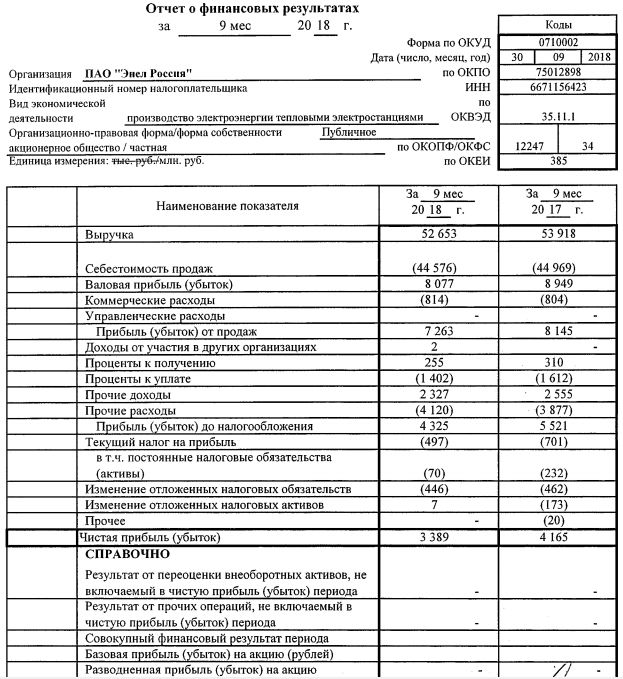

Отчет о финансовых результатах, как сейчас называется Отчет о прибылях, представляет собой таблицу с отражением финансовых результатов ведения своей деятельности фирмой за конкретный период. С 2012 года он был переименован. Состав показателей документа, как и его главная суть не изменились.

Формируется Отчет о прибылях всеми хозяйствующими субъектами, ведущими бухгалтерский учет своей деятельности. В отличие от бухгалтерского баланса, в котором показывается имущественное состояние предприятия и его финансовые источники, Отчет о финансовых результатах отражаются именно итоги работы в определенных показателях, по которым проводится оценка эффективности деятельности организации.

Вместе с бухгалтерским балансом Отчет о прибылях и убытках сдается в налоговую инспекцию и государственные органы статистики. Им пользуются также партнеры, банки, инвесторы, сотрудничающие с компанией. Он является основным информативным источником при осуществлении финансового анализа.

По Отчету о финансовых результатах и бухгалтерскому балансу определяются и оцениваются все показатели и коэффициенты, характеризующие деятельность фирмы. Поэтому особо важным является правильная их подготовка.

В чём суть документа

В Отчете о прибылях и убытках содержится информация о доходах предприятия, по которой видна эффективность его деятельности, рентабельность и прибыльность. Составление его нарастающим итогом обеспечивает возможность изучения динамики показателей.

Этот документ именуется по-разному: «отчет о финансовых результатах», «финансовый отчет по прибыли». Однако, вне зависимости от названия, роль его остается неизменной – формирование представления о работе компании и выгодности для собственников.

Информацией, содержащейся в Отчете, пользуются не только для внутреннего анализа. Она необходима также для внешних пользователей: партнеров, кредиторов, инвесторов. Предприятия, ведущие международную деятельность, составляют финансовую отчетность по-английски для ее доступности внешним пользователям.

Отчет о финансовых результатах должен в полной мере отражать прибыль хозяйствующего субъекта.

А именно:

- каким образом компания получила прибыль;

- доли прибыли по отдельным видам деятельности;

- издержки предпринимательского процесса;

- размер чистой прибыли за вычетом всех издержек.

Для правильной оценки результатов деятельности предприятия проводится комплексный анализ финансового отчета. Это позволяет определить эффективность бизнес-модели, что необходимо руководству фирмы, инвесторам и кредиторам. Вне зависимости от форм собственности, будь то ООО, ОАО, ЗАО, отчет о прибылях каждой организацией сдается в налоговый орган и Росстат.

Наиболее распространённые схемы

В мире известны различные схемы построения отчетов о финансовых результатах.

Среди всех оснований для их классификации можно выделить:

- по тому, как располагаются показатели;

- по подходу к группировке расходов;

- по методике раскрытия разности доходов с расходами;

- по способу определения финансовых результатов.

Исходя из того, какая применяется схема группировки затрат, определяется формат себестоимости и расходов. МСФО представляет 2 типа классификации: функциональный и естественный. Первый предусматривает распределение по назначению, второй – по характеру затрат.

Согласно функциональной схеме затраты группируются по классам в зависимости от их функций. Так, в себестоимость реализации продукции входят коммерческие, административные и другие расходы. Предприятия, использующие эту схему, предоставляют дополнительные данные о характере затрат, включая зарплату сотрудников организации, производимые амортизационные отчисления.

По естественной схеме затраты подразделяются на следующие группы:

- на материалы;

- на оплату труда персонала;

- на предусмотренные амортизационные отчисления и пр.

Важное отличие схем расходов и себестоимости – показ в естественной схеме изменений в незавершенном производстве и запасах готовой продукции. В практике в финансовых отчетах по прибыли обе схемы объединяются.

В практике в финансовых отчетах по прибыли обе схемы объединяются.

Основные замечания

Общий каркас содержания

Отчет о финансовых результатах включает следующие показатели:

- Полученные доходы и осуществленные расходы по обычным видам деятельности. В них входит нетто-выручка (полученная при продаже продукции без НДС, акцизов и прочих аналогичных выплат) и (без управленческих и коммерческих затрат). К этой группе относится валовая прибыль предприятия, расходы на управление, коммерческие расходы, прибыль или убыток от реализации товаров, выполнения работ, сервиса.

- Операционные доходы и расходы содержат в своем составе проценты, которые предприятие получает и выплачивает, доходы от участия в иных фирмах, прочие аналогичные расходы и доходы компании.

- Внереализационные доходы и расходы, включая прибыль или убыток, рассчитанные до налогообложения и от обычной деятельности, а также налог на прибыль и иные подобные выплаты.

- Отдельной группой отражаются чрезвычайные расходы и доходы.

- Итоговый показатель — чистую прибыль.

Центральные показатели

В Отчете о финансовых результатах можно выделить следующие основные показатели:

| Выручка | Ею характеризуется результативность работы предприятия и эффективность его управленческого учета. |

| Прибыль/убыток от продаж | Данный показатель содержится лишь в полной форме отчета, ведущейся крупными фирмами. В его содержание входит результативность реализации и все произведенные расходы на производство, продажу, управление. |

| Прибыль/убыток от реализации до налогообложения | В этом показателе объединены прибыль по обычным видам деятельности с прочими доходами (от процентов по займам, реализации основных фондов, участия в иных фирмах и т.д.) и расходами, не связанными с основной работой предприятия (к примеру, по банковским услугам). |

| Чистая прибыль/убыток | Результирующий показатель деятельности фирмы. Отражает ее реальный доход за вычетом всех произведенных расходов. Ее распределение – одна из важнейших сфер управленческого учета. Отражает ее реальный доход за вычетом всех произведенных расходов. Ее распределение – одна из важнейших сфер управленческого учета. |

Что отражено в структуре

По итоговым показателям Отчета видно из чего предприятие получило свой финансовый результат. Они сопоставляются с аналогичным предшествующим периодом. Такая структура обеспечивает возможность анализа показателей не только на отчетную дату, но и в динамике.

Может получить не каждое предприятие. Например, это может быть ООО, которое занимается поставкой инвалидных кресел.

Как проводится налоговый расчет по авансовому платежу по налогу на имущество организаций — бухгалтера рассказали .

Зачастую финансовый отчет нужен по промежуточным периодам. Поэтому он составляется по итоговым данным закрытых месяцев. В его показателях нуждаются экономический отдел, руководство, собственники, инвесторы, банковские учреждения, контрагенты.

Отчет о финансовых результатах построен так, что сначала отражаются самые значительные данные (выручка, прибыль от реализации, себестоимость). Далее следуют показатели по косвенным источникам доходов и расходов предприятия.

Далее следуют показатели по косвенным источникам доходов и расходов предприятия.

Как правильно оформить отчет о прибылях и убытках

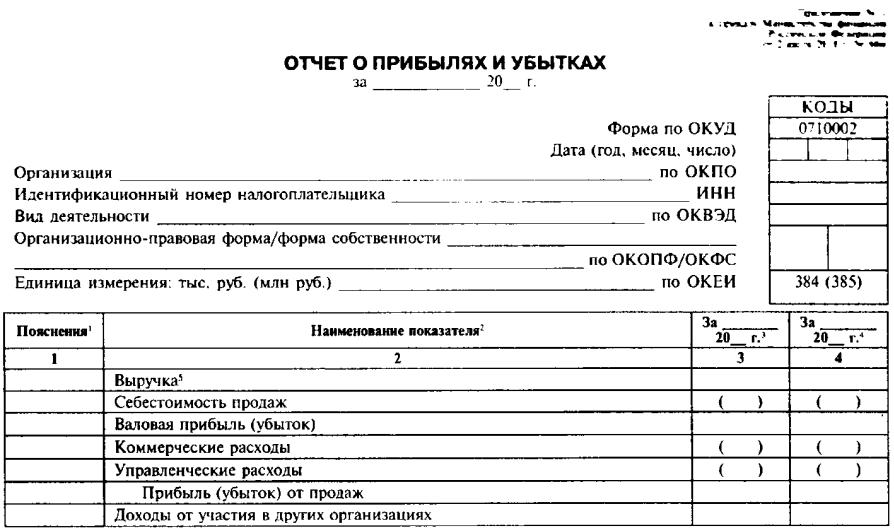

Документ оформляется по установленной законодательством форме бухгалтерской отчетности – форме 2. Внесенные в него данные приближают отчет по степени важности к бухгалтерскому балансу организации.

Субъекты малого бизнеса имеют право выбора на сдачу отчета в полной форме или в сокращенном варианте. Официальный бланк содержит приложение № 66н к приказу Минфина от 02.07.2010 г.

По своей структуре форма 2 может корректироваться в зависимости от потребностей конкретной фирмы. Эти изменения должны осуществляться в соответствии с общими требованиями, установленными к официальному бланку.

Прежде, чем формировать финансовый отчет по прибыли, необходимо произвести расчет налоговых платежей предприятия. Они оказывают прямое воздействие на сумму чистой прибыли.

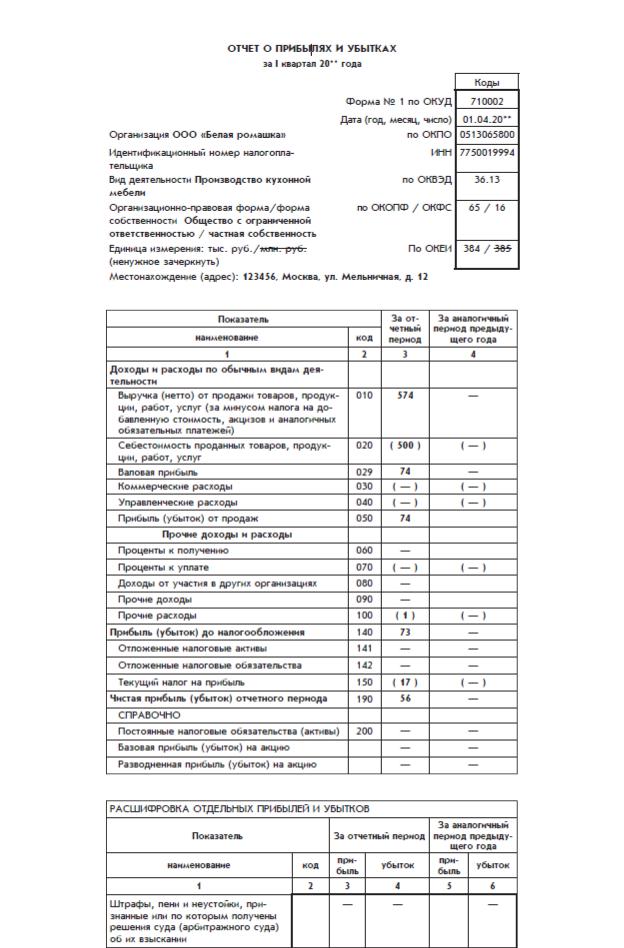

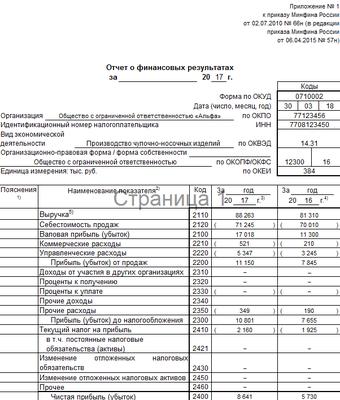

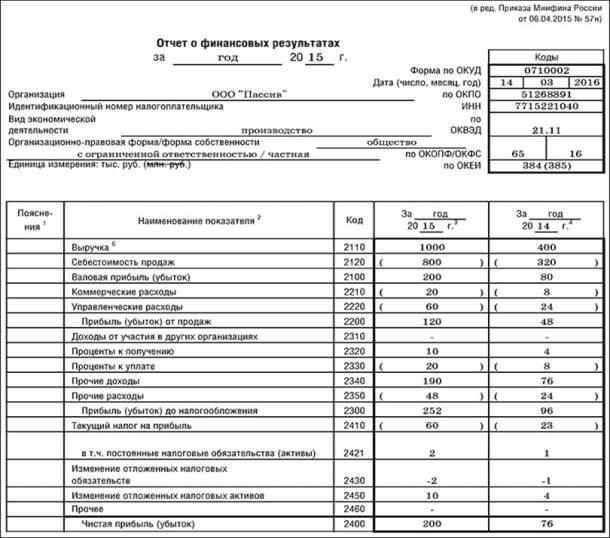

Отчет о прибылях и убытках организации заполняется по строкам:

| 2110 | Проставляется выручка от основных видов деятельности. Зачастую возникает вопрос, как отражается эта выручка с НДС или без него. Сумма ее не включает ни НДС, ни акцизы. Зачастую возникает вопрос, как отражается эта выручка с НДС или без него. Сумма ее не включает ни НДС, ни акцизы. |

| 2120 | Вносится себестоимость равная сумме расходов предприятия, понесенных в ходе осуществления обычных видов деятельности без НДС и акцизов (на выпуск и продажу, покупку товаров, выполнение работ, прочие затраты по основной деятельности). Показатель пишется в круглых скобках. |

| 2100 | Отражается валовая прибыль, исчисляемая как выручка за вычетом себестоимости. Отрицательный результат указывается в скобках. |

| 2210 | Указываются коммерческие расходы, произведенные по основным видам деятельности фирмы. |

| 2220 | Записывается прибыль/убыток от продаж. Показатель определяется как разность валовой прибыли компании и ее коммерческих затрат. Отрицательное значение вносится в скобки. |

| 2310 | Строка содержит сумму доходов от участия в других организациях и отражает сумму поступлений от осуществления данных операций. |

| 2330 | Проставляется сумма процентов, которые были выплачены предприятием при использовании взятых кредитов и займов. |

| 2340 | Вносится размер прочих доходов за вычетом акцизов и НДС, а также сумм строк 2310 и 2320. |

| 2350 | Величина, получаемая разностью прочих расходов и тех, что отражены в строке 2330. |

| 2300 | Прибыль/убыток до налогообложения рассчитывается по данным до произведения начислений налога на прибыль организации. Порядок определения по строкам отчета: Стр. 2200 + стр. 2310 + стр. 2320 + стр. 2340 – стр. 2330 – стр. 2350. Отрицательный показатель заключается в скобки. |

| 2410 | Пишется сумма текущего налога на прибыль, рассчитанная по сведениям налоговой декларации. Предприятия, не платящие налоги на прибыль, графу не заполняют. |

| 2400 | Сумма полученной чистой прибыли или убытка вычисляется следующим образом: стр. 2300 – стр. 2410 + (-) стр. 2430 – (+) стр. 2450 + (-) стр. 2460. 2300 – стр. 2410 + (-) стр. 2430 – (+) стр. 2450 + (-) стр. 2460. |

В отчете о прибылях и убытках пустые строки заполняются однократным прочерком.

Пример расчета основных показателей:

В отчете о прибылях и убытках отражаются финансовые результаты работы предприятия за определенное время, именуемое отчетным периодом. Так, он может составляться ежемесячно, ежеквартально, каждое полугодие и 9 месяцев, за год нарастающим периодом.

Показатели с отрицательными значениями и те суммы, которые следует вычитать (расходы), пишутся в круглых скобках. Все включенные в отчет доходы и расходы должны быть подразделены на 2 группы: обычные и прочие.

Данные, вносимые в отчет о прибылях и убытках, не определяются по остаткам счетов бухгалтерского учета. Необходимо вносить оборот по конкретному счету/субсчету или суммировать обороты сразу по нескольким синтетическим счетам. Упрощенная форма, предусмотренная для малых фирм, включает те же показатели, но укрупнено.

Максимально упрощает заполнение финансового отчета образец, предложенный Минфином России, который можно скачать бесплатно в правовой системе.

Анализ итогов

Основным назначением отчета о финансовых результатах является характеристика результирующих показателей деятельности фирмы:

- валовой прибыли;

- прибыли/убытка от реализации продукции;

- прибыли/убытка до налогообложения;

- чистой прибыли/убытка, полученной за отчетный период.

Этот документ — главный информационный источник для проведения анализа рентабельности деятельности компании, рентабельности ее производства и размера чистой прибыли. Пояснения к отчету включают данные, относящиеся к учетной политике предприятия, не включаемые в основное содержание, но необходимые для качественной оценки его финансового состояния.

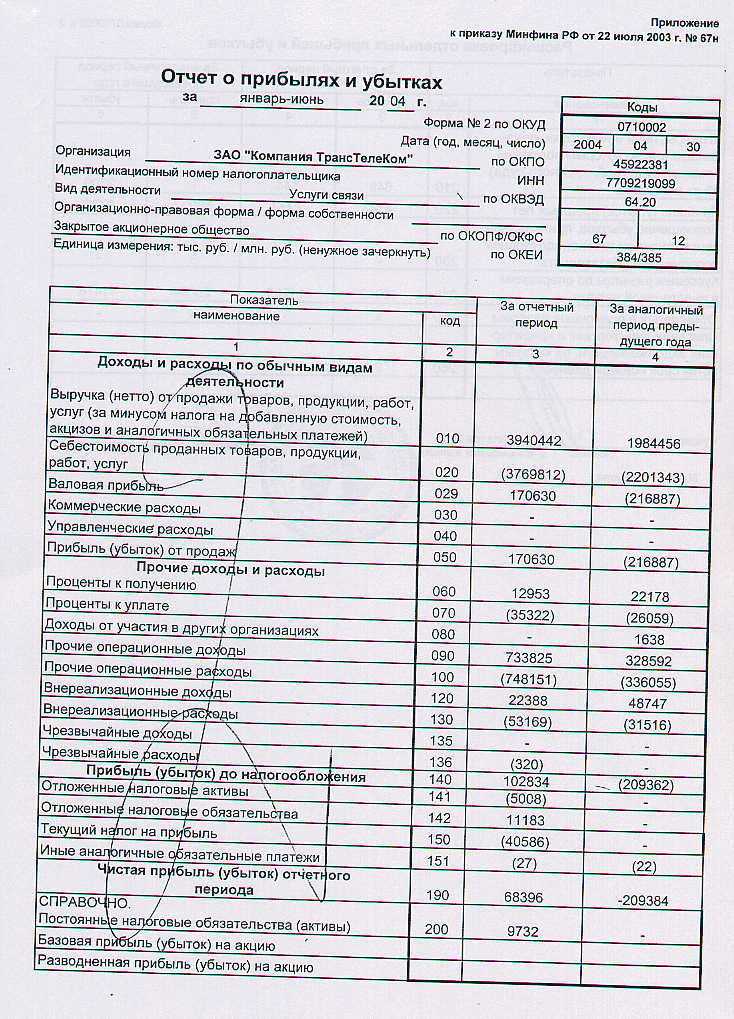

Форма № 2 по ОКУД — ежегодный отчёт о прибылях и убытках. Один из важнейших документов в обязательной бухгалтерской отчётности. Данный документ дает четкую картину об успешности ведения хозяйственной деятельности определенного отчётного периода.

Данные в отчёте должны быть представлены с показаниями нарастающего итога с 01.01 по 31.12 включительно.

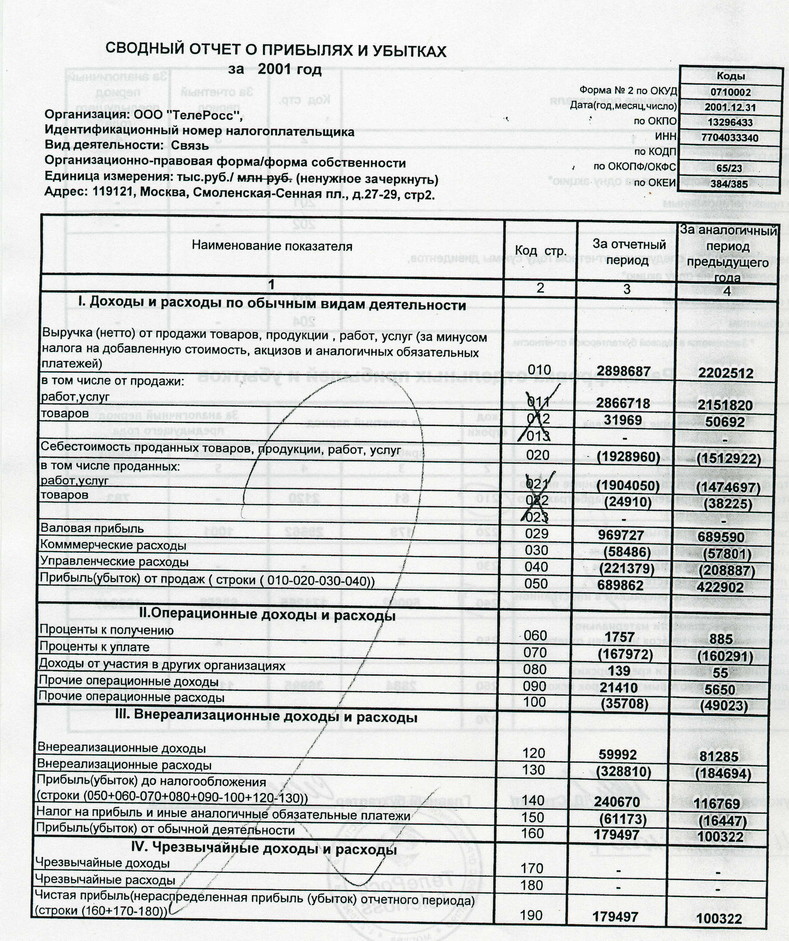

Как заполнить отчёт о прибылях и убытках?

Для того чтобы правильно заполнить отчёт о прибылях и убытках необходимо знать что:

- Для указания доходов и расходов, которые проходят по основным видам деятельности, заполняются 10-ая, 20-ая, 29-ая, 30-ая, 40 и 50-ые строки.

- Строки от 60 до 100 включительно – для заполнения по дополнительным доходам и расходам.

- Для показания финансового итога заполняются со 140 по 142 строки, а так же строки №№ 150 и 190.

Малые предприятия освобождены от заполнения справочного раздела. Остальные компании вписывают в эту графу о присутствующих неизменных налоговых обязательствах и постоянных (неизменных) прибылях (убытках).

Строка 10. Определение доходов и расходов

Доходами компании по обычным видам деятельности считается выручка от реализации товаров, продукции или услуг за вычетом налогов, обязательных счетов и выплат. При этом каждая организация вправе сама определять вид деятельности, согласно Уставу.

При этом каждая организация вправе сама определять вид деятельности, согласно Уставу.

Если компания регулярно, помимо получения прибыли от реализации, дополнительно имеет доходы за счёт взимания арендной платы, лицензионных отчислений и доходов от вложений в уставной капитал сторонних компаний, то эти поступления тоже указываются в п.10,как выручка по основному виду деятельности.

Основные определения выручки

Для определения выручки существует несколько определений:

- Получение энной суммы денег определено законным правом и подтверждено документально договором.

- При получении суммы денег должна быть твердая уверенность в том, что энная сумма является доходом, экономической выгодой организации.

- Выручка может быть произведена путем реализации товара или услуг и работа(товар) приняты и оплачены покупателем.

- Выручка считается путем определения сумм расходов по сделке и реальной суммы дохода от данной сделки.

- При несоблюдении одного и больше из вышеперечисленных пунктов, то бухгалтерия указывает не выручку, а кредиторскую задолженность компании.

Определение величины выручки

Величина выручки считается из суммированных документально оформленных существующих скидок или надбавок.

По строке 010 выручка учитывается без учёта косвенных налогов, согласно п.3 ПБУ 9/99.

На усмотрение руководства компании выручка может быть вписана как общей суммой, без расшифровки, так и с полными пояснениями для пользователей.

Доходы, не включаемые в строку 10:

- Авансы

- Задатки

- Залоговые суммы

- Суммы на оплату кредита(займа)

- Суммы денег для перевода их далее, контрагентам

Следует обратить внимание, что при наличии не выданного товара, или не выполненной услуги, по которым оплата уже была произведена, даны суммы считаются выручкой и отмечаются в Отчёте.

Строка 20. Вычисление себестоимости проданных товаров или услуг

В данной строке отражаются расходы компании на изготовление, реализацию и(или) приобретение продукции, на аренду, рекламу и прочие расходы, относящиеся к выручке, отмеченной в строке 10.

При определении себестоимости следует отталкиваться от условий ПБУ 10-99 и правил калькулирования продукции.

Нюансы расчёта себестоимости продукции

Организации, занимающиеся торговой деятельностью и распределяющая часть расходов среди проданной и нереализованной продукцией, часть затрат, полученных при реализации товара, списывает их как дебет в графе 90 (Продажи). Так же часть управленческих расходов может распределиться следующим образом: между графой 43 (Готовая продукция) и дебетом, графа 90 (Продажи). В этом случае не заполняются графы 30 и 40.

Выпуск продукции

При использовании в отчёте графы 40 (Выпуск продукции) положительная разница между суммарной стоимостью расходов на производство, работ и услуг по производству данной продукции и ее планируемой стоимостью вписываются в графу «Себестоимость проданных товаров, работ, услуг».

При меньшей стоимости продукта по соотношению к понесенным расходам на его производство, разница отклонений соответственно уменьшит имеющиеся в этой графе данные.

Строка 29. Валовая прибыль

Промежуточный этап. Здесь вписывается разница между 10-ой и 20-ой строкой. При наличии убытка цифры заключают в круглые скобки.

Строка 30. Коммерческие расходыДанная строка используется компаниями, полностью списывающими расходы с себестоимости продукции. В строку «Коммерческие расходы» вписывают рекламу, аренду помещений, заработную плату работников, амортизацию транспорта и прочее.

Сменить форму налогообложения любая компания имеет право с начала нового учётного года. В случае остатков расходов, не вписанных в пошлой отчётности, их можно либо равномерно распределить между себестоимостью товаров, проданных в начале нового учётного года. Или же внести их в определенный период: в отчёты по кварталу или полугодие.

Строка 40. Управленческие расходыСтрока 40. Управленческие расходы

Данная строка вмещает в себя расходы организации на командировочные расходы, расходы на подготовку и повышение квалификации сотрудников, на оплату обучающего и администрирующего персонала, обновление офисной техники и оргтехники, охрану, аудит и прочие расходы, связанные с содержанием управленческого аппарата. Эти затраты отображаются в строке 26 «Общехозяйственные расходы». Эти расходы списываются в себестоимость в том же порядке, как и коммерческие.

Эти затраты отображаются в строке 26 «Общехозяйственные расходы». Эти расходы списываются в себестоимость в том же порядке, как и коммерческие.

Строка 50. Прибыль или убыток от продаж

В этой графе отмечается разница между реально существующей прибылью и общей суммой расходов организации. При наличии убытков в компании цифры следует заключить в круглые скобки.

Строка 60. Проценты к получению

Эта графа заполняется при наличии у компании облигаций, ценных бумаг, депозитов и вкладов, по которым компания получает проценты по итогам прошедшего года. Однако в ней не учитываются доходы от участия в уставных фондах сторонних компаний.

Строка 70. Проценты к уплате

В этой строке копании указывают размеры обязательных выплат по существующим и действующим кредитам, займам или обязательствам. Так же сюда включаются возможные выплаты акционерам по акциям или облигациям компании.

Выплаты по кредитам и прочим долговым обязательствам обязательно следует указывать с учётом процентов, вне зависимости от времени их полной выплаты.

Строка 80. Дополнительные доходы от участия в сторонних компаниях

Эта графа заполняется компаниями, которые имеют дополнительную прибыль от участия в уставном капитале других компаний, дочерних предприятий или компаньонов. Так же в эту графу вписываются доходы фирмы от имеющихся ценных бумаг, или процентов в соотношении прибыли от долевых компаний.

Строка 90. Прочие доходы

В эту графу вписываются все возможные доходы компании, которые не были отмечены в предыдущих строках. Что может быть внесено в строку 90?

- Выручка, полученная в счёт оплаты сторонними лицами временного использования активов(имущества) организации(без НДС)

- Прибыли, полученные путем совместной деятельности двух или больших компаний на основании простого договора

- Проценты за предоставленные займы, так же как и проценты, полученные от банка за использование находящихся на счёту организации денежных средств

- Доходы с патентов и прочих вариантов интеллектуальных активов

- Денежные средства от продажи активов компании

- Возможные компенсации убытков и потерь компании

- Полученные за отчётный год штрафы, пени и неустойки по текущим договорам и договоренностям

- Все возможные активы, полученные компанией на безвозмездной основе(на основании акта дарения, дарственной)

- Прочие неучтенные доходы

Список может дополниться компенсацией потерь, полученных вследствие стихийных бедствий и прочих чрезвычайных ситуаций, списания активов или имущества и так далее.

Строка 100. Прочие расходы

В эту строку можно вписать все расходы, которые были понесены компанией для получения дохода, отмеченного в строке 90. А именно:

- Расходы на создание и реализацию активов

- Расходы на изготовление и внедрение патентов и тому подобных продуктов.

- Расходы, понесенные на установление доверительного правления

- Расходы по продаже активов

- Расходы по списанию средств компании

- Расходы, понесенные компанией в процессе реализации списанных активов, товаров или другой иной продукции

- Проценты по кредитам, займам и прочим финансовым обязательствам

- Штрафы, пени, неустойки и прочие денежные выплаты по нарушениям условий договоров

- Оплата брокерских услуг

- Потери стоимости пакета ценных бумаг в активе компании

- Расходы по благотворительности

- Расходы по содержанию замороженных активов, объектов и так далее

- Расходы по аннулированию сделок, заказов и убыточных проектов

- Расходы, возникшие в процессе чрезвычайных обстоятельств

- Прочие возможные расходы

Строка 110. Прибыль или убыток компании до налогообложения

Прибыль или убыток компании до налогообложения

Эта строка является показателем финансового результата ведения дел компании за учётный год. Рассчитывается он по итогам данных, зафиксированных в отчёте о прибылях и убытках. Сумма вычитается по формуле «доход минус расход».

Строка 120. Отложенные налоговые активы

В этой строке учитываются обороты, указанные в строке 09. Если сумма после сведения дебета и кредита положительная, то она плюсуется к прибыли до налогообложения. При минусовом результате сводки дебетовых и кредитовых оборотов ее вычитают из прибыли или относят к убыткам компании.

Строка 121. Отложенные налоговые обязательства

Здесь следует указать разницу между оборотами компании: дебетовыми и кредитовыми. Если регулярные начисления превышают все возможные скидки, списания или погашения, то такой результат будет влиять на уменьшение прибыли. Если же выплаты больше существующих начислений, то значение строки идет в снижение убытка и увеличение значения прибыли.

Строка 130. Текущий налог на прибыль

Сумма текущего налога на прибыль равна сумме, отмеченной в налоговой декларации и подготовленной к выплате в бюджет. То есть это реально начисленная сумма, а не условно-приблизительная величина.

Чистая прибыль может быть высчитана по следующей формуле:

ЧП (чистая прибыль) = П (прибыль до налогообложения) – ТНП (текущий налог на прибыль) + ОНА (отложенный налоговый актив) — ОНО (отложенное налоговое обязательство)

Или по более легкой схеме:

ЧП (чистая прибыль) = П (прибыль до налогообложения) – УР (условный расход по налогу на прибыль) – ПНО (постоянное налоговое обязательство) + ПНА (постоянный налоговый актив)

Требуется помнить, что понятия «условный доход» и «условный расход» — это сальдо от чистой прибыли(убытка) и налога на прибыль.

Строка 140. Чистая прибыль (убыток) отчётного периода

В этой графе следует указать сумму убытка или чистой прибыли по годовым итогам за отчётный период времени.

Нужно отметить, что сумма, отображенная по строке 140 Отчёта о прибылях и убытках, не должна повторять сумму по строке 470 «Нераспределенная прибыль» баланса бухгалтера.

Сальдо по счёту 99 «Прибыли и убытки» и счёту 84 «Нераспределенная прибыль» отображают по строке 470 бухгалтерского баланса. Сумма же по строке 190 Отчёта о прибылях и убытках рассчитывается на основании прочих показателей самой этой формы.

Причем итогом строки 190 должно стать сальдо по счёту 99 «Прибыли и убытки». Итак, данные Отчёта о прибылях и убытках и бухгалтерского баланса будут одинаковыми, только если до этого сальдо по счёту 84 отсутствовало.

Указанные суммы не участвуют в расчёте налога на прибыль фирмы по текущему периоду отчёта, потому что в ст. 54 НК РФ сказано, что нужно заново рассчитать налоги того периода, когда был факт совершения ошибок, а не в отчётное время их обнаружения.

Если соблюдать правила ПБУ 18/02, то к указанным суммам прочих доходов или расходов необходимо относиться как к постоянным разницам, которые формируют постоянные налоговые активы либо обязательства.

Положение по ведению бухгалтерского учёта говорит о том, что бухгалтерская прибыль — это итоговый финансовый результат, который выявлен за отчётный период исходя из бухгалтерского учёта каждой хозяйственной операции фирмы. Отсюда следует, что в Отчёте о прибылях и убытках сумму доплаты налога на прибыль по причине обнаружения ошибок в прошлые налоговые или отчётные периоды, не влияющую на текущий налог на прибыль отчётного периода, нужно рассчитать по отдельной строке. Это делают после показателя текущего налога на прибыль, для чего там предусмотрена специальная строка.

Справочные данные

Этот раздел фирма должна заполнить, если она имеет постоянные налоговые активы или обязательства, здесь же указывают информацию об убытке или разводненной и базовой прибыли на одну акцию.

Разводненную и базовую прибыль на одну акцию рассчитывают, исходя из рекомендованных для применения Методических рекомендаций по раскрытию информации о прибыли, которая приходится на одну акцию.

Постоянные налоговые обязательства (активы) (строка 150)

В этой строке компании отмечают сумму постоянно присутствующих налоговых обязательств. К примеру, это оплаты суточных для командировочных поездок, выплаты по компенсации за использование личного транспорта сотрудников, представительские расходы и так далее. Другими словами, в эту графу вписываются расходы, которые учитываются в бухгалтерии, но не облагаются налогом на прибыль.

Базовая прибыль (убыток) на акцию

Базовая прибыль считается следующим образом: вычисляется сальдо между чистой прибылью компании и дивидендами акций в активе фирмы.

Как вычислить средневзвешенное количество акций, которые были в обращении в течение всего предыдущего отчётного года? Это сделать достаточно просто: необходимо сложить количество акций на начало каждого из месяцев отчётного года и поделить на количество месяцев в году.

Если акции компании не влияют на распределение прибыли между акционерами, то каждый акционер получает фиксированное количество акций, число которых пропорционально относительно его акционерного пакета.

Если же акции размещаются по цене ниже рыночной, то в этом случае следует провести корректировочный расчёт, где высчитывается отношение начальной стоимости размещения и нынешней средней расчётной стоимости (СРС) акции.

СРС вычисляется по следующей формуле: СРС (средняя расчётная стоимость акции) = (Д1 + Д2) / КА

- Д1 — стоимость акции на момент окончания размещения помноженное на количество акций в обращении

- Д2 — это валовая сумма денег, вырученная в процессе реализации по цене ниже среднерыночной

- КА — количество акций, выпущенные в обращение на дату, следующую после указанного размещения

Разводненная прибыль (убыток) на акцию

Эта операция представляет собой уменьшение числа акций, для того, чтобы затем можно было бы выпустить новые, при том, что каких либо вложений со стороны вкладчиков совершать не нужно. Размер такой операции, может выявить, насколько можно уменьшить прибыль с акции в акционерном обществе если:

- сменить статус всех ценных бумаг (скажем акции первостепенной категории) на статус обычной акции как у большинства вкладчиков;

- попытаться выкупить у акционера все его акции, по цене, которая заметно уступает их действительной стоимости на торговом рынке.

Результат подобной операции на 1 акцию, можно считать чистой прибылью, на ту величину, на которую акция сможет вырасти в ближайшее время по приблизительным прогнозам. Такой же результат будет, если поменять их статус (привилегированные на обыкновенные) или выкупить у акционера его акции, по заниженной цене, относительно их реальной рыночной стоимости.

При расчётах будущей прибыли, главным обстоятельством будет просчёт всех приходных и расходных операций при смене статуса или покупке по заниженной цене.

Такими доходами могут быть:

- разница, которая появится, если разместить акцию по цене, которая превышает ее рыночную стоимость;

- прибыль, которая приходит от процентов за эти акции;

- и разные похожие приходные операции.

К расходам по конвертируемым ценным бумагам относятся:

- средства, которые выплачиваются владельцам первостепенных акций, которые превращают в обычные;

- деньги, которыми оплачивается смена статуса собственных акций;

- также та разница, которая появится, если разместить акции по цене, которая меньше реальной стоимости акций.

Для того, чтобы посчитать прибыль от акций, которые находятся в обороте, при покупке их у акционера по заниженной цене, важно помнить, что часть их будет стоить столько же, сколько и на рынке, а часть будет бесплатной. Поэтому число новых акций будет равно числу бесплатных. Также их число можно вычислить по следующему алгоритму: ((PC — ЦР) х К) / PC

- РС — средняя стоимость акции, которая определилась в течении года;

- ЦР — цена на обычную акцию, которая оговорена в договоре;

- КА — число всех акций, которые приобретены по договору.

Расшифровка отдельных прибылей и убытков

В данном разделе бухгалтерского учёта следует описывать и расписывать, желательно в подробностях, самые значимые доходные и расходные материальные средства, которые не являются и не относятся к основным расходам и доходам предприятия. В созданном отчёте не должны присутствовать коды для строк, а потому следует, и на это есть соответствующее разрешение, расставлять их самостоятельно.

Строка под номером 160 должна показывать все неустойки, которые были проплачены после того, как были нарушены условия хозяйственного договора. Договора оформлялись, а впоследствии по ним же были уплачены и получены организацией доходы или же расходы. Также не следует забывать о том, что суммы, которые были начислены таким образом, должны исходить от решения суда или же с согласия самого должника.

Строка 170 может выдавать результаты, в которых будут показаны все прибыльные средства за прошлые года, которые были выявлены в текущем году. Это же касается и убыточных средств.

Строка 180 позволяет заносить сумму убытков во время возмещения оных.

Строка 190 выявляет разницу курсов.

Строка 200 показывает суммы, которые перечисляются в резерв по заниженной стоимости от всех имеющихся материальных благ и которые были перечислены в резерв с обесцениванием вложений финансового плана.

Строка 210 выдает результаты, отвечающие за списание задолженностей по дебиторству и кредитам, у которых уже истек срок давности искового решения.

Отчёт о прибылях и убытках в ЕНВД

Сегодняшний день приносит с собой множество ситуаций, в которых организации в соответствии с налоговыми обложениями уплачивают также и ЕНВД.

В таком случае организации могут сами разработать форму своего личного бухгалтерского отчёта из образцов, которые находятся в Приказе №67н. Из этого можно изъять то, что в форме №2 могут появиться изменения в виде появления новых или редактирования текущих граф. Также можно добавить различного вида дополнительные подграфы.

Сумма, которая будет показывать прибыли и убытки, должна указываться на свободной строке.

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и .

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т. д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить .

Например, если необходимо получить .

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть . С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

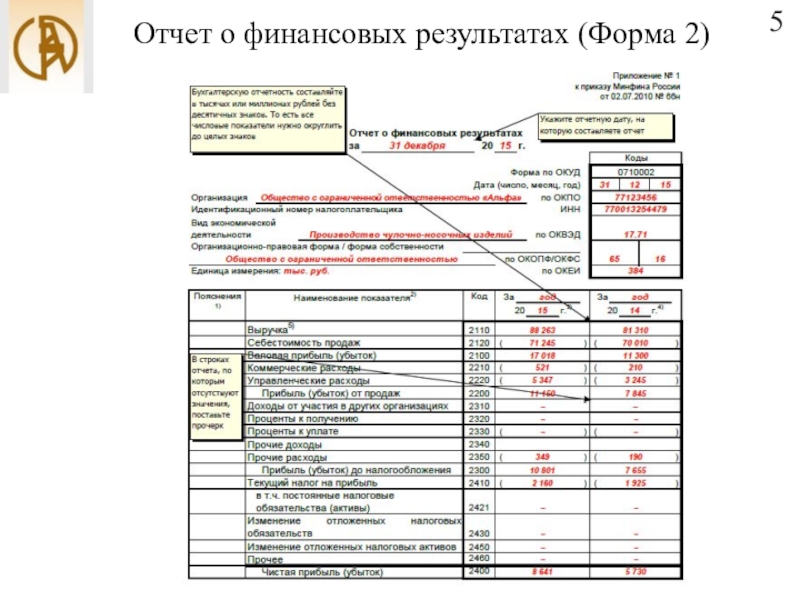

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2019 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

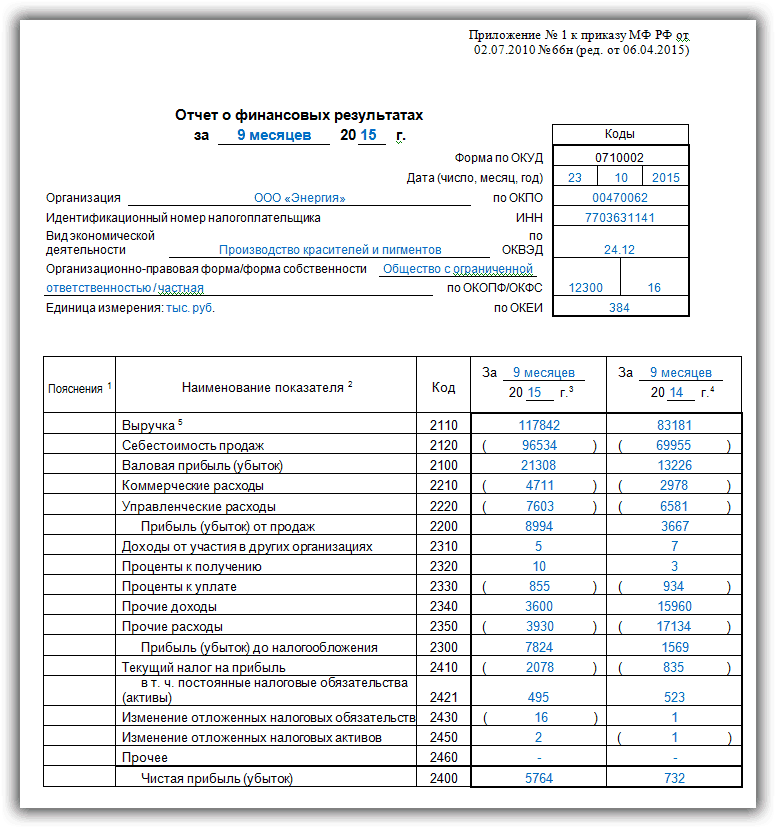

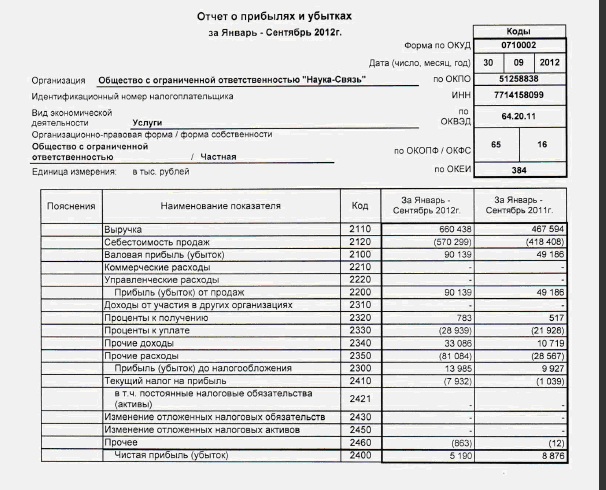

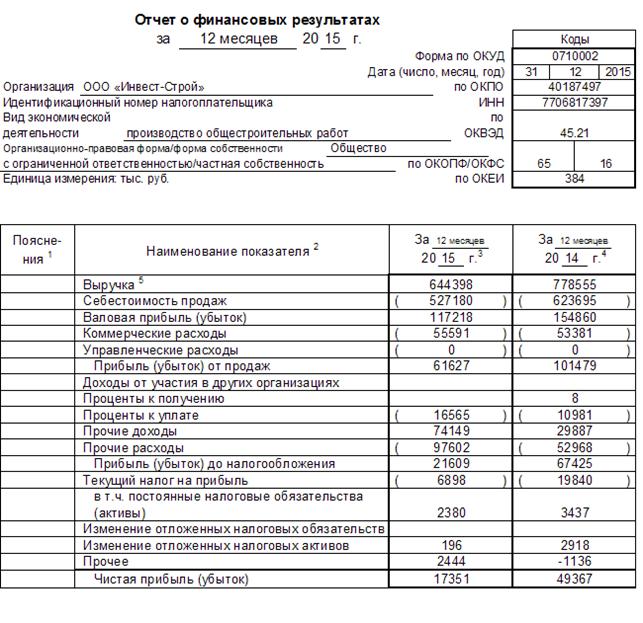

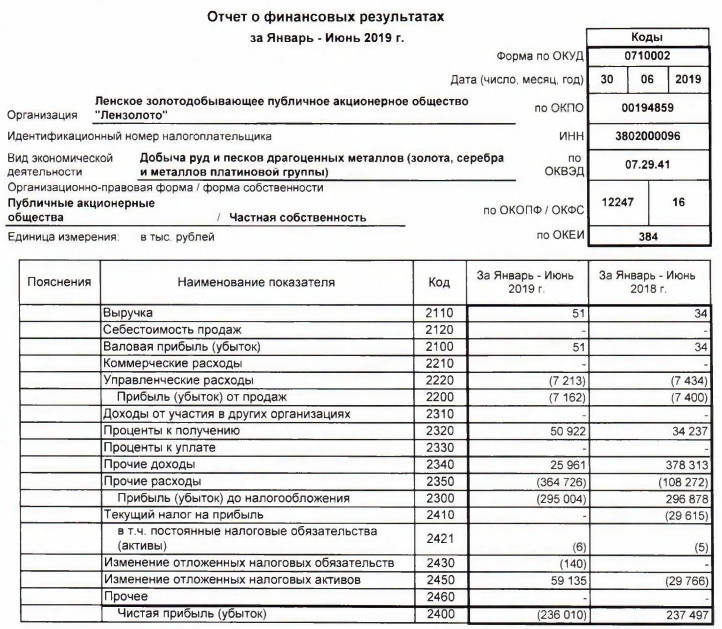

В строке 2110

следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220 .

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210 .

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200

считается прибыль от продаж, которая равна разности строк 2100

и строк 2210,

и строки 2220

.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330 ,2350 .

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421

следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410 , к которой прибавляются (вычитаются) строки 2430 , 2450 , 2460 .

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500

отражается скорректированный показатель прибыли, он равен сумме строки 2400

плюс строки 2510

и 2520

.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Этот отчет интересует руководство предприятия больше всего. Ибо именно он говорит о том, как сработало предприятие за отчетный период.

Рассмотрим на примере самой простой формы:

Отчет имеет две основных части:

1. Доходную;

2. Расходную.

В доходной части из объема продаж предприятия за отчетный период (строка 1) вычитаем себестоимость проданной продукции (строка 2). Получаем валовую прибыль (строка 3).

Расходная часть состоит из постоянных расходов, уровень которых не зависит напрямую от объема продаж. (Это правило иногда не совсем соблюдается, но об этом чуть позже).

Статьи расходов (строки с 6 по 21-ю) указаны условно. Статьи расходов в вашем отчете могут отличаться, главное чтобы вам было понятно, что за расходы отнесены на данные статьи. И перечень этих расходов должен соответствовать аналитике счета 92 (Постоянные или административные расходы).

Сумма налога на прибыль (строка 23).

И самый главный итог: Сумма чистой прибыли. (Операционная прибыль – Налог на прибыль). Итог работы предприятия за отчетный период. Сумма чистой прибыли по отчету о прибылях и убытках должна равняться .

Показатель «Норма чистой прибыли» (строка 26) демонстрирует, какая доля чистой прибыли содержится в общей сумме продаж предприятия за отчетный период.

Очень важный момент! НДС и отчет о прибылях и убытках

Согласно международным стандартам – информация в отчете о прибылях и убытках отражается без НДС. Исходя из той логики, что убрав этот налог из доходной и расходной части, мы получаем:

1. Более корректную сумму чистой прибыли.

2. Более корректные цифры доходов и расходов, которые в реальности завышены на сумму этого налога.

Это абсолютно правильный подход, если ваше предприятие честно платит все налоги.

Но в условиях Украины предприятия часто предпочитают «оптимизировать» суммы, которые подлежат уплате в бюджет как налог на добавленную стоимость. И НДС уже больше похож по своей сути не на налог, а на ещё одну издержку (абсолютно нормируемую, сумма которой определяется или утверждением руководителя предприятия, или договоренностями с налоговой инспекцией). Поэтому я считаю, что для наших отечественных условий, гораздо корректнее показывать информацию в отчете о прибылях и убытках с НДС, а сам налог указывать как расход по статье «Налоги» (строка 12).

Поэтому я считаю, что для наших отечественных условий, гораздо корректнее показывать информацию в отчете о прибылях и убытках с НДС, а сам налог указывать как расход по статье «Налоги» (строка 12).

В данном примере я описал самый простой вид отчета о прибылях и убытках.

Рассмотрим ещё два. Разница между ними только в группировке расходов.

2 вариант

Постоянные расходы поделены на две части:

1. Расходы на сбыт. То есть расходы, которые непосредственно связаны со сбытом продукции, но в себестоимость продукции не попали. Выделение данного вида расходов позволяет, более четко понимать затраты на реализацию продукции.

2. Операционные расходы. Все прочие постоянные расходы.

Этот вариант по сравнению с первым имеет преимущество в том, что более наглядно предоставлены расходы на сбыт.

Минус состоит в том, что некоторые статьи расходов поделены между двумя блоками.

Например: зарплата или затраты на топливо, и чтобы понять так сколько же тратится всего по этим статьям придется складывать на калькуляторе.

3 вариант

Постоянные расходы делятся на три части.

1. Расходы на сбыт. Аналогично второму варианту

2. Операционные расходы. В этом блоке расположены наиболее крупные статьи расходов.

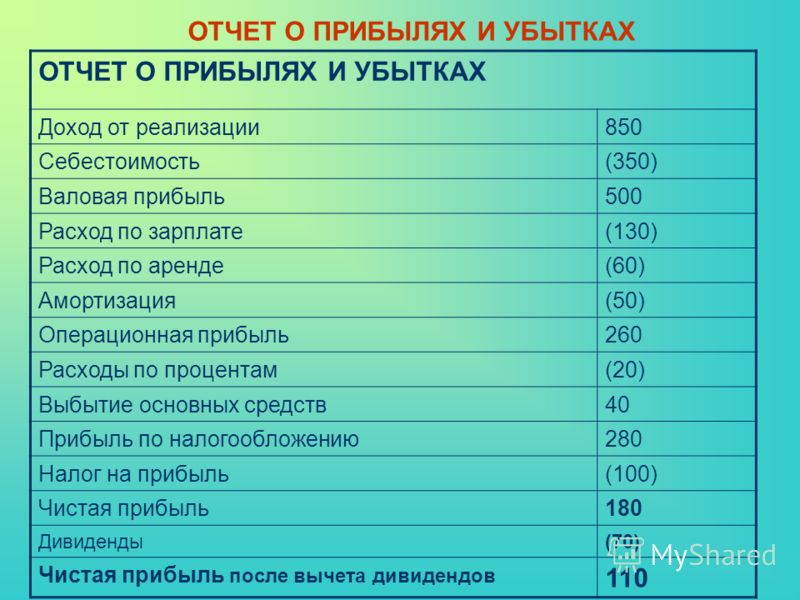

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Можно отметить, что более распространено другое название источника, а именно — «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета «Постоянные налоговые обязательства»). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр — по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

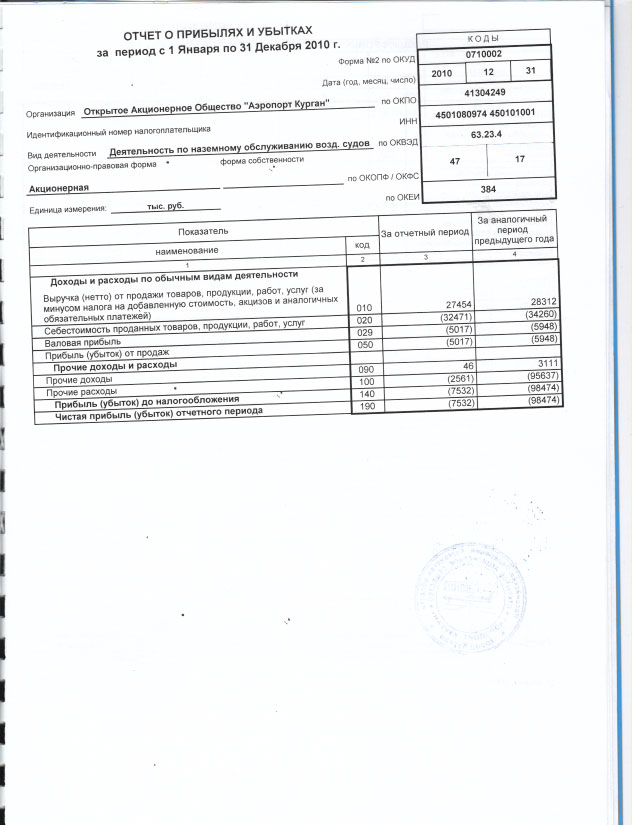

Отчет о прибылях и убытках — Форма 2. С 2011 по 2014 год | Образец — бланк — форма

Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Код формы по ОКУД 0710002.

Все доходы и расходы в данном отчете должны отображаться с эффектом нарастания (т.е. с начала отчетного года до даты составления). Форма отчета применяется начиная с 2011 года, утверждена приказом Минфина от 2 июля 2010 г. № 66н. Перейти к редакции применяемой с 2003 по 2010 год включительно.