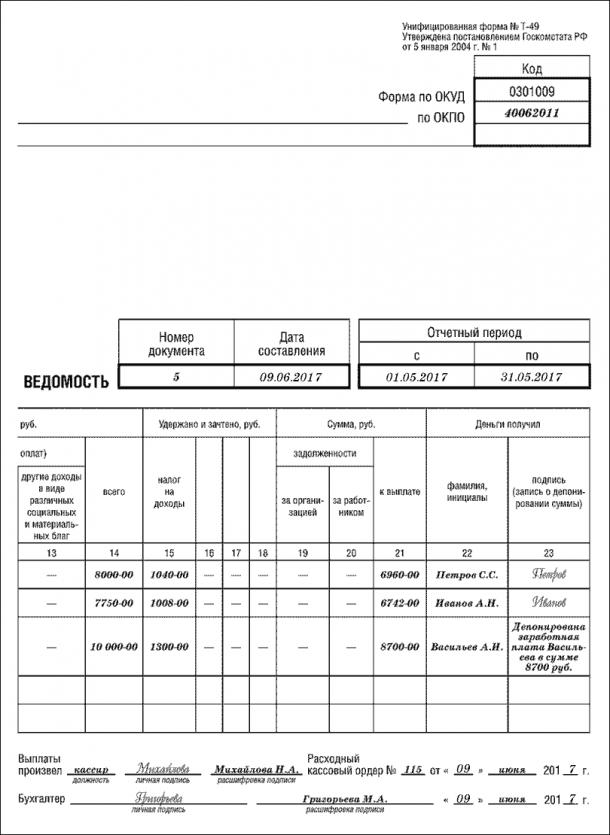

Выплата и депонирование зарплаты в программе «1С:Бухгалтерия 8 (ред. 2.0)»

Выплата зарплаты через кассу по ведомости

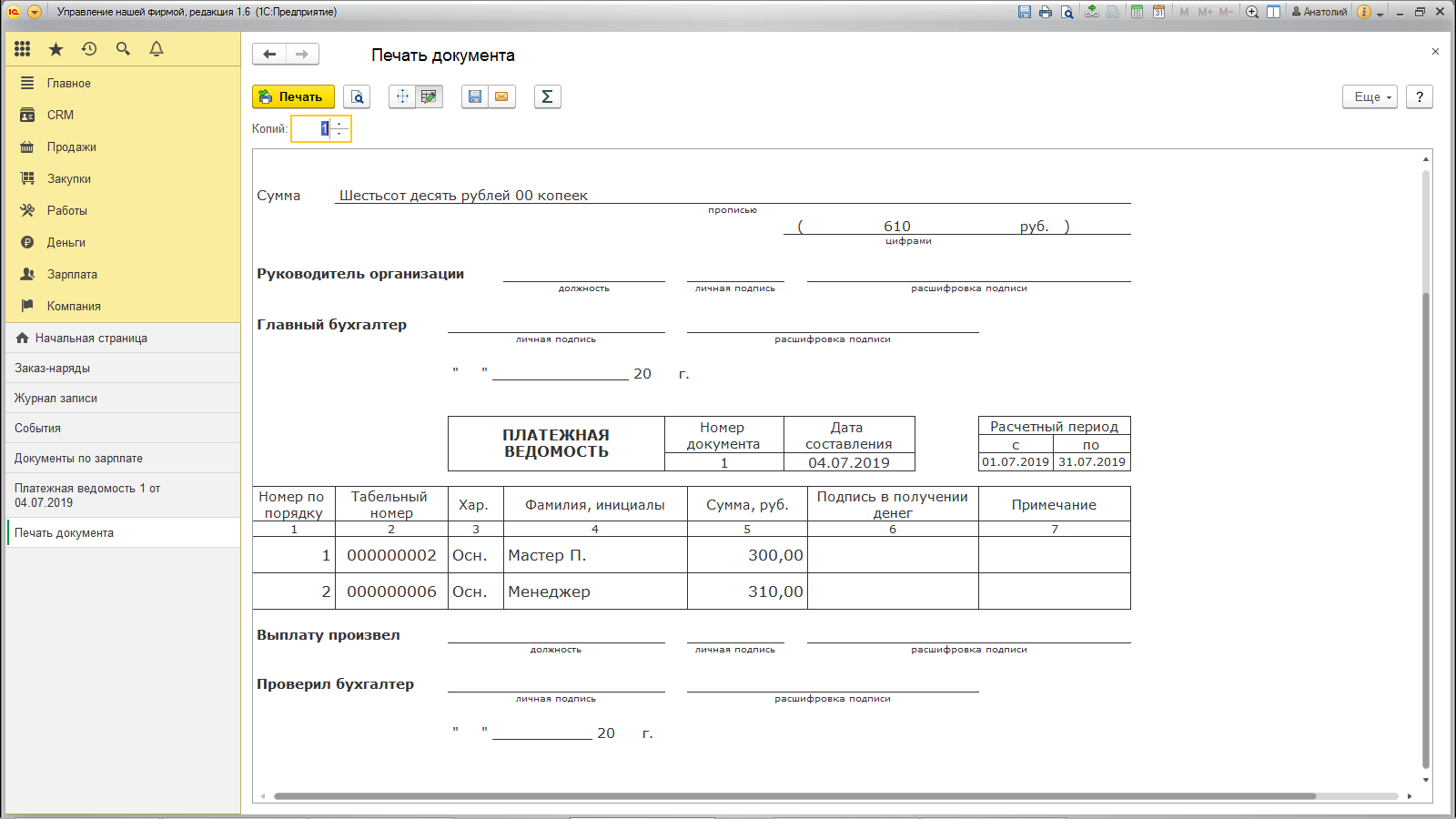

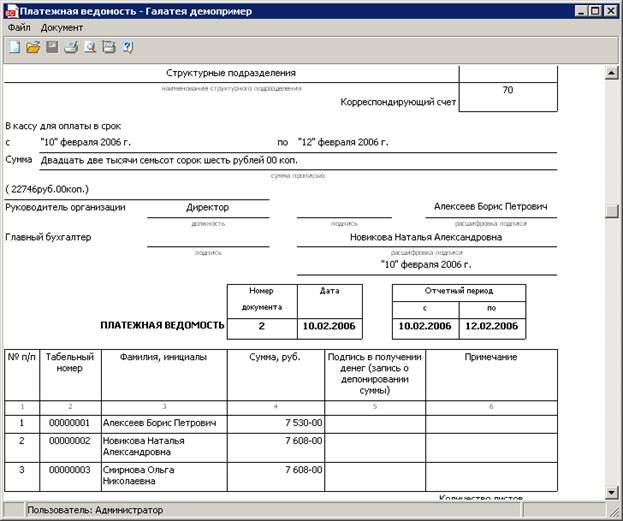

Для подготовки к выплате заработной платы служит документ «Ведомость на выплату зарплаты» (меню «Зарплата – Выплата зарплаты» или вкладка «Зарплата»). Если выплачивается зарплата, начисленная на месяц, предварительно должен быть заполнен и проведен документ «Начисление зарплаты работникам».

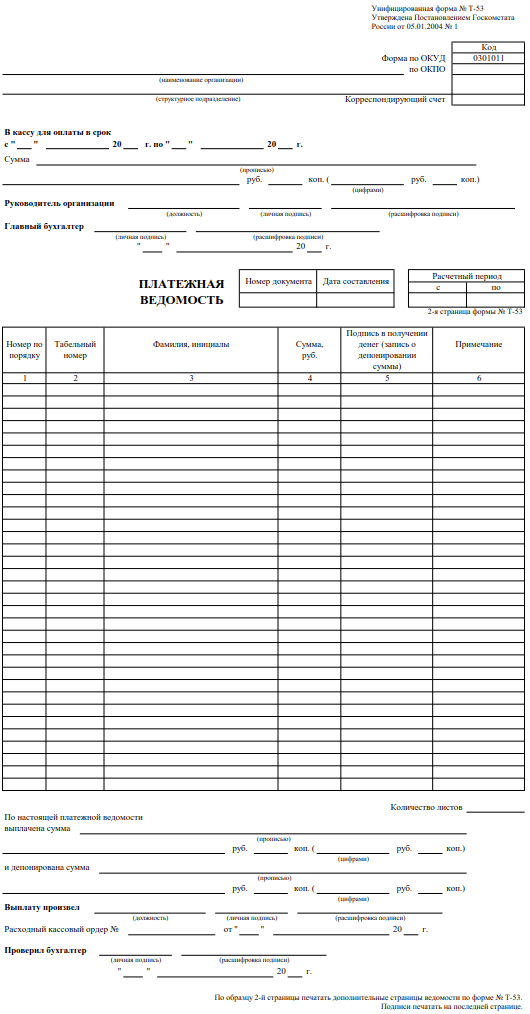

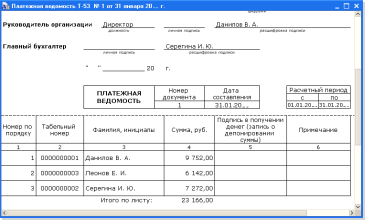

В «Ведомости на выплату зарплаты» необходимо указать месяц, за который выплачивается з/п, способ выплаты (через кассу или банк), а также подразделение (необязательно). Табличную часть можно заполнить автоматически или вручную. Для автоматического заполнения нажимаем «Заполнить – По задолженности на конец месяца», затем «Рассчитать». Рассчитаны суммы к выплате сотрудникам (за минусом налога). Суммы доступны для изменения. Чтобы отразить выплату, нужно поставить каждому сотруднику отметку «Выплачено», можно это сделать для всех сразу по кнопке «Заменить отметку на – Выплачено».

Для отражения выплаты денег из кассы необходимо ввести расходный кассовый ордер. Можно сделать это вручную (создать РКО, указать вид операции «Выплата зарплаты по ведомостям», затем выбрать ведомость), или на основании «Ведомости на выплату зарплаты». Воспользуемся вводом на основании. Создан документ «Расходный кассовый ордер» с видом операции «Выплата зарплаты по ведомостям», в нем указана ведомость и общая сумма к выплате:

При необходимости заполняем статью ДДС и реквизиты печатной формы, затем проводим РКО. Формируются проводки Дт 70 Кт 50 по каждому сотруднику:

Теперь «Ведомость на выплату з/п» отражена в программе как оплаченная. Если открыть ее, видно, что по каждому сотруднику указан документ оплаты, также указан документ оплаты для ведомости.![]()

Если все же возникла необходимость изменить оплаченную ведомость, нужно найти документ оплаты – в нашем случае РКО – и отменить его проведение (или удалить). После этого ведомость станет доступной для изменения. Нельзя забывать, что потребуется также внести изменения в документ оплаты или ввести его по новой.

Выплата зарплаты через кассу расходными ордерами

Если требуется оформить расходные ордера на каждого сотрудника, можно воспользоваться соответствующей обработкой.

Создаем «Ведомость на выплату зарплаты», указываем способ выплаты «Через кассу», заполняем документ как обычно, ставим сотрудникам отметку «Выплачено», записываем документ. Затем нажимаем «Перейти – Выплата зарплаты расходными ордерами». В открывшейся форме обработки уже заполнены строки с суммами по сотрудникам. Внизу указываем дату выписки расходных ордеров, затем нажимаем «Создать документы» и «Провести документы».

По каждому сотруднику был создан и проведен документ «Расходный кассовый ордер» с видом операции «Выплата зарплаты работнику», формирующий проводку: Дт 70 Кт 50.

В «Ведомости на выплату зарплаты» отражена оплата расходными ордерами.

Обработка «Выплата зарплаты расходными ордерами» доступна также через меню «Зарплата – выплата зарплаты» и вкладку «Зарплата».

Выплата зарплаты через банк

Для отражения выплаты зарплаты через банк на лицевые счета сотрудников необходимо в документе «Ведомость на выплату зарплаты» указать способ выплаты «Через банк», затем заполнить и записать документ. При этом у сотрудников нет отметки «Выплачено/Не выплачено».

Затем на основании ведомости вводится «Платежное поручение». Сумма проставлена автоматически. В качестве получателя необходимо указать банк, в котором открыты лицевые счета сотрудников, также нужно указать счет получателя. Для этого банк придется занести в справочник «Контрагенты», там же указать реквизиты счета, затем выбрать банк и счет в платежном поручении.

Для этого банк придется занести в справочник «Контрагенты», там же указать реквизиты счета, затем выбрать банк и счет в платежном поручении.

После заполнения и записи платежки нужно по ссылке ввести документ списания с р/с. Создана выписка «Списание с расчетного счета» с видом операции «Перечисление заработной платы», в ней указаны суммы по каждому сотруднику. При проведении документ списания формирует по каждому сотруднику проводки Дт 70 Кт 50.

В «Ведомости на выплату зарплаты» в качестве документа оплаты указано «Списание с расчетного счета»:

Депонирование

При выплате зарплаты через кассу может возникнуть ситуация, когда сотрудник не получил причитающуюся ему плату. В этом случае неполученная зарплата регистрируется в качестве депонента.

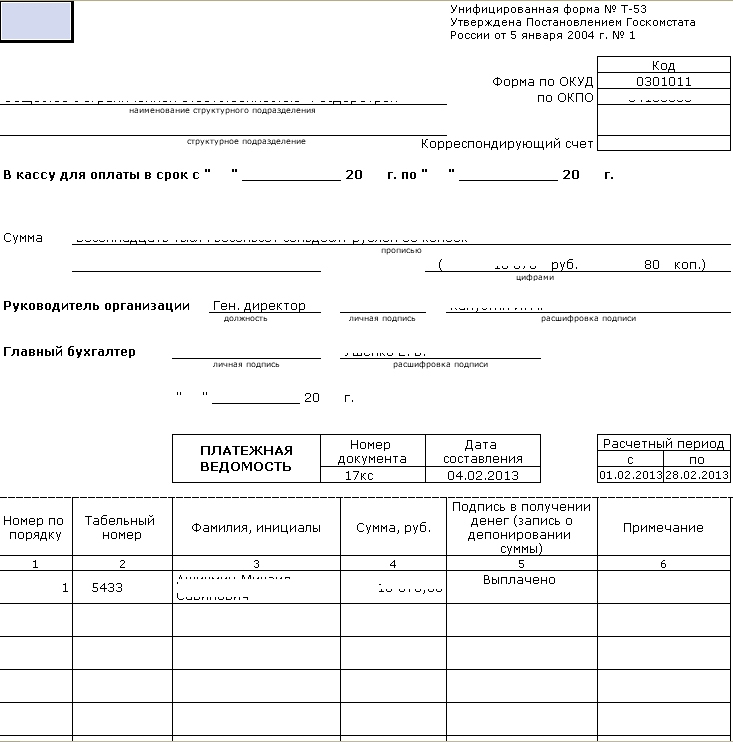

Для отражения этой операции в программе сначала создадим «Ведомость на выплату зарплаты» (способ выплаты «Через кассу»), заполним документ как обычно. Сотруднику, чью зарплату необходимо задепонировать, поставим отметку «Задепонировано», остальным – «Выплачено»:

Сотруднику, чью зарплату необходимо задепонировать, поставим отметку «Задепонировано», остальным – «Выплачено»:

Теперь для оплаты ведомости потребуется две операции. Выплату из кассы сотрудникам, получившим зарплату, отражаем с помощью РКО (как описывалось выше). А для отражения депонирования на основании «Ведомости» вводим документ «Депонирование». Он полностью заполнен, на закладке «Неполученная зарплата» указана ведомость, на закладке «Работники» — список работников.

В документе «Депонирование» доступна печатная форма карточки депонента. При проведении документ формирует проводку по каждому сотруднику по Дт 70 и Кт 76.04 («Расчеты по депонированным суммам»):

В «Ведомости на выплату зарплаты» в качестве документов оплаты указаны «Депонирование» и РКО:

Если сотрудник впоследствии получает депонированную зарплату, в программе необходимо вручную ввести «Расходный кассовый ордер» с видом операции «Выплата депонированной зарплаты». Для автоматического заполнения следует нажать «Заполнить – Всеми невыплаченными документами». В табличную часть автоматически подставляются сотрудники, чья зарплата была на депоненте, ведомости и суммы. Можно заполнить документ и вручную, при этом необходимо, чтобы сумма депонента и ведомость были указаны правильно.

Для автоматического заполнения следует нажать «Заполнить – Всеми невыплаченными документами». В табличную часть автоматически подставляются сотрудники, чья зарплата была на депоненте, ведомости и суммы. Можно заполнить документ и вручную, при этом необходимо, чтобы сумма депонента и ведомость были указаны правильно.

При проведении РКО по выплате депонированной зарплаты формирует по каждому сотруднику проводку: Дт 76.04 Кт 50:

Операции по депонентам отражаются в отчете «Книга депонентов» (меню «Зарплата – Выплата зарплаты» или вкладка «Зарплата»):

Документы по депонентам сохраняются в журнале «Документы по депонированию» (меню «Зарплата – Выплата зарплаты» или вкладка «Зарплата»).

В случае истечения срока исковой давности, депонентская задолженность списывается в доходы организации с помощью документа «Списание депонентов в доходы организаций» (меню «Зарплата – Выплата зарплаты – Документы по депонированию» или вкладка «Зарплата»).

Особенности депонирования заработной платы

Накопление в кассе организации наличных денег сверх установленных лимитов допускается только в дни выплат зарплаты, включая день получателя денег (). Если по каким-то причинам не все сотрудники получили зарплату в день выплаты, невыданные суммы нужно депонировать. На расчет зарплатных налогов и страховых взносов факт депонирования зарплаты не влияет, так как налоги и взносы рассчитывают в момент начисления зарплаты.() п. 1.4 Положения Банка России от 12.10.2011 № 373-П

Однако наступает день, когда сотрудник возвращается на место работы и его волнует вопрос: как получить свои деньги? Специальный срок для выплаты депонированной зарплаты законодательством не установлен. Если сотрудник хочет получить депонированную зарплату, он должен обратиться в бухгалтерию с заявлением (устным или письменным). Он в любом случае имеет право на получение своей зарплаты, и депонирование не должно препятствовать этому.

Бухгалтерия не всегда может быстро заказать деньги в банке для выплаты. Поэтому, чтобы не нарушить права и избежать трудовых споров, сроки выплаты депонированных сумм лучше закрепить в локальных документах организации (трудовом, коллективном договоре, положении об оплате труда и т. д.).

Пример

В трудовые договоры, заключаемые организацией, включены положения о сроках выдачи депонированных зарплат. Ранее начисленная зарплата выдается по письменному заявлению сотрудника:

- если в кассе достаточно средств — в день обращения за выплатой;

- если необходимую сумму нужно заказывать в банке — в течение 5 дней со дня обращения за выплатой.

Водитель Иванов был в этот день в рейсе, не смог явиться для получения зарплаты и не получил причитающуюся ему сумму. Она была депонирована. Иванов вернулся из рейса 9 февраля и написал заявление в бухгалтерию, в котором сообщил о своем желании получить зарплату. 13 февраля бухгалтер получил в банке деньги на выплату депонента, в этот же день депонированная зарплата была выплачена.

Мнение специалиста

Заработную плату выплачивают в течение трех дней начиная с установленной даты ее выдачи. Если за эти три дня кто-то из работников не получил заработную плату, то неполученную сумму депонируют, а ведомость закрывают. Работник может обратиться в кассу за получением депонента в устной или письменной форме. В первом случае кассир сообщает об этом бухгалтеру, который учитывает заявку при планировании денежных поступлений в кассу. Во второй ситуации работник подает письменную заявку в секретариат предприятия. Секретарь регистрирует полученный документ в журнале учета входящей корреспонденции, ставит отметку о регистрации на экземпляре сотрудника и передает заявку главному бухгалтеру.

Депонированная зарплата выдается работникам по расходному кассовому ордеру при наличии соответствующих средств в кассе или в дни выдачи заработной платы, что может быть оговорено в локальном нормативном акте организации.

Б. Чижов, заместитель начальника отдела делопроизводства Управления делами Федеральной службы по труду и занятости, государственный советник РФ II класса

В результате депонирования заработной платы у организации возникает кредиторская задолженность перед работником. Порядок списания такого долга (если заработная плата так и не была получена сотрудником) в бухгалтерском учете организации регулируется ПБУ 9/99 «Доходы организации» () и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (). На основании ПБУ 9/99 сумма кредиторской и депонентской задолженности, по которой истек срок исковой давности, является прочим доходом и включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

() утв. Приказом Минфина России от 06.05.1999 № 32н

() утв. Приказом Минфина России от 29.07.1998 № 34н

Поскольку для целей бухгалтерского учета депонированная заработная плата включается в состав или, другими словами, приравнивается к кредиторской задолженности (), к ней применяется общий трехлетний срок исковой давности, установленный гражданским законодательством (). По истечении этого срока кредиторская задолженность включается во внереализационные доходы (). Аналогичной точки зрения придерживается и Минфин России ().

() План счетов, утв. Приказом Минфина России от 31.10.2000 № 94н

() ст. 196 ГК РФ

() ст. 250 НК РФ

() письмо Минфина России от 22.03.2010 № 03-03-06/1/161

По материалам книги-справочника «Зарплата и другие выплаты работникам» под редакцией В.Верещаки

Депонированная заработная плата – что это, особенности начисления и выдачи, для кого она предназначена и можно ли ее оформить всем без исключения

Задепонировать заработанную плату возникает необходимость, если сотрудник вовремя не получил её в силу каких-либо веских причин:

- поездка в командировку;

- заработанные отгулы;

- больничный отпуск;

- плановый отпуск, полученный за отработанный год;

- временная невозможность ходить на работу по состоянию здоровья;

- отпуск без сохранения заработной платы;

- смерть работника.

Время и дата получения вознаграждения за выполненную работу устанавливается начальником. Сумма подлежит к оплате наличными средствами, а не пластиковой карточкой.

Денежная сумма выплачивается в кассе. Заработная плата, не полученная на руки в положенный срок, хранится около 3 дней в кассе, а затем подлежит депонированию. Все оформляется документально, а работник становится депонентом.

Заработная плата может возвратиться в банковый отдел или остаться у главного бухгалтера или кассира, но только положенный срок, не более. В случае окончания периода выплаты заработной платы (4-5 дней) в ведомости ставится соответствующая пометка, и денежные средства признаются депонированными.

Рассматриваемый термин имеет французские корни и переводится, как склад. Это означает, что термин «депонирование» имеет родственную связь с термином «депонент» и «депозит». В нашем случае, депонирование трудовых выплат, обозначает хранение денежных ресурсов на счете работодателя.

Как показывает практика, существует более десятка различных причин, которые могут препятствовать получению положенных выплат.

К таким ситуациям можно отнести внезапную болезнь, нахождение в служебной поездке или любые иные причины.

Нужно отметить, что бухгалтер организации не обладает правом «заморозить» денежные средства до момента возвращения сотрудника на свое рабочее место.

Согласно правилам, которые установлены Центральным Банком Российской Федерации, зарплата персонала выдается только в течение ограниченного временного отрезка. При передаче платежного поручения работникам банка, работодателю необходимо указать конкретный временной промежуток, необходимый для раздачи денежных средств.

Стандартный срок, отведенный под эту операцию, составляет пять рабочих дней.

В той ситуации, когда в течение установленного срока один или несколько тружеников не получают положенных выплат, в платежных документах фиксируется специальная отметка.

Деньги, оставшиеся у работодателя, должны быть переданы в банковскую службу. Именно в таких ситуациях, у бухгалтерского отдела возникает потребность депонирования финансовых средств.

Депонирование средств осуществляется с помощью специальных бухгалтерских проводок, а также приходных и расходных кассовых ордеров. Кроме того, сведения о депонировании заработной платы в обязательном порядке заносятся в специальный журнал учета.

Депонирование заработной платы должно оформляться при помощи проводок Дт 70 Кт 76-4. А зарплата, которая уже была депонирована и внесена на счет в банке, отмечается как проводка Дт 51 Кт 50-1.

Получение средств из банка для выдачи заработной платы оформляется при помощи проводки Дт 50-1 КТ-51. При этом, после того, как депонированная заработная плата выдана, следует осуществлять проводку Дт 76-4 Кт 5-1.

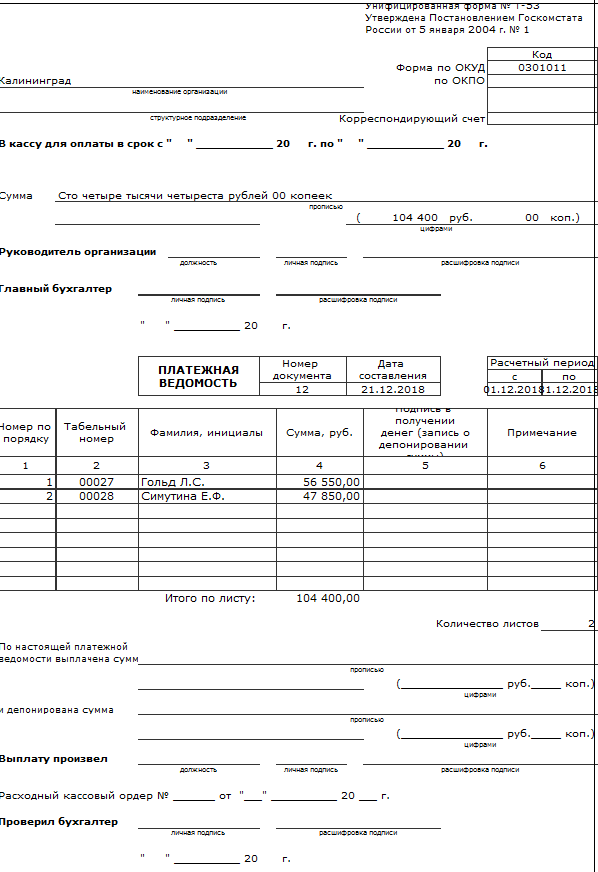

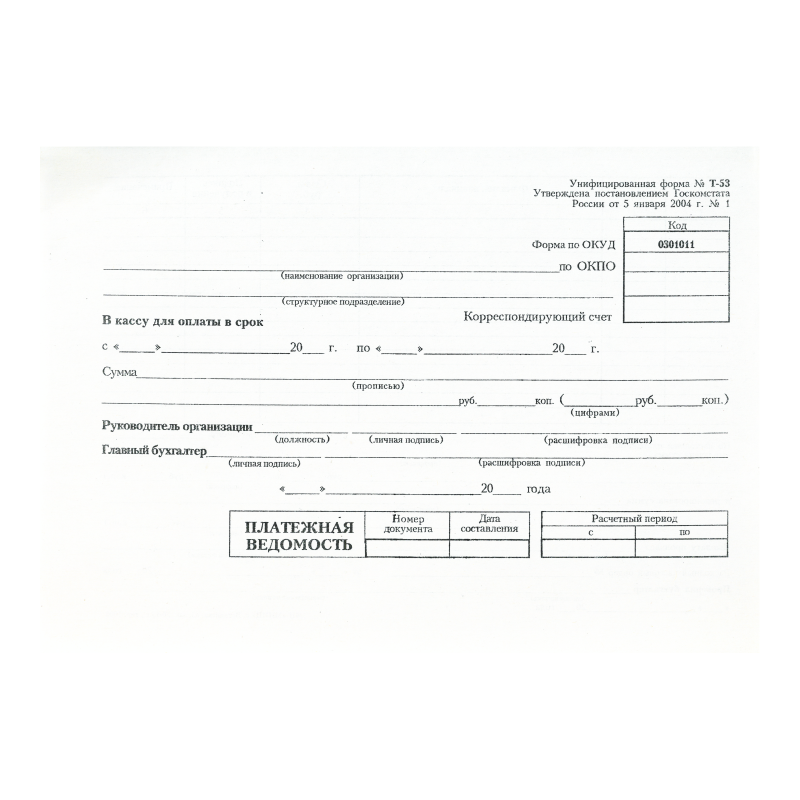

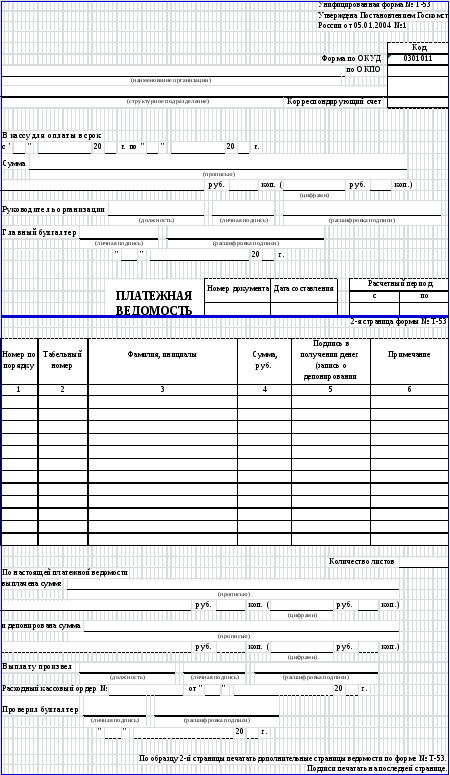

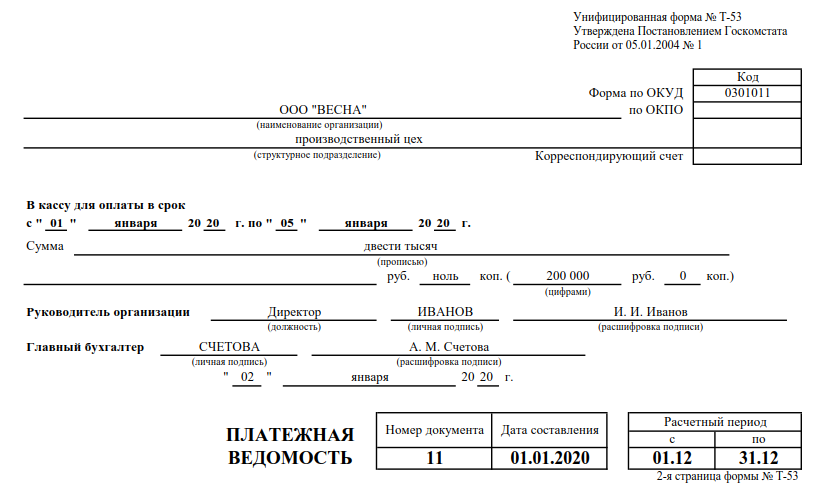

Выплаты заработной платы через кассу осуществляются с использованием платёжных либо расчётно-платёжных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись.

В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована.

То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Отметим, что сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платёжной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платёжной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчётный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Трудовой кодекс требует выдавать сотрудникам зарплату два раза в месяц. Сроки выплат устанавливаются руководителем и отражаются во внутренних документах компании. Перед выплатой зарплаты предприятие получает необходимую сумму из банка и составляет расходную ведомость, куда бухгалтер по зарплате вносит данные по каждому сотруднику: имя, начисленную сумму.

Если кто-то из сотрудников не успел получить свою зарплату в отведенный срок, то эти средства придется депонировать — т.е., вернуть в банк. Это обязанность компании, по требованию ЦБ РФ (Указание от 11. 03.

03.

2014 №3210-У).

На какие бухгалтерские счета нужно внести средства при возвращении в банк, как признать суммы при расчете налога на прибыль, надо ли начислять с них страховые взносы и удерживать НДФЛ? – читайте далее.

Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

На первом листе этого документа обязательно проставляется дата, когда он сформирован и выдается з/п.

Период, который можно держать финансовые средства в кассе фирмы, а значит, время на их получение сотрудниками, ограничены источником финансов, предназначенных на выплату трудового вознаграждения: деньги поступили из банка – с даты поступления, включая и этот день, средства можно держать в кассе не долее 5 дней, затем их придется возвратить обратно в банк;

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям . ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через

ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через

оформление, выдача и проводки в бухгалтерском учете

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу. Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчёт. При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием. Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам.

Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

Что такое депонированная заработная плата

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад. В этом плане термин «депонирование» родственен такими понятиям как «депозит», «депонент», «счет депо» и не финансовому, а транспортному понятию «депо» — место стоянки подвижного состава железных дорог. Отсюда становится ясно и значение слова «депонирование» — хранение. Соответственно депонированная зарплата, это заработная плата, находящаяся на сохранении у работодателя, до момента её получения работником.

Почему возможны ситуации, в которых заработная плата может быть не выдана — понятно: работник мог неожиданно заболеть, срочно уехать в командировку, либо не выйти на работу в дни выдачи заработной платы. Но кассир не имеет права держать указанную сумму в кассе, дожидаясь выхода работника, потому что нормативными распоряжениями Центрального банка России установлены строго лимитированные сроки её выдачи. Если работодатель в платёжной ведомости на выплату не указал меньший срок, то срок на выплаты работникам через кассу установлен в пять рабочих дней. Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Если к окончанию этого срока зарплата не выдана кому-либо из работников, в ведомости делается соответствующая отметка и денежные суммы возвращаются в банк. О том, как оформить это правильно расскажем далее.

Как оформить депонирование заработной платы

Выплаты заработной платы через кассу осуществляются с использованием платёжных либо расчётно-платёжных ведомостей. Каждая из них подразумевает, что в графе напротив своей фамилии и суммы «к выдаче» работник проставляет свою подпись. В случае если сотрудник не явился для получения причитающихся ему сумм в кассу до окончания срока указанного в титульной части ведомости, то кассир в графе, предназначенной для подписи сотрудника, указывает, что сумма депонирована. То есть, в этом месте делается надпись «депонировано», либо проставляется оттиск штампа с соответствующей надписью.

Отметим, что сроки выплаты заработной платы на предприятии (у индивидуального предпринимателя) устанавливаются внутренним локальным правовым актом (например, коллективным договором, положением об оплате труда). Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

Указывать в платежной ведомости, на выплату заработной платы, срок окончания выплат по ведомости ранее срока выплаты заработной платы работодатель не вправе.

В случае неполучения денежных средств одним из сотрудников общая сумма «к выдаче» по платёжной ведомости не совпадет с суммой выданных денежных средств. Соответственно, кассир, на последней странице платёжной ведомости, указывает размер выданных сумм и сумму, которая была депонирована. На фактически выданную, по данной ведомости, сумму заработной платы выписывается расходный кассовый ордер.

Но этим действия в отношении депонированной заработной платы не ограничиваются. Так для отражения всех депонированных сумм рекомендуется составлять соответствующий реестр. Ранее составление такого документа было обязательным, сейчас нет. Но без реестра депонированных сумм будет сложно оценить размеры задолженностей перед конкретными работниками.

В таком реестре рекомендуется указывать табельный номер сотрудника, его фамилию и инициалы, расчётный период за который не выплачена заработная плата, сумму задолженности и номер платежной ведомости.

Даже если заработная плата не получена работником, то работодатель — налоговый агент, все равно, обязан удержать из неё НДФЛ и перечислить его в бюджет. Для целей налогообложения суммы оплаты труда считаются полученными с момента отражения их в зарплатных ведомостях, вне зависимости от того задепонированы они или нет.

Депонированная зарплата, проводки бухгалтерского учета

Соответственно, как и каждую операцию с денежными средствами депонирование заработной платы необходимо отразить соответствующей бухгалтерской проводкой по счета бухучета. Проводка, отражающая выдачу заработной платы через кассу, выглядит следующим образом:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 50 (Касса)

Если какая-то часть заработной платы не выплачена, например, вследствие заболевания работника, и её сумма задепонирована, то производится следующая проводка:

Дебет 70 (Расчеты с сотрудниками по оплате труда) — Кредит 76, субсчет 4 (Расчеты по депонированным суммам)

Так как заработная плата работника не получена, то согласно, указаниям Центробанка России она должна быть возвращена на расчетный счет работодателя. Для этих целей используется следующая проводка:

Дебет 51 (расчетный счет) — Кредит 50 (касса)

Как выдать депонированную заработную плату

Работник получить депонированную заработную плату может в любое время, как только появится на рабочем месте. Отказать ему в выдаче заработной платы нельзя. Выдача такой заработной платы происходит, как правило, по расходному кассовому ордеру, выписываемому на сумму неполученной ранее заработной платы. Отражаются операции связанные с выдачей таких сумм следующими бухгалтерскими проводками:

- Дебет 50 (Касса) Кредит 51 (Расчетный счет) — данная бухгалтерская проводка отражает получение работодателем денежных средств в банковском учреждении, в котором он обслуживается.

- Дебет 76, субсчет 4 «Расчеты по депонированным суммам» — Кредит 50 (Касса) — выдача работнику ранее не полученной и депонированной работодателем заработной платы.

Обратите внимание: Зарплата работника отражается в бухгалтерском учёте в месяц её начисления, в не зависимости от того в каком месяце работник её получил. Этот момент имеет значение для учета сумм израсходованных на оплату труда для целей налогообложения.

Что делать если работник так и не получил депонированную заработную плату?

Не секрет, что многие работники работают на условиях внешнего совместительства, либо имеют по несколько трудовых книжек. Часто при фактическом уходе с места работы, сотрудники отдела кадров не имеют возможности правильно оформить увольнение, а кассир выдать заработную плату. Суммы невыплаченной зарплаты продолжают числиться на бухгалтерских счетах предприятия.

Законодательство позволяет списать такую задолженность перед работником по истечении трёх лет с момента образования задолженности. Если заработная плата так и и не была получена работником, она включается в состав прочих доходов организации (предпринимателя).

Проводки по счетам бухгалтерского учета, в этой ситуации используются следующие:

Дебет 76, субсчет «Расчеты по депонированным суммам» — Кредит 91-1 — списание задепонированной зарплаты в связи с истечением трехлетнего срока исковой давности.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

На практике депонирование заработной платы сейчас очень редкое явление, потому что каждый работник старается получить причитающуюся ему зарплату в минимальные сроки. Если работник отсутствовал по причине командировки или болезни, то он получит зарплату как только вернётся на работу. В случае же длительной болезни бухгалтер, предварительно выписав ордер, имеет право навестить сотрудника в больнице и выдать ему зарплату там, заполнив все необходимые документы.

В случае смерти работника, его зарплату можно выплатить только членам его семьи. При их отсутствии денежные средства можно перечислить на депозит нотариуса (ст. 327 ГК РФ), который занимается вопросами наследования умершего сотрудника. Сделать это следует через 4 месяца после смерти сотрудника. Спорные денежные средства станут частью наследственной массы, и могут быть переданы наследникам в соответствии с очередностью наследования, в том случае если они обратятся к нотариусу.

На основании ст. 1151 ГК РФ при отсутствии наследников у работника, его заработная плата становится вымороченным имуществом и передаётся в казну РФ.

В любом случае, несмотря на кажущуюся легкость оформления депонирования заработной платы, это достаточно ответственный процесс. В нём затрагиваются как интересы работника, или индивидуального предпринимателя, так и государства. Необходимо помнить, что право на оплату труда — одно из важнейших трудовых прав предоставленных сотруднику трудовым законодательством. И необоснованное лишение, а так же выплата по истечении установленного внутренними документами срока, может иметь последствия для работодателя в виде штрафов трудовой инспекции.

Оцените статью: Поделитесь с друзьями!FDIC: Часто задаваемые вопросы о страховании вкладов

Q: Что такое FDIC?

A: FDIC (Федеральная корпорация по страхованию вкладов) является независимым агентством Правительство США, которое защищает вас от потери застрахованных вкладов, если банк или сберегательная ассоциация, застрахованные FDIC, терпят неудачу. Страхование FDIC подкреплено полным вера и кредит правительства Соединенных Штатов.

Q: Что такое страхование вкладов?

A: Страхование депозитов FDIC покрывает вкладчиков обанкротившегося депозитарного учреждения, застрахованного FDIC, в соотношении доллар к доллару, основная сумма плюс любые начисленные или причитающиеся вкладчику проценты до даты неисполнения обязательств в размере не менее 250 000 долларов.Например, если у человека есть CD-счет только на свое имя с основным балансом в 195000 долларов и 3000 долларов в виде начисленных процентов, то будут застрахованы полные 198000 долларов, поскольку основная сумма плюс проценты не превышают страховой лимит в 250 000 долларов для счетов с одним владельцем.

Q: Что происходит, когда банк терпит крах?

A: Хотя маловероятно, банкротство все же происходит, и FDIC реагирует двумя способами. Во-первых, как страховщик вкладов банка, FDIC выплачивает страхование вкладчикам в пределах страхового лимита.Исторически сложилось так, что FDIC выплачивает страховку в течение нескольких дней после закрытия банка, обычно на следующий рабочий день, либо (1) предоставляя каждому вкладчику новый счет в другом застрахованном банке на сумму, равную застрахованному остатку на его счете в банк-банкротный банк, или (2) выписав каждому вкладчику чек на застрахованный остаток их счета в банке-банкроте.

Некоторым депозитам, превышающим 250 000 долларов США и связанным с трастовыми документами или депозитами, установленными сторонним брокером, может потребоваться короткое время ожидания, чтобы их счета можно было проверить для определения суммы доступного им страхового покрытия вкладов.Затраченное время зависит от того, сколько времени потребуется вкладчику для предоставления дополнительной информации в FDIC, чтобы мы могли завершить страхование.

Во-вторых, как получатель обанкротившегося банка, FDIC берет на себя задачу продажи / сбора активов обанкротившегося банка и погашения его долгов, включая требования о депозитах, превышающих страховой лимит. Если у вкладчика есть незастрахованные средства, он быстро получает застрахованную часть своих средств, как описано выше.Однако они также могут взыскать некоторую часть своих незастрахованных средств (оставшуюся часть своих требований к обанкротившемуся банку) за счет доходов от продажи активов обанкротившегося банка. Продажа активов обанкротившегося банка может занять несколько лет. Однако по мере продажи активов вкладчики, у которых были незастрахованные средства, обычно получают периодические платежи (на пропорциональной основе «центов на доллар») по оставшейся части своего требования.

Q: Как я могу получить страховку депозита?

A: Вкладчикам не нужно подавать заявление на страхование FDIC.Покрытие происходит автоматически, когда депозитный счет открывается в банке, застрахованном FDIC. Если вы хотите, чтобы ваши средства были застрахованы FDIC, просто убедитесь, что вы размещаете свои средства на депозитном счете в банке, застрахованном FDIC, и что ваш депозит не превышает лимит страхования для этой категории собственности.

Q: Как мне узнать, застрахован ли банк FDIC?

A: Чтобы определить, застрахован ли банк FDIC, вы можете спросить представителя банка, поищите в своем банке знак FDIC, позвоните в FDIC по телефону 877-275-3342 или воспользуйтесь инструментом FDIC BankFind.BankFind позволяет вам получить доступ к подробной информации обо всех учреждениях, застрахованных FDIC, включая расположение отделений, адрес официального веб-сайта банка, текущее рабочее состояние вашего банка и регулирующий орган, к которому можно обратиться за дополнительной информацией и помощью.

Покрытие

Q: На какой размер страхового покрытия вкладов я имею право?

A: Стандартная сумма страхования вкладов составляет 250 000 долларов на каждого вкладчика, на один банк, застрахованный FDIC, на каждую категорию собственности.Для базового обзора страхового покрытия депозитов FDIC по категориям вы можете использовать инструмент «Категории счетов».

Брошюра «Ваши застрахованные вклады» также включает более подробную информацию и примеры страхования вкладов для различных категорий собственности. Вы также можете получить доступ к оценщику электронного страхования вкладов (EDIE) FDIC, чтобы получить подробную информацию о вашей конкретной ситуации.

Q: Каждый финансовый продукт в банке покрывается FDIC?

A: Нет, страхование депозитов FDIC зависит от того, является ли выбранный вами финансовый продукт депозитным продуктом.FDIC охватывает традиционные типы банковских депозитных счетов, включая текущие и сберегательные счета, депозитные счета денежного рынка (MMDA) и депозитные сертификаты (CD). Инвестиционные продукты, не являющиеся депозитами, такие как паевые инвестиционные фонды, аннуитеты, полисы страхования жизни, акции и облигации, не покрываются страхованием депозитов FDIC.

Для более полного списка финансовых продуктов, застрахованных FDIC, и финансовых продуктов, не застрахованных FDIC, посетите Счета, покрываемые FDIC

Q: Могу ли я получить страховое покрытие вкладов на сумму более 250 000 долларов в одном застрахованном FDIC банка?

A: Да.FDIC страхует депозиты в соответствии с категорией собственности, в которой застрахованы средства, и в соответствии с названием счетов. Стандартный лимит страхового покрытия вкладов составляет 250 000 долларов на вкладчика, на банк, застрахованный FDIC, на категорию собственности. Депозиты, принадлежащие разным категориям собственности, страхуются отдельно на сумму не менее 250 000 долларов США, даже если они хранятся в одном банке. Например, отзывный трастовый счет (включая живые трасты и неофициальные отзывные трасты, обычно называемые счетами с оплатой в случае смерти (POD)) с одним владельцем, называющим трех уникальных бенефициаров, может быть застрахован на сумму до 750 000 долларов.См. Подробную информацию в брошюре «Ваш застрахованный депозит».

Q: Могу ли я проверить, полностью ли покрыты мои счета?

A: Да, вы можете получить подробную информацию о вашем конкретном страховании вкладов, зайдя в систему оценки электронного страхования вкладов (EDIE) FDIC и введя информацию о своих счетах. Вы также можете позвонить в FDIC по телефону 1-877-ASK-FDIC (1-877-275-3342) и попросить поговорить со специалистом FDIC по страхованию депозитов.

Чтобы определить размер страхового покрытия вкладов или задать другие конкретные вопросы по страхованию вкладов, позвоните по телефону 1-877-ASK-FDIC (1-877-275-3342).

часто задаваемых вопросов для арендаторов | Мои депозиты, услуги схемы защиты

Часто задаваемые вопросы для арендаторов | Мои депозиты, услуги схемы защиты Часто задаваемые вопросы для арендаторов | Мои вклады, услуги схемы защитыЧто такое страхование?

Наша схема страхования означает, что вы заплатили за присоединение к mydeposits

, а также заплатили сбор за защиту, который позволяет вам держать депозит

на вашем банковском счете.

Если так вы защищаете вклады, войдите сюда

Вход для членов

Что такое Хранение?

Наша кастодиальная схема означает, что вы бесплатно присоединились к mydeposits

и передали нам депозитные деньги для хранения.

Если так вы защищаете свои вклады, используйте:

Логин арендодателя или Бизнес-логин

Арендодатель ВХОД Бизнес-логин

Законодательство распространяется на все депозиты, принимаемые по договорам гарантированной краткосрочной аренды (AST) в Англии и Уэльсе.

Все депозиты, взятые после 6 апреля 2007 года на AST , должны теперь быть защищены одной из утвержденных государством схем защиты депозитов.

Хранение

- Арендодатель или агент должны передать депозитные деньги арендатора системе хранения, чтобы они удерживались в течение всего срока аренды.

- Кастодиальная схема удерживает проценты, полученные по депозиту за это время.

- По окончании срока аренды и арендодатель, и арендатор должны подать заявление об освобождении залога в согласованной между ними пропорции.

Страхование

- Арендодатель или агент удерживает залог арендатора и платит комиссию для его защиты.

- По окончании срока аренды домовладелец / агент может обсудить и согласовать сумму возвращаемого залога без участия схемы.

Все три схемы предлагают бесплатную услугу разрешения споров, если арендодатель и арендатор не могут договориться о сумме депозита, подлежащей возврату в конце срока аренды.

- mydeposits обеспечивает защиту арендных депозитов как на основе страхования, так и депозита в Англии и Уэльсе.

- В апреле 2007 года правительство назначило mydeposits для работы по схеме страхования, а в апреле 2016 года — по схеме хранения mydeposits.

- mydeposits принадлежит страховой компании Hamilton Fraser Insurance (HFIS plc) и Национальной ассоциации арендодателей (NLA).

Любой арендодатель или агент по аренде, проживающий и проживающий в Соединенном Королевстве (за исключением острова Мэн), может подать заявку на использование mydeposits

- Арендодатель не сможет восстановить право владения недвижимостью на основании только уведомления о владении в соответствии с разделом 21 Закона о жилье 1988 года

- Арендатор может ходатайствовать о судебном постановлении, требующем защиты депозита, и о предоставлении ему предписанной информации

- Если суд убедится, что Арендодатель не выполнил требования, суд должен либо:

- Приказать арендодателю выплатить арендатору депозит в течение 14 дней с момента вынесения постановления суда, или

- Приказать арендодателю внести залог на указанный счет, открытый администратором схемы опеки.

- Суд также может приказать Арендодателю выплатить Арендатору сумму, эквивалентную трехкратной сумме депозита, в течение 14 дней с момента принятия Распоряжения

- Суд, вероятно, также возместит расходы против арендодателя

Ваш арендодатель должен предоставить вам доказательство защиты в течение 30 дней с даты получения депозита.Вы можете проверить, был ли ваш депозит защищен с помощью mydeposits, используя нашу программу проверки депозита — вам понадобится адрес собственности (включая почтовый индекс), фиксированные сроки и список всех названных арендаторов в соответствии с соглашением AST.

Если ваш депозит не защищен с помощью mydeposits, ваш Арендодатель мог защитить его с помощью другой схемы защиты депозита, подробности можно найти на веб-сайте приюта.

- Когда ваш арендодатель защищает ваш депозит, он должен предоставить следующие данные:

- Имя арендодателя / агента, адрес, контактный номер, факс / электронная почта

- Адрес объекта аренды

- Сумма депозита

- Дата внесения депозита

- Дата начала аренды

- Самая ранняя договорная дата окончания и фактическая дата окончания аренды

- Имя арендатора

- Дата защиты депозита

- Альтернативный адрес, контактный телефон и / или электронная почта для арендатора

Эти данные образуют шаблон или сертификат mydeposits.

Ваш арендодатель должен предоставить вам подписанную копию документа. Вы должны проверить, что вся информация и детали верны, а затем подписать его.Подписывая сертификат, вы подтверждаете, что все данные верны — вы должны сообщить своему арендодателю, если какие-либо данные неверны.

- По закону мы должны уведомить вас в конце аренды, чтобы сообщить вам, что ваш арендодатель снял защиту с вашего депозита.Альтернативный адрес может быть: —

- Родительский

- Хранитель

- Родственник

- Близкий друг

- Работодатель

- Банк

- Поверенный

- Университет

- Колледж

- Да. Имена всех лиц / сторон, вносящих вклад, должны быть внесены в mydeposits.Нам нужны их имена, контактные данные и сведения о компании / организации (если применимо). Ответственность за предоставление этих сведений лежит на арендодателе.

- Ничто не мешает арендодателю переложить расходы на вас, хотя это не считается соответствующим духу законодательства

- Арендодатели иногда просят потенциальных арендаторов внести залог, чтобы убедиться, что они твердо намерены и серьезно относятся к аренде недвижимости. В случае неудачи сделки Арендодатель может принять решение о сохранении удерживаемого депозита, чтобы компенсировать любые причиненные неудобства. Хранимые депозиты не должны быть защищены схемой защиты депозитов.

Однако, если холдинговой депозит затем используется как весь депозит или его часть при подписании договора аренды, он должен быть защищен.

- Как арендатор, после того, как вы покинули собственность, вы должны сделать формальный запрос в письменной форме домовладельцу с просьбой вернуть ваш залог.

- Арендодатель должен ответить в течение 10 дней, чтобы сообщить вам, какую часть вашего депозита он намеревается вернуть. Если они делают вычеты, им следует указать причины этого.

- Вы не можете возбуждать спор по поводу депозита, пока не решите какие-либо вопросы, связанные с отсутствием арендной платы или расчетом арендной платы.Вы должны выполнять свои договорные обязательства в соответствии с условиями вашего AST.

- Приют или Бюро консультаций для граждан могут предоставить вам помощь и совет, или, в качестве альтернативы, вы можете поговорить с кем-то, кто имеет юридическое образование.

- Поговорите со своим арендодателем и объясните, почему вы считаете эту сумму необоснованной.Желательно изложить свои аргументы в письменной форме. По возможности укажите альтернативные расценки на ремонт или замену или альтернативные расценки на выполнение работ.

- Арендодатель может взимать приемлемую коммерческую плату за любую выполненную работу. Если вы считаете это необоснованным, вы можете искать альтернативные предложения, однако арендодатель не обязан указывать альтернативный вариант, который вы найдете.Если арендодатель отказывается рассмотреть ваш вариант или соответствующим образом скорректировать вычет, попросите письменного объяснения.

- Вам следует прочитать свой контракт AST, поскольку в нем может быть указано, что вы должны заплатить полную цену за замену. Однако, если повреждение подверглось значительному износу, может быть разумным принять это во внимание.

- Важно то, что запрашиваемая арендодателем сумма была разумной и оправданной. Решение о том, что Арендодатель делает с суммой , не является частью процесса спора.

- Арендодатель может разумно ожидать, что уборка или ремонт вернут имущество в то же состояние в начале аренды. Вам следует напрямую попросить арендодателя обосновать любые возражения против вас. Желательно делать датированные фотографии до и после, чтобы сохранить квитанции, гарантии и любые другие доказательства, которые у вас есть.

- Арендодатель не может подать спор с mydeposits на суммы, превышающие залог.Арендодатель может предпринять дополнительные действия против вас иными способами.

- Опись — это детализированный список и состояние содержимого в собственности. Может содержать ориентировочные значения. Он должен включать всю мебель, включенную Арендодателем как часть меблировки, но он также должен указывать на состояние стен, штор, ковров, ванной комнаты, кухонной техники, сада и имущества. Он должен быть подписан вами как точное представление собственности в начале аренды.Если во время вашей аренды в инвентарь вносятся какие-либо изменения, они должны быть зарегистрированы и согласованы обеими сторонами.

- Процесс урегулирования спора основан на убедительных доказательствах для оценки доказательств удержания арендодателя. Если первоначальная проверка или инвентаризация не были произведены, это может ослабить позицию Арендодателя.Однако вы, как арендатор, обязаны указать Арендодателю ущерб, и невыполнение этого требования может представлять собой халатность или обман с вашей стороны, независимо от того, несете ли вы ответственность за это или нет. Если Арендодатель действительно проверяет, убедитесь, что вы это делаете, и подкрепите свою проверку своим собственным инвентарем и фотографиями. Получите список расписания, подписанный независимым свидетелем, если ваш арендодатель отказывается это сделать.

- Нет, но это ослабит их позицию, если возникнет спор.Если Арендодатель не организует осмотр, вы можете провести его самостоятельно; опять же, желательно подкрепить это фотографиями.

- Арендодатель может взимать плату за выездной осмотр. Однако эта плата должна быть указана в вашем AST, а сумма оговаривается заранее. Многие арендодатели используют независимые службы инвентаризации как для проверки при заселении, так и при выезде.Хотя за это взимается плата, мы надеемся, что это обеспечивает надежную меру для разрешения споров.

- Вам следует ознакомиться с условиями Соглашения AST. В большинстве случаев ответственность за оплату коммунальных услуг лежит на Арендаторе. В конце срока аренды Арендодатель должен организовать окончательное снятие показаний счетчика коммунальных услуг и отправку окончательного счета Арендатору. Если есть задолженность по счету, то коммунальные компании должны требовать от Арендатора непогашенной суммы.В случае, если Арендодатель несет ответственность за оплату счетов за коммунальные услуги, их стоимость будет отражена в арендной плате. В вашем AST могут быть положения о том, что происходит в случае чрезмерных расходов.

- Нет. Вы несете ответственность за уплату муниципального налога, поскольку ваш арендодатель проинформирует совет о том, что вы проживаете в собственности в качестве арендатора.Каждый Арендатор в собственности несет солидарную ответственность по уплате муниципального налога.

- Процесс Номер АДР будет выносить решения только на сумму вклада в спор. Таким образом, если Арендодатель удержал половину суммы депозита, это максимальная сумма, которая может быть присуждена Арендодателю.

- Если ваш арендодатель использует нашу схему страхования, то оспариваемый депозит должен быть отправлен нам на хранение. Единственный другой способ разрешения спора — это суд. После вынесения постановления суда вы или арендодатель должны отправить нам запечатанное постановление, и мы соответствующим образом распределим залог.

- Да. Вы должны предоставить нам свои полные контактные данные вместе с адресом электронной почты.

- Да, однако вы несете ответственность за любые расходы, связанные с этим.

- У арендодателя есть 10 дней, чтобы полностью или частично вернуть ваш залог.Если вы не получили депозит, вы можете подать спор на полную сумму. Мы попросим арендодателя отправить нам всю сумму залога. Если Арендодатель произведет платеж на любую неоспоримую сумму через 10 дней, но до подачи ее нам, мы запросим подтверждение того, что это было сделано, то есть квитанцию о банковском переводе или письменное подтверждение от вас.

- Так же, как невыплаченная арендная плата, невыплаченное жилищное пособие должно быть получено Арендодателем для выполнения условий AST. Арендодатель должен вернуть ваш депозит через 10 дней после получения денег на пособие. Любой спор о депозите будет рассматриваться по истечении этого периода. Если вам нужны деньги на депозит для дальнейшей сдачи в аренду, обратитесь за советом в местное управление социального обеспечения.

- Подписанное соглашение AST — и все, что связано с этим соглашением

- Отчеты приезда / выезда

- Опись

- График состояния

- Фото / видео — для подлинности необходимо проставить дату

- Счета-фактуры / квитанции, подтверждающие выполнение работ — уборка, химчистка, садоводство и т. Д.

- Любые другие соответствующие подтверждающие доказательства

Убедитесь, что предоставленные вами доказательства актуальны, а ваши письменные материалы ясны, легки для понимания и правильно представлены.

Судья проанализирует все доказательства и представленные материалы, но не может ссылаться на все доказательства, представленные в Отчете о судебном решении.

- Решение обычно принимается в течение 28 дней, и обе стороны уведомляются в течение 10 дней с момента решения Судьи.

- Судья имеет право присудить сумму, превышающую оспариваемую, но маловероятно, что это произойдет. Судья не может присудить сумму, превышающую сумму депозита. Если решение ADR превышает оспариваемую сумму, мы уведомим стороны и выплатим разницу между заявленной суммой и окончательным решением. Затем арендодатель должен будет выплатить оставшуюся сумму в mydeposits в течение 10 дней после принятия решения.

- И арендодатель, и арендатор обязаны предоставить любые доказательства, которые, по их мнению, могут быть полезными для обоснования дела. С самого начала вам нужно собрать все доказательства. Вы не должны сдерживать соответствующие документы, так как это может быть фатальным для вашего дела.

- Когда обе стороны соглашаются использовать ADR, они также соглашаются быть связанными решением Судьи.Подробное объяснение причин решения всегда предоставляется обеим сторонам. Вы можете оспорить решение в суде, но на очень ограниченных основаниях.

Приступим

Выберите способ защиты

Схема защиты депозитов арендодателя

Арендодатели легко защищают вклады вашего арендатора в соответствии с законом

Присоединяйся сейчасСхема защиты депозитов арендодателя

Арендодатели легко защищают вклады вашего арендатора в соответствии с законом

Присоединяйся сейчасВедение налогового учета | Налоговое управление Австралии

Налоговая система Австралии основана на самооценке налогоплательщиков.Это означает, что вы несете ответственность за определение суммы, которую вы можете декларировать и требовать в своей налоговой декларации. Вам также необходимо показать, как вы пришли к этим цифрам — в некоторых случаях от вас могут потребовать письменные доказательства.

Чтобы подготовить точную налоговую декларацию и обосновать свои претензии, вам необходимо вести тщательный учет. Записи, которые вам необходимо вести, зависят от вашей ситуации, но, как правило, лучше хранить слишком много записей, чем недостаточно.

На этой странице:

Важность ведения документации

Ведение хорошего учета поможет вам и вашему налоговому консультанту:

- для письменного подтверждения ваших доходов и расходов

- , чтобы помочь вам или вашему налоговому агенту подготовить налоговую декларацию

- , чтобы вы могли претендовать на все свои права

- на случай, если мы попросим вас подтвердить информацию, указанную вами в налоговой декларации

- снизить риск налоговых проверок и корректировок

- улучшить общение с нами

- разрешить вопросы, связанные со спорными оценками или корректировками

- избежать применения штрафов.

Причины для хорошего учета — снижение затрат на ведение налоговых дел. Если ваши записи точны и организованы, вы сможете управлять своими делами через службы ATO Online. Если вы пользуетесь услугами налогового консультанта, сокращение времени, которое они тратят на сортировку и подготовку вашей документации, даст им больше времени, чтобы убедиться, что вы получите то, на что имеете право.

См. Также:

Как долго хранить записи

Как правило, вы должны хранить свои письменные доказательства в течение пяти лет с даты подачи налоговой декларации.

Есть еще несколько конкретных ситуаций. Если вы:

- потребовали вычет за снижение стоимости (ранее известное как амортизация) — ведите учет за пять лет с даты вашего последнего требования о снижении стоимости

- приобретение или продажа актива — ведите учет в течение пяти лет после того, как станет уверенным, что событие, связанное с налогом на прирост капитала (CGT), не может произойти

- оспариваются с нами — ведите учет за более поздний из

- пяти лет с даты подачи налоговой декларации

- пять лет со дня разрешения спора.

Формат ваших записей

Вы можете вести записи в бумажном или цифровом формате. Если вы делаете бумажные или цифровые копии, они должны быть точной и четкой копией оригинала.

Мы рекомендуем вам делать резервные копии всех ваших цифровых записей.

Ваши документы должны быть на английском языке, если вы не понесли расходы за пределами Австралии.

Типы записей, которые следует вести

Вы должны организовать свои записи в следующие категории:

Вам также может потребоваться вести записи в некоторых других категориях или для других членов семьи — например, если вы получаете семейную налоговую льготу.

В некоторых случаях вы можете не вести определенные записи — например, потому что вы рассчитываете требовать лишь небольшую часть командировок. Однако имейте в виду, что если вы на самом деле путешествовали в течение года больше, чем предполагали, но не имеете всех записей, вы, возможно, не сможете потребовать дополнительную поездку.

Как правило, лучше всего вести учет всех доходов и расходов. Во время уплаты налогов вы можете решить, что вам нужно, а что нет.

Если вы несете расходы в личных целях, у вас должны быть записи, показывающие, как вы рассчитали размер любого личного использования.

полученных вами платежей

Вам необходимо хранить письменные доказательства полученных вами платежей, например:

Заработная плата, заработная плата и надбавки

Доказательства могут включать:

- сводка платежа с оплатой по мере использования (PAYG) — физическое лицо, не являющееся юридическим лицом

- отчет о доходах (эквивалент сводки PAYG), если ваш работодатель сообщает нам через систему расчета заработной платы в одно касание (STP)

- подписанное письмо или заявление от вашего плательщика, которое содержит ту же информацию, что и сводка платежа, если у вас нет сводки платежа.

Доходы от процентов, дивидендов, управляемых фондов или арендной собственности

Доказательства могут включать:

- выписки, сберегательные книжки или другая документация вашего финансового учреждения с указанием суммы процентов, полученных вами

- выписок из компании, корпоративного паевого фонда, публичного торгового траста или корпоративного партнерства с ограниченной ответственностью, которое выплачивает вам дивиденды или осуществляет выплаты. Эти записи должны показывать

- сумму дивидендов с франковкой и без рейтинга

- сумма франкированных кредитов

- любой налоговый номер суммы, удерживаемые из дивидендов без рейтинга

- выписок или советов от управляемых фондов с указанием распределенной вам суммы.Отчет должен содержать подробную информацию о

- сумме любого дохода от первичного производства или несырьевого производства

- любой прирост капитала или убыток

- любой иностранный доход

- ваша доля любых кредитов, таких как кредиты франкирования

- записей о полученной вами арендной плате, например,

- выписка от вашего агента по недвижимости

- арендная книжка или выписки из банка с указанием арендных платежей, переведенных на ваш счет

- записей о любых денежных средствах по облигациям

Словарь английского языка — Банковское дело и деньги

Словарь: Банковское дело и деньги

Это список словарных статей, относящихся к банковскому делу

Банковский и денежный словарь

Банкомат

аббревиатура от Automated Teller Machine: банкомат, обычно в стене за пределами банка, из которого вы можете снимать деньги со своего банковского счета с помощью специальной карты.

остаток в банке

сумма денег на банковском счете.

Я хочу проверить мой банковский счет, пожалуйста.

банковские комиссии

денежные суммы, уплаченные клиентом за услуги банка.

выписка из банка

распечатанная запись о деньгах, внесенных и снятых с банковского счета

отскок

, когда чек не может быть оплачен или принят банком из-за отсутствия денег на счете:

Мне пришлось заплатить штраф, когда мой чек отскочил.

наличными

(существительное) деньги в виде банкнот и монет, а не чеков или кредитных карт:

У вас есть наличные деньги?

обналичить чек / чек

(глагол) обменять чек на наличные:

Не могли бы вы обналичить мне чек?

чековая книжка (США) / чековая книжка (Великобритания)

книга чеков / чеков с напечатанным на них именем, которую вам дает ваш банк для осуществления платежей.

чек (США) / чек (Великобритания)

распечатанный бланк, используемый вместо денег для оплаты с вашего банковского счета:

Я выписал ему чек на 100 долларов.

кредит

1. деньги на вашем банковском счете.

Я с облегчением увидел в своем выписке, что мой счет был кредитным

2. Метод оплаты товаров или услуг в более позднее время, обычно с уплатой процентов, а также первоначальных денег.

Машину решили купить в кредит .

кредитная карта

небольшая пластиковая карта, которую можно использовать как способ оплаты, при этом деньги забираются у вас позже.

текущий счет (США) / текущий счет (Великобритания)

банковский счет, с которого вы можете снять деньги в любое время и который обычно приносит небольшие проценты или не приносит никаких процентов.

дебет

(запись) денег, снятых с банковского счета.

В конце месяца счет был дебетовым (= было потрачено больше денег, чем было на счете в то время).

долг

денег, которые должны кому-то другому, или состояние должника:

Ему удалось расплатиться с долгами за два года.

У фирмы огромные долги.

депозит (США) / оплата (Великобритания)

для внесения денег на банковский счет.

Если вы пойдете в банк, вы сдадите мне эти чеки?

прямой дебет

договоренность о совершении платежей, обычно в адрес организации, при которой ваш банк регулярно переводит деньги с вашего счета на счет организации:

Я оплачиваю счет за электричество прямым дебетом.

расход

, когда вы тратите или используете деньги.

Оказалось, что покупка машины побольше окупилась.

Мы только что построили новый гараж за большие деньги.

страховка

соглашение, по которому вы платите компании деньги, а она оплачивает ваши расходы в случае аварии, травмы и т. Д .:

страхование жизни / здоровья / автомобиля / путешествий

проценты

1. деньги, взимаемые банком или другой финансовой организацией за получение денег в долг.

Получил ссуду под 10%.

2. Деньги, которые вы зарабатываете, храня свои деньги на счете в банке или другой финансовой организации.

Положите деньги на сберегательный счет, с которого будут начисляться проценты.

заем

— это денежная сумма, которая заимствована, часто в банке, и должна быть возвращена, обычно вместе с дополнительной суммой денег, которую вы должны заплатить в качестве платы за заем.

Она пытается получить ссуду в размере 100 000 долларов для открытия собственного дела.

NSF

Недостаточный фонд

овердрафт

Акт овердрафта на банковском счете.

получатель

лицо, которому выплачиваются или должны быть выплачены деньги.

сберегательный счет (США) / депозитный счет (Великобритания)

банковский счет, на котором вы обычно оставляете деньги на длительное время и который приносит вам проценты.

постоянный счет (Великобритания)

указание банку регулярно платить определенную сумму денег с банковского счета лица на другой банковский счет (сравните прямой дебет )

налог

(сумма) денег, выплачиваемых государству, которая зависит от вашего дохода или стоимости приобретенных вами товаров или услуг:

Они повышают налог на сигареты.

дорожный чек

лист бумаги, который вы покупаете в банке или туристической компании и который можно использовать в качестве денег или обменять на местные деньги страны, которую вы посещаете

отозвать

для снятия денег с банковского счета.

Банковские идиоматические выражения

Могу ли я банк на вашу поддержку?

Дурак и его деньги скоро разойдутся.

Компания или деятельность, имеющая лицензию на печать денег.

Компания чеканила его / деньги с тех пор, как к власти пришел новый менеджер.