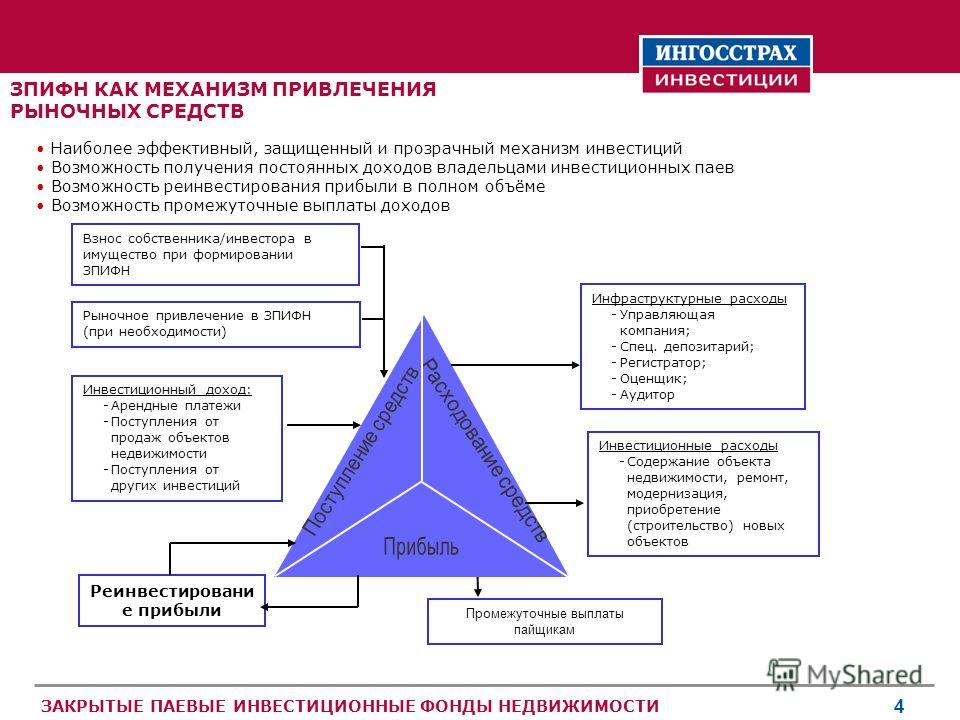

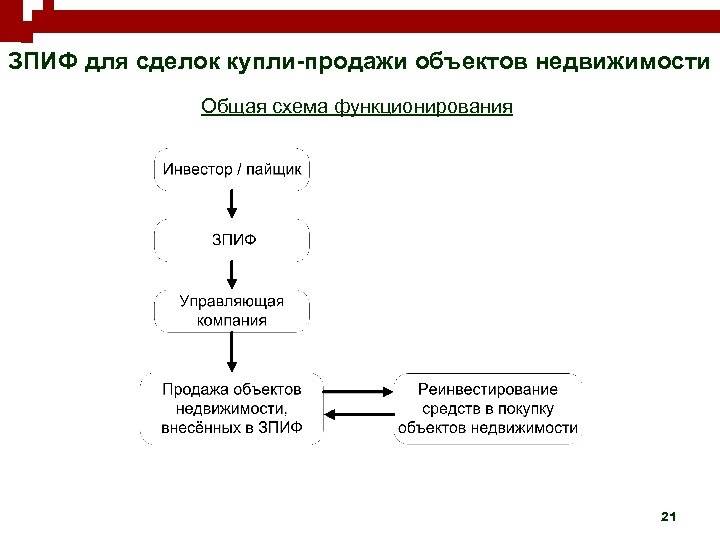

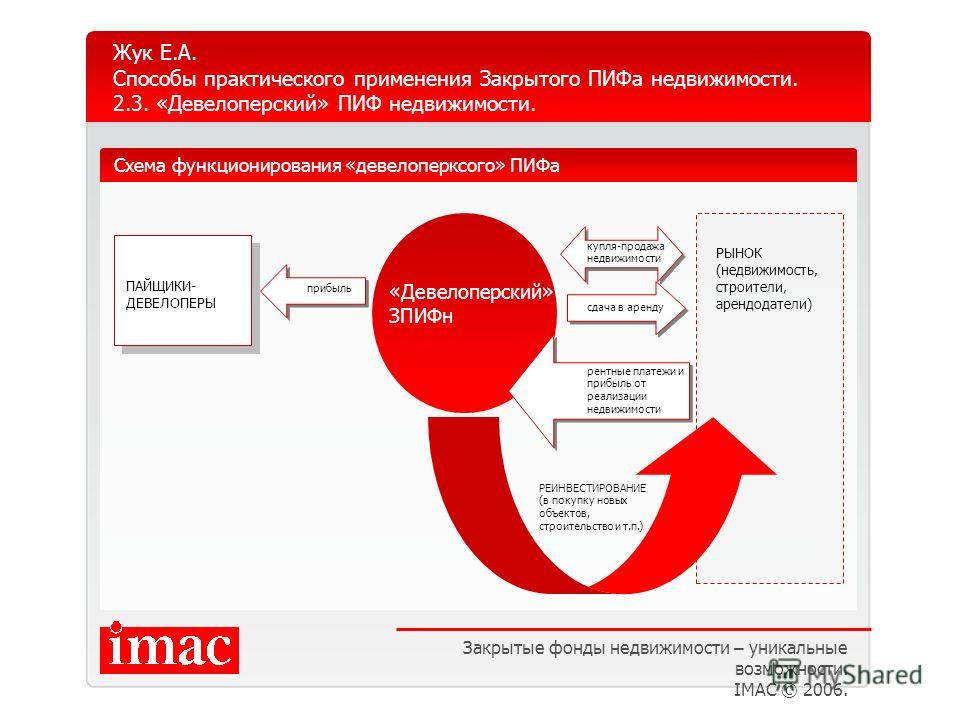

Закрытый паевый инвестиционный фонд

ЗПИФ облигаций

Облигации традиционно считаются тихой гаванью при спадах на рынке. Долговые инструменты должны составлять не менее 50% активов фонда, а вот доля акций не должна превышать 20%.

ЗПИФ акций

Непосредственно в акции должно быть инвестировано не менее 50% активов ПИФа не менее 2/3 рабочих дней в квартал. Помимо акций в портфеле также могут быть и облигации, но не более 40%.

ЗПИФ смешанных инвестиций

Представляет собой нечто среднее между вышерассмотренными категориями фондов. Соотношение акций и облигаций может быть любым, но суммарно ценные бумаги должны занимать не менее 70% портфеля фонда.

ЗПИФ прямых инвестиций

*для квалифицированных инвесторовФонды прямых инвестиций осуществляют долгосрочное инвестирование средств в компании различных отраслей, создаются для вложения денег непосредственно в реальные активы или для получения контроля над предприятием (приобретение его контрольного пакета акций).

Доход Фонда формируется в результате увеличения капитализации компаний, бизнес которых финансируется из средств Фонда.

Характерной особенностью фонда прямых инвестиций является запрет инвестирования в зарубежные активы и инструменты, также акции (доли), размещаемые при учреждении обществ.

Фонд обладает достаточно широким инструментарием как по долевому, так и по долговому финансированию.

ЗПИФ особо рисковых (венчурных) инвестиций

*для квалифицированных инвесторовВенчурные фонды специализируются на создании бизнеса «с нуля» путем приобретения активов, в том числе нематериальных. Вложения средств венчурных фондов потенциально более доходны, так как в отличие от фондов прямых инвестиций, вкладывают средства в предприятия, находящихся на начальном этапе своего развития. В то же время такие фонды характеризуются высоким уровнем инвестиционного риска.

ЗПИФ рентный

Рентные фонды создаются для получения дохода от сдачи объектов недвижимости в аренду, а также повышение стоимости объектов недвижимости за счет проведения реконструкции и модернизации объектов.

В состав рентных ЗПИФ могут входить денежные средства, недвижимое имущество и право аренды недвижимого имущества, акции акционерных инвестиционных фондов и инвестиционные паи паевых инвестиционных фондов, относящихся к категории рентных фондов, долговые инструменты, паи определенных иностранных фондов.

В Правилах доверительного управления таким фондом должны быть предусмотрены периодичные (не реже одного раза в год) промежуточные выплаты дохода его пайщикам.

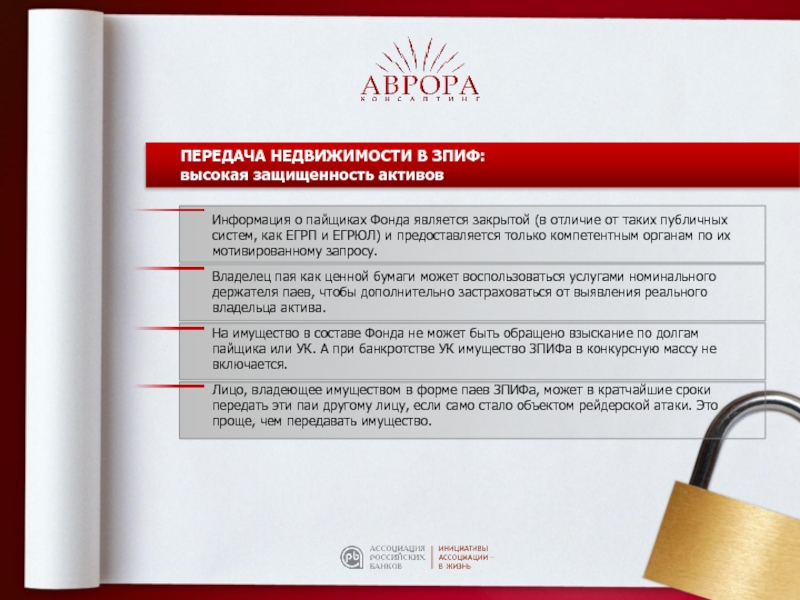

Основными преимуществами фонда являются защита активов и особенности налогообложения, позволяющие реинвестировать полученную прибыль в полном объеме (отсутствие налога на прибыль, получаемую фондом).

ЗПИФ недвижимости

ЗПИФы недвижимости – получили наибольшее распространение, так как являются удобным инструментом для вложений в недвижимое имущество. Среди преимуществ – налоговые льготы, большая защита интересов инвесторов, а также возможность привлечения других инвесторов.

ЗПИФ недвижимости может принимать черты рентного фонда с возможностью выплаты промежуточного дохода, например, от сдачи объектов недвижимости в аренду.

В состав ЗПИФ недвижимости могут входить денежные средства, недвижимое имущество и право аренды недвижимого имущества, имущественные права из долевого участия в строительстве, акции акционерных инвестиционных фондов и инвестиционные паи паевых инвестиционных фондов, относящихся к категории рентных фондов и фондов недвижимости, долговые инструменты, паи определенных иностранных фондов.

Закрытый паевой инвестиционный фонд недвижимости, предназначенный для квалифицированных инвесторов, значительно расширяет список возможных активов фонда, позволяя вести полноценное освоение земельных участков и строительство: имущественные права, связанные со строительством и реконструкцией объекта, проектная документация, акции российских хозяйственных обществ (доля более 50%).

ЗПИФ кредитный

*для квалифицированных инвесторовКредитные ЗПИФы могут предоставлять займы за счет имущества фондов.

Фонды этой категории могут приобретать в состав активов денежные требования по кредитным договорам или договорам займа, имущество (в том числе имущественные права), полученное при взыскании, долговые инструменты.

Денежные требования могут быть обеспечены поручительством, банковской гарантией, а также залогом (в частности ценными бумагами, недвижимостью, долями в уставных капиталах ООО).

Во время кризиса кредитные ЗПИФы оказались выгодным инструментом для банков, желающих очистить баланс от проблемных долгов. Кредитный фонд предлагал передачу просроченных кредитов в один ПИФ для последующего управления.

Кредитные фонды также можно рассматривать как инструмент реструктуризации долгов и финансирования различных проектов.

ЗПИФ ипотечный

Ипотечные фонды создаются с целью приобретения ипотечных кредитов (прав требования) и выкупа закладных у банков. Ипотечные фонды в некоторой степени позволяют решить проблему отсутствия у банков необходимых ресурсов для ипотечного кредитования. А также могут рассматриваться банками как инструмент рефинансирования ипотечных кредитов и секьюритизации активов.

ЗПИФ хедж-фонд

*для квалифицированных инвесторовХедж-фонды – новый для России инструмент инвестирования, позволяющий совершать спекулятивные операции с различными инструментами, в том числе с деривативами и драгоценными металлами.

ЗПИФ художественных ценностей

ЗПИФы художественных ценностей – недавно появившийся вид фондов. Предназначен для инвесторов, желающих вложить деньги в активы, стоимость которых не имеет корреляции с финансовыми рынками.

Художественные ценности, в которые могут инвестировать фонды данной категории, – это картины, скульптуры, почтовые марки, фотографии и т. д. (полный перечень будет определен в Положении о составе и структуре активов). Ценности на момент их приобретения должны находиться на территории России и быть застрахованы.

ЗПИФ «ДОМ.РФ» | ДОМ.РФ Управление активами

Общество с ограниченной ответственностью «ДОМ.РФ Управление активами». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами от 10 октября 2016 г. № 21-000-1-00998 выдана Банком России, бессрочно.

Закрытый паевой инвестиционный фонд недвижимости «ДОМ.РФ», Правила доверительного управления зарегистрированы Банком России 03.06.2016 за № 3164 (Фонд).

До приобретения инвестиционных паев получить подробную информацию о Фонде и ознакомиться с правилами доверительного управления Фондом, а также с иными документами, предусмотренными законодательством Российской Федерации, можно по адресу: 125009, г.

Источники информации, в которых в соответствии с правилами доверительного управления Фондом должна быть раскрыта соответствующая информация: сайт Управляющей компании в сети Интернет: www.domrf-am.ru и «Приложение к Вестнику Федеральной службы по финансовым рынкам» (раскрывается информация, подлежащая опубликованию в печатном издании).

Обращаем внимание, что стоимость инвестиционных паев Фонда может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды, и прежде чем приобрести инвестиционный пай, внимательно ознакомьтесь с правилами доверительного паевым инвестиционным Фондом. Информируем о том, что инвестирование в активы, предусмотренные в инвестиционной декларации Фонда, связано с определенной степенью рисков и не подразумевает гарантий, как по возврату основной инвестированной суммы, так и по получению доходов.

ООО «ДОМ.РФ Управление активами» уведомляет клиентов и иных заинтересованных лиц о существовании риска возникновения конфликта интересов при осуществлении деятельности по доверительному управлению паевыми инвестиционными фондами. При этом под конфликтом интересов ООО «ДОМ.РФ Управление активами» понимается наличие у ООО «ДОМ.РФ Управление активами», и (или) иных лиц, если они действуют от имени ООО «ДОМ.РФ Управление активами» или от своего имени, но за его счет, и (или) его работников интереса, отличного от интересов стороны по договору доверительного управления (клиента ООО «ДОМ.РФ Управление активами»), при совершении либо не совершении юридических и (или) фактических действий, влияющих на связанные с оказанием услуг ООО «ДОМ.РФ Управление активами» интересы стороны по договору доверительного управления (клиента ООО «ДОМ.РФ Управление активами»).

На Сайте могут присутствовать гиперссылки на сайты компаний, которые являются нашими партнёрами. Однако ООО «ДОМ.РФ Управление активами» не несёт ответственности за содержание таких сайтов и за имеющиеся там ссылки.

Однако ООО «ДОМ.РФ Управление активами» не несёт ответственности за содержание таких сайтов и за имеющиеся там ссылки.

Данный сайт защищен с помощью reCAPTCHA и соответствует Политике конфиденциальности и Условиям использования Google.

Закрытый ПИФ: что это такое, в чем фишка и зачем в них инвестировать :: Новости :: РБК Инвестиции

Фото: «РБК Инвестиции»

Низкие ставки по вкладам, мощный рост рынка после коронавирусного обвала, а также развитие брокерской инфраструктуры привели к буму инвестирования. Об этом свидетельствует и количество открытых брокерских счетов.

Об этом свидетельствует и количество открытых брокерских счетов.

За 2020 год было открыто свыше 8 млн новых брокерских счетов, что суммарно больше, чем за все предыдущие годы, а уже в июле 2021 года, по данным Мосбиржи, количество брокерских счетов превысило 21 млн. Данная тенденция подтолкнула частных инвесторов внимательнее присмотреться к инструментам коллективных инвестиций, таким как паевые инвестиционные фонды (ПИФ).

Одним из главных преимуществ такого инструмента является диверсификация рисков за счет профессионального управления портфелем активов командой управляющей компании (УК), а деятельность фонда и УК контролируется Банком России. Кроме того, важную роль играет коллективность данных инвестиций. Инвестор может войти вместе с остальными пайщиками в проект, в который не смог бы войти самостоятельно из-за высоких сумм вложений, что также не позволило бы ему диверсифицировать свои инвестиции .

Мосбиржа запустит торги иностранными бумагами в долларах 27 сентябряЧто отличает ЗПИФ от других типов ПИФа

Существуют различные виды паевых инвестиционных фондов для разных видов активов. Форма закрытого ПИФа позволяет инвестировать в более широкий круг финансовых инструментов, нежели открытые и интервальные ПИФы. У закрытых фондов есть срок, на который он формируется, — от 3 до 15 лет с возможностью пролонгации.

Форма закрытого ПИФа позволяет инвестировать в более широкий круг финансовых инструментов, нежели открытые и интервальные ПИФы. У закрытых фондов есть срок, на который он формируется, — от 3 до 15 лет с возможностью пролонгации.

Фонды создаются для осуществления проектной деятельности и получения дохода по завершению проекта или для долгосрочных инвестиций с извлечением регулярного дохода. Инвестор может перепродать паи другим лицам на вторичном рынке в том случае, если допускается вторичное обращение указанных паев, в том числе биржевого, однако погашение паев по инициативе инвестора ограничено.

Фото: Владислав Шатило / РБК

Есть несколько исключений, при которых возможно досрочное погашение паев. Например, если от 75% до 100% участников примут решение о досрочном прекращении ЗПИФа, то фонд будет закрыт, паи погашены, а пайщики получат либо деньги от продажи активов ЗПИФ, либо имущество. Также может быть предусмотрено право управляющей компании на частичное погашение паев по решению самой УК, но не чаще, чем раз в 100 дней и не более 20% паев за одно погашение.

Например, если от 75% до 100% участников примут решение о досрочном прекращении ЗПИФа, то фонд будет закрыт, паи погашены, а пайщики получат либо деньги от продажи активов ЗПИФ, либо имущество. Также может быть предусмотрено право управляющей компании на частичное погашение паев по решению самой УК, но не чаще, чем раз в 100 дней и не более 20% паев за одно погашение.

ЗПИФ подходит инвесторам, которые желают получить доходность от проектов, реализуемых управляющей компанией, с ожидаемой доходностью выше, чем у облигаций. При этом в составе имущества ЗПИФа зачастую находятся качественные активы, позволяющие рассчитывать инвестору на сохранность своих средств, инвестированных в такой фонд.

Примеры активов в составе ЗПИФа:

- коммерческая недвижимость, которая приносит арендный доход. Он распределяется между инвесторами;

- девелоперский проект. Здесь прибыль распределяется ближе к окончанию такого проекта, через три-четыре года. Однако доходность инвесторов существенно выше;

- акции других фондов или бизнеса.

Данный тренд набирает популярность. Наиболее популярные сейчас стратегии на рынке — фонды, в состав которых входят акции быстрорастущих IT-компаний.

Данный тренд набирает популярность. Наиболее популярные сейчас стратегии на рынке — фонды, в состав которых входят акции быстрорастущих IT-компаний.

Данный тренд набирает популярность. Наиболее популярные сейчас стратегии на рынке — фонды, в состав которых входят акции быстрорастущих IT-компаний.

Данный тренд набирает популярность. Наиболее популярные сейчас стратегии на рынке — фонды, в состав которых входят акции быстрорастущих IT-компаний.ЗПИФы также подразделяются на фонды, предназначенные для квалифицированных и неквалифицированных инвесторов. Фонды, предназначенные для неквалифицированных инвесторов, могут включать в состав имущества ограниченный перечень активов, в основном финансовые инструменты, которые торгуются на рынке, и объекты недвижимости.

Инвестиции в ПИФы резко выросли. Инвесторы увеличили вложения на 40%Фонды, предназначенные для квалифицированных инвесторов, могут иметь любые финансовые активы. Такие ЗПИФы позволяют решать максимально широкий круг задач, возникающих при управлении проектами, в частности привлечение заемного финансирования с целью повысить доходность проектной деятельности для пайщиков и увеличить сумму приобретаемых активов. Для разных проектов определяется свой минимальный порог входа для инвестора, который может варьироваться от ₽300 тыс. до ₽50 млн.

Такие ЗПИФы позволяют решать максимально широкий круг задач, возникающих при управлении проектами, в частности привлечение заемного финансирования с целью повысить доходность проектной деятельности для пайщиков и увеличить сумму приобретаемых активов. Для разных проектов определяется свой минимальный порог входа для инвестора, который может варьироваться от ₽300 тыс. до ₽50 млн.

Может ли инвестировать в ЗПИФ неквалифицированный инвестор

Неквалифицированный инвестор также может инвестировать в ЗПИФы. Такие фонды ограничены в структуре активов для приобретения управляющей компанией. Есть два типа фондов, предназначенных для неквалифицированных инвесторов: ЗПИФ недвижимости и ЗПИФ рыночных финансовых инструментов. Названия типов фондов говорят об их содержании.

Активами, входящими в такие ЗПИФы, могут являться:

- активы, которые торгуются на бирже;

- паи открытых ПИФов;

- денежные средства на счетах и во вкладах;

- недвижимость.

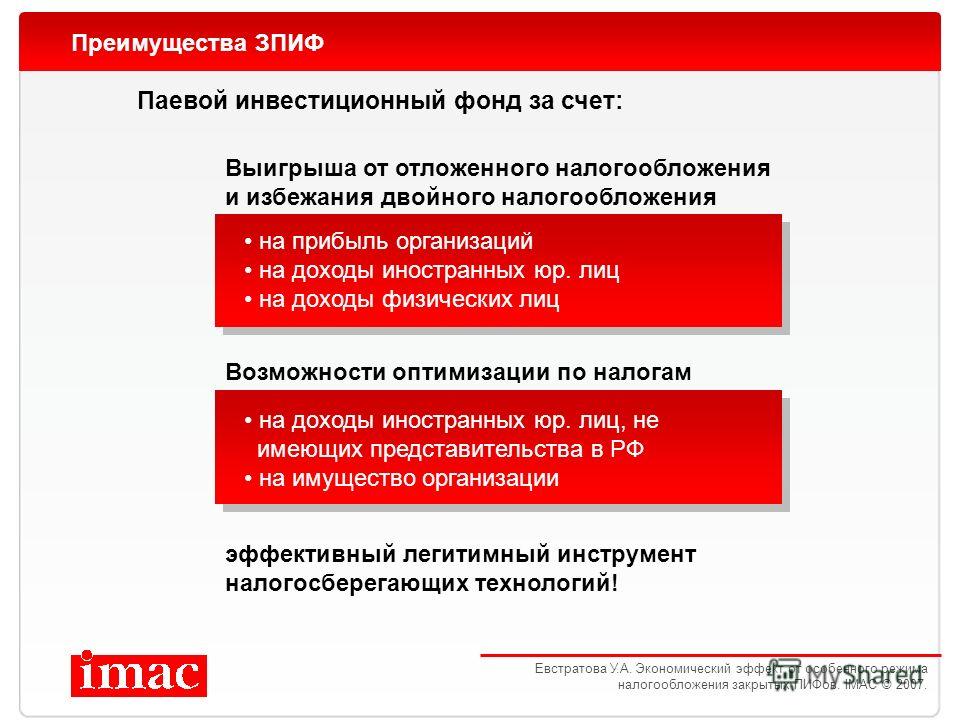

Налогообложение ЗПИФов

Управляющая компания является плательщиком налогов за счет имущества ЗПИФа: НДС, налог на имущество организаций, земельный налог. При этом не является плательщиком налога на прибыль. Налогообложение прибыли пайщика происходит только при выплате управляющей компанией из полученного дохода ЗПИФа, а также при продаже или погашении паев фонда.

Фото: Pimen / Shutterstock

Для физического лица управляющая компания при выплате дохода будет являться налоговым агентом и удержит НДФЛ по действующим ставкам. При продаже или погашении паев налоговая база НДФЛ определяется ценовой разницей. Для собственников активов ЗПИФ предоставляет дополнительные возможности для более эффективного ведения бизнеса. За счет того что прибыль из фонда до распределения не облагается налогом, ее можно использовать для реинвестирования.

При продаже или погашении паев налоговая база НДФЛ определяется ценовой разницей. Для собственников активов ЗПИФ предоставляет дополнительные возможности для более эффективного ведения бизнеса. За счет того что прибыль из фонда до распределения не облагается налогом, ее можно использовать для реинвестирования.

Риски инвестирования

Нельзя не упомянуть про риски, связанные с инвестированием в ЗПИФы. Пайщики присоединяются к инвестиционной стратегии, отраженной в правилах доверительного управления фонда, принимая на себя риски инвестиций и управляющей компании.

Умные вложения. Как устроен ПИФ и в каких случаях он лучше акцийТаким образом, при выборе фонда для инвестирования важно изучить условия инвестирования, перечень активов, опыт работы управляющей компании и количество фондов под ее управлением. Кроме того, информация о рисках в обязательном порядке содержится в инвестиционной декларации каждого ПИФа.

Кроме того, информация о рисках в обязательном порядке содержится в инвестиционной декларации каждого ПИФа.

Подводя итог, можно с уверенностью сказать, что ЗПИФ является универсальным инструментом практически для каждого типа инвесторов — от частных с небольшим капиталом до институциональных инвесторов. Ключевые преимущества ЗПИФа — это профессионализм управляющей компании, контроль деятельности фонда со стороны спецдепозитария и Банка России, возможность инвестировать в большее количество активов и налоговые каникулы.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнеедоверительное управление, ПИФы, Паевые инвестиционные фонды, управление активами, пенсионными накоплениями

© 2002–2021 АО УК «БКС». Все права защищены. Любое использование материалов сайта без разрешения запрещено.

АО УК «БКС». Лицензия ФКЦБ России № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия.

Лицензия ФСФР России № 050-12750-001000 от 10.12.2009г. на осуществление деятельности по управлению ценными бумагами, без ограничения срока действия.

Подробную информацию об осуществлении деятельности по управлению паевыми инвестиционными фондами и услугами по доверительному управлению, оказываемыми АО УК «БКС», а также об агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов, Вы можете найти на сайте bcs.ru/am, в ленте ЗАО «Интерфакс», в АО УК «БКС» по адресу: Российская Федерация, 630099, Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20.

Стоимость инвестиционных паёв может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют и не гарантируют доходы в будущем. Все сведения о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» приводятся без учета надбавок/скидок и налогообложения. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым фондом. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют и не являются гарантией доходности учредителя управления в будущем. Управляющий не гарантирует достижения ожидаемой доходности, определенной в инвестиционном профиле и (или) в стандартном инвестиционном профиле учредителя управления.

Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют и не являются гарантией доходности учредителя управления в будущем. Управляющий не гарантирует достижения ожидаемой доходности, определенной в инвестиционном профиле и (или) в стандартном инвестиционном профиле учредителя управления.

Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Полные наименования паевых инвестиционных фондов под управлением АО УК «БКС»:

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140-58233625, дата регистрации 8.10.2003, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Империя», регистрационный номер правил фонда: 2135-94173117, дата регистрации 26. 05.2011, ФСФР России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Перспектива», регистрационный номер правил фонда: 0039-18547710, дата регистрации 20.03.2000, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «XXII век», регистрационный номер правил фонда: 0133-58232502, дата регистрации 10.09.2003, ФКЦБ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Драгоценные металлы», регистрационный номер правил фонда: 2515, дата регистрации 27.12.2012, ФСФР России;

- Открытый паевой инвестиционный Фонд рыночных финансовых инструментов «БКС Российские Акции», регистрационный номер правил фонда: 0278-58233720, дата регистрации 17.11.2004, ФСФР;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Международные Облигации», регистрационный номер правил фонда: 3664, дата регистрации 19.02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Российские Еврооблигации», регистрационный номер правил фонда: 3665, дата регистрации 19. 02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Фундаментальный Выбор», регистрационный номер правил фонда: 3666, дата регистрации 19.02.2019, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Восток-Запад», регистрационный номер правил фонда: 4500, дата регистрации 15.07.2021, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Цифровая галактика», регистрационный номер правил фонда: 4546, дата регистрации 09.08.2021, Банк России;

- Закрытый паевой инвестиционный фонд недвижимости «Недвижимость пенсионного фонда», регистрационный номер правил фонда: 1084-58229782, дата регистрации 20.11.2007, ФСФР РФ;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Мировые ресурсы», регистрационный номер правил фонда: 4284, дата регистрации 28.01.2021, Банк России;

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «БКС Облигации повышенной доходности МСП», регистрационный номер правил фонда: 4301, дата регистрации 15. 02.2021, Банк России;

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «БКС Глобальные доходные облигации», регистрационный номер правил фонда: 4645, дата регистрации 11.10.2021, Банк России;

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «БКС Фавориты мировых инвестфондов», регистрационный номер правил фонда: 4669, дата регистрации 28.10.2021, Банк России;

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Инновации», регистрационный номер правил фонда: 4685, дата регистрации 08.11.2021, Банк России.

05.2011, ФСФР России;

05.2011, ФСФР России; 02.2019, Банк России;

02.2019, Банк России; 02.2021, Банк России;

02.2021, Банк России;

Раскрытие информации FATCA и CRS Документы Перечень инсайдерской информации Сведения для инсайдеров

Информация о структуре и составе участников управляющей компании, в том числе о лицах, под контролем либо значительным влиянием которых находится управляющая компания. Соответствует информации, направленной в Банк России для размещения на официальном сайте Банка России, дата направления информации в Банк России — 03. 08.2021 г.

08.2021 г.

Дата опубликования 03.08.2021. Время опубликования 14:00. Период актуальности: по настоящее время. Неактуальные редакции списка и схемы размещены в архиве.

Предоставленные на сайте материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в них, могут не подходить Инвестору, не соответствовать его инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей Инвестора. АО УК «БКС» не несет ответственности за возможные убытки Инвестора в случае совершения упомянутых операций, либо инвестирования в упомянутые финансовые инструменты.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Закрытые паевые инвестиционные фонды в управляющей компании «Апрель Капитал»

Информация и условия инвестирования на данной странице, в том числе, порог входа, условия обмена и продажи паев, указаны в соответствии с Правилами доверительного управления открытых паевых инвестиционных фондов под управлением АО УК «Апрель Капитал».АО УК «Апрель Капитал» (лицензия № 21-000-1-00075 от 09 августа 2002 года на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России (без ограничения срока действия), лицензия профессионального участника рынка ценных бумаг № 177-09185-001000 от 08 июня 2006 года на осуществление деятельности по управлению ценными бумагами, выданная ФСФР России (без ограничения срока действия). Открытые паевые инвестиционные фонды под управлением АО УК «Апрель Капитал» (далее — Фонды): ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции»1 (Правила доверительного управления зарегистрированы ФКЦБ России 18.06.2003г. № 0118-14241730), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции сырьевых компаний»2 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0846-94127344), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции несырьевых компаний»3 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0847-94127333), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Сбалансированный»4 (Правила доверительного управления зарегистрированы ФКЦБ России 01.08.2001г. № 0060-56716383), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Облигации плюс»5 (Правила доверительного управления зарегистрированы ФСФР России 17.11.2005г. № 0424-79363131).

Открытые паевые инвестиционные фонды под управлением АО УК «Апрель Капитал» (далее — Фонды): ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции»1 (Правила доверительного управления зарегистрированы ФКЦБ России 18.06.2003г. № 0118-14241730), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции сырьевых компаний»2 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0846-94127344), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Акции несырьевых компаний»3 (Правила доверительного управления зарегистрированы ФСФР России 14.06.2007г. № 0847-94127333), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Сбалансированный»4 (Правила доверительного управления зарегистрированы ФКЦБ России 01.08.2001г. № 0060-56716383), ОПИФ рыночных финансовых инструментов «Апрель Капитал — Облигации плюс»5 (Правила доверительного управления зарегистрированы ФСФР России 17.11.2005г. № 0424-79363131).

Получить подробную информацию о Фондах и ознакомиться с правилами доверительного управления Фондами, а также с иными документами, предусмотренными в Федеральном законе от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская наб., д.12, этаж 45, комната 14, по телефону +7 495 668-5566, а также в сети интернет по адресу: www.april-capital.ru. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды, прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением АО УК «Апрель Капитал», предусмотрены скидки с расчетной стоимости паев при их погашении. Обращаем Ваше внимание, что взимание скидок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов.

Информация об используемом знаке обслуживания: 09.11.2016 г. №РД0209944 — Государственная регистрация договора о предоставлении права использования товарных знаков от 29.08.2016 г.:

— «Апрель Капитал» по Свидетельству № 569211, в отношении услуг 36, 41, 45 классов МКТУ,

— «изобразительный товарный знак» по Свидетельству № 582278, в отношении товаров и услуг 09, 16, 35, 36, 41, 45 классов МКТУ

СЕДЬМОЙ НАЦИОНАЛЬНЫЙ

Закрытый паевой инвестиционный фонд прямых инвестиций «СЕДЬМОЙ НАЦИОНАЛЬНЫЙ» является фондом, паи которого предназначены для квалифицированных инвесторов.

Правила доверительного управления зарегистрированы ФСФР России 05 февраля 2013 года за №2534.

16 июля 2013 года зарегистрированы изменения и дополнения в Правила доверительного управления Фондом, связанные с изменением категории Фонда.

С 24 июля 2013 года — Закрытый паевой инвестиционный фонд прямых инвестиций «СЕДЬМОЙ НАЦИОНАЛЬНЫЙ»

Прежнее название фонда:

До 24 июля 2013 года — Закрытый паевой инвестиционный фонд недвижимости «СЕДЬМОЙ НАЦИОНАЛЬНЫЙ»

Тип: Закрытый

Всю информацию о фонде Управляющая компания предоставляет владельцам инвестиционных паев по их требованию, на бумажных носителях посредством почтовой связи заказным письмом с уведомлением о вручении на адреса, указанные в реестре инвестиционных паев или путем вручения под роспись.

Информация, предоставляемая по требованию владельцев инвестиционных паев, направляется владельцам инвестиционных паев не позднее 5 (пяти) рабочих дней с даты получения письменного требования о ее предоставлении.

Управляющая компания вправе предоставлять указанную информацию иным лицам, являющимся квалифицированными лицами в силу федерального закона или признанным таковыми Управляющей компанией в установленном порядке.

Требования, которым должны соответствовать лица для признания их квалифицированными инвесторами, установлены Указанием Банка России от 29 апреля 2015 года №3629−У «О признании лиц, квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами».

Пунктом 2 статьи 14 Федерального закона «Об инвестиционных фондах» от 29.11.2001 № 156−ФЗ осуществление признания лиц квалифицированными инвесторами при выдаче инвестиционных паев, ограниченных в обороте, возложено на управляющую компанию.

Для справки:

Федеральный закон «Об инвестиционных фондах» от 29.11.2001 г. №156−ФЗ (в редакции от 06.12.2007 N 334−ФЗ). Глава XII

Статья 51 пункт 3

Не допускается распространение информации об акционерном инвестиционном фонде или о паевом инвестиционном фонде, акции или инвестиционные паи которых ограничены в обороте, за исключением случаев ее раскрытия в соответствии с федеральными законами. Любая информация об акционерном инвестиционном фонде или о паевом инвестиционном фонде, акции или инвестиционные паи которых ограничены в обороте, должна содержать указание на это обстоятельство.

Любая информация об акционерном инвестиционном фонде или о паевом инвестиционном фонде, акции или инвестиционные паи которых ограничены в обороте, должна содержать указание на это обстоятельство.

Акционерное общество «Национальная управляющая компания» имеет лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21−000−1−00085, выданную ФКЦБ России 05 ноября 2002 г.

Получить информацию о Фонде можно по адресу: 105066, г. Москва, ул. Ольховская д. 4, корп. 2, телефон: +7 (495) 640−17−11

При приобретении инвестиционного пая следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться или уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в паевые инвестиционные фонды.

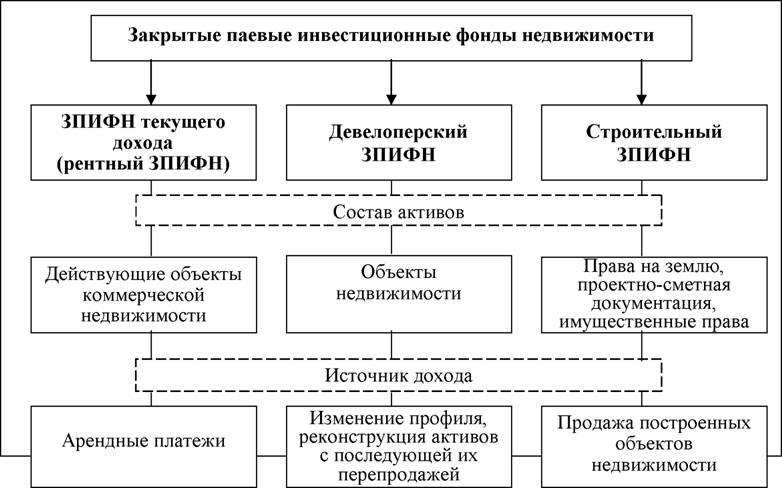

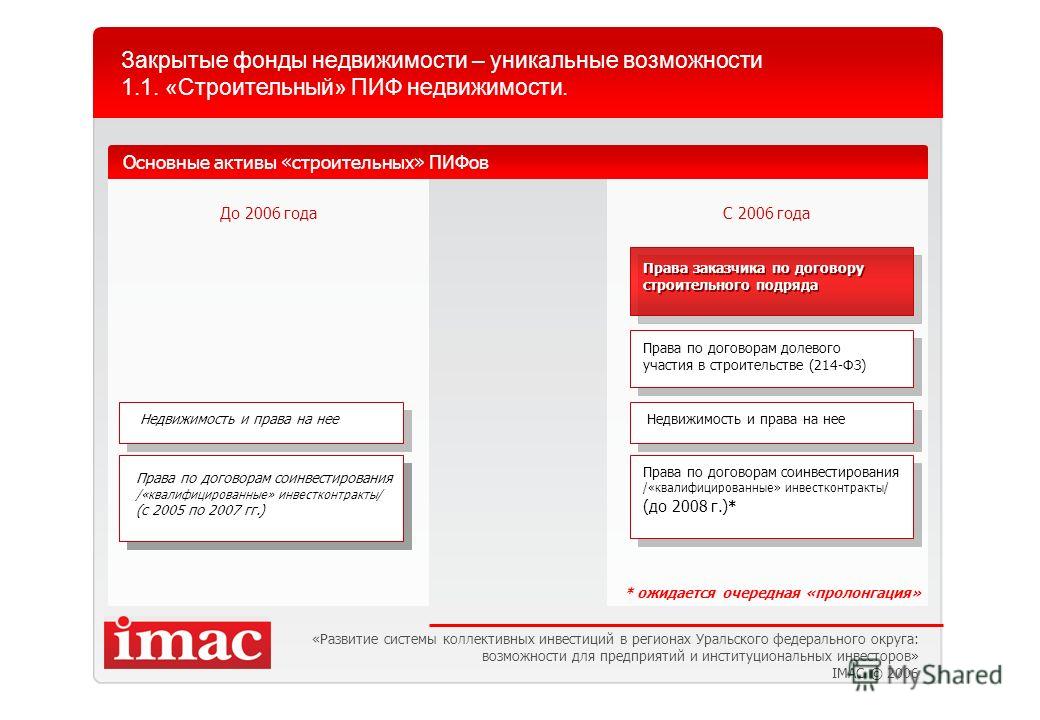

Виды ЗПИФН – закрытый паевой инвестиционный фонд недвижимости

В категории закрытых ПИФов наибольшее распространение получили паевые фонды недвижимости, именуемые сокращенно ЗПИФН. Они стали удобным финансовым инструментом для девелоперов, инвестиционных компаний и банков. Востребованность ЗПИФН объясняется наличием налоговых льгот и серьезной законодательной базы для защиты прав и интересов инвесторов.

Виды фондов недвижимости

На данный момент действует три разновидности ЗПИФН, а именно:

- рентные закрытые паевые инвестиционные фонды недвижимости;

- закрытые паевые инвестиционные фонды недвижимости с гарантированной доходностью

- девелоперские фонды для квалифицированных инвесторов;

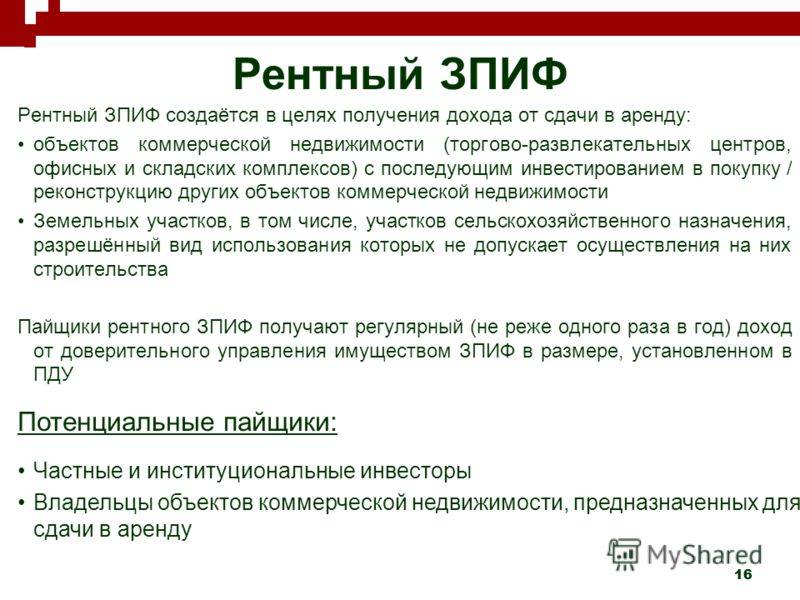

Для управления коммерческой недвижимостью и получения на регулярной основе доходов от сдачи площадей в аренду создаются рентные ПИФы недвижимости. Пайщикам рентных ЗПИФН и ПИФов недвижимости гарантировано получение ежегодного дохода по инвестиционным паям.

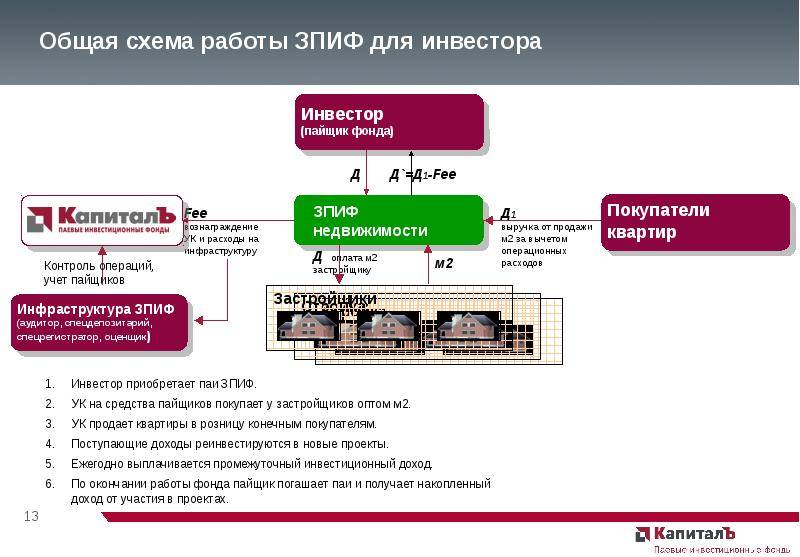

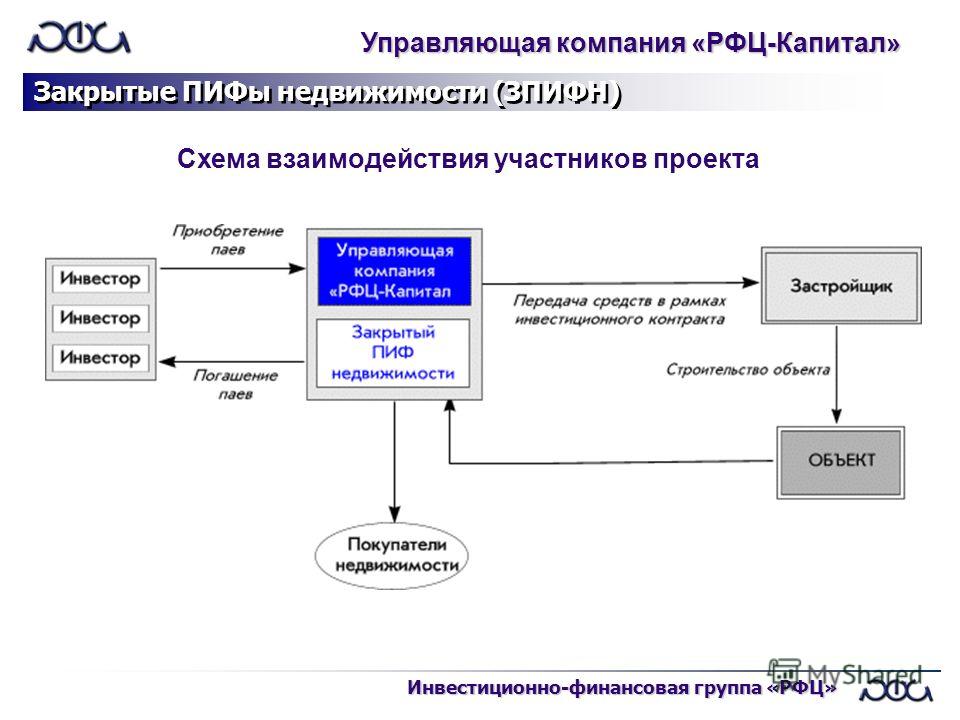

Схема взаимодействия ЗПИФ для владельцев недвижимости

Несколько лет назад законодателем был введен институт квалифицированных инвесторов, к которым относятся лица, имеющие достаточный опыт и соответствующий уровень квалификации, позволяющий им адекватно подходить к оценке рисков, связанных с коллективным инвестированием.

Управляющие компании фондов, участниками которых являются лишь квалифицированные инвесторы, наделены широкими возможностями для инвестирования. Строительство новых объектов недвижимости и реконструкция давно эксплуатирующихся зданий осуществляется через девелоперские фонды. Именно так принято называть ЗПИФН для квалифицированных инвесторов.

ЗПИФН — механизм привлечения инвестиций

ПИФ недвижимости позиционируется как удобный механизм привлечения и аккумулирования инвестиций, используемых при финансировании различных проектов на рынке недвижимости. Регулирование правоотношений, возникающих между владельцами инвестиционных паев и управляющей компанией, основывается на Законе об инвестиционных фондах и многочисленных нормативных актах ФСФР России и Правительства РФ, в которых предусмотрены следующие моменты:

- объекты недвижимости ЗПИФН находятся у владельцев инвестиционных паев в общей долевой собственности;

- управляющая компания ЗПИФН обременена ведением значительного количества форм отчетности, отражающей реальное состояние дел в фонде;

- операции с активами ЗПИФН находятся под контролем специализированного депозитария;

- регулярная оценка недвижимых активов ЗПИФН проводится независимым оценщиком;

- ежегодный аудит деятельности фонда;

- владельцы инвестиционных паев ЗПИФН наделены правом влияния на ряд решений, принимаемых на общем собрании: вопрос о смене управляющей компании, необходимость внесения изменений в инвестиционную декларацию фонда и др.

- создание инвестиционного комитета в ЗПИФН с квалифицированными инвесторами прописывается в правилах фонда, при этом полномочия комитета могут быть весьма значительными, вплоть до утверждения любых сделок с недвижимостью;

- регистратор ведет учет владельцев инвестиционных паев, а также сделок по переходу прав на паи; в качестве регистратора может выступать специализированный депозитарий паевого инвестиционного фонда или лицо, получившее лицензию на деятельность, связанную с ведением реестра владельцев именных ценных бумаг.

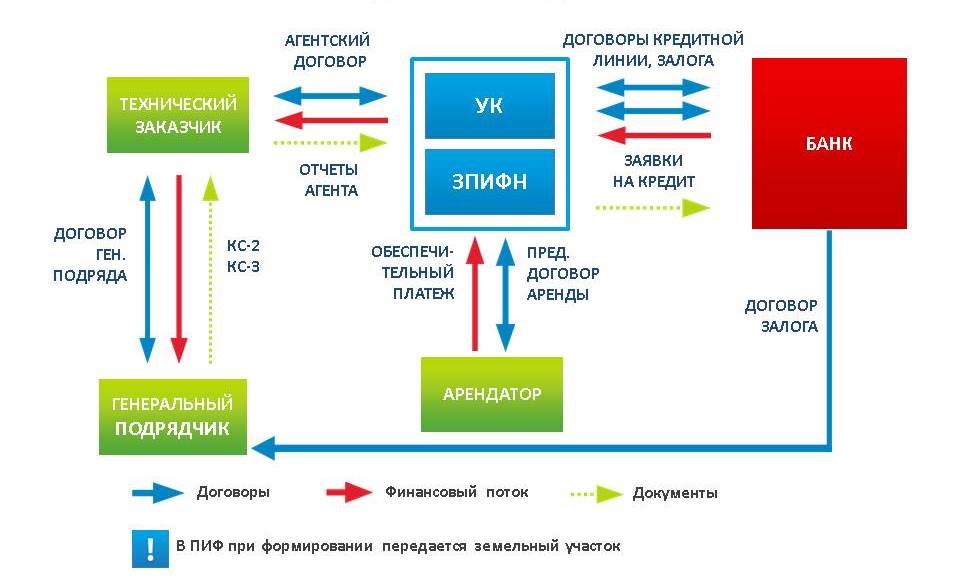

При реализации проектов, связанных со строительством и эксплуатацией объектов недвижимости, ПИФами могут выполняться различные функции. Фонды занимают позицию «держателя имущества», застройщика, заказчика или инвестора. От схемы, выбранной для конкретного проекта, зависит и механизм его финансирования.

Общая схема взаимодействия ЗПИФ для застройщиков.

К способам, которыми может воспользоваться управляющая компания для привлечения инвестиций под проекты, реализуемые в рамках закрытого паевого инвестиционного фонда недвижимости, относятся:

- первичное размещение паев, а также размещение дополнительных инвестиционных паев, после завершения процесса формирования фонда;

- привлечение средств инвесторов в рамках инвестиционных контрактов для строительства или реконструкции объектов недвижимости;

- заемное финансирование (применимо лишь для ЗПИФН с квалифицированными инвесторами).

ЗПИФН — инструмент налоговой оптимизации

На недвижимое имущество, находящееся в составе активов ЗПИФН, не распространяется действие налога на имущество. Также с доходов, полученных в рамках ПИФа, не взимается налог на прибыль. Поэтому так популярны рентные фонды, пайщики которых фактически освобождаются от налога рентных платежей. Помимо этого пользуются законной схемой «ухода» от уплаты налога на имущество.

Если фонд выступает в качестве инвестора строительства и через него направляются финансовые потоки, то удается достичь аналогичной налоговой оптимизации. Так как после завершения строительных работ и введения новостройки в эксплуатацию управляющая компания включает объект недвижимости в состав активов фонда. После этого использование площадей и их реализация происходит без уплаты налога на прибыль.

ЗПИФН — элемент правовой безопасности

Передача недвижимого имущества в паевой фонд обеспечивает более надежную его защиту. Преобладающая доля в ЗПИФН не дает возможности распоряжаться активами. Также в соответствии с нормами Гражданского кодекса РФ на имущество фонда не может быть обращен арест или взыскание по долгам его участников либо доверительного управляющего. Помимо этого возможность отчуждения имущества ПИФа существенно ограничена законодательством, за счет требований, предъявляемых к составу и структуре активов, обязательному получению согласия специализированного депозитария, деятельность которого находится под контролем ФСФР России.

Также в соответствии с нормами Гражданского кодекса РФ на имущество фонда не может быть обращен арест или взыскание по долгам его участников либо доверительного управляющего. Помимо этого возможность отчуждения имущества ПИФа существенно ограничена законодательством, за счет требований, предъявляемых к составу и структуре активов, обязательному получению согласия специализированного депозитария, деятельность которого находится под контролем ФСФР России.

: открытые и закрытые фонды недвижимости: важность выбора

- Совокупные показатели закрытых и открытых фондов недвижимости в США в последние годы были поразительно схожими, несмотря на большие различия в их стратегической направленности и роли, которую они играют в институциональных портфелях.

- Как инвесторы рассчитывали свои обязательства по закрытым фондам, а также то, как менеджеры привлекали и возвращали капитал инвесторам, способствовали получению взвешенной по деньгам доходности, которая была на 2 процентных пункта выше, чем их эквивалентная взвешенная по времени доходность.

- Разброс результатов по закрытым фондам дал инвесторам возможность выбирать менеджеров из высшего квартиля, но даже те, кто брал на себя большое количество обязательств, потенциально сталкивались с широким диапазоном доходности портфеля.

Закрытые фонды недвижимости могут использовать разные подходы от фонда к фонду, но, как правило, все они используют стратегии, сильно отличающиеся от стратегий открытых фондов. Несмотря на это, их совокупные показатели были поразительно похожи на показатели открытых фондов в США.S. Однако в основе совокупных показателей лежат важные различия, и результаты инвесторов закрытых фондов вряд ли будут средними. Сроки поступления денежных средств в фонды и их вывода могут существенно повлиять на производительность; и для фондов, включенных в наш анализ, эта временная динамика, по-видимому, оказала в целом положительное влияние в течение периода нашего исследования. За совокупным результатом также скрывался большой разброс показателей эффективности отдельных закрытых фондов. Мы использовали моделирование, чтобы продемонстрировать, что даже инвесторы, которые принимают на себя обязательства перед многими закрытыми фондами недвижимости, могут по-прежнему сталкиваться с широким спектром потенциальных результатов портфеля, поэтому выбор фонда имел значение.

Мы использовали моделирование, чтобы продемонстрировать, что даже инвесторы, которые принимают на себя обязательства перед многими закрытыми фондами недвижимости, могут по-прежнему сталкиваться с широким спектром потенциальных результатов портфеля, поэтому выбор фонда имел значение.

Один из способов доступа инвесторов к частной недвижимости — объединенные не включенные в листинг фонды. Они обеспечивают большую диверсификацию, чем прямое инвестирование, и менее подвержены волатильности рынка, чем котируемая недвижимость. Объединенные фонды можно разделить на фонды открытого и закрытого типа. Из-за ограниченного срока службы закрытые фонды часто используются в качестве инструмента для более активных, дополнительных или гибких стратегий, которые сосредоточены на максимальном увеличении капитала активов по сравнению с заранее определенными бизнес-планами.Открытые фонды обычно стремятся обеспечить более диверсифицированное, постоянное, ориентированное на доход воздействие на класс активов. Несмотря на эти различия, наш анализ показывает, что эффективность между этими группами фондов была поразительно схожей на совокупном уровне, предполагая, что у них может быть больше общего, чем предполагают некоторые инвесторы, и подчеркивая важность общих, лежащих в основе движущих сил рынка недвижимости.

Несмотря на эти различия, наш анализ показывает, что эффективность между этими группами фондов была поразительно схожей на совокупном уровне, предполагая, что у них может быть больше общего, чем предполагают некоторые инвесторы, и подчеркивая важность общих, лежащих в основе движущих сил рынка недвижимости.

Выставка ниже иллюстрирует это путем сравнения эффективности открытых фондов из MSCI / PREA U.Ежеквартальный индекс фонда собственности S. AFOE для закрытых фондов США из набора данных Burgiss Manager Universe. 1 Когда мы сравниваем скользящую 12-месячную взвешенную по времени общую прибыль, мы обнаруживаем некоторую дифференциацию, но в целом тенденции были удивительно похожими. Годовая взвешенная по времени общая доходность для закрытых фондов за этот период составила 3,2% — и 4,0% для открытых фондов.

Совокупная эффективность закрытых и открытых фондов в США была аналогичной в последние годыИсточник: Burgiss, MSCI

Сходство в совокупных показателях, однако, маскировало значительную разницу в разбросе доходности отдельных фондов между открытыми и закрытыми фондами. Хотя результаты менялись со временем, например, если рассматривать пятилетний период измерения с 2015 по 2020 год, то разброс с 5-го по 95-й процентиль в взвешенной по времени доходности для закрытых фондов составил 29% по сравнению с 5. % для открытых фондов, даже после проверки на наличие закрытых фондов с низким уровнем вложенного капитала. Фонды закрытого типа также имели широкий разброс (26%) в течение первых пяти лет периода. Фонды открытого типа, хотя и более рассредоточенные, чем в конце периода, все же были гораздо меньше (9%), чем фонды закрытого типа. 2

Хотя результаты менялись со временем, например, если рассматривать пятилетний период измерения с 2015 по 2020 год, то разброс с 5-го по 95-й процентиль в взвешенной по времени доходности для закрытых фондов составил 29% по сравнению с 5. % для открытых фондов, даже после проверки на наличие закрытых фондов с низким уровнем вложенного капитала. Фонды закрытого типа также имели широкий разброс (26%) в течение первых пяти лет периода. Фонды открытого типа, хотя и более рассредоточенные, чем в конце периода, все же были гораздо меньше (9%), чем фонды закрытого типа. 2

На рисунке выше показано, насколько схожими были тенденции совокупной производительности на временной основе, что уместно и полезно для перекрестных классов активов сравнения, но он не дает полного представления о том, как динамика сроков инвестирования повлияла на инвесторов закрытого типа. Менеджеры закрытых фондов забирают капитал по мере появления инвестиционных возможностей и возвращают его инвесторам по мере реализации стратегии активов. В результате доля задействованного капитала меняется в течение срока существования фонда. Открытые фонды, как правило, вынуждены быстро инвестировать капитал из новых подписок, чтобы избежать перетаскивания денежных средств, а также возвращать капитал инвесторам как можно скорее после того, как сделан запрос на выкуп. Это одна из многих причин, по которым эффективность открытых и закрытых фондов традиционно оценивается по-разному. Использование внутренней нормы доходности (IRR) для измерения взвешенной по денежной массе доходности тех же закрытых фондов за тот же период (как на рисунке выше) дает результат 5.25%, что на 2 процентных пункта выше взвешенного по времени результата в 3,2%.

В результате доля задействованного капитала меняется в течение срока существования фонда. Открытые фонды, как правило, вынуждены быстро инвестировать капитал из новых подписок, чтобы избежать перетаскивания денежных средств, а также возвращать капитал инвесторам как можно скорее после того, как сделан запрос на выкуп. Это одна из многих причин, по которым эффективность открытых и закрытых фондов традиционно оценивается по-разному. Использование внутренней нормы доходности (IRR) для измерения взвешенной по денежной массе доходности тех же закрытых фондов за тот же период (как на рисунке выше) дает результат 5.25%, что на 2 процентных пункта выше взвешенного по времени результата в 3,2%.

Одним из способов учета таких временных различий на аналогичной основе является оценка эффективности закрытых фондов в нашем анализе по сравнению с квартальным индексом фонда имущества MSCI / PREA US AFOE с использованием таких показателей, как общедоступный показатель Kaplan Schoar. -маркетинговый аналог (KS-PME) 3 и прямая альфа. 4 KS-PME — это денежный мультипликатор. Как и общая стоимость с оплаченным капиталом, он сравнивает распределения и стоимость чистых активов в числителе с взносами в знаменателе, но денежные потоки дисконтируются с использованием ссылочного индекса.В этом примере мы можем рассматривать доходность закрытого фонда как кратную доходность альтернативной серии инвестиций в индекс открытого фонда, где объем и сроки этих инвестиций согласованы с таковыми из закрытых фондов. портфель конечных фондов. Результат больше 1 указывает на превосходство над эталонным индексом, тогда как значение ниже 1 соответствует низкому результату. Прямая альфа связана с KS-PME, но позволяет количественно оценить превышение или отставание в виде годовой нормы прибыли; поэтому, если его значение положительное, инвестиции превзошли контрольный индекс.

4 KS-PME — это денежный мультипликатор. Как и общая стоимость с оплаченным капиталом, он сравнивает распределения и стоимость чистых активов в числителе с взносами в знаменателе, но денежные потоки дисконтируются с использованием ссылочного индекса.В этом примере мы можем рассматривать доходность закрытого фонда как кратную доходность альтернативной серии инвестиций в индекс открытого фонда, где объем и сроки этих инвестиций согласованы с таковыми из закрытых фондов. портфель конечных фондов. Результат больше 1 указывает на превосходство над эталонным индексом, тогда как значение ниже 1 соответствует низкому результату. Прямая альфа связана с KS-PME, но позволяет количественно оценить превышение или отставание в виде годовой нормы прибыли; поэтому, если его значение положительное, инвестиции превзошли контрольный индекс.

Результаты значительно различались по отдельным фондам за период исследования, но совокупная эффективность всех закрытых фондов за период с 2008 по 2020 год дает KS-PME 1,08 и прямую альфа 2,6%, что позволяет предположить, что закрытые — Конечные фонды выглядели лучше, чем в денежном выражении. Эти результаты и схожесть тенденций совокупной общей доходности, показанные на первом графике, позволяют предположить, что на совокупном уровне выбор времени инвестирования оказал положительное влияние на фонды закрытого типа в нашем анализе.

Эти результаты и схожесть тенденций совокупной общей доходности, показанные на первом графике, позволяют предположить, что на совокупном уровне выбор времени инвестирования оказал положительное влияние на фонды закрытого типа в нашем анализе.

Для индивидуальных закрытых фондов недвижимости диапазон результатов деятельности может быть очень широким. Например, объединенная с момента создания IRR 504 закрытых фондов недвижимости США с урожайностью в период с 2008 по 2020 год из набора данных Burgiss Manager Universe составляла 11,27% на агрегированном уровне, но для 95-го процентиля она составляла 24,2%, а для 5-й процентиль -19.0%. 5

Чтобы проверить, как диверсификация могла повлиять на портфели закрытой недвижимости, мы построили симуляцию Монте-Карло, которая использует данные из тех же 504 закрытых фондов, чтобы оценить, как диапазон ожидаемых IRR портфеля изменяется по мере увеличения количества обязательства по урожаю увеличивается. На рисунке ниже показано распределение IRR для смоделированных инвестиционных портфелей, предполагающих разное количество обязательств фонда каждый год. Результаты показывают, что неудивительно, что смоделированные портфели с относительно небольшим количеством обязательств в год в течение инвестиционного периода столкнулись с гораздо более широким диапазоном ожидаемой доходности, чем смоделированные портфели с большим количеством обязательств в год, но даже инвесторы, которые брали на себя очень большое количество обязательств каждый год. тем не менее, возможно, столкнулись с относительно широким диапазоном потенциальных доходов.

На рисунке ниже показано распределение IRR для смоделированных инвестиционных портфелей, предполагающих разное количество обязательств фонда каждый год. Результаты показывают, что неудивительно, что смоделированные портфели с относительно небольшим количеством обязательств в год в течение инвестиционного периода столкнулись с гораздо более широким диапазоном ожидаемой доходности, чем смоделированные портфели с большим количеством обязательств в год, но даже инвесторы, которые брали на себя очень большое количество обязательств каждый год. тем не менее, возможно, столкнулись с относительно широким диапазоном потенциальных доходов.

Данные Burgiss также предполагают, что инвесторы, взявшие на себя обязательства перед фондами закрытого типа в последние годы (количество обязательств в год для типичного инвестора колеблется от одного до четырех), могут ожидать значительных различий в результатах деятельности. Глядя на результаты нашего моделирования, диапазон от 5-го до 95-го процентиля для портфелей с одним обязательством на один урожай составил 11,3 процентных пункта. При четырех обязательствах на урожай этот разброс показателей снизился более чем наполовину, но остался относительно высоким — 5.5 процентных пунктов, предполагая, что выбор фонда может существенно повлиять на эффективность портфеля.

При четырех обязательствах на урожай этот разброс показателей снизился более чем наполовину, но остался относительно высоким — 5.5 процентных пунктов, предполагая, что выбор фонда может существенно повлиять на эффективность портфеля.

Смоделированные портфели состояли из одного или нескольких обязательств равного размера для всех урожаев с 2008 по 2020 год, и отдельные фонды имеют равные вероятность выбора. Источник: Burgiss

Все в исполнении Учитывая особую природу закрытых фондов недвижимости, некоторые инвесторы могут быть удивлены тем, насколько схожи их тенденции совокупной доходности с тенденциями открытых фондов. средств в последние годы.Результат действительно подчеркивает общность основных драйверов доходности для обоих типов фондов. На основе совокупных тенденций эффективности может возникнуть соблазн сделать вывод о том, что решение о распределении между открытым и закрытым фондами не имеет значения, но на основе нашего анализа, выбора индивидуальных обязательств и сроков их развертывания на протяжении жизни фондов. были важными переменными для инвесторов, использующих закрытые фонды для создания портфелей недвижимости. Эффективность даже крупных закрытых портфелей, которые принимают на себя несколько финансовых обязательств в год, может значительно отличаться от рыночных агрегатов, используемых при принятии решений о стратегическом распределении.

были важными переменными для инвесторов, использующих закрытые фонды для создания портфелей недвижимости. Эффективность даже крупных закрытых портфелей, которые принимают на себя несколько финансовых обязательств в год, может значительно отличаться от рыночных агрегатов, используемых при принятии решений о стратегическом распределении.

1 Закрытая доходность рассчитана на основе данных 811 фондов недвижимости США, включая винтажи до 2008 года, по состоянию на 30 сентября 2020 года.

2 Мы отфильтровали закрытые фонды, чтобы максимизировать выборку размер с учетом урожая и доли вложенного капитала. Были отобраны только фонды закрытого типа, в которые в течение периода было инвестировано не менее 30% зарезервированного капитала. За пятилетний период анализа по сентябрь 2020 года критериям фильтрации удовлетворяли 85 закрытых фондов и 33 открытых фонда.За пять лет до декабря 2012 года критериям фильтрации удовлетворяли 78 закрытых фондов и 25 открытых фондов.

3 Каплан, Стив и Антуанетта Шоар. 2005. «Показатели прямых инвестиций: доходность, устойчивость и потоки капитала». Финансовый журнал .

4 Гредил, Олег, Барри Э. Гриффитс и Рюдигер Штуке, 2014. «Сравнительный анализ частного капитала: метод прямого альфа-анализа». ССРН.

5 Данные рассчитаны на основе 504 U.S. закрытые фонды недвижимости с урожайностью с 2008 по 2020 год, по состоянию на 30 сентября 2020 года.

Дополнительная литератураСравнительный анализ частной недвижимости: не только для измерения эффективности

Недвижимость Выбор имущественного комплекса имел значение — особенно в условиях кризиса

Яблоки против апельсинов? Основные фонды по сравнению с оппортунистическими фондами недвижимости

Углубляясь в результаты деятельности общеевропейских фондов недвижимости

Правильный инструмент: насколько подходит ваш эталон недвижимости?

JRS — Фонд доходов от недвижимости Nuveen | Закрытый фонд

Слово о риске Инвестиционный, рыночный и ценовой риск: Акции закрытых фондов подвержены инвестиционному риску, включая возможную потерю всей основной суммы, которую вы инвестируете. Обыкновенные акции часто торгуются с дисконтом к их чистой чистой стоимости. В любой момент ваши обыкновенные акции могут стоить меньше, чем вы заплатили, даже после рассмотрения возможности реинвестирования распределенных фондов.

Обыкновенные акции часто торгуются с дисконтом к их чистой чистой стоимости. В любой момент ваши обыкновенные акции могут стоить меньше, чем вы заплатили, даже после рассмотрения возможности реинвестирования распределенных фондов.

Риск, связанный с ценными бумагами в сфере недвижимости: Ценные бумаги недвижимости, такие как REIT (инвестиционные фонды недвижимости), могут быть затронуты экономическими спадами и изменениями в стоимости недвижимости, арендной плате, налогах на недвижимость, процентных ставках и налоговом законодательстве, в дополнение к географической концентрации риски.

Риск концентрации: Инвестиции фонда сосредоточены в эмитентах одного или нескольких конкретных секторов экономики, поэтому фонд может подвергаться большему риску, чем если бы он был широко диверсифицирован по экономике.

Риск по обыкновенным акциям: Доходность обыкновенных акций часто сильно колеблется.

Риск процентной ставки: Ценные бумаги с фиксированным доходом, такие как облигации, привилегированные, конвертируемые и другие долговые ценные бумаги, снизятся в цене, если рыночные процентные ставки вырастут.

Кредитный риск: Долговые или привилегированные ценные бумаги, удерживаемые фондом, могут не выплачивать дивиденды или проценты в установленный срок. Инвестиции в ценные бумаги с кредитным качеством ниже инвестиционного уровня в основном являются спекулятивными и подвержены большей волатильности и риску дефолта.Ценные бумаги без рейтинга оцениваются управляющими фондами с использованием отраслевых данных и собственных аналитических процессов, которые могут быть аналогичны методам национального признанного рейтингового агентства; однако такие внутренние рейтинги не эквивалентны кредитному рейтингу национального агентства. Кредитный риск контрагента может возникнуть в случае невыполнения контрагентами своих обязательств, если фонд владеет производными финансовыми инструментами для целей инвестиционного риска или хеджирования.

Риск кредитного плеча: Использование кредитного плеча фондом может вызвать более высокую волатильность для чистой стоимости акций фонда на акцию, рыночной цены и распределения. Кредитное плечо обычно увеличивает общую доходность портфеля фонда, независимо от того, является ли эта доходность положительной или отрицательной. Кредитное плечо предназначено для увеличения чистой прибыли по обыкновенным акциям, но нет никаких гарантий, что стратегия использования заемных средств фонда будет успешной. Различные формы кредитного плеча, включая свопы, могут представлять дополнительный кредитный риск или риск процентной ставки. Кредитное плечо также может увеличить риск ликвидности фонда, так как фонду может потребоваться продать ценные бумаги в неподходящее время, чтобы оставаться в пределах фонда или нормативных лимитов.

Кредитное плечо обычно увеличивает общую доходность портфеля фонда, независимо от того, является ли эта доходность положительной или отрицательной. Кредитное плечо предназначено для увеличения чистой прибыли по обыкновенным акциям, но нет никаких гарантий, что стратегия использования заемных средств фонда будет успешной. Различные формы кредитного плеча, включая свопы, могут представлять дополнительный кредитный риск или риск процентной ставки. Кредитное плечо также может увеличить риск ликвидности фонда, так как фонду может потребоваться продать ценные бумаги в неподходящее время, чтобы оставаться в пределах фонда или нормативных лимитов.

Риск иностранных инвестиций: Инвестиции в ценные бумаги за пределами США связаны с особыми рисками, обычно не связанными с внутренними инвестициями, включая валютный риск, если он не хеджирован — риск того, что изменения обменных курсов повлияют на стоимость инвестиций фонда, а также неблагоприятные политические, социальные и экономические события. Эти риски часто усиливаются на развивающихся рынках.

Эти риски часто усиливаются на развивающихся рынках.

Риск по привилегированным ценным бумагам: Привилегированные ценные бумаги являются субординированными по сравнению с облигациями и другими долговыми инструментами в структуре капитала компании и, следовательно, подвержены большему кредитному риску.

Налоговый риск: Налоговый режим распределения средств может зависеть от будущих изменений налогового законодательства и нормативных актов или их толкования Налоговой службой или налоговыми органами штата.

Акции закрытых фондов подвержены инвестиционным рискам, включая возможную потерю вложенной основной суммы. Фонды закрытого типа часто торгуются с дисконтом к стоимости своих чистых активов (СЧА).

Инвестиции в этот фонд сопряжены с рядом рисков и подходят не всем инвесторам.Перед инвестированием инвесторы должны внимательно изучить и рассмотреть потенциальные риски.

CFA® и Chartered Financial Analyst® являются зарегистрированными товарными знаками, принадлежащими CFA Institute.

Прошлые результаты не являются гарантией будущих результатов. Текущая производительность может быть выше или ниже указанных данных. Доходность СЧА без учета расходов фонда и предполагает реинвестирование распределений.

Security Capital Research & Management Incorporated (SC-R&M) является вспомогательным консультантом Фонда и не является аффилированным лицом Nuveen, LLC.

Nuveen Securities, LLC, член FINRA и SIPC.

10 лучших закрытых фондов (CEF) на 2021 год

Ужасный 2020 год для большей части мира благополучно закончился. Но хотя у инвесторов есть много надежд на 2021 год, у многих все еще есть некоторые опасения. К счастью, лучшие на рынке закрытые фонды (CEF) — часто упускаемый из виду уголок рынка — могут предоставить многим из нас решение.

Хотя глава пара с конца 2020 года имеет много уверенности в этом году, некоторые обеспокоены тем, что ралли 2021 года уже полностью учтено.Между тем преобладают риски ухудшения ситуации. Например, внедрение вакцины происходило медленнее, чем предполагалось, и 100 миллионов прививок Джо Байдена за первые 100 дней его пребывания на посту президента могут оказаться неожиданным достижением.

Затем есть 7 миллиардов человек, которые живут за пределами США, многие из которых вряд ли получат прививку в первой половине 2021 года или даже в этом году вообще.

Кстати, а как именно выглядит поствакцинальный мир? Изменили ли потребители свои привычки? Если да, то как? Сколько людей вернутся на Мэйн-стрит, чтобы поесть, выпить и сделать покупки? Находимся ли мы на пороге новых бурных 20-х годов, или страх и неуверенность будут тормозить рост? Не произойдет ли в ближайшие месяцы более крупная финансовая катастрофа, заставляющая предприятия, которые боролись более года, наконец, бросить это полотенце?

Инвесторы, поглощенные этой неопределенностью, могут рассчитывать на стабильный доход, обеспечиваемый некоторыми из лучших CEF на рынке.Вы можете узнать больше о том, как они работают, в нашем учебнике по закрытым фондам, но в целом, хотя производительность может снижаться и уменьшаться, CEF могут помочь сбалансировать эту производительность с постоянным потоком, как правило, надежных выплат, во много раз превышающих более широкий рынок.

Вот 10 лучших CEF для покупки на 2021 год. В своей работе в качестве главного аналитика и писателя CEF Insider я постоянно ищу на рынке лучшие возможности для закрытых фондов. Некоторые из следующих CEF играют на преобладающих темах грядущего года, в то время как другие представляют собой противоположные ставки, которые все еще принимаются во внимание, учитывая отличную репутацию руководства.Это может сделать их бесценным инструментом для инвесторов, которые хотят заработать сено в наступающем году, что бы ни случилось.

Данные по состоянию на 27 января. Распределение может представлять собой комбинацию дивидендов, процентного дохода, реализованного прироста капитала и возврата капитала. Ставка распределения — это годовое отражение самой последней выплаты и стандартная мера для CEF. Финансируйте расходы и скидки / премии к стоимости чистых активов (NAV), предоставляемые CEF Connect.

1 из 10

BlackRock Science and Technology Trust

- Рыночная стоимость: 1 доллар США.3 миллиарда

- Уровень распределения: 4,2%

- Расходы: 0,92%

Этот список лучших CEF на 2021 год будет немного тяжелым с точки зрения технологий. Это может показаться нелогичным, учитывая акцент «умных денег» на ценности на 2021 год, но эти фонды должны быть не только устойчивыми в этом году, но и плодотворными на многие годы вперед, поскольку технологии продолжают доминировать в повседневной жизни.

The BlackRock Science and Technology Trust (BST, 54 долл.04) — первый такой технологически ориентированный фонд, заслуживающий рассмотрения, отчасти из-за его огромной репутации. С момента создания в конце 2014 года BST принес 311% общей доходности (цена плюс распределение) — это не только лучше, чем доходность 117% S&P 500 за это время, но и лучше, чем доходность 217% высокотехнологичного Nasdaq, и доходность 269% ETF SPDR Technology Select Sector (XLK).

Секрет этого превосходства кроется в агрессивном выборе руководства.В то время как ведущие холдинги включают в себя голубые фишки, такие как Apple (AAPL) и Microsoft (MSFT), которые входят в верхнюю часть технологических фондов, взвешенных по капитализации, вы также получаете приличный вес в все еще крупных, но все более развивающихся холдингах, таких как Twilio (TWLO), C3. .AI (AI) и квадрат (SQ).

Эта стратегия, вероятно, со временем принесет пользу. Но его перспективы могут быть лучше, чем многие ожидают в 2021 году, если медленное внедрение вакцины и мутантные штаммы COVID-19 увеличат более сильную, чем обычно, зависимость от компаний, которых придерживается BST.

Узнайте больше о BST на сайте провайдера BlackRock.

2 из 10

BlackRock Science and Technology Trust II

- Рыночная стоимость: 2,8 млрд долларов

- Скорость распространения: 3,9%

- Расходы: 1,30%

Тем не менее, даже если Джо Администрация Байдена может ускорить развертывание вакцины, и мы возвращаемся к чему-то более похожему на мир до пандемии, некоторые привычки, такие как работа из дома и заказ продуктов в Интернете, не просто немедленно вернутся к тому состоянию, в котором были до пандемии. уровни пандемии.

Таким образом, Интернет по-прежнему будет важным местом для компаний, привлекающих внимание и клиентов.

Технологии действительно находятся в ситуации «орлом я выигрываю, решкой тоже выигрываю» в отношении будущего, поэтому BST и BlackRock Science and Technology Fund II (BSTZ, $ 35,66) являются отличными вариантами CEF на 2021 год.

В то время как BST больше склоняется к традиционным компаниям с большой капитализацией, средняя рыночная капитализация BSTZ немного меньше, а также она более ориентирована на международный рынок (около 60% U.Акции S. по сравнению с 70% для BST). В число крупнейших холдингов входят не только C3.AI, но и Farfetch (FTCH), британская компания по производству электромобилей Arrival и социальное приложение Snap (SNAP).

Этот CEF идет дальше, чем BST, с множеством ставок на частный капитал, которые предоставляют ему доступ к многообещающим компаниям, в которых BST слишком велика, чтобы в нее копаться. Это помогло BSTZ примерно удвоиться в цене с начала 2018 года и помогло увеличить его распространение на 15% в конце 2020 года.

Узнайте больше о BSTZ на сайте поставщика BlackRock.

3 из 10

AllianzGI Artificial & Technology Opportunities Fund

- Рыночная стоимость: 927,1 миллиона долларов

- Скорость распределения: 5,6%

- Расходы: 1,34%

Как и в случае с BST и BSTZ AllianzGI Artificial & Technology Opportunities Fund (AIO, 27,00 долларов США) — это относительно низкодоходный технологический CEF , хотя его доходность 5,6% лучше, чем у обоих предложений BlackRock. За последний год этот молодой фонд превзошел Nasdaq Composite более чем на 3 процентных пункта.

Важно отметить, что в настоящее время AIO торгуется с дисконтом 3% к стоимости чистых активов. Отличительной чертой CEF является то, что их ограниченное количество акций означает, что время от времени они могут торговать с премией или дисконтом к своей NAV. Итак, на данный момент вы можете купить активы в AIO за 97 центов за доллар.

AIO имеет удивительно диверсифицированную инвестиционную стратегию, ориентированную на ценность. В то время как высокотехнологичные компании, такие как NXP Semiconductors (NXPI) и Roku (ROKU), являются ведущими холдингами, третья и четвертая позиции компании — Microsoft (MSFT) и Deere (DE) — гораздо более ориентированы на стоимость.Фактически, AIO смешала высокотехнологичный портфель с некоторыми нетехническими компаниями (UnitedHealth Group (UNH) — еще одна крупная позиция), что выглядит странно, учитывая его название, но придает портфелю всесторонний колорит, который привлекает внимание. инвестор, который хочет сильной прибыли, но также и небольшой диверсификации.

Что больше всего восхищает в портфеле AIO, так это то, что в нем говорится об управлении и его взглядах на мир. Он понимает, что технологические инновации не являются исключительной прерогативой технологических компаний.Такие фирмы, как UNH, которые используют искусственный интеллект (ИИ) для оптимизации своей прибыли за счет снижения страховых требований, также получают выгоду от технологий, и их нужно покупать соответственно, когда они больше всего пострадают.

AIO — это уникальный фонд, который сочетает в себе наиболее выгодные инвестиции и инвестиции в рост в то время, когда слишком много людей противопоставляют их друг другу, и это делает его одним из лучших CEF на 2021 год, а, возможно, и намного позже.

4 из 10

Columbia Seligman Premium Technology Growth Fund

- Рыночная стоимость: 458 долларов США.0 миллионов

- Уровень распределения: 6,4%

- Расходы: 1,15%

Columbia Seligman Premium Technology Growth Fund (STK, 28,82 долл. США) относительно невелик, но его вряд ли можно упустить из виду, учитывая среднюю премию за пять лет к чистой стоимости около 3%. Но, к счастью, за новые деньги STK теперь торгуется с небольшой скидкой в 2% к NAV, обеспечивая отличную отправную точку для тех, кто хочет купить технологические активы по дешевке и с высокой скоростью распределения.

Портфель, ориентированный на крупные и надежные технологические компании, помогал ему в течение многих лет быть сильным источником богатства: крупнейшие холдинги STK в Lam Research (LRCX), Apple (AAPL) и Teradyne (TER) противоречат стилю управления, ориентированному на благосостояние. установили долгосрочные перспективы роста, а не более агрессивные спекуляции, возникающие на периферии BST или, что более важно, в BSTZ.

Это означает меньший потенциал роста цены для инвесторов — доходность находится где-то между Nasdaq-100 и S&P 500 с момента их открытия в конце 2009 года.Но что важно, он обеспечивает большую производительность в виде регулярных распределений. STK не только никогда не сокращал эти дистрибутивы, но даже время от времени выпускал специальные раздачи.

Если вы хотите работать в технологическом секторе, но предпочитаете более консервативный портфель, STK может быть одним из лучших CEF для вашего рассмотрения.

Узнайте больше о STK на сайте поставщика Columbia Threadneedle.

5 из 10

BlackRock Enhanced Equity Dividend Trust

- Рыночная стоимость: 1 доллар.6 миллиардов

- Уровень распределения: 7,2%

- Расходы: 0,87%

Если вы ищете CEF, которые действительно начинают соответствовать своей высокодоходной репутации, вам стоит обратить внимание на фонды например, BlackRock Enhanced Equity Dividend Trust (BDJ, $ 8,31).

BDJ с доходностью 7% плюс от распределения, которое фактически выросло в 2019 году, завоевывает доверие инвесторов. Дисконт к NAV, который увеличился до 23% в 2020 году, с тех пор сузился примерно до 10% — все еще хорошая скидка, но доказательство того, что инвесторы начинают заново открывать для себя этот фонд.

BlackRock Enhanced Equity Dividend Trust, безусловно, не является технологическим фондом — в то время как сектор занимает третье место с примерно 13% активов, финансы (28%) и здравоохранение (18%) — гораздо более крупные части пирога. Его более крупные холдинги включают Citigroup (C), Verizon (VZ) и Bank of America (BAC), каждый из которых превышает 3%.

Его диверсификация по экономике делает его привлекательной ставкой CEF на 2021 год, особенно если вам нужны некоторые противоположные активы, которые могут ускорить отскок в этом году.

Узнайте больше о BDJ на сайте провайдера BlackRock.

6 из 10

Pimco Dynamic Income Fund

- Рыночная стоимость: 3,1 миллиарда долларов

- Скорость распределения: 10,2%

- Расходы: 3,71% *

Фонды закрытого периода, безусловно, могут принести много доходность, конечно, больше, чем 7%, но нужно обзавестись чуть более экзотикой и взять на себя чуть больший риск.

Одним из лучших высокодоходных CEF на 2021 год может стать фонд Pimco Dynamic Income Fund (PDI, 21 долл.05). Этот активно управляемый фонд находится под надзором одного из крупнейших покупателей облигаций в мире: Pimco, чьи активы составляют 1,9 триллиона долларов, что делает его основным двигателем рынка. Эта позиция помогла Pimco (и PDI) получить доступ к облигациям и производным финансовым инструментам, к которым большинство участников рынка не имеет доступа.

В свою очередь, это преимущество должно гарантировать, что Pimco останется одним из доминирующих игроков на рынке облигаций.

Высокий доход PDI обеспечивается не только его портфелем инструментов, связанных с ипотекой, корпоративными облигациями инвестиционного уровня, мусорными облигациями, долговыми обязательствами развивающихся стран и другими выпусками, но и высоким кредитным плечом.Фондам закрытого типа разрешено снимать долги, чтобы инвестировать еще больше денег в свой выбор — тактика, которая, конечно, может привести к более нестабильным результатам, но также и к более высоким показателям распределения и доходности.

Pimco Dynamic Income Fund продемонстрировал замечательную доходность по сравнению со средним фондом облигаций — примерно 192% общей доходности с начала 2012 года по сравнению с 31% для индекса Bloomberg Barclays US Aggregate Bond Index. Эта производительность не была такой прямой, но PDI восполнила ее, предоставив периодический рост выплат и специальные распределения.

* Включает 1,99% базовых расходов и 1,72% процентных расходов.

Узнайте больше о PDI на сайте поставщика PIMCO.

7 из 10

Cohen & Steers Quality Income Realty Fund

- Рыночная стоимость: 1,7 миллиарда долларов

- Уровень распределения: 7,8%

- Расходы: 2,00% *

Противоположная игра 2021 года находится в сфере недвижимости. В то время как некоторые люди ожидают восстановления, когда все больше людей будут вакцинированы и покинут свои дома, пандемия научила мир, что много офисных помещений не нужно, и что некоторые из видеозаписей физических магазинов в Америке излишни.

Это заставляет некоторых людей задуматься, что же произойдет со всеми этими офисными зданиями и торговыми центрами.

Что бы ни случилось, кажется довольно очевидным, что многие владельцы недвижимости готовы к банкротству — вот почему инвестиционные фонды в сфере недвижимости (REIT) были одним из худших секторов в 2020 году и одним из самых медленных для восстановления.

Но это делает REIT привлекательными сейчас — по крайней мере, младенцы, которых выбрасывают вместе с водой из ванны. Не вся недвижимость будет парализована в течение многих лет, и действительно хорошие инвесторы в недвижимость будут знать, что есть что.

Это делает фонд Cohen & Steers Quality Income Realty Fund (RQI, $ 12,30) одним из лучших CEF на 2021 год — хорошо, если рынок REIT восстановится.

Самый сильный исполнитель из всех CEF в 2019 году, RQI имеет огромный послужной список; с момента своего создания в 2002 году доходность RQI составила 426%, опередив 372% SPDR Dow Jones REIT ETF (RWR). В настоящее время в фонде хорошо сочетаются инфраструктура, складские помещения, здравоохранение, промышленная и другая недвижимость во главе с American Tower (AMT), Public Storage (PSA) и Welltower (WELL).

Более того, он торгуется с аккуратным дисконтом в 5% к NAV. Сравните это с премией, которую он получал в конце 2010-х годов, потому что его портфель продолжал сокрушать рынок недвижимости. В этом заслуга проницательности руководства.

* Включает 1,11% базовых расходов и 0,89% процентных расходов.

Узнайте больше о RQI на сайте провайдера Cohen & Steers.

8 из 10

Cohen & Steers REIT и Preferred and Income Fund

- Рыночная стоимость: 1 доллар.1 миллиард

- Уровень распределения: 6,7%

- Расходы: 1,96%

Подобно RQI, Cohen & Steers REIT и Preferred and Income Fund (RNP, 22,30 долл. США) имеют сильный портфель с высокими доходами. выполнение операций с недвижимостью, подобранных командой менеджеров, знающих отрасль.

В отличие от RQI, RNP диверсифицируется за счет REIT за счет включения привилегированных акций в других секторах (в основном, в финансах), чтобы помочь ему в тяжелые годы для недвижимости.Доходность CEF 6,7% — это не совсем то, что вы получаете от RQI, но это надежный ежемесячный поток выплат, который никогда не сокращался, даже во время финансового кризиса 2007-09 годов или медвежьего рынка 2020 года.

Вместо того, чтобы получать премию за свою историческую силу и надежные выплаты, RNP торгуется с 4% дисконтом к NAV. Если недвижимость быстро восстанавливается, скидка на этот CEF должна исчезнуть.

Узнайте больше о RNP на сайте провайдера Cohen & Steers.

9 из 10

BlackRock Muniyield Quality Fund II

- Рыночная стоимость: 317 долларов США.8 миллионов

- Уровень распределения: 4,6%

- Расходы: 2,29% *