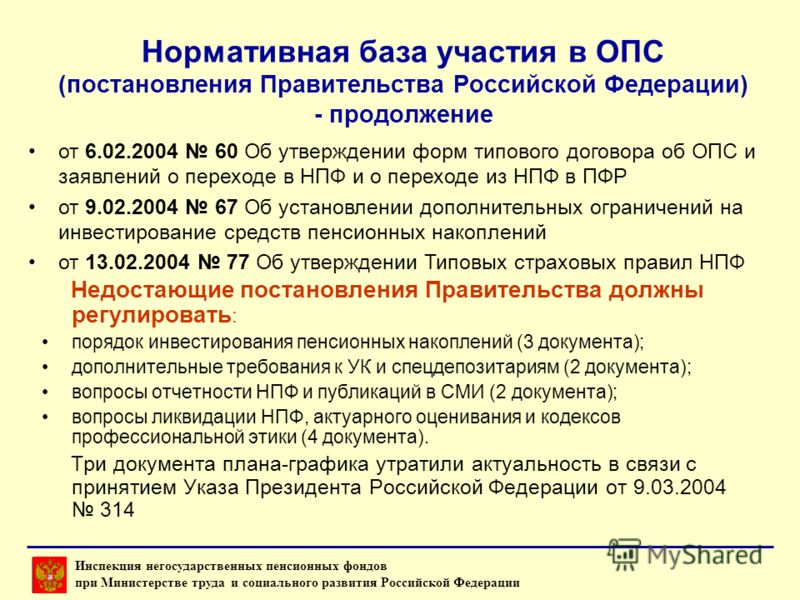

В Госдуму внесли законопроект об отсрочке повышения пенсионного возраста

Группа депутатов «Справедливой России» внесла в Госдуму законопроект, который предполагает отсрочку повышения пенсионного возраста с 60 лет для мужчин и 55 лет для женщин до начала 2035 г. Документ опубликован в системе обеспечения законодательной деятельности парламента.

Как указывают авторы законопроекта, вступившие в силу поправки о повышении пенсионного возраста «имеют значительное количество существенных недостатков». В частности, в России до 65 лет не доживают 43% мужчин. В то время, как в других странах, где установлен такой пенсионный возраст, процент мужчин, не доживающих до него значительно ниже — Исландия, Швейцария — 10%; Швеция, Италия, Нидерланды, Мальта, Норвегия — 11%.

Парламентарии также указывают на то, что повышение возраста выхода на пенсию по старости в среднесрочной перспективе «приведет к значительному удешевлению рабочей силы».

«Дешевая рабочая сила и низкий уровень оплаты труда на сегодняшний день являются одной из ключевых социальных проблем Российской Федерации, требующих своего незамедлительного решения. Принятые новеллы лишь ухудшают сложившееся положение, препятствуя росту производительности труда и экономическому развитию Российской Федерации», — говорится в пояснительной записке к документу.

Принятые новеллы лишь ухудшают сложившееся положение, препятствуя росту производительности труда и экономическому развитию Российской Федерации», — говорится в пояснительной записке к документу.

Лидер фракции Сергей Миронов сообщил журналистам, что парламентарии также будут настаивать на ликвидации Пенсионного фонда.

«Это крайне неэффективный посредник между людьми и бюджетом страны, который съедает огромные деньги на свое содержание», — сказал Миронов (цитата по «РИА Новости»).

Он пояснил, что «пенсии нужно, как в советское время, платить напрямую из бюджета». «Для этого не нужны «битые» базы ПФР. Гораздо проще воспользоваться готовой инфраструктурой Федеральной налоговой службы», — сказал политик.

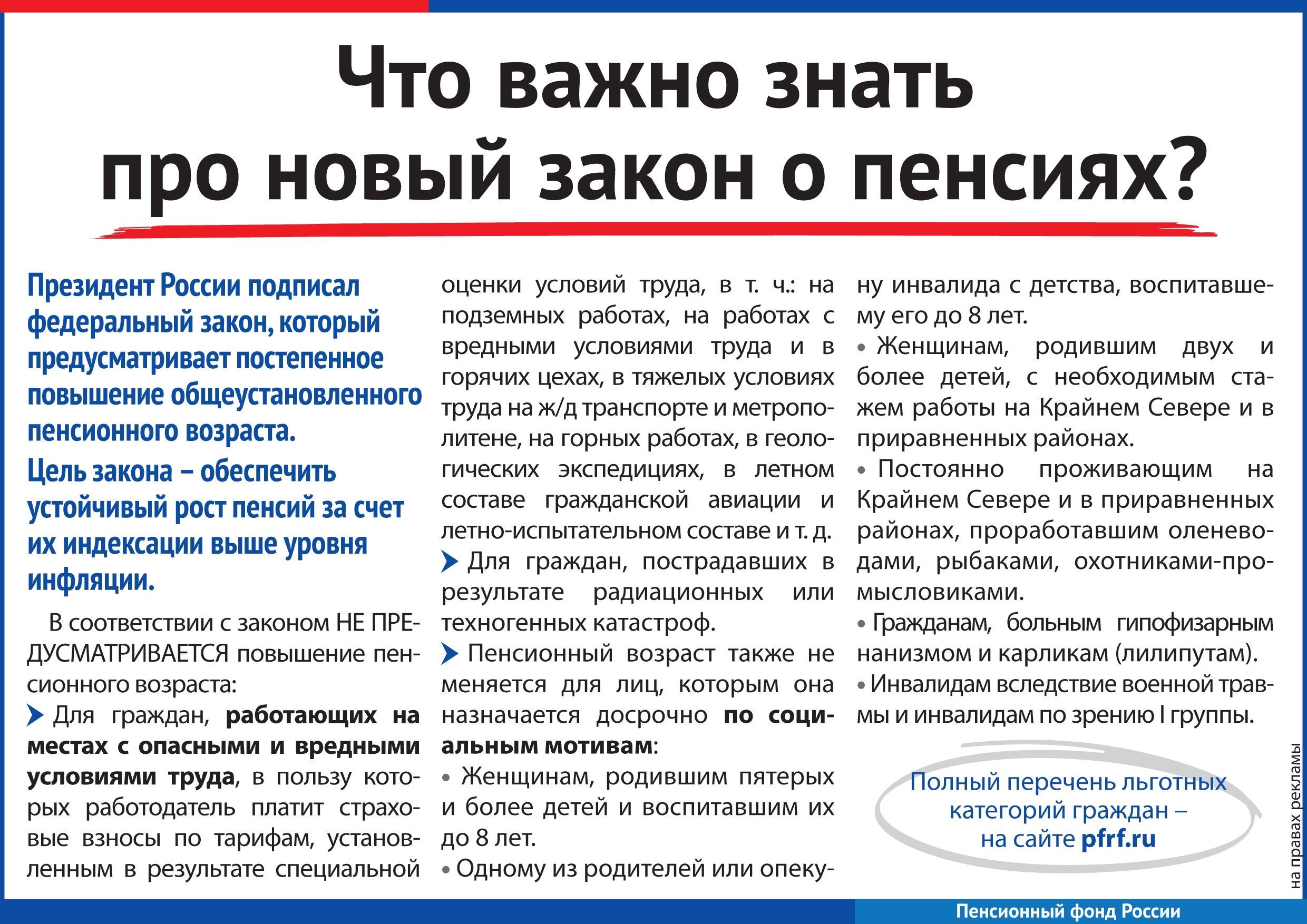

В 2018 г. в России был принят закон, предусматривающий постепенное увеличение возраста выхода на пенсию по старости от 60 (55) лет до 65 (60) лет для мужчин и женщин соответственно.

Повышение пенсионного возраста в России

Закон о пенсионной реформе будет принят в сентябре-октябре. Пенсионная реформа позволит повысить размер пенсий россиян, и это решение нельзя откладывать, заявила 15 июня спикер Совета Федерации Валентина Матвиенко в ходе рабочей поездки в Мордовию.

Пенсионная реформа позволит повысить размер пенсий россиян, и это решение нельзя откладывать, заявила 15 июня спикер Совета Федерации Валентина Матвиенко в ходе рабочей поездки в Мордовию.

Правительство на заседании 14 июня утвердило законопроект, который предусматривает увеличение пенсионного возраста. Проект закона, одобренный кабмином, предполагает поэтапное повышение возраста выхода на пенсию до 65 лет для мужчин и до 63 лет для женщин.

Государственная Дума может принять законопроект о повышении пенсионного возраста в первом чтении до конца весенней сессии, заявил 13 июня спикер Госдумы Вячеслав Володин.

8 мая председатель Правительства Дмитрий Медведев, выступая в Госдуме, рассказал о планах кабмина по повышению пенсионного возраста.

25 мая вице-премьер Татьяна Голикова сообщила о том, что пенсионная реформа в России может начаться уже в 2019 году. «Пенсионная реформа это же не сиюминутная тема, какие-то изменения, возможно, будут приняты в 2019 году, а какие-то будут продолжены и дальше, потому что, как вы знаете, пенсионная система многопланова, там есть разные темы: тема обычных пенсий, тема пенсионного возраста, тема досрочных пенсий и так далее», — сказала Голикова на ПМЭФ-2018.

Между тем спикер Совета Федерации Валентина Матвиенко заверила, что возможное повышение пенсионного возраста не приведет к росту безработицы — для этого будут приняты необходимые меры по регулированию рынка труда.

31 мая глава Комитета Госдумы по бюджету и налогам Андрей Макаров призвал провести в стране реформу всей пенсионной системы, а не только повысить пенсионный возраст. Депутат отметил, что все свелось лишь к обсуждению пенсионного возраста, однако основная проблема пенсионной системы сегодня заключается не в нем.

7 июня в ходя «Прямой линии» Президент России Владимир Путин сказал, что он осторожно относится к повышению пенсионного возраста. «Что касается пенсионного возраста, то вы знаете мою позицию: я всегда относился и отношусь сегодня к этому в высшей степени осторожно и аккуратно», — заявил Путин.

Депутаты внесли проект о возвращении старого пенсионного возраста: Социальная сфера: Экономика: Lenta.ru

Группа депутатов фракции КПРФ и сенатор Василий Иконников внесли в Государственную Думу законопроект о возвращении прежнего пенсионного возраста с 1 января 2022 года. Об этом сообщает ТАСС.

Об этом сообщает ТАСС.

Законопроект направлен на возвращение возраста, дающего право на назначение страховой пенсии по старости, 60 и 55 лет (соответственно мужчинам и женщинам)

Пояснительная записка к законопроекту

Как считают депутаты, вместо того, чтобы повышать пенсионный возраст в 2018, нужно было усовершенствовать механизм финансового обеспечения страховой пенсионной системы. Например, с помощью пополнения ее за счет части налогов.

Материалы по теме

14:34 — 14 июня 2018

00:03 — 23 марта

По мнению авторов инициативы, российская экономика не нуждается в увеличении числа работников. Они отметили, что россияне предпенсионного возраста жалуются на ухудшение состояние здоровья. Кроме того, из-за этого произойдет рост нагрузки на Фонд социального страхования.

«С повышением пенсионного возраста несравненно большее число граждан будет обращаться за инвалидностью», — считают в партии. Кроме того, если не вернуть прежний пенсионный возраст, существует риск роста безработицы, в том числе среди молодежи.

При этом в марте в российском правительстве отвергли законопроект Иконникова о снижении возраста выхода на страховую пенсию по старости. Тогда он предлагал снизить возраст выхода на страховую пенсию по старости с 65 лет до 61 года для мужчин и с 60 до 56 лет для женщин. Также сенатор выступал за уменьшение трудового стажа для досрочного выхода на пенсию.

В июне представители комитета Госдумы по труду, социальной политике и делам ветеранов заявили, что повышение пенсионного возраста, так же как и уменьшение размера пенсии не рассматриваются.

У нас еще не прошла в полной мере пенсионная реформа, которая в 2018 году была. Сейчас переходный период, и продлится он до 25 года. Никаких разговоров на эту тему я не слышал ни в правительстве, ни тем более в комитете, только наоборот предлагали вернуться к старым параметрам

Председатель комитета Ярослав Нилов

О возможности нового увеличения пенсионного возраста

Член комитета Госдумы по труду и социальной политике Михаил Тарасенко отметил, что все зависит от производительности труда. «И я думаю, что нам не только не придется повышать пенсионный возраст, а у нас даже будет избыточная рабочая сила, благодаря роботизации и автоматизации производства», — сказал он. Говоря о возможности уменьшения пенсии политик отметил, что «уменьшать уже некуда».

Материалы по теме

00:02 — 24 июня 2018

00:10 — 4 мая 2019

Голые и нищие

Женщинам запрещают работать там, где они хотят. Почему этому нужно положить конец?

В апреле в Пенсионном фонде России (ПФР) напомнили, что некоторые россияне могут досрочно уйти на пенсию с нынешнего года.

Впервые этим правом могут воспользоваться россиянки 1965 года рождения, которые имеют четырех детей. С 2023 года женщинам, родившим трех детей и воспитавшим их до достижения возраста восьми лет, пенсия будет назначаться в 57 лет. Матери не менее пятерых детей могут уйти на пенсию в 50 лет.

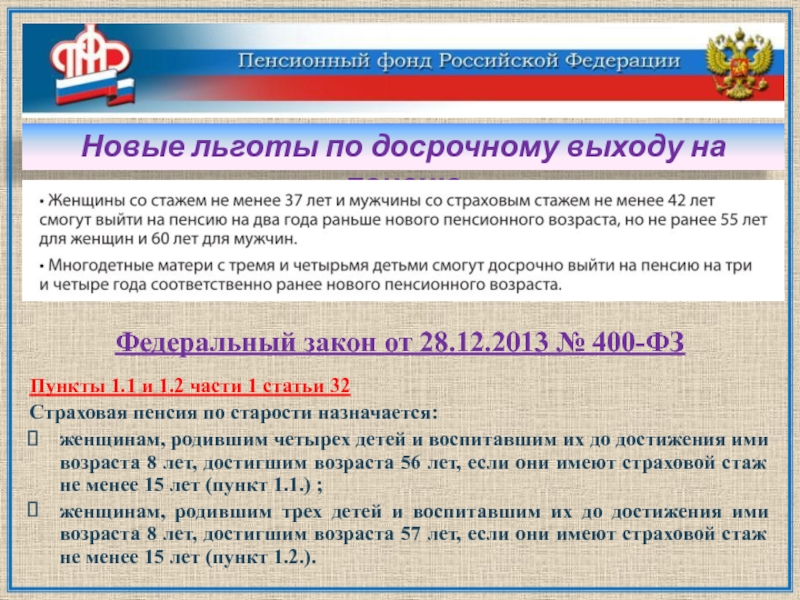

Кроме того, досрочная пенсия предусмотрена для россиян с трудовым стажем 42 года для мужчин и 37 лет для женщин. Жители Крайнего Севера могут досрочно уйти на пенсию на пять лет раньше от установленных общих требований, если их минимальный стаж составляет 15 лет.

В семьях, где воспитывается ребенок-инвалид до возраста восьми лет, один из родителей может выйти на пенсию раньше срока. Кроме того, на досрочную пенсию имеют право претендовать опекуны инвалидов с детства.

Три года назад, в 2018-м, был принят закон, согласно которому пенсионный возраст был увеличен на пять лет: с 60 до 65 лет — для мужчин, с 55 до 60 лет — для женщин. Постепенное повышение пенсионного возраста началось в 2019 году. Переходный период должен продлиться до 2028 года.

В правительстве отклонили законопроект КПРФ о пенсионном возрасте

https://ria.ru/20210927/pensionnyy_vozrast-1751979015.html

В правительстве отклонили законопроект КПРФ о пенсионном возрасте

В правительстве отклонили законопроект КПРФ о пенсионном возрасте — РИА Новости, 27.09.2021

В правительстве отклонили законопроект КПРФ о пенсионном возрасте

Правительство РФ не поддерживает законопроект КПРФ о возвращении прежнего пенсионного возраста, законодательная инициатива коммунистов не соответствует. .. РИА Новости, 27.09.2021

.. РИА Новости, 27.09.2021

2021-09-27T12:43

2021-09-27T12:43

2021-09-27T12:43

общество

пенсионная реформа в россии

госдума рф

кпрф

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/152088/47/1520884748_0:72:2001:1197_1920x0_80_0_0_19d03195d9125315752556f73c44a57e.jpg

МОСКВА, 27 сен – РИА Новости. Правительство РФ не поддерживает законопроект КПРФ о возвращении прежнего пенсионного возраста, законодательная инициатива коммунистов не соответствует концепции «повышения уровня пенсионного обеспечения граждан с учетом адаптации пенсионной системы к новым демографическим условиям», говорится в заключении кабмина.Депутаты Госдумы от КПРФ во главе с руководителем фракции Геннадием Зюгановым и сенатором Василием Иконниковым ранее внесли законопроект о возвращении возраста выхода на пенсию в 60 лет для мужчин и 55 лет для женщин, как это было до конца 2018 года.

https://ria.ru/20210818/pensiya-1746194389.html

https://ria.ru/20210818/proekt-1746219547.html

https://ria.ru/20210925/pensiya-1751789241. html

https://ria.ru/20210409/pensiya-1727617636.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/152088/47/1520884748_154:0:1845:1268_1920x0_80_0_0_33bc5647433960581de6396c259fdb84.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, пенсионная реформа в россии, госдума рф, кпрф, россия

В правительстве отклонили законопроект КПРФ о пенсионном возрасте

МОСКВА, 27 сен – РИА Новости. Правительство РФ не поддерживает законопроект КПРФ о возвращении прежнего пенсионного возраста, законодательная инициатива коммунистов не соответствует концепции «повышения уровня пенсионного обеспечения граждан с учетом адаптации пенсионной системы к новым демографическим условиям», говорится в заключении кабмина.

Депутаты Госдумы от КПРФ во главе с руководителем фракции Геннадием Зюгановым и сенатором Василием Иконниковым ранее внесли законопроект о возвращении возраста выхода на пенсию в 60 лет для мужчин и 55 лет для женщин, как это было до конца 2018 года.18 августа, 11:51

Возвращения к прежнему пенсионному возрасту уже не будет, заявили в Совфеде«Предусмотренные законопроектом изменения не соответствуют концепции федерального закона «О внесении изменений в отдельные законодательные акты РФ по вопросам назначения и выплаты пенсий», обеспечивающей повышение уровня пенсионного обеспечения граждан с учетом адаптации пенсионной системы к новым демографическим условиям, а также долгосрочный рост уровня доходов нынешних и будущих пенсионеров, в том числе посредством ежегодной индексации размеров пенсий выше уровня инфляции», — говорится в отзыве правительства, размещенном в электронной базе данных Госдумы.

Указанный федеральный закон, вступивший в силу с 1 января 2019 года, предусматривает повышение пенсионного возраста поэтапно в течение разумного переходного периода, отметили в кабмине. Таким образом, назначение страховых пенсий по старости на общих основаниях в новом нормативном возрасте (в 65 лет мужчинам и в 60 лет женщинам) начнет осуществляться только в 2028 году.

18 августа, 14:15

Депутат объяснил, почему проект о пенсионном возрасте вернут КПРФВ пояснительной записке к законопроекту, внесенному КПРФ, в свою очередь, отсутствуют объективные обоснования необходимости внесения предлагаемых изменений, говорится в заключении.»Согласно финансово-экономическому обоснованию к законопроекту, реализация предлагаемых положений потребует выделения дополнительных бюджетных ассигнований за счет средств федерального бюджета. Однако соответствующие бюджетные ассигнования федеральными законами «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» и «О бюджете Пенсионного фонда Российской Федерации на 2021 год и на плановый период 2022 и 2023 годов» не предусмотрены», — констатировали в кабмине. 25 сентября, 17:30Выборы в Государственную думуМиронов предложил Путину вернуть пенсионный возраст

25 сентября, 17:30Выборы в Государственную думуМиронов предложил Путину вернуть пенсионный возрастТакже отмечается, что проект, внесенный коммунистами, «в нарушение статьи 83 Бюджетного кодекса РФ не содержит норм, определяющих источники и порядок исполнения новых видов расходных обязательств, которые возникнут в связи с реализацией закона в случае его принятия».

«С учетом изложенного правительством Российской Федерации законопроект не поддерживается», — заключили в правительстве.

9 апреля, 19:23

Пенсионный возраст в 2021 — когда выходят на пенсию мужчины и женщиныКто и как голосовал за пенсионную реформу во втором чтении

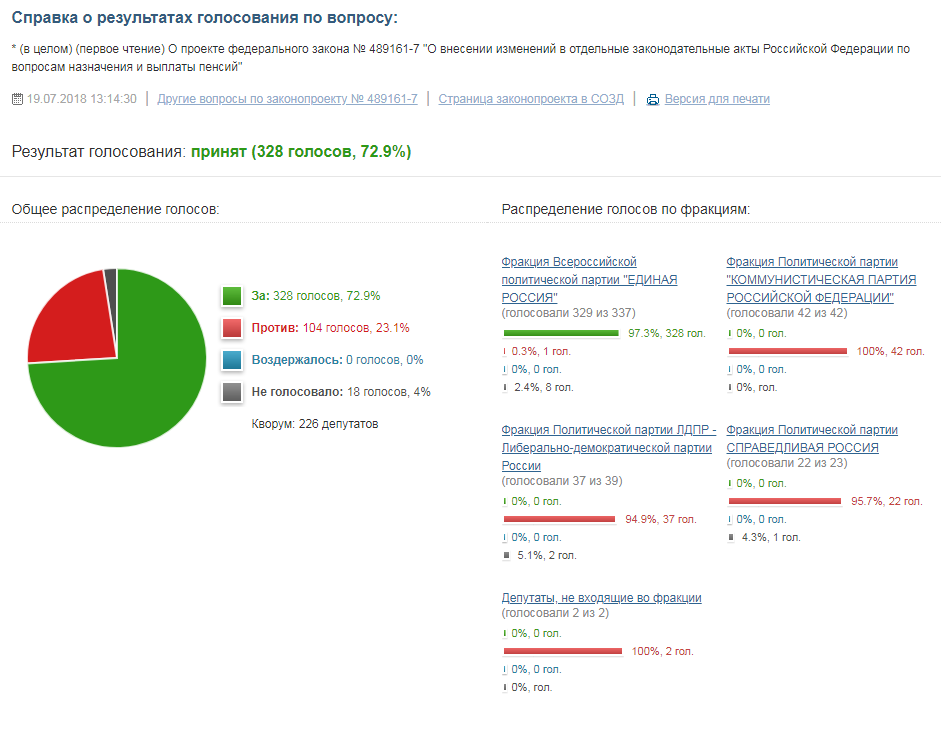

26 сентября Госдума во втором чтении приняла законопроект о пенсионной реформе. За проголосовали 326 депутатов (72,5%), против — 59 (13,1%). Не голосовали 64 депутата (14,2%), а один воздержался. Законопроект был преимущественно одобрен силами депутатов от «Единой России». Как проголосовали депутаты разных фракций — в материале “Ъ”.

От фракции «Единая Россия» за законопроект проголосовали 324 депутата. Воздержался депутат Заур Аскендеров, 15 депутатов не голосовали.

Руководитель фракции Сергей Неверов сообщил, что 12 депутатов отсутствовали по уважительным причинам.

В командировках:

- Павел Завальный

- Оксана Пушкина

- Иван Тетерин

- Ольга Тимофеева

- Вячеслав Фетисов

- Владислав Третьяк

- Александр Пятикоп

На больничном:

- Владимир Шаманов

- Андрей Барышев

- Николай Ковалев

- Алексей Красноштанов

- Юрий Мищеряков

- Александр Пятикоп

Не голосовали:

- Наталья Поклонская

- Сергей Железняк

Депутат Анна Кувычко не голосовала. Позднее она сообщила, что хотела проголосовать за, но у нее не сработала кнопка.

41 из 42 депутатов от КПРФ проголосовали против пенсионной реформы.

За проголосовал один коммунист — Жорес Алферов, однако позднее выяснилось, что на заседании он отсутствовал, а голос за него подал его однопартиец Сергей Казанков, который случайно поставил на кнопку голосования бутылку воды.

От фракции «Справедливая Россия» 17 депутатов проголосовали против. Шесть членов фракции не голосовали.

В ЛДПР не голосовали 39 депутатов из 40. За проголосовал депутат Юрий Волков.

Из депутатов-одномандатников, не входящих ни в одну из фракций, против проголосовал Алексей Журавлев, не голосовал — Рифат Шайхутдинов.

30 лет нищеты и популизма. Четыре провала пенсионной (недо)реформы в Украине

«Популизм – большая проблема для публичных финансов. Политики повышают пенсии, несмотря на огромный дефицит Пенсионного фонда, – говорит заместительница исполнительного директора Центра экономической стратегии (ЦЭС) Мария Репко. – Деполитизировать пенсии важно: это попытались сделать, введя правила индексации, но чтобы это сработало – им нужно следовать. К сожалению, сейчас управление госфинансами не ориентируется даже на Бюджетный кодекс».

К сожалению, сейчас управление госфинансами не ориентируется даже на Бюджетный кодекс».В 2024-м Украину ждет год очередных выборов – и президента, и парламента. Не исключено, что к тому времени власти успеют провести еще одну параметрическую реформу, включая очередное «осовременивание» пенсий.

В Раде уже обсуждалась и тема повышения пенсионного возраста. По словам главы соцкомитета Третьяковой, учитывая правило минимального трудового стажа, в 2030-х годах 60% пенсионеров будут получать минимальную пенсию (сейчас для того, чтобы выйти на пенсию в 63 года, требуется от 17 до 27 лет трудового стажа. К 2028 году эти пределы составят от 25 до 35 лет).

Есть ли шанс провести реальную пенсионную реформу несмотря на приближение нового предвыборного цикла и коронакризис? Управляющий локальными активами группы ICU Григорий Овчаренко считает это непростой задачей: с одной стороны – из-за кризиса, с другой – из-за того, что часть политиков выступает против реформы.

Овчаренко не видит альтернатив, кроме обязательных накопительных программ и развития добровольного пенсобеспечения (третий уровень системы). Однако насильственное массовое обращение граждан во второй уровень пенсионной системы не решит проблемы, поскольку пока в Украине никто не может гарантировать, что деньги будут защищены от инфляции, мошенничества, риска банкротства или национализации (как не так давно произошло в России и Казахстане), отмечает Репко из ЦЭС.

Однако насильственное массовое обращение граждан во второй уровень пенсионной системы не решит проблемы, поскольку пока в Украине никто не может гарантировать, что деньги будут защищены от инфляции, мошенничества, риска банкротства или национализации (как не так давно произошло в России и Казахстане), отмечает Репко из ЦЭС.

«Если начинания окажутся на данном этапе нежизнеспособны – мы не слишком огорчимся, – говорит она. – Мы огорчимся, если не будет начинаний, ориентированных на создание условий для появления нормального финансового рынка и возможности безопасных сбережений украинцев».

КС России отказался давать оценку пенсионной реформе | Новости из Германии о России | DW

По мнению Конституционного суда России (КС), определение возраста для выхода на пенсию относится к компетенции законодательной власти, а решение о целесообразности повышения пенсионного возраста не входит в компетенцию КС.

Это постановление Конституционного суда, опубликованное на его сайте в четверг, 4 апреля, стало ответом на поступившее в декабре 2018 года заявление депутатов Госдумы от фракций КПРФ, ЛДПР и «Справедливой России» с просьбой оценить соответствие закона «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий», принятого 3 октября 2018 года, Конституции РФ.

Депутаты Госдумы: Пенсионная реформа умаляет конституционные права граждан

Депутаты утверждают, что нормы закона о повышении возраста, при достижении которого будут назначаться социальные и страховые пенсии, введены необоснованно, что ухудшает и умаляет конституционные права граждан на социальное обеспечение по старости.

Кроме того, данный закон «был издан вопреки мнению большинства граждан и не отвечает общепризнанным критериям социального государства, так как не способствует обеспечению достойной жизни и свободному развитию российских граждан», подчеркнули депутаты.

Альтернативные возможности для пополнения Пенсионного фонда

При этом депутаты критикуют правительство РФ за то, что им не были приняты альтернативные меры для более справедливого распределения налогового бремени. В частности, речь идет о введении прогрессивной шкалы подоходного налога и частичного сокращения доходов наиболее обеспеченных слоев населения.

Кроме того, правительство России не создало предпосылки для преодоления массовой безработицы, выхода экономики страны из затянувшегося кризиса, говорится в обращении депутатов.

____________

Подписывайтесь на новости DW в | Twitter | Youtube | или установите приложение DWдля | iOS | Android

Смотрите также:

Как в Москве протестовали против повышения пенсионного возраста

Несколько тысяч участников

Во второй день празднования Дня города и в день выборов столичного мэра в 14:00 по московскому времени на Пушкинской площади начали собираться люди. Хотя митинг не был санкционирован, толпа быстро разрасталась и скоро уже заполнила всю площадь вплоть до кинотеатра «Россия». В мероприятии приняли участие от 2 до 4 тысяч человек.

Как в Москве протестовали против повышения пенсионного возраста

И стар и млад

На митинге было очень много молодежи, что стало уже традицией для протестных акций Алексея Навального, но на этот раз пришло и немало пожилых людей.

Как в Москве протестовали против повышения пенсионного возраста

Росгвардия — на митинг

По периметру площади Пушкина выстроились полицейские автобусы и грузовики. Через громкоговорители людей призывали разойтись и грозили «привлечением к административной ответственности». Но собравшиеся игнорировали повторявшиеся каждые две минуты объявления. Ближе к 15.00 мск со стороны Петровки по Страстному бульвару к месту проведения митинга проследовала колонна Росгвардии.

Как в Москве протестовали против повышения пенсионного возраста

Путин нарушает конституцию?

Пенсионерка Галина призналась, что долго трудилась над самодельным плакатом. По ее мнению, президент России нарушает конституцию РФ, а российское государство давно перестало быть ориентированным на человека.

Как в Москве протестовали против повышения пенсионного возраста

Президенту припомнили обещание

Многие апеллировали к данному несколько лет назад обещанию Владимира Путина не повышать пенсионный возраст.

Кто-то наносил его цитату на плакаты, а некоторые — даже на футболки.Как в Москве протестовали против повышения пенсионного возраста

«Путина — на пенсию»

Собравшиеся в основном скандировали лозунги против пенсионной реформы и за отставку правительства и Владимира Путина. Основные претензии предъявлялись президенту РФ. Многие требовали его ухода на пенсию на равных правах с остальными гражданами России.

Как в Москве протестовали против повышения пенсионного возраста

Траур по пенсиям

Траурный венок с надписью «Помним. Скорбим. Пенсия» стал одним из главных атрибутов митинга. Под конец мероприятия его водрузили на один из фонарей.

Как в Москве протестовали против повышения пенсионного возраста

Молодежь на фонарях

По традиции, сложившейся еще в марте 2017 года, когда Навальный провел в Москве антикоррупционный митинг, подростки залезали на фонари. Снизу им передавали плакаты.

Любимцами фотографов стали молодые люди в коронах «Вован» и «Димон» (слева в кадре).Как в Москве протестовали против повышения пенсионного возраста

«Потрачено»

Апофеозом митинга стало появление транспаранта «Дожить до пенсии. Потрачено». Его поднял парень с черной толстовке с капюшоном, символизируя смерть. Люди кричали «Правительство в отставку» и «Раз-два-три, Путин уходи».

Как в Москве протестовали против повышения пенсионного возраста

Несколько человек задержали

После 16:00 часть людей покинула Пушкинскую площадь. Некоторые призвали двигаться в сторону Кремля. Начались задержания.

Автор: Евлалия Самедова, Москва

Кто-то наносил его цитату на плакаты, а некоторые — даже на футболки.

Кто-то наносил его цитату на плакаты, а некоторые — даже на футболки. Любимцами фотографов стали молодые люди в коронах «Вован» и «Димон» (слева в кадре).

Любимцами фотографов стали молодые люди в коронах «Вован» и «Димон» (слева в кадре).Верховный суд штата Иллинойс единогласно признал неконституционным Закон о пенсионной реформе | Chicago News

Верховный суд штата Иллинойс отменил знаковый закон штата о пенсионной реформе 2013 года, оставив в силе постановление суда низшей инстанции о нарушении конституции штата. В постановлении суд отклонил аргументы государства в пользу того, что его договорные обязательства не были абсолютными, поскольку оно оставляло за собой «чрезвычайные полномочия» во время кризиса.

В постановлении говорится:

«Финансовые проблемы, с которыми сталкиваются государственные и местные органы власти в Иллинойсе, хорошо известны и значительны.Управляя сегодня, мы не хотим преуменьшать серьезность проблем государства или масштабы трудностей, с которыми сталкиваются наши избранные представители. Однако наша обязанность, так же как и их обязанность, — обеспечить соблюдение закона. Это верно во все времена. Это особенно важно во время кризиса, когда, как показывает этот случай, под угрозой оказываются даже четкие принципы и давний прецедент. Кризис — не повод отказаться от верховенства закона. Это призыв защищать его.То, как мы реагируем, является мерой нашей приверженности принципам справедливости, которые мы поклялись соблюдать ».

Прочитать постановление.

Закон о пенсионной реформе, принятый в 2013 году, попытался решить проблему непокрытых обязательств государства в размере 100 миллиардов долларов в течение следующих 30 лет, в основном за счет снижения ежегодного повышения стоимости жизни пенсионеров. Новая формула расчета ежегодных надбавок сократит пенсионеров, которые прослужили самый короткий срок и зарабатывают больше всего, но ограничит сокращение для тех, кто прослужил дольше и меньше зарабатывал.

В ноябре 2014 года We Are One заявили, что новый закон нарушает пункт о пенсионной защите Конституции Иллинойса, который рассматривает пенсию как подлежащий исполнению договор, льготы по которому «не могут быть уменьшены или ограничены».

В пресс-релизе коалиция We Are One заявила: «Пункт о пенсионной защите в Конституции Иллинойса является абсолютным и без исключения. Нет никакого смысла в предполагаемом оправдании государством неконституционных сокращений и обесценений, которые налагает Сенатский законопроект № 1. ”

”

Но государство утверждало, что оно имело чрезвычайные полномочия во время кризиса, которые заменили это положение.

«Закон представляет собой законное осуществление зарезервированных суверенных полномочий государства по изменению контрактов и обязательств», — заявила ранее генеральный прокурор Иллинойса Лиза Мэдиган.

В марте Верховный суд Иллинойса заслушал первый раунд устных аргументов относительно конституционности закона о пенсионной реформе. Смотрите полное видео ниже.

Постановление Верховного суда Иллинойса прошлым летом, Kanerva v.Weems постановил, что субсидируемое государством медицинское страхование пенсионеров защищено положениями о пенсионной защите и не может быть изменено.

Судья окружного суда Сангамон Джон Белз вынес решение в ноябре 2014 года по ходатайству о вынесении решения в порядке упрощенного судопроизводства, поскольку We Are One просили исключить это дело на основании решения Kanerva v. Weems .

Законодатели, похоже, подали в отставку после решения Kanerva v. Weems о том, что Верховный суд, скорее всего, отклонит закон, но они надеялись, что заключение суда предложит дорожную карту для приемлемой реформы.

Но заключение не предлагает никаких предложений относительно того, какие изменения могут быть конституционными. Это полный отказ от законодательства.

«Как мы уже объясняли, у полиции просто нет полномочий игнорировать явные положения конституции. Иначе и быть не могло, потому что, если бы можно было использовать полномочия полиции для аннулирования явных конституционных прав и средств защиты всякий раз, когда законодательный орган (или другие ветви власти) считал, что экономические или другие потребности оправданы, то это не просто пенсионные выплаты государственным служащим, которые были бы под угрозой.Никакие права или собственность не будут защищены от государства. Сегодня это аннулирование права на пенсию. Завтра это может быть отказ от обязанности погашать обязательства государства ».

Президент сената Джон Каллертон с самого начала утверждал, что не думает, что закон будет поддерживать конституционный контроль. Он поддержал другую меру, которая дала бы участникам выбор между сохранением льгот на медицинское обслуживание или повышением стоимости жизни.

Мэр Рам Эмануэль пытался укрепить две из четырех пенсионных систем Чикаго аналогичными законами о пенсионной реформе.Им также грозят судебные иски, и сохранение этих реформ маловероятно при нынешнем правлении.

Прочтите заявления законодателей и организаций.

Государственная палата представителей Элейн Некриц (Д-Нортбрук):

«С самого начала нашей работы по пенсионной реформе наша цель заключалась в том, чтобы найти очень тщательный и очень важный баланс между защитой с трудом заработанных инвестиций государственных служащих и пенсионеров и одинаково важными инвестициями всех налогоплательщиков в образование, человеческое и социальные услуги, здравоохранение и другие жизненно важные государственные приоритеты.

В своем сегодняшнем постановлении Верховный суд нарушил не только закон, но и суть этого баланса. Теперь наша и без того ужасная пенсионная проблема станет намного хуже, и наши возможности по достижению этого баланса ограничены. Наш путь вперед сейчас намного труднее, и каждое направление будет более болезненным, чем баланс, который мы установили в законопроекте Сената 1.

В своем сегодняшнем постановлении Верховный суд нарушил не только закон, но и суть этого баланса. Теперь наша и без того ужасная пенсионная проблема станет намного хуже, и наши возможности по достижению этого баланса ограничены. Наш путь вперед сейчас намного труднее, и каждое направление будет более болезненным, чем баланс, который мы установили в законопроекте Сената 1.Президент AFL-CIO штата Иллинойс Майкл Т. Карриган сделал следующее заявление от имени коалиции профсоюзов We Are One Illinois, представляющих государственных служащих и пенсионеров:

«Мы благодарны за то, что Верховный суд единогласно поддержал волю народа, отменил этот несправедливый и неконституционный закон и защитил с трудом заработанные жизненные сбережения учителей, полиции, пожарных, медсестер, воспитателей и других государственных служащих и пенсионеры.

Постановление суда подтверждает, что Конституция штата Иллинойс гарантирует от одностороннего уменьшения правительством или обесценения государственных пенсий.

Поскольку большинство государственных служащих не имеют права на социальное обеспечение, их скромная пенсия — всего 32 000 долларов в год в среднем — является основным источником пенсионного дохода для сотен тысяч семей Иллинойса. В то время как рабочие всегда платили свою долю, политики создавали долги, не делая адекватных взносов в пенсионные фонды.

Работники государственной службы по профессии помощники и решают проблемы. Единогласным решением Верховного суда мы призываем законодателей присоединиться к нам в разработке справедливого и конституционного решения проблемы пенсионного обеспечения, и мы по-прежнему готовы работать с любым добросовестным лицом, чтобы сделать это ».

Институт политики штата Иллинойс опубликовал следующее заявление:

«Политическая элита Иллинойса разработала чрезмерную, раздутую, коррумпированную пенсионную схему, которая никогда не была доступной для налогоплательщиков Иллинойса.Хотя законопроект № 1 Сената не разрешил пенсионный кризис, этот закон, по крайней мере, сделал первый шаг к достижению паритета между государственными служащими, получающими пенсии, и налогоплательщиками, которые их финансируют.

Но в соответствии с сегодняшним постановлением Верховный суд штата постановил, что финансовая ответственность №1 правительства штата заключается в выплате пенсий людям, которые больше не работают на правительство штата. На первом месте стоят пенсионные расходы, опережая финансирование общественной безопасности, образования, помощи бедным и обездоленным, а также все основные услуги, предоставляемые правительством штата.

В постановлении суда говорилось, что повышение налогов является способом выплаты пенсий. Повышение налогов не исправит неработающую систему. Пенсионная система не подлежит ремонту, и денег на нее никогда не хватит. Показательный пример: повышение налогов в 2011 году. Это повышение налогов принесло более 31 миллиарда долларов, и 90 центов из каждого доллара, полученного в результате повышения налогов, пошли на пенсии. И все же этого было недостаточно, чтобы сделать пенсионную систему целостной.

В конечном итоге, единственный способ, которым Иллинойс может разорвать цикл откачивания все большего и большего количества налоговых долларов и жертвования все большего количества государственных программ для выплаты пенсий, — это следовать примеру частного сектора и переводить новых сотрудников в стиль 401 (k).

система.В краткосрочной перспективе неудивительно, что призывы изменить конституцию штата или разрешить Иллинойсу подать заявление о банкротстве ».

система.В краткосрочной перспективе неудивительно, что призывы изменить конституцию штата или разрешить Иллинойсу подать заявление о банкротстве ».Представитель губернатора Брюса Раунера сделал следующее заявление:

«Решение Верховного суда подтверждает, что размер получаемого пособия не может быть уменьшен. Это справедливо и правильно, и поэтому губернатор долгое время утверждал, что SB 1 неконституционен. Что теперь ясно, так это то, что поправка к Конституции, разъясняющая различие между заработанными в настоящее время пособиями и будущими еще не полученными пособиями, что позволило бы государству продвигать здравые пенсионные реформы, должна быть частью любого решения.”

Мэр Рам Эмануэль сделал следующее заявление:

«С момента вступления в должность наша цель состояла в том, чтобы найти решение пенсионного кризиса в Чикаго, которое защитило бы налогоплательщиков и сохранило пенсию наших рабочих — чего мы достигли с помощью пенсионной реформы в Чикаго для муниципальных фондов и фондов трудящихся.

На эту реформу не влияет сегодняшнее постановление, поскольку мы считаем, что наш план полностью соответствует конституции штата, поскольку он в основном сохраняет и защищает пенсии рабочих, а не уменьшает или ухудшает их.В то время как план штата только уменьшил размер пособий, план города существенно увеличивает финансирование города, что спасет оба фонда от определенного банкротства в течение следующих десяти-пятнадцати лет и обеспечит их долгосрочное обеспечение. Кроме того, в отличие от плана штата, план города явился результатом переговоров и партнерства с 28 профсоюзами по защите пенсий 61 000 городских рабочих и пенсионеров, находящихся в этих фондах, и обеспечения того, чтобы они получили обещанные им пенсии ».

На эту реформу не влияет сегодняшнее постановление, поскольку мы считаем, что наш план полностью соответствует конституции штата, поскольку он в основном сохраняет и защищает пенсии рабочих, а не уменьшает или ухудшает их.В то время как план штата только уменьшил размер пособий, план города существенно увеличивает финансирование города, что спасет оба фонда от определенного банкротства в течение следующих десяти-пятнадцати лет и обеспечит их долгосрочное обеспечение. Кроме того, в отличие от плана штата, план города явился результатом переговоров и партнерства с 28 профсоюзами по защите пенсий 61 000 городских рабочих и пенсионеров, находящихся в этих фондах, и обеспечения того, чтобы они получили обещанные им пенсии ».Лидер республиканцев в Палате представителей Иллинойса Джим Дуркин опубликовал следующее заявление:

«Я уважаю Верховный суд Иллинойса, но не согласен с его решением.Я готов продолжить работу над значимыми законодательными реформами, чтобы спасти наши государственные пенсионные системы ».

Гражданский комитет коммерческого клуба Чикаго президент Тай Фанер сделал следующее заявление:

«Победителей сегодня нет. Если есть хорошие новости, так это то, что Чикаго и Иллинойс устойчивы, и мы уже отвечали на большие вызовы и раньше. Гражданский комитет готов работать с губернатором Раунером и Генеральной Ассамблеей для выработки двухпартийного решения по спасению штата от финансового краха и восстановлению Иллинойса как сострадательного и конкурентоспособного штата.”

Moody’s Investors Service опубликовало следующее заявление:

«Moody’s в настоящее время рассматривает решение Верховного суда Иллинойса о реформе пенсионной реформы и анализирует его потенциальное влияние на кредитное состояние штата Иллинойс, города Чикаго, государственных университетов и других муниципалитетов и школьных округов Иллинойса. Для штата Moody’s Текущий рейтинг и прогноз не учитывали предлагаемые пенсионные реформы, но постановление предоставляет дополнительные доказательства того, что сокращение пенсионных выплат не будет разрешено.

.jpg) «

«Как Конгресс может помочь государственной пенсионной реформе

Джош Барро Лето 2012 г. За последние три года в 43 штатах была проведена какая-то крупная пенсионная реформа.Непосредственной причиной этих мер стал экономический спад, из-за которого государственная казна истощилась, а пенсии государственных служащих оказались явно недофинансируемыми. В сочетании с долгосрочными проблемами, с которыми сталкиваются государственные пенсионные планы — прежде всего из-за серьезных недостатков конструкции, присущих большинству пенсионных систем, — этот дефицит заставил губернаторов и законодателей штатов изо всех сил стараться сохранить платежеспособность этих систем.

Но хотя инициатив по реформе было много, они по большей части оказались неэффективными.Они оставили нетронутыми фундаментальные проблемы, с которыми сталкиваются государственные пенсионные системы; в результате, многие государства уже были вынуждены провести дополнительные реформы с 2009 года и надеются внести новые изменения. Даже самая агрессивная реформа последних лет, проведенная в Род-Айленде в конце 2011 года, не поможет поставить пенсионную систему штата на прочную финансовую основу.

Проблема в том, что эти недавние исправления не достигли ни одной из двух целей, необходимых для успешной пенсионной реформы: во-первых, снижение общих затрат на государственные пенсии, а во-вторых, снижение фискальных рисков, которые несут налогоплательщики.(Более подробную информацию о том, как штаты должны подойти к пенсионному кризису, см. В моем эссе «Как избежать пенсионного бедствия» в весеннем выпуске журнала National Affairs за 2011 год.) Некоторые штаты добились значительных успехов на первом из этих направлений, а некоторые даже сделали это во второй раз. Но ни одно государство не сделало достаточно, чтобы по-настоящему решить проблемы, влияющие на его пенсионную систему.

Но ни одно государство не сделало достаточно, чтобы по-настоящему решить проблемы, влияющие на его пенсионную систему.

Причина в том, что для значимой защиты налогоплательщиков от инвестиционного риска, присущего пенсиям, штатам необходимо отказаться от модели с установленными выплатами, в которой государство обещает постоянные фиксированные пенсионные выплаты после выхода на пенсию и берет на себя расходы по их выплате, даже если активы пенсионного фонда и рыночные показатели не могут покрыть расходы на исходящие пенсионные выплаты.Вместо этого государствам необходимо перейти к модели с установленными взносами. В рамках этой системы государство предоставляет сотрудникам фиксированную сумму для выхода на пенсию, пока они работают, что позволяет им вкладывать деньги самостоятельно. Таким образом, такая система возлагает ответственность за управление пенсионными сбережениями государственных служащих непосредственно на самих работников, а не на государственных налогоплательщиков.

Но хотя этот переход является неотложным и необходимым, ни одному государству еще не удалось перевести имеющуюся рабочую силу на систему с фиксированными взносами.Некоторые штаты смогли назначить своим новым сотрудникам пенсии с установленными взносами, но даже эти реформы были слишком ограниченными по своему охвату.

Государства могут и должны добиться большего. Нет никаких сомнений в том, что политика пенсионной реформы может быть чрезвычайно сложной, и что эта трудность дала законодателям штата сильный стимул найти способы уклоняться от своих обязательств, а не проводить болезненные реформы. И все же неспособность провести значимые реформы не является полностью виной государственных политиков или политического давления, с которым они сталкиваются.Многие препятствия на пути реформ могут быть устранены только федеральным правительством; Поэтому Конгресс должен сыграть ключевую роль в помощи штатам в восстановлении стабильности их пенсионных систем.

Изучение того, почему именно государственные пенсионные реформы потерпели неудачу — в частности, пример Род-Айленда, который подошел к успеху ближе, чем какой-либо другой штат, но все еще не мог с ним справиться, — может проиллюстрировать, насколько реальный прогресс потребует некоторой помощи со стороны Вашингтона..jpg) . Он также может четко указать на то, что Конгресс должен сделать, чтобы помочь.Федеральные законодатели могут и должны допускать многие существенные изменения, но их работа должна служить трем основным целям: затруднить штатам пропуск выплат в свои пенсионные системы; устранение правил бухгалтерского учета, отпугивающих государства от пенсионных систем с установленными взносами; и усиление стимулов к пенсионным сбережениям, чтобы помочь таким системам с установленными взносами добиться успеха.

. Он также может четко указать на то, что Конгресс должен сделать, чтобы помочь.Федеральные законодатели могут и должны допускать многие существенные изменения, но их работа должна служить трем основным целям: затруднить штатам пропуск выплат в свои пенсионные системы; устранение правил бухгалтерского учета, отпугивающих государства от пенсионных систем с установленными взносами; и усиление стимулов к пенсионным сбережениям, чтобы помочь таким системам с установленными взносами добиться успеха.

ФИНАНСИРОВАНИЕ ГОСУДАРСТВЕННЫХ ПЕНСИЙ

Государственные пенсии с установленными выплатами, в принципе, должны финансироваться заранее.Предполагается, что работодатель (в данном случае государство или местное правительство) откладывает деньги во время карьеры рабочего для выплаты его пособий при выходе на пенсию; во многих случаях от работника требуется сам внести некоторую часть от общей суммы взноса. Затем работодатель (государство или местное правительство) инвестирует эти активы в определенное сочетание акций и облигаций, и в идеале эти активы будут расти в цене с течением времени и позволяют работодателю финансировать пенсионные выплаты сотруднику во время выхода на пенсию. Однако, если этого не происходит, государство или местность (и, следовательно, налогоплательщик) рискуют получить разницу.Уровень вознаграждения сотрудника гарантирован, поэтому, если пенсионный план не достигает целевого дохода от инвестиций с течением времени (и, таким образом, технически становится «недофинансированным» и подвергается риску неплатежеспособности), пенсионеры не видят, что их чеки на пособия сокращаются: вместо этого эти выплаты выплачиваются из общих фондов государства или местности.

Это означает, что пенсии с установленными выплатами представляют собой два вида затрат: те, которые необходимы для «предварительной оплаты» возможных выплат сегодняшним работникам, и те, которые необходимы для компенсации любой разницы между стоимостью активов пенсионного плана и стоимостью. выплаты пособий пенсионерам плана.Каждый год пенсионные актуарии штата в основном направляют правительству штата счет с указанием финансовых взносов, необходимых как для покрытия накопления большего количества пособий в течение года (так называемые «нормальные затраты»), так и для поддержки планов, которые недостаточно финансируются и при риске неплатежеспособности («амортизационные расходы»). Это называется ежегодным обязательным взносом, или ARC, но он «требуется» в том смысле, что актуарии штата считают его необходимым для восполнения пробела, а не в том смысле, что правительство штата несет фактическое юридическое обязательство по предоставьте это, как мы увидим.

Это называется ежегодным обязательным взносом, или ARC, но он «требуется» в том смысле, что актуарии штата считают его необходимым для восполнения пробела, а не в том смысле, что правительство штата несет фактическое юридическое обязательство по предоставьте это, как мы увидим.

С учетом этих реалий пенсионный кризис по своей сути является кризисом платежеспособности. Государства дали обещания, которые намного превышают активы, которые они отложили для их покрытия, и в какой-то момент налогоплательщикам придется заплатить чрезвычайно большой счет, чтобы выполнить эти обещания. Но на первый взгляд пенсионный кризис воспринимается большинством законодателей как проблема денежного потока. Государственные пенсии стали насущной проблемой не потому, что долгосрочные обязательства превышают долгосрочные активы, а потому, что ежегодные взносы, необходимые для поддержания пенсионных фондов в хорошем состоянии, в последние годы представляют непосредственные трудности для ограниченных государственных бюджетов. Эти годовые взносы выросли, потому что стоимость активов пенсионных фондов резко снизилась во время финансового краха и рецессии, оставив гораздо больший разрыв, чем существовал ранее.

Эти годовые взносы выросли, потому что стоимость активов пенсионных фондов резко снизилась во время финансового краха и рецессии, оставив гораздо больший разрыв, чем существовал ранее.

Вот почему стремление к пенсионной реформе по всей стране отслеживало рост стоимости государственных пенсионных взносов в текущем году, а не масштабы общих проблем с платежеспособностью пенсионных фондов. Десять штатов провели крупные реформы в 2009 году, 21 — в 2010 году, а 32 — в 2011 году.По мере увеличения количества реформ возрастала и их агрессивность: в то время как ранние реформы, как правило, применялись только к будущим наемным работникам, то есть приносили незначительную краткосрочную экономию, более поздние реформы, в целом, больше касались нынешних работников и даже нынешние пенсионеры, приносящие реальные краткосрочные сбережения. Другими словами, государства работают над устранением сиюминутных бюджетных дефицитов, а не над фундаментальной проблемой своих пенсионных систем.

И эта реальная проблема — разрыв между обещанными пенсионными выплатами и финансированием пенсионных планов — фактически не усугублялась за последние три года. Хотя огромный разрыв в платежеспособности пенсионных систем образовался во время краха фондового рынка и экономического спада в 2008 и 2009 годах, с тех пор инвестиционные портфели большинства пенсионных фондов в целом работали достаточно хорошо. Действительно, сегодня дефицит финансирования на самом деле меньше, чем он был три года назад (хотя он все еще больше, чем был в 2007 году, и просто слишком велик в целом).

Хотя огромный разрыв в платежеспособности пенсионных систем образовался во время краха фондового рынка и экономического спада в 2008 и 2009 годах, с тех пор инвестиционные портфели большинства пенсионных фондов в целом работали достаточно хорошо. Действительно, сегодня дефицит финансирования на самом деле меньше, чем он был три года назад (хотя он все еще больше, чем был в 2007 году, и просто слишком велик в целом).

Но даже несмотря на то, что общий прогноз платежеспособности пенсионных фондов оставался неизменным (или несколько улучшился), требуемые штаты ежегодные взносы в эти фонды продолжали расти.И в большинстве штатов они будут продолжать делать это до 2014 года. Это связано с тем, что большинство пенсионных фондов откладывают признание необычно больших прибылей или убытков, распределяя их (обычно на период в пять лет). Хотя в середине 2009 года фондовый рынок достиг дна, снижение стоимости активов все еще отражается на счетах пенсионных фондов. Таким образом, давление на государственные бюджеты возрастает, и именно этот денежный кризис заставляет государства реформировать пенсионное обеспечение.

Если бы проблемы с денежными потоками государственных пенсионных фондов были бы прекрасным показателем их проблем с платежеспособностью, это могло бы сработать: государства были бы так или иначе мотивированы на проведение необходимых реформ.Но государства не сталкиваются с таким давлением денежных потоков со стороны пенсий, как следовало бы. Это потому, что государства — в отличие от поставщиков частных пенсионных планов — могут играть в способы определения ежегодных выплат в их пенсионные системы.

Ключевым моментом является аспект пенсионного учета: расчет ежегодных обязательных взносов государства в его пенсионный фонд. Теоретически предполагается, что ARC будет расти по мере увеличения дефицита финансирования в пенсионном плане; по мере того, как план становится все более недофинансированным, законодатели должны предлагать больше денег, давая им повод для снижения пенсионных расходов.

На практике, однако, существует несколько серьезных проблем с ролью АРК в государственных пенсиях, что позволяет законодателям избегать значимых реформ. Среди этих опасений, прежде всего, государства могут уклоняться от своих ежегодных обязательных взносов. Как отмечалось выше, ARC — это расчет суммы, необходимой для того, чтобы пенсионный фонд оставался в плюсе, но нет федерального закона, обязывающего штаты фактически производить свои платежи ARC, а многие штаты этого не делают. Нью-Джерси не выплачивал полную ARC почти все последние 20 лет, что привело к тому, что в штате Гарден был один из худших показателей пенсионного обеспечения в стране.В 2010 году штат столкнулся с ARC на сумму около 3 миллиардов долларов по различным пенсионным планам сотрудников, но его фактические выплаты были намного ниже — 0 долларов, если быть точным. И Нью-Джерси не единственный уклончивый: в 2009 финансовом году только 61% государственных и местных пенсионных планов получали не менее 90% своих выплат ARC.

Среди этих опасений, прежде всего, государства могут уклоняться от своих ежегодных обязательных взносов. Как отмечалось выше, ARC — это расчет суммы, необходимой для того, чтобы пенсионный фонд оставался в плюсе, но нет федерального закона, обязывающего штаты фактически производить свои платежи ARC, а многие штаты этого не делают. Нью-Джерси не выплачивал полную ARC почти все последние 20 лет, что привело к тому, что в штате Гарден был один из худших показателей пенсионного обеспечения в стране.В 2010 году штат столкнулся с ARC на сумму около 3 миллиардов долларов по различным пенсионным планам сотрудников, но его фактические выплаты были намного ниже — 0 долларов, если быть точным. И Нью-Джерси не единственный уклончивый: в 2009 финансовом году только 61% государственных и местных пенсионных планов получали не менее 90% своих выплат ARC.

Государства также имеют большую гибкость в том, как они определяют ARC. Они могут выбирать различные методы расчета своих будущих пенсионных обязательств, некоторые из которых являются консервативными, а некоторые гораздо более агрессивными.В то же время государства также могут выбрать продолжительность периода, в течение которого необеспеченные пенсионные обязательства будут выплачиваться. Некоторые штаты выбирают консервативные, короткие горизонты (например, Нью-Йорк, который амортизирует необеспеченные обязательства в течение приблизительно 12 лет и имеет одни из лучших коэффициентов пенсионного обеспечения в стране). В других штатах дисциплина гораздо меньше. Государственный совет по стандартам бухгалтерского учета — частная неправительственная организация, которая дает рекомендации в отношении принципов бухгалтерского учета для органов государственного управления и местного самоуправления — предлагает период амортизации не более 30 лет.Но в Иллинойсе, например, периоды длились до 50 лет.

Государства также могут решить, на какой срок откладывать признание убытков на фондовом рынке. Чем дольше задержка, тем медленнее будет расти ARC после краха фондового рынка. (После краха 2008-09 годов некоторые юрисдикции воспользовались возможностью, чтобы продлить период, в течение которого они «сглаживают» убытки, до десяти лет.) И при определении того, как такие рыночные потери влияют на обязательства своих пенсионных фондов, государства могут сделать актуарные допущения, которые нереалистичны — это означает, что их обязательства занижены, а их ARC неадекватны.

Таким образом, даже если государство технически производит выплаты ARC, оно может не платить столько, сколько должно для поддержания здоровья своего пенсионного фонда — и, возможно, оно не сталкивается с достаточным давлением, чтобы контролировать пенсионные расходы. Если давление, которое, по мнению политиков, является результатом непосредственной проблемы с денежными потоками, и если они смогут решить эту проблему, изменив способ расчета годовых выплат, а не повышая платежеспособность своей пенсионной системы, они, вероятно, воспользуются этим легко. выход из положения.И это дает еще одно привлекательное преимущество: это позволяет штатам использовать свои пенсионные планы в качестве подтасовочных фондов, отвлекая доходы, собранные для выплаты будущих пенсионных пособий, на текущие бюджетные расходы, одновременно откладывая пенсионные проблемы на потом.

Один штат, который делал это в прошлом, — это Род-Айленд, который не смог профинансировать пенсионные обязательства по мере их накопления. Ocean State выделяется тем, что это недофинансирование — наряду с рядом других проблем с его пенсионной системой — недавно вынудило законодателей штата принять меры.В этом смысле это пример того, как структурные недостатки государственных пенсионных систем могут быть согласованы для проведения значимых реформ. Но Род-Айленд также является примером того, насколько ограничена эффективность даже амбициозных реформ и как ее можно улучшить с помощью некоторых изменений политики на федеральном уровне. Поэтому стоит рассмотреть усилия штата по реформе пенсионной системы в качестве примера — и подумать, какие инструкции может дать федеральному правительству опыт Род-Айленда.

ОБУЧЕНИЕ НА ОСТРОВЕ РОДА

В конце 2011 года в Род-Айленде была проведена самая агрессивная на сегодняшний день пенсионная реформа в масштабах штата.Ей удалось добиться стольких результатов благодаря стечению обстоятельств, которые преодолели обычное нежелание законодательных собраний штатов решать проблемы платежеспособности пенсионных фондов. Архитектор реформы — государственный казначей Джина Раймондо, демократ с опытом работы в венчурном капитале, избранная в 2010 году, — назвала пенсионную реформу важной для обеспечения того, чтобы у Род-Айленда были ресурсы для предоставления основных государственных услуг в будущем.

Раймондо начала настаивать на пенсионной реформе, заказав пересмотр актуарных допущений государственной пенсионной системы.На основании обзора актуарные оценки были пересмотрены, чтобы включить более реалистичные (и, следовательно, более высокие) предположения о продолжительности жизни и более реалистичные (и, следовательно, более низкие) предположения об ожидаемой доходности активов государства. В результате государство значительно пересмотрело оценку пенсионных обязательств в сторону повышения, что также резко увеличило государственные выплаты ARC. Из-за изменений, Род-Айленд столкнулся с перспективой увеличения ARC на 60% всего за один год. Без реформы размер годовой пенсии штата увеличился бы с 254 млн долларов в 2012 году до 407 млн долларов в 2013 году и, по оценкам, до 522 млн долларов к 2016 году.

Тем временем в небольшом городке Сентрал-Фолс на Род-Айленде исчерпался собственный скромный и независимый пенсионный фонд. Город, находящийся под управлением, в одностороннем порядке сократил выплаты пенсионерам почти вдвое. Это убедило жителей Род-Айленда в том, что платежеспособность пенсий — не просто теоретическая проблема, и отговорил законодателей от дальнейшего недофинансирования пенсионной системы штата. Вместо этого законодатели стремились провести реформу, которая контролировала бы рост требуемых годовых взносов. и поставили пенсии на путь платежеспособности, чтобы проблема больше не повторялась.

Все это означало, что дискуссии о пенсиях доминировали в политике штата на протяжении 2011 года. Законодатели и общественность были полностью поглощены этой проблемой: журнал Providence Journal назначил девять репортеров и сотрудников для освещения пенсионных вопросов штата и местных властей. Раймондо был эффективным и чутким коммуникатором пенсионной реформы, подчеркивая, что реформа — это вопрос «математики, а не политики» и что решение пенсионной проблемы позволит правительству штата сосредоточиться на предоставлении других важных услуг жителям Род-Айленда.

Многие штаты испытали на себе некоторые из этих событий — значительный краткосрочный рост затрат, острое понимание долгосрочного риска несостоятельности пенсий или наличие лидера, который мог бы успешно сообщить о государственной пенсионной политике. Но все они собрались в Род-Айленде, чтобы создать уникальную возможность для реформ.

И эта реформа была амбициозной. В отличие от большинства штатов, проводящих реформы, Род-Айленд сократил размер пособий, которые должны получать не только новые сотрудники, но и существующие государственные служащие за их будущие годы работы.Это похоже на то, как крупные частные фирмы обычно модифицируют свои пенсионные системы в последние десятилетия, позволяя работникам сохранять заработанное, при этом применяя новые правила к своим пенсионным доходам в будущем. Но хотя этот подход был обычным явлением в частном секторе, в сфере государственных пенсий о нем почти не слышали.

Род-Айленд также не ограничил свою реформу корректировкой формулы установленных выплат путем корректировки пенсионного возраста и аналогичных факторов, как это сделали правительства большинства штатов.Вместо этого он значительно сократил размер установленного пособия и дополнил его планом в стиле 401 (k), что привело к созданию гибридной системы с характеристиками с установленными выплатами и с установленными взносами. А часть системы с установленными выплатами будет включать в себя корректировку переменной стоимости жизни, которая будет меняться вместе с доходностью инвестиций пенсионных фондов. В результате часть инвестиционного риска — даже в пенсионном фонде с установленными выплатами — будут нести пенсионеры, а не налогоплательщики.

Но действительно большая экономия была получена благодаря ретроактивному действию: как и пять других штатов (Аризона, Колорадо, Миннесота, Нью-Джерси и Южная Дакота), Род-Айленд снизил корректировку стоимости жизни для нынешних пенсионеров.Это была спорная и проблематичная реформа, поскольку она равносильна отказу от части пенсионных пособий, которые работники получали в прошлом; поэтому это может представлять собой нарушение прошлых трудовых договоров. В Род-Айленде, как и в других штатах, этот шаг оспаривается.

В целом, пакет реформ в Род-Айленде дает значительную экономию. Штат сэкономит 4 миллиарда долларов за 20 лет, большая сумма для штата с населением чуть более миллиона человек и ежегодными государственными расходами примерно в 8 миллиардов долларов.И несмотря на то, что Род-Айленд занимает второе место в стране по уровню профсоюзов в государственном секторе (и что обе палаты его законодательного органа контролируются демократами), этот план прошел с большим отрывом в обеих палатах.

Но хотя эти изменения в политике были смелыми и даже с учетом всех факторов, благоприятствующих настоящей реформе, Род-Айленд все еще не смог преодолеть фундаментальные проблемы, от которых страдает его пенсионная система. Новый пенсионный план ненамного дешевле старого, хотя его стоимость будет значительно более предсказуемой.Серьезно проблемные местные пенсионные системы в штате все еще ждут реформы и поглощают постоянно увеличивающуюся долю муниципальных бюджетов. И, что хуже всего, система с установленными выплатами была сохранена наряду с новой системой с установленными взносами, а это означает, что в будущем могут возникнуть дополнительные пробелы в финансировании.

Последняя проблема является наиболее серьезной, потому что это означает, что основная причина государственных пенсионных проблем не устранена, и сохраняется вероятность неправильного управления и проблем с финансированием в будущем.Отчасти причина заключается в необычном географическом положении Род-Айленда: он зажат между двумя штатами с гораздо более высокими доходами на душу населения и, таким образом, конкурирует за жителей с ними; Коннектикут и Массачусетс могут заманить жителей Род-Айленда обещанием как более высоких расходов (и, следовательно, более щедрых государственных услуг), так и более низких налогов.

В результате у Род-Айленда возникло сильное искушение сохранить свои расходы на высоком уровне, а налоги — низкими, сократив дефицит бюджета за счет займов. И, как выяснили многие штаты, одно легкое место получить деньги — это пенсионная система, которая часто используется в качестве бэкдор-заемщика: не оплачивая будущие пенсионные обязательства по мере их накопления, государства по существу тратят деньги, которые должны быть отложить и пообещать вернуть его позже.Государственные и местные политики в Род-Айленде имеют большой опыт использования своих систем с установленными выплатами таким образом.

Законодатели Род-Айленда в прошлом также принимали неблагоразумные решения о смягчении пенсионных выплат. Два десятилетия назад мэр Провиденса заключил соглашение о согласии, предусматривающее 6% -ную ежегодную корректировку стоимости жизни некоторым городским пенсионерам. В то время городской актуарий сказал, что повышение будет доступным; Однако с годами это фактически нанесло ущерб финансам города.Рассмотрим пример бывшего начальника пожарной охраны Провиденса Гилберта Маклафлина, который вышел на пенсию в 1991 году с зарплатой в 63 510 долларов и теперь получает пенсию в размере более 178 000 долларов в год при чрезвычайно щедрой системе города.

Как и во многих других штатах, законодатели Род-Айленда подсластили пенсии в разгар технологического пузыря, и этот шаг с тех пор оказался катастрофическим. Сегодня, напротив, жители Род-Айленда настроены на жесткую экономию пенсий, и дальнейшие раздачи подарков не будут популярными (или доступными).Но тот факт, что государственная пенсионная система сохранила некоторую часть своей структуры с установленными выплатами, означает, что когда-нибудь в будущем — когда политический и экономический климат станет более благоприятным — законодатели вполне могут снова дать непозволительные обещания. Сама структура системы поощряет такое безответственное поведение в хорошие времена, настраивая государства на еще большее количество финансовых кризисов, когда экономика начинает ухудшаться.

Реформаторы Род-Айленда понимали это, но они не могли полностью отказаться от структуры с установленными выплатами.Они были готовы принять политический накал, связанный с сокращением пособий, но все же не перешли полностью на пенсионную систему с установленными взносами. И важная часть причины заключается в том, что правила, согласно которым государственная бухгалтерская отчетность разрешена — а в некоторых случаях обязательна — для работы, недооценивают преимущества перехода к подходу с фиксированными взносами, при этом завышая затраты и риски. Между тем правила и законы, касающиеся частных пенсионных сбережений, не делают столько, сколько следовало бы, чтобы стимулировать такие сбережения как жизнеспособную альтернативу старомодным пенсиям.Таким образом, правила противопоставляются реформе — и штаты не могут изменить эти правила в одиночку.

ОБЕСПЕЧЕНИЕ ОТВЕТСТВЕННОСТИ

Если серьезная пенсионная реформа на уровне штата требует некоторой помощи со стороны федерального правительства, важно сначала понять, в чем должна заключаться эта помощь. И цель любых изменений в Вашингтоне должна быть довольно проста: если мы хотим, чтобы законодатели штата делали правильный выбор в отношении пенсий, мы должны заставить их адекватно и своевременно финансировать свои пенсионные системы, а не склонять их к безответственным действиям.Обеспечение этих двух методов должно быть конечной целью любых изменений в федеральной политике.

У нас уже есть пример того, какое влияние может иметь федеральная политика, устанавливающая серьезные требования к пенсионному финансированию, — в частном секторе. С принятием в 1974 году Закона о гарантированном пенсионном доходе сотрудников (часто называемого ERISA) федеральное правительство начало принуждать частные фирмы, предлагающие пенсии с установленными выплатами, поддерживать адекватные коэффициенты финансирования. Эти требования были усилены Законом о пенсионной защите 2006 года.

Эти федеральные законы намного строже, чем стандарты, которые GASB теперь рекомендует правительствам штатов и местным властям. Ставки дисконтирования, которые необходимо использовать для корректировки будущих обязательств, ниже, а это означает, что оценки приведенной стоимости обязательств выше. Причем нефинансированные обязательства должны амортизироваться в течение семи лет, а не 30. Более того, в отличие от рекомендаций GASB, федеральные требования для частных компаний являются обязательными. В результате, хотя частные и государственные пенсии в настоящее время сообщают об одних и тех же коэффициентах финансирования, частные планы на самом деле значительно лучше финансируются (потому что оценки обязательств, которые они используют для достижения коэффициентов, выше), и они будут ликвидировать свои пробелы в финансировании больше быстро.

Эффект ERISA заключался в том, что частные пенсии с установленными выплатами стали намного более надежными, но и более редкими, что стало решающим моментом в деле государственной пенсионной реформы. В то время как в 1980 году 38% работников частного сектора участвовали в пенсионном плане с установленными выплатами, в 2008 году этот показатель составлял всего 20%. Вынужденные нести истинную стоимость надежного финансирования пенсионных планов, многие компании решили отказаться от них в пользу планов 401 (k) или аналогичных моделей с установленными взносами. Обращение к государствам с требованием соблюдать аналогичные требования заключается не только в том, что они больше не смогут уклоняться от своих обязательств, но и в том, что такие требования сделают преимущества пенсий с установленными взносами намного более очевидными.

На сегодняшний день наиболее значительная поддержка требования об обязательном финансировании государственных и местных пенсий исходит от левых. Губернатор-демократ Коннектикута Дэн Маллой, который боролся с серьезным пенсионным дефицитом, созданным предшественниками, не обеспечившими адекватного финансирования, призвал к введению такого требования. А Рейген Миллер, ученый из Центра американского прогресса, призвал поставить федеральное финансирование образования в зависимость от адекватных взносов в пенсионные фонды учителей.

В то время как консерваторы, как правило, возмущаются вмешательством федерального правительства в бюджетные вопросы штата, возможность недофинансирования пенсий просто создает возможности для безответственности на уровне штата. Это способ для политиков использовать подход к государственным расходам «покупай сейчас, плати потом». И федеральное правительство действительно заинтересовано в платежеспособности государственных пенсий: разрешение штатам недофинансировать создает риск того, что штат истощит основной пенсионный фонд и обратится к федеральным налогоплательщикам за финансовой помощью.

Если бы законодатели штата знали, что пенсионные обещания должны быть выполнены и, что более важно, должны финансироваться, они с меньшей вероятностью дали бы безответственные обещания. И один из очевидных способов передать такие знания — через обязательный федеральный закон. Соответственно, консерваторам следует принять требование о финансировании в стиле ERISA для государств, как для поощрения ответственной в финансовом отношении пенсионной политики, так и для оказания помощи в обеспечении политической поддержки пенсионной реформы на государственном уровне.

ПЕРЕХОДНЫЕ РАСХОДЫ

Отказ заявляет, что возможность уклонения от пенсионных выплат усилит давление для устранения пробелов в пенсионном финансировании и выбора вариантов пенсионной политики, которые не создают таких пробелов.Но по-прежнему существуют серьезные препятствия для принятия пенсионных планов с установленными взносами, которые полностью устраняют пробелы в финансировании. И здесь тоже полезную роль могут сыграть изменения в федеральной политике.

В плане с установленными выплатами правительство обещает фиксированное пособие при выходе на пенсию. Хотя пособие поддерживается пулом инвестиций, возврат таких инвестиций является рискованным, и этот риск не перекладывается на пенсионеров. Вместо этого любая недостаточная эффективность активов пенсионного плана приводит к дефициту финансирования, который должен быть восполнен деньгами налогоплательщиков.В плане с установленными взносами, таком как 401 (k), весь взнос работодателя вносится авансом, и работник несет весь риск, связанный с инвестированием средств. Частные фирмы сочли такое изменение риска привлекательным и в целом приняли подход 401 (k). Но немногие государственные учреждения сделали это, отчасти напуганные «переходными издержками», которые, по их мнению, возникнут, если они закроют пенсионный план для государственных служащих для новых участников.

Почему такие переходные расходы не отпугнули частных работодателей? Как сказал Роберт Кострелл из Джорджа У.Институт Буша в своем недавнем отчете отметил, что причина не в настоящей фискальной проблеме, а, скорее, в соглашениях о государственном бухгалтерском учете. Фактически, рассматриваемые затраты на переходный период во многом иллюзорны.

В случае открытого пенсионного плана (то есть, когда план принимает новых участников), руководство GASB позволяет покрывать нефинансируемые обязательства в течение периода до 30 лет, и ARC штата определяется на основе этого обязательства. Когда план закрывается, такие обязательства должны амортизироваться в течение оставшихся лет службы среднего активного сотрудника, участвующего в плане (в типичном случае это означает около 12 лет).Это означает, что обязательства кажутся большими, как и требуемый годовой платеж.

GASB также рекомендует разрешить открытым планам устанавливать свои взносы в виде процента от фонда заработной платы, что означает, что, если правительство ожидает иметь более крупную и высокооплачиваемую рабочую силу в будущем, оно может задерживать свои платежи. Но в закрытом плане предполагается использовать амортизацию по принципу «равный доллар», что означает, что равные платежи в номинальном выражении должны производиться каждый год.

РекомендацииGASB — это просто рекомендации, но в этом случае большинство штатов их приняли.Результатом для реформаторов является то, что, когда штат или местность закрывает пенсионный план (как если бы он переводил новых или существующих сотрудников на новый план с установленными взносами), ему необходимо было бы начать производить резко более высокие пенсионные выплаты. Противники перехода государства на модель с фиксированными взносами указывают на это, чтобы доказать, что пенсионная реформа, направленная на экономию денег, на самом деле очень дорого обходится налогоплательщикам.

Но на самом деле эти аргументы «переходной стоимости» неверно истолковывают обстоятельства государств по нескольким причинам.Во-первых, следование рекомендациям GASB по ускорению амортизации дефицита финансирования не означает реального увеличения стоимости. Более высокие выплаты в ближайшем будущем компенсируются сбережениями в будущие годы. По сути, это похоже на разницу между 15-летней и 30-летней ипотекой: если оба займа имеют одинаковую процентную ставку, 15-летняя ипотека не будет «дороже», хотя и потребует дополнительных денежных средств. Ближайшее.

Что еще более важно, руководство GASB является добровольным.Как отмечалось выше, штаты обычно игнорируют рекомендации GASB по пенсионному финансированию. Они также могут игнорировать указания по ускорению погашения нефинансируемых обязательств после закрытия плана. Если государство не хочет нести переходные расходы при переводе сотрудников на новый пенсионный план, это не обязательно.

Игнорирование указаний GASB по ускорению амортизации может показаться безответственным, но это не так. Причина ускорения амортизации заключается в том, что нефинансируемое обязательство не должно превышать срок службы базы заработной платы, которая используется для его обслуживания.Но, как утверждает Кострелл, затраты на погашение нефинансируемого обязательства могут быть ответственно распределены между заработной платой сотрудников, участвующих в старом плане с установленными выплатами и в новом плане с установленными взносами. В конце концов, необеспеченные обязательства по государственным пенсиям в конечном итоге обслуживаются налогоплательщиками, которые (в отличие от частного работодателя) не уходят, даже если план с установленными выплатами перестанет включать каких-либо активных сотрудников.

Проблема иллюзорных переходных издержек, сыгравшая чрезмерно большую роль в либеральном аргументе против использования подхода с установленными взносами в государственных пенсионных системах, уже решается.В течение следующего года GASB внесет два важных изменения в свои рекомендации, которые упростят штатам закрытие пенсионных планов с установленными выплатами. Во-первых, рекомендуемый расчет ARC для всех планов будет основан на периоде амортизации, равном средневзвешенному оставшемуся количеству лет работы для активных сотрудников. Другими словами, период амортизации, который в настоящее время рекомендует GASB для закрытых планов, также будет рекомендован для открытых планов, а это означает, что закрытие плана не сократит окно амортизации.Во-вторых, GASB прояснит, что этот стандарт для расчета ARC не связан с фактическими политическими решениями о финансировании. Планы, которые в настоящее время используют периоды амортизации, близкие к 30 годам, не должны значительно сократить их или производить дополнительные платежи, которые влечет за собой такое сокращение.

Эти разъяснения рекомендаций GASB будут полезны. Но также было бы полезно, если бы Конгресс — возможно, в рамках шага по применению требований, подобных ERISA, к штатам, как предложено выше, — кодифицировал это новое понимание.Если федеральное правительство предъявляет новые требования к пенсионному финансированию правительствам штата и местным властям, оно не должно наказывать тех, кто решил закрыть свои пенсионные планы с установленными выплатами для новых участников.

СОХРАНЕНИЕ ПРИ ВЫПУСКЕ

Сторонники сохранения пенсий с установленными выплатами имеют еще один существенный аргумент против подхода с установленными взносами, и этот аргумент — в отличие от мрачных предупреждений о переходных затратах — не основан на бухгалтерской фикции. Эти защитники отмечают, что большинство планов 401 (k) прискорбно неадекватны: рабочие не откладывают достаточно для выхода на пенсию; они используют плохие инвестиционные стратегии; и они слишком много платят за управление.Эти люди утверждают, что система 401 (k) плюс социальное обеспечение оставляет большинству рабочих слишком мало пенсионных сбережений.

Алисия Маннелл и ее коллеги из Центра пенсионных исследований Бостонского колледжа дали количественную оценку этих проблем. В 2009 году, в разгар спада на фондовом рынке, вызванного рецессией, исследователи обнаружили, что 51% американских домохозяйств не смогли компенсировать свои трудовые доходы при выходе на пенсию, по сравнению с 31% в 1983 году.

Эту тенденцию стимулировали несколько факторов — низкие процентные ставки, низкие показатели акционерного капитала, растущая продолжительность жизни и повышение пенсионного возраста по системе социального обеспечения.Но отход от пенсий с установленными выплатами также был важным фактором. Как отмечает Маннелл: «Теоретически планы 401 (k) могут обеспечить адекватный пенсионный доход, но многие люди совершают ошибки почти на каждом этапе своего пути. В результате, согласно Обзору потребительских финансов 2007 года , медианное значение 401 ( k) / баланс IRA для участников, приближающихся к выходу на пенсию, составлял всего 78 000 долларов «.

Пенсионное недостаточное сбережение — серьезная проблема, но штат не может решить ее, сохранив свои пенсионные системы с установленными выплатами.Таким образом, хотя это беспокойство является законной критикой подхода с установленными взносами к пенсионному обеспечению, это не относится к подходу с установленными выплатами. Проблема недостаточного сбережения распространяется на всю экономику, и государственные пенсии с установленными выплатами покрывают лишь менее одной пятой работников, занятых в государственном секторе. Затраты на финансирование этих систем, тем временем, ложатся на тех же налогоплательщиков, которые изо всех сил пытаются накопить достаточные сбережения для выхода на пенсию. Таким образом, государственные пенсии с установленными выплатами усугубляют проблему, которую выявляют Маннелл и ее коллеги, а не решают ее.

Вместо этого федеральному правительству следует предпринять шаги для повышения нормы пенсионных сбережений во всей экономике. Этот шаг не только обеспечил бы большую пенсионную безопасность для населения: он также позволил бы правительствам штата и местным органам власти резко снизить затраты на обеспечение пенсионного обеспечения своих сотрудников, как это сделали частные фирмы, закрыв свои пенсионные планы с установленными выплатами.

Есть несколько способов, которыми федеральное правительство могло бы увеличить нормы пенсионных сбережений.Один из них — через прямое федеральное субсидирование пенсионных накоплений. Налоговые льготы для сбережений можно было бы сделать более щедрыми, или правительство могло бы обеспечить прямые денежные выплаты в IRA рабочих, возможно, на соответствующей основе. Но эти варианты были бы дорогостоящими и повлекли бы за собой увеличение налогового бремени.