Где хранится золотой запас России

Первоначальное создание золотовалютного запаса обуславливалось необходимостью наличия физических подтверждений платежеспособности государств при осуществлении международных выплат. Необесценивающееся золото также позволяло удерживать экономику и банковский сектор на плаву в нелегкие кризисные периоды, именно за счет золота обеспечивались банковские гарантии перед вкладчиками. Драгоценный металл издавна считался главным стратегическим запасом государства на случай экстренных ситуаций в стране.

И в наши дни золотой резерв является главным гарантом стабильности экономики государства и ее иммунитетом от мировых кризисных явлений, способных оказать на нее негативное влияние. О платежеспособности государства и о его миром статусе всегда можно судить по объему накопленного в казначейских резервах драгоценного метала, от которого напрямую зависит стоимость валюты. Любая выпущенная в обращение купюра должна быть хотя бы частично обеспечена золотом, именно это спасает деньги от девальвации.

Современная экономическая политика опирается на золотые резервы главным образом при необходимости массовых закупок иностранной валюты. Драгоценные резервы также используются в качестве гарантийного залога при предоставлении кредитов или передаче особо ценных товаров иностранным государством. Впринцыпе, роль золота за столетия в мире не поменялась — оно по прежнему способно уберечь страну от краха и поспособствовать международной помощи в случае местных чрезвычайных ситуаций.

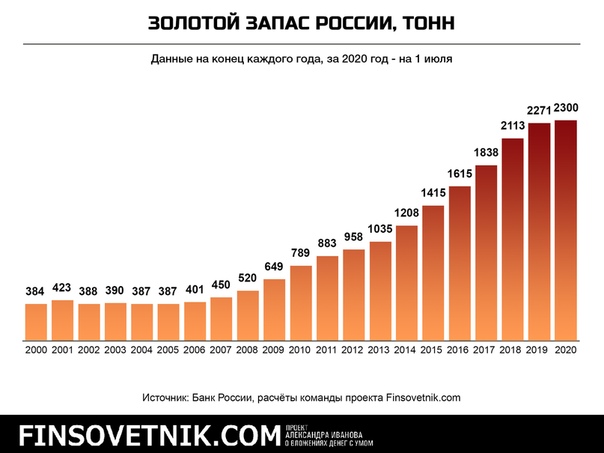

На вопрос, где хранится золотой запас России, есть однозначный ответ. Достоверно известно, что большая его часть, а именно 60% от общего объема золото-валютных запасов российского государства находятся в Центральном хранилище Центрального банка Российской Федерации (для особо любознательных: г.

Москва, улица Правды). Общая площадь данного хранилища составляет 17 кв. метров, а площадь, отданная под непосредственное хранение золота — полторы тысячи метров квадратных. Центральном хранилище было создано еще в 1940 году под руководством Управления Государственного банка СССР. Кроме Центрального банка в Москве созданы дополнительные филиалы в Санкт-Петербурге и Екатеринбурге. В целостности структура, ответственная за распределение ликвидности во всей стране, достаточно развита и имеет порядка шестисот расчетных и кассовых центров, в распоряжении каждого из которых находятся собственные хранилища.

Москва, улица Правды). Общая площадь данного хранилища составляет 17 кв. метров, а площадь, отданная под непосредственное хранение золота — полторы тысячи метров квадратных. Центральном хранилище было создано еще в 1940 году под руководством Управления Государственного банка СССР. Кроме Центрального банка в Москве созданы дополнительные филиалы в Санкт-Петербурге и Екатеринбурге. В целостности структура, ответственная за распределение ликвидности во всей стране, достаточно развита и имеет порядка шестисот расчетных и кассовых центров, в распоряжении каждого из которых находятся собственные хранилища.Хранение золотовалютных резервов осуществляется, по большей части, в драгоценных слитках 999-й пробы, вес которых составляет порядка

Хранилище Центрального банка, где хранится золотой запас России, оснащено многоуровневой системой безопасности от различного рода внешнего воздействия. Во всех помещениях функционируют современные приборы слежения и обнаружения, которые в случае угрозы срабатывают мгновенно, активируя дополнительные системы охраны. Это, что касается несанкционированного проникновения. Физическое или же механическое вторжение исключено, хотя известен прецедент, произошедшей в Англии, когда в банковское хранилище проникли, используя экскаватор. Именно по этой причине информация о местоположении всего государственного богатства не является правительственной тайной, напротив, открыто публикуются все фото- и печатные издания, с конкретными описаниями того, где хранится золотой запас России.

Однако, по весьма распространенным, противоречивым слухам, значительные запасы мирового золота располагаются а США. Многие страны Европы, такие страны, как Англия, Германия, Голландия, Франция, и даже Китай, хранят свое золото в засекреченных американских хранилищах.

Российское золото, якобы, частично находится там же. Тем не менее, информация, ставшая в последнее время открыто освещаться, полноценно опровергает подобные вымыслы, особенно в виду серьезного ухудшения отношения России и Запада.

Российское золото, якобы, частично находится там же. Тем не менее, информация, ставшая в последнее время открыто освещаться, полноценно опровергает подобные вымыслы, особенно в виду серьезного ухудшения отношения России и Запада.%PDF-1.5 % 1 0 obj > /Metadata 3 0 R /OCProperties > /OCGs [7 0 R] >> /PageLayout /OneColumn /Pages 8 0 R /StructTreeRoot 9 0 R /Type /Catalog >> endobj 10 0 obj /Company (1) /CreationDate (D:20140207145223+06’00’) /Creator /Keywords () /ModDate (D:20140207145259+06’00’) /Producer (Adobe PDF Library 10.0) /SourceModified (D:20120923075610) /Subject () /Title () >> endobj 2 0 obj > /Font > >> /Fields [] >> endobj 3 0 obj > stream 2014-02-07T14:52:59+06:002014-02-07T14:52:23+06:002014-02-07T14:52:59+06:00Acrobat PDFMaker 10.0 для Worduuid:494a1d31-ebbb-4d73-a26d-5f350b46f1fcuuid:bc644abc-f862-4895-9da5-3427a74e0cf1

0D:201209230756101

endstream

endobj

4 0 obj

>

endobj

5 0 obj

>

endobj

6 0 obj

>

endobj

7 0 obj

>

/PageElement >

/Print >

/View >

>>

>>

endobj

8 0 obj

>

endobj

9 0 obj

>

endobj

11 0 obj

>

endobj

12 0 obj

>

endobj

13 0 obj

>

endobj

14 0 obj

>

endobj

15 0 obj

>

endobj

16 0 obj

>

endobj

17 0 obj

>

endobj

18 0 obj

>

endobj

19 0 obj

>

endobj

20 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 0

/Type /Page

/Annots [537 0 R]

>>

endobj

21 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 1

/Type /Page

>>

endobj

22 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 2

/Type /Page

>>

endobj

23 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 3

/Type /Page

>>

endobj

24 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 4

/Type /Page

>>

endobj

25 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 5

/Type /Page

>>

endobj

26 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 6

/Type /Page

>>

endobj

27 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 7

/Type /Page

>>

endobj

28 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 8

/Type /Page

>>

endobj

29 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 9

/Type /Page

>>

endobj

30 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 10

/Type /Page

>>

endobj

31 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 11

/Type /Page

>>

endobj

32 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 12

/Type /Page

>>

endobj

33 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 13

/Type /Page

>>

endobj

34 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 14

/Type /Page

>>

endobj

35 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 15

/Type /Page

>>

endobj

36 0 obj

>

endobj

37 0 obj

>

endobj

38 0 obj

>

endobj

39 0 obj

>

endobj

40 0 obj

>

endobj

41 0 obj

>

endobj

42 0 obj

>

endobj

43 0 obj

>

endobj

44 0 obj

>

endobj

45 0 obj

>

endobj

46 0 obj

>

endobj

47 0 obj

>

endobj

48 0 obj

>

endobj

49 0 obj

>

endobj

50 0 obj

>

endobj

51 0 obj

>

endobj

52 0 obj

>

endobj

53 0 obj

>

endobj

54 0 obj

>

endobj

55 0 obj

>

endobj

56 0 obj

>

endobj

57 0 obj

>

endobj

58 0 obj

>

endobj

59 0 obj

>

endobj

60 0 obj

>

endobj

61 0 obj

>

endobj

62 0 obj

>

endobj

63 0 obj

>

endobj

64 0 obj

>

endobj

65 0 obj

>

endobj

66 0 obj

>

endobj

67 0 obj

>

endobj

68 0 obj

>

endobj

69 0 obj

>

endobj

70 0 obj

>

endobj

71 0 obj

>

endobj

72 0 obj

>

endobj

73 0 obj

>

endobj

74 0 obj

>

endobj

75 0 obj

>

endobj

76 0 obj

>

endobj

77 0 obj

>

endobj

78 0 obj

>

endobj

79 0 obj

>

endobj

80 0 obj

>

endobj

81 0 obj

>

endobj

82 0 obj

>

endobj

83 0 obj

>

endobj

84 0 obj

>

endobj

85 0 obj

>

endobj

86 0 obj

>

endobj

87 0 obj

>

endobj

88 0 obj

>

endobj

89 0 obj

>

endobj

90 0 obj

>

endobj

91 0 obj

>

endobj

92 0 obj

>

endobj

93 0 obj

>

endobj

94 0 obj

>

endobj

95 0 obj

>

endobj

96 0 obj

>

endobj

97 0 obj

>

endobj

98 0 obj

>

endobj

99 0 obj

>

endobj

100 0 obj

>

endobj

101 0 obj

>

endobj

102 0 obj

>

endobj

103 0 obj

>

endobj

104 0 obj

>

endobj

105 0 obj

>

endobj

106 0 obj

>

endobj

107 0 obj

>

endobj

108 0 obj

>

endobj

109 0 obj

>

endobj

110 0 obj

>

endobj

111 0 obj

>

endobj

112 0 obj

>

endobj

113 0 obj

>

endobj

114 0 obj

>

endobj

115 0 obj

>

endobj

116 0 obj

>

endobj

117 0 obj

>

endobj

118 0 obj

>

endobj

119 0 obj

>

endobj

120 0 obj

>

endobj

121 0 obj

>

endobj

122 0 obj

>

endobj

123 0 obj

>

endobj

124 0 obj

>

endobj

125 0 obj

>

endobj

126 0 obj

>

endobj

127 0 obj

>

endobj

128 0 obj

>

endobj

129 0 obj

>

endobj

130 0 obj

>

endobj

131 0 obj

>

endobj

132 0 obj

>

endobj

133 0 obj

>

endobj

134 0 obj

>

endobj

135 0 obj

>

endobj

136 0 obj

>

endobj

137 0 obj

>

endobj

138 0 obj

>

endobj

139 0 obj

>

endobj

140 0 obj

>

endobj

141 0 obj

>

endobj

142 0 obj

>

endobj

143 0 obj

>

endobj

144 0 obj

>

endobj

145 0 obj

>

endobj

146 0 obj

>

endobj

147 0 obj

>

endobj

148 0 obj

>

endobj

149 0 obj

>

endobj

150 0 obj

>

endobj

151 0 obj

>

endobj

152 0 obj

>

endobj

153 0 obj

>

endobj

154 0 obj

>

endobj

155 0 obj

>

endobj

156 0 obj

>

endobj

157 0 obj

>

endobj

158 0 obj

>

endobj

159 0 obj

>

endobj

160 0 obj

>

endobj

161 0 obj

>

endobj

162 0 obj

>

endobj

163 0 obj

>

endobj

164 0 obj

>

endobj

165 0 obj

>

endobj

166 0 obj

>

endobj

167 0 obj

>

endobj

168 0 obj

>

endobj

169 0 obj

>

endobj

170 0 obj

>

endobj

171 0 obj

>

endobj

172 0 obj

>

endobj

173 0 obj

>

endobj

174 0 obj

>

endobj

175 0 obj

>

endobj

176 0 obj

>

endobj

177 0 obj

>

endobj

178 0 obj

>

endobj

179 0 obj

>

endobj

180 0 obj

>

endobj

181 0 obj

>

endobj

182 0 obj

>

endobj

183 0 obj

>

endobj

184 0 obj

>

endobj

185 0 obj

>

endobj

186 0 obj

>

endobj

187 0 obj

>

endobj

188 0 obj

>

endobj

189 0 obj

>

endobj

190 0 obj

>

endobj

191 0 obj

>

endobj

192 0 obj

>

endobj

193 0 obj

>

endobj

194 0 obj

>

endobj

195 0 obj

>

endobj

196 0 obj

>

endobj

197 0 obj

>

endobj

198 0 obj

>

endobj

199 0 obj

>

endobj

200 0 obj

>

endobj

201 0 obj

>

endobj

202 0 obj

>

endobj

203 0 obj

>

endobj

204 0 obj

>

endobj

205 0 obj

>

endobj

206 0 obj

>

endobj

207 0 obj

>

endobj

208 0 obj

>

endobj

209 0 obj

>

endobj

210 0 obj

>

endobj

211 0 obj

>

endobj

212 0 obj

>

endobj

213 0 obj

>

endobj

214 0 obj

>

endobj

215 0 obj

>

endobj

216 0 obj

>

endobj

217 0 obj

>

endobj

218 0 obj

>

endobj

219 0 obj

>

endobj

220 0 obj

>

endobj

221 0 obj

>

endobj

222 0 obj

>

endobj

223 0 obj

>

endobj

224 0 obj

>

endobj

225 0 obj

>

endobj

226 0 obj

>

endobj

227 0 obj

>

endobj

228 0 obj

>

endobj

229 0 obj

>

endobj

230 0 obj

>

endobj

231 0 obj

>

endobj

232 0 obj

>

endobj

233 0 obj

>

endobj

234 0 obj

>

endobj

235 0 obj

>

endobj

236 0 obj

>

endobj

237 0 obj

>

endobj

238 0 obj

>

endobj

239 0 obj

>

endobj

240 0 obj

>

endobj

241 0 obj

>

endobj

242 0 obj

>

endobj

243 0 obj

>

endobj

244 0 obj

>

endobj

245 0 obj

>

endobj

246 0 obj

>

endobj

247 0 obj

>

endobj

248 0 obj

>

endobj

249 0 obj

>

endobj

250 0 obj

>

endobj

251 0 obj

>

endobj

252 0 obj

>

endobj

253 0 obj

>

endobj

254 0 obj

>

endobj

255 0 obj

>

endobj

256 0 obj

>

endobj

257 0 obj

>

endobj

258 0 obj

>

endobj

259 0 obj

>

endobj

260 0 obj

>

endobj

261 0 obj

>

endobj

262 0 obj

>

endobj

263 0 obj

>

endobj

264 0 obj

>

endobj

265 0 obj

>

endobj

266 0 obj

>

endobj

267 0 obj

>

endobj

268 0 obj

>

endobj

269 0 obj

>

endobj

270 0 obj

>

endobj

271 0 obj

>

endobj

272 0 obj

>

endobj

273 0 obj

>

endobj

274 0 obj

>

endobj

275 0 obj

>

endobj

276 0 obj

>

endobj

277 0 obj

>

endobj

278 0 obj

>

endobj

279 0 obj

>

endobj

280 0 obj

>

endobj

281 0 obj

>

endobj

282 0 obj

>

endobj

283 0 obj

>

endobj

284 0 obj

>

endobj

285 0 obj

>

endobj

286 0 obj

>

endobj

287 0 obj

>

endobj

288 0 obj

>

endobj

289 0 obj

>

endobj

290 0 obj

>

endobj

291 0 obj

>

endobj

292 0 obj

>

endobj

293 0 obj

>

endobj

294 0 obj

>

endobj

295 0 obj

>

endobj

296 0 obj

>

endobj

297 0 obj

>

endobj

298 0 obj

>

endobj

299 0 obj

>

endobj

300 0 obj

>

endobj

301 0 obj

>

endobj

302 0 obj

>

endobj

303 0 obj

>

endobj

304 0 obj

>

endobj

305 0 obj

>

endobj

306 0 obj

>

endobj

307 0 obj

>

endobj

308 0 obj

>

endobj

309 0 obj

>

endobj

310 0 obj

>

endobj

311 0 obj

>

endobj

312 0 obj

>

endobj

313 0 obj

>

endobj

314 0 obj

>

endobj

315 0 obj

>

endobj

316 0 obj

>

endobj

317 0 obj

>

endobj

318 0 obj

>

endobj

319 0 obj

>

endobj

320 0 obj

>

endobj

321 0 obj

>

endobj

322 0 obj

>

endobj

323 0 obj

>

endobj

324 0 obj

>

endobj

325 0 obj

>

endobj

326 0 obj

>

endobj

327 0 obj

>

endobj

328 0 obj

>

endobj

329 0 obj

>

endobj

330 0 obj

>

endobj

331 0 obj

>

endobj

332 0 obj

>

endobj

333 0 obj

>

endobj

334 0 obj

>

endobj

335 0 obj

>

endobj

336 0 obj

>

endobj

337 0 obj

>

endobj

338 0 obj

>

endobj

339 0 obj

>

endobj

340 0 obj

>

endobj

341 0 obj

>

endobj

342 0 obj

>

endobj

343 0 obj

>

endobj

344 0 obj

>

endobj

345 0 obj

>

endobj

346 0 obj

>

endobj

347 0 obj

>

endobj

348 0 obj

>

endobj

349 0 obj

>

endobj

350 0 obj

>

endobj

351 0 obj

>

endobj

352 0 obj

>

endobj

353 0 obj

>

endobj

354 0 obj

>

endobj

355 0 obj

>

endobj

356 0 obj

>

endobj

357 0 obj

>

endobj

358 0 obj

>

endobj

359 0 obj

>

endobj

360 0 obj

>

endobj

361 0 obj

>

endobj

362 0 obj

>

endobj

363 0 obj

>

endobj

364 0 obj

>

endobj

365 0 obj

>

endobj

366 0 obj

>

endobj

367 0 obj

>

endobj

368 0 obj

>

endobj

369 0 obj

>

endobj

370 0 obj

>

endobj

371 0 obj

>

endobj

372 0 obj

>

endobj

373 0 obj

>

endobj

374 0 obj

>

endobj

375 0 obj

>

endobj

376 0 obj

>

endobj

377 0 obj

>

endobj

378 0 obj

>

endobj

379 0 obj

>

endobj

380 0 obj

>

endobj

381 0 obj

>

endobj

382 0 obj

>

endobj

383 0 obj

>

endobj

384 0 obj

>

endobj

385 0 obj

>

endobj

386 0 obj

>

endobj

387 0 obj

>

endobj

388 0 obj

>

endobj

389 0 obj

>

endobj

390 0 obj

>

endobj

391 0 obj

>

endobj

392 0 obj

>

endobj

393 0 obj

>

endobj

394 0 obj

>

endobj

395 0 obj

>

endobj

396 0 obj

>

endobj

397 0 obj

>

endobj

398 0 obj

>

endobj

399 0 obj

>

endobj

400 0 obj

>

endobj

401 0 obj

>

endobj

402 0 obj

>

endobj

403 0 obj

>

endobj

404 0 obj

>

endobj

405 0 obj

>

endobj

406 0 obj

>

endobj

407 0 obj

>

endobj

408 0 obj

>

endobj

409 0 obj

>

endobj

410 0 obj

>

endobj

411 0 obj

>

endobj

412 0 obj

>

endobj

413 0 obj

>

endobj

414 0 obj

>

endobj

415 0 obj

>

endobj

416 0 obj

>

endobj

417 0 obj

>

endobj

418 0 obj

>

endobj

419 0 obj

>

endobj

420 0 obj

>

endobj

421 0 obj

>

endobj

422 0 obj

>

endobj

423 0 obj

>

endobj

424 0 obj

>

endobj

425 0 obj

>

endobj

426 0 obj

>

endobj

427 0 obj

>

endobj

428 0 obj

>

endobj

429 0 obj

>

endobj

430 0 obj

>

endobj

431 0 obj

>

endobj

432 0 obj

>

endobj

433 0 obj

>

endobj

434 0 obj

>

endobj

435 0 obj

>

endobj

436 0 obj

>

endobj

437 0 obj

>

endobj

438 0 obj

>

endobj

439 0 obj

>

endobj

440 0 obj

>

endobj

441 0 obj

>

endobj

442 0 obj

>

endobj

443 0 obj

>

endobj

444 0 obj

>

endobj

445 0 obj

>

endobj

446 0 obj

>

endobj

447 0 obj

>

endobj

448 0 obj

>

endobj

449 0 obj

>

endobj

450 0 obj

>

endobj

451 0 obj

>

endobj

452 0 obj

>

endobj

453 0 obj

>

endobj

454 0 obj

>

endobj

455 0 obj

>

endobj

456 0 obj

>

endobj

457 0 obj

>

endobj

458 0 obj

>

endobj

459 0 obj

>

endobj

460 0 obj

>

endobj

461 0 obj

>

endobj

462 0 obj

>

endobj

463 0 obj

>

endobj

464 0 obj

>

endobj

465 0 obj

>

endobj

466 0 obj

>

endobj

467 0 obj

>

endobj

468 0 obj

>

endobj

469 0 obj

>

endobj

470 0 obj

>

endobj

471 0 obj

>

endobj

472 0 obj

>

endobj

473 0 obj

>

endobj

474 0 obj

>

endobj

475 0 obj

>

endobj

476 0 obj

>

endobj

477 0 obj

>

endobj

478 0 obj

>

endobj

479 0 obj

>

endobj

480 0 obj

>

endobj

481 0 obj

>

endobj

482 0 obj

>

endobj

483 0 obj

>

endobj

484 0 obj

>

endobj

485 0 obj

>

endobj

486 0 obj

>

endobj

487 0 obj

>

endobj

488 0 obj

>

endobj

489 0 obj

>

endobj

490 0 obj

>

endobj

491 0 obj

>

endobj

492 0 obj

>

endobj

493 0 obj

>

endobj

494 0 obj

>

endobj

495 0 obj

>

endobj

496 0 obj

>

endobj

497 0 obj

>

endobj

498 0 obj

>

endobj

499 0 obj

>

endobj

500 0 obj

>

endobj

501 0 obj

>

endobj

502 0 obj

>

endobj

503 0 obj

>

endobj

504 0 obj

>

endobj

505 0 obj

>

endobj

506 0 obj

>

endobj

507 0 obj

>

endobj

508 0 obj

>

endobj

509 0 obj

>

endobj

510 0 obj

>

endobj

511 0 obj

>

endobj

512 0 obj

>

endobj

513 0 obj

>

endobj

514 0 obj

>

endobj

515 0 obj

>

endobj

516 0 obj

>

endobj

517 0 obj

>

endobj

518 0 obj

>

endobj

519 0 obj

>

endobj

520 0 obj

>

endobj

521 0 obj

>

endobj

522 0 obj

>

endobj

523 0 obj

>

stream

HWm8_,C08hУP#͵ޱv7GH#Y^’7cfyfF=[W7[&Xl+VO=p*X(Bq G# */>ٔʏ+|\SjMSZ_SimJoݔr=B5=fUM|1[>.

0D:201209230756101

endstream

endobj

4 0 obj

>

endobj

5 0 obj

>

endobj

6 0 obj

>

endobj

7 0 obj

>

/PageElement >

/Print >

/View >

>>

>>

endobj

8 0 obj

>

endobj

9 0 obj

>

endobj

11 0 obj

>

endobj

12 0 obj

>

endobj

13 0 obj

>

endobj

14 0 obj

>

endobj

15 0 obj

>

endobj

16 0 obj

>

endobj

17 0 obj

>

endobj

18 0 obj

>

endobj

19 0 obj

>

endobj

20 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 0

/Type /Page

/Annots [537 0 R]

>>

endobj

21 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 1

/Type /Page

>>

endobj

22 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 2

/Type /Page

>>

endobj

23 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 3

/Type /Page

>>

endobj

24 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 4

/Type /Page

>>

endobj

25 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 5

/Type /Page

>>

endobj

26 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 6

/Type /Page

>>

endobj

27 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 7

/Type /Page

>>

endobj

28 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 8

/Type /Page

>>

endobj

29 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 9

/Type /Page

>>

endobj

30 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 10

/Type /Page

>>

endobj

31 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 11

/Type /Page

>>

endobj

32 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 12

/Type /Page

>>

endobj

33 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 13

/Type /Page

>>

endobj

34 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 14

/Type /Page

>>

endobj

35 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/StructParents 15

/Type /Page

>>

endobj

36 0 obj

>

endobj

37 0 obj

>

endobj

38 0 obj

>

endobj

39 0 obj

>

endobj

40 0 obj

>

endobj

41 0 obj

>

endobj

42 0 obj

>

endobj

43 0 obj

>

endobj

44 0 obj

>

endobj

45 0 obj

>

endobj

46 0 obj

>

endobj

47 0 obj

>

endobj

48 0 obj

>

endobj

49 0 obj

>

endobj

50 0 obj

>

endobj

51 0 obj

>

endobj

52 0 obj

>

endobj

53 0 obj

>

endobj

54 0 obj

>

endobj

55 0 obj

>

endobj

56 0 obj

>

endobj

57 0 obj

>

endobj

58 0 obj

>

endobj

59 0 obj

>

endobj

60 0 obj

>

endobj

61 0 obj

>

endobj

62 0 obj

>

endobj

63 0 obj

>

endobj

64 0 obj

>

endobj

65 0 obj

>

endobj

66 0 obj

>

endobj

67 0 obj

>

endobj

68 0 obj

>

endobj

69 0 obj

>

endobj

70 0 obj

>

endobj

71 0 obj

>

endobj

72 0 obj

>

endobj

73 0 obj

>

endobj

74 0 obj

>

endobj

75 0 obj

>

endobj

76 0 obj

>

endobj

77 0 obj

>

endobj

78 0 obj

>

endobj

79 0 obj

>

endobj

80 0 obj

>

endobj

81 0 obj

>

endobj

82 0 obj

>

endobj

83 0 obj

>

endobj

84 0 obj

>

endobj

85 0 obj

>

endobj

86 0 obj

>

endobj

87 0 obj

>

endobj

88 0 obj

>

endobj

89 0 obj

>

endobj

90 0 obj

>

endobj

91 0 obj

>

endobj

92 0 obj

>

endobj

93 0 obj

>

endobj

94 0 obj

>

endobj

95 0 obj

>

endobj

96 0 obj

>

endobj

97 0 obj

>

endobj

98 0 obj

>

endobj

99 0 obj

>

endobj

100 0 obj

>

endobj

101 0 obj

>

endobj

102 0 obj

>

endobj

103 0 obj

>

endobj

104 0 obj

>

endobj

105 0 obj

>

endobj

106 0 obj

>

endobj

107 0 obj

>

endobj

108 0 obj

>

endobj

109 0 obj

>

endobj

110 0 obj

>

endobj

111 0 obj

>

endobj

112 0 obj

>

endobj

113 0 obj

>

endobj

114 0 obj

>

endobj

115 0 obj

>

endobj

116 0 obj

>

endobj

117 0 obj

>

endobj

118 0 obj

>

endobj

119 0 obj

>

endobj

120 0 obj

>

endobj

121 0 obj

>

endobj

122 0 obj

>

endobj

123 0 obj

>

endobj

124 0 obj

>

endobj

125 0 obj

>

endobj

126 0 obj

>

endobj

127 0 obj

>

endobj

128 0 obj

>

endobj

129 0 obj

>

endobj

130 0 obj

>

endobj

131 0 obj

>

endobj

132 0 obj

>

endobj

133 0 obj

>

endobj

134 0 obj

>

endobj

135 0 obj

>

endobj

136 0 obj

>

endobj

137 0 obj

>

endobj

138 0 obj

>

endobj

139 0 obj

>

endobj

140 0 obj

>

endobj

141 0 obj

>

endobj

142 0 obj

>

endobj

143 0 obj

>

endobj

144 0 obj

>

endobj

145 0 obj

>

endobj

146 0 obj

>

endobj

147 0 obj

>

endobj

148 0 obj

>

endobj

149 0 obj

>

endobj

150 0 obj

>

endobj

151 0 obj

>

endobj

152 0 obj

>

endobj

153 0 obj

>

endobj

154 0 obj

>

endobj

155 0 obj

>

endobj

156 0 obj

>

endobj

157 0 obj

>

endobj

158 0 obj

>

endobj

159 0 obj

>

endobj

160 0 obj

>

endobj

161 0 obj

>

endobj

162 0 obj

>

endobj

163 0 obj

>

endobj

164 0 obj

>

endobj

165 0 obj

>

endobj

166 0 obj

>

endobj

167 0 obj

>

endobj

168 0 obj

>

endobj

169 0 obj

>

endobj

170 0 obj

>

endobj

171 0 obj

>

endobj

172 0 obj

>

endobj

173 0 obj

>

endobj

174 0 obj

>

endobj

175 0 obj

>

endobj

176 0 obj

>

endobj

177 0 obj

>

endobj

178 0 obj

>

endobj

179 0 obj

>

endobj

180 0 obj

>

endobj

181 0 obj

>

endobj

182 0 obj

>

endobj

183 0 obj

>

endobj

184 0 obj

>

endobj

185 0 obj

>

endobj

186 0 obj

>

endobj

187 0 obj

>

endobj

188 0 obj

>

endobj

189 0 obj

>

endobj

190 0 obj

>

endobj

191 0 obj

>

endobj

192 0 obj

>

endobj

193 0 obj

>

endobj

194 0 obj

>

endobj

195 0 obj

>

endobj

196 0 obj

>

endobj

197 0 obj

>

endobj

198 0 obj

>

endobj

199 0 obj

>

endobj

200 0 obj

>

endobj

201 0 obj

>

endobj

202 0 obj

>

endobj

203 0 obj

>

endobj

204 0 obj

>

endobj

205 0 obj

>

endobj

206 0 obj

>

endobj

207 0 obj

>

endobj

208 0 obj

>

endobj

209 0 obj

>

endobj

210 0 obj

>

endobj

211 0 obj

>

endobj

212 0 obj

>

endobj

213 0 obj

>

endobj

214 0 obj

>

endobj

215 0 obj

>

endobj

216 0 obj

>

endobj

217 0 obj

>

endobj

218 0 obj

>

endobj

219 0 obj

>

endobj

220 0 obj

>

endobj

221 0 obj

>

endobj

222 0 obj

>

endobj

223 0 obj

>

endobj

224 0 obj

>

endobj

225 0 obj

>

endobj

226 0 obj

>

endobj

227 0 obj

>

endobj

228 0 obj

>

endobj

229 0 obj

>

endobj

230 0 obj

>

endobj

231 0 obj

>

endobj

232 0 obj

>

endobj

233 0 obj

>

endobj

234 0 obj

>

endobj

235 0 obj

>

endobj

236 0 obj

>

endobj

237 0 obj

>

endobj

238 0 obj

>

endobj

239 0 obj

>

endobj

240 0 obj

>

endobj

241 0 obj

>

endobj

242 0 obj

>

endobj

243 0 obj

>

endobj

244 0 obj

>

endobj

245 0 obj

>

endobj

246 0 obj

>

endobj

247 0 obj

>

endobj

248 0 obj

>

endobj

249 0 obj

>

endobj

250 0 obj

>

endobj

251 0 obj

>

endobj

252 0 obj

>

endobj

253 0 obj

>

endobj

254 0 obj

>

endobj

255 0 obj

>

endobj

256 0 obj

>

endobj

257 0 obj

>

endobj

258 0 obj

>

endobj

259 0 obj

>

endobj

260 0 obj

>

endobj

261 0 obj

>

endobj

262 0 obj

>

endobj

263 0 obj

>

endobj

264 0 obj

>

endobj

265 0 obj

>

endobj

266 0 obj

>

endobj

267 0 obj

>

endobj

268 0 obj

>

endobj

269 0 obj

>

endobj

270 0 obj

>

endobj

271 0 obj

>

endobj

272 0 obj

>

endobj

273 0 obj

>

endobj

274 0 obj

>

endobj

275 0 obj

>

endobj

276 0 obj

>

endobj

277 0 obj

>

endobj

278 0 obj

>

endobj

279 0 obj

>

endobj

280 0 obj

>

endobj

281 0 obj

>

endobj

282 0 obj

>

endobj

283 0 obj

>

endobj

284 0 obj

>

endobj

285 0 obj

>

endobj

286 0 obj

>

endobj

287 0 obj

>

endobj

288 0 obj

>

endobj

289 0 obj

>

endobj

290 0 obj

>

endobj

291 0 obj

>

endobj

292 0 obj

>

endobj

293 0 obj

>

endobj

294 0 obj

>

endobj

295 0 obj

>

endobj

296 0 obj

>

endobj

297 0 obj

>

endobj

298 0 obj

>

endobj

299 0 obj

>

endobj

300 0 obj

>

endobj

301 0 obj

>

endobj

302 0 obj

>

endobj

303 0 obj

>

endobj

304 0 obj

>

endobj

305 0 obj

>

endobj

306 0 obj

>

endobj

307 0 obj

>

endobj

308 0 obj

>

endobj

309 0 obj

>

endobj

310 0 obj

>

endobj

311 0 obj

>

endobj

312 0 obj

>

endobj

313 0 obj

>

endobj

314 0 obj

>

endobj

315 0 obj

>

endobj

316 0 obj

>

endobj

317 0 obj

>

endobj

318 0 obj

>

endobj

319 0 obj

>

endobj

320 0 obj

>

endobj

321 0 obj

>

endobj

322 0 obj

>

endobj

323 0 obj

>

endobj

324 0 obj

>

endobj

325 0 obj

>

endobj

326 0 obj

>

endobj

327 0 obj

>

endobj

328 0 obj

>

endobj

329 0 obj

>

endobj

330 0 obj

>

endobj

331 0 obj

>

endobj

332 0 obj

>

endobj

333 0 obj

>

endobj

334 0 obj

>

endobj

335 0 obj

>

endobj

336 0 obj

>

endobj

337 0 obj

>

endobj

338 0 obj

>

endobj

339 0 obj

>

endobj

340 0 obj

>

endobj

341 0 obj

>

endobj

342 0 obj

>

endobj

343 0 obj

>

endobj

344 0 obj

>

endobj

345 0 obj

>

endobj

346 0 obj

>

endobj

347 0 obj

>

endobj

348 0 obj

>

endobj

349 0 obj

>

endobj

350 0 obj

>

endobj

351 0 obj

>

endobj

352 0 obj

>

endobj

353 0 obj

>

endobj

354 0 obj

>

endobj

355 0 obj

>

endobj

356 0 obj

>

endobj

357 0 obj

>

endobj

358 0 obj

>

endobj

359 0 obj

>

endobj

360 0 obj

>

endobj

361 0 obj

>

endobj

362 0 obj

>

endobj

363 0 obj

>

endobj

364 0 obj

>

endobj

365 0 obj

>

endobj

366 0 obj

>

endobj

367 0 obj

>

endobj

368 0 obj

>

endobj

369 0 obj

>

endobj

370 0 obj

>

endobj

371 0 obj

>

endobj

372 0 obj

>

endobj

373 0 obj

>

endobj

374 0 obj

>

endobj

375 0 obj

>

endobj

376 0 obj

>

endobj

377 0 obj

>

endobj

378 0 obj

>

endobj

379 0 obj

>

endobj

380 0 obj

>

endobj

381 0 obj

>

endobj

382 0 obj

>

endobj

383 0 obj

>

endobj

384 0 obj

>

endobj

385 0 obj

>

endobj

386 0 obj

>

endobj

387 0 obj

>

endobj

388 0 obj

>

endobj

389 0 obj

>

endobj

390 0 obj

>

endobj

391 0 obj

>

endobj

392 0 obj

>

endobj

393 0 obj

>

endobj

394 0 obj

>

endobj

395 0 obj

>

endobj

396 0 obj

>

endobj

397 0 obj

>

endobj

398 0 obj

>

endobj

399 0 obj

>

endobj

400 0 obj

>

endobj

401 0 obj

>

endobj

402 0 obj

>

endobj

403 0 obj

>

endobj

404 0 obj

>

endobj

405 0 obj

>

endobj

406 0 obj

>

endobj

407 0 obj

>

endobj

408 0 obj

>

endobj

409 0 obj

>

endobj

410 0 obj

>

endobj

411 0 obj

>

endobj

412 0 obj

>

endobj

413 0 obj

>

endobj

414 0 obj

>

endobj

415 0 obj

>

endobj

416 0 obj

>

endobj

417 0 obj

>

endobj

418 0 obj

>

endobj

419 0 obj

>

endobj

420 0 obj

>

endobj

421 0 obj

>

endobj

422 0 obj

>

endobj

423 0 obj

>

endobj

424 0 obj

>

endobj

425 0 obj

>

endobj

426 0 obj

>

endobj

427 0 obj

>

endobj

428 0 obj

>

endobj

429 0 obj

>

endobj

430 0 obj

>

endobj

431 0 obj

>

endobj

432 0 obj

>

endobj

433 0 obj

>

endobj

434 0 obj

>

endobj

435 0 obj

>

endobj

436 0 obj

>

endobj

437 0 obj

>

endobj

438 0 obj

>

endobj

439 0 obj

>

endobj

440 0 obj

>

endobj

441 0 obj

>

endobj

442 0 obj

>

endobj

443 0 obj

>

endobj

444 0 obj

>

endobj

445 0 obj

>

endobj

446 0 obj

>

endobj

447 0 obj

>

endobj

448 0 obj

>

endobj

449 0 obj

>

endobj

450 0 obj

>

endobj

451 0 obj

>

endobj

452 0 obj

>

endobj

453 0 obj

>

endobj

454 0 obj

>

endobj

455 0 obj

>

endobj

456 0 obj

>

endobj

457 0 obj

>

endobj

458 0 obj

>

endobj

459 0 obj

>

endobj

460 0 obj

>

endobj

461 0 obj

>

endobj

462 0 obj

>

endobj

463 0 obj

>

endobj

464 0 obj

>

endobj

465 0 obj

>

endobj

466 0 obj

>

endobj

467 0 obj

>

endobj

468 0 obj

>

endobj

469 0 obj

>

endobj

470 0 obj

>

endobj

471 0 obj

>

endobj

472 0 obj

>

endobj

473 0 obj

>

endobj

474 0 obj

>

endobj

475 0 obj

>

endobj

476 0 obj

>

endobj

477 0 obj

>

endobj

478 0 obj

>

endobj

479 0 obj

>

endobj

480 0 obj

>

endobj

481 0 obj

>

endobj

482 0 obj

>

endobj

483 0 obj

>

endobj

484 0 obj

>

endobj

485 0 obj

>

endobj

486 0 obj

>

endobj

487 0 obj

>

endobj

488 0 obj

>

endobj

489 0 obj

>

endobj

490 0 obj

>

endobj

491 0 obj

>

endobj

492 0 obj

>

endobj

493 0 obj

>

endobj

494 0 obj

>

endobj

495 0 obj

>

endobj

496 0 obj

>

endobj

497 0 obj

>

endobj

498 0 obj

>

endobj

499 0 obj

>

endobj

500 0 obj

>

endobj

501 0 obj

>

endobj

502 0 obj

>

endobj

503 0 obj

>

endobj

504 0 obj

>

endobj

505 0 obj

>

endobj

506 0 obj

>

endobj

507 0 obj

>

endobj

508 0 obj

>

endobj

509 0 obj

>

endobj

510 0 obj

>

endobj

511 0 obj

>

endobj

512 0 obj

>

endobj

513 0 obj

>

endobj

514 0 obj

>

endobj

515 0 obj

>

endobj

516 0 obj

>

endobj

517 0 obj

>

endobj

518 0 obj

>

endobj

519 0 obj

>

endobj

520 0 obj

>

endobj

521 0 obj

>

endobj

522 0 obj

>

endobj

523 0 obj

>

stream

HWm8_,C08hУP#͵ޱv7GH#Y^’7cfyfF=[W7[&Xl+VO=p*X(Bq G# */>ٔʏ+|\SjMSZ_SimJoݔr=B5=fUM|1[>.

О Центральном банке Республики Узбекистан

I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Правовой статус

Правовой статус, задачи, функции, полномочия, принципы организации и деятельности Центрального банка определяются Конституцией Республики Узбекистан, настоящим Законом и другими законодательными актами.

Центральный банк является юридическим лицом и находится в исключительной собственности государства.

Центральный банк — экономически самостоятельное учреждение, осуществляющее свои расходы за счет собственных доходов.

Центральный банк и его учреждения имеют печать с изображением Государственного герба Республики Узбекистан и своим наименованием.

Статья 2. Имущество

Имущество Центрального банка составляют его денежные и иные материальные ценности, стоимость которых отражается в балансе Центрального банка.

Центральный банк вправе владеть, пользоваться и распоряжаться имуществом, отраженным в его балансе, в установленном законодательством порядке.

Статья 3. Главная цель и основные задачи

Главной целью Центрального банка является обеспечение стабильности национальной валюты.

Основными задачами являются:

формирование, принятие и реализация монетарной политики и политики в области валютного регулирования;

организация и обеспечение эффективной системы расчетов в Республике Узбекистан;

лицензирование и регулирование банковской деятельности, деятельности кредитных союзов, микрокредитных организаций и ломбардов, надзор за банками, кредитными союзами, микрокредитными организациями и ломбардами, лицензирование производства бланков ценных бумаг;

хранение и управление официальными золотовалютными резервами Республики Узбекистан, включая резервы правительства по соглашению;

организация совместно с Министерством финансов кассового исполнения государственного бюджета.

Статья 4. Запрещенные виды деятельности Центрального банка

Центральный банк невправе:

заниматься оказанием финансовой помощи;

осуществлятькоммерческую деятельность;

участвовать в капиталах банков и других юридических лиц, за исключением участия в капиталах Народного банка Республики Узбекистан, акционерного коммерческого банка «Микрокредитбанк», а также предприятий и организаций, обеспечивающих деятельность Центрального банка.

Статья 5. Подотчетность

Центральный банк подотчетен Сенату Олий Мажлиса Республики Узбекистан. Сенат Олий Мажлиса:

назначает и освобождает от должности по представлению Президента Республики Узбекистан председателя правления Центрального банка;

рассматривает годовой отчет, а также заключение аудитора.

Центральный банк ежегодно публикует в печати доклад о текущей ситуации в денежно-кредитной сфере и основных направлениях монетарной политики.

Статья 6. Независимость Центрального банка

Центральный банк независим в принятии решений в пределах своих полномочий.

Государство не отвечает по обязательствам Центрального банка, а Центральный банк — по обязательствам государства, если они самине приняли на себя такие обязательства или если иное не предусмотрено законодательнымиактами.

Статья 7. Нормативные акты

Центральный банк в пределах своей компетенции издает нормативные акты, обязательные для исполнения всеми лицами на территории Республики Узбекистан.

Нормативные акты Центрального банка вступают в силу со дня опубликования, если в самом акте не предусмотрено иное.

Статья 8. Организационная структура

Центральный банк представляет собой единую централизованную систему управления.

Для выполнения возложенных задач Центральный банк создает соответствующие службы и учреждения.

В столице Республики Каракалпакстан, областных центрах и городе Ташкенте Центральный банк создает главные управления, не имеющие статуса юридического лица.

Службы и учреждения Центрального банка действуют на основании положений, утверждаемых Правлением Центрального банка (в дальнейшем Правление).

Статья 9. Внешнеэкономическая деятельность

Центральный банк вправе:

представлять интересы Республики Узбекистан в центральных банках других государств, международных банках и иных финансово-кредитных учреждениях;

производить финансовые операции, в том числе оказывать банковские услуги иностранным правительствам, иностранным центральным банкам и органам денежно-кредитного регулирования, а также международным организациям, членами которых является Республика Узбекистан;

открывать представительства в иностранных государствах;

осуществлять аккредитацию в Республике Узбекистан представительств иностранных банков.

Взаимоотношения Центрального банка с банками и кредитными учреждениями других государств осуществляются в соответствии с международными договорами Республики Узбекистан, а также межбанковскими соглашениями.

II. ФИНАНСОВОЕ ПОЛОЖЕНИЕ БАНКА

Статья 10. Уставный капитал Центрального банка

Размер уставного капитала Центрального банка составляет два миллиарда сумов. Увеличение размера уставного капитала производится по решению Сената Олий Мажлиса Республики Узбекистан.

Уставный капитал Центрального банка не подлежит передаче или использованию в качестве закладного обеспечения.

Статья 11. Определение и распределение прибыли

Прибыль Центрального банка за каждый финансовый год определяется после:

формирования резервов, покрытия возможных потерь по безнадежным, сомнительным долгам и другим активам;

учета всех доходов и расходов, а также фактической оценки активов и пассивов в соответствии с общепринятой бухгалтерской практикой.

Нереализованные доходы и расходы Центрального банка, образующиеся от переоценки золотовалютных резервов в результате изменения курса иностранной валюты или стоимости драгоценных металлов, относятся в фонд переоценки по операциям с золотовалютными резервами.

Прибыль Центрального банка распределяется в порядке, установленном Правлением, одновременно с утверждением годового отчета.

По решению Правления могут формироваться различные резервы и фонды целевого назначения.

Остаток прибыли после пополнения в установленном порядке резервов и фондов целевого назначения направляется в доход республиканского бюджета.

Не допускается перечисление прибыли в республиканский бюджет до рассмотрения годового отчета.

Статья 12. (исключена № ЗРУ–138 от 28.12.07 г.)

Статья 13. Отчетность

Отчетный период Центрального банка устанавливается с 1 января по 31 декабря включительно. Годовой отчет не позднее 15 мая представляется на рассмотрение Сената Олий Мажлиса.

Статья 14. Аудит Центрального банка

Аудит Центрального банка производится ежегодно независимыми аудиторскими организациями.

III. УПРАВЛЕНИЕ ЦЕНТРАЛЬНЫМ БАНКОМ

Статья 15. Правление Центрального банка

Высшим органом Центрального банка является его Правление. Правление определяет основные направления политики и деятельности Центрального банка, осуществляет управление банком.

Статья 16. Состав Правления

Правление состоит из одиннадцати человек. В состав Правления входят Председатель Центрального банка, его заместители, а также руководители основных подразделений банка.

Председателем Правления является Председатель Центрального банка. Члены Правления (кроме первого заместителя и заместителей Председателя Центрального банка) утверждаютсяКенгашем Сената Олий Мажлиса по представлению Председателя Центрального банка.

Статья 17. Полномочия Правления

Правление обладает следующими полномочиями:

определяет основные направления монетарной политики, включая масштаб операций Центрального банка на открытом рынке, учетные и ссудные процентные ставки Центрального банка и норму обязательных резервов банков в Центральном банке;

утверждает нормативные акты Центрального банка;

решает вопрос об участии Центрального банка в международных организациях;

определяет номинальную стоимость и образцы банковских билетов и монет, а также условия изъятия денежных знаков;

утверждает размеры и условия предоставления ссуд Правительству Республики Узбекистан;

утверждает экономические нормативы для банков и правила проведения финансовых операций для кредитных союзов, микрокредитных организаций и ломбардов, а также рассматривает их соблюдение;

принимает решения о выдаче и отзыве лицензий на занятие банковской деятельностью, осуществляет лицензирование деятельности кредитных союзов, микрокредитных организаций и ломбардов, а также производства бланков ценных бумаг;

определяет организационную структуру Центрального банка;

создает, реорганизовывает и ликвидирует учреждения и предприятия Центрального банка;

утверждает смету расходов и доходов Центрального банка;

рассматривает годовые и финансовые отчеты Центрального банка;

утверждает руководителей структурных подразделений, учреждений и предприятий Центрального банка;

заслушивает отчеты и доклады руководителей структурных подразделений Центрального банка, его учреждений и организаций;

устанавливает условия найма, увольнения, оплаты труда работников Центрального банка в соответствии с законодательством, а также порядок получения ими кредитов и приобретения акций;

рассматривает и решает другие вопросы, отнесенные к компетенции Центрального банка.

Статья 18. Заседания Правления

Заседания Правления проводятся не реже одного раза в месяц.

Заседания Правления созываются Председателем Центрального банка. Они могут быть созваны также по требованию не менее трех членов Правления.

Председательствует на заседаниях Правления Председатель Центрального банка, а в случае его отсутствия – один из его заместителей.

Заседание Правления правомочно при участии не менее двух третей его членов. Решения Правления принимаются простым большинством голосов присутствующих членов. В случае равенства голосов голос Председателя Центрального банка является решающим.

Заседания Правления являются, как правило, закрытыми.

Статья 19. Решение Правления

Решение Правления принимается в форме постановления.

Статья 20. Председатель Центрального банка

Председатель Центрального банка:

руководит деятельностью Центрального банка и его Правления, распоряжается фондами банка и несет ответственность за выполнение задач, возложенных на Центральный банк;

решает вопросы деятельности Центрального банка, за исключением отнесенных настоящим Законом к компетенции Правления;

подписывает постановления Правления, издает приказы и распоряжения;

совершает действия по оперативному управлению деятельностью и текущим операциям Центрального банка;

представляет Центральный банк в Олий Мажлисе, в правительстве, министерствах и ведомствах, судах, банках и учреждениях, международных и иностранных организациях по всем вопросам банковской деятельности;

поручает решение отдельных вопросов своим заместителям, руководителям структурных подразделений центрального аппарата, руководителям территориальных учреждений.

Срок полномочий Председателя Центрального банка – пять лет.

В случае отсутствия Председателя Центрального банка его обязанности выполняет один из заместителей.

Статья 21. Основания для освобождения от занимаемой должности Председателя Центрального банка

Председатель Центрального банка может быть освобожден от занимаемой должности по следующим основаниям:

истечение срока полномочий;

личное заявление об отставке с указанием причин;

признание в установленном законом порядке виновным в совершении преступления;

невозможность исполнения своих служебных обязанностей по состоянию здоровья, на основании заключения государственной медицинской комиссии;

совершение действий, несовместимых с пребыванием в занимаемой должности, в том числе грубое нарушение настоящего Закона и нанесение существенного ущерба интересам Центрального банка.

Председатель Центрального банка может быть освобожден от занимаемой должности и по другим основаниям, предусмотренным в законодательстве.

Статья 22. Заместители Председателя Центрального банка

Первый заместитель и заместители Председателя Центрального банка назначаются на должность и освобождаются от должности Президентом Республики Узбекистан по представлению Председателя Центрального банка.

IV. ДЕНЕЖНО-КРЕДИТНЫЕ ОПЕРАЦИИ

ЦЕНТРАЛЬНОГО БАНКА

Статья 23. Основные направления монетарной политики

Центральный банк разрабатывает основные направления монетарной политики Республики Узбекистан на предстоящий год и ежегодно не позднее чем за тридцать дней до начала следующего финансового года информирует об этом Сенат Олий Мажлиса.

Основные направления монетарной политики должны содержать:

анализ и прогноз экономической конъюнктуры;

экономически обоснованные границы находящейся в обращении денежной массы;

целевые показатели темпа годового прироста денежной массы, включая изменения внутренних активов Центрального банка;

основные направлениявалютнойи процентной политики;

основные целевые параметры действий по денежно-кредитному регулированию.

Статья 24. Целевые ориентиры изменений монетарных показателей

Центральный банк, исходя из состояния денежно-кредитных, финансовых, валютных и ценовых отношений в Республике Узбекистан, может устанавливать целевые ориентиры изменений одного или нескольких монетарных показателей.

Статья 25. Операции на открытом рынке

Центральный банк может покупать и продавать на открытом рынке государственные ценные бумаги, а также долговые обязательства, выпущенные самим Центральным банком.

Центральный банк не может использовать операции на открытом рынке для финансирования бюджетов любого уровня, а также покупать государственные ценные бумаги при их первичном размещении.

Лимит операций на открытом рынке утверждается Правлением.

Статья 26. Учетные операции Центрального банка

Центральный банк может учитывать краткосрочные казначейские векселя, а также коммерческие векселя, оплата которых гарантирована банками.

Условия проведения учетных операций, включая размеры учетной ставки, устанавливаются Центральным банком.

Статья 27. Процентные ставки по операциям Центрального банка

Центральный банк самостоятельно устанавливает процентные ставки по своим операциям.

Статья 28. Обязательные резервные требования

Центральный банк предписывает банкам хранение резервов на установленном им минимальном уровне. Минимальный уровень обязательных резервов, депонируемых в Центральном банке, определяется нормативными актами Центрального банка и зависит от размера, вида и срока вкладов, других обязательств банков. Размеры обязательных резервов одинаковы для всех банков по каждой категории привлеченных средств и вкладов.

Обязательные резервы депонируются в Центральном банке в виде денежной наличности или вкладов в порядке, устанавливаемом Центральным банком.

В предписаниях об установлении или изменении нормативов или состава обязательных резервных требований указываются сроки не менее одного месяца, к которым банки должны выполнить новые нормативы по составу или размеру резервов.

Решение о выплате процентов по обязательным резервам принимается Центральным банком.

Статья 29. Санкции за невыполнение нормы обязательных резервных требований

В случае невыполнения банком правил статьи 28 о поддержании минимальных обязательных резервных требований Центральный банк взыскивает в бесспорном порядке с этого банка сумму недовнесенных средств, а также штраф вразмере, не превышающем двойную ставку рефинансирования.

Статья 30. Рефинансирование банков Центральным банком

Центральный банк вправе на установленных им условиях предоставлять банкам кредиты под залог следующих активов:

золота, иностранной валюты, валютных и других ценностей, входящих в категорию международных резервов;

государственных долговых обязательств и других долговых инструментов, гарантированных правительством;

депонированных в Центральном банке и приемлемых для него депозитариях активов, разрешенных к купле-продаже или иным операциям Центрального банка в рамках настоящего Закона;

коммерческих векселей, оплата которых гарантирована банками.

Центральный банк публикует условия участия банков в своей системе рефинансирования.

Статья 31. Обслуживание клиентов Центральным банком

Центральный банк в порядке и на условиях, предусмотренных законодательством, может осуществлять банковские операции по обслуживанию основных счетов органов государственной власти и управления, их учреждений и организаций, органов Министерства обороны, Министерства внутренних дел, Службы национальной безопасности, Министерства по чрезвычайным ситуациям, Государственного таможенного комитета Республики Узбекистан, а также подведомственных Центральному банку предприятий, учреждений и организаций.

V. ДЕНЕЖНАЯ СИСТЕМА И ОРГАНИЗАЦИЯ

ДЕНЕЖНОГО ОБРАЩЕНИЯ

Статья 32. Денежная система

Денежная система Республики Узбекистан включает в себя денежную единицу Республики Узбекистан, организацию и регулирование денежного обращения.

Денежной единицей Республики Узбекистан является сум. Один сум состоит из ста тийинов.

Один сум состоит из ста тийинов.

Сум является единственным неограниченным законным средством платежа в Республике Узбекистан.

Статья 33. Полномочия Центрального банка по выпуску

денежных знаков

Центральный банк имеет исключительное право на выпуск денежных знаков в обращение в виде банкнот и монет в качестве законных платежных средств на территории Республики Узбекистан. Их подделка и незаконноеизготовление влекут ответственность в соответствии с законодательством.

Банкноты и монеты, находящиеся в обращении, являются безусловными обязательствами Центрального банка и обеспечиваются всеми его активами.

Центральный банк не возмещает уничтоженные, потерянные, фальшивые, подделанные и ставшие недействительными банкноты и монеты.

Образцы банкнот и монет, а также их дизайн утверждаются Центральным банком по согласованию с Кенгашем Сената Олий Мажлиса. Дизайн банкнот и монет является собственностью Центрального банка. Сообщения о выпуске в обращение банкнот и монет новых образцов, а также их описание публикуются Центральным банком в средствах массовой информации.

Сообщения о выпуске в обращение банкнот и монет новых образцов, а также их описание публикуются Центральным банком в средствах массовой информации.

Центральный банк и уполномоченные им банки производят по требованию без всякой платы или комиссионного сбора обмен одних номиналов банкнот и монет на другие.

Статья 34. Изготовление и хранение денежных знаков

Центральный банк обеспечивает печатание банкнот и чеканку монет, хранение не выпущенных в обращение денежных знаков, а также хранение и уничтожение печатных форм и красок, устанавливает правила хранения, перевозки и инкассации наличных денег, а также их уничтожения.

Статья 35. Требования, предъявляемые к использованию денежных знаков в обращении

Банкноты и монеты, выпущенные в обращение Центральным банком, обязательны к приему по их нарицательной стоимости во все виды платежей, а также для зачисления на счета, во вклады и для перевода на всей территории Республики Узбекистан.

Статья 36. Осуществление платежей

Платежи на территории Республики Узбекистан осуществляются в виде наличных или безналичных расчетов.

Безналичные расчеты на территории Республики Узбекистан осуществляются через банки. Формы и правила безналичных расчетов устанавливаются Центральным банком.

Порядок ведения кассовых операций юридическими лицами определяется Центральным банком.

Статья 37. Поврежденные денежные знаки

Центральный банк устанавливает порядок определения годности к использованию денежных знаков и замены поврежденных банкнот и монет. Порядок определения годности денежных знаков и их обмена подлежит опубликованию.

Банки без ограничений обменивают поврежденные банкноты и монеты в соответствии с установленными правилами.

Статья 38. Выпуск наличных денежных средств в обращение

Выпуск наличных денежных средств в обращение и изъятие их из обращения осуществляются исключительно Центральным банком.

Статья 39. Изъятие денежных знаков

Центральный банк вправе изымать из обращения на территории Республики Узбекистан любые банкноты и монеты. Основанием для этого должен служить нормативный документ Центрального банка с указанием порядка обмена и периода времени обмена.

По истечении срока, установленного Центральным банком для обмена, банкноты и монеты перестают быть законными платежными средствами.

VI. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И УПРАВЛЕНИЕ МЕЖДУНАРОДНЫМИ РЕЗЕРВАМИ

Статья 40. Валютное регулирование

Центральный банк является органом государственного валютного регулирования и валютного контроля.

Центральный банк:

издает нормативные акты по валютному регулированию, обязательные для исполнения всеми лицами на территории Республики Узбекистан;

выдает и отзывает лицензии на проведение операций в иностранной валюте банкам, другим юридическим и физическим лицам, осуществляет надзор и регулирование их деятельности;

устанавливает лимиты открытой валютной позиции и другие экономические нормативы для банков;

устанавливает порядок определения курса национальной валюты к иностранной валюте;

владеет и управляет международными резервами Республики Узбекистан.

Статья 41. Международные клиринговые и платежные соглашения

Центральный банк вправе заключать от своего имени или от имени Республики Узбекистан по поручению правительства клиринговые и платежные соглашения, а также любые договоры с клиринговыми учреждениями, расположенными за границей.

Статья 42. Международные резервы

Центральный банк формирует на своих балансовых счетах международные резервы Республики Узбекистан, включающие:

золото и другие драгоценные металлы;

наличную иностранную валюту;

остатки в иностранной валюте на счетах и депозитах в иностранных банках, международных финансовых организациях;

ценные бумаги в иностранной валюте, выпущенные или гарантированные зарубежными правительствами, банками и международными финансовыми организациями.

Центральный банк содействует поддержанию международных резервов на уровне, достаточном для осуществления монетарной и валютной политики Республики Узбекистан, а также для обеспечения расчетов по международным операциям.

Статья 43. Операции в иностранной валюте

Центральный банк вправе осуществлять операции в иностранной валюте на территории Республики Узбекистан и за ее пределами в соответствии с законодательством Республики Узбекистан и международной практикой.

VII. ОТНОШЕНИЯ ЦЕНТРАЛЬНОГО БАНКА

С ПРАВИТЕЛЬСТВОМ

Статья 44. Функции Центрального банка

Центральный банк выступает в качестве банкира, советника и фискального агента правительства Республики Узбекистан.

Центральный банк консультирует правительство по всем важным вопросам, относящимся к задачам и компетенции Центрального банка.

Центральный банк ежегодно представляет правительству доклад по экономическим и финансовым вопросам, содержащий рекомендации по подготовке государственного бюджета.

Статья 45. Консультации в вопросах заимствования государственного сектора

Правительство консультируется с Центральным банком о планах заимствования из внутренних и внешних источников кредитования в предстоящем финансовом году, включая суммы, которые будут выплачены в рамках такого заимствования, а также предлагаемые сроки и условия предоставления кредитов. Обо всех займах, получаемых Республикой Узбекистан и ее государственными органами, Министерство финансов сообщает Центральному банку.

Обо всех займах, получаемых Республикой Узбекистан и ее государственными органами, Министерство финансов сообщает Центральному банку.

Статья 46. Функции депозитария и кассира

Центральный банк может принимать в депозит денежные средства и валютные ценности правительства, а также других государственных органов при наличии у них разрешения Министерства финансов. В качестве депозитария Центральный банк получает и выдает денежные средства и валютные ценности, ведет их учет. Центральный банк может выплачивать проценты по указанным депозитам.

Статья 47. Функции фискального агента

Центральный банк, действуя на условиях, согласованных с Министерством финансов, может выступать в качестве фискального агента Правительства Республики Узбекистан и государственных органов при:

размещении эмитированных Министерством финансов и другими государственными органами долговых обязательств, регистрации размещения и выполнении роли агента при их передаче;

выплате стоимости, процентов и других платежей по указанным ценным бумагам;

ведении счетов по указанным ценным бумагам и исполнении по ним платежных операций;

осуществлении других операций по указанным ценным бумагам.

Центральный банк консультирует Министерство финансов по вопросам графика и объема выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на ликвидность банковской системы и приоритетов монетарной политики.

Статья 48. Кредитование правительства

Кредиты правительству предоставляются в размере, утвержденном Олий Мажлисом Республики Узбекистан, под залог активов, указанных в части первой статьи 30 настоящего Закона, со сроком погашения до одного года.

Акт выдачи кредита оформляется отдельным кредитным договором между правительством и Центральным банком, в котором оговариваются размер, сроки погашения, норма выплачиваемых процентов и порядок погашения ссуды.

Центральный банк вправе предоставлять кредиты правительству на более длительный срок на взносы по подписке или иные платежи, вытекающие из членства республики в той или иной международной организации.

Центральный банк не вправе предоставлять финансовую помощь правительству, за исключением случаев, предусмотренных в настоящей статье.

Статья 49. Обмен информацией между правительством

и Центральным банком

Правительство и Центральный банк осуществляют постоянный обмен статистической информацией для контроля за основными макроэкономическими параметрами в экономике.

Правительство, министерства и ведомства представляют Центральному банку финансовую, экономическую информацию и документацию, необходимую для выполнения его функций.

VIII. РЕГУЛИРОВАНИЕ И НАДЗОР ЗА ДЕЯТЕЛЬНОСТЬЮ

БАНКОВ, КРЕДИТНЫХ СОЮЗОВ, МИКРОКРЕДИТНЫХ

ОРГАНИЗАЦИЙ И ЛОМБАРДОВ, А ТАКЖЕ ЗА

ПРОИЗВОДСТВОМ БЛАНКОВ

ЦЕННЫХ БУМАГ

Статья 50. Функции по регулированию и надзору за деятельностью

банков, кредитных союзов, микрокредитных организаций

и ломбардов, а также за производством бланков ценных

бумаг

Центральный банк осуществляет регулирование и надзор за деятельностью банков, кредитных союзов, микрокредитных организаций и ломбардов с целью поддержания стабильности финансово-банковской системы, обеспечения защиты интересов вкладчиков, заемщиков и кредиторов, а также мониторинг и контроль за соблюдением ими правил внутреннего контроля и порядка предоставления информации, связанной с противодействием легализации доходов, полученных от преступной деятельности, и финансированию терроризма, в специально уполномоченный государственный орган.

Центральный банк регистрирует банки и кредитные союзы, а также выдает лицензии на право осуществления банковских операций, лицензирует деятельность кредитных союзов, микрокредитных организаций, ломбардов и производство бланков ценных бумаг.

Регистрация банков и кредитных союзов, выдача лицензий банкам, кредитным союзам, микрокредитным организациям и ломбардам осуществляются за плату в порядке, установленном Центральным банком. Выдача лицензии на производство бланков ценных бумаг осуществляется за плату в порядке, установленном законодательством. Сведения о выданных лицензиях подлежат опубликованию.

Центральный банк ведет Государственную книгу регистрации банков, реестры лицензий, выданных кредитным союзам, микрокредитным организациям, ломбардам и на производство бланков ценных бумаг.