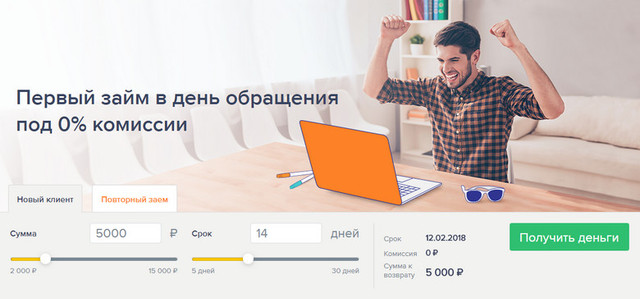

Займ на карту онлайн мгновенно (56 шт)

Банковские карты есть у многих людей — на них получают зарплату и хранят деньги, ими оплачивают покупки. Микрофинансовые организации знают об этом и позволяют получить займ на такую карту. Это удобно для тех, кому срочно нужна небольшая сумма на неотложные расходы. Займ, выданный подобным способом, быстро оформляется и перечисляется — его можно будет использовать сразу же.

Однако, среди МФО, которые выдают деньги подобным способом, очень много мошенников. Они могут привлекать выгодными условиями и обещать одобрить заявку при любой кредитной истории. Но при обращении в такую компанию вы в лучшем случае потеряете деньги, а в худшем — получите долг, который не сможете выбрать.

Чтобы убедиться в честности компании, проверьте ее перед обращением:

- Проверьте ее наличие в реестре микрофинансовых организаций ЦБ

- Проверьте членство в саморегулируемой организации по ее реестру

- Изучите условия предоставления займов — в них должны быть прописаны порядок расчета процентов и штрафные санкции

- Обратите внимание на комиссии за выдачу займов — настоящая МФО не будет их взимать

- Изучите мелкий шрифт внизу страницы — если в нем сказано, что компания «оказывает информационные услуги», то не обращайтесь в нее

- Прочитайте отзывы других заемщиков о компании

При соблюдении всех мер безопасности микрозайм с оформлением на карту станет удобным решением в сложной ситуации. Вы сможете оформить и погасить его в любое удобное время — для этого нужны только паспорт, сама карта и доступ в интернет. Рассчитайте переплату и спланируйте погашение заранее, чтобы заем не навредил вашей кредитной истории.

Вы сможете оформить и погасить его в любое удобное время — для этого нужны только паспорт, сама карта и доступ в интернет. Рассчитайте переплату и спланируйте погашение заранее, чтобы заем не навредил вашей кредитной истории.

Онлайн займ на карту без отказа и без проверок срочно

Получить кредит в любом российском банке не так уж сложно. Но вначале придется пройти процедуру проверки, называемую также андеррайтингом. Поскольку российская банковская система в настоящее время восстанавливается после мирового финансового кризиса, такие проверки проводятся с особой тщательностью. Например, если покупатель желает приобрести бытовой товар в кредит, обработка его персональных данных, скорее всего, будет проводиться сотрудником банка вручную.

Займы онлайн: на карту, без долгих проверок, срочно

Ранее с данными потенциальных заемщиков работала компьютерная программа. Она начисляла определенное количество баллов на основании пола человека, его возраста, занимаемой должности, совокупного дохода, затем суммировала все цифры и на основании величины суммы определяла вероятность возврата кредитных денег автоматически. Такая система оценок называется скорингом. Она была повсеместно распространена в российской банковской системе, но вскоре выяснилось, что в условиях экономической нестабильности такой подход не работает. Образно говоря, сегодня у человека есть постоянный источник поступления денежных средств, а завтра ситуация на рынке изменилась, и заемщик стал неплатежеспособным.

Такая система оценок называется скорингом. Она была повсеместно распространена в российской банковской системе, но вскоре выяснилось, что в условиях экономической нестабильности такой подход не работает. Образно говоря, сегодня у человека есть постоянный источник поступления денежных средств, а завтра ситуация на рынке изменилась, и заемщик стал неплатежеспособным.

Быстрые займы на карту без проверки источника доходов

Чтобы получить положительное решение относительно выдачи банковского кредита, бывает нужно собрать много бумаг. Необходимо предоставить справку о доходах и копию трудовой книжки, заверенную работодателем. Выписки из Единого госреестра на предмет прав собственности на недвижимое имущество и из домовой книги (для удостоверения факта регистрации места жительства). Следует заметить: у нас вы можете быстро получить заем на любую банковскую карту.

Каждый из предоставленных документов тщательно проверяется банковскими специалистами на подлинность. Особенно тщательно проверяется существование указанного в анкете работодателя и соответствие реального уровня заработной платы заявленному. Кроме того, устанавливается уровень финансовой состоятельности потенциального клиента — наличие у него в собственности автомобилей, депозитов в других банках, драгоценностей, дорогостоящей бытовой техники и прочих необремененных активов, а также дополнительных источников дохода. Для оценки перечисленных предметов может быть проведен выезд оценщика на место.

Кроме того, устанавливается уровень финансовой состоятельности потенциального клиента — наличие у него в собственности автомобилей, депозитов в других банках, драгоценностей, дорогостоящей бытовой техники и прочих необремененных активов, а также дополнительных источников дохода. Для оценки перечисленных предметов может быть проведен выезд оценщика на место.

Если кредитному специалисту это необходимо, то он проводит личное собеседование с просителем займа. И на основании психологического портрета собеседника определяет, является ли тот благонадежным заемщиком. Сравните все эти процедуры с порядком, предоставляемым нашим онлайн сервис “Лови Займ”: выдача срочных кредитов без длительных проверок, ответ сразу. Как говорится, почувствуйте разницу.

Кредит онлайн: быстро, без необоснованных отказов и длительных проверок

Отдельный обязательный пункт банковской проверки соискателя займа — кредитная история. Для этого запрашивается отчет в одном из специализированных бюро, занимающихся сбором, хранением и обработкой такой информации. Четыре пятых всех случаев, когда клиенту отказывали в предоставлении кредита, связаны с наличием плохой кредитной истории. Кроме того, такие бюро предоставляют ряд дополнительных услуг:

Четыре пятых всех случаев, когда клиенту отказывали в предоставлении кредита, связаны с наличием плохой кредитной истории. Кроме того, такие бюро предоставляют ряд дополнительных услуг:

- Информирование клиента об изменении запрашиваемой КИ посредством SMS-сообщений.

- Выяснение наличия у субъекта проверки автомобиля.

- Уточнение кода, выданного субъекту в процессе получения предыдущих кредитов.

- Устранение ошибок, закравшихся в кредитное досье.

Займ срочно без немотивированных отказов и бесконечных проверок

Изменить достоверные данные, содержащиеся в своей кредитной истории, невозможно. Но если КИ у человека плохая, это не повод отчаиваться — ее можно исправить. Делается это так: берете небольшой краткосрочный кредит и возвращаете его с процентами точно в установленные договором сроки. Затем повторяете операцию несколько раз, и так в течение двух-трех месяцев подряд. Кроме того, аккуратно оплачиваете все счета за свет, газ, воду, коммунальные услуги и телефонную связь в течение всего указанного периода (данные о значительной просрочке таких платежей сразу же попадут в вашу КИ). По истечении этого периода ваша кредитная история заметно “похорошеет” и станет привлекательной для банковских клерков из кредитных отделов. Или можно не ждать вообще, а взять в нашей компании срочный заем на карту без проверки источника доходов. Легко, общедоступно, в российских рублях.

По истечении этого периода ваша кредитная история заметно “похорошеет” и станет привлекательной для банковских клерков из кредитных отделов. Или можно не ждать вообще, а взять в нашей компании срочный заем на карту без проверки источника доходов. Легко, общедоступно, в российских рублях.

Микрозаймы: без необоснованного отказа, без дополнительной проверки, быстро

Если банк отказал вам в предоставлении кредита, выяснить причины такого отказа будет достаточно проблематично. Была ли у вас плохая КИ? Или же в нее были внесены ошибочные данные? Бывали даже случаи отказа в займе, когда людей путали с их полными тезками — по отчеству, имени и фамилии — естественно, недобросовестными заемщиками. Выяснить, что именно написано в вашей персональной кредитной истории можно в несколько этапов. Вначале узнаете свой код заемщика, который был присвоен при взятии кредита. Такая информация может быть предоставлена любым банком или бюро кредитных услуг. Затем выясняете, в каком именно из трех с лишним десятков российских БКИ лежит ваше персональное дело.

Но можно не морочить себе голову со всеми этими сложностями, а просто получить у нас займ на карту быстро, без дополнительных проверок. Выбор за вами.

Получите займ на карту без отказа в Екатеринбурге всего за 5 минут.

- проблемы со здоровьем;

- поломка бытовой техники или автомобиля;

- необходимость оплаты за обучение;

- потребность в ремонте жилья;

- нехватка денег до следующей заработной платы.

Список можно продолжать бесконечно, но выход в любой ситуации – быстрые минизаймы онлайн даже при открытых просрочках в других МФО. Разумеется, что первая мысль, которая приходит в голову, об оформлении кредита в банке или обращении к друзьям и родственникам. Однако, вспоминая бюрократическую банковскую возню, дискомфорт при получении отказа без объяснений и неловкости при разговоре с близким человеком, становится понятно, что быстрее, проще и выгоднее взять микрозайм на карточку даже при отсутствии официального трудоустройства.

При обращении в МФО «Саммит» гарантирован займ мгновенно круглосуточно. Заявки на сайте принимаются 24 часа в сутки, поэтому финансовую помощь в Екатеринбурге вы сможете получить максимально быстро. Самое главное, чтобы получить срочно деньги на карту необходимо иметь паспорт с российской пропиской, действующую карточку и доступ к сети Интернет. Остальные заморочки и пакет документов – удел банковских структур. Наша организация предоставляет быстрые займы без отказа даже людям с плохой кредитной историей.

Вернуть минизайм на зарплатную карту нужно в строго указанный срок. Для постоянных клиентов возможны скидки на процент и продление кредитного срока. Срочные наличные можно отдать прямо в офисе, на терминале, в кассе любого банка Российской Федерации или через электронный кошелек. МФО «Саммит» поможет решить финансовые трудности и гарантирует получение микрозайма онлайн!

Я давно работаю на двух работах, чтобы обеспечить семью. Однажды моего начальника ограбили с зарплатным авансом. И что делать в такой ситуации? Ведь дома жена и дети ждут кормильца с зарплатой. Сидя на работе, решил оформить займ онлайн. К концу рабочего дня просто снял деньги и принес домой. Любимой не стал рассказывать о случившемся, чтобы не переживала. Через неделю получил зарплату и вернул срочный минизайм. Теперь знаю, что есть спасательный круг. Спасибо!

Накануне 8-го марта остался без работы. Неприятное событие усугубилось приближением праздника, т. к. мне совесть не позволяет оставить любимую девушку без подарка. Умные мысли чаще приходят в ночное время. Так и случилось – я нашел ваш сайт, а денежные средства Вы даете круглосуточно, поэтому оформил срочный займ на карточку. В общем, и подарок хороший купил, и хватило наличных на время поиска новой работы. Не жалею, что пришлось взять микрозайм без отказа.

к. мне совесть не позволяет оставить любимую девушку без подарка. Умные мысли чаще приходят в ночное время. Так и случилось – я нашел ваш сайт, а денежные средства Вы даете круглосуточно, поэтому оформил срочный займ на карточку. В общем, и подарок хороший купил, и хватило наличных на время поиска новой работы. Не жалею, что пришлось взять микрозайм без отказа.

Трудновато сейчас прожить семьям простых работяг. А если неожиданно возникает ситуация, требующая финансовых вложений, то приходится идти по родственникам с протянутой рукой. Не люблю унижаться и просить, поэтому постоянно искал приемлемый выход. Однажды на улице Екатеринбурга увидел вашу рекламу. Подкупила возможность получения онлайн займа на дебетовую карту мгновенно круглосуточно. Действительно, удалось взять деньги. Буду обращаться!

Где выгоднее взять долгосрочный займ на карту без отказа?

Займы на карту является одним из самых популярных продуктов на отечественном рынке кредитования. Таким способом любой гражданин может легко и быстро, за считанные минуты, получить необходимую ему сумму на любые цели. Причём, направления использования средств не ограничиваются, а сроки пользования заёмными средствами могут варьироваться от одного дня до года и даже больше.

Таким способом любой гражданин может легко и быстро, за считанные минуты, получить необходимую ему сумму на любые цели. Причём, направления использования средств не ограничиваются, а сроки пользования заёмными средствами могут варьироваться от одного дня до года и даже больше.

Специфика долгосрочных займов

Любая финансово-кредитная организация, которая осуществляет выдачу займов, устанавливает свои определённые условия, касающиеся, в частности, и сроков пользования средствами. Изучив максимально полный свежий обзор займов на карту без отказа, можно увидеть, что некоторые финансовые организации практикуют выдачу только краткосрочных кредитов, тогда как иные — могут предоставить деньги в пользование на более длительный срок. В частности, речь идёт о займах на карту, которые предусматривают возможность пользования кредитными средствами в течение месяца и более длительного времени. Долгосрочные займы на карту наименее распространены, потому что сулят повышенные риски для кредиторов, поэтому процент по ним может быть выше.

Советы по безотказному получению

Когда речь идёт о долгосрочных кредитах без обеспечения, кредиторы наиболее осторожны и внимательны относительно того, кому именно и на какие сроки они выдают деньги. Поэтому заёмщикам стоит максимально ответственно подойти к процедуре получения займа на срок в несколько месяцев. Важно, прежде всего, соблюсти все условия и требования выбранной микро финансовой организации, а именно: совершеннолетний возраст и гражданство страны. Это подтверждается предъявлением паспорта при оформлении кредита. Следует также заметить, что претендовать на получение крупного займа на большой срок без отказа могут, в первую очередь, те, кто уже имел дело с данной МФО и зарекомендовал себя как надёжный и добросовестный заёмщик. Если были эпизоды просрочки платежей или вообще есть непогашенный проблемные займы, едва ли стоит рассчитывать на получение нового займа, даже краткосрочного до зарплаты.

Займ без отказа. Деньги в кредит без отказа и проверки. 100 процентов одобрения

В ситуациях, когда дополнительные денежные средства необходимы здесь и сейчас, люди обращаются в банки. Но нередко они получают отказ в связи с отсутствием работы, маленькой заработной платой, плохой кредитной историей (КИ) и пр. А если деньги срочно требуются, то обращение в традиционное финансовое учреждение не имеет смысла. Это занимает много времени и усилий. Альтернативой является микрофинансовая организация (мфо), где желаемая сумма окажется у вас уже через пятнадцать минут.

Мы предоставляем кредиты без требований справок о доходе, залогов, выдаем средства даже с долгами и просрочками. Нет необходимости посещать офис, весь процесс проходит полностью онлайн. Такой способ кредитования сегодня набирает популярность на территории РФ. Забудьте про очередь, подписание договоров и прочих документов. У нас можно получить деньги в кредит на любую карту практически без отказа.

Забудьте про очередь, подписание договоров и прочих документов. У нас можно получить деньги в кредит на любую карту практически без отказа.

Сэкономьте свободное время. На итоговое решение по кредиту не повлияет текущая финансовая ситуация, действующие или прошлые микрозаймы, ссуды и наличие трудоустройства. Не сыграет роли местонахождение. Неважно, находитесь вы в России или за границей, – вам все равно доступны электронные займы без отказов.

Забирайте средства онлайн двадцать четыре часа в сутки, семь дней в неделю, без выходных и праздников. Оформление реализуется быстро и строго в рамках сайта.

МФО Lime Zaim позволяет взять кредит без отказа:

Мы можем предоставить займ без отказа на карту при плохой КИ, с просроченной задолженностью. Берите деньги без трудовой книжки, официального трудоустройства и без стажа работы.

Получить деньги без отказа могут граждане РФ:

Взять кредит всего за 15 мин – реально. Все запросы анализирует система с точностью до 98%, что сокращает период ожидания.

Как оформить заявку на кредит онлайн через Интернет?

Чтобы подать заявку на кредит без отказа сегодня, достаточно иметь паспорт, СНИЛС или ИНН, банковскую карту, выход в Интернет.

Отсутствует этап подписания бумажных документов. Данные клиента проверяет наша автоматизированная система. Именно поэтому после вашего запроса в МФК Lime Zaim мы чаще всего не будем звонить и спрашивать о причине получения займа.

Забрать быстрые деньги онлайн легко, это освободит ваше время и усилия. Алгоритм понятен даже при первичном обращении. Нужно выполнить несколько простых шагов:

1. Пройдите регистрацию, заполните небольшую анкету. Нажмите кнопку «Получить деньги». Вы перейдете на страницу, где представляется возможным оформить денежный займ сразу без отказа;

2. Укажите паспортные данные, СНИЛС или ИНН, номер мобильного телефона, адрес электронной почты, задайте уникальный пароль;

3. Зайдите в личный кабинет, прикрепите номер пластиковой именной карточки;

4. Выберите условия: сумму и срок, на который хотите взять кредит на карточку в мфо без отказа;

Выберите условия: сумму и срок, на который хотите взять кредит на карточку в мфо без отказа;

5. Определите, куда осуществить мгновенную выдачу: карта, QIWI Кошелек, банковский счет. Носитель выбирается пользователем самостоятельно в соответствии с его пожеланиями и намерениями;

6. Поступление произойдет в течение 5 мин после того, как будет одобрен моментальный займ.

Преимущества оформить займ онлайн через сервис Lime Zaim

Нет процентов. При использовании промокода на скидку в 100%, процентная ставка – 0%. Отдавайте ровно то количество средств, которое выбрали изначально на сайте. Не переплачивайте лишних процентов.

Ускоренное рассмотрение. Заявка на займ без отказа с одобрением 100 процентов обрабатывается в считанные минуты. Ответ по запросу поступает в среднем за пять минут.

Удобная, популярная среди наших клиентов – Программа лояльности. На постоянных, активных потребителей услуг сервиса распространяются большие скидки на мгновенный кредит сразу без отказа.

Размер выгоды увеличивается с каждым погашением.Круглосуточно. Компания Лайм Займ ценится пользователями за клиентоориентированность, предполагающая удобный режим работы. Получить займ на карточку или другим удобным способом реально в любое время, 24/7, без выходных и праздничных дней.

Возможность активировать опцию продления. Бесплатно продлить одолженные деньги в займ возможно на 14 или 20 дней.

Регулярные акции, промокоды в социальной сети (ВКонтакте). Мы всегда идем навстречу клиентам, подбираем индивидуальные условия, работаем для каждого уникальными методами.

Размер выгоды увеличивается с каждым погашением.

Размер выгоды увеличивается с каждым погашением.взять быстрый займ в МФО «Быстроденьги» под 0% для новых клиентов.

МФК «Быстроденьги» предлагает уникальные продукты для микрофинансового рынка РФ. С 2008 года мы помогаем решать людям их финансовые проблемы без необходимости сбора большого количества документов и длительного времени рассмотрения заявки. Получить займ у нас можно быстро и выгодно. Это оптимальное решение в непростой жизненной ситуации, когда вам требуются деньги срочно для приобретения чего-либо, проведения ремонта, отдыха, праздника или нужен займ денег до зарплаты.

Быстрый займ в МФК Быстроденьги

Для оформления кредита в банке требуется собрать разнообразные документы и справки, потратить много времени, ждать результаты проверки кредитной истории и решение организации об одобрении кредита или отказе в нем. Получить деньги под проценты в долг у нас значительно проще — оформление займа займет всего лишь несколько минут. При этом единственное условие выдачи денежных средств — наличие паспорта гражданина РФ.

Обратившись в нашу микрофинансовую организацию, вы сможете воспользоваться продуманным до мелочей сервисом:

- получить онлайн займ на карту или наличными, на максимально выгодных для себя условиях.

- оформить первый срочный заем под 0% (то есть вы вернете ту сумму, которую брали).

- получить деньги на личную банковскую карту возможно через пять минут, достаточно привязать свою карту к ресурсу.

Как взять займ?

Чтобы получить заем в МФО «Быстроденьги», необходимо выполнить простой алгоритм определенных действий, который не замет у вас много времени:

- подать онлайн-заявку на мини займ;

- получить решение;

- получить одобренную вам сумму.

Условия получения денег наличными или онлайн

Чтобы оформить онлайн заем в Москве в МФК «Быстроденьги», нужно соблюсти следующие условия:

- возраст потенциального заемщика от 18 до 75 лет;

- источник постоянного дохода;

- гражданство РФ.

Как погасить микрозайм?

Можно воспользоваться одним из способов:

- через сайт онлайн;

- в мобильном приложении;

- в личном кабинете;

- в терминале Элекснет;

- отправив банковский перевод согласно реквизитам;

- через Почту России.

Россиянам упростили получение микрозаймов — Российская газета

Микрозайм можно будет взять с помощью портала госуслуг: к проекту «Цифровой профиль» подключилось 2 микрофинансовые организации (МФО), сообщили «РГ» в пресс-службе Банка России. В Минцифры уточнили, что речь идет о компаниях «Займ онлайн» и АТМ24. Подключение микрофинансистов к «Цифровому профилю» было анонсировано в конце мая 2021 года, но ни количество, ни названия компаний не раскрывались до сих пор. По словам экспертов, новация упростит процесс авторизации клиентов МФО при подаче заявки на микроссуду: она будет идти через портал госуслуг. Это удобно для заемщиков: не нужно будет заполнять многочисленные документы.

МФО — небольшой по объемам, но важный элемент финансовой системы. Микрофинансисты часто представлены в регионах, где мало банков и где поэтому сложнее получить кредит гражданам и малому бизнесу. МФО удовлетворяют потребность населения в коротких и небольших займах, которые нужны гражданам срочно (так называемые «займы до зарплаты»). По требованиям Банка России, максимальная ставка по микроссудам составляет 365% годовых (не более 1% в день), МФО не имеет права выдавать займы под залог жилья. Также действует ограничение по предельной долговой нагрузке заемщика — полуторакратный размер суммы микроссуды. МФО, которые не нарушают этих правил, а также действующее законодательство, состоят в госреестре Банка России. За «черную» деятельность компания исключается из списка.

По требованиям Банка России, максимальная ставка по микроссудам составляет 365% годовых (не более 1% в день), МФО не имеет права выдавать займы под залог жилья. Также действует ограничение по предельной долговой нагрузке заемщика — полуторакратный размер суммы микроссуды. МФО, которые не нарушают этих правил, а также действующее законодательство, состоят в госреестре Банка России. За «черную» деятельность компания исключается из списка.

В пресс-службе Банка России «РГ» сообщили, что сейчас время 19 банков, 4 страховые компании и 2 микрофинансовые организации являются участниками проекта «Цифровой профиль». В Минцифры «РГ» рассказали, что к проекту «Цифровой профиль» присоединились МФО «Займ онлайн» и АТМ24. Банк России и Минцифры анонсировали подключение МФО к «Цифровому профилю» в конце мая 2021 года, но ни количество, ни названия компаний не раскрывались до сих пор.

В рамках проекта «Цифровой профиль» банки, страховщики и теперь МФО дали возможность клиентам проходить авторизацию для получения их услуг с помощью единой системы идентификации и аутентификации (ЕСИА). Учетная карточка ЕСИА есть у всех пользователей портала госуслуг. Она создается при регистрации на сайте, подтверждается и затем используется для получения госуслуг. «Цифровой профиль» позволяет гражданам пройти проверку в рамках заполнения кредитной анкеты и/или получения кредита (теперь — микрозайма), а также оформления гражданами полисов ОСАГО и КАСКО «в один клик»: участники проекта дают возможность авторизации через ЕСИА.

Учетная карточка ЕСИА есть у всех пользователей портала госуслуг. Она создается при регистрации на сайте, подтверждается и затем используется для получения госуслуг. «Цифровой профиль» позволяет гражданам пройти проверку в рамках заполнения кредитной анкеты и/или получения кредита (теперь — микрозайма), а также оформления гражданами полисов ОСАГО и КАСКО «в один клик»: участники проекта дают возможность авторизации через ЕСИА.

На сайте МФО АТМ24 при подаче заявки на микроссуду возникает окно «Авторизация через госуслуги». Для того, чтобы пройти проверку без лишней бумажной волокиты, нужно выбрать кнопку «аторизоваться». Сайт МФО «Займ онлайн» не работал на момент написания заметки.

«Подключение новых финансовых организаций к взаимодействию в рамках цифрового профиля гражданина на госуслугах — еще один шаг на пути к цифровизации государственных и финансовых услуг, — отметил замглавы Минцифры России Дмитрий Огуряев. — Сервис реализован с учетом всех необходимых мер по защите информации на базе инфраструктуры электронного правительства, которая принадлежит государству. Важно, что любая передача сведений из государственных источников коммерческим организациям для получения услуг осуществляется исключительно с согласия пользователя».

Важно, что любая передача сведений из государственных источников коммерческим организациям для получения услуг осуществляется исключительно с согласия пользователя».

Проект «Цифровой профиль» создан и развивается Банком России и Минцифры. ПАО «Ростелеком», Аналитический центр при правительстве РФ, Ассоциация «Финтех» принимали участие в работе.

«Создание единого профиля упростит возможность получения единого доступа к данным о клиенте, что упростит процесс кредитования для участников проекта и граждан, — считает руководитель направления исследований Центра исследования финансовых технологий «Сколково-РЭШ» Егор Кривошея. — Использование данных из разных областей жизни позволяет достичь более точной персонализации и выстроить более четкий профиль клиента. Из-за этого услуги, как финансовые, так и государственные, можно сделать более удобными, качественными, инновационными и клиентоориентированными».

Проект «Цифровой профиль» позволяет подать заявку на кредит или оформить полис ОСАГО «в один клик», без оформления лишних документов

Банк России в последние годы запустил несколько масштабных инициатив, нацеленных на развитие цифровой экономики, включая инициативы по защите персональных данных, цифровой рубль и регулирование экосистем.

«Из-за этого можно ожидать, что данная инициатива довольно хорошо проработана и безопасна, однако ЦБ продолжает работать над вопросами регулирования и защиты данных клиентов», — уточнил Кривошея.

Количество участников проекта «Цифровой профиль» будет зависеть от успеха первых этапов запуска проекта и эффектов, которые будут видны у финансовых посредников.

«Тем не менее, учитывая общую тенденцию на внедрение инструментов аналитики и обработки данных в финансовых услугах, можно ожидать высокий интерес со стороны участников и новые подключения на коротком горизонте», — уверен Кривошея.

микрозаймов | Руководство по финансированию бизнеса

Возникли проблемы с движением денежных средств? Микрозайм может помочь вашему бизнесу вернуться в игру

Для малых предприятий, пострадавших от COVID-19, эти ресурсы могут помочь.Ресурсы по коронавирусу для малого бизнеса

Разъяснение закона CARES

Возникли проблемы с денежным потоком? Рассмотрите возможность микрозайма для вашего малого бизнеса

Есть много причин рассматривать микрозаймы как решение для финансирования вашего бизнеса. Если вы столкнулись с срочным дефицитом денежных средств или хотите инвестировать в маркетинг и расширить свою деятельность, микрозайм может помочь. Хотя традиционные банковские ссуды имеют более высокие лимиты по займам и более низкие процентные ставки для владельцев бизнеса, их также труднее получить, особенно если ваш бизнес только начинается. Если у вас нет кредитной истории или вы не имеете права на получение ссуды в банке, микрозайм может помочь вам получить необходимые средства.

Если вы столкнулись с срочным дефицитом денежных средств или хотите инвестировать в маркетинг и расширить свою деятельность, микрозайм может помочь. Хотя традиционные банковские ссуды имеют более высокие лимиты по займам и более низкие процентные ставки для владельцев бизнеса, их также труднее получить, особенно если ваш бизнес только начинается. Если у вас нет кредитной истории или вы не имеете права на получение ссуды в банке, микрозайм может помочь вам получить необходимые средства.

В этом руководстве мы обсудим все, что вам нужно знать о микрозаймах, в том числе:

Что такое микрокредитование

Как работают микрозаймы

Почему вашему бизнесу может понадобиться микрозайм

Как использовать микрозайм

Как получить микрозайм

Плюсы и минусы микрозаймов

Где найти сертифицированного микрозайма

Как подать заявку на микрозайм SBA

- Альтернативные источники финансирования для вашего малого бизнеса

Что такое микрокредитование?

Микрокредитование — это практика предоставления малых кредитов нуждающимся предприятиям. Подмножество микрофинансирования, микрокредитование, предназначено для поддержки владельцев бизнеса, которые либо не имеют доступа к финансированию бизнеса, либо не могут получить ссуды от традиционных финансовых учреждений из-за своего кредитного рейтинга.

Подмножество микрофинансирования, микрокредитование, предназначено для поддержки владельцев бизнеса, которые либо не имеют доступа к финансированию бизнеса, либо не могут получить ссуды от традиционных финансовых учреждений из-за своего кредитного рейтинга.

Микрокредитование для малого бизнеса стало популярным благодаря платформам однорангового кредитования (P2P), специализированным учреждениям микрофинансирования (МФО) и местным микрокредиторам.

Что такое микрозайм?

Кредиты для микробизнеса, как следует из названия, представляют собой небольшие ссуды.В зависимости от того, где вы живете, микрозайм может составлять от нескольких сотен долларов до 50 000 долларов (как в США). Компании могут использовать микрозаймы на ранних стадиях для оплаты инвентаря, машин, офисных и деловых принадлежностей, оборудования и оборотного капитала. В США большинство микрозаймов представляют собой краткосрочные ссуды под низкие проценты, предоставляемые дружественными для бизнеса кредитными организациями, такими как небольшие банки и кредитные союзы, которые работают с Управлением малого бизнеса США (SBA).

В 2009 году при администрации президента Барака Обамы SBA начало программу микрозаймов, чтобы помочь малому бизнесу получить ссуды до 50 000 долларов США (при средней сумме ссуды 13 000 долларов США).Назначенные кредиторы, такие как банки и другие финансовые учреждения, работают с SBA, чтобы предлагать микрозаймы предприятиям, которые в них нуждаются. На сегодняшний день в рамках программы владельцам малого бизнеса были предоставлены десятки тысяч ссуд на открытие нового или расширение существующего.

Однако, хотя микрозаймы предназначены для малого бизнеса, они имеют определенные ограничения и ограничения. Мы обсудим недостатки микрозаймов, а также их преимущества, в разделе «За и против».

Зачем вашему бизнесу микрозайм?

Получить одобрение на получение традиционной банковской ссуды может быть непросто. Даже если ваш бизнес процветает, вам все равно могут отказать в ссуде. Вот несколько причин, почему:

Недостаточно залога: Чтобы рисковать своим бизнесом, многие банки требуют залог в виде активов или собственности.

Если вы не вернете ссуду, банк воспользуется вашим залогом для возмещения платежа. Однако, если вы только начинаете и не накопили достаточно активов или дохода, у вас может не быть залога, необходимого для утверждения ссуды.Недостаточный денежный поток: Если ваш бизнес не имеет достаточного дохода или денежного потока для ежемесячных выплат по кредиту, банки, скорее всего, отклонят вашу заявку на получение кредита.

Кредитная история или кредитный рейтинг: Чтобы претендовать на получение банковского кредита, вы должны иметь хорошую личную и деловую кредитную историю и рейтинг. Ваша кредитная история не только определяет, выдаст ли банк вам ссуду, но и определяет процентную ставку, на которую вы имеете право.Если вы только начали свой бизнес, пропустили платежи поставщикам или ссуду в прошлом или у вас нет значительного денежного потока, возможно, у вас недостаточно сильного личного или делового кредитного профиля, чтобы соответствовать требованиям банка.

Суммы малых займов: Большинство малых предприятий не ищут крупных займов — они ищут небольшие суммы капитала, чтобы их окупить в течение короткого периода времени. Однако традиционные банки предназначены для обслуживания более крупных предприятий, нуждающихся в значительных вливаниях капитала, например от ста тысяч долларов до миллиона долларов.По этой причине многие банки отклонят вашу заявку на меньшую ссуду в пользу клиентов, которым нужны большие суммы денег. Поскольку стоимость андеррайтинга одинакова, независимо от того, составляет ли ссуда 5000 или 500000 долларов, небольшие ссуды просто не так прибыльны для банков, как более крупные ссуды.

Риск выше для банков: Банки крайне не склонны к риску, особенно после рецессии 2008 года. Банки особенно осторожны при работе с малыми предприятиями, которые могут не расти или не могут производить платежи вовремя.Чтобы не потерять деньги, традиционные банки более склонны отказывать вашему малому бизнесу в ссуде в экономически нестабильном климате.

Когда традиционный банк отклоняет вашу заявку на ссуду для малого бизнеса, микрозайм может быть отличным вариантом. В отличие от бизнес-кредитов от традиционных финансовых институтов, существует несколько ограничений в отношении того, кто может подавать заявки на микрозаймы. Микрозаймы доступны большинству владельцев малого бизнеса, даже тем, у кого низкий кредитный рейтинг или проблемы с денежным потоком.

Как можно использовать микрозайм для своего бизнеса?

Существует широкий спектр возможностей использования микрозайма. Вы можете использовать микрозайм для выполнения основных операционных требований при открытии нового бизнеса или при расширении существующего бизнеса. Микрозаймы, предлагаемые программой кредитования SBA, часто используются для следующих целей:

Оборотный капитал

Запасы

Принадлежности

Мебель или оборудование

Машины или оборудование

Начало- дополнительные расходы

Как вы можете претендовать на получение микрозайма?

МФО и кредитные организации малого бизнеса предлагают микрозаймы квалифицированным малым предприятиям. Компании, ищущие микрозаймы, могут быть относительно молодыми, иметь проблемы с денежным потоком или находиться в районе с низким доходом. В зависимости от финансов и кредитного рейтинга вашего бизнеса может быть проще получить микрозайм от кредитора, чем срочный заем в крупном банке. Традиционные срочные ссуды могут быть трудными для получения без звездного кредитного рейтинга, тогда как требования для микрозайма более гибкие. Однако имейте в виду, что требования к микрозаймам могут различаться в зависимости от требований кредитора.

Компании, ищущие микрозаймы, могут быть относительно молодыми, иметь проблемы с денежным потоком или находиться в районе с низким доходом. В зависимости от финансов и кредитного рейтинга вашего бизнеса может быть проще получить микрозайм от кредитора, чем срочный заем в крупном банке. Традиционные срочные ссуды могут быть трудными для получения без звездного кредитного рейтинга, тогда как требования для микрозайма более гибкие. Однако имейте в виду, что требования к микрозаймам могут различаться в зависимости от требований кредитора.

Вот факторы, которые кредиторы учитывают при оценке заявки на микрозайм:

Как долго ваш бизнес был в работе

Сумма денег, которая вам нужна

Местоположение вашего бизнеса

Ваше финансовое положение запись

Ваши долгосрочные цели

Вероятность того, что вы сможете погасить ссуду в указанные сроки

Если вы только начинаете свой бизнес, микрозаймы обычно требуют от вас предоставить комплексный бизнес-план. В этом плане должно быть указано:

В этом плане должно быть указано:

Как вы планируете получать доход

Насколько хорошо вы понимаете свой рынок

На что вы будете использовать микрозайм для

Как микрозайм поможет развитию вашего бизнеса

Получение разрешения на получение микрозайма гораздо больше связано с вашим видением и историей, чем с вашей кредитоспособностью. Кредиторы микрозаймов анализируют ваши бизнес-цели, предысторию и планы, чтобы оценить вашу надежность как владельца бизнеса и определить, насколько велик потенциал вашего бизнеса.

Плюсы получения микрозайма

Они обслуживают малый бизнес: Микрозайм — хороший вариант для малого бизнеса, особенно если вам не нужны большие деньги и вы никогда раньше не брали в долг в банке .

Их проще получить: Для получения микрозайма требуется меньше требований, чем для получения традиционного срочного кредита. Даже если у вас нет хорошего личного кредитного рейтинга или какой-либо кредитной истории, вы все равно можете иметь право на получение микрозайма.

Они могут прийти с дополнительной помощью: Если вы получите одобрение на получение микрозайма, ваш кредитор может также предложить вам техническую поддержку, руководство в процессе получения кредита и советы о том, как сделать ваш бизнес более успешным.

Процентная ставка ниже, чем по кредитной карте: Процентная ставка по микрозайму обычно ниже, чем по кредитной карте.

Минусы получения микрозайма

Фонды ограничены: Поскольку многие кредиторы полагаются на государственные гарантии, пожертвования, пожертвования или взносы, предлагая микрозаймы, сумма денег, которую вы можете занять, может быть ограничена.Например, средняя сумма микрозайма от SBA составляет 13 000 долларов, что может не покрыть все ваши расходы.

Меньшая доступность: Если в вашем районе нет некоммерческой МФО, получить микрозайм может быть сложно.

Более высокие годовые процентные ставки по сравнению с традиционным займом: Годовые процентные ставки для микрозайма обычно выше, чем годовые процентные ставки для традиционного займа или займа SBA 7 (a).

Им может потребоваться обеспечение: Требования к микрозаймам различаются от кредитора к кредитору.В зависимости от того, какого кредитора вы выберете, вам, возможно, придется предоставить залог или личную гарантию.

Как лучше всего найти сертифицированного микрокредитора?

Вы можете посетить веб-сайт УЭО, чтобы найти микрокредиторов, перечисленных по штатам. У SBA также есть аналогичный ресурс, основанный на состоянии. У каждого кредитора есть свои критерии и процедуры, поэтому очень важно провести исследование. Если вы потратите время на то, чтобы понять уникальные требования вашего кредитора, то у вас будет меньше шансов, что вы подадите заявку на получение кредита, которая будет неполной или не будет иметь необходимых документов.

Как подать заявку на микрозайм?

Чтобы подать заявку на микрозайм, выполните следующие основные шаги:

Найдите сертифицированного и уважаемого кредитора, желательно в вашем районе.

Убедитесь, что все ваши документы заполнены.

Составьте комплексный бизнес-план. Если вы не делали этого раньше или вам нужна помощь, SBA предлагает здесь руководство.

Покажите доказательства движения денежных средств и финансовой отчетности вашего бизнеса.

Определите, как вы планируете использовать ссуду, если вы получите одобрение.

Соберите и включите надежные кредитные ссылки.

Укажите активы, которые вы готовы использовать в качестве обеспечения, если этого требует кредитор.

Подтвердите свое утверждение о том, что вы можете платить кредитору ежемесячные взносы по ссуде.

Рассчитайте сумму необходимого финансирования и убедитесь, что вы подаете заявку на соответствующую сумму кредита.

Где можно получить микрозайм SBA?

Кредиторы микрозаймов работают с SBA, чтобы предоставить малому бизнесу ссуды, которые не только являются гибкими, но и имеют более низкие проценты, чем традиционные банковские программы.

Вы можете использовать микрозайм SBA для пополнения оборотного капитала, оборудования или машин, мебели или приспособлений, инвентаря и расходных материалов. Вы не можете использовать средства для погашения долга или покупки недвижимости.

Конкретные условия погашения микрозайма зависят от необходимой суммы денег, планируемого использования ваших денег, требований кредитора и потребностей вашего бизнеса.Однако максимальный срок выплаты микрозайма SBA составляет шесть лет. Процентные ставки варьируются в зависимости от конкретного кредитора, но обычно они составляют от 8 до 13%.

В США существует ряд кредитных организаций и некоммерческих общественных организаций, которые могут помочь вам получить микрозайм. Чтобы найти уполномоченного микрокредитора в вашем районе, найдите здесь местное окружное управление SBA.

Как узнать, соответствует ли ваш бизнес требованиям микрозайма SBA

Если вашему бизнесу требуется менее 50 000 долларов США, и у вас есть приличный бизнес-кредит и отличный бизнес-план, микрозайм SBA может быть подходящим для вас.Кредиторы микрозаймов, которые проходят через SBA, как правило, сосредотачиваются на новых предприятиях или владельцах предприятий, которые относятся к определенным группам меньшинств. Кредиторы микрозаймов не основывают свое решение исключительно на кредитоспособности, но они ищут заемщиков с определенным минимальным кредитным рейтингом. Хотя это не публично размещено на сайте SBA, похоже, что программа микрозайма SBA требует минимального кредитного рейтинга 575. Прежде всего, кредиторы хотят знать, 1) что вы можете погасить ссуду и 2) что ваш бизнес имеет потенциал для роста.

Для подачи заявки у вас должно быть следующее:

Достойный кредитный рейтинг

Обеспечение

Доказательство того, что ваш бизнес приносит значительный доход ИЛИ финансовые прогнозы, которые выглядят многообещающими

Доказательство стабильных денежных средств поток

Без криминального прошлого

Комплексный бизнес-план, объясняющий ценностное предложение вашего бизнеса, потенциал роста и целевой рынок

Объяснение того, сколько денег вам нужно, для чего вы планируете их использовать, и как это поможет расширить вашу деятельность.

Другие ссуды SBA для малого бизнеса

SBA предлагает несколько программ ссуд, которые обслуживают владельцев малого бизнеса.Если микрозайм вам не подходит, рассмотрите вместо этого один из следующих вариантов:

SBA 7 (a) заем

7 (a) заем, наиболее распространенный вариант финансирования SBA, предназначен для владельцев малого бизнеса, которые соответствуют определенным требованиям. требования. Если вы одобрены для получения ссуды 7 (а), вы можете использовать эти средства для:

Покрытия краткосрочного и долгосрочного оборотного капитала

Рефинансирования бизнес-долга

Покупки мебели, приспособлений, оборудования, и расходные материалы

Покупка недвижимости

Расширение вашей текущей деятельности

Начать новый бизнес

Начать проект строительства или реконструкции

Ссуды 7 (a), SBA может гарантировать до 85% ссуды до 150 000 долларов или 75% от ссуды более 150 000 долларов.Средняя годовая процентная ставка по ссуде 7 (а) составляет от 5% до 11%.

Чтобы претендовать на ссуду 7 (а), вы должны быть коммерческим малым бизнесом, работающим в США. Вы также должны быть в состоянии продемонстрировать потребность в ссуде и использовать средства в разумных деловых целях. Вы можете подать заявку на ссуду 7 (а) здесь.

Кредитная программа SBA 504

Кредитная программа 504 предназначена для предприятий, которым требуется долгосрочное финансирование с фиксированной ставкой для основных основных фондов. 504 ссуды выдаются через сертифицированные девелоперские компании (CDC), которые сотрудничают с SBA для содействия экономическому развитию своих сообществ.

Вы не можете использовать ссуду 504 для покрытия оборотного капитала или запасов, рефинансирования долга или инвестирования в арендуемую недвижимость. Однако вы можете использовать ссуду 504 для следующих целей:

Покупка или строительство зданий или новых объектов

Покупка земли

Покупка долгосрочных машин или оборудования

Улучшение существующих объектов

Улучшение земли, улиц, инженерных сетей, парковок или благоустройства территории

Независимо от того, на что вы тратите средства, в конечном итоге это должно помочь создать рабочие места и способствовать росту местного бизнеса.Срок погашения 504 ссуд может составлять до 20 лет с процентной ставкой около 3% от общей суммы долга.

Чтобы претендовать на ссуду 504, ваш бизнес должен соответствовать стандартам размера SBA, быть коммерческой компанией, работающей в США или их территориях, и иметь средний чистый доход менее 5 миллионов долларов. Вы можете подать заявку на ссуду 504, найдя CDC в вашем районе.

Развивайте свой бизнес с помощью микрозайма

Как один из наиболее доступных финансовых продуктов, микрозаймы стали чрезвычайно популярными за последние несколько лет.Поскольку традиционные банки не всегда готовы рисковать с малым бизнесом, многие малые предприятия обращаются к микрозаймам в качестве альтернативного источника средств. Получить микрозайм может быть проще, чем получить обычный срочный кредит в банке, особенно если ваша компания ищет кредит на сумму менее 50 000 долларов США.

Однако, если вам нужен доступ к кредитным или текущим фондам, вы можете рассмотреть возможность подачи заявки на финансирование через Fundbox. Мы предлагаем малым предприятиям быстрый доступ к кредитам и большую гибкость, которые имеют решающее значение для развития вашего бизнеса.

Как Fundbox может помочь решить ваши проблемы с денежным потоком

У всех предприятий разные потребности, но всем им для процветания нужен денежный поток. Некоторые находятся на пике роста, но им нужны средства для поддержки своих амбиций. Другие могут ждать, пока покупатель заплатит, и тем временем нуждаться в деньгах для покрытия расходов.

Независимо от ваших потребностей в денежных потоках, Fundbox может помочь. Fundbox — технологическая компания, стремящаяся помочь малому бизнесу решить проблемы с денежными потоками и развиваться, предоставляя им доступ к кредитам.Fundbox, основанный в 2013 году группой предпринимателей с целью решения проблем с денежными потоками малого бизнеса более интуитивно понятным способом, пользуется доверием более 130 000 малых предприятий в США. Fundbox получил награды от отраслевых экспертов, таких как Accountex, PYMTS, Forbes и Goldman Sachs.

Если вы управляете малым бизнесом, который готов к росту, но для этого вам нужен капитал, Fundbox может вам помочь. Скажем, например, что вы производите одежду для детей и вам нужно запастись товарными запасами перед началом сезона.Если вы получили одобрение Fundbox, вы можете использовать свой кредит Fundbox в любое время и купить необходимый инвентарь, когда он вам понадобится. Выплатите привлеченные средства в течение 12 или 24 недель — так же, как вы делаете продажи. Точно так же, если вы управляете компанией, занимающейся веб-дизайном, и вам нужен подрядчик, который помог бы взять на себя работу с новым клиентом, вы можете использовать Fundbox для расчета заработной платы, пока вы ждете, пока ваш клиент заплатит вам.

Fundbox также может удовлетворить ваши потребности в денежных потоках, если вы ожидаете неоплаченных счетов.

Мы предоставляем капитал по требованию, чтобы поддерживать вас, пока ваши деньги снова не начнут поступать.Если вы занимаетесь ландшафтным дизайном, а крупный заказчик не спешит платить, вы, возможно, изо всех сил стараетесь заплатить своей команде, пока ждете клиента. Fundbox идеально подходит для этого сценария. Если вы одобрены, вы можете использовать свою кредитную линию Fundbox в любое время и платить только тогда, когда получаете средства.

Начните быстро: Чтобы зарегистрироваться, просто введите адрес электронной почты и номер телефона, затем создайте пароль. Затем выберите подключение к вашему бизнес-банковскому счету и бухгалтерскому программному обеспечению или просто к бизнес-банковскому счету, чтобы мы могли лучше понять ваш бизнес.Мы создали Fundbox с нуля для малого бизнеса. Мы можем предоставить вам решение о кредитной истории менее чем за три минуты. Fundbox изучает данные о вашей компании, включая неоплаченные счета, транзакции и клиентов, чтобы определить, подходите ли вы для получения кредита Fundbox Credit.

Быстрая доставка: Когда вы снимаете средства, они переводятся на ваш счет уже на следующий рабочий день.

Простые выплаты: Если вы одобрены, вы можете использовать свой кредитный лимит, который может достигать 100 000 долларов.Выберите срок погашения 12 или 24 недели. Fundbox взимает простую еженедельную плату. Комиссия составляет 4,66% от суммы розыгрыша. Fundbox автоматически дебетует ваш банковский счет, поэтому вам никогда не придется забывать о выплате (хотя вам нужно убедиться, что у вас достаточно денег на вашем счете каждую среду, когда ваш счет дебетуется). Лучше всего то, что вы можете погасить досрочно, и Fundbox откажется от оставшейся комиссии. Поскольку комиссии Fundbox фиксированы, это означает, что вы можете много сэкономить. С Fundbox не взимается плата за подписку, настройку или бездействие.Вы платите только тогда, когда берете деньги, и всегда знаете сумму своей задолженности, прежде чем что-либо делать.

Как подать заявку на кредит Fundbox

Зарегистрироваться в Fundbox просто. Этот процесс занимает меньше минуты, а формы для заполнения отсутствуют.

Зарегистрируйтесь за секунды. Введите свой адрес электронной почты и номер телефона, затем создайте пароль для регистрации.

Примите решение за считанные минуты. Выберите подключение вашего банковского счета и утвержденного программного обеспечения для ведения бухгалтерского учета или только ваш банковский счет отдельно, чтобы мы могли лучше понять ваш бизнес.

Средства доступны сразу. Если ваша заявка одобрена, вы можете использовать средства в любое время. Перевод средств на следующий рабочий день.

Вы можете посетить свою панель управления, чтобы получить средства, проверить свой доступный кредит, увидеть свои непогашенные взятые суммы и предварительно просмотреть предстоящие платежи. Все выплаты автоматизированы, и вам нужно платить только тогда, когда вы используете средства.

Требования

С помощью Fundbox процесс подачи заявки проходит быстро, и вы получите ответ через несколько часов.Чтобы претендовать на получение Fundbox, у вас должны быть:

Бизнес-операции не менее шести месяцев

Текущий счет для бизнеса

В идеале 100000 долларов дохода

Оценка FICO 600 или выше

Kiva Не совсем то, что кажется

[Обновление: Мэтт Флэннери, генеральный директор и соучредитель Kiva, ответил на этот пост в качестве приглашенного блоггера. Kiva также изменила свой сайт, и я больше веду блог.]

Этот пост настолько длинный, что требует резюме.

Краткое содержание / Длинная короткая история

Kiva — это новаторский, быстрорастущий сайт микрокредитования между частными лицами. Это работает следующим образом: Kiva публикует фотографии и истории людей, нуждающихся в ссуде. Вы отдаете свои деньги Kiva. Кива отправляет его в микролендер. Кредитор предоставляет ссуду выбранному вами лицу. Он или она обычно платит. Вы получаете свои деньги обратно без процентов. Это как eBay для микрокредитования. Вы знали это, правда? Угадайте, что: вы ошибаетесь, и диаграмма Кивы тоже.Менее 5% кредитов Kiva выплачиваются после того, как кредитов перечислены и финансируются на сайте Kiva. Только сегодня, например, Kiva перечислила ссуду Fepor Phong Mut в Камбодже, и на момент написания этой статьи было собрано только 25 долларов из необходимых 800 долларов. Но вам не нужно беспокоиться о том, получит ли Фонг Мут ссуду, потому что она была выплачена в прошлом месяце. И если она не выполнит свои обязательства, вы можете не услышать об этом: промежуточный микрокредитор MAXIMA может покрыть ее, чтобы поддерживать высокий процент погашения, внесенный в список Kiva.Короче говоря, связи между донорами и заемщиками, созданные Kiva, отчасти вымышлены. Я подозреваю, что большинство пользователей Kiva этого не осознают. Тем не менее, Kiva гордится своей прозрачностью.

Истина скрыта у всех на виду

Спешу умерить эту критику. Kiva делает за кулисами то, что должен делать . Представьте, если бы Kiva действительно работала так, как думают люди. Фонг Мут обращается к кредитному специалисту MAXIMA и устраняет все препятствия для утверждения, утверждая, что у нее есть хороший план по ссуде, есть хорошие рекомендации и т. Д.Офицер MAXIMA говорит: «Я думаю, что вы заслуживаете ссуды, и у MAXIMA есть средства для ее выплаты. Но вместо того, чтобы дать вам его, я сделаю ваше фото, запишу вашу историю, переведу ее и выложу на сайте. Американский веб-сайт, а затем в течение следующего месяца мы увидим, считают ли американцы, что вам следует брать ссуду. Время от времени проверяйте меня ». Это было бы неэффективно, то есть безнравственно расточительно из благотворительных долларов. И это было бы унизительно для Фонг Мута. Вместо этого MAXIMA сфотографировала ее и рассказала, дала ей ссуду, а затем загрузила информацию в Kiva.MAXIMA одолжит деньги, полученные от Kiva, кому-то другому, который может никогда не появиться на kiva.org. Более того, то, как на самом деле работает Kiva, скрыто у всех на виду. Справа от страницы Фонг Мута вы можете увидеть, что MAXIMA одолжила ей деньги 8 сентября и разместила ее на Kiva 21 сентября. Таким образом, пока Kiva питает недоразумение, технически она ничего не скрывает. И, наконец, в защиту Кивы, ее поведение символизирует сбор средств в сфере микрофинансирования и благотворительности в целом и, в конечном счете, связано с человеческими слабостями.Люди жертвуют отчасти потому, что от этого им хорошо. Если дать бенефициару лицо и построить для нее историю, в которой жертвователь помогает написать следующую главу, откроются кошельки.Удовольствие от дачи

Наша чувствительность к историям и лицам искажает то, как мы даем, то есть то, что делают благотворительные организации и как они продают себя. Что, если лучший способ помочь в некоторых местах — это поддержать сообщества, а не отдельных лиц? Строить дороги, а не давать ссуды? Чтобы внести свой вклад в фонд готовности к стихийным бедствиям, а не просто отреагировать на последнее землетрясение? И насколько далеко должны заходить некоммерческие организации в искажении того, что они делают, чтобы финансировать это? Это непростой вопрос: что, если честность сокращает финансирование? Большой урок состоит в том, что благотворительные организации, за которыми мы наблюдаем, те, чьи голоса достигают нашей сетчатки, являются выжившими в дарвиновском процессе отбора, руководимом нашим собственным умом.Фактическое предприятие на eBay под названием MicroPlace конкурирует с Kiva; но MicroPlace более откровенен в отношении реальной сделки. На своей странице для образца заемщика Филадельфо Сотело предлагается «инвестировать в организацию, которая помогла Филадельфо Сотело: Fondo de Desarrollo Local» (FDL). Эта честность, вероятно, одна из причин, по которой MicroPlace сильно отстает от Kiva. Кто захочет щелкнуть значок FDL, если можно щелкнуть по лицу человека? Николас Кристоф однажды написал в Твиттере, что «только что выдал новый микрозайм на сайте www.kiva.org одной никарагуанской женщине.Отличная терапия: всегда заставляет меня чувствовать себя хорошо ». Мы не должны чувствовать себя виноватыми из-за удовольствия отдавать. Это не должно просто есть брюссельскую капусту. Более того, Кристоф может возразить, что способность Kiva.org заставлять пользователя чувствовать себя лучше всего сила, поскольку она вовлекает людей в опыт, который расширяет их горизонты, информирует их о глобальной бедности и побуждает их вносить деньги, которые в противном случае они могли бы потратить на картофельные чипсы. Тем не менее, мы должны взять на себя ответственность за то, как разворачивается наше стремление к этому удовольствию.Конечно, лучше инвестировать в такое учреждение, как FDL, не требуя, чтобы оно несли расходы на размещение фотографий и историй каждого заемщика. Исторически микрокредитование увеличивалось, чтобы охватить миллионы людей, полностью сократив расходы. Конечно, было бы лучше, если бы мы уступили так, чтобы микрофинансовые организации могли вкладывать больше своей ограниченной энергии в помощь бедным людям в их трудной судьбе и меньше — на то, чтобы мы чувствовали себя хорошо. Я не знаю полного ответа на эту загадку, это противоречие между необходимостью привлекать доноров и эффективной работой.Тем не менее, тонкое лицемерие вызывает у меня беспокойство, возможно, потому, что благие намерения так часто идут наперекосяк. Если благотворительная организация скрывает, как она действует, следует ли нам доверять ее заявлениям о ее влиянии?Удлиненная версия

Моя жена Май слышала, как кто-то сказал, что миру нужны и драматурги, и критики, если больше драматургов. Я дорожу этим наблюдением, потому что, как должно быть ясно из этого блога, я критик. Я могу засвидетельствовать, что быть критиком может быть синяком, особенно когда драматурги, которых вы критикуете, живы. Приятно думать, что я нужен миру.Но наблюдение также помогает мне ценить драматургов. Это люди, которые создают вещи, которых не было, люди, которые немного безумны в том смысле, что они путают фантазию и реальность. Они видят что-то своим мысленным взором и верят, что могут воплотить это в реальность. Именно потому, что я не такой, как они, я испытываю некоторый трепет над драматургами — провидцами -. Самые умелые, страстные и удачливые из них, как сказал Стив Джобс, «оставили брешь во вселенной». (Один из первых сотрудников описал сверхъестественную способность Джобса создавать поле искажения реальности, которое меняет представления окружающих о технологически возможном.) Без драматургов мы могли бы жить в пещерах. По крайней мере, у нас не было бы айфонов. У нас также, вероятно, не было бы Grameen Bank, BRAC и десятков других успешных микрофинансовых организаций (МФО), созданных целеустремленными провидцами. И у нас не было бы Kiva, веб-сайта индивидуального микрокредитования, основанного Мэттом Флэннери и Джессикой Джекли. С другой стороны, без критиков — аналитиков, стремящихся понять мир, а не изменить его — мы, возможно, не справились бы с электричеством.Так что они нам тоже были нужны, чтобы добраться до iPhone. Критики и драматурги — инь и янь. Конечно, эти две сущности существуют внутри каждого из нас. Критики, кажется, разбирают вещи в количествах и концепциях, в то время как драматурги говорят и, возможно, думают больше в картинках и рассказах. (Или я здесь слишком далеко?)История Кивы

Как и большинство нововведений, Kiva не совсем нова. Скорее, это оригинальное сочетание старых идей. Один из них — это спонсорство детей, которое организация «Спасите детей» начала в 1940 году.Семья в богатой стране отправляет 10 или 20 долларов каждый месяц определенному ребенку в бедной стране через благотворительность. Взамен семья получает фото и обновления не реже одного раза в год. Когда мне было около восьми лет, моя семья спонсировала Констанс, гречанку примерно моего возраста, через фонд «Спасите детей». Я помню, как смотрел на ее торжественное лицо на двух последовательных черно-белых портретах, пытаясь оценить, насколько она выросла за год. Спонсорство детей в Соединенных Штатах в 1990-е годы стремительно росло, в основном благодаря таким группам, как Христианский детский фонд, Children International и Childreach (ныне Plan International).Затем разоблачение в Chicago Tribune в марте 1998 года привело к его разрушению (подсказка Тиму Огдену). Начиная с 1995 года редакторы и репортеры газеты спонсировали десяток детей в таких странах, как Гватемала и Мали. Затем журналисты выследили детей:Проведенное Tribune в течение года исследование четырех ведущих спонсорских организаций … обнаружило, что несколько спонсируемых детей … получили мало обещанных льгот или вовсе не получили их. Еще несколько человек время от времени получали мешанину из раздач, таких как зубная паста, мыло и кастрюли.Некоторые получали одежду и обувь, которые часто не подходили по размеру. Больным детям иногда давали осмотр и лечили, но не всегда. Один ребенок, 12-летняя девочка из Мали, спонсируемая организацией «Спасите детей», умерла вскоре после того, как получила спонсорскую поддержку, хотя благотворительная организация продолжала принимать деньги от ее имени в течение почти двух лет после ее смерти. Последующее расследование, проведенное организацией «Спасите детей», показало, что по крайней мере два десятка других спонсоров отправляли благотворительные деньги от имени умерших детей в Мали на разные периоды времени, в двух случаях до пяти лет.Это было еще не все. Кловер и Джон Диксон из Беллингема, штат Вашингтон, получили фальшивые новогодние письма от западноафриканского ребенка, погибшего в аварии с повозкой с ослом. Продавцы спонсорской помощи разносили душераздирающие призывы о дополнительных взносах в размере 25 долларов в дни рождения, Рождество, Пасху и в специально организованный Международный день объятий. Childreach провела в Эквадоре катастрофический эксперимент с новым вмешательством под названием «микрокредитование». Местные рабочие присвоили средства; В знак протеста заемщики сожгли кредитные документы.

Напряжение между опытом и реальностью

Несомненно, здесь действовало какое-то навязчивое шарлатанство. Но проблема была глубже: напряженность между созданием психологического опыта связи, которая принесла деньги, и реальностью борьбы с бедностью. Часто самый справедливый и эффективный способ помочь детям из бедных семей состоит в создании активов для всего сообщества, таких как школы, поликлиники и колодцы. Часто благотворительные организации заключают контракты с местными жителями на строительство этих объектов. Часто что-то идет не так из-за коррупции, неудач или высокомерия со стороны посторонних, которые думают, что знают, что сработает.В лучшем случае благотворительные организации учатся на неудачах. Все эти факторы разрывают связь между дарением и пользой, спонсором и ребенком. Но признание этого поставило бы под угрозу базу финансирования:«Для определенной части общества не будет ничего, что могло бы достичь этих людей так, как это делает спонсорство детей», — говорит Чарльз МакКормак, президент организации «Спасите детей» из Уэстпорта, штат Коннектикут, старейшего и лучшего общества страны. известное спонсорское агентство. … Как выразился МакКормак: «Ужасно много людей, которые подписываются на личное человеческое существо, не подписываются на колодец.» … «[Благотворительные организации] пристрастились к этому, потому что, если они остановятся, они потеряют свою идентичность как« Спасите детей », — говорит Майкл Марен, ветеран гуманитарного агентства в Африке и автор книги« Дорога в ад ». частных зарубежных организаций помощи, включая «Спасите детей». «Это их дело», — говорит Марен. «Они изобрели это. Это их проблема. Уловка-22 состоит в том, что единственный способ собрать деньги — это спонсорство, но это не путь к развитию. Шоу — самая большая часть того, что они делают.Так что, говорят они, давайте продолжим шоу, но постараемся найти способы сделать его лучше «.В течение года после публикации серии Tribune генеральный прокурор штата Миссури ввел ограничения для Children International, в то время как некоммерческая зонтичная группа InterAction взяла на себя обязательство разработать набор добровольных отраслевых стандартов. Многие изменения правил связаны с тем, насколько четко благотворительные организации раскрывают свою деятельность. Мэтт Флэннери написал историю первых двух лет Kiva для журнала MIT Innovations в 2007 году.Два года спустя он написал вторую статью в том же периодическом издании. Подлинный разговорный голос Фланнери делает статьи удобочитаемыми и увлекательными. Рассказывая свою собственную историю, он производит впечатление доступного человека, обладающего видением, страстью и действием. Фланнери рассказывает, как еще один ингредиент Kiva, микрокредитование, впервые смешалось в его уме со спонсорством детей. Соответственно, это произошло благодаря рассказу:

Однажды вечером [Джессика] пригласила меня послушать приглашенного докладчика на тему микрофинансирования, доктораМохаммед [ sic ] Юнус. Доктор Юнус поговорил с аудиторией из тридцати человек и поделился своей историей создания банка «Грамин». Это было мое первое знакомство с этой темой, и я подумал, что это отличная история от вдохновляющего человека. Для Джессики это был скорее призыв к действию, на котором были сосредоточены ее жизненные цели.Несколько месяцев спустя Джессика уехала в Восточную Африку, чтобы выполнить «оценку воздействия» для Фонда сельского предпринимательства, который интенсивно работает с бедными фермерами, предоставляя гранты (не ссуды) и обучение, чтобы помочь им начать бизнес.В своей работе Джессика собирала данные об индикаторах бедности среди участников, задавая «вопросы вроде:« Вы пьете сахар с чаем? ». и «Ты спишь на матрасе?» ». Пара поддерживала связь по телефону. Затем пришло прозрение:

Когда в нашем телефонном разговоре появились слова «Спонсируйте бизнес», возникла цепочка идей. Мы оба выросли, спонсируя детей в Африке через нашу церковь и семьи. Почему бы не распространить суть этой идеи на бизнес? Однако вместо пожертвований мы могли сосредоточиться на займах.Это казалось достойным, интеллектуальным и справедливым продолжением, которое нравилось нам на данном этапе нашей жизни. Вместо отношений с благодетелями мы могли бы изучить партнерские отношения. Вместо бедности мы могли бы сосредоточиться на прогрессе.Вскоре после этого Мэтт присоединился к Джессике в Африке. Он принес свою видеокамеру, которая олицетворяет третий ключевой компонент Kiva — информационные технологии. «Я планировал потратить большую часть своего времени на создание короткого документального фильма об историях малого бизнеса. Я также намеревался исследовать жизнеспособность нашей новой идеи.» Вернувшись в Соединенные Штаты, Мэтт и Джессика начали свое впечатляющее путешествие по пустыне в поисках своего видения. Она обратилась за советом и поддержкой в сеть. Он создал сайт в нерабочее время и в конце концов уволился с работы. Вместе они написали бизнес-план.

Когда сайт был готов, нам потребовались заявки на кредит в Африке, чтобы разместить их на сайте. Вот тут и появился наш друг Моисей. Моисей Оньянго — пастор из Тороро, Уганда, с которым Джессика осталась после моего отъезда. Моисей — лидер сообщества в Тороро, имеющий широкие связи с Интернетом.Мы были в тесном контакте в течение последнего года, и Моисей был готов опубликовать и управлять ссудами семи предпринимателей в своей общине …. Как только Моисей разместил семь предприятий, сайт был готов к работе. Мы разослали электронное письмо в наш список приглашенных на свадьбу и ждали, что же произойдет. Мы разослали по электронной почте около 300 человек, и все семь предприятий были профинансированы за выходные. Это был апрель 2005 года, и за несколько дней мы собрали 3500 долларов. Мы были потрясены; все заработало.Прямо там Kiva столкнулась с напряжением в спонсорстве — в настоящее время это модель «от человека к человеку» (P2P): необходимость найти и опубликовать достаточно историй, чтобы не отставать от спроса.Это мгновенно привело к мошенничеству, хотя Мэтт Флэннери не знал об этом, когда писал двухлетнюю историю. Как он рассказывает в своей четырехлетней истории, сотрудник Kiva (волонтер), посланный в Уганду, обнаружил, что Моисей сочинял множество историй об отдельных заемщиках простым способом, целиком. Фланнери прилетел в Уганду:

Я потратил две недели на организацию уборки. Мы наняли бухгалтеров и юристов. Я провел часы с Моисеем, пытаясь понять, что именно произошло. Он очень извинялся, но наши разговоры ни к чему не привели.Деньги улетучились в череду неудачных вложений и новый дом. У Моисея была растущая семья. Его нового сына назвали в честь меня: Мэтью Флэннери Оньянго.Замечательно, что Кива обнародовала информацию:

… мы предупредили наших пользователей, что не все их средства дошли до предполагаемых получателей …. Реакция нашей базы пользователей говорила. В подавляющем большинстве они поблагодарили нас за нашу честность и вернули свои возмещения в ссуды другим МФО на сайте. Они усвоили важный урок: по возможности будьте полностью прозрачными.Прозрачность приносит огромные долгосрочные дивиденды. … Если вы управляете организацией и планируете скрыть ценную информацию от своих клиентов, просто не делайте этого. Есть миллион причин скрыть информацию. Юристы предупредят вас об ответственности. Маркетологи будут проповедовать о том, как запятнать бренд. Инвесторы будут поощрять вас выглядеть крупнее и лучше, чем вы есть на самом деле. По большей части это просто усталое и устаревшее мышление. Прозрачная работа — отличный способ удержать организацию от ответственности за свои действия.Прежде чем действовать, спросите себя: согласны ли вы, если бы вам пришлось рассказать об этом всей своей пользовательской базе? Вы бы гордились, если бы ваши действия были описаны на первой полосе New York Times? Это отличные тесты, которые я часто использую, чтобы проверить свое решение.Фланнери описывает «фабрику рассказов». Запуск одного из них — сбор и публикация историй — накладывает значительные расходы на МФО, но, очевидно, компенсируется низкой процентной ставкой

В Камбодже мне пришлось воочию наблюдать, как сложная MFI получает контент на сайте.Это настоящая операция…. На местах кредитные специалисты носят анкеты Kiva вместе с множеством других кредитных документов. Когда они приезжают в деревню, они собирают женщин и рассказывают им о возможности подать заявку на ссуду. Если женщина решает подать заявку, кредитный специалист записывает информацию на бумаге — часть для сайта Kiva, а часть для других деловых целей. Анкета Kiva запрашивает информацию, которая интересует кредиторов. Например, сколько у вас детей? И как кредит повлияет на вашу семью? Все это делается на местном языке — кхмерском.Они также фотографируют претендентов. Вернувшись в филиал, кредитный специалист вводит данные в компьютер и отправляет информацию — через Yahoo! Посыльный — координаторам Kiva в штаб-квартире в большом городе. Координаторы Kiva — это, как правило, молодые, хорошо разбирающиеся в Интернете мужчины, которым платят несколько тысяч долларов в год. Это желанная работа, и около десяти из них сейчас работают в Пномпене. Мы обучаем их искусству преобразования анкеты Kiva в читаемый рассказ; затем они проводят свои дни, сочиняя рассказы и загружая фотографии…. В детстве я писал письма [спонсируемым] детям на несколько лет младше меня в Африке и Южной Америке. Я представил, как мои письма доставляют в хижину с соломенной крышей на другом конце планеты. Это зажгло мое воображение и дало мне чувство единства. Через Kiva мы можем предоставить некоторые из них новому поколению детей. Сейчас, оглядываясь назад, я думаю, что сделка оказалась не такой простой, как я думал. Было задействовано множество посредников, которые придали опыту определенное качество продукции.К тому же это было дорого. Предоставление опыта спонсорства ребенка часто обходилось так же дорого, как и само спонсорство ребенка. В Kiva тоже не все так просто, как кажется…

Предыстория

инноваций пригласили Сэма Дейли-Харриса, который играл центральную роль в обучении американцев микрофинансированию и входит в консультативный совет Kiva, прокомментировать четырехлетнюю ретроспективу Фланнери. Высоко оценивая «глубокий вклад Кивы в сферу микрофинансирования и международного развития», он беспокоился о транзакционных издержках и отметил еще одно беспокойство:…. все еще есть немного заблуждения в том, что в момент предоставления кредита клиент в Кении или Камбодже получает свой микрозайм именно в этих долларах. Действительно, есть реальные люди, получающие реальные ссуды для создания или развития реальных предприятий, но если клиент из отдаленной деревни имеет право на ссуду, МФО вряд ли заставит этого клиента ждать, пока кредиторы Kiva вложат последние 25 долларов. Другими словами, ссудные средства взаимозаменяемы, и более крупная МФО на веб-сайте Kiva будет использовать ссуды Kiva в качестве одного из важных источников своего кредитного пула, но на самом деле это не те точные доллары, которые идут конкретному клиенту.Как я уже отметил вверху, Сэм прав. Фактически, я написал небольшую программу в Excel для извлечения данных с kiva.org. Он показывает, что в сентябре 2009 года только 4,3% кредитов были выданы после того, как пользователи Kiva полностью профинансировали их через сайт. И, вероятно, некоторые из них местный кредитор уже обязал сделать до того, как пользователи Kiva их профинансировали. А в новом отчете о том, что происходит с инвесторами при крахе микрофинансовых организаций, Даниэль Розас вычислил на основе данных на kiva.org, что банкротство всего трех кредитных организаций стало причиной 93% всех дефолтов Kiva на сегодняшний день.Несомненно, многие из заемщиков этих организаций, , честно платили в момент краха. И наоборот, если заемщик не выполняет свои обязательства, кредитор часто покрывает его, чтобы поддерживать хорошую репутацию в Kiva. Итак, вернете ли вы свои деньги как пользователь Kiva, в подавляющем большинстве случаев зависит от платежеспособности кредиторов, а не заемщиков.

Престижность за прозрачность

Кива заслуживает похвалы за то, что он достаточно прозрачен для меня и Розаса, чтобы извлечь такие данные. Но я задавался вопросом, может ли Kiva стать «Спасите детей» микрокредитования P2P, разумно ответственным пионером, которому подражают и настигают менее щепетильные актеры, которые тянут всю отрасль по грязной дороге к барыге.Итак, я проверил MYC4, Wokai и Babyloan (девиз: «микрокредиты, отличные истории»; и нет, он не дает ссуд младенцам: это французский язык). К моему удивлению, они были более честны в отношении P2P-отношений, которые они (кажется) налаживают. Вот Бэблоан на приятном несовершенном английском:Примечание: Babyloan работает как платформа рефинансирования, а не как система прямого финансирования. Может случиться так, что МФО уже «предоставила» микрокредит предпринимателю, когда вы предоставляете социальный микрокредит в режиме онлайн. Действительно, поскольку мы все еще находимся на стадии запуска, особенно в отношении сезонных проектов, мы не хотели ставить реализацию проекта в зависимость от доброй воли и кликов пользователей Интернета.Babyloan — это не микрофинансовое реалити-шоу! Однако мы ограничиваем время финансирования проекта, чтобы не создавать слишком большого расхождения во времени между проектом и вашим микрокредитом, поэтому ваши деньги действительно используются для финансирования проекта. После задержки максимум на 3 месяца мы отправляем все деньги, даже если финансирование не было завершено пользователями Интернета. МФО завершит финансирование.Итак, эти сайты являются механизмами рефинансирования. Связанные с Kiva микрокредиты выдают ссуды, а затем «продают» их Kiva и ее пользователям.Можем ли мы спасти концепцию P2P, заметив, что кредиторы предоставляют свои ссуды , ожидая рефинансирования на Kiva? Да, но только частично. Kiva ограничивается предоставлением не более 30% капитала любого кредитора. Таким образом, кредитор предоставит как минимум три ссуды на каждую, которую он решит разместить на Kiva (шляпа отцу Молли).

Конец

Kiva предоставляет микрокредиты и микрочипы для спонсорской помощи детям. Как и в случае со спонсорскими благотворительными организациями, это все истории: они были вдохновлены ими, и им удается их рассказывать.В результате он действует в клещи между желанием дающего установить личную связь и затратами и ограничениями, которые налагают на бизнес по обслуживанию бедных людей. Фактически, Киву можно рассматривать как гениальную развязку этого старого напряжения. Технологии снизили стоимость передачи историй и изображений. Действительно, P2P-связи Kiva более прочные, чем у детей, спонсируемых 15 лет назад. Можно предположить, что люди на фотографиях действительно получают микрокредиты. Следуя по стопам Tribune , Николас Кристоф без труда разыскал одного из своих заемщиков, кабульского пекаря.С другой стороны, P2P-соединение стоит дорого, является односторонним и частично синтетическим. Пекарь был удивлен встречей, потому что никогда не слышал о Кристофе. Со своей стороны, Кристоф может быть удивлен, узнав, что большая часть кредитов Kiva, которые он помог финансировать, были выплачены до того, как он увидел их на Kiva. И стоимость сбора рассказа пекаря, его перевода на английский язык, фотографирования и загрузки его через защищенное Интернет-соединение может по-прежнему быть значительным по сравнению с небольшими займами и большими потребностями в Афганистане.Так насколько это плохо?

Неужели это так ужасно, что Кива скромно вводит в заблуждение, чтобы собрать деньги на дело, которым она увлечена? Нет. Но как критик я предлагаю следующие моменты:- Как я уже говорил в связи с процентными ставками по кредитам, проверка раскрытия информации заключается в том, понимают ли люди сообщение. Технически вы видите на сайте Kiva, что большинство кредитов выплачиваются до того, как они будут профинансированы. Но страница «Как работает Kiva» производит противоположное впечатление, и мой случайный опрос пользователей Kiva выявил широко распространенное недоразумение.После скандала Tribune спонсорские организации приняли стандарты раскрытия информации, среди прочего, чтобы «сохранить и защитить доверие спонсоров и других доноров путем обеспечения точности и прозрачности каждой [детской спонсорской организации]. подход к спонсорству детей и способ использования спонсорских средств «. В этом отношении Kiva нарушает заявленный идеал прозрачности и игнорирует урок своей семейной истории.

- Кива может опасаться, что полная честность подорвет рост.Если так, возможно, они правы. Но я оптимистично настроен, что Kiva переживет прыжок веры в своих пользователей. Так что возьмите это интересное, маленькое лицемерие, как верблюжий нос под палатку, — путь в более широкую тему о том, как наше поведение как жертвователь вознаграждает благотворительные организации за искажение и искажение самих себя. Почему Kiva преуспела в микрофинансировании, а не в проектах на уровне сообществ, таких как строительство школ? Такая конструкция будет отклоняться от конструкции P2P. Почему ему удалось просто кредитовать, несмотря на давнюю идею о том, что такие услуги, как сбережения, по крайней мере не менее ценны и менее опасны? Потому что только хорошо регулируемые учреждения должны хранить деньги других людей; построить их сложно, они не фотогеничны и не могут быть преобразованы в P2P.