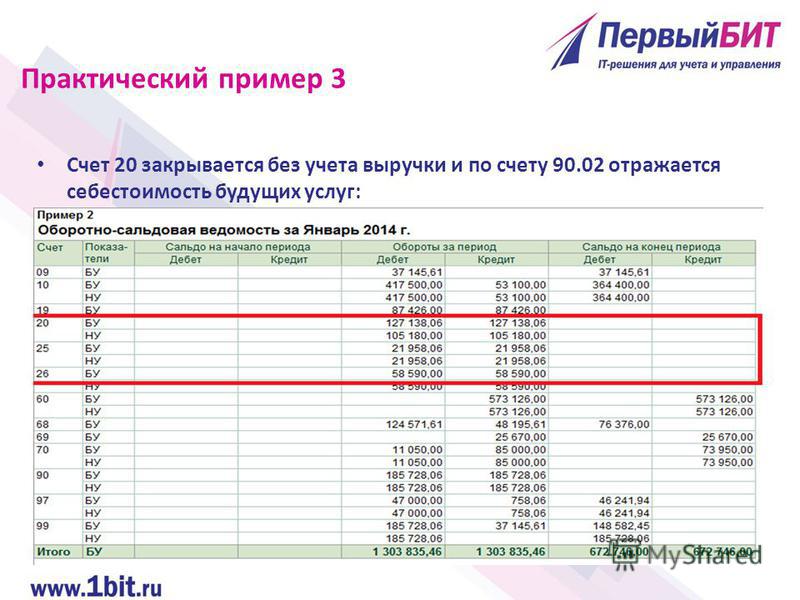

💵 Счёт 90 бухгалтерского учета

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

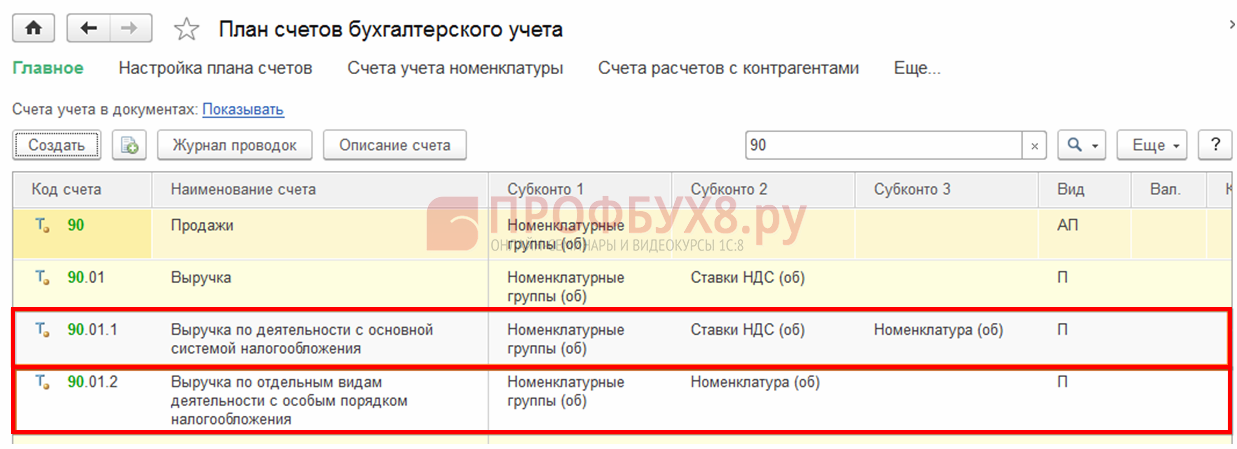

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

90. 3 3 |

НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

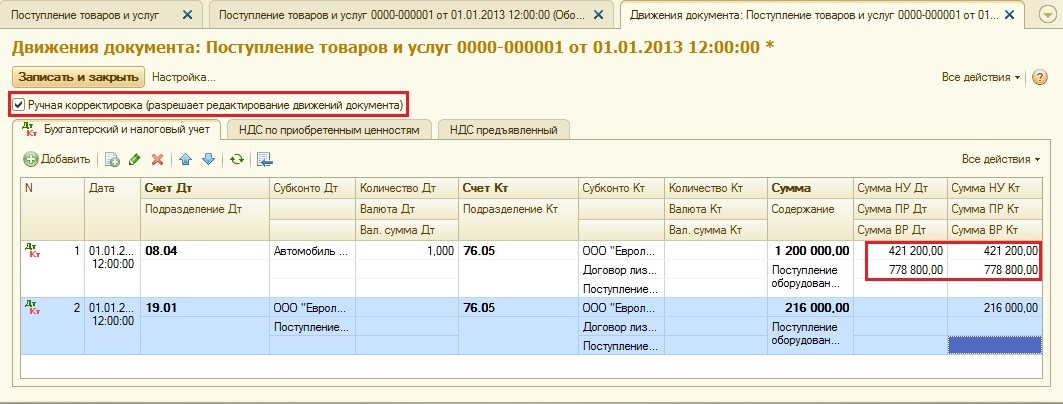

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

Здесь очень важно использовать субсчета, которые мы расписывали выше.

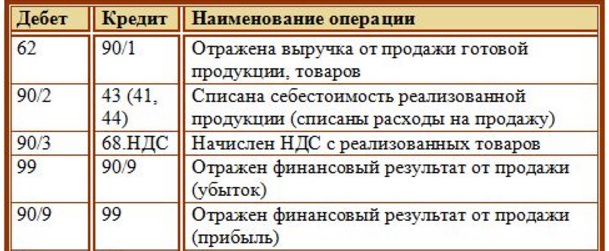

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур. Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

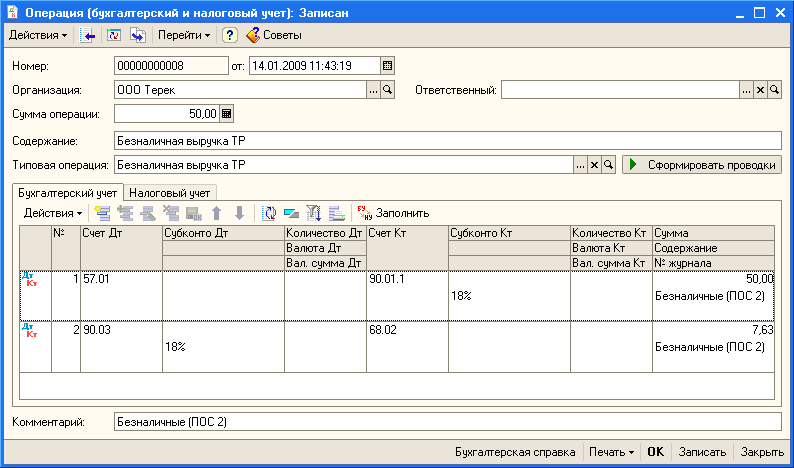

Поступила выручка на расчетный счет — проводка

Поступила выручка на расчетный счет — проводки по такой операции не всегда ограничиваются одной парой счетов. От чего зависит количество записей в бухгалтерском учете по этой операции? Какими путями выручка попадает на счет и какие при этом задействуются счета? На эти и другие вопросы ответим в нашей статье.

Как отражается в бухгалтерском учете поступление на расчетный счет выручки от реализации

В практической деятельности наиболее часто выручка от реализации поступает на расчетный счет компании безналичным путем. Контрагенты рассчитываются за полученные товары (продукцию, полуфабрикаты, услуги и др. ) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

) обычным перечислением средств со своего расчетного счета на расчетный счет продавца. Это наиболее простой, экономичный и безопасный способ попадания выручки на счет компании.

Как отразить в учете операцию, если на расчетный счет поступила безналичная выручка от реализации — какую проводку для этого применить?

В момент отгрузки продавец отражает выручку от реализации товаров (работ, услуг) и дебиторскую задолженность покупателя. Этот долг погашается, как только деньги от покупателя поступают на счет продавца. В учете производятся следующие записи:

Проводки по признанию в учете выручки производятся на основании документов на отгрузку (накладных, актов и т. д.). Документом, подтверждающим факт поступления денег на счет, является банковская выписка.

При отражении поступления на банковский счет выручки в иностранной валюте в учете вместо счета 51 «Расчетные счета» применяется счет 52 «Валютные счета».

О нюансах бухгалтерского учета операций по валютному счету узнайте из этой статьи.

Наличная выручка сдана в банк: какие записи произвести в учете

Не всегда у компании есть возможность работать исключительно с безналичной выручкой. Если выручка от покупателей получена наличными деньгами и остаток в кассе превышает установленный лимит, сверхлимитную сумму необходимо сдать на расчетный счет.

Как устанавливается лимит кассы, рассказываем в этой публикации.

Из кассы наличная выручка сдана на расчетный счет — какой проводкой можно отразить в учете эту операцию?

Операция по сдаче выручки на расчетный счет сопровождается оформлением кассовых документов (расходного кассового ордера, объявления на внесение наличных денег и др.) и отражается в учете проводкой:

Если выручку в банк доставляет не представитель компании (кассир или иное уполномоченное лицо), могут понадобиться дополнительные проводки.

Какие операции доступны при заблокированном счете, узнайте здесь.

Когда требуются дополнительные проводки для отражения поступления выручки на расчетный счет

Выручка из кассы компании может попасть на расчетный счет через специального посредника (инкассатора банка).

В таком случае в бухучете появляется дополнительная запись, учитывающая нахождение наличной выручки «в пути» от кассы к расчетному счету. Появление инкассатора в цепочке движения выручки из кассы в банк требует фиксации в бухучете следующего набора проводок:

Дополнительная проводка для отражения выручки, находящейся «в пути», требуется еще в одном случае: если выручку кассир компании сдает в банк через терминал — подробнее об этом читайте далее.

Какой проводкой оформить передачу на расчетный счет уставного капитала, расскажем в этой статье.

Как провести выручку интернет-магазина, если при покупатель оплатил заказ картой? Ответ на данный вопрос дал эксперт КонсультантПлюс Т. Бурсулая. Если у вас еще нет доступа к системе, получите бесплатный пробный онлайн-доступ и узнайте каке проводки составить бухгалтеру интернет-магазина.

Выручка попала на счет через терминал: разбираемся с проводками

Банки могут предоставлять компаниям услугу самоинкассации. Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Такой способ попадания выручки на расчетный счет позволяет значительно сократить время между получением наличной выручки и ее зачислением на счет в банке.

Вместо ежедневной поездки в банк для сдачи наличных денег кассир вносит их в банковский терминал. Чтобы воспользоваться такой услугой, компания заключает договор с банковским учреждением и получает специальный код доступа, который вводится в терминале при сдаче наличных денег.

Сданная через терминал выручка практически сразу попадает на расчетный счет компании (за вычетом комиссии). Может возникнуть сомнение: а нужна ли эта лишняя проводка с применением счета 57 «Переводы в пути», если деньги поступают сразу на счет?

Проводка все-таки необходима. Терминал может принять не все купюры в полном объеме, поэтому для отражения операции передачи выручки на счет безопаснее использовать счет 57 «Переводы в пути».

Схема проводок в таком случае будет аналогична вышеописанной (когда деньги передаются в банк через инкассатора). Но содержание операций будет несколько иным:

Но содержание операций будет несколько иным:

После принятия выручки терминал выдает подтверждающий прием наличных денег документ (ордер-чек, квитанцию и др.).

Включать ли в выручку чаевые, которые клиент оставил официанту (или горничной), расплатившись картой, и нужно ли удержвать с них НДФЛ? Ответ на данный вопрос есть в системе КонсультантПлюс.

Получите бесплатно пробный доступ к К+ и смотрите полную версию разъяснений.

С другими проводками по расчетному счету вас познакомит этот материал.

Итоги

Для отражения поступления на банковский счет выручки проводки в бухгалтерском учете производятся по дебету счета 51 «Расчетные счета» (52 «Валютные счета») и кредиту счета 62 «Расчеты с покупателями и заказчиками». Если наличную выручку сдает в банк кассир, кредитуется счет 50 «Касса» в корреспонденции с дебетом счета 51 «Расчетные счета». При участии в передаче выручки из кассы в банк посредников (инкассаторов, терминалов) в проводках дополнительно участвует счет 57 «Переводы в пути».

Полный и бесплатный доступ к системе на 2 дня.

бухучет доходов и расходов: основы, счета бухгалтерского учета

Каждое коммерческое предприятие в своей деятельности стремится заработать. С желанием работать «в плюс», неразрывно связаны два термина – это «бухучет Доходов» и «бухучет Расходов». Сегодня поговорим о бухгалтерских счетах для этих терминов.

Если просмотреть весь план счетов бухгалтерского учета, то можно найти счета, собирающие информацию о деятельности предприятия для понятий Доходы и Расходы.

Предлагаю выполнить это задание самостоятельно. Нам потребуется план счетов. Мы возьмем план счетов из программ 1С Бухгалтерия. Будем привыкать к тому, как он выглядит, поскольку на программах 1С мы отработаем навыки. План счетов бухучета скачать бесплатно.

План счетов бухучета скачать бесплатно.

Просмотрите план счетов бухучета и выпишите все счета, которые вы могли бы отнести:

- к Доходам

- к Расходам

Из плана счетов бухгалтерского учета выбирайте только счета-группы, конкретные субсчета не надо. Как только вы выполните это задание, читайте дальше. Сравните с тем, что выбрал я.

Бухгалтерские счета по Доходам

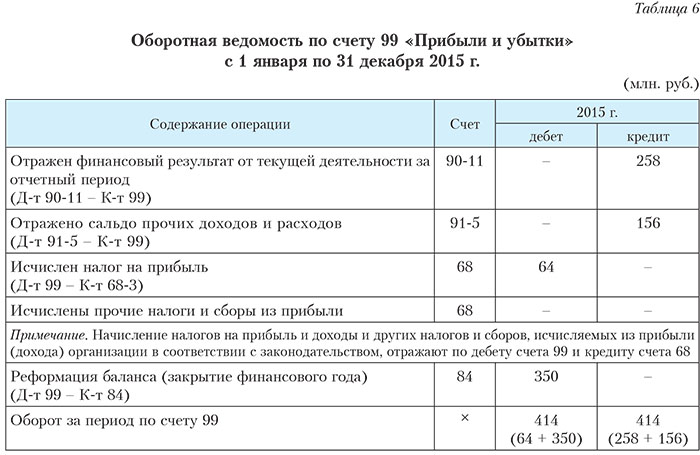

В бухгалтерском учете для учета этой информации существует всего два счета: 90 и 91. Если вы выписали еще 99 и 84 счета, то это от того, что их названия как-то связаны со словами «прибыль», «доход» или включают их.

Мы же остановимся на трех счетах: 90, 91, 99. И по частоте их использования в бухгалтерском учете поставим в такую последовательность: 90, затем 91 и обособлено идет 99. Суть этой последовательности заключается в том, что в течении месяца Доходы предприятия собираются на 90 счете и, в некоторых ситуациях, на 91. И, только в конце месяца, результат с 90 и 91 счетов перейдет на 99.

Как видите, бухучет доходов разделяют на 2 счета (90 и 91). И вот почему.

90 счет — это учет Доходов от продажи по основной деятельности. Т.е. той деятельности, ради которой создавалась фирма. Именно эти конкретные названия деятельностей были указаны во время создания фирмы.

91 счет – это учет Доходов от продаж по не основной деятельности. К не основной деятельности относятся продажи «ресурсов фирмы». Чаще всего это продажа материалов (10 счет) и продажа основных средств (01 счет). А также непредвиденные доходы за счет получения штрафов, компенсаций, кредиторской задолженности.

В определенный момент времени, подводятся итоги отдельно по 90 и 91 счетам. Результат каждого счета относится на 99 счет. А уже 99 счет показывает чистую налогооблагаемую прибыль от деятельности. Определенным моментом называется понятие «Закрытие месяца», о котором мы поговорим позже.

Бухгалтерские счета по Расходам

Для термина Расходы, я уверен, вы выписали не меньше трех бухгалтерских счетов. Это уж точно. Вот какие счета выписал я – 20, 25, 26, 44, 90, 91. У вас, возможно, больше. Ничего страшного. Я то выписал те, которые самые распространенные. Немного об этих счетах.

Это уж точно. Вот какие счета выписал я – 20, 25, 26, 44, 90, 91. У вас, возможно, больше. Ничего страшного. Я то выписал те, которые самые распространенные. Немного об этих счетах.

Для производственной деятельности ядром бухгалтерских счетов по Расходам будут 20,25,26, иногда еще и 23.

Для торговой деятельности – это 44 счет.

Для оказания услуг – это 26 счет, иногда — 20.

91 счет может применяться у всех видов деятельности, если на то есть ситуации: продажа материалов, основных средств и другие расходы определенного вида.

Больше практических знаний мы получим на занятиях, где научимся составлять проводки, правильно понимать результаты и затем сможем «делать» самый обычный, везде встречающийся, бухучет.

счетов доходов | Пример | Пояснение

Что такое счет доходов?

Выручка — это активы, полученные от операционной и хозяйственной деятельности компании. Другими словами, выручка включает денежные средства или дебиторскую задолженность, полученные компанией за продажу своих товаров или услуг.

Другими словами, выручка включает денежные средства или дебиторскую задолженность, полученные компанией за продажу своих товаров или услуг.

Счет доходов — это счет капитала с кредитовым остатком. Это означает, что кредит на Т-счете доходов увеличивает баланс счета. Как показано в расширенном уравнении бухгалтерского учета, выручка увеличивает капитал.В отличие от других счетов, счета доходов редко дебетуются, потому что доходы или доходы обычно только генерируются. Доход у компании редко забирают.

Счет выручки дебетуется только в том случае, если товары возвращены, а продажи возвращены. В этом случае зарегистрированная продажа должна быть сторнирована, потому что первоначальная продажа отменена.

Типы счетов доходов — Примеры

Существует много разных видов счетов доходов, но все они представляют одни и те же базовые концепции: компания получает наличные деньги или требование о выплате наличных за продажу или использование своих активов.Доходы обычно делятся на две разные категории: операционные доходы и внереализационные доходы или прочие доходы.

Операционная выручка

Операционная выручка генерируется от основной деятельности компании. Другими словами, это сфера деятельности, в которой компания получает большую часть своего дохода и решает работать. Операционная выручка Microsoft поступает от разработки и создания программного обеспечения, поскольку это компания-разработчик программного обеспечения.

Вот несколько примеров операционных доходов:

Продажи — Продажа — это обмен товаров на наличные деньги или требование о выплате наличных.Продажи обычно осуществляются производителями, оптовиками и розничными торговцами, когда они продают свои запасы клиентам. Например, розничный торговец одеждой будет записывать доход от продажи рубашки покупателю как продажу или продажу товаров

Арендная плата — Доход от аренды получает арендодатель за разрешение жильцам проживать в его или ее здании или на земле. Арендаторам часто приходится подписывать договор аренды, в котором указываются детали арендной платы. Согласно методу начисления, арендодатель учитывает доход от аренды, когда он получен, а не выплачен.

Согласно методу начисления, арендодатель учитывает доход от аренды, когда он получен, а не выплачен.

Консультационные услуги — Консультационные или профессиональные услуги включают весь доход от предоставления услуги клиенту или клиенту. Например, юридическая фирма регистрирует доходы от профессиональных услуг, когда она предоставляет юридические услуги клиенту.

Внеоперационные доходы или прочие доходы

Прочие доходы включают все доходы, полученные компанией за пределами ее обычной деятельности. Обычно внереализационные доходы составляют лишь часть операционных доходов.

Вот пример внереализационной выручки:

Процентный доход — Процентный доход является наиболее распространенной формой внереализационного дохода, поскольку большинство предприятий зарабатывают небольшие проценты со своих сберегательных и текущих счетов. Доход от процентов не ограничивается только процентами по банковскому счету. Он также может включать проценты по дебиторской задолженности или другим контрактам.

Есть еще много видов доходов, но это основной список. Мы более подробно обсудим доходы позже в курсе бухгалтерского учета.А сейчас перейдем к расходным счетам.

Счета доходов: список и пояснения

Счета доходов: список и пояснения — AccountingVerseДля всего бухгалтерии

Доходы ( или доход ) относятся к экономическим выгодам, полученным от коммерческой деятельности.

Выручка — это «увеличение экономических выгод в течение отчетного периода в форме увеличения активов или уменьшения обязательств, которое приводит к увеличению капитала, за исключением тех, которые связаны со взносами участников капитала».

Из определения выручки можно сделать следующие выводы:

- Увеличение пособий в отчетном периоде. Доход измеряется от периода к периоду и приносит компании экономические выгоды.

- Увеличение активов или уменьшение обязательств. Вышеупомянутые экономические выгоды могут быть в форме увеличения активов или уменьшения обязательств. Когда компания оказывает услуги или продает товары, она получает в качестве оплаты наличные; тем самым увеличивая активы.Он также может приобрести дебиторскую задолженность, если продажа была произведена в кредит, или получить любой другой актив вместо денежных средств. Кроме того, существующая ответственность может быть прощена или отменена в обмен на услуги компании.

- Увеличение капитала, кроме взносов участников капитала. Есть только два элемента, которые обеспечивают увеличение капитала: взносы собственников и доходы или доход.

Список счетов доходов

- 1. Выручка от оказания услуг — выручка от оказания услуг.В зависимости от отрасли бизнеса могут использоваться другие названия счетов, например Professional Fees для профессиональной практики и Tuition Fees для школ.

- 2. Продажи — выручка от продажи товаров покупателям. Это основной счет доходов торговых и производственных компаний.

- Скидки при продажах — счет контр-выручки, который представляет собой уменьшение суммы, уплаченной покупателями за досрочную оплату. Он показан в отчете о прибылях и убытках как вычет из суммы продаж.

- Возвраты и скидки с продаж — также счет контра-выручки и поэтому отображается как вычет из продаж. Возврат товара происходит при фактическом возврате дефектного изделия. Скидка на продажу возникает, когда покупатель желает сохранить товар со снижением его продажной цены.

- 3. Доход от аренды — полученный от сдачи в аренду коммерческих помещений, таких как офисные помещения, киоски, киоски, квартиры, кондоминиумы и т. Д.

- 4. Процентный доход — доход от ссуды

- 5. Комиссионный доход — заработок брокеров и торговых агентов

- 6. Доход от роялти — заработанный владельцем собственности, патента или произведения, защищенного авторским правом, за разрешение другим использовать их для получения дохода

- 7. Комиссия за франшизу — заработанная франчайзером по договору франшизы

В отчете о прибылях и убытках чистая прибыль рассчитывается путем вычитания всех расходов из всех доходов.Выручка представлена в верхней части отчета о прибылях и убытках, после нее идут расходы.

Доход от услуг — Определение и объяснение

Определение «Доход от услуг»:

Доходы от услуг относятся к доходам от оказания услуг (нематериальные продукты). Это основной доход предприятий сферы услуг.

В комплекте:

- Определение выручки от услуг

- Классификация и представление

- Записи журнала

- Примеры

Классификация и представление доходов от услуг

Доход от услуг — это счет доходов (или доходов).Он отображается как первая статья в отчете о прибылях и убытках обслуживающего бизнеса.

Важно отметить, что предварительные сборы от клиентов или заказчиков еще не рассматриваются как доход от услуг. Они становятся частью доходов от услуг только тогда, когда услуги оказываются. Уже оказанные услуги, плата за которые еще не взимается, считаются доходом от услуг.

Это соответствует принципу учета по методу начисления. Выручка от услуг признается по мере получения, независимо от того, когда была получена сумма.Когда зарабатывается доход от услуг? Он зарабатывается, когда услуги оказаны или выполнены.

Записи журнала доходов от услуг

Доходы от услуг могут возникать в результате оказания услуг за наличный расчет или в счет (в кредит), которые должны быть получены позже.

Запись в журнале для услуг, оказанных за наличные, должна быть дебетом Денежные средства и кредитом Доходы от услуг . Денежные средства являются счетом активов, поэтому они увеличиваются за счет дебетования. Доход от услуг — это счет доходов; он увеличивается за счет его кредитования.Запись-проформа:

| Денежные средства | хх.хх | |

| Доход от услуг | хх.хх |

Запись об услугах, оказанных по счету, включает дебет Дебиторская задолженность вместо Денежные средства . Дебиторская задолженность используется, если вексель был выпущен клиентом.

| Дебиторская задолженность | хх.хх | |

| Доход от услуг | хх.хх |

Примеры

1. 10 декабря 2019 года компания GLUBE оказала услуги и собрала полную сумму — 900 долларов США. Запись в журнале будет:

| Денежные средства | 900,00 | |

| Доход от услуг | 900,00 |

2. 12 декабря 2019 года компания оказала услуги на счету на сумму 2500 долларов США крупному заказчику.Вся сумма должна быть оплачена заказчиком через 15 дней.

| Дебиторская задолженность | 2 500,00 | |

| Доход от услуг | 2 500,00 |

3. 15 декабря 2019 года оказано услуг на сумму 1000 долларов США. Заказчик заплатил 30% от общей суммы, и ему было дано 15 дней на оплату оставшейся суммы.

| Денежные средства | 300.00 | |

| Дебиторская задолженность | 700,00 | |

| Доход от услуг | 1 000,00 |

Третий пример — составная запись журнала (дебетование и / или кредитование нескольких позиций). Собранная часть дебетуется по счету Денежные средства , а остаток дебетуется по счету Дебиторская задолженность .

Корректировка записи на нетрудовую выручку

Незаработанный доход, также известный как незаработанный доход, отложенный доход или отложенный доход, представляет собой уже полученный, но еще не заработанный доход.

Следовательно, они также называются «авансами от клиентов».

В соответствии с концепцией учета по методу начисления незаработанная выручка рассматривается как обязательства.

Следует отметить, что согласно принципу начисления доход признается по мере получения, независимо от того, когда он был получен.

Итак, незаработанный доход еще не следует включать в доход ; скорее, это записывается как обязательство. Эта ответственность представляет собой обязательство компании предоставлять услуги или доставлять товары в будущем.Он будет признан доходом только после того, как товары или услуги были доставлены или оказаны.

В конце периода незаработанная выручка должна быть проверена и при необходимости скорректирована. Корректирующая запись для незаработанной выручки зависит от записи в журнале, сделанной при ее первоначальном учете.

Существует два способа отражения незаработанной выручки: (1) метод обязательств и (2) метод дохода.

Метод ответственности

Согласно методу обязательств, счет обязательств учитывается при получении суммы.Обычно используются следующие счета: Незаработанная выручка, Доходы будущих периодов, Авансы от клиентов, и т. Д. Для этой иллюстрации давайте использовать Незаработанную выручку.

Предположим, 10 января 2019 года компания ABC получила авансовый сбор от своих клиентов на сумму 30 000 долларов. Если используется метод ответственности, запись будет:

| янв. | 10 | Наличные | 30 000,00 | |

|---|---|---|---|---|

| Незаработанная выручка | 30 000.00 |

Обратите внимание на то, что сумма еще не заработана, поэтому ее следует записать как обязательство. А что, если в конце месяца было получено 20% незаработанной выручки? Для этого потребуется корректирующая запись.

Корректирующая запись будет включать: (1) признание дохода в размере 6000 долларов США, т.е. 20% от 30 000 долларов США, и (2) уменьшение обязательства (незаработанная выручка) , поскольку некоторая его часть уже была предоставлена. Корректирующая запись:

| янв. | 31 | Незаработанная выручка | 6000.00 | |

|---|---|---|---|---|

| Доходы от услуг | 6 000,00 |

Мы просто отделяем заработанную часть от незаработанной части. Из 30 000 долларов незаработанной выручки 6 000 долларов признаются доходом. В приведенной выше записи мы удалили 6000 долларов из обязательства в размере 30 000 долларов. Остаток незаработанной выручки сейчас составляет 24 000 долларов.

Метод дохода

При доходном методе бухгалтер учитывает всю коллекцию по счету доходов .Используя ту же транзакцию, указанную выше, начальная запись для коллекции будет:

| янв. | 10 | Наличные | 30 000,00 | |

|---|---|---|---|---|

| Доходы от услуг | 30 000,00 |

Если в конце года компания заработала 20% от всех 30 000 долларов, то корректирующая запись будет:

| янв. | 31 | Доходы от услуг | 24 000.00 | |

|---|---|---|---|---|

| Незаработанный доход | 24 000,00 |

Списывая доход от услуг в размере 24 000 долларов, мы уменьшаем первоначально зарегистрированный доход. Остаток дохода от обслуживания составляет теперь 6000 долларов (30 000–24 000 долларов), что на самом деле составляет 20% уже заработанной части. Засчитывая нетрудовой доход, мы записываем обязательство в размере 24 000 долларов США.

Обратите внимание, что результирующие сальдо счетов при использовании двух методов одинаковы (наличные деньги: 30 000 долларов США; доход от услуг: 6000 долларов США; и незаработанный доход: 24 000 долларов США).

Другой пример

1 декабря 2019 г. компания DRG получила от TRM Corp. в общей сложности 60 000 долларов США в качестве арендной платы за три месяца, начиная с 1 декабря.

Согласно методу обязательств , первоначальная запись будет:

| декабрь | 1 | Наличные | 60 000,00 | |

|---|---|---|---|---|

| Незаработанный доход от аренды | 60 000.00 |

На 31 декабря 2019 года, на конец отчетного периода, уже заработано 1/3 полученной арендной платы (пропорционально на 3 месяца) .

Затем мы должны записать доход через эту корректирующую запись:

| декабрь | 31 | Незаработанный доход от аренды | 20 000,00 | |

|---|---|---|---|---|

| Доход от аренды | 20 000.00 |

Фактически мы переводим 20 000 долларов США, одну треть от 60 000 долларов США, из незаработанного дохода от аренды (обязательство) в доход от аренды (счет доходов), поскольку эта часть уже заработана.

Если компания использовала метод дохода , первоначальная запись была бы:

| декабрь | 1 | Наличные | 60 000,00 | |

|---|---|---|---|---|

| Доход от аренды | 60 000.00 |

В этом случае мы должны уменьшить доход от аренды на 40 000 долларов, поскольку эта часть еще не заработана. Остаток на счете доходов должен составлять 20 000 долларов. Сумма, снятая с дохода, переводится в обязательство (незаработанный доход от аренды). Корректирующая запись:

| декабрь | 31 | Доход от аренды | 40 000,00 | |

|---|---|---|---|---|

| Незаработанный доход от аренды | 40 000.00 |

Заключение

Если вы заметили, то, что мы на самом деле делаем здесь, — это обеспечение того, чтобы заработанная часть была включена в доход, а незаработанная часть — в ответственность. Корректирующая запись всегда будет зависеть от метода, использованного при первоначальной записи.

Если вам трудно понять эту тему, я предлагаю вам вернуться и изучить урок еще раз. Иногда действительно требуется время, чтобы понять концепцию. Подготовка корректировочных записей — одна из самых сложных (но важных) тем для новичков.

Дебиторская задолженность — это актив или доход? — AccountingTools

Дебиторская задолженность — это сумма, которую покупатель должен продавцу. Таким образом, это актив, поскольку он может быть конвертирован в наличные деньги в будущем. Дебиторская задолженность указывается в балансе как оборотный актив, поскольку обычно ее можно конвертировать в денежные средства менее чем за год.

Если сумма дебиторской задолженности конвертируется в денежные средства только в течение более одного года, она вместо этого регистрируется как долгосрочный актив в балансе (возможно, как примечание к получению).Поскольку существует вероятность того, что некоторая часть дебиторской задолженности никогда не будет взыскана, счет компенсируется (по методу начисления) резервом на сомнительные счета; этот резерв содержит оценку общей суммы безнадежных долгов, относящихся к дебиторскому активу.

Выручка — это валовая сумма, отраженная в учете от продажи товаров или услуг. Эта сумма отображается в верхней строке отчета о прибылях и убытках.

Остаток на счете дебиторской задолженности состоит из всей неоплаченной дебиторской задолженности.Обычно это означает, что остаток на счете включает неоплаченные остатки счетов как за текущий, так и за предыдущие периоды. И наоборот, сумма выручки, отраженная в отчете о прибылях и убытках, относится только к текущему отчетному периоду. Это означает, что сальдо дебиторской задолженности, как правило, больше, чем сумма зарегистрированной выручки в любом отчетном периоде, особенно если сроки платежа превышают продолжительность отчетного периода.

В ситуации, когда компания не разрешает кредитовать клиентов, то есть все продажи оплачиваются заранее наличными, дебиторская задолженность отсутствует.

Любой, кто анализирует результаты бизнеса, должен сравнить остаток конечной дебиторской задолженности с выручкой и нанести это соотношение на линию тренда. Если коэффициент со временем снижается, это означает, что компания испытывает все большие трудности со сбором денежных средств от своих клиентов, что может привести к финансовым проблемам.