Как правильно считать прибыль | AVA ERP

Вопрос, казалось бы, совсем простой. Но на практике все иначе. Подавляющее количество предприятий не знает собственной прибыли. Либо по незнанию, либо из-за отсутствия возможности ее посчитать.

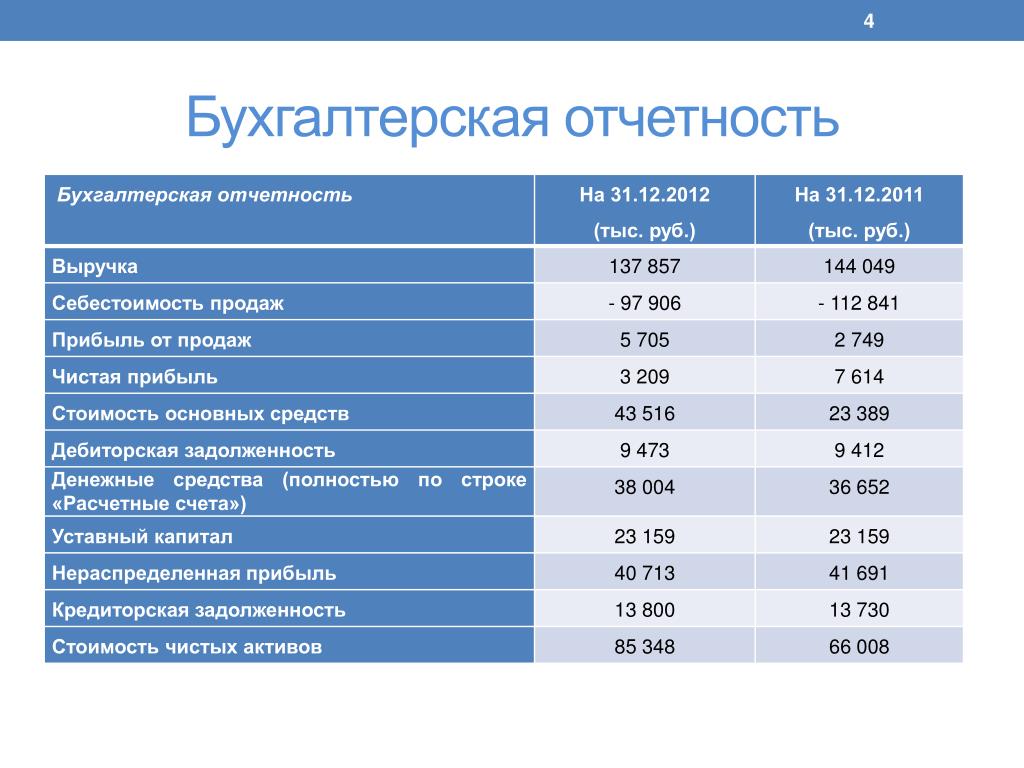

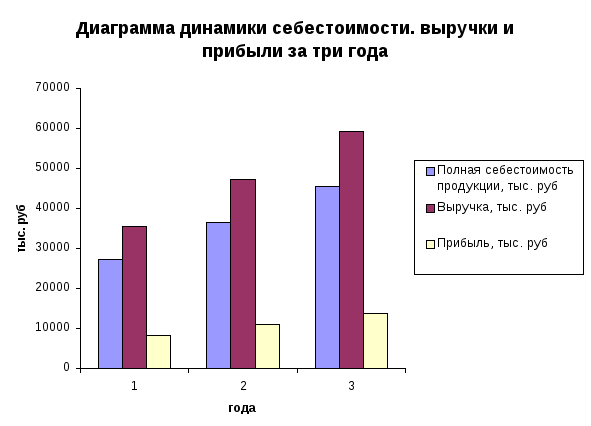

Прибыль компании можно посмотреть только в одном месте. Это место называется «Отчет о прибылях и убытках». Ни в каких других местах это сделать невозможно. Картинка с этим отчетом ниже.

Как в отчет попадают данные

Главное заблуждение при расчете прибыли — попытка считать прибыль от «живых» денег. Тот факт, что ваш клиент оплатил вам какой-то счет, никак на размере прибыли не должен отражаться. Оплата счета означает только одно — вы должны клиенту эти деньги. То есть у вас выросла кредиторская задолженность. Только и всего.

И от того, что вы заплатили деньги кому-то, ваши убытки тоже никак не изменились. Это обстоятельство тоже означает только одно — контрагент стал должен вам эту сумму.

Физическое движение денег отражается в соответствующем отчете.

Прибыль фиксируется на момент отгрузки товара (оказания услуги), а убыток на момент его понесения (начисления).

Структура прибылей и убытков очень проста, как видно из отчета. Для расчета прибыли используются несколько ключевых показателей.

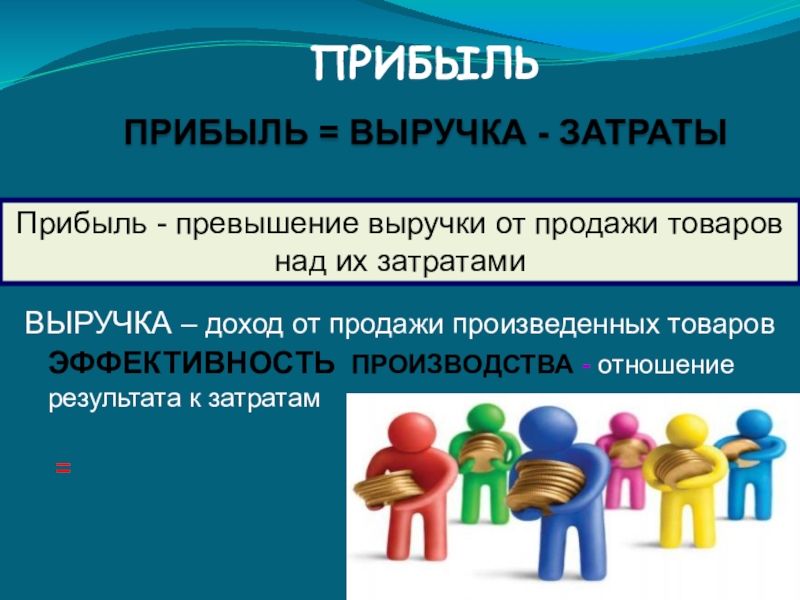

- Выручка. Это показатель, отражающий объем отгруженного товара и оказанных услуг, согласно их отпускной стоимости. То есть, как только вы отгрузили товар стоимостью 1000р, эта сумма попадает в выручку. Вне зависимости от оплаты. Это и есть тот самый показатель, о котором отчитываются публичные компании в открытых источниках.

- Себестоимость. Делится на прямую и косвенную. Этот показатель отражает себестоимость, как видно из названия. Но себестоимость — это не только стоимость товара у поставщика. Это еще и транспортные расходы, которые вы понесли на доставку этого груза. А также таможенные расходы.

К себестоимости необходимо относить только те расходы, которые являются полностью переменными. То есть те, которые изменятся, если вы что-то произведете. Это, например, стоимость комплектующих и их доставки. Цифра в себестоимости появляется в момент отгрузки товара, если речь идет о прямой себестоимости самой товарной позиции. И соответственно, если речь идет об операционных расходах, то по ним значения появляются в момент их понесения. Это так называемое начисление затрат. Об этом чуть ниже.

К себестоимости необходимо относить только те расходы, которые являются полностью переменными. То есть те, которые изменятся, если вы что-то произведете. Это, например, стоимость комплектующих и их доставки. Цифра в себестоимости появляется в момент отгрузки товара, если речь идет о прямой себестоимости самой товарной позиции. И соответственно, если речь идет об операционных расходах, то по ним значения появляются в момент их понесения. Это так называемое начисление затрат. Об этом чуть ниже.

- Себестоимость. Делится на прямую и косвенную. Этот показатель отражает себестоимость, как видно из названия. Но себестоимость — это не только стоимость товара у поставщика. Это еще и транспортные расходы, которые вы понесли на доставку этого груза. А также таможенные расходы.

К себестоимости необходимо относить только те расходы, которые являются полностью переменными. То есть те, которые изменятся, если вы что-то произведете. Это, например, стоимость комплектующих и их доставки. Цифра в себестоимости появляется в момент отгрузки товара, если речь идет о прямой себестоимости самой товарной позиции. И соответственно, если речь идет об операционных расходах, то по ним значения появляются в момент их понесения. Это так называемое начисление затрат. Об этом чуть ниже.

К себестоимости необходимо относить только те расходы, которые являются полностью переменными. То есть те, которые изменятся, если вы что-то произведете. Это, например, стоимость комплектующих и их доставки. Цифра в себестоимости появляется в момент отгрузки товара, если речь идет о прямой себестоимости самой товарной позиции. И соответственно, если речь идет об операционных расходах, то по ним значения появляются в момент их понесения. Это так называемое начисление затрат. Об этом чуть ниже.- Валовая прибыль. Это просто разница между Выручкой и себестоимостью.

- Операционные издержки. Это все, что тратит ваша компания на поддержание деятельности. Аренда, связь, реклама, обучение, IT и т.д. Это расходы, которые нельзя относить на себестоимость конкретного товара. Однако, иногда это делать пытаются и это приводит к нежелательным последствиям. Данные сюда попадают по факту их начисления.

- Операционные издержки. Это все, что тратит ваша компания на поддержание деятельности. Аренда, связь, реклама, обучение, IT и т.д. Это расходы, которые нельзя относить на себестоимость конкретного товара. Однако, иногда это делать пытаются и это приводит к нежелательным последствиям. Данные сюда попадают по факту их начисления.

- Операционная прибыль. Это валовая прибыль за минусом операционных издержек.

- Операционная прибыль. Это валовая прибыль за минусом операционных издержек.

- Проценты по кредитам. Все понятно по названию. Не путать с суммой самого кредита, который вы гасите. Здесь только проценты.

- Амортизация. Этот показатель используется только, если вы ведете учет основных средств и не списываете затраты на их приобретение сразу. Правильно списывать эти затраты не сразу, а по частям.

- Прибыль до уплаты налогов

Операционная прибыль за минусом процентов по кредитам и амортизации.

- Прибыль до уплаты налогов

- Налог на прибыль. Этот налог, в отличие от всех остальных, выносится отдельно. В противном случае вы получите зацикливание отчетности.

- Чистая прибыль. Прибыль до уплаты налогов за минусом налога на прибыль.

⟵ Как повысить эффективность предприятия | Как производство растворяется в запасах ⟶

99. Себестоимость и выручка в деятельности сельскохозяйственного предприятия

Читайте также

Решения по финансированию деятельности предприятия

Решения по финансированию деятельности предприятия

Многие МВА посвящают жизнь поиску вариантов финансирования бизнеса. Задача финансового отдела – мобилизовать достаточный капитал с наименьшими издержками при том уровне риска, с которым руководство компании готово

Задача финансового отдела – мобилизовать достаточный капитал с наименьшими издержками при том уровне риска, с которым руководство компании готово

135. Анализ финансовых результатов деятельности предприятия

135. Анализ финансовых результатов деятельности предприятия Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в32. Финансирование текущей деятельности предприятия

32. Финансирование текущей деятельности предприятия Сущность финансирования текущей деятельности предприятия состоит в финансировании оборотных средств. Это финансирование производится прямым и косвенными способами, за счет как собственных источников предприятия,

102.

Себестоимость и прибыль в деятельности транспортных предприятий

Себестоимость и прибыль в деятельности транспортных предприятий

102. Себестоимость и прибыль в деятельности транспортных предприятий Специфические особенности функционирования транспорта следует учитывать при выборе, на основе технико-экономических расчетов, наиболее эффективного вида доставки пассажиров, груза.Выручка

Проверка данных сельскохозяйственного предприятия о весе КРС

Проверка данных сельскохозяйственного предприятия о весе КРС В табл. 3.22 приведены данные для расчета живого веса КРС. Схема измерения животного (косая длина туловища и обхват груди за лопатками) показана на рис. 3.9. Приведенная расчетная таблица не подходит для

18. Финансовый анализ деятельности предприятия

18. Финансовый анализ деятельности предприятия

В рыночной экономике система бухгалтерского учета разделяется, как правило, на финансовый и аналитический учет. Соответственно, бухгалтерский учет разделяется на финансовую (общую) и управленческую (аналитическую)

Финансовый анализ деятельности предприятия

В рыночной экономике система бухгалтерского учета разделяется, как правило, на финансовый и аналитический учет. Соответственно, бухгалтерский учет разделяется на финансовую (общую) и управленческую (аналитическую)

20. Управленческий учет деятельности предприятия

20. Управленческий учет деятельности предприятия Управленческий учет – это система внутрифирменного оперативного управление финансово-хозяйственной деятельностью, которое осуществляется путем сопоставлением фактических результатов деятельности предприятия с

111. Учет финансового результата деятельности предприятия

111. Учет финансового результата деятельности предприятия

Для учета конечного финансового результата используется счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов

38. Показатели финансовой деятельности предприятия

3.1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость

3.1. Себестоимость в составе цены. Классификация затрат, входящих в себестоимость Формирование цены начинается в сфере производства, и одним из важных факторов, который должен учитываться в этом процессе, являются издержки изготовителя – затраты, связанные с

2.

Риск в деятельности предприятия

Риск в деятельности предприятия

2. Риск в деятельности предприятия Риск – возможный убыток или неудача в коммерческом деле, обусловленные изменчивостью рыночной конъюнктуры.Чистый риск – риск, результатом которого являются либо потери, либо отсутствие их, но возможности для выигрыша нет. Например,

ЛЕКЦИЯ № 11. Планирование деятельности предприятия

ЛЕКЦИЯ № 11. Планирование деятельности предприятия 1. Сущность планирования Планирование – это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

33. Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно—хозяйственной деятельности;2) амортизационные отчисления;3) устойчивые пассивы (кредиторская

Доходы и расходы предприятия. Выручка от продажи продукции (работ, услуг)

Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно—хозяйственной деятельности;2) амортизационные отчисления;3) устойчивые пассивы (кредиторская

40. Риск в деятельности предприятия

40. Риск в деятельности предприятия Риск – возможный убыток или неудача в коммерческом деле, обусловленные изменчивостью рыночной конъюнктуры.Чистый риск – риск, результатом которого являются либо потери, либо отсутствие их, но возможности для выигрыша нет (пожар,

9.4. Маркетинг во внешнеэкономической деятельности предприятия

9.4. Маркетинг во внешнеэкономической деятельности предприятия Международный маркетинг можно определить, как философию и инструментарий международного предпринимательства и как процесс разработки и принятия решений в сети взаимоотношений (коммуникаций) между

9.

3. Об устойчивости деятельности предприятия

3. Об устойчивости деятельности предприятия

9.3. Об устойчивости деятельности предприятия Теперь, когда мы подробно рассмотрели вопросы эффективности, широкий круг проблем улучшения качества, выяснили вероятностную природу последствий изменения качества, почувствовали постоянное присутствие опасности его

Отчет о доходах и расходах

22 Июля 2019

Просто о сложном

Отчет о доходах и расходах (ОДР) – главный отчет предприятия, который показывает на сколько эффективно и результативно работает компания. Отчет содержит информацию о выручке, затратах и прибыли компании.

Анализ ОДР раскрывает структуру доходов и затрат компании, что позволяет осуществлять их контроль в разрезе статей, видов (направлений) деятельности, товарных групп, менеджеров. На основании анализа, полученного в разрезе различных аналитик, возможна подготовка корректирующих мероприятий. Например, можно сделать выводы о целесообразности развития или прекращения каких-либо направлений деятельности, изменения товарной линейки, внедрения KPI (англ. Key Performance Indicators – ключевой показатель результата деятельности, степени достижения и затрат на получение результата) для менеджеров, подразделений.

На основании анализа, полученного в разрезе различных аналитик, возможна подготовка корректирующих мероприятий. Например, можно сделать выводы о целесообразности развития или прекращения каких-либо направлений деятельности, изменения товарной линейки, внедрения KPI (англ. Key Performance Indicators – ключевой показатель результата деятельности, степени достижения и затрат на получение результата) для менеджеров, подразделений.

Отчет о доходах и расходах на каждом предприятии имеет свою специфику и аналитику, но в целом имеет следующую структуру:

| Статья | Январь |

|

Доходы |

730 000 |

|

Выручка от реализации продукции (товаров, услуг) |

710 000 |

|

Прочие доходы |

20 000 |

|

Расходы |

|

|

Себестоимость (прямые затраты) |

520 000 |

|

Валовая прибыль (маржинальный доход) |

210 000 |

|

Административные расходы |

40 000 |

|

Коммерческие расходы |

25 000 |

|

Прочие операционные расходы |

10 000 |

|

Операционная прибыль |

135 000 |

|

Проценты за использование заемными средствами |

15 000 |

|

Прибыль до налогообложения |

120 000 |

|

Налог на прибыль |

24 000 |

|

Чистая прибыль |

96 000 |

|

Дивиденды |

10 000 |

|

Нераспределенная прибыль |

86 000 |

Рассмотрим значение ключевых статей отчета о доходах и расходах:

- Выручка от реализации – это доходы от продажи основных видов продукции предприятия, товаров или услуг. В эту статью не включается выручка от реализации имущества, положительные курсовые разницы*, доход от сдачи имущества в аренду и пр. Такие доходы отражаются в статье «Прочие доходы».

В эту статью не включается выручка от реализации имущества, положительные курсовые разницы*, доход от сдачи имущества в аренду и пр. Такие доходы отражаются в статье «Прочие доходы».

В эту статью не включается выручка от реализации имущества, положительные курсовые разницы*, доход от сдачи имущества в аренду и пр. Такие доходы отражаются в статье «Прочие доходы».Важно понимать, что в отчете о доходах и расходах происходит отражение документальных операций, а не реального движения денег. Если продукция (товары) были отгружены покупателю с оформлением отгрузочных документов, то по статье выручка отобразиться данная операция. При этом оплата за товары может прийти в следующем периоде.

- Себестоимость — по этой статье отражаются прямые затраты, которые непосредственно связаны с производством реализованной продукции (закупленных товаров).

В состав себестоимости могут входить следующие затраты:

-

Расходы на приобретение материалов для производства (закупки товаров)

-

Зарплата производственного персонала

-

Затраты на энергоресурсы (электроэнергия, теплоснабжение производственных помещений)

-

Транспортные расходы

-

Валовая прибыль – промежуточный финансовый результат компании.

Это доход компании за вычетом прямых расходов, но до вычета постоянных расходов (расходов, которые на прямую не зависят от объема производства или продаж, например, зарплата административного персонала, затраты на содержание офиса и пр.). Валовая прибыль показывает уровень дохода, который остается на покрытие постоянных затрат и формирование прибыли.

-

Административные расходы – расходы, связанные с управлением компанией (расходы на административный и управленческий персонал, аренда, консалтинг, обучение персонала, налоги, за исключением налога на прибыль и пр.)

-

Коммерческие расходы – затраты, связанные с продажей продукции, например, маркетинг, пошлины, расходы на торговый персонал и пр.)

-

Прочие операционные расходы – расходы, не связанные с основным видом деятельности, например, штрафы, пени, компенсации, резервы.

-

Операционная прибыль – разница между валовой прибылью и административными, коммерческими и прочими операционными расходами.

-

Прибыль до налогообложения – разница между операционной прибылью и финансовыми расходами, например, процентами по привлеченным кредитам.

-

Чистая прибыль – сумма прибыли, которая остается в распоряжении собственников по итогам периода и может быть направлена на инвестиции (модернизация производства, увеличение торговой сети) или выплату дивидендов.

Это доход компании за вычетом прямых расходов, но до вычета постоянных расходов (расходов, которые на прямую не зависят от объема производства или продаж, например, зарплата административного персонала, затраты на содержание офиса и пр.). Валовая прибыль показывает уровень дохода, который остается на покрытие постоянных затрат и формирование прибыли.

Это доход компании за вычетом прямых расходов, но до вычета постоянных расходов (расходов, которые на прямую не зависят от объема производства или продаж, например, зарплата административного персонала, затраты на содержание офиса и пр.). Валовая прибыль показывает уровень дохода, который остается на покрытие постоянных затрат и формирование прибыли.

Отчет о доходах и расходах так же позволяет осуществлять жизненно необходимую для любой компании функцию – управление затратами. Проведение анализа в разрезе статей затрат, дает возможность отнесения затрат к «важным» или не «важным» по их доле в общем объеме затрат, а также к «управляемым» или «не управляемым» по возможности влиять на их уровень. «Важные» и в то же время «управляемые» затраты оказывают ключевое влияние на уровень финансового результата компании, поэтому очень важно определение таких статей для последующего осуществления их систематического контроля в динамике по периодам и в разрезе статей затрат с целью дальнейшей оптимизации (снижения). К примеру, зачастую материальные затраты имеют большую долю в общем объеме затрат, при этом статья «материальные затраты» в большинстве случаев является «управляемой» статьей. Управляемость обусловлена возможностью установки и контроля норм расхода и лимитов на материалы.

К примеру, зачастую материальные затраты имеют большую долю в общем объеме затрат, при этом статья «материальные затраты» в большинстве случаев является «управляемой» статьей. Управляемость обусловлена возможностью установки и контроля норм расхода и лимитов на материалы.

Невозможно управлять тем, что нельзя измерить. Измеряя и анализируя свои доходы и расходы с использованием различной степени детализации, у Вас будет реальная возможность управления своим бизнесом и соответственно достижения высоких финансовых результатов.

*Курсовая разница — это сумма, возникшая в результате изменения текущего курса национальной валюты к иностранной на момент начала и окончания определенной операции (приобретение/продажа товаров (услуг), купля/продажа валюты и пр.).

Если у Вас появились вопросы по настройке отчета о доходах и расходах в программах 1С позвоните по номеру +7 (343) 222-12-12 или закажите обратный звонок.

Возможно, Вас так же заинтересует:

Наша история

Наша история

- Создано: 24.07.2007 15:09

В конце 50-х – начале 60-х гг. на арену технического прогресса стала выходить электронная техника, получившая свое основное воплощение в электронно-вычислительных машинах. ХабИИЖТ стал первым на Дальнем Востоке вузом, где в 1962 г. была организована вычислительная лаборатория.

В марте 1962 г. в институте создан первый на Дальнем Востоке вычислительный центр на базе ЭВМ «Урал-2». На ней выполняли расчеты для кандидатских и докторских диссертаций, а также производственные задания по сетевому графику судостроительного и авиационного заводов г. Комсомольска-на Амуре. Эта ЭВМ обслуживала и ДВЖД.

Совершенно очевидно, что широкое внедрение ЭВМ в учебный процесс может иметь место при наличии материально-технической базы с необходимым парком электронно-вычислительных машин разных классов. Задача создания такой базы была возложена на коллективы организованного в 1962 г. Вычислительного центра, который поочередно возглавляли доцент Могила В.П. и кандидат технических наук Мазур Н.Н., доцент Березюк А.Т. и вновь организованной кафедры «Вычислительной техники» во главе с доцентом Барминым Ю.И., а затем доцентом Лихачевым А.И., выпускником вечернего факультета института.

Студенческий вычислительный зал основан в 1971 году при кафедре «ВТ» на базе ЭВМ «Урал-2″и «Наири-С». Зав кафедрой кандидат технических наук Бармин Ю.И. Первые сотрудники СВЗ: Белов Г.Д., Лавринович В.С., Литвинский Д.Г., Лихачёв А.И.

1972-1973 Г.Г. Осуществлено полное переоснащение парка ЭВМ на машины второго поколения типа «Наири» и «Мир».

К 1975 г. учебно-лабораторная база электронно-вычислительной техники была создана. Вычислительный центр как таковой был выделен в научно-исследовательскую лабораторию электронной техники и оснащен ЭВМ сначала второго (Урал-14), а затем третьего поколения (ЕС-1020).

В 1978 году был организован информационно-вычислительный центр (ИВЦ), а точнее – учебный вычислительный центр, в котором были установлены машины типа «Наири», «Мир», а затем СМ-1800, «Искра-26», которые и стали использоваться в учебном процессе. Параллельно с установкой и отладкой шло освоение преподавателями через систему семинаров машин и средств программирования. В учебные планы подготовки инженеров по ряду специальностей закладывались новые дисциплины – «Вычислительная техника», «Применение ЭВМ в технико-экономических расчетах».

1976-1991 годы. Эра машин третьего поколения. Институт приобретает и внедряет в учебный процесс, научно-исследовательскую деятельность и управление административно-хозяйственной работой ВУЗа наиболее совершенные в этот период ЭВМ: ЕС1022, СМ1420, СМ1600, СМ1800, ЕС1035, ЕС1066, а также первые персональные компьютеры.

В рамках лабораторных практикумов, курсового и дипломного проектирования решались задачи: расчета статически неопределимых балок, расчета элементов строительных конструкций, расчета плана формирования грузовых поездов, тяговые расчеты. Энтузиастами внедрения ЭВМ в учебный процесс явились доценты Стопичев С.Г., Холопов С.А., Шестаков А.В., Глушанков А.Я., Кучма В.Н., Соловьев А.Л.

1983 Год стал поворотным во внедрении современных средств ВТ в учебный процесс.

Созданы два дисплейных класса на базе УВКС СМ-1800.

Введены в эксплуатацию четыре УВКС СМ-1800, шесть- «Искра-226», сдана в эксплуатацию СМ-1600.

1991-1999 годы. Разработка и внедрение автоматизированных рабочих мест на базе ПЭВМ для проведения учебного процесса, выполнения научно-исследовательских работ и обеспечения работы специалистов.

В сентябре 2008 г. на базе Дальневосточного государственного университета путей сообщения открыт учебно-научный центр информационной безопасности. Под руководством заведующего кафедрой «Информационные технологии и системы» профессора Чехонина К.А., в центре работают 3 доктора наук, 2 кандидата наук и 3 сотрудника имеющих практический опыт работы в специальных органах.

В определенные периоды времени заведующими кафедрой «Вычислительной техники», а в последующем «Информационные технологии и системы» были:

- Бармин Юлий Иванович – основатель и руководитель лаборатории вычислительной техники (1962-1963гг.). с образованием кафедры «Вычислительная техника» — ее заведующий с 1969г. по 1984 г. С 1984г. – доцент кафедры «ВТ». Активный пропагандист ЭВМ в институте. Почетный железнодорожник;

- Лихачев Александр Иванович;

- Медник Виталий Ионович;

- Котенко Александр Геннадьевич;

- Быков Валерий Павлович;

- Чехонин Константин Александрович;

- Анисимов Владимир Викторович;

- в настоящее время Попов Михаил Алексеевич.

Преподавателями кафедры проводятся занятия в компьютерных классах, закрепленных за Информационно-Вычислительным Центром (ауд. 101, 101/1, 104/1, 104/2, 108, 109, 201, 201/1), в лабораториях Дальневосточного учебно-научного центра информационной безопасности на транспорте (ауд. 122, 329, 331, 3517, 3519). Лекционные занятия осуществляются в аудиториях, закрепленных за кафедрой (ауд. 207, 424) и аудиторного фонда университета.

Выпуск 2018 года по специальности 10.05.03 «Информационная безопасность автоматизированных систем»

Выручка, затраты и прибыль

2.1 Выручка, стоимость и прибыль

Большинство предприятий что-то продают — либо физический товар, например, мороженое, либо услугу, например, ремонт автомобилей. В современной экономике эта продажа осуществляется за деньги или, по крайней мере, оценивается в денежном выражении. Общая денежная стоимость проданных товаров или услуг называется выручкой. Общая денежная стоимость товаров или услуг, которые продает предприятие.

Немногие предприятия могут что-то продать, не неся затрат, чтобы сделать продажу возможной.Совокупные расходы, понесенные для получения дохода за период времени, выраженные в денежном выражении, представляют собой затраты. Совокупные расходы, понесенные для получения дохода за период времени, выраженные в денежном выражении. Некоторые элементы затрат связаны с объем продаж; то есть по мере роста продаж растут и расходы. Эти затраты называются переменными затратами. Затраты, которые изменяются по мере изменения объема продаж. Стоимость сырья, используемого для изготовления предмета одежды, может быть примером переменных затрат.Прочие затраты в значительной степени не зависят от объема продаж, по крайней мере, в пределах определенного диапазона объемов продаж. Эти затраты называются постоянными затратами. Затраты, которые остаются неизменными независимо от объема продаж или остаются неизменными в пределах определенного диапазона объемов продаж. Стоимость станка для резки ткани для изготовления предмета одежды будет фиксированной.

Предприятия устойчивы к жизнеспособности только тогда, когда доход, генерируемый бизнесом, обычно превышает затраты, понесенные при ведении бизнеса.Разница между выручкой и затратами (найденная путем вычитания затрат из выручки) называется прибылью. Разница между выручкой и затратами, когда выручка превышает затраты, понесенные при ведении бизнеса. Когда затраты превышают выручку, возникает отрицательная прибыль, или убыток Разница между доходом и затратами, когда затраты, понесенные при ведении бизнеса, превышают выручку.

Студенты нашего простого предприятия понимают, что им нужно определить, смогут ли они получить прибыль от бизнеса по производству летних мороженых.Они встретили человека, который летом прошлого года руководил в этом здании баром-мороженым. Он сказал им прошлым летом, что брал 1,50 доллара за батончик мороженого и продал 36000 батончиков мороженого. Он сказал, что стоимость батончиков мороженого — оптовая покупка, доставка, хранение и т. Д. — составляет около 0,30 доллара за батончик. Он указал, что другие его основные расходы — аренда здания, лицензия, плата за местную коммерческую ассоциацию и страхование — составили около 16 000 долларов.

Основываясь на этой ограниченной информации, студенты могли определить приблизительную оценку доходов, затрат и прибыли, которые они получили бы, если бы они повторили результаты для предыдущего оператора.Выручка составит 1,50 доллара за батончик мороженого, умноженное на 36 000 батончиков мороженого, или 54 000 долларов. Переменные затраты составят 0,30 доллара за батончик мороженого, умноженные на 36 000 батончиков мороженого, или 10 800 долларов. Фиксированная стоимость составит 16 000 долларов, в результате чего общая стоимость составит 26 800 долларов. Прибыль составит 54 000 долларов минус 26 800 долларов, или 27 200 долларов.

На основании этого анализа студенты уверены, что летнее предприятие может приносить прибыль. Они подходят к владельцу здания и узнают, что, если они хотят оставить за собой право первого выбора сдать здание в аренду на лето, им нужно будет внести невозвращаемый залог в размере 6000 долларов, который будет применен к договору аренды.Они приступили к внесению депозита.

Несколько недель спустя всем трем студентам неожиданно предложили летнюю бизнес-стажировку в крупной корпорации. Каждый студент будет зарабатывать 10 000 долларов. Однако место работы для стажировок находится далеко от пляжа, и они будут находиться в офисе весь день. Теперь они должны решить, согласиться ли на стажировку и прекратить свой план ведения бизнеса на пляже или отказаться от стажировки.

СтоимостьVs. Анализ доходов | Малый бизнес

Автор: Danielle Smyth Обновлено 27 мая 2021 г.

Между затратами и доходами существует значительная разница.В то время как оба относятся к денежным суммам, которые являются неотъемлемой частью средств к существованию компании, затраты и выручка представляют различные аспекты и этапы деятельности компании. Создавая анализ затрат и доходов, вы можете получить важное представление о том, как работает компания.

Сколько стоит?

Затраты возникают в связи с производством, закупкой запасов, общими бизнес-операциями и покупкой активов, пишет команда SpotOn Financial. Из множества различных классификаций затрат наиболее распространенными являются фиксированные и переменные затраты, которые чаще всего используются при анализе финансовой отчетности.

По данным Института корпоративных финансов, постоянные затраты не меняются с колебаниями в объеме производства единицы продукции. Примеры постоянных расходов компании включают аренду, рекламу, страхование и амортизацию.

С другой стороны, переменные затраты — это затраты, которые будут колебаться вместе с объемом производства единицы продукции. С увеличением производства увеличиваются и переменные издержки. Примеры переменных затрат включают рабочую силу и закупку материалов, таких как пиломатериалы или цемент.

Что такое доход?

Выручка, которую иногда называют «продажами» или «оборотом», — это доход, который предприятие получает от продажи своих товаров и услуг до вычета расходов.Кроме того, он также может включать доход от сдачи в аренду собственности или процентов, отмечает Camino Financial.

Двумя основными видами доходов являются валовой и чистый доход. Валовая выручка относится к общему доходу, полученному от продаж, а чистая выручка — это оставшаяся прибыль после вычета расходов и затрат, как объясняет Indeed. Другие виды доходов включают маржинальный доход и средний доход.

Маржинальный доход — это доход, полученный от продажи дополнительных единиц, сообщает Институт корпоративных финансов.Чтобы максимизировать прибыль, компании поднимут свое производство до уровня, при котором предельный доход равен предельным затратам, затратам на производство дополнительных единиц. Средний доход — это доход, полученный от продажи каждой отдельной единицы. Он определяется путем деления общего дохода на общее количество проданных единиц.

Анализ затрат и доходов

Анализ доходов — это подробный отчет об общем доходе, полученном от всех видов деятельности компании. Они используются компаниями для обозначения областей, в которых они могут увеличить доход с наименьшими усилиями.Анализ доходов может выявить, какие продукты или услуги продаются лучше или какие области нуждаются в улучшении. Они также помогают компании отслеживать прогресс, сравнивая недавний анализ доходов с предыдущими кварталами или годами.

Анализ затрат помогает определить ожидаемую стоимость продуктов, активов и планов действий. Углубленный анализ затрат также может выявить скрытые и непредвиденные затраты в общем способе работы компании. С помощью анализа затрат компании могут принимать обоснованные решения в отношении своей деятельности для повышения прибыльности.

Анализ затрат на выручку

Анализ затрат на выручку — полезный инструмент, позволяющий получить представление о деятельности компании, сосредоточив внимание на конкретных проданных единицах. По словам авторов из Accounting Tools, анализ затрат на выручку учитывает стоимость материалов, стоимость производства и услуг, накладные расходы, относящиеся к проданным продуктам, стоимость телефонных звонков, стоимость рекламных товаров и комиссионные за продажу.

Расходы на продажу и маркетинг, такие как выставки, брошюры и рекламные кампании, исключаются из анализа.

Стоимость выручки рассчитывается путем добавления начальных запасов за период времени — обычно квартал или год — к стоимости произведенных и проданных единиц. Затем вычтите запасы на конец периода за тот же период. Компании, работающие в сфере услуг, будут рассчитывать свои затраты на выручку аналогичным образом, используя прямые затраты на реализацию.

Что подразумевается под выручкой, затратами и прибылью — Доходы и затраты — Eduqas — Редакция GCSE Business — Eduqas

Доход

Доход — это любые деньги, которые бизнес получает от продажи своих товаров и услуг, тогда как затраты — это все, что бизнес платит за.Компаниям нужна прибыль, чтобы иметь возможность поддерживать свою повседневную деятельность и оплачивать любые возникающие у них бизнес-расходы.

Пример дохода цветочного магазина:

- продажа цветов

- стоимость доставки

Примеры дохода веб-дизайнера:

- плата за разработку веб-сайта

- плата за поддержку или обновление веб-сайта

Выручка рассчитывается с использованием простого расчета:

Выручка = Цена продажи × Проданное количество

Например, если флорист продал 482 букета цветов по 10 фунтов стерлингов каждый, выручка составила бы 4820 фунтов стерлингов.

В этом случае доход = 10 фунтов стерлингов × 482 = 4820 фунтов стерлингов

Если веб-дизайнер потратил 256 фунтов стерлингов на разработку веб-сайта и в год разработал 25 веб-сайтов, их общий доход составил бы 6400 фунтов стерлингов.

В этом случае выручка = 256 фунтов стерлингов × 25 = 6 400 фунтов стерлингов

Затраты

Затраты — это все, за что предприятие должно платить. У всех предприятий есть расходы, которые необходимо оплачивать регулярно. Примеры затрат для бизнеса включают аренду, счета и сырье, расходы на персонал, бензин и почтовые расходы.

Затраты делятся на три основные категории: постоянные, переменные и общие затраты.

Фиксированные затраты — это затраты для бизнеса, которые не меняются независимо от уровня выпуска продукции. Обычно они фиксируются как минимум на год и означают, что компания будет платить одну и ту же сумму каждую неделю, месяц или год.

Примеры постоянных затрат:

- аренда

- страхование

- зарплата персонала

Переменные затраты — это затраты, которые меняются в зависимости от результатов деятельности.Эти затраты зависят от того, сколько предприятие производит или продает. Если бизнес производит или продает больше, переменные затраты возрастут. Если бизнес производит или продает меньше, переменные затраты упадут.

Примеры переменных затрат включают:

- бензин

- почтовые расходы

- сырье

- заработная плата (почасовая оплата персонала)

Общие затраты — это постоянные и переменные затраты для бизнеса, сложенные вместе, дающие общие общие затраты для бизнеса.Расчет общих затрат:

Общие затраты = Постоянные затраты + Переменные затраты

Например, если у предприятия постоянные затраты 18 500 фунтов стерлингов и переменные затраты 9250 фунтов стерлингов, их общие затраты будут составлять 18 500 фунтов стерлингов + 9 250 фунтов стерлингов = 27 750 фунтов стерлингов. .

Прибыль и убыток

Прибыль обычно является основным мотиватором для инвестиций в бизнес. Это также важный показатель успеха в бизнесе и инвестициях. Многие компании измеряют свой успех по тому, сколько прибыли или убытков они получили.

Прибыль — это любой доход, оставшийся после оплаты всех затрат предприятия. Если затраты бизнеса превышают полученный доход, прибыль представляет собой отрицательное число, которое классифицируется как убыток. Предприятия никогда не будут стремиться к убыткам, а предприятия, постоянно терпящие убытки, могут в конечном итоге потерпеть неудачу.

Прибыль рассчитывается с использованием следующего расчета:

Прибыль = Выручка — Общие затраты

Например, если выручка предприятия составляет 50 000 фунтов стерлингов, а общие затраты — 41 000 фунтов стерлингов, общая прибыль составит 50 000 фунтов стерлингов — 41 000 фунтов стерлингов = 9000 фунтов стерлингов.

Если доход компании составляет 30 000 фунтов стерлингов, а общие затраты — 45 000 фунтов стерлингов, общая прибыль составит 30 000 фунтов стерлингов — 45 000 фунтов стерлингов = — 15 000 фунтов стерлингов, или убыток в размере 15 000 фунтов стерлингов.

Выручка и возмещение затрат | Финансовые услуги

Быстрые ссылки: Тип операцииВажность различия между внутренними и внешними транзакциями

Все транзакции, независимо от того, считаются ли они «внутренними» или «внешними», должны соответствовать определенным целям финансового управления (например,грамм. своевременный учет операций и соответствующая подтверждающая документация).

Возможность отслеживать «внешние» финансовые операции и составлять отчеты о них отдельно от тех, которые считаются «внутренними», важна для:

Внешняя финансовая отчетность вуза, так что:

- доходы и расходы не завышены за счет включения «внутренних» финансовых операций

- Годовая финансовая отчетность Королевы подготовлена в соответствии с Общепринятыми принципами бухгалтерского учета Канады (GAAP)

Факультеты и кафедры, так что:

- можно провести анализ, чтобы оценить, какая часть заявленной выручки генерируется за счет увеличения денежных потоков по сравнению с «перераспределением» существующих денежных потоков между внутренними единицами.

Внутренняя транзакция НЕ Влечет за собой денежных последствий для Queen’s (т. Е. Денежные средства не депонируются и дебиторская или кредиторская задолженность не регистрируется). Обычно требуется запись в журнале.

Внутренние продажи должны регистрироваться только во вспомогательных операциях (фонд 20000).

Продажа товара или услуги вспомогательной операцией отделу или отделению Королевского университета, когда цена товара или услуги включает «надбавку», которая предусматривает возмещение других понесенных косвенных затрат, . Нет чистого влияния на денежные потоки или чистую прибыль университета.

Внутреннее возмещение затрат — это когда одно отделение или подразделение Королевского университета возмещает расходы с другого факультета или подразделения Королевского университета. Нет чистого влияния на денежные потоки или чистую прибыль университета .

Переводы доходов — это транзакции, которые перераспределяют средства из одного подразделения в Queen’s в другое подразделение в Queen’s.Подобно внутренним продажам или внутреннему возмещению затрат, нет чистого воздействия на денежные потоки или чистую прибыль университета.

Внешние транзакции

Операция с внешним доходом или внешним возмещением будет иметь чистые денежные последствия для Королевского университета. В конечном итоге транзакция приведет к зачислению наличных на банковские счета Университета. Операции включают в себя деятельность, приносящую доход, в результате которой Queen’s получает или подлежит получению наличными в результате заключенных соглашений с организациями, агентствами, корпорациями и / или отдельными лицами, считающимися внешними по отношению к Университету, в обмен на товары и / или услуги, предоставляемые персоналом Queen. или факультетов, или в поддержку текущей деятельности Университета.

Внешний доход для Queen’s формируется за счет средств, полученных департаментами из внешних источников в обмен на товары и услуги, предоставляемые департаментами, некредитных гонораров студентов, различных сборов, аренды и т. Д.

Возмещение внешних затрат — это когда первоначальные расходы сначала понесены через внешнюю сторону, а затем частично или полностью возмещены из внешнего источника.

Какова стоимость проданных товаров (COGS) и как ее рассчитать

6 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Какова стоимость проданных товаров (COGS) и как ее рассчитать

Стоимость проданных товаров (COGS) — это стоимость продукта для дистрибьютора, производителя или продавца. Выручка от продаж за вычетом стоимости проданных товаров составляет валовую прибыль предприятия. Себестоимость проданных товаров считается расходом в бухгалтерском учете, и ее можно найти в финансовом отчете, который называется отчетом о прибылях и убытках.По словам тренера по бухгалтерскому учету, есть два способа рассчитать COGS.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Сколько стоят проданные товары (COGS)?

Себестоимость проданных товаров также известна как «себестоимость продаж» или сокращенно «COGS».«COGS относится к стоимости товаров, которые либо производятся, либо покупаются, а затем продаются. По данным The Balance, COGS считаются коммерческими расходами и влияют на размер прибыли, которую компания получает от своей продукции.

Себестоимость проданных товаров указана в отчете о прибылях и убытках предприятия, одном из основных финансовых отчетов в бухгалтерском учете. В отчете о прибылях и убытках указывается доход за определенный отчетный период, например год, квартал или месяц.

COGS обычно указывается в отчете о прибылях и убытках в категории «продажи» или «доход».«Отчет о прибылях и убытках также называется« отчетом о прибылях и убытках ». Вот пример:

Источник: FreshBooks

Налоги и сборы

Стоимость проданных товаров фактически является требованием налоговой отчетности. Согласно IRS, компаниям, которые производят и продают товары или покупают и перепродают свои покупки, необходимо рассчитать COGS, чтобы списать расходы. Это уменьшает общую сумму налогов, которую им необходимо заплатить.

Малые предприятия со средней валовой выручкой (без учета затрат или расходов) менее 25 миллионов долларов за последние три налоговых года сообщают о стоимости товаров таким же образом.Они должны вести полные и точные бухгалтерские записи, чтобы доказать эти затраты.

Для этого бизнесу необходимо рассчитать стоимость своих запасов в начале и в конце каждого налогового года. Его значение на конец года вычитается из его значения на начало года, чтобы найти стоимость проданных товаров. В нижеследующем разделе рассматривается расчет стоимости проданных товаров.

Более высокая стоимость проданных товаров означает, что компания платит меньше налогов, но это также означает, что компания получает меньшую прибыль. Что-то нужно изменить.Стоимость товаров должна быть минимизирована, чтобы увеличить прибыль.

Что входит в стоимость проданного товара?

Статьи, составляющие себестоимость реализованной продукции, включают:

- Стоимость предметов, предназначенных для перепродажи

- Стоимость сырья

- Стоимость деталей, используемых для изготовления продукта

- Прямые затраты на оплату труда

- Расходные материалы, используемые при производстве или продаже продукта

- Накладные расходы, такие как коммунальные услуги для производства участок

- Затраты на транспортировку или фрахт

- Косвенные затраты, такие как затраты на сбыт или сбыт

- Затраты на контейнер

Какова формула стоимости проданных товаров?

Метод первый

Себестоимость реализованной продукции рассчитывается по следующей формуле:

(Начальная инвентаризация + Стоимость товаров) — Конечная инвентаризация = Стоимость проданных товаров

Начальная инвентаризация — это стоимость запасов в начале года, который фактически является концом предыдущего года.Стоимость товаров — это стоимость любых товаров, купленных или изготовленных в течение года. Конечная инвентаризация — это стоимость запасов на конец года.

Эта формула показывает стоимость продукции, произведенной и проданной за год, согласно данным The Balance.

Этот бесплатный калькулятор стоимости проданных товаров поможет вам легко сделать этот расчет.

Метод второй

Стоимость произведенных или купленных товаров корректируется в соответствии с изменением запасов. Например, если произведено или куплено 500 единиц, но запасы увеличиваются на 50 единиц, то стоимость 450 единиц — это стоимость проданных товаров.Если запасы уменьшаются на 50 единиц, стоимость 550 единиц — это стоимость проданных товаров.

Использование COGS в других формулах

Себестоимость проданных товаров также используется для расчета оборачиваемости запасов — коэффициента, который показывает, сколько раз предприятие продает и заменяет свои запасы. Это отражение уровня производства и сквозных продаж. COGS также используется для расчета валовой прибыли.

Обработка изменений стоимости запасов

Цена изготовления или покупки продукта для перепродажи может меняться в течение года.Это изменение необходимо обрабатывать таким образом, чтобы это удовлетворяло IRS. Есть три метода:

- FIFO: или «первым пришел — первым ушел». Первые произведенные или купленные товары будут проданы первыми.

- LIFO: или «последний пришел — первый ушел». Товары, которые были сделаны или куплены последними, считаются проданными первыми.

- Средняя стоимость: рассчитывается средняя стоимость единицы товара.

Пример стоимости проданных товаров

Сайт электронной коммерции продает ювелирные украшения. Чтобы определить стоимость проданных товаров, компания должна определить стоимость своих запасов на начало года, которая на самом деле является стоимостью запасов на конец предыдущего года.

Затем стоимость производства ювелирных изделий в течение года добавляется к начальной стоимости. Эти затраты могут включать затраты на сырье, рабочую силу и стоимость доставки ювелирных изделий потребителям.

Наконец, стоимость запасов вычитается из начальной стоимости и затрат. Это предоставит сайту электронной коммерции точную стоимость товаров, проданных для его бизнеса, согласно данным The Balance.

Еще спрашивают:

Является ли стоимость проданных товаров активом?

Себестоимость проданных товаров не является активом (чем владеет предприятие) и не пассивом (тем, что предприятие должно).Это расходы. Расходы — это счет, в котором указаны затраты на ведение бизнеса.

Расходы — это один из пяти основных счетов в бухгалтерском учете: активы, обязательства, расходы, капитал и выручка.

Расходы регистрируются в журнале как дебет счета расходов и кредит счета актива или пассива.

При использовании метода начисления бизнесу необходимо одновременно регистрировать стоимость товаров и продажу этих товаров. Затем, по словам тренера по бухгалтерскому учету, считается, что расходы «сопоставлены».

СТАТЬИ ПО ТЕМЕ

Доходы Расходы и капитальные затраты [Типы + примеры]

Когда вы ведете свой SaaS-бизнес, ежедневно имея дело с огромным глоссарием финансовых терминов, можно ожидать, что иногда вы можете перепутать два термина с одинаковым значением. Вы можете, например, спутать свой отложенный доход с выполненным доходом или с невыполненным заданием. Эти ошибки легко сделать, но они могут иметь серьезные непредвиденные последствия для вашего бизнеса.

Разница между доходными расходами и капитальными затратами — еще один пример двух схожих терминов, которые легко перепутать. Понимание того, как следует отслеживать каждый из них, может означать значительную экономию с течением времени и должно стать неотъемлемой частью вашей стратегии ведения бухгалтерского учета.

Что такое доходные расходы?

Доходные расходы — это коммерческие расходы, понесенные в течение фиксированного краткосрочного отчетного периода. Доходные расходы покрывают все основные операционные расходы (OPEX), необходимые для ведения бизнеса.Отслеживание доходов и расходов позволяет компании связать полученный доход с расходами на бизнес-операции, понесенные в течение того же отчетного года.

Пример доходов и расходов

Например, если компания A тратит 1000 долларов в месяц на обновления ключевой части программного обеспечения, используемой каждым членом команды каждый месяц, то эта 1000 долларов является расходом доходов в ежемесячном финансовом отчете компании A. Если компания B должна тратить 400 долларов в месяц на сырье для своей производственной линии, то эти 400 долларов считаются расходами по доходу за этот месяц, поскольку они документируют стоимость актива.

Кроме того, полная цена обоих примеров (12 000 и 4800 долларов соответственно) может быть вычтена из налогов каждой компании в год, когда они платят за рассматриваемые товары.

Виды доходных расходов

Все, что ваша компания покупает, кроме основных средств, относится к расходам на выручку, от новых канцелярских принадлежностей до обслуживания здания. Расходы по доходам, подобные приведенным ниже, отражаются в ежемесячном счете о доходах по сравнению с доходом за соответствующий период расходов (неделя / месяц / квартал).

Текущие операционные расходы

Любые расходы, которые постоянно повторяются в течение определенного времени, относятся к доходам. Например, любые расходы на содержание здания, принадлежащего вашей компании, являются доходами.

Брайан Гринберг из True Blue Life Insurance упоминает, что «все, от программного обеспечения для бизнеса до еды для ваших сотрудников, следует относить к операционным расходам».

Определенные производственные затраты, такие как общая цена товаров или оплата подписки на программное обеспечение для разработки, также квалифицируются как операционные расходы и могут быть отражены как расходы на выручку.

Незначительные суммы немедленно списываются на расходы

Доходные расходы, как правило, небольшие. В некоторых случаях бухгалтерия может принять решение установить внутренний пороговый предел для расходов на доходы — все, что превышает определенную цену, будет рассматриваться как капитальные затраты и будет списано на расходы как таковые.

Эти небольшие затраты будут перечислены как расходы в текущем отчетном периоде и будут немедленно компенсированы выручкой.

Капитальные затраты и доходы: в чем разница?

Недостаточно сказать, что капитальные затраты — это все, чем не являются расходы на доходы.Они разбиваются по-разному, в зависимости от размера платежа и времени, в течение которого он должен быть оплачен. Кроме того, капитальные затраты будут по-разному отображаться в ваших отчетных показателях.

Период потребления

Выручка Расходы в текущем периоде или вскоре после него и потребляются в течение очень короткого времени. После этого они больше не повлияют на ваши расходы, если только они не повторится, и в этом случае каждое повторение списывается отдельно.

Капитальные затраты (CAPEX) — любые затраты вашей компании на приобретение основных средств, такие как долгосрочное использование машин или имущества, — предполагается, что они потребляются в течение срока их полезного использования и списываются постепенно, за счет их амортизационной стоимости. Например, совершенно новый исследовательский центр компании B потребует капитальных затрат. Затраты на эксплуатацию оборудования в нем, с другой стороны, будут доходными расходами.

В зависимости от типа и цены рассматриваемого оборудования затраты на покупку этих машин будут составлять либо доход, либо капитальные затраты.Машины длительного пользования или машины, которые намного дороже, попали бы в категорию капитальных; все остальное будет считаться доходом.

Сумма в долларах

Доходные расходы обычно менее дороги, чем капитальные затраты, и достаточно малы, чтобы их можно было отнести к более короткому периоду доходов.

Капитальные затраты включают большие денежные суммы, которые слишком велики, чтобы их можно было отнести к более короткому периоду выручки. Они были приобретены из-за их долгосрочной выгоды в виде роста компании или получения прибыли.

Виды доходов и капитальных затрат

До сих пор мы говорили в основном о расходах на физические доходы. Но диапазон гораздо шире. Все следующие примеры доходов и расходов:

Пример графика, показывающего доходы компании A за июнь 2019 года. В целях демонстрации мы скажем, что компания установила порог доходов в размере 5000 долларов США; все, что выше, списывается на расходы по-другому. Как видите, отслеживание доходов и расходов включает округленные и, по всей вероятности, повторяющиеся ежемесячно (5000 долларов на рекламу, 2000 долларов на страхование), а также дополнительные расходы по мере необходимости (канцелярские принадлежности или непредвиденное HVAC в их здании).

Поскольку все перечисленное ниже либо создает актив для вашей компании, либо уменьшает обязательства, все они являются примерами капитальных затрат:

Правильный учет выручки

Без правильного понимания разницы между доходом и капитальными затратами не только небольшие расходы могут оказаться безуспешными, но и ваше понимание ваших доходов будет неверным, и ваши налоги могут быть ошибочными.

Забыли, что затраты на обслуживание не учитываются в капитальных затратах на эти новые промышленные принтеры? В вашем кармане внезапно образуется дыра — это доходные расходы.Думаете о том, чтобы выставить счет на рекламные расходы в конце годового цикла? Не надо — это тоже доход.

Если вы сделаете ошибку, то в долгосрочной перспективе можно будет зацикливаться на финансовых аналитиках, чтобы исправить и увеличить судебные издержки. Правильное отслеживание ваших расходов покажет вам, на что вы тратите слишком много, и позволит вам оценить, где деньги тратятся эффективно. И есть решения, которые помогут вам в этом.

Признание выручки (RR) и себестоимость проданных товаров (COGS)

Целью признания выручки является расчет выручки и зарегистрировать выручку в финансовых данных проекта.Для долгосрочных контрактов распространяется на отчетные периоды, признание выручки разрешается до договор завершен. Эта информация позже отправляется в Financials.

Стоимость проданных товаров (COGS) — это расходы, которые несет компания. заказ на производство, создание или продажу продукта. Включает в себя закупочную цену сырья, а также затраты на его превращение в продукт.

Для данного договора признание выручки — это процесс, который приводит к расчету (и последующей разноске в Главной книге) общий доход, который, по оценке подрядчика, он «заработал», на основе ход выполнения контракта.Эта сумма не зависит от сумм, которые выставлен счет клиенту и не представляет собой никаких денежных средств поток.

Для данного контракта стоимость проданных товаров — это денежная сумма. потрачены в процессе создания конечного результата (для которого доход может быть признаны) или деньги, потраченные на разовые виды деятельности (например, инженерные design), которые были завершены. Операции по стоимости проданных товаров разносятся в Главная книга.

Валюта транзакции созданных строк RR и COGS. соответствует валюте проекта.При создании RR и COGS для нового период, вы можете рассчитать предыдущие финансовые результаты. При закрытии проект, окончательный расчет и проводки сделаны, а финансовые результаты обратные. Признание выручки и стоимость проданных товаров могут быть определены в проекте, расширение, элемент и уровень активности в зависимости от выбранного вами метода. В использование элемента и активности зависит от того, контролируется ли проект элемент или контролируемый деятельностью.

Создание промежуточных финансовых результатов

Вы можете выбрать методы RR и COGS для создания финансовых результатов. промежуточные результаты в сеансе Генерация промежуточных результатов (tpppc3250m000), за исключением метода Завершенный проект .

Лимит признания выручки

Вы можете установить лимит признаваемой выручки. Максимум процент определяется на уровне проекта и расширения. Значение по умолчанию — установлен на 100%, но это значение можно перезаписать. Процент, умноженный на сумма контракта дает максимальный доход, который может быть признан (до завершение проекта). Предел признания выручки действителен для всех руб. методы, кроме метода Завершенный проект .

Примечание

Этот процент игнорируется, когда проект закрыт и итоговая выручка (и COGS) разносится.

Методы признания выручки:

Методы определения себестоимости:

Типы РУД, разрешенные для каждого типа контракта

| Контракт с фиксированной ценой | Cost Plus |

|---|---|

| Завершенный проект 96 Завершенный проект 96 Завершенный проект Проект | |

| Процент выполнения | ———- |

| Коэффициент заработанной выручки | ———- |

| Фактический Выручка | Фактическая выручка |

| Вехи * | Вехи * |

| ———- | Возмещение 000 |

COGS, применимых для различных типов RR

| RR Тип | Применимые COGS | ||

|---|---|---|---|

| Завершенный проект | Завершенный проект | ||

| 20 Возмещение 905 905 905 Процент выполнения | Процент прибыли | ||

| Фактическая выручка | Процент прибыли / Возмещение | ||

Прибыль| 5 905 | Возмещение | |

* Только для проектов, контролируемых деятельностью.

видов рублей, разрешенных для каждого метода расчета счета (для расширений)

| Сумма контракта | Бюджетные затраты | Фактические затраты | ||

|---|---|---|---|---|

| Завершено | Завершено | Завершено | 18 9023 905 Фактически | 905 Фактическая выручка |

| Процент завершения | Процент завершения | ———— | ||

| Коэффициент заработанной выручки | Коэффициент заработанной выручки 23| ———— | | ||

| Вехи * | Вехи * | Вехи * | ||

| ———— | — ——— | Возмещение |

* Только для проектов, контролируемых деятельностью.

Уровни, на которых рассчитываются RR и COGS для различных методы

| RR Тип | Применимые COGS | Уровни | |

|---|---|---|---|

| Завершенный проект | Завершенный проект | ||

| 20 Возмещение 905 905 905 | |||

| Процент завершения |

| Процент прибыли / Возмещение |

|

| Вехи * | Процент прибыли | ||

| Фактор заработанного дохода | Компенсация | 7 906 Действие |

* Только для проектов, контролируемых действием.