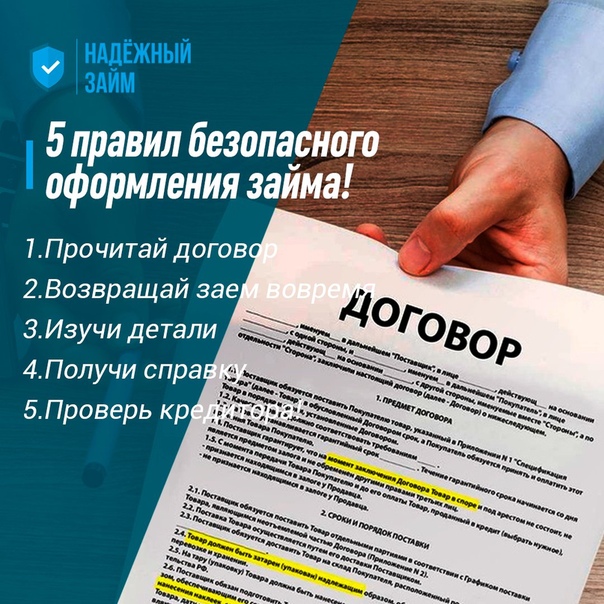

как безопасно пользоваться займами под залог

Займы под залог – это сфера кредитования, которая строго контролируется регулятором. При этом важно знать свои права и относиться к выбору микрофинансовой компании ответственно.

Эксперты сервиса займов под залог «Ваш инвестор» рассказывают, как не нарваться на нелегального кредитора и избежать рисков потери денег, имущества, времени и нервов.

Законность деятельности микрофинансовых организаций определяется нахождением МФО в соответствующем реестре Центрального Банка РФ и наличием свидетельства на право оказания таких услуг. Если компания не состоит в реестре, то стоит отказаться от ее услуг, какими бы привлекательными они ни казались.

Основной документ, регулирующий деятельность рынка микрофинансирования, – это Закон «О микрофинансовой деятельности и микрофинансовых организациях». Система стандартов, которые обязаны соблюдать все игроки рынка МФО, регулярно совершенствуется и дополняется. Четко обозначены и условия, на которых микрофинансовые организации должны вести свою деятельность по выдаче займов, и порядок предоставления кредитных продуктов населению. МФО обязаны соответствовать базовым стандартам и следить за качеством оказываемых услуг.

Четко обозначены и условия, на которых микрофинансовые организации должны вести свою деятельность по выдаче займов, и порядок предоставления кредитных продуктов населению. МФО обязаны соответствовать базовым стандартам и следить за качеством оказываемых услуг.

Компания «Ваш инвестор» — это надежный федеральный сервис займов под залог для частных лиц и бизнеса. Компания включена в реестр микрофинансовых организаций и ведет свою деятельность в строгом соответствии закону и под надзором Центробанка Банка РФ

Большое внимание уделяется и вопросу регулирования процентных ставок микрофинансовых организаций. В соответствии с Законом «О потребительском кредите (займе)» Банк России ежеквартально рассчитывает и публикует среднерыночное значение полной стоимости займа для МФО, превышать которую больше, чем на одну треть, микрофинансовые организации не имеют права. Кроме того, закон устанавливает порядок размещения информации о процентной ставке по займу и размере переплаты в рублях (полная стоимость кредита – ПСК): как и банки, МФО обязаны указывать значение ПСК на первой странице договора займа в рамке на специально отведенном месте.

Стоит понимать, что ставка по займам в микрофинансовых организациях действительно зачастую выше, чем в банках, но это связано со спецификой деятельности. Во-первых, упрощенная система выдачи займов – в более сжатые сроки и по минимальному списку документов. Во-вторых, более высокие риски, ведь займы могут получить даже те, чья кредитная история испорчена. К слову, получая займы под залог и добросовестно выполняя свои обязательства, заемщики имеют шанс улучшить свою кредитную историю: микрофинансовые организации обязаны передавать сведения в бюро кредитных историй.

Зная свои права и базовые требования к МФО, установленные законом, проще выбрать надежную компанию для получения займа. В любом случае, перед оформлением займа под залог важно изучить информацию о компании и легитимности ее деятельности, оценить условия кредитования и прозрачность договора, взвесить свои возможности и только после этого подавать заявку на заем.

«Ваш инвестор» – современный сервис займов под залог автотранспорта

-

г. Краснодар, ул. Уральская, 75/1, оф. 210,

-

г. Краснодар, ул. Тургенева, 189/6, оф. 513.

Тел. +7 (861) 206-06-91. / vashinvestor.ru

Займы предоставляет ООО МКК «Ваш инвестор». Свидетельство ЦБ РФ № 651303550004037. Подробные условия выдачи займов на сайте vashinvestor.ru.

«Услышав отказ, клиент вытащил нож». Откровения кредитора, выдающего займы

Аллергии у нее не нашли. А вот долг перед МФО рос как снежный ком: «Я платила аккуратно, но нам задержали зарплату, и я опять обратилась в МФО. Взяла еще несколько займов. Причем, несмотря на долги в других организациях, деньги мне выдали».

Сейчас у нее 14 займов в разных микрокредитных организациях. Сумма долга приближается к четверти миллиона. «С работы пришлось уволиться — коллекторы названивали моему руководителю. Выясняется, что это повсеместная практика. Впрочем, настоящий ад начался после того, как коллекторы откуда-то достали контакты моих родственников. Им звонили днем и ночью, присылали СМС с угрозами. Ладно бы только моим родным, но и их детям угрожали. В итоге родственники подумали, что в Москве я ввязалась в криминал и прекратили со мной общаться», — возмущается Ольга.

Выясняется, что это повсеместная практика. Впрочем, настоящий ад начался после того, как коллекторы откуда-то достали контакты моих родственников. Им звонили днем и ночью, присылали СМС с угрозами. Ладно бы только моим родным, но и их детям угрожали. В итоге родственники подумали, что в Москве я ввязалась в криминал и прекратили со мной общаться», — возмущается Ольга.

От постоянного стресса, звонков коллекторов и ссор с родными Лысова за два месяца похудела на 30 килограммов. И однажды едва не покончила с собой: «Знаете, многие берут займы ради интереса, на новый мобильный или платье. Может, узнав мою историю, они осознают, что кредиты — это кабала, из которой не вылезти никогда».

Финансово неграмотные

По словам Вячеслава Курилина, в 70-80% случаев люди берут займы, чтобы погасить задолженности по предыдущим кредитам. История Ирины Боковой (имя изменено) из Челябинской области в этом плане хрестоматийная. Ипотека, зарплату задержали. Чтобы внести очередной платеж, обратилась в МФО.

Поскольку каждая микрокредитная организация выдает по две-три тысячи, а ей нужно было 20, набрала займы в семи компаниях. «Работодатель не смог вовремя выплатить деньги, и у нее вместо одной проблемы с ипотекой появилось семь — уже с микрофинансовыми организациями», — отмечает Курилин.

Во всем виновата, считает он, крайне низкая финансовая грамотность населения: «Во время наших рейдов по МФО мы общаемся с заемщиками и понимаем: они не просто не умеют, но и не хотят считать проценты. Человек говорит: «Я беру потому, что мне сейчас надо, но я точно верну».

Тем, кто уже оказался в кредитной кабале, эксперт советует не бояться коллекторов и игнорировать предложения по перезаключению договоров.

«А вообще, к микрокредитам нужно относиться с осторожностью, пользоваться ими лишь в исключительных случаях и только на короткий срок», — резюмирует Курилин.

Все займы онлайн (82 шт)

Онлайн займ – возможность занять денег за пару кликов

Порой, человек попадает в такие обстоятельства, когда деньги нужны не просто срочно, а немедленно. Что делать в такой ситуации? Банки в этом случае не помогут, так как процедура рассмотрения заявки и весь процесс достаточно длителен.

Что делать в такой ситуации? Банки в этом случае не помогут, так как процедура рассмотрения заявки и весь процесс достаточно длителен.

Выйти из затруднительного финансового положения, можно взяв займ денег онлайн. Достаточно иметь паспорт, доступ в интернет и пару минут свободного времени.

Микрозайм онлайн – доступ к деньгам в любое время

Наш сервис – это удобная платформа по подбору микрозаймов без посредников, работающая круглосуточно, 24 часа в сутки 7 дней в неделю.

С нашей помощью можно оперативно оформить онлайн займ, через несколько минут получить ответ по заявке, а после одобрения, практически мгновенно, получить деньги.

Получить займ можно несколькими способами:

- моментально на карту или счет;

- на электронные кошельки Qiwi и Яндекс.Деньги

3 основных требования для получения займа

- Гражданство России;

- Лица возрастом от 18 лет;

- Наличие паспорта, доступа к интернету и мобильный телефон.

Могут быть дополнительные условия, в зависимости от того, в какую микрофинансовую организацию Вы будите обращаться.

Наши преимущества

У нас отобраны самые выгодные предложения от надежных микрофинансовых компаний из государственного реестра. Все персональные данные конфиденциальны и используются исключительно в соответствии с действующим законодательством РФ.

- мы оказываем реальную помощь в подборе и оформлении онлайн займа абсолютно бесплатно;

- гарантируем защиту персональных данных;

- удобная сортировка предложений по нескольким критериям (сумма, срок, ставка, отзывы клиентов) для выбора наиболее выгодных условий;

- нет скрытых комиссий и сборов – процедура проста и понятна.

Как видите, занять деньги через наш сервис просто и безопасно! Публикуем все онлайн микрозаймы к вниманию заемщиков. Остается выбрать понравившуюся МФО, заполнить анкету-заявку, дождаться одобрения и получить деньги.

предоставление и выдача займа физ лицу

ПАО Сбербанк

ПАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг.

№ лицензии: 1481

№ банка в реестре от : Состоит в реестре 44-ФЗ

Банк ВТБ (ПАО)

ПАО «Банк ВТБ» — системообразующий финансовый институт, являющийся ключевым звеном банковской группы ВТБ* и одним из крупнейших банков России. После успешного SPO банка в мае 2013 года доля государства в ВТБ сократилась до 60,9% акций. Ключевые направления деятельности — работа с корпоративными клиентами и финансовыми организациями, в том числе с государственными структурами и предприятиями.

№ лицензии: 1000

№ банка в реестре от : Состоит в реестре 44ФЗ

«Газпромбанк» (АО)

АО «Газпромбанк» — один из крупнейших универсальных финансовых институтов России. Кредитная организация располагает развитой сетью дочерних банков и филиалов, входит в тройку крупнейших банков страны и занимает третье место в списке банков Центральной и Восточной Европы. Через ПАО «Газпром» в капитале банка опосредованно участвует государство.

№ лицензии: 354

№ банка в реестре от : Состоит в реестре 44ФЗ

АО «Альфа-Банк»

АО «Альфа-Банк» — один из крупнейших универсальных банков России, принадлежащий консорциуму «Альфа-Групп». Позиции «Альфы» сильны практически во всех сегментах банковского рынка. Достаточно хорошо развита сеть подразделений в Москве и других крупных городах России. Основными бенефициарами кредитной организации являются ОАО «АБ Холдинг» (99,89% акций) и Alfa Capital Holdings (Cyprus) Limited (0,11% акций). С осени 2014 года выступает санатором банка «Балтийский».

Позиции «Альфы» сильны практически во всех сегментах банковского рынка. Достаточно хорошо развита сеть подразделений в Москве и других крупных городах России. Основными бенефициарами кредитной организации являются ОАО «АБ Холдинг» (99,89% акций) и Alfa Capital Holdings (Cyprus) Limited (0,11% акций). С осени 2014 года выступает санатором банка «Балтийский».

№ лицензии: 1326

№ банка в реестре от : Состоит в реестре 44ФЗ

«Московский Кредитный Банк» (ПАО)

ПАО «Московский кредитный банк» — крупный универсальный коммерческий банк, основным акционером которого выступает глава многоотраслевого концерна «Россиум» Роман Авдеев. Сеть подразделений банка обширна, но на данный момент представлена только в Московском регионе. МКБ сосредоточен как на развитии розничного бизнеса, так и на обслуживании корпоративных клиентов.

№ лицензии: 1978

№ банка в реестре от : Состоит в реестре 44-ФЗ

ПАО Банк «ФК Открытие»

ПАО «Банк «Финансовая Корпорация Открытие» — крупный универсальный банк. Обладает хорошо развитой сетью подразделений. Преимущественно ориентирован на комплексное обслуживание и кредитование как корпоративных, так и частных клиентов. Кроме того, активно работает в сфере инвестиционных услуг и операций на рынке драгоценных металлов. С 29 августа 2017 года основным инвестором кредитной организации выступает Банк России. В банк была назначена временная администрация, в состав которой вошли сотрудники ЦБ и УК «Фонд консолидации банковского сектора». С 21 декабря приказом Банка России исполнение функций временной администрации по управлению банком «ФК Открытие», возложенных на ФКБС, было прекращено. 11 декабря 2017 года Банк России официально стал владельцем свыше 99,9% акций банка «ФК Открытие».

11 декабря 2017 года Банк России официально стал владельцем свыше 99,9% акций банка «ФК Открытие».

№ лицензии: 2209

№ банка в реестре от : Состоит в реестре 44-ФЗ

АО «ЮниКредит Банк»

АО «ЮниКредит Банк» — крупнейший в России банк с участием иностранного капитала, «дочка» одноименной европейской банковской группы. В бизнесе делает упор на кредитование крупных, средних и малых предприятий, активно развивает розничное направление. Крупнейшим источником пассивов выступают средства юрлиц.

№ банка в реестре от : Состоит в реестре 44-ФЗ

ПАО «Росбанк»

ПАО «Росбанк» – универсальный финансовый институт с хорошо развитой филиальной сетью, один из крупнейших банков России. Контролируется французской финансовой группой Societe Generale (99,95%). Ключевые направления деятельности – розничный бизнес, обслуживание корпоративных клиентов, инвестиционно-банковские услуги, а также private banking. Крупнейшим источником фондирования банка являются средства корпоративных клиентов и населения.

Контролируется французской финансовой группой Societe Generale (99,95%). Ключевые направления деятельности – розничный бизнес, обслуживание корпоративных клиентов, инвестиционно-банковские услуги, а также private banking. Крупнейшим источником фондирования банка являются средства корпоративных клиентов и населения.

№ лицензии: 2272

№ банка в реестре от : Состоит в реестре 44ФЗ

ПАО «Промсвязьбанк»

ПАО «Промсвязьбанк» — крупный универсальный банк с развитой сетью подразделений. Ключевыми направлениями работы традиционно являются кредитование и обслуживание счетов корпоративных клиентов. С 2005 года банк развивает розничный бизнес. Кроме того, в сферу интересов кредитной организации входит работа на межбанковском и валютном рынках, на рынке ценных бумаг. С 15 декабря 2017 года функции временной администрации по управлению Промсвязьбанком возложены на УК ФКБС Банка России. В середине января 2018 года Минфин официально объявил о создании на базе Промсвязьбанка опорного банка для обслуживания гособоронзаказа и крупных госконтрактов. С марта 2018 года владельцем почти 100% акций Промсвязьбанка выступает АСВ.

С 15 декабря 2017 года функции временной администрации по управлению Промсвязьбанком возложены на УК ФКБС Банка России. В середине января 2018 года Минфин официально объявил о создании на базе Промсвязьбанка опорного банка для обслуживания гособоронзаказа и крупных госконтрактов. С марта 2018 года владельцем почти 100% акций Промсвязьбанка выступает АСВ.

№ лицензии: 3251

№ банка в реестре от 12.05.1995: Состоит в реестре 44-ФЗ

ПАО «АК Барс» Банк

ПАО «АКБ «Ак Барс» — крупный универсальный банк с государственным участием, занимающий лидирующие позиции на рынке банковских услуг Республики Татарстан. Основные направления деятельности — кредитование и расчетно-кассовое обслуживание корпоративных клиентов, в том числе предприятий, находящихся в собственности государства, а также операции с ценными бумагами и привлечение средств населения во вклады.

№ лицензии: 2590

№ банка в реестре от 29.11.1993: Состоит в реестре 44-ФЗ

АО «АБ «Россия»

АО «АБ «Россия» — крупный банк, головной офис которого базируется в Санкт-Петербурге. Кредитная организация располагает развитой сетью подразделений и представлена в различных регионах России, в том числе в Крыму и Севастополе. Банк известен хорошими отношениями акционеров с действующим президентом РФ Владимиром Путиным. Ориентирован преимущественно на обслуживание крупных корпоративных клиентов, в числе которых предприятия Северо-Западного региона, структуры «Северстали», «Газпрома» и др. Является одним из маркетмейкеров денежного рынка.

№ лицензии: 328

№ банка в реестре от 29. 12.1991: Состоит в реестре 44ФЗ

12.1991: Состоит в реестре 44ФЗ

ПАО «АКБ «Пересвет»

ПАО «АКБ «Пересвет» — крупный столичный банк, исторически связанный с Русской Православной Церковью (РПЦ). Традиционно обладал мощной корпоративной клиентской базой, обслуживал в том числе компании в государственной и федеральной собственности. Активно кредитовал коммерческие предприятия, малый и средний бизнес, выдавал гарантии а также обеспечивал инфраструктурные проекты, обеспеченные выручкой от госконтрактов. В настоящее время проходит процедуру финансового оздоровления, в апреле 2017 года инвестором был выбран подконтрольный нефтяной компании «Роснефть» Всероссийский банк развития регионов (ВБРР).

№ лицензии: 2110

№ банка в реестре от : Состоит в реестре 44ФЗ

ПАО «Банк «Санкт-Петербург»

ПАО «Банк «Санкт-Петербург» — крупный по размеру активов подконтрольный менеджменту региональный банк, зарегистрированный в Санкт-Петербурге. Ключевые направления деятельности — обслуживание и кредитование корпоративных клиентов, привлечение вкладов физических лиц и валютные операции. Базовым источником финансирования деятельности являются вклады физических лиц и средства предприятий и организаций (30,0% и 21,4% соответственно). Бенефициары банка — группа физических лиц, в которой мажоритарным акционером выступает Александр Савельев, владеющий 24,95% акций общества.

Ключевые направления деятельности — обслуживание и кредитование корпоративных клиентов, привлечение вкладов физических лиц и валютные операции. Базовым источником финансирования деятельности являются вклады физических лиц и средства предприятий и организаций (30,0% и 21,4% соответственно). Бенефициары банка — группа физических лиц, в которой мажоритарным акционером выступает Александр Савельев, владеющий 24,95% акций общества.

№ лицензии: 436

№ банка в реестре от : Состоит в реестре 44ФЗ

ПАО «Совкомбанк»

ПАО «Совкомбанк» — крупный региональный финансовый институт с широкой сетью подразделений по России, крупнейший из зарегистрированных в Костромской области. Основные направления деятельности — обслуживание и кредитование частных клиентов, корпоративно-инвестиционный бизнес, операции с ценными бумагами. Основными источниками фондирования выступают вклады физических лиц и средства с межбанковского рынка. Ключевыми бенефициарами являются менеджеры и основатели банка братья Сергей и Дмитрий Хотимские (совместно 37,96%) и Алексей Фисун (21,05%).

Основными источниками фондирования выступают вклады физических лиц и средства с межбанковского рынка. Ключевыми бенефициарами являются менеджеры и основатели банка братья Сергей и Дмитрий Хотимские (совместно 37,96%) и Алексей Фисун (21,05%).

№ лицензии: 963

№ банка в реестре от 27.11.1990: Состоит в реестре 44-ФЗ

АО «Тинькофф Банк»

АО «Тинькофф Банк» — моноофисный банк, подконтрольный бизнесмену Олегу Тинькову. Ключевые сегменты, в которых работает финучреждение, — кредитные карты и вклады частных лиц. С недавних пор банк обслуживает также и юридических лиц. Основная особенность — дистанционная работа с клиентами с использованием современных каналов связи и через представителей.

№ лицензии: 2673

№ банка в реестре от 28. 01.1994: Состоит в реестре 44-ФЗ

01.1994: Состоит в реестре 44-ФЗ

ПАО «Москомбанк»

Публичное акционерное общество «Московский Коммерческий Банк» (ПАО «МОСКОМБАНК») — динамично развивающееся универсальное финансово-кредитное учреждение, готовое предоставить Вам полный пакет банковских услуг.Банк был учрежден в 1994 г. и с тех пор добился значительного увеличения объема бизнеса и осуществляет все виды банковских операций во всех иностранных валютах.

№ лицензии: 3172

№ банка в реестре от : Состоит в реестре 44ФЗ

ПАО «Банк Уралсиб»

ПАО «Банк Уралсиб» — универсальный банк с развитой региональной сетью, один из крупнейших в России, основной актив одноименной финансовой корпорации. В ноябре 2015 года ЦБ объявил о санации банка «Уралсиб». Инвестором был избран бизнесмен и бывший банкир Владимир Коган, который впоследствии приобрел 82% акций кредитной организации, но скончался в июне 2019 года. Наследником 82% акций стала его жена Людмила Коган. Ключевой источник фондирования – средства корпоративных клиентов.

В ноябре 2015 года ЦБ объявил о санации банка «Уралсиб». Инвестором был избран бизнесмен и бывший банкир Владимир Коган, который впоследствии приобрел 82% акций кредитной организации, но скончался в июне 2019 года. Наследником 82% акций стала его жена Людмила Коган. Ключевой источник фондирования – средства корпоративных клиентов.

Банк предлагает банковские гарантии и другие банковские продукты для участников госзаказа

№ лицензии: 2275

№ банка в реестре от : Состоит в реестре 44ФЗ

АО «Банк Русский Стандарт»

АО «Банк Русский Стандарт» – крупный по размеру активов столичный банк с розничной специализацией, контролируемый создателем одноименного водочного бренда Рустамом Тарико. Основными направлениями деятельности являются розничное кредитование и вложения на долговом рынке. Основу ресурсной базы составляют вклады частных лиц.

Основу ресурсной базы составляют вклады частных лиц.

В последнее время, с 2020 года, стали предлагать продукты для бизнеса в частности Банковские гарантии по контрактам госзаказа.

№ лицензии: 2289

№ банка в реестре от : Состоит в реестре 44ФЗ

АО «СМП Банк»

АО «СМП Банк» — крупный московский банк с развитой сетью подразделений. Контрольный пакет акций принадлежит братьям Аркадию и Борису Ротенбергам. Основные направления деятельности банка — кредитование и обслуживание счетов коммерческих организаций, привлечение средств населения во вклады, а также валютные операции. Решением ЦБ с 21 мая 2014 года проводит санацию Мособлбанка, Финанс Бизнес Банка и Инресбанка.

№ лицензии: 3368

№ банка в реестре от : Состоит в реестре 44ФЗ

ПАО Банк Зенит

ПАО «Банк Зенит» — крупный универсальный банк, возглавляющий одноименную банковскую группу. Бизнес ориентирован преимущественно на комплексное обслуживание крупных компаний и состоятельных частных клиентов. Кроме того, банк занимает сильные позиции на фондовом и валютном рынках. В состав бенефициаров входит ПАО «Татнефть» им. В. Д. Шашина (71,12%).

Бизнес ориентирован преимущественно на комплексное обслуживание крупных компаний и состоятельных частных клиентов. Кроме того, банк занимает сильные позиции на фондовом и валютном рынках. В состав бенефициаров входит ПАО «Татнефть» им. В. Д. Шашина (71,12%).

№ лицензии: 3255

№ банка в реестре от : Состоит в реестре 44ФЗ

Список всех МФО 2021 в России, выдающие займы онлайн, перечень микрофинансовых организаций

Список микрофинансовых организаций в России

Все МФО предлагают получить деньги, когда в банке велика вероятность отказа. Мы составили список лучших и крупнейших МКК, выдающих микрокредиты. Вы легко найдете организации, предлагающие оформить первый займ бесплатно, работающие круглосуточно. В перечне есть и те, которые предлагают свои услуги круглосуточно. Указаны исключительно микрофинансовые организации, прошедшие сертификацию.

Указаны исключительно микрофинансовые организации, прошедшие сертификацию.

Предлагает список МФО, в которых микрозайм можно получить:

- без процентов;

- с фиксированным тарифом;

- с плохой кредитной историей и долгами по другим кредитам.

Как выбрать МФО?

Список всех МФО России достаточно большой. Практически все учреждения не интересует, на что будет потрачена сумма. Поэтому деньги можно использовать для покупки товаров, ремонта автомобиля или квартиры, возврата долгов или погашения ссуды.

При выборе акцентируйте внимание на:

- способы возврата долга;

- проценты и порядок их начисления;

- возможность получения наличными или на карту;

- перечень необходимых документов.

Список микрофинансовых организаций можно построить по рейтингу. При его составлении учитываются финансовые показатели, отзывы и условия. Все солидные МКК имеют свой официальный сайт, на котором можно получить подробную информацию о действующих предложениях. Посетите его, чтобы понять об особенностях работы организации.

Посетите его, чтобы понять об особенностях работы организации.

Для удобства выбора мы составили удобный поиск МФО со списком организаций на карте. Есть возможность ранжировать и так, чтобы видеть вначале список новых МФО. Такие учреждения часто предлагают более выгодные условия для составления клиентской базы. Воспользуйтесь калькулятором для сравнения МФО и расчета процентов по займу.

Как оформить займ в МФО?

Здесь представлены МФО выдающие займы онлайн и в офисах. Услуга оформления заявки является бесплатной, позволяет сократить время на поиск альтернативных вариантов. Например, оставить заявку предлагают Onzaem, Moneyman, Webbankir.

Указать нужно:

- личные данные;

- номер и серию паспорта;

- адрес постоянной регистрации;

- номер телефона.

Подать данные можно сразу в несколько учреждений для возможности выбора самого выгодного варианта.

Онлайн займы, оформить срочно займ онлайн по всей России – Кредит Плюс

Кирилл Васильченко, 28

Обращаюсь сюда уже не впервые, очень помогают, когда нужны деньги, все хорошо.

Мария Рыкина, 34

Консультанты просто супер. Деньги пришли быстро, я довольна

Лариса Демина, 63

Отличная компания, приятные сотрудники, проблем никогда не возникало, спасибо за помощь!

Михаил Зенкин, 57

Сервис на каждом этапе был безупречен, условия прозрачны и понятны. Я доволен, и при необходимости обращусь снова!

Дмитрий Даниелян, 36

Очень хорошее обслуживание,и очень удобно, спасибо вам,что выручаете в трудные минуты:)

Александр Красиков, 28

Быстрое оформление кредита, мгновенный перевод на карту. Низкий процент. Все устраивает, пользуюсь уже не первый раз

Низкий процент. Все устраивает, пользуюсь уже не первый раз

Борис Стрижак, 41

я в шоке от высочайшего качества оказываемых услуг !!! ВЫ ЛУЧШИЕ! Я знаю,что пишу. Я брал займы ПРАКТИЧЕСКИ ВО ВСЕХ МФО, но Вы меня РЕАЛЬНО УДИВИЛИ !!!

Вадим Марчик, 32

Здравствуйте. Сервис отличный!!! Все просто и понятно. Подводных камней не увидел.. Все для людей. Спасибо большое 🤝🏼

Анета Горбуша, 24

Отличный займ с первого раза одобрили 11000 а сейчас даже 50000 на 24 недели 😍😍😍

Павел Смирнов, 59

Отличный сервис, пользуюсь постоянно. Беру как маленькие суммы до 10000, так и большие. Вежливо, быстро, чётко. 10/10

Беру как маленькие суммы до 10000, так и большие. Вежливо, быстро, чётко. 10/10

Андрей Рогов, 36

Очень оперативно, когда нужны деньги на небольшой срок. Молодцы

Кристина Огородникова, 25

Отлично организована работа. Минимальное время на одобрение заявки. Бонусы и дополнительные предложения при повторном обращении. Спасибо за финансовую поддержку в трудной ситуации

Алла Довгань, 29

Спасибо за помощь. Если что, обязательно обращусь к вам снова. Было приятно иметь с вами дело. Буду советовать обращаться к вам в трудную минуту друзьям и знакомым.

Светлана Панченко, 39

Впервые обратилась в МФО, деньги поступили быстро, удобные сроки погашения.

Александра Скороход, 25

Самый лучший заем, пересчитываете %, оплата займа без комиссии.

Как работают банковские ссуды?

Банковские ссуды работают аналогично индивидуальным ссудам, которые вы получаете от онлайн-кредиторов: после того, как вы подадите заявку, банк проверит ваш кредитный рейтинг, историю и доход, чтобы определить, сколько денег вам ссудить и на какую годовую процентную ставку вы имеете право.

Получив ссуду, вы будете возвращать ее ежемесячными платежами. Срок погашения банковского кредита составляет от одного до семи лет.

Не забудьте сравнить предложения банковского кредита перед подачей заявки, чтобы получить лучшую ставку, на которую вы претендуете.

Кто может получить кредит в банке?

Некоторые банки предлагают ссуды физическим лицам только своим существующим клиентам. Другие будут принимать заявки на кредит от кого угодно. Если у вас уже есть счет с хорошей репутацией в банке, вы можете получить более низкую годовую процентную ставку или дополнительные функции, такие как скидка по ставке, по банковскому кредиту.

Другие будут принимать заявки на кредит от кого угодно. Если у вас уже есть счет с хорошей репутацией в банке, вы можете получить более низкую годовую процентную ставку или дополнительные функции, такие как скидка по ставке, по банковскому кредиту.

Банки обычно требуют, чтобы заемщик имел хорошую или отличную кредитоспособность (690 или выше FICO), многолетнюю кредитную историю и низкое отношение долга к доходу, чтобы взять личный заем.

Ссуды кредитных союзов часто имеют те же характеристики, что и банковские ссуды, например низкие процентные ставки и гибкие условия погашения, но могут быть вариантом для людей с справедливым или плохим кредитным рейтингом (ниже 690 FICO).

Банки, предлагающие ссуды физическим лицам

Многие банки перестали предлагать ссуды физическим лицам после финансового кризиса 2008 года; например, вы не можете получить личный заем в Capital One и Chase. Вот банки, которые предлагают личные ссуды, и некоторые подробности о том, для кого они могут быть лучше всего.

Ссуды Discover идеальны для консолидации долга благодаря низким ставкам кредитора, гибким условиям оплаты и прямым платежам кредиторам.

Marcus, подразделение Goldman Sachs, занимающееся онлайн-банкингом и кредитованием, предлагает личные ссуды под низкий процент без комиссии. Ссуды от Маркуса лучше всего подходят для заемщиков с хорошей и отличной кредитной историей, желающих консолидировать долг.

PNC Bank не требует, чтобы у вас был счет в банке, чтобы претендовать на получение личного кредита. При рассмотрении заявки на ссуду банк уделяет одинаковое внимание вашему кредитному рейтингу, доходу и соотношению долга к доходу.

TD Bank требует высокого кредитного рейтинга для участия в программе, но его ставки конкурентоспособны с другими банковскими кредитами, и вы можете получить скидку, если выберете автоплату.

Wells Fargo принимает совместных подписчиков по личным займам и предлагает совместные займы. Обычно для этого требуется, чтобы заемщики имели отличный кредитный рейтинг, но существующие клиенты могут быть в состоянии квалифицироваться с хорошим кредитным рейтингом.

5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | ||

5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | ||

4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | ||

5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | ||

4.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | ||

Нажмите «Проверить ставки», чтобы пройти предварительную квалификацию на NerdWallet и получить персонализированные ставки от нескольких кредиторов. | ||

Использование для банковской ссуды

Банковские ссуды можно использовать практически по любой причине. Обычное использование включает проекты по благоустройству дома и консолидацию долга. Некоторые кредиторы позволяют использовать личную ссуду для рефинансирования существующей ссуды. Рефинансирование может иметь смысл, если ставка по новой ссуде ниже, чем по уже имеющейся ссуде.

Обычное использование включает проекты по благоустройству дома и консолидацию долга. Некоторые кредиторы позволяют использовать личную ссуду для рефинансирования существующей ссуды. Рефинансирование может иметь смысл, если ставка по новой ссуде ниже, чем по уже имеющейся ссуде.

Некоторые банки предлагают обеспеченные ссуды на такие покупки, как дома на колесах и лодки.

Хорошая ли идея — получить личный заем?

В зависимости от того, для чего вы планируете использовать его, личный заем может быть хорошей идеей, если он поможет вам достичь ваших финансовых целей, не подвергая вас финансовой опасности.Он также может создать вашу кредитную историю при условии своевременной оплаты.

Наличие различных типов кредита — включая возобновляемый кредит, например кредитные карты, а также счета в рассрочку, например личные ссуды, — может повысить вашу воспринимаемую кредитоспособность в глазах кредиторов.

Как я могу повысить свои шансы на получение одобрения?

Регулярно проверяйте свой кредитный отчет.

Вы можете бесплатно получить свои кредитные отчеты на сайте AnnualCreditReport.com. Если вы видите ошибки в своих отчетах, оспорите их в письменной форме или по телефону.Будьте последовательны в своевременных выплатах по всем своим долгам. Это поможет улучшить отношение долга к доходу, а также создать историю платежей, и все это повлияет на ваш кредитный рейтинг.

Подайте заявку только на ту сумму, которая вам нужна. Запрос больше, чем вам нужно, означает, что вы будете платить больше по кредиту каждый месяц, что может поставить под угрозу ваш бюджет и способность выплатить долги.

Рассмотрим соавтора.Если вы не думаете, что получите одобрение на получение ссуды от выбранного вами кредитора, добавление соавтора с более высоким кредитным рейтингом и доходом может повысить ваши шансы на одобрение.

Вы можете бесплатно получить свои кредитные отчеты на сайте AnnualCreditReport.com. Если вы видите ошибки в своих отчетах, оспорите их в письменной форме или по телефону.

Вы можете бесплатно получить свои кредитные отчеты на сайте AnnualCreditReport.com. Если вы видите ошибки в своих отчетах, оспорите их в письменной форме или по телефону.Подача заявления на получение ссуды в банке

Некоторые банки позволяют вам предварительно претендовать на получение ссуды, чтобы узнать, сколько вы можете занять и на какую ставку вы претендуете.

Тем не менее, большинство традиционных банков не предлагают предварительную квалификацию, а вместо этого требуют, чтобы вы подали заявку, что приводит к резкому увеличению кредита и может снизить ваш кредитный рейтинг до пяти пунктов.

После того, как вы сравните банки и решите, в каких банках вы хотите получить заем, вам нужно заполнить заявку. Некоторые банки требуют личного посещения, чтобы подать заявку или закрыть личную ссуду.

Узнайте о вариантах ссуды | Бюро финансовой защиты прав потребителей

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли измениться ваша процентная ставка

- Могут ли измениться ваши ежемесячные платежи по основной сумме долга и процентов и их сумма

- Сколько процентов вы будете платить в течение срока кредита

Сравните ваши варианты процентной ставки

Что нужно знать

Ваши ежемесячные платежи с большей вероятностью будут стабильными при использовании ссуды с фиксированной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по ссуде в долгосрочной перспективе. При использовании ссуды с фиксированной процентной ставкой ваша процентная ставка, ежемесячная выплата основного долга и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться, например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

При использовании ссуды с фиксированной процентной ставкой ваша процентная ставка, ежемесячная выплата основного долга и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться, например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ипотека с регулируемой ставкой (ARM) менее предсказуема, но может быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка меняется в зависимости от рынка, а ваш ежемесячный основной долг и процентные платежи могут вырасти намного, даже вдвое. Узнать больше

Изучите ставки для различных типов процентных ставок и убедитесь сами, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной процентной ставкой.

Общие сведения об ипотеке с регулируемой процентной ставкой (ARM)

Большинство ARM имеют два периода.В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок ссуды.

Вот как будет работать пример ARM:

5/1 ипотека с регулируемой ставкой (ARM)

ARM могут иметь другую структуру.

Некоторые ARM могут регулироваться чаще, и нет стандартного способа описания этих типов ссуд.Если вы подумываете о нестандартной структуре, обязательно внимательно прочтите правила и задайте вопросы о том, когда и как можно изменить ставку и платеж.

Понять мелкий шрифт.

ARM включают особые правила, определяющие, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько можно изменить ставку и платеж. Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, продаваемые людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг составляет около 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки с более частой корректировкой, штрафы за предоплату и остатки по кредитам, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите расценки на ссуду FHA. Затем вы можете сравнить все свои варианты.

Типы ссуд, соответствие критериям, документы, особенности и льготы

У нас не всегда могут быть деньги, которые нам требуются, чтобы делать определенные вещи или покупать определенные вещи.В таких ситуациях частные лица и предприятия / фирмы / учреждения выбирают вариант заимствования денег у кредиторов.

Когда кредитор предоставляет деньги физическому или юридическому лицу с определенной гарантией или на основе уверенности в том, что получатель вернет заемные деньги с определенными дополнительными выгодами, такими как процентная ставка, этот процесс называется кредитованием или взятием ссуды.

Ссуда состоит из трех компонентов — основной суммы или заемной суммы, процентной ставки и срока владения или срока, на который предоставляется ссуда.

Большинство из нас предпочитают брать деньги в долг в банке или надежной небанковской финансовой компании (NBFC), поскольку они связаны с политикой правительства и заслуживают доверия. Кредитование является одним из основных финансовых продуктов любого банка или NBFC (Небанковская финансовая компания).

Виды кредитов

На основании предоставленного обеспечения

Займы с обеспечением

Эти ссуды требуют от заемщика залога взятых в долг.В случае, если заемщик не может погасить ссуду, банк оставляет за собой право использовать заложенное обеспечение для взыскания незавершенного платежа. Процентная ставка по таким кредитам намного ниже, чем по беззалоговым кредитам.

Займы без обеспечения

Необеспеченные ссуды — это ссуды, не требующие залога для выплаты ссуды. Банк анализирует прошлые отношения с заемщиком, кредитный рейтинг и другие факторы, чтобы определить, следует ли предоставлять ссуду или нет.Процентная ставка по таким займам может быть выше, так как нет возможности вернуть сумму займа в случае дефолта заемщика.

По назначению

Ссуда на образование

Ссуды на образование — это инструменты финансирования, которые помогают заемщику получить образование. Курс может быть либо бакалавриатом, либо аспирантурой, либо любым другим дипломным / сертификационным курсом известного учреждения / университета. Для получения финансирования у вас должен быть пропуск, предоставленный учреждением.Финансирование доступно как для внутренних, так и для международных курсов.

Персональный заем

Если возникает проблема с ликвидностью, вы можете обратиться за индивидуальной ссудой. Целью получения личного кредита может быть что угодно: от погашения старого долга, поездки в отпуск, финансирования первоначального взноса за дом / автомобиль и оказания неотложной медицинской помощи до покупки дорогостоящей мебели или гаджетов. Персональные ссуды предлагаются на основе прошлых отношений заявителя с кредитором и кредитного рейтинга.

Автокредит

Автомобильные кредиты предназначены для финансирования покупки двух- и четырехколесных транспортных средств. Далее четырехколесная машина может быть как новой, так и бывшей в употреблении. Сумма кредита будет определяться кредитором на основе дорожной цены транспортного средства. Возможно, вам придется подготовиться с первоначальным взносом, чтобы получить автомобиль, поскольку ссуда редко обеспечивает 100% финансирование. Транспортное средство будет принадлежать кредитору до полного погашения.

Жилищный кредит

Жилищный кредит предназначен для получения средств для покупки дома / квартиры, строительства дома, ремонта / ремонта существующего дома или покупки участка для строительства дома / квартиры.В этом случае собственность будет принадлежать кредитору, а право собственности будет передано законному владельцу после завершения выплат.

За счет заложенного имущества

Золотой заем

Многие финансисты и кредиторы предлагают наличные деньги, когда заемщик закладывает физическое золото, будь то ювелирные изделия или золотые слитки / монеты. Кредитор взвешивает золото и рассчитывает предложенную сумму на основании нескольких проверок чистоты и других параметров. Деньги можно использовать для любых целей.

Ссуда должна погашаться ежемесячными платежами, чтобы ссуда могла быть погашена к концу срока владения, а золото могло быть возвращено на хранение заемщику. Если заемщик не производит выплаты вовремя, кредитор оставляет за собой право забрать золото для возмещения убытков.

Кредит под активы

Подобно залогу золота, физические и юридические лица закладывают имущество, страховые полисы, сертификаты ФД, паевые инвестиционные фонды, акции, облигации и другие активы, чтобы занять деньги.Исходя из стоимости заложенных активов, кредитор предложит ссуду с некоторой маржой.

Заемщику необходимо производить выплаты вовремя, чтобы он / она мог получить право на хранение заложенных активов в конце срока владения. В противном случае кредитор может продать активы, чтобы взыскать невыплаченные деньги.

Важные факторы, на которые обращают внимание кредиторы при одобрении вашей заявки

Кредитный рейтинг играет важную роль в принятии решения, желает ли кредитор продолжить рассмотрение вашей заявки или отказаться от нее на начальном этапе.Особенно это касается беззалоговых кредитов.

Поскольку кредитный рейтинг представляет собой кредитную историю заемщика, кредитор анализирует историю выплат заемщика и делает вывод, может ли заемщик погасить в срок или он не выполнит платежи. Утверждение ссуды основывается на суждении кредитора после необходимого анализа.

- История доходов и занятости

Ваш ежемесячный или годовой доход и история занятости также играют решающую роль в одобрении кредита.Основываясь на вашем доходе и стабильности доходов в виде последовательной и стабильной истории работы, кредитор может или не может убедиться, что вы сможете погасить ссуду.

Даже если вы работаете не по найму, кредитор предполагает, что ваш бизнес в течение последних нескольких лет работал хорошо, а оборот вашего бизнеса удовлетворительный.

Важно не только иметь хороший доход, но и соотношение вашего долга к доходу. Если у вас есть доход в размере 100 рупий в месяц и если ваши обязательства по выплате долга превышают сумму рупий.75 000, новый заем вам не будет предоставлен, так как оставшийся доход понадобится вам для покрытия ваших внутренних расходов.

Следовательно, независимо от вашего дохода, у вас должно быть низкое соотношение долга к доходу, чтобы кредиторы могли думать, что у вас есть достаточно наличных денег каждый месяц, чтобы производить выплаты, а также покрывать семейные расходы.

На основании предоставленного вами обеспечения и его текущей рыночной стоимости кредитор может принять решение о процентной ставке, применимой к вашему займу.Предоставление залога сделает сделку более безопасной с точки зрения кредитора, что может привести к большему доверию и снижению процентной ставки. Необеспеченный заем печально известен тем, что включает сравнительно более высокую процентную ставку.

Деньги, которые вы сэкономили, и эффективное выполнение вашего плана сбережений в отношении авансового платежа увеличат доверие к вам кредитора. Чем выше первоначальный взнос, тем ниже требуемая сумма кредита.

Особенности и преимущества ссуд

- Есть несколько типов ссуд, классифицируемых на основе различных факторов.

- Вы можете выбрать тип ссуды в зависимости от ваших требований и прав на получение кредита.

- Кредитор будет окончательной властью определять сумму ссуды, которую он желает предложить вам, на основе нескольких факторов, таких как платежеспособность, доход и другие.

- Срок погашения и процентная ставка будут связаны с каждой ссудой.

- Банк может взимать несколько комиссий по каждой ссуде.

- Многие кредиторы предоставляют мгновенные ссуды, на получение которых уходит от нескольких минут до нескольких часов.

- Процентная ставка определяется кредитором на основании указаний Резервного банка Индии.

- Кредитор определяет требования к обеспечению.

- В некоторых случаях вместо гарантии может использоваться гарантия третьей стороны.

- Выплаты по ссуде должны производиться равными ежемесячными платежами в течение заранее определенного срока ссуды.

- Вариант полной / частичной предоплаты может быть, а может и не быть.

- Некоторые типы ссуд и кредиторы могут взимать штраф за досрочное погашение ссуд.

Право на получение кредита

Критерии права на получение ссуды различаются в зависимости от типа ссуды, которую вы ищете. Вообще говоря, вы можете рассмотреть следующие простые критерии, чтобы проверить свое право на участие.

- Достойный кредитный рейтинг

- Постоянный поток доходов

- Возраст от 23 до 60 лет на момент въезда

- Некоторые активы, такие как ФД, инвестиции, недвижимое имущество и т. Д.

- Хорошие отношения с вашим банком

- История своевременного погашения долга

Необходимые документы

Кандидаты на заработную плату

- Форма заявления с фотографией

- Подтверждение личности и адреса

- Выписка с банковского счета за последние 6 месяцев

- Последняя квитанция о заработной плате

- Форма 16

Самостоятельные кандидаты

- Форма заявления с фотографией

- Подтверждение личности и адреса

- Выписка с банковского счета за последние 6 месяцев

- Подтверждение бизнеса

- Бизнес-профиль

- Подоходные налоговые декларации (собственные и коммерческие) за последние три года

- Прибыль / убыток выписки и балансы за последние три года

Кредит EMI Calculator

Калькулятор EMI ссуды — удобный инструмент для расчета ежемесячной суммы, подлежащей выплате кредитору, а также общей суммы процентов.Чтобы рассчитать EMI, применимый к сумме кредита, все, что вам нужно сделать, это ввести значения для основной суммы (P), продолжительности времени (N) и процентной ставки (R).

Как подать заявку на получение кредита?

Подать заявление на получение банковского кредита проще, чем можно было бы подумать. Но прежде чем подавать заявку на получение кредита, вы должны знать о своем финансовом положении, поскольку вам придется вернуть сумму кредита позже.

Сначала вы должны понять свои потребности, и, если вы считаете, что это идеальный выход для вас, вы можете пойти в банк и поговорить с кредитным менеджером, или избежать всего этого и подать заявку онлайн.

Шаг 1 : На основе вашего исследования выберите кредитора, у которого вы хотите получить заем, и проверьте свое право на получение кредита.

Шаг 2 : Посетите филиал банка или его официальный веб-сайт, чтобы подать заявку на ссуду.

Шаг 3 : Отправьте или загрузите все необходимые документы и доказательства.

Шаг 4: Банк обработает вашу заявку и свяжется с вами, чтобы сообщить свой стенд в установленные сроки.

Статьи по теме

Персональные ссуды

Автокредит

Жилищный кредит

Ссуды на образование

Инвестировать в прямые паевые инвестиционные фонды

Экономия налогов до 46800 рупий, комиссия 0%

Персональные займы и кредитные линии

У вас есть планы. У нас есть личные ссуды, чтобы помочь.

Жизнь полна неожиданных возможностей, а иногда и расходов. У нас есть различные кредитные продукты, которые соответствуют вашим потребностям.Если вы консолидируете долги, покрываете непредвиденные расходы или балуете себя чем-то новым, мы можем помочь! Персональный заем может обеспечить безопасность, необходимую вам, чтобы чувствовать себя уверенно, чтобы вы были готовы ко всему, что ждет вас в жизни, — а с низкой ставкой у вас будет больше времени, чтобы сосредоточиться на том, что важно.

Подать заявку

Легко подать заявку на получение индивидуального займа

Подать заявку на получение личной ссуды в All In Credit Union очень просто. Используя нашу онлайн-систему подачи заявок, вы можете быстро заполнить заявку, не выходя из любого места, а наша команда может получить необходимые документы прямо для вас через нашу онлайн-систему.Лучше всего то, что это высокозащищенная система, поэтому ваша информация всегда под защитой. Подайте заявку онлайн здесь или через ссылку «Подать заявку на получение ссуды» в нашей навигации. Вы также можете подать заявку, позвонив нам по телефону 334.598.4411 или посетив один из 26 наших филиалов.

Воспользуйтесь преимуществами:

- Нет платы за подачу заявления

- Решения быстрого утверждения

- Конкурентоспособные цены и гибкие условия

- Местное решение и более быстрое время обработки

- Бесплатная кредитная оценка и мониторинг деятельности

- Доступ к онлайн-платежам, по телефону и автоматическому выводу

Займы без обеспечения

Получите необходимые дополнительные наличные деньги с помощью гибкого личного займа

.Бывают случаи, когда, несмотря на все наши усилия по экономии, нам нужны дополнительные деньги. Иногда нам нужна помощь в увеличении зарплаты, чтобы покрыть непредвиденные расходы. В других случаях мы хотим воспользоваться возможностью отдохнуть или совершить покупку. Это те времена, когда пригодится необеспеченный заем. Необеспеченный кредит, также известный как подпись, идеально подходит для тех моментов, когда вам нужна небольшая финансовая помощь, чтобы перейти к следующей главе в жизни.

Займы, обеспеченные акциями

Создайте свой кредит с помощью ссуды

, обеспеченной вашими сбережениями .Обеспеченный заем «все в акции» — хорошая идея, если вы хотите увеличить свой кредит или вам нужно сделать необходимую покупку, но вы не хотите вкладывать свои сбережения. Получая ссуду под залог акций, вы берете взаймы под свои сбережения в All In Credit Union и получаете ссуду с более низкой ставкой со сроком погашения до 60 месяцев, продолжая при этом получать проценты по своим финансовым ресурсам на депозите. Это отличный способ покрыть непредвиденные расходы, не потратив ни цента своих сбережений, или начать создание положительной кредитной истории.Процентная ставка по вашему кредиту всего на 2% выше текущей ставки по акциям.

Сертификат обеспеченных кредитов

Необходимые вам средства

обеспечены вашим процентным CD .Ссуда, обеспеченная сертификатом, позволяет вам брать займы под свой сертификат, сохраняя при этом прибыль. Если у вас есть сертификат акций, но вам нужны дополнительные деньги, не о чем беспокоиться. Наш кредит, обеспеченный сертификатом, может быть ответом. Взяв взаймы под свой сертификат под 2% выше текущей процентной ставки по сертификату, вам не придется платить штрафы за досрочное снятие.Вы также продолжаете получать проценты от своих инвестиций и платите низкую ставку по ссуде.

Кредитные линии

Мгновенный доступ к наличным деньгам, когда они вам понадобятся.

Мы предлагаем кредитную линию в качестве мгновенного источника денежных средств для ремонта, путешествия или других специальных покупок. Кредитная линия предлагает низкую фиксированную процентную ставку, чтобы помочь вам спланировать неожиданные покупки. Платежи требуются только тогда, когда вы его используете, и когда вы заплатите остаток, он будет снова готов к использованию.Когда вы подаете заявку, вы даже можете попросить привязать линию к вашему текущему счету, чтобы действовать в качестве защиты от овердрафта.

Заем против кредитной — В чем разница?Как правило, ссуды лучше подходят для крупных разовых вложений или покупок. Это может быть покупка нового дома или автомобиля или оплата обучения в колледже. С другой стороны, кредитные линии лучше подходят для текущих, небольших или непредвиденных расходов или для выравнивания доходов и денежных потоков. Например, можно использовать кредитную карту для ежемесячной оплаты медицинских или домашних расходов.Можно взять личную кредитную линию, чтобы иметь доступ к средствам, которые могут помочь им из плохого месяца в хороший месяц или когда возникают неожиданные большие расходы.

Наши кредитные линии имеют минимальную сумму кредита в размере 500 долларов США и минимальную сумму аванса в размере 50 долларов США.

Мы также рады предложить обеспеченные кредитные линии

Используйте залог вместо изъятия средств. Обеспеченная кредитная линия — это способ покрыть непредвиденные расходы, используя то, что у вас есть. Мы здесь, чтобы помочь с вариантами, которые вы можете использовать, чтобы продвинуться вперед.

Кредит Строительный кредит

Если у вас были проблемы с кредитом, мы хотим помочь вам,

, вернуться на правильный путь .Вам нужно найти способ получить кредит, чтобы когда-нибудь вы могли профинансировать автомобиль или дом? С нашими кредитами для создания кредита мы можем помочь вам начать путь к хорошей кредитной истории. Если у вас нет кредита, мы ссудим вам до 1000 долларов, чтобы вы начали. Этот тип ссуды обрабатывается как ссуда под сертификатом акций, что означает, что предоставленная вам сумма будет помещена в сертификат акций на весь срок вашей ссуды.Как только ваш заем будет полностью выплачен, вы сможете потратить или сэкономить средства в сертификате по своему усмотрению. Кредитный заем также может помочь в создании кредита, чтобы показать кредиторам, что вам можно доверять.

Как ссуда для заемщиков-кредиторов может помочь мне в получении кредита?

Кредит строительный кредит — это вид кредита в рассрочку с фиксированными ежемесячными платежами. Своевременная выплата ссуд в рассрочку способствует хорошему кредитному рейтингу. Фактически, история платежей по всем вашим счетам, включая кредитные карты, студенческие ссуды, автокредиты и ссуды на создание кредита, составляет 35% вашего кредитного рейтинга, что является самой большой долей.Кредитные ссуды помогут вам получить кредит, если у вас еще нет счетов, и они могут помочь восстановить кредит, если у вас есть отрицательные отметки, такие как пропущенные платежи, в вашем кредитном отчете. Выполняя своевременные платежи, вы продемонстрируете кредиторам, что в будущем вам можно доверять и другие кредитные линии.

* Могут применяться некоторые ограничения.

Студенческие ссуды от All In Credit Union в партнерстве с Sallie Mae®

Получите деньги, необходимые для получения

высшего образования !Независимо от того, являетесь ли вы студентом, аспирантом или родителем, помогающим ученику оплачивать учебу, эти гибкие ссуды предназначены для удовлетворения ваших потребностей:

- Конкурентные переменные и фиксированные процентные ставки

- Нет организационного взноса или штрафа за предоплату

- Множественные варианты погашения

Хочу узнать больше!

* APR = годовая процентная ставка.Указанные цены являются самыми низкими из доступных и отражают все возможные скидки. Ваша ставка будет основана на вашей кредитной истории и может быть выше. Ставки и условия могут быть изменены в зависимости от рыночных условий и права заемщика. Рекламируемые тарифы могут измениться в любое время. Предложите товар с одобренным кредитом для новых кредитов All In Credit Union.

Основы ссуд — YouCanDealWithIt

Все ссуды не одинаковы, но все они построены с использованием одних и тех же основных строительных блоков.Разберитесь в этих строительных блоках, чтобы знать, на что обращать внимание при изучении вариантов.

Право на участие

«Право на получение кредита» означает минимальные требования, которым вы должны соответствовать, чтобы иметь право на получение ссуды.

Для федеральных займов — Право на получение федеральной помощи студентам обычно основывается на финансовых потребностях, как это определено информацией, которую вы предоставляете в Бесплатном заявлении на получение федеральной помощи студентам (FAFSA®). Для получения дополнительных сведений о праве на участие в программе «Помощь студентам в Интернете».

Для альтернативных (частных) займов —Альтернативные займы предоставляются частными кредиторами. Право на участие зависит от кредитора и может основываться на:

- Ваш кредитный рейтинг

- Ваш статус зачисления (полный рабочий день, неполный рабочий день и т. Д.)

- Ваш возраст

- Прочие факторы

Почему мне нужно знать о праве на участие?

Ознакомьтесь с критериями приемлемости каждого кредита.Если есть критерии, которым вы не соответствуете, можете ли вы сделать что-нибудь, чтобы соответствовать требованиям? Например, если у вас низкий кредитный рейтинг или у вас нет кредитного рейтинга, от вас может потребоваться наличие соавтора. Убедитесь, что вы знаете все квалификационные требования, прежде чем обращаться за какой-либо ссудой.

Кто платит

Лицо, которое берет ссуду (студент или родитель), обычно является лицом, ответственным за ее возврат.

Для федеральных займов —Лицо, которое берет ссуду (подписывает вексель), несет ответственность за выплату основной суммы.В случае субсидированного федерального займа правительство выплачивает проценты в течение определенных утвержденных периодов. По несубсидированной ссуде заемщик может:

- Выплачивать проценты во время учебы в школе, в течение льготного периода или во время отсрочки

- Капитализировать (прибавить) начисленный остаток к основной сумме

Для альтернативных (частных) займов — Как правило, лицо, подписавшее вексель, несет ответственность за выплату как основной суммы, так и процентов.

Почему мне нужно знать, кто платит?

Знайте, за что вы несете ответственность, чтобы не было сюрпризов.

Процентные ставки

Проценты — это сумма, которую кредитор взимает за предоставление вам денег в долг.

Для федеральных займов —Федеральные займы имеют «фиксированную» процентную ставку, что означает, что ставка остается неизменной на протяжении всего срока действия займа.

Для альтернативных (частных) ссуд —Альтернативные ссуды часто имеют «переменную» процентную ставку, что означает, что процентная ставка будет колебаться на протяжении всего срока ссуды, а сумма ваших ежемесячных платежей может меняться.

Почему мне нужно знать процентные ставки?

При поиске кредита очень важно учитывать процентную ставку. Если вы сравниваете ссуды с фиксированной процентной ставкой, выберите ссуду с более низкой процентной ставкой, потому что у вас будет меньше процентов для выплаты в течение срока ссуды. Если вы сравниваете ссуду с фиксированной процентной ставкой и ссуду с переменной процентной ставкой, ссуда с фиксированной процентной ставкой может быть лучшим выбором, если вы ожидаете повышения процентных ставок, тогда как ссуда с плавающей ставкой может быть лучшим выбором, если вы ожидаете, что процентные ставки снизятся. .

Сборы за оформление

Комиссия за оформление — это не что иное, как плата за обработку.

Как для федеральных, так и для альтернативных (частных) займов —Когда вы подаете заявление на получение займа, кто-то должен обработать его. Таким образом, правительство, банк или кредитное учреждение могут взимать комиссию для покрытия этих расходов.

Зачем мне нужно знать комиссию за инициирование?

Проверьте комиссию за выдачу кредита, прежде чем подавать заявку на получение ссуды (они есть не для всех ссуд).Если для выбранной ссуды предусмотрена комиссия за выдачу кредита (например, 3%), эта комиссия является добавленной стоимостью для ссуды.

Условия погашения

«Погашение» — это слово, которое кредиторы используют для обозначения способа выплаты кредита.

Для федеральных займов —В вашем векселе указано, что вы должны погасить ссуду в соответствии с конкретными условиями погашения. Условия погашения вашей ссуды — дата начала, продолжительность погашения и план погашения — могут варьироваться в зависимости от типа ссуды, которую вы получаете.

Для альтернативных (частных) займов —Условия погашения альтернативного займа могут быть менее гибкими, чем условия погашения федерального займа.

Почему мне нужно знать условия погашения?

Прочтите свой вексель, чтобы знать, когда начинается погашение и как долго оно продлится. И начните с правильного финансового положения, выбрав план погашения, который вам подходит.

Иногда правильный план погашения имеет решающее значение для вашей способности вернуть студенческую ссуду.

Векселя

Вексель — это договор об «обещании оплаты» между вами и кредитором, который предоставляет вам ссуду.

Для федеральных займов — Перед получением федерального студенческого займа вы должны подписать вексель. Этот юридически обязательный документ определяет ваши обязанности (так называемые «сроки и условия») по выплате займа. Поскольку вы можете занимать федеральные займы под одним и тем же векселем на срок до 10 лет, федеральное правительство называет это «генеральным векселем» или «MPN».«

Для альтернативных (частных) ссуд —Вы должны подписать простой вексель, прежде чем вы также получите альтернативную ссуду. Этот документ, в котором излагаются ваши обязанности, может варьироваться от кредитора к кредитору.

Почему мне нужно знать о векселях?

Поскольку ваши обязанности могут варьироваться в зависимости от типа полученного кредита, обязательно прочтите любой вексель, прежде чем подписывать его, чтобы знать, чего от вас ждут.Подписывая вексель, вы обещаете выплатить ссуду, и вы будете нести ответственность за это.

Программы стимулирования заемщиков

Некоторые кредиторы могут предлагать программы стимулирования, которые вознаграждают вас за своевременную выплату кредита.

Для федеральных займов — Ваш кредитор может предложить вам более низкую процентную ставку, если вы производите платежи через прямой дебет, при котором платежи автоматически снимаются с вашего текущего или сберегательного счета.Если у вас есть прямой федеральный заем, то есть вашим кредитором является Министерство образования США, снижение процентной ставки при использовании прямого дебета составляет 0,25%.

Для альтернативных (частных) займов —Программы стимулирования различаются в зависимости от кредитора и / или обслуживающего лица. Например, вы сможете снизить процентную ставку, если будете своевременно вносить платежи в течение нескольких месяцев подряд. Или вы можете получить дополнительные скидки, если оплатите счет прямым дебетом.

Почему мне нужно знать о программах поощрения заемщиков?

Знайте о программах поощрения, доступных по любым студенческим займам, которые вы одалживаете, и воспользуйтесь этими доступными вознаграждениями.

Лимиты ссуд

Лимиты ссуды относятся к максимальной сумме денег, которую вы имеете право получить по ссудной программе.

По федеральным займам —Программы федеральных займов основывают свои годовые лимиты на ссуды на основе вашего года обучения в школе. Лимиты по кредиту для первокурсников ниже, чем для старшеклассников и аспирантов. В случае ссуд PLUS (для родителей и аспирантов) лимиты ссуды определяются стоимостью посещения за вычетом любой другой помощи, которую вы, как ожидается, получите (например, в форме грантов или стипендий).

См. Лимиты федерального кредита на сайте Student Aid в Интернете.

Для альтернативных (частных) ссуд —Пределы ссуды обычно зависят от кредитного рейтинга заемщика в дополнение к стоимости посещения студентом за вычетом любой другой помощи, которую студент может получать.

Почему мне нужно понимать лимиты ссуды?

Лимиты ссуды определяют максимальную сумму, которую вы можете занять. Однако вы можете иметь право на меньшую, чем максимальная сумма, в зависимости от стоимости вашего посещения, ожидаемого семейного вклада и любой другой помощи, которую вы можете получать.

Никогда не занимайте больше, чем вам нужно для обучения, даже если вы имеете право на получение большей суммы кредита.

Полезные советы

- Сравните несколько кредитных программ. Не выбирайте только первое, что вам предложат.

- Позаботьтесь о том, чтобы брать взаймы только то, что вам нужно для покрытия расходов на образование, а не то, что вы имеете право получить.

Как работают личные ссуды?

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Персональные займы на удивление популярны. Один из них есть у более чем 20 миллионов потребителей, средний долг составляет 8 402 доллара на заемщика.

Нетрудно понять почему. В хорошие времена личный заем можно использовать для покрытия практически любых расходов, включая ремонт дома, открытие бизнеса или даже свадебные и похоронные расходы.В трудные времена они используются для решения проблемы задолженности по кредитным картам потребителей, которые могут получить более низкую процентную ставку по ссуде, чем та, которую взимают эмитенты их карт.

Но пандемия и связанный с ней экономический спад вынудили банки ужесточить свои стандарты кредитования для новых соискателей кредита, сосредоточив внимание на мерах по оказанию помощи существующим клиентам.

Таким образом, финансовые эксперты говорят, что при рассмотрении вопроса о личной ссуде вам нужно взвешивать свои варианты более тщательно, чем когда-либо. Хотя более низкие процентные ставки могут сделать личный заем более привлекательным, вам нужно будет продемонстрировать кредитную историю в фунтах стерлингов, прежде чем фиксировать рекламируемые ставки.

Pro Tip

Персональные ссуды предлагают универсальность, когда вам нужны наличные для покрытия чрезвычайных или крупных запланированных расходов, но имейте в виду, что ваша процентная ставка будет зависеть от вашей кредитоспособности.

Анудж Наяр, специалист по финансовому здоровью LendingClub, сказал, что LendingClub приостановила маркетинг по привлечению клиентов и сосредоточила усилия на существующих клиентах, которым они предлагают отсрочку платежей в случае финансовых затруднений. Что касается новых претендентов, то требования к андеррайтингу ужесточились.LendingClub теперь требует дополнительной проверки и отмены типов кредитов, предлагаемых людям со средним уровнем кредита.

Другие крупные банки и онлайн-кредиторы, с которыми мы связались, не стали комментировать объем заявок на получение кредита с момента начала пандемии COVID-19, хотя некоторые предлагают отсрочку для существующих клиентов. Американский банк, например, предлагает временное снижение ставки (фиксированная ставка 2,99% годовых) для существующих необеспеченных личных кредитов на сумму менее 5000 долларов на срок до 48 месяцев, по словам представителя.

Как всегда, выбор получения ссуды во многом зависит от ваших жизненных целей, финансовой истории, других уровней долга и терпимости к личному риску. Перед тем, как подписаться на пунктирной линии, вам следует принять некоторые меры и меры предосторожности, чтобы не попасть в ловушку ежемесячных платежей, которые вы не можете себе позволить.

Мы попросили Наяра и Фарнуша Тораби, финансового журналиста и ведущего подкаста So Money, дать им советы по поводу личных займов.

Как работают личные ссуды

Личные ссуды известны своей универсальностью и гибкостью.Их можно использовать для консолидации задолженности по кредитным картам, открытия малого бизнеса, проведения ремонта дома, рефинансирования студенческих ссуд, финансирования отпусков и ряда других расходов — как необходимых, так и произвольных.

Как это работает: вы занимаете деньги под фиксированную процентную ставку на определенный период времени и выплачиваете их фиксированным ежемесячным платежом. Большинство личных ссуд являются необеспеченными, то есть они не требуют залога, такого как ваш дом или автомобиль, для утверждения ссуды.

Потенциально более низкие процентные ставки в сочетании с фиксированными условиями оплаты могут сделать личные займы более привлекательными, чем кредитные карты.«Если у вас есть несколько кредитных карт с процентной ставкой более 20%, и вы можете получить личную ссуду под 10%, то я часто вижу людей, использующих эту ссуду, чтобы сэкономить деньги на процентах», — объясняет Тораби.

Условия личных займов могут варьироваться в зависимости от вашей кредитоспособности. Чтобы получить лучшую процентную ставку, вам необходимо иметь кредитный рейтинг от хорошего до отличного и сильную кредитную историю, которая показывает кредиторам, что вы не будете для них рискованным вложением.

Плюсы личных ссуд

Потенциально низкая процентная ставка: В зависимости от вашей кредитоспособности ставка, которую вы получаете по личному ссуде, может составлять половину или треть годовых по кредитной карте.

Гибкое использование: Хотя многие из этих видов использования могут быть не рекомендованы, ссуды могут технически использоваться для покрытия любого количества расходов, включая свадьбы, каникулы, разводы, похороны, студенческие ссуды, проекты по благоустройству дома, медицинские счета, малый бизнес запусков и задолженность по кредитной карте.

Фиксированные условия: Как правило, условия личного кредита просты и понятны. Ваша процентная ставка, продолжительность срока и ежемесячные платежи будут фиксированными и не будут зависеть от капризов рынка.

Необеспеченный: Большинство личных займов не требуют предоставления залога, такого как автомобиль или дом, в качестве требования для одобрения займа.

Большой рынок кредитования: Вам не обязательно обращаться в обычные магазины, чтобы получить ссуду. Банки сообществ, онлайн-банки, кредитные союзы и стартапы по кредитованию также являются вариантами — и ставки могут быть даже лучше из-за более низких накладных расходов.

Минусы личных займов

Скрытые комиссии: При покупке и ведении переговоров по личному кредиту важно узнать о комиссиях за выдачу кредита (разовые комиссии от 1% до 8% от суммы кредита) и штрафах за досрочное погашение (сборы понесенных за досрочное погашение кредита).В противном случае кредит, который хорошо выглядит на бумаге, может в конечном итоге обойтись вам дороже.

Требуется хороший кредит: Если у вас плохая кредитная история или нет кредитной истории, вам может быть трудно получить личный заем, тем более с приемлемой процентной ставкой. Чем лучше ваша кредитная история, тем выше будет ваша годовая процентная ставка.

Как ваш кредитный рейтинг влияет на вашу ссуду

Кредитный рейтинг — один из важнейших факторов, которые кредиторы используют для определения того, имеете ли вы право на получение личного кредита и вашу процентную ставку.Это может помочь им определить вашу финансовую ответственность и вероятность своевременной оплаты.

Как правило, чем лучше ваш кредитный рейтинг, тем выше вероятность того, что вы имеете право на получение ссуды, и тем ниже будет ваша процентная ставка. Если у вас хороший или плохой кредитный рейтинг, вы все равно можете претендовать на получение ссуды, но вы можете быть ограничены определенными типами ссуд или назначить высокую процентную ставку.

Типы личных ссуд

Обеспеченные и необеспеченные ссуды

Большинство личных ссуд являются необеспеченными, что означает отсутствие залога, и кредиторы берут на себя потенциальный риск, одалживая ваши деньги.Обеспеченный заем требует залога (например, вашего дома, автомобиля или банковского счета), на который кредиторы могут претендовать, если вы не вернете ссуду. Если вы не можете претендовать на получение необеспеченной ссуды, обеспеченная ссуда может помочь вам получить доступ, даже с менее чем хорошей кредитной историей. Предоставляя залог, вы также можете получить более низкую процентную ставку.

Ссуда с фиксированной ставкой по сравнению с ссудой с плавающей ставкой

Ссуда с фиксированной ставкой имеет процентную ставку, которая остается постоянной на протяжении всего срока ссуды. Большинство кредитов имеют фиксированную ставку, и если вы предпочитаете предсказуемость, это лучший вариант.Ссуды с переменной процентной ставкой могут предлагать более низкие процентные ставки, но ставки колеблются в зависимости от рынка в течение срока действия вашей ссуды, что делает их менее предсказуемыми для вас как заемщика. Они все еще могут быть вариантом для рассмотрения, если более низкая стартовая ставка привлекательна для вас и вы можете позволить себе рискнуть.

Ссуда, подписывающая совместную подписку

Некоторые ссуды требуют, чтобы вы подали заявку совместно с кем-то другим. Привлечение со-подписывающего лица при подаче заявки на личный заем — особенно если у вас плохой или малый кредит — может повысить вашу привлекательность как заемщика, если со-подписывающее лицо имеет солидную кредитную историю и уровень финансовой ответственности.Это может помочь вам получить более выгодные условия ссуды, но вы должны быть уверены в своей способности выплатить ссуду до того, как подадите заявку; Теперь ваша финансовая ответственность будет влиять не только на ваш собственный кредитный рейтинг, но и на кредитную историю вашего соавтора.

Ссуда для консолидации долга

Одной из основных причин подачи заявки на получение ссуды для физических лиц может быть консолидация долга, и некоторые ссуды для физических лиц специально предназначены для этой цели. Здесь цель состоит в том, чтобы объединить ваш долг в единый заем с более низкой процентной ставкой, чем ваш текущий долг, что позволит вам сэкономить на процентах.Это оптимизирует количество платежей, которые вы делаете каждый месяц, и может помочь вам быстрее погасить свой долг. Ссуды на консолидацию долга обычно имеют те же условия и годовые ставки, что и другие ссуды для физических лиц, но могут предлагать варианты, чтобы сделать процесс более эффективным, например, позволяя вам платить своим кредиторам напрямую через поставщика ссуды.

Кредит на строительство кредита

Кредит на строительство кредита может быть альтернативой кредитным картам, если вы хотите улучшить свой кредитный рейтинг. Как только вы получите одобрение на конкретную сумму и срок кредита, вы начнете платить ежемесячно, пока не наберете всю сумму, после чего у вас будет доступ к полной сумме кредита.Если у вас плохой кредит или нет кредита, то этот вариант стоит рассмотреть; по мере того как вы платите, ваш кредитор будет отчитываться перед кредитными бюро. Если вы ежемесячно вносите полные и своевременные платежи, вы будете наращивать кредит.

Где можно получить личную ссуду

Кредиторы могут рассмотреть множество вариантов при получении личной ссуды, и некоторые типы кредиторов могут лучше подходить для ваших целей, чем другие. Когда вы думаете о том, где взять личный заем, важно понимать плюсы и минусы этих вариантов.

Банки

Обычные банки: Традиционные банки (такие как Chase или Bank of America) могут иметь строгие правила кредитования, включая более высокие процентные ставки и минимальные кредитные требования. Они действительно предлагают возможность личного обслуживания клиентов, и если вы уже являетесь клиентом, вас могут встретить более гибко.

Местные банки: Небольшие местные банки также предлагают помощь в виде личных представителей, и время ожидания может быть меньше, чем у крупных сетей.Они могут предложить ставки, которые будут конкурировать с более крупными филиалами из-за их размера и экономической эффективности.

Интернет-банки: Банки без обычных отделений часто имеют меньше расходов, чем традиционные банки, поскольку у них нет таких же накладных расходов. Это позволяет им предлагать более низкие ставки, а также удобство и скорость доступа к банку немедленно и удаленно.

Кредитные союзы

Если вы цените доступ к личным услугам, кредитные союзы могут стать отличным выбором.Поскольку они некоммерческие, они более тесно работают с индивидуальными обстоятельствами. Но, как правило, существуют ограничения в отношении того, кто может претендовать на их услуги, поэтому убедитесь, что вы соответствуете требованиям, прежде чем подавать заявление.

Онлайн-кредиторы

Помимо онлайн-банков, появилось множество стартапов, предлагающих услуги онлайн-кредитования, что упростило и повысило эффективность процесса. Эти кредиторы могут предложить потенциально более низкие ставки, варианты предварительной квалификации, быстрые транзакции и снисходительность в отношении плохой кредитной истории.Если у вас нет личной необходимости в личном обслуживании, вы, вероятно, сможете найти онлайн-кредитора, который лучше всего подходит для вашего финансового положения.

Информация о ссуде — Университет Сетон Холл

Прямые займы »