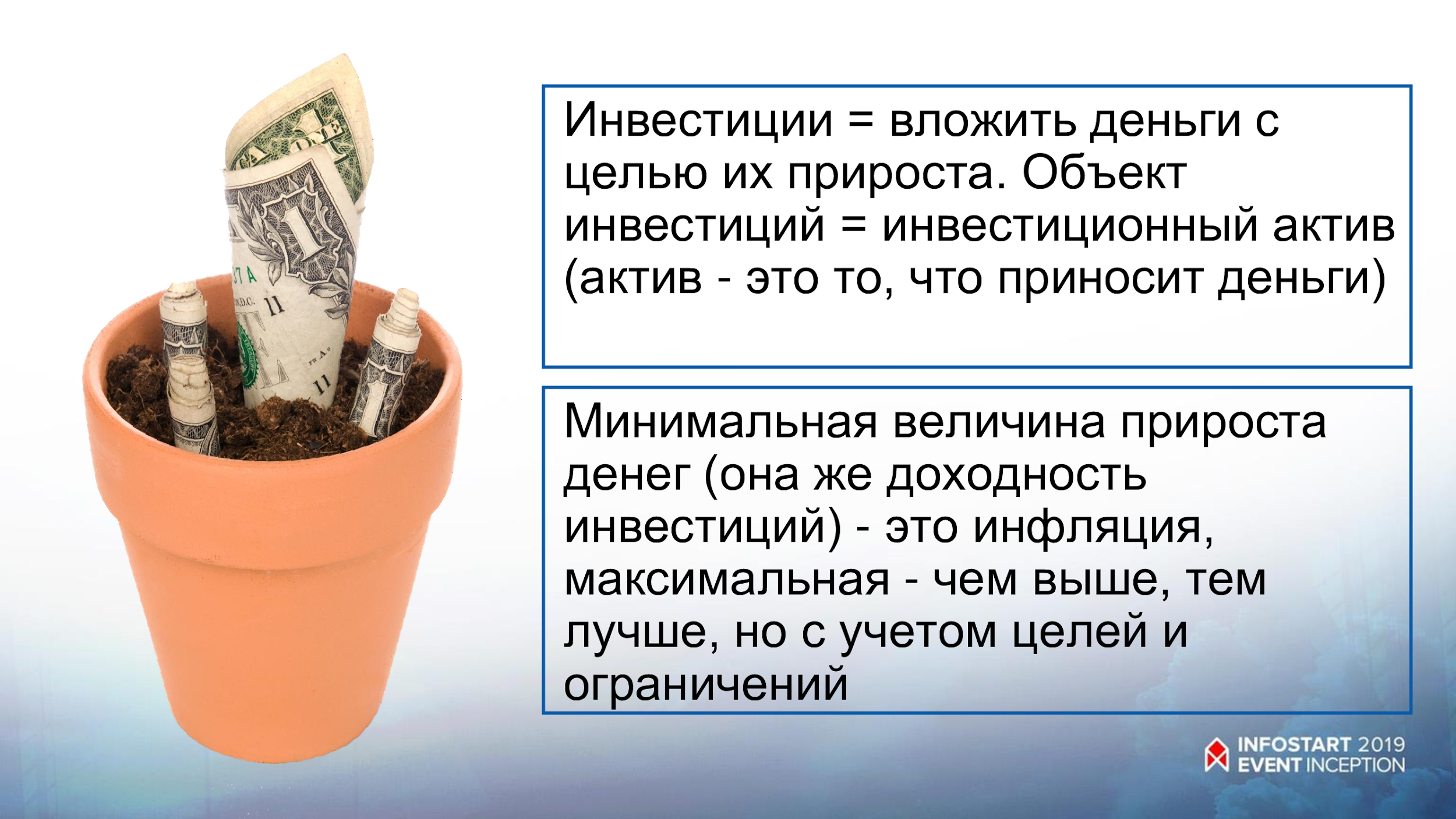

Куда вложить деньги в условиях низких ставок по депозитам

При кажущейся простоте и множестве возможных вариантов, грамотно и безопасно решить проблему замены валютных депозитов не так легко. Настало время сформулировать основные принципы — логику действий, которые помогут при необходимости максимально эффективно решать эту задачу и, по возможности, не ошибаться — то есть не терять свои деньги.

Жадность погубит

Казалось бы, ну в чем проблема? Если мало платят в банке, купите себе облигации, которые, например, деноминированы в долларах или евро, или вложитесь в недвижимость. А можно запастись золотом/серебром, или, наконец, выйти со своими деньгами на бескрайние просторы фондового рынка. Да мало ли куда можно пристроить свои кровные, которые без особого толка (во всех смыслах) лежат в банке. А еще можно упомянуть о разных привлекательных страховых и структурных продуктах, от одного рассказа о которых у неопытного инвестора «текут слюнки» от предвкушения большого навара, да еще с гарантией на сохранность самого капитала. В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

В общем, было бы несправедливо утверждать, что так уж нечем заменить валютные депозиты. Так в чем проблема?

Как это ни парадоксально, но равноценный «обмен» возможен только при замене одного депозита на другой. Во всех остальных случаях вкладчик банка превращается… в инвестора. А это значит, что в той или иной мере возникают новые риски потерять свои деньги. Подобных рисков при статусе «вкладчика» практически не было (будем считать, что наш инвестор имеет дело только с надежными финансовыми институтами).

Вот почему здесь нет простых и, главное, универсальных решений. Задачу замены валютных депозитов следует рассматривать всегда под углом существенного роста рисков и решать ее исключительно на индивидуальной основе, принимая во внимание возраст человека, его текущие и долговременные цели, уровень допустимых потерь и многое другое. Далеко не всегда обычный вкладчик в банке способен правильно решить эту задачу.

К потерям готов

Зачастую хороший пример лучше любой теории. Допустим, речь идет о человеке предпенсионного возраста, у которого на счету в Сбере, скажем, $60 000. Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Допустим, речь идет о человеке предпенсионного возраста, у которого на счету в Сбере, скажем, $60 000. Это его практически единственные накопления на старость. Банк платит ему (если уместно здесь употребить этот глагол) около 0,3% в год.

Что здесь можно порекомендовать? Как ни печальна такая картина, мой совет таков: ничего не искать, ничего не менять. Банк надежен, а основная задача нашего клиента состоит в том, чтобы сохранить то, что у него есть. Гонка за несколькими дополнительными процентами может привести к частичной потере сбережений, а это вкладчик не может себе позволить.

Реклама на Forbes

Другой пример: на счету у нашего нового клиента уже более солидная сумма, скажем, $600 000. Нужно заметить, что процент по этому вкладу мало чем отличается от предыдущего примера, и вкладчик тоже хочет чего-нибудь хорошего с более высоким доходом. Понятно, что расходы этого вкладчика существенно выше предыдущего, но и его деньги тоже не предназначены для большого риска, иначе они бы не лежали на депозите.

Здесь можно предложить нашему клиенту не «мариновать» свои деньги на депозите дальше, а рискнуть его частью, но вложить его не в традиционные российские еврооблигации. Они сейчас сильно перекуплены, и где в лучшем случае можно рассчитывать на 1,5 — 2,0% годовых, не выходя за горизонт в 2-3 года инвестиций (больше не имеет смысла). Например, долларовые облигации Альфа- Банка с погашением 28.04.2021 дают доходность 2,09%, а долговые бумаги VEB-22 (тоже в долларах США) с погашением 5.07.2022 могут принести 1,92% в год.

Нашему клиенту, на мой взгляд, можно взять на себя немного больше риска и подумать, например, об американских депозитарных расписках того же Сбера — банка, в котором лежат его деньги — имея в виду, что эта инвестиция будет работать 5-10 лет. Речь идет о Sberbank of Russia (SBRCY). Почему? Во-первых, на эту сумму наш клиент будет получать ежегодно «колоссальные» деньги по сравнению с его нынешними доходами. В настоящее время дивидендная доходность составляет 8,8% в долларах США.

Здесь мы подошли к очень важному и в какой-то мере критическому вопросу: а какую сумму следует инвестировать? Думаю, что в нашем случае речь может идти, например, о 15 -20% от величины депозита. Эти цифры базируются на моем опыте и предназначены исключительно для примера, чтобы показать логику решения нашей задачи. На самом деле эти 15 -20% требуют тщательной работы с клиентом, прежде чем мы убедимся, что это именно так, а не иначе.

Из сказанного выше вытекает следующее правило работы с валютными депозитами.

Правило №1: Инвестировать следует только ту часть своего валютного депозита, которую вы можете себе позволить частично или полностью потерять.

В первом из рассмотренных кейсов клиент не может ничего терять, а во втором, по всей видимости, готов идти на это только с сопредельным «кусочком» своих накоплений. Это правило должно соблюдаться беспрекословно, в противном случае вас может ждать большая беда.

Время мошенников: почему теперь россиянам станет сложнее сохранять деньги

Дорогое время

Очень многое зависит от целей, которые вы ставите перед собой, «заводя» деньги на валютный депозит. Их можно разделить на две большие группы: как правило, это накопление/хранение денег, предназначенных на те или иные траты (жизнь на пенсии, приобретение жилья, обучение ребенка и т.д.) и источник регулярного дохода. В первом случае очень важно, где вы сейчас находитесь на временном отрезке достижения своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет и вы только в начале пути, собирая деньги на учебу в престижном университете, и совершенно другое, когда до поступления остался год или два.

В последнем случае я бы не рекомендовал рисковать «учебными» деньгами и продолжал бы держать их на депозите в долларах или евро. А вот в первом случае это делать не обязательно. Впереди есть еще по крайней мере 10 лет, и эти средства лучше продолжать «копить», но уже на фондовом рынке. Здесь есть масса возможностей для решения подобных задач. Например, можно начать с двух биржевых фондов: на 500 крупнейших компаний США — SPDR S&P 500 ETF Trust (SPY) и американских долгосрочных государственных облигаций — PIMCO 25+ Year Zero Coupon U.S. Treasury Index Exchange-Traded Fund (ZROZ). Соотношение между этими двумя инвестициями 60% на 40% не подведет. Правда, после первых пяти лет долю акций лучше начать постепенно уменьшать.

Отсюда вытекает еще одно правило, которое связано с тем, что многие люди зачастую боятся фондового рынка, в отличие от тех миллионов, которые сейчас бесстрашно «сражаются» на нем со своими деньгами.

Правило №2. Если валютный депозит используется как средство для накопления/сбережения средств, которые понадобятся не раньше, чем через 5 лет, можно инвестировать их целиком или частично на фондовом рынке, придерживаясь сбалансированной или консервативной стратегии.

Теперь следует сказать пару слов о людях, для кого валютный вклад в банке — это источник регулярного дохода, на который они живут. Как правило, это пенсионеры. Для многих из них- это небольшая добавка к своей пенсии, для других-н источник достойного существования. Эти состоятельные люди имеют возможность использовать свои накопления для получения дополнительного регулярного дохода.

Однако и здесь следует четко опираться на два наших правила. Вариантов решений очень много. Добавлю к примеру со Сбером еще несколько хороших дивидендных акций, которые, правда, не блещут такой же высокой доходностью, как российский банк, но также относительно стабильны и устойчивы. Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок на этом поле, — она обслуживает почти миллиард владельцев мобильных телефонов. Ее текущая дивидендная доходность составляет 6,09%. Другая компания из этого сектора China Telecom Corporation Limited (CHA) существенно меньше своего конкурента, но и здесь дивидендная доходность внушительная — 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Ловушки для простаков

В заключение следует сказать несколько слов о том, какие опасности есть вокруг нас. Я уже не раз обращался к этой теме. Дело в том, что на низких ставках на депозиты наживаются мошенники: они предлагают «сладкую» замену, которая на самом деле может привести к полной потере денег. Это большая опасность, и ее нужно иметь в виду, когда вы по разным причинам смотрите вокруг в поисках достойной и более доходной замены своим депозитам. Вот показательный пример: вам предлагают пятилетний фиксированный депозит с ежегодной выплатой в размере 8%. Валюта практически любая: хотите доллары США, хотите евро или английские фунты. Можно даже вложить канадские или австралийские доллары.

Кто это предлагает? Зарубежная компания, которая представляет себя специалистом по ссудам (данные о компании, о которой пишет автор, есть в редакции Forbes). В рекламе упоминается, что компания является «партнером Revolut Ltd., одной из ведущих европейских компаний по предоставлению платежных услуг, чтобы иметь возможность предоставлять нашим клиентам карточные услуги на конкурентоспособных условиях».

Мнение автора может не совпадать с точкой зрения редакции

Данный текст не является инвестиционной рекомендацией

Реклама на Forbes

подробно об акциях, криптовалюте, недвижимости для начинающего инвестора

Падение банковских ставок, нестабильность финансового сектора и напряженное ожидание перемен, — эти события прошлого и начала нынешнего года заставили россиян обратить внимание на фондовые рынки, где, как представляется, можно защитить и приумножить собственные средства. Однако полагаться сегодня лишь на этот инструмент инвестирования ошибочно, считает эксперт по инвестициям, организатор международного Конгресса инвестиций, специалист по недвижимости в Европе, инвестор Анна Штуккерт.

Во что инвестировать в 2021 году, чтобы не потерять деньги? Куда можно вкладывать выгодно, а от каких предложений точно стоит отказываться? И как правильно прийти к инвестированию новичку, без знаний и опыта? Ответы эксперта на эти вопросы читайте в материале ФАН.

Фото из личного архива Анны Штуккерт  /

Куда инвестировать в 2021 году и стоит ли

Инвесторы воспринимают 2021 год временем выхода из Великой депрессии нашей эпохи. Именно сейчас наблюдаются позитивные сдвиги, которые говорят о преодолении большого экономического кризиса, в котором и инвесторы, и обычные люди, принимающие решение о покупке и продаже недвижимости, глубоко осознали реальность пандемии и ее катастрофические последствия. Но при этом осознали и необходимость сделок с недвижимостью.

«В прошлом году мы не приобретали ничего, — комментирует организатор международного Конгресса инвестиций Анна Штуккерт. — Более того, я отговаривала клиентов от покупок и продаж, так как цена была нестабильна, рынка практически не было.

Исключением могли стать только необходимость переезда или выгода».

Но сегодня заметны перемены. По мнению эксперта, пик массовой продажи и скупки недвижимости по завышенной цене придется на конец 2022 года. По этой причине сейчас стоит покупать, причем много недвижимости. Но не любой, которая приглянется в вашем городе или районе. Она должна быть ликвидной.

«Если говорить о Германии, то там гарантированно и легко продаются однокомнатные и двухкомнатные квартиры в Мюнхене и Берлине, — отмечает эксперт. — Позволить себе такую сделку может инвестор с любым доходом. Гражданам России, конечно, сложнее, чем гражданам Евросоюза. Но при наличии собственного капитала не менее 50% от стоимости объекта, а в редких случаях — и 30% стоимости, купить недвижимость можно в Германии, Болгарии, других европейских странах».

Федеральное агентство новостей  /

С чего начать инвестиции новичку

Даже понимая правильное направление, инвестировать, не обладая ни опытом, ни знаниями, рискованно и сложно. Шансы получить прибыль, конечно, есть, но куда более высока вероятность остаться вообще без всего. Поэтому прежде Анна Штуккерт советует попытаться разобраться в вопросе, а уже потом доставать кровные сбережения. Тогда инвестирование будет меньше напоминать рулетку.

«Я рекомендую, как минимум, читать открытые источники, работы специалистов в области инвестиций, — комментирует эксперт. — В отличие от педагогов-теоретиков, которые преподают в экономических университетах, эксперты — это люди, которые много покупали и продавали в реальной жизни. Они не учат теории, они передают опыт. А вот на платные курсы идти я не советую. Сама записывалась на них неоднократно, но не получила ничего ценного. Лишь общие фразы, сплошная вода».

Найти полезную информацию можно самостоятельно. Да, придется постараться: перелопатить немало сайтов, прочитать большое количество статей, и не просто пробежаться глазами, а разобраться в них, вникнуть. Важно нарабатывать опыт, пробовать доводить до сделки разные предложения.

Лучший способ вникнуть в тонкости операций с недвижимостью — самому попробовать поработать агентом. Общаться с продавцами и покупателями, прислушиваться к рекомендациям и аргументам, участвовать в переговорах и сделках. И даже если сделка не состоится, у вас останется бесценный практический опыт, и вы априори окажетесь на голову выше других начинающих инвесторов.

pixabay.com  / geralt

Куда инвестировать начинающему инвестору

Чтобы ответить на этот вопрос, важно оценить собственный капитал. Если на руках есть 1000 евро, инвестировать не стоит, это не имеет смысла. Сумму нужно копить, а о вложениях задуматься, когда на руках будет не менее 100 тыс. евро.

«Если в собственности нет жилья, именно его и нужно покупать в первую очередь, — отмечает Анна Штуккерт. — Но только ликвидное, которое легко продается. Если жилье есть, можно разбить портфель: 10% вложить в биткоин, фондовый рынок и пробовать».

С этой работой новичку не справиться в одиночку. Здесь нужны наставники, проводники, которые подскажут, какие правильные шаги сделать. Но общие рекомендации по вложениям дать невозможно: несмотря на наличие сотен книг по инвестированию и доступные образовательные программы, в том числе и от ведущих банков России, таких рекомендаций просто не существует.

Здесь нужны наставники, проводники, которые подскажут, какие правильные шаги сделать. Но общие рекомендации по вложениям дать невозможно: несмотря на наличие сотен книг по инвестированию и доступные образовательные программы, в том числе и от ведущих банков России, таких рекомендаций просто не существует.

«Будьте готовы потерять эти деньги, — продолжает эксперт. — В мире акций, криптовалюты и тому подобного гарантий нет. Есть вероятность не потерять, есть вероятность заработать. Но именно из-за высоких рисков в такой вид инвестиций нужно отдавать не более 10% собственных средств».

Оставшуюся часть нужно распределить. Например, на получение выгодного кредита в своей стране. Выгодным эксперт называет кредит со ставкой не более 6% годовых, а в идеале — 1-2%. Если ставка выше 6%, брать кредит не стоит, он невыгоден априори.

Часть можно вложить в золото, часть — в проверенную бизнес-франшизу. А вот покупать акции в пандемию рискованно. Исключение составляют титаны рынка, например, онлайн-ритейлеры и крупные интернет-магазины, которые и сегодня на коне.

pixabay.com  / Gerd Altmann

Куда лучше вложить деньги в 2021 году

Единственно верный вариант нынешнего года — недвижимость. Но прежде чем инвестировать, стоит хорошо промониторить те города и страны, где она серьезно упала в цене на фоне пандемии, однако до этого в течение 50 лет резких колебаний стоимости не наблюдалось.

Это сложная аналитическая работа, которой занимаются специалисты по недвижимости и инвестициям. Самостоятельно получить такие данные тоже можно, но есть вероятность ошибиться. Поэтому за советом стоит обращаться к эксперту, который специализируется на недвижимости конкретной страны или региона.

При выборе объекта инвестиций особенно привлекательно выглядят страны и города, где цены упали больше. Но если там и раньше случались кризисные периоды, когда стоимость скатывалась вниз, ориентироваться на столь нестабильный рынок не стоит. У инвестора не получится войти в него, как в тихую гавань, и получить уверенность в сохранении и приумножении собственных средств.

Куда выгодно вложить деньги без рисков

Наименее рискованные инвестиции — в недвижимость, а также в камни — объекты, неразрывно связанные с землей. Первые характеризуются капитализацией денежных средств, их упрочнением в надежном сегменте. Вторые тоже надежны, проверены столетиями. А вот биткоин и фондовые рынки всегда создают риск все потерять.

«Биткоин сейчас, как ни странно, тоже укрепил позиции, — отмечает Анна Штуккерт. — Но, даже имея большой опыт заработка на криптовалюте, я не могу рекомендовать такие инвестиции и тем более называть их классикой, гарантировать, что все это не лопнет. И биткоин, и фондовые рынки — это всегда перевод денег в непроверенную нишу».

Инвестиции в криптовалюту в 2021 году

Как и в прошлые годы, можно попробовать, но нужно быть готовым к потерям. По словам эксперта, чтобы укрепить свои позиции, можно разделить 10% портфеля на пять или десять трейдеров и поработать с каждым из них, выделяя по чуть-чуть от запланированной суммы. Но как только один из них станет говорить «дай еще денег», ни в коем случае не давать. Понаблюдайте за ситуацией хотя бы полгода, а потом незаметно выведите средства и сделайте для себя выводы, с каким из трейдеров вам понравилось работать больше.

Но как только один из них станет говорить «дай еще денег», ни в коем случае не давать. Понаблюдайте за ситуацией хотя бы полгода, а потом незаметно выведите средства и сделайте для себя выводы, с каким из трейдеров вам понравилось работать больше.

«С ним можете и повторить, — советует Анна Штуккерт, — но относитесь к этим инвестициям, как к рулетке. Я знаю мультимиллионеров и миллиардеров, которые хорошо заработали на криптовалюте, но в большинстве случаев это был заработок на комиссии, а не на самих сделках».

Инвестиции в акции

Вкладывать деньги стоит только в титанов мирового рынка, но и в этом случае нельзя полагаться на собственное «чутье», если опыта инвестирования недостаточно. Самостоятельно лучше ничего не покупать, так как на официальном рынке новичок разобраться просто не сможет.

Нужен проводник, который поможет и подскажет, а потом, конечно, возьмет свою комиссию. Подход к выбору брокера должен быть таким же, как и с криптовалютой: сначала несколько, разделение портфеля на части и отказ вложить еще, даже если брокер настоятельно советует это сделать «здесь и сейчас». Важно понимать, что бы ни говорил брокер, и как бы не убеждал, что не меньше вас заинтересован в вашем заработке, на самом деле, он получит свою комиссию в любом случае, даже если сама сделка для вас окажется невыгодной.

Важно понимать, что бы ни говорил брокер, и как бы не убеждал, что не меньше вас заинтересован в вашем заработке, на самом деле, он получит свою комиссию в любом случае, даже если сама сделка для вас окажется невыгодной.

Куда вложить деньги для пассивного дохода

Инвестировать и богатеть, «лежа на диване» — идея привлекательная, но не осуществимая. Один из популярных современных трендов — вложение в сетевой бизнес, по мнению эксперта, не поможет защитить деньги и тем более их приумножить.

«Обещания, что продукт будут покупать, а вы только получать деньги и ничего не делать — неправда», — отмечает Анна Штуккерт.

Стабильный пассивный доход может обеспечить только аренда недвижимости, но она, к сожалению, тоже зависит от многих факторов. Должен быть арендатор, с объектом ничего не должно произойти, нужно поддерживать его техническое состояние. Но если речь идет о подписании договора с управляющей компанией, которая возьмет на себя все риски, тогда этот вариант выгодный.

pixabay.com  / Gerd Altmann

Долгосрочные инвестиции

Долгосрочными называют вложения с капитализацией средств. И это — вложения в недвижимость. Отдать 1000 евро, чтобы получить через год 10 тысяч, — это рискованно. Банк может лопнуть, акции могут упасть в цене, компания может обанкротиться…

С недвижимостью, конечно, тоже может что-то произойти, но для минимизации рисков существует страховка. Можно и получать доход — ренту. Пусть он будет минимальным, но деньги вы точно не потеряете, а стабильность — это то, к чему стремится каждый профессионал финансового рынка.

Вкладывать в недвижимость нужно надолго, минимум на 5-10 лет. Покупая и продавая ежегодно, инвестор больше потратит на нотариусов, налоги и прочие сопутствующие затраты, чем заработает.

«Не суетитесь, — советует Анна Штуккерт, — если, конечно, речь не идет о спекулятивной цене и когда на объект есть готовый покупатель. Но такое встречается редко. Реальность такова, что стабильные инвестиции — всегда долгосрочные, и оптимальный вариант вложения средств — это недвижимость».

Куда и как вкладывать деньги казахстанцам, чтобы заработать на инвестициях

Признаемся, многие мечтают иметь дополнительный доход, когда почти ничего не нужно делать, а деньги сами «капают» на счет. А еще лучше – когда этот доход настолько большой, что можно уже и не работать. Liter.kz выяснил, какие для этого существуют инструменты.

Депозит и инвестиции

В первую очередь на ум приходят депозит и инвестиции в ценные бумаги (акции), но тогда вам потребуется стартовый капитал, от которого и будет зависеть ежемесячный или ежегодный доход. Эксперты предупреждают, что оба варианта не дают 100%-й гарантии будущей прибыли. Банк или компания, чьи акции вы приобрели, могут обанкротиться. Правда, ваш депозит будет застрахован Казахстанским фондом гарантирования депозитов (КФГД).

Руководитель информационно-аналитического центра TeleTrade Сергей Лысаков объясняет, что самыми нерискованными видами инвестиций являются депозиты и купля-продажа недвижимости. Хотя стоит понимать, что и здесь определенные риски все же есть, пусть и минимальные. Например, у вас большая сумма вклада, а банк вдруг потерял лицензию. Либо выяснилось, что дом построен некачественно, и стоимость продажи квартиры стала меньше, чем вы предполагали ранее. Правда, такие события на практике встречаются редко.

Хотя стоит понимать, что и здесь определенные риски все же есть, пусть и минимальные. Например, у вас большая сумма вклада, а банк вдруг потерял лицензию. Либо выяснилось, что дом построен некачественно, и стоимость продажи квартиры стала меньше, чем вы предполагали ранее. Правда, такие события на практике встречаются редко.

Читайте также: Инвестиции с умом: о чем нужно помнить, открывая вклад

Теперь вы понимаете, что в инвестиционной деятельности называют низким риском. Однако и доходность по таким видам инвестиций, за исключением недвижимости, как правило, низкая — иногда даже проигрывает инфляции.

Государственные облигации

Другим классом низкорисковых активов, но чуть с большей доходностью, являются государственные облигации. По сути это те деньги, которые вы даете взаймы государству на определенный срок, а государство потом возвращает их вам с процентами. Как правило, такие инвестиции более прибыльны, чем банковские вклады, так как банки – наиболее активные участники этого рынка.

В Казахстане в целом на рынке облигаций доминируют крупные финансовые институты (порядка 90% всех сделок с облигациями приходится именно на них, а на банки приходится более 50%). Так как банки, даже согласно законодательству, должны соблюдать определенные нормативы рисков при предоставлении кредитов и осуществлении инвестиций в инструменты финансового рынка, то и основными объектами вложений крупных финансовых институтов обычно являются низкорисковые активы.

Читайте также: В какой валюте хранить сбережения казахстанцам, посоветовали эксперты

В Казахстане существуют также облигации акиматов, периодически торгуются государственные облигации РФ и некоторые выпуски гособлигаций США, впрочем, объем торгов этими инструменты невелик, а сами торги проходят редко. Риск по государственным облигациям, как правило, означает дефолт государства.

Корпоративные облигации

Больше риска, но и больше дохода — так можно охарактеризовать главное свойство корпоративных облигаций финансовых компаний, в том числе микрофинансовых компаний, работающих в Казахстане. Здесь ставки уже достигают 20% по купону при достаточно приемлемом уровне риска.

Компании, облигации которых размещаются или торгуются на бирже, в целом более устойчивы и ликвидны, чем облигации, размещаемые по частной подписке. При обращении на бирже компании обязаны регулярно отчитываться о своих финансах, эту отчетность необходимо подтверждать аудиторскими заключениями, то есть в целом такие облигации могут быть интересны для долгосрочных вложений с умеренным риском.

Читайте также: Казахстанцы могут уйти в наличность. Эксперт объяснила, почему это возможно

Тем не менее облигации не могут принести вам значительный доход. К примеру, сейчас казахстанские суверенные облигации, номинированные в тенге, торгуются ниже номинала, а их доходность не сильно превышает инфляцию (порядка 7,7-7,8%). Заработать с такой доходностью желаемые суммы можно, вкладывая значительные средства в объемах — как минимум десятки миллионов тенге. При этом сам доход сейчас фактически ниже, чем наименьшая ставка по депозитам в банке. Поэтому среди инвесторов пользуются популярностью корпоративные облигации казахстанских эмитентов. На этом рынке доля физических лиц составляет порядка 11%.

Поэтому среди инвесторов пользуются популярностью корпоративные облигации казахстанских эмитентов. На этом рынке доля физических лиц составляет порядка 11%.

Важно понимать, что доход, полученный от облигаций, впрочем, как и от акций эмитентов, зарегистрированных в котировальных списках KASE, не облагается налогами. Положительный доход от разницы купли-продажи или при получении дивидендов по остальным эмитентам облагается по умеренной ставке до 10%, а дивиденды облагаются по ставке 5%, но в некоторых случаях могут вовсе исключаться из налогообложения.

Такие исключения могут подойти как раз для инвесторов, рассчитывающих на пассивный доход, то есть не проводящих активные торговые операции чаще, чем раз в месяц. Пассивный доход, как правило, также предполагает либо долгий горизонт инвестиций (минимум от одного года), либо вознаграждение управляющему, который делает инвестиции за вас в той или иной форме. Инвестиции на долгий срок также могут предполагать вознаграждение управляющему.

Акции

Инвестиции в акции, которые также являются классическими, подразумевают высокий риск и окупаются на длительном горизонте от одного года и более.

Какие принципы нужно соблюдать простому инвестору, который не имеет опыта инвестирования на рынке и хочет получать пассивный доход?

Читайте также: Инвестиции с умом: о чем нужно помнить, открывая вклад

Подумайте, что вы хотите достичь в результате вложения денег: приобрести квартиру через какое-то время; поехать в отпуск туда, куда ранее вам казалось невозможным попасть из-за финансовых ограничений; получить качественное платное образование; отложить на «черный день» или на старость?

Определите сумму, которая вам для этого необходима, постарайтесь учесть максимально возможный объем расходов, посмотрите или спросите, как другие люди вокруг вас решали подобные задачи в части необходимых расходов. Определите примерную длительность периода, на который вам нужно накопить, а также будут ли в этот период у вас дополнительные источники доходов.

Сергей ЛысаковКак правильно инвестировать деньги?

Что нужно знать:

- Чем больше срок вложения, тем больше должна быть доходность. Если вам предлагают получить через несколько месяцев/недель высокий доход, например, значительно выше (на пять или более процентов), чем доход по аналогичному или сравнимому классу активов, это как минимум повод насторожиться и прямо спросить/узнать как можно больше, за счет чего достигается такой доход. Если вам предлагают удвоить капитал на горизонте нескольких месяцев, в случае пассивных инвестиций, лучше даже не рассматривать эти варианты.

- Не инвестируйте последние деньги. Если у вас есть определенный объем расходов, необходимых для поддержания вашего уровня жизни, не следует сразу брать из семейного бюджета значительные суммы и вкладывать их в неизвестные активы или проекты. Лучше сформировать небольшой первоначальный капитал и инвестировать эти средства в различные активы.

- Не вкладывайте все в одно место. Лучше сумму, которую вы хотите инвестировать, распределить по нескольким направлениям: часть держать в виде вклада, часть — в виде облигаций, а еще часть — в виде акций. Главное правило здесь – доля наиболее рисковых вложений должна быть наименьшей. При этом есть реальная возможность эти средства потерять полностью. И, наоборот, доля низкорисковых активов должна быть максимальной.

- Никогда не инвестируйте заемные средства в чужие проекты. Это же относится к вложениям в облигации, акции, паи других компаний, где вы не являетесь владельцем. Деньги ваши, а проект чужой. В случае чего вы не сможете контролировать риски, о которых можете даже не знать.

- Постарайтесь больше узнать об инструментах/проектах, в которые вы собираетесь инвестировать свои деньги. Совет и мнение профессионалов на финансовом рынке в этом смысле лучше, чем совет соседей. При этом данный совет не должен быть единственным источником информации. Почитайте советы других профессиональных участников рынка, возможно, международных институтов, аудиторов. Посмотрите историю компании, были ли у нее какие-либо финансовые затруднения, особенно в период кризисов.

- Старайтесь дождаться поставленных разумных целей. Если вы начинаете нервничать, если ваши объекты инвестирования теряют в цене, то возникает соблазн продать их раньше намеченных сроков. Аналогичный соблазн, даже еще больший, возникает, если вдруг акции или облигации резко выросли в цене, и вы можете получить значительную прибыль. Как правило, при пассивном инвестировании на длительные сроки это приводит к убыткам. Если же соблазн непреодолим, зафиксируйте небольшую часть прибыли и положите ее на депозит. Если же целей в оговоренный период времени достичь не удается, значит, изначально были поставлены слишком амбициозные задачи. Необходимо скорректировать сроки или сумму вложений. При этом структуру вложений лучше не менять часто, чтобы не потерять заработанные деньги.

- Выбирайте брокера/управляющего с государственной лицензией. Это один из ключевых пунктов, так как доверить деньги неизвестному вам человеку или компании сложнее всего. Подходить к этому вопросу надо соответственно.

- Инвестируйте в то, что лучше знаете, и в то, что лучше получается. Иногда лучше вкладывать деньги в те компании, продукцией которых вы пользуетесь. Возможно, это не станет приносить большого дохода, но удовлетворение будет точно. Если доход вам приносят определенные акции или облигации (классы активов), вы понимаете, чего от них ждать, и вы на них стабильно зарабатывали, зарабатывайте и дальше. Не надо гнаться за еще большим доходом. Сохраните то, что есть, а на эксперименты откладывайте небольшую заранее строго определенную часть средств, которые вы готовы потерять. Причем надо именно представить, что эти деньги вы уже «потеряли». Тем приятнее будет радость внезапного дохода.

- Слушайте свою интуицию. Она лучший советчик. Мнения других людей могут быть приняты к сведению, но решение все равно за вами.

Ко всему сказанному можно добавить, что некоторые люди могут спокойно откладывать каждый месяц средства из зарплаты, обменивать их на валюту и просто хранить, никуда не вкладывая. Сергей Лысаков отметил, что этот довольно незатейливый способ тоже работает на длинном горизонте времени, особенно с учетом долгосрочных тенденций на валютном рынке Казахстана.

Ранее Liter.kz выяснил, сколько нужно денег и сколько можно заработать на купле-продаже и аренде недвижимости. Подробнее читайте здесь.

В свою очередь, аналитик «Фридом Финанс» Валерий Емельянов советует инвесторам скупать золото. Он заявил, что сейчас самое удачное для этого время.

Куда инвестировать деньги казахстанцам | Bluescreen

Инвестиции в будущее или как заработать на акциях и биржевых нотах.

Наверное, каждый из нас слышал об инвестициях в будущее. Но что же на самом деле это означает?

Попробую растолковать все доступными словами. Например, если бы год назад вы купили 1 акцию компании Tesla, которая стоила $85, то сегодня вы смогли бы ее продать за $685. То есть чистый «навар» с одной акции составил $600, а теперь добавляйте нули: если бы у вас в наличии имелось 10 таких акций, 100 или 1000. Заинтриговал?

В этой статье я вместе с вами хотел бы разобраться, на самом ли деле все так просто? Например, купить акции любой компании? Вложить деньги в казначейство США? Или купить облигации компаний из развивающихся рынков и на этом заработать? Давайте по порядку.

Постулаты инвестиционного рынка.

Все мы видели в кино безумные биржевые сделки, когда в одном помещении тысяча брокеров что-то кричат, кому-то беспрерывно звонят, раскидывают смятые бумажки. Акции, цифры, проценты, графики и т.д. — весь этот хаос отпугивает обычных людей. Но на самом ли деле это так страшно и сложно? Я не буду расписывать 10 шагов к правильному инвестированию, если честно, я их сам не знаю. Главное запомнить основные постулаты инвестиционного рынка.

- Не стоит вкладывать в акции последние деньги или деньги, взятые в долг. Инвестируйте сумму, с которой вы гипотетически готовы расстаться.

- Вы должны хоть немного понимать инвестиционный рынок.

- Нельзя складывать все яйца в одну корзину. Акции могут, как повышаться, так и проседать, и если вы вложите все деньги только в акции нефтяных компаний, то вы можете прогореть.

- Не стоит резко реагировать на повышение или падение цен на акции. Взвесьте ситуацию, поищите доступную информацию, возможно, сегодня акция поднялась в цене всего на 5$, а через месяц она будет стоить дороже в десятки раз.

- Фондовый рынок — это всегда риск. Стоит тщательно и обдуманно принимать решения, потому что ответственность за свои финансы несете только вы.

Где купить акции гражданину РК?

Итак, мы для себя решили, что готовы инвестировать в завтрашний день. У нас есть определенная сумма. Мы слышали, что нужно покупать акции стабильных компании, таких как Microsoft или Apple. Но акции компаний не продаются на базаре. Одна из доступных для казахстанцев площадка по покупке биржевых акций называется Freedom24.kz — это первый интернет-магазин акций в Казахстане, который позволяет инвестировать в акции мировых компаний, не выходя из дома в режиме 24/7. Просто положите их в корзину и оплатите банковской картой. Ваши ценные бумаги будут храниться в Центральном Депозитарии. Freedom24.kz — это финтех-стартап, который с помощью технологий упростил процесс покупки и продажи ценных бумаг на фондовой бирже. Этот формат предназначен для начинающих инвесторов, процесс покупки акций максимально прост: стать совладельцем Facebook, «Яндекса» или «Казатомпрома» можно буквально за несколько кликов мышкой. Freedom 24 — уникальный проект международной группы компаний Freedom Holding Corp., инвестиционного холдинга с 10-летней историей успеха на финансовых рынках Казахстана, России, США и Европы. Акции холдинговой компании торгуются на американской бирже NASDAQ. Все представленные в магазине акции официально размещены на Казахстанской фондовой бирже (KASE). Ваши средства и акции хранятся на счете в Центральном Депозитарии (дочерняя компания НБ РК).

Итак, чтобы начать торговать акциями, вам сначала необходимо открыть брокерский счет. Как сообщается на сайте магазина, вам доставят все документы прямо домой или в офис. Первый месяц — комиссия 0%. Сервис доступен 24/7. На сегодняшний день стоимость акций имеет огромный диапазон. Например, самая дешевая акция, предложенная в магазине, Bank VTB — цена за акцию составляет 0,2129 ₸, но купить можно минимум 15 000 акций, то есть за 3 193,50 ₸. Самая дорогая акция стоит 287 467,96 ₸ — TESLA. Также вы можете приобрести акции таких мировых гигантов, как Facebook, Nike, Coca-Cola и Apple.

Вариант 1. Курсовая разница.

Вкладывайте в недооцененные компании. Покупайте акции дешевле и продавайте дороже. Разница в цене — ваша прибыль.

Вариант 2. Дивиденды

Успешные компании регулярно распределяют чистую прибыль среди своих акционеров — выплачивают им дивиденды. Это отличный источник пассивного дохода.

Рассмотрим на примере одной акции

Со 2 января 2019 года (60 673 тенге) по 2 января 2020 года (114 911 тенге) акции компании Apple выросли на 90,2%!

Доходность по дивидендам составила 3,08%. То есть, если бы вы продали 1 акцию, то получили бы прибыль 55 064 тенге, а если бы не стали продавать, то получили бы дивиденд в размере 826 тенге за 1 акцию.

Кстати, акции — это полноценный актив, такой же как квартира, золото или валюта. Их можно продать, подарить или передать по наследству. По акциям крупных компаний один или два раза в год выплачиваются дивиденды. И в отличие от той же недвижимости, продать акции можно в любой момент не выходя из дома.

Биржевые ноты

Совсем недавно в Казахстане появилась мобильное приложение Tabys, с помощью которого вы можете торговать биржевыми нотами. Биржевая нота — это ценная бумага, цена которой зависит от актива, к которому она привязана. Определить этот актив чаще всего можно из названия самой ноты. Например, в приложении Tabys сейчас доступны девять видов биржевых нот:

— золото;

— акции 500 крупнейших компаний США;

— облигации компаний США;

— нефть Brent;

— ноты Казначейства США;

— дивидендные акции США;

— купонные облигации США;

— акции развивающихся рынков;

— облигации развивающихся рынков.

Сразу понятно, к какому активу привязана та или иная нота. Когда цена актива, на котором основана нота, растёт — растёт и цена ноты, и наоборот, когда падает в цене актив — дешевеет нота. Например, индекс 500 крупнейших компаний США за 9 месяцев прошлого года вырос на 65%, а цена на золото выросла на 26%. Такой доход можно было теоретически получить, вкладывая в биржевые ноты, привязанные к акциям 500 крупнейших компаний США или к золоту. Также вы сможете получать ещё и процентный доход по ноте, своего рода дивиденды (регулярные выплаты), которые вам будут платить по некоторым нотам, ежемесячно или ежеквартально.

По биржевой ноте риск потерять деньги меньше, а вероятность получить прибыль – выше. Почему? Потому что нота зависит не от одной акции или облигации, которую вы сами выбрали, а от общего изменения цен на фондовом рынке по данным активам.

Кстати, вкладывать в ноты намного выгоднее, нежели откладывать деньги на депозит. Во-первых, ноты покупают и продают в долларах США, соответственно и доход будет в долларах. При этом, доход по ноте может не уступить, а то и быть выше, чем процент вознаграждения по теньговым депозитам.

Во-вторых, доходность по нотам может быть выше, чем доходность по долларовым депозитам, проценты по которым государство держит на минимальном уровне. И в-третьих, продать ноту вы сможете в любой удобный момент по рыночной цене. В случае с депозитом придётся ждать, когда пройдёт, например, год и вы сможете получить ожидаемое вознаграждение.

По словам директора по коммуникациям Astana International Exchange Елены Пак, преимущество мобильного приложения Тabys в том, что оно предоставляет простой и доступный инструмент для инвестиций, понятный даже начинающему инвестору. Здесь очень низкий порог входа — человеку не обязательно обладать большими капиталами, чтобы начать свое знакомство с фондовым рынком. Напротив, приложение можно использовать для долгосрочных инвестиций, откладывая понемногу, но регулярно, чтобы развить инвестиционную привычку и впоследствии перейти уже к более крупным вложениям через брокера.

«Биржевые ноты, предложенные в приложении, представляют собой уже диверсифицированные портфели ценных бумаг, это менее рисковые инструменты, что тоже важно для начинающего инвестора. Кстати, для регистрации в приложении клиенту не нужно идти в офис и подписывать бумаги, весь процесс проходит безбумажным удаленным способом. Перевод денежных средств с карты при покупке (и на карту при продаже) тоже происходит онлайн, не требует ожидания или долгих и сложных переводов валютных средств для покупки/продажи», — говорит Елена.

За первые два месяца после запуска приложение Тabys скачали более 50 тысяч казахстанцев, что говорит о большом интересе наших граждан к инвестициям в ценные бумаги и большом потенциале этого вида сохранения и приумножения сбережений.

Как купить биржевые ноты в Казахстане?

Специально для этого создано простое и удобное мобильное приложение Tabys. Чтобы купить ноты, достаточно скачать его в AppStore (iOS) и PlayMarket (Android) и выполнить несколько шагов:

— пройти регистрацию и привязать к приложению банковскую карту;

— выбрать ноту, которую хотите купить;

— оплатить её;

— отслеживать стоимость сделанных инвестиций в приложении, в разделе «Мой портфель».

Биржевые ноты на данный момент доступны почти для любого казахстанца: они стоят от 6 до 39 долларов. Можно стать инвестором и начать получать опыт и прибыль на рынке ценных бумаг.

Естественно, не нужно забывать и о рисках. Стоимость биржевой ноты может не только расти, но и снижаться. Поэтому рискованно делать инвестиции на заёмные деньги или постоянно покупать и продавать ноту, нервничая из-за краткосрочных изменений её цены. И всё же при разумном подходе инвестиции — это выгодно и перспективно. Это один из способов сохранить и преумножить часть своих сбережений в долгосрочной перспективе.

Итог.

Подводя итоги вышенаписанного, можно сделать следующие выводы. В последнее время в странах СНГ вырос интерес к акциям, и это неспроста. По мнению аналитиков, люди не верят в пенсионные реформы и хотят обеспечить свою старость уже сегодня. На биржевом рынке Казахстана можно купить как и сами акции крупных компаний, так и собранные биржевые портфели или ноты, и получать дивиденды ежемесячно. С каждой купленной акцией вы получаете бесценный опыт. Самое главное помнить два основных правила инвестирования:

1. Никогда не покупайте акции на последние деньги;

2. Покупайте акции с разных отраслевых секторов, не складывая все в одну корзину.

Подписывайтесь на наш Telegram-канал и читайте новости первыми!

Куда вложить деньги в 2020 году — советы эксперта

Как и куда вкладывать деньги в 2020 году — в валюту, недвижимость или акции? Эксперты по финансовой грамотности советуют скопить 3-4 месячных дохода, разобраться с кредитами и только потом инвестировать. Если свободных денег несколько миллионов, то имеет смысл вложить их в недвижимость. Но упасть в цене может и она. Риск — неотъемлемый спутник инвестирования. Застрахованы только банковские вклады, все остальные вложения — потенциальные убытки.

Виола Янголь

15:23, 10 марта 2020

Как рассказывает доцент кафедры корпоративного управления Новосибирского государственного университета экономики и управления Дмитрий Фомин, на фоне снижающейся ставки депозита привлекательнее другие инструменты. Например, фондовые рынки.

«Этот инструмент тоже требует определённой финансовой грамотности, чего у населения нет. Подавляющее большинство населения требует к тому же ещё развитого фондового рынка, его в России тоже нет. В России фондовый рынок крайне не развит. У нас очень мало компаний, куда можно вложить свои средства», — поясняет Дмитрий Фомин.

В некоторых странах этим инструментом пользуется почти половина населения, в России пока значительно меньше. Память об «МММ» ещё свежа. И, тем не менее, число инвесторов растёт. В стране их уже полтора миллиона, и больше 30 000 только в нашем регионе. Это те, кто открыл индивидуальный инвестиционный счёт для работы на фондовом рынке.

Финансовые организации активно предлагают отслеживать котировки прямо в телефоне. Открыть счёт можно буквально в одно касание. Однако, по оценкам экспертов, стабильного роста валюты не ожидается, и это, скорее, ситуационный заработок. Банки предлагают приобретать акции и облигации через специализированные приложения. Сделать это можно из любой точки планеты — нужны только средства, телефон и интернет.

Можно купить акции не только нефтяных «акул» рынка, но и динамичных новосибирских кофеен. Но специалисты по финансовой грамотности напоминают: акции на последние деньги не покупают, и нигде не закреплён гарантированный доход. Этот вид инвестиций нужен, когда уже сформирована подушка безопасности, есть понимание, как работают инструменты, и потеря денег не критична.

Все интересующие вас вопросы и проблемы, которые остались нерешёнными, вы можете озвучить на наш автоответчик, его номер 30-40-600. Также заходите в нашу группу в соцсети «ВКонтакте» и оставляйте свои пожелания и вопросы.

Слушайте нас на радио «Городская волна» каждый понедельник и субботу в 17:30, а также короткие рубрики «Полезный Новосибирск» в течение дня на волне 101,4 FM.

#Полезный Новосибирск #Городские финансы #Потребительский рынок #Экономика #Недвижимость #Финансы

Подписывайтесь на наши соц.сети

куда вложить деньги после ослабления карантина в Узбекистане – Spot

Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам, и какие риски следует при этом учесть.

Обратите внимание: опубликованная в статье информация не является финансовым советом. Помните — любые инвестиции всегда влекут за собой финансовые риски. Spot не несет ответственности за ваши удачные или неудачные сделки.

Пока ситуация с карантином в стране и во всем мире остается неясной, стоит подумать о будущем. В пандемию многие сферы бизнеса серьезно пострадали, а доходы населения снизились. Тем не менее текущий кризис, вероятно, откроет новые возможности для инвесторов. Эксперты рассказали Spot, на какие инструменты стоит обратить внимание потенциальным инвесторам и какие риски следует при этом учесть.

Недвижимость

Несмотря на снижение покупательской способности у большей части населения и трудности с поиском арендаторов, инвестиции в недвижимость могут стать стабильным источником дохода.

Владимир Бузмаков,

директор агентства недвижимости Astor.

Инвестиции в недвижимость остаются одними из надежных источников пассивного дохода, не имеющих за собой практически никаких рисков вложения.

Несмотря на пандемию, рынок покупки/продажи жилья находится, как и прежде, в стабильном положении. В ближайшее время не прогнозируется особых колебаний в ценовом диапазоне.

Столичные цены балансируют в зависимости от спроса и предложения рынка. Повышение спроса ожидается с увеличением покупательской способности после полного восстановления экономики и предпринимательской активности. Оно будет компенсироваться активным строительством новостроек.

Новичкам совет: обращаться в первую очередь к проверенным специалистам рынка, которые смогут грамотно проконсультировать и посоветовать действительно выгодные предложения.

Тем, кто уже имеет опыт инвестирования в недвижимость, всегда рекомендую определяться со сроками инвестиций и подбирать наиболее выгодные предложения.

При вложении в недвижимость есть следующие риски:

- тип недвижимости;

- спрос и предложение на рынке;

- местоположение;

- соблюдение условий аренды;

- износ объектов;

- инфляция и реинвестирование;

Арендный риск наиболее актуален в нынешний период. Он связан с тем, что съемщик не может платить всю сумму, на которую рассчитывает собственник. Риски инфляции и реинвестирования оказывают наименьшее влияние на вложения.

Эльчин Ширинов,

риэлтор агентства New Realtor.

Я считаю, вклад в недвижимость — инвестиция номер два после вложений в самого себя.

Желающим вложиться стоит покупать недвижимость в рентабельных местах, желательно в центре города, которая всегда будет приносить деньги несмотря ни на что.

На мой взгляд, не стоит вкладываться в новостройку на Чиланзаре, ведь если добавить еще $10−20 тыс., то можно купить недвижимость в центре города и сдавать ее стабильно и подороже. Если говорить о коммерческой недвижимости, это должна быть такая точка, которую завтра можно будет легко продать за хорошую сумму.

Большое внимание стоит уделить налогам. Раньше при продаже более одной недвижимости на свое имя в течение года, нужно было платить налог в 12% от разницы покупки и продажи. Теперь этот срок изменился с одного на три года.

Также обязательно нужно смотреть документацию, чтобы не нарваться на аферу — стоит консультироваться у хороших юристов, либо брать грамотных риэлторов.

Рынок ценных бумаг и драгметаллов

Шодлик Назаров,

аналитик Avesta Investment Group.

В период пандемии рынок ценных бумаг закономерно пошел на спад, как и цены на золото. Однако даже при таком раскладе можно найти достаточно выгодные варианты для инвестиций.

Самым высоколиквидным эмитентом на рынке являются акции компании «Кварц» — ими торгуют каждый торговый день. Помимо этого есть еще ценные бумаги компаний Hamkorbank, Qizilqumsement, Ipoteka-bank, O’zmetkombinat, O’zRTXB и другие.

Кроме дивидендов, на ценных бумагах можно заработать при росте цен. Обычно при подъеме экономики они дают хороший прирост ко вложенному капиталу, но в кризисный период можно ожидать сильных спадов.

Так, к примеру, сегодня большинство ценных бумаг на рынке РФБ «Тошкент» находится в спаде, а общий рынок потерял 4,3% капитализаций с начала года. Несмотря на это, при грамотном анализе можно найти акции с хорошим потенциалом роста.

Рост по котировкам акций на РФБ «Тошкент» (30.08.2018−30.08.2020). Источник — Avesta Investment Group

Инвестиции в фондовый рынок Узбекистана должны быть долгосрочными. Тут надо внимательно рассматривать макроэкономические показатели и стратегические планы развития предприятий.

В целом не советуем непрофессиональным инвесторам вкладывать в рынок акций, поскольку это требует постоянного внимания и реагирования на те или иные корпоративные события, умения интерпретировать новости в возможное изменение цены акций и так далее.

Что касается облигаций, этот рынок в Узбекистане еще недостаточно развит, в основном из-за проблем с ликвидностью — на рынке существует всего десять инструментов от пяти компаний. Самые выгодные из них — три выпуска облигаций от Uzbek Leasing International со сроком обращения один, два и три года и фиксированной ставкой процентов в 18−19−20%.

Другие облигации предлагали меньшую или схожую доходность, но из-за привязки ставки купонных выплат к ключевой ставке Центрального банка, сейчас их доходность снизилась.

Основной риск при покупке облигаций — их почти невозможно продать до наступления момента обратного выкупа со стороны эмитента. Поэтому рекомендуется выбирать бумаги с небольшим эффективным сроком до погашения (дюрацией).

Инвестиции в золото — классическая альтернатива в кризисный период. За последний год в Узбекистане цены на золотые монеты выросли на 37,4%, а на серебряные — на 43,8%. Однако при стабилизации экономики цена на золото идет на спад.

Динамика цен на золотую и серебряную монету:

Источник — Avesta Investment Group

Источник — Avesta Investment Group

Сейчас ЦБ работает над новым выпуском золотых и серебряных монет — разрабатывается дизайн и тематика.

Банковские вклады (в национальной и иностранной валюте)

В банках Узбекистана можно открыть долларовый вклад по максимальной ставке 6,5% годовых. Онлайн-вклад сроком от трех лет с таким процентом предлагает Ravnaq-Bank. Инвестировать доллары под 6% годовых можно в «Кишлок курилиш банк» на срок до трех лет. Немногим меньше ставку предлагает Ziraat Bank Uzbekistan — 5,25%.

Максимальная ставка для депозитов в евро составляет 4% годовых. Такой вклад открывают в «Капиталбанке» (на срок 36 месяцев) и «Микрокредитбанке» (12 месяцев). Еще депозиты в евро предлагаются в НБУ (2% на 3 месяца), Ravnaq-Bank (2%, 18 месяцев) и банке «Асака» (2,5%, 24 месяца).

Что касается сумовых вкладов, то здесь максимальная ставка снизилась с 23% до 18%. Такую ставку предлагают — «Узпромстройбанк», «Пойтахт Банк», «Агробанк», «Кишлок курилиш банк» и банк Turkiston (вклад распространяется только на карты HUMO открытые в банке Turkiston). В остальных банках процентная ставка колеблется от 11% до 17% годовых.

Данная информация актуальна на день написания статьи, рекомендуем уточнять сведения в банках.

Бизнес

Правильные вложения в бизнес открывают безграничные возможности и станут залогом финансового благополучия. Тут прежде всего необходимо определится с бизнес-идеей. При выборе бизнеса для инвестиций международный эксперт Дониёр Исламов рекомендует обратить внимание на несколько факторов:

- очень важно, чтобы вам нравился этот бизнес;

- если сумма небольшая, то нет смысла рассматривать бизнес массового производства;

- лучше заняться бизнесом в том секторе, где уже есть опыт работы и компетенции.

Многие предпочитают вкладывать средства только в собственный бизнес, но есть множество вариантов подобных вложений, различающихся степенью участия инвестора и требуемой суммой. Так, к примеру, долевое участие в бизнесе, запуск новой ниши (посмотреть несколько идей с реальными примерами можно здесь), стартапы и так далее.

Акмаль Салихов,

основатель VRonica.

После карантина очень сложно делать какие-либо прогнозы по инвестициям. Если бы у меня стоял вопрос, куда вкладывать после карантина, я бы задумывался о следующих направлениях.

Скорее всего, будет большой спрос на коворкинги. Оплата аренды на долгосрочной основе перестала быть интересной, я все чаще вижу баннеры «Аренда» на первых этажах зданий. Думаю, спрос на такие места сократится, потому что общепит и кофейни ушли в онлайн, как и учебные курсы.

Многие не рискнут снимать офис у дороги за $5 тыс. в месяц, но если эта площадь разделена на столы стоимостью $50−$100 в месяц, то найти клиентов будет легче. Разумеется, это наниматели другого сегмента: фрилансеры, молодые стартапы и прочее. И возиться с ними придется больше, чем с одним арендатором.

Думаю, сдавая стол, можно будет только окупить расходы на аренду здания. Поэтому бизнес-модель должна быть основана на дополнительных сервисах: ивенты, воркшопы и другие виды активности. В идеале коворкинг должен быть началом воронки, на обратной стороне которой инвестиции в стартапы, создание IT аутсорс-хаба или что-то в этом роде.

Open Air развлечения. Мы устали сидеть дома, но идти на концерт или спектакль в замкнутое пространство тоже не рискуем. Интересные световые шоу (3D mapping) и прочее на открытом воздухе было бы отличным балансом между проблемой изоляции и социальной дистанции.

Умные и развлекательные нецифровые продукты для дома. Люди проводят много времени дома, но в тоже время их уже тошнит от YouTube и соцсетей. Виртуальное пространство разделило семьи, каждый сидит в своем углу, уткнувшись в смартфон или лэптоп.

Нецифровые продукты, которые могли бы объединить семью, будут довольно востребованы: настольные игры, конструкторы и так далее. Думаю, все эти проекты можно начать со стартовым капиталом в $10 тыс. Однако это лишь мои мысли, поэтому не считайте это призывом к действию.

Криптовалюта

Санжар Насирбеков,

руководитель Ransif Group.

Чтобы стать игроком на рынке криптовалюты, нужно неплохо разбираться в IT и законодательстве в этой сфере. Однако даже с помощью домашней майнинг-фермы можно получить неплохую прибыль.

Примерная стоимость домашней майнинг-фермы составляет $3,5 тыс. На ней можно заработать в месяц $290, при этом на электричество придется потратить около $30.

Возможен и другой вариант: приобрести майнинг-ферму за $4 тыс. Тогда прибыль составит $325 в месяц, а расход на электричество — $25.

Искусство

В кризис мало кто задумывается о развитии искусства. Тем не менее, инвестициям в искусство и культуру стоит уделить внимание и не только ради денежной прибыли.

Лола Сайфи,

основатель и руководитель галереи Human House.

Во время пандемии многие столкнулись с материальными проблемами, поэтому я бы первым делом посоветовала инвестировать свое время и деньги в обучение финансовой грамотности и развитию финансового интеллекта.

Во-вторых, я бы предложила вкладывать в свое обучение — много компаний закрылось, но все равно чувствуется нехватка грамотных специалистов. Чтобы рабочее место досталось именно вам, то нужно быть лучше других. Сейчас, с наличием интернета, знаний и упорства, для вас открыт весь мир.

Если говорить об инвестициях в искусство, то культура — уже верх пирамиды потребностей. Однако, если мы сейчас не будем вкладываться нее, то будем деградировать.

Плюс если мысли о еде заставляют нас мыслить только сегодняшним днем, то культура дает нам возможность через фантазию и образы развивать стратегическое мышление. Это отразится на общем развитии нашего общества, поэтому как бы ни было тяжело сейчас, про культуру и искусство нельзя забывать ни в коем случае.

Небольшой вклад в культуру и искусство можно сделать следующим образом:

- сходить в музей;

- купить что-то у ремесленника или художника;

- посетить библиотеку или книжный магазин и взять книги по искусству. Таким образом вы инвестируете свое время в образование;

- поехать в путешествие по Узбекистану и заодно поинтересоваться культурой, историей, ремеслом.

Для особо осознанных и серьезно настроенных инвесторов посоветую вложения в картины хороших художников или скульпторов, а также предметы прикладного искусства, например, сюзане и ковры — они приносят хороший доход.

Обязательное условие — выбрать правильные предметы. Для этого вам нужна консультация грамотного искусствоведа.

***

А куда вы бы вложили свободные деньги после карантина? Пишите в комментариях.

Куда вложить деньги в 2021 году: советы экспертов

Как сохранить заработанные непосильным трудом и отложенные на «черный день» финансы? Несмотря на спад потребительской способности и сложную экономическую ситуацию, вызванную пандемией COVID-19, у многих тюменцев все же есть накопления. Однако жители региона обеспокоены вопросом об их сбережении. Ведь события этого года показали, что банковские вклады, как рублевые, так и валютные, потеряли свою актуальность. С этим согласна и аналитик инвестиционной компании «QBF» Ксения Лапшина.

— Низкие ставки по вкладам уже не удовлетворяют людей и даже не спасают средства от инфляции. Банки фиксируют отток средств с вкладов. В будущем 2021 году он, очевидно, продолжится. В данном случае разумно рассмотреть альтернативные способы инвестирования, — отметила эксперт.

Среди альтернативых вкладам можно рассмотреть несколько вариантов. Самым популярным, по мнению многих тюменцев, стала покупка квартиры. Однако, как отмечает эксперт, сегодня рынок жилой недвижимости выглядит перегретым. Причина — ажиотажный спрос из-за запуска программы льготной ипотеки. Снижение кредитной ставки вызвал рост цен на само жилье.

Кроме того, при покупке жилой недвижимости в целях получения дополнительного дохода необходимо учитывать и расходы, связанные с этим: налог, коммунальные платежи и ненадежность арендаторов. Тем не менее, как считает директор тюменского представительства инвестиционно-финансовой компании «Солид» Дмитрий Пономарев, совсем от идеи вкладывать в строительство жилья отказываться не стоит.

— Для многих инвестиции в недвижимость ассоциируются исключительно с покупкой квадратных метров с целью их дальнейшей перепродажи или получения арендного дохода. Однако далеко не все знают, что на Московской бирже можно купить облигации застройщиков с двузначной доходностью к погашению. При этом их доступность и ликвидность будут существенно выше, чем у купленной недвижимости. Плюс ко всему не нужно думать о ремонте и иных эксплуатационных расходах, — пояснил эксперт.

Интерес россиян, в том числе тюменцев, к фондовому рынку в последние месяцы вырос. Об этом свидетельствует рекордное число открытий новых брокерских счетов. Финансовая инфраструктура в стране активно развивается. То, что раньше было доступно лишь избранным, теперь доступно всем. Сегодня можно покупать драгметаллы, валюту, ценные бумаги российских и иностранных компаний, индексные фонды и другие активы прямо со смартфона, установив необходимое приложение. Однако и в этом случае необходимо учитывать риски и определиться, что именно человеку нужно: сохранить капитал или приумножить его.

— С каждым днем становится все сложнее искать недооцененные активы, поскольку они перестают таковыми быть. У начинающих инвесторов встает резонный вопрос – куда же вкладывать средства, если все подорожало? Ответ на этот вопрос зависит от целей, суммы, горизонта инвестирования, а также риск-профиля инвестора. Если целью является сохранение капитала от инфляционного давления, можно обратить внимание на рынок российского госдолга: средняя доходность облигаций федерального займа хоть ненамного, но превышает среднюю ставку по банковским депозитам при сопоставимых рисках. Не устраивает доходность в 4,5 процента — есть широкий спектр корпоративных облигаций с более интересными параметрами, — советует Дмитрий Пономарев.

Если же цель заключается в приумножении капитала, по мнению эксперта, помочь могут долевые ценные бумаги, такие как акции, паи инвестиционных фондов. Но в этом случае срок инвестирования не должен быть коротким.

— При этом необходимо использовать системный подход, направляя на инвестиции 10-20 процентов ежемесячного дохода. В этом случае через несколько лет можно сформировать капитал, который будет генерировать сумму, превышающую текущий доход, — считает Пономарев.

Какой бы способ тюменцы ни выбрали для сохранения личного капитала, необходимо помнить: инвестируя – вы рискуете, но не инвестируя – вы рискуете еще больше.

Читайте также:

Что будет с рублем, нефтью и экономикой: прогноз на 2021 год

Как инвестировать деньги: простое руководство по приумножению богатства в 2021 году

Выяснить , как вложить деньги , чтобы приумножить ваше богатство, может быть настоящей проблемой.

И я уверен, вы уже поняли, что в Интернете нет недостатка в информации. К сожалению, существует множество противоречивых мнений — и все сводится к тому, что подходит именно вам.

Я собрал этот пост, чтобы собрать в одном месте все, что вам нужно знать.Итак, если вы новичок и хотите начать инвестировать деньги для достижения своих финансовых целей, это для вас.

Вложение денег для начинающих

Есть два важных вопроса, которые стоит задать себе, когда вы только начинаете инвестировать.

- Насколько вам нужна помощь?

- Сколько денег нужно вложить?

В предыдущей главе мы говорили о том, как инвестировать меньшими суммами денег, но это поможет вам прояснить, какая сумма для вас, независимо от вашего бюджета.

Шаг 1. Определите, сколько вам нужно помощи

Когда вы инвестируете, вы можете получить помощь несколькими способами. Многие люди не хотят тратить время на то, чтобы научиться инвестировать самостоятельно, поэтому доверяют свои деньги финансовому консультанту или управляющему паевым инвестиционным фондом.

Обратной стороной обоих этих вариантов является то, что они будут взимать с вас комиссию, основанную на процентах от ваших общих инвестиций, для управления этими средствами.

За немного меньшую плату вы можете выбрать робо-советника.Робо-советник управляет вашими деньгами роботизированно — с помощью компьютерного алгоритма. Этот тип управления приобрел популярность, потому что он дешевле, чем оплата финансового консультанта, но все же позволяет вам не вмешиваться.

Однако роботизированный алгоритм выбирает инвестиции на основе современной теории портфеля (MPT), которая не позволит вашим инвестициям принести большую прибыль или даже превзойти рынок в долгосрочной перспективе.

Последний вариант может занять больше времени, но также дает наилучшие результаты.Вы можете изучить этот материал самостоятельно и сделать это самостоятельно. Я рекомендую этот вариант.

Для начинающих инвесторов может возникнуть соблазн обратиться к «профессионалу», потому что существует множество инвестиционных мифов, которые намеренно мешают людям думать, что они могут сделать это сами.

Но я хочу вас ободрить: вы абсолютно МОЖЕТЕ научиться инвестировать самостоятельно.

В этом посте я подготовлю вас к прочному фундаменту, чтобы двигаться вперед и принимать разумные инвестиционные решения — без помощи финансового консультанта, будь то робот или нет.

Шаг 2. Определите, сколько вы хотите инвестировать

Следующий шаг — выяснить, сколько денег вы хотите вложить. Сумма в долларах, которую вы вкладываете, зависит от вас, и она у всех разная.

Тем не менее, чтобы дать вам хорошее представление о том, сколько вам следует инвестировать, я ответил на несколько общих вопросов о сбережениях и инвестировании, о том, какую часть ваших денег вы должны инвестировать, как часто и можете ли вы начать с простого маленький.

Какую часть моих денег следует инвестировать?

Неважно, сколько у вас денег или мало, всегда полезно инвестировать столько, сколько вы можете. Если вы начнете инвестировать в свои 20 лет, вы сможете инвестировать всего несколько тысяч долларов в год, и вы все равно будете хорошо готовиться к пенсии. Может показаться, что это много, но 3000 долларов в год — это всего 250 долларов в месяц — например.

Хорошая практика — откладывать часть каждой зарплаты для инвестирования после того, как вы вычитаете то, что вам нужно для жизни, например, расходы на жилье и еду.Если вы установите эту привычку на раннем этапе, у вас будет больше денег для инвестирования как сейчас, так и в будущем, и вы будете готовы инвестировать в подходящее время.

Сколько мне инвестировать в месяц?Хотя некоторые люди проповедуют, что регулярные ежемесячные вложения — лучший способ инвестировать в акции и «отсчитывать время», это далеко от истины. Если вы сделаете это, вы будете платить за акции компании намного больше, чем должны, и будете делать это чаще, чем нет.

Будьте терпеливы.

Если вы инвестируете в фондовый рынок, подходящее время для инвестирования — не «в любое время», а, скорее, когда компании, в которые вы хотите инвестировать, достигают цены, позволяющей вам покупать их с невероятной скидкой. И позвольте мне сказать вам, что это не будет происходить каждый месяц. Так что держите свои деньги и ждите, пока не придет время.

Лучше сэкономить или вложить деньги?Теперь, пока вы хотите набраться терпения за разумную цену, я хочу прояснить одну вещь.Сохранение денег — хорошая практика, но оставлять деньги на сберегательном счете на долгое время только вредит вам. Ваши деньги фактически теряют ценность из-за инфляции и посредственных процентных ставок, которые не успевают за ними.

Однако, если вы инвестируете свои сбережения и делаете это с умом, вы можете со временем значительно приумножить свое состояние.

Итак, вместо того, чтобы тратить деньги на «экономию» с каждой зарплатой, посвятите их «инвестированию». Конечно, неплохо было бы отложить небольшую часть денег на легкодоступном счете на случай чрезвычайных ситуаций.

Как только у вас на счету экстренной помощи появится сумма, с которой вы чувствуете себя комфортно, вложите все остальное в инвестирование.

Можете ли вы инвестировать в акции с небольшими деньгами?Да! Вы абсолютно можете инвестировать в акции с небольшими деньгами. На самом деле, я рекомендую новичкам начинать с малого и двигаться дальше. Если вы начнете инвестировать с малого, вы получите хорошую практику, научитесь понимать свою истинную терпимость к риску и освоитесь со своей инвестиционной стратегией. Кроме того, даже небольшие суммы денег со временем можно превратить в состояния, если вы выберете правильные инвестиции благодаря силе сложных процентов.

Если у вас есть только 500 долларов для инвестирования и вы хотите знать, как их использовать наилучшим образом, ознакомьтесь с этими небольшими инвестиционными идеями.

Что является ключом к зарабатыванию денег путем вложения денег?

Независимо от того, сколько денег вы должны вложить или какую помощь вы получите, ключ к зарабатыванию денег на инвестировании — это долгосрочное инвестирование.

Краткосрочные инвестиции и долгосрочные инвестицииКраткосрочные инвесторы зарабатывают деньги, торгуя акциями в течение короткого периода времени, а не покупая и удерживая их в течение нескольких лет.Хотя вы, безусловно, можете зарабатывать на этом деньги, проблема в том, что независимо от того, насколько вы квалифицированы в торговле, всегда будет присутствовать большой элемент удачи. Для начинающих инвесторов, особенно, краткосрочная торговля сводится почти полностью к удаче, и вы легко можете потерять столько же или больше, чем прибыль.

Хотя некоторые люди добиваются успеха в краткосрочных сделках, это не тот тип инвестирования, который приносит пользу большинству людей, и я не учу этому типу инвестирования. Инвестирование не следует использовать как схему быстрого обогащения или азартную игру, а скорее как способ последовательного увеличения богатства, которое у вас уже есть в долгосрочной перспективе.При долгосрочном инвестировании вы можете минимизировать свой риск и свести на нет иногда разрушительные эффекты краткосрочной волатильности и падения цен. Это означает, что ваши деньги будут накапливаться на фондовом рынке в течение 10-20 лет.

Понятно. Приумножение своего богатства за несколько десятилетий звучит не так уж гламурно, но поверьте мне, долгосрочное инвестирование, Правило № 1, — это то, как люди выходят на пенсию богатыми.

Шаг 3. Определите, куда инвестировать свои деньги

После того, как вы почувствуете себя комфортно с уровнем помощи, которую вы решили принимать или не принимать, и с суммой денег, которую хотите инвестировать, пора решить, куда инвестировать свои деньги — на долгосрочную перспективу.Когда вы решаете, куда вложить деньги, у вас есть множество вариантов. Эти варианты включают:

1. Фондовый рынок

Наиболее распространенным и, пожалуй, наиболее выгодным местом для инвестора является фондовый рынок.

Когда вы покупаете акцию, тогда вам будет принадлежать небольшая часть компании, в которую вы купили. Когда компания получает прибыль, она может выплатить вам часть этой прибыли в виде дивидендов в зависимости от того, сколько акций у вас есть.

Когда стоимость компании растет с течением времени, растет и цена акций, которыми вы владеете, а это означает, что вы можете продать их позже с прибылью.

Индекс инвестирования

Индексное инвестирование — это еще один способ инвестирования в фондовый рынок, но вместо покупки акций отдельной компании вы покупаете акции по индексу фондового рынка, который отслеживает ряд крупнейших компаний на фондовом рынке.

За последние 90 лет S&P 500 — индекс 500 крупнейших компаний США и довольно хорошее отражение общего фондового рынка — приносил среднегодовую доходность 9.8%.

Это означает, что если бы вы только взяли свои деньги и купили акции в S&P 500, не тратя времени на исследование и выбор отдельных акций, вы все равно могли бы рассчитывать на прибыль в 3-4 раза больше, чем если бы вы инвестировали в облигации и более 10 в разы больше, чем вы заработали бы, положив деньги на сберегательный счет (подробнее об этих типах инвестиций позже).

401 К

Инвестирование в 401 (k) — еще один способ инвестировать в фондовый рынок. Это просто средство инвестирования в фондовый рынок, предоставляемое вашим работодателем для выхода на пенсию.Однако настоящая ценность 401 (k) возникает, если ваш работодатель готов внести часть ваших взносов.

«Матч» — это, по сути, бесплатные деньги, которые удваивают деньги, которые вы кладете на свой счет 401 (k), и по существу удваивают ваши инвестиции независимо от того, что делает рынок. Это, безусловно, то, чем вы должны воспользоваться, если у вас есть возможность.

Ваш работодатель обычно подбирает только определенную сумму. Итак, как только вы наберете максимальную сумму денег, которую ваш работодатель готов выделить в течение года, инвестируйте оставшуюся часть денег самостоятельно, чтобы у вас был больший контроль над тем, куда вы их вкладываете.

Есть и другие варианты инвестирования, помимо фондового рынка…

2. Облигации инвестиционные

Инвестиционные облигации — один из малоизученных видов инвестиций. Вот как они работают:

Когда вы покупаете облигацию, вы, по сути, ссужаете деньги компании или правительству (для инвесторов из США это обычно правительство США, хотя вы также можете покупать иностранные облигации). Правительство или компания, продающие вам облигацию, будут затем выплачивать вам проценты по «ссуде» в течение всего жизненного цикла облигации.

Облигацииобычно считаются «менее рискованными», чем акции, однако их потенциальная доходность также намного ниже.

3. Паевые инвестиционные фонды

Вместо того, чтобы покупать одну акцию, паевые инвестиционные фонды, аналогичные индексным фондам, позволяют вам покупать корзину акций за одну покупку. Однако акции паевого инвестиционного фонда, в отличие от индексного фонда, обычно выбираются и управляются менеджером паевого фонда.

А вот и главное:

Эти управляющие взаимными фондами взимают процентную комиссию при инвестировании в их паевой инвестиционный фонд.В большинстве случаев из-за этой комиссии инвесторам намного сложнее превзойти рынок, когда они вкладывают средства в паевые инвестиционные фонды, а не в индексные фонды или отдельные акции. Кроме того, большинство инвесторов паевых инвестиционных фондов на самом деле никогда не выигрывают на фондовом рынке.

4. Физические товары

Физические товары — это инвестиции, которыми вы физически владеете, например золото или серебро. Эти физические товары, в частности, часто служат защитой от тяжелых экономических времен, потому что они всегда будут сохранять свою ценность.

5. Сберегательные счета

Вероятно, вы больше всего знакомы со сберегательными счетами, но на самом деле вам не следует думать об этом как о способе вложения денег. Вложение денег на сберегательный счет и получение с него процентов — это, безусловно, наименее рискованный, но, вероятно, и худший способ вложения денег, если вы хотите получить прибыль от своих вложений. Согласно этому определению, вкладывать все свои деньги на сберегательный счет — плохая инвестиция.

Как это обычно бывает, низкий риск означает низкую доходность.Риск, связанный с размещением денег на сберегательном счете, незначителен, и, как правило, они практически не возвращаются. Как я уже упоминал выше, вкладывание денег на сберегательный счет только вредит вам, потому что вы не заработаете достаточно процентов, чтобы даже покрыть расходы на инфляцию.

Тем не менее, сберегательные счета действительно играют положительную роль в инвестировании, поскольку они позволяют вам накапливать безрисковую сумму наличных денег, которую вы можете использовать для покупки других инвестиций или использования в чрезвычайных ситуациях, чтобы вы не касались других ваших инвестиций.

Какие самые безопасные инвестиции для начинающих?

Многие из перечисленных выше вариантов инвестирования являются полностью безопасными и надежными для начинающих. Например, вы можете вложить свои деньги в казначейские облигации США и почти гарантированно получать 2-3% годовых от ваших инвестиций.

Проблема в том, что 2-3% прибыли недостаточно для большинства людей для достижения своих инвестиционных целей или пенсионных накоплений. Для меня это не .

Чтобы на самом деле накопить достаточно богатства, чтобы с комфортом выйти на пенсию, вы должны стремиться к более высокой прибыли.Хорошая новость в том, что есть способ безопасно вложить деньги и получить высокую прибыль. Это называется Правило №1 инвестирования.

Хотя всегда есть некоторый инвестиционный риск, вы можете научиться уменьшать свой инвестиционный риск и увеличивать доход, если вы будете следовать этой стратегии инвестирования.

Какие инвестиции дают наилучшую отдачу?

Если целью инвестирования является приумножение вашего благосостояния с течением времени, вам следует расставить приоритеты в отношении того типа инвестиций, который принесет вам наибольшую прибыль, верно?

Среди различных типов инвестиций фондовый рынок — это то место, где можно инвестировать, чтобы получить максимальную прибыль.

Изучив Правило №1 инвестирования, вы можете достичь среднегодовой доходности более 15%. Правило №1 инвестирования — это стратегия инвестирования на фондовом рынке, ориентированная на покупку замечательных компаний на распродаже.

Замечательная компания — это компания, которая с годами будет продолжать расти, преодолевая любые проблемы, которые рынок может бросить им на своем пути. Если вам удастся найти эти компании для инвестиций, вы, безусловно, сможете получить максимальную отдачу от своих вложений.

Однако необязательно инвестировать в отдельные акции.Вложение части своих денег в индексный фонд фондового рынка также является хорошей практикой.

Если вы более не склонны к риску или готовы только на этом этапе окунуться в рынок акций, это тоже нормально, но имейте в виду, что ничто не приведет к такому росту ваших денег, как инвестирование в фондовый рынок.

Как лучше всего инвестировать деньги?

Очевидно, что лучший способ обеспечить хорошую, если не большую, прибыль на свои деньги — это научиться инвестировать (самостоятельно!) В соответствии с Правилом №1 и вкладывать свои деньги в замечательные компании на фондовом рынке.

Вы можете спросить: «Но, Фил, а как насчет других типов инвестиций? Разве я не должен вложить в них часть своих денег? » и я понимаю, почему вы спрашиваете об этом.

В финансовом сообществе много говорят о «диверсификации», которая просто означает вложение денег различными способами, чтобы обеспечить подстраховку на случай, если одна инвестиция пойдет на юг.

Дело в том, что вам не нужно диверсифицировать, если вы знаете, как инвестировать и понимаете, во что вкладываете.

Потратив время на исследование и изучение компаний, в которые вы инвестируете, вы обеспечиваете свою собственную подстраховку, потому что вы не будете инвестировать ни в одну компанию, которая не соответствует стандартам для замечательной компании, как мы ее определяем. в Правиле №1 инвестирования.

Это ключ.

Из доступных вариантов инвестирования инвестирование в фондовый рынок — это вариант, который предлагает наибольший потенциал для получения вознаграждения, но вы не можете слепо вкладывать свои деньги в случайно выбранные акции и рассчитывать на получение большой прибыли.

Чтобы успешно инвестировать в фондовый рынок, вы должны использовать систему и стратегию.

Как вкладывать деньги в акции