Как правильно внести деньги на расчетный счет ИП, пополнение счета собственными (личными) средствами

Оглавление СкрытьВаш счёт в банке может заблокировать сам банк!

Проверьте вероятность блокировки бесплатно

Обезопасить счётКак внести деньги ИП

Нужно просто пополнить свой расчетный счет любым удобным способом:

- Перевести деньги со своего личного счета.

- Внести наличными через кассу в банке.

- Перевести с банковской карты.

И все, переводите теперь деньги куда необходимо. Но при любом из этих трех вариантов не забудьте указать в назначении платежа «Пополнение счета личными средствами». Формулировка примерная, можете сочинить свою, лишь бы она отражала смысл. Это нужно для того, чтобы впоследствии эти деньги не сочли за выручку и не потребовали заплатить с нее налоги.

Нужно ли отражать внесенные деньги в учете? Нет, личные средства в учете и отчетности не фигурируют и в КУДиР не отражаются. Если ведете учет в сервисе «Моё дело» и отразите поступление средств, вы будете видеть их в разделе «Деньги», но в Книгу учета доходов и расходов, а соответственно и в налогооблагаемую базу они не попадут.

Как внести деньги на счет ИП другим людям

А вот этого не стоит делать совсем. Если муж, жена, тетя, племянник, теща или кто-либо другой решат подсобить предпринимателю деньгами, закинув их ему на расчетный счет, налоговики это запросто могут расценить как выручку и заставить заплатить с нее налог.

Что если деньги вносятся не на расчетный счет, а наличными в кассу

Если ведете кассовую книгу, то нужно оформить приходный ордер. В сервисе «Моё дело» он сформируется автоматически, как только вы оформите поступление денег.

Напомним, что с 2014 года предпринимателям разрешено не оформлять кассовые документы. Если вы воспользовались этим правом, то оформлять поступление денег в кассу не нужно.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступПополнение расчётного счёта ИП собственными средствами – внесение личных средств на счёт индивидуального предпринимателя

Расчётный счёт – инструмент, предназначенный для совершения финансовых операций, связанных с предпринимательской деятельностью. Причём ИП могут вносить на него и личные деньги. Разберёмся, как пополнить счёт ИП собственными средствами.

Как положить деньги на расчётный счёт ИП

Открытие расчётного счёта не является обязанностью индивидуального предпринимателя, но даёт возможность разделить личные сбережения и выручку ИП, с которой уплачивается налог. Причём средства ИП подпадают под действие программы страхования вкладов АСВ, то есть при отзыве лицензии или банкротстве банка предприниматель, как и физическое лицо, получает возмещение (с 1 января 2019 года программа распространяется и на малые предприятия).

В хозяйственной деятельности возможны ситуации, когда денег не хватает для совершения какой-либо операции. Внесение средств на счёт ИП возможно несколькими способами:

- наличными через банкомат;

- наличными через кассу банка;

- банковским переводом;

- с помощью платёжной системы.

Стоит учитывать, что любой из этих способов может иметь свои особенности, связанные с тарифами и правилами обслуживания конкретного банка. Поэтому перед заключением договора РКО уточните, какие комиссии и дополнительные сборы установлены при совершении операций, в том числе при пополнении счёта.

Возможность внесения наличных на расчётный счёт ИП зависит от расположения банкоматов и офисов банка и его партнёров. С осуществлением перевода всё проще – достаточно указать реквизиты и сумму. Это касается и платёжных систем («Яндекс.Деньги», Юнистрим и т.д.), которые зачисляют средства оперативно, но берут комиссию за услуги.

Как внести наличные на расчётный счёт ИП

Внесение наличных на счёт ИП возможно двумя способами – через банкомат или кассу. Стоит заранее узнать, установлена ли в банке комиссия при совершении таких операций. Например, одни банки берут процент от любой суммы, внесённой наличными, у других эти услуги бесплатны (как полностью, так и в рамках определённого лимита). Некоторые кредитные организации позволяют вносить средства через банкоматы партнёров без комиссии.

Пополнение расчётного счёта ИП наличными через кассу банка с большей вероятностью будет платным. В целом, удобство этих способов внесения средств зависит от конкретного банка: присутствия его отделений, банкоматов и организаций-партнёров в месте проживания и ведения предпринимательской деятельности. Соответственно, если вы постоянно имеете дело с наличными, стоит выбирать банк с учётом этого критерия.

Соответственно, если вы постоянно имеете дело с наличными, стоит выбирать банк с учётом этого критерия.

Внесение личных средств на расчетный счёт ИП

Действующее законодательство РФ не содержит норм, которые ограничивали бы внесение собственных средств на счёт ИП. Но у индивидуального предпринимателя понятие личных денег довольно размытое, так как он отвечает по обязательствам всем своим имуществом. Все поступления на расчётный счёт ИП по умолчанию считаются доходом, с которого должен быть уплачен налог. Поэтому важно правильное обозначение операций («Внесение собственных средств» и другие подобные формулировки).

Если при пополнении счёта есть указание на личный характер средств, платить налог не нужно.

Это правило действует только в отношении самого ИП: если деньги вносит третье лицо (любое, даже близкий родственник или супруг), считаться личными они не будут. Исключение – лица, имеющие право управлять расчётным счётом и зачислять деньги (они указываются в карточке с образцами подписей).

Если средства поступают по договору займа, это также должно быть обозначено при зачислении денег, иначе они войдут в налогооблагаемую базу. Тратить их можно на любые цели, связанные с предпринимательской деятельностью: заработная плата сотрудникам, покупка оборудования, аренда и т.д. Оплачивать подобные расходы следует с расчётного счёта, а не личного, так как иначе средства не будут учитываться в декларации, то есть не будут уменьшать налогооблагаемую базу.

Налог при пополнении счёта ИП собственными средствами

Если нет примечания, что средства, которые поступили на счёт ИП – это собственные деньги предпринимателя, ФНС нередко приравнивает их к выручке: таковые считаются доходом, подлежащим налогообложению. Причём если не указать эти средства в декларации, то налоговые органы могут доначислить налог по упрощённой схеме, а также обязать выплатить пени и штраф.

Стоит учитывать, что формулировки, идентифицирующие деньги как собственные, не являются однозначным критерием для исключения их из налогооблагаемой базы. По крайней мере, ФНС может усомниться в их происхождении и доначислить налог. В этом случае ИП придётся доказывать, что средства не получены от коммерческой деятельности. Важное значение, помимо документов, подтверждающих происхождение денег, будет иметь структура поступлений на счёт – если сумма личных средств значительно превышает выручку, есть основания заподозрить ИП в уклонении от уплаты налогов.

По крайней мере, ФНС может усомниться в их происхождении и доначислить налог. В этом случае ИП придётся доказывать, что средства не получены от коммерческой деятельности. Важное значение, помимо документов, подтверждающих происхождение денег, будет иметь структура поступлений на счёт – если сумма личных средств значительно превышает выручку, есть основания заподозрить ИП в уклонении от уплаты налогов.

Личные средства, внесенные на расчетный счет, доходом не являются | ФНС России

Дата публикации: 18.05.2016 12:30 (архив)

Оставшиеся после налогообложения денежные средства, которые предприниматель на упрощенной системе налогообложения или едином налоге на вмененный доход снял со своего расчетного счета для личных нужд, налогом на доходы физических лиц не облагаются.

Снятие денег со счета для личных нужд или перевод на карту физического лица

Предприниматель, применяющий упрощенную систему налогообложения и единый налог на вмененный доход, решил снять деньги со своего расчетного счета для личных нужд или перевести средства на принадлежащую ему же банковскую карту физического лица. Нужно ли в таком случае начислять налог на доходы физических лиц? Нет, не нужно.

Нужно ли в таком случае начислять налог на доходы физических лиц? Нет, не нужно.

Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия (п. 2 ст. 209 ГК РФ). То есть индивидуальный предприниматель вправе самостоятельно принимать решения о расходовании денежных средств, в том числе снять их с расчетного счета для личных нужд или перевести на личный счет. Как известно, применение упрощенной системы налогообложения или единого налога на вмененный доход освобождает индивидуальных предпринимателей от обязанности уплачивать налог на доходы физических лиц (п. 3 ст. 346.11 НК РФ, п.4 ст. 346.26 НК РФ) в отношении доходов, полученных от предпринимательской деятельности.

Следовательно, денежные средства, которые остались на счете предпринимателя, применяющего упрощенную систему налогообложения или единый налог на вмененный доход, после уплаты налогов, могут быть использованы им на личные цели. При этом указанные суммы налога на доходы физических лиц не облагаются.

Личные средства индивидуального предпринимателя, вносимые на счет или в кассу

Индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вносит в кассу свои личные денежные средства. Признаются ли указанные суммы доходом при исчислении налога на доходы физических лиц или единого «упрощенного» налога? Нет, не признаются.

Применение освобождает индивидуальных предпринимателей от обязанности уплачивать налог на доходы физических лиц. При определении налоговой базы в связи с уплатой упрощенной системы налогообложения учитываются только доходы от реализации от реализации и внереализационные доходы. А собственные средства индивидуального предпринимателя, которые он положил на свой счет, не могут быть признаны доходом, так как они не связаны с реализацией или с операциями, указанными в статье 250 НК РФ. Отсюда следует, что личные деньги предпринимателя, вносимые в кассу, не облагаются ни налогом на доходы физических лиц, ни единым налогом.

Взнос наличных ИП на расчетный счет

Зарегистрировавшись в качестве индивидуального предпринимателя, физлицо приобретает право осуществлять коммерческую деятельность. Разумеется, старт любого бизнеса требует определенных затрат и вложений. Организации в этом случае прибегают к варианту предоставления займа или безвозмездной финансовой помощи от учредителя. Каким же образом в данном вопросе обстоят дела у ИП?

Разумеется, старт любого бизнеса требует определенных затрат и вложений. Организации в этом случае прибегают к варианту предоставления займа или безвозмездной финансовой помощи от учредителя. Каким же образом в данном вопросе обстоят дела у ИП?

Бизнес и личное имущество

Коммерческая деятельность индивидуального предпринимателя имеет одно важное отличие от ООО. Если организации обладают собственным отдельным имуществом и средствами, которыми не может пользоваться на свое усмотрение ни директор, ни учредитель компании, то у ИП нет такого строго разграничения. Любые приобретенные еще до регистрации ИП объекты имущества, технику, мебель, различные товарно-материальные ценности можно использовать в деятельности.

Не исключение и деньги. Они принадлежат самому физлицу, являющемуся частным предпринимателем, то есть в любой момент на собственное усмотрение их можно потратить как на личные цели, так и на цели бизнеса.

Это правило действует в обе стороны. Средства на расчетном счете ИП также можно тратить на личные нужды.

Внесение денег на расчетный счет ИП

Такая общность средств и имущества ИП позволяет говорить о том, что внесение различных сумм на расчетный счет носит чисто технический характер, а по сути своей есть ни что иное, как перераспределение собственных единых активов. Бизнесмен может сделать непосредственно в банке взнос наличными на расчетный счет ИП. Проводки в этом случае каким-то специальным образом не оформляются, ведь индивидуальные предприниматели освобождены от обязанности ведения бухучета. Деньги можно также перечислить, например, с личной карты через онлайн-доступ.

Назначением платежа в подобных случаях следует указывать формулировку типа «внесение собственных средств на расчетный счет» или «пополнение счета личными средствами».

Естественно, что переводить такие суммы должен сам ИП, ведь только в этом случае подобные поступления на расчетный счет налоговая инспекция не будет относить к налогооблагаемым доходам. В этой связи крайне нежелательны схемы, в которых используются чужие карты: доказать в подобном случае тот факт, что деньги принадлежат самому ИП, и что он лишь воспользовался помощью стороннего лица, будет весьма затруднительно.

Вывод собственных средств

По аналогии со взносом наличных на расчетный счет ИП либо переводом средств с карты на счет, деньги можно и выводить с предпринимательского счета. Принцип тот же: перечислять средства можно лишь на личную карту (выплата на карты других физлиц «карается» доначислением взносов и еще целым рядом санкций, связанных со статусом ИП-работодателя) либо же снимать наличными непосредственно в банке, обслуживающем расчетный счет. Налоговую базу вне зависимости от применяемой системы налогообложения такие переводы не уменьшают.

Обязанности перед бюджетом, как уже упоминалось, ни коим образом не связаны с выводом средств со счета и страдать из-за уменьшения остатка денежных средств не должны.

Внесение личных средств ип в кассу. Какие особенности стоит учитывать на усн при внесении собственных средств ип на расчетный счет

Индивидуальный предприниматель — физическое, а не юридическое лицо. Он может свободно распоряжаться деньгами на расчетном счете. Закон разрешает переводить деньги на личный счет , снимать их через банкомат, пополнять расчетный счет наличными или картой.

В первых двух случаях все понятно: заработал — потратил. А в каких случаях нужно пополнять расчетный счет и как это лучше сделать — разберемся в статье.

Зачем вносить личные деньги на расчетный счет

Иван регистрируется как индивидуальный предприниматель и открывает кофейню.

О кофейне никто не знает — пока заглядывают только случайные прохожие и друзья. Хорошо, что Иван варит вкусный кофе — его начинают рекомендовать. Но в первый месяц работы расходы все равно выше доходов. Пора платить за аренду: Иван пополняет расчетный счет личными деньгами.

За полгода Иван окупает половину вложений и даже нанимает баристу. Бариста убеждает предпринимателя, что покупка новой кофемашины — разумный ход, потому что кофе станет еще вкуснее. А если запустить рекламную кампанию, в кофейне будет очередь. Иван соглашается и снова вносит наличные на расчетный счет.

Бариста был прав: дела идут в гору. Через год Иван уже открывает вторую кофейню и готовит документы для запуска франшизы. Но ремонт нового помещения и услуги юриста обходятся дорого. Денег на расчетном счете не хватает, и предприниматель снова его пополняет.

У Ивана могли быть и другие причины для пополнения: погашение задолженности перед партнерами, расчет с сотрудниками, оплата налогов и страховых взносов . При этом важно, что все расходы, связанные с бизнесом, Иван совершает с расчетного счета. Если закупать оборудование, рассчитываться с поставщиками и платить зарплату с личной карты, на расчетном счете не будет расходов. Это плохо, если вы платите налог с прибыли: расходы с личной карты нельзя учесть как расходы бизнеса — налог будет выше.

Как перевести деньги на счет ИП

Индивидуальный предприниматель может пополнять расчетный счет личными деньгами как ему удобно: через банк, банкоматы, системы переводов или с карты . Главное — не забыть указать правильное назначение перевода. Ну и, конечно, выбрать банк, который предлагает бесплатное внесение наличных

Назначение платежа при пополнении расчетого счета ИП

Чтобы налоговая не посчитала перевод доходом, в назначении платежа нужно объяснить, что это личные деньги предпринимателя. Указывать назначение можно в свободной форме. Например, «внесение собственных средств» или «пополнение личными деньгами».

Если этого не сделать, налоговая подумает, что вы уклоняетесь от уплаты налогов. Инспектор увидит, что вы получили перевод, но не указали его в декларации. Даже если до этого несколько лет вы исправно платили, инспектор обязан выписать штраф. После перевода сложно доказать, что это были личные деньги.

Деньги должны перечисляться от имени владельца расчетного счета — то есть предпринимателя. Перевод от родственника в налоговой расценят как доход от предпринимательской деятельности — с него придется заплатить налог.

Как вносить деньги на расчетный счет

Переводы стоят денег, причем заплатить придется дважды: банку, через который отправляете, и банку, где открыт расчетный счет. Чтобы узнать, во сколько обойдется перевод, изучите тарифы на сайте банка или спросите кассира. Есть четыре способа пополнить счет :

- Перевод с карты. Вы можете перевести деньги на счет ИП с карты любого банка. Сделать это можно в личном кабинете на сайте банка или в мобильном приложении — достаточно знать номер счета или карты, которая к нему прикреплена. Способ работает везде, где есть интернет.

- Пополнение через банкомат. Первый вариант — вставить карту, прикрепленную к расчетному счету, и пополнить ее обычным способом. Второй вариант — найти в меню банкомата пункт «пополнение расчетного счета», указать выданные банком логин и пароль, затем внести деньги.

Эта функция есть не у всех банков. Информация о комиссии за пополнение счета отображается на экране банкомата.

Эта функция есть не у всех банков. Информация о комиссии за пополнение счета отображается на экране банкомата. - Пополнение в кассе банка. Для пополнения через кассу банка нужно прийти в отделение с паспортом. За перевод банк-отправитель берет комиссию. Кассир даст точную информацию о комиссии и поможет правильно оформить пополнение счета.

- Перевод через систему переводов. Это компании, которые переводят деньги за процент — Контакт, Юнистрим и другие. Комиссия обычно в пределах 2 %. Перевод можно сделать в офисе компании или через сайт. Тарифы есть на сайте, но можно узнать и у кассира. Для перевода понадобится паспорт и номер расчетного счета.

Эта функция есть не у всех банков. Информация о комиссии за пополнение счета отображается на экране банкомата.

Эта функция есть не у всех банков. Информация о комиссии за пополнение счета отображается на экране банкомата.Пополнение наличными может занять до 5 рабочих дней, а перевод с карты обычно приходит за 1 день. Если карту и расчетный счет обслуживает один и тот же банк, комиссии за перевод не будет.

Налог на пополнение расчетного счета своими деньгами

Закон не признает собственные деньги индивидуального предпринимателя доходом. Налоговая служба не потребует заплатить налог с такого перевода, но может поинтересоваться, откуда вы получили деньги.

Налоговая служба не потребует заплатить налог с такого перевода, но может поинтересоваться, откуда вы получили деньги.

Куда можно потратить личные деньги с расчетного счета

После внесения личных денег на расчетный счет они перестают быть личными. Теперь это деньги бизнеса. Вы можете тратить их на деловые расходы: оплачивать аренду и расходные материалы, перечислять зарплату, закупать оборудование.

Если ваш банк позволяет, тратить заработанные деньги на личные нужды можно прямо с расчетного счета. Для этого банки предлагают корпоративные карты , привязанные к расчетному счету. Такую карту можно дать сотрудникам, чтобы они могли закупить канцтовары или оплатить обед с клиентом.

Что нужно запомнить о внесении личных денег на счет ИП

- Индивидуальный предприниматель может свободно вносить личные деньги на расчетный счет. Перевод личных средств — это не доход. Налог с него платить не нужно.

- Чтобы инспектор не взыскал налог, нужно указывать правильное назначение. Если переводите свои деньги, пишите в назначении «внесение собственных средств».

- За пополнение через банк вы платите комиссию два раза — при отправлении и зачислении. Исключение — пополнение в рамках одного банка.

- Деньги можно тратить на все операции, связанные с бизнесом: перечисление зарплаты, расчеты с партнерами, закупку товара.

- Есть четыре способа пополнения счета индивидуального предпринимателя: картой, в банкомате, в кассе банка и через систему переводов.

Если переводите свои деньги, пишите в назначении «внесение собственных средств».

Если переводите свои деньги, пишите в назначении «внесение собственных средств».Нужно срочно перевести деньги за товар или оплатить налоги, а денег на счету не хватает?

Спокойно!

Вы же индивидуальный предприниматель, а не ООО, а значит для вас в этой ситуации ничего сложного нет. Это у организаций сплошные заморочки. Им, чтобы пополнить счет, нужно либо увеличивать уставный капитал, либо оформлять займ или финансовую помощь от учредителей. К счастью, ИП от этих хлопот избавлены.

Как внести деньги ИП?

Нужно просто пополнить свой расчетный счет любым удобным способом:

- Перевести деньги со своего личного счета.

- Внести наличными через кассу в банке.

- Перевести с банковской карты.

И все, переводите теперь деньги куда необходимо. Но при любом из этих трех вариантов не забудьте указать в назначении платежа «Пополнение счета личными средствами». Формулировка примерная, можете сочинить свою, лишь бы она отражала смысл. Это нужно для того, чтобы впоследствии эти деньги не сочли за выручку и не потребовали заплатить с нее налоги.

Нужно ли отражать внесенные деньги в учете? Нет, личные средства в учете и отчетности не фигурируют и в КУДиР не отражаются. Если ведете учет в сервисе и отразите поступление средств, вы будете видеть их в разделе «Деньги», но в Книгу учета доходов и расходов, а соответственно и в налогооблагаемую базу они не попадут.

Как внести деньги на счет ИП другим людям?

А вот этого не стоит делать совсем. Если муж, жена, тетя, племянник, теща или кто-либо другой решат подсобить предпринимателю деньгами, закинув их ему на расчетный счет, налоговики это запросто могут расценить как выручку и заставить заплатить с нее налог.

Что если деньги вносятся не на расчетный счет, а наличными в кассу?

Если ведете кассовую книгу, то нужно оформить приходный ордер. В сервисе денег он сформируется автоматически, как только вы оформите поступление денег.

Напомним, что с 2014 года предпринимателям разрешено не оформлять кассовые документы. Если вы воспользовались этим правом, то оформлять поступление денег в кассу не нужно.

Если хотите купить что-то для бизнеса и расплатиться наличкой из собственных средств — покупайте и расплачивайтесь смело. Подтверждающий документ потом приложите к КУДиР и учтете траты в расходах.

Видите, особых сложностей нет. Регистрируйтесь в сервисе , и будете легко и просто решать задачки и посложнее этой.

ИП имеет право распоряжаться финансовыми активами так, как ему нужно. По закону разрешены переводы на личный счет, снятия через банкоматы, пополнения картой, наличными. Но если со схемой «заработал-снял-перевел-потратил» все просто и ясно, то пополнение расчетного счета ИП собственными средствами вызывает немало вопросов. Подробнее о проведении данных операций, необходимости уплаты налогов далее.

Подробнее о проведении данных операций, необходимости уплаты налогов далее.

Разрешает ли закон вносить наличные на свой счет ИП

Внесение наличных на расчетный счет ИП осуществляется, когда для проведения определенных операций активов не хватает. Предприниматели, если их доход идет преимущественно в наличных, могут класть денежные средства в банк в любой момент, в нужных объемах. А можно ли пополнять счет свободными личными средствами? Ответ – да, можно. Когда поступлений на счет не ожидается, а деньги требуются здесь и сейчас, предприниматель может вносить собственные деньги в требуемых объемах.

Необходимость пополнения счета

Внесение собственных средств на счет может потребоваться для:

- Уплаты налогов, страховых взносов – например, сроки уплаты налога заканчиваются, денег на счету недостаточно, и предприниматель вносит собственные средства.

- Выплаты заработной платы – пополнение является целевым, предполагает дальнейшие переводы на зарплатные карты сотрудников.

- Погашения кредитов и займов – которые брались на развитие бизнеса, личные цели.

- Оплаты счетов поставщиков – как правило, сроки оплаты выставленных счетов ограниченные, и, если поступления дохода не предвидится, предприниматель привлекает в оборот личные средства.

Способы внесения денег доступны разные – такие же, как для пополнения любого другого счета (не только собственного).

Как внести деньги

Рассмотрим, как положить деньги на расчетный счет ИП. Основные способы:

- Наличными через банкомат, терминал – данный вариант доступен круглосуточно, в чем заключается его главное преимущество. Интерфейс платежного терминала простой, выбирайте пункт меню с пополнением по расчетному счету и вносите требуемую сумму денег. В банкомат можно вставлять карту, которую предстоит пополнить, либо делайте перевод по номеру расчетного счета.

- Через кассу банка – так же, как проводятся любые другие платежи. При себе нужно иметь полные реквизиты для совершения перевода.

- Безналичным банковским переводом – он делается с пластиковой карты либо расчетного счета.

- Через платежную систему – вы можете использовать электронные деньги или моментально переводить требуемую сумму в рублях между картами разных банков посредством платежных систем. Платежки Контакт, Юнистрим и другие снимают комиссию в районе 2% от суммы транзакции.

Уточните, доступны ли все опции держателям карт конкретно вашего банка – например, транзакции через банкомат возможны далеко не всех финансовых учреждениях.

Что нужно знать о внесении личных денег на счет ИП

Собственные деньги предпринимателя доходом не считаются, поэтому налог с самостоятельного пополнения платить не нужно. Другой вопрос, что налоговая может поинтересоваться, как вы заработали определенные суммы и потребовать предоставление подтверждений. После перечисления на расчетный счет средства предпринимателя перестают быть личными. Чтобы тратить их при необходимости на любые нужды в будущем, оформите корпоративную карту.

Другие моменты:

- Выбирая способ, как пополнить расчетный счет ИП, учитывайте комиссии за переводы и выбирайте самый выгодный для себя способ.

- Перевод личных средств – это не доход. Чтобы в будущем не возникло лишних проблем, правильно укажите примечание к платежу.

- Если переводите деньги через банк, делайте пополнения и переводы в одном финансовом учреждении (иначе комиссию придется платить дважды).

- Деньги с расчетного счета можно тратить на любые бизнес-цели – оплата товаров, перечисление заработной платы, пр.

Заключение

ИП может вносить на расчетный счет деньги любым удобным способом для использования на нужды бизнеса. Поскольку доходом данные поступления не облагаются, налог на них не насчитывается. Главное правильно указать назначение платежа в примечании.

Индивидуальным предпринимателям законодательство разрешает финансировать свою деятельность за счёт личных сбережений. При этом не нужно заключать договор займа или составлять какой-то другой акт, регламентирующий операцию пополнения счета. Процедура проста, но требует соблюдения определенных условий. Давайте рассмотрим, как правильно оформить внесение личных финансов на счёт индивидуального предпринимателя.

Процедура проста, но требует соблюдения определенных условий. Давайте рассмотрим, как правильно оформить внесение личных финансов на счёт индивидуального предпринимателя.

Причины пополнения счета ИП из личных средств

Причины пополнения счета сводятся к одной глобальной причине — нехватка средств на расчетном счёте индивидуального предпринимателя. А вот на какие цели, можно рассмотреть подробнее:

- на уплату налогов;

- на выдачу заработной платы;

- на погашение кредиторской задолженности.

В любом случае, это будет поддержка финансового состояния своей фирмы.

Как правильно оформить внесение личных средств на счёт ИП

При формировании платежа, важно указать в назначении, что это пополнение счета из личных средств. Тогда у налоговой инспекции не будет вопросов.

Личные сбережения не являются доходом индивидуального предпринимателя, поскольку они получены не от осуществления предпринимательской деятельности. Это деньги, которые уже заработаны, с них уплачены все налоги, либо получены из других источников, не относящихся к предпринимательской деятельности. Поэтому относить их к доходам ИП не имеет смысла.

Поэтому относить их к доходам ИП не имеет смысла.

Тоже самое и при внесении наличных денежных средств в кассу ИП — необходимо указать в основании — что это пополнение, либо финансирование за счёт личных средств. А также необходимо указать на какие цели эти средства должны пойти — выплата заработной платы, погашение задолженности или уплата налога.

Если деньги вносятся на выдачу заработной платы, то обязательно нужно будет иметь документы, подтверждающие сумму и правомерность таких выплат. Это может быть ведомость на выдачу заработной платы с перечнем сотрудников и суммами по каждому из них.

Вносить деньги индивидуальный предприниматель имеет право только на свой личный банковский счёт. Финансирование другого ИП из личных средств банк проводить откажется. Такая процедура возможна только для самого предпринимателя и фирмы, зарегистрированной на его имя.

При зачислении денег через кассу банка, кассир выдает кассовый чек, а также формируется выписка по счету с отражением поступления.

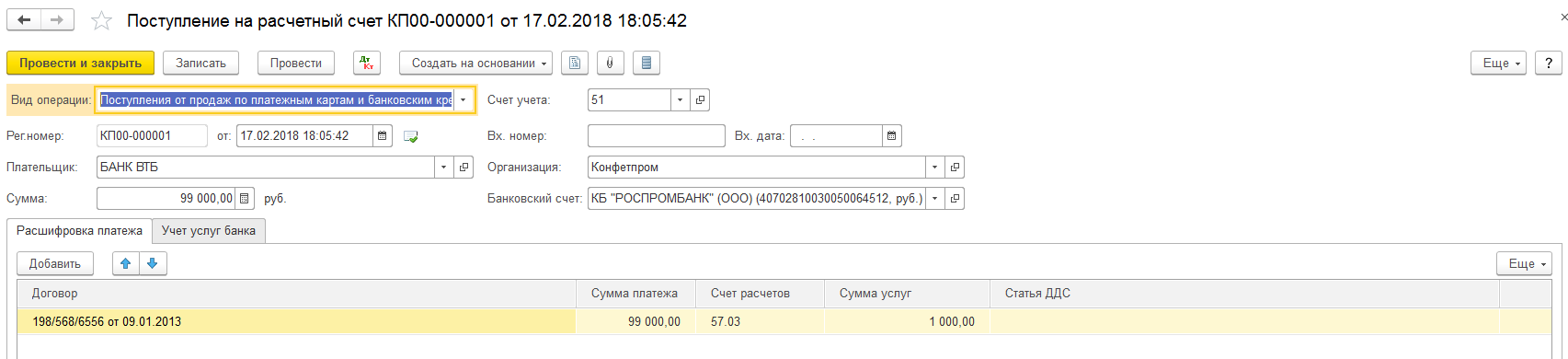

После осуществления самой операции, необходимо правильно отразить в учёте поступление этих денег, чтобы они не попали в книгу учёта доходов и расходов. Для этого необходимо сделать проводку.

51 Расчетный счет

72 Доходы/расходы ИП

84 Прочие операционные расходы

Также возможно использование счета 76 Расчеты с прочими дебиторами и кредиторами.

При внесении денег на расчетный счёт или в кассу в целях финансирования, обязательно составляется приходный кассовый ордер (Ко-1).

Но, предприниматель может использовать упрощённую систему ведения учёта. В таких случаях приходный кассовый ордер не составляется, но ведётся специальная книга учёта, в которую записываются все поступления и выплаты. При этом обязательно должны присутствовать подтверждающие документы — чеки, ведомости.

Сколько можно внести в кассу ИП личных средств?

Если деньги вносятся непосредственно в кассу самой фирмы, то сколько же можно внести? Ведь наличные расчеты ограничены лимитами до 100000 по одному договору.

Однако финансирования своей фирмы это не касается. Поскольку ограничения на расчеты между ИП и физлицом не распространяются. И договор на пополнение расчетного счета своей фирмы предпринимателем не формируется.

Поэтому внести можно столько, сколько необходимо на выплату заработной платы или погашение задолженности.

Налогообложение сумм, зачисленных на счёт ИП из личных финансов

Суммы, вносимые в целях финансирования своего ИП из личных средств, не относятся к доходам, формирующим налоговую базу. Составляя книгу учёта доходов и расходов, необходимо очень внимательно проверить, чтобы такие вливания в ней не отражались.

Они не относятся к прибыли, полученной от реализации товаров или осуществления услуг. Поэтому предприниматель вправе тратить их на любые собственные нужды, в том числе и поддержание финансового благополучия своей фирмы.

При осуществлении предпринимательской деятельности не обойтись без расчётного счёта, который в зависимости от разных ситуаций при нехватке на нём средств необходимо пополнять лично. Для соблюдения законодательства нужно определить правильно причины и способы пополнения, а также порядок отражения данных операций в бухгалтерском учёте, чтобы соблюдать финансовую дисциплину.Если ИП вносит собственные средства на расчётный счёт проводки важно сделать правильно.

Для соблюдения законодательства нужно определить правильно причины и способы пополнения, а также порядок отражения данных операций в бухгалтерском учёте, чтобы соблюдать финансовую дисциплину.Если ИП вносит собственные средства на расчётный счёт проводки важно сделать правильно.

Согласно статусу индивидуальный предприниматель лично распоряжается своим имуществом и финансами, в том числе и денежными средствами на расчётном счёте. Бизнесмен сам решает, когда и сколько положить, снять или кому перевести деньги.

Пополнение счёта можно произвести следующими способами:

- Внести средства через кассу банка, в котором открыт расчётный счёт. Преимуществом данного способа является отсутствие комиссии.

- Пополнение через сторонние банки по реквизитам. Комиссия за перевод денег между финансовыми учреждениями разная, её размер устанавливается в каждом банке индивидуально.

- Перевод денег через платёжные системы рапида, Qiwi, Элекснет, Юнистрим. Средства поступают в течение 1 рабочего дня, однако, необходимо будет заплатить комиссию.

- При наличии открытой дебетовой карты, «привязанной» к счёту его можно пополнить через банкомат любого банка с функцией внесения наличных. Режим работы банкоматов круглосуточный, что, несомненно, удобно при активной деловой жизни.Кеш-карты при использовании в банкоматах банка-эмитента могут использоваться без комиссии, в сторонних – комиссия может быть начислена, в зависимости от условий договора.

- Перевод средств между счетами. При наличии у предпринимателя одного или нескольких счетов помимо расчётного, можно перевести средства через систему интернет-банк. Если счета находятся все в одном банке, возможно, перечисление будет произведено без комиссии и в течение нескольких минут, в разных – до 2 рабочих дней с небольшими затратами. Удобство данного способа заключается в возможности внесения денег, не выходя из дома.

При пополнении счёта индивидуальный предприниматель не будет платить никаких налогов, так как данная операция не классифицируется как доходы от ведения деятельности.

Порядок оформления операций по внесению денег в кассу отличается у предпринимателей. Принципиальная разница заключается в порядке ведения учёта. Если ИП ведёт бухгалтерский учёт, то использует кассовые документы для отражения операций и оформляет поступление средств и их выбытие приходными и расходными кассовыми ордерами. Если учёт осуществляется только налоговый, то все операции отражаются только в книге доходов и расходов.

Если бухгалтерский учёт ведётся, то любое движение средств через кассу должно найти своё отражение.

Основными операциями через кассу являются:

- Дебет 76 Кредит 50 – получение наличных средств из кассы.

- Дебет 50 Кредит 76 – внесение денег в кассу.

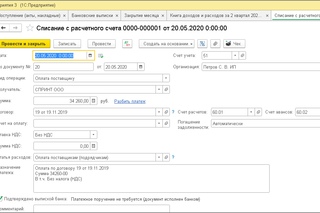

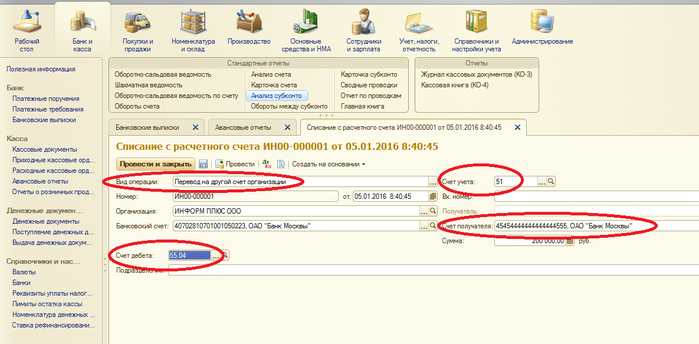

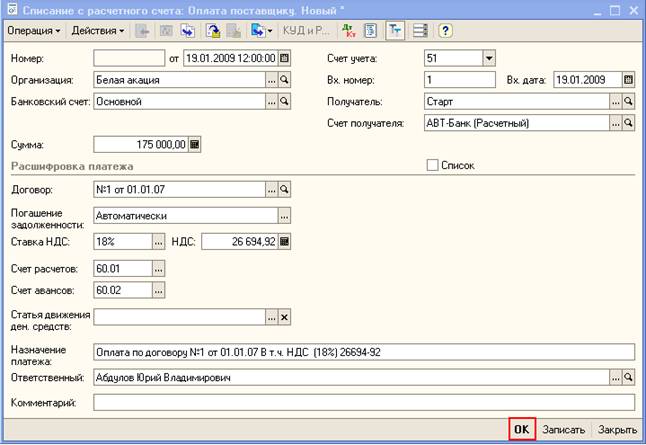

Если из кассы необходимо пополнить счёт надо оформить расходный кассовый ордер, в основании которого укажите «Внесение на расчётный счёт личных денежных средств предпринимателя».

Корреспонденция счетов будет Дебет 51 Кредит 50,означает пополнение расчётного счёта личными средствами, ранее внесёнными в кассу.

Пополнение счёта без кассы оформляется через Дебет 51 Кредит 76 — внесение личных средств на расчётный счёт индивидуальным предпринимателем.

Порядок отражения кассовых операций регламентирован Указанием № 3210-У от 11.03.2014.

Указания обязывают вести кассовую книгу и оформлять ордера, в которых обязательно должно быть прописанооснование для выдачи или источник происхождения денег.

Соблюдение порядка позволяет определить какие средства являются личными, а какие доходами, чтобы исключить факт ошибки при расчёте налогооблагаемой базы. В пункте 4.1 Указаний прописано, что операции не отражают, если ведётся учёт доходов и расходов и внесение собственных средств в книгу учёта не включают, так как они не являются доходом.

Таким образом, необходимо выделить несколько принципиальных позиций:

- При ведении системы бухгалтерского учёта любая операция через кассу должна быть оформлена бухгалтерскими проводками.

- При отражении операций приходными и расходными кассовыми ордерами необходимо ведение кассовой книги.

- При учёте доходов и расходов нет необходимости вести кассовую книгу и не нужнооформлять ордера.

Основной регламент ведения учёта зависит от системы налогообложения.

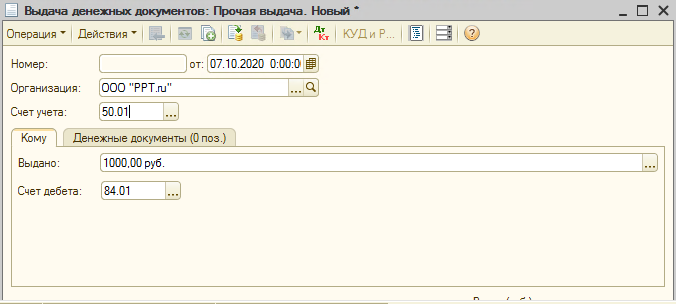

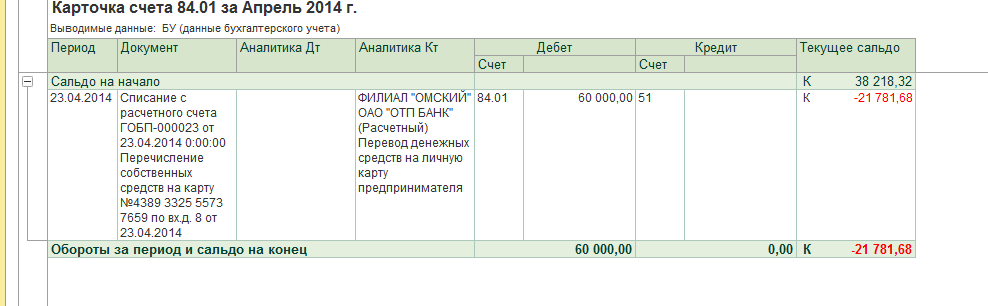

Все средства, которые предприниматель вносит на счёт, являются его личными и формируют собственный оборотный капитал. Для учёта подобных операций необходимо использовать счёта с 80 по 89, чаще всего 84 «Нераспределенная прибыль».

Дебет 51 Кредит 84 соответствуют операции «Пополнение счёта личными средствами», а обратная корреспонденция будет при снятии денег.

Обратите внимание, что всегда необходимо использовать одинаковые счета при отражении операции пополнения и снятия денег, только в обратной проводке!

Не забывайте правильно указывать назначение платежа, чтобы избежать разногласий с ИФНС.

Правильно будет указывать одно из двух назначений:

- внесение собственных средств;

- пополнение личными деньгами.

При некорректном наименовании или его отсутствии специалист налоговой службы может выписать штраф за уклонение от уплаты налогов.

Средства могут поступать от любых лиц. Если вносит ИП сам, налог не будет начислен, а если его родственники – признают доходом и обяжут включить в налогооблагаемую базу.

Важными аспектами при работе со счётом являются:

- Отсутствие оплаты налога с собственных средств, так как они не признаются доходом Налоговым кодексом РФ.

- Необходимо правильно указыватьназначение.

- Если вносить через сторонний банк может быть уплата комиссии 2 раза – за перевод и зачисление средств.

- Направление расходования средств не ограничено, и их предприниматель использует как ему необходимо.

При выводе средств на личную карту или кеш-карту указывайте, что НДС не облагается.

Причины и размеры пополнения

Предприниматель может пополнять счёт или кассу личными средствами по причине нехватки безналичного оборота от хозяйственной деятельности.

Вносить деньги, чтобы потом их направить в дело можно по следующим направлениям:

- уплата налогов и страховых взносов;

- выплата заработной платы;

- погашение кредитов и займов;

- оплата счетов поставщиков;

- покупка оборудования;

- оплата аренды;

- покупка франшизы и др.

Проводки необходимо оформлять в корреспонденции со счётом 50 и 51.

Конечно, можно все расходы оплачивать сразу, не вносить деньги на счёт, однако,надо будет учесть, что такие траты не всегда будут признаны расходами, связанными с бизнесом и не уменьшат налогооблагаемую базу.

Если ИП платит налог на прибыль необходимо операции проводить через расчётный счёт.

Чтобы правомерно уменьшить доходы и уменьшить сумму налога.

Важно тщательно вести учёт денежных средств, чтобы позже правильно определить расходы отведения деятельности, не допустить ошибок при расчёте налогапо выбранной системе налогообложения и контролировать рентабельность бизнеса.

Внесение личных средств на расчетный счет ип. Способы пополнения расчётного счёта ИП и ООО

При осуществлении предпринимательской деятельности нередко возникают ситуации, когда предпринимателю нужно произвести какие-либо расходы, а учтенных наличных средств в кассе ИП или безналичных на расчетном счете недостаточно. Можно ли использовать для этого собственные денежные средства предпринимателя? Это возможно. Но, чтобы не было неприятных вопросов и требований со стороны налоговых органов, нужно все правильно оформить, осуществив внесение личных средств в кассу ИП.

Можно ли использовать для этого собственные денежные средства предпринимателя? Это возможно. Но, чтобы не было неприятных вопросов и требований со стороны налоговых органов, нужно все правильно оформить, осуществив внесение личных средств в кассу ИП.

Как правильно внести собственные средства в кассу ИП или забрать их из кассы?

В зависимости от того, ведет ли предприниматель бухгалтерский учет, ведет ли он кассовую книгу и использует ли кассовые документы для оформления операций с наличными средствами, порядок оформления их выбытия или поступления в кассу ИП от ИП отличается.

Предприниматели могут не вести бухгалтерский учет, если они ведут учет налоговый. Если же бухгалтерский учет предпринимателем ведется, то в нем должны отражаться как операции по изъятию средств из кассы на личные нужды предпринимателя, так и взнос собственных средств в кассу ИП. Проводки, которые при этом могут быть использованы:

- Дт 76 Кт 50 — получение наличных средств из кассы;

- Дт 50 Кт 76 — внесение своих денег в кассу предпринимателя.

Кроме того, кассовые операции, то есть операции по поступлению и выбытию денег из кассы или в кассу, должны оформляться по правилам, утв. Банком России в Указаниях № 3210-У от 11.03.2014 . По этим правилам поступления денег в кассу должны оформляться приходными кассовыми ордерами, а их выбытие — расходными кассовыми ордерами. Также все операции с денежными средствами, поступающими и выбывающими из кассы, должны отражаться в кассовой книге.

С учетом этих правил при внесении своих денег в кассу предприниматель должен оформить приходный кассовый ордер, в котором рекомендуется отразить природу вносимых денежных средств, например, внесение личных средств. Это позволит отделить эти средства от доходов предпринимателя и не учитывать их при налогообложении. А при изъятии денег из кассы на свои нужды предпринимателю нужно оформить расходный кассовый ордер.

Вместе с тем предприниматели могут обойтись и без оформления кассовых ордеров и кассовой книги. Согласно п. 4.1 данных Указаний предприниматели могут обойтись без кассовых документов, если они ведут учет доходов и расходов от своей деятельности, то есть ведут книги учета доходов и расходов.

Нужно ли отражать внесение своих денег в кассу предпринимателя в КУДИР? Нет, не нужно. Данные поступления нельзя относить к доходам предпринимателя (это его собственные средства, не доходы от реализации продукции или внереализационные доходы), соответственно, нет оснований для их учета в данной книге.

По этой же причине личные деньги предпринимателя, внесенные в кассу, не подлежат налогообложению, так как не относятся к его доходам.

Таким образом, внесение своих средств в кассу ИП может происходить с учетом следующих особенностей:

- Если предприниматель ведет бухгалтерский учет, то операция по внесению средств в кассу должна быть отражена в бухгалтерских проводках.

- Если предприниматель использует кассовые документы для операций с денежными средствами, то поступление личных средств в кассу должно быть оформлено приходным кассовым ордером и отражено в кассовой книге.

- Предприниматель может обойтись без кассовых документов и без отражения в бухгалтерских проводках операции по внесению своих средств в кассу, если он осуществляет учет доходов и расходов на соответствующей системе налогообложения.

В статье говорится о том, как положить деньги на расчетный счет ИП. Разберемся, какими способами может воспользоваться сам предприниматель и каким образом третье лицо может внести деньги на счет ИП. А также вы узнаете, является ли пополнение счета личными деньгами налогооблагаемым доходом ИП.

Может ли ИП внести деньги на свой расчетный счет

В деятельности ИП может возникнуть ситуация, когда средств на расчетном счете (р/с) не хватает для совершения какой-либо операции. Предприниматели, получающие выручку наличными, могут в любое время положить ее на р/с в банк. Но может ли ИП вносить на счет личные деньги?

Если поступления выручки на расчетный счет ИП не ожидаются, а деньги нужны уже сейчас, предприниматель вправе сам пополнить р/с, в том числе и личными средствами. Закон не запрещает ИП тратить на нужды бизнеса собственные сбережения в любом объеме.

Пополнить свой расчетный счет ИП может как наличными, так и безналичным переводом. В зависимости от тарифа банка пополнение может быть бесплатным или облагаться комиссией.

В зависимости от тарифа банка пополнение может быть бесплатным или облагаться комиссией.

Как внести средства на расчетный счет ИП

У индивидуального предпринимателя есть несколько способов пополнения р/с. О том, как он может при необходимости внести на счет выручку или собственные деньги, какие его ожидают комиссии и сколько времени займет зачисление, следует заранее узнать у своего банка.

Способы пополнения р/с:

Наличными через банкомат . Этот способ во многом зависит от банка, обслуживающего р/с. Например, интернет-банки, такие как , не имеют своих касс, а взамен предоставляют клиенту пластиковую карту с привязкой к р/с для обслуживания через банкоматы. Банки с большим количеством офисов такой возможностью наделяют ИП далеко не всегда.

Через кассу банка

. Перевод через кассу другого банка будет облагаться комиссией, а вот пополнение через отделение банка, обслуживающего р/с, доступно только в том случае, если поблизости есть его отделение. Например, предлагает своим столичным клиентам быстрое и бесплатное пополнение р/с через свои кассы.

Безналичным переводом с личного счета или пластиковой карты . Главное, помнить, что ИП имеет полное право переводить средства между своими счетами.

Через платежную систему . Например, популярна система Юнистрим.

Существуют и другие варианты. Например, клиент и может внести на свой счет средства через Евросеть, МТС. Многие банки, такие как , допускают пополнение р/с без комиссии через банкоматы партнеров, что делает процесс еще проще и доступнее.

Какой бы способ ни выбрал предприниматель, главное — это верная формулировка назначения платежа.

О том, как пополнить счет личными денежными средствами, чтобы налоговые органы не сочли его за выручку, поговорим далее.

Является ли доходом внесение собственных средств

Понятие собственных средств для ИП весьма размыто. За свою деятельность он полностью отвечает личным имуществом и капиталом. Расчетный счет — лишь еще один его «карман», куда он может положить деньги. Если ИП вносит свои личные накопления на р/с для бизнеса, считается ли это доходом в глазах налоговой?

Если ИП вносит свои личные накопления на р/с для бизнеса, считается ли это доходом в глазах налоговой?

Для предпринимателей на УСН и ОСНО актуален вопрос — является ли взнос личных средств ИП доходом и как внести деньги, чтобы не платить налоги? Ведь любой доход увеличивает сумму налогов к уплате. Ключ к успеху — правильное оформление операции.

Если способ внесения допускает комментарии или назначение платежа, пополнение р/с собственными средствами можно обозначить как «Пополнение счета личными денежными сбережениями», «Внесение на счет собственных средств» или другой подобной формулировкой. Например, при внесении денег через корпоративную карту (самоинкассация) банкомат обычно не дает сделать выбор назначения платежа или добавить комментарий — значит, такой взнос собственных средств является доходом.

В КУДиР внесенные личные средства не учитываются. Бухгалтерские сервисы тоже позволяют оформить подобный приход так, что деньги не отразятся ни в выручке, ни в итоговой налоговой отчетности.

Если все же в результате внесения личных денег предпринимателю поступит письмо с претензией из налоговой, в ответ необходимо отправить документы с описанием всех входящих сумм. Разбирательства по подобному поводу могут изрядно затянуться, поэтому важно всегда верно указывать назначение платежа — является ли он взносом ИП за счет своих сбережений или выручки от основной деятельности.

Если третье лицо вносит деньги на счет ИП

Любое внесение сторонним лицом (родственником, другом, партнером) средств на р/с ИП может расцениваться налоговой как доход. Налогами будет обложен даже перевод, осуществленный супругом через кассу банка, какое бы назначение платежа он ни указал.

Другой вариант — корпоративные пластиковые карты. Сегодня многие банки ( и другие) предоставляют их своим клиентам за отдельную плату. Например, такую карту может иметь кассир в торговой точке. Так он получит право на закрытие смены без участия владельца фирмы, а также на пополнение р/с наличной выручкой через банкомат. Но и в данном случае поступившая сумма будет являться доходом.

Но и в данном случае поступившая сумма будет являться доходом.

Избежать начисления налогов можно, если еще при заключении договора с банком ИП укажет третье лицо, сотрудника или партнера, имеющего доступ к управлению р/с. Тогда банк оформляет на него карточку с образцами подписей, открывает доступ к пополнению р/с. А можно в присутствии сотрудника банка оформить доверенность третьему лицу на пополнение р/с.

После открытия и регистрации предприятия в госорганах, молодые предприниматели часто сталкиваются с проблемой открытия и ведения расчетного счета. Это логично: в большинстве случаев у начинающих коммерсантов есть понимание, что финансовая культура организации, грамотное и «чистое» ведение бухгалтерии во многом определяют ее экономическое здоровье, статус и перспективы. Поэтому вопросы: какой банк выбрать, как правильно пополнять расчетный счет, как вести бухгалтерию встают на передний план.

Пополнение расчетного счета ООО

Понятно, что если компания открылась недавно, то пока в ее активе нет заключенных сделок и, соответственно, нет никаких перечислений со стороны других предприятий. Однако, никто не отменяет тот факт, что на старте деньги могут понадобиться на раскрутку бизнеса, закупку товаров, внесение предоплат и прочих важных на первоначальном этапе платежей. Да и крупные, давно существующие на рынке предприятия порой также сталкиваются с необходимостью срочного пополнения расчетного счета. Таким образом, назревает вопрос: как пополнить расчетный счет компании, чтобы это не влекло никаких дополнительных затрат и налогов? Опытные бухгалтеры хорошо знают, что существует несколько способов или, говоря казенным языком, обоснований, для пополнения расчетного счета Обществ с ограниченной ответственностью.

Однако, никто не отменяет тот факт, что на старте деньги могут понадобиться на раскрутку бизнеса, закупку товаров, внесение предоплат и прочих важных на первоначальном этапе платежей. Да и крупные, давно существующие на рынке предприятия порой также сталкиваются с необходимостью срочного пополнения расчетного счета. Таким образом, назревает вопрос: как пополнить расчетный счет компании, чтобы это не влекло никаких дополнительных затрат и налогов? Опытные бухгалтеры хорошо знают, что существует несколько способов или, говоря казенным языком, обоснований, для пополнения расчетного счета Обществ с ограниченной ответственностью.

Займ между учредителем и предприятием

Самый простой, удобный и распространенный способ пополнения расчетного счета — договор беспроцентного займа между учредителем и организацией.

Оформляется договор займа с директором предприятия, но только в том случае, если он же является и учредителем. Смысл его в том, что учредитель дает в долг предприятию свои личные средства. Оформить данный займ можно как единым траншем, так и по частям.

Оформить данный займ можно как единым траншем, так и по частям.

Однако, необходимо помнить о том, что любой займ подразумевает возврат средств, так что в дальнейшем фирма обязана будет вернуть деньги с расчетного счета своему учредителю.

Отразить оформление займа во внутренней документации фирмы можно по-разному. Это может считаться дополнительным вкладом учредителя в имущество организации, а может быть задокументировано, как увеличение активов через формирование добавочного капитала. В первом случае есть немаловажный нюанс: если соучредителей у ООО несколько, то каждому из них придется внести равную долю с другими участниками Общества.

Увеличение уставного капитала

Иногда предприниматели предпочитают оформлять помощь своему предприятию как пополнение уставного капитала. Правда, к этой процедуре прибегают нечасто, поскольку, хоть она и вполне понятная, но довольно трудоемкая. Все изменения, в том числе взносы в уставной капитал, нужно обязательно отражать в уставных документах, а, значит, придется побегать по регистрирующим государственным органам и структурам.

Безвозмездное дарение от учредителя

Еще один сравнительно популярный способ пополнения расчетного счета ООО — договор дарения. Такую операцию также называют просто финансовой помощью и оформляют чаще как Соглашение.

Здесь тонкость заключается в том, что договор дарения для ООО может оформить только учредитель, не являющийся коммерческой организацией. То есть, если в учредителях числится физическое лицо или несколько физических лиц или же некоммерческая организация, то оформить пополнение расчетного счета ООО через договор дарения не станет большой проблемой. Единственное, что стоит помнить — вернуть вложенные таким способом в организацию личные средства уже не получится. В случае, если учредителем является коммерческая организация, придется воспользоваться другими способами пополнения расчетного счета.

К сведению! Пополнить расчетный счет ООО можно как наличными средствами, так и безналичными переводами

Пополнение расчетного счета ИП

Не только юридические лица, но и индивидуальные предприниматели по ряду причин могут столкнуться с необходимостью пополнения банковского счета. Нельзя сказать, что в этом случае процедура внесения личных средств будет какой-то особенно сложной, даже напротив, она существенно проще, чем у ООО, но знать некоторые детали, все же, необходимо. Для начала отметим, что все денежные средства, находящиеся на расчетном счете индивидуального предпринимателя, априори считаются его личными финансами. Это значит, что распоряжаться ими он может совершенно свободно и как угодно — снимать на любые цели по своему усмотрению, перечислять, пополнять и т.д. Итак, какие же варианты пополнения расчетного счета ИП существуют?

Нельзя сказать, что в этом случае процедура внесения личных средств будет какой-то особенно сложной, даже напротив, она существенно проще, чем у ООО, но знать некоторые детали, все же, необходимо. Для начала отметим, что все денежные средства, находящиеся на расчетном счете индивидуального предпринимателя, априори считаются его личными финансами. Это значит, что распоряжаться ими он может совершенно свободно и как угодно — снимать на любые цели по своему усмотрению, перечислять, пополнять и т.д. Итак, какие же варианты пополнения расчетного счета ИП существуют?

- Внесение «налички» на расчётный счёт через кассу «своего» банка. Самым простым способом пополнения р/с ИП является внесение наличных средств через кассу того банка, в котором открыт его расчетный счет. Никаких дополнительных затрат и расходов эта процедура не несет, за единственным исключением — траты собственного времени. Но есть и очевидный плюс: банковские специалисты тут же, на месте проконсультируют, как правильно отразить данное поступление. Чаще всего, они рекомендуют обозначить их как «пополнение предпринимательского счета из личных средств» или «внесение личных средств».

- Второй способ пополнения расчетного счета — внесение наличных средств через кассу любого стороннего банка. Понятно, что посторонние банки обслуживать чужих клиентов бесплатно не будут, поэтому в этом случае ИП понесет некоторые затраты в виде комиссии за перевод денег из одной финансовой структуры в другую. При этом, проценты могут быть разными, иногда и довольно высокими.

- Третий способ — это денежный перевод через платежную систему. В этом плане особенно удобна и экономична система Юнистрим. Их множество, выбирайте любую, исходя из актуальных тарифов.

- Внесение средств через банкомат. Сегодняшние реалии таковы, что зачисление собственных наличных средств индивидуальным предпринимателем на его расчетный счет через банкомат можно осуществлять в круглосуточном режиме и без всякого труда в любом отделении близлежащего банка.

- Еще один простой и распространенный метод — перевод финансов с личного лицевого счета физического лица ИП на расчетный. Это особенно выгодно делать тем бизнесменам, у кого оба этих счета находятся в одном банке. Таким образом, убивается сразу два зайца: оформив перевод за несколько минут, можно неплохо сэкономить на комиссионных и заодно дождаться зачисления средств на расчетный счет в более короткий срок. А ведь иногда именно от скорости поступления средств на расчетный счет зависит успешный результат заключения важной сделки.

Чаще всего, они рекомендуют обозначить их как «пополнение предпринимательского счета из личных средств» или «внесение личных средств».

Чаще всего, они рекомендуют обозначить их как «пополнение предпринимательского счета из личных средств» или «внесение личных средств».

Кстати говоря! Любые финансовые вливания на расчетный счет ИП, сделанные самим бизнесменом, независимо от способа перечисления, не будут облагаться никакими налогами, соответственно, ИП не понесет даже самых незначительных потерь.

Логика проста: перекладывание денег из одного кармана в другой не дает никакого дохода. Конечно, нужно стараться вести дела таким образом, чтобы прибегать к пополнению расчетного счета из собственных средств учредителей или индивидуальных предпринимателей как можно реже. Бывают случаи, что вследствие бухгалтерских ошибок или каких-то других факторов, налоговые органы учитывают личные денежные вливания учредителей как доходы, подлежащие налогам. Особенно досадно это бывает при крупных финансовых вложениях, ведь бизнесменам приходится потратить немало сил и времени, чтобы доказать ошибку.

Бывают случаи, что вследствие бухгалтерских ошибок или каких-то других факторов, налоговые органы учитывают личные денежные вливания учредителей как доходы, подлежащие налогам. Особенно досадно это бывает при крупных финансовых вложениях, ведь бизнесменам приходится потратить немало сил и времени, чтобы доказать ошибку.

Индивидуальным предпринимателям законодательство разрешает финансировать свою деятельность за счёт личных сбережений. При этом не нужно заключать договор займа или составлять какой-то другой акт, регламентирующий операцию пополнения счета. Процедура проста, но требует соблюдения определенных условий. Давайте рассмотрим, как правильно оформить внесение личных финансов на счёт индивидуального предпринимателя.

Причины пополнения счета ИП из личных средств

Причины пополнения счета сводятся к одной глобальной причине — нехватка средств на расчетном счёте индивидуального предпринимателя. А вот на какие цели, можно рассмотреть подробнее:

- на уплату налогов;

- на выдачу заработной платы;

- на погашение кредиторской задолженности.

В любом случае, это будет поддержка финансового состояния своей фирмы.

Как правильно оформить внесение личных средств на счёт ИП

При формировании платежа, важно указать в назначении, что это пополнение счета из личных средств. Тогда у налоговой инспекции не будет вопросов.

Личные сбережения не являются доходом индивидуального предпринимателя, поскольку они получены не от осуществления предпринимательской деятельности. Это деньги, которые уже заработаны, с них уплачены все налоги, либо получены из других источников, не относящихся к предпринимательской деятельности. Поэтому относить их к доходам ИП не имеет смысла.

Тоже самое и при внесении наличных денежных средств в кассу ИП — необходимо указать в основании — что это пополнение, либо финансирование за счёт личных средств. А также необходимо указать на какие цели эти средства должны пойти — выплата заработной платы, погашение задолженности или уплата налога.

Если деньги вносятся на выдачу заработной платы, то обязательно нужно будет иметь документы, подтверждающие сумму и правомерность таких выплат. Это может быть ведомость на выдачу заработной платы с перечнем сотрудников и суммами по каждому из них.

Это может быть ведомость на выдачу заработной платы с перечнем сотрудников и суммами по каждому из них.

Вносить деньги индивидуальный предприниматель имеет право только на свой личный банковский счёт. Финансирование другого ИП из личных средств банк проводить откажется. Такая процедура возможна только для самого предпринимателя и фирмы, зарегистрированной на его имя.

При зачислении денег через кассу банка, кассир выдает кассовый чек, а также формируется выписка по счету с отражением поступления.

После осуществления самой операции, необходимо правильно отразить в учёте поступление этих денег, чтобы они не попали в книгу учёта доходов и расходов. Для этого необходимо сделать проводку.

51 Расчетный счет

72 Доходы/расходы ИП

84 Прочие операционные расходы

Также возможно использование счета 76 Расчеты с прочими дебиторами и кредиторами.

При внесении денег на расчетный счёт или в кассу в целях финансирования, обязательно составляется приходный кассовый ордер (Ко-1).

Но, предприниматель может использовать упрощённую систему ведения учёта. В таких случаях приходный кассовый ордер не составляется, но ведётся специальная книга учёта, в которую записываются все поступления и выплаты. При этом обязательно должны присутствовать подтверждающие документы — чеки, ведомости.

Сколько можно внести в кассу ИП личных средств?

Если деньги вносятся непосредственно в кассу самой фирмы, то сколько же можно внести? Ведь наличные расчеты ограничены лимитами до 100000 по одному договору.

Однако финансирования своей фирмы это не касается. Поскольку ограничения на расчеты между ИП и физлицом не распространяются. И договор на пополнение расчетного счета своей фирмы предпринимателем не формируется.

Поэтому внести можно столько, сколько необходимо на выплату заработной платы или погашение задолженности.

Налогообложение сумм, зачисленных на счёт ИП из личных финансов

Суммы, вносимые в целях финансирования своего ИП из личных средств, не относятся к доходам, формирующим налоговую базу. Составляя книгу учёта доходов и расходов, необходимо очень внимательно проверить, чтобы такие вливания в ней не отражались.

Составляя книгу учёта доходов и расходов, необходимо очень внимательно проверить, чтобы такие вливания в ней не отражались.

Они не относятся к прибыли, полученной от реализации товаров или осуществления услуг. Поэтому предприниматель вправе тратить их на любые собственные нужды, в том числе и поддержание финансового благополучия своей фирмы.

Здравствуйте!

Я ИП. Осуществляю оптовую торговлю за безналичный расчет. Пополнил расчетный счет наличными. При налоговой проверке мне был задан вопрос: откуда получили наличные? Ответил, что часть денег получил взаймы, предоставил договор займа денежных средств у физического лица. Вторая часть денег — накопленные ранее средства. Договор займа посчитали недействительным, т к у человека, давшего взаймы, отсутствует официальный доход. Также посчитали, что накопленные ранее средства я внести не мог, т к не торгую за наличные, только б/н. В налоговой сочли всю сумму пополнения расчетного счета наличными незадекларированной выручкой. На всю сумму внесенных средств доначислили налог. Насколько правомерно доначисление и какие доводы предоставить в свое оправдание? Надеюсь на Вашу помощь.

Насколько правомерно доначисление и какие доводы предоставить в свое оправдание? Надеюсь на Вашу помощь.

Ответил адвокат — Стажер адвоката Королевой С.О. — Федина О.:

Здравствуйте Дмитрий!

Индивидуальный предприниматель может пополнять расчетный счет личными деньгами как ему удобно: через банк, банкоматы, системы переводов или с карты. Главное — не забыть указать правильное назначение перевода.

Чтобы ИФНС не посчитала перевод доходом, в назначении платежа нужно объяснить, что это личные деньги предпринимателя. Надо настаивать в банке, чтобы в качестве основания внесения указывалось: «внесение личных средств», «пополнение расчетного счета», «пополнение предпринимательского счета из личных средств», «перевод собственных средств» или иная аналогичная по смыслу формулировка.

Если этого не сделать, налоговая инспекция посчитает, что ИП уклоняется от уплаты налогов и оформит штраф.

Деньги должны перечисляться от имени владельца расчетного счета — то есть предпринимателя. Перевод от родственника или другого лица в налоговой инспекции расценят как доход от предпринимательской деятельности — с него придется заплатить налог.

Перевод от родственника или другого лица в налоговой инспекции расценят как доход от предпринимательской деятельности — с него придется заплатить налог.

Закон не признает собственные деньги индивидуального предпринимателя доходом. Налоговая служба не потребует заплатить налог с такого перевода, но может поинтересоваться, откуда вы получили деньги.

Если налоговые инспекторы посчитают личные деньги ИП, внесенные им на собственный расчетный счет, доходом и доначислят налоги, решение ИФНС можно оспорить. Суд потребует от ИФНС доказательств того, что деньги действительно являются доходом, а подобные доказательства ИФНС представит вряд ли. Инспекторы могут запросить у ИП Книгу учета доходов и расходов, иную документацию (запрос должен быть в письменном виде и возможен только в ходе проверки, в том числе встречной, в иных случаях исполнять его ИП не обязан). Но в бумагах суммы не указаны, ведь они не являются доходом, так что документация ИП аргументом против него не станет.

Заключать договор с посторонним лицом для внесения денег на расчетный счет с основанием «заемные средства» не стоит, так как в дальнейшем могут возникнуть проблемы в случае, если это лицо потребует возврата денежных средств.

Примечательно, что, осуществляя внесение личных средств на расчетный счет ИП, не следует вписывать внесенную сумму в Книгу доходов и расходов, так как эти деньги не являются доходом и не учитываются при определении налоговой базы. Поступившие на счет предпринимателя личные средства нужно отразить в кассовой книге и оформить соответствующий кассовый ордер.

Денежные средства, необходимые для личных нужд лучше хранить на отдельном лицевом счете физического лица. Пополнять расчетный счет собственными средствами рекомендуется только тогда, когда в этом есть прямая необходимость, например, не хватает денег, чтобы рассчитаться с поставщиком и т. д. ИП обязан открыть собственный расчетный счет.

В Вашем случае можно подать жалобу в вышестоящий налоговый орган — УФНС, с изложением обстоятельств дела, а в случае неудовлетворительного ответа обратиться в суд с иском к ИФНС.

Пополнение расчётного счёта ИП и ООО

После открытия и регистрации предприятия в госорганах, молодые предприниматели часто сталкиваются с проблемой открытия и ведения расчетного счета. Это логично: в большинстве случаев у начинающих коммерсантов есть понимание, что финансовая культура организации, грамотное и «чистое» ведение бухгалтерии во многом определяют ее экономическое здоровье, статус и перспективы. Поэтому вопросы: какой банк выбрать, как правильно пополнять расчетный счет, как вести бухгалтерию встают на передний план.

Это логично: в большинстве случаев у начинающих коммерсантов есть понимание, что финансовая культура организации, грамотное и «чистое» ведение бухгалтерии во многом определяют ее экономическое здоровье, статус и перспективы. Поэтому вопросы: какой банк выбрать, как правильно пополнять расчетный счет, как вести бухгалтерию встают на передний план.

Пополнение расчетного счета ООО

Понятно, что если компания открылась недавно, то пока в ее активе нет заключенных сделок и, соответственно, нет никаких перечислений со стороны других предприятий. Однако, никто не отменяет тот факт, что на старте деньги могут понадобиться на раскрутку бизнеса, закупку товаров, внесение предоплат и прочих важных на первоначальном этапе платежей. Да и крупные, давно существующие на рынке предприятия порой также сталкиваются с необходимостью срочного пополнения расчетного счета. Таким образом, назревает вопрос: как пополнить расчетный счет компании, чтобы это не влекло никаких дополнительных затрат и налогов? Опытные бухгалтеры хорошо знают, что существует несколько способов или, говоря казенным языком, обоснований, для пополнения расчетного счета Обществ с ограниченной ответственностью.

Займ между учредителем и предприятием

Самый простой, удобный и распространенный способ пополнения расчетного счета – договор беспроцентного займа между учредителем и организацией.

Образец договора займа между учредителем и ООО в DOC

Оформляется договор займа с директором предприятия, но только в том случае, если он же является и учредителем. Смысл его в том, что учредитель дает в долг предприятию свои личные средства. Оформить данный займ можно как единым траншем, так и по частям.

Однако, необходимо помнить о том, что любой займ подразумевает возврат средств, так что в дальнейшем фирма обязана будет вернуть деньги с расчетного счета своему учредителю.

Отразить оформление займа во внутренней документации фирмы можно по-разному. Это может считаться дополнительным вкладом учредителя в имущество организации, а может быть задокументировано, как увеличение активов через формирование добавочного капитала. В первом случае есть немаловажный нюанс: если соучредителей у ООО несколько, то каждому из них придется внести равную долю с другими участниками Общества.

Увеличение уставного капитала

Иногда предприниматели предпочитают оформлять помощь своему предприятию как пополнение уставного капитала. Правда, к этой процедуре прибегают нечасто, поскольку, хоть она и вполне понятная, но довольно трудоемкая. Все изменения, в том числе взносы в уставной капитал, нужно обязательно отражать в уставных документах, а, значит, придется побегать по регистрирующим государственным органам и структурам.

Безвозмездное дарение от учредителя

Еще один сравнительно популярный способ пополнения расчетного счета ООО – договор дарения. Такую операцию также называют просто финансовой помощью и оформляют чаще как Соглашение.

Образец соглашения о предоставлении финансовой помощи ООО учредителем в DOC

Здесь тонкость заключается в том, что договор дарения для ООО может оформить только учредитель, не являющийся коммерческой организацией. То есть, если в учредителях числится физическое лицо или несколько физических лиц или же некоммерческая организация, то оформить пополнение расчетного счета ООО через договор дарения не станет большой проблемой.

Единственное, что стоит помнить – вернуть вложенные таким способом в организацию личные средства уже не получится. В случае, если учредителем является коммерческая организация, придется воспользоваться другими способами пополнения расчетного счета.

Единственное, что стоит помнить – вернуть вложенные таким способом в организацию личные средства уже не получится. В случае, если учредителем является коммерческая организация, придется воспользоваться другими способами пополнения расчетного счета.

Единственное, что стоит помнить – вернуть вложенные таким способом в организацию личные средства уже не получится. В случае, если учредителем является коммерческая организация, придется воспользоваться другими способами пополнения расчетного счета.К сведению! Пополнить расчетный счет ООО можно как наличными средствами, так и безналичными переводами

Пополнение расчетного счета ИП

Не только юридические лица, но и индивидуальные предприниматели по ряду причин могут столкнуться с необходимостью пополнения банковского счета. Нельзя сказать, что в этом случае процедура внесения личных средств будет какой-то особенно сложной, даже напротив, она существенно проще, чем у ООО, но знать некоторые детали, все же, необходимо. Для начала отметим, что все денежные средства, находящиеся на расчетном счете индивидуального предпринимателя, априори считаются его личными финансами. Это значит, что распоряжаться ими он может совершенно свободно и как угодно — снимать на любые цели по своему усмотрению, перечислять, пополнять и т. д. Итак, какие же варианты пополнения расчетного счета ИП существуют?

д. Итак, какие же варианты пополнения расчетного счета ИП существуют?

- Внесение «налички» на расчётный счёт через кассу «своего» банка. Самым простым способом пополнения р/с ИП является внесение наличных средств через кассу того банка, в котором открыт его расчетный счет. Никаких дополнительных затрат и расходов эта процедура не несет, за единственным исключением – траты собственного времени. Но есть и очевидный плюс: банковские специалисты тут же, на месте проконсультируют, как правильно отразить данное поступление. Чаще всего, они рекомендуют обозначить их как «пополнение предпринимательского счета из личных средств» или «внесение личных средств».

- Второй способ пополнения расчетного счета – внесение наличных средств через кассу любого стороннего банка. Понятно, что посторонние банки обслуживать чужих клиентов бесплатно не будут, поэтому в этом случае ИП понесет некоторые затраты в виде комиссии за перевод денег из одной финансовой структуры в другую. При этом, проценты могут быть разными, иногда и довольно высокими.

- Третий способ – это денежный перевод через платежную систему. В этом плане особенно удобна и экономична система Юнистрим. Их множество, выбирайте любую, исходя из актуальных тарифов.

- Внесение средств через банкомат. Сегодняшние реалии таковы, что зачисление собственных наличных средств индивидуальным предпринимателем на его расчетный счет через банкомат можно осуществлять в круглосуточном режиме и без всякого труда в любом отделении близлежащего банка.

- Еще один простой и распространенный метод – перевод финансов с личного лицевого счета физического лица ИП на расчетный. Это особенно выгодно делать тем бизнесменам, у кого оба этих счета находятся в одном банке. Таким образом, убивается сразу два зайца: оформив перевод за несколько минут, можно неплохо сэкономить на комиссионных и заодно дождаться зачисления средств на расчетный счет в более короткий срок. А ведь иногда именно от скорости поступления средств на расчетный счет зависит успешный результат заключения важной сделки.

При этом, проценты могут быть разными, иногда и довольно высокими.

При этом, проценты могут быть разными, иногда и довольно высокими. А ведь иногда именно от скорости поступления средств на расчетный счет зависит успешный результат заключения важной сделки.

А ведь иногда именно от скорости поступления средств на расчетный счет зависит успешный результат заключения важной сделки.Кстати говоря! Любые финансовые вливания на расчетный счет ИП, сделанные самим бизнесменом, независимо от способа перечисления, не будут облагаться никакими налогами, соответственно, ИП не понесет даже самых незначительных потерь.

Логика проста: перекладывание денег из одного кармана в другой не дает никакого дохода. Конечно, нужно стараться вести дела таким образом, чтобы прибегать к пополнению расчетного счета из собственных средств учредителей или индивидуальных предпринимателей как можно реже. Бывают случаи, что вследствие бухгалтерских ошибок или каких-то других факторов, налоговые органы учитывают личные денежные вливания учредителей как доходы, подлежащие налогам. Особенно досадно это бывает при крупных финансовых вложениях, ведь бизнесменам приходится потратить немало сил и времени, чтобы доказать ошибку.

Электронное финансирование и переводы | ТД Америтрейд

Выбор # 1

Передача активов от другой брокерской фирмы

Нет минимального начального депозита, необходимого для открытия счета в TD Ameritrade, однако

рекламные предложения могут иметь требования. Имя (имена) на переводимой учетной записи должны

сопоставьте имя (имена) на получающем счете TD Ameritrade.

Имя (имена) на переводимой учетной записи должны

сопоставьте имя (имена) на получающем счете TD Ameritrade.

После входа в систему перейдите в Мой Учетная запись> Перенос учетной записи и отправьте отдельный запрос на перевод для каждой учетной записи, которую вы используете. запрос на перевод. Приложите копию вашего последнего заявления.

Пожалуйста, обращайтесь в TD Ameritrade, а не в Wells Fargo Bank, с вопросами или опасениями по поводу передача по проводам. Пожалуйста, не отправляйте чеки на этот адрес.

Стандартное время выполнения: около недели

Лимиты депозита: Без лимита

Как начать: Авторизуйтесь и перейдите в> Мой Аккаунт> Перенос аккаунта

Выбор # 2

Перенос пенсионного счета (Roll over 401 (k) или IRA)

Имя / заголовок вашей новой учетной записи TD Ameritrade должно совпадать с именем / заголовком

счет в фирме, из которой вы переводите.

Ролловер — не единственная альтернатива при работе со старыми пенсионными планами. Учить больше об альтернативах пролонгации или позвоните 800-213-4583, чтобы поговорить с консультантом по выходу на пенсию.

Стандартное время выполнения: около недели

Лимиты депозита: Без лимита

Как начать: Позвоните нам

Деньги все еще находятся на счете вашего бывшего работодателя

- Позвоните своему администратору плана (компания, которая отправляет вам ваши отчеты) и позвольте им

знайте, что вы хотите перенести активы на свой новый счет TD Ameritrade.

- Попросите вашего администратора отправить чек к оплате на имя «TD Ameritrade Clearing, Inc., в пользу вашего имени, номер счета: xxxxxxxxx «.

Администратор может отправить чек вам по почте (и вы перешлете его нам) или в TD Ameritrade прямо по адресу:

Обычная почта:

TD Ameritrade, Inc.

PO Box 2760

Omaha, NE 68103-2760

Ночная почта:

TD Ameritrade, Inc.

200 South 108th Ave

Omaha, NE 68154-2631

Вам выписан чек из вашего старого плана

- Внесите чек на свой личный банковский счет.

- Когда чек погаснет, переведите всю сумму в ваш новый TD Ameritrade IRA.Сделайте депозит в электронном виде или отправьте нам чек по почте. Обязательно выберите

«60-дневный перенос» в качестве типа взноса.

- Если ваш администратор удержал 20% федеральных налогов, вам нужно будет возместить разница в вашем депозите. В противном случае с вас могут взиматься дополнительные налоги и штрафы.

Обязательно выберите

«60-дневный перенос» в качестве типа взноса.

Обязательно выберите

«60-дневный перенос» в качестве типа взноса.Вы переводите активы из другого ИРА

- Возьмите копию последней выписки по счету для IRA, которую вы хотите перевести.

- Завершить Процесс переноса учетной записи для переноса IRA из другой фирмы в TD Ameritrade

Чего ожидать при переводе аккаунта

Сроки передачи

Большинство переводов по счетам отправляются через службу автоматизированного перевода счетов клиентов (ACATS) и

занимает от пяти до восьми рабочих дней с момента подачи заявки. ACATS — это регулируемая система

через который осуществляется большая часть всех переводов на брокерский счет. Любой остаточный