Металлический счет в Сбербанке — плюсы и минусы

Далеко не все инвестиционные и финансовые инструменты, присутствующие на отечественном рынке, гарантируют сохранность средств клиента с одновременной возможностью заработать. Металлический счет в Сбербанке – это один из немногих реальных способов вложения денег, сочетающих надежность и выгодность. Он, как и любой другой инструмент, имеет определенные недостатки, которые в значительной степени перекрываются очевидными достоинствами.

Содержание

Скрыть- Что такое обезличенные металлические счета?

- Какие металлы можно купить на ОМС?

- Как зарабатывать на ОМС?

- Динамика

- Стоит ли вкладывать деньги в ОМС?

- В какой металл лучше инвестировать?

- Налоги на ОМС

- Плюсы и минусы металлического счета в Сбербанке

Что такое обезличенные металлические счета?

Под обезличенным металлическим счетом понимается специальный счет, отражающий количество драгметалла, которое принадлежит клиенту банка. Важной его особенностью выступает отсутствие информации о конкретном производителе металла, его пробе или номере слитка. При этом клиенту предоставляется возможность приобрести или реализовать металл банку без излишних формальностей в виде проверки слитков или их физической передачи из рук в руки.

Важной его особенностью выступает отсутствие информации о конкретном производителе металла, его пробе или номере слитка. При этом клиенту предоставляется возможность приобрести или реализовать металл банку без излишних формальностей в виде проверки слитков или их физической передачи из рук в руки.

Другими словами, ОМС представляет собой право обладания драгоценным металлом, которое не сопровождает необходимостью его поиска на рынке, получения, хранения, проверки состояния и других достаточно обременительных и специфических функций. Все перечисленные обязанности берет на себя банк, что удобно и выгодно обеим сторонам. Клиент получает надежный вариант инвестиций и сбережения средств, а банк – возможность привлечения дополнительных финансовых ресурсов.

Какие металлы можно купить на ОМС?

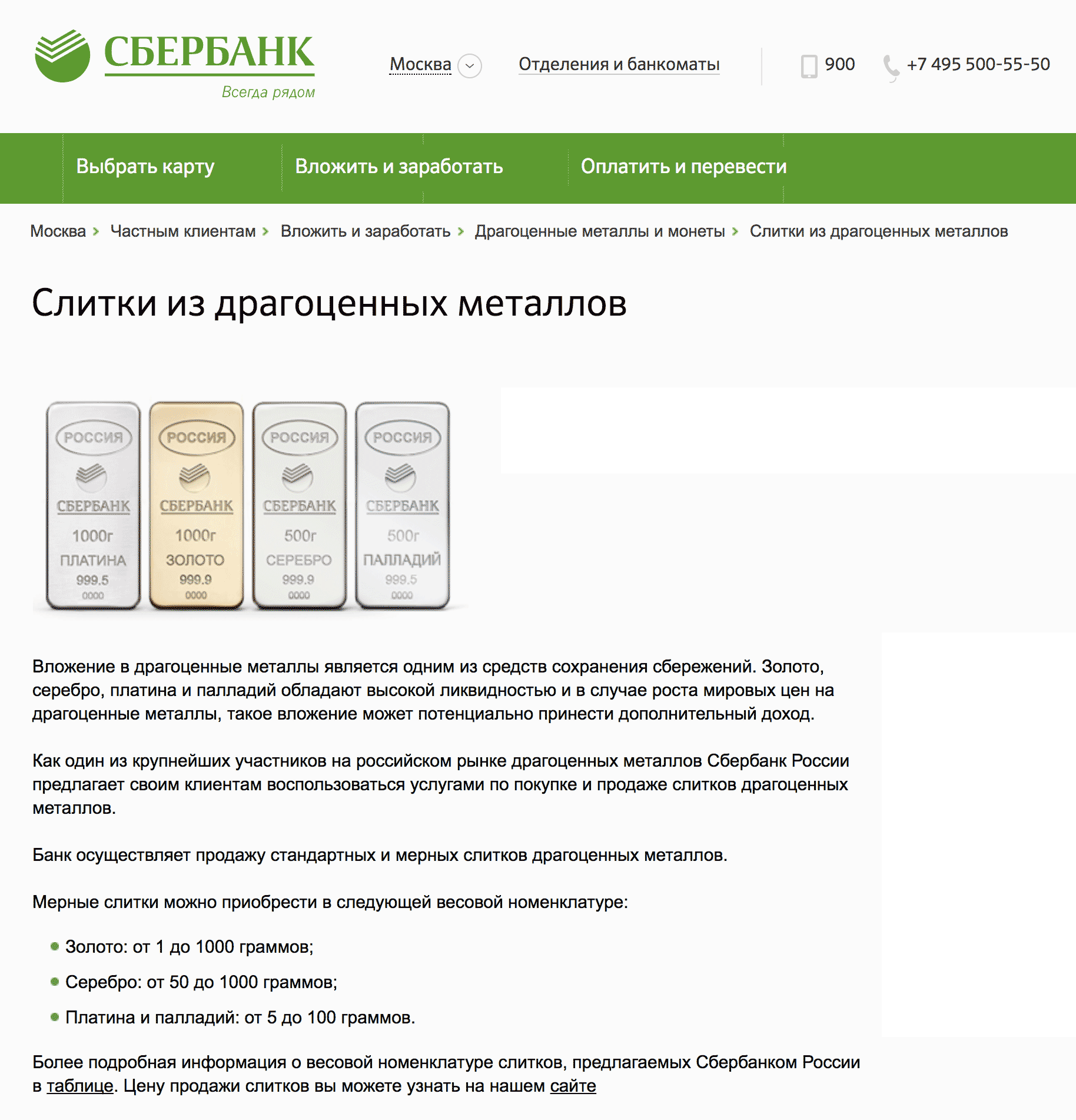

Сбербанк предлагает 4 вида драгметаллов, которые могут быть приобретены для размещения на ОМС. К ним относятся:

- золото (традиционное обозначение – Au, минимальный размер покупки – 0,1 г.

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка;

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка; - серебро (традиционное обозначение – Ag, минимальный размер покупки – 1 г.) Чаще всего, используется как бюджетный аналог золота. Менее ценится из-за большей добычи, которая примерно в 4,5 раза превосходит аналогичный показатель для золота;

- платина (традиционное обозначение – Pt, минимальный размер покупки – 0,1 г.) Третий по популярности и востребованности драгоценный металл. По плотности платина сопоставима с золотом и хорошо с ним сплавляется, будучи при этом заметно дешевле. Следствием этого выступает частая подделка золотых слитков плавами из двух металлов. Открывая ОМС, клиенту не нужно разбираться в подобных вопросах, так как все проблемы решает банк, что выступает важным плюсом обезличенного металлического счета;

- палладий (традиционное обозначение – Pd, минимальный размер покупки – 0,1 г. ) Самый редкий и поздно открытый из представленных металлов. Одно из частых использований – сплав с золотом, которое резко меняет цвет и становится «белым».

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка;

). Самый известный и часто применяемый драгметалл. Именно его стоимость зачастую определяет рыночные тенденции, несмотря на активное развитие фондового и других финансовых рынков. Поэтому нет ничего удивительного в том, что золотой счет является наиболее востребованным среди клиентов Сбербанка; ) Самый редкий и поздно открытый из представленных металлов. Одно из частых использований – сплав с золотом, которое резко меняет цвет и становится «белым».

) Самый редкий и поздно открытый из представленных металлов. Одно из частых использований – сплав с золотом, которое резко меняет цвет и становится «белым».Как зарабатывать на ОМС?

Наиболее простой способ заработка на ОМС достаточно очевиден. Он реализуется по следующей схеме:

- сначала покупкой одного или нескольких металлов открывается ОМС;

- затем контролируется динамика изменения цен на любой из приобретенных драгметаллов;

- при повышении котировок вклад в металле полностью или частично продается, в результате чего из-за разницы с покупной ценой образуется прибыль.

Естественно, это самое общее описание процедуры возможного заработка на ОМС. Важно отметить, что извлечение прибыли далеко не всегда является целью открытия обезличенного металлического счет. В некоторых случаях потенциальный клиент Сбербанка руководствует другими немаловажными достоинствами при принятии решения об открытии ОМС, которые подробнее рассматриваются ниже.

Динамика

Особенности рынка драгоценных металлов и изменения цен на нем хорошо показывает сравнение в динамике двух ключевых параметров – цены тройской унции золота (традиционная мера веса для этого металла, равная 31,1035 грамма) и биржевого индекса отечественной ММВБ. Для получения более объективной картины целесообразно рассмотреть достаточно длительный период – с 1998 по текущий год. Первый показатель указывается в долларах США, второй – в традиционных пунктах.

Анализ диаграммы наглядно демонстрирует несколько важных моментов:

- при стабильной финансово-экономической ситуации в стране динамика стоимости золота практически не уступает росту биржевого индекса;

- при наступлении любого кризиса – 2 из них (в 1998 и в 2008 году) показаны на диаграмме, третий (в 2014 году) не отмечен, но также четко прослеживается – рост цен на золото стремительно обгоняет индекс, который не менее быстро обваливается;

- огромная разница в динамике во время кризисов позволяет золоту с легкостью компенсировать незначительное отставание во времена роста экономики.

Исходя из проведенного анализа, можно сделать несколько очевидных выводов:

- золото (как и остальные драгоценные металлы, динамика которых в целом аналогична) – это намного более надежный актив, чем акции фондового рынка;

- при прогнозировании кризисных явлений целесообразно переводить активы именно в драгоценные металлы;

- при стабильно растущей экономике России разумно сохранять часть активов в золоте и других металлах, что обеспечит так называемую подушку безопасности и сохранность средств при любом развитии событий. Тем более, что предсказывать кризисы удается далеко не всем;

- независимо от ситуации на финансовых рынках и в экономике, вложение в золото – самый гарантированный актив, надежно сохраняющий средства владельца и часто позволяющий ему заработать.

Общий вывод, с которым согласны большинство экспертов заключается в следующем. Золото и другие драгметаллы в виде ОМС Сбербанка далеко не всегда позволяют заработать много, но гарантируют достаточно стабильный доход. При этом они точно исключат потерю накоплений владельца.

При этом они точно исключат потерю накоплений владельца.

Стоит ли вкладывать деньги в ОМС?

Принятие решения об открытии ОМС в значительной степени зависит от предпочтений и потребностей потенциального клиента Сбербанка. В любом случае необходимо внимательно рассмотреть основные достоинства подобного вложения финансовых ресурсов. Сначала необходимо привести наиболее важные плюсы вложения в драгоценные металлы:

- сохранность сбережений. Приведенные выше аргументы наглядно продемонстрировали, насколько уверенно ведут себя котировки цен на золото и другие драгметаллы даже во время самых серьезных кризисов;

- выгодность. В долгосрочной перспективе вложения в драгоценные металлы всегда окупаются. Более того, достаточно часто они приносят прибыль, превышающую любые альтернативные варианты инвестиций при намного меньшей рискованности;

- ликвидность. Спрос на золото, серебро, платину и палладий стабилен всегда. С течением времени он только растет и практически не зависит от увеличения объемов добычи и других факторов.

Помимо очевидных достоинств вложения средств в драгоценные металлы, требуется обязательно отметить несколько впечатляющих преимуществ, касающихся открытия ОМС в Сбербанке. В их числе:

- полное исключение риска потери или кражи драгметалла. В этом ключевое достоинство ОМС по сравнению с монетами или слитками;

- простота совершения операций с ОМС. Функционал Сбербанк Онлайн позволяет продать или купить необходимое количество нужного металла в течение 2-3 минут. Для осуществления сделки не требуется оформление каких-либо документов, вся информация находится в личном кабинете интернет-сервиса клиента, а оплата выполняется с его карточки;

- отсутствие расходов, сопутствующих операциям со слитками или монетами. Речь в данном случае идет о поиске металла, оформлении большого количества документов, хранении и других подобных действиях. Не стоит забывать о налогообложении таких сделок, что дополнительно увеличивает расходы;

- удобство управления. ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.

ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.

ОМС открывается один раз – при первой покупке драгметалла. Срок действия металлического счета не ограничен, что исключает затраты времени на ненужные формальности.В какой металл лучше инвестировать?

После принятия решения об открытии ОМС необходимо определиться, какой именно драгоценный металл целесообразнее всего купить. Существует один достаточно простой совет, которые заключается в следующем. Самая надежная и при этом эффективная стратегия на рынке – диверсификация вложений, которая предусматривает приобретение разных инвестиционных продуктов.

Приведенное правило в полной мере применимо к рынку драгметаллов. Поэтому новичкам, не обладающим достаточным набором навыков и умений ориентироваться в хитросплетениях рынка, проще всего, приобрести сразу несколько разных металлов. Тем более, что дополнительных расходов, по сравнению с покупкой одного драгметалла, отсутствуют.

Необходимые условия

Для того, чтобы стать владельцем ОМС, необходимо быть клиентом Сбербанка и иметь оформленную в финансовой организации карточку. Это является обязательным условием, так как все операции по покупке и продаже драгметаллов выполняются непосредственно в Сбербанк Онлайн с баланса карточки.

Это является обязательным условием, так как все операции по покупке и продаже драгметаллов выполняются непосредственно в Сбербанк Онлайн с баланса карточки.

Пошаговая инструкция

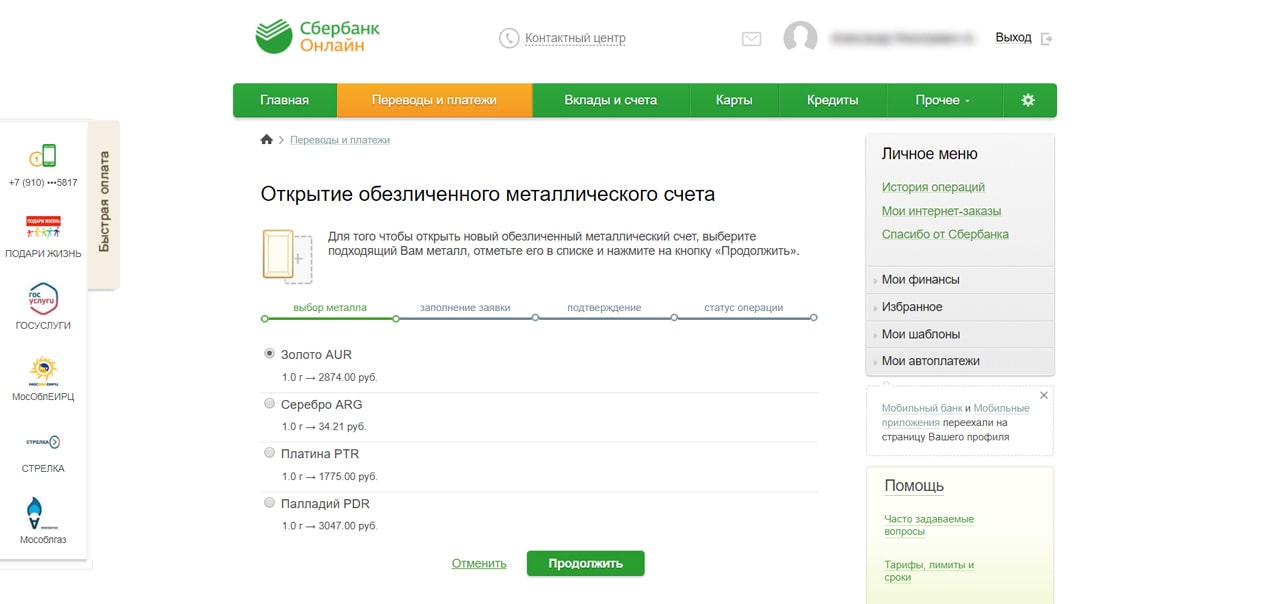

Сбербанк предлагает два способа открытия обезличенного металлического счета. Первый предусматривает личный визит клиента в офис банка. В этом случае необходимо обратиться к сотруднику учреждения и следовать его инструкциям.

Однако, намного чаще используется второй вариант. Он предусматривает следующие действие клиента:

- авторизация в сервисе Сбербанк Онлайн. Для этого требуется пройти по ссылке с главной страницы портала финансового учреждения;

- переход к разделу «Металлические счета»;

- выбор нужного металла из 4-х возможных;

- заполнение открывшейся формы, которая позволяет создать ОМС;

- изучение условий предлагаемого Сбербанком сотрудничества и согласие с параметрами договора с финансовой организацией;

- подтверждение приобретения выбранного драгметалла.

Подробная инструкция об открытии ОМС приводится на сайте Сбербанка. Там же размещается альтернативный вариант перехода к форме открытия.

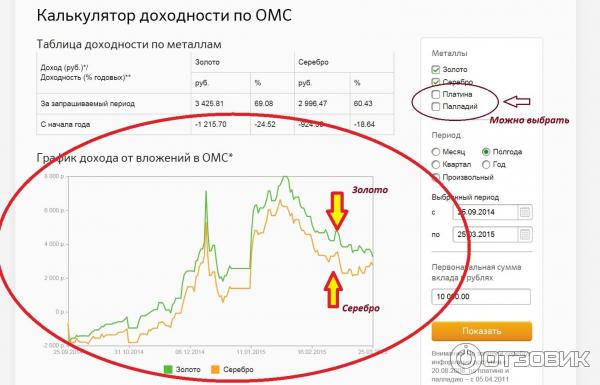

Где следить за динамикой цен?

Для работы клиентов с обезличенными металлическими счетами Сбербанк предоставляет несколько удобных инструментов. В первую очередь, речь идет о странице с котировками драгоценных металлов. На ней размещается исчерпывающая информация, из которой пользователь имеет возможность узнать:

- текущую стоимость покупки и продажи любого из четырех драгметаллов;

- динамику ее изменения по сравнению с предыдущей торговой сессией;

- динамику изменения цен на металлы за любой календарный (месяц, квартал, полгода, год) или произвольно выбранный клиентов период, начиная с 19.08.2016 года;

- графики изменений котировок.

Клиенту предоставляется возможность распечатать любой из графиков. Кроме того, на странице размещается ссылка на калькулятор доходности, позволяющий произвести необходимые клиенту расчету о выгодности различных вариантов вложений.

С помощью удобного онлайн-калькулятора пользователь имеет возможность рассчитать доходность приобретения любого из драгоценных металлов исходя из вложенной суммы. Вычисления выполняются с учетом уже имеющейся динамики котировок и наглядно демонстрируют, какая могла быть получена прибыль при инвестировании средств в тот или иной временной отрезок.

Калькулятор доходности позволяет получить представление о выгодности такого инвестиционного инструмента как обезличенный металлический счет. Кроме того, он помогает лучше изучить особенности рынка драгоценных металлов в кратко- и долгосрочной перспективе. Именно поэтому для новичков, только открывших ОМС, крайне важно провести несколько расчетов и понять принципы работы как самого калькулятора, что пригодится в будущем, так и всего сегмента рынка.

Налоги на ОМС

На сегодняшний день не существует проработанной нормативно-правовой базы, касающейся налогообложения обезличенных металлических счетов. Как следствие – даже у специалистов в финансах и налогах нет единого мнения о том, как правильно начислять и платить налоги с возможных доходов или имущества. Более того, не всегда понятно, кто именно должен это делать – банк или его клиент.

Как следствие – даже у специалистов в финансах и налогах нет единого мнения о том, как правильно начислять и платить налоги с возможных доходов или имущества. Более того, не всегда понятно, кто именно должен это делать – банк или его клиент.

Большая часть экспертов считает, что налогом следует облагать только доход от курсовой разницы, полученный при продаже драгметалла банку в случае превышения цены его приобретения при сроке действия ОМС свыше 3-х лет. В этом случае доход должен быть задекларирован самим клиентом по итогам года, после чего начисляется и уплачивается налог.

Важно отметить, что никаких других налогов – НДС, на имущество и т.д. – платить не нужно, что является важным плюсом подобных операций. По крайней мере, по мнению большинства специалистов. Тем более, имеется возможность закрывать счет каждые три года.

В любом случае, необходимо понимать, что открытие ОМС и связанные с этим сделки с драгоценными металлами – не самая интересная для фискальных служб тема. Следует признать, что и это существенное достоинство обезличенного металлического счета Сбербанка.

Следует признать, что и это существенное достоинство обезличенного металлического счета Сбербанка.

Плюсы и минусы металлического счета в Сбербанке

Стандартным минусом обезличенного металлического счета является отсутствие обязательного страхования, как это принято для обычных банковских вкладов. Однако, применительно к Сбербанку данный недостаток сложно признать реальным, учитывая стабильность финансового положения и место организации в отечественной экономике. Другой возможный минус – нестабильность цен на драгоценные металлы в краткосрочной перспективе. Но и в этом случае необходимо признать, что любые другие альтернативные варианты инвестиций по этому показателю уступают золоту и другим драгметаллам.

В остальном открытие ОМС в Сбербанке предоставляет клиенту несколько существенных преимуществ, в числе которых:

- сохранность инвестиций, не зависящих от инфляции;

- надежность вклада в крупнейший банк страны;

- простота открытия счета;

- отсутствие необходимости заниматься хранением слитков или монет;

- высокий уровень ликвидности актива;

- удобная схема совершения операций с драгметаллами с использованием карточки Сбербанка и дистанционных сервисов обслуживания;

- стабильный доход, который получает клиент в долгосрочной перспективе.

«Золотые вклады»: плюсы и минусы

В начале ноября цены на золото на мировом рынке превысили отметку 820 долларов за тройскую унцию (31,103 г), это не только рекорд за последние 27 лет, наши финансисты предвещали такую цену не ранее чем через пару лет. Но в таком резком росте повинен ипотечный кризис в США: с начала года стоимость металла выросла на 29%, из них 24 — с середины августа.

Падение курса доллара и отсутствие второй мировой валюты подталкивает центральные банки многих стран увеличивать долю золота в золотовалютных резервах (ЗВР). Так, наш ЦБ с августа увеличил запасы золота более чем на 5%, доведя их к 1 октября до 13,8 млн тройских унций или же 429,2 тонны. Кстати, большинство российских экспертов считают долю золота в ЗВР ничтожной, хотят довести ее до 10% всех запасов, то есть увеличить втрое.

Было бы вполне логично, если и наши вкладчики, уже обученные тому, что хранить имеющиеся сбережения нужно не только в банках, но и разной валюте, вложили бы свои запасы в золото.

Первым ровно 10 лет назад начал продавать населению драгоценные металлы Сбербанк: мерные слитки золота (1, 5, 10, 20, 50, 100, 250, 500 г, 1 кг), серебра (1, 100, 250, 500 г, 1 кг) и платины (10 и 50 г). Неожиданно спрос оказался таким, что «мелких номиналов» подчас даже не хватало. Правда, это не самый удобный вид хранения. Во-первых, при покупке вам придется оплачивать НДС, 18% от стоимости слитков, которые вы теряете при продаже. Конечно, если цена будет расти такими темпами, как сейчас, тот через пару годков она вполне покроет убытки от невозвращенного НДС. Во-вторых, хранить слитки дома не очень-то удобно, а банку за хранение придется платить. Есть еще вариант — покупать драгоценные металлы не в виде слитков, а в виде коллекционных монет, которые уже давно стали средством сбережения. За монеты не платят НДС. К тому же стоимость их связана не только с ценой на золото и платину, но и с международными котировками, с курсом валют.

Есть еще один способ обрести золото — открыть так называемый обезличенный металлический счет (ОМС). Банк продает золото, но на руки выдает не сам металл, а документы, подтверждающие, что вы им владеете. И в вашей сберкнижке записывается вклад не в рублях, а в граммах. К таким счетам Сбербанк пришел, кстати, в 2002 году, и сейчас более 100 тысяч человек хранят на своих счетах около 15 тонн золота. Есть такие счета еще в нескольких десятках российских банках. Условия, естественно, разные, но принцип один. Надо не только надеяться на то, что даст банк в виде процентов, но и следить за конъюнктурой на рынке и проводить собственные операции с металлом, продавать и покупать золото. Это, безусловно, более рисковое предприятие, но опытные инвесторы получают на этом в год от 20% до 50% прибыли. Как посчитали специалисты, если бы инвестор купил 1 января 2006 года слиток золота в 1 кг и продал его 31 декабря, то годовой доход составил бы 5%.

Кстати, парадоксально, но именно металлические счета оказываются самыми прибыльными в России в последнее время. Например, в сентябре в связи с увеличением стоимости золота на мировых биржах доходность по ним значительно выросла. В среднем по 10 банкам, предоставляющим услуги по открытию металлических счетов, реальная рублевая доходность по ним составила от 6,7% до 7,3%. Для сравнения: валютные вклады в долларах показали в сентябре снижение покупательной способности на 3,41% — 3,18% в зависимости от сроков вложений. На депозитах в евро вкладчикам удалось заработать: доход составил от 0,37% до 0,86%, что гораздо ниже «золотого». По рублевым вкладам реальная доходность сократилась на 0,41% — 0,11%.

Так что, есть еще вечные ценности. Хотя и золото тоже стареет.

Мнение автора может не совпадать с позицией редакции

Плюсы и минусы обезличенных металлических счетов — Finsovetnik.com

Продолжаем нашу серию заметок о вложении денег в золото

Позавчера говорили о слитках золота.

Вчера говорили о золотых монетах.

Часть третья. Обезличенные металлические счета (ОМС).

Что такое ОМС? Это счёт, который вам открывает банк, для инвестирования в драгоценные металлы. Вкладывая деньги в обезличенный металлический счёт, вы не получаете золото на руки, оно как бы хранится на вашем счету в банке.

В чем заключаются плюсы ОМС?

Во-первых, этот механизм позволяет не платить грабительский 18% НДС (как при покупке слитков золота).

Во-вторых, ОМС снимает проблемы хранения золота. Оно «хранится» в банке, то есть вам не нужно искать, где надежно хранить золотые слитки или монеты, ответственность за хранение лежит на банке.

Оно «хранится» в банке, то есть вам не нужно искать, где надежно хранить золотые слитки или монеты, ответственность за хранение лежит на банке.

Итак, как мы видим, обезличенные металлические счета снимают сразу два крупных минуса золотых слитков и один минус золотых монет. Но и в ОМС есть подводные камни.

В чем заключаются минусы ОМС?

Давайте вспомним о минусах золотых слитков. Да, два минуса мы сняли, но остался третий — спред. Разница между покупкой и продажей. Она составляет несколько процентов. Это означает, что если вы сегодня откроете ОМС, а за ближайшие полгода цена золота не изменится, то вы не просто не заработаете, но и потеряете 5-10%. Например, за последние полгода цена золота осталась почти прежней (это не история, что «золото всегда растёт»).

Второй минус ОМС является следствием одного из плюсов. Да, ответственность за хранение золота на вас теперь не лежит. Но она лежит на банке. Точнее, сохранность ваших инвестиций в обезличенные металлические счета (ОМС) зависит от надежности банка. Дело в том, что в отличие от банковских вкладов средства на ОМС не застрахованы. В случае банкротства банка или отзыва лицензии есть риск потерять деньги.

Дело в том, что в отличие от банковских вкладов средства на ОМС не застрахованы. В случае банкротства банка или отзыва лицензии есть риск потерять деньги.

В комбинации эти два минуса дают страшный эффект. После фразы «деньги на ОМС не застрахованы» руки тянутся к наиболее крупным банкам. А у крупных банков самые грабительские тарифы.

Как вы вероятно догадываетесь, я готовил почву для того чтобы кинуть очередной камень в Сбербанк.

Смотрим тарифы Сбербанка на куплю-продажу золота для ОМС.

Вот здесь.

Покупка 2325, продажа 2759.

Разница почти 20%!

То есть если мы с вами сейчас откроем обезличенный металлический счет (ОМС), а золото вырастет за год на 15%, то мы всё равно останемся в минусе. Спасибо надежному Сбербанку за фантастически невыгодные тарифы.

Хотя даже если мы возьмем банк поменьше в надежде на что-то более выгодное, то и там будет спред в несколько процентов.

Пример — УБРиР (Уральский Банк Реконструкции и Развития), вот их тарифы. Золото покупают по 2482, продают нам по 2620.

Давайте подведем промежуточный итог. Мы с вами рассмотрели инвестиции в золото в виде золотых слитков, золотых монет и обезличенных металлических счетов. Во всех случаях находились серьезные минусы каждого способа (ОМС, на мой взгляд, лишь меньшее из зол).

Поэтому в следующих заметках мы с вами перейдем к рассмотрению более выгодных способов инвестирования в золото. Уже существенно более выгодных и тех, которыми я пользуюсь.

Неаллокированный металлический счет — «Cбербанк»

Неаллокированный металлический счет (НМС) – счет, открываемый клиенту Банком для учета движения металла в тройских унциях без указания индивидуальных признаков (номера слитка, марки производителя и т.д.).

НМС представляет собой зачисление, хранение и списание драгметаллов клиента банка, без выделения индивидуальных признаков металла.

Курсы покупки и продажи неаллокированных драгоценных металлов устанавливаются Банком каждый день. Показатель курса напрямую зависит от текущих мировых цен на драгоценные металлы и их тенденций. К примеру, на цену самого популярного металла в операциях ОМС – золото обычно влияет геополитическая обстановка в мире, цены на нефть, экономическое состояние США и стран Европейского Союза, уровень золотодобычи и общий спрос на драгоценные металлы в мире.

Преимущества НМС:

— Возможность получения дохода за счет роста стоимости драгоценных металлов;

— Стабильность повышения цены на драгоценные металлы на мировых финансовых рынках;

— Отсутствие проблем с хранением, сертификацией и транспортировкой физического металла;

— Отсутствие НДС при приобретении неаллокированного драгоценного металла;

— Мгновенная покупка/продажа металла в момент обращения;

— Бесплатное открытие, ведение и закрытие счета.

Условия открытия НМС

— Денежной единицей по операциям покупки – продажи металла является казахстанские тенге;

— Минимальный вес покупки металла – 1 тройская унция, соответствующая 31,1035 граммам;

— Минимальный остаток металла на неаллокированном металлическом счете – 1 тройская унция;

— Зачисление и списание металла с НМС производится на основании предоставленного Клиентом в Банк Поручения. Количество Металла в Поручении на зачисление /списание Металла определяется с точностью до 1/1000 доли тройской унции с применением правил округления;

— Срок действия НМС — 12 месяцев;

— Пролонгация осуществляется автоматически на тот же срок на условиях ведения НМС, действующие в Банке на день, следующий за днем окончания основного срока, до момента принятия решения о прекращении открытия НМС;

— Вознаграждение на остаток металла по НМС не начисляется.

Публикации — Bankir.

Ru

RuЛучший объект инвестиций — это мы сами. Знания не подвержены инфляции и недоступны мошенникам и открывают дорогу к другим благам. Но знания тоже стоят денег. Собрали здесь знания о том, где эти деньги взять.

24.05.2021 4 026Крупные российские продуктовые ретейлеры станут еще больше. Что ждать от сделок инвесторам?

21.05.2021 5 103Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

21.04.2021 4 366Оценили, насколько выгодна акция по вкладам с дополнительной доходностью в 1,5% от ОТП Банка.

19.04.2021 4 152Облигации, чей номинал растет вместе с ценами на товары и услуги и по которым выплачивается дополнительный доход, — самый непосредственный инструмент защиты от инфляции. Разбираемся, кому он подходит.

16.04.2021 3 121Госдума до конца сессии планирует утвердить окончательную редакцию законопроекта, который сделает агрострахование более доступным для некрупных производителей и фермеров. Что изменится?

15.04.2021 2 483«Тинькофф Инвестиции» запустили продукт для инвестиций в модные фонды SPAC. Разбираемся, что внутри.

14.04.2021 1 506Власти собираются принять закон, регулирующий порядок изменения плавающих ставок по кредитам, в том числе ипотеке. Мнения банкиров о целесообразности таких продуктов разделились. Разбираемся, какие плюсы имеет такая ипотека и чем она опасна.

13.04.2021 1 00660 лет назад наш великий соотечественник Юрий Гагарин совершил первый полет человека в космос. Что известно о финансовой составляющей этого события? Вместе с Банком России мы сделали любопытный тест, попробуйте его пройти.

12.04.2021 274Завершается второй сезон подкаста «Это к деньгам». Управляющий активами «БКС Мир инвестиций» Андрей Русецкий проанализировал портфели ведущих и рассказал, как правильно их формировать.

09.04.2021 400Собираетесь приобрести новое авто, да еще и в кредит? Не забудьте обезопасить его страховкой. Какое каско лучше выбрать, чтобы не тратить слишком много денег и обеспечить эффективную защиту?

08.04.2021 479Топ-3 банковских счета, которые выгоднее обычных вкладов.

07.04.2021 511С прошлого года побежденная в России инфляция опять ускорилась. Пользователи соцсетей сравнивают цены в чеках пятилетней давности с сегодняшними и уличают государство во вранье. Но так ли сильно обманывает Росстат?

06.04.2021 506Сласти или страсти? Ищем скрытые оттенки вкуса в сладких условиях кредитной карты «ЛокоДжем» от Локо-Банка.

05.04.2021 459Стоит ли покупать акции российских телекомов? Помогает разобраться начальник управления торговых операций на российском фондовом рынке в ИК «Фридом Финанс» Георгий Ващенко.

02.04.2021 843Вопросы в шутку и всерьез. И пусть помогут вам логика и знания инвестора!

01.04.2021 406Банк России в январе рекомендовал страховым компаниям и их агентам ограничить продажу инвестиционных страховых полисов как сложных для понимания не слишком опытными потребителями. Что изменилось?

01.04.2021 458Инвестировать легко, говорят брокеры. На самом деле инвестировать страшно. Особенно для людей, переживших эпоху пирамид 1990-х. Разбираемся, что мешает россиянам выйти на фондовый рынок.

31.03.2021 1 045В условиях пандемии спрос на загородную недвижимость вырос, но доля кредитов на ее покупку в банковских портфелях пока невелика. Разбираемся, как выгодно взять кредит на покупку недвижимости за пределами города.

30.03.2021 440Риски ускорения инфляции растут. Для инвесторов традиционным способом защиты от нее является золото. Какие варианты есть на российских фондовых биржах?

29.03.2021 596Мой опыт открытия банковского счета в Украине

Дата: Киев, Украина

Гигантское фотообои позади меня было довольно ироничным: «Свобода — наша религия!»

Прямо через дорогу от киевской площади Майдан — места многочисленных политических восстаний после распада Советского Союза — был первый украинский банк, который я посетил во время поездки в Киев.

Этот визит произошел не потому, что я считаю, что Украина предлагает «многообещающие» возможности оффшорного банкинга; Я не.

На самом деле, я так много критиковал низкое качество украинских банков в последние несколько лет — фактически, примерно со времен Евромайдана, — что банковское дело в Украине было чем-то вроде кодового слова среди наших преданных читателей для «вещей, которых нельзя делать». .

Проблемы с украинскими банками

Украина имеет долгую историю банков, которыми управляют мафиози и другие темные персонажи. Хотя в каждой стране есть своя доля банковских катастроф, в том числе в Соединенных Штатах, Украина была одной из худших на земле и, вполне возможно, самой худшей в Европе.

Затем, совсем недавно, в конце 2016 года, правительство Украины приняло меры для спасения крупнейшего банка страны, ПриватБанка.

НационализацияПриватБанка была в значительной степени профинансирована международными кругами, заинтересованными в поддержке и без того терпящей крах украинской экономики, но история краха банка вызвала удивление. В частности, крупнейший банк в стране принадлежал теневому магнату, компании и друзья которого были бенефициарами 97% корпоративных кредитов его банка.

Более одной трети всех украинских депозитов хранились в ПриватБанке, и все же ему пришлось рассыпаться и потребовать многомиллиардной помощи со стороны правительства и других международных агентств.

Можно с уверенностью сказать, что, в то время как Восточная Европа — это во многих смыслах скрытая жемчужина, Украина — это полная противоположность хорошему месту для установки банковского флага. Несмотря на некогда заоблачно высокие процентные ставки (думаю, до 20%) по простым срочным депозитам, банковская система Украины находится в беспорядке.

Так чем же я занимался в недельной поездке в Киев? Конечно же, открыть счет в банке.

Я не собираюсь хранить часть своего состояния в украинском банке. Наоборот, на самом деле; мой депозит равен стоимости приличного ужина на полпути.

Проще говоря, освоение офшорного мира по одной стране — моя муза. Некоторые собирают марки. Некоторые люди играют на гитаре. Я открываю счета в иностранных банках и ищу второе место жительства.

И я не мог устоять перед шансом открыть счет в банке, возможно, в худшем для этого месте.

Есть только одна причина, по которой любой нормальный человек, стремящийся к международной диверсификации и безопасному месту для своих денег, будет рассматривать Украину как место для хранения денег…

Высокие процентные ставки в банках Украины

В течение многих лет украинские банки заманивали вкладчиков, опасавшихся обвала гривны, процентными ставками до 20% и 21%.Как правило, международные банки платили на несколько процентных пунктов ниже, вероятно, зная, что любой, кто действительно хотел вернуть свой капитал, не хотел бы, чтобы какой-то олигарх ссужал их деньги своим друзьям.

Настоящего страхования вкладов в Украине нет. На самом деле, всегда забавно, когда жители Запада присылают мне вопросы о том, «насколько безопасно банковское обслуживание в Украине, или в этой стране, или в этой стране?» и упоминание таких вещей, как FDIC. Очевидно, этого здесь нет.

Даже когда правительство недавно помогло двум крупнейшим банкам, сумма вкладов составила не более 8000 долларов.Опять же, это не место для банковских операций, если вы не планируете здесь жить и хотите сэкономить несколько долларов на комиссиях за банкомат.

Но даже сегодня процентные ставки в Украине высоки. Проминвестбанк предлагает 16,75% годовых депозит (или депозитный сертификат) в гривнах. Укроцбанк, принадлежащий итальянской Unicredit, предлагает то же самое. Международные банки предлагают меньше, но все же двузначными числами.

Эти процентные ставки аналогичны ставкам, предлагаемым аналогичными островными банками Монголии, но выше, чем в соседних, более безопасных странах.

Если вы хотите внести доллары США, евро, швейцарские франки или рубли, вы можете это сделать, но будьте готовы к тем же низким ставкам, которые вы найдете повсюду. Соседние страны могут предложить более выгодные условия по стабильной валюте.

Как открыть счет в Украине

Не процентные ставки, а мой фанатичный поиск мастерства привели меня в Галерею Бытива, район магазинов и кафе напротив Майдана. Именно здесь вышеупомянутая фреска, рекламирующая «свободу», доминирует на площади как напоминание о политической оппозиции политике прошлой администрации.

В этом районе находится ряд крупнейших банков Украины, а именно такие международные банки, как российский Сбербанк и ВТБ, венгерский OTP, австрийский Raiffeisen и немецкий ProCredit Bank.

Однако кто-то забыл передать послание соседней фрески о свободе Национальному банку Украины, потому что открыть счет здесь может быть сложно.

Это не потому, что удаленное открытие счета невозможно, как это сейчас принято почти во всех оншорных юрисдикциях. Дело в том, что банки и сама банковская система немного запутались.

По данным центрального банка Украины, существует 25 украинских банков с активами не менее 200 миллионов долларов.

ПриватБанк по-прежнему возглавляет список как ироничное доказательство того, что даже после финансовой помощи большинство людей не меняют своих привычек, полагая не только «здесь этого не может произойти», но, возможно, «этого не может повториться». .

Райффайзен — четвертый по величине банк в Украине, владеющий одной пятой активов ПриватБанка, в то время как другие международные банки, как ни странно, оказались в гораздо более низком рейтинге.Для страны, где местные жители сбрасывали местную гривну любой ценой, идея хранить деньги в местном банке, принадлежащем либо парню по имени Виктор, либо российскому правительству, казалась странной.

Мое первое посещение банка было в OTP Bank. Для этого не было никаких особых причин, кроме того, что их логотип был мне наиболее привлекательным. Обсуждая депозит в размере 200 долларов, я подумал, что мне не нужна тонна должной осмотрительности для выбора привлекательного шрифта.

На самом деле, хотя я представляю себе, что OTP сам по себе довольно платежеспособен, я почти надеялся столкнуться с какой-то проблемой в будущем, когда мои деньги сожрет бандит.Было бы весело обновить эту статью.

Так или иначе, я вошел в отделение OTP Bank, использовал свой почти русский язык, чтобы найти банкира, который говорил на сносном английском языке, и попросил открыть счет.

Практически сразу банкир — румяный молодой человек — начал поднимать проблемы. Я ответила на первый вопрос: «Вы проживаете в Украине или нет?», Но вскоре выяснила, что любой ответ был бы удовлетворительным.

Потом начались проблемы. Банкир немедленно погрузился в «банкирскую шутку», которая включает в себя быстрые и частые ссылки на центральный банк, его политику и то, как связаны их руки.

Это хороший показатель того, насколько хорош банк и, соответственно, страна для работы. Когда люди, которым вы хотите вложить деньги, извиняются перед словом «привет», это часто является первым признаком того, что вы находитесь в стране, которая не заинтересована в инвестициях и может быть не лучшим местом для инвестирования.

Банкир объяснил мне, что любой нерезидент Украины должен предоставить документацию, подтверждающую происхождение средств. Судя по всему, мафиози могут легко отмыть миллиарды через украинские банки, но американский турист не может бросить 100 долларов на текущий счет, не устроив сначала цирковой номер.

«Что, если я просто внесу 100 долларов?», — спросил я, зная, что, вероятно, в украинских банках есть миллионы счетов с меньшим объемом депозита, чем сейчас.

«То же требование», — ответил мне банкир. «Даже 1 доллар вы должны предъявить доказательства». Тогда еще больше отговорок о том, как это регулирование центрального банка, мы просто следуем правилам, бла-бла-бла.

К счастью, я видел это раньше. По многолетнему опыту я знаю, что банкиры обладают уникальным талантом превращать простые требования в то, что звучит как титанические задачи.

Я фактически обучил своих сотрудников тому, как «говорить на банковском языке» и когда требовать, чтобы требования банковского языка были переведены на повседневный язык.

Например, спросите любой банк, что вам нужно для открытия счета, и они могут указать, что «владелец счета должен предоставить документ, удостоверяющий личность», хотя было бы намного проще сказать «принесите свой паспорт».

После пяти минут кружения и обсуждения различных типов счетов, которые я мог бы использовать, мы остановились на гораздо более простом процессе: я мог снимать деньги в банкомате с помощью моей существующей дебетовой карты и предоставлять «чек» (известный нам как «Квитанция»), чтобы «доказать» источник моих средств.

Как это мешает потенциальным террористам финансировать банковские счета в Украине, я не знаю, хотя я полагаю, что центральный банк предполагает в типичной для Восточной Европы манере, что, если какой-то другой банк уже принял средства, то «его проблема решена».

К этому моменту я уже успел пообщаться с моим новым другом банкиром, который сказал мне, что у меня есть два варианта:

Первый, для открытия срочного вклада на год с фиксированной процентной ставкой 12% с минимальным депозитом 2000 грн (около 79 долларов США),

или два, чтобы открыть сберегательный счет с переменной процентной ставкой 10% с минимальным депозитом 100 грн (около 4 долларов США).

За открытие любого счета взимается комиссия в размере 80 грн., Хотя мне показалось неясным, была ли эта комиссия за получение дебетовой карты или просто за открытие счета, и не настаивал на дальнейшем, поскольку моя политика — не беспокоиться о банковских комиссиях. которые сопоставимы с заказом Макнаггетсов.

Теперь, когда острые вопросы регулирования были решены, банкир открылся и был любопытен: почему я хотел открыть счет в Украине?

Я объяснил, что являюсь сборщиком банковских счетов, что ему показалось странным.В какой-то момент, мне кажется, я сказал «для удовольствия», а затем попытался сыграть хладнокровно, после чего ответил: «Тебе все равно, верно?»

Как бы меня ни искушало, я не хотел говорить ему, что открытие счета было шуткой, чтобы не повторить ту сцену в Сайнфельде, где пассажир метро кричит Крамером: «Ты думаешь, Украина — это игра ?!»

Через пятнадцать минут я, наконец, добился некоторого прогресса и нашел способ доказать источник моих средств без необходимости получать рекомендательное письмо из банка или предъявлять документы от последнего бизнеса, который я продал в 2013 году.

Я выбрал сберегательный счет просто потому, что — хотя я втайне надеялся на какую-то проблему, о которой упоминалось ранее — я знаю, что банки в таких странах, как Украина, заставляют вас приходить в отделение, чтобы закрыть свой срочный вклад в конце. .

Не желая основывать свои планы на поездки вокруг сбора 80 долларов, я был готов пожертвовать 2% процентов ради гибкости традиционного сберегательного счета, на котором проценты выплачиваются ежемесячно.

Теперь я был готов начать работу… только я понял, что забыл свой паспорт в отеле и мне нужно вернуться.

Вернувшись в свой номер в Fairmont, я решил попытать счастья в других банках. Опять же, все в интересах «веселья».

К моему удивлению, в большинстве международных банков были сотрудники, говорящие по-английски. В большинстве случаев обслуживание было не так уж и плохо. У каждого банка были свои препятствия с разной степенью гибкости.

Я посетил отделения Сбербанка, КредоБанка, Ощадбанка, Укрэксимбанка и Креди Агриколь по Киеву. Я также попытался посетить отделения немецкого ProCredit Bank и FinBank, которые выглядели так, как будто их выселили, и заколачивали входы в центрах города.

В целом, я обнаружил, что в международных банках английский язык лучше, но они больше не помогли.

KredoBank, польский банк, предоставил мне место в первом ряду для пятнадцатиминутного упражнения на кошке, преследующей свой хвост, объяснив в какой-то момент, что иностранцы не могут открывать счета, но затем сказал, что я могу, если деньги будут отправлены из Украины и, наконец, сказав, что я могу отправить деньги из-за границы, если смогу предъявить доказательства наличия средств.

Ощадбанк почти не говорил по-английски, но повторял ту же круговую логику, из-за которой получение «декларации» было похоже на высадку человека на Луну.

В Сбербанке я пятнадцать минут ждала, пока администратор найдет англоговорящего, прежде чем крепкий охранник подошел ко мне так близко и казался настолько расстроенным моим отсутствием украинского языка, что я выскользнул из-за низкого страха перед своим безопасность.

По сути, хотя в любом из этих банков можно было открыть счет, в большинстве случаев это казалось невозможным. Возможно, они делают миру одолжение. В конце концов я вернулся в OTP, где, заполнив большую часть документов, понял, что «это слишком много хлопот для награды», и ушел.

Обзор банковского дела в Украине

В целом, мой опыт работы с банковскими услугами в Украине был несколько лучше, чем ожидалось, с более приятным и говорящим по-английски сервисом, чем я ожидал. Я не могу сказать наверняка, открыл ли мой начинающий русский язык какие-либо двери.

Банкинг в Украине я бы все равно не рекомендовал. Опять же, это был эксперимент для моего развлечения и для того, чтобы поделиться с вами читателем Nomad Capitalist. Как говорится, дома не пробуйте.

Украина — не банковский рай, но мне напомнили один урок: как сложно банки попытаются сделать открытие счета для непосвященных.Хотя есть некоторые банки, которые абсолютно не принимают иностранцев, а другие никогда не принимают людей из США, для многих банков лаять хуже, чем укусить.

По всему миру существует множество оншорных и оффшорных банков, которые будут работать с вами, если только вы будете знать, как с ними обращаться, как отвечать на их вопросы и когда проявлять настойчивость.

Эндрю Хендерсон — самый востребованный консультант в мире по вопросам международного налогового планирования, инвестиционной иммиграции и глобального гражданства.Он лично ведет этот образ жизни более десяти лет, а теперь работает с предпринимателями и инвесторами с семизначными и восьмизначными числами, которые хотят «пойти туда, где к ним лучше всего относятся».

Последние сообщения Эндрю Хендерсона (посмотреть все)| российский рубль | 33,9% | до 600 тыс. Руб. | 3 тысячи рублей | до 50 суток |

| 3.5 тысяч рублей | |

| Через кассу и банкомат кредитора / дочерних компаний | 3% |

| Через кассу и банкомат других финансовых учреждений | 4% |

Процент начисляется исходя из суммы вывода, но при этом с клиента удерживается не менее 390 рублей.Указанная ставка применяется без учета комиссионных, взимаемых дочерними компаниями и другими финансовыми учреждениями. Держатель карты имеет право снимать наличные деньги и иностранную валюту … На территории Российской Федерации такие операции доступны в кассе кредитора, а также в отделениях и банкоматах других учреждений, которые предоставляют такую возможность.

Кредитором установлены ограничения на операции по выдаче наличных:

Для держателей золотой карты доступна услуга экстренной выдачи наличных.Предоставляется при обращении к клиенту, находящемуся за пределами страны, если он сам не может провести транзакцию. Например, если карта утеряна из-за технического сбоя и т. Д. Сумма, которую получит клиент за один экстренный выпуск, эквивалентна не более 5 тысячам долларов США.

Золотая кредитная карта Сбербанка: сервис

Кредитор взимает ежегодную комиссию в размере 3000 рублей за обслуживание премиального счета продукта. Для партнерских карт этого типа сумма составляет 3,5 тысячи рублей.в год. При этом не взимается плата за услугу за «пластик», заранее утвержденный кредитором. Исключение составляет Золотая карта Аэрофлота. Банк также взимает с нее ежегодную поддержку по стандартной ставке.

Золотая кредитная карта Сбербанка: плюсы и минусы

|

|

Существенным удобством для держателя золотой кредитной карты является возможность управлять своими средствами удаленно. Для этого владельцу продукта необходимо подключиться к услуге «Сбербанк Онлайн @ yn».Сервисные возможности автоматизированной системы позволяют пользователю:

- иметь подробную информацию о состоянии карты; ,

- , в частности, оплата коммунальных услуг, связи, штрафов и т.д .;

- активировать и настроить параметры функции «Автоплатеж»;

- совершать переводы между своими счетами / картами;

- бронирование и оплата авиабилетов / отелей и др.

31.08.2017 0

Сбербанк России — один из крупнейших банков страны.Сегодня его клиенты пользуются большим количеством банковских услуг разных направлений. Однако наиболее востребованным является оформление пластиковой карты для оплаты товаров и услуг разной стоимости. Особого внимания заслуживает Золотая карта Сбербанка (Gold Visa, MasterCard) — что это такое, каковы ее положительные и отрицательные стороны? Предлагаем разобраться в этих нюансах подробнее.

Visa Gold от Сбербанка — что это за карта?

Большое количество пользователей задаются вопросом, что такое золотая карта Сбербанка, каковы ее характеристики и чем она выгодна для владельца.

Ну, во-первых, он относится к разряду «элитных». Сбербанк предлагает Золотую карту не каждому пользователю, а только солидным заемщикам и активным вкладчикам.

Золотая карта выгодна по нескольким причинам:

- В Контакт-центре Сбербанка обслуживается круглосуточно.

- Благодаря электронному чипу деньги на карте хорошо защищены.

- В случае утери, его можно восстановить из любой страны мира.

- Золотая карта позволяет участвовать в бонусной программе «Спасибо» от Сбербанка.

- Возможно подключение функции «Автооплата».

- При необходимости и желании контролировать движение финансов можно воспользоваться услугами систем «Сбербанк Онлайн» и «Мобильный банк».

- Держатели золотой карты Сбербанка могут участвовать в программах льгот и скидок, проводимых MasterCard и Visa

- Есть несколько способов пополнения счета

- С помощью такой карты можно оплачивать услуги и покупки не только в России, но и за рубежом.

Напрашивается логический вывод, что эта карта подойдет тем, кто много путешествует по странам Европы. Золотая карта Сбербанка в любой точке мира позволит вам получить скидку на проживание в отелях, питание в ресторанах, авиабилеты и другие услуги.

Золотая кредитная карта Сбербанка

Банковская кредитная карта позволяет использовать не только личные средства, но и заемные средства. При этом остаются в силе все привилегии, которые использовал тот или иной вид продукции.

Кредитная карта Gold Сбербанка (Gold Visa, MasterCard) — что это?

Сегодня Сбербанк выпускает четыре типа золотых карт. Это:

И используются они на следующих условиях:

- максимальная сумма кредита может составлять 600 000 рублей;

- процентная ставка не превышает 33,9%;

- Срок действия акции — три года;

- продолжительность льготного периода 50 дней;

- подключение к услугам Мобильного банка бесплатное;

- Стоимость годового обслуживания 3500 руб.

Основное различие между ними состоит в том, что системы MasterCard и Visa различаются бонусными программами и привилегиями. Например:

- кредитная карта сбербанка Visa Gold Аэрофлот позволяет торговаться покупками и накапливать мили, которые можно обменять на авиабилеты этой компании;

- Visa Gold карта «Подари жизнь» предполагает перевод денег в благотворительный фонд … Обычно взнос составляет 0,3% от потраченных пользователем средств.

Как получить золотую кредитную карту?

Для оформления кредитной карты Сбербанка необходимо соответствие требованиям:

- возраст не должен превышать 21 — 65 лет;

- имеют вид на жительство в регионе подачи заявления на получение кредита;

- стаж работы не может быть менее года, а на последнем месте работы — не менее шести месяцев.

Анкета заполняется как в отделении банка, так и онлайн. Однако в любом случае вам нужно будет прийти в Сбербанк и предоставить:

- паспорт гражданина РФ;

- справка оформлена по форме 2-НДФЛ;

- копия трудовой книжки.

Поданная заявка будет рассмотрена в течение двух рабочих дней. А максимально возможный кредитный лимит и процентную ставку по нему кредитор определяет в индивидуальном порядке.

Только:

- держатели зарплатных карт;

- добросовестных заемщика,

- активных вкладчика.

Вместе с тем, прошедшая кредитная история в сочетании с ежемесячным реальным доходом.

Что дает карта Visa Gold?

С золотой кредитной картой Сбербанка открываются все стандартные возможности в виде возможности оплачивать товары во всех магазинах России, за рубежом и в Интернете. В случае покупок за рубежом конвертация в евро и доллары происходит автоматически.

С золотой кредитной картой Сбербанка деньги можно снимать в банкоматах любого банка. Комиссия родного Сбербанка 3%; Банкоматы других банков взимают 4% за обналичивание.

Лимит снятия наличных с золотой кредитной карты Сбербанка составляет 300 000 рублей в сутки.

Льготный период для использования кредитной карты составляет 50 дней. За это время вы можете вернуть всю взятую сумму без уплаты процентов. Однако это не касается снятия наличных.Характерно, что вывести с золотой карты кредитные средства можно даже в случае их утери (в России или за рубежом).

Плюсы и минусы золотой карты

Основные преимущества золотой карты от Сбербанка:

- Поддерживается технология бесконтактных платежей.

- Обеспечивается высокий уровень защиты.

- Предел высок.

- Бесплатно Мобильный банк.

- Существуют бонусные программы мировых систем MasterCard и Visa.

- Льготный период составляет 50 дней.

- Выдается клиентам разных возрастных категорий.

Отрицательные особенности Золотой карты Сбербанка:

- установлен высокий лимит кредитной ставки;

- годовое обслуживание дороже, чем у других карт;

- Беспроцентное снятие наличных по операциям — отсутствует.

Золотая дебетовая карта Сбербанка

Следующий вопрос к размышлению: Золотая дебетовая карта Сбербанка — что это такое, какие у нее преимущества? Карта обеспечивает хорошую защиту личных сбережений и ряд других полезных преимуществ, как со стороны самого банка, так и со стороны систем MasterCard и Visa.При этом он остается доступным в дизайне для всех желающих.

Как получить золотую карту Visa и MasterCard?

Список обязательных условий состоит из двух пунктов:

- Вы должны иметь постоянную или временную регистрацию РФ.

- Быть не моложе 18 лет.

Одновременно возможна выдача продукта и иностранным гражданам … Банк оставляет за собой право принять это решение.

Чтобы подать заявку на получение дебетовой карты, вы можете лично явиться в отделение банка или подать заявку через онлайн-сервис… Не требуется предъявлять справки о доходах и другие документы, подтверждающие платежеспособность. Подробности на странице банка.

На данный момент можно выходить по картам Visa и MasterCard Gold.

Держатели золотой дебетовой карты Сбербанка имеют право дополнительно выпускать другие карты. Причем таким пользователем может стать любой гражданин Российской Федерации, которому исполнилось 7 лет. Эта услуга платная. Стоимость активации — 2500 рублей, годовое обслуживание — 3000 рублей.По истечении срока действия карту можно перезапустить без дополнительной оплаты.

Преимущества и недостатки

Есть причина начать с перечисления недостатков. Они требуют высоких ежегодных затрат на техническое обслуживание. Во всем остальном прослеживаются только плюсы. Это:

- возможность получения скидок и привилегий от банков-партнеров;

- Круглосуточная поддержка по горячей линии;

- хорошая сберегательная защита;

- возможность пользоваться картой не только в России, но и за рубежом;

- возможность выписать дополнительную карту;

- при краже или утере карты средства выдаются в экстренном порядке.

Кто может получить доступ к золотым картам бесплатно

Золотая карта Сбербанка считается очень привлекательной для любого клиента, но при регистрации стоимость услуги останавливается. Как постоянный клиент банка, есть все шансы подать заявку на бесплатную золотую карту и оставить ее бесплатной.

Кредит, выданный Сбербанком по специальной оферте, предполагает льготную ставку — с 17,9 до 23 годовых.

Такое предложение могут получить только те клиенты Сбербанка, которые:

- получают зарплату через Сбербанк;

- здесь раньше брали ссуды и успешно их погашали;

- ранее открытых вкладов физических лиц.

Чтобы получить золотую карту бесплатно, необходимо:

- получить персональное предложение от кредитора;

- лично посетить отделение Сбербанка;

- предоставим надлежащий пакет документов.

Для клиентов, не получающих заработную плату, в список ценных бумаг входят справка о доходах и подтверждение с постоянного места работы.

Кобрендинговые золотые карты

Серия золотых карт Сбербанка включила в свою линейку кобрендовый пластик.Это два типа карт:

Они выпускаются не только на общепринятых основаниях, но и по спецпредложению Сбербанка. Карта «Дар жизни» дает возможность ее владельцу оказывать помощь одноименному благотворительному фонду. Для этого с каждой потраченной суммы банк перечисляет 0,3% на счет фонда. Минимальная ставка по кредиту составляет 25,9 годовых, а стоимость годового обслуживания колеблется от 0 до 3500 рублей. На карте

предусмотрена визовая система, поэтому она позволяет владельцам оценить все преимущества услуг Сбербанка Visa Gold.

Продукт Аэрофлота подойдет тем, кто часто пользуется услугами этой авиакомпании. Есть возможность накапливать мили и обменивать их на билеты. Стоимость обслуживания 3500 руб. В год. А ставка по кредиту составляет 25,9%.

Как заказать онлайн золотую карту Visa и MasterCard в Сбербанке — подробности получения

На странице официального сайта Сбербанка представлена полная информация о деталях и условиях получения карты, а также форма для онлайн-заявки на получение золотая карта.Также дополнительную информацию о золотой карте Сбербанка (Gold Visa, MasterCard) — что это такое, как ее оформить — вы можете найти в этом видео.

Сбербанк России предлагает для регистрации огромное количество различных карт — от простых карт Российской платежной системы МИР, до премиальных карт Visa Platinum. У каждого из них есть свои неоспоримые преимущества, о которых мы постараемся рассказать в следующих статьях.

Сегодня мы поговорим о карте, относящейся к категории бонус , но имеющей относительно невысокую стоимость обслуживания — Gold card от Сбербанка.

Сбербанк России выпустил три золотые карты типов :

Три доступных платежных систем — Visa, МИР и MasterCard. Также интересующую информацию можно получить у консультанта отдела.

Последний раз, войдя в Личный кабинет в сервисах удаленного банкинга. Многие пользователи видели всплывающее окно с сообщением типа: «Вы прошли предварительное одобрение золотой кредитной карты с лимитом 70 000 рублей».

Отметим, что это не какая-то афера, Сбербанк делает такие предложения только клиентам, которые так или иначе заслуживают доверия .

Если вам пришло сообщение или звонок из Сбербанка с предложением оформить карту — не стесняйтесь попросить консультанта назвать свой личный идентификационный номер сотрудника. Если звонят мошенники, скорее всего, это их смутит и они просто положат трубку.

Итак, в этой статье мы вам расскажем:

- об отличиях золотой карты от обычной

- преимущества и недостатки

- мы подробно рассмотрим условия выдачи кредитных и дебетовых карт категории Gold

Неважно, подаете ли вы заявку на получение пластиковой карты впервые в жизни или уже давно пользуетесь стандартными предложениями банков — когда наступает момент перевыпуска, почти все думают: « Почему бы не оформить золотую карту? ».

Зачем у меня золотая карта, если можно получить обычную? — именно этот вопрос чаще всего задают консультанту, предлагающему оформить карту Gold во время посещения офиса Сбербанка.

Давайте разберемся, чем отличается от карт мгновенного выпуска и классических карт Visa Classic или MasterCard Standart:

- Стоимость обслуживания … Золотые карты довольно дороги в обслуживании, для дебетовых карт стоимость годового обслуживания составляет 3000 руб.Обычная классика дешевле в 4 раза — примерно 600-900 руб. Моментальные карты МИР и Моментум — 150 рублей в год.

- Выпуск зарплатных карт … Многие сотрудники получают зарплату именно на карту Сбербанка. В рамках зарплатного договора могут быть выпущены только классические карты, для золотых это невозможно.

- Внешний вид … До сих пор для многих цвет золота остается чем-то супер привлекательным. Золотые карты выпускаются соответствующего оттенка, классические карты — серые, мгновенные карты — синие или с цветным рисунком.По мнению редакции, появлением золотой карты никого не удивишь.

- Бонусная программа … Держателям карт Visa Gold и MasterCard Gold, а также держателям карт Platinum доступны скидки и бонусы от партнеров платежных систем. Это недоступно для обычных классических карт.

- Услуга … Для держателей премиальных пластиковых карт, в том числе золотых, услуга предоставляется бесплатно. Для классических карт — стоимость 60 рублей в месяц.

Мы перечислили основные отличия, чтобы сразу было понятно нужна ли вам такая карта или нет. Покроет ли стоимость услуги бонусы, доступные ее обладателям — читайте дальше.

Преимущества золотой карты Сбербанка

Когда только планировалось написать статью, мы провели опрос держателей карт, и составили определенный рейтинг преимуществ. Каково же было наше удивление, когда после подсчета выяснилось, что большинство респондентов назвали главным достоинством «Премиум и статус» карт.

Для проведения экспертной оценки редакция портала решила напрямую обратиться к тому, кто знает о картах все — за и против и уже не раз рассказывал об этом своим драгоценным клиентам.

Мы встретились с действующим сотрудником Сбербанка, который непосредственно занимается дизайном и выпуском золотых карт, и узнали его мнение о плюсах.

- Увеличен лимит снятия наличных … Если для классических карт он составляет 150 тысяч рублей, то для золота — 300 тысяч рублей в день.А именно:

- снятие наличных в банкоматах Сбербанка — 300000 рублей

- выдача через кассы Сбербанка — 300000 рублей

- снятие наличных в банкоматах дочерних банков — 300000 рублей

На самом деле никто не запрещает снимать с карты 300 тысяч. в банкомате , и сразу идите и снимайте еще 300 тысяч через кассу .

Как правило, при активном использовании кредитной карты банк увеличивает кредитный лимит самостоятельно. Также запрос на увеличение суммы кредита можно отправить через специальную форму в Сбербанк Онлайн

Мы не говорили о внешнем виде , потому что это никого не удивит. Мы постарались выявить те преимущества , которые не видны глазами.

Минусы карты

Опрос показал, что все пользователи, как один, называют главным недостатком высокую стоимость годового обслуживания .

Также некоторые респонденты выразили недовольство тем, что акций и скидок , что является одним из основных преимуществ указанного типа карт, не очень восторженно поддерживаются партнеров в России … Есть еще много предложений за рубеж.

Наш эксперт, который является сотрудником банка, подтвердил мнение сограждан, вынеся окончательный вердикт — перед регистрацией взвесить все за и против … Если вы не путешествуете очень часто, или не снимаете большие сумм в день, то, возможно, вам больше подойдут карты Visa Classic или MasterCard Standart.

Условия выдачи карт

Если вы все же решились на регистрацию, то для вас мы вкратце расскажем, на каких условиях выдаются золотые карты.

Дебетовые карты Visa и MasterCard Gold:

- Валюта карты: евро, доллары США, российские рубли

- Срок действия: 36 месяцев

- Годовое обслуживание: 3 тысячи рублей

- Срок рассмотрения: до 48 часов

- Дополнительные карточки: да, 2.5 тыс. Руб. / Год

- Необходимые документы: паспорт

Кредитные карты Visa и MasterCard Gold:

- Валюта карты: евро, доллары США, российские рубли

- Срок действия: 36 месяцев

- Годовое обслуживание: бесплатно

- Процентная ставка: 25,9% годовых

- Комиссия за снятие наличных

- Срок рассмотрения: до 36 часов

- Дополнительные карты: не

- Необходимые документы: паспорт

Требования заемщика:

- паспорт РФ

- постоянная прописка

- возраст от 21 до 65 лет

Подробное описание тарифа для указанных карт Вы можете.

Кредитные карты Visa Gold «Подари жизнь»:

- Валюта карты: Российский рубль

- Срок действия: 36 месяцев

- Годовое обслуживание: бесплатно

- Процентная ставка: до 33,9% годовых

- Комиссия за снятие наличных в банкоматах Сбербанка: 3%, минимум 390 рублей

- Срок рассмотрения: до 36 часов

- Дополнительные карты: не

- Необходимые документы: паспорт

Требования заемщика:

- паспорт РФ

- постоянная прописка

- возраст от 21 до 65 лет

- минимум шесть месяцев на последней работе

С декабря 2016 года кредитные карты Visa и MasterCard Gold и Visa Gold «Подари жизнь» выдаются только тем клиентам, для которых имеется предварительно одобренное предложение … Вы можете узнать, есть ли он для вас, обратившись в отделение Сбербанка или Контакт-центр.

Если вы стоите перед выбором, но все еще не можете определиться, какая карта вам подходит, посмотрите видео материал, в котором есть подробный сравнительный анализ.

Уже давно ни для кого не секрет, что на очень выгодных условиях кредитные карты предоставляет Сбербанк. Золотая кредитная карта — один из самых выгодных продуктов и предоставляется привилегированным клиентам.

общая информацияЗолотые кредитные карты Сбербанка имеют максимальный кредитный лимит.Это 600 тысяч рублей. Процентная ставка по ним составляет 23%. Стоимость годового обслуживания — три тысячи рублей.

Что касается комиссии, то она точно такая же, как и для других типов карт — 3%, но не менее 400 руб. Минимальный ежемесячный платеж составляет пять процентов от общей суммы долга. Золотая карта (Сбербанк) имеет очень хорошие отзывы, так как ее использование очень выгодно клиентам.

При подаче заявления на получение кредитной карты она будет рассмотрена в течение нескольких дней.

Кому можно оформить такую кредитную карту?Использование Золотой карты Сбербанка, конечно, прибыльное дело, но получить его может далеко не каждый.Для получения такой карты заемщик должен быть не моложе 21 года и не старше 65 лет. Он также должен иметь трудовой стаж не менее одного года и не менее шести месяцев на последнем месте.

Здесь обязательно стоит обратить внимание на то, что если вы не получаете зарплату в Сбербанке, то вам нужно будет подтвердить свой доход справкой, а трудоустройство — копией трудовой книжки.

Золотая карта Сбербанка: условия использования льготных клиентовКлиентами так называемой льготной категории считаются участники зарплатных проектов, держатели простых дебетовых карт, держатели вкладов, а также лица, у которых уже есть какие-либо кредит.

Эти категории клиентов могут смело рассчитывать на то, что предложение на Золотую карту уже будет предварительно одобрено. В этой ситуации достаточно подать заявление с паспортом, чтобы оформить и получить карту в Сбербанке.

У золотой кредитной карты есть еще одно приятное дополнение — сниженная процентная ставка 17,9% годовых, отсутствие необходимости платить за годовое обслуживание и максимальную кредитную линию … Но прежде чем вы получите карту, вы все равно должны узнать больше подробно о том, на каких условиях это предоставляет Сбербанк.Золотая кредитная карта может решить массу проблем с наличными деньгами и необходимость найти деньги на крупные покупки.

Каковы преимущества золотых карт?Существующая дисконтная программа для держателей премиальных карт

Разнообразные бонусы для держателей карт Gold предоставляет в основном не сам Сбербанк, а та или иная платежная система.

Например, карта с платежной системой Visa дает возможность ее владельцу принять участие в программе «Мир привилегий», действующей в 20 тысячах точек по всему миру.

При оплате различных покупок Золотой картой Сбербанка у партнеров программы владелец карты получит не только хорошие скидки, но и различные комплименты, бонусы и специальные предложения.

Бонусная программа «Спасибо от Сбербанка»

Эти бонусы начисляются собственникам напрямую Сбербанком (один такой бонус равен одному рублю скидки). В первые три месяца после регистрации в программе клиент будет зачислен на бонусный счет 1.5% с каждой покупки. По истечении заданного времени количество бонусов упадет до 0,5%.

Экстренный кассовый чек при утере карты за границей

Если возникает ситуация, когда клиент находится за границей и не может по какой-либо причине получить средства со своей карты (кража, потеря или повреждение), средства на сумму до до пяти тысяч долларов можно отдать владельцу кредитной карты наличными. В этом случае комиссии не взимаются.

Это привилегии, которые может предоставить Золотая карта (Сбербанк).Отзывы покупателей показывают, что пользоваться такими программами действительно очень удобно и даже выгодно.

Какие еще варианты существуют для золотых кредитных карт?Помимо кредитных карт Gold для использования в Сбербанке, он также имеет в наличии три типа кобрендинговых карт: для перелетов, для разговоров и для благотворительности.

- Карта для полетов, по-другому, называется Visa Aeroflot Gold. Она дает возможность ее владельцу получать 1,5 мили за каждые тридцать рублей, потраченные с карты.После совершения самой первой транзакции по карте по-прежнему начисляется приветственный бонус в размере одной тысячи миль. Эти бонусы легко обменять на скидку на авиабилеты Аэрофлота или на повышение класса обслуживания. Золотая карта Сбербанка в этом случае тоже имеет недостатки. При получении карты с кобрендом клиент лишается возможности участвовать в бонусной программе «Спасибо от Сбербанка».

- Карты второго типа, которые называются «Для разговоров», — это не что иное, как карта МТС.Здесь та же система, что и у карт предыдущего типа. Один бонусный балл начисляется за каждые тридцать рублей, а за первую операцию начисляется 600 баллов. Эти приятные подарки можно потратить на бесплатные сообщения, минуты разговора, Интернет и многое другое.

- Что касается благотворительности, то для нее существует отдельный вид карты — Золотая «Подари жизнь». Здесь с каждой совершенной покупки 0,3% передается в благотворительный фонд. Также половина стоимости годового обслуживания списывается на его собственный счет.

Очень важно помнить, что любая кобрендовая карта стоит немного больше, чем обычная.Стоимость годового обслуживания на 500 рублей дороже и составляет 3 тысячи рублей. Это еще один неприятный недостаток Gold Card. В Сбербанке очень разные отзывы по этому поводу. Кто-то не против повышенного годового обслуживания, а кому-то не нравится.

Отличия «золотых» карт от «классических»

В первую очередь, это процентная ставка. На «золотой» карте он на один балл ниже, чем на классической. Годовое обслуживание сильно отличается. Для карт первого типа это 3-3.5 тысяч рублей, а за вторую — всего 750 рублей.

«Золотая» кредитная карта может быть выдана только заемщикам с подтвержденным высоким ежемесячным доходом или постоянным клиентам банка. Классическая карта не имеет большинства привилегий, которые предоставляются держателям карт Gold.

Золотая кредитная карта Сбербанка имеет условия, отличные от классической. Но это тоже имеет смысл. Поскольку такая карта имеет более высокий класс, и лимиты на нее намного выше.

Что могут предложить другие банки?

ВТБ 24

Банк ВТБ 24 предлагает на выбор восемь типов «золотых» кредитных карт, от стандартной версии до кобрендингового продукта.Имея кредитную карту в этом банке, можно выгодно путешествовать с РЖД, Трансаэро и Утейр.

Что касается условий регистрации, то они практически не отличаются от установленных Сбербанком. Также процентная ставка практически такая же. Но разница все же есть.

Например, годовое обслуживание карты vTB 24 составляет две тысячи рублей за первый год обслуживания, а за каждый последующий год — четыре тысячи. В отличие от того, что Золотая карта Сбербанка стоит всего три тысячи.Минусы здесь очевидны.

Банк Русский Стандарт

Линия «золотых» кредитных карт «Русский Стандарт» немного меньше и включает всего пять видов карт. Они позволяют приобретать товары из каталога Малина с большими скидками, получать бонусы на свой кошелек WebMoney и пользуйтесь различными специальными предложениями баскетбольного клуба УНИКС

Здесь следует отметить, что процентная ставка по картам этого банка намного выше и составляет максимум 29 процентов.Но, несмотря на это, их кредитный лимит выше и составляет от 750 тысяч до миллиона рублей.

Что касается сроков регистрации, то здесь подтверждать доход не требуется, так как карта оформляется всего с двумя документами.

Альфа-Банк

Альфа-Банк предлагает своим клиентам шесть различных вариантов «золотых» карт.

Помимо отличных скидок с карточками, существуют также совершенно уникальные программы для клиентов.Например, кредитная карта «Золото на 100 дней без процентов» позволяет ее держателю использовать денежные средства банка в пределах установленного лимита в течение ста дней без процентов. При этом такая длинная касается не только безналичных операций, но и снятия наличных.

Максимальная процентная ставка по «золотой» кредитной карте в Альфа-Банке — 33%, минимальная — 18%.

Льготный период обычно составляет 60 дней, но максимальный лимит — триста тысяч рублей.

Надо сказать, что «золотая» кредитная карта выдается при предъявлении всего двух документов.При этом подтверждения дохода не требуется. Это можно сделать, если вы хотите, чтобы процентная ставка была как можно ниже.

Заключение

В целом любой клиент, который может подтвердить уровень своего дохода и занятости, может оформить Золотую кредитную карту в Сбербанке. Но самые выгодные условия будут только для избранных клиентов: участников зарплатных проектов, вкладчиков и лиц с хорошей кредитной историей.

Следует отметить, что из всех представленных банков только Сбербанк просит подтвердить их доход.Также, несмотря на то, что условия предоставления карт немного жесткие, пользоваться ими очень просто и выгодно. Вот такая простая Золотая карта. Сбербанк получает больше положительных отзывов об этом продукте, чем отрицательных, поэтому пользоваться такой картой все же имеет смысл, даже несмотря на высокую стоимость годового обслуживания.

Future Digital Awards | Финтех и платежи

Премия Juniper Research за выдающиеся достижения в области финансовых технологий

Победитель — TransferWise, TransferWise Настоятельно рекомендуется -,Fintech Mover & Shaker года

Победитель — Энн Боден, генеральный директор и основатель, Starling Bank Настоятельно рекомендуется -,Банковская инновация года

Победитель — Международное опыление, Международное опыление Настоятельно рекомендуется -,Инновации в банковской платформе

Победитель — Infosys Finacle, пакет решений для цифрового банкинга Настоятельно рекомендуется — Banking Circle,Блокчейн в банковских инновациях

Победитель — Infosys Finacle, Trade Connect Настоятельно рекомендуется — Verady, LedgibleЦифровой банк года

Победитель — WeLab, WeLab Bank Настоятельно рекомендуется -,Challenger Bank of the Year

Победитель — Эмирейтс НБД, Лив Настоятельно рекомендуется -,Платформа AI

Победитель — Aire, Aire Настоятельно рекомендуется — Kount,Платформа Insurtech

Победитель — Коллективные выгоды, Коллективные выгоды Настоятельно рекомендуется — Послушный,Кредитная платформа

Победитель — Banking Circle, Banking Circle Lending Настоятельно рекомендуется — AREX, MarketsПлатформа Regtech

Победитель — Cappitech, Cappitech Настоятельно рекомендуется — Konsentus, проверитьИИ в инновациях в области кибербезопасности

Победитель — Microsoft, Microsoft Dynamics 365 Защита от мошенничества Настоятельно рекомендуется — Kount,Инновация года в сфере защиты от мошенничества и безопасности

Победитель — IDEMIA, Web Capture® SDK с активным / пассивным обнаружением жизнеспособности Настоятельно рекомендуется -,Инновации в области обнаружения и предотвращения мошенничества

Победитель — NuData Security, компания Mastercard, NuDetect Настоятельно рекомендуется — Boku, Boku AuthenticateЛучшая платежная платформа B2B

Победитель — 2Checkout, Платформа монетизации Avangate Настоятельно рекомендуется — Tribal Credit,Лучший цифровой кошелек

Winner — G + D, кошелек Convego Настоятельно рекомендуется — Skrill,Лучшее предложение мобильных денег

Победитель — Боку, Боку Настоятельно рекомендуется — Daviplata,Лучшее предложение для оплаты с помощью QR-кода

Победитель — PayPal, PayPal Настоятельно рекомендуется — Сбербанк, QR PayЛучшая виртуальная карта

Победитель — Marqeta, Marqeta Настоятельно рекомендуется — Vivid Money,Инновации в сфере платежей в Интернете вещей

Победитель — G + D, Convego Cloudpay eSE Настоятельно рекомендуется — Garmin, Garmin PayПлатежная инновация года

Победитель — Konsentus, Konsentus Verify Настоятельно рекомендуется -,Лучшие технологии в магазине

Winner — гладкий, гладкий Настоятельно рекомендуется — Сбербанк, Take & GoЛучшее цифровое решение для лояльности

Победитель — Изикап, Изикап Настоятельно рекомендуется — Mobilize Systems, MobilizeИнновация года в розничной торговле

Winner — Bolt, Bolt Checkout Experience Platform Настоятельно рекомендуется -,(PDF) Автоматическая сегментация солевых отложений: подход глубокого обучения

Рис.4. Итоговая метрика модели набирает баллы на валидации для одного раза.

Эта техника сделала смешивание моделей практически бесполезным

(прирост точности от использования менее удачных моделей не был заметным

).

Модель была обучена для 80 эпох с потерей BCE, сначала

, а затем продолжалась с 0,1 BCE + 0,9 Lovasz loss [17] до

50 эпох, достигнутых критериев ранней остановки. Функция Lovasz loss

была выбрана из-за более высокой производительности для задачи оптимизации метрик IoU

(т.е. улучшенная сегментация на

краях объектов). Решение было закодировано с использованием фреймворка PyTorch

[18]. Для уточнения предсказанных масок

небольших связанных областей (как черных, так и белых) были удалены с помощью функции

OpenCV [19] cv2.connectedComponentsWithStats.

Использование более высокого порога бинаризации (th> 0,4), кажется, дает

лучший результат в наборе данных частной проверки.

III. RES ULTS

Для обработки описанной выше модели в нашем распоряжении был один графический процессор

NVidia GTX 1080 Ti.Полный цикл обучения

и прогнозирования занял около 24 часов. Показатели оценивают

результатов, достигнутых на валидации в процессе обучения.

показаны на рис. 4. Предложенная модель была создана и

оценена в несколько этапов. В следующей таблице представлена динамика

процента увеличения рейтинга общедоступной таблицы лидеров

для каждой реализованной или отклоненной функции (начиная с общей архитектуры U-Net

):

Повышение оценок функций

Vanilla U-Net —

+ Энкодер ResNet152 1.26%

+ пакетная нормализация 0,25%

— максимальное объединение центрального слоя 0,62%

— выпадающие слои

+ потеря петли Ловаша 0,62%

— максимальное объединение для всех слоев 1.60%

+ проверка KFold

+ Hypercolumn 0,85%

— кодировщик ResNet152 0,36%

+ кодер SE-ResNeXt50

+ пространственное / канальное сжатие и возбуждение 0,72%

+ максимальное объединение с шагом = 1 0,24%

+ пространственные / канальные ворота внимания 2.25%

+ скорость циклического обучения

+ ансамбль снимков

+ TTA горизонтальный ip 0,12%

+ постобработка

Были также реализованы и другие функции —

использовались, но оказались бесполезными и были отброшены в финале

модель:

• Входные изображения с более высоким разрешением: без уведомления —

улучшений, что привело к гораздо более медленному обучению.

• Уровни отсева: немного уменьшились окончательные оценки, и

потребовало больше времени на обучение.

• Постобработка мозаики мозаики [20]:

не повлияла на частный набор данных проверки.

• Постобработка морфологии: затронула как выбросы

, так и истинные маски, поэтому положительного прироста не достигнуто.

IV. ЗАКЛЮЧЕНИЕ