| Название продукта | Ставка | Сумма на конец периода, ₽ | ||

|---|---|---|---|---|

| 27.09.2021 | 27.10.2021 | |||

| Вклад «Акция «Прибавка к зарплате» онлайн» с опцией «Сбережения» | 7,5% | 503 185 | 506 287 | |

Подробнее | ||||

| Вклад «Акция «Прибавка к зарплате»» с опцией «Сбережения» | 7,3% | 503 100 | 506 119 | |

Подробнее | ||||

| Вклад «Акция «Прибавка к зарплате» онлайн» | 6,5% | 502 760 | 505 446 | |

Подробнее | ||||

| Вклад «Акция «Прибавка к зарплате»» | 6,3% | 502 675 | 505 278 | |

Подробнее | ||||

| Вклад «Надежная основа онлайн» для владельцев карт с опцией «Сбережения» | 5,4% | 502 293 | 504 523 | |

Подробнее | ||||

| Вклад «Пенсионный» для военных пенсионеров владельцев карт с опцией «Сбережения» | 5,25% | 502 229 | 504 397 | |

Подробнее | ||||

| Вклад «Надежная основа» для владельцев карт с опцией «Сбережения» | 5,2% | 502 208 | 504 355 | |

Подробнее | ||||

| Вклад «Надежная основа онлайн» | 4,31% | 501 830 | 503 608 | |

Подробнее | ||||

| Вклад в будущее для владельцев карт с опцией «Сбережения» | 4,3% | 501 826 | 503 600 | |

Подробнее | ||||

| Вклад в будущее Привилегия для владельцев карт с опцией «Сбережения» | 4,3% | 501 826 | 503 600 | |

Подробнее | ||||

| Вклад «Пенсионный» для военных пенсионеров | 4,17% | 501 771 | 503 491 | |

Подробнее | ||||

| Вклад «Надежная основа» | 4,12% | 501 750 | 503 449 | |

Подробнее | ||||

| Вклад «Большие возможности» для владельцев карт с опцией «Сбережения» | 3,9% | 501 656 | 503 264 | |

Подробнее | ||||

| Вклад в будущее | 3,3% | 501 401 | 502 761 | |

Подробнее | ||||

| Вклад в будущее Привилегия | 3,3% | 501 401 | 502 761 | |

Подробнее | ||||

| Вклад в будущее Онлайн | 3,2% | 501 359 | 502 678 | |

Подробнее | ||||

| Вклад «Большие возможности» | 3% | 501 274 | 502 510 | |

Подробнее | ||||

| Вклад «Большие возможности» только в ВТБ Онлайн и банкоматах | 2,9% | 501 232 | 502 426 | |

Подробнее | ||||

| Вклад «До востребования» | 0,01% | 500 000 | 500 000 | |

Подробнее | ||||

| Вклад «История успеха онлайн» для владельцев карт с опцией «Сбережения» | 7,5% | 503 185 | 506 287 | |

Подробнее | ||||

Вклады

Предложение действует до 31 декабря 2021 года

до 7. 6% максимальная годовая ставка

6% максимальная годовая ставка

100 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Максимальная доходность для ваших вложений

7.6% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Проценты ежемесячно / в конце срока

Без пополнения

Без частичного снятия

Удобно копить средства

6.

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Ежемесячная капитализация процентов

Пополнение

Без частичного снятия

С возможностью частичного снятия без потери процентов

5.8% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Лучшие условия для сбережений

5. 4% максимальная годовая ставка

4% максимальная годовая ставка

5 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Банковские вклады

В соответствии с решением Правления Банка (Протокол №136/10-13 от «01» октября 2013г., Протокол № 45/04-14 от 08.04.2014г., Протокол №125/08-14 от 05 августа 2014 г.) со 02 октября 2013 года (п.п. с 1 по 5) , с 10 апреля 2014 года (п. 6), с 11 августа 2014 года (п. 3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

3.1), (Протокол №189/10-14 от «28» октября 2014г.), с 1 ноября 2014 г. (Протокол №82/03-15 от 17 марта 2015 с 24 марта 2015 г.), с 5 сентября 2016 г. (Протокол №343/09-16 от 01 сентября 2016) прекращается автоматическая пролонгация следующих вкладов:

1. Вклад «ФОРА-Рантье Люкс»

2. Вклад «Счастье в подарок»

3. Вклад «ФОРА-Классика Люкс»

4. Вклад «ФОРА-РЕНТА»

5. Вклад «Долгосрочный, выгодный, надежный»

6. Вклад «Новогодний, выгодный, надежный»

7. Вклад «ФОРА-НОВОГОДНИЙ»

8. Вклад «ФОРА-ВЕСЕННИЙ»

9. Вклад «ФОРА-ЛЕТНИЙ»

10. Вклад «ФОРА-ОСЕННИЙ»

11. Вклад «ЗОЛОТОЙ СТАНДАРТ»

12. Вклад «ФОРА-РАНТЬЕ»

13.«Быстро, выгодно, надежно!»

14.«Новогодний, Выгодный, Надежный»

В соответствии с решением Правления Банка (Протокол № 297/08-16 от 02 августа 2016 года) с 05 августа 2016г.

1)«КОПИЛКА»,

2)«ФОРА-Мультивалютный»

в рублях РФ, долларах США и евро, действующих в филиале АКБ «ФОРА-БАНК» (АО) в г. Ярославль.

В соответствии с Протоколом № 134/04-17 от 05 апреля 2017 года с «17» апреля 2017 года прекращена пролонгация срочных банковских вкладов для физических лиц

«ФОРА-МУЛЬТИВЫБОР»,

«ФОРА-ПЕНСИОННЫЙ МОСКВА»,

«ФОРА-ПЕНСИОННЫЙ»,

«ФОРА-ПЕНСИОННЫЙ ЛЮКС»,

«ФОРА-ПЕНСИОННЫЙ ПРИКАМЬЕ»,

«ФОРА-СОЦИАЛЬНЫЙ»,

«ФОРА-УНИВЕРСАЛЬНЫЙ ЛЮКС»

для физических лиц в АКБ «ФОРА-БАНК» (АО).

Национальные ставки и ограничения ставок

Ежемесячный отчет

15 декабря 2020 года Совет директоров FDIC утвердил Окончательное правило — PDF, в котором вносятся некоторые поправки в ограничения процентных ставок, применимые к менее капитализированным учреждениям (как определено в Разделе 38 Федерального закона о страховании вкладов), которые вступили в силу. 1 апреля 2021 года. Ограничения по процентным ставкам обычно ограничивают менее капитализированные учреждения от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

1 апреля 2021 года. Ограничения по процентным ставкам обычно ограничивают менее капитализированные учреждения от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Верхний предел национальной ставки» рассчитывается как наибольшее из следующих значений: (1) национальная ставка плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Верхний предел национальной ставки по депозитам без погашения составляет наибольшее из следующих значений: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Менее капитализированное учреждение может использовать «местный предел ставки» вместо национального верхнего предела ставки для депозитов, собранных на территории местного рынка учреждения. Окончательное правило переопределило «местный предел ставки» для конкретного депозитного продукта как 90 процентов от наивысшей ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте в пределах местного рынка учреждения.

Окончательное правило переопределило «местный предел ставки» для конкретного депозитного продукта как 90 процентов от наивысшей ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте в пределах местного рынка учреждения.

В соответствии с разделом 337.7 (d), застрахованное депозитарное учреждение, которое стремится выплачивать процентную ставку до его верхнего предела рыночной ставки, должно предоставить уведомление и свидетельство о наивысшей ставке, выплаченной по конкретному депозитному продукту в регионах местного рынка учреждения, в соответствующий региональный отдел Федеральной корпорации по страхованию депозитов (FDIC). директор. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному офису FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном потолке по состоянию на 16 августа 2021 г.

| Депозитные продукты 1 | Ставки по национальным депозитам 2 | Ставки по национальным депозитам Скорректированный предел ставки | Доходность казначейства 3 | Казначейская доходность Скорректированная ставка | Ограничение национальной ставки |

|---|---|---|---|---|---|

| Экономия | 0.06 | 0,81 | 0,07 | 0,82 | 0,82 |

| Проверка процентов | 0,03 | 0,78 | 0,07 | 0,82 | 0,82 |

| Денежный рынок | 0,09 | 0,84 | 0,07 | 0. 82 82 | 0,84 |

| 1 месяц CD | 0,03 | 0,78 | 0,05 | 0,81 | 0,81 |

| 3 месяца CD | 0,07 | 0,82 | 0,06 | 0,82 | 0,82 |

| 6 месяцев CD | 0.09 | 0,84 | 0,05 | 0,81 | 0,84 |

| 12 месяцев CD | 0,14 | 0,89 | 0,07 | 0,83 | 0,89 |

| 24 месяца CD | 0,17 | 0,92 | 0,19 | 0.98 | 0,98 |

| 36 месяцев CD | 0,21 | 0,96 | 0,35 | 1,17 | 1,17 |

| 48 месяцев CD | 0,22 | 0,97 | НЕТ | НЕТ | 0,97 |

| 60 месяцев CD | 0. 27 27 | 1.02 | 0,69 | 1,58 | 1,58 |

FDIC начал публикацию национальной ставки и верхнего предела ставки 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, без учета кредитных союзов), а данные, опубликованные после 31 марта 2021 г., отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

1 Если учреждение стремится предложить продукт с дополнительным сроком погашения, который не предлагается другим учреждением в пределах его местного рынка, или для которого FDIC не публикует национальный предел ставки, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставок, соответственно. Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного CD, чтобы определить применимый национальный или местный предел ставки.

Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного CD, чтобы определить применимый национальный или местный предел ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на сумму 2500 долларов, в то время как ставки денежного рынка и депозитных сертификатов представляют собой в среднем уровни продуктов на 10000 и 100000 долларов. Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения по сроку).

3 Казначейская доходность (treasury.gov) — это доходность, публикуемая Министерством финансов США с теми же сроками погашения, что и перечисленные сроки обращения CD. Для бессрочных депозитов, по которым нет сопоставимой казначейской доходности, используется эффективная ставка по федеральным фондам (newyorkfed. org), опубликованная Федеральным резервным банком Нью-Йорка. Примечание: Казначейство США не публикует 4-летнюю ставку казначейства.

org), опубликованная Федеральным резервным банком Нью-Йорка. Примечание: Казначейство США не публикует 4-летнюю ставку казначейства.

Получайте уведомления по электронной почте при обновлении национальных тарифов.

Депозитов с ежемесячной капитализацией. Самые выгодные вклады с пополнением и капитализацией. Лучшие банковские вклады с капитализацией процентов

Каждый человек заинтересован в приумножении имеющихся у него возможностей и материальных ресурсов. Депозиты и пополнение на общем фоне выглядят неплохо. Кто они такие? Каковы преимущества? Чем они привлекательны для рядового гражданина? Обо всем этом мы поговорим в рамках данной статьи.

общая информация

Для начала разберемся, что такое вклады с капитализацией и пополнением процентов. Так называются специальные накопительные программы, которые предусматривают, что все проценты, полученные на основании заключенного договора, прибавляются к сумме вложений, и, начиная со следующего расчетного месяца, также начисляется определенная сумма, установленная заключением. их.

их.

Пример

Чтобы лучше понять, что такое депозиты с капитализацией и пополнением процентов, давайте разберемся, как все происходит на самом деле.Итак, допустим, есть человек со сбережениями в 100 тысяч рублей. Он решает положить их на депозит. Его интересуют вклады с капитализацией и пополнением процентов. Сбербанк предлагает лучшие условия, и обращается именно в это финансовое учреждение. Заключается договор о регистрации депозита девятого числа определенного месяца под 12% годовых. Прошло время и проценты начали спадать. За один месяц накапливается сумма в тысячу рублей. Девятого числа он добавляется к 100000, составляющим основную часть депозита.И уже проценты начислены на 101 тысячу рублей. То есть во второй месяц человек получит не 1000, а 1010! Преимущества такого подхода очевидны. Но действительно ли вещи такие, какими кажутся?

Скрытый нюанс

На первый взгляд преимущество вкладов с капитализацией очевидно. Ведь сумма, на которую будут начисляться проценты, постоянно увеличивается. На примере, рассмотренном ранее, вы можете своими глазами увидеть, что обычные 12% и капитализация 12% — это разные вещи.Правда, получить эту выгоду можно только теоретически. Где здесь скрытый нюанс, где подвох? И дело в том, что предлагаемая процентная ставка, как правило, намного ниже, чем по «причитающимся» фондам. Поэтому капитализация часто не дает ожидаемого эффекта. Если взять и посчитать полученную прибыль, то окажется, что в случае коротких сроков приятнее использовать вклады с выплатой в конце срока контракта или ежемесячно. Причем разница может достигать значительных величин как в количественном, так и в процентном отношении.Вот такая вот ловушка. А расчет вклада с капитализацией процентов и пополнением позволяет узнать, действительно ли вклад выгоден, а может быть, другие предложения будут более интересными. Но так ли все это плохо? Давайте сделаем еще один поворот и посмотрим на существующую проблему с другой точки зрения.

На примере, рассмотренном ранее, вы можете своими глазами увидеть, что обычные 12% и капитализация 12% — это разные вещи.Правда, получить эту выгоду можно только теоретически. Где здесь скрытый нюанс, где подвох? И дело в том, что предлагаемая процентная ставка, как правило, намного ниже, чем по «причитающимся» фондам. Поэтому капитализация часто не дает ожидаемого эффекта. Если взять и посчитать полученную прибыль, то окажется, что в случае коротких сроков приятнее использовать вклады с выплатой в конце срока контракта или ежемесячно. Причем разница может достигать значительных величин как в количественном, так и в процентном отношении.Вот такая вот ловушка. А расчет вклада с капитализацией процентов и пополнением позволяет узнать, действительно ли вклад выгоден, а может быть, другие предложения будут более интересными. Но так ли все это плохо? Давайте сделаем еще один поворот и посмотрим на существующую проблему с другой точки зрения.

Долгосрочная прибыльность

Допустим, у нас есть сферический вкладчик в вакууме, у которого есть ребенок. Он решает достичь совершеннолетия. У него десять тысяч рублей и два предложения на выбор:

Он решает достичь совершеннолетия. У него десять тысяч рублей и два предложения на выбор:

- Открыть вклад без возможности докапитализации под 25 процентов.На первый взгляд, это самый выгодный вариант.

- Откройте депозит с капитализацией 15 процентов. Может показаться, что этот вариант сразу отпадает.

Согласитесь, многие, не задумываясь, выберут первый вариант, так как он предлагает лучшие условия. Но на момент совершеннолетия второй вариант даст прирост в количественном отношении чуть меньше двадцати процентов! Ты можешь представить? Почти пятая часть преимуществ! Хотя справедливости ради следует отметить, что деньги, полученные от первого варианта, по большей части будут иметь большую покупательную способность, поэтому следует внимательно рассмотреть оба варианта, чтобы решить, какой все же лучше.

Для кого это?

Следует отметить, что вклады с капитализацией средств интересны не только тем людям, которые откладывают деньги на совершеннолетие своего ребенка (ну или пенсию). Выбор в пользу такого подхода делают те люди, которые не могут или не хотят получать проценты ежемесячно. Специально для них предлагается отдельное комплексное решение. Он представляет собой вклады с капитализацией процентов и пополнением и частичным снятием средств.Хотя это, конечно, не единственный возможный вариант … Ведь можно сделать депозит так, чтобы все средства автоматически переводились на сберегательную карту. Несмотря на наличие различных возможностей, все же следует учитывать доходность полученных средств.

Выбор в пользу такого подхода делают те люди, которые не могут или не хотят получать проценты ежемесячно. Специально для них предлагается отдельное комплексное решение. Он представляет собой вклады с капитализацией процентов и пополнением и частичным снятием средств.Хотя это, конечно, не единственный возможный вариант … Ведь можно сделать депозит так, чтобы все средства автоматически переводились на сберегательную карту. Несмотря на наличие различных возможностей, все же следует учитывать доходность полученных средств.

К кому обращаться?

Если вы хотите знать, какие варианты рассматриваются на практике, можно обратить внимание на крупнейшие финансовые учреждения. Депозиты Сбербанка с капитализацией и пополнением процентов, ВТБ 24, Альфа-Банка, а также ряда других крупных поставщиков услуг предлагают относительно небольшие проценты.К тому же многое зависит от дополнительных условий. Итак, если заключить договор о депозите, то можно рассчитывать на получение 5-8 процентов прибыли в год. Здесь следует отметить, что во многом результат зависит от ситуации. Итак, когда финансовому учреждению требуются дополнительные средства, оно увеличивает сумму выплачиваемых процентов. С одной стороны, это безусловно выгодно. Но с другой стороны, это указывает на наличие определенных проблем. Поэтому, хотя это считается относительно безопасным вложением, все же необходимо тщательно обдумать, следует ли доверять свои сбережения определенной финансовой структуре.

Здесь следует отметить, что во многом результат зависит от ситуации. Итак, когда финансовому учреждению требуются дополнительные средства, оно увеличивает сумму выплачиваемых процентов. С одной стороны, это безусловно выгодно. Но с другой стороны, это указывает на наличие определенных проблем. Поэтому, хотя это считается относительно безопасным вложением, все же необходимо тщательно обдумать, следует ли доверять свои сбережения определенной финансовой структуре.

Заключение

Особенность людей в том, что мы сами можем принимать решения, которые впоследствии повлияют на уровень жизни. Хотя нельзя сказать, что депозиты с ежемесячной капитализацией и пополнением процентов — это то, чего нельзя избежать, они все же могут иметь положительное влияние на будущее. Итак, допустим, кто-то хочет открыть свою компанию. А это дорогостоящий бизнес, на который нужны деньги. Их можно получить в кредит, но вряд ли кто-то захочет выделять большую сумму без залога, а предоставление единственного жилья в залог — не вариант, потому что еще неизвестно, получится все или нет. Поэтому вы можете воспользоваться услугами депозитов, чтобы накопить необходимую сумму. Быстро не получится, но если ежемесячно отчислять 3-5 тысяч рублей, что по меркам РФ не очень много, то через несколько лет денег накопится достаточно, чтобы переквалифицироваться в предпринимателя. Нужно только действовать настойчиво и методично, не останавливаясь и не сдаваясь. И тогда все наладится. Удачи!

Поэтому вы можете воспользоваться услугами депозитов, чтобы накопить необходимую сумму. Быстро не получится, но если ежемесячно отчислять 3-5 тысяч рублей, что по меркам РФ не очень много, то через несколько лет денег накопится достаточно, чтобы переквалифицироваться в предпринимателя. Нужно только действовать настойчиво и методично, не останавливаясь и не сдаваясь. И тогда все наладится. Удачи!

Привет! Сегодня мы поговорим о банковских вкладах.Инструмент, который серьезные инвесторы вообще не рассматривают как инвестиционный актив — из-за его низкой доходности. Но из любого правила есть исключения …

Итак, вклады с капитализацией и пополнением: зачем, где и сколько?

Первое, что начинается с составления любого личного финансового плана — это не вложения, а формирование резервов! Потому что, если вы инвестируете с нуля, вы, скорее всего, никогда не достигнете своей конечной цели. Инвестиционный фонд будет постоянно «размывать» форс-мажорными обстоятельствами: срочным ремонтом автомобилей или «горячим» билетом в Турцию.

Непредвиденные расходы покрываются за счет:

- Страхование

- Финансовый резерв в размере расходов на 3-6 месяцев

К сожалению, процентные ставки по валютным вкладам в России сейчас около 1% годовых. Поэтому лучше вкладывать большие суммы в долларах и евро в активы за рубежом — то же и.

К выбору банка нужно подходить ответственно. Мой совет: сосредоточьтесь на 15 крупнейших банках России.В сентябре 2016 года это: Сбербанк, ВТБ 24, Газпромбанк, ФК Открытие, Россельхозбанк, Альфа-Банк, Банк Московский кредит, Промсвязьбанк, ЮниКредит Банк, Бинбанк, Райффайзенбанк и Росбанк.

Почему только банки-гиганты? Потому что вероятность их банкротства в несколько раз ниже, чем у небольших региональных банков. Понятно, что вклады до 1,4 млн рублей застрахованы и будут выплачиваться через АСВ. Но для этого еще придется потратить много сил, нервов и времени.И разницу в 1-3% годовых (особенно для небольших сумм) я не считаю столь значительной …

Кроме того, крупные банки могут предложить кучу удобных дополнительных услуг. А еще у них гораздо больше отделений, терминалов, банкоматов: как в Москве, так и в других городах России.

Текущие вклады с пополнением и капитализацией

Итак, вы все же решили прислушаться к моему совету и открыть вклад в банке для создания финансового резерва. Какие планы вы можете порекомендовать?

БИНБАНК «Ежемесячный доход»

Вы можете открыть вклад в размере 10 000 рублей на срок от трех месяцев до двух лет.Ставка варьируется от 6,4% до 8,4% годовых. Прием дополнительных депозитов прекращается за 30 дней до даты окончания депозита.

Вклад также можно открыть в долларах или евро (от 300 USD). Правда, доходность вкладов в иностранной валюте будет символической: до 1,95% и до 1% соответственно.

Если «Ежемесячный доход» открывается через систему БИНБАНК-онлайн, ставка увеличивается на 0,5%. Для пенсионеров предусмотрена надбавка: + 0,15% к базовой ставке.

Одна из самых высоких ставок среди крупных банков.

Россельхозбанк

Вклад «Накопительный» можно открыть на сумму от 3000 рублей или 100 долларов / евро. Пополнение депозита на ту же сумму допускается в любое время, но не позднее, чем за 30 дней до окончания срока депозита.

Доходность в рублях составляет 6,40-7,25%, в долларах — 0,15-1,45%, в евро — 0,01-0,50% годовых. Но если открыть вклад удаленно, процентная ставка будет немного выше.

Бесплатная карта с тарифным планом «Амурский Тигр — карта на депозит» (при сумме депозита более 50 000 рублей).

Альфа Банк

Здесь копилка с капитализацией и без права частичного изъятия называется «Премьер». Минимальный стартовый взнос — 10 000 рублей при пополнении на 5 000 рублей. Вы можете открыть Premier на срок от трех месяцев до одного года. Как и в других банках, доходность в Альфа-Банке зависит от суммы и срока депозита: от 5,8% до 7,2% годовых.

При символической процентной ставке (до 1,5% годовых) «Премьер» можно открыть в долларах и евро.

Вы можете подключить удобные сервисы автоматического накопления.

Сбербанк России

В Сбербанке «копилка» называется «Пополнить». Вы можете внести депозит в размере 1000 рублей с пополнением с этой же тысячи. Срок депозита выбирается в диапазоне от трех месяцев до трех лет. Кстати, безналичное пополнение вообще не ограничено по сумме (через интернет-банк можно перевести на депозитный счет сто или десять рублей).

С учетом капитализации процентов доходность «Пополнения» составит 5.68-6,5% годовых. В иностранной валюте максимальная ставка составляет 1,15% в долларах и 0,20% в евро.

При внесении депозита через интернет-банк Сбербанк Онлайн доходность будет выше на пару десятых процента.

Самая доступная минимальная сумма на рынке для открытия депозита.

А в каком банке у вас депозит? Подписывайтесь на обновления и делитесь ссылками на свежие публикации с друзьями в социальных сетях!

каму бутух хибуран унтук бермейн джуди онлайн сеперти пермайнан ян ада унтук каму майнкан диамана аген сбобет терперчайя дапат денган муда каму майнкан диманапун дан капанпун янь каму ингинкан бергакман дэбэн тэгэн мэбак мэбак мэбак тэгэн мэбак мэбак мэбак мэбак юнджин тэбак мэбак мэбак мэбак мэбак мэбак мэбак мэбак мэбак мэбак тэгэн мэбак мэбак мэбэн тэгэн юнджин тэбак мэбак мэбэн тэгэн юнджин тэбак мэбак мэбак мэбэн тэгэн terbaik dikelas nya kelas 1 atau berapapun akan dibayar bosku

semua permainan yang ingin kamu mainkan dan ketahui semua dapat dengan mudah kamu mainkan demi kenayamanan dalua bermain situs Judi per bola untan semuk

Стоит учесть, что долгосрочные вложения обычно более выгодны.Депозитов с капитализацией и возможностью пополнения, как правило, больше всего.

Допустим, начальной суммы недостаточно, чтобы что-то купить. Тогда вам нужно пополнение, чтобы накопить на него. Определенная часть средств может быть добавлена к первоначальной сумме от зарплаты. Сумма также вырастет, если не снимать проценты по депозиту, они будут добавлены к основной сумме, а начисления пойдут на общую сумму. Также при выборе депозита следует обращать внимание на периодичность капитализации процентов.

В этой статье:

Типы капитализации

Начисленные залоги начисляются по-разному.

Капитализация делится на три типа, это:

- Ежемесячное начисление процентов (наиболее выгодно).

- Квартальное начисление.

- Начисление выплат в конце срока (наименее выгодно).

Для банков предпочтительнее второй тип капитализации, так как деньги можно использовать в течение всего времени.

Используете ли вы свой депозит для экономии денег?

Использую Не использую

При желании вкладчик может перевести полученные со счета сбережения на специальный счет и использовать эти деньги в качестве пассивного дохода. Например, если вы вложили один миллион рублей, размер пассивного дохода по ставке 10% годовых составит 10 тысяч рублей в месяц. Средства со специального счета можно вывести в любой момент.

Депозиты с максимальной процентной ставкой

На сегодняшний день продуктами с самой высокой процентной ставкой считаются следующие депозиты:

- «Верность традициям» от Алеф Банка.

- «Премиум рантье» от Транскапиталбанка.

- «Мой капитал» от банка «Финам».

- Сбережения от Металлинвестбанка.

- «Привилегия» от Экспобанка.

- «Доброе дело» от AyManiBank.

- «Счастливая монета» от Экопромбанка и ряда других.

«Верность традициям» от Алеф Банка

Банк предлагает ставку 11% годовых по депозиту в рублях. Можно ставить сумму от 50 тысяч до миллиона в год.

Если вы размещаете средства в иностранной валюте, процентная ставка будет варьироваться от 4.От 3 до 5 процентов за доллар и от 3,3 до 4 процентов за евро. Проценты начисляются ежемесячно. Возможно пополнение. При необходимости вы можете вывести часть средств досрочно, но при этом на счете должен быть минимальный баланс. В этом случае потери процентов не будет.

«Премиум рантье» от Транскапиталбанка

Ставка по депозиту составляет от 8,85 до 9,5 процента в рублях. Сумма депозита составляет 50 миллионов рублей или миллион долларов или евро.Процент составляет 0,75–1,9 и 0,5–1,65 процента для долларов и евро соответственно. Средства размещаются на 183-370 дней.

Наверное, не стоит рисковать при размещении средств на депозите, обращаясь в незнакомый для вас банк. Намного безопаснее обратиться к проверенному партнеру, хотя, конечно, каждый из нас решает этот вопрос сам. Как правило, чем выше процент по депозиту в банке, тем выше риски для этого продукта. Крупные надежные банки также разработали ряд интересных предложений для своих клиентов.Вы можете быть уверены, что ваши сбережения будут размещены здесь »

Популярный депозит «Доходный»

На данный момент нет активных опционов по вкладам Сбербанка с капитализацией. Но банк предлагает широкий выбор вкладов на разных условиях. Вы можете подать заявку на депозит онлайн или обратиться в отделение банка.

Депозитный калькулятор

Сумма депозита

Процентная ставка (%)

Срок депозита (мес.)

Ежемесячная процентная ставка

Реинвестировано изъято

Кредит на лучших условиях — успейте получить!

ТОП кредитов за последние 3 месяца:

Предложение

Максимальная сумма

Онлайн-заявка

Например, популярный депозит «Доходный».

Можно оформить как в иностранной валюте, так и в иностранной валюте:

- В рублях максимальная сумма вложения равна полутора миллионам. Деньги можно внести сроком на три месяца под 7,4%. Проценты по депозиту можно снимать ежемесячно или оставлять на счете, на котором они будут капитализированы.

- Размер депозита в долларах США ограничен пятьюдесятью тысячами, он может быть внесен сроком не менее двух лет под 1,6%. Если вы собираетесь положить деньги в банк в евро, норма сбережений равна 0.01%. Деньги принимаются на срок не менее трех месяцев, сумма не более трех тысяч евро.

Частичное снятие и пополнение депозита невозможно.

Депозиты, при которых вся сумма снимается в конце срока, удобны именно как сбережения. Однако для кого-то важным преимуществом является не только капитализация процентов, но и возможность пополнения депозита.

Пополнение депозита «Накопительный онлайн»

Если вы хотите накопить определенную сумму, для вас обязательно будет важна возможность пополнить свою, например, после зарплаты.Такой депозит в ВТБ-24 называется Накопительный онлайн. Процентная ставка 7,1%. На депозит принимается сумма от ста тысяч рублей и более. На срок от трех месяцев и более.

При всем разнообразии способов использования свободных средств банковские вклады являются одним из самых выгодных вариантов. Поскольку они позволяют получать доход в виде выплачиваемых процентов и в то же время не требуют от клиента серьезных усилий, их выбирает все большее количество людей.Самое главное — найти подходящую депозитную программу. Например, вклады с капитализацией в Москве — один из самых прибыльных видов вкладов. Он может принести вам очень хороший доход даже без самой высокой процентной ставки по депозиту в Москве.

Калькулятор вкладов с капитализацией в Москве

Несмотря на долгую договоренность с множеством условий, практически каждый из нас ищет вариант программы, который позволит открыть вклад с высокой процентной ставкой в Москве, и практически не дает обратите внимание на другие условия.Между тем такой важный параметр депозита, как капитализация процентов по депозитному счету в Москве, имеет огромное влияние на уровень дохода, который можно получить.

Вклад с капитализацией процентов в Москве отличается от классического типа депозита по следующим параметрам:

- в классическом депозите, проценты рассчитываются исходя из исходной суммы, которую вы разместили на депозите;

- Депозит с капитализацией процентов в Барнауле предполагает прибавление начисленных процентов к «телу» депозита и последующий расчет процентов на основе этой увеличенной суммы.

Очевидно, даже без учета ставок по вкладам с капитализацией, таким образом можно получить гораздо больший доход, чем по вкладам без капитализации. А если рассматривать вклад с пополнением и капитализацией в Москве, когда можно самостоятельно еще больше увеличить «тело» депозита, то это еще более выгодный вариант.

Есть только один важный нюанс по процентам данного вида депозита: без детального расчета депозита с капитализацией в Москве не спешите сразу выбирать программу депозита только при наличии такой возможности.Без учета всех важных параметров и значений можно просчитаться и столкнуться с некомфортными для себя условиями.

Самостоятельно произвести такой расчет и выбрать лучший вклад с капитализацией довольно сложно, поэтому воспользуйтесь калькулятором вкладов с капитализацией в Москве, который вы найдете на этой странице:

- Введите начальные условия.

- Щелкните кнопку поиска.

- Система подберет для вас полный список подходящих вариантов с описанием условий для каждой.

После этого вы сможете быстро изучить всю необходимую информацию и принять обоснованное решение об открытии депозита в Москве.

Где лучше всего открыть вклад с капитализацией в Москве?

Определение лучшего депозита с капитализацией процентов. Не составит труда: многие банки (Сбербанк, ВТБ, Русский Стандарт и др.) Работают с подобными программами в 2020 году, так что есть из чего выбирать.

Основными критериями удачного выбора являются:

- высокая процентная ставка;

- приемлемые условия закрытия, частичного снятия и пополнения депозита;

- банковская надежность.

Выбирая вклад с капитализацией процентов в конце каждого месяца, вкладчик получает возможность заключить договор с банком на самых выгодных условиях … Сумма сбережений будет расти ежемесячно, увеличиваясь в последний рабочий день месяца. календарный период. А возможность пополнения позволит на начальном этапе увеличить сумму депозита. Благодаря стабильному росту сбережений, деньги собственника смогут получать повышенный доход в течение срока действия банковского договора.

Очки, которые следует учитывать при открытии депозита

Валюта накопления

Самые выгодные. Мультивалютные программы также могут приносить владельцам капитала неплохой доход, однако систематические колебания ставок усложняют процесс принятия правильного решения. Выбор в пользу такого депозита будет оправдан только в том случае, если вкладчик хорошо разбирается в финансовых механизмах и умеет отслеживать ситуацию на валютном рынке.

Репутация банка

Выбирая финансовую организацию для заключения сделки, следует отдавать предпочтение депозитным программам известных банков, входящих в ТОП-15 или ТОП-20.Надежность крупных финансовых компаний подтверждают данные рейтинговых агентств … Как правило, банки-гиганты закрываются гораздо реже, чем региональные учреждения, хотя у малоизвестных кредитных организаций есть довольно интересные депозитные продукты.

Доступность платежей через АСВ

Благодаря сотрудничеству банков с Агентством по страхованию вкладов все физические лица — владельцы депозитных счетов в случае банкротства компании смогут вернуть свои средства в размере до 1 млн. Грн.400 тыс. Руб. Убедитесь, что выбранная кредитная организация внесена в Реестр участников АСВ. Финансовые вложения юридических лиц не подпадают под действие данной программы и не подлежат возмещению при ликвидации банка.

Отсутствие «подводных камней»

Доходность вклада будет намного ниже заявленной в программе, если условиями договора депозитного счета предусмотрены различные комиссии, например, за досрочное снятие средств при расторжении сделки, за открытие сберегательного счета и оформление документов. , а также для подключения смс информации и частичного снятия депозита.

Попробуем выяснить, какие вкладов с капитализацией процентов и пополнением заслуживают сегодня наибольшего внимания.

Наиболее перспективные вклады для физических лиц

Несмотря на тяжелую финансовую ситуацию в стране, на банковском рынке систематически появляются новые депозитные программы с возможностью пополнения и капитализации, пользующиеся спросом у частных клиентов. В представленный список вошли вклады для населения, предлагаемые крупнейшими российскими банками.

Доходные вклады физических лиц с капитализацией и пополнением процентов, в рублях

Банк предлагает услугу | Название месторождения | Основные условия | |||||

Срок действия договора, дней | Максимально возможный годовой доход,% | Периодичность капитализации процентов | Минимальный объем первоначального взноса, руб. | Минимальная сумма пополнения, руб. | |||

ПАО «БИНБАНК» | «Ежемесячный доход» | в месяц | без границ | ||||

ПАО Банк ФК Открытие | «Активное пополнение» | в месяц | без границ | ||||

ПАО Совкомбанк | «Проценты по процентам» | в месяц | |||||

ЮниКредит Банк | «Первый класс» | в месяц | без границ | ||||

ВТБ Банк Москвы | «Максимальный рост» | в месяц | без границ | ||||

ПАО «Промсвязьбанк» | «Моя копилка» | в конце срока | без границ | ||||

ОАО «Газпромбанк» | «Накопительный» | в конце срока | без границ | ||||

ОАО «Россельхозбанк» | «Копи на мечту» | в месяц | |||||

ПАО «Сбербанк» | «Многоразовый онлайн» | в месяц | |||||

ПАО «РОСБАНК» | «Многоразового использования» | в месяц | |||||

Депозитные программы в таблице ранжированы в соответствии с годовым процентным доходом, который клиенты смогут получить, разместив свои свободные средства на счетах выбранных банков.В отборе приняли участие кредитные организации, входящие в ТОП-20 рейтинга сайта banki.ru.

Максимальные процентные ставки гарантированы клиентам БИНБАНКа. Обещанная годовая прибыль по депозитам других финансовых компаний на 1-2 пункта ниже. Замыкают десятку лидеров ПАО РОСБАНК и ПАО Сбербанк. Как рассчитать ориентировочную доходность депозита с учетом пополнения и капитализации? Самостоятельно это сделать очень сложно, поэтому стоит воспользоваться калькуляторами, которые доступны посетителям официальных сайтов банков удаленно.

Помните: сумма экономии, рассчитанная с помощью одного из специальных сервисов, будет приблизительной, так как для получения точных значений необходима достоверная информация о конкретных сроках и объемах пополнения счета.

Самые интересные депозитные программы для индивидуальных предпринимателей и юридических лиц

Депозитные операции принесут максимальную пользу тем корпоративным клиентам, у которых есть возможность вывести из обращения достаточно крупную сумму без ущерба для деятельности предприятия.Депозиты юридических лиц, в отличие от вкладов населения, оформляются на индивидуальных условиях. При выборе финансового учреждения учитывайте, что:

- сделка может быть очень краткосрочной, например, на 3-7 дней;

- некоторые банки отказываются сотрудничать с незнакомыми корпоративными клиентами — юридическими лицами и предпринимателями, заключившими мировые соглашения с другими финансовыми учреждениями;

- процентные ставки по вкладам юридических лиц, указанные на официальных сайтах банков, довольно часто не типичны и утверждаются для каждого клиента индивидуально с учетом таких параметров, как предполагаемый объем вложений, срок размещения средств и принадлежность юридического лица к определенная категория (VIP-статус).

Несмотря на огромные размеры, сегодня достаточно сложно найти подходящую с одновременной капитализацией процентов и пополнением. Наиболее интересные условия содержатся в программах для владельцев бизнеса, разработанных региональными банками. Крупные финансовые учреждения в большинстве случаев предлагают корпоративным клиентам вклады с одним из рассматриваемых вариантов — либо с пополнением, либо с капитализацией процентного дохода. Подходящего варианта не нашлось даже среди депозитных программ крупнейшего финансового учреждения страны — ПАО Сбербанк.

Вклад «Сберплан» от ПАО КБ «Восточный»

Благодаря гибким условиям депозитного договора владельцы корпоративного капитала смогут максимально эффективно использовать оборотные средства компании. Данная банковская программа предназначена как для пополнения, так и для частичного вывода средств без потери ранее начисленного дохода.

Минимальная сумма начального депозита по депозиту составляет 50 000 руб. Процентный доход, рассчитываемый ежемесячно по фиксированной ставке, может быть использован по усмотрению собственника капитала — добавлен к основной сумме или выплачен в конце отчетного периода.Минимальный срок депозитного договора — 91 день.

Вклад «Бизнес Эталон» от ПАО «РОСБАНК»

Программа рассчитана на юридических лиц и предпринимателей с годовой выручкой не более 400 млн руб. Минимальный размер вложений — 100 тысяч рублей, максимально возможная сумма экономии — 300 миллионов рублей. Вклад открывается сроком на 1 год и 1 день. Проценты начисляются и выплачиваются ежемесячно. Депозитные средства можно использовать до минимальной суммы.Сделку можно отменить в любой момент без потери процентного дохода.

Это означает, что проценты по депозиту капитализируются. Что такое капитализация депозита

Одним из способов получения дополнительных доходов для физических лиц является размещение бесплатных денег на депозитных счетах в банках. Доход формируется за счет начисленных процентов, а максимизация прибыли заключается в процедуре капитализации процентов на счете.

Что такое капитализация процентов?

Термин «капитализация процентов» означает начисление процентов по существующим депозитным договорам не только на сумму собственных средств клиента, но и на проценты, начисленные за предыдущие периоды.То есть при ежемесячном начислении процентов каждый последующий период сумма дополнительного дохода увеличивается.

Налогообложение: согласно действующему законодательству прибыль, полученная физическими лицами в виде процентов от размещения собственных средств в банке, не подлежит налогообложению в установленных пределах:

- вклады в рублях : процентная ставка не должна превышать ставку рефинансирования Центрального банка Российской Федерации, действовавшую в период, за который будет начисляться эта процентная ставка, более чем на 5 процентных пунктов;

- вклады в иностранной валюте : процентная ставка не должна превышать 9% годовых.

Ставка рефинансирования ЦБ РФ на 2018 год установлена на уровне 7,25% (в период с 23 марта по 29 апреля).

Отличия от капитализации вкладов

Капитализация — сумма процентов, начисленных по депозиту за определенный период, с суммой собственных средств физического лица, размещенных на банковском депозите.

Банки предлагают два варианта капитализации вкладов физических лиц: капитализация процентов и капитализация депозитов.Основное различие между этими типами банковских продуктов заключается в том, что во время процедуры капитализации депозита проценты начисляются на сумму средств, изначально депонированных в конце срока действия договора депозитного счета, или сразу выплачиваются клиенту. Когда проценты капитализируются, проценты начисляются ежемесячно на первоначально внесенные финансовые активы и проценты, начисленные за предыдущие периоды.

Капитализация депозита выгодна при пролонгации контракта, так как по окончании контракта на счете будут свои деньги и начисленные проценты, а капитализация будет осуществляться в общей сумме.

Периодичность начисления процентов

Проценты по банковским вкладам должны выплачиваться клиенту по его запросу ежеквартально, отдельно от суммы самого вклада, а невостребованные начисленные проценты автоматически увеличивают сумму вклада (статья 839 Гражданский кодекс Российской Федерации). Однако в договорах может быть предусмотрена другая процедура: в зависимости от выбранного банковского продукта проценты выплачиваются каждый месяц, квартал, полгода или по окончании срока действия договора.

Как начисляются проценты. В соответствии с ГК РФ дополнительный доход в виде процентов по договорам банковского вклада начинает начисляться со следующего дня после размещения денежных средств на депозитном счете и до дня возврата финансовых средств клиенту. Если средства списываются до истечения срока действия договора, то проценты начисляются до дня списания включительно.

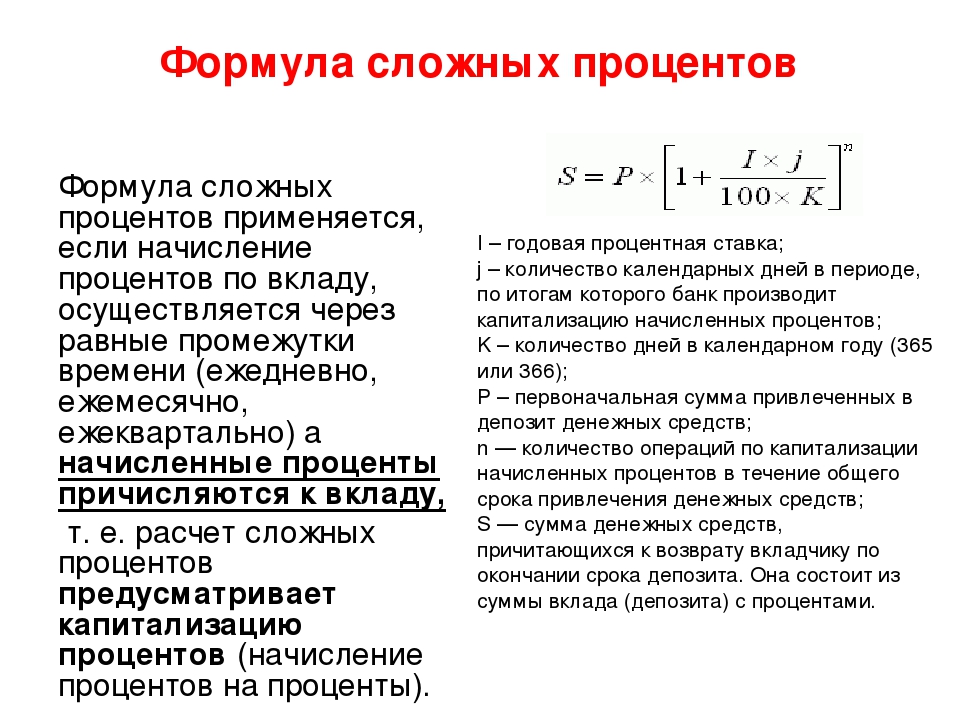

При начислении процентов без капитализации сумма ожидаемого дохода рассчитывается по формуле :

t — количество календарных дней, за которые будут начисляться проценты

K — количество дней в году .

Если, например, вы вкладываете 15 000 рублей на 5 месяцев под 10%, то доход клиента составит: 15 000 * 150 * 0,10 / 365 = 616 рублей 44 копейки.

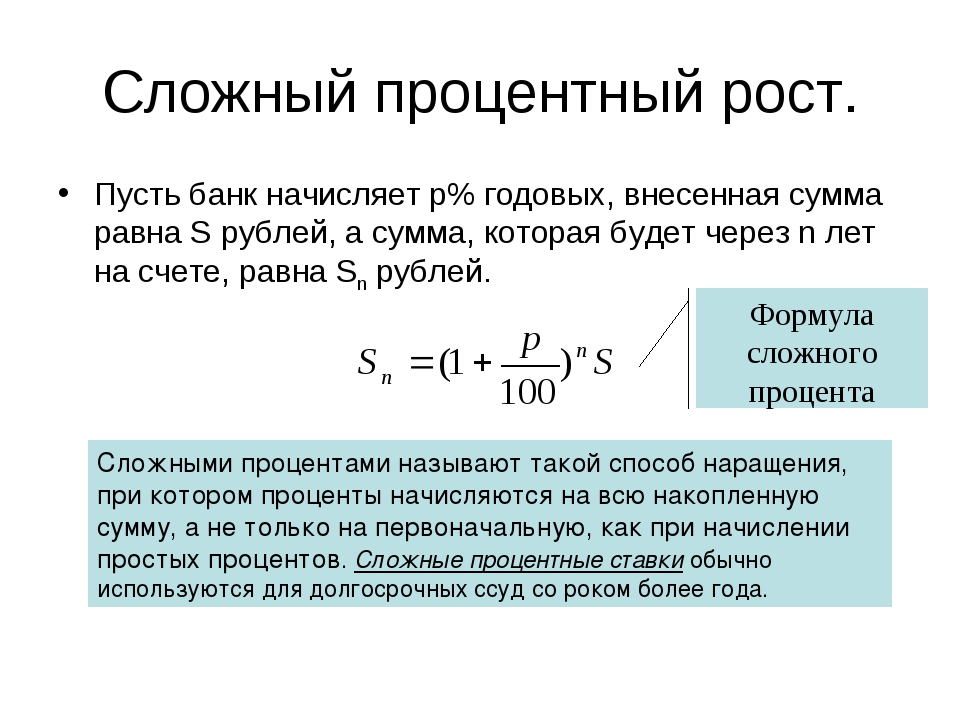

Как рассчитать «сложные проценты». При капитализации процентов по депозиту каждый следующий месяц проценты начисляются не только на фиксированные личные средства клиента, но и на проценты, начисленные в предыдущие периоды. Формула расчета «сложных» процентов выглядит следующим образом:

Sp — сумма дополнительной прибыли, полученной от размещения средств

P — вложенные личные средства клиента

I — годовая процентная ставка в зависимости от тип вклада

j — количество календарных дней в периоде, за который будет осуществляться капитализация процентов

K — количество дней в году

n — количество операций капитализации процентов по полный срок действия банковского договора.

Практический пример. Клиент заключил с банком договор о размещении денежных средств в размере 15 000 рублей на депозит сроком на 5 месяцев под 10% годовых. По договору автоматически осуществляется капитализация процентов, которая рассчитывается ежемесячно. В этом случае количество операций по капитализации процентов за весь срок действия банковского договора будет 5 раз, а количество календарных дней в периоде, за который будет осуществляться капитализация процентов, будет 30.

Как правило, более точный результат достигается при расчете капитализации по простой формуле процентов, поскольку формула сложных процентов не учитывает количество дней в месяце.

Депозиты с капитализацией процентов на депозитном счете

Поскольку капитализация процентов на счете является выгодным способом максимизации дохода от вложения финансов, многие крупные банки предлагают именно такие программы для размещения вкладов.

В Сбербанке : на данный момент во всех продуктах Сбербанка для вкладов физических лиц предусмотрена возможность ежемесячной капитализации процентов по счету.Самая высокая процентная ставка достигается при больших суммах и без возможности вывода средств и пополнения счета (например, максимальная процентная ставка по депозиту «Сэкономить» составляет до 5,5% годовых). Минимальная ставка установлена на сберегательных счетах с возможностью управлять финансами в любое удобное время

Примечание ! Также дополнительно разработаны специальные продукты Сбербанк Прайм: при открытии вклада на сумму от 1 млн рублей максимальная процентная ставка — 5.91% годовых. Также предусмотрены особые условия для пенсионеров и социальные отчисления.

ВТБ-24 : градация процентных ставок по вкладам ВТБ-24 также зависит от возможности досрочного вывода средств в личных целях. Максимальная процентная ставка по вкладам: до 6,69% годовых без возможности пополнения и снятия (например, максимальная ставка по депозиту с возможностью управления финансами составляет 3,82%). Капитализация процентов по депозиту осуществляется автоматически при выборе способа начисления процентов по депозиту.

В других банках : в некоторых других банках предложения вкладов более выгодны, но есть определенные ограничения. Например, большая часть вкладов Газпромбанка открывается с начислением процентов в конце срока без капитализации (в данном случае максимизация прибыли только с пролонгацией). Альфабанк предлагает различные варианты депозита, но при досрочном прекращении начисление сниженных процентов: 0,005% годовых.

Во всех коммерческих кредитных компаниях для получения максимально высокого процента необходимо разместить крупную сумму и на длительное время без возможности управлять финансами.

Как выбрать депозит

- При выборе депозитной программы изначально необходимо определиться с инвестиционными целями и необходимостью в них. Если вкладчику необходимо постоянно распоряжаться средствами, накопленными на счете вклада, то вклад с капитализацией процентов особого дохода не принесет, так как прибыль будет формироваться только из основной части вложенных средств. Если у физического лица достаточно свободных средств, которые он готов разместить на длительное время, то вклады с капитализацией процентов — оптимальная программа для получения дополнительного дохода.

- Процентные ставки: чем выше сумма депозита и чем дольше срок, тем выше процентная ставка, предоставляемая вкладчику. Максимальные ставки обычно предлагаются для вкладов с начислением процентов в конце срока. В этом случае максимальный доход будет получен при продлении контракта.

- Безопасность: при выборе кредитной организации необходимо ознакомиться с репутацией банка, а также наличием страховых средств. Например, ПАО Сбербанк внесен в реестр банков в Агентстве по страхованию вкладов.Максимальный размер компенсации по каждому отдельно открытому вкладу — 1,4 миллиона рублей.

В каких случаях невыгодно?

При размещении средств на депозите с возможностью их использования гораздо выгоднее открыть вклад без капитализации с начислением процентов в конце срока — процентные ставки для таких программ выше.

Плюсы и минусы вкладов с капитализацией процентов

Как и любой банковский продукт, вклады с капитализацией процентов имеют определенные преимущества и недостатки.

pro :

- Получение дополнительного дохода за счет начисления процентов на уже начисленные проценты в предыдущие периоды;

- Высокие процентные ставки при размещении крупной суммы денег на длительный срок.

Минусы :

- Для получения максимального дохода необходимо выбрать вклад без возможности управлять финансами;

- При досрочном расторжении договора проценты по вкладам начисляются без капитализации.

Дата публикации: 20-02-2019 4598

Доброго времени суток, уважаемые читатели! На сегодняшний день в банках представлен широкий выбор вкладов: с пополнением и без, с частичным снятием, с капитализацией. Вам остается только выбрать наиболее выгодную из них. И вроде бы все предельно ясно. Но есть одно но. Возникает вопрос: « Какая капитализация депозита ?»

А в этой статье мы поговорим о том, что такое капитализация процентов по депозиту, поговорим о пополняемом депозите с капитализацией процентов, а также выясним, какой депозит с капитализацией является лучшим.

Что такое капитализация депозита

Капитализация взноса — это термин из области финансов, который поддерживается математическими формулами. Вот почему не все могут понять смысл. В этой статье вы узнаете все об этом термине. Мы постарались объяснить все очень четко и простым языком … И вы обязательно все поймете, даже если у вас нет никаких знаний в области экономики и банковского дела.

Капитализация — это начисление процентов не только на первоначальную сумму взноса, но и на все ранее начисленные проценты.

Допустим, вы ставите 10 тысяч рублей под 5% годовых. Путем несложных расчетов получаем 10 500 рублей на счету через 2 года. И вы решаете оставить их на аккаунте. Тогда через 2 года вы получите прибавку на 500 рублей, через 3 еще 500 рублей и так далее.

С учетом годовой капитализации, через год вы также получите 10 500 рублей, через 2 года уже можно вывести 11 025 рублей, через 3 года — 11 576,25 рублей.

Все мои расчеты депозита с капитализацией производились по очень простой формуле:

- Через 1 год мы получим: 10,000 * (1 + 0.3 = 11 576,25 руб.

Депозиты с пополнением и капитализацией: начисление дохода

В приведенных выше примерах мы рассматривали годовую капитализацию, но помимо нее есть еще несколько типов:

- ежемесячно,

- ежеквартально,

- ежедневно.

Формула расчета немного изменит свой вид:

Появляется буква n — это периодичность начисления дохода. При ежемесячном начислении n = 12, квартальном n = 4, дневном n = 365 или 366.При сравнении всех данных, а именно всех типов периодичности капитализации, мы видим, что размер дохода напрямую зависит от частоты начисления процентов. На первый взгляд разница несущественная, но надо учитывать все коэффициенты капитализации:

- Начальная сумма депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

Приведенная выше формула применима абсолютно к любой частоте, даже к ежедневной.Однако, изучая предложения банков, вы вряд ли найдете такие условия. Но теперь вы можете производить все расчеты без посторонней помощи.

Формула капитализации инвестиций

Часто тем, кто инвестирует, необходимо сравнить варианты расчета без процентов. Им нужно рассчитать сумму вкладов с капитализацией и без. Стоит отметить, что формулы остались прежними. Однако нет необходимости использовать их и все рассчитывать самостоятельно.Есть специальные калькуляторы, которые рассчитывают все автоматически. Вам нужно только ввести желаемые параметры. Благодаря этому вы можете рассчитывать и сравнивать условия в разных банках … Вам остается только выбрать, что вам подходит, а что выгодно.

Прибыльное вложение с капитализацией, или какая эффективная ставка

Эффективная ставка — это ставка, скорректированная с учетом капитализации. Она всегда выше обычного. Удобно использовать, когда вы сравниваете доходность нескольких банков.Ниже приведена формула расчета. Однако тем, кто не интересуется математикой, всегда приходят на помощь специальные калькуляторы.

Депозиты в банках с процентной капитализацией

Вы также можете рассмотреть этот вопрос под несколько другим углом. Давайте посмотрим на альтернативные банковские депозиты. Речь идет о всех известных дебетовых картах. Для лучшего понимания рассмотрим наглядный пример. Допустим, вам нужно распределить деньги по разным счетам. И ваша главная цель — сэкономить на личных расходах.Проанализировав все возможные предложения банков (по критериям, которые вам подходят), вы остановили свой выбор на следующих вариантах:

Вклад «Ренессанс Накопительный» в одноименном банке.

Условия: ставка 6,75% годовых с ежемесячным начислением дохода, возможность пополнения, но без расходных операций. Срок депозита — 1 год, в течение которого ставка не меняется. При этом мы его ежемесячно пополняем, но деньги не снимаем.

Дебетовая карта того же банка с начислением процентов на остаток.

Условия: бесплатное обслуживание при балансе не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25%. Получается, что если не проводить операции по карте, то ежемесячно начисляется доход как на начальную сумму, так и на ранее начисленные проценты. И размер дохода намного выше, чем по депозиту.

Исходя из того, что и депозит, и карта были открыты с основной целью накопления, вы не совершали никаких операций, связанных с расходами.Каждый из двух продуктов регулярно пополнялся с интервалом в месяц. И зная все это, вы можете снять и понять, какие преимущества дает вам дебетовая карта:

- возможность пополнения и снятия при необходимости без штрафных санкций, На

- доход больше, чем по депозиту,

- карта всегда под рукой, пользоваться ею можно в любой день недели и время суток.

Но есть и минус: проценты по остатку на счете могут измениться в любой момент.

Однако предложений по дебетовым картам с процентами на баланс не так много, но они есть, и их можно найти.

Онлайн-депозиты с капитализацией: плюсы и минусы

И без учета всех преимуществ капитализации, которые просто очевидны, проявляющиеся в первую очередь в более высокой доходности (по сравнению с обычным начислением процентов), имеет и недостатки:

- В большинстве случаев банк накладывает определенные ограничения на мобильность средств.Что это значит? Это означает, что у вас нет возможности использовать собственные деньги в течение всего срока действия контракта. Естественно, никто не даст вам отказ, если вы заявите, что закрываете счет и выводите все свободные средства. Однако вы не получите именно ту сумму, на которую изначально рассчитывали при открытии счета. При этом следует учитывать, что не все банки имеют возможность снимать деньги без потери всего или части дохода.

- Банки часто прописывают более низкую ставку по вкладам с капитализацией. Именно поэтому процесс расчета эффективной ставки и сравнения ее с предложениями в нескольких других банках имеет большое значение.

- Чтобы добиться действительно заметного эффекта, нужно потратить много времени. И если вы на 100% уверены, что в ближайшее время вам не понадобится большое количество средств, то можете смело приступать к открытию вклада с капитализацией. Если такой уверенности нет, то лучше присмотреться и отдать предпочтение обычному депозиту, но всегда с возможностью вывода.

В некоторых случаях банки могут предложить своим клиентам выбрать очень интересный вариант расчета дохода. В чем это состоит? Он заключается в том, что вы можете оставить на счете или снять наличными (сделать перевод на карту или счет). Если вы выбрали снятие процентов, ни о какой капитализации речи быть не может. Ведь этого просто не будет. Это потому, что вы оставляете на своем счете только ту сумму инвестиций, которая была изначально.

Алгоритм выбора лучшей инвестиции с капитализацией

Давайте разберемся, что это такое и из чего состоит:

- Для начала необходимо определиться с основной целью открытия депозита.Ниже перечислены все возможные цели: сбережения, краткосрочные или долгосрочные сбережения, пассивный доход.

- На втором этапе мы определяем условия. Они могут быть: с возможностью пополнения, частичным снятием или без первоначальной суммы, сроков и процентной ставки.

- Мы выбираем несколько банков, наиболее соответствующих нашим критериям.

- Мы рассчитываем на эффективную ставку каждого предложения и делаем окончательный выбор.

Важно не забывать про анализ дебетовой карты с процентами на баланс.Однако если вы очень импульсивны и какая-то сиюминутная слабость может подтолкнуть вас потратить все деньги, то лучше не выбирать этот вариант. Что ж, если есть действительно четкая цель и вы готовы пройти к ней все препятствия, то вас ничто не остановит. Это так?

Результатов

В заключение этой статьи хочу сказать, что перед принятием каких-либо важных решений обязательно несколько раз все проанализировать. возможные варианты, взвесьте все за и против и сделайте на основании этого соответствующие выводы.Если у вас есть вопросы по данной теме, вы всегда можете задать их нам. Вы всегда рады ответить на все ваши вопросы. Желаем удачи во всех начинаниях! Хорошего дня!

Какова капитализация процентов по депозитному счету? Как происходит начисление процентов по депозиту с капитализацией? Где открыть вклад с ежемесячной капитализацией и пополнением?

Всем привет! И снова с вами я, Алла Просюкова, одна из авторов статей проекта «Вереск-бобр»!

Главное правило инвестирования: «Деньги должны приносить деньги.« Поэтому, если у вас есть желание не только хранить свои сбережения на банковском вкладе, но и приумножить их, то вам наверняка будет интересно познакомиться поближе с таким понятием, как капитализация процентов по депозиту.

Об этом и пойдет речь в статье.

Также дам несколько полезных практических советов, чтобы избежать досадных ошибок при открытии депозита с капитализацией.

Начнем, друзья!

Депозиты — популярная форма сбережения и сбережения средств у граждан всех возрастов с разным уровнем достатка.

И если любой россиянин легко ответит, что он размещает деньги физических лиц на банковских счетах под проценты, то не все знают, что такое капитализация.

Инвестиционная капитализация — это прибавление начисленных процентов за период, предусмотренный условиями договора, к основной сумме депозита. В дальнейшем с этого дополнительного дохода будут начисляться проценты, а также с основной суммы депозита.

Чтобы окончательно прояснить суть использования заглавных букв, рассмотрим пример.

Простая идея о том, что деньги должны работать, а не просто лежать мертвыми дома под подушкой или матрасом, и приносить доход своему владельцу, посещает многие светлые умы. Результатом этих размышлений обычно является решение об открытии депозита. Далее начинаются мытарства в поисках подходящей кредитной организации.

Сегодня финансовые системы знают множество объектов инвестирования — недвижимость, бизнес, драгоценные металлы, ценные бумаги … Естественно, инвестиции сопряжены с рисками, но научившись правильно их оценивать, можно добиться вполне реальных успехов в этой сфере.Рассмотрим, какова капитализация процентов по депозитному счету.

Капитализация процентов — что это?

Капитализация в данном случае — это вид расчетов и начислений на сумму, которая находится на депозите. Если быть точным, то это начисления, производимые не в конце срока, от суммы, которая была изначально, а на протяжении всего срока вклада на определенных условиях. Например, это может происходить раз в квартал в течение года. При каждом начислении процент рассчитывается не от начальной суммы, а от той, которая есть на счете в тот момент.Сумма будет быстро расти (или не очень сильно, в зависимости от вашего выбора) с течением времени. Выгоден ли вклад с ежемесячной капитализацией?

Депозиты с ежемесячными процентами

В большинстве случаев, если вы выбираете инвестиции с условиями ежемесячного зачисления на счет, но с меньшим процентом, вы можете выиграть финансово больше, чем при начислении раз в год, но при более высокие банковские ставки … Хранение денег на депозите — один из самых популярных способов увеличения депозита.В этом случае деньги оказываются частично застрахованными от инфляции, и из соображений безопасности этот вариант, безусловно, надежен.

Типы и количество вкладов разнообразны, как и количество банков, предлагающих эти услуги. Вам нужно выбрать тот, который подходит вам по срокам, цели и процентной ставке. Одной из важнейших характеристик банковских вкладов являются сроки, в течение которых клиент может получать доход. Рассмотрим положительные и отрицательные стороны капитализации процентов по депозитному счету.

Достоинства и недостатки

Преимущества такого распределения средств, казалось бы, вполне очевидны. Приведенный выше пример доказывает это. Однако, как и многие другие финансовые инструменты, этот вариант не лишен недостатков.

К недостаткам в данном случае можно отнести то, что кредиты снимаются только в определенный срок, указанный в договоре, иначе проценты по депозиту будут потеряны. Но этот момент смущает не каждого инвестора (ведь у каждого свои обстоятельства).При досрочном выводе вложенных сумм в полном объеме вкладчик получает совсем другой доход.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки депозита, так как эта ставка обычно не очень высока, поэтому не всегда стоит делать выбор в пользу депозита со сложными расчетами. Лучше, проанализировав все предложенные варианты, остановить свой выбор на наиболее выгодном с точки зрения доходности. Какая капитализация процентов по депозитному счету?

Просмотры

Конечно, в случае банковских вкладов сложный процент работает на вкладчика, конечно, при правильном расчете и понимании условий.Но иногда такой фактор, как капитализация, не работает полностью положительно. Например, в случае кредитов. Везде мы встречаемся с такой ситуацией, когда человек берет совсем не астрономическую сумму, а выплачивает ее довольно долго. За период уже давно можно было бы полностью погасить долг, однако иногда оказывается, что выплачена только часть кредита. Вот тут-то и вступают в игру самые сложные проценты. В этих ситуациях расчет выглядит следующим образом: с каждым месяцем начальная сумма растет в соответствии с собственными, определенными контрактом, процентами.

Как происходит капитализация процентов по счету?

Это означает, что расчет переплаты производится от суммы с уже начисленными процентами. Можно понять, что это далеко не самый выгодный вариант кредитования, поскольку изначально предполагается, что можно меньше переплатить, погасив задолженность быстрее. Просто в момент выбора кредита о капитализации никто не думает, а невыгодные условия не всегда очевидны.

Существует еще такой вид капитализации, как рыночная капитализация. В этом случае денежный рост анализируется как показатель эффективности конкретного сектора экономики, сферы деятельности или отдельного предприятия. Если, например, вы выбираете определенную организацию, то, изучив ее бухгалтерскую отчетность, вы можете проследить движение оборотных средств данной фирмы в ту или иную сторону. Чтобы получить полную картину, нужно учитывать только тот капитал, который принадлежит самой организации, без всех заемных средств… Рыночная капитализация не имеет ничего общего с депозитами, она позволяет нам увидеть общие тенденции развития этого процесса.

На что обращать внимание при выборе?

В первую очередь необходимо изучить информацию о самом банке и, несмотря на все предлагаемые преимущества, постараться объективно оценить все плюсы и минусы. Независимо от предела предлагаемого дохода, безопасность денег является главной характеристикой при выборе. Например, такой очевидный факт, что чем нереалистичнее и выгоднее вкладчикам проценты по депозиту, тем больше банку нужны ваши средства, тем меньше у него денег.Как правило, это прямой путь к банкротству.

Как правильно выбрать депозит с пополнением и капитализацией?

Конечно, небольшие вклады почти всегда покрываются страховкой. И все же лучше иметь дело только с проверенными кредитными организациями … Выбор нужно делать по нескольким критериям: отзывы клиентов, срок службы банка, репутация. Второй важный момент (при выборе капитализации депозита) — насколько быстро эти деньги могут понадобиться и понадобятся ли они клиенту в ближайшее время.Если ответ на этот вопрос утвердительный, то очевидно, что следует рассматривать краткосрочные инвестиции.

Не стоит останавливаться на первом попавшемся предложении, так как в нашей стране, и довольно успешно, много крупных банков и других финансовых институтов, предлагающих выгодные, конкурентоспособные банковские продукты. Стоит сравнивать не только разные учреждения, но и разные типы вкладов, так как многие из них имеют какие-то уникальные условия для клиентов.

Какова капитализация процентов на счете 08? Давайте разберемся.

В бухгалтерском учете проценты, начисленные по ссуде, должны быть списаны со счета 08. Но только если ссуда взята для создания инвестиционного актива, проценты включаются в его первоначальную стоимость.

Сроки зачисления вкладов

Все периоды, в которые банк начисляет проценты, выбираются и предлагаются самим банком. Вкладчик соглашается с ними или отклоняет предложенные ему условия. Существуют такие варианты зачисления:

Капитализация в Сбербанке

Популярна капитализация процентов по депозитному счету в Сбербанке.Там вы можете выбрать наиболее подходящий вклад из продуктовой линейки, например, «Пополнить», «Сохранить», «Управление». Для каждого такого депозита доступна капитализация. То есть начисленные проценты будут добавлены к общей сумме, и уже в дальнейшие периоды проценты будут более прибыльными

Выход

Из всего сказанного выше можно сделать вывод, что такое явление, как капитализация процентов по депозитному счету, все же имеет скорее положительный, чем отрицательный характер.Этот вид вкладов предназначен для людей, заинтересованных в стабильности доходов, а также тех, кто хочет получить максимально возможную прибыль в кратчайшие сроки.

В настоящее время банки предлагают потенциальным клиентам выбрать из большого количества видов финансовых продуктов для сбережений и накопления капитала. Депозиты с капитализацией процентов представляют собой отличную альтернативу срочным депозитам.

Прежде чем переходить к практике, давайте разберемся с используемой терминологией. Под капитализацией обычно понимают особые условия начисления процентов.В таком банковском продукте они будут взиматься с суммы, первоначально внесенной на счет, с периодичностью, установленной соглашением. Обычно это происходит раз в месяц. При последующих начислениях проценты будут добавляться не только к сумме депозита, но и к ранее начисленным доходам.

Многие люди, прежде чем заключить договор с банком, предпочитают самостоятельно перепроверить информацию об условиях депозита, предоставленную сотруднику банка.В такой ситуации их интересует, как рассчитать взнос с капитализацией процентов.

Итак, для расчета капитализации процентов по депозиту можно использовать следующую формулу.

, где

- Dv — итоговая доходность, которая складывается из первоначально внесенной суммы и начисленных на нее процентов;

- С — сумма, внесенная клиентом в банк;

- Рп — размер годовой процентной ставки по контракту;

- T — срок размещения денежных средств.

Можно рассчитать общую сумму вклада по общей формуле, но это будет удобно делать только для вкладов с годовой капитализацией процентов. Если частота начисления процентов будет более частой, то этот расчет претерпит некоторые изменения.

Выше мы уже говорили, что чаще всего капитализация ежемесячная. В то же время отдельные банковские учреждения могут разрабатывать и предлагать на рынке депозиты с разной периодичностью капитализации.Он также может быть ежедневным или ежеквартальным.

Поэтому, для удобства наших читателей, ниже мы будем размещать готовые формулы для таких расчетов.

Формула для вкладов с ежемесячной капитализацией

, где

- Дв — рентабельность;

- С — сумма;

- T — на сколько месяцев открыт вклад.

При проведении таких расчетов необходимо учитывать важный аспект, без которого невозможно получить правильный результат.По условиям всех банковских вкладов процентная ставка указывается в виде числа со знаком процента. Например, 8% или 10%. Однако при расчете мы должны привести их к видам 0,08 и 0,1 соответственно.

Давайте теперь проанализируем начисление процентов по вкладу с ежемесячной капитализацией на конкретном примере … Допустим, у нас есть вклад со следующими условиями.

- Сумма внесения в банк 100 000 руб.

- Размер годовой процентной ставки — 8%.

- Депозит открыт сроком на 12 месяцев.

Теперь посчитаем реальный доход, который вкладчик получит в конце срока по этому вкладу.

Формула для вкладов с дневной капитализацией

В этом случае начисление процентов будет выглядеть так:

, где

- Дв — размер дохода;

- С — сумма депозита;

- Рп — размер годовой процентной ставки;

- T — сколько дней открыт вклад.

Конечно, когда вы произведете необходимые расчеты, вы увидите, что разница между капитализированным депозитом и срочным банковским продуктом не так уж велика. Но все же это так. Следовательно, выбрав рассматриваемый финансовый продукт, вкладчик в результате получит более высокий доход.

Формула для вкладов с квартальной капитализацией

В этом случае начисление процентов будет выглядеть так:

, где

- Дв — рентабельность;

- С — сумма;

- Рп — размер годовой процентной ставки;

- T — на сколько кварталов открыт вклад.

Внимательные читатели, конечно, уже заметили закономерность: чем реже добавляются проценты к сумме депозита, тем меньше конечный доход.

ежемесячно или по истечении срока? | Проценты

Когда вы пытаетесь максимально использовать проценты по срочному вкладу, вам нужно убедиться, что вы выбрали все правильные варианты.

Есть несколько вариантов, когда дело доходит до того, как часто вы получаете выплаты процентов по срочным вкладам. К ним относятся ежемесячные выплаты и, с другой стороны, единовременная выплата по истечении срока вашего срока.

Итак, какой из них вам подходит? Какой из них принесет вам больше столь важных процентов? Продолжайте прокручивать, чтобы узнать.

Начните сравнение прямо сейчас.

Частота выплаты процентов по срочному депозиту

Частота выплаты процентов по вашему срочному вкладу определяет, когда вы увидите, когда проценты начнут поступать на ваш счет.

При использовании некоторых срочных вкладов у вас будет возможность выбрать из множества вариантов, как часто будут выплачиваться ваши проценты, в то время как для других будет только один выбор.Чаще всего доступны следующие варианты: ежемесячно, шесть месяцев, ежегодно или при наступлении срока погашения.

Не все частоты платежей доступны для всех сроков — краткосрочные выплаты обычно производятся при наступлении срока погашения, в то время как при более длительных сроках иногда доступны другие варианты.

Проценты, выплачиваемые ежемесячно, и проценты, выплачиваемые при наступлении срока погашения

Итак, в чем разница? Посмотрите это сравнение некоторых ключевых моментов, которые могут так или иначе повлиять на вас.

| Выплачивается ежемесячно | Выплачивается при наступлении срока погашения |

|---|---|

| Проценты будут выплачиваться постепенно в течение срока действия вашего срочного депозита. | Проценты выплачиваются сразу, когда срок подходит к концу. |

| Обычно процентная ставка немного ниже, чтобы компенсировать эффект начисления сложных процентов. | Часто бывает с немного более высокой процентной ставкой. |

| Хорошо для поддержания мотивации — это будет отличным стимулом, если вы будете чаще видеть процентные ставки! | Низкие эксплуатационные расходы — ваши деньги могут быть вне поля зрения и забыты, пока не наступит срок погашения. |

| Вы можете выбрать, чтобы проценты выплачивались на ваш банковский счет каждый месяц для увеличения вашего ежемесячного бюджета. | В конце семестра у вас будет хороший солидный бонус, который можно добавить в свой фонд расходов. |

Варианты выплаты процентов по срочному депозиту

Правила срочного депозита означают, что если ваши проценты выплачиваются при наступлении срока погашения, вы не получите их до тех пор. Итак, если вы решите получать проценты ежемесячно, что с этим произойдет? Вообще говоря, у вас есть несколько вариантов.

Вы можете:

- Перечислить средства на ваш сберегательный счет или банковский счет.Одна из замечательных особенностей ежемесячных процентных платежей заключается в том, что они могут идти прямо в ваш ежемесячный бюджет. Это замечательно, если вам не нравится идея ждать, пока истечет ваш семестр, прежде чем вы получите награды.

- Пополните свой баланс. Вам не нужны ваши повседневные расходы? Вы можете добавить его к остатку вашего срочного депозита, чтобы продолжать получать проценты. Вот как вы заработаете на эффекте сложных процентов.

Имейте в виду, что эти варианты не всегда доступны для каждого предложения срочного депозита — некоторые банки могут предложить только тот или иной способ.

Как работают сложные проценты?

Сложные проценты применяются к множеству банковских продуктов, включая жилищные ссуды, кредитные карты и сберегательные счета. Это означает, что проценты накапливаются быстрее, что хорошо для сберегательных продуктов, но не для заемщиков.

По сути, для срочного депозита это работает так: проценты за предыдущий месяц добавляются к вашему балансу, что означает, что вы также получаете проценты по нему и получаете дополнительные доллары.

Полный перечень сложных процентов и их работы см. В нашем руководстве по сложным процентам.

Повысят ли стоимость моего срочного депозита ежемесячные сложные проценты?

Короткий ответ — не совсем.

Хотя эффект сложных процентов обычно приносит вам несколько дополнительных долларов в виде процентов от месяца к месяцу, банки продумали эту лазейку и закрыли ее в своих предложениях по срочным вкладам, установив более низкую процентную ставку, когда вы выберете свой срок. проценты по депозиту выплачиваются ежемесячно. Это компенсирует эффект сложения.

Это может быть очень незначительная разница — даже до 0.01% — но он разработан таким образом, чтобы ежемесячные выплаты процентов не приносили вам больше денег.

* Цены действительны на момент написания. Чтобы увидеть текущие ставки, посетите нашу страницу о срочных депозитах ME Bank.

Как видно из приведенного выше сценария, выбор выплаты по истечении срока может фактически принести вам больше процентов, потому что более высокая процентная ставка может компенсировать значение сложных процентов по ежемесячному опциону. К тому же, чем дольше вы откладываете деньги, тем больше вы заработаете.

Воспользуйтесь нашим калькулятором срочных вкладов, чтобы вычислить цифры и выяснить, какое влияние эти различные процентные ставки и периодичность выплаты процентов окажут на ваш запас сбережений.

Суть …

… в том, что независимо от того, выбираете ли вы, чтобы проценты по срочному вкладу выплачивались ежемесячно или при наступлении срока погашения, это, вероятно, не поможет или сломает вашу сберегательную стратегию.

То, что работает для одного вкладчика, не сработает для другого, поэтому на самом деле нет правильного или неправильного ответа на вопрос, какая частота выплаты процентов лучше.Если вам нужно регулярно пополнять свой ежедневный бюджет, ежемесячные проценты могут быть для вас правильным выбором, но если вы просто ищете более высокие проценты, может быть лучше выплата в конце срока. Важно сравнить варианты срочного депозита и решить, какой вариант лучше всего подходит для вашего стиля сбережений.

Советы по срочному депозиту

Вот несколько дополнительных безболезненных способов повысить процент, получаемый по срочному депозиту:

- Увеличьте свой баланс — В целом, более высокий остаток по срочному депозиту означает больший процент.

- Выберите правильный срок — это поможет вам составить бюджет и избежать комиссии за досрочное снятие средств. Кроме того, если вы настроены на ежемесячные проценты, не забудьте выбрать термин, который предлагает их, поскольку более короткие сроки часто не подходят.

- Знайте свои цели по сбережениям — Вы хотите сделать покупки через 2 месяца или купите новую машину через 2 года? Работа над достижением цели будет мотивировать вас не бросать полотенце и не отказываться от срочного депозита раньше срока.