Накопительные продукты | Альфа-Банк

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Вклад «Универсальный» с капитализацией процентов, их ежемесячной выплатой и возможностью частичного расходования средств

Пополняемый вклад с ежемесячной выплатой процентов и возможностью пополнения и частичного расходования средств.

Условия

В случае, если окончание срока возврата вклада приходится на нерабочий день, днем возврата вклада считается следующий рабочий день, то есть такой день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

*Значения процентных ставок по вкладу соответствуют Минимальным гарантированным ставкам, рассчитанным согласно положениям информационного письма Центрального Банка Российской Федерации №ИН-06-59/3 от 23. 01.2019

01.2019

Условия и документы

Дополнительная информация

Как открыть вклад «Универсальный»?

Приезжайте в один из наших офисов для подписания договора и оцените высокий уровень сервиса, качества и скорости обслуживания, которые мы рады предоставить каждому нашему Клиенту!

|

Адрес центрального офиса: г. Москва, Кадашёвская набережная, 26 Телефон офиса: +7 (495) 662-45-45 Режим работы:

|

Адрес офиса «Таганский»: г. Москва, улица Таганская, дом 26, строение 1 Телефон офиса: +7 (495) 662-45-45 (доб. 750) Режим работы:

|

Адрес офиса «Санкт-Петербургский»: г. Санкт-Петербург, улица Марата, 73А Телефон офиса: 8-800-6000-799 доб. 686Режим работы:

|

-вс.: выходные

-вс.: выходныеАктуальный режим работы офисов в период пандемии коронавируса указан в разделе «Контакты»

Если у Вас остались вопросы…

|

Отправьте онлайн-заявку на открытие вклада прямо сейчас!

Мы поможем Вам!

- Заполните форму в любое время и в любом месте

- Уделите всего 15 минут Вашего времени

Задайте Ваш вопрос через онлайн-форму

- Мы перезвоним Вам между 9:30 и 18:00

Оставьте нам свой контакт, укажите причину и мы свяжемся с Вами в ближайшее время

Вклады

Частые вопросы

1.

Где можно открыть вклад?

Где можно открыть вклад?Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4.

Можно ли оформить завещание на вклад?

Можно ли оформить завещание на вклад?Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

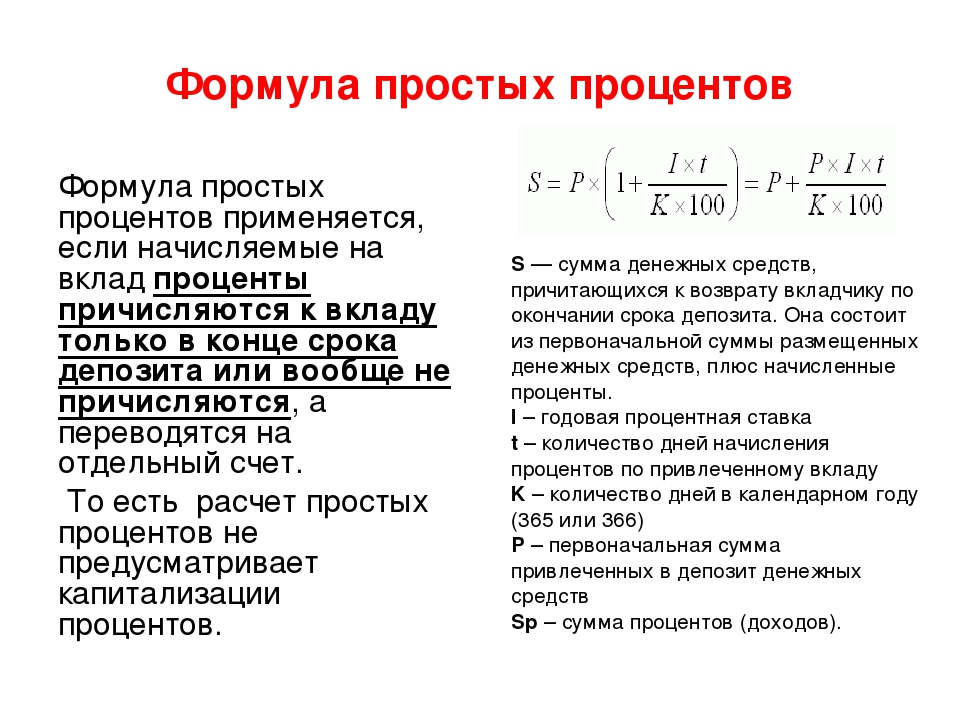

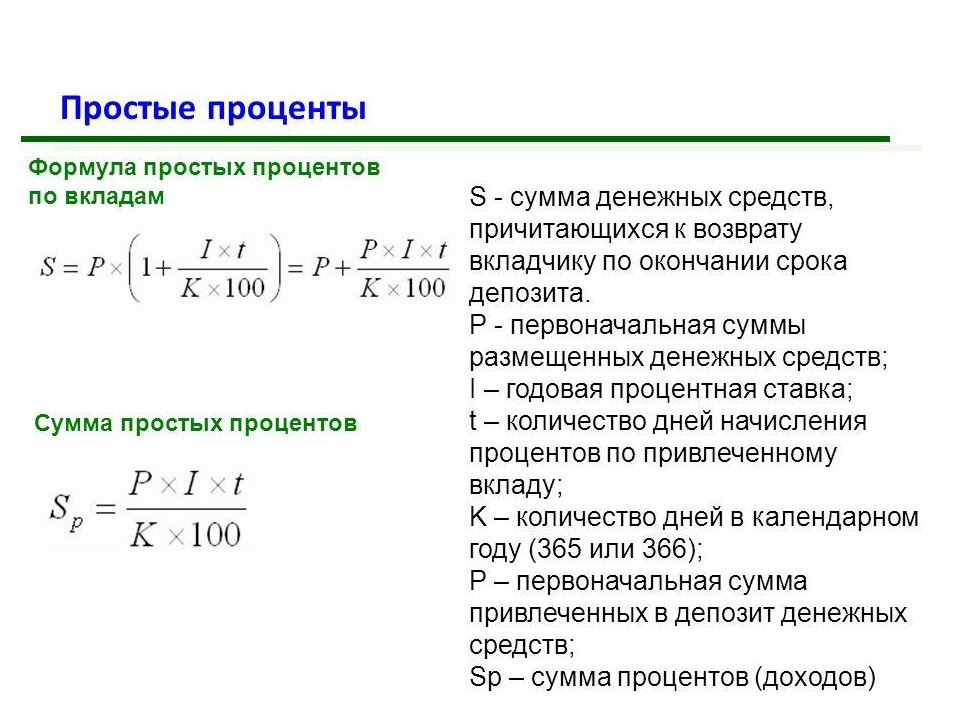

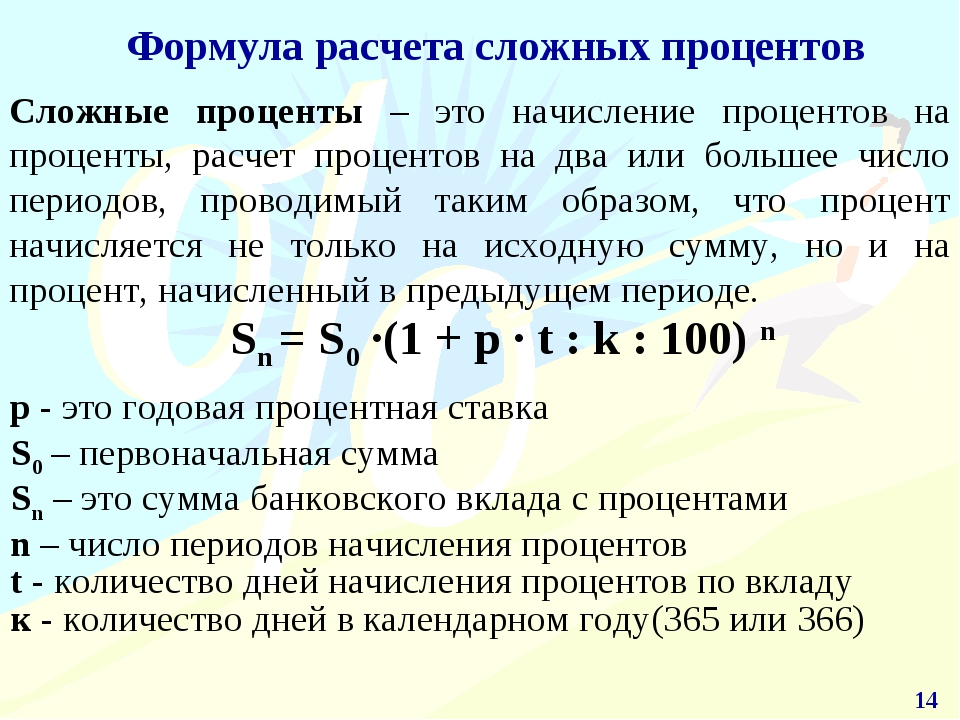

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7.

Moжeт ли банк изменить условия вклада в период его действия?

Moжeт ли банк изменить условия вклада в период его действия? Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Вклады с ежемесячной капитализацией и выплатой процентов

Банковские вклады отличаются не только размером процентной ставки и сроком размещения, но и способом начисления процентов. Основное отличие – это возможность капитализации процентов или их выплата ежемесячно. Чаще всего банк предлагает выплачивать всю сумму процентов одноразово в конце срока размещения депозита. Эта ситуация наиболее выгодна банку. А что будет выгодно клиентам банка? Давайте попробуем разобраться.

- Вклады с капитализацией процентов выгодны клиентам банков тем, что реальная доходность по ним выше номинальной процентной ставки за счет постоянного прогрессивного увеличения основной суммы депозита.

Но это только, если процентная ставка по такому депозиту не отличается от ставки простых процентов. На практике такое встречается достаточно редко.

Но это только, если процентная ставка по такому депозиту не отличается от ставки простых процентов. На практике такое встречается достаточно редко. - Ежемесячная выплата процентов необходима тем, кто планирует тратить доход от депозита. В таком случае наиболее удобной формой перечисления процентов будет открытие карточного счета.

Но это только, если процентная ставка по такому депозиту не отличается от ставки простых процентов. На практике такое встречается достаточно редко.

Но это только, если процентная ставка по такому депозиту не отличается от ставки простых процентов. На практике такое встречается достаточно редко.Банковские вклады с капитализацией процентов особенно выгодны при длительном размещении средств на 2-5 лет. Чем дольше будет такой вклад находиться в банке, тем лучше. Но не так-то просто найти банковский вклад с капитализацией под хороший процент и на длительный срок. Одно из интересных предложений – депозит «Золотой Плюс Стандарт» на 3 года. К пример ,если положить вклад под 9,5% годовых с капитализацией процентов, то при той же процентной ставке реальная доходность депозита составит 10,8%. ПАО «КВАНТ МОБАЙЛ БАНК» предлагает возможность по всем вкладам выбрать капитализацию процентов без снижения ставки.

Если Вы хотите ежемесячно получать проценты на руки, для всех держателей рублевых вкладов в ПАО «КВАНТ МОБАЙЛ БАНК», оформление банковской карты бесплатно. Таким образом, клиент сам выбирает оптимальный способ распоряжаться процентами.

Таким образом, клиент сам выбирает оптимальный способ распоряжаться процентами.

Нет единственно правильного ответа, какой способ начисления процентов по вкладу лучше выбрать. Все зависит от конкретной ситуации и целей. Важно быть информированным и иметь свободу выбора. Никто не проконсультирует по вопросам вкладов лучше банковских специалистов. Интересующие Вас вопросы Вы сможете задать по номеру бесплатной круглосуточной телефонной линии информационного центра ПАО «КВАНТ МОБАЙЛ БАНК» 8 (800) 200-2372.

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек

Вклад может быть открыт с использованием Системы «Интернет-Банк» |

Ставка: 6,4% |

Возможность пополнения: |

Возможность снятия: Да |

|

Доход Онлайн

Простой срочный вклад, открываемый дистанционно. |

Ставка: 6,4% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

| Классический Простой способ сохранить и приумножить ваши деньги. |

Ставка: 6,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход

Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход. |

Ставка: 6,2% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек

Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль. |

Ставка: 5,7% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка

Вклад предназначен для открытия на длительный срок с целью накопления сбережений |

Ставка: 5,9% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия

Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства. |

Ставка: 6,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс

Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии. |

Ставка: 6,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный

Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами. |

Ставка: 5,7% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс

Пенсионный вклад для максимального накопления денежных средств. |

Ставка: 5,7% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель

Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада. |

Ставка: 6,2% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия

Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold. |

Ставка: 6,3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус

Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. |

Ставка: 6,4% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования

Хранение временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка

Данный вклад аналогичен вкладу «до востребования». Предназначен для социальной категории – пенсионеры. |

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн

Вклад онлайн для хранения временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

Определение капитализированного процента

Что такое капитализированные проценты?

Капитализированные проценты — это стоимость займа для приобретения или строительства долгосрочного актива. В отличие от процентных расходов, понесенных для любых других целей, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках финансовой отчетности компании. Вместо этого фирмы капитализируют его, а это означает, что выплачиваемые проценты увеличивают стоимостную основу соответствующего долгосрочного актива в балансе. Капитализированные проценты отражаются частями в отчете о прибылях и убытках компании в виде периодических расходов на амортизацию, отражаемых по соответствующему долгосрочному активу в течение срока его полезного использования.

Общие сведения о капитализированных процентах

Капитализированные проценты — это часть исторической стоимости приобретения активов, которые будут приносить пользу компании в течение многих лет. Поскольку многие компании финансируют строительство долгосрочных активов за счет заемных средств, общепринятые принципы бухгалтерского учета (GAAP) позволяют компаниям избегать списания процентов по такому долгу и включать их в свои балансы как часть исторической стоимости долгосрочных активов.

Типичные примеры долгосрочных активов, по которым разрешается капитализация процентов, включают различные производственные объекты, недвижимость и суда.Капитализация процентов не разрешается для запасов, которые производятся повторно в больших количествах. Налоговое законодательство США также разрешает капитализацию процентов, которая обеспечивает налоговый вычет в будущие годы за счет периодических расходов на амортизацию.

Ключевые выводы

- Капитализированные проценты — это стоимость заимствования для получения долгосрочного актива.

- В отличие от типичных процентных расходов, капитализированные проценты не сразу относятся на расходы в отчете о прибылях и убытках компании.

- Поскольку многие компании финансируют долгосрочные активы за счет долга, компаниям разрешается расходовать активы в долгосрочной перспективе.

- Капитализируя процентные расходы, компании могут получать доход от актива, чтобы оплачивать его с течением времени.

С точки зрения учета по методу начисления капитализация процентов помогает связать затраты на использование долгосрочного актива с прибылью, полученной от актива в те же периоды использования. Капитализированные проценты могут быть зарегистрированы только в том случае, если их влияние на финансовую отчетность компании существенно.В противном случае капитализация процентов не требуется, и ее следует немедленно списать на расходы. При зачислении капитализированные проценты не оказывают немедленного влияния на отчет о прибылях и убытках компании, а вместо этого появляются в отчете о прибылях и убытках в последующих периодах через амортизационные расходы.

Важно

В соответствии с принципом согласования капитализация процентов связывает стоимость долгосрочного актива с прибылью, полученной от того же актива в течение срока его полезного использования.

Пример капитализированного процента

Рассмотрим компанию, которая строит небольшое производственное предприятие стоимостью 5 миллионов долларов со сроком полезного использования 20 лет.Он заимствует сумму для финансирования этого проекта под 10%. На завершение проекта потребуется год, чтобы здание можно было использовать по назначению, и компании разрешено капитализировать свои годовые процентные расходы по этому проекту, которые составляют 500 000 долларов.

Компания капитализирует проценты, записывая дебетовую проводку в размере 500 000 долларов на счет основных средств и компенсационную кредитовую проводку в денежные средства. По окончании строительства балансовая стоимость производственных мощностей компании составляет 5 долларов США. 5 миллионов долларов США, включая 5 миллионов долларов США затрат на строительство и 500 000 долларов США капитализированных процентов.

5 миллионов долларов США, включая 5 миллионов долларов США затрат на строительство и 500 000 долларов США капитализированных процентов.

В следующем году, когда производственный объект будет использоваться, компания отнесет на себя расходы по линейной амортизации в размере 275000 долларов (5,5 миллиона долларов от балансовой стоимости объекта, разделенной на 20 лет полезного использования), из которых 25000 долларов (500000 долларов капитализированных процентов, разделенных на 20). лет) относится на капитализированные проценты.

Что такое капитализированный процент и как он работает?

Капитализированные проценты начисляются, но невыплаченные проценты добавляются к основной сумме кредита.Это не только увеличивает сумму долга, но и приводит к сложным процентам, когда проценты начисляются на капитализированные проценты.

Пример капитализированного процента

Предположим, у вас есть частные студенческие ссуды на сумму 30 000 долларов со средней процентной ставкой 6,05% и 10-летним сроком погашения. Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Если проценты капитализируются один раз, когда ссуда подлежит погашению, общая сумма составит 4688 долларов.75. Это основано на среднем сроке жизни ссуды в долларах 31 месяц в период обучения в школе или льготного периода при условии двух равных выплат в год. Если проценты капитализируются ежемесячно, общая сумма составит 5 142,88 долларов США. Третья возможность заключается в том, что заемщик выплачивает проценты по мере их накопления во время учебы в школе и льготного периода.

На этой диаграмме показано влияние капитализированных процентов на общую сумму погашения. Как видно, капитализация процентов один раз при погашении увеличивает общую стоимость ссуды на 1571 доллар.96, по сравнению с выплатой процентов в течение школьных периодов и льготных периодов. Ежемесячная капитализация процентов обходится еще дороже, дополнительно 606,38 доллара, в результате чего дополнительные проценты составляют 2178,33 доллара.

Пример капитализированного процента | Проценты во время учебы в школе и льготного периода | ||

Платный | Капитализировано при погашении | Капитализированные ежемесячно | |

Сумма займа | 30 000 долл. США | 30 000 долл. США | 30 000 долл. США |

Проценты, выплачиваемые в период обучения в школе и льготный период | 4 688 долл. США.75 | 0,00 руб. | 0,00 руб. |

Капитализированные проценты | 0,00 руб. | $ 4 688,75 | 5 142,88 долл. США |

Остаток на начало погашения | 30 000 долл. США | 34 688,75 долл. США | $ 35 142,88 |

Ежемесячный платеж | 333 доллара.82 | $ 385,99 | $ 391,04 |

Общая сумма выплат в период обучения в школе, льготного периода и периодов выплаты | 44 746,58 долл. США | 46318,54 долл. США | $ 46,924.92 |

Сумма процентов | $ 14 746,58 | $ 16 318,54 | $ 16 924,92 |

Когда начисляются проценты?

Время роста процентов по студенческой ссуде зависит от типа ссуды, которая у вас есть. Чтобы избежать капитализации, важно знать, когда вы несете ответственность за выплату процентов.

Чтобы избежать капитализации, важно знать, когда вы несете ответственность за выплату процентов.

Министерство образования США выплачивает проценты по субсидированным федеральным прямым стэффордским займам в течение школьного и 6-месячного льготного периода, а также в другие периоды санкционированной отсрочки, например отсрочки из-за экономических трудностей. Заемщик остается ответственным за уплату процентов во время отсрочки платежа.

Министерство образования США не выплачивает проценты по несубсидированным федеральным прямым стэффордским займам, независимо от того, находятся ли они в школьном или льготном периоде, отсрочке или отсрочке.Заемщик несет ответственность за выплату процентов, которые начисляются в течение всех этих периодов.

По частным студенческим займам проценты начисляются и являются обязанностью заемщика в течение школьных периодов и льготных периодов, а также в течение периодов отсрочки платежа. (Частные студенческие ссуды не имеют периодов отсрочки, хотя термин «отсрочка» используется как синоним «снисходительности». )

)

Когда капитализируются проценты?

Начисленные, но невыплаченные проценты могут быть капитализированы по студенческой ссуде на различных этапах каждой ссуды.

При использовании прямых федеральных займов проценты капитализируются при изменении статуса займа.

- Когда наступает срок погашения ссуды в конце льготного периода

- В конце периода отсрочки по несубсидируемым займам

- В конце периода отсрочки платежа по субсидированным и несубсидированным кредитам

- Когда заемщик добровольно оставляет план погашения, ориентированный на доход

- Когда заемщик больше не имеет права на план погашения, ориентированного на доход, в связи с увеличением дохода

- Когда заемщик использует план погашения, ориентированный на доход, но не может предоставить годовые документы к крайнему сроку

Невыплаченные проценты по частной студенческой ссуде могут капитализироваться так часто, как ежемесячно, даже во время отсрочки платежа.Некоторые кредиторы капитализируют проценты с той же периодичностью, что и федеральные студенческие ссуды, другие — нет.

Как избежать капитализированных процентов

Капитализация процентов включает выплату процентов по процентам (начисление сложных процентов), и ее следует избегать, если это вообще возможно.

Платежи по большинству федеральных студенческих ссуд сначала относятся к взносам, затем к сборам, затем к процентам и, наконец, к основной сумме долга. Капитализированных процентов можно избежать, выплачивая по крайней мере новые начисляемые проценты.

- Выплата процентов по несубсидированным федеральным займам единовременно в конце льготного периода или других периодов отсрочки, прежде чем они будут добавлены к остатку ссуды.

- Выплачивать проценты по несубсидированным федеральным займам и частным займам по мере их накопления в течение школьного и льготного периодов.

- Выплатить проценты по всем федеральным займам в конце периодов отсрочки или по мере их накопления в течение периода отсрочки.

- Выплачивать проценты по частным студенческим ссудам и частным родительским ссудам по мере их накопления в период отсрочки платежа.Это называется частичным воздержанием.

- Выплачивать как минимум проценты, которые начисляются и остаются невыплаченными по планам погашения с отрицательной амортизацией, таким как планы погашения, ориентированные на доход

У некоторых кредиторов есть специальные программы, которые позволяют вам получить снижение процентной ставки по их частным студенческим ссудам, если вы соглашаетесь делать небольшой фиксированный ежемесячный платеж (например, 25 долларов в месяц за ссуду) или выплачивать новые проценты, которые накапливаются в течение текущего периода. -школьный и льготный периоды.

Вступив в фазу погашения студенческих ссуд, вы захотите почувствовать, что наносите ущерб основному балансу.Вы также хотите начать возвращать то, что вы изначально взяли в долг. К сожалению, если ссуды имеют капитализированные проценты, может пройти несколько лет, прежде чем платежи по ссуде выплатят капитализированные проценты, которые были добавлены к остатку ссуды.

Капитализация процентов в связи с расчетами по ссуде и внесением изменений

Начать преамбулуНациональное управление кредитных союзов (NCUA).

Окончательное правило.

Правление NCUA (Правление) вносит поправки в свои правила, чтобы снять запрет на капитализацию процентов в связи с расчетами по кредитам и изменениями. Окончательное правило также устанавливает требования к документации, чтобы гарантировать, что добавление невыплаченных процентов к основной сумме ипотечного кредита не препятствует возможности заемщика погасить ссуду.Правление также воспользовалось возможностью, предоставленной нормотворческой деятельностью, чтобы внести несколько технических изменений в правила, чтобы улучшить их ясность и обновить некоторые ссылки. Окончательное правило следует за публикацией предложенного правила от 4 декабря 2020 г. и учитывает комментарии общественности к предлагаемому правилу. После тщательного рассмотрения Правление решило принять предложенное правило без изменений.

Действует с 30 июля 2021 г.

Начать дополнительную информациюПолитика : Элисон Л.Кларк, главный бухгалтер, и Тимоти С. Сегерсон, заместитель директора, Управление экспертизы и страхования, по телефону (703) 518-6360; Юридический: Ариэль Перейра и Джира Бозе, старшие юристы, офис главного юрисконсульта, тел. (703) 518-6540.

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюI. Предыстория: Правление от 4 декабря 2020 г., Предлагаемое правило

II. Юридический орган

III. Обсуждение комментариев общественности, полученных 4 декабря 2020 г., Предлагаемое правило

IV.Это последнее правило Начать печатную страницу 34612

V. Нормативные процедуры

I. Предыстория: Правление от 4 декабря 2020 г., Предлагаемое правило

На своем заседании 19 ноября 2020 года Правление предложило внести поправки в правила NCUA, чтобы снять запрет на капитализацию процентов в связи с расчетами по кредитам и модификациями. Предложенное правило было впоследствии опубликовано в Федеральном реестре 4 декабря 2020 г. [] Запрет кодифицирован в Приложении B к Части 741 (далее именуемое «Приложение B») правил NCUA.

Как поясняется в преамбуле к предложенному правилу от 4 декабря 2020 г., Национальное управление банковского надзора установило запрет на выдачу дополнительных авансов для финансирования невыплаченных процентов в окончательном правиле от 3 мая 2012 г. [] Окончательное правило от мая 2012 года установило требования к выплате кредита и мониторингу, применимые ко всем кредитным союзам с федеральным страхованием (FICU).Среди других поправок, окончательное правило требовало, чтобы у FICU были письменные правила, касающиеся урегулирования ссуд и практики отказа от начисления. Согласно этому окончательному правилу, такая политика должна была запретить FICU выдавать заемщику дополнительные авансы для финансирования невыплаченных процентов (капитализации процентов) и сборов и комиссий кредитных союзов. Однако окончательное правило разрешало FICU вносить такие авансы для покрытия сборов третьих сторон, таких как принудительное страхование и налоги на имущество.

Правлению было предложено пересмотреть эти запреты из-за проблем и экономических потрясений, вызванных пандемией COVID-19.Для заемщиков, испытывающих финансовые трудности, разумно оформленное и надлежащим образом управляемое изменение ссуды в соответствии с безопасными и надежными методами кредитования, как правило, отвечает долгосрочным интересам как заемщика, так и FICU. Такие модификации могут позволить заемщику оставаться в своем доме или коммерческому заемщику для поддержания операций и могут помочь FICU минимизировать затраты в связи с дефолтом и потерей права выкупа. Таким образом, запрет в окончательном правиле мая 2012 года о капитализации процентов может быть чрезмерно обременительным и, в некоторых случаях, возможно, препятствовать добросовестным усилиям FICU по урегулированию ссуд с заемщиками, сталкивающимися с финансовыми трудностями.

Другие соображения, такие как паритет с подходом к капитализации процентов банками, также учтены в решении Совета. Банки не подпадают под такой же запрет на капитализацию процентов (банковские агентства не приняли абсолютного стандарта, эквивалентного правилу, которое Совет директоров кодифицировал в 2012 году). Банковские агентства решают проблему капитализации процентов с помощью инструкций, писем и инструкций по отчету о звонках, ни одно из которых не запрещает капитализацию процентов при изменении ссуд.Кроме того, спонсируемые государством предприятия (GSE) — Фэнни Мэй и Фредди Мак — имеют давнюю политику, поддерживающую способность обслуживающих компаний капитализировать проценты и сборы в рамках разумной программы модификации.

Соответственно, 4 декабря 2020 года Правление выпустило предложенное правило, согласно которому капитализация процентов является допустимым вариантом на неопределенный срок. Предлагаемое правило применяется к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. Предлагая изменение, Правление подчеркнуло, что Приложение B в настоящее время требует принятия ряда мер по обеспечению безопасности и надежности, а также мер, ориентированных на защиту потребителей, которые также будут применяться к капитализации процентов.Совет также предложил добавить несколько требований к защите потребителей, безопасности и надежности в Приложение B для FICU, когда они модифицируют ссуды с компонентом капитализации процентов.

Предлагаемое правило также вносит несколько технических изменений в Приложение B, чтобы улучшить его ясность и обновить некоторые ссылки. Заинтересованным читателям следует обратиться к преамбуле предлагаемого правила от 4 декабря 2020 года для получения дополнительной информации и информации о предлагаемых нормативных изменениях.

II.Юридический орган

Совет издает это окончательное правило в соответствии со своими полномочиями в соответствии с Законом о Федеральном кредитном союзе (FCU). [] Согласно Закону о FCU, NCUA является органом по регистрации и надзору за федеральными кредитными союзами (FCU) и федеральным надзорным органом за FICU. [] Закон о FCU предоставляет NCUA широкие полномочия по изданию нормативных актов, регулирующих как FCU, так и FICU. Раздел 120 Закона о FCU представляет собой общее предоставление регулирующих полномочий и уполномочивает Совет директоров предписывать правила и положения для применения Закона о FCU. [] Раздел 209 Закона о FCU — это полное наделение NCUA регулирующими полномочиями по изданию правил и положений, необходимых или подходящих для выполнения его роли в качестве страховщика акций для всех FICU. [] Соответственно, Закон о FCU предоставляет Совету широкие нормотворческие полномочия для обеспечения того, чтобы отрасль кредитных союзов и Национальный фонд страхования долей кредитных союзов оставались в целости и сохранности.

III. Обсуждение комментариев общественности, полученных 4 декабря 2020 г., Предлагаемое правило

А.Комментарии, как правило,

Предлагаемое правило предусматривало 60-дневный период общественного обсуждения, который завершился 2 февраля 2021 г. NCUA получило 26 комментариев в ответ на предложенное правило. Они поступали от FICU, частных лиц, лиг кредитных союзов и торговых ассоциаций. В целом, комментаторы поддержали отмену запрета на капитализацию процентов как полезный инструмент для оказания помощи финансово неблагополучным заемщикам. Основными причинами, приведенными комментаторами в поддержку предложенного правила, были паритет с банками, которым не запрещено капитализировать проценты; паритет для членов FICU, ссуды которых находятся в портфеле FICU-источника и которые, в отличие от членов, ссуды которых продаются на вторичном рынке, в настоящее время не могут воспользоваться капитализацией процентов; и гибкость для проблемных заемщиков, для которых капитализация процентов может быть единственным реальным решением, позволяющим избежать потери права выкупа.

Отмечая заинтересованность Правления в получении комментариев общественности по всем аспектам вопроса капитализации процентов, в преамбуле к предлагаемому правилу также содержалось шесть вопросов, требующих комментариев по конкретным вопросам, связанным с предлагаемым правилом. В этом разделе преамбулы резюмируются вопросы, поднятые общественными комментаторами, и даются ответы Правления на эти вопросы. Этот обзор комментариев состоит из двух разделов. Первый касается комментариев, полученных в ответ на вопросы, поставленные в преамбуле.Во втором разделе резюмируются другие вопросы, поднятые комментаторами. Как отмечалось ранее и более подробно обсуждается в ответах ниже, после тщательного изучения комментариев Правление решило принять предлагаемые нормативные поправки без изменений. Тем не менее, ниже Совет разъясняет свою надзорную позицию в отношении FICU, которые, возможно, уже начали предлагать капитализацию процентов до окончательной доработки этого правила.

B. Комментарии к особым положениям

Ответы на вопросы NCUA с 1 по 4. NCUA попросило FICU изложить свой начальный опыт или уровень использования с капитализацией процентов до того, как агентство запретило эту практику в 2012 году. Из тех, кто ответил на вопрос, один FICU заявил, что он не разрешает использование этой модификации ипотеки орудие труда. Другие заявили, что это было полезно, в том числе тот, кто сказал, что он часто использовался, особенно во время последнего финансового кризиса. Один FICU заявил, что его программа имела 85-процентный успех с 2010 по 2012 год и включала примерно 170 тренировок, что составляло около 22 миллионов долларов ипотечных кредитов, которые были спасены от потери права выкупа.

NCUA также спросил, насколько вероятно, что FICU будут использовать капитализацию процентов, если запрет будет снят. Все FICU, ответившие на вопрос, заявили, что они будут использовать этот инструмент в той или иной степени в зависимости от его пригодности для индивидуальных заемщиков.

NCUA спросило, какие риски могут возникнуть для FICU или заемщика при модификации ипотеки, которая включает капитализацию процентов. Из тех, кто ответил на вопрос, один комментатор заявил, что риски будут включать в себя непонимание со стороны члена того, что означает капитализация процентов для их ссуды, и что может возникнуть риск для FICU, если проценты капитализируются по ссудам, которые уже имеют высокую ссуду. Соотношение стоимости и стоимости.Этот комментатор, однако, отметил, что такие риски можно эффективно снизить, если FICU будет четко информировать своих членов и проверять способность своих членов погасить модифицированный заем. Некоторые заявили, что ограждения по защите прав потребителей в предлагаемом правиле помогут снизить любые риски для защиты прав потребителей. Другие отметили, что риск отказа от капитализации процентов необходимо сопоставить с любым потенциальным риском при разрешении такой практики. Некоторые комментаторы отметили, что они оценивают ситуацию каждого члена индивидуально и не ожидают каких-либо рисков для FICU или члена.

NCUA спросил, как ограничения, наложенные GSE на использование капитализации процентов, повлияют на использование кредитным союзом этого инструмента изменения ипотеки. Те, кто ответил на этот вопрос, заявили, что воздействие будет минимальным. Один FICU заявил, что они уже подписываются на рекомендации Fannie Mae и знают об ограничениях. Один из комментаторов заявил, что ссуды с капитализацией процентов не будут ссудами, которые он будет продавать на вторичном рынке. Другой представитель заявил, что все его недавние продажи GSE были новыми и что ссуды с просьбой о отсрочке платежа в период между датой выдачи и датой продажи, как ожидается, будут происходить настолько редко, что это не вызовет беспокойства.

Ответ NCUA. NCUA ценит содержательные комментарии, представленные в ответ на первые четыре вопроса, поставленные в преамбуле к предложенному правилу от 4 декабря 2020 года. Комментарии указывают на то, что капитализация процентов использовалась до изменения политики 2012 года, и что она, вероятно, будет снова использована после выпуска этого окончательного правила. Соответственно, Правление по-прежнему считает, что капитализация процентов при разумном использовании может быть полезным инструментом модификации ссуды в наилучших интересах членов и FICU.В ответ на обеспокоенные комментаторы, изменение может повысить риски для потребителей, Правление повторяет, что меры защиты потребителей, которые в настоящее время применяются к политике урегулирования ссуд FICU, также применяются к урегулированию ссуды, включающему капитализацию процентов. Кроме того, как предусмотрено в предлагаемом правиле, Правление добавляет несколько требований по защите прав потребителей, которые будут применяться к выплатам по кредитам, включающим капитализацию процентов.

Комментарий: Защитные ограждения потребителей. Вопрос 5 NCUA просил комментаторов предоставить свои отзывы о защитных ограждениях защиты потребителей и требованиях к документации в предлагаемом правиле. Предлагаемое правило гласит, что капитализация процентов не является подходящим решением во всех случаях, и, как в настоящее время указано в Приложении B, FICU должен учитывать и уравновешивать интересы FICU и заемщика. Правление предложило добавить несколько требований к защите прав потребителей, безопасности и надежности в Приложение для FICU, которые капитализируют проценты в связи с выплатами по кредитам.Как минимум, если политика изменения кредита FICU разрешает капитализацию невыплаченных процентов, в соответствии с предлагаемым правилом, политика должна потребовать документацию, отражающую способность заемщика выплатить, источник (и) погашения заемщика и, когда это уместно, соблюдение требований. с политикой оценки FICU на момент утверждения изменения.

Из числа комментаторов, ссылающихся на требования к документации, 17 заявили, что они их поддерживают. Некоторые из этих комментаторов, однако, просили разъяснений или предлагали изменения в определенных аспектах требований.Например, один из комментаторов предложил дополнительные меры защиты потребителей, чтобы запретить изменение условий займа, таких как процентные ставки или штрафные санкции, установленные в существующем договоре займа. Другой комментатор попросил пояснить, будут ли предлагаемые меры защиты потребителей применяться ко всем типам ссуд, включая коммерческие и коммерческие, или только к потребительским ссудам. Другой прокомментировал, что NCUA должен стремиться к балансу, чтобы административное бремя не перевешивало выгоды члена, и отметил, что временное снижение дохода может помешать члену предоставить документальное подтверждение, которого обычно ожидают экзаменаторы.Наконец, один из этих комментаторов добавил, что проверяющие NCUA должны воздерживаться от добавления требований к документации помимо тех, что указаны в предлагаемом правиле, и, при отсутствии вопросов безопасности и надежности, также должны полагаться на суждение FICU и его понимание способности заемщика выплатить заем.

Четыре комментатора заявили, что существующих мер защиты потребителей достаточно для защиты и информирования членов, включая двух, чьи конкретные комментарии изложены ниже. Один из комментаторов заявил, что требование документально подтвердить способность заемщика погасить будет проблематичным с кредитами, связанными с COVID, из-за огромного количества членов, запрашивающих помощь в связи с COVID.Например, если FICU капитализирует проценты, он будет увеличивать текущую сумму кредита, чтобы избежать задержек и ненужной бумажной работы. Кроме того, если сумма новой ссуды не превышает 110 процентов от первоначальной суммы ссуды, то FICU не нужно проверять доход или запрашивать новую оценку. В таких ситуациях достаточно подтверждения от заемщика о том, что его / ее доход не уменьшился с момента первоначального утверждения ссуды. Следовательно, NCUA следует отказаться от требований к документации о «способности к погашению» в этих случаях.

Второй комментатор заявил, что требуемые изменения в политике модификации FICU настолько обременительны, что они будут удерживать многие FICU от предложения капитализации процентов, поскольку требования фактически требуют, чтобы FICU выполняли полное андеррайтинг модифицированной ссуды несколько раз. Комментатор заявил, что существующее правило NCUA уже требует, чтобы кредитные союзы принимали решения о выплате кредита на основе возобновленной готовности и способности заемщика погасить ссуду, и если разрешение на выплату ссуды предоставлено, то кредитный союз должен задокументировать определение того, что заемщик желает и в состоянии погасить ссуду.Таким образом, это существующее требование выполняет требования к выплате и документации, признавая при этом необходимость гибкости.

Комментатор заявил, что существующее правило также позволяет FICU реагировать на крупномасштабные краткосрочные финансовые проблемы, возникающие, например, в результате стихийных бедствий, таких как ураганы, временная нехватка рабочих мест или текущая пандемия, которая может вызвать доступ к документации затруднен, хотя FICU обоснованно определяет, что среднесрочные и долгосрочные перспективы дохода заемщика остаются неизменными.

Наконец, комментатор заявил, что способ составления предлагаемого правила подразумевает, что эти дополнительные требования к документации будут применяться ко всем типам модификаций , если кредитный союз просто разрешает капитализацию процентов. []

Ответ NCUA. Правление выражает признательность подавляющему большинству комментаторов за поддержку предлагаемых ограждений для защиты прав потребителей. Окончательное правило принимает эти меры защиты потребителей без изменений.

Приложение B применяется к потребительским и коммерческим кредитам. Правило требует, чтобы политика изменения ссуды предусматривала «[c] соблюдение всех применимых законов и постановлений о защите прав потребителей». Термин «применимый» указывает на то, что FICU должны соблюдать законы и правила, применимые к конкретной транзакции. Некоторые из них, например Закон о равных возможностях кредитования, могут применяться к коммерческой ссуде, но большинство — нет.

Как уже отмечалось, в одном из комментариев предлагались дополнительные ограничения для потребителей, запрещающие изменение процентных ставок или сборов.Совет разработал предлагаемое правило, чтобы предоставить FICU большую гибкость при реструктуризации существующей ссуды. Однако предлагаемое правило требует, чтобы при этом FICU рассматривал вопрос о том, является ли модификация ссуды хорошо продуманной и обеспечивает ли благоприятный исход для заемщиков. Хотя справедливое рассмотрение обстоятельств заемщика, как правило, не поддерживает повышение процентных ставок или комиссий, Правление считает, что формулировка предлагаемого правила обеспечивает желаемую защиту, и отказывается изменять его в настоящее время.

В ответ на комментаторов, высказавших опасения, что соблюдение новых требований может быть обременительным, Правление отмечает, что ограничения защиты прав потребителей, добавленные этим правилом, применяются исключительно к изменениям ссуды, которые включают капитализацию процентов. Следовательно, от FICU не потребуется соблюдать дополнительные требования к документации для других типов модификаций ссуд. Кроме того, некоторые ограждения отражают современные передовые практики и требования, которые не должны налагать какого-либо дополнительного значительного бремени на кредитные союзы.Например, кредитные союзы уже обязаны соблюдать все применимые законы и постановления о защите прав потребителей. Ограждения подтверждают необходимость соблюдения, чтобы подчеркнуть важность этих юридических мер защиты потребителей. Точно так же предполагается, что FICU проводят необходимую комплексную проверку, чтобы гарантировать способность заемщика выплатить долг. Например, Приложение B в настоящее время требует, чтобы политика FICU по изменению ссуды «также обеспечивала принятие кредитными союзами решений по выплате ссуды на основе возобновленной готовности и способности заемщика выплатить ссуду.” [] Правление также отмечает, что правило не предписывает конкретный метод для принятия такого решения, тем самым предоставляя кредитным союзам большую степень гибкости в выполнении требований. Правило требует только, чтобы FICU вели документацию, отражающую, как было принято решение.

Комментарий: Запрет на повышение сборов и комиссий кредитных союзов. Семнадцать комментаторов ответили на вопрос 6 относительно того, следует ли NCUA отменить текущий запрет на капитализацию сборов и комиссий кредитных союзов.

Комментаторы в поддержку сохранения запрета заявили, что они не считают необходимым взимать такие сборы или считают целесообразным взимать внутренние сборы с участников, которые испытывают трудности. Они отметили, что продолжение запрета на эту практику является важной защитой прав потребителей. Один из комментаторов заявил, что в случае, если NCUA все же решит разрешить капитализацию сборов и комиссий кредитных союзов, следует ввести соответствующие ограничения, без которых вероятность хищнического поведения и риска для члена-заемщика может быть повышена.

Два комментатора в поддержку отмены запрета заявили, что FICU должны иметь возможность взимать разумные сборы за модификацию при условии раскрытия информации о таких сборах. Один из них заявил, что у FICU есть стимул не перегружать участника чрезмерными гонорарами, связанными с тренировками, чтобы помочь члену погасить ссуду. Другой комментатор заявил, что если NCUA решит не разрешать капитализацию всех сборов FICU, ему следует рассмотреть возможность капитализации сборов до определенного уровня.Другой представитель заявил, что в целях защиты потребителей любые сборы, взимаемые за изменение, связанное с капитализацией процентов, не должны облагаться комиссией и что сборы должны ограничиваться фактическими понесенными затратами.

Один из комментаторов FCU заявил, что его модификации ипотеки обрабатываются сторонним поставщиком услуг, который взимает плату за каждую модификацию. Если комиссия не может быть капитализирована и заемщик не может позволить себе оплатить ее в качестве прямого платежа, единственная альтернатива FCU — отказать в модификации или покрыть расходы.Этот комментатор был единственным, кто предоставил некоторые данные о фактической стоимости платы за модификацию. До 2012 года, когда была разрешена капитализация процентов, затраты на изменение 170 ипотечных ссуд для этого ГРУ составляли примерно 42 500 долларов. Если включить в нее затраты ГРУ на управление программой и эксплуатацию его кредитной системы, затраты увеличатся более чем вдвое. FCU также отметил, что сборы являются возмещением затрат, а не возможностью получения дохода.

Ответ NCUA. Рассмотрев комментарии, Правление не убеждено в том, что FICU следует разрешить капитализировать сборы и комиссии кредитных союзов в настоящее время. Большинство комментаторов, выступающих за изменение, не включали никаких обсуждений того, как заемщики будут защищены от чрезмерных комиссий, и не предоставляли какие-либо данные о фактических расходах для FICU по предоставлению выплат по кредитам с капитализацией процентов. Окончательное правило по-прежнему разрешает FICU вносить авансы, покрывающие сборы третьих сторон, такие как принудительное страхование или налоги на имущество.Однако Правление по-прежнему считает, что текущие ограничения на возмещение комиссионных обеспечили определенный уровень защиты заемщиков, терпящих бедствие. Правление соглашается с комментарием о том, что было бы противоречить целям системы кредитных союзов капитализировать внутренние сборы и комиссии во время экономического стресса. Соответственно, сборы и комиссии кредитного союза должны оплачиваться непосредственно заемщиком во время внесения изменений и не добавляться к остатку по ссуде.

С.Другие вопросы, поднятые комментаторами

Комментарий: приоритет федеральных законов о защите прав потребителей. Два комментатора подняли вопросы государственного превентивного обслуживания. Оба комментатора попросили NCUA пояснить, что требование предложенного правила о том, что все FICU соблюдают применимые законы штата о защите прав потребителей, не отменяет его постановление, упреждающее закон штата по вопросам, касающимся «условий погашения» (12 CFR 701.21 (b) (1). ) (ii) (B)). Оба комментатора отметили, что некоторые штаты запрещают начисление процентов по процентам, которые, если не будут упреждены, снизят эффективность предлагаемого правила NCUA.

Ответ NCUA: Вначале NCUA отмечает, что правила части 701, включая § 701.21, обычно применяются только к FCU. Федерально застрахованные кредитные союзы штата (FISCU) должны соблюдать все требования, установленные их штатом в отношении условий погашения. [] Что касается FCU, это окончательное правило никоим образом не изменяет положение, касающееся взаимоотношений между законодательством штата и правилами NCUA по займам, предоставленным членам, и кредитным линиям (12 CFR 701.21). Совет директоров не склонен полностью игнорировать какие-либо или все законы штата, которые могут относиться к капитализации процентов. FCU, возможно, потребуется оценить применение соответствующих законов штата в каждом конкретном случае и может связаться с NCUA для получения его мнения в случае, если закон конкретного штата поднимает вопрос о преимущественном праве.

Комментарий: обратная применимость. Два комментатора попросили NCUA применить правило задним числом. Один из них заявил, что NCUA должно сделать 1 января 2020 года датой вступления в силу, чтобы полностью отразить экономические потрясения, вызванные пандемией.Другой комментатор заявил, что в интересах справедливости, если кредитный союз уже капитализировал проценты по ссудам без получения заключения экспертизы или Документа о разрешении (DOR), [] тогда экзаменаторы не должны предпринимать корректирующих действий для этих практик после того, как правило будет окончательно утверждено.

Ответ NCUA. Правление не изменило правило в ответ на эти комментарии. Правление отмечает, что с юридической точки зрения агентства обычно не могут принимать правила с обратной силой без явного разрешения Конгресса. [] Соответственно, это окончательное правило будет применяться перспективно после выпуска. Однако Правление осознает чрезвычайный характер пандемии COVID-19 и связанные с этим нагрузки, которые испытывают FICU и их членов. В своих межведомственных инструкциях для проверяющих от июня 2020 года NCUA и другие банковские агентства отметили, что изменения ссуды являются «позитивными действиями, которые могут смягчить неблагоприятные последствия для заемщиков из-за пандемии». [] В межведомственном руководстве указывается, что «[e] xaminers не будут критиковать организации за работу с заемщиками в рамках стратегии снижения рисков, направленной на улучшение существующих займов, даже если реструктурированные займы имеют или развивают недостатки, которые в конечном итоге приводят к неблагоприятной классификации кредитов.” [] NCUA примет во внимание рекомендации межведомственного эксперта при оценке любых действий по изменению кредита, предпринятых кредитными союзами, включая капитализацию процентов, до даты вступления в силу этого окончательного правила.

Комментарий: Реструктуризация проблемной задолженности. Один из комментаторов заявил, что NCUA должно подчеркнуть, либо в регулировании, либо в надзорных рекомендациях, важность обновления FICU своей политики реструктуризации проблемной задолженности (TDR), поскольку политика TDR, которая гармонизирует капитализацию процентов и другие инструменты учета, имеет важное значение, если NCUA Предлагаемое правило заключается в достижении его полного предполагаемого эффекта.

Ответ NCUA. Правление ценит этот комментарий и соглашается с тем, что FICU должны обновлять свои политики TDR по мере необходимости для обеспечения согласованности с применимыми требованиями. TDR — это концепция, содержащаяся в общепринятых принципах бухгалтерского учета (GAAP), [] какие FICU обычно обязаны соблюдать в соответствии с разделом 202 Закона FCU. [] NCUA и другие банковские агентства совсем недавно выпустили руководство в отношении TDR 7 апреля 2020 года.Межведомственное заявление от 7 апреля 2020 г. предназначено для оказания помощи финансовым учреждениям, работающим с заемщиками, пострадавшими от COVID-19. [] NCUA не пересматривает какие-либо требования TDR посредством этого нормотворчества.

IV. Это окончательное правило

A. Капитализация процентов

Правление вносит поправки в Приложение B, чтобы снять запрет на капитализацию процентов в связи с погашением кредита и его изменениями.Как уже отмечалось, изменение распространяется на выплаты по всем типам ссуд для участников, включая коммерческие и бизнес-ссуды. NCUA также отмечает, что — в соответствии с областью применения Приложения B — нормативные поправки, внесенные этим окончательным правилом, применяются только к изменениям ссуды, включающим капитализацию процентов. Последнее правило не касается капитализации процентов, которая может иметь место в других контекстах. Правление отмечает, что банки часто включают капитализацию процентов в качестве одного из нескольких компонентов реструктуризации ссуды для взаимной выгоды кредитора и заемщика.Правление ожидает, что FICU последуют его примеру и предоставят заемщикам возможность капитализировать проценты наряду с другими вариантами модификации ссуды, такими как снижение платежей по ссуде или процентной ставки, продление срока погашения, частичное прощение основной суммы долга или процентов и другие модификации. .

Последнее правило добавляет определение капитализированных процентов к Глоссарию Приложения B. Для целей этого нормирования капитализация процентов представляет собой добавление начисленных, но невыплаченных процентов к основному остатку ссуды.

Окончательное правило продолжает предусматривать, что FICU ни при каких обстоятельствах не может разрешать дополнительные авансы для финансирования сборов и комиссий кредитных союзов. FICU будет разрешено продолжать вносить авансы для покрытия комиссионных сборов третьих сторон для защиты обеспечения по кредиту, таких как принудительное страхование или налоги на имущество. Правление считает, что сохранение запрета на капитализацию сборов кредитных союзов является важным аспектом защиты прав потребителей для заемщиков-членов.

Правление подчеркивает, что оно поддерживает несколько требований, которые применяются ко всем политикам урегулирования ссуды в Приложении B. Например, Приложение устанавливает ожидание того, что урегулирование ссуды будет учитывать и уравновешивать интересы FICU и заемщика, включая финансовую защиту потребителей. меры. Обеспечение наилучшего интереса заемщика запрещает хищнические методы кредитования, такие как включение условий кредита, которые приводят к отрицательной амортизации. Кроме того, политика FICU должна устанавливать ограничения на начальное печатное количество изменений, разрешенных для индивидуальной ссуды.Кроме того, политика должна гарантировать, что FICU принимает решения о выплате кредита на основе возобновленного желания и способности заемщика погасить ссуду.

Если FICU реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, эксперты будут иметь более высокие ожидания в отношении документации о возобновлении готовности и способности заемщика погасить ссуду. В текущем Приложении также изложены некоторые ожидания надзорных органов в отношении нескольких реструктуризаций, в которых говорится, что эксперты будут запрашивать подтверждающую документацию в отношении возможности взыскания, если FICU участвует в нескольких реструктуризациях ссуды.Текущее Приложение также требует, чтобы FICU вело достаточную документацию, чтобы продемонстрировать, что персонал FICU сообщил заемщику новые условия, что заемщик согласился полностью выплатить заем в соответствии с новыми условиями и, что наиболее важно, заемщик имеет возможность погасить кредит на новых условиях.

Эти требования и ожидания, которые в настоящее время применяются к политике выплаты займов FICU, будут применяться в равной степени, если FICU примет практику капитализации процентов в связи с выплатами займов.Кроме того, в свете того, что капитализация процентов может оказать пагубное влияние на заемщиков в случае ненадлежащего исполнения, а также скрыть истинное финансовое положение ссуды и финансовую отчетность кредитного союза, Правление добавляет в Приложение требования, применимые к FICU, которые занимаются этой практикой.

Модификации ссуд, приводящие к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность погасить долг в соответствии с модификацией.Как минимум, если политика изменения ссуды FICU разрешает капитализацию невыплаченных процентов, политика должна требовать выполнения каждого из следующих требований:

1. Соблюдение всех применимых законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики, содержащиеся в Законе о финансовой защите потребителей от 2010 года.(Комиссия отмечает, что от FICU также ожидается соблюдение применимых законов штата о защите прав потребителей, которые в некоторых случаях могут быть более строгими, чем федеральный закон, запрещающий, например, взимание процентов с процентов, в зависимости от каждого конкретного случая: дело Федеральные решения о преимущественном праве, которые могут быть уместными.)

2. Документация, отражающая способность заемщика произвести выплаты, источник (источники) погашения заемщика и, при необходимости, соответствие политике оценки FICU на момент утверждения изменения.

3. Предоставление заемщикам точной, ясной и заметной документации, соответствующей федеральным законам и законам штата о защите прав потребителей.

4. Соответствующая отчетность о статусе ссуды для модифицированных ссуд в соответствии с применимым законодательством и практикой бухгалтерского учета. FICU не должен сообщать модифицированный заем как просроченный, если заем был текущим до модификации и заемщик соблюдает условия модификации.

5.Осмотрительная политика и процедуры, помогающие заемщикам возобновить доступные и устойчивые выплаты, которые должным образом структурированы, и в то же время сводят к минимуму убытки кредитного союза. В разумной политике и процедурах необходимо учитывать:

и. Являются ли модификации ссуды хорошо продуманными, последовательными и обеспечивают ли они благоприятный исход для заемщиков.

ii. Доступные для заемщиков варианты погашения любых пропущенных платежей в конце их модификации, чтобы избежать просрочки или других неблагоприятных последствий.

6. Соответствующие меры безопасности и надежности для предотвращения следующего:

и. Скрытие ухудшения качества ссудного портфеля и занижение уровней списаний;

ii. Задержка в признании убытков, приводящая к заниженному счету резерва на потери по ссудам и аренде или неточной оценке ссуд;

iii. Завышение уровня чистой прибыли и чистой стоимости (регулятивного капитала); и

iv. Обход внутреннего контроля.

B. Технические обновления приложения B

Правление также воспользовалось этой возможностью, чтобы предложить несколько технических изменений в Приложении B, чтобы улучшить его ясность и обновить некоторые ссылки. Ни один из комментаторов не возражал против этих изменений, и Правление принимает их в соответствии с предложением.

Например, окончательное правило обновляет ссылки на NCUA или другие указания в Приложении, такие как руководство или стандарты, выпущенные другими федеральными банковскими агентствами или Советом по стандартам финансового учета (FASB).Эти изменения предназначены для предоставления текущей информации и не являются существенными изменениями политики.

В мае 2014 года FASB выпустил обновленный стандарт бухгалтерского учета для признания выручки (ASU 2014-09), который заменил метод возмещения затрат на признание дохода в ASC 605-10-25-4 на руководство по переходу, приведенное в ASC 606 — Выручка по договорам с Клиенты. В Приложении (2012 г.) сделана ссылка на метод возмещения затрат при признании дохода с указанием ссылки в Глоссарии. Поскольку это было заменено ASC 606, Правление исключило эту ссылку в Приложении и подчеркивает, что начисление процентного дохода прекращается по финансовому активу, когда полная выплата основной суммы и процентов наличными не ожидается.

Кроме того, чтобы соответствовать терминологии, принятой Правлением в 2016 г. в части 723 поправок, [] последнее правило обновляет ссылки на коммерческие ссуды участников, чтобы они также относились к коммерческим ссудам. Эти изменения не предназначены для создания новых требований или стандартов.

Последнее правило также приводит терминологию в Приложении в соответствие с его назначением. В Приложении изложены требования к политикам FICU, касающимся выплат по кредитам, TDR и статуса отсутствия начисления.В некоторых случаях в текущем Приложении используется слово «следует», когда речь идет о необходимых элементах политики FICU, или в Приложении упоминается как «руководство» или интерпретирующее постановление и заявление о политике. Чтобы сделать цель и действие Приложения более ясными, в окончательном правиле используются обязательные формулировки, где это уместно, и исключаются ссылки на Приложение как на «руководство».

Наконец, Правление разъяснило несколько положений Приложения, чтобы сделать его более совместимым с принципами простого языка.

Ни одно из этих изменений не было существенным и было изложено для комментаторов в отредактированной копии Приложения, которое агентство предоставило в досье нормотворчества.

V. Нормативные процедуры

A. Закон о гибкости регулирования

Закон о гибкости регулирования требует от NCUA подготовить анализ для описания любого значительного экономического воздействия, которое регулирование может оказать на значительное количество малых предприятий. [] Для целей этого анализа NCUA считает малыми кредитными союзами те, у которых активы менее 100 миллионов долларов США. [] Последнее правило позволяет FICU капитализировать невыплаченные проценты при работе с заемщиками. Ожидается, что последнее правило «Начать печатную страницу» 34617 не увеличит бремя расходов для FICU. Соответственно, NCUA удостоверяет, что окончательное правило не окажет значительного экономического воздействия на значительное количество небольших кредитных союзов.

B. Закон о сокращении бумажного документооборота

Закон о сокращении бумажного документооборота 1995 г. (PRA) (44 U.S.C. 3501 et seq.) требует, чтобы Управление по управлению и бюджету (OMB) одобряло все сборы информации федеральным агентством от общественности, прежде чем они могут быть реализованы. От респондентов не требуется отвечать на какой-либо сбор информации, если он не отображает действительный контрольный номер OMB. В соответствии с PRA требования к сбору информации, включенные в это окончательное правило, были представлены в OMB для утверждения под контрольным номером 3133-0092.

C. Указ 13132

Распоряжение №№ 13132 призывает независимые регулирующие органы учитывать влияние своих действий на интересы штата и местные интересы.В соответствии с фундаментальными принципами федерализма NCUA, независимое регулирующее агентство, как определено в 44 U.S.C. 3502 (5), добровольно исполняет постановление. Это нормотворчество не окажет существенного прямого влияния на штаты, на связь между национальным правительством и штатами или на распределение власти и ответственности между различными уровнями правительства. NCUA определил, что это окончательное правило не представляет собой политику, которая имеет последствия для федерализма для целей исполнительного указа.

D. Оценка федеральных постановлений и политики в отношении семей

NCUA определил, что это окончательное правило не повлияет на благополучие семьи по смыслу статьи 654 Закона о казначействе и государственных ассигнованиях 1999 года. []

E. Закон о справедливом соблюдении нормативных требований в отношении малого бизнеса

Закон 1996 года о справедливости регулирования малого бизнеса (SBREFA) [] обычно предусматривает рассмотрение Конгрессом правил агентства.Требование отчетности запускается в тех случаях, когда NCUA издает окончательное правило, как определено в разделе 551 Закона об административных процедурах. Правило агентства, помимо надзора со стороны Конгресса, может также подлежать отложенной дате вступления в силу, если правило является «основным правилом». NCUA не считает, что это правило является «основным правилом» в значении соответствующих разделов SBREFA. В соответствии с требованиями SBREFA, NCUA представит это окончательное правило в OMB, чтобы оно определило, является ли окончательное правило «основным правилом» для целей SBREFA.NCUA также представит соответствующие отчеты в Конгресс и Государственную подотчетную палату, чтобы это правило могло быть пересмотрено.

Начальный список предметов- Кредит

- Кредитные союзы

- Страхование акций

Принято Советом администрации Национального кредитного союза 24 июня 2021 г.

Мелан Коньерс-Осбрукс,

Секретарь Правления.

Конец подписиПо причинам, изложенным в преамбуле, Правление изменяет 12 CFR часть 741 следующим образом:

Начальная часть Конечная часть Начало поправки, часть1. Авторитетная ссылка на часть 741 продолжает читать:

Конец поправки. Авторитет запуска12 U.S.C. 1757, 1766 (а), 1781-1790 и 1790d; 31 U.S.C. 3717.

Окончание полномочий Начало поправки, Часть2.Приложение B к Части 741 редактируется следующим образом:

Конец поправки, ЧастьПриложение B к Части 741 — Расчет ссуды, политика отсутствия отчислений и нормативная отчетность по реструктурированным ссудам проблемной задолженности

Это приложение устанавливает требования к управлению ссудой тренировка [] договоренности, невыполнение ссуд и нормативная отчетность по реструктурированной ссуде с проблемной задолженностью (далее именуемые TDR или TDR).Это Приложение применяется ко всем кредитным союзам с федеральным страхованием.

В соответствии с настоящим Приложением, TDR определены в общепринятых принципах бухгалтерского учета (GAAP), , и Совет не намеревается каким-либо образом изменять определение TDR, данное Советом по стандартам финансового учета (FASB), посредством данной политики. В дополнение к существующей политике агентства, это Приложение устанавливает ожидания NCUA, регулирующие политику и практику урегулирования ссуд и начисления ссуд.

Письменные требования к политике урегулирования ссуды и мониторингу

[]Для целей данного Приложения типы ссуд на разминку для заемщиков, испытывающих финансовые трудности, включают возобновление, продление, отсрочку, продление или переоформление. См. Дополнительные описания каждого термина в глоссарии по тренировкам. Программы удержания заемщиков или новая ссуда не охватываются данной политикой и не рассматриваются Советом как ссуды для тренировок.

Кредитный союз может использовать выплаты по ссуде, чтобы помочь заемщикам преодолеть временные финансовые трудности, такие как потеря работы, неотложная медицинская помощь или изменение семейных обстоятельств, например потеря члена семьи. При организации ссуды необходимо учитывать и уравновешивать интересы как заемщика, так и кредитного союза.

Отсутствие обоснованной письменной политики в отношении тренировок может скрыть истинную результативность и просроченный статус кредитного портфеля.Соответственно, правление и руководство кредитного союза должны принять и соблюдать четко сформулированную политику и стандарты, которые контролируют использование ссудных выплат, а также установить средства контроля для обеспечения последовательного применения этой политики. Политика и практика выдачи кредитов должны быть соразмерны размеру и сложности кредитного союза и должны соответствовать более широким стратегиям кредитного союза по снижению рисков. Политика должна определять квалификационные требования (то есть, при каких условиях кредитный союз будет рассматривать ходатайство о выдаче кредита), включая установление лимитов на количество раз, когда индивидуальный заем может быть изменен. [] Политика также должна гарантировать, что кредитные союзы принимают решения о выплате ссуды на основе возобновленной готовности и способности заемщика выплатить ссуду. Если кредитный союз реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, у проверяющих будут более высокие ожидания в отношении документации о возобновлении готовности и способности заемщика выплатить ссуду. NCUA обеспокоен деятельностью по реструктуризации, которая переносит существующие убытки в будущие отчетные периоды без улучшения собираемости ссуд.Одним из способов, которым кредитный союз может предоставить убедительные доказательства того, что множественные реструктуризации улучшают собираемость, является подтверждение завершенных множественных реструктуризаций, которые подтверждают требование. Эксперты запросят такую подтверждающую документацию, если кредитный союз участвует в многократной реструктуризации ссуды.

Кроме того, политика должна устанавливать надежный контроль для обеспечения надлежащей структуры действий по выплате кредита. [] Начальная политика должна прямо запрещать выдачу дополнительных авансов для финансирования сборов и комиссий кредитных союзов.Однако кредитный союз может выдавать авансы для покрытия сборов третьих сторон, таких как принудительное страхование или налоги на имущество. Для предоставленных выплат по ссуде кредитный союз должен документально подтвердить, что заемщик желает и может выплатить ссуду.

Модификации ссуд, приводящие к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность погасить долг. Как минимум, если политика изменения кредита FICU разрешает капитализацию невыплаченных процентов, политика должна требовать:

1.Соблюдение всех применимых федеральных и государственных законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики в Законе о финансовой защите потребителей 2010 года.

2. Документация, отражающая способность заемщика погасить задолженность, источники погашения заемщика и, при необходимости, соответствие политике оценки FICU на момент утверждения изменения.

3. Предоставление заемщикам точных, ясных и заметных письменных заявлений, соответствующих федеральным законам и законам штата о защите прав потребителей.

4. Соответствующая отчетность о статусе ссуды для модифицированных ссуд в соответствии с применимым законодательством и практикой бухгалтерского учета. FICU не должен сообщать модифицированный заем как просроченный, если заем был текущим до модификации и заемщик соблюдает условия модификации.

5.Осмотрительная политика и процедуры, помогающие заемщикам возобновить доступные и устойчивые выплаты, которые должным образом структурированы, и в то же время сводят к минимуму убытки кредитного союза. Разумная политика и процедуры должны учитывать

я. Являются ли модификации ссуды хорошо продуманными, последовательными и обеспечивают ли они благоприятный исход для заемщиков.

ii. Доступные для заемщиков варианты погашения любых пропущенных платежей в конце их модификации, чтобы избежать просрочки или других неблагоприятных последствий.

6. Соответствующие меры безопасности и надежности для предотвращения следующего:

я. Скрытие ухудшения качества ссудного портфеля и занижение уровней списаний; []

ii. Задержка в признании убытков, приводящая к заниженному счету резерва на потери по ссудам и аренде или неточной оценке ссуд;

iii. Завышение уровня чистой прибыли и чистой стоимости (регулятивного капитала); и

iv.Обход внутреннего контроля.

Система управления рисками кредитного союза должна включать пороговые значения, основанные на совокупном объеме деятельности по урегулированию ссуды, которые инициируют усиленную отчетность перед советом директоров. Такая отчетность позволит совету директоров кредитного союза оценить эффективность программы урегулирования ссуды, понять любые последствия для финансового состояния организации и внести коррективы в общую бизнес-стратегию.Эта информация также будет доступна экзаменаторам по запросу.

Чтобы быть эффективными, информационные системы управления должны отслеживать основные сокращения и списание ссуд в программах тренировок по типам программ. Любое решение о продлении срока, продлении, отсрочке, продлении или переоформлении ссуды, как и любой другой пересмотр условий контракта, должно поддерживаться системами управленческой информации кредитного союза. Надежные информационные системы управления идентифицируют и документируют любую ссуду, которая переоформляется, продлевается, отсрочивается, продлевается или переписывается, включая частоту и объем таких действий.Документация обычно показывает, что персонал кредитного союза общался с заемщиком, заемщик согласился полностью выплатить ссуду на любых новых условиях, а заемщик имеет возможность погасить ссуду на любых новых условиях.

Нормативная отчетность по кредитам на тренировки, включая просроченный статус TDR

Кредитные союзы будут рассчитывать состояние просроченной задолженности по всем кредитам в соответствии с условиями кредитного договора, включая поправки, внесенные в условия ссуды посредством формальной реструктуризации.Кредитные союзы будут сообщать о просрочках в отчете о вызовах в соответствии с этой политикой. []

Политика невозврата кредита

Кредитные союзы должны надлежащим образом признавать процентный доход. Кредитные союзы должны переводить ссуды в статус невозвратных, когда существуют сомнения в отношении полного погашения основной суммы и процентов или если ссуда просрочена на срок 90 дней или более. При размещении ссуды в ненакопление кредитный союз должен аннулировать или списать ранее начисленные, но невыплаченные проценты.Кредит без начисления может быть возвращен в режим начисления, когда кредитный союз ожидает выплаты оставшейся суммы основного долга и процентов по договору или если он хорошо обеспечен и находится в процессе взыскания. [] Эта политика начисления ссуд соответствует давней практике кредитных союзов, применяемой NCUA в течение последних нескольких десятилетий. Остаток политики относится к коммерческой программе и коммерческому займу участников и аналогичен политике, принятой федеральными банковскими агентствами [] как указано в отчете о вызовах FFIEC для банковских учреждений и его инструкциях. []

Статус отсутствия начисления

Кредитные союзы не могут начислять проценты [] по любой ссуде, по которой основная сумма долга или проценты просрочены в течение 90 дней или более, за исключением случаев, когда ссуда одновременно « хорошо обеспечена», и «находится в процессе взыскания». [] Для целей применения перечисленных выше критериев «хорошо обеспечен» и «в процессе получения» на статус отсутствия начисления, дата, на которую ссуда переходит в статус отсутствия начисления, определяется условиями его контракта.

Пока ссуда не имеет статуса начисления, кредитный союз может рассматривать часть или все полученные денежные выплаты как процентный доход на кассовой основе при условии отсутствия сомнений в возможности получения оставшихся учтенных инвестиций в ссуду. Кредитный союз должен обрабатывать аннулирование ранее начисленных, но невыплаченных процентов, применимых к любому займу, находящемуся в статусе отсутствия начисления, в соответствии с GAAP. []

Начать печатную страницу 34619Восстановление статуса начисления для всех ссуд, кроме коммерческих и коммерческих ссуд для участников

Ссуду без начисления можно восстановить статус начисления, когда:

- Его просроченный статус составляет менее 90 дней, и кредитный союз ожидает выплаты оставшейся суммы основного долга и процентов в течение разумного периода;

- В противном случае он становится как хорошо закрепленным, так и и в процессе сбора; или

- Актив представляет собой приобретенную обесцененную ссуду и соответствует критериям по GAAP для начисления процентного дохода по методу возрастающей доходности.См. ASC 310-30.

При восстановлении всех ссуд до статуса начисления, если кредитный союз применял любые процентные платежи, полученные в то время, когда ссуда не имела статуса начисления, для уменьшения учтенных инвестиций в ссуду, кредитный союз не должен отменять применение этих выплат к учтенной ссуде. инвестиции (и не должны зачислять процентный доход). Аналогичным образом, кредитный союз не может восстановить начисленные, но невыплаченные проценты, аннулированные или списанные в момент, когда ссуда была переведена в статус отсутствия начисления для начисления; он может быть признан доходом только в том случае, если он получен от участника в виде денежных средств или их эквивалентов.

Восстановление статуса начисления по расчетам с коммерческими займами и бизнес-ссудами для участников

[]Формально реструктурированная программа по ссуде для коммерческого или бизнес-члена не должна поддерживаться в статусе отсутствия накопления, при условии, что реструктуризация и любые списания ссуды подтверждаются текущей, хорошо задокументированной кредитной оценкой финансового состояния заемщика и перспектив погашения по пересмотренным условиям. В противном случае реструктурированная ссуда должна оставаться безначисленной.

Оценка кредитного союза должна включать рассмотрение устойчивых исторических показателей погашения заемщиком в течение разумного периода, предшествующего дате возврата ссуды в режим начисления. Устойчивый период погашения составляет как минимум шесть последовательных платежей и включает своевременные платежи в соответствии с условиями реструктурированного кредита в виде основной суммы и процентов в денежной форме или их эквивалентах. При возврате коммерческой ссуды или ссуды на бизнес-тренинг для участников до статуса начисления кредитный союз может учитывать устойчивые исторические показатели погашения в течение разумного периода времени до реструктуризации.Такая реструктуризация должна улучшить возможность получения ссуды в соответствии с разумным графиком погашения и не освобождает кредитный союз от обязанности своевременно списывать все выявленные убытки.