Накопительные счета | Альфа-Банк — Открыть по выгодной ставке в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Как читать договор — KDIF

Банковский вклад — это простой и надежный способ сохранить и преумножить собственные деньги. Прежде чем разместить свои накопления в банковский вклад необходимо выбрать вид вклада.

В договоре банковского вклада содержатся условия размещения средств и выплаты вознаграждения, возврата (полного или частичного) вклада, условие о возможности его пополнения, срок вклада, условия продления договора банковского вклада и другие условия, которые могут отличаться от озвученных в рекламных роликах. Поэтому крайне важно внимательно изучить договор банковского вклада до его подписания.

Рекомендуем посетить сайт банка, в котором планируете открыть депозит. Банки, обычно, публикуют типовые условия договоров банковского вклада, и вы сможете ознакомиться с их текстом до заключения онлайн или в отделении финансового института

Банки, обычно, публикуют типовые условия договоров банковского вклада, и вы сможете ознакомиться с их текстом до заключения онлайн или в отделении финансового института

Обратите внимание

Определения, которые нужно знать каждому вкладчику. Глоссарий

Банковский вклад – это денежные средства, принимаемые банком от вкладчика, по которым банк выплачивает вознаграждение и принимает на себя обязательства по их возврату на условиях и в порядке, предусмотренном законодательными актами и договором.

Банковский счет – счет физического или юридического лица, который отражает движение и учет его денег в банке, а также договорные отношения между клиентом (физическим или юридическим лицом) и банком по банковскому обслуживанию.

Вкладчик – лицо, внесшее средства на вклад в банке либо лицо, в пользу которого открыт вклад; сторона по договору банковского вклада.

Вклад до востребования – вклад, подлежащий возврату полностью или частично по первому требованию вкладчика.

Вклад сберегательный – это вклад, который также вносится на определенный срок. При этом, когда сберегательный вклад затребован вкладчиком до истечения срока, вознаграждение по такому вкладу выплачивается в размере, установленном по вкладу до востребования (не более 0,1 процента годовых).

Вклад срочный вклад – это вклад, который вносится на определенный срок.

Платежная карточка – средство электронного платежа, которое содержит информацию, позволяющую ее держателю посредством электронных терминалов или других каналов связи осуществлять платежи, переводы либо получать наличные деньги, производить обмен валют и другие операции, определенные эмитентом платежной карточки и на его условиях.

Вклад с ежедневной капитализацией

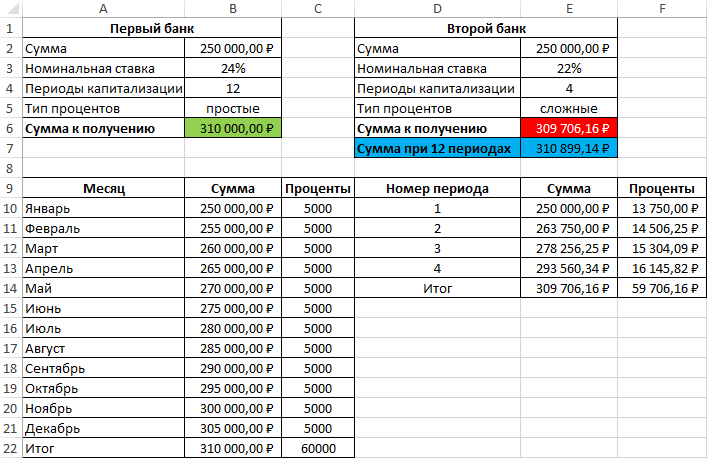

Целью размещения свободной денежной наличности в государственном или коммерческом банке является не только их сохранность, но и получение максимальной прибыли.

Вклад с ежедневной капитализацией процентов считается наиболее выгодным для вкладчика и не особенно удобным для банка. Этому есть свои объяснения.

Как определить наиболее выгодную срочность капитализации

Ответ прост – путем банального расчета. Представьте, что вы поместили определенную сумму на вклад с ежеквартальной капитализацией и точно такую же сумму на вклад с ежедневным начислением и капитализацией процентов. Вот что получится, при условии, что процентная ставка будет одинакова в обоих случаях.

Результаты первого вклада:

на вашу сумму через 91 день будут начислены проценты, которые автоматически добавятся к основному вкладу. С этого момента следующие проценты будут начисляться как на исходную сумму вклада, так и на доход за первые 3 месяца.

Результат второго вида вклада:

Проценты, как вы уже поняли, прибавляются к сумме вложения каждый день. Средства, на которые банк начисляет следующие проценты, с каждым днем увеличиваются, отсюда и максимальное получение прибыли вкладчиком.

Общие наблюдения

Обычно, вклады с ежедневной капитализацией процентов можно встретить в тех банках, которые нуждаются в инвестициях и хотят привлечь к себе новых клиентов.

Благодаря постепенному повышению популярности среди вкладчиков этого вида капитализации, банки предусмотрительно расширяют свой ассортимент депозитов в пользу вкладов с ежедневной капитализацией процентов, но при этом увеличивают либо срок вклада (от 1 года), либо искусственно занижают процентную ставку по сравнению с другими вкладами, тем самым увеличивая выгоду для себя.

Специалисты рекомендуют физическим и юридическим лицам обратить внимание на способы выплаты процентов при ежедневной капитализации:

- перечисление на счет банковской карты, предварительно оформленной на имя вкладчика;

- перечисление на банковский счет «до востребования», открытый на имя инвестора;

- проценты не снимаются, а причисляются к основному вкладу в виде дополнительно взноса.

Только в случае «с» возможна максимальная выгода от размещения собственных средств на депозитах банка при ежедневной капитализации процентов. При условиях вклада, характеризующихся пунктами «а» или «b» вкладчик получает меньший доход, т. к. проценты по вкладу не учитываются при исчислении процентов в последующий расчетный период.

При условиях вклада, характеризующихся пунктами «а» или «b» вкладчик получает меньший доход, т. к. проценты по вкладу не учитываются при исчислении процентов в последующий расчетный период.

Читайте также

Вклады в долларах.

Депозиты в иностранной валюте в Минске

Депозиты в иностранной валюте в МинскеДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

Каждому клиенту ОАО «Технобанк» предлагает возможность открыть выгодные вклады в иностранной валюте на удобный срок и на привлекательных условиях.

«Наше будущее» — валютный депозит, рассчитанный на родителей, которые предпочитают планировать будущее своих детей на долгосрочный период. Его преимущество заключается в стабильно высокой ставке, возможности дополнительного пополнения, капитализации и выплате процентов за каждый месяц. Вклад в валюте на 5 лет — это стабильный способ сохранения и преумножения сбережений, которые послужат надёжным фундаментом для будущего вашего ребенка.

Среди предложений Банка существуют вклады в долларах на более короткие сроки. К таким относится депозит «Новый», рассчитанный на 2 года, с минимальной суммой взноса в 1000 долларов США. Валютный вклад «Отличный» — для того, кто не желает ждать, а готов получить прибыль уже после первого года. Максимально доступный срок — 365 дней, минимальный взнос — от 100 долларов США.

Депозит «Новая вершина» — выгодное предложение, доступное в долларах, евро и белорусских рублях. Дополнительное преимущество отзывного вклада — это возможность его закрытия до конца установленного срока при срочной необходимости возврата денежных средств.

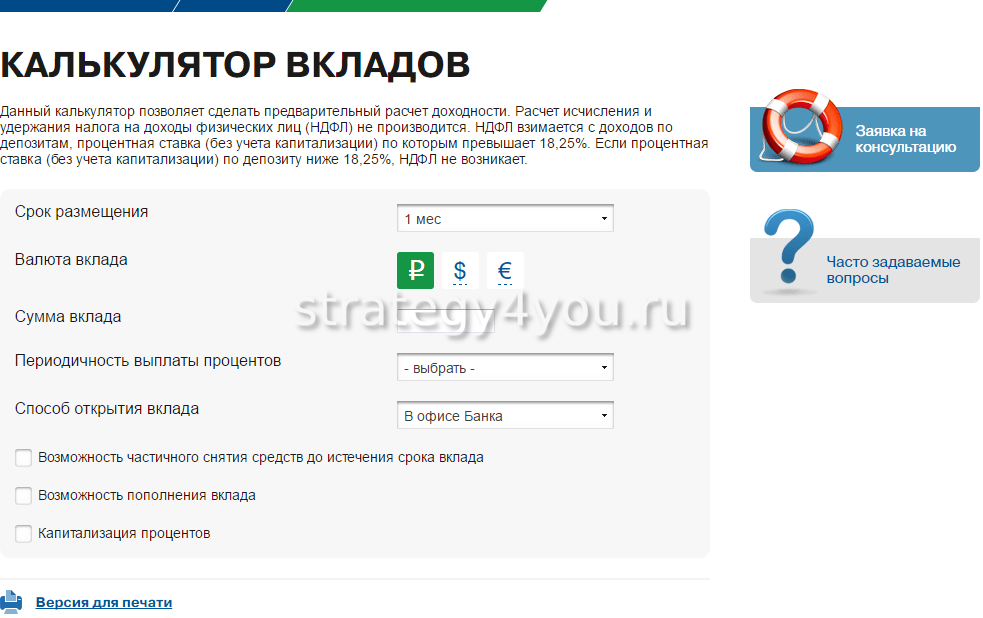

На сайте создан специальный калькулятор вкладов, с помощью которого можно прямо в режиме онлайн рассчитать прибыльность вклада в иностранной валюте. Для этого достаточно указать сумму первоначального взноса и срок, на который вы планируете сделать вложение. Калькулятор позволит сравнить предлагаемые депозиты и выбрать наиболее подходящий.

Оформить вклады в иностранной валюте вы можете в отделениях банка в Минске, а также во всех областных городах: Могилеве, Витебске, Гомеле, Гродно и Бресте.

Вклады нашего Банка предлагаются в долларах и евро. Доступны также депозиты в белорусских и российских рублях.

Где оформить вклад

Минск

Гомель

Гродно

- бульвар Ленинского комсомола, 7а

- Тел: +375 152 48-58-82

Брест

Могилев

Витебск

Бобруйск

Как пользоваться калькулятором вкладов

ОАО «Технобанк» предлагает гибкие и выгодные условия кредитовании для физических лиц на любые нужды: потребительский кредит наличными или кредитную карточку, рефинансирование кредита, уже взятого в другом банке, кредит на покупку автомобиля, рассрочку в сети партнёров Технобанка.

Широкая линейка продуктов позволит каждому выбрать для себя наиболее подходящие условия: без поручителей, с доступными процентными ставками, оформление от 1,5 часа.

Кредитный калькулятор поможет быстро подобрать лучшее предложение которое соответствует вашим требованиям:

• укажите ваш среднемесячный доход в белорусских рублях

• выберите вариант обеспечения по кредиту

Произведите расчет онлайн, и узнайте перечень подходящих для вас кредитных продуктов, а также необходимую сумму ежемесячного платежа с учетом требуемой суммы и процентной ставки по кредиту.

Где оформить вклад в долларах?

Открыть вклад в долларах можно с помощью интернет-банкинга или офлайн в следующих отделениях Банка:

МинскГродно

- бульвар Ленинского комсомола, 7а

- Тел: +375 152 48-58-82

Открыть банковский вклад в Технобанке – это возможность не только обеспечить безопасные условия хранения ваших средств, но и обеспечить себе стабильный пассивный доход.

В данный момент по Вашему запросу ничего не найдено, попробуйте изменить параметры фильтра

обратите внимание

Есть вопросы?

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57 Пн-пт: с 8:00 до 20:00 ,Сб: с 09:30 до 19:00, Вс: с 9:30 до 17:00

ОТ ИДЕИ ДО ПРИБЫЛИ — ОДИН БАНК

|

05.2021 г.

05.2021 г.Если в договоре сказано, что проценты начисляются на счет вклада ежедневно, разве это не означает, что вклад с ежедневной капитализацией процентов?

Вопрос № 356 | Иван

Здравствуйте!

Два года назад я открыл в банке вклад с процентной ставкой 10,2% годовых. На днях я пошел в Банк, чтобы закрыть свой счет и к своему удивлению обнаружил, что вклад был без капитализации процентов. Дело в том, что в п. 25 договора сказано: «Начисление процентов на сумму Вклада производится Банком в размере 10,2% годовых». А в п. 26 договора сказано:»Проценты начисляются ежедневно со дня, следующего за днем поступления денежных средств на счет вклада, по день возврата вклада включительно. Проценты начисляются на остаток денежных средств, учитываемых н а счете вклада на начало каждого дня».»Выплата Банком процентов по Вкладу осуществляется по истечении Срока вклада». Уважаемые юристы объясните мне пожалуйста, если в договоре сказано, что проценты начисляются на счет вклада ежедневно, разве это не означает, что вклад с ежедневной капитализацией процентов? И соответственно эффективная ставка по Вкладу будет равной 11,31% годовых? А мне в Банке утверждают, что это только производился ежедневный перерасчет процентов на Счет вклада а выплата процентов был произведен в конце срока вклада и эффе ктивная процентная ставка у Вас осталась 10,2% годовых без капитализации. Уважаемые юристы прошу Вас помочь разобраться по данному вопросу.

Уважаемые юристы прошу Вас помочь разобраться по данному вопросу.

Заранее благодарю!

Ответ адвоката

Здравствуйте, Иван.

Вы ошибочно трактуете условия договора о банковском вкладе.

Пункт 25 договора: «Начисление процентов на сумму Вклада производится Банком в размере 10,2% годовых». Пункт 26 договора:»Проценты начисляются ежедневно со дня, следующего за днем поступления денежных средств на счет вклада, по день возврата вклада включительно. Проценты начисляются на остаток денежных средств, учитываемых на счете вклада на начало каждого дня».

26 пункт это уже не предмет договора, а условия исполнения договора банком. Ваша трактовка договора ведет к изменению существенных условий договора, а именно предмета договора, что недопустимо в одностороннем порядке.

С уважением, адвокат Наталья Лещук

Задать вопрос

Категории вопросов:

Арбитраж | Развод | Наследство | Алименты | Семейные | Прописка | Трудовые | Жилищные | Право собственности | ДТП | Имущество | Раздел имущества | Приватизация | Споры о детях | Страхование | ТСЖ | ООО и ИП | Займ | Защита прав потребителей | Ошибки в документах | Другое

Что нужно знать при заключении депозитного договора с банком

Что такое депозит и какие депозитные программы предлагают банки:

- Депозит (банковский вклад) — это сумма денег, помещенная вкладчиком в банк на определенный срок с возможностью получения процентного дохода.

Вы узнаете, как правильно и выгодно вложить деньги в банк.

Вы узнаете, как правильно и выгодно вложить деньги в банк. - Накопительные вклады – это депозиты банков с возможностью пополнения, независимо от периодичности выплаты процентов, но без права частичного снятия денег.

- Сберегательные вклады – это вклады без права пополнения, но с возможностью частичного снятия денег со счета, независимо от периодичности выплаты процентов.

- Универсальные депозиты или депозиты до востребования – это вклады с возможностью пополнения и частичного снятия, независимо от периодичности выплаты процентов. Депозитные продукты и программы можно открыть в гривне, долларах США, евро, рублях

Вы узнаете, как правильно и выгодно вложить деньги в банк.

Вы узнаете, как правильно и выгодно вложить деньги в банк. Вклады с выплатой процентов в конце срока. Депозиты с выплатой процентов в конце срока- один из классических видов банковских вкладов. Проценты по этому вкладу начисляются ежемесячно, но выплачиваются только по окончании срока договора. При этом проценты не капитализируются (не начисляются проценты на проценты). Как правило, по вкладам с выплатой процентов в конце срока банки устанавливают самые высокие ставки, поскольку получают возможность пользоваться деньгами вкладчика, а не расплачиваясь за это ежемесячно.

Как правило, по вкладам с выплатой процентов в конце срока банки устанавливают самые высокие ставки, поскольку получают возможность пользоваться деньгами вкладчика, а не расплачиваясь за это ежемесячно.

Депозиты с выплатой процентов в конце срока хорошо подойдут для случаев, когда необходимая сумма сбережений уже собрана, но ее нужно отложить на определенный срок, а также для инвестирования капитала на небольшие периоды (1-3 месяца).

Вклады с выплатой процентов ежемесячно. Депозиты с ежемесячной выплатой процентов — также классический вид банковских вкладов. В данном случае проценты и начисляются, и выплачиваются ежемесячно. Часто для зачисления процентов банки выдают вкладчикам бесплатные пластиковые карты с льготным тарифам (прежде всего — бесплатное снятие), что является дополнительным преимуществом для выбора такого вклада. Ставки по вкладам с ежемесячной выплатой процентов всегда несколько ниже, чем по вкладам с выплатой процентов в конце срока.

Вклады с выплатой процентов ежемесячно — отличный вариант для людей, которым необходимо дополнительное ежемесячное источник пассивного дохода. Если вы думаете, как выбрать депозит в банке именно с этой целью — лучшего варианта не найти.

Вклады с капитализацией процентов -депозиты с капитализацией предусматривают начисление сложного процента. Проценты начисляются ежемесячно, прибавляются к сумме вклада и в последующие месяцы начисления происходят уже на общую сумму (вклад + уже начисленные проценты). Выплачиваются все проценты по окончании срока действия депозитного договора. Казалось бы, этот вариант должен быть интересен для инвесторов, желающих максимально приумножить вложенный капитал.

Словосочетание «сложный процент» всегда звучит заманчиво. Однако на самом деле по вкладам с капитализацией банки обычно устанавливают ставки существенно ниже, чем по первым двум видам вкладов. Таким образом получается, что выгоднее разместить вклад с получением процентов в конце срока: так вкладчик получит больше, чем по вкладу с капитализацией, несмотря на сложный процент.

Выгодность вклада с капитализацией следует просчитывать в каждом конкретном случае, например, с помощью депозитных калькуляторов, которые банки размещают на своих сайтах. Если общая сумма процентов к выплате по нему выходит меньше, чем по вкладу с выплатой процентов в конце срока, то в депозите с капитализацией нет никакого смысла.

Вклады с возможность пополнення— депозиты с возможностью пополнения предусматривают эту самую возможность пополнения, причем, как правило, действуют ограничения по суммам (максимальная и минимальная) и сроками пополнения. Например, в договоре указывается, что сумма пополнения может быть не меньше и / или в пределах определенной суммы, при этом сумма общего взноса не должна превысить установленный предел. Также указываются предельные сроки пополнения (например, не позднее половины срока действия договора, либо определенного числа месяцев). Снятие или частичное снятие суммы депозита при этом не допускается, а проценты, как правило, выплачиваются ежемесячно.

Подводные камни депозитов со свободным доступом к средствам

Какие «неожиданности» могут быть в условиях универсального депозита со свободным правом доступа к средствам? На что следует обратить внимание на этапе выбора такого вклада?

Депозит со свободным доступом к средствам удобен для вкладчиков, которые хотят иметь регулярный доступ к своим деньгам.

Несмотря общую привлекательность такого вклада, обращать внимание нужно, в частности, на такие моменты:

- размер суммы, которая доступна для свободного снятия – она определяется договором и может составлять как половину вклада, так и всю сумму;

- выплата процентов – доход по вкладу может рассчитываться либо ежедневно с начислением процентов на счет в конце месяца, либо исходя только из той суммы, которая пролежала на счету весь месяц;

- наличие скрытых комиссий – например, банк может предусмотреть комиссию за открытие текущего счета для перевода на него средств клиента с его депозитного счета.

Рекомендуется обращать внимание на условия договора, которые могут ограничить возможность доступа к средствам. Прежде всего, это условия наличного снятия средств.

Почти у каждого банка в депозитном договоре содержится пункт, обязывающий вкладчика заблаговременно уведомлять банк о намерении снять средства со счета.

Это абсолютно нормально, поскольку держать огромные объемы наличных в кассе банку невыгодно, однако прочесть эти условия стоит.

Конечно, лучше отдавать предпочтение тем финучреждениям, чьи условия достаточно лояльны.

Обратите внимание, что некоторые банки осуществляют выдачу средств с депозита путем выплаты на карту.

Это условие также можно рассматривать, как ограничение, поскольку условия снятия средств с карты также не всегда лояльны.

Если клиент внимательно читает депозитный договор перед его подписанием, то никаких неожиданностей в условиях для него не будет.

Клиентам, заключающим депозитные договора, следует обратить внимание на следующие моменты:

- условия вклада, например, обязательное ежемесячное пополнение вклада;

- условия лонгации вклада, в т.ч. размер процентной ставки, устанавливаемый в каждом новом периоде при лонгации вклада;

- условия досрочного расторжения договора.

Статья 1060 ГК устанавливает, что по договору банковского вклада независимо от его вида банк обязан выдать вклад или его часть по первому требованию вкладчика, кроме вкладов, сделанных юридическими лицами на иных условиях возврата, установленных договором. Условие договора об отказе от права на получение вклада по первому требованию ничтожно.

Открывая вклад, узнайте о комиссии

Банкиры очень не прочь «пощипать» тело Вашего вклада за счет различных комиссий за операции по вкладу. Для банка это доход, Вам же — прямой убыток. Поэтому, открывая вклад, поинтересуйтесь тарифами банка на различные операции, это сильно влияет на доход, который вы получите от размещения данного вклада.

Сложность в том, что не все комиссии указываются непосредственно в договоре банковского вклада, который (я надеюсь) Вы внимательно прочитаете перед подписанием. Часть комиссий спрятана в общих тарифах банка на операции по счетам физических лиц. Вам будет очень нелишне изучить эти тарифы и знать, сколько банк возьмет с вас за ту или иную операцию по вкладу.

Вот пример. Однажды я открыла депозит в рублях с возможностью пополнения и снятия части средств со счета. Долгое время я пополняла этот вклад, перечисляя деньги на счет безналичным путем. Но однажды мне нужны были деньги на очередную выгодную инвестицию — домик в деревне.

Я пришла в банк и сняла крупную сумму наличными — и была неприятно удивлена. Согласно тарифам, банк удержал с меня комиссию в 2% за выдачу наличных со счета, потому что поступили они на вклад безналичным путем. И вместо доходности в 12% годовых я получила лишь 10%, что заметно меньше.

Процентые ставки

Процентные ставки по вкладным ( депозитным ) операциям устанавливаются банками самостоятельно. Национальный банк Украины устанавливает индикативные размеры процентных ставок для банков с учетом ситуации на денежно- кредитном рынке.

Банк выплачивает вкладчику проценты на сумму вклада (депозита) в размере, который устанавливается в договоре банковского вклада ( депозита).

Если договором не установлен размер процентов, банк обязан выплатить их в размере учетной ставки Национального банка Украины.

Процентная ставка по вкладу зависит от множества параметров, но основные — это сумма (чем она больше, тем больше ставка по вкладу) и срок. Вот со сроком все не так просто: ставка по вкладам в пределах от месяца до полутора-двух лет увеличивается, но вот по долгосрочным вкладам (более двух лет) падает и, зачастую, не превышает размера ставки на годовые взносы.

Кроме права требовать возврата вклада и процентов на него, вкладчик имеет право, если это не запрещено договором, пополнять депозитный счет, не заключая дополнительного соглашения. Также по банковскому вкладу на счет могут зачисляться денежные средства, поступившие в банк на имя вкладчика от другого лица. Действующим законодательством предусмотрена возможность одностороннего изменения отдельных условий по договору банковского вклада.

Например, банк имеет право изменить размер процентов, выплачиваемых на вклады до востребования, если иное не установлено договором (ч . 2 ст. 1061 ГК). В таком случае такое изменение применяется только на вклады, внесенные в сообщение вкладчиков об уменьшении процентов, по истечении 1 месяца с момента соответствующего сообщения, если иное не установлено договором. Таким полномочием не наделен банк по срочного вклада, а также вклада, внесенного на условиях его возврата в случае наступления определенных законом обстоятельств.

По депозитному договору допускается одностороннее его расторжение по инициативе вкладчика. Причем условие договора об отказе от права на получение вклада по первому требованию ничтожно. Такое полномочия по одностороннего расторжения договора не применяется в случаях, когда вклад сделан юридическим лицом на иных условиях возврата, установленных договором. Срочный договор банковского вклада по его окончании может быть пролонгирован путем молчания , хотя уже на условиях о вкладе до востребования.

Надежность банка

Чтобы выбрать надежный банк совсем необязательно быть финансистом, достаточно уметь анализировать данные. Сам термин «надежный банк» должен включать в себя способность выполнения взятых обязательств перед клиентом. Другими словами — это его платежеспособность.

Банк, который ведет прозрачную деятельность, по первому вашему требованию, должен предоставить всю информацию, которая и поможет вам определить уровень его стабильности и надежности:

Публичные показатели его финансовой деятельности, включающих в себя квартальные балансы учреждения, отчет о прибыли и убытках, годовой отчет, который подтверждается внешним (независимым) аудитом;

Полный перечень всех филиалов, подразделений, список руководителей отделений, владельцев банка;

Все услуги банка и их стоимость;

Дополнительную информацию, которая может вас зацикавити.Важливо знать: высокий показатель процентной ставки депозита не всегда является гарантом надежности банка. Особенно в том случае, если размер ставки депозита приближен к сумме ставки по кредиту в этом же банке.

Посмотреть информацию по процентным ставкам депозитных вкладов вы можете сдесь:

http://minfin.com.ua/deposits/

Источники:

http://www.prostobank.ua/depozity/mne…

http://www.ebk.net.ua/Book/law/stefan…

http://zakon2.rada.gov.ua/laws/show/z…

http://crediteck.com.ua/articles/yaki…

http://www.npblog.com.ua/index.php/ek…

http://vseprogroshi.com.ua/oglyad-nad…

Как работают процентные ставки на сберегательных счетах?

А как работают проценты по сберегательному счету?

Заработать пару долларов, помогая родителям разгребать лужайку или выносить мусор, всегда было увлекательно в детстве — не имело значения, что это были небольшие деньги, вам просто нравилось смотреть на свою копилку. заполнить. Банковские проценты такие. Хотя сейчас это может показаться не таким уж большим, со временем проценты могут стать хорошей подушкой для вашего сберегательного счета и помочь вам достичь ваших будущих сберегательных целей.

Итак, почему банки выплачивают проценты своим клиентам?Если вы когда-нибудь задавались вопросом, почему банки выплачивают своим клиентам проценты на деньги на их сберегательных счетах, ответ может быть проще, чем вы думаете. Когда вы открываете сберегательный счет, счет денежного рынка, депозитный счет или депозитный счет другого типа, вы заключаете партнерские отношения со своим банком. Вы даете банку право ссужать ваши деньги заемщикам в форме ссуд, ипотечных кредитов или кредитных карт, а взамен вы получаете проценты, также называемые сберегательными процентами. 1

Но что, если рынок рухнет или что-то поставит под угрозу ваши отношения с банком? Не переживай. Федеральная корпорация по страхованию депозитов (FDIC) застраховывает до допустимых пределов, если ваш банк обанкротится.

Как на сберегательном счете начисляются проценты?В зависимости от вашего счета ваш банк может использовать простые или сложные проценты, чтобы определить, сколько денег вы заработаете в виде процентов. Может быть полезно знать, какой тип процентов использует ваш счет, поскольку он может повлиять на вашу годовую процентную доходность (APY) или годовую ставку, которая показывает, сколько денег вы можете заработать в виде процентов на этом счете в течение года.Это также может повлиять на вашу годовую процентную ставку (APR), которая представляет собой годовую ставку, которая показывает ваши денежные проценты, которые вы будете платить по ссуде или взятым в долг. 2

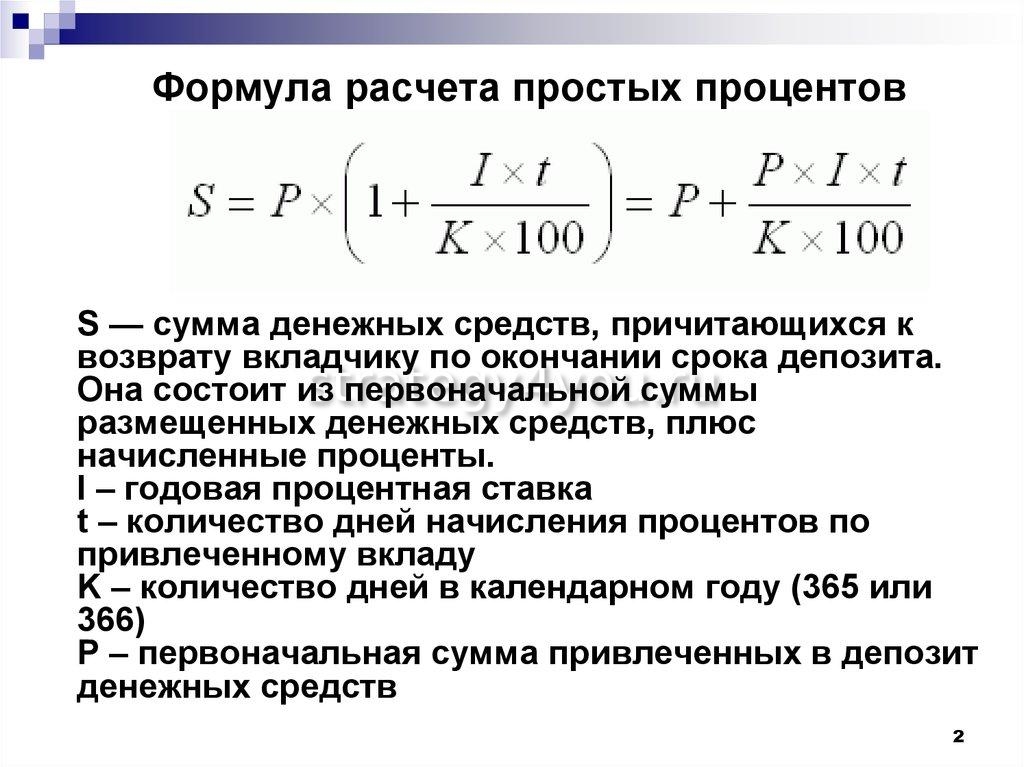

Простой процент использует ваш основной баланс или первоначальную сумму денег, внесенную на ваш счет, для расчета вашего APY. Этот тип процентов не учитывает проценты, заработанные вами с течением времени. Это означает, что если вы начали с 1000 долларов на вашем счете, банк всегда будет основывать ваши проценты на 1000 долларов. 3

Сложный процент рассчитывает ваш APY, используя ваш основной баланс плюс любые проценты, которые вы уже заработали за определенный период времени.Если ваш счет пополняется ежедневно, ваш банк обычно будет рассчитывать ваши проценты, заработанные каждый день, а если ваш счет начисляется ежемесячно или ежегодно, ваш банк обычно будет рассчитывать ваши проценты один раз в месяц или год. 10 Это означает, что если вы начали с 1000 долларов на счету и заработали 5 долларов в виде процентов, в следующий раз, когда ваш банк будет рассчитывать проценты, он будет основывать их на 1005 долларах. 4 Вот пример того, как простые и сложные проценты могут работать в течение 10 лет при ставке 1%.

| Первоначальный депозит | 1 000 долл. США | 1 000 долл. США |

| 1 год | $ 1 010 | 1 010 долл. США.05 |

| 2 года | $ 1 020 | $ 1 020,19 |

| 5 лет | $ 1 050 | $ 1 051,25 |

| 10 лет | $ 1,100 | $ 1 105,12 |

В первый год разница в деньгах, заработанных между простыми и сложными процентами, может составлять всего пару центов. Но со временем он может продолжать расти и расти.

Как часто на сберегательном счете начисляются проценты?Это зависит от вашей учетной записи.На большинстве сберегательных счетов и счетов денежного рынка вы будете получать проценты каждый день, но обычно проценты выплачиваются на счет ежемесячно. 7 Однако обычно выплата за компакт-диски происходит в конце определенного срока. 8 Если вы не знаете, когда на ваш счет начисляются проценты, возможно, пора позвонить в свой банк.

Почему мы должны платить проценты?Банки и другие финансовые учреждения взимают процентную ставку каждый раз, когда вы занимаете деньги. Это означает, что вы возвращаете то, что взяли в долг, а затем еще немного.Они делают это по нескольким причинам. Во-первых, каждый раз, когда они ссужают вам наличные, они рискуют, что вы не вернете их. Вторая причина заключается в том, что когда вы занимаетесь в банке, они не могут вложить деньги, которые вы взяли в долг. 2

Но тогда как банки могут позволить себе выплачивать проценты по депозитам своих клиентов, если они ссужают деньги? Как правило, ставки по сберегательным счетам ниже, чем процентные ставки, чтобы поддерживать работоспособное партнерство между вами и банком.Допустим, у вашего соседа есть сберегательный счет на сумму 10 000 долларов с процентной ставкой 3%, он может заработать в банке 300 долларов в виде процентов в год. Если вам нужно было одновременно занять 10 000 долларов, банк может ссудить вам эти деньги под 8% годовых. Вы можете в конечном итоге заплатить 800 долларов процентов, а банк получит 500 долларов прибыли от этого перехода. 9

Независимо от того, занимаетесь ли вы сбережением или занимаетесь, проценты — важная часть банковского дела. И хотя вы, возможно, не копите на свою любимую фигурку или шоколадный батончик (или что-то еще, что вы купили на эти деньги на стрижку газона), все равно приятно видеть, как ваши деньги растут.

Этот сайт предназначен для образовательных целей. Материалы, представленные на этом сайте, не предназначены для предоставления юридических, инвестиционных или финансовых советов или для указания доступности или пригодности любого продукта или услуги Capital One для ваших уникальных обстоятельств. За конкретными советами относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Причард, Дж. «Что такое интерес?» (2 ноября 2018 г.). Получено 10 марта 2019 г. с: https: // www.thebalance.com/what-is-interest-315436

Грант, М. и Т. Сигал «Годовая процентная ставка и годовая процентная ставка: почему ваш банк надеется, что вы не заметите разницы» (16 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/personal-finance/apr-apy-bank-hopes-cant-tell-difference/

.Плен, Т. «Как работает автокредит с простой процентной ставкой?» (нет данных). Получено 10 марта 2019 г. с: https://budgeting.thenest.com/simple-interest-car-loan-work-26087.HTML

Каган Дж. «Сложный процент» (9 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/terms/c/compoundinterest.asp

.«Калькулятор простых процентов», финансово-калькуляторы. Получено 10 марта 2019 г. с сайта https://financial-calculators.com/simple-interest-calculator

.«Калькулятор сложных процентов», финансово-калькуляторы. Получено 10 марта 2019 г. с: https: // financial-calculators.ru / калькулятор сложных процентов

Копп К. «Как процентные ставки работают на сберегательных счетах» (25 февраля 2019 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/articles/personal-finance/062315/how-interest-rates-work-savings-accounts.asp

.«Денежный рынок: депозитный сертификат (CD)», Investopedia. Получено 23 марта 2019 г. по адресу: https://www.investopedia.com/university/moneymarket/moneymarket3.asp

.Кертис, Г.«Платежи за банковские сборы» (12 октября 2018 г.). Получено 10 марта 2019 г. с: https://www.investopedia.com/articles/pf/07/bank_fees.asp

.Портер, Т. «Ежедневное начисление сложных процентов по сравнению с ежемесячными: что лучше для ваших сбережений?» (20 июля 2018 г.). Получено 23 апреля 2019 г. с: https://www.mybanktracker.com/savings/faq/compounding-interest-daily-vs-monthly-275679

.

Капитализация процентов в связи с расчетами по ссуде и внесением изменений

Начать преамбулуНациональное управление кредитных союзов (NCUA).

Предлагаемое правило.

Правление NCUA (Правление) запрашивает публичные комментарии по предложенному правилу о внесении поправок в его положения, сняв запрет на капитализацию процентов в связи с расчетами по ссуде и модификациями. Правление определило, что действующий запрет на выдачу дополнительных авансов для финансирования невыплаченных процентов может быть чрезмерно обременительным и в некоторых случаях препятствовать добросовестным усилиям застрахованного на федеральном уровне кредитного союза (FICU) участвовать в урегулировании ссуд, когда заемщики сталкиваются с трудностями из-за экономический кризис, вызванный пандемией COVID-19.Повышение процентов может предотвратить потребность в альтернативных действиях, которые могут быть более вредными для заемщиков. Предлагаемое правило установит требования к документации, чтобы гарантировать, что добавление невыплаченных процентов к основному остатку ипотечной ссуды не препятствует способности заемщика погасить ссуду. Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. Правление также воспользовалось этой возможностью, чтобы внести несколько технических изменений в Приложение, чтобы улучшить его ясность и обновить некоторые ссылки.Для удобства читателей Правление полностью переиздает Приложение, чтобы изменения можно было рассматривать в контексте всего документа.

Комментарии должны быть получены не позднее 2 февраля 2021 г.

Вы можете отправлять письменные комментарии, обозначенные RIN 3133-AF30, любым из следующих способов ( Отправляйте комментарии только одним способом ):

- Федеральный портал электронного регулирования: http: // www.rules.gov. Следуйте инструкциям по отправке комментариев для NCUA 2020-0114.

- Факс: (703) 518-6319. Включите «[Ваше имя] — комментарии к« Предлагаемому правилу: капитализация процентов в связи с расчетами по ссуде и модификациями »в перевод.

- Mail: Обращение к Мелан Коньерс-Осбрукс, секретарю правления, Национальная администрация кредитного союза, 1775 Duke Street, Александрия, Вирджиния 22314-3428.

Public Inspection: Вы можете просмотреть все публичные комментарии на Федеральном портале электронного регулирования ( http: // www.rules.gov ) в представленном виде, за исключением тех, которые мы не можем публиковать по техническим причинам. NCUA не будет редактировать или удалять какую-либо идентификационную или контактную информацию из представленных публичных комментариев. Из-за действующих мер социального дистанцирования обычная возможность проверить бумажные копии комментариев в юридической библиотеке NCUA в настоящее время недоступна. После смягчения мер социального дистанцирования посетители могут записаться на прием для просмотра бумажных копий по телефону (703) 518-6540 или по электронной почте OGCMail @ ncua.губ.

Начать дополнительную информациюСкотт Нит, заместитель директора Управления экспертизы и страхования, тел. (703) 518-6360; и Ариэль Перейра и Джира Бозе, штатные поверенные, Офис главного юрисконсульта, по телефону (703) 518-6540.

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюI. Справочная информация

II. Юридический орган

III.Краткое изложение предлагаемого правила

IV. Нормативные процедуры

I. Справочная информация

A. Май 2012 г. Принятие требований о выдаче и начислении ссуды и TDR

В мае 2012 года Правление опубликовало окончательное правило о политике выплаты кредитов и требованиях к мониторингу, которые применяются ко всем FICU. Правило также установило требования к политикам, не связанным с начислением накоплений, и к регулирующей отчетности о реструктуризации проблемной задолженности (TDR). [] Правление отметило, что окончательное правило от мая 2012 г. было аналогично руководству, изложенному в межведомственном заявлении о политике, выпущенном банковскими агентствами Федерального экзаменационного совета по финансовым учреждениям (FFIEC) 12 июня 2000 г., [] хотя NCUA не присоединился к агентствам в выпуске заявления.

Окончательное правило от мая 2012 года, кодифицированное в Приложении B к Части 741 Правил NCUA «Начальная печатная страница» 78270, устанавливает четыре требования.

1. Окончательное правило требует, чтобы у FICU были письменные правила, касающиеся урегулирования ссуды и практики отказа от начисления, требуемых в соответствии с § 741.3, Критерии. В Приложении B Правление также потребовало, чтобы такая политика запрещала кредитному союзу выдавать заемщику дополнительные ссуды для финансирования невыплаченных процентов (капитализации процентов) и сборов кредитных союзов. Кредитным союзам разрешается делать такие авансы для покрытия сборов третьих сторон, за исключением комиссий кредитных союзов, таких как принудительное страхование и налоги на имущество.Это требование аналогично ожиданиям, установленным в процитированном выше межведомственном заявлении о политике в июне 2000 года, за исключением того, что межведомственное заявление предусматривало, что политика банка должна запрещать такие авансы, но не указывало, что политика должна запрещать их.

2. Последнее правило стандартизировало общеотраслевую практику, требуя, чтобы FICU прекращали начислять проценты по всем займам по истечении 90 дней или более, за некоторыми исключениями.

3.Окончательное правило требовало, чтобы FICU поддерживал ссуды на бизнес-тренировки в статусе отсутствия накопления до тех пор, пока он не получит шесть последовательных платежей в соответствии с измененными условиями.

4. Окончательное правило требовало, чтобы FICU рассчитывали и сообщали о просрочке ссуды TDR на основе реструктурированных условий контракта, а не первоначальных условий ссуды.

При принятии окончательного правила в мае 2012 года Совет директоров заявил о своем намерении предоставить регулирующие меры для FICU, в то же время вводя компенсационные меры контроля и разъясняя ожидания регулирующих органов.При нормотворчестве 2012 года Совет признал необходимость сбалансировать соответствующие программы урегулирования ссуд с соображениями безопасности и надежности. Правление отметило, что такие соображения включают возможность выявления ухудшения качества ссудного портфеля и отсроченного признания убытков в свете высокой степени возврата к просроченному статусу.

B. Пандемия COVID-19 и заявление FFIEC о ссуде

В свете проблем и экономических потрясений, вызванных пандемией COVID-19, Правление предлагает поправку к требованию окончательного правила от мая 2012 года, касающемуся капитализации процентов. [] Как NCUA и другие агентства-члены FFIEC отметили в заявлении о предоставлении кредитов в августе 2020 года, пандемия COVID-19 оказала значительное негативное влияние на потребителей, бизнес, финансовые учреждения и экономику. []

Для устранения таких воздействий Закон [] о помощи в связи с коронавирусом и экономической безопасности (CARES). предоставили несколько форм помощи предприятиям и заемщикам, а некоторые штаты и населенные пункты предоставили аналогичные условия кредитования.Кроме того, многие финансовые учреждения добровольно предложили заемщикам другие условия кредитования.

NCUA, наряду с другими членами FFIEC, призвал финансовые учреждения осмотрительно работать с заемщиками, которые не могут или могут стать неспособными выполнить свои договорные платежные обязательства в результате пандемии COVID-19. [] В частности, NCUA и другие члены FFIEC заявили, что они рассматривают предоставление кредитов как положительные действия, которые могут смягчить неблагоприятные последствия для заемщиков, вызванные пандемией COVID-19.Для заемщиков, испытывающих финансовые затруднения, разумно оформленное и надлежащим образом управляемое изменение ссуды в соответствии с безопасными и надежными методами кредитования, как правило, отвечает долгосрочным интересам как заемщика, так и кредитного союза. Такие модификации могут позволить заемщику оставаться в своем доме или коммерческому заемщику для поддержания операций из-за внешних обстоятельств и могут помочь кредитным союзам минимизировать затраты в связи с дефолтом и потерей права выкупа.

В то время как некоторые заемщики смогут возобновить выплаты по контракту по окончании размещения, другие могут оказаться не в состоянии выполнить свои обязательства из-за продолжающихся финансовых проблем.В свете этих проблем NCUA и другие члены FFIEC призвали финансовые учреждения рассмотреть разумные варианты размещения, основанные на понимании кредитного риска заемщика. Адаптация также должна соответствовать применимым законам и нормативным актам и снижать давление на денежные потоки, чтобы улучшить способность затронутого заемщика обслуживать задолженность, что улучшает способность финансового учреждения получать свои ссуды. Агентства отметили, что такие механизмы также могут снизить финансовую нагрузку на заемщиков за счет уменьшения просрочки платежа или других неблагоприятных последствий.Неосмотрительная практика кредитора может негативно повлиять на заемщиков и подвергнуть финансовые учреждения увеличению кредитных, нормативных, репутационных, операционных и других рисков. Кроме того, неосмотрительная практика оказания помощи представляет риски для положения с капиталом финансового учреждения.

C. Капитализация невыплаченных процентов

В ходе разработки межведомственного руководства, о котором говорилось выше, Правление определило, что запрет в окончательном правиле мая 2012 года о капитализации процентов может быть чрезмерно обременительным и, в некоторых случаях, возможно, помешать добросовестным усилиям FICU участвовать в урегулировании ссуд. с заемщиками, столкнувшимися с трудностями из-за экономических потрясений, вызванных пандемией COVID-19.

Банки не подпадают под такой же запрет на капитализацию процентов (банковские агентства не приняли абсолютного стандарта, эквивалентного правилу, которое Совет директоров кодифицировал в 2012 году). Банковские агентства решают вопрос капитализации процентов с помощью инструкций, писем и инструкций по отчету о звонках, ни одно из которых не запрещает капитализацию процентов при изменении ссуд. Вместо этого банковские агентства проверяют эти методы на предмет безопасности и надежности в ходе своего надзора.В результате у FICU меньше возможностей при работе со своими заемщиками-членами по сравнению с банками.

Кроме того, спонсируемые государством предприятия (GSE) Fannie Mae и Freddie Mac имеют давнюю политику, поддерживающую способность обслуживающих компаний капитализировать проценты и сборы в рамках разумной программы модификации. Когда FICU выдают определенные ссуды, они часто делают это с намерением продажи на вторичном рынке для обеспечения ликвидности или других стратегических целей, но многие FICU могут сохранять права на обслуживание после продажи ссуды.GSE часто инвестируют в ссуды, предоставленные FICU. После такой продажи, если участник с ссудой, проданной FICU, начинает испытывать финансовые трудности и нуждается в помощи в форме модификации, в рамках программы по ссуде GSE, которая теперь владеет ссудой, разрешает капитализацию процентов. Однако для ссуд, удерживаемых FICU, заемщик не получит выгоду от капитализации процентов при выплате ссуды из-за запрета, который в настоящее время содержится в Приложении. Этот контраст с политикой GSE приводит к несправедливому обращению с членами внутри одного FICU, что ставит под угрозу целостность базы членов кооператива.

По причинам, описанным в предыдущем обсуждении, Правление считает, что действующий запрет на капитализацию процентов ограничивает возможности FICU по реализации взаимовыгодного решения, которое устраняет потенциальные финансовые проблемы их членов по окончании периода воздержания. Как более подробно обсуждается в Резюме предлагаемого правила, Правление предлагает снять запрет на капитализацию процентов из Приложения B. Как уже отмечалось, повторное рассмотрение Правлением было частично вызвано экономическим воздействием пандемии COVID-19 и связанных с ней событий. .Другие соображения, описанные выше, такие как паритет с подходом к капитализации процентов банками, также были учтены в решении Совета. Соответственно, Правление считает целесообразным внести поправки в Приложение B, чтобы сделать капитализацию процентов допустимым вариантом на неопределенный срок. Несмотря на предложение об этом изменении, Правление подчеркивает, что Приложение B в настоящее время требует принятия ряда мер по обеспечению безопасности и надежности, а также мер, ориентированных на защиту потребителей, которые также применимы к этой практике.Более того, капитализация процентов не является подходящим решением во всех случаях, и, как в настоящее время указано в Приложении, FICU должен учитывать и уравновешивать интересы кредитного союза и заемщика. Кроме того, Совет предлагает добавить несколько требований к защите прав потребителей, безопасности и надежности в Приложение для FICU, которые капитализируют проценты в связи с выплатами по кредитам.

II. Юридический орган

Совет издает это предлагаемое правило в соответствии со своими полномочиями в соответствии с Законом о Федеральном кредитном союзе (FCU). [] Согласно Закону о FCU, NCUA является органом по регистрации и надзору за FCU и федеральным надзорным органом для FICU. [] Закон о FCU предоставляет NCUA широкие полномочия по изданию нормативных актов, регулирующих как FCU, так и FICU. Раздел 120 Закона о ГРУ представляет собой общее предоставление регулирующих полномочий и уполномочивает Совет директоров предписывать правила и положения для применения Закона о ГРУ. [] Раздел 209 Закона о FCU — это полное наделение NCUA регулирующими полномочиями по изданию правил и положений, необходимых или подходящих для выполнения его роли в качестве страховщика акций для всех FICU. [] Соответственно, Закон о кредитных союзах предоставляет Совету директоров широкие нормотворческие полномочия для обеспечения того, чтобы отрасль кредитных союзов и Национальный фонд страхования долей кредитных союзов оставались в целости и сохранности.

III. Краткое изложение предлагаемого правила

A. Капитализация процентов

Правление предлагает внести поправки в предписывающие требования в своих правилах путем внесения поправок в Приложение B Части 741, чтобы снять запрет на капитализацию процентов в связи с выплатами по ссудам и изменениями.Предлагаемое изменение будет применяться к выплатам по всем типам ссуд для участников, включая коммерческие ссуды и ссуды для бизнеса. NCUA также отмечает, что — в соответствии с объемом Приложения B — предлагаемое изменение касается капитализации процентов в связи с модификациями ссуды. Предлагаемое правило, однако, не касается капитализации процентов, которая может иметь место в других контекстах. Правление отмечает, что банки часто включают капитализацию процентов в качестве одного из нескольких компонентов при реструктуризации ссуды для взаимной выгоды кредитора и заемщика.Правление ожидает, что FICU последуют их примеру и предоставят заемщикам возможность капитализировать проценты наряду с другими вариантами модификации ссуды, такими как снижение платежей по ссуде или процентной ставки, продление срока погашения, частичное прощение основной суммы долга или процентов и другие модификации. .

Предлагаемое правило добавит определение капитализированных процентов к Глоссарию Приложения B. Для целей этого нормирования капитализация процентов представляет собой добавление начисленных, но невыплаченных процентов к основному остатку ссуды.Это отличается от прекращения начисления процентов по просроченным ссудам, как правило, когда ссуда просрочена на 90 дней.

Правило будет по-прежнему предусматривать, что кредитный союз ни в коем случае не может разрешать дополнительные авансы для финансирования сборов и комиссий кредитного союза. FICU будет разрешено продолжать вносить авансы для покрытия комиссионных сборов третьих сторон для защиты обеспечения по кредиту, таких как принудительное страхование или налоги на имущество. Правление считает, что сохранение запрета на капитализацию сборов кредитных союзов является важным аспектом защиты прав потребителей для заемщиков-членов.

До 2012 года руководство NCUA рассматривало капитализацию процентов и комиссий как один из многих вариантов, доступных кредитным союзам для изменения ссуды с учетом обстоятельств заемщика. В окончательном правиле 2012 года Совет принял требование, согласно которому политика FICU по урегулированию ссуды запрещает дополнительные ссуды для финансирования невыплаченных процентов и сборов. Окончательное правило разрешало такие авансы для финансирования сборов третьих сторон, что было ответом на запрос комментатора предложенного правила.В окончательном правиле 2012 года не объяснялись причины, по которым эта практика была запрещена. Совет директоров пересмотрел вывод из окончательного правила 2012 года и предлагает снять запрет на капитализацию процентов, поскольку при правильном использовании капитализация процентов может быть в наилучших интересах как FICU, так и заемщика. Соответственно, предлагаемое правило удалит этот запрет из Приложения B.

Правление подчеркивает, что, предлагая снять этот запрет, оно сохранит ряд требований, которые применяются ко всем политикам выплаты займов, указанным в Приложении B.Например, в Приложении содержится ожидание того, что при урегулировании ссуды будут учитываться и уравновешиваться интересы FICU и заемщика, включая меры финансовой защиты потребителей. Обеспечение наилучшего интереса для заемщика запрещает хищнические методы кредитования, такие как включение условий кредита, которые приводят к отрицательной амортизации. Кроме того, политика FICU должна устанавливать ограничения на количество модификаций, разрешенных для индивидуальной ссуды. Кроме того, политика должна гарантировать, что FICU принимает решения о выплате кредита на основе возобновленного желания и способности заемщика погасить ссуду.

Если FICU реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, у экспертов будут более высокие ожидания в отношении документации о возобновлении готовности и способности заемщика погасить ссуду. В текущем Приложении также изложены некоторые ожидания надзорных органов в отношении нескольких реструктуризаций, в которых говорится, что эксперты будут запрашивать подтверждающую документацию в отношении возможности взыскания, если FICU участвует в нескольких реструктуризациях ссуды. Текущее Приложение также требует, чтобы FICU вело достаточную документацию, чтобы продемонстрировать, что персонал FICU сообщил заемщику о новых условиях, что заемщик согласился полностью выплатить ссуду в соответствии с новыми условиями и, что наиболее важно, заемщик имеет возможность погасить кредит на любых новых условиях.

Эти требования и ожидания, которые в настоящее время применяются к политике выплаты займов FICU, будут применяться в равной степени, если FICU примет практику начисления капитала на проценты в связи с выплатами займов. Кроме того, в свете того, что такая практика может иметь пагубные последствия для заемщиков в случае ненадлежащего исполнения, а также скрыть истинное финансовое положение ссуды и финансовую отчетность кредитного союза, Правление предлагает добавить требования к Приложению для применения FICU, которые занимаются этой практикой.

Модификации ссуд, приводящие к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность погасить задолженность в соответствии с модификацией. Как минимум, если политика изменения ссуды FICU разрешает капитализацию невыплаченных процентов, политика должна требовать выполнения каждого из следующих требований:

1. Соблюдение всех применимых законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики, содержащиеся в Законе о финансовой защите потребителей от 2010 года.(Комиссия отмечает, что от FICU также ожидается соблюдение применимых законов штата о защите потребителей, которые в некоторых случаях могут быть более строгими, чем федеральный закон, запрещающий, например, взимание процентов с процентов.)

2. Документация, отражающая способность заемщика погасить задолженность, источники погашения заемщика и, при необходимости, соответствие политике оценки FICU на момент утверждения изменения.

3. Предоставление заемщикам точной, ясной и заметной документации, соответствующей федеральным законам и законам штата о защите прав потребителей.

4. Соответствующая отчетность о статусе ссуды для модифицированных ссуд в соответствии с применимым законодательством и практикой бухгалтерского учета. FICU не должен сообщать модифицированный заем как просроченный, если заем был текущим до модификации и заемщик соблюдает условия модификации.

5. Осмотрительная политика и процедуры, помогающие заемщикам возобновить доступные и устойчивые выплаты, которые имеют надлежащую структуру, и в то же время минимизируют убытки кредитного союза.В разумной политике и процедурах необходимо учитывать:

и. Являются ли модификации ссуды хорошо продуманными, последовательными и обеспечивающими ли они благоприятный исход для заемщиков.

ii. Доступные для заемщиков варианты погашения любых пропущенных платежей в конце их модификации, чтобы избежать просрочки или других неблагоприятных последствий.

6. Соответствующие меры безопасности и надежности для предотвращения следующего:

и. Маскировка ухудшения качества ссудного портфеля и занижение уровней списаний;

ii.Задержка в признании убытков, приводящая к заниженному счету резерва на потери по ссудам и аренде или неточной оценке ссуд;

iii. Завышение уровня чистой прибыли и чистой стоимости активов (регулятивного капитала); и

iv. Обход внутреннего контроля.

B. Технические обновления приложения B

Правление также воспользовалось этой возможностью, чтобы внести несколько технических изменений в Приложение, чтобы улучшить его ясность и обновить некоторые ссылки.Например, Правление предлагает несколько обновлений ссылок на NCUA или другие инструкции в Приложении, такие как инструкции или стандарты, выпущенные другими федеральными банковскими агентствами или Советом по стандартам финансового учета (FASB). Эти изменения предназначены для предоставления более свежей информации и не предполагают существенных изменений политики в Приложении.

В мае 2014 года FASB выпустил обновление стандартов бухгалтерского учета для признания выручки (ASU 2014-09), которое заменило метод возмещения затрат на признание дохода в ASC 605-10-25-4 на руководство по переходу, приведенное в ASC 606 — Выручка по договорам с Клиенты.В Приложении (2012 г.) сделана ссылка на метод возмещения затрат при признании дохода с указанием ссылки в Глоссарии. Поскольку это было заменено ASC 606, Правление исключило эту ссылку в Приложении и подчеркивает, что начисление процентного дохода прекращается по финансовому активу, когда не ожидается полной выплаты основной суммы и процентов наличными.

Кроме того, в соответствии с терминологией, принятой Правлением в 2016 г. в части 723, вносящей поправки, [] Правление предлагает обновить ссылки на ссуды предприятиям-членам, чтобы они также относились к коммерческим ссудам.Эти изменения не предназначены для создания новых требований или стандартов.

Правление также предлагает привести терминологию в Приложении в соответствие с его целями. В Приложении изложены требования к политикам FICU, касающимся выплат по кредитам, TDR и статуса невыполнения обязательств. В некоторых случаях в текущем Приложении используется слово «следует», когда речь идет о необходимых элементах политики FICU, или в Приложении упоминается как «руководство» или интерпретирующее постановление и заявление о политике.Чтобы сделать цель и действие Приложения более ясными, Правление предлагает использовать обязательные формулировки, где это уместно, и исключить ссылки на Приложение как на «руководство».

Наконец, Правление предлагает разъяснить некоторые положения Приложения, чтобы сделать его более совместимым с принципами простого языка. Правление не намерено вносить какие-либо существенные изменения в данные поправки. Процедура публикации Федерального реестра требует, чтобы Совет напечатал полностью пересмотренное Приложение в инструкциях по внесению поправок к этому предложенному правилу.Чтобы помочь комментаторам следить за предлагаемыми изменениями, NCUA разместит на своем веб-сайте документ, в котором конкретные предлагаемые изменения будут показаны в красной или зачеркнутой форме.

C. NCUA Вопросы для комментария

NCUA интересуется всеми аспектами вопроса капитализации процентов. Помимо комментариев по любому аспекту предлагаемого правила, просьба ответить на следующие вопросы:

1. Каким был ваш опыт или уровень использования капитализации процентов до того, как агентство запретило эту практику в 2012 году в соответствии с Приложением B?

2.Насколько вероятно, что вы включите капитализацию процентов в качестве инструмента изменения ипотеки, если это разрешено агентством?

3. Какие риски вы предвидите, если таковые имеются, для кредитного союза или заемщика при модификации ипотеки, включающей капитализацию процентов?

4. Когда кредитные союзы выдают определенные ссуды, они часто делают это с намерением продать их на вторичном рынке. GSE часто инвестируют в ссуды, предоставленные кредитными союзами. После продажи, если участник с ссудой, проданной кредитным союзом, начинает испытывать финансовые трудности и нуждается в помощи в форме модификации, GSE разрешает капитализацию процентов в рамках ссуды, которая теперь владеет ссудой.Однако Fannie Mae не разрешает капитализацию процентов до продажи , а Freddie Mac делает это только при определенных условиях. Как это ограничение капитализации процентов до продажи GSE повлияет на вашу готовность или способность предлагать капитализацию процентов по ссуде?

5. В свете того факта, что добавление невыплаченных процентов к основной сумме ипотечной ссуды может потенциально нанести ущерб способности члена погасить ссуду, NCUA предлагает добавить ряд мер защиты потребителей в Приложение B .Мы приглашаем прокомментировать эти ограждения. Кроме того, какие еще печатные документы, раскрытие информации или другие средства защиты прав потребителей, если таковые имеются, должны потребоваться NCUA, прежде чем разрешить капитализацию процентов в качестве инструмента изменения ссуды? Достаточны ли меры защиты потребителей, применяемые к другим типам модификации ссуды, для защиты заемщиков, получающих капитализацию процентов, или агентству следует рассмотреть любые другие меры защиты для противодействия любым рискам, вызванным, в частности, капитализацией процентов?

6.Предлагаемое правило по-прежнему предусматривает, что кредитный союз ни в коем случае не может разрешать дополнительные ссуды для финансирования сборов и комиссий кредитного союза. Должен ли Совет разрешать капитализацию таких сборов и комиссий на заключительной стадии принятия решения? Почему или почему нет? В зависимости от информации, полученной в ходе нормотворчества, Правление может рассмотреть возможность внесения этого изменения в окончательное правило.

IV. Нормативные процедуры

A. Закон о гибкости регулирования

Закон о гибкости регулирования [] обычно требует, чтобы в связи с уведомлением о предлагаемом нормотворчестве агентство подготовило и предоставило для общественного обсуждения первоначальный анализ гибкости регулирования, который описывает влияние предлагаемого правила на малые предприятия.Однако анализ гибкости регулирования не требуется, если агентство удостоверяет, что правило не окажет значительного экономического воздействия на значительное количество малых предприятий (определенных для целей Закона о гибкости регулирования, включая FICU с активами менее 100 миллионов долларов США). и публикует свой сертификат и краткое пояснительное заявление в Федеральном реестре вместе с правилом. Предлагаемое правило позволит FICU капитализировать невыплаченные проценты при работе с заемщиками.Ожидается, что предлагаемое правило не увеличит бремя расходов для FICU. Соответственно, NCUA удостоверяет, что предложенное правило не окажет значительного экономического воздействия на значительное количество небольших кредитных союзов.

B. Закон о сокращении бумажного документооборота

Закон о сокращении бумажного документооборота от 1995 г. (PRA) применяется к нормотворчеству, в котором агентство по правилу создает новое бремя документооборота для регулируемых организаций или изменяет существующее бремя. [] Для целей PRA бремя документооборота может принимать форму отчетности, ведения документации или требования раскрытия информации третьими сторонами, что называется сбором информации.NCUA предлагает внести поправки в Приложение B Части 741, чтобы снять запрет на капитализацию процентов в связи с расчетами по кредитам и модификациями, а также разрешить FICU капитализировать невыплаченные проценты при работе с заемщиками. В настоящее время все FICU обязаны вести и поддерживать письменную кредитную политику; из которых 500 FICU, по оценкам, занимают четыре часа в год, чтобы хранить и поддерживать расширенные записи, связанные с деятельностью по выплате кредита. NCUA ожидает 50-процентного увеличения числа этих респондентов в связи с поправками в предлагаемом правиле.Требования к сбору информации, предписанные Приложением B к 741, в настоящее время утверждены под контрольным номером OMB 3133-0092. Этот пересмотр утвержденной в настоящее время коллекции увеличит требования к сбору информации на 2 000 рабочих часов.

Контрольный номер OMB: 3133-0092.

Название сборника информации: Ссуды участникам и кредитные линии участникам, 12 CFR 701.21 и Приложение B к 741.

Расчетное количество респондентов: 5 236 человек.

Расчетное количество ответов на одного респондента: 4.5.

Предполагаемое общее количество ответов за год: 23 534.

Расчетная нагрузка на ответ: 1.0.

Расчетная общая годовая нагрузка: 23 584.

NCUA предлагает комментарии по следующим вопросам: (a) Необходим ли предлагаемый сбор информации для надлежащего выполнения функций агентства, в том числе будет ли информация иметь практическую ценность; (b) точность оценки агентством бремени предлагаемого сбора информации, включая достоверность использованной методологии и допущений; (c) способы повышения качества, полезности и ясности собираемой информации; и (d) способы минимизировать бремя сбора информации для тех, кто должен ответить, в том числе посредством использования соответствующих автоматизированных, электронных, механических или других технологических методов сбора или других форм информационных технологий; и (e) оценки капитальных или начальных затрат и затрат на эксплуатацию, техническое обслуживание и покупку услуг для предоставления информации.

Все комментарии являются общедоступными. Из-за ограниченного штата сотрудников, комментарии по электронной почте предпочтительнее. Комментарии относительно требований этого правила к сбору информации должны быть (1) отправлены по адресу: [email protected] с «OMB No. 3133-0133» в строке темы; отправлено по факсу (703) 837-2406; или отправлено по почте Дон Вольфганг, сотруднику NCUA PRA по оформлению, Национальная администрация кредитных союзов, 1775 Duke Street, Suite 6032, Alexandria, VA 22314, и (2) Управление информации и нормативно-правового регулирования, Управление управления и бюджета, по адресу www .reginfo.gov/ public / do / PRAMain. Выберите «В настоящее время менее 30 дней на проверку — открыто для общественного обсуждения» или воспользуйтесь функцией поиска.

C. Указ 13132

Распоряжение №№ 13132 поощряет независимые регулирующие органы учитывать влияние своих действий на интересы штата и местные интересы. В соответствии с фундаментальными принципами федерализма NCUA, независимое регулирующее агентство, как определено в 44 U.S.C. 3502 (5), добровольно исполняет постановление.Это нормотворчество не окажет существенного прямого влияния на государства, на связь между национальным правительством и штатами или на распределение власти и ответственности между различными уровнями правительства. NCUA определило, что это предложение не представляет собой политику, которая имеет последствия для федерализма для целей исполнительного распоряжения.

D. Оценка федеральных постановлений и политики в отношении семей

NCUA определил, что это окончательное правило не повлияет на благополучие семьи по смыслу статьи 654 Закона о казначейских и государственных ассигнованиях 1999 года. []

Начальный список предметов- Кредит

- Кредитные союзы

- Страхование акций

Принято Советом администрации Национального кредитного союза 19 ноября 2020 г.

Мелан Коньерс-Осбрукс,

Секретарь Правления.

Конец ПодписьПо причинам, изложенным в преамбуле, Правление предлагает изменить 12 CFR часть 741 следующим образом:

Начальная часть Конечная часть Начало поправки, Часть1.Авторитетная ссылка на часть 741 по-прежнему выглядит следующим образом:

Конец поправки. Авторитет запуска12 U.S.C. 1757, 1766 (а), 1781-1790 и 1790d; 31 U.S.C. 3717.

Окончание полномочий Начальная часть поправки2. Приложение B к части 741 изменено и гласит следующее: Начать печатную страницу 78274

Конец поправкиПриложение B к Части 741 — Расчет ссуды, политика отсутствия начисления и нормативная отчетность по реструктурированным ссудам проблемной задолженности

Это приложение устанавливает требования к управлению ссудой тренировки [] договоренности, непредоставление кредитов и регулирующая отчетность по реструктурированным кредитам проблемной задолженности (далее именуемые TDR или TDR).Это приложение применяется ко всем кредитным союзам с федеральным страхованием.

В соответствии с этим приложением, TDR определены в общепринятых принципах бухгалтерского учета (GAAP), , и Совет не намеревается каким-либо образом изменять определение TDR, данное Советом по стандартам финансового учета (FASB), посредством данной политики. В дополнение к существующей политике агентства, это приложение устанавливает ожидания NCUA в отношении надзорных органов, регулирующих политику и практику урегулирования ссуд и начисления ссуд.

Требования к политике и мониторингу в письменной форме по ссуде

[]Для целей этого приложения типы ссуд на разминку для заемщиков, испытывающих финансовые трудности, включают повторных сроков, продлений, отсрочек, продлений или переоформ. См. Дополнительные описания каждого термина в глоссарии по тренировкам. Программы удержания заемщиков или новых ссуд не охватываются данной политикой и не рассматриваются Советом как ссуды для тренировок.

Кредитный союз может использовать выплаты по ссуде, чтобы помочь заемщикам преодолеть временные финансовые трудности, такие как потеря работы, неотложная медицинская помощь или изменение семейных обстоятельств, например потеря члена семьи. При организации ссуды необходимо учитывать и уравновешивать интересы как заемщика, так и кредитного союза.

Отсутствие продуманной письменной политики в отношении тренировок может скрыть истинную результативность и просроченный статус кредитного портфеля.Соответственно, правление и руководство кредитного союза должны принять и соблюдать четко изложенную в письменной форме политику и стандарты, которые контролируют использование ссудных выплат, а также установить средства контроля для обеспечения последовательного применения этой политики. Политика и практика выдачи кредитов должны быть соразмерны размеру и сложности кредитного союза и должны соответствовать более широким стратегиям кредитного союза по снижению рисков. Политика должна определять квалификационные требования (то есть, при каких условиях кредитный союз будет рассматривать ходатайство о выдаче кредита), включая установление ограничений на количество раз, когда индивидуальный заем может быть изменен. [] Политика также должна гарантировать, что кредитные союзы принимают решения по выплате ссуды на основе возобновленного желания и способности заемщика выплатить ссуду. Если кредитный союз реструктурирует ссуду чаще, чем один раз в год или два раза в пять лет, у проверяющих будут более высокие требования к документации о возобновлении готовности и способности заемщика выплатить ссуду. NCUA обеспокоен деятельностью по реструктуризации, которая переносит существующие убытки в будущие отчетные периоды без улучшения собираемости ссуд.Один из способов, которым кредитный союз может предоставить убедительные доказательства того, что множественные реструктуризации улучшают собираемость, — это подтвердить завершенные множественные реструктуризации, которые подтверждают требование. Эксперты запросят такую подтверждающую документацию, если кредитный союз участвует в многократной реструктуризации ссуды.

Кроме того, политика должна устанавливать надежный контроль для обеспечения надлежащей структуры действий по выплате кредита. [] Политика должна прямо запрещать выдачу дополнительных авансов для финансирования сборов и комиссий кредитных союзов.Однако кредитный союз может выдавать авансы для покрытия сборов третьих сторон, таких как принудительное страхование или налоги на имущество. Для предоставленных выплат по ссуде кредитный союз должен документально подтвердить, что заемщик желает и может выплатить ссуду.

Модификации ссуд, приводящие к капитализации невыплаченных процентов, уместны только в том случае, если заемщик имеет возможность погасить долг. Как минимум, если политика изменения кредита FICU разрешает капитализацию невыплаченных процентов, политика должна требовать:

1.Соблюдение всех применимых федеральных и государственных законов и постановлений о защите прав потребителей, включая, помимо прочего, Закон о равных возможностях кредитования, Закон о справедливом жилищном обеспечении, Закон о правде в кредитовании, Закон о процедурах урегулирования сделок с недвижимостью, Закон о справедливой кредитной отчетности, и запреты на использование несправедливых, обманных или злоупотребляющих действий или практики в Законе о финансовой защите потребителей от 2010 года.

2. Документация, отражающая способность заемщика погасить задолженность, источники погашения заемщика и, при необходимости, соответствие политике оценки FICU на момент утверждения модификации.

3. Предоставление заемщикам точных, ясных и заметных письменных заявлений, соответствующих федеральным законам и законам штата о защите прав потребителей.

4. Соответствующая отчетность о статусе ссуды для модифицированных ссуд в соответствии с применимым законодательством и практикой бухгалтерского учета. FICU не должен сообщать модифицированный заем как просроченный, если заем был текущим до модификации и заемщик соблюдает условия модификации.

5.Осмотрительная политика и процедуры, помогающие заемщикам возобновить доступные и устойчивые выплаты, которые должным образом структурированы, и в то же время сводят к минимуму убытки кредитного союза. В разумной политике и процедурах необходимо учитывать:

и. Являются ли модификации ссуды хорошо продуманными, последовательными и обеспечивающими ли они благоприятный исход для заемщиков.

ii. Доступные для заемщиков варианты погашения любых пропущенных платежей в конце их модификации, чтобы избежать просрочки или других неблагоприятных последствий.

6. Соответствующие меры безопасности и надежности для предотвращения следующего:

и. Маскировка ухудшения качества ссудного портфеля и занижение уровней списаний; []

ii. Задержка в признании убытков, приводящая к заниженному счету резерва на потери по ссудам и аренде или неточной оценке ссуд;

iii. Завышение уровня чистой прибыли и чистой стоимости активов (регулятивного капитала); и

iv.Обход внутреннего контроля.

Система управления рисками кредитного союза должна включать пороговые значения, основанные на совокупном объеме операций по урегулированию ссуды, которые инициируют усиленную отчетность перед советом директоров. Такая отчетность позволит совету директоров кредитного союза оценить эффективность программы урегулирования ссуды кредитного союза, понять любые последствия для финансового состояния организации и внести любые компенсирующие корректировки в общую бизнес-стратегию.Эта информация также будет доступна экзаменаторам по запросу.

Чтобы быть эффективными, информационные системы управления должны отслеживать основные сокращения и списаний истории займов в программах тренировок по типам программ. Любое решение о продлении срока, продлении, отсрочке, продлении или переоформлении ссуды, как и любой другой пересмотр условий контракта, должно поддерживаться системами управленческой информации кредитного союза. Надежные информационные системы управления идентифицируют и документируют любую ссуду, срок действия которой возобновляется, продлевается, отсрочивается, продлевается или переписывается, включая частоту и объем таких действий.Документация обычно показывает, что персонал кредитного союза общался с заемщиком, заемщик согласился полностью выплатить ссуду на любых новых условиях, а заемщик имеет возможность погасить ссуду на любых новых условиях.

Нормативная отчетность по ссудам на тренировку, включая состояние просроченного платежа TDR

Кредитные союзы будут рассчитывать состояние просроченной задолженности по всем кредитам в соответствии с условиями кредитного договора, включая поправки, внесенные в условия ссуды посредством формальной реструктуризации.Кредитные союзы будут сообщать о просрочках в отчете о вызовах в соответствии с этой политикой. []

Политика кредита без начисления отчислений

Кредитные союзы должны надлежащим образом признавать процентный доход. Кредитные союзы должны переводить ссуды в статус невозвратных, если существуют сомнения в отношении полного погашения основной суммы и процентов или если ссуда просрочена на срок 90 дней или более. При размещении ссуды в ненакопление кредитный союз должен аннулировать или списать ранее начисленные, но невыплаченные проценты.Кредит без начисления может быть возвращен в режим начисления, когда кредитный союз ожидает выплаты оставшейся суммы основного долга и процентов по договору или если он хорошо обеспечен и находится в процессе взыскания. [] Эта политика начисления ссуд соответствует давней практике кредитных союзов, применяемой NCUA в течение последних нескольких десятилетий. Остаток политики относится к коммерческим и бизнес-займам участников и аналогичен политике, принятой федеральными банковскими агентствами [] как указано в отчете об обращениях FFIEC для банковских учреждений и его инструкциях. []

Статус отсутствия начисления

Кредитные союзы не могут начислять проценты [] по любой ссуде, по которой основная сумма долга или проценты просрочены в течение 90 дней или более, за исключением случаев, когда ссуда одновременно « хорошо обеспечена», и «находится в процессе взыскания ». ” [] Для целей применения перечисленных выше критериев «хорошо обеспечен» и «в процессе получения» на статус отсутствия начисления, дата, на которую ссуда переходит в статус отсутствия начисления, определяется условиями его контракта.

Пока ссуда не имеет статуса накопления, кредитный союз может рассматривать часть или все полученные денежные выплаты как процентный доход на кассовой основе при условии отсутствия сомнений в возможности получения оставшихся учтенных инвестиций в ссуду. Кредитный союз должен обработать аннулирование ранее начисленных, но невыплаченных процентов, применимых к любой ссуде, не начисленной в соответствии с ОПБУ. []

Восстановление статуса начисления для всех ссуд, кроме коммерческих и коммерческих ссуд

Ссуда без начисления может быть восстановлена до статуса начисления, когда:

- Просроченная задолженность кредитного союза составляет менее 90 дней, и кредитный союз ожидает выплаты оставшейся суммы основного долга и процентов в течение разумного периода;

- В противном случае он становится как хорошо закрепленным, так и и в процессе сбора; или

- Актив представляет собой приобретенную обесцененную ссуду и соответствует критериям по GAAP для начисления процентного дохода по методу возрастающей доходности.См. ASC 310-30.

При восстановлении всех ссуд до статуса начисления, если кредитный союз применял любые процентные платежи, полученные в то время, когда ссуда не имела статуса начисления, для уменьшения учтенных инвестиций в ссуду, кредитный союз не должен отменять применение этих выплат к учтенной ссуде. инвестиции (и не должны кредитовать процентный доход). Аналогичным образом, кредитный союз не может восстановить начисленные, но невыплаченные проценты, аннулированные или списанные в момент, когда ссуда была переведена в статус отсутствия начисления для начисления; он может быть признан доходом только в том случае, если он получен от участника в виде денежных средств или их эквивалентов.

Восстановление статуса начисления по расчетам с коммерческими займами и бизнес-ссудами для участников

13Формально реструктурированная программа выдачи коммерческого кредита или кредита для бизнеса-участника не должна поддерживаться в статусе отсутствия накопления, при условии, что реструктуризация и любые списания ссуды подтверждаются текущей, хорошо задокументированной кредитной оценкой финансового состояния заемщика и перспектив погашения по пересмотренным условиям. В противном случае реструктурированная ссуда должна оставаться безначисленной.