Счет 99 «Прибыли и убытки» / КонсультантПлюс

СЧЕТ 99 «ПРИБЫЛИ И УБЫТКИ»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также от прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборота за отчетный период показывает конечный финансовый результат отчетного периода.На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:- прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;- сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т. п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

К чрезвычайным расходам относятся расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). В частности, к чрезвычайным расходам относятся:

некомпенсируемые потери от стихийных бедствий (уничтожение или порча производственных запасов, готовых изделий и других материальных ценностей, потери от остановки производства и прочее), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, за вычетом стоимости полученного при этом металлолома, топлива и материалов — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п.;

п.;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями, — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

На счете 99 «Прибыли и убытки» в течение года отражаются также начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».Для повышения аналитичности информации и с учетом предложенных вариантов отражения соответствующих объектов на счетах 90 «Продажи», 91 «Прочие доходы и расходы», к счету 99 «Прибыли и убытки» могут быть открыты субсчета:99-1 «Прибыли и убытки от обычных видов деятельности»;

99-2 «Прибыли и убытки от операционной деятельности»;

99-3 «Прибыли и убытки от внереализационных операций»;

99-4 «Чрезвычайные доходы»;

99-5 «Чрезвычайные расходы»;

99-6 «Платежи по налогу на прибыль и финансовым санкциям»;

99-7 «Прибыли и убытки отчетного года».

На субсчете 99-1 учитывают (отражают) прибыли и убытки от обычных видов деятельности (от продажи продукции, товаров, выполненных работ и оказанных услуг и др.).

На субсчете 99-2 учитывают (отражают) прибыли и убытки от операционной деятельности, выявленные на счете 91 «Прочие доходы и расходы» (например, от продажи и прочего списания основных средств, нематериальных активов, от продажи материалов, ценных бумаг и др.).На субсчете 99-3 учитывают (отражают) прибыли и убытки, выявленные от внереализационных операций на счете 91 «Прочие доходы и расходы» (т.е. путем сопоставления внереализационных доходов и внереализационных расходов на счете 91 «Прочие доходы и расходы»).На субсчете 99-4 учитывают (отражают) чрезвычайные доходы по видам или группам (от пожаров, наводнений и др.).

На субсчете 99-5 учитывают (отражают) чрезвычайные расходы по видам или группам (в результате пожаров, гибели скота в связи с эпизоотией, гибели посевов сельскохозяйственных культур в результате засухи и др. ).

).

На субсчете 99-7 учитывают (отражают) прибыль или убыток отчетного года, выявленный путем сопоставления совокупной прибыли и совокупного убытка на субсчетах 99-1, 99-2, 99-3, 99-4, 99-5, 99-6.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

СЧЕТ 99 «ПРИБЫЛИ К УБЫТКИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета | ||

Списана стоимость (остаточная или первоначальная) основных средств, утраченная в результате чрезвычайных обстоятельств (аварий, пожаров) | ||

Списана стоимость внеоборотных активов, уничтоженных в результате стихийных бедствий (пожаров, наводнений и др. | ||

Списана стоимость материально-производственных запасов, уничтоженных или испорченных в результате стихийных бедствий | ||

Списана стоимость животных, павших или забитых в связи с эпизоотией, стихийными бедствиями и иными чрезвычайными событиями | ||

Списаны потери от остановки производства в результате пожара и других чрезвычайных ситуаций | ||

Списаны общепроизводственные, общехозяйственные расходы и расходы на продажу в результате чрезвычайных ситуаций | ||

Списана стоимость отгруженных товаров, испорченных в результате стихийных бедствий | ||

Списаны денежные средства, утраченные в результате национализации, пожара | ||

Списаны финансовые вложения, утраченные в результате чрезвычайных обстоятельств | ||

Начислен налог на прибыль и платежи на перерасчет по этому налогу | ||

Начислена оплата труда и отражены отчисления на социальные нужды за работы по предотвращению или ликвидации последствий стихийных бедствий | ||

То же самое — расходы через подотчетных лиц | ||

Списана стоимость материального ущерба, ранее ошибочно отнесенного на счет виновных лиц | ||

Списание некомпенсированных страховыми возмещениями потерь от стихийных бедствий и иных страховых случаев | ||

Отражены убытки структурных подразделений, выделенных на самостоятельный баланс | ||

В конце года отражена сумма нераспределенной прибыли | ||

Списан убыток обычных видов деятельности | ||

Списано сальдо (убыток) прочих доходов и расходов | ||

Списаны расходы будущих периодов из-за чрезвычайных ситуаций | ||

По кредиту счета | ||

Оприходованы материалы от ликвидации объектов основных средств в результате чрезвычайных ситуаций | ||

Отражены денежные средства, поступившие в кассу и на счета организации в банке в связи со стихийными случаями | ||

Списана задолженность перед поставщиками и подрядчиками в результате чрезвычайных обстоятельств | ||

Списаны суммы чрезвычайных расходов на счет виновных лиц | ||

Отражено начисление задолженности на страховщика в результате наступления страхового случая | ||

Отражена прибыль структурных подразделений, выделенных на отдельный баланс | ||

В конце года определен и отражен непокрытый убыток | ||

Списана прибыль от обычных видов деятельности | ||

Списано сальдо (прибыль) прочих доходов и расходов |

)

)Понятие некоммерческой организации

- Гражданская активность

- Некоммерческие организации

- Понятие некоммерческой организации

org/Breadcrumb» itemref=»bx_breadcrumb_1″>

Главная

org/Breadcrumb» itemref=»bx_breadcrumb_1″>

ГлавнаяПонятие некоммерческой организации

Некоммерческая организация (НКО) — организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, политических, научных и управленческих целей, в сферах охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

НКО как «третий сектор»

Современное гражданское общество можно представить в виде трех секторов:

первый сектор — государственный: органы государственной власти на всех уровнях, а также все виды государственных организаций;

второй сектор — коммерческие организации;

третий сектор — некоммерческие организации.

Третий сектор является:

негосударственным, неправительственным;

независимым, так как множественность источников финансирования делает его относительно независимым как от государства, так и от бизнеса.

некоммерческим, неприбыльным,

сектором добровольной активности (волонтёрским, добровольческим), поскольку в нем широко используется добровольный труд волонтёров.

филантропическим, благотворительным, так как существенную часть этого сектора составляют благотворительные организации.

Виды некоммерческих организаций

Автономная некоммерческая организация

Адвокатское образование (коллегия адвокатов, адвокатское бюро и юридическая консультация)

Ассоциация и союз (в том числе биржевой)

Благотворительная организация

Государственная корпорация

Государственная компания

Государственное и муниципальное автономное, бюджетное и казенное учреждение

Национальный парк, природный парк, государственный природный заповедник

Казачье общество

Жилищно-строительный кооператив

Некоммерческое партнерство

Неправительственная организация

Кондоминиум (Товарищество собственников жилья)

Общественное объединение (Политическая партия, общественная организация (в том числе инвалидов), общественное движение, общественный фонд, общественное учреждение, орган общественной самодеятельности, Профсоюз)

Общество взаимного страхования

Объединения юридических лиц

Объединение работодателей

Община коренных малочисленных народов

Потребительские кооперативы (в том числе Кредитный потребительский кооператив (граждан, первого и второго уровня), Сельскохозяйственный потребительский кооператив (перерабатывающий, сбытовой (торговый), обслуживающий, снабженческий, садоводческий, огороднический, животноводческий), Жилищный накопительный кооператив

Религиозная организация /объединение (религиозная организация (местная и централизованная), религиозная группа)

Садоводческое, огородническое или дачное некоммерческое объединение

Торгово-промышленная палата

Территориальное общественное самоуправление.

Учреждение (в том числе частное)

Автономное учреждение

Фонд

ООН

МЭК104 Экономика предприятий и организаций (нефтяной и газовой промышленности)

профессиональной направленности в магистратуру

МЭК101 Экономика и управление на предприятии нефтяной и газовой промышленности

МЭК104 Экономика и финансы на предприятии нефтяной и газовой промышленности

МЭК110 Управленческая экономика на предприятии нефтяной и газовой промышленности

МЭК112 Управленческая экономика на предприятии строительного комплекса

Экономики и управления на предприятии нефтяной и газовой промышленности

1. Особенности проведения вступительного испытания в магистратуру

1.1. Программы вступительного испытания сформирована на основе федерального государственного образовательного стандарта высшего образования по соответствующей программе бакалавриата.

1.2. Вступительное испытание проводятся в письменной форме в формате тестирования.

1.3. Вступительное испытание оценивается по 100-балльной шкале.

2. Перечень дисциплин, необходимых для освоения программы подготовки магистра и предусмотренных федеральным государственным образовательным стандартом подготовки бакалавров по данному направлению

1. Экономика предприятия

2. Экономическая оценка инвестиционных решений

3. Финансы предприятий и организаций

4. Анализ производственно-хозяйственной деятельности организации

5. Экономика нефтегазовой отрасли

3. Перечень вопросов для подготовки поступающих

3.1. Дисциплина «Экономика предприятия»

Перечень вопросов:

- Понятие предприятия.

- Признаки предприятия.

- Цели предприятия.

- Классификация предприятий по сектору экономики,объекту деятельности, целям деятельности, размерам, типу производственных процессов, степени специализации, типу организации.

- Организационно-правовые формы предприятий.

- Учредительные документы.

- Слияние, выделение, разделение, присоединение, преобразование в другую организационно-правовую форму.

- Понятие основного капитала.

- Сущность производственных фондов. Основные производственные и непроизводственные фонды.

- Пассивная и активная часть основных фондов. Оценка основных фондов.

- Срок полезного использования основных фондов.

- Амортизация и методы ее начисления.

- Физический и моральный износ основных фондов. Фондоотдача, фондоемкость.

- Показатели технического состояния основных фондов.

- Показатели экстенсивного и интенсивного использования активных элементов основных фондов.

- Состав и структура оборотных средств.

- Оборотные фонды и средства обращения.

- Источники формирования оборотных средств.

- Система показателей использования оборотных средств.

- Оборачиваемость оборотных средств, скорость оборота.

- Персонал предприятия.

- Производительность труда.

- Формы и системы заработной платы.

- Тарифная система.

- Экономическая сущность и функции показателя себестоимости.

- Состав и классификация затрат по экономическим элементам, статьям калькуляции.

- Основные расчетные показатели себестоимости: смета затрат; калькуляции себестоимости отдельных видов продукции; плановая себестоимость товарного выпуска и реализуемой продукции; затраты на 1 рубль товарной продукции.

- Классификация затрат

- Понятие финансового результата.

- Текущий запас. Страховой (гарантийный) запас. Подготовительный запас.

- Производственная программа предприятия – содержание, порядок разработки, основные показатели.

- Выручка предприятия.

- Виды прибыли.

- Формирование и использование прибыли.

- Виды рентабельности.

3.2. Дисциплина «Экономическая оценка инвестиционных решений»

Перечень вопросов:

- Понятие инвестиций.

- Определение, объекты, субъекты инвестиционной деятельности.

- Виды инвестиций. Чистое инвестирование. Портфельные инвестиции. Венчурные инвестиции.

- Понятие денежного потока.

- Дисконтирование денежных потоков.

- Будущая стоимость денежной единицы.

- Эффективная процентная ставка.

- Финансовая рента-аннуитет.

- Экономическая сущность процентирования.

- Понятие экономической эффективности, виды эффективности инвестиций.

- Горизонт планирования инвестиций.

- Расчётный период инвестиционного проекта.

- Показатели оценки экономической эффективности инвестиций не требующие дисконтирования.

- Показатели оценки экономической эффективности инвестиций, требующие дисконтирования.

- Чистый дисконтированный доход.

- Внутренняя норма доходности.

- Оценка общественной эффективности проекта.

- Оценка коммерческой эффективности проекта.

- Оценка эффективности участия предприятия в проекте.

- Оценка бюджетной эффективности.

- Влияние инфляции на оценку экономической эффективности инвестиций.

- Лаги доходов и расходов.

- Дефлирование.

3.3. Дисциплина «Финансы предприятий и организаций»

Перечень вопросов:

- Финансовый менеджмент: определение, цели, задачи.

- Базовые концепции финансового менеджмента.

- Состав бухгалтерской отчетности российских предприятий.

- Диагностика предприятия с помощью балансаи отчета о прибыли.

- Горизонтальный и вертикальный анализ финансовой отчетности предприятия.

- Диагностика предприятия с помощью финансовых коэффициентов.

- Анализ ликвидности и платежеспособности.

- Анализ деловой активности и финансовой устойчивости.

- Сущность денежного потока.

- Виды и структура денежного потока.

- Задачи и этапы анализа денежных потоков.

- Анализ отчета о движении денежных средств.

- Методы оптимизации денежных потоков.

- Разработка платежного календаря.

- Методы и инструменты управления прибылью предприятия.

- Точка безубыточности и запас финансовой прочности.

- Эффект производственного рычага.

- Цель финансового планирования.

- Виды финансового планирования.

- Понятие бюджетирования и бюджета. Виды бюджетов.

- Сущность управления оборотными активами предприятия.

- Классификация оборотных активов, ее значение в управлении риском, ликвидностью, прибыльностью предприятия.

- Факторы, определяющие потребность предприятия в оборотных активах.

- Источники формирования оборотных активов.

- Политика управления оборотными активами.

- Управление денежными средствами и их эквивалентами.

- Управление дебиторской задолженностью.

- Управление производственными запасами.

- Источники внешнего финансирования.

- Заемный капитал. Краткосрочные источники финансирования.

- Внутренние источники финансирования.

- Суть эффекта финансового рычага.

- Стоимость капитала: понятие и сущность. Стоимость основных источников капитала.

- Предельная стоимость капитала.

- Оценка стоимости источников краткосрочного финансирования.

- Оптимальная структура капитала.

- Использование эффекта финансового рычага для выбора структуры источников.

3. 4. Дисциплина «Анализ производственно-хозяйственной деятельности предприятия»

4. Дисциплина «Анализ производственно-хозяйственной деятельности предприятия»

Перечень вопросов:

- Определение, предмет, цели, принципы анализа производственно-хозяйственной деятельности.

- Цели, функции и содержание анализа производственно-хозяйственной деятельности.

- Виды анализа производственно-хозяйственной деятельности

- Приёмы и методы анализа производственно-хозяйственной деятельности.

- Методика факторного анализа.

- Анализ формирования и выполнения производственной программы.

- Анализ объема производства строительных работ.

- Анализ номенклатуры и ассортимента продукции (выполненных работ, услуг).

- Анализ структуры продукции (выполненных работ, услуг).

- Анализ качества и ритмичности выпуска продукции (работ, услуг).

- Анализ выполнения договорных обязательств и реализации продукции (работ, услуг).

- Анализ наличия, структуры и движения основных средств.

- Анализ эффективности использования основных средств.

- Анализ степени использования оборудования.

- Анализ обеспеченности предприятия основными средствами.

- Анализ степени использования производственных площадей предприятия.

- Оценка качества планов материально-технического снабжения.

- Оценка потребности в материальных ресурсах.

- Оценка эффективности использования материальных ресурсов.

- Оценка влияния материальных ресурсов на объем производства продукции.

- Анализ использования рабочей силы.

- Анализ производительности труда.

- Анализ фонда заработной платы.

- Анализ затрат на один рубль произведенной продукции (оказанных услуг).

- Анализ прямых материальных и трудовых затрат.

- Анализ косвенных затрат.

- Анализ состава и динамики балансовой прибыли.

- Анализ финансовых результатов от основной деятельности.

- Анализ финансовых результатов от прочих видов деятельности.

- Анализ показателей рентабельности предприятия.

- Анализ распределения и использования прибыли предприятия.

3.5. Дисциплина «Экономика нефтегазовой отрасли»

Перечень вопросов:

- Основные понятия отрасли.

- Классификация видов экономической деятельности.

- Жизненный цикл отрасли.

- История развития нефтегазовой отрасли.

- Технологический и энергетический уклады в мировой экономике.

- Общая характеристика отраслевого рынка.

- Конкурентная среда в отрасли.

- Барьеры для входа в отрасль.

- Роль нефтегазового комплекса в мировой экономической системе.

- Ведущие нефтегазовые компании мира.

- Классификация производственных процессов.

- Основные технологические процессы в нефтегазовом комплексе.

- Запасы нефти и газа.

- Геологоразведочные работы.

- Жизненный цикл месторождений.

- Добыча нефти.

- Добыча газа.

- Нефтеперерабатывающая, нефтехимическая, газохимическая промышленность.

- Инфраструктура транспорта нефти.

- Принципы размещения предприятий нефтегазового комплекса.

- Концентрация, специализация, кооперирование и комбинирование в нефтегазовом комплексе.

- Вертикальная интеграция.

4. Учебно-методическое и информационное обеспечение дисциплин для подготовки поступающих

4.1 Основная литература

- Коршунов В.В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / В.В. Коршунов. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 407 с.

- Савицкая Г. В. Экономический анализ: Учебник / Г.В. Савицкая. — 14-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 649 с.

- Финансовый менеджмент: Учебник / Л.Е. Басовский. — М.: ИНФРА-М, 2012. — 240 с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – 3-е изд., перераб. и доп. – Москва: Проспект, 2014. – 1104 с.

- Экономическая оценка инвестиций: Учебное пособие / Г.В. Маркова. — М.: КУРС: ИНФРА-М, 2015. — 144 с.

- Лукасевич И. Я. Инвестиции: Учебник / Лукасевич И. Я. — М.: Вузовский учебник: ИНФРА-М, 2014. — 413 с.

- Басовский Л. Е. Экономика отрасли: Учебное пособие / Л.Е. Басовский. — М.: НИЦ ИНФРА-М, 2013. — 145 с.

- Экономика нефтегазовой отрасли: учебное пособие для ссузов / В. В. Жиляева, А. Н. Лунькин. — Волгоград : Ин-Фолио, 2012. — 240 с.

– 407 с.

– 407 с.

4.2 Дополнительная литература

- Гражданский Кодекс Российской Федерации. Часть 4 от 18.12.2006 №230-ФЗ.

- Гафарова З.Р. Экономика предприятия: учебное пособие / З. Р. Гафарова; УГНТУ, ИДПО, УГНТУ, каф. ЭНГП. — Уфа: Монография, 2011. — 70 с.

- Волков О.И. Экономика предприятия: курс лекций / О. И. Волков, В. К. Скляренко, 2007. — 280 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций/ А.Д.Шеремет, Е.В.Негашев.- 2-е изд., перераб. и доп.- М.: ИНФРА-М, 2013.- 208с.

- Балдин К.В. Инвестиции: системный анализ и управление: Учебное пособие /К.В.Балдин.- 4-е изд.,испр.- М.: Дашков и К, 2013.- 288с.

- Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю. Диденко. — М.: НИЦ ИНФРА-М, 2013. — 224 с.

- Минько Э., Завьялов О., Минько А. Оценка эффективности коммерческих проектов: Учебное пособие. – СПб.: Питер, 2014. – 368 с.

Часть 4 от 18.12.2006 №230-ФЗ.

Часть 4 от 18.12.2006 №230-ФЗ.

4.3 Интернет-ресурсы

|

Названия современных профессиональных баз данных и информационных справочных систем, рекомендуемых для подготовки поступающих |

Ссылки на официальные сайты |

|

Образовательный портал «Консультант Плюс» |

http://www. |

|

Министерство строительства и жилищно-коммунального хозяйства |

http://www.minstroyrf.ru |

|

Министерство экономического развития Российской Федерации |

http://economy.gov.ru/minec/main |

|

Министерство энергетики Российской Федерации |

https://minenergo.gov.ru |

|

Министерство финансов Российской Федерации |

www.minfin.ru |

|

Министерство труда и социальной защиты Российской Федерации |

https://rosmintrud. |

|

ОКВЭД Российской Федерации |

http://оквэд.рф |

|

Международное энергетическое агентство |

http://www.iea.org/russian/ |

|

Департамент энергетики США |

https://energy.gov |

|

Международный газовый союз |

Home |

|

Организация стран-экспортеров нефти |

http://www.opec.org/opec_web/en/ |

|

ЦДУ ТЭК |

http://www. |

|

Российское образование: федеральный портал |

http://www.edu.ru |

|

Единое окно доступа к образовательным ресурсам |

http://window.edu.ru |

|

Научно-информационная сеть |

http://scientbook.com |

|

Российская государственная библиотека |

http://www.rsl.ru |

|

Справочник профессий |

http://www.e-xecutive.ru/professions |

|

Электронно-библиотечная система |

http://znanium. |

|

Научная электронная библиотека Еlibrary |

https://elibrary.ru |

|

Электронно-библиотечная система образовательных и просветительских изданий |

http://www.iqlib.ru |

|

Электронная библиотека «Финансы.ру» |

www.finansy.ru |

consultant.ru

consultant.ru ru

ru cdu.ru

cdu.ru com

com

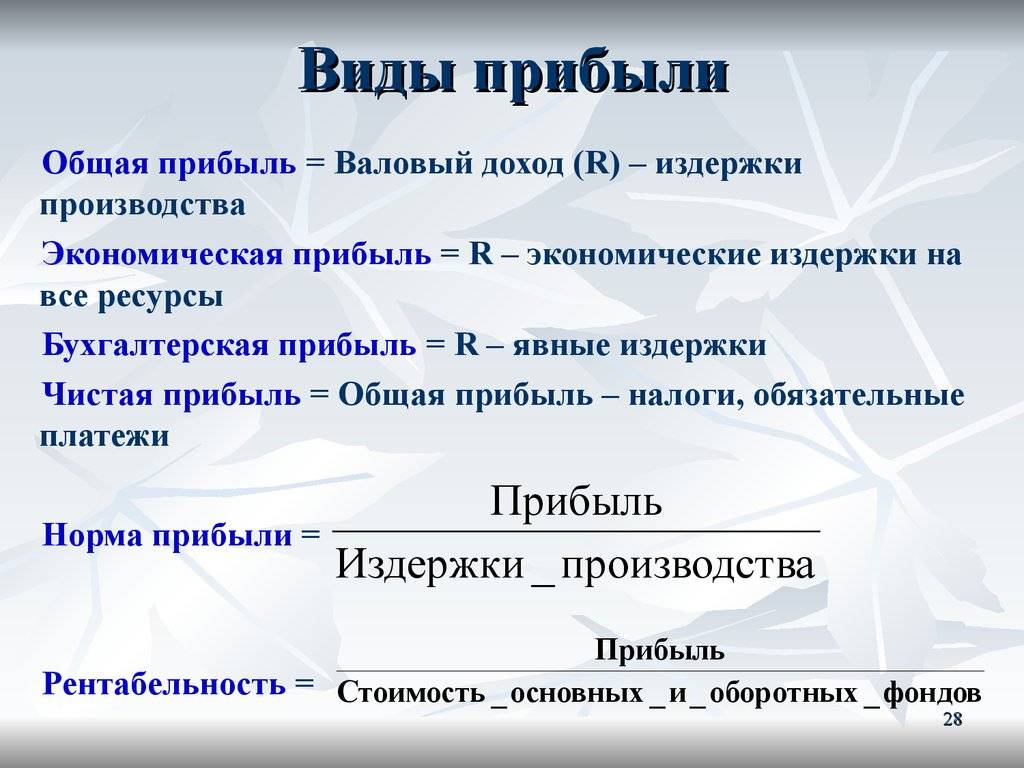

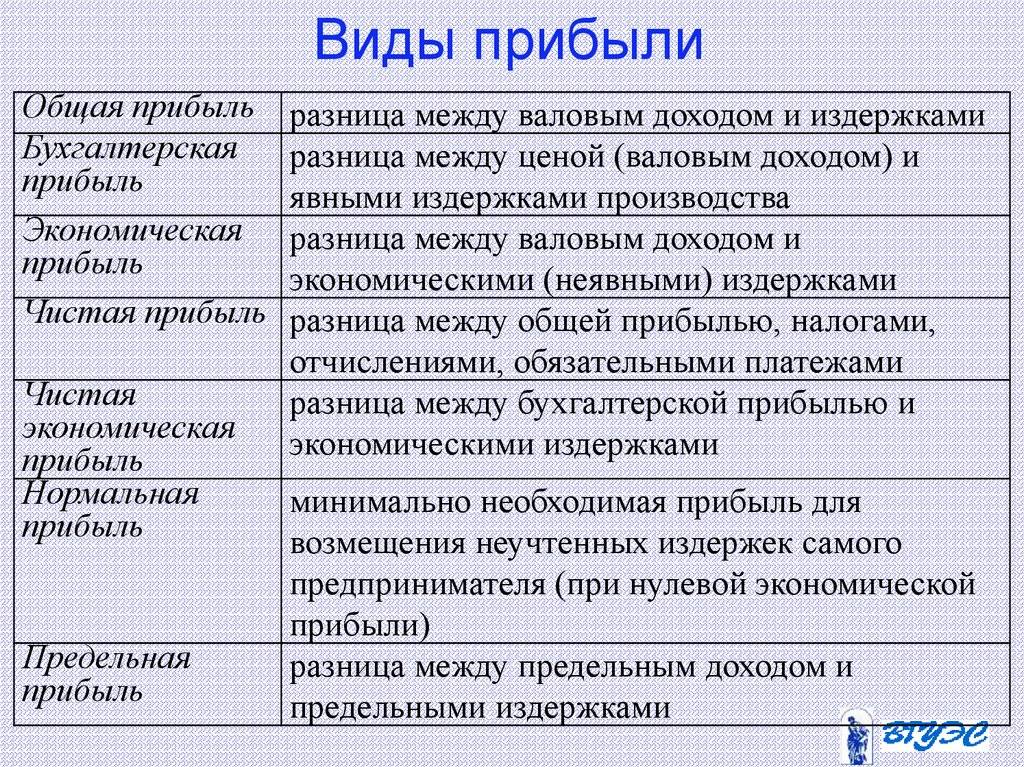

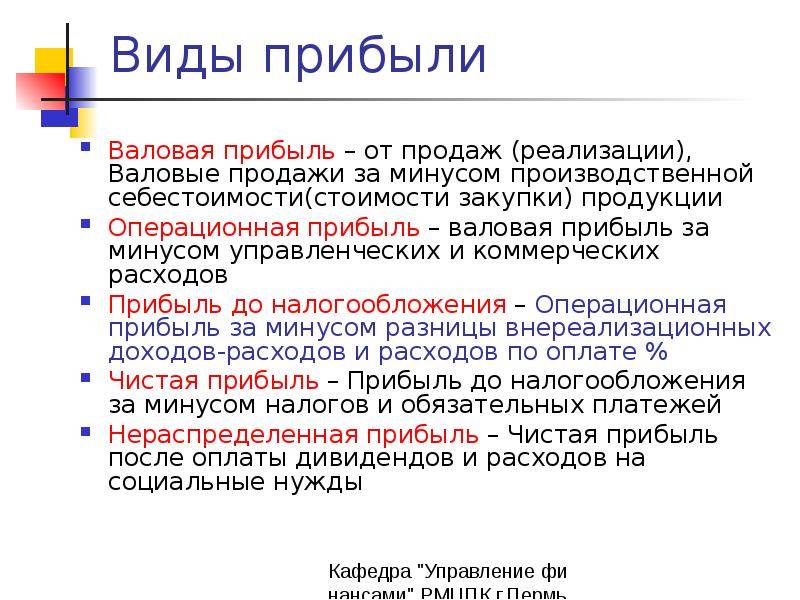

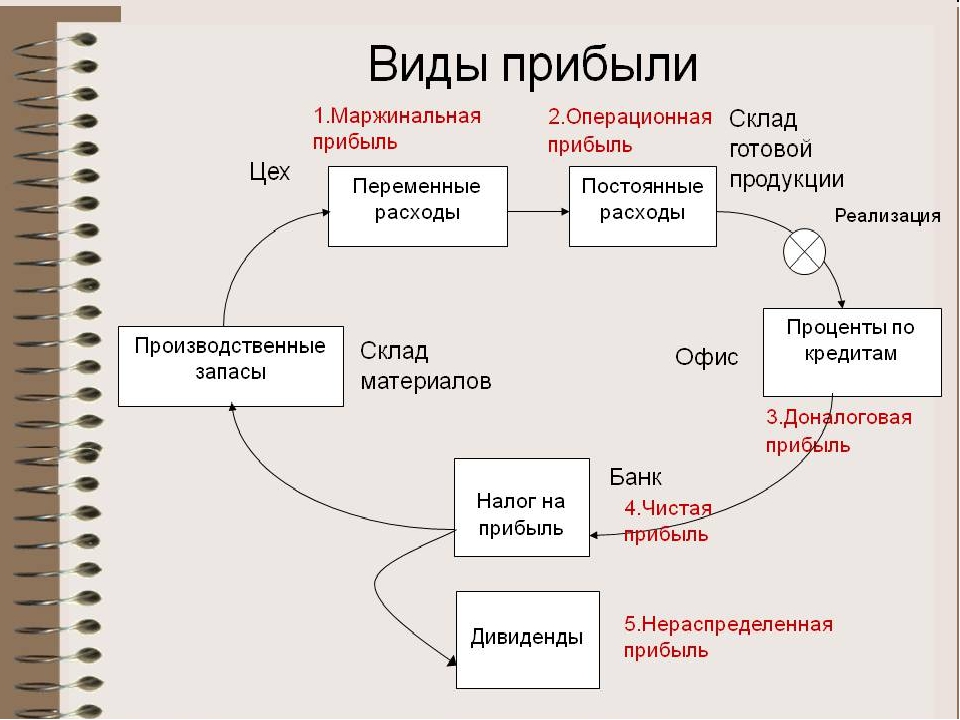

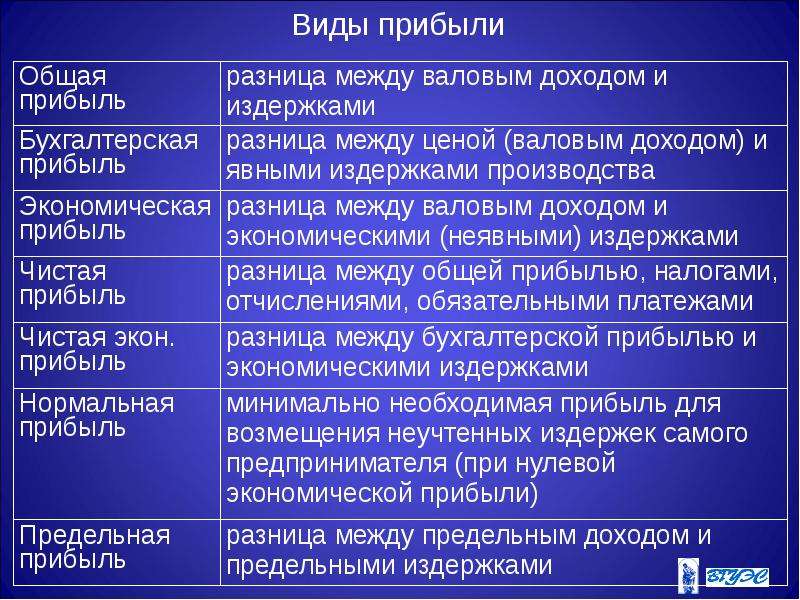

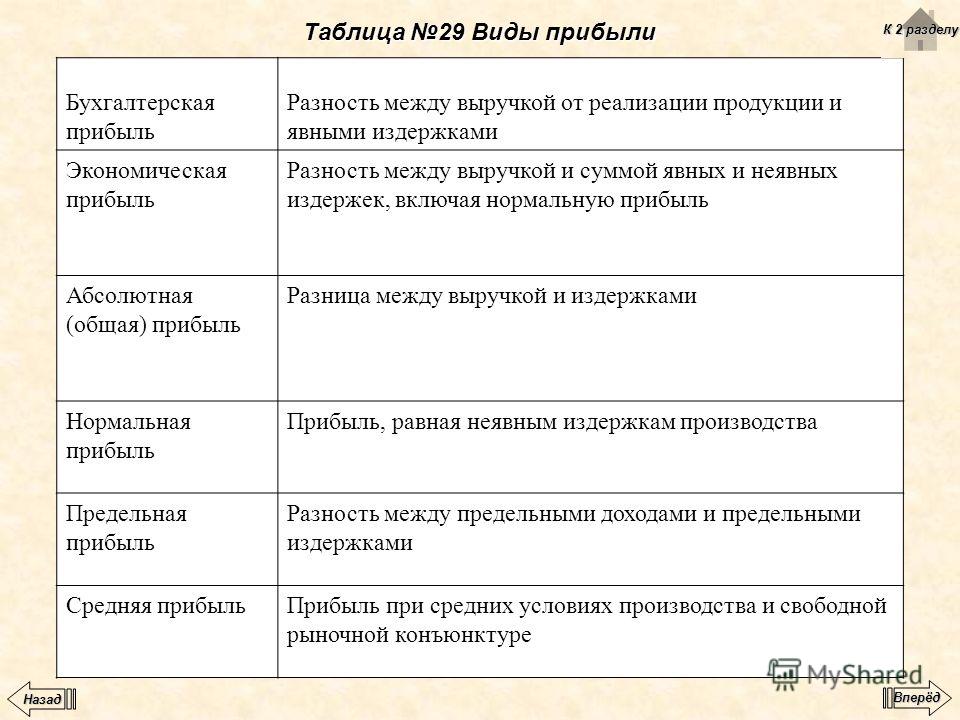

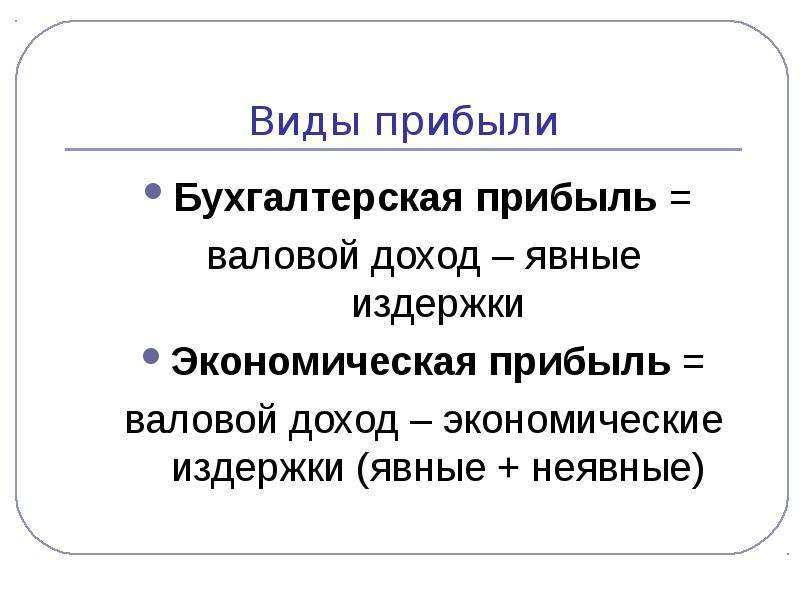

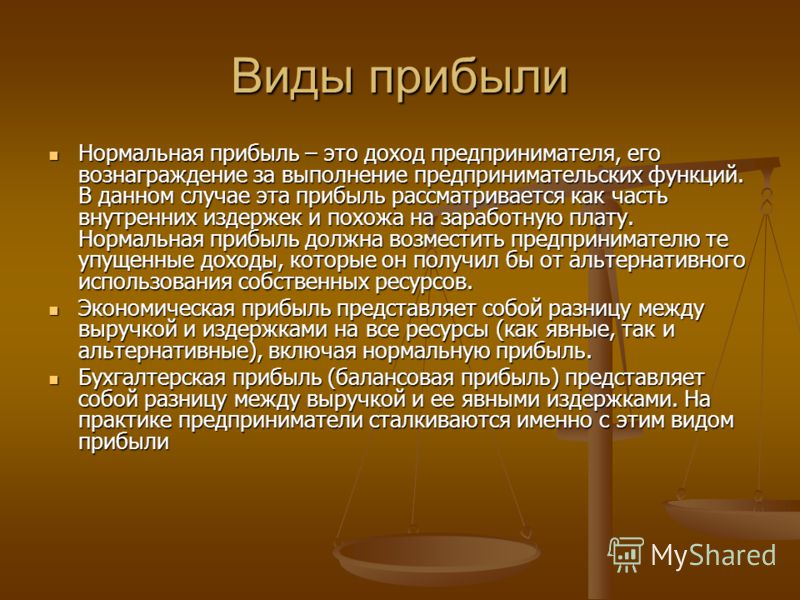

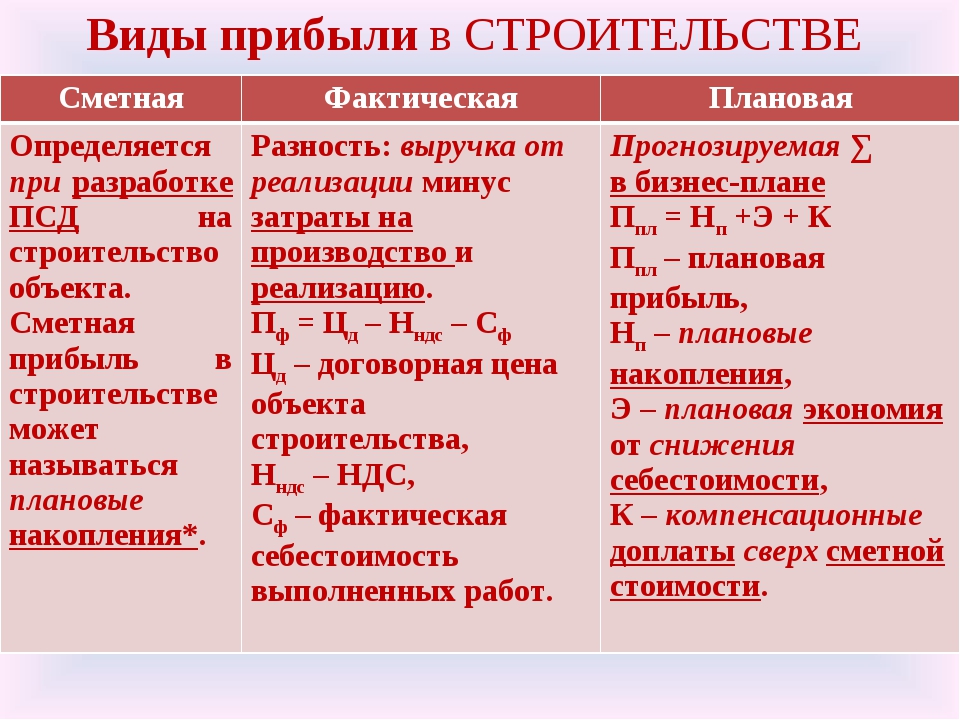

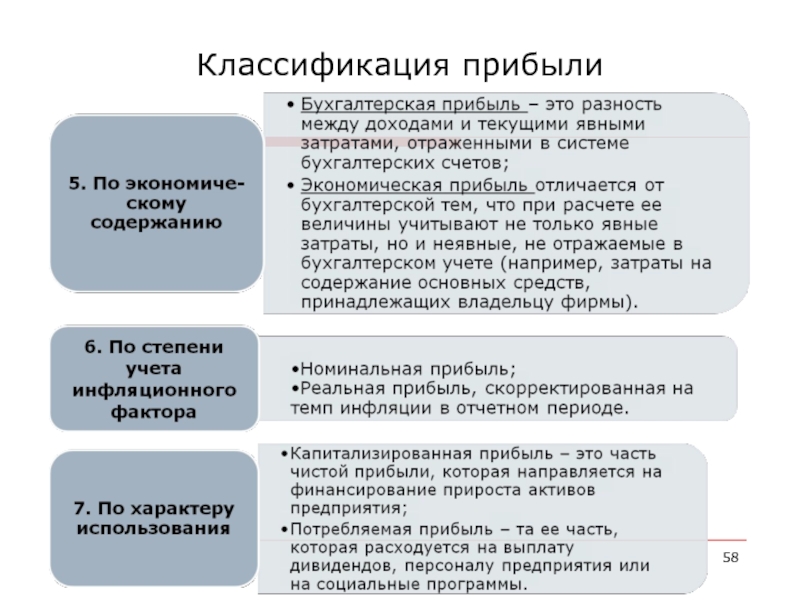

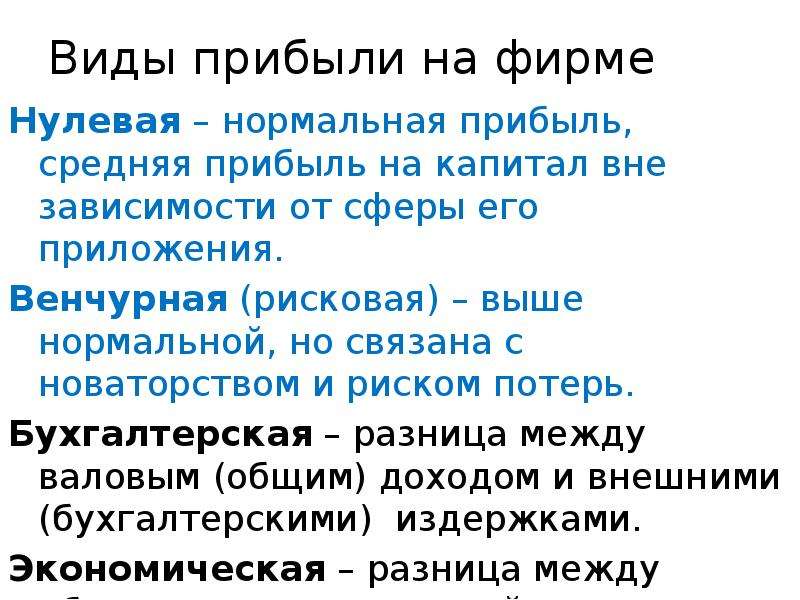

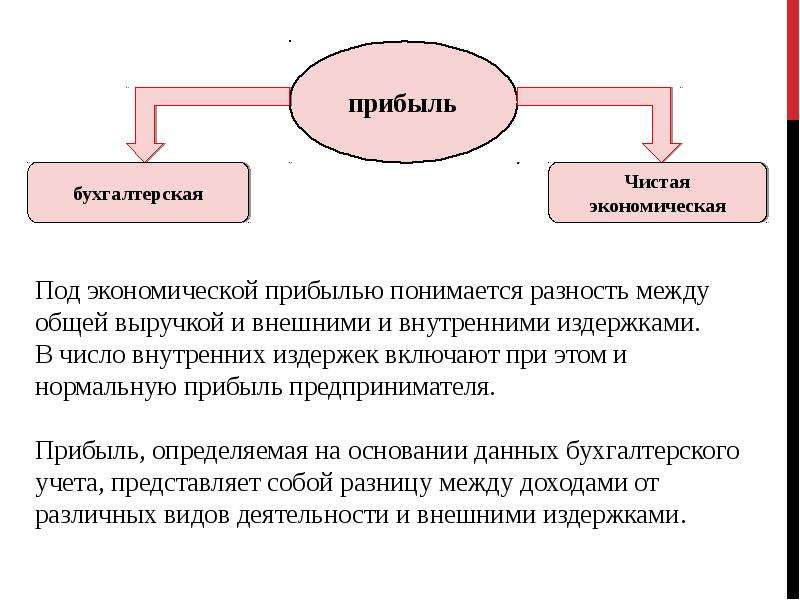

Виды прибыли

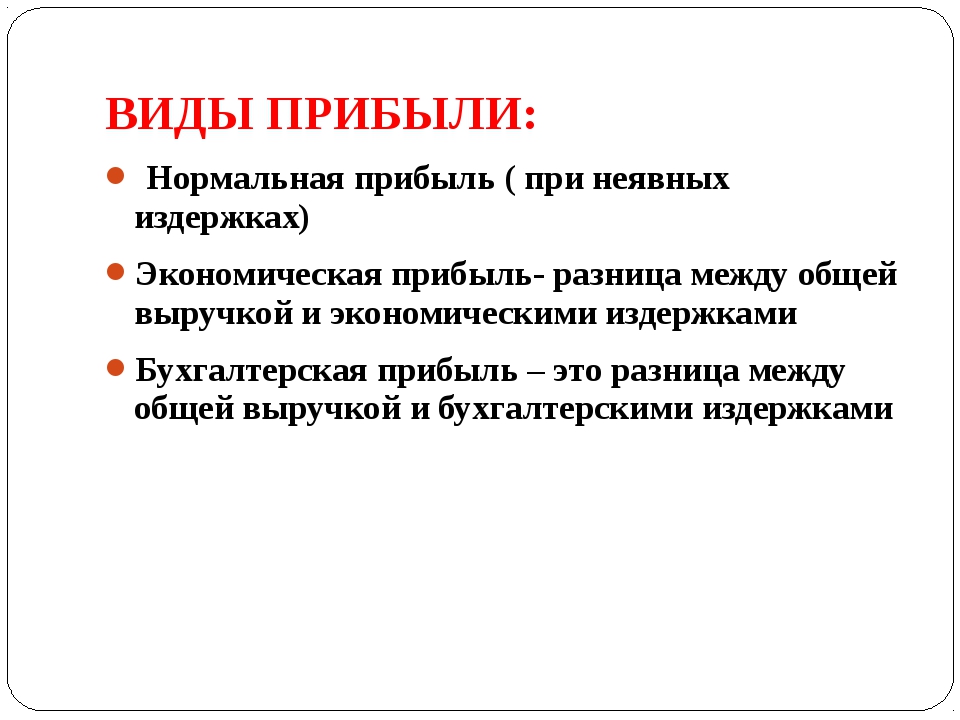

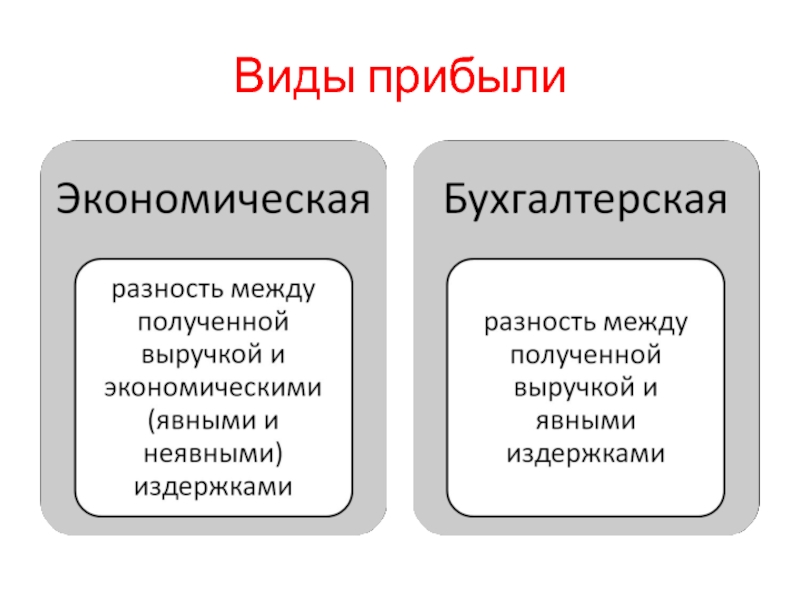

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками. В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. Нормальная прибыль предпринимателя – это минимальная плата, необходимая, чтобы удержать предпринимательский талант.

Нормальная прибыль предпринимателя – это минимальная плата, необходимая, чтобы удержать предпринимательский талант.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

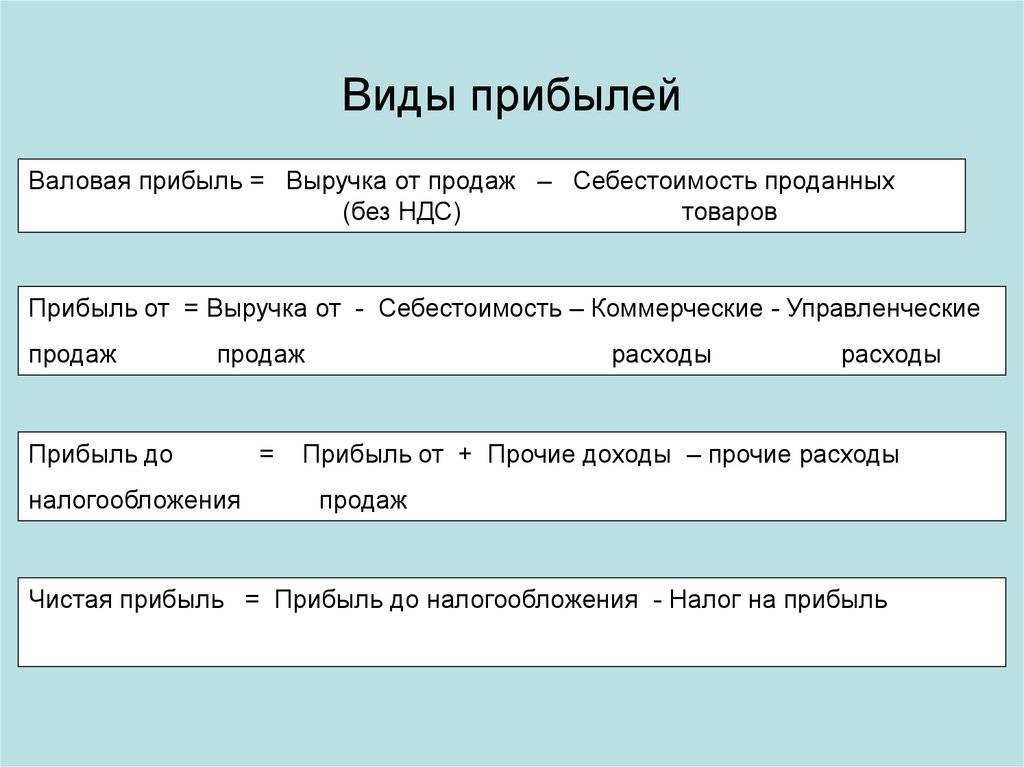

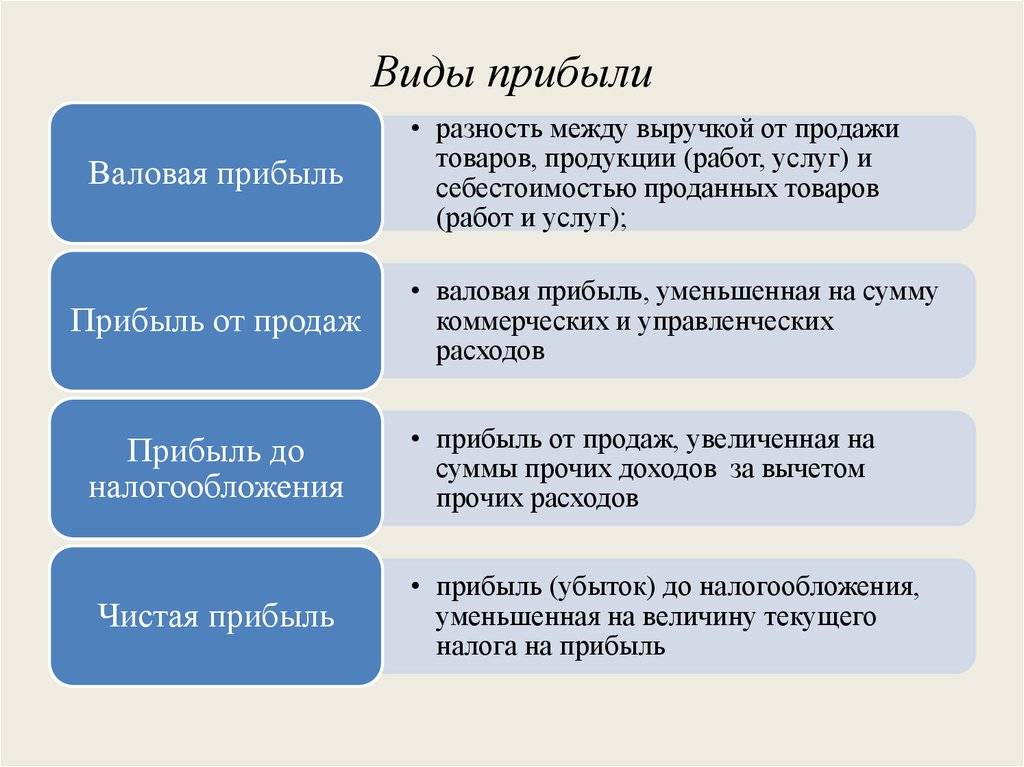

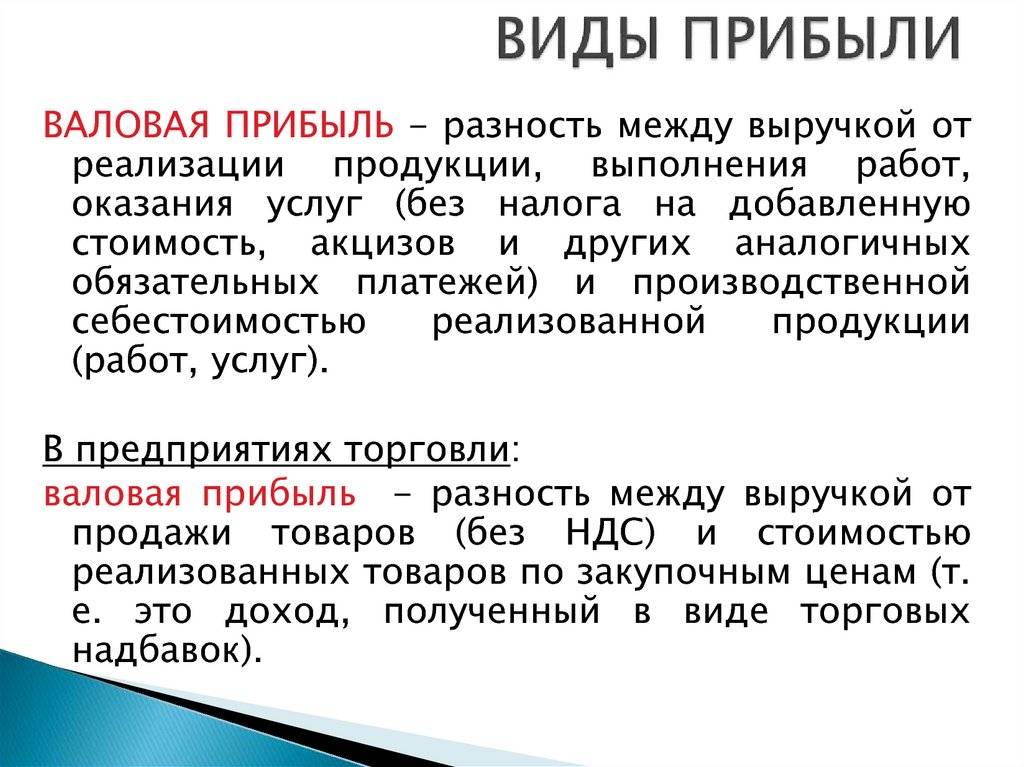

В настоящее время в бухгалтерском учете выделяют пять видов прибыли: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности.

Валовую прибыль рассчитывают по формуле:

Пвал = ВР – С, где ВР – выручка от реализации; С – себестоимость проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал – Ру – Рк, где Ру – расходы на управление; Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдн = Ппр + Содр + Свдр, где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Прибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей:

Под = Пдн – Н, где Н – сумма налогов.

Выручка против прибыли | Разница между доходом и прибылью

Автор: jordan_shneir

24 сентября 2021 г.

Прочитать за 9 минутВажно понимать разницу между доходом и прибылью, особенно при изучении финансов вашего малого бизнеса. Следовательно, для точного управления финансами вашей компании и создания достаточного бюджета вам необходимо различать эти два аспекта.

Хотя люди часто используют эти термины как синонимы, выручка и прибыль — это два очень разных понятия.Следовательно, взаимозаменяемость этих терминов может привести к серьезным ошибкам в бухгалтерском учете и составлении бюджета.

Давайте поймем разницу между прибылью и доходом, как рассчитать каждый из них и почему эти концепции важны.

В чем разница между выручкой и прибылью? Выручка и прибыль являются очень сильными показателями финансового благополучия вашей компании. Поскольку вы будете использовать и то, и другое, важно понимать их различия, чтобы точно оценить финансы вашего бизнеса.

Ключевым отличием для понимания обоих этих терминов являются расходы.

При рассмотрении выручки и прибыли основное различие состоит в том, что выручка — это доход до расходов, а прибыль — это доход после расходов. Без получения достаточного дохода ваш бизнес не сможет получать прибыль.

Чтобы лучше понять основные различия между доходом и прибылью, давайте сравним эти две концепции лицом к лицу.

| 💰 | Выручка | Прибыль |

|---|---|---|

| Определение | Выручка — это прибыль вашего бизнеса без учета расходов. | Прибыль — это оставшийся доход вашего бизнеса после расходов. |

| Формула | Количество x Цена продажи = Выручка | Выручка — Расходы = Прибыль |

| Типы | Операционная прибыль, Внеоперационная прибыль | Валовая прибыль, Операционная прибыль, Чистая прибыль |

| Взаимосвязь | Вы можете генерировать выручку без прибыли. | Вы не можете получить прибыль, не получив сначала достаточного дохода. |

| Где найти | Выручка находится в верхней части отчета о прибылях и убытках . | Чистая прибыль обычно является последней строкой в отчете о прибылях и убытках . |

Что такое отчет о прибылях и убытках?

Но чтобы по-настоящему понять различия, давайте рассмотрим каждую концепцию отдельно.

Что такое доход в бизнесе?Выручка — это доход, полученный от основной коммерческой деятельности и деятельности компании.Ее также называют верхней линией. Точно так же некоторые называют это продажами или оборотом.

Доход — это просто весь доход, который получает ваш бизнес, до вычета любых других расходов. Другими словами, это деньги, которые ваша компания получает в обмен на товары или услуги.

Выручка включает продажи. Однако он также может включать такие вещи, как доход от процентов и доход от аренды. Однако эти источники дохода обычно учитываются отдельно.

Однако он также может включать такие вещи, как доход от процентов и доход от аренды. Однако эти источники дохода обычно учитываются отдельно.

Подсчитать доход очень просто.Просто используйте следующую формулу для расчета дохода от бизнеса:

Доход = Количество x Цена продажи

Давайте посмотрим на пример:

Если у вас есть пекарня и вы продаете 100 буханок хлеба в месяц по 5 долларов за штуку, ваш доход от продажи хлеба составит 500 долларов.

Некоторые люди также называют выручку выручкой компании. Почему? Потому что выручка обычно указывается вверху отчета о прибылях и убытках.

Что такое прибыль в бизнесе?А как насчет валовой выручки?

Прибыль — это разница между заработанной суммой и суммой, потраченной на покупку, эксплуатацию или производство чего-либо.Другими словами, это финансовая выгода для бизнеса.

В то время как выручка — это доход, полученный до расходов, прибыль — это доход, который остается после вычета всех расходов . Расходы могут включать что угодно, от затрат на товарно-материальные запасы до налогов. Его также называют чистой прибылью.

В конечном итоге прибыль — это часть вашего дохода. Итак, в идеале, после вычета всех ваших расходов, у вас будет оставшийся доход, что сделает вашу компанию прибыльным бизнесом.

Какова формула прибыли?#DidYouKnow

Прибыль — это не то же самое, что денежный поток. Денежный поток — это отдельное понятие целиком. Обязательно прочитайте больше о различиях между денежным потоком и прибылью.

Для расчета прибыли используйте следующую формулу:

Прибыль = Доход — Расходы

Во-первых, давайте воспользуемся предыдущим примером, в котором вы заработали 500 долларов дохода от продаж:

Представьте себе, что между ингредиентами рента , и зарплаты, ваши ежемесячные расходы составили 400 долларов. В этом случае ваша общая прибыль за месяц составит всего 100 долларов, даже если вы продали продуктов на 500 долларов.

В этом случае ваша общая прибыль за месяц составит всего 100 долларов, даже если вы продали продуктов на 500 долларов.

Прибыль — это часть дохода. Следовательно, вы должны получать достаточный доход, чтобы компенсировать свои расходы, и при этом иметь остаток дохода для получения прибыли.

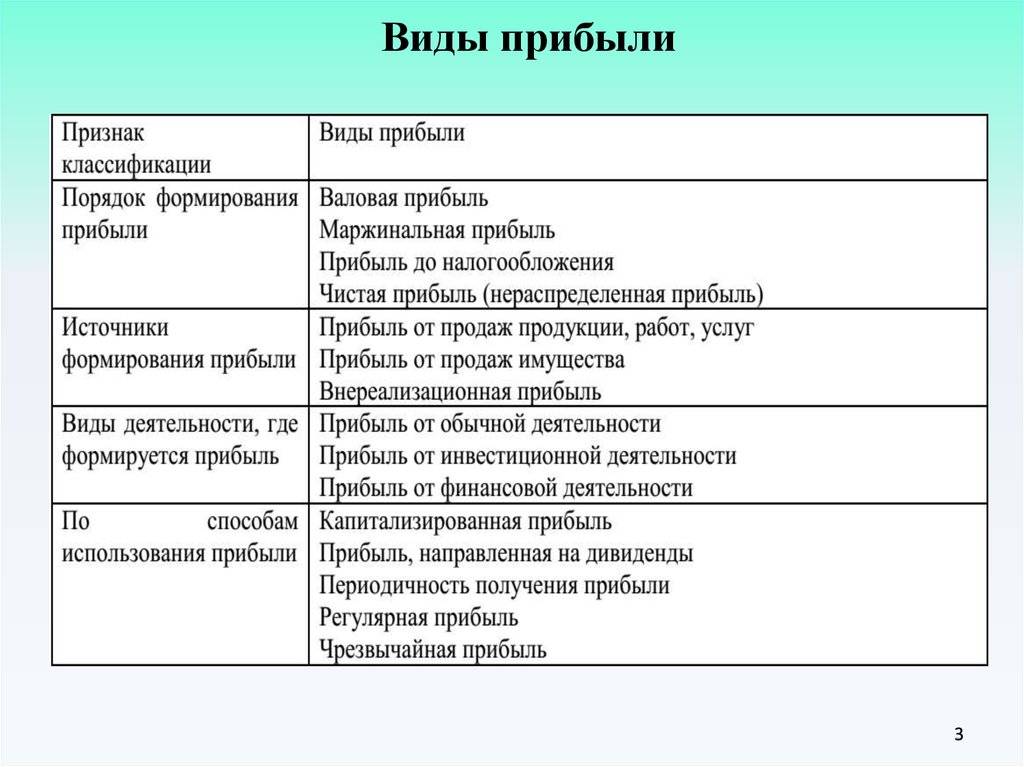

Различные типы прибылиСуществует 3 различных типа прибыли: валовая прибыль, операционная прибыль и чистая прибыль.

- Валовая прибыль — это ваш общий объем продаж за вычетом стоимости проданных товаров

- Операционная прибыль — это ваша валовая прибыль за вычетом операционных расходов вашего бизнеса

- Чистая прибыль — это ваш оставшийся доход после всех ваших расходов

Узнайте больше о различных видах прибыли.

Доход и прибыль в реальной жизниВыручка важнее прибыли?

Оба очень важны, и оба могут помочь вам лучше понять финансы вашего бизнеса. Тем не менее, прибыль дает более точное представление о финансах вашего бизнеса.

Чтобы лучше понять разницу между доходом и прибылью, давайте рассмотрим реальный пример этих концепций.

Например, у вас есть автомастерская.Вы предлагаете несколько услуг с разной продажной ценой, в том числе:

- Замена масла: 50 долларов

- Тюнинг: 100 долларов

- Замена шин: 100 долларов

- Ремонт двигателя: 150 долларов

- Ремонт тормозов: 120 долларов

В октябре вы продаете 20 замен масла, 10 настроек, пять ремонтов тормозов, 10 замен шин и три ремонта двигателя. Теперь давайте посчитаем прибыль по сравнению с доходом.

Расчет выручкиОбщий доход за октябрь можно рассчитать, сложив все доходы:

Доход = Количество x Цена продажи

Замена масла = 50 долларов x 20 = 1000 долларов США

Настройка = 100 долларов США x 10 = 1000 долларов США

Ремонтные работы = 120 долларов США x 5 = 600 долларов США

Замена шин = 100 долларов США x 10 = 1000 долларов США

Ремонт двигателя = 150 долларов США x 3 = долларов США 450

Итоговая сумма: 1000 долларов США + 1000 долларов США + 600 долларов США + 1000 долларов США + 450 долларов США

Доход = 4050 долларов США

Расчет прибыли Чтобы определить прибыль за октябрь, вам нужно будет собрать все свои расходы и вычесть их из вашего дохода. Это может включать заработную плату, расходы на оборудование, коммунальные услуги, налоги и любые другие расходы.

Это может включать заработную плату, расходы на оборудование, коммунальные услуги, налоги и любые другие расходы.

В этом примере предположим, что ваши ежемесячные расходы за октябрь составляют 3150 долларов, включая зарплату, электричество и все материалы.

Прибыль — это разница между выручкой и затратами, поэтому вам нужно будет вычесть расходы из выручки:

Profi t = Доход — Расходы

Прибыль = 4050 долларов — 3150 долларов

Прибыль = 900 долларов

Ваша чистая прибыль за октябрь составит 900 долларов.

#DidYouKnow

Вы можете рассчитать оба показателя для любого отчетного периода: для месяца, всего года и т. Д. Если вы собираетесь их сравнивать, просто убедитесь, что вы рассчитываете оба показателя для одного и того же время.

| Доход против прибыли против дохода |

|---|

Может быть, теперь вы понимаете разницу между выручкой и прибылью, но вам кажется, что эти два термина слишком знакомы с доходом . Что ж, не волнуйтесь, мы здесь, чтобы все исправить. Что ж, не волнуйтесь, мы здесь, чтобы все исправить.Вот основные различия между доходом, прибылью и доходом.

|

Увеличьте свой доход и прибыльРассчитайте коэффициенты рентабельности вашего бизнеса

В заключение, несмотря на большую разницу между доходом и прибылью, они все же тесно связаны. Таким образом, понимание вашей финансовой отчетности и различий между выручкой иприбыль — залог эффективного бухгалтерского учета и бюджетирования.

Ваша прибыль и доход являются важными показателями, которые могут многое рассказать о финансовом состоянии вашего малого бизнеса. Таким образом, вы можете использовать эти цифры для:

- во-первых, вы сможете определить цены на свои продукты и услуги

- кроме того, это может помочь вам составить бюджет вашего проекта

- и больше!

Люди часто совершают ошибку, считая прибыль и доход взаимозаменяемыми.К сожалению, это неточно и может иметь серьезные последствия при управлении малым бизнесом.

В заключение, просмотрев информацию в этой статье, вы сможете понять, чем отличаются прибыль от дохода. Вы также поймете, почему они важны и как рассчитать доход и прибыль вашей компании.

Расширяйте свои знания и развивайте свой бизнес В Camino Financial мы любим помогать малым предприятиям получать ресурсы и информацию, необходимые для роста.Поэтому мы руководствуемся девизом «Ни один бизнес не останется без внимания».

Чтобы получить больше бизнес-советов, ресурсов, информации и идей, не забудьте подписаться на финансовый бюллетень Camino сегодня.

ADD_THIS_TEXT

Общие сведения о чистой прибыли

Общие сведения о чистой прибылиАкадемия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

Все товары и услуги, которыми обмениваются в Индии, классифицируются как часть кодовой системы SAC или кода HSN …

Читать 8 мин

Совет GST определяет плиты тарифа плиты тарифа GST.Совет GST рассматривает налоговые плиты для…

Читать 7 мин

GSTR-8 — это документ или заявление, которые должны быть заполнены операторами электронной торговли. Это вид возврата…

Читать 10 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесом Получите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Что такое валовая прибыль? | Пестрый дурак

Валовая прибыль, также известная как валовой доход, — это сумма дохода, которая остается после вычета прямых затрат на предоставление продукта или услуги. Инвесторы оценивают валовую прибыль компании, чтобы понять, может ли компания назначать повышенные цены или цены, которые едва покрывают прямые затраты на продукт или услугу.

Источник изображения: Getty Images.

Прямые затраты, связанные с производством продукта или предоставлением услуги, известны как стоимость проданных товаров или COGS. Валовая прибыль просто равна выручке за вычетом COGS.

Пример валовой прибыли

Давайте рассмотрим пример, чтобы лучше понять валовую прибыль и то, как она рассчитывается.

| Выручка | 10 000 000 долларов США |

| Работа | 1 000 000 долл. США США |

| Услуги субподрядчика | 3 000 000 долл. США |

| Материалы | 3 000 000 долл. США |

| Себестоимость проданной продукции | 7 000 000 долл. США |

| Валовая прибыль | 3 000 000 долл. США |

| Валовая прибыль | 30% |

Схема автора.

Доход этой компании составляет 10 миллионов долларов. Прямые затраты, связанные с производством продукта, составляют 7 миллионов долларов. Если вычесть 7 миллионов долларов из 10 миллионов долларов, валовая прибыль компании составит 3 миллиона долларов.

Валовая прибыль в размере 3 миллионов долларов США при выручке в размере 10 миллионов долларов США соответствует 30% валовой прибыли. В то время как валовая прибыль — это сумма денег как абсолютная величина, которая остается после вычета себестоимости, маржа валовой прибыли — это валовая прибыль в виде процента от выручки.

Общие сведения о валовой прибыли

Поскольку валовая прибыль является абсолютным числом, она несколько менее полезна в качестве инструмента сравнения для инвесторов, чем валовая прибыль, которая выражается в процентах.Инвесторам будет проще использовать показатель валовой прибыли для анализа и сравнения компаний.

Однако вы можете лучше понять валовую прибыль компании, внимательно изучив ее себестоимость. Производственные предприятия обычно имеют более высокие издержки производства, чем обслуживающие предприятия, а это означает, что товарные предприятия обычно имеют более низкую валовую прибыль. Но у сервисного бизнеса обычно более высокие операционные расходы, чем у продуктового, поэтому сервисному бизнесу необходима более высокая валовая прибыль для оплаты постоянных затрат, таких как страхование или маркетинг.

Если две похожие компании с одинаковыми доходами имеют сильно различающуюся валовую прибыль, то компания с более высокой валовой прибылью, вероятно, имеет значительное конкурентное преимущество. Если выручка компании с течением времени остается постоянной, но ее валовая прибыль резко снижается, то одна или несколько ее прямых затрат значительно увеличиваются. Иногда себестоимость продукции компании остается постоянной, но ее валовая прибыль падает, поскольку цена, которую компания может взимать за свой продукт или услугу, существенно снизилась.

Если выручка компании с течением времени остается постоянной, но ее валовая прибыль резко снижается, то одна или несколько ее прямых затрат значительно увеличиваются. Иногда себестоимость продукции компании остается постоянной, но ее валовая прибыль падает, поскольку цена, которую компания может взимать за свой продукт или услугу, существенно снизилась.

После валовой прибыли инвесторы рассчитывают операционную прибыль. Операционная прибыль компании — это ее валовая прибыль за вычетом постоянных затрат. Затраты являются фиксированными, если они не зависят от объема продукта или услуги, предоставляемых компанией. Обычно самые крупные постоянные расходы связаны с управлением и администрированием, продажами, исследованиями и разработками, а также арендой и коммунальными услугами.

После получения операционной прибыли инвесторы рассчитывают чистую прибыль, также известную как чистая прибыль.Чистая прибыль — это операционная прибыль за вычетом всех внереализационных расходов, таких как налоги и проценты.

В то время как операционная прибыль и чистая прибыль компании важны, компании с высокой валовой прибылью, как правило, работают лучше всех. Высокая валовая прибыль означает, что у компании остается много денег для покрытия накладных расходов и внереализационных расходов.

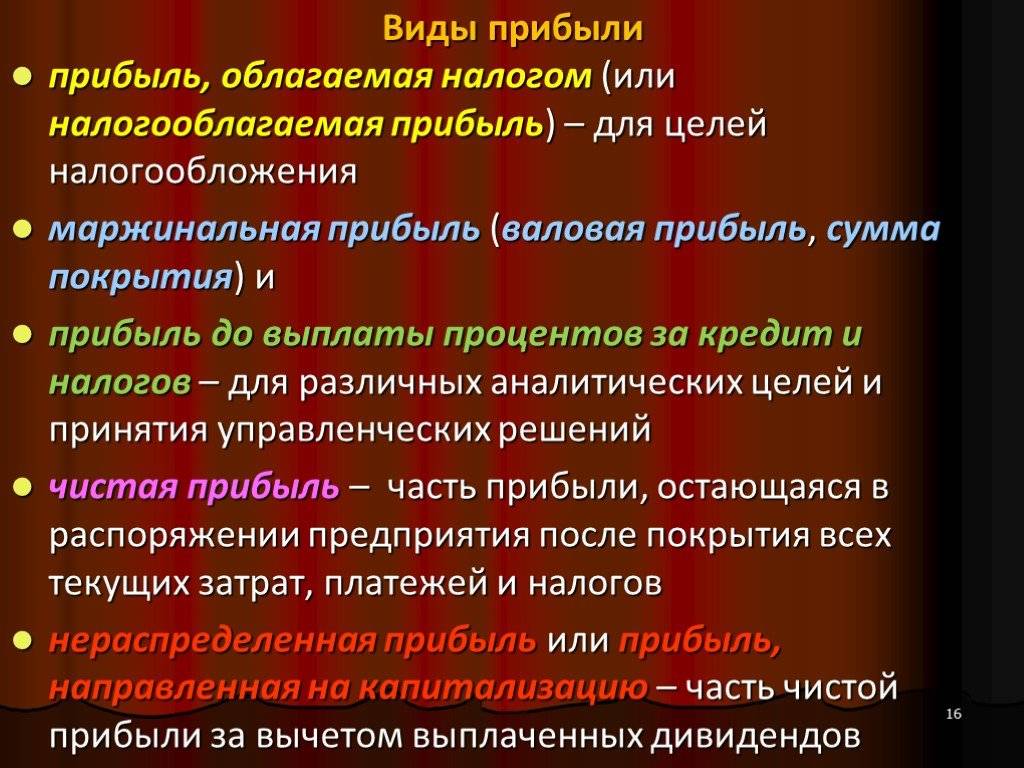

Четыре типа прибыли

Резюме — Конечным или чистым показателем для бизнеса любого размера является его прибыльность.Прибыль — это показатель, отличный от продаж или дохода. Маржа прибыли — это показатель того, сколько центов компания может удержать с каждого доллара продаж, выраженное в процентах. Для публичных компаний отчет о прибылях и убытках, который они должны выпускать каждое лето, позволяет инвесторам просматривать свой баланс, отчет о прибылях и убытках и другие финансовые отчеты, чтобы определить, является ли компания прибыльной, и если да, то насколько она прибыльна.

Существует четыре основных типа прибыли. Чаще всего используется маржа чистой прибыли, также известная как чистая прибыль или чистая прибыль. К другим типам относятся маржа валовой прибыли, маржа операционной прибыли и маржа прибыли до налогообложения. В упрощенном виде это выглядит следующим образом:

Чаще всего используется маржа чистой прибыли, также известная как чистая прибыль или чистая прибыль. К другим типам относятся маржа валовой прибыли, маржа операционной прибыли и маржа прибыли до налогообложения. В упрощенном виде это выглядит следующим образом:

- Маржа валовой прибыли за вычетом косвенных переменных затрат (помещения, реклама, НИОКР и т. Д.) Равна марже операционной прибыли.

- Маржа операционной прибыли за вычетом процентов по долгу равна марже прибыли до налогообложения.

- Маржа прибыли до налогообложения за вычетом налогов равна марже чистой прибыли

В каждом бизнесе есть свои стандарты, определяющие, какие инвесторы будут считать хорошей нормой прибыли.Одно из соображений — это сектор, в котором работает компания. Например, компании в секторе розничной торговли будут работать с более низкой маржой прибыли, чем некоторые технологические компании. По этой причине инвесторам необходимо убедиться, что они сравнивают предприятия примерно одинакового размера и в одном секторе при проведении оценок.

Введение

Бизнес может иметь новаторскую концепцию, красиво оформленные продукты и оказывать жизненно важные услуги. Но вопрос для инвесторов в конечном итоге сводится к простому вопросу… насколько они прибыльны? Способность бизнеса получать прибыль (т.е. нижняя строка) имеет фундаментальное значение для прогнозирования успеха. Однако не вся прибыль одинакова. Чтобы определить значение между прибыльностью двух компаний, инвесторам полезно рассчитать размер прибыли компании, чему и посвящена данная статья. В этой статье мы определим, что такое маржа прибыли, рассмотрим четыре различных типа маржи и посмотрим на ограничения расчета маржи прибыли.

Какова норма прибыли?

Маржа прибыли — это один из наиболее часто используемых коэффициентов рентабельности, который помогает инвесторам понять, какой процент их продаж стал прибыльным.Обычно это объясняется количеством центов, которое компания генерирует на каждый доллар продаж. Норма прибыли в 25% означает, что у компании была чистая прибыль в размере 0,25 доллара на каждый доллар полученной выручки. Маржа прибыли сводится к соотношению между продажами и расходами. В простейшей форме способ увеличения прибыли для бизнеса — это увеличение продаж при одновременном снижении затрат, необходимых для создания продукта. По мере увеличения объемов производства небольшая компания может начать получать более высокую прибыль за счет экономии на масштабе.В этом смысле маржа прибыли — это способ посмотреть на эффективность компании.

Норма прибыли в 25% означает, что у компании была чистая прибыль в размере 0,25 доллара на каждый доллар полученной выручки. Маржа прибыли сводится к соотношению между продажами и расходами. В простейшей форме способ увеличения прибыли для бизнеса — это увеличение продаж при одновременном снижении затрат, необходимых для создания продукта. По мере увеличения объемов производства небольшая компания может начать получать более высокую прибыль за счет экономии на масштабе.В этом смысле маржа прибыли — это способ посмотреть на эффективность компании.

Маржа прибыли отличается от выручки

Выручка компании показывает инвесторам, сколько денег зарабатывает компания. Прибыль — это то, сколько денег хранит компания, и, как следствие, сколько денег у компании есть для реинвестирования в свою компанию, для обратного выкупа акций (что повысит их стоимость акций) или для возврата акционерам в виде дивидендов. Прибыль учитывает такие вещи, как стоимость проданных товаров и другие факторы, такие как накладные расходы.

Например, предположим, что компания A продает 100 своих продуктов по 80 долларов каждая. Выручка компании составит 8000 долларов (100 x 80). Однако предположим, что производство каждого продукта обходится компании в 60 долларов. Их прибыль составит 2000 долларов. Допустим, у них также были дополнительные расходы на 1000 долларов, которые пошли на продажу их продукта. Их окончательная прибыль составит 1000 долларов.

Маржа прибыли также отличается от наценки

Маржа и наценка часто путают. Наценка — это сумма, на которую увеличивается стоимость продукта до продажной цены.Например, если продукт продается за 50 долларов, а производство стоит 30 долларов, наценка составит 20 долларов. Однако наценка, указанная в процентах, составляет 66%, поскольку это сумма наценки, деленная на стоимость продукта. Однако маржа прибыли составляет 40%, поскольку она рассчитывается делением маржи на объем продаж. Поскольку в основе расчета наценки лежат затраты, а не доход, для того, чтобы бизнес мог генерировать желаемую маржу, он должен увеличить стоимость продукта на процент, превышающий маржу.

Четыре типа прибыли

Компании могут рассчитывать прибыль четырьмя различными способами. Все они действительны по-своему. Самый распространенный способ расчета прибыли — использовать чистую маржу. Чистая маржа учитывает все, от затрат на получение прибыли до выплаты процентов по долгу и налоговых платежей. Это дает инвесторам так называемую чистую прибыль или «чистую прибыль». Чистая маржа показывает инвесторам наихудший сценарий для компании. Однако более молодые, ориентированные на рост компании поначалу могут быть не прибыльными.В противном случае инвесторы будут внимательно следить за прогнозами продаж и доходов компании, чтобы определить, когда они станут прибыльными.

Самым основным показателем прибыли компании является валовая прибыль. Валовая прибыль учитывает только непосредственные затраты на разработку своей продукции. Давайте посмотрим на базовый пример того, как рассчитать валовую прибыль. Если компания продает продукт за 100 долларов, а производство продукта обходится им в 50 долларов (то есть стоимость проданных товаров), то они получат валовую прибыль в размере 50 долларов за каждый проданный продукт — это 50% валовой прибыли.

Однако компании несут другие расходы, связанные с их бизнесом, помимо сырья, необходимого для производства их продукции. Эти операционные расходы включают в себя затраты на рабочую силу, накладные расходы, связанные с их производством, затраты на исследования и разработки, а также затраты на рекламу и маркетинг. Когда эти затраты учитываются, определяется операционная маржа. В приведенном выше примере у компании может быть 20 долларов дополнительных операционных расходов на каждые 100 долларов продажи продукта. Это означает, что их операционная прибыль составляет 30% [100 — (50 + 20 долларов)].

Еще одним расходом для бизнеса является выплата процентов по долгу. Многие растущие компании используют заемные средства для финансирования своего роста. Когда компания добавляет эти затраты к своей операционной прибыли, они получают маржу прибыли до налогообложения. Допустим, компания в нашем примере добавляла 10 долларов процентных платежей к каждой продаже на 100 долларов. Их маржа до налогообложения составляет 20% [100 долларов — (50 долларов + 20 долларов + 10 долларов)].

Наконец, бизнес должен платить налоги. Когда это число вычитается из маржи прибыли до налогообложения, остается маржа чистой прибыли или чистая прибыль.Это означает выручку компании за вычетом всех затрат.

Как видите, маржа чистой прибыли — это наиболее консервативный показатель прибыли компании.

Ограничения анализа прибыли

Норма прибыли будет сильно различаться в зависимости от сектора экономики. Даже в рамках одного сектора компании имеют разные бизнес-модели. Например, люксовый бренд может быть менее склонен делать скидки на свою продукцию, в то время как «массовый» бренд может использовать большие скидки для увеличения объема продаж.По этой причине важно, чтобы для целей сравнения инвесторы при попытке оценить финансовое состояние компании использовали компании одной отрасли, которые имеют аналогичные показатели доходов и бизнес-модели. Растущая компания может не приносить никакой прибыли, но все же может быть выгодным вложением.

Последнее слово о прибыли

Если домашний бизнес оплачивает товарно-материальные запасы больше, чем приносит через продажи корпорации, которая продолжает показывать отрицательную чистую прибыль, наиболее фундаментальным показателем успеха компании является прибыль.Прибыль компании — это показатель того, сколько денег она сохраняет от каждой продажи. Маржа прибыли выражается в процентах.

Прибыль отличается от дохода. Многие компании получают значительную прибыль, но несут почти столь же значительные расходы, что снижает их прибыльность. Ключом к получению прибыли является способность компании увеличивать свои доходы при одновременном снижении общих расходов. Компании разрабатывают стратегии ценообразования, которые стремятся максимизировать эту эффективность между валовыми продажами и затратами на получение этого дохода.

Сравнение норм прибыли двух компаний может быть непростым делом, поскольку в одном секторе могут быть более высокие расходы, которые считаются типичными для их отрасли. По этой причине инвесторы должны беспокоиться не столько о прибыли компании как об отдельном показателе, сколько о том, как их прибыль соотносится с компаниями аналогичного размера в их секторе.

По этой причине инвесторы должны беспокоиться не столько о прибыли компании как об отдельном показателе, сколько о том, как их прибыль соотносится с компаниями аналогичного размера в их секторе.

7 акций, которые могут стать отличным подарком на выпускной

Выпускной экзамен часто считают концом. Но они также могут стать захватывающим новым началом.Мы можем быть предвзятыми, но мы считаем, что идеальный способ представить вашего выпускника миру — это помочь ему начать свое инвестиционное образование. И один из способов помочь им в этом — заставить их инвестировать в то, что они знают.

Эта нынешняя группа выпускников никогда не жила в мире без таких вещей, как iPhone, Интернет, и они были поколением, у которого, вероятно, были смартфоны, когда они учились в старшей школе. Это поколение приняло и потребовало неустанных технологических инноваций.И они вознаградили компании, которые сделали это.

А теперь пора наградить их, а может, и себя самого. В этой специальной презентации мы рассмотрим семь акций, которые могут стать идеальным подарком на выпускной. Каждая из этих акций содержит урок (-ы) для выпускников на протяжении всей своей жизни и карьеры.

Каждая из этих акций содержит урок (-ы) для выпускников на протяжении всей своей жизни и карьеры.

Посмотреть «7 акций, которые могут стать отличным подарком на выпускной».

Объяснение некоммерческих, некоммерческих и коммерческих организаций

Между этими тремя коммерческими структурами существует несколько ключевых различий: от прибыли, получаемой от добрых дел в обществе, до зарплат, получаемых от сбора средств. — Getty Images / SDI Productions Когда вы начинаете бизнес, скорее всего, вы услышите фразы «некоммерческий» и «некоммерческий». Также легко предположить, что эти два термина означают одно и то же. Однако некоммерческие и некоммерческие организации являются бизнес-структурами с разными налоговыми последствиями, управлением и функциями. Обе эти организации контрастируют с коммерческими организациями. Вот подробности того, что означают все эти термины, чтобы вы могли понять, какая структура подходит для вашего нового предприятия.

[Подробнее: Готовитесь к запуску? Как правильно выбрать бизнес-структуру]

Что такое некоммерческая организация?

Некоммерческая организация — это организация, которая имеет право на освобождение от налогов со стороны IRS, поскольку ее миссия и цель заключаются в содействии общественному делу и обеспечении общественной пользы. Некоммерческие организации включают больницы, университеты, национальные благотворительные организации и фонды.

[Подробнее: Образование, партнерство и сообщество необходимы для успеха некоммерческой организации]

Чтобы считаться некоммерческой, ваш бизнес должен каким-то образом служить общественному благу.Некоммерческие организации не распределяют прибыль ни на что иное, кроме содействия развитию организации. Таким образом, вы должны будете сделать свою финансовую и операционную информацию общедоступной, чтобы доноры могли видеть, как используются их взносы. Физическое или юридическое лицо, которое делает пожертвование в пользу некоммерческой организации, может вычесть свое пожертвование из своей налоговой декларации. Некоммерческая организация также не платит налоги на деньги, полученные в результате сбора средств.

Физическое или юридическое лицо, которое делает пожертвование в пользу некоммерческой организации, может вычесть свое пожертвование из своей налоговой декларации. Некоммерческая организация также не платит налоги на деньги, полученные в результате сбора средств.

Что такое некоммерческая организация?

Подобно некоммерческой организации, некоммерческая организация (NFPO) — это организация, которая не получает прибыли для своих владельцев.Все деньги, заработанные в результате коммерческой деятельности или пожертвований, идут обратно на управление организацией.

Однако некоммерческие организации не обязаны действовать в интересах общественного блага. Некоммерческая организация может просто служить целям своих членов. Хороший пример — спортивный клуб; цель клуба — существовать для удовольствия своих членов. Эти организации должны подать заявление на освобождение от налогов в IRS, включая освобождение от налога с продаж и налога на имущество. Это также означает, что деньги, пожертвованные физическим лицом в пользу NFPO, не могут быть вычтены из налоговой декларации этого лица.

Это также означает, что деньги, пожертвованные физическим лицом в пользу NFPO, не могут быть вычтены из налоговой декларации этого лица.

Некоммерческие и некоммерческие организации

Между некоммерческими и некоммерческими организациями есть четыре основных различия:

- Некоммерческие организации создаются специально для общественного блага; некоммерческие организации существуют для выполнения организационных целей владельца.

- Некоммерческие организации могут иметь отдельное юридическое лицо; у некоммерческих организаций не может быть отдельного юридического лица.

- Некоммерческие организации работают как бизнес и пытаются получить прибыль, которая не поддерживает ни одного члена; некоммерческие организации считаются «развлекательными организациями», деятельность которых не преследует цель получения дохода.

- В некоммерческих организациях могут быть сотрудники, которым платят, но их зарплаты не поступают за счет сбора средств; некоммерческими организациями руководят волонтеры.

Некоммерческие организации получили статус 501 (c) (3) от IRS. NFPO также регулируются разделом 501 (c) налогового кодекса IRS, но в зависимости от их цели они могут подпадать под другой раздел, например раздел 501 (c) (7).

Что такое коммерческая организация?

Коммерческая организация — это организация, цель которой — зарабатывать деньги. Большинство предприятий являются коммерческими, которые обслуживают своих клиентов, продавая продукт или услугу. Владелец бизнеса получает доход от коммерческой деятельности и может также платить акционерам и инвесторам из прибыли.

Независимо от того, решили ли вы создать коммерческую, некоммерческую или некоммерческую организацию, первые шаги к созданию вашей организации одинаковы. Начните с подачи заявки на юридическое лицо в штате, в котором вы хотите вести свою деятельность.Ваша коммерческая организация может быть корпорацией, LLC, индивидуальным предпринимателем или партнерством. Все эти организации могут действовать как коммерческие, некоммерческие или некоммерческие организации.

Все эти организации могут действовать как коммерческие, некоммерческие или некоммерческие организации.

После того, как организация будет создана, вы подадите заявку на получение идентификационного номера работодателя (EIN) в IRS. Именно на этом этапе вы выберете свой статус освобождения от налогов с помощью формы 1024, если вы хотите работать как некоммерческая организация.

Некоторые предприятия начинаются как юридическое лицо одного типа, а затем решают преобразоваться в другой.

Можете ли вы поменять юридическое лицо?

Некоторые предприятия начинаются как юридическое лицо одного типа, а затем решают преобразоваться в другой. Это возможно, но это немного сложно в зависимости от типов задействованных объектов.

Из некоммерческой организации в коммерческую

Есть несколько причин, по которым вы можете захотеть перейти из некоммерческой организации в коммерческую. Может быть, вы считаете, что сможете получить более широкий доступ к кредитам или другому финансированию, став коммерческим предприятием.Или, может быть, вы предпочитаете работать без правил, регулирующих деятельность некоммерческих организаций.

Может быть, вы считаете, что сможете получить более широкий доступ к кредитам или другому финансированию, став коммерческим предприятием.Или, может быть, вы предпочитаете работать без правил, регулирующих деятельность некоммерческих организаций.

В любом случае, если вы внимательно рассмотрели этот вариант и все акционеры пришли к соглашению, вам нужно будет уведомить IRS, написав «заявление о некоммерческой конверсии». Это заявление будет включать:

- Причину прекращения некоммерческой деятельности;

- Заверенная копия плана ликвидации;

- Справедливая рыночная стоимость организации;

- Список всех получателей активов, если активы будут распределены.

Вам также необходимо будет связаться с представителями вашего штата и местными властями, чтобы заполнить любые формы, требуемые в вашей конкретной юрисдикции.

Из коммерческих в некоммерческие

Преобразовать коммерческую организацию в некоммерческую немного сложнее, поскольку IRS хочет отговорить предприятия от этого шага, чтобы избежать уплаты налогов. Однако это можно сделать с помощью процесса, который ничем не отличается от создания некоммерческой организации с нуля.

Однако это можно сделать с помощью процесса, который ничем не отличается от создания некоммерческой организации с нуля.

«Хотя вы можете сохранить название коммерческой организации для использования вашей некоммерческой организацией, некоммерческая организация требует, чтобы вы использовали собранные вами деньги для других целей, кроме распределения среди акционеров или владельцев бизнеса, и это необходимо для выполнения миссия и цели некоммерческой организации », — пояснил Small Business Chronicle.«Переход в некоммерческую организацию требует от вас некоторого планирования до регистрации некоммерческой организации в штате, в котором она работает».

Этот переход включает, среди прочего, написание заявления о миссии, установление устава и регистрацию учредительного договора вашему государственному секретарю. На этапе регистрации вам нужно будет сообщить государственному секретарю, что вы сохраняете то же имя, что и существующая коммерческая организация.

Какое юридическое лицо лучше?

В конечном счете, юридическое лицо, подходящее для вашего бизнеса, зависит от ваших целей.Как рассказала одна предпринимательница Джейн Чен в Harvard Business Review, у каждой организации есть свои плюсы и минусы.

«Коммерческая организация может привлекать деньги от частных инвесторов, для чего она должна предоставить акционерам акционерный капитал или дивиденды; в конечном итоге ожидается возврат инвестиций », — написала она. «С другой стороны, некоммерческая организация может искать пожертвования от частных лиц, фондов и корпораций. Такие заинтересованные стороны обычно ожидают «социальной отдачи» от капитала ».

Когда дело доходит до создания юридического лица для вашего бизнеса, не существует универсального решения.И хорошая новость в том, что вы всегда можете изменить свою организацию по мере роста вашего бизнеса. Поговорите со специалистом, который поможет вам выбрать организацию, которая оптимизирует ваши налоговые отчисления и при этом будет служить вашей общей цели.

CO— призван вдохновить вас ведущими уважаемыми экспертами. Однако, прежде чем принимать какое-либо деловое решение, вам следует проконсультироваться со специалистом, который может проконсультировать вас в зависимости от вашей индивидуальной ситуации.

Следуйте за нами в Instagram , чтобы получить больше советов экспертов и историй владельцев бизнеса.

CO — стремится помочь вам начать, вести и развивать свой малый бизнес. Узнайте больше о преимуществах членства малого бизнеса в Торговой палате США здесь.

Сообщение от

Вас приглашают присоединиться к частной сети руководителей.

Узнайте, как 45 000 руководителей развивают свой бизнес. Подключайтесь к проверенным компаниям в защищенной частной сети, чтобы находить новых клиентов, зарабатывать деньги и находить надежные решения для любых бизнес-приоритетов.

Учить большеОпубликовано 20 апреля 2021 г.

Как определить маржу чистой прибыли для бизнеса, основанного на предоставлении услуг

ВАЖНОСТЬ ЧИСТОЙ ПРИБЫЛИХотя вы должны помнить, что этот единственный показатель не может определить, как обстоят дела у вашего бизнеса, финансовые эксперты не зря часто называют чистую прибыль «чистой прибылью».

Обеспечивая понимание финансового состояния и стабильности бизнеса, маржа чистой прибыли имеет решающее значение для кредиторов при оценке вероятности дефолта по ссуде и используется инвесторами, чтобы определить, готовы ли они инвестировать в ваш бизнес.

Независимо от размера компании, этот показатель — отличный способ сравнить себя с конкурентами. Сравнение вашей чистой прибыли с показателями других аналогичных предприятий в той же отрасли и категории позволяет увидеть, какие у вас дела, лучше или хуже, чем у ваших конкурентов.

Проще говоря, наличие положительной чистой прибыли свидетельствует о прибыльности вашего бизнеса.

ФАКТОРЫ: ПРОИЗВОДСТВЕННЫЕ ОТРАСЛИ VS. СЕРВИСНЫЕ ОТРАСЛИМаржа сильно различается в зависимости от сектора и отрасли. Важно помнить, что маржа чистой прибыли измеряет только количество денег, заработанных на каждый доллар продаж, и не определяет, сколько денег может заработать ваш бизнес.

В дополнение к очень широкому диапазону отраслей, несколько факторов влияют на то, что увеличивает или уменьшает чистую прибыль компании.

Давайте рассмотрим несколько примеров факторов, определяющих маржу чистой прибыли продуктового бизнеса, прежде чем переходить к различным возможным факторам вашего бизнеса, основанного на предоставлении услуг.

(Вернуться к началу)

ПРОИЗВОДСТВЕННЫЕ ОТРАСЛИПродуктовые магазины и супермаркеты с рентабельностью от 1 до 3% являются прекрасным примером низкорентабельной индустрии, основанной на продуктах.

Это связано с несколькими факторами, включая относительно низкий порог входа в отрасль.Низкий барьер для входа обычно приводит к появлению большого количества конкурентов, а также к необходимости держать обширные запасы, которые постоянно обновляются.

Чтобы компенсировать эти факторы, продуктовые магазины должны иметь большой объем покупателей и продавать значительные количества своей продукции, чтобы двери для бизнеса оставались открытыми.

С другой стороны, растущая фармацевтическая промышленность имеет гораздо большую чистую прибыль, при этом крупные производители в среднем составляют около 18%.

Пара причин более высокой рентабельности в этой отрасли включает высокие барьеры для входа из-за огромных рисков и затрат, связанных с исследованиями и разработками, а также соблюдение требований для вывода на рынок новых и эффективных лекарств. Фармацевтическая промышленность также должна двигаться быстро, потому что до того момента, когда непатентованные версии лекарств появятся в продаже и снизится объем продаж, остается относительно короткий промежуток времени.

Фармацевтическая промышленность также должна двигаться быстро, потому что до того момента, когда непатентованные версии лекарств появятся в продаже и снизится объем продаж, остается относительно короткий промежуток времени.

В то время как вышеупомянутые причины имеют смысл для отраслей, продающих материальные продукты, факторы при расчете чистой прибыли для нематериальных предприятий, основанных на услугах, может быть немного сложнее определить.

Независимо от того, включает ли эта услуга ремонт компьютеров, упаковку и переезд для домовладельцев и арендаторов, обучение или аудит, существует несколько факторов, которые необходимо учитывать для этих видов бизнеса.

- Прямые затраты

Прямые затраты — это затраты, которые можно полностью отнести к производству услуги.

В отраслях, ориентированных на продукцию, эти затраты могут включать материалы и транспортировку. В сфере услуг вы рассматриваете такие расходы, как заработная плата руководителя, который курировал конкретный проект в течение определенного периода времени.Это также может быть комиссия с продаж, выплачиваемая в связи с конкретным проектом.

Если компания ABC разрабатывает специальную компьютерную программу для клиента для собственного внутреннего использования, то затраты будут присвоены клиенту как прямые затраты.

- Косвенные затраты

Помимо прямых затрат, относящихся к конкретной услуге, косвенные затраты представляют собой обычные повседневные затраты на ведение бизнеса.

Примеры косвенных затрат включают типичные накладные расходы, такие как аренда и коммунальные услуги, но также могут включать в себя чистящие средства, компьютеры, сотовые телефоны, затраты на технологии и офисную мебель.

Есть также несколько косвенных затрат, которые могут быть связаны с сотрудниками. Существенные затраты связаны с медицинским страхованием и другими выплатами, а также с обучением сотрудников.

Административные расходы являются неотъемлемой частью повседневной работы и поэтому считаются косвенными расходами.

- Временные затраты

Вы слышали, как сказано: «Время — деньги». Сбор и мониторинг данных, которые помогут вам выяснить, сколько времени необходимо для обслуживания или проекта, значительно упрощают прогнозирование затрат на ваш проект.Программы учета рабочего времени позволяют отслеживать продуктивность сотрудников и определять, сколько времени требуется вашей компании для выполнения определенных услуг.

- Заработная плата сотрудников

Директор по маркетингу, занимавший руководящую должность в вашей фирме в течение последних семи лет, не будет находиться на том же конце диапазона заработной платы, что и молодой графический дизайнер, который еще не освоился. косвенные затраты на их зарплату, расчет средней почасовой ставки выгоден.Ваш бухгалтер малого бизнеса может помочь вам с этим расчетом.

- Маркетинг

Хотя определенный уровень маркетинга жизненно важен для успеха вашего бизнеса, важно не увлекаться. Независимо от того, реализуются ли ваши маркетинговые стратегии в основном вашим менеджером по социальным сетям или вы проводите крупные SEO-кампании, ваша чистая прибыль может серьезно пострадать от рекламных расходов.

(Вернуться к началу)

РЕАЛЬНЫЕ ОЖИДАНИЯХотя владельцы малого бизнеса должны уделять пристальное внимание максимальному увеличению своей чистой прибыли, важно поддерживать реалистичные ожидания в рамках своей категории и отрасли.У очень успешных предприятий маржа чистой прибыли может быть ниже, чем вы думаете.

Кроме того, в зависимости от этапа, на котором в настоящее время находится ваш бизнес, ваша чистая прибыль может быть намного ниже, чем вы ожидаете. В периоды роста, когда прибыль инвестируется обратно в компанию, это расширение и рост не будут отражаться на чистой прибыли.

По мере того, как ваш бизнес начинает развиваться, имейте в виду, что ваша чистая прибыль может начать уменьшаться. Это связано с дополнительными расходами, которые сопровождают рост любой компании, например, наем большего количества сотрудников.

Два типа прибыли | Получение прибыли

Два типа прибыли

При открытии собственного малого бизнеса вы можете получать два вида прибыли: финансовый доход и психический доход. Когда человек получает как финансовый, так и психический доход, вы можете сказать, что он «счастливые туристы» — большая часть богатства создается благодаря развитию успешных бизнес-идей.

Как показывают исследования, большинство людей, владеющих успешным бизнесом, получают больший доход, чем наемные работники.На это есть несколько причин. Во-первых, они могут нанять людей, которые помогут им зарабатывать больше денег для своего бизнеса, используя принцип использования заемных средств. Во-вторых, они могут продать свой бизнес под ключ за несколько раз больше денежного потока.

Как может наемный работник продать свою должность? Они не могут… и единственное, на что они могут надеяться, — это пенсионные пособия, которые в будущем будут претерпевать множество изменений.

Второй тип прибыли исходит от психического дохода, который для некоторых людей может быть более важным, чем реальный финансовый доход.Сколько людей каждый день ходят на работу, чтобы получить зарплату, но им действительно не нравится то, что они делают? А сколько людей идут на работу, получают хороший доход, но оказываются «в ловушке» корпоративного мира и не могут уйти… у них «золотые наручники».

Если вы изучите, что делает людей по-настоящему счастливыми, вы обнаружите, что финансовый доход сам по себе не является ответом. Счастье создается нашими мыслями и нашей способностью по-настоящему «соприкасаться с самими собой», а также использовать и делиться нашими данными Богом талантами.Бывший президент Франклин Д. Рузвельт сказал: «Счастье — это не просто обладание деньгами; он заключается в радости достижения, в трепете творческого усилия ».

Как вы обнаружите, , открыв успешный бизнес «под ключ» и владея им, вы сможете достичь редкого баланса в своей жизни… как финансового дохода, так и психического дохода.