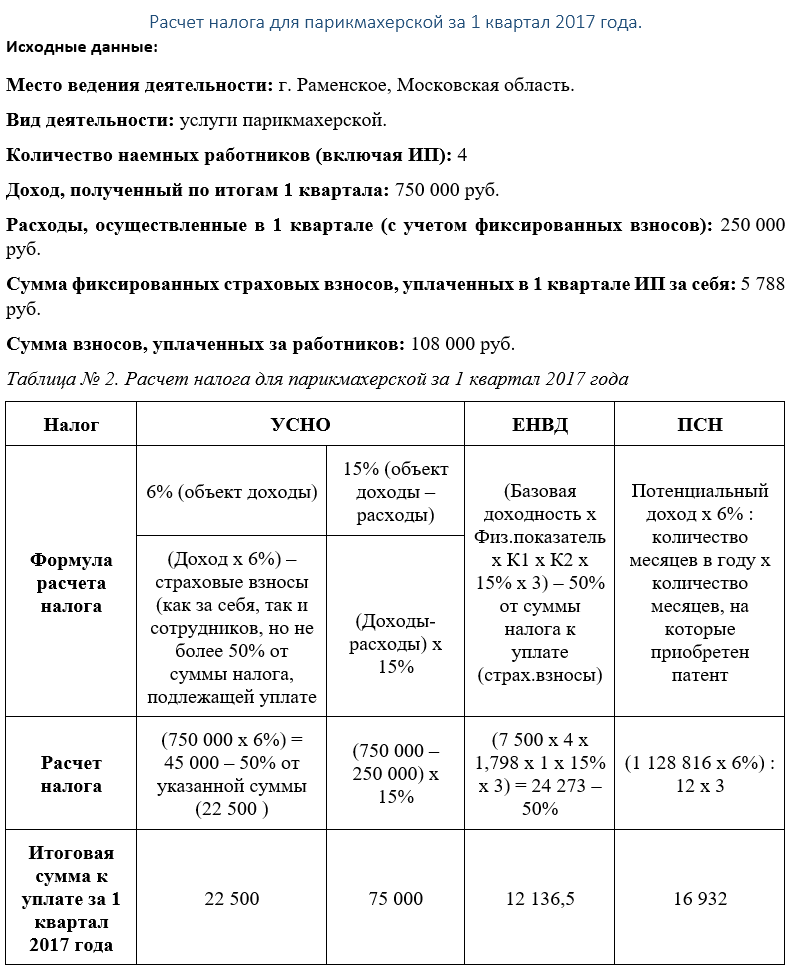

Какую систему налогообложения выбрать для ИП в 2019

20 апреля 2019 7 568Статья посвящена системам налогообложения для ИП в 2019 году. Рассмотрены все имеющиеся варианты, у каждого есть краткая характеристика. Отдельно обозначена региональная специфика.

От системы налогообложения зависит очень многое. По факту, она определяет, сколько именно вы будете отчислять в пользу государства, какие именно документы подавать, сможете ли вы своими силами разобраться с отчётностью или придётся тратиться на специалистов.

Далеко не все понимают, какой именно вариант будет лучше в их случае. Например, какое налогообложение выбрать ИП при занятиях розничной торговлей? Что стоит учитывать? Здесь возникает очень много нюансов, которые обязательно нужно принимать во внимание.

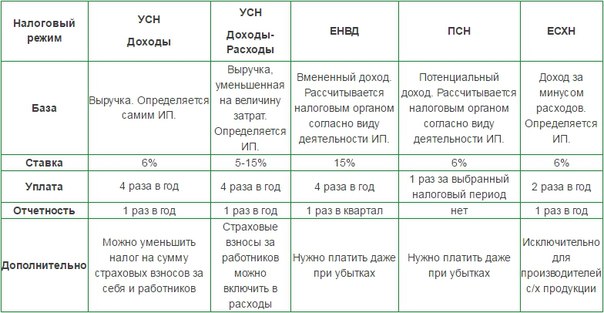

Варианты налогообложения для ИП

Чтобы понять, какую систему налогообложения выбрать для ИП, надо разобраться с тем, какие в принципе существуют варианты.

Самый популярный для начинающих бизнесменов – это УСН или «упрощёнка»: легко использовать, ограничений не так много. Хотя выбрать данный режим могут далеко не все, что тоже стоит принимать во внимание. В этой статье я рассказываю, кого именно он касается в 2019 году, а кого – нет. Тем не менее сейчас данный налоговый режим продолжает оставаться самым популярным.

Эта востребованность довольно легко объясняется тем, что УСН предполагает только один основной налог. Хотя, безусловно, стоит разобраться с тем, что нужно платить, а что нет при УСН в 2019.

УСН 6%

Предприниматель может выбрать ставку 6% от общего оборота. Это выгодный вариант для тех, кто зарабатывает на оказании услуг или же на чистой торговле без производства. То есть такая ставка оправданная, когда нет серьёзных издержек.

Учтите, что 6% вам придётся отчислять далеко не везде: многое зависит от региона. Процент колеблется в пределах от 1% и до 6%.

И ещё: при выборе данной ставки вы будете избавлены от чрезмерного внимания налоговой. Вам не придётся обосновывать свои расходы, достаточно просто показывать общий оборот. Как правило, проверки по таким ИП проходят довольно мягко.

УСН доходы минус расходы

Это второй вариант системы налогообложения для ИП, который подразумевает выплату процентов с разницы между доходами и расходами. Точная процентная ставка и здесь зависит от региона: она колеблется в пределах от 3% и до 15%.

Эту форму налогообложения некоторые индивидуальные предприниматели решают выбрать, потому что думают, что смогут показывать убыток и ничего не платить. Но на практике всё несколько иначе: даже в самом худшем случае вам придётся отчислять 1% от оборота. Поэтому перед принятием окончательного решения стоит тщательно обдумать все «за» и «против».

Основная система налогообложения с НДС

Его ещё называют ОСНО (сокращённо).

Его ещё называют ОСНО (сокращённо).Из преимуществ можно отметить полное отсутствие ограничений. У вас может быть какой угодно годовой оборот и капитал, вам никто не мешает нанимать любое количество персонала. Допускается даже торговля нефтью, разумеется, при наличии всей разрешительной документации.

Однако на этом преимущества данной системы заканчиваются, поскольку:

- у вас в принципе не будет никаких налоговых льгот;

- вам придётся вести бухгалтерскую и налоговую отчётность, в полном объёме;

- вас ждут достаточно серьёзные налоговые обременения, среди которых одним из самых значительных является НДС, доходящий до 20%.

Если вкратце, то любая альтернатива лучше этого варианта. Поэтому с режимами налогообложения стоит всё-таки определиться, причём желательно – заранее, ещё до запуска процедуры регистрации.

Какой вид налогообложения выбрать для ИП

Необходимо отметить, что варианты доступные для индивидуального предпринимателя, только УСН и ОСНО не ограничиваются. Ещё есть такие альтернативы:

Ещё есть такие альтернативы:

- ЕСХН – это система единого сельскохозяйственного налога. Налогоплательщикам предлагается делать отчисления по ставке 6%, но от разницы между доходами и расходами. Подобные льготы предусмотрены для тех, кто занимается производством сельскохозяйственной продукции и животноводством;

- ЕНВД – единый вменённый налог, где выплаты зафиксированы государством. Часто такой вариант очень выгоден начинающим предпринимателям, плюс отчётность по нему упрощена. Но подходит далеко не всем из-за жёстких ограничений по видам деятельности;

- патент – это система налогообложения, доступная исключительно ИП. Она предполагает предварительную выплату («покупка патента»), тоже есть ограничения по видам деятельность. Но в ряде случаев это довольно удобный вариант.

Что стоит выбрать? Нужно отметить, что окончательное решение зависит от региональной специфики, вашего вида деятельности, оборота и других нюансов. В любом случае перед тем, как определиться, стоит узнать как можно больше по каждому указанному варианту. И если вам трудно разобраться с конкретными понятиями, имеет смысл обратиться к профессионалам за разъяснениями.

И если вам трудно разобраться с конкретными понятиями, имеет смысл обратиться к профессионалам за разъяснениями.

Виды налогообложения для ИП: общая, упрощенная, вмененная системы

Пришло время поговорить о том, какие виды налогообложения для ип существуют. В этой статье мы рассмотрим возможные варианты, их особенности и отличия друг от друга.

Весь список видов налогообложения выглядит следующим образом:

- ОСН (Общая система налогообложения для ип)

- УСН (Упрощенная система налогообложения для ип)

- ЕНВД (Вменённая система налогообложения для ип)

О том, как зарегистрировать ИП, вы можете почитать в этой статье.

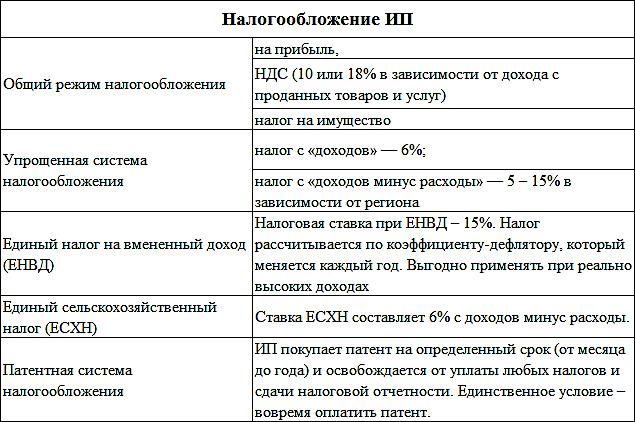

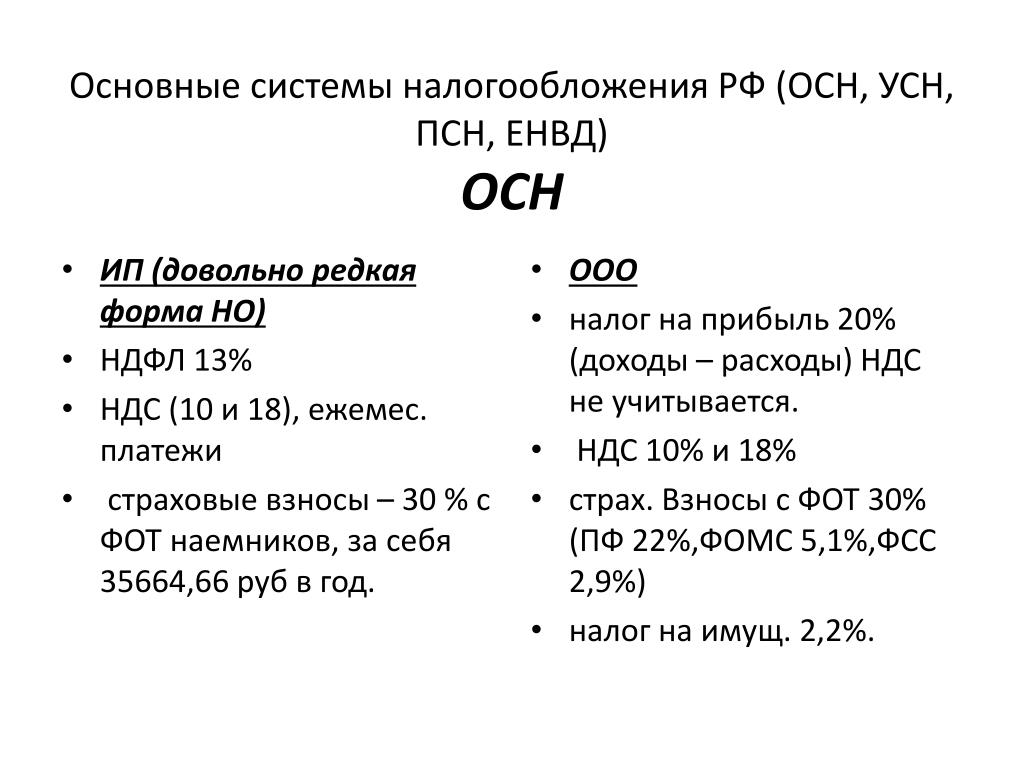

ОСН или общая система налогообложения

Применяется к ИП по умолчанию при регистрации и включает в себя уплату НДФЛ (налог на доход физических лиц 13%) и НДС ( налог на добавленную стоимость 18%). Это два основных вида налогов в данном налогообложении. Помимо этого, существуют также налоги, связанные с профессиональной деятельностью ИП такие как: государственные и таможенные пошлины, акцизный налог, водный налоги и налог на добычу полезных ископаемых, сборы за использование объектов животного мира, сборы за использование объектов водных ресурсов, транспортный налог, земельный налог, на имущество, на ведение игорного бизнеса. Таким образом, ОСН подходит для тех ИП, для которых важно выделять в своих документах налог на добавленную стоимость (НДС).

Таким образом, ОСН подходит для тех ИП, для которых важно выделять в своих документах налог на добавленную стоимость (НДС).

УСН или упрощенная система налогообложения

В данном виде налогообложения возможны два варианта. Первый вариант предполагает, что объектом налогообложения является доход, при этом уплачивается 6% с дохода. Во втором варианте объектом налогообложения являются доходы, уменьшенные на величину расходов, с этой суммы уплачивается 15%. Обозначаются эти варианты как УСН 6% и УСН 15% соответственно. ИП сам вправе выбрать с чего платить налог, с доходов или с доходов-расходы. УСН 6% как правило более выгодно использовать при оказании каких-либо услуг, когда статья расходов мала. УСН 15% выгоднее использовать в торговле, когда расходы составляют значительную часть дохода, и налог будет уплачиватся с прибыли ИП. Для перехода на упрощенную систему налогообложения ИП, необходимо подать соответствующее заявление о переходе в налоговый орган, лучше даже это сделать при подаче заявления на регистрацию ИП, чтобы одним разом убить двух зайцев. Бланк заявления можно скачать тут.

Бланк заявления можно скачать тут.

ЕНВД или единый налог на вмененный доход

Применяется для определенных видов деятельности, когда индивидуальному предпринимателю вменяется какое-то усредненное значение дохода, с которого и уплачивается налог. Например, ЕНВД платят фотографы, работники сферы грузоперевозок, магазины с площадью торгового зала менее 150 кв.м. Виды деятельности, для которых применяется ЕНВД могут отличаться в зависимости от субъекта Российской Федерации. Также существует понятие поправочных коэффициентов для разных видов деятельности. Например, для магазина поправочным коэффициентом будет выступать торговая площадь.

Файлы для скачивания

Заявление на УСН

Виды систем налогообложения для ИП и ООО в России

Система налогообложения (налоговый режим) – это комплекс налогов, сборов и прочих обязательных платежей, которые обязан уплачивать в государственную казну хозяйствующий субъект, ведущий предпринимательскую деятельность, в соответствии с действующим налоговым законодательством.

На сегодняшний день в Российской Федерации действует 5 налоговых режимов, которые условно подразделяются на 2 группы:

| № группы | Наименование | Состав |

| 1 | Общий (традиционный) режим | ОСНО |

| 2 | Специальные (льготные) режимы | УСНО, ЕНВД, ПСН, ЕСХН |

Рассмотрим каждый режим более подробно:

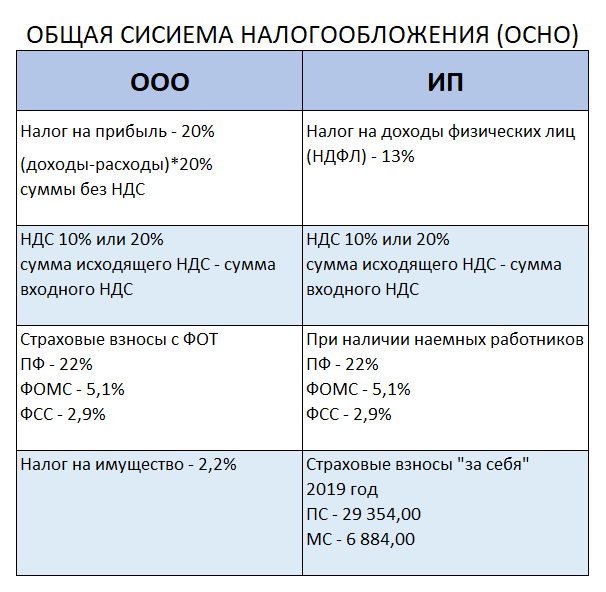

Общая система налогообложения (ОСНО, ОСН, ОРН)

ОСНО – стандартный режим, по умолчанию присваиваемый любому налогоплательщику, если он при прохождении процедуры государственный регистрации бизнеса не заявил о своем желании применять один из спецрежимов. Другое название системы – традиционная, основная.

Также любой хозяйствующий субъект автоматически попадет на ОСН, если он перестал соответствовать требованиям льготного режима, который использовался в установленном порядке в течение календарного года.

ОСНО является самым сложным, трудоемким и затратным видом налогообложения.

Добровольно его выбирают только те налогоплательщики, которые по объективным причинам не попадают под ограничения, установленные для применения льготных налоговых систем:

- имеют большое количество персонала и (или) высокий уровень доходов;

- ведут деятельность, предусматривающую работу с контрагентами, также находящимися на ОСН.

См. подробнее про общий режим налогообложения.

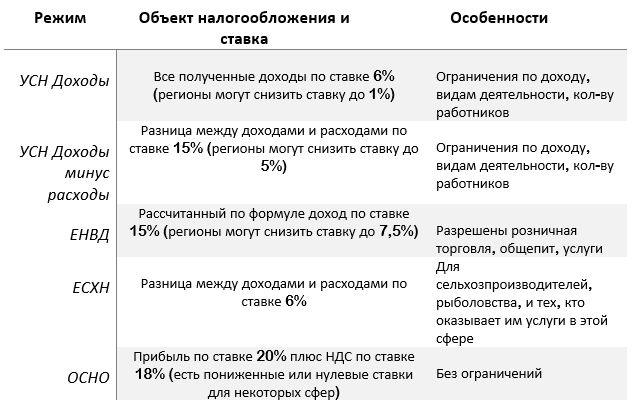

Упрощенная система налогообложения (УСНО, УСН, упрощенка)

УСНО – один из специальных режимов для юрлиц и ИП, предусматривающий пониженную налоговую нагрузку и доступный для самостоятельного администрирования даже начинающим бизнесменам.

При этом налогоплательщик может выбрать один из двух вариантов расчета налогов, исходя из особенностей экономической деятельности:

- УСН – «доходы» (уплачивается налог с полученных доходов в размере 6%).

- УСН – «доходы минус расходы» (из суммы полученных доходов вычитаются произведенные затраты, и с этой разницы рассчитывается налог в размере 15%).

См. подробнее про упрощенку.

Единый налог на вмененный доход (ЕНВД, вмененка)

ЕНВД – льготный режим для юрлиц и ИП, который можно применять, занимаясь только определенными видами предпринимательской деятельности. Как правило, это виды бизнеса, связанные с торговлей в розницу и оказанием бытовых услуг населению.

При этом не имеет значения, сколько фактически зарабатывает налогоплательщик, налог взимается с потенциально возможного дохода, который устанавливается НК РФ и напрямую зависит от физического показателя. Таким показателем могут являться количество наемного персонала, размер торговой площади и т. д.

Размер налога (в пределах от 7,5 до 15%) и перечень видов деятельности, который попадает под ЕНВД, утверждаются в законодательном порядке властями региона, в котором работает (или планирует вести деятельность) хозяйствующий субъект.

См. подробнее про вмененную систему налогообложения.

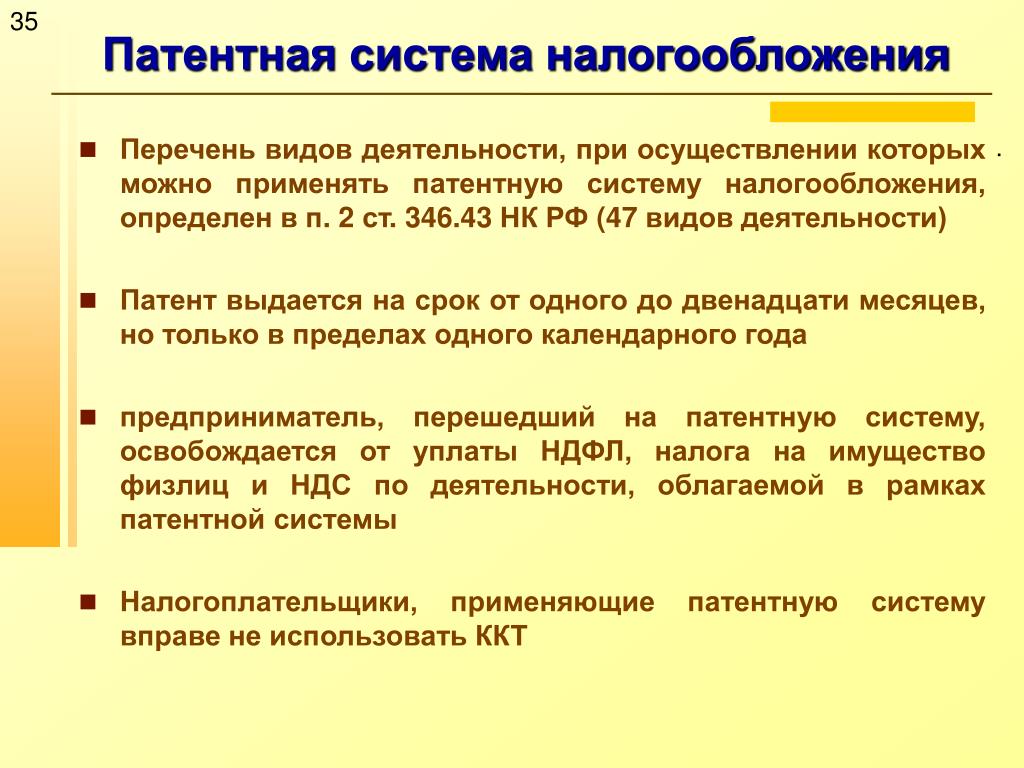

Патентная система налогообложения (ПСН, патент)

ПСН – льготный вид налогообложения, который доступен только ИП, у которых трудится не более 15 работников.

ПСН также применяется только для определенных видов бизнеса, при этом предприниматель должен купить патент на срок от 1 до 12 месяцев. Стоимость патента и является налогом, уплачиваемым в связи с применением ПСН.

Фактическая величина доходов коммерсанта в расчет не принимается, а цена патента устанавливается нормативным законодательством региона, в котором работает (планирует вести деятельность) предприниматель.

См. подробнее про патентную систему налогообложения.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН – спецрежим, предназначенный исключительно для сельхозпроизводителей, которыми могут выступать как организации, так и ИП.

Главное требование – субъект должен именно производить сельхозпродукцию (переработка продукции попадает под ЕСХН только в качестве одной из стадий производственного процесса, а не как самостоятельный вид деятельности), при этом доля дохода, получаемого от сельхозпроизводства, должна составлять не менее 70% от общего объема доходов.

Фактически способ расчета налога при ЕСХН аналогичен расчету налога при УСН «доходы минус расходы», только ставка налога ниже – 6% (4% для Крыма и Севастополя).

См. подробнее про сельхозналог.

Совмещение систем налогообложения

Налоговое законодательство РФ не запрещает совмещать две системы налогообложения, но при этом далеко не все режимы сочетаются между собой.

Сориентироваться поможет следующая таблица:

| ОСНО | УСНО | ЕНВД | ЕСХН | Патент | |

ОСНО | – | + | – | + | |

УСНО | – | + | – | + | |

ЕНВД | + | + | + | + | |

ЕСХН | – | – | + | + | |

| Патент | + | + | + | + |

При этом предприниматели, в отличие от юрлиц, могут одновременно совмещать не только 2, но и 3 системы налогообложения:

- ОСНО + ЕНВД + ПСН;

- УСНО + ЕНВД + ПСН.

Какие налоги платит ИП? — Финансы на vc.ru

{«id»:79399,»url»:»https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip»,»title»:»\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip&title=\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip&text=\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/79399-kakie-nalogi-platit-ip&text=\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?&body=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/79399-kakie-nalogi-platit-ip&text=\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041a\u0430\u043a\u0438\u0435 \u043d\u0430\u043b\u043e\u0433\u0438 \u043f\u043b\u0430\u0442\u0438\u0442 \u0418\u041f?&body=https:\/\/vc.ru\/finance\/79399-kakie-nalogi-platit-ip»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

2738 просмотров

IAS 12 — Налог на прибыль

МСФО (IAS) 12 был перевыпущен в октябре 1996 года и применяется к годовым периодам, начинающимся 1 января 1998 года или после этой даты.

| Дата | Развитие | Комментарии |

|---|---|---|

| Апрель 1978 | Предварительный проект E13 Учет налогов на прибыль опубликован | |

| июль 1979 | МСФО (IAS) 12 «Учет налогов на прибыль» Выпущен | |

| Январь 1989 | Предварительный проект E33 Учет налогов на прибыль опубликован | |

| 1994 | IAS 12 (1979) был переформатирован | |

| Октябрь 1994 | Предварительный проект E49 Налог на прибыль Опубликован | |

| Октябрь 1996 | МСФО (IAS) 12 Налог на прибыль выпущен | Оперативное средство для финансовой отчетности за периоды, начинающиеся 1 января 1998 г. или после этой даты |

| Октябрь 2000 | Опубликованы ограниченные изменения к МСФО (IAS) 12 (налоговые последствия дивидендов) | Оперативное средство для финансовой отчетности за периоды, начинающиеся 1 января 2001 г. или после этой даты или после этой даты |

| 31 марта 2009 г. | Предварительный проект ED / 2009/2 Подоходный налог опубликовано | Срок подачи комментариев 31 июля 2009 г. (предложения не были окончательно согласованы) |

| 10 сентября 2010 | Предварительный проект ED / 2010/11 Отложенный налог: возмещение базовых активов (предлагаемые поправки к МСФО (IAS) 12) опубликовано | Срок подачи комментариев 9 ноября 2010 г. |

| 20 декабря 2010 | Внесена поправкой Отложенный налог: Возмещение базовых активов | Действительно для годовых периодов, начинающихся 1 января 2012 г. или после этой даты |

| 19 января 2016 | Изменено Признание отложенных налоговых активов в отношении нереализованных убытков | Действительно для годовых периодов, начинающихся 1 января 2017 г. или после этой даты |

| 7 июня 2017 | Интерпретация IFRIC 23 Неопределенность в отношении порядка налогообложения прибыли Выпущено | Действительно для годовых периодов, начинающихся 1 января 2019 г. или после этой даты или после этой даты |

| 12 декабря 2017 | С поправками Ежегодные усовершенствования стандартов МСФО, цикл 2015–2017 гг. | Действительно для годовых периодов, начинающихся 1 января 2019 г. или после этой даты |

- Интерпретация IFRIC 7 Применение подхода к пересчету согласно МСФО 29 «Финансовая отчетность в условиях гиперинфляции»

- Интерпретация IFRIC 23 Неопределенность в отношении порядка налогообложения прибыли

- SIC-21 «Налог на прибыль — Возмещение переоцененных неамортизируемых активов» (SIC-21 был включен в МСФО (IAS) 12 и отменен поправками, внесенными в декабре 2010 г. поправками «Отложенный налог: возмещение базовых активов» )

- SIC-25 Налог на прибыль — изменения налогового статуса предприятия или его акционеров

Целью МСФО (IAS) 12 (1996) является определение порядка учета налогов на прибыль.

Для достижения этой цели МСФО (IAS) 12 отмечает следующее:

- Признание актива или обязательства является неотъемлемой частью того, что этот актив или обязательство будет возмещено или погашено, и это возмещение или погашение может повлечь за собой будущие налоговые последствия, которые должны быть признаны одновременно с активом или обязательством

- Предприятие должно учитывать налоговые последствия операций и других событий таким же образом, как оно учитывает сами операции или другие события.

[IAS 12.5]

| Налоговая база | Налоговая база актива или обязательства — это сумма, отнесенная на этот актив или обязательство для целей налогообложения |

| Временные разницы | Разница между балансовой стоимостью актива или обязательства в отчете о финансовом положении и его налоговой базой |

| Налогооблагаемые временные разницы | Временные разницы, которые приведут к возникновению налогооблагаемых сумм при определении налогооблагаемой прибыли (налогового убытка) будущих периодов, когда балансовая стоимость актива или обязательства будет возмещена или погашена |

| Вычитаемые временные разницы | Временные разницы, которые приведут к суммам, подлежащим вычету при определении налогооблагаемой прибыли (налогового убытка) будущих периодов, когда балансовая стоимость актива или обязательства будет возмещена или погашена |

| Отложенные налоговые обязательства | Суммы налога на прибыль к уплате в будущих периодах в отношении налогооблагаемых временных разниц |

| Отложенные налоговые активы | Суммы налога на прибыль к возмещению в будущих периодах в отношении:

|

Текущий налог за текущий и предыдущие периоды признается как обязательство, если оно еще не погашено, и как актив, если уже уплаченные суммы превышают причитающуюся сумму. [МСФО (IAS) 12.12] Доход от налогового убытка, который может быть перенесен для возмещения текущего налога за предыдущий период, признается как актив. [IAS 12.13]

[МСФО (IAS) 12.12] Доход от налогового убытка, который может быть перенесен для возмещения текущего налога за предыдущий период, признается как актив. [IAS 12.13]

Текущие налоговые активы и обязательства оцениваются по сумме, ожидаемой к выплате (возмещению) налоговым органам, с использованием ставок / законов, которые были приняты или по существу вступили в силу на дату составления баланса. [IAS 12.46]

Формулы

Отложенные налоговые активы и отложенные налоговые обязательства можно рассчитать по следующим формулам:

| Временная разница | = | Балансовая стоимость | – | Налоговая база |

| Отложенный налоговый актив или обязательство | = | Временная разница | х | Ставка налога |

При расчете отложенных налогов, возникающих в связи с неиспользованными налоговыми убытками или неиспользованными налоговыми льготами, можно использовать следующую формулу:

| Актив по отложенному налогу | = | Неиспользованный налоговый убыток или неиспользованные налоговые льготы | х | Ставка налога |

Налоговые базы

Налоговая база статьи имеет решающее значение при определении суммы любой временной разницы и фактически представляет собой сумму, по которой актив или обязательство будут отражены в бухгалтерском балансе, основанном на налогах. МСФО (IAS) 12 предоставляет следующие рекомендации по определению налоговой базы:

МСФО (IAS) 12 предоставляет следующие рекомендации по определению налоговой базы:

- Активы . Налоговая база актива — это сумма, которая будет вычитаться из налогооблагаемых экономических выгод от возмещения балансовой стоимости актива. Если возврат актива не будет иметь налоговых последствий, налоговая база равна балансовой стоимости. [IAS 12.7]

- Выручка, полученная авансом . Налоговой базой признанного обязательства является его балансовая стоимость за вычетом выручки, которая не будет облагаться налогом в будущих периодах [IAS 12.8]

- Прочие обязательства . Налоговая база обязательства — это его балансовая стоимость за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах [IAS 12.8]

- Непризнанные позиции . Если статьи имеют налоговую базу, но не признаются в отчете о финансовом положении, балансовая стоимость равна нулю [IAS 12.9]

- Налоговая база не очевидна сразу . Если налоговая база объекта не очевидна сразу, налоговая база должна быть эффективно определена таким образом, чтобы будущие налоговые последствия возмещения или погашения объекта признавались как сумма отложенного налога [IAS 12.10]

- Консолидированная финансовая отчетность . В консолидированной финансовой отчетности используется балансовая стоимость в консолидированной финансовой отчетности, а налоговая база определяется на основе любой консолидированной налоговой декларации (или, в противном случае, из налоговых деклараций каждой компании в группе). [IAS 12.11]

Примеры Определение налоговой базы будет зависеть от применимого налогового законодательства и ожиданий компании в отношении возмещения и погашения ее активов и обязательств.Ниже приведены некоторые основные примеры:

|

Если получение платежа по дебиторской задолженности не имеет налоговых последствий, ее налоговая база равна ее балансовой стоимости

Если получение платежа по дебиторской задолженности не имеет налоговых последствий, ее налоговая база равна ее балансовой стоимости

Признание отложенных налоговых обязательств

Общий принцип МСФО (IAS) 12 заключается в том, что отложенное налоговое обязательство признается для всех налогооблагаемых временных разниц.Есть три исключения из требования о признании отложенного налогового обязательства, а именно:

- Обязательства, возникающие в результате первоначального признания гудвила [IAS 12.15 (a)]

- обязательства, возникающие в результате первоначального признания актива / обязательства, отличного от объединения бизнеса, которое на момент совершения операции не влияет ни на бухгалтерский учет, ни на налогооблагаемую прибыль [IAS 12.15 (b)]

- обязательства, возникающие в результате временных разниц, связанных с инвестициями в дочерние предприятия, филиалы и ассоциированные компании, а также долей участия в совместной деятельности, но только в той степени, в которой предприятие способно контролировать сроки восстановления разниц, и существует вероятность того, что восстановление не произойдет в обозримом будущем. [IAS 12.39]

[IAS 12.39]

[IAS 12.39]Пример Организация осуществила объединение бизнеса, результатом которого стало признание гудвила в соответствии с МСФО 3 «Объединение бизнеса» . Деловая репутация не подлежит налогообложению или иным образом не признается в налоговых целях. Поскольку будущих налоговых вычетов в отношении гудвила нет, налоговая база равна нулю. Соответственно, возникает налогооблагаемая временная разница в отношении всей балансовой стоимости гудвила.Однако налогооблагаемая временная разница не приводит к признанию отложенного налогового обязательства из-за исключения в отношении признания отложенных налоговых обязательств, возникающих из гудвила. |

Признание отложенных налоговых активов

Отложенный налоговый актив признается в отношении вычитаемых временных разниц, неиспользованных налоговых убытков и неиспользованных налоговых кредитов в той степени, в которой существует вероятность получения налогооблагаемой прибыли, против которой могут быть использованы вычитаемые временные разницы, кроме случаев, когда отложенный налоговый актив возникает в результате: [МСФО 12. 24]

24]

- первоначальное признание актива или обязательства, кроме объединения бизнеса, которое на момент операции не влияет на бухгалтерскую прибыль или налогооблагаемую прибыль.

Отложенные налоговые активы в отношении вычитаемых временных разниц, возникающих в связи с инвестициями в дочерние компании, филиалы и ассоциированные компании, а также долей участия в совместной деятельности, признаются только в той степени, в которой существует вероятность того, что временная разница будет восстановлена в обозримом будущем и что налогооблагаемая прибыль будет будет доступна, против которой будет использована временная разница.[IAS 12.44]

Балансовая стоимость отложенных налоговых активов пересматривается в конце каждого отчетного периода и уменьшается в той степени, в которой более не существует вероятности того, что будет получена налогооблагаемая прибыль, достаточная для того, чтобы можно было получить выгоду от части или всего этого отложенного налогового актива. используется. Любое такое уменьшение впоследствии сторнируется в той степени, в которой становится вероятным получение достаточной налогооблагаемой прибыли. [IAS 12.37]

используется. Любое такое уменьшение впоследствии сторнируется в той степени, в которой становится вероятным получение достаточной налогооблагаемой прибыли. [IAS 12.37]

Отложенный налоговый актив признается в отношении неиспользованного перенесенного на будущие периоды налогового убытка или неиспользованного налогового кредита в том и только том случае, если считается вероятным наличие достаточной будущей налогооблагаемой прибыли, против которой можно будет зачесть убыток или перенесенный кредит.[IAS 12.34]

Оценка отложенного налога

Отложенные налоговые активы и обязательства оцениваются по налоговым ставкам, которые, как ожидается, будут применяться к периоду реализации актива или погашения обязательства, на основе налоговых ставок / законов, которые были приняты или по существу вступили в силу к концу отчетности период. [IAS 12.47] Оценка отражает ожидания компании на конец отчетного периода в отношении того, каким образом балансовая стоимость ее активов и обязательств будет возмещена или погашена. [IAS 12.51]

[IAS 12.51]

МСФО (IAS) 12 содержит следующие рекомендации по оценке отложенных налогов:

- Если на налоговую ставку или налоговую базу влияет способ, которым организация возмещает свои активы или погашает свои обязательства (например, продается или используется актив), оценка отложенных налогов согласуется с тем, каким образом актив возмещается или обязательство погашено [IAS 12.51A]

- Если отложенные налоги возникают в связи с переоцененными неамортизируемыми активами (например, переоцененной землей), отложенные налоги отражают налоговые последствия продажи актива [IAS 12.51B]

- Отложенные налоги, связанные с инвестиционной недвижимостью, оцениваемой по справедливой стоимости в соответствии с МСФО (IAS) 40 «Инвестиционная недвижимость» , отражают опровержимое предположение о том, что инвестиционная недвижимость будет возмещена путем продажи [IAS 12.51C-51D]

- Если дивиденды выплачиваются акционерам, и это приводит к тому, что налог на прибыль подлежит уплате по более высокой или более низкой ставке, или предприятие платит дополнительные налоги или получает возмещение, отложенные налоги оцениваются с использованием ставки налога, применимой к нераспределенной прибыли [IAS 12. 52A]

52A]

52A]Отложенные налоговые активы и обязательства не могут быть дисконтированы. [IAS 12.53]

Сумма налога на прибыль для признания

Следующая формула суммирует сумму налога, подлежащую признанию в отчетном периоде:

| Налог для признания за период | = | Текущий налог за период | + | Движение отложенных налоговых остатков за период |

Где признать налог на прибыль за период

В соответствии с принципами, лежащими в основе МСФО (IAS) 12, налоговые последствия операций и других событий признаются таким же образом, как и статьи, приводящие к таким налоговым последствиям.Соответственно, текущий и отложенный налог признается как доход или расход и включается в прибыль или убыток за период, за исключением случаев, когда налог возникает из: [IAS 12. 58]

58]

- операции или события, которые признаются вне прибыли или убытка (прочего совокупного дохода или капитала) — в этом случае соответствующая сумма налога также признается вне прибыли или убытка [IAS 12.61A]

- объединение бизнеса — в этом случае суммы налога признаются как идентифицируемые активы или обязательства на дату приобретения и, соответственно, эффективно учитываются при определении гудвила при применении МСФО 3 «Объединение бизнеса» .[IAS 12.66]

Пример Предприятие привлекает капитал и несет дополнительные затраты, непосредственно связанные с операцией с капиталом, включая регулирующие сборы, судебные издержки и гербовые сборы. В соответствии с требованиями МСФО (IAS) 32 «Финансовые инструменты: представление » затраты учитываются как вычет из капитала. Предположим, что понесенные затраты подлежат немедленному вычету для целей налогообложения, уменьшая сумму текущего налога, подлежащего уплате за период. |

Когда признается налоговая выгода от вычетов, текущая сумма налога, связанная с затратами по сделке с капиталом, признается непосредственно в составе капитала в соответствии с порядком учета самих затрат.

Когда признается налоговая выгода от вычетов, текущая сумма налога, связанная с затратами по сделке с капиталом, признается непосредственно в составе капитала в соответствии с порядком учета самих затрат.МСФО (IAS) 12 содержит следующие дополнительные указания по признанию налога на прибыль за период:

- Если сложно определить сумму текущего и отложенного налога, относящуюся к статьям, признанным не в составе прибыли или убытка (например,г. при наличии дифференцированных ставок или налога) сумма подоходного налога, признанная вне прибыли или убытка, определяется на основе разумного пропорционального распределения или с использованием другого более подходящего метода [IAS 12.63]

- В обстоятельствах, когда выплата дивидендов влияет на ставку налога или приводит к налогооблагаемым суммам или возмещению, последствия выплаты дивидендов по налогу на прибыль считаются более напрямую связанными с прошлыми операциями или событиями, и поэтому признаются в составе прибыли или убытка, кроме случаев операции или события признавались не в составе прибыли или убытка [IAS 12. 52B]

- Влияние объединений бизнеса на признание отложенных налоговых активов до объединения не включается в определение гудвила как часть объединения бизнеса, но признается отдельно [IAS 12.68]

- Признание полученных отложенных налоговых выгод после объединения бизнесов рассматривается как корректировки «периода оценки» (см. МСФО (IFRS) 3 «Объединение бизнеса», ), если они соответствуют критериям такого учета или иным образом признаются в составе прибыли или убытка [IAS 12.68]

- Налоговые льготы по операциям по выплатам на основе долевых инструментов с расчетами долевыми инструментами, превышающие накопленные расходы по выплате налога на вознаграждение, считаются относящимися к статье капитала и признаются непосредственно в капитале. [IAS 12.68C]

52B]

52B] Текущие налоговые активы и текущие налоговые обязательства могут быть зачтены в отчете о финансовом положении только в том случае, если предприятие имеет законное право и намерение произвести расчет на нетто-основе. [IAS 12.71]

[IAS 12.71]

Отложенные налоговые активы и отложенные налоговые обязательства могут быть зачтены в отчете о финансовом положении только в том случае, если предприятие имеет законное право урегулировать текущие налоговые суммы на нетто-основе, а суммы отложенного налога взимаются одним и тем же налоговым органом с той же организации или различные организации, которые намереваются реализовать актив и погасить обязательство одновременно.[IAS 12.74]

Сумма расхода (или дохода) по налогу на прибыль, относящаяся к прибыли или убытку, должна быть представлена в отчете (отчетах) о прибыли или убытке и прочем совокупном доходе. [IAS 12.77]

Налоговые эффекты статей, включенных в прочий совокупный доход, могут быть показаны либо нетто для каждой статьи, либо статьи могут быть показаны до налоговых эффектов с совокупной суммой налога на прибыль для групп статей (распределенных между статьями, которые будут и не будут реклассифицированы в прибыль или убыток в последующих периодах)..jpg) [IAS 1.91]

[IAS 1.91]

МСФО 12.80 требует раскрытия следующей информации:

- основные компоненты расхода по налогу (налоговый доход) [IAS 12.79] Примеры включают:

- расход (доход) по текущему налогу

- любые корректировки налогов предыдущих периодов

- сумма расхода (дохода) по отложенному налогу, относящемуся к возникновению и восстановлению временных разниц

- сумма расхода (дохода) по отложенному налогу, относящемуся к изменению налоговых ставок или введению новых налогов

- сумма выгоды, возникающей в результате ранее непризнанного налогового убытка, налогового кредита или временной разницы за предыдущий период

- списание или восстановление предыдущего списания отложенного налогового актива

- сумма расхода (дохода) по налогу на прибыль, относящаяся к изменению учетной политики и исправлению ошибок.

МСФО 12.81 требует раскрытия следующей информации:

- совокупный текущий и отложенный налог по статьям, признанным непосредственно в капитале

- налог, относящийся к каждому компоненту прочего совокупного дохода

- объяснение связи между расходом (доходом) по налогу на прибыль и налогом, который можно было бы ожидать, применяя текущую ставку налога к бухгалтерской прибыли или убытку (это может быть представлено как сверка сумм налога или сверка ставки налога)

- изменения налоговых ставок

- суммы и другие детали вычитаемых временных разниц, неиспользованных налоговых убытков и неиспользованных налоговых кредитов

- временные разницы, связанные с инвестициями в дочерние предприятия, филиалы и ассоциированные компании, и долями в совместной деятельности

- для каждого типа временной разницы и неиспользованных налоговых убытков и кредита, сумма отложенных налоговых активов или обязательств, признанных в отчете о финансовом положении, и сумма отложенных налоговых доходов или расходов, признанных в прибыли или убытке

- налог на прекращенную деятельность

- налоговые последствия дивидендов, объявленных после окончания отчетного периода

- информация о влиянии объединения бизнесов на отложенные налоговые активы покупателя

- признание отложенных налоговых активов приобретаемой компании после даты приобретения.

Раскрытие прочей информации:

- подробные сведения об отложенных налоговых активах [IAS 12.82]

- налоговые последствия будущих выплат дивидендов. [IAS 12.82A]

В дополнение к раскрытию информации, требуемой МСФО (IAS) 12, раскрытие некоторой информации, относящейся к налогу на прибыль, требуется в соответствии с МСФО 1 «Представление финансовой отчетности », а именно:

- Раскрытие в отчете о финансовом положении текущих налоговых активов, текущих налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств [IAS 1.54 (n) и (o)]

- Раскрытие информации о расходе по налогу (налогу на прибыль) в разделе о прибылях и убытках отчета о прибыли или убытке и прочем совокупном доходе (или в отдельном отчете, если он представлен). [МСФО 1.82 (d)]

4 Важная классификация предпринимателей

Классификация предпринимателей по типу бизнеса

В зависимости от типа бизнеса предприниматели классифицируются как предприниматели-предприниматели, предприниматели-трейдеры, промышленные предприниматели, корпоративные предприниматели, предприниматели в сельском хозяйстве, розничные предприниматели, предприниматели в сфере услуг и социальные предприниматели.

Типы предпринимателей

1. Деловые предприниматели

Бизнес-предприниматели — это те, кто придумывает идею для нового продукта или услуги, а затем создает бизнес, чтобы воплотить свои идеи в жизнь. Этих предпринимателей можно найти в малых и крупных предприятиях. Они сосредоточены как на производственной, так и на маркетинговой деятельности. Пример: печатный станок, пекарня или текстильный цех.

2. Торговые предприниматели

Торговые предприниматели — это те, кто занимается торговой деятельностью.Эти предприниматели не концентрируются на производственной деятельности. Они уделяют больше внимания распределению и маркетингу товаров. Они выявляют потенциальные рынки, создают спрос на продукт и побуждают людей покупать продукт. Пример: агенты и оптовики.

3. Промышленные предприниматели

Промышленные предприниматели — это те, кто сосредоточен на промышленной и производственной деятельности. Трей определяет потребности клиентов и производит продукт в соответствии с их потребностями. Как правило, они являются предпринимателями, ориентированными на продукт. Пример: производитель автомобильных запчастей, компьютерных аксессуаров.

Как правило, они являются предпринимателями, ориентированными на продукт. Пример: производитель автомобильных запчастей, компьютерных аксессуаров.

4. Корпоративный предприниматель

Корпоративные предприниматели — это те, кто демонстрирует новаторские навыки в организации и управлении корпоративными предприятиями. Пример: траст, зарегистрированный в соответствии с Законом о трастах.

5. Предприниматель в сфере сельского хозяйства

Сельскохозяйственный предприниматель — это тот, кто занимается сельскохозяйственной деятельностью. Эти предприниматели концентрируются на таких видах деятельности, как увеличение сельскохозяйственного производства, маркетинг удобрений и т. Д.

6. Предприниматели в розничной торговле

Розничные предприниматели — это лица, занимающиеся торговой деятельностью. У них есть прямой контакт с клиентами и, следовательно, они ориентированы на клиентов. Пример: предприниматель, владелец универмага

.7. Предприниматель сферы услуг

Предприниматель в сфере услуг — это тот, кто предоставляет услуги клиентам. Они получают прибыль, оказывая услуги. Пример: предприниматель, управляющий гостиницей или химчисткой.

Они получают прибыль, оказывая услуги. Пример: предприниматель, управляющий гостиницей или химчисткой.

8. Социальный предприниматель

Социальный предприниматель — это тот, кто придает значение обществу, обслуживая его.Он сосредоточен на социальных вопросах и не стремится получить прибыль. Пример: человек, управляющий детским домом.

Классификация предпринимателей по стадиям развития

Согласно Стадиям развития предприниматели классифицируются как предприниматели первого поколения, современные или инновационные предприниматели, классические предприниматели и предприниматели по наследству.

1. Предприниматель первого поколения

Предприниматель в первом поколении — это тот, кто создает предприятие своим новаторским умением.Он сочетает в себе различные факторы производства и предлагает товар или услуги, пользующиеся спросом, за счет инновационных идей. Он первый, кто открывает собственное предприятие. Хотя такой человек может иметь семейное прошлое в каком-либо бизнесе, такие предприниматели могут также основать определенный бизнес, который может не иметь отношения к их семейному бизнесу.

2. Современные предприниматели или предприниматели-новаторы

Современный предприниматель — динамичный предприниматель. Он всегда ищет перемен и реагирует на меняющийся спрос рынка.Его бизнес соответствует текущим потребностям маркетинга.

3. Классический предприниматель

Классический предприниматель — предприниматель стереотипа. Он стремится к максимальному увеличению прибыли на постоянном уровне. Элемент роста может быть, а может и не быть. Эти предприниматели придают большее значение выживанию фирмы.

4. Предприниматели по наследству

Эти предприниматели унаследовали семейный бизнес или имеют опыт ведения семейного бизнеса. Эти предприниматели могут захотеть немного отвлечься от своего семейного бизнеса.

Классификация предпринимателей по мотивам

В соответствии с мотивационными аспектами предприниматели классифицируются как чистые предприниматели, искусственные предприниматели, мотивированные предприниматели и спонтанные предприниматели.

1. Чистый предприниматель

Чистый предприниматель — это человек, движимый психологическими и экономическими факторами. Предпринимательское задание они берут на себя по определенным причинам. Способность справляться с риском, желание иметь лучший статус, желание получить признание в обществе, жажда зарабатывания денег побуждает человека заняться предпринимательской деятельностью.

2. Индуцированный предприниматель

Индуцированный предприниматель — это те, кто берет на себя предпринимательскую задачу благодаря льготам и субсидиям, предоставляемым государством. Финансовая и техническая помощь, предоставляемая государством, побуждает человека начинать новые предприятия.

3. Мотивированный предприниматель

Им движет желание самореализации. Они возникают из-за возможности производства и продажи новых продуктов. Они также мотивированы экономическими факторами.

4. Спонтанный предприниматель

Человек оказывается предпринимателем из-за вложенных в него природных талантов. Эти предприниматели уверены в себе и выступают в роли соперников. Они занимаются предпринимательской деятельностью, чтобы раскрыть свои таланты. Они очень уверены в своем таланте и очень изобретательны.

Эти предприниматели уверены в себе и выступают в роли соперников. Они занимаются предпринимательской деятельностью, чтобы раскрыть свои таланты. Они очень уверены в своем таланте и очень изобретательны.

Классификация предпринимателей по технологическим аспектам

Согласно техническим аспектам, предприниматели классифицируются как технические предприниматели, нетехнические предприниматели и профессиональные предприниматели.

1. Технический предприниматель

Технический предприниматель — это тот, кто больше концентрируется на производственной деятельности. У него хорошие технические знания. Он использует свои технические знания и демонстрирует свои новаторские способности. Его также называют технократом.

2. Предприниматель нетехнического профиля

Нетехнический предприниматель больше концентрируется на маркетинговой деятельности. Он пытается найти новые стратегии сбыта товаров. Он также продвигает свой бизнес, используя различные методы маркетинга.

3. Профессиональный предприниматель

Профессиональный предприниматель — это человек, который применяет инновационные идеи при создании бизнеса. Он заинтересован в создании предприятий, а не в управлении ими. Как только бизнес будет создан. предприниматель продаст бизнес кому-то другому.

Классификация предпринимателей по Кларенсу Данхоф

Кларенс Данхоф классифицировал предпринимателей на основе своего исследования американского сельского хозяйства. Он разделил предпринимателей на четыре категории.

1. Предприниматель-новатор

Предприниматель-новатор — это тот, кто представляет новый продукт, новую услугу или новый рынок. Предпринимателя-новатора также называют современным предпринимателем. Предприниматель-новатор может работать только при достижении определенного уровня развития. Эти предприниматели вносят новые изменения и развивают бизнес после достижения определенного уровня развития. Они изобретают новые продукты. Такого рода предпринимателей можно увидеть в развитых странах, так как большие суммы денег могут быть направлены на исследования и разработки.

2. Адаптивный предприниматель

Адаптивный предприниматель — это тот, кто перенимает успешные инновации инновационного предпринимателя. Эти предприниматели копируют методы и технологии, изобретенные другими. Этих предпринимателей можно увидеть как в слаборазвитых, так и в развивающихся странах. Они также вносят небольшие изменения в свою рыночную среду.

3. Fabian Entrepreneur

Фабиный предприниматель — это тот, кто реагирует на изменения только тогда, когда он очень ясно понимает, что неспособность отреагировать на изменения приведет к убыткам.Такие предприниматели не вносят новых изменений. Они также не желают применять новые методы. Они очень застенчивы и придерживаются старых обычаев. Они очень осторожны.

4. Дрон-предприниматели

Эти предприниматели не вносят никаких изменений. Они отказываются использовать возможности и также могут понести убытки. Они очень условны. Они отказываются вносить изменения. Они даже терпят убытки, но избегают изменений. Иногда их могут вытеснить с рынка.

Иногда их могут вытеснить с рынка.

Канада хочет предпринимателей! — Канада.около

Новая канадская визадля стартапов — первая в мире виза такого типа, которая связывает предпринимателей-иммигрантов с опытными организациями частного сектора, имеющими опыт работы со стартапами.

Канада хочет предпринимателей. В отличие от программ в других странах, мы не предоставляем «временный» или «условный» статус. Успешные кандидаты на эту программу смогут иммигрировать в Канаду как постоянных жителей без каких-либо условий, связанных с успехом их бизнеса.

Хотите создать динамичную компанию, способную конкурировать в глобальном масштабе? Это начинается в Канаде.

Есть много причин, по которым Канада является лучшим местом для развития вашего бизнеса:

- Сильный экономический рост: Журнал Forbes оценивает Канаду как лучшую страну в G-20 для ведения бизнеса. У Канады самая сильная фискальная позиция в G-7 и одна из лучших фискальных перспектив в G-20.

- Низкие налоги и низкие коммерческие расходы: Канада предлагает недорогую среду с низкими налогами, чтобы ваш бизнес мог процветать.Общая ставка налога на инвестиции в новый бизнес в Канаде значительно ниже, чем в других странах Большой семерки. КПМГ оценивает Канаду как самую конкурентоспособную страну с точки зрения налогообложения из Большой семерки.

- Превосходство в исследованиях и инновациях: Канада предлагает благоприятную среду для исследований и инноваций, включая ведущую в мире инфраструктуру исследований и разработок (НИОКР), научные таланты и стимулы для инноваций. Комбинированные федеральные и провинциальные кредиты могут возвращать иностранным инвесторам в среднем до 30 процентов их инвестиций в НИОКР в Канаде.

- Высокое качество жизни: Высокое качество жизни в Канаде создает прекрасные предпосылки для успеха отдельных лиц, семей и компаний, работающих по всему миру. По данным Всемирного банка, в 2011 году у канадцев был почти самый высокий уровень жизни в G-20. Канада является домом для высокообразованной, гибкой и многокультурной рабочей силы.

У Канады самая сильная фискальная позиция в G-7 и одна из лучших фискальных перспектив в G-20.

У Канады самая сильная фискальная позиция в G-7 и одна из лучших фискальных перспектив в G-20. По данным Всемирного банка, в 2011 году у канадцев был почти самый высокий уровень жизни в G-20. Канада является домом для высокообразованной, гибкой и многокультурной рабочей силы.

По данным Всемирного банка, в 2011 году у канадцев был почти самый высокий уровень жизни в G-20. Канада является домом для высокообразованной, гибкой и многокультурной рабочей силы.Перед подачей заявки вам необходимо будет заручиться обязательством определенной канадской группы бизнес-ангелов или венчурного фонда инвестировать в вашу бизнес-идею.

Канада по вопросам гражданства и иммиграции сотрудничала с Канадской ассоциацией венчурного и частного капитала, Национальной организацией ангельского капитала и Канадской ассоциацией акселерации и бизнес-инкубации для определения участвующих организаций частного сектора. Список можно найти в Интернете по адресу cic.gc.ca/startup.

Чтобы подать заявление на получение стартап-визы, свяжитесь с одной из этих организаций и убедите их, что ваша бизнес-идея стоит инвестировать.

После того, как вы взяли на себя обязательство, вы можете подать заявление в Службу гражданства и иммиграции Канады для иммиграции по программе.

В дополнение к стандартным критериям здоровья и безопасности вам необходимо будет продемонстрировать свою способность общаться на английском или французском языках, что вы закончили год обучения в высшем учебном заведении и что у вас достаточно денег, чтобы жить. при создании вашего бизнеса.

Веб-сайт Службы гражданства и иммиграцииКанады по адресу cic.gc.ca/startup — это ваша первая остановка для получения информации о праве на получение визы Start-Up и других программах гражданства и иммиграции Канады.Все формы и руководства, необходимые для заполнения вашего заявления, доступны в Интернете.

© Ее Величество Королева Справа Канады, представленная министром по делам гражданства и иммиграции, 2013 г.

Список 8 типов предпринимателей

Я думаю, важно понимать, чем один стартап отличается от всех остальных. Я писал здесь в этом блоге о том, какими могут быть разные стартапы. Так что мне понравилось читать, как они делят предпринимателей на восемь разных типов в сообщении The Cheap Revolution «Предпринимательские типы: краткие описания и опрос.”

Я не мог найти в списке свой точный тип — бегство от скуки и нужду в деньгах, но подозреваю, что это смесь энтузиастов страсти, опытного генератора идей и строителя свободы.

1. Get Big Fast (Слоган: Масштаб)

Комментарий: Я встречал несколько студентов-предпринимателей, которые подходили к этой категории. Их необузданный энтузиазм и оптимизм — палка о двух концах.

2. Строитель свободы / промышленник (слоган: Создание ценности на развивающихся рынках)

Комментарий: часто подходя к новому предприятию с таким отношением к бизнесу, как «был там, сделал», этот предприниматель обладает деловой хваткой, но иногда сталкивается с столкновением культур. по мере того, как он или она переходит от более традиционных условий ведения бизнеса к быстро меняющемуся миру технологий.

3. Мэйвэнс страсти (Слоган: Измените мир)

Комментарий: Обычно это любящие, заботливые люди, полные оптимизма. Часто им необходимо заполнить пробелы в большом бизнесе, например, сформулировать четкое ценностное предложение, стратегию выхода на рынок или бизнес-модель.

4. Spice of Lifers (Слоган: Игра для синергии)

Комментарий: Этот предприниматель ищет вторую карьеру и часто готов вкладывать вечера и выходные в исследования, детализацию и реализацию мечты.Часто ограниченные во времени, они обычно осознают необходимость и ищут команду, которая может помочь им достичь их цели.

5. Solopreneur (Слоган: Независимость)

Комментарий: Независимость и баланс являются краеугольным камнем индивидуальных предпринимателей. Им нравится работать с командами, но они будут держаться на расстоянии как «виртуальный член команды». Им часто нужна помощь с инфраструктурой.

6. Генератор идей эксперта (слоган: Бессмертие через идеи)

Комментарий: Истинные изобретатели мира стремятся творить: создавать, чтобы улучшать, улучшать, чтобы помогать, помогать помнить.Стремясь стать следующим Дином Каменом (Segway) или Томасом Эдисоном, они могут работать с неослабевающей энергией. Часто коммуникативные навыки открывают возможности для оптимизации.

7. Создатель свободы / технолог (слоган: правдоподобный рост)

Комментарий: Эти предприниматели обычно росли в коконе корпорации, пока не осознали, что у них есть крылья. Часто они будут искать бизнес-образование непосредственно перед или сразу после ухода из корпоративного мира, чтобы дополнить свой технический опыт.

8. Серьезный конкурент (слоган: Играй, чтобы выиграть)

Комментарий: Эта группа представляет предпринимателя, которого больше всего обожают венчурные капиталисты. Как правило, они очень концептуальны, быстры на ногах и глубоко проникают на рынки, которые они преследуют. Они видят волны и катаются на них, и, насколько я могу судить, у всех есть формула «работающий бизнес» (но не всегда одна и та же).

Ознакомьтесь со списком. Где вы вписываетесь? Вы можете нажать здесь, чтобы принять участие в опросе «Команда и мечта».Или здесь для получения дополнительной информации о типах с вопросами.

индивидуальный предприниматель — определение — английский

Примеры предложений с «индивидуальным предпринимателем», память переводов

Обычное сканирование Микропредприятие зарезервировано для индивидуальных предпринимателей. UN-2Индивидуальные предпринимателиОбщее сканирование Недавно индивидуальные предприниматели заняли значительную долю в торговле. поддержка (для индивидуальных предпринимателей или организаций / учреждений, продвигающих иммигрантское предпринимательство и т. д.) support.googleЮридические лица и зарегистрированные в качестве плательщиков НДС Индивидуальные предприниматели: доставка описана слева. UN-2 Участие индивидуальных предпринимателей было обширным. UN-2 Информация в коммерческом регистре об индивидуальных предпринимателях еще недостаточно полна и надежна. Giga-fren • развитие бизнеса, например, индивидуальные предприниматели. Обычное сканирование. Согласно статистическим данным, в настоящее время доля розничного оборота индивидуальных предпринимателей составляет примерно 40%. UN-2 Необходимость в эффективной схеме защиты поддержки индивидуальных предпринимателей.googleКлиенты, облагаемые НДС, включают юридических лиц и индивидуальных предпринимателей.EurLex-2Индивидуальные предприниматели подали 290 заявок, что составляет 25% от общего количества заявок. Налоговый статус индивидуального предпринимателя. UN-2 Индивидуальный предприниматель МНОЖЕСТВЕННЫЙ Эта категория включает домохозяйства, семейные единицы или ассоциации и индивидуальных предпринимателей. Рамочные условия предпринимательской деятельности направлены на повышение навыков и мотивации индивидуальных предпринимателей.UN-2Авто-предприниматели, которые являются индивидуальными предпринимателями, имеют право на участие в схеме. WikiMatrixИндивидуальные предприниматели в основном сосредоточены в секторах, особенно в торговле, и получают больше доходов вместо минимальных инвестиций. UN-2 Процент — 77% (без учета услуг, предоставляемых индивидуальными предпринимателями) UN-2Сбережения, инвестиции, инновации и распространение технологий осуществляются частными лицами, предпринимателями, компаниями, корпорациями и организациями гражданского общества. UN-2Социальное страхование для индивидуальных предпринимателейGiga-fren Оно будет охватывать приложения или системы для взаимодействия внутри и между потребителями, индивидуальных предпринимателей, предприятия и администрации.UN-2As индивидуальные предпринимателиПоказаны страницы 1. Найдено 366 предложения с фразой индивидуальный предприниматель.Найдено за 20 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 0 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они поступают из многих источников и не проверяются. Имейте в виду.

Типы налогов

Налог существует почти на все случаи жизни — IRS просто так внимателен.

Давайте заглянем.

Подоходный налог

Заработать деньги упорным трудом? Выдающийся.Правительство хочет сделать вашу 40-часовую рабочую неделю и раздражительного начальника еще более привлекательным, обложив налогом то, что вы зарабатываете. А еще лучше, если ваш штат также взимает подоходный налог.

Подоходный налог составляет , градуированный , что означает, что чем больше вы зарабатываете, тем больше с вас облагается налог.

- С вашего первого заработанного доллара до 10 000 долларов вы не платите никаких налогов.

- От 10 000 до 20 000 долларов вы можете заплатить 10%.

- От 20 000 до 35 000 долларов вы можете заплатить 15%.

И так далее.

В некоторых местах также есть уездные налоги. В некоторых штатах (привет, Флорида и Вайоминг) нет подоходного налога, поэтому вам придется иметь дело только с подоходным налогом, который федеральное правительство берет с вас. В Калифорнии же самая высокая ставка подоходного налога (более 13%, в зависимости от вашего дохода).

Налог на недвижимость

Если вы покупаете дом, вы платите налог на недвижимость. Сколько вы платите, зависит. В Калифорнии вы платите 1,25% от суммы, которую вы заплатили за свой дом в первый год вашего въезда.После этого есть индекс инфляции, так что ваша налоговая ставка растет вместе с инфляцией. В Техасе ваш дом оценивается профессиональным оценщиком, и применяется налоговая ставка в зависимости от того, сколько стоит ваш дом. Обычно ваши налоги на недвижимость могут использоваться в качестве вычета из некоторых других ваших налогов.

О, и не думайте, что вы можете быть хитрым и избавиться от налогов на недвижимость, сдавая в аренду. Ваш арендодатель основывает размер арендной платы на том, сколько он платит за обслуживание, налоги на недвижимость и другие расходы. Косвенно ваша арендная плата идет в счет налогов на недвижимость.

Налог на бензин

Пока ваша машина съедает километры на шоссе, она также съедает и шоссе: автомобили и грузовики, ревущие по асфальту, в конечном итоге изнашивают дороги, и кто-то должен их ремонтировать. Как города и штаты платят за дороги? Они облагают вас налогом на бензоколонке. Из каждого доллара, который вы кладете в бензобак, часть того, что вы платите, идет государству на дороги.

Насчет налога на бензин много ворчат. Ладно, насчет налогов много ворчат, но с налогом на газ еще больше, потому что это регрессивный налог.Это означает, что неважно, подъезжаете ли вы на Porsche или едете на своем старинном VW, у которого есть крыло, привязанное к шпагату, и большие мечты, вы платите одинаковую сумму налогов за бензин.

Если вы тот, кто пользуется автомобилем VW, вам на самом деле больше ударит налог, потому что он съедает большую часть ваших доходов, в то время как налог — это то, чего владелец Porsche может даже не заметить.

Акцизный налог

Налог на газ — это разновидность акцизного налога.

Акцизы, взимаемые как федеральным правительством, так и правительствами штатов, — это налоги, взимаемые с некоторых услуг или продуктов.Они немного похожи на налоги с продаж, но основаны на количестве услуги или продукта, а не на цене. Газ, алкоголь и табак — это некоторые из товаров, облагаемых этими налогами.

Налог на автомобиль

Когда вы покупаете автомобиль в автосалоне или на стоянке подержанных автомобилей, вы платите налог с покупной цены.

Но — ура! — за машину можно платить еще больше налогов. Есть регистрационный налог, налог на номерные знаки и множество других налогов, которые вы заплатите, управляя этой вещью.

Наслаждайся этой Хондой, чувак.

Туристический налог

Вы решили лететь в Нью-Йорк. Ты усердно работаешь; ты заслуживаешь это.

Вы платите за авиаперелет, снимаете относительно недорогой номер в отеле за 250 долларов за ночь (это неплохо для «Большого яблока») и смотрите вне-бродвейское шоу. Но дома вы проверяете свою кредитную карту и видите, что отель снял с вас 350 долларов, а не 250 долларов.

Они тебя ограбили? Нет.

Вы заплатили налог с продаж за номер, да, но есть еще дополнительный налог только за то, что вы не житель Нью-Йорка.Если вы не хотите оставаться дома или использовать метод летающего дома Волшебника страны Оз, вы мало что можете с этим поделать.

Налог на личную собственность

Местные органы власти и власти штата взимают налог на личную собственность с дорогих вещей, таких как лодки и автомобили. Некоторые штаты и местные органы власти даже добавляют лицензионные сборы, чтобы выжать из этих покупок больше денег. Те знаменитости и футболисты с их огромными коллекциями автомобилей? Да, они платят много налогов.

Налог на недвижимость — это адвалорный налог, основанный на оценочной стоимости всего, что облагается налогом.

Однако оценочная стоимость и сумма, которую вы заплатили за дом, не совпадают. Справедливая рыночная стоимость определяется оценщиком недвижимости, в то время как цена, которую вы платите, зависит от множества вещей, включая то, что, по мнению риэлтора и продавца, вы готовы заплатить за дом. Оценочная стоимость обычно составляет около 50-70% от справедливой рыночной стоимости. В «Монополии» все намного проще, где в отелях фиксированная цена.

Местные органы власти собирают налог на недвижимость, и они любят этот вид налога.Во-первых, трудно избежать уплаты налогов на собственность — сложно спрятать целый дом.

Налог с продаж

Думали, что вы могли бы избежать стресса налогового сезона с помощью розничной терапии? Отличный шанс. Правительство даже заставило людей в вашем местном торговом центре сборщиками налогов. Каждый раз, когда вы покупаете пару джинсов, новый телефон или что-нибудь еще, с вас облагается налогом процентная сумма от всего, что вы покупаете.

Налоги с продаж повсюду — в некоторых штатах их даже нет.Поскольку налог уплачивается в том штате, где была получена покупка, некоторые люди творчески подходят к покупкам за пределами штата (может быть, направляются в Орегон, чтобы купить этот новый iPhone?) Или доставлять свои покупки из другого штата, чтобы избежать уплаты этих налогов.

П.С. Некоторые вещи, например еда, освобождены от налога с продаж. Так что, если вы хотите утопить свое налоговое горе в мороженом, вы можете сделать это без налогов.

Налог на добавленную стоимость

Этот налог взимается с произведенных вещей. Налог взимается на каждом этапе производства и зависит от стоимости каждого конкретного этапа.

Идея этого налога заключалась в том, чтобы остановить контрабанду. Некоторые люди занимались контрабандой товаров, чтобы избежать налога с продаж, но, взимая плату на стадиях производства, правительство могло убедиться, что кто-то где-то платит.

Корпоративный налог

Корпоративный налог — налог на прибыль предприятий. Налоги могут варьироваться от 15% до 35% и будут зависеть от получаемой прибыли и от того, является ли компания корпорацией или малым бизнесом. Если вы ведете очень небольшой бизнес, вы обычно будете облагаться налогом в соответствии с вашим доходом.

Публичной компании, принадлежащей акционерам, возможно, придется платить дополнительные налоги, если она выплачивает дивиденды. Вот пример: допустим, компания зарабатывает 1 миллиард долларов до вычета налогов. Компания ежегодно выплачивает в виде дивидендов половину своей прибыли по уставу. С этого миллиарда компания облагается корпоративным налогом в размере 25%. У компании осталось 750 миллионов долларов после уплаты налогов, и половину из них (375 миллионов долларов) она выплачивает своим акционерам. Затем акционеры платят около 30% с этих дивидендов при уплате налога на прибыль.

В общей сложности правительство получает от акционеров более 112 миллионов долларов в виде подоходного налога с населения из-за этих дивидендов, а также 250 миллионов долларов за счет взимания корпоративных налогов.Правительство получает 362 миллиона долларов или более из миллиарда, заработанного компанией.

Справедливо на несправедливости? Люди любят спорить об этом.

Налог на инвестиционную прибыль

Если вы зарабатываете деньги на акциях или других инвестициях, правительство хочет принять участие в акции. Если ваши акции были опционом на акции и не были куплены вами напрямую, или если у вас были акции менее года, вам придется заплатить обычный подоходный налог (= большой) с любой полученной вами прибыли. Если у вас есть акции более года, вам все равно придется платить налог на прибыль в долгосрочной перспективе (= меньше).

Налог на наследство или наследство

Если ваша богатая тетя Эдна с розовыми волосами и шестью французскими пуделями оставит вам свое состояние в размере 10 миллионов долларов, вам, возможно, придется заплатить налог на наследство. Это налог, который вы платите при передаче вам имущества; и вы должны платить только в том случае, если недвижимость стоит больше определенной суммы (в 2009 году ограничение составляло 3,5 миллиона долларов).

Итак, как складывается стоимость недвижимости? Стоимость имущества на момент смерти рассчитывается, а затем вы вычитаете пожертвования на благотворительность (тетя Эдна оставила деньги Фонду одинокого пуделя), расходы на похороны и некоторое имущество, оставленное живому супругу.Эта окончательная сумма и есть стоимость имущества.

Если вам придется заплатить налог на наследство от всей суммы, это будет стоить вам около 45%. Крутой. Но также: бесплатные деньги.

Налог на дарение

Думаете, вы сможете убедить тетю Эдну дать вам несколько миллионов сейчас, чтобы избежать налога на наследство позже?

IRS уже подумала об этом.

Если вы дадите члену семьи или кому-либо подарок на сумму, превышающую определенную сумму, с них будет взиматься 45% налога на наследство. В 2009 году этот лимит составлял 12 500 долларов, поэтому все, что выше этого числа, будет облагаться огромным налогом.

Тарифы

Если вы импортируете или экспортируете что-либо в США или из США, вам, возможно, придется иметь дело с налогами, известными как тарифы. В прошлом тарифы были для правительства важным способом заработка. Сегодня они в основном используются для защиты некоторых отраслей.

Например, на определенные продукты питания, такие как импортная кукуруза, могут быть наложены тарифы, чтобы защитить производителей кукурузы из США от дешевой импортной кукурузы (что само по себе не представляет угрозы — если только вы не швыряете ее кому-нибудь в голову, — но это может повредить U .S. кукурузная промышленность, если она продавалась здесь; немногие люди купили бы более дорогую кукурузу в США, если бы они могли выращивать более дешевую продукцию в другом месте).

Окружающая среда, влияющая на налог (налог на выбросы углерода)

Некоторые вещи — курение, слишком много плохого просмотра телевизора, частое вождение автомобиля — вредны для вас и окружающей среды.

Правительство мало что может сделать с вашей зависимостью от Кардашьян, но оно может взимать налоги с тех действий, которые наносят ущерб окружающей среде. А затем они могут использовать часть денег, которые они получают от этих налогов, чтобы попытаться улучшить окружающую среду (например, посадив больше деревьев или заплатив ученым за разработку новых видов топлива).

Один шумный налог? Налог на выбросы углерода, который компании должны платить, если их компания создает выбросы углерода.

Подоходный налог (он же налог на голову)

Подоходный налог зависит от того, сколько вы зарабатываете. С другой стороны, подоходные налоги взимаются федеральным правительством с всех живущих с человек. Их легко собирать и администрировать, потому что требования настолько просты, но это создает некоторые серые зоны: должны ли вампиры и зомби облагаться налогом, если они всего лишь из живых?

Из-за лазейки с зомби эти налоги не используются IRS.