Что такое инвестиционные риски и как их избежать — Премьер БКС

Инвестиции всегда связаны с риском. Он существует и при покупке квартиры с целью ее сдачи в аренду, и при торговле акциями на фондовом рынке, и при других видах вложений. Что же такое инвестиционные риски, какими они бывают и как их минимизировать — мы расскажем в этой статье.

Что такое инвестиционный риск

Инвестиционный риск — это вероятность частичной или полной потери вложенных средств. Еще на этапе выбора финансовых инструментов важно сопоставить их потенциальную доходность и уровень риска. Помните: чем более выгодным кажется выбранный способ вложений, тем выше вероятность потери средств.

Виды инвестиционных рисков

В зависимости от причины возникновения инвестиционные риски делятся на:

- Экономические. Зависят от общего состояния экономики государства, а также его политики в отношении управления рынками, налогами и финансами.

- Технологические.

- Социальные. Напряженность в обществе, забастовки, исполнение региональных или федеральных социальных программ могут повлиять на конкретные инвестиции. Этот тип риска в наибольшей степени определяется человеческим фактором.

- Политические. Внутренняя жизнь страны также оказывает немаловажное влияние на реализацию инвестиционных проектов. К основным факторам этой группы относят: резкое изменение основного политического курса, выборы, давление на страну со стороны других государств, вводимые административные ограничения, ухудшение межгосударственных взаимоотношений.

- Правовые.Связаны с изменениями в законодательстве, которые могут повлиять на результаты инвестиционных проектов. К правовым рискам можно отнести снижение ключевой ставки ЦБ, увеличение таможенных сборов, лицензирование определенных видов деятельности.

- Экологические.К этой группе относят факторы, связанные с техногенными катастрофами, пандемиями, изменением климата, природными катаклизмами.

Также существуют другие способы квалификации рисков инвестирования. Например, их часто делят на системные (существуют в масштабах рынка, не зависят от действий инвестора) и несистемные (связанные непосредственно с объектом, в который вкладываются средства).

Какие риски есть при торговле ценными бумагами

Для этой группы вложений риски несколько иные, поэтому расскажем о них отдельно. Они делятся на две группы: макро-риски и микро-риски.

К макро-рискам, в свою очередь, относят:

- Системные (касаются рынка в целом). Если в стране развивается экономический кризис или дефолт, это затрагивает все финансовые инструменты, вне зависимости от их вида.

- Региональные. Такие риски важно оценивать при инвестициях в акции крупных градообразующих предприятий или, например, муниципальные облигации.

- Отраслевые. Оказывают влияние при покупке акций предприятий конкретной отрасли.

Микро-риски — это риски, связанные с конкретным эмитентом или биржевым инструментом. К их числу относятся:

- Рыночный риск. Связан с изменением котировок ценных бумаг в ответ на внешние события.

- Процентный риск. Определяется изменением процентных ставок, влияющих на рыночную стоимость инвестиций.

- Риск ликвидности. Этот риск заключается в невозможности обратить вложения в наличные без значительной потери вложенного капитала.

- Деловой риск. Подразумевает неопределенность будущих финансовых результатов компании, то есть вероятность того, что ее прибыль может по тем или иным причинам уменьшиться.

Способы снижения рисков при инвестировании

Риски — не повод отказываться от инвестиций, ими можно и нужно управлять. Чтобы снизить финансовые потери при вложении денег, придерживайтесь следующих правил:

- Диверсифицируйте вложения. Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

- Всегда придерживайтесь выбранной стратегии.

- Инвестируйте только в те инструменты, которые вам понятны. Если вам неясно, как устроен тот или иной финансовый инструмент, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Внимательно изучайте условия инвестирования. Если при заключении инвестиционной сделки составляется соответствующий договор, то в нем обязательно должны быть прописаны условия использования вложенных средств.

Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

Одно из важнейших правил инвестирования гласит: не стоит вкладывать все деньги в один инструмент — лучше выбрать несколько. Если один актив принесет убыток, другие могут это компенсировать. Если же у вас нет времени заниматься распределением активов самостоятельно, вы можете вложить деньги в ПИФы. В состав ПИФов входит сразу множество инвестиционных инструментов, что снижает зависимость портфеля от изменения курсов валют и ситуации на рынке.

Как правильно оценить инвестиционный риск

Грамотно оценив риски, можно снизить вероятность их возникновения. Все методы оценки делятся на две большие группы: качественные и количественные.

К качественным методам оценки рисков относят:

- Метод аналогий — учитывает опыт, полученный во время реализации похожих инвестиционных проектов.

- Метод «Дельфи» — предполагает изучение мнения экспертов по конкретным вопросам.

- Метод расчета уместности затрат — возможные угрозы для капиталовложений изучаются для каждого этапа инвестирования, что позволяет своевременно прекратить вложения при возникновении трудностей.

Количественная оценка предполагает использование одного из следующих видов анализа:

- Метод Монте-Карло — построение модели с повышением рисков для изучения последствий.

- Анализ возможных вариантов развития проекта путем изменения его значимых параметров.

- Определение предельной устойчивости проекта.

- Анализ чувствительности проекта к изменению отдельных параметров.

Чтобы рассчитать инвестиционные риски максимально точно, следует применять сразу несколько методов оценки. Кроме того, анализ рисков можно доверить экспертам — например, финансовым советникам.

Что нужно запомнить

- При выборе способов инвестирования стоит обращать внимание не только на их доходность, но и на риски. Например, при инвестициях в акции важно учитывать, что на котировки влияет множество факторов: от состояния мировой экономики до финансовых результатов компании.

- Анализ рисков позволит лучше понять, на какие потенциальные потери вы готовы пойти ради высокой доходности, и поможет выбрать оптимальные инвестиционные инструменты.

- Свести риски к нулю практически невозможно, но вы можете их существенно сократить благодаря грамотной диверсификации вложений, четкому следованию выбранной стратегии и тщательному изучению инвестиционных инструментов.

Спасибо за ответ!

Да Нет

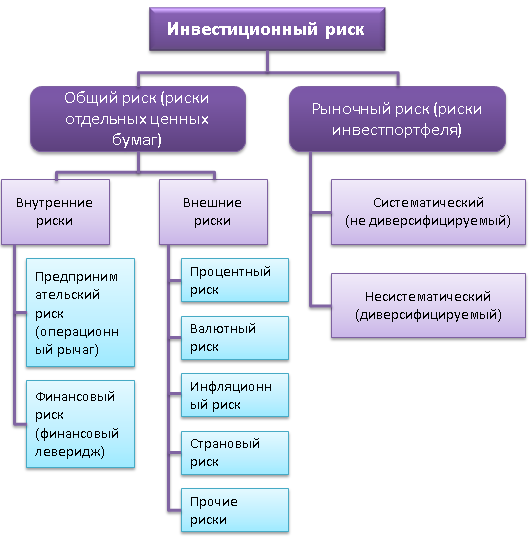

Виды инвестиционных рисков

21.06.2014 7 760 0 Время на чтение: 10 мин.Продолжим разговор про риски инвестирования и рассмотрим основные виды инвестиционных рисков, которые подстерегают частного инвестора. Любой человек, желающий стать инвестором и получать пассивный доход от вложений капитала, должен заранее предусмотреть все возможные неприятности, которые могут случиться с его деньгами, и позаботиться о том, чтобы максимально их предотвратить.

Классификация инвестиционных рисков

Все виды инвестиционных рисков можно разделить на группы, используя разные критерии отбора. Рассмотрим несколько классификаций, составленных по разным критериям. Для удобства восприятия я объединил их вот в такую схему, которую далее распишу более подробно и с примерами.

Для удобства восприятия я объединил их вот в такую схему, которую далее распишу более подробно и с примерами.

Виды инвестиционных рисков по характеру денежных потерь

1. Риски прямых потерь капитала. Здесь все просто: инвестор вкладывает свои деньги в определенный финансовый инструмент и «прогорает», частично или полностью теряя свой капитал. Причин этому может быть множество: мошенничество, банкротство финучреждения, физическое уничтожение актива, банкротство бизнеса и т.д. Эту группу рисков можно назвать наиболее опасной.

2. Риски косвенных потерь капитала. Возможен и другой вариант: капитал или актив инвестора сохраняется, но при этом теряет свою ценность по причине девальвации валюты или обесценивания самого актива. Например, инвестиции в золото, сделанные летом 2011 года на пике его стоимости, на текущий момент приносят инвесторам убыток на уровне 30-40%, даже если у них есть в наличии физические банковские слитки. Эта группа рисков тоже представляет большую опасность для частного инвестора, но столкнуться с подобным все-таки менее страшно, чем в первом случае, поскольку есть шансы на изменение ситуации в обратную сторону, хотя они всегда невелики.

3. Риски потери доходности. Инвестор может не потерять сам инвестиционный капитал, но и не получать доход с инвестиционного актива. Либо же получать его не в том объеме, который был запланирован. В этом случае весь процесс инвестирования теряет свой смысл. Например, человек осуществляет инвестиции в коммерческую недвижимость: приобретает некий объект с целью сдачи его в аренду. В этот момент регион начинает испытывать экономический спад, и недвижимость попросту простаивает, в то же время требует постоянных расходов на коммунальные платежи, охрану, поддержку в надлежащем состоянии. Сталкиваясь с этой группой рисков, инвестор не теряет капитал, но и не зарабатывает на нем, приобретенный актив не становится для него источником дохода.

4. Риски упущенной выгоды. И последняя группа рисков предполагает неполучение дохода в том случае, когда его можно было бы получить. К примеру, частный инвестор приобретает акции с целью спекулятивной перепродажи. За полгода их стоимость увеличивается на 10%, и инвестор принимает решение их продать. Но как только продает, начинается бурный рост цены, и за месяц она вырастает еще на 50%. Налицо упущенная выгода. Опытные инвесторы всегда стараются учесть и эти виды инвестиционных рисков, поскольку хотят использовать свой капитал максимально эффективно.

За полгода их стоимость увеличивается на 10%, и инвестор принимает решение их продать. Но как только продает, начинается бурный рост цены, и за месяц она вырастает еще на 50%. Налицо упущенная выгода. Опытные инвесторы всегда стараются учесть и эти виды инвестиционных рисков, поскольку хотят использовать свой капитал максимально эффективно.

Виды инвестиционных рисков по источникам возникновения

1. Системные (рыночные) инвестиционные риски. Это те риски, которые возникают системно по стране или отрасли, затрагивая одновременно все инвестиционные активы определенного направления. Эту группу рисков можно назвать стихийной, их возникновение всегда «больно ударяет» по всем инвесторам, при этом наблюдается системное ухудшение так называемого инвестиционного климата. К этой группе можно отнести начало военных действий, увеличение темпов инфляции, девальвацию валюты, падение цен на энергоресурсы или другие товары мирового спроса и т.д.

2. Несистемные (специфические) инвестиционные риски. Это те виды инвестиционных рисков, причиной которых служит возникновение проблем у какого-то конкретного предприятия или финансового учреждения, когда эти проблемы носят не системный, а частный характер. Типичным примером несистемного риска может служить банкротство банка или нескольких банков, в которые вложил свой капитал инвестор, с условием, что в целом банковская система страны функционирует относительно стабильно.

Это те виды инвестиционных рисков, причиной которых служит возникновение проблем у какого-то конкретного предприятия или финансового учреждения, когда эти проблемы носят не системный, а частный характер. Типичным примером несистемного риска может служить банкротство банка или нескольких банков, в которые вложил свой капитал инвестор, с условием, что в целом банковская система страны функционирует относительно стабильно.

Виды инвестиционных рисков по сферам проявления

1. Экономические риски. Это группа рисков, к которой можно отнести все, что так или иначе связано с экономикой: изменение важных экономических показателей, падение стоимости ценных бумаг, банкротство предприятий, в которых вложен капитал, и т.д.

2. Политические риски. Это те риски, которые связаны с возможным изменением политического режима, политического курса страны, что может повлечь изменения в законодательстве. А они, в свою очередь, могут привести к убыткам в бизнесе, увеличению налогообложения, запретам отдельных видов деятельности, в т. ч. инвестиционной, и т.д.

ч. инвестиционной, и т.д.

3. Социальные риски. Риски, связанные с возникновениями массовых социальных протестов, забастовок, революций, что может привести к большим убыткам или даже банкротству предприятий, на которых работают протестующие. А это, соответственно, негативно отразится на инвесторах, вложивших капитал в эти предприятия. В последнее время социальные риски становятся все более актуальными по всему миру.

Виды инвестиционных рисков по фактору влияния

1. Рыночные риски. Это та группа рисков инвестирования, основополагающим фактором в которой выступают рыночные изменения стоимости тех или иных активов, в которые вложил капитал частный инвестор. Например, это может быть падение в цене акций, снижение цен на банковские металлы и т.д.

2. Валютные риски. Это риски, связанные с обесцениванием валюты, в которой инвестор вложил свой капитал в определенный финансовый инструмент. Допустим, человек приобрел недвижимость в европейской стране, соответственно, за евро, которая приносит ему доход от сдачи в аренду в размере 5% от стоимости объекта в год. При этом курс евро упал за год на 7%. В итоге инвестор в убытке.

При этом курс евро упал за год на 7%. В итоге инвестор в убытке.

3. Кредитные риски. Группа рисков, предполагающая возможность неисполнения контрагентами инвестора своих обязательств перед ним по разным причинам, в т.ч. и по причине банкротства. Например, инвестор предоставляет частный займ, но его должник «прогорел» и не может вернуть ему долг.

4. Налоговые риски. Сюда относится вероятность увеличения налоговых ставок, которые могут привести к снижению инвестиционной привлекательности определенного финансового инструмента, а иногда к полной потере доходности или даже банкротству компаний и потере капитала инвестора.

Я рассмотрел основные виды инвестиционных рисков по разным критериям, которые можно назвать наиболее актуальными для частного инвестора на сегодняшний день. В других публикациях на Финансовом гении рассматриваются и планируют быть рассмотрены способы снижения рисков инвестирования, вопросы риск-менеджмента.

Оставайтесь с нами, изучайте предложенные материалы, повышайте свою финансовую грамотность, учитесь инвестировать с умом и использовать личные финансы максимально эффективно. Желаю вам успешных инвестиций с минимальными рисками! До новых встреч!

Желаю вам успешных инвестиций с минимальными рисками! До новых встреч!

виды, методы оценки и управления

В настоящей статье мы рассмотрим инвестиционные риски коммерческой организации. Уже стало традиционным в ходе предварительного знакомства рассматривать любую управленческую категорию с позиции ее сущностных черт, определения понятия, классификации, методов анализа и способов регулирования. Так мы поступим и в этот раз, открывая возможность более глубоко исследовать методологические и прикладные аспекты явления в последующих материалах. Тема представляет интерес для менеджеров инвестиционных проектов, риск-менеджеров и руководителей компаний.

Понятие инвестиционного риска

Как и для любого другого типа, для инвестиционного риска свойственна тесная взаимосвязь потенциальных угроз, вероятности и неопределенности. Вложения в основной капитал и другие формы инвестиционной деятельности сопровождаются многочисленными рисками. Следовательно, инвестиционный риск должен обладать набором специальных черт, наличие которых свидетельствует о присутствии его как объекта управления. Среди таких черт мы можем выделить следующее.

- Вероятность или возможность наступления неблагоприятного события как результата инвестиционной деятельности.

- Неопределенность возникновения события и его последствий.

- Факт собственно инвестирования средств, являющийся причиной наступления или ненаступления рискового события.

- Последствия рассматриваются в форме потери ожидаемой прибыли или других полезных эффектов от реализованных инвестиций.

Под инвестиционным риском в дальнейшем мы будем понимать возможность наступления неблагоприятного события в результате принятия руководством компании решения об инвестировании средств. Содержание вероятного события и его последствия приводят к тому, что ожидаемые эффекты инвестиционной деятельности не достигаются в полной мере. Состав рисков инвестиционной деятельности практически в каждом случае дополняется рисками банковских заимствований. Инновационность некоторых инвестиций также становится причиной дополнительных рисков.

Нежелательные последствия, возникающие в результате наступления рисковых событий в инвестиционной деятельности, могут заключаться:

- в потере или недостижении запланированной прибыли;

- в снижении эффективности бизнес-направления, в которое осуществлены вложения;

- в недостаточной капитализации продукта инвестиционного проекта;

- в несвоевременной сдаче объекта в эксплуатацию;

- в увеличении сроков вывода на полную мощность инвестиционного объекта;

- в падении рыночной стоимости и (или) ликвидности финансового инструмента и т.п.

Как известно, инвестиции делятся на две большие группы: реальные (прямые) инвестиции, которые часто называют капитальными вложениями, и финансовые (портфельные) инвестиции. Эти группы определяют инвестиционные риски, сущность и классификация которых выражаются через области динамических (спекулятивных) и статических (чистых) рисков. Первая группа вызвана принятием решений руководством компании и может привести к «перевороту» в шансы, т.е. нести не только потери, но и потенциал дополнительных выгод. Вторая группа провоцирует потери для бизнеса, персонала и общества, например, из-за технологических провалов, стихийных бедствий, экологических катастроф, ущерба здоровью сотрудников и т.п.

Разнообразие видов инвестиционных рисков

Инвестиционная деятельность, в отличие от операционной, обладает значительным разнообразием рисков, поскольку уровень непредсказуемости выше, и достигнуть определенности будущих событий труднее. Для лучшей идентификации возможных угроз, факторов риска, систематизации источников неблагоприятных событий важно на каждом предприятии проводить работу по собственной классификации рисков. Классифицированные виды инвестиционных рисков позволяют не только построить эффективную систему риск-менеджмента, но и ответить на ряд ключевых вопросов развития компании.

Владельцы бизнеса, генеральный директор в судьбоносные моменты задаются вопросами, связанными с выявленными, идентифицированными и оцененными рисками.

- Не превысят ли риски потерь выгоды от открытия нового направления бизнеса?

- Не следует ли распределить риск, привлекая новых партнеров в проект?

- Стоит ли браться за инвестиции в условиях потенциальных угроз и опасностей?

- Как мы субъективно воспринимаем риск потерь капитала в рассматриваемом деле?

- Можем ли мы принять оцененный риск?

- Устраивают ли нас меры по минимизации риска?

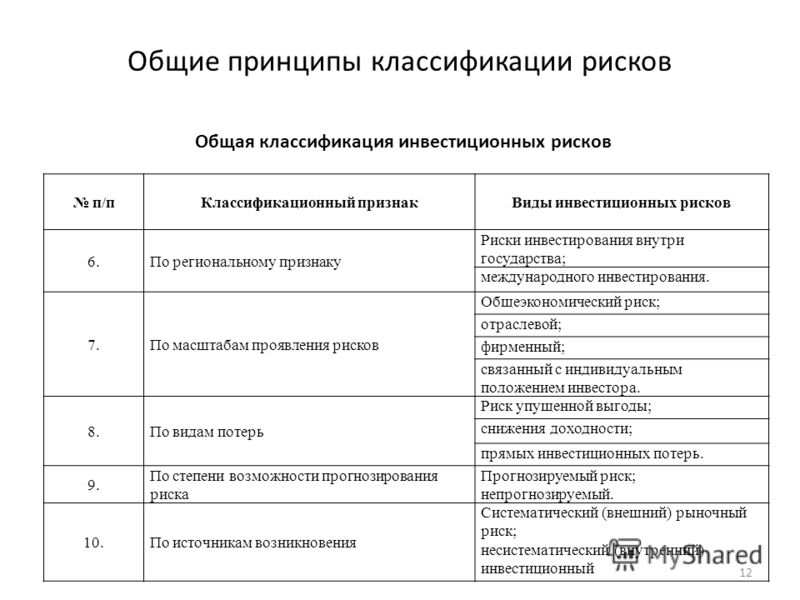

Все эти вопросы так или иначе связаны с классами риска. Причем, имеет значение, как выполнено отнесение риска к определенному виду с присущими ему признаками и качествами. Если идентификация, оценка и подготовка решения происходят коллегиально, как правило, уровень риска допускается на более высоких значениях. Об этом свидетельствует статистика принимаемых решений. И данное обстоятельство, безусловно, очень полезно для инвестиций. Классификация инвестиционных рисков в табличной форме представлена вашему вниманию далее.

Классификационная таблица видов инвестиционных рисков

Различаются также виды инвестиционных рисков и по стадиям жизненного цикла инвестиционного проекта. Наиболее распространена классификация для проекта капитального строительства, разделенного на этапы подготовки, собственно строительства и функционирования сданного в эксплуатацию объекта. Подобная структурированная классификация основных факторов риска вместе с причинами их возникновения размещена на схеме ниже.

Состав источников факторов инвестиционных рисков по стадиям проекта капитального строительства

Среди родственных классификаций инвестиционных рисков выделяется еще одно их деление на коммерческие и простые. Коммерческие риски часто рассматриваются как тождественные спекулятивным или динамическим рискам. Сюда относятся риски, напрямую связанные с инвестиционной и общей предпринимательской деятельностью. Основу коммерческих рисков составляют разнообразные угрозы, идентифицируемые в связи с вложениями в основной капитал и в финансовые инструменты. Простые риски иногда сравнивают с чистыми, к ним относятся:

- вероятность проявления стихийных сил природы;

- угроза нанесения ущерба экологии из-за реализации инвестиционных действий;

- риски, сопровождающие транспортировку грузов;

- возможность нанесения ущерба имуществу действиями третьих лиц;

- политические риски.

Способы оценки инвестиционных рисков

Методы оценки инвестиционных рисков, в первую очередь, делят данную аналитическую процедуру на качественную и количественную оценку. Для каждого из названных подходов действуют свои принципы реализации, позволяющие в полной мере охарактеризовать анализируемый риск и подготовиться к принятию решения о мерах по реагированию на вероятные угрозы. Качественная оценка руководствуется двумя правилами, учитывающими следующее.

- Для каждого участника инвестиционного проекта вероятный ущерб не может превысить его финансовых возможностей.

- Возможные рисковые потери по каждому случаю носят независимый характер.

Способы количественной оценки предполагают анализ инвестиционных рисков и сопутствующий поиск значений следующих параметров:

- потерь (ущерба) или дополнительной прибыли (дохода) от инвестиционного процесса с учетом рискового события;

- вероятности воздействия рискового события на результаты реализуемых инвестиций в определенных границах для каждой опасности или угрозы;

- соотношения потенциальных потерь (ущерба) и расходов на выполнение мер для снижения уровня соответствующего риска;

- качественной степени угроз: катастрофической, высокой, средней, низкой, нулевой;

- уровня приемлемости в сравнении с заданным рубежом согласно политике в области рисков.

Количественная оценка инвестиционных рисков для нахождения указанных выше показателей реализуется с применением специальных методов, среди которых мы выделим пять основных групп.

- Аналитические (вероятностные) методы.

- Статистические способы оценки.

- Методы анализа целесообразности затрат.

- Методика экспертных оценок.

- Методы использования аналогов.

Способы оценки, основанные на вероятностных и статистических методах, подробно рассмотрены в статье, посвященной методам оценки рисков. Анализ целесообразности затрат служит поиску факторов риска в зонах формирования инвестиционных расходов и оценки их влияния на финансовую устойчивость компании. В методике выделяется четыре основных источника:

- изначальная недооценка стоимости объектов капитальных вложений;

- вынужденное изменение границ проектирования;

- отличие фактической производительности объектов инвестирования в сравнении с плановой;

- увеличение стоимости всего проекта в ходе работ.

На Западе широко распространены методы экспертных оценок. Они позволяют делать выводы в условиях отсутствия статистических данных, не требуют сложного и дорогостоящего инструментария, достаточно оперативны и просты в исполнении. Однако хороших независимых экспертов найти непросто, трудно избежать предвзятого подхода. Если же в инвестиционной практике собрана информация о реализации аналогичных проектов, НИОКР для оценки рисков подойдут методы использования аналогов. В эту методику интегрируются классификационные схемы, позволяющие по аналогии быстро и качественно идентифицировать риски.

Основные методы регулирования рисков

Как и в общей концепции риск-менеджмента, управление инвестиционными рисками строится на «трех китах» последовательных событий: выявить, оценить, уменьшить. После этапа выявления и идентификации рисков следует оценочно-аналитическая стадия. Далее, параллельно с выбором стратегии и тактики управления угрозами, руководство компании подключает методы снижения рисков. На их основе разрабатывается программа минимизации вероятных негативных последствий, используются регламенты: политики, процедуры и правила. На последних этапах управление инвестиционными рисками завершается выполнением принятой программы с сопутствующим контролем и анализом достигнутых результатов.

Инвестиционный раздел риск-менеджмента включает в себя, помимо традиционных компонентов, еще и специальные аспекты регулирования. Среди них особое место занимают правовое и страховое направление. Методы снижения рисков, с моей точки зрения, состоят из пяти основных групп.

- Избежание (уклонение, отказ).

- Передача (включая страхование).

- Локализация.

- Распределение (включая диверсификацию в ее разнообразных формах).

- Компенсация.

Такая структура методов снижения уровня угроз описана в статье, посвященной методологическим вопросам управления рисками. В литературе встречается несколько иная группировка методов, также имеющая собственную обоснованную логику консолидации. Выделяются три основных группы: отказ, передача и принятие. Минимизация, компенсация и локализация рисков в этом случае входят в состав их принятия. Организационная модель группировки методов данным способом представлена далее.

Визуальная схема группировки методов минимизации инвестиционных рисков

Каждому из методов снижения рисков, представленных на схеме, будет посвящена отдельная статья. Стоит заметить, что многие способы перекликаются друг с другом и имеют внутренние механизмы рационализации, которые важны в современных экономических условиях, заставляющих экономить буквально на всем. Взять хотя бы самострахование как способ компенсации рисков за счет формирования специальных фондов. Дело в том, что фондирование возможно только за счет чистой прибыли по действующему налоговому законодательству. Проблема дополнительных налогов, которые нужно сначала заплатить, а потом сформировать фонд, решается многими компаниями обходным путем через внешнюю страховую компанию. И это уже другой метод, который отнести к чисто страховому способу достаточно непросто.

В настоящей статье мы осуществили обзор инвестиционного типа риска, имеющего общие и специальные черты. Уточнено понятие, рассмотрены некоторые модели классификации рисков, сопутствующих вложению средств в развитие и воспроизводство бизнеса. Управление инвестиционными рисками кратко акцентировано на моментах оценки рисков и методах их снижения. Таким образом, заложен базис для прикладных материалов на темы предметной работы с каждым из инвестиционных рисков и методами управления в системном режиме и по отдельности.

виды (классификация) и методы оценки и управления

Инвестиционные риски являются очень важным вопросом, которому все инвесторы уделяют особое внимание. Любая организация или частное лицо, вкладывая собственные средства в инвестирование какого-либо проекта, могут столкнуться с обесцениванием собственного капитала. Грамотный руководитель, составляя бизнес-план, в обязательном порядке должен оценить степень опасности потери первоначального капитала и рассчитать возможную доходность.

Содержание статьи

Виды и классификация

Есть несколько основных видов инвестиционных рисков, которые зависят от сферы деятельности предприятия:

- Экономические. Степень опасности зависит от многих факторов, которые могут повлиять на экономическую сторону инвестирования и нарентабельность конкретного предприятия. Этот показатель зависит от состояния экономики государства, цикличности развития, рыночной конъюнктуры, налоговой, бюджетной и финансовой политики.

- Технологические. Данный показатель определяется, учитывая технические факторы такие, как сложность изготовления продукции, качество оборудования, автоматизация производственного процесса, внедрение новых технологий и т. д.

- Политические. Определяется факторами, которые влияют на политические составляющие – внешняя политика, свобода слова, сепаратизм, политический курс государства, давление органов самоуправления и т. д.

- Социальные. Определяется факторами, которые связаны с социальными вопросами – наличие конфликтов, моральная и материальная выгода, наличие знакомств и связей, социальная напряженность общества, стремление помогать друг другу.

- Правовые. Определяются следующими такими факторами, как качество системы налогообложения, наличие совершенной правовой базы, государственных гарантий и т. д.

- Экологические. Определяются факторами, влияющими на экологическую обстановку – катастрофы, уровень радиации, экологические программы, степень загрязнения окружающей среды и т. д. Степень опасности во многом зависит от наличия вредителей растений, заболеваемости населения, природных катаклизмов, чрезвычайных происшествий на предприятиях.

Классификация инвестиционных рисков:

- рыночные риски связаны с инфляцией в стране, изменением уровня процентной ставки центрального банка, внесением изменений в налоговое законодательство, политической обстановки в государстве и платежеспособности населения;

- нерыночные риски напрямую зависят от деятельности самого предприятия и конкретного инвестора. Их всегда можно минимизировать, составив качественную инвестиционную программу и оптимальный набор портфеля.

Каждый инвестор стремится создать качественный инвестиционный портфель, минимизировать риск и получить хорошую прибыль. Портфели высокого дохода включают ценные бумаги, по которым инвесторы регулярно получают определенный процент от прибыли. Портфели роста состоят из ценных бумаг начинающих свою деятельность предприятий и предполагают получение прибыли от последующей перепродажи акций. Минимальные риски у портфелей постоянного дохода, которые состоят из надежных ценных бумаг действующих компаний и приносят регулярный средний доход. Очень хорошим вариантом является создание комбинированного портфеля, который будет правильно сформирован из ценных бумаг различных предприятий, что, в свою очередь, максимально исключит возможность потерять вложенные средства и минимизирует все риски.

Принципы управления

Есть несколько принципов управления инвестиционными рисками. Прежде всего, необходимо четко разработать стратегию и распре

делить степень опасности потери капитала. Инвестор всегда должен оценивать собственные возможности и понимать, чем он может рисковать для достижения необходимой цели. Тем, кто не хочет подвергаться опасности потери капиталовложений, рекомендуется вкладывать средства в финансирование только низкорисковых проектов с небольшой доходностью. Все грамотные инвесторы постоянно корректируют структуру собственного портфеля.

Очень важным моментом в управлении рисками является разработка инвестиционного плана. Необходимо все так спланировать, чтобы финансирование осуществлялось регулярно, к примеру, раз в три месяца. Такой подход позволит усреднить стоимость приобретения активов.

Анализ и оценка опасности потери капитала

Каждый инвестор обязательно анализирует проекты и программы, а также выполняет оценку инвестиционных рисков, чтобы оградить себя от возможности неполучения ожидаемой прибыли. Оценивая степень опасности неполучения ожидаемых результатов, стоит обратить внимание не только на основные виды рисков. Рекомендуется ознакомиться с документацией проекта и выявить неточности и ошибки. Необходимо поинтересоваться уровнем квалификации сотрудников компании и опытом работы.

Можно осуществить экспертный метод оценки, предусматривающий проведение анализа несколькими экспертами, каждый из которых будет работать по определенному виду риска. Рассмотрев оценки всех экспертов всегда можно прийти к объективному решению.

Страхование

Сегодня большинство инвесторов стараются себя максимально обезопасить и оформляют страхование инвестиционных рисков. У любого есть возможность застраховать свои капиталовложения от всех стандартных видов риска:

- От потери прибыли. В случае срыва поставок или остановки производства будет выплачена компенсация;

- От потери права собственности. В случае рейдерского захвата или другой причины потери собственности выплачивается компенсация;

- От поломки оборудования. Сразу стоит отметить, что застраховать от поломок и неправильной эксплуатации можно только профессиональное современное оборудование;

- От ответственности руководителей. В случае недобросовестного исполнения руководителями своих должностных обязанностей выплачивается компенсация.

Рассмотрим один пример инвестиционного риска. Инвестор вкладывает собственные деньги в финансирование строительства жилого комплекса. Данный проект предусматривает приобретение земельного участка, закупку строительных материалов, оплату налогов, выплату заработной платы работникам и т. д. Прибыль будет получена от реализации жилых площадей. Для того чтобы проанализировать этот проект, можно умножить количество квадратных метров на их минимальную стоимость на рынке недвижимости и из полученной суммы вычесть все предполагаемые затраты. Оставшаяся сумма будет предполагаемой чистой прибылью, которая позволит в какой-то мере оценить степень риска.

Факторы, необходимые для развития проекта.

Инвестиционное страхование частных лиц.

Каковы цели и задачи инвестиционного консалтинга.

График и другие составляющие части бизнес-плана.

Инвестиционные риски, их виды и классификация

Риски являются неотъемлемой частью инвестиционного процесса. Чаще всего инвестиционный риск упоминают при вложении средств, поскольку всегда есть вариант получения убытков вместо ожидаемой прибыли.

Но реже слышны высказывания, что риски возникают и при простом хранении денег, потому что сбережения обесцениваются в результате инфляции. Не все знают и о том, что банковский вклад на дистанции дает лишь сопоставимый с инфляцией доход.

Риск пропорционален доходности, однако принятие высокого риска отнюдь не означает конечной прибыли. Риски бывают разными и только понимание того, как риск конвертируется в доходность, ведет к желаемому результату. Например, высокий доход обещают финансовые пирамиды или ПАММ-счета.

Что нужно сделать, чтобы действительно получить этот доход в случаях выше? Угадать момент ввода и вывода денег. Что происходит в случае ошибки? Вы терпите необратимый убыток. И чем дольше вы пытаетесь угадывать, тем больше вероятность, что ошибетесь. Время работает против вас.

Риск инвестирования в акции (в индексный фонд из множества акций) совсем другого рода. Акции — это фактически бизнес: вы владеете малой частью Apple, McDonalds или другой компании, на чьи товары есть спрос каждый день. Компания продает и совершенствует свои товары, развивается и делится с вами доходностью. Акции порой могут сильно падать в цене, но в диверсифицированном фонде акций вы никогда не потеряете капитал полностью. И пока вы не продали акции, вы не приняли убыток.

В итоге рынок всегда восстанавливается и идет вверх, т.е. риск акций снижается с увеличением времени. Иначе говоря, время работает на вас. За 10 лет в большинстве случаев рынок акций (США, России и других стран) давал положительную доходность. За любые 30 лет на рынке США доходность (с учетом дивидендов) была не ниже 8% годовых.

Инвестиционные риски. Классификация

На глобальном уровне все инвестиционные риски подразделяются на системные и частные (несистемные). Два этих крупных раздела состоят из нескольких подразделов:

Системные риски

Системный риск — это инвестиционный риск, распространяющийся полностью на весь рынок. Касаясь рынка, он неизбежно отражается и на всех составляющих его компаниях. Системный риск можно подразделить на несколько составляющих и таким образом говорить о системных рисках.

Несистемные риски присущи отдельным компаниям. Убрать их можно с помощью диверсификации своих вложений, но системный риск при этом остается. Поэтому полезно «разнообразить» свои инвестиции различными вариантами:

- вложение в активы разных стран — Японии, США, Австралии, России, Германии, Китая;

- вклады в разнообразных валютах — фунты стерлинги, рубли, франки, доллары, йены, евро. При этом фонд европейских акций может быть номинирован в долларах, однако конечная доходность будет пересчитана с учетом изменения курса евро/доллар;

- инвестирование в разные по классам ценные бумаги и активы — акции, золото, объекты недвижимости, облигации, активы денежного рынка. Например, золото часто растет в кризисы, так что его добавка нередко позволяет сократить убытки при падении акций;

- приобретение акций различных по уровню капитализации компаний, начиная с мелких организаций, и заканчивая крупнейшими корпорациями. Практика рынка показывает, что в разные периоды времени успешнее могут быть как малые, так и крупные компании;

- вложение в акции компаний из разных сфер деятельности — нефть, электроэнергия, газ, машиностроение и пр. Хотя цена на сам актив (такой, как нефть) непредсказуема, однако бизнес может оставаться доходным и при падении стоимости сырья.

Инвестиционный риск валютного типа возникает при приобретении иностранной валюты. Большинство читателей живет в России и тратит деньги в рублях. Поэтому повышение или понижение рублевого курса к валюте может спровоцировать получение дохода или убытков. Популярная в конце 90-х годов стратегия — покупка долларов — на дистанции заметно проигрывает инфляции:

При укреплении курса рубля уровень доходности акций заграничных компаний (в рублях) падает, а при его ослаблении — возрастает. Слабость рублевого курса выгодна для зарубежных инвесторов, поскольку она прямо влияет на удешевление активов России. За последние 20 лет рубль ослабел к доллару почти в 10 раз. Но не следует путать простую покупку долларов с инвестициями в этой валюте — это полностью различные понятия.

Риск процентных ставок

На доходность тех или иных инвестиций оказывают колебания процентных ставок. В РФ эталоном является ключевая ставка Центробанка России — это тот процент по кредиту, под который он дает средства остальным банкам.

Изменение ключевой ставки сильно влияет на рынок ценных бумаг. Ее часто понижают в периоды экономической стагнации, пытаясь активизировать займы для развития бизнеса. Так, в США ставка стала почти равна нулю в кризисном 2009 году. Этот процесс нередко сопровождается активной покупкой акций, а держатели долгосрочных купонных облигаций могут получить повышенный доход либо по прежнему (т.е. более высокому относительно новой ставки) купону, либо продать облигацию с выгодой, поскольку при падении ставки цена облигаций растет.

Повышение ставки используют в кризисные периоды для подавления инфляции — в России последний резкий подъем ставки произошел в декабре 2014 года на фоне девальвации рубля. В США период максимальной ставки пришелся на начало 80-х годов.

Другой пример. Предположим, есть 10-летняя корпоративная облигация США со ставкой 8% годовых, которая торгуется по номиналу. Ее доходность таким образом получается 1.0810 = 2.159 или 115.9%. Выглядит отлично, но облигация имеет очень низкий кредитный рейтинг, согласно которому вероятность ее дефолта составляет 40%. Тогда доходность с учетом риска 0.6 × 2.159 + 0.4 × 0 = 1.29 или только 2.6% в год. На уровне дивиденда крупных надежных акций или их индексного фонда.

Инфляционный риск

Этот инвестиционный риск возникает из-за превышения денежной массы над товарной. Основными последствиями при этом могут быть обесценивание денежного капитала компании, а также падение доходности и прибыльности предприятия.

Такой риск, однако, отличается противоречивым характером, поскольку в зависимости от повышения или понижения уровня инфляции, у предприятий может возникнуть как вероятность потери дохода, так и его дополнительного получения. Например, акции довольно быстро индексируются на величину инфляции — ведь компании обычно производят товар, который при инфляции растет в цене.

Риск ликвидности

Данный вид инвестиционного риска возникает при неспособности инвестора быстро и прибыльно сбыть имеющиеся активы, либо сделать это без значимых потерь. Статью про ликвидность я писал здесь.

Высоколиквидные активы имеют большое количество потенциальных покупателей. В отличие от низколиквидных, сделки по продаже которых могут длиться неделями и даже месяцами. Примером здесь может служить недвижимость. Для ее сбыта потребуется много времени, уходящего на многоэтапный бюрократический механизм, а быстро найти покупателя получится лишь при сильном снижении рыночной стоимости.

Риск ликвидности может коснуться и отдельной компании, но для основных игроков она близка к ликвидности рынка в целом. Наиболее ликвиден американский рынок.

Уровень ликвидности тех или иных ценных бумаг зависит от разности между стоимостью их покупки и продажи, то есть размера финансового спреда. Самым легким способом проверить ликвидность бумаг является сверка с объемом торгов (чем он ниже, тем менее ликвидна ценная бумага). Определить объем торгов тех или иных акций помогут такие специализированные российские ресурсы, как finam.ru, rbc.ru, moex.com. В последнем случае торговый объем изображается в виде красных и зеленых столбиков внизу котировок:

Случайные риски

К числу инвестиционных рисков случайного типа относят природные катаклизмы, государственные перевороты и революции, военные и политические конфликты, то есть все неожиданные события, которые по последствиям часто близки к катастрофическим. В классификации книги Н. Талеба такие события названы «Черный лебедь».

Рыночный риск

Этот вид рисков основан на изменении стоимости актива. Для оценки рискованности используют понятие волатильность — уровень колебания цены того или иного актива на рынке. При этом высчитывается среднестатистическая стоимость объекта и показывается, насколько от нее отдаляются рыночные значения. Для этих расчетов используют формулу стандартного отклонения и коэффициент бета.

При небольших колебаниях цен актив не считается рискованным. Напротив, сильно упавший актив обладает высоким риском, с чем несогласен У. Баффет — ведь если известная акция стала очень дешевой, то наступил выгодный момент для ее покупки.

Иначе говоря, с падением цены акция (и тем более фонд акций, где нет риска банкротства) становится все менее рискованной для своего нового владельца. Картинка ниже показывает риск акций и облигаций США как отклонения от среднего значения, которые весьма велики:

Риски портфелей из акций и облигаций США:

Несистемные риски

Эти инвестиционные риски являются диверсифицируемыми, т.е. они характерны для отдельных отраслей и компаний.

Операционный риск

Возникновение операционного риска обусловлено производимыми на рынке операциями с активами. В большинстве случаев за подобные сделки отвечают банки, брокеры, либо управляющие компании. Операционные риски появляются при нарушении договорных отношений, а также при осуществлении мошеннических махинаций со стороны вышеуказанных лиц и организаций. Например, осенью 2016 года была лишена лицензии брокерская компания «Элтра» за манипуляции с котировками акций «Живой офис». За полгода до этого в похожей ситуации оказалась компания «Энергокапитал». Потери в такой ситуации несут все — как минимум своей репутацией.

Деловой риск

Финансовые опасности такого типа возникают в организациях, в основном, из-за некачественного и неэффективного менеджмента управленцев. Если предыдущий риск можно назвать внешним, то тут речь идет о внутреннем риске. Допущение определенных ошибок при организации работы компании может вызвать снижение стоимости ее акций на рынке ценных бумаг, а также количественное падение уровня продаж.

Примеров тут огромное множество — например, когда компания с целью диверсификации своего бизнеса пытается вкладывать деньги в другие направления и терпит убыток. Или же такой риск постиг многих продавцов традиционных товаров в конце прошлого века, когда они не смогли вовремя разглядеть перспективы онлайн-покупок и перестроить бизнес.

Кредитный риск

Зачастую у компаний существуют разнообразные долговые обязательства, по которым они обязаны платить — проценты по кредитам и облигациям, задолженности перед поставщиками, и другие. Кредитные риски возникают при неспособности организации оплачивать эти обязательства.

Постепенное увеличение долга компании в скором времени может привести к дальнейшему банкротству предприятия. В частности, массовое банкротство российских банков 2014-16 годов было не в последнюю очередь вызвано кредитным риском — из-за девальвации рубля резко выросла нагрузка на валютные кредиты, а санкции мешали дешевым займам для исправления ситуации.

Проверить организацию на кредитоспособность можно, качественно проанализировав ее бухгалтерскую отчетность, либо проверив ее финансовое состояние на специализированных рейтинговых аналитических ресурсах, таких как Fitch, S&P, Moody’s. Подробную статью о рейтинговых агентствах можно найти здесь.

Способы снижения инвестиционных рисков

Анализ прибыльности облигаций и акций за последние несколько десятилетий показывает, что инвестирование в акции наиболее рискованно на коротких временных отрезках. Облигации при кратковременном инвестировании менее волатильны и нередко прибыльнее акций. Противоположные результаты получаются при изучении долгосрочного инвестирования — прибыль от акций при вложении на длительные сроки выше, чем при вкладах в облигации, и ни одно долгосрочное инвестирование в акции не было убыточным.

Эти наблюдения формируют важные принципы, помогающие избежать некоторых ошибок при вложении средств, а также сократить инвестиционные риски:

- Эффективное распределение активов в своем портфеле. Это поможет уменьшить риски при инвестировании, а также может способствовать росту прибыльности портфеля (история показывает, что приобретение равного количества акций и облигаций на длинном горизонте скорее всего принесет меньшую доходность, чем портфель, полностью составленный из акций — но колебания доходности при этом будут заметно ниже).

- Выбор правильных инструментов, в том числе в зависимости от срока вложений. При инвестировании на длинные периоды времени наиболее эффективно вкладывать денежные средства в акции, тогда как при краткосрочном инвестировании лучше отдать предпочтение облигациям и депозитам. О классах активов написано здесь.

Один из известных примеров эффективного долгосрочного распределения:

Здесь видно, как портфель из 50% золота и 50% американских акций (ежегодно ребалансируемый, т.е. приводимый к соотношению 50 на 50) не только показал меньший риск, чем американские акции и золото по отдельности — но и принес большую доходность! Это стало возможно благодаря росту золота в кризисные периоды американского рынка и росту рынка в неблагоприятный для золота период.

▲ Однако этот пример не стоит рассматривать как вариант своего портфеля — резкий рост золота в 2000-е годы был вызван скорее спекулятивным настроем инвесторов, чем рыночными закономерностями.

Заключение

Инвестиционные риски классифицируются на системные и несистемные, хотя есть и другие системы — например, по величине риска, возможности его страхования и пр. Помимо перечисленных выше опасностей, каждого инвестора поджидают и психологические проблемы — например, подверженность информационному шуму, попытка скопировать чужие успешные действия и т.д.

Для избежания описанных проблем стоит качественно изучить всю необходимую информацию касаемо всех инвестиционных инструментов, с которыми предстоит работать. Один из неплохих практических методов работы с рисками состоит в том, чтобы найти собеседника с точкой зрения, противоположенной вашей, и внимательно выслушать его.

Если вы строите инвестиции в ожидании подъема процентных ставок, то полезно послушать, почему оппонент считает иначе. Закончить обзор хочу цитатой из книги «Покер лжецов», которая хорошо объясняет, насколько меняется отношение к риску, когда вы можете рисковать не своими, а чужими деньгами:

Мой клиент любил риск. Риск, как выяснялось в нашей беседе, сам по себе является биржевым товаром. Риск можно закатывать в банки и продавать, как кетчуп. Каждый инвестор оценивает риск по-своему. Если ты можешь купить риск у одного инвестора по дешевке и продать другому подороже, можно зарабатывать деньги безо всякого риска для себя.

Виды инвестиционных рисков

Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять.

Риски подобного рода называют систематическими. Это:

- внешнеэкономические риски, возникающие с изменением ситуации во внешнеэкономической деятельности;

- внутриэкономические риски, связанные с изменением внутренней экономической среды.

В свою очередь, данные виды инвестиционных рисков выступают как синтез более частных разновидностей рисков:

- социально-политический риск объединяет совокупность рисков, возникающих при изменении политической системы и расстановки политических сил в обществе, при политической нестабильности;

- экологический риск выступает как возможность потерь вследствие природных катастроф, ухудшения экологической ситуации;

- риски, связанные с мерами государственного регулирования, включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений;

- конъюнктурный риск — риск, связанный с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках;

- инфляционный риск возникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами;

- прочие риски, обусловленные экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и пр.

Специфические инвестиционные риски могут быть связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств, другими аналогичными факторами, негативных последствий которых можно в существенной степени избежать при повышении эффективности управления инвестиционной деятельностью. Эти риски являются диверсифицированными, понижаемыми и зависят от способности инвестора выбирать объекты инвестирования с приемлемым риском, а также реально учитывать и регулировать риски.

Специфические инвестиционные риски подразделяются:

а) на риски инвестиционного портфеля, которые возникают из-за ухудшения качества инвестиционных объектов в его составе и нарушения принципов формирования инвестиционного портфеля. Подразделяются на риски:

— капитальный — интегральный риск инвестиционного портфеля, связанный с общим ухудшением его качества, который показывает возможность потерь при вложении в инвестиции по сравнению с другими видами активов,

— селективный — связан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля,

— риск несбалансированности — возникает при нарушении соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности,

— риск излишней концентрации (недостаточной диверсификации инвестиций) можно определить как опасность потерь, связанных с узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности;

б) риски объектов инвестирования, которые следует учитывать как при оценке отдельных инвестиционных вложений, так и инвестиционного портфеля в целом.

Кроме того, есть следующие виды инвестиционных рисков:

- страновой — возможность потерь, вызванных размещением средств и ведением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением;

- отраслевой — риск, связанный с изменением ситуации в определенной отрасли;

- региональный — риск потерь из-за неустойчивого состояния экономики региона, особенно присущ монопродуктовым регионам;

- временной — возможность потерь вследствие неправильного определения времени осуществления вложений в инвестиционные объекты и времени их реализации, сезонных и циклических колебаний;

- риск ликвидности — риск потерь при реализации инвестиционного объекта вследствие изменения оценки его инвестиционного качества;

- кредитный — риск потери средств или потери инвестиционным объектом первоначального качества и стоимости из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя;

- операционный — риск потерь, возникающих в результате того, что в деятельности субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах обработки информации и др.

Наряду с перечисленными выше существуют операционные валютные риски. Этим рискам подвергаются предприятия и частные лица, когда будущие платежи или получение средств должны быть осуществлены в иностранной валюте, будущая стоимость которой неопределенна.

Операционный валютный риск возникает при валютных сделках с расчетами, происходящими не единовременно, а за некоторый промежуток времени. Имеется множество способов управления операционными рисками. Среди них ведущее место занимают форвардные операции, фьючерсы, опционы, свопы и другие, более сложные деривативные инструменты, а также валютные оговорки во внешнеторговых контрактах, страхование валютных рисков и формирование резервов для покрытия рисков.

Рассмотрим некоторые способы управления инвестиционными рисками.

Передача риска является простейшим способом избавиться от операционного валютного риска. Для этого риск, по возможности, перекладывается на партнера по сделке.

Сальдирование операционного риска — метод уменьшения рисков для крупных компаний. Если компания ведет разнообразные операции в разных странах и валютах, то риски отдельных операций уменьшаются, поскольку разнонаправленные сделки в одной валюте сальдируются, а неблагоприятные изменения курса одних валют компенсируются благоприятными изменениями курса других.

Перекрестное хеджирование применяется в сделках с компаниями стран, валюта которых привязана или хорошо коррелирует с одной из ведущих валют. Тогда, если стандартные методы хеджирования (через фьючерсы, опционы и т.п.) неприменимы из-за неразвитости валютных рынков данной страны, хеджируются изменения курса ведущей валюты, которая связана с валютой рассматриваемой страны.

Параллельные займы используются многонациональными компаниями в целях снижения долгосрочных операционных рисков. Для проведения такой сделки необходимо, чтобы компания из страны А хотела инвестировать в страну Б, а компания из страны Б — в страну А. Тогда, чтобы избежать рисков изменения курсов валют, компания А берет заем у компании Б в валюте Б, а компания Б берет такой же заем у компании А в валюте А. После завершения инвестиционных проектов компании рассчитываются из полученных в иностранных валютах прибылей, при этом необходимость в конвертации валют, а также связанные с этим риски исчезают.

Страхование операционных рисков через страховые компании или у других третьих лиц также представляет собой довольно распространенный способ уменьшения операционных рисков. Страховым случаем определяется уменьшение или увеличение курса валюты ниже или выше определенного в договоре страхования уровня.

Валютные и мультивалютные оговорки широко используются во внешнеэкономической деятельности компаний. Валютная оговорка представляет собой условие в международном торговом, кредитном и ином соглашении, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью застраховать риски экспортеров и импортеров от изменений валютных курсов.

Формирование валютных резервов и поддержание открытых валютных позиций также могут использоваться компаниями и банками для уменьшения валютных рисков. Валютная позиция — это соотношение требований и обязательств банка или компании в иностранной валюте. Позиция называется открытой, если требования в валюте превышают обязательства (длинная позиция) или обязательства в валюте превышают требования (короткая позиция). Длинная позиция с точки зрения уменьшения операционных валютных рисков близка к валютному резерву.

Экономические валютные риски связаны с изменениями стоимости компании, зависящими от изменений обменных курсов. Стоимость компании — это рыночная цена акций, умноженная на их количество. Цена акций тесно связана с получаемой компанией прибылью, которая зависит от поступления денежных средств из отдельных направлений бизнеса данной компании. Эти поступления и прибыль подвержены экономическим валютным рискам по следующим трем причинам:

- филиал транснациональной корпорации (ТНК) работает за рубежом и получает прибыль в иностранной валюте. Тогда изменения валютного курса, связанные с экономическими условиями принимающей страны, могут отразиться на поступлениях от филиала, номинированных в валюте страны пребывания, в материнскую корпорацию;

- прибыль компании, экспортирующей или импортирующей товары, зависит от изменения курсов валют стран-контрагентов;

- небольшая компания, работающая только на национальном рынке, также имеет дело с экономическим валютным риском. Если курс валюты страны данной компании растет, то иностранные экспортеры получают больше возможностей для проникновения на рынок этой страны и прибыль национальной компании может резко уменьшиться.

Экономический валютный риск включает в себя пересчетные риски, вызванные изменениями стоимости компаний при пересчете данных бухгалтерского учета (балансов, отчетов о прибылях и убытках и т.п.) из одной валюты в другую.

Существует несколько стандартных методов снижения экономического валютного риска.

Выравнивание денежных потоков представляет собой стратегию ТНК, при которой экономические валютные риски снижаются за счет перевода зарубежных филиалов (дочерних компаний) на финансирование в стране пребывания. При этом максимизируется доля затрат филиала, производимых в валюте стране пребывания.

Глобальная диверсификация — это стратегия ТНК, заключающаяся в использовании колебаний курсов валют для максимизации прибыли. Если реальный обменный курс в некоторой стране падает, то ТНК увеличивает там производство и экспорт в те страны, где обменные курсы растут или остаются прежними. Например, при уменьшении реального (с учетом инфляции) курса евро относительно доллара ТНК может увеличить загрузку мощностей своих европейских филиалов и экспортировать их продукцию в США.

Стратегии финансирования заключаются в выравнивании активов и пассивов, номинированных в одной иностранной валюте, по рыночной стоимости и срокам действия. Например, финансовые потребности английского филиала американской ТНК разумно покрыть за счет обязательств, номинированных в фунтах, с тем же сроком действия, что и активы.

Политические, или страновые риски — это неопределенность, возникающая от непредсказуемости будущих изменений политики страны, в которой ведет свой бизнес данная компания. Такие риски могут существенно повлиять на валютный курс и потому относятся к валютным.

Наибольшую опасность таят риски экспроприации и национализации имущества компании в некоторой стране. Национализация с некоторой компенсацией широко использовалась как в развитых, так и в развивающихся странах. В частности, несколько волн национализации и последующей приватизации прокатилось по Великобритании, Франции и другим развитым европейским странам. При этом капитал начинает покидать страну. Компании, опасаясь национализации, стараются перевести активы в доллары или другие надежные валюты и вывезти их из страны. Это создает сильное давление на валютные рынки.

В большинстве развивающихся стран существуют риски вмешательства правительства в деятельность иностранных корпораций на подконтрольной ему территории. Часто это делается для того, чтобы предоставить конкурентные преимущества национальным компаниям. Иногда вмешательство направлено на получение определенных уступок от ТНК или взяток. Вмешательство в иностранный бизнес может осуществлять не только правительство, но также профсоюзы и другие, например экологические, организации.

Существенную роль играют риски изменения налогообложения. Изменения в налоговом законодательстве могут отрицательно отразиться на иностранном бизнесе корпорации даже в большей мере, чем национализация.

Политические (страновые) риски определяют по регулярно публикуемым рядом организаций индексам. Среди них наибольшим доверием у инвесторов пользуются индекс «БЕРИ» одноименной немецкой фирмы, индекс Швейцарской банковской корпорации и индекс журнала Euromoney. Эти индексы вычисляются на основе экспертных оценок по 170 странам мира.

Существует несколько групп методов управления политическими рисками.

Инвестиционные и концессионные соглашения заключаются начинающей работу в стране компанией с властями с целью обезопасить себя от некоторых политических рисков. В соглашениях обычно регламентируются налоговые льготы для инвестирующей компании, права собственников на совершение переводов дивидендов за рубеж, возможность получения местных кредитов и т.п. Правительство может пойти на разрыв соглашения, если оно не будет ему выгодно. Поэтому иностранная корпорация должна составить соглашение таким образом, чтобы принимающая страна в перспективе получала выгоду от его выполнения. Например, в соглашении можно предусмотреть постепенный переход части собственности корпорации к местным инвесторам.

Страхование политических рисков часто берет на себя правительство страны пребывания. Например, в США для страхования политических рисков создана правительственная Корпорация зарубежных частных инвестиций, которая предлагает четыре вида страхования прямых американских инвестиций:

- страхование против введения ограничений на перевод денежных средств в долларах от прибылей иностранных филиалов;

- страхование от экспроприации и национализации;

- страхование от ущерба, понесенного в результате военных действий, восстаний и гражданских беспорядков;

- страхование убытков от политических конфликтов.

Методы юридической защиты также широко используются корпорациями для нивелирования политических рисков. Многие государства уже начинают рассматривать спорные моменты в Международном центре разрешения инвестиционных споров. Если страна, в которую предполагается направить инвестиции, признает решения Международного центра как обязательные для себя, то это само по себе смягчает политические риски в данной стране.

15. Типы инвестиционных рисков и факторы, их вызывающие

Риск – вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого; чем изменчивее и шире диапазон колебаний возможных доходов, тем выше риск, и наоборот.

В инвестиционной деятельности мы сталкиваемся с огромным разнообразием рисков, поэтому необходимо классифицировать их по вполне определенным признакам.

Основную группу спекулятивных рисков и составляют инвестиционные риски, к которым относятся все риски, связанные с инвестициями в материальные и нематериальные активы или в финансовые средства (Воронцовский, стр. 17). Все такие риски объединяет общая неопределенность будущих доходов и расходов, связанных с выполнением инвестиционного проекта.

Существуют различные виды и классификации инвестиционных рисков, рассмотрим основные из них.

По объекту инвестирования принято выделять финансовые и производственные риски в зависимости от того, в какую сферу деятельности осуществляются вложения капитала ¾ в реальный или фиктивный капитал. Кроме того, деление рисков на финансовые и производственные важно с точки зрения используемых методов измерения рисков, о чем речь пойдет ниже. Однако отметим, что в большинстве случаев финансовые риски могут быть измерены статистическими методами, а производственные ¾ методами экспертной оценки.

Финансовые риски связаны с инвестициями в различные финансовые активы ¾ ценные бумаги, срочные инструменты, валюту и т. п.

Отдельную группу финансовых рисков составляют кредитные риски, связанные с вложениями в финансовые инструменты в виде займов и кредитов. Соответственно риску подвергается кредитор, выдающий ссуды своим заемщикам. Кредитный риск может быть разделен на риск неполучения (несвоевременного получения) процентных выплат по кредитам, который, соответственно, определяется показателями текущей платежеспособности заемщика. Второй составляющей кредитного риска является вероятность непогашения основной суммы кредита, например, в случае банкротства заемщика (риск банкротства заемщика). Уровень этого риска определяется общим экономическим и финансовым состоянием последнего.

Кредитным рискам подвержены все финансовые институты, предоставляющие капитал взаймы, в первую очередь коммерческие банки, а также любые инвесторы, вкладывающие свой капитал в инструменты с фиксированным доходом (например, в ценные бумаги).

Вторую группу инвестиционных рисков составляют производственные риски, вызванные всевозможными факторами, связанными с конкретным производством и его особенностями. В частности, к данной группе могут быть отнесены все риски, связанные с невыполнением производственных планов, в том числе и являющиеся следствием осуществления инвестиций в реальный капитал (при реконструкции, перевооружении предприятий, в других случаях).

В зависимости от вида потенциальных потерь, которые может спровоцировать инвестиционный проект, связанные с ним риски можно разделить на риск снижения доходности проекта, риск прямых финансовых потерь и риск упущенной выгоды.

В данном случае риск снижения доходности связывают с вероятностью недостижения проектом планируемых инвестиционных показателей. Например, в случае некачественного планирования (внутренний фактор) или в результате изменения общих характеристик доходности финансового рынка (внешний фактор). Необходимость учета внешних факторов доходности (ставок доходности финансового рынка) связана с тем, что планирование инвестиций в большинстве случаев основывается на показателях относительной доходности проекта в сравнении с показателями доходности финансового рынка. Таким образом, нежелательные последствия для инвестора может вызвать как снижение собственной доходности проекта, так и изменение относительной доходности в результате изменения внешних факторов рынка.

Отметим, что изменение внешних факторов доходности может способствовать возникновению и другого вида инвестиционного риска ¾ риска упущенной выгоды, который появляется в случае, когда принятый инвестиционный проект становится менее эффективным по сравнению с другими вариантами вложения капитала. Причем независимо от способа оценки эффективности инвестиций исполняться будет проект, являющийся на момент принятия решения об инвестировании наиболее эффективным. Однако всегда остается вероятность того, что внешние или внутренние условия реализации проекта могут измениться таким образом, что какая-либо из рассматриваемых (или не принимаемых ранее в расчет) альтернатив окажется более выгодной. Такая ситуация может возникнуть в случае снижения эффективности данного проекта при неизменных показателях эффективности альтернативных проектов либо в случае увеличения эффективности альтернатив при достижении планируемых показателей исполняемого проекта. В первом случае риск упущенной выгоды возникает в результате влияния внутренних факторов, во втором ¾ как следствие изменения внешних условий реализации проекта.

Кроме снижения показателей доходности или наличия упущенной выгоды исполнение инвестиционного проекта может привести к непланируемым денежным потерям, и, соответственно, к возникновению риска прямых финансовых потерь. В самом общем виде финансовые потери могут являться результатом влияния двух факторов. Во-первых, они возникают в случае недополучения (или неполучения) планируемых доходов, связанных с данной инвестицией, т. е. в случае снижения притока денежных средств. Во-вторых, финансовые потери появляются в результате увеличения затрат на реализацию проекта, т. е. при увеличении денежных оттоков.

Единичный (отдельный, изолированный) риск проекта выделяется в том случае, когда данная инвестиция рассматривается вне зависимости от других показателей деятельности фирмы, изолированно от других инвестиционных проектов, которые уже осуществляются либо могут быть осуществлены. При этом весь набор инвестиционных проектов не рассматривается как взаимосвязанный портфель инвестиций, а отдельный проект не является составляющей такого портфеля. Такая ситуация характерна при изолированном планировании инвестиций. Единичный риск ¾ это собственный риск проекта, который определяется характерными особенностями его реализации и определяется независимо от других проектов фирмы.

Внутрифирменный риск инвестиционного проекта рассматривают в том случае, когда анализируются показатели доходности всего портфеля инвестиций фирмы, и оценивается влияние данного проекта при включении его в инвестиционный портфель. Такая ситуация характерна для взаимосвязанного планирования инвестиций. Внутрифирменный риск существенно зависит от специфики деятельности фирмы, ее сферы деятельности, видов инвестиционных проектов, уже реализуемых фирмой, а также от ряда других условий. Одни и те же инвестиционные проекты, реализуемые в фирмах различной сферы деятельности, могут отличаться уровнем внутрифирменного риска. Формальным выражением данного риска является вероятность того, что доходность рассматриваемого инвестиционного проекта окажется ниже, чем средняя доходность портфеля инвестиций фирмы. Внутрифирменный риск очень часто называют корпоративным риском.

Рыночный риск отдельного инвестиционного проекта рассматривают в том случае, когда его доходность оценивается в сравнении с показателями доходности рынка в целом. Когда существует доказанная корреляция (положительная или отрицательная) между характеристиками эффективности данной инвестиции и рыночным трендом, можно считать, что доходность проекта зависит от общей ситуации на рынке или определяется ею, что и порождает специфический вид риска данного проекта, связанный с изменениями на рынке. Формально данный риск представляет собой возможность того, что доходность проекта окажется ниже рыночной, либо вероятность снижения доходности проекта в результате изменения доходности рынка. Указанный риск характерен для вложений в инструменты фондового рынка, когда эффективность вложений определяется по сравнению с изменениями фондовых индексов и других показателей доходности ценных бумаг. Рыночный риск рассматривается в этом случае в разрезе корреляции доходности данного проекта и средней доходности по фондовому рынку в целом, и риск по проекту анализируется в зависимости от факторов, определяющих тенденции изменения доходности рынка в целом.

Виды инвестиционного риска | Понимание риска

9 видов инвестиционного риска

1. Рыночный риск

Риск снижения стоимости инвестиций из-за экономического развития или других событий, влияющих на рынок в целом. Основными видами рыночного риска являются фондовый риск, процентный риск и валютный риск.

- Риск капитала — применяется к инвестициям в акции. Рыночная цена акций постоянно меняется в зависимости от спроса и предложения.Риск акций — это риск потерь из-за падения рыночной цены акций.

- Риск процентной ставки — применяется к долговым инвестициям, таким как облигации. Это риск потерять деньги из-за изменения процентной ставки. Например, если процентная ставка повысится, рыночная стоимость облигаций упадет.

- Валютный риск — применяется, когда вы владеете иностранными инвестициями. Это риск потерять деньги из-за изменения обменного курса. Например, если U.Южный доллар становится менее ценным по отношению к канадскому доллару, ваши акции в США будут стоить меньше в канадских долларах.

2. Риск ликвидности

Риск того, что вы не сможете продать свои инвестиции по справедливой цене и получить деньги, когда захотите. Чтобы продать инвестицию, вам может потребоваться более низкая цена. В некоторых случаях, таких как освобожденные от налогообложения рыночные инвестиции, может быть невозможно продать инвестицию вообще.

3. Риск концентрации

Риск потери, потому что ваши деньги сконцентрированы в 1 инвестиции или типе инвестиций.Диверсифицируя свои инвестиции, вы распределяете риск на разные типы инвестиций, отрасли и географические регионы.

4. Кредитный риск

Риск того, что государственное учреждение или компания, выпустившая облигацию, столкнется с финансовыми трудностями и не сможет выплатить проценты или погасить основную сумму при наступлении срока погашения. Кредитный риск применяется к долговым инвестициям, таким как облигации. Вы можете оценить кредитный риск, посмотрев на кредитный рейтинг облигации. Например, долгосрочные государственные облигации Канады имеют кредитный рейтинг AAA, что указывает на минимально возможный кредитный риск.

5. Риск реинвестирования

Риск потерь от реинвестирования основной суммы или дохода по более низкой процентной ставке. Предположим, вы покупаете облигацию с выплатой 5%. Риск реинвестирования повлияет на вас, если процентные ставки упадут, и вам придется реинвестировать регулярные процентные платежи в размере 4%. Риск реинвестирования также будет применяться, если срок погашения облигации наступает и вам придется реинвестировать основную сумму менее 5%. Риск реинвестирования не применяется, если вы намереваетесь потратить регулярные выплаты процентов или основной суммы долга при наступлении срока погашения.

6. Инфляционный риск

Риск потери покупательной способности из-за того, что стоимость ваших инвестиций не поспевает за инфляцией. Инфляция со временем подрывает покупательную способность денег — на ту же сумму денег можно купить меньше товаров и услуг. Риск инфляции особенно актуален, если у вас есть денежные средства или долговые инвестиции, такие как облигации. Акции предлагают некоторую защиту от инфляции, потому что большинство компаний могут повысить цены, которые они устанавливают для своих клиентов. Поэтому цены на акции должны расти вместе с инфляцией.Недвижимость также предлагает некоторую защиту, потому что арендодатели могут со временем повышать арендную плату.

7. Риск горизонта

Риск того, что ваш инвестиционный горизонт может быть сокращен из-за непредвиденного события, например, потери работы. Это может вынудить вас продать вложения, которые вы ожидали удерживать в течение длительного времени. Если вы должны продавать в то время, когда рынки падают, вы можете потерять деньги.

8. Риск долголетия

Риск пережить свои сбережения. Этот риск особенно актуален для людей, вышедших на пенсию или приближающихся к пенсионному.

9. Риск иностранных инвестиций

Риск потери при инвестировании в зарубежные страны. Когда вы покупаете иностранные инвестиции, например, акции компаний на развивающихся рынках, вы сталкиваетесь с рисками, которых нет в Канаде, например, с риском национализации.

Различные типы рисков необходимо учитывать на разных этапах инвестирования и для разных целей.

Принять меры

Просмотрите свои существующие вложения. Какие риски влияют на вас? Комфортно ли вам идти на такой риск?

6 типов инвестиционных рисков и стратегий

Мы все хотели бы получать высокую отдачу от наших инвестиций без риска.Но, к сожалению, желание не делает этого. Нравится вам это или нет, но риск — это часть уравнения, если вы стремитесь к чему-либо, кроме сохранения капитала — это рискованная цель сама по себе, поскольку покупательная способность ваших денег со временем будет постепенно снижаться, если вы не опередите инфляция. Хорошая новость заключается в том, что существует множество способов управления различными типами инвестиционных рисков.

1. Рыночный риск. Цены на акции со временем растут и падают, иногда резко. Хотя это может быть захватывающе в случае роста цен, это может вызвать бурение желудка, когда цены резко падают.Другие классы активов не защищены от рыночного риска, поскольку цена облигаций, недвижимости, золота и других товаров также может колебаться. Однако диверсификация акций, облигаций и других классов активов может помочь сбалансировать рыночный риск. Убытки на бумаге проявляются только тогда, когда вы действительно продаете, поэтому примите меры, чтобы вас не заставили продавать на падающем рынке. Корректировка распределения по мере приближения к пенсии или любой другой потребности в продаже — еще один способ потенциально снизить влияние рыночного риска.

2. Инфляционный риск. Как упоминалось ранее, инфляция со временем может подорвать вашу покупательную способность. Сегодня многие сберегательные счета даже не успевают за инфляцией, что означает отрицательную реальную норму прибыли на ваши деньги. Кроме того, хотя более высокая инфляция обычно идет рука об руку с более благоприятными процентными ставками по сберегательным счетам, если ваши деньги заблокированы в более низких процентных / долгосрочных депозитах по мере роста ставок, вы можете стать жертвой пагубного воздействия инфляции. По иронии судьбы, в этом случае риск потенциально может помочь компенсировать риск, поскольку зачастую единственный способ опередить инфляцию заключается в принятии более высокого риска за счет большей подверженности акциям (и последующего рыночного риска).