Виды прибыли в экономике. Виды экономической прибыли. Функции и роль прибыли

Понятие «прибыль» — это финансовый показатель, в котором отражены объем, качество производимой продукции, эффективность ее производства, а также производительность труда и уровень себестоимости. Экономическое содержание, функции и виды прибыли — это такие признаки, которые нужно знать предпринимателям для того, чтобы регулировать рентабельность их компаний, производить правильный расчет и получать дивиденды.

Прибыль и доход

Прибыль в качестве финансового конечного результата деятельности любой компании — это положительная разница между ее суммарными доходами и расходами на производство или реализацию продукции, причем с учетом всех хозяйственных операций. Убыток же, напротив, является отрицательной разницей между доходами и издержками по тем же видам хозяйственных операций данного предприятия.

За счет полученной прибыли осуществляются следующие мероприятия:

- финансирование научно-технического и социально-экономического развития предприятия;

Иногда в процессе осуществления своей хоздеятельности компания может лишиться ожидаемой прибыли, более того, она может частично или даже полностью потерять собственный капитал. Поэтому специалисты нередко характеризуют прибыль и ее виды в определенной мере и оплатой за риск проведения предпринимательской деятельности.

Предприятие, будучи отдельным товаропроизводителем, получает от реализации произведенного им продукта, будь то товар, услуга или работа, денежную выручку. При этом данная выручка не является свидетельством получения прибыли. Для того, чтобы определять финансовый результат итоговой деятельности предприятий, необходимо сопоставлять их выручку с произведенными затратами. Это расходы на производство и реализацию, относимые на себестоимость производимого продукта.

В случае, когда себестоимость оказывается ниже выручки, конечный финансовый результат свидетельствует о том, что у предприятия есть прибыль. Когда выручка и себестоимость равны, то прибыль приравнивается к нулю, то есть данному предприятию удалось только закрыть расходы, затраченные на производство продукции и ее реализацию.

Известно, что прибыль — основная цель любой предпринимательской и хозяйственной деятельности. Доход и прибыль любого предприятия соотносятся между собой по следующему принципу. Доходом компании считается показатель увеличения ее экономической выгоды. Он выражается в подсчете поступлений активов или уменьшений обязательств, которые суммарно в конечном итоге приводят к росту капитала предприятия. Доходы классифицируются по следующим группам:

- выручка от реализации продукции,

- прочие операционные доходы, в том числе и от аренды активов или разницы курсов валют;

- финансовые доходы — от инвестиционной деятельности, участия в капитале, проценты, дивиденды;

- доходы от реализации активов.

Прибыль же — это основная часть всех денежных накоплений, создаваемая предприятиями. Она отражает только итоговый финансовый результат и зависит от эффективности работы организации. Прибыль не только является показателем эффективности производства, признаком, позволяющим определять объемы и качество продукции, но и стимулятором укрепления коммерческого расчета и интенсификации производства.

Прибыль не только является показателем эффективности производства, признаком, позволяющим определять объемы и качество продукции, но и стимулятором укрепления коммерческого расчета и интенсификации производства.

Прибыль и её виды

По источникам формирования виды прибыли, используемые при ее учете, подразделяются по следующим признакам:

- полученные от реализации продукции;

- от реализации основных фондов;

- в результате внереализационных операций.

Прибыль, полученная от реализации продукта, будь то товар, работа или услуга, является основным видом дохода предприятия. Под этим видом прибыли подразумевается результат хозяйствования в основном производственно-сбытовом направлении деятельности данного предприятия. Прибыль, полученная от сбывания основных фондов или иного имущества, образуется в результате реализации числящихся на балансе компании материальных ценностей, которые не считаются ее продукцией. А потому их реализация не относится к основному виду деятельности данного предприятия.

Прибыль от внереализационных операций можно формально охарактеризовать термином «доход от внереализационных операций». Тем не менее, по сущностному содержанию она относится именно к прибыли, поскольку в отчетности отражается в виде разницы между полученными доходами и осуществленными затраты по данным операциям.

Исходя из источников формирования в разрезе всех основных направлений деятельности данного предприятия виды прибыли делятся на полученные в результате операционной, инвестиционной или финансовой деятельностей. Операционная прибыль — результат производственной или сбытовой, т.е. основной для данного предприятия деятельности. Результаты инвестиционной прибыли сопоставимы с доходами от внереализационных операций.

Совершенно другое понятие — это прибыль от финансовой деятельности. Финансовые вложения — это такое размещение собственных средств компании в активы других предприятий, которое должно давать возможность получать доходы. Под долгосрочным финансовым вложением подразумеваются вложения средств в уставные капиталы других предприятий — акционерных обществ, дочерних или совместных предприятий, а также приобретение акций и остальных видов ценных бумаг или предоставление денежных сумм в качестве займа на срок более одного года.

По составу элементов, из которых формируется прибыль, различают такие виды прибыли:

- балансовая;

- маржинальная;

- валовая;

- чистая.

Под всеми этими терминами обычно понимают различную степень «очистки» полученного предприятием чистого дохода от затрат, понесенных им в процессе своей хозяйственной деятельности. Все эти виды прибыли и их расчет кардинально отличаются друг от друга. К примеру, маржинальная характеризуется суммой чистого дохода от операционной деятельности, представляющей собой валовой доход предприятия, уменьшенный на сумму налога за него и с вычетом переменных затрат. Маржинальная прибыль, будучи синонимом предельной прибыли, рассчитывается как разница предельного дохода и предельных издержек.

Балансовая прибыль в себя включает сразу три укрупненных элемента:

- выручка и прибыль от реализации продукта, выполнения работ или предоставления услуг;

- выручка от реализации основных средств или прочего имущества предприятий;

- финансовые результаты внереализационных операций.

Первый элемент — это тот положительный финансовый результат, который получается в результате основной деятельности, которую предприятие может осуществлять в любых зафиксированных в его уставе незапрещенных законом видах. Причем этот результат определяется отдельно по каждому направлению деятельности. Он равняется разнице, получаемой от вычета из выручки при реализации продукта (работ или услуг) в действующих ценах затрат на его производство и расходов на реализацию. При подсчете в расчет принимается выручка без величины налога на добавленную стоимость и акцизов. Это объясняется тем, что акцизы, являясь косвенными налогами, тоже направляются в госбюджет. Из выручки должна быть исключена и сумма наценок, которые поступают торговым или сбытовым предприятиям, участвующим в процессе реализации продукции.

Предприятия, которые экспортируют свою продукцию, производя расчет, должны исключать и экспортные тарифы, которые выплачиваются в казну государства. При этом все те денежные поступления, которые связаны с выбытием основных средств, материальных или нематериальных активов, в том числе продажная стоимость ценных бумаг или валютных ценностей, не должны включаться в состав выручки, получаемой от реализации основной продукции.

Прибыль, получаемая организацией в результате реализации основных средств или их прочего выбытия, в том числе и от реализации иного имущества предприятия является финансовым результатом, не связанным с основным видом работы данной компании. Она отражает только прибыль по прочей реализации, в которую входят продажа третьим лицам различной формы имущества, числящегося на балансе.

Предприятие вольно самостоятельно распоряжаться собственным имуществом. Оно может его списать или продать, ликвидировать или передать свои здания и сооружения в уставные фонды другим предприятиям, то же самое касается и оборудования, транспортных средств и других основных материальных ценностей. Финансовый результат в виде прибыли в этом случае определяется как разница, получаемая при вычете из продажной цены реализованных основных средств их остаточной стоимости с учетом всех понесенных при реализации расходов.

Под иным имуществом, от реализации которого компания может иметь прибыль, понимаются:

- материалы;

- сырье;

- запчасти;

- топливо;

- нематериальные активы — патенты, лицензии и т. п.;

- валютные ценности или ценные бумаги.

п.;

п.;В этом случае разница, получаемая от вычета из продажной цены этих видов имущества и их балансовой стоимости с учетом понесенных расходов и составляет финансовый результат, который влияет на величину балансовой прибыли. И, наконец, прибыль от внереализационных операций — это финансовый результат по операциям, характер которых не относится к основной деятельности компании и не связан с реализацией продукции или основных средств, а также ее иного имущества. Она определяется как доходы минус расходов по таким внереализационным операциям.

Список таких внереализационных доходов и расходов предприятия, как правило, разнородный и довольно обширный. Значительный удельный вес в общем доходе могут составлять:

- прибыли от долгосрочных или краткосрочных финансовых вложений;

- выручка от сдачи в аренду имущества — она учитывается как внереализационная операция, когда аренда не является основной деятельностью компании;

- сальдо полученных/уплаченных штрафов или пени;

- другие доходы.

Налог на прибыль с дивидендов

Для успешных компаний, которые получают чистую прибыль по итогам отчетного года, актуальна проблема выплаты дивидендов. Надо сказать, что сама по себе процедура их начисления непростая. Кроме того бухгалтеры, производя их расчет, сталкиваются с еще одной проблемой — это налог с дивидендов. Ведь осуществляя расчет для того, чтобы выплатить налог с дивидендов в бюджет, приходится для начала определять величину налоговой базы.

Решение о том, что предприятие должно выплатить дивиденды, принимает общее собрание акционеров (для акционерных обществ) или собрание участников (для общества с ограниченной ответственностью). Для того, чтобы признать обоснованность начислений и выплат дивидендов, необходимо, чтобы компания соответствовала следующим требованиям:

- имела чистую прибыль по итогам данного финансового периода;

- на момент принятия решения о том, что нужно выплатить дивиденды, уставный капитал полностью должен быть оплачен;

- величина чистых активов должна быть не меньше зарегистрированного уставного капитала;

- должны отсутствовать признаки банкротства.

Нужно отметить, что дивиденды выплачиваются не только по итогам года. Законодательством разрешено платить как по итогам одного квартала, так и одного полугодия или девяти месяцев. Для налогообложения под определения дивидендов подпадают любые доходы акционеров по принадлежащим им акциям, если они были получены при распределении чистой прибыли прямо пропорционально акциям или долям акционеров. Под категорию «дивиденды» относят также любые доходы, которые были получены и за пределами страны, а также выплаты за счет нераспределенной прибыли, оставшейся с прошлых периодов.

Налог на дивиденды регулируется ст. 275 НК РФ. При выплате очередных дивидендов ОАО или ООО выступает в роли налогового агента. Это означает, что он выполняет обязательства акционеров или участников, беря на себя их функции при оплате налогов. Налоговым агентом при этом признается лицо, на которое возложены обязанности по исчислению у налогоплательщика и перечислению налога в соответствующий бюджет. Иными словами, налог платит не сам получатель доходов, а организация, которая выплачивает дивиденды. Именно в этом состоит основное экономическое содержание налогообложения дивидендов.

Именно в этом состоит основное экономическое содержание налогообложения дивидендов.

Иногда на практике получатели дивидендов подпадают под специальные налоговые режимы. В этом случае они входят в категорию налогоплательщиков, которые не платят:

- налог на прибыль организаций:

- налог на доходы физических лиц.

Однако в отношении дохода в виде дивидендов установлен особый порядок, налог в этом случае не зависит от применяемой системы. Для того, чтобы произвести расчет и определить какой налог придется платить, используется следующая формула: Н = К х Сн х (д — Д), в которой:

Н — налог, подлежащий удержанию у получателя;

К — отношение дивидендов конкретному получателя к общему количеству выплачиваемых;

Сн — налоговая ставка;

Д — общая сумма дивидендов, выплачиваемая всем получателям;

Д — сумма дивидендов налогового агента в текущем и предыдущем отчетных периодах.

В современной экономике различают следующие виды прибыли:

Балансовая прибыль — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

Отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль выступает в различных видах (табл. 3.2).

Таблица 3.2. Виды форм прибыли организации (предприятия) по основным классификационным признакам

Признаки классификации прибыли | Виды прибыли по соответствующим признакам классификации |

Источники формирования прибыли, отражаемые в бухгалтерском учете | Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

Метод расчета | Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

Источники формирования прибыли по основным видам деятельности предприятия | Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

Характер налогообложения прибыли | Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

Характер инфляционной «очистки» прибыли | Прибыль номинальная Прибыль реальная |

Временной период формирования прибыли | Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

Характер использования прибыли | Капитализированная прибыль Потребленная (распределенная) прибыль |

Значение итогового результата хозяйствования | Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

(убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырь- евые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- . Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации . Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- . Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее) .

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних , которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних :

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Рекомендуем также

Прибыль. Виды прибыли, функции, формула расчета прибыли предприятия в РБ

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Последние новости:

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д — Р;

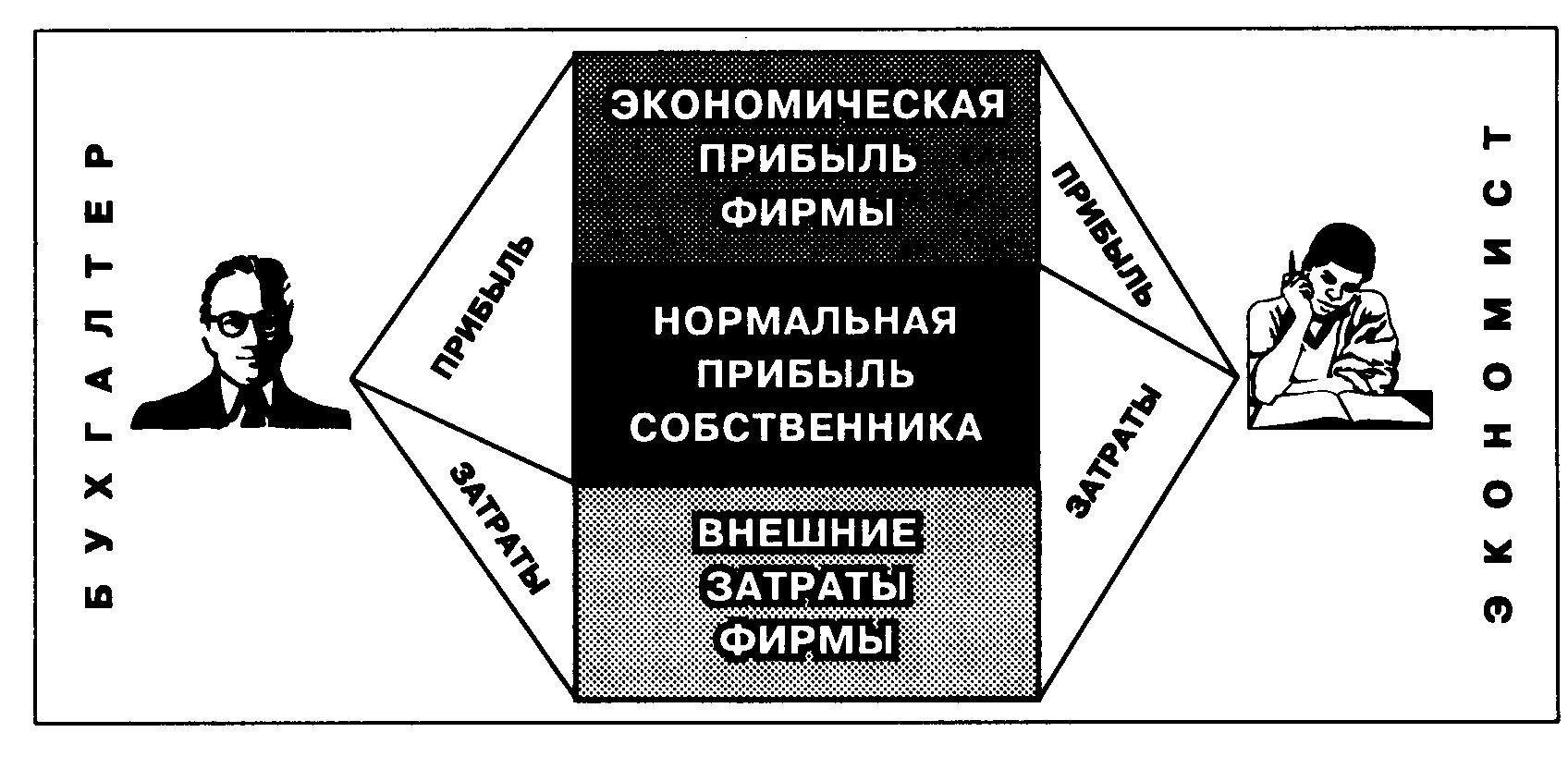

- Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

- Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятияДля коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и инвестирование. Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли – наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего инвестора, например – кредит. В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

1. Понятие прибыли, ее функции. Теория организации: конспект лекций

Читайте также

Вопрос 59 Понятие и функции канала распределения

Вопрос 59 Понятие и функции канала распределения Ответ Канал распределения (канал сбыта, канал товародвижения) – совокупность независимых организаций и лиц, участвующих в процессе движения товара (услуги) от производителя к потребителю.Каждый тип посредников,

Вопрос 63 понятие и функции маркетинговых коммуникаций (продвижения)

Вопрос 63 понятие и функции маркетинговых коммуникаций (продвижения) Ответ Продвижение – совокупность различных видов деятельности, связанных с распространением сообщений, создающих и поддерживающих лояльность потребителей и общественности к фирме и ее продукции.

Вопрос 67 Реклама. Понятие, виды, функции

Вопрос 67 Реклама. Понятие, виды, функции Ответ Реклама – любая оплачиваемая форма неперсональной презентации и продвижения идей, товаров и услуг, осуществляемая конкретным заказчиком.В соответствии с Федеральным законом РФ «О рекламе» реклама – распространяемая в

2. Понятие фирмы: ее признаки и функции

2. Понятие фирмы: ее признаки и функции Фирма – это самостоятельный экономический субъект, занимающийся коммерческой и производственной деятельностью и обладающий обособленным имуществом. Фирма – понятие широкое, поскольку представляет собой организацию, владеющую

1. Понятие МТО: функции, формы

1. Понятие МТО: функции, формы Материально-техническое обеспечение – система организации обращения и использования средств труда, основных и оборотных фондов предприятия (материалов, сырья, полуфабрикатов, машин и оборудования). МТО также отвечает и за их распределение

2. Виды прибыли

2. Виды прибыли Прибыль – это важная экономическая категория, определяющая качество функционирования организации и перспективы ее дальнейшего развития. Классификация прибыли подразумевает следующие ее виды.1. Прибыль, полученная в результате реализации готовой

Планирование прибыли

Планирование прибыли Планирование прибыли – очень странная вещь. Дело в том, что большинство людей, делая бизнес, не всегда «планируют деньги», что, конечно же, неправильно. Вся странность заключается в том, что когда вы планируете свои расходы и доходы, у вас очень редко

44. Понятие рекламы, ее цели и функции

44. Понятие рекламы, ее цели и функции Современное развитие всех сфер жизни общества практически каждого государства отличается интенсивностью и динамикой, качественные изменения происходят повсеместно. Процессы обновления затрагивают и политику, и экономику, и

5. Понятие рекламы, ее цели и функции

5. Понятие рекламы, ее цели и функции Современное развитие всех сфер жизни общества практически каждого государства отличается интенсивностью и динамикой, качественные изменения происходят повсеместно. Процессы обновления затрагивают и политику, и экономику, и

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении

22. Понятие структуры управления и факторы, ее определяющие. Понятие и роль коммуникаций в управлении Коммуникация может быть определена как процесс обмена и понимания информации между двумя и более людьми с целью мотивирования определенного поведения или влияния на

44 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ

44 ПОНЯТИЕ, ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

45 ФУНКЦИИ И ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ

45 ФУНКЦИИ И ИСТОЧНИКИ ПОЛУЧЕНИЯ ПРИБЫЛИ Прибыль как важнейшая категория рыноч–ных отношений выполняет следующие функции:1) результативную функцию. Прибыль отра–жает конечный финансовый результат, т.е. характеризует экономический эффект, полу–ченный в результате

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

46 ВИДЫ ПРИБЫЛИ. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль предприятия является важнейшей экономической категорией и основной целью дея–тельности любой коммерческой организации. Как экономическая категория прибыль отража–ет чистый доход, созданный в сфере материаль–ного

Содержание и виды прибыли предприятия

Прибыль является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие может лишиться не только ожидаемой прибыли, но полностью или частично потерять свой капитал. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

- Валовая прибыль = стр. 010 — стр. 020 = стр.2110 — стр. 2120

- Прибыль от продаж (стр. 050; стр. 2200) = Валовая прибыль — стр. 030 — стр. 040 = стр. 2100 — стр. стр. 2210 — стр. 2220

- Прибыль до налогообложения (стр. 140; стр. 2300) = Прибыль от продаж + стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр. 100 + стр. 120 — стр. 130 = стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350

- Чистая прибыль = Прибыль до налогообложения — налоги и другие обязательные платежи

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

Экономическая прибыль (или убыток) – Финансовая энциклопедия

Что такое Экономическая прибыль (или убыток)?

Экономическая прибыль или убыток – это разница между доходом, полученным от продажи продукции, и затратами на все использованные ресурсы, а также любыми альтернативными издержками . При расчете экономической прибыли альтернативные издержки и явные затраты вычитаются из полученной выручки.

Альтернативные издержки – это разновидность неявных издержек, определяемая руководством и варьирующаяся в зависимости от различных сценариев и точек зрения.

Ключевые моменты

- Экономическая прибыль – это результат вычитания из дохода как явных, так и альтернативных затрат.

- Альтернативные издержки – это прибыль, которую упускает бизнес, выбирая между альтернативами.

- Экономическая прибыль используется для внутреннего анализа и не требуется для прозрачного раскрытия информации.

Понимание экономической прибыли (или убытка)

Экономическая прибыль часто анализируется вместе с бухгалтерской прибылью . Бухгалтерская прибыль – это прибыль, которую компания показывает в своем отчете о прибылях и убытках . Бухгалтерская прибыль измеряет фактические поступления по сравнению с оттоками и является частью требуемой финансовой прозрачности компании.

С другой стороны, экономическая прибыль не отражается в финансовой отчетности компании и не требуется раскрывать ее регулирующим органам, инвесторам или финансовым учреждениям. Экономическая прибыль – это разновидность анализа «что если». Компании и частные лица могут принять во внимание экономическую прибыль, когда они сталкиваются с выбором, касающимся объемов производства или других бизнес-альтернатив. Экономическая прибыль может служить показателем упущенной выгоды.

Расчет экономической прибыли может варьироваться в зависимости от организации и сценария. В общем, это можно зафиксировать следующим образом:

Экономическая прибыль = выручка – явные затраты – альтернативные издержки

В этом уравнении исключение альтернативных издержек приводит только к бухгалтерской прибыли – но вычитание альтернативных издержек также может служить прокси для сравнения с другими вариантами, которые могли быть предприняты.

Компании прозрачно показывают свои явные затраты в отчете о прибылях и убытках. Бухгалтерская прибыль в нижней строке отчета о прибылях и убытках представляет собой чистую прибыль после вычета прямых, косвенных и капитальных затрат. Себестоимость проданных товаров является самым основным Явным затрат используется при анализе за единицу затрат. Таким образом, в приведенном выше уравнении компания может также разбить свои альтернативные издержки на единицы, чтобы получить экономическую прибыль на единицу.

Экономическая прибыль может использоваться при поиске сравнения с доходом, который потенциально был бы получен при выборе другого варианта. Лица, начинающие собственное дело, могут использовать экономическую прибыль как показатель своего первого года работы. В случае с крупными предприятиями руководители предприятий потенциально могут более подробно рассматривать валовую, операционную и чистую прибыль по сравнению с экономической прибылью на различных этапах бизнес-операций.

Особые соображения

Цена возможности

Альтернативные издержки можно использовать для более глубокого анализа бизнес-решений, особенно когда доступны альтернативы. Компании могут смотреть на альтернативные издержки при рассмотрении уровней производства для различных типов продуктов, которые они производят вместе, но в различных количествах.

Альтернативные издержки несколько произвольны и могут быть известны как тип неявных издержек. Они могут варьироваться в зависимости от оценок руководства и рыночных условий. Как правило, альтернативная стоимость – это бухгалтерская прибыль, которую можно было бы получить в результате альтернативного выбора.

Примеры экономической прибыли

Физическое лицо начинает бизнес и несет начальные затраты в размере 100 000 долларов. В течение первого года работы бизнес приносит доход в размере 120 000 долларов. Таким образом, бухгалтерская прибыль составляет 20 000 долларов. Однако, если бы человек остался на своей предыдущей работе, она бы заработала 45 000 долларов. В этом примере экономическая прибыль человека равна:

120 000–100 000–45 000 = – 25 000 долл. США

Этот расчет учитывает только первый год работы. Если по истечении первого года затраты снизятся до 10 000, то перспективы экономической прибыли улучшатся на будущие годы. Если экономическая прибыль падает до нуля, говорят, что компания находится в состоянии « нормальной прибыли ».

Используя экономическую прибыль по сравнению с валовой прибылью, компания может рассматривать различные типы сценариев. В этом случае основное внимание уделяется валовой прибыли, и компания вычитает альтернативные издержки на единицу:

Экономическая прибыль = выручка на единицу – COGS на единицу – альтернативные издержки на единицу

Если компания получает 10 долларов за единицу от продажи футболок по цене 5 долларов за единицу, то ее валовая прибыль на единицу футболок составляет 5 долларов. Однако, если бы они потенциально могли производить короткие продажи с доходом в 10 долларов и стоимостью в 2 доллара, то альтернативные издержки также могли бы составить 8 долларов:

10–5–8 долларов = – 3 доллара

При прочих равных, компания могла бы заработать на 3 доллара больше за единицу, если бы они производили шорты вместо футболок. Таким образом, $ 3 за единицу считается экономическим убытком.

Компании могут использовать этот тип анализа при определении объемов производства. Более сложный сценарный анализ прибыли может также учитывать косвенные затраты или другие виды неявных затрат, в зависимости от затрат, связанных с ведением бизнеса, а также от различных фаз бизнес-цикла.

#Э1. Экономическая сущность и функции прибыли

1. Экономическая сущность и функции прибыли

Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Прибыль объективно необходима предприятиям для развития их хозяйства: расширения материально–технической базы, увеличения собственных оборотных средств, создания фондов, необходимых для социальных нужд коллектива. Размер получаемой прибыли определяет конкурентоспособность предприятия, степень его оперативно – хозяйственной самостоятельности.

Отсюда следует, что прибыль– это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности. Она является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью (рис. 6.1).

Рис. 6.1. Экономическое содержание прибыли

Прибыль – это превышение доходов над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль– это разность между имущественным состоянием предприятия на конец и начало отчетного периода (рис. 6.2).

Рис. 6.2. Содержание понятия прибыль

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это привело к четкому разграничению таких понятий, как бухгалтерская и экономическая прибыль. Бухгалтерская прибыль– это результат реализации товаров и услуг, а экономическая – результат «работы» капитала (рис. 6.3).

Рис. 6.3. Разделение бухгалтерской и экономической прибыли

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону. Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

1) исчисления налогов;

2) защиты кредиторов;

3) для выбора разумной инвестиционной политики.

Бухгалтерская трактовка применима только для достижения первой цели и абсолютно не применима для достижения третьей.

Д. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью:

Бухгалтерская прибыль

+

Внереализационные изменения стоимости (оценки) активов

в течение отчетного периода

–

Внереализационные изменения стоимости (оценки) активов

в предыдущие (прошлые) отчетные периоды

+

Внереализационные изменения стоимости (оценки) активов

в будущие (предстоящие) периоды

=

Экономическая прибыль.

Экономический подход предполагает ежеквартальное исчисление величины гудвила (вид нематериальных активов, отражающих деловую репутацию фирмы) и ее колебаний. Появление этой категории связано с экономической трактовкой прибыли.

Прибыль как экономическая категория отражает чистый доход, созданный сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда.

На уровне предприятия в условиях товарно–денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее извлекает.

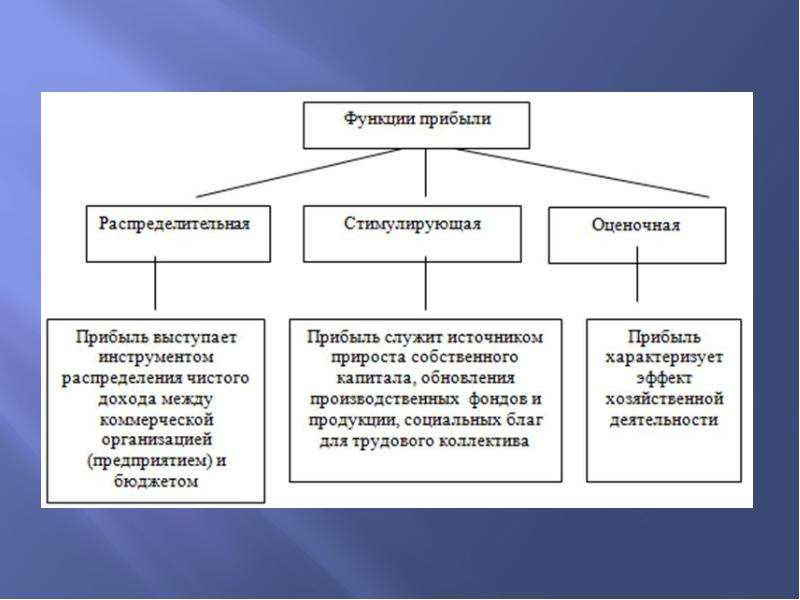

Прибыль, как важнейшая категория рыночных отношений выполняет определенные функции (рис. 6.4).

Рис. 6.4. Функции прибыли

Во–первых, прибыль является категорией и показателем эффективности деятельности предприятия. Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли и ее динамику воздействуют как зависящие от усилий предприятий факторы, так и не зависящие от них. Факторы влияют на прибыль не прямо, а через объем реализованной продукции и себестоимость, поэтому для выявления конечного результата необходимо сопоставить стоимость объема реализованной продукции и стоимость затрат и ресурсов, использованных в производстве.

Во–вторых, прибыль обладает стимулирующей функцией. Выступая конечным финансово–экономическим результатом предприятия, прибыль играет ключевую роль в рыночном хозяйстве.

Прибыль в рыночной экономике – движущая сила и источник обновления производственных фондов и выпускаемой продукции. И, наконец, прибыль является источником социальных благ для членов трудового коллектива.

В–третьих, прибыль является источником формирования бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется для финансирования совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно–технических и социальных программ.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объемов производства продукции, нужной потребителю, снижение затрат на производстве. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвесторов в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Рассматривая прибыль, как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используется конкретный показатель прибыли. Емким информативным показателем является общая (балансовая) прибыль.

Экономическая сущность, функции и виды прибыли в рыночной экономике. Источники образования прибыли в торговых организациях.

В рыночной экономике прибыль занимает центр место, выражая разносторонние эк связи в воспроизводственном процессе и выступая в кач-ве целей организации. Прибыль – основной показат оценки рез-тов деят орг в усл развития рын отношений.

Как кол-ый показатель, ПРИБЫЛЬ (П) = Доходы (Д) – Расходы (Р) орг-ции. В экономич лит-ре много разных трактовок: классич, марксистская и т.д. Однако все авторы сходятся в том, что П – это разница или остаток, содержащийся в выручке от продажи. Разногласия возникают только лишь при попытке установить, из каких компонентов состоит этот остаток.

Как эконом категория П – это ден выражение стоимости прибавочного продукта, созданного производительным трудом работников отрасли, а также части прибавочного продукта, созданного в отраслях матер пр-ва и передаваемого в торговлю через систему торг надбавок. Как эконом пок-ль П – разница между Д и Р торг орг.

Рост прибыли в совр усл можно определить в след постулатах: 1. Это главная цель орг; 2.база экон развития отрасли; 3. Критерий эф-та хоз деят; 4. Осн внутри ст формир фин рес-сов; 5. Источник удовлетвор соц потребностей труд коллектива; 6. Ист зав-сти от угрозы банкротства.

Прибыль выполняет 3 осн ф-ции: 1. Оценочную (по размеру прибыли оцен-ся эф-сть деят суб хоз-ия) 2. Распределительную (через приб и рентаб реш-ся задача наиб эф-го распределения оес-сов среди альтернативн видов деят) 3. Стимулирующую (получение и рост прибыли явл-ся осн стимулами развития экономики).

Источники образования П: 1. Предпринимат способность; 2. Внедрение разл инноваций; 3. Достижение оптимального объема деят; 4. Способность к риску; 5. Стечение благоприятных обстоятельств.

Прибыль орг увеличивается при экономии пост расходов и как правило растет до тех пор, пока процентная ставка по банковским кредитам будет ниже рентабельности вложенного капитала (! РЕНТАБЕЛЬНОСТЬ вложен капитала = (Валовая прибыль-операц расходы)/(собственный капитал + финансовые обязательства)

Источниками образования прибыли как конечного фин резта хоз деят явл-ся: доходы по текущей деятельности; доходы по инвестиционной деятельности; доходы по финансовой деятельности.

Виды прибыли.Экономич П –разность между Д и экономическими (явными и неявными) расходами. Явные расходы – это сумма расходов орг на оплату сырья, материалов, топлива, рабочей силы и т. д. Неявные — определяются стоимостью ресурсов, находящихся в собственности данной орг-ции (заработная плата предпринимателя-собственника, которую он себе не выплачивает, получая доход; возможная арендная плата за собственное здание фирмы и т. п.). Бухгалтерская прибыль –разность между величиной Д и явными Р. Номинальная прибыльхар-ет ее размер при действующих ценах на товары и тарифах – на услуги. Реальная – номинальная прибыль, скорректир с уч инфляции. Минимальная прибыль – обеспечивает орг-ции после уплаты налогов миним уровень рентабельности вложен капитала, равный среднему % сложившейся за исследуемый период ставки банков по депозитам.

В отчете о прибылях и убытках новые виды прибыли: Валовая П =ДР. Прибыль (У) от реализации =ДР-РР=Валовая прибыль – управленческие расходы – расходы от реализации. Прибыль (У) от текущей деятельности =прибыль от реализации + прочие дох по тек деят – прочие расх от тек дечт. Прибыль (У) от инвестиционной, финансовой деятельности =дох от инвести деят – расх по инв деят + дох по фин деят – расх по фин деят +- иные дох и расходы. Прибыль (У) до налогообложения= прибыль (У) от тек деят +-прибыль от инвестиционной, финансовой и иной деят. Чистая прибыль (у) =П до налогообложения – налог на прибыль +-изменение отложенных налоговых активов+-изменение отложенных налоговых обязательств-прочие налоги и сборы, исчисляемые из прибыли.Совокупная прибыль = +-чистая прибыль +-рез-т от переоценки долгосрочных активов, не включаемый в чистую прибыль+-рез-т от прочих операций, не включаемый в чистую прибыль. Базовая прибыль (У) на акциюотражает часть прибыли (убытка) отчетного периода, причитающаяся владельцам простых акций.Разводненная прибыль (убыток) на акцию — прибыль (убыток) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде.

Определение, Типы, Формула, Мотив, Как это работает

Прибыль — это доход, остающийся после оплаты всех затрат. Эти затраты включают оплату труда, материалы, проценты по долгу и налоги. Прибыль обычно используется при описании деловой активности. Но все, у кого есть доход, имеют прибыль. Это то, что осталось после оплаты счетов.

Прибыль — это награда владельцев бизнеса за вложения. В небольших компаниях он выплачивается напрямую как доход. В корпорациях он часто выплачивается в виде дивидендов акционерам.

Когда расходы превышают доходы, это называется убытком. Если компания слишком долго терпит убытки, она становится банкротом.

Ключевые выводы

- Прибыль — это доход, оставшийся после урегулирования всех расходов.

- Три формы прибыли: валовая прибыль, операционная прибыль и чистая прибыль.

- Маржа прибыли показывает, насколько хорошо компания использует выручку.

- Прибыль движет капитализмом и рыночной экономикой.

- Увеличение доходов и сокращение расходов увеличивают прибыль.

Виды прибыли

Компании используют три типа прибыли для изучения различных сфер деятельности своих компаний. Это валовая прибыль, операционная прибыль и чистая прибыль.

Валовая прибыль

Валовая прибыль вычитает стоимость проданных товаров (COGS) из общего объема продаж. Переменные затраты — это только те затраты, которые необходимы для производства каждого продукта, такие как сборщики, материалы и топливо. Он не включает постоянные затраты, такие как заводы, оборудование и отдел кадров.Компании сравнивают продуктовые линейки, чтобы определить, какая из них наиболее прибыльна.

Операционная прибыль

Операционная прибыль включает как переменные, так и постоянные затраты. Поскольку он не включает определенные финансовые затраты, его также обычно называют EBITDA.

EBITDA (без учета амортизации) используется гораздо чаще, чем EBITA, которая включает амортизацию.

Это расшифровывается как «Прибыль до уплаты процентов, налогов, износа и амортизации». Он используется чаще всего, особенно для сервисных компаний, у которых нет продуктов.

Чистая прибыль

Чистая прибыль включает все затраты. Это наиболее точное представление о том, сколько денег зарабатывает бизнес. С другой стороны, оно может вводить в заблуждение. Например, если компания генерирует много денег и инвестирует в растущий фондовый рынок, это может выглядеть так, как будто у нее все хорошо. Но у него может просто быть хороший финансовый отдел, и он не зарабатывает деньги на своих основных продуктах.

Компании анализируют все три типа прибыли, используя маржу прибыли.Это прибыль, будь то валовая, операционная или чистая, деленная на выручку.

Норма прибыли показывает, насколько хорошо компания использует свой доход.

Высокое соотношение означает, что он приносит большую прибыль на каждый доллар дохода. Низкое соотношение означает, что затраты компании съедают ее прибыль. Коэффициенты различаются в зависимости от отрасли.

Маржа прибыли позволяет инвесторам сравнивать успехи крупных компаний с небольшими. Крупная компания будет иметь большую прибыль из-за своего размера.Но небольшая компания может иметь более высокую маржу и быть более выгодной инвестицией, поскольку она более эффективна.

Маржа также позволяет инвесторам сравнивать компанию с течением времени. По мере роста компании будет расти ее прибыль. Но если он не станет более эффективным, его маржа может упасть.

Формула прибыли

Прибыль рассчитывается по следующей формуле:

π = R — C

- Где π (символ числа пи) = прибыль

- Доход = Цена (x)

- C = фиксированная стоимость, например стоимость здания + переменная стоимость, например стоимость производства каждого продукта (x)

- x = количество единиц.

Например, прибыль ребенка, продающего лимонад, может составлять:

π = 20,00 $ — 15,00 $ = 5,00 $

- R = 0,10 $ (Цена за каждую чашку) (200 чашек) = 20,00 $

- C = 5,00 долларов США (древесина для изготовления подставки для лимонада) + 0,05 доллара США (стоимость сахара и лимонов за чашку) (200 чашек продано) = 5,00 долларов США + 10,00 долларов США = 15,00 долларов США

Мотив прибыли

Цель большинства предприятий — увеличить прибыль и избежать убытков. Это движущая сила капитализма и свободной рыночной экономики.Мотив получения прибыли побуждает компании придумывать новые креативные продукты и услуги. Затем они продают их большинству людей. Самое главное, они должны делать все максимально эффективно. Большинство экономистов согласны с тем, что мотив прибыли является наиболее эффективным способом распределения экономических ресурсов. По их мнению, жадность — это хорошо.

Два надежных способа увеличения прибыли

Есть только два способа увеличить прибыль.

Увеличение выручки

Выручка может быть увеличена за счет повышения цен, увеличения количества клиентов или увеличения количества продуктов, проданных каждому покупателю.

Повышение цен приведет к увеличению доходов при наличии достаточного спроса. Потребители должны хотеть продукт настолько, чтобы платить более высокие цены. Увеличение количества клиентов может быть дорогостоящим. Это требует больше маркетинга и продаж. Увеличение количества товаров, продаваемых каждому покупателю, обходится дешевле. Хитрость заключается в том, чтобы достаточно хорошо понять своего клиента, чтобы знать, какие сопутствующие товары ему могут понадобиться.

Сокращение затрат

Снижение затрат — хороший метод до определенной степени. Это делает компанию более эффективной и, следовательно, более конкурентоспособной.Как только затраты снизятся, бизнес может снизить цены, чтобы украсть бизнес у своих конкурентов. Он также может использовать эту эффективность для улучшения обслуживания и более быстрого реагирования.

Самая большая статья бюджета — это обычно труд.

Компании, которые хотят быстро увеличить прибыль, будут увольнять сотрудников. Это опасно. Со временем компания потеряет ценные навыки и знания. Если это сделает достаточное количество компаний, это может привести к экономическому спаду. Не хватило бы рабочих с хорошей зарплатой, чтобы стимулировать спрос.То же самое происходит, когда предприятия передают рабочие места на аутсорсинг в страны с низкими издержками.

Как прибыль влияет на фондовый рынок

Прибыль также называется прибылью. Государственные корпорации, котирующиеся на фондовой бирже, объявляют о них каждые три месяца в квартальных отчетах. Это происходит во время сезона отчетности. Они также прогнозируют будущую прибыль.

Сезон отчетности существенно влияет на поведение фондового рынка. Если прибыль выше прогноза, цена акций компании, как правило, растет.Если прибыль ниже ожидаемой, цены, как правило, упадут.

Сезоны прибыли особенно важно отслеживать на переходных этапах бизнес-цикла. Если после спада прибыль улучшится лучше, чем ожидалось, то экономика может выйти из рецессии. Он движется к фазе расширения бизнес-цикла. Слабые отчеты о доходах могут сигнализировать о рецессии.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Типы, теории и функции прибыли

Термин прибыль имеет различное значение для разных людей, таких как бизнесмены, бухгалтеры, политики, рабочие и экономисты.

Прибыль просто означает положительную прибыль, полученную от бизнес-операций или инвестиций после вычета всех расходов или затрат.

С экономической точки зрения прибыль определяется как вознаграждение, полученное предпринимателем путем объединения всех факторов производства для удовлетворения потребностей отдельных лиц в экономике, сталкивающихся с неопределенностями.Говоря простым языком, прибыль относится к доходу, который поступает инвестору. В бухгалтерском учете прибыль подразумевает превышение выручки над всеми оплаченными расходами. Прибыль в экономике называется чистой прибылью, экономической прибылью или просто прибылью.

Прибыль отличается от прибыли по трем параметрам, а именно:

а. Прибыль — это остаточный доход, а доход — это общий доход

.г. Прибыль может быть отрицательной, тогда как доходность, такая как заработная плата и проценты, всегда положительна

г.Прибыль колеблется сильнее, чем доходность

Согласно современным экономистам, прибыль — это вознаграждение за чисто предпринимательские функции. По словам Томаса С.Е., «чистая прибыль — это выплата исключительно за несение риска. Существенной функцией предпринимателя считается то, что может выполнить только он. Это не может быть задачей менеджмента, поскольку менеджеры могут быть наняты, равно как и не может быть какой-либо другой функцией, которую предприниматель может делегировать. Следовательно, утверждается, что предприниматель получает прибыль в качестве награды за принятие на себя окончательной ответственности, ответственность, которую нельзя переложить на чьи-либо плечи.”

Чтобы понять прибыль как бизнес-цель, вам необходимо изучить две наиболее важные концепции, такие как экономическая прибыль и бухгалтерская прибыль.

Виды прибыли :Разные люди по-разному описывают прибыль. Люди связывают прибыль с дополнительным доходом и вознаграждением. Однако ни одно описание прибыли не считается правильным или неправильным; это зависит только от области, в которой описывается слово «прибыль».

На основе полей прибыль можно разделить на два типа, которые объясняются следующим образом:

и. Бухгалтерская прибыль:

Относится к общему доходу организации. Это доход, который рассчитывается как разница между выручкой и затратами, включая производственные и накладные расходы. Затраты, как правило, представляют собой явные затраты, которые относятся к денежным платежам, производимым организацией сторонним лицам за свои товары и услуги.Другими словами, явные затраты можно определить как платежи, понесенные организацией в обмен на рабочую силу, материалы, оборудование, рекламу и оборудование.

Бухгалтерская прибыль рассчитывается как:

Учетная прибыль = TR- (W + R + I + M) = TR- явные затраты

TR = Общий доход

W = Заработная плата

R = Аренда

I = Проценты

M = Стоимость материалов

Бухгалтерская прибыль используется для определения налогооблагаемого дохода организации и оценки ее финансовой устойчивости.Возьмем пример бухгалтерской прибыли. Предположим, что общий доход, полученный организацией, составляет рупий. 2, 50 000. Его явные затраты равны рупиям. 10 000. Бухгалтерская прибыль = Rs. 2 50000 рупий. 10,000 = рупий. 2, 40 000. Следует отметить, что бухгалтерская прибыль также называется валовой прибылью. Когда амортизация и государственные налоги вычитаются из валовой прибыли, мы получаем чистую прибыль.

ii. Экономическая прибыль: