зачем нужен и как его оформить

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору. Для покупателя это гарантия, что продавец не сбежит с деньгами, для продавца — что покупатель не обманет его с оплатой.

Сергей Антонов

разобрался с аккредитивом

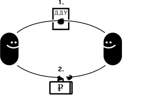

Аккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

Как оплатить квартиру в новостройке

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Ну и что? 09.07.19Квартира в новостройке: когда можно платить напрямую застройщику

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

Как продать квартиру

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный (Stand-By). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

Аккредитив – считающийся в значительной степени надёжным метод, который предназначен для того, чтобы продавец услуги или товара и покупатель имели возможность рассчитаться. У метода есть несколько видов. В данной статье разберём безотзывный покрытый аккредитив – его суть и особенности.

Что это такое?

Безотзывный аккредитив – аккредитив, который нельзя отменить, если на это не согласен пойти тот, кто его получает.

Рассматривая те ситуации, в которых партнёрами становятся физлица, компании либо физические лица с юрлицами, невольно задаёшься вопросом: как свести к минимум риски потери денег при сделке? Каждый стремится к максимальной безопасности финансовой операции.

Желание застраховаться от мошеннических манипуляций естественно, особенно если речь идёт о немалых деньгах. И это справедливо как для отдельно взятого гражданина, так и для компании.

В таких случаях рассматриваемое в данной статье явление – оптимальное решение. Безотзывный аккредитив (далее – БА) отличается комфортностью и безопасностью расчётов. Невысокая популярность этого вида сделки можно объяснить банальной неосведомлённостью участников о наличии такого решения. Те же, кто знает о БА, зачастую не имеет сведений о достоинствах и недостатках метода. Это становится причиной сомнений, когда подходит момент принятия решения по сделке.

Выражаясь более понятным языком, БА – такая форма расчёта, которая подразумевает взаимодействие покупателя, продавца и третьей стороны. Третьим участником выступает организация, являющаяся гарантом честной сделки. Это и есть главный плюс: участники защищены от нечестных действий.

Виды аккредитивов

Прежде чем выбрать тот или иной вид аккредитива, важно понять, чем они отличаются, какие имеют особенности. Например, не лишне знать, какой аккредитив признаётся отзывным, резервным и т.д.

Какие бывают:

- Покрытый депонированный безотзывный аккредитив. На банк-эмитент наложено обязательство – он должен зачислить финансовые средства за счёт плательщика либо за счёт займа. Денежное перечисление производится на всю дистанцию активности договора.

- Непокрытый, гарантированный. Кредитная организация, являющаяся эмитентом, поручает учреждению-исполнителю снимать финансы со счёта в границах активного соглашения.

- Отзывной. Эмитент обладает возможностью изменить или даже отменить аккредитив, не уведомляя поставщика. Важен один нюанс: данная финансовая организация никаких обязательств перед получателем денег не имеет. Кредитные организации-исполнители уплачивают все необходимые показатели, если не было уведомления об отмене сделки.

- Безотзывный. Кредитное учреждение не имеет возможности менять либо аннулировать расчётную форму без согласия получающей стороны.

- Безакцепнтый. Выплаты осуществляются как можно более простым способом. Обязательство по проведению оплаты поддержано только устно – лицом, отвечающим за операцию. При этом платёж отражается в бухучёте.

- Документарный. Договор обязывает банк-эмитент провести платёж в пользу выгодоприобретателя либо дать поручение другому банковскому учреждению сделать это.

- Аккредитив с красной оговоркой. Банк-эмитент обязан перевести банку-получателю должную авансовую сумму до того, как поступит от получателя подтверждающая документация.

- Револьверный аккредитив. Аккредитив, открываемый при необходимости проводить однородные платежи. Он действует в связи с определённой партией товара и возобновляется при поступлении следующей.

- Трансферабельный. Тут предполагается возможность перевести часть аккредитива другому выгодоприобретателю в случае необходимости.

- Резервный. Это, в некотором роде, продукт слияния аккредитива и гарантии банка. Продавец получает платёж, даже если покупающая сторона отказывается переводить деньги. В этом случае банк произведёт выплату из своих средств.

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Важно! Аккредитив автоматически становится безотзывным, если документ не содержит обратной информации.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Неподтверждённый

В этом случае вся ответственность – на эмитенте. Банк играет лишь роль посредника.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Важно! Практика подсказывает, что каждый продавец какого-либо товара должен быстро провести проверку на предмет того, нет ли предусмотренных расчётной формой других документов, кроме тех, которые продавец контролирует.

Процесс расчёта

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.

Плюсы и минусы

Самое главное достоинство покрытого безотзывного аккредитива – полноценная гарантия того, что все услуги, товар, поставляемые продавцом, будут оплачены лишь тогда, когда реализуются все пункты соглашения. Однако есть ещё плюсы:

- банковская организация-эмитент даёт гарантию осуществления платежа;

- существенное снижение рисков получить отказ от платежа.

Основной же недостаток – отмена или внесение изменений по аккредитиву возможны только при наличии согласия всех участников. Потому так важно своевременно и внимательно прописать все пункты соглашения.

Судебное решение дела

Описанная форма расчётов нередко приводит к возникновению конфликтных ситуаций. Причём даже при оформлении договора – уже тогда может возникнуть непонимание друг друга.

Самый часто встречающийся вопрос – ответственность. Ответственность перед покупателем за невозвращение денег банком-эмитентом. При таких обстоятельствах платёж должен быть реализован кредитным учреждением. А вот перед ним ответственность несёт банк-исполнитель.

Заключение

Чтобы избежать конфликтных ситуаций и недопонимания между участниками договора, нужно тщательно организовывать обсуждение пунктов соглашения. Соблюдение всех договорённостей исключит проблемы в процессе реализации сделки.

Мой мир

Вконтакте

Одноклассники

Безотзывной аккредитив — это что

Аккредитивом называют весьма надежный метод, благодаря которому поставщик какой-то услуги либо товара и его получатель могут рассчитаться друг с другом. Такие аккредитивы делятся на несколько разновидностей. Сегодня мы расскажем о том, что представляет собой безотзывной аккредитив и какими особенностями он обладает. Безотзывной аккредитив – это когда невозможна его отмена без согласия на то получателя.

Краткая терминология

Если рассматривать то, как становятся партнерами физические лица, фирмы или физические лица с юридическими лицами, можно задаться таким важным вопросом – как не потерять свои деньги, заключая сделку с новым партнером? Любой компании либо гражданину хочется застраховаться от партнера – мошенника, особенно, если в сделке будут участвовать большие деньги.

Аккредитив защищает сделку

В такой ситуации самый оптимальный вариант – использование рассматриваемой нами формы расчетов. Это весьма комфортная и безопасная расчетная форма. Хотя в нашей стране ею пользуются далеко не все, связано это исключительно с тем, что далеко не каждому известны особенности осуществления этих сделок, их плюсов и минусов. Далее мы расскажем вам о том, что такое аккредитив, и какими нюансами он обладает.

Если говорить простым языком, это расчетная форма, при которой происходит взаимодействие не просто двух сторон (покупателя и продавца), но и финансовых организаций, выступающих в качестве гарантов в момент заключения сделок. Как раз по этой причине сделка и безопасна – обе стороны грамотно защищены от обмана.

Какими бывают аккредитивы

До подписания соглашения важно изучить, в чем заключаются особенности того или иного аккредитива.

Выделяют следующие разновидности:

- Покрытый депонированный безотзывный аккредитив. В этом случае на банк-эмитент накладывается обязанность по зачислению финансов за счет плательщика либо выданного займа. Происходит перевод денег на весь временной интервал действия соглашения.

- Непокрытый (гарантированный). Кредитным учреждением-эмитентом отдается поручение исполняющей финансовой организации – снимать деньги со счета в рамках действующего соглашения.

- Отзывной. Отзывной аккредитив – это когда у эмитента есть возможность на изменение либо отмену аккредитивов без уведомления поставщика. Стоит отметить следующий момент: какие-либо обязанности у этой финансовой организации перед получателем финансов отсутствуют. Исполняющими кредитными организациями уплачиваются нужные показатели – если не поступило сигнала о том, что сделка отменена.

- Безотзывный. Кредитная организация не может изменять или аннулировать форму расчета, если на то не согласна вторая сторона – получатель.

- Безакцептный.

- Документарный.

Какими бывают безотзывные аккредитивы

Стоит сказать о том, что самые известные в России формы расчета – это как раз и есть безотзывные. Их главный плюс именно в том, что их нельзя поменять или аннулировать, если на то не будет согласна принимающая денежные средства сторона. Он в автоматическом порядке переходит в разряд безотзывных тогда, когда в документе не зафиксированы иные сведения.

Финансовое учреждение, открывшее аккредитив, должно осуществить проведение транзакций в сторону поставщика в специально отведенный для этого период времени. Последний прописывается в соглашении в момент предоставления документации.

Выделяют следующие разновидности безотзывного аккредитива:

- Подтверждённый.

- Неподтвержденный.

Теперь про каждый из них более детально.

Схема аккредитива

В первом случае благодаря аккредитиву повышается безопасность платежей, так как ответственность теперь несет не только кредитная организация, открывшая его, но и банковская организация – партнер, которая его подтвердила. Другими словами, он берет на все обязанности по оплате документации и соглашений, если второе кредитное учреждение откажется от проведения транзакций.

Во втором случае ответственна за все кредитная организация – эмитент. Банковская организация продавца занимается исполнением исключительно посреднической роли.

Какими нюансами обладают расчеты подобным образом

У авизующей кредитной организации нет возможности подтвердить форму расчета одной из сторон договора. Если подтверждения нет с самого начала в условиях сделки, оно может быть внесено таким же образом, как и другие дополнения аккредитива.

В такой ситуации будет лучше, если реализатор удостовериться в наличии подтверждения – причем в требуемом размере. Допустим, нужно иметь документ, в котором кредитная организация объявляет о добавлении подтверждения к договору и говорит, что оплатит все расходы и требования по оплате, обозначенной в соглашении суммы.

Но в подобной ситуации принятие продавцом аккредитива – это риск, требующий предоставления следующих документов:

- Сертификатов осмотра.

- Доказательства получения товара. Оно должно быть с росписью покупателя.

- Сертификатов экспедитора о получении товара.

Исходя из положений практики, продавец любой продукции обязан как можно быстрее проверить, не предусмотрена ли формой расчета какая-то другая документация, кроме той, над которой он имеет личный контроль.

Как происходит расчет – что необходимо понимать

Теперь приведем пример и изучим, каким образом осуществляется работа безотзывной формы расчета в жизни. Пример таков: необходимо купить оборудование, реализуемое лишь в западных государствах – допустим, в таком государстве, как Румыния. С фирмой – поставщиком подписывается договор. Следующие действия таковы:

- Пишется заявление, чтобы открыли аккредитив от покупателя услуги к кредитной организации – эмитенту. Сообщение про это направляют авизующему финансовому учреждению.

- Происходит перечисление денег, отраженных в соглашении, на счет получателя (это могут быть его личные накопления либо полученный займ). Если аккредитив подтвержден, продавец пожелает получить гарантии от лица третьей финансовой организации, и направляет деньги именно ей – только это учреждение должно будет предоставить гарантии о выплате средств тому, кто поставляет товар.

- Отправляется извещение о том, что открыт аккредитив. Далее поставляется все необходимое оборудование.

- Направляются документы от продавца финансовому учреждению. Далее происходит их перевод в кредитную организацию, выступающую в роли эмитента. Последний этап – перечисление на счет покупателя.

- Этап пятый – дебетование покупательского счета. Финансовая организация-эмитент переправляет финансы в исполняющий банк. В конце продавец получает свои деньги.

Аккредитив Сбербанка

Какими преимуществами и недостатками обладает безотзывный аккредитив

Отвечая на вопрос, аккредитив покрытый безотзывный – что это, важно также не забывать о его самом основном плюсе – он целиком и полностью гарантирует, что все поставки продавца будут целиком оплачены только в том случае, если будут исполнены все обозначенные в соглашении аккредитива положения. Но имеются и иные плюсы, среди которых можно выделить следующие:

- Представление банком-эмитентом твердых обязательств по исполнению платежей.

- Минимизация рисков получения отказа от выплат.

При этом есть и недостаток. Для отмены либо изменения аккредитива необходимо, чтобы на то дали свое согласие все заинтересованные стороны. Именно по этой причине необходимо вовремя прописывать каждое условие.

Что предпринимать, если дело завершается судебными разбирательствами

Как правило, расчеты при помощи такого способа очень часто приводят к возникновению различных конфликтов. Нередко стороны не понимают друг друга еще на этапе оформления соглашения.

Допустим, наиболее распространенный вопрос – ответственность, которую несут перед плательщиком по причине невозврата финансов банковской организацией – эмитентом. В таком случае оплата должна осуществляться самой кредитной организацией. Перед ней же ответственен исполняющий банк.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦАДля работы анкеты необходимо включить JavaScript в настройках браузера

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Содержание

Скрыть- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Безотзывной аккредитив – отличное решение для участников сделки, которые желают обезопасить себя от мошеннических действий. Существует несколько разновидностей данной услуги. Одной из них является безотзывной аккредитив.

Понятие безотзывной аккредитив

Аккредитив представляет собой услугу, предлагаемую банковским учреждением для контроля расчета между сторонами сделки. Воспользоваться таким методом могут граждане, заключающие договор купли-продажи, поставки или прочее.

В данном случае банк выступает третьим участником сделки, который является гарантом исполнения обязательств между сторонами. Пока граждане оформляют необходимую документацию, денежные средства для дальнейшего расчета хранятся в банковской организации. Как только стороны исполнят свои обязательства, банк выдает деньги.

Характеристика безотзывного аккредитива и его виды

Аккредитивы бывают разных типов, но наиболее часто граждане используют безотзывные. Их преимущество заключается в том, что не предоставляется возможность внести изменения или вовсе отменить сделку, если не получено одобрение стороны, которой должны быть перечислены средства.

Безотзывной аккредитив бывает двух видов:

- Подтвержденный. Это более безопасный вариант, потому что ответственность за операцию лежит не только на банке, открывшем аккредитив, но и на банке, подтвердившем это. Если первая организация откажется исполнять обязательства, они перейдут ко второй.

- Неподтвержденный. При нем ответственность возлагается исключительно на эмитента.

Какой из этих типов выбрать, решать участникам сделки. Более надежным является первый вариант, поэтому его используют чаще всего.

Составление договора

Соглашение об открытии безотзывного аккредитива содержит следующую информацию:

- Паспортные данные сторон сделки.

- Наименование банковской организации, адрес ее нахождения.

- Гарантированный размер денег, которые размещаются на счете.

- Срок исполнения обязательство по сделке.

- Величина комиссии банка, стоимость дополнительных услуг.

- Процедура перевода денежной суммы после исполнения обязательств сторонами.

- Права и обязанности сторон.

- Порядок решения вопросов, возникших вследствие возникновения обстоятельств, не зависящих от воли участников сделки.

Договор подписывается сторонами, проставляется дата его заключения.

Процедура расчета на примере

Чтобы лучше понять, как происходит расчет при безотзывном аккредитиве, следует разобрать его на примере. Ситуация такая: требуется приобрести оборудование, продаваемое за границей. С фирмой-продавцом заключается соглашение. Далее выполняются следующие действия:

- Подается в банк заявление с просьбой открыть аккредитив для расчета между покупателем и компанией-эмитентом.

- Дальше на счет банка покупатель перечисляет денежные средства, необходимые для покупки оборудования.

- Аккредитив подтверждается, после чего продавец вправе заявить о намерении получить гарантии от представителя третьей организации и перевести денежные средства именно ей.

- Отправляется оповещение о том, что аккредитив открыт.

- Осуществляется поставка продукции покупателю.

- Документы по поставке отправляются продавцом в банк.

- Финансовая организация перечисляет деньги на счет продавца.

Таким образом, сделка совершается с участием третьих лиц.

Положительные и отрицательные стороны

Безотзывной аккредитив имеет свои плюсы и минусы. К положительным моментам относят следующее:

- Абсолютная гарантия того, что денежные средства будут выплачены продавцу при условии исполнения всех обязательств, установленных соглашением.

- Осуществление выплаты производится только после предоставления бумаг, подтверждающих исполнение договора.

- Перечисление оплаты только за фактический объем продукции, если она была предоставлена в меньшем количестве.

Есть у аккредитива и свой минус. К нему относится обязательное получение согласия других сторон сделки на изменение или отмену аккредитива, что не всегда удобно.

Таким образом, безотзывной аккредитив позволяет произвести расчет между сторонами сделки, избегая недобросовестности кого-то из участников или мошеннических действий. Услуга гарантирует выплату денег при исполнении обязательств по договору.

Что такое аккредитив? Суть и виды аккредитивов

15.10.2016 18 739 0 Время на чтение: 11 мин.

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна. Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом. Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Что такое аккредитив?

Аккредитив — это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива.

Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения.

Для чего необходимы аккредитивы? Простыми словами — для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные.

Аккредитив — основные термины и понятия

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива — банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар — банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар — получатель платежа по аккредитиву.

Сделка — определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива — сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива — ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива — условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива — стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик — отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель — товар, а банки — свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Виды аккредитивов

Рассмотрим самые распространенные виды аккредитивов — их можно разделить по нескольким признакам.

Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы.

Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя.

Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив.

Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки.

По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы.

Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги.

Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент.

По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы.

Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя.

Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива.

Рассмотрим и некоторые другие известные виды аккредитивов.

Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя.

Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию.

Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо.

Резервный аккредитив или аккредитив stand-by — это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить — выплату производит банк за счет собственных средств.

Преимущества и недостатки аккредитивов

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному. Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки — не мошенник и не обманет его. А недостатком то, что открытие аккредитива стоит денег, как правило — это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Банковский аккредитив — это своего рода гарантия юридической чистоты сделки, снимающая практически все риски мошенничества, ведь документы, подтверждающие факт передачи товара от продавца покупателю, проверяют опытные банковские юристы. Открытие аккредитива при осуществлении экспортно-импортных операций интересно и тем, что вне зависимости от стран нахождения поставщика и покупателя, такие операции регулируются универсальным документом — международные Унифицированные правила и обычаи для документарных аккредитивов UCP-600, что исключает риски несоответствия законодательства разных стран проведению определенной сделки. Открытие аккредитива обойдется покупателю в определенную сумму, однако эта сумма существенно ниже, чем например, при получении кредита, а аккредитив определенного вида включает в себя многие параметры кредитной операции, но при этом еще и обеспечивает безопасное проведение сделки. То есть, это довольно выгодная услуга, но требующая при этом дополнительных расходов.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений — присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!

Аккредитив – это договоренность, где клиент просит банковскую организацию оплатить с имеющегося лицевого счета продавцу конкретную сумму денег в течение заданного временного интервала, предоставив необходимые для этой операции документы, которые прописаны в договоре.

В процессе заключения договоров, где сторонами сделки являются частные лица, индивидуальные бизнесмены или разного рода компаниями, очень часто актуальным является вопрос о том, как обеспечить защиту от возможной потери денежных средств, а также как обезопасить себя от контрагентов, которые имеют недобросовестные мотивы. Особо остро встает данный вопрос, когда платеж за товар имеет авансовую среду. Помимо этого, рисковая ситуация растет при сотрудничестве с зарубежными партнерами, где участвуют крупные денежные средства.

Для того, чтобы решить все вышеперечисленные вопросы и быть спокойным за собственное дело необходимо просто-напросто воспользоваться при выплатах и переводах денег аккредитивами. Однако, что представляет собой данный термин и для чего нужна данная процедура, знают далеко не все. Но при подробном изучении этого понятия, который представляет собой определенный расчет, стороны договора могут чувствовать защиту и уверенность в совершаемых действиях.

Если говорить простыми словами, то аккредитив является видом безналичной оплаты, осуществляемая под надзором двух банков. Банковская организация, представляющая клиента-покупателя, обязуется осуществить перевод денежных средств на счет продавца товара лишь тогда, когда последний подаст в банковскую организацию все документы, которые нужны для проведения данной операции. Перечень этих документов обговаривается в процессе заключения договоренности и обязан быть прописан в отдельными пунктами.

Система партнерства может иметь несколько сложностей – все зависит от формы аккредитива. Но в любом случае банк всегда является посредников в данной сделке, и за обговоренное вознаграждение реализует, чтобы все пункты договоренности между партнерами были выполнены.

Преимущества

Для лица, которое выступает покупателем, применение аккредитива предоставляет несколько преимуществ, поскольку:

- денежные средства переводятся продавцу лишь, когда товар будет доставлен покупателю. Для осуществления данной операции нужно подать в банковскую организацию установленный перечень документов, которые должны быть заполнены корректно и без ошибок;

- при условии, что товар не был доставлен покупателю, то его денежные средства, отданные за товар, переводят обратно на его лицевой счет;

- банковская организация предоставляет гарантию, что товар придет в должном количестве и соответствующего качества, поскольку продавец обязуется отправить банку документацию, которая является подтверждением качества товара и его количество;

- снижается величина риска отрицательных позиций договоренности, касаемо налоговой составляющей. Банковская организация дает гарантию на правильное составление документов, которые сопровождают все этапы сделки. В случае неудачного сопровождения, банковская организация не сможет перевести денежные средства продавцу;

- аккредитивные расчеты предоставляются банковской организацией на льготных условиях, если для этого есть необходимость. Данное мероприятие не дает возможности переводить крупные суммы денег из банка для реализации договоренностей.

Этапы предоставления аккредитива

Стоит отметить, что договоренности, где применяется система аккредитива, имеют несколько этапов:

- Первый: продавец вместе с покупателем должны подписать договоренность, где прописываются все положения, касающиеся аккредитива, и должны быть обозначены пункты, когда он применяется.

- Второй: покупатель пишет заявление в банковской организации, а также предоставляет копию заключенной договоренности. При ознакомлении с данными документами, банк принимает решение об открытии аккредитива. Если это является необходимым, то аккредитив может подтвердиться банковской организацией, в которой обслуживается продавец, при условии, что этот пункт описан в заключенном контракте.

- Третий: процесс оплаты аккредитива реализуется за деньги покупателя или при помощи кредитных денег, которые были предоставлены эмитентом.

- Четвертый: по окончании проверки банковской организации, что все условия договора были исполнены в срок, открывается аккредитив и продавцу оплачивается необходимая сумма.

- Пятый: товар доставляется покупателю в срок вместе с необходимыми документами, которые должны его сопровождать.

Подобная система предоставления аккредитива является простой и понятной. Открытый аккредитив определяется для поставщика как гарант того, что товар будет оплачен, а для покупателя является гарантом сохранности его денежных средств, которые были отданы за товар. Плюс ко всему, банковская организация присутствует на всех этапах договоренности, и способна проверить всю легальность данной сделки.

Обязательные пункты договоренности

В процессе оформления договоренности необходимо оговорить все пункты и, естественно, форму расчета аккредитива. Все эти условия должны в обязательном порядке прописываться в договоре сторон. При условии, что партнеры решат пользоваться аккредитивом, то этот пункт необходимо вписать, а также указать:

- название банковской организации, которая согласилась открыть аккредитив;

- название банковской организации, которая будет производить платежную операцию;

- реквизиты лица, которому будет переведен платеж;

- форму аккредитива;

- величину денежных средств;

- способы для сообщения информации;

- время действия аккредитива;

- временной интервал, в который необходимо предоставить всю документацию, для того, чтобы поставщики начали выполнять работу;

- пункты, где должны быть прописаны ответственные моменты для каждой из сторон.

Расчет всегда осуществляется путем безналичного платежа. Ответственность за осуществление всех пунктов договоренности, его правильность и целостность отчетной и платежной документации берут банковские организации.

Виды аккредитивов

В документальных актах Центрального Банка Российской Федерации прописываются способы, которые помогают открывать определенные виды аккредитива. Это:

- покрытый аккредитив банка, который представляет собой процесс, где покупатель подает заявку на открытие счета в банковской организации и перечисляет туда деньги, которые нужны для реализации аккредитива. Банковская организация, являющаяся эмитентом, перечисляет эти деньги на корреспондентский счет продавцу. Данный вид аккредитива является самым востребованным и распространенным;

- непокрытый аккредитив, где банковская организация, являющийся эмитентом, не производит перевод денег банковской организации, являющейся исполнителем, а дает списать их с имеющегося счета в данном банке, который был открыт ранее, при условии, что имеющейся суммы на данном счете хватит для оплаты аккредитива. Временной промежуток списания денег выполняется по условиям заключенной договоренности;

- отзывной, который представляет собой отозванный, измененный или аннулированный банковской организацией аккредитив по заявлению покупателя при отсутствии согласия и информирования поставщика;

- безотзывный, который представляет собой аккредитив, отмена которого возможна лишь в том случае, когда банк-исполнитель получит «добро» от продавца изменить несколько позиций в договоре. Стоит сказать, что в данном виде аккредитива нельзя принять одну часть изменений в договоре, а другую проигнорировать;

- подтвержденный, который представляет собой вид сотрудничества, характеризующийся дополнительной защитой платежной операции от банковской организации, не являющийся эмитентом. Данный банк проводит платеж за товар даже в том случае, когда банковская организация, являющаяся эмитентом, дает отказ на произведение данной операции. Этот вид сотрудничества является частью безотзывного аккредитива. За совершение данной операции банковская организация обычно берет комиссию.

Стоит сказать, что большинство аккредитивов имеют вид непокрытых. Благодаря им банковская организация не производит перевод денежных средств на лицевой счет продавца, а предоставляет вариант самостоятельно списать нужную величину денежных средств с личного корреспондентского счета.

В нынешнее время применяются еще некоторые аккредитивы, являющиеся подвидами тех, о которых говорилось чуть выше:

- Документарный аккредитив с красной оговоркой представляет собой договоренность, где банковская организация, являющаяся эмитентом, передает свои обязательства банковской организации, являющейся исполнителем, по осуществлению авансового платежа продавцу в конкретной сумме, которая была оговорена заранее, до времени доставки товара покупателю.

- Револьверный аккредитив представляет собой аккредитив, который подразумевает свое открытие в случае, когда сделка характеризуется количеством поставок больше одного, но которые имеют примерно одинаковую цену за весь указанный временной интервал. Открытие аккредитива происходит при условии, что стоимость одной доставки при оплате каждой будет восстанавливаться на банковском счете. Стоит отметить, что при постоянном сотрудничестве и применении данного аккредитива, стоимость сделки будет постоянно уменьшаться.

- Переводной аккредитив реализуется переводом платежей не всегда в сторону продавца, но и может переводить их поставщикам (третьим лицам). Он применяется, когда продавец производит процесс поставки товара, пользуясь услугами поставщика, а также не играет роль главного отправителя груза. Поставщик, который занимается отгрузкой груза, должен предоставить нужную документацию в банковскую организацию, которая является исполнителем. Затем осуществляется процесс перевода необходимых выплат.

Обычно, стороны договора обязуются сами выбирать вид аккредитива и проводить процедуру согласования с банковской организации. Основные показатели, которые влияют на определение аккредитива – это факторы заключаемой договоренности, а также предпочтения всех участников договора. Стоит с наибольшей точностью понимать ситуацию в государстве для того, чтобы выбрать нужный аккредитив.

Сегодня законодательство Российской Федерации уступает западным странам в вопросах, которые касаются регулирования операций, проводимых на безналичной основе. Опираясь на это, следует не пренебрегать иностранным опытом и пользоваться правилами ведения подобных операций, установленными на международной арене, которые были созданы и реализованы Международной торговой палатой.

Не любая банковская организация способна дать согласие на нестандартные позиции при открытии и использовании аккредитива. Данное утверждение характеризуется тем, что не хватает опытных сотрудников, которые имеют должный уровень квалификации в области безналичных расчетов. Поэтому перед тем, как вносить в договоренность условия, отличающиеся от обычных, стоит обговорить их с банковскими организациями, а также с лицами, которые будут производить платеж.

Авизование аккредитивов

Главный и немаловажный пункт при работе с аккредитивами – это процесс авизования аккредитивов. Авизование аккредитивов представляет собой проверку информационных данных, которые содержатся в ценных бумагах, а также информирование продавца, что вскоре откроется аккредитив на его имя.

Данный процесс является крайне ответственным и важным. Вся корректность и правильность рабочих моментов при использовании аккредитивов подробно описывается в действующих законодательных актах. Очень часто за банковскими организациями наблюдаются нарушения, поскольку они легкомысленно относятся к процессу авизования. И именно эта оплошность может стать началом больших проблем при открытии и дальнейшем использовании аккредитивов.

Иногда специальными службами, которые занимаются регулированием, проверкой и контролем данного процесса, был обнаружен факт того, что банковские организации использовали незащищенные способы для того, чтобы переслать необходимую информацию (к примеру, почта, которая является крайне ненадежной). Банковские организации – это активисты в данном процессе, поэтому они не имеют права допускать ошибки подобного рода.

Для определения вида аккредитива мало просто знать, что он собой представляет. Необходимо точно осознавать, что у него имеются отрицательные качества, как и любой иной безналичной операции. При осуществлении договоренности здесь работают не два партнера, как в простых взаимных расчетах – здесь участие принимают четыре стороны.

Кроме продавца и покупателя в процессе применения аккредитива участвуют банковская организация продавца и банковская организация покупателя, где были поданы заявления об открытии аккредитива, лицевого счета, а также выполняются главные платежные мероприятия. Все перечисленные пункты подразумевают некоторые трудности в процессе реализации договоренности.

Расчеты по аккредитиву

Расчеты по аккредитиву характеризуются строгими и суровыми правилами к оформлению документации и временным интервалам, где происходит ужесточение требований к оформлению. Помимо обычного заключения договоренности между покупателем и продавцом, нужно осуществить процесс обмена документацией среди банковских организаций. Сейчас, правда, все эти манипуляции осуществляются путем электронного оформления сдельных бумаг, но проверка все равно занимает большое количество времени.

Цена аккредитива

Цена аккредитива отличается высокой стоимостью и не каждому по карману. Банковская организация берет хорошие комиссионные за все проведенные денежные операции с аккредитивами. Помимо этого, при открытии аккредитива, денежные средства, которые имеются на банковском счете покупателя, «морозятся» — именно это представляет собой гарантированную оплату аккредитива. Но положительные качества данного вида безналичного расчета превышают его отрицательные моменты, поскольку аккредитив – это надежно и удобно для всех сторон заключенной договоренности.

И если подробно изучить термин «аккредитив» и все касающиеся его вопросы, то в будущем лицу, которое будет им пользоваться, будет крайне сложно им не пользоваться при безналичных расчетах и переводах.

Ваш репост и оценка статьи:

Поставьте оценку

Похожие статьи

- Спекуляция

- Плательщики акцизов

- Привилегированные акции

- Виды коммерческих банков

- Аванс

различных типов аккредитивов

Для объяснения, аккредитивы — это финансовые инструменты, предоставляемые третьей стороной — обычно финансовым учреждением, таким как банк, — который гарантирует платеж продавцу в сценарии, который в противном случае покупатель не может. Кроме того, Письмо зависит от правильности поставляемых документов, однако они часто используются.

Кроме того, аккредитивы имеют много вариантов — каждый подходит для своей ситуации.Чтобы проиллюстрировать это, мы определили следующие основные типы писем:

Различные типы аккредитивов

Отзывные

В частности, письмо может быть отменено или изменено в любое время покупателем или банком-эмитентом без какого-либо официального уведомления. Следует помнить, что в последней версии UCP 600 отзывные аккредитивы были удалены для любой транзакции, предпринятой в пределах их юрисдикции.

Безотзывный

Напротив, если все три стороны (Покупатель, Продавец и Третья сторона) не могут согласиться с условиями, то Письмо не может быть отменено, изменено или изменено, если только

Не подтверждено

В этом случае Письмо Кредит получит статус «подтвержденный», как только подтверждающий банк экспортер добавит свои обязательства перед банком-эмитентом.С учетом этого обязательство будет либо в форме гарантии, либо гарантии оплаты.

Неподтвержденный

Напротив, Неподтвержденный аккредитив гарантируется только банком-эмитентом — это означает, что от консультативного банка экспортера нет подтверждения. Однако этот тип подтверждения наиболее распространен в аккредитивах, хотя в областях экономической нестабильности или политической неопределенности платеж может быть в опасности.

Переносимый

В тех случаях, когда Бенефициар является посредником для реальных поставщиков товаров и услуг, платеж необходимо будет передать фактическим поставщикам.Таким образом, он может быть передан следующему поставщику в торговой цепочке.

Не подлежит передаче

С другой стороны, по непередаваемому аккредитиву платежи не могут быть переданы каким-либо третьим сторонам, поскольку получатель является получателем.

Straight

Straight LC или «Straight Credit» определяется Банком только в том случае, если ему разрешено осуществлять платеж получателю, указанному в письме. Короче говоря, им не разрешается отправлять какие-либо платежи третьим лицам или посредникам.

Следовательно, указанный бенефициар должен представить документы в банк-плательщик до или до истечения срока действия, в противном случае Письмо аннулируется.

Торг уместен

Банк-эмитент обязан выплатить бенефициару, но также имеет право осуществлять платежи любому третьему лицу, назначенному первоначальным бенефициаром.

Ограниченный

Для пояснения, в случае Ограниченного аккредитива для переговоров может использоваться только один номинированный банк. Таким образом, разрешение банка-эмитента на осуществление платежа бенефициару ограничено конкретным назначенным банком.

Неограниченный

В отличие от этого, для Неограниченного аккредитива банк не указан, что означает, что аккредитив можно обсудить через любой банк по выбору бенефициара.

Срок (использование)

В этом случае платеж может быть отложен с использованием аккредитива, который дает покупателю время для осмотра или даже продажи товара.

Визирование

Наконец, если аккредитивом является «Визирование», оно подлежит оплате, как только документы проверены и представлены соответствующему банку.

12 видов аккредитива

Типы аккредитивов

Аккредитив выпускается на разных условиях, и, следовательно, аккредитив также бывает разных типов, как описано ниже.

1. Документарный аккредитив

Документарный аккредитив определяет различные документы, которые должны быть предоставлены экспортером импортеру. Обычно документами, указанными в документарном аккредитиве, являются коммерческий счет, коносамент, страховой полис, консульский счет, сертификат происхождения, сертификат анализа качества, упаковочный лист, документ о праве собственности на товар, вексель и т. Д.

Платеж производится банком-переговорщиком экспортеру по данному аккредитиву, когда экспортер передает полный комплект документов, указанный в аккредитиве.

2. Отзывной и безотзывный аккредитив

Отзывной аккредитив может быть отозван открывателем (импортером) или открывающим банком (банком импортера) в любое время. Вывод средств может быть осуществлен без уведомления экспортера. Таким образом, отзывной аккредитив не обеспечивает достаточной защиты заинтересованности экспортера в получении оплаты.

Безотзывный аккредитив является полной противоположностью отзывному аккредитиву. Безотзывный аккредитив не может быть отозван без предварительного разрешения и уведомления экспортера. Через безотзывный аккредитив открывающий банк дает определенную гарантию экспортеру, обеспечивающую оплату экспорта. Однако условия, указанные в аккредитиве, должны быть выполнены экспортером. Как правило, экспортер предпочитает безотзывный аккредитив, поскольку он защищает экспортера.

3. Чистый аккредитив

Чистый аккредитив не устанавливает никаких условий в отношении осуществления платежа. Кроме того, он не содержит каких-либо условий для принятия векселя, выставленного экспортером на импортера. Это чисто в том смысле, что нет условий для оплаты.

4. Назначаемый и неопределяемый аккредитив

Назначаемый аккредитив может быть передан, в то время как неназначаемый аккредитив не подлежит передаче.Назначаемый аккредитив означает аккредитив, который может быть легко передан экспортером с его правами в пользу любого лица. Поэтому экспортер может назначить этот аккредитив любому лицу.

Невыменяемый аккредитив не может быть передан в пользу какого-либо лица. Только получатель, который указан только в письме, может получить платеж.

5. Револьверный аккредитив

Револьверный аккредитив используется, когда экспортная операция между одними и теми же сторонами является регулярной и непрерывной.Кредит может быть использован по одному и тому же аккредитиву для всех последующих экспортных операций. Нет необходимости открывать отдельный аккредитив для каждой экспортной транзакции снова и снова.

6. Подтвержденный аккредитив

Открывающий банк назначает банкира в стране экспортера, которая известна экспортеру. Через такой банк подтверждение кредита производится открывающим банком. Экспортер может оформить вексель на таком подтверждающем банке. Таким образом, любой аккредитив, подтверждающий аккредитив, называется подтвержденным аккредитивом.

7. Аккредитив подряд Торговый экспортер закупает товары у производителя с целью экспорта. Такой экспортер просит открытие банка открыть аккредитив в пользу такого производителя или поставщика. Производитель или поставщик получает деньги напрямую от импортера. Этот аккредитив помогает экспортеру получать товары на экспорт в кредит.

8. С или без регрессного аккредитива

В случае регрессного аккредитива банк-плательщик может возложить на экспортера ответственность за восстановление платежа, если импортер не возместит его платёжному банку.Экспортеру затем придется вернуть все полученные деньги вместе с процентами, выплачивая банку в таком случае.

В случае без регрессного аккредитива экспортер не может быть привлечен к ответственности, если импортер не возместит платящему банку. В таком случае платёжный банк может обратиться только к импортеру.

9. Красная статья и зеленая статья аккредитива

По красному пункту аккредитива экспортер может получить авансовые деньги от банка, участвующего в переговорах.Это дает банку ведения переговоров полномочия по предоставлению кредитов и предоставлению авансовых денег экспортеру. Аккредитив с красной оговоркой напечатан красным.

В аккредитиве «Зеленая статья» предусмотрены условия хранения товаров в порту. Финансирование и хранение перед отгрузкой доступны экспортеру.

10. Ограниченный аккредитив

Импортер может настаивать на том, чтобы отгрузочные документы согласовывались (передавались) только через указанный банк. Любой аккредитив с таким ограничением называется аккредитивом с ограничением.

11. Путевой аккредитив

Путевой аккредитив позволяет экспортеру выехать за границу и получить деньги, указанные в банке. Все банки уважают все чеки или выставленные счета.

12. Омнибус аккредитив

Предполагаемые экспортеры могут получить сводный аккредитив. Этот аккредитив позволяет экспортеру извлекать деньги из банка единовременно под залог под залог товаров.

, аккредитивов | Введение

Импортеры и экспортеры обычно требуют, чтобы посредники, такие как банки или альтернативные финансисты, гарантировали оплату, а также доставку товаров. Денежные авансы или торговые кредиты на открытых счетах обычно используются после того, как покупатель и продавец установили доверительные отношения. Поэтому структуры торгового финансирования используются для поддержки этих отношений.

Аккредитив: Полное руководство

Отношения между покупателями и продавцами основаны главным образом на доверии.Независимо от того, являетесь ли вы покупателем, продавцом или конечным пользователем продукта или услуги, уверенность в намерениях других сторон и уверенность в том, что они выполнят свою часть сделки, имеют решающее значение при торговле за границей. Часто легче иметь отношения с вашим поставщиком, если вы торгуете внутри страны (в том же регионе), но что, если ваш поставщик менее известен, возможно, базируется за рубежом? Хотя около 80% мировой торговли происходит на условиях открытого счета (покупайте сейчас, платите позже), поставщики теперь часто просят полную оплату авансом.Для предприятий доступ к кредитным линиям, которые позволяют не только обеспечить некоторую форму гарантии и спокойствия, что ваши товары будут защищены, но также и предложение гибких условий оплаты, может быть достигнуто посредством аккредитива.

Аккредитив (или аккредитив) — это широко используемый инструмент торгового финансирования, используемый для обеспечения того, чтобы оплата товаров и услуг осуществлялась между покупателем и продавцом. Правила аккредитива выпускаются и определяются Международной торговой палатой посредством их Единой таможни и практики для документарных аккредитивов (UCP 600), используемых производителями и торговцами по всему миру.Обе стороны используют посредника, а именно банк или финансиста, для выдачи аккредитива и юридически гарантируют, что полученные товары или услуги будут оплачены.

<

Как вы используете аккредитив?

Аккредитивы выпускаются и форматируются в соответствии с руководящими принципами Единой таможни и практики для документарных аккредитивов или UCP600, который выдается Международной торговой палатой (ICC).Использование одного довольно просто, как для предприятий, продающих, так и для тех, кто покупает товары и услуги.

Одна из сторон, обычно импортер, свяжется с банком, чтобы выступить в качестве посредника и гарантировать продавцу, что товар будет оплачен в соответствии с соглашением. Все вовлеченные стороны должны согласиться с условиями и подписать контракт. Это значительно снижает риск ведения бизнеса, поскольку аккредитивы являются юридически обязательными документами, признанными 175 странами мира.

Внимательно проверяйте документы

Хотя правила и форма любого аккредитива во многом совпадают, содержание не является. Крайне важно, чтобы и покупатель, и продавец тщательно проверили документы и проверили наличие ошибок и ошибок, которые могут привести к задержкам, дополнительным расходам или отсрочке платежа. Даже незначительный надзор может быть довольно дорогостоящим в этом отношении, и для проверки документов рекомендуется использовать несколько наборов глаз.

Условия аккредитива включают в себя:

- Банк-консультант — принимает и затем уведомляет бенефициара об аккредитиве

- Банк-подтверждение — финансовое учреждение, которое соглашается выплачивать и выплачивать аккредитив бенефициару и получает платеж от банка-консультанта

- Безотзывный — Не подлежащий изменению аккредитив, если не согласовано всеми сторонами

- Банк / эмитент, выдавший лицензию — Сторона, которая выдает аккредитив

- Презентация — доставка документации по аккредитиву и любых других требуемые документы, которые требуются бенефициару при осуществлении платежа / аккредитованный аккредитив

- Отзывной — тип аккредитива, который может быть отозван, изменен или отменен у эмитента в любое время

- Резервный — самый распространенный Тип аккредитива, при котором соглашение об оплате составляется при определенных условиях

Кому следует использовать аккредитив?

Аккредитивы полезны для любого бизнеса, который торгует большими объемами, как внутри страны, так и за рубежом.Они важны для обеспечения движения денежных средств компании и снижения риска дефолта из-за неплатежей со стороны конечного клиента.

Кроме того, аккредитив может принести пользу компаниям, которые строят свой бизнес вокруг электронной коммерции или услуг.

При принятии решения о том, запрашивать или нет аккредитив, некоторые соображения могут включать:

- Затраты, связанные с риском неплатежа, а также то, какая сторона будет нести эти расходы

- Правовые требования и экспертиза, необходимые

- Документация необходимо (для подтверждения доставки, отправка товара по эл.грамм. таможенные декларации и страховые документы)

- Кредитоспособность поставщика / клиентов

Зарубежный бизнес

Международные трейдеры или оптовые производители товаров являются основными пользователями аккредитивов. Эти типы компаний должны быть уверены, что они не понесут убытков от продажи зарубежным покупателям, с которыми они незнакомы.

В прискорбном случае, когда получатель товара не желает или не может расплатиться с продавцом, аккредитив активируется, и в соответствии с условиями соглашения банк будет обязан покрыть недостающий платеж.После того, как посредник завершит платеж, банк будет иметь дело с покупателем в соответствии с внутренним законодательством страны, в которой находится покупатель.

Интернет-бизнес

Онлайн, электронная коммерция и сервисные компании часто используют аккредитивы для зарубежных контрактов. Для компаний, производящих программное обеспечение или другие онлайн-сервисы, требующие использования значительных ресурсов, важно рассмотреть возможность использования внешнего финансирования для освобождения оборотных средств.

Малые и средние предприятия

Малые и средние предприятия (МСП) составляют 99% предприятий в Великобритании.В 2018 году насчитывалось более 5,7 миллиона малых и средних предприятий. Аккредитивы могут помочь смягчить некоторые ограничения денежных потоков, обусловленные задержкой и длительными сроками оплаты от конечных клиентов. Крупные международные компании часто являются виновниками несвоевременных платежей МСП, что часто может поставить небольшие компании под финансовую нагрузку или даже обанкротить.

Каковы преимущества использования LC?

Риск и доверие являются одной из основных проблем, когда речь идет о торговле, будь то внутренней или международной.Специфика и юридический вес аккредитивов являются большим преимуществом, учитывая, что они приняты и признаны 175 странами, снижают риск ведения бизнеса за рубежом и обеспечивают прозрачное сотрудничество между неизвестными сторонами.

Наконец, аккредитивы обеспечивают более четкое представление о транзакции, поскольку все поставляемые товары или услуги будут определены подробно. Это обеспечивает дополнительный комфорт покупателю, а также исключает возможность того, что описания заказанных товаров значительно отличаются от того, что поступает.

Основные преимущества:

- Предотвращает потенциальные споры за рубежом

- Некоторая форма гарантии продавцу / поставщику, что они получат оплату

- Гибкость и изменчивость для разных типов аккредитивов

- Метод безопасной оплаты, одобренный большинством основных рынков

- Риск неуплаты принимается банками, а не покупателем.

- Часто требуется национальными пограничными / валютными агентствами.

. Альтернативы аккредитиву

. Есть несколько ситуаций, когда бизнес не может получить доступ к аккредитив, возможно, из-за низкого кредитного рейтинга или потому, что поставщик или клиент не хотят использовать аккредитив для финансирования транзакции.Учитывая, что торговля с открытыми счетами покрывает 80% трансграничной торговли, компании с хорошими коммерческими отношениями часто не используют ЛЦ. Альтернативы ЛЦ часто используются для финансирования небольших покупок, возможно, тех, которые стоят до 100 тыс. Долларов, поскольку они значительно дешевле и быстрее устанавливаются.

Револьверные счета поставщиков.Используя эти инструменты, предприятие может заранее заказать расходные материалы, материалы и услуги в кредит. Как только все необходимые материалы заказаны, предприятие может направить их конечным пользователям или клиентам, заплатив поставщику до наступления срока кредита. Однако этот тип учетной записи может быть проблематичным, поскольку продавец может отказать в отправке товаров и услуг бизнесу, который не оплатил свою предыдущую плату. Наконец, некоторые продавцы будут отказываться заключать это соглашение, особенно за границей, поскольку весь риск взыскания задолженности ложится на продавца.

Финансирование заказа на поставку

В этом случае третья сторона, либо коммерческий банк, либо другая организация, может профинансировать аванс или непогашенную кредиторскую задолженность по любым оплаченным товарам и услугам, принимая на себя риск невыполнения договора купли-продажи. Этот тип финансирования обычно осуществляется в течение относительно короткого периода времени, и он не такой равномерный, как аккредитив.

В связи с тем, что весь риск лежит на третьей стороне, этот вид кредита, как правило, более дорогой и не применим для продажи обычных товаров.Прочитайте наше руководство по финансированию PO здесь.

Факторинг счета-фактуры