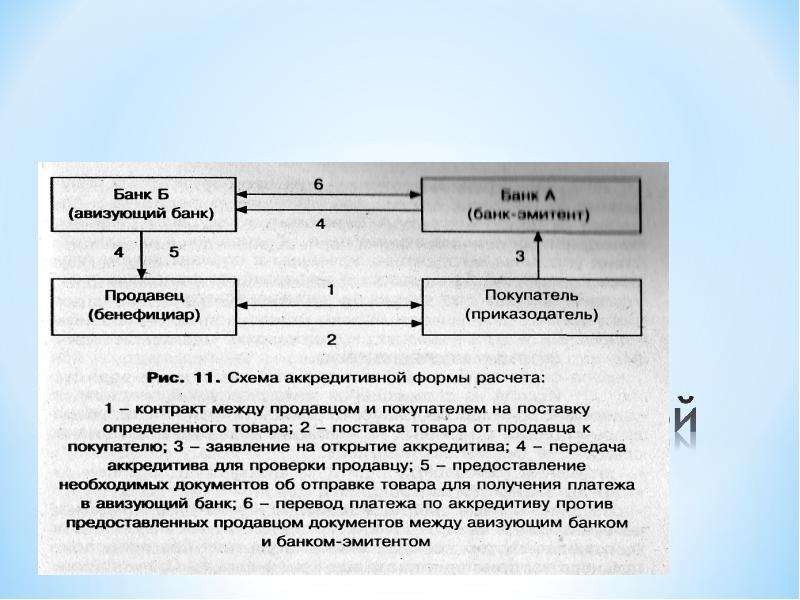

Как работает аккредитив — Альфа-Банк для среднего и крупного бизнеса

Перечень документов, требуемых для оплаты

При составлении перечня документов рекомендуется предусматривать, по возможности, представление документов, общепризнанных в международном деловом обороте и регламентированных унифицированными правилами (например, морской (океанский) коносамент, необращаемая морская накладная, чартерный коносамент, другие транспортные документы в зависимости от способа транспортировки, страховые документы, курьерские и почтовые квитанции, счета-фактуры). Касательно иных документов, стороны по контракту должны ясно обозначить наименование или содержание таких документов, кем они должны быть выданы или заверены, как оформлены. Также необходимо указать, должны представляться копии или оригиналы документов, а также их количество и способ представления. Важно, чтобы наименование товара в счете-фактуре точно соответствовало наименованию товара в аккредитиве, чтобы представленные документы не противоречили друг другу, и соответствовали всем условиям аккредитива. Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Решение платить или отказать в оплате банк принимает исключительно на основании результатов проверки представленных к оплате документов. С одной стороны, документы должны быть достаточными, чтобы подтвердить исполнение бенефициаром своих обязательств, с другой стороны, их не должно быть слишком много, т.к. в этом случае увеличивается время их проверки, а также вероятность ошибок и расхождений в документах. Банки не обязаны проверять дополнительные документы и не несут ответственности за содержание и передачу таких документов.

Дополнительные условия аккредитива

Если аккредитив переводной, то здесь указываются наименование, адрес, идентификационные коды переводящего банка.

Язык документов

По умолчанию документы должны быть оформлены на языке аккредитива, поэтому если какие-либо из представляемых документов будут оформляться на другом языке, это должно быть особо оговорено в аккредитиве.

По своему усмотрению стороны могут включить в аккредитив другие условия. Однако, необходимо помнить, что условия должны носить документарный и конкретный характер, т.е. «привязываться» к определенному документу, представление которого предусмотрено по аккредитиву, и определяться конкретными показателями (а не при помощи общих ссылок на контракт, его приложения, другие документы, которые не будут представляться к оплате по аккредитиву). В противном случае, банки должны игнорировать такие условия. Если по аккредитиву предусмотрено представление тратты, то также указываются детали тратты (на кого выписывается, срок оплаты, другие реквизиты).

Распределение банковских расходов между приказодателем (импортером) и бенефициаром (экспортером) в связи с аккредитивом. Однако надо помнить, что в любом случае ответственность за уплату комиссий и возмещение расходов лежит на инструктирующей стороне (заказчике услуг).

Также может быть указано, какие суммы покрывает аккредитив (напр. , 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

, 100% стоимости товара, страховые расходы, фрахт, комиссии и т.д.). Если по сделке помимо аккредитива предусмотрены прямые платежи (предоплаты, окончательные расчеты и т.п.), это тоже желательно указать в тексте аккредитива.

Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Содержание

Скрыть- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Статья 869 ГК РФ 2016-2019. Безотзывный аккредитив . ЮрИнспекция

Банковская гарантия — это универсальный инструмент, предназначенный для того, чтобы убедить продавца (экспортера, бенефициара) в том, что покупатель (импортер, принципал) выполнит свои обязательства по оплате товара или что поставщик (экспортер, бенефициар) выполнит работы или окажет услуги покупателю (импортеру, принципалу) . Гарантия выпускается банком (банком-эмитентом) на определенный срок, который может продлеваться по распоряжению принципала. Существуют различные виды гарантий: гарантия платежа, гарантия выполнения обязательств, гарантия возврата авансового платежа, гарантия на участие в тендере и т. д. Гарантии (в случае импорта товаров, работ или услуг) выпускаются для обеспечения более благоприятных условий поставки. Имея в своем распоряжении банковскую гарантию, бенефициар (продавец) может предоставить принципалу (покупателю) товарный кредит (отсрочку) , увеличить сумму или период отсрочки, предоставить дополнительную скидку на закупаемую продукцию и т. д. Бенефициар (продавец) знает, что риск неоплаты принципалом (покупателем) за поставленный товар (выполненные работы, оказанные услуги) уже покрыт банковской гарантией. Для покупателя гарантия выгодна низкой стоимостью и возможностью получения дополнительных коммерческих выгод от продавца. Гарантия является очень гибким и удобным инструментом финансирования: если с продавцом достигнута договоренность об использовании гарантии и покупателю предоставлена отсрочка платежа, то покупатель может самостоятельно планировать закупки и расчет с продавцом при условии, что сумма задолженности покупателя перед продавцом не превысит сумму банковской гарантии. Для получения платежа по гарантии продавец должен представить в банк-эмитент гарантии письменное заявление в свободной форме о том, что покупатель не выполнил свои договорные обязательства.

Имея в своем распоряжении банковскую гарантию, бенефициар (продавец) может предоставить принципалу (покупателю) товарный кредит (отсрочку) , увеличить сумму или период отсрочки, предоставить дополнительную скидку на закупаемую продукцию и т. д. Бенефициар (продавец) знает, что риск неоплаты принципалом (покупателем) за поставленный товар (выполненные работы, оказанные услуги) уже покрыт банковской гарантией. Для покупателя гарантия выгодна низкой стоимостью и возможностью получения дополнительных коммерческих выгод от продавца. Гарантия является очень гибким и удобным инструментом финансирования: если с продавцом достигнута договоренность об использовании гарантии и покупателю предоставлена отсрочка платежа, то покупатель может самостоятельно планировать закупки и расчет с продавцом при условии, что сумма задолженности покупателя перед продавцом не превысит сумму банковской гарантии. Для получения платежа по гарантии продавец должен представить в банк-эмитент гарантии письменное заявление в свободной форме о том, что покупатель не выполнил свои договорные обязательства.

Акредитив как форма расчетов. Виды и примеры акредитивов

Аккредитив — это выплата банком средств лицу по доверенности заказчика услуги после предоставления им соответствующего пакета документов. Аккредитацию часто используют в процессах покупки недвижимости. В этом случае покупатель не желает платить до оформления документов на собственность, а продавец не хочет переоформлять документы без гарантии получения оплаты. Стороны заключают соглашение аккредитации, покупатель перечисляет средства на счет банка, замораживает их, и, после получения подтверждения со стороны продавца обо всех оформленных документах, перечисляет ему деньги.

Аккредитацию часто используют в процессах покупки недвижимости. В этом случае покупатель не желает платить до оформления документов на собственность, а продавец не хочет переоформлять документы без гарантии получения оплаты. Стороны заключают соглашение аккредитации, покупатель перечисляет средства на счет банка, замораживает их, и, после получения подтверждения со стороны продавца обо всех оформленных документах, перечисляет ему деньги.Документарный аккредитив помогает обезопасить обе стороны от мошенничества. Такой вид договоренности популярный среди дорогих сделок, международных расчетов, или между малознакомыми партнерами.

Как работает аккредитив

В Украине аккредитивы регулируются следующими документами:

- Указ Президента «О мерах по упорядочению расчетов по договорам, которые заключают субъекты предпринимательской деятельности»

- Инструкция о безналичных расчетах в национальной валюте

- Закон «О платежных системах и переводе денег в Украине»

Аккредитив — это не бесплатная услуга. В его стоимость входят следующие комиссии:

В его стоимость входят следующие комиссии:

- выпуск аккредитива;

- проверка документов;

- платеж по аккредитиву.

Стоимость комиссии может составлять до 1% от общей суммы сделки. Если же сторона продавец, а не покупатель, то дополнительные расходы будут меньше — до 0,15% за оплату авизирования аккредитива. Авизирование аккредитива — это подтверждение, что его открыто контрагенту.

Виды аккредитивов

Виды аккредитивов существуют разные, они зависят от договоренностей с банками:

- Безотзывный аккредитив — обязательство банка не менять или анулировать аккредитив без согласия сторон.

- Отзывный аккредитив — может быть изменен банком-эмитентом по желанию заявителя, без согласования с бенефициаром.

- Покрытый аккредитив — клиент предоставляет средства в распоряжение банка, а банк-эмитент предоставляет предварительно в распоряжение исполняющего банка средства на срок действия обязательств банка-эмитента с условием использовать их в рамках выплат аккредитива.

- Непокрытый аккредитив — клиент не предоставляет средства в распоряжение банка, а банк-эмитент не предоставляет предварительно средства в распоряжение подтверждающего банка.

- Револьверный аккредитив — оплата производится только по факту полученной продукции, а не всей суммы сразу.

Как выглядит соглашение с использованием аккредитива

Образец аккредитива может выглядеть следующим образом. Две стороны составляют договор, в котором отмечают оплату по аккредитиву — это важно указать в документах. Также необходимо отметить, при каких условиях исполнитель получит оплату, и, в соответствии с видом сделки, внести перечень необходимых документов, которые будут подтверждать выполнение договоренностей.

В рамках договора, обязательно должен указываться банк, который предоставляет аккредитив. Перед подписанием, важно объективно оценивать все условия и возможности предоставления документов, необходимых для выполнения договоренностей, чтобы получить оплату.

После согласования всех нюансов, покупатель открывает счет и вносит средства, которые, после выполнения всех условий, поступят продавцу. Далее покупатель предоставляет договор банка-эмитента и заявление на открытие аккредитива.

Аккредитив имеет определенные временные рамки, в которые продавец должен выполнить все условия и предоставить документы в банк об их выполнении. После оказания услуг и необходимых документов, банк перечисляет средства на счет продавца.

Безотзывный покрытый безакцептный аккредитив – что это

Для того чтобы понять, что такое безотзывный покрытый аккредитив, нужно иметь хотя бы самое общее представление о том, что такое аккредитив вообще, какие его виды бывают и чем они отличаются друг от друга?

Аккредитив – это документ, на основании которого производится расчёт между покупателем и продавцом. Такая форма расчётов позволяет гарантировать оплату покупателем поставленного товара. В то же время она страхует покупателя от нарушений условий поставки товаров и предоставления услуг продавцом.

Общие моменты и особенности акцептного аккредитива

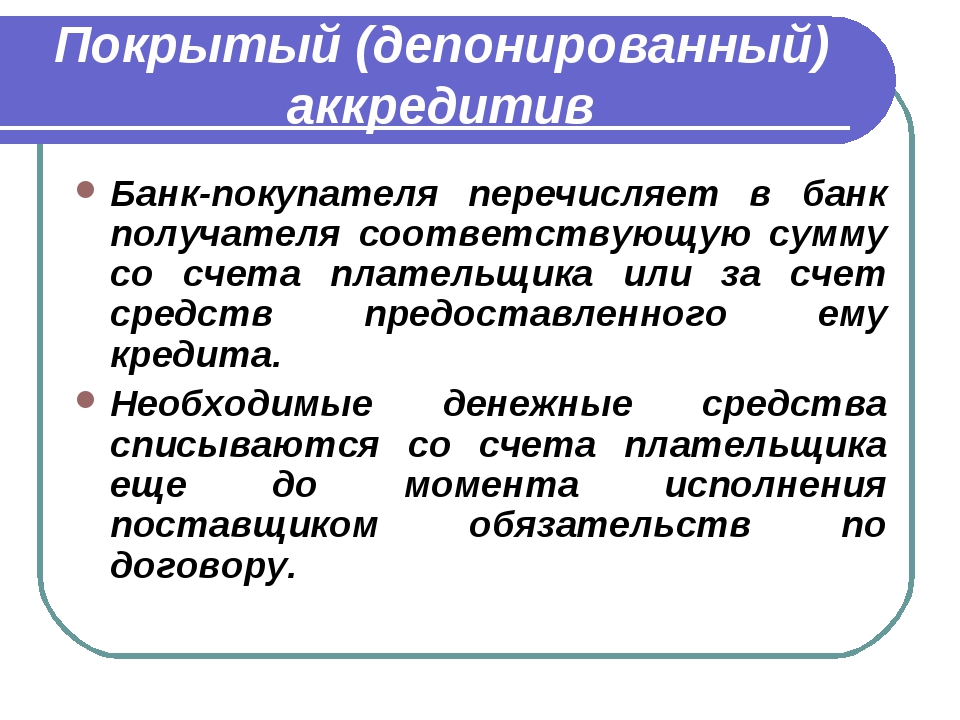

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Когда покупатель не располагает достаточным депозитом в банке-эмитенте и кредит для него тоже недоступен, банк-эмитент выпускает непокрытый аккредитив и поручает оплату по нему любому другому исполняющему банку, в котором у покупателя есть корреспондентский счёт.

Мерчендайзинг – что это такое простыми словами

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Непокрытые безотзывные аккредитивы

Однако возможность использования покрытых аккредитивов у банков есть не всегда. Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Когда эмитент поручает банку исполнителю обслуживание непокрытого безотзывного аккредитива, он гарантирует ему возмещение средств, потраченных на обеспечение указанных в нём финансовых обязательств. Банк исполнитель обязан, в случае исполнения поставщиком всех своих обязательств, оплатить поставку.

Деньги списываются с корреспондентского счёта покупателя в банке-исполнителе. Если же на его счёте средств для этого не хватает, он оформляет кредит, предварительно договорившись о сроках и порядке его погашения банком-эмитентом. Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

- револьверный;

- циркулярный;

- резервный;

- комулятивный.

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Циркулярные аккредитивы

Оплата циркуляпного аккредитива может производиться во всех корреспондентских банках банка эмитента.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кто такой Омар Хайям

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Что такое безотзывный покрытый безакцептный аккредитив

Безотзывные покрытые аккредитивы особенно часто используются в тех случаях, когда речь идёт о сделках с недвижимостью между физическими лицами, которые для таких целей почти всегда используют безналичный расчёт. Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Всем этим требованиям, как нельзя лучше отвечают сделки совершённые с применением безакцептных аккредитивов. Для выставления которых достаточно устной договорённости. Однако необходимо помнить о том, что вся бухгалтерская документация при заключении таких сделок должна быть в полном порядке.

Все подобные финансовые операции могут проходить в одном банке, объединяющего в себе и функции банка эмитента и обязанности исполняющего банка.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ Глава 46. Расчеты

Глава 46. Расчеты

§ 1. Общие положения о расчетах

Статья 861. Наличные и безналичные расчеты

1. Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке.

2. Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом.

3. Безналичные расчеты производятся через банки, иные кредитные организации (далее — банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Статья 862. Формы безналичных расчетов

1. При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

2. Стороны по договору вправе избрать и установить в договоре любую из форм расчетов, указанных в пункте 1 настоящей статьи.

§ 2. Расчеты платежными поручениями

Статья 863. Общие положения о расчетах платежными поручениями

1. При расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или в ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета либо не определяется применяемыми в банковской практике обычаями делового оборота.

2. Правила настоящего параграфа применяются к отношениям, связанным с перечислением денежных средств через банк лицом, не имеющим счет в данном банке, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или не вытекает из существа этих отношений.

3. Порядок осуществления расчетов платежными поручениями регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Статья 864. Условия исполнения банком платежного поручения

1. Содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

2. При несоответствии платежного поручения требованиям, указанным в пункте 1 настоящей статьи, банк может уточнить содержание поручения. Такой запрос должен быть сделан плательщику незамедлительно по получении поручения. При неполучении ответа в срок, предусмотренный законом или установленными в соответствии с ним банковскими правилами, а при их отсутствии — в разумный срок банк может оставить поручение без исполнения и возвратить его плательщику, если иное не предусмотрено законом, установленными в соответствии с ним банковскими правилами или договором между банком и плательщиком.

3. Поручение плательщика исполняется банком при наличии средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета (статья 855).

Статья 865. Исполнение поручения

1. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в срок, установленный пунктом 1 статьи 863 настоящего Кодекса.

2. Банк вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента.

3. Банк обязан незамедлительно информировать плательщика по его требованию об исполнении поручения. Порядок оформления и требования к содержанию извещения об исполнении поручения предусматриваются законом, установленными в соответствии с ним банковскими правилами или соглашением сторон.

Статья 866. Ответственность за неисполнение или ненадлежащее исполнение поручения

1. В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность по основаниям и в размерах, которые предусмотрены главой 25 настоящего Кодекса.

2. В случаях, когда неисполнение или ненадлежащее исполнение поручения имело место в связи с нарушением правил совершения расчетных операций банком, привлеченным для исполнения поручения плательщика, ответственность, предусмотренная пунктом 1 настоящей статьи, может быть возложена судом на этот банк.

3. Если нарушение правил совершения расчетных операций банком повлекло неправомерное удержание денежных средств, банк обязан уплатить проценты в порядке и в размере, предусмотренных статьей 395 настоящего Кодекса.

§ 3. Расчеты по аккредитиву

Статья 867. Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

К банку-эмитенту, производящему платежи получателю средств либо оплачивающему, акцептующему или учитывающему переводной вексель, применяются правила об исполняющем банке.

2. В случае открытия покрытого (депонированного) аккредитива банк-эмитент при его открытии обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

3. Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

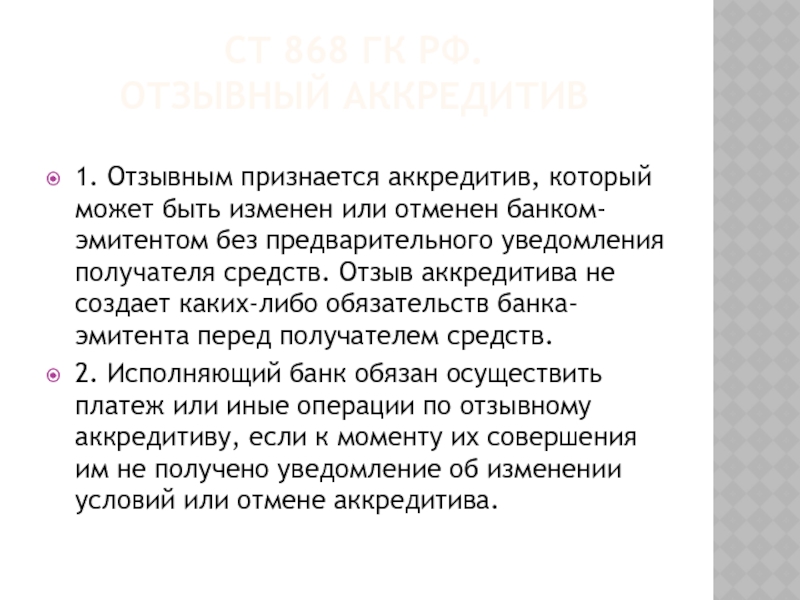

Статья 868. Отзывный аккредитив

1. Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Статья 869. Безотзывный аккредитив

1. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

2. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Статья 870. Исполнение аккредитива

1. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится.

2. Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Статья 871. Отказ в принятии документов

1. Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он обязан незамедлительно проинформировать об этом получателя средств и банк-эмитент с указанием причин отказа.

2. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива, а по непокрытому аккредитиву отказаться от возмещения выплаченных сумм.

Статья 872. Ответственность банка за нарушение условий аккредитива

1. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей.

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Статья 873. Закрытие аккредитива

1. Закрытие аккредитива в исполняющем банке производится:

по истечении срока аккредитива;

по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

2. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

§ 4. Расчеты по инкассо

Статья 874. Общие положения о расчетах по инкассо

1. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа.

2. Банк-эмитент, получивший поручение клиента, вправе привлекать для его выполнения иной банк (исполняющий банк).

Порядок осуществления расчетов по инкассо регулируется законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

3. В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые предусмотрены главой 25 настоящего Кодекса.

Если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк.

Статья 875. Исполнение инкассового поручения

1. При отсутствии какого-либо документа или несоответствии документов по внешним признакам инкассовому поручению исполняющий банк обязан немедленно известить об этом лицо, от которого было получено инкассовое поручение. В случае неустранения указанных недостатков банк вправе возвратить документы без исполнения.

2. Документы представляются плательщику в той форме, в которой они получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

3. Если документы подлежат оплате по предъявлении, исполняющий банк должен сделать представление к платежу немедленно по получении инкассового поручения.

Если документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно по получении инкассового поручения, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа.

4. Частичные платежи могут быть приняты в случаях, когда это установлено банковскими правилами, либо при наличии специального разрешения в инкассовом поручении.

5. Полученные (инкассированные) суммы должны быть немедленно переданы исполняющим банком в распоряжение банку-эмитенту, который обязан зачислить эти суммы на счет клиента. Исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Статья 876. Извещение о проведенных операциях

1. Если платеж и (или) акцепт не были получены, исполняющий банк обязан немедленно известить банк-эмитент о причинах неплатежа или отказа от акцепта.

Банк-эмитент обязан немедленно информировать об этом клиента, запросив у него указания относительно дальнейших действий.

2. При неполучении указаний о дальнейших действиях в срок, установленный банковскими правилами, а при его отсутствии в разумный срок исполняющий банк вправе возвратить документы банку-эмитенту.

§ 5. Расчеты чеками

Статья 877. Общие положения о расчетах чеками

1. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

2. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

3. Отзыв чека до истечения срока для его предъявления не допускается.

4. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан.

5. Порядок и условия использования чеков в платежном обороте регулируются настоящим Кодексом, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Статья 878. Реквизиты чека

1. Чек должен содержать:

1) наименование «чек», включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Указание о процентах считается ненаписанным.

2. Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Статья 879. Оплата чека

1. Чек оплачивается за счет средств чекодателя.

В случае депонирования средств порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

2. Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

3. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При оплате индоссированного чека плательщик обязан проверить правильность индоссаментов, но не подписи индоссантов.

4. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на плательщика или чекодателя в зависимости от того, по чьей вине они были причинены.

5. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа.

Статья 880. Передача прав по чеку

1. Передача прав по чеку производится в порядке, установленном статьей 146 настоящего Кодекса, с соблюдением правил, предусмотренных настоящей статьей.

2. Именной чек не подлежит передаче.

3. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа.

Индоссамент, совершенный плательщиком, является недействительным.

Лицо, владеющее переводным чеком, полученным по индоссаменту, считается его законным владельцем, если оно основывает свое право на непрерывном ряде индоссаментов.

Статья 881. Гарантия платежа

1. Платеж по чеку может быть гарантирован полностью или частично посредством аваля.

Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика.

2. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя.

Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, места его нахождения и даты совершения надписи.

3. Авалист отвечает так же, как и тот, за кого он дал аваль.

Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

4. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

Статья 882. Инкассирование чека

1. Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу.

Оплата чека производится в порядке, установленном статьей 875 настоящего Кодекса.

2. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Статья 883. Удостоверение отказа от оплаты чека

1. Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

1) совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

2) отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате;

3) отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

2. Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека.

Если предъявление чека имело место в последний день срока, протест или равнозначный акт может быть совершен в следующий рабочий день.

Статья 884. Извещение о неоплате чека

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста или равнозначного акта.

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок направляется извещение тому, кто дал аваль за это лицо.

Не пославший извещение в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

Статья 885. Последствия неоплаты чека

1. В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

2. Чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с пунктом 1 статьи 395 настоящего Кодекса.

Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило чек.

3. Иск чекодержателя к лицам, указанным в пункте 1 настоящей статьи, может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг к другу погашаются с истечением шести месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления ему иска.

АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ — это… Что такое АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ?

- АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ

- АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ — аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, но не гарантирует его оплату. В таком случае ответственность за выполнение обязательств несет только банк покупателя.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- АККРЕДИТИВ БЕЗОТЗЫВНЫЙ

- АККРЕДИТИВ БЕЗОТЗЫВНЫЙ ПОДТВЕРЖДЕННЫЙ

Смотреть что такое «АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ» в других словарях:

АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ — НЕПОДТВЕРЖДЕННЫЙ БЕЗОТЗЫВНЫЙ АККРЕДИТИВ … Юридическая энциклопедия

аккредитив безотзывный неподтвержденный — аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, но не гарантирует его оплату. В таком случае ответственность за выполнение обязательств несет только банк покупателя … Большой юридический словарь

АККРЕДИТИВ БЕЗОТЗЫВНЫЙ НЕПОДТВЕРЖДЕННЫЙ — (см. НЕПОДТВЕРЖДЕННЫЙ БЕЗОТЗЫВНЫЙ АККРЕДИТИВ) … Энциклопедический словарь экономики и права

безотзывный неподтвержденный аккредитив — аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, но не гарантирует его оплату. В таком случае ответственность за выполнение обязательств несет только банк покупателя … Большой юридический словарь

безотзывный аккредитив — аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный А. (подтвержденный А.). Такое подтверждение… … Большой юридический словарь

Безотзывный аккредитив — (англ irrevocable letter of credit) аккредитив, открытый на определенный срок, который не может быть аннулирован без согласия получателя средств в течение этого срока. Б.а. может быть неподтвержденным или подтвержденным. Безотзывный… … Энциклопедия права

Аккредитив — (Letter of credit) Понятие аккредитив, виды аккредитивов, расчеты по аккредитивам Информация о понятии аккредитив, виды аккредитивов, расчеты по аккредитивам Содержание >> Аккредитив это, определение это условное , принимаемое (банком эмитентом)… … Энциклопедия инвестора

Аккредитив — (покрытый аккредитив, депонированный аккредитив, непокрытый аккредитив, гарантированный аккредитив, отзывный аккредитив, безотзывный аккредитив, подтвержденный аккредитив, неподтвержденный аккредитив) При расчетах по аккредитиву банк, действующий … Словарь: бухгалтерский учет, налоги, хозяйственное право

Аккредитив товарный — документ об оплате поставщику отгруженного товара в соответствии с товарно–транспортными документами. Виды А.т.: 1) отзывный – покупатель может его аннулировать или изменить условия; 2) безотзывный – в течение срока действия он аннулируется с… … Словарь по экономической теории

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ НЕПОДТВЕРЖДЕННЫЙ — НЕПОДТВЕРЖДЕННЫЙ БЕЗОТЗЫВНЫЙ АККРЕДИТИВ … Юридическая энциклопедия

Как работают безотзывные аккредитивы

Что такое безотзывный аккредитив (ILOC)?

Безотзывный аккредитив (ILOC) — это официальная корреспонденция банка, которая гарантирует оплату товаров или услуг, приобретаемых физическим или юридическим лицом, именуемым заявителем, которое запрашивает аккредитив у банка-эмитента.

Безотзывный аккредитив не может быть отменен или изменен каким-либо образом, кроме как с явного согласия всех участвующих сторон: покупателя, продавца и банка-эмитента.Например, банк-эмитент не имеет права самостоятельно изменять какие-либо условия ILOC после его выпуска.

Ключевые выводы

- Безотзывный аккредитив (ILOC) — это гарантия платежа, выданная банком за приобретенные товары и услуги, которая не может быть отменена в течение определенного периода времени.

- ILOC чаще всего используются для облегчения международной торговли.

- Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца.

Безотзывный аккредитив

Понимание безотзывных аккредитивов

Аккредитив выдается коммерческим банком, гарантируя, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Хотя ILOC является безотзывным, пока он находится в силе, обычно период времени, в течение которого ожидается завершение предлагаемой транзакции, ILOC истекает в определенный момент времени, который указывается в аккредитиве.

Технические характеристики ILOC

Безотзывные аккредитивы — это официальная банковская корреспонденция, переданная и подтвержденная через банковскую систему Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Это глобальная установка для облегчения финансовых транзакций между банками или другими финансовыми учреждениями, и ILOC передается как MT700 — тип сообщения 700.

ILOC обеспечивает большую безопасность платежа получателю письма, который обычно является продавцом в сделке. К ILOC часто обращаются за крупными строительными проектами, потому что они не являются предметом претензий о преимущественном праве в случае банкротства.

ILOC чаще всего используются для облегчения международной торговли из-за дополнительного кредитного риска, связанного с тем, что две незнакомые друг с другом стороны ведут дела через национальные границы.ILOC заверяет продавца в получении платежа, поскольку это гарантия банка-эмитента, банка покупателя, что он произведет платеж в случае, если покупатель этого не сделает. Предоставляя продавцу гарантии оплаты, ILOC также помогает покупателю организовать сделку, которую в противном случае продавец не захотел бы совершить.

Как работает ILOC

ILOC — это средство облегчения сделки между покупателем и продавцом с помощью их соответствующих банков.Покупатель запрашивает в своем банке ILOC, который затем отправляется в банк продавца. Помимо защиты от кредитного риска, ILOC обычно также указывает важные детали сделки, такие как цена, условия оплаты, а также время и место доставки товаров. В случае, если покупатель не производит платеж в соответствии с договоренностью, банк покупателя производит платеж банку продавца, который, в свою очередь, осуществляет платеж продавцу, получателю ILOC.

ILOC также могут быть подтверждены или неподтверждены.Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца. При неподтвержденном ILOC банк продавца не несет ответственности за платеж и, по сути, служит только посредником для перевода платежа продавцу из банка покупателя.

Определение аккредитива

Что такое аккредитив?

Аккредитив или «кредитное письмо» — это письмо из банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму.В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Может предлагаться как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Ключевые выводы

- Аккредитив — это документ, отправляемый банком или финансовым учреждением, который гарантирует, что продавец получит платеж покупателя вовремя и на полную сумму.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают комиссию за выдачу аккредитива.

Как работает аккредитив

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром. Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Банки также взимают плату за обслуживание, обычно в процентах от размера аккредитива. Единые обычаи и практика документарного аккредитива Международной торговой палаты контролируют аккредитивы, используемые в международных сделках. Доступны несколько типов аккредитивов.

Виды аккредитивов

Коммерческий аккредитив

Это прямой метод оплаты, при котором банк-эмитент осуществляет платежи получателю.Напротив, резервный аккредитив — это вторичный метод оплаты, при котором банк платит бенефициару только тогда, когда держатель не может.

Возобновляемый аккредитив

Такое письмо позволяет клиенту делать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Дорожный аккредитив

Для тех, кто уезжает за границу, это письмо гарантирует, что банки-эмитенты будут выполнять векселя, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, обычно банком продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае неисполнения обязательств держателем и банком-эмитентом. Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Пример аккредитива

Ситибанк предлагает аккредитивы покупателям из Латинской Америки, Африки, Восточной Европы, Азии и Ближнего Востока, у которых могут возникнуть трудности с получением международного кредита самостоятельно.Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней, гарантируя оплату подтверждающим отделением Ситибанка. Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Часто задаваемые вопросы

Что такое аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж будет произведен продавцу вовремя и в полном объеме, что гарантировано банком или финансовым учреждением.Отправляя аккредитив, банк взимает комиссию, обычно в процентах от суммы аккредитива, в дополнение к требованию обеспечения от покупателя. Среди различных форм аккредитивов — возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Какой пример аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где получить кредит может быть труднее. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America.Поскольку между банком и экспортером существуют существующие отношения, банк осведомлен о кредитоспособности, активах и финансовом состоянии покупателя.

В чем разница между коммерческим аккредитивом и возобновляемым аккредитивом?

Как одна из наиболее распространенных форм аккредитивов, коммерческие аккредитивы — это когда банк производит платеж непосредственно бенефициару или продавцу. Возобновляемые аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени.Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия соглашения обычно составляет один год.

Резервный аккредитив (SLOC) Определение

Что такое резервный аккредитив (SLOC)?

Резервный аккредитив (SLOC) — это юридический документ, который гарантирует обязательство банка произвести платеж продавцу в случае невыполнения покупателем или клиентом банка условий соглашения. Резервный аккредитив помогает облегчить международную торговлю между компаниями, которые не знают друг друга и имеют разные законы и правила.Хотя покупатель обязательно получит товар, а продавец получит оплату, SLOC не гарантирует, что покупатель будет доволен товаром. Резервный аккредитив также может называться SBLC.

Как работает резервный аккредитив

SLOC чаще всего ищут компании, чтобы помочь им в заключении контракта. Контракт является «резервным» соглашением, потому что банку придется платить только в худшем случае. Хотя SBLC гарантирует оплату продавцу, соглашение должно строго соблюдаться.Например, задержка доставки или неправильное написание названия компании может привести к тому, что банк откажется произвести платеж.

Существует два основных типа резервных аккредитивов:

- Финансовый SLOC гарантирует оплату товаров или услуг в соответствии с соглашением. Например, нефтеперерабатывающая компания может организовать такое письмо, чтобы заверить продавца сырой нефти в том, что она может заплатить за огромную поставку сырой нефти.

- SLOC по производительности, который встречается реже, гарантирует, что клиент завершит проект, указанный в контракте.Банк соглашается возместить третьей стороне в случае, если его клиент не завершит проект.

Получатель резервного аккредитива уверен в том, что он ведет бизнес с физическим лицом или компанией, которые способны оплатить счет или завершить проект.

Процедура получения SLOC аналогична заявке на получение кредита. Банк выдает его только после оценки кредитоспособности заявителя.

В худшем случае, если компания обанкротится или прекратит деятельность, банк, выпустивший SLOC, выполнит обязательства своего клиента.Клиент платит комиссию за каждый год действия письма. Обычно комиссия составляет от 1% до 10% от общей суммы обязательств в год.

Преимущества резервного аккредитива

SLOC часто встречается в контрактах, связанных с международной торговлей, которые, как правило, предполагают большие денежные обязательства и сопряжены с дополнительными рисками.

Для бизнеса, которому представлен SLOC, самым большим преимуществом является потенциальная легкость выхода из этого наихудшего сценария. Если в соглашении предусматривается оплата в течение 30 дней с момента доставки, а оплата не производится, продавец может предъявить SLOC банку покупателя для оплаты.Таким образом, продавец гарантированно получает деньги. Еще одним преимуществом для продавца является то, что SBLC снижает риск изменения или отмены производственного заказа покупателем.

SBLC помогает гарантировать, что покупатель получит товары или услуги, указанные в документе. Например, если контракт предусматривает строительство здания, а строитель не выполняет поставку, клиент представляет в банк SLOC, чтобы он был полностью завершен. Еще одно преимущество, когда покупатель участвует в мировой торговле, имеет повышенную уверенность в том, что товар будет доставлен продавцом.

Кроме того, малым предприятиям может быть трудно конкурировать с более крупными и известными конкурентами. SBLC может повысить доверие к своей заявке на проект и часто помогает избежать авансового платежа продавцу.

Связанные : Лучшие компании по ремонту кредитов

Определение объекта

Что такое объект?

Кредитная линия — это официальная программа финансовой помощи, предлагаемая кредитным учреждением для помощи компании, которой требуется оборотный капитал.Типы услуг включают услуги овердрафта, планы отсроченных платежей, кредитные линии (LOC), возобновляемый кредит, срочные ссуды, аккредитивы и ссуды с лимитом погашения. Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Ключевые выводы

- Услуги — это программы финансовой помощи, предлагаемые банками и кредитными учреждениями для помощи компаниям.

- Основными видами услуг являются овердрафтные услуги, бизнес-линии, срочные ссуды и аккредитивы.

- Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Как работает объект

Кредитная линия — это соглашение между компанией и государственным или частным кредитором, которое позволяет бизнесу занимать определенную сумму денег для различных целей на короткий период времени. Кредит предоставляется на фиксированную сумму и не требует залога. Заемщик производит ежемесячные или ежеквартальные платежи с процентами до полного погашения долга.

Помещение особенно важно для компаний, которые хотят избежать таких вещей, как увольнение сотрудников, замедление роста или закрытие во время сезонных циклов продаж, когда выручка низкая.

Например, если в ювелирном магазине мало наличных в декабре, когда продажи падают, владелец может запросить в банке кредит на 2 миллиона долларов, который будет полностью выплачен к июлю по мере оживления бизнеса. Ювелир использует полученные средства для продолжения работы и выплачивает ссуду ежемесячными платежами в согласованный срок.

Примеры объектов

Краткосрочным заемщикам предоставляется ряд возможностей в зависимости от потребностей предприятий-заемщиков. Эти ссуды могут быть как обязательными, так и неиспользованными.

Овердрафтные услуги

Услуги овердрафта предоставляют компании ссуду, когда денежный счет компании пуст. Кредитор взимает проценты и комиссионные за заемные деньги. Услуги овердрафта стоят меньше, чем кредиты, быстро оформляются и не включают штрафы за досрочное погашение.

Кредитные линии (LOC)

Беззалоговая кредитная линия дает корпорациям доступ к наличным деньгам по конкурентоспособной ставке с гибкими вариантами оплаты. Традиционная кредитная линия предоставляет привилегии на выписку чеков, требует ежегодного пересмотра и может быть востребована кредитором заранее. Нетрадиционная кредитная линия обеспечивает предприятиям быстрый доступ к наличным деньгам и высокий кредитный лимит.

Возобновляемый кредит имеет определенный лимит и ежемесячные платежи не установлены, но проценты начисляются и капитализируются.Компании с небольшими остатками денежных средств, которым необходимо покрыть свои потребности в чистом оборотном капитале, обычно обращаются за возобновляемым кредитом, который обеспечивает доступ к средствам в любое время, когда бизнесу нужен капитал.

Срочные займы

Срочный заем — это коммерческий заем с установленной процентной ставкой и сроком погашения. Компания обычно использует деньги для финансирования крупных инвестиций или приобретений. Среднесрочные ссуды выдаются на срок до трех лет и выплачиваются ежемесячно, возможно, с крупными выплатами.Долгосрочные ссуды могут быть до 20 лет и обеспечены залогом.

Аккредитивы

Внутренние и международные торговые компании используют аккредитивы для облегчения транзакций и платежей. Финансовое учреждение обеспечивает оплату и выполнение обязательств между заявителем (покупателем) и бенефициаром (продавцом).

Безотзывный аккредитив: что это?

Безотзывный аккредитив — это соглашение между покупателем (часто импортером) и банком покупателя.Банк соглашается произвести оплату продавцу (экспортеру), как только будут выполнены определенные условия. Поскольку оно является безотзывным, условия письма не могут быть изменены без согласия всех участников.

Ключевые выводы

- Безотзывный аккредитив — это когда банк, представляющий импортера, соглашается заплатить продавцу (экспортеру) за международную операцию.

- Аккредитив снижает риски как покупателей, так и продавцов, связанных с отгрузкой иностранных товаров и осуществлением оплаты.

- Условия, изложенные в безотзывном аккредитиве, являются фиксированными и могут быть изменены только с явного согласия всех участвующих сторон.

- Безотзывный аккредитив всегда должен быть получен в коммерческом банке, а не оформлен импортером или экспортером

Что такое безотзывный аккредитив?

Безотзывный аккредитив — это гарантия банка, оформленная в форме письма. Он создает соглашение, по которому банк покупателя соглашается заплатить продавцу, как только будут выполнены определенные условия сделки.

Эти письма помогают устранить опасения, что неизвестные покупатели не будут платить за товары, которые они получают, или что неизвестные продавцы не будут отправлять товары, за которые заплатили. Это позволяет компаниям (и частным лицам) уверенно вести бизнес.

Аккредитивы часто используются в международной торговле, хотя их также можно использовать для внутренних операций. Безотзывные аккредитивы не могут быть изменены или аннулированы без разрешения всех участников (покупателя, продавца и любых вовлеченных банков).Это сводит к минимуму риски, которые принимают на себя все стороны сделки.

- Альтернативное название: Безотзывная кредитная линия

- Сокращение : ILOC

Как работает безотзывный аккредитив

Безотзывный аккредитив обеспечивает безопасность обеим сторонам, покупателю и продавцу: покупатель не будет ничего платить, пока товары не будут отгружены или услуги не будут оказаны, а продавец получит оплату при соблюдении всех условий в письме. последовал.

Способ работы безотзывного аккредитива может варьироваться в зависимости от деталей письма и документов, участвующих в проверке. Однако все аккредитивы будут иметь одни и те же базовые элементы.

- Гарантия платежа — банк.

- Выплачивается от имени покупателя (или заявителя), чтобы заплатить продавцу (или бенефициару) согласованную сумму денег.

- Требуются специальные документы, подтверждающие поставку товаров / услуг.

- Указываются сроки, даты, места и способ проведения транзакции.

- Все документы должны соответствовать условиям аккредитива.

После того, как продавец отправил товар покупателю, продавец должен предоставить в банк указанные документы, подтверждающие, что отгрузка была произведена в соответствии с условиями письма. Затем эти документы отправляются в банк продавца, который проверяет их и производит платеж. Затем банк предоставляет документы продавцу, включая все необходимые документы для востребования поставки по прибытии.

Продавцов могут потребовать оплатить свой банк в разных точках, часто следуя одному из трех вариантов:

- Продавец предоставляет авансом денежные средства, которые затем хранятся в банке до завершения транзакции.

- Продавец с достаточным кредитом и залогом производит выплаты банку после завершения сделки.

- Банк выдает продавцу ссуду для покрытия платежа, которая затем погашается с течением времени.

Хотя использование безотзывного аккредитива облегчает сделку между покупателем и продавцом, оно не устраняет все риски.Участвующие стороны должны выполнить требования письма на 100%, чтобы транзакция прошла гладко и продавец получил оплату.

Если что-то не так, банк может отказать в оплате. Это включает в себя:

- Серьезные проблемы, например, опоздание с отправкой

- Незначительные ошибки, такие как опечатки в соглашении или замена слова «Suite» на «Unit» в адресе

Чтобы избежать каких-либо проблем с отгрузкой или оплатой, покупатели и продавцы должны внимательно изучить условия, изложенные в аккредитиве, чтобы убедиться, что они могут соблюдать все из них.

Как получить безотзывный аккредитив

Если вам необходимо получить аккредитив, обратитесь в свой банк. Скорее всего, вы будете работать с представителем отдела международной торговли (или аналогичного).

Не пытайтесь создать аккредитив самостоятельно или адаптировать аккредитив, который использовал кто-то другой. Если какая-либо деталь будет нарушена, вы рискуете начать дорогостоящую судебную тяжбу, возможно, за границей, где законы могут отличаться от тех, к которым вы привыкли. Вы можете оказаться не в состоянии требовать товары, за которые вы заплатили, или не можете получить оплату за товары, которые вы отправили.

Создание собственного безотзывного аккредитива может показаться способом сэкономить, но это может быстро стать дорогостоящим и нанести ущерб вашему бизнесу. Чтобы получить аккредитив, всегда обращайтесь за помощью в банк, который будет участвовать в вашей транзакции.

Нужен ли мне безотзывный аккредитив?

Когда вы ведете дела с кем-то в другой стране (или даже с новым клиентом или продавцом в вашей стране), вы должны доверять им, даже если вы никогда не встречали человека, с которым имеете дело, или не встречаете. много знают об их компании.

Это может вызвать серьезные опасения как у покупателей, так и у продавцов по поводу оплаты и доставки. Безотзывные аккредитивы могут снизить эти риски, позволяя продвигать бизнес-операции с минимальными рисками для обеих сторон.

Для продавцов аккредитивы особенно выгодны, потому что продавец полагается на силу банка, а не на силу покупателя. Банк заплатит вам, как только вы докажете, что выполнили условия, изложенные в соглашении, что избавляет от необходимости оценивать финансовую стабильность и надежность каждого потенциального покупателя в другой стране.

Для покупателей аккредитивы помогают гарантировать, что что-то действительно отгружено. Однако ваш банк произведет оплату, как только продавец предоставит документы, подтверждающие отгрузку. Вы не узнаете, что находится в посылке, пока она не прибудет. Чтобы управлять рисками, вы можете потребовать, чтобы сертификат проверки был одним из необходимых документов перед осуществлением платежа.

Альтернативы безотзывному аккредитиву

Если вы не уверены, является ли безотзывный аккредитив правильным выбором для вашего бизнеса и текущей транзакции, вы можете изучить альтернативы, в том числе:

- Страхование торговых кредитов, которое может быть дешевле

- Различные виды аккредитивов

Однако, как правило, вам следует избегать отзываемых аккредитивов, которые могут быть изменены без согласия всех участников.

Продавцы обычно хотят, чтобы аккредитивы были безотзывными, чтобы избежать производства и отгрузки товаров без какой-либо гарантии оплаты. Но покупатели могут также желать высочайшего качества: они не хотят, чтобы продавцы отправляли товары с опозданием или меняли объемы заказа без предварительного обсуждения.

В конечном итоге, однако, наибольший риск при использовании отзываемого аккредитива ложится на продавцов, которые могут оказаться ответственными за расходы как на производство, так и на отгрузку без возможности получения оплаты.Продавцы должны избегать любых транзакций, связанных с отзывным аккредитивом.

Найти неотзывной аккредитив крайне сложно. Однако всегда стоит проверить, есть ли у вас безотзывный или отзывный документ.

Что такое безотзывный аккредитив? Определение и применение | Letterofcredit.biz | LC

Безотзывный аккредитив (ILOC) — это вид документарного аккредитива, который не может быть отменен или изменен банком-эмитентом без согласия сторон операции по аккредитиву.

Мир аккредитивов полон недоразумений, ненадлежащей отраслевой практики, включая нерегулярную банковскую практику, ложную информацию и так далее.

Срок безотзывного аккредитива не является исключением.

Многие трейдеры приписывают этому термину неуместное или ложное значение.

Позвольте мне привести быстрый пример: торговый менеджер однажды сказал мне, что он будет гарантировать платеж в своем банке, если он получит безотзывный аккредитив от своего покупателя.

Он ошибочно полагал, что безотзывный аккредитив дает ему 100% гарантию оплаты. Но это не так.

Определение безотзывного аккредитива?Мы можем определить безотзывный аккредитив (ILOC) как вид документарного аккредитива, который не может быть отменен или изменен банком-эмитентом без согласия сторон операции по аккредитиву.

В таблице 1 показаны стороны операции по безотзывному аккредитиву.

Если аккредитив подтвержден, сторонами аккредитива являются банк-эмитент, подтверждающий банк и получатель.

Если аккредитив не подтвержден, то сторонами безотзывной операции по аккредитиву являются только банк-эмитент и получатель.

Таблица 1: Стороны безотзывного аккредитива- Банк-эмитент не может аннулировать или изменить неподтвержденный безотзывный аккредитив без письменного согласия бенефициара.

- Банк-эмитент не может аннулировать или изменить подтвержденный безотзывный аккредитив без письменного согласия получателя и подтверждающего банка.

Как показано выше, получатель безотзывного аккредитива знает, что условия аккредитива не могут быть изменены без его согласия.

Также он знает, что аккредитив тоже не будет отменен.

Но означает ли это, что получатель имеет 100% гарантию платежа по безотзывному аккредитиву.Как я уже говорил ранее. №

Позвольте мне записать свои причины,

- Аккредитив — это условный способ оплаты. Чтобы получить оплату по безотзывному или отзывному аккредитиву, бенефициар должен представить соответствующую презентацию. Проще говоря, получатель должен осуществить отгрузку и собрать все торговые документы, запрошенные в соответствии с аккредитивом, и предоставить их банку-эмитенту (в некоторых случаях исполняющему банку или подтверждающему банку). После этого банк-эмитент проверит документы и выплатит сумму кредита получателю только в том случае, если будет установлено, что документы соответствуют требованиям.

- Если банк-эмитент обнаружит, что документы не соответствуют требованиям, то банк-эмитент отправит извещение об отказе бенефициару. Банк-эмитент отправляет извещение об отказе в виде быстрого сообщения MT 734 Advice of a Refusal.

После того, как бенефициар получил извещение об отказе от банка-эмитента, у него есть 3 варианта.

- Если у бенефициара еще есть время исправить документы, он может попытаться сделать это, представив новые документы.Но в большинстве случаев это невозможно из-за двух основных ограничений по времени для новой презентации: срок действия аккредитива и период для представления документов.

- Второй вариант бенефициара — обратиться к импортеру с просьбой принять расхождения.

- Последний вариант — отозвать документы из банка-эмитента и попытаться найти нового покупателя на товар.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент и без предварительного уведомления бенефициара.

Безотзывный аккредитив, с другой стороны, не может быть отменен или изменен банком-эмитентом без согласия сторон операции по аккредитиву.

Согласно последним правилам аккредитива (UCP 600) все кредиты безотзывны.

Аккредитив — это условное платежное обязательство банка-эмитента, и бенефициар всегда должен сделать соответствующее представление, чтобы получить платеж.

Безотзывный аккредитив | Что это такое и как это работает

Аккредитив (LC) — это наиболее часто запрашиваемый документ для международных торговых операций, особенно когда покупатель и продавец не знакомы друг с другом, разделены расстоянием и следуют их соответствующим законы страны и торговые обычаи.Безотзывный аккредитив (ILOC), который является разновидностью аккредитива, помогает облегчить торговлю с точки зрения продавца.

Что такое безотзывный аккредитив?

ILOC дает продавцу гарантию того, что он / она получит фиксированную сумму, а также в нужное время от покупателя. Как следует из названия, документ является безотзывным, то есть его нельзя отозвать, если все стороны не потребуют внесения изменений; только тогда можно сделать исключение. ILOC обеспечивает дополнительную защиту от рисков для продавца, обещая гарантию как от банка покупателя, так и от банка продавца.

Что такое чистый безотзывный аккредитив?

Чистый аккредитив — это механизм, с помощью которого получатель кредита может выписать переводной вексель без какой-либо дополнительной документации. Чистый аккредитив не подлежит отмене до начала периода рассмотрения.

Кто выдает безотзывный аккредитив?

Аккредитив, выпущенный коммерческим банком, гарантирует своевременное получение продавцом правильной суммы платежа. Предположим, покупатель не может заплатить, банк обязан заплатить от его / ее имени либо оставшуюся, либо полную сумму покупки, в зависимости от обстоятельств.

Условия безотзывного аккредитива

Условия ILOC являются фиксированными и не могут быть изменены без согласия заинтересованных сторон. Заинтересованные стороны, то есть покупатель и продавец, должны согласовать все пункты, упомянутые в письме, при различных возможных сценариях. Например. существуют положения об ответственности каждой заинтересованной стороны в случае любого неправомерного поведения или мошенничества, бездействия, несостоятельности и т. д. Что касается неправомерного поведения, в письме уточняются дополнительные положения о безопасности, внесении в черный список и бойкоте.

Помимо установления сроков и условий для кредита, выдачи кредита и случая конфликта, также определены полномочия для выплат в различных сценариях. Кроме того, в условиях упоминаются положения о своевременных платежах, продлениях, расчетах и других обязательствах. В список также включены особые случаи, требующие предварительного согласия заинтересованных сторон. Существуют случаи, касающиеся специальных депозитов и аналогичных требований, в которых разрешается делать допущения, добросовестно оценивать отчисления и считать целесообразным.Кроме того, предусмотрены условия владения товарами и подтверждения документов в соответствии с условиями аккредитива.

Как получить безотзывный аккредитив?

Шаг 1

Чтобы получить ILOC, вам необходимо обратиться в свой банк, который предоставит вам представителя. Этот представитель имеет предыдущий опыт в международной торговле или имеет аналогичное происхождение и будет работать с вами, чтобы выполнить ваши требования.

Шаг 2

Не пытайтесь составить аккредитив самостоятельно или скопировать чужой. Это может привести к большим юридическим и финансовым осложнениям в будущем даже в случае незначительной ошибки. Вы также можете не иметь возможности требовать свои товары, за которые вы заплатили целое состояние.

Шаг 3

Написание ILOC может показаться правильным в краткосрочной перспективе для экономии денег. Однако это может быстро перерасти в дорогостоящее дело и навредить вашему бизнесу. Следовательно, рекомендуется обратиться за помощью в свой банк.

Как работает безотзывный аккредитив?

ILOC обеспечивает безопасность покупателей и продавцов с помощью их соответствующих банков. Покупателю не нужно ничего платить, пока груз не будет отправлен. И пока условия письма будут выполнены, продавец получит свои деньги. МОК работает в соответствии с деталями письма и прилагаемых документов. Однако основные элементы остаются неизменными в каждом ЖК. Элементы и условия перечислены ниже.

- Банк дает гарантию платежа

- Аккредитив составлен от имени покупателя для выплаты продавцу указанной суммы денег

- Необходим специальный комплект документов для подтверждения поставки товаров / услуг

- Необходимо указать следующие детали — даты, места, сроки и метод транзакции.

- Все прилагаемые документы должны соответствовать LC

Как только груз будет отгружен, в банк покупателя будет отправлен комплект документов с указанием деталей отгрузки в соответствии с условиями, установленными заинтересованными сторонами.Затем банк покупателя отправляет эти документы в банк продавца для проверки и оплаты. Затем банк передает аккредитив продавцу вместе со всеми необходимыми документами, необходимыми для предъявления претензии по прибытии груза.

Хотя аккредитив выдается в целях безопасности, он не устраняет риски. Обе стороны, то есть покупатель и продавец, должны выполнить требования письма со 100% соблюдением, чтобы обеспечить бесперебойную транзакцию и гарантию оплаты продавцу.

Банк имеет полное право отказать в платеже, если что-то пойдет не так.Сюда входят: —

- Серьезные проблемы, такие как задержки с отправкой груза

- Незначительные проблемы, такие как опечатка в документах

Таким образом, и покупатель, и продавец должны тщательно проверять каждый шаг, чтобы облегчить беспрепятственную и беспроблемную транзакцию товаров и своевременную оплату продавцу. Все условия, изложенные в аккредитиве, должны быть выполнены для 100% соблюдения.

Безотзывный аккредитив — Стоимость

Стоимость дженерика ILOC обычно составляет 1-2% от суммы, предусмотренной контрактом.Стоимость зависит от типа используемого ILOC, кредитной истории клиента, срока владения, защитных оговорок и различных других факторов. Ставка также зависит от выбранного банка, поскольку они добавят некоторую маржу к аккредитиву.

Например, если продавец хочет получить кредит в размере 100 000 долларов, из которых покупатель готов покрыть 10%, ILOC будет взыскан на сумму 10 000 долларов. Учитывая, что стоимость ILOC составляет 2% от покрываемой суммы, стоимость ILOC составит 200 долларов.

Форма безотзывного аккредитива — образец

Вариант 1:

Вариант 2:

Разница между безотзывным аккредитивом и другими условиями