что это такое, как создать. Способы получить заработок для начинающих ⭐ Бизнес-портал fdlx.com

Вам интересно узнать, как получать пассивный доход? Как заработать деньги без вложений или с минимальными вложениями? В этой статей разберемся, что такое пассивный доход и рассмотрим способы инвестирования для начинающих.

Кто из нас не мечтает о достойной жизни без изнуряющей ежедневной работы “на дядю”? Каждому хочется обеспечить себя достойным доходом уже сегодня. А старость провести так, чтобы нищенская пенсия не была единственным источником финансовых поступлений. Представьте себе, что вы получаете сумму значительно большую, чем сейчас, и в то же время все прелести работы по найму обходят вас стороной. Вам не нужно каждое утро вставать, бежать на работу, постоянно торопиться и переживать по поводу взаимоотношений с коллегами и кадровой политики вашего начальства.

Понравилась нарисованная в сознании картина? Тогда нужно найти хороший вариант пассивного дохода. Чтобы получить пассивный доход и стабильный заработок, выберете те способы, которые вам наиболее близки по духу – работайте в этом направлении.

Что такое пассивный доход простыми словами?

Простыми словами пассивный доход — это источник дохода, не зависящий от постоянных трудовых вложений и временных затрат. По сути он является долгосрочным денежным бонусом за созданные ранее и выгодно вложенные фонды, как финансовые, так и интеллектуальные. Таким образом, вы получаете финансовые дивиденды за ранее сформированные накопления. Человек, для которого источником финансовых поступлений являются проценты с вклада или дивиденды, называется рантье. При высоком пассивном доходе такие люди зарабатывают в собственное удовольствие.

Как создать пассивный доход?

Стоит обратить внимание, что пассивный доход в Украине, России и других странах СНГ в 2020/2021 году особенно актуален. Из-за высокого уровня коррупции и нестабильной экономики работа по найму не может обеспечить высокий стабильный доход. Помимо этого, в странах высокий уровень безработицы. Также подлил масла в огонь карантин из-за пандемии – многие компании закрываются или работают не в полную силу.

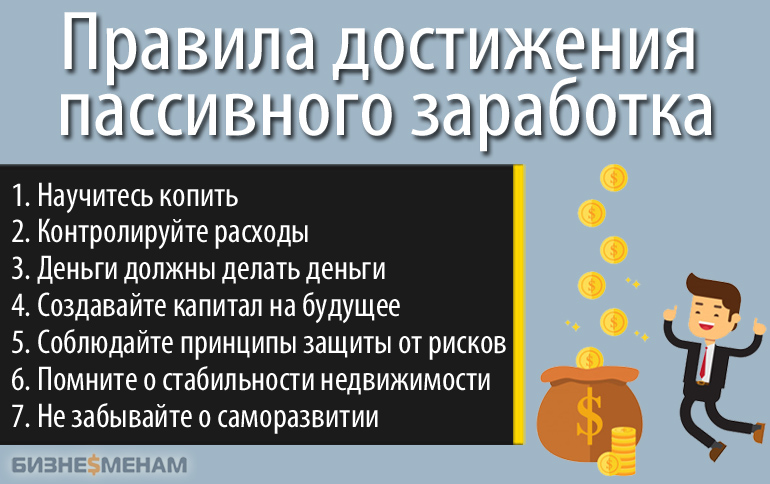

Важность создания дополнительных источников денежных поступлений без регулярных физических и интеллектуальных вложений переоценить трудно. Следовательно, нужно сформировать алгоритм действий, как создавать пассивный доход и как его развивать.

Самообразование – активное вложение в себя и своё будущее. Следует детально изучить вопрос, что такое пассивный доход и как его получить. Как продуктивно и с минимальным риском размещать имеющиеся активы? Какими принципами руководствоваться при проведении финансовых операций? Всё это требует определённых знаний. Начать можно с книг знаменитых экспертов в области финансов. В конце статьи будет представлен список книг про пассивный доход, инвестиции и финансовую грамотность.

Активные поиски информации – неотъемлемая часть любого начинания. Чтобы получить постоянный источник дохода, необходимо как можно больше узнать о принципах и тонкостях того или иного вида деятельности, будь то банковские депозиты, вложение в акции или продажа товаров в интернете.

Один источник финансовых поступлений – хорошо, а несколько – просто замечательно! Диверсификация снизит риски вложенных средств. Старайтесь не оставаться на достигнутом уровне. Расширяйте по мере возможности сферу деятельности. Разрабатывайте новые источники дохода.

Сдав квартиру, рассмотрите вариант приобретения акций или попробуйте создать канал на Ютубе.

Чтобы сформировать источники пассивного дохода, нужно сначала продуктивно поработать. Но главное – удачно инвестировать накопленные средства, для чего нужно освоить хотя бы азы финансовой грамотности.

Активный и пассивный доход

Между понятиями активного и пассивного дохода проходит тонкая грань. Скажем, если вы написали рассказ и получили за него гонорар от издательства, это – активный доход. Финансовое вознаграждение за переиздание вашего опуса или размещение его на электронном ресурсе, где за каждое прочтение полагается плата, поступает без дополнительного участия автора. То есть, многократное получение денег за один и тот же продукт можно считать пассивным доходом.

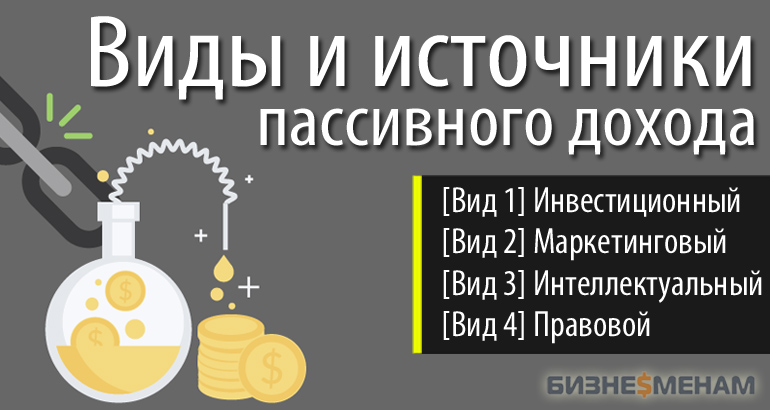

Виды пассивного дохода

- Интеллектуальный. В основе лежат продукты, полученные в результате умственной деятельности.

- Инвестиционный. Позволяет получать пассивный доход с вложением разных сумм в недвижимость, акции, облигации и другие ценные бумаги.

- Маркетинговый. Обеспечивает прибыль от создания собственного бренда, сайта или маркетинговой сети.

- Правовой. Основывается на правовых актах, регулирующих материальное обеспечение граждан в конкретном государстве.

В зависимости от объёма вкладываемых средств разделим виды пассивных доходов на, требующие:

- крупных вложений

- небольших финансовых затрат

- без вложений и первоначального капитала.

Источники дохода, требующие крупных вложений

Сформировать пассивный доход, требующий крупных вложений, возможно при наличии значительных первоначальных накоплений. Его источником станут фонды из вашего актива. Созданный постоянный источник дохода будет приносить ощутимую прибыль при вложении крупных сумм денег.

Его источником станут фонды из вашего актива. Созданный постоянный источник дохода будет приносить ощутимую прибыль при вложении крупных сумм денег.

Источники дополнительного поступления денег. Чтобы получить пассивный доход, нужно рассмотреть следующие варианты:

- банковские вклады: депозиты

- ценные бумаги: акции, облигации

- сдача в аренду коммерческой и частной невидимости

- сдача в аренду транспортных средств

Источники дохода, требующие небольших вложений

Создать пассивный доход с вложениями небольших средств реально. Рассмотрим варианты:

- онлайн бизнес – заработки на своём сайте, создании обучающих курсов, канал на Ютубе, страница в Инстаграм

- аренда бытовой техники и садового инвентаря

- участие в сетевом маркетинге

Источники дохода, не требующие вложений

Если нет стартового капитала, не отчаивайтесь. Есть и пассивный доход, не требующий вложений.

Рассмотрим вопрос, как обеспечить себе пассивный доход без вложений. Источником поступления денег могут стать:

Источником поступления денег могут стать:

- ИТ и маркетинговая деятельность

- сдача собственной квартиры при переселении в более дешёвую

- подкасты в интернете

Популярные источники пассивного дохода

Депозиты

Самый распространённый и понятный вид финансового вложения с пассивным доходом – депозиты. Вы передаёте право на временное распоряжение вашими деньгами банкам, за что получаете определённый процент в виде бонуса от вложенной суммы. Здесь стоит обратить внимание на риски. В Украине и России банковская система не настолько стабильна, как в Швейцарии или США. Банки довольно часто банкротятся. Но справедливости ради отметим, что ставки по депозитам в украинских и российских банка гораздо выше, чем европейских и американских (но и инфляции тоже выше).

У каждого банка своя финансовая политика. При наличии определённой суммы вкладчик должен рассмотреть ряд критериев при выборе банка:

- Тип депозита определяется несколькими характеристиками, в зависимости от которых назначается ставка по вкладу.

Это – возможность пополнения или досрочного снятия денег, назначение плавающих ставок. При открытии депозита необходимо чётко знать, в течение какого времени деньги точно не понадобятся.

Это – возможность пополнения или досрочного снятия денег, назначение плавающих ставок. При открытии депозита необходимо чётко знать, в течение какого времени деньги точно не понадобятся. - Срок вложения непосредственно влияет на процентную ставку. Размещать можно на срок от одного месяца на несколько лет.

- Валюта вклада выбирается в зависимости от выгодности курса при выполнении финансовых операций.

Это – возможность пополнения или досрочного снятия денег, назначение плавающих ставок. При открытии депозита необходимо чётко знать, в течение какого времени деньги точно не понадобятся.

Это – возможность пополнения или досрочного снятия денег, назначение плавающих ставок. При открытии депозита необходимо чётко знать, в течение какого времени деньги точно не понадобятся.Как правило, чем больше сумма, положенная на депозит, тем выше процентная ставка.

Сдача в аренду недвижимости

Второй по привлекательности и распространённости пассивный доход — варианты предоставления услуг аренды жилой или коммерческой недвижимости. Большую выгоду приносит сдача в аренду объектов коммерческого назначения. Сдача жилой площади менее выгодна по сравнению с вложениями в её приобретение.

Ценные бумаги

Сотрудничество с инвестиционными и доверительными фондами, кредитными союзами и другими компаниями, управляющими активами, может послужить источником постоянных денежных поступлений. Риски потерять вложения выше, чем в банке, но и выгода бывает значительной.

Вложения в ценные бумаги и ПИФы (паевые инвестиционные фонды) – часто прибыльное, но достаточно рискованное дело. Для проведения таких операций необходимо обладать определённым уровнем финансовой грамотности.

Работа в интернете

Обеспечить себе пассивный доход в интернете можно несколькими способами:

- Получение денег от рекламы на собственном сайте или блоге.

- Организация в сети общения в режиме реального времени – игры, мастер-классы, обучение иностранному языку.

- Большие прибыли может принести создание приложения на телефоне, если оно окажется полезным. Правда, придётся изучить язык программирования, лучше на соответствующих курсах.

- Создание и продвижение информационного сайта.

- Размещение на специальных площадках продуктов творческой и интеллектуальной деятельности – книги, фотографии, обучающего курса. Просмотр или многократная покупка электронного товара станут долгосрочным финансовым ресурсом.

- Создание канала на Ютубе. Правда с притоком больших денег придётся подождать, пока наберётся достаточно большое количество просмотров. Придётся вложить немало сил и средств на начальном этапе, но результат может превзойти ваши ожидания.

Государственные скидки

Государственные субсидии больших денег не принесут, но пренебрегать открывающимися возможностями не стоит. Можно претендовать на следующие виды помощи от государства:

- пенсии

- стипендии

- помощь на отплату коммунальных услуг

- льготы на проезд

- предоставление жилья со скидкой определённым категориям граждан.

Сдача в аренду спецтехники

Сдача в аренду оборудования и техники. Из каких источников сформировать такой пассивный доход, идеи могут быть разными:

- сдача в аренду техники – автомобиля, лодки, трактора, бетономешалки;

- оборудования – строительных и садовых инструментов, бытовых приборов, стеллажей, прилавков.

Полезные инфопродукты

Получение дополнительных финансовых средств возможно, если вы создадите действительно ценные продукты.

Написанная книга, вызвавшая интерес у широкого круга читателей, станет долгосрочным источником дохода. Если заключённый с издательством договор будет включать пункт о начислении процентов с каждого проданного экземпляра, то суммы будут набегать значительные. Правда, этот вариант предусматривает изначальные затраты, существует риск, что они не окупятся. Практически без финансовых вложений можно издать книги в электронном виде в таких издательствах как Strelbooks, Ridero, Aegitas. 1

Выводы

100 источников пассивного дохода вы здесь не увидели, однако нашли список самых популярных и практичных идей. Теперь вы убедились, что подобрать варианты и разработать методику, как создать пассивный доход по силам любому человеку. Альтернативных вариантов достаточно много. Необходимо только уделить определённое количество времени для накопления знаний, оценить риски и направить усилия для обеспечения безбедной жизни. Всё в ваших руках.

Всё в ваших руках.

Лучшие книги про пассивный доход и инвестирование для начинающих

- Тимоти Феррисс “Как работать по четыре часа в неделю”

- Роберт Кийосаки “Богатый папа – бедный папа”

- Бодо Шефер “Путь к финансовой свободе”

- Энтони Роббинс “Непоколебимый. Ваш сценарий финансовой свободы”

- Вики Робин, Джо Домингес “Кошелек или жизнь?”

- Уоррен Баффет “Как 5 долларов превратить в 50 миллиардов. Простые правила великого инвестора”

- Т. Харв Экер “Думай как миллионер. 17 уроков состоятельности для тех, кто готов разбогатеть”

- Роберт Г. Аллен “Множественные источники дохода”

- Джордж С. Клейсон “Самый богатый человек в Вавилоне”

- Бодо Шефер “Пора зарабатывать больше! Как постоянно увеличивать доходы”

- Алексей Номейн “Пассивный доход: заработок как стиль жизни”

- Брайан Трейси “Наука денег. Как увеличить свой доход и стать богатым”

- Том Батлер-Боудон “Мой сосед – миллионер”

- Дж. Л. Коллинз “Простой путь к богатству”

- Бертон Малкиел “10 главных правил для начинающего инвестора”

- Бенджамин Грэм “Разумный инвестор”

- Джо Витале “Как делать деньги”

- Дейл Карнеги “Как перестать беспокоиться и начать жить”

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли “Инвестиции”

- К. Ричардс “Психология инвестиций. Как перестать делать глупости со своими деньгами”

- Джереми Сигел “Долгосрочные инвестиции в акции. Стратегии с высоким доходом и надежностью”

- Ричард Брэнсон “К черту все. Берись и делай”

- Р. Ферри “Все о распределении активов”

Л. Коллинз “Простой путь к богатству”

Л. Коллинз “Простой путь к богатству”Вам также будет интересно:

- Как привлечь деньги: проверенные способы привлечения богатства по фен шуй в домашних условиях, молитвы и заговоры

- Как накопить деньги? Лайфхаки, как накопить крупную сумму денег быстро и таблица, как откладывать деньги

- Как стать богатым человеком: можно ли быстро и легко разбогатеть. Что делать, если хочешь стать богатым

- Как привлечь деньги в свою жизнь. Быстро научиться срочно получать деньги: рецепты, правила, приметы

- Как стать уверенным в себе человеком: упражнения, книги, советы, как поднять самооценку

- Приметы для привлечения денег. Какие денежные приметы сделают вас богатым

- Как стать счастливым, обрести счастье? Умение быть счастливым и радоваться жизни

- Как стать миллионером или чем заняться, чтобы заработать первый миллион долларов

- Как экономить деньги в семье или самостоятельно: эффективные способы и практичные советы

- Как выиграть в лотерею при помощи магии и статистики: советы экстрасенсов, приметы и стратегии

- Как заработать деньги дома в интернете и за его пределами: основные способы

- Как заработать на первую машину. Алгоритм, как накопить деньги на автомобиль

Что делать, если хочешь стать богатым

Что делать, если хочешь стать богатым Алгоритм, как накопить деньги на автомобиль

Алгоритм, как накопить деньги на автомобильРейтинг популярных товаров наших читателей

Загрузка…

Загрузка…

Новость (статью) «Как получать пассивный доход и заработать деньги: что это такое, как создать. Способы получить заработок для начинающих» подготовили журналисты издания Бизнес портал fdlx.com

Дата публикации: , последнее обновление страницы: 06.08.2021 16:46:42

Про пассивный доход — блоги риэлторов

А Вы уже думали о том, что ждет Вас на пенсии? Чем Вы будете заниматься, где жить? Отсюда вытекает вопрос: «На что Вы будете жить?». Ни для кого не секрет, что в России многим пенсионерам приходится тяжко. Некоторые продолжают трудовую деятельность после выхода на заслуженный отдых, чтобы сводить концы с концами. Другие же забывают о своих планах на старость и доживают свой век на то, что есть. Я вижу свою старость иначе, поэтому забочусь о своем благополучии уже сегодня. У меня есть цель — выйти на пенсию к 40 годам и иметь приличную «пенсию».

Я вижу свою старость иначе, поэтому забочусь о своем благополучии уже сегодня. У меня есть цель — выйти на пенсию к 40 годам и иметь приличную «пенсию».

Речь идет о пассивном доходе. Пассивный доход — это доход, не зависящий от ежедневной деятельности. Работаете Вы регулярно или нет, при пассивном доходе у Вас всегда есть источник поступления денежных средств, пассивный доход никогда не будет лишним. Чем раньше начать его строить, тем выше с годами будет уровень дохода.

Пассивный доход имеет разные формы: доход от ценных бумаг, доход от авторских прав, доход от недвижимости и другие. Я остановился именно на доходе от недвижимости — это стабильный и верный вариант. Кроме того способы построения пассивного дохода на недвижимости крайне разнообразны и каждый сможет подобрать для себя то, что будет ему по душе.

Многие из нас имеют знакомую бабушку, которая сдает свою квартиру, а сама живет на даче. Да, этот вариант тоже можно считать пассивным доходом. Предельно простая схема, проверенная годами. А представьте, что у Вас этих квартир, не одна, а десять! Круто, правда. Можно и дачу выбрать тогда покруче и машину посерьезней, согласитесь. Быть такой бабушкой будет намного интереснее и концы с концами сводить не придется.

А представьте, что у Вас этих квартир, не одна, а десять! Круто, правда. Можно и дачу выбрать тогда покруче и машину посерьезней, согласитесь. Быть такой бабушкой будет намного интереснее и концы с концами сводить не придется.

На рынке Тюмени множество выгодных вариантов для инвестиций и построения своего пассивного дохода. Речь идет не только о квартирах, но и о домах, коммерческих помещениях и других интересных проектах. Начать откладывать и приумножать капитал к старости нужно прямо сейчас и не важно сколько у Вас денег 1 000 000 или 100 000. Готов помочь каждому в своем желании создать безбедное будущее.

Варианты пассивного дохода в интернете. Практические советы по построению пассивного дохода

Достаточно большой процент современников ищет для себя варианты пассивного дохода. Люди начинают заботиться о своем будущем будучи молодыми. Жизнь на небольшую пенсию или, грубо говоря, «выживание» уже никого не прельщает. Предпочтение отдается определенному объему проделанной работы, за который в перспективе осуществляется долгосрочная систематическая оплата. Это позволяет заниматься любимым делом и не посещать нелюбимую работу, наслаждаться жизнью и реализовывать свой потенциал, навсегда преодолеть проблему всего современного человечества — недостаток времени.

Это позволяет заниматься любимым делом и не посещать нелюбимую работу, наслаждаться жизнью и реализовывать свой потенциал, навсегда преодолеть проблему всего современного человечества — недостаток времени.

Депозит – самый распространенный пассивный доход

Самый распространенный инвестиционный инструмент – это банковский депозит. В зависимости от размера внесенной на счет финансового заведения суммы и зависит пассивный доход. Варианты партнерских схем весьма разнообразны, и каждый банк предлагает свои условия партнерства. Основная суть партнерства заключается в том, что человек отдает в банк свой капитал на сбережение, а учреждение за установленный период пользования средствами выплачивает своему клиенту определенный процент от предоставленной суммы.

Преимущества: активного участия вкладчика в процессе приумножения капитала не требуется. Высокие гарантии безопасности и сохранности депозита.

Недостатки: невысокий процент, который полностью поглощается инфляцией. Рациональность направления оправдана только в том случае, если стартовый капитал достаточно большой.

Инвестиционные проекты

Рассматривая варианты пассивного дохода, стоит отметить инвестирование проектов. Тут к высокой вероятности большой прибыли добавляются и риски. В данном направлении вложения средств доминирует покупка акций успешных и развивающихся компаний. Существует всего два варианта развития событий: расцвет выбранной компании и начисление на счет инвестора солидных дивидендов или банкротство организации со всеми вытекающими последствиями. Во избежание неблагоприятного развития событий инвесторам настоятельно рекомендуется обращаться в специализированные профессиональные инвестиционные центры, где эксперты подскажут максимально прибыльные и менее рискованные направления вложения средств.

Преимущества: высокая окупаемость инвестиций.

Недостатки: высокие риски, необходимость иметь большую сумму средств.

Покупка недвижимости

Рассматривая варианты пассивного дохода в России, можно акцентировать внимание на приобретении недвижимости. Можно рассматривать не только покупку жилых квадратных метров, внимание можно обращать на коммерческие объекты. Собственность можно сдавать в аренду. Весьма перспективным направлением считается вложение средств в покупку зарубежной недвижимости. В западных странах практически 90% населения живет за счет того, что сдает свою жилую недвижимость в аренду. Доходы перекрывают не только минимальные расходы семьи, но и отдых, развлечения.

Можно рассматривать не только покупку жилых квадратных метров, внимание можно обращать на коммерческие объекты. Собственность можно сдавать в аренду. Весьма перспективным направлением считается вложение средств в покупку зарубежной недвижимости. В западных странах практически 90% населения живет за счет того, что сдает свою жилую недвижимость в аренду. Доходы перекрывают не только минимальные расходы семьи, но и отдых, развлечения.

Преимущества: полное отсутствие рисков, каждый проект полностью окупается при его повторной продаже инвестором.

Недостатки: для покупки квадратных метров нужен большой капитал.

Второстепенные варианты для инвестирования

Второстепенные варианты пассивного дохода в оффлайне – это создание интеллектуального продукта, сетевой маркетинг и информационный бизнес. Каждое из направлений требует не только специфических знаний и профессионализма в определенной области, но и значительных усилий на стадии первичного построения источника прибыли.

Интеллектуальный продукт подразумевает выпуск чего-то, за что люди будут готовы платить деньги постоянно. Достаточно просто оформить открытие официально и запатентовать его. Доход составит процент от продаж. Пассивный доход без вложений на базе сетевого маркетинга возможен только в том случае, если добраться до вершины пирамиды, но для этого придется затратить много времени и сил, пройдя путь от начала и до финиша. В конечном счете работать и вовсе не придется, так как доход будет формироваться за счет активного труда людей из самого низа структуры.

Преимущества: возможность сформировать мощный финансовый поток без необходимости его поддерживать.

Недостатки: большие трудозатраты на первых стадиях работы.

Интернет вам в помощь

Благодаря распространению мировой паутины, появилось огромное количество возможностей сформировать постоянный и стабильный источник неплохого дохода не выходя из дома. Количество направлений неограничено. Это не только партнерские программы, собственные сайты, но и инвестирование в успешных управляющих на фондовых рынках, многое другое. Пассивный доход в интернете примечателен тем, что он доступен практически каждому человеку, в том числе молодым родителям и студентам, которые не имеют возможности работать полный рабочий день. Большой плюс заключается в том, что все материалы по организации источника прибыли можно найти в Интернете, а четко следуя инструкции, результат не заставит себя долго ждать. Никакого специального образования, а уж тем более дипломов с университета в данном случае не требется.

Пассивный доход в интернете примечателен тем, что он доступен практически каждому человеку, в том числе молодым родителям и студентам, которые не имеют возможности работать полный рабочий день. Большой плюс заключается в том, что все материалы по организации источника прибыли можно найти в Интернете, а четко следуя инструкции, результат не заставит себя долго ждать. Никакого специального образования, а уж тем более дипломов с университета в данном случае не требется.

Инвестиции на биржах

Инвестиции на биржах – это самый простой и не требующих значительных затрат пассивный доход. Варианты для неопытных игроков на валютном рынке не очень разнообразны и в большей степени ограничиваются вкладами в ПАММ-счета. Говоря проще, депозит передается в управление квалифицированному трейдеру, который за определенный процент от прибыли увеличивает капитал используя торговые инструменты. В зависимости от квалификации трейдера, размер прибыли от вложенных денег может варьироваться от 150% и более за год. Средства могут как реинвестироваться, так и сниматься. Тут главное — изучить принципы выбора управляющих ПАММ-счетов. Риски потерять свой депозит или его часть имеются, но их вполне реально минимизировать путем дифференциации рисков и распределения капитала.

Средства могут как реинвестироваться, так и сниматься. Тут главное — изучить принципы выбора управляющих ПАММ-счетов. Риски потерять свой депозит или его часть имеются, но их вполне реально минимизировать путем дифференциации рисков и распределения капитала.

Преимущества: возможность с первого месяца инвестирования получать доход.

Недостатки: неправильно принятое решение о направлении инвестирования может привести к сливу депозита.

Персональный сайт

Изучая пассивный доход в Интернете, нельзя не сказать о создании своего собственного сайта. Популярный и интересный проект может приносить хорошую прибыль. Ресурс на котором есть трафик (постоянный поток посетителей) востребован для размещения рекламы, партнерских программ и сетевого бизнеса. Если на первых стадиях разработки проекта придется потратить определенный процент средств от общего дохода и достаточно много времени, в дальнейшем тратить силы на поддержание прибыльности сайта практически не нужно.

Многие утверждают, что для создания сайта нужно изучать язык программирования и структуру СЕО-оптимизации. По факту, готовый каркас можно заказать в агентстве или у фрилансера. СЕО-оптимизация может быть проведена и самостоятельно. Как альтернатива созданию и раскрутке – это покупка уже готового рабочего портала с определенной доходностью. Все, что остается – это поддерживать имеющийся источник дохода в рабочем состоянии.

По факту, готовый каркас можно заказать в агентстве или у фрилансера. СЕО-оптимизация может быть проведена и самостоятельно. Как альтернатива созданию и раскрутке – это покупка уже готового рабочего портала с определенной доходностью. Все, что остается – это поддерживать имеющийся источник дохода в рабочем состоянии.

Преимущества: уровень дохода неограничен. Все зависит от активности создателя проекта.

Недостатки: требуются затраты времени на изучение новой сферы.

Публичные странички

Создание публичной странички в социальной сети – это еще один перспективный пассивный доход. Варианты без вложений встречаются не так часто, но это именно один из них. Специализированных навыков для оформления паблика не требуется. Конструктор находится в распоряжении пользователя сети. Достаточно наполнять проект интересной информацией и привлечь как можно большее количество участников группы. В дальнейшем перспективы для заработка следующие: платное размещение рекламы, баннеров, информеров, ссылок. Наиболее востребованные тематики – это женщины, мужчины, отношения, спорт и кулинария.

Видеоблог на канале YouTube

Самые востребованные варианты пассивного дохода в США – это создание разного рода видеоблогов, в том числе и на канале YouTube. Прибыль будет капать за счет рекламы, которая будет распространяться в рамках блога. Данная перспектива открывает возможности не только для торговли ссылками и продажи рекламы, но и для прямого сотрудничества с рекламодателем. Заказчики готовы платить внушительные гонорары за обзоры собственной продукции, за ее описание в положительном ключе. Вполне естественно, что чем больше подписчиков на канале, тем на более высокое вознаграждение может рассчитывать его владелец.

Преимущества: неограниченный порог прибыли.

Недостатки: необходимость постоянно поддерживать популярность канала.

Почему люди боятся пассивного дохода?

Рассматривая варианты пассивного дохода в Интернете, пользователей отталкивает тот факт, что существует некий временной разрыв между проделанной работой и оплатой труда. Люди привыкли постоянно выполнять определенный объем работы и сразу получать свое вознаграждение. Работа на перспективу пугает большинство. Большую роль играют страхи, связанные с тем, что затраченные ресурсы не будут вознаграждены. Никто не привык тратить время и вкладывать средства заведомо не зная, какой это принесет результат.

Люди привыкли постоянно выполнять определенный объем работы и сразу получать свое вознаграждение. Работа на перспективу пугает большинство. Большую роль играют страхи, связанные с тем, что затраченные ресурсы не будут вознаграждены. Никто не привык тратить время и вкладывать средства заведомо не зная, какой это принесет результат.

В западных странах варианты пассивного дохода активно рассматриваются миллионами людей. Они отдают предпочтение одноразовому вложению средств и потере времени с целью в дальнейшем не думать об уровне своего материального благосостояния. Каждый стремится уйти от ежедневного, ежемесячного и ежегодного посещения одного рабочего места. Стабильная заработная плата, являющаяся гарантом стабильности, постепенно теряет свою привлекательность. В моде поиск альтернативных вариантов заработка, с большой прибылью и минимальными затратами сил и времени.

рекомендации генерального директора «Юнитраст Кэпитал»

Банковские вклады, инвестиции в ценные бумаги, сдача недвижимости в аренду, собственный бизнес, сделки на торгах по банкротству – существует множество вариантов пассивного дохода, и это разнообразие пугает новичков.

Начав изучать варианты, они испытывают растерянность, из-за которой финансовая свобода кажется далёкой и почти недостижимой. Как преодолеть страх и сделать первые шаги к стабильному пассивному доходу? Советами поделился Евгений Ковалевич, генеральный директор инвестиционной компании «Юнитраст Кэпитал».

Изучите теорию и пополняйте знания

Новички, только осознавшие преимущества пассивного дохода, часто сомневаются в своих возможностях и боятся неудачи. Чтобы свести страх к минимуму, важно получить достаточные знания по теме. Теоретическая база действительно помогает почувствовать себя увереннее и избежать многих ошибок. Допустим, вы выбрали инвестиции – значит, нужно изучить рынок, понять терминологию, рассмотреть опыт других инвесторов, оценить возможные риски. На основе полученных знаний вы сможете поставить чёткую финансовую цель, разработать план и выбрать подходящую вам стратегию.

Не действуйте наугад: вас должны вести не эмоции, а разумный подход. Продолжайте самообразование, даже если уже получаете прибыль, ведь тренды рынка могут меняться. Читайте книги по теме, регулярно просматривайте порталы, смотрите видео – к счастью, сегодня несложно найти актуальную информацию.

Наведите порядок в личных финансах

Пассивный доход – это скорее способ прийти к финансовой независимости, а не решить денежные проблемы. Не стоит вкладывать последние сбережения или инвестировать деньги, которые вы заняли. Для начала лучше навести порядок в своих личных средствах: научиться планировать бюджет, избавиться от пустых трат, увеличить разницу между расходами и доходами в пользу последних. Уже с теми деньгами, которые вам удается сохранить, можно создать источник пассивного дохода.

Если свободные деньги есть – то они, конечно, должны работать. При этом важно собрать ещё и «финансовую подушку» – сумму, на которую вы сможете прожить 3-6 месяцев в случае непредвиденных обстоятельств. Помните, что пассивный доход редко приносит выгоду мгновенно, поэтому первое время у вас точно должны быть средства на поддержание привычного уровня жизни.

Используйте опыт профессионалов

Даже если у вас уже есть достаточные знания и средства, помните, что главный актив – это время. Чтобы сберечь этот ресурс, важно выбирать надежных брокеров и грамотных консультантов.

Я уверен, что 90% успеха в инвестициях – это сотрудничество с правильным партнёром. Новичкам я советую обратить внимание на готовые решения, но обязательно понять суть проекта, изучить отзывы, досконально проверить все документы. Например, сертификаты и разрешения «Юнитраст Кэпитал» размещены в открытом доступе на сайте компании. Помните, что время – деньги, и бережно относитесь к обоим ресурсам. На мой взгляд, именно с этого начинается путь к финансовой независимости.

Данный материал является частной записью члена сообщества Club.CNews.

Редакция CNews не несет ответственности за его содержание.

3 Необычные инвестиционные идеи в России — Квартира для экспатриантов

3 Необычные инвестиционные идеи в России

Могут ли иностранцы владеть недвижимостью в России? Ответ ДА!

Интерес к инвестициям в недвижимость в России стремительно растет как со стороны эмигрантов в России, так и со стороны иностранных инвесторов. Я подумал, что было бы интересно поделиться некоторыми инвестиционными возможностями в России, которые появились у меня на столе в последние недели:

Я подумал, что было бы интересно поделиться некоторыми инвестиционными возможностями в России, которые появились у меня на столе в последние недели:

Скрипач на крыше

Если вы играете «олл-ин», вы всегда можете научиться играть на балалайке, купить корову, переехать в деревню и построить свою собственную баню.Я предполагаю, что это инвестиция в основном в том смысле, что вы вкладываете средства в нечто вроде тишины и покоя… или незабываемых жизненных впечатлений.

Вы можете быть удивлены, узнав, сколько иностранцев поселились на долгое время в отдаленных деревнях России!

Вам нравится таскать воду и рубить дрова? Тогда это для вас!Вот продается дом кирпичный в селе Ростовской области.

Инвестиции в недвижимость / медицинский бизнес

Российское законодательство не только открыто для иностранной покупки недвижимости, но и для иностранного владения местным бизнесом.

Вот клиника в городе Пермь, Россия, которая продает как помещение, так и лицензионные и хозяйственные документы. Клиника утверждает, что ежегодно обслуживает около 15 000 пациентов.

Клиника утверждает, что ежегодно обслуживает около 15 000 пациентов.

Продажа квартиры в центре Санкт-Петербурга

Апарт-отель

Это, пожалуй, мой личный фаворит и, несомненно, самый популярный как среди экспатов, так и среди иностранных инвесторов в России.

Вы можете инвестировать в эффективную квартиру в гостиничном комплексе и либо жить там, либо сдавать ее сами, либо подписать договор с администрацией отеля, в котором они управляют вашей квартирой, и вы делите с ними прибыль, часто делением 80/20. .Таких вариантов много в Москве и Санкт-Петербурге, часто они находятся в востребованных районах города.

.Таких вариантов много в Москве и Санкт-Петербурге, часто они находятся в востребованных районах города.

Например, комплекс Тверская Резиденция в центре Москвы предлагает как пентхаусы (от 5 миллионов долларов США), так и апартаменты меньшего размера (от 267 000 долларов США) в гостиничной части здания. Он предлагает гарантированный годовой доход от инвестиций в размере 10%, создавая настоящий пассивный доход от ваших инвестиций в недвижимость.

В обязанности отеля входит привлечение клиентов, обслуживание номера во время их пребывания, уборка, устранение любых повреждений … и перевод денег на ваш банковский счет.

Как купить гостиницу в Москве

Эти 3 варианта инвестирования в недвижимость в России — только верхушка айсберга. Приятно видеть такой всплеск серьезного долгосрочного интереса со стороны иностранцев со всего мира.

Приятно быть частью опционов с таким сильным потенциалом, помогать иностранцам в управлении, если они не планируют жить в России, а также уводить их от сомнительных инвестиционных ситуаций.

Ищете ли вы офис в Москва-Сити или всегда мечтали жить в русской деревне, двери открыты, и вы можете начать делать шаги к более серьезным долгосрочным отношениям с Россией уже сегодня. И, возможно, ничто не показывает, насколько обширна и разнообразна Россия, чем все ее возможности для инвестиций в недвижимость.

В Expat Flat мы рады участвовать в открытии для всего мира инвестиций в недвижимость в России. Не стесняйтесь обращаться к , свяжитесь с нами сегодня, , чтобы мы обсудили, какой тип инвестиций в России может быть наиболее подходящим для вас и ваших финансовых целей.

Есть вопрос к Энди по поводу инвестирования в недвижимость в России? Свяжитесь с Энди с помощью этой формы или воспользуйтесь чатом внизу этой страницы!

Основатель Expat Flat Энди Фрека — уроженец штата Огайо в США. Вместе с женой и четырьмя детьми он за последние 20 лет сделал Россию своим домом.Миссия Энди — предложить вам услуги по недвижимости в западном стиле и на английском языке по местным русским ценам. Энди с нетерпением ждет возможности обсудить с вами, как вы можете достичь своих инвестиционных целей в сфере недвижимости в России!

«Нравится» Expat Flat на Facebook!

Инвестируйте в них для получения пассивного дохода

Когда дело доходит до личных финансов, пассивный доход — это святой Грааль.И по уважительной причине. Пассивный доход дает вам больше свободного времени и меньше финансовых стрессов. Кроме того, как мы, надеюсь, узнали из пандемии COVID-19, наличие нескольких источников дохода может иметь решающее значение в мире.

Но как создать поток пассивного дохода? Инвестируя в следующие одиннадцать идей.

1. Аннуитеты

«Напомним, что аннуитеты — это контракты, которые вы приобретаете у страховой или аннуитетной компании с единовременным платежом или частями», — объясняет Дина Ричи в предыдущей статье Due. «В конце концов, на ваши деньги будут начисляться проценты, и вы начнете получать ежемесячные платежи. Вам следует подумать о приобретении аннуитета, если вы планируете прожить долгую и здоровую жизнь ».

«В конце концов, на ваши деньги будут начисляться проценты, и вы начнете получать ежемесячные платежи. Вам следует подумать о приобретении аннуитета, если вы планируете прожить долгую и здоровую жизнь ».

Прежде чем взять на себя такое обязательство, вам нужно сделать уроки. В этом случае сравните разные типы аннуитетов, чтобы увидеть, какой из них лучше всего подходит для вас. «В правильной ситуации аннуитеты могут стать отличным источником дополнительного дохода без необходимости зарабатывать дополнительную рабочую силу», — добавляет Дина.

«Когда дело доходит до создания пассивного дохода при выходе на пенсию, аннуитеты являются одной из самых надежных и эффективных стратегий, — говорит она.Причина в том, что после покупки «нет необходимости принимать активное участие после того, как вы приобрели договор аннуитета. Вместо этого просто сядьте и подождите, пока не начнется период аннуитета ».

Кроме того, «аннуитеты приносят более высокий доход, чем другие потоки пассивного дохода, такие как акции, облигации, компакт-диски и паевые инвестиционные фонды». Но это не единственное преимущество. Другие льготы «включают отложенные налоги, премиальную защиту и условия контракта, которые позволяют» для настройки.

Но это не единственное преимущество. Другие льготы «включают отложенные налоги, премиальную защиту и условия контракта, которые позволяют» для настройки.

2. Дивидендные акции

Есть ли лучший способ получить пассивный доход, чем дивидендные акции? Конечно, вам нужно провести много исследований и вложить значительную сумму денег, если вы хотите, чтобы это было стоящим вложением. Но если вы потратите время и больше, а также регулярно инвестируете деньги в дивидендные акции, вы получите солидный остаточный доход.

История продолжается

Еще лучше? Любой желающий может воспользоваться этими инвестиционными возможностями. Все, что вам нужно сделать, это открыть счет в онлайн-брокере, таком как M1 Finance.Эта конкретная платформа позволяет вам создавать собственный портфель из акций и фондов, которые вы хотите. Или вы можете выбрать из более чем 80 портфолио экспертов. Вы также можете воспользоваться функцией автоматического баланса, чтобы ваши дивиденды можно было реинвестировать, не отрывая пальца.

3. Лестница облигаций

Что такое лестница облигаций, спросите вы? Это просто портфель, содержащий серию отдельных облигаций со сроком погашения в разные даты. Таким образом, это позволит диверсифицировать вложения инвестора в облигации.

Инвесторы, которые изменяют сроки погашения облигаций (и, следовательно, полученный доход), могут гарантировать получение дохода, когда он им нужен, одновременно диверсифицируя свои активы.Преимущество диверсификации портфеля облигаций заключается в том, что вы можете предсказать, когда и сколько вы заработаете.

4. Индексные фонды

Индексные фонды — это паевые инвестиционные фонды или биржевые фонды, которые связаны с определенным рыночным индексом, таким как S&P 500. Таким образом, эффективность этих фондов зависит от эффективности базового индекса. они отслеживают. И ими также управляют пассивно.

Как именно индексные фонды являются пассивным доходом? Что ж, их базовые ценные бумаги не изменятся, если индекс не изменится. Это значит для инвесторов; более низкие затраты на управление и меньшая текучесть кадров. И, как следствие, это делает индексные фонды одним из наиболее эффективных с точки зрения налогообложения инструментов.

Это значит для инвесторов; более низкие затраты на управление и меньшая текучесть кадров. И, как следствие, это делает индексные фонды одним из наиболее эффективных с точки зрения налогообложения инструментов.

5. Высокодоходный сберегательный счет

Имея высокодоходный депозитный сертификат (CD) или сберегательный счет в онлайн-банке, вы получаете пассивный доход. Даже лучше? Вы также получите один из самых высоких показателей в стране. И вы можете добиться этого, не выходя из дома.

Если вы хотите получить максимальную отдачу от своего компакт-диска, тщательно найдите лучшие в стране ставки компакт-дисков или лучшие сберегательные счета.В большинстве случаев онлайн-банк предлагает более выгодные проценты, чем местные банки. И, чтобы снизить риск, убедитесь, что финансовое учреждение поддерживается FDIC, поскольку вам будет гарантирован возврат основной суммы до 250 000 долларов.

6. Арендуемая недвижимость Недвижимость

Вы также можете получать ежемесячный доход, сдавая в аренду недвижимость с текущим денежным потоком. Более того, управляющая компания может взять на себя управление этой недвижимостью, так что это станет действительно пассивным.

Более того, управляющая компания может взять на себя управление этой недвижимостью, так что это станет действительно пассивным.

И еще никогда не было так просто инвестировать в арендуемую недвижимость благодаря таким онлайн-платформам, как;

Roofstock позволяет вам приобрести односемейный дом в аренду с положительным денежным потоком.

Fundrise — это краудфандинговая платформа в сфере недвижимости, где новички могут инвестировать в частную недвижимость.

RealtyMogul позволяет вам стать партнером с ограниченной ответственностью в большом застройке, например, в многоквартирной или коммерческой недвижимости.

EquityMultiple позволяет инвестировать в недвижимость всего за 10 000 долларов.

Groundfloor — это краудсорсинговая платформа для инвестирования в недвижимость и кредитования, цель которой — сделать рынки частного капитала открытыми для всех всего за 10 долларов.

FarmTogether позволяет инвестировать в сельскохозяйственные угодья для более стабильного и последовательного инвестирования.

7. REITs

«Инвестиционные фонды в сфере недвижимости, или REIT, работают путем объединения инвесторов для создания фондов, которые могут быть использованы для покупки или финансирования приносящей доход собственности», — поясняет Рамзз Баджва в другой статье Due. «REIT — это компании, которые владеют несколькими объектами недвижимости, такими как коммерческие здания, жилые комплексы или гостиничные здания.«Когда вы покупаете акции у этих компаний, вы можете« выйти на рынок инвестиций в недвижимость, фактически не владея недвижимостью ».

Почему REIT так привлекательны? Во-первых, поскольку «вы не владеете недвижимостью, в которую инвестируете, вы свободны от ответственности за ее содержание», — заявляет Баджва. И, во-вторых, «REIT обычно платят больше по сравнению с другими инвестициями. Это связано с тем, что компании должны обналичивать 90% своего налогооблагаемого дохода и распределять его среди своих инвесторов в виде дивидендов.”

Еще одна причина, почему вам следует инвестировать в REIT? Вам разрешено «выбрать реинвестировать обратно свой доход от REIT, что еще больше увеличит ваши инвестиции (и доход)».

«Готовые инвесторы могут покупать акции REIT в крупных брокерских фирмах (например, на Нью-Йоркской фондовой бирже или NASDAQ) или покупать акции REIT, не обращающиеся на бирже. Однако, если вы относительно новичок в этой концепции, возможно, будет лучше придерживаться публично торгуемых REIT, потому что они намного более ликвидны и легче продаются по сравнению с неторгуемыми REIT.”

Просто обратите внимание, что если вы действительно хотите инвестировать в REIT, вам может потребоваться внести значительную сумму денег вперед. Компании, предлагающие REIT, нередко требуют минимальных инвестиций в размере от 1000 до 25,00 долларов.

8. Одноранговое кредитование

Несмотря на то, что индустрии однорангового кредитования (P2P), также известной как краудфандинг, уже более десяти лет, нет никаких признаков того, что она замедлится. И вы можете поблагодарить такие платформы, как LendingClub и Prosper, за то, что они позволяют людям напрямую ссужать деньги другим одним нажатием кнопки.

Сколько вы можете рассчитывать получить обратно? Согласно Minstos, текущая средняя процентная ставка составляет 10,58%.

Инвесторов привлекают программы P2P, поскольку они создают несколько барьеров для входа, и вы даже можете начать работу всего с 25 долларами. И большинство из них допускают участие как аккредитованных, так и неаккредитованных инвесторов.

9. Информационные продукты

Проверенная и верная стратегия получения пассивного дохода — это создание и продажа информационного продукта. Примеры включают электронную книгу, шаблоны, вебинары, сайты членства или аудио- или видеокурсы.Затем, потратив время на создание продукта, вы расслабляетесь и ждете, пока деньги потекут через продажу вашего продукта. Например, онлайн-курс можно распространять и продавать через Udemy, Skillshare и Coursera.

Другой вариант — принять модель «фримиум». Здесь вы можете создать подписчиков с бесплатным контентом, а затем взимать плату за более подробную информацию. Подобную модель могут использовать учителя иностранных языков или консультанты по подбору ценных бумаг. Предоставляя бесплатный контент, вы можете продемонстрировать свой опыт, чтобы люди захотели покупать ваши продукты.

10. Существующий бизнес

Другой способ получения пассивного дохода? Инвестируйте в существующий бизнес. Обычно это делает вас молчаливым партнером. Это означает, что вы обеспечиваете бизнес капиталом, но не участвуете в его повседневных операциях.

Хотя это может быть рискованно, есть потенциал для высокой прибыли. Однако вы можете снизить свой риск, инвестируя в небольшие облигации. Кроме того, такие платформы, как MainVest, позволяют инвестировать в небольшие обычные предприятия всего за 100 долларов.Есть также Worthy, где ваши средства ссужаются малому бизнесу. И для начала вам понадобится всего 10 долларов.

11. Роялти

Это, вероятно, самая уникальная пассивная инвестиция в этом списке, хотя бы потому, что мало кто знает, что она вообще существует. Но это настоящий источник пассивного дохода, но с уникальной особенностью.

Получая лицензионные отчисления, вы инвестируете в лицензионные соглашения, а не в ценные бумаги или собственность. Таким образом, вы сможете участвовать в ряде источников дохода.Они могут включать в себя музыку, видео, синдицированные телепрограммы, права на добычу полезных ископаемых, продукты, нефть и газ, а также финансирование венчурного капитала.

Вот как это работает. Роялти продаются создателями или первоначальными инвесторами для немедленного получения денежных средств. Затем вы будете получать гонорары за эти инвестиции, сделанные в эти предприятия или продукты. Есть даже возможность перепродавать уже приобретенные роялти.

Популярным местом для инвестирования в гонорары является Роялти-биржа.Биржа инвестировала в различные гонорары, в том числе от популярных исполнителей. Согласно его веб-сайту, компания завершила более 1000 транзакций на сумму более 90 миллионов долларов. Инвестиции обычно приносят доход более 10% в год.

Имейте в виду, что каждая сделка уникальна, прежде чем приступать к этому типу инвестиций. У каждой инвестиции роялти есть собственный базовый продукт, минимальные инвестиции и ожидаемая годовая доходность.

Сведите к минимуму налоги на пассивный доход.

Пассивный доход — отличный способ получения побочного дохода и облегчения финансового стресса. Но вы также накапливаете налоговые обязательства. Создание бизнеса и пенсионного счета может помочь снизить налоговое бремя и подготовиться к будущему. Чтобы претендовать на эту стратегию, вы должны быть зарегистрированным бизнесом.

Вашему бизнесу необходим идентификационный номер налогоплательщика, который можно получить в IRS.

Затем обратитесь к брокеру, например Charles Schwab или Fidelity, который поможет вам создать пенсионный счет.

Выберите пенсионный счет, который наиболее подходит для ваших нужд.

Соло 401 (k) и SEP IRA — два самых популярных варианта. Если вы инвестируете в традиционный 401 (k) или SEP IRA, вы можете получить налоговый вычет в этом году. Еще одно преимущество соло 401 (k) заключается в том, что вы можете вкладывать до 100 процентов своего дохода на счет. Напротив, индивидуальные пенсионные фонды SEP допускают только 25-процентные взносы. Вы также можете внести дополнительные 25 процентов прибыли вашего бизнеса в соло 401 (k).

Если вы инвестируете в традиционный 401 (k) или SEP IRA, вы можете получить налоговый вычет в этом году. Еще одно преимущество соло 401 (k) заключается в том, что вы можете вкладывать до 100 процентов своего дохода на счет. Напротив, индивидуальные пенсионные фонды SEP допускают только 25-процентные взносы. Вы также можете внести дополнительные 25 процентов прибыли вашего бизнеса в соло 401 (k).

The Bottom Line

Инвесторы могут значительно упростить и улучшить свою жизнь, инвестируя в пассивный доход. Каждый из перечисленных выше вариантов представляет собой разный уровень риска и диверсификации. Но если вы рассматриваете возможности получения пассивного дохода, вы должны сопоставить ожидаемую прибыль с потенциальными потерями.

Сообщение «Инвестируйте в них для получения пассивного дохода» появилось первым на сайте Due.

Что такое пассивный доход? (12 лучших потоков пассивного дохода)

Попробуйте выполнить быстрый поиск в Google, например: «Сколько миллениалов безнадежно?» и вы, вероятно, найдете тревожный список заголовков: « Миллениалы — самое разорительное или самое богатое поколение?», «Миллениалы не нарушают традиций. Они только что сломались »,« Еще одно доказательство того, что миллениалы — самое разоренное поколение », и многие другие.

Они только что сломались »,« Еще одно доказательство того, что миллениалы — самое разоренное поколение », и многие другие.

Сказать, что сводить концы с концами как миллениал — это сложно, — значит ничего не сказать. Хорошая новость заключается в том, что есть множество способов увеличить свой доход, не работая дополнительно по выходным. Это называется пассивным доходом. От инвестирования на фондовом рынке до того, как стать влиятельным лицом , скорее всего, вы найдете прибыльный путь, который работает для вас.Фактически, получение пассивного дохода стало довольно популярным. Компания Deloitte недавно сообщила, что 8 из 10 представителей поколения миллениума заявили, что они рассматривали бы возможность устроиться на работу в сфере гиг-экономики (которая может включать пассивные варианты, такие как Airbnb) вместо или в дополнение к своей работе на полную ставку.

Если вам интересно заработать немного дополнительных денег с минимальными усилиями, этот пост определенно стоит прочитать. Чтобы пропустить вперед, просто нажмите на ссылки ниже — или прочитайте полностью, чтобы получить обширный обзор лучших возможностей пассивного дохода.

Чтобы пропустить вперед, просто нажмите на ссылки ниже — или прочитайте полностью, чтобы получить обширный обзор лучших возможностей пассивного дохода.

Что такое пассивный доход?

Пассивный доход — это источник дохода, для получения которого требуются минимальные усилия. Доход от сдачи в аренду, инвестиции на фондовом рынке и участие в партнерском маркетинге — все это примеры возможностей пассивного дохода.

Многие люди, которые используют пассивный доход, используют его как вторичный источник дохода, сохраняя при этом свой основной доход, такой как зарплата или почасовая оплата. Как и большинство других видов дохода, пассивный доход облагается налогом .Однако, в зависимости от пассивной активности, вы заметите, что некоторые из них облагаются более высокими ставками, чем другие. Например, когда речь идет о налогах, процентный доход рассматривается как обычный доход, в то время как дивиденды и прирост капитала имеют свою собственную налоговую категорию.

Активный доход против пассивного дохода

Итак, теперь, когда вы знаете, что составляет пассивный доход, давайте поговорим о , что отличает пассивный доход от двух других типов дохода (активного и портфельного).

- Активный доход по существу противоположен пассивному доходу, поскольку требует усилий для его сохранения и поддержания.Активный доход — это, как правило, ваша зарплата или почасовая оплата.

- Доход от портфеля — это доход, полученный от дивидендов, процентов, прироста капитала и инвестиций в акции. В этой статье мы будем считать доход от портфеля одним из видов пассивного дохода.

Следует ли вам получать пассивный доход?

Как и при любом финансовом решении, вам нужно подумать о том, как открытие источника пассивного дохода повлияет на ваше финансовое положение и личную жизнь.Многие финансовые эксперты рекомендуют людям попробовать пассивный доход, потому что он предлагает множество преимуществ, которые могут повысить ваши личные финансовые цели. Давайте рассмотрим несколько потенциальных преимуществ пассивного дохода:

Давайте рассмотрим несколько потенциальных преимуществ пассивного дохода:

- Это может помочь вам установить финансовую безопасность . Накопите ли вы для выхода на пенсию или хотите создать чрезвычайный фонд , наличие дополнительной формы дохода может помочь вам перекачивать больше денег в области, в которых вы, возможно, не смогли бы получить только один источник дохода.

- Запуск потока пассивного дохода может помочь вам увеличить ваш дискреционный доход без ущерба для других областей вашего бюджета. Планируете отпуск своей мечты , но не можете себе это позволить, имея только свой основной доход? Пассивный доход может дать вам финансовую свободу , чтобы помочь вам оплачивать жизненные расходы, не отнимая слишком много свободного времени.

- Кстати о времени… пассивный доход позволяет зарабатывать деньги по собственному графику .В отличие от активного дохода, когда вы должны приходить на работу с 9-5 или идти в соответствии с заранее определенным графиком работы, пассивный доход позволяет вам зарабатывать дополнительные деньги в удобном для вас темпе.

- Вы можете получать пассивный доход из любой точки . Поскольку в Интернете существует так много возможностей для получения пассивного дохода, у вас есть свобода заниматься этим из дома, во время обеденного перерыва или во время путешествия по миру.

- Вам не (всегда) нужны деньги вперед , чтобы начать зарабатывать. Есть масса возможностей заработать дополнительные деньги, не тратя денег на начало работы.Точно так же вам не обязательно быть экспертом и в чем-то, чтобы извлечь выгоду из своих навыков.

Как получить пассивный доход

Если преимущества получения пассивного дохода заставляют вас видеть знаки доллара, вашим следующим шагом будет поиск источника пассивного дохода, который работает на вас. Мы разделили эти возможности пассивного дохода на три категории: возможности пассивного дохода, которые требуют стартовых денег, типы пассивного дохода, требующие знаний и времени, и разные возможности.

Пассивный доход, требующий предоплаты

Вы знаете, что они говорят… Чтобы зарабатывать деньги, нужны деньги… а иногда требуется больше денег, чем вы могли бы быть готовы. Однако награда того стоит, если вы правильно разыграете свои карты. Вот несколько способов получить пассивный доход за счет инвестиций.

1) Недвижимость

Есть два разных способа увеличить свои деньги за счет дополнительного дохода от недвижимости : долгосрочная аренда и краткосрочная аренда (отпуск).

- Долгосрочная аренда означает сдачу в аренду части или всей вашей собственности арендатору на заранее определенный период времени, например, на год или шесть месяцев.

- Краткосрочная аренда — это когда вы сдаете в аренду часть или всю свою собственность на более короткий срок, часто без договора аренды. Такие сайты, как Airbnb и VRBO, позволяют владельцам недвижимости выставлять свои площади на каждую ночь.

Сдаете ли вы свою недвижимость в аренду на длительный или короткий период времени, для того, чтобы быть хозяином или арендодателем, требуется или усилий, особенно если вы хотите получить положительные отзывы и найти хороших арендаторов.Помимо обслуживания вашей собственности и ответов на вопросы арендаторов, управление этим потоком доходов, как правило, довольно просто — и если вы можете позволить себе менеджера по недвижимости, ваша работа станет еще проще.

Как и любой другой тип инвестиционной возможности или потока доходов от недвижимости , существует определенный риск, связанный с сдачей вашего дома в аренду. Если вы сдаете свою недвижимость в аренду на длительный период времени, вам, вероятно, захочется проверить потенциальных арендаторов, чтобы найти уважаемых и надежных людей для проживания в вашем доме.Что касается аренды на время отпуска, вы можете инвестировать в страховой план платформы, чтобы защитить свою собственность.

Вместе с риском появляется возможность получить большую награду. Фактически, Fortunebuilders.com говорит, что пассивные инвестиции в недвижимость могут быть полезны по ряду причин, в том числе:

- Налоговые льготы

- Пенсионное обеспечение

- Выплаты по ипотеке

2) Дивидендные акции

Дивидендные акции — это тип инвестиций, который позволяет вам получать доход на регулярной основе, а не только тогда, когда вы продаете свои акции.Обычно компании распределяют заранее определенную сумму среди своих инвесторов каждый квартал на основе их квартальной выручки. Два наиболее распространенных способа инвестирования в дивидендные акции — это ETF и индивидуальные дивидендные акции.

- Инвестирование с помощью ETF: ETF ( торгуемый на бирже фонд ) в основном похож на совокупный набор акций, товаров и облигаций, ориентированных на определенную отрасль. Основным преимуществом инвестиций в ETF является то, что вы можете инвестировать в разнообразные ценные бумаги и просто отслеживать ETF, вместо того, чтобы инвестировать в множество разных акций и отслеживать каждую из них отдельно. Как и отдельные акции, ETF торгуются на бирже и могут быть приобретены через брокерскую фирму.

- Инвестирование в отдельные дивидендные акции: Индивидуальные дивидендные акции в основном функционируют так же, как ETF, но вместо покупки набора ценных бумаг вам придется инвестировать в них по одной, что может потребовать больше времени и усилий.

Как и отдельные акции, ETF торгуются на бирже и могут быть приобретены через брокерскую фирму.

Как и отдельные акции, ETF торгуются на бирже и могут быть приобретены через брокерскую фирму.Любые инвестиции сопряжены с риском, особенно если вы инвестируете на фондовом рынке. Это означает, что вам придется снизить риск, следя за тенденциями рынка, исследуя профили бизнеса и рискуя только тем, что вы можете себе позволить.

3) Инвестиционные фонды в сфере недвижимости (REIT)

Если вы заинтересованы в инвестициях в недвижимость, но у вас нет собственной недвижимости для сдачи в аренду — или, может быть, вы просто не хотите быть арендодателем — инвестиционный траст в недвижимость может стать для вас жизнеспособным источником пассивного дохода. REIT — это организации, которые владеют и управляют недвижимостью, такой как жилые комплексы, коммерческие здания или медицинские учреждения. REIT продают определенное количество акций инвесторам, затем они собирают арендную плату с арендаторов и возвращают процент от выручки (дивиденды) своим акционерам.

REIT могут быть хорошей возможностью для инвестиций по многим причинам: дивиденды стабильны, компании, как правило, очень прозрачны и обладают хорошей ликвидностью. С другой стороны, REIT могут иметь низкий рост и высокие комиссионные за транзакции.

4) Одноранговое кредитование

Если у вас есть дополнительные денежные средства в резерве, для вас может иметь смысл одноранговое кредитование , также известное как «P2P». Сайты P2P-кредитования соединяют заемщиков с частными кредиторами, позволяя им брать ссуду вне банка или традиционного кредитора.Как инвестор, вы должны внести определенную сумму денег на свой счет, а затем разрешить физическому лицу занять эту сумму, а затем вы будете получать проценты, уплаченные по ссуде.

Перед тем, как инвестировать в одноранговое кредитование, вы должны подумать, как ставки по умолчанию по ссуде повлияют на вас, а также оценить комиссию за транзакцию.

5) Высокодоходные сбережения, компакт-диски и счета денежного рынка

Еще один способ получить пассивный доход — это просто зарабатывать проценты на своих сберегательных счетах. Этот метод требует минимум усилий, если вы можете не использовать свои сберегательные фонды.Вот ваш пассивный доход варианта сбережений :

- Сберегательные счета: Некоторые сберегательные счета имеют более высокие процентные ставки, чем другие (высокодоходные сбережения), что может увеличить ваши сбережения. Преимущество стандартного сберегательного счета заключается в том, что вы можете продолжать снимать деньги и иметь доступ к наличным в банкоматах, при этом собирая проценты. Однако сберегательные счета, как правило, имеют гораздо более низкие процентные ставки, чем другие варианты.

- Счета денежного рынка: Счета денежного рынка имеют более высокие процентные ставки и позволяют делать ограниченное снятие средств, но имеют высокую минимальную сумму депозита, чтобы избежать банковских комиссий.

- Депозитный сертификат (CD): CD обычно имеют более высокие процентные ставки, чем обычные сберегательные счета, и процентная ставка не меняется в соответствии с условиями вашего счета. Тем не менее, если вы решите выйти из игры раньше срока, предусмотрены штрафные санкции.

Пассивный доход, требующий времени и знаний

Если вы надеетесь накопить сбережения, но у вас недостаточно накопленных денег для финансирования своих инвестиционных предприятий, вы можете вместо этого выбрать некоторые идеи пассивного дохода, в которых используются ваши знания и (некоторое) время.

6) Ведение блогов и партнерский маркетинг

По данным eMarketer , только в Соединенных Штатах насчитывается около 106,7 миллиона пользователей Instagram. Более того, платформа ожидает, что число пользователей увеличится, и в 2023 году ожидается около 125,5 миллионов инстаграммеров в США. Если вы уже зарегистрированы в Instagram, вы, вероятно, видели, как волна влиятельных лиц захватила ваш канал. В индустрии маркетинга маркетинг влияния известен как аффилированный маркетинг. Партнерский маркетинг — это тактика, при которой компании и маркетологи платят людям за то, чтобы они делились своей поддержкой продуктов в своих социальных сетях.

Иногда этим людям просто нужно добавить ссылку в свой блог. Их контракт может также потребовать от них опубликовать X историй в Instagram или публикаций в Facebook о продукте в течение определенного периода времени. Партнерский маркетинг с годами стал чрезвычайно популярным источником пассивного дохода; Фактически, Business Insider сообщил, что в 2018 году американские компании потратили примерно 5,9 миллиарда долларов на кампании аффилированного маркетинга.

В зависимости от ваших партнерских отношений, партнерский маркетинг может потребовать больше работы, чем вы хотели бы для получения пассивного дохода.Другой главный риск, связанный с партнерским маркетингом, заключается в том, что он часто ставит людей в более уязвимое положение в сети, чаще публикуя сообщения или открывая свой профиль для публичных комментариев. С другой стороны, если вам повезет, этот маршрут позволит вам выразить себя и исследовать свои увлечения, одновременно увеличивая свой доход.

7) Продажа цифровых продуктов

Если вы одарены словесным талантом, вы можете подумать о том, чтобы выставить свои таланты на продажу в Интернете.Практически существует рынок всего, что вам интересно писать — рецептов, стихов, сопроводительных писем, подкастов, журналов — список можно продолжать.

Хотя это скорее гибрид активного и пассивного дохода, мы включили его, так как вы можете делать это в удобное для вас время и в удобном для вас темпе. Кроме того, это может быть что-то, что вам действительно нравится, поэтому это не должно быть похоже на работу. Один из самых простых способов начать работу — присоединиться к сайту для фрилансеров, например UpWork или Fiverr.

8) Создайте приложение

Еще один способ подзаработать — создать приложение.Конечно, предварительно необходимо проделать определенную работу, но как только она будет запущена, вы сможете продолжать получать прибыль от продаж, не делая слишком на техническое обслуживание.

Различные возможности пассивного дохода

Если деньги или время удерживают вас от получения пассивного дохода, вы можете попробовать одну из этих возможностей творческого пассивного дохода.

9) Торговые автоматы

Инвестиции в торговые автоматы — один из популярных (иногда непростых) способов получения дополнительного дохода.Чтобы начать зарабатывать деньги на торговых автоматах, вам нужно будет купить автомат, укомплектовать его запасами и найти место для его установки. Оттуда все остальное может быть довольно простым, кроме необходимого обслуживания и инвентаря по мере необходимости.

Главный риск здесь заключается в том, во сколько вам будет стоить стандартный ремонт, а также затраты на его пополнение или найм кого-нибудь, чтобы пополнить запасы.

10) Прачечные / банкоматы

Если вы готовы к небольшому проекту, который принесет пассивную отдачу в долгосрочной перспективе, открытие прачечной может быть для вас хорошим вариантом.Конечно, требуются некоторые начальные затраты и усилия, но как только он будет запущен и заработает, с машинами самообслуживания не потребуется тонна оперативной поддержки. Точно так же владение и установка банкоматов может быть простой бизнес-моделью с хорошей прибылью.

11) Приложения для получения наличных

Эпоха технологий во многом облегчила нашу жизнь — от покупок в Интернете до разделения счетов и составления бюджета — мы можем делать практически все, просто используя наши смартфоны, в том числе зарабатывать деньги.Просто посмотрите, например, эти приложения для побочной суеты .

- Самокаты Bird / Lime Scooters: Получайте деньги за сбор и зарядку электросамокатов.

- Turo: Сдайте автомобиль в аренду онлайн.

- WAG: Выгуливайте домашних животных по собственному расписанию.

Какое приложение для зарабатывания денег дает вам наибольшую отдачу от вложенных средств? Earnest.com говорит, что Airbnb занимает первое место — в среднем 924 доллара в месяц.

12) Обзоры

Если вы ищете простой способ заработать деньги, вам может пригодиться опрос.Зарабатывайте, пока смотрите телевизор, во время обеденного перерыва или в отпуске. Принимать участие в опросах относительно просто, и вы можете делать это одновременно с несколькими задачами.

Вот несколько веб-сайтов, которые вы можете использовать для участия в онлайн-опросах:

Имейте в виду, что некоторые из этих сайтов будут вознаграждать вас подарочными картами вместо наличных денег, которые все равно могут оказаться весьма полезными, когда вам нужно запустить Target или зайти в продуктовый магазин.

Развенчание мифов о пассивном доходе

Теперь, когда мы рассмотрели некоторые идеи о пассивном доходе, давайте поговорим о распространенных заблуждениях, связанных с пассивным доходом.

«Все возможности пассивного дохода равны»

Подобно любым инвестициям или возможностям трудоустройства, существуют различные преимущества и риски, связанные с типами пассивного дохода. Когда вы ищете подходящий для вашей ситуации вид пассивного дохода, вам следует учитывать следующее:

- Есть ли у этого метода положительная долгосрочная история? Проще говоря, люди зарабатывают на этом деньги?

- Насколько высоки риски? Иногда высокие риски равносильны высокой награде, но вы должны быть осторожны, принимая возможности, которые слишком рискованны для того, что вы можете себе позволить.

- И, наконец, не забывайте о себе. Возможности получения дохода, которые предлагают нереалистичные обещания или требования к стартапу, могут быть скорее отрывочными, чем прибыльными.

«С пассивным доходом вы можете зарабатывать деньги, пока спите»

Получение пассивного дохода похоже на получение новой, менее требовательной второй работы. Независимо от того, какой путь вы выберете, вам нужно будет поработать, чтобы начать, или поработать позже, чтобы продолжать приносить доход.

«Вам не нужно продолжать свою обычную работу, если у вас достаточно хорошая стратегия пассивного дохода»

Финансовое положение каждого человека разное, но в большинстве случаев деятельность с пассивным доходом является второстепенным способом заработка. Если вы не будете достаточно стабильны в финансовом отношении, чтобы оставить позади свой основной доход, вам, вероятно, следует продолжать работать на своей основной работе.

Основы пассивного дохода

- Пассивный доход — это способ заработать деньги, не вкладывая тонны и усилий.Возможно, вам потребуется выполнить некоторые работы по запуску или техническому обслуживанию, но источник пассивного дохода не должен быть похож на вторую работу, на которой вы должны работать X часов или придерживаться регулярного графика от недели к неделе.

- Есть много разных способов заработка пассивного дохода — для некоторых требуются деньги авансом (например, вложения в недвижимость), а для других требуется больше времени и опыта (например, ведение блога или создание приложения).

- Хотя это не обязательно должно быть столько же работы, сколько работа с частичной занятостью, наличие источника пассивного дохода не означает, что вы можете зарабатывать деньги, не прилагая никаких усилий.

- При поиске источника пассивного дохода вам следует искать что-то, что другие люди использовали для заработка, вы должны тщательно учитывать риски и избегать возможностей, которые приводят к чрезмерным заявлениям или обещаниям.

От бюджетов и счетов до бесплатного кредитного рейтинга и многого другого —

откроет для себя простой способ оставаться на вершине.

Подробнее о безопасности

Налоговые поправки, касающиеся дивидендов, выплачиваемых через иностранные компании

Кредит по косвенным налогам

С 1 января 2021 года физические лица, являющиеся налоговыми резидентами России, могут использовать косвенный налоговый кредит, то есть уменьшить свой российский индивидуальный подоходный налог на дивиденды на сумму российского налога у источника выплаты, первоначально уплаченного при распределении дивидендов из российских источников вверх по пакету акций. цепочка через иностранные компании и некорпоративные структуры (включая трасты и фонды) при соблюдении следующих требований:

- физическое лицо прямо или косвенно участвует в иностранной компании, получающей дивиденды из российских источников;

- сумма объявленного дохода от иностранной компании (структуры) (i) соответствует доле участия физического лица в такой иностранной компании (структуре) и (ii) не превышает сумму дивидендов, косвенно выплачиваемых российской дочерней компанией через цепочка акционеров, скорректированная на сумму налога у источника выплаты в России;

- физическое лицо получило дивиденды в течение 180 дней с даты первоначального распределения таких дивидендов российской компанией;

- иностранная компания, получающая дивиденды, учреждена в юрисдикции, не включенной в «черный список» юрисдикций Федеральной налоговой службы России. 2

Требования подразумевают, что дивиденды из российских источников должны будут последовательно переводиться вверх по цепочке акционеров и не должны «смешиваться» с доходами других компаний. Эти ограничения могут вызвать практические трудности, и выплаты дивидендов необходимо будет тщательно планировать и задокументировать.

Чтобы применить косвенный налоговый кредит, российскому бенефициару необходимо будет декларировать полную сумму дивидендов, распределяемых российской дочерней компанией, в форме 3-НДФЛ для целей российского индивидуального подоходного налога, и уменьшить ее на налоговый кредит, равный сумме удерживаемого налога. а также предоставить подтверждающие документы вместе с налоговой декларацией.

Увеличение российского налога у источника на дивиденды

Многие российские группы компаний используют иностранные холдинги для владения российскими активами по разным причинам. Но, учитывая ограниченные функции таких холдинговых компаний и давление со стороны жесткого применения российских правил бенефициарного владения, некоторые российские компании перешли на так называемый «сквозной подход», игнорируя посреднические холдинговые компании для целей российского налогообложения. . Российские правила «сквозного подхода» изначально позволяли российским собственникам применять освобождение от участия, как если бы дивиденды были распределены напрямую от российской дочерней компании.

Учитывая недавние поправки к протоколам к российским налоговым соглашениям с Кипром, Мальтой и Люксембургом, увеличивающие ставки налога у источника выплаты до 15% на дивиденды и проценты с 2021 года (см. Наше юридическое предупреждение от 16 сентября 2020 года), Россия пересмотрела все наличие освобождения от уплаты налога на участие в выплате дивидендов через иностранные холдинговые компании даже для структур, применяющих «сквозной подход» и переводящих дивиденды конечным российским акционерам.Ограничения также распространяются на иностранные холдинговые компании, добровольно объявившие себя налоговыми резидентами России.

Исключение для участия России в рамках «сквозного подхода» будет оставаться в силе в течение переходного периода (с 1 января 2021 года по 31 декабря 2023 года) с учетом особых дополнительных требований:

- Российские компании, претендующие на бенефициарное право собственности на дивиденды, должны получать такие дивиденды (или другой вид пассивного дохода в аналогичной или большей сумме) на свои банковские счета в течение 180 дней с даты первоначального распределения таких дивидендов российской дочерней компанией;

- иностранных компаний, являющихся налоговыми резидентами России, должны быть зарегистрированы в юрисдикциях, не включенных в «черный список» юрисдикций Минфина России, и должны получать дивиденды из российских источников на свои счета в российских банках.

Налоговые льготы при продаже акций иностранных компаний

Вследствие предстоящего повышения российского налога на дивиденды многие российские группы будут стремиться исключить компании-посредники из своих холдинговых структур или ликвидировать их, а также упростить владение российскими активами за счет сокращения числа посредников до конца переходного периода. .

Закон позволит проводить «безналоговую» реструктуризацию холдинговых структур, начиная с 2021 года, путем расширения применения 0% ставки налога на доход от продажи акций (долей участия) на иностранные, а также российские компании, при условии, что:

- российский налогоплательщик владеет акциями иностранной компании не менее 5 лет;

- Российская недвижимость прямо или косвенно составляет менее 50% активов иностранной компании;

- иностранная компания зарегистрирована в юрисдикции, не включенной в «черный список» юрисдикций Минфина России. 3

Действия, которые необходимо рассмотреть

1. Рассмотреть возможность использования иностранных компаний (некорпоративных структур, включая трасты и фонды) для защиты активов и планирования преемственности без дополнительных налоговых расходов в России, подпадающих под требования косвенных налоговых льгот;

2. Рассмотреть возможные варианты реструктуризации цепочек акционеров (в том числе с использованием альтернативных иностранных юрисдикций, российских холдинговых компаний и новых инструментов, таких как особые административные районы) для поддержания налоговой эффективности;

3.Рассмотрите возможность использования переходного периода в соответствии с Законом при планировании распределения дивидендов и других выплат в течение этого периода с учетом возникающего налогового бремени.

Щелкните здесь, чтобы получить доступ к русской версии.

1 Федеральный закон от 23 ноября 2020 года № 374-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые законы Российской Федерации».

2 Приказ ФНС России № ММВ-7-17 / [email protected] от 11 октября 2019 г. «Об утверждении Перечня стран (территорий), не обменивающихся информацией в налоговых целях с Россией, и об отмене приказа Федеральной налоговой службы России №ММВ-7-17 / [email protected] от 4 декабря 2018 г. ».

3 Приказ Минфина России от 13 ноября 2007 г. № 108н «Об утверждении Перечня стран и территорий, предоставляющих льготные налоговые режимы и (или) не требующих раскрытия или представления информации при совершении финансовых операций (офшорные юрисдикции)» ».

Президент России объявляет о существенных изменениях в налогообложении дивидендов и процентов | EY

В обращении к нации 25 марта 2020 года Президент России объявил о ряде налоговых инициатив, одна из которых касается налогообложения дивидендов, выплачиваемых из России, которые могут оказать серьезное влияние на систему налоговых соглашений.

В своем выступлении Президент сказал, что «все выплаты доходов (в виде процентов и дивидендов), которые уходят из России в офшорные юрисдикции, должны облагаться налогом соответствующим образом». Поэтому предлагается, чтобы «… для тех, кто переводит свой дивидендный доход из страны на иностранные счета, ставка налога на такие дивиденды должна быть установлена на уровне 15 процентов».