Куда вложить доллары и евро, чтобы заработать?

Рассмотрим один из самых популярных вопросов, который задается практически каждым, как заработать на валюте, что с ней делать, где ее хранить, куда вложить. Остановимся на существующих инвестиционных инструментах в валюте, преимущества/недостатки каждого. Какие инструменты являются самыми рискованными, в которые лучше не инвестировать.

Вступление

2014 год стал знаменательной датой, период напомнил жителям РФ, что хранить сбережения в рублях рискованно. Теперь количество людей задумывающихся перевести часть активов в иностранную валюту увеличивается. Эксперты в сфере экономики и трейдинга, советуют разбивать портфель на две разные доли:

- 50% − рублевых активов;

- 50% − валютных активов.

Куда вложить доллары, евро, рубли? Классический вариант, который приходит всем на ум – покупка валюты через обменник. Для многих, доллар/евро – это инвестиционные активы, это ябольшое заблуждением.

Каждая валюта – это просто способ оплаты. Важно осознавать, что валютный рынок работает на основе принципа сообщающихся сосудов. При росте одной валюты, падает друга, это отличие от рынка акций, где все бумаги одновременно в теории расти, при позитивном раскладе. Поэтому, вложение всех средств в иностранные валюты и хранение дома под подушкой – это просто способ хранить деньги, накопление. Необходимо учитывать что наличные могут украсть, их проще потратить. Безусловно, показатели инфляции в более развитых странах меньше, нежели на территории России, все же она присутствует.

Наличные деньги

Мы находимся в реалиях РФ, заначка в валюте необходима, современным языком – это финансовая подушка безопасности. Осуществляется расчет расходов на полгода, эти деньги хранятся в кэше или на депозите, максимально близкодоступные средства, которые можно тратить, не распаковывая свои инвестиции.

Второй вариант – если на рынке присутствуют колебания, и вы желаете держать нал, чтобы дешевле купить акции. В таком случае пригодится валюта.

Открытие депозитного счета в банке

Второй вариант вложения средств. Валютный депозит в банковской организации представлен с низким процентом доходности, поскольку инфляция в западных странах низкая и ставки ЦБ в данных государствах ниже, чем в России. Минимальная доходность от депозита есть, плюс сложней дотянутся к деньгам. Минусы:

- незнание что будет с РФ в ближайшее время. Не забываем о санкциях;

- доступ отечественных банков к валютному обороту может быть ограничен. Чем вполне реально воспользуются бизнесмены, пребывающие у власти.

Счет в брокерской компании

Это ошибка многих практикующих трейдеров. Суть сводится к тому, что участник рынка покупает валюту через фирму, и хранит ее на счете компании. Это не самое правильное решение. Проводились транзакции по выгодному курсу, получилось сэкономить, была куплена валюта, после она оседает на депозите у брокера. Необходимо быть осторожными, поскольку в отличие от средств в банке, здесь деньги не застрахованы. При форс-мажорных ситуациях, есть риск, что деньги вам не вернутся. Меняем валюту на бирже, после выводим или инвестируем в другие инструменты.

Прежде чем приступать к рассмотрению традиционных биржевых инструментов, следует сказать о фейковых инвестициях в валюте. Аферисты, которые используют разные методы для привлечения денег: вложите пару сотен долларов, взамен получите 300% доходности в месяц. Это финансовые пирамиды, бинарные опционы. Необходимо всегда уточнять есть ли у людей, предлагающих такие услуги лицензия на осуществление деятельности по управлению активами и оказания брокерских услуг.

Еврооблигации

Первый инструмент, который рассмотрим. Подходит тем, кто в раздумье, куда вложить евро. Ценные бумаги, выпущенные в валюте от страны эмитента, не всегда именованы в евро.

Еврооблигации предлагают доходность выше, чем по вкладам. Считаются надежным инструментом, поскольку еврооблигации выпускаются государством или крупными компаниями, являющиеся формально устойчивыми. Относительно рисков, если вы покупаете облигации на длинный срок, как правило, так и есть, инвестор подвержен риску изменения процентных ставок. Купили актив, ЦБ повышает процентную ставку, значит, что в экономике появляются более доходные инвестиции, поскольку доходность подтягивается за ставкой Центрального банка. Куплен актив в не самое удачное время, когда ставки были низкие, получается, что облигация никому не интересна. В результате, стоимость облигации на бирже может упасть и продать ее проблематично.

На Московской бирже торгуется целый ряд еврооблигаций, некоторые из них имеют высокую цену, поэтому активы недоступны для простого инвестора. В определенных случаях представлен адекватный порог входа, в районе 1-2 тыс. долларов. Доходность по еврооблигациям колеблется в диапазоне 4-6% годовых в валюте.

Акции иностранных компаний

Еврооблигации относятся к категории консервативных финансовых инструментов, доходность выше, чем у депозита. Если необходимая прибыльность ничем не ограничена, нужно взять на себя риск. Профит без риска – две идущие параллельные. Теперь пойдет речь о том,

Если вы не профи, сложно подобрать акции которые способны предоставить высокую прибыльность. Если в планах инвестировать немалые средства, хочется безопасности. При отсутствии должного опыта и знаний, сложно предугадать, куда будут двигаться котировки даже самых крупных компаний в мире.

Тщательный анализ требует:

- квалификации;

- времени.

Готовы взять на себя риск, изучать новое направление – вкладывайте в акции. Если вы новичок, присутствует желание начать с понятных вещей и легких инструментов – ETF.

ETF в валюте

Это фонды, торгуемые на бирже. Фонды, инвестирующие в определенный набор ценных бумаг. Приобрести ETF в валюте можно через Interactive Brokers или через российского брокера на Московской бирже. Существует много вариантов, можно купить ETF связанные с рынком:

- США;

- Германии;

- Норвегии и т.д.

Есть компании, которые предоставляют возможность купить ETF напрямую в валюте, об этом уточните у брокера, присутствует ли данная услуга.

Самыми надежными считаются ETF фонды на еврооблигации и более рискованные на акции. Нужно миксовать портфель, в необходимой пропорции выстраиваем соотношение рисковых и безопасных активов.

Что выбрать?

В первую очередь нужно учитывать поставленные перед вами цели и сроки вложения средств. По валютным инструментам ситуация следующая – если срок 1-2 года, можно выбрать финансовую подушку в виде налички, как вариант депозит в валюте (остановитесь на частном банке, нежели государственном). Также ознакомьтесь с еврооблигациями с небольшим периодом выплаты и ETF фондами на еврооблигации.

Если срок для инвестирования внушительный, выстраивается портфель на 5,10 или 15 лет, тогда можно добавлять в портфель больше акций. Подходят ETF на акции, при отсутствии времени на анализ. Купить можно акции иностранных организаций. Помните, одно из правил профессиональных инвесторов − чем больше срок для вложения средств, тем больше акций в инвестиционном портфеле. Связано это с тем, что акции в долгосрочной перспективе вероятней всего вырастут. В краткосрочной перспективе сказать точно, что будет с акциями сложно.

Валютные инвестиции для начинающих

В понятии инвестиций, валютные инструменты большинством начинающих инвесторов рассматриваются лишь только как высоко спекулятивный метод получения прибыли, который традиционно связан с рынком Форекс. На самом деле, как говорится, валютные инвестиции и валютный трейдинг на Форексе — это две очень большие разницы, имеющие между собой мало общего.

Главная задача трейдера на том же Форексе — за счет чисто спекулятивной торговой тактики и большого кредитного плеча максимизировать прибыль на относительно коротком промежутке времени (не более нескольких дней). Это, конечно, дает в некоторой степени, положительные результаты, но в долгосрочном периоде такая рыночная модель приносит успех очень и очень немногим.

В противоположность этому валютное инвестирование предполагает использование сравнительно больших циклов работы с валютными инструментами, что дает выигрыш не только в плане доходности, но избавляет инвестора от лишнего риска.

То, что валютное инвестирование является важной частью управления капитала и подтверждается тем простым фактом, что большинство стран держит свои бюджетные средства (бюджетные фонды, резервы и т.п.) в наиболее крепких валютах, позволяющие им не только минимизировать валютные риски, но и еще зарабатывать на этом дополнительные средства в бюджеты. Подобную стратегию используют и большинство инвестиционных фондов, коммерческих компаний и корпораций, банков, страховых компаний, для которых вопрос управления валютным риском имеет несравненно большое значение.

В этой статье будет рассказано о том, что такое валютное инвестирование, какими стратегиями может пользоваться на валютном рынке даже начинающий инвестор. А также о том, какие валютные инструменты следует использовать не только в инвестиционной практике, но и в повседневной жизни.

Содержание статьи

Деньги — это обычный товар

Прежде чем говорить о самих методах валютного инвестирования, необходимо для начинающего инвестора понять самые важные аспекты, касающиеся собственно денег как товара. Как известно — деньги кроме того, что выполняют посредническую роль в обменных и торговых операциях, накопления богатства имеют такое важное свойство как стоимость.

Эта стоимость определяется не только тем, чего и сколько потрачено на их изготовление, но и тем, чем эта валюта обеспечена. Если, например, американский доллар обеспечен не только ЗВР страны, ее экономической мощью, и 7 – ю авианосными ударными группировками, но и тем доверием к нему со стороны компаний, населения и прочих участников рынка.

Эта стоимость, опосредовано, связана с похожим (но не тождественным) понятием как цена. И как нетрудно заметить цена того же доллара менялась со временем. Соответственно понятия цены и стоимости валюты на рынке определяется тем, насколько востребована денежная единица участниками рынка (цена) и что, образно говоря, за ней стоит — стоимость.

И если, например, за зимбабвийским долларом стоят только амбиции местного царька, то соответственно и стоимость такой «валюты» будет равна мизеру или почти 0. Соответственно этот главный фактор цены валют и формирует то, что видно на графике в виде кривой ее изменения во времени.

Главным достоинством валютного инвестирования по сравнению, например с инвестированием в акции (см. Как выбрать акции для инвестиций: советы новичкам), является то, что вся информация о деньгах как инструмента обмена и все что влияет на их стоимость, является доступной любому.

Таким образом, основными преимуществами валютного инвестирования являются:

- доступность любой информации, касающейся денег (см. Как работать с рыночной информацией)

- высокая ликвидность рынка, когда можно практически в любом объеме совершать валютные операции, в любом месте и в любое время

- нет необходимости проведения тщательного рыночного анализа валютных инструментов

- относительная надежность основных мировых валют, поскольку в отличие от акций стоимость валюты не может упасть до нуля, если конечно только государство не исчезнет в одночасье (например, как тот же СССР).

Валютные инструменты, используемые для инвестирования, имеют свою классификацию по уровню надежности и ликвидности.

На практике это выражено тем, что существуют три уровня валют:

- Главные или старшие валюты мира – это USD, EUR, JPY. Относительно этих валют строится вся мировая финансовая система, поскольку именно Америка, Евросоюз и Япония являются главными экономическими (и политическими) игроками на планете. Сюда можно было бы добавить и китайский юань, но так как пока он не имеет свободной конвертации, то речь о его силе как у американского доллара пока преждевременна.

- Валюты второго эшелона, как правило, включают в себя региональные денежные единицы, имеющие свойства конвертируемости, но ограничены в области применения. К таким относятся, например, такие как сингапурский, австралийский и канадский доллар, швейцарский франк, шведская крона, английский фунт, корейская вона.

- Валюты с ограниченной силой или третий эшелон – включает валюты развивающихся стран с динамичной экономикой, например бразильский реал, индонезийская рупия или израильский шекель.

В группу валютных инструментов также можно включить такие активы как, например, трэвел — чеки типа American Express, крипто валюты, валютные облигации наиболее развитых стран и т.п. Но все они в той или иной степени, не смотря на свою надежность, уступают обычной валюте по ликвидности.

Методы валютного инвестирования

Методика инвестирования в валюту довольно простая, если не сказать примитивная, и не требует особых познаний в финансовых дисциплинах и премудростях технического анализа. Технология инвестирования заключается в том, что покупка валют в наиболее ликвидных и надежных валютных парах производится на годовых или месячных минимумах, а продажа на максимумах.

При этом не стоит ждать самого крайнего значения цены, а ориентироваться на среднегодовые величины.

Такая стратегия, несмотря на свою простоту, в реальности дает (в зависимости) от валютной пары в среднем порядка 20 — 30% годового дохода, причем валютного.

Работать по технологии валютного инвестирования можно любым доступным способом:

- через валютного брокера (но придется платить ему комиссии)

- через стандартную банковскую опцию банк — клиент, когда одним-двумя кликами можно одну валюту на счете поменять на другую или даже через карточный счет

- через покупку и продажу наличной валюты или трэвел-чеков

Валютное инвестирование кроме того что избавляет инвестора от необходимости ежедневной траты времени (и нервов) возле монитора, также позволяет ему в долгосрочном периоде за счет принципа работы сложного процента добиваться доходности, сопоставимой с инвестированием в акции. Например, при средней ставке дохода по валютному среднесрочному инвестированию в 25% через двенадцать лет вложенный капитал увеличиться в 14 раз или чуть более 100% в год. Что конечно нельзя сравнить с другими широко распространенными среди большинства способами управления семейным бюджетом (банковские депозиты, недвижимость).

Заключение

В заключение стоит отметить, что принципы и методы инвестирования в отличие от более сложных методик трейдинга, подходят для любого человека, и они щедро вознаграждают его, при условии, что все это выполняется постоянно, с определенной долей терпения и усердия.

Куда инвестировать доллары? ТОП-5 вариантов |

В инвестировании нет предела совершенству и сложности самого процесса. Кто-то просто ищет возможность вложить капитал и не потерять его, другим же одного сохранения мало, они хотят ещё и прибыль получать. Типичной ситуацией является хранение капитала в валюте и поиск способов вложить уже саму валюту. В этой статье мы рассмотрим направления куда вложить доллары, какие у этого плюсы и минусы, а также чего ожидать от таких инвестиций и какие риски несёт валютный инвестор.

Из данной статьи Вы узнаете:

Из данной статьи Вы узнаете:

Почему именно доллары?

Тот, кто уже владеет долларами, и так знает, зачем они куплены. Для всех остальных этот вопрос достаточно актуальный, жители России, Украины и многих других стран бывшего Союза традиционно доверяют долларам. В 90-е годы работа с долларами была единственной возможностью не прогореть, а иногда и солидно заработать. Кто-то скажет, что сегодня всё изменилось, но будет прав лишь отчасти – 90% оборота торговли рублём на биржах приходится на пару с долларом, а это говорит о многом. Также и далёкие от торговли граждане предпочитают старый добрый доллар вместо евро и прочих.

Все мы знаем, что американская экономика мощная, показатели прекрасные, а если что, то можно что-нибудь придумать. Единственное “но” заключается в госдолге страны, но пока что это кажется отдалённой перспективой и никто всерьёз об этом не задумывается. В принципе, всё логично, ещё года на 3, а то и больше у американского правительства будет достаточно денег, а там уже что-нибудь другое можно присмотреть в качестве валютного инвестирования. К тому же последние годы доллар показывает уверенный рост к большей части валют, это тоже играет свою роль при выборе.

В качестве же основных причин, почему инвестировать деньги в долларах всегда актуально можно назвать следующее:

- Мы застрахованы от рисков валютных колебаний. Правильнее будет сказать – капитал в долларах застрахован от колебаний рубля. По рублю возможны только краткосрочные укрепления, так как сильная национальная валюта приведёт к проблемам с бюджетом, значительная часть которого формируется за счёт продажи нефти и газа за валюту. Также стоит отметить и довольно солидные объёмы покупок валюты Минфином, этим создаётся устойчивое предложение рубля и спрос на валюту. В общем, укрепляться некуда, можно только ослабляться.

- Если мы инвестируем в долларах, то и доходы получаем в долларах. Это, опять же, связано с первым пунктом. Если дали в долг под проценты в размере 10% годовых сумму 100$, то ждём через год 110$, и вообще не важно, что там и как с рублём. Это долгосрочное страхование от колебаний не только капитала, но и дохода.

- Доллар – международная резервная валюта, многие проекты рассчитываются в долларах, инвестиции тоже в долларах. То есть так или иначе конвертировать пришлось бы. Например, если мы купим российские акции, то они будут в рублях. Никому в России не станет легче, если акции Сбербанка вырастут на 20% в 2020 году, а рубль обесценится вдвое за это время.

Всё выше сказанное должно убедить в целесообразности инвестирования в валюте, среди которой можно отдать предпочтение долларам. Далее рассмотрим самые перспективные варианты куда можно инвестировать доллары в порядке по популярности, сначала самые ходовые.

Вложения в американские ценные бумаги

Фондовый рынок США – самый большой, на нём представлены крупнейшие компании. Разумеется, акции торгуются за доллары, поэтому, если мы хотим купить бумаги Apple или Microsoft, то нам нужны доллары. Отдельно стоит отметить, что практика выплаты дивидендов в Штатах очень лояльная, акционерам достаётся хорошая часть чистой прибыли. Поэтому, даже если сама акция не вырастет в цене, мы получим неплохие дивидендные выплаты. Что же касается роста акций – прошлый год был непростым, но в итоге год закрывается с повышением и нет никаких предпосылок к прекращению тренда, был запущен цикл снижения ставок.

Всё это даёт прекрасные возможности для инвестирования, можно сосредоточиться на крупных компаниях – “голубых фишках”. Технологический сектор растёт, а вот от вложений в нефтегазовый лучше воздержаться, там всё очень сложно, особенно, на фоне сланцевой афёры, наблюдается множество банкротств, показатели сланцевиков падают. Это актуальное замечание, так как прозападные аналитики постоянно акцентируют внимание на том, как всё хорошо в этой области, а по факту всё плохо, если копнуть поглубже и просто поискать конкретную информацию.

Ещё один вариант куда можно вложить доллары на фондовом рынке США – облигации казначейства. Доходность неплохая, в районе 2,5-3%, к тому же это долговое обязательство самого крупного финансового центра. Многие государства держат деньги в американских облигациях, рекордсмены – Китай и Япония, у них по более, чем триллиону долларов в казначейках. Это примерно как ОФЗ, только в валюте. Ставка меньше, зато доллары. Если посмотреть на динамику рубля в последние годы, то станет понятно, что доходность может не перекрыть падение и лучше избегать рисков.

Вложения в металлы и зарубежные ETF

Все драгоценные металлы торгуются обычно в паре с долларом, то есть их основная стоимость выражены в американской валюте. Поэтому, когда говорят, что золото выросло в цене – имеется в виду относительно доллара. Так что покупая металл дешевле, а продавая дороже, мы фиксируем прибыль в валюте. Ждём, когда стоимость понизится и снова покупаем его. Всё внимание трейдеров, аналитиков и управляющих фондами приковано именно к XAU/USD, так что она будет выступать в роли локомотива при глобальных изменениях на рынке. На московской бирже есть инструмент золото в рублях, но это совсем не то.

Также есть ещё одно направление куда инвестировать доллары – покупка акций специальных фондов ETF. Они обычно составляются по какому-либо принципу:

- Акции компаний определённого сектора.

- Акций наиболее стабильных компаний.

- По степени риска.

Например, тот же самый Газпром представлен и на Нью-Йоркской бирже в виде депозитарных расписок, то есть это по-прежнему акции нашего родного Газпрома, но только в валютном виде. Соответственно, можно купить ETF нефтегазового сектора за доллары, где окажутся представители не только американского происхождения, но и другие. В общем, вариантов очень много, в том числе и такие интересные инструменты, как обратные, например, на фондовые индексы – мы получаем прибыль, когда сам индекс падает. То есть можем заработать сразу по двум направлениям – в такие периоды растёт сам доллар, плюс получается прибыль с ETF.

Краудинвестинговые площадки в США и венчурное инвестирование

Можно инвестировать доллары и в перспективные проекты. Все знают, что из хороших стартапов иногда получаются корпорации, и тот, кто успел сделать инвестицию в самом начале, в итоге получает довольно солидный куш. В России это не очень развито, а вот в США вполне. Выбираем интересный вариант, оцениваем возможности, вкладываемся. Необязательно в большом объёме. Можно выделить 1000$ и распределить по множеству стартапов, какой-нибудь точно сработает и принесёт хороший профит. Но такой вид инвестиций требует тщательного изучения каждого проекта, оценки и желательно иметь опыт в инвестировании.

Также есть схожий вариант куда вложить доллары – венчурные инвестиции. Это высокорискованное занятие, но зато потенциал практически безграничный, примерно как с ICO. В этом случае лучше обратиться в специальные венчурные фонды и сделать портфельное инвестирование – разделить по множеству проектов. Нужно понимать, что деньги могут не вернуться вообще, поэтому последнее нести туда однозначно не стоит. В остальном, это обычное дело, высокий потенциал порождает высокий риск, особенно в сфере высоких технологий – никогда не знаешь, что вдруг станет нормой жизни и какая компания взлетит от полуподвального офиса до корпорации в собственном небоскрёбе.

Общая рекомендация

Делать вложение в одно направление стоит только в том случае, когда мы совершенно уверены в нём и хорошо знаем, что делаем. Если же не знаем, куда вложить доллары, то в этом случае стоит начать с самых консервативных вариантов, а небольшую часть вкладывать туда, откуда можно ждать действительно хороший финансовый выход. Однозначно можно сказать, что есть немало примеров удачного инвестирования в, казалось бы, безумные проекты, и один из таких примеров – компания Тесла. А она работает сразу во многих отраслях. Поэтому не забываем про диверсификацию!

Заключение

Всё выше описанное не является чем-то новым, необычным или неизведанным инвесторами. Просто есть одна главная отличительная черта – это прямые инвестиции в долларах, которые подразумевают работу только с этой валютой. Актуальность такого метода вложения заключается в том, что появляется стабильность в отношении курсовых колебаний, доллар не склонен обваливаться на 20-30%, как это было с рублём в последние годы. Так что хотя бы об этом можно не переживать. Доходность не очень высока, но те же казначейские облигации гораздо выгоднее валютных депозитов с околонулевыми ставками.

как платить налоги и как их законно избежать

«Рубль нестабилен, надо закупать доллары», — слышу я последние минимум лет 20. Но мне всегда было мало просто поменять рубли на валюту, ведь практически у любой валюты есть инфляция. Так что вместо того, чтобы хранить её в тумбочке, лучше валюту инвестировать. Куда? Помимо банковских вкладов, ставки по которым не сильно радуют, особенно если речь идёт про евро, есть масса инвестиционных инструментов: акции, облигации, инвестиционные фонды и другие. Но при оценке ожидаемой доходности почему-то мало кто учитывает налоги. Разберёмся, какие налоги нужно платить в отношении инвестиций в иностранной валюте, если вы налоговый резидент РФ (то есть, грубо говоря, не менее 183 дней в году находитесь на территории России).

Общий принцип налогообложения инвестиций в иностранной валюте для налоговых резидентов РФ — 13% с прибыли. Но есть тонкость расчёта этой прибыли. В соответствии с российским налоговым законодательством, доход в иностранной валюте, как в РФ, так и за её пределами, для целей налогообложения пересчитывается в рубли по курсу Банка России, действовавшему на дату получения дохода (или на дату фактического осуществления расходов). И если вы инвестировали в тот или иной инструмент $1000 при курсе 59 ₽/$, а потом вывели из него $1000 при курсе 70 ₽/$, то придётся заплатить в виде налога сумму, равную 13% * (1000*70 – 1000*59), то есть 1430 ₽.

Иногда, особенно для консервативных инвестиционных стратегий, при существенном росте курса налог на курсовую разницу может ощутимо сократить доходность вложений. Но не нужно печалиться: есть множество способов законным образом сократить или свести на нет данный налог.

Инструменты без курсовой разницы

Первый вариант — просто инвестировать в такие инструменты, которые освобождены от налога на курсовую разницу. К ним с 2019 года относятся суверенные еврооблигации РФ, то есть при продаже или погашении российских суверенных евробондов с 1 января 2019 года к ним не применяется валютная переоценка, и неважно, когда они куплены и какого они года выпуска

По суверенным евробондам будет взиматься налог в 13% с купона и с разницы в цене покупки и продажи, но без учёта курсовой разницы. Ну а вклады в валюте в России облагаются налогом лишь при превышении ставки в 9% (с превышения берётся 35%, но сейчас доходность по валютному вкладу в 9% просто не найти).

Инвестиции в иностранной валюте на российском рынке со льготным налогообложением

Российский рынок предоставляет массу вариантов снижения налоговой нагрузки на инвестора в иностранной валюте:

1. Индивидуальный инвестиционный счёт типа Б. Если вы в рамках такого счёта приобретёте любые доступные на российском рынке валютные активы, например еврооблигации, биржевые структурные облигации, ETF (на Мосбирже), акции (на Санкт-Петербургской бирже) и прочие инструменты, то, если вы продержите счёт 3 года с даты его открытия, на выходе весь финансовый результат, включая купонный доход, прибыль как разницу между ценами покупки и продажи, а также возможную курсовую разницу, будет освобождён от налогообложения. Только дивиденды, к сожалению, не будут освобождены от налога: с вас возьмут 13% с дивидендов, а по бумагам на петербургской бирже с дивидендов будет взиматься налог в американскую казну (10% по большинству бумаг, но по некоторым — 30%, и нужно заполнить у брокера форму — подтверждение того, что вы не гражданин и не резидент США). Правда, в рамках ИИС можно вносить только рубли, но никто не мешает вам купить доллары уже внутри счёта. Также есть ограничение по сумме, которую за календарный год можно завести на ИИС — это 1 миллион ₽. И ещё одно ограничение: вам доступны только инструменты российского рынка — но и здесь есть варианты для валютных инвестиций. Подробности — ст. 219.1 НК РФ.

2. Перенос убытков прошлых лет на прибыль текущего года. Если у вас были убытки от работы на фондовом рынке, начиная с 2010 года, но не более чем за 10 предыдущих лет, то вы можете уменьшить налогооблагаемую прибыль, включая курсовую разницу, на убытки предыдущих лет — но только в соответствии с правилами сальдирования (касаются того, что с чем можно сложить). Так, если вы получили убыток от работы с акциями, скажем, в 300 тысяч ₽, а за текущий год вы зафиксировали прибыль в 500 тысяч ₽, включая прибыль из-за роста курса, то налог в 13% можно будет заплатить только с 200 тысяч ₽. Детали — ст. 220.1. НК РФ. Но это возможно только на российском рынке!

3. Инвестиционный вычет при владении бумагами, обращающимися на организованном рынке ценных бумаг от 3 лет. Вычет применяется к:

1) ценным бумагам, допущенным к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

2) инвестиционным паям открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

То есть это тоже касается только российского рынка! Так, если вы, к примеру, купили акции американской компании на российском рынке, вложив $100 тысяч, а потом продали их через 3 года владения за $150 тысяч, то имеете право сократить налогооблагаемую прибыль на 9 миллионов ₽, а при владении свыше 3 лет — на 3 миллиона ₽ за каждый дополнительный год. Если акции были куплены при курсе 50 ₽/$, а проданы при курсе 70 ₽/$, то налогооблагаемая база составит 150 000*70 – 100 000*50 = 5 500 000 ₽. Но если бумагами инвестор владел 3 года, он имеет право на вычет 9 миллионов ₽. В данном случае налогооблагаемая база — менее 9 миллионов ₽, так что за этот год налог на доходы вообще платить не придётся. Есть два «но»: во-первых, это правило действует только для бумаг, купленных 1 января 2014 и позже; во-вторых, этот вычет не убережёт от налога на купоны и дивиденды.

4. Инвестиции через программы инвестиционного и накопительного страхования жизни российских страховых компаний (которые имеют лицензию ЦБ РФ на страховую деятельность, то есть считаются страховыми по российскому праву), кроме пенсионных программ. Вы можете оформить полис инвестиционного или накопительного страхования жизни в валюте (взносы при этом вы всё равно будете делать в рублях по курсу ЦБ на день взноса). И при дожитии до конца программы налог 13% будет взиматься не со всего размера прибыли, а лишь с превышения ставки рефинансирования (сейчас — ключевая ставка), действующей на период полиса. Например, вы инвестировали в программу инвестиционного страхования жизни рублёвый эквивалент $50 000, курс был 50 ₽/$, то есть вы внесли 2 500 000 ₽. Через 5 лет получили, например, 4 000 000 ₽ с учётом курса и заработанной прибыли. Допустим, ставка рефинансирования (ключевая ставка) была на протяжении всего периода равна 10%. Итого при доходности на уровне ключевой ставки 10% вы бы на выходе получили чуть более 4 миллионов ₽. Ваша фактическая выплата — ровно 4 миллиона ₽, а значит, с неё, несмотря на прирост курса, налог взят не будет. Подробнее — ст. 213 НК РФ, но помните, что это правило применяется только к программам страхования жизни, которые по российскому законодательству считаются страховыми, то есть открыты в страховых компаниях, имеющих лицензию на страховую деятельность в РФ. Подобное налогообложение не касается пенсионных программ в страховых компаниях.

5. Инвестиции через пенсионные (рентные) программы страхования жизни в пользу самого себя. Этот вид страхования жизни вынесен в отдельный вид из-за того, что налогообложение по нему отличается от применяемого к инвестиционному и накопительному страхованию. Так, выплаты по таким программам вообще не облагаются налогом (даже если курс валюты, в которой программа оформлена, невероятно вырос к рублю), если такая программа оформлена инвестором в пользу самого себя и выплаты по ней происходят не ранее наступления пенсионных оснований по законодательству РФ. Если же такую программу инвестор оформляет в пользу третьего лица, либо она реализована юридическим лицом или иным физлицом в пользу инвестора, то со всей суммы выплат будет взиматься налог 13%. Подробнее — ст. 21 НК РФ. Этот тип программ подходит инвесторам, которые копят на пассивный доход к пенсии, причём привязанный к иностранной валюте, а пенсию планируют встретить в РФ, так как выплаты всё равно будут в рублях — правда, по курсу ЦБ на день выплаты.

Инвестиции на зарубежных рынках

Увы, все описанные выше варианты никак не применяются, если вы инвестируете не на российском рынке. На зарубежных рынках с вас взимают налог по местному законодательству, если он положен (чаще всего с прироста капитала на фондовом рынке налога нет, а вот с дивидендов — есть, но для нерезидентов страны часто применяется льготная ставка). Важно, что в большинстве развитых стран ставка налога меняется в зависимости от вида инвестиционного инструмента: скажем, при продаже недвижимости налог может взиматься, а при продаже ценных бумаг с прибылью — нет. Единых принципов нет, так что вам, прежде чем начинать инвестировать, следует ознакомиться с системой местного налогообложения страны, где вы планируете это делать, а также изучить, есть ли у неё соглашение об избежании двойного налогообложения с Россией и каковы условия этого соглашения, чтобы не платить налог и там, и в России. В любом случае при получении доходов вне Российской Федерации придётся самому подавать налоговую декларацию и считать, а также уплачивать налог, если он положен к выплате по соглашению.

Для примера допустим, что вы инвестируете в инструменты в валюте, и в стране инвестиций налог не берётся (скажем, через брокера на Кипре инвестируете в евробонды). Вам придётся платить в России 13% с прибыли (включая курсовую разницу) и 13% с купонов. Но есть способы этого избежать или отсрочить выплату налога.

Во-первых, вы можете открыть за рубежом компанию или страт и инвестировать от её имени, что будет попадать под российское законодательство о контролируемых иностранных компаниях (КИК). Конечно, там масса тонкостей, но, если грубо, в случаях, когда годовая нераспределённая прибыль по КИК не превышает 10 миллионов в рублёвом эквиваленте, в России с неё налог платить не нужно. То есть если вы на КИК получили от инвестиций в иностранные активы прибыль до 10 миллионов ₽ за год, то в РФ вам не надо платить налог с этой прибыли. КИК можно зарегистрировать в стране, где нет налога на доходы, тогда эта прибыль станет безналоговой, и останутся только затраты на содержание КИК, включая отчётность по ней в РФ. Так что нужно будет сравнить налог, который вы платили бы, инвестируя как физлицо, с затратами на КИК. Будет ли экономия? Помните также, что если вы владеете 50% КИК, а прибыль по КИК по итогам года составит 20 миллионов ₽, то ваша доля нераспределённой прибыли будет равна 10 миллионам ₽, так что и здесь налог платить не придётся. Но для того, чтобы понимать детали, нужно проработать создание КИК с юристами и налоговиками.

Наконец, есть вариант английского инвестирования через полис зарубежной страховой компании (unit-linked), когда внутри полиса вы фактически покупаете валютные активы, например акции или облигации, но по самому полису налог 13% нужно платить, только когда вы изымаете из него сумму, превышающую ту, которая была внесена в полис. И вот с разницы (с учётом в том числе курсовой разницы) нужно уплатить налог 13%. Но если вы держите полис и изымаете лишь часть, а внесённая в полис сумма больше, чем изымаемая за весь период действия полиса, то, фактически, налог можно по максимуму отложить на потом.

Конечно, зарубежные решения здесь изложены в общих чертах и требуют детальной проработки под каждую ситуацию, но всё равно полезно понимать, что инвестиции в валюте — не приговор, особенно в том, что касается налога на курсовую разницу.

Не надо бояться инвестировать в валюте. Начните хотя бы с российского рынка и ИИС типа Б — это самый простой вариант минимизировать налоговые отчисления и одновременно получить валютную диверсификацию своего портфеля.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Автор: Наталья Смирнова, независимый финансовый советник

Инвестиции в валюте в 2020 году

Одно из главных правил успешного инвестирования – распределение капитала между разными классами активов. Чем лучше диверсифицирован портфель, тем надёжнее вы защищены от непредвиденных колебаний рынков.

Использование валютных финансовых инструментов в дополнение к рублёвым решает сразу две задачи. С одной стороны, можно инвестировать в привлекательные активы любых регионов мира, с другой – снизить риски, связанные с волатильностью рубля.

Какая пропорция между валютами будет оптимальной? Это зависит, прежде всего, от целей накопления. Если вы рассматриваете формирование портфеля сбережений на длительный срок, то на практике используют подход: 50% – вложения в рублях, 50% – в долларах и евро.

Прошлый год порадовал инвесторов — фондовые рынки выросли на 15–30%. В 2020 году имеются предпосылки для сохранения позитивной динамики. Среди благоприятных факторов – мягкая денежно-кредитная политика мировых ЦБ и потепление в торговых отношениях Америки и Китая. Наряду с этим, среди рисков – неопределённость вокруг президентских выборов в США и последствия вспышки нового коронавируса.

Для получения высоких инвестиционных результатов выбирайте инструменты с оптимальным для вас балансом риска и доходности. Следите за ключевыми событиями в политике и экономике и помните о правиле диверсификации.

Инвестиции в технологии

В 2019 году центральные банки по всему миру, включая Федеральную резервную систему (ФРС) США, проводили мягкую денежно-кредитную политику. Регуляторы понижали процентные ставки, уменьшали резервные требования для банков, покупали государственные облигации — делали всё, чтобы стимулировать рост деловой активности и потребительских расходов. В 2020 году экономика ощутит на себе позитивный эффект такой политики.

Великобритания вышла из Евросоюза в оговорённом порядке, сторонам останется договориться о торговом соглашении. Между тем США и Китай заключили первую фазу торговой сделки. У инвесторов станет меньше поводов для беспокойства, и это всегда позитив для фондовых рынков.

Инвестбанк Goldman Sachs и агентство Bloomberg считают маловероятной рецессию экономики США в 2020 году. Пекин и Вашингтон приближаются к заключению масштабного торгового соглашения, а высокие потребительские расходы в США продолжат расти. Это подтолкнет вверх американскую экономику, а вместе с ней и рынки акций. Возможно, наступило время для инвестиций в американские компании.

Чтобы заработать на росте, рассмотрите инвестиционную стратегию Технологичные компании 4.0 с фиксированными ставками в 7% годовых в евро и 10% в долларах США. Стратегия приносит доход, если акции четырёх входящих в неё американских компаний — Broadcom, Qualcomm, Facebook, Adobe не опускаются ниже уровня в 75% (за 100% принимается цена бумаг на дату покупки).

Разобраться, как работает этот продукт и как происходит начисление процентов можно у менеджеров Альфа-Банка, оставьте заявку на сайте.

Учимся инвестициям в БПИФ

Инвестиции на развитых рынках в валюте привлекают повышенное внимание на фоне низких ставок по вкладам в долларах и евро. В России одним из самых удобных и выгодных механизмов для этих целей являются биржевые паевые инвестиционные фонды – аналог популярных на Западе индексных фондов (ETF).

Биржевой ПИФ отражает динамику определённого индекса в реальном времени. Паи можно купить и продать в любой момент, при этом сделки заключаются на Московской бирже, что позволяет зарабатывать на инструментах зарубежных рынков в рамках российской юрисдикции. Такие инвестиции отличаются прозрачным ценообразованием, высокой ликвидностью и технологичностью.

Первые в России биржевые фонды в долларах и евро были созданы управляющей компанией Альфа-Капитал. Сейчас мы предлагаем рассмотреть три валютных БПИФ:

•

Альфа Технологии 100 (в долларах) – для вложений в акции 100 крупнейших технологических компаний, которые торгуются на американской фондовой бирже NASDAQ.

•

Альфа БПИФ S&P 500 (в долларах) – для инвестиций в американские компании, входящие в индекс S&P 500.

•

Альфа Европа 600 (в евро) – для вложений в акции 600 европейских компаний, которые покрывают 90% европейского рынка акций и 17 стран Еврозоны. Для удобства клиентов, которые не планируют самостоятельно приобретать паи на бирже, доступны стратегии доверительного управления.

Облигации для консерваторов

Вспышка коронавируса в Китае в начале 2020 года, напомнила инвесторам об осторожности при выборе инвестиционной стратегии. Чтобы избежать лишних рисков, портфель лучше формировать надёжными активами.

Скорее всего, предпочтительной валютой размещения может стать доллар США, который вряд ли пострадает в случае шокового сценария или кризиса.

Оптимальнее всего в 2020 году выбрать наименее рискованные продукты в свой портфель. Например, такими могут стать долларовые облигации.

При выборе облигаций фокус с критерия «доходность» должен быть смещён к категориям «дюрация»* и надёжность эмитента. С помощью дюрации инвесторы понимают средний срок возврата инвестиций.

В связи с неоднозначной геополитической обстановкой, при составлении портфеля лучше всего отдавать предпочтение сбалансированному подходу, то есть иметь в портфеле облигации с разными сроками погашения.

Можно рассмотреть три бумаги:

•

Gazprom-34 с доходностью к погашению 3,73% и датой погашения 28.04.2034;

•

Russia-28 с доходностью к погашению 2,69% и датой погашения 24.06.2028;

•

Alfa IQ 6.95% с доходностью к погашению 5,75%.

Любые операции с финансовыми инструментами требуют четкого понимания целей. Именно с постановки целей начинается процесс выбора оптимального способа инвестирования, без понимания целей мы не сможем ответить на вопрос, как именно мы будем покупать валюту — надолго, с целью положить на депозит на несколько лет, или на пару дней — чтобы поймать движение в 2-3 рубля и быстро зафиксировать прибыль.

Все возможные цели при покупке валюты можно условно разбить на пять основных групп:

- Валютные траты

- Валютные обязательства

- Валютные сбережения

- Валюта как инструмент приумножения

- Хеджирование

Траты и обязательства на первый взгляд очень похожи — это всегда покупка валюты для того, чтобы ей расплатиться за какие-то товары и услуги, то есть — эти две цели имеют отношение не к инвестированию, а к потреблению. Однако граница между ними довольно четкая, и заключается в периодичности. Траты — разовое мероприятие, обязательства — цикличны. То есть если вам нужно 5000 долларов на зарубежную поездку —это траты, а если вы ежемесячно платите по 1000 долларов за какие-либо услуги — это обязательства в иностранной валюте.

Отдельной группой можно выделить сбережения в иностранной валюте. Это — вполне инвестиционная цель, мы хотим сохранить накопленный капитал, но предпочитаем это делать не в национальной валюте, а в иностранной. Например, потому, что считаем доллар защитным активом и хотим обезопасить свои сбережения от финансовых кризисов. Основной признак сберегательной цели — отсутствие среднесрочных планов на сберегаемую сумму. Валюта покупается не для того, чтобы ее потратить, а чтобы сохранить. Как правило эта цель требует размещения валюты в инструменты сбережения — любые валютные инструменты с фиксированной доходностью (депозит, еврооблигации и т.д.), потому что даже защитный актив необходимо дополнительно защищать от инфляции.

Четвертая группа — это активные операции с иностранной валютой, целью которых является значительное приумножение средств. Здесь валюта используется как инструмент с переменной доходностью: есть актив, у него есть рыночный курс и можно заработать на его изменениях.

И, наконец, последняя цель — валютное хеджирование. Или, иначе говоря, страхование валютных обязательств от резких скачков курса иностранной валюты.

Итак, у нас есть пять целей, которые в свою очередь разбиваются на две более крупные группы: первые три из них требуют наличной валюты, то есть — наличия всей суммы трат, обязательств или капитала на депозите, а последние две — не предполагают, что у вас должна быть полная сумма, а позволяют открывать валютную позицию с кредитным плечом.

Для того, чтобы захеджировать обязательства на 10000 долларов- достаточно открыть позицию на 1400. А если у вас есть 10 000 долларов на биржевом счете- вы можете открывать валютные позиции на сумму около 70 000. Более подробно этот механизм мы рассмотрим в третьем и пятом уроках курса, а пока нам важно понять одно — первые три цели предполагают, что нам обязательно понадобится полная сумма валюты и ее физическая поставка, а последние две — физической поставки не требуют.

Это важно, так как от этого зависит выбор торговой площадки, на которой вы будете валюту покупать. И если поставка предполагается обязательно — вам подойдут не все возможности покупки, которые предоставляет наш валютный рынок.

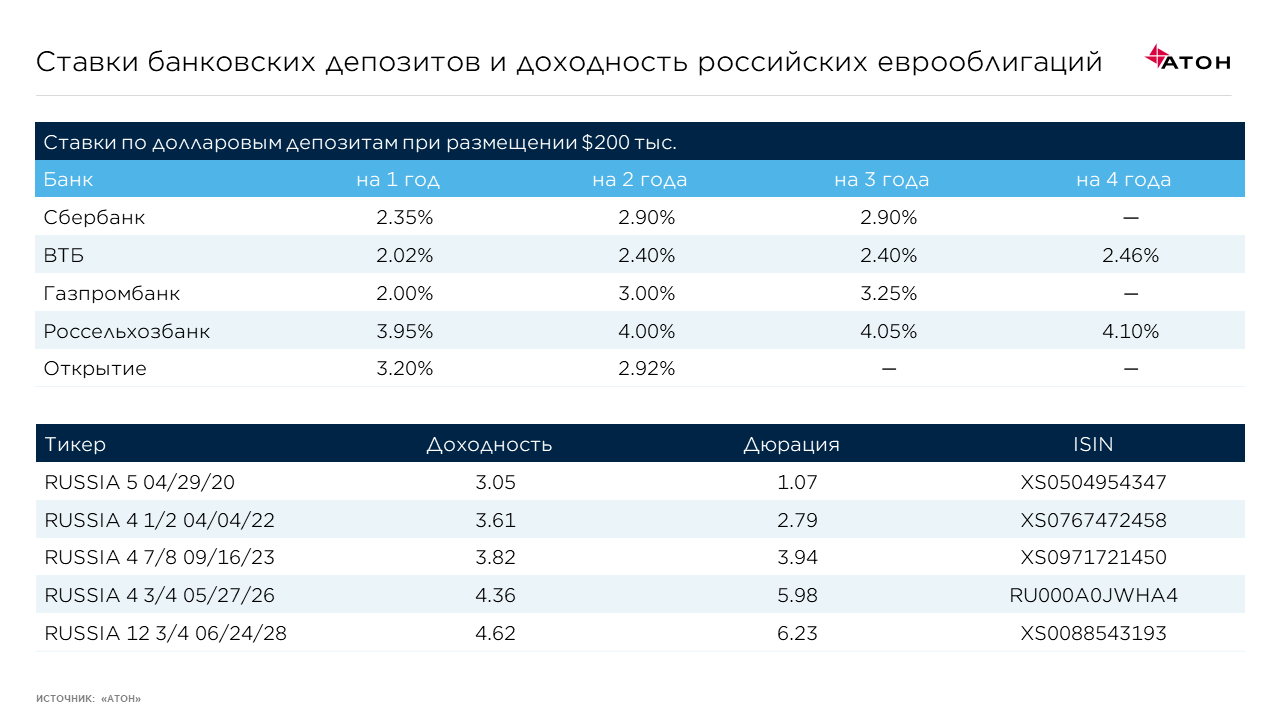

Фото Getty Images

Фото Getty ImagesУгроза американских санкций против российских банков и не самая высокая доходность депозитов вынуждают тех, кто желает инвестировать в долларах или евро, искать более выгодные варианты вложений

Долгое время банковские депозиты, в том числе валютные, считались надежным вложением для консервативно настроенных частных инвесторов. Однако санкционная риторика США в адрес российских банков заставляет вкладчиков искать альтернативу. Что может предложить консервативному инвестору облигационный рынок?

Казначейские облигации США (US Treasuries)

Самый надежный заемщик — это государство. Как правило, это объясняется тем, что экономика страны является более устойчивой структурой, нежели экономика отдельно взятой корпорации или банка. Кроме того, у государства есть контроль над финансами — оно может контролировать эмиссию денег (как правило, через центральные банки).

В этой связи точкой отсчета для консервативных инвестиций в долларах являются казначейские облигации США (US Treasuries). Сейчас двухлетние выпуски дают доходность около 2,5%, что является весьма привлекательной альтернативой любому депозиту в валюте. Риски таких вложений минимальны: даже в случае увеличения ставок, что, скорее всего, произойдет, инвестор через два года получит свои деньги и накопленный доход. Кредитное качество США остается высоким, особенно учитывая возможность эмиссии новых долларов.

По данным на 11 марта

Также казначейские облигации — это очень ликвидные ценные бумаги, что делает вложения инвесторов мобильными. Можно хранить свои сбережения не только в банке, но и на брокерском счете, а также переводить их между счетами.

Из рисков таких инвестиций можно упомянуть лишь налоговые последствия для резидентов России, у которых налоговая база рассчитывается в рублях. Таким образом, возникает риск уплаты существенного налога, если рубль сильно девальвируется к доллару США.

Облигации транснациональных корпораций

Если спускаться вниз по иерархии рисков, то вторым выгодным вариантом стоит назвать обязательства крупных транснациональных компаний. Они имеют очень высокие кредитные рейтинги, сравнимые с суверенным рейтингом США. Корпорации Apple, Microsoft, Pfizer и Nestle размещают публичный долг, который чуть менее ликвиден и имеет больший кредитный риск, чем гособлигации США, однако предлагает некоторую премию в доходности. Бумаги таких эмитентов с погашением в 2020-2021 годах могут принести инвестору 2,7–2,9% годовых.

В зависимости от предпочтений вкладчика по риску, стране и отрасли можно перечислить ряд крупных эмитентов с высоким кредитным рейтингом. В среднем на горизонте 2-3 лет они могут принести доходность около 3,0-3,4%. С одной стороны, это не очень большая премия к казначейским облигациям США, но с другой — если речь идет о значительных суммах, то каждые дополнительные 0,5 процентных пункта имеют значение.

Среди минусов таких инвестиций (помимо рисков, связанных с валютной переоценкой, которые всегда преследуют налоговых резидентов России) можно отметить кредитный риск, хоть и незначительный. Большие корпорации с международным бизнесом редко объявляют дефолт, а если мы говорим о развитых странах, то таких примеров и вовсе единицы. Тем не менее всегда лучше нивелировать подобные риски и диверсифицировать портфель. В таком случае речь уже идет о портфеле бумаг, за которым нужно в той или иной степени следить.

Госдолг развивающихся стран

Более рискованными, но и более доходными инвестициями станут ценные бумаги развивающихся стран. Кризис 1997-1998 годов возник как раз из-за того, что многие государства из этой категории оказались плохо готовы к оттоку средств международных инвесторов и коррекциям товарных рынков. С тех пор прошло довольно много времени по меркам финансовых рынков, и страны выучили нелегкий урок.

Россия, которая была одной из виновниц того кризиса и одновременно главной пострадавшей, за 20 лет значительно улучшила свою финансовую ситуацию. На текущий момент в стране профицит торгового баланса — Россия экспортирует товаров и услуг больше, нежели импортирует, а отношение долга к ВВП составляет 13,5%. Это меньше, чем у любой страны, которая располагается выше России в рэнкинге по объему ВВП (у США это соотношение равно 105%, у Китая — 47,6%, у Японии — 253%, у Германии — 64%). Это наряду с прочными позициями России как основного поставщика энергоресурсов Европы делает кредитный профиль страны очень устойчивым. Что касается публичного долга, то суверенные еврооблигации России с погашением в 2020 году обеспечивают доходность около 3%.

Кроме того, евробонды России предлагают некоторую премию для налоговых резидентов страны. Во-первых, процентный доход по таким облигациям не облагается налогом, а, во-вторых, с 2019 года при продаже или погашении этих бумаг не будет учитываться эффект изменения обменного курса. Инвестор заплатит налог только в том случае, если цена облигации вырастет и только с разницы между ценами продажи (погашения) и покупки бумаги, пересчитанной в рубли на дату продажи (погашения). Все это делает суверенные облигации очень конкурентными по сравнению с валютными депозитами в российских банках.

Однако нужно помнить, что основные риски, связанные с инвестициями в еврооблигации России, сейчас находятся в плоскости геополитики. Если рассматривать самые жесткие санкционные сценарии, связанные с ограничениями на расчеты в долларах, то у инвестора могут возникнуть сложности с получением денежных средств от купонов и погашения тела долга. Стоит заметить, что такому жесткому сценарию наверняка будут предшествовать менее радикальные меры — возможно, связанные с банковским сектором России, о чем уже не раз говорили в США.

Еврооблигации российских банков

Еврооблигации российских банков являются ближайшей альтернативой депозитам по кредитному риску. Основное отличие — в страховании вкладов со стороны АСВ, что неактуально, если речь идет о значительных суммах. На волне санкционной риторики доходность бумаг госбанков с погашением в 2019-2020 годах возрастала до 5-5,5%. А доходность евробондов ВЭБа, который является институтом развития и не принимает депозиты физических лиц, достигала 7,3% годовых (по выпуску с погашением в 2020 году), что сильно выбивалось из общей картины. Сейчас ситуация в некоторой степени нормализовалась — доходность снизилась до 4,5–5%.

К сожалению, бумаги российских банков не имеют столь же приятных инвестору налоговых послаблений, как суверенный российский долг, поэтому с точки зрения рисков валютной переоценки они ничем не отличаются от тех же еврооблигаций зарубежных эмитентов. Основная разница в санкционном риске.

Держателями еврооблигаций российских эмитентов зачастую выступают зарубежные инвесторы, поэтому американским властям приходится сопровождать свои санкции различными оговорками. Например, в прошлом году участники рынка получили разъяснение OFAC (Office of Foreign Asset Control — подразделение Минфина США, занимающееся в том числе планированием и применением экономических санкций) относительно еврооблигаций попавшей под санкции компании UC Rusal, из которых следует, что компания может использовать доллары для расчета по своим обязательствам.

Рассматривая альтернативы, можно заметить, что разница в доходности между ними по большому счету не очень большая. Но нужно отдавать себе отчет, что эти бумаги значительно отличаются по степени кредитного, санкционного и налогового рисков. Иногда в погоне за дополнительными 0,5-1 п.п. консервативные инвесторы незаметно для себя переключаются на совершенно другую категорию инструментов. Это может сыграть злую шутку в момент реализации негативного сценария. Ожидая стабильности от своего портфеля, инвестор может получить его просадку или значительное снижение мобильности (блокировка денежных средств, запрет торговли, снижение ликвидности и т. д.). Поэтому при выборе альтернативы депозитам стоит быть предельно внимательным к рискам.

валютный риск — ➔ риск * * * валютный риск Великобритания Существительное США [C или U] (также риск в иностранной валюте) ► ФИНАНСЫ — ситуация, в которой инвестиция или ее часть находятся в валюте другой страны, так что стоимость инвестиций может быть…… Финансовые и деловые условия

Инвестиционная эффективность — это доходность инвестиционного портфеля.Инвестиционный портфель может содержать один актив или несколько активов. Эффективность инвестиций измеряется в течение определенного периода времени и в определенной валюте. Тинвесторы часто различают… Википедия

валютный эффект — существительное Великобритании США [C] ► увеличение или уменьшение стоимости иностранных инвестиций или чего-либо, купленного или проданного в другой стране, вызванное изменением обменного курса (= курс, по которому валюту одной страны можно поменять на…… финансовые и бизнес условия

валютный блок — Великобритания Существительное США [C] ЭКОНОМИКА ► группа стран, которые все используют одни и те же деньги: »Один из аргументов в пользу присоединения к единому валютному блоку состоит в том, что это будет способствовать увеличению капиталовложений.► группа стран, стоимость которых связана с…… финансовыми и деловыми условиями

Валютный риск — Категории финансового риска Кредитный риск Концентрационный риск Рыночный риск Процентный риск Валютный риск Фондовый риск Товарный риск Риск ликвидности Риск рефинансирования… Wikipedia

Валютная война — Министр финансов Бразилии Гвидо Мантега, который сделал заголовки, когда он поднял тревогу о валютной войне в сентябре 2010 года.В июле 20… Википедия

Валютная война 2009–2011 гг. — Валютная война 2009–2011 гг. Является эпизодом конкурентной девальвации, которая стала заметной в сентябре 2009 года. Конкурентная девальвация включает в себя государства, конкурирующие друг с другом за достижение относительно низкой оценки своей собственной валюты, так как… Википедия

Валютный совет — Часть серии о государственных государственных финансах Файл: Governmentbhj, i, gu Vedder Highsmith detail 1.jpeg… Википедия

Инвестиционный риск — На основании уверенности в возврате существует два вида инвестиций без риска и с риском. Гарантированные инвестиции гарантированы, но поскольку ценность гарантии столь же хороша, как и гарант, те, кто поддерживаются полной верой и уверенностью…… Wikipedia

Валюта — Для других целей см. Валюта (значения). Монеты и банкноты являются двумя наиболее распространенными формами валюты.На фото несколько номиналов евро… Википедия

Валютный своп — Валютные курсы Курсы валют Валютная полоса Курсы валют Режим обменных курсов Гибкость обменных курсов Долларизация Фиксированный обменный курс Плавающий обменный курс Связанный обменный курс Управляемый режим плавающих рынков Рынки Валютный рынок Фьючерсы…… Wikipedia

инвестиционная валюта — определение — английский

Примеры предложений с «инвестиционная валюта», память переводов

springerThe британский валютный рынок инвестиций является вариантом этой системы в том, что все портфельные инвестиции, а также некоторые прямые и имущественные инвестиции, транзакции, относящиеся к Великобритании резиденты направляются через инвестиционный валютный рынок, а все операции с капиталом и текущие операции, осуществляемые нерезидентами, проводятся по официальному обменному курсу.

springerThe британский валютный рынок инвестиций является вариантом этой системы в том, что все портфельные инвестиции, а также некоторые прямые и имущественные инвестиции, транзакции, относящиеся к Великобритании резиденты направляются через инвестиционный валютный рынок, а все операции с капиталом и текущие операции, осуществляемые нерезидентами, проводятся по официальному обменному курсу. ECB включают шестимесячные портфельные инвестиционные акции и потоки с разбивкой по валютам для использования при оценке международной роли евро в качестве инвестиционной валюты ECB включают шестимесячные портфельные инвестиционные запасы и потоки с разбивкой по валютам для использования в оценке международной роли евро как инвестиционной валюты; несколько центральных банков также предоставляют статистические данные об использовании евро для выставления счетов за внешние операции. springerIt продолжает демонстрировать влияние премии на выгоды от риска / доходности от международной диверсификации со стороны U.К. инвесторы и исследует условия, при которых инвестор предпочтет обойти инвестиционный валютный рынок путем заимствования за границей для финансирования зарубежных инвестиций. springer В статье также делается попытка определить основные факторы, влияющие на размер премии, которая в последние годы колебалась от нуля до 88 процентов. Далее он показывает влияние премии на выгоды от риска / доходности от международной диверсификации, осуществляемой инвесторами из Великобритании, и исследует условия, при которых инвестор предпочтет обходить инвестиционный валютный рынок путем заимствования за границей для финансирования иностранных инвестиций.

ECB включают шестимесячные портфельные инвестиционные акции и потоки с разбивкой по валютам для использования при оценке международной роли евро в качестве инвестиционной валюты ECB включают шестимесячные портфельные инвестиционные запасы и потоки с разбивкой по валютам для использования в оценке международной роли евро как инвестиционной валюты; несколько центральных банков также предоставляют статистические данные об использовании евро для выставления счетов за внешние операции. springerIt продолжает демонстрировать влияние премии на выгоды от риска / доходности от международной диверсификации со стороны U.К. инвесторы и исследует условия, при которых инвестор предпочтет обойти инвестиционный валютный рынок путем заимствования за границей для финансирования зарубежных инвестиций. springer В статье также делается попытка определить основные факторы, влияющие на размер премии, которая в последние годы колебалась от нуля до 88 процентов. Далее он показывает влияние премии на выгоды от риска / доходности от международной диверсификации, осуществляемой инвесторами из Великобритании, и исследует условия, при которых инвестор предпочтет обходить инвестиционный валютный рынок путем заимствования за границей для финансирования иностранных инвестиций. EurLex-2 — возврат средств, заимствованных в иностранной валюте для покупки ценных бумаг, выпущенных Сообществами или Европейским инвестиционным банком и котируемых на фондовой бирже, может быть осуществлен: из поступлений от ликвидации или путем приобретения средств на инвестиционный валютный рынок, или, если погашение производится в течение пяти лет, путем покупки средств по официальному курсу. EurLex-2 — возврат средств, заимствованных в инвестиционной валюте для покупки ценных бумаг, выпущенных Сообществами или Европейским инвестиционным банком и котируемых на фондовой бирже: EurLex-2 Евро также является вторым по важности инвестиционная валюта используется на международном уровне, хотя информация по активам менее доступна, чем по пассивам. ЕЦБ Евро как международная инвестиционная валюта EurLex-2 В качестве вклада в ежегодный обзор международной роли евро статистические данные о сделках и позициях с долговыми ценными бумагами в разбивке по валютам необходимы для оценки роли евро как инвестиционная валюта. EurLex-2Для анализа международной роли евро как инвестиционной валюты необходимые данные с разбивкой по валютам предоставляются на полугодовой основе, как указано в таблице 6 приложения III.

EurLex-2 — возврат средств, заимствованных в иностранной валюте для покупки ценных бумаг, выпущенных Сообществами или Европейским инвестиционным банком и котируемых на фондовой бирже, может быть осуществлен: из поступлений от ликвидации или путем приобретения средств на инвестиционный валютный рынок, или, если погашение производится в течение пяти лет, путем покупки средств по официальному курсу. EurLex-2 — возврат средств, заимствованных в инвестиционной валюте для покупки ценных бумаг, выпущенных Сообществами или Европейским инвестиционным банком и котируемых на фондовой бирже: EurLex-2 Евро также является вторым по важности инвестиционная валюта используется на международном уровне, хотя информация по активам менее доступна, чем по пассивам. ЕЦБ Евро как международная инвестиционная валюта EurLex-2 В качестве вклада в ежегодный обзор международной роли евро статистические данные о сделках и позициях с долговыми ценными бумагами в разбивке по валютам необходимы для оценки роли евро как инвестиционная валюта. EurLex-2Для анализа международной роли евро как инвестиционной валюты необходимые данные с разбивкой по валютам предоставляются на полугодовой основе, как указано в таблице 6 приложения III. ООН-2Для финансовой системы Беларуси, кроме того, потребуется определенная позиция в отношении использования евро в качестве инвестиционной валюты, а также в качестве резервной валюты.

ООН-2Для финансовой системы Беларуси, кроме того, потребуется определенная позиция в отношении использования евро в качестве инвестиционной валюты, а также в качестве резервной валюты.  oj4Статистика долговых ценных бумаг для анализа международной роли евро в качестве инвестиционной валюты ECBAs вклад в ежегодный обзор международной роли евро, статистические данные по операциям и позициям в долговых ценных бумагах с разбивкой по валютам необходимы для оценки роли евро в качестве инвестиционной валюты.Структура оценки качества для платежного баланса еврозоны и статистика международной инвестиционной позиции и шаблон международных резервов должны быть определены, насколько это возможно, в соответствии с «основой оценки качества данных», разработанной Международным валютным фондом (МВФ ). ECBGuideline # предусматривает шестимесячную разбивку валют (между евро, долларом и другими валютами) внешних операций еврозоны с долговыми ценными бумагами и такую же разбивку резидентов еврозоны »внешние позиции в долговых ценных бумагах, по конец июня и конец декабря, специально для оценки международной роли евро в качестве инвестиционной валюты. ЕЦБ. Для анализа международной роли евро в качестве инвестиционной валюты необходимо предоставить необходимые данные с разбивкой по валютам: полугодовая база, указанная в Таблице № Приложения II ЕЦБФинансовые инвестиции нефинансового сектора зоны евро Аутс и сумма в процентах от финансовых активов #) Финансовые инвестиции Валюта и депозиты Ценные бумаги, кроме акций: краткосрочные из которых: долгосрочные Взаимные фонды, акции которых: доли взаимных фондов, за исключением долей фондов денежного рынка, в которых: деньги рыночный фонд акций Котируемые акции Страховые технические резервы #) Годовые прибыли и убытки от владения ценными бумагами нефинансового сектора (в процентах к ВВП) # годовые темпы роста

oj4Статистика долговых ценных бумаг для анализа международной роли евро в качестве инвестиционной валюты ECBAs вклад в ежегодный обзор международной роли евро, статистические данные по операциям и позициям в долговых ценных бумагах с разбивкой по валютам необходимы для оценки роли евро в качестве инвестиционной валюты.Структура оценки качества для платежного баланса еврозоны и статистика международной инвестиционной позиции и шаблон международных резервов должны быть определены, насколько это возможно, в соответствии с «основой оценки качества данных», разработанной Международным валютным фондом (МВФ ). ECBGuideline # предусматривает шестимесячную разбивку валют (между евро, долларом и другими валютами) внешних операций еврозоны с долговыми ценными бумагами и такую же разбивку резидентов еврозоны »внешние позиции в долговых ценных бумагах, по конец июня и конец декабря, специально для оценки международной роли евро в качестве инвестиционной валюты. ЕЦБ. Для анализа международной роли евро в качестве инвестиционной валюты необходимо предоставить необходимые данные с разбивкой по валютам: полугодовая база, указанная в Таблице № Приложения II ЕЦБФинансовые инвестиции нефинансового сектора зоны евро Аутс и сумма в процентах от финансовых активов #) Финансовые инвестиции Валюта и депозиты Ценные бумаги, кроме акций: краткосрочные из которых: долгосрочные Взаимные фонды, акции которых: доли взаимных фондов, за исключением долей фондов денежного рынка, в которых: деньги рыночный фонд акций Котируемые акции Страховые технические резервы #) Годовые прибыли и убытки от владения ценными бумагами нефинансового сектора (в процентах к ВВП) # годовые темпы роста  OpenSubtitles2018.Он все еще инвестирует. Валюта просто другая. ООН-2Комитет по инвестициям консультирует по вопросам долгосрочной политики, распределения активов и стратегии, диверсификации по видам инвестиций, валют и секторов экономики и по любым другим вопросам, которые, по мнению Комитета, должны быть доведены до сведения Общий или по последнему вопросу может считаться рекомендацией Комитета желательной.

OpenSubtitles2018.Он все еще инвестирует. Валюта просто другая. ООН-2Комитет по инвестициям консультирует по вопросам долгосрочной политики, распределения активов и стратегии, диверсификации по видам инвестиций, валют и секторов экономики и по любым другим вопросам, которые, по мнению Комитета, должны быть доведены до сведения Общий или по последнему вопросу может считаться рекомендацией Комитета желательной.  imf.org Рост в Азербайджане упал до 1,1 процента в 2015 году, и ожидается, что в 2016 году он продолжит снижаться, поскольку страна справляется с резким снижением цен на нефть, сокращением государственных инвестиций, обесцениванием валюты и замедлением экономики торговых партнеров. , сказал МВФ в своей последней оценке. Сумма займа ECBO в процентах от (сектора) финансирования / финансовых вложений #) Финансирование нефинансового сектора Долговое финансирование #) из которых: краткосрочное долговое финансирование, из которых: долгосрочное долговое финансирование Домохозяйства #) #) из которых: краткосрочное долговое финансирование которых: долгосрочное долговое финансирование Нефинансовые корпорации Долговое финансирование #) из которых: краткосрочное долговое финансирование которых: долгосрочное долговое финансирование Котируемые акции Сектор государственного управления #) из которых: краткосрочный долг финансирование которых: долгосрочное долговое финансирование Финансовое вложение которых: краткосрочное финансовое вложение #) из которых: долгосрочное финансовое вложение #) Валюта и депозиты Ценные бумаги, кроме акций, доли взаимных фондов которых: доли взаимных фондов, исключая денежный рынок акции фонда, акции фонда денежного рынка Котируемые акции Страховые технические резервы

imf.org Рост в Азербайджане упал до 1,1 процента в 2015 году, и ожидается, что в 2016 году он продолжит снижаться, поскольку страна справляется с резким снижением цен на нефть, сокращением государственных инвестиций, обесцениванием валюты и замедлением экономики торговых партнеров. , сказал МВФ в своей последней оценке. Сумма займа ECBO в процентах от (сектора) финансирования / финансовых вложений #) Финансирование нефинансового сектора Долговое финансирование #) из которых: краткосрочное долговое финансирование, из которых: долгосрочное долговое финансирование Домохозяйства #) #) из которых: краткосрочное долговое финансирование которых: долгосрочное долговое финансирование Нефинансовые корпорации Долговое финансирование #) из которых: краткосрочное долговое финансирование которых: долгосрочное долговое финансирование Котируемые акции Сектор государственного управления #) из которых: краткосрочный долг финансирование которых: долгосрочное долговое финансирование Финансовое вложение которых: краткосрочное финансовое вложение #) из которых: долгосрочное финансовое вложение #) Валюта и депозиты Ценные бумаги, кроме акций, доли взаимных фондов которых: доли взаимных фондов, исключая денежный рынок акции фонда, акции фонда денежного рынка Котируемые акции Страховые технические резервы  ProjectSyndicateДоллар США является и останется основной инвестиционной валютой этих стран, отражая глубину капитализации США рынок и относительно благоприятные перспективы для политики правительства США. oj4 В качестве вклада в ежегодный обзор международной роли евро статистические данные о сделках и позициях в долговых ценных бумагах с разбивкой по валютам необходимы для оценки роли евро в качестве инвестиционной валюты

ProjectSyndicateДоллар США является и останется основной инвестиционной валютой этих стран, отражая глубину капитализации США рынок и относительно благоприятные перспективы для политики правительства США. oj4 В качестве вклада в ежегодный обзор международной роли евро статистические данные о сделках и позициях в долговых ценных бумагах с разбивкой по валютам необходимы для оценки роли евро в качестве инвестиционной валютыПоказ страницы 1. Найдено 4564 предложения с фразой investment currency.Найдено за 19 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Найдено за 0 мс.Накопители переводов создаются человеком, но выравниваются с помощью компьютера, что может вызвать ошибки. Они приходят из многих источников и не проверяются. Имейте в виду.

двухвалютных условий.pdf

% PDF-1.5 % 1 0 объектов > / Метаданные 608 0 R / Pages 2 0 R / StructTreeRoot 53 0 R / Тип / Каталог >> endobj 608 0 объектов > поток 7 2018-12-17T06: 22: 12.241Z Microsoft® Word 2010 35026347 e1692c41f0741fa5a843ec43d538def6a08a0db9 266726 ОБЩЕСТВЕННОЕ Microsoft® Word 2010 Microsoft® Word 2010 2013-08-22T15: 26: 14,000 + 08: 00 2013-08-22T07: 26: 14.000Z 2013-08-22T07: 26: 14.000Z применение / PDF 2018-12-17T07: 05: 35.251Z

* / Ơ = @ 58 * 69WsT 焗 fh> ѰI * B3K $ jx * [:

.