По какой строке отражается валовая прибыль в балансе?

Валовая прибыль в балансе — строка 2100 — соответствует показателю финансового результата основной деятельности предприятия за отчетный период. Следует уточнить, что данная статья отражается не в форме 1, а в форме 2 — отчете о финрезультатах, который организации предоставляют вместе с балансом. Разберем подробнее, как формируется статья «Валовая прибыль».

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Отражение валовой прибыли в отчетности

Из чего формируется выручка

Из чего формируется себестоимость

Итоги

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Отражение валовой прибыли в отчетности

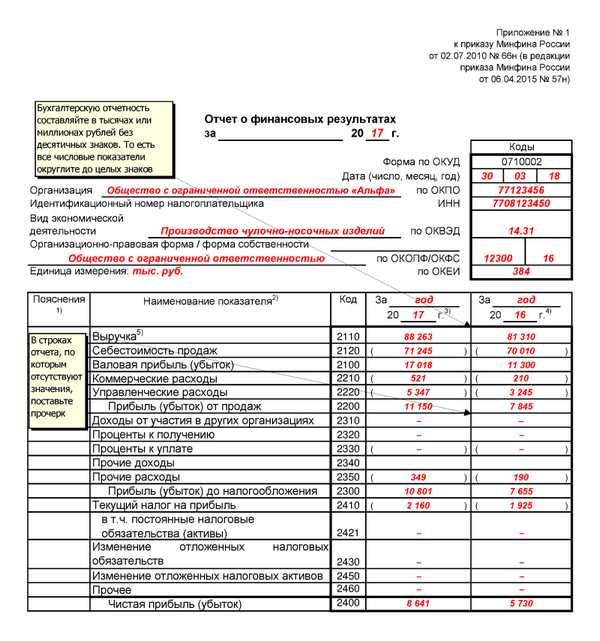

Как уже ранее было сказано, валовая прибыль отображается в отчете о финрезультатах, форма которого утверждена приказом Минфина от 02.07.2010 № 66н, а именно в строке 2100.

Показатели «Выручка» и «Себестоимость продаж» отражаются в строках 2110 и 2120 соответственно.

Таким образом, валовая прибыль в отчете формируется по формуле:

Величина валовой прибыли может иметь как положительное, так и отрицательное значение. Во втором случае показатель означает убыток и заносится в строку 2100 в круглых скобках без знака минус.

Себестоимость также необходимо указывать в круглых скобках (знак минус не ставится).

С описанием и расшифровкой всех строк отчета о финансовых результатах вас познакомит статья «Заполнение формы 2 бухгалтерского баланса (образец)».

Рассмотрим подробнее, из каких данных формируется величина выручки и себестоимости.

Из чего формируется выручка

В строку 2110 включаются данные о доходах по обычным видам деятельности, определение которым дано в пп. 5, 12 ПБУ 9/99. Напомним, что данный показатель заносится за минусом сумм НДС. На это нам указывает прим. 5 приложения № 1 к приказу Минфина от 02.07.2010 № 66н, а также список поступлений, которые не признаются доходами предприятия, опубликованный в п. 3 ПБУ 9/99.

Учет выручки производится на счете 90.1 отдельно по каждому виду деятельности. Суммы НДС и акцизы отображаются на счетах 90.3 и 90.4 соответственно. Графически формулу расчета статьи «Выручка» можно представить следующим образом:

Из чего формируется себестоимость

Строка 2120 формируется на основании данных о расходах по обычным видам деятельности, описанных в п. 5 ПБУ 10/99.

Согласно инструкции по применению Плана счетов себестоимость продукции, товаров, услуг учитывается на счете 90.2. Оформляется списание себестоимости проводкой:

Дт 90.2 Кт 20, 23, 29, 40, 41, 43 и др.

При этом следует учесть, что коммерческие и управленческие затраты также аккумулируются на счете 90.2. А они, как нам известно, не формируют показатель строки 2120. Оформляются данные статьи расходов в корреспонденции со счетами 26 и 44.

Итоги

Валовая прибыль представляет собой превышение выручки от продаж, оказания услуг над их себестоимостью. В противном случае показатель говорит о неокупаемости продукции. Информация о величине валовой прибыли/убытке представлена в строке 2100 отчета о финансовом результате и рассчитывается как разность строк 2110 и 2120.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Текущий налог на прибыль: формула

Актуально на: 20 июня 2019 г.

В состав бухгалтерской отчетности, представляемой в ИФНС и территориальные органы Росстата, входит Отчет о финансовых результатах. В данном отчете нужно отразить сумму прибыли (убытка) до налогообложения по данным бухгалтерского учета (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н).

Прибыль (убыток) до налогообложения: формула

Величина прибыли (убытка) до налогообложения рассчитывается следующим образом:

ШАГ 1. Определяем сумму валовой прибыли (убытка)

Положительный результат означает прибыль, отрицательный – убыток. Сумма убытка в Отчете о финансовых результатах отражается в скобках.

ШАГ 2. Определяем прибыль (убыток) от продаж

*Если организация получила валовый убыток, то для расчета прибыли (убытка) от продаж значение валового убытка берется со знаком «-».

При получении убытка от продаж (отрицательный результат расчета) не забудьте отразить его в скобках.

ШАГ 3. Определяем прибыль (убыток) до налогообложения

Расчет этого показателя производится следующим образом:

*В случае получения организаций убытка от продаж для расчета прибыли (убытка) до налогообложения значения убытка от продаж берется со знаком «-».

Если в результате расчета получена отрицательная величина, свидетельствующая об убыточности деятельности организации, то данный показатель нужно отразить в скобках.

Текущий налог на прибыль: формула

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не определяется, а переносится из строки 180 Листа 02 декларации по налогу на прибыль (утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@) за отчетный год. Данный показатель в Отчете отражается в скобках.

Причем, если организация не является плательщиком налога на прибыль, а применяет спецрежим (УСН, ЕНВД, ЕСХН), то вместо суммы текущего налога на прибыль в Отчете компании нужно отразить соответствующую сумму спецрежимного налога (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

Также читайте:

Отчет о финансовых результатах

Отчет о финансовых результатах – одна из основных форм бухгалтерской отчетности. В ней отражают доходы и расходы компании за прошедший год. Составляют и сдают отчет ежегодно. Причем показатели, которые в нем содержаться, проверяются налоговой инспекцией на сопоставимость с данными других отчетов.

Бухгалтерский баланс ограничен тем, что описывает состояние активов и пассивов на определенную дату (например, 31 декабря). Но остатки на счетах меняются ежедневно. Поэтому Минфин России и решил: надо запрашивать у предприятий расшифровку по тем счетам, которые являются наиболее значимыми.

Отчёт о финансовых результатах прямо поименован в законе «О бухгалтерском учете». Но бланка с таким названием пока нет. В приказе Минфина России от 2 июля 2010 г. № 66н есть лишь форма Отчета о прибылях и убытках. Так что нужно брать эту форму и менять в ней заголовок – чиновники не против.

Скачать отчёт о финансовых результатах (бланк) вы можете по ссылке ниже.

Отчёт о финансовых результатах бланк скачать >>>

Заполнить бланк отчёта о финр результатах он-лайн вы можете в программе БухСофт перейдя по ссылке.

Зачем же нужен этот ОФР? Он детально рассказывает о том, как сформировались прибыль или убыток. Отчет о фин результатах интересен не только собственникам компании, но и государству, инвесторам и другим пользователям отчетности.

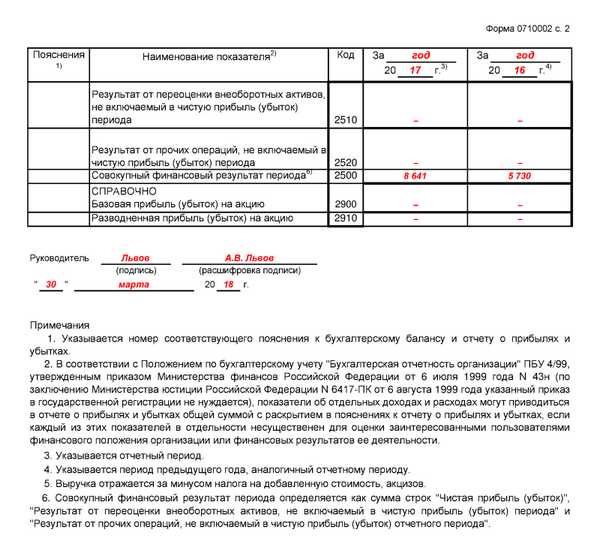

Отчет о финансовых результатах – это форма, которая содержит данные не только текущего, но и прошлого года. Показатели текущего периода в нем должны быть сопоставимы с показателями аналогичного периода прошлого года.

Несопоставимость показателей может возникнуть, если за истекший период изменилась учетная политика организации или выявлены ошибки. В этом случае при составлении отчета показатели прошлого года нужно скорректировать исходя из учетной политики, действующей в текущем году. Сведения о корректировке показателей следует отразить в разделе 2 отчета об изменениях капитала. Такой порядок следует из приказа Минфина России от 2 июля 2010 г. № 66н.

Поэтому данные приводят не только за отчетный, но и за предыдущий год. Если у компании показателей за прошлый год нет, то в соответствующих графах ставят прочерки.

Строка 2110 «Выручка»

Выручка – это доходы от обычных видов деятельности. То есть тех, которыми компания занимается постоянно и ради которых она была создана. В частности, это продажа продукции и товаров, выполнение работ и оказание услуг. Полный перечень есть в ПБУ 9/99 «Доходы организации».

Когда же можно считать, что предприятие заработало выручку? Выручка – это стоимость реализованного товара (работы, услуги). А главное подтверждение реализации – это переход права собственности (подробности – в ПБУ 9/99).

Для учета выручки на счете 90 «Продажи» предусмотрен специальный субсчет с таким названием – «Выручка». Суммарный оборот по кредиту этого субсчета и нужно записать в первую графу отчета. Только перед этим из него надо вычесть обороты по дебету двух других субсчетов счета 90 – «Налог на добавленную стоимость» и «Акцизы». То есть годовая выручка должна быть показана без учета НДС и акцизов.

Сведения о доходах, составляющих не менее 5 процентов от всех доходов компании, в отчете нужно отражать обособленно по каждому виду таких доходов (п. 18.1 ПБУ 9/99). Если учетной политикой предусмотрен другой критерий существенности, при составлении отчета доходы раскрываются в соответствии с ним (п. 11 ПБУ 4/99).

Расходы, связанные с получением таких доходов, тоже отражаются обособленно (п. 21.1 ПБУ 10/99). В зависимости от существенности той или иной суммы есть два варианта отражения показателей в отчетности.

Если величина существенна, то ее надо показать непосредственно в форме(в дополнительных графах). Кроме того, в случае существенности информация о доходах и расходах организации раскрывается в приложении к отчету о финансовых результатах.

В форме в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Полученную выручку в этом случае можно разделить по видам:

- выручка от продажи продукции;

- выручка от продажи товаров;

- выручка от выполнения работ;

- выручка от оказания услуг.

На практике выручку от выполнения работ и выручку от оказания услуг отличить сложно, и в этом случае она учитывается в совокупности.

В отчете о финансовых результатах обособленно показывают выручку по виду, которая составляет 5 процентов и более от общей суммы доходов организации. Если в ОФР выручка раскрывается по видам деятельности, то для каждого из них нужно указать себестоимость (п. 21.1 ПБУ 10/99).

Строка 2120 «Себестоимость продаж»

На счете 90 «Продажи» есть специальный субсчет с таким названием? Так вот, в эту графу формы записывают общую сумму, которая списана в дебет этого субсчета с кредита счетов:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции (работ, услуг)»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные».

В графу «Себестоимость продаж» формы записывают только прямые расходы. Поковорим об учете некоторых видов расходов.

Решение о том, как отражать расходы на рекламу в отчете о финансовых результатах, принимается в каждой конкретной компании самостоятельно. Есть два варианта:

- полностью включать в затраты текущего периода. В этом случае расходы на рекламу нужно отразить по графе 2210 «Коммерческие расходы» формы;

- распределять между себестоимостью продаж отдельных видов продукции, товаров (работ, услуг). Тогда расходы на рекламу надо отразить по графе 2120 «Себестоимость продаж».

Если расходы для нужд управления не соотносятся с отдельными видами продукции, товаров (работ, услуг), то их отражают на счете 26, а в отчете о финансовых результатах показывают не в себестоимости, а по графе 2220 «Управленческие расходы».

При отражении в бухгалтерской отчетности торгового сбора или иного обязательного платежа, вычитаемого из налога на прибыль, целесообразно воспользоваться Рекомендацией БМЦ Р-66/2015-КпР «Вычитаемые из налога на прибыль сборы».

Информацию о торговом сборе, который начислили и оплатили, следует раскрыть в бухгалтерской отчетности. Если сумма сбора существенно изменила финансовые показатели компании, его надо показать отдельной строкой в отчете о финансовых результатах в составе показателей налогообложения прибыли (по группе статей 2410). Если сумма сбора для компании не настолько существенна, чтобы ее показывать отдельно непосредственно в отчете, но, тем не менее, способна повлиять на решение пользователей отчетности, то нужно раскрыть информацию о ней в пояснениях к показателю «Текущий налог на прибыль» формы.

Выше мы расшифровали в отдельной строке существенный вид доходов – реализацию готовой продукции. Связанные с ними расходы тоже можно показать обособленно. Для этого после строки 2120 в форму надо добавить еще одну графу. Присвойте ей код 2121. И запишите в ней: «В том числе: себестоимость реализованной готовой продукции».

Кстати, себестоимость автоматически рассчитывается в программе 1С и аналогичных бухгалтерских программах.

Строка 2100 «Валовая прибыль (убыток)»

Это разница между выручкой и себестоимостью продаж. То есть между графами 2110 и 2120 формы.

Строка 2210 «Коммерческие расходы»

Эта графа для расходов, связанных со сбытом продукции: рекламных, погрузочно-разгрузочных и т. д. Как правило, их группируют на счете 44 «Расходы на продажу». И списывают на себестоимость продаж один раз в месяц.

Строка 2220 «Управленческие расходы»

Это расходы производственного предприятия, которые относятся ко всей его деятельности в целом. Стоимость аренды административного офиса, зарплата генерального директора и бухгалтерии и т. д. Как правило, такие расходы собирают на счете 26 «Общехозяйственные расходы». А в конце каждого месяца списывают с этого счета одним из двух способов.

Либо относят на другие производственные счета – 20 «Основное производство», 23 «Вспомогательные производства» или 29 «Обслуживающие производства и хозяйства». Либо сразу включают в себестоимость продаж. Графа 2220 нужна при втором варианте учета. В ней указывают дебетовый оборот по счету 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26. Опять же в круглых скобках.

Строка 2200 «Прибыль (убыток) от продаж»

Здесь приводят сальдо счета 90 субсчет «Прибыль/убыток от продаж». То есть ту сумму, которую в конце каждого месяца переносят на счет 99 «Прибыли и убытки». Оно равно разнице между строкой 2100 и строками 2210 и 2220 формы.

Другие строки отчета

Далее заполняют графы 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2330 «Проценты к уплате», 2340 «Прочие доходы» и 2350 «Прочие расходы». Все эти строки связаны со счетом 91 «Прочие доходы и расходы».

На нем учитывают доходы и расходы, которые не имеют отношения к основным видам деятельности.

Например неустойка и возмещение убытков. Если компания должна выплатить неустойку или возместить убытки, то речь идет о прочих расходах (п. 11 ПБУ 10/99). Такие суммы, если они являются существенными, отражаются обособленно по группе статей 2350 «Прочие расходы» формы.

Строка 2300 «Прибыль (убыток) до налогообложения»

По данным, отраженным по графам 2110–2350, нужно рассчитать сумму прибыли (убытка) до налогообложения. Полученный показатель следует отразить по строке 2300 «Прибыль (убыток) до налогообложения» отчета о финансовых результатах.

Строка 2410 «Текущий налог на прибыль»

Величина текущего налога на прибыль обычно соответствует сумме налога к уплате, отраженной в декларации по налогу на прибыль (п. 22 ПБУ 18/02). Если организация находится на упрощенной системе здесь приводят данные о сумме начисленного УСН-налога.

Строки 2421, 2430, 2450

Графы 2421 «в том числе постоянные налоговые обязательства (активы)», 2430 «Изменение отложенных налоговых обязательств» и 2450 «Изменение отложенных налоговых активов». Все эти строки только для плательщиков налога на прибыль. Причем тех, кто применяет ПБУ 18/02. То есть использует в бухучете счета 09, 77 и соответствующие субсчета на счете 99 «Прибыли и убытки».

Если организация применяет ПБУ 18/02, то по строке 2430 «Изменение отложенных налоговых обязательств» отражается разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за год.

Если разница отрицательная, то это означает, что отложенных налоговых обязательств за год списано больше, чем начислено.

По графе 2450 «Изменение отложенных налоговых активов» надо показать разницу между дебетовым и кредитовым оборотами по счету 09. Отрицательная разница говорит о том, что отложенных налоговых активов за год списано больше, чем начислено.

Не следовать требованиям ПБУ 18/02 могут компании, которые вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую отчетность (п. 2 ПБУ 18/02). Например, малые компании, не подпадающие под обязательный аудит. Такие организации не приводят в ОФР графы 2421, 2430 и 2450 (п. 11 ПБУ 4/99).

Строка 2400 «Чистая прибыль»

По графе 2400 «Чистая прибыль (убыток)» надо показать результат, который соответствует сальдо счета 99. Если по итогам года получена прибыль – сальдо кредитовое, если убыток – дебетовое. Сальдо по счету 99 надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

www.buhsoft.ru

Особенности методики анализа отчета о финансовых результатах

Анализ формы бухгалтерской отчетности «Отчет о финансовых результатах» является неотъемлемым элементом анализа финансового состояния организации и оценки эффективности ее функционирования. Анализ данной формы бухгалтерской отчетности позволяет сопоставить доходы с расходами, определить различные показатели прибыли, а также рассчитать разнообразные показатели рентабельности.

Отчет о финансовых результатах — документ, характеризующий успешность деятельности компании за определенный период. В деловых и инвестиционных кругах он используется для определения рентабельности, инвестиционной ценности, кредитоспособности компании. Он предоставляет инвесторам и кредиторам информацию, с помощью которой они прогнозируют объемы будущих денежных потоков.

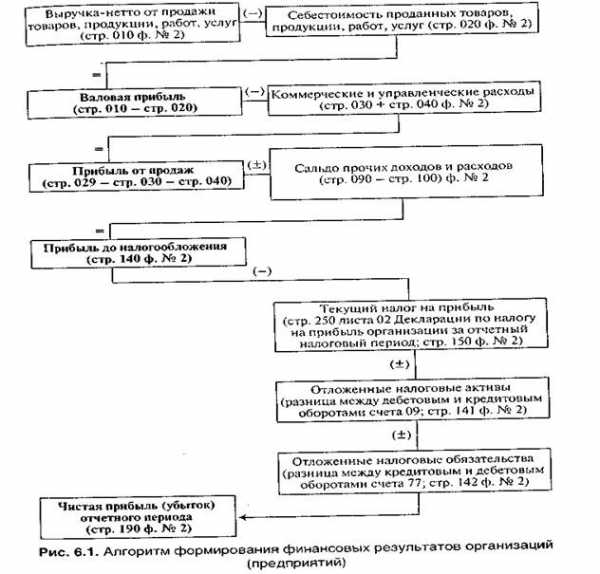

В. В. Ковалев предлагает при формировании показателей деятельности организации, а именно, прибыли от основной деятельности использовать алгоритм, представленный в виде схемы (рисунок 1).

Приведенный алгоритм формирования прибыли от продаж отражает ее расчет согласно бухгалтерским требованиям. Однако, конечный финансовый результат зависит не только от внутренней финансовой политики, но и от многих факторов внешнего порядка, основным из которых является налоговая политика государства. [1, c 59]

Согласно отчету о финансовых результатах, если из выручки вычесть себестоимость, то получим показатель прибыли — валовая прибыль (рис. 1).

Однако этот показатель прибыли не является информативным с точки зрения использования в экономическом анализе. Дело в том, что следующими строками за валовой прибылью в отчете о финансовых результатах идут коммерческие и управленческие расходы, которые вычитаются из валовой прибыли и формируют прибыль от продаж.

Рис. 1. Формирование валовой прибыли и прибыли от продаж в соответствии с формой «Отчет о финансовых результатах»

Коммерческие и управленческие расходы могут показываться отдельно, а могут включаться в себестоимость (в зависимости от учетной политики организации). Поэтому у одних компаний отражаются коммерческие и управленческие расходы отдельно, а себестоимость при этом имеет относительно небольшую величину. У других компаний себестоимость значительная, зато коммерческие и управленческие расходы отсутствуют. Поэтому сравнение двух компаний с разными подходами к отражению коммерческих и управленских расходов по показателю валовой прибыли неуместно.

Первым этапом анализа отчета о финансовых результатах является анализ выручки, себестоимости (включая коммерческие и управленческие расходы) и прибыли от продаж. Это позволяет получить определенную аналитическую информацию:

1. Сопоставить выручку и себестоимость и определить степень превышения первой, что будет выражаться в прибыли (убытке) от продаж.

2. Сопоставить темпы прироста выручки с темпами прироста себестоимости. Темпы прироста выручки должны превышать темпы прироста себестоимости, что будет приводить к росту прибыли от продаж. Темпы снижения выручки должны быть меньше темпов снижения себестоимости, что приведет к менее существенному снижению прибыли от продаж.

3. Рассчитать удельные веса себестоимости (включая коммерческие и управленческие расходы) и прибыли от продаж в выручке от продаж, а также оценить динамику их изменения за период исследования (оптимально за 3 года). Необходимо, чтобы удельный вес себестоимости сокращался, а удельный вес прибыли от продаж, соответственно, увеличивался.

На втором этапе анализа отчета о финансовых результатах необходимо сопоставить прибыль от продаж с прибылью до налогообложения. Согласно этой форме бухгалтерской отчетности для определения прибыли до налогообложения необходимо к прибыли от продаж прибавить доходы от участия в других организациях, проценты к получению и прочие доходы, а также нужно вычесть проценты к уплате и прочие расходы.

Как правило, прибыль до налогообложения существенно ниже прибыли от продаж, т. е. совокупные прочие и внереализационные доходы (доходы от участия в других организациях, проценты к получению и прочие доходы) ниже совокупных прочих и внереализационных расходов (проценты к уплате и прочие расходы). Это связано с тем, что:

1) величины доходов от участия в других организациях и проценты к получению либо имеют небольшие значения, либо вообще равны нулю;

2) величина процентов к уплате бывает очень значительной, причем их величина тем больше, чем больше объем банковских кредитов в составе капитала организации;

3) достаточно часто наблюдается превышение прочих расходов над прочими доходами.

В результате перечисленных факторов прибыль до налогообложения существенно меньше прибыли от продаж.

Достаточно часто прибыль от продаж имеет существенную величину, но за счет больших процентов к уплате и прочих расходов прибыль до налогообложения сильно сокращается или вообще принимает отрицательное значение.

Бывают и противоположные ситуации. Прибыль от незначительная или отрицательная, но значительные суммы процентов к получению (или доходов от участия в других организациях) и/или прочих доходов позволяют получить значительные суммы прибыли до налогообложения. В таких организациях величина прочих доходов может составлять значительные суммы, иногда даже превышающие значение выручки. [2, с 32]

Также стоит обратить внимание еще на следующее.

Во-первых, необходимо посмотреть величину финансовых вложений (долгосрочных и краткосрочных) и сопоставить их с величиной процентов к получению и доходов от участия в других организациях. Часто организации имеют существенные величины финансовых вложений, а доходы от них в виде процентов к получению и доходов от участия в других организациях незначительные, что говорит о низкой их эффективности.

Во-вторых, ситуация может осложняться тем, что финансовые вложения могут осуществляться за счет привлеченных кредитов (в данном случае необходимо обратить внимание на состав и структуру капитала организации). В результате суммы процентов к получению и доходов от участия в других организациях перекрываются значительными суммами процентов к уплате, что также приводит к неэффективному использованию финансовых вложений.

На третьем этапе проведения анализа отчета о финансовых результатах необходимо определить величину и динамику чистой прибыли организации.

Изначально в соответствии с этой формой бухгалтерской отчетности предполагается, что для определения чистой прибыли необходимо из прибыли до налогообложения вычесть текущий налог на прибыль, изменение отложенных налоговых обязательств и пр., и при этом прибавить изменение отложенных налоговых активов. Однако на практике такая последовательность не всегда соблюдается.

Как правило, величина текущего налога на прибыль имеет отрицательное значение, однако встречаются организации, у которых в определенные периоды он имеет положительную величину (особенно у убыточных организаций). Остальные элементы (изменение отложенных налоговых обязательств, изменение отложенных налоговых активов и пр.) могут иметь как отрицательные, так и положительные значения. Поэтому при определении величины чистой прибыли необходимо обязательно обращать внимание на знак данных статей (если отрицательное значение, то ставится минус или берется цифра в скобках).

Анализ показателей «Отчета о финансовых результатах» необходимо проводить как минимум за три смежных года. При этом необходимо рассчитывать цепные темпы прироста, т. е. последовательное изменение показателей из года в год. Анализ финансовых результатов за три года позволяет получить более полную информацию о тенденциях изменения показателей, о динамике развития организации и об эффективности ее деятельности. Также расчет темпов прироста можно дополнить расчетом абсолютных отклонений.

Подводя итог представленному подходу к проведению анализа отчета о финансовых результатах, необходимо сформулировать основные моменты, на которые следует обратить внимание при проведении подобного анализа:

1. При анализе различных показателей прибыли важно, чтобы они были положительными и имели тенденцию к росту, при этом желательно превышение темпов роста показателей прибыли над темпами роста выручки, активов и капитала.

2. В отчете о финансовых результатах важными показателями являются не только показатели прибыли, но также такие статьи, как выручка и себестоимость, анализу которых необходимо уделить внимание. Так, необходимо (с позиции эффективного и устойчивого развития), чтобы выручка росла на протяжении всего периода исследования, и чем больше темпы роста, тем лучше. Очень важно, чтобы темпы роста выручки были выше темпов роста себестоимости (при сокращении выручки, чтобы темпы сокращения выручки были ниже темпов сокращения себестоимости).

Литература:

1. Греченюк А. В., Греченюк О. Н. Проблемы и содержание анализа отчета о финансовых результатах // Экономический анализ: теория и практика. — 2014

2. Выборова, Е. Н. Методологические аспекты финансового анализа // Бухгалтерский учет. — 2013

3. Бдайциева Л. Ж. Бухгалтерский учет, 2012

4. Бабаев Ю. А. Бухгалтерский учёт: учеб. для бакалавров. — 4-е изд., перераб. и доп., 2013

5. Бочкарева И. И. Бухгалтерский финансовый учёт: учебник / Бочкарева, Ирина Ивановна, Г. Г. Левина; под ред. Я. В. Соколова., 2012

Основные термины (генерируются автоматически): прибыль, продажа, доход, бухгалтерская отчетность, расход, отрицательное значение, показатель прибыли, значительная сумма процентов, валовая прибыль, различный показатель прибыли.

moluch.ru

Отчет о финансовых результатах это. Пример отчета

Отчет о финансовых результатах составляет любая компания, он входит в состав обязательной отчетности, которую надо ежегодно сдавать налоговикам. Читайте, как его составлять и анализировать. Скачайте пример отчета.

Содержание статьи:

Что такое отчет о финансовых результатах

Отчет о финансовых результатах – это обязательный документ, который надо составлять каждому предприятию, независимо от системы налогообложения, на которой оно работает. Документ предоставляет всем заинтересованным пользователям всю информацию о финансовом состоянии компании за календарный год. Отчет о финансовых результатах включает в себя информацию о всей выручке, полученной предприятием за отчетный период, а также о всех доходах и расходах предприятия, которые рассчитываются и отражаются на счетах бухгалтерского учета нарастающим итогом с начала года. Его смотрят и анализируют как главный бухгалтер, так и непосредственное руководство компании, а также внешние и внутренние аудиторы и контроллеры.

Скачайте и возьмите в работу:

Кто его готовит

Отчет о финансовых результатах составляет главный бухгалтер или иной сотрудник бухгалтерии. Если компания не имеет своей бухгалтерии и находится на аутсорсинге, составлением занимаются сотрудники аутсорсинговой службы.

Форма отчета и сроки сдачи

Форма ОФР утверждена законодательно, поэтому каждое предприятие обязано ее использовать. В связи со спецификой деятельности, организация вправе дополнять отчет строками, необходимыми для наиболее полного и достоверного понимания ее деятельности, но исключать ничего нельзя. Ежегодно отчет предоставляется в местные налоговые инстанции до 30 марта, следующего за отчетным года.

Как составить отчет и как его анализировать

Чтобы составить отчет, возьмите Оборотно-сальдовую ведомость за календарный год. Для нас интересны не конечные остатки по бухгалтерским счетам, а только обороты. Поскольку Отчет о финансовых результатах несет в себе информацию о выручке, себестоимости произведенной продукции или услуг, коммерческих и управленческих доходах и расходах, и итоговой прибыли только за отчетный период.

При анализе отчета, в первую очередь, оценивается эффективность компании – либо во временном аспекте по отношению с собственными данными за предыдущий период либо с данными другой организации.

Каждая строка отчета имеет специальный код из 4 цифр (коды строго установлены и менять их запрещено). Поэтому и заполнять отчет следует в следующем порядке:

- По строке 2110 указываются все поступления за реализованный товар или оказанные услуги. Для этого надо взять из оборотно-сальдовой ведомости (коротко ОСВ) обороты по счету 90.01 «Выручка» и вычесть сумму НДС по оборотам счета 90.3 «Налог на добавленную стоимость» и сумму акциза по оборотам 90.4 «Акцизы». Также вычитаются иные обязательные платежи.

- По строке 2120 отражается себестоимость изготовленной продукции или услуг. Сюда попадают все производственные издержки предприятия, даже если они не были оплачены. Данные берутся по оборотам счета 90.2 «Себестоимость продаж» и отражаются по строке со знаком «минус» и поэтому в отчете указываются в круглых скобках (как и все иные расходы). Управленцу этот показатель дает понять, насколько велики затраты на материалы, производственный персонал и иные производственные расходы по сравнению с выручкой. Если показатель себестоимости близок к показателю выручки, возможно, стоит задуматься о смене поставщиков, использовании более дешевого сырья или автоматизации производства и сокращении рабочего персонала.

- Промежуточным итогом будет являться валовая прибыль (убыток), который мы видим по строке 2100. Если компания получила больше выручки за год, чем все произведенные ею затраты, включенные в себестоимость продукции, то по строке будет положительное значение, в ином случае – в круглых скобках указываем полученный убыток. Этот показатель дает нам возможность понять, прибыльное ли дело затеяли собственники компании или нет.

- По строкам 2210 и 2220 указываем коммерческие и управленческие расходы соответственно. В первые мы включим все затраты на доставку продукции до потребителя, упаковку и тару для произведенной продукции, рекламные издержки, направленные на ее сбыт (накапливаются на счете 44). К вторым следует отнести все издержки на заработную плату административно-управленческого персонала, аренду офисов, расходы на юристов, аудиторов, ревизоров и т.д. Их принято отражать по счету 26. Если в учетной политике вы прописали, что расходы на управленческие нужды включаются в себестоимость продукции (такое возможно, когда они представляют ничтожно малую сумму по сравнению с иными видами издержек), тогда в строке 2220 указываем 0. Руководитель, анализируя суммы по этим строкам, видит, насколько существенны издержки, не связанные с основной производственной деятельностью и решает, нужно ли их уменьшать и за счет чего. Возможно, это будет сокращение штата сотрудников, не занятых в производстве, сокращение рекламных акций и поиск альтернативных поставщиков дополнительных услуг (аренда других помещений, иная рекламная кампания и т.д.).

- Итог основной деятельности компании указывается в строке 2200 «Прибыль (убыток) от продаж». Чтобы рассчитать эту цифру, нужно из строки 2100 вычесть издержки, которые возникли в процессе реализации товара, а также затраты на управленческие нужды. Этот показатель очень важен для руководства, так как дает понять, нужно ли уменьшить расходы для увеличения прибыли, и какие именно, насколько эффективно распределяются материальные и денежные ресурсы в организации.

Как проверить на ошибки отчет о финансовых результатах

Чтобы убедиться, что в отчете нет ошибок, не обязательно сверять все показатели отчетов. Достаточно посмотреть на две–три цифры. Узнайте, какие, в статье «Системы Финансовый директор».

Проверить отчет на ошибки

Далее идет несколько строк, не связанных с производственной деятельностью. Однако, зачастую показатели этих строк составляют более значительную величину чем рассмотренные выше. Так бывает, если предприятие больше заинтересовано, например, в инвестиционной деятельности и работает с финансовыми вложениями. В бухгалтерском учете эти статьи доходов отражены в аналитике по счетам 91.1 «Прочие доходы» и 91.2 «Прочие расходы»

- Если организация имеет денежные поступления от участия в деятельности других компаний (совместная деятельность, дочерние предприятия, вклады в уставный капитал), то такие поступления следует указать по строке 2310.

- По строкам 2320 и 2330 надо отразить доход от денежных средств, переданным другим компаниям и расход по полученным заемным средствам. Сюда включаются доходы по акциям, облигациям, векселям, по предоставленным работникам займам, а также расходы по заемным средствам и кредитам.

- Все оставшиеся прочие доходы и расходы отражаются по одноименным строкам 2340 и 2350 отчета.

Если из прибыли от продаж, которую вы отразили в строке 2200 вычесть все дополнительные расходы (2330, 2350) и прибавить дополнительные доходы (2310, 2320, 2340), получим Прибыль до налогообложения.

Самой заключительной и наиболее важной строкой отчета является строка 2400, показывающая нам величину чистой прибыли или убытка. По ней можно судить, с убытком работает предприятие или с прибылью. А по величине прибыли – насколько эффективна деятельность предприятия в целом. В случае, если за несколько периодов вы видите в отчете о финансовых результатах отрицательное значение (то есть получаете чистый убыток), значит, компания работает в «минус» себе, а, следовательно, и возрастает риск банкротства компании.

Блок строк по налогу на прибыль заполняют компании, применяющие ПБУ 18/02 и находящиеся на общем режиме налогообложения. Если вы на специальном льготном режиме, то уплачиваемый Вами налог нужно указывать по строке 2460 «Прочее». К этой же строке относятся различного рода штрафы, пени, неустойки и иные платежи.

Компании на ОСНО указывают текущий налог на прибыль по строке 2410. Сумма налога должна совпадать с указанной в налоговой отчетности. Постоянные налоговые обязательства (активы), накопленные за год, укажите в строке 2421 (их можно рассчитать как разницу дебетового и кредитового оборота по ПНО/ПНА по счету 99). Если при расчете получилась отрицательная сумма – примените правило круглых скобок. Для отражения в отчете о финансовых результатах отложенных налоговых активов и обязательств предусмотрены строки 2430 и 2450.

Отчет о финансовых результатах пример заполнения

Заключение

Анализ отчета о финансовых результатах позволяет понять, развивается ли компания, растет ли объем производства и какими темпами, увеличивается ли финансовый результат из года в год или компания работает с убытком. Правильный анализ отчета даст шанс компании быть все время на плаву и расти в размерах.

Гость, уже успели прочесть в свежем номере?

fd.ru

Основные показатели финансовых результатов и алгоритм их формирования представлены в форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчетности.

Как видно из рис. 6.1, финансовый результат определяется путем сопоставления доходов и расходов организации (предприятия) и находит свое выражение в виде определенного показателя прибыли. Исходным моментом (пунктом) в расчетах (финн результатов) показателей прибыли является оборот предприятия по реализации продукции (выручка).

Различают 2 вида выручки брутто и нетто. Брутто-выручка – это денежные суммы, поступившие от покупателей в счет оплаты за поставленную продукцию, товары, (услуги, работы). Нетто-выручка – это брутто-выручка «очищенная» от НДС и косвенных налогов (акцизов).

В настоящее время в Отчете о прибылях и убытках (ф. № 2 бухгалтерской отчетности), сформированном в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), а также с приказом Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организаций», выделены следующие виды прибыли.

Валовая прибыль (брутто-прибыль) — это разность между 1)нетто-выручкой от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и 2)себестоимостью проданных (продукции) товаров, работ и услуг. В себестоимость продукции при определении брутто-прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль является показателем эффективности собственно производства (строительства, торговли).

Прибыль (убыток) от продаж — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Каждая из перечисленных видов прибыли характеризует определенный аспект деятельности предприятия:

1.Валовая прибыль является показателем эффективности собственно производства

2. Показатель прибыли (убытка) до налогообложенияпоказатель эффективности всей хозяйственной деятельности организации.

3.Нераспределенная чистая прибыль — это конечный финансовый результат организации, выявленный за отчетный период,

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов (проценты к получению, доходы от участия в других организациях, прочие операционные доходы и внереализационные доходы), за вычетом соответствующих расходов (проценты к уплате, прочие операционные расходы, внереализационные расходы).

Прибыль (убыток) до налогообложения формируется исходя из доходов и расходов, признанных таковыми в соответствии сПБУ 9/99 и ПБУ 10/99, и представляет собой прибыль (убыток), сформированную по следующим счетам:

• 99-1 «Прибыли и убытки от обычных видов деятельности»;

• 99-2 «Сальдо прочих доходов и расходов».

Показатель прибыли (убытка) до налогообложения — это финансовый результат от обычных видов деятельности, а также прочих доходов и расходов и, следовательно, показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств (ОНО), текущего налога на прибыль и увеличенная (уменьшенная) на сумму отложенных налоговых активов за отчетный период (ОНА) (см. алгоритм расчета на рис. 6.1).

В системе бухгалтерского учета понятие «чистая прибыль» и порядок ее определения установлены однозначно. В соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ нераспределенная чистая прибыль — это конечный финансовый результат организации, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством налогов и иных аналогичных обязательств.

Показатель чистой прибыли формируется на балансовом счете 99 «Прибыли и убытки» и к концу отчетного года определяется как разница между кредитовым и дебетовым оборотами счета 99 (по дебету этого счета отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации), скорректированная на суммы отложенных налоговых активов и обязательств, и представляет собой конечный финансовый результат деятельности организации за отчетный период.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается с дебета счета 99 «Прибыли и убытки» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Именно эта сумма и отражается по строке «Чистая прибыль (убыток) отчетного года» в форме № 2 Отчета о прибылях и убытках, образец которой рекомендован приказом Минфина России от 22.07.03 г, № 67 н.

Это (ЧП) та часть прибыли, которая предназначена исключительно для использования на цели, определяемые самой организацией. Она является единственным источником1)средств для выплаты дивидендов в акционерных обществах, а также источником средств для их распределения между участниками обществ с ограниченной ответственностью пропорционально их долям в уставном капитале. Кроме того, в соответствии с учредительными документами часть чистой прибыли направляется на 2)формирование резервного фонда, капитализацию прибыли, а в акционерных обществах — и на формирование специального фонда для выплаты дивидендов по привилегированным акциям. Между тем распределение чистой прибыли находится в исключительной компетенции общего собрания акционеров (участников) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Если из величины чистой прибыли вычесть величину распределенной прибыли (на выплату 1) доходов собственникам, на 2)формирование резервных фондов), то получим нераспределенную прибыль отчетного периода. Данный вид прибыли отражается в бухгалтерском балансе (ф. № 1 финансовой отчетности) по статье «Нераспределенная прибыль (непокрытый убыток)». Именно так и было до недавнего времени, когда на основании п. 14 приказа Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организаций» нераспределенная прибыль (непокрытый убыток) отражалась в бухгалтерском балансе с учетом решения общего собрания акционеров (участников).

Между тем решение собственников о распределении прибыли или покрытии убытков отчетного года — это факт хозяйственной деятельности организации, который имеет место не в отчетном, а в следующем году. Поэтому и отражать в бухгалтерском учете решения общего собрания акционеров необходимо в следующем отчетном периоде. В настоящее время в соответствии с приказом Минфина России от 31.12.04 г. № 135н «О внесении изменений в указания о порядке составления и предоставления бухгалтерской отчетности» распределение прибыли и покрытие убытков отчетного года, а также распределение дивидендов в бухгалтерском балансе отчетного года не отражаются. Тем самым показатель чистой прибыли, отражаемый в отчете о прибылях и убытках, соответствует показателю «нераспределенная прибыль (непокрытый убыток)», отражаемому в бухгалтерском балансе.

В таком случае экономический смысл счета 84 «Нераспределенная прибыль {непокрытый убыток)»заключается в аккумулировании невыплаченной в форме дивидендов (доходов), или нераспределенной, прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долгосрочного характера.

В итоге отметим, что обособление (расчет и фиксация) тех или иных видов прибыли осуществляется исходя из интересов КОНКРЕТНЫХ лиц, имеющих отношение к предприятию, организации. Это прежде всего 1)собственники предприятия; 2)его работники, представленные управленческим персоналом; 3)государство в лице налоговых органов; 4)прочие лица (действующие и потенциальные контрагенты, поставщики материальных и финансовых ресурсов, банки).

Так, для собственников основным показателем является чистая прибыль. Для физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих долю в виде процентов по ссудам и займам, наибольший интерес представляет прибыль до вычета процентов и налогов (операционная прибыль). С позиций интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (прибыль до налогообложения).

Между тем экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

infopedia.su

Отчет о финансовых результатах — результат деятельности за период

Каждое предприятие, организация ставит перед собой задачу – получение прибыли, увеличение продаж и прочее. Суть любой деятельности должна сводиться к

определённому результату. Именно таким результатом деятельности является отчёт о финансовых результатах. О нем и пойдет речь в данной статье.

определённому результату. Именно таким результатом деятельности является отчёт о финансовых результатах. О нем и пойдет речь в данной статье.Данный отчёт представляет собой не только показатели деятельности предприятия для налоговой, но и результаты этой деятельности для самой организации. Ведь благодаря ему можно понять, сколько мы заработали, какие убытки понесли и прочее.

Содержание отчёта о финансовых результатах

- Выручка. В этой строке предоставлена выручка предприятия от его деятельности, то есть валовый оборот.

- Себестоимость – стоимость изготовления продукции (услуг). В данной строке отображаются затраты организации на саму продукцию. Поскольку это отъёмная строка, то цифры в ней согласно правилу составления отчётности заключаются в круглые скобки.

Валовая прибыль – это разница между выручкой и себестоимостью. Благодаря этой строке мы можем увидеть доходность предприятия до вычета непрямых затрат производства.

Валовая прибыль – это разница между выручкой и себестоимостью. Благодаря этой строке мы можем увидеть доходность предприятия до вычета непрямых затрат производства.- Коммерческие расходы. В этой статье указаны расходы организации, связанные со сбытом продукции (реклама, маркетинг). Так же как и себестоимость, эта статья берётся в скобки.

- Управленческие расходы. Отчёт о финансовых результатах включает в себя административные расходы, расходы на управление предприятием. Пишется в скобках.

- Прибыль от проданного товара. Статья, которая показывает чистую прибыль от деятельности. Рассчитывается как валовая прибыль за минусом коммерческих и управленческих расходов.

- Доходы от иных предприятий — это доходы, источником получения которых выступают другие организации, что «вливают» капитал в виде дивидендов, бесповоротной финансовой помощи и прочее.

- Проценты к получению — это проценты, которые будем получать по акциям, депозитам или другим ценным бумагам.

- Проценты к уплате являют собой финансы, которые мы должны заплатить по кредитам, лизингу, займам.

- Иные доходы. Здесь отображены доходы, которые не носят основного характера для бизнеса.

- Иные расходы — другие расходы, не учтенные выше.

- Прибыль до налогообложения. Данный показатель получаем, исходя из того, что от вышеуказанных доходов отнимаем затраты.

- Текущий налог на прибыль. Показатель пишется, исходя из расчётов по налогообложению.

- Постоянные налоговые обязательства. Этот показатель входит в составление отчёта о финансовых результатах, если есть разница между данными бухгалтерского и налогового учёта.

- Прочее — это строка, где указываются суммы, которые влияют на размер прибыли, но не отображены нигде в вышеперечисленных строках.

- Чистая прибыль. Самая главная строка, где указана прибыль за минусом всех расходов и налогов.

Валовая прибыль – это разница между выручкой и себестоимостью. Благодаря этой строке мы можем увидеть доходность предприятия до вычета непрямых затрат производства.

Валовая прибыль – это разница между выручкой и себестоимостью. Благодаря этой строке мы можем увидеть доходность предприятия до вычета непрямых затрат производства. Постоянные налоговые обязательства. Этот показатель входит в составление отчёта о финансовых результатах, если есть разница между данными бухгалтерского и налогового учёта.

Постоянные налоговые обязательства. Этот показатель входит в составление отчёта о финансовых результатах, если есть разница между данными бухгалтерского и налогового учёта.Когда и как сдаётся данный отчёт?

Отчет о финансовых результатах сдаётся предприятием каждый квартал (в зависимости от системы налогообложения). Вместе с балансом предприятия (форма 1) описанный выше документ (форма 2) подается в органы статистики и налоговой инспекции. Несдача таких документов влечёт за собой значительные штрафные санкции.

fb.ru