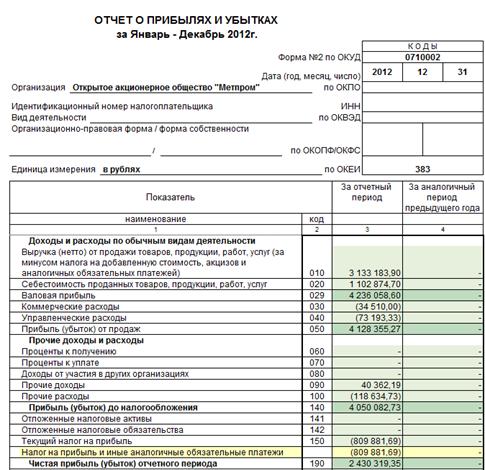

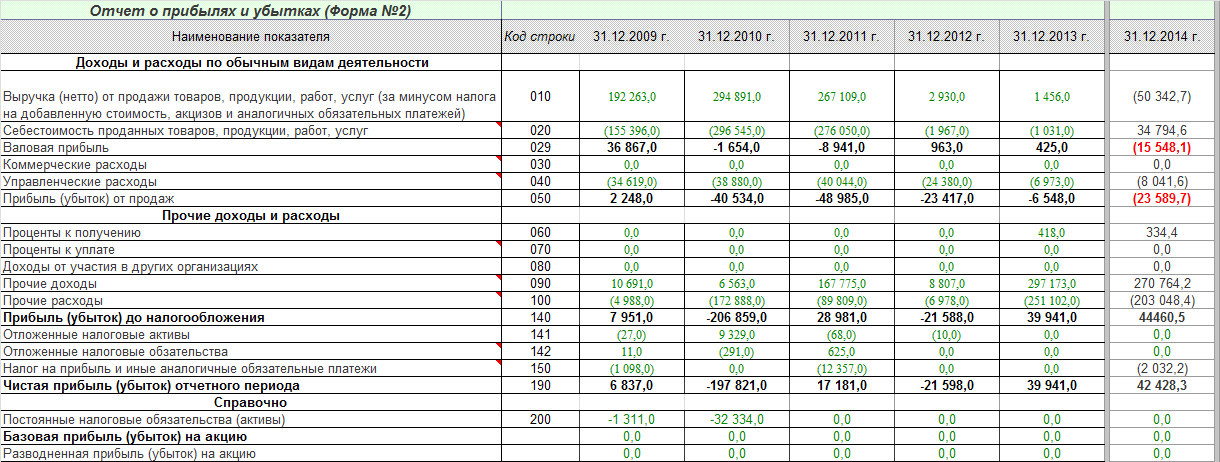

Валовая прибыль (убыток) 2100

Определение

Валовая прибыль (убыток) 2100 — это разница между выручкой (строка 2110) и себестоимостью продаж (строка 2120).

Этот показатель отражает полученный эффект от реализации товаров организации.

Если выручка больше себестоимости продаж эффект будет положительным — будет получена валовая прибыль. В ином случае эффект отрицательный — и будет получен валовый убыток.

Валовая прибыль (убыток) выступает одним из абсолютных экономических показателей деятельности предприятия, используемых в сервисе для характеристики масштабов деятельности предприятия и достигаемых результатов работы.

Формула расчёта (по отчётности)

Строка 2110

минус

строка 2120

отчёта о финансовых результатах

Норматив

Не нормируется

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Позитивный фактор

Если показатель уменьшается

Негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

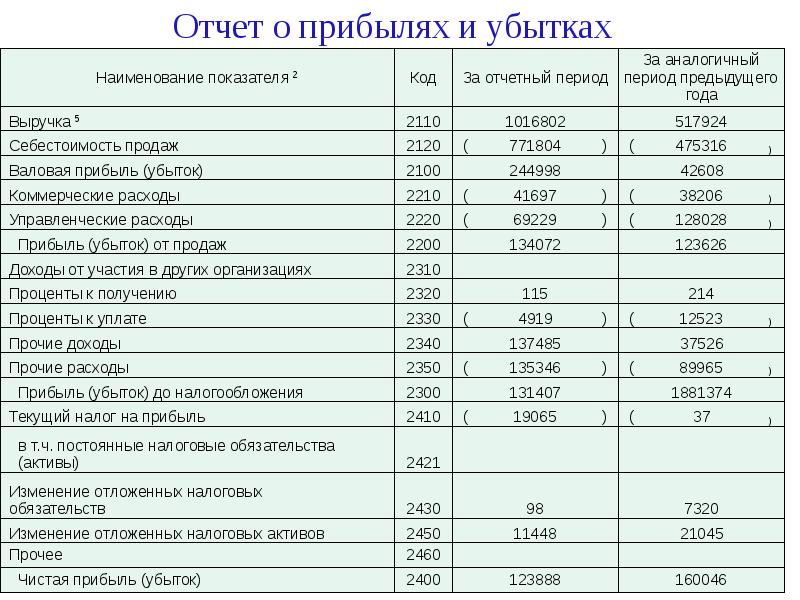

- 1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

- 2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

- 3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91. 2 «Прочие расходы»

2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

ПАО «Магнитогорский металлургический комбинат»

Новые возможности обновленного стана 2500 горячей прокатка Расширение сортамента, повышение качества, наращивание мощностей Инвестиционное лидерство Целевые инвестиции в высококачественные активы и высокорентабельные проекты

Социальная ответственность Соблюдение интересов работников, партнеров

Маркетплейс Группы ПАО «ММК» Продажа продукции производства ПАО «ММК» в режиме онлайн

ИНДУСТРИЯ-4. ММК продолжает реализацию Ключевым элементом Стратегии развития Группы ММК до 2025 года является Социальная ответственность Соблюдение интересов работников, партнеров

Профессиональное развитие коллектива Реализация экологической программы Маркетплейс Группы ПАО «ММК» Продажа продукции производства ПАО «ММК» в режиме онлайн

|

0

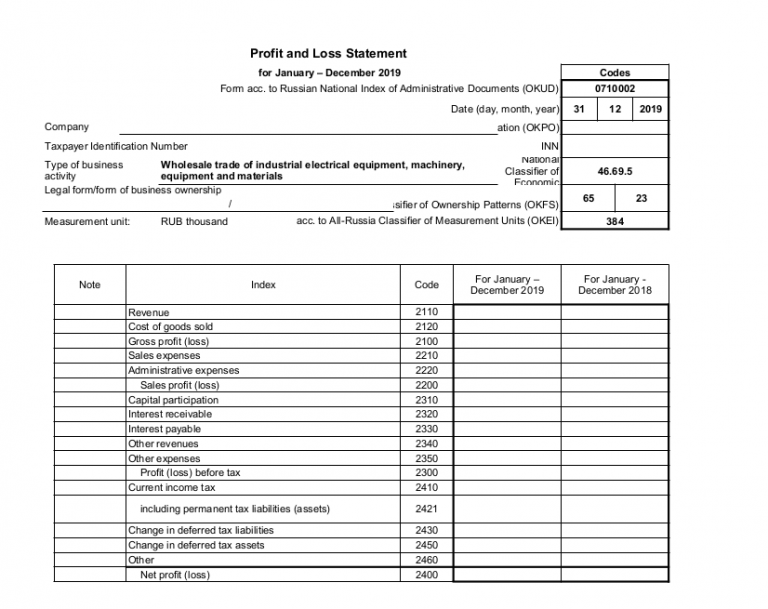

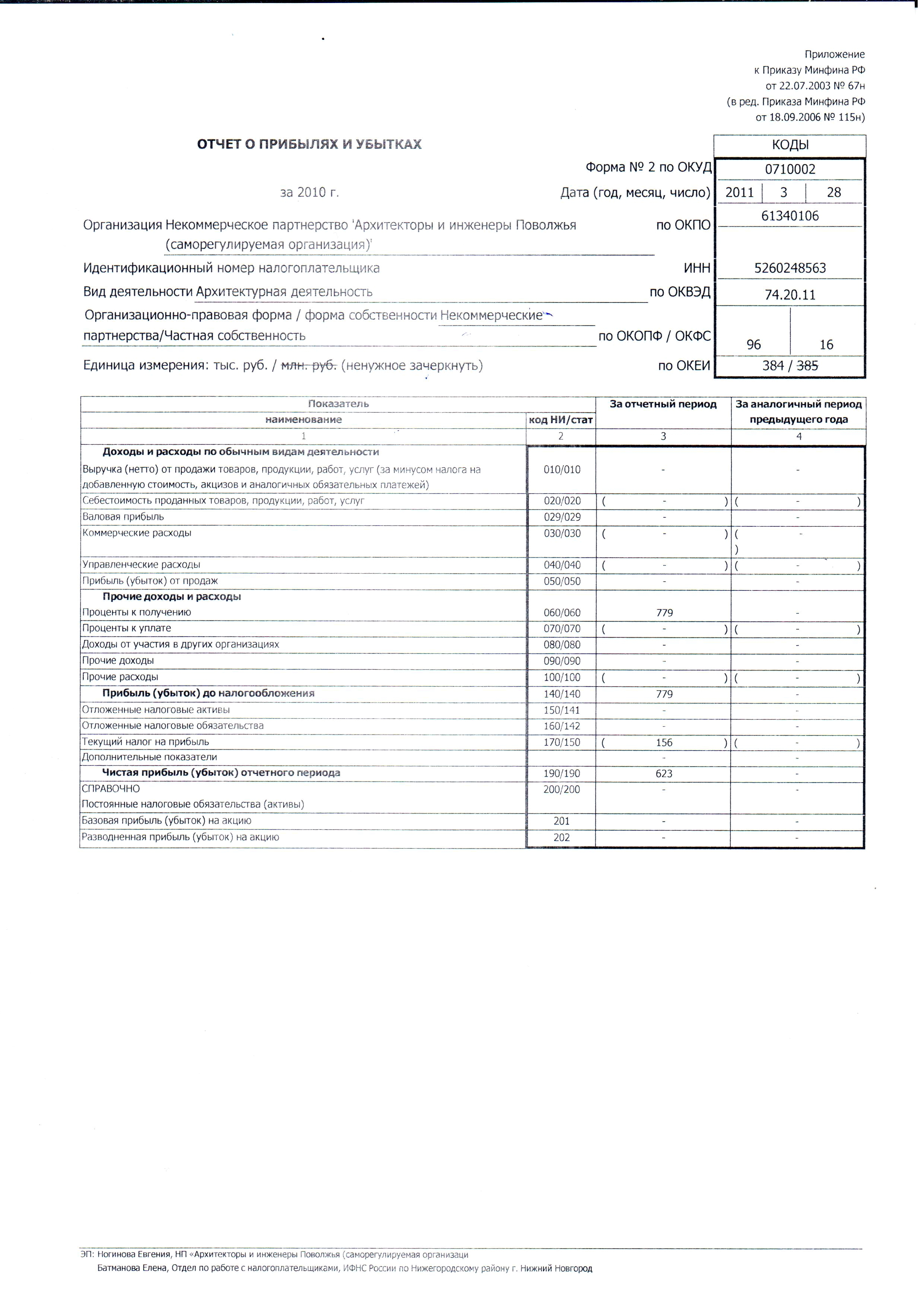

0 Анализ финансовой отчетности.

Отчет о финансовых результатах

Отчет о финансовых результатах

Теперь рассмотрим доходность бизнеса. Показатели оценки доходности (а, следовательно, эффективности организации) бизнеса достаточно разнообразны и применяются в зависимости от целей, которые ставит перед собой аналитик.

Кроме того, при анализе доходности предприятия необходимо обязательно обращать внимание на наличие торгового дома, «постоянных» поставщиков и покупателей и прочие обстоятельства, которые могут существенно исказить фактическое положение дел. Если предприятие является частью холдинга или дочерним предприятием, также необходимо учесть, что фактические показатели доходности бизнеса могут существенно отличаться от отчетных за счет осуществления предприятием «внутрикорпоративных» операций.

Итак…

Структура отчета о финансовых результатах (о прибылях и убытках)

Открываем отчет о прибылях и убытках, который также называют отчетом финансовых результатах (форму 2).

По указанной выше ссылке Вы также можете перейти для получения подробной информации, как же заполняется данный отчет и в какие строки какие виды расходов и доходов (а также налогов) относят для его составления. Мы же, рассмотрим, какую полезную информацию можно извлечь из отчета о прибылях и убытках, а также его структуру.

Сначала обратимся к разделу 1. Он называется «финансовые результаты«. В общем (я специально упрощаю его структуру для лучшего понимания), мы можем представить содержание этой части отчета о прибылях и убытках следующим образом:

Упрощенная структура отчета о финрезультатах. Итерация 1

| 010 | Выручка от реализации |

| 015-030 | Косвенные налоги (НДС, акциз и др.) |

| 035 | Чистый доход (выручка минус косвенные налоги) |

|

| Наши затраты в отчетном периоде |

| Финансовый результат |

В строку 010 «Выручка от реализации» попадают абсолютно все суммы, которые связаны с реализацией продукции. Обратите внимание, что здесь речь идет не о денежных средствах, а о реализации (отгрузке) товаров, работ или услуг.

Обратите внимание, что здесь речь идет не о денежных средствах, а о реализации (отгрузке) товаров, работ или услуг.

Для расчета финансового результата нам необходимо «очистить» от налога на добавленную стоимость, акцизных платежей и других сумм, которые не являются доходом предприятия. Поэтому в строках 015-030 указывают суммы, которые необходимо вычесть из объема реализации, так как они не принадлежат предприятию и не могут формировать его доходную часть, а именно:

Строка 015 — НДС (Налог на добавленную стоимость) сюда включается сумма НДС, которая содержалась в отгруженной покупателям продукции согласно документам на отгрузку

Строка 020 — Акцизный сбор сюда включается сумма акциза в составе реализованной продукции

Строка 030 — Сумма реализации, которая не может считаться выручкой предприятия. Например, реализация по договору комиссии не принадлежит предприятию (оно получит только лишь свое комиссионное вознаграждение за данную операцию)

См. также материалы по теме: «НДС понятными словами», «Форма отчет о прибылях и убытках (ПСБУ-3)«

также материалы по теме: «НДС понятными словами», «Форма отчет о прибылях и убытках (ПСБУ-3)«

Строка 035 — сумма реализации без НДС и акцизного сбора является чистым доходом предприятия и служит основной для формирования его чистой прибыли (убытка).

Далее, из чистого дохода предприятия нам необходимо вычесть все расходы, которые понесло наше предприятие в текущем периоде. Оставшаяся сумма и будет равна чистой прибыли предприятия (финансовому результату).

Если бы нас не интересовала структура затрат предприятия, то можно было бы и оставить так как есть. Но нас интересует более точная информация — необходимо понимать, какая часть затрат непосредственно связана с реализацией продукции, а какая является расходами текущего периода. Разумеется, в учете эта информация разделяется и, соответственно, в финансовой отчетности предприятия такая информация есть. Поэтому следующие строки отчета о финансовых результатах выглядят так:

Упрощенная структура отчета о финрезультатах. Итерация 2

Итерация 2

| 010 | Выручка от реализации |

| 015-030 | Косвенные налоги (НДС, акциз и др.) |

| 035 | Чистый доход (выручка минус косвенные налоги) |

| 040 | Себестоимость реализованной продукции (товаров, работ, услуг) |

| 050/055 | Валовая прибыль (чистый доход минус себестоимость) |

| 060 | Прочие операционные доходы |

| 070-090 | Условно-постоянные расходы предприятия |

| 100/105 | Финансовый результат от операционной деятельности (валовая прибыль минус постоянные расходы) |

| Другие расходы предприятия | |

| Финансовый результат |

Строки 010-035 (и их содержание) были рассмотрены выше. Разберемся с новой информацией.

Разберемся с новой информацией.

Строка 040 — Себестоимость реализованной продукции (товаров, работ, услуг). В данную строку затрат включаются только те затраты, которые были непосредственно связанны с реализованными товарами (продукцией, работами, услугами). Если говорить касательно производства продукции — только производственная себестоимость. Если говорить о товарах — расходы на приобретение, доставку, таможенное оформление и подобные расходы, непосредственно связанные с приобретением товаров. Никакие другие затраты сюда включены быть не могут.

Строка 050 — Валовая прибыль (маржа). Именно эта строка может быть интересна аналитикам, маркетологам и другим специалистам. После вычета из чистого дохода себестоимости реализованной продукции мы получаем сумму наценки (маржи), которая возникла в результате реализации товаров. Она отражает потенциал бизнеса предприятия. Если она является недостаточной или отрицательной (тогда используется строка 055), то такой бизнес можно квалифицировать как малоперспективный или проблемный.

Строка 060 — Прочие операционные доходы. Сюда относятся все доходы предприятия, которые напрямую не связаны с основной операционной деятельностью. Например, доходы от курсовых разниц, от аренды активов, возмещения убытков и другое. Также сюда относят доходы от реализации оборотных активов (продали кому-то неликвиды, ненужные материалы и пр.), если это не является основной деятельностью предприятия (основная реализация товаров и услуг сюда не должна попасть).

Строка 070 — Административные расходы. В данную строку попадают все расходы предприятия, которые связаны с управлением, организацией бизнеса и напрямую не связаны с производством и сбытом продукции (товаров, услуг). Например, заработная плата всего непроизводственного персонала — от директора до уборщицы в офисе (кроме сбытовиков, см. строку 080), аренда офиса, расходы на канцелярские товары, охрану и т.д.

Строка 080 — Расходы на сбыт. К данной статье относятся все расходы на организацию сбыта, включая содержание соответствующих подразделений, расходы на рекламу и продвижение продукции, доставку ее покупателям и т. д.

д.

Строка 090 — Прочие операционные расходы. Сюда включают себестоимость реализованных производственных запасов, необоротных активов (доходы от которых были показаны по строке 060), отчисления на создание резерва сомнительных долгов и суммы списанной безнадежной дебиторской задолженности, потери от обесценивания запасов, потери от операционных курсовых разниц, признанные экономические санкции (штрафы) и т.д.

Строка 100 — Финансовый результат от операционной деятельности. Является математическим вычислением — к сумме валовой прибыли (050) добавляем прочие операционные доходы (060) и вычитаем расходы периода (070, 080), а также прочие расходы (090). Если в результате получился убыток — используется строка 105.

До сих пор мы рассматривали только результаты операционной деятельности предприятия. Поэтому, неизбежно возникает вопрос: «Куда относить проценты по кредитам, а также доходы от депозитов и других инвестиций?». Ответ на эти вопросы дают следующие строки отчетности предприятия. Следующий вариант отчета о финансовых результатах, который учитывает и финансовые (кредитные, инвестиционные) операции предприятия, выглядит так:

Ответ на эти вопросы дают следующие строки отчетности предприятия. Следующий вариант отчета о финансовых результатах, который учитывает и финансовые (кредитные, инвестиционные) операции предприятия, выглядит так:

Упрощенная структура отчета о финрезультатах. Итерация 3

| 010 | Выручка от реализации |

| 015-030 | Косвенные налоги (НДС, акциз и др.) |

| 035 | Чистый доход (выручка минус косвенные налоги) |

| 040 | Себестоимость реализованной продукции (товаров, работ, услуг) |

| 050/055 | Валовая прибыль (чистый доход минус себестоимость) |

| 060 | Прочие операционные доходы |

| 070-090 | Условно-постоянные расходы предприятия |

| 100/105 | Финансовый результат от операционной деятельности (валовая прибыль минус постоянные расходы) |

| 110-130 | Доходы, полученные в результате финансовой деятельности предприятия |

| 140-160 | Расходы, понесенные в результате финансовой деятельности предприятия |

| 170 | Финансовый результат от обычной деятельности (операционная деятельность плюс/минус финансовая деятельность) |

| 180 | Налог на прибыль |

| Финансовый результат (вычитаем налог на прибыль) |

Для того, чтобы более детально разобраться с отчетом о финансовых результатах, рекомендуется обратиться к уроку «Форма отчет о прибылях и убытках (ПСБУ-3)«.

ROE

ROE (Return of Equity) — Рентабельность собственного капитала – показатель рентабельности, характеризующий доходность акционерного капитала.

Как и другие показатели рентабельности, рентабельность собственного капитала является относительной величиной и вычисляется как отношение чистой прибыли к среднегодовой величине собственного капитала.

Формула для вычисления рентабельности собственного капитала:

ROE = Net Income / Equity

ROE – рентабельность активов

Net Income – чистая прибыль

Equity – средняя за год величина всех активов предприятия

Данный показатель интересен, прежде всего для бизнеса, который является капиталоемким и вынужден привлекать значительный акционерный капитал. Значительная часть акционеров в этом случае является инвесторами, которые рассматривают предприятие как объект вложений и заинтересованы в росте стоимости акций. Также этот показатель является практически основным, если предприятие является частью холдинга или просто дочерней структурой.

Также этот показатель является практически основным, если предприятие является частью холдинга или просто дочерней структурой.

Для предприятий, которые имеют возможность привлекать средства через товарные и коммерческие кредиты, использовать значительные отсрочки платежа и другие инструменты привлечения оборотных средств, используют такие показатели как ROA.

ROCE

В расчете ROE принимает участие весь акционерный капитал: привилегированный и обыкновенный. Для инвесторов, планирующих купить обыкновенные акции, интересен анализ рентабельности только обыкновенного капитала. Для него больше подходит показатель рентабельности обыкновенного акционерного капитала (Return On Common Equity, Return on Capital Employed, ROCE), который вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу.

ROCE = ( Net Income — Preferred Dividends ) / Equity

ROCE – рентабельность обыкновенного акционерного капитала

Net Income – чистая прибыль

Preferred Dividends – дивиденды по привилегированным акциям

Common Equity – средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Так как показатель рентабельности собственного капитала отображает доходность акционеров предприятия, его анализ часто служит ориентиром в принятии важных инвестиционных решений, например проведении дополнительной эмиссии акций или дивидендной политике предприятия.

Показатель Return on Capital Employed (ROCE) используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привелигированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно ROE.

Анализ финансовой отчетности предприятия Часть 2 | Описание курса | Управленческая и финансовая отчетность

Особенности методики анализа отчета о финансовых результатах

Анализ формы бухгалтерской отчетности «Отчет о финансовых результатах» является неотъемлемым элементом анализа финансового состояния организации и оценки эффективности ее функционирования. Анализ данной формы бухгалтерской отчетности позволяет сопоставить доходы с расходами, определить различные показатели прибыли, а также рассчитать разнообразные показатели рентабельности.

Анализ данной формы бухгалтерской отчетности позволяет сопоставить доходы с расходами, определить различные показатели прибыли, а также рассчитать разнообразные показатели рентабельности.

Отчет о финансовых результатах — документ, характеризующий успешность деятельности компании за определенный период. В деловых и инвестиционных кругах он используется для определения рентабельности, инвестиционной ценности, кредитоспособности компании. Он предоставляет инвесторам и кредиторам информацию, с помощью которой они прогнозируют объемы будущих денежных потоков.

В. В. Ковалев предлагает при формировании показателей деятельности организации, а именно, прибыли от основной деятельности использовать алгоритм, представленный в виде схемы (рисунок 1).

Приведенный алгоритм формирования прибыли от продаж отражает ее расчет согласно бухгалтерским требованиям. Однако, конечный финансовый результат зависит не только от внутренней финансовой политики, но и от многих факторов внешнего порядка, основным из которых является налоговая политика государства. [1, c 59]

[1, c 59]

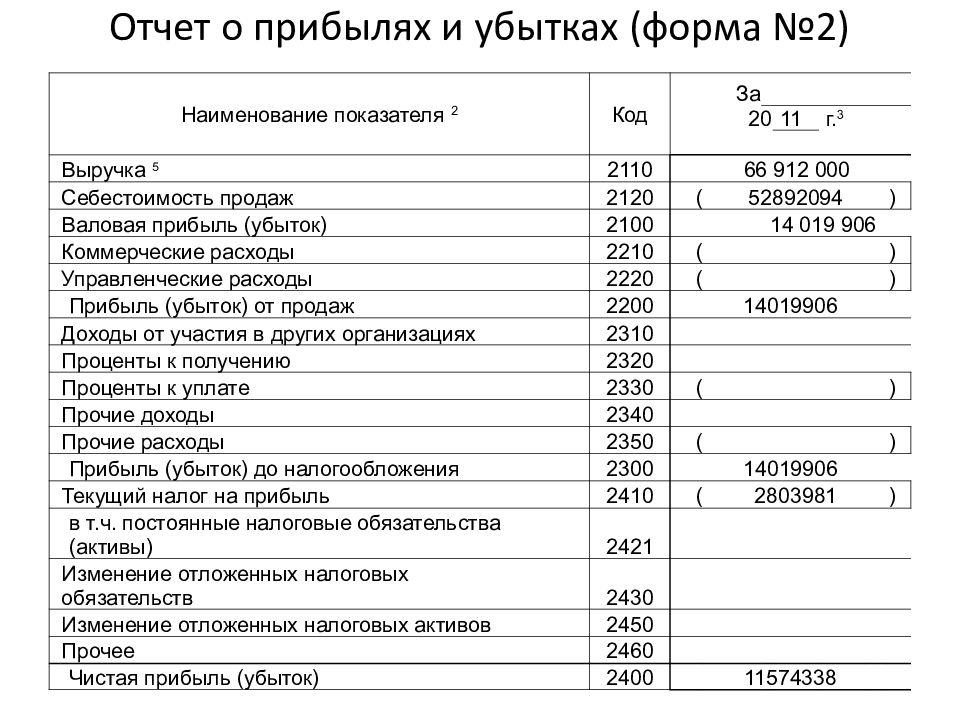

Согласно отчету о финансовых результатах, если из выручки вычесть себестоимость, то получим показатель прибыли — валовая прибыль (рис. 1).

Однако этот показатель прибыли не является информативным с точки зрения использования в экономическом анализе. Дело в том, что следующими строками за валовой прибылью в отчете о финансовых результатах идут коммерческие и управленческие расходы, которые вычитаются из валовой прибыли и формируют прибыль от продаж.

Рис. 1. Формирование валовой прибыли и прибыли от продаж в соответствии с формой «Отчет о финансовых результатах»

Коммерческие и управленческие расходы могут показываться отдельно, а могут включаться в себестоимость (в зависимости от учетной политики организации). Поэтому у одних компаний отражаются коммерческие и управленческие расходы отдельно, а себестоимость при этом имеет относительно небольшую величину. У других компаний себестоимость значительная, зато коммерческие и управленческие расходы отсутствуют. Поэтому сравнение двух компаний с разными подходами к отражению коммерческих и управленских расходов по показателю валовой прибыли неуместно.

Поэтому сравнение двух компаний с разными подходами к отражению коммерческих и управленских расходов по показателю валовой прибыли неуместно.

Первым этапом анализа отчета о финансовых результатах является анализ выручки, себестоимости (включая коммерческие и управленческие расходы) и прибыли от продаж. Это позволяет получить определенную аналитическую информацию:

1. Сопоставить выручку и себестоимость и определить степень превышения первой, что будет выражаться в прибыли (убытке) от продаж.

2. Сопоставить темпы прироста выручки с темпами прироста себестоимости. Темпы прироста выручки должны превышать темпы прироста себестоимости, что будет приводить к росту прибыли от продаж. Темпы снижения выручки должны быть меньше темпов снижения себестоимости, что приведет к менее существенному снижению прибыли от продаж.

3. Рассчитать удельные веса себестоимости (включая коммерческие и управленческие расходы) и прибыли от продаж в выручке от продаж, а также оценить динамику их изменения за период исследования (оптимально за 3 года). Необходимо, чтобы удельный вес себестоимости сокращался, а удельный вес прибыли от продаж, соответственно, увеличивался.

Необходимо, чтобы удельный вес себестоимости сокращался, а удельный вес прибыли от продаж, соответственно, увеличивался.

На втором этапе анализа отчета о финансовых результатах необходимо сопоставить прибыль от продаж с прибылью до налогообложения. Согласно этой форме бухгалтерской отчетности для определения прибыли до налогообложения необходимо к прибыли от продаж прибавить доходы от участия в других организациях, проценты к получению и прочие доходы, а также нужно вычесть проценты к уплате и прочие расходы.

Как правило, прибыль до налогообложения существенно ниже прибыли от продаж, т. е. совокупные прочие и внереализационные доходы (доходы от участия в других организациях, проценты к получению и прочие доходы) ниже совокупных прочих и внереализационных расходов (проценты к уплате и прочие расходы). Это связано с тем, что:

1) величины доходов от участия в других организациях и проценты к получению либо имеют небольшие значения, либо вообще равны нулю;

2) величина процентов к уплате бывает очень значительной, причем их величина тем больше, чем больше объем банковских кредитов в составе капитала организации;

3) достаточно часто наблюдается превышение прочих расходов над прочими доходами.

В результате перечисленных факторов прибыль до налогообложения существенно меньше прибыли от продаж.

Достаточно часто прибыль от продаж имеет существенную величину, но за счет больших процентов к уплате и прочих расходов прибыль до налогообложения сильно сокращается или вообще принимает отрицательное значение.

Бывают и противоположные ситуации. Прибыль от незначительная или отрицательная, но значительные суммы процентов к получению (или доходов от участия в других организациях) и/или прочих доходов позволяют получить значительные суммы прибыли до налогообложения. В таких организациях величина прочих доходов может составлять значительные суммы, иногда даже превышающие значение выручки. [2, с 32]

Также стоит обратить внимание еще на следующее.

Во-первых, необходимо посмотреть величину финансовых вложений (долгосрочных и краткосрочных) и сопоставить их с величиной процентов к получению и доходов от участия в других организациях. Часто организации имеют существенные величины финансовых вложений, а доходы от них в виде процентов к получению и доходов от участия в других организациях незначительные, что говорит о низкой их эффективности.

Во-вторых, ситуация может осложняться тем, что финансовые вложения могут осуществляться за счет привлеченных кредитов (в данном случае необходимо обратить внимание на состав и структуру капитала организации). В результате суммы процентов к получению и доходов от участия в других организациях перекрываются значительными суммами процентов к уплате, что также приводит к неэффективному использованию финансовых вложений.

На третьем этапе проведения анализа отчета о финансовых результатах необходимо определить величину и динамику чистой прибыли организации.

Изначально в соответствии с этой формой бухгалтерской отчетности предполагается, что для определения чистой прибыли необходимо из прибыли до налогообложения вычесть текущий налог на прибыль, изменение отложенных налоговых обязательств и пр., и при этом прибавить изменение отложенных налоговых активов. Однако на практике такая последовательность не всегда соблюдается.

Как правило, величина текущего налога на прибыль имеет отрицательное значение, однако встречаются организации, у которых в определенные периоды он имеет положительную величину (особенно у убыточных организаций). Остальные элементы (изменение отложенных налоговых обязательств, изменение отложенных налоговых активов и пр.) могут иметь как отрицательные, так и положительные значения. Поэтому при определении величины чистой прибыли необходимо обязательно обращать внимание на знак данных статей (если отрицательное значение, то ставится минус или берется цифра в скобках).

Остальные элементы (изменение отложенных налоговых обязательств, изменение отложенных налоговых активов и пр.) могут иметь как отрицательные, так и положительные значения. Поэтому при определении величины чистой прибыли необходимо обязательно обращать внимание на знак данных статей (если отрицательное значение, то ставится минус или берется цифра в скобках).

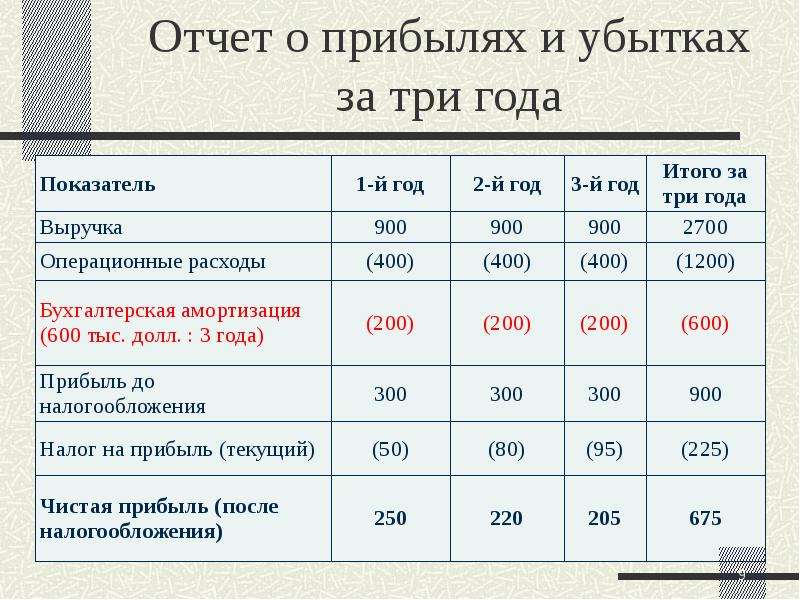

Анализ показателей «Отчета о финансовых результатах» необходимо проводить как минимум за три смежных года. При этом необходимо рассчитывать цепные темпы прироста, т. е. последовательное изменение показателей из года в год. Анализ финансовых результатов за три года позволяет получить более полную информацию о тенденциях изменения показателей, о динамике развития организации и об эффективности ее деятельности. Также расчет темпов прироста можно дополнить расчетом абсолютных отклонений.

Подводя итог представленному подходу к проведению анализа отчета о финансовых результатах, необходимо сформулировать основные моменты, на которые следует обратить внимание при проведении подобного анализа:

1. При анализе различных показателей прибыли важно, чтобы они были положительными и имели тенденцию к росту, при этом желательно превышение темпов роста показателей прибыли над темпами роста выручки, активов и капитала.

При анализе различных показателей прибыли важно, чтобы они были положительными и имели тенденцию к росту, при этом желательно превышение темпов роста показателей прибыли над темпами роста выручки, активов и капитала.

2. В отчете о финансовых результатах важными показателями являются не только показатели прибыли, но также такие статьи, как выручка и себестоимость, анализу которых необходимо уделить внимание. Так, необходимо (с позиции эффективного и устойчивого развития), чтобы выручка росла на протяжении всего периода исследования, и чем больше темпы роста, тем лучше. Очень важно, чтобы темпы роста выручки были выше темпов роста себестоимости (при сокращении выручки, чтобы темпы сокращения выручки были ниже темпов сокращения себестоимости).

Литература:

1. Греченюк А. В., Греченюк О. Н. Проблемы и содержание анализа отчета о финансовых результатах // Экономический анализ: теория и практика. — 2014

2. Выборова, Е. Н. Методологические аспекты финансового анализа // Бухгалтерский учет. — 2013

Выборова, Е. Н. Методологические аспекты финансового анализа // Бухгалтерский учет. — 2013

3. Бдайциева Л. Ж. Бухгалтерский учет, 2012

4. Бабаев Ю. А. Бухгалтерский учёт: учеб. для бакалавров. — 4-е изд., перераб. и доп., 2013

5. Бочкарева И. И. Бухгалтерский финансовый учёт: учебник / Бочкарева, Ирина Ивановна, Г. Г. Левина; под ред. Я. В. Соколова., 2012

Основные термины (генерируются автоматически): прибыль, доход, продажа, бухгалтерская отчетность, расход, отрицательное значение, показатель прибыли, валовая прибыль, значительная сумма процентов, различный показатель прибыли.

Чистая прибыль — показатели ЧП, как посчитать и увеличить

Чистая прибыль – это часть заработка компании, которую предприниматель может использовать по собственному усмотрению. Фактически извлечение чистой прибыли (ЧП) – это основная цель предпринимательства и главный его интерес. Но не следует путать этот показатель с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Но не следует путать этот показатель с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Что такое ЧП, и как ее посчитать

Теоретически формула чистой прибыли достаточно проста – валовая прибыль минус налог на прибыль юр. лица или налог на доходы ИП (для субъектов, применяющих льготные режимы, − минус налог, установленный для их бизнеса). Но это только в теории, на деле все сложнее. Налоги, которые фирма платит в процессе производства и/или реализации товаров/услуг (НДС, акциз, налоги, связанные с оплатой труда, и т. д.), включаются в валовые расходы, и на сумму затрат, понесенных в связи с уплатой этих налогов, увеличивается валовая прибыль (ВП). Это важно помнить при расчете ЧП, поскольку иногда от ВП отнимают сумму всех налогов, уплаченных предприятием в отчетном периоде. Но это ошибочный подход.

Важно! Расчет чистой прибыли производится после формирования баланса за отчетный период. Администрация предприятия может получать показатели ЧП по результатам работы за месяц, квартал, год. Но официально раскрывать свои финансовые показатели (в том числе и ЧП) фирма обязана только по результатам работы за год.

ЧП указывается в бланке бухгалтерского учета − отчете о финансовых результатах. Форму бланка можно найти на сайте справочной правовой системы «Консультант плюс» www.consultant.ru. Эту форму должны заполнять в обязательном порядке все субъекты хозяйствования (в том числе и те, кто применяют специальные налоговые режимы). Срок подачи – до 31 марта года, следующего за отчетным. Предоставляется документ в отделение Федеральной налоговой службы по месту регистрации.

Для того чтобы цифра ЧП отражала реальную картину работы предприятия, перед тем как посчитать чистую прибыль, бухгалтер анализирует все основные показатели работы компании. При этом в учет берутся не только результаты деятельности за текущий период, но и формируется расчетный задел на будущее. Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

- доход (минус НДС, акциз)

- себестоимость продаж

- ВП

- коммерческие и управленческие издержки

- прочие доходы и расходы предприятия

- прибыль к налогообложению

- текущий налог на прибыль (НП)

- изменение отложенного НП

- изменение отложенных налоговых активов по НП

Отличие ЧП от других видов прибыли

ВП – более общий показатель работы компании, определяющийся путем вычитания из общей выручки только себестоимости продаж (траты, которые, в соответствии с первичными документами, можно отнести к расходам, связанным с производством и реализацией товаров/услуг). Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП. Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Какими могут быть показатели ЧП

Положительный результат по ЧП − прибыль, а отрицательная чистая прибыль − убыток. Последний при расчетах может возникнуть в следующих случаях:

- себестоимость продаж больше, чем выручка (нет ВП)

- управленческие расходы больше, чем ВП (нет прибыли от продаж)

- прочие расходы больше, чем прибыль от продаж (нет прибыли к налогообложению)

- обязательства по НП больше, чем прибыль к налогообложению (чистый убыток)

Чтобы не получить отрицательные показатели по прибыли, необходимо контролировать буквально все этапы экономической жизни компании. Полезно прочитать, как составить свот-анализ магазина.

Полезно прочитать, как составить свот-анализ магазина.

Как увеличить ЧП

Чем раньше администрация установит причины падения финансовых показателей, тем проще будет получить в итоге положительные цифры по ЧП. Так, управленческое отличие валовой прибыли от чистой прибыли в том, что увеличить валовую прибыль можно, снизив только показатель себестоимости продаж, а вот чтобы получить положительный результат по чистой прибыли, нужно работать над всеми статьями доходов и расходов. По чистой прибыли считается рентабельность продаж. Этот показатель демонстрирует, насколько грамотно подобрана ценовая политика и каким образом издержки соответствуют обороту. Формула расчета этого вида рентабельности: ЧП/выручка. Полезно узнать, каковы самые рентабельные виды бизнеса. Для увеличения ЧП динамично развивающиеся компании используют факторный анализ чистой прибыли. При этом анализируются все факторы, которые влияют на финансовые результаты.

Для удобства эти факторы делят на внутренние и внешние. К внутренним относятся:

К внутренним относятся:

- материальная база

- трудовые ресурсы

- технологии производства/продаж и т. д.

К внешним факторам можно отнести:

- сезонность и погодные условия

- ситуацию на региональном, федеральном и мировом профильных рынках

- цены на сырье и т. д.

Заключение

За формирование и учет ЧП на предприятии отвечают экономисты и бухгалтеры. Самостоятельно рассчитать эти цифры без специального обучения предприниматель не сможет. Те небольшие компании, которые не могут позволить себе наемного финансиста, могут сегодня пользоваться услугами консалтинговых и аудиторских контор. Такие услуги стоят не очень дорого, но позволяют быть уверенным в том, что предприятие работает по правильным финансовым показателям.

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(18 оценок, среднее: 4.9 из 5)

III. Содержание статей отчета о финансовых результатах Общий раздел Методические рекомендации относительно заполнения форм финансовой отчетности | Нормативная база Украины

3. 1. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредубежденной информации о доходах, расходах, прибыли и убытках и совокупном доходе предприятия за отчетный период.

1. Целью составления отчета о финансовых результатах является предоставление пользователям полной, правдивой и непредубежденной информации о доходах, расходах, прибыли и убытках и совокупном доходе предприятия за отчетный период.

3.2. В отчете о финансовых результатах приводятся доходы и расходы, которые соответствуют критериям, определенным в национальных положениях (стандартах) бухгалтерского учета.

3.3. В статье «Чистый доход от реализации продукции (товаров, работ, услуг)» отражается доход (выручка) от реализации продукции, товаров, работ, услуг (в т. ч. платежи от аренды объектов инвестиционной недвижимости) за вычетом предоставленных скидок, стоимости возвращенных ранее проданных товаров, доходов, которые по договорам принадлежат комитентам (принципалам и т. п.), и налогов и сборов.

Организации, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают стоимость, по которой реализованы ценные бумаги, и сумму вознаграждения за выполнение других операций, связанных с размещением, покупкой и продажей ценных бумаг, с учетом соответствующих вычетов.

3.4. В дополнительной статье «Чистые заработанные страховые премии» страховщики приводят сумму страховых премий (платежей, взносов) по договорам страхования и по договорам перестрахования с перестраховщиками в течение отчетного периода, которая включает доли страховых премий (платежей, взносов), причитающихся страховщику, уменьшенную на сумму резерва незаработанных премий на начало отчетного периода (за исключением доли перестраховщика) и увеличенную на сумму резерва незаработанных премий на конец отчетного периода (за исключением доли перестраховщика) и уменьшенную на сумму страховых премий (платежей, взносов), возвращенных страхователям и перестраховщикам в течение отчетного периода. Общая сумма чистых заработанных страховых премий учитывается при расчете валовой прибыли (убытка).

3.5. В статье «Себестоимость реализованной продукции (товаров, работ, услуг)» отражается производственная себестоимость реализованной продукции (работ, услуг) и/или себестоимость реализованных товаров. Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно Положению (стандарту) 9, Положению (стандарту) бухгалтерского учета 16 «Расходы», утвержденному приказом Министерства финансов Украины от 31 декабря 1999 года № 318, зарегистрированному в Министерстве юстиции Украины 19 января 2000 года под № 27/4248 (с изменениями), Положению (стандарту) 30. В данной статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые осуществляют деятельность по выпуску и проведению лотерей, в данной статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, который покрывает размер джек-пота, не обеспеченный оплатой участия в лотерее.

Себестоимость реализованной продукции (товаров, работ, услуг) определяется согласно Положению (стандарту) 9, Положению (стандарту) бухгалтерского учета 16 «Расходы», утвержденному приказом Министерства финансов Украины от 31 декабря 1999 года № 318, зарегистрированному в Министерстве юстиции Украины 19 января 2000 года под № 27/4248 (с изменениями), Положению (стандарту) 30. В данной статье организации, основной деятельностью которых является торговля ценными бумагами, отражают балансовую стоимость реализованных ценных бумаг. Предприятия, которые осуществляют деятельность по выпуску и проведению лотерей, в данной статье приводят отчисления на создание (формирование) за отчетный период призового фонда, а также резерва, который покрывает размер джек-пота, не обеспеченный оплатой участия в лотерее.

3.6. В дополнительной статье «Чистые понесенные убытки по страховым выплатам» страховщики отражают разницу между общей суммой убытков по страховым выплатам и суммой возмещения, которая причитается к получению (полученной) от перестраховщика этих убытков. Информация по данной статье учитывается при расчете валовой прибыли (убытка).

Информация по данной статье учитывается при расчете валовой прибыли (убытка).

3.7. Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг) с учетом сумм, которые приведены в дополнительных статьях.

3.8. В дополнительной статье «Доход (расходы) от изменения в резервах долгосрочных обязательств» страховщики отражают доход (расходы) по результатам уменьшения (увеличения) резервов долгосрочных обязательств и соответствующей доли перестраховщиков, кроме курсовых разниц и приобретения или выбытия дочерних предприятий. Информация по данной статье учитывается при расчете прибыли (убытка) операционной деятельности.

3.9. В дополнительной статье «Доход (расходы) от изменения прочих страховых резервов» страховщики приводят доход (расходы) по результатам уменьшения (увеличения) прочих страховых резервов, кроме курсовых разниц и приобретения или выбытия дочерних предприятий. Информация по данной статье учитывается при расчете прибыли (убытка) операционной деятельности.

Информация по данной статье учитывается при расчете прибыли (убытка) операционной деятельности.

3.10. В статье «Прочие операционные доходы» отражаются суммы прочих доходов от операционной деятельности предприятия, кроме чистого дохода от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от роялти, процентов, полученных на остатки средств на текущих счетах в банках, доход от реализации оборотных активов (кроме финансовых инвестиций), необоротных активов, удерживаемых для продажи, и группы выбытия, доход от списания кредиторской задолженности, полученные штрафы, пени, неустойки т. п.

К данной статье могут приводиться дополнительные статьи:

«Доход от изменения стоимости активов, которые оцениваются по справедливой стоимости», в которой отражается доход от изменения стоимости всех активов (финансовых инструментов, инвестиционной недвижимости, биологических активов и других), которые оцениваются по справедливой стоимости. Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают доход от изменения стоимости финансовых инструментов, которые оцениваются по справедливой стоимости;

Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают доход от изменения стоимости финансовых инструментов, которые оцениваются по справедливой стоимости;

«Доход от первоначального признания биологических активов и сельскохозяйственной продукции», в которой отражается доход от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности.

В расчеты принимается общая сумма прочих операционных доходов.

3.11. В статье «Административные расходы» отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

3.12. В статье «Расходы на сбыт» отражаются расходы предприятия, связанные с реализацией продукции (товаров), — расходы на содержание подразделений, которые занимаются сбытом продукции (товаров), рекламу, доставку продукции потребителям и т. п.

3.13. В статье «Прочие операционные расходы» отражаются себестоимость реализованных производственных запасов, необоротных активов, удерживаемых для продажи, и группы выбытия; отчисления на создание резерва сомнительных долгов и суммы списанной безнадежной дебиторской задолженности в соответствии с Положением (стандартом) 10; потери от обесценивания запасов; потери от операционных курсовых разниц; признанные экономические (финансовые) санкции; отчисления для обеспечения следующих операционных расходов, а также все прочие расходы, которые возникают в процессе операционной деятельности предприятия (кроме расходов, которые включаются в себестоимость продукции (товаров, работ, услуг)).

К данной статье могут приводиться дополнительные статьи:

«Расходы от изменения стоимости активов, которые оцениваются по справедливой стоимости», в которой отражаются расходы от изменения стоимости всех активов (финансовых инструментов, инвестиционной недвижимости, биологических активов и других), которые оцениваются по справедливой стоимости. Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, которые оцениваются по справедливой стоимости;

«Расходы от первоначального признания биологических активов и сельскохозяйственной продукции», в которой отражаются расходы от первоначального признания биологических активов и сельскохозяйственной продукции, полученных вследствие сельскохозяйственной деятельности.

В расчеты принимается общая сумма прочих операционных расходов.

3.14. Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовой прибыли (убытка), прочего операционного дохода, административных расходов, расходов на сбыт и прочих операционных расходов с учетом сумм, которые приведены в дополнительных статьях.

3.15. В статье «Доход от участия в капитале» отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

3.16. В статье «Прочие финансовые доходы» отражаются дивиденды, проценты и прочие доходы, полученные от финансовых инвестиций (кроме доходов, которые учитываются по методу участия в капитале).

3.17. В статье «Прочие доходы» отражается доход от реализации финансовых инвестиций; доход от неоперационных курсовых разниц; доход предприятий (кроме тех, основной деятельностью которых является торговля ценными бумагами) от изменения балансовой стоимости финансовых инструментов, которые оцениваются по справедливой стоимости, и прочие доходы, которые возникают в процессе хозяйственной деятельности, но не связаны с операционной деятельностью предприятия.

К данной статье отдельно приводится дополнительная статья «Доход от благотворительной помощи», в которой приводится сумма дохода, связанного с благотворительной помощью, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость, которая признается в порядке, установленном Положением (стандартом) бухгалтерского учета 15 «Доход», утвержденным приказом Министерства финансов Украины от 29 ноября 1999 года № 290, зарегистрированным в Министерстве юстиции Украины 14 декабря 1999 года под № 860/4153 (с изменениями).

В расчеты принимается общая сумма прочих доходов.

3.18. В статье «Финансовые расходы» отражаются расходы на проценты и прочие расходы предприятия, связанные с заимствованиями (кроме финансовых расходов, которые включаются в себестоимость квалификационных активов в соответствии с Положением (стандартом) бухгалтерского учета 31 «Финансовые расходы», утвержденным приказом Министерства финансов Украины от 28 апреля 2006 года № 415, зарегистрированным в Министерстве юстиции Украины 26 мая 2006 года под № 610/12484 (с изменениями)).

3.19. В статье «Потери от участия в капитале» отражается убыток от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

3.20. В статье «Прочие расходы» отражаются себестоимость реализации финансовых инвестиций; потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов; расходы предприятий (кроме тех, основной деятельностью которых является торговля ценными бумагами) от изменения балансовой стоимости финансовых инструментов, которые оцениваются по справедливой стоимости; прочие расходы, которые возникают в процессе хозяйственной деятельности (кроме финансовых расходов), но не связаны с операционной деятельностью предприятия.

3.21. В дополнительной статье «Прибыль (убыток) от влияния инфляции на монетарные статьи» приводится сумма прибыли (убытка) от влияния инфляции на монетарные статьи, которая определяется в соответствии с Положением (стандартом) бухгалтерского учета 22 «Влияние инфляции», утвержденным приказом Министерства финансов Украины от 28 февраля 2002 года № 147, зарегистрированным в Министерстве юстиции Украины 19 марта 2002 года под № 269/6557 (с изменениями). Информация по данной статье учитывается при расчете прибыли (убытка) до налогообложения.

3.22. Прибыль (убыток) до налогообложения определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и прочих доходов (прибылей), финансовых и прочих расходов (убытков) с учетом сумм, которые приведены в дополнительных статьях.

3.23. В статье «Расходы (доход) по налогу на прибыль» отражается сумма расходов (дохода) по налогу на прибыль, определенная согласно Положению (стандарту) 17.

3.24. В статье «Прибыль (убыток) от прекращенной деятельности после налогообложения» отражаются соответственно прибыль или убыток от прекращенной деятельности после налогообложения и/или прибыль или убыток от переоценки необоротных активов и групп выбытия, которые образуют прекращенную деятельность и оцениваются по чистой стоимости реализации.

3.25. Чистая прибыль (убыток) рассчитывается как алгебраическая сумма прибыли (убытка) до налогообложения, налога на прибыль и прибыли (убытка) от прекращенной деятельности после налогообложения.

3.26. В разделе II отчета о финансовых результатах приводится информация о прочем совокупном доходе и рассчитывается совокупный доход предприятия, полученный в отчетном периоде.

3.27. В статье «Дооценка (уценка) необоротных активов» приводится сумма дооценки объектов основных средств и нематериальных активов, уменьшенная на сумму уценки таких объектов в течение отчетного периода в пределах сумм ранее проведенных дооценок. Сумма дооценки, которая включается в нераспределенную прибыль (непокрытый убыток) в случаях, предусмотренных национальными положениями (стандартами) бухгалтерского учета, в состав совокупного дохода раздела II отчета о финансовых результатах не включается.

Сумма дооценки, которая включается в нераспределенную прибыль (непокрытый убыток) в случаях, предусмотренных национальными положениями (стандартами) бухгалтерского учета, в состав совокупного дохода раздела II отчета о финансовых результатах не включается.

3.28. В статье «Дооценка (уценка) финансовых инструментов» приводится сумма изменения балансовой стоимости объектов хеджирования в порядке, определенном Положением (стандартом) бухгалтерского учета 13 «Финансовые инструменты», утвержденным приказом Министерства финансов Украины от 30 ноября 2001 года № 559, зарегистрированным в Министерстве юстиции Украины 19 декабря 2001 года под № 1050/6241 (с изменениями).

3.29. В статье «Накопленные курсовые разницы» приводится сумма курсовых разниц, которые в соответствии с Положением (стандартом) бухгалтерского учета 21 «Влияние изменений валютных курсов», утвержденным приказом Министерства финансов Украины от 10 августа 2000 года № 193, зарегистрированным в Министерстве юстиции Украины 17 августа 2000 года под № 515/4736 (с изменениями), отражаются в составе собственного капитала и признаются в прочем совокупном доходе.

3.30. В статье «Доля прочего совокупного дохода ассоциированных и совместных предприятий» приводится доля прочего совокупного дохода ассоциированных, дочерних или совместных предприятий, учет финансовых инвестиций в которые ведется по методу участия в капитале.

3.31. В статье «Прочий совокупный доход» приводится сумма прочего совокупного дохода, для отражения которого по признакам существенности нельзя было выделить отдельную статью, или который не может быть включен в другие статьи, приведенные в настоящем разделе.

3.32. Прочий совокупный доход до налогообложения определяется как алгебраическая сумма дооценки (уценки) необоротных активов, дооценки (уценки) финансовых инструментов, накопленных курсовых разниц, доли прочего совокупного дохода ассоциированных и совместных предприятий и прочего совокупного дохода.

3.33. В статье «Налог на прибыль, связанный с прочим совокупным доходом» приводится сумма налога на прибыль, который связан с прочим совокупным доходом.

3.34. В статье «Прочий совокупный доход после налогообложения» приводится сумма прочего совокупного дохода после вычитания налога на прибыль.

3.35. Совокупный доход рассчитывается как алгебраическая сумма чистого финансового результата за отчетный период и прочего совокупного дохода после налогообложения.

3.36. В консолидированном отчете о финансовых результатах отражается чистый финансовый результат и совокупный доход, который принадлежит владельцам материнской компании и неконтролируемой доли.

3.37. В разделе III отчета о финансовых результатах приводятся соответствующие элементы операционных расходов (на производство и сбыт, управление и прочие операционные расходы), которые понесло предприятие в процессе своей деятельности в течение отчетного периода, за вычетом внутреннего оборота, то есть за вычетом расходов, которые составляют себестоимость продукции (работ, услуг), которая произведена и потреблена самим предприятием. Себестоимость реализованных товаров, запасов в данном разделе не приводится.

3.38. Раздел IV отчета о финансовых результатах заполняют акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, которые находятся в процессе выпуска таких акций.

3.39. В статье «Среднегодовое количество простых акций» приводится средневзвешенное количество простых акций, которые находились в обращении в течение отчетного периода.

3.40. В статье «Скорректированное среднегодовое количество простых акций» приводится среднегодовое количество простых акций в обращении, скорректированное на среднегодовое количество потенциальных простых акций.

3.41. В статье «Чистая прибыль (убыток) на одну простую акцию» приводится показатель, который рассчитывается делением разницы между суммой чистой прибыли (убытка) и суммой дивидендов на привилегированные акции на среднегодовое количество простых акций в обращении.

3.42. В статье «Скорректированная чистая прибыль (убыток) на одну простую акцию» отражается показатель, который рассчитывается делением скорректированной чистой прибыли (убытка) на скорректированное среднегодовое количество простых акций в обращении.

3.43. Расчет среднегодового количества акций, чистой прибыли (убытка) на одну простую акцию и их корректировка осуществляется согласно Положению (стандарту) бухгалтерского учета 24 «Прибыль на акцию», утвержденному приказом Министерства финансов Украины от 16 июля 2001 года № 344, зарегистрированному в Министерстве юстиции Украина 30 июля 2001 года под № 647/5838 (с изменениями).

3.44. В статье «Дивиденды на одну простую акцию» отражается показатель, который рассчитывается путем деления суммы объявленных дивидендов на количество простых акций, по которым выплачиваются дивиденды.

Определение валовой прибыли

Что такое валовая прибыль?

Валовая прибыль — это прибыль, которую получает компания после вычета затрат, связанных с производством и продажей своей продукции, или затрат, связанных с предоставлением ее услуг. Валовая прибыль появится в отчете о прибылях и убытках компании и может быть рассчитана путем вычитания стоимости проданных товаров (COGS) из выручки (продаж). Эти цифры можно найти в отчете о прибылях и убытках компании. Валовая прибыль также может называться прибылью от продаж или валовой прибылью.

Ключевые выводы

- Валовая прибыль, также называемая валовым доходом, рассчитывается путем вычитания стоимости проданных товаров из выручки.

- Валовая прибыль включает только переменные затраты и не учитывает постоянные затраты.

- Валовая прибыль оценивает эффективность использования компанией своей рабочей силы и материалов для производства товаров или услуг.

Общие сведения о валовой прибыли

Валовая прибыль оценивает эффективность компании в использовании рабочей силы и материалов для производства товаров или услуг.Этот показатель в основном учитывает переменные затраты, то есть затраты, которые колеблются в зависимости от уровня выпуска, например:

- Материалы

- Непосредственный труд, предполагая, что он почасовой или иным образом зависит от объемов производства

- Комиссионные для торгового персонала

- Комиссия за покупки по кредитной карте

- Оборудование, возможно, включая амортизацию по факту использования

- Коммунальные услуги производственной площадки

- Доставка

Формула валовой прибыли:

Валовая прибыль знак равно Доход — Стоимость проданных товаров \ begin {align} & \ text {Gross Profit} = \ text {Доход} — \ text {Стоимость проданных товаров} \\ \ end {align} Валовая прибыль = выручка − стоимость проданных товаров

Согласно общему определению, валовая прибыль не включает постоянные затраты (то есть затраты, которые должны быть оплачены независимо от уровня выпуска).Постоянные расходы включают в себя аренду, рекламу, страховку, заработную плату сотрудников, не занимающихся непосредственно производством, и канцелярские товары.

Однако следует отметить, что часть фиксированных затрат присваивается каждой единице продукции в рамках калькуляции затрат на поглощение, что требуется для внешней отчетности в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Например, если фабрика производит 10 000 виджетов за определенный период, и компания платит 30 000 долларов в качестве арендной платы за здание, стоимость 3 долларов будет отнесена на каждый виджет в рамках калькуляции затрат на поглощение.

Валовую прибыль не следует путать с операционной прибылью, также известной как прибыль до уплаты процентов и налогов (EBIT), которая представляет собой прибыль компании до учета процентов и налогов. Операционная прибыль рассчитывается путем вычитания операционных расходов из валовой прибыли.

Зависимость валовой прибыли от маржи валовой прибыли

Валовую прибыль можно использовать для расчета другого показателя — валовой прибыли. Этот показатель полезен для сравнения эффективности производства компании с течением времени.Простое сравнение валовой прибыли из года в год или из квартала в квартал может ввести в заблуждение, поскольку валовая прибыль может расти, а валовая прибыль — падать — тревожная тенденция, которая может привести компанию к беде.

Хотя термины похожи (и иногда используются как синонимы), валовая прибыль — это не то же самое, что валовая прибыль. Валовая прибыль выражается в денежном выражении, валовая прибыль — в процентах. Формула для расчета валовой прибыли выглядит следующим образом:

Валовая прибыль знак равно Доход — Стоимость проданных товаров Доход \ begin {align} & \ text {Gross Margin} = \ frac {\ text {Revenue} — \ text {Стоимость проданных товаров}} {\ text {Revenue}} \\ \ end {align} Валовая прибыль = выручка − стоимость проданных товаров

Пример использования валовой прибыли

Вот пример того, как рассчитать валовую прибыль и маржу валовой прибыли с помощью Ford Motor Co.Годовой отчет о прибылях и убытках за 2018 год:

| Выручка | (в миллионах долларов США) |

| Автомобильная промышленность | 141 546 |

| Финансовые услуги | 10 253 |

| Другое | 1 |

| Итого выручка | 151 800 |

| Издержки и расходы | |

| Себестоимость автомобильной продукции | 126 584 |

| Коммерческие, административные и прочие расходы | 12 196 |

| Процентные, операционные и прочие расходы на финансовые услуги | 8 904 |

| Итого затраты и затраты | 147 684 |

Для расчета валовой прибыли мы сначала складываем стоимость проданных товаров, которая в сумме составляет 126 584 доллара.Мы не включаем коммерческие, административные и прочие расходы, поскольку это в основном постоянные расходы. Затем мы вычитаем стоимость проданных товаров из выручки, чтобы получить валовую прибыль в размере 151 800 долларов США — 126 584 долларов США = 25 216 миллионов долларов США.

Чтобы получить маржу валовой прибыли, мы делим валовую прибыль на общую выручку, получая маржу в размере 25 216 долларов США / 151 800 долларов США = 16,61%. Это выгодно для сравнения со средним показателем в автомобильной отрасли, составляющим около 14%, что говорит о том, что Ford работает более эффективно, чем его аналоги.

Ограничения использования валовой прибыли

Стандартизированные отчеты о прибылях и убытках, подготовленные службами финансовых данных, могут немного отличаться от валовой прибыли.В этих отчетах удобно отображать валовую прибыль в виде отдельной строки, но они доступны только для публичных компаний.

Инвесторы, изучающие доходы частных компаний, должны ознакомиться со статьями затрат и расходов на нестандартном балансе, которые учитываются и не учитываются при расчете валовой прибыли.

Часто задаваемые вопросы

Что такое валовая прибыль?

Валовая прибыль, также известная как валовая прибыль или прибыль до налогообложения, равна выручке компании за вычетом ее стоимости проданных товаров.Обычно он используется для оценки того, насколько эффективно компания управляет рабочей силой и расходными материалами на производстве. Вообще говоря, валовая прибыль будет учитывать переменные затраты, которые колеблются в зависимости от объема производства. Эти затраты могут включать, среди прочего, оплату труда, доставку и материалы.

В чем разница между валовой прибылью и чистой прибылью?

В то время как валовая прибыль означает вычитание переменных затрат или стоимости проданных товаров из ее продаж, чистая прибыль дополнительно вычитает процентные расходы и налоги из прибыли компании.Чистую прибыль иногда называют «чистой прибылью», поскольку она приходится на последнюю строку отчета о прибылях и убытках компании. Его часто используют для измерения прибыльности компании.

Какой пример валовой прибыли?

Рассмотрим следующий квартальный отчет о прибылях и убытках, в котором компания имеет выручку в размере 100 000 долларов США и 75 000 долларов США по стоимости проданных товаров. Важно отметить, что в статье «Расходы» ваш расчет не будет включать фиксированные затраты в размере 10 000 долларов США, которые относятся к коммерческим, административным и другим расходам.Чтобы получить общую валовую прибыль, из 100 000 долларов выручки следует вычесть 75 000 долларов из стоимости проданных товаров, что равняется 25 000 долларов.

Валовая прибыль и чистый доход: в чем разница?

Сравнение валовой прибыли и чистой прибыли: обзор

Два критических показателя прибыльности для любой компании включают валовую прибыль и чистую прибыль. Валовая прибыль представляет собой доход или прибыль, остающуюся после вычета производственных затрат из выручки. Выручка — это сумма дохода, полученная от продажи товаров и услуг компании.Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг. Валовая прибыль иногда называется валовым доходом.

С другой стороны, чистая прибыль — это прибыль, которая остается после вычета всех расходов и затрат из выручки. Чистая прибыль или чистая прибыль помогают инвесторам определить общую прибыльность компании, которая отражает эффективность управления компанией.

Понимание различий между валовой прибылью иЧистая прибыль может помочь инвесторам определить, получает ли компания прибыль, а если нет, то где компания теряет деньги.

Ключевые выводы

- Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и распространение ее продукции.

- Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу.

- Чистая прибыль указывает на прибыль компании после вычета всех ее расходов из доходов.

- Чистая прибыль — это комплексный показатель прибыльности, который дает представление о том, насколько хорошо управленческая команда управляет всеми аспектами бизнеса.

- Чистую прибыль часто называют «чистой прибылью» из-за ее позиции в нижней части отчета о прибылях и убытках.

Сравнение валовой прибыли и чистого дохода

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания. Однако каждый из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль — это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS). Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Выручка

Выручка — это общая сумма денег, полученных от продаж за определенный период, например за один квартал.Выручка иногда указывается как чистая сумма продаж, поскольку она может включать скидки и вычеты за возвращенные или поврежденные товары. Например, компании розничной торговли часто указывают чистую выручку как показатель своей выручки. Товары, которые вернули покупатели, вычитаются из общей выручки. Выручку часто называют «верхней строкой», поскольку она находится в верхней части отчета о прибылях и убытках.

Себестоимость проданных товаров (COGS)

Себестоимость проданных товаров относится к прямым затратам, связанным с производством товаров компании.COGS обычно включает в себя следующее:

- Прямые материалы, такие как сырье и запасы

- Непосредственный труд, например заработная плата производственных рабочих

- Затраты на оборудование, используемое в производстве

- Затраты на ремонт оборудования

- Коммунальные услуги для производственных помещений

- Стоимость доставки

Из перечисленных выше статей себестоимости можно увидеть, что валовая прибыль в основном включает переменные затраты — или затраты, которые колеблются в зависимости от объема производства.Обычно валовая прибыль не включает постоянные затраты, которые представляют собой затраты, понесенные независимо от объема производства. Например, постоянные расходы могут включать заработную плату в корпоративном офисе, аренду и страховку.

Однако некоторые компании могут назначать часть своих постоянных затрат, используемых в производстве, и сообщать об этом на основе каждой произведенной единицы — это называется калькуляцией затрат. Например, предположим, что завод произвел 5 000 автомобилей за квартал, и компания заплатила 15 000 долларов за аренду здания.При калькуляции затрат на каждый произведенный автомобиль будет отнесено 3 доллара.

Как рассчитать валовую прибыль

Валовая прибыль рассчитывается путем вычитания выручки или чистых продаж из стоимости проданных товаров компании, как показано ниже:

Формула валовой прибыли.Инвестопедия

В отчете о прибылях и убытках указаны как валовая прибыль, так и чистая прибыль. Валовая прибыль находится в верхней части ниже выручки и себестоимости проданных товаров. Чистая прибыль находится в нижней части отчета о прибылях и убытках, поскольку это результат вычитания всех расходов и затрат из выручки.

Чистая прибыль

Чистая прибыль является синонимом прибыли компании за отчетный период. Другими словами, чистая прибыль включает в себя все затраты и расходы, понесенные компанией, которые вычитаются из выручки. Чистую прибыль часто называют чистой прибылью, так как она указывается в нижней части отчета о прибылях и убытках.

Хотя многие статьи могут быть указаны в отчете о прибылях и убытках, в зависимости от отрасли компании, обычно чистая прибыль получается путем вычитания из выручки следующих расходов:

Дополнительные источники дохода также включаются в чистую прибыль.Например, компании часто вкладывают свои деньги в краткосрочные инвестиции, что считается формой дохода. Также доходом считается выручка от продажи активов.

Как рассчитать чистую прибыль

Как указывалось ранее, чистая прибыль — это результат вычитания всех расходов и затрат из доходов, а также добавления доходов из других источников. В зависимости от отрасли компания может иметь несколько источников дохода, помимо доходов и различных видов расходов. Некоторые из этих источников дохода или затрат могут быть указаны как отдельные статьи в отчете о прибылях и убытках.

Например, компания в обрабатывающей промышленности, скорее всего, будет иметь в списке COGS, в то время как компания в сфере услуг не будет иметь COGS, но вместо этого их затраты могут быть указаны в операционных расходах.

Общая формула чистой прибыли может быть выражена как:

- Чистая прибыль = Общий доход — Общие расходы

Более подробная формула может быть выражена как:

- Чистая прибыль = Валовая прибыль — Операционные расходы — Прочие коммерческие расходы — Налоги — Проценты по долгу + Прочие доходы

Инвесторы часто слышат фразу: «Компания показала рост выручки или чистой прибыли.«Рост выручки означает рост выручки, поскольку выручка — это первая или верхняя строка, отчета о прибылях и убытках. Рост чистой прибыли означает рост чистой прибыли, поскольку чистая прибыль указана в нижней строке отчета о прибылях и убытках

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль, одновременно управляя производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности.Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих на период своей высокой нагрузки, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.

Ограничения валовой прибыли и чистой прибыли

У валовой прибыли могут быть свои ограничения, поскольку она применима не ко всем компаниям и отраслям. Например, у обслуживающей компании вряд ли будут производственные затраты или затраты на проданные товары. Хотя чистая прибыль является наиболее полным измерением прибыли компании, она также имеет ограничения и может вводить в заблуждение. Например, если компания продала здание, деньги от продажи актива увеличили бы чистую прибыль за этот период.Инвесторы, которые смотрят только на чистую прибыль, могут неверно истолковать прибыльность компании как увеличение продаж ее товаров и услуг.

Операционная прибыль, валовая прибыль и чистая прибыль

Важно отметить, что валовая прибыль и чистая прибыль — это всего лишь два показателя рентабельности, доступных для определения того, насколько хорошо работает компания. Например, операционная прибыль — это прибыль компании до вычета процентов и налогов, поэтому она называется EBIT или прибылью до вычета процентов и налогов.Однако при расчете операционной прибыли операционные расходы компании вычитаются из валовой прибыли. Операционные расходы включают накладные расходы, такие как заработная плата в корпоративном офисе. Как и валовая прибыль, операционная прибыль измеряет прибыльность, занимая часть или часть отчета о прибылях и убытках компании, в то время как чистая прибыль включает все компоненты отчета о прибылях и убытках.

Если валовая прибыль за квартал положительна, это не обязательно означает прибыльность компании.Например, компания может быть обременена слишком большим долгом, что приведет к высоким процентным расходам, что сведет на нет валовую прибыль, что приведет к чистому убытку (или отрицательной чистой прибыли).

Пример сравнения валовой прибыли и чистой прибыли

Гигант розничной торговли J.C. Penney был одним из многих розничных торговцев, которые за последние несколько лет испытали финансовые трудности. Ниже приводится сравнение валовой прибыли и чистой прибыли компании в 2017 году, а также обновленные данные за 2020 год.

2017

Дж.C. Penney представила следующий отчет о прибылях и убытках за 2017 год в своем годовом отчете за 10 000:

- Выручка и чистые продажи : 12,50 млрд долларов.

- Валовая прибыль : 4,33 млрд долларов или (общая выручка 12,50 млрд долларов — COGS 8,17 млрд долларов).

- Чистая прибыль: A Убыток в размере 116 миллионов долларов.

Хотя J.C. Penney заработал в том году 4,33 миллиарда долларов валовой прибыли, после вычета оставшихся расходов, включая коммерческие, общие и административные (SG&A) расходы, плюс процентные расходы по своему долгу, компания фактически понесла убыток в размере 116 миллионов долларов.Этот пример из реальной жизни демонстрирует, почему так важно анализировать финансовую отчетность компании с использованием нескольких показателей, чтобы точно определить, хорошо ли работает компания или терпит убытки.

2020

Джей Си Пенни продолжал бороться. В третьем квартале 2020 года общая выручка компании составила 1,758 миллиарда долларов, а стоимость проданных товаров составила 1,178 миллиарда долларов, что означает, что валовая прибыль составила 580 миллионов долларов.

Однако чистый убыток компании составил 3368 миллионов долларов.Хотя рецессия, вызванная вспышкой коронавируса в 2020 году, нанесла ущерб многим розничным торговцам, J.C. Penney сообщил о чистом убытке в размере 93 миллионов долларов за тот же квартал 2019 года.

Хотя компания получила выручку и положительную валовую прибыль, Дж. К. Пенни показывает, как расходы и проценты по долгу могут уничтожить валовую прибыль и привести к чистому убытку или отрицательному показателю чистой прибыли.

Компании могут сообщать о положительной чистой прибыли и отрицательной валовой прибыли. Например, компания с низкими показателями продаж и доходов может отразить валовую прибыль как убыток.Однако, если компания продает актив или линейку продуктов, денежных средств, полученных от продажи, может быть достаточно, чтобы компенсировать убыток, что приведет к получению чистой прибыли за квартал.

Сравнение валового дохода и чистого дохода: часто задаваемые вопросы

Ниже приведены некоторые из наиболее часто задаваемых вопросов (FAQ) о валовой и чистой прибыли.

Что такое чистый доход?

Чистая прибыль представляет собой общую прибыльность компании после вычета всех расходов и затрат из общей выручки.Чистая прибыль также включает любые другие виды доходов, полученных компанией, такие как процентный доход от инвестиций или доход, полученный от продажи актива.

Что такое валовой доход?

Валовой доход или валовая прибыль представляют собой выручку, остающуюся после вычета производственных затрат из выручки. Валовая прибыль дает представление о том, насколько эффективна компания в получении прибыли от своего производственного процесса и инициатив по продажам.

Как рассчитать чистый доход от валового дохода?

Чистая прибыль — это валовая прибыль за вычетом всех других расходов и издержек, а также любых других доходов и источников дохода, которые не включаются в валовой доход.Некоторые из затрат, вычтенных из валовой прибыли для получения чистой прибыли, включают проценты по долгу, налоги, операционные расходы или накладные расходы.

Совпадает ли чистый доход с прибылью?

Обычно чистая прибыль является синонимом прибыли, поскольку представляет собой окончательный показатель прибыльности компании. Чистая прибыль также называется чистой прибылью, поскольку представляет собой чистую сумму прибыли, остающуюся после вычета всех расходов и затрат из выручки.

Какой пример чистой прибыли?

Допустим, компания получила выручку в 1 миллион долларов и имела следующие расходы и прочие доходы:

- Себестоимость реализованной продукции на сумму 600 000 долларов США

- Операционные расходы 200 000 долл. США

- Платежи по долгу в размере 10 000 долларов США

- Налоговые платежи в размере 5000 долларов США

- Процентный доход в размере 8000 долларов США

Чистая прибыль составит 193 000 долларов (1 000 000 — 600 000 долларов — 200 000 долларов США — 10 000 — 5 000 долларов США + 8 000 долларов США).

Итог

Валовая прибыль или валовой доход — это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива.И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.