SCF Group — Акционерный капитал

Доступ к информации и документам, опубликованным в данном разделе веб-сайта, ограничен в силу нормативных требований. Просьба внимательно изучить нижеизложенное уведомление перед тем, как пройти по приведенной ниже ссылке для ознакомления с информацией, размещенной на следующих веб-страницах.

Размещенная на следующих веб-страницах информация содержит сведения, предназначенные исключительно для лиц, находящихся за пределами юрисдикций, где распространение данной информации запрещено или ограничено, включая США, Канаду, Австралию и Японию. Данная информация не должна передаваться или предоставляться какому-либо лицу в США, Канаде, Австралии или Японии, равно как и любому лицу, передача или предоставление которому данной информации являются незаконными.

Размещенная на следующих веб-страницах информация адресована и предназначена только для тех лиц в странах-участниках Европейской экономической зоны («ЕЭЗ») или Великобритании (каждая такая страна – «Соответствующая страна»), кто является «квалифицированным инвестором», (i) как этот термин определен в ст.

На основании информации, размещенной на следующих веб-страницах, не должны предпринимать никаких действий или полагаться на нее (i) в Великобритании лица, не являющиеся Соответствующими лицами и Квалифицированными инвесторами, и (ii) в любой другой Соответствующей стране лица, не являющиеся Квалифицированными инвесторами. Любые инвестиции или инвестиционная деятельность, к которым может относиться настоящая информация, доступны только (i) Соответствующим лицам в Великобритании и (ii) Квалифицированным инвесторам в любой другой Соответствующей стране, и будут осуществляться только такими лицами.

На основании информации, размещенной на следующих веб-страницах, не должны предпринимать никаких действий или полагаться на нее (i) в Великобритании лица, не являющиеся Соответствующими лицами и Квалифицированными инвесторами, и (ii) в любой другой Соответствующей стране лица, не являющиеся Квалифицированными инвесторами. Любые инвестиции или инвестиционная деятельность, к которым может относиться настоящая информация, доступны только (i) Соответствующим лицам в Великобритании и (ii) Квалифицированным инвесторам в любой другой Соответствующей стране, и будут осуществляться только такими лицами.Информация, содержащаяся на следующих веб-страницах, носит исключительно характер справочных сведений о ПАО «Совкомфлот» («Компания») и не является предложением ценных бумаг или приглашением делать оферты о приобретении ценных бумаг, а продажа любых ценных бумаг Компании недопустима в любой юрисдикции, где такое предложение, приглашение или продажа запрещены до регистрации, освобождения от регистрации или квалификации в соответствии с законодательством о ценных бумагах любой юрисдикции. Информация, содержащаяся на следующих веб-страницах, не является и не образует часть какого-либо предложения или подписки, или приглашения к покупке или подписке на какие-либо ценные бумаги в США или любой иной юрисдикции, а также не является (и никакая ее часть не является) основанием для каких-либо контрактов или обязательств и не может быть использована в связи с ними. Ценные бумаги не могут предлагаться или продаваться в США в отсутствие их регистрации или в отсутствие освобождения от такой регистрации в соответствии с Законом США «О ценных бумагах» 1933 г., с последующими изменениями. Компания не намеревается регистрировать какую-либо часть своих ценных бумаг в США или осуществлять публичное предложение ценных бумаг в США.

Информация, содержащаяся на следующих веб-страницах, не является и не образует часть какого-либо предложения или подписки, или приглашения к покупке или подписке на какие-либо ценные бумаги в США или любой иной юрисдикции, а также не является (и никакая ее часть не является) основанием для каких-либо контрактов или обязательств и не может быть использована в связи с ними. Ценные бумаги не могут предлагаться или продаваться в США в отсутствие их регистрации или в отсутствие освобождения от такой регистрации в соответствии с Законом США «О ценных бумагах» 1933 г., с последующими изменениями. Компания не намеревается регистрировать какую-либо часть своих ценных бумаг в США или осуществлять публичное предложение ценных бумаг в США.

Ни размещенную на следующих веб-страницах информацию, ни какие-либо копии данной информации нельзя перемещать или передавать на территорию США, Канады, Австралии и Японии, а также прямо или косвенно распространять на территории США, Канады, Австралии и Японии или передавать ее лицам, являющимся резидентами любой из указанных юрисдикций.

Данная информация является актуальной исключительно на дату ее опубликования, при этом ни в коем случае не подразумевается, что содержащаяся на следующих веб-страницах информация является верной на любую дату после даты ее опубликования или что после этой даты в финансовом положении или состоянии дел Общества не произошло никаких изменений. Данный документ может периодически обновляться, при этом Общество не берет на себя никаких обязательств публиковать любые подобные изменения или дополнения на своем веб-сайте.

Ни Компания, ни Alfa Capital Markets Ltd, ни АО “АЛЬФА-БАНК”, ни Citigroup Global Markets Limited, ни ING Bank N.V., ни J.P. Morgan Securities plc, ни Sberbank CIB (UK) Limited, ни Société Générale, ни UniCredit Bank AG, ни VTB Capital plc, ни Публичное акционерное общество “Совкомбанк”, ни кто-либо из их соответствующих агентов, сотрудников или консультантов не отвечают за нарушение применимых законов и иных нормативных актов в отношении ценных бумаг физическими лицами в результате предоставления ими недостоверной информации.

Если Вы пройдете по нижеприведенной ссылке для ознакомления с размещенной на следующих веб-страницах информацией и прочей информацией, опубликованной на данном веб-сайте, будет считаться, что Вы предоставили заверения и гарантии в том, что:

(i) в настоящее время Вы находитесь за пределами юрисдикций, на территории которых распространение размещенной на данном веб-сайте информации запрещено или ограничено, включая США, Канаду, Австралию и Японию; (ii) Вы вправе на законных основаниях получить копию размещенной на данном веб-сайте информации; и (iii) Вы ознакомились со всеми вышеизложенными ограничениями, поняли их и согласны их соблюдать.

OKСтруктура акционерного капитала — ОАО “МРСК Урала”

Согласие на обработку персональных данных

В соответствии с требованиями Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных» принимаю решение о предоставлении моих персональных данных и даю согласие на их обработку свободно, своей волей и в своем интересе.

Наименование и адрес оператора, получающего согласие субъекта на обработку его персональных данных:

ОАО «МРСК Урала», 620026, г. Екатеринбург, ул. Мамина-Сибиряка, 140 Телефон: 8-800-2200-220.

Цель обработки персональных данных:

Обеспечение выполнения уставной деятельности «МРСК Урала».

Перечень персональных данных, на обработку которых дается согласие субъекта персональных данных:

- — фамилия, имя, отчество;

- — место работы и должность;

- — электронная почта;

- — адрес;

- — номер контактного телефона.

Перечень действий с персональными данными, на совершение которых дается согласие:

Любое действие (операция) или совокупность действий (операций) с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение.

Персональные данные в ОАО «МРСК Урала» могут обрабатываться как на бумажных носителях, так и в электронном виде только в информационной системе персональных данных ОАО «МРСК Урала» согласно требованиям Положения о порядке обработки персональных данных контрагентов в ОАО «МРСК Урала», с которым я ознакомлен(а).

Согласие на обработку персональных данных вступает в силу со дня передачи мною в ОАО «МРСК Урала» моих персональных данных.

Согласие на обработку персональных данных может быть отозвано мной в письменной форме. В случае отзыва согласия на обработку персональных данных.

ОАО «МРСК Урала» вправе продолжить обработку персональных данных при наличии оснований, предусмотренных в п. 2-11 ч. 1 ст. 6 Федерального Закона от 27.07.2006 №152-ФЗ «О персональных данных».

Срок хранения моих персональных данных – 5 лет.

В случае отсутствия согласия субъекта персональных данных на обработку и хранение своих персональных данных ОАО «МРСК Урала» не имеет возможности принятия к рассмотрению заявлений (заявок).

Добавочный капитал — глоссарий КСК ГРУПП

Собственные средства предприятия, за счет которых оно ведет хозяйственную деятельность, формируются из нескольких фондов: уставного, резервного и добавочного капитала, а также нераспределенной прибыли. Добавочный капитал (ДК) является формой пассивных средств компании, пополняется за счет источников, не связанных с операционной деятельностью или учредительными вкладами. Он обеспечивает страховку на случай изменения экономической обстановки в неблагоприятную сторону и направляется на укрепление финансового положения компании. Закон ограничивает цели, на которые юридическое лицо имеет право потратить накопленные финансы.

Добавочный капитал (ДК) является формой пассивных средств компании, пополняется за счет источников, не связанных с операционной деятельностью или учредительными вкладами. Он обеспечивает страховку на случай изменения экономической обстановки в неблагоприятную сторону и направляется на укрепление финансового положения компании. Закон ограничивает цели, на которые юридическое лицо имеет право потратить накопленные финансы.

Сущность понятия «добавочный капитал»

Важная отличительная черта добавочного капитала состоит в том, что он не связан с обязательствами компании перед контрагентами. Объем финансов ДК непосредственно сказывается на величине чистых активов, стабильности компании, ее оценочной стоимости. ДК занимает промежуточное положение между фондами уставного капитала и чистой прибыли.

Закон запрещает свободное распоряжение добавочным капиталом. Применение ДК строго регламентировано несколькими законодательными актами, в первую очередь приказами №34н и №94н Министерства финансов РФ, а также многочисленными официальными разъяснениями контролирующих органов.

Фонд добавочного капитала образуется из финансов, которые по источнику происхождения схожи с финансами уставного капитала (УК). По определенным причинам их невозможно направить в УК. Основное отличие ДК от УК — в том, что его создание и использование не требуют фиксации в уставе компании.

Хотя добавочный и уставный капиталы схожи по источнику финансирования, для создания и пополнения ДК необходим отдельный счет и учет движений по нему. Ряд специалистов определяют ДК как наиболее подвижную часть уставного капитала.

Особенности формирования

Анализ регламентирующей нормативной базы позволяет выделить следующие источники финансирования фонда добавочного капитала:

- доход, полученный по итогам дооценки внеоборотных активов организации;

- взносы участников в бюджет компании, которые невозможно принять на баланс счета уставного капитала;

- взносы учредителей, направляемые в фонд с целью расширения чистых активов;

- вычеты НДС на имущество, принятое на баланс в форме взноса в УК;

- положительные разницы курсов валют от взносов иностранных инвесторов;

- эмиссионный доход;

- целевое финансирование в форме инвестиции.

Таким образом, среди источников ДК — только непрогнозируемые внереализационные доходы. В основном рост добавочного капитала происходит за счет дооценки основных средств и нематериальных активов, доходов от эмиссии и взносов участников, которые превышают стоимость их долей. Иные источники финансирования — редкая практика.

Применение добавочного капитала

Учет ДК проводится исходя из источников финансирования и целей, на которые он расходуется. Корпоративные добавочные финансы используются довольно редко и с большими ограничениями, в основном расходование их проводится в пределах источников финансирования.

Чаще всего добавочный капитал направляют:

- на увеличение размера УК;

- на распределение между учредителями или участниками общества;

- на погашение разницы в случаях уменьшения цены внеоборотных активов при их дооценке.

Также допускается снижать объем ДК путем перенесения на него отрицательных разниц курсов валют от взносов иностранных инвесторов. Аналогично и с выбытием излишнего имущества от собственников унитарных предприятий, которое снижает размер ДК.

Аналогично и с выбытием излишнего имущества от собственников унитарных предприятий, которое снижает размер ДК.

При выбытии основных средств и нематериальных активов сумма их дооценки снимается со счета ДК и переводится на счет, где фиксируется нераспределенная прибыль, непокрытый убыток.

Наименее законодательно отрегулированной является возможность направления ДК на покрытие убытков компании. Так, ведомственные методические рекомендации разрешают компенсировать корпоративные убытки из фонда ДК, если средств из иных финансовых источников для этого недостаточно. Одновременно нормативная документация Министерства финансов РФ разрешает покрытие убытков только из той части добавочного капитала, которая сформирована не за счет дооценки основных средств компании. При этом каких-либо налоговых и прочих санкций за нарушение этого ограничения при расходовании ДК не предусмотрено. Однако практика нарушений считается порочной, поскольку ведет к искажению финансовой отчетности. Эксперты не рекомендуют использовать запрещенные Минфином части ДК для компенсации убытков, дабы избежать внеплановых проверок со стороны органов контроля.

Эксперты не рекомендуют использовать запрещенные Минфином части ДК для компенсации убытков, дабы избежать внеплановых проверок со стороны органов контроля.

Возврат к списку

ФЕДРЕСУРС УСТАВНЫЙ КАПИТАЛ — онлайн публикация

Согласно п. 5 ст. 90 Гражданского кодекса Российской Федерации уменьшение уставного капитала общества с ограниченной ответственностью допускается после уведомления всех его кредиторов.

В целях соблюдения прав кредиторов, после принятия обществом решения об уменьшении уставного капитала оно обязано:

- В течение 3-х рабочих дней сообщить о таком решении в орган, осуществляющий государственную регистрацию юридических лиц

- Дважды с периодичностью один раз в месяц опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, уведомление об уменьшении его уставного капитала

- В течении 3-х рабочих дней уведомить кредиторов об уменьшении уставного капитала путем внесения сведений в Единый федеральный реестр сведений о фактах деятельности юридических лиц

Кредитор общества, если его права требования возникли до опубликования уведомления об уменьшении уставного капитала общества, не позднее чем в течение тридцати дней с даты последнего опубликования такого уведомления вправе потребовать от общества досрочного исполнения соответствующего обязательства, а при невозможности досрочного исполнения такого обязательства его прекращения и возмещения связанных с этим убытков.

Срок исковой давности для обращения в суд с данным требованием составляет шесть месяцев со дня последнего опубликования уведомления об уменьшении уставного капитала общества.

В соответствии с пунктом 4 статьи 90 Гражданского кодекса Российской Федерации, если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Уполномоченный федеральный орган исполнительный власти, на основании пп. «ж» п. 7 ст. 7.1. закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», вносит запись в Единый федеральный реестр сведений о фактах деятельности юридических лиц об уменьшении уставного капитала юридического лица.

В силу п. «у» п. 1 ст. 23 Федерального закона от 08.08.2001 г. № 129-ФЗ, уполномоченный федеральный орган исполнительный власти отказывает в государственной регистрации в связи с неисполнением юридическим лицом при уменьшении уставного (складочного) капитала обязанности уведомить кредиторов в соответствии с Гражданским кодексом Российской Федерации и со статьей 7. 1 Федерального закона от 08.08.2001 г. № 129-ФЗ.

1 Федерального закона от 08.08.2001 г. № 129-ФЗ.

Регистрация акционерного общества (АО) в Латвии

Акционерное общество (АО) в Латвии это открытое коммерческое общество, уставной капитал которой состоит из номинальной суммы акций (вкладов акционеров).Акционерное общество является юридическим лицом.

Акция.

Акция является ценной бумагой, которая подтверждает участие акционера в уставном капитале АО, а также дает право принимать определенные решения по отношению к АО, получать дивиденды и ликвидационную квоту (в случае ликвидации).АО может эмитировать акции разных категорий, с разным объемом прав (например, права голоса, права на получение дивидендов итд.). Акции одной категории дает одинаковые права. АО может эмитировать привилегированные акции, которые дает особые права на получения дивидендов и ликвидационной квоты. Но привилегированные акции не дает права голоса.

АО может эмитировать привилегированные акции, которые дает особые права на получения дивидендов и ликвидационной квоты. Но привилегированные акции не дает права голоса.

Акции могут быть именные и на предъявителя. Данные о собственниках именинных акций записаны в регистре акционеров. Эмиссия акций на предъявителя регистрируется в Латвийском Центральном депозитарии и права, вытекающие из акции, принадлежит держателю акции.

Акции могут быть объектом публичного оборота (акции можно продавать в регулируемом рынке финансовых инструментов).

Акции могут быть бумажного вида или дематериализованные. Акции на предъявителя могут быть только дематериализованные.

Минимальная номинальная стоимость одной акции — 10 евро центов. Номинальная стоимость акций разных категорий может быть разная. Номинальная стоимость любой акции должна без остатка делится на минимальную номинальную стоимость, а также на 10 евро центов.

Собственники акций (акционеры).

Так же, как по отношению к ООО, собственниками акций АО могут быть юридические и физические лица. Минимальное количество – один. Максимальное количество акционеров не ограничено. Иностранные физические и юридические лица также могут быть акционерами (но, могут быть нюансы в связи с определенными видами деятельности).

Минимальное количество – один. Максимальное количество акционеров не ограничено. Иностранные физические и юридические лица также могут быть акционерами (но, могут быть нюансы в связи с определенными видами деятельности). Права (голоса) акционеров зависит от категории акций. Если в уставе или в законе не указано иначе, то собрание акционеров принимает решение большинством голосов тех присутствующих акционеров, у которых есть право голоса.

Акционеры (акционерное собрание) принимает решения о назначении состава совета, распределении прибыли, назначения вознаграждения для правления и совета. Собрание акционеров необходимо созывать в той административной территории, где регистрирован юридический адрес АО, если в уставе не указано иначе. Например, если юридический адрес АО в Риге и в уставе ничего не указано о месте созыва собрания, тогда собрание акционеров нужно созывать в Риге.

Уставной капитал АО.

Минимальная сумма уставного капитала – 35 000 евро (до 31.12.2013, — 25 000 лат). До регистрации акционерного общества сумма оплаченного уставного капитала должна быть не меньше минимального уставного капитала (то есть 35 000 евро). Но отдельным видам деятельности размер минимального уставного капитала на много больше (например, общество страхования жизни).

До регистрации акционерного общества сумма оплаченного уставного капитала должна быть не меньше минимального уставного капитала (то есть 35 000 евро). Но отдельным видам деятельности размер минимального уставного капитала на много больше (например, общество страхования жизни).Юридический адрес.

Требования к юридическому адресу одинаковые всем видам коммерсантов. У акционерное общество должен быть юридический адрес в Латвии.Правление (valde).

Правление ведет оперативное руководство акционерного общества.Минимальное количество членов правления – одно физическое лицо. Но, если, акции находятся в публичном обороте, тогда минимальное количество правления – три физических лица.

Члены правления представляют АО совместно, если в уставе не указано иначе.

Совет избирает правление на пять лет, если в уставе не указан более короткий срок.

Правление имеет кворум если в заседании правления участвует больше половины членов правления. Если в уставом не требуется больше голосов, тогда правление принимает свои решение простым большинством голосов.

Правление обязано предоставлять письменный отчет совету (раз в квартал) и собранию акционеров (раз в год).

Совет (padome).

Совет является контролирующим органом акционерного общества и также представляет интересы акционеров в промежутке между собраниями акционеров.Совет назначает состав правления и надзирает над работой правления.

В составе правления должно быть не менее трех дееспособных физических лиц (если акции находятся в публичном обороте, тогда минимальное количество – пять физических лиц). Максимальное количество членов совета – 20.

Акционеры выбирают совет на срок не более пяти лет.

Совет имеет право в любое время запросить от правления отчет о состоянии АО и ознакомиться со всеми действиями правления. Совет также имеет право проверить регистры, документы, кассу и все имущество АО.

Совет имеет кворум, если в заседании принимают участие более половины членов совета. Также как и правление, совет принимает решения простым большинством голосов, если устав не предусматривает более значительное большинство голосов.

Название (фирма).

Главные (более распространенные) требования по отношению к названию: в названии должны быть использованы только латинские и латышские буквы, а также, — название должно отличатся от уже зарегистрированного названия.Документы, получаемые после регистрации.

Решение государственного нотариуса Регистра предприятий о регистрации.За отдельную плату можно получить удостоверение о регистрации.

Все документы на латышском языке.

Любое лицо за отдельную плату имеет право получить от Регистра предприятий копии документов имеющихся в деле АО. Например, устав, учредительный договор, протоколы собраний.

Информация, необходимая для составления документов для регистрации.

Название АО.Виды коммерческой деятельности.

Юридический адрес АО в Латвии.

Размер уставного капитала, вид и порядок оплаты.

Информация о категориях акций (если несколько категорий).

Информация о акционерах (имя, фамилия, место жительство, год рождения, паспортные данные).

Информация о правлении и совете АО.

Процедура регистрации.

Получение необходимой информации. Информацию можно выслать на электронную почту.Составление документов для регистрации (срок: 2 рабочих дня).

Подготовительные действия (оплата уставного капитала) и подписание документов.

Оплата платежей (государственной пошлины, платы за публикацию, платы за составление документов).

Подача документов в Регистр предприятий Латвийской Республики.

Получение рассмотренных документов.

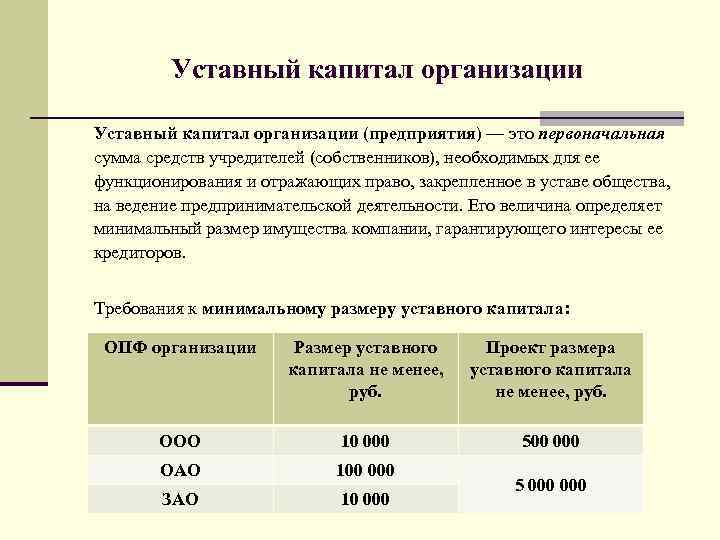

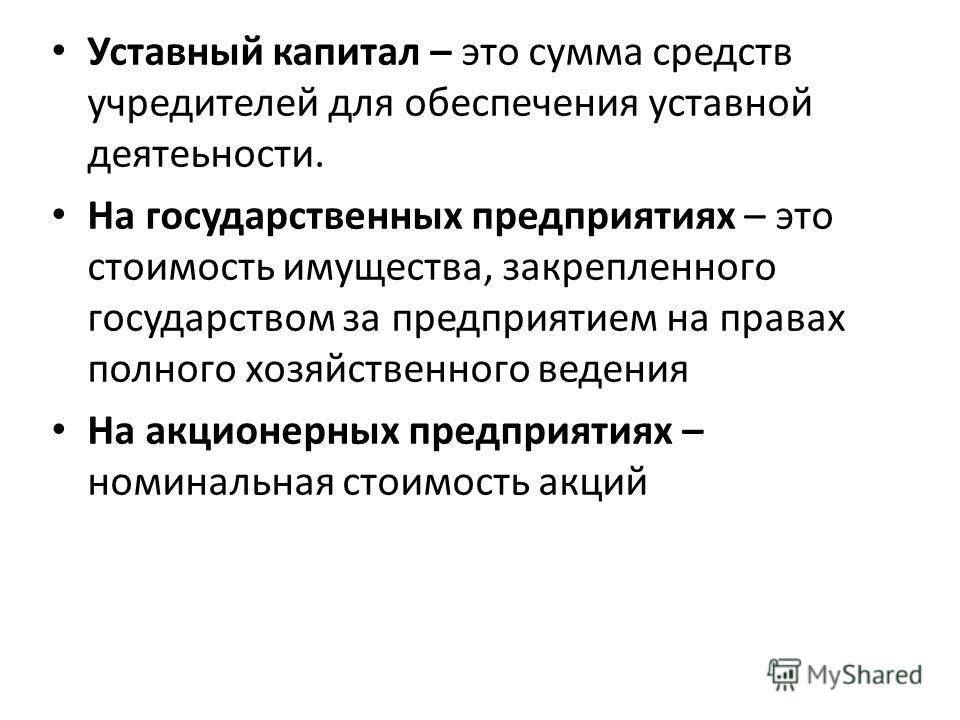

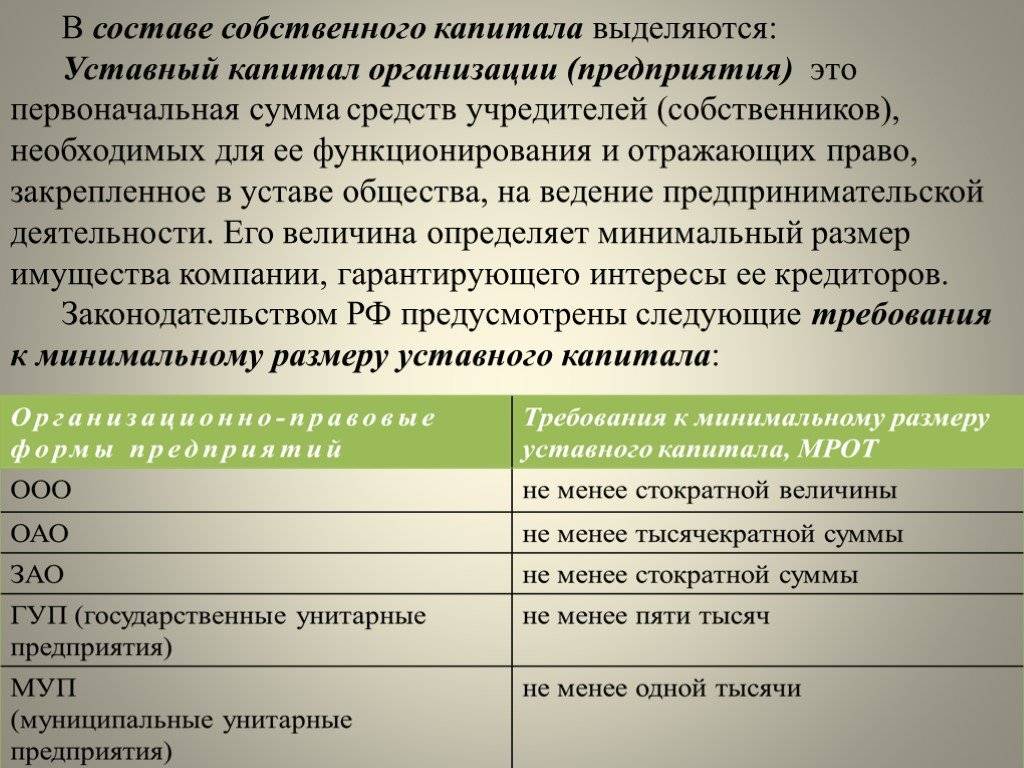

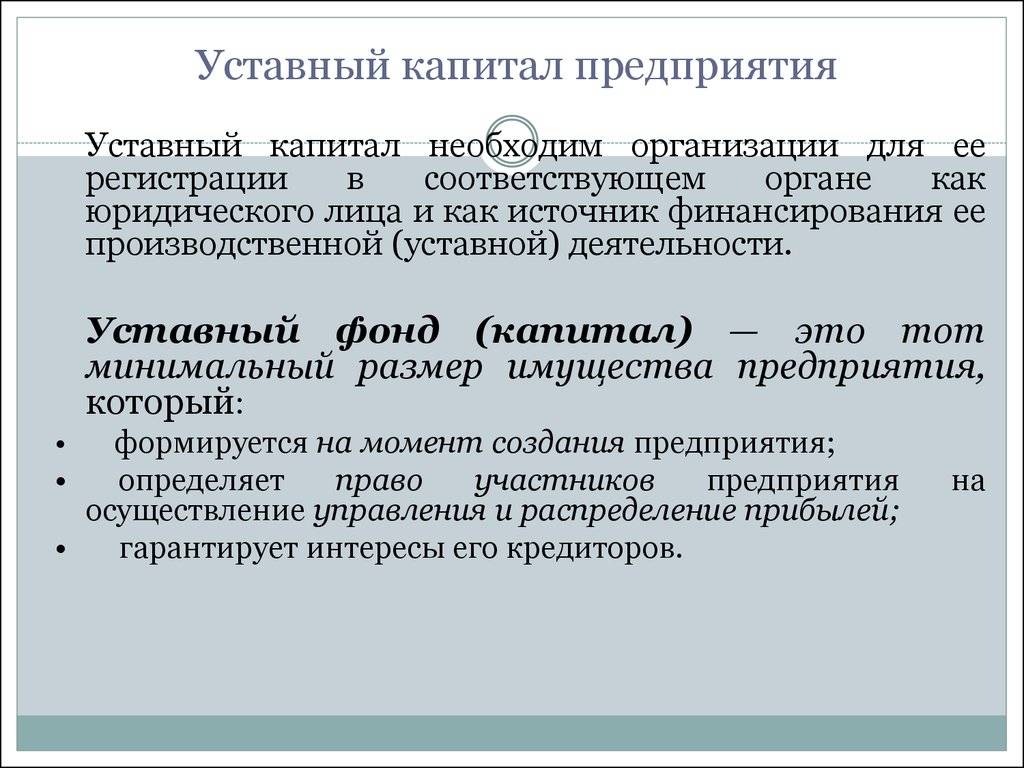

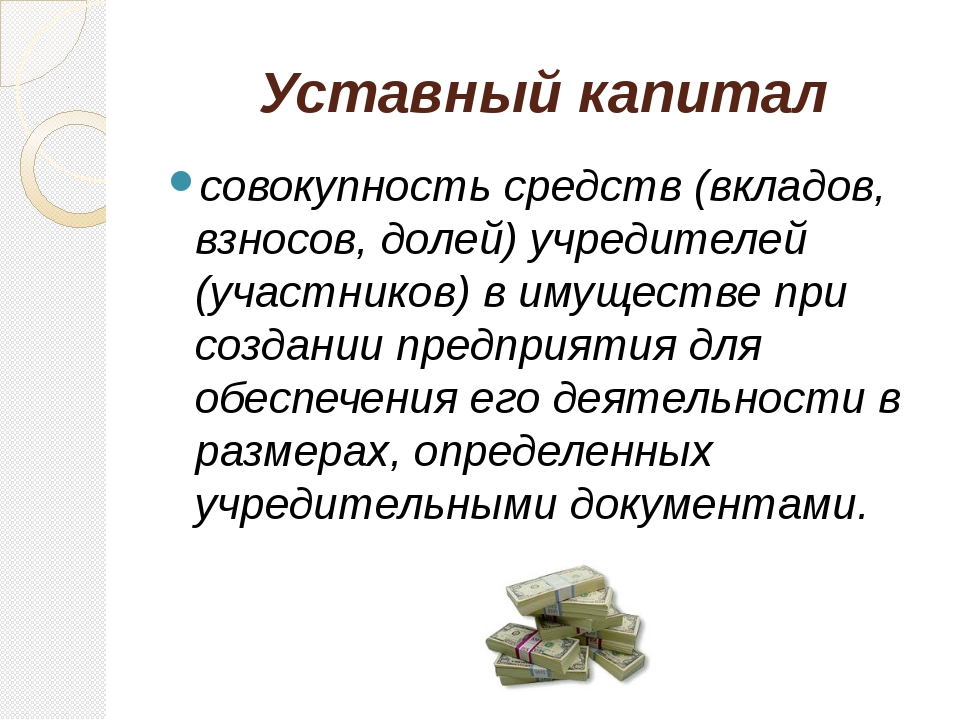

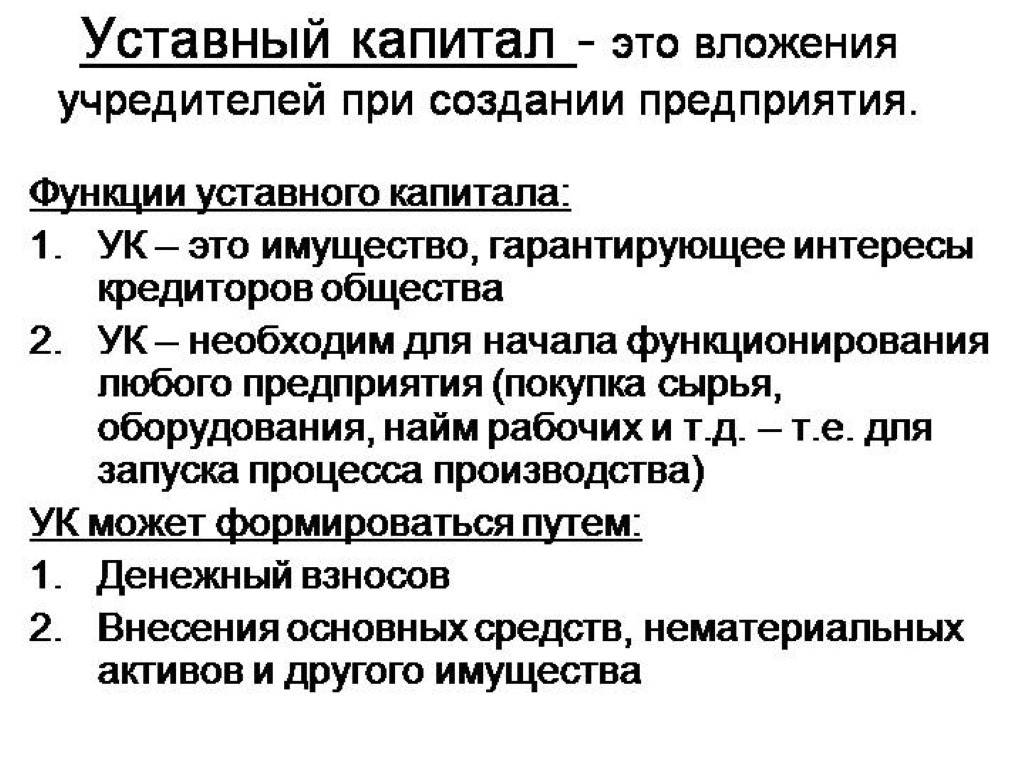

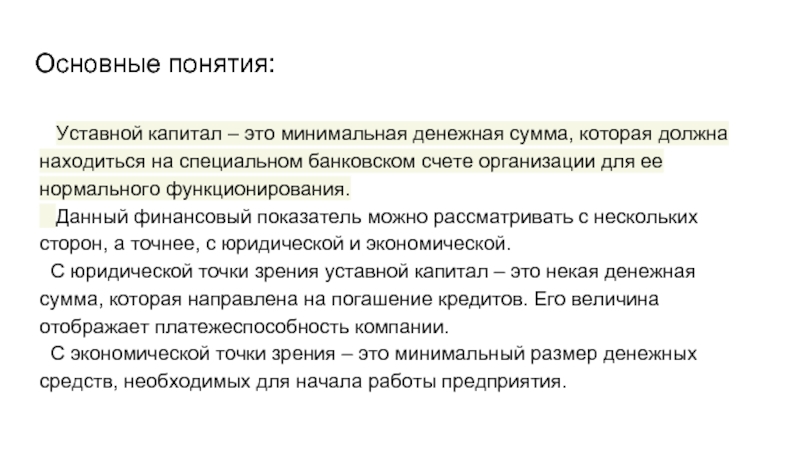

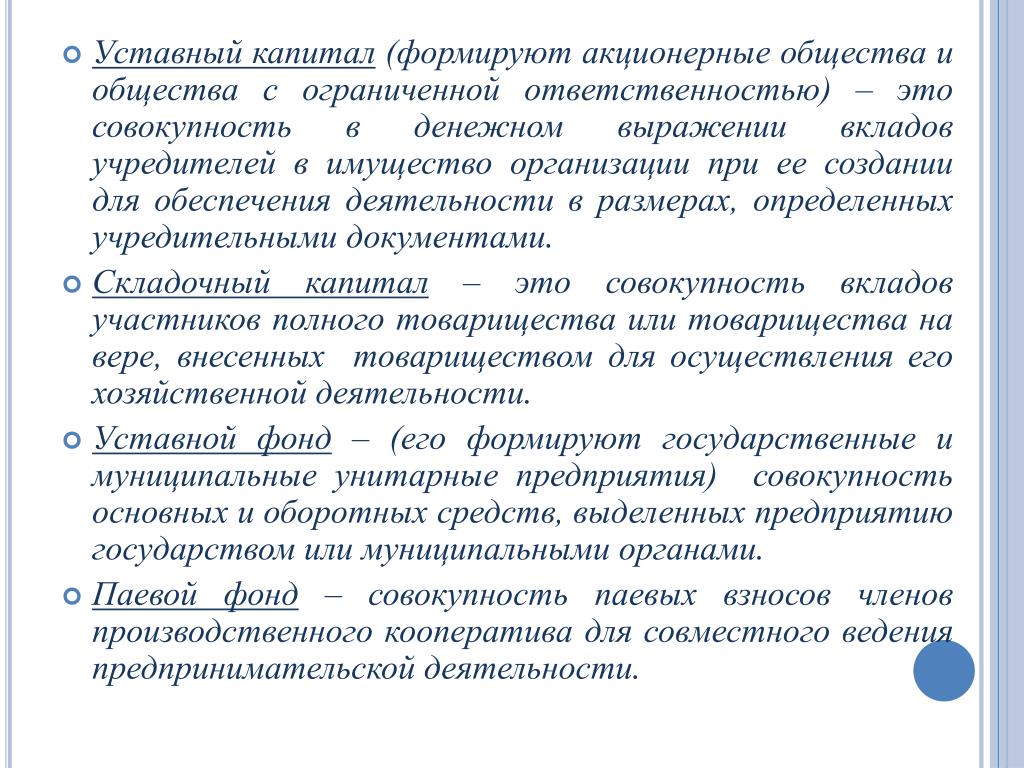

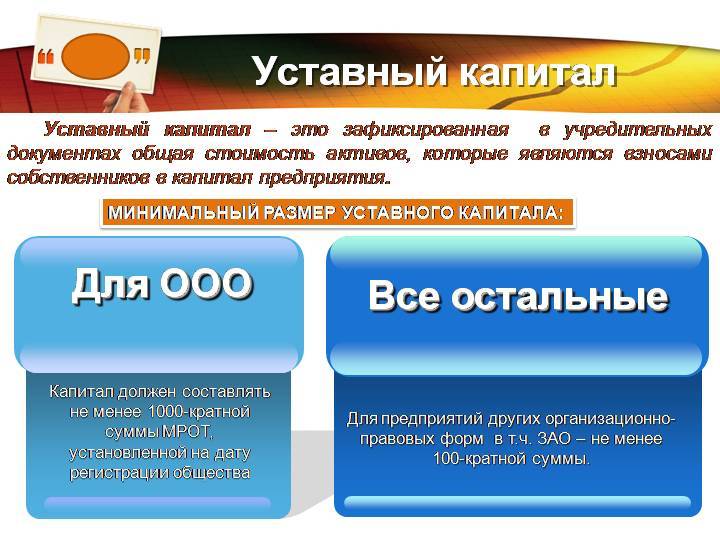

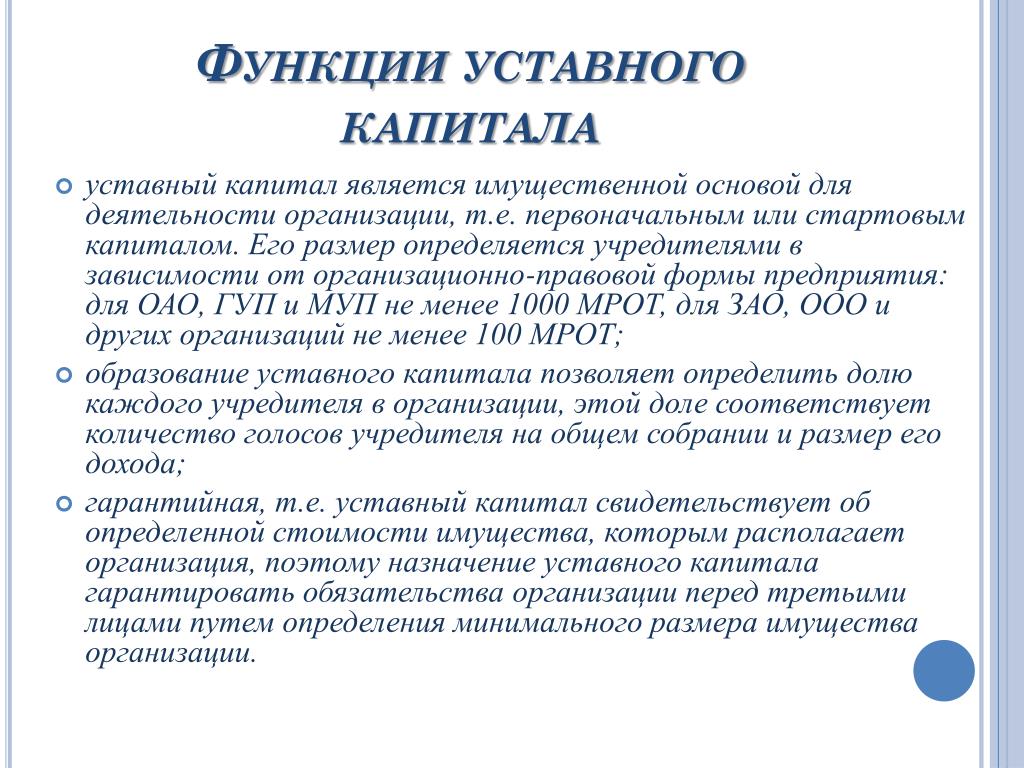

Уставный капитал — это… Что такое Уставный капитал?

- Уставный капитал

- УСТАВНЫЙ КАПИТАЛ

-

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.

М..

2000. - Уставный капитал

- Уставный капитал — организационно-правовая форма капитала, величина которого определяется уставом или договором об основании акционерного предприятия.

Взнос в уставный капитал может осуществляться в виде денежных средств, в имущественной форме и в форме объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает основу деятельности созданного предприятия.

Уставный капитал отражается в пассиве баланса.По-английски: Registered capital

Синонимы: Зарегистрированный капитал, Номинальный капитал, Учредительный капитал, Разрешенный капитал, Уставный фонд

Синонимы английские: Nominal capital, Contributed capital, Paid in capital, Subscribed capital

Финансовый словарь Финам.

- Уставный капитал

- Зафиксированный в уставе акционерного общества его исходный, начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, частных вложений учредителей, государственных вложений. Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме, в виде строений, земли, а также объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает материально-вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации. уставный капитал отражается в пассиве баланса. уставный капитал называют также «разрешенный», «основной», «зарегистрированный», «подписной», «номинальный».

Терминологический словарь банковских и финансовых терминов. 2011.

М..

2000.

М..

2000.  Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме, в виде строений, земли, а также объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает материально-вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации. уставный капитал отражается в пассиве баланса. уставный капитал называют также «разрешенный», «основной», «зарегистрированный», «подписной», «номинальный».

Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме, в виде строений, земли, а также объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает материально-вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации. уставный капитал отражается в пассиве баланса. уставный капитал называют также «разрешенный», «основной», «зарегистрированный», «подписной», «номинальный»..

- Устав субъекта РФ

- Установленные сроки

Полезное

Смотреть что такое «Уставный капитал» в других словарях:

Уставный капитал — Уставный капитал … Словарь терминов антикризисного управления

УСТАВНЫЙ КАПИТАЛ — (authorized capital) Номинальная стоимость всех акций (shares), которые может, по уставу, выпустить компания.

Часто уставный капитал компаний превышает фактический выпуск новых акций. Это позволяет компаниям осуществлять дополнительные выпуски… … Экономический словарьУставный капитал — банка состоит из суммы вложений его участников и определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Это первоначальный ресурс для деятельности кредитной организации. В уставном капитале не может быть заемных средств … Банковская энциклопедия

Уставный Капитал — (registered capital) См.: акционерный капитал (share capital). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998. Уставный Капитал … Словарь бизнес-терминов

Уставный капитал — общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов … Депозитарных терминов

уставный капитал — Капитал, размер которого зафиксирован в Уставе, и который образуется из средств, полученных корпорацией в результате продажи акций.

[http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN capital stockcontributed capitalpaid in… … Справочник технического переводчикаУставный капитал — (англ. nominal/share/legal capital) в хозяйственных обществах совокупность номинальных стоимостей долей (акций) участников такого юридического лица в его имуществе. Номинальная стоимость долей (акций) устанавливается в денежном выражении. У.к.… … Энциклопедия права

УСТАВНЫЙ КАПИТАЛ — (фонд) совокупность вкладов (в денежном выражении) в имущество при создании некоторых видов коммерческих организаций (хозяйственных обществ и товариществ) для обеспечения его деятельности в размерах, определенных учредительными документами или… … Юридический словарь

УСТАВНЫЙ КАПИТАЛ — первоначальная сумма капитала предприятия (фирмы), определенная его уставом и формируемая в основном за счет выручки от продажи акций … Большой Энциклопедический словарь

Уставный капитал — Уставный капитал это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его… … Википедия

Часто уставный капитал компаний превышает фактический выпуск новых акций. Это позволяет компаниям осуществлять дополнительные выпуски… … Экономический словарь

Часто уставный капитал компаний превышает фактический выпуск новых акций. Это позволяет компаниям осуществлять дополнительные выпуски… … Экономический словарь [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN capital stockcontributed capitalpaid in… … Справочник технического переводчика

[http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN capital stockcontributed capitalpaid in… … Справочник технического переводчикаКак рассчитать собственный капитал?

При изучении того, как рассчитать собственный капитал, вы должны смотреть на собственный капитал вместе с обязательствами и активами компании. 3 мин читать

3 мин читать

2. Формула акционерного капитала

3. Акционерный капитал и баланс

4. Что такое акционерный капитал?

5. Составляющие акционерного капитала

Что такое акционерный капитал?

Акционерный капитал включает деньги и имущество, которые компания получает за счет долевого финансирования.Это важно, потому что отражает, сколько бизнес заработал на долях в ходе первичного публичного размещения акций (IPO).

Например, компания провела IPO шесть лет назад и начала продавать акции населению. Компания получила 1 миллион долларов капитала. С тех пор его рыночная стоимость увеличилась до 5 миллионов долларов. Однако, поскольку шесть лет назад он привлек всего 1 миллион долларов в виде долевого финансирования, в балансе отражена та же сумма, а не 5 миллионов долларов. Если компания выпустила новые акции по цене 0 долларов.5 миллионов, то в балансе будет 1,5 миллиона долларов.

Уставный капитал не зависит от рыночной стоимости компании. Независимо от рыночной стоимости, в балансе указывается, сколько заработала компания на момент IPO. Учитывается только выданная цена. Если компания выпускает 10 000 акций по 10 долларов, капитал составляет 100 000 долларов. Через пять лет рыночная цена станет 100 долларов; капитал все еще составляет 100 000 долларов до тех пор, пока компания не выпустит новые акции.

Независимо от рыночной стоимости, в балансе указывается, сколько заработала компания на момент IPO. Учитывается только выданная цена. Если компания выпускает 10 000 акций по 10 долларов, капитал составляет 100 000 долларов. Через пять лет рыночная цена станет 100 долларов; капитал все еще составляет 100 000 долларов до тех пор, пока компания не выпустит новые акции.

Формула акционерного капитала

Чтобы определить формулу уставного капитала, вы можете рассмотреть несколько формул.Имейте в виду, что номинальная стоимость — это минимальная цена, которую акционер платит, чтобы получить одну акцию компании. Кроме того, оплаченный капитал — это сумма, превышающая номинальную стоимость. Вычитание номинальной стоимости из цены выпуска дает вам дополнительный оплаченный капитал.

- Формула 1: Уставный капитал равен цене выпуска одной акции, умноженной на количество акций в обращении.

- Формула 2: Уставный капитал равен количеству акций, умноженному на номинальную стоимость акций плюс оплаченный капитал сверх номинальной стоимости.

В другом примере компания выпускает 100 000 акций по цене 10 долларов за акцию. Номинальная стоимость — 1 доллар за акцию. Общий капитал составляет 1 миллион долларов, потому что вы умножаете 100 000 акций на 10 долларов. Общая номинальная стоимость составляет 100 000 долларов, потому что вы умножаете 1 доллар на 100 000 акций. Дополнительный оплаченный капитал на акцию составляет 9 долларов США, разница составляет 10 долларов США минус 1 доллар США. Общий дополнительный оплаченный капитал составляет 900 000 долларов, что в 9 раз превышает 100 000 акций.

Акционерный капитал и баланс

Если компании нужны дополнительные деньги, она может привлечь капитал несколькими способами:

- Облигации выпуска.

- Взять долг в банке или финансовом учреждении.

- Использовать обыкновенные акции.

- Увеличить капитал.

Когда компания выпускает обыкновенные или привилегированные акции, компания получает денежные средства, которые являются активом. Поскольку компания несет ответственность перед акционерами, акционерный капитал является обязательством. Если компания учитывает денежные средства как актив или дебетует их и регистрирует как обязательство или кредитует уставный капитал, компания может сбалансировать как активы, так и обязательства.

Поскольку компания несет ответственность перед акционерами, акционерный капитал является обязательством. Если компания учитывает денежные средства как актив или дебетует их и регистрирует как обязательство или кредитует уставный капитал, компания может сбалансировать как активы, так и обязательства.

Что такое акционерный капитал?

Собственный капитал, также известный как собственный капитал, состоит из акционерного капитала и нераспределенной прибыли. Вы размещаете эту информацию на балансе компании. По сути, акционерный капитал равен активам за вычетом обязательств.

Собственный капитал полезен при анализе финансовой отчетности. Если вы переживаете ликвидацию, держатели акций получают выплаты после держателей долгов и держателей облигаций. Акционеры заботятся об обязательствах и счетах собственного капитала, потому что они могут получить капитал только после того, как держатели облигаций получат платеж.

Составляющие акционерного капитала

Необходимо учитывать несколько аспектов акционерного капитала.

Простые акции представляют собой остаточную собственность в компании. В случае ликвидации обыкновенные акции получают оплату только после акционеров.

Компании также могут продавать акции по подписке. В этом случае покупатель вносит первоначальный взнос для покупки определенного количества акций. Покупатель соглашается оплатить оставшуюся сумму до определенного срока. Например, если компания продает 10 000 обыкновенных акций по 10 долларов каждая по подписке, она может потребовать от покупателя уплаты 3 долларов за акцию при подписании компанией контракта.Компания также может попросить покупателя оплатить остаток через два месяца.

Если вам нужна помощь в расчете акционерного капитала, вы можете опубликовать юридические требования на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Выпущенный капитал (Уставный капитал)

Выпущенный (складочный) капитал — это сумма номинальной стоимости акций, принадлежащих акционерам.Это номинальная стоимость акций, выпущенных для акционеров. Выпущенный акционерный капитал и эмиссионный доход представляют собой сумму, вложенную акционерами в компанию. Он также известен как подписной капитал или подписной акционерный капитал (США — основной капитал).

Выпущенный (складочный) капитал — это капитал, который был выпущен для акционеров и все еще остается непогашенным. Акции, которые были выкуплены или выкуплены компанией для хранения в казначействе, не являются частью выпущенного акционерного капитала.

Ранее выпущенный капитал включал обыкновенные обыкновенные акции, а также все привилегированные акции. Но теперь в составе выпущенного акционерного капитала могут отображаться только безнадежные привилегированные акции.

Выпущенный капитал состоит из акций, проданных акционерам за денежные средства или иное вознаграждение. Например, если компания продала 100 000 акций с номинальной стоимостью 1 доллар за акцию, то выпущенный акционерный капитал такой компании составляет 100 000 долларов.

Например, если компания продала 100 000 акций с номинальной стоимостью 1 доллар за акцию, то выпущенный акционерный капитал такой компании составляет 100 000 долларов.

Уставный капитал компании может изменяться.Некоторые компании выпускают новые акции для существующих акционеров или новых акционеров. Эти дополнительные акции увеличивают стоимость выпущенного акционерного капитала. Некоторые компании даже выкупают или выкупают свои собственные акции. Это уменьшит размер выпущенного акционерного капитала.

Следует иметь в виду, что на выпущенный акционерный капитал не влияет рыночная цена акций. Стоимость выпущенного капитала, представленная в финансовой отчетности, представляет собой просто количество выпущенных акций, умноженное на номинальную стоимость каждой акции.Если компания выпустила 100 000 обыкновенных акций номинальной стоимостью 1 доллар за акцию, а рыночная стоимость каждой акции составляет 2 доллара, даже тогда выпущенный акционерный капитал такой компании будет составлять 100 000 долларов (не 200 000 долларов).

Акционерный капитал, эмиссионный доход и собственные выкупленные акции

Учетная политика

Обыкновенные акции классифицируются как капитал, относящийся к акционерам.Затраты, непосредственно связанные с выпуском новых акций, вычитаются из выручки и признаются в составе капитала. Суммы, полученные сверх номинала, отражаются как эмиссионный доход.

Если Компания или ее дочерние предприятия приобретают акционерный капитал Компании, выплаченное вознаграждение, включая любые относящиеся к сделке затраты за вычетом налога на прибыль, вычитается из общей суммы собственного капитала как собственные выкупленные акции до тех пор, пока они не будут аннулированы или повторно выпущены. Если такие акции впоследствии продаются или перевыпускаются, полученное вознаграждение за вычетом затрат по сделке включается в капитал акционеров.

Изменения количества акций в обращении и акционерного капитала можно определить следующим образом:

Количество акций в обращении номинальной стоимостью 0,02 евро | Уставный капитал (в тысячах евро) | Эмиссионный доход (в тысячах евро) | Собственные акции (в тысячах евро) | Итого (в тысячах евро) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

На 1 января 2019 г. | 253,767,648 | 5,089 | 69,455 | –14,068 | 60,476 | ||||||||

Покупка собственных акций | –19520 — 3,814 | — 3,814 | |||||||||||

Плательщики, основанные на акциях ts | 82,330 | — | 3,125 | 1,647 | 4,772 | ||||||||

0 | 0 | 04 9001 | 89На 31 декабря 2019 г. 72,580 | — 16,235 | 61,434 | ||||||||

На 1 января 2020 г. 16,235 | 61,434 | ||||||||||||

Выплаты на основе акций | 94,619 | 2,957 | 1,892 | 253 749 597 | 5,089 | 75,537 | — 14,343 | 66,283 |

Объявленный акционерный капитал состоит из 254 443 840 обыкновенных акций номинальной стоимостью 0 евро.02 каждый.

В 2020 году изменения плана выплат на основе акций в пределах эмиссионного дохода в размере 4849 евро связаны с периодическими расходами и расчетами по планам выплат на основе акций (2019 г .: 4 772 евро).

GrandVision передала 94 619 акций правомочным участникам LTIP в связи с планами выплат на основе акций после перехода прав в 2020 году (2019: 82 330 акций). Количество казначейских акций на 31 декабря 2020 года составляло 694 243 (2019 г .: 788 862 акции).

Финансовая отчетность по акциям Привилегированные акции Обыкновенные акции Нераспределенная прибыль Акционеры

Это последний вызов баланса.Наши предыдущие статьи касались активов и пассивов. Теперь мы завершаем баланс и обслуживаем капитал. Вернитесь к Страшному слову № 2 — Финансовая отчетность, и вы вспомните формулу «активы = обязательства + собственный капитал».

Если немного поменять формулу, получится:

«Собственный капитал = активы — обязательства».

Собственный капитал состоит из акций, добавочного капитала, нераспределенной прибыли и некоторых сложных статей (таких как совокупный доход).

Акционерный капитал описывает капитал корпорации .Владельцы корпорации владеют акциями, что объясняет, почему вы рассматриваете этот капитал как «акционерный капитал».

Акционерный капиталчленов используется для партнерств и компаний с ограниченной ответственностью (LLC), рассматриваемых как партнерства. Владельцы партнерства или LLC владеют членскими единицами , что объясняет, почему вы рассматриваете этот капитал как «собственный капитал».

Обыкновенные акции — это то, что мы покупаем при инвестировании в публичные компании на фондовом рынке. Когда вы инвестируете в акции компании (например, IBM или Amazon), вы покупаете обыкновенные акции.Владение всего лишь одной акцией дает вам долю владения в компании, право голоса и дивиденды.

Привилегированные акции похожи на обыкновенные акции, но с дополнительными характеристиками. Они называются «привилегированными акциями», потому что у них — подождите — есть предпочтения. Предпочтение по дивидендам означает, что дивиденды выплачиваются держателям привилегированных акций раньше, чем держателям обыкновенных акций.

Привилегированные акционеры также могут иметь определенную сумму дивидендов, в то время как корпоративное руководство может решать, выплачивать ли и сколько в виде дивидендов держателям обыкновенных акций в каждый период.Если компания ликвидируется по какой-либо причине, держатели привилегированных акций получают выплаты раньше держателей обыкновенных акций.

Привилегированные акции также могут иметь функцию конвертации, которая позволяет конвертировать привилегированные акции в обыкновенные акции. В отличие от обыкновенных акций, привилегированные акционеры не получают права голоса.

Обе обыкновенные и привилегированные акции имеют номинальную (заявленную) стоимость. Номинальная стоимость обычно небольшая, например 0,01 доллара за акцию. Если у вас есть 100 акций по цене 0 долларов.01 номинал за акцию, общая номинальная стоимость составит 1 доллар. Однако, если вы заплатили компании 50 долларов за эти 100 акций, вам заплатят сверх номинальной стоимости. Избыток, в данном случае 49 долларов, отражается как добавочный капитал. Оплаченный капитал возникает только тогда, когда вы покупаете акций непосредственно у компании. Если вы покупаете акции у третьей стороны на фондовой бирже, ваш платеж переходит третьей стороне; Таким образом, это не создает дополнительного оплаченного капитала.

Собственные казначейские акции существуют всякий раз, когда компания покупает ранее выпущенных акций .Покупка акций отражается как уменьшение капитала. Акции, удерживаемые как казначейские акции, не приносят дивидендов и не имеют права голоса. Они могут быть переоформлены или изъяты из обращения. Погашенные акции аннулированы и больше не могут быть проданы.

Нераспределенная прибыль — это накопление чистой прибыли. Примерная компания имеет чистую прибыль в размере 500 долларов США в 2014 году и чистую прибыль в размере 600 долларов США в 2015 году; таким образом, нераспределенная прибыль на 31 декабря 2015 года составит 1100 долларов. Нераспределенная прибыль падает всякий раз, когда акционеры получают дивиденды или когда участники получают выплаты.

Если убытки компании, чрезмерные дивиденды или распределения приводят к отрицательной нераспределенной прибыли, это называется накопленным дефицитом. Это также означает, что обязательства превышают активы, и может указывать на то, что компания испытывает финансовые трудности.

Совокупный доход состоит из нереализованных прибылей или убытков. Увеличение или уменьшение рыночной стоимости инвестиций не реализовано, но должно быть отражено в финансовой отчетности компании. Другой распространенной статьей совокупного дохода является нереализованная прибыль или убыток от корректировок при пересчете в иностранную валюту.

Общий доход может быть сложным; мы сохраним это для следующей статьи, но важно хотя бы с ним ознакомиться.

Но как все это связано с нашим баром?

- Бар является корпорацией с четырьмя собственниками. Каждый владелец владеет 1000 акций номинальной стоимостью 0,01 доллара. Четыре владельца, умноженные на 1000 акций каждый, умноженные на номинальную стоимость 0,01 доллара, дают номинальную стоимость 40 долларов.

- Каждый собственник заплатил 10 000 долларов за свои акции. Четыре собственника, умноженные на 10 000 долларов каждый, минус 40 долларов номинальной стоимости, дают 39 960 долларов из дополнительного оплаченного капитала .

- Планка довольно удачная. Чистая прибыль за последние три года составляла в среднем 30 000 долларов в год. Три года чистой прибыли в размере 30 000 долларов в год дает 90 000 долларов из нераспределенной прибыли .

- У бара раньше было пять владельцев, но один владелец хотел уйти. Компания выкупила у нее 1000 акций за 10 000 долларов. 1000 акций, выкупленных за 10 000 долларов, дают казначейских акций на сумму 10 000 долларов.

- В этом году компания наконец выплатила акционерам дивидендов в размере 5000 долларов.Нераспределенная прибыль уменьшается на 5000 долларов.

Вот как выглядит раздел капитала в балансе после всех вышеуказанных действий:

обыкновенных акций, 5 000 объявленных акций,

4 000 акций в обращении номинальной стоимостью 0,01 доллара США

Добавочный капитал?

Собственные казначейские акции, 1000 акций

Нераспределенная прибыль

40,00

39 960,00 долл. США

(10 000,00 долларов США)

85 000,00 долл. США

115 000 долл. США.00

Бар — и наши статьи — продолжают действовать, когда мы покидаем баланс. Перейдем к отчету о прибылях и убытках. Прежде, чем мы это сделаем, приветствуем баланс!

«Эта статья изначально была опубликована на Financial Poise и перепечатывается здесь с разрешения».

Какие виды акционерного капитала?

Компании выпускают акции акционерам в обмен на то, чтобы стать совладельцами. Эти акции составляют капитал в финансовой отчетности компании.Помимо собственности в компании, акционеры также получают право голоса. Точно так же они также получают право на получение дивидендов, если компания распределяет между ними свою прибыль.

Для компаний капитал, полученный от акционеров, представляет собой финансирование, полученное от операционной деятельности. Это финансирование становится частью акционерного капитала компании в балансе. Однако он может относиться к разным заголовкам. Обычно компании отражают свое долевое финансирование через счет акционерного капитала.Компании могут иметь несколько типов акционерного капитала. Однако важно понимать, что такое акционерный капитал в первую очередь.

Акционерный капитал в балансе означает сумму, вложенную в компанию ее акционерами. Есть несколько других названий, которые компании могут использовать для этой суммы. Например, компании в США называют это акционерным капиталом. Акционерный капитал представляет собой часть капитала компании, полученную в результате выпуска акций среди акционеров.

Акционерный капитал может также относиться к количеству и типам акций, составляющих структуру акций компании.Некоторые компании предпочитают представлять эту сумму в балансе самостоятельно. Другие могут разбить его на разные типы капитала. Обычно это означает номинальную стоимость общего количества размещенных компанией акций в обращении.

В бухгалтерском учете акционерный капитал представляет собой номинальную стоимость всех выпущенных акций. Однако это не означает фактическое финансирование, полученное компаниями. В некоторых случаях компании могут размещать акции с премией или скидкой. Однако на счете акционерного капитала будет храниться только номинальная стоимость этих акций, а не фактическая квитанция.Разница обычно заканчивается на других счетах.

Для вновь зарегистрированных компаний единственный актив будет включать денежные средства, полученные от первоначальных инвесторов. У этих компаний будет только остаток денежных средств в активах, в то время как акционерный капитал состоит из акционерного капитала. Этот счет отличается от других типов счетов капитала. Например, счет премий по акциям будет включать любой избыточный баланс, полученный по акциям, выпущенным с премией.

В целом, акционерный капитал является важным счетом в балансе компании.Он представляет собой номинальную стоимость общего количества выпущенных акций в обращении. Эта учетная запись очень важна для бухгалтерского учета. Точно так же эта учетная запись существует только для компаний с ограниченной ответственностью. Для большинства компаний счет акционерного капитала будет необходим для отчета об их собственном капитале.

Для большинства компаний баланс будет включать один или два типа счетов акционерного капитала. Однако у него могут быть и другие классификации. Компании будут сообщать о различных типах акционерного капитала.Некоторые из распространенных типов акционерного капитала включают следующие.

Уставный, зарегистрированный или номинальный акционерный капитал

При регистрации компания должна указать количество акций, которые она хочет выпустить. Этот номер указан в учредительном договоре компании. Компании могут использовать разные названия, чтобы сообщать об этом в счетах. Обычно они называют его уставным акционерным капиталом. В некоторых случаях они также могут использовать термины «номинальный или зарегистрированный акционерный капитал». В целом, он представляет собой сумму капитала, которую компания может привлечь путем выпуска акций.

Выпущенный акционерный капитал

Хотя разрешенный к выпуску акционерный капитал показывает, сколько акций компания может выпустить, он не отражает фактическое количество акций в обращении. Вместо этого компании используют распределенный акционерный капитал для отчета об общем количестве акций, находящихся в обращении. Этот счет также представляет собой номинальную стоимость общего количества акций, которые компания уже выпустила.

Обычно компании время от времени выпускают акции. Они не распределяют все свои акции на рынке одновременно.Для большинства компаний выпущенный капитал будет отличаться от объявленного уставного капитала. Точно так же этот счет не может превышать уставный капитал в любое время из-за ограничения. В целом выпущенный акционерный капитал представляет собой фактическое количество выпущенных акций, а не зарегистрированное количество.

Подписной акционерный капитал

Иногда компании позволяют акционерам подписаться на получение новых акций. Эти подписанные акции относятся к счету подписанного акционерного капитала компании.Точно так же они являются частью выпущенного акционерного капитала. Для большинства компаний количество подписанных и выпущенных акций будет одинаковым. Однако они также могут отличаться при некоторых обстоятельствах.

Подписной акционерный капитал не может превышать выпущенный акционерный капитал компании. Компании распределяют акции каждому подписчику в соответствии с решением, принятым директорами компании.

Невыпущенный акционерный капитал

Как упоминалось выше, компании обычно время от времени выпускают акции.Следовательно, их выпущенный и объявленный акционерный капитал будут отличаться. Остаточная сумма между обеими суммами будет представлять собой невыпущенный акционерный капитал компании. Этот невыпущенный капитал представляет собой количество акций, доступных компании, которые она может использовать для привлечения финансирования.

Объявленный акционерный капитал

Объявленный капитал является частью зарегистрированного акционерного капитала компании. Этот капитал представляет собой акции, которые компания может отозвать или выкупить. Компании не называют сразу полную сумму по каждому размещению акций.Поэтому они запрашивают только ту сумму, которую нужно собрать, в качестве финансирования. Они представляют собой акции, выпущенные для акционеров, при том понимании, что они заплатят за них позже.

Объявленный капитал представляет собой сумму, на которую компании уже выпустили акции. Однако он не отражает фактические денежные средства, полученные за эти акции. Кроме того, этот капитал представляет собой акции, на которые компания еще не получила средств.

Оплаченный акционерный капитал

Оплаченный акционерный капитал является частью объявленного капитала компании.Он представляет собой средства, за которые заплатили его акционеры. Оплаченный акционерный капитал появляется после того, как компании призывают акционеров заплатить за него. Оплаченный акционерный капитал также представляет собой остаточную сумму после вычета непогашенных требований из привлеченного акционерного капитала компании.

Неоплаченный акционерный капитал

Когда компании выпускают акции для акционеров, они призывают их заплатить за эти акции. Однако они также могут этого не делать. Любые размещенные, но не востребованные акции представляют собой неоплаченный акционерный капитал компании.Этот капитал также относится к условным обязательствам этих акционеров акционеров. В целом, это остаточная сумма после вычета привлеченного капитала из общего количества размещенных акций.

Резервный акционерный капитал

Резервный капитал представляет собой акции, которые компания не может отозвать, кроме случаев ликвидации. Обычно эти акции выдаются после специального решения с большинством более трех четвертей голосов. Точно так же компании не могут изменить свой устав, чтобы отменить это решение.Резервный акционерный капитал имеет особую цель — облегчить ликвидацию.

Резервный капитал имеет различные ограничения. Компании не могут предлагать этот капитал в качестве обеспечения или конвертировать его в обычный капитал. Однако компании могут отменить его по специальному постановлению суда. В целом, резервный акционерный капитал представляет собой капитал, доступный только после ликвидации компании.

Оборотный и основной акционерный капитал

Оборотный акционерный капитал является частью подписного капитала компании.Этот капитал поступает в виде операционных активов, например, банковских резервов, балансовой задолженности, дебиторской задолженности и т. Д. Сюда входят средства, которые компании используют для своей основной деятельности. Это также тесно связано с основным капиталом, который состоит из основных средств компании.

Уставный капитал представляет собой сумму, относящуюся к средствам, привлеченным через акционеров компании. В бухгалтерском учете он показывает номинальную стоимость общего количества акций компании в обращении. Компании могут сообщать о нескольких типах акционерного капитала.Они могут включать уставный, выпущенный, подписанный, невыпущенный, востребованный, оплаченный капитал и т. Д.

Уставный капитал | Аркадис

Объявленный акционерный капитал Arcadis NV состоит из обыкновенных акций, привилегированных акций с кумулятивным финансированием, приоритетных акций и кумулятивных привилегированных (защитных) акций номинальной стоимостью 0,02 евро каждая. На конец 2020 года общее количество выпущенных обыкновенных акций составило 90 118 714 штук. В настоящее время выпущены только обыкновенные акции и 600 приоритетных акций.Дополнительное объяснение структуры капитала приводится в Годовом интегрированном отчете за 2020 год, примечание 25 к финансовой отчетности. Приоритетные акции и кумулятивные привилегированные акции влияют на управление Компанией.

Приоритетные акции

600 приоритетных акций, принадлежащих Arcadis Priority Foundation (Stichting Prioriteit Arcadis NV), дают владельцу право одобрения некоторых важных решений. К ним относятся выпуск, приобретение или отчуждение акций, поправки к Уставу, роспуск Компании, а также некоторые крупные совместные операции, приобретения и продажи.Правление Priority Foundation состоит из двух членов Исполнительного совета, одного члена Исполнительного руководства, семи членов Наблюдательного совета и десяти членов, которые являются сотрудниками Arcadis. Все решения совета директоров требуют большинства не менее шестидесяти процентов поданных голосов, а это означает, что для принятия далеко идущих решений необходима поддержка сотрудников и совета директоров. Дополнительную информацию см. В Годовом интегрированном отчете за 2020 год, примечание 25 к финансовой отчетности.

Нынешний состав правления Priority Foundation:

1. Ник В. Хук, председатель

2. Кэтлин М. Эбботт, заместитель председателя

3. Мишель П. Лэп

4. Дина Л. М. Гудвин

5. Рашад С. Ночахрли

6. Кэтрин Дж. Спраг

7. Даниэла Кампос Перейра

8. Питер В.Б. Остервеер

9. Ви Джи Анг

10. Лидевидж ван дер Гиссен-де Хаас

11. Майкл С. Патнэм

12. Мэри Энн Хопкинс

13. Розила Б.Т. Абдул Рахман

14.Джон Маккарти

15. Вирджиния Дж. Х. Duperat-Vergne

16. Carla Mahieu

Привилегированные (защитные) акции кумулятивного типа

В настоящее время кумулятивные привилегированные акции не выпускались. Однако опционное соглашение на приобретение и передачу таких акций было заключено между Фондом привилегированных акций Arcadis (Stichting Preferente Aandelen Arcadis NV) и Arcadis NV. Целью этого фонда является защита интересов Arcadis, ее предприятий и всех, кто причастен к этому.В случае попытки недружественного поглощения или другой враждебной ситуации привилегированные акции могут быть приобретены Фондом привилегированных акций. Это даст исполнительному и наблюдательному советам время для должного рассмотрения ситуации и соответствующих интересов. Фонду привилегированных акций было предоставлено право приобретать защитные акции в количестве, максимально равном количеству акций в обращении на указанную дату (опцион колл).

Правление Фонда привилегированных акций состоит из трех или четырех членов, назначаемых самим Правлением.Председатель (или другой член) Наблюдательного совета и Генеральный директор (или другой член Правления) будут приглашены на заседания совета этого фонда. Это не будет применяться, если должно быть принято решение об использовании права опциона или об осуществлении права голоса по приобретенным акциям.

Текущий состав правления Фонда привилегированных акций:

1. П. ван Риль, председатель;

2. F.K. Буйн, секретарь; и

3. B. Vree.

Правление Arcadis NV и Правление Фонда привилегированных акций придерживаются мнения, что каждый из членов правления фонда независим.

Положение о сделках с ценными бумагами Arcadis

Arcadis имеет правила в отношении операций с ценными бумагами Arcadis, которые применяются ко всем сотрудникам, если не указано иное. Эти правила также запрещают членам Исполнительного совета и (другим) членам высшего руководства совершать сделки с ценными бумагами определенных идентифицированных компаний-аналогов, котирующихся на бирже, независимо от того, обладают ли они внутренней информацией или нет. Члены Наблюдательного совета должны получить предварительное одобрение Офицера по соблюдению нормативных требований, если они хотят совершать сделки с ценными бумагами таких компаний.

| Увеличение капитала (необязательный дивиденд) | 28.07.21 | 4,774,566,000.00 | 6,366,088,000 | OIR (28.07.21) [28.07.21) PDF] | |

| Уменьшение капитала [PDF] | 21.02.2002 | 4,680,000,000.00 | 6,240,000,000 | OIR (21.01.21) [PDF] 382 | |

| Увеличение капитала (необязательный дивиденд) | 21.02.21 | 4,813,617,000.00 | 6,418,156,000 | OIR (21 февраля) [PDF] | |

| Увеличение капитала (необязательный дивиденд) | 29.07.20 | 4,762,545,750| 4,762,545,750,00 6,350,061,000 | OIR (29.07.20) [PDF] | | |

| Уменьшение капитала [PDF] | 02.07.20 | 4,680,000,000.00 | 6,24020,000 | 6,24020,000 901 OIR (01.07.20) [PDF] | |

| Увеличение капитала (необязательный дивиденд) | 30.01.20 | 4 840 194 000.00 | 6,453,592,000 | Значительное событие (30.01.20) [PDF] | |

| Увеличение капитала (необязательный дивиденд) | 25.07.19 | 4,771,55420,000.00| 6,362,072,000 | Значительное событие (25.07.19) [PDF] | | |

| Уменьшение капитала [PDF] | 19.06.19 | 4,680,000,000.00 | 6,240,000,000 | Значительное событие (18.06.19) [PDF] | |

| Увеличение капитала (необязательный дивиденд) | 31.01.1999 | 4,890,342,72050,00| 6,520,457,000 | Значительное событие (30.01.19) [PDF] | | |

| Увеличение капитала (необязательный дивиденд) | 25.07.18 | 4,798,221,750.00 | 6,397,629,000 | Существенное событие (24.07.18) [PDF] | |

| Уменьшение капитала [PDF] | 22.06.18 | 4,680120,000.00| 6,240,000,000 | Значительное событие (21.06.18) [PDF] | | |

| Увеличение капитала (Scrip Dividend) | 29.01.18 | 4,828,780,500.00 | 6,438,374,000 | Существенное событие (29.01.18) [PDF] | |

| Увеличение капитала (дивиденды по сценарию) | 21.07.17 | 900,28150,00 4,738 | 6,317,515,000 | Значительное событие (21.07.17) [PDF] | |

| Уменьшение капитала [PDF] | 25.05.17 | 4,680,000,000.00 | 6,240,000,000 | Существенное событие (24.05.17) [PDF] | |

| Увеличение капитала (Scrip Dividend) | 25.01.17 | 4,844,992,500,00| 6,459,990,000 | Значительное событие (25.01.17) [PDF] | | |

| Увеличение капитала (Scrip Dividend) | 26.07.16 | 4,771,559,250.00 | 6,362,079,000 | Значительное событие (22.07.16) [PDF] | |

| Уменьшение капитала [PDF] | 27.04.16 | 4,680,0002011 901 6,240,000,000 | Значительное событие (26.04.16) [PDF] | ||

| Увеличение капитала (Scrip Dividend) | 26.01.16 | 4,797,897,750.00 | 6,397,197,000 | Значительное событие (26.01.16) [PDF] | |

| Увеличение капитала (дивиденды по сценарию) | 20.07.15 | 4,782,652,500| 6,336,870,000 | Значительное событие (20.07.15) [PDF] | | |

| Уменьшение капитала [PDF] | 29.04.15 | 4,680,000,000.00 | 6,240,000,000 | Значительное событие (28.04.15) [PDF] | |

| Увеличение капитала (Scrip Dividend) | 16/12/14 | 4,791,362,220,00| 6,388,483,000 | Значительное событие (16.12.14) [PDF] | | |

| Увеличение капитала (Scrip Dividend) | 18.07.14 | 4,730,429,250.00 | 6 307 239 000 | Значительное событие (18.07.14) [PDF] | |

| Уменьшение капитала [PDF] | 05.05.14 | 4,680,00020 9011 901 6,240,000,000 | Важное событие (29.04.14) [PDF] | ||

| Увеличение капитала (Scrip Dividend) | 29.01.14 | 4,780,100,250.00 | 6,373,467,000 | Значительное событие (28. |