Статья 223.1. Условия и порядок банкротства гражданина в случае его смерти / КонсультантПлюс

Статья 223.1. Условия и порядок банкротства гражданина в случае его смерти

(в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

1. Производство по делу о банкротстве гражданина может быть возбуждено после его смерти или объявления его умершим по заявлению конкурсного кредитора или уполномоченного органа, а также лиц, указанных в абзаце первом пункта 4 настоящей статьи.

Сведения о том, что гражданин умер либо объявлен умершим, подлежат указанию в заявлении о признании гражданина банкротом, если об этом известно конкурсному кредитору или уполномоченному органу. В этом случае арбитражный суд указывает на применение при банкротстве гражданина правил настоящего параграфа в определении о принятии заявления о признании гражданина банкротом.

В случае признания такого заявления обоснованным арбитражный суд выносит решение о признании гражданина банкротом и введении процедуры реализации имущества гражданина.

2. В случае смерти гражданина или объявления его умершим при рассмотрении дела о банкротстве гражданина в части, не урегулированной настоящим параграфом, применяются правила настоящей главы.

3. Если сведения о том, что гражданин умер или объявлен умершим, стали известны арбитражному суду после возбуждения производства по делу о банкротстве, арбитражный суд выносит по ходатайству лица, участвующего в деле о банкротстве, или по собственной инициативе определение о применении при банкротстве гражданина правил настоящего параграфа.

4. Права и обязанности гражданина в деле о его банкротстве в случае смерти гражданина или объявления его умершим по истечении срока, установленного законодательством Российской Федерации для принятия наследства, осуществляют принявшие наследство наследники гражданина. Для признания наследников гражданина лицами, участвующими в деле о банкротстве гражданина, нотариус представляет по запросу суда копию наследственного дела.

До истечения срока, установленного законодательством Российской Федерации для принятия наследства, нотариус по месту открытия наследства является лицом, участвующим в процессе по делу о банкротстве гражданина, и осуществляет следующие полномочия:

заявляет в арбитражный суд, рассматривающий дело о банкротстве гражданина, ходатайство о применении в деле о банкротстве гражданина правил настоящего параграфа и переходе к реализации имущества (для крестьянских (фермерских) хозяйств — к конкурсному производству) в течение пяти рабочих дней с даты открытия наследственного дела в случае, если в деле о банкротстве гражданина применяется реструктуризация долгов гражданина;

передает финансовому управляющему информацию о наследственном имуществе, ставшую ему известной в связи с исполнением своих полномочий.

5. Если после возбуждения производства по делу о банкротстве гражданина он умер либо объявлен умершим, финансовый управляющий в течение пяти рабочих дней с даты, когда ему стало известно о смерти гражданина или об объявлении его умершим, информирует об этом нотариуса по месту открытия наследства, а также заявляет в арбитражный суд, рассматривающий дело о банкротстве гражданина, ходатайство о применении в деле о банкротстве гражданина правил настоящего параграфа и переходе к реализации имущества (для крестьянских (фермерских) хозяйств — к конкурсному производству) в случае, если в деле о банкротстве гражданина применяется реструктуризация долгов гражданина.

6. До истечения срока принятия наследства, установленного законодательством Российской Федерации, привлечение финансовым управляющим лиц для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве гражданина, за исключением лиц, предусмотренных пунктом 2 статьи 20.7 настоящего Федерального закона, за счет гражданина не допускается.

7. В конкурсную массу включается имущество, составляющее наследство гражданина.

Жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание, а также земельные участки, на которых расположены указанные объекты, за исключением случаев, если они являются предметом ипотеки и на них в соответствии с законодательством об ипотеке может быть обращено взыскание, могут быть включены в конкурсную массу по решению арбитражного суда, рассматривающего дело о банкротстве.

Имущество, указанное в абзаце втором настоящего пункта, не включается в конкурсную массу:

до истечения срока принятия наследства, установленного законодательством Российской Федерации, если в жилом помещении (его частях) проживают лица, имеющие право на обязательную долю в наследстве гражданина, и для них такое жилое помещение (его части) является единственным пригодным для постоянного проживания помещением;

по истечении срока принятия наследства, установленного законодательством Российской Федерации, если такое имущество является единственным пригодным для постоянного проживания помещением для наследника.

8. Наряду с требованиями, предусмотренными абзацем вторым пункта 2 статьи 213.27 настоящего Федерального закона (для крестьянских (фермерских) хозяйств — абзацем вторым пункта 2 статьи 134 настоящего Федерального закона), в первую очередь удовлетворяются требования по текущим платежам, связанным с расходами на погребение умершего, расходами на охрану наследства, совершением нотариальных действий нотариусом.

9. В случае окончания производства по делу о банкротстве гражданина до истечения срока принятия наследства, установленного законодательством Российской Федерации, финансовый управляющий передает сведения об имуществе, составляющем конкурсную массу и не реализованном финансовым управляющим, нотариусу, ведущему наследственное дело.

10. После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина. Положения пунктов 3 — 6 статьи 213.28 настоящего Федерального закона не применяются. Определение о завершении реализации имущества гражданина не может быть пересмотрено.

Положения пунктов 3 — 6 статьи 213.28 настоящего Федерального закона не применяются. Определение о завершении реализации имущества гражданина не может быть пересмотрено.

11. До истечения срока принятия наследства, установленного законодательством Российской Федерации, заключение мирового соглашения не допускается.

Банкротство физических лиц: как обнулить долги и что будет потом :: Новости :: РБК Инвестиции

В России почти в два раза выросло число личных банкротств. Иногда это единственный способ решить проблему с долгами. О том, что нужно знать о банкротстве и последствиях, которые оно может нести — в нашем тексте

Фото: ShutterstockЗа девять месяцев 2021 года около 137,5 тыс. россиян подали заявления о признании себя банкротами — в 1,8 раза больше, чем за тот же период прошлого года. Большинство россиян (95,1%) сами оформляли личное банкротство из-за долгов, а остальные — по требованию кредиторов и Федеральной налоговой службы (ФНС).

россиян подали заявления о признании себя банкротами — в 1,8 раза больше, чем за тот же период прошлого года. Большинство россиян (95,1%) сами оформляли личное банкротство из-за долгов, а остальные — по требованию кредиторов и Федеральной налоговой службы (ФНС).

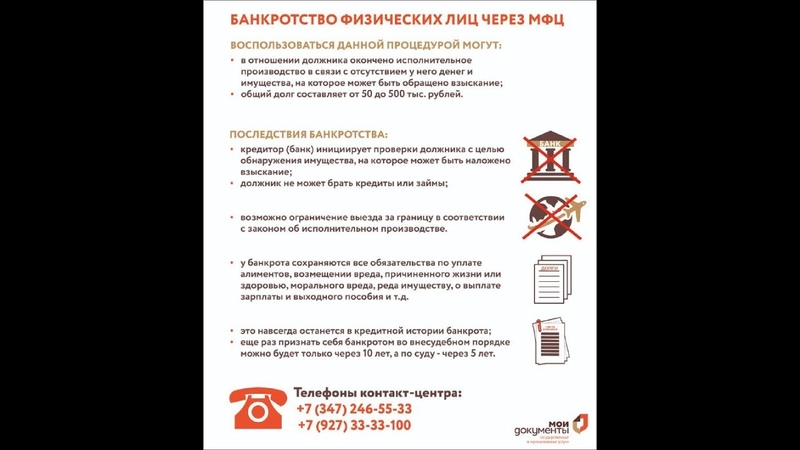

МФЦ с сентября 2020 года провела свыше 5,1 тыс. процедур внесудебного банкротства, однако почти 8 тыс. заявлений вернули россиянам. В сентябре прошлого года вступил в силу закон, который упростил процедуру банкротства граждан. Рассказываем, что такое личное банкротство, кому оно нужно, как его получить и какие последствия ждут банкротов.

Что такое личное банкротство и кому оно нужно?

Личное банкротство — это банкротство физического лица, то есть обычного гражданина. Это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать. Сюда входят не только задолженности по банковским кредитам, но также по микрозаймам, штрафам, налогам, оплате услуг ЖКХ и другим.

Это признание его неспособности в полном объеме погасить долги или вносить обязательные платежи. Оно помогает законно освободиться от долгов, если нет возможности их выплачивать. Сюда входят не только задолженности по банковским кредитам, но также по микрозаймам, штрафам, налогам, оплате услуг ЖКХ и другим.

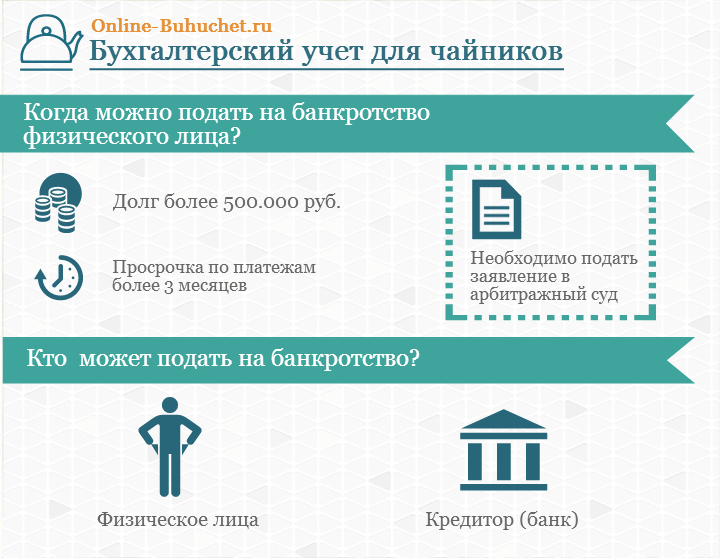

Гражданин обязан подать заявление на банкротство, если сумма его обязательств — не менее ₽500 тыс., а также просрочка по ним составляет три месяца. Сделать это нужно не позднее 30 рабочих дней со дня, когда человек понял или должен был понять, что он не может расплачиваться с долгами в полном объеме.

Если ваши долги меньше ₽500 тыс., но вы понимаете, что не можете выполнять обязательства, так как вы неплатежеспособны, то вы имеете право подать на банкротство. Однако это уже не обязанность, так что в этом случае можете решать сами.

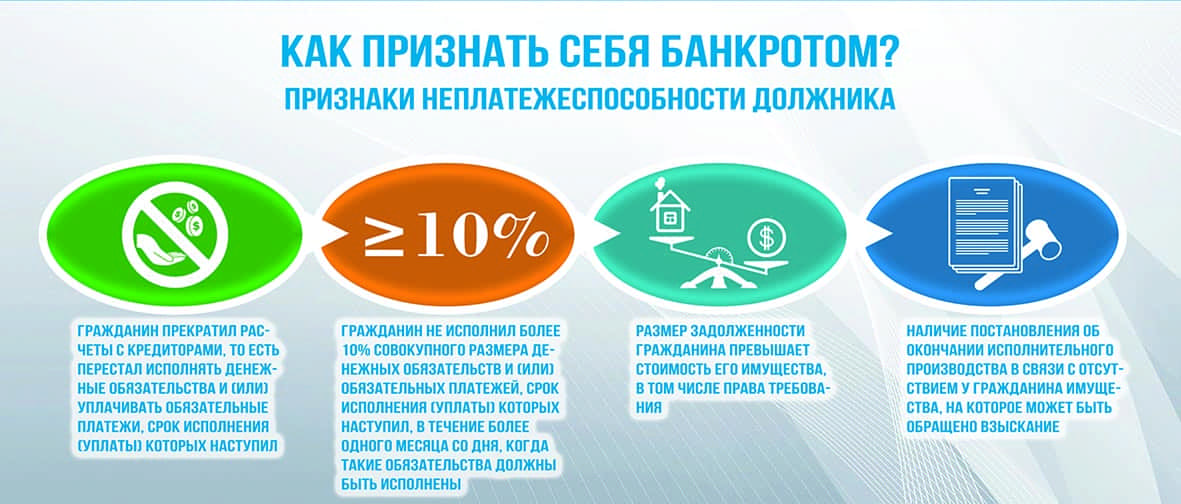

Признаки неплатежеспособности:

- Вы прекратили платить по долгам, срок исполнения которых уже наступил;

- У вас есть просрочка более одного месяца по более чем 10% всех обязательств;

- Размер ваших долгов больше стоимости вашего имущества;

- У вас есть постановление об окончании исполнительного производства, так как у вас нет имущества, которое можно взыскать.

Кроме того, можно объявить себя банкротом, если есть обстоятельства, которые препятствуют выплате долгов. Например, если человек тяжело заболел, его уволили с работы, он пострадал от стихийного бедствия и т.д.

Фото: Shutterstock

Судебное банкротство: что нужно знать

Заявление в арбитражный суд подают те, кто по закону обязан пройти процедуру банкротства, то есть сумма их долгов — более ₽500 тыс., а просрочка — три месяца. На время такой процедуры должник не может распоряжаться своим имуществом, счетами и картами — они передаются финансовому управляющему, назначенному судом. Должнику оставляют лишь сумму прожиточного минимума.

На время такой процедуры должник не может распоряжаться своим имуществом, счетами и картами — они передаются финансовому управляющему, назначенному судом. Должнику оставляют лишь сумму прожиточного минимума.

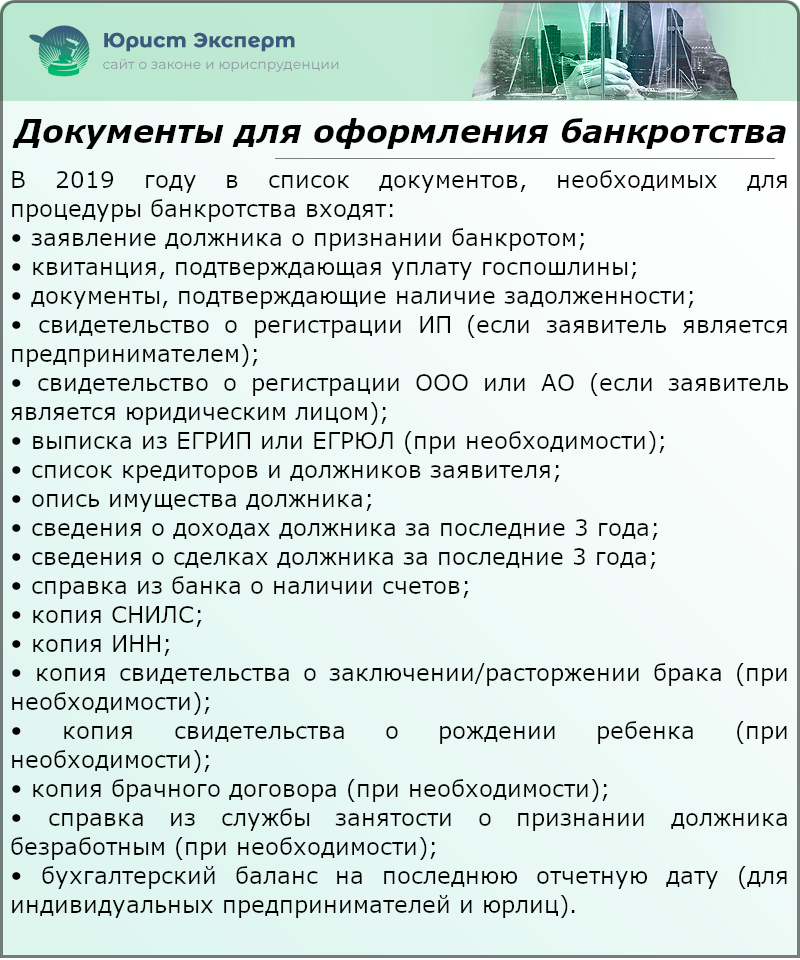

Чтобы подать на банкротство, нужно собрать документы. Их список может различаться в зависимости от ваших жизненных обстоятельств — наличия семьи, детей, от вида задолженности и так далее:

Личные документы

- Паспорт

- СНИЛС

- Свидетельство о присвоении ИНН

- Свидетельство о заключении, расторжении брака, рождении детей

- Брачное соглашение, составленное у нотариуса, соглашение о разделе имущества

- Копия паспорта супруга

- Справки о болезни (серьезном, хроническом заболевании, которое требует дорогостоящего лечения), инвалидности

- Справка об отсутствии регистрации в качестве индивидуального предпринимателя. Она действует только пять дней

Документы о долгах

- Договоры с банками, микрофинансовыми организациями, справки о сумме долга

- Копия решения суда или искового заявления, если банк подал в суд

- Справки об образовании задолженности, графики платежей

- Справка о долге перед коммунальными службами

- Копия долговой расписки о займе у физлица

- Постановление об исполнительном производстве по штрафам из ГИБДД

- Постановления из Федеральной службы судебных приставов, решения судов о взыскании долга

Документы о доходах и имуществе

- Справка с места работы 2-НДФЛ, справки о доходах за последние три года

- Трудовая книжка

- Выписки по всем банковским счетам за три года, справки о наличии вкладов

- Выписка из Пенсионного фонда России о состоянии пенсионного лицевого счета

- Справка из фонда социального страхования о назначении пособий и других выплат

- Справка из службы занятости о статусе безработного

- Документы на недвижимость и движимое имущество — о собственности на квартиру, дом, свидетельство о регистрации автомобиля

Другие документы

- Договоры купли-продажи, залога, дарения имущества за последние три года

- Копии договоров о сделках с ценными бумагами за последние три года

- Выписка из ЕГРЮЛ или реестра акционеров, если вы были учредителем юрлица

- Справка о понесенных убытках

- Квитанции об оплате госпошлины, о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему, о направлении копий заявлений всем, кто участвует в деле

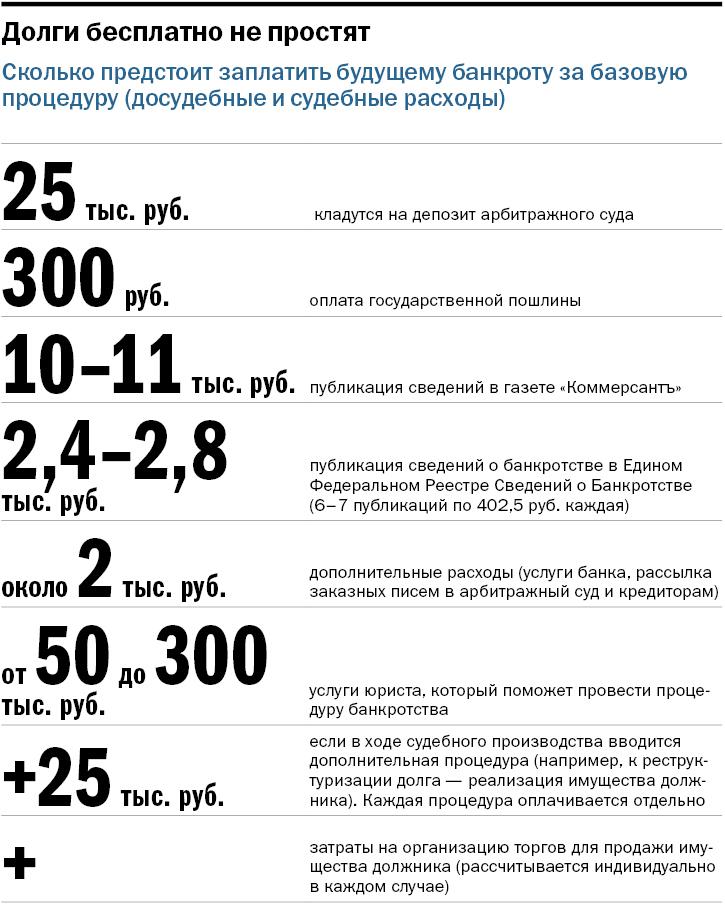

Как видно из списка документов, процедура банкротства через суд не бесплатна. Должник должен оплатить госпошлину — ₽300, заплатить финансовому управляющему за его работу — ₽25 тыс. Если вы не можете сразу перечислить деньги на депозит суда для управляющего, то можно попросить отсрочку, но для этого нужно подать ходатайство. Если должник пользуется услугами юристов, то это еще один пункт расходов. Как отмечали в Госдуме, общие затраты на судебную процедуру банкротства составляют примерно ₽100 тыс., так что не всем она по карману.

Должник должен оплатить госпошлину — ₽300, заплатить финансовому управляющему за его работу — ₽25 тыс. Если вы не можете сразу перечислить деньги на депозит суда для управляющего, то можно попросить отсрочку, но для этого нужно подать ходатайство. Если должник пользуется услугами юристов, то это еще один пункт расходов. Как отмечали в Госдуме, общие затраты на судебную процедуру банкротства составляют примерно ₽100 тыс., так что не всем она по карману.

Перед тем, как подавать заявление на банкротство, нужно не только собрать все документы, но и составить список кредиторов с информацией о них, посчитать задолженность каждому кредитору и общую сумму долгов, составить опись имущества и выбрать саморегулируемую организацию арбитражных управляющих.

Если вы индивидуальный предприниматель, то перед этим нужно еще опубликовать уведомление о своем намерении подать заявление на банкротство в Едином федеральном реестре сведений о фактах деятельности юридических лиц. Сделать это необходимо не менее чем за 15 дней до обращения в суд.

Фото: Pexels

Что будет дальше?

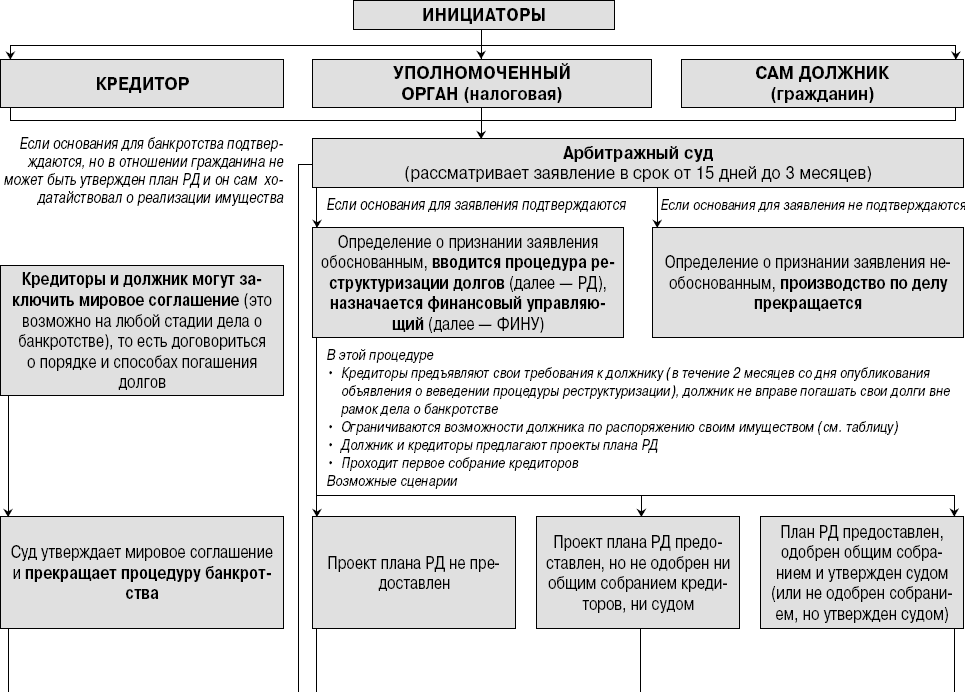

Процедура судебного банкротства может длиться от нескольких месяцев до нескольких лет. Если суд принял ваше заявление и вы доказали, что вы добросовестный гражданин, который оказался в трудной ситуации, то суд может утвердить несколько процедур:

Реструктуризация долгов. Ее применяют, чтобы восстановить платежеспособность должника и тот расплатился с долгами. Она позволяет человеку решить проблему без объявления себя банкротом. Однако для этого нужно иметь стабильный доход, за счет которого можно не только гасить задолженность, но и жить. Кроме того, нужно не быть судимым за экономические преступления, не иметь решения о признании банкротом в течение пяти лет и соответствовать некоторым другим условиям. Если с этим все хорошо, то составляется план реструктуризации долгов — их погашения по графику.

Однако для этого нужно иметь стабильный доход, за счет которого можно не только гасить задолженность, но и жить. Кроме того, нужно не быть судимым за экономические преступления, не иметь решения о признании банкротом в течение пяти лет и соответствовать некоторым другим условиям. Если с этим все хорошо, то составляется план реструктуризации долгов — их погашения по графику.

Реализация имущества. В этом случае должника признают банкротом. Такая процедура запускается, если никто не представил план реструктуризации долгов или его не одобрили, у должника недостаточно средств, чтобы платить по графику. Имущество банкрота распродают, а полученные деньги распределяют между кредиторами. Сюда входят не только недвижимость, но и драгоценности, и другие предметы роскоши, которые стоят более ₽100 тыс. Однако нельзя продавать единственное жилье должника. Если имущества банкрота не хватило, чтобы рассчитаться по всем долгам, то неоплаченная задолженность считается погашенной.

Мировое соглашение между должником и кредиторами. Его можно применить в любой момент рассмотрения дела о банкротстве. Однако для этого банкрот должен погасить задолженность перед кредиторами первой и второй очереди. После заключения соглашения полномочия финансового управляющего и производство по делу прекращаются, а должник приступает к погашению задолженности.

Фото: Shutterstock

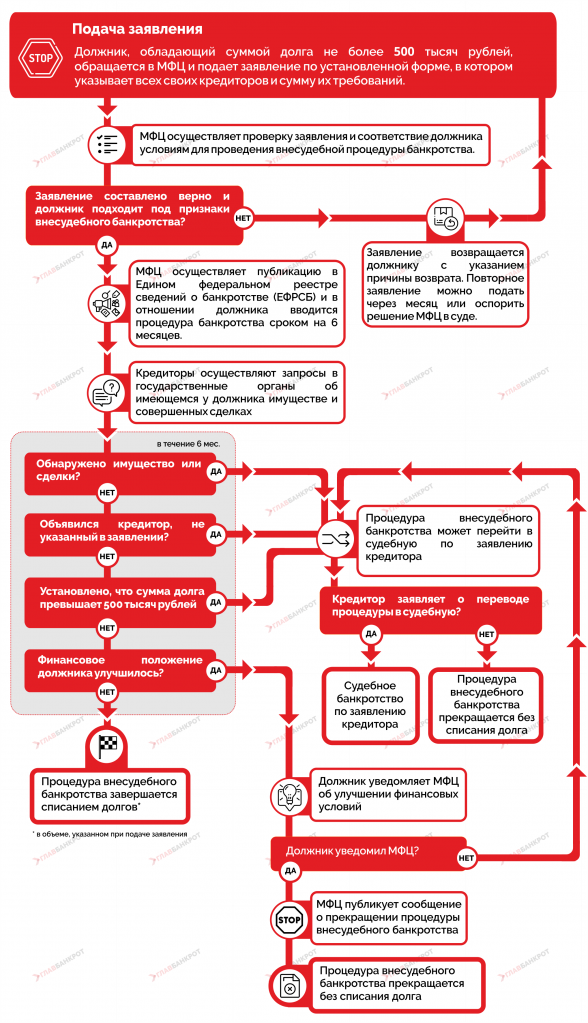

Внесудебное банкротство: кому оно подходит?

Процедуру внесудебного банкротства ввели в сентябре 2020 года. В отличие от судебного она бесплатна, так как нет финансового управляющего, а также не нужно платить госпошлину. Кроме того, не нужно отдавать деньги за рассмотрение заявления и включение данных в реестр.

В отличие от судебного она бесплатна, так как нет финансового управляющего, а также не нужно платить госпошлину. Кроме того, не нужно отдавать деньги за рассмотрение заявления и включение данных в реестр.

Сумма долга, которая служит основанием для банкротства, тоже отличается. Процедуру можно пройти, если она составляет от ₽50 тыс. до ₽500 тыс. Она учитывается независимо от наступления даты платежа, просрочек и обращения кредитора в суд для взыскания задолженности. В нее входят несколько видов долгов:

- По займам и кредитам, включая проценты;

- По налогам и сборам;

- По алиментам;

- По договорам поручительства, в том числе суммы, по которым основной должник платит вовремя.

Процедуру внесудебного банкротства можно пройти, если:

- В отношении должника закончили исполнительное производство, так как у него нет имущества, которое можно взыскать;

- Исполнительный документ вернули взыскателю;

- После этого не возбуждались другие исполнительные производства, которые еще не закончились.

Должник оформляет заявление через МФЦ. К нему нужно приложить список всех известных кредиторов. Если какого-то кредитора или обязательства в перечне не будет, то по этим долгам придется платить. Внимательно и правильно записывайте все данные.

Процедура внесудебного банкротства длится полгода. В это время приставы не могут продать имущество в счет погашения долгов, не будут начисляться проценты и штрафы, а банк не спишет деньги со счетов. Тем не менее, везде есть свои исключения. Если ведется исполнительное производство по этим пунктам, то должник обязан по ним платить:

- Кредиты и займы, которые не указывались в приложении к заявлению о банкротстве

- О возмещении вреда жизни и здоровью, морального вреда

- О взыскании алиментов

- О выплате зарплаты и выходного пособия

Если финансовое положение должника улучшится, то он должен в течение пяти дней сообщить об этом в МФЦ. Например, если у него появилось имущество или доход, с помощью которых можно полностью погасить долги или их значительную часть. Тогда процедура внесудебного банкротства прекратится. Повторно подать заявление в МФЦ можно будет только через десять лет.

Например, если у него появилось имущество или доход, с помощью которых можно полностью погасить долги или их значительную часть. Тогда процедура внесудебного банкротства прекратится. Повторно подать заявление в МФЦ можно будет только через десять лет.

Фото: Pexels

Последствия: что ждет должника после признания банкротом

Потеря денег и имущества — не единственные последствия банкротства:

- В течение пяти лет банкрот не сможет брать кредиты и займы, не указывая факт банкротства, самостоятельно подавать новое заявление о банкротстве

- В течение трех лет он не сможет занимать должности в органах управления юридического лица, а в течение десяти лет — в кредитной организации

- В течение пяти лет банкрот не сможет занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестфонда и микрофинансовой компании

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Банкротство как вынужденная мера

В условиях экономического кризиса банкротство юридического, физического лица ни для кого не редкость. Именно поэтому многих так волнует вопрос: банкротство — это вынужденная мера или способ уйти от обязательств?

Именно поэтому многих так волнует вопрос: банкротство — это вынужденная мера или способ уйти от обязательств?

Попробуем разобраться в данном вопросе. Понятие «банкротство» закреплено в статье 2 Федерального закона «О несостоятельности (банкротстве)» № 127-ФЗ от 26.10.2002 (далее — Закон о банкротстве). Согласно указанной норме банкротство — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнять обязанность по уплате обязательных платежей. В данном случае должником может быть как гражданин, в том числе, индивидуальный предприниматель, так и юридическое лицо, оказавшиеся неспособными удовлетворить требования по денежным обязательствам, исполнять обязанности по уплате обязательных платежей. Причины неплатежеспособности могут быть самые разные: как внешние, так и внутренние.

Причины банкротства юридических лиц зависят от того какой деятельностью они занимаются. Так, например, внешние причины могут быть вызваны закономерностями экономического развития (кризисы, цикличность), политической ситуацией в стране и мире, несовершенством существующего законодательства, демографическими проблемами в стране и прочее. К внутренним причинам банкротства юридических лиц можно отнести наличие некомпетентного руководства в данной отрасли, отсутствие эффективной системы управления предприятием, нерациональная структура организации предприятия, недостаточное повышение квалификации сотрудников, низкая заинтересованность (мотивация) в результатах деятельности, ухудшение психологической атмосферы в коллективе, отсутствие четкой финансовой стратегии развития организации, низкая конкурентоспособность продукции, неэффективная реклама и прочее.

Так, например, внешние причины могут быть вызваны закономерностями экономического развития (кризисы, цикличность), политической ситуацией в стране и мире, несовершенством существующего законодательства, демографическими проблемами в стране и прочее. К внутренним причинам банкротства юридических лиц можно отнести наличие некомпетентного руководства в данной отрасли, отсутствие эффективной системы управления предприятием, нерациональная структура организации предприятия, недостаточное повышение квалификации сотрудников, низкая заинтересованность (мотивация) в результатах деятельности, ухудшение психологической атмосферы в коллективе, отсутствие четкой финансовой стратегии развития организации, низкая конкурентоспособность продукции, неэффективная реклама и прочее.

Причинами банкротства физических лиц может стать потеря работы, снижение доходов и увеличение расходов в связи с болезнью близких или рождением ребенка, в результате которых наступает неплатежеспособность должника, неправильное сопоставление своих возможностей и потребностей. Кроме того, существуют и объективные причины банкротства граждан, например, стихийные бедствия, другие неблагоприятные природные воздействия, общий невысокий уровень дохода населения, общая нестабильность финансово-кредитной политики государства и так далее.

Кроме того, существуют и объективные причины банкротства граждан, например, стихийные бедствия, другие неблагоприятные природные воздействия, общий невысокий уровень дохода населения, общая нестабильность финансово-кредитной политики государства и так далее.

Ирина Кондрашихина, начальник отдела по контролю (надзору) в сфере саморегулируемых организаций Управления Росреестра по Вологодской области предупреждает: «Не стоит забывать, что в случае признания должника банкротом наступают определенные последствия для должника.

Так, например, для гражданина это будут следующие последствия:

— в течение пяти лет с даты признания гражданина банкротом он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства;

— в течение трех лет с даты признания гражданина банкротом он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом;

— в течение 5 лет нельзя скрывать факт принятия плана реструктуризации долгов, если к должнику применялась процедура по реструктуризации долгов гражданина, при кредитовании и приобретении товаров в рассрочку;

— в случае признания гражданина банкротом суд вправе вынести определение о временном ограничении права на выезд гражданина из РФ;

— после признания гражданина банкротом все его имущество идет в конкурсную массу. Исключение составляет имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством;

Исключение составляет имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством;

— при обнаружении сокрытого имущества производство по делу о банкротстве может быть возобновлено и данное имущество будет реализовано с целью удовлетворения оставшихся требований кредитора и т. д.

Что касается должника — юридического лица, то для него процесс признания банкротства носит исключительно негативный характер. С начала процесса он полностью отстраняется от управления компанией, его работа подвергается тщательной проверке, и в случае уличения его в хищениях, уничтожении документации или умышленном причинении вреда компании подвергается административной и уголовной ответственности».

Поэтому закономерно возникает вопрос — а можно ли как-то предупредить банкротство?

Само предупреждение банкротства характеризуется как комплекс мероприятий правового регулирования отношений должника, его кредиторов и государственных органов, обеспечивающий предотвращение возможных негативных последствий в результате снижения платежеспособности должника. Нормы главы II Закона о банкротстве регулируют меры по предупреждению банкротства. Меры, направленные на восстановление платежеспособности должника, могут быть приняты кредиторами или иными лицами на основании соглашения с должником до момента подачи в арбитражный суд заявления о признании должника банкротом. Закон о банкротстве к одной из мер предупреждения банкротства относит санацию — предоставление финансовой помощи в размере, достаточном для погашения денежных обязательств. Предоставить финансовую помощь могут учредители должника, собственник имущества должника — унитарного предприятия, кредиторы и иные лица. Предоставление финансовой помощи может сопровождаться принятием на себя должником или иными лицами обязательств в пользу лиц, предоставивших финансовую помощь.

Нормы главы II Закона о банкротстве регулируют меры по предупреждению банкротства. Меры, направленные на восстановление платежеспособности должника, могут быть приняты кредиторами или иными лицами на основании соглашения с должником до момента подачи в арбитражный суд заявления о признании должника банкротом. Закон о банкротстве к одной из мер предупреждения банкротства относит санацию — предоставление финансовой помощи в размере, достаточном для погашения денежных обязательств. Предоставить финансовую помощь могут учредители должника, собственник имущества должника — унитарного предприятия, кредиторы и иные лица. Предоставление финансовой помощи может сопровождаться принятием на себя должником или иными лицами обязательств в пользу лиц, предоставивших финансовую помощь.

Существуют и иные способы предупреждения банкротства.

Например, к экономическим способам предупреждения банкротства можно отнести модернизацию предприятия, перепрофилирование производства, принятие мер, направленных на повышение квалификации персонала, изменение системы управления организации, дополнительный выпуск акций, увеличение уставного капитала за счет дополнительных взносов участников или третьих лиц и прочее.

Юридическими способами предупреждения банкротства являются заключение соглашения о новации, отступном либо прекращение обязательств иными способами, заключение договоров на выгодных условиях, взыскание дебиторской задолженности, истребование имущества из чужого незаконного владения, частичная продажа своего имущества и другие меры.

Таким образом, знание причин банкротства, своевременное их устранение и принятие мер по предупреждению банкротства позволят избежать наступления неблагоприятных последствий от введения процедур банкротства.

Бывают случаи, когда некоторые вполне платежеспособные заемщики, узнав о существовании такого закона, но, не разобравшись в его тонкостях, могут перестать платить по кредитам и займам, в надежде, что их долги будут прощены. Однако использовать данный механизм для списания долга без реальных к тому оснований не стоит. Процедура банкротства — это не кредитная амнистия, а трудоемкий, долгий и не очень приятный процесс. Следует помнить о последствиях признания банкротом! Принимая во внимание изложенное, необходимо сто раз подумать, прежде чем подать заявление в суд о признании себя банкротом.

Безусловно, не надо забывать о добросовестных, сознательных предприятиях, организациях, гражданах, которые действительно пострадали, к примеру, от последствий финансово-экономического кризиса, которыми были предприняты все меры по предупреждению банкротства, но не получилось восстановить свою платежеспособность. В таких случаях действительно, банкротство — это вынужденная мера.

Пресс-служба Управления Росреестра по Вологодской области

Что такое банкротство?

Процесс банкротства и его результаты

Есть несколько шагов, которые вы должны предпринять, когда решите (самостоятельно или с

профессиональный совет) обанкротиться. Во время инструктажа юриста не

необходимо, ISI считает целесообразным получить профессиональную юридическую консультацию в

заранее объявить себя банкротом или защитить дело о банкротстве.

Ирландские ипотечные держатели

Организация (ИМХО) предоставляет бесплатные услуги (за исключением официального правопреемника).

и судебные административные расходы) в связи с банкротством.

На веб-сайте ISI есть формы, которые вы необходимо подать заявление о банкротстве вместе с подробным примечания о процессе подачи заявки (pdf).

Краткое описание процесса представлено ниже:

- Ложа 200 евро с официальным правопреемником

- Заполните ходатайство, которое должно быть подтверждено письменным показанием под присягой и заявление под присягой

- Подать соответствующие документы о банкротстве в экспертную Офис

- Присутствовать на судебном заседании в указанный день, где судья, если доволен, признаю вас банкротом

- Встретьтесь с официальным уполномоченным или инспектором по банкротству для прохождения собеседования обо всех ваших активах и долгах

- Разместите уведомление о признании вашего дела банкротом в Iris Oifigiúil (Государственный вестник)

- Разместите уведомление о признании вашего дела банкротом на сайте ISI веб-сайт или в ежедневной национальной газете

До 2016 года требовалось также заседание Высокого суда, установленное законом, но это

Требование было снято Законом о банкротстве (поправка) 2015 года.

Что произойдет, если вас объявят банкротом?

Инспектор по банкротству из ISI вручит вам копию Распоряжения. судебного решения (постановления о банкротстве) и ордера на арест. Инспектор также предоставит вам форму для заполнения, запрашивая различные детали, которые ISI будет использовать, чтобы связаться с вами и обработать ваше банкротство.

Ваши банковские счета будут заморожены, за исключением одного текущего счета, на котором вы можете сохранить баланс до 1000 евро на общие расходы на проживание.

ISI свяжется со всеми финансовыми учреждениями и сообщит им, что вы обанкротились.

Как только начинается ваше банкротство, у вас освобождаются от долгов. Официальный Правопреемник теперь владеет вашими активами и управляет имуществом. Ваши кредиторы могут больше не требуйте выплаты напрямую от вас. Они должны иметь дело непосредственно с Официальное лицо и вся корреспонденция должны быть отправлены ему.

Вы должны перечислять любой излишек дохода Официальному правопреемнику.

Ваше имя появится в реестре банкротств, который хранится в офисе эксперта. Высокого суда. Любой желающий может проверить этот реестр.

Подробнее читайте в руководстве ISI. После вас обанкротили (pdf).

Доход

Официальный Цессионарий будет вести переговоры по соглашению о выплате дохода или искать Распоряжение о выплате дохода для излишка вашего дохода сверх разумного прожиточного минимума расходы на вашу ситуацию, основанные на ISI руководящие указания.Срок действия договора или заказа — до 3-х лет. (Банкротство (Поправка) Закон 2015 г. сократил этот период с 5 лет, вступив в силу с 29 Январь 2016г.)

Никаких удержаний из социальных выплат производиться не будет.

Активы

Все ваши активы, за исключением предметов первой необходимости, стоимостью до 6.000 евро переводятся официальному правопреемнику, который их продаст.

Вы имеете право сохранить следующие объекты как «исключенные из банкротства» на сумму 6000 евро, хотя вы можете обратиться в суд с просьбой об увеличении этой суммы рисунок:

- Одежда

- Мебель и инструменты или оборудование, относящиеся к торговле

- Все необходимое для вашей семьи и родственников-иждивенцев, проживающих с вы

После продажи ваших активов Официальный Цессионарий оплатит расходы,

сборы и определенные приоритетные долги, такие как налоги, и распределить оставшуюся часть

среди ваших кредиторов.

Если вы приобрели активы после даты, когда вы стали банкротом (для например, через наследование) Официальный Цессионарий может потребовать их и продать их в пользу ваших кредиторов.

Если у вас есть семейный дом, вы сами или с другим лицом, Официальный Цессионарий может продать его только с предварительного разрешения суда. Где это требуется разрешение, суд уравновесит интересы ваших кредиторов противоречит интересам вашей семьи и может решить отложить продажу твой дом.

Если вы владеете имуществом совместно (например, со своим супругом), ваше банкротство приведет к разделению совместного владения между Официальным Цессионарием и ваш совладелец, не являющийся банкротом.

Закон о банкротстве (поправка) 2015 года предусматривает право собственности на ваш дом

быть переданным вам, с учетом всех непогашенных ипотечных кредитов, через 3 года после того, как вы

признаны банкротами (за некоторыми исключениями). Это изменение вошло в

вступает в силу 29 января 2016 года.

Ограничения для лиц, признанных банкротами

Если вас объявят банкротом, вы будете виновны в совершении правонарушения. если:

- Вы не раскрываете свое банкротство при получении ссуды или любого другого кредитная линия на сумму 650 евро и более

- При торговле от имени, отличного от того, в котором вы были объявлены банкротом, вы не разглашаете банкротство

- Вы действуете в качестве директора, менеджера, аудитора, ликвидатора или управляющего компания без разрешения суда

Максимальное наказание за эти преступления составляет 5 лет тюремного заключения и штраф в размере 1270 евро.

Иные последствия банкротства:

- Если вы хотите выехать за пределы штата, вам следует сообщить об этом официальному лицу. Правопреемник. Вас могут арестовать, если Высокому суду покажется, что вы выезд из штата, чтобы избежать последствий вашего банкротство.

- Вы не можете получить стойкости силы

поверенный от имени другого лица, и если он у вас уже есть, это

автоматически аннулируется, если вы становитесь банкротом.

- В рамках благотворительной деятельности Закон 2009 г., вы не можете быть попечителем благотворительной организации, если вам будет вынесено судебное решение. банкрот.

- Некоторые профессиональные организации дисквалифицируют членов, признанных банкротами

Трансграничное признание

ЕС Положение о несостоятельности (pdf) направлено на упрощение формальностей, регулирующих взаимное признание и исполнение судебных решений при трансграничной несостоятельности имеет значение.

Постановление определяет банкротство как производство по делу о несостоятельности, которое может выгода от трансграничного признания.Это означает, что должник, воспользовавшись банкротство получит такую же защиту от кредиторов в большинстве других стран ЕС. страны, которые они получают в Ирландии, при условии и в соответствии с Положение о несостоятельности.

(3 процесса, введенные Законом о личной несостоятельности, также подпадают под

настоящего Регламента. )

)

Освобождение от банкротства

Вы автоматически освобождаетесь от банкротства через 1 год (ранее — 3 года) после постановления судебного решения. Ваше имя останется в реестре, как освобожден от ответственности банкротом.Если есть договор о выплате дохода или доход Платежное поручение на месте, вам все равно придется выполнять его, пока не истечет срок его действия. Эти договоренности могут длиться до 3 лет (ранее 5 лет).

Вы также можете быть освобождены от банкротства при соблюдении определенных условий, следующим образом:

Если ваши активы были проданы, и все ваши расходы, сборы, расходы и льготные долги (например, определенные налоговые долги) были выплачены, возможно чтобы вас освободили от банкротства, даже если вы не выплатили все свои долги.

Вы можете быть освобождены от банкротства любым из следующих способов:

- Если кредиторам выплачена вся сумма

- Если все ваши необеспеченные кредиторы дадут свое согласие

- После согласования и оплаты урегулирования не менее 60% вашего необеспеченные кредиторы (так называемое предложение о взаимопонимании)

- Автоматически через 1 год (ранее 3 года), как указано выше

При освобождении от банкротства по основаниям 1-3 выше, любые деньги

или имущество, оставшееся в вашем имении, будет возвращено вам при условии, что все

оплачиваются судебные издержки, судебные издержки, расходы и льготные долги по банкротству.

Если вас автоматически выписывают после окончания обычного банкротства срок без удовлетворения ваших кредиторов по основаниям 1-3 выше, после вывести все свои активы и продолжить переход к Официальному правопреемнику для оплаты всех ваших долгов, издержек, гонораров и расходов при банкротстве.

Как подать заявление о банкротстве бесплатно: руководство из 10 шагов

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета. Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Консультации по кредитным вопросам

Каждый человек, подающий заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц.В формах банкротства вас спрашивают обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять адвоката, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает регистрационный сбор в размере 338 долларов за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму для подачи заявления об отказе от комиссии. Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше заявление отклонено, суд обычно предписывает вам оплатить сбор в рассрочку.

Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше заявление отклонено, суд обычно предписывает вам оплатить сбор в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также нужно будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочке

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии. Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате пошлины в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы отправляются доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему подачи документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело было подано! Поздравляю! Теперь автоматическое пребывание защищает вас от всех взыскателей долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверительному управляющему по почте

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащей освобождению собственности в пользу ваших кредиторов. Не для всех видов банкротства требуется участие конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о заработной плате и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам нужно будет пройти курс обучения для должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как составить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автокредитованием

Если у вас есть машина, по которой вы все еще задолжали, вам нужно сообщить банку и суду, что вы хотите с ней делать, в одной из своих форм банкротства.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить производить платежи. Банк либо подает запрос в суд по делам о банкротстве с просьбой о разрешении вернуть автомобиль, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете либо подтвердить ссуду, либо выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано. Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Чтобы выкупить автомобиль, вы должны подать ходатайство в суд и, после его удовлетворения, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Прежде чем приступить к делу, вам необходимо определить, поможет ли вам подать заявление о банкротстве.Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл для вашего финансового положения.

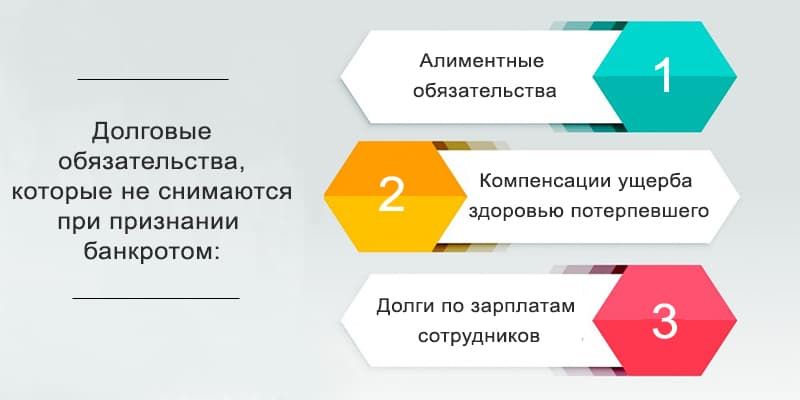

Освобождение от банкротства не аннулирует некоторые не подлежащие погашению долги, такие как студенческие ссуды, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Кто может подать заявление о банкротстве по главе 13?

Должник должен соответствовать требованиям главы 13 для подачи заявления о банкротстве в соответствии с этой главой. В отличие от банкротства в соответствии с главой 7, которая позволяет должнику погасить некоторые долги в обмен на продажу неиспользованного имущества для выплаты кредиторам, глава 13 позволяет должнику сохранить свою собственность и выплатить кредиторам трех- или пятилетний срок погашения, утвержденный судом. план.

В отличие от банкротства в соответствии с главой 7, которая позволяет должнику погасить некоторые долги в обмен на продажу неиспользованного имущества для выплаты кредиторам, глава 13 позволяет должнику сохранить свою собственность и выплатить кредиторам трех- или пятилетний срок погашения, утвержденный судом. план.

Требования главы 13 о банкротстве

В соответствии с требованиями главы 13 Кодекса США о банкротстве, вы должны соответствовать следующим критериям, чтобы соответствовать требованиям.

Вы не являетесь юридическим лицом

Только физические лица и лица, подающие совместно в качестве супругов, могут подать заявление о банкротстве согласно Главе 13.Например, предприятия, которые являются корпорациями и обществами с ограниченной ответственностью (LLC), не имеют права на участие в Главе 13 и должны вместо этого подать заявление о банкротстве согласно Главе 11.

В то время как владелец бизнеса не может подавать от имени компании, если вы владеете бизнесом как индивидуальный предприниматель или с партнером, вы можете подать на свое имя долги, по которым вы несете личную ответственность. Однако биржевые маклеры и товарные брокеры не имеют права на участие в Главе 13.

Однако биржевые маклеры и товарные брокеры не имеют права на участие в Главе 13.

Вам не препятствует предыдущее банкротство

Если вы погасили задолженность в рамках банкротства по главе 13 в течение последних двух лет или в рамках банкротства по главе 7 в течение последних четырех лет, вы не имеете права на погашение долга по главе 13 до истечения необходимого времени.

Предыдущее дело о банкротстве не было прекращено в течение предыдущих 180 дней

Должник не может подавать в соответствии с Главой 13 или Главой 7, если предыдущее заявление о банкротстве было отклонено в течение предшествующих 180 дней по любой из следующих причин:

- Должник умышленно нарушил решение суда или не явился в суд

- Должник просил суд прекратить дело после того, как кредитор обратился в суд с просьбой отменить автоматическое приостановление

Вы выполнили требования к кредитному консультированию

Должник по главе 13 должен подать в суд по делам о банкротстве свидетельство о доказательстве, показывающее, что утвержденное агентство по кредитным консультациям предоставило консультации по вопросам долга не менее чем за 180 дней до подачи заявления по главе 13.

Если кредитное консультационное агентство разработало план управления долгом, должник должен предоставить копию в суд. Должник также должен подать свидетельство с первоначальными документами или предоставить его в течение 15 дней после подачи заявления о банкротстве.

Ваши долги не слишком высоки

Требования главы 13 налагают ограничение на размер долга подателя. Глава 13 доступна для индивидуальных должников с менее чем 419 275 долларов США необеспеченного долга (долги, не обеспеченные имуществом, такие как долги по кредитным картам и медицинские счета) и менее 1 257 850 долларов США обеспеченного долга (долги, по которым кредитор может взять на себя обеспечение собственности. долг, если он не оплачен).Лимиты долга корректируются каждые три года с учетом инфляции.

Вы подали налоговую декларацию

Чтобы соответствовать требованиям главы 13, вы должны предоставить подтверждение подачи налоговой декларации штата и федерального подоходного налога за предыдущие четыре года. По крайней мере, за семь дней до первого собрания кредиторов вы должны предоставить доверительному управляющему копию или стенограмму последней федеральной налоговой декларации, поданной в IRS.

По крайней мере, за семь дней до первого собрания кредиторов вы должны предоставить доверительному управляющему копию или стенограмму последней федеральной налоговой декларации, поданной в IRS.

Ваш предлагаемый план погашает все обязательные долги

Согласно Главе 13, закон о банкротстве требует полного погашения некоторых долгов.К данной категории долга относятся:

- Приоритетные долги: необеспеченные долги, такие как алименты, алименты или алименты, а также необлагаемые налоги.

- Обеспеченные долги, оставшиеся после выполнения плана погашения: Обеспеченные долги, такие как ипотека или ссуда на покупку автомобиля, должны оставаться текущими в течение срока действия плана погашения.

- Прочие обеспеченные долги: Обеспеченные долги, такие как судебные и налоговые залоги, должны быть полностью оплачены в течение срока погашения.

Вы можете вернуть определенную сумму необеспеченным кредиторам

Неприоритетные необеспеченные кредиторы также могут иметь право на погашение. Поскольку должник может сохранить неиспользованное имущество в соответствии с главой 13 о банкротстве, должник должен выплатить неприоритетным необеспеченным кредиторам, по крайней мере, сумму, равную стоимости их неиспользованного имущества в течение срока действия плана погашения. Не освобожденная от налогов собственность обычно включает бытовую технику и мебель, недорогие ювелирные изделия и определенную долю капитала в доме или автомобиле.

Поскольку должник может сохранить неиспользованное имущество в соответствии с главой 13 о банкротстве, должник должен выплатить неприоритетным необеспеченным кредиторам, по крайней мере, сумму, равную стоимости их неиспользованного имущества в течение срока действия плана погашения. Не освобожденная от налогов собственность обычно включает бытовую технику и мебель, недорогие ювелирные изделия и определенную долю капитала в доме или автомобиле.

Без ограничения дохода

В отличие от банкротства по главе 7, здесь нет проверки на средства, чтобы увидеть, слишком ли высок ваш доход для подачи заявления о банкротстве по главе 13.Скорее суды увидят, является ли ваш доход слишком низким для выплаты долга (подробнее об этом ниже).

У вас достаточный доход для выплаты долга

Должник должен иметь достаточный доход после вычета допустимых расходов для всех долговых обязательств. Должник может включать доход от работающего супруга, даже если супруг не подал совместно заявление о банкротстве, заработную плату, доход от самозанятости, пособия по социальному обеспечению и пособия по безработице.

Чтобы соответствовать требованиям главы 13, должник должен иметь достаточный доход для покрытия расходов, для обязательных платежей приоритетным и необеспеченным кредиторам, а также для платежей необеспеченным кредиторам в сумме, по крайней мере, равной стоимости неиспользованного имущества должника.Должник также должен уплатить доверительному управляющему комиссию, основанную на процентной доле от всех платежей, произведенных в плане.

Можете ли вы подать заявку на участие в 13 главе? Узнайте с помощью адвоката

Если вы беспокоитесь о том, является ли банкротство правильным решением для вас, критически важна индивидуальная оценка ваших целей и положения. Преследование попыток взыскания и финансовые затруднения могут привести к необдуманным решениям и дополнительной путанице. Свяжитесь с адвокатом по делам о банкротстве сегодня и разберитесь в своей ситуации.

Связанные ресурсы

Кредитор пытается вас обанкротить

В определенных ситуациях один или несколько человек, которым вы должны деньги, могут подать заявление о признании вас банкротом, даже если вы этого не хотите. Возможно, вам удастся избежать банкротства вашего кредитора (-ов), но вам придется действовать в установленные сроки и в соответствии с определенными процедурами.

Возможно, вам удастся избежать банкротства вашего кредитора (-ов), но вам придется действовать в установленные сроки и в соответствии с определенными процедурами.

На этой странице объясняется, когда ваши кредиторы могут подать заявление о признании вас банкротом и какие у вас есть варианты, если вы получите требование закона.

Верхний наконечник

Если вам грозит банкротство, вам понадобится консультация специалиста. Вы можете получить консультацию по поводу банкротства в местном бюро Citizens Advice.

Для поиска сведений о ближайшем CAB, включая те, которые могут дать совет по электронной почте, щелкните ближайший CAB.

Почему кредитор может попытаться сделать вас банкротом?

Один или несколько ваших кредиторов могут захотеть объявить вас банкротом по любой из следующих причин:

- Они знают, что у вас есть земля или недвижимость, которые можно продать, чтобы выплатить долги

- , чтобы наказать вас, потому что они считают, что вы обманули или нарушили обещания

- , чтобы попытаться помешать вам получить больше кредитов в будущем

- они думают, что вы ведете себя нечестно или скрываете ценные вещи, и хотят расследовать ваши финансовые дела

- , они являются частью группы сотрудников, и признание вас банкротом поможет им вернуть причитающуюся им заработную плату.

Верхний наконечник

Кредиторы могут иногда угрожать вам банкротством, если это явно неуместно, например, если ваша задолженность составляет менее 5000 фунтов стерлингов. Это может быть оскорбление, и вы можете оспорить это.

Подробнее о преследованиях со стороны кредиторов

Процесс банкротства кредиторов

Кредитор может подать заявление о признании вас банкротом, если вы должны ему не менее 5000 фунтов стерлингов , и они предпримут следующие шаги:

Шаг 1. Действия перед попыткой обанкротить вас

Прежде чем кредитор сможет подать в суд заявление о признании вас банкротом, он должен продемонстрировать, что испробовал определенные законные методы, чтобы заставить вас выплатить долг.Обычно это один из двух методов:

- отправка или предоставление вам законного требования — это юридическое уведомление о деньгах, которые вы должны. Если вы не платите или не договорились об оплате в течение 21 дня, или если требование закона не было отменено, ваши кредиторы могут попросить суд издать постановление о банкротстве .

- попытка привести в исполнение судебное решение , вынесенное против вас с использованием судебных приставов или другой процедуры принудительного исполнения. Судебные приставы должны были предпринять достаточно серьезные попытки проникнуть в ваш дом и забрать ваше имущество.

Если кредитор может доказать, что он пробовал один из этих способов заставить вас заплатить, но потерпел неудачу, он может подать заявление о вашем банкротстве. Обычно они в первую очередь обслуживают законные требования.

Законодательное требование

Если кредитор обслуживает вас по законному требованию, первое, что вам нужно сделать, это получить совет о том, как банкротство повлияет на вас и вашу семью. Если у вас есть финансовые проблемы, банкротство может оказаться хорошим вариантом для их решения. Вы можете решить не предпринимать никаких действий после получения установленного законом требования в надежде, что кредитор попросит суд признать вас банкротом. Если они это сделают, кредитору придется заплатить за ваше банкротство, вместо того, чтобы платить за него самому. Однако нет никакой гарантии, что кредитор обязательно подаст заявление о банкротстве, даже если он удовлетворил требование закона.

Если они это сделают, кредитору придется заплатить за ваше банкротство, вместо того, чтобы платить за него самому. Однако нет никакой гарантии, что кредитор обязательно подаст заявление о банкротстве, даже если он удовлетворил требование закона.

Если вы получили совет и решили, что хотите избежать банкротства, вам следует сделать одно из следующих действий:

- ответить в течение 21 день после удовлетворения установленного законом требования, с оплатой или согласованием предложения

- , если вы считаете, что у вас есть основания оспорить законодательное требование, подайте заявление об его отмене ( отменяет ) в течение 18 дней с момента вручения уведомления.Если он будет отменен, ваш кредитор не сможет продолжить попытки сделать вас банкротом. Это зависит от причины его отмены.

Вам может понадобиться получить консультацию о том, есть ли у вас веские основания для отмены установленного законом требования. Вы можете получить консультацию в местном бюро консультаций для граждан.

Вы можете получить консультацию в местном бюро консультаций для граждан.

►Подробнее о законодательных требованиях и о том, что делать, если вы получили один

Шаг 2: заявление о банкротстве

Можете ли вы получить юридическую помощь?

Если вы не хотите, чтобы вас обанкротили, неплохо было бы получить юридическую консультацию, которая поможет вам составить ваше дело.В некоторых случаях вы можете получить юридическую помощь, чтобы покрыть расходы на это.

Проверьте, имеете ли вы право на получение юридической помощи.

Если вы не платите, не согласовываете план платежей или не добиваетесь отмены установленного законом требования, кредитор сможет подать заявление о банкротстве, подав заявление о банкротстве в суд. Они должны платить за это. Вы получите уведомление о том, что ходатайство было подано, и вам будет предоставлена возможность выступить против вынесения постановления о банкротстве, если вы захотите.Вам не нужно платить комиссию самостоятельно.

Если вы хотите избежать банкротства на данном этапе:

- Хорошая идея — получить юридическую консультацию о том, можете ли вы выступить против вынесения постановления о банкротстве, и если да, то помочь вам составить свою защиту. В некоторых случаях вы можете подать заявление на получение юридической помощи , чтобы помочь вам с расходами на эту

- обратиться в суд, чтобы выступить против постановления о банкротстве , указав причины, по которым, например, вы не должны деньги, кредитор не успел подать в суд или что вы уже сделали разумное предложение погашение.Отправьте копию этого уведомления своему кредитору и его адвокату .

- сделать это минимум за 7 дней до судебного заседания.

Коронавирус — если вам срочно нужно выслушать

В настоящий момент суду может потребоваться много времени, чтобы назначить слушание.

Сообщите суду, если вам нужно срочно провести слушание — вы можете сообщить об этом до или после подачи заявления на слушание. Напишите в суд по адресу [email protected] — обязательно укажите в своем электронном письме:

Напишите в суд по адресу [email protected] — обязательно укажите в своем электронном письме:

- что вам нужно услышать для

- почему слушание срочное

- кто должен быть на допросе

- сколько времени может занять слушание

- сколько времени, вероятно, потребуется судье для ознакомления с документами до слушания

Если вы не знаете всю эту информацию, сообщите об этом суду по электронной почте.

Слушание обычно проводится посредством видеозвонка с использованием Skype для бизнеса. Если вы не можете использовать Skype для бизнеса, сообщите суду, можете ли вы использовать другое программное обеспечение для видеозвонков или хотите, чтобы слушание проходило по телефону.

Вам все равно нужно будет подать заявку на слушание, когда суд ответит на ваше электронное письмо.

Шаг 3: слушание дела в суде о банкротстве

Слушание о банкротстве обычно проводится окружным судьей. Вы получите уведомление о слушании, и вы должны присутствовать на нем, взяв с собой все соответствующие доказательства, если вы возражаете против постановления о банкротстве.Это очень серьезное слушание, и в идеале вас должен представлять адвокат.

Вы получите уведомление о слушании, и вы должны присутствовать на нем, взяв с собой все соответствующие доказательства, если вы возражаете против постановления о банкротстве.Это очень серьезное слушание, и в идеале вас должен представлять адвокат.

На слушании судья может сделать одно из следующих действий:

- отклонить ходатайство — например, если вы уже полностью выплатили долг или кредитор не успел подать иск в суд. Судья также имеет право отклонить ходатайство, если он считает, что ваш кредитор необоснованно отказался от ваших предложений о выплате, таких как рассрочка платежа или предложение в обеспечение долга

- Приостановить производство , например, если необходимы дополнительные доказательства или чтобы дать вам время собрать деньги для выплаты кредитору

- оформить заявление о банкротстве.

Шаг 4: вынесено постановление о банкротстве

Суд может принять решение о банкротстве, если он убедится, что:

- Все, что говорит кредитор, правда

- долг не выплачен

- не было достигнуто соглашения о выплате или обеспечении долга, и кредитор не отказался необоснованно от предложения

- у вас нет защиты от объявления о банкротстве.

Если судья примет решение о банкротстве, вас немедленно объявят банкротом.Об этом сообщат официальному получателю.

После того, как кредитор обанкротит вас

После того, как кредитор сделает вас банкротом, официальный управляющий возьмет под свой контроль ваше имущество и финансовые дела. Они свяжутся с вами, чтобы получить от вас дополнительную информацию. Вы должны сотрудничать с официальным приемником. Если вы этого не сделаете, вы можете совершить уголовное преступление.

Следующие шаги

Дополнительная информация

«Работа с долгами: как сделать банкротом» — из Службы банкротства на сайте www.gov.uk

«Законодательные требования» — из Службы банкротства на www.gov.uk.

Заявление о банкротстве: что нужно знать

Если вы планируете подать заявление о защите от банкротства, вы должны получить кредитную консультацию в утвержденной правительством организации в течение 180 дней до подачи заявления. Вы также должны пройти курс обучения должников, прежде чем ваши долги будут погашены.

Вы также должны пройти курс обучения должников, прежде чем ваши долги будут погашены.

Утвержденные кредитные консультанты и консультанты по обучению должников

Министерство юстиции СШАПрограмма Trustee Program одобряет организации для предоставления кредитных консультаций и обучения должников, необходимых для любого, кто подает заявление о банкротстве. Только консультанты и преподаватели, которые фигурируют в списках Попечительской программы США, могут объявить, что они одобрены для предоставления необходимых консультаций и обучения должников. По закону Программа попечителей США не действует в Алабаме и Северной Каролине; в этих штатах судебные должностные лица, называемые администраторами по делам о банкротстве, утверждают, что организации, предоставляющие консультационные услуги по кредитованию до банкротства, и организаторы учебных курсов для должников перед увольнением.

Требования к консультированию и образованию

Консультации по кредитным вопросам перед банкротством и обучение должников перед увольнением не могут проводиться одновременно. Перед подачей заявления о банкротстве необходимо пройти кредитное консультирование; обучение должника должно происходить после подачи заявления.

Вы должны предоставить свидетельство о завершении кредитного консультирования при подаче заявления о банкротстве и свидетельство о завершении обучения должника после подачи заявления о банкротстве, но до погашения ваших долгов.Только кредитные консультационные организации и поставщики учебных курсов для должников, одобренные Программой попечителей США, могут выдавать эти сертификаты. Для защиты от мошенничества сертификаты нумеруются и производятся через центральную автоматизированную систему.

Консультации по делам о банкротстве

Консультации перед банкротством с одобренной организацией кредитного консультирования должны включать оценку вашего личного финансового положения, обсуждение альтернатив банкротству и составление личного бюджетного плана.Типичное консультирование должно длиться от 60 до 90 минут и может проходить лично, по телефону или онлайн. Консультационная организация обязана предоставлять бесплатные консультации для людей, которые не могут позволить себе платить. Если вы не можете позволить себе платить за консультацию по кредитам, попросите об отказе от платы в консультационной организации до начала сеанса. В противном случае с вас могут взять плату за консультацию. Обычно это около 50 долларов, в зависимости от того, где вы живете, и от типов услуг, которые вы получаете, среди других факторов.Консультационная организация должна обсудить с вами размер оплаты до того, как вы начнете консультацию.

После прохождения необходимого консультирования вы должны получить справку в качестве доказательства. Посетите веб-сайт Доверительного управляющего США, чтобы убедиться, что вы получили сертификат от консультационной организации, одобренной в судебном округе, в котором вы подаете заявление о банкротстве. Кредитно-консультационные организации могут не взимать дополнительную плату за справку.

Обучение должника после подачи заявления

Курс обучения должников утвержденным поставщиком должен включать информацию о разработке бюджета, управлении деньгами и разумном использовании кредита.Как и консультации перед подачей заявки, обучение должников может проходить лично, по телефону или через Интернет. Учебная сессия может длиться дольше, чем консультация перед подачей заявки — около двух часов, — а плата составляет от 50 до 100 долларов. Как и в случае с консультацией перед подачей заявки, если вы не можете позволить себе оплату за сеанс, попросите образовательного учреждения должника отказаться от нее. Проверьте список утвержденных поставщиков услуг по обучению должников в Интернете или в офисе банкротства в вашем районе.

После того, как вы закончите требуемый курс обучения должника, вы должны получить сертификат в качестве доказательства.Этот сертификат не совпадает с сертификатом, который вы получили после прохождения кредитной консультации перед подачей заявки. Посетите веб-сайт Доверительного управляющего США, чтобы убедиться, что вы получили сертификат от образовательного учреждения для должников, утвержденного в судебном округе, где вы подали заявление о банкротстве. Если образовательная организация-должник не сообщила вам, что за сертификат взимается плата до начала учебной сессии, с вас не может взиматься дополнительная плата.

Выбор кредитного консультанта

Если вам нужна кредитная консультация для выполнения требований закона о банкротстве, убедитесь, что вы получаете услуги только от утвержденных поставщиков для вашего судебного округа.Проверьте список утвержденных поставщиков услуг кредитного консультирования в Интернете или в офисе банкротства того округа, куда вы подаете заявление. Когда у вас будет список одобренных организаций, позвоните в несколько, чтобы собрать информацию, прежде чем выбрать одну. Вот некоторые ключевые вопросы, которые следует задать:

- Какие услуги вы предлагаете?

- Вы поможете мне разработать план, как избежать проблем в будущем?

- Каковы ваши сборы?

- Что делать, если я не могу позволить себе ваши гонорары?

- Какая квалификация у ваших консультантов? Они аккредитованы или сертифицированы сторонней организацией? Какое обучение они проходят?

- Как вы обеспечиваете конфиденциальность и безопасность информации обо мне (включая мой адрес, номер телефона и финансовую информацию)?

- Как оплачиваются ваши сотрудники? Получают ли они больше, если я подписываюсь на определенные услуги, если я заплачу взнос или если я сделаю взнос в вашу организацию?

Справка и информация

The U.Программа S. Trustee Program способствует честности и эффективности национальной системы банкротства путем обеспечения соблюдения законов о банкротстве и наблюдения за частными доверительными управляющими. Программа имеет 21 регион и 95 отделений на местах и контролирует администрирование банкротства во всех штатах, кроме Алабамы и Северной Каролины. Для получения дополнительной информации посетите Программу попечителей США.

Если у вас есть сомнения по поводу утвержденных кредитных консультационных агентств или поставщиков учебных курсов для должников, свяжитесь с Программой попечителей США по электронной почте на адрес USTCCDEComplaintHelp @ usdoj.gov, или отправьте письмо в Исполнительный офис попечителей США, отдел кредитного консультирования и обучения должников, 20 Massachusetts Avenue, NW, Suite 8000, Washington, DC, 20530. Укажите как можно больше подробностей, включая название кредитного консультанта организация или провайдер учебных курсов для должников, дата контакта и с кем вы разговаривали.

Банкротство | Mass.gov

Глава 7: ЛиквидацияГлава 7 предназначена для физических и юридических лиц, испытывающих финансовые трудности и не имеющих возможности выплатить существующие долги.Согласно Главе 7 доверительный управляющий вступает во владение всей вашей собственностью. Вы можете требовать, чтобы определенная собственность была освобождена от налога в соответствии с действующим законодательством. Затем управляющий банкротством ликвидирует все имущество, не освобожденное от налогов, и использует вырученные средства для выплаты вашим кредиторам в соответствии со схемой распределения, требуемой Кодексом о банкротстве.

Основная цель подачи дела по Главе 7 — добиться погашения существующей задолженности. Исключение из банкротства — это постановление суда, освобождающее вас от ответственности по многим видам долгов.Однако, если будет установлено, что вы совершили определенные виды ненадлежащего поведения, описанные в Кодексе о банкротстве, суд может отказать вам в увольнении, и цель, для которой вы подали заявление о банкротстве, будет отклонена.

Даже если вы получили выписку, есть долги, которые не погашаются в соответствии с законом. К ним относятся определенные виды налогов, студенческие ссуды, алименты и выплаты алиментов, долги, полученные обманным путем, долги за умышленное и злонамеренное причинение вреда человеку или имуществу, а также долги, возникающие в результате обвинения в вождении в нетрезвом виде.Вообще говоря, прекращение дела о банкротстве не снимает залогового права (включая налоговое удержание) с вашей собственности.

Глава 11: РеорганизацияГлава 11 предназначена для реорганизации бизнеса. Он также доступен для индивидуальных должников, которые превышают пороговые значения для банкротства согласно Главе 13.

Согласно главе 11 Суд по делам о банкротстве утверждает план реорганизации, который предусматривает выплату требований полностью или частично, в зависимости от приоритета и вида требования.

Глава 12: Семейные фермеры и рыбакиГлава 12 предназначена для того, чтобы семейные фермеры могли погашать свои долги в течение определенного периода времени за счет будущих доходов. Это во многом похоже на регистрацию в главе 13.

Требования к участникам ограничительные. Он ограничен теми, кто получает доход в основном от семейной фермы.

Глава 13: Погашение всей или части долгов физического лица с регулярным доходомГлава 13 предназначена для лиц с постоянным доходом, которые временно не могут выплатить свои долги.Глава 13 дает им возможность выплатить свои долги в рассрочку в течение определенного периода времени. Вы имеете право на участие в главе 13, если ваши долги не превышают определенных долларовых сумм, установленных в Кодексе о банкротстве.

В соответствии с главой 13 вы должны подать в суд план для выплаты вашим кредиторам всей или части денег, которые вы им должны, с использованием ваших будущих доходов. Обычно срок, разрешенный судом для погашения ваших долгов, составляет три года, но может быть продлен до пяти лет. Ваш план должен быть одобрен судом, прежде чем он вступит в силу.

После завершения платежей по вашему плану большая часть долгов погашается. Такие долги, как алименты и алименты, а также определенные долгосрочные обеспеченные обязательства никогда не погашаются.

Информация, содержащаяся на этой странице, не является и не предназначена для юридических консультаций или полного объяснения какой-либо темы.

Как объявить и подать заявление о банкротстве

Подача заявления о банкротстве может быть долгим и напряженным процессом, но это не обязательно.Как правило, самая напряженная часть — это попытка справиться с финансовыми трудностями, которые заставят вас задуматься о банкротстве и, наконец, принять решение о подаче иска. Как только вы решите, что банкротство — это правильный курс действий с учетом вашего финансового положения, вы будете работать с адвокатом и доверенным лицом. Они будут наблюдать за процессом и помогать вам решать возникающие проблемы.