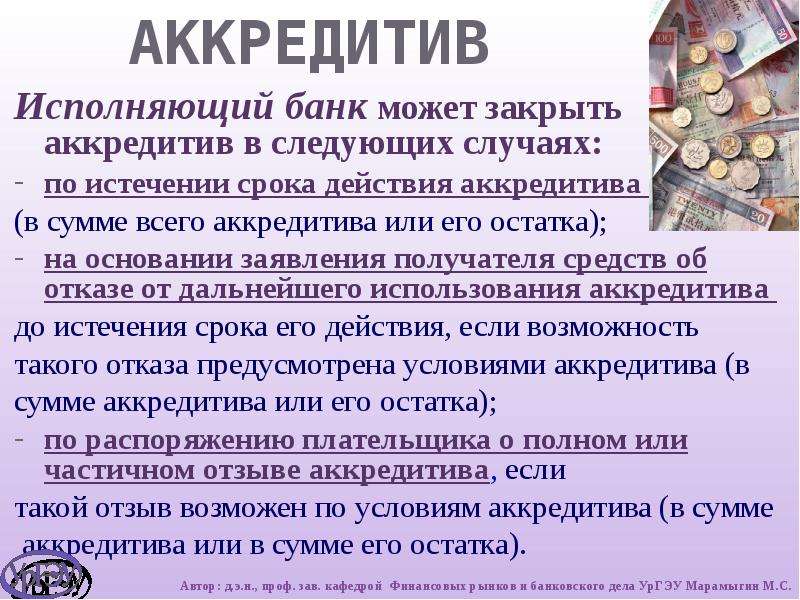

Аккредитивы для физических лиц

Расчеты с использованием аккредитивов

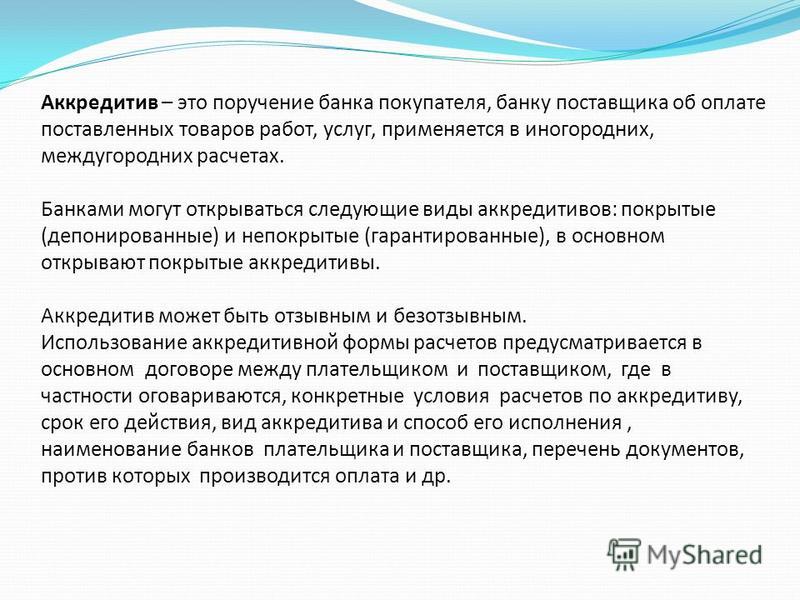

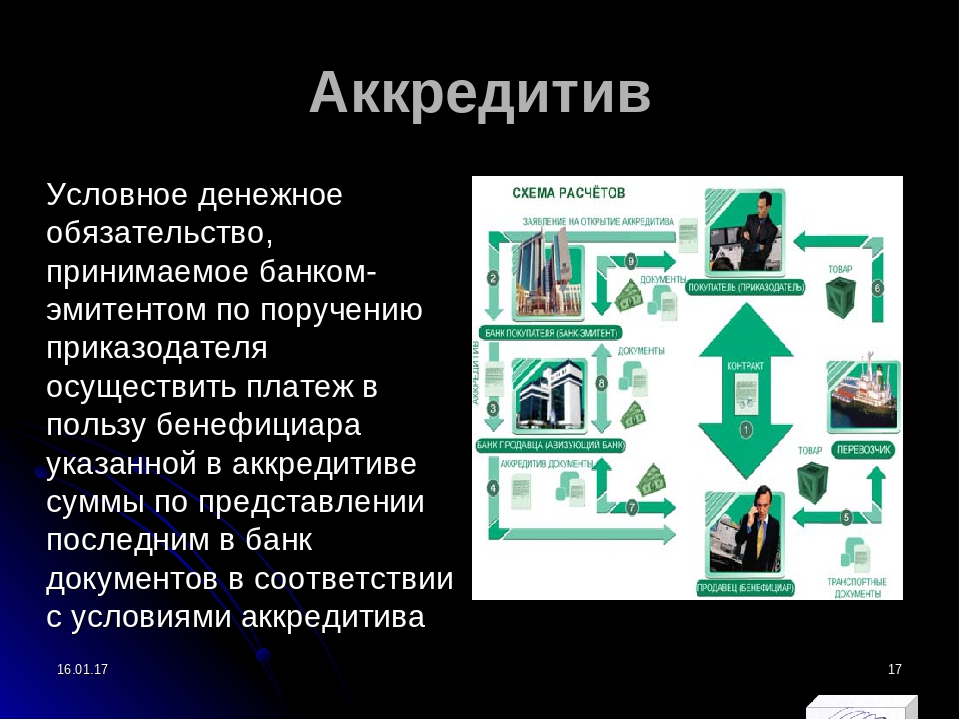

Аккредитив — это форма безналичных расчетов, которая может применяться физическими лицами при заключении договоров купли-продажи движимого и недвижимого имущества. Другими словами, аккредитив представляет собой обязательство со стороны Банка перечислить на банковский счет Продавца сумму денежных средств от имени Покупателя в соответствии со строго определенными условиями, изложенными Покупателем в аккредитиве.

Расчеты по аккредитиву являются безналичной альтернативой расчетам наличными денежными средствами с использованием сейфовой ячейки.

Как это происходит?

1. Покупатель (или уполномоченный им риэлтор) договаривается с Продавцом об основных условиях сделки, а также документах, по предъявлении которых может быть осуществлен платеж.

2. Для ускорения оформления документов на открытие аккредитива и бронирования переговорной комнаты, желательно заблаговременно (например, за день) сообщить о намерении совершить сделку в ближайший офис Банка «Возрождение», где Вы собираетесь совершить сделку.

3. Покупатель посещает офис Банка, открывает счет и вносит на него сумму, необходимую для расчета по аккредитиву и оплаты комиссии Банка *.

4. Далее Покупатель в присутствии Продавца (если это возможно) заполняет заявление об открытии аккредитива (по форме Банка). В нем прописываются сроки, условия аккредитива, а также полное и точное наименование документов, по предъявлении которых будет произведена выплата денежных средств Продавцу. Покупателю выдается справка об открытии аккредитива, а Продавцу — памятка с перечнем необходимых документов и основных моментах сделки.

5. Если Продавец отсутствовал при оформлении аккредитива, Покупатель передает Продавцу справку об открытии аккредитива и памятку с перечнем необходимых документов.

После предоставления Продавцом в Банк описи документов с приложением документов, указанных в заявлении Покупателя, в пределах срока и в полном соответствии с условиями аккредитива денежные средства будут выплачены Продавцу.

Это может пригодится!

Для открытия счета и аккредитива потребуются паспорт и реквизиты счета Продавца. Для удобства Продавца денежные средства могут быть перечислены во вклад в Банке «Возрождение» — в этом случае денежные средства можно будет получить в наличном виде без комиссии, а на остаток по вкладу будут начисляться проценты.

Самое главное при совершении сделок — это безопасность, надежность и удобство!

Совершая сделку у нас, Вы получаете:

- Комнату для ведения переговоров

- Сохранность денежных средств и конфиденциальность совершения сделки

- Гибкий подход к каждому клиенту

зачем нужен и как его оформить

Этот материал обновлен 13.08.2021

Предположим, одна компания хочет купить что-то у другой, но стороны сделки не особо друг другу доверяют. Тогда они могут заключить сделку через банк — он будет выступать посредником. Покупатель переведет деньги в банк, банк их заморозит, а продавец получит их, только если исполнит свои обязанности по договору.

Сергей Антонов

разобрался с аккредитивом

Профиль автораАккредитив — это как раз такая банковская операция. В ней участвуют три стороны:

- Плательщик (приказодатель) — тот, кто покупает.

- Банк (эмитент) — тот, кто удерживает деньги до исполнения договора.

- Продавец (бенефициар) — тот, кто получит деньги после исполнения договора.

Важное условие: платеж — раскрытие аккредитива — проходит только после того, как получатель денег представит заранее оговоренные документы. Например, подтвердит поставку товара или переход права собственности. Это удобно, когда партнеры заключают сделку в первый раз и не уверены друг в друге.

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву. Схема будет такой:

Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Ну и что? 09.07.19Квартира в новостройке: когда можно платить напрямую застройщику

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Плюсы и минусы аккредитива

Главное преимущество аккредитива — гарантия надежности сделки для обеих сторон договора. Плательщик не рискует деньгами, как если бы работал по предоплате, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы.

Минус этой формы расчетов — сложный документооборот. Бенефициар должен юридически точно соблюсти все условия аккредитива. Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Если банк обнаружит расхождения в полученных документах, он не переведет деньги.

Еще один недостаток — комиссия, которая в разных банках составляет в среднем 0,1—0,6% от суммы платежа.

Если аккредитив используется при расчетах в ипотечных сделках, банк может предложить свои условия, например фиксированную стоимость за использование аккредитива.

Сфера применения аккредитивов

Торговые операции внутри страны. Аккредитивы, как правило, применяются в России при крупных сделках. Такой вид гарантии используется в сделках, связанных с акциями и долями в ООО. В этом случае условием платежа бенефициару будет документ, подтверждающий изменение записи в реестре владельцев ценных бумаг или ЕГРЮЛ.

Крупные сделки между физическими лицами. Физические лица чаще всего используют аккредитив при покупке недвижимости. Если речь идет о сделках с другим имуществом, можно передать товар, например автомобиль, одновременно с оплатой. В случае же, скажем, с жильем придется ждать регистрации перехода права собственности в Росреестре.

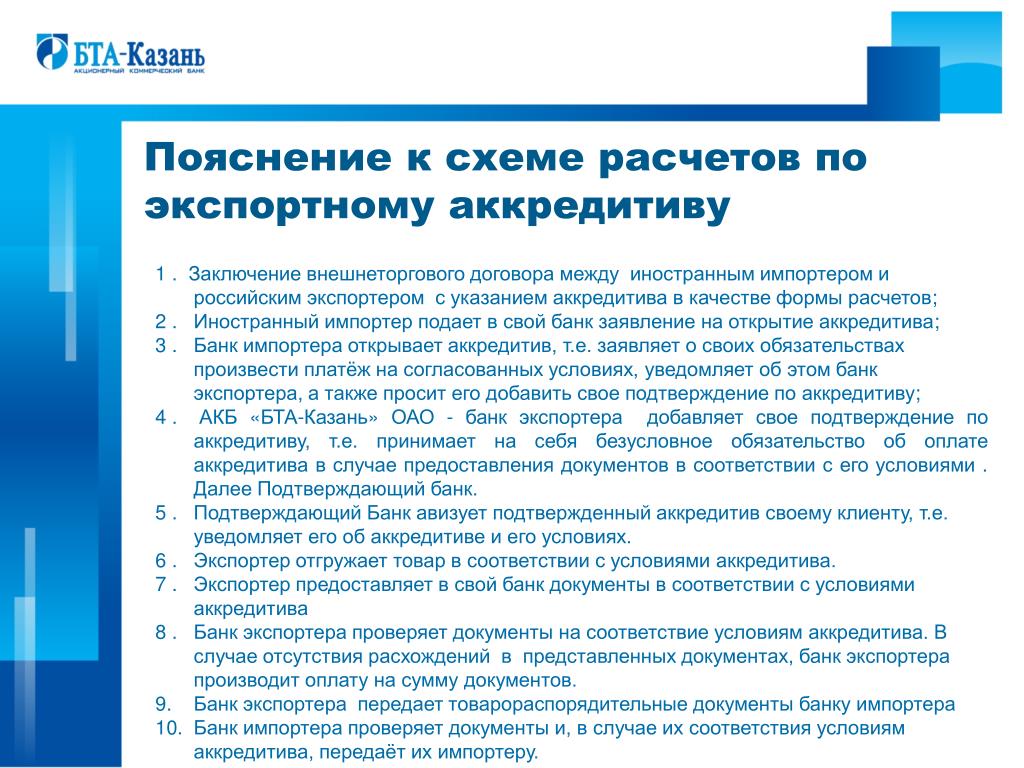

Экспортно-импортные операции. В международных сделках с использованием аккредитива, в отличие от внутрироссийских, принимают участие сразу два банка: один на стороне импортера, другой — экспортера. Вот как проходит сделка после того, как стороны заключили контракт:

- Импортер-плательщик открывает аккредитив в банке-эмитенте в своей стране.

- Банк-эмитент сообщает об аккредитиве банку экспортера-бенефициара — его называют авизирующим банком.

- Авизирующий банк уведомляет бенефициара, что аккредитив открыт.

- Бенефициар оформляет все необходимые документы и поставляет товар плательщику.

- Бенефициар передает документы о поставке в авизирующий банк.

- Авизирующий банк проверяет документы на соответствие условиям аккредитива и, если все в порядке, направляет их в банк-эмитент.

- Банк-эмитент также проверяет документы, если все в порядке, передает их плательщику и переводит бенефициару деньги.

Кроме гарантии надежности сделок международный аккредитив используют как выгодный инструмент финансирования импортных контрактов. Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Импортер может получить в банке-эмитенте кредит на выплату по аккредитиву. Причем сам банк возьмет эти деньги взаймы за рубежом по ставкам международного рынка, которые ниже российских. Таким образом, импортер фактически получит еще и выгодный кредит на финансирование своего контракта.

Виды банковских аккредитивов

Отзывный и безотзывный. Отзывный аккредитив может быть аннулирован или изменен банком по поручению плательщика в любой момент, и тогда деньги перечислены не будут. Уведомлять об этом бенефициара ни банк, ни плательщик не обязаны. При экспортно-импортных операциях такие аккредитивы по правилам Международной торговой палаты не применяются.

Безотзывный аккредитив тоже можно отозвать, но для этого банк должен направить получателю денег уведомление.

Аккредитив считается отмененным или измененным с того момента, как бенефициар даст на это согласие банку.

Аккредитив по умолчанию считается безотзывным, если в его тексте отдельно не указано, что он отзывной.

На практике чаще всего используются именно безотзывные аккредитивы, так как сам факт того, что аккредитив может быть отозван, сводит к нулю все преимущества такой формы расчета: стопроцентной гарантии, что поставку оплатят, уже нет.

Подтвержденный и неподтвержденный. По просьбе банка, который выпустил безотзывный аккредитив, его может подтвердить другой банк. После этого платить бенефициару обязан подтверждающий банк. Причем независимо от того, перечислил ли ему деньги банк-эмитент.

Компания из России хочет продать товар партнерам из Венесуэлы. В схеме используют аккредитив, но продавец знает, что в этой южноамериканской стране экономический кризис, и не уверен, что покупатель оплатит товар. Чтобы партнер был спокоен, венесуэльская фирма обращается в крупный международный банк, который готов подтвердить аккредитив — выступить гарантом сделки. Если покупатель получит товар, но не найдет денег, продавец все равно получит платеж от подтверждающего банка.

Покрытый и непокрытый. Открывая покрытый — депонированный — аккредитив, банк-эмитент сразу перечисляет деньги плательщика исполняющему банку. Именно этот исполняющий банк и будет платить бенефициару. Депонированные аккредитивы используют при расчетах на территории России.

Одна фирма покупает у другой товар и рассчитывается по аккредитиву. Чтобы убедить продавца, что он гарантированно получит деньги, покупатель сразу перечисляет всю сумму на счет в банке-эмитенте, а тот тут же переводит ее в банк, где обслуживается продавец. Правда, получить их он сможет только после поставки, но при этом он знает, что обещанные деньги существуют в природе, больше того, они уже зачислены в его банк.

При экспортно-импортных расчетах финансовые организации чаще всего работают по непокрытым аккредитивам. Их еще называют гарантированными. Исполняющий банк открывает в банке-эмитенте корреспондентский счет на сумму контракта, а потом списывает с него деньги по мере того, как платит бенефициару.

Кумулятивный и некумулятивный. Если банк разрешает плательщику зачислить не потраченную по текущему аккредитиву сумму на счет нового, такой аккредитив называется кумулятивным. Если неистраченные деньги возвращаются плательщику обратно, это некумулятивный аккредитив.

Когда компания часто работает с аккредитивами в одном и том же банке, есть смысл использовать кумулятивный аккредитив: не выводить деньги, если они вдруг остались, обратно, а перебросить их на оплату новой сделки.

Переводной (трансферабельный). Переводной аккредитив позволяет произвести выплату другому бенефициару, не являющемуся контрагентом плательщика по конкретной сделке. В этом случае плательщик должен подать в банк заявление и указать, кто имеет право получить деньги по аккредитиву.

Переводной аккредитив дает плательщику возможность рассчитаться с другими своими контрагентами, не переводя деньги со счета на счет.

Фирма закупает в долг металл, делает из него гвозди и продает. При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

При этом с поставщиками металла она рассчитывается только после того, как реализует гвозди. В этом случае есть смысл сократить цепочку движения денег: поставщик металла будет получать деньги от покупателя гвоздей напрямую через переводной аккредитив.

Револьверный. Револьверный аккредитив открывают, когда сделка растянута по времени. Например, продавец поставляет товар партиями, а покупатель платит частями. Плательщик в этом случае может вносить деньги на аккредитив по мере того, как происходят расчеты.

Две компании сотрудничают постоянно, и нет смысла открывать для каждой сделки новый аккредитив, если можно сделать один «длинный» — револьверный.

Циркулярный аккредитив позволяет плательщику оплачивать свои счета в пределах определенной суммы через банки — агенты эмитента, например за границей.

С красной оговоркой. Аккредитив с красной оговоркой дает бенефициару возможность получить аванс до представления всех необходимых документов. Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Такое название появилось из-за того, что банки, выпускавшие в прошлом аккредитивы на бумажных бланках, выделяли оговорку об авансе в тексте красным цветом.

Резервный (Stand-By). Резервные аккредитивы используются для торговли со странами, где запрещены банковские гарантии, например США. Но по сути, резервный аккредитив является именно гарантией: банк-эмитент обязуется рассчитаться с бенефициаром от имени плательщика, даже если у того не будет денег.

Общие рекомендации

Для экспортеров После выставления в Вашу пользу аккредитива банком импортера: Убедитесь в выполнимости всех условий аккредитива и соответствии его условий договору. Всегда помните, что если условия

аккредитива не выполнимы и/или не соответствуют договору, вы вправе отказаться от аккредитива либо, по согласованию сторон,

попросить покупателя изменить условия аккредитива. Для импортеров Следует помнить, что в случае выпуска безотзывного аккредитива, аннулирование аккредитива или внесение любых изменений в сделку может быть осуществлено только в случае получения согласия бенефициара на аннулирование/внесение изменений (при внесении изменений в условия подтвержденного аккредитива необходимо также согласие подтверждающего банка). Следует помнить, что в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, те расходы банков, которые по условиям аккредитива должны были оплачиваться бенефициаром, но не оплачены им, в конечном счете, подлежат возмещению заявителем.

<- Аккредитивы |

Полномочия на исполнение аккредитива прописываются банком-эмитентом в условиях аккредитива.

Полномочия на исполнение аккредитива прописываются банком-эмитентом в условиях аккредитива. Авизование аккредитива (сообщение о выпуске

аккредитива или изменениях по нему) третьим банком также влечет дополнительные расходы.

Авизование аккредитива (сообщение о выпуске

аккредитива или изменениях по нему) третьим банком также влечет дополнительные расходы. Минимальный пакет

документов по аккредитиву: счет-фактура и транспортный документ, если необходимы другие документы (страховой полис, сертификат

происхождения и др.), они должны быть включены в перечень документов по аккредитиву.

Минимальный пакет

документов по аккредитиву: счет-фактура и транспортный документ, если необходимы другие документы (страховой полис, сертификат

происхождения и др.), они должны быть включены в перечень документов по аккредитиву.

Аккредитив | КБ «Кубань Кредит» ООО

Аккредитив – это надежный и удобный способ безналичного расчета при совершении крупных сделок. Услуга поможет защитить от финансовых рисков и компанию-покупателя, и компанию-продавца. После заключения договора купли-продажи покупатель вносит на специальный аккредитивный счет, открытый в Банке, необходимую сумму. При этом Банк берет на себя обязательство рассчитаться с продавцом только в том случае, если все условия сделки будут выполнены.

Услуга поможет защитить от финансовых рисков и компанию-покупателя, и компанию-продавца. После заключения договора купли-продажи покупатель вносит на специальный аккредитивный счет, открытый в Банке, необходимую сумму. При этом Банк берет на себя обязательство рассчитаться с продавцом только в том случае, если все условия сделки будут выполнены.

Возможности услуги для юридических лиц и индивидуальных предпринимателей — предприятий — партнеров Банка

- Операции по международным и внутрироссийским контрактам

- Покупка или продажа товара с нестабильной ценой

- Покупка или продажа объектов недвижимости

- Оказание услуг или работ, связанных с результатами интеллектуальной деятельности

- Сделки по покупке или продаже акций, долей участия

- Возможность совершения сделки при отсутствии собственных средств (покупатель использует гарантии Банка)

- Совершение сделок с отсроченным платежом

Преимущества аккредитивной формы расчетов по контрактам

- Проведение оплаты только после исполнения всех условий аккредитива

- Устранение риска неплатежеспособности

- Устранение риска потери денежных средств из-за ошибки в реквизитах

- Устранение риска одностороннего изменения ранее согласованных условий сделки

- Гарантия получения оплаты товара или услуг после исполнения условий аккредитива

- Отсутствие необходимости отвлекать собственные средства из оборота при использовании необеспеченного аккредитива

- Правовая и документарная защищенность всех сторон сделки

- Тщательная профессиональная проверка Банком документов по аккредитиву

Условия предоставления услуги

- Наличие расчетного счета в Банке «Кубань Кредит»

- Одновременное предоставление заявления на открытие аккредитива и копии договора или контракта

- Обеспечение по аккредитиву за счет собственных или кредитных средств

Банк Кремлевский > Аккредитивы

«Банк Кремлевский» ООО предоставляет своим Клиентам такой вид расчетов, как документарные аккредитивы — денежное обязательство Банка, принятое на основании поручения Клиента-покупателя произвести платеж в пользу продавца после предоставления последним документов, предусмотренных условиями аккредитива.

Преимущества аккредитива

- Использование аккредитива позволяет свести к минимуму коммерческий риск;

- Аккредитив обеспечивает надежное исполнение сторонами своих обязательств;

- Расчеты аккредитивами позволяют банку осуществлять контроль за выполнением условий сделки и соблюдением условий, на которые указывает аккредитив.

Порядок расчетов аккредитивами.

При открытии аккредитива, денежные средства в сумме аккредитива депонируются в Банке на специальном счете.

Условия раскрытия аккредитива формулируются Клиентом. Получатель средств представляет в Банк документы, подтверждающие исполнение обязательств сторонами по договору, соответствующие условиям, на которые указывает аккредитив и в сроки, которые указывает аккредитив. После этого получателю выплачиваются денежные средства.

Банк предлагает своим Клиентам:

- Открытие по поручению Клиента аккредитивов в рублях и иностранной валюте для расчетов по экспортным, импортным операциям;

- Подтверждение и исполнение аккредитивов;

- Проверка комплекта документов на предмет их соответствия условиям аккредитива;

- Авизование аккредитивов в пользу Клиентов Банка.

При проведении расчетов в форме документарного аккредитива Банка руководствуется «Унифицированными правилами и обычаями для документарных аккредитивов» (UPC600), разработанными Международной Торговой Палатой (МПТ) и вступившими в силу 1 июля 2007 года.

- Документы на на открытие аккредитива для частных клиентов

По всем вопросам обращаться: Управление расчетов и корреспондентских отношений

телефон: (499) 241-88-14 добавочный — 125

Расчеты аккредитивами | АО Объединенный Резервный Банк

Аккредитив в АО «Объединенный резервный банк»– безопасная форма расчетов между продавцами и покупателями, которая защищает всех участников сделки, а так же цивилизованная альтернатива расчетам через сейфовые ячейки при сделках с недвижимостью.

Цель открытия аккредитива — оплата товаров, работ, услуг, недвижимого имущества, ценных бумаг, иных предметов в соответствии с российским законодательством.

Основное преимущество оплаты аккредитивом — участие банка в качестве независимого гаранта осуществления платежа после выполнения продавцом по сделке всех оговоренных в аккредитиве условий, а также полный контроль движения денежных средств со стороны, как банка-эмитента, так и исполняющего банка.

Как это работает:

- Аккредитив открывается для расчетов по договору между плательщиком и получателем средств и представляет собой письменное обязательство Банка, выдаваемое по поручению плательщика (покупателя) получателю средств (продавцу), суть которого заключается в осуществлении платежа на условиях и против документов, предусмотренных договором между плательщиком и получателем средств.

- При открытии аккредитива, собственные денежные средства плательщика (или предоставленный ему кредит) равные сумме аккредитива, депонируются в банке на специальном счете и выплачиваются получателю средств по представлению в Банк документов, соответствующих условиям аккредитива и подтверждающих исполнение продавцом обязательств по договору.

- Независимые и компетентные специалисты АО «ОРБАНК» оказывают консультационные услуги на всех этапах сделки, включая предварительное обсуждение платежных условий договора, проверку представляемых документов.

- В случае если сделка не состоялась (документы не были представлены в банк до истечения срока действия аккредитива), денежные средства возвращаются со специального счета на счет плательщика.

Тарифы

Заявление на открытие аккредитива

_____________________________________________________________________________

По всем возникающим вопросам, просим обращаться:

Управление клиентских отношений: (495) 771-71-01 (доб.: 130, 158, 159, 162)

Операционное Управление Банка: (495) 771-71-01 (доб.: 134, 140, 131,174, 132)

Какие бывают виды аккредитивов и как их применять на практике?

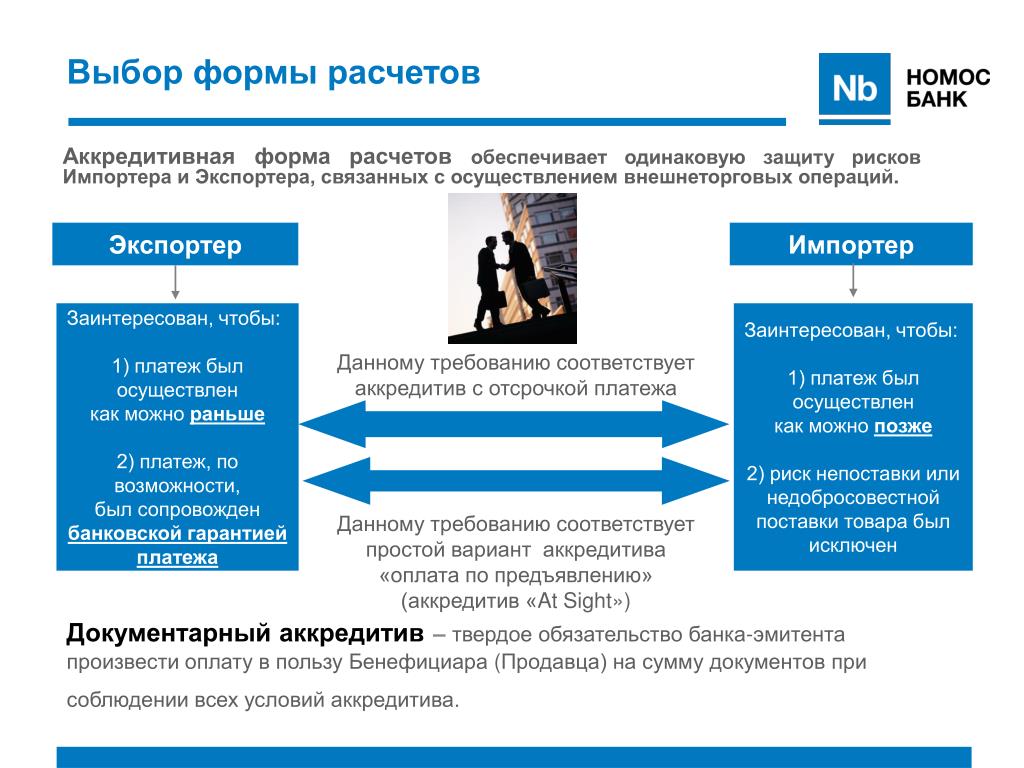

Для солидных экспортно-импортных компаний, давно и успешно работающих на внешнем рынке, не существует проблемы договориться о форме оплаты со своим партнером. Как правило, такие фирмы проводят расчеты по «открытым счетам», т. е. оплата товара производится покупателем по факту поставки или с отсрочкой платежа. Большинству предприятий, впервые осуществляющих внешнеторговые операции, а также компаниям, осваивающим новые рынки сбыта, часто достигнуть таких договоренностей не удается, либо они просто не выгодны по каким-то причинам. Возникает ситуация, когда продавец отказывается отгрузить товар без гарантии оплаты, в то время как покупатель отказывается оплатить товар до тех пор, пока он не уверен, что товар доставлен в полном соответствии с условиями контракта.

Ответ на эту дилемму состоит в том, чтобы воспользоваться услугами посредника, которому доверяют обе стороны, например — услугами банка.

Банки разработали специальный вид операций, которые обеспечивают такого рода платежи и называются аккредитивом или документарным аккредитивом (Letter of Credit, Documentary Credit).

Несмотря на то, что аккредитив — это одна из самых сложных документарных операций, его преимущества привели к чрезвычайно широкому использованию этой операции в международной торговле.

Самое простое определение документарного аккредитива может быть дано следующим образом:

«Аккредитив — любая сделка, как бы она не была названа, в силу которой покупатель дает письменное указание своему банку выплатить (со счета покупателя) продавцу определенную сумму денег в пределах оговоренного времени, после предоставления последним документов, указанных покупателем.»

Важно понимать, что банки имеют дело только с документами, но не с товарами, которые эти документы представляют, а также то, что банки рассматривают только документы, указанные в условиях аккредитива и не принимают во внимание какие-либо иные документы (как-то контракты и иные соглашения между продавцом и покупателем).

Условия аккредитива полностью определяются покупателем и письменно сообщаются в банк покупателя одновременно с заявлением на открытие аккредитива. Банк, открывающий аккредитив (банк-эмитент), имеет обязательство по отношению к покупателю — произвести оплату против правильно представленных документов, указанных в условиях аккредитива, а также обязательство по отношению к продавцу, который имеет право получить оплату против правильно представленных документов. И этим все обязательства банка исчерпываются.

Продавцу при использовании аккредитива необходимо запомнить два основных правила:

1. Сразу после получения уведомления о выставленном в его пользу аккредитиве, продавец должен тщательно проверить все его условия на предмет их соответствия договоренностям с покупателем (условиям контракта). Если какие-либо условия не могут быть выполнены, продавцу следует немедленно связаться с покупателем и договориться об их изменении. Только покупатель (приказодатель аккредитива) может изменить его условия! И никто больше.

2. Для того, чтобы получить деньги по документарному аккредитиву, продавец должен представить документы в точном соответствии с условиями аккредитива и точно в срок, оговоренный в аккредитиве. Любое несоответствие стоит денег! В случае, если представленные документы в чем бы то ни было отклоняются от указанных в аккредитиве, банк делает запрос покупателю (это оплачиваемая услуга!) на предмет изменения условий платежа. При этом банки не несут никакой ответственности за любые несоответствия между документами и самим товаром, так как банки работают только с международными торговыми документами, но не с товарами.

Чтобы гарантировать однозначность интерпретации банками документарных аккредитивов, Международной Торговой Палатой (МТП) с участием банков и других заинтересованных сторон были изданы «Унифицированные правила и обычаи для документарных аккредитивов». Практически все страны придерживаются этих правил и ссылка на них, обычно, включается в условия аккредитива.

КАК РАБОТАЮТ АККРЕДИТИВЫ

Прежде, чем рассмотреть типовой пример работы документарного аккредитива, необходимо ввести некоторые термины, наиболее часто встречающиеся в практике документарных операций.

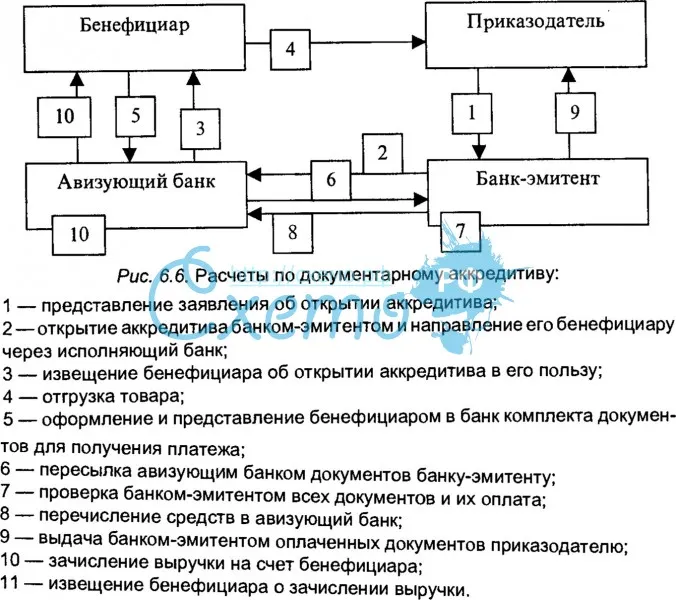

Обычно в сделке документарного аккредитива участвуют следующие стороны:

Покупатель

Эквивалентные наименования приказодатель и импортер (Applicant, Opener, Importer). Покупатель поручает своему банку выпустить (эмитировать) документарный аккредитив в пользу продавца, перечислив при этом банку необходимую сумму денег.

Банк-эмитент

Банк покупателя (Issuing Bank, Opening Bank) — банк, который выпускает документарный аккредитив и берет на себя обязательства перед продавцом от лица покупателя.

Продавец

Эквивалентные наименования бенефициар, экспортер (Beneficiary, Exporter). Продавец — сторона, в чью пользу выпущен аккредитив, которая будет получать оплату, предусмотренную аккредитивом, против документов, представленных в соответствии с его условиями.

Продавец и покупатель обычно находятся в разных странах и, вообще говоря, банк-эмитент не вступает в прямой контакт с продавцом, а пользуется для этой цели услугами банка в стране продавца. Такой банк называется авизующим.

Авизующий банк

Банк, который уведомляет продавца о деталях выставленного в его пользу документарного аккредитива (авизует аккредитив) и тем самым подтверждает его подлинность, называется авизующим банком (Advising Bank).

Подлинность аккредитива имеет очевидную важность. Если продавец получает аккредитив непосредственно от зарубежного банка или любого иного «несвоего» банка, он должен быть крайне внимателен и для полной гарантии подлинности попросить покупателя назначить авизующим банком свой банк.

Документарный аккредитив может быть как отзывным (revocable), так и безотзывным (irrevocable). Аккредитив должен содержать ясное указание, к какому типу он относится. Если такое указание отсутствует, то аккредитив считается безотзывным.

Отзывные документарные аккредитивы могут быть изменены или отменены (отозваны) по указанию приказодателя без какого-либо уведомления продавца, хотя оплата, акцепт, негоциация или отложенный платеж еще не имели места, а товар уже отправлен. Поскольку такие аккредитивы дают минимальные гарантии продавцу, то они, практически, не используются.

Безотзывный документарный аккредитив юридически обязывает банк-эмитент перед бенефициаром, если последний выполняет все условия аккредитива. Такой аккредитив может быть изменен или отозван до истечения срока его действия только по согласованию всех сторон, участвующих в сделке.

Унифицированные правила и обычаи для документарных аккредитивов

Образец заявки на Аккредитив

условий торгового финансирования: аккредитивы

В недавнем блоге мы поделились глоссарием терминов торговли сырьевыми товарами, стремясь избавить от мистификации многие термины, которые обычно используются в отрасли. Некоторым из них нужно немного больше объяснений, поэтому мы решили погрузиться глубже и поделиться с вами некоторыми другими блогами.

Что такое аккредитив?

Аккредитивы также могут быть известны как документальные аккредитивы и поэтому могут иметь аббревиатуру LC или DC.А аккредитив — это документ, выпущенный банком, который уполномочивает продавца товар для получения согласованной суммы денег на определенных условиях. Это гарантирует, что платеж от покупателя продавцу будет получен вовремя и в течение правильная сумма. Если покупатель не может выполнить договор, банк тогда потребуется оплатить полную сумму покупки. Как есть так многие факторы в международной торговле, есть несколько разных букв кредит для учета различных сценариев.

Как это работаетАккредитивы помогают смягчить риск продавцов, гарантируя, что продавец получит оплату вовремя. Это метод платеж, который освобождает покупателя от любых юридических обязательств по оплате продавцу за счет того, что исполняющий банк платит продавцу напрямую. Таким образом, продавец зависит от банка, а не от покупателя в получении платежа.

После того, как банк-эмитент оценил кредитный риск покупателя, оценив, действительно ли покупатель сможет заплатить за товар, будет открыт аккредитив.Затем продавец получит аккредитив, проверит условия, чтобы убедиться, что они соответствуют контракту, и, если все в порядке, организует отгрузку товара. Отгрузив товар, продавец представляет запрашиваемые документы в исполняющий банк. Банк будет выплачивать продавцу правильную стоимость товара только в том случае, если продавец предоставит банку эти документы, называемые «оборотными инструментами». После проверки соответствия этих документов банк соблюдает условия аккредитива и оплачивает продавцу правильную стоимость товара.Однако, если документы не соответствуют требованиям, условия аккредитива называются «несоответствующими».

Когда-то оборотные инструменты были представлены, товары обычно переходят под контроль выдающего банк. Это дает банку безопасность и гарантирует, что покупатель вернет банк для оплаты продавцу от их имени. Банки также взимают комиссию за выдачи аккредитивов, и они могут также потребовать залог ценных бумаг в качестве залог. Комиссия, которую взимают банки, часто составляет процент от суммы. покрывается аккредитивом.Большинство аккредитивов регулируются по правилам, установленным Международной торговой палатой, которые также известный как «Единые обычаи и практика документарного аккредитива» (UCP).

ИсторияАккредитивы сначала существовали как бумажные документы стали регулярно выдавать телеграфом только в конце 19 -й век. В конце 19 века путешественники часто имели при себе циркулярный аккредитив. к ним через банк отношений.Затем это позволило бенефициару снять наличные деньги из других банков во время их поездок. Однако этот вид аккредитива в конечном итоге была заменена дорожными чеками и кредитными картами. Первый набор UCP курировал в 1933 г. Международная торговая палата, а в 1973 году банки начали перейти на электронный обмен данными, в результате чего большинство аккредитивы в настоящее время открываются в электронной форме.

Типы аккредитивов:- Отзывная / Безотзывный аккредитив — Является ли аккредитив безотзывный или отзывный определяется тем, являются ли покупатель и банк-эмитент могут вносить поправки в аккредитив без разрешения продавца. разрешение.Согласно UCP 600, все аккредитивы безотзывны. В Таким образом, количество отзывных аккредитивов становится все меньше. Любые изменения или дополнения к контракту должны производиться через покупателя и банк-эмитент и одобрен продавцом.

- Подтверждено / Не подтверждено Аккредитив — Аккредитив считается подтвержденным когда второй банк подтверждает, что он проведет соответствующую презентацию на запрос банка-эмитента.Соответствующая презентация — это набор документов, соответствующих требованиям аккредитив и все правила, касающиеся аккредитива.

- Отложено / Usance аккредитив — кредит, который не оплачен или переуступлен сразу после презентации, но вместо этого после указанного периода, который принимается как покупателем, так и продавцом.

- Резервные аккредитивы — Контракт называется резервным соглашением, поскольку банк только необходимо платить в худшем случае.Резервный аккредитив гарантирует оплату продавцу, однако договор должен строго соблюдаться. Если была задержка доставки, например, банк имеет право отказаться от оплаты.

Аккредитивы имеют множество преимуществ как для покупателя, так и для продавец. Основное преимущество для продавца — возможность рассчитать срок оплаты товара, снижение производственных рисков, если покупатель отменяет или изменяет свой заказ, и покупатель не может отказаться от платежа на жалобу на доставленный товар.Основные преимущества для покупателя включать в себя контроль периода времени отгрузки товаров и возможность уменьшить или избежать предоплаты.

В целом, поскольку торговые операции часто носят международный характер, необходимо учитывать такие факторы, как географическое положение, расстояние, законы и обычаи. Аккредитивы очень полезны в тех случаях, когда покупатель и продавец могут не знать друг друга лично. По этой причине аккредитивы помогают снизить риск для продавца, поставляющего товары покупателю, и являются чрезвычайно важным аспектом международной торговли.

Автор: Бетти Рук

LC Условия оплаты | Условия, аккредитив при предъявлении платежа

Значение аккредитива

Аккредитив — это письменное обязательство покупателя или банка покупателя, известного как банк-эмитент, выплатить определенную сумму денег продавцу или банку продавца, то есть переговорному банку или принимающему банку.

Условия оплаты LC

Существуют определенные условия оплаты LC , которые должны быть выполнены при открытии аккредитива.Условия LC :

- Получатель / экспортер и банк-эмитент, который взял на себя обязательство произвести платеж, должны подтвердить аккредитив.

- Должен быть четко указан срок платежа, когда бенефициар / экспортер получит платеж от банка, выпустившего аккредитив.

- Обязательство по гарантийному письму должно четко указывать процент или сумму риска, связанного с подтвержденным аккредитивом, выпущенным банком.

- Гарантийное письмо, касающееся выданной гарантии, должно быть точным и ясным.

- Экспортное соглашение должно быть составлено надлежащим образом и включать всю необходимую информацию.

LC at Sight Payment

Аккредитив при оплате до востребования является одним из самых быстрых способов оплаты для продавцов.

По аккредитиву при оплате до востребования продавец / экспортер получает платеж в течение 7-10 дней после выполнения условий аккредитива.Как и в случае оплаты аккредитивом по предъявлении, существуют различные другие типы аккредитива.

LC at Sight Условия оплаты

Для быстрого получения платежа продавец / экспортер должен предоставить в банк необходимые документы. Помимо аккредитива, он должен предоставить все документы, подтверждающие, что он выполнил свои обязательства. Например, он должен предоставить документальное подтверждение отгруженных товаров, то есть коносамент. Банк проверяет представленные документы и проверяет их подлинность.

Заключение

Аккредитив имеет большое значение для продавца / экспортера. Если продавец или экспортер срочно нуждаются в деньгах, а покупатель не в состоянии произвести оплату, можно использовать аккредитив для получения платежа из банка. Аккредитация по предъявлении оплаты предусматривает немедленную оплату после выполнения определенных условий экспортером / продавцом. Следует проявлять особую осторожность при выполнении условий аккредитива, иначе может привести к отклонению платежа банком. 1

Поделитесь знаниями, если вам понравилось Показать ссылки- Самый быстрый тип аккредитива: аккредитив на месте [Источник]

Глоссарий терминов аккредитивов

Ричард Масиас и Джейн ФеннеллиКаждый кредитный специалист в целом знаком с аккредитивом как письменным соглашением банка об оплате определенных счетов по представлению определенной подтверждающей документации, но что означают все эти условия аккредитива? Вот глоссарий основных терминов.

Сторона счета / заявитель: Сторона, запрашивающая, чтобы банк выписал аккредитив для оплаты конкретному бенефициару.

Банк-консультант: Уведомляет получателя аккредитива; принимает документы по аккредитиву и отправляет их в учреждение, выдающее или подтверждающее, для оплаты.

Получатель: Сторона, имеющая право взимать или требовать платеж на условиях аккредитива.

Коммерческий аккредитив: Аккредитив, выданный для операции, включающей оплату покупки товаров.Иногда его называют «прямым аккредитивом».

Подтверждающий банк: соглашается оплатить аккредитив, выпущенный другим учреждением, и получает возмещение от этого учреждения.

Розыгрыш: Предоставление оригинала аккредитива и других необходимых документов в соответствии с условиями аккредитива.

Условия розыгрыша: Условия аккредитива, которые должны быть выполнены для обеспечения платежа, обычно представление документов и / или какое-либо заявление об основном обязательстве.

Тратта: Инструмент, аналогичный чеку, предъявленному с оригинальным аккредитивом на сумму тиража.

Несоответствия: Различия между условиями розыгрыша и фактическим розыгрышем, представленным для оплаты, предотвращают оплату до устранения несоответствий.

Dishonor: Банк-эмитент, авизование или подтверждение отказа банка платить, обычно на основании расхождений в розыгрыше.

Срок действия: Указанная дата истечения срока действия аккредитива, часто указываемая в аккредитиве как «дата истечения срока».«Розыгрыши, представленные после этой даты, не будут приняты.

Честь: Платеж по аккредитиву бенефициару.

« Принцип независимости » Банк должен произвести оплату, если документация требуется в соответствии с условиями представленного аккредитива. Банк не может просмотреть для внешних фактов (например, предполагаемое нарушение контракта), чтобы найти оправдание для отказа от розыгрыша.

Безотзывный аккредитив: Аккредитив, который не может быть изменен или отменен без согласия всех сторон, особенно бенефициара.

Эмитент / учреждение-эмитент: Организация, выпускающая аккредитив.

Разрешены частичные розыгрыши: Получатель может провести более одного розыгрыша, но общая сумма розыгрышей не может превышать сумму аккредитива.

Предъявление: Доставка оригинала аккредитива и всех необходимых документов получателем для оплаты / чести.

Отзывный аккредитив: Аккредитив, который может быть изменен или отменен эмитентом в любое время.

Резервный аккредитив: Соглашение об оплате при определенных условиях. Например, счета-фактуры, не оплаченные вовремя, или другое нарушение платежа.

Строгое соответствие: Розыгрыш должен отражать условия аккредитива и соответствовать требованиям в отношении времени, места и способа представления, иначе эмитент не обязан соблюдать.

Применимое законодательство для аккредитивов

1. UCP: Единые обычаи и практика для документарных аккредитивов (UCP) или

2.ISP: International Standby Practices, выданный Международной торговой палатой или

3. Статья 5: Единообразного торгового кодекса

Ричард Масиас и Джейн Феннелли работают в юридической фирме Creim, Macias & Koenig LLP, занимающейся правами кредиторов в Лос-Анджелесе. . С ними можно связаться по телефону 213-614-1944 и по электронной почте rmacias (at) cmkllp.com или jfennelly (at) cmkllp.com. www.cmkllp.com

Воспользуйтесь этой формой, чтобы сообщить нам о дополнительном термине, фразе или концепции аккредитива, которые мы должны включить.

Что такое аккредитив, как он работает и кому он нужен ..

- Аккредитив также известен как документарный аккредитив

- Аккредитив — основное средство платежа в международной торговой сделке

- По умолчанию аккредитив безотзывный

Многие из вас встретили бы термин Аккредитив (L / C) ..

Если вы являетесь судоходной линией, вы бы слышали этот термин от различных клиентов, просящих вас ускорить разработку проекта коносамента для проверки банком или для ускорения выдачи коносамента, поскольку отгрузка осуществляется по L / C ..

Если вы экспедитор или агент, то, возможно, вы столкнулись с давлением со стороны BCO, чтобы получить все документы, требуемые аккредитивом, вовремя.

Если вы являетесь BCO, ваш банк мог сказать вам, что представленные документы не соответствуют требованиям аккредитива, и что некоторые документы, возможно, потребуется переделать..

Итак, что такое аккредитив, для чего нужен аккредитив, кто его выдает и как он работает ..

Зачем нужен аккредитив и как работает аккредитив .. ??

Ну, вначале есть продавец и покупатель, которые хотят заключить сделку.Они могут знать или не знать друг друга, или могут чувствовать себя комфортно друг с другом в том, что касается финансовых обязательств и платежей..

Из-за того, что грузы, отправленные из иностранных портов, добираются до места назначения, импортерам требуется время, чтобы гарантировать оплату экспортерам до получения товаров.

Как обсуждалось в Руководстве по импорту для начинающих, существует несколько форм платежей, каждая из которых имеет свой собственный элемент риска.

Графическое представление элемента риска в отношении покупателя и продавца показано ниже.

Аккредитив, по-видимому, является популярным методом платежной транзакции среди продавцов и покупателей, поскольку эти транзакции проходят через банк и обеспечивают определенный уровень комфорта как для покупателя, так и для продавца..

Аккредитив

Аккредитив или документарный аккредитив — это обещание банка от имени покупателя (заявителя / импортера) выплатить продавцу (бенефициару / экспортеру) определенную сумму в согласованной валюте при условии, что продавец предоставит необходимые документы в установленный срок.

Аккредитив регулируется UCP600 (Единые обычаи и практика), который представляет собой международный свод правил (добровольный набор правил), разработанный Международной торговой палатой..

По сути, это инструкция банка импортера зарубежному банку продавца, в которой излагаются различные аспекты, относящиеся к конкретной сделке, включая выплату денежных средств продавцу.

Покупатель (Заявитель) устанавливает перечень условий, на которых он хотел бы купить и отгрузить груз у продавца (Получателя).

В этом списке обычно

- описание товара, который он хочет купить у продавца;

- количество товара;

- техническое описание, если есть;

- требований к документации;

- коносаменты;

- коммерческий счет-фактура;

- упаковочный лист; Сертификат происхождения

- ;

- аналитических отчетов;

- прочие документы

- , которому должен быть отправлен коносамент — в случае аккредитива, как правило, банк-эмитент указывается как получатель, и он будет контролировать груз до тех пор, пока не получит деньги от покупателя;

- данные о том, кто должен быть уведомлен о прибытии груза;

- — последняя дата отгрузки;

- иногда покупатель также назначает и указывает в аккредитиве линию доставки, которая будет использоваться;

- , какие пары портов должны использоваться (POL / POD);

- какой вид транспорта использовать

Этот аккредитив затем выдается банком покупателя (известным как банк-эмитент) и отправляется продавцу и его банку (известному как исполняющий банк).. Также может быть «подтверждающий банк», запрашиваемый продавцом. Подтверждающий банк проверяет действительность выданного аккредитива и обычно является банком в стране продавца.

Это дополнительное подтверждение аккредитива означает, что подтверждающий банк гарантирует платеж, даже если банк-эмитент не может его произвести.

Затем продавец приступает к подготовке своих товаров и документов на основании аккредитива. После того, как отгрузка будет завершена, продавец предоставит копии всех документов в соответствии с инструкциями на аккредитиве в свой банк..

Его банк проверяет достоверность и правильность представленных документов на соответствие спецификациям аккредитива .. Однако помните, что банки фактически не проверяют, был ли груз загружен на судно или нет .. Они только проверяют документы ..

Одним из основных документов в этом представлении является коносамент, поскольку он является титульным документом на товары, обмениваемые в обмен на доставку товаров. Обычно коносаменты, участвующие в операциях по аккредитиву, будут «Оборотными векселями». коносамента »..

Как только банк удостоверится, что документы и отгрузка соответствуют аккредитиву, он выплачивает продавцу причитающиеся ему деньги по цене, согласованной между ним и покупателем.

Затем исполняющий банк отправляет все документы в банк-эмитент, который проверяет данные на соответствие условиям аккредитива, и, как только они удовлетворены условиями, он возвращает банку-получателю деньги, которые они заплатили продавцу.

Затем банк-эмитент сообщает покупателю, что отгрузка произведена и что у него есть все документы.. Затем покупатель обязуется выплатить банку-эмитенту деньги, которые он заплатил банку-получателю.

После получения этих средств банк-эмитент подписывает коносамент для покупателя, чтобы груз мог быть передан покупателю.

Так начинается и заканчивается процесс аккредитива.

Расширение аккредитива

Если существует требование о продлении аккредитива по какой-либо причине, продавец должен связаться с покупателем, открывшим аккредитив, и он, в свою очередь, должен будет связаться с банком-эмитентом с указанием веских причин для продления.. По этой причине аккредитив может быть продлен или не продлен.

Обычными причинами для запросов на продление аккредитива могут быть:

- задержка подготовки экспортных материалов

- задержка судна-перевозчика — из-за погодных условий или проблем со стороны судоходной линии

- в случае беспрецедентной таможенной остановки экспортного груза

- Отсутствие подходящей тары

- акты осмотра груза не готовы

- Отсутствие судна в требуемые сроки

Виды аккредитивов

Существует несколько различных типов аккредитивов с различным назначением.. Наиболее популярные типы:

Безотзывная- Инструкции или условия этого типа аккредитива не могут быть изменены или отменены без согласия получателя и подтверждающего банка. По умолчанию аккредитив является безотзывным, даже если он нигде не указан, поэтому возьмите это по умолчанию ..

- Этот тип аккредитива может быть изменен или аннулирован банком-эмитентом в любое время, поэтому необходимо уделять внимание этому типу аккредитива.. Хотя этот тип не рассматривается в UCP600, он может быть выдан, если такие условия включены в аккредитив, и это может происходить время от времени, возможно, из-за незнания, но банки обычно не подтверждают отзывный документарный аккредитив. вашего ума ..

- Это тип аккредитива с участием подтверждающего банка. Роль подтверждающего банка состоит в том, чтобы гарантировать (по указанию бенефициара), что аккредитив, выпущенный банком-эмитентом, действителен, и гарантировать, что эмитент Банк имеет возможность выполнять свои финансовые обязательства, и страна, в которой находится банк-эмитент, не сталкивается с какими-либо финансовыми рисками..

- Чтобы избежать частичного использования кредита, возобновляемый кредит может быть использован для восстановления стоимости кредита… Эти возобновляемые кредиты могут быть в виде

- Накопительный (любая неиспользованная сумма может быть перенесена на следующий месяц);

- Неакумулятивный (отгрузка каждый месяц); или

- Восстанавливается каждый раз при отгрузке

- Этот вид кредита полезен, когда между одними и теми же сторонами регулярно происходят повторяющиеся поставки.

- Это когда авизующий банк добавляет условную гарантию платежа бенефициару без ведома банка-эмитента, потому что в некоторых случаях банк-эмитент может считать себя достаточно кредитоспособным и не видит необходимости в подтверждающем банке..

- В этом типе продавец может полностью или частично передать аккредитив одной или нескольким сторонам при условии, что в аккредитиве четко указано, что он подлежит передаче.

- Некоторые транзакции требуют использования посредников или брокеров, и в этом случае выдаются два разных кредита, потому что переводной аккредитив может быть неподходящим. Два кредита — это основной кредит (брокеру) и обратный кредит (поставщику)..

- По сути, является гарантией кредита от банка, что покупатель может заплатить продавцу. Но этот кредит считается вторичным кредитом, покрывающим только невыполнение обязательств и неисполнение обязательств. Такой кредит обычно используется для покрывают риски, которые могут возникнуть при заключении контракта между покупателем и продавцом.

- Это вид аккредитива, содержащий специальные красные пункты (из-за цвета чернил, использованных при написании этого пункта), который позволяет бенефициару получить доступ к аккредитиву даже до отгрузки товаров и / или представления документов.. Чистая красная оговорка разрешает этот доступ с необходимыми документами, но не включает доказательства товаров, тогда как документальная красная оговорка разрешает этот доступ против предъявления складских свидетельств вместе с обязательством бенефициара предоставить необходимые документы при отгрузке.

- Это вид аккредитива, содержащий специальные Зеленые пункты (из-за цвета чернил, использованных при написании этого пункта), который позволяет бенефициару получить доступ к аккредитиву даже до отгрузки товаров и / или представления документов.. Используя Зеленую оговорку, получатель может получить предоплату, но сдав товары на хранение на имя банка в качестве обеспечения.

Заключение

Аккредитив — это, по сути, соглашение между банками о способах проведения расчетов по платежам в рамках международной коммерческой операции при обеспечении безопасности обеих сторон.

Аккредитив является автономным по своей природе, что означает, что он имеет свои собственные условия и не зависит от условий или выполнения договора купли-продажи или договора перевозки..

Платежи, обеспеченные аккредитивом, основаны только на документах, а не на товарах или услугах, охватываемых договорами купли-продажи или коммерческими контрактами, и получение товаров или оплаты зависит от соблюдения бенефициаром требований в отношении представления требуемых / перечисленных документов.

Эта автономия делает аккредитив основным средством платежа в международной торговой сделке, в которой задействован документарный аккредитив.

Статья переиздана с обновлениями

*** Конец артикула ***

СвязанныеАккредитив

По возможности, продление сроков оплаты может быть чрезвычайно привлекательным для новых иностранных покупателей и в конечном итоге может привести к увеличению продаж на экспорт.Однако, чтобы предложить эту желаемую выгоду, вы должны проверить кредит иностранного покупателя, который не всегда легко найти. Если вы не можете найти надежную кредитную информацию, экспортер может воспользоваться одним из инструментов торгового финансирования — аккредитивом.

Что такое аккредитив?Аккредитив — это договорное обязательство банка иностранного покупателя произвести оплату после того, как экспортер отгрузит товар и представит необходимую документацию банку экспортера в качестве доказательства.

Как инструмент торгового финансирования, аккредитивы предназначены для защиты как экспортеров, так и импортеров. Они могут помочь вам завоевать бизнес с новыми клиентами на зарубежных рынках. Это означает, что экспортер получает гарантию оплаты, предлагая импортеру разумные условия оплаты.

Перед подачей заявки на аккредитив: Аккредитивыявляются одними из наиболее безопасных доступных платежных инструментов, но они могут быть трудоемкими и относительно дорогими из-за банковских комиссий.Их рекомендуется использовать в ситуациях повышенного риска, когда кредит импортера неприемлем или недоступен, при работе с новыми или менее сложившимися торговыми отношениями или когда запрашиваются продленные условия оплаты.

Требуемые документы подробны и подвержены ошибкам и неточностям. Чтобы избежать задержек платежей и дополнительных сборов, документы, требуемые для аккредитива, должны быть подготовлены обученными профессионалами.

Кроме того, экспортер должен проконсультироваться со своим банком, прежде чем импортер подаст заявку на аккредитив.Спросите о:

- Какие типы и размеры экспортных операций подходят для аккредитива?

- Сколько стоит аккредитив? Кто оплачивает сборы?

- Как разрешаются споры между импортером и экспортером?

1. Экспортер и его банк должны быть удовлетворены кредитоспособностью банка импортера. После заключения договора купли-продажи импортер обращается в свой банк с просьбой открыть аккредитив в пользу экспортера.

2. Банк Импортера составляет аккредитив на условиях Договора купли-продажи и передает его в банк экспортера. Банк экспортера рассматривает и утверждает аккредитив и отправляет его экспортеру.

3. Экспортер отгружает товар в порядке, предусмотренном аккредитивом, и представляет необходимые документы в свой банк. Для оказания помощи в этом процессе может быть использован экспедитор.

4. Банк Экспортера проверяет документы на соответствие условиям аккредитива.Любые ошибки и несоответствия в документе должны быть исправлены и представлены повторно. После утверждения банк экспортера представляет соответствующие документы в банк импортера.

5. Банк импортера переводит платеж банку экспортера. Счет импортера и его банк выдают импортеру документы для востребования товаров и прохождения таможни.

Глоссарий аккредитивов— Наиболее часто используемые термины аккредитивов | Letterofcredit.biz | LC

На этой странице вы можете найти наиболее часто используемые условия аккредитива.Щелкните ссылки для получения дополнительных объяснений.

- Примерно Означает допуск +/- 10% в отношении стоимости документарного кредита, цены за единицу или количества товара.

- Акцепт Срочная тратта, которую плательщик (плательщик) принял и подтвердил в письменной форме свое безусловное обязательство по ее оплате при наступлении срока платежа.

- Извещение Пересылка аккредитива или поправки получателю авизующим банком в соответствии с инструкциями банка-эмитента.

- Авизующий банк Банк, который принимает аккредитив, выпущенный банком заявителя, и направляет его бенефициару, не принимая на себя никаких обязательств, кроме как для обеспечения того, чтобы их рекомендации точно отражали условия аккредитива и проверяли кредитоспособность. подлинность.

- Авианакладная (AWB) Авиа транспортный документ. Транспортный документ, служащий квитанцией на товары, договором на транспортировку товаров и указывающий, кому товар должен быть доставлен.Как правило, авиаперевозчики не разрешают оформлять авиагрузовые накладные

в оборотной форме. Авиагрузовые накладные не должны отправляться «по заказу» названной стороны, а должны отправляться непосредственно «поименованной стороне». - All Risks — положение о том, что застрахована вся потеря или повреждение товаров, за исключением пороков (собственных причин) или любых других причин, перечисленных в страховом полисе.

- Поправки Поправки к текущим условиям аккредитива (e.грамм. продление срока действия документарного аккредитива, срока доставки и т. д.) в соответствии с указаниями банка-эмитента от заявителя (покупателя).

- Заявитель Покупатель / импортер / сторона счета, которая обращается в свой банк с просьбой об открытии аккредитива в пользу бенефициара / продавца / экспортера.

- Основание для утверждения Если документы, содержащие несоответствия, представлены исполняющему банку по аккредитиву, банк может направить документы в банк-эмитент для утверждения с согласия бенефициара.

- Уступка выручки Бенефициар документарного аккредитива может уступить выручку по документарному аккредитиву

полностью или частично другой стороне, например субподрядчику.

- Доступность по DC В аккредитивах должно быть указано, как они доступны:

- Оплата до предъявления — оплата по получении документов банком-эмитентом или банком, указанным в аккредитиве.

- Путем отсрочки платежа — платеж по истечении периода, указанного в кредите, часто рассчитываемого как количество дней после даты отгрузки.

- Путем акцепта — акцепт векселя банком-эмитентом или банком, указанным в аккредитиве, и его оплата при наступлении срока погашения.

- Путем переговоров — означает аванс или готовность авансировать средства получателю.

- Получатель Сторона, в пользу которой выдан аккредитив.

- Переводной вексель (тратта) обычно используется как синоним слова «тратта»; это безусловное распоряжение, написанное одним лицом (плательщиком) другому лицу (плательщиком), предписывающее плательщику уплатить определенную сумму в фиксированную или определяемую в будущем дату в распоряжение стороны, которая должна получить платеж (получателя платежа). или ящик) — (см. черновик).

- Коносамент (B / L) документ, выдаваемый перевозчиком грузоотправителю, который служит трем целям:

- Квитанция на товар, переданный перевозчику для отгрузки,

- Определение договора перевозки груза из порта отгрузки до порта назначения, указанного в коносаменте, и

- Свидетельство права собственности на относительный товар.

- B / L Терминология

- Ocean / marine B / L оборотный документ, используемый для товаров, отправленных на борт морского судна

. - На борту / отправлен транспортный груз, подтверждающий погрузку на борт груза в хорошем состоянии.

- Получено для отгрузки коносамент, который только свидетельствует о том, что товары были получены, а не о том, что они были погружены на борт.

- Бланк индоссамента — оборотный коносамент, в котором право собственности на товары передается другой стороне посредством индоссамента. Владелец коносамента с бланком имеет право вступить во владение товаром.

- Оборотный или на заказ — коносамент, в котором товар отправляется непосредственно «на заказ» или «на заказ» указанной стороны, обычно грузоотправителя или банка.

Фраза «по заказу» или «по заказу (назначенной стороны)» означает возможность обращения, позволяющую многократно передавать право собственности на товары посредством соответствующих индоссаментов. - Уведомить — эта фраза требует, чтобы перевозчик уведомил назначенную сторону о прибытии товаров, но не передает право собственности на товары этой стороне.

- Ocean / marine B / L оборотный документ, используемый для товаров, отправленных на борт морского судна

- Перевозчик Компания, занимающаяся перевозкой товаров Перевозчик несет ответственность за всю перевозку, которую он покрывает, независимо от того, перевозятся ли товары его собственным и / или другим транспортным средством.

- Свидетельство об осмотре Документ, подтверждающий, что товары были проверены, в основном перед отправкой, и обычно выдается нейтральной стороной.

- Сертификат происхождения Документ, необходимый в некоторых странах для тарифных целей, удостоверяющий страну происхождения определенных товаров.

- Чистый коносамент Транспортный документ без отметок о повреждении товара или упаковки.

- CIM Фрахтовый документ, используемый на железнодорожном транспорте.

- CMR Накладная Транспортный документ автомобильным транспортом.

- Подтверждение Определенное обязательство подтверждающего банка соблюдать или согласовывать соответствующее представление. Это платежное обязательство является дополнительным и независимым от обязательства банка-эмитента.

- Грузополучатель Физическое или юридическое лицо, указанное в фрахтовом контракте, которому должны быть доставлены товары.

- Грузоотправитель (Грузоотправитель) Под грузоотправителем понимается сторона, которая доставляет груз от своего имени перевозчику (т.е. судовладелец) на основании договора фрахта.

- Срок рассмотрения документов Банкам предоставляется время для проверки документов, представленных по аккредитиву, но не более 5 рабочих дней со дня получения документов.

- Демередж Штраф, взимаемый перевозчиком с фрахтователя или грузоотправителя за превышение свободного времени или дней, разрешенных для погрузки или разгрузки на пристани или грузовом терминале.

- Дисконтирование Акт покупки или предоплаты принятого векселя или документов, представленных в соответствии с аккредитивом.

- Несоответствия Ошибка или дефект, по мнению банка, в представленном документе по сравнению с аккредитивом, правилами UCP 600 или другими документами.

- Документарный аккредитив Любое соглашение, независимо от названия или описания, которое является безотзывным и, таким образом, представляет собой определенное обязательство банка-эмитента

соблюдать соответствующее представление. - Документы Документы, которые необходимо предоставить в соответствии с условиями аккредитива.

- Индоссамент Подпись на оборотной стороне оборотного инструмента, сделанная в основном с целью передачи прав держателя другому лицу.

- EUR1 Свидетельство о перевозке и подтверждение преференциального экспорта в странах и регионах, связанных с ЕС (и ЕЭЗ) посредством соглашений о свободной торговле, ассоциации или преференциальных соглашений, при условии, что соответствующие товары включены в тарифные преференции.

- Дата / место истечения Указывает, когда и где истекает аккредитив для представления документов.

- FCR Свидетельство о получении экспедитора подтверждает, что товар был принят к перевозке или хранится в распоряжении получателя.

- Для счета Заказчик аккредитива; см. Заявитель выше.

- Форс-мажор Банки не несут ответственности за последствия, возникшие в результате прерывания их хозяйственной деятельности из-за обстоятельств непреодолимой силы.

- Документ экспедитора Транспортный документ, выданный любой стороной, кроме перевозчика, владельца, капитана или фрахтователя.

- Свободно обращающийся При свободно обращающемся документарном аккредитиве бенефициар имеет право предъявить свои документы в банк по своему выбору.

- Обозначение фрахта Ссылка на транспортный документ, в котором указывается, были ли расходы на фрахт оплачены грузоотправителем заранее «с предоплатой фрахта» или должны быть оплачены получателем, когда товар прибывает в пункт назначения »фрахт, подлежащий оплате по прибытии в пункт назначения. пункт назначения »или« фрахт, подлежащий оплате согласно чартеру »в договорах фрахтования.

- Полный комплект Все оригиналы определенного документа (обычно коносамент или страховой документ). Количество оригиналов указано на самом документе.

- Внутренняя авианакладная Документ о воздушной перевозке, выданный экспедитором.

- ICC Paris Международная торговая палата, Париж.

- В пользу Получатель аккредитива.

- Инкотермс Международные правила толкования внешнеторговых терминов, опубликованные Международной торговой палатой.В настоящее время действующей версией является публикация № 715, действующая с 01.01.2010, Инкотермс 2010. Скоро Инкотермс 2020.

- Страховая сумма В UCP указывается процент страховой защиты, необходимый в страховых документах, представленных по документарным аккредитивам (не менее 110% от стоимости товаров на условиях CIF или CIP).

- Страховой документ Любой вид подтверждения страховой защиты, в котором изложены права и обязанности страхователя и страховщика.

- Предполагаемое обозначение , которое может указываться в морских / морских коносаментах, необоротных морских накладных и мультимодальных транспортных документах.

- Счет-фактура Письменный и подписанный список товаров и / или услуг с указанием количества, цен и расходов. Он содержит условия продажи и готовится продавцом, чтобы показать общую сумму задолженности покупателя.

- Безотзывный Документарные аккредитивы не могут быть изменены или аннулированы без согласия вовлеченных сторон.

- Дата выдачи документов Если это не запрещено документарным аккредитивом, принимаются документы с датой выдачи, предшествующей дате аккредитива.

- Последний срок представления Срок представления документов по аккредитиву. Если в аккредитиве не указан крайний срок, комплект документов должен быть представлен в течение 21 дня после даты отгрузки. Однако документы должны быть представлены в течение срока действия аккредитива.

- Аккредитив Аккредитив

- LOI Письмо о возмещении убытков (LOI) (Обычно в качестве возмещения за недостающий коносамент

- Документ мультимодальной перевозки Документ смешанной перевозки / комбинированный (транспортный) коносамент, охватывающий как минимум два различных используемых вида транспорта.

- Оборотные инструменты Типичными оборотными инструментами являются следующие документы: коносаменты, складские квитанции (если они отмечены как оборотные), переводные векселя и т. Д.которые могут быть переданы другой стороне путем одобрения.

- Оборотный коносамент Коносамент, передаваемый по индоссаменту.

- Переговоры В банковском деле переговоры означают продажу и покупку переводных векселей и / или документов. В документарных операциях переговоры означают авансирование или согласие на авансирование средств бенефициару в банковский день или ранее того банковского дня, когда возмещение подлежит выплате исполняющему банку.

- Необоротный инструмент Не титульный документ.Само по себе владение документом не дает право владельцу получать указанные в нем товары.

- Уведомить сторону Имя и адрес стороны в транспортном документе, обычно покупателя товаров (заявитель в

документарного аккредитива) или экспедитора, заботящегося о товарах в месте прибытия. - На борту Предварительно напечатанная формулировка в коносаменте, которая указывает, что товары были погружены на борт или отправлены на указанное судно. в случае поступления к отгрузке коносаментов.

- На палубе Отметка в коносаменте, которая указывает, что товары были погружены на палубу судна.

- Оригиналы документов В рамках аккредитива считается оригиналом документа с явно оригинальной подписью, отметкой, штампом или этикеткой эмитента документа.

- На лице Банки должны внимательно изучать документы, чтобы убедиться, что они на первый взгляд соответствуют условиям аккредитива.

- Частичные чертежи / поставки Разрешены, если это прямо не запрещено аккредитивом.

- Договор купли-продажи Документарные аккредитивы по своей природе являются отдельными операциями от договоров купли-продажи или других договоров, на которых они могут быть основаны. Банки не будут интересоваться такими контрактами, даже если они указаны в документарном аккредитиве.

- Ж / д накладная Фрахтовый документ, указывающий, что товары были получены для отправки по железной дороге.

- Регресс При документарных сделках ведущий переговоры банк оставляет за собой право регресса к предъявителю документов, если банк-эмитент не возместит его, при условии, что ведущий переговоры банк не подтвердил аккредитив.

- Red Clause Аккредитив Условия аккредитива, которые позволяют авансировать получателю до отгрузки товаров. Формулировка пунктов оговаривает условия таких авансов.

- Reimbursing Bank Банк, указанный в документарном аккредитиве, из которого платящий, принимающий или ведущий переговоры банк может запросить покрытие после получения документов в соответствии с документарным аккредитивом.

- Оборотный документарный документ Кредит При возобновляемом документарном аккредитиве банк-эмитент обязуется восстанавливать кредит после каждого использования или периода времени (например, ежемесячно). Количество использований и период времени, в течение которого они должны произойти, указаны в аккредитиве.

- Резервный аккредитив Обязательство, выданное банком по требованию должника бенефициару, что банк произведет платеж, если должник не выполнит определенные определенные обязательства в соответствии с контрактом с бенефициаром.В основном используется в США, где запрещены банковские гарантии.

- Документы третьих лиц В документарных кредитных операциях документы, показывающие сторонних лиц, помимо тех, которые указаны в аккредитиве, называются «документами третьих лиц».

- Сквозные коносаменты Коносаменты, в которых перегрузка происходит в пути, но которые покрывают всю перевозку товаров от порта погрузки до конечного пункта назначения.

- Допуски UCP устанавливают допуски, разрешенные в отношении сумм, количества и цен в документарных операциях.

- Переводной Документарный аккредитив, когда бенефициару разрешено передать свои права по документарному аккредитиву, полностью или частично, одному или нескольким вторым бенефициарам (субподрядчикам).

- UCP 600 Международные правила документарного аккредитива: единые обычаи и практика документарного аккредитива, публикация ICC № 600.

- Неподтвержденный (документарный аккредитив) Банк-эмитент не требует подтверждения аккредитива авизующим банком.

- Срок действия / истечение (документарного аккредитива) Дата истечения срока представляет собой последний день, в который бенефициар может предоставить документы по документарному аккредитиву исполняющему банку.

Hello. Меня зовут Озгур Экер. С 2009 года я профессиональный и независимый консультант по аккредитивам из Измира, Турция.Имею степень бакалавра делового администрирования и степень магистра международной торговли и финансов; награжден сертификатом CDCS (Сертифицированный специалист по документарным кредитам) два раза в период с (2010-2013 гг.) по (2013-2016 гг.).

Аккредитив с объяснением процесса и примером

Что такое аккредитив?

Аккредитив или аккредитив — это письменный документ, выпущенный банком импортера (открывающим банком) от имени импортера. Посредством его выпуска экспортер получает уверенность в том, что банк-эмитент произведет платеж экспортеру за международную торговлю, проводимую между обеими сторонами.

Импортер является заявителем аккредитива, а экспортер — бенефициаром. В аккредитиве банк-эмитент обещает выплатить указанную сумму в согласованные сроки и согласно указанным документам.

Руководящий принцип аккредитива заключается в том, что банк-эмитент будет производить платеж исключительно на основании представленных документов, и они не обязаны физически обеспечивать доставку товаров. Если представленные документы соответствуют условиям аккредитива, у банка нет причин отказать в оплате.

Почему важен аккредитив?

Аккредитив выгоден обеим сторонам, так как он гарантирует продавцу, что он получит свои средства после выполнения условий торгового соглашения, а покупатель может продемонстрировать свою кредитоспособность и договориться о более длительных сроках оплаты, получив поддержку сделки от банка. сделка.

Характеристики / Характеристики аккредитива

Оборотность

Аккредитив — это транзакционная сделка, условия которой могут быть изменены / изменены с согласия сторон.Чтобы быть предметом переговоров, аккредитив должен включать безусловное обещание платежа по требованию или в определенный момент времени.

Отзыв

Аккредитив может быть отзывным или безотзывным. Поскольку отзывный аккредитив не может быть подтвержден, обязанность по оплате может быть отменена в любой момент. В безотзывном аккредитиве власть принадлежит всем сторонам, его нельзя изменить / модифицировать без согласованного согласия всех людей.

Передача и уступка

Аккредитив может быть переведен, также получатель имеет право передать / уступить аккредитив.Аккредитив останется в силе независимо от того, сколько раз бенефициар переуступает / передает аккредитив.

Наброски и таймеры

Бенефициар получит платеж только по истечении срока аккредитива от банка-эмитента, когда он представит все тратты и необходимые документы.

Документы, необходимые для аккредитива

Как работает аккредитив?

LC — это договоренность, согласно которой банк-эмитент может действовать по запросу и поручению заявителя (импортера) или от своего имени.В соответствии с соглашением о аккредитиве банк-эмитент может произвести платеж (или по распоряжению) получателя (то есть экспортера). В качестве альтернативы банк-эмитент может принять переводные или тратты, выписанные экспортером. Банк-эмитент может также разрешить авизирующим или уполномоченным банкам оплачивать или принимать переводные векселя.

Комиссии и сборы за LC

Существуют различные сборы и возмещения, связанные с аккредитивом. В большинстве случаев платежом по аккредитиву управляют все стороны.Комиссии, взимаемые банками, могут включать:

Плата за открытие, включая комиссию за обязательство, взимаемую авансом, и плату за использование, которая взимается за согласованный срок действия аккредитива.

Пенсионные отчисления подлежат оплате в конце периода аккредитива. Они включают в себя комиссию за авизование, взимаемую авизующим банком, возмещение, подлежащее уплате заявителем банку по обязательствам, связанным с иностранным законодательством, комиссию подтверждающего банка и банковские сборы, подлежащие уплате банку-эмитенту.

Стороны, участвующие в LC

Основные вовлеченные стороны:

Заявитель Заявитель (покупатель) — это лицо, обращающееся к своему банку с просьбой об открытии аккредитива.

Получатель Бенефициар — это в основном продавец, который получает свой платеж в процессе.

Банк-эмитент Банк-эмитент (также называемый открывающим банком) отвечает за выдачу аккредитива по запросу покупателя.

Авизующий банк Авизующий банк отвечает за передачу документов в банк-эмитент от имени экспортера и обычно находится в стране экспортера.

Другие стороны, участвующие в соглашении с аккредитивом:

Подтверждающий банк Подтверждающий банк предоставляет дополнительную гарантию предприятию банка-эмитента. Это проявляется, когда экспортер не удовлетворен заверениями банка-эмитента.

Переговорный банк Банк-переговорщик согласовывает документы, относящиеся к аккредитиву, представленные экспортером. Он производит платежи экспортеру при условии полноты документов и требует возмещения затрат по кредиту.

(Примечание. — Ведущий переговоры банк может быть отдельным банком или авизующим банком)

Возмещающий банк Возмещающий банк — это место, где платежный счет открывается банком-эмитентом. Возмещающий банк удовлетворяет требование, которое урегулирует переговоры / акцепт / платеж, поступивший через ведущий переговоры банк.

Второй получатель Второй бенефициар — это тот, кто может представлять первоначального бенефициара в их отсутствие. В таком случае кредит экспортера передается второму бенефициару в соответствии с условиями передачи.

Аккредитив— Процесс

Весь процесс в рамках LC состоит из четырех основных этапов:

Шаг 1 — Выдача LC

После того, как стороны сделки договорились о контракте и использовании аккредитива, импортер обращается в банк-эмитент для выдачи аккредитива в пользу экспортера.Аккредитив отправляется банком-эмитентом авизующему банку. Последний обычно находится в стране экспортера и может даже быть банком экспортера. Авизующий банк (подтверждающий банк) проверяет подлинность аккредитива и направляет его экспортеру.

Шаг 2 — Отгрузка товаров

Ожидается, что после получения аккредитива экспортер проверит его и инициирует процесс отгрузки товаров.

Шаг 3 — Предоставление документов в подтверждающий банк

После отгрузки товаров экспортер (самостоятельно или через экспедитора) представляет документы в авизующий / подтверждающий банк.

Шаг 4 — Расчет платежа от импортера и владение товарами

Банк, в свою очередь, отправляет их в банк-эмитент, и сумма выплачивается, принимается или оговаривается, в зависимости от обстоятельств. Банк-эмитент проверяет документы и получает оплату от импортера. Он отправляет документы импортеру, который использует их для получения отгруженного товара.

Аккредитивс примером

Предположим, г-н A (индийский экспортер) имеет контракт с г-ном B (импортером из США) на отправку партии товаров.Обе стороны, будучи неизвестными друг другу, решают заключить договор с ЛНР.

Аккредитив гарантирует г-ну А, что он получит платеж от покупателя, а г-ну Б, что он будет иметь систематический и задокументированный процесс вместе с доказательствами отгрузки товаров.