Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

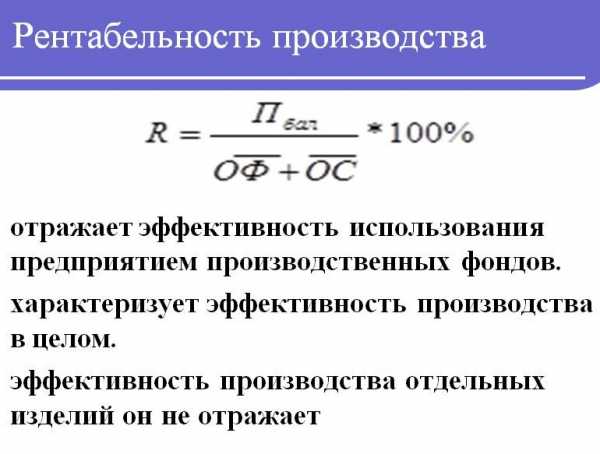

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%

.Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

afdanalyse.ru

Что показывает общая рентабельность организаций: формула расчета коэффициента

Евгений Маляр13 декабря 2017

Формулы и определения

Коэффициент общей рентабельности показывает, насколько эффективно работают средства, вложенные в бизнес.

- Что такое рентабельность, частная и общая

- Формула коэффициента общей рентабельности

- Выводы

Когда какое-то предприятие называют высокорентабельным, подразумевают, что работает оно эффективно и успешно, то есть приносит своим владельцам хороший доход. Вместе с тем, понятие коммерческой выгодности требует объективной оценки, выраженной в числовом виде. Мало сказать или написать, что, к примеру, прибыль завода составила десять миллионов: эта цифра может и обрадовать, и расстроить. Возникает множество вопросов по поводу того, сколько вложено в это предприятие средств, оправдала инвестиция ожидания или нет.

Для того, чтобы обоснованно приходить к тем или иным умозаключением, мировыми экономистами и изобретён коэффициент рентабельности хозяйственных ресурсов (функционирующего капитала). В нашей стране его чаще называют показателем общей рентабельности.

Что такое рентабельность, частная и общая

Рентабельность можно оценивать по разным критериям, и бывает очень сложно судить о том, высоки ли их значения, или нет. В любом случае требуется учитывать различные обстоятельства и особенности складывающейся ситуации, а также временной фактор. В переходные периоды, когда предприятия перепрофилируются на новые виды продукции или внедряют передовые технологии, коэффициенты чаще всего снижаются, так как затраты растут, а прибыль – ещё нет.

В целом же экономисты пользуются несколькими показателями оценки рентабельности по направлениям:

- Продаж;

- Активов;

- Производства;

- Капиталовложений;

- Оборачиваемости;

А также коэффициентом общей рентабельности, предназначенным, как ясно из названия, служить неким суммирующим и обобщающим критерием.

Следует понимать, что само по себе вычисление цифры, даже если результат радует, не является целью экономиста. Коэффициенты – лишь исходные данные для последующего анализа и выработки рекомендаций по управленческим решениям. В конечном счёте целью этой работы является всемерное повышение дохода.

Все показатели, характеризующие рентабельность, имеют принципиально сходные черты: они представляют собой дробь, в числителе которой прибыль, а в знаменателе – величина потока (актива), которым она формируется.

К примеру, отношение прибыли от реализации к её объёму показывает, насколько эффективно работает отдел сбыта.

По коэффициенту рентабельности производства (прибыль делится на себестоимость) можно судить о том, сколько денег приносит каждый рубль, потраченный на комплектующие, сырьё, оплату труда и прочие статьи переменных расходов.

Формула коэффициента общей рентабельности

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:

ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

К примеру, если в завод вложен миллиард, а за год инвестиция принесла своим акционерам 50 миллионов, то коэффициент общей рентабельности составляет 5%.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Понравилась статья?

Загрузка…Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Формула рентабельности производства по балансу

Сущность рентабельности производства

Чаще всего компания в своей деятельности стремится к максимальному достижению прибыли, которая является абсолютным показателем работы любого предприятия. Абсолютное значение показателя прибыли говорит о том, что оно не всегда информативно в расчетах эффективности деятельности предприятий, особенно при их сравнении.

Для более точного сравнения деятельности предприятий и анализа получения ими прибыли используют относительные показатели, из которых один из важнейших – показатель рентабельности.

Показатель рентабельности вычисляют для любых составляющих, которые соотносятся друг с другом. Формула рентабельности производства по балансу может опираться на прибыль-нетто или прибыль-брутто (то есть после выплаты налогов и до выплаты налогов).

Посредством рентабельности производства происходит соотношение величины полученной прибыли и средств, затраченных на ее получение (количественное отношение прибыли на каждый рубль израсходованных фондов производства).

Формула рентабельности производства по балансу

Информацию для расчета рентабельности производства берут из бухгалтерской и финансовой отчетности. Сумма балансовой прибыли отражается в отчете о финансовых результатах (строка 2300 форма № 2).

Цифры для знаменателя формулы можно взять из аналитических бухгалтерских регистров.

Формула рентабельности производства по балансу выглядит следующим образом:

РП = П/(Сос+Собс) *100%

Здесь РП – показатель рентабельности производства,

П – прибыль, рассчитываемая в зависимости от объема производства,

Сос – стоимость основных средств,

Собс – стоимость оборотных средств.

Таким образом, формула рентабельности производства по балансу может быть рассчитана вне зависимости от области деятельности организации, отражая при этом базовую концепциюсоотношения получаемой прибыли и суммыпроизводственных фондов, затраченных на ее получение.

Большая часть предприятий практикует вычисление рентабельности по каждому отдельному производству. Формула рентабельности производства по балансу позволяет определить рентабельность отдельногоучастка (цех), а также каждоговидапроизведенной продукции.

Значения рентабельности производства

Рентабельность производства будет расти в соответствии с уменьшением стоимости фондов, используемых в процессе получения соответствующего количества прибыли. В этом случае эффективность деятельности предприятия будет возрастать.

Увеличение показателя рентабельности производства может свидетельствовать о следующем:

- снижение себестоимости,

- рост качества продукции,

- увеличение количества прибыли.

В случае уменьшения показателя рентабельности можно говорить о следующем:

- ухудшение использования основных и оборотных фондов,

- снижение качества,

- рост себестоимости.

Способы увеличения производственной рентабельности

Подробно рассмотрев формулу рентабельности производства по балансу, можно сделать вывод, что увеличения рентабельности производства можно добиться несколькими методами:

- увеличить величину прибыли,

- увеличить стоимость и эффективность использования основных средств,

- увеличить стоимость и эффективность использования оборотных средств.

Примеры решения задач

ru.solverbook.com

Уровень рентабельности формула расчета по балансу

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа. Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета. Что такое рентабельность предприятия Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями. Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

По какой формуле и как рассчитать рентабельность?

Она показывает уровень отдачи от привлеченных в основную деятельность капитала фирмы и займов. Рентабельность суммарных активов — это отношение чистой прибыли к средней величине активов. Данный показатель ухудшается из-за привлечения заемного капитала.

Для экономического анализа полезен показатель рентабельности активов бизнеса, который рассчитывается как отношение операционной прибыли к сумме основных средств и требований к оборотному капиталу. Чтобы определить рентабельность чистых активов, нужно прибыль до налогообложения поделить на сумму чистых активов. Рентабельность производства находится как частное между прибылью и суммой стоимости основных фондов, сложенной со стоимостью оборотных средств.

Существует также формула рентабельности наценки. Выглядит она как отношение себестоимости выпускаемой продукции к цене ее продажи.

Правила расчета общей рентабельности

Понятие общей рентабельности Конечной целью деятельности любого предприятия можно считать прибыль, которая представляет собой положительную разницу между получаемыми доходами и понесенным расходом. Прибыль является абсолютным финансовым показателем, рассчитав который предприниматель может сделать вывод, что за определенный период его доходы покрыли расходы. При этом данный показатель не дает возможности провести оценку эффективности деятельности.

В этом случае на помощь приходит формула общей рентабельности. Проще говоря, рентабельность показывает, какой размер прибыли находится в каждом, потраченном предприятием рубле. Формула общей рентабельности Формула общей рентабельности в самом простом виде выглядит следующим образом: Р = П / х * 100%, Здесь Р— показатель рентабельности; П — сумма прибыли; х — показатель, для которого необходимо рассчитать рентабельность.

Формула расчета рентабельности предприятия

ВниманиеСреднегодовая стоимость основных фондов предприятия определяется следующим образом: нужно сложить половину стоимости на начало и конец года, полную стоимость основных фондов на начало всех месяцев года и полученную сумму разделить на 12. 3 Определите среднегодовую стоимость оборотных средств. Оборотные средства – это средства, которые использует предприятие в своей производственно-хозяйственной деятельности. Среднегодовую стоимость оборотных средств можно определить, сложив среднегодовую стоимость производственных запасов, незавершенного производства, полуфабрикатов собственного изготовления и расходов будущих периодов.

Данные для расчета можно найти в балансе предприятия за отчетный период. 4 Рассчитайте рентабельность производства.

Формула общей рентабельность

И для них, и для инвесторов чрезвычайно важны показатели, характеризующие капитал фирмы. Обращают внимание и на расчет общей рентабельности. Формула позволяет получить обобщенное понятие о состоянии организации, ее эффективности. На основании полученных данных инвесторы принимают решения, оказывающиеся порой жизненно важными для предприятия. Будучи непосредственно заинтересованными в ее успехе и развитии, они вкладывают свои или заемные средства и ожидают разделить с владельцем будущую прибыль. Как же определяется общая рентабельность капитала? Формула для вычисления выглядит следующим образом: отношение рассчитанной за определенный период чистой прибыли (ЧП) к среднегодовому значению стоимости собственного капитала (СК): ОР=(ЧП/СК)х100%. Полученные в результате вычислений данные сравнивают с аналогичными показателями предыдущих периодов.

Общая рентабельность: формула расчета

Уравнение расчета рентабельности продукции выглядит таким образом: показатели прибыли делятся на показатели продажи и умножаются на 100. Таким образом вы получаете ее уровень. Показатели определяют в процентах. 4 Для более глубокого изучения уровня рентабельности необходимо детально изучить причины изменения цен, себестоимость единицы продукции и их влияние на саму рентабельность. Такие расчеты принято проводить по каждому виду продукции.

5 Поскольку финансовый результат деятельности предприятия является разницей между суммами его доходов и расходов, следовательно для его определения нужно соотнести доходы и расходы по определенному отчетному периоду. Но поскольку все доходы и расходы могут относиться к разным отчетным периодам, имеет смысл разделить их по временной составляющей. Это обеспечивается правом капитализации.

Как рассчитать рентабельность предприятия и зачем это нужно

K = ПР/Акт Рентабельность активов (ROA) Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%. Рентабельность собственного капитала (ROE) Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%. ROA = ЧПР/СК Рентабельность инвестированного, перманентного капитала (ROIC) Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Коэффициенты рентабельности

ВажноROIC = ОПП/СРК Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE) Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП). ROCE = ПР/КОП Рентабельность суммарных активов (ROTA) Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы. Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

ROTA = ПР/АП Рентабельность активов бизнеса (ROBA) Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

Формулы показателей рентабельности

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол). K = Общ/Кол Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно. Коэффициент базовой прибыльности активов Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Как рассчитать показатели рентабельности предприятия? формула расчёта

Для удобства используйте формулу, привязанную к форме №2: Коэффициент рентабельности ОД = прибыль от реализации / затраты на производство продукции.Коэффициент рентабельности ОД = стр.050 / (стр.020 + стр.030 + стр.040). 3 Другим важным показателем финансового состояния компании является коэффициент рентабельности продаж. В отличие от коэффициента ОД он показывает количество чистой прибыли, которую приносит компании каждый 1 рубль выручки. Рост данного коэффициента отражает увеличение прибыльности основной деятельности и означает улучшение финансового состояния предприятия. Чтобы рассчитать коэффициент рентабельности продаж, используйте формулу (на основе формы № 2): Коэффициент рентабельности продаж = прибыль от реализации / выручка от реализации.Коэффициент рентабельности продаж = стр.050 / стр. 010.

vip-real-estate.ru

Как рассчитать рентабельность предприятия: формулы и советы

Понятие рентабельности предприятия складывается из нескольких оценок, которые нужно подсчитать по специальным формулам и проанализировать полученные показатели. Исходя из коэффициентов рентабельности, можно сделать вывод, насколько компания правильно использует имеющиеся у нее ресурсы. Если по расчетам получились неутешительные результаты, необходимо пересмотреть схему управления компанией.

Понятие рентабельности предприятия складывается из нескольких оценок, которые нужно подсчитать по специальным формулам и проанализировать полученные показатели. Исходя из коэффициентов рентабельности, можно сделать вывод, насколько компания правильно использует имеющиеся у нее ресурсы. Если по расчетам получились неутешительные результаты, необходимо пересмотреть схему управления компанией.

Самая простая оценка рентабельности

Общая рентабельность предприятия рассчитывается очень просто. Формула в этом случае применяется следующая:

Р = П/З × 100%.

Расшифровывается она так:

- Р – рентабельность;

- П – прибыль за отдельно взятый отрезок времени;

- З – затраты за этот же период.

Для начала определите для себя период, за который вы хотите получить данные об эффективности. Это может быть квартал, год или шесть месяцев.

Для оценки деятельности лучше всего выразить рентабельность в процентах. Таким образом, будет понятно, насколько выгоден ваш бизнес. Вы узнаете, какую прибыль получили на каждый затраченный рубль.

Можно использовать иную формулу, при которой расчеты ведутся на основе балансовой отчетности:

Р = Бп/Са × 100%.

Чтобы провести расчет, вам потребуется взять текущий бухгалтерский баланс и отчетные документы. Расшифровывается приведенная формула следующим образом:

- Р – общая рентабельность.

- Бп – прибыль по балансу. Эту величину вы можете взять из отчета по форме № 2 в ячейке с кодом «2300». Также можно рассчитать ее самостоятельно. Для этого нужно взять выручку за отчетный период и вычесть из нее себестоимость продукции, управленческие и организационные расходы. Обратите внимание, что налоговую нагрузку вычитать не нужно.

- Са – стоимость активов в сумме. Она имеется в форме № 1 бухгалтерского баланса. Отражает эта сумма общую стоимость производственных фондов, средств в обороте и вне его.

Однако полученной информации будет недостаточно для оценки реального положения дел компании. Чтобы точно знать, что производство товаров или услуг успешно, необходимо рассчитать отдельно каждый его сегмент. Так, вы сможете найти слабое звено своей фирмы и усилить его. Лучше всего сравнивать показатели в динамике, то есть сначала провести расчет рентабельности по сегментам за предыдущий отчетный период, а затем за только что завершенный. Это поможет вам определить, насколько успешно предприятие, есть ли прогресс в его развитии и необходимо ли что-то менять в деятельности компании.

Как оценить эффективность компании с помощью понятия рентабельности производства

На базе этого расчета вы сможете оценить текущее состояние производственных процессов, после чего разрешается внести корректировки в работу предприятия.

Расчет ведется по следующему алгоритму:

- Загляните в бухгалтерский баланс и выпишите из него строку о прибыли (Бп).

- Вычислите сумму основных фондов, берите значения по состоянию на каждый месяц.

- Сложите стоимости фондов на начало и конец года, после чего поделите полученную цифру пополам.

- Результат по предыдущим пунктам поделите на 12, так вы получите средний показатель (Оф) за месяц в отчетном периоде.

- Возьмите данные из баланса предприятия, чтобы получить среднюю стоимость оборотных средств (Ос) за год.

- Вычислите рентабельность производства по формуле: Рпр = П/ (Ос+Оф).

Этот вид расчета более трудный, но полученные данные позволят вам узнать, какую прибыль вы получаете с каждого затраченного рубля на производственные расходы. Если полученная цифра вас не удовлетворяет, то необходимо составить план мероприятий для увеличения эффективности производственных процессов.

Рассмотрим на примере. После оценки рентабельности на предприятии А, были получены неудовлетворительные результаты: при огромных финансовых затратах прибыль остается на минимальном уровне. В этом случае можно сократить затраты на производственные процессы, а также провести мероприятия по рационализации использования ресурсов на предприятии, что позволит при затратах, зафиксированных на уровне прошлого отчетного периода, увеличить выпуск продукции.

Читайте также: Как получить субсидию от государства на развитие малого бизнеса

Оцениваем работу вложенного капитала

При расчете эффективности работы активов нельзя дать однозначную оценку, что они выполняют свою роль «хорошо» или «плохо». Если вы получили неудовлетворительный результат, это означает, что вложения капитала не работают и постепенно начинают таять. При этом высокий результат по рентабельности опять нельзя назвать хорошим, ведь часть средств нужно обязательно отправлять в резерв на случай кризиса.

Итак, для расчета рентабельности активов вам потребуется сделать следующее:

- Определить отрезок времени и узнать информацию об объеме продаж, который был произведен в этот период. Проще всего это сделать через бухгалтерию, ведь именно в ней должны храниться данные об оплате продукции или ее отгрузке клиентам.

- Рассчитайте себестоимость продукции.

- Подсчитайте сумму постоянных издержек за этот период.

- Узнайте сумму налоговых платежей

- Вычислите чистую прибыль. Для этого сложите постоянные издержки, себестоимость и налоговую нагрузку. Полученную сумму вам нужно будет вычесть из объема продаж.

- Поднимите бухгалтерскую отчетность и узнайте стоимость активов компании. Для этого вам нужно из собственного капитала вычесть долговые обязательства перед банками и прибавить сумму средств, которые передали другим компаниям на временное пользование.

- Разделите чистую прибыль на стоимость активов, чтобы получить данные о рентабельности.

Не стоит на свой страх и риск определять, какую часть активов отправлять в резерв. Это требует провести серьезный анализ экономических показателей, который могут выполнить только профессионалы.

Пошаговая оценка рентабельности продаж

Следующий алгоритм мы приведем для оценки продаж. Этот расчет просто необходимо делать в случаях, если общая рентабельность предприятия оставляет желать лучшего, а производственные показатели и работа активов получили высокие оценки.

- Определитесь с интересующим периодом. Лучше всего анализировать тот же срок, что и в предыдущих расчетах.

- Вычислите общую выручку от реализации ваших услуг или товаров.

- Уточните в бухгалтерских отчетах прибыль, оставшуюся на балансе предприятия после уплаты налогов.

- Для получения рентабельности разделите чистую прибыль на выручку от реализации.

Лучше всего делать расчет рентабельности за два периода. Это поможет понять, насколько эффективна ваша маркетинговая стратегия по показателям динамики продаж. Рост выручки нельзя назвать положительным результатом, ведь ее соотношение к прибыли может, наоборот, быть в стагнации.

При снижении показателя рентабельности понадобится провести более тщательный анализ. Например, вам необходимо будет проследить динамику по продажам отдельному клиенту или сделать расчет по товарным группам. По результатам детального анализа для увеличения рентабельности пересмотрите ассортимент продукции или проведите работу над клиентской базой.

Обратите внимание, что на продажи могут влиять внешние факторы, такие как финансовые кризисы, изменение курса валют и уровня благосостояния населения.

Расчет безубыточности

Составить стратегию развития бизнеса вам поможет расчет точки безубыточности компании. Он представляет собой уровень рентабельности, при котором объем продаж и производства позволит предприятию получать прибыль, а не терпеть убытки. В этой точке доходы компании покрывают полностью ее расходы.

Вычисления проводятся по формуле:

Пр = Пз/Квм

Расшифровывается формула следующим образом:

- Пр – порог рентабельности;

- Пз – сумма постоянных затрат за определенный период;

- Квм – коэффициент маржи валовой.

Коэффициент маржи можно вычислить, вычтя из выручки размер переменных затрат. Полученную цифру разделите на выручку.

Для получения стабильной прибыли компании необходимо придерживаться такого курса, чтобы объем продаж был выше точки безубыточности, а переменных издержки при этом находились на прежнем уровне. В противном случае фирма будет терпеть убытки.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!

Самое популярное:

finbazis.ru

Как рассчитать рентабельность предприятия: формулы подсчета и рекомендации

Оглавление:

- Рентабельность предприятия

- Рентабельность производства как главный показатель эффективности предприятия

- Рентабельность активов: хорошо ли работает капитал?

- Рентабельность продаж и её вклад в общую эффективность предприятия

- Порог рентабельности: как рассчитать безубыточность

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

dezhur.com

Основные показатели рентабельности: формулы

Работа любой компании нуждается в постоянной оценке. Это дает возможность определить слабые и сильные черты организации финансовой, инвестиционной и операционной деятельности. Для этого аналитики применяют множество методик. Очень важное место в системе оценки занимают показатели рентабельности, формулы определения которых позволят оценить целесообразность функционирования предприятия. Данный подход предполагает исследовать несколько показателей. Это позволит всесторонне взглянуть на состояние финансовой организации. Чтобы правильно понимать показатели рентабельности, следует изучить суть их формул расчета.

Понятие рентабельности

Чтобы оценить показатель прибыли, которую предприятие получило в отчетном периоде, недостаточно просто проанализировать его динамику.

Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.

Ведь он может увеличиваться, но при этом будут расти и расходы, и стоимость производственных фондов. Рассчитывая при помощи формул показатель рентабельности по балансу, можно будет выявить, в каком периоде сумма основного капитала и оборотных средств была меньшей при росте прибыли.Показатели рентабельности, формулы которых будут рассмотрены далее, позволяют оценить относительные показатели эффективности деятельности компании. Это возможно сделать путем сравнения количества затрат и их отдачи в течение операционного периода.

Рентабельность — это прибыльность (доходность) предприятия. Один из самых важных показателей для аналитиков, инвесторов и руководства. Чтобы понять, как эффективно сработала компания в рассматриваемом периоде в разрезе различных сфер ее деятельности, применяют формулы основных показателей рентабельности.

Методика

Чтобы оценить эффективность деятельности компании, аналитик должен соотнести прибыль с ресурсами, которые ее сформировали. Показатели рентабельности предприятия, формулы которых применяются в методике, могут выражаться в прибыли, которую несет в себе вся продукция, или же в единице вложенного в нее капитала.

В зависимости от того, какой вид прибыли сравнивается с определенными ресурсами компании, различают и типы оценки. Самых часто применяемых из них всего 4 коэффициента:

- активов;

- продаж;

- прямых затрат;

- общей деятельности.

Также можно анализировать показатели рентабельности своего капитала.

Рентабельность активов

Показатели рентабельности, формулы по балансу которых предоставляют возможность сделать оценку эффективности использования капитала, рассчитываются в обязательном порядке. Это основные производственные показатели.

Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.

Этот подход оценивает разумность решений руководства в области инвестированного капитала. Здесь рассматривается количество валюты баланса. Чтобы понять правильность ее структуры, используют другие приемы проведения аналитической оценки.Для расчета будет необходимо рассмотреть данные бухгалтерской отчетности предприятия, такие как форма № 1 под названием «Баланс» и форма № 2, которая именуется «Отчет о прибылях и убытках».

Формула рентабельности активов имеет следующее выражение:

РА = ЧП/(ВБнп + ВБкп)/2, где ЧП — чистый убыток или прибыль, ВБнп, ВБкп — валюта баланса в начале и конце отчетного периода.

Рентабельность продаж

Формула показателя рентабельности продаж также выступает немаловажным фактором при изучении эффективности деятельности компании.

Он позволяет оценить, какую величину прибыли зарабатывает организация с каждой единицы реализованной продукции.

Показатели рентабельности продаж, формула которых представлена ниже, позволят понять, сколько средств может оставить себе предприятие после финансирования себестоимости готовой продукции, оплаты налогов и процентов по кредитным обязательствам. Этот подход показывает рентабельность выпуска, позволяет взвесить его долю в продажах.

Формула рентабельности продаж:

РП = ЧП/ВР, где ЧП — чистый убыток или прибыль, ВР — доход от реализации.

Рентабельность прямых затрат

Следующей ступенью анализа выступает рентабельность прямых затрат. Он позволяет оценить, какую отдачу приносит общий капитал компании, которым она владеет.

Т. е. это хорошая возможность оценить и сделать выводы о том количестве прибыли, которое остается у компании при организации выпуска и реализации продукции.

Т. е. это хорошая возможность оценить и сделать выводы о том количестве прибыли, которое остается у компании при организации выпуска и реализации продукции.Показатели рентабельности, формулы расчета которых будут рассмотрены далее, представят данные о целесообразности использования капитала и покажут, какое количество ресурсов потратило предприятие на получение чистой прибыли.

Формула имеет такой вид:

РПЗ = ЧП/С, где ЧП — чистый убыток или прибыль, С — себестоимость.

Также можно вместо показателя чистой прибыли рассмотреть в формуле доход от реализации, валовый доход и т. д. Все зависит от целей, поставленных перед финансовым аналитиком.

Рентабельность общей деятельности

Самым простым способом оценить прибыльность компании в отчетном периоде является расчет рентабельности деятельности предприятия. Формула будет представлена далее. Чтобы понять сущность этого метода, следует вникнуть в суть сравниваемых статей формы № 2.

Это очень важный подход в системе, которую формируют основные показатели рентабельности. Формулы для определения общей прибыльности компании сравнивают количество прибыли до уплаты налогов и выручку от реализации товаров в отчетном периоде. Она выглядит так:

РОД = ПН/ВР, где ПН — прибыль (убыток), которую получила компания до уплаты своих налоговых обязательств, ВР — выручка (доход) от реализации.

Рентабельность собственных пассивов

Очень важным как для инвесторов, так и для управляющих компании является определение рентабельности своего капитала.

Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:

Он показывает, какую прибыль получают собственники и инвесторы с единицы вложенного в деятельность их компании капитала. Формула такая:РСК = ВР/(ВБнп + ВБкп)/2, где ВР — величина производства, ВБнп, ВБкп — валюта баланса в начале и конце рассматриваемого периода.

Рентабельность собственных источников финансирования компании более полно может описать формула Дюпона. Она может быть выражена так:

РСК = ЧП/ВР × ВР/ВБ × ВБ/СК, где ЧП — чистый убыток или прибыль; ВБ — сумма активов; ВР — выручка (доход) от реализации; СК — собственные пассивы.

Что следует учитывать

Показатели рентабельности, формулы которых были представлены выше, предполагают учитывать еще ряд аспектов.

- Время анализа. Представленная методика не учитывает отдачу в перспективе от пользования долгосрочными инвестициями. Лучше оценивать коэффициенты в динамике.

- Несопоставимость денежных единиц. Прибыль отражает результаты текущей деятельности, а капитал (баланс) складывался годами. Для точности проведения оценки следует учитывать рыночную стоимость активов компании.

- Высокая рентабельность может быть достигнута при значительном увеличении риска. Поэтому необходимо рассчитать ряд сопутствующих показателей (финансовый, операционный рычаг, структуру текущих затрат и финансовую устойчивость).

Показатели рентабельности, формулы которых были представлены в разрезе нескольких аспектов оценки, позволяют сделать вывод о целесообразности работы компании. Сравнивая количество затрат с величиной полученных благодаря им результатам, можно понять, прибыльно предприятие или же деятельность управленцев была неэффективной в анализируемом периоде. Учитывая ряд объективных аспектов при проведении подобного исследования, аналитики получают довольно точные результаты. Выводы, которые делаются на основе проведенных расчетов, способны улучшить состояние деятельности каждой организации.

fb.ru