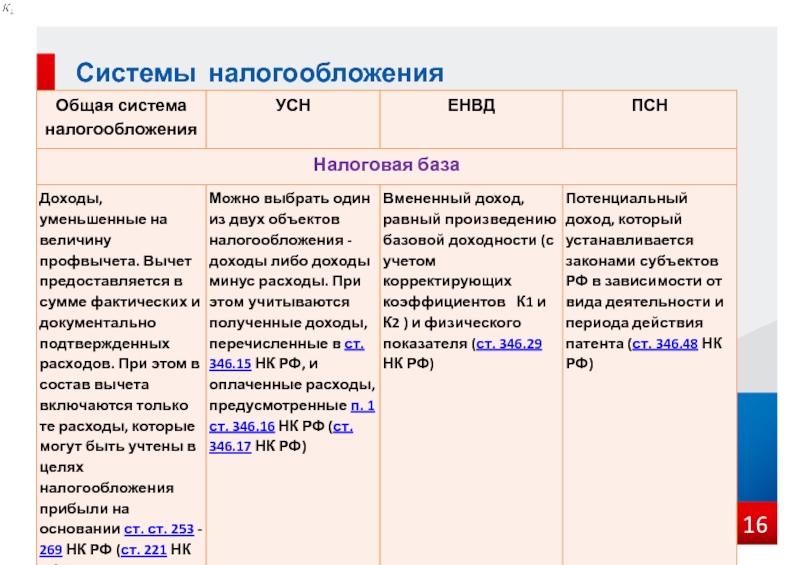

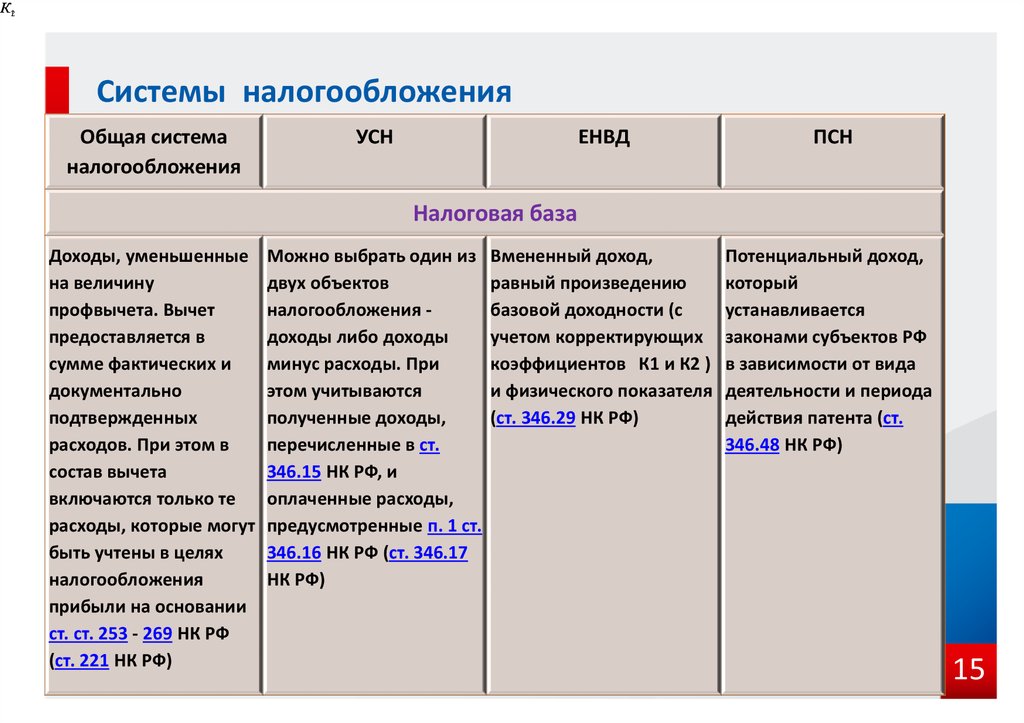

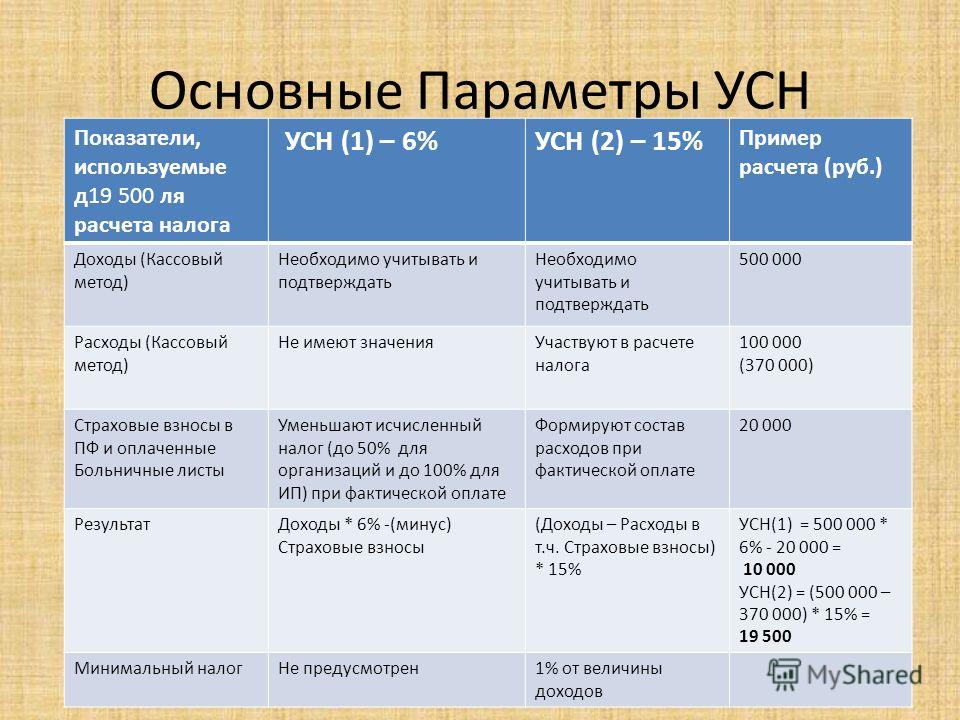

УСН | 1С:Бухгалтерия 8

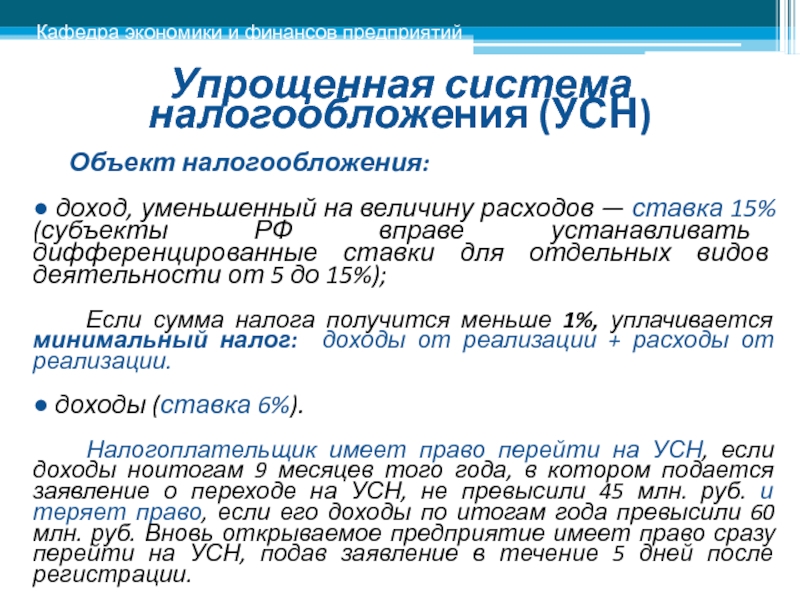

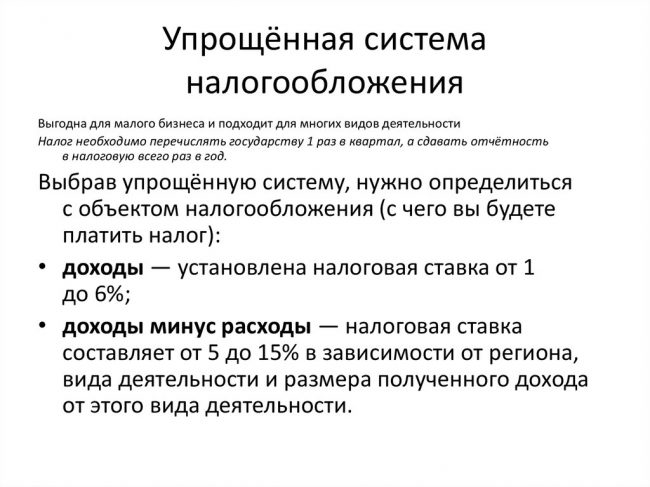

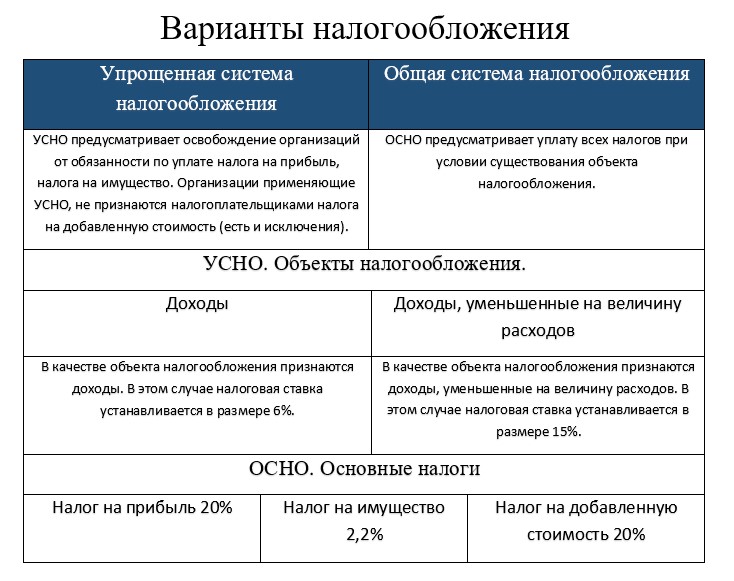

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) организован учет доходов и расходов в соответствии с главой 26.2 Налогового Кодекса и другими требованиями законодательства. Организации и индивидуальные предприниматели (ИП), использующие УСН, могут выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов.

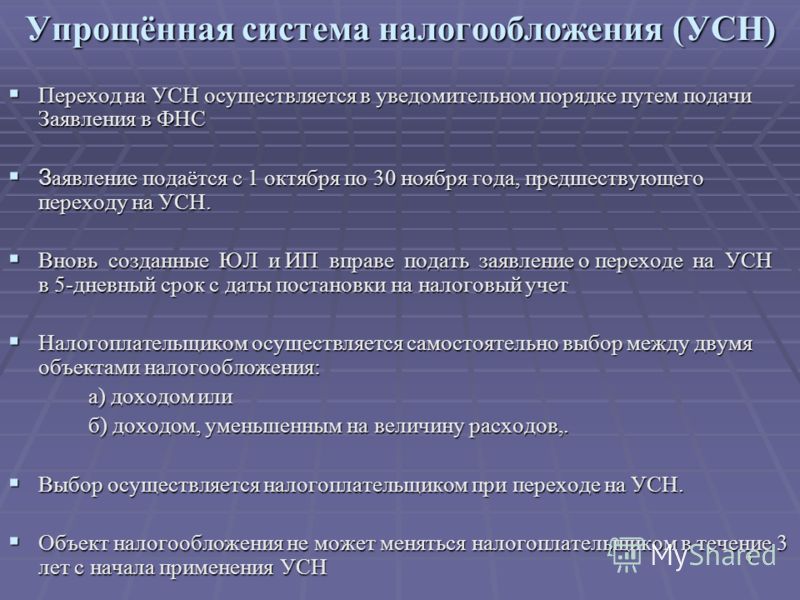

В программе реализован раздельный учет доходов и расходов при совмещении УСН с другими режимами, например, с ЕНВД или патентной системой (для ИП).

Отражение большинства операций при упрощенной системе налогообложения в «1C:Бухгалтерии 8» автоматизировано. Программа позволяет выполнять автоматизированный учет хозяйственных операций для целей упрощенной системы налогообложения за счет специальных механизмов подсистемы УСН. Включение, отключение и настройка отдельных механизмов автоматизированного учета производится с помощью настройки параметров учетной политики для целей УСН.

Если организация использует в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то в настройках следует указать условия принятия расходов.

Настройка порядка признания расходов для УСН

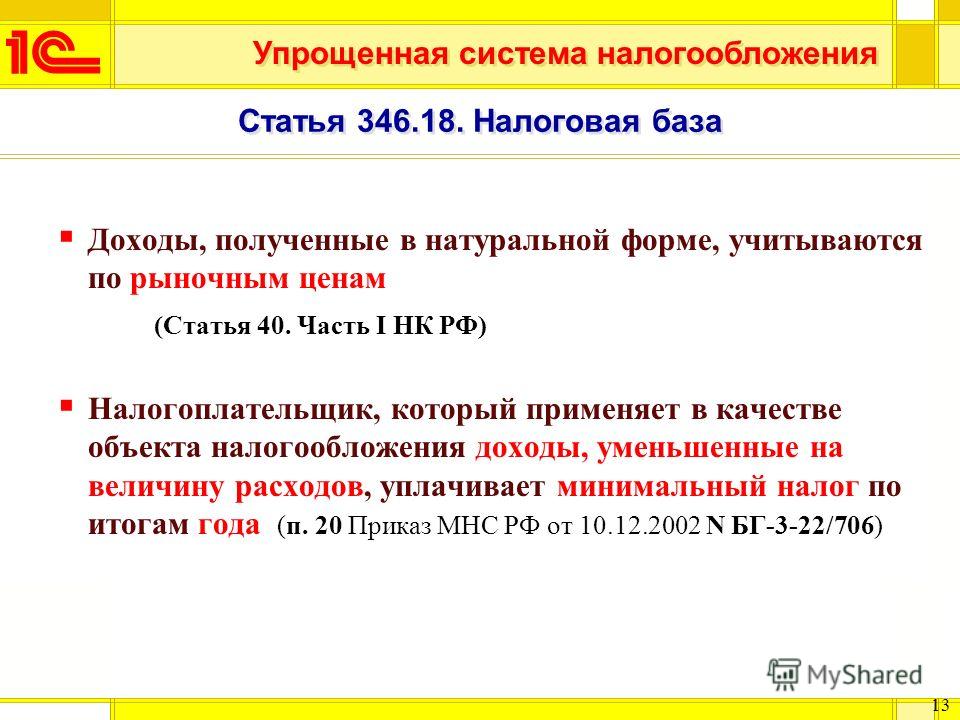

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

Налоговый учет в программе сводится к фиксации совершаемых хозяйственных операций в специальных регистрах накопления. При этом движения в регистрах формируются, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. При необходимости запись в КУДиР всегда можно зарегистрировать вручную с помощью специального документа «Запись книги учета доходов и расходов (УСН)».

В программе «1C:Бухгалтерия 8» Книга учета доходов и расходов составляется автоматически с помощью специального отчета по данным учета доходов и расходов для целей УСН.

В Самарской области снижены ставки по упрощенной системе налогообложения для ряда категорий предпринимателей

Дата: 09.07.2021 14:46

Налоговые преференции будут предоставляться с 1 января 2021 года и в 2022 году.

«Мы предоставим налоговые льготы ряду категорий предпринимателей «на упрощенке». Это предприниматели из пострадавших отраслей, доходы которых снизились в 2021 году на 20%, по сравнению с докризисным 2019-м; вновь созданным малым предприятиям в населенных пунктах с числом жителей не более 5 тысяч человек, а также социально ориентированному бизнесу. Так, для субъектов МСП из пострадавших отраслей налоговая льгота будет действовать с 1 января по 31 декабря 2021 года. Для начинающих и социальных предпринимателей – с 1 января 2021 года по 31 декабря 2022 года. Ставка снизится в три раза: по УСН «доходы» она сократится с 6% до 2%, по УСН «доходы минус расходы» — с 15% до 5%.

По прогнозам, из 129 тысяч субъектов МСП, закон затронет 80 тысяч предпринимателей. Правительство вместе с депутатами будет мониторить эффективность принятого решения, и, при необходимости, корректировать его.

«Это обычная работа, когда мы, принимая решение вместе с бизнес-сообществом, вырабатываем те или иные подходы, и потом вместе с бизнес-сообществом оцениваем, насколько эффективными оказались принимаемые меры. В случае необходимости – дорабатываем и корректируем. Уверен, что так будет и сейчас»,

— подчеркнул Губернатор Самарской области Дмитрий Азаров.Дополнительную информацию и консультацию о нововведениях можно получить:

— в центрах «Мой бизнес» (адреса указаны на сайте mybiz63. ru в разделе «Услуги Мой бизнес»),

ru в разделе «Услуги Мой бизнес»),

— по телефону горячей линии 8 800 300 63 63,

— в Telegram-чате для предпринимателей: http://t.me/mybiz63,

— на консультациях со специалистами налоговой службы, которые еженедельно проходят в региональном центре «Мой бизнес» по адресу: ул. Молодогвардейская, 211 по четвергам с 9.00.

УСН в 2021 году для точечного девелопмента

Один из крупнейших застройщиков России ГК ФСК в Санкт-Петербурге автоматизировала работу с динамическим ценообразованием: алгоритмы Profitbase.ai рассчитывают спрос и темпы продаж, сопоставляют их с планом по каждой категории квартир и дают аналитикам компании рекомендации, как скорректировать цены, чтобы продавать квартиры в нужном темпе и с максимальной добавленной стоимостью.

Алгоритмы рассчитывают, на какие квартиры стоит изменить цены и насколько, как это изменение скажется на результатах всего проекта. Система учитывает характеристики каждого типа квартир: это и общие характеристики по проекту и корпусу, и такие индивидуальные по квартире, как особенности планировки, вид из окна, остекление, уникальные особенности квартиры и т.д.

Система учитывает характеристики каждого типа квартир: это и общие характеристики по проекту и корпусу, и такие индивидуальные по квартире, как особенности планировки, вид из окна, остекление, уникальные особенности квартиры и т.д.

Рекомендации системы основаны на расчетах вымываемости, отклонения, эластичности темпа продаж и плана продаж. Расчеты формируются с помощью четырех групп алгоритмов, включая алгоритмы на базе искусственного интеллекта.

Искусственный интеллект дополняет рекомендации, но не является ядром системы. Ключевая ставка делается на прозрачные математические расчеты, так как они поддаются интерпретации и позволяют аналитику просмотреть подробное обоснование каждой рекомендации.

Экспертиза аналитика важнее математических расчетов и прогноза искусственного интеллекта. Поэтому в Profitbase.ai финальное слово остается за человеком — он просматривает рекомендации и может вручную их откорректировать.

Аналитик может увеличить цену не на 1,2% процента, а сразу на 5%. Или, наоборот, оставить без изменения. А после сразу же в системе отправить прайс-лист на согласование руководителю.

Или, наоборот, оставить без изменения. А после сразу же в системе отправить прайс-лист на согласование руководителю.

«Логика алгоритма отличается от мышления человека, что даёт новый, свежий ракурс на привычные данные, — отмечает руководитель отдела маркетинга ГК ФСК Северо-Запад

Все рекомендации системы прозрачны и обоснованы

Аналитик не копается в рутине, а анализирует результаты и рекомендации алгоритмов. В итоге цены корректируются своевременно, и девелопер не упускает свою прибыль.

Система позволяет вести более сложные расчеты, также она чувствительна к минимальным колебаниям спроса. Аналитик сверяется с системой, она помогает ему проверять себя, сигнализирует в случае отклонения от плана.

По словам Юлии Голубевой, применение Profitbase. ai позволило сократить количество ручных итераций до минимума, высвободив время аналитиков на более сложные и нетипичные процессы и задачи. «Несомненно, заменить живого маркетолога системы автоматизации не могут, так как недвижимость — сегмент сложный и многофакторный, однако алгоритмический анализ big data позволяет специалисту принимать управленческие решения в более оперативном режиме», — подчеркнула топ-менеджер девелоперской компании.

ai позволило сократить количество ручных итераций до минимума, высвободив время аналитиков на более сложные и нетипичные процессы и задачи. «Несомненно, заменить живого маркетолога системы автоматизации не могут, так как недвижимость — сегмент сложный и многофакторный, однако алгоритмический анализ big data позволяет специалисту принимать управленческие решения в более оперативном режиме», — подчеркнула топ-менеджер девелоперской компании.

«После нескольких месяцев вдумчивого тестирования мы приняли решение добавить в качестве одного из ключевых инструментов динамического ЦО рекомендации алгоритма Profitbase.ai, что позволило в совокупности с другими методами более оперативно и тонко регулировать цены на продукт» — резюмировала Юлия Голубева.

«Оперативность, точность и подтвержденность любого решения данными — в этом ключевая польза от применения алгоритмов Profitbase.ai, — считает сооснователь Profitbase Оксана Дунина (на фото).

Profitbase разрабатывает технологические решения для управления ценообразованием в девелопменте с 2018 года. В конце 2019 года продукт Profitbase.ai стал победителям отраслевого акселератора BuildUp от Сколково. Сейчас это решение используют лидирующие застройщики России.

Группа ФСК — одна из крупнейших девелоперских и строительных компаний России. По версии делового журнала Forbes входит в ТОП-3 крупнейших частных компаний России в сфере «Строительство», специализирующихся на реализации жилой и коммерческой недвижимости. Также Группа входит в ТОП-10 самых надежных застройщиков России.

ФСК делает упор на цифровизацию процессов: в 2021 году компания заняла второе место в рейтинге цифровой зрелости в сфере девелопмента по версии агентства SDI360, а также восьмое место по уровню внедрения онлайн-продаж по версии исследования Profitbase.

Profitbase — цифровая экосистема для девелоперов, которая включает решения для управления продажами, маркетингом и клиентским сервисом застройщика. Компания вносит вклад в цифровую трансформацию всей отрасли: проводит исследования и конференции, инвестирует в создание первого в России портала по цифровизации и PropTech DigitalDeveloper.ru, а также объединяет экспертов рынка.

В набор решений Profitbase входит инновационное решение для управления ценообразованием Profitbase.ai, комплексное решение для онлайн-продаж и дистанционных сделок Profitbase Office, отраслевая CRM на базе amoCRM и Битрикс24, интерактивный каталог объектов для сайта застройщиков, приложения для выгрузки объявлений на классифайды и управления ценообразованием.

Другие публикации по темпе:

Вся правда об онлайн-продажах: исследование ТОП-100 застройщиков от Profitbase

Profitbase — в едином реестре российского ПО

Новые возможности для застройщиков: как изменился Profitbase за 2020 год

Личный кабинет покупателя: онлайн-продажи квартир с Profitbase

Profitbase — IT-платформа для управления маркетингом и продажами в недвижимости

70 сервисов для цифровизации девелопмента

Экспертный взгляд Натальи Дикусаровой на УСН и патент

Чемоданное настроение одолевает некоторых предпринимателей Приангарья. Есть мнение, будто наш регион не бьется за свой бизнес, что у соседей лучше, например, ставки налоговые меньше. Так ли это на самом деле? В интервью газете «Областная» своим экспертным взглядом поделилась Наталья Дикусарова, председатель комитета по бюджету, ценообразованию, финансово-экономическому и налоговому законодательству Законодательного Собрания.

Есть мнение, будто наш регион не бьется за свой бизнес, что у соседей лучше, например, ставки налоговые меньше. Так ли это на самом деле? В интервью газете «Областная» своим экспертным взглядом поделилась Наталья Дикусарова, председатель комитета по бюджету, ценообразованию, финансово-экономическому и налоговому законодательству Законодательного Собрания.

– Наталья Игоревна, налоги – не простая тема. С одной стороны, предприниматели просят снизить налоговое бремя, с другой – территории не могут потерять свои доходы, им важно выполнять социальные обязательства. Что делать?

– В нашей стране налоговое законодательство построено таким образом, что отдельные виды налогов можно регулировать на уровне субъекта. Сегодня у всех на слуху два таких налога – это патент и упрощенная система налогообложения. Каждый регион может устанавливать свои особенности для этих налогов, но в рамках, заданных федеральным центром. У нас есть возможность самостоятельно определять льготные категории налогоплательщиков УСН. Но и в этой части федеральные органы власти ввели некоторые ограничения. Мы не можем полностью освободить налогоплательщиков от этого налога. Например, УСН с объектом налогообложения «доходы» не может быть ниже 1%, а с объектом налогообложения «доходы минус расходы» – меньше 5%. То же самое касается и патента, общие правила расчета которого устанавливает Налоговый кодекс РФ.

Но и в этой части федеральные органы власти ввели некоторые ограничения. Мы не можем полностью освободить налогоплательщиков от этого налога. Например, УСН с объектом налогообложения «доходы» не может быть ниже 1%, а с объектом налогообложения «доходы минус расходы» – меньше 5%. То же самое касается и патента, общие правила расчета которого устанавливает Налоговый кодекс РФ.

Если говорить о том, в какие бюджеты поступают эти налоги, то отчисления от патента направляются в муниципальные бюджеты. По УСН 70% – это поступления в областной бюджет, 30% уходит в муниципалитеты. При таком распределении налогов правительство региона и депутаты областного парламенты обязаны учитывать мнение территорий, у которых есть свои планы и задачи, обязательства по развитию. Что делать? Надо искать баланс. И разговор о налоговой поддержке начинать не с того, сколько недополучит бюджет, а определиться вместе с предпринимательским сообществом, кому сегодня, в этом налоговом периоде, необходимы пониженные налоговые ставки. И считать возможности бюджета. Это дорога с двухсторонним движением.

И считать возможности бюджета. Это дорога с двухсторонним движением.

– Почему переход с ЕНВД на патент и УСН вызвал волну негодования у предпринимателей? Многие жалуются на возросшую налоговую нагрузку.

– Мы переживаем сейчас серьезные изменения налогового законодательства, когда многие моменты приходится регулировать в ручном режиме. Об отмене ЕНВД говорили три года. Это был своего рода переходный период. Наш регион выходил с инициативой установить переходный период и на 2021 год, но на федеральном уровне приняли другое решение. Бизнесу, который работал с ЕНВД, надо было выбрать новый налоговый режим – патент, УСН или общую систему налогообложения, последняя для малого и среднего бизнеса является очень сложной.

ЕНВД учитывал территориальные особенности ведения бизнеса, вид деятельности, число работников, сезонность и т.д. Использовались коэффициенты, которые позволяли уменьшать налог, исходя их этих особенностей. Такой специфики нет ни в патенте, ни в УСН. При этом, только в патенте могут хотя бы приблизительно быть учтены эти особенности ведения бизнеса. Поэтому областной закон о патенте мы планируем существенно переформатировать под новые реалии. Такая работа уже началась. Мы внесли поправки в закон о патенте, которыми снизили стоимость патента в два раза для предпринимателей в сфере общепита и розничной торговли. Дальше работаем над рядом иных, точечных предложений.

При этом, только в патенте могут хотя бы приблизительно быть учтены эти особенности ведения бизнеса. Поэтому областной закон о патенте мы планируем существенно переформатировать под новые реалии. Такая работа уже началась. Мы внесли поправки в закон о патенте, которыми снизили стоимость патента в два раза для предпринимателей в сфере общепита и розничной торговли. Дальше работаем над рядом иных, точечных предложений.

– Прочитав закон о патенте, предприниматели, что называется, прослезились. Их расходы по этому налогу выросли в разы. Почему?

– В налоговый кодекс были внесены изменения, и, согласно формулировкам, патент рассчитывается исходя из квадрата общей площади помещения, в котором осуществляется предпринимательская деятельность. Уже в декабре возникла проблема, что на арендуемое количество квадратных метров не могут рассчитать патент. Эту проблему мы сняли в рабочем порядке во взаимодействии с Федеральной налоговой службой. Тем, у кого помещения в аренде, патент рассчитывается исходя из квадратных метров, которые прописаны в договоре аренды или субаренды.

Также оперативно в начале года были внесены поправки в закон о патенте, по которому было много обращений от предпринимателей в сфере розницы и общепита, и которые раньше применяли ЕНВД. Патент для них был уменьшен в два раза. Это изменение принято и действует, распространяется на 2021 год, с начала года.

Мы продолжаем искать варианты решения вопроса для тех, у кого торговая деятельность ведется на объектах с большой общей площадью, но с небольшими торговыми залами, в основном это магазины в сельской местности. Сделали запрос в Министерство финансов РФ, ждем ответ. Ждем толкование нормы закона, где нам предписано считать патент из общей площади. От ответа будет зависеть дальнейший порядок наших действий.

– Много разговоров, будто наши предприниматели готовятся к массовому переезду, потому что в соседних регионах низкие налоговые ставки. Это правда или фейк?

– Я внимательно изучила законы наших соседей. Могу точно сказать, что ни в Республике Бурятия, ни в Забайкалье законодатель не установил минимальные налоговые ставки по УСН для всех предпринимателей без исключения. И сделать это невозможно. Ставки такие же, как и у нас, – 5% и 15%. Да, есть льготные категории налогоплательщиков. Для вновь зарегистрированных ИП и организаций, применяющих УСН, вводятся налоговые льготы – 1% и 5%, но они будут действовать всего два года, а дальше – все как у всех. При этом, есть правила ведения предпринимательской деятельности и уплаты налогов при ведении деятельности в другом регионе. Льгота предусмотрена и для тех предпринимателей, которые перешли с ЕНВД, но при выполнении сразу нескольких условий. Т.е. не все, кто перешел с ЕНВД на УСН, смогут воспользоваться льготой.

И сделать это невозможно. Ставки такие же, как и у нас, – 5% и 15%. Да, есть льготные категории налогоплательщиков. Для вновь зарегистрированных ИП и организаций, применяющих УСН, вводятся налоговые льготы – 1% и 5%, но они будут действовать всего два года, а дальше – все как у всех. При этом, есть правила ведения предпринимательской деятельности и уплаты налогов при ведении деятельности в другом регионе. Льгота предусмотрена и для тех предпринимателей, которые перешли с ЕНВД, но при выполнении сразу нескольких условий. Т.е. не все, кто перешел с ЕНВД на УСН, смогут воспользоваться льготой.

– Наш регион будет вводить такие преференции, чтобы привлечь новых предпринимателей?

– Вместе с коллегами по депутатскому корпусу мы смотрим такие варианты. Отмечу, что у нас в регионе уже есть пониженные налоговые ставки по УСН для бизнеса. На территории Иркутской области действует закон «Об особенностях налогообложения при применении упрощенной системы налогообложения», принятый в ноябре 2015 года. В областном законе минимальная ставка налога по УСН с объектом налогообложения «доходы минус расходы» (5%) установлена для тех, кто занимается растениеводством, животноводством, охотой, образованием, здравоохранением, оказанием социальных услуг, деятельностью домашних хозяйств. Ставка в размере 7,5% установлена для обрабатывающего производства, строительной отрасли, гостиниц и предприятий общественного питания, тех, кто занимается разработкой компьютерного программного обеспечения, ремонтом компьютеров, научными исследованиями и разработками.

В областном законе минимальная ставка налога по УСН с объектом налогообложения «доходы минус расходы» (5%) установлена для тех, кто занимается растениеводством, животноводством, охотой, образованием, здравоохранением, оказанием социальных услуг, деятельностью домашних хозяйств. Ставка в размере 7,5% установлена для обрабатывающего производства, строительной отрасли, гостиниц и предприятий общественного питания, тех, кто занимается разработкой компьютерного программного обеспечения, ремонтом компьютеров, научными исследованиями и разработками.

– Могут ли рассчитывать на помощь те, кто перешел в этом году с ЕНВД на УСН и патент? Все-таки не все ограничения из-за пандемии сняты…

– Есть субъекты РФ, где снизили налоговые ставки для тех, кто перешел на новые налоговые режимы с ЕНВД. У всех по-разному: кто-то снизил на 50%, кто-то на 30%. Мы обсуждаем применение данной меры поддержки в Приангарье, обсуждаем продление льгот для отраслей, пострадавших от пандемии. Идет кропотливая работа. Важно понимать, что налоговые преференции – не только помощь тем, кто находится в тяжелой ситуации в данный момент. Это еще и импульс к развитию определенных отраслей.

Идет кропотливая работа. Важно понимать, что налоговые преференции – не только помощь тем, кто находится в тяжелой ситуации в данный момент. Это еще и импульс к развитию определенных отраслей.

– Налоговые льготы – единственные меры поддержки для предпринимателей?

– Могу сказать, что у малого и среднего бизнеса есть свои инструменты для сокращения расходов по налогам. Из патента можно вычитать страховые взносы. Это поможет сократить объем налога для тех, у кого есть наемные работники, на 50%, у кого нет – на 100%. Из УСН также вычитаются страховые взносы. В регионе работают институты поддержки бизнеса. Здесь важно, чтобы была возможность выбора.

– То есть нашим предпринимателям не стоит переживать, что они останутся один на один со своими проблемами? Их мнения действительно будут учтены в новых законах?

– Ни одно из принятых решений у нас не состоялось без участия предпринимательского сообщества. Порой бизнес на наших совещаниях выступает в роли третейского судьи. И наш бизнес очень ответственный. Приведу пример. В прошлом году, когда принимали льготу по налогу на имущество для тех, кто ведет деятельность в пострадавших от пандемии отраслях, шло обсуждение – предоставить льготу в 100% или в 50%. Именно предприниматели тогда предложили 50% – они сказали, что так будет честно, поскольку не работали только часть года. По УСН нам также нужно вместе принять консолидированное решение.

Порой бизнес на наших совещаниях выступает в роли третейского судьи. И наш бизнес очень ответственный. Приведу пример. В прошлом году, когда принимали льготу по налогу на имущество для тех, кто ведет деятельность в пострадавших от пандемии отраслях, шло обсуждение – предоставить льготу в 100% или в 50%. Именно предприниматели тогда предложили 50% – они сказали, что так будет честно, поскольку не работали только часть года. По УСН нам также нужно вместе принять консолидированное решение.

В Приморье снизили ставки для бизнеса на упрощенной системе налогообложения на 2021 год

14 декабря 2020 16:00

В Приморье снизили ставки для бизнеса на упрощенной системе налогообложения на 2021 год

В Приморье приняты налоговые меры поддержки для малого и среднего бизнеса на 2021 год. С 1 января ставка для предпринимателей, выбравших упрощенную систему налогообложения (УСН) по системе «доходы», составит 3%. Для социальных предприятий региона, находящихся на УСН, ставка снизится до 1%. Законопроект принят в трех чтениях в понедельник, 14 декабря, на очередном заседании Законодательного Собрания Приморского края.

Для социальных предприятий региона, находящихся на УСН, ставка снизится до 1%. Законопроект принят в трех чтениях в понедельник, 14 декабря, на очередном заседании Законодательного Собрания Приморского края.

Как пояснили в министерстве экономического развития Приморского края, закон разработан для снижения налоговой нагрузки на отрасли, признанные наиболее пострадавшими в связи с введением ограничительных мер по предотвращению распространения COVID-19. К ним относятся сфера услуг, туризма, деятельность образовательных и спортивных организаций, музеев, зоопарков и другие – всего 19 сфер.

«Мы проработали снижение налоговой нагрузки на отдельные виды деятельности. С 6% до 3% снизится ставка по УСН для предприятий, на работе которых наиболее отразились вводимые в течение 2020 года ограничения. Пониженными налоговыми ставками, по нашим оценкам, смогут воспользоваться 3665 хозяйствующих субъектов, в том числе те, чья работа до сих пор не восстановлена. Это автоперевозчики, работающие на международных линиях, конгрессно-выставочные организации, частные образовательные учреждения и спортивные секции. Мы продолжаем постоянный мониторинг, в случае ухудшения ситуации по каким-то видам деятельности будем выходить с инициативой по внесению дополнительных изменений в этот список», – прокомментировал заместитель председателя Правительства Приморского края Константин Шестаков.

Это автоперевозчики, работающие на международных линиях, конгрессно-выставочные организации, частные образовательные учреждения и спортивные секции. Мы продолжаем постоянный мониторинг, в случае ухудшения ситуации по каким-то видам деятельности будем выходить с инициативой по внесению дополнительных изменений в этот список», – прокомментировал заместитель председателя Правительства Приморского края Константин Шестаков.

Принятые меры приведут к выпадающим доходам краевого бюджета, но при этом позволят поддержать те компании, которые столкнулись с приостановкой работы, существенным падением заработка в 2020 году.

Кроме того, если такая организация или индивидуальный предприниматель по состоянию на 31 декабря текущего года имели статус социального предприятия, то для них налоговая ставка по упрощенной системе налогообложения устанавливается в размере 1 %, если объектом налогообложения являются доходы.

«К 2024 году в рамках реализации национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» в Приморском крае должно быть не менее 220 социальных предприятий. Снижение налога по УСН до 1 % – один из первых шагов по выстраиванию системных мер поддержки для тех предпринимателей, которые берут на себя важные социальные задачи и обязательства», – прокомментировал Константин Шестаков.

Снижение налога по УСН до 1 % – один из первых шагов по выстраиванию системных мер поддержки для тех предпринимателей, которые берут на себя важные социальные задачи и обязательства», – прокомментировал Константин Шестаков.

Всего в общем реестре 74 приморских малых предпринимателя – это детские сады, центры социального обслуживания населения, социальное такси, центры реабилитации и восстановления, творческие мастерские и клубы развития детей и взрослых. Формирование обновленного реестра начнется уже в феврале 2021 года.

Отметим, что принятыми в 2020 году мерами поддержки для отраслей экономики, пострадавших от введения ограничений для предотвращения распространения коронавирусной инфекции, воспользовались уже более 20 000 приморских предпринимателей.

Дарина Замошина, dzamoshina@gmail.com

Фото – Петр Корко

Консультационные расходы по доходам УСН за вычетом расходов.

Упрощенная система налогообложения Упрощенная система налоговых консультаций

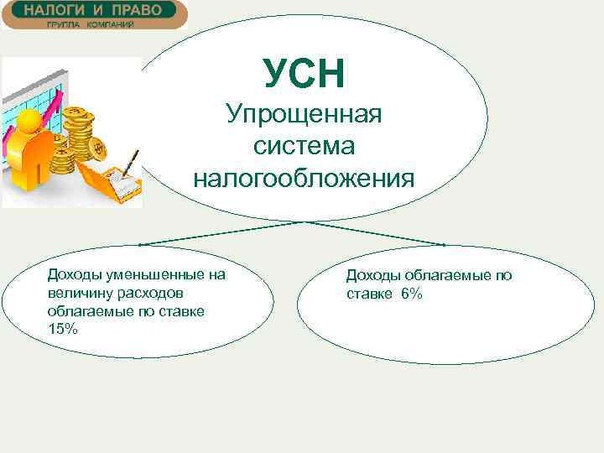

Упрощенная система налогообложения Упрощенная система налоговых консультацийЧто такое упрощенная система налогообложения? Упрощенная система налогообложения (USN, USNO, «упрощенная») — это особый режим, позволяющий при соблюдении ряда условий существенно снизить налоговую нагрузку на малый бизнес. В упрощенной версии сочетаются два разных варианта налогообложения: доход ГНС и доход ГНС за вычетом расходов, которые различаются по ставке налога и порядку расчета налогов.

Если вы затрудняетесь выбрать опцию STS или хотите получить консультацию специалиста, воспользуйтесь бесплатной консультацией от специалистов 1С:

Доходы ГНС | СТС Доход за вычетом расходов | |

Объект налогообложения | Доход за вычетом расходов | |

Ставка налога | от 1% до 6% (в зависимости от регионального законодательства) | от 5% до 15% (в зависимости от регионального законодательства) |

Особенности учета | Простой, учитывается только доход | Комплексный, требует учета доходов и расходов, методика подтверждения расходов такая же, как и при исчислении налога на прибыль |

Расчет налогов | Номерной единый налог может быть уменьшен на размер страховых взносов, уплаченных за работников и (или) индивидуального предпринимателя за себя * | Страховые взносы не уменьшают исчисленный налог, но учитываются в сумме понесенных расходов |

* Только индивидуальные предприниматели без работников могут уменьшить исчисленный единый налог или авансовый платеж на всю сумму уплаченных страховых взносов. Если есть сотрудники (это касается как индивидуальных предпринимателей, так и ООО), то возможно уменьшение исчисленного налога на сумму уплаченных страховых взносов не более чем на 50%.

Если есть сотрудники (это касается как индивидуальных предпринимателей, так и ООО), то возможно уменьшение исчисленного налога на сумму уплаченных страховых взносов не более чем на 50%.

При выборе между этими упрощенными версиями вам необходимо рассчитать налоговую нагрузку отдельно для доходов STS и доходов STS за вычетом расходов. Помимо размера региональной налоговой ставки, установленной для упрощенной системы налогообложения в 2017 году, также подумайте, можете ли вы задокументировать понесенные расходы.

Налог по ГНС 2017

Налог, уплачиваемый по упрощенной системе налогообложения, называется единым налогом. Единый налог заменяет следующие налоги для организаций:

- налог на прибыль (обычно 20%)

- налог на имущество (кроме той недвижимости, которая оценивается по кадастровой стоимости)

Для индивидуальных предпринимателей единый налог заменяет:

- Подоходный налог с населения от предпринимательской деятельности (13%)

- налог на имущество

- НДС, кроме того, который уплачивается при ввозе товаров в РФ.

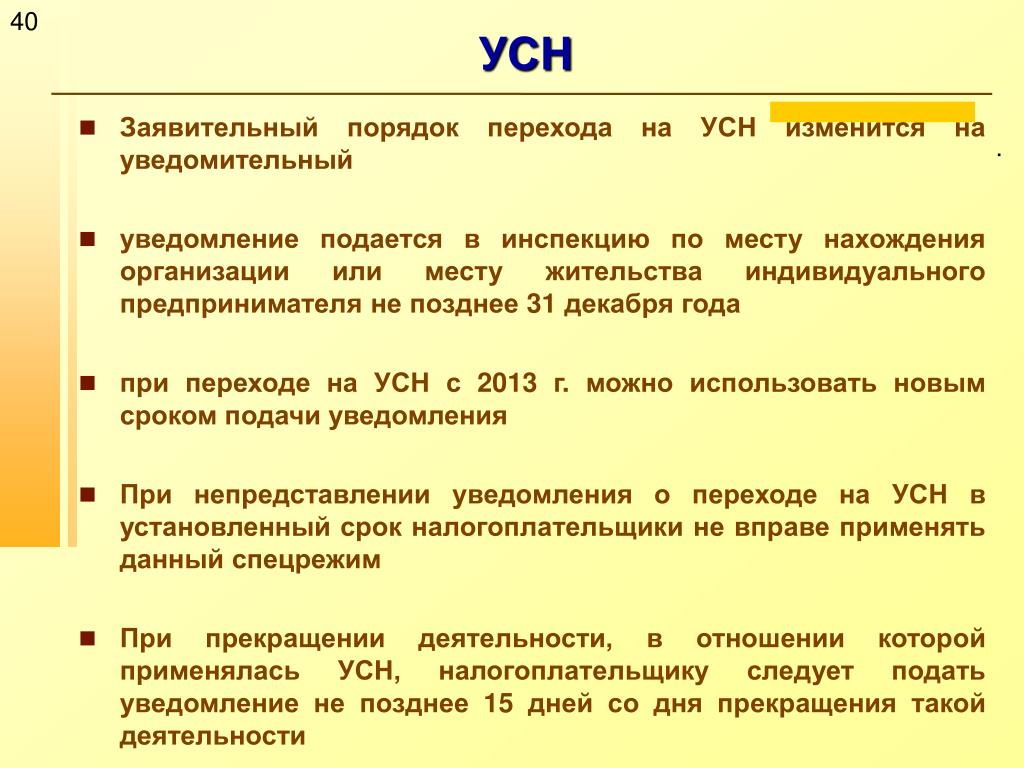

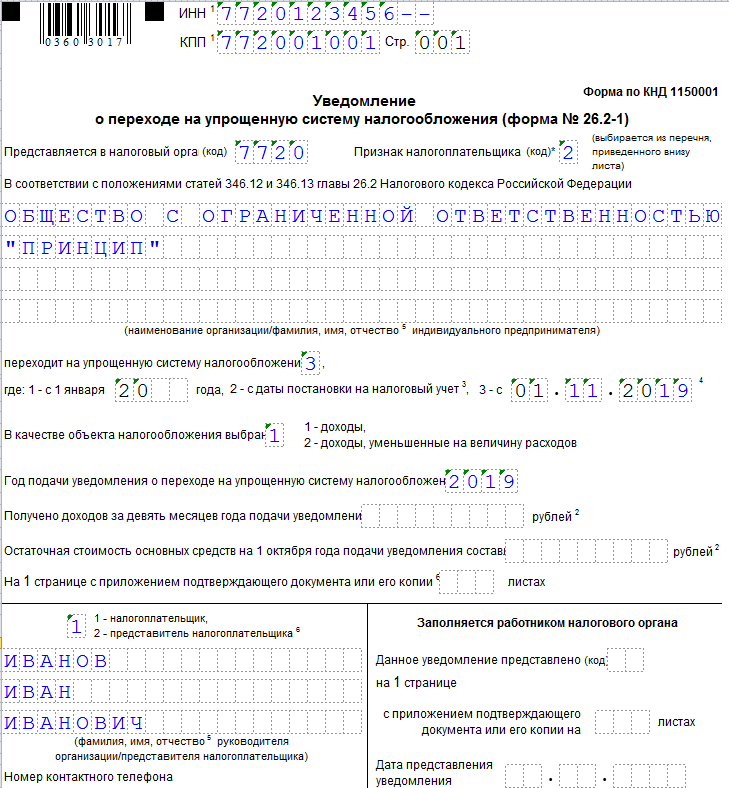

Переход на упрощенную систему налогообложения

Упрощенная система налогообложения является льготным налоговым режимом, поэтому для перехода на нее необходимо выполнить ряд условий:

- Соблюдать срок уведомления. В общем случае переход на упрощенную систему возможен только с нового года, но вновь зарегистрированные индивидуальные предприниматели и ООО могут перейти на упрощенную систему налогообложения не позднее 30 дней с даты государственной регистрации… Еще одно исключение было сделано для тех, кто работает на ЕНВД: они могут перейти на упрощенную систему налогообложения с начала месяца, в котором они были сняты с учета в качестве плательщиков вмененного налога.

- Среднесписочная численность сотрудников не должна превышать 100 человек.

- Выручка уже действующей организации по итогам 9 месяцев года, в котором она подает уведомление, не должна превышать 112,5 млн рублей, а остаточная стоимость основных средств не должна превышать 150 млн рублей.

Кроме того, ст. 346.12 (3) Налогового кодекса Российской Федерации предусматривает перечень налогоплательщиков, которые не могут работать по упрощенной системе налогообложения, в том числе:

- организаций с филиалами

- организаций, доля участия в какие другие организации составляют более 25% (за исключением некоммерческих, бюджетных научных и образовательных учреждений, общественных организаций инвалидов)

- организаторы игорного бизнеса

- иностранные организации

- государственные и бюджетные учреждения

- производящие подакцизные товары

- полезных ископаемых, кроме широко распространенных

- частных нотариусов и юристов

- страховщиков, ломбардов, банков, микрофинансовых организаций, профессиональных участников рынка ценных бумаг, инвестиционных фондов.

Наконец, главное ограничение для тех, кто хочет платить налог по упрощенной системе налогообложения: не превышайте лимит дохода. Если по итогам квартала или года ваш доход превышает 150 миллионов рублей, то вы теряете право пользоваться упрощенной системой с начала квартала, в котором было допущено превышение.

Если по итогам квартала или года ваш доход превышает 150 миллионов рублей, то вы теряете право пользоваться упрощенной системой с начала квартала, в котором было допущено превышение.

Отчетность по упрощенной системе налогообложения в 2017 году

Упрощенная система налогообложения достаточно проста для учета и отчетности, особенно по 6% СТС.Налоговая декларация по упрощенной системе налогообложения сдается в конце года, до 31 марта для предприятий и до 30 апреля для индивидуальных предпринимателей. Дополнительно ведется книга учета доходов и расходов (), где в течение года отражаются все полученные доходы, а также доходы от работы по упрощенной системе налогообложения за вычетом расходов также учитывают понесенные расходы. Иной налоговой отчетности по упрощенной системе налогообложения в 2017 г., нет.

Определенные трудности могут возникнуть у тех налогоплательщиков упрощенной системы налогообложения, которые платят налог на прибыль, уменьшенную на расходы.Главный риск здесь — непризнание налоговой инспекцией некоторых расходов, заявленных в налоговой декларации. В этом случае кроме недоимки, т.е. доначисления единого налога, будет начислен штраф и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога).

В этом случае кроме недоимки, т.е. доначисления единого налога, будет начислен штраф и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога).

Чтобы избежать подобных проблем, необходимо учитывать, что понесенные затраты должны быть:

- Экономически оправданными, то есть непосредственно направленными на получение прибыли.

- Подтверждено как минимум двумя документами: о факте хозяйственной операции и об оплате расходов.

Расчет налога по упрощенной системе налогообложения

Расчет по упрощенной системе налогообложения и уплата налога по упрощенной системе налогообложения имеет свои особенности. Хотя налоговым периодом для исчисления налога является календарный год, обязательство по уплате авансовых платежей по упрощенной системе налогообложения возникает по результатам квартала, в котором был получен доход. Если в определенном квартале не было доходов, то авансовые платежи вносить не нужно.

Для тех, кто работает по упрощенной системе налогообложения в соответствии с опцией STS «Доход за вычетом расходов», также существует обязанность платить минимальный налог . .. Если в конце года вы получили доказанный убыток, вы все равно обязаны платить налог в размере 1% от полученного дохода.

.. Если в конце года вы получили доказанный убыток, вы все равно обязаны платить налог в размере 1% от полученного дохода.

Сроки оплаты авансовых платежей ГНС следующие:

- в конце первого квартала — 25 апреля;

- по окончании полугодия — 25 июля;

- по итогам девяти месяцев — 25 октября.

Далее в конце года производится окончательный расчет налога с учетом всех авансовых платежей, уже внесенных ежеквартально. Срок уплаты налога по упрощенной системе налогообложения по результатам налогового периода — до 30 марта следующего года.

Обращаем внимание всех ООО на упрощенную систему налогообложения — организации могут платить налоги только по безналичному расчету. Это требование ст. 45 НК РФ, согласно которой обязанность организации по уплате налога считается исполненной только после подачи платежного поручения в банк.Минфин запрещает уплачивать налоги с ООО наличными. Рекомендуем на выгодных условиях.

Если вы хотите избежать неприятных финансовых потерь, вам нужно проявить смекалку. Чтобы вы могли без материальных рисков опробовать вариант бухгалтерского аутсорсинга и решить, подходит ли он вам, мы вместе с 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания .

Чтобы вы могли без материальных рисков опробовать вариант бухгалтерского аутсорсинга и решить, подходит ли он вам, мы вместе с 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания .

Консультационные расходы по доходам СТС за вычетом расходов можно учесть или нет? В этой статье мы рассмотрим, что такое консалтинговые услуги и в каких случаях их можно учитывать при исчислении упрощенного налога.

Что такое консалтинговые услуги

В законодательстве РФ нет четкого определения консультационных услуг:

- Абс. 6 ст. 148 НК РФ по месту реализации работ / услуг содержится перечень услуг: консалтинговые, юридические, бухгалтерские, аудиторские и др.

- Арт. 779 ГК РФ посвящена договору об оказании услуг на платной основе, а услуги, указанные в данной статье, включают аудиторские, консультационные, информационные услуги.То есть в данном случае консультационные услуги отделены от бухгалтерских, налоговых, аудиторских, маркетинговых и других видов услуг.

- Вид деятельности 70.2 ОКВЭД-2 и его подвиды включают консультирование по вопросам управления, однако оказание бухгалтерских, аудиторских, налоговых и некоторых других услуг выделено в отдельных видах деятельности (ОК 029-2014, утверждено приказом Росстандарта от января 31, 2014 №14-ст). В предыдущем ОКВЭД, который был прекращен 31 декабря 2016 года, консультационные услуги были объединены с аудиторскими, налоговыми и бухгалтерскими услугами в форме деятельности под номером 74.1 (ОК 029-2007, утверждено приказом Ростехрегулирования от 22 ноября 2007 г. № 329-ст).

- Некоторые специалисты считают консалтинговые услуги широким понятием — любая помощь клиенту в решении проблем, возникающих в процессе его деятельности, имеет право называться консалтингом (Мишурова И.В., Лысенко Н.А. Управление профессиональными услугами: стратегия и тактика: Исследование гид. М., 2004. С. 14). Другие эксперты рассматривают консалтинговые услуги как своего рода информационные услуги (Мородумов Р. Н. Договор на возмездное оказание информационно-консультационных услуг: Диссертация на соискание ученой степени кандидата юридических наук. 2004, стр. 100).

- Договор о Евразийском экономическом союзе содержит следующее определение консультационных услуг: это услуги по предоставлению разъяснений, рекомендаций и других форм консультаций, включая выявление / оценку проблем / возможностей человека, по управленческим, экономическим, финансовые (в том числе налоговые и бухгалтерские) вопросы, а также по планированию, организации и осуществлению предпринимательской деятельности, управлению персоналом (статья 1 Соглашения о ЕЭК от 29 мая 2014 г.).

Н. Договор на возмездное оказание информационно-консультационных услуг: Диссертация на соискание ученой степени кандидата юридических наук. 2004, стр. 100).

Н. Договор на возмездное оказание информационно-консультационных услуг: Диссертация на соискание ученой степени кандидата юридических наук. 2004, стр. 100).Почему так важно знать, что именно относится к консультационным услугам? Дело в том, что стоимость консультации — спорный вопрос при исчислении упрощенного налога.

Налоговый учет консультационных услуг по СТС «доходы за вычетом расходов»

Перечень расходов, которые могут быть учтены при исчислении упрощенного налога по упрощенной системе налогообложения «доход за вычетом расходов», приведен в ст. 346.16 Налогового кодекса РФ.Этот список закрыт. Если в нем нет расходов, то «упрощенный» не вправе принимать их в качестве расходов в налоговом учете (письма Минфина от 24.01.2011 № 03-11-06 / 2/08 и от 16.12.2011). 2011 № 03-11-26.02.174). В ст. 346.16 Налогового кодекса РФ, и об этом неоднократно напоминали налоговые органы, например, в письме ФНС РФ по г. Москве от 19.12.2007 № 18-11 / 3 / [email protected] Соответственно, «упрощенный» не может учитывать расходы на консультации.

346.16 Налогового кодекса РФ.Этот список закрыт. Если в нем нет расходов, то «упрощенный» не вправе принимать их в качестве расходов в налоговом учете (письма Минфина от 24.01.2011 № 03-11-06 / 2/08 и от 16.12.2011). 2011 № 03-11-26.02.174). В ст. 346.16 Налогового кодекса РФ, и об этом неоднократно напоминали налоговые органы, например, в письме ФНС РФ по г. Москве от 19.12.2007 № 18-11 / 3 / [email protected] Соответственно, «упрощенный» не может учитывать расходы на консультации.

Однако не все так просто. Если компания сама предоставляет консультационные и информационные услуги и это ее основной вид деятельности, то расходы на консультации других компаний можно считать материальными затратами и учитываться при расчете упрощенного налога на основе суб. 5 шт. 1 ст. 346.16 Налогового кодекса РФ. Судьи согласны с таким подходом (постановление Федеральной антимонопольной службы по Приволжскому округу от 25 марта 2010 г.A12-17138 / 2009).

Если консультирование не является основным видом деятельности, то полученные консультационные услуги не могут быть приняты во внимание. Часто консалтинг можно переквалифицировать в услугу из перечня утвержденных налоговыми органами. Например, налоговые инспекторы не возражают против получения бухгалтерских, аудиторских и юридических услуг «плательщиками упрощенного налога» (подпункт 15 статьи 346.16 Налогового кодекса РФ). В уже упомянутом письме ФНС РФ по Москве от 19.12.2007 № 18-11 / 3 / [email protected] налоговые органы отказали плательщику по упрощенной системе налогообложения в учете затрат на консультационный семинар аудиторской фирмы. Кроме того, инспекторы против отнесения аудиторских консультаций к стоимости аудиторских услуг (письмо ФНС РФ по г. Москве от 29 августа 2005 г. № 18-03 / 3/60707). Однако в этом споре можно опираться на ст. 7 Закона «Об аудиторской деятельности» от 30 г.12.2008 № 307-ФЗ, в котором говорится, что аудит — это не только независимая проверка отчетности клиента, но и ряд других услуг (настройка и автоматизация бухгалтерского учета, консультации в области налогового и управленческого учета и т.

Часто консалтинг можно переквалифицировать в услугу из перечня утвержденных налоговыми органами. Например, налоговые инспекторы не возражают против получения бухгалтерских, аудиторских и юридических услуг «плательщиками упрощенного налога» (подпункт 15 статьи 346.16 Налогового кодекса РФ). В уже упомянутом письме ФНС РФ по Москве от 19.12.2007 № 18-11 / 3 / [email protected] налоговые органы отказали плательщику по упрощенной системе налогообложения в учете затрат на консультационный семинар аудиторской фирмы. Кроме того, инспекторы против отнесения аудиторских консультаций к стоимости аудиторских услуг (письмо ФНС РФ по г. Москве от 29 августа 2005 г. № 18-03 / 3/60707). Однако в этом споре можно опираться на ст. 7 Закона «Об аудиторской деятельности» от 30 г.12.2008 № 307-ФЗ, в котором говорится, что аудит — это не только независимая проверка отчетности клиента, но и ряд других услуг (настройка и автоматизация бухгалтерского учета, консультации в области налогового и управленческого учета и т. Д.) . То есть консультационный семинар аудиторской фирмы можно переквалифицировать в расходы на аудиторские услуги, и их можно полностью включить в расходы по упрощенной системе налогообложения (письмо Минфина РФ от 04.08.2005 № 03-11-04 / 2/37).

Д.) . То есть консультационный семинар аудиторской фирмы можно переквалифицировать в расходы на аудиторские услуги, и их можно полностью включить в расходы по упрощенной системе налогообложения (письмо Минфина РФ от 04.08.2005 № 03-11-04 / 2/37).

Таким образом, в некоторых случаях консультационные услуги могут быть учтены в расходах при исчислении упрощенного налога, но необходимо обосновать необходимость консультации и быть готовым к спору с инспекцией ФНС. Кроме того, вам следует позаботиться об основном источнике затрат на консультации.

Требования к документации для списания затрат на консультации

Для учета консультационных услуг в расходах необходимо проверить их по критериям признания: экономическая целесообразность, наличие подтверждающих документов и ориентация на получение дохода (п.2 ст. 346.16 п. 1 ст. 252 Налогового кодекса РФ, письмо Минфина от 29 января 2015 г. № 03-11-06 / 2/3237).

ВАЖНО! Налогоплательщик, а не налоговый инспектор, вправе определять экономическую целесообразность (определение Конституционного Суда РФ от 04. 06.2007 № 320-О).

06.2007 № 320-О).

В качестве подтверждающих документов необходимо использовать документы, подтверждающие понесенные затраты (счета-фактуры, акты оказания услуг, контракты, счета-фактуры, протоколы консультации и т.).

ВАЖНО! Основной текст должен содержать наиболее конкретную формулировку. Чем больше у вас будет доказательств того, что консультация принесла организации экономически измеримые выгоды, тем больше вероятность того, что налоговые органы не возьмут на себя расходы на консультацию.

Первичные документы должны быть правильно оформлены и не должны содержать ошибок, неточностей или неточной информации.

Первичная обмотка должна храниться не менее 5 лет. Подробнее об этом читайте в материале . .

Помимо первичной документации подготовьте информацию, подтверждающую пользу полученного совета.

Результат

Если затраты на полученные консультации не могут быть квалифицированы как затраты на бухгалтерский учет, аудит, юридические услуги или материальные затраты, то их невозможно будет признать затратами для целей расчета упрощенной системы налогообложения.

Как отразить получение консультационных услуг в бухгалтерском учете читайте в статье .

Налогоплательщик, получивший имущество по договору в безвозмездное пользование, включает доход в виде безвозмездно полученного права пользования имуществом, определяемый на основе рыночных цен на аренду идентичного имущества.

Расходы принимаются за отчетные периоды равными долями, независимо от момента приобретения (строительства, изготовления) основных средств.

Суммы возмещения арендаторами услуг связи учитываются налогоплательщиком-арендодателем в доходах при исчислении налоговой базы по налогу, уплаченному в связи с применением упрощенной системы налогообложения.

Эти обоснованные и документально подтвержденные расходы уменьшают налоговую базу при применении упрощенной системы налогообложения.

Разумные и документально подтвержденные расходы на приобретение прав на использование программ для ЭВМ могут быть учтены при налогообложении, если они осуществляются в соответствии с соглашением, заключенным с правообладателем на эту программу.

Независимо от количества выданных индивидуальным предпринимателям патентов, общая средняя численность наемных работников по всем видам деятельности, облагаемым налогом по упрощенной системе налогообложения на основе патентов, не должна превышать 5 человек за налоговый период.

Правопреемник — вновь образованное юридическое лицо при исполнении обязательств по уплате единого налога реорганизованного юридического лица должно применять ранее выбранную систему налогообложения.

Условия перехода на упрощенную систему налогообложения …

Ю.В. Воронцова Начальник налогового управления юридических лиц УМНС России по Приморскому краю, 9 сентября 2004 г.

Ответ на этот вопрос лежит в области применяемого вами метода учета доходов и расходов в соответствии с вашей учетной политикой.

На данный момент ничего не изменилось.

Расходы по оплате товаров, предназначенных для дальнейшей продажи, признаются расходами при исчислении налога по упрощенной системе налогообложения после фактической передачи товаров покупателю, независимо от того, были они оплачены покупателем или нет.

При расчете суммы уплаченного налога в связи с применением упрощенной системы налогообложения за 2007 год учитываются взносы по обязательному страхованию, уплаченные в 2007 году.При расчете суммы налога за I квартал 2008 года страховых взносов, уплаченных в декабре 2007 года

Что касается прошедшего 2012 года, условия зачета взносов в налог USN кардинально изменились!

Особый налоговый режим: упрощенная система налогообложения.

С 2013 года стоимость NMA (нематериальных активов) не влияет на возможность дальнейшего USN (упрощенного налогообложения), в то время как стоимость основных средств по-прежнему имеет значение.И это не должно быть больше 100 миллионов рублей.

Если организация решит изменить объект налогообложения, то согласно поправкам в законодательство это можно сделать не позднее 31 декабря. То есть, если вы применили прибыльную упрощенную систему налогообложения, и вы решили, что соотношение доходов и расходов Вам больше подходит, то о смене объекта нужно до 31 декабря 2013 г. уведомить налоговую инспекцию. Изменить выбранный объект после уведомления о переходе на этот специальный режим налогообложения, но до начала года, с которого вы будете применять этот специальный режим, будет невозможно.Например, организация подала уведомление о переходе с 2013 года на доходно-расходную ГНС. Если затем они передумают и решат применить USN к другому объекту в 2013 году, ничего не будет сделано — и весь 2013 год придется работать над упрощенным доходом-расходом. Сменить объект налогообложения можно будет только в 2014 году.

уведомить налоговую инспекцию. Изменить выбранный объект после уведомления о переходе на этот специальный режим налогообложения, но до начала года, с которого вы будете применять этот специальный режим, будет невозможно.Например, организация подала уведомление о переходе с 2013 года на доходно-расходную ГНС. Если затем они передумают и решат применить USN к другому объекту в 2013 году, ничего не будет сделано — и весь 2013 год придется работать над упрощенным доходом-расходом. Сменить объект налогообложения можно будет только в 2014 году.

Теперь организации, применяющие этот специальный налоговый режим, избавлены от необходимости учитывать курсовые разницы, возникающие в результате переоценки валютной стоимости и обязательств.По большому счету это нововведение для них ничего не изменит: используемый ими кассовый метод исключает появление таких доходов и расходов в принципе, хотя Минфин также требует учитывать положительные разницы для целей налогообложения, а отрицательные разницы есть. присутствует в перечне расходов в Налоговом кодексе.

До 2013 года действовала норма, согласно которой уплаченные взносы на обязательное страхование уменьшают налог или авансовый платеж за период в пределах сумм, рассчитанных за тот же период.Эту норму Минфин и ФНС понимали по-разному. С точки зрения Минфина, упрощенцы снижают налог с суммы взносов, уплаченных в том же периоде, вне зависимости от того, когда они начислены. ФНС считает, что налог уменьшается только на сумму взносов, начисленных за тот же квартал и уплаченных на дату подачи упрощенной декларации. С этого года в Налоговом кодексе есть конкретное указание, что налоги на малый бизнес уменьшаются на сумму уплаченных в этот период взносов в пределах рассчитанных сумм.То есть Налоговый кодекс РФ фиксирует точку зрения Минфина.

Также в этой статье прямо указано, что налог по упрощенному налогу может быть уменьшен только на сумму пособия по болезни, выплаченного за первые 3 дня пребывания в больнице за счет работодателя. Раньше такой инструкции в Налоговом кодексе не было, и поэтому у многих «прибыльных» упрощенцев возник закономерный вопрос: а можно ли снизить налог на льготы, выплачиваемые за счет ФСС? На что Минфин всегда отвечал: «Нет, нельзя.«Теперь положение должностных лиц законодатель прямо закрепил в кодексе. Кроме того, если бы существовали договоры личного страхования сотрудников организации, применяющих особый налоговый режим, выплаты по которым финансируются за счет размера пособия по болезни, инвалидности пособия будут учитываться только в сумме, не покрытой платежами по этим контрактам.

В свою очередь, выплаты по этим контрактам с 2013 г. также уменьшат сумму налога с «доходной» УСН. Правда, только в том случае, если страховые выплаты по ним не превышают размера государственного пособия.При этом налог на ГНС не может быть снижен более чем на 50% по всем этим платежам.

В 2013 году этот специальный налоговый режим может применяться до тех пор, пока сумма дохода не превысит 60 миллионов рублей. И если с 2013 г. «упрощенный» совмещен с патентной системой, то при определении лимита необходимо учитывать доходы, полученные при обоих режимах налогообложения. С 2014 года предел дохода для применения УСН необходимо будет проиндексировать с помощью коэффициента-дефлятора.Значение коэффициента и порядок индексации такие же, как и для сорокапятимиллионного лимита для перехода на УСН.

Республика Камерун — Корпоративный

Корпорации-резиденты Камеруна облагаются налогом со своего дохода по всему миру; корпорации-нерезиденты облагаются налогом только на доход из источников Камеруна.

Считается, что следующие предприятия осуществляют деятельность в Камеруне и подлежат КПН:

- Предприятия со штаб-квартирой в Камеруне или с эффективным управленческим офисом в Камеруне.

- Предприятия, у которых есть ИП в Камеруне или эффективный управленческий офис в Камеруне.

- Предприятия, имеющие зависимого представителя в Камеруне.

- Предприятия, осуществляющие деятельность, формирующую полный коммерческий цикл в Камеруне.

Прибыль, облагаемая КПН, определяется исключительно с учетом прибыли, полученной организациями, расположенными в Камеруне (для резидентов) или сделками, совершенными в Камеруне (для нерезидентов, имеющих постоянное представительство [PE] в Камеруне).

Чистая налогооблагаемая прибыль определяется после вычета всех расходов, непосредственно связанных с осуществлением деятельности, подлежащей оценке в Камеруне.

Общая ставка КПН Камеруна составляет 33% для компаний с оборотом более 3 миллиардов XAF. Для тех, у кого оборот менее 3 миллиардов XAF, ставка КПН установлена на уровне 30,8%.

Налоговая система / режим

Юридические лица оцениваются в соответствии со следующими системами налогообложения, определяемыми на основе реализованного оборота:

- Система налогообложения по фиксированной ставке: Индивидуальные предприятия с годовым оборотом менее 10 миллионов XAF, за исключением лесозаготовительных компаний, профессиональных офицеров и свободных профессий.

- Упрощенная система налогообложения: индивидуальные предприятия и юридические лица с годовым оборотом, равным или превышающим 10 миллионов XAF и ниже 50 миллионов XAF.

- Фактическая система налогообложения прибыли: Индивидуальные предприятия и юридические лица с годовым оборотом, равным или превышающим 50 миллионов XAF.

Минимальный налог

Минимальный налог в Камеруне составляет 2,2% или 5,5% в зависимости от оборота и налогового режима налогоплательщика. Авансовый платеж составляет 10% для любого налогоплательщика, не включенного в регистр налоговой инспекции.Ставка 10% должна быть увеличена до 20% для лесозаготовительных компаний, которые, кроме того, не предоставляют доказательств наличия разрешения на лесозаготовку, должным образом выданного компетентным органом.

Ставка 10% также применяется к вознаграждениям, выплачиваемым не получающим заработную плату торговым агентам или представителям и агентам прямых сетевых продаж. Ставка 15% применяется к налогоплательщикам, не зарегистрированным в налоговом центре и занимающимся импортной деятельностью. Ставка 15% повышается до 20%, если налогоплательщик осуществляет продажу товаров под залог.

Ставка вычета у источника, представляющая собой рассрочку КПН, установлена на уровне 5,5%, независимо от налогового режима поставщика услуг, для счетов-фактур, связанных с государственными закупками на сумму менее 5 миллионов XAF.

Авансовый платеж должен составлять 15,04% от валовой прибыли для фирм, подпадающих под действие системы налогообложения фактической прибыли и подпадающих под регулируемые секторы маржи прибыли, при условии выбора налогового режима общего применения. В случае смешанной деятельности необходимо обязательное применение 2.Ставка 2% на долю оборота, относящуюся к свободной марже.

Этот минимальный налог представляет собой взнос КПН. Таким образом, он подлежит зачету против КПН. Минимальный налог является единственным налогом, подлежащим уплате, если он превышает КПН.

Местные подоходные налоги

Местный налог в размере 10%, называемый дополнительным муниципальным налогом, обычно применяется к следующим налогам:

- ЦИТ.

- Налог на доходы физических лиц (НДФЛ).

- Подоходный налог (WHT) с доходов от акций и акций.

- НДС.

Таким образом, ставка, указанная в этой сводке для каждого налога выше, включает базовую ставку плюс 10% надбавку.

Краткий обзор сегодняшнего дня: стрельба по мишеням Китая; Вакцинная дипломатия, продолжение; Покушение в Ираке ?; DCIA в Москву; И еще немного.

Китайские военные, похоже, отрабатывают стрельбу по авианосцу ВМС США и нескольким эсминцам, согласно макетам, сделанным на спутниковых снимках в провинции Синьцзян и предоставленным независимой U.С. Военно-морской институт.

«Полномасштабный план авианосца США и, по крайней мере, два эсминца типа Arleigh Burke являются частью целевого диапазона, который был построен в регионе Руоцян в центральном Китае», — сказали Х.И. Саттон из USNI и Сэм ЛаГрон. записывать. Более того, «Этот объект находится недалеко от бывшего целевого полигона, который Китай использовал для испытания ранних версий своих так называемых противокорабельных баллистических ракет DF-21D-убийца авианосцев». Читайте здесь; Ассошиэйтед Пресс имеет здесь немного больше предыстории.

Министерство обороны Китая передает вакцины собственной марки COVID-19 соседним и отдаленным военным, , Wall Street Journal сообщает сегодня из Тайбэя и Йоханнесбурга.

На данный момент эта работа охватила около двух десятков стран, , включая Филиппины, Пакистан, Боливию, Судан, Тунис, Зимбабве и Эфиопию, причем последние две представляют «важных игроков в триллионе китайского лидера Си Цзиньпина». доллар Инициатива по развитию инфраструктуры «Один пояс, один путь».»

Одна из причин, по которой это имеет значение: « Поставки НОАК сопровождались дополнительной военной помощью, включая медицинское обучение и стипендии для старших офицеров для обучения в китайских военных колледжах ». Это то, чего не делают США, что делает усилия Китая еще более заметными, пишут Чао Дэн и Джо Паркинсон из Journal . Продолжайте читать здесь.

От Defense One

Сотрудник Объединенного комитета по информации начальников штабов: США отстают в информационной войне.ИИ может помочь // Патрик Такер: Растут опасения по поводу того, насколько быстро Пентагон может отреагировать на глобальные кампании влияния.

План по призыву женщин объединяет маловероятных политических союзников // Жаклин Фельдшер: Антивоенные активисты и консервативные ястребы хотят, чтобы женщины не участвовали в системе выборочной службы.

Defense Business Brief // Маркус Вайсгербер: Defense Business Brief: оборонным фирмам, возможно, придется заплатить миллионы в рамках предлагаемого налога на обратный выкуп; M&A набирает обороты; Мандат Вакс отложен; и более.

Добро пожаловать в понедельник в выпуске The D Brief от Бена Уотсона и Дженнифер Хлад. Если вы еще не подписаны на The D Brief, вы можете сделать это здесь. В этот день в 1923 году Адольф Гитлер и около 2000 нацистов были вдохновлены маршем итальянских фашистов на Рим, когда они пытались свергнуть правительство Германии в Мюнхене во время неудавшегося восстания, которое историки называют путчем пивного зала. Нацисты были отбиты полицией, и позже Гитлер был заключен в тюрьму, но только на девять месяцев.Десять лет спустя Гитлер придет к власти в качестве диктатора нацистской Германии, где он останется, пока 30 апреля 1945 года не пустит себе пулю в голову. Глава государства использует боевые дроны. (Первый предполагаемый инцидент произошел в Венесуэле около трех лет назад.) В этом случае три беспилотника были отправлены в дом премьер-министра Ирака поздно вечером в субботу, где два из них, как сообщается, были сбиты, согласно Washington Сообщение .

По крайней мере одна из боевых нагрузок попала прямо в дом премьер-министра , что в сообщении Post называется «серьезной эскалацией … поскольку вооруженные группы используют насилие для повышения ставок политических решений, угрожающих их интересам».

Эфиопия больше не является безопасным местом , сообщает агентство Ассошиэйтед Пресс, сообщает в субботу агентство США. Соединенные Штаты приказали этим рабочим и их семьям покинуть Эфиопию, а также сказали другим U.Граждане С. уехать «сейчас».

В заявлении, опубликованном в субботу, содержится предупреждение: «Случаи гражданских беспорядков и этнического насилия происходят без предупреждения». Последнюю информацию о ситуации в Эфиопии читайте здесь.

Директор ЦРУ Уильям Бернс побывал в Москве в прошлый вторник, где он позвонил Владимиру Путину , чтобы поговорить о передвижениях российских войск примерно в 160 милях от границы с Украиной, сообщает CNN в пятницу.

«Конечно, были упомянуты и вопросы кибербезопасности», — сказал CNN в понедельник пресс-секретарь Кремля Дмитрий Песков в последующем отчете CNN.Официальные лица США заявили, что поток российского природного газа в Европу также стал предметом обсуждения. Читайте здесь.

ICYMI: 35-летний российский дипломат упал с крыши посольства в Берлине и скончался 19 октября. Теперь немецкие власти считают, что он был тайным агентом разведки ФСБ России, сообщает Reuters в пятницу. после Der Spiegel сообщил новости на прошлой неделе. У Bellingcat есть еще кое-что о предполагаемом прошлом умершего человека.

Куда вы идете, если вы неудачливый повстанец, бегущий от федералов? Конечно, в красивую самодержавную Беларусь.По данным Moscow Times , именно сюда сбежал 48-летний Эван Нойман из Калифорнии. Нойманну было предъявлено шесть отдельных обвинений, связанных с беспорядками 6 января в июле, «включая нападение на офицеров и вторжение с применением насилия, после того, как его опознали по кадрам штурма Конгресса», напоминает нам Daily Beast.

О своем новом убежище: Он идеально подходит, согласно TDB, которое пишет, что «Белорусское государственное телевидение изображало его жертвой преследований со стороны правительства и описывало его как« такого же простого американца, чьи магазины были сожжены ». активистов Black Lives Matter.’» Подробнее в Moscow Times , здесь. И у Washington Post есть еще кое-что здесь.

Парадокс на южной границе? Спорная политика губернатора Техаса Грега Эбботта в отношении мигрантов «арестовывать и лишать свободы» могла непреднамеренно принести пользу многим мигрантам, сообщает Wall Street Journal из Дель Рио.

Политика Abbott делает одно и то же: Это «подавляющее количество местных судов, по которым вынесено мало обвинительных приговоров.Согласно судебным протоколам, из «170 дел по операции« Одинокая звезда », разрешенных по состоянию на 1 ноября, около 70% были отклонены, отклонены или иным образом прекращены, в некоторых случаях из-за отсутствия доказательств». А тем, кому были предъявлены обвинения, «приговорили к сроку, равному или меньшему, чем они уже отбыли в тюрьме».

Делая все это особенно примечательным: Национальной гвардии Техаса было приказано помогать военнослужащим штата на границе, когда они пытаются арестовывать мигрантов за вторжение, что сделало Техас первым штатом, предпринявшим такую попытку.Читайте здесь.

DepSecDef Hicks сегодня и завтра направляется на север, с запланированными остановками в понедельник в Мичигане, а затем повернет на восток в сторону Род-Айленда и Коннектикута. Сегодня она поговорит об изменении климата и национальной безопасности в запланированном 16:00. Речь инопланетян в Государственном университете Уэйна в Детройте.

Вы можете вспомнить, что еще в июле Хикс должен был посетить завод General Dynamics Electric Boat в Квонсете, штат Род-Айленд; рабочие строят части подводных лодок типа «Вирджиния» и новых подводных лодок типа «Колумбия».Военно-морская база подводных лодок Нью-Лондон в Коннектикуте также была запланированной остановкой для этой летней поездки. Но путешествия Хикса были прерваны из-за тропической бури Эльзы.

Также сегодня: Заместитель министра обороны США по исследованиям и разработкам Хайди Шю выступит с основным докладом о виртуальном мероприятии, известном как «Обзор исследований 2021 года Института программной инженерии Университета Карнеги-Меллона». Он начнется в 11:10 утра по восточному времени. Подробности и регистрация здесь.

Breasseale снова в PR-магазине Министерства обороны США. Бывший пресс-секретарь Пентагона и национальной безопасности Тодд Бриссейл назначен заместителем помощника министра обороны по связям с общественностью, сообщает Кевин Барон из Defense One. На этой новой, но знакомой должности: ожидается, что он будет помогать в управлении под руководством пресс-секретаря Джона Кирби, который ранее занимал этот пост, когда Джордж Литтл был пресс-секретарем министра обороны Леона Панетты 10 лет назад.

И, наконец, сегодня: помните афганских военных летчиков, бежавших в Таджикистан, когда пал Кабул? The New York Times ‘Дэвид Зуккино проверил некоторых из них в воскресенье и узнал, что 143 человека все еще содержатся «в санатории недалеко от столицы Таджикистана Душанбе.

По данным Государственного департамента, «Соединенные Штаты подтвердили личности примерно 150 афганцев после получения доступа к последней группе в середине октября», — сообщил Times пресс-секретарь. «Мы поддерживаем регулярную связь с правительством Таджикистана, и часть этих сообщений включает координацию действий пилотов афганских ВВС».

«Мы чувствуем себя брошенными, но у нас все еще есть надежда, что США помогут нам», — сказал Цуккино один из пилотов.Однако он сказал: «Кажется, мы для них больше не так важны». Подробнее здесь.

Не покупайте налог с продаж

Панацеей налоговой реформы, модной несколько лет назад, был фиксированный налог. Это налог с продаж. Защитники хвалят простоту, потенциал экономического роста, возможность принудительного исполнения и справедливость налоговой системы, основанной на потреблении. Но при внимательном рассмотрении простота ломается, платежи практически невозможно собрать, а справедливость налога в лучшем случае вызывает сомнения.Тем не менее не следует игнорировать более вероятные планы реформы налога на потребление и подоходный налог.

ОБЗОР ПОЛИТИКИ № 31

Политика налоговой реформы носит цикличный характер, и мы снова слышим призыв к радикальным изменениям. Единый налог и идея фундаментальной налоговой реформы доминировали в политических дискуссиях в 1995 году и в начале 1996 года. Эти предложения были направлены на замену подоходного налога, резкое упрощение налогов и стимулирование экономического роста за счет снижения налоговых ставок, отмены налоговых преференций и налогообложения. потребление, а не доход.Однако в 1997 году Конгресс и президент пошли по существу в противоположном направлении. Закон о льготах для налогоплательщиков 1997 года обрушил новые вычеты и кредиты на различные группы налогоплательщиков, усложнил налоги и повысил эффективные предельные налоговые ставки для многих людей.

Теперь, когда начинается 1998 год, снова звучат призывы отменить подоходный налог и начать все сначала. Хотя фиксированный налог, конечно, не исчез, новейший план, привлекающий значительное внимание, — это национальный налог с розничных продаж.Представители Дэн Шефер (штат Колорадо) и Билли Таузин (штат Луизиана) предложили 15-процентный налог с продаж, который, по их утверждениям, заменит подоходный налог с физических и юридических лиц, а также налог на наследство. Группа под названием «Американцы за справедливое налогообложение» начала многомиллионную кампанию по замене налогов на доходы, имущество и фонд заработной платы тем, что, как они утверждают, будет 23-процентным налогом с продаж. Эти планы будут облагать налогом почти все частное потребление и все государственные расходы. Председатель совета директоров Ways and Means Билл Арчер (штат Техас) выразил общую поддержку введению налога с продаж, но на сегодняшний день официально оставляет свои возможности открытыми.

Защитники налога с продаж утверждают, что их планы резко улучшат перспективы экономического роста, упростят налоговую систему до такой степени, что штаты смогут собирать налог, а IRS можно отменить, снизят затраты на соблюдение требований на порядок и предоставят американцам налоговая система, которая является справедливой, видимой и понятной. Все достойные цели, но это очень сложная задача. Можно ли его заполнить?

Национальный налог с розничных продаж

Розничные продажи происходят, когда предприятия продают товары или услуги домашним хозяйствам.Операции между предприятиями не являются розничными продажами, потому что покупка используется в качестве исходных данных, а не для потребления домохозяйством. Продажа товаров или услуг от домохозяйства к домохозяйству также не включается, поскольку налог уже должен был быть уплачен, когда товар был первоначально продан домохозяйству от бизнеса. Например, продажа недавно построенного дома семье, которая будет его проживать, является розничной продажей. Но продажа того же недавно построенного дома компании, которая планирует сдавать его в аренду другим лицам, не является розничной продажей.И не продажа уже существующего дома от одного жителя к другому.

Измерение ставки налога с продаж может показаться простой задачей. Предположим, что товар стоит 100 долларов, и на него облагается налог с продаж в размере 30 долларов. Большинство людей, вероятно, сочли бы это 30-процентным налогом с продаж, поскольку этот налог составляет 30 процентов от продажной цены. Это известно как ставка налога без учета налогов. В качестве альтернативы можно было бы разделить налоговый платеж в размере 30 долларов США на общую стоимость для потребителя (100 долларов США + 30 долларов США), в результате чего ставка составит 23 процента.Это называется ставкой налога с учетом налога. Налоги с продаж обычно указываются без учета налогов. Однако ставки налога на прибыль обычно указываются с учетом налогов. Например, семья, которая зарабатывает 130 долларов и платит 30 долларов налогов, обычно думает о себе, что ее подоходный налог составляет около 23 процентов (30/130).

Несмотря на то, что не существует единого истинного метода отчетности по ставке, важно понимать, какой подход используется, поскольку ставка с учетом налогов всегда будет ниже, чем ставка без учета налогов, и разница будет расти по мере роста ставок.При ставке в 1 процент разница незначительна, но ставка без налогов в 50 процентов соответствует ставке с учетом налогов в размере 33 процентов.

Планы Schaefer-Tauzin (S-T) и «Американцы за справедливое налогообложение» (AFT) будут пытаться облагать налогом все товары или услуги, приобретаемые или используемые в Соединенных Штатах. Исключения будут предоставляться для коммерческих покупок для перепродажи, покупок для производства налогооблагаемой собственности или услуг и экспорта. Расходы на образование не облагаются налогом на том основании, что это инвестиции.Продажа недавно построенных домов на одну семью будет облагаться налогом, как и ремонт существующих домов на одну семью. Уже существующее жилье, занимаемое владельцами, будет освобождено. Все услуги финансового посредничества будут облагаться налогом. Из этого налога будут освобождены расходы резидентов США за границу и половина поездок за границу, но будут облагаться налогом внутренние расходы нерезидентов. Примечательно, что в соответствии с предложениями будут облагаться налогом все предметы потребления федерального правительства, правительства штата и местного самоуправления, а также государственные инвестиции в оборудование и сооружения.

Планы будут предлагать демографические льготы или скидки для каждой семьи, равные ставке налога, умноженной на черту бедности, размер дохода, который официально необходим семье, чтобы избежать бедности. Оба плана позволят предприятиям, перечисляющим налоги правительству, удерживать небольшой процент собранных доходов в качестве компенсации затрат на сбор.

Национальный налог с розничных продаж, структурированный по этим принципам, представляет собой резкий отход от нынешней налоговой системы. Во-первых, изменится налоговая база.В настоящее время наша система облагает налогом кое-что, слабо связанное с доходом. При чистом налоге с продаж базой будет потребление. Во-вторых, предельные налоговые ставки в настоящее время растут вместе с доходом, но будут неизменными в случае налога с продаж. В-третьих, по причинам социальной политики, налогового администрирования и политики подоходный налог содержит ряд вычетов, освобождений и налоговых льгот. Согласно предложенному налогу с продаж все это будет устранено. Наконец, налог с продаж внесет огромные изменения в администрирование налоговой системы, ее применение и точки взимания.

Уроки, полученные в Штатах

Налоги с продаж уже существуют в 45 штатах, округе Колумбия и более чем в 6000 населенных пунктах. Ставки государственного налога варьируются от 3 до 7 процентов. Хотя налоги с продаж штата считаются успешными, они являются очень плохой моделью для федеральной реформы.

Штаты облагают налогом только около половины частного потребления товаров и услуг. Многие штаты освобождают от уплаты налога на такие товары, как продукты питания, электричество, телефонная связь, лекарства по рецепту и так далее.В большинстве штатов налоговые службы не очень хорошо, если вообще не облагаются налогом. Кроме того, от 20 до 40 процентов доходов штата от налога с продаж приходится на коммерческие закупки, которые не относятся к розничным продажам. Это вызывает каскадный рост налога с продаж, который произвольно искажает относительные цены и дает фирмам стимулы для слияния с другими фирмами, чтобы избежать уплаты налога. Государства часто не требуют, чтобы их собственное правительство платило налоги с продаж. И штаты не предоставляют демографических средств; вместо этого они помогают бедным, освобождая определенные предметы, например, продукты питания.Эти результаты показывают, что введение чистого налога с продаж на широкой основе, предусмотренного S-T и AFT, на практике может оказаться довольно сложной задачей.

Какой тариф?

Определение подходящей налоговой ставки в национальном налоге с продаж может быть непростым делом. Например, если (а) уклонение от уплаты налогов отсутствует, (б) налоги штата и местные налоги не меняются, (в) налоговая база не уменьшается из-за политических или других факторов, (г) номинальные государственные расходы остаются неизменными, и (e) игнорируются вопросы перехода и экономический рост, предложение AFT потребует 23-процентного налога с учетом налогов или 30-процентной ставки налога в более привычном подходе без учета налогов.(Все следующие ставки не включают налоги.) Но реалистичные корректировки для каждого из строгих условий, перечисленных выше, повышают расчетную ставку налога.

Уровень уклонения от уплаты подоходного налога составляет от 15 до 20 процентов. Проблемы уклонения обсуждаются в следующем разделе; здесь мы просто отмечаем, что 15-процентный уклонение от уплаты налога с продаж, что, вероятно, является консервативным, повысит ставку до 35 процентов.

В отсутствие федеральных подоходных налогов штатам, вероятно, придется преобразовать свои собственные подоходные налоги в налоги с продаж и полностью соответствовать федеральной налоговой базе.Добавьте сюда доходы от существующих налогов с продаж штата, и комбинированная ставка федерального налога и налога с продаж штата вырастет до 45 процентов.

Предположим, налоговая база была уменьшена на одну треть от предложенного чистого налога на потребление. В свете всех преференций в текущем подоходном налоге и освобождения от государственных налогов с продаж, это, вероятно, не является необоснованным предположением. Это могло бы произойти, например, если бы были освобождены только продукты питания и здоровье, или если бы были освобождены только государственные расходы.Такое сокращение базы повысит требуемую ставку до 67 процентов.

Поскольку налог с продаж, скорее всего, приведет к повышению цен, номинальные государственные расходы на товары и услуги, потребляемые государством, и на трансфертные платежи должны будут вырасти, чтобы сохранить неизменными эффекты государственной политики с поправкой на инфляцию. Это может добавить еще 10 процентных пунктов к требуемой ставке налога.

Любые льготы при переходе, предоставляемые домашним хозяйствам, уменьшат налоговую базу и дополнительно увеличат требуемую ставку.Например, план S-T будет производить выплаты тем, кто получает фиксированный аннуитетный доход, чтобы учесть любое повышение цен. Экономический рост может снизить требуемую ставку налога, но, как обсуждается ниже, вероятно, не очень сильно. И если сбережения возрастут после введения налога с продаж, потребление должно сократиться, что приведет к сокращению налоговой базы и дальнейшему увеличению требуемой ставки налога.

Таким образом, очевидным результатом является то, что любой реалистичный план налога с продаж будет иметь налоговые ставки намного выше, чем 23-процентная ставка, обещанная AFT.Налог с продаж по таким высоким ставкам поднимает важные вопросы о принудительном исполнении.

Обеспечение соблюдения и простота

Простота налогообложения и обеспечение соблюдения налогового законодательства следует анализировать вместе — любой налог может быть простым, если его не применять. Если бы его можно было ввести в исполнение, налоги с продаж были бы довольно простыми для типичного домохозяйства, но возникли бы проблемы для предприятий.

Вероятность уклонения от уплаты налога с продаж является ключевым вопросом. Сторонники налога с продаж признают, что уклонение было бы неизбежным, но не учитывают его в своих оценках и надеются, что чувство справедливости побудит налогоплательщиков не обманывать.Они также указывают на низкие предельные налоговые ставки как на стимул не обманывать, но, как показано выше, ставка налога вряд ли будет низкой.

Еще одно заявление состоит в том, что количество случаев мошенничества резко возрастет, поскольку аудит нужно будет проверять только розничных торговцев, но это вводит в заблуждение. В соответствии с налогом с продаж предприятия, осуществляющие розничные продажи, будут нести ответственность за отправку налоговых платежей в правительство, если покупатель не использовал свидетельство об освобождении от налогов, и в этом случае налог не взимался бы. Но покупатель будет нести юридическую ответственность за определение того, используется ли товар в качестве коммерческого ресурса или предмета потребления.Это означает, что аудит и правоприменение должны быть сосредоточены не только на розничных продавцах, но и на всех предприятиях, которые покупают у розничных продавцов, чтобы гарантировать, что сертификаты освобождения бизнеса использовались надлежащим образом. Одно исследование показало, что во Флориде, где налоги с продаж никогда не превышали 6 процентов, 5 процентов всех покупок, совершаемых с использованием сертификатов об освобождении от налогов, использовались ненадлежащим образом для освобождения личного потребления от налогов. При гораздо более высокой налоговой ставке, необходимой для федерального налога с продаж, можно ожидать, что гораздо больший процент продаж предприятиям попадет в эту категорию.

Что наиболее важно, налог с продаж открывает огромные возможности для уклонения от уплаты налогов. Например, по подоходному налогу уровень уклонения составляет около 15 процентов. Но доход, при котором налоги удерживаются и сообщаются правительству третьей стороной, имеет уровень уклонения около 5 процентов. Для дохода, когда налоги не удерживаются и отсутствует перекрестная отчетность, уклонение составляет около 50 процентов. Поскольку налог с продаж не предусматривает удержания и перекрестной отчетности, возможность высоких показателей уклонения от уплаты налогов должна рассматриваться весьма серьезно.