Сроки уплаты налога на имущество организаций в 2020-2021 годах

Общие сведения о налоге на имущество организаций

Налог на имущество организаций: порядок и сроки уплаты в 2018-2019 годах

Общие сведения о налоге на имущество организаций

Налог на имущество организаций должны платить компании на ОСН, причем это касается и иностранных компаний, которые ведут деятельность в Российской Федерации и владеют имуществом на территории нашей страны. Фирмы, работающие на спецрежимах, и индивидуальные предприниматели платят налог на имущество с недвижимости, попавшей в кадастровый перечень (если в регионе осуществления деятельности принят закон о взимании налога с кадастровой стоимости).

Как спецрежимникам платить налог на имущество, расскажем в материалах:

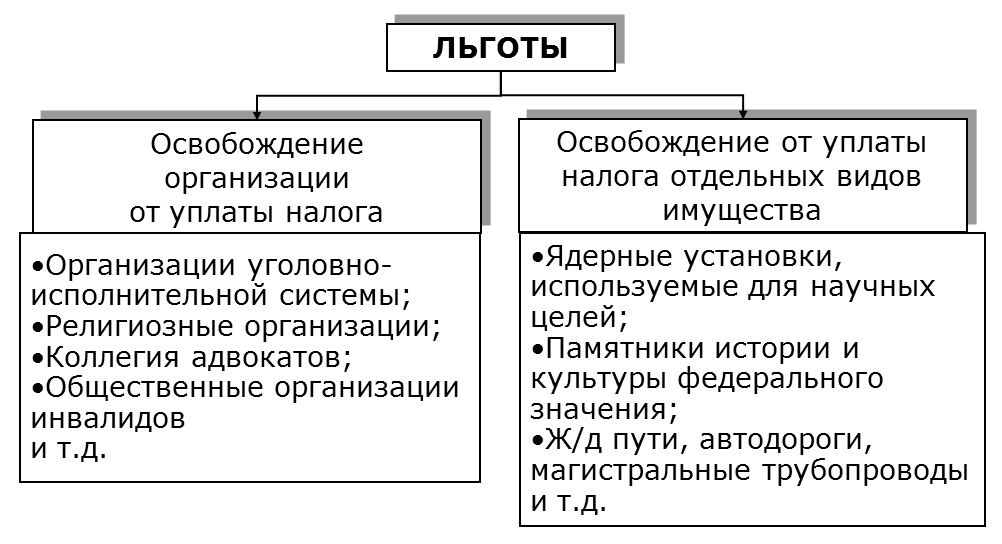

В рамках поддержки определенных государственных мероприятий или категорий налогоплательщиков НК РФ освобождает от уплаты налога на имущество некоторых из них. Например, организация — участник свободной экономической зоны может быть освобождена от уплаты некоторых налогов, в том числе имущественного.

Подробнее о том, кто не платит налог на имущество, расскажем в материале.

Поступления от данного налогового платежа идут в региональные бюджеты, поэтому власти субъекта РФ могут устанавливать свой список льготников и снижать ставки. Согласно гл. 30 НК РФ ставка по налогу на имущество не может быть больше 2,2% (для кадастрового имущества — не больше 2%).

См. также: «Налог на движимое имущество организаций с 2018 года».

ВАЖНО! Если региональные чиновники не определили налоговые ставки, то фирма обязана считать налог по максимальным ставкам, указанным в НК РФ.

Как изменялась ставка налога на имущество за последние годы, узнайте из статьи.

Как рассчитать остаточную стоимость основных средств для последующего расчета налога на имущество и его уплаты, прочтите здесь.

Налог не уплачивается со стоимости природных объектов (земельные участки, пруды, озера, лесные массивы и пр.), памятников и исторических зданий, космических объектов.

А вот налог на здание, которое фирма построила и начала использовать, но не ввела в эксплуатацию, платить нужно — судьи в этом вопросе солидарны с налоговыми инспекторами.

Разобраться с нюансами уплаты налога на имущество в данной ситуации помогут публикации:

ВАЖНО! От налогообложения освобождается имущество компании на счетах 07 и 08, которое пока не готово к применению. На практике налоговики уделяют таким объектам пристальное внимание, поэтому предприятие должно быть готово доказать, почему такое имущество до сих пор не учтено на счете 01.

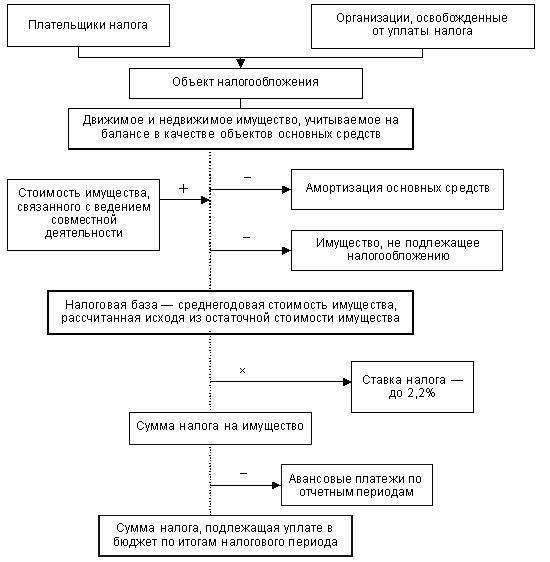

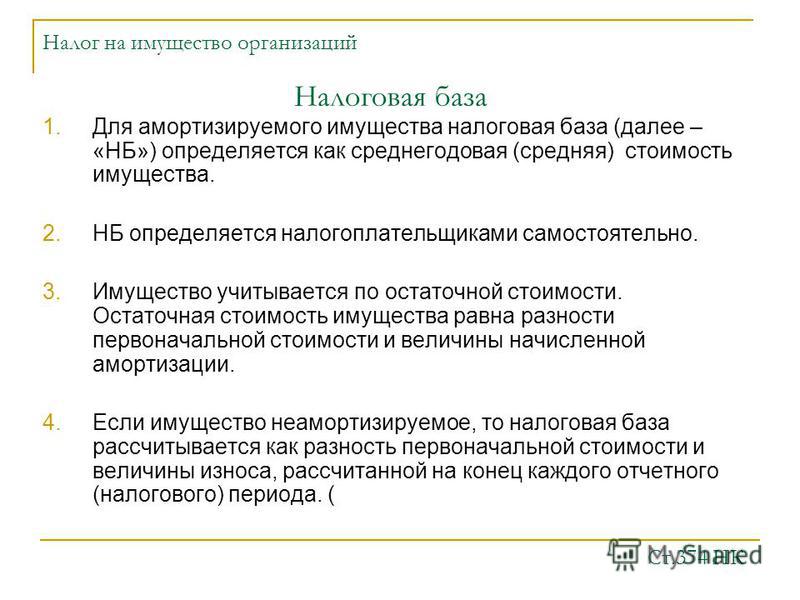

Налоговая база рассчитывается по всем основным средствам компании как среднегодовая стоимость имущества по данным баланса.

Как рассчитать налог на имущество исходя из его среднегодовой стоимости, узнайте здесь.

В некоторых ситуациях налог считается в отдельном порядке:

- по имуществу из кадастрового перечня;

- обособленным подразделениям с собственным балансом;

- имуществу, находящемуся в другом населенном пункте относительно самой компании;

- объектам из Единой системы газоснабжения;

- имуществу крупнейших налогоплательщиков.

Последние изменения по налогу на имуществу смотрите в публикации.

Данные о кадастровой стоимости компания берет с сайта регионального Росреестра или в ФНС. Эти сведения Росреестр должен публиковать ежегодно не позже 1 января соответствующего года. Если вашего имущества там нет, то налог по нему платится с балансовой стоимости (вмененщики и упрощенцы уплачивают налог только с кадастровых объектов).

Не знаете, как проверить, включен ли ваш объект в перечень кадастровой недвижимости, смотрите нашу публикацию.

В список кадастровой недвижимости, согласно ст. 378.2 НК РФ, попадают торговые центры, офисы, места общепита и оказания бытовых услуг.

378.2 НК РФ, попадают торговые центры, офисы, места общепита и оказания бытовых услуг.

Какие объекты недвижимости относятся к торговым объектам, расскажем в материале.

Если имущество было включено в кадастровый перечень ошибочно, компания вправе сообщить об этом в Росреестр и не платить налог по кадастровой стоимости, а рассчитывать его по данным баланса (спецрежимники в таком случае не обязаны платить налог вовсе). Также компания может заявить о пересмотре кадастровой оценки — в случае решения в пользу компании сумму налога пересчитывают.

В число объектов, с которых организация должна платить налог на имущество, может попасть также и жилая недвижимость, подлежащая дальнейшей продаже, несмотря на то, что она отражается в учете как товар. Для целей расчета налога эта недвижимость должна иметь кадастровую оценку и быть включенной в региональный список объектов, подлежащих налогообложению.

Нужно ли платить налог на имущество, если ваша недвижимость уже попала в кадастровый перечень, но ее кадастровая стоимость еще не определена, узнайте здесь.

Как платить налог на имущество, если помещения нет в «кадастровом» перечне, а здание, в котором оно находится, есть? Ответ узнайте из публикации.

Налог на имущество организаций: порядок и сроки уплаты в 2018-2019 годах

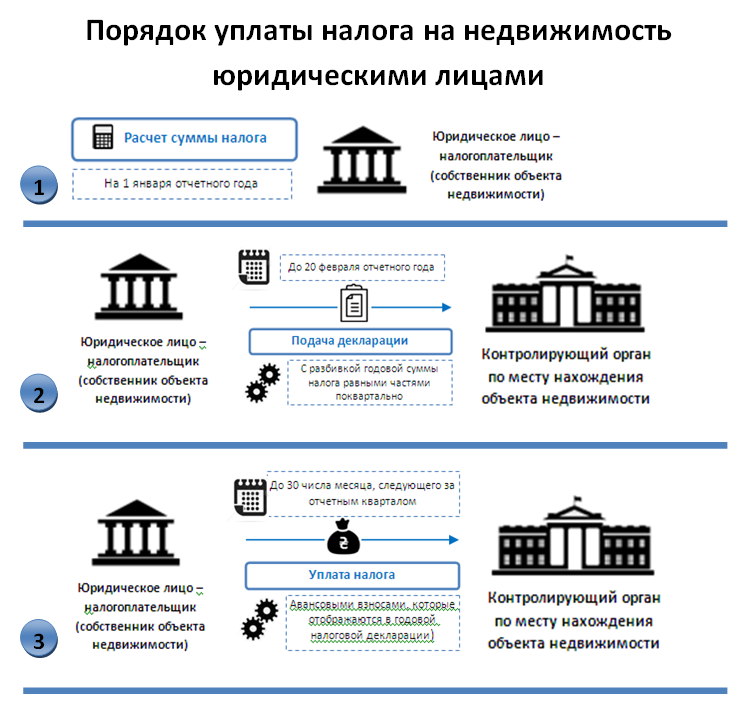

Итак, ваша компания — плательщик налога на имущество. Вы сверились с региональным законодательством, уточнили базу для расчета налога, ставки и льготы, рассчитали налог и готовы его заплатить. Срок уплаты также устанавливает закон региона, причем порядок перечисления налога может быть разным. Уточним порядок перечисления в бюджет налога на имущество организаций.

Расчет с бюджетом может происходить в 2 этапа. Сначала бухгалтер считает и перечисляет авансовые платежи. Затем нужно определить окончательную сумму налога к уплате за год. В соответствии с уплаченными авансами и налогом за год фирма сдает декларации в ИФНС.

Как рассчитать авансовые платежи, узнайте из публикации.

Региональные законодательные власти могут отменить уплату авансовых платежей. В таком случае фирмы отчитываются по налогу на имущество за год: сдают декларацию и перечисляют сам налог.

В таком случае фирмы отчитываются по налогу на имущество за год: сдают декларацию и перечисляют сам налог.

Подробнее о сроках уплаты читайте в этой статье.

Сроки уплаты налога на имущество для спецрежимников совпадают со сроками уплаты для компаний на ОСН.

Если имущество было передано в аренду, то у арендодателя (как и у арендатора) может возникнуть вопрос: кто должен отчитываться по налогу на имущество — собственник или временный пользователь? А как быть в том случае, если арендатор существенно изменил полученное имущество: перестроил здание, внес в планировку изменения, отремонтировал автомобиль? И есть ли какие-то отдельные сроки уплаты налога для имущества, переданного по договору аренды?

Чтобы помочь вам разобраться с этими вопросами, мы подготовили материал «Кто уплачивает налог на имущество со стоимости неотделимых улучшений недвижимости?».

Стоит иметь в виду, что сроки уплаты налога на имущество организаций региональные власти могут корректировать.

Налог на имущество организаций в 2020 году

Расчёт налога на имущество

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости. Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность.

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Другой недвижимости у вас нет.

Другой недвижимости у вас нет.Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

Налог на имущество в 2020 году для юридических лиц: изменения для организаций

28 Октября 2019

Налог на имущество в 2020 году для юридических лиц сильно поменялся – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.

Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях читайте в новости.Изменения по налогу на имущество для юридических лиц в 2020 году

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

В разделе 2.1 добавили новые коды для водных и воздушных судов.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для иных объектов недвижимости, признаваемые объектами налогообложения в соответствии с главой 32 Налогового кодекса, не предусмотренные в подпунктах 1 — 3 пункта 1 статьи 378.2 НК.

Формулировка размытая, поэтому мы обратились в ФНС за комментарием. Оказывается, иные объекты недвижимости – это жилой дом, квартира, комната, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства и т.д.

Однако компании в 2020 году будут делать оплату налога на имущество по таким объектам по кадастровой стоимости, если регионы предусмотрели эти виды объектов в своих законах. Если же закон субъекта будет принят, но какого-либо из видов объектов не будет прописано в законе, то такие объекты облагаться налогом по кадастру не будут.

Если же какой-либо вид объектов из главы 32 будет указан в региональном законе, но по нему не определена кадастровая стоимость, то налоговую базу по налогу на имущество организации по этим объектам будут считать по среднегодовой стоимости. Конечно при условии, что они являются объектами налогообложения в соответствии с подпунктом 1 пункта 1 статьи 374 НК РФ в новой редакции.

Помимо этого право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

|

Что изменилось |

Как применять |

С какой даты действует, основание |

|

Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости |

По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости |

Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. |

С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

|

Составлять и сдавать расчеты авансовых платежей больше не требуется |

Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. |

С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

|

Декларацию за 2019 год нужно сдавать на новых бланках |

Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. |

С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

|

Налоговую декларацию можно сдавать централизованно |

Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. |

С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации.

С какого имущество надо платить налог

Российские организации платят налог на имущество:

-

с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

-

с жилых домов и жилых помещений, не учтенных в составе основных средств;

-

с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17. 12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

В первую группу попадают активы из пункта 4 статьи 374 НК:

-

земельные участки, водные объекты и природные ресурсы;

-

основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

-

объекты культурного наследия федерального значения;

-

ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

-

ледоколы, атомоходы и суда атомно-технологического обслуживания;

-

космические объекты;

-

корабли, зарегистрированные в Российском международном реестре судов.

Вторая группа активов перечислена в статье 381 НК.

Источник: glavbukh.ru/art/98800-nalog-na-imushchestvo-v-2020-godu-dlya-yuridicheskih-lits-izmeneniya-dlya-organizatsiy

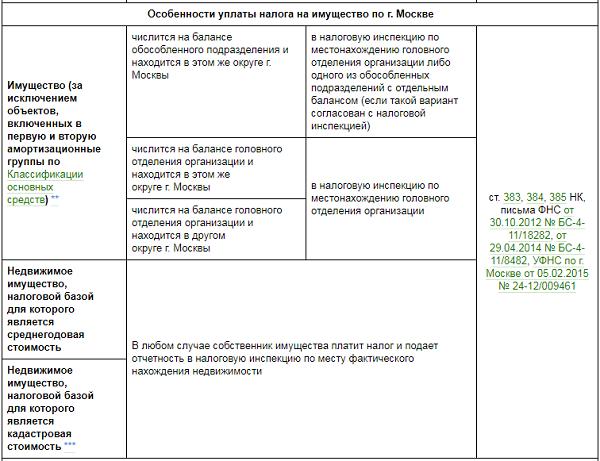

| Имущество (кроме объектов, включенных в первую и вторую амортизационные группы по Классификации основных средств)** | состоит на балансе головного отделения организации, но находится на территории другой налоговой инспекции | в налоговую инспекцию по местонахождению головного отделения организации | п. 3 ст. 383 НК РФ |

состоит на балансе головного отделения организации и располагается по его местонахождению | в налоговую инспекцию по местонахождению головного отделения организации | ||

числится на балансе обособленного подразделения и располагается по его местонахождению | в налоговую инспекцию по местонахождению обособленного подразделения с отдельным балансом* | ст. | |

Недвижимое имущество, налоговой базой для которого является среднегодовая стоимость | состоит на балансе головного отделения организации и расположено на территории той же налоговой инспекции | в налоговую инспекцию по местонахождению головного отделения организации | п. 3 ст. 383 НК РФ |

состоит на балансе головного отделения организации и расположено на территории другой налоговой инспекции | в налоговую инспекцию по месту фактического нахождения недвижимости* | ст. 385 НК РФ | |

состоит на балансе головного отделения организации и расположено в местонахождении обособленного подразделения с отдельным балансом | в налоговую инспекцию по местонахождению обособленного подразделения с отдельным балансом* | ||

числится на балансе обособленного подразделения и расположено по его местонахождению | в налоговую инспекцию по местонахождению обособленного подразделения с отдельным балансом* | ст. | |

числится на балансе обособленного подразделения, но расположено на территории другой налоговой инспекции | в налоговую инспекцию по месту фактического нахождения недвижимости* | ст. 385 НК РФ | |

состоит на балансе подразделения, но расположено по местонахождению головного отделения организации | в налоговую инспекцию по местонахождению головного отделения организации | п. 3 ст. 383 НК РФ | |

числится на балансе головного отделения организации, но находится на территории другой налоговой инспекции. При этом в объекте недвижимости расположено обособленное подразделение без отдельного баланса | в налоговую инспекцию по месту фактического нахождения недвижимости* | ст. 385 НК РФ | |

| Недвижимое имущество, налоговой базой для которого является кадастровая стоимость*** | Собственник имущества платит налог и подает отчетность в налоговую инспекцию по месту фактического нахождения недвижимости | письмо ФНС России от 29 апреля 2014 г. | |

Особенности уплаты налога на имущество по г. Москве | |||

| Имущество (за исключением объектов, включенных в первую и вторую амортизационные группы по Классификации основных средств)** | числится на балансе обособленного подразделения и находится в этом же округе г. Москвы | в налоговую инспекцию по местонахождению головного отделения организации либо одного из обособленных подразделений с отдельным балансом (если такой вариант согласован с налоговой инспекцией) | ст. 383, 384, 385 НК, письма ФНС России от 30 октября 2012 г. № БС-4-11/18282, УФНС России по г. Москве от 8 июля 2011 г. № 16-15/066539, УМНС России по г. Москве от 27 февраля 2004 г. № 23-01/1/12408 |

числится на балансе головного отделения организации и находится в этом же округе г. | в налоговую инспекцию по местонахождению головного отделения организации | ||

числится на балансе головного отделения организации и находится в другом округе г. Москвы | |||

Недвижимое имущество, налоговой базой для которого является среднегодовая стоимость | числится на балансе обособленного подразделения и расположено в этом же округе г. Москвы | в налоговую инспекцию по местонахождению головного отделения организации либо одного из обособленных подразделений с отдельным балансом (если такой вариант согласован с налоговой инспекцией) | |

числится на балансе обособленного подразделения, но находится в другом округе г. Москвы | |||

числится на балансе головного отделения организации и находится по его местонахождению | в налоговую инспекцию по местонахождению головного отделения организации | ||

числится на балансе головного отделения организации, но находится в другом округе г. | |||

| Недвижимое имущество, налоговой базой для которого является кадастровая стоимость*** | В любом случае собственник имущества платит налог и подает отчетность в налоговую инспекцию по месту фактического нахождения недвижимости | письмо ФНС России от 29 апреля 2014 г. № БС-4-11/8482 | |

Особенности уплаты налога на имущество крупнейшими налогоплательщиками | |||

| Имущество (за исключением объектов, включенных в первую и вторую амортизационные группы по Классификации основных средств)** | Платить налог нужно по общим правилам. Подавать отчетность в любом случае нужно по месту учета организации в качестве крупнейшего налогоплательщика | письмо ФНС России от 12 сентября 2013 г. | |

Недвижимое имущество, налоговой базой для которого является среднегодовая стоимость | |||

| Недвижимое имущество, налоговой базой для которого является кадастровая стоимость*** | письмо ФНС России от 29 апреля 2014 г. № БС-4-11/8482 | ||

384 НК РФ

384 НК РФ 384 НК РФ

384 НК РФ № БС-4-11/8482

№ БС-4-11/8482 Москвы

Москвы Москвы

Москвы № БС-4-11/16569

№ БС-4-11/16569Можно ли перечислять налог в одну ИФНС, в которую подадим годовую декларацию? Или нужно платить в несколько налоговых органов по месту регистрации имущества?

Можно ли перечислять налог в одну ИФНС, в которую подадим годовую декларацию? Или нужно платить в несколько налоговых органов по месту регистрации имущества?

Вопрос:

На территории одного субъекта РФ зарегистрировано несколько объектов недвижимого имущества в разных налоговых органах. За 2020 год мы планируем сдать единую налоговую декларацию, уведомив об этом ФНС в начале 2021 года в соответствии со ст.

Можем ли мы перечислять налог в одну ИФНС, в которую подадим годовую декларацию? Или нужно платить в несколько налоговых органов по месту регистрации имущества?

386 НК РФ.

386 НК РФ.Ответ:

Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию по налогу на имущество организаций в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Уведомление нужно подать не позднее 1 марта того года, в котором налогоплательщик хочет сдать единую декларацию (п. 7 ст. 6.1, п. 1.1 ст. 386 НК РФ, Письмо Минфина России от 30.04.2019 № 03-02-08/32422).

В форме уведомления, утвержденной приказом ФНС России от 19. 06.2019 № ММВ-7-21/311@, необходимо указывать налоговый период, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации. Указывается налоговый период, в котором применяется рассматриваемый порядок подачи декларации. Например, для подачи единой декларации за 2020 год в 2021 году в соответствующем поле должно быть проставлено «2021» (см. Письмо ФНС России от 12.07.2019 № БС-4-21/13701).

06.2019 № ММВ-7-21/311@, необходимо указывать налоговый период, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации. Указывается налоговый период, в котором применяется рассматриваемый порядок подачи декларации. Например, для подачи единой декларации за 2020 год в 2021 году в соответствующем поле должно быть проставлено «2021» (см. Письмо ФНС России от 12.07.2019 № БС-4-21/13701).

При этом НК РФ не предусматривает возможность централизованной уплаты налога и авансовых платежей даже при подаче единой декларации.

Новые правила подачи единой декларации действуют с 1 января 2020 года. Однако порядок уплаты налога не был изменен.

В связи с этим налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов РФ по месту нахождения имущества (Письма ФНС России от 28.02.2020 № БС-4-21/3396, от 18.12.2019 № БС-4-21/26084@).

Поскольку порядок согласования централизованной уплаты налога на имущество организаций в настоящее время не установлен, полагаем, что недоимка по налогу в рассматриваемом случае не возникнет, а необходимую информацию налоговые органы будут передавать друг другу в порядке внутриведомственного взаимодействия.

Ответ подготовил эксперт «Альвенты» Наталья Лукьяненко с использованием системы КонсультантПлюс.

Информация актуальна на 06.08.2020.

Ответ подготовлен на основе следующих документов из системы КонсультантПлюс:

Подобрать комплект КонсультантПлюс вы можете на нашем сайте

Налог на имущество организаций в 2019-2020 году: ставка, расчет, отчетность

Автор Евгения Ефименко На чтение 12 мин. Просмотров 591 Опубликовано Обновлено

Налог на имущество с 1 января 2020 года для юридических лиц сильно поменяется – чиновники утвердили много важных изменений для организаций. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. Обо всех изменениях по имуществу с 01.01.2020 расскажем в статье.

Обо всех изменениях по имуществу с 01.01.2020 расскажем в статье.

Налог на имущество организаций

Где введена уплата налога на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в общем случае 2,2%. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Бесплатно заполнить и сдать декларацию по налогу на имущество за 2019 год по новой форме

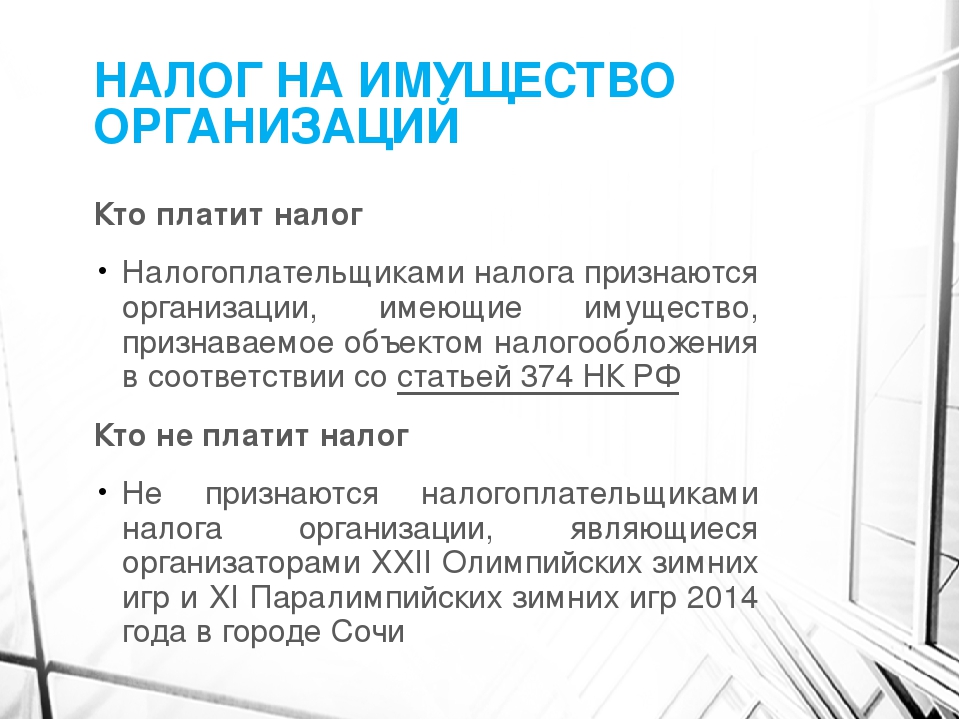

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числится недвижимость в качестве основных средств (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие недвижимость, учтенную в качестве основных средств, или получившие недвижимость по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Налог начисляют только на недвижимое имущество. При этом выделены две группы, и для каждой действуют свои правила:

1. Объекты, облагаемая база по которым определяется исходя из среднегодовой стоимости. Налог на имущество нужно начислять, только если они отражены на балансе в качестве основных средств, то есть по дебету счета 01. Налог начисляется на все указанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

2. Объекты в РФ, облагаемая база по которым определяется исходя из кадастровой стоимости, если они принадлежат организации на праве собственности, хозяйственного владения или получены по концессионному соглашению. Налог на имущество нужно начислять независимо от того, отражены такие объекты по дебету счета 01 или нет.

Что касается «движимых» основных средств, то до 2019 года они освобождались от налога на имущество в тех субъектах РФ, где были приняты соответствующие законы (под освобождение подпадали только объекты, поставленные на баланс в 2013 году или позже). Начиная с 2019 года налог с движимого имущества не платится ни в одном регионе.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2%. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Изменения по налогу на имущество с 1 января 2020 года для юридических лиц

Изменения в налоге на имущество с 2020 года внес Федеральный закон от 29.09.2019 №325-ФЗ и Федеральный закон от 15.04.2019 № 63-ФЗ. Начнем с позитивного изменения в налоге на имущество ООО в 2020 году.

Изменение №1

Бухгалтерам больше не придется сдавать авансовые расчеты по налогу на имущество организаций в 2020 году. С 1 января 2020 эту отчетность отменили.

В налоговую понадобится представлять только годовую декларацию. ФНС уже разрабатывает новую форму. В ней появятся строки для авансовых платежей. Перечислять их в бюджет будете по старым правилам.

Но не стоит расслабляться – декларацию по налогу на имущество 2020 года обновили. Организации, которые отчитываются по налогу на имущество после 1 января, должны составлять декларации по новой форме. ФНС утвердила новый бланк, порядок его заполнения и электронный формат (приказ от 14.08.2019 № СА-7-21/405). Новую декларацию сдавайте с отчетности за 2019 год.

Бланк декларации по налогу на имущество изменили незначительно. В верхней части титульного листа и остальных разделов поменяли штрихкоды. В разделе 1 добавили новые строки для исчисленного налога к уплате и авансовых платежей за I квартал, полугодие и 9 месяцев (строки 021-027). В разделах 2 и 3, где считают годовой налог по недвижимости со среднегодовой и кадастровой стоимостью, авансовые платежи больше отражать не надо.

Изменение №2

А теперь к изменениям в НК РФ по налогу на имущество 2020 года, которые не сильно обрадуют бухгалтеров.

Чиновники расширили перечень объектов недвижимости, которые облагают налогом по кадастровой стоимости. С 2020 года по всем объектам, которые облагаются налогом на имущество физических лиц, нужно делать расчет налога на имущество по кадастровой стоимости.

В НК появилось условие, что налоговой базой по налогу на имущество в 2020 году является кадастровая стоимость для жилых помещений, гаражей и машиномест, садовых домов, жилых и хозяйственных строений или сооружений, которые организация разместила на земельных участках, предназначенных для личного подсобного хозяйства, огородничеств, садоводств или индивидуального жилищного строительства, объектов незавершенного строительства (п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ, п. 2 ст. 1, п. 1 ст. 2 Закона от 28.11.2019 № 379-ФЗ)

70 ст. 2 Закона от 29.09.2019 № 325-ФЗ, п. 2 ст. 1, п. 1 ст. 2 Закона от 28.11.2019 № 379-ФЗ)

Чтобы платить налог по кадастровой стоимости, должны быть выполнены два условия:

- кадастровая стоимость объектов установлена;

- в региональных законах указано, что объекты облагают налогом по кадастровой стоимости.

Если хотя бы одно из этих требований не выполнено, налог с таких объектов надо рассчитывать по среднегодовой стоимости при условии, что в бухучете они учтены как основные средства. Исключение: те, кто применяет УСН и ЕНВД. Налог по среднегодовой стоимости с новых объектов они не платят (п. 2 ст. 346.11, п. 4 ст. 346.26 НК)

Помимо этого, право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости. То есть организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости.

Таблица изменений по налогу на имущество в 2020 году

| Что изменилось | Как применять | С какой даты действует, основание |

| Расширили состав объектов недвижимости, которые облагают налогом по кадастровой стоимости | По всем объектам, которые облагаются налогом на имущество физических лиц, нужно платить налог на имущество организаций по кадастровой стоимости. | С 1 января 2020 г. п. 70 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

| Право собственности на недвижимость перестало быть условием для уплаты налога по кадастровой стоимости | Организации, которые распоряжаются недвижимостью по праву оперативного управления или получили недвижимость по концессионному соглашению, должны платить налог по кадастровой стоимости. | С 1 января 2020 г. подп. «а» п. 69 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

| Составлять и сдавать расчеты авансовых платежей больше не требуется | Организации не должны сдавать расчеты авансовых платежей по налогу на имущество. Последний раз расчеты сдают за девять месяцев или III квартал 2019 года. Начиная с отчетности за 2019 год организации должны сдавать только налоговые декларации. | С 1 января 2020 г. п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

| Уточнили порядок применения налоговых ставок | 1. Предельная налоговая ставка по «кадастровым» объектам недвижимости не может превышать 2 процента во всех регионах. Раньше для Москвы и остальных регионов действовали разные ограничения. Раньше для Москвы и остальных регионов действовали разные ограничения.2. Отменили ограничения по налоговым ставкам для магистральных трубопроводов, линий энергопередачи и сооружений, которые относятся к этим объектам как неотъемлемые технологические части. 3. Истек срок, на который было заморожено повышение налоговых ставок в Крыму и Севастополе. Теперь региональные власти вправе установить максимальные ставки, предусмотренные НК | С 1 января 2020 г. п. 71 ст. 2 Закона от 29.09.2019 № 325-ФЗ |

| Декларацию за 2019 год нужно сдавать на новых бланках | Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме. | С 1 января 2020 г. Приказ ФНС от 14.08.2019 № СА-7-21/405 |

| Налоговую декларацию можно сдавать централизованно | Узаконили централизованный порядок подачи налоговой отчетности. При определенных условиях организации вправе представлять единые декларации в ИФНС по своему выбору. | С отчетности за 2019 год п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ |

С какого имущества надо платить налог

Российские организации платят налог на имущество:

- с недвижимости, которую учли на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Исключение – имущество, которое не является объектом налогообложения или попадает под льготу в виде освобождения;

- с жилых домов и жилых помещений, не учтенных в составе основных средств;

- с недвижимого имущества, которое получили по концессионному соглашению и учли за балансом.

Налог платите независимо от того, используете такое имущество в деятельности организации или нет (письмо Минфина от 17.12.2015 № 03-05-05-01/74010). С 2020 года платите налог на имущество с недвижимости независимо от того, учитываете ли ее в составе основных средств. Кроме того, Налоговый кодекс теперь требует от организаций платить налог с кадастровой стоимости со всех объектов, которые подпадают под налог на имущество физлиц. Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

Это касается и упрощенцев, ведь они освобождены только от налога со среднегодовой стоимости имущества (п. 2 ст. 346.11 НК).

По каким объектам налог не платят

Налог не платите с имущества, которое:

- не является объектом налогообложения;

- попадает под льготу в виде освобождения.

В первую группу попадают активы из пункта 4 статьи 374 НК:

- земельные участки, водные объекты и природные ресурсы;

- основные средства, предназначенные для обеспечения безопасности и обороны, числящиеся на балансах силовых структур, в которых предусмотрена военная и приравненная к ней служба;

- объекты культурного наследия федерального значения;

- ядерные установки, которые используются в научных целях, а также хранилища ядерных материалов, радиоактивных веществ и отходов;

- ледоколы, атомоходы и суда атомно-технологического обслуживания;

- космические объекты;

- корабли, зарегистрированные в Российском международном реестре судов.

Кроме того, не нужно платить налог с имущества, для которого льготы установлены региональными законами (п. 2 ст. 372 НК).

Налоговая база по налогу на имущество в 2020 году

| Вид имущества | База |

| административно-деловые и торговые центры или комплексы, а также отдельные помещения в них | кадастровая стоимость |

| нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещения, которые фактически используют для этих целей | кадастровая стоимость |

| любые объекты недвижимости иностранных организаций, которые не имеют в России постоянных представительств | кадастровая стоимость |

| любые объекты недвижимости иностранных организаций, которые не используются в деятельности постоянных представительств в России | кадастровая стоимость |

| жилые помещения, гаражи и машиноместа, садовые дома, жилые и хозяйственные строения или сооружения, которые организация разместила на земельных участках, предназначенных для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, объекты незавершенного строительства | кадастровая стоимость |

| иное имущество, по которому не применяют кадастровую стоимость | Среднегодовая стоимость |

Как рассчитать налог на имущество в 2020 году

Расчет налога на недвижимое имущество в 2020 году по среднегодовой стоимости. Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

| Авансовый платеж по налогу на имущество за отчетный период (I квартал, полугодие, девять месяцев) | = | Средняя стоимость имущества за отчетный период | х | Ставка налога | : | 4 |

Сумму налога на имущество, который надо заплатить по итогам года, считайте по формуле:

| Сумма налога на имущество, которая подлежит уплате по итогам года | = | Среднегодовая стоимость имущества за налоговый период | х | Ставка налога | – | Авансовые платежи по налогу на имущество, начисленные за I квартал, полугодие и девять месяцев |

Расчет из кадастровой стоимости. Если организация владела объектом в течение всего периода и кадастровая стоимость объекта не менялась, сумму авансовых платежей за отчетный период определяйте по формуле:

| Авансовый платеж по налогу на имущество за отчетный период (I квартал, II квартал, III квартал) | = | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | х | Ставка налога | : | 4 |

Сумму налога на имущество по итогам года исходя из кадастровой стоимости определяйте по формуле:

| Сумма налога на имущество за год | = | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | х | Ставка налога | – | Авансовые платежи по налогу на имущество, начисленные за I квартал, II квартал, III квартал |

Налог на движимое имущество в 2020 году

В 2020 году налог на движимое имущество не платят. Его отменили с 1 января 2019 года. Налог на имущество платят только за недвижимость.

Его отменили с 1 января 2019 года. Налог на имущество платят только за недвижимость.

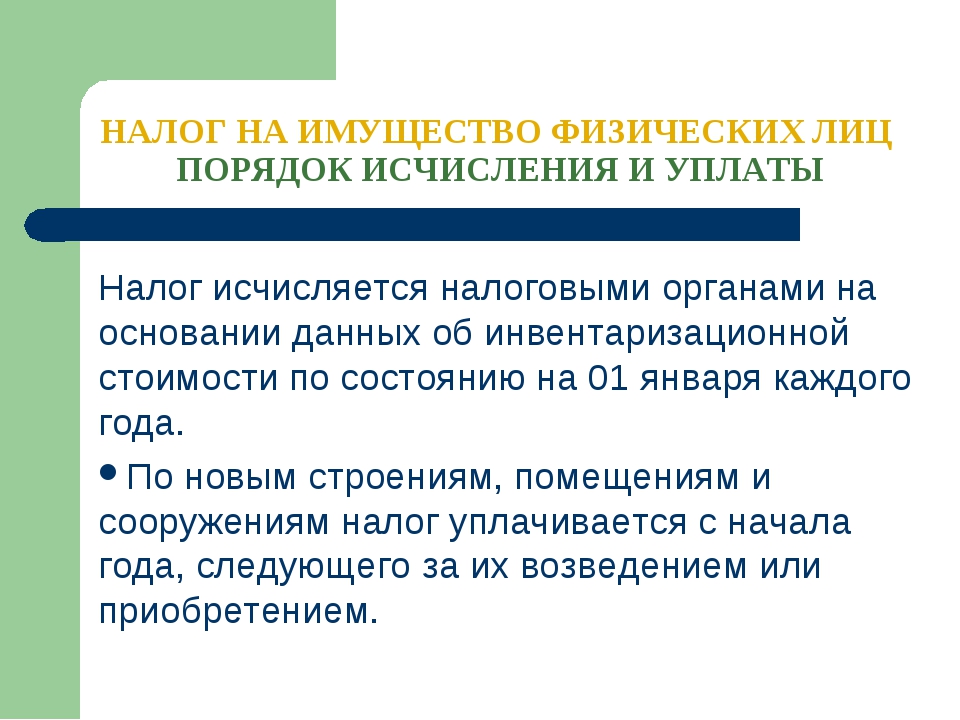

Налог на имущество физических лиц в России

Следующая статья является выдержкой из Awara Russian Tax Guide, первой всеобъемлющей книги, предлагающей полный обзор всех российских налоговых законов и правил. Awara Russian Tax Guide дает представление об общей структуре российского налогового законодательства, Налогового кодекса и его принципов. В нем описаны общие правила Части I Налогового кодекса и каждый вид налогового и налогового режима Части II Налогового кодекса, в том числе: налог на прибыль, НДС, налог на доходы физических лиц, налог на имущество, социальные отчисления работодателя.В книге также рассматриваются столь важные сейчас прецедентное право и принципы налогообложения, установленные судебными прецедентами.

Открыть полное содержание Awara Russian Tax Guide

Чтобы отличить налог на имущество организаций, мы называем налог на имущество физических лиц налогом на имущество физических лиц. Правила налога на имущество физических лиц отличаются от большинства налоговых правил, не содержащихся в Налоговом кодексе, а в специальном законе, принятом 9 декабря 1991 года, в день распада Советского Союза (Закон «О налоге на имущество физических лиц», N 2003-1 из 09.12.1991). Помимо закона, Министерство финансов выпустило ряд инструкций и писем для уточнения деталей.

Правила налога на имущество физических лиц отличаются от большинства налоговых правил, не содержащихся в Налоговом кодексе, а в специальном законе, принятом 9 декабря 1991 года, в день распада Советского Союза (Закон «О налоге на имущество физических лиц», N 2003-1 из 09.12.1991). Помимо закона, Министерство финансов выпустило ряд инструкций и писем для уточнения деталей.

Налог на имущество физических лиц — это местный налог.

Объектами налогообложения являются жилые помещения (включая квартиры и отдельные комнаты), коттеджи, гаражи и другие здания, помещения и сооружения.

В случае совместной собственности на объекты налогообложения каждый собственник уплачивает соответствующую долю налога.

Если налогооблагаемый актив находится в совместной собственности двух или более лиц, они несут солидарную ответственность по налогу.

Налоговая база и ставки

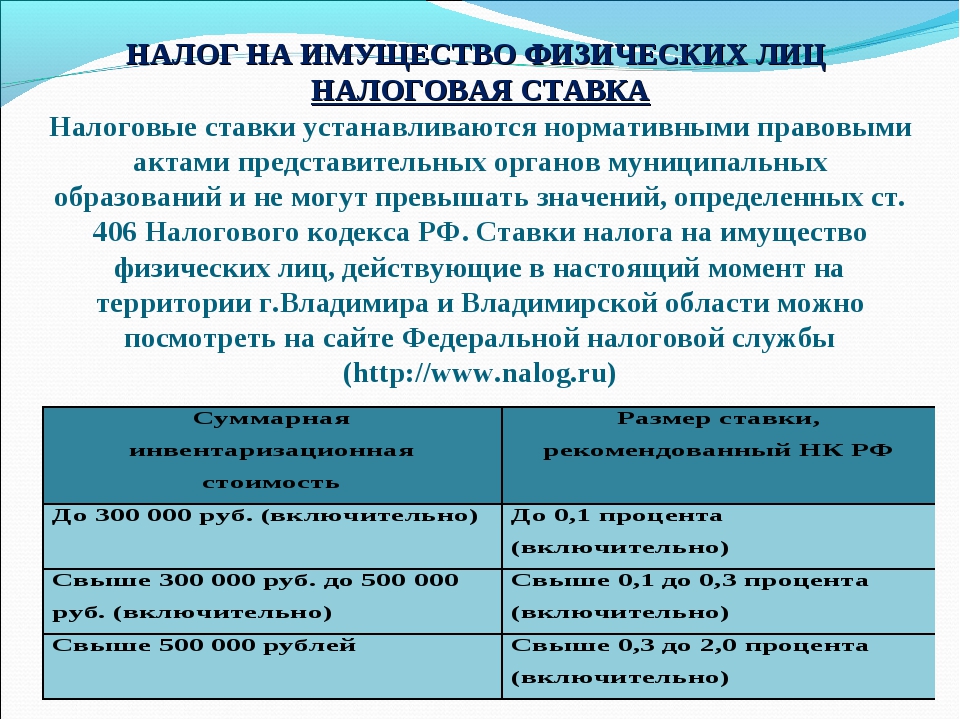

Налоговая база рассчитывается на основе общей инвентарной стоимости актива, которая обычно намного меньше фактической рыночной стоимости. Эта инвентарная стоимость определяется органами государственной инвентаризации. Ежегодно до 1 марта агентство должно предоставлять соответствующие данные в налоговые органы, которые рассчитывают фактическую сумму подлежащего уплате налога и выдают налогоплательщику соответствующее платежное поручение. Налог необходимо уплатить до 1 ноября года, следующего за налоговым годом.

Эта инвентарная стоимость определяется органами государственной инвентаризации. Ежегодно до 1 марта агентство должно предоставлять соответствующие данные в налоговые органы, которые рассчитывают фактическую сумму подлежащего уплате налога и выдают налогоплательщику соответствующее платежное поручение. Налог необходимо уплатить до 1 ноября года, следующего за налоговым годом.

В настоящее время эффективные налоговые ставки незначительны, хотя их ставка постепенно повышается для более высокой стоимости запасов. При стоимости инвентаря менее 300 000 рублей ставка не может превышать 0,1%. При стоимости имущества от 300 000 до 500 000 рублей, имущество облагается налогом по ставке от 0,1% до 0,3%. Более дорогая недвижимость облагается налогом по ставке от 0,3% до 2,0%. Местные органы управления могут устанавливать ставки в установленных пределах.

Планы оплаты недвижимости

План выплат — это соглашение между вами и Министерством финансов о выплате суммы, которую вы должны, в течение долгого времени, вместо того, чтобы выплачивать всю сумму сразу.

Планы платежей или одновременная оплата всех счетов

План платежей позволяет вам сделать серию небольших платежей вместо одного крупного платежа, но при этом увеличивается общая сумма, которую вы заплатите. Это связано с тем, что проценты будут продолжать начисляться на ваш баланс до тех пор, пока сумма вашей задолженности не будет полностью выплачена. Например, если вы должны 10 000 долларов и выберете 5-летний план выплат с 9% -ой процентной ставкой, в конечном итоге вы заплатите в общей сложности более 12 000 долларов.

Когда можно использовать планы платежей

Планы платежей можно использовать для уплаты налогов на имущество и многих других имущественных сборов.Если вы пропустили платежи по счетам по налогу на имущество, и у вас есть непогашенный остаток, вы можете войти в план платежей. Но вы не можете заключить план платежей с Департаментом финансов, если ваша собственность была выставлена на продажу с налоговым залогом или если имело место in rem действие. Если ваша собственность находится под угрозой продажи залогового права или права собственности, вы все равно можете принять участие в плане платежей.

Если ваша собственность находится под угрозой продажи залогового права или права собственности, вы все равно можете принять участие в плане платежей.

Сборы за ремонт тротуаров — Если плата составляет от 250 до 5000 долларов, а собственность представляет собой семейный дом для 1–6 человек или имеет оценочную стоимость 30 000 долларов или меньше, вы можете принять участие в плане оплаты.Что касается расходов на ремонт тротуаров, вы можете подать заявку на план оплаты ремонта тротуаров сразу после получения счета и подать заявление в течение одного года с момента получения оплаты.

Варианты плана платежей

Департамент финансов предлагает соглашения об оплате с:

- Первоначальные взносы всего на сумму от $ 0 — Вам не нужно вносить первоначальный взнос, но мы рекомендуем это сделать. Чем больше вы заплатите вперед, тем меньше будут ваши платежи.

- По налогам на недвижимость и большинству других сборов:

- Возможны ежемесячные или ежеквартальные платежи.

- Срок до 10 лет.

- Возможны ежемесячные или ежеквартальные платежи.

- Единственным вариантом оплаты ремонта тротуара является 4-летний срок с ежегодными платежами.

Процентные ставки

Годовая процентная ставка, которая будет взиматься с вас в соответствии с планом платежей, установлена законом и зависит от оценочной стоимости вашей собственности:

- Для налогов на недвижимость и большинства других сборов:

Годовая процентная ставка | Оценочная стоимость имущества | Даты действия |

| 7% | Менее 250 000 долл. США | До 30 июня 2020 г. |

| 3.25% | Менее 250 000 долл. США | 1 июля 2020 г. — 30 сентября 2020 г. |

| 5% | Менее 250 000 долл. США | 1 октября 2020 г. — 30 июня 2021 г. |

| 18% | Более 250 000 долларов США | До 30 июня 2021 г. |

- Годовая процентная ставка по ремонту тротуаров составляет 8,5%

Правила плана платежей

После того, как вы заключили платежное соглашение, вы должны оплатить как сумму вашего взноса, так и новые платежи.Если вы не заплатите оба в течение шести месяцев:

- Ваше соглашение не действует и может быть расторгнуто.

- В этом случае собственность имеет право на все действия по взысканию, включая продажу налогового залога.

- Вы не сможете заключить другое соглашение об оплате за эту собственность в течение следующих пяти лет, если:

- Вы имеете право на новое платежное соглашение при смягчающих обстоятельствах (см. Определение ниже).

- Вы вносите авансовый платеж в размере 20% от всех непогашенных платежей, процентов и сборов, связанных с недвижимостью.Вы можете сделать это только один раз в течение пятилетнего периода для собственности.

- Вы имеете право на новое платежное соглашение при смягчающих обстоятельствах (см.

Определение ниже).

Определение ниже). Смягчающие обстоятельства

Смягчающие обстоятельства ограничиваются следующими четырьмя категориями:

- Смерть лица, подписавшего соглашение о выплате, любого лица, указанного в документе о собственности, или члена семьи, вносящего вклад;

- Потеря дохода лицу, подписавшему соглашение о выплате, любому лицу, указанному в документе о собственности, или члену домашнего хозяйства, вносящему взносы, из-за недобровольного отсутствия в собственности в течение шести или более месяцев подряд для лечения болезнь, военная служба или по решению суда;

- Потеря дохода лицу, подписавшему соглашение о выплате, любому лицу, указанному в документе о собственности, или члену домохозяйства, вносящему взносы, из-за безработицы в течение любого последовательного периода продолжительностью шесть месяцев или более;

- Вы зарегистрированы в Программе помощи в связи с погашением долга за воду Департамента охраны окружающей среды г. Нью-Йорка.

Нью-Йорка.

Нью-Йорка.Форма запроса на восстановление плана выплаты при смягчающих обстоятельствах

Запрос соглашения об уплате налога на имущество

Владелец или уполномоченный агент собственника может подать запрос на соглашение об уплате налога на имущество.

Для завершения процесса подачи заявки вы должны предоставить:

- Удостоверение личности (т. Е. Копию водительских прав или удостоверения личности, не являющегося водителем) и

- Доказательство связи с недвижимостью (т. Е. Копия последнего зарегистрированного акта или доверенность от владельца записи или корпоративных документов).

Для получения дополнительной информации о планах платежей позвоните в Информационную линию по продаже залогового удержания омбудсмена Министерства финансов по телефону 212-440-5408 или посетите финансовый бизнес-центр.

Чтобы получить дополнительную информацию о планах выплат для погашения непогашенной задолженности за воду и канализацию, позвоните в NYC DEP по телефону 718-595-7000, посетите городской офис NYC DEP или посетите сайт http: // www.nyc.gov/html/dep/html/customer_services/lienfaq.shml.

| Номер формы | Инструкции | Название формы |

|---|---|---|

| CT-2658 (заполнение) (2020) | CT-2658-I (Инструкции) | Отчет о расчетном налоге для корпоративных партнеров; Описание формы CT-2658; Платежи должны быть произведены 15 апреля, 15 июня, 15 сентября 2020 г. и 15 января 2021 г. Форма CT-2658 используется партнерствами для отчетности и уплаты расчетного налога от имени партнеров, которые являются корпорациями C. Закрыть |

| CT-2658-ATT (заполнение) (2020) | CT-2658-I (Инструкции) | Приложение к отчету о расчетном налоге для корпоративных партнеров; Описание формы CT-2658-ATT; Платежи должны быть произведены 15 апреля, 15 июня, 15 сентября 2020 г. и 15 января 2021 г. Эта форма представляет собой дополнительный лист, используемый партнерствами для отчетности и уплаты расчетного налога от имени партнеров, которые являются корпорациями C, которые не были включены в форму CT-2658 (из-за нехватки места). Закрыть |

| CT-2658-E (заполнение) (12/19) | Инструкция по форме | Свидетельство об освобождении от участия в партнерстве Расчетный налог, уплаченный от имени корпоративных партнеров (истекает 1 февраля 2022 г.) |

| ИТ-204 (заполняющий) | IT-204-I (Инструкции) | Партнерский возврат; Описание формы ИТ-204. Используется для отчета о доходах, вычетах, прибылях, убытках и кредитах от деятельности партнерства. Закрыть Инструкции предназначены для партнерств , заполняющих формы IT-204, IT-204-IP, IT-204.1 и IT-204-CP |

| ИТ-204.1 (заполнение) | IT-204-I (Инструкции) | ГрафикНью-Йорк Корпоративные партнеры K |

| IT-204-CP (заполняющий) | IT-204-CP-I (Инструкции) | График K-1 корпоративного партнера Нью-Йорка. (Инструкции предназначены для партнера . Инструкции по партнерству приведены в форме IT-204-I.) |

| ИТ-204-ИП (заполняющий) | IT-204-IP-I (Инструкции) | ПриложениеNew York Partner’s Schedule K-1. (Инструкции предназначены для партнера . Инструкции по партнерству приведены в форме IT-204-I.) |

| IT-204-LL (заполнение) | IT-204-LL-I (Инструкции) | Партнерство, общество с ограниченной ответственностью и Партнерство с ограниченной ответственностью Форма оплаты регистрационного сбора |

| ИТ-225 (заполнение) | IT-225-I (Инструкции) | Изменения штата Нью-Йорк |

| ИТ-370-ПФ (заполняющий) | Инструкция по форме | Заявление об автоматическом продлении срока подачи документов для партнерств и фидуциаров; Описание формы ИТ-370-ПФ Если подана до установленного срока, дает возможность партнерству или доверительному управляющему продлить время для подачи формы IT-204, Партнерская декларация или формы IT-205, Фидуциарной налоговой декларации. Закрыть |

| IT-558 (заполнение) | IT-558-I (Инструкции) | Корректировки штата Нью-Йорк в связи с отделением от IRC — Приложение к форме IT-201, IT-203, IT-204 или IT-205 |

| IT-2658 (заполнение) (2020) | IT-2658-I (Инструкции) | Отчет о расчетном налоге для физических лиц-партнеров и акционеров-нерезидентов; Описание формы IT-2658; Платежи должны быть произведены 15 апреля, 15 июня, 15 сентября 2020 г. и 15 января 2021 г. Форма IT-2658 используется товариществами и S-корпорациями для отчетности и уплаты расчетного налога от имени партнеров или акционеров, являющихся физическими лицами-нерезидентами. Закрыть |

| IT-2658-MTA (заполнение) (2020) | IT-2658-I (Инструкции) | Приложение к форме IT-2658, Отчет о расчетном городском налоге на мобильность пригородных поездов (MCTMT) для индивидуальных партнеров-нерезидентов Нью-Йорка; Платежи до 15 апреля, 15 июня, 15 сентября 2020 г. и 15 января 2021 г. |

| IT-2658-NYS (заполнение) (2020) | IT-2658-I (Инструкции) | Приложение к форме IT-2658 «Отчет о расчетном подоходном налоге с физических лиц-нерезидентов»; Платежи до 15 апреля, 15 июня, 15 сентября 2020 г. и 15 января 2021 г. |

| IT-2658-E (заполнение) (12/19) | Инструкция по форме | Свидетельство об освобождении от участия в партнерстве или Расчетная сумма налога New York S Corporation, уплаченного от имени индивидуальных партнеров и акционеров-нерезидентов (срок действия этой версии истекает 1 февраля 2022 г.) |

| IT-2659 (заполнение) | IT-2659-I (Инструкции) | Расчетные налоговые штрафы для партнерств и корпораций S в Нью-Йорке |

| TR-2658 | Не применимо | Пересмотренные стандарты для компьютерных форм CT-2658-ATT, IT-2658-MTA и IT-2658-NYS |

| Y-204 (заполнение) | Инструкция по форме | Yonkers Размещение партнеров-нерезидентов; Описание формы Y-204 Должно быть заполнено каждым партнерством, ведущим бизнес в Йонкерсе и имеющим партнера, который не является резидентом Йонкерс, и должно быть подано вместе с декларацией партнерства штата Нью-Йорк. Закрыть |

Корпоративная интеграция: важный компонент налоговой реформы

Ключевые выводы

- Комбинированная максимальная ставка федерального налога на корпоративный доход, финансируемый за счет долевого участия, в США составляет 50,47 процента, по сравнению с максимальной ставкой федерального налога в размере 43,4 процента на другие доходы от бизнеса.

- Корпоративный доход, финансируемый за счет долевого участия, облагается более высокой налоговой ставкой, чем прочий коммерческий доход, поскольку он облагается двойным налогом: один раз на корпоративном уровне через корпоративный подоходный налог и один раз на уровне акционеров через индивидуальный подоходный налог. по дивидендам.

- Налогообложение корпоративного дохода, финансируемого за счет долевого участия, по более высокой ставке способствует нерациональному использованию инвестиционного капитала. В идеале, весь доход от бизнеса будет облагаться одной и той же максимальной налоговой ставкой, независимо от юридической формы бизнеса или метода финансирования.

- Если не реформировать весь налоговый кодекс США, интеграция корпоративного и индивидуального подоходного налога может устранить двойное налогообложение корпоративного дохода.

- Существует несколько способов интеграции корпоративного и индивидуального налоговых кодексов, в том числе предоставление акционерам кредита на уплаченные корпоративные налоги (условное исчисление кредита) или разрешение корпорациям вычитать выплаченные дивиденды (вычет из выплаченных дивидендов).Каждая из этих стратегий корпоративной интеграции представляет разные возможности и проблемы.

- Корпоративная интеграция позволит достичь многих из тех же целей, что и снижение корпоративных ставок, например, сделать деловой климат в США более конкурентоспособным. Это также может положить конец нескольким экономическим искажениям, созданным действующим налоговым кодексом, включая налоговые льготы для долгового финансирования над долевым финансированием.

Введение

Согласно последним сообщениям, законодатели Конгресса находятся в процессе разработки плана интеграции индивидуальных и корпоративных налоговых кодексов.[1] Поскольку Конгресс не уделял внимания теме корпоративной интеграции с 2003 года, многие американцы, возможно, не знакомы с идеей интеграции индивидуального и корпоративного налоговых кодексов или с обоснованием этого. [2]

В соответствии с действующим налоговым кодексом США налогообложение доходов от предпринимательской деятельности зависит от правовой формы бизнеса и метода финансирования. Что наиболее важно, доход, полученный корпорациями и финансируемый за счет собственного капитала (акций), подлежит двойному налогообложению: один раз на корпоративном уровне, когда он заработан, и один раз на уровне акционеров, когда он распределяется в качестве дивидендов.[3]

Двойное налогообложение корпоративных доходов, финансируемых за счет долевого участия, приводит к нескольким серьезным экономическим искажениям. Он побуждает инвесторов переключать свои инвестиции с корпоративных на некорпоративные предприятия, что приводит к менее эффективному распределению капитала. Кроме того, это побуждает корпорации финансировать свои операции за счет долга, а не капитала, что приводит к чрезмерному левериджу.

Корпоративная интеграция — это набор предложений по стандартизации налогообложения доходов от бизнеса по юридическим формам и методам финансирования.Главное преимущество корпоративной интеграции состоит в том, что она положит конец двойному налогообложению корпоративных доходов, финансируемых за счет долевого участия, без полной отмены корпоративного подоходного налога.

То, что Конгресс еще не ввел в действие корпоративную интеграцию, свидетельствует о ледяных темпах изменения налоговой политики в Соединенных Штатах. [4] С 1975 года было сделано не менее двенадцати крупных предложений по корпоративной интеграции от членов обеих партий в законодательной и исполнительной ветвях власти [5]. Однако ни одно из этих предложений не было принято.

Теперь, когда корпоративная интеграция снова в повестке дня Конгресса, в этом документе излагается, почему корпоративная интеграция является важным компонентом налоговой реформы. В нем также описаны два способа интеграции индивидуального и корпоративного налоговых кодексов и обсуждаются возможности и проблемы, связанные с каждым из них.

Двойное налогообложение корпоративных доходов

Часто бывает полезно начать абстрактное обсуждение налоговой политики с конкретного примера. Чтобы представить тему корпоративной интеграции, мы можем представить себе домохозяйство с дополнительными наличными деньгами, оценивая три варианта инвестирования:

- Можно инвестировать в партнерство.

- Он мог инвестировать в корпоративные облигации.

- Он может инвестировать в корпоративные акции.

Каждая из этих инвестиций рассматривается в налоговом кодексе США по-разному. Наиболее важно то, что согласно действующему федеральному налоговому кодексу инвестиции в корпоративные акции облагаются более высокой максимальной ставкой федерального налога, чем другие инвестиции:

Инвестиции в товарищество | Покупка корпоративных облигаций (долга) | Покупка корпоративных акций (капитала) |

|---|---|---|

| 43.4% | 43,4% | 50,47% |

Примечания: Указанные выше налоговые ставки являются предельными ставками и применяются к предельным инвестициям в бизнес. | ||

Чтобы понять, почему это так, мы можем рассмотреть, как Федеральный налоговый кодекс рассматривает каждый из перечисленных выше типов инвестиций:

- Доход, полученный партнерством, не облагается налогом на уровне предприятия. Вместо этого прибыль «передается» владельцам партнерства, каждый из которых платит индивидуальный подоходный налог с доходов.В результате, доход партнерства облагается максимальной ставкой налога в размере 43,4 процента (верхний предел — 39,6 процента, плюс налог на чистый инвестиционный доход в размере 3,8 процента).

- Когда корпорация получает доход, финансируемый за счет долга, она обязана сообщать о доходе по корпоративному подоходному налогу. Однако корпорация также может удерживать процентные платежи по своему долгу. Это означает, что с учетом маржи корпоративный доход, финансируемый за счет заемных средств, фактически исключается из корпоративного подоходного налога.[6] Однако этот доход составляет , облагаемый индивидуальным подоходным налогом, после того, как он распределяется среди держателей долга в виде процентов. Физические лица, имеющие корпоративный долг, облагаются налогом на процентный доход по максимальной ставке 43,4 процента (максимальная ставка — 39,6 процента, плюс налог на чистый инвестиционный доход в размере 3,8 процента).

- Когда корпорация получает доход, финансируемый за счет собственного капитала, ей не разрешается вычитать дивиденды, выплачиваемые акционерам, и прибыль облагается налогом по максимальной ставке 35 процентов в соответствии с корпоративным подоходным налогом.Затем этот доход подлежит налогообложению второго уровня, когда он распределяется между акционерами в виде дивидендов, которые облагаются налогом по максимальной ставке 23,8 процента в соответствии с индивидуальным подоходным налогом. С учетом как корпоративного, так и индивидуального подоходного налога, корпоративный доход, финансируемый за счет долевого участия, облагается максимальной ставкой налога в размере 50,47%.

Как показывают эти примеры, налоговый кодекс США рассматривает корпорации иначе, чем другие формы бизнеса. В частности, корпоративный доход подлежит двум уровням налогообложения: один раз на уровне предприятия через налог на прибыль предприятий и один раз на индивидуальном уровне через налог на прибыль физических лиц.С другой стороны, доход, полученный транзитными предприятиями , такими как партнерства, не облагается никакими налогами на уровне организации и облагается налогом только через индивидуальный подоходный налог.

Кроме того, федеральное налоговое бремя на корпоративный доход в значительной степени зависит от метода финансирования, используемого корпорацией. Например, если корпорация финансирует свою деятельность исключительно за счет заемных средств (например, путем выпуска облигаций), ее доход облагается максимальной ставкой налога в размере 43,4 процента, такой же, как и ставка налога на сквозные бизнесы:

Корпоративный подоходный налог | Индивидуальный подоходный налог | ||

|---|---|---|---|

Корпоративная прибыль | 100,00 | ||

Вычет из уплаченных процентов | –100,00 | Полученные проценты | 100,00 |

Корпоративный налог на прибыль | 0 руб.00 | Задолженность по индивидуальному подоходному налогу (ставка 43,4 процента) | 43,40 долл. США |

Задолженность по корпоративному подоходному налогу | 0,00 руб. | Прибыль после уплаты налогов | 56,60 долл. США |

В приведенном выше примере корпорация получает 100 долларов прибыли и выплачивает 100 долларов процентов по долгу, используемому для финансирования ее деятельности. Поскольку корпорация может вычитать процентные платежи из своего дохода, она не должна платить налог на прибыль.Тем не менее, физические лица, которые получают 100 долларов в виде процентных выплат, платят максимальную ставку индивидуального подоходного налога в размере 43,4 процента, в результате чего у них остается 56,60 доллара в виде дохода после уплаты налогов.

С другой стороны, если корпорация финансирует свою деятельность исключительно за счет капитала (например, путем выпуска акций), ее доход подлежит максимальной налоговой ставке в размере 50,47 процента, что значительно выше, чем ставка налога на другие доходы от бизнеса:

Корпоративный подоходный налог | Индивидуальный подоходный налог | ||

|---|---|---|---|

Корпоративная прибыль | 100.00 | ||

Задолженность по корпоративному подоходному налогу (ставка 35 процентов) | 35,00 | ||

Распределенные дивиденды | 65,00 $ | Получено дивидендов | 65,00 $ |

Задолженность по индивидуальному подоходному налогу (ставка 23,8 процента) | 15 долларов США.47 | ||

Прибыль после уплаты налогов | $ 49,53 | ||

Несмотря на то, что корпорация в этом примере также получает 100 долларов прибыли, она несет другое налоговое бремя из-за метода финансирования. В отличие от процентных выплат дивиденды, которые корпорации выплачивают акционерам, не подлежат вычету. В результате прибыль корпорации сначала облагается 35-процентной ставкой корпоративного подоходного налога, в результате чего остается 65 долларов.00 в прибыли после налогообложения для распределения в качестве дивидендов среди акционеров. Эти дивиденды затем облагаются подоходным налогом с физических лиц по ставке 23,8%, в результате чего акционеры получают 49,53 доллара США после налогообложения.

Хотя эти примеры упрощены, есть также явные доказательства того, что корпоративный доход, финансируемый за счет долевого участия, облагается исключительно высоким налоговым бременем в соответствии с действующим налоговым кодексом США. В декабре 2014 года Бюджетное управление Конгресса опубликовало отчет, в котором было установлено, что корпоративные инвестиции, финансируемые за счет долевого участия, облагаются средней эффективной налоговой ставкой в 38 процентов.Напротив, сквозные бизнес-инвестиции, финансируемые за счет долевого участия, имеют среднюю эффективную ставку 30 процентов. [7]

Дело для корпоративной интеграции

В целом, для одних видов экономической деятельности не существует веских причин для обложения налогом более высоких ставок, чем для других. Фактически, большинство экономистов согласны с тем, что налогообложение конкретных сегментов экономики по более высоким ставкам приводит к экономической неэффективности, поскольку люди вынуждены делать выбор, исходя из налоговых соображений, а не экономических достоинств.[8] Принцип налоговой нейтральности — налоговая система не должна ни поощрять, ни препятствовать конкретным экономическим решениям — принимается исследователями государственной политики во всем политическом спектре. [9]

Корпоративная интеграция — налогообложение всего дохода от бизнеса по одной и той же максимальной ставке, независимо от юридической формы бизнеса или способа финансирования дохода, — минимизирует экономические искажения, создаваемые налоговым кодексом США, и соответствует принципу нейтралитета. Таким образом, бремя доказывания лежит на тех, кто будет стремиться облагать налогом определенный доход от бизнеса по более высоким ставкам, чтобы показать, почему преимущества такой политики перевешивают сопутствующий экономический вред.

Можно предположить, что существует принципиальное обоснование для взимания более высокой налоговой ставки с корпоративного дохода, финансируемого за счет долевого участия, учитывая, что это имело место в течение последних двух десятилетий. На самом деле защитников статус-кво мало. По словам одного профессора права,

Подоходный в настоящее время облагаются налогом дважды … Это «двойное налогообложение» является очень ругали, но упорно настойчивый особенность нашей нынешней системы. Немногие комментаторы, если таковые имеются, предполагают, что мы бы сознательно приняли его, если бы работали с чистого листа, и наиболее открыто рекомендуют отменить двойное налогообложение.[10]

Некоторые защитники двойного налогообложения корпоративного дохода утверждают, что это «плата, которую акционеры платят за преимущества корпоративного статуса» [11]. Фактически, доказательства неоднозначны относительно того, ложится ли бремя корпоративных налогов в первую очередь на акционеры. [12] В конце концов, если инвесторы отреагируют на повышение корпоративных налогов в США, переместив свои инвестиции в страны с более низкими налогами, их инвестиционная прибыль практически не пострадает, в то время как работники США будут нести основную часть бремени.Фактически, в опросе экономистов по государственным финансам, средний респондент считал, что только 40 процентов бремени корпоративного подоходного налога несут инвесторы [13].

Отсутствие убедительных аргументов в пользу двойного налогообложения корпоративного дохода в сочетании с сильной презумпцией того, что весь коммерческий доход, как правило, должен облагаться налогом по одной и той же ставке, должно быть достаточным, чтобы показать, почему корпоративная интеграция является весьма желательной. Тем не менее, также полезно выделить конкретный экономический ущерб, который является результатом более высоких налогов на корпоративный доход, финансируемый за счет долевого участия.

Преимущество долга перед собственным капиталом

Когда корпорация делает новые инвестиции, она сталкивается с выбором между двумя основными способами получения необходимых авансовых денежных средств: заемным и собственным капиталом. Когда корпорация финансирует инвестиции за счет долга, держатель долга получает право на поток фиксированных платежей от корпорации в будущем. С другой стороны, когда корпорация финансирует инвестиции за счет собственного капитала, акционер получает право на долю будущей прибыли корпорации и обычно получает право голоса по вопросам корпоративной политики.

Инвесторы сталкиваются со сложным выбором при определении, какой объем новых инвестиций финансировать за счет заемных средств, а какой — за счет собственного капитала. [14] Например, чем больше корпорация полагается на долговое финансирование, тем больше времени и денег корпорация может тратить на процедуры банкротства в случае дефолта [15]. С другой стороны, чем больше корпорация полагается на долевое финансирование, тем больше конфликтов может возникнуть между менеджерами и акционерами, которые часто имеют противоположные интересы.[16]

Существует большой объем экономической литературы, в которой обсуждаются относительные преимущества заемного и долевого финансирования для корпораций. [17] Экономисты обычно предполагают, что корпорации стремятся к «оптимальному» сочетанию долга и капитала, которое сводит к минимуму недостатки каждого из них.

Однако налоговый кодекс США поощряет корпорации отклоняться от идеального сочетания долга и капитала. Как указывалось выше, в соответствии с действующим налоговым кодексом США для корпоративных инвестиций, финансируемых за счет долевого участия, максимальная ставка составляет 50.47 процентов, в то время как корпоративные инвестиции, финансируемые за счет долга, подлежат максимальной ставке в 43,4 процента. В результате налоговый кодекс стимулирует корпорации брать на себя долги, превышающие оптимальные.

Есть основания полагать, что налоговый уклон в сторону долга создает пагубные макроэкономические последствия. Более низкие налоги на долги могут привести к более рискованному поведению корпораций и повысить вероятность банкротства фирмы [18]. Более того, есть свидетельства того, что спады, вызванные пузырями долга, более вредны, чем спады, вызванные пузырями акций, что делает благоприятный налоговый режим в отношении долга еще более подозрительным.[19]

Экономисты из разных политических кругов согласны с тем, что уклон корпоративного налогового кодекса в сторону долга по сравнению с собственным капиталом вреден [20]. Путем стандартизации налогообложения бизнеса для различных методов финансирования корпоративная интеграция положит конец этой неидеальной налоговой льготе.

Предпочтение для некорпоративных бизнес-форм

Еще одно пагубное последствие двойного налогообложения корпоративного дохода состоит в том, что оно способствует неправильному распределению капитала между бизнес-формами.

Большинство предприятий в США не являются корпорациями.32,8 миллиона предприятий подали налоговые декларации в 2012 году, и только 1,6 миллиона были традиционными корпорациями категории C. Остальные 31,2 миллиона были транзитными предприятиями, такими как партнерства, индивидуальные предприниматели и корпорации S. [21]

Как описано выше, сквозные предприятия не облагаются налогами на уровне юридических лиц. Вместо этого их прибыль передается индивидуальным налогоплательщикам и облагается налогом в соответствии с Кодексом индивидуального подоходного налога. С другой стороны, прибыль корпораций C облагается налогом как на уровне предприятия, так и на уровне акционеров.В результате корпорации категории C обычно сталкиваются с более высокими предельными и эффективными налоговыми ставками, чем компании, осуществляющие сквозное налогообложение. [22]

При прочих равных, мы ожидаем, что эти более высокие налоговые ставки для корпораций C приведут к недостаточным инвестициям в корпорации C и чрезмерным инвестициям в сквозные бизнесы. Другими словами, действующий налоговый кодекс может помешать некоторым инвесторам делать в противном случае продуктивные инвестиции в корпорации C из-за налоговых последствий.