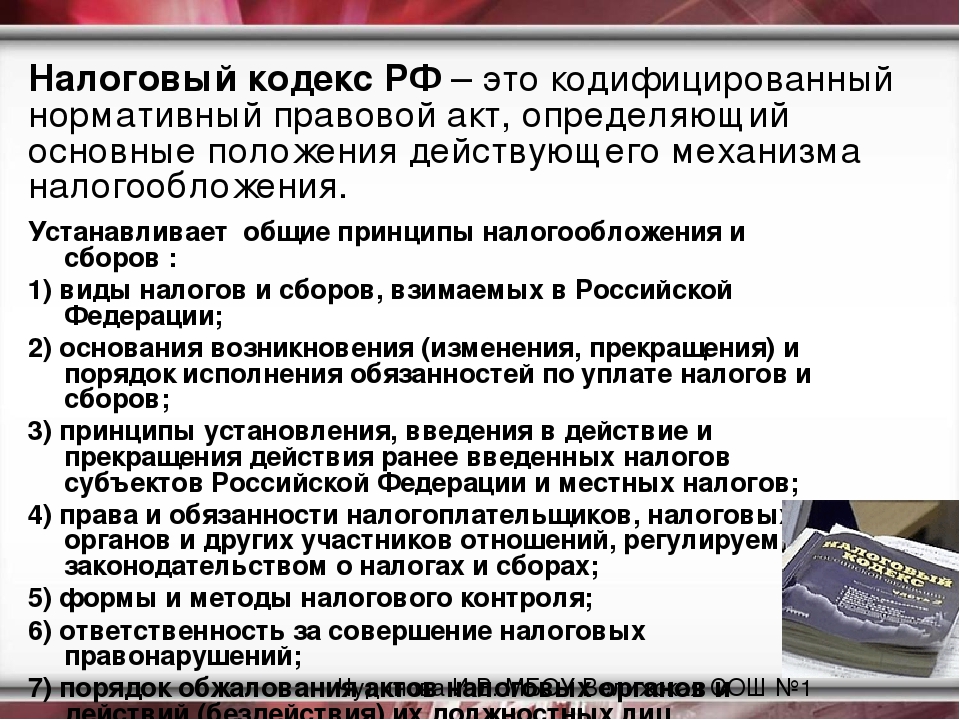

За уклонение от уплаты налогов и взносов могут ввести уголовную ответственность

Источник: FINANCE.TUT.BY

В Беларуси хотят расширить список причин, по которым могут привлечь к уголовной ответственности. К примеру, в него хотят включить уклонение от уплаты взносов в ФСЗН. Сейчас за это предусмотрена административная ответственность, которую пересмотрели с 1 марта с обновлением КоАП. Проблема с задолженностью в фонд по-прежнему актуальна, из-за этого некоторые работники могут потерять часть стажа и пенсии. Какие новшества по уголовным правонарушениям могут ввести, FINANCE.TUT.BY разбирался с адвокатом Анастасией Корчагиной и юристом Маргаритой Полудеткиной адвокатского бюро «РЕВЕРА».

Специалисты «РЕВЕРА» поясняют, что сейчас в Уголовном кодексе есть лишь одна статья, на основании которой возбуждаются уголовные дела по налоговым правонарушениям — статья 243 (Уклонение от уплаты сумм налогов, сборов). В этой статье есть две альтернативные формы уклонения от уплаты сумм налогов и сборов:

-

сокрытие налоговой базы — умышленное невнесение в налоговую декларацию (расчет) фактических данных (сведений) о наличии объекта налогообложения и налоговой базы как определенной характеристики этого объекта либо непредставление налоговой декларации (расчета) вообще;

-

умышленное занижение налоговой базы — характеристика объекта налогообложения — стоимостная, физическая или иная, то есть налоговая база, искажается плательщиком: в налоговую декларацию (расчет) вносятся сведения, не соответствующие действительности, которые корректируют налоговую базу в сторону ее уменьшения.

Что хотят изменить

Власти рассматривает возможность внесение в УК следующих изменений:

· изложение статьи 243 в новой редакции: «Уклонение физического лица от уплаты сумм налогов, сборов и страховых взносов»;

· введение в УК статью 2431 «Уклонение от уплаты налогов, сборов и страховых взносов, подлежащих уплате организацией»;

· введение в УК статью 2432 «Налоговое мошенничество».

Первые два возможных изменения касаются взносов в ФСЗН. Специалисты адвокатского бюро «РЕВЕРА» уточняют, что в

статье 243 УК может появиться термин «физическое лицо», а уклонение от уплаты сумм налогов и сборов планируется дополнить страховыми взносами. «То есть при такой редакции статьи к уголовной ответственности могут привлекать индивидуальных предпринимателей и не являющихся индивидуальными предпринимателями лиц, которые обязаны исчислять и уплачивать налоги, сборы и (или) обязательные страховые взносы в бюджет ФСЗН», — уточняют юристы.

В статью 2431 могут ввести уголовную ответственность за уклонение от уплаты налогов, сборов и (или) обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных обязательных платежей в бюджет ФСЗН, подлежащих уплате организацией. Должностное лицо юрлица сможет попасть под уголовное преследование в случае:

· непредставления налоговой декларации, иных документов, сведений;

· включения в налоговую декларацию/иные документы заведомо ложных сведений;

· представления заведомо ложных сведений иным способом.

Как по возможным изменениям в статью 243, так и в статью 2431 по взносам в ФСЗН размер ущерба хотят рассчитывать по такой схеме:

— При уклонении от предоставления предусмотренных законодательством документов, необходимых для исчисления и уплаты налогов, сборов, размер ущерба предлагается определять на основании сведений о движении денежных средств по счетам в банках, небанковских кредитно-финансовых организаций и (или) сведений, полученных от государственных органов, юридических или физических лиц в установленном Совмином порядке, — уточняют в «РЕВЕРА».

Еще одно изменение могут ввести в статью 2432 УК. Так, налоговым мошенничеством предлагается считать предоставление документов/сведений, содержащих заведомо ложные сведения для необоснованного возврата сумм налогов и/или сборов либо уменьшения подлежащих уплате сумм налогов, сборов, повлекшие ущерб в крупном или особо крупном размере.

— Например, таковыми могут стать противоправные действия, связанные с незаконным возмещением из бюджета НДС путем обмана или злоупотребления доверием должностных лиц налоговых органов, — поясняют в «РЕВЕРА». — Законодатель предлагает внести в УК норму, по которой физическое лицо, впервые совершившее преступление, предусмотренное указанными статьями (ст. 243, 243

Как хотят изменить суммы ущерба по разным статьям УК:

При этом есть еще один нюанс: при повторном совершении данного преступления для освобождения от уголовной ответственности по процедуре

ст. 881 УК (Освобождение от уголовной ответственности в связи с добровольными возмещением причиненного ущерба (вреда), уплатой дохода, полученного преступным путем) придется дополнительно уплатить уголовно-правовую компенсацию (так называемую кратность), размер которой со вступлением в силу новой редакции Уголовного кодекса является фиксированным и составляет 100% суммы дохода, полученного преступным путем.

881 УК (Освобождение от уголовной ответственности в связи с добровольными возмещением причиненного ущерба (вреда), уплатой дохода, полученного преступным путем) придется дополнительно уплатить уголовно-правовую компенсацию (так называемую кратность), размер которой со вступлением в силу новой редакции Уголовного кодекса является фиксированным и составляет 100% суммы дохода, полученного преступным путем.

Взносы в бюджет ФСЗН: вводится уголовная ответственность за неуплату

В первоначальном варианте законопроекта, который 16.04.2021 рассматривался Палатой представителей в первом чтении, речь об уголовной ответственности за уклонение от уплаты взносов в бюджет ФСЗН не шла. О том, что при подготовке документа ко второму чтению в него включены новые нормы и положения, сообщил на сессии заместитель председателя Постоянной комиссии по национальной безопасности Александр Дубов.

Так, депутат проинформировал, что по инициативе Верховного суда диспозиция ст. 243 «Уклонение от уплаты сумм налогов, сборов» Уголовного кодекса конкретизирована, «уточнены наказуемые способы уклонения от уплаты налогов и сборов».

243 «Уклонение от уплаты сумм налогов, сборов» Уголовного кодекса конкретизирована, «уточнены наказуемые способы уклонения от уплаты налогов и сборов».

С целью разделения уголовной ответственности между плательщиками налогов, сборов и налоговыми агентами УК дополняется ст. 243

Кроме того, по предложению Комитета госконтроля, МНС, Минтруда и соцзащиты и Постоянной комиссии Палаты представителей по труду и социальным вопросам ужесточается ответственность нанимателей, выплачивающих своим сотрудникам зарплаты в конвертах.

Поэтому, сообщил Александр Дубов, в УК появится ст. 2433, предусматривающая уголовную ответственность за уклонение от уплаты обязательных страховых взносов, взносов на профессиональное пенсионное страхование в бюджет ФСЗН.

Отметим, что сохранилась и включенная в первоначальный вариант законопроекта статья за налоговое мошенничество.

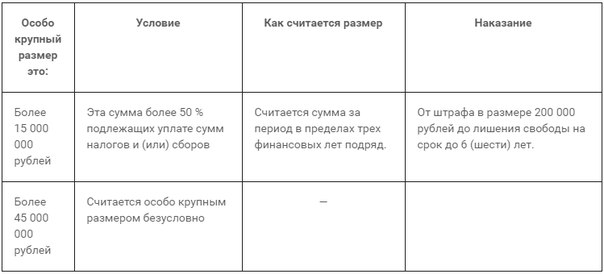

Таким образом, УК дополняется ст.ст. 2431–2433, а ст. 243 «Уклонение от уплаты налогов, сборов» излагается в новой редакции. Градация наказаний по ст. 243 зависит от размера нанесенного ущерба. Значительным признается размер ущерба на сумму, в 2 тыс. и более раз превышающую размер базовой величины (БВ), установленный на день совершения преступления, крупным – в 3500 и более раз, особо крупным – в 30 тыс. и более раз превышающую размер БВ.

В перечне наказаний – не только штрафы, лишение права занимать определенные должности или заниматься определенной деятельностью.

Так, согласно ст. 2431 уклонение от исполнения обязанностей налогового агента по перечислению в бюджет налогов, сборов, повлекшее причинение ущерба в крупном размере, может наказываться ограничением (или даже лишением) свободы на срок до трех лет. Если же причинен ущерб в особо крупном размере, то виновному грозит ограничение свободы до 5 лет или лишение свободы на срок от 3 до 7 лет.

По ст. 2422«Налоговое мошенничество» за представление заведомо ложных сведений в целях необоснованного возврата налогов, сборов при ущербе в крупном размере предусмотрены арест, ограничение или лишение свободы на срок до 3 лет.

А за налоговое мошенничество с причинением ущерба в особо крупном размере – ограничение свободы на срок до 5 лет или лишение свободы от 3 до 7 лет.

В соответствии со ст. 2433«Уклонение от уплаты страховых взносов» умышленное неначисление и неуплата обязательных страховых взносов, взносов на профессиональное пенсионное страхование в бюджет ФСЗН, повлекшие причинение ущерба в крупном размере, могут наказываться арестом, или ограничением свободы на срок до 2 лет, или лишением свободы на срок до 3 лет со штрафом. Если же в результате уклонения от уплаты страховых взносов причинен ущерб в особо крупном размере, то речь может идти в т.ч. об ограничении свободы до 5 лет или лишении свободы от 2 до 7 лет.

Согласно примечанию крупный размер ущерба по ст. 2433 – сумма, в 2500 и более раз превышающая размер БВ, установленный на день совершения преступления, особо крупный – 5000 БВ и более.

Проблема с задолженностью платежей в ФСЗН актуальна. Об этом свидетельствуют результаты проверок, проведенных в разных регионах Беларуси сотрудниками Комитета госконтроля. В Овальном зале неоднократно звучало, что серые зарплаты в будущем негативно скажутся на формировании трудового стажа работников и на размере их пенсий, а сегодня по этой причине для своевременных выплат пенсий и пособий приходится использовать деньги из республиканского бюджета.

Что касается уклонения от уплаты налогов, то, по данным Министерства по налогам и сборам, потери белорусской экономики от серых выплат достигают огромных сумм: по разным оценкам, они ежегодно составляют от 10 до 30% ВВП.

Напомним, недавно МНС предлагало бизнес-союзам объединить усилия в борьбе с выплатой заработной платы в конвертах и включиться в работу по профилактике случаев уклонения от налогообложения. «ЭГ» уже рассказывала, что бизнес-сообщество согласилось с необходимостью четкого соблюдения законодательства гражданами и юридическими лицами. Например, Республиканский союз промышленников и предпринимателей (РСПП), обсудив эту инициативу, направил в МНС ответ, что поддерживает идею законопослушности. В письме говорилось, что «соблюдение налогового законодательства – это несомненный приоритет в работе любого участника хозяйственных отношений, включая прозрачность расчетов, искоренение выплат в конвертах».

«ЭГ» уже рассказывала, что бизнес-сообщество согласилось с необходимостью четкого соблюдения законодательства гражданами и юридическими лицами. Например, Республиканский союз промышленников и предпринимателей (РСПП), обсудив эту инициативу, направил в МНС ответ, что поддерживает идею законопослушности. В письме говорилось, что «соблюдение налогового законодательства – это несомненный приоритет в работе любого участника хозяйственных отношений, включая прозрачность расчетов, искоренение выплат в конвертах».

Однако РСПП одновременно обратил внимание, что необходимо разобраться в причинах такого негативного явления, как серые зарплаты. Это прежде всего чрезмерная налоговая нагрузка в очень сложных экономических условиях, включая пандемию и непростую обстановку в стране. Жесткие меры и усиление налогового бремени приводят к уходу бизнеса «в тень».

РСПП сослался на опыт соседней России, где введенные правительством на фоне экономического кризиса и пандемии льготы привели к серьезному «обелению» бизнеса.

Однако правительство решило (законопроект в Палату представителей внес Совмин) ужесточить наказание за нарушение налогового законодательства и неуплату обязательных страховых взносов и взносов на профессиональное пенсионное страхование в бюджет ФСЗН.

Кстати, на сессии прозвучало опасение, что под санкции ст. 2433 могут попасть организации, чье финансовое положение и так незавидное (отсюда – и неуплата взносов в ФСЗН), но Александр Дубов обратил внимание, что речь идет об их умышленной неуплате. После этого депутаты дружно проголосовали «за».

На заседаниях, где обсуждался законопроект, неоднократно звучало, что при подготовке новшеств учитывалась отечественная правоприменительная практика и законодательный опыт зарубежных стран.

Например, законодательство США относит налоговые преступления к наиболее опасным деяниям в сфере экономической деятельности. Даже несвоевременная подача декларации, не говоря уже об откровенном уклонении от уплаты налогов, считается тяжким преступлением.

***

На момент сдачи номера «ЭГ» в печать Закон «Об изменении кодексов по вопросам уголовной ответственности» подписан Президентом, зарегистрирован в Национальном реестре правовых актов, но пока официально не опубликован. В свободном доступе имеется лишь текст законопроекта, принятого 07.05.2021 Палатой представителей (второе чтение), а затем и Советом Республики.

Большинство его норм вступает в силу через 10 дней после официального опубликования, некоторые – через три месяца.

Автор публикации: Анна ФЕДОРОВА

Статья доступна для бесплатного просмотра до: 01.01.2028

Юрист раскритиковал предложение ужесточить наказание за неуплату налогов

https://ria.ru/20210118/nalogi-1593475469.html

Юрист раскритиковал предложение ужесточить наказание за неуплату налогов

Юрист раскритиковал предложение ужесточить наказание за неуплату налогов — РИА Новости, 18.01.2021

Юрист раскритиковал предложение ужесточить наказание за неуплату налогов

Усложнять условия ведения бизнеса для индивидуальных предпринимателей, особенно учитывая сложный 2020 год, нецелесообразно и неверно, заявил РИА Новости глава. .. РИА Новости, 18.01.2021

.. РИА Новости, 18.01.2021

2021-01-18T11:32

2021-01-18T11:32

2021-01-18T11:32

общество

следственный комитет россии (ск рф)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/0c/0e/1589136185_0:158:1600:1058_1920x0_80_0_0_3542018592d95aea1bbda5634d11d6e2.jpg

МОСКВА, 18 янв — РИА Новости. Усложнять условия ведения бизнеса для индивидуальных предпринимателей, особенно учитывая сложный 2020 год, нецелесообразно и неверно, заявил РИА Новости глава коллегии адвокатов «Грибаков, Поляк и партнеры» Александр Грибаков.Ранее зампредседателя СК РФ Елена Леоненко рассказала «Известиям», что Следственный комитет предлагает усилить уголовную ответственность за уклонение от налогов для физических лиц, у которых, в отличие от юрлиц, срок давности по неуплате налогов на крупную сумму составляет всего два года.В целом, по его мнению, сейчас условия российского бизнеса «сложные», в связи с чем любые действия, направленные на то, чтобы сделать предпринимательскую среду более неудобной, вредны. «Тем более если мы говорим об усугублении уголовной ответственности по некоторым направлениям — я думаю, развитию предпринимательства это не будет способствовать», — добавил юрист.

«Тем более если мы говорим об усугублении уголовной ответственности по некоторым направлениям — я думаю, развитию предпринимательства это не будет способствовать», — добавил юрист.

https://ria.ru/20201123/putin-1585900642.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/07e4/0c/0e/1589136185_511:244:1600:1061_1920x0_80_0_0_598334969666e0d420fd94e91da84f3a. jpg

jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, следственный комитет россии (ск рф), россия

МОСКВА, 18 янв — РИА Новости. Усложнять условия ведения бизнеса для индивидуальных предпринимателей, особенно учитывая сложный 2020 год, нецелесообразно и неверно, заявил РИА Новости глава коллегии адвокатов «Грибаков, Поляк и партнеры» Александр Грибаков.

Ранее зампредседателя СК РФ Елена Леоненко рассказала «Известиям», что Следственный комитет предлагает усилить уголовную ответственность за уклонение от налогов для физических лиц, у которых, в отличие от юрлиц, срок давности по неуплате налогов на крупную сумму составляет всего два года.«Я категорически против такого подхода, поскольку всегда выступал и выступаю за то, что предпринимателям и бизнесу нужно помогать, а не создавать новые препятствия или усложнять им жизнь. А учитывая то, что 2020 год был непростым, еще добавлять этот момент, усложнять условия работы предпринимателей в России — нецелесообразно и неверно», — сказал Грибаков.

А учитывая то, что 2020 год был непростым, еще добавлять этот момент, усложнять условия работы предпринимателей в России — нецелесообразно и неверно», — сказал Грибаков.

В целом, по его мнению, сейчас условия российского бизнеса «сложные», в связи с чем любые действия, направленные на то, чтобы сделать предпринимательскую среду более неудобной, вредны.

«Тем более если мы говорим об усугублении уголовной ответственности по некоторым направлениям — я думаю, развитию предпринимательства это не будет способствовать», — добавил юрист.

23 ноября 2020, 13:45

Путин подписал закон, создающий стимулы для перехода ИП на патентыСледственный комитет хочет ужесточить ответственность за налоговые нарушения

Следственный комитет России (СКР) выступил за ужесточение уголовной ответственности для физических лиц за налоговые преступления. В первую очередь предлагается увеличить срок давности по ним до 10 лет, приравняв к сроку давности по таким преступлениям, установленному для юрлиц.

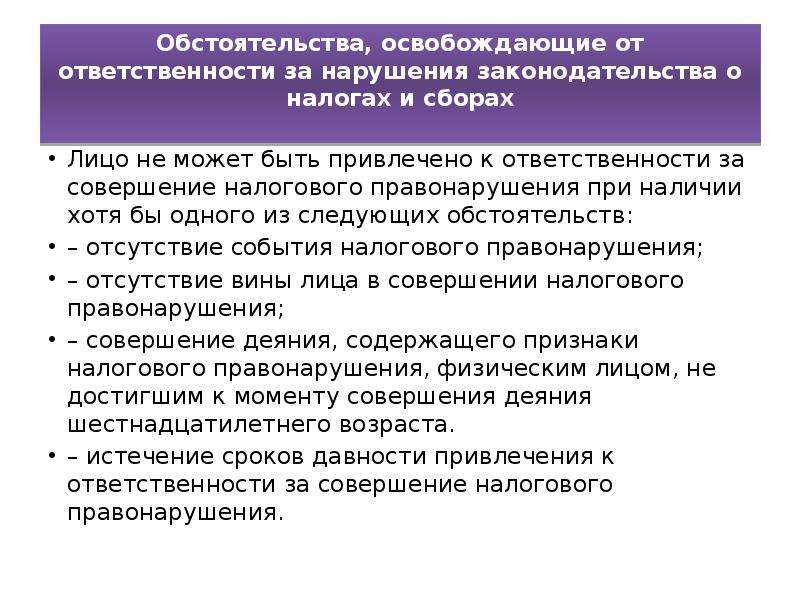

Сейчас, согласно ст. 113 Налогового кодекса, «лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения <…> либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности)».

По мнению представителей СКР, такой небольшой срок давности позволяет многим индивидуальным предпринимателям избегать ответственности за неуплату налогов, поскольку следователи просто не успевают расследовать их преступления. Кроме того, СКР предлагает сократить срок, в течение которого ФНС должна направить материалы следователю, если должник не возмещает ущерб. Сейчас у должника есть два месяца до того, как ФНС передаст материалы дела в СКР, что, по мнению следователей, дает нарушителям достаточно времени, чтобы спрятать свои активы.

Инициативы следователей вызвали жесткую критику бизнес-сообщества. «В распоряжении следствия сегодня имеется огромная налоговая машина, им предоставлена возможность самостоятельно возбуждать уголовные дела по налоговым преступлениям, – заявил «Ведомостям» бизнес-омбудсмен Борис Титов. – Собственно, это их работа – своевременно выявлять преступления, и нынешний срок давности для этого вполне достаточен».

«В распоряжении следствия сегодня имеется огромная налоговая машина, им предоставлена возможность самостоятельно возбуждать уголовные дела по налоговым преступлениям, – заявил «Ведомостям» бизнес-омбудсмен Борис Титов. – Собственно, это их работа – своевременно выявлять преступления, и нынешний срок давности для этого вполне достаточен».

Реализация предложений СКР лишь напугает предпринимателей, считают юристы. «Увеличение сроков давности привлечения к ответственности фактически позволит уже после прохождения проверки привлекать людей к ответственности на основании каких-нибудь новых фактов или информации, но у физического лица уже может не сохраниться документов и информации, доказывающих его невиновность», – указывает управляющий партнер юридической компании «Лемчик, Крупский и партнеры» Александр Лемчик.

Кроме того, сейчас проверку физических лиц ведут налоговые органы в рамках процедур, четко описанных в Налоговом кодексе, что фактически обеспечивает баланс интересов государства и налогоплательщика. «Реализация предложений СКР фактически означает, что пересмотр налоговых платежей может осуществляться не на три года, а на 10 лет назад, – поясняет партнер ФБК Legal Надежда Орлова. – Потому что даже если у налогового органа не будет полномочий такую проверку сделать, то такие полномочия появляются у следственных органов. И понятно, что для избежания уголовной ответственности физические лица, которые будут подвергаться такого рода расследованиям, будут торопиться самостоятельно уплатить эти налоги. Независимо от того, согласны они со всеми возможными претензиями или нет».

«Реализация предложений СКР фактически означает, что пересмотр налоговых платежей может осуществляться не на три года, а на 10 лет назад, – поясняет партнер ФБК Legal Надежда Орлова. – Потому что даже если у налогового органа не будет полномочий такую проверку сделать, то такие полномочия появляются у следственных органов. И понятно, что для избежания уголовной ответственности физические лица, которые будут подвергаться такого рода расследованиям, будут торопиться самостоятельно уплатить эти налоги. Независимо от того, согласны они со всеми возможными претензиями или нет».

Не поддерживают эксперты и предложение СКР о сокращении срока передачи налоговой службой сведений о неуплаченных налогах. «В нашей практике есть случаи, когда налогоплательщик полностью выигрывал суды всех инстанций, доказывая свою правоту и невиновность, но при этом получал уголовное дело, поскольку в период своей защиты материалы поступили в СКР и принималось решение о возбуждении уголовного дела, – приводит пример чрезмерного давления со стороны следственных органов Лемчик. – При этом, даже после того как суды во всех инстанциях были выиграны, уголовное преследование не прекращалось, поскольку его расследование уже происходит по собственным правилам». По его мнению, даже нынешние два месяца – слишком короткий срок, поскольку материалы на возбуждение уголовного дела передаются еще до того, как налогоплательщик реализует свое право на судебную защиту, в рамках которой он может доказать собственную невиновность.

– При этом, даже после того как суды во всех инстанциях были выиграны, уголовное преследование не прекращалось, поскольку его расследование уже происходит по собственным правилам». По его мнению, даже нынешние два месяца – слишком короткий срок, поскольку материалы на возбуждение уголовного дела передаются еще до того, как налогоплательщик реализует свое право на судебную защиту, в рамках которой он может доказать собственную невиновность.

«Неуплата налогов и преступная схема по уклонению от налогов – это разные вещи, совсем разные, – напоминает Титов. – Российский уголовный закон по своей букве карает именно за умысел. Причины неуплаты могут быть различными – и далеко не всегда из-за недобросовестности предпринимателя. А следствие в большинстве случаев предпочитает констатировать умысел по умолчанию». По мнению бизнес-омбудсмена, законодатели сейчас должны усиленно работать над тем, чтобы максимально четко разграничивать уголовные налоговые преступления и административные налоговые правонарушения. ФНС не успела предоставить «Ведомостям» свои комментарии до отправки номера в печать.

ФНС не успела предоставить «Ведомостям» свои комментарии до отправки номера в печать.

Чем грозит неуплата налогов: виды ответственности

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

ВС РФ дал судам разъяснения

В Постановлении от 26. 11.2019 N 48 Пленум Верховного суда РФ дал разъяснения судам по применению законодательства об уголовной ответственности за уклонение от уплаты налогов*, за неисполнение обязанностей налогового агента и за сокрытие денег или имущества, за счет которых должно быть произведено взыскание налоговой недоимки. В частности, разъяснено следующее.

11.2019 N 48 Пленум Верховного суда РФ дал разъяснения судам по применению законодательства об уголовной ответственности за уклонение от уплаты налогов*, за неисполнение обязанностей налогового агента и за сокрытие денег или имущества, за счет которых должно быть произведено взыскание налоговой недоимки. В частности, разъяснено следующее.

– Привлечь к уголовной ответственности по ст. 199.2 УК РФ могут при сокрытии денежных средств либо имущества, за счет которых должно быть произведено взыскание недоимки не только по налогам, сборам и страховым взносам в соответствии с НК РФ, но и по страховым взносам на травматизм (п. 2 Постановления).

– При расчете размера неуплаченного налога* (в связи с уклонением от его уплаты) суды должны принимать во внимание только те налоги*, их ставки (тарифы), которые были установлены законодательством для того периода, за который рассчитывается сумма налога. Если законодательством был отменен какой-либо налог* или снижена его ставка (тариф), то расчет недоимки должен производиться с учетом этих поправок, если изменяющий акт имеет обратную силу (п. 3 Постановления).

3 Постановления).

– Моментом окончания преступления, предусмотренного ст. 199 УК РФ, следует считать фактическую неуплату налогов, сборов, страховых взносов в срок, установленный законодательством (п. 4 Постановления).

– Способами уклонения от уплаты налогов являются действия, состоящие в умышленном включении в налоговую отчетность или иные документы, представление которых обязательно, заведомо ложных сведений, либо бездействие, выражающееся в умышленном непредставлении налоговой отчетности или иных указанных документов.

При этом под иными документами понимаются предусмотренные законодательством документы, подлежащие приложению к налоговой отчетности и служащие основанием для исчисления и уплаты налогов* (п. 4 и п. 5 Постановления).

– Если лицо фактически вело предпринимательскую деятельность через подставное лицо (например, безработный был зарегистрирован в качестве ИП) и уклонялось от уплаты налогов*, то действия такого лица квалифицируются по ст. 198 УК РФ как исполнителя преступления, а действия подставного лица – по ч. 4 ст. 34 УК РФ как его пособника при условии, если оно сознавало, что участвует в уклонении от уплаты налогов* и имело умысел (п. 6 Постановления).

198 УК РФ как исполнителя преступления, а действия подставного лица – по ч. 4 ст. 34 УК РФ как его пособника при условии, если оно сознавало, что участвует в уклонении от уплаты налогов* и имело умысел (п. 6 Постановления).

— Привлечь к уголовной ответственности по ст. 199 УК РФ могут лицо, уполномоченное в силу закона либо на основании доверенности подписывать налоговую отчетность. Такими лицами являются руководитель организации либо уполномоченный представитель такой организации, а также лицо, фактически выполнявшее обязанности руководителя организации (п. 7 Постановления).

– Уклонение от уплаты налогов, неисполнение обязанностей налогового агента, сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание налогов*, возможны только с прямым умыслом. При решении вопроса о наличии умысла суду необходимо, в частности, учитывать обстоятельства, исключающие вину в налоговом правонарушении (ст. 111 НК РФ). Например, таким обстоятельством является то, что организация при разрешении спорного вопроса руководствовалась разъяснениями Минфина, данными неопределенному кругу лиц (п. 8 Постановления).

8 Постановления).

– Обязательным признаком составов преступлений, предусмотренных ст. 199 УК РФ, является крупный или особо крупный размер неуплаченных налогов*. При этом крупный или особо крупный размер неуплаченных налогов, сборов, страховых взносов определяется за период в пределах трех финансовых лет подряд (п. 11 Постановления).

– В тех случаях, когда лицо осуществляет юридическое или фактическое руководство несколькими организациями и при этом в каждой из них уклоняется от уплаты налогов*, то его действия при наличии к тому оснований надлежит квалифицировать по совокупности нескольких преступлений, предусмотренных соответствующими частями ст. 199 УК РФ (п. 16 Постановления).

*Также имеются в виду сборы и страховые взносы.

Полный текст документа смотрите в СПС КонсультантПлюс Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить

ЗДЕСЬ.

Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить

ЗДЕСЬ.

Будет ли налоговая выяснять, что у ИП когда-то был нелегальный бизнес?

Я работаю по найму, но также веду небольшое дело для души. В таком ритме живу два года и получаю неплохой доход, но ИП собираюсь оформить только сейчас.

Может ли налоговая узнать, что было до регистрации ИП, и доначислить что-то за предыдущие годы?

Елена Ефимова

юрист, ответила 15.02.2021

Налоговая может проверить деятельность ИП, которую он вел до постановки на учет. Но будет она это делать или нет, зависит от ее решения и основания для проведения такой проверки.

Поясню, что об этом говорит закон и как обстоят дела на практике. А главное, какие могут быть последствия.

Когда налоговая может провести проверку

В вашем случае регистрация в качестве ИП — это легализация предпринимательской деятельности, которой вы два года занимались незаконно.

С одной стороны, вы поступаете правильно. Но с другой — привлекаете к себе внимание налоговой инспекции, которая теперь будет проводить камеральные проверки по представленным вами декларациям. Бояться не нужно: проверять будут только то, что указано в отчетности.

Незаконную предпринимательскую деятельность в прошлом теоретически может выявить выездная проверка. Но, как обращает внимание ФНС, проверки ИП проводятся редко. Например, если предприниматель подпадает под один или несколько факторов риска. Объекты для проверок выбирают с учетом этих факторов.

Вновь зарегистрированный ИП вряд ли заинтересует налоговую по факторам риска, ведь для нее предприниматель только начал работать, поэтому анализировать, по сути, еще нечего. Так что этот вариант тоже отпадает.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Цена открыта — назначаете ее сами

Как налоговая может узнать, что вы занимались предпринимательством ранее

Инспекторы могут узнать о незаконной деятельности в прошлом из разных источников. Есть два основных варианта:

- Кто-то, например конкурент, сообщит о предпринимательской деятельности, которую вы вели до регистрации ИП. Это самый жизненный вариант.

- Налоговая во время проверки ваших старых контрагентов — организаций, ИП — решит провести встречную проверку вашей прошлой предпринимательской деятельности. Такой вариант маловероятен, поскольку компании и ИП должны заключать все договоры письменно. Раз ваш бизнес не был зарегистрирован, вряд ли такие договоры у вас есть.

Если налоговая узнает, что вы занимались предпринимательством без регистрации, сразу штрафы она не начислит. Сначала ей нужно доказать, что ваша деятельность была предпринимательской, и установить конкретную сумму полученного дохода.

Поймать вас с поличным и предъявить незаконное предпринимательство, когда уже есть статус ИП, невозможно. Нужны доказательства незаконного предпринимательства именно в прошлом. Ими могут быть:

Нужны доказательства незаконного предпринимательства именно в прошлом. Ими могут быть:

- Показания лиц, которым вы продавали товары, оказывали услуги или выполняли работы. Не одного, а как минимум 2—3 клиентов, чтобы показать систематичность деятельности.

- Выписки по банковским счетам, куда перечислялись доходы, и доказательства того, что назначение платежа — расчет за товары, услуги или работы.

- Документы, например договоры о закупке сырья, расписки на товар, акты приема-передачи, которые подтверждали бы бывшую предпринимательскую деятельность и расчеты за товары, услуги или работы.

- Подтвержденные факты рекламы товаров или услуг, которые предлагал незарегистрированный ИП.

ФНС: когда нужно регистрировать ИП и как сэкономить на налогах

Привлечь к ответственности могут, если есть несколько разных доказательств. При этом предприниматель вправе обжаловать решение налоговой в региональном управлении ФНС. Если это не поможет, можно обратиться в суд.

Если это не поможет, можно обратиться в суд.

Что делать, если налоговая вызывает для дачи пояснений

Что установят, что докажут, сколько начислят — все это вы узнаете по результатам проверки, если она, конечно, будет.

Расчет суммы налогов и ее размер вам направят в виде требования. Но до этого еще будет как минимум справка о проверке, акт, решение по ней. Действия, решения, требования налоговой — все это можно оспорить, если не согласны с позицией или выводами инспекции. Но в этом случае придется приводить свои доводы и подкреплять их доказательствами. Так что просто отмолчаться уже не получится.

Сколько придется заплатить за деятельность без регистрации ИП

Предположим, налоговые инспекторы установили, посчитали доходы и доказали вашу незаконную предпринимательскую деятельность. Вот какое наказание они могут назначить:

- Ведение деятельности без постановки на учет. Штраф — 10% от всего дохода за период незаконной деятельности, но не менее 40 000 Р.

- Штраф за просрочку представления деклараций — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки. Минимальный размер штрафа — 1000 Р, максимальный — 30% от неуплаченной суммы.

- Штраф за неуплату налогов и страховых взносов — 20 или 40% от неуплаченной суммы: 20% — если неуплата была неумышленной, 40% — если умышленной. Умысел доказывает налоговая.

- Пени за просрочку — 1/300 ключевой ставки Центробанка за каждый календарный день просрочки уплаты налога. Расчет делается за период не более трех лет, предшествующих году проверки.

Несмотря на то что вы занимались предпринимательской деятельностью без регистрации, проверять вас будут как предпринимателя. Соответственно, при расчете неуплаченных налогов будут исходить из применения общей системы налогообложения — ОСНО. Тогда начислят:

- 13% НДФЛ со всей суммы полученных доходов.

- НДС по ставке 10/110, 20/120 или иной — в зависимости от вида деятельности, наличия или отсутствия вычетов и льгот.

Кроме того, расчету и взысканию подлежат страховые взносы на обязательное пенсионное и медицинское страхование — фиксированные суммы, которые нужно было платить в периоды, когда человек вел незаконную предпринимательскую деятельность.

Все вышеперечисленные штрафы начисляет налоговая инспекция.

Но это еще не все. Сама незаконная предпринимательская деятельность — административное правонарушение или уголовное преступление. В этих случаях решение о наказании принимает суд.

Незаконная предпринимательская деятельность с доходом в пределах 2 250 000 Р — это административное нарушение. Штраф — от 500 до 2000 Р.

ч. 1 ст. 14.1 КоАП РФ

Если вы продавали товары, которые подлежат обязательной маркировке, или подакцизные товары, то вам могут начислить штраф и за это нарушение.

Таким образом, фактическая сумма наказания за деятельность без регистрации ИП может быть очень серьезной.

Определение уклонения от уплаты налогов

Что такое уклонение от уплаты налогов?

Уклонение от уплаты налогов — это незаконная деятельность, при которой физическое или юридическое лицо намеренно уклоняется от уплаты действительного налогового обязательства. Лица, уличенные в уклонении от уплаты налогов, как правило, подлежат уголовному преследованию и существенному наказанию. Умышленная неуплата налогов является федеральным правонарушением в соответствии с налоговым кодексом Службы внутренних доходов (IRS).

Лица, уличенные в уклонении от уплаты налогов, как правило, подлежат уголовному преследованию и существенному наказанию. Умышленная неуплата налогов является федеральным правонарушением в соответствии с налоговым кодексом Службы внутренних доходов (IRS).

Ключевые выводы

- Уклонение от уплаты налогов может быть как незаконной неуплатой, так и недоплатой фактических налоговых обязательств.

- Уклонение от уплаты налогов может быть установлено IRS независимо от того, были ли налоговые формы поданы в агентство.

- Чтобы определить уклонение от уплаты налогов, агентство должно иметь возможность доказать, что уклонение от уплаты налогов было умышленным со стороны налогоплательщика.

- Хотя уклонение от уплаты налогов является незаконным, уклонение от уплаты налогов включает в себя поиск законных способов (в рамках закона) для уменьшения обязательств налогоплательщика.

Уклонение от уплаты налогов Vs. Уклонение от уплаты налогов

Общие сведения об уклонении от уплаты налогов

Уклонение от уплаты налогов применяется как к незаконной неуплате, так и к незаконной недоплате налогов. Даже если налогоплательщик не подает соответствующие налоговые формы, IRS все равно может определить, были ли уплачены налоги, на основе информации, которую требуется отправить третьими сторонами, например, информации W-2 от работодателя лица или 1099s. Как правило, лицо не считается виновным в уклонении от уплаты налогов, если неуплата считается умышленной.

Даже если налогоплательщик не подает соответствующие налоговые формы, IRS все равно может определить, были ли уплачены налоги, на основе информации, которую требуется отправить третьими сторонами, например, информации W-2 от работодателя лица или 1099s. Как правило, лицо не считается виновным в уклонении от уплаты налогов, если неуплата считается умышленной.

Уклонение от уплаты налогов происходит, когда физическое или юридическое лицо незаконно уклоняется от уплаты своих налоговых обязательств, что является уголовным обвинением, влекущим за собой пени и штрафы.

Неуплата надлежащих налогов может привести к уголовному преследованию. Для взимания сборов необходимо установить, что уклонение от уплаты налогов было умышленным действием со стороны налогоплательщика. Человек может не только нести ответственность за уплату оставшихся неуплаченных налогов, но также может быть признан виновным по официальным обвинениям и может быть приговорен к тюремному заключению. Согласно IRS, наказания включают тюремное заключение сроком не более пяти лет, штраф в размере не более 250 000 долларов для физических лиц или 500 000 долларов для корпораций, или и то, и другое вместе с судебным преследованием.

Согласно IRS, наказания включают тюремное заключение сроком не более пяти лет, штраф в размере не более 250 000 долларов для физических лиц или 500 000 долларов для корпораций, или и то, и другое вместе с судебным преследованием.

Требования для уклонения от уплаты налогов

При определении того, был ли акт неуплаты умышленным, учитывается множество факторов. Чаще всего изучается финансовое положение налогоплательщика, чтобы подтвердить, была ли невыплата результатом совершения мошенничества или сокрытия отчетного дохода.

Неуплата может быть расценена как мошенничество в случаях, когда налогоплательщик прилагал усилия для сокрытия активов, связывая их с другим лицом, кроме себя.Это может включать сообщение о доходе под вымышленным именем и номером социального страхования (SSN), что также может представлять собой кражу личных данных. Лицо может быть рассмотрено как скрывающее доход из-за того, что он не сообщил о работе, которая не соответствовала традиционным методам регистрации платежей. Это может включать принятие оплаты наличными за предоставленные товары или услуги без надлежащего сообщения о них в IRS во время подачи налоговой декларации.

В большинстве случаев уклонения от уплаты налогов корпорациями, перечисленных на веб-сайте IRS, налоговые обязательства были недостаточно представлены.Многие владельцы бизнеса занижали суммы своих поступлений в агентство, что было сочтено преднамеренным уклонением от уплаты налогов. Они были задокументированы как источники дохода, выручки и прибыли, которые не были точно указаны.

Уклонение от уплаты налогов против уклонения от уплаты налогов

В то время как уклонение от уплаты налогов требует использования незаконных методов уклонения от уплаты надлежащих налогов, при уклонении от уплаты налогов используются законные средства для снижения обязательств налогоплательщика. Это может включать в себя такие действия, как благотворительные пожертвования утвержденной организации или вложение дохода в механизм отсрочки налогообложения, такой как индивидуальный пенсионный счет (IRA).В случае IRA налоги на инвестированные средства не уплачиваются до тех пор, пока средства и любые применимые процентные платежи не будут сняты.

налогов США | АССОЦИАЦИЯ БЫВШИХ МЕЖДУНАРОДНЫХ ГРАЖДАНСКИХ СЛУЖБ / НЬЮ-ЙОРК

Оповещения потребителей о налоговых махинациях

Обратите внимание, что IRS никогда не будет :

- Позвоните, чтобы потребовать немедленную оплату с использованием определенного способа оплаты, например предоплаченной дебетовой карты, подарочной карты или банковского перевода. Обычно IRS сначала отправляет вам счет по почте, если вы задолжали какие-либо налоги.

- Пригрозить немедленно вызвать местную полицию или другие правоохранительные группы, чтобы вас арестовали за неуплату.

- Требовать от вас уплаты налогов, не давая вам возможности оспорить или обжаловать сумму, которую, по их словам, вы должны.

- Спросите по телефону номера кредитных или дебетовых карт.

Дополнительную информацию о налоговом мошенничестве см. В разделе «Налоговое мошенничество / Оповещения для потребителей». Дополнительные сведения о фишинговом мошенничестве см. В разделах «Подозрительные электронные письма и кража личных данных».

Налоговые льготы при бедствиях

IRS продлил крайние сроки, которые применяются к подаче деклараций, уплате налогов и выполнению некоторых других срочных действий для определенных налогоплательщиков, пострадавших от урагана «Флоренция» . Объявленные на федеральном уровне зоны бедствия включают жертв ураганов в некоторых округах Северной Каролины и Южной Каролины. Продление распространяется на крайние сроки — либо исходный, либо продленный срок — которые произошли не позднее сентября.7 августа 2018 г. и до 31 января 2019 г.

IRS часто обновляет информацию об усилиях по оказанию помощи при стихийных бедствиях. Чтобы быть в курсе последних новостей, часто проверяйте страницу, посвященную оказанию помощи при стихийных бедствиях IRS.

Это действительно вызов IRS?

IRS хочет, чтобы вы знали, как и когда мы связываемся с налогоплательщиками, и помогли вам определить, действительно ли полученный вами контакт от сотрудника IRS.

IRS инициирует большинство контактов через обычную почту, доставляемую почтовой службой США .

Тем не менее, существуют особые обстоятельства, при которых IRS позвонит или придет на дом или в офис , например, когда у налогоплательщика есть просроченный налоговый счет , чтобы обеспечить просроченную налоговую декларацию или просроченный платеж по налогу на трудоустройство, или совершить поездку по бизнесу в рамках аудита или во время уголовного расследования.

См. Как избежать мошенничества: знать факты о том, как IRS связывается с налогоплательщиками для получения дополнительной информации.

Взыскание частного долга

IRS начало новую частную программу взыскания просроченной задолженности по федеральным налогам, выбрав четырех подрядчиков для ее реализации.Это следующие группы: CBE Group of Cedar Falls, Айова; Заповедник Фейрпорт, штат Нью-Йорк; Исполнитель Ливермора, Калифорния; and Pioneer of Horseheads, N.Y. Счет налогоплательщика будет присвоен только одному из этих агентств, а не всем четырем . Никакая другая частная группа не уполномочена представлять IRS.

IRS всегда уведомляет налогоплательщика перед переводом его счета в частное коллекторское агентство (PCA) . IRS отправит письмо налогоплательщику и их налоговому представителю, информируя их о том, что их учетная запись передается PCA, и сообщая имя и контактную информацию для PCA.Это почтовое сообщение будет включать копию публикации 4518 «Что вы можете ожидать, когда IRS передаст вашу учетную запись частному агентству по сбору платежей».

Закон о соблюдении налогового законодательства по иностранным счетам

FATCA относится к Закону о соблюдении налогового законодательства по иностранным счетам, который требует от налогоплательщиков США и иностранных финансовых учреждений отчетности по указанным иностранным счетам. В целом, федеральный закон требует, чтобы граждане США сообщали о доходах по всему миру, включая доход от иностранных трастов, иностранных банков и счетов ценных бумаг .

Основные 5 причин, почему не подавать декларацию о подоходном налоге — плохая идея

Как однажды написал Бенджамин Франклин, «в этом мире ничего нельзя сказать наверняка, кроме смерти и налогов». В связи с приближением крайнего срока подачи налоговой декларации в 2019 году — 15 апреля 2020 года, многие налогоплательщики опасаются необходимости готовить свою налоговую декларацию и опасаются быть должны деньги IRS. Это особенно верно для тех, кто не подавал налоговую декларацию в прошлом году, и тех, кто не подавал налоговые декларации в течение ряда лет.Неподача налоговой декларации — серьезная проблема, которая может снова и снова преследовать вас. Независимо от того, должны ли вы деньги федеральному правительству или имеете право на возмещение уплаченных налогов, непредставление налоговой декларации имеет последствия.

1. Вы можете понести штраф.- Штрафы за просрочку подачи . Если вы подаете заявление более чем через 60 дней после установленной даты подачи декларации, штраф может составлять максимум 25 процентов неуплаченного налога.

- Штрафы за просрочку платежа . Подача дополнения к декларации не продлевает срок уплаты налогов. Штрафы за просрочку платежа начисляются в размере 0,5 процента неуплаченных налогов в месяц, но не более 25 процентов от суммы неуплаченного налога.

- Мошенничество с заявлением о штрафных санкциях. Если непредставление вашей налоговой декларации будет признано мошенничеством, штрафы за несвоевременную подачу декларации могут быть увеличены в соответствии с IRC 6651 (f), и штраф может составить максимум 75 процентов неуплаченного налога.

Неподача налоговой декларации может быть классифицирована как федеральное преступление, наказуемое как проступок или уголовное преступление. Умышленное непредставление налоговой декларации является правонарушением в соответствии с IRC 7203. В случаях, когда имел место явный акт уклонения, умышленное непредставление налоговой декларации может быть повышено до уровня уголовного преступления в соответствии с IRC 7201. Если вам предъявлено обвинение в уголовном налоговом нарушении, Наказание может быть суровым и может включать штрафы и тюремное заключение.

3. Срок давности по оценке и взысканию не начинает действовать до тех пор, пока не будет подана декларация.Как правило, у IRS есть три года с момента подачи декларации для проверки налоговой декларации и предложения оценки. После оценки у IRS обычно есть 10 лет с даты такой оценки для взыскания неоплаченного налогового счета. Хотя эти периоды могут быть продлены при определенных обстоятельствах, ни один из этих периодов ограничения не начинается до тех пор, пока вы или от вашего имени не подадите налоговую декларацию.Следовательно, IRS может рассчитывать и взимать налог много лет спустя.

4. IRS может подготовить для вас налоговую декларацию.Каждый год IRS получает информацию о доходах, сообщаемую ей от третьих лиц с использованием различных форм, включая форму W-2 и форму 1099. IRS может использовать эту информацию для подготовки налоговой декларации для вас, и вы можете потерять льготы, вычеты и кредиты, на которые вы могли бы иметь право в противном случае.

5. Вы можете потерять право на возмещение.Если вы имеете право на возмещение, вы, как правило, не наказываете за опоздание. Однако у вас есть только три года с момента истечения срока возврата, чтобы подать его и потребовать возмещения. По истечении этого трехлетнего периода все невостребованные возмещения автоматически передаются правительству. Кроме того, если ваша поздно поданная декларация впоследствии будет проверена, что приведет к недоплате налога, будут применены штрафы за просрочку подачи и просрочку платежа.

Если у вас есть незаполненные налоговые декларации и есть вероятность, что вы должны деньги государству, вам следует поговорить с опытным налоговым юристом, прежде чем подавать эти декларации.Бухгалтеры, зарегистрированные агенты и составители налоговой декларации не имеют адвокатской / клиентской привилегии.

Хотя вышеуказанные последствия кажутся пугающими, опытный налоговый юрист может помочь вам избежать беспокойства и стресса, связанных с незарегистрированными декларациями. Как бывший юрист IRS и специальный помощник прокурора США, юрист Анжелика Нил обладает знаниями и опытом для решения вашей налоговой проблемы. Она обеспечивает эффективное решение налоговых проблем для клиентов по всему Юго-Восточному Мичигану.Свяжитесь с Анжеликой по телефону 248 / 567-7831 или [email protected] для получения помощи.

20.1.2 Отказ подать / неуплату штрафов

(1) Передается пересмотренный IRM 20.1.2, «Справочник по штрафам», Отказ подать / неуплату штрафов .

(2) В этот IRM внесены незначительные редакционные изменения. Кроме того, адреса веб-сайтов, ссылки на формы и ссылки на IRM были проверены и обновлены по мере необходимости.

Этот материал заменяет IRM 20.1.2 от 18 июля 2016 г.Временное руководство, выпущенное ранее и включенное в данный IRM (IPU 17U1217 от 2 августа 2017 г.), заменено IRM 20.1.2.3.8.9.

Все сотрудники операционных подразделений, которые работают со штрафами.

Виктор Г. Онорато

Директор по поддержке бизнеса

Малый бизнес / частный предприниматель

Приложение 20.1.2-1

ПРИМЕНИМЫЕ РАЗДЕЛЫ:

26 CFR 601.602: Формы и инструкции. (Также Часть I, разделы 6031, 6231, 6698; 1.6031-1.)

ТЕКСТ:

РАЗДЕЛ 1. НАЗНАЧЕНИЕ

Целью данной процедуры получения доходов является обновление Rev. Proc. 81-11, 1981-1 C.B. 651, чтобы соответствовать положениям о малых партнерствах раздела 6231 (a) (1) (B) IRC. Rev. Proc. 81-11 устанавливает процедуры, в соответствии с которыми партнерство с 10 или менее партнерами не подлежит штрафу, налагаемому разделом 6698 за непредставление декларации о партнерстве.

РАЗДЕЛ 2. ИСТОРИЯ ВОПРОСА

.01 Раздел 6031 (a) Кодекса предусматривает, что каждое партнерство должно подавать декларацию за каждый налоговый год, включая всю информацию, которую Секретарь может предписывать в формах и правилах.

.02 Раздел 402 Закона о налоговом равенстве и налоговой ответственности 1982 г., 1982-2 C.B. 462, 585, добавил в Кодекс разделы с 6221 по 6232, чтобы предусмотреть, что налоговый режим статей партнерства должен определяться на уровне партнерства. Для целей этих разделов раздел 6231 (a) (1) (A) определяет «партнерство» как любое партнерство, необходимое для подачи декларации в соответствии с разделом 6031 (a), за исключением случаев, предусмотренных в разделе 6231 (a) (1) (B ).

.03 Раздел 6231 (a) (1) (B) Кодекса предусматривает исключение из определения «партнерства» для малых товариществ. В целом, термин «партнерство» не включает партнерство, если у партнерства 10 или менее партнеров, каждый из которых является физическим лицом (кроме иностранца-нерезидента) или имуществом, а доля каждого партнера в каждом элементе партнерства является такая же, как доля такого партнера по всем остальным предметам. С этой целью муж и жена, а также их имения рассматриваются как один партнер.

.04 Раздел 6698 Кодекса налагает штраф, если какое-либо партнерство, необходимое для подачи декларации в соответствии с разделом 6031, не подает своевременную декларацию или подает декларацию, в которой не отражается информация, требуемая этим разделом, за исключением случаев, когда сбой вызван разумная причина.

.05 В отчете комитета конференции по разделу 6698 Кодекса говорится:

Штраф не налагается, если партнерство может показать разумную причину непредставления полной или своевременной декларации.Небольшие товарищества (с 10 или менее партнерами) не будут подвергаться штрафу в соответствии с этим тестом на разумную причину, если каждый партнер полностью сообщает свою долю дохода, отчислений и кредитов товарищества…

HR Rep No. 95-1800 (Отчет конференции), 95-я конференция, 2-я сессия. 221 (1978), 1978-3 C.B. (Vol. 1) 521, 555. См. Также HR Rep. No. 95-1445, 95th Cong., 2d Sess. 75 (1978), 1978-3 C.B. (Vol. 1) 181, 249, и S. Rep. No. 95-1263, 95-е собрание, 2-я сессия.106 (1978), 1978-3 C.B. (Vol. 1) 315, 403, которые содержат аналогичные утверждения.

РАЗДЕЛ 3. НЕОБХОДИМЫЕ ПРОЦЕДУРЫ

.01 Домашнее товарищество, состоящее из 10 или менее партнеров и подпадающее под исключения, указанные в разделе 6231 (a) (1) (B) Кодекса, будет считаться отвечающим критерию разумной причины и не будет подвергаться штраф, наложенный разделом 6698 за непредставление полной или своевременной декларации о партнерстве, при условии, что партнерство или любой из партнеров устанавливает, если этого требует налоговая служба, что все партнеры полностью отчитались о своих долях дохода. , отчисления и кредиты товарищества по своевременно поданным налоговым декларациям.

.02 Партнерства, имеющие траст или корпорацию в качестве партнера, многоуровневые партнерства и партнерства, в которых доля каждого партнера в капитале и прибыли не принадлежит в одинаковой пропорции или где все статьи дохода, отчислений и кредитов не распределяются в пропорционально долям prorata, не подпадают под исключительные положения раздела 6231 (a) (1) (B) Кодекса и подлежат штрафу, наложенному разделом 6698.

.03 Хотя партнерство из 10 или менее партнеров не может быть автоматически освобождено от штрафа, налагаемого разделом 6698 Кодекса в соответствии с разделом 3.01, партнерство может указать другую разумную причину непредставления полной или своевременной декларации о партнерстве.

.04 При определении того, полностью ли партнер сообщил о доле партнера в доходах, вычетах и кредитах партнерства, для целей раздела 3.01 будут приняты во внимание все относящиеся к делу факты и обстоятельства. При вынесении такого определения будет учитываться характер и существенность любой ошибки или упущения. Например, хотя изолированная канцелярская ошибка обычно отражает не более чем простую невнимательность, такая ошибка может быть такой величины, что партнер не будет считаться полностью сообщившим об этом.Если ошибка или упущение приводят к минимальному занижению чистой суммы, подлежащей уплате в отношении любого подоходного налога, штраф не взимается. Однако, если ошибка или упущение приводят к существенному занижению чистой суммы, подлежащей уплате в отношении любого подоходного налога, партнер, как правило, не будет считаться представившим полную отчетность, и будет применен штраф.

РАЗДЕЛ 4. ВЛИЯНИЕ НА ДРУГИЕ ПРОЦЕДУРЫ ДОХОДОВ

Ред. Proc. 81-11 изменен и заменен.

РАЗДЕЛ 5. ДАТА ДЕЙСТВИЯ

Эта процедура получения дохода действует для деклараций, которые необходимо подавать после 22 июня 1984 г.

Приложение 20.1.2-3

(1) 1-е изображение ниже представляет собой входной экранный отпечаток для вычисления штрафа FTP в размере 1 / 1 процент в месяц на 890 долларов США с 6 апреля 2010 года по 26 июля 2010 года. 2-е изображение ниже представляет ответ терминала.

Первая строка экрана: COMPAF.Вторая строка экрана: 04062010 07262010 890.00.

Щелкните здесь, чтобы просмотреть текстовое описание изображения.

Первая строка экрана: COMPAF. Вторая строка экрана: 04062010 07262010 890,00 $ 17,80. Последняя строка экрана: TOTAL FTP 17,80 $.

Щелкните здесь, чтобы просмотреть текстовое описание изображения.

(2) 1-е изображение ниже представляет собой входной экранный отпечаток для вычисления штрафа FTP в размере 1 / 1 процент в месяц на 890 долларов США с 6 апреля 2010 г. по 27 мая 2010 г. и на 1% от 5 / С 27/2010 по 26.07.2010.Обратите внимание на дату начала в 1 процент, введенную с 14-й позиции первой строки. 2-е изображение ниже представляет ответ терминала.

Первая строка экрана: COMPAF 05272010 Вторая строка экрана: 04152010 05272010 890.00.

Щелкните здесь, чтобы увидеть текстовое описание изображения.

Первая строка экрана: COMPAF 05272010 # ОБОЗНАЧАЕТ СКОРОСТЬ 1%. Вторая строка экрана: 04152010 05272010 890,00 $ 8,90. Третья строка экрана: 05272010 07262010 890.00 17,80 долларов США #. Последняя строка экрана: ВСЕГО FTP 26,70 долларов США.

Щелкните здесь, чтобы увидеть текстовое описание изображения.

(3) 1-е изображение ниже представляет собой входной экранный отпечаток для вычисления штрафа FTP на 1 / 1 процент в месяц с 15.04.2010 по 20.04.2010 и на 1 / 1 % с 20.04.2010 по 13.12.2010. Обратите внимание на дату начала в процентах 1 / 1 в начале в 14-й позиции строки 1 и «&» в 23-й позиции этой строки.2-е изображение ниже представляет ответ терминала. Обратите внимание, что символ «&» переместился на 25 позицию в ответе терминала.

Первая строка экрана: COMPAF 04202010 &. Вторая строка экрана: 0415201005012010 1,200,00. Третья строка экрана: 05012010 06012010 1,100,00. Четвертая строка экрана: 06012010 07012010 1,000,00. Пятая строка экрана: 07012010,00 0801201. Шестая строка экрана: 08012010 010 800.00. Седьмая строка экрана: 010 10012010 700.00.Восьмая строка экрана: 10012010 12132010 600.00.

Нажмите здесь, чтобы увидеть текстовое описание изображения.

Первая строка экрана: COMPAF 04202010 & ОБОЗНАЧАЕТ СКОРОСТЬ 1/4%. Вторая строка экрана: 04152010 04202010 1,200,00 $ 6,00. Третья строка экрана: 04202010 05012010 1,200,00 $ .00 &. Четвертая строка. на экране: 05012010 06012010 1,100,00 $ 2,75 &. Пятая строка экрана: 06012010 07012010 1000.00 $ 2,50 &. Шестая строка экрана: 07012010 08012010 900,00 $ 2,25 &. Седьмая строка экрана: 08012010 010 800,00 $ 2,00 &. Восьмая строка экрана: 010 10012010 700,00 $ 1,75 &. Девятая строка экрана экран: 10012010 12132010 600,00 $ 3,00 &. Последняя строка экрана: ВСЕГО FTP 20,25 $.

Щелкните здесь, чтобы просмотреть текстовое описание изображения.

(4) Первое изображение ниже представляет экран ввода для продолжения вычислений из пункта (3) выше при 1% с 13.12.2010 по 22.02.2011.Обратите внимание на введенное «CONT», начинающееся с 8-й позиции первой строки, и начальную дату в 1 процент, введенную с 14-й позиции первой строки. Второе изображение ниже представляет экран ответа. Обратите внимание, что сумма «ОБЩИЙ FTP» на экране ответа представляет собой сумму индивидуальной суммы из этого экрана плюс сумма «ИТОГО FTP» из экрана ответа из пункта (3) выше. Вычисление FTP может быть продолжено на нескольких экранах, если необходимо учесть несколько сумм недоплаты или штрафных ставок.Продолжение вычислений на нескольких экранах (вместо того, чтобы каждый раз выполнять новое вычисление), предотвращает превышение оператором 25% совокупного максимального установленного законом предела.

Первая строка экрана: COMPAF CONT 12132010 Вторая строка экрана: 12132010 02222010 600.00.

Щелкните здесь, чтобы просмотреть текстовое описание изображения.

Первая строка экрана: COMPAF CONT 12132010 # ОБОЗНАЧАЕТ СКОРОСТЬ 1%.Вторая строка экрана: 12132010 02222011 600,00 $ 18,00 #. Последняя строка экрана: ВСЕГО FTP 38,25 $.

Щелкните здесь, чтобы увидеть текстовое описание изображения.

налоговых вычетов и вычетов | УСАГов

Узнайте о налоговых льготах, льготах и стимулах, которые помогут вам сэкономить деньги при уплате налогов.

Налоговый кредит на заработанный доход

Если вы зарабатываете низкий или средний доход, налоговая льгота на заработанный доход (EITC) может помочь вам, уменьшив сумму налога, которую вы должны.Чтобы получить право, вы должны соответствовать определенным требованиям и подать налоговую декларацию. Даже если вы не обязаны платить налоги или не обязаны подавать налоговую декларацию, вы все равно должны подать декларацию, чтобы иметь право на получение помощи. Если EITC снизит ваш налог до уровня ниже нуля, вы можете получить возмещение.

Примечание. Если в 2020 году вы заработали меньше, чем в 2019 году, вы можете использовать свой доход за 2019 год для расчета EITC.

Имею ли я право на EITC?

Вы имеете право на EITC, если:

Вы либо:

У EITC есть особые правила для:

Получите помощь по EITC

Воспользуйтесь Помощником EITC, чтобы узнать:

Advance Child Tax Credit

Подавая заявку на получение налогового кредита на ребенка (CTC), вы можете уменьшить сумму вашей задолженности по федеральным налогам.Сумма кредита, которую вы получаете, зависит от вашего дохода и количества детей, на которые вы претендуете.

Даже если вы не платите налоги, вы можете претендовать на возврат CTC.

CTC был расширен в соответствии с Законом о американском плане спасения (ARPA) от 2021 года только на 2021 налоговый год. Если вы соответствуете критериям, вы начнете получать авансовые платежи по детской налоговой льготе с 15 июля. Выплаты будут продолжаться ежемесячно до декабря 2021 года. В соответствии с ARPA семьи имеют право на получение:

- До 3000 долларов США на ребенка в возрасте от 6 до 17 лет.

- До 3 600 долларов на ребенка в возрасте до 6 лет.

Налоговая служба (IRS) начала рассылать письма в начале июня более чем 36 миллионам семей, которые могут иметь право на ежемесячные выплаты.Большинству семей не нужно ничего делать, чтобы получить свои платежи, если они подали налоговую декларацию за 2020 или 2019 год. Узнайте больше о письме и о том, как оно может помочь вам определить ваше право на получение помощи.

Обновите свою информацию для авансового налогового кредита на ребенка

Если вы не подаете налоговую декларацию из-за низкого дохода, вы можете подписаться на налоговый кредит на ребенка.

Или вы можете использовать Портал обновления детских налоговых кредитов для:

- Подтвердите, зарегистрированы ли вы для получения платежей

- Отмените регистрацию в программе детских налоговых кредитов, чтобы прекратить платежи

- Предоставьте или обновите информацию о своем банковском счете

Для управления платежами с помощью портала обновления детских налоговых кредитов вы можете использовать существующее имя пользователя IRS.Или, если вы новый пользователь, создайте аккаунт на ID.me.

Узнайте все о налоговой льготе на детей на сайте childtaxcredit.gov.

Налоговые льготы для образования

Налоговые льготы могут помочь с различными расходами, связанными с образованием. Эти расходы включают обучение в колледже, начальной и средней школе.

Узнайте, имеете ли вы право на получение образовательных пособий

Воспользуйтесь интерактивным помощником по налогам, чтобы узнать, имеете ли вы право на получение образовательных кредитов или вычетов.К ним относятся:

Узнайте, как получить кредит на образование

Кредит на образование помогает вам оплачивать расходы на образование за счет уменьшения суммы вашей задолженности по налоговой декларации. Существует два типа образовательных кредитов:

Американский налоговый кредит на возможности помогает оплачивать расходы в течение первых четырех лет высшего образования. Вы можете получить максимальный годовой кредит в размере 2500 долларов США на одного подходящего студента. Если кредит снижает ваш налог до нуля, вы можете получить возмещение.

Lifetime Learning Credit (LLC) может быть использован для оплаты обучения и связанных с этим расходов.Чтобы воспользоваться кредитом, вы должны посещать соответствующее учебное заведение. Используйте LLC для покрытия расходов на бакалавриат, магистратуру и профессиональную степень. Или используйте кредит для оплаты занятий, направленных на повышение квалификации. Вы можете запросить до 2000 долларов за налоговую декларацию, и нет ограничений на количество лет, в течение которых вы можете претендовать на кредит.

Вы должны соответствовать пределу дохода, чтобы иметь право на эти кредиты. И вы не можете требовать одновременно кредитов на одного и того же студента и на одни и те же расходы.

Вычтите проценты по студенческой ссуде из ваших налогов

Вычет уменьшает сумму вашего дохода, которая подлежит налогообложению. В результате вычеты могут снизить сумму налога, которую вы должны заплатить. Вы можете иметь право на вычет в зависимости от процентов по студенческому кредиту.

Разберитесь, как работают планы сбережений на образование

Родители и ученики могут откладывать на учебу, используя планы сбережений на образование. Эти планы могут помочь оплатить расходы на начальное, среднее и высшее образование.Деньги, которые вы откладываете или снимаете со своего сберегательного плана на оплату квалифицированного образования, не облагаются налогом. Существует два типа сберегательных планов:

529 планов — это программы квалифицированного обучения (QTP), спонсируемые штатами и колледжами. Они уполномочены в соответствии с разделом 529 Налогового кодекса США. С помощью этих планов вы можете:

Накопительный счет Coverdell Education можно использовать для оплаты соответствующих критериям расходов на K-12 и высшее образование. Вы можете вносить до 2000 долларов в год на каждого подходящего учащегося.Когда вы открываете счет, лицо, получающее пособие, должно быть моложе 18 лет или иметь особые потребности.

Исключить пособия на образование из своего дохода

Вам не нужно платить налог на пособия в области образования, которые вы получаете от своего работодателя на сумму менее 5250 долларов США. Эти платежи могут относиться к оплате обучения, учебников и принадлежностей для курса, который вы посещаете. Но вы не можете претендовать на эти расходы в счет любых других вычетов или кредитов, включая пожизненный кредит на обучение.

Льготы по налогу на энергию

Налоговые льготы, связанные с энергетикой, могут сделать улучшение энергоснабжения дома и бизнеса более доступным.Есть кредиты на покупку энергоэффективных приборов и на улучшение энергосбережения.

Узнайте, имеете ли вы право на получение государственных, местных, коммунальных или федеральных льгот.

Налоговые льготы по штату

Энергосберегающие улучшения дома

Жилые энергетические кредиты позволяют сэкономить на любой из этих покупок для вашего дома:

Панели солнечных батарей

Солнечные водонагреватели

Небольшие ветряные турбины

Геотермальные тепловые насосы

Оборудование топливных элементов

Эти налоговые льготы действительны до 2021 года.

Налоговые льготы на энергию для 2020 налогового года

Они включают кредиты на:

Энергоэффективные дома

Энергоэффективные коммерческие здания

Некоммерческая энергетическая недвижимость

Квалифицированные автомобили на топливных элементах

Объект для заправки автомобилей альтернативным топливом

Льготы по налогу на энергию для биодизеля и возобновляемого дизельного топлива продлены до 2022 года

Налоговые льготы при бедствиях

Налоговая служба (IRS) предлагает специальную налоговую помощь физическим и юридическим лицам, пострадавшим в результате крупной катастрофы или чрезвычайной ситуации.

Получите возврат налога быстрее после стихийного бедствия

В зоне бедствия, объявленной на федеральном уровне, вы можете быстрее получить возврат, подав исправленную декларацию. Вам нужно будет указать убытки, связанные со стихийным бедствием, в налоговой декларации за предыдущий год.

Получите рекомендации от IRS по внесению изменений в налоговую декларацию или подаче заявления о продлении срока после стихийного бедствия.

Получите налоговые льготы в случае недавних бедствий

Получите список последних бедствий, которые могут иметь право на налоговые льготы.

Федеральные налоговые вычеты на благотворительные пожертвования

Вы можете потребовать вычет из ваших федеральных налогов, если вы сделали пожертвование организации 501 (c) 3. Чтобы вычесть пожертвования, вы должны подать Приложение А к своей налоговой форме. При наличии надлежащей документации вы можете требовать пожертвования в виде автомобиля или наличными. Или, если вы хотите вычесть безналичное пожертвование, вам также необходимо заполнить форму 8283.

Сколько вы можете вычесть?

Сумма денег, которую вы можете вычесть из налогов, может не равняться общей сумме ваших пожертвований.

Примечание: лимиты на денежные и безналичные благотворительные пожертвования были увеличены или приостановлены. Узнайте больше о благотворительных отчислениях в 2020 году.

Вести учет благотворительных пожертвований

Чтобы требовать отчисления, важно вести учет ваших пожертвований на благотворительность. Возможно, вам не придется отправлять эти документы вместе с налоговыми декларациями, но их можно хранить вместе с другими налоговыми документами. Общие документы включают:

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно.Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 11 июня 2021 г.

Артист и исполнитель DMX обвиняется в налоговом мошенничестве | USAO-SDNY

Обнародованы Джун Х. Ким, исполняющий обязанности прокурора Соединенных Штатов в Южном округе Нью-Йорка, и Джеймс Д. Робнетт, специальный агент налоговой службы по уголовным расследованиям («IRS-CI»). арест ЭРЛА СИММОНСА, всемирно известного артиста, исполнителя и актера, известного профессионально как «DMX» и «X», за участие в многолетней схеме сокрытия доходов в миллионы долларов от IRS и избежания выплаты 1 доллара .7 млн налоговых обязательств. СИММОНС сдался сотрудникам правоохранительных органов сегодня и будет представлен завтра в федеральном суде Манхэттена перед мировым судьей США Эндрю Дж. Пеком

.Исполняющий обязанности прокурора США Джун Х. Ким сказал: «В течение многих лет Эрл Симмонс, музыкант и исполнитель, известный как DMX, зарабатывал миллионы на своих песнях, возглавляющих чарты, концертных выступлениях и телешоу. Но, загребая миллионы на своих песнях, включая его хит 2003 года «X Gon» Give it to Ya, DMX не передал их в IRS.Кроме того, DMX якобы старался изо всех сил уклоняться от уплаты налогов, в том числе избегая личных банковских счетов, открывая счета на чужие имена и оплачивая личные расходы в основном наличными. Он даже якобы отказывался записывать телешоу «Терапия звездных пар» до тех пор, пока правильно оформленный чек, который ему выписали, не был перевыпущен без удержания каких-либо налогов. Знаменитый рэпер или нет, но все американцы должны платить налоги, и вместе с нашими партнерами из IRS мы будем преследовать тех, кто сознательно и преступно уклоняется от этого основного обязательства гражданства.”

Ответственный специальный агент IRS-CI Джеймс Д. Робнетт сказал: «Хотя большинство людей подают правдивые налоговые декларации и платят налоги, в обвинительном заключении против г-на Симмонса говорится о различных налоговых преступлениях, в том числе о том, что он не подавал личные налоговые декларации в течение нескольких лет. и не платил справедливой доли налогов. IRS-Criminal Investigation продолжит фокусировать наши усилия на расследовании тех, кто пытается скрыть свои доходы, чтобы уклониться от уплаты налогов ».

Согласно обвинительному заключению [1], раскрытому сегодня в федеральном суде Манхэттена:

SIMMONS, профессионально известный как «DMX» или «X», работал записывающим артистом, исполнителем и актером.Начиная с 1997 года, SIMMONS выпустили серию хип-хоп альбомов, за которые были проданы миллионы пластинок. Многие его альбомы стали платиновыми и занимали верхние позиции в музыкальных чартах. За свою карьеру SIMMONS выступал на концертных площадках в Соединенных Штатах и по всему миру, а также снимался в кино.

В результате дохода, полученного СИММОНСом из источников, включая музыкальные записи и выступления, с 2002 по 2005 год он понес обязательства по федеральному подоходному налогу в размере приблизительно 1 доллар США.7 миллионов. Эти обязательства остались невыплаченными, и в 2005 году IRS начало усилия по взысканию невыплаченных налоговых обязательств SIMMONS.

В период с 2010 по 2015 год SIMMONS заработала более 2,3 миллиона долларов, но SIMMONS не подавала декларации по подоходному налогу с населения в течение этого периода. Вместо этого он организовал схему уклонения от уплаты своих невыплаченных налоговых обязательств, в основном за счет поддержания денежного образа жизни, избегания использования личного банковского счета и использования банковских счетов номинальных лиц, в том числе его бизнес-менеджеров, для оплаты личных расходов.Например, СИММОНС получил гонорар в сотни тысяч долларов за свои музыкальные записи. СИММОНС заставил этот доход переводиться на банковские счета его менеджеров, которые затем выплачивали его ему наличными или использовали для оплаты его личных расходов. SIMMONS также участвовал в телешоу «Celebrity Couples Therapy» в 2011 и 2012 годах и получил 125 000 долларов за участие. Когда продюсер удержал налоги с чека на первый взнос этой платы, SIMMONS отказалась записывать оставшуюся часть телешоу до тех пор, пока чек не будет перевыпущен без удержания налогов.

SIMMONS предпринял другие шаги, чтобы скрыть свой доход от IRS и других, в том числе путем подачи ложных показаний под присягой в суд по делам о банкротстве США, в которых его доход был указан как «неизвестный» за 2011 и 2012 годы и 10 000 долларов за 2013 год. Фактически, SIMMONS получил сотни тысяч долларов дохода за каждый из этих лет.

* * *

СИММОНС, 46, из Йонкерс, штат Нью-Йорк, обвиняется по 14 пунктам: одно обвинение в коррупционных попытках воспрепятствовать надлежащему применению налогового законодательства и препятствовать ему, одно обвинение в уклонении от уплаты подоходного налога, шесть пунктов уклонения от уплаты налогов. налоговых обязательств по подоходному налогу, а также шесть пунктов обвинения в непредставлении U.S. Индивидуальная налоговая декларация. Максимальный срок тюремного заключения по графу один — три года. Пункты со второго по восьмой предусматривают максимальное наказание в виде пяти лет лишения свободы. Каждый из пунктов с девятого по четырнадцатый предусматривает максимальное наказание в виде одного года. Максимальные сроки наказания, предусмотренные законом, устанавливаются Конгрессом и приводятся здесь только в информационных целях, поскольку любой приговор подсудимому будет определен судьей.

Г-н Ким похвалил следственную работу IRS-CI.

Это дело рассматривается Отделом по борьбе с мошенничеством и киберпреступностью Управления.Помощник прокурора США Ричард Купер отвечает за обвинение.

Обвинения, содержащиеся в обвинительном заключении, являются просто обвинениями, и обвиняемый считается невиновным, пока его вина не будет доказана.

Обман, сдерживание и саморегулирующееся наказание в JSTOR

АбстрактныйУклонение от уплаты налогов и уклонение от них продолжают подрывать усилия правительства по сбору столь необходимых налоговых поступлений. В этой статье формулируется одна из причин этого отсутствия успеха и предлагается новый тип штрафов, который усилит налоговое обеспечение при одновременном повышении эффективности.Экономический анализ сдерживания показывает, что рациональные налогоплательщики выбирают стратегии уклонения и уклонения на основе ожидаемых, а не номинальных санкций. Я утверждаю, что многие налогоплательщики именно так и поступают. Поскольку вероятность обнаружения сильно различается для разных статей налоговой декларации, а номинальные штрафы не принимают во внимание вероятность обнаружения, ожидаемые штрафы за незаметное несоблюдение требований особенно низки. Корректировка существующих штрафов не решит проблему, потому что то, что является (и не является) незаметным, зависит от заданной доходности и, следовательно, не зависит от типа обобщения, на котором основываются текущие штрафы.Эта статья предлагает новое решение. Поскольку налогоплательщики часто скрывают агрессивные вычеты (например, вычеты, кредиты и убытки), смешивая их с законными вычетами того же типа, я предлагаю установить новый штраф, равный доле законного вычета, указанного в той же строке налога. возврат, содержащий незаконный. При наличии такого штрафа, чем сложнее правительству обнаружить агрессивную транзакцию, тем выше установленная законом санкция в случае обнаружения транзакции.Предлагаемый штраф корректируется. В результате уменьшаются неэффективные стимулы для сокрытия несоблюдения и повышается уровень сдерживания.

Информация о журналеОснованная в 1901 году, Columbia Law Review является лидером в области юридических исследований в Соединенных Штатах и во всем мире. The Review — независимая некоммерческая корпорация, полностью редактируемая и публикуемая студентами юридического факультета Колумбийского университета. Публикуемый восемь раз в год, Обзор является третьим по распространенности и цитируемости юридическим обзором в стране, ежегодно получающим около 1500 заявок, из которых для публикации выбирается около 25 рукописей.