Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли

.Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

nalog-nalog.ru

Понятие маржинальной прибыли > Управление ассортиментом продукции > Финансовый менеджмент

Маржинальная прибыль (МП) — это разница полученных доходов и прямых расходов:

МП ед.пр = Ц — ПЗ,

где МП ед.пр — маржинальная прибыль единицы продукции;

Ц — цена;

ПЗ — прямые затраты на единицу продукции,

или по продукту в целом:

МП пр = V * МП ед пр,

где МП пр – маржинальная прибыль продукта;

V — объем выпуска.

Часто маржинальную прибыль определяют как разницу полученных доходов и переменных расходов. Это определение удобнее для расчетов на базе калькуляций и определения точки безубыточности. Различия между прямыми и переменными расходами рассматриваются в одном из разделов управленческого учета.

Под маржинальной прибылью понимают ту предельную (от англ. marginal) прибыль, которую может получить предприятие от выпуска продукции. Иногда маржинальную прибыль называют вкладом на покрытие (от англ. contribution), подразумевая покрытие накладных расходов. В английском языке используются понятия «margin», «margin profit», «contribution», иногда «gross profit». В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

Общая сумма маржинальных прибылей по всем видам продукции составляет маржинальную прибыль предприятия:

Часть маржинальной прибыли идет на покрытие накладных (косвенных, непрямых) расходов.

Прибыль предприятия.

Прибыль предприятия (П) — это разница между маржинальной прибылью и накладными расходами:

П = МП — HP,

где HP — накладные расходы.

При анализе по маржинальной прибыли учитывается, что общая сумма накладных расходов покрывается суммой маржинальных прибылей по продуктам. Сокращение объема выпуска продукции с положительной маржинальной прибылью приводит к сокращению прибыли.

Прибыль по виду продукции при традиционном подходе определяется по формулам:

С ед.пр = ПР + D нр,

где С ед.пр — себестоимость единицы продукции;

ПР — прямые расходы;

D нр — доля накладных расходов;

П = V (Ц ед.пр – С ед.пр),

где V — объем выпуска;

Ц ед.пр — цена единицы продукции.

Доля накладных расходов определяется таким образом, чтобы распределить объем накладных расходов по всему объему продукции пропорционально некоторому показателю (например, пропорционально основной заработной плате или объему продукции в натуральном выражении):

D нр = V нр / V,

где D нр — доля накладных расходов;

V нр — объем накладных расходов;

V — объем выпуска.

При уменьшении объема выпуска условно-постоянные расходы не изменяются (или изменяются слабо), так что доля накладных расходов увеличивается. Поэтому сокращение объема выпуска одного вида продукции приводит к удорожанию себестоимости другой продукции.

В плане/отчете о прибылях и убытках это показывается следующим образом:

Термином «операционная прибыль» обозначается прибыль от текущих операций (основной деятельности).

Маржинальная прибыль иерархической системы.

Прибыль в целом по предприятию формируется из прибыли от производства и прибыли от продажи многих видов продукции, объединенных в различные товарные группы и выпускаемых в различных цехах (рис. 3.3).

Рис. 3.3. Иерархическая модель формирования маржинальной прибыли.

В связи с этим уместно построить систему расчета маржинальной прибыли по иерархии, выделяя прямые и косвенные расходы продукта, товарной группы, цеха, предприятия.

Маржинальная прибыль по видам продукции:

МП пр1 = Д пр1 – ПР пр1,

где Д пр1 — доходы продукта 1;

ПР пр1 — прямые расходы продукта 1;

МП пр1 — маржинальная прибыль продукта 1;

МП пр2 = Д пр2 – ПР пр2,

где Д пр2 — доходы продукта 2;

ПР пр2 — прямые расходы продукта 2;

МП пр2 — маржинальная прибыль продукта 2;

МП тг = ΣМП пр тг – КР тг,

где МП тг — маржинальная прибыль товарной группы;

ΣМП пр тг — сумма маржинальных прибылей продуктов данной товарной группы;

КР тг — косвенные расходы товарной группы;

МП ц = ΣМП тг ц – НР ц,

где МП ц — маржинальная прибыль цеха;

ΣМП тг ц — сумма маржинальных прибылей товарных групп, выпускаемых в цеху;

НР ц — накладные расходы цеха.

МП общ = ΣМП ц – НР общ,

где МП общ — маржинальная прибыль предприятия;

ΣМП ц — сумма маржинальных прибылей цехов;

НР общ — накладные расходы предприятия.

Сравнение подходов к расчету прибыли по полной себестоимости и маржинальной прибыли.

И расчет полной себестоимости, и расчет маржинальной прибыли в конечном итоге дают одинаковое значение прибыли.

1. Традиционный подход (по полной себестоимости):

Прибыль предприятия = Сумма прибылей по продуктам,

Прибыль продукта = Цена — Себестоимость,

Себестоимость = Прямые затраты + Доля накладных затрат.

2. Расчет маржинальной прибыли:

Прибыль предприятия =

= Маржинальная прибыль предприятия — Накладные расходы,

Маржинальная прибыль предприятия = Сумма МП по продуктам,

МП продукта = Цена — Прямые затраты.

Каждый метод имеет свои достоинства и недостатки. Сопоставление методов расчета прибыли представлено в табл. 3.4.

Таблица 3.4. Сопоставление методов расчета прибыли.

|

Достоинства |

Недостатки |

|

|

1 |

2 |

3 |

|

Прибыль с распределением накладных расходов |

|

|

|

Маржинальная прибыль без распределения накладных расходов |

|

|

fin-accounting.ru

Маржинальная прибыль — это… Что такое Маржинальная прибыль?

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011. |

Маржинальная прибыль — прирост общей суммы прибыли, полученной фирмой. Стоит отметить, что слово «прибыль в русскоязычной экономике означает выручка минус затраты». В английском языке используется слово Revenue, которое действительно можно ошибочно перевести как прибыль. Не стоит путать эти понятия и правильным здесь является добавочная выручка (MR).

- Общая выручка (total revenue, TR) — это цена(P) за единицу товара, помноженная на количество проданного товара(Q). TR = P*Q

- Общие издержки (total cost, TC) — это затраты фирмы на производство всей продукции.

- Прибыль фирмы (profit) — это разница между общей выручкой и общими затратами. П = TR — TC.

- Дополнительная выручка (marginal revenue, MR) — это выручка от производства одной дополнительной единицы продукции. То есть если сейчас фирма производит 10 единиц продукции, то есть Q = 10, то добавочная выручка считается как увеличение общей выручки (TR) от производства 11-й единицы продукции. MR = TR(11) — TR(10).

- Дополнительные издержки (marginal cost, MC): в рассматриваемом примере следует добавить, что при производстве 11-й единицы продукции общие издержки(затраты) TC растут. Величина, на которую изменяются общие издержки при выпуске дополнительной единицы продукции называется marginal cost, или добавочные(дополнительные) издержки.

На основании соотношения MC и MR фирма, ставящая цель увеличить прибыль, регулирует количество выпускаемой продукции.

- Пока MR(добавочная выручка) больше MC (добавочных издержек), фирма увеличивает производство, т.к. еë прибыль растет от выпуска дополнительной единицы продукции.

- При MR = MC фирме стоит остановиться в наращивании объемов выпуска.

- При MR < MC фирме стоит пересмотреть свою политику по количеству выпуска продукции, но это не всегда значит, что ей стоит немедленно уменьшать количество производимой продукции.

Литература

- Учебник С. И. Иванова «Основы Экономической Теории», том 1, 2009 год.

dic.academic.ru

Понятие о маржинальной прибыли

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет управления и психологии

кафедра общего, стратегического, информационного менеджмента и бизнес-процессов

Контрольная работа

По учебной дисциплине: «Экономика и управление»

Работу выполнила: Чухраева Н.С.

Работу принял: Рощектаев С. А.

Второе высшее образование

Форма обучения заочное

Группа 1

факультет управления и психологии

Специальность: менеджмент организации

Краснодар, 2011

37. Понятие о маржинальной прибыли.

Маржинальная прибыль.

Маржинальная прибыль (marginal revenue, маржинальный доход) это разность дохода, полученного от реализации и переменных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Формула расчета маржинальной прибыли:

TRm = TR — TVC, где

TRm — Маржинальная прибыль

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

Таким образом, маржинальная прибыль это постоянные затраты и прибыль. Иногда используется термин «вклад на покрытие»: маржинальная прибыль — это вклад на формирование чистой прибыли и покрытие постоянных затрат.

Расчет маржинальной прибыли особенно полезен, если предприятие выпускает или реализует несколько видов продукции и необходимо выяснить, какой из видов продукции дает больший вклад в общий доход предприятия. Для этого вычисляют какую часть составляет маржинальная прибыль в доле дохода по каждому виду продукции или товару. На основании полученных результатов может быть выбрана группа наиболее доходной продукции.

Формула расчета маржинальной прибыли не показывает ее зависимость от постоянных затрат, переменных затрат и цены. Но в примерах расчета маржинальной прибыли видно, что эта зависимость есть.

Маржинальная прибыль и точка безубыточности

В точке безубыточности, где объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальная прибыль только покрывает постоянные затраты. Иными словами, маржинальная прибыль равна постоянным затратам.

38. График рентабельности. Информация, необходимая для определения точки безубыточности.

Точка безубыточности

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

- Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Примеры переменных затрат:

- Расходы на сырьё и материалы.

- Затраты на энергию и топливо потребляемые в процессе производства.

- Заработная плата рабочих, занятых на производстве продукции.

- Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Примеры постоянных затрат:

- Арендная плата.

- Налоги на собственность и аналогичные выплаты.

- Зарплата управленческого персонала, охраны и т.п.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) — Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.

Введем обозначения:

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В — Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц — ЗСпер)

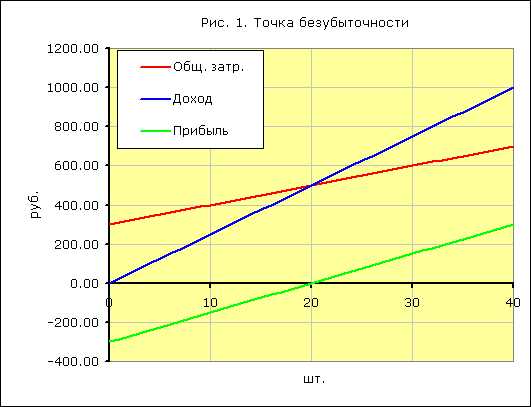

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

В качестве прибыли могут быть использованы: сумма чистой прибыли, балансовой прибыли, прибыли от реализации продукции, прибыли от разных видов деятельности предприятия.

В качестве затрат могут быть использованы: выручка от реализации, себестоимость продукции, стоимость основных и оборотных фондов, сумма собственного и заемного капитала и др.

Термин «рентабельный» часто используют как синоним слова доходный, приносящий прибыль. Порог рентабельности (точка безубыточности) — такой объем продаж, при котором предприятие покрывает все свои расходы, не получая прибыли.

Для оценки доходности различных направлений деятельности предприятия и привлеченных ресурсов используются различные показатели рентабельности. В зависимости от конкретных задач могут быть вычислены показатели общей рентабельности, рентабельности собственного капитала, рентабельности инвестиций и др.

Основные показатели рентабельности:

- Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

- Рентабельность собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

- Рентабельность продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

- Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

- Рентабельность оборота — отношение прибыль к валовой выручке.

Термины точка безубыточности и порог рентабельности обозначают одно и тоже. Но имеется один любопытный нюанс — рентабельность обычно понимается как удельная величина, например: прибыль на рубль вложений или на единицу продукции. С этой точки зрения может оказаться очень полезным, как взгляд с другой позиции, построение графика в расчете на единицу продукции.

Таким образом, для фиксированных постоянных затрат, переменных затрат и цены, задавая верхний и нижний объем реализации (выпуска) продукции вы сможете рассчитать порог рентабельности в натуральной и денежной форме. Кроме того, для каждого объема реализации вы можете рассчитать и увидеть на графике:

- Постоянные затраты на единицу продукции

- Общие затраты на единицу продукции

- Доход на единицу продукции

- Маржинальный доход на единицу продукции

- Прибыль на единицу продукции

Данные для расчета:

На графике:

mirznanii.com

Чем валовая прибыль отличается от маржинальной

Главной целью любого бизнеса является получение прибыли. Экономика разделяет два ее вида – валовую и маржинальную. Сегодня мы расскажем, чем валовая прибыль отличается от маржинальной и какие издержки следует учесть при расчете того или иного показателя.

Просто о сложном

Прибыль – это критерий успешности для любого бизнеса или предприятия. С этим тезисом всё предельно просто – если бизнес доходен и приносит деньги, то он успешен. Если же всё с точностью до наоборот, а предприниматель ходит «в долгах как в шелках», то бизнес убыточен. Поэтому составляются бизнес-планы, пишется уйма статей от успешных предпринимателей, и все с одной целью – чтобы бизнес стал приносить прибыль.

Виды издержек и доходов

Условно издержки можно разделить на прямые и косвенные. К прямым относят затраты на сам процесс производства: закупку сырья, аренду помещений, зарплату рабочим, ремонт оборудования. К косвенным относятся все остальные финансовые потери: налоги, проценты за кредит, зарплата администрации.

Усвоив эти понятия, легко понять, что собой представляет валовая прибыль. Валовой доход – это разница между общей прибылью предприятия и прямыми затратами. На первый взгляд, этого знания кажется достаточно, чтобы определить уровень успешности того или иного предприятия. Ведь, если валовой доход значится со знаком «плюс», следовательно, бизнес приносит деньги. Зачем же вводить еще один термин, так называемый «маржинальный доход», – давайте разберемся.

Чтобы выяснить это, нужно понять сущность еще одной категории издержек – переменных. Сюда относятся затраты, которые прямо пропорционально зависят от объема производимой продукции. Другими словами, это такая составляющая прямых затрат, которая сама собой пропадет, если остановить производство. Заработная плата трудящихся тоже попадает в эту категорию, так же, как и приобретение необходимых для производства материалов. Конечно, при условии, что это напрямую зависит от объема выпущенного товара.

Маржинальная прибыль учитывает переменные издержки (затраты, размер которых зависит от объемов производственного процесса).

Маржинальная прибыль равна сумме выручки за вычетом этих самых переменных издержек.

Разберем на примере

Представим себе, что предприятие выпускает два вида товаров (под номерами 1 и 2 соответственно). Выручка от продажи первого товара больше, но переменные затраты на него настолько велики, что в процентном соотношении выигрывает товар номер два, так как его прибыльный коэффициент выше. Это значит, что при продаже обоих товаров на одинаковую сумму выручки, прибыль от продажи второго товара превысит прибыль от продажи первого.

Из этого следует, что коэффициент маржинальной прибыли является одним из важнейших инструментов в арсенале любого предпринимателя, так как помогает определить процент от общей суммы выручки, который бизнесмен получит в качестве маржинального дохода.

И главное

Принципиальное отличие валового и маржинального дохода в том, что валовая прибыль отражает преимущественно общий показатель успешности того или иного предприятия. В то же время маржинальный доход помогает выбрать самый рентабельный путь ведения бизнеса, определиться с видом и объемом выпускаемого товара, чтобы наиболее рациональным способом использовать имеющиеся у предприятия ресурсы.

zhazhda.biz